Årsrapport Kemneren i Bergen

|

|

|

- Alexandra Håkonsen

- 8 år siden

- Visninger:

Transkript

1 Årsrapport 2011 Kemneren i Bergen

2 Innhold KEMNERENS KOMMENTAR... 4 Skatteregnskapet Marginoppgjør for inntektsåret VERNE OG MILJØARBEID... 7 Arbeidsmiljøgruppen... 7 Verneombud... 7 ADMINISTRASJONSAVDELINGEN... 8 I Organisasjon... 8 II Oppgaver/resultater... 8 AVDELING FOR KOMMUNALE KRAV... 9 I Organisasjon... 9 Innfordringsgruppen... 9 Egenbetalingsgruppen Betalingsservice II Oppgaver/Resultater III Mål og handlingsplan DRIFTSAVDELINGEN I Organisasjon IKT Skatteavregning 3 årsverk Betalingsformidling - 5 årsverk Eiendomsskattekontoret 4,1årsverk Søknad/dokumentkontroll 8 årsverk II Mål og handlingsplan INKASSOAVDELINGEN I. Organisasjon II. Statistikk III. Kommentarer til statistikken IV. Mål og handlingsplan

3 V. Debitortilpasset innfordring KONTROLLAVDELINGEN I Organisasjon Kontormessig kontroll Innfordring Arbeidsgiverkontroll II. Mål og handlingsplan for 2011 evaluering Politisk styring Inkassoklagenemnd Takstnemnda Overskattetakstkommisjonen Vedlegg 1. Skatteregnskapet Vedlegg 2. Restanseutviklingen Restanser eldre år: Totale restanser:

4 Kemneren i Bergen Kemner Lasse Hunsrød Administrasjonsavd. Astrid Bergesen Driftsavd. Grethe S. Losnegaard* Inkassoavd. Øystein L. Iversen Avd. for kommunale krav Jarl Halland Kontrollavd. Christine Due Sivertsen * stedfortreder for kemner Kemneren er en etat i byrådsavdeling for finans, eiendom og eierskap og har på vegne av stat, fylke og kommunen ansvaret for: innfordring av skatt og avgift arbeidsgiverkontroll søknader ettergivelse/nedsettelse av skatt For disse arbeidsoppgavene er vi underlagt Finansdepartementets, Skattedirektoratets og Skatt vests faglige instruksjonsmyndighet For kommunen har vi følgende hovedoppgaver: innfordring eiendomsskatt og kommunale avgifter innfordring øvrige kommunale krav krever inn vederlag (egenbetaling) og produserer vedtak om egenbetaling ved opphold i institusjon 3

og produserer")

5 KEMNERENS KOMMENTAR Den totale skatte- og avgiftsinngangen hos Kemneren var i millioner kroner. Bergen kommunes andel av dette var 6 475,4 millioner kroner, en reduksjon på 0,7 % i forhold til I forhold til kommunens reviderte budsjett for 2011 er resultatet et overskudd på 208,3 millioner. Reduksjonen i forhold til 2010 må sees i lys av reduksjonen i det kommunale skatteøret fra 12,8 % i 2010 til 11,3 % i Sammenlignet med landet for øvrig, viser utviklingen i løpet av året at skatteinngangen i Bergen har blitt relativt sterkere i siste del av året. For alle kommunene ble skatteinngangen redusert med 3,3 % pr november mot 0,7 % i Bergen. Skatteregnskapssystemet SOFIE er fortsatt i solid og stabil drift. Vi har koordinert felles krav til videreutvikling og funksjonalitet med de største kontorene og fremmet disse til Skattedirektoratet. Vi er fortsatt fornøyd med de nye, moderne lokalene våre som legger til rette for gode arbeidsformer og god service til publikum. Det er fortsatt en del inneklimautfordringer som ikke er løst. På skattesiden viser resultatene og aktivitetene svært gode resultater og antall konkursbegjæringer er på samme nivå som i Vi har i flere år hatt fokus på arbeidsgiverkontroll. Det at arbeidsgiverne gjør alt rett første gang er en forutsetning for at ligning av personer og skatteoppgjør skal foreligge i rett tid. I år har vi for første gang nådd det nasjonale målet om å kontrollere 5 % av arbeidsgiverne. Vi har også i 2011 rekordresultater på området kommunal innfordring. Vårt innfordringssystem, Predator, er nå kommet over i produksjonsfasen og det ser vi på resultatene. I 2011 arrangerte vi i samarbeid med Skatt vest for første gang en åpen dag for næringslivet med særlig fokus på advokater, regnskapsførere og revisorer med tittelen «Skatteetaten med eller motspiller. På bakgrunn av de positive tilbakemeldingene vil vi videreutvikle samarbeidet med næringslivet på en mer permanent basis. Vi prioriterer fortsatt høy etisk kvalitet på tjenesteyting og myndighetsutøvelse og har fokusert på våre etiske retningslinjer som er identiske med Skatteetatens i Totalt sett har 2011 vært nok et godt år for virksomheten vår og jeg vil benytte anledningen til å takke medarbeiderne våre for den innsatsen som er blitt nedlagt. Bergen, 20. januar

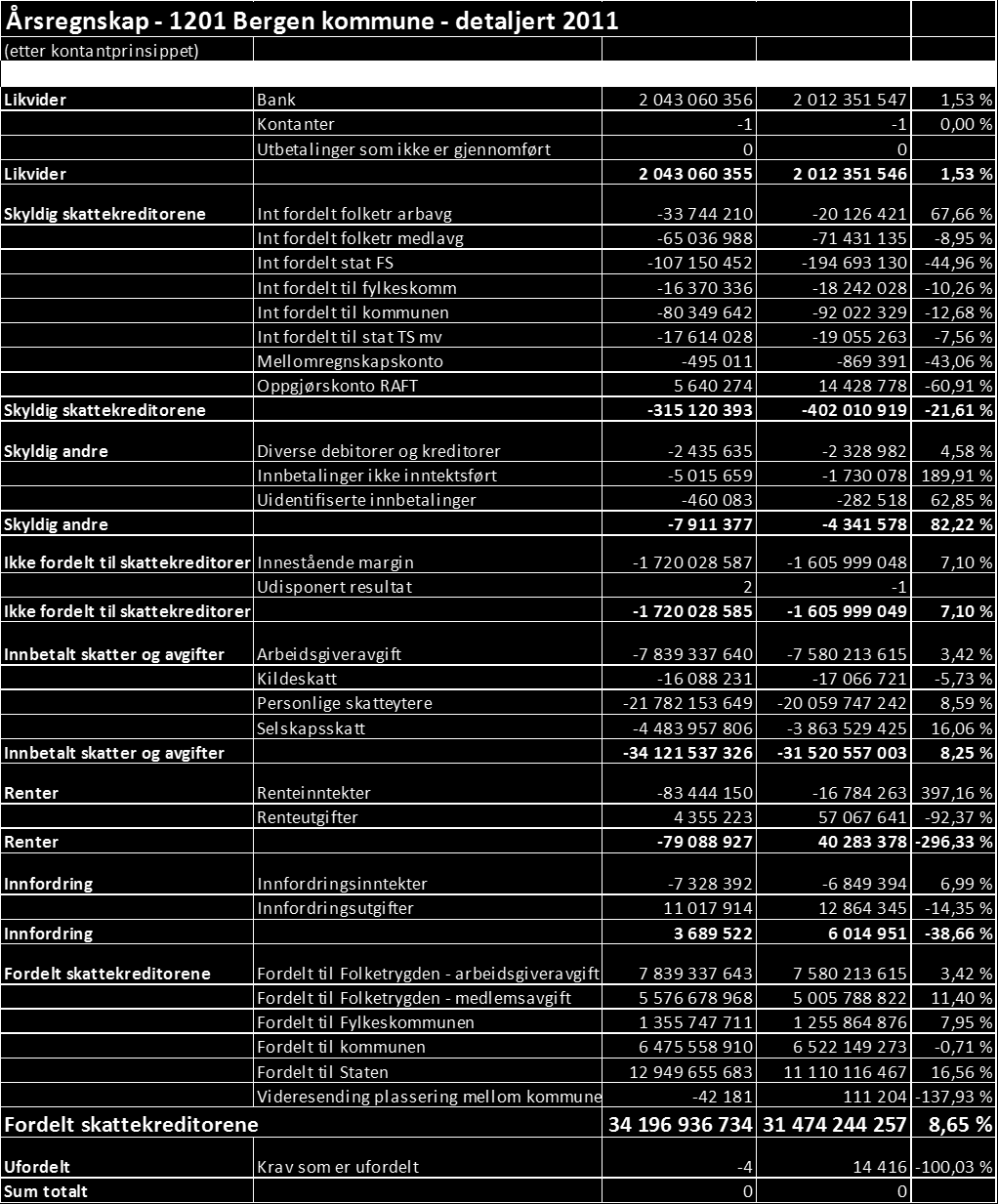

6 Skatteregnskapet 2011 Årsregnskap Bergen sammendrag (etter kontantprinsippet) endring 1 Likvider ,53 % Skyldig skattekreditorene ,61 % Skyldig andre ,22 % Innestående margin ,10 % Udisponert resultat 2-1 Sum Arbeidsgiveravgift ,42 % Kildeskatt ,73 % Personlige skatteytere ,59 % Selskapsskatt ,06 % Renter ,33 % Innfordring ,66 % Sum ,65 % 3 Fordelt til Folketrygden - arbeidsgiveravgift ,42 % Fordelt til Folketrygden - medlemsavgift ,40 % Fordelt til Fylkeskommunen ,95 % Fordelt til kommunen ,71 % Fordelt til Staten ,56 % Krav som er ufordelt Videresending plassering mellom kommuner Sum ,65 % Marginoppgjør for inntektsåret 2010 Marginoppgjør Konto 2191 i inntektsåret eller før Konto 2191 periode 1-6 året etter inntektsåret Konto 2191 totalt avsatt Konto 2192 bruk av avsatt margin Konto 1210 innestående margin Konto 2350 overskytende forskudd Differanse mellom avsatt og overskytende forskudd Som tabellen viser var det for mye avsatt margin i 2010 Marginprosenten er fremdeles 9 % som vedtatt i

7 Skatteoppkreveren i Bergen bekrefter at skatteregnskapet for 2011 er utført, avstemt og avlagt i samsvar med gjeldende forskrifter og retningslinjer, jf. Instruks for skatteoppkrevere 3-1. Det er ikke mottatt pålegg om regnskapsføringen, rapporteringen og avleggelsen av skatteregnskapet fra regional kontrollenhet. Bergen 19. januar 2012 Lasse Hunsrød Kemner Grethe S. Losnegaard Økonomisjef 6

8 VERNE OG MILJØARBEID Arbeidsmiljøgruppen Lasse Hunsrød Grethe S. Losnegaard Jarl Halland Ann Margareth Olsen (leder) Fatima Seferovic Gudrun Bjørge Gruppen har hatt seks møter i 2011 og behandlet 10 saker. Viktige saker behandlet i 2011: Nærværsarbeid Opplæringsplan 2012 Miljøsertifisering Produksjonsplan 2012 Inneklimaet i Nonnen Verneombud Administrasjonsavd./ driftsavd.: Avdeling for kommunale krav: Inkassoavdelingen: Kontrollavdelingen: Resultatenhetsverneombud Gudrun Bjørge Steinar Ravnanger Gudrun Bjørge Line Hitland Gudrun Bjørge 7

9 ADMINISTRASJONSAVDELINGEN Kemneren i Bergen Avdelingen er ansvarlig for: personalforhold, herunder lønn, fravær, permisjoner, rekruttering, personaldata og statistikker samt saksbehandling lov og avtaleverk etc. I Organisasjon Avdelingen har en bemanning på to årsverk. II Oppgaver/resultater I 2011 foretok vi 25 ansettelser som fordelte seg slik: drift 4, inkasso 6, kommunale krav 4, kontroll personer sluttet for å gå over i annen stilling utenfor kemneren i Bergen. 2 sluttet for alder. 5 personer hadde redusert arbeidstid på grunn av omsorg, 9 på grunn av AFP. 6 personer hadde permisjon av ulike årsaker. Ansettelser: Fast og variabel lønn ble registrert innen fastsatte frister. Autopass avtaler og avtaler om fast bilgodtgjørelse ble inngått for ansatte med bilstrøk. Sykepengerefusjoner ble sendt lønnskontoret ca 2 ganger for måneden. Antall overtidstimer: Fraværet ble daglig registret i WinTid, ERV og et manuelt register. Sykefravær i % ,0 7,3 6,9 6,9 9,6 7,0 7,3 Tallet for 2011 er pr 3 kvartal. Internkontroll håndbøkene (HMS og øk./adm.) ble oppdatert i

10 AVDELING FOR KOMMUNALE KRAV Kommunale krav ivaretar innfordring av eiendomsskatt og kommunale gebyrer, barnehage/sfo, krav fra helse- og sosialkontor, misligholdt husleie og kommunale lån samt andre misligholdte krav på vegne av kommunale avdelinger og foretak. Avdelingen krever inn løpende vederlagsbetaling for opphold i institusjon samt etter- og sluttoppgjør for oppholdet. Kommunale krav er også kontaktleddet mot publikum og tar seg av spørsmål om betaling av kommunale gebyrer og eiendomsskatt og andre kommunale fakturaer I Organisasjon Avdeling for kommunale krav hadde 28 medarbeidere (26,3 årsverk) i Avdelingsleder samt 13 medarbeidere på innfordringsgruppen, 6 medarbeidere på betalingsservice og 8 medarbeidere på egenbetalingsgruppen. Leder Jarl Halland Innfordring Gudrun Søreng Egenbetaling Arvid Nilssen Betalingsservice Trond Eirik Larsen Innfordringsgruppen har samarbeidsavtale om innfordring med de fleste kommunale etater. Avdelingen fikk nytt innfordringssystem i 2009, men mangelfull leveranse og nye nødvendige tilpasninger har medført at det har tatt tid å få prosjektet fullført og ferdigstilt. Først nå i 2011 har vi fått et moderne og fleksibelt innfordringssystem som har effektivisert arbeidet for innfordringsgruppen. Det har medført at innfordringsvolumet har økt med 41 % i forhold til fjoråret. I tillegg til innfordring av over 70 millioner kroner i hovedstol er det tatt inn 5.7 millioner kroner i renter hvor 3.4 millioner refererer seg til boliglånsrenter. Gebyrene utgjorde vel 8 millioner kroner som fordeler seg på 4.5 millioner på egne gebyrer og 1.4 millioner på statlige gebyrer og 2.3 millioner kroner i purregebyrer på fakturaer. 9

i 2011. Avdelingsleder samt 13 medarbeidere på innfordringsgruppen, 6 medarbeidere på betalingsservice og 8 medarbeidere på egenbetalingsgruppen.")

11 Egenbetalingsgruppen krever årlig inn vederlag for opphold i institusjon. Dette utgjør 332 millioner kroner for 2011, en økning på 5 % i forhold til året før. 83 millioner kroner kommer gjennom egenfakturering og 249 millioner kroner gjennom trekk i trygd. Gruppen produserte fakturagrunnlag og sendte ut om lag 8000 brev i Aktivitetsnivået har vært høyt gjennom hele året. Betalingsservice er kontaktledd mot publikum om spørsmål vedrørende betaling av kommunale gebyrer, eiendomsskatt og andre kommunale fakturer. Gruppen mottar svært mange henvendelser fra publikum, primært via telefon. I tillegg kommer et stort antall henvendelser via e-post. skriftlige kundekontakten har gått bort fra brev og over til e-post. Gruppen har jobbet bevisst på å få publikum til å ta i bruk mer av kommunens elektroniske tjenester. Dette kan en ha lykkes med da antall henvendelser både via telefon og e-post er redusert i forhold til II Oppgaver/Resultater Avdeling for kommunale krav har krevd inn følgende misligholdte fordringer: Kommunal etat Kemneren Kommunale avgifter Skole Helse og sosiale tjenester Bergen Legevakt BOE Boligavdeling BBB Husleie Bergen Parkeringsselskap Andre etater Totalt Den 10

12 Antall e-poster til betalingsservice i perioden e-post Utviklingen av henvendelser til betalingsservice har vært jevn økende fra 2005 og frem til i fjor. Den skriftlige kundekontakten er endret fra tradisjonelle brev til e-post. Betalingsservice har jobbet bevisst med å få publikum til å ta i bruk kommunens elektroniske tjenester. Det kan være årsak til at henvendelser via telefon og e-post har vist en synkende tendens i Innfordring av kommunale krav i perioden kroner Først nå i 2011 er det nye innfordringssystemet fullført og ferdigstilt. Det har gitt et mer moderne og fleksibelt innfordringssystem som har effektivisert innfordringsarbeidet. 11

13 III Mål og handlingsplan 2011 Avdeling for kommunale krav innfordret 14.3 millioner kroner i skyldig eiendomsskatt og kommunale gebyrer i Det er en økning på 35 % utover det som er normalt og skyldes ekstra fokus på denne type krav samt et mer moderne og fleksibelt innfordringssystem. 146 eiendommer ble begjært tvangssolgt grunnet skyldige kommunale gebyrer i 2011, men ingen er så langt tvangssolgt. Etter at begjæring er overlevert tingretten tar det vanligvis 1 år eller mer før salg er gjennomført. 2 eiendommer som ble begjært solgt i 2010 er blitt gjennomført i Utover dette er det 5 saker fra 2010 som er gjennomført i 2011 hvor banker har begjært tvangssalg, og vi har tatt inntreden i sakene. 4 av disse er i næring. 28 boliger/leiligheter ble begjært tvangssolgt grunnet mislighold av kommunale lån og tre tvangssalg er gjennomført. I tillegg er 2 boliger/leiligheter solgt som var begjært i Grunnet skyldige parkeringsbøter ble 29 biler begjært tvangssolgt, men alle ble betalt før tvangssalg fant sted. Totalt ble det innfordret 70.3 millioner kroner i hovedstol i Det er ny rekord på innfordringsiden. Pr er det til innfordring på skylding eiendomsskatt og kommunale gebyrer 4.4 millioner kroner. Totale restanser utgjør 147,1 millioner fordelt på ulike krav. Over halvparten av den utestående restanse er misligholdte kommunale boliglån som utgjør totalt 77,2 millioner kroner. Avdelingen mottok saker i fjor som utgjorde brutto 141,5 millioner kroner. Korrigert for feilsendte krav og reduserte krav ble nettogrunnlaget krav på til sammen 104,5 millioner kroner. Antall mottatte saker er økt med 9 % og nettobeløpet i kroner med 32 % i forhold til i Vi mottok nye krav på til sammen 37.5 millioner kroner bare i løpet av årets 3 siste måneder. Vi er svært tilfredse med å ha maktet å innfordre mer enn 70 millioner kroner. Det er over vår målsetting. Vårt mål om å holde restansen på porteføljen i snitt på 150 millioner kroner er også nådd. Gjennomsnittligbeløp er på 148,8 millioner i Saker fra 2010 har en løsningsgrad i forhold til innfordret beløp på 64 % og 39 % på saker fra Saker fra 2010 har en løsningsgrad i forhold til mottatte saker på 43 % og 31 % på saker fra Dette er noe lavere enn forventet, men en stor del av debitormassen har liten eller ingen betalingsevne. Etter vedtak i bystyret ble det opprettet en kommunal inkassoklagenemnd i Nemnden gjennomgår fravikelsessaker samt behandler klager som er begrunnet i brudd på god inkassoskikk eller andre brudd på inkassoloven. Nemnden skal føre tilsyn med kemnerens kommunale inkassovirksomhet. Dersom noen mener Kemneren har handlet i strid med god inkassoskikk kan de klage til Bergen kommunale inkassoklagenemnd. Nemnden møter 1 gang pr. måned med fast gjennomgang av fravikelsessaker. Ingen klagesaker er mottatt eller behandlet i Det er sendt 264 begjæringer om fravikelse (utkastelse) på kommunale boliger/leiligheter grunnet manglende husleiebetaling. 58 av disse ble gjennomført. Dette er noe høyere enn året før hvor det ble sendt

14 fravikelser og 36 ble gjennomført. Økningen av gjennomførte fravikelser skyldes slik vi ser det endrede rutiner i hjelpeapparatet. Kemneren har et telefonisk kontaktsenter for å bedre kunde- og publikumsservice. Dette for å synliggjøre ventetid og responstid slik at ressurser kan settes inn ved behov. Kommunale krav mottok over telefonhenvendelser i 2011 hvor 93 % ble besvart og 74 % besvart innen 30 sekunder. Det er en forbedring fra i fjor hvor svarprosenten var 89 og 64 innen 30 sekunder. I tillegg kommer det en rekke direktetelefoner til saksbehandlerne. Disse er ikke med i statistikken. Svarprosenten er tett opp til vår målsetting om 95 % besvarelse hvorav 75 % innen 30 sekunder. Resultatet er vi fornøyd med, men vil anstrenge oss ytterligere for å komme helt i tråd med målsettingen. Antall telefonhenvendelser til kommunale krav har økt med ca henvendelser i forhold til fjoråret. Betalingsservice hos kommunale krav som er kontaktledd mot publikum ved henvendelser om betaling av kommunale fakturaer har som hovedmålsetting at kunden skal føle at det er enkelt å ta kontakt med oss og kunden skal oppleve god kvalitet i saks- og kundebehandling. Betalingsservice hos kommunale krav mottok alene telefonhenvendelser i Det er 1000 færre enn året før. 92 % av telefonene er besvart og 71 % er besvart innen 30 sekunder. Det er vesentlig bedre enn året før hvor svarprosenten var 87 og 60 innen 30 sekunder. Gruppen har vært flink til å informere om kommunens elektroniske tjenester hvor publikum selv kan søke informasjon og få utført ulike tjenester. Dette kan ha hatt innvirkning på at antall henvendelser både via e-post og telefon er blitt færre enn året før. Antall henvendelser via e-post er redusert fra tett opp under 9000 i 2010 til i overkant av 7588 i Kommunale krav har lyse og trivelige kontorlokaler i 6. etasje. i Nonnen/Nonnesetergaten 4 Gruppen for egenbetaling for opphold i institusjon har gjennom sitt avregningssystem Profil produsert vedtak om egenbetaling, foreløpig sluttoppgjør, sluttoppgjør, etteroppgjør og endring av løpende vedtak. Trygdetrekk og utfakturering for opphold i institusjon utgjør totalt 330 millioner kroner. Både trekk i trygd og utfakturering har økt i forhold til fjoråret. Den vesentlige økning kommer fra trekk i trygd. Gruppen har gitt alle langtidsbeboere årlig fornyet vedtak i tråd med 13

15 målsetting og alle vedtak om egenbetaling er fattet innen 1 mnd. etter at beboer har fått langtidsopphold i institusjon. Vedtak om etter- og sluttoppgjør ligger også innen fastsatte frister. Egenbetalingsgruppen har i 2011 produsert 2945 nye vedtak. 989 vedtak er omgjort og det er foretatt 1992 etteroppgjør og 2520 sluttoppgjør. Det er mottatt 21 klagesaker. 4 er ubehandlet. 13 klagesaker er sendt fylkesmannen som har omgjort/opphevet 4 saker og 3 saker er ubehandlet. 14

16 DRIFTSAVDELINGEN Ivaretar både kommunale og statlige oppgaver samtidig som avdelingen har ansvar for kontorets stab/støtteoppgaver som IKT, innkjøp og dokumentkontroll. Avdelingen har ansvar for skatteregnskapet, internkontroll av skatteregnskapet og avstemming av bank og kasse. I tillegg har avdelingen ansvar for saksbehandling av søknader om lemping og ettergivelse av skatt. Avdelingen ivaretar Bergen kommune sin kassefunksjon og betjener her også Skatt vest. Publikumsmottak er og sammen med Skatt vest Eiendomsskattekontoret har ansvar for forvaltning av eiendomsskatteloven og er sekretariat for takstnemnda og overskattetakstkommisjonen I Organisasjon Driftsavdelingen består av totalt 23 årsverk, fordelt på 24 personer. Avdelingen er organisert i 4 grupper og to stabsstillinger, IKT Rådgiver og Controller (vakant pr ) 15

17 utgjorte 1415 kilo (levert Bjørkhaug vernet bedrift). Andre prosjekter: IKT Driftsavdelingen har ansvar for daglig drift og koordinering innenfor IKT området. Funksjonen ivaretas av IKT Rådgiver som samarbeider med IKT- drift og IKT konsern og støtter systemkoordinatorer lokalt herunder systemapplikasjoner og databaser. I tillegg til daglig drift har det i 2011 vært mye arbeid med tilpassing og utvikling av programpakker for overgang fra Windows XP til Windows7. Det ble i løpet av året skiftet ut 133 datamaskiner som i miljøregnskapet - utviklet en SSO (SingleSignOn) løsning for direkte pålogging til folkeregisteret i stedet for bruk av MinId. - endring av meny i Consorte for kontrollørene - deltakelse i sentralt prosjekt TEK (Telefoni, Ekspedient og kontaktsenter) og utarbeidelse av kravspesifikasjon for innføring av ringerobot som vil bli et innføringsprosjekt i innføring av styrt utskrift Skatteavregning 3 årsverk Gruppen har ansvaret for registrering og kontroll av skatteregnskapet. Arbeidet består blant annet av tilrettelegging og registrering av innbetalinger fra kasse og bank. Gruppen har også ansvar for kontroll og utsendelse tilgodebeløp for forskuddspliktige og etterskuddspliktige skatteytere. Dette gjelder både ordinære oppgjør og oppgjør som fremkommer etter klager/endringssaker. Endringssaker for de siste 2 årene, kjøres stort sett hver helg. De eldre årene 1 gang i måneden. I 2011 var det for første gang suksessive utlegg med 4 utlegg i perioden juni-oktober. Dette medførte en del telefoner fra skatteytere som lurte på når deres skatteoppgjør kom, men alt i alt fungerte det bra. Det siste året har arbeidet med retur av utbetalinger vært prioritert. Det har vært en økning av returer, spesielt gjelder dette utenlandske statsborgere. Rutinen er endret slik at en nå tilskriver siste arbeidsgiver for å få opplysninger om adresse eller konto. Det har vært god respons ved å tilskrive arbeidsgivere. Betalingsformidling - 5 årsverk Avdelingen har ansvar for deler av inn- og utbetalinger for Bergen kommune. Målet er rett betaling til riktig tid og at inn- og utbetalingene blir korrekt bokført innen tre dager etter transaksjonsdato. Total omsetning over driftskontoen var i 2011 ca. kr. 10 milliarder. Inntekter, utbytte, innbetalinger, overføringer, reguleringer og lignende utgjør i tall ca. 4 mrd. kr, utbetalinger av regninger i remitteringssystemet, utbetalinger og kontoreguleringer ca. 6 mrd. 16

løsning for direkte pålogging til folkeregisteret i stedet for bruk av MinId.")

18 Avsetning av forskuddstrekk til skattetrekkskonto ca. 1,7 mrd. For Feie og Tilsynstjenesten har vi utbetalt ca. 245 enkeltbetalinger på til sammen 1,5 mill. i 2011 i vrakpant, gamle ildsteder. Det er også noen av utbetalingene som var vedtak fra Det ble i 2011 utstedt 171 stk. oljefyrt ildsted og 60 stk. nedgravd oljetank. Utbetaling for sosialtjenesten, barnevernskontorene og Introduksjonssenteret for flyktninger (MOKS) direkte til klienter og faktura utbetales daglig. Det ble utbetalt totalt ca. kr 219,7 mill. via sosialsystemet Socio. Fra barnevernets system Familia ble det utbetalt ca. kr 115 mill. via bank. Introduksjonssenteret for flykninger betalte ut ca. 8 mill. via oss. Målet er at korrekt utbetaling skal gjennomføres hver dag og raskest mulig føring av returer mot de enkelte kontorer. Det har vært i underkant av 500 returer av beløper som kommer tilbake på bankkontoen som er bokført mot de enkelte kontorene som først har betalt beløpene ut. Telefonhenvendelser fra leverandører tilknyttet disse utbetalingene ekspederes av avdelingen også. Bankkontoen og hjelpekonto avstemmes ved avdelingen etter tett samarbeid med Byrådsavdeling for helse og inkludering, barnevernskontorene og Introduksjonssenteret for flyktninger (MOKS). Avdelingen overfører i mindre grad mellom avd. for kommunale krav/skatt og LRS-Agresso innbetalinger som er foretatt til feil bankkonto mellom Predator/Procasso og Agresso kunde. Avdelingen foretok regnskapsføring av innbetalingskontoen for Egenbetaling institusjon som hadde innbetalinger på ca. kr. 272,4 mill. til bankkontoen, inkl. 4. januar ,9 mill. for des Vi gjennomfører utbetalinger via fil til DnB bedrift for Boligavdelingen og avstemmer denne kontoen. Det ble omsatt for ca. 595,9 mill. Bergen kommunes skattetrekkskonto med en omsetning på ca. kr mill. inklusivt renter betales, føres og avstemmes av avdelingen. Betalingsformidling foretar utbetaling og gir bekreftelse om betaling for lånefondet. Avstemming av kontoen blir utført av avdelingen. Det er omsatt ca. 11,7 mrd. kr på kontoen i Bergen kommunes Særvilkårskonto regnskapsføres og avstemmes på avdelingen. Det var lite avsetninger på kontoen i Avdelingen har i tillegg ansvar for bokføring og avstemming av flere andre balansekonti. Avd. leverer daglig likviditetsgrunnlag til finanssjefen og er med på å levere prognosegrunnlag for kommunens likviditet. Kasse Det foretas ulike innbetalinger til kassen. Innbetalinger til kemner-skatt ble det totalt innbetalt ca. 7,6 mill. Det ble innbetalt ca. 2,1mill. kr. i kommunale avgifter til avdeling for kommunale krav og til 17

19 Agresso kunde innbetalt ca 1mill. via kassen. Vi tar også imot MVA og arv for Skatt vest som innbetales over kassen. Det ble innbetalt ca.kr Ekspedisjon I ekspedisjonen får publikum hjelp i skranken eller formidles videre til saksbehandler. Målet er god service og at man unngår køer ved forfall og avregning. Samarbeidet med Skatt vest er tett og stadig utviklende. Antall ekspederinger i 2011 var stk. Dette er en økning fra 2010 med 12,4 %. Ekspedisjonen er en del at Front Office tjenesten til Bergen kommune. Det foretas også diverse korrespondanse med Lønns- og regnskapssenteret vedr. tilbakebetalinger og strykning av gebyr, utligninger o.s.v. Det utleveres materiell og brosjyrer. Avdelingen behandler returnert post for ny utsendelse. Ekspedisjonen leverer ut det meste av materiell i forbindelse med lønns- og trekkoppgavene for kontoret. Eiendomsskattekontoret 4,1årsverk Gruppen utarbeider og ajourholder takstgrunnlaget for utskriving av kommunal eiendomsskatt. Skatten blir innkrevd sammen med de øvrige kommunale gebyr og avgifter. Bystyret fastsetter den årlige skattesatsen, som for tiden er 3 promille av skattetakst. I november 2011 vedtok bystyret å ta i bruk takstene fra forrige alminnelige taksering i , men kun på næringseiendommer i Skattegrunnlaget er også, etter en lovendring i eiendomsskatteloven, utvidet til å omfatte hele kommunen. I tillegg har bystyret vedtatt at årlig skattebeløp i 2012 skal deles i tre like terminer mot normalt fire. Endringene medfører betydelige utfordringer for eiendomsskattekontoret, og kontoret har blitt tilført ekstra ressurser for å møte disse. I 2011 behandlet takstnemda 538 takster av nybygg, seksjonerte eksisterende bygg, tomtedelinger og påbygg. Søknad/dokumentkontroll 8 årsverk Avdeling for skattesøknader har ansvar for behandling av søknader om nedsettelse/ettergivelse av skatt/forsinkelsesrenter/gebyr av hensyn til skyldner, dvs saker til skatteutvalget eller renteutvalget. 18

20 Avdeling for skattesøknader har behandlet 236 søknader om lemping på billighet i Per var det 66 innkomne saker som ikke var behandlet. Ved årsskiftet var målene om behandlingstid i all hovedsak oppnådd. Avdelingen har også ansvar for fordringsanmeldelse og tilsvar i forbindelse med forslag til gjeldsordning etter gjeldsordningsloven og oppfølging av vedtatte gjeldsordninger. Dette gjelder både skatte- og avgiftskrav og kommunale avgifter/krav. Vi har oppnådd målet om å være à jour med innkomne saker og har også klart å følge opp slettinger i forhold til sikringstid. Vi er ikke à jour med den årlige gjennomgangen hva gjelder oppfølging av inngåtte avtaler og om disse overholdes. Ved årsskiftet var det 635 saker under aktiv oppfølging. I tillegg ligger 161 saker som følges opp i sikringsperioden. Dokumentkontroll har ansvar for arbeid knyttet til postbehandling og dokument-kontroll. I tillegg har gruppen arbeidsoppgaver som hører til kemnerens forværelse. Antall innkomne brev og epost: Brev Epost Ikke talt Ikke talt Ikke talt Ikke talt Ikke talt Ikke talt

21 2011 er første gang antall eposter er talt opp. Pr var avdelingen à jour med behandlingen av innkommet post. Gruppen har i 2011 endelig kunnet startet arbeidet med utplukk av arkivperioden Dette har vært løst ved hjelp av andre på kontoret, ekstrahjelp og de ansatte på gruppen. Totalt har det dreid seg om i underkant av saker, hvorav ca gjenstår ved utgangen av II Mål og handlingsplan Avdelingen har hatt gruppevise mål basert på strategiene ÅPEN I FORKANT KOMPETENT. Målene har vært diskutert og fulgt opp i gruppevis og på avdelingssamling. Hele avdelingen var i mai på to dagers seminar hvor tema var hvordan vi som avdeling kan bli bedre på å hjelpe hverandre. Spesielt for driftsavdelingen er at man er fire svært ulike grupper med ulikt fagfelt. Men likevel fant man felles oppgaver som man kan bidra med på tvers av gruppene. 20

22 INKASSOAVDELINGEN Ansvarlig for innfordring av personlige skatter - herunder forskuddsskatt og restskatt Betalingsavtaler, varsling om tvangsinnfordring m.v., utleggstrekk, utleggsforretninger også for kontrollavdelingen, tvangsdekning og konkurs Godskriving av utleggstrekk Innstillinger til Skatt vest i gjeldsforhandlings- saker, saker vedr. strykning av skatter som vurderes som uerholdelig til innfordring Innstillinger til søknadsavdelingen hos kemneren i saker vedr. nedsettelse/ettergivelse av skatter, forsinkelsesrenter samt innfordringsomkostninger Varsling av skatteytere om nedsettelse av pensjonspoeng I. Organisasjon Inkassoavdelingen har ansvaret for innfordringen av restskatt overfor ordinære lønnsmottakere og pensjonister bosatt i Bergen kommune. Videre har vi ansvaret for innfordringen av restskatt overfor næringsdrivende uten arbeidsgiveransvar. For å antyde kundemassens omfang kan vi nevne at det var innbyggere som var skyldig restskatt etter at avregningen for ligningsåret 2010 var foretatt. Avdelingen har også ansvaret for innfordringen av forskuddsskatt overfor de som er forskuddsskattepliktige. Det er cirka forskuddskattepliktige bosatt i Bergen kommune. Inkassoavdelingen talte i utgangspunktet 30,5 årsverk pr Inkassoavdelingen er inndelt i fire grupper. Kundegruppen, Utleggsgruppen, Salgsgruppen og Spesialengasjementsgruppen. Fordelt slik: 10,5 årsverk Kundegruppen, 5 årsverk Utleggsgruppen, 6 årsverk Salgsgruppen og 8 årsverk Spesialengasjementsgruppen. Kundegruppen har primæransvaret for avdelingens førstelinjetjeneste, og for innfordringsoppgavene knyttet til nye krav. Vi mottar mange henvendelser i tiden frem til forfall. I 21

23 august hadde vi registrert inngående telefonsamtaler gjennom sentralbordet vårt (i tillegg kommer også et stort antall direkte telefoner). Enkelte dager kan vi være oppe i 250 inngående samtaler. I den samme perioden besvarte vi 96 % av de inngående samtalene. God informasjon og veiledning i denne fasen kan være helt avgjørende for om kundene betaler innen fristen, eller om de tar initiativet til å skaffe seg den likviditeten som er påkrevd for betale skattekravet. Tidsfaktoren er viktig for å oppnå gode innfordringsresultater. Jo lengre tid som går, jo vanskeligere vil det ofte være å innfordre gjelden. En god oppfølging av kunden i fasen før og like etter forfall har derfor stor innflytelse på avdelingens samlede innfordringsresultater. En del av henvendelsene til Kundegruppen gjelder søknader om lempeligere betalingsvilkår (betalingsavtaler). Vilkårene for å innvilge slike avtaler er svært restriktivt regulert i Skattedirektoratets lempingsmelding. Dette regelverket er innskjerpet de senere årene, noe som har medført en betydelig nedgang i slike avtaler. Kundegruppen har videre ansvaret for å pålegge trekk i lønnsutbetalinger (utleggstrekk) fra arbeidsgivere, der det finnes hensiktsmessig. I denne sammenhengen får de ansvaret for dialogen både med skyldneren og arbeidsgiver. Hvis ikke kravet betales etter at det er varslet om tvangsinnfordring, jfr Tvangsfullbyrdelsesloven 4-18, vil neste innfordringstiltak være utleggsforretning. Dette ligger til en egen gruppe: Utleggsgruppen. Gjennom utleggsforretning søker en å sikre kravet gjennom å ta utleggspant i skyldnerens formuesgoder. Utleggsgruppen betjener både Inkassoavdelingen og Kontrollavdelingen. De gjennomførte sist år utleggsforretninger. De mest vanlige sikringsobjektene er bankinnskudd, fast eiendom og motorvogner, men det forekommer også at det tas utlegg i verdipapirer, uregistrert løsøre, tilgodehavender, driftstilbehør og varelagre. Finner en sikkerhet for kravet, går saken til Salgsgruppen for videre oppfølging, eventuelt med begjæring om tvangsdekning. De aller fleste sakene løser seg etter at det er sendt underretning om at utlegg er tatt, og eventuelt etter at det er sendt varsel om tvangsdekning. Eksisterer det sikkerhet, vil skyldneren i de fleste tilfellene få dekket skattekravet gjennom en refinansiering hos sine bankforbindelser. I noen saker må imidlertid saken også gå videre til Namsfogden som har ansvaret rundt prosessen for salg av pantet. Salgsgruppen har også ansvaret for behandlingen av eventuelle klager på de utleggsforretningene som er foretatt. Ankepunktet er da som oftest at skyldneren ikke eier den gjenstanden det er tatt utlegg i. Hvis ikke klagen tas til følge, går saken videre til avgjørelse i tingretten. (I 2011 kun 2 saker.) Salgsgruppen har også ansvaret for innfordringen av skattekrav rettet mot dødsbo (i underkant av 1000 saker). I 2011 resulterte 58 % av utleggsforretningene i en konklusjon om at skylderen ikke eier påviselige formuesgoder som er egnet som sikkerhet for kravet. Ved Inkassoavdelingen følges disse sakene opp av Spesialengasjementsgruppen. Utfordringen her er å motivere skyldneren til å starte en viss nedbetaling, dersom det er mulig. Noen ganger er disse skyldnerne vanskeligstilte, noe som kan åpne for at vilkårene for lemping er oppfylt, men skyldnere med nyere restanser faller oftest utenfor virkeområdet for lempingsmeldingen. Spesialengasjementsgruppen vil også vurdere om skyldneren eventuelt skal begjæres konkurs. Spesialengasjementsgruppen har også ansvaret for innkreving 22

24 utland. Dette omfatter å fremme bistandssaker overfor utenlandske skattemyndigheter, samt å behandle saker om innfordring begjært av utenlandske skattemyndigheter mot innbyggere i Bergen kommune som skylder skatt til andre land. II. Statistikk Tabell 1: Antall innbyggere med restskatt Tabell 2: Total restskatt (i mill NOK)

25 Tabell 3: Gjennomsnittlig restskatt (NOK) Tabell 4: Antall inngåtte betalingsavtaler Tabell 5: Antall utleggstrekk

26 Tabell 6: Varslede og gjennomførte utleggsforretninger (totalt ved Kemneren i Bergen) Utleggsforretninger Gjennomførte Varslede Tabell 7: Konkurs Begjæring om konkurs Åpnet konkurs Tabell 8: Varsel om tvangsdekning

27 Tabell 9: Utvikling av den totale restansen restskatt person (mill NOK) Tabell 10: Utvikling av den totale restansen Forskuddsskatt person (mill NOK) Tabell 11: Restskatt Innbetaling i % av utlignet pr (og tilsvarende verdier for tidligere år)

28 Sandnes Nordre Sunnmøre Asker og Bærum Bodø Kristiansand/Birkenes Trondheim Stavanger Bergen Tromsø Fredrikstad/Hvaler Follo Oslo Skien Drammen Skedsmo/Rælingen Sapsborg Kemneren i Bergen Tabell 12: Skjønnsligninger Restskatt- Restskatt - Restskatt - Restskatt - Restskatt Opprinnelig saldo % av utskrevet % 8,7 % 4 % 3,58 % 0,66 % Tabell 13: Gebyrinntekter Totale inntekter Budsjett Resultat ( ) Tabell 14: Resultat andel innkrevd restskatt sammenlignet med andre kommuner Tabell 14. Store SKO-kontor pr ,0 % 94,0 % 93,0 % 92,0 % 91,0 % 90,0 % 89,0 % 88,0 % 87,0 % 86,0 % 85,0 % Sandnes Nordre Sunnmøre Asker og Bærum Bodø Kristiansand/Birkenes Trondheim Stavanger Bergen Tromsø Fredrikstad/Hvaler Follo Oslo Skien Drammen Skedsmo/Rælingen 27

29 III. Kommentarer til statistikken Kemneren i Bergen Tabell 1 viser antall innbyggere i Bergen med som fikk restskatt. For inntektsåret 2010 var tallet Dette var en nedgang fra foregående år hvor det samme tallet var Tabell 2 viser at den samlede reskatten samtidig økte fra kr for inntektsåret 2009, til kr for Dette var en økning på kr Dette ledet til at snitt restskatt økte fra kr i 2009, til kr i 2010, se tabell 3. Inkassoavdelingen har de senere årene innskjerpet vilkårene for inngåelse av betalingsavtaler, i henhold til Skattedirektoratets forskrifter. Som figur 4 viser, har dette ført til antall inngåtte betalingsavtaler fortsatt holdes lavt. I 2011 er det registret 55 avtaler. Tilsvarende tall for 2010 var 93 avtaler, men en skal ikke lengre tilbake enn til 2005 for å se at antall betalingsavtaler har vært vesentlig høyere. Nedgangen i antall betalingsavtaler, fremmer likebehandling mellom skattytere, mindre ressursbruk på oppfølging av avtaler og raskere innbetaling av restansene. Dette er helt i tråd med Skattedirektoratets retningslinjer om bare å inngå betalingsavtaler hvor dette er i samsvar med de strenge vilkårene i lempingsforskriften. Tabell 5 viser en fortsatt nedgang i antall pålegg om utleggstrekk. Reduksjonen er i det vesentlige et resultat av omlegginger i de maskinelle rutinene i innfordringssystemet. Dette skyldes en omlegging av innfordringsstrategien overfor noen kundesegmenter. Hensynet til likebehandling tilsier at vi skal søke en så rask inndekning som mulig overfor kunder hvor dette er mulig, selv om kunden har et tilsettingsforhold som over tid vil gi betaling gjennom utleggstrekk. Viktig er også hensynet til arbeidsgiver: Vi må være tilbakeholdne i forhold til å belaste arbeidsgivere med det merarbeidet det innebærer å administrere en trekk ordning, og kun benyttet dette innfordringstiltaket hvor ingen andre inndekningsmuligheter fører frem. Samtidig er det åpenbart at utleggstrekk kan være et svært effektivt innfordringstiltak overfor enkelte kundesegmenter. Tabell 6 viser at antall gjennomførte utleggsforretninger har hatt en nedgang på 12 %, fra 3646 til Tabellen viser også antall varsler om utleggsforretninger er redusert med 14 % fra 5588 til Nedgangen i antall varslede og gjennomførte utleggsforretninger harmonerer med de styringssignaler vi har mottatt fra Skattedirektoratet om å vise større tilbakeholdenhet m.h.t å benyttet dette innfordringstiltaket. Ut fra tallene kan vi anta at 33 % av utleggsforretningene innstilles før de er fullført. (For 2010 var tilsvarende 35 %.) Årsaken til at disse utleggsforretningene ikke er fullført er i de fleste tilfellene at kravene er gjort opp i tiden mellom varsel og avholdelse. Statistikken viser dermed at varsel om utleggsforetning er et meget effektivt betalingsincentiv. Tabell 7 viser en betydelig nedgang i antall konkursbegjæringer innsendt til Bergen tingrett. Økningen skyldes nok dels at skyldnerne i større grad enn tidligere gjør opp for seg, men også det faktum at konkursbegjæring sjeldent ansees hensiktsmessig overfor personkunder. 28

30 Tabell 8 viser en nedgang i antall varsel om tvangsdekning. Dette er saker hvor vi gjennom utleggsforretning har funnet sikkerhet for kravet, men hvor vi varsler skyldneren om at vi vil begjære bistand fra Namsfogden dersom ikke kravet ikke betales. Nedgangen skyldes den generelle nedgangen i avholdte utleggsforretninger, samt at saker ofte løser seg før tvangsdekning er aktuelt fordi skyldneren får en refinansiering fra banken som omfatter skattegjelden. Tabell 9 viser restanseutviklingen. Pr utgjør totalt akkumulert restskatt 873 mill NOK. Dette er en nedgang på 4,2 % fra det foregående året. Restansen for akkumulert forskuddsskatt er også redusert med 8,7 %, jfr tabell 10. Dette bekrefter at innfordringsarbeidet ved Inkassoavdelingen gir bedre resultater enn tidligere år, også i forhold til tidligere skatterestanser. Av tabell 11 som omhandler siste års restskatt, ser vi at innbetalt beløp pr utgjør 89 % av utlignet restskatt. Dette er en oppgang på 6 prosentpoeng fra det foregående året, og som tabellen viser var fjoråret det til da beste innfordringsresultatet så langt tilbake som vi har tilgjengelig statistikk. Innfordringsresultatet for 2011 er oppsiktsvekkende godt. Tabell 12 viser at det har vært en fortsatt nedgang i antall skjønnsligninger. Dette skyldes i det alt vesentlige at personkunder generelt er omfattet av ordningen med preutfylt selvangivelse, hvor utkastet anses akseptert av kunden dersom kunden ikke aktivt protesterer mot dette (passiv aksept). Tabell 13 viser at gebyrinntektene har vært lavere enn budsjettert for Dette skyldes dels at flere betaler skatten sin før det går til utlegg, samt at vi har fått føringer fra Skattedirektoratet om å være mer restriktive ift å utføre utleggsforretninger, jfr tabell 6. IV. Mål og handlingsplan 2010 Inkassoavdelingen hadde som målsetting at innbetalingen av restskatt 2010 pr , skulle være minst 89 %. Det oppnådde resultatet var 91,7 %. Dette er tidenes beste innfordringsresultat på personkundeområdet hos Kemneren i Bergen, og opp 1,5 prosentpoeng fra det foregående året. Vi ser også at vi pr resultatmessig også har kommet godt ut i forhold til innfordringen av restskatt Vi lå da fem prosentpoeng bedre an enn det vi gjorde det foregående året på samme tidspunkt. I forhold til Forskuddsskatt 2011 var målsettingen at 96,2 % av den forfalte skatten skulle være betalt pr Det oppnådde resultatet var 96,9 %. Resultatforbedringen må sees i lys av at avdelingen våren 2011 hadde et særlig fokus på oppfølgingen av disse kravene. Av Mål og handlingsplanen følger det at Bidra til videreutvikling av SOFIE, ved å holde en løpende dialog med Skattedirektoratet og ved deltagelse i Prioriteringsgruppen. Vi har i ulike sammenhenger bidratt til utviklingen av etatens saksbehandlingssystemet (SOFIE). Avdelingen har hatt deltager i en arbeidsgruppe som har arbeidet med å forbedre kvaliteten på standarddokumentene i 29

31 SOFIE. Vi har også hatt medlem i Skattedirektoratets nå avviklede Prioriteringsgruppe (for utvikling av ny funksjonalitet i SOFIE). Inkassoavdelingen har også representert landets skatteoppkrevere i Skattedirektoratets arbeidsgruppe som utredet forbedringsmuligheter i kommunikasjonslinjene mellom de regionale fastsettelsesmyndighetene og de lokale skatteoppkreverne. Vi har allerede sett gode resultater av den forbedrete kommunikasjonen med Skatt vest, slik at vi kan unngå innfordringstiltak i saker hvor Skatt vest har konkludert med at kravet vil bortfalle (selv om endringen ikke er gjennomført i ligningen). Inkassoavdelingen har også bidratt aktivt til driften av Sofie kompetansesenter, Skatt vest, gjennom deltagelse i styringsgruppen og ved å stille instruktører til disposisjon. Vi har også gjennomført vellykkede opplæringstiltak ved egen avdeling, herunder et dagsseminar med tidligere seniorrådgiver i Skattedirektoratet Atle Zerwegh. Hele Kundegruppen var også deltagere på Kundeservicedagene i regi av Bergen Kundeserviceforum. Flere medarbeidere ved avdelingen også gjennomført økonomisk/administrativ etter- og videreutdanning i regi av NHH. Underveis i innfordringsåret har vi overvåket porteføljen gjennom rapporter og statistikker. Dette har medført at medarbeiderne har hatt god oversikt over fremdriften i innfordringsarbeidet og hvor de største utfordringene har ligget. Dette har igjen virket motiverende på medarbeiderne. Nye arbeidsmåter har også utfordret medarbeiderne faglig. V. Debitortilpasset innfordring Skattedirektoratet har siden 2004 utviklet rutiner for debitortilpasset innfordring (DTI). DTI innebærer at alle kunder scores på basis av en rekke innsamlede data. Scoringen angir sannsynligheten for om kunden vil gjøre opp restansen innen det påfølgende året. Scoringen blir videre retningsgivende for hvilke innfordringsstrategi den enkelte kunden blir eksponert overfor. Tabell 14 illustrerer hvordan fordelingen mellom de ulike innfordringsstrategiene kan være. 30

32 Tabell 14 6,0% 0,6% 1,9% 2,4% Strategi 0 13,9% Strategi 10 Strategi 20 Strategi 30 75,0% Strategi 40 Strategi 50 Vi ser av figuren at 88,9 % av kundemassen faller i strategiene 10 og 20. Dette er skyldere uten eldre restanser på scoringstidspunktet. Inkassoavdelingen har vært pilot i dette prosjektet og samarbeidet med direktoratet om dette. Ved innføringene av nytt system for skatteregnskap og innfordring (SOFIE) har det også vært utviklet funksjoner for DTI. Også her har Inkassoavdelingen deltatt aktivt i utviklingsarbeidet, blant annet gjennom deltakelse i arbeidsgrupper og utformingen av endelige løsninger. I 2009 etablerte SKD et prosjekt for landsdekkende innføring av DTI. Inkassoavdelingen har deltatt svært aktivt i arbeidet med å "rulle ut" dette prosjektet. Med bakgrunn i egne erfaringer fra bruken av DTI, har avdelingen vært med å utvikle det kursmaterialet som har vært benyttet. Vi har også bidratt med instruktører i opplæringen av de ca 100 kommunene som i 2009 tok i bruk denne nye metoden å drive innfordring på. Vi har også holdt kurs eller informasjonsmøter om DTI i andre sammenhenger, herunder informasjons- og opplæringskurs på regionsnivå både for RK-enheter, ledelse og innfordringsmiljø. I 2011 har vi bidratt til opplæring av nye medarbeidere/oppdatering av øvrige saksbehandlere blant skatteoppkreverne i region vest. 31

33 KONTROLLAVDELINGEN Avdelingens ansvarsområder er: Mottak og kontroll av lønnsinnberetning fra arbeidsgivere med hovedkontor i kommunen, herunder terminoppgaver og lønns-/trekkoppgaver Stedlig kontroll overfor arbeidsgivere på lønnsområdet. Utførelse av kontrolltjenester for 25 kommuner i Hordaland. Kurs og andre informasjonstiltak overfor arbeidsgivere Innkreving av skatter og avgifter overfor selskap, samt foretak med arbeidsgiver-ansvar. I Organisasjon Leder Christine Due Sivertsen Rådgiver/stab Torbjørn Foss Hansen Jurist/stab Rolf Bakke Hjertaker Jurist/stab Magnus Holtermann Gr.leder/kontor-messig kontroll Karl Gunnar Nornes Gr.leder/innfordring Elise Kongsvik Gr.leder/stedlig kontroll Geir Goss Olsen Kontormessig kontroll Gruppen har hatt åtte årsverk. Periodevis er det behov for ekstra ressurser. I tillegg til en innleid vikar i fem måneder, har kontrollører og andre ansatte ved avdelingen bistått gruppen i den mest hektiske perioden. Gruppens hovedoppgave er mottak og kontroll av terminoppgaver, lønns- og trekkoppgaver samt årsoppgaver. Videre avstemmes innberettede grunnlag mot innbetalte beløp. Ved registrering av lønnsinformasjon godskrives arbeidstakerne det innberettede forskuddstrekket. Ved årets begynnelse skal alle lønns- og trekkoppgaver og følgeskriv registreres. Lønns- og trekkoppgavene mottas enten på maskinlesbart medium eller manuelt, mens alle følgeskriv registreres manuelt unntatt oppgavene som leveres via Altinn. Totalt mottok kemneren lønns- og trekkoppgaver fra oppgavepliktige arbeidsgivere. 32

34 I alt arbeidsgivere ble purret for ikke innsendte lønns- og trekkoppgaver eller følgeskriv/årsoppgave. Dette er en reduksjon fra året før. Kontrollørkorpset ble brukt til innhenting av de oppgavene som ikke kom inn rettidig. Oversikt over korrespondanse i avstemmingsprosessen: Dato Brev Antall Purring/varsling på LTO/årsoppgave Brev sendt om avvik i arbeidsgiveravgift/forskuddstrekk Sum Kontormessig kontroll har også ansvar for at daglige ledere/styreledere som har lønnsutbetalinger i firma, ikke blir godskrevet skattetrekk som ikke er betalt inn av arbeidsgiver. Her ble trekket redusert for 48 personer med ca. kr på grunnlag av rapporter fra regnskapskontrollørene. Dette er en økning på 1,4 millioner kroner fra Etter den ordinære skatteavregningen i juni måned har gruppen arbeidet i SOFIE med avstemming av arbeidsgivernes konti for skattetrekk og arbeidsgiveravgift for Denne prosessen løper frem til neste års hovedinnlevering av oppgaver. Arbeidsgiverne blir informert om årets lønnsinnberetning ved utsending av Lønns-ABC, kurs, samt avisannonser. Gruppen sørger videre for ajourføring av registrerte arbeidsgivere lokalt og at arbeidsgivere leverer terminoppgaver etter regelverket. Et flertall av arbeidsgiverne har gått over til terminvis elektronisk innrapportering av forskuddstrekk og arbeidsgiveravgift. Mye korreksjonsarbeid må likevel behandles manuelt. Ved manglende innlevering av oppgaver, behandles forslag om fastsettelse av arbeidsgiveravgift. Avdelingen avholder terminvise aksjoner, hvor kontrollører innhenter manglende terminoppgaver, eventuelt gjennomfører kontroll. Slik korresponderer tiltakene på forskuddsområdet med fastsettelse av arbeidsgiveravgift i samarbeid med skatteetaten. Innfordring 33

35 Innfordringsarbeidet drives av innfordrings- og felleskundegruppen. Gruppen omfattet i 2011 saksbehandler innfordring (åtte personer) og saksbehandler felleskunder (to personer) i tillegg til gruppeleder. Gruppen innfordrer arbeidsgiveravgift, forskuddstrekk, utleggstrekk og selskapsskatter for etterskuddspliktige og personlige skatter for forskuddspliktige. Avdelingen innfordrer også krav mot personlige skatteytere med arbeidsgiveransvar. Når arbeidsgiverposisjonen opphører, blir eventuelle restanser innfordret videre ved Inkassoavdelingen. Gruppen vurderer også arbeidsgivere med hensyn til rekvisisjon av kontroll av arbeidsgiverforhold, samt avdekking av økonomisk kriminalitet ved melding til aktuelle instanser. Det har i 2011 vært høy aktivitet i innfordringsgruppen, samtidig som man har hatt en nedgang i antall konkurssaker sammenlignet med Frigjorte ressurser i en retning, gir anledning til å fokusere på andre oppgaver, som for eksempel oppfølging av selskap under styrt avvikling. Utsendelse av maskinelle varsler sentralt, genererer som alltid kundehenvendelser og behov for manuell oppfølging ved kontoret. I tillegg til den direkte innfordringen av skatterestanser, bruker saksbehandlerne mye tid på utstedelse av skatteattester. Dette er imidlertid et viktig og restanseforebyggende arbeid. Gruppen avgir også uttalelser til søknader om serverings-, salgs- og skjenkebevillinger. De tyngre innfordringstiltakene og søknadsbehandlingen er svært tid- og ressurskrevende. I sammenheng med innfordringsoppgavene blir det gitt informasjon og veiledning i kontakten med skatteyterne. Denne innsatsen antas å gi god uttelling i form av økt etterlevelse av regelverket. Tabellen nedenfor viser et utvalg av innfordringsaktiviteter som er generert i Oversikt over et utvalg av innfordringsaktiviteter: Varsel om tvangsfullbyrdelse (maskinell) * *1 Utleggsforretninger med pant Utleggsforretning med intet til pant Varsel om tvangssalg Begjæring om tvangssalg Konkursvarsel Konkursbegjæringer Varsel om politianmeldelse Politianmeldelser Det har ikke vært mulig få ut statistikk i 2010/

36 Utleggsforretninger med pant Utleggsforretning med intet til pant Varsel om tvangssalg Begjæring om tvangssalg Konkursvarsel Konkursbegjæringer Antallet sendte konkursvarsler og konkursbegjæringer i Bergen har holdt samme nivå som i 2010, hvor vi opplevde en halvering av konkurssaker. Av 109 sendte konkursbegjæringer i 2011 ble det åpne konkurs hos 56 skatteytere. Konkurstallene for 2009 var de høyeste som noensinne var registrert på landsbasis. Det lave nivået for 2010 har vedvart i 2011, og holdt seg jevnt gjennom alle årets måneder. Det samlede tallet for konkursbegjæringer og tvangsavviklinger ligger fortsatt høyere i 2011 enn antallet for 2008, som markerte starten på den økonomiske nedgangen for kommunens næringsvirksomheter. Når det gjelder øvrige saksaktiviteter er nivået for 2011 noenlunde tilsvarende nivå som de to foregående år. Antall tvangssalgssaker har hatt en jevn stigning de siste år, og øker også noe for Dette har sin bakgrunn i en tilsvarende økning i utleggsforretninger med pant i skyldners formuesgoder. Av tallene i tabellen nedenfor fremgår det at innkrevingsmålene pr for 2010 er nådd. Sammenholdt med innfordringsnivået for store kommuner for øvrig, er vi svært godt fornøyd med innfordringsresultatene. På bakgrunn av økt innfordringsinnsats, er resultatene fra tidligere år ytterligere forbedret og målet for 2011 nådd. Restansestatistikk pr : Skatteart Krav 2010 Restanse Totalt innbetalt /mål Forskuddstrekk 7,6 mrd 3,5 mill 99,92 % / 99,9 % Arbeidsgiveravgift 17,9 mrd 4 mill 99,82 % / 99,7 % 35

37 Antall politianmeldelser er noe lavere i forhold til Dette til tross for et høyere avdekket skattetrekksbeløp i 2011 enn året før. Dette beror på økt avdekking i årets siste halvdel. Når saker skal vurderes for anmeldelse, tar kontoret hensyn til gjeldende beløpsgrenser for anmeldelse, og hvilke erstatningskrav som skal prioriteres. Når krav avdekkes ved stedlig kontroll, fremsettes samtidig med en politianmeldelse krav om at erstatning blir behandlet i forbindelse med straffesaken. Det er reist krav om erstatning for tap påført skattekreditor i åtte saker, med til sammen kr ,-. Statistikken viser videre at i de 25 anmeldelsene var det forhold i 24 saker som gjaldt brudd på skattebetalingslovens 18-1, Her utgjorde manglende skattetrekk kr ,-. Det ble også anmeldt fem brudd på regnskapsloven 8-5 / bokføringsloven 15 for mangelfull regnskapsføring og fem tilfeller for mangelfull oppgaveplikt etter folketrygdloven I 2011 er det i tillegg sendt ti anmeldelser i rene restansetilfeller. De fleste erstatningskrav mot ledende personer hos arbeidsgiver som følge av trekkmislighold, blir pådømt i forbindelse med straffeforfølgning av forholdet. Dersom tvangsgrunnlag for erstatningskravet ikke blir oppnådd i forbindelse med straffesaken, vurderer kontrollavdelingen om kravet skal forfølges sivilrettslig. Økt bruk av arbeidsutleie har medført et stort antall søknader om fritak fra det solidaransvaret som oppstår i slike tilfeller. Nivået er det samme som i Det gjøres gjeldende solidansvar i tilfeller hvor en slik situasjon avdekkes gjennom kontroll. Dette innebærer at krav kan fremmes og innfordres mot sekundæransvarlig. Arbeidsgiverkontroll Innenbys arbeidsgiverkontroll Kontrollgruppen består av 20 stillinger, inkl. kst. gruppeleder. Pr var det to ubesatte stillinger. Ved utgangen av 2011 har 3 kontrollører redusert arbeidstid pga AFP. Gruppen har ansatt to nye kontrollører fra juni og september samt en kontrollør i midlertidig stilling fra mai. I tillegg til den ordinære stedlige kontrollvirksomheten har det vært avsatt ressurser til å holde kurs, deltakelse på fagsamlinger/kurs og bistand til avdelingens oppgavekontroll, etter behov. Totalt ble det benyttet 15 aktive årsverk til stedlige kontroller. Medregnet ettersyn med oppstart i 2010 og ferdiggjort i 2011, er det foretatt 461 ettersyn hos arbeidsgivere. Dette tilsvarer 5% av arbeidsgivermassen og er i samsvar med Skattedirektoratets resultatkrav. Gruppen har i 2011 hatt fokus på utplukk, proveny og samarbeid med øvrige kontrolletater. Dette har slått ut positivt og alle resultatkrav er nådd. 36

38 Arbeidet har gitt følgende avdekkingsresultat: Grunnlag skattetrekkansvar Beregnet skattetrekkansvar Grunnlag arbeidsgiveravgift Resultatkravene er gitt i styringsparameter fastsatt av Skattedirektoratet, samt kontorets egen mål - og handlingsplan. Gruppens mål for avdekkingsgrunnlag for skattetrekk var 25 millioner kroner og for arbeidsgiveravgift 50 millioner kroner. Begge målene ble nådd med god margin. Resultatet har en økning i forhold til 2010 og vi oppfatter dette resultatet som godt. Arbeidsgiverkontrollen har et forpliktende samarbeid, formalisert i felles kontrollplan, med Skatt vest. Vi har prioritert de arbeidsgivere som var planlagt kontrollert i dette samarbeidet i tillegg til provenybaserte utplukk etter dataanalyse, konkurssaker og innkomne tips. Skattedirektoratet har også i 2011 stilt krav til bedret kvalitet på grunnlagsdata for en korrekt ligning. I tillegg ble det rettet fokus mot riktig grunnlag for skatt/arbeidsgiveravgift, innenfor særskilte emner. Kontrollgruppen prioriterte høsten 2011 å avholde særskilte kontroller rettet mot ansattes lån i virksomheter, riktig innberetning av avgiftspliktige premier til forsikringer og obligatorisk tjenestepensjon, riktig bruk av lovpålagt skattetrekkskonto i bank for oppbevaring av forskuddstrekk og manglende innberetning av riktig fødselsnummer (inkl. d-nummer) for utenlandske arbeidstakere. Kontrollhyppigheten har i 2011 vært på om lag samme nivå som for I gjennomsnitt regnes 7,5 dager per ettersyn. Konkurser - samarbeid med bostyrer. Kontrollavdelingen har inngått et forpliktende samarbeid med Bergen tingrett, bostyrere, politiet og Skatt vest om kontroll samt oppfølging av straffbare forhold i konkursbo og tvangsavviklingsbo. Formålet med ordningen er å få til riktig prioritering mellom saker som trenger en grundigere gjennomgang og kontroll, og å få en rask avslutning av såkalte tomme bo. Kontrollgruppens prioriteringer for kontrollene er å sikre grunnlagsdata for registrering av lønns- og trekkoppgaver i konkursåret, medvirke til riktig kravs anmeldelse, og eventuelt avdekke skattepliktige transaksjoner som ikke er blitt innberettet. Ordningen er blitt evaluert i 2011 og vil fortsette fremover i tid. 37

39 I 2011 har vi vurdert 271 oppdrag i denne porteføljen. Av disse er 104 blitt prioritert for kontrolltiltak og 167 henlagt. Av de henlagte sakene er det svært få som er tatt opp til ny vurdering som følge av nye opplysninger. Dette viser at vi har prioritert riktig. Utviklingen fra 2010 viser en liten oppgang i oppdragsmassen mens prioriteringene viser en liten nedgang. Erfaringsmessig er det en viktig oppgave å kontrollere konkursbo og da særlig med tanke på å være i forkant for registrering av opplysninger om lønn/skattetrekk/arbeidsgiveravgiftsgrunnlag. Denne jobben sparer avdelingen for mye arbeid i etterkant, og vi får færre henvendelser fra personer som har arbeidet i de konkursrammede virksomhetene. I tillegg blir det avdekket store beløpsuttak som er skattepliktige og skulle ha vært innberettet. Informasjonstiltak - nye arbeidsgivere. I 2011 gjennomførte vi fire dagsamlinger for arbeidsgivere og regnskapsførere /revisorer. Disse informasjonsdagene ble arrangert i desember, slik at arbeidsgivere/regnskapsførere i størst mulig grad skulle kunne tilegne seg også de endringer i regelverk som følger av årets statsbudsjett, og som fastsettes sent på året. Dette tiltaket er svært vellykket, og det er stadig gode tilbakemeldinger fra de ca 300 deltakerne. Som forebyggende tiltak anses det som viktig at informasjon og veiledning rettes mot nyetablerte arbeidsgivere, eller aktører som kan påvirke disse, og dermed bidra til best mulig oppgavekvalitet. Kontrollavdelingen har sendt ut informasjon om relevante problemstillinger til alle nye arbeidsgivere. Det ble i 2011 også avholdt gratis ettermiddags kurs for nyetablerte, og responsen på tilbudet var svært god. Det arbeides stadig med å forbedre dialogen med arbeidsgiverne og deres representanter. I den anledning ble det sammen med Skatt vest arrangert et møte med disse aktørene, «Åpen dag», med det formål å styrke tilbudet til publikum, samt kontorets oppgaveløsning. 38

40 Særskilte fokusområder Som tidligere år er det foretatt kontroller vinklet mot naturalytelser, særlig skattepliktig fordel av firmabil. I tillegg har vi foretatt en del formalkontroller knyttet til avgiftspliktige forsikringsordninger og obligatorisk tjenestepensjon, riktig bruk av skattetrekkskonto, lån til ansatte/eiere og manglende fødselsnummer/d-nummer. I noen av disse temaene er det blitt utarbeidet særskilte varselbrev og spørreskjema til arbeidsgiverne og en tilpasset/standardisert forkortet versjon av rapportmalen. I 2011 har vi også hatt fokus på utenlandske virksomheter med drift i Bergen og med utenlandske arbeidstakere. Samarbeid med andre kontrolletater Vi har avsatt ressurser til kontroller i bygge bransjen sammen med Arbeidstilsynet, Skatt vest og Hordaland politidistrikt. Det har vært foretatt 9 ulike kontrollaksjoner. Fokus har i det vesentlige vært rettet mot utenlandske virksomheter og utenlandske arbeidstakere. Svart arbeid er blitt avdekket og det er en utfordring å få avgjort virksomhetenes/arbeidstakernes skatteplikt og sikker identifisering av arbeidstakerne. I disse sakene er også Sentralskattekontoret for utenlandssaker blitt kontaktet. I november ble det foretatt en restaurantkontroll sammen med de samme kontrolletatene. Her var utenlandsk arbeidskraft et tema knyttet opp imot artistskatteloven. Arbeidsgiverkontroll Hordaland kommunale regnskapskontroll Gruppen er i 2011 utvidet med ett årsverk, for å kunne møte samarbeidskommunenes ønske om større kapasitet. Kontrollgruppen består nå av tre kontrollører, i tillegg til gruppeleder. 39

41 Hordaland kommunale regnskapskontroll er et samarbeid mellom Kemneren i Bergen og kommuner i Hordaland om arbeidsgiverkontroll og veiledning på lønnsområdet. Samarbeidet omfattet 25 kommuner i Følgende kommuner var en del av samarbeidet: Askøy, Austevoll, Austrheim, Bømlo, Eidfjord, Etne, Fedje, Fitjar, Fjell, Fusa, Granvin, Jondal, Kvam, Kvinnherad, Lindås, Masfjorden, Odda, Os, Sund, Tysnes, Ullensvang, Ulvik, Vaksdal, Voss og Øygarden. I 2011 har det vært avholdt kontroll hos 144 virksomheter. Resultater: År Økt grunnlag skattetrekkansvar Økt skattetrekkansvar Oversendt til Skatt vest for fastsettelse: År Grunnlag arbeidsgiveravgift * Beregnet arbeidsgiveravgift * Inkludert 4 rapporter oversendt i I 2011 ble det totalt sendt 144 rapporter til Skatt vest. Av disse er det mottatt tilbakemelding på 11 rapporter med økt inntektsgrunnlag på kr og økt arbeidsgiveravgiftsgrunnlag med kr I tillegg til arbeidsgiverkontroll har det vært gjennomført et kurs for samarbeidskommunene i januar vedrørende lønnsinnberetning og oppdatering av regelverket. Det er avholdt ett styremøte i II. Mål og handlingsplan for 2011 evaluering Samtlige av Kontrollavdelingens tiltaksplaner og målkrav for 2011 er nådd. Gruppene har gjort en svært god innsats, både i forhold til kvalitet og kvantitet. Høy kompetanse, systematisk tilnærming ved valg av tiltak, samt godt arbeidsmiljø er faktorer som har vært styrende for årets resultater. Arbeidsgiverkontrollen har klart oppnådd sine mål. Beløpsmessig er kravene oppfylt med god margin. Et høyt antall gjennomførte kontroller har ikke gått på bekostning av kontrollens kvalitet med hensyn til bl.a. avdekking. Den kontormessige kontrollen er gjennomført med et stadig bedre resultat, hvor store mengder inntektsdata er registrert i tide for uttrekk til preutfylt selvangivelse, og senere ligningspuljer. Gruppen har vært godt a jour med det terminvise korreksjons- og fastsettingsarbeidet. Innfordringsarbeidet optimaliseres gjennom full utnyttelse av systembaserte tiltak, samt en kompetent og effektiv manuell oppfølging av porteføljen. 40

42 Vi har hatt særlig fokus på informasjons- og veiledningstiltak. Forebygging og dialog står sentralt for avdelingens medarbeidere. Tilgjengelighet og service gir gode tjenester til arbeidsgivere. Avdelingen er aktiv i arbeidet mot svart økonomi på flere arenaer. 41

43 Politisk styring 2011 Inkassoklagenemnd Den kommunale inkassoklagenemnden er valgt av bystyret. Følgende medlemmer er valgt for perioden : Leder: Arent Kragh (H) Nestleder: Jan Erik Hagen (A) Medlem: Silje Hjemdal (FrP) Medlem: Randi Veland (KrF) Medlem: Åsta Årøen (V) Det er avholdt 11 møter i Nemnden har behandlet fravikelsessaker. Ingen klagesaker er mottatt Takstnemnda Takstnemnda er valgt av bystyret i Bergen for å foreta alminnelig taksering og omtaksering av eiendommer i Bergen Takstnemnda fastsetter taksten på grunnlag av forslag fra besiktigelsespersoner. Utvalget hadde i 2011 følgende medlemmer: Leder: Medlem: Medlem: Nils Tarlebø Marit Lillevik Bårdsen Helge Stormoen Nemden hadde 2 møter i 2011 og behandlet i alt 538 takster Overskattetakstkommisjonen Overskattetakstkommisjonen er valgt av bystyret. Så vel eiendommens eier som Byrådet kan begjære en taksering prøvet ved overtakst. Eiendomsskattekontoret skal sørge for at overtakst avholdes så snart som mulig etter at begjæring er kommet inn. Utvalget har følgende medlemmer: Leder: Medlem: Medlem: Medlem: Medlem: Gunhild Tyse Willy Gustafson Rolf Solberg Thorsen Eiler M Lund Gyri Skre 42

44 Nestleder: Erlend Kjærnsrød Det ble ikke avholdt noen møter i 2011 da ingen takster ble påklaget. 43

45 Vedlegg 1. Skatteregnskapet 44

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 VEDTAK: Tore Sirnes rådmann Torunn S. Nilsen økonomidirektør

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

MOTTATT 22 JAN. 2015. /)/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015

/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015") 1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

Årsrapport 2013. Elisabeth Flasnes 2009. Kemneren i Bergen

Årsrapport 2013 Elisabeth Flasnes 2009 Kemneren i Bergen Innhold KEMNERENS KOMMENTAR... 4 Skatteregnskapet 2013... 6 Marginoppgjør for inntektsåret 2012... 7 Marginoppgjør for inntektsåret 2013... 7 VERNE-

Årsrapport 2013 Elisabeth Flasnes 2009 Kemneren i Bergen Innhold KEMNERENS KOMMENTAR... 4 Skatteregnskapet 2013... 6 Marginoppgjør for inntektsåret 2012... 7 Marginoppgjør for inntektsåret 2013... 7 VERNE-

Årsrapport for 2011. Skatteoppkreveren i Overhalla kommune MOTTATT 26 JAN. 2012 428-1-1-411

1 MOTTATT 26 JAN. 212 428-1-1-411 Årsrapport for 211 Skatteoppkreveren i Overhalla kommune Arsrapport ardato: 18.1.212 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens virksomhet

1 MOTTATT 26 JAN. 212 428-1-1-411 Årsrapport for 211 Skatteoppkreveren i Overhalla kommune Arsrapport ardato: 18.1.212 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens virksomhet

... rsrapport. Skatte re ~rn skap. Årsrapport for Skatteoppkreveren i Inn-Trøndelag. Steinkjer kommune. Arbeidsgiverkontroll Innfordring

Org,1n1s,nng Skatteoppkrever Arbeidsgiverkontroll Innfordring MJfgln Skatte re ~rn skap... rsrapport Årsrapport for 2017 Skatteoppkreveren i Inn-Trøndelag Steinkjer kommune 2 1. Generelt om skatteoppkreverens

Org,1n1s,nng Skatteoppkrever Arbeidsgiverkontroll Innfordring MJfgln Skatte re ~rn skap... rsrapport Årsrapport for 2017 Skatteoppkreveren i Inn-Trøndelag Steinkjer kommune 2 1. Generelt om skatteoppkreverens

Årsrapport 2014. Eivind Senneset 2014. Kemneren i Bergen

Årsrapport 2014 Eivind Senneset 2014 Kemneren i Bergen Innhold Kemnerens kommentar... 4 Skatteregnskapet 2014... 6 Marginoppgjør for inntektsåret 2013... 7 Marginoppgjør for inntektsåret 2014... 7 VERNE-

Årsrapport 2014 Eivind Senneset 2014 Kemneren i Bergen Innhold Kemnerens kommentar... 4 Skatteregnskapet 2014... 6 Marginoppgjør for inntektsåret 2013... 7 Marginoppgjør for inntektsåret 2014... 7 VERNE-

Årsrapport 2015. Andrew M.S.Buller 2015. Kemneren i Bergen

Årsrapport 2015 Andrew M.S.Buller 2015 Kemneren i Bergen Innhold Kemnerens kommentar... 4 Skatteregnskapet 2015... 6 Marginoppgjør for inntektsåret 2014... 7 Marginoppgjør for inntektsåret 2015... 7 VERNE-

Årsrapport 2015 Andrew M.S.Buller 2015 Kemneren i Bergen Innhold Kemnerens kommentar... 4 Skatteregnskapet 2015... 6 Marginoppgjør for inntektsåret 2014... 7 Marginoppgjør for inntektsåret 2015... 7 VERNE-

Skatteoppkreveren i Ørland kommune

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

Skatteoppkreveren i Sørum

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

Årsrapport for 2010. Skatteoppkreveren i Alta kommune. Årsrapport 2010/dato: 20.01.2011

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

Skatteoppkreveren i Levanger kommune

INNHERRED SAMKOMMUNE I 0 Arsrapport for 2008 Skatteoppkreveren i Levanger kommune Årsrapport 2008/ 23.01.2009 Skatteoppkreveren i Levanger 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret

INNHERRED SAMKOMMUNE I 0 Arsrapport for 2008 Skatteoppkreveren i Levanger kommune Årsrapport 2008/ 23.01.2009 Skatteoppkreveren i Levanger 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret

Årsrapport for Skatteoppkreveren i Agdenes kommune. Årsrapport januar 2016 Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Årsregnskap og årsrapport. Skatteoppkreverkontor

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc

![mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc](/thumbs/20/978158.jpg "mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc") mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

Årsrapport for Skatteoppkreveren i Snillfjord kommune. Årsrapport Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Snillfjord kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Snillfjord kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Årsrapport for Skatteoppkreveren i Ørland kommune. Årsrapport 2012/dato: Kemnerkontoret for Fosen

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

1 Årsrapport for 2012 Skatteoppkreveren i Ørland kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Skatteoppkreveren i Verdal kommune

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for 2012. Skatteoppkreveren 1018 Søgne. Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

Årsrapport for 2012 Skatteoppkreveren 1018 Søgne Årsi apport fddato 14.0 I.2013 Ska teoppkreveren i Scon 2 InnhOld 1 Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 I I.1 Ressurser

VERRAN KOMMUNE Kontrollutvalget

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

Årsrapport 2009 Kemneren i Bergen

Årsrapport 2009 Kemneren i Bergen Foto: Øyvind Nicolaysen, Skatt vest) 1 INNHOLDSREGISTER KEMNERENS KOMMENTAR... 3 ORGANISASJONSKART MED KORT HOVEDMÅLSETTING... 4 ADMINISTRASJONSAVDELINGEN... 8 AVDELING

Årsrapport 2009 Kemneren i Bergen Foto: Øyvind Nicolaysen, Skatt vest) 1 INNHOLDSREGISTER KEMNERENS KOMMENTAR... 3 ORGANISASJONSKART MED KORT HOVEDMÅLSETTING... 4 ADMINISTRASJONSAVDELINGEN... 8 AVDELING

Årsrapport for Skatteoppkreveren i Åfjord kommune. Årsrapport Kemnerkontoret for Fosen

Årsrapport for 2014 Skatteoppkreveren i Åfjord kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Årsrapport for 2014 Skatteoppkreveren i Åfjord kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren i Leksvik

Saksfremlegg. Skatteetatens kontrollrapport for 2009 av 15.02.2010, vedrørende skatteoppkreverfunksjon i Alta kommune. Årsrapport for 2009

Saksfremlegg Saksnr.: Arkiv: Sakbeh.: Sakstittel: 10/1740-4 232 Ester Nilsen SKATTEREGNSKAP 2010 - ÅRSRAPPORT Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Saksfremlegg Saksnr.: Arkiv: Sakbeh.: Sakstittel: 10/1740-4 232 Ester Nilsen SKATTEREGNSKAP 2010 - ÅRSRAPPORT Planlagt behandling: Formannskapet Kommunestyret Innstilling: ::: &&& Sett inn innstillingen

Årsrapport for Sel kommune. Skatteoppkrevjaren i Ottadalen

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 16.02.2010 23/10

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 201000672 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 16.02.2010 23/10 Bystyret 02.03.2010 20/10 ÅRSRAPPORT-SKATTEREGNSKAPET

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 201000672 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 16.02.2010 23/10 Bystyret 02.03.2010 20/10 ÅRSRAPPORT-SKATTEREGNSKAPET

Årsrapportfor 2011. Skatteoppkreveren i Gamvik kommune. Årsrapport2011/19.01.2012 Skatteoppkrevereni Gamvik

1 Årsrapportfor 211 Skatteoppkreveren i Gamvik kommune Årsrapport211/19.1.212 Skatteoppkrevereni Gamvik 2 Innhold Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 1.1.1 Ressurser

1 Årsrapportfor 211 Skatteoppkreveren i Gamvik kommune Årsrapport211/19.1.212 Skatteoppkrevereni Gamvik 2 Innhold Generelt om skatteoppkreverens virksomhet 3 1.1 Skatteoppkreverkontoret 3 1.1.1 Ressurser

Returadresse: Vår dato Din dato Saksbehandler Postboks 6310, 9293 Tromsø 15.2.2018 Nina Norø 800 80 000 Din referanse Telefon skatteetaten.no 40802351 Org. nr: Vår referanse Postadresse 996250318 2018/87789

Returadresse: Vår dato Din dato Saksbehandler Postboks 6310, 9293 Tromsø 15.2.2018 Nina Norø 800 80 000 Din referanse Telefon skatteetaten.no 40802351 Org. nr: Vår referanse Postadresse 996250318 2018/87789

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Halvårsberetning 2007 Skatt og innfordring

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

SKATTEOPPKREVEREN FOR HADELAND

SKATTEOPPKREVEREN FOR HADELAND 0534 Gran 0533 Lunner 0532 Jevnaker Virksomhetsplan 2014 Side 1 av 11 1 INNLEDNING Skatteoppkreveren for Hadeland er skatteoppkrever for Gran, Lunner og Jevnaker kommune.

SKATTEOPPKREVEREN FOR HADELAND 0534 Gran 0533 Lunner 0532 Jevnaker Virksomhetsplan 2014 Side 1 av 11 1 INNLEDNING Skatteoppkreveren for Hadeland er skatteoppkrever for Gran, Lunner og Jevnaker kommune.

Skatteoppkreveren i Inn-Trøndelag Verran kommune

Årsrapport for 2013 Skatteoppeveren i Inn-Trøndelag Verran kommune Årsrapport 2013/Verran Skatteoppeveren i Inn-Trøndelag 20.01.2013 2 Innhold Generelt om skatteoppeverens virksomhet 3 1.1 Skatteoppeverkontoret

Årsrapport for 2013 Skatteoppeveren i Inn-Trøndelag Verran kommune Årsrapport 2013/Verran Skatteoppeveren i Inn-Trøndelag 20.01.2013 2 Innhold Generelt om skatteoppeverens virksomhet 3 1.1 Skatteoppeverkontoret

Skatteoppkreveren i Krødsherad

1 Årsrapport for 2014 Skatteoppkreveren i Krødsherad kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2014 Skatteoppkreveren i Krødsherad kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Årsrapport Marius Solberg Arnfinsen Kemneren i Bergen

Årsrapport 2016 Marius Solberg Arnfinsen 2016 Kemneren i Bergen Innhold Kemnerens kommentar... 4 Skatteregnskapet 2016... 6 Marginoppgjør for inntektsåret 2015... 7 Marginoppgjør for inntektsåret 2016...

Årsrapport 2016 Marius Solberg Arnfinsen 2016 Kemneren i Bergen Innhold Kemnerens kommentar... 4 Skatteregnskapet 2016... 6 Marginoppgjør for inntektsåret 2015... 7 Marginoppgjør for inntektsåret 2016...

&Q2 v. Årsrapportfor Skatteoppkreveren. kommune. Årsrapport Kemnerkontoret for Fosen

1 &Q2 v Årsrapportfor 2014 Skatteoppkreveren kommune i Rissa 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/ Skatteoppkreveren i

1 &Q2 v Årsrapportfor 2014 Skatteoppkreveren kommune i Rissa 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/ Skatteoppkreveren i

7. AVSKRIVING AV FORDRINGER

1 7. AVSKRIVING AV FORDRINGER 7.1. Innledning Ethvert korrekt kommunalt krav, det være seg faktura, termin på utlån eller andre krav skal betales til rett tid. Enkelte ganger oppstår imidlertid situasjoner