Prosjektanalyse ITD20106: Statestikk og Økonomi

|

|

|

- Bengt Kristoffersen

- 6 år siden

- Visninger:

Transkript

1 Prosjektanalyse ITD2006: Statestikk og Økonomi

2 Kapittel Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I Investeringsanalysen studerer vi: Realinvesteringer (maskiner, bygninger, osv.) Finansinvesteringer (aksjer, utlån, osv.) Vi skal konsentrere oss mest om realinvesteringer

3 Kapittel Prosjektanalyse Lønnsomheten av et investeringsprosjekt må alltid vurderes ut fra prosjektets kontantstrømmer Eksempel: Du setter kr i Sparebanken AS. Etter et år kan du ta ut 2 00 kr. Er dette lønnsomt? Om det er lønnsomt eller ikke, avhenger av betingelsene andre banker tilbyr Dette prosjektet gir 5 % rente per år (, ) Dersom andre banker f.eks. tilbyr bare 4 % rente, er prosjektet lønnsomt.

4 Kapittel Prosjektanalyse Eksempel (tall i 000 kr) Du har gjennomført en markedsundersøkelse som kostet 500, og vurderer nå å sette i gang produksjon og salg av det nye produktet GoldenEye. Prosjektet går over 5 år. Se bort fra skatt. Egenkapital er 000 (de pengene du investerer). Produksjonsutstyret koster og kan selges etter 5 år for Prosjektet binder 000 i omløpsmidler (lager, debitorer, kontanter). Det må tas opp et serielån på til 0 % rente p.a. Renter og avdrag betales i slutten av hvert år. År Innbetalinger fra drift Utbetalinger fra drift (Alle kontantstrømmer plasseres i slutten av året) Du kan også investere dine 000 i et annet prosjekt med samme risiko som dette. Dette alternativet forventes å gi en avkastning på 8 %. Hva bør du gjøre?

5 Kapittel Prosjektanalyse År Investering Utbetalt lån Avdrag lån Renter lån Økning omløpsmidler Innbetalinger fra drift Utbetalinger fra drift Kontantstrøm Er dette prosjektet lønnsomt i forhold til alternativet med samme risiko som gir 8 % avkastning? Ja, dette prosjektet gir ca. 23 % avkastning. Metoder som kan benyttes for å finne denne løsningen presenteres senere!

6 Kapittel Prosjektanalyse Vi må alltid ha en korrekt kontantstrøm for prosjektet før vi kan si noe om lønnsomheten. For å finne en korrekt kontantstrøm, husk at: - Kalkulatoriske kostnader (f.eks. avskrivninger) gir ikke utbetalinger - Allerede medgåtte kostnader regnes ikke med - Påvirkning på andre eksisterende prosjekt, som f.eks. redusert salg, skal regnes med. Før vi ser på ulike metoder i investeringsanalysen, må vi lære litt finansmatematikk

7 Finansmatematikk Kapittel Prosjektanalyse Sluttverdi: En krone som står i banken til renten r 5 %, vokser etter år til: (p) (0,05),05 kr ( p r / 00% ) etter 2 år til: (p)(p) (p) 2,05 2,025 kr etter 3 år til: (p)(p)(p) (p) 3,05 3,576 kr etter n år til (p) n Her er nåverdien kr og sluttverdien (p) n. Eksempel: Du setter kr i banken i dag til 8 % rente p.a. Hvor mye kan du ta ut etter 5 år med renter og rentes rente? (0,08) ,94 kr

8 Nåverdi: Vi så at beløpet K 0 vokser til K n K 0 (p) n i løpet av n år når renten p legges til beløpet hvert år. K n sluttverdi K 0 (p) n K 0 nåverdi K n ( p ) n Eksempel: Hva er nåverdien av å motta kr om 5 år dersom renten er 2 %? K K n 9 34, n ( p ) ( 0,2 ) kr

9 Oppgaver: Kapittel Prosjektanalyse. Du setter kr i banken til 7,5 % rente p.a. Hvor mye kan du ta ut etter 4 år? 2. Hva er nåverdien av å få utbetalt 500 kr om 0 år når renten er 9 %? 3. Du setter 200 kr i banken og kan ta ut 300 kr etter 5 år. Hvilken rente (p.a.) gir dette? 4. Du får 7,25 % rente p.a. på en innskuddskonto. Hvor lenge må et beløp stå på denne kontoen for å bli fordoblet?

10 Løsninger: Kapittel Prosjektanalyse. K n K 0 (p) n (0,075) , 56 kr 2. K Kn 500 2, n ( p ) ( 0,09 ) kr ( p) 300 Þ ( p) Þ p æ ç è ö ø 5 Þ p æ ç è ö ø 5-0,0845 8, 45 %

11 Kapittel Prosjektanalyse 4. ( 0,0725) n 2 Þ ln, 0725 n ln2 Þ nln, 0725 ln2 Þ n ln2 ln, , 9 år

12 Kapittel Prosjektanalyse Nåverdien av å motta flere ulike beløp på fremtidige tidspunkt blir summen av beløpenes nåverdi Eksempel: Hva er nåverdien av å motta 200 kr om år, 400 kr om 2 år og 300 kr om 3 år, dersom renten er 6,5 % p.a.? K 0 K p K 2 K 2 ( p ) ( p ) , ( 0,065 ) ( 0,065 ) 3 788, 8 kr

13 Kapittel Prosjektanalyse Nåverdien av å motta et fast beløp på fremtidige tidspunkt blir summen av beløpenes nåverdi Nåverdien av å motta kr i slutten av hvert år i n år, når renten er p, kalles etterskuddsannuiteten A: (Utledning i matematikkfaget) Verdier kan finnes i en tabell bakerst i boka eller med Excel / kalkulator ( ) ( ) ( ) ( ) n n n p p p K p K p K p K K ( ) ( ) ( ) ( ) n n n n p p p p p p p A ,

14 Kapittel Prosjektanalyse Nåverdien av å motta kr i slutten av hvert år i n år til rente p var: A p, n n ( p) - p ( p) n Dermed må A - p, n n p ( p) n ( p) - bli det faste beløpet som utgjør renter og avdrag på et annuitetslån på kr til rente p over n år.

15 Kapittel Prosjektanalyse Oppgaver. Hva er nåverdien av å motta 50 kr i slutten av hvert år i 7 år når renten er 8 %? 2. Du tar opp et gebyrfritt annuitetslån på kr til 2 % rente p.a. over 5 år. Lag en nedbetalingsplan for lånet som viser renter, avdrag og lånets størrelse år for år.

16 Kapittel Prosjektanalyse Løsninger. n ( p) p ( p) 7 ( 0,08) - ( 0,08) - K0 K 50 n 7 0,08 260, 32 kr 2. År Lån IB R A Lån*A - p,n Rente Avdrag Lån UB

17 Kapittel Prosjektanalyse Investeringsanalyse Vi skal se på: - Tilbakebetalingsmetoden - Nåverdimetoden - Internrentemetoden

18 Kapittel Prosjektanalyse Tilbakebetalingsmetoden Med denne forenklede metoden beregner man tiden det tar før investeringsbeløpet er inntjent For et prosjekt med kontantstrømmen: År blir tilbakebetalingstiden: år

19 Kapittel Prosjektanalyse Dersom beregningen ikke gir et helt antall år, beregnes andelen av det siste året For et prosjekt med kontantstrømmen: År ser man at 240 er tjent inn etter 3 år. De 20 som mangler, tjenes inn i løpet av første halvår i det fjerde året. Tilbakebetalingstid: 3,5 år

20 Kapittel Prosjektanalyse Tilbakebetalingsmetoden har åpenbare svakheter - Den tar ikke hensyn til innbetalinger etter tilbakebetalingstiden - Den tar ikke hensyn til renter, dvs. at pengene blir mindre verdt lenger ut i tid La oss se på prosjektene: År Prosjekt A: Prosjekt B: Begge har tilbakebetalingstid 4 år, men prosjekt B er best siden pengene kommer inn tidligere i dette prosjektet

21 Nåverdimetoden er den viktigste i investeringsanalysen Her beregnes netto nåverdi fra prosjektets kontantstrømmer (NV i boka): NNV K 0 K p K 2... K 2 ( p ) ( p ) n n Investeringen er lønnsom dersom NNV > 0 Her er K 0 investeringsbeløpet Avkastningskravet (kalkulasjonsrenten, rentekravet) p er den alternative avkastningen man oppnår i andre prosjekt med samme risiko. Den kan fastsettes som p risikofri rente risikotillegg (man krever høyere forventet avkastning ved høyere risiko)

22 Eksempel Kapittel Prosjektanalyse Prosjektet GoldenEye hadde følgende forventede kontantstrøm: År Kontantstrøm Aksjene i et annet selskap, som kun produserer et tilsvarende produkt, har de siste årene gitt en avkastning på 8 %. Vi velger derfor 8 % som avkastningskrav: NNV ,8,8,8,8, Prosjektet er lønnsomt siden NNV > 0

23 Kapittel Prosjektanalyse Beregningen av netto nåverdi for prosjektet GoldenEye (i 000 kr): NNV ,8,8,8,8, forteller oss at vi blir kr rikere (målt i dagens pengeverdi) ved å investere i GoldenEye fremfor å plassere pengene våre til 8 % (i et tilsvarende prosjekt med samme risiko). Dette kan illustreres med at vi tar opp et lån på kr ( ) til 8 % rente p.a. Da kan vi plassere i prosjektet og ta kr til privat forbruk. Prosjektet vil deretter betale tilbake lånet med renter og avdrag.

24 Netto nåverdi for et prosjekt avhenger av avkastningskravet. For GoldenEye: NNV p 0,0) - 000,, ,, 4 000, ( NNV p 0,8) ,8,8,8,8,8 ( NNV 000 p 0,20) - 000, , , , , 2 ( NNV p 0,25) - 000, 25, , 25, , 25 ( Jo høyere avkastningskrav, jo lavere netto nåverdi.

25 Kapittel Prosjektanalyse Netto nåverdi som funksjon av avkastningskravet gir en nåverdiprofil Det avkastningskravet som gir NNV 0 er prosjektets avkastning, den såkalte internrenten

26 Internrentemetoden Kapittel Prosjektanalyse Her beregnes prosjektets avkastning internrenten IR Denne tilsvarer det avkastningskrav som gir NNV 0. For prosjektet GoldenEye må vi løse en 5.gradsligning! ( IR) ( IR) ( IR) ( IR) ( IR) 2 0 Fra nåverdiprofilen ser vi at IR 22,8 % (der NNV 0) IR kan også beregnes med Excel, eller kalkulator med finansfunksjoner

27 Kapittel Prosjektanalyse Internrentemetoden har flere svakheter. Derfor bør man helst benytte nåverdimetoden For enkelte prosjekter der kontantstrømmen skifter fortegn to eller flere ganger, er ikke internrenten definert (den kan ikke beregnes) Eksempel Prosjektet RoboCop forventes å gi følgende kontantstrøm (i 000 kr): År Vurder prosjektets lønnsomhet

28 Kapittel Prosjektanalyse Nåverdiprofilen viser to meningsløse internrenter på ca 2 % og 23 % : Internrenten kan ikke beregnes for dette prosjektet. Prosjektet er lønnsomt for avkastningskrav mellom 2 % og 23 %

29 Kapittel Prosjektanalyse Svakheter ved Internrentemetoden (kap.5) Internrentemetoden tar ikke hensyn til størrelsen på prosjektet. Metoden må derfor benyttes med varsomhet når to prosjekter sammenlignes Eksempel Du skal velge prosjekt A eller B med følgende kontantstrømmer (i 000 kr): År 0 IR Prosjekt A % Prosjekt B % De to prosjektene har ulike investeringsbeløp. Om du skal velge A eller B, avhenger av avkastningskravet.

30 Kapittel Prosjektanalyse Nåverdiprofilen viser at prosjekt B bør velges når avkastningskravet er mindre enn 22 %. For avkastningskrav mellom 22 % og 40 % bør prosjekt A velges.

31 Kapittel Prosjektanalyse Svakheter ved Internrentemetoden Eksempel 2 Du skal velge prosjekt A eller B med følgende kontantstrømmer (i 000 kr): År IR Prosjekt A ,4 % Prosjekt B ,9 % Summen av netto innbetalinger er størst for prosjekt B. Men innbetalingene kommer tidligere i prosjekt A. Om du skal velge A eller B, avhenger av avkastningskravet ikke av internrenten.

32 Kapittel Prosjektanalyse Nåverdiprofilen viser at prosjekt B bør velges når avkastningskravet er mindre enn 9 %. For avkastningskrav mellom 9 % og 6 % bør prosjekt A velges.

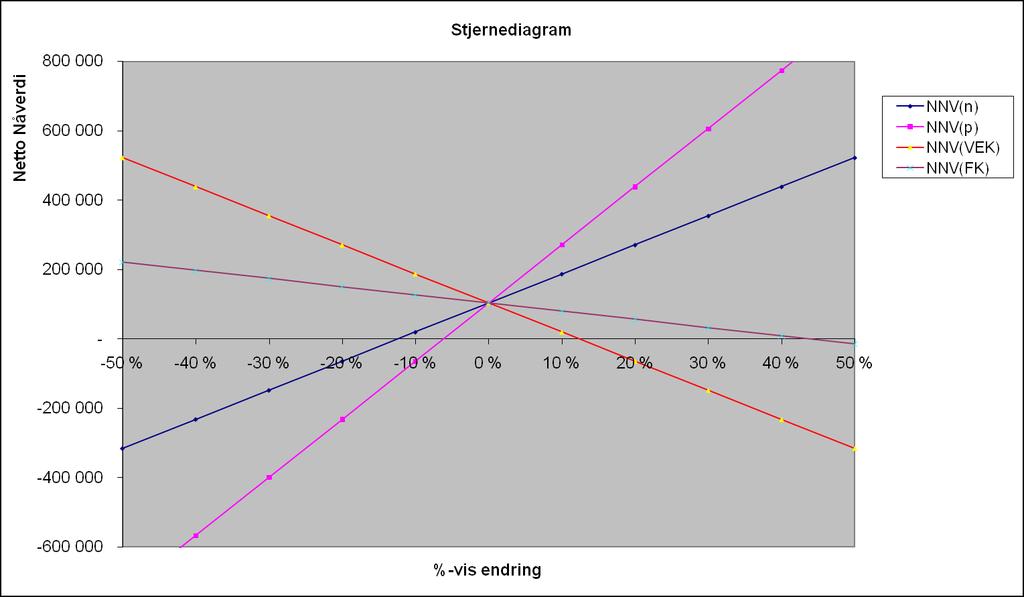

33 Følsomhetsanalyser Kapittel Prosjektanalyse I en investeringsanalyse er alle størrelser usikre. Effekten av endringer i pris, kostnader, osv. kan studeres med stokastiske modeller og simulering. Det er ikke pensum her! I følsomhetsanalyser studerer vi effekten endringer i en variabel har på resultatet Variable størrelser: Ant. Solgte pr år n Pris pr. stk. p 0,00 VEK 5,00 FK Investering I Nto innbet pr år I tabellen har vi en nåverdiberegning som utgangspunkt. Så kan vi se hvor mye NNV endres når prisen endres, når antall solgte endres, osv. (Endrer kun en variabel i gangen.) Vi ser at NNV er mest følsom med hensyn på pris og variabel enhetskostnad NNV Parametre: Levetid (år) 5 Avkastn.krav 5 %

34 Kapittel Prosjektanalyse

35 Kapittel Prosjektanalyse Oppgaver. Beregn tilbakebetalingstid for prosjektet: År Bruk 5 % som avkastningskrav og vurder om disse prosjektene er lønnsomme. Beregn evt. netto nåverdi og internrentene. Bruk de angitte metodene. År NNV IR A På papir På papir B Excel Excel og NNV-profil C Tabell for A p,n Tabell for A p,n D I hodet I hodet E Excel I hodet

36 3. Du skal velge et av to gjensidig utelukkende investeringsalternativ. Finn ut hvordan lønnsomheten av prosjektene avhenger av avkastningskravet. Alt. Alt. 2 Investeringsutgift Innbetalingsoverskudd pr. år 72 6 Levetid 5 år 5 år 4. Bygningsfirmaet Cela skal bygge en bro for en oppdragsgiver. De kan bygge broen på 2 eller 3 år. Ved det 2-årige prosjektet påløper det i betalbare kostnader det første året, og de mottar det andre året. Ved det 3-årige prosjektet påløper det i betalbare kostnader det første året og det andre året. De mottar det tredje året. Hvilket prosjekt bør de velge? Regn med alle kontantstrømmer på slutten av årene.

37 Løsninger Kapittel Prosjektanalyse. 3,5 år 2. Prosjekt A: 900 NNV ,4 0, Þ IR Þ IR - 0,25 2,5 % IR Prosjekt B: NNV 94,5 IR 8,4 % Nåverdiprofil Prosjekt C: NNV 0,7 IR 6,4 % Beregning Prosjekt D: NNV er negativ for alle avkastningskrav > 0% Prosjekt E: NNV 2,0 IR 0,0 %

38 Prosjekt B: Kapittel Prosjektanalyse

39 Prosjekt C: NNV ,5 é 9 ê ë 0,5 9 A %,4år 2 3 ( 0,5) ( 0,5) ( 0,5) ( 0,5) ( 0,5) ( 0,5) 9 2, ,6948» 0,7 9 4 ù ú û IR Þ Þ 2 3 ( IR) ( IR) ( IR) A p 0 Þ A,4år 9 é ê ë IR ( IR) ( IR) ( IR) p,4år ,778 Fra rentetabell: A 6%, 4år 2,798 og A 7%, 4år 2,743 Vi interpolerer til ca 6,4 % 4 ù ú û 0

40 Løsninger 3. Oppgaven kan løses ved å studere nåverdiprofiler, eller ved å betrakte differanseinvesteringen Alt. Alt. 2 Diff: Alt Alt 2 Investeringsutgift Innbetalingsoverskudd pr. år 72 6 Levetid 5 år 5 år 5 år Internrenter: 23,4 % 26,2 %,6 % Ved 0 % som avkastningskrav blir: NNV(alt ) og NNV(alt 2) Det betyr: For avkastningskrav <,6 % er NNV(alt ) > NNV(alt 2) For avkastningskrav >,6 % er NNV(alt 2) > NNV(alt ) For avkastningskrav > 26,2 % er ingen av prosjektene lønnsomme.

41 Løsninger 4. Kontantstrømmer i millioner kr: År 2 3 Internrenter 3-årig prosjekt ,2 % 2-årig prosjekt ,0 % Differanse (2årig 3årig) ? Nåverdiprofilen viser: 3-årig prosjekt bør velges dersom avkastningskravet < 8,4 % 2-årig prosjekt bør velges dersom 8,4 % < avkastningskravet < 20,0 %

42

Prosjektanalyse ITD20106: Statistikk og Økonomi

Prosjektanalyse ITD20106: Statistikk og Økonomi 1 Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I investeringsanalysen studerer vi: Realinvesteringer maskiner, bygninger, osv. Finansinvesteringer

Prosjektanalyse ITD20106: Statistikk og Økonomi 1 Prosjektanalyse Vi skal se på lønnsomhet av investeringsprosjekter. I investeringsanalysen studerer vi: Realinvesteringer maskiner, bygninger, osv. Finansinvesteringer

Finans. Oppgave dokument

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Finans Oppgave dokument Antall Oppgaver: 40 Oppgaver Antall emner: 7 emner Antall sider: 13 Sider Forfatter: Studiekvartalets kursholdere Kapittel 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som

Løsningsforslag til oppgaver - kapittel 11

Løsningsforslag til oppgaver - kapittel 11 11.1 Årlige innbetalinger 600 000 - utbetalinger til variable kostnader 350 000 - utbetalinger til betalbare faste kostnader 50 000 Årlig innbetalingsoverskudd

Løsningsforslag til oppgaver - kapittel 11 11.1 Årlige innbetalinger 600 000 - utbetalinger til variable kostnader 350 000 - utbetalinger til betalbare faste kostnader 50 000 Årlig innbetalingsoverskudd

Finans. Fasit dokument

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

Finans Fasit dokument Antall svar: 40 svar Antall emner: 7 emner Antall sider: 18 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 - Investeringsanalyse Oppgave 1 Gjør rede for hva som menes med nåverdiprofil.

Kap4: Løsningsforslag

Kap4: Løsningsforslag Øystein Strøm 1 Vi skal finne netto nåverdi og internrente for de ulike prosjektene. Generelt er NNV formelen: NNV = K 0 + T 1 K t (1 + r)t (1) Internrenten i er den rente som setter

Kap4: Løsningsforslag Øystein Strøm 1 Vi skal finne netto nåverdi og internrente for de ulike prosjektene. Generelt er NNV formelen: NNV = K 0 + T 1 K t (1 + r)t (1) Internrenten i er den rente som setter

Kapittel 9 Investeringsanalyse løsningsforslag oppgaver

løsningsforslag oppgaver Oppgaver side 259-265 Løsningsforslag oppgave 9.6 Investeringsutgift: kr 520 000 Netto kontantstrøm: innbetalinger 150 000 utbetalinger 100 000 = 50 000 kr per år Levetid: 10 år

løsningsforslag oppgaver Oppgaver side 259-265 Løsningsforslag oppgave 9.6 Investeringsutgift: kr 520 000 Netto kontantstrøm: innbetalinger 150 000 utbetalinger 100 000 = 50 000 kr per år Levetid: 10 år

Investering. Investering. Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Innhold. Bruke øvingsfilene til boka... 13

Innhold Bruke øvingsfilene til boka... 13 KAPITTEL 1 Sluttverdiberegninger... 15 Sluttverdien av et beløp... 16 Beregne raskere med sluttverdiformelen... 17 Sluttverdien av ulike beløp... 19 Beregne sluttverdien

Innhold Bruke øvingsfilene til boka... 13 KAPITTEL 1 Sluttverdiberegninger... 15 Sluttverdien av et beløp... 16 Beregne raskere med sluttverdiformelen... 17 Sluttverdien av ulike beløp... 19 Beregne sluttverdien

Renteregning. Innledning Renteregnings-teknikker

Renteregning Innledning Renteregnings-teknikker Sluttverdi og nåverdi av ett enkelt beløp Sluttverdi og nåverdi av flere like og ulike beløp Nåverdi av endelig og uendelig rekke Renter og avdrag på annuitetslån

Renteregning Innledning Renteregnings-teknikker Sluttverdi og nåverdi av ett enkelt beløp Sluttverdi og nåverdi av flere like og ulike beløp Nåverdi av endelig og uendelig rekke Renter og avdrag på annuitetslån

Renteregning. Innledning

Renteregning Innledning Renteregnings-teknikker Sluttverdi og nåverdi av ett enkelt beløp Sluttverdi og nåverdi av flere like og ulike beløp Nåverdi av endelig og uendelig rekke Renter og avdrag på annuitetslån

Renteregning Innledning Renteregnings-teknikker Sluttverdi og nåverdi av ett enkelt beløp Sluttverdi og nåverdi av flere like og ulike beløp Nåverdi av endelig og uendelig rekke Renter og avdrag på annuitetslån

Risikoanalyse av prosjekter. Risiko i investeringsanalyse. Think prosjekt i fare?

Risikoanalyse av prosjekter Hva menes med risiko? Forventning og varians Praktiske metoder for risikokartlegging Følsomhetsanalyse Scenarioanalyse Simulering Bruk av Excel Litt om opsjoner John-Erik Andreassen

Risikoanalyse av prosjekter Hva menes med risiko? Forventning og varians Praktiske metoder for risikokartlegging Følsomhetsanalyse Scenarioanalyse Simulering Bruk av Excel Litt om opsjoner John-Erik Andreassen

Lønnsomhetskalkyler. Pengenes tidsverdi. Saga Santa Fe investeringen

Lønnsomhetskalkyler Beregning av nåverdi (NPV) Økonomisk tolkning av nåverdi Beregning av internrente (IRR) Problemer med internrentemetoden Sammenligning av NPV og IRR Lønnsomhetsanalyse med Excel John-Erik

Lønnsomhetskalkyler Beregning av nåverdi (NPV) Økonomisk tolkning av nåverdi Beregning av internrente (IRR) Problemer med internrentemetoden Sammenligning av NPV og IRR Lønnsomhetsanalyse med Excel John-Erik

Oppgave 1 30% Oppgave 2 15%

LES OPPGAVENE NØYE. Legg vekt på å forklare hvordan du gjennomfører beregninger og analyser. Vis utregningene. Gjør rede for begreper du bruker. Svar utfyllende på spørsmålene. Hvis det er behov for det

LES OPPGAVENE NØYE. Legg vekt på å forklare hvordan du gjennomfører beregninger og analyser. Vis utregningene. Gjør rede for begreper du bruker. Svar utfyllende på spørsmålene. Hvis det er behov for det

Innholdsoversikt. Kapittel 1 Innledning 13. Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet 23

Innholdsoversikt Kapittel 1 Innledning 13 Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet 23 Kapittel 3 Budsjettering av kontantoverskuddene for investeringer 57 Kapittel 4 Investeringskalkyler

Innholdsoversikt Kapittel 1 Innledning 13 Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet 23 Kapittel 3 Budsjettering av kontantoverskuddene for investeringer 57 Kapittel 4 Investeringskalkyler

Delhefte: 3.1 Finansielle metoder

AFR Kompendium Delhefte: 3.1 Finansielle metoder Førstelektor Jon Mjølhus FINANSMARKEDER Kompendiet dekker kunnskapskravene for emneområdet finansmarkeder. Kravene er definert av Finansnæringens autorisasjonsordninger

AFR Kompendium Delhefte: 3.1 Finansielle metoder Førstelektor Jon Mjølhus FINANSMARKEDER Kompendiet dekker kunnskapskravene for emneområdet finansmarkeder. Kravene er definert av Finansnæringens autorisasjonsordninger

Finansiering og investering

Finansiering og investering John-Erik Andreassen 1 Høgskolen i Østfold Fra et tradisjonelt eierorientert ståsted stiller en spørsmålet: Hvorfor eierne vil investerer i en bedrift fremfor å gjøre det selv?

Finansiering og investering John-Erik Andreassen 1 Høgskolen i Østfold Fra et tradisjonelt eierorientert ståsted stiller en spørsmålet: Hvorfor eierne vil investerer i en bedrift fremfor å gjøre det selv?

Oppgave 1 (50 minutter)

") Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Dato: Torsdag 1. desember 2011

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Vi bruker et avkastningskrav som tar hensyn til disse elementene ved å diskontere kontantstrømmer

Oppgave 1.1 oppgave 1.1 alt basis Salgspris 900 Avk krav f s 15 % Materialkostnader 200 Avk krav e s 10,8 % Diverse variable kostnade 100 Saldosats 10 % Dekningsbidrag pr. enhe 600 Skattesats 28 % Produksjonsvolum

Oppgave 1.1 oppgave 1.1 alt basis Salgspris 900 Avk krav f s 15 % Materialkostnader 200 Avk krav e s 10,8 % Diverse variable kostnade 100 Saldosats 10 % Dekningsbidrag pr. enhe 600 Skattesats 28 % Produksjonsvolum

Løsningsforslag til oppgaver i læreboka kapittel 12

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Andre lønnsomhetsmetoder

Andre lønnsomhetsmetoder Alternative metoder Pay back - metoden Diskontert pay back Avkastning på investert kapital (ARR) Kapitalrasjonering Hvordan velge ut investeringsprosjekter når det er begrenset

Andre lønnsomhetsmetoder Alternative metoder Pay back - metoden Diskontert pay back Avkastning på investert kapital (ARR) Kapitalrasjonering Hvordan velge ut investeringsprosjekter når det er begrenset

Arbitrasje og finansielle beslutninger. Kapittel 3

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller. Nordmenn

Innhold. Kapittel 1 Innledning... 13. Kapittel 2 Beregning av sluttverdi, nåverdi og annuitet... 23

Innhold Kapittel 1 Innledning............................................ 13 1.1 Finans............................................ 14 1.2 Det finansielle systemet i Norge......................... 17 1.3

Innhold Kapittel 1 Innledning............................................ 13 1.1 Finans............................................ 14 1.2 Det finansielle systemet i Norge......................... 17 1.3

Eksamen Finansiering og investering Vår 2004

Eksamen Finansiering og investering Vår 2004 Eksamen teller totalt 40% av totalkarakteren Tid: 4 timer Hjelpemidler: I tillegg til kalkulator får dere også utdelt et formelark samt en rentetabell som begge

Eksamen Finansiering og investering Vår 2004 Eksamen teller totalt 40% av totalkarakteren Tid: 4 timer Hjelpemidler: I tillegg til kalkulator får dere også utdelt et formelark samt en rentetabell som begge

Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm

Budsjettering av investeringens kontantstrøm Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm Fra resultat til kontantstrøm Arbeidskapitalbehov Kapitalbehov

Budsjettering av investeringens kontantstrøm Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm Fra resultat til kontantstrøm Arbeidskapitalbehov Kapitalbehov

Høgskolen i Hedmark. 3BED200 Investering og finansiering. Ordinær eksamen høsten 2014. Vedlegg: Rentetabell 1-6 og 5 sider formelsamling.

Høgskolen i Hedmark 3BED200 Investering og finansiering Ordinær eksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 4. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 29. desember 2014 Tillatte hjelpemidler:

Høgskolen i Hedmark 3BED200 Investering og finansiering Ordinær eksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 4. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 29. desember 2014 Tillatte hjelpemidler:

Finans Formelark Antall formler: 46 formler Antall emner: 7 emner Antall sider: 16 Sider Forfatter: Studiekvartalets kursholdere

Finans Formelark Antall formler: 46 formler Antall emner: 7 emner Antall sider: 16 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 Investeringsanalyse (1) Formel for nåverdien: NPV = Nåverdi CF t

Finans Formelark Antall formler: 46 formler Antall emner: 7 emner Antall sider: 16 Sider Forfatter: Studiekvartalets kursholdere. Emne 1 Investeringsanalyse (1) Formel for nåverdien: NPV = Nåverdi CF t

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 5.12.2016 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 5.12.2016 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

Løsningsforslag øving 11, SIS1070 Teknologiledelse 1

Løsningsforslag øving 11, SIS1070 Teknologiledelse 1 Prosjektøkonomi Oppgave 1 Internrente defineres som den rentesats som gjør netto nåverdi lik null. Det betyr her at nåverdien av de årlige annuiteter

Løsningsforslag øving 11, SIS1070 Teknologiledelse 1 Prosjektøkonomi Oppgave 1 Internrente defineres som den rentesats som gjør netto nåverdi lik null. Det betyr her at nåverdien av de årlige annuiteter

Hjemmeeksamen ØKO

06.02.2015 Løsningsforslag - word Hjemmeeksamen ØKO122 2.12.14 Olsen Børre A HØGSKOLEN I NORD-TRØNDELAG Innholdsfortegnelse Oppgave 1... 2 a)... 2 b)... 2 c)... 2 d)... 2 e)... 2 f)... 2 Oppgave 2... 3

06.02.2015 Løsningsforslag - word Hjemmeeksamen ØKO122 2.12.14 Olsen Børre A HØGSKOLEN I NORD-TRØNDELAG Innholdsfortegnelse Oppgave 1... 2 a)... 2 b)... 2 c)... 2 d)... 2 e)... 2 f)... 2 Oppgave 2... 3

Emnenavn: Eksamenstid: Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

Høgskoleni østfold EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Ny/utsatt eksamen Dato: Eksamenstid: 1. juni 2016 09:00-13:00 Hjelpemidler: Kalkulator Faglærer: Hans Kristian

Høgskoleni østfold EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Ny/utsatt eksamen Dato: Eksamenstid: 1. juni 2016 09:00-13:00 Hjelpemidler: Kalkulator Faglærer: Hans Kristian

Oppgave uke 11 - Budsjettering og finans

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

Innhold. Forord Kapittel 1 Innledning... 13

Innhold Forord... 11 Kapittel 1 Innledning... 13 Kapittel 2 Introduksjon til økonomistyring og prosjektledelse... 16 2.1 Hva er bedriftsøkonomi?... 17 2.1.1 Alternativkostnad... 19 2.2 Introduksjon til

Innhold Forord... 11 Kapittel 1 Innledning... 13 Kapittel 2 Introduksjon til økonomistyring og prosjektledelse... 16 2.1 Hva er bedriftsøkonomi?... 17 2.1.1 Alternativkostnad... 19 2.2 Introduksjon til

Emnenavn: Statistikk og økonomi. Eksamenstid: Faglærer: Christian F Heide

EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2016 Eksamenstid: 09.00 13.00 Hjelpemidler: - Alle trykte og skrevne. - Kalkulator. Faglærer: Christian F Heide Om eksamensoppgaven

EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2016 Eksamenstid: 09.00 13.00 Hjelpemidler: - Alle trykte og skrevne. - Kalkulator. Faglærer: Christian F Heide Om eksamensoppgaven

Nåverdi og pengenes tidsverdi

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 18. oktober 2015 Versjon 2.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Nåverdi og pengenes tidsverdi Arne Rogde Gramstad Universitetet i Oslo 18. oktober 2015 Versjon 2.0 Ta kontakt hvis du finner uklarheter eller feil: a.r.gramstad@econ.uio.no 1 Innledning Anta at du har

Oppgave 11: Oppgave 12: Oppgave 13: Oppgave 14:

Oppgave 11: Ved produksjon på 100 000 enheter pr periode har en bedrift marginalkostnader på 1 000, gjennomsnittskostnader på 2 500, variable kostnader på 200 000 000 og faste kostnader på 50 000 000.

Oppgave 11: Ved produksjon på 100 000 enheter pr periode har en bedrift marginalkostnader på 1 000, gjennomsnittskostnader på 2 500, variable kostnader på 200 000 000 og faste kostnader på 50 000 000.

HØGSKOLEN I SØR-TRØNDELAG Avdeling for teknologi

HØGSKOLEN I SØR-TRØNDELAG Avdeling for teknologi Målform: Bokmål Eksamensdato: Onsdag 5. desember 2012 Varighet/eksamenstid: Emnekode: Emnenavn: Klasse(r): Studiepoeng: Faglærer(e): (navn og telefonnr

HØGSKOLEN I SØR-TRØNDELAG Avdeling for teknologi Målform: Bokmål Eksamensdato: Onsdag 5. desember 2012 Varighet/eksamenstid: Emnekode: Emnenavn: Klasse(r): Studiepoeng: Faglærer(e): (navn og telefonnr

EKSAMEN. Emne: Innføring i bedriftsøkonomisk analyse

EKSAMEN Emnekode: SFB Dato: 1. juni 2015 Hjelpemidler: Kalkulator Emne: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard Eksamensoppgaven: Oppgavesettet består

EKSAMEN Emnekode: SFB Dato: 1. juni 2015 Hjelpemidler: Kalkulator Emne: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard Eksamensoppgaven: Oppgavesettet består

Høgskolen i Hedmark. SBED200 Investering og finansiering Ordinær eksamen høst 2014. Eksamenssted: Studiesenteret.no / Campus Rena

Q) Høgskolen i Hedmark SBED200 Investering og finansiering Ordinær eksamen høst 2014 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 4. desember 2014 Eksamenstid: 09.00 13.00 Sensurfrist: 29.desember

Q) Høgskolen i Hedmark SBED200 Investering og finansiering Ordinær eksamen høst 2014 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 4. desember 2014 Eksamenstid: 09.00 13.00 Sensurfrist: 29.desember

Høgskolen i Hedmark 3REV240 VERDSETTELSE

Q :/ (4') \. Høgskolen i Hedmark 3REV240 VERDSETTELSE Kontinueringseksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 14. januar 2015 Eksamenstid: 09.00 13.00 Sensurfrist: 4. februar 2015 Tillatte hjelpemidler:

Q :/ (4') \. Høgskolen i Hedmark 3REV240 VERDSETTELSE Kontinueringseksamen høsten 2014 Eksamenssted: Rena Eksamensdato: 14. januar 2015 Eksamenstid: 09.00 13.00 Sensurfrist: 4. februar 2015 Tillatte hjelpemidler:

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 19.4.17 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

EKSAMEN Emnekode: SFB10314 Emnenavn: Innføring i bedriftsøkonomisk analyse Dato: 19.4.17 Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven og

Høgskoleni østfold EKSAMEN. Innføring i bedriftsøkonomisk analyse. Faglærer: Hans Kristian Bekkevard

Høgskoleni østfold EKSAMEN Emnekode: SFB1314 Emne: Innføring i bedriftsøkonomisk analyse Dato: Eksamenstid: 14.12.215 kl. 9. til kl. 13. (4 timer) Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard

Høgskoleni østfold EKSAMEN Emnekode: SFB1314 Emne: Innføring i bedriftsøkonomisk analyse Dato: Eksamenstid: 14.12.215 kl. 9. til kl. 13. (4 timer) Hjelpemidler: Kalkulator Faglærer: Hans Kristian Bekkevard

Emnenavn: Eksamenstid: 4 timer. Faglærer: Hans Kristian Bekkevard. Kontroller at oppgaven er komplett før du begynner å besvare spørsmålene.

EKSAMEN Emnekode: SFB10314 Dato: 26. februar 2018 Emnenavn: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

EKSAMEN Emnekode: SFB10314 Dato: 26. februar 2018 Emnenavn: Innføring i bedriftsøkonomisk analyse Eksamenstid: 4 timer Hjelpemidler: Godkjent kalkulator Faglærer: Hans Kristian Bekkevard Om eksamensoppgaven

Arbeidskapital. Finansiering. Styring av arbeidskapital Effektiv rente Vanlige låneformer i næringslivet Langsiktig finansiering

Finansiering Styring av arbeidskapital Effektiv rente Vanlige låneformer i næringslivet Langsiktig finansiering John-Erik Andreassen 1 Høgskolen i Østfold Arbeidskapital Arbeidskapital = omløpsmidler kortsiktig

Finansiering Styring av arbeidskapital Effektiv rente Vanlige låneformer i næringslivet Langsiktig finansiering John-Erik Andreassen 1 Høgskolen i Østfold Arbeidskapital Arbeidskapital = omløpsmidler kortsiktig

Emnenavn: Statistikk og økonomi. Eksamenstid: Faglærer: Christian F Heide

EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2018 Eksamenstid: 09.00 13.00 Hjelpemidler: - Alle trykte og skrevne. - Kalkulator som deles ut samtidig med oppgaven. Faglærer:

EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2018 Eksamenstid: 09.00 13.00 Hjelpemidler: - Alle trykte og skrevne. - Kalkulator som deles ut samtidig med oppgaven. Faglærer:

13: Kommenter utviklingen i resultat, kontantstrøm og nåverdien: Unicono AS

Publiseringsoppgave budsjettering og finans: Publiseringsoppgave Uke 11 21.03.2010 Studentne: 0646235 Jan Erik Skog Oppgave 1 Revisjon: B Fagansvarlig: E. Blattner 1) Budsjetter resultat og kontantstrøm

Publiseringsoppgave budsjettering og finans: Publiseringsoppgave Uke 11 21.03.2010 Studentne: 0646235 Jan Erik Skog Oppgave 1 Revisjon: B Fagansvarlig: E. Blattner 1) Budsjetter resultat og kontantstrøm

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

BB Bank ASA. Kvartalsrapport for 2. kvartal Kvartalsrapport 2. kvartal 2018

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020. Individuell skriftlig eksamen. SPM 245- Økonomi

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020 Individuell skriftlig eksamen i SPM 245- Økonomi Tirsdag 21. mai 2019 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2018/2020 Individuell skriftlig eksamen i SPM 245- Økonomi Tirsdag 21. mai 2019 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

Beslutninger på lang sikt prosjektanalyse

kapittel 4 Beslutninger på lang sikt prosjektanalyse Investeringsbeslutninger er langsiktige og gjerne betydelige i størrelse. Det krever helt andre analyseverktøy enn beslutninger på kort sikt. Når vi

kapittel 4 Beslutninger på lang sikt prosjektanalyse Investeringsbeslutninger er langsiktige og gjerne betydelige i størrelse. Det krever helt andre analyseverktøy enn beslutninger på kort sikt. Når vi

12:31:

12:31:4 18.4.21 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 29 til 213. Arbeidskapitalen løses opp i 214. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono

12:31:4 18.4.21 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 29 til 213. Arbeidskapitalen løses opp i 214. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono

Balansen per Finansregnskap Egenkapital

Balansen Trond Kristoffersen Bygning Balansen per 600 400 Finansregnskap Bank 300 900 Lån (gjeld) 500 900 Introduksjon til balansen Ressurser i en bedrift = Finansiering av ressursene = Introduksjon til

Balansen Trond Kristoffersen Bygning Balansen per 600 400 Finansregnskap Bank 300 900 Lån (gjeld) 500 900 Introduksjon til balansen Ressurser i en bedrift = Finansiering av ressursene = Introduksjon til

Antall oppgaver: -4. læreboka i Bedriftsøkonomi

~ G høgskolen i oslo Emne: Økonomi og ledelse Emnekode:lO 195A Gruppe(r): Dato: I 90404 Faglig veileder: Gunnar Engelsåstrø Eksamenstid:912 Eksamensoppgaven Antall sider (inkl I består av: forsiden): Antall

~ G høgskolen i oslo Emne: Økonomi og ledelse Emnekode:lO 195A Gruppe(r): Dato: I 90404 Faglig veileder: Gunnar Engelsåstrø Eksamenstid:912 Eksamensoppgaven Antall sider (inkl I består av: forsiden): Antall

EKSAMEN. Emne: Statistikk og økonomi Eksamenstid: kl til kl (4 timer)

") EKSAMEN Emnekode: ITD20106 Dato: 4. mai 2015 Hjelpemidler: Emne: Statistikk og økonomi Eksamenstid: kl. 09.00 til kl. 13.00 (4 timer) Faglærer: Alle skriftlige hjelpemidler og kalkulator Hans Kristian

EKSAMEN Emnekode: ITD20106 Dato: 4. mai 2015 Hjelpemidler: Emne: Statistikk og økonomi Eksamenstid: kl. 09.00 til kl. 13.00 (4 timer) Faglærer: Alle skriftlige hjelpemidler og kalkulator Hans Kristian

KONTINUASJONSEKSAMEN

KONTINUASJONSEKSAMEN Emnekode: SFB10312 Emne: Innføring i bedriftsøkonomisk analyse Dato: 11. august 2014 Eksamenstid: kl. 09.00 til 12.00 Hjelpemidler: Kalkulator Utskrift av mappeinnlevering Faglærer:

KONTINUASJONSEKSAMEN Emnekode: SFB10312 Emne: Innføring i bedriftsøkonomisk analyse Dato: 11. august 2014 Eksamenstid: kl. 09.00 til 12.00 Hjelpemidler: Kalkulator Utskrift av mappeinnlevering Faglærer:

Emnenavn: Statistikk og økonomi. Eksamenstid:

Høgskolen i østfold EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2016 Eksamenstid: 09.00 13.00 Hjelpemidler: Faglærer: - Alle trykte og skrevne. Christian F Heide - Kalkulator.

Høgskolen i østfold EKSAMEN Emnekode: ITD20106 Emnenavn: Statistikk og økonomi Dato: 2. mai 2016 Eksamenstid: 09.00 13.00 Hjelpemidler: Faglærer: - Alle trykte og skrevne. Christian F Heide - Kalkulator.

FASE 5 VURDERE SAMFUNNSØKONOMISK LØNNSOMHET

FASE 5 VURDERE SAMFUNNSØKONOMISK LØNNSOMHET Fase 5 - hvordan vurdere tiltakets lønnsomhet? Fastsett analyseperiode Sett inn kalkulasjonsrenten Beregn lønnsomheten (netto nåverdi) Vurder ikke-prissatte

FASE 5 VURDERE SAMFUNNSØKONOMISK LØNNSOMHET Fase 5 - hvordan vurdere tiltakets lønnsomhet? Fastsett analyseperiode Sett inn kalkulasjonsrenten Beregn lønnsomheten (netto nåverdi) Vurder ikke-prissatte

Forord til 8. utgave... 11

Innhold 5 Innhold Innhold Forord til 8. utgave................................... 11 1 Innledning...................................... 12 1.1 Det økonomiske fagområdet........................ 14 1.2 Bedrift.........................................

Innhold 5 Innhold Innhold Forord til 8. utgave................................... 11 1 Innledning...................................... 12 1.1 Det økonomiske fagområdet........................ 14 1.2 Bedrift.........................................

Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet?

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Kapitalstruktur Investeringsanalyse gjennomført, investering lønnsom. Men hvordan skal investeringen gjennomføres? Eller: hvordan skaffe kapital til næringslivet? Gjeld vs egenkapital Bank vs aksjemarked

Marginalkostnaden er den deriverte av totalkostnaden: MC = dtc/dq = 700.

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Oppgaver fra økonomipensumet: Oppgave 11: En bedrift har variable kostnader gitt av VC = 700Q der Q er mengden som produseres. De faste kostnadene er på 2 500 000. Bedriften produserer 10 000 enheter pr

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

BB Bank ASA. Kvartalsrapport for 3. kvartal Kvartalsrapport 3. kvartal Bergen,

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

BB Bank ASA Kvartalsrapport for 3. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank og har som formål å yte forbrukerfinansiering, herunder forbrukslån og kredittkort.

19: UB Kundefordr ,41601

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Oppgave 1. (a) Mindre enn 10 år (b) Mellom 10 og 11 år (c) Mellom 11 og 12 år (d) Mer enn 12 år (e) Jeg velger å ikke besvare denne oppgaven.

Mindre enn 10 år (b) Mellom 10 og 11 år (c) Mellom 11 og 12 år (d) Mer enn 12 år (e) Jeg velger å ikke besvare denne oppgaven.") Eksamen Prøve-eksamen for MET 11802 Matematikk Dato November 2015 - Alternativ 2 Oppgave 1. En bank-konto gir 3% rente, og renten kapitaliseres kontinuerlig. Vi setter inn 100.000 kr på denne kontoen.

Eksamen Prøve-eksamen for MET 11802 Matematikk Dato November 2015 - Alternativ 2 Oppgave 1. En bank-konto gir 3% rente, og renten kapitaliseres kontinuerlig. Vi setter inn 100.000 kr på denne kontoen.

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Note 1 GENERELLE PRINSIPPER Regnskapet for 2009 er avlagt i samsvar med Finansdepartementets årsregnskapsforskrift 1-5 om forenklet anvendelse av internasjonale regnskapsstandarder, IFRS. Ved bruk av forenklet

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Del 3: prosjektøkonomi med Budsjetter og Investeringsanalyser 1

Del 3: prosjektøkonomi med Budsjetter og Investeringsanalyser 1 Budsjettering Budsjettarbeidet er en sentral del av planleggingsarbeidet/prosessen. I denne prosesssen fastsettes foretakets strategiske,

Del 3: prosjektøkonomi med Budsjetter og Investeringsanalyser 1 Budsjettering Budsjettarbeidet er en sentral del av planleggingsarbeidet/prosessen. I denne prosesssen fastsettes foretakets strategiske,

Som jeg har skrevet om flere ganger tidligere, er det tre faktorer som påvirker hvor stor formue du vil ende opp med:

FORMUEBYGGING I PRAKSIS http://pengeblogg.bloggnorge.com/ Mange av oss ønsker å bygge oss opp en stor formue, slik at vi kan leve det livet vi ønsker og realisere våre drømmer. I denne e boken skal vi

FORMUEBYGGING I PRAKSIS http://pengeblogg.bloggnorge.com/ Mange av oss ønsker å bygge oss opp en stor formue, slik at vi kan leve det livet vi ønsker og realisere våre drømmer. I denne e boken skal vi

Metode for studere likviditet. Metode for analyse av regnskapet. Kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Individuell hjemmeeksamen

Bokmål Individuell hjemmeeksamen Emnekode: ØKO122 (7,5stp.) Emnenavn: Bedriftsøkonomisk analyse med programvare Dato: 02.12.14 Tid: 09.00 15.00 Faglærer(e) : Børre Olsen Sensurfrist : 05.01.2015 Antall

Bokmål Individuell hjemmeeksamen Emnekode: ØKO122 (7,5stp.) Emnenavn: Bedriftsøkonomisk analyse med programvare Dato: 02.12.14 Tid: 09.00 15.00 Faglærer(e) : Børre Olsen Sensurfrist : 05.01.2015 Antall

NORSKE SKOGINDUSTRIER ASA Side 4 Resultatregnskap

NORSKE SKOGINDUSTRIER ASA Side 4 Resultatregnskap Driftsinntekter 5 826 5 898 11 382 11 574 23 471 Distribusjonskostnader -502-469 -972-899 -1 865 Øvrige driftskostnader -4 201-3 961-8 104-7 806-16 408

NORSKE SKOGINDUSTRIER ASA Side 4 Resultatregnskap Driftsinntekter 5 826 5 898 11 382 11 574 23 471 Distribusjonskostnader -502-469 -972-899 -1 865 Øvrige driftskostnader -4 201-3 961-8 104-7 806-16 408

Generelt. Finansregnskap. Forskuddsbetalte utgifter og påløpne kostnader Avskrivning. Trond Kristoffersen. Periodisering. Formål med finansregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning

, nullpunktomsetning") 3.3 Driftsbudsjett Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning Hvordan skaffe bedriften inntekter? Salg av produkter og tjenester

3.3 Driftsbudsjett Målsetting med temaet: Innsyn i salgsbudsjett, kalkyler, faste/variable kostnader, Dekningsbidrag (DB), nullpunktomsetning Hvordan skaffe bedriften inntekter? Salg av produkter og tjenester

17.2 Oppgave Balansebudsjettering

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

Fakultet for samfunnsfag. Institutt for økonomi og administrasjon. Regnskap for revisorer. Bokmål. Dato: Mandag 12. mai 2014. Tid: 6 timer / kl.

Fakultet for samfunnsfag Institutt for økonomi og administrasjon Regnskap for revisorer Bokmål Dato: Mandag 12. mai 2014 Tid: 6 timer / kl. 9-15 Antall sider inklusive forside: 6 + ett vedlegg (3 sider),

Fakultet for samfunnsfag Institutt for økonomi og administrasjon Regnskap for revisorer Bokmål Dato: Mandag 12. mai 2014 Tid: 6 timer / kl. 9-15 Antall sider inklusive forside: 6 + ett vedlegg (3 sider),

Innhold 3 Forord.... 8 Kapittel 1 Økonomi og bedrift 1.1 Innledning................................................ 11 1.2 Det økonomiske fagområdet... 14 1.3 To grunnleggende forutsetninger i økonomisk

Innhold 3 Forord.... 8 Kapittel 1 Økonomi og bedrift 1.1 Innledning................................................ 11 1.2 Det økonomiske fagområdet... 14 1.3 To grunnleggende forutsetninger i økonomisk

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

Høgskoleni Østfold EKSAMEN. Emnekode: ITD Emne: Statistikk og økonomi. Dato: 4. mai 2015 Eksamenstid: kl til kl. 13.

Høgskoleni Østfold EKSAMEN Emnekode: ITD20106 Emne: Statistikk og økonomi Dato: 4. mai 2015 Eksamenstid: kl. 09.00 til kl. 13.00 (4 timer) Hjelpemidler: Faglærer: Alle skriftlige hjelpemidler og kalkulator

Høgskoleni Østfold EKSAMEN Emnekode: ITD20106 Emne: Statistikk og økonomi Dato: 4. mai 2015 Eksamenstid: kl. 09.00 til kl. 13.00 (4 timer) Hjelpemidler: Faglærer: Alle skriftlige hjelpemidler og kalkulator

Siviløkonom Steinar Kjuus Høgskolen i Østfold Del 3 Arbeidskapital Restverdier utskifting? Investeringsbeslutninger - når investere?

Siviløkonom Steinar Kjuus Høgskolen i Østfold Del 3 Arbeidskapital Restverdier utskifting? % Likviditetsbudsjett Kr Resultatbudsjett Balansebudsjett Investeringsbeslutninger - når investere? n Avkastningskrav

Siviløkonom Steinar Kjuus Høgskolen i Østfold Del 3 Arbeidskapital Restverdier utskifting? % Likviditetsbudsjett Kr Resultatbudsjett Balansebudsjett Investeringsbeslutninger - når investere? n Avkastningskrav

Regne med prisindeks, kroneverdi, reallønn og nominell lønn

Test, Økonomi Regne med prisindeks, kroneverdi, reallønn og nominell lønn 1) Prisindeks er en størrelse som kan være til hjelp når vi skal sammenligne priser på ulike varer sammenligne priser fra ulike

Test, Økonomi Regne med prisindeks, kroneverdi, reallønn og nominell lønn 1) Prisindeks er en størrelse som kan være til hjelp når vi skal sammenligne priser på ulike varer sammenligne priser fra ulike

Test, Økonomi. 3.1 Regne med prisindeks, kroneverdi, reallønn og nominell lønn

Test, Økonomi 3.1 Regne med prisindeks, kroneverdi, reallønn og nominell lønn 1) Prisindeks er en størrelse som kan være til hjelp når vi skal sammenligne priser på ulike varer sammenligne priser fra ulike

Test, Økonomi 3.1 Regne med prisindeks, kroneverdi, reallønn og nominell lønn 1) Prisindeks er en størrelse som kan være til hjelp når vi skal sammenligne priser på ulike varer sammenligne priser fra ulike

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 5. mai. 2014 Hjelpemidler: Rentetabeller og bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver

Eksamen i BIP190: Bedriftsøkonomi med entreprenørskap Varighet: 4 timer Dato: 5. mai. 2014 Hjelpemidler: Rentetabeller og bestemt, enkel kalkulator. Oppgavesettet består av til sammen 9 sider A. Flervalgsoppgaver

Hva er selskapet verdt? Ole Jørn Horntvedt

Hva er selskapet verdt? Ole Jørn Horntvedt Agenda Introduksjon Ulike modeller for verdivurdering og når bruker vi dem. Prosessen for verdivurdering Due diligence Andre forhold/konklusjon Page 2 Introduksjon

Hva er selskapet verdt? Ole Jørn Horntvedt Agenda Introduksjon Ulike modeller for verdivurdering og når bruker vi dem. Prosessen for verdivurdering Due diligence Andre forhold/konklusjon Page 2 Introduksjon

UTSETT BETALINGEN I 4 MÅNEDER!

Oppgave 1 AS Anlegg vurderer å starte opp et prosjekt, som vil medføre at det investeres for kr 4 000 000 i anleggsmidler. Levetiden er 4 år, og anleggsmidlene vil ikke ha salgsverdi ved levetidens slutt.

Oppgave 1 AS Anlegg vurderer å starte opp et prosjekt, som vil medføre at det investeres for kr 4 000 000 i anleggsmidler. Levetiden er 4 år, og anleggsmidlene vil ikke ha salgsverdi ved levetidens slutt.

Gjøre rede for og regne med prisindeks, kroneverdi, reallønn og nominell lønn og beregne inntekt, skatt og avgifter.

ØKONOMIDELEN 1P KOMPETANSEMÅL: Gjøre rede for og regne med prisindeks, kroneverdi, reallønn og nominell lønn og beregne inntekt, skatt og avgifter. Vurdere forbruk og bruk av kredittkort og sette opp budsjett

ØKONOMIDELEN 1P KOMPETANSEMÅL: Gjøre rede for og regne med prisindeks, kroneverdi, reallønn og nominell lønn og beregne inntekt, skatt og avgifter. Vurdere forbruk og bruk av kredittkort og sette opp budsjett

Investeringsanalyse for Trondheim Havn

Ida Selseth Leena Mari Lyngstad Investeringsanalyse for Trondheim Havn Bacheloroppgave ved Handelshøyskolen BI Økonomi og administrasjon med spesialisering i Økonomistyring og investeringsanalyse BI Trondheim,

Ida Selseth Leena Mari Lyngstad Investeringsanalyse for Trondheim Havn Bacheloroppgave ved Handelshøyskolen BI Økonomi og administrasjon med spesialisering i Økonomistyring og investeringsanalyse BI Trondheim,

Resultat av teknisk regnskap Andre inntekter Resultat av ikke teknisk regnskap

Statoil Forsikring AS RESULTATREGNSKAP 01.01-31.03.2018 2018 2017 2017 (Beløp i NOK 1000) 31.03.2018 31.03.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier

Statoil Forsikring AS RESULTATREGNSKAP 01.01-31.03.2018 2018 2017 2017 (Beløp i NOK 1000) 31.03.2018 31.03.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier

BB Bank ASA. Kvartalsrapport for 1. kvartal Kvartalsrapport 1. kvartal 2018

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 1. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

Delårsrapport - 1.halvår 2016

Delårsrapport - 1.halvår 2016 Alle foto: Stocksy Delårsrapport 2016 Resultatregnskap 2. kvartal Alle beløp i NOK 1.000 Noter 2016 2015 2016 2015 2015 Renteinntekter 121.162 91.492 234.140 174.251 379.022

Delårsrapport - 1.halvår 2016 Alle foto: Stocksy Delårsrapport 2016 Resultatregnskap 2. kvartal Alle beløp i NOK 1.000 Noter 2016 2015 2016 2015 2015 Renteinntekter 121.162 91.492 234.140 174.251 379.022

Kommentarer til delårsregnskap 30.06.2015

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kommentarer til delårsregnskap 30.06.2015 Netto rente- og provisjonsinntekter i 2. kvartal viser en økning på 0,5 millioner (4,6 %) sammenlignet med samme periode i fjor. Økningen skyldes økt utlånsvolum,

Kontantstrømoppstilling for analyse

Kontantstrømoppstilling for analyse Idébank Sist redigert 22.06.2012 Kontantstrømoppstillingen skal gi en oversikt over innbetalinger og utbetalinger og forklare likviditetsendringer. Er den lovregulerte

Kontantstrømoppstilling for analyse Idébank Sist redigert 22.06.2012 Kontantstrømoppstillingen skal gi en oversikt over innbetalinger og utbetalinger og forklare likviditetsendringer. Er den lovregulerte

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2017/2019. Individuell skriftlig eksamen. SPM 245- Økonomi

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2017/2019 Individuell skriftlig eksamen i SPM 245- Økonomi Mandag 14. mai 2018 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

BACHELOR I IDRETTSVITENSKAP MED SPESIALISERING I SPORT MANAGEMENT 2017/2019 Individuell skriftlig eksamen i SPM 245- Økonomi Mandag 14. mai 2018 kl. 10.00-14.00 Hjelpemidler: kalkulator Eksamensoppgaven

Saksbehandler: Eli Eriksrud Arkiv: Arkivsaksnr.: 18/1164 EIDSIVA ENERGI AS - INNFRIELSE AV ANSVARLIG LÅN

Saksbehandler: Eli Eriksrud Arkiv: Arkivsaksnr.: 18/1164 EIDSIVA ENERGI AS - INNFRIELSE AV ANSVARLIG LÅN Vedlegg: 1. Vedtekter med markering av endringsforslag 2. Aksjonæravtalen med markering av endringsforslag

Saksbehandler: Eli Eriksrud Arkiv: Arkivsaksnr.: 18/1164 EIDSIVA ENERGI AS - INNFRIELSE AV ANSVARLIG LÅN Vedlegg: 1. Vedtekter med markering av endringsforslag 2. Aksjonæravtalen med markering av endringsforslag

Halvårsregnskap Q2 2015

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Halvårsregnskap Q2 2015 1 Halvårsregnskap Q2 2015 Volkswagen Møller Bilfinans AS ( Selskapet ) er hjemmehørende i Norge, med kontoradresse Frysjaveien 31 B, Oslo. VWMBF har som formål å understøtte salget

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Høgskolen i Sør Øst Norge

Høgskolen i Sør Øst Norge Sensorveiledning. Investering & Finansiering 2 Eksamen 26.5.2016 Svar på fire av fem oppgaver. Alle oppgaver gir 25 poeng. Oppgave 1 Bedriften Alpha tenker på å investere i følgende

Høgskolen i Sør Øst Norge Sensorveiledning. Investering & Finansiering 2 Eksamen 26.5.2016 Svar på fire av fem oppgaver. Alle oppgaver gir 25 poeng. Oppgave 1 Bedriften Alpha tenker på å investere i følgende

KF VL LVGJ Arbeidskapital Arbeidskapital 2008 = Arbeidskapital 2009 =

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Salg 20 773,46 5,5327

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Salg 20 773,46 5,5327

Arbitrasje og finansielle beslutninger. Kapittel 3

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Effisiente markeder Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller.

Arbitrasje og finansielle beslutninger Kapittel 3 Arbitrasje og loven om en pris Konkurranse og verdsetting Holdning til risiko Effisiente markeder Arbitrasje og konkurranse Arbitrasje er å utnytte prisforskjeller.

Finansiering og investering

Finansiering og investering Presentasjon Introduksjon og innhold i faget Undervisningsopplegg Dagens opplegg Introduksjonsforelesning Inndeling i grupper Gruppearbeid Referanser Gyldendahls hjemmeside:

Finansiering og investering Presentasjon Introduksjon og innhold i faget Undervisningsopplegg Dagens opplegg Introduksjonsforelesning Inndeling i grupper Gruppearbeid Referanser Gyldendahls hjemmeside: