Detaljhandelsrapporten

|

|

|

- Oskar Tollefsen

- 8 år siden

- Visninger:

Transkript

1 Detaljhandelsrapporten Prosjektrapport nr. 6/2007: Varehandel og personlig tjenesteyting for Hordaland, Rogaland, Aust- og Vest-Agder Detaljvarehandelsanalyse SpareBank 1 SR-Bank Torbjørn Hodne Kari Jøsendal Jens Kristian Fosse

2 Tittel Forfattere Varehandel og personlig tjenesteyting Torbjørn Hodne, Kari Jøsendal og Jens Kristian Fosse Rapport Prosjektrapport nr. 6/2007 ISSN-nummer Trykkeri Edgar Høgfeldt, 4626 Kristiansand Bestillingsinformasjon Utgiver Agderforskning Serviceboks 415, N-4604 Kristiansand Telefon Telefaks E-post Hjemmeside

3 Agderforskning Forord I et ønske om å bidra i utviklingen av detaljhandelen har SpareBank 1 SR-Bank tatt initiativet til utarbeidelse av rapporten. Intensjonen med rapporten er å ha et verktøy som kan nyttes alle med interesse for utviklingen i detaljhandelen. Rapporten er utarbeidet av Agderforskning og IRIS i tett samarbeid med SpareBank 1 SR-Bank. Viktige bidragsytere i arbeidet har vært referansegruppen som består av: Arne Idland, daglig leder Sandnes Sentrum, Ingrid Hart, daglig leder BYEN, Silje Veen, daglig leder Food Story, Ingunn B. Hansen, Senterdirektør Bergen Storsenter, Naveed.Ashraf, senioranalytiker Mediehuset Stavanger Aftenblad, samt Tone Thorsdalen, Helge Ims og Sigmund Bræk fra SpareBank 1 SR-Bank. Vi takker for oppdraget og for samarbeidet. Kristiansand/Stavanger 5. juni 2006 Agderforskning-IRIS

4 Innholdsfortegnelse SAMMENDRAG 1. INNLEDNING 2. VAREHANDELSNÆRINGEN I NORGE 2.1 Størrelse, verdiskapning og sysselsetning 2.2 Detaljhandelen 2.3 Situasjonsanlyse, statistisk materiale 2.4 Konsentrasjon, markedsmakt i varehandelen 2.5 Konsekvenser av strukturendring og kjededanning 3. HANDELS- OG SERVICENÆRINGENS REGIONALE ROLLE 3.1 Handel som drivkraft i regionaliseringen 3.2 Hva karakteriserer handleturene? 3.3 Regionale utviklingsstrategier 3.4 Stedsutvikling, livskraftige lokalsamfunn og handelsnæringen 3.5 Utfordringer videre 4. TRENDANALYSE 4.1 Den sansynlige fremtid og den ønskelige 4.2 E-handel 4.3 Innovasjon i varehandelen 4.4 Fra Branding til bransjeglidning 4.5 Oppsummering og utfordringer videre 5. CASE 5.1 Food story 5.2 Sørlandsparken - fra utkant til handelssenter 5.3 Super G Bergen 6. OPPSUMMERINGER, KONKLUSJONER OG ANBEFALINGER ii FOU INFORMASJON 90

5 Sammendrag I Kapittel 1 Innledning tegnes et bilde av sammensetningen av norsk næringsliv der det pekes på at tre av fire årsverk er innen tjenesteytende næringer, og at mesteparten av verdiskapningen finner sted innenfor tjenesteytende virksomheter. Varehandelens betydning for sysselsetting og bosetning og de senere års strukturendringer detaljhandelen har gjennomgått blir synliggjort, og det pekes på Sparebank1 SR-bank sitt engasjement knyttet til dette. I kapittel 2 Varehandelsnæringen i Norge rettes fokus på størrelse, verdiskapning og sysselsetting varehandelen sett i forhold til industrien. Av samtlige sysselsatte personer her i landet i 2005 var nesten personer eller14,7 % i rundt bedrifter engasjert i varehandelen, mens industriens andel utgjorde rundt personer eller 11,4 % av landets sysselsatte. I 2005 sto varehandelen for 7,5 % av samlet BNP (10,2 % av BNP i fastlands-norge). Dette var nesten like mye som bidraget fra industrien som helhet, som utgjorde 8,7 % av samlet BNP (11,7 % av BNP i fastlands- Norge). Videre beskrives viktige strukturelle endringer som konsentrasjon og markedsmakt, bransjeglidning og fremveksten av kjøpesentra. Kapittelet har en rekke statistiske oversikter som underbygger dette. Det er foretatt en estimering av omsetningsutviklingen mot 2010 og For å følge med i omsetningsutviklingen må detaljhandelen frem til 2010 ha en omsetningsøkning på 17,4 % og 41,1 % frem til 2015 i forhold til (Konservativt estimat) I kapittel 3 Handels- og servicenæringens regionale rolle ser vi på handel som drivkraft i regionaliseringen, handelens plass i næringspolitikken og utdyper videre funn som er gjort i kapittel 2 mht. kjøpesenterutviklingen. Vi ser også på forbrukernes handlemønster, kjennskap til de ulike kjøpesentrene og reisevaner knyttet til innkjøp. Reisene fordelte seg i 2005 med henholdsvis 52% på innkjøp dagligvarer, 31% på andre innkjøp, 10% på service/diverse ærend, og 7% på medisinske tjenester. Det er noen sentre som utmerker seg som særlig sterke handelsmagneter i hvert fylke. Bysentra karakteriseres tildels av at de er godt kjent som handlested blant folk, men sjeldnere besøkt enn andre handlesentre. Miljøvernminister Helen Bjørnøy lanserte handel og sentrumsutvikling som tema for bymiljøprisen i ii

6 2007. Det er interessant å registrere at handels og sentrumsutvikling derved er satt høgt på den miljøpolitiske agendaen. Det er en betydelig utfordring for politikere og myndigheter å følge med i den raske utviklingen av næringen. I kapittel 4 Trendanalyse forsøker vi å se inn i glasskulen for om mulig å beskrive den sannsynlige framtid og den ønskelige. Det fokuseres på ulike megatrender og konsekvenser av disse. Viktige megatrender som aldring, globalisering, teknologisk utvikling, velstand, individualisering, kommersialisering, helse og miljø, akselerasjon, nettverksorganisering, urbanisering er betydelige utfordringer som varehandelen må ta inn over seg, Videre ser vi på den akselererende utviklingen innen e-handel, innovative muligheter og strategier knyttet til bruken av Internet og de muligheter dette åpner for når vi vet at om lag 78 prosent av nordmenn over tolv år bruker Internet månedlig, og 62 prosent bruker Internet daglig. Hovedutfordringen for all innovasjon er å skape nærhet i relasjonen mellom kunde og leverandør. I følge ECON er dagligvarebransjen en av bransjene som har hatt kraftigst innovasjonstakt og produktivitetsvekst i norsk næringsliv de senere årene. I kapittel 5 Case presenteres Food Story, Sørlandsparken og Super-G, Bergen som alle er eksponenter for innovative og fremtidsrette virksomheter. De har innen sine ulike felt tatt den akselererende utviklingen av nye trender på alvor. I kapittel 6 kommer oppsummering, konklusjoner og anbefalinger iii

7 1 Innledning I beskrivelsen av norsk næringsliv er det gjerne olje, gass, verkstedindustri og fisk som trekkes frem som de store, verdiskapende næringer med stor sysselsetting. Sannheten er imidlertid at tre av fire årsverk i Norge er innenfor tjenesteytende næringer, og rundt halvparten av alle årsverk er private tjenester som varehandel, transport, finans, formidling av informasjon, reiseliv, underholdning, rådgivning, hjelp til vask, vakthold og en rekke andre tjenesteformer. Det samme bildet tegner seg når en ser på hvordan verdiskapningen er satt sammen: Mesteparten av verdiskapningen finner sted innenfor tjenesteytende virksomheter. 1 I dette bildet er varehandelen den viktigste næringen når en ser på antall virksomheter, antall ansatte, verdiskapning og betydning for samfunnsøkonomien. I tillegg til de nakne fakta som kan tallfestes representerer varehandelen et mangfold av deltidsarbeidsplasser for personer som i deler av livsfasen ønsker en fleksibel arbeidssituasjon (eks. hjemmearbeidende og studenter.) Varehandelen er også viktig for bosetting og arbeidsplasser i distriktene. Varehandelen har de seneste årene gjennomgått en dramatisk endring ved etablering av sterke, dominerende kjeder, og ved etableringen av kjøpesentre. Ved endringer i plan- og bygningsloven midt på 1990-tallet ble lovverket i forhold til kjøpesentre opphevet og siden har utviklingen akselerert. Dette har ført til en kraftig forskyvning av omsetningen bort fra tradisjonelle bysentra og tettsteder mot eksternt etablerte kjøpesentre. For en rekke aktører har dette bydd på store utfordringer. Likeledes har rammebetingelsene endret seg i konkurransevridende retning ved at etablerte virksomheter og sentra må forholde seg til regulerings- og bevaringsmyndigheter på en annen måte enn ved etablering i nyregulerte områder. Spesielt for mindre, etablerte selvstendige foretak oppleves dette som å komme i skyggen av de ressurssterke kjedene og kjøpesentrene. SpareBank1SR-Bank har fulgt denne utviklingen over flere år og fått utarbeidet statistisk materiale for utviklingen i detaljvarehandelen i Rogaland til sine kunder og andre interesserte. 1 Kilde: Næringsdepartementet: Econ Analyse. Rapport Innovasjon tjenester. 1

8 SpareBank1SR-Bank ønsker å utvikle dette videre til å gjelde Agderfylkene, Rogaland og Hordaland der en også ser på detaljhandelsstrukturen, etableringsmønstre, kundestrømmer, trender og mulig utvikling mot 2015 Hovedintensjonen med rapporten er å legge frem et materiale som den enkelte aktør kan bruke i sin strategiske planlegging Agderforskning i Kristiansand og IRIS i Stavanger er engasjert i dette arbeidet og har utarbeidet denne rapporten som består av seks deler: Innledning, problemstillinger Situasjonsanalyse, statistisk materiale. Handels- og servicenæringens regionale rolle Trendanalyse Cases/scenarier i forhold til trender Oppsummering, konklusjoner og anbefalinger 2

9 3

10 4

11 5

12 6

13 2 Varehandelsnæringen i Norge Dette kapitlet viser at: Varehandelen er blant landets viktigste næringer både mht, verdiskapning og sysselsetting. Detaljhandelen preges av maktkonsentrasjon der få, sterke aktører dominerer Detaljhandelens situasjon i Aust-Agder, Vest-Agder, Rogaland og Hordaland er i sterk forandring med store strukturendringer Rogaland har landets største detaljhandelsvekst Det er store handelslekkasjer til de sterke sentrene Kjøpesentrene er vinner kampen om kundene Det kan forventes en stabil utvikling i detaljhandelen frem mot Størrelse, verdiskapning og sysselsetting Varehandelen er en stor næring, nesten uansett hvilket mål vi bruker. Hvis vi ser på bidraget til bruttonasjonalproduktet (BNP), så sto varehandelen 2 i 2005 for 7,5 % av samlet BNP (10,2 % av BNP i fastlands-norge). Dette var nesten like mye som bidraget fra industrien som helhet, som utgjorde 8,7 % av samlet BNP (11,7 % av BNP i fastlands-norge). Dersom vi tar utgangspunkt i sysselsettingen, var faktisk varehandelen betydelig større enn industrien. Av samtlige sysselsatte personer her i landet i 2005 var nesten personer eller14,7 % i rundt bedrifter engasjert i varehandelen, mens industriens andel utgjorde rundt personer eller 11,4 % av landets sysselsatte. På grunn av det store antallet deltidsansatte i varehandelen blir imidlertid industriens andel utførte timeverk noe større enn hva tilfellet er for varehandelen. Tabell 1.1 viser hvordan andelen av BNP har utviklet seg for industrien og varehandelen i perioden Som det fremgår av tabellen, er varehandelens andel av verdiskapningen omtrent uendret de siste årene, mens andelen for industrien er nesten halvert. Tabellene 1.2 og 1.3 viser forholdet mellom sysselsettingen i industrien og i varehandelen. 2 SSB,Nasjonalregnskap. Varehandel, reparasjon av kjøretøyer mv 7

14 Tabell 2-1 Andelen av BNP, Fastlands-Norge Varehandel 14,7% 13,8% 12,3% 10,8% 10,1% 10,2% Industri Fastlands-Norge 20,1% 17,6% 13,7% 12,9% 12,2% 11,7% Tabell 2-2 Antall sysselsatte i varehandel og i industri Varehandel Industri totalt Tabell 2-3 Andel av samlet sysselsetting for varehandel og for industri totalt og i forhold til Fastlands-Norge Varehandel i foh. til samlet sysselsetting Varehandel Fastlands- Norge Industri foh. til samlet sysselsetting Industri Fastlands- Norge 15,2% 15,7% 15,0% 14,1% 14,4% 14,7% 15,7% 16,1% 15,4% 14,6% 14,9% 15,2% 23,2% 19,3% 14,3% 13,1% 12,0% 11,4% 24,1% 19,8% 14,8% 13,5% 12,4% 11,8% 8

15 2.2 Detaljhandelen Med detaljhandel forståes Statistisk sentralbyrås (SSB) emne Næringsvirksomhet, næring 52: Detaljhandel og reparasjon av varer og omfatter ikke detaljhandel med motorkjøretøyer og motorkjøretøytjenester. Alle omsetningstall er eksklusive merverdiavgift. Analysen tar for seg detaljhandelen i Aust-Agder, Vest-Agder, Rogaland og Hordaland der en har sett på utviklingen i hver enkelt kommune. I tillegg til den generelle utviklingen i omsetningen, er det lagt vekt på å vise noen mønstre i forbrukernes handlevaner og å peke på omsetningsstrømmene. Dette følges videre opp i kapittel 3. Handels- og servicenæringens regionale rolle Tabell 2-4 viser utviklingen i detaljhandelen i Aust-Agder, Vest-Agder, Rogaland og Hordaland. Tabellene 2.2, 2.3, 2.4 og 2.5 Viser nøkkeltall for detaljvarehandelen i de fire fylkene. Tabell 2.6, 2.7, 2.8 og 2.9 viser nøkkeltall for detaljvarehandelen i kjøpesentra Tabell 2.10 viser estimert omsetning i de fire fylkene i 2010 og 2015 Totalt omsatte detaljhandelsbutikkene i Norge for 295,2 milliarder kroner i Dette er en økning på 15,3 milliarder kroner, eller 5,5 prosent, fra Omsetningen i detaljhandel utenom butikk, som blant annet omfatter postordre og internettsalg, gikk opp med 8,3 prosent i samme periode. Butikker med andre varer, slik som klær, sko, elektriske varer, møbler og byggevarer økte salget med 7,2 prosent. Samlet står detaljhandelen i Aust-Agder, Vest-Agder, Rogaland og Hordaland for 24,2 % av detaljhandelen i landet Størst vekst i Rogaland og Akershus Detaljhandelsbutikkene i Rogaland økte omsetningen med nær 1,7 milliarder kroner i 2006, eller vel 7,0 prosent. Detaljomsetningen i fylket totalt er 25,5 milliarder kroner som er ca. 8,65 % av landets detaljomsetning. Prosentvis vekst ligger Akershus tett etter. I Hordaland og Møre og Romsdal økte de- 9

16 taljhandelsbutikkene omsetningen med henholdsvis 6,5 og 6,4 prosent i samme periode. Lavest vekst er det i fylkene Østfold og Finnmark med henholdsvis 3,7 og 3,9 prosent. 3 Dette viser at det er store regionale forskjeller i totalforbruket, noe som også gjenspeiles i detaljhandelen. Husholdningene i Oslo og Akershus har 25 prosent høyere totalforbruk enn husholdningene i Nord- Norge. Husholdningene i Oslo og Akershus brukte mest penger totalt med kroner per gjennomsnittshusholdning mens Nord-Norge er lavest med kroner. Dette mønsteret er ganske stabilt Det er ulike trekk i forbruksmønsteret som skiller seg ut: Eksempelvis bruker Oslo- og Akershushusholdningene mest på klær og sko, mens husholdningene i Agder og Rogaland som bruker mest på kultur og fritid. 4 3 Kilde: SSB SSB: Forbruksundersøkelsen, : 10

17 2.3 Situasjonsanalyse, statistisk materiale. Omsetningen i varehandelen har økt jevnt det siste tiåret, og i 2005 passerte varehandelen milliarder kroner. Totalt var det sysselsatte i foretak i næringa. 5 Detaljhandelsbutikkene har økt omsetningen med nesten 67 prosent fra mill i 1996 til mill. i For enkelte typer butikker har økningen i omsetningen vært over 200 prosent. Ett eksempel på dette er helsekostbutikkene Endret forbruksstruktur I 1958 brukte en gjennomsnittshusholdning 40 prosent av budsjettet til matvarer og 13 prosent på klær og sko. De fleste innkjøp ble foretatt i en lokal butikk. Utgiftsandelen til mat og drikke har sunket, og i perioden brukte en husholdning drøyt 10 prosent til mat og drøyt 5 prosent av budsjettet til klær og sko 7. 5 Kilde: SSB 6 Kilde: SSB 7 Kilde: SSB 11

18 2.4 Konsentrasjon og markedsmakt i varehandelen. Parallelt med denne utviklingen har det foregått en omfattende strukturendring innen varehandelen gjennom etablering av sterke, dominerende kjeder innen en rekke bransjer, og ved etableringen av kjøpesentre. Dette har ført til en kraftig forskyvning av omsetningen bort fra de tradisjonelle bysentra og tettsteder mot eksternt etablerte kjøpesentre. Store, ressurssterke aktører kontrollerer nå store deler av markedet, og den selvstendige detaljist er nærmest tvunget til samarbeid gjennom kjeder for å overleve. Størst konsentrasjon av markedsmakt finner en i dagligvarehandelen der fire aktører i 2006 kontrollerte 98 % av det norske dagligvaremarkedet. 8 I 2006 økte dagligvaremarkedet med nær 5,4 milliarder kroner, fra netto 105,0 milliarder kroner i 2005 til netto 110,3 milliarder kroner i Omregnet i prosentvis vekst, utgjorde dette 5,1 %. Tabell 2-4 Fordelingen av makten i dagligvaremarkedet Aktør Markedsandel Endring NorgesGruppen 37,9 % +1,2 prosentpoeng Coop Norge 24,3 % -0,1 % prosentpoeng ICA Norge 18,9 % -1,2 % prosentpoeng REMA ,9 % -0,3 % prosentpoeng Lidl økte sin markedsandel fra 1 % i 2005 til 1,4 % i 2006 og betyr lite i markedssammenheng. Lidl har imidlertid hatt betydning for markedsutviklingen ved at de fire store aktørene skjerpet konkurransen seg imellom etter at Lidl meldte sin interesse for det norske dagligvaremarkedet. Mediene, politikerne og finansnæringens ulike aktører er fra sine ståsted opptatt av utviklingen i detaljhandelen, og da spesielt dagligvarebransjen. Årsaken til at dagligvarehandelen har fått spesiell oppmerksomhet er at konsentrasjonen i denne bransjen er kommet svært langt, ved at de fire gruppene Norges-Gruppen, Hakon Gruppen, Forbrukersamvirket og Rema 1000 har hånd om tilnærmet hele detaljhandelen med dagligvarer i Norge 9 slik tabell 2.1 viser. 8 Kilde: AC Nielsen Norge AS, Kilde: AC Nielsen AS 12

19 Dagligvaremarkedet er stort og viktig og angår alle, samtidig som konsentrasjonen på dette markedet skjedde relativt raskt, samtidig som konturene av et felles nordisk dagligvaremarked blir stadig sterkere. Det kan imidlertid stilles spørsmål om denne maktkonsentrasjonen av få, ressurssterke aktører er et resultat av strukturendringer, rasjonalisering og øket konkurranse, eller om det er utnyttelse av Markedsmakt i et marked som ikke har fungert. 10 Problemstillingen effektivitet vs. markedsmakt er imidlertid aktuell for alle bransjer innen varehandelen, men er mest synlig i forhold til detaljhandel med forbruksvarer. Men søkelyset må også rettes mot andre bransjer som har betydning for folks økonomi. Selv om konsentrasjonen av markedsmakt er mest synlig innen dagligvarer, går utviklingen i en rekke andre bransjer i samme retning. Utviklingen i bransjer som bekledning, elektro, sport og jernvarer går i samme retning som dagligvarebransjen, men ikke med den samme sterke markedsdominans. I 2000 skjedde 83 % av elektrobransjens og 65 % av bekledningsbransjens omsetning gjennom kjedene. I et marked for elektriske husholdningsvarer ( brune-og hvitevarer) på 28,5 milliarder kroner dominerer kjedene Elkjøp og Expert ved samlet å dekke rundt 2/3 av dette markedet 11. Bransjeglidning En minst like stor utfordring som kjededannelser og konsentrert markedsmakt er bransjeglidningen. Som ledd i ekspansjonsstrategien tar en rekke aktører opp nye produkter i varesortimentet eller omdefinerer egen bransjetilhørighet, og gjerne også begge deler. For små og mellomstore bransjeforretninger er det en utfordring når store aktører går inn på deres enemerker. For fotobransjen er elektrokjedenes salg av kameraer og videoopptakere en stor utfordring, og sportsforretningenes satsing på fritidsklær utfordrer bekledningsbransjen. Utfordringen er å omdefinere egen bransje til de nye vekstområdene. Copenhagen Institute for Future Studies foreslår seks nye vekstkategorier som bransjer og merker bør orientere seg mot i nydefineringen av eget bransjebegrep og bransjetilhørighet. Eventyrmarkedet Markedet for kjærlighet og vennskap Omsorgsmarkedet Hvem-er-jeg markedet 10 Makt- og demokratiutredningens rapportserie. Rapport 39, mars 2002: Geir Gripsrud og Peder Inge Furuseth: Konsentrasjon og markedsmakt i varehandelen 11 Kilde: Elkjøp 13

20 Trygghetsmarkedet Markedet for holdninger Markedet for sunnhet Fast-food kjeden Burger King sitt samarbeid med Fedon Lindberg viser en nydefinering av bransje i retning av markedet for sunnhet. 12 Nye distribusjonskanaler I tillegg til detaljhandelens utfordringer de siste årene, har IT- teknologien åpnet for nye distribusjonskanaler både som netthandel parallelt med den tradisjonelle butikkdriften, og som rene e-handelsbedrifter. Denne utviklingen har akselerert de siste par årene, og kan være en trussel for de virksomhetene som ikke klarer å følge opp den nye IT-hverdagen. Mer om denne utviklingen i kapittel 4. Trendanalyse Detaljhandel i kjøpesentra v/s øvrig detaljhandel I 2006 var det i Norge 339 kjøpesentre på over 2500m² med til sammen 9300 butikker. Kjøpesentrene har en markedsandel på 29%. Omtrent halvparten av kjøpesentrene er sentrumslokaliserte sentre, de resterende 50% fordeler seg jevnt mellom randsonesentre, bydelssentre og eksterne sentre. De eksterne sentrene står for bare 8% av detaljvareomsetningen i Norge. En ny utvikling er at det etableres handelsparker der store aktører i ulike bransjer samler seg. Eksempler på dette er Lura-Forusområdet i Sandnes og Sørlandsparken i Kristiansand. Dette blir en utfordring for etablerte kjøpesentre i byer og tettsteder, og har store regionale konsekvenser. Mer om dette i 3. Handels- og servicenæringens regionale rolle I tabellene 2-6, 2-7, 2-8 og 2-9 med nøkkeltall for detaljvarehandelen i de fire fylkene viser vi kjøpesentrenes andel av detaljhandelen og i tabellene 2-10, 2-11, 2-12 og 2-13 med nøkkeltall for detaljvarehandelen i kjøpesentra vises det enkelte kjøpesenters andel av detaljhandelen i sin kommune. Med hensyn til kjøpesentrene kan imidlertid tabellene hefte med visse svakheter fordi det statistiske grunnlaget er unøyaktig, og statistikken fra ulike kilder spriker noe. En årsak til denne type usikkerhet er Ulike oppfatninger om og forståelse av begrepet kjøpesenter. Er Sørlandsparken et kjøpesenter, eller bare et stor område med mange kjøpesentre der Sørlandssenteret foreløpig dominerer? 12 Copenhagen Institute for Future Studies og Brand Management Groups 14

21 Til tross for de nevnte statistiske svakhetene, er likevel tabellene nyttige og tallene nøyaktige nok til å brukes som vurderingsgrunnlag i den strategiske planleggingen. 2.5 Konsekvenser av strukturendring og kjededannelser Konsekvensene av strukturendringer og kjededannelser er store og mange. Når de store, ressurssterke aktørene tar sine strategiske beslutninger, får det konsekvenser for hele detaljhandelsnæringen. De kan bruke store ressurser til planlegging, oppkjøp av arealer og konkurrerende virksomhet, bygge sterke strategiske allianser med utbyggere og andre aktører, og drive aktiv påvirkning overfor myndighetene. De kan utnytte de strategiske konkurransemidlene produkt, pris, plass (eksempelvis tilgjengelighet og åpningstider)og påvirkning optimalt. For aktører uten de samme mulighetene er det derfor nødvendig med nytenkning i forhold til egen strategi med redefinering av bransjebegrepet og bransjeglidning. Stikkord er merkevarebygging og å dyrke annerledesheten. Handelslekkasje Med den betydningen detaljhandelen har, er handelslekkasje et stort problem for en rekke kommuner. Vi velger å bruke begrepet handelsunderskudd/ overskudd som er summen av alle handelsstrømmene fordi handelsstrømmene går i alle retninger og mange faktorer påvirker dem. Dette et område som er vanskelig å måle eksakt fordi det påvirkes av faktorer som demografi, pendling, inntekstnivå. Tallene er likevel gode indikatorer for vitaliteten i detaljhandelsnæringen i den enkelte kommune, og nyttige for aktørenes strategiske planlegging. I tabellene nr. 2-6, 2-7, 2-8 og 2-9 er det en egen kolonne for handels over/ underskudd. 15

22 16

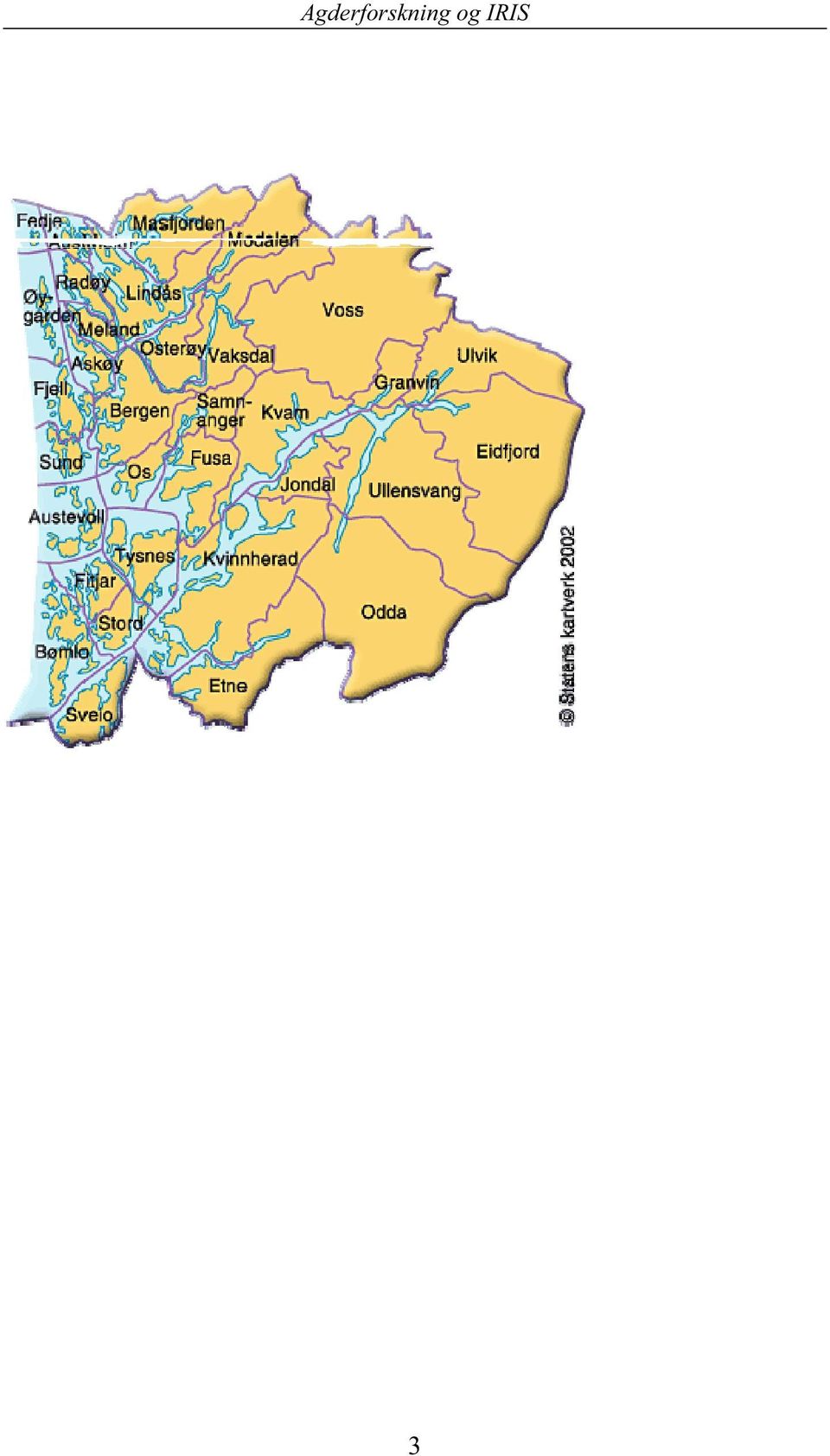

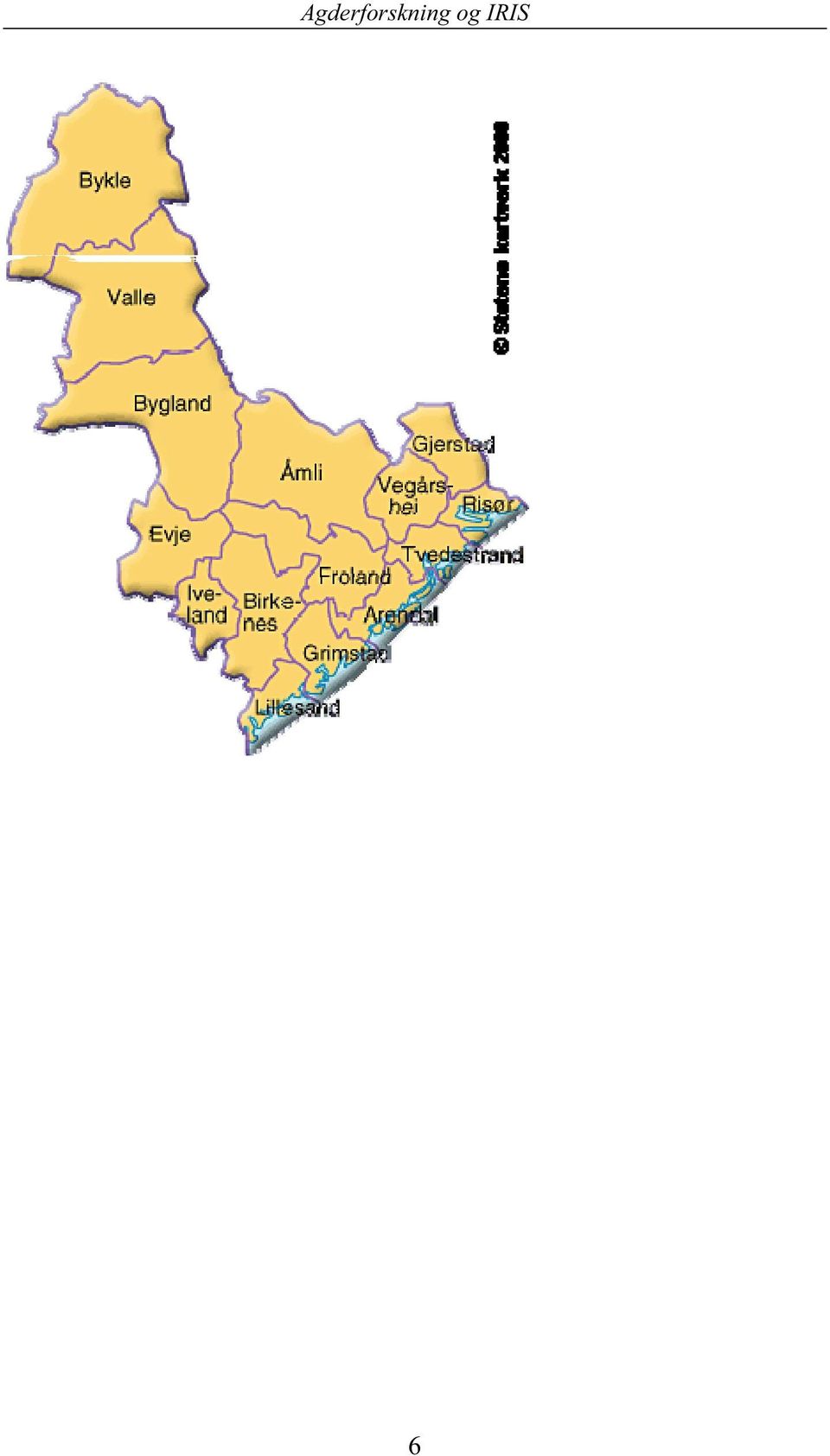

23 Aust-Agder: Rød farge viser handelsunderskudd. Blå farge viser handelsoverskudd 17

24 18

25 Vest-Agder: Rød farge viser handelsunderskudd. Blå farge viser handelsoverskudd 19

26 20

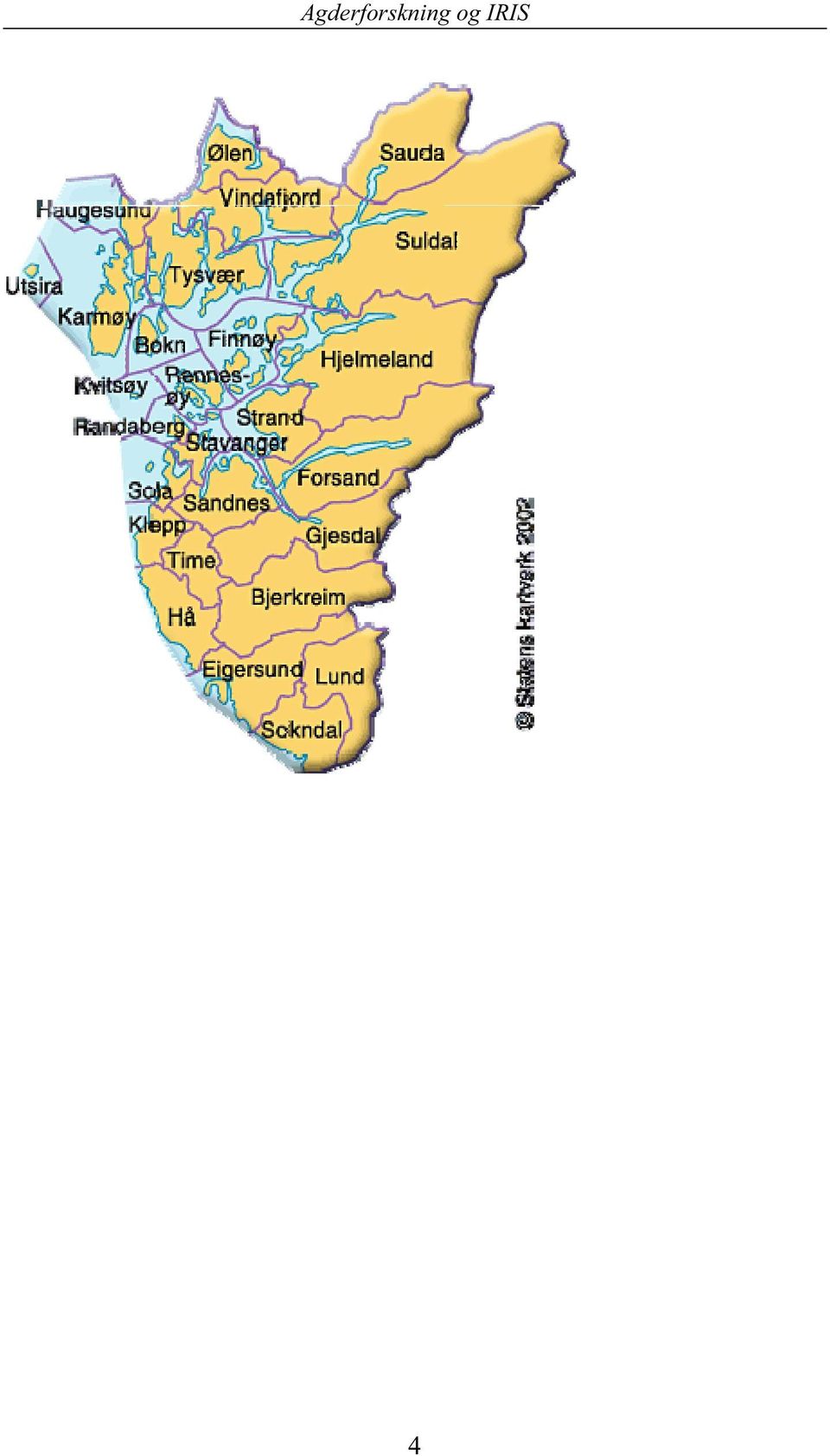

27 Rogaland: Rød farge viser handelsunderskudd. Blå farge viser handelsoverskudd 21

28 22

29 23

30 Hordaland: Rød farge viser handelsunderskudd. Blå farge viser handelsoverskudd 24

31 25

32 26

33 27

34 28

35 29

36 30

37 Estimert detaljhandel 2010 og 2015 Det er mange usikkerhetsfaktorer knyttet til denne type beregninger selv om fleste signaler tyder på en stabil utvikling for Aust-Agder, Vest-Agder, Rogaland og Hordaland, i tråd med den som har vært de 5-6 siste årene. De makroøkonomiske forhold som påvirker konsumet i husholdningene og BNP pr. capita indikerer imidlertid stabilitet og det er en rimelig forutsigbar reallønnsøkning og rentepolitikk. Det er interessant å registrere at Norge ligger på topp i målt BNP pr. capita sammenliknet med de viktigste OECD-landene når det justeres for ulikheter i prisnivå. 13 Forutsetningen for estimatene er i tillegg stabil sammensetningen av forbruket. Dersom forbruksmønsteret endres ved investering i hus, fritidsboliger, biler og lystbåter, eller øket forbruk til feriereiser og opplevelse, vil det påvirke utviklingen i detaljhandelen i negativ retning. Verdiindeks for detaljhandelen = = 102, = 108, = 112, = 116, = Fremskrevet med de forbehold som må tas mht. makroøkonomiske faktorer vil en estimert verdiindeks i 2006 for detaljhandelen være 123,0. Videre fremskrevet blir estimatene: 2010 = 144, = 173,6 Det vil si at for å følge med i estimert omsetningsutvikling må detaljhandelen frem til 2010 ha en omsetningsøkning på 17,4 % og 41,1% frem til 2015 i forhold til (Konservativt estimat) 13 SSB 2006: Bruttonasjonalprodukt per innbygger, justert for ulikheter i prisnivå. Utvalgte land 14 Kilde: SSB, Detaljomsetningsindeksen: 31

38 Tabell 2-15 Detaljhandelen i Aust-Agder, Vest-Agder, Rogaland og Hordaland. Estimert utvikling mot Detaljhandel 1000 kroner Landet totalt Aust-Agder Vest-Agder Rogaland Hordaland Samlet for de 4 fylkene Agder og Rogaland godt over landsgjennomsnittet hva gjelder forbruk pr. capita. Tabell 2-16 Estimater detaljhandel Aust-Agder 2010 og 2015 Detaljh. og reparasjon av varer Aust-Agder samlet Omsetning med estimert økning fra 2006 fram til 2010 på 17,4 % og til 2015 med 41,1% Reell omsetning i 1000 kroner 2006 Estimert omsetning i 1000 kroner 2010 Estimert endring fra ,4% Estimert omsetning i 1000 kroner 2015 Estimert endring fra ,1% Arendal

39 Birkenes Bygland Bykle Evje og Hornnes Froland Gjerstad Grimstad Iveland Lillesand Risør Tvedestrand Valle Vegårshei Åmli

40 Tabell 2-17 Estimater detaljhandel Vest-Agder 2010 og 2015 Kommune Omsetning med estimert økning fra 2006 fram til 2010 på 17,4 % og til 2015 med 41,1% Reell omsetning i kroner 2006 Estimert omsetning i 1000 kroner 2010 Estimert endring fra ,4% Estimert omsetning i 1000 kroner 2015 Estimert endring fra ,1% Detaljh. og reparasjon av varer Vest-Agder samlet Audnedal Farsund Flekkefjord Hægebostad Kristiansand Kvinesdal Lindesnes Lyngdal Mandal Marnardal Sirdal Songdalen

41 Søgne Vennesla Åseral Tabell 2-18 Estimater detaljhandel Rogaland 2010 og 2015 Kommune Omsetning med estimert økning fra 2006 fram til 2010 på 17,4 % og til 2015 med 41,1% Detaljh. og reparasjon av varer Rogaland samlet Reell omsetning i kroner Estimert omsetning i 1000 kroner 2010 Estimert endring fra ,4% Estimert omsetning i 1000 kroner 2015 Estimert endring fra ,1% Bjerkreim Bokn Eigersund Finnøy Forsand Gjesdal Haugesund

42 Hjelmeland Hå Karmøy Klepp Kvitsøy Lund Randaberg Rennesøy Sandnes Sauda Sokndal Sola Stavanger Strand Suldal Time Tysvær Utsira - Vindafjord

43 Tabell 2-19 Estimater detaljhandel Hordaland 2010 og 2015 Kommune Omsetning med estimert økning fra 2006 fram til 2010 på 17,4 % og til 2015 med 41,1% Reell omsetning i kroner 2006 Estimert omsetning i 1000 kroner 2010 Estimert endring fra ,4% Estimert omsetning i 1000 kroner 2015 Estimert endring fra ,1% Detaljh. og reparasjon av varer Hordaland samlet Askøy Austevoll Austrheim Bergen Bømlo Eidfjord Etne Fedje - Fitjar Fjell Fusa Granvin Jondal Kvam

44 Kvinnherad Lindås Masfjorden Meland Modalen Odda Os Osterøy Radøy Samnanger Stord Sund Sveio Tysnes Ullensvang Ulvik Vaksdal Voss Øygarden

45 3 Handels- og servicenæringens regionale rolle Dette kapitlet viser at: økt hverdagsmobilitet i befolkningen skaper nye reisemønstre og gir sammen med lokalisering av handel og service nye regionale handels- og serviceregioner innkjøp av varer og tjenester utgjør nærmere 30 % av alle reiser vi foretar oss kombinasjonen av opplevelser og handel fremstår som stadig viktigere og at handel inngår i et tett samspill med andre opplevelser på et sted folk orienterer seg ette kjennskap til steder, men også egne forestillinger om hvilke opplevelser som ulike steder representerer handelsnæringen i liten grad er nevnt i regionale utviklingsstrategier til tross for sin økonomiske betydning og sitt potensial som attraksjon og trekkplaster men også at bevisstheten om det tette samspillet mellom levende handel og levende steder ser ut til å bli sterkere handelsnæringen må forholde seg til strenge reguleringer av lokalisering tet koblet til planlagt stedsstruktur og utvikling av denne strukturen men at det også er et potensial for et tydeligere regionalt utviklingsfokus i tillegg til reguleringene. 39

46 3.1 Handel som drivkraft i regionaliseringen I denne delen av rapporten løfter vi blikket noe fra tall og fakta om omsetning og sysselsetting i næringen. Formålet er å se på varehandelsnæringen som en sentral del av det regionale næringslivet og dermed viktig for den regionale utviklingen. Det er derfor interessant å se hvorvidt handelsnæringen får oppmerksomhet i den regionale næringspolitikken. Samtidig er det også slik at handel og service, i tillegg til å være en stor næring, er den viktigste drivkraften i det som gjerne omtales som regionaliseringsprosesser. Med regionalisering menes i denne sammenhengen resultatet av en økning i folks mobilitet som ofte gir en utvidelse av omlandet til byer og tettsteder på tvers av kommunegrenser. Disse prosessene viser tydelig den nære koblingen mellom handel og steder. Lokaliseringen av handel er styrende for stedsutviklingen og derfor underlagt strenge reguleringer gjennom fylkesplaner og politiske retningslinjer. Det er dette samspillet mellom folks økende mobilitet og myndighetenes reguleringer som har lagt premisser for utviklingen, og som igjen har preget folks handlemønster og som kommer til å prege det videre. I mange sammenhenger diskuteres konsekvensene av en økning i folks mobilitet. Denne mobiliteten er en sentral del av det som gjerne beskrives som globalisering, en stadig økende flyt av mennesker, varer og kapital på tvers av landegrenser med god hjelp av den teknologiske utviklingen. På mange måter illustrer globaliseringen de samme trekkene som man finner mer lokalt. Bedre kommunikasjon i form av ulike transportalternativer som vei, bane og luft øker vår fysiske rekkevidde i hverdagslivet og bidrar til at vi kan jobbe, handle og feriere stadig lenger borte fra vårt hjemsted uten at dette betyr store merkostnader i tid eller kroner. Den lokale parallellen til globalisering kalles ofte for regionalisering. Økt mobilitet utfordrer stadig etablerte grenser. Særlig utfordres kjente administrative grenser slik som kommune- og fylkesgrenser. En konsekvens av dette at det stadig oftere snakkes om byregioner der bykommunene smelter sammen med omlandskommunene og utgjør det som ofte omtales som bo-, arbeids- og serviceregioner. Det har vært vanlig å fokusere på forholdet mellom bosted og arbeidssted når utviklingen av byregioner diskuteres. Vi vil i denne sammenhengen fokusere på handel og service som drivkraft i regionaliseringen. I diskusjoner om regionalisering beskrives ofte mobilitetens fysiske rekkevidde 15. Denne rekkevidden er ofte avgjørende for hvor nye grenser trekkes opp som erstatning til de gamle. Det som ofte utelukkes fra debatten er det vi 15 For mer utfyllende om regionalisering se Löfgren 1995, 1997 og Lysgård

47 vil kalle folk orientering. Dvs. at folks mobilitet ikke bare har en rekkeviddde, men også en retning. Man søker noe ut fra behov eller ønsket om en opplevelse. Det relevante spørsmålet blir da hva som avgjør folks orientering eller valg av retning. Når det gjelder arbeidsplasser er dette mindre komplisert. Arbeidsplassen er lokalisert et bestemt sted i forhold til der man bor og dette avgjør retningen på arbeidsreisene våre. Det er imidlertid mer komplisert når det er flere alternativer og vi velger retning/orientering mer fritt med utgangspunkt i våre egne preferanser og følelser. Vi prøver i denne rapporten å si noe om både den fysiske rekkevidden og folks orientering i behandlingen av handel som drivkraft i regionaliseringen. Vi prøver å si noe om både det som karakteriserer handleturene og hvor handleturen går. 3.2 Hva karakteriserer handleturene? Reisevaner og innkjøpsreiser Reisevaneundersøkelsen er en nasjonal undersøkelse gjennomført av Statistisk Sentralbyrå i samarbeid med Transportøkonomisk institutt. Den ble første undersøkelsen ble gjort i 1985 og den siste i I den siste undersøkelsen fra 2005 er personer over 12 år intervjuet. I intervjuene er detaljer om personenes reiser registrert. Noen eksepler er hvor reisen gikk fra og til, lengde og tidsbruk, formal og transportmiddel. Reisevaneundersøkelsen gir interessant informasjon med direkte relevans for varehandelen. Førts litt generell informasjon. Vi reiser i gjennomsnitt 3,33 reiser per dag. Dette er bare en liten økning fra tidlig på 1990-tallet da vi reiset 3,1 reiser per dag. Gjennomsnittsreisen er 11,1 km og den tar 20 minutter. Samlet reiselengde var i ,4 km, en økning på 5 km fra Reisenes lengde fordeler seg med 41% under 3 km, 32% er mellom 3 og 10 km, 27% er 10 km eller mer. Når det gjelder bruk av transportmiddel skjer 54% av reisene som bilfører, 12% som bilpassasjer, 20% til fots, 8% kollektivt, 5% med sykkel og 1% med MC eller annet. Det er først og fremst reiser der man selv er bilfører som har økt noe. Ser vi litt nærmere på formålet med reisene fordeler de seg stabilt på noen hovedformål over tid på følgende måte: 19% av alle enkeltreiser er reiser i forbindelse med lønnsarbeid og skole/utdanning. Nesten 30% av de daglige reisene er knyttet til innkjøp, mens 30% er fritidsreiser (17%) eller private besøk (13%). Vi skal se litt nærmere på den store andelen reiser som er knyttet til innkjøp. 41

48 Innkjøpsreisene kan deles i fire kategorier; a) innkjøp av dagligvarer, b) andre innkjøp, c) service og diverse ærend og d) medisinske tjenester. Reisene fordelte seg i 2005 med henholdsvis 52% på innkjøp dagligvarer, 31% på andre innkjøp, 10% på service/diverse ærend, og 7% på medisinske tjenester. Det er registrert en økning i antallet innkjøpsreiser per dag, fra et gjennomsnitt på 0,76 innkjøpsreiser i 2001 til 0,92 i Dvs. at vi foretar alle i gjennomsnitt nesten én innkjøpsreise per dag. Kvinner foretar litt flere innkjøpsreiser enn menn. Det er flest reiser mandag til fredag (1,01 innkjøpsreiser), mens det litt færre reiser lørdag og søndag (0,69). Reisevaneundersøkelse viser at antall innkjøpsreiser har økt med 20% fra 2001 til 2005 og økningen er størst i helgedagene. Flest innkjøpsreiser finner vi i Bergen, Trondheim og Stavanger. Det også i disse byene at økningen i antall innkjøpsreiser er størst. Innkjøpsreisene er litt kortere enn andre reiser, i gjennomsnitt 6,8 km. Halvparten av alle innkjøpsreiser er under tre kilometer. Gjennomsnittlig reisetid er 13 minutter, og halvparten av reisene er under 10 minutter. Flest innkjøpsreiser skjer mellom kl 10 og kl. 18. Mellom kl. 11 og kl. 13 synker omfanget innkjøpsreiser noe, for så å øke til det største omfanget mellom kl. 15 og kl. 17. Når det gjelder transportmiddel fordeler innkjøpsreisene seg henholdsvis med 59% som bilfører, 12% som bilpassasjer, 20% til fots, 5% kollektivt, 3% på sykkel og 1% annet. Disse prosentverdiene sier noe viktig om egenskaper ved reiser generelt og innkjøpsreiser spesielt. Lengde, varighet, transportmiddel og tidspunkt for innkjøpsreiser gir oss informasjon om vår mobilitet i forhold til innkjøp og viser at handel er det viktigste enkeltformålet eller kategori reiser som vi foretar oss. Vi vet ut i fra reisevaneundersøkelsene lite om hvorvidt disse reisene krysser kommune- og/eller fylkesgrenser.. Samtidig ser vi fra reisevaneundersøkelsen at innkjøpsreisene er korte, noe som kan begrense omganget av reiser som krysser kommunegrensene. Men disse egenskapene ved innkjøpsreiser sier lite utover den rekkevidden vi kan anta innkjøpsreiser har. Det som også er interessant er den retning eller det mål innkjøpsreisene har. Hvor handler vi, og hvorfor handler vi akkurat der? Dette er spørsmål som berører vår egen motivasjon for å legge handleturen til nettopp den butikken eller det området Hvor går (handle)turen? Selvsagt vil våre handleturer være bestemt ut i fra hva vi er ute etter. Som vi ser av reisevaneundersøkelsen er dagligvareinnkjøp de hyppigste og korteste reisene. Andre innkjøpsreiser er kanskje mer planlagt og gjennomtenkt, og 42

49 dermed også mer styrt av våre forestillinger og opplevelser av hvor det er bredt utvalg, gode tilbud, fine og attraktive omgivelser, eller bare hvor det er praktisk å handle der og da. Mangfoldet av individuelle grunner gjør det vanskelig være kategorisk, men det finnes likevel noen interessante teorier om hva vi søker og hva som påviker våre valg og vår motivasjon. Den franske filosofen Lefebvre 16 skriver for eksempel om byens rolle i samfunnet. Han peker på at byen slik vi kjenner den i dag for første gang i historien er blitt en arena for selvrealisering. Det er det våre sosiale behov som dekkes gjennom kontakt med andre, gjennom opplevelser og gjennom materielle symbolske innkjøp. Dette innbærer at vi må se på butikkene i byen og andre handlesentra som noe mer enn leverandører av varer. De er aktører som inngår som deler av en arena for selvrealisering. I en studie av samspillet mellom by og omland ble folk som bor i omegnskommuner til noen av de største norske byene spurt om hva byen representerte for dem. Det viste seg at det finnes svært ulike forestillinger om byen. En beboer i Klepp kommune i Rogaland sier dette om byen: Jeg har ikke handla i Stavanger siden jeg holdt mor i hånda, men jeg tar gjerne båtturer inn til Vågen i sommerhalvåret. En annen i samme kommune sier dette: Jeg reiser gjerne til Stavanger i helgene om sommeren. Jeg er der for å gå i gatene, oppleve byen. Gå på teater, gå ut, for kos og på kino, men jeg går også på kino i Sandnes. I Kvam kommune i Hordaland kom tilsvarende kommenterer: Bergen som en opplevelse er å reise dit på sommeren. Gå rundt og ikke gjøre noe. Bare se. En annen i Kvam sier at: Vi går sammen noen venninner, pakker bilen og reiser til byen for å handle og se. Sitatene over viser tydelig hvordan byen i stor grad fremstår som en opplevelse. De forteller også at målet med reisen ikke nødvendigvis er handel, men like gjerne for å se og bare være tilstede. Handel inngår dermed bare som en del av den helhet som stedet representerer. At det er slik er kanskje selvsagt, men poenget i denne sammenhengen er betydningen av stedet når handleturen planlegges. For å få noe mer kunnskap om hvor folk foretrekker å handle har vi under gjengitt noen tall fra undersøkelser gjort av tns gallup. Forbruker og media undersøkelsen innholdt blant annet spørsmål om folks kjennskap og preferanser til bestemte handlesentre. Hyppige undersøkelser av typen Forbruker og media gir strategisk informasjon til aktører i næringen om hvordan de rangeres av de som svarer på spørsmålene. Tallene vi presenterer er fra tidlig i 2006 og må sees som et eksempel på informasjon som gir strategisk informasjon om folks preferanser Writings on Cities, E. Kofman and E. Lebas trans. and eds., Oxford: Basil Blackwell. 43

50 3.2.3 Rogaland Tabell 3-1 Kjennskap og handel i Stavangerområdet Kjennskap til Hvilken av kjøpesentre disse Stavanger Kjøpesentrene foretrekker du å handle i? Hvilket av disse kjøpesentre besøkte du i går? Hvilket av disse kjøpesentre besøkte du siste 2-7 dager? Kvadrat Kjøpesenter 93 % 41 % 7 % 16 % 'Byen' Stavanger Sentrum 73 % 23 % 5 % 10 % Kilden 93 % 21 % 3 % 8 % Sandnes Sentrum 67 % 14 % 3 % 7 % Stavanger Storsenter tall Mangler 81 % 14 % 6 % Madlatorvet 88 % 13 % 4 % 7 % Mangler 86 % 11 % Tvedt - Senteret tall Mangler tall Jærhagen 53 % 10 % 3 % Mangler tall M44 54 % 10 % 3 % Mangler tall Brueland Senteret 59 % 9 % 3 % Mangler tall Magasin Blaa 80 % 9 % Mangler tall Mangler tall Kilde: Forbruker & Media 06-2/Stavanger Aftenblad På spørsmål om hvilke kjøpesentre informantene besøkte i går varierer svarene fra 7 til 3 %. Vi ser at Kvadrat kjøpesenter dominerer også her med 7 %, fulgt av Stavanger sentrum med 5 %. Deretter kommer Madlatorvet med 3 %. 44

51 Undersøkelser av typen top of mind hos de spurte, det vil si det første de spurte kommer på når de blir spurt om hvilke sentre de kjenner, for 2006 i Stavanger indikerer at det er særlig Kvadrat som har en svært sterk posisjon. Kvadrat scorer også stabilt over den treårsperioden vi har tall for. Figur 3-1 Top of mind i Sør-Rogaland Kvadrat nevnt 2. nevnt Sum Kilden M Stavanger Storsenter / Amfisenteret Vågen Jærhagen Coop Obs! Madlatorvet Maxi Stormarked Straensenteret % av respondenter Kilde: Barometeret 2006/Stavanger Aftenblad I Haugesund viser de tallene som er tilgjengelig at det er særlig 6 sentre som skiller seg ut når det gjelder folks kjennskap til stedet. Av disse seks er det interessant at Kvadrat i Sandnes er blant disse. Avstanden er betydelig, men samntre tidig er senteret langt fremme i bevisstheten hos folk. Samtidig viser tallene at Kvadrat ikke er et hyppig besøkt senter for folk i Haugesundsom- 45

52 rådet, langt sjeldnere enn lokale sentre som Amanda senteret, Markedet Haugesund, Oasen og Haugesund sentrum. Tabell 3-2 Kjennskap og handel i Haugesundsområdet Kjøpesenter/sentrumsområde Kjenner Kjenner ikke Handler Aldri Ofte Av og til Amanda storsenter Markedet Haugesund Aksdal Senter Haugesund Sentrum Oasen city Kvadrat kjøpesenter Amfi Futura Leirvik Sentrum Havanna Amfi Stord Senter Byen' Stavanger Sentrum Kilden Sandnes sentrum Stavanger Storsenter Madlatorvet Tvedt senteret Magasin Blaa Jærsenteret Magneten Straen Senteret Amfi Vågen Bryne Torgsenter Brueland senteret Jærhagen Kverntorget M Klepphagen Kilde: Forbruker & Media 06-2/ tns gallup, Stavanger Aftenblad Hordaland Ser vi på tallene for Bergensregionene finner vi ikke uventet at de store kjøpesentrene i Bergen er nest kjent blant folk og samtidig er de stedene der flest handler. Bystasjonen/Bergen Storsenter topper lista og er kjent hos 94 % av de spurte. Over 65 % av de spurte sier også at de handler der ofte (12 %) eller av og til (54 %). Når det gjelder bydelssentrene avtar kjennskapen blant folk noe. Lagunen i Fana, Åsane Senter/Sten og Strøm Arken og Vestkanten i Loddefjord er imidlertid godt kjent. 94 % kjenner til Lagunen og 59 % oppgir at de handler der, 91 % kjenner Åsane Senter og 43 % oppgir at de handler der, mens 87 % kjenner Vestkanten og 32 % oppgir at de handler 46

53 der. Viktige bydelssentre som Oasen i Fyllingsdalen, Nesttun i Fana, Sartor Senter i Fjell kommune, Øyrane Torg i Arne, Kleppestø Torg på Askøy og Amfi Os er henholdsvis kjent av 85 %, 83 %, 86 %, 79 %, 64 % og 50 %. Tabell 3-3 Kjennskap og handel i Bergensområdet Kjøpesenter/bydelssenter Kjenner Kjenner ikke Handler Aldri Ofte Av og til Bergen Storsenter Galleriet Lagunen kjøpesenter Bystasjonen Kløverhuset Åsane senter Gullgruven senter Sundt Vestkanten Sartor senter Oasen bydelsenter Steen & Strøm Arken Nesttun Senter Øyrane torg Telegrafen Kilden senter Laksevåg Senter Knarvik senter Sletten shopping senter Kleppestø torg Askøy senter AMFI Os Kilde: Forbruker & Media 06-2/ tns gallup, Stavanger Aftenblad 47

54 3.2.5 Agder Tabell 3-4 Kjennskap og handel i Kristiansandsområdet Kjøpesenter/Bysentrum Kjenner (%) Kjenner ikke (%) Handler (%) Aldri (%) Ofte (%) Av og til (%) Sørlandssentret Kvadraturen kr.sand Slotts Quartalet Vågsbygd senter Trekanten Søgne Sentrum Mandal Sentrum Vennesla senter Lyngdal sentrum Harebakken senter Evje Sentrum Farsund Sentrum Øvrebyen Senter Flekkefjord Sentrum Kvinesdal Sentrum Stoa senter Lillesand Sentrum Oddensenteret Arendal sentrum Arena Butikksenter Birkeland Sentrum Maxis senter Grimstad stormarked Saltrød senter Kilde: Forbruker & Media 06-2/ tns gallup, Stavanger Aftenblad I Agder er det Sørlandssenteret som suverent topper listen over hva folk kjenner til og hvor de av og til eller ofte handler. Det som er interessant videre er den sterke posisjonen byene eller kommunesentrene har i forhold til kjøpesenter. Kvadraturen i Kristiansand ligger like bak Sørlandssenteret, og Søgne, Mandal, Vennesla og Evje og Farsund scorer høyt når det gjelder folks kjennskap til stedene. Dette er en styrke som handelssted, men det ser derimot ut til at særlig Vennesla og Farsund ikke (samt flere småbyer og kommunesentre) ikke er foretrukne handelssteder for folk flest. Selv om kjennskapen er høy så velger relativt få å handle på disse stedene Handelsoverskudd og underskudd i kommunene Kjennskap og preferanser betyr mye for hvor vi legger handleturen. Tallene forsterkes ytterligere også av det handelsoverskudd eller handelsunderskudd som vi har dokumentert i tabellen i den første delen av rapporten. Disse tallene sier noe om retningen og omfanget av trafikken over kommunegrensene i de ulike geografiske områdene. I Aust-Agder så vi at det er kommunene Arendal, Bykle, Evje og Hornes og Tvedestrand som har et handelsoverskudd. Mens de tre første kommunene 48

55 har solide overskudd så har Tvedestrand så vidt et overskudd (+ 0,2 %). Grimstad kommer deretter med et lite underskudd (- 0,5 %). Bykle kommune preges nok i stor grad av den store hytteutbyggingen på Hovden. Tallene viser tydelig hvilke kommuner som trekker til seg flest folk som er på handletur. Arendal fremstår som det viktigste handelsstedet i fylket, fulgt av de regionale sentrene. I Vest-Agder er det Kristiansand, Søgne, Mandal og Lyngdal kommune som har et handelsoverskudd. Kristiansand forsvarer sin rolle som fylkessenter, mens Søgne representerer et senter som er i utvikling. Handelsoverskuddet i denne kommunen må nok sees i sammenheng med lokaliseringen langs E-39 og den tilgjengeligheten Søgne sentrum har. Mandal har et lite overskudd (+ 3,4 %), mens Lyngdal har et betydelig større overskudd ( + 16,9 %). Lyngdal er i en spennende utvikling. Som en del av Listerregionen, hvor det er investert betydelig i veiutbygging gjennom den såkalte Listerpakken, kan det forventes at det vil bli en skjerpet konkurranse mellom kommunene Lyngdal, Kvinesdal og Flekkefjord. Reisetiden mellom stedene er nå kraftig redusert og dette kan få en innvirkning på folks orientering. I Rogaland har Haugesund, Sandnes, Sokndal og Time kommune et handelsoverskudd i Stavanger og Egersund har derimot et lite underskudd (henholdsvis - 4,3 % og - 3,8 %). Det tette samspillet mellom kommune på Nord-Jæren og lokaliseringen av viktige varehus og kjøpesenter gir seg utslag i tallene. Haugesund og Sandnes kommune fremstår som en viktige handelskommuner og trekker til seg folk fra et stort omland. I Hordaland er det kommunene Bergen, Fjell, Stord og Voss som har et handelsoverskudd. Odda og Os kommune har små underskudd (henholdsvis - 0,9 % og - 3,1 %). Viktige regionsenter fremstår dermed med stor tiltrekningskraft og befester sin posisjon i fylket. Fjell, med sin nærhet til Bergen, viser sin betydning som handelskommune for områdene vest for Bergen. Særlig handelsunderskuddet i kommunene Sund og Øygarden har sammenheng med Fjell kommunes betydelige overskudd, men Fjell har også en betydelig tiltrekningskraft på folk i Bergen kommune Oppsummering Det er noen sentre som utmerker seg som særlig streke handelsmagneter i hvert fylke. Bysentra karakteriseres tildels av at de er godt kjent som handlested blant folk, men sjeldnere besøkt enn andre handlesentre. 49

ANALYSE AGDERFYLKENE 2013

ANALYSE AGDERFYLKENE 2013 INNHOLD 1 AGDERFYLKENE... 2 1.1 Handelsbalanse... 3 1.2 Netthandel... 4 2 KRISTIANSANDREGIONEN... 5 2.1 Kristiansand sentrum... 6 2.2 Sørlandsparken... 6 2.3 Lillesand... 7 2.4

ANALYSE AGDERFYLKENE 2013 INNHOLD 1 AGDERFYLKENE... 2 1.1 Handelsbalanse... 3 1.2 Netthandel... 4 2 KRISTIANSANDREGIONEN... 5 2.1 Kristiansand sentrum... 6 2.2 Sørlandsparken... 6 2.3 Lillesand... 7 2.4

Varehandel og personlig tjenesteyting. Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust-Agder og Vest-Agder

Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust-Agder og Vest-Agder Detaljhandelsrapporten 2008 Detaljhandel data Utvikling Sammenligningsgrunnlag:

Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust-Agder og Vest-Agder Detaljhandelsrapporten 2008 Detaljhandel data Utvikling Sammenligningsgrunnlag:

ANALYSE ROGALAND 2013

ANALYSE ROGALAND 2013 INNHOLD 1 ROGALAND... 2 1.1 Netthandel... 2 1.2 Handelsbalanse... 3 2 STAVANGERREGIONEN... 4 2.1 Stavanger sentrum... 7 2.2 Sandnes sentrum... 8 2.3 Lura... 8 2.4 Forus... 9 2.5 Hillevåg-Mariero...

ANALYSE ROGALAND 2013 INNHOLD 1 ROGALAND... 2 1.1 Netthandel... 2 1.2 Handelsbalanse... 3 2 STAVANGERREGIONEN... 4 2.1 Stavanger sentrum... 7 2.2 Sandnes sentrum... 8 2.3 Lura... 8 2.4 Forus... 9 2.5 Hillevåg-Mariero...

Detaljhandelsrapporten

Detaljhandelsrapporten Prosjektrapport nr. 6/2007: Varehandel og personlig tjenesteyting for Hordaland, Rogaland, Aust- og Vest-Agder Detaljvarehandelsanalyse Sparebank 1 SR-Bank Torbjørn Hodne Kari Jøsendal

Detaljhandelsrapporten Prosjektrapport nr. 6/2007: Varehandel og personlig tjenesteyting for Hordaland, Rogaland, Aust- og Vest-Agder Detaljvarehandelsanalyse Sparebank 1 SR-Bank Torbjørn Hodne Kari Jøsendal

Næringsanalyse Stord, Fitjar og Sveio

Næringsanalyse, og Av Knut Vareide og Veneranda Mwenda Telemarksforsking-Bø Arbeidsrapport 35/2007 Forord Denne rapporten er laget på oppdrag fra SNU AS. Hensikten var å få fram utviklingen i næringslivet

Næringsanalyse, og Av Knut Vareide og Veneranda Mwenda Telemarksforsking-Bø Arbeidsrapport 35/2007 Forord Denne rapporten er laget på oppdrag fra SNU AS. Hensikten var å få fram utviklingen i næringslivet

Varehandelsseminar. Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust- og Vest-Agder. Stavanger 29.

Varehandelsseminar Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust- og Vest-Agder Stavanger 29. mai Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på

Varehandelsseminar Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust- og Vest-Agder Stavanger 29. mai Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på

Varehandel og personlig tjenesteyting

Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust- og Vest-Agder Egersund 30. mai Detaljhandelsrapporten 2008 Detaljhandel data Utvikling

Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust- og Vest-Agder Egersund 30. mai Detaljhandelsrapporten 2008 Detaljhandel data Utvikling

Varehandel og personlig tjenesteyting. Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust-Agder og Vest-Agder

Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust-Agder og Vest-Agder Detaljhandelsrapporten 2008 Detaljhandel data Utvikling Sammenligningsgrunnlag:

Varehandel og personlig tjenesteyting Et fremtidsperspektiv basert på utvikling våren 2008 Hordaland, Rogaland, Aust-Agder og Vest-Agder Detaljhandelsrapporten 2008 Detaljhandel data Utvikling Sammenligningsgrunnlag:

Korleis lukkast med lokal næringsutvikling!

Korleis lukkast med lokal næringsutvikling! Kva kjenneteiknar kommunar og regionar som lukkast med næringsutvikling? Korleis ligg kommunane og regionane i Hordaland an? Kva kan kommunane sjølve gjere for

Korleis lukkast med lokal næringsutvikling! Kva kjenneteiknar kommunar og regionar som lukkast med næringsutvikling? Korleis ligg kommunane og regionane i Hordaland an? Kva kan kommunane sjølve gjere for

Listerkonferansen 2015 Ny E39 gjennom Lister forbikjøring blir mulig. Finn Aasmund Hobbesland 2. Februar 2014

Listerkonferansen 2015 Ny E39 gjennom Lister forbikjøring blir mulig Finn Aasmund Hobbesland 2. Februar 2014 Befolkningsandel i tettsted 2Forbikjøring blir mulig Kilde: KMD Regionale utviklingstrekk 2014

Listerkonferansen 2015 Ny E39 gjennom Lister forbikjøring blir mulig Finn Aasmund Hobbesland 2. Februar 2014 Befolkningsandel i tettsted 2Forbikjøring blir mulig Kilde: KMD Regionale utviklingstrekk 2014

Næringslivsindeks Hordaland

Næringslivsindeks Hordaland Av Knut Vareide Arbeidsrapport 13/2004 Telemarksforsking-Bø ISSN Nr 0802-3662 Innhold:! Forord 3! Lønnsomhet 4 " Lønnsomhetsutvikling i Hordaland 4 " Lønnsomhet i 2002 alle

Næringslivsindeks Hordaland Av Knut Vareide Arbeidsrapport 13/2004 Telemarksforsking-Bø ISSN Nr 0802-3662 Innhold:! Forord 3! Lønnsomhet 4 " Lønnsomhetsutvikling i Hordaland 4 " Lønnsomhet i 2002 alle

ANALYSE HORDALAND 2013

ANALYSE HORDALAND 2013 INNHOLD 1 HORDALAND... 2 1.1 Handelsbalanse... 2 1.2 Netthandel... 3 2 BERGENSREGIONEN... 5 2.1 Bergen sentrum fortsatt på topp innenfor klær og sko... 6 2.2 Bergen sentrum... 7

ANALYSE HORDALAND 2013 INNHOLD 1 HORDALAND... 2 1.1 Handelsbalanse... 2 1.2 Netthandel... 3 2 BERGENSREGIONEN... 5 2.1 Bergen sentrum fortsatt på topp innenfor klær og sko... 6 2.2 Bergen sentrum... 7

Medlemmer per. februar 2016

Medlemmer per. februar 2016 Østfold Østfold fylkeskommune Askim kommune Fredrikstad kommune Halden kommune Hobøl kommune Hvaler kommune Marker kommune Moss kommune Rakkestad kommune Rygge kommune Rømskog

Medlemmer per. februar 2016 Østfold Østfold fylkeskommune Askim kommune Fredrikstad kommune Halden kommune Hobøl kommune Hvaler kommune Marker kommune Moss kommune Rakkestad kommune Rygge kommune Rømskog

Reisevaneundersøkelse for Agderbyen 2009

Sammendrag: Reisevaneundersøkelse for Agderbyen 0 TØI rapport 1/ Forfatter(e): Inge Brechan, Liva Vågane Oslo, 1 sider Den nasjonale reisevaneundersøkelsen ble gjennomført for sjette gang i 0/. Som i 0

Sammendrag: Reisevaneundersøkelse for Agderbyen 0 TØI rapport 1/ Forfatter(e): Inge Brechan, Liva Vågane Oslo, 1 sider Den nasjonale reisevaneundersøkelsen ble gjennomført for sjette gang i 0/. Som i 0

Befolkningsutvikling i helseforetakene i Helse Vest Fra 2005 til 2025 Middels scenarium

Befolkningsutvikling i helseforetakene i Helse Vest Fra 25 til 225 Det er forventet store er innen den del av befolkningen i Norge de neste 2 årene. Det er også forventet forskyvninger av bosettingen fra

Befolkningsutvikling i helseforetakene i Helse Vest Fra 25 til 225 Det er forventet store er innen den del av befolkningen i Norge de neste 2 årene. Det er også forventet forskyvninger av bosettingen fra

Sykehuset Sørlandet HF Tilgjengelighetsanalyser Rapport 1:Dagens transportnettverk og befolkning. Utgave: 2 Dato: 2014-02-19

Tilgjengelighetsanalyser Rapport 1:Dagens transportnettverk og befolkning Utgave: 2 Dato: 2014-02-19 Tilgjengelighetsanalyser Rapport 1:Dagens transportnettverk og befolkning 1 DOKUMENTINFORMASJON Oppdragsgiver:

Tilgjengelighetsanalyser Rapport 1:Dagens transportnettverk og befolkning Utgave: 2 Dato: 2014-02-19 Tilgjengelighetsanalyser Rapport 1:Dagens transportnettverk og befolkning 1 DOKUMENTINFORMASJON Oppdragsgiver:

Boområder og bilkjøring områdetyper for miljøvennlige arbeidsreiser

Sammendrag: Boområder og bilkjøring områdetyper for miljøvennlige arbeidsreiser TØI rapport 1458/15 Forfatter(e): Frants Gundersen og Randi Hjorthol Oslo 15 sider Reduksjon i bilbruk på arbeidsreisen i

Sammendrag: Boområder og bilkjøring områdetyper for miljøvennlige arbeidsreiser TØI rapport 1458/15 Forfatter(e): Frants Gundersen og Randi Hjorthol Oslo 15 sider Reduksjon i bilbruk på arbeidsreisen i

NHOs NæringsNM: Er Hordaland best på næringsutvikling? NHO-Hordaland årskonferanse 18.april 2013

NHOs NæringsNM: Er Hordaland best på næringsutvikling? NHO-Hordaland årskonferanse 18.april 2013 NHOs NæringsNM Måler næringsutvikling i kommuner, regioner og fylker i Norge Har blitt gjennomført de ni

NHOs NæringsNM: Er Hordaland best på næringsutvikling? NHO-Hordaland årskonferanse 18.april 2013 NHOs NæringsNM Måler næringsutvikling i kommuner, regioner og fylker i Norge Har blitt gjennomført de ni

Næringslivsindeks Kvam

Næringslivsindeks Kvam Av Knut Vareide Arbeidsrapport 14/2004 Telemarksforsking-Bø ISSN Nr 0802-3662 Innhold:! Forord 3! Lønnsomhet 4 " Lønnsomhetsutvikling i Kvam 4 " Lønnsomheten i Kvam og nabokommunene

Næringslivsindeks Kvam Av Knut Vareide Arbeidsrapport 14/2004 Telemarksforsking-Bø ISSN Nr 0802-3662 Innhold:! Forord 3! Lønnsomhet 4 " Lønnsomhetsutvikling i Kvam 4 " Lønnsomheten i Kvam og nabokommunene

Bosetting. Utvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Kommunereformen og inntektssystemet virkninger for Iveland

Kommunereformen og inntektssystemet virkninger for Iveland Folkemøte i Iveland 30. mai 2016 Prosessveileder Dag Petter Sødal 1 3 Disposisjon 1. Om inntektssystemet for kommunene 2. Endringene som vedtas

Kommunereformen og inntektssystemet virkninger for Iveland Folkemøte i Iveland 30. mai 2016 Prosessveileder Dag Petter Sødal 1 3 Disposisjon 1. Om inntektssystemet for kommunene 2. Endringene som vedtas

Eksempler på analyser knyttet til senterstrukturen

Eksempler på analyser knyttet til senterstrukturen Paal Grini Hovedinnhold Fokus på: -Etablering av kunnskapsgrunnlag -Formidling Fungere som beslutningstøtte underveis i prosessen Mål å skape et best

Eksempler på analyser knyttet til senterstrukturen Paal Grini Hovedinnhold Fokus på: -Etablering av kunnskapsgrunnlag -Formidling Fungere som beslutningstøtte underveis i prosessen Mål å skape et best

Arbeid og levekår i Lister Sluttrapport fra prosjektet

Prosjektrapport nr. 11/2012 Arbeid og levekår i Lister Sluttrapport fra prosjektet Helge Røed og Arild Vangstad Tittel Forfattere Arbeid og levekår i Lister sluttrapport fra prosjektet Helge Røed og Arild

Prosjektrapport nr. 11/2012 Arbeid og levekår i Lister Sluttrapport fra prosjektet Helge Røed og Arild Vangstad Tittel Forfattere Arbeid og levekår i Lister sluttrapport fra prosjektet Helge Røed og Arild

Prosjektrapport nr. 7-2008 HORDALAND, ROGALAND, AUST- OG VEST AGDER

Prosjektrapport nr. 7-2008 VAREHANDEL OG PERSONLIG TJENESTEYTING I ET FREMTIDS- PERSPEKTIV HORDALAND, ROGALAND, AUST- OG VEST AGDER Mai 2008 Tittel Varehandel og personlig tjenesteyting i et fremtidsperspektiv,

Prosjektrapport nr. 7-2008 VAREHANDEL OG PERSONLIG TJENESTEYTING I ET FREMTIDS- PERSPEKTIV HORDALAND, ROGALAND, AUST- OG VEST AGDER Mai 2008 Tittel Varehandel og personlig tjenesteyting i et fremtidsperspektiv,

http://www.nav.no/om+nav/tall+og+analyse/arbeidsmarked/arbeidsmarkedet/om+statistikken+-+arbeidss%c3%b8kere.1073745818.cms?kapi

Hovedtall om arbeidsmarkedet. HORDALAND. En måned : 4066292 Om tabellene "Om statistikken - Arbeidssøkere" finner du på nav.no ved å følge denne lenken: http://www.nav.no/om+nav/tall+og+analyse/arbeidsmarked/arbeidsmarkedet/om+statistikken+-+arbeidss%c3%b8kere.1073745818.cms

Hovedtall om arbeidsmarkedet. HORDALAND. En måned : 4066292 Om tabellene "Om statistikken - Arbeidssøkere" finner du på nav.no ved å følge denne lenken: http://www.nav.no/om+nav/tall+og+analyse/arbeidsmarked/arbeidsmarkedet/om+statistikken+-+arbeidss%c3%b8kere.1073745818.cms

Bosetting. Utvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Konkurransedyktige steder

Konkurransedyktige steder HORDALAND EIN STRATEGI FOR ROBUST NÆRINGSUTVIKLING 2013-2017 Bergen 23. mars 2012 Knut Vareide Hvorfor vokser steder? Attraktivitetspyramiden Steder kan være attraktive på tre

Konkurransedyktige steder HORDALAND EIN STRATEGI FOR ROBUST NÆRINGSUTVIKLING 2013-2017 Bergen 23. mars 2012 Knut Vareide Hvorfor vokser steder? Attraktivitetspyramiden Steder kan være attraktive på tre

Kva må til for at kommunen din skal bli attraktiv?

Kva må til for at kommunen din skal bli attraktiv? Bosetting Landstinget for LNK, Sand 28 april 2011 Knut Vareide Utvikling Bedrift Besøk Attraktivitetspyramiden Steder kan være attraktive på tre måter

Kva må til for at kommunen din skal bli attraktiv? Bosetting Landstinget for LNK, Sand 28 april 2011 Knut Vareide Utvikling Bedrift Besøk Attraktivitetspyramiden Steder kan være attraktive på tre måter

Suksesskommunen Lyngdal

Suksesskommunen Lyngdal Hva er drivkreftene og hvordan stimulere til vekst i framtiden Åpent møte i Lyngdal 20 september 2011 Knut Vareide 0 NæringsNM 50 100 42 59 11 31 31 33 4 17 32 150 er utarbeidet

Suksesskommunen Lyngdal Hva er drivkreftene og hvordan stimulere til vekst i framtiden Åpent møte i Lyngdal 20 september 2011 Knut Vareide 0 NæringsNM 50 100 42 59 11 31 31 33 4 17 32 150 er utarbeidet

Om tabellene. April 2016

Hovedtall om arbeidsmarkedet. Fylkevalg. En måned : 5140762 Om tabellene "Om statistikken - Arbeidssøkere" finner du på nav.no ved å følge denne lenken: http://www.nav.no/om+nav/tall+og+analyse/arbeidsmarked/arbeidsmarkedet/arbeidss%c3%b8kere.1073745818.cms

Hovedtall om arbeidsmarkedet. Fylkevalg. En måned : 5140762 Om tabellene "Om statistikken - Arbeidssøkere" finner du på nav.no ved å følge denne lenken: http://www.nav.no/om+nav/tall+og+analyse/arbeidsmarked/arbeidsmarkedet/arbeidss%c3%b8kere.1073745818.cms

21.05.2015. «Bakteppe» Antall kommuner i landet OM KOMMUNEREFORMEN. Et lite tilbakeblikk på den norske kommunestrukturen

OM KOMMUNEREFORMEN Folkemøte i Lillesand 07.05.2015 Prosessveileder Jarle Bjørn Hanken Fylkesmannen i Aust-Agder «Bakteppe» Et lite tilbakeblikk på den norske kommunestrukturen Planlegging og utredning

OM KOMMUNEREFORMEN Folkemøte i Lillesand 07.05.2015 Prosessveileder Jarle Bjørn Hanken Fylkesmannen i Aust-Agder «Bakteppe» Et lite tilbakeblikk på den norske kommunestrukturen Planlegging og utredning

NY KOMMUNESTRUKTUR MALVIK KOMMUNE APRIL 2015

NY KOMMUNESTRUKTUR MALVIK KOMMUNE APRIL 2015 Metode: Datainnsamling: Telefon Utvalg: Det ble gjennomført totalt 501 intervju med personer 18 år eller eldre bosatt i Malvik kommune. Datamaterialet er vektet

NY KOMMUNESTRUKTUR MALVIK KOMMUNE APRIL 2015 Metode: Datainnsamling: Telefon Utvalg: Det ble gjennomført totalt 501 intervju med personer 18 år eller eldre bosatt i Malvik kommune. Datamaterialet er vektet

Reisevaneundersøkelse for Buskerudbyen 2009

Sammendrag: Reisevaneundersøkelse for Buskerudbyen 09 TØI rapport 1/ Forfatter(e): Inge Brechan, Liva Vågane Oslo, 29 sider Den nasjonale reisevaneundersøkelsen ble gjennomført for sjette gang i 09/. Som

Sammendrag: Reisevaneundersøkelse for Buskerudbyen 09 TØI rapport 1/ Forfatter(e): Inge Brechan, Liva Vågane Oslo, 29 sider Den nasjonale reisevaneundersøkelsen ble gjennomført for sjette gang i 09/. Som

Tabell D Indeks for beregnet utgiftsbehov. Kommunene 2004.

Tabell D Indeks for beregnet utgiftsbehov. ne 2004. Andel Indeks Indeks Indeks Indeks Indeks Indeks Indeks ber. innb. innb. innb. innb. innb. innb. innb. utg.behov 2004 0-5 år 6-15 år 16-66 år 67-79 år

Tabell D Indeks for beregnet utgiftsbehov. ne 2004. Andel Indeks Indeks Indeks Indeks Indeks Indeks Indeks ber. innb. innb. innb. innb. innb. innb. innb. utg.behov 2004 0-5 år 6-15 år 16-66 år 67-79 år

ANALYSE HORDALAND 2014

ANALYSE HORDALAND 2014 INNLEDNING Varehandelsrapporten 2014 er utarbeidet av Asplan Viak på oppdrag av SpareBank 1 SRbank. Det er bankens intensjon å utarbeide en rapport til bruk for og av varehandelen.

ANALYSE HORDALAND 2014 INNLEDNING Varehandelsrapporten 2014 er utarbeidet av Asplan Viak på oppdrag av SpareBank 1 SRbank. Det er bankens intensjon å utarbeide en rapport til bruk for og av varehandelen.

Attraktivitet og næringsutvikling i Fusa

Attraktivitet og næringsutvikling i Fusa 24. juni 2009 telemarksforsking.no 1 Prosjekter og rapporter om næringsutvikling og attraktivitet: Regionale analyser for kommuner, regioner og fylker Nærings-NM

Attraktivitet og næringsutvikling i Fusa 24. juni 2009 telemarksforsking.no 1 Prosjekter og rapporter om næringsutvikling og attraktivitet: Regionale analyser for kommuner, regioner og fylker Nærings-NM

Verdiskapingen i landbruket i Rogaland

Verdiskapingen i landbruket i Rogaland Landbrukskonferansen 2013 Landbrukspolitisk konferanse, Sandnes, 5. mars Ivar Pettersen En god historie Stor verdiskaping, stor satsing Er det verdt det? Stort potensial

Verdiskapingen i landbruket i Rogaland Landbrukskonferansen 2013 Landbrukspolitisk konferanse, Sandnes, 5. mars Ivar Pettersen En god historie Stor verdiskaping, stor satsing Er det verdt det? Stort potensial

Varehandelsrapporten 2015

Varehandelsrapporten 2015 Torsdag 11. juni 2015 Erik M. Throndsen Regiondirektør Bedriftsmarked Varehandel hva er det? Dagligvarer Utvalgshandel Møbler & Elektro Sport & Fritid Interiør Byggvare Klær og

Varehandelsrapporten 2015 Torsdag 11. juni 2015 Erik M. Throndsen Regiondirektør Bedriftsmarked Varehandel hva er det? Dagligvarer Utvalgshandel Møbler & Elektro Sport & Fritid Interiør Byggvare Klær og

Attraktivitet og stadinnovasjon i Hordaland

Plankonferansen i Hordaland 211 Attraktivitet og stadinnovasjon i Hordaland Solveig Svardal Basert på analysar av Knut Vareide og Hanna N. Storm 1 Forståingsramme summen av ein stad sin attraktivitet for

Plankonferansen i Hordaland 211 Attraktivitet og stadinnovasjon i Hordaland Solveig Svardal Basert på analysar av Knut Vareide og Hanna N. Storm 1 Forståingsramme summen av ein stad sin attraktivitet for

3.3 Handel og næringsutvikling

Åndalsnes utviklingsstrategier og konsekvenser Side 53 3.3 Handel og næringsutvikling Dette kapittelet beskriver markedsmuligheter for utvidelse av handelstilbudet i Åndalsnes. Vurderingene som er gjort

Åndalsnes utviklingsstrategier og konsekvenser Side 53 3.3 Handel og næringsutvikling Dette kapittelet beskriver markedsmuligheter for utvidelse av handelstilbudet i Åndalsnes. Vurderingene som er gjort

Handel status og utsikter. økonomien, men utfordringer

Handel status og utsikter - Dempet Kristiansand i 2017 (bil, 14. juni nett, 2018 tjenester), bedre driv i økonomien, men utfordringer TEMA 1 Viktige drivere for handel og forbruk 2 Året som gikk vinnere

Handel status og utsikter - Dempet Kristiansand i 2017 (bil, 14. juni nett, 2018 tjenester), bedre driv i økonomien, men utfordringer TEMA 1 Viktige drivere for handel og forbruk 2 Året som gikk vinnere

I starten av møtet vil det bli gitt en orientering om Parkeringsutredning for Vennesla sentrum ved representent fra Asplan Viak. Saker til behandling

VENNESLA KOMMUNE MØTEINNKALLING Plan- og økonomiutvalget Dato: 14.12.2010 kl. 9:00 Sted: Ordførers kontor Arkivsak: 10/00031 Arkivkode: 033 _ &17 Mulige forfall meldes snarest til forfall@vennesla.kommune.no

VENNESLA KOMMUNE MØTEINNKALLING Plan- og økonomiutvalget Dato: 14.12.2010 kl. 9:00 Sted: Ordførers kontor Arkivsak: 10/00031 Arkivkode: 033 _ &17 Mulige forfall meldes snarest til forfall@vennesla.kommune.no

1

1 2 3 4 5 6 7 8 9 10 11 12 13 Rett handel på rett stad Anne-Kathrine Vabø, Planseksjonen HFK RETT HANDEL PÅ RETT STAD Handel er ei avgrensa ressurs Netthandel går opp Handelsomsetning per innbyggjar i

1 2 3 4 5 6 7 8 9 10 11 12 13 Rett handel på rett stad Anne-Kathrine Vabø, Planseksjonen HFK RETT HANDEL PÅ RETT STAD Handel er ei avgrensa ressurs Netthandel går opp Handelsomsetning per innbyggjar i

Verdiskapning i landbruksbasert matproduksjon

L a n d b r u k e t s Utredningskontor Verdiskapning i landbruksbasert matproduksjon Margaret Eide Hillestad Notat 2 2009 Forord Dette notatet er en kartlegging av verdiskapningen i landbruksbasert matproduksjon

L a n d b r u k e t s Utredningskontor Verdiskapning i landbruksbasert matproduksjon Margaret Eide Hillestad Notat 2 2009 Forord Dette notatet er en kartlegging av verdiskapningen i landbruksbasert matproduksjon

Kostrastatistikk fra SSB for Rogaland 2013 sammenlikna med 2012

Kostrastatistikk fra SSB for Rogaland 2013 sammenlikna med 2012 2012 2013 Eigersund Netto driftsutgifter F370 (folkebibliotek), konsern 12,0 % 12,5 % Netto driftsutgifter til folkebibliotek per innbygger,

Kostrastatistikk fra SSB for Rogaland 2013 sammenlikna med 2012 2012 2013 Eigersund Netto driftsutgifter F370 (folkebibliotek), konsern 12,0 % 12,5 % Netto driftsutgifter til folkebibliotek per innbygger,

Hva betyr kulturforskjeller for kommunesammenslåing? Stipendiat Linda Hye Professor Morten Øgård

Hva betyr kulturforskjeller for kommunesammenslåing? Stipendiat Linda Hye Professor Morten Øgård Innhold Introduksjon til «rammeverket av konkurrerende verdier» Datainnsamling De åtte kommunene sett i

Hva betyr kulturforskjeller for kommunesammenslåing? Stipendiat Linda Hye Professor Morten Øgård Innhold Introduksjon til «rammeverket av konkurrerende verdier» Datainnsamling De åtte kommunene sett i

Varehandelsrapporten 2019

Varehandelsrapporten 2019 Litt opp i 2018 (men mer på nett/tjenester og økt strømpris), varehandelen venter vekst det kommende året Versjon per 19. juni 2019 Hva bruker vi pengene på? 2018 1450 mrd kroner

Varehandelsrapporten 2019 Litt opp i 2018 (men mer på nett/tjenester og økt strømpris), varehandelen venter vekst det kommende året Versjon per 19. juni 2019 Hva bruker vi pengene på? 2018 1450 mrd kroner

Detaljhandelens utvikling i kjøpesentre Adm.dir. Olav Line

Detaljhandelens utvikling i kjøpesentre Adm.dir. Olav Line Om status Hovedtrekk i utviklingen Aktiviteten i Norge faller Finanskrise og tilbakegang i verdensøkonomien bidrar til fall i aktiviteten i norsk

Detaljhandelens utvikling i kjøpesentre Adm.dir. Olav Line Om status Hovedtrekk i utviklingen Aktiviteten i Norge faller Finanskrise og tilbakegang i verdensøkonomien bidrar til fall i aktiviteten i norsk

Varehandelsrapporten optimisme i varehandelen til det kommende året

Varehandelsrapporten 2018 - Dempet i Kristiansand 2017 (delvis 14. juni pga 2018 mer bilkjøp), men betydelig optimisme i varehandelen til det kommende året Hva bruker vi pengene på? 2017 1400 mrd kroner

Varehandelsrapporten 2018 - Dempet i Kristiansand 2017 (delvis 14. juni pga 2018 mer bilkjøp), men betydelig optimisme i varehandelen til det kommende året Hva bruker vi pengene på? 2017 1400 mrd kroner

Ny statistikkportal for Rogaland. Torbjørn Rathe Rune Thorkildsen Slettebak Regionalplanavdelingen

Ny statistikkportal for Rogaland Torbjørn Rathe Rune Thorkildsen Slettebak Regionalplanavdelingen Hvorfor? 15.12.2015 15.12.2015 Statistikk UTTALE statistˈikk (Store Norske Leksikon) (til stat; opprinnelig

Ny statistikkportal for Rogaland Torbjørn Rathe Rune Thorkildsen Slettebak Regionalplanavdelingen Hvorfor? 15.12.2015 15.12.2015 Statistikk UTTALE statistˈikk (Store Norske Leksikon) (til stat; opprinnelig

Netthandelsstatistikk Norge 2013 KK-413-08.2014

Netthandelsstatistikk Norge 213 KK-413-8.214 NETTHANDELSSTATISTIKK NORGE 213 2 Introduksjon Distansehandelsbedriftene (nett- og postordrehandelen) i Norge omsatte for 15 milliarder kroner eksklusive merverdiavgift

Netthandelsstatistikk Norge 213 KK-413-8.214 NETTHANDELSSTATISTIKK NORGE 213 2 Introduksjon Distansehandelsbedriftene (nett- og postordrehandelen) i Norge omsatte for 15 milliarder kroner eksklusive merverdiavgift

Regionale markeder. Pål Mar(n Fosdal, dagligleder i NCM Development AS

Regionale markeder Det er store forskjeller i regionale markeder, og noen områder gir bedre resultater enn andre. Demografi, geografi, kultur og handlevaner er faktorer som i betydelig grad bestemmer om

Regionale markeder Det er store forskjeller i regionale markeder, og noen områder gir bedre resultater enn andre. Demografi, geografi, kultur og handlevaner er faktorer som i betydelig grad bestemmer om

Holdning til sammenslutning av Aust-Agder og Vest-Agder fylker

Respons Analyse AS Bredalsmarken 15, 5006 Bergen www.responsanalyse.no Holdning til sammenslutning av og Vest-Agder fylker Innbyggerundersøkelse 29. april 24. mai 2010 Oppdragsgiver: fylkeskommune og Vest-Agder

Respons Analyse AS Bredalsmarken 15, 5006 Bergen www.responsanalyse.no Holdning til sammenslutning av og Vest-Agder fylker Innbyggerundersøkelse 29. april 24. mai 2010 Oppdragsgiver: fylkeskommune og Vest-Agder

Lyngdal Alleèn 5 4580 Lyngdal Tlf: 02002 Fax: 38344552 Man - fre: kl. 09.30 til kl. 15.30 Tors: kl. 09.30 til 17.00

Agder: Farsund Barbros gate 3 4550 Farsund Telefon: 02002 Man - fre: 09.30-15.30 Tors: 09.30-17.00 Flekkefjord Elvegaten 14 4400 Flekkefjord Faks: 38 32 48 35 Man - fre: 09.30-15.00 Tors: 09.30-17.00 Grimstad

Agder: Farsund Barbros gate 3 4550 Farsund Telefon: 02002 Man - fre: 09.30-15.30 Tors: 09.30-17.00 Flekkefjord Elvegaten 14 4400 Flekkefjord Faks: 38 32 48 35 Man - fre: 09.30-15.00 Tors: 09.30-17.00 Grimstad

Evaluering av sykling mot enveiskjøring i Sandefjord sentrum. Førundersøkelse

Evaluering av sykling mot enveiskjøring i Sandefjord sentrum Førundersøkelse Oslo, 17. oktober 2012 Evaluering av sykling mot enveiskjøring i Sandefjord sentrum Side 2 av 12 INNHOLDSFORTEGNELSE 1 Gjennomføring

Evaluering av sykling mot enveiskjøring i Sandefjord sentrum Førundersøkelse Oslo, 17. oktober 2012 Evaluering av sykling mot enveiskjøring i Sandefjord sentrum Side 2 av 12 INNHOLDSFORTEGNELSE 1 Gjennomføring

Statsbudsjettet Kommentarer fra KS 18. oktober Rune Bye

Statsbudsjettet 2017 Kommentarer fra KS 18. oktober Rune Bye Bedriftene mer positive, men venter fortsatt bare svak vekst Fortsatt under trendvekst klare regionale forskjeller Indikator på 0,5 samsvarer

Statsbudsjettet 2017 Kommentarer fra KS 18. oktober Rune Bye Bedriftene mer positive, men venter fortsatt bare svak vekst Fortsatt under trendvekst klare regionale forskjeller Indikator på 0,5 samsvarer

Reisevaner i et 25-års perspektiv trender og drivkrefter

Reisevaner i et 25-s perspektiv trender og drivkrefter Seminar Samferdselsdepartementet 30.august 2012 Randi Hjorthol, Transportøkonomisk institutt rh@toi.no Hvorfor reiser vi? Fordi vi må tidsmessig og

Reisevaner i et 25-s perspektiv trender og drivkrefter Seminar Samferdselsdepartementet 30.august 2012 Randi Hjorthol, Transportøkonomisk institutt rh@toi.no Hvorfor reiser vi? Fordi vi må tidsmessig og

Nordmenns fritidsreiser

Reisevaneundersøkelsen 2009 Nordmenns fritidsreiser Presentasjon av hovedfunn, 30.08.2012 Marianne Elvsaas Nordtømme og Kristin Ystmark Bjerkan SINTEF Teknologi og samfunn, avd. for Transportforskning

Reisevaneundersøkelsen 2009 Nordmenns fritidsreiser Presentasjon av hovedfunn, 30.08.2012 Marianne Elvsaas Nordtømme og Kristin Ystmark Bjerkan SINTEF Teknologi og samfunn, avd. for Transportforskning

Utfordringsbilde for Lister 2012

Utfordringsbilde for Lister 2012 Flertallet av innbyggerne i Lister opplever god helse og høy livskvalitet (Agderforskning 2011). Viktige industribedrifter i regionen viser evne til omstilling og innovasjon

Utfordringsbilde for Lister 2012 Flertallet av innbyggerne i Lister opplever god helse og høy livskvalitet (Agderforskning 2011). Viktige industribedrifter i regionen viser evne til omstilling og innovasjon

Butikkens samlede betydning for bygda

Er det fortsatt behov for en statlig satsing på utkantbutikker? Utdrag fra rapporten "Merkur leker ikke butikk", Møreforskning (2014) Kommunal- og moderniseringdepartementets satsing på utkantbutikker

Er det fortsatt behov for en statlig satsing på utkantbutikker? Utdrag fra rapporten "Merkur leker ikke butikk", Møreforskning (2014) Kommunal- og moderniseringdepartementets satsing på utkantbutikker

Kulturrekneskap for Hordaland 2008 April 2009

Kulturrekneskap for Hordaland 2008 April 2009 AUD-rapport nr. 2-09 Kulturrekneskap Hordaland 2008 Alle tal er for 2008 og er henta frå KOSTRA 1, SSB. Tala er ureviderte per 30.03.09. til kulturføremål

Kulturrekneskap for Hordaland 2008 April 2009 AUD-rapport nr. 2-09 Kulturrekneskap Hordaland 2008 Alle tal er for 2008 og er henta frå KOSTRA 1, SSB. Tala er ureviderte per 30.03.09. til kulturføremål

Norske reisevaner. Guro Berge Sosiolog, Seniorrådgiver. Transportplanseksjonen Vegdirektoratet

Norske reisevaner i forbindelse med jobb Guro Berge Sosiolog, Seniorrådgiver Trafikksikkerhet, miljø- og teknologiavdelingen Transportplanseksjonen Vegdirektoratet Norske reisevaner i jobbsammenheng Reiser

Norske reisevaner i forbindelse med jobb Guro Berge Sosiolog, Seniorrådgiver Trafikksikkerhet, miljø- og teknologiavdelingen Transportplanseksjonen Vegdirektoratet Norske reisevaner i jobbsammenheng Reiser

Kommuneproposisjonen, RNB 2016

Kommunal- og moderniseringsdepartementet Kommuneproposisjonen, RNB 2016 Melissa Laanela 11. mai 2016 Arbeid Aktivitet Omstilling 3 Prosent av driftsinntektene 6 Beste driftsresultat siden 2006 5 4 3 2

Kommunal- og moderniseringsdepartementet Kommuneproposisjonen, RNB 2016 Melissa Laanela 11. mai 2016 Arbeid Aktivitet Omstilling 3 Prosent av driftsinntektene 6 Beste driftsresultat siden 2006 5 4 3 2

Vekst i Hjelmeland fortid, nåtid og framtid lokale og regionale forutsetninger

Vekst i Hjelmeland fortid, nåtid og framtid lokale og regionale forutsetninger Hjelmeland 29. oktober 2009 telemarksforsking.no 1 Prosjekter og rapporter om næringsutvikling og attraktivitet: Nærings-NM

Vekst i Hjelmeland fortid, nåtid og framtid lokale og regionale forutsetninger Hjelmeland 29. oktober 2009 telemarksforsking.no 1 Prosjekter og rapporter om næringsutvikling og attraktivitet: Nærings-NM

Mandal. Fra historisk by til ny by! Hverdagen for Handelsnæringen

Mandal Fra historisk by til ny by! Hverdagen for Handelsnæringen Av Patricia Hartmann September 2014 Mandal er en ferieby, en arkitektonisk attraksjon, et lokalt sentrum for handel og industri, en velstyrt

Mandal Fra historisk by til ny by! Hverdagen for Handelsnæringen Av Patricia Hartmann September 2014 Mandal er en ferieby, en arkitektonisk attraksjon, et lokalt sentrum for handel og industri, en velstyrt

Attraktive butikker skaper levende sentre. Forskningsleder Per Gunnar Rasmussen Institutt for bransjeanalyser

Attraktive butikker skaper levende sentre Forskningsleder Per Gunnar Rasmussen Institutt for bransjeanalyser Hva vil jeg snakke om? Den «nye» kunde krav og forventninger Hva bestemmer kundens valg av handelssted

Attraktive butikker skaper levende sentre Forskningsleder Per Gunnar Rasmussen Institutt for bransjeanalyser Hva vil jeg snakke om? Den «nye» kunde krav og forventninger Hva bestemmer kundens valg av handelssted