PENSJON FØRING OG BUDSJETTERING

|

|

|

- Alfred Larssen

- 8 år siden

- Visninger:

Transkript

1 PENSJON FØRING OG BUDSJETTERING

2 PENSJON OG FUNKSJON 170 Årets premieavvik Inntektsføring/utgiftsføring av beregnet premieavvik for året samt beregnet arbeidsgiveravgift av premieavviket. 171 Amortisering av tidligere års premieavvik Resultatføring (amortisering) av premieavvik fra tidligere år knyttes til funksjon Pensjon (F 180 i 2013) Følgende utgifter knyttet til pensjon føres på funksjon 172 Tilskudd til pensjonskontoret Sikringsordningstilskudd og administrasjonstilskudd ihht overføringsavtalen Utgifter til egenkapitalinnskudd KLP eller egen pensjonskasse (art 529). Tilbakebetaling av egenkapitalinnskudd (art 929) Øvrige pensjonsutgifter (ordinære premier, reguleringspremier, andre engangspremier, AFP) fordeles og utgiftsføres på tjenestefunksjonene 173 Premiefond (F 180 i 2013) Bruk av premiefond krediteres funksjon 173 (art 090).

.")

3 FØRESETNADER FOR PENSJONSBEREKNING Forutsetninger som ligger til grunn for beregningen Beregning av pensjonskostnader skal bygge på følgende økonomiske og aktuarmessige forutsetninger: Økonomiske forutsetninger diskonteringsrenter forventet avkastning på pensjonsmidler lønnsutvikling regulering av løpende pensjon regulering av folketrygdens grunnbeløp (G) Aktuarmessige forutsetninger demografiske forutsetninger som dødelighet, uførhet osv. AFP-uttakstilbøyelighet frivillig avgang Forutsetningene kan endre seg fra år til år Forutsetningene kan endres fra år til år, og i hvert års utsendelse følger det med en redegjørelse for hva som gjelder.

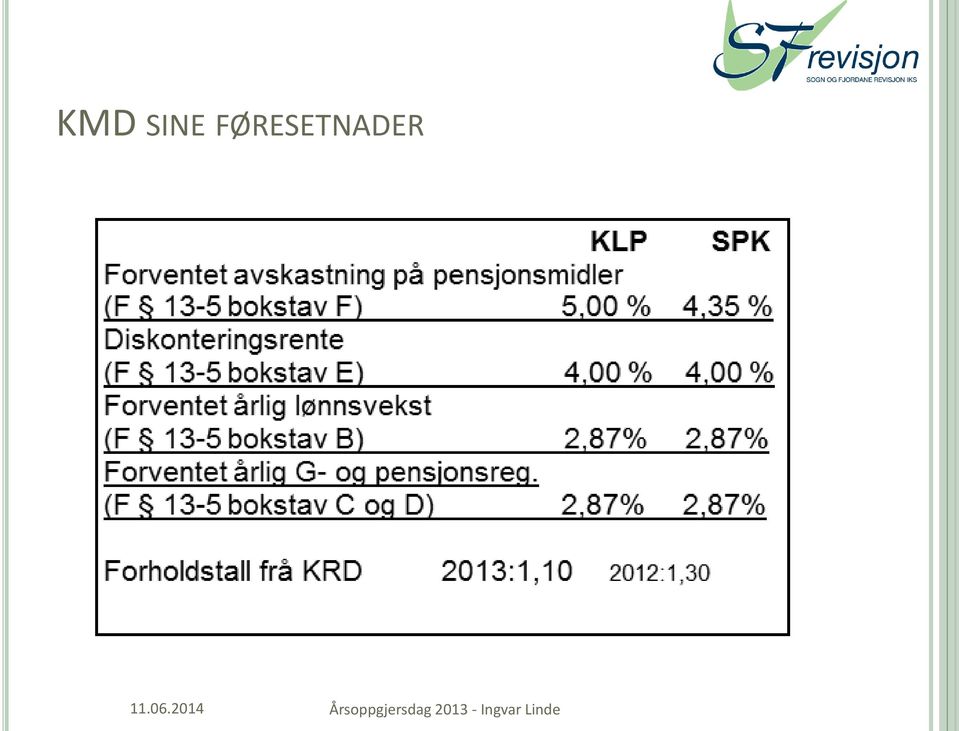

4 KMD SINE FØRESETNADER

5 PENSJONSANSLAG Premie frå Pensjonsselskap Pensjonskostnad KMD Arbeidstakars del (2%) Bruk av Premiefond Premieavvik Amortisering 500

6 FORSLAG TIL FØRING / BUDSJETTERING Balanse Betalt Balanse Premieavvik premie Pensjonspremie Arbeidstakars del 1500 Avsett kostnad Amortisering Premieavvik Premiefond Sikringsordning Tilskudd Tilleggsfordeling Bokført kostnad Funksjon 172 Funksjon 173 Funksjon 170/171

7 PENSJONSRESULTAT Premie frå Pensjonsselskap Pensjonskostnad KMD Arbeidstakars del (2%) Bruk av Premiefond Premieavvik Amortisering 500

8 REKNESKAP Balanse Betalt Balanse Premieavvik premie Pensjonspremie Arbeidstakars del 1500 Avsett kostnad Amortisering Premieavvik Premiefond Sikringsordning Tilskudd Tilleggsfordeling Bokført kostnad Funksjon 172 Funksjon 173 Funksjon 170/171

9 FORSLAG BUDSJETT Balanse Betalt premie Balanse Premieavvik Ansvar Funksjon 17X Pensjonspremie (Fakturaer) Arbeidstakars del (2%) 1500 Avsett kostnad Amortisering Premieavvik 0 0 Premiefond 0 0 Sikringsordning Tilskudd sikring/pensjon Tilleggsfordeling Bokført kostnad Ansvar

10 REKNESKAP KR 7000 I PREMIEAVVIK Balanse Betalt premie Balanse Premieavvik Ansvar Funksjon 17X Pensjonspremie (Fakturaer) Arbeidstakars del (2%) 1500 Avsett kostnad Amortisering Premieavvik Premiefond 0 0 Sikringsordning Tilskudd sikring/pensjon Tilleggsfordeling Bokført kostnad Ansvar

11 REKNESKAP BRUK AV PREMIEFOND Balanse Betalt premie Balanse Premieavvik Ansvar Funksjon 17X Pensjonspremie (Fakturaer) Arbeidstakars del (2%) 1500 Avsett kostnad Amortisering Premieavvik Premiefond Sikringsordning Tilskudd sikring/pensjon Tilleggsfordeling Bokført kostnad Ansvar

Økonomiske forutsetninger Diskonteringsrente 4,00% 4,00% Forventet lønnsvekst 2,97% 2,97% Forventet G-reg./pensjonsreg.

Økonomiske forutsetninger 2014 2015 Diskonteringsrente 4,00% 4,00% Forventet lønnsvekst 2,97% 2,97% Forventet G-reg./pensjonsreg. 2,97% 2,97% Forventet avkastning 4,65% 4,65% KORLEIS PÅVERKAR DET REKNESKAPET

Økonomiske forutsetninger 2014 2015 Diskonteringsrente 4,00% 4,00% Forventet lønnsvekst 2,97% 2,97% Forventet G-reg./pensjonsreg. 2,97% 2,97% Forventet avkastning 4,65% 4,65% KORLEIS PÅVERKAR DET REKNESKAPET

Pensjon i kommuneregnskapet

Pensjon i kommuneregnskapet Kommunestyret 26.01.2017 Marit Bråten Homb Pensjon Inngår som del av arbeidsavtalen som kommunene har med sine ansatte del av lønnsvilkår. Er hjemlet i lov eller tariff-festet.

Pensjon i kommuneregnskapet Kommunestyret 26.01.2017 Marit Bråten Homb Pensjon Inngår som del av arbeidsavtalen som kommunene har med sine ansatte del av lønnsvilkår. Er hjemlet i lov eller tariff-festet.

Premieavviket! en bombe i balansen?

Premieavviket! en bombe i balansen? Premieavviket skaper nå store overskrifter To forskjellige regelverk Forskjellige regleverk gir forskjellige resultater: Forsikringslovgivningen og Finanstilsynet Beregning

Premieavviket! en bombe i balansen? Premieavviket skaper nå store overskrifter To forskjellige regelverk Forskjellige regleverk gir forskjellige resultater: Forsikringslovgivningen og Finanstilsynet Beregning

Pensjonsutfordringer v/ KLP - Kathrine Andersen og Hilde Kjus

Pensjonsutfordringer v/ KLP - Kathrine Andersen og Hilde Kjus Agenda Pensjonsreformen og hvordan påvirker den fremtidige pensjonspremier Pensjonskostnader og budsjettering KOSTRA - føringer Pensjonsreformen

Pensjonsutfordringer v/ KLP - Kathrine Andersen og Hilde Kjus Agenda Pensjonsreformen og hvordan påvirker den fremtidige pensjonspremier Pensjonskostnader og budsjettering KOSTRA - føringer Pensjonsreformen

God Kommunal RegnskapsSkikk (GKRS)

") God Kommunal RegnskapsSkikk (GKRS) 13 i forskrift om årsregnskap og årsberetning regulerer hvordan kommunene skal beregne og føre pensjonskostnader og pensjonsforpliktelser. Dette for å være i samsvar

God Kommunal RegnskapsSkikk (GKRS) 13 i forskrift om årsregnskap og årsberetning regulerer hvordan kommunene skal beregne og føre pensjonskostnader og pensjonsforpliktelser. Dette for å være i samsvar

Hilde Kjus kunde- og salgsleder KLP. Pensjon i budsjett og regnskap

H Hilde Kjus kunde- og salgsleder KLP Pensjon i budsjett og regnskap En god ting kan ikke sies for ofte. «GKRS en» eller «aktuarberegningen» Brev om premiesatsene 2017 kom litt før Pensjonspremie vs Pensjonskostnad

H Hilde Kjus kunde- og salgsleder KLP Pensjon i budsjett og regnskap En god ting kan ikke sies for ofte. «GKRS en» eller «aktuarberegningen» Brev om premiesatsene 2017 kom litt før Pensjonspremie vs Pensjonskostnad

Notat Om 13 Regnskapsføring av pensjon

Notat Om 13 Regnskapsføring av pensjon Dette notatet er ment til å øke forståelsen for sammenhengene og begrepene som knytter seg til regnskapsføring av pensjoner i kommunene, jf. 13 i regnskapsforskriften.

Notat Om 13 Regnskapsføring av pensjon Dette notatet er ment til å øke forståelsen for sammenhengene og begrepene som knytter seg til regnskapsføring av pensjoner i kommunene, jf. 13 i regnskapsforskriften.

Forutsetninger for tilbudet

Forutsetninger for tilbudet Tilbudet fra Storebrand er basert på Hovedtariffavtalen for kommunal sektor med tilhørende standardvedtekter og kap. 8b i forsikringsvirksomhetsloven. Premien er utjevnet på

Forutsetninger for tilbudet Tilbudet fra Storebrand er basert på Hovedtariffavtalen for kommunal sektor med tilhørende standardvedtekter og kap. 8b i forsikringsvirksomhetsloven. Premien er utjevnet på

Søknadsordning for barnehager med vesentlig høye pensjonsutgifter

Søknadsordning for barnehager med vesentlig høye pensjonsutgifter Her gjør vi rede for vilkårene som barnehagen må oppfylle for å dekket sine pensjonsutgifter av kommunen. ARTIKKEL SIST ENDRET: 29.03.2017

Søknadsordning for barnehager med vesentlig høye pensjonsutgifter Her gjør vi rede for vilkårene som barnehagen må oppfylle for å dekket sine pensjonsutgifter av kommunen. ARTIKKEL SIST ENDRET: 29.03.2017

Pensjonsløftet. Alders- og uførepensjon: Bruttosystem (66 %) Barnetillegg (10 % per barn)

Barnetillegg (10 % per barn)") Pensjonsløftet Alders- og uførepensjon: Bruttosystem (66 %) Barnetillegg (10 % per barn) Ektefellepensjon: Nettosystem (9 %) for noen Bruttosystem (39,6 %) for andre Barnepensjon Nettosystem (15 %) For

Pensjonsløftet Alders- og uførepensjon: Bruttosystem (66 %) Barnetillegg (10 % per barn) Ektefellepensjon: Nettosystem (9 %) for noen Bruttosystem (39,6 %) for andre Barnepensjon Nettosystem (15 %) For

For nærmere omtale av konsernets pensjonsordninger se note 2 om regnskapsprinsipper samt note 22 om personalkostnader.

Note 24 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Note 24 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Søknadsordning for barnehager med vesentlig høye pensjonsutgifter

Søknadsordning for barnehager med vesentlig høye pensjonsutgifter Her gjør vi rede for vilkårene som barnehagen må oppfylle for å dekket sine pensjonsutgifter av kommunen. ARTIKKEL SIST ENDRET: 17.03.2016

Søknadsordning for barnehager med vesentlig høye pensjonsutgifter Her gjør vi rede for vilkårene som barnehagen må oppfylle for å dekket sine pensjonsutgifter av kommunen. ARTIKKEL SIST ENDRET: 17.03.2016

Leka kommune REGNSKAP 2017

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

Kommuneøkonomi 2014 27. mai 2014. Pensjonsutfordringer - premier, kostnader og fremtidig offentlig tjenestepensjon

Kommuneøkonomi 2014 27. mai 2014 Pensjonsutfordringer - premier, kostnader og fremtidig offentlig tjenestepensjon Morten Gjelstad Næringspolitikk og analyse Pensjonsutfordringer Pensjonspremie og kostnader

Kommuneøkonomi 2014 27. mai 2014 Pensjonsutfordringer - premier, kostnader og fremtidig offentlig tjenestepensjon Morten Gjelstad Næringspolitikk og analyse Pensjonsutfordringer Pensjonspremie og kostnader

Note 3 Varekostnad 2009 2008 Andre varekostnader 474 342 454 510 Sum varekostnad 474 342 454 510

Note 1 Driftsinntekter og -kostnader pr virksomhetsområde Driftsinntekter pr virksomhetsområde Annet 575 039 549 507 Sum driftsinntekter 575 039 549 507 Driftsinntekter fordelt på geografi Helse Midt-Norge

Note 1 Driftsinntekter og -kostnader pr virksomhetsområde Driftsinntekter pr virksomhetsområde Annet 575 039 549 507 Sum driftsinntekter 575 039 549 507 Driftsinntekter fordelt på geografi Helse Midt-Norge

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

For nærmere omtale av konsernets pensjonsordninger se note 2 om regnskapsprinsipper samt note 23 personalkostnader.

Note 25 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

Note 25 - Pensjon Ytelsesbasert ordning Pensjonsordningen administreres ved egen pensjonskasse, og gir rett til bestemte fremtidige pensjonsytelser fra fylte 67 år. I ordningene inngår også barnepensjon

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

Molde kommunes pensjonsseminar. Hilmar Windstad Daglig leder Molde kommunale pensjonskasse Molde, 3. november 2009

Molde kommunes pensjonsseminar Hilmar Windstad Daglig leder Molde kommunale pensjonskasse Molde, 3. november 2009 Hvilke ordninger må en kommune forholde seg til? Statens pensjonskasse KLP fellesordning

Molde kommunes pensjonsseminar Hilmar Windstad Daglig leder Molde kommunale pensjonskasse Molde, 3. november 2009 Hvilke ordninger må en kommune forholde seg til? Statens pensjonskasse KLP fellesordning

Pensjonsbomben i kommunene. Foredrag på fagkonferanse i FTK 4.6.2014 Bjørn Brox Agenda Kaupang AS

Pensjonsbomben i kommunene Foredrag på fagkonferanse i FTK 4.6.2014 Bjørn Brox Agenda Kaupang AS 1 Pensjonsbomben: Pensjonsordningen er for dyr Kommunene blir utkonkurrert av private Ideelle organisasjoner

Pensjonsbomben i kommunene Foredrag på fagkonferanse i FTK 4.6.2014 Bjørn Brox Agenda Kaupang AS 1 Pensjonsbomben: Pensjonsordningen er for dyr Kommunene blir utkonkurrert av private Ideelle organisasjoner

Forslag til forskriftstekst tildeling av tilskudd til private barnehager 3 femte ledd

Forslag til forskriftstekst tildeling av tilskudd til private barnehager 3 femte ledd Kommuner som ikke har kommunale ordinære barnehager, skal gi driftstilskuddet ut fra følgende tabell: Ordinære barnehager,

Forslag til forskriftstekst tildeling av tilskudd til private barnehager 3 femte ledd Kommuner som ikke har kommunale ordinære barnehager, skal gi driftstilskuddet ut fra følgende tabell: Ordinære barnehager,

4.22 Tilleggsbevilgninger (VO nr 88)

") 4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

4.22 Tilleggsbevilgninger (VO nr 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Etter at bevilgning

Kvartalsrapport. 4. kvartal Ørland kommune for dagene som kommer

Kvartalsrapport 4. kvartal 2011 Ørland kommune - 01621001 for dagene som kommer Innhold Innledning...3 Leveranseplan...4 Nøkkeltall...4 Uføreutvikling...6 Bestand...7 Tilgang og avgang...8 Demografi...9

Kvartalsrapport 4. kvartal 2011 Ørland kommune - 01621001 for dagene som kommer Innhold Innledning...3 Leveranseplan...4 Nøkkeltall...4 Uføreutvikling...6 Bestand...7 Tilgang og avgang...8 Demografi...9

Saksgang Møtedato Saknr 1 Fylkesrådet i Nord-Trøndelag /13

Fylkesrådet i Nord-Trøndelag SAKSUTSKRIFT Arkivsak-dok. 13/08190-2 Saksbehandler Tone Mediaas Reitlo Saksgang Møtedato Saknr 1 Fylkesrådet i Nord-Trøndelag 17.12.2013 212/13 Høring - Reduksjon i amortiseringstiden

Fylkesrådet i Nord-Trøndelag SAKSUTSKRIFT Arkivsak-dok. 13/08190-2 Saksbehandler Tone Mediaas Reitlo Saksgang Møtedato Saknr 1 Fylkesrådet i Nord-Trøndelag 17.12.2013 212/13 Høring - Reduksjon i amortiseringstiden

Skulle det oppstå endringer i forutsetninger, eller andre forhold av betydning, vil vi sende ut oppdaterte prognoser for pensjonspremie.

6.:6-i:" t"c... I 43:ostorebrand Prcgnose for pensjcnsprerni,- 2013 Vikna Kommune Her er prognose for premie for offentlig tjenestepensjon for 2013. To prognoser avhengig av lønnsvekst og grunnbeløp Lønn

6.:6-i:" t"c... I 43:ostorebrand Prcgnose for pensjcnsprerni,- 2013 Vikna Kommune Her er prognose for premie for offentlig tjenestepensjon for 2013. To prognoser avhengig av lønnsvekst og grunnbeløp Lønn

Pensjon. Betalt premie Bokført premie Premieavvik Reguleringspremie Pensjonsgrunnlag Pensjonistar 85 årsregelen Pensjonsgrunnlag Forsikringsfond

Pensjon Betalt premie Bokført premie Premieavvik Reguleringspremie Pensjonsgrunnlag AFP Pensjonistar 85 årsregelen Pensjonsgrunnlag Forsikringsfond Vestnes kommune 6500 innbyggjarar Ansvarsreforma Overtok

Pensjon Betalt premie Bokført premie Premieavvik Reguleringspremie Pensjonsgrunnlag AFP Pensjonistar 85 årsregelen Pensjonsgrunnlag Forsikringsfond Vestnes kommune 6500 innbyggjarar Ansvarsreforma Overtok

Pensjonskassens virksomhet er utenfor det rammeområde som bystyret har delegert til byrådet.

Byrådssak /15 Årsrapport for Bergen kommunale pensjonskasse (BKP) for 2014 GOMI ESARK-0870-201200048-154 Hva saken gjelder: Bergen kommune kan velge mellom å ha egen pensjonskasse eller å inngå avtale

Byrådssak /15 Årsrapport for Bergen kommunale pensjonskasse (BKP) for 2014 GOMI ESARK-0870-201200048-154 Hva saken gjelder: Bergen kommune kan velge mellom å ha egen pensjonskasse eller å inngå avtale

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF Noter 2014 Inntekter Leieinntekter 12 893 864 Andre driftsinntekter 186 968 177 Gevinst ved avgang driftsmidler 7 917 811 Offentlige

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2014 SANDNES EIENDOMSSELSKAP KF Noter 2014 Inntekter Leieinntekter 12 893 864 Andre driftsinntekter 186 968 177 Gevinst ved avgang driftsmidler 7 917 811 Offentlige

note regnskap regnskap budsjett budsjett resultatregnskap pr. 31.12. 2003 2002 2003 2004

Mosjøen og Omegn Boligbyggelag note regnskap regnskap budsjett budsjett resultatregnskap pr. 31.12. 2003 2002 2003 2004 INNTEKTER Inntekter fra tekn. tjenester 150,342 110,170 96,000 117,600 Forretningsførerhonorar

Mosjøen og Omegn Boligbyggelag note regnskap regnskap budsjett budsjett resultatregnskap pr. 31.12. 2003 2002 2003 2004 INNTEKTER Inntekter fra tekn. tjenester 150,342 110,170 96,000 117,600 Forretningsførerhonorar

Presentasjon pensjonsanalyse

Presentasjon pensjonsanalyse Tromsø kommune 15. mai 2013 Om oss Bjarne Refsnes, seniorkonsulent Gabler Bjarne er utdannet siviløkonom med lang erfaring fra offentlig pensjon, forsikringsrådgivning og konkurranseutsetting.

Presentasjon pensjonsanalyse Tromsø kommune 15. mai 2013 Om oss Bjarne Refsnes, seniorkonsulent Gabler Bjarne er utdannet siviløkonom med lang erfaring fra offentlig pensjon, forsikringsrådgivning og konkurranseutsetting.

Kirkelig fellesråd i Oslo Vedlegg 1

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Høring om endring i regnskapsforskriften- reduksjon i amortiseringstiden for premieavvik

Byrådssak 295/13 Høring om endring i regnskapsforskriften- reduksjon i amortiseringstiden for premieavvik GOMI ESARK-03-201301097-16 Hva saken gjelder: Kommunal- og regionaldepartementet foreslår å redusere

Byrådssak 295/13 Høring om endring i regnskapsforskriften- reduksjon i amortiseringstiden for premieavvik GOMI ESARK-03-201301097-16 Hva saken gjelder: Kommunal- og regionaldepartementet foreslår å redusere

Pensjonsutfordring. Vertskommunar - ansvarsreforma

Pensjonsutfordring Vertskommunar - ansvarsreforma Møte med politisk leiing i Helse- og omsorgsdep. Vestnes kommune fekk møte med politisk leiing i helse- og sosial 10. desember 2012 LVSH var også invitert

Pensjonsutfordring Vertskommunar - ansvarsreforma Møte med politisk leiing i Helse- og omsorgsdep. Vestnes kommune fekk møte med politisk leiing i helse- og sosial 10. desember 2012 LVSH var også invitert

TELEMARK KONTROLLUTVALGSSEKRETARIAT IKS ÅRSREGNSKAP 2012

Driftsregnskap Regnskap Reg. budsjett Oppr.budsjet Regnskap i fjor Overføringer med krav til motytelse 1 009 005 0 0 1 023 469 Andre overføringer 2 361 459 2 659 000 2 659 000 2 130 516 Sum driftsinntekter

Driftsregnskap Regnskap Reg. budsjett Oppr.budsjet Regnskap i fjor Overføringer med krav til motytelse 1 009 005 0 0 1 023 469 Andre overføringer 2 361 459 2 659 000 2 659 000 2 130 516 Sum driftsinntekter

Pensjonskassens virksomhet er utenfor det rammeområde som bystyret har delegert til byrådet.

Byrådssak 167/16 Årsrapport for Bergen kommunale pensjonskasse (BKP) for 2015 GOMI ESARK-0870-201601215-6 Hva saken gjelder: Bergen kommune kan velge mellom å ha egen pensjonskasse eller å inngå avtale

Byrådssak 167/16 Årsrapport for Bergen kommunale pensjonskasse (BKP) for 2015 GOMI ESARK-0870-201601215-6 Hva saken gjelder: Bergen kommune kan velge mellom å ha egen pensjonskasse eller å inngå avtale

Stavanger Byggdrift KF

Stavanger Byggdrift KF Stavanger Byggdrift er opprettet fra 01.01.2001 som et kommunalt foretak under Stavanger kommune. Ved opprettelsen overtok foretaket varige driftsmidler fra kommunen. Disse ble overført

Stavanger Byggdrift KF Stavanger Byggdrift er opprettet fra 01.01.2001 som et kommunalt foretak under Stavanger kommune. Ved opprettelsen overtok foretaket varige driftsmidler fra kommunen. Disse ble overført

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2016 SANDNES EIENDOMSSELSKAP KF

Vedlegg 1, sak 076 17, SEKF RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2016 SANDNES EIENDOMSSELSKAP KF Inntekter Noter 2016 2015 Leieinntekter 12 300 978 17 088 451 Andre driftsinntekter 12 414 123 579 411

Vedlegg 1, sak 076 17, SEKF RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2016 SANDNES EIENDOMSSELSKAP KF Inntekter Noter 2016 2015 Leieinntekter 12 300 978 17 088 451 Andre driftsinntekter 12 414 123 579 411

KS BTV, Sandefjord. Pensjon og KLP. Bodil og Hilde

KS BTV, Sandefjord Pensjon og KLP Bodil og Hilde Endringer i HTA som påvirker pensjon AFP 65 år med pensjonistlønn 1,25 G lønnsøkning siste 2 år godkjennes Aldersgrense for småstillinger obs Uførepensjon

KS BTV, Sandefjord Pensjon og KLP Bodil og Hilde Endringer i HTA som påvirker pensjon AFP 65 år med pensjonistlønn 1,25 G lønnsøkning siste 2 år godkjennes Aldersgrense for småstillinger obs Uførepensjon

Dato: 2.september 2011

Dato: 2.september 2011 Byrådssak 1377/11 Byrådet Høring - Forslag til endringer i regnskapsføring av pensjon GOMI SARK-03-201103312-31 Hva saken gjelder: Kommunal - og regionaldepartementet har med brev

Dato: 2.september 2011 Byrådssak 1377/11 Byrådet Høring - Forslag til endringer i regnskapsføring av pensjon GOMI SARK-03-201103312-31 Hva saken gjelder: Kommunal - og regionaldepartementet har med brev

Saksprotokoll. Saksprotokoll: Høring - reduksjon i amortiseringstiden for premieavvik

Saksprotokoll Utvalg: Formannskapet Møtedato: 03.12.2013 Sak: 263/13 Tittel: Saksprotokoll: Høring - reduksjon i amortiseringstiden for Resultat: Behandlet Arkivsak: 13/40530 VEDTAK: Formannskapet avgir

Saksprotokoll Utvalg: Formannskapet Møtedato: 03.12.2013 Sak: 263/13 Tittel: Saksprotokoll: Høring - reduksjon i amortiseringstiden for Resultat: Behandlet Arkivsak: 13/40530 VEDTAK: Formannskapet avgir

Notat Til: Formannskapet

Notat Til: Formannskapet Svarfrist: * Kommunestyret Fra: Rådmannen Kopi: Dato: 27.08.2013 Sak: 13/1200 Arkivnr : 570 PENSJONSORDNING UTVIKLING I PENSJONSKOSTNADER Innledning Det vises til verbalvedtak

Notat Til: Formannskapet Svarfrist: * Kommunestyret Fra: Rådmannen Kopi: Dato: 27.08.2013 Sak: 13/1200 Arkivnr : 570 PENSJONSORDNING UTVIKLING I PENSJONSKOSTNADER Innledning Det vises til verbalvedtak

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2015 SANDNES EIENDOMSSELSKAP KF

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2015 SANDNES EIENDOMSSELSKAP KF Noter 2015 2014 Inntekter Leieinntekter 17 088 451 12 893 864 Andre driftsinntekter 12 411 274 634 186 968 177 Gevinst ved avgang driftsmidler

RESULTATREGNSKAP ETTER REGNSKAPSLOVEN 2015 SANDNES EIENDOMSSELSKAP KF Noter 2015 2014 Inntekter Leieinntekter 17 088 451 12 893 864 Andre driftsinntekter 12 411 274 634 186 968 177 Gevinst ved avgang driftsmidler

Kostnader ved offentlig pensjon og kostnader ved privat pensjon, fallgruver ved overgang fra offentlig til privat pensjon

Kostnader ved offentlig pensjon og kostnader ved privat pensjon, fallgruver ved overgang fra offentlig til privat pensjon ASVLs Årsmøte Trondheim 30. mai 2013 Roy Halvorsen, Næringspolitikk og analyse,

Kostnader ved offentlig pensjon og kostnader ved privat pensjon, fallgruver ved overgang fra offentlig til privat pensjon ASVLs Årsmøte Trondheim 30. mai 2013 Roy Halvorsen, Næringspolitikk og analyse,

Kollektiv pensjonsforsikring - kontoføring for 2018

TEST TEST TEST TEST Lysaker, mars 2019 Konsern nr: Kunde nr: Org. nummer: Kontraktsnr: Produkt: Hovedforsikring Kollektiv pensjonsforsikring - kontoføring for 2018 Vedlagt følger kontoutskriften for 2018

TEST TEST TEST TEST Lysaker, mars 2019 Konsern nr: Kunde nr: Org. nummer: Kontraktsnr: Produkt: Hovedforsikring Kollektiv pensjonsforsikring - kontoføring for 2018 Vedlagt følger kontoutskriften for 2018

Pensjonskostnader og premier på kort og mellomlang sikt

Pensjonskostnader og premier på kort og mellomlang sikt TBU-seminar Oslo, 10. desember 2015 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring AS styreleder i Asker kommunale pensjonskasse Hva betyr

Pensjonskostnader og premier på kort og mellomlang sikt TBU-seminar Oslo, 10. desember 2015 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring AS styreleder i Asker kommunale pensjonskasse Hva betyr

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Budsjettmøte Vikna kommune

Budsjettmøte 07.10.2015 Vikna kommune Agenda Pensjon er sparing Budsjett 2016 Hvordan kan dere påvirke premien? Avkastning og soliditet Aktiviteter i 2016 og HMS Eventuelt Pensjon er sparing Sparing til

Budsjettmøte 07.10.2015 Vikna kommune Agenda Pensjon er sparing Budsjett 2016 Hvordan kan dere påvirke premien? Avkastning og soliditet Aktiviteter i 2016 og HMS Eventuelt Pensjon er sparing Sparing til

Kommunenes pensjonsadministrasjon hvordan kan pensjonskostnadene reduseres?

Kommunenes pensjonsadministrasjon hvordan kan pensjonskostnadene reduseres? Hilmar Windstad Seniorkonsulent i Molde kommune Sandefjord, 22. april 2009 Hvilke ordninger må en kommune forholde seg til? Statens

Kommunenes pensjonsadministrasjon hvordan kan pensjonskostnadene reduseres? Hilmar Windstad Seniorkonsulent i Molde kommune Sandefjord, 22. april 2009 Hvilke ordninger må en kommune forholde seg til? Statens

Årsoppgave Kontoutskrift 2011

Ørland Kommune 713 BREKSTAD Att. økonomi Årsoppgave Kontoutskrift 211 Oslo 29.5.212 Kontoutskrifter og årsoppgaver for 211 Vedlagt følger individuelle kontoutskrifter for hver av pensjonsordningene dere

Ørland Kommune 713 BREKSTAD Att. økonomi Årsoppgave Kontoutskrift 211 Oslo 29.5.212 Kontoutskrifter og årsoppgaver for 211 Vedlagt følger individuelle kontoutskrifter for hver av pensjonsordningene dere

Vurderinger av forslaget til ny tjenestepensjon

Actuarial and economic analysis Vurderinger av forslaget til ny tjenestepensjon Seminar: Ny pensjonslov reform i siste liten...,.9.1 Sissel Rødevand aktuar og partner Actecan 1 Utvikling i pensjonsmarkedet

Actuarial and economic analysis Vurderinger av forslaget til ny tjenestepensjon Seminar: Ny pensjonslov reform i siste liten...,.9.1 Sissel Rødevand aktuar og partner Actecan 1 Utvikling i pensjonsmarkedet

FORPLIKTELSER FOR. LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR

OVERFOR") FORPLIKTELSER FOR LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR OVERFØRINGSAVTALENS SIKRINGSORDNING (heretter kalt Sikringsordningen) I HENHOLD TIL VEDTEKTER FOR SIKRINGSORDNINGEN,

FORPLIKTELSER FOR LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR OVERFØRINGSAVTALENS SIKRINGSORDNING (heretter kalt Sikringsordningen) I HENHOLD TIL VEDTEKTER FOR SIKRINGSORDNINGEN,

Bergen Vann KF Særregnskap 2007. Balanse. Kasse, postgiro, bankinnskudd 625 810 399 388 189 540 Sum omløpsmidler 4 665 683 519 443 988 387

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Ny offentlig tjenestepensjon - konsekvenser for arbeidsgivere og leverandør. Pensjonsforum, 7. desember 2018

Ny offentlig tjenestepensjon - konsekvenser for arbeidsgivere og leverandør Pensjonsforum, 7. desember 2018 Plan Noen generelle betraktninger Premier og premiereserver Rådgivning Markedet 2 Noen generelle

Ny offentlig tjenestepensjon - konsekvenser for arbeidsgivere og leverandør Pensjonsforum, 7. desember 2018 Plan Noen generelle betraktninger Premier og premiereserver Rådgivning Markedet 2 Noen generelle

Hammerfest Parkering KF

Hammerfest Parkering KF Regnskap 2018 Innholdsfortegnelse Hovedoversikt drift... 3 Hovedoversikt investering... 4 Hovedoversikt balansen... 5 Note nr. 1 Arbeidskapital... 6 Note nr. 2 Ytelser til daglig

Hammerfest Parkering KF Regnskap 2018 Innholdsfortegnelse Hovedoversikt drift... 3 Hovedoversikt investering... 4 Hovedoversikt balansen... 5 Note nr. 1 Arbeidskapital... 6 Note nr. 2 Ytelser til daglig

Pensjoner - hvordan lese regnskapene. NFF Seminar, juni 2012 Finn Espen Sellæg

Pensjoner - hvordan lese regnskapene NFF Seminar, juni 2012 Finn Espen Sellæg Regnskapsføring av pensjonsforpliktelser grunnleggende prinsipp Et pensjonsløfte vil alltid innebære en betydelig risiko Hvor

Pensjoner - hvordan lese regnskapene NFF Seminar, juni 2012 Finn Espen Sellæg Regnskapsføring av pensjonsforpliktelser grunnleggende prinsipp Et pensjonsløfte vil alltid innebære en betydelig risiko Hvor

FORPLIKTELSER FOR. LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR

OVERFOR") FORPLIKTELSER FOR LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR OVERFØRINGSAVTALENS SIKRINGSORDNING (heretter kalt Sikringsordningen) I HENHOLD TIL VEDTEKTER FOR SIKRINGSORDNINGEN,

FORPLIKTELSER FOR LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR OVERFØRINGSAVTALENS SIKRINGSORDNING (heretter kalt Sikringsordningen) I HENHOLD TIL VEDTEKTER FOR SIKRINGSORDNINGEN,

Kontoutskrift 2016 U2 JUN RISSA Saksnr-1,2 l [q O -l. RISSA Russ-x KOMMUNE. lllllllllllllllllllllllllllliiiiiiiiiiil 04 MOTTATT

lllllllllllllllllllllllllllliiiiiiiiiiil 4 MTTATT U2 JUN 217 RISSA KMMUNE @ Russ-x KMMUNE KulturCompagniet Rissa KF. Rådhusvein 13 9 JUN 217 71 RISSA Saksnr-1,2 l [q -l Att. økonomiansvarlig Kontoutskrift

lllllllllllllllllllllllllllliiiiiiiiiiil 4 MTTATT U2 JUN 217 RISSA KMMUNE @ Russ-x KMMUNE KulturCompagniet Rissa KF. Rådhusvein 13 9 JUN 217 71 RISSA Saksnr-1,2 l [q -l Att. økonomiansvarlig Kontoutskrift

Kollektiv pensjonsforsikring - kontoføring for 2017

TEST TEST TEST TEST 1801 ASKIM Lysaker, mars 2018 Konsern nr: Kunde nr: Org. nummer: Kontraktsnr: Produkt: Hovedforsikring Kollektiv pensjonsforsikring - kontoføring for 2017 Vedlagt følger kontoutskriften

TEST TEST TEST TEST 1801 ASKIM Lysaker, mars 2018 Konsern nr: Kunde nr: Org. nummer: Kontraktsnr: Produkt: Hovedforsikring Kollektiv pensjonsforsikring - kontoføring for 2017 Vedlagt følger kontoutskriften

Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse (BKP) for 2009.

for 2009.") Dato: 27. april 2010 Byrådssak 242/10 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2009 GOMI SARK-0870-200900099-58 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Dato: 27. april 2010 Byrådssak 242/10 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2009 GOMI SARK-0870-200900099-58 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

KLP krever ved tiltredelse fullt oppreserverte premiereserver (K2013 tariffgrunnlag for langt liv).

.") Innledning Vårt tilbud baserer seg utelukkende på opplysninger om premiereserve og pensjonsgrunnlag oppgitt av DNB per 01.08.2014. Det er med andre ord ikke foretatt separate reserveberegninger for å avdekke

Innledning Vårt tilbud baserer seg utelukkende på opplysninger om premiereserve og pensjonsgrunnlag oppgitt av DNB per 01.08.2014. Det er med andre ord ikke foretatt separate reserveberegninger for å avdekke

Rapport. Pensjonsanalyser for. Levanger kommunes pensjonsordning. Utarbeidet av Griff Pensjon AS

Rapport Pensjonsanalyser for Levanger kommunes pensjonsordning Utarbeidet av Griff Pensjon AS 15. september 2004 Status: Endelig Innhold 1. Oppsummering...3 2. Forutsetninger...5 2.1. Kommunens pensjonsforpliktelser...5

Rapport Pensjonsanalyser for Levanger kommunes pensjonsordning Utarbeidet av Griff Pensjon AS 15. september 2004 Status: Endelig Innhold 1. Oppsummering...3 2. Forutsetninger...5 2.1. Kommunens pensjonsforpliktelser...5

FOLKEHØGSKOLERÅDET. Norsk Folkehøgskolelag (NF) Noregs Kristelege Folkehøgskolelag (NKF)

Noregs Kristelege Folkehøgskolelag (NKF)") FOLKEHØGSKOLERÅDET Norsk Folkehøgskolelag (NF) Noregs Kristelege Folkehøgskolelag (NKF) Folkehøgskolene J.nr. 148/07/Rundskriv Folkehøgskoleorganisasjonene FHSR-rundskriv 09/07 Folkehøgskolebladene Oslo

FOLKEHØGSKOLERÅDET Norsk Folkehøgskolelag (NF) Noregs Kristelege Folkehøgskolelag (NKF) Folkehøgskolene J.nr. 148/07/Rundskriv Folkehøgskoleorganisasjonene FHSR-rundskriv 09/07 Folkehøgskolebladene Oslo

AKTUELLE TEMA. Regelverksamling 18.november 2014

AKTUELLE TEMA Regelverksamling 18.november 2014 1 Klagesaker i Rogaland 2011-14: 58 vedtak i klagesaker etter nytt regelverk Gj.sn. litt under 15 vedtak per år 7 mottatte klager i 2014 - mer enn halvert

AKTUELLE TEMA Regelverksamling 18.november 2014 1 Klagesaker i Rogaland 2011-14: 58 vedtak i klagesaker etter nytt regelverk Gj.sn. litt under 15 vedtak per år 7 mottatte klager i 2014 - mer enn halvert

Pensjonskasse eller KLP. «Nye Fjell kommune»

Pensjonskasse eller KLP «Nye Fjell kommune» Agenda FKP sammenlignet med KLP Sikre medlemmenes verdier Effekter på premie og pensjonskostnader Sammenligning av kommunene FKP konkurransedyktig leverandør

Pensjonskasse eller KLP «Nye Fjell kommune» Agenda FKP sammenlignet med KLP Sikre medlemmenes verdier Effekter på premie og pensjonskostnader Sammenligning av kommunene FKP konkurransedyktig leverandør

4.22 Tilleggsbevilgninger (VO nr. 88)

") 4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

4.22 Tilleggsbevilgninger (VO nr. 88) 4.22.1 Innledning I dette kapitlet føres tilleggsbevilgningspostene som budsjetteres under virksomhetsområde 88 i budsjett- og regnskapsskjema 1B. Tilleggsbevilgningspostene

Kvartalsrapport 1/2012. Ørland kommune

Kvartalsrapport 1/2012 Ørland kommune - 01621001 Innhold: Innledning 3 HMS i KLP 4 Leveranseplan 5 Nøkkeltall 5 Uføreutvikling 7 Bestand 8 Tilgang og avgang 9 Demografi 10 Demografi +55 11 Pensjonsøkonomi

Kvartalsrapport 1/2012 Ørland kommune - 01621001 Innhold: Innledning 3 HMS i KLP 4 Leveranseplan 5 Nøkkeltall 5 Uføreutvikling 7 Bestand 8 Tilgang og avgang 9 Demografi 10 Demografi +55 11 Pensjonsøkonomi

Ny pensjonsordning for folkevalgte. Regnskapsseminar 27. november 2013

Ny pensjonsordning for folkevalgte Regnskapsseminar 27. november 2013 Dagens tema Ny pensjonsordning for folkevalgte De ulike ordningene Regnskapsføring Økonomiske betraktninger 2 Kommuneloven 43 Kommunestyret

Ny pensjonsordning for folkevalgte Regnskapsseminar 27. november 2013 Dagens tema Ny pensjonsordning for folkevalgte De ulike ordningene Regnskapsføring Økonomiske betraktninger 2 Kommuneloven 43 Kommunestyret

Pensjon kostnader og premieavvik

Pensjon kostnader og premieavvik seniorrådgiver Bent Devik, KRD Stavanger 7. april 2011 Tema Bakgrunn for regnskapsreglene Historiske tall; premier, kostnader, premieavvik Årlige svingninger i premiene

Pensjon kostnader og premieavvik seniorrådgiver Bent Devik, KRD Stavanger 7. april 2011 Tema Bakgrunn for regnskapsreglene Historiske tall; premier, kostnader, premieavvik Årlige svingninger i premiene

Oslo Havn KF Havnedirektøren

Oslo Havn KF Havnedirektøren Utv. nr. Utvalg Møtedato ST 69/10 Havnestyre 24.11.2010 Saksbehandlende avdeling: Administrasjonsavdelingen/Økonomiseksjonen Saksbehandler: Judit Østrem Dato: 02.11.2010 Saksnummer:

Oslo Havn KF Havnedirektøren Utv. nr. Utvalg Møtedato ST 69/10 Havnestyre 24.11.2010 Saksbehandlende avdeling: Administrasjonsavdelingen/Økonomiseksjonen Saksbehandler: Judit Østrem Dato: 02.11.2010 Saksnummer:

Levanger kommune sin pensjonsordning. Jøran Østom

Levanger kommune sin pensjonsordning Jøran Østom Agenda KLP - selskapet dere eier Finansiering av pensjon Hvordan kan KLP påvirke verdiskapingen? Hvordan kan kommunen påvirke premien? Tall på Levanger

Levanger kommune sin pensjonsordning Jøran Østom Agenda KLP - selskapet dere eier Finansiering av pensjon Hvordan kan KLP påvirke verdiskapingen? Hvordan kan kommunen påvirke premien? Tall på Levanger

ASVL Høstkonferansen Distrikt Øst, 8. september 2015. Ytelsesbasert pensjon i offentlig sektor

ASVL Høstkonferansen Distrikt Øst, 8. september 2015 Ytelsesbasert pensjon i offentlig sektor Agenda Pensjon i Norge Folketrygd hovedtrekk Pensjon i offentlig sektor i dag Hva kan skje med pensjonene i

ASVL Høstkonferansen Distrikt Øst, 8. september 2015 Ytelsesbasert pensjon i offentlig sektor Agenda Pensjon i Norge Folketrygd hovedtrekk Pensjon i offentlig sektor i dag Hva kan skje med pensjonene i

FINANSFORVALTNING Årsrapport 2009

FINANSFORVALTNING Årsrapport 2009 Innholdsfortegnelse: Bakgrunn for rapporten... 3 Definisjon av finansforvaltning... 3 Regnskapstall... 3 Eiendeler... 3 Fysiske anleggsmidler... 3 Avskrivninger... 4 Gjenstående

FINANSFORVALTNING Årsrapport 2009 Innholdsfortegnelse: Bakgrunn for rapporten... 3 Definisjon av finansforvaltning... 3 Regnskapstall... 3 Eiendeler... 3 Fysiske anleggsmidler... 3 Avskrivninger... 4 Gjenstående

NOTER TIL REGNSKAP 2017

NOTER TIL REGNSKAP 2017 Gjerdrum og Heni sokn 1. Regnskapsprinsipper og vurderingsregler Fellesrådets regnskap er ført i samsvar med Forskrift om økonomiforvaltning fastsatt av kultur- og kirkedepartementet

NOTER TIL REGNSKAP 2017 Gjerdrum og Heni sokn 1. Regnskapsprinsipper og vurderingsregler Fellesrådets regnskap er ført i samsvar med Forskrift om økonomiforvaltning fastsatt av kultur- og kirkedepartementet

Kompensasjon for ekstra pensjonskostnader

Kompensasjon for ekstra pensjonskostnader Konkurransegrunnlaget I henhold til Sør-Trøndelags fylkeskommunes vedtak 21. juni 2010 i sak 51/2010 pkt 5 gir Oppdragsbeskrivelsen pkt. 9.3, jf. kontrakts-bestemmelsene

Kompensasjon for ekstra pensjonskostnader Konkurransegrunnlaget I henhold til Sør-Trøndelags fylkeskommunes vedtak 21. juni 2010 i sak 51/2010 pkt 5 gir Oppdragsbeskrivelsen pkt. 9.3, jf. kontrakts-bestemmelsene

Årsregnskap 2016 Verdal, 2. februar 2017

Årsregnskap 2016 Verdal, 2. februar 2017 Økonomisk oversikt - drift NOTER Regnskap Regulert Opprinnelig Regnskap 2016 budjsett budsjett 2015 Driftsinntekter Andre salgs- og leieinntekter 46 660 614,91

Årsregnskap 2016 Verdal, 2. februar 2017 Økonomisk oversikt - drift NOTER Regnskap Regulert Opprinnelig Regnskap 2016 budjsett budsjett 2015 Driftsinntekter Andre salgs- og leieinntekter 46 660 614,91

VEST-AGDER MUSEET IKS

VEST-AGDER MUSEET IKS Organisasjonsnr. : 989 072 048 ÅRSREGNSKAP 2011 HOVEDOVERSIKT REGNSKAP/BUDSJETT Alle beløp i hele oner SUM ALLE AVDELINGER DRIFTSREGNSKAP Regnskap Budsjett 2011 2011 Salgsinntekter

VEST-AGDER MUSEET IKS Organisasjonsnr. : 989 072 048 ÅRSREGNSKAP 2011 HOVEDOVERSIKT REGNSKAP/BUDSJETT Alle beløp i hele oner SUM ALLE AVDELINGER DRIFTSREGNSKAP Regnskap Budsjett 2011 2011 Salgsinntekter

Salten Regionråd. Driftsregnskap 2017

Driftsregnskap 2017 Regnskap Budsjett Regnskap Note 2017 2017 2016 Driftsinntekter 1 Andre salgs- og leieinntekter 143 453 63 479 2 Overføringer med krav til motytelse 8 4 985 580 4 391 250 6 212 732 3

Driftsregnskap 2017 Regnskap Budsjett Regnskap Note 2017 2017 2016 Driftsinntekter 1 Andre salgs- og leieinntekter 143 453 63 479 2 Overføringer med krav til motytelse 8 4 985 580 4 391 250 6 212 732 3

Forum For Natur og Friluftsliv - Årsrapport for Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

Årsrapport for 2016 Årsregnskap - Resultatregnskap - Balanse - Noter Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 924 982 1 222 621 Driftskostnader Varekostnad 343 194 677 071 Lønnskostnad

SAMLET SAKSFRAMSTILLING SAKSFRAMLEGG

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Revidert prognose for pensjonspremie 2011 VIKNA KOMMUNE

Revidert prognose for pensjonspremie 2011 Revidert prognose for pensjonspremie 2011 Storebrand utarbeider revidert prognose for pensjonspremie, som er et hjelpemiddel for å budsjettere utgifter til pensjonsordningen

Revidert prognose for pensjonspremie 2011 Revidert prognose for pensjonspremie 2011 Storebrand utarbeider revidert prognose for pensjonspremie, som er et hjelpemiddel for å budsjettere utgifter til pensjonsordningen

- Brutto forpliktelse - Administrasjonsreserve - Premie for rentegaranti - Premie for forvaltning - Premie for adm. av oppsatte rettigheter

Beregning av engangskrav, vedlegg 2 til Overføringsavtalen Veiledningen nedenfor om beregning av engangskrav er sist revidert i september 2010. Tilsagn er gitt fra Terje Schaathun (Vital), Siri Størmer

Beregning av engangskrav, vedlegg 2 til Overføringsavtalen Veiledningen nedenfor om beregning av engangskrav er sist revidert i september 2010. Tilsagn er gitt fra Terje Schaathun (Vital), Siri Størmer

OSEN KOUNF -4/ - I JUNI2016. Osen Kom mune 7740 STEINSDALEN. Att. økonomiansvarlig. Kontoutskrift 2015. Klp

6/l- 48 Z8 E PE Osen Kom mune -4/ OSEN KOUNF - I JUNI216 774 STEINSDALEN Att. økonomiansvarlig Kontoutskrift 215 Klp Kommunal Landspensjonskasse Oslo 27.5.216 Kontoutskrifter for 215 Kontoutskriftene er

6/l- 48 Z8 E PE Osen Kom mune -4/ OSEN KOUNF - I JUNI216 774 STEINSDALEN Att. økonomiansvarlig Kontoutskrift 215 Klp Kommunal Landspensjonskasse Oslo 27.5.216 Kontoutskrifter for 215 Kontoutskriftene er

Forskrift om endring i forskrift til lov av 24. mars 2000 nr. 16 om foretakspensjon, forskrift til lov av 24.

Forskrift om endring i forskrift til lov av 24. mars 2000 nr. 16 om foretakspensjon, forskrift til lov av 24. november 2000 nr. 81 om innskuddspensjon i arbeidsforhold (innskuddspensjonsloven), forskrift

Forskrift om endring i forskrift til lov av 24. mars 2000 nr. 16 om foretakspensjon, forskrift til lov av 24. november 2000 nr. 81 om innskuddspensjon i arbeidsforhold (innskuddspensjonsloven), forskrift

FORDELENE SOM FØLGER MED JOBBEN DEL I OG FORDELENE SOM FØLGER MED JOBBEN DEL II

FORDELENE SOM FØLGER MED JOBBEN DEL I OG FORDELENE SOM FØLGER MED JOBBEN DEL II Mange synspunkt AFP er en del av det norske tariff-baserte arbeidsmarkedet Partene bestemmer! Fordelene som følger med jobben

FORDELENE SOM FØLGER MED JOBBEN DEL I OG FORDELENE SOM FØLGER MED JOBBEN DEL II Mange synspunkt AFP er en del av det norske tariff-baserte arbeidsmarkedet Partene bestemmer! Fordelene som følger med jobben

FORPLIKTELSER FOR. LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR

OVERFOR") FORPLIKTELSER FOR LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR OVERFØRINGSAVTALENS SIKRINGSORDNING (heretter kalt Sikringsordningen) I HENHOLD TIL VEDTEKTER FOR SIKRINGSORDNINGEN,

FORPLIKTELSER FOR LEVERANDØRER AV KOMMUNAL TJENESTEPENSJON (heretter kalt avtalepart) OVERFOR OVERFØRINGSAVTALENS SIKRINGSORDNING (heretter kalt Sikringsordningen) I HENHOLD TIL VEDTEKTER FOR SIKRINGSORDNINGEN,

Nye lønnarter for korreksjon av arbeidsgivers andel pensjon og AGA Løsning for 2015

Nye lønnarter for korreksjon av arbeidsgivers andel pensjon og AGA Løsning for 2015 Innledning Løsningen for rapportering av arbeidsgiveravgift av pensjonsinnskudd (arbeidsgivers andel) i A- meldingen

Nye lønnarter for korreksjon av arbeidsgivers andel pensjon og AGA Løsning for 2015 Innledning Løsningen for rapportering av arbeidsgiveravgift av pensjonsinnskudd (arbeidsgivers andel) i A- meldingen

Dato: 5.mai 2011. Begrunnelse for fremleggelse for bystyret: I følge BKPs selskapsvedtekter skal årsregnskap og årsberetning legges fram for bystyret.

Dato: 5.mai 2011 Byrådssak 128/11 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2010 GOMI SARK-0870-200900099-110 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Dato: 5.mai 2011 Byrådssak 128/11 Byrådet Årsrapport for Bergen kommunale pensjonskasse for 2010 GOMI SARK-0870-200900099-110 Hva saken gjelder: Vedlagt følger årsrapport fra Bergen kommunale pensjonskasse

Økonominettverksamling, 3. og 4 juni 2019

Økonominettverksamling, 3. og 4 juni 2019 Fylkesmannen i Vestland KLP v/anders Austrheim Pensjonssystemet i endring Kvifor og kva er konsekvensane? Kvifor? «Kombinasjonen av en økende andel eldre og høyere

Økonominettverksamling, 3. og 4 juni 2019 Fylkesmannen i Vestland KLP v/anders Austrheim Pensjonssystemet i endring Kvifor og kva er konsekvensane? Kvifor? «Kombinasjonen av en økende andel eldre og høyere

Høringsuttalelse - Reduksjon i amortiseringstiden for premieavvik

Kommunal- og regionaldepartementet Postboks 8129 Dep 0032 OSLO Deres referanse Vår referanse Klassering Dato Sak 13/2041 2013/20111-5-383/2014-ANJO 570 02.01.2014 Høringsuttalelse - Reduksjon i amortiseringstiden

Kommunal- og regionaldepartementet Postboks 8129 Dep 0032 OSLO Deres referanse Vår referanse Klassering Dato Sak 13/2041 2013/20111-5-383/2014-ANJO 570 02.01.2014 Høringsuttalelse - Reduksjon i amortiseringstiden

Kontoutskrift 201 '3

17>/> w7 Ørland Kultursenter KF Rådhusgata6 I'I 7 13 BREKSTAD Att. økonomiansvarlig Kontoutskrift 21 '3 -VB 398 Z8 "I8 S/l Z69 '9 L lz'v'3u'x'n9'l_ljemaqosgvolz e ~ Cr «:':xzn:1i::3i 5.n:: 7p::*r;~: ;):

17>/> w7 Ørland Kultursenter KF Rådhusgata6 I'I 7 13 BREKSTAD Att. økonomiansvarlig Kontoutskrift 21 '3 -VB 398 Z8 "I8 S/l Z69 '9 L lz'v'3u'x'n9'l_ljemaqosgvolz e ~ Cr «:':xzn:1i::3i 5.n:: 7p::*r;~: ;):

Positivt premieavvik er ikke nødvendigvis positivt

Positivt premieavvik er ikke nødvendigvis positivt Det er med blandede følelser en registrerer at flere medier og instanser, deriblant Kommunal Rapport (KR), har grepet fatt i problemstillingen rundt pensjon

Positivt premieavvik er ikke nødvendigvis positivt Det er med blandede følelser en registrerer at flere medier og instanser, deriblant Kommunal Rapport (KR), har grepet fatt i problemstillingen rundt pensjon

Vedtak om omgjøring av fylkesmannens vedtak om delvis oppheving

Saksbehandler: Arve Bjørndahl Vår dato: 17.03.2014 Deres dato: 07.03.2014 Vår referanse: 2014/1721 Deres referanse: Fylkesmannen i Østfold Postboks 325 1502 Moss Vedtak om omgjøring av fylkesmannens vedtak

Saksbehandler: Arve Bjørndahl Vår dato: 17.03.2014 Deres dato: 07.03.2014 Vår referanse: 2014/1721 Deres referanse: Fylkesmannen i Østfold Postboks 325 1502 Moss Vedtak om omgjøring av fylkesmannens vedtak

Forsikringsvilkår. Offentlig tjenestepensjon i KLP. Forsikringsvilkår for fellesordningen for - kommuner og bedrifter - fylkeskommuner - helseforetak

Forsikringsvilkår Offentlig tjenestepensjon i KLP Forsikringsvilkår for fellesordningen for - kommuner og bedrifter - fylkeskommuner - helseforetak Gjelder fra 01.01 2005 Innhold 1. Innledning 4 2. I

Forsikringsvilkår Offentlig tjenestepensjon i KLP Forsikringsvilkår for fellesordningen for - kommuner og bedrifter - fylkeskommuner - helseforetak Gjelder fra 01.01 2005 Innhold 1. Innledning 4 2. I

SANDNES TOMTESELSKAP KF

SANDNES TOMTESELSKAP KF RESULTATREGNSKAP 31.12.2014 Regnskap Budsjett Regnskap Noter 31.12.2014 Driftsinntekt Salgsinntekter 3 198 708 213 218 070 000 292 170 850 Annen driftsinntekt 3 3 608 840 2 300

SANDNES TOMTESELSKAP KF RESULTATREGNSKAP 31.12.2014 Regnskap Budsjett Regnskap Noter 31.12.2014 Driftsinntekt Salgsinntekter 3 198 708 213 218 070 000 292 170 850 Annen driftsinntekt 3 3 608 840 2 300

Administrasjonsinntekter gjelder vårt datterselskap Drammen havn Lierterminalen AS. Det årlige avtalte beløp er på ,- NOK pr

Drammen havn NOTER TIL REGNSKAPET 2012 Note 1 Regnskapsprinsipper Regnskapet for Drammen havn for 2012 er utarbeidet i henhold til regnskapslovens bestemmelser. Omløpsmidler er vurdert til laveste verdi

Drammen havn NOTER TIL REGNSKAPET 2012 Note 1 Regnskapsprinsipper Regnskapet for Drammen havn for 2012 er utarbeidet i henhold til regnskapslovens bestemmelser. Omløpsmidler er vurdert til laveste verdi

Administrasjonsinntekter gjelder vårt datterselskap Drammen havn Lierterminalen AS. Det årlige avtalte beløp er på ,- NOK pr

Drammen havn NOTER TIL REGNSKAPET 2011 Note 1 Regnskapsprinsipper Regnskapet for Drammen havn for 2011 er utarbeidet i henhold til regnskapslovens bestemmelser. Omløpsmidler er vurdert til laveste verdi

Drammen havn NOTER TIL REGNSKAPET 2011 Note 1 Regnskapsprinsipper Regnskapet for Drammen havn for 2011 er utarbeidet i henhold til regnskapslovens bestemmelser. Omløpsmidler er vurdert til laveste verdi