FORSIKRINGSSELSKAPER 1924

|

|

|

- Monika Edvardsen

- 7 år siden

- Visninger:

Transkript

1

2

OSLO I KOMMISJON HOS H. ASCHEHOUG & CO.")

3 NORGES OFFISIELLE STATISTIKK VII FORSIKRINGSSELSKAPER BERETNING FRA FORSIKRINGSRÅDET. (Sociétés d'assurances. Rapport du Conseil d'assurances.) OSLO I KOMMISJON HOS H. ASCHEHOUG & CO

4 For året 1912 se Norges Offisielle Statistikk, rekke VI, nr D» D )) »» ».» » »» » rekke VII,» »» » D » » '» 168.

tillater man sig herved å avgi beretning om Forsikringsrå dets virksomhet, ledsaget av en regnskapssammenstilling for og en fortegnelse, fort ajour til 31.")

5 Til Kongen. I henhold til SS' 8 i lov om forsikringsselskaper av 29. juli 1911 (forsikringsloven) tillater man sig herved å avgi beretning om Forsikringsrå dets virksomhet, ledsaget av en regnskapssammenstilling for og en fortegnelse, fort ajour til 31. desember 1925, over anmeldte selskaper som faller inn under forsikringsloven. Oslo den 31. mai I ærbødighet Forsikringsrådet A. Bjorn. Thy. Richardt. Reidar Due. K. Færden.

6 Innholdsfortegnelse. I. Tilsynet. Side 1. Forsikringsrådet 1* 2. Nevnden 1* 3. Forsikringsrådets tjenestemenn 1* 4. Tillitsmenn ved de norske livsforsikringsselskaper 1* 5. Aktuarer ved de norske livsforsikringsselskaper 2* 6. Forsikringsrådets utgifter 2* 7. Forsikringsselskapenes avgifter II. Livsforsikring. A. Norske selskaper. 1. Selskaper som har tillatelse til å drive livsforsikringsvirksomhet. 3* 2. Grunnlag og forsikringsformer 3* 3. Forsikringsvilkår Krigsforsikring 5. Bonusbestemmelser 6. Undersøkelse efter forsikringslovens 86 17* B. Utenlandske selskaper. 1. Selskaper som har tillatelse til å drive livsforsikringsvirksomhet i Norge 17* 2. Grunnlag og forsikringsformer 17* 3. Forsikringsvilkår 18* 4. Bonusbestemmelser 19* III. Skadesforsikring 23* IV. Forskjellige meddelelser. 1. Utenlandske forsikringsselskapers depositum 27* 2. Dispensasjoner 28* 3. Utenlandske forsikringsselskapers depositum som dekning for reassuransekrav. 28* 4. Endret system for livsforsikringsselskapenes utdeling av bonus 29* 5. Utenlandske selskapers adgang til å drive livsforsikringsvirksomhet Iler i landet 33* 6. Trustlovens anvendelse på forsikringsselskaper 40* 7. Forsikringsrådets gjennemgåelse av skadesforsikringsselskapenes regnskaper efter forsikringslovens 64 42* 8. Gjenoplivelse av gjensidig forsikringsselskap 43* 9. Norges Banks stilling til de utenlandske forsikringsselskapers depositum 43* 10. Skadesforsikringsselskaps reassuransevirksomhet i livsforsikring 44* 11. Livsforsikringsselskapers lån til kjøp av verdipapirer 44* 12. Utenlandske forsikringsselskapers annonsering 44* 13. Avholdelse av årlig generalforsamling i likviderende selskaper 46* 14. Danske livspolisers beskyttelse mot rettsforfolgning 46* 15. Endring av regnskapsskjemaet for norske livsforsikringsselskaper 47*

7 V. Sammenstilling av opgaver vedkommende forsikringsvirksomheten i *48 Tabeller (se efterfølgende spesifikasjon). Index (fransk) Tabeller Fortegnelse pr. 31/ over innenlandske forsikringsselskaper 114 Fortegnelse pr. 31/ over anmeldte utenlandske forsikringsselskaper 124 Bilag. Endring til regnskapsskjema for norske livsforsikringsselskaper 132 Rettelse til beretningen Under trykningen er på s. 7*, f. n. innkommet tegnet d m istedetfor manuskriptets H. 2. Under»øvrige utgifter«i tabell 8b (s. 43) er ved Akershus gi. Brand's "moreavdeling uteglemt det udekkede underskudd fra foregående år, kr. 14,895. De riktige sluttsummer på s. 45 skal derefter være : I kol. 17: kr. 235,041. I kol. 21 : kr. 12,280,036.

Sociétés norvégiennes. Assurance sur la vie.")

8 Tabeller. Norske iivsforsikringsselskaper. Side Tab. I. Vinnings- og tapskonto Balansekonto 14 S 3 Spesifikasjoner til vinningsog tapskonto Forsikringsfond og erstatningsreserve Forsikringsstokken og dens bevegelse Nettoutgifter for dødsfall i regnskapsåret Kollektive kapital- og renteforsikringer 32 Tableaux.i) Sociétés norvégiennes. Assurance sur la vie. Page Tabl. 1. Compte de profits et pertes Bilan Spécifications du compte de profits et pertes Réserves mathématiques, réserves pour sinistres et sommes assurées échues à régler Assurances entrées et sorties pendant l'exercice; assurances en cours à la fin de l'exercice Charge budgétaire causée par les décès de l'année Assurances et rentes collectives 32 Norske skadesforsikringsselskaper. Tab. 8. Vinnings- og tapskonto: a. Aktieselskaper 36 b. Gjensidige selskaper med bestemt premie 48 c. Gjensidige selskaper med hel utligning 56 Sociétés norvégiennes. Assurance d'indemnités. Tab!. 8. Compte de profits et pertes : a Sociétés anonymes 36 b. Sociétés mutuelles à primes fixes (avec répartition des déficits) 48 c. Sociétés mutuelles à répartition totale Balansekonto: a. Aktieselskaper 58 b. Gjensidige selskaper med bestemt premie 64 C. Gjensidige selskaper med hel utligning Bilan : a Sociétés anonymes 58 b. Sociétés mutuelles à primes fixes (avec répartition des déficits) 64 c. Sociétés mutuelles à. répartition totale Premier, erstatninger, provisjoner og premie- og erstatningsreserve: A. Brandforsikring (B.) 70 B. Transportforsikring (Ti-.) 76 C. Ansvarsforsikring (A.) D. Blindeforsikring (B1.). 86 E. Garantiforsikring (Ga.).. 86 F. Glasforsikring (G1.) 88 G. Husdyrforsikring (Hd.).. 88 H. Husleieforsikring (HI.) I. Innbruddstyveriforsikring (I.) 90 J. Maskinforsikring (Ma.).. 92 K. Motorvognforsikring (Mv ) Primes, sinistres, commissions, réserves pour risques en cours, et pour sinistres à régler: A. Assurance contre l'incendie 70 B. Assurance de transport. 76 C. Assurance de la responsabilité civile 86 D. Assurance contre la cécité 86 E. Assurance de garantie F. Assurance contre le bris des glaces 88 G. Assurance sur le bétail. 88 H. Assurance des loyers.. 90 I. Assurance contre le vol. 90 J. Assurance des machines. 92 K. Assurance des voitures moteur 92 1) On trouvera un index complet en français à la tête des tableaux, v. pages 3-11.

9 Side L. Reisegodsforsikring (R.). 92 M. Storm- og haglskadeforsikring (St. & Hg.) 92 N. Streikeforsikring (Str.) 92 O. Ulykkesforsikring (U.) 92 P. Vannledningsskadeforsikring (VI.) 94 Q. Diverse. 94 Page L. Assurance des bagages 92 M. Assurance contre l'orage et la grêle 92 N. Assurance contre les grèves 92 O. Assurance contre les accidents 92 P. Assurance des conduites d'eaux 94 Q Branches diverses 94 Utenlandske livsforsikringsselskaper. (Norsk forretning.) Tab. 11. Premier, utbetalinger, omkostninger, tekniske reserver, bonus Forsikringsstokken og dens bevegelse 98 Sociétés étrangères. Assurance sur la vie. (Opérations en Norvège.) Tabl. 11. Primes, payements par suite de sinistres etc., frais et impôts, réserves transitoires, bénéfices aux assurés Assurances entrées et sorties pendant l'exercice; assurances en cours à. la fin de l'exercice 98 Utenlandske skadesforsikringsselskaper. (Norsk forretning.) Tab. 13. Inntekter og utgifter for egen regning Premier, erstatninger, provisjoner og premie- og erstatningsreserve : A. Brandforsikring (B ) 106 B. Transportforsikring (Tr.) 108 C. Ansvarsforsikring (A.). 110 D. Garantiforsikring (Ga.) E. Glasforsikring (Gi.) 110 F. Innbruddstyveriforsik - ring (I.) G. Maskinforsikring (Ma.) H. Motorvognforsikring (Mv.) 112 I. Reisegodsforsikring (R.) J. Ulykkesforsikring (U.) Sociétés étrangères. Assurance d'indemnités. (Opérations en Norvège.) Tabl. 13. Revenus et dépenses au compte de la société Primes, sinistres, commissions, réserves pour risques en cours, et pour sinistres régler: A. Assurance contre l'incendie 106 B. Assurance de transport 108 C. Assurance de la responsabilité civile 110 D. Assurance de garantie. 110 E. Assurance contre le bris des glaces 110 F. Assurance contre le vol 110 G. Assurance des machines 112 H. Assurance des voitures moteur 112 I. Assurance des bagages. 112 J. Assurance contre les accidents 112

. Thy. Richardt, aktuar, adm. direktør og forsikringsteknisk medlem (beskikket 6. oktober 1911). Reidar Due, borskommisszer, forretningskyndig medlem (beskikket 4. juli ).")

10 I. Tilsynet. (Henvisningene til gjelder forsikringsloven). 1. Forsikringsrådet ( 5). Soin medlemmer er beskikket: A. B. Bjørn, høiesterettsassessor, formann og juridisk medlem (beskikket 6. oktober 1911). Thy. Richardt, aktuar, adm. direktør og forsikringsteknisk medlem (beskikket 6. oktober 1911). Reidar Due, borskommisszer, forretningskyndig medlem (beskikket 4. juli ). Som varamenn er beskikket: D. H. Christiansen, høiesterettsassessor, for det juridiske medlem (beskikket 4. april 1919). Karl Færden, aktuar, for det forsikringstekniske medlem (beskikket 14. mai 1917). Sverre Thorkildsen, bankdirektør, for det forretningskyndige medlem (beskikket 4. juli ). 2. Nevnden ( 6). Som medlemmer er beskikket: P. I. Paulsen, hoiesterettsassessor, formann (beskikket 11. januar ). Haakon Hauan, generalkonsul, fhv. statsråd (beskikket 22. mai 1925). G. Kamstrup Hegge, bankchef (beskikket 11. januar ). Som varamenn er beskikket: M. C. Backer, høiesterettsassessor, for formannen (beskikket 11. januar ). Robert Jacobsen, hoiesterettsadvokat, for de to andre medlemmer (beskikket 11. januar ). 3. Forsikringsrådets tjenestemenn: Aktuar: Karl Færden, aktuar (ansatt 8. januar 1917). Revisor: Yngvar Andresen (ansatt G. august 1923). Sekretær. Per Vasmoen (ansatt 30. august 1920). Sigurd Lone (ansatt 11. oktober 1920). Ingvar Moe (ansatt 10. november ). Assistent: Ruth Brodtkorb (ansatt 15. oktober 1915). 4. Tillitsmenn ved de norske livsforsikringsselskaper ( 82). Som tillitsmenn ved de norske livsforsikringsselskaper er av departementet beskikket: 1 44

11 Forsikringsselskaper 2* Ved Andvake: direktør Birger Wyller.» Brage: ekspedisjonschef Aksel Hillestad.» Fram : underdirektør Emil Schreiner.» Frigg: sorenskriver O. Wetteland.» Gjensidige: underdirektør Emil Schreiner.» Glitne: ekspedisjonschef Fr. Vogt.» Hygea: finansborgermester Vilhelm Lie.'» Idun: byråchef L. Klæboe.» Norske Folk: direktør Birger Wyller. D Norske Forenede: ekspedisjonschef Th. G. Thorsen.» Norske Liv: byråchef L. Klæboe. 5. Aktuarer ved de norske livsforsikringsselskaper ( 84). Som aktuarer ved de norske livsforsikringsselskaper er av Forsikringsrådet godkjent: Ved Andvake: aktuar D Brage:» Fram: Frigg: Gjensidige: Glitne: D Hygea: D Idun: Norske Folk: Norske Forenede: D Norske Liv: D 6. Forsikringsrådets utgifter. Odd Aune. Henrik Palmstrøm. C. C. Christiansen. Anton Meyn. Olaf Gran. Trygve Hoel. Thorvald Dahl. Ivar Hesselberg. Olav Aabakken. Martin Andresen. N. Solberg. Utgifter i budgettårene: 1922/ /24 /25 Løn til det forsikringstekniske medlem 13,000 13,000 13,000 Honorar til de to andre medlemmer... 4,800 4,493 5,107 Godtgjørelse for formannshvervet 1,200 1,200 1,200 Lønninger til funksjonærene 29,019 27,939 33,403 Husleie, opvarmning og belysning.... 2,787 2,904 3,356 Trykningsomkostninger 7,288 5,044 6,066 Inventar, bøker og bladhold 1,321 2,589 3,490 øvrige utgifter 212,229 16, ,532 Tilsammen 71,644 73,545 78,154 Med cand. jur. Andr. Tønnesen som fast stedfortredende tillitsmann. 2 Inkl. dyrtidstillegg kr. 1,340.

12 3* Forsikringsselskaper 7. Forsikringsselskapenes avgifter ( 9). Ved kongelig resolusjon av 12. februar 1926 er det bestemt at selskapenes avgift for 1925 skal settes til 0,55 pro mille av premieinntekten for direkte forsikringer, avsluttet her i landet (forsåvidt ikke den i forsikringslovens 9 fastsatte minimumsavgift kommer til anvendelse). For selskaper hvis regnskapsår faller sammen med kalenderåret, anvendes premieinntekten i regnskapsåret ; for de øvrige anvendes premieinntekten i regnskapsåret I utligningen for 1925 deltok 135 innenlandske og 77 utenlandske selskaper med en samlet avgift av henholdsvis kr. 66,592 og kr. 9,482, tilsammen kr. 76,074. Herved er dekket Forsikringsrådets utgifter i budgettåret -1925, kr. 78,154, med fradrag av det uanvendte beløp fra utligningen, kr. 15,078, tilrest kr. 63,076, hvorefter der blir et uanvendt beløp på kr. 12,998. Herfra går eftergitte avgiftsbeløp på tilsammen kr. 100, hvorved det uanvendte beløp reduseres til kr. 12,898. Livsforsikring. A. Norske selskaper. 1. Selskaper som har tillatelse til å drive livsforsikringsvirksomhet. For tiden har 11 norske selskaper tillatelse til å drive livsforsikringsvirksomhet her i landet, nemlig: 1. Andvake, 2. Brage, 3. Fram, 4. Frigg, 5. Gjensidige, 6. Willie, 7. Hygea, 8. Idan, 9. Norske Folk, 10. Norske Forenede, 11. Norske Liv. Herav har 1 selskap, Andvake, tillatelse til også å drive virksomhet på Island. 2. Grunnlag og forsikringsformer. Nollektivforsikring. Norske Forenede har optait individuell kapitalforsikring med dødsrisiko og med premiefritagelse ved invaliditet på en forenings medlemmer, under kollektivforsikrings form og tariff. 3. Forsikringsvilkår. Norske Liv har foretatt endel lempninger i sine eldste gjenkjøpsregler for gamle forsikringer (smign. s. 11*, beretningen 1915): Fradraget fra den matematiske verdi (gjenkjøpsfradraget) er såvel for forsikringer på voksne som for barneforsik-

13 Forsikringsselskaper 4*,,, MINIMMIMIN, ringer begrenset til maksimalt 4 A) av forsikringssummen, mens der tidligere ingen grense var. Ennvidere er ved barneforsikringer gjenkjøpsretten gjort gjeldende fra opsettelsestidens utløp, mens der tidligere først måtte betales premie for 3 år fra effektivitetsalderen ; og den vanlige betingelse om 15 års premiebetaling for å opnå laveste gjenkjøpsfradrag ( 1/10 av premiereserven) regnes nu fra forsikringens tegning mot tidligere fra opsettelsestidens utløp. 4. Krigsforsikring. 'dun har i tilslutning til det nye beregningsgrunnlag (N 1925) innført full krigsforsikring. Reglene herfor går ut på følgende: Deltar en forsikret i krig på norsk side, og er forsikringen utstedt minst 3 måneder før krigens utbrudd, bevarer forsikringen sin fulle gyldighet. Det samme gjelder, hvis den forsikrede av annet lands myndighet beordres til deltagelse i krig. Ved forsikringer som er utstedt i de siste 3 måneder før krigsutbruddet eller under krigen, er selskapet ikke torpliktet til å utbetale den hele forsikringssum ved dødsfall som skyldes deltagelse i krigen. Nærmere regler om hvad selskapet skal utbetale vil i tilfelle bli fastsatt av styret og må, for å bli gyldige, underkastes kongelig stadfestelse. Begynner en forsikret frivillig å delta i et annet lands krig, og har han ikke truffet særskilt av tale med selskapet om forsikringens oprettholdelse, opheves forsikringen og dens matematiske verdi utbetales. Til det for ordningen nødvendige krigsfond avsettes hvert år minst 1 1/2 /00 av den samlede udekkede risiko (forsikringssum premiereserve) av alle forsikringer tegnet på det nye grunnlag. Forsikringsrådet kan dog, når omstendighetene taler derfor, tillate at avsetningen helt eller delvis bortfaller. Krigsfondet forrentes efter J. a. Dette krigsfond vil inntil videre også opfange den nødvendige bonusreserve ved Iduns bonusordning for forsikringer efter grunnlaget N 1925 (se vedkommende avsnitt i artikkel 5. Bonusbestemmelser). I tilslutning til sine særbestemmelser for krigsdødsfall (beretningen 1923, s. 16* og 23*) har Gjensidige og Norske Liv innført dannelsen av særlige krigsreserver. Disse faller hos begge selskaper inntil videre sammen med deres oplegning av premiereserve for de tilleggsydelser, som gis ved voksnes forsikringer efter grunnlaget N 1925 (se vedkommende avsnitt i artikkel 5. Bonusbestemmelser). For de forsikringer på det nye beregningsgrunnlag, som er i kraft ved årets utgang, avsetter Gjensidige krigsreserven efter en fast skala, der lyder på:

14 5* Forsikringsselskaper 1 0/0 av premiereserven 2 No av forsikringssummen for forsikringer som har stått i kraft under 1 år. 5 Oh av premiereserven + 10 No av forsikringssummen for forsikringer som har stått i kraft 9-10 år. 15 Vo av premiereserven for forsikringer som har stått i kraft over 20 år. For mellemliggende varigheter er der mellemliggende satser for avsetningen. Skalaen gjelder, inntil den måtte bli forandret med Forsikringsrådets samtykke. I Norske Liv beregnes denne krigsreserve som den ordinære premiereserve for de nevnte tilleggsydelser, på det samme (2. ordens) beregningsgrunnlag hvorpå tilleggsydelsene selv er beregnet. Den således bestemte premiereserve styrkes ved avsetningen ved A økes med 50 Vo. Avsetningen skal ikke bare tjene som krigsreserve, men også som almindelig katastrofefond. 5. Bonusbestemmelser. For de 11 norske selskaper soin pr. 30. april 1926 hadde tillatelse til å drive livsforsikringsvirksomhet, skal anføres følgende utdrag av de viktigste nugjeldende bestemmelser for beregning og fordeling av overskudd til forsikringstagerne, jfr. bl. a. forsikringslovens 73, nr. 8: 1. Andvake: Når det nødvendige til lovbefalte fonds er avsatt og aktieutbytte samt tantieme er fratrukket, blir 9ho av det resterende overskudd avsatt til bonusfondet. Bonusfondet fordeles mellem 3 grupper: Kapitalforsikringer for voksne, barneforsikringer, rente- og utstyrsforsikringer. Førstnevnte gruppe deles igjen i 3 klasser: Forsikringer på avholdsfolk, forsikringer på sjøfolk (inkl. lodser og fiskere) og andre forsikringer. Forsikringene på Island inngår i gruppeinndelingen sammen med selskapets øvrige forsikringer. Fordelingen mellem gruppene (klassene) skjer i forhold til deres dodelighets- og rentegevinst. Skulde en gruppe (klasse) et eller flere år gå med underskudd, kan der ikke utdeles bonus for denne, før underskuddet er dekket ved senere års overskudd. Det fastsettes hvert 5. år, om og hvormeget selskapet skal dele ut. De forsikringstagere som da bare har betalt premie for et eller to dr, får bonus for disse år først ved næste utdeling. Den tildelte bonus benyttes til kjøp av garantert tilleggsforsikring (men kan for Islandsforsikringene og de eldre norske forsikringer også utbetales kontant, de nærmere regler skal gis, når spørsmålet blir aktuelt). Bonus på kollektivforsikringer fastsettes eventuelt samtidig med bonus for de almindelige forsikringer. Kapitalforsikringer og renteforsikringer tegnet med kursgevinst får bonusrett 10 år senere enn de tilsvarende forsikringer uten kursgevinst. Korttidsforsikringer har ikke bonusrett. Forsikringer, som uten tilleggsforsikring får premiefritagelse ved permanent og total invaliditet i henhold til de almindelige forsikringsvilkår, får ikke bonus sålenge premiefritagelsen varer.

.")

15 Forsikringsselskaper 6* 2. Brage: Når det nødvendige til forsikringsfondet er avsatt og aktieutbyttet er disponert, blir 1/ overskuddet avsatt til sikkerhetsfondet og 9/10 til bonusfondet. I dette fond inngår ennvidere de bonusandeler, som liar været tilbakeholdt som krigsreserve, men på grunn av forsikringens ophør ikke senere er kommet til utdeling (se nedenfor). Kapitalforsikringer med dødsrisiko. Alle herhen hørende forsikringsformer, undtagen korttidsforsikring, liar rett til bonus. Der fastsettes hvert 5. år regler for utdeling av bonus, og hele det opsamlede bonusfond fordeles ved liver 5-årsperiodes utløp. Første utdeling fant sted pr. 31/ , og senere har der været utdeling hvert 5. år. Rett til bonus har enhver som har forsikringer på tilsammen minst kr og som har betalt premie for minst 3 fir eller været forsikret i minst 2 år mot engangspremie. Ved barneforsikringer regnes de nevnte frister (3, resp. 2 år) fra opsettelsestidens utløp. Forsikringer med kursgevinst får dog ikke bonus i de 10 første forsikringsår og behandles derefter like med de almindelige forsikringer, som er tegnet (ved barneforsikringer: som er blitt effektive) 10 fir senere. Fripoliser har bonusrett fra reduksjonsoieblikket. Den individuelle bonus beregnes (også ved mindre gode liv) som en viss procent av den sum av»forsikringstidspremier 1 som forsikringen har nådd på den tid fordelingen foregår. Summen avrundes til nærmeste hele krone, og ved»forsikringstidspremiens«bestemmelse bortsees fra helbredstillegg og andre tillegg av enhver slags. Fripoliser regnes Lerunder som nyutstedt ved reduksjonen. Forfaller en forsikring til utbetaling ved opnådd alder i løpet av en bonusperiode, tildeles den ved næste bonusutdeling folgende beløp: Forsikring, som har været ikraft 1, 2, 3 eller 4 hele fir siden siste utdeling, Mr sig tildelt henholdsvis 1/5, 2/5, 3/5 eller 4/5 av den bonus, vedkommende skulde ha fått utbetalt, om forsikringen hadde stått ikraft den fulle bonusperiode. Bonusen anvendes til garantert forliclielse av forsiktingssummen, såfremt kontant utbetaling ikke forlanges. Ved bonusutdelingene pr. 31/ og blev det halve bonusfond tilbakeholdt som krigsreserve for de følgende 5 år, for ved næste bonusutdeling å tildeles de samme forsikringer med de samme beløp (tilleggspolise, kontantbonus) som i 1918, resp Forsikringer der mellem de to utdelinger går ut ph annen mate enn ved død og opnådd alder mister dog retten til den resterende bonushalvdel. De herved frigjorte bonusmidler tilbakeholdes i bonusfondet. Den ordinære bonusbeslutning for en termin fattes uten hensyn til efterbetalingen av den resterende bonushalvdel fra den foregående termin. Som et tillegg til forsikringssummen kommer den enkelte polises beregnede andel i Brages krigsfond. Denne andel skal i henhold til selskapets krigsforsikringsregler tilbakebetales sammen med forsikringssummen, når denne forfaller ved død eller opnådd alder, såfremt andelen ikke helt eller delvis er opbrukt for dekning av krigsdødsfall (jfr. beretningen 1923, s. 23*).»Forsikringstidspremien«er den helårlige premie som måtte betales, ifall forsikringen var blitt tegnet med konstant premie i hele forsikringstiden.

16 7* Forsikringsselskaper =m,,, =01 3. Fram: Når det nødvendige er avsatt til lovbefalte fonds og aktieutbyttet er disponert, blir minst 9ho av overskuddet avsatt til bonusfondet. Dessuten tilføres fondet renter av foregående års bonusfond. a. Kapitalforsikringer med dødsrisiko. Alle forsikringsformer undtagen korttidsforsikring er bonusberettiget. Der fordeles bonus hvert 5. år, forste gang i 1918 og senere i årstall som ender på 3 og 8. Ved fordelingen deltar kun de forsikringer (også for mindre gode liv) som har været ikraft minst 3 hele kalenderår. Kursgevinstforsikringer blir clog sidestillet med almindelige forsikringer som er tegnet 10 år senere. Den individuelle bonus beregnes i 2 deler, A og B. Bonusdel A regnes i procent av forsikringssummen; ved forsikring mot engangspremie blir her bruttoengangspremien tillagt forsikringssummen. Bonusdel B forekommer ved premiebetalende poliser, såfremt der er betalt premie minst 3/4 år i bonusperioden, og beregnes i procent av årspremien. Ved beregning av bonusdel B legges den for siste hr betalte premie til grunn, og eventuelt helbreds- og invalidetillegg medregnes, derimot ikke forsørgertillegg på barneforsikringer. Procentsatsene fremkommer for begge bonusdeler ved å tilskrive forsikringen en»enhetssats«ved begynnelsen av hvert forsikringsår (resp. premiebetalingsår) undtagen de 3 forste og ved å oprente disse satser efter 4 Vo p. a, til bonusperiodens slutt. Enhetssatsen for B er alltid 25 gange enhetssatsen for A. Den enkelte forsikrings bonusperiode begynner og ender på firsdagen for dens tegning. Fripoliser utstedt før 1/ får bonus beregnet på fripolisesummen, og polisen regnes som utstedt i det år forandringen foregikk. Fripoliser utstedt efter 1/8 1918, men før 1/1 1920, får den bonus som tilhører den oprinnelige polise godtgjort som garantert tilleggsforsikring efter nettosats, men deltar ikke i senere bonusutdelinger. Fripoliser utstedt fra og med 1/ beholder den vedkommende polise oprinnelig tildelte bonus, men deltar ikke i senere bonusutdelinger. Disse bestemmelser Kjelder såvel fripoliser efter vanlig reduksjon som dem der utstedes efter dødsfall ved gaveforsikring, samt i folkeforsikringsavdelingen dein der utstedes ved permanent premiefritagelse ved forsikringstagerens fullstendige invaliditet. I hvert år fordeling finner sted, blir den individuelle bonus tilskrevet polisene på disses inntredelsesårsdag. Bonusen forrentes fra denne dag til polisens inntredelsesårsdag i det år den går ut, efter en rentefot der fastsettes ved kongelig approbasjon, og utbetales sammen med gjenkjøpsverdien, resp. den forfalne forsikringssum. Vcd hver bonusfordeling tilbakeholdes en passende del av bonusfondet til utbetaling av interimsbonus i næste bonusperiode. Forfaller en forsikring til utbetaling ved død eller opnå'dd alder mellem to bonusfordelinger, utbetaler nemlig selskapet, foruten tidligere tildelt bonus med renter, også bonus for den tid der er gått siden siste bonusutdeling, såfremt denne tid minst er 3/4 år. Herunder benyttes beregningssatsene fra siste bonusfordeling. b. Renter: og utstyrsforsikringer. Forsikringer tegnet for 1/ kan, uten å være betegnet som bonusberettiget, dog bli tildelt bonus, såfremt et opgjør for den forløpne bonusperiode viser at vedkommende forsikringsgruppe har bragt overskudd. Beslutning om sådan utdeling er ennu ikke fattet.

17 Forsikringsselskaper 8* " \, 1 Forsikringer tegnet efter er bonusberettiget og blir stillet i en egen bonusklasse. Fordelingsregler for denne er ennu ikke fastsatt. 4. Frigg: Når det nødvendige til lovbefalte fonds er avsatt og aktieutbyttet er disponert, blir 9/ 10 av overskuddet avsatt til bonusfondet. Regler for fordeling av bonus er ennu ikke fastsatt. 5. Gjensidige: I. Egne direkte tegnede forsikringer. Når det nødvendige er avsatt til lovbefalte fonds (inklusive eventuelle sikkerhetstillegg til forsikringsfondet), skal overskudd fordeles mellem»ekstrafond«og bonusfond eller tillegges bonusfondet i sin helhet. Dog kan representantskapet først disponere en begrenset del (som regel ikke over 15 obo) til pensjonsfond eller annet formal av interesse for selskapet. -- Beregnede bonusandeler som er under 1 krone, samt bonus som ikke er hevet innen 2 fir fra forfallsdag, går tilbake til bonusfondet. Likeså bonus på poliser som utgår, forinnen vedkommende bonusbeløp forfaller til utbetaling. I selskapets bonusfordeling deltar 2 særskilte klasser, nemlig: a) kapitalforsikringer med dødsrisiko, hvortil også henføres overlevelsesrenter i forsørgerens levetid, og b) løpende og opsatte renteforsikringer. Den første klasse vedrører 2 særskilte grupper: 1) Voksnes forsikringer utstedt før Vi 1925 samt barneforsikringer. 2) Voksnes forsikringer tegnet efter det nye beregningsgrunnlag (N 1925). Der foretas hvert år særskilt opgjør for klasse b) og for gruppe 1) i klasse a), og i det beløp som tilfaller bonusfondet tillegges hver klasse (gruppe) andel i forhold til klassens (gruppens) årsoverskudd. Viser opgjør at nogen klasse (gruppe) har gått med underskudd, får dens medlemmer bonus først, når dens underskudd er oparbeidet og dens konto viser overskudd. Det beløp av klassens (gruppens) bonusfond som skal disponeres i et utdelingsår, fastsettes i slutten av det foregående kalenderår. a. Kapitalforsikringer med dødsrisiko (forsikringer på mindre gode liv medregnet). Bonusberettiget er alle forsikringsformer undtagen korttidsforsikring og bon ustilleggsforsikring (samt invaliderenter). 1) Forsikringer på voksne tegnet for 1/ og barneforsikringer. Bonus utdeles Andelsberettigede er medlemmer med overlevelsesrenteforsikring eller med livsforsikring på minst 1000 kroner. Bonus utdeles første gang i det kalenderår, hvori forsikringen fyller sitt 5te forsikringsår, ved barneforsikringer dog først i det 5te kalenderår efter at de er overgått til effektive livsforsikringer. Forsikringer med kursgevinst blir likestillet med forsikringer som er utstedt (barneforsikringer som er blitt effektive) 10 år senere. Fordelingspremien beregnes dog efter den oprinnelige inntredelsesalder. Studieforsikring får halv bonus i den tid da der betales redusert premie. Den individuelle bonus beregnes ved hjelp av en fordelingspremie. Som sådan anvendes polisenes»forsikringstidspremie«t. Hver forsikring deltar i fordelingen efter 1- Se anm. s. 6*.

.")

18 9* Forsikringsselskaper..,,. den sum av helårlige»forsikringstidspremier«, som forsikringen vil ha niidd umiddelbart før utdelingsfiret begynner. (Herunder deltar ikke alltid alle»forsikringstidspremier«på en forsikring med like vekt).»forsikringstidspremien avrundes til nærmeste hele krone og beregnes efter den tariff, der var gjeldende ved forsikringens tegning, eventuelle premietillegg lates ut av betraktning. Efter reduksjon regnes fripolisen som utstedt pa samme tidspunkt som den oprinnelige forsikring. Efter andre endringer bestemmes for tilfellet, hvilken innflydelse forandringen skal ha pii polisens bonus. Den tildelte bonus bringes ved premiebetalende poliser til fradrag i premien, mens den ved premiefri poliser utbetales kontant ved utdelingsfirets begynnelse. De medlemmer som ønsker det kan dog få sin årlige bonus forvaltet i selskapet til forrentning efter en nærmere fastsatt rentefot (for tiden 5 Oh) p. a.). Det opsamlede beløp forfaller til utbetaling ved forsikringens ophør (ved død, opnådd alder, gjenkjøp o.s.v.). Den som ved forsikringens tegning skriftlig har anmodet derom, kan få sin bonus anvendt til kjøp av tilleggsforsikring. Selskapet imøtekommer dog ogsit senere innkomne andragender herom, mot tilfredsstillende helbredserklæring. 2) Forsikringer på voksne tegnet efter det nye beregningsgrunnlag (N 1925). Der er truffet bestemmelse om at disse forsikringer skal ha en første godtgjørelse i form av en tilleggsforsikring. Videregående regler for utdeling av bonus er ennu ikke fastsatt. Tilleggsydelsen bygger på visse forutsetninger om rente og dødelighet, valgt således at ydelsen kan antas oprettholdt gjennem en lengere årrekke. Ydelsen gjelder fra forsikringens tegning og utbetales som et procentvis tillegg til forsikringssummen ved opnådd alder eller tidligere død. Tilleggsprocenten, der graderes efter forsikringstid og premiebetalingstid, fastsettes (i forbindelse med rente- og dødelighetsforutsetningen) i slutten av hvert fir. Bestemmelsen gjelder kun de tillegg som forfaller til utbetaling senest i det følgende âr og omfatter alene forsikringer tegnet før dettes begynnelse. Studieforsikring er ikke berettiget til tilleggsydelsen i den tid da der betales redusert premie. Ved forsikring med kursgevinst ansees den garanterte kursgevinst som inngående i tilleggsydelsen. Tilleggsydelsen medfører ved reduksjon et procentvis tillegg til den reduserte sum av hovedforsikringen, og ved gjenkjøp et tillegg til hovedforsikringens gjenkjøpsverdi såfremt denne utgjør minst 5,/0 av hovedforsikringssummen. Reservedannelsen for denne tilleggsordning faller inntil videre sam men med selskapets oplegning av en krigsreserve (smlg. beretningen 1923, s. 16* og 23*). Ved en norsk krig står denne reserve i første hånd til disposisjon for krigsdødsfallene, hvorfor tilleggsydelsen ikke er å anse som garantert. b. Renteforsikringer. Bonusberettiget er medlemmer soin har været livrenteforsikret i 5 år og fremdeles er det. Av klassens bonusfond blev i og 1925 disponert det fornødne beløp til premiereserve for bonustillegg på løpende livsvarige, direkte tegnede livrenter efter gamle grunnlag (d. v. s. tegnet før 1/8 1920). Bonus blev fastsatt som et procentvis tillegg til det årlige livrentebeløp for et tidsrum av 5 år.

19 Forsikringsselskaper 10*,I Nr.,, Overtatte portefoljer. Ved de to livsforsikrings- og livrenteporteføljer, som Gjensidige har overtatt fra ophørte norske selskaper, har livrenteforsikringene fått samme bonus som Gjensidiges egne renteforsikringer efter de eldre beregningsgrunnlag (se foran under klasse b). Alle de fra Norrona overtatte livsforsikringer er fra og med 1937 tilsikret samme bonus som de av Gjensidige selv tegnede forsikringer. I overgangstiden har de rett til en bonus som ved overdragelsen utgjorde 50% av Gjensidiges egen bonus og senere utgjør en med årene stigende brøkdel av den. 6. Gable: Når det nødvendige til lovbefalte fonds er avsatt samt renter av garantikapitalen er fratrukket, skal minst 80 O/0 og hoist 90 O/0 av overskuddet avsettes til bonusfondet. Fondet tillegges dessuten bonus fra gjenforsikringsselskaper. Utgår en forsikring mellem 2 bonustilskrivninger, føres bonusbeløpet tilbake til bonusfondet. Det samme er tilfellet med bonus på gaveforsikringer efter forsørgerens død. Kapitalforsikringer med dødsrisiko (iberegnet forsikringer på mindre gode liv). Alle forsikringsformer undtagen korttidsforsikring og begravelsesforsikring er bonusberettiget. Forsikringer med kursgevinst får dog bonusrett 10 år senere enn tilsvarende forsikringer uten kursgevinst. Den individuelle bonus blir tilskrevel forsikringene årlig, første gang pr. "In i det efter forsikringens inntredelsesår følgende regnskapsår. Den anvendes første gang pr. 31/12 i det år forsikringen har været i kraft i 5 år og senere pr. 31/12 hvert 5te år. Bonus utdeltes første gang i selskapet pr. 31/ , og senere er der fordelt bonus hvert år. Den årlige fordeling foregår således: Halvdelen av det disponible beløp tilskrives polisene i forhold til deres siden siste bonusutdeling erlagte»forsikringstidspremier0; den annen halvdel tilskrives i forhold til polisenes samtlige»forsikringstidspremier«fra 31/12 i inntredelsesåret til 31/12 i det regnskapsår, for hvilket bonus er avsatt og skal fordeles. Eventuelle helbreds- og andre tillegg tas ikke med i»forsikringstidspremien«, og denne avrundes til nærmeste hele krone. Går en forsikring over til fripolise eller reduseres den på annen måte, betraktes den som utstedt på samme tid som den oprinnelige polise. Den bonus som måtte være tildelt forsikringen før reduksjonen medfølger fripolisen og tillegges senere tildelt bonus ved periodens slutt. Den tildelte bonus anvendes til kjøp av tilleggsforsikring ved 5-årsperiodens slutt, og dette tillegg beregnes efter bruttosatser. Ved beregning av tilleggsforsikring tas det samme hensyn til helbreds- eller andre tillegg som måtte være fastsatt for hovedforsikringen. Tilleggsforsikringen kan konverteres i kontantbonus. Barneforsikringer utstedt før 1917 har samme bonusrett som forsikringer på voksne. Barneforsikringer utstedt fra og med 1917 får bonusrett ved utgangen av det år hvori de overgår til effektive livsforsikringer. Før den almindelige forsikring av mindre gode liv var blitt ordnet gjennem avtalen med Norske Folk, hadde Glitne tegnet avslagsrisikoer efter egne tabeller. Se anm. s. 6*.

20 i 1* Forsikringsselskaper ",,,, / Disse siste forsikringer danner i selskapet en egen bonusgruppe, som får sin bonus forlods av visse utenfra tilgående midler. Den individuelle bonusfordeling for denne gruppe foregår efter selskapets almindelige regler. 7. Hygea: Når det nødvendige til lovbefalte fonds er avsatt og aktieutbyttet er disponert, skal minst 9/0 av overskuddet avsettes til bonusfond. a. Kapitalforsikringer med dødsrisiko (forsikringer ph mindre gode liv medregnet). Alle former undtagen korttidsforsikring er bonusberettiget, når forsikringen er på minst kr Bonusretten inntreder for livsforsikringer på voksne ved polisens utstedelse og for barneforsikringer ved opsettelsestidens utløp. Forsikringer med kursgevinst far dog bonusrett 10 år senere enn tilsvarende forsikringer uten kursgevinst. Forsikringer som betinger utbetaling av et annet beløp ved opnitdd alder enn ved tidligere død, er bonusberettiget for det minste beløps vedkommende. Bonus ydes i form av garantert tilleggsforsikring, første gang 5 ir efter bonusrettens inntreden og senere hvert 5. forsikringsår. Tilleggsforsikringen utgjør en viss pro mille av forsikringssummen. Promillesatsens størrelse avhenger kun av den tid forsikringen har været i kraft. Ved studieforsikringer reduseres dog den almindelige sats med 50 0/0 i den tid da der betales halv premie, men polisen godskrives det fratrukne tillegg, såfremt utbetalingsalderen nåes. Ved familieforsikringer forhøies den almindelige sats med 50 4)4 og anvendes på den almindelige forsikringssum. Polisen tillegges ikke bonus ved denne forsikringsform, efterat forsikrede er avgått ved døden. Når en forsikring, som har været i kraft minst 5 fir, ophører i løpet av en bonusperiode, tildeles den interimsbonus for den forløpne del av perioden. Interimsbonus beregnes i forhold til den i sist forløpne 5-årsperiode tillagte bonus. Poliser som reduseres i løpet av en bonusperiode tillegges ved periodens utløp interimsbonus for den del av perioden, hvori forsikringen har været i kraft for den hele forsikringssum. Er reduksjonsverdien minst kr. 1000, tildeles polisen dessuten bonus av det reduserte beløp for den annen del av bonusperioden, efter den for perioden gjeldende bonussats, og forblir også fremtidig bonusberettiget. lnterimsbonus tillegges ikke i første bonusperiode. Gaveforsikringer mister bonusretten ved forsikredes død. Et bonustilleggs matematiske verdi kan av polisens eier heves nårsomhelst i forsikringstiden. b. Renteforsikringer. Forsikringer tegnet på det nye beregningsgrunnlag (fra høsten 1920) skal henføres til en særskilt bonusklasse. Nærmere bonusregler for denne er ennu ikke fastsatt. For livrenter tegnet på de eldre beregningsgrunnlag (d. v. s. for 1/7 1920) er der fattet beslutning om bonusutdeling for året Denne bonus ydes som en likestor procentvis forhøielse av alle livrentebeløp og tilstfies de ved årets begynnelse løpende livrenter samt de opsatte renter, som blir aktuelle i årets løp. Bonus utbetales i samme terminer som livrenten.

21 Forsikringsselskaper 12* 8. Idun: I. Egne direkte tegnede forsikringer. Når selskapet har foretatt nødvendige avsetninger til lovbefalte eller godkjente fonds og har disponert aktieutbytte og tantieme, blir resten av overskuddet avsatt til bonus/onde!. Ved forsikringer på voksne tegnet for 1/ blir den bonus som er deklarert, men ikke utbetalt, på poliser som ved tidspunktet for bonusutbetalingen er utgått ved død, gjenkjøp, reduksjon o.s.v., tilbakeført til bonusfondet. Likeså bonusbeløp som ikke er hevet innen to fir efter utdelingsårets utlop. Ved selskapets bonusfordeling tilgodesees såvel kapitalforsikringer med dødsrisiko som rente- og utstyrsforsikringer. De førstnevnte fordeler sig på tre grupper, som hver har sine særskilte bonusregler, nemlig: Forsikringer på voksne tegnet før 1/1 1925, forsikringer på voksne tegnet på det nye beregningsgrunnlag (N 1925,) og barneforsikringer. For de siste to grupper bygger fordelingen på visse forutsetninger om dødelighet og rente, og for barneforsikringenes vedkommende delvis også om invaliditet og omkostninger. a. Kapitalforsikringer med dødsrisiko (forsikringer på mindre gode liv medregnet). 1) Forsikringer på voksne tegnet før 1/ Alle forsikringsformer undtagen korttidsforsikring er bonusberettiget. Bonusberettiget forsikring erholder bonus første gang i det regnskapsår (kalenderår) da den påbegynner sitt 4. forsikringsår, og godtgjøres derefter bonus for så mange hele fir som forsikringstiden utgjør mere enn 3 år. Bonus utdeles årlig og trekkes fra i premiebetalende polisers premie, mens den på premiefri poliser blir avsatt og forrentet inntil forsikringens ophør, såfremt der ikke forlanges kontant utbetaling. Hvert dr uttas av bonusfondet til fordeling et beløp som avpasses således at satsene kan ventes oprettholdt gjennem et lengere tidsrum. Den individuelle bonusberegning foregår på grunnlag av en fordelingspremie,»forsikringstidspremien«1, efter følgende regel: Til den sum av årlige»forsikrings, tidspremier«som den enkelte forsikring når i året umiddelbart forut for utbetalingsåret legges 5 sådanne premier. Premien avrundes herunder til nærmeste hele krone og regnes efter nettosats for forsikringer tegnet mot nettoengangspremie. Polisens bonus utgjør derefter en viss, for alle felles, procent av den nevnte premiesum. Ekstrapremier medregnes ikke i fordelingspremien, derimot medtas helbredstillegg. Ved beregning av bonus på fripoliser regnes den reduserte polise som utstedt i det år da reduksjonen foregikk. Er polisens reduserte forsikringssum under 500 kroner, ansees den som ikke bonusberettiget. Konjunkturforsikringer (forsikringer med kursgevinst) har ingen bonusrett de 10 første år av forsikringstiden. Studieforsikringer har ikke bonusrett i den tid da der betales halv premie, men blir efter utløpet av denne periode bonusberettiget i overensstemmelse med selskapets almindelige bonusregler. Ved almindelig gaveforsikring utdeles bonus kun sålenge premiebetalingen vedvarer. Pr. 1/ blev der i denne gruppe foretatt en ekstraordinær bonusutdeling, som gjelder alle i kraft værende eller gjenoptatte forsikringer med bonusrett, tegnet før nevnte datum dog ikke konjunkturforsikringer. Forsikringssummen blev forhoiet med en garantert tilleggsprocent, lik for alle, til utbetaling samtidig med for- I Se anm. s. 6..

22 I 3* Forsikringsselskaper ''. 1 1,1/4 / /. sikringssummen ved død dog kun, såfremt dødsfallet inntreffer efter utløpet av 3. forsikringsfir. Tilleggsforsikringen kan først gjenkjøpes efter utgangen av 1930, fra hvilken tid den medfører et tillegg til hovedforsikringens gjenkjøpsverdi. I tilfelle av norsk krig kan Idun helt eller delvis inndra disse tilleggsforsikringer til fordel for utbetaling ved krigsdødsfall. Fra høsten 1925 kan denne gruppes forsikringstagere fa gå over fra kontantbonus til en tilleggsbonus av vesentlig samme slags som ved forsikringer tegnet efter 1/ (se næste avsnitt). Tillegget fastsettes på grunnlag av den gjenstiiende forsikringstid ved overgangen og varierer automatisk med satsen for den kontante bonus. Senere tilbakegang til kontantbonus tilstedes ikke. 2) Forsikringer på voksne tegnet på det nye beregningsgrunnlag (N 1925). Bonusberettiget er alle forsikringsformer undtagen korttidsforsikring (og invaliderente). Bonusen utbetales som tillegg til forsikringssummen ved opnådd alder eller tidligere død, såfremt forsikringen har været ikraft minst ett fir. Ved studieforsikring utbetales der dog intet tillegg ved død i den tid da premien er redusert, og ved konjunkturforsikringer ikke i de 10 første forsikringsfir. Tillegget beregnes på grunnlag av visse forutsetninger om gevinst pfi dødelighet og rente, valgt således at bonustilleggene bar utsikt til å holde gjennem en lengere årrekke. Beslutning om bonussatsene fattes av selskapets styre i slutten av hvert fir og gjelder de tillegg som skal utbetales i det folgende år. Disse tillegg graderes efter forsikringstidens og premiebetalingstidens lengde. De medfører ved reduksjon et procentvis tillegg til hovedforsikringens reduserte forsikringssum. Likeså foranlediger de ved gjenkjøp et tillegg til gjenkjøpsverdien, såfremt denne er større enn 10 O/0 av hovedforsikringssummen. Den nødvendige reservedannelse for denne bonusordning faller inntil videre sammen med oplegningen av selskapets krigsforsikringsreserve (se artikkel 4. Krigsforsikring). Ved en norsk krig står denne reserve først og fremst til disposisjon for betalingen av krigsdødsfall; bonustilleggene er således ikke å anse som garantert ydelse. Videregående bonusregler er ennu ikke fastsatt for denne gruppe. 3) Barneforsikringer. Disse er bonusberettiget når de er gått over til effektive livsforsikringer og tillike har været ikraft i 5 hr. Bonus utbetales som tillegg til forsikringssummen når denne forfaller ved clod eller opnådd alder. Nedsettes forsikringssummen, blir bonustillegget nedsatt i samme forhold. Ved gjenkjøp utbetales tillegg for bonus kun au' gjenkjøpsverdien er minst 25 O/0 av hovedforsikringssummen. Bonustilleggene bygger på forutsetninger omn dødelighet, invaliditet, rente og omkostninger, der velges sfiledes at bonussatsene kan antas oprettholdt gjennem en lengere årrekke. Under og efter norsk krig kan med Kongens samtykke disse bonusydelser helt eller delvis sløifes til fordel for utbetaling av krigsdodsfall. Barneforsikringer med konjunkturtillegg har ingen bonusrett i de 10 forste forsikringsår. b. 'Rente% og utstyrsforsikringer. Pr. V I blev der foretatt en bonusutdeling på livrente- og utstyrsforsikringer tegnet før I/ Utdelingen foregikk som en garantert tilleggsforsikring, gjeldende bele den gjenstående forsikringstid. For forsikringer tegnet på det nye beregningsgrunnlag (efter 1/7 1920) er der foreløbig ikke utdelt annen bonus enn det sedvanlige konjunkturtillegg ved tegning

23 Forsikringsselskaper 1 4*, ,,1 111 =1 mot engangspremie, men selskapets forsikringsbetingelser forutsetter at ytterligere tillegg skal kunne tilskrives utstyrsforsikringer og opsatte livrenteforsikringer ved forsikringstidens, resp. opsettelsestidens utløp. Overtatte portefeljer. Ved 7 av de livsforsikringsporteføljer, som 'dun har overtatt fra utenlandske selskaper, skal forsikringstagerne ifølge overdragelseskontrakten erholde minst den samme bonus, som de vilde ha fått ved å forbli i det gamle selskap. For Andels- Anstalten Tryg's portefølje har Kongen godkjent en på forhånd fastsatt skala for bonus, der her skal utbetales som tillegg til forsikringssummen, når denne forfaller ved død eller opnådd alder. Bonusordningen har stort sett interesse kun for kapitalforsikringene, da de renter som fulgte porteføljene (nogen ytterst få fra Hafnia undtatt), er uten bonusrett. De årlige bonusutbetalinger vedkommende disse porteføljer er bundne utgifter. De blir derfor, likesom den tilhørende nødvendige fondsavsetning, utgiftsført forlods i regnskapet ikke over bonusfondet og fondsavsetningene blir opført adskilt fra dette fond. 9. Norske Folk: Når det nødvendige til lovbefalte fonds er avsatt og aktieutbyttet er disponert, skal minst 9/10 av overskuddet avsettes til bonusfondet. Selskapets bonusfond deles i forskjellige grupper, en for hver gren av selskapets virksomhet. Nærmere regler for hvordan utdeling av bonusfondet skal skje er ennu ikke fastsatt. Kollektivforsikringer med engangspremie, som har fått konjunkturtillegg på grunn av den høie rente, blir (i likhet med praksis i de øvrige selskaper) stillet i en egen bonusavdeling. For de to små livsforsikringsporteføljer, som selskapet liar overtatt fra utenlandske selskaper, utdeles i henhold til overdragelseskontrakten den samme bonus, som forsikringstagerne vilde lia fått, om de vedblivende hadde været forsikret i sitt oprindelige selskap. Denne bonus utredes forlods og vedkommer ikke selskapets bonusfond. 10. Norske Forenede: I. Egne direkte tegnede forsikringer. Når det nødvendige til lovbefalte fonds er avsatt og aktieutbyttet er disponert, anvendes 9/10 av overskuddet til bonusfondet. Bonusfondet deles på 3 grupper, nemlig: a) Kapitalforsikringer med dødsrisiko, b) rente- og utstyrsforsikringer, samt c) kollektive livs- og pensjonsforsikringer. Fordelingen mellem dem skjer efter deres rente- og dødelighetsgevinst. Skulde en gruppe ett eller flere år gå med underskudd, kan bonus først utdeles i vedkommende gruppe, når underskuddet er dekket ved senere firs overskudd.

24 1 5* Forsikringsselskaper a. Kapitalforsikringer med dødsrisiko. Alle former undtagen korttidsforsikring er bonusberettiget. Bonus fordeles hvert 5te år fra selskapets stiftelse (forste gang i 1922). Bonusrett har den som er forsikret for minst kr. 1000, såfremt der er betalt 3 hele årspremier. Den som ved en utdeling bare har været forsikret ett eller to år, får først ved næste utdeling bonus tilskrevet og da for henholdsvis 6 og 7 fir. -- Studieforsikringer får, i den tid da der betales halv premie, bare halvdelen av den bonus, som tilskrives en almindelig forsikring på samme beløp og med samme alder i selskapet. Forsikringer med kursgevinst får bonusrett 10 år senere enn tilsvarende forsikringer uten kursgevinst. Bonus ydes i form av garantert tilleggsforsikring og er uavhengig av tabell og alder. Dens størrelse er proporsjonal med forsikringssum og med det antall hele år, forsikringen har varet. Forsikrede har adgang til å få sin bonusforsikring gjenkjøpt, idet der da utbetales matematisk verdi med et fradrag av 2 O/0 av tilleggets forsikringssum. Ved forsikringer som betinger annen utbetaling ved død enn ved opnådd alder, regnes tilleggsforsikringen av den minste forsikringssum. Bonusrett ophører for det tidsrum, hvori en forsikret er fritatt for premiebetaling i henhold til forsikringsvilkårenes bestemmelse om»livsvarig invaliditet«. Gjelder det derimot premiefritagelse ifølge vanlig invaliditetsforsikring, beholdes bonusretten uforandret. Barneforsikringer har samme bonusrett og -vilkår som forsikringer paa voksne, hvis forsikrede har fylt 11 hr. Ved inntredelse under denne alder regnes bonusretten fra fylte 11 år. b. og c. For renter. og utstyrsforsikringer samt kollektive pensjonsforsik% ringer er der ennu ikke vedtatt noget bonusreglement. Overtatte portefoljer og overferte forsikringer. Ved to av de tre kapitalforsikrings-porteføljer, som er overtatt fra utenlandske selskaper, skal forsikringstagerne ifølge overdragelseskontrakten erholde minst den samme bonus, som de vilde ha fått ved å forbli i sitt gamle selskap. For Starporteføljens vedkommende er på forhånd garantert en fast bonusskala, som stiger like meget for hvert siden 31/ tilbakelagt forsikringsår. Denne bonus består i en almindelig garantert tilleggsforsikring, proporsjonal med forsikringssummen. Bonusutdelingen vedkommende disse porteføljer er bunden utgift og blir derfor, som den tilsvarende nødvendige fondsavsetning, utgiftsført forlods i regnskapet. Gamle Andvake-porteføljen er stillet i egen bonusklasse med eget bonusfond. Dette utgjør en særskilt del av Norske Forenedes samlede bonusfond og dannes ved at bestemte brøkdele av porteføljens dødelighetsgevinst, rentegevinst og gevinst på frivillig avgang ubetinget tilføres fondet. Disse brøkdele er fastsatt i overdragelseskontrakten, der også angir visse hovedlinjer for bonusfordelingen. Detaljene ved denne blir derimot fastsatt av Norske Forenedes representantskap. 13onusfordelingen skal foregå hvert 5te år fra (gamle) Andvakes stiftelse. Andvake-porteføljens bonusfond bærer selv sin andel i Norske Forenedes skatter. For de forsikringer, som er individuelt overført fra Star og Standard, har Norske Forenede garantert samme bonus som de vilde ha fått ved a forbli i sitt gamle selskap. Denne bonus ansees som forhåndsbunden utgift.

25 Forsikringsselskaper 1 6* 11. Norske Liv: Efterat det nødvendige til lovbefalte fonds er avsatt, med eventuelt sikkerhetstillegg, fordeles overskuddet mellem bonusfond og ekstrafond. Dog kan inntil 25 O/0 anvendes til dannelse av et pensjonsfond til selskapets funksjonærer, til tantieme eller til andre formål. I bonusfordelingen deltar 2 klasser: a) Kapitalforsikringer med dødsrisiko, b) rente- og utstyrstorsikringer. Den første klasse deles igjen i 2 grupper: 1) Forsikringer på voksne tegnet før 1/ samt barneforsikringer. 2) Forsikringer på voksne tegnet efter det nye grunnlag (N 1925). a. Kapitalforsikringer med dødsrisiko (iberegnet forsikringer på mindre gode liv). Bonusberettiget er alle forsikringsformer undtagen korttidsforsikring. 1) Forsikringer på voksne tegnet for 1925 og barneforsikringer. Der utbetales kun bonus på effektive livsforsikringer på minst kr Den individuelle fordeling skjer i forhold til summen av den enkelte forsikrings»forsikringstidspremier«1, inntil et visst antall av disse, og bonus utbetales årlig efterat forsikringen har varet fulle 5 år og sålenge forsikringen står i kraft. Ved beregningen av»forsikringstidspremie«tas intet hensyn til eventuelle tillegg av nogen art. Fripoliser regnes med hensyn til bonus som utstedt i reduksjonsøieblikket. Forsikringer med kursgevinst stilles i bonusklasse med forsikringer der er utstedt (barneforsikringer der blir aktuelle) 10 år senere; dog blir»forsikringstidspremien«beregnet efter den virkelige inntredelses-(effektivitets-)alder. Studieforsikringer betraktes som utstedt ved utløpet av den tid, hvori der betales lav premie. Gaveforsikring mister bonusretten ved forsikringstagerens død. Retten til bonus bevares uforandret, om den forsikrede på grunn av invaliditet får hel eller delvis premiefritagelse. Den tildelte bonus utbetales kontant eller bringes, ved premiebetalende poliser, til fradrag i premien. Dog kan et medlem efter begjæring istedet få den forvaltet av selskapet til forrentning efter en nærmere fastsatt rentefot. Det således opsamlede beløp forfaller til utbetaling ved forsikringens ophor. Barneforsikringer får bonus efter samme regler som forsikringer for voksne; dog regnes de som utstedt først ved begynnelsen av det forsikringsår, hvori opsettelsestiden utløper, og»forsikringstidspremien«regnes, som om effektivitetsalderen var inntredelsesalder. Bonusretten er uavhengig av om forsikringstageren (forsørgeren ved tilleggsforsikring) dør. 2) Forsikringer på voksne tegnet efter det nye beregningsgrunnlag (N 1925). For disse forsikringer er det besluttet en første godtgjørelse i form av en tilleggsforsikring. Videregående bonusregler for denne gruppe er ennu ikke fastsatt. Tillegget ydes som en procentvis økning av forsikringssummen, når denne forfaller ved opnådd alder eller tidligere clod. Tilleggssatsene, som graderes efter forsikringstid og prerniebetalingstid, bygger på visse forutsetninger om rente og døde. lighet, og velges således at de har utsikt til å holde gjennem en lengere årrekke. Bestemmelsen om disse satser treffes hvert år innen utgangen av desember måned. Den gjelder kun de tillegg som forfaller senest i det følgende dr, og bare forsikringer som er tegnet før dettes begynnelse. Se anm. s. 6*.

26 17* Forsikringsselskaper.,, , Studieforsikringer får ikke dette tillegg i den tid, da der betales redusert premie. Ved forsikringer med kursgevinst betraktes det som eventuelt overskyter kursgevinsten som tilleggsydelse. Ved overgang til fripolise nedsettes tilleggsydelsen i et visst forhold til reduksjonen. Ved gjenkjøp, hvor gjenkjøpsverdien av hovedforsikringssummen utgjør minst 5 O/0 av dens forsikringssum, godtgjøres verdien av tilleggsydelsen ved et procentvis tillegg til gjenkjøpsverdien. For tilleggsydelsen beregnes det nødvendige tillegg til forsikringsfondet på det beregningsgrunnlag, hvorpå tilleggsydelsene selv er beregnet, og avsettes med en økning av 50 %. Tillegget til forsikringsfondet tjener tillike som dekning for mulig fremtidig ekstraordinær risiko (krig eller annen katastrofe), og tilleggene er således ikke å anse som garantert. b. Renteo og utstyrsforsikringer. Forsikringer tegnet på det nye grunnlag (fra høsten 1920) blir stillet i en egen bonusklasse. Nærmere bonusregler for denne er ennu ikke fastsatt. For forsikringer tegnet efter alle de eldre grunnlag blev pr. 31/12 av selskapets bonusfond disponert det nødvendige beløp til premiereserve for en garantert procentvis forhøielse av de årlige livrentebelop og av utstyrsforsikringenes sum ved forfall (såfremt forsikringssummen er minst kr. 1000). Forhoielsen, som bare omfatter direkte tegnede forsikringer, gjelder ved løpende livrenter for de førstkommende 5 år og ved opsatte livrenter for de 5 første år, efter at livrenten er blitt aktuell. Bonus som ikke er hevet innen 3 år efter forfall, faller tilbake til selskapet. 6. Undersøkelse efter forsikringslovens 86. Forsikringsrådet har fortsatt de i forsikringslovens 86 påbudte undersøkelser, uten å finne noget som gir grunn til særlig omtale. B. Utenlandske selskaper. 1. Selskaper som har tillatelse til å drive livsforsikringsvirksomhet i Norge. For tiden har 3 utenlandske (svenske) selskaper tillatelse til å drive livsforsikringsvirksomhet (nytegning) her i landet, nemlig: 1. Nordstjernan, 2. Svea, 3. Svenska Lif. 2. Grunnlag og forsikringsformer. I de av Svenska Lif oprinnelig anmeldte beregningsgrunnlag (se beretningen 1916, s. 17*-20*) er senere inntrådt følgende endringer: a) Kapitalforsikringer med dødsrisiko (almindelig livsforsikring og barneforsikring): Pr. 1/ innførtes nytt grunnlag med rentefot 4 Vo p. a. og en dødelighetstabell, som fra og med 15 år grunnes på aktuar G. Stoltz's utjevninger av»17 Svenska Lifförsäkringsbolags Dödlighetstabeller«, modifisert under hensyn til selskapets

27 Forsikringsselskaper 18* egen dødelighetserfaring, og for inntredelsesaldre under 15 år faller sammen med»ålderdomsförsäkringskommitténsq dodelighetstabell for menn. Pr. 1/ innførtes atter nytt beregningsgrunnlag. Rentefoten er 4 /0 p. a. Dødelighetstabellen er selekt og bygger p`a' selskapets egen dødelighetserfaring. Tabellens dødelighetsintensitet dannes efter formlene: [x]t at + cx+ t, itt t± ± t for t <10, 10 3 at = 3 for t> 10, =3.5, log c Ved barneforsikring, korttidsforsikring og forsikring mot»naturpremier«brukes alene sluttdødeligheten, hvorhos dødelighetsintensiteten for aldre under 15 år økes med beløpet x. For overlevelsesforsikring inn førtes samtidig samme grunnlag, idet man dog for den forsørgede setter konstanten ß = b) Forsikringer med oplevelsesrisiko. Pr. 1/ er innført nytt grunnlag for utstyrsforsikring og opsalt livrente: rentefot 4 OA) p. a. og»ålderdomsförsäkringskommitténs«dødelighetstabell for resp. menn og kvinner. Pr. 1/ innførtes nytt grunnlag for straks begynnende livrente, med en dødelighetstabell som for menn i stor utstrekning faller sammen med»ålderdomsförsäkringskommitténs mannstabell, men for kvinner er særskilt opstillet av selskapet og danner en langt sterkere tabell enn nevnte komités kvinnetabell. Rentefoten er minst 4 /0 p. a., men kan, i den utstrekning hvori selskapet ved tegningen kan garantere en høiere avkastning på premiereserven, tilsvarende forhøjes. 3. Forsikringsvilkår. A. Gjenkjeps- og fripoliseregler. Nordstjernan og Svea har på Forsikringsrådets foranledning innført automatisk overgang til fripolise ved forsømt premiebetaling, forsåvidt fripoliseverdien andrar til minst 200 kroner. Er fripolisen under dette beløp, utbetales gjenkjøpsverdien, hvis krav herom innkommer innen 10 år efter forsikringens annulasjonsdag. Svenska Lif har fra tidligere en minimumsgrense på 100 kroner for automatisk fripolise. Såfremt polisen ikke når dette

28 1 9* Forsikringsselskaper beløp, utbetales gjenkjøpsverdien, hvis krav derom fremsettes innen ett år fra den først forsømte premietermins forfallsdag. Sammen med de nye grunnlag for kapitalforsikring med dødsrisiko har Svenska Lif innført nye gjenkjøps- og fripoliseregler, som gjelder fra 1/ Likesom tidligere er korttidsforsikring og forsikring med årlig stigende premier, samt invaliditets-, syke- og giftermålsforsikringer undtatt fra gjenkjøpsretten. For de andre forsikringer bestemmes gjenkjøpsverdien ved å trekke 1/2 O/0 av forsikringssummen fra forsikringens rene bruttopremiereserve, således som denne fremkommer, når man uten avkortning regner med selskapets omkostningsplan (premiebelastningens omkostningstall). Fripoliseverdien bestemmes ved å sette fripolisens og den oprinnelige forsikrings gjenkjøpsverdier like store i omregningsøieblikket. B. Karensvilkiir. Svea og Svenska Lif har innført nye vilkår for forsikringer uten Icegeundersøkelse: Personer som ikke har fylt 50 år, kan erholde forsikring uten lægeundersøkelse til et beløp av hoist 10,000 kroner, med samme gyldighet som om lneundersøkelse hadde funnet sted. Bevilges der forsikringssøkere under 50 år forsikring på større beløp enn 10,000 kronerl, gjelder for det beløp som overstiger 10,000 kroner de samme karensbestemmelser soin gjelder for forsikringstagere over 50 dr, nemlig: Inntreffer dødsfall i løpet av de to første forsikringsår, utbetales så mange fireogtyvendedeler av forsikringssummen, som motsvarer antallet av påbegynte måneder, hvori forsikringen har været i kraft, dog utbetales ved dødsfall som direkte folge av ulykkestilfelle det hele forsikringsbeløp, og i intet tilfelle utbetales mindre enn de erlagte premier. 4. Bonusbestemmelser. For de 3 utenlandske selskaper, som pr. 30. april 1926 hadde tillatelse til å drive livsforsikringsvirksomhet (nytegning) i Norge, skal anføres følgende utdrag av de viktigste nugjeldende bestemmelser for beregning og fordeling av overskudd til forsikringstagerne: 1. Nordstjernan: Når det nødvendige til lovbefalte fonds er avsatt og selskapet av årsoverskuddet har disponert de ifølge vedtektene tillatte beløp, tilfaller restoverskuddet forsikringstagerne. Generalforsamlingen skal efter forslag fra direksjonen bestemme, h vor meget der av overskuddet, eventuelt med tillegg fra bonusreguleringsfondet, skal utdeles til Herunder medregnet eldre forsikringer pa samme liv.

29 Forsikringsselskaper 20* forsikringstagerne. Den del av overskuddet som ikke anvendes til utdeling, skal overføres til bonusreguleringsfondet. Ved fordelingen tilgodesees et par mindre grupper innen selskapet efter bonusbestemmelser, som gjelder særskilt for dem. Den tilbakeværende, helt overveiende part av fordelingsbeløpet tilfaller derefter selskapets»almindelige bonusavdeling«, som omfatter storparten av selskapets forsikringstagere, og som for de norske forsikrede er den avdeling der har nogen egentlig interesse. Innen denne avdeling gjelder folgende nærmere regler: Kapitalforsikringer med dødsrisiko. Alle forsikringsformer har bonusrett, undtagen korttidsforsikring, billighetsforsikring, samt barneforsikring i opsettelsestiden. Uten bonusrett er også forsikringer som uten særskilt tilleggspremie er blitt premiefri på grunn av invaliditet, gaveforsikringer (med og uten rente) som er blitt premiefri, samt avslagsrisikoer. De forsikrede kan ved forsikringens tegning velge mellem 2 måter for bonusutdeling : 1) Periodisk bonus. Bonus utbetales kontant hvert 5te år for de ved 5-årsperiodens utgang ennu gjeldende forsikringer som har været i kraft minst ett år. 2) Årlig bonus. Bonus utbetales kontant eller godskrives forsikringstagerne hvert år for de ved foregående års utgang i kraft værende forsikringer som har varet minst 5 år, tegningsåret fraregnet. Godskreven bonus utbetales kontant så snart den utgjør minst 5 kroner. Undtatt herfra er dog»ungdoms-forsikringer«; for disse opsamles bonusen hvert år og benyttes til å sluttbetale forsikringen, så snart den opsamlede bonus andrar til et beløp som svarer til gjenstående premiers kapitalverdi. Fordeling av bonus til de forsikrede skjer i forhold til enhver i kraft værende forsikrings matematiske verdi, idet der dog gjøres forskjell på premiefri forsikringer og forsikringer som der fremdeles betales premie for. 2. Svea: A. Uten rett til bonus er forsikringer med oplevelsesrisiko og gjenforsikringer. Bonusberettiget er forsikringer med dødsrisiko, undtagen forsikringer som på grunn av forsikredes invaliditet er blitt premiefri, gaveforsikringer som er blitt premiefri, gaveforsikringer med rente, barneforsikringer i opsettelsestiden, korttidsforsikringer, begravelses-(billighets-)forsikringer, blandede liv- og overlevelsesrenteforsikringer efter forsørgerens død, samt forsikringer mot»naturpremie«. Studieforsikringer har ikke bonusrett i studietiden. Fraregnet en liten spesialgruppe med egne bonusbestemmelser, tilhører selskapets bonusberettigede forsikringer en av følgende bonusavdelinger: 1. Eldre forsikringer med bonusrett efter premieforhøielse. 2. Forsikringer uten premieforhøielse for bonusretten. Hver avdeling har særskilt årsopgjør, og det avdelingen tilkommende overskudd (bonus) fordeles individuelt således: I avdeling nr. 1 skier fordelingen i forhold til forsikringssummen og den inverse verdi av levesannsynligheten for vedkommende alder. I avdeling nr. 2 deles først mellem a) forsikringer med periodisk bonusutdeling og b) forsikringer med årlig bonusutdeling, i forhold til hver av disse

30 21* Forsikringsselskaper gruppers andel i premier og renter. Innen a-gruppen fordeles derefter bonusen i forhold til summen av innbetalte premier, hvorved dog kort premiebetaling sidestilles med premiebetaling i forsikringstiden. Innen b-gruppen deltar forsikringen i bonusutdelingen fra og med det kalenderår, da den blir 6 år gammel, og bonus fordeles i forhold til forsikringssummens størrelse. B. Ved bonusavdelingenes særskilte firsopgjør regnes som inntekt: Avdelingens inngåtte premier i året; ett års rente på avdelingens andel i forsikringsfondet, beregnet efter selskapets i året opnå'dde gjennemsnittsrente; rente efter samme sats på avdelingens eventuelt forvaltede bonusmidler; inntjente reassuranseprovisjoner vedkommende avdelingen, samt øvrige inntekter som kan sies A tilhøre den. Som utgift regnes: Utbetalte forsikringsbeløp ; gjenforsikringspremier; avdelingens andel i avskrivning, tap og andre omkostninger; lregeutgifter og provisjoner; gjenkjøp; forsikringsfondets eventuelle økning, samt en 2 O/0 provisjon til selskapet, beregnet vesentlig på de inntektsførte renter og premier og begrenset til en viss procent av avdelingens årsoverskudd. Det beløp hvormed de nevnte inntekter overstiger utgiftene, utgjør avdelingens gevinst (bonus). Av selskapets foran nevnte provisjon avsettes det som overstiger 30,000 kroner til et særskilt fond. Men når dette fond har nådd op til 5 Vo av avdelingenes forsikringsfond eller til det Mere beløp soin ved lov fastsettes for sikkerhetsfondet, tilfaller også det nevnte overskudd forsikringstagerne. Det særskilte fond (sikkerhetsfondet) kan alene anvendes til å dekke tap på forsikringsvirksomheten, og skal efter mulig nedgang atter fylles. 3. Svenska Lif: Uten bonusrett er forsikringer med oplevelsesrisiko. Bonusberettiget er forsik% ringer med dødsrisiko, undtagen korttidsforsikringer, forsikringer med stigende premie og billighetsforsikringer, samt gaveforsikringer efter forsikredes død. Derhos faller bonusretten bort når forsørgeren dør: ved overlevelsesrenter, ved barneforsikringer med premiebetaling av en forsorger og ved forsikring på ungdom med premiebetaling av en forsørger. Med hensyn til bonus er selskapet delt i 4 mindre vesentlige særavdelinger og én almindelig avdeling. Denne omfatter de fleste av forsikringstagerne og er den avdeling, som egentlig interesserer de norske forsikrede. Hver avdeling har særskilt årsopgjor. Kan særavdelingene ikke ved egne midler dekke mulige underskudd, dekkes disse foreløbig av den almindelige avdeling, inntil de atter kan optjenes ved senere års resultater. Det følgende gjelder først og fremst den almindelige avdeling: Bonus ydes dels som forutberegnet bonus (»premiehterbäring«), dels som efterskuddsbonus (»vinst«). A. Premieetterbdring. (Forutberegnet bonus.) For bonusberettiget forsikring, som står i kraft, skjer ved slutten av hvert kalenderår avsetning til en premieåterbäringsreserve efter folgende regler: 1. Om forsikringen, tegningsåret fraregnet, er minst 5 år gammel, avsettes 1 års»overrente«på premiereserven. Denne»overrente«fastsettes hvert 5te år med

31 Forsikringsselskaper 22* det svenske forsikringstilsyns approbasjon og efter selskapets forventede kapital avkastning i nærmestfølgende 5-år. For er den 0,75 O/0. 2. Er forsikringen utstedt efter 31/ og med avtale om premieåterbäring bl. a. i form av en 5 0/0 tilleggsforsikring, avsettes derhos 5 O/0 av nettopremiereservens årsvekst, dog hvis forsikringstilfellet er inntrådt i året, 5 O/0 av forskjellen mellem forsikringens verdi efter forsikringstilfellets inntreden og nettopremiereserven ved årets begynnelse. 3. For forsikring, utstedt efter 31/ og uten avtale om tilleggsforsikring, avsettes istedet 5 /0 av årets nettopremie. 4. På den del av premieåterbfiringsreserven, som ved årets utgang gjenstår fra tidligere avsetninger ifølge pkt. 1 og 3, avsettes ett års rente (4 o/0)»overrente«(0.75 O/0). Avsetninger ifølge pkt. 1 står inne i 5 år eller til forsikringens tidligere ophør og utbetales da med rente efter pkt. 4. Ved forsikringer med bonusopsamling blir dog beløpet istedenfor å utbetales innlagt i bonusfondet og forrentet sammen med dette til opsamlingsperiodens slutt. Avsetninger ifølge pkt. 2 utbetales ved forsikringens ophør, dog hvis forsikringstilfellet er inntruffet, i det påfølgende kalenderår. Avsetninger ifølge pkt. 3 utbetales med rente ved forsikringens ophør. Kan årets beregnede avsetning til premieåterbäringsreserven ikke dekkes helt ved selskapets samlede årsoverskudd, eventuelt med tilskudd fra frie fonds eller sikkerhetsfondet, skal den reduseres i samme forhold for alle forsikringer. B. Vinst (Efterskuddsbonus). Det beløp som gjenstår av avdelingens årsoverskudd, efter at alle avsetninger er fratrukket, overføres til avdelingens bonusfond og bonusreguleringsfond. Fordelingen mellem disse foreslåes av aktuaren. Det til avdelingens bonusfond overførte beløp, som skal fordeles (krediteres), slåes sammen med den premieåterbäring ifølge pkt. 1 som skal utdeles for året. Det samlede beløp fordeles derefter blandt avdelingens bonusberettigede- forsikringer i direkte proporsjon til hver forsikrings»forsikringstidspremie«1 og i et visst forhold til det antall hele år, den har været i kraft, utstedelsesåret fraregnet. Det således fordelte beløp, som altså inneholder forsikringens andel både i premieåterbäring og i vinst, må ikke for nogen forsikring gjøres mindre enn dens beregnede premieåterbäring. Ved forsikringer, tegnet mot engangspremie før 1905, fordeles vinsten efter engangspremien Ved forsikringer med stigende premie, tegnet før 1897, utgjør vinsten visse procent av bruttoårspremien. Se anm. s. 6*.

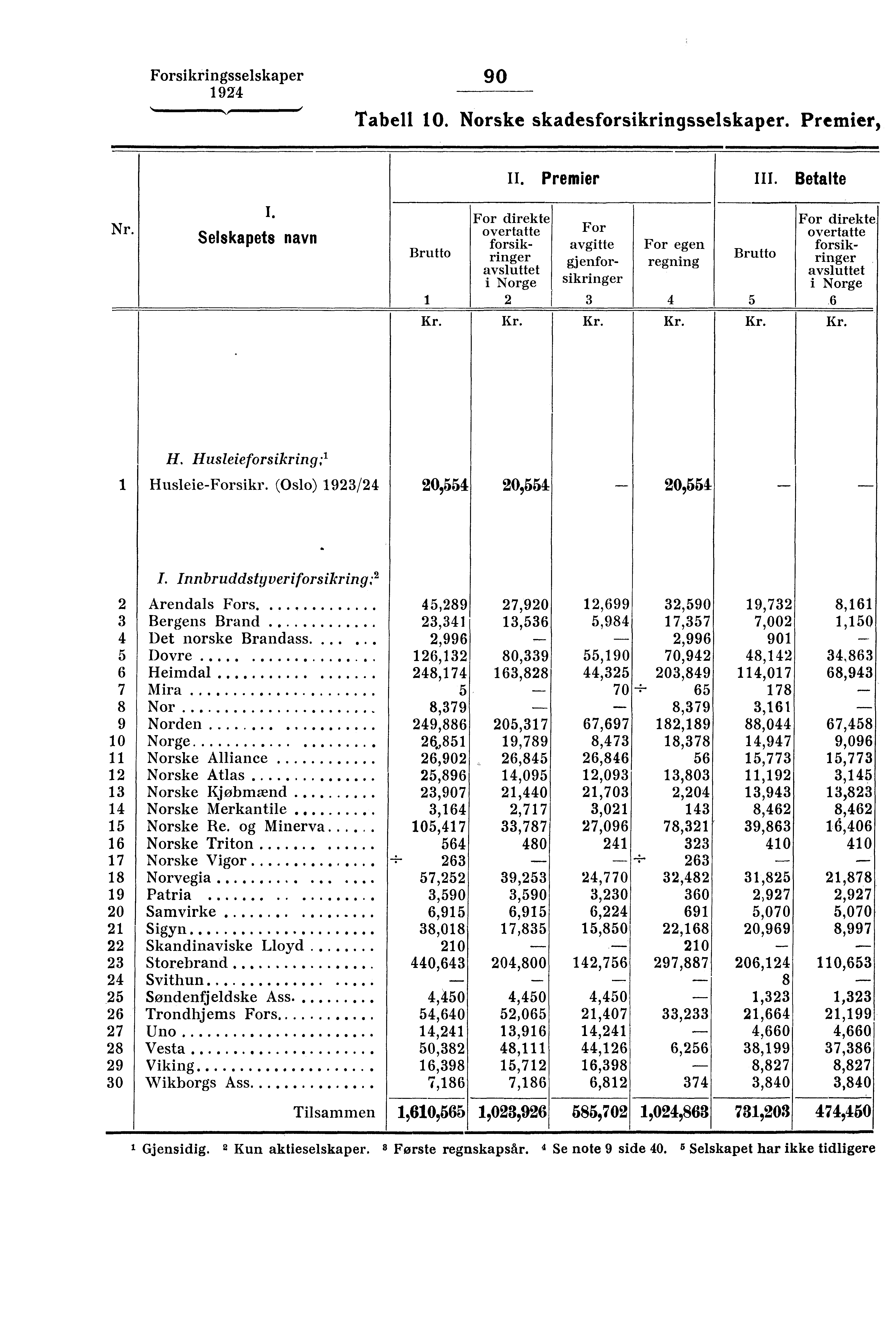

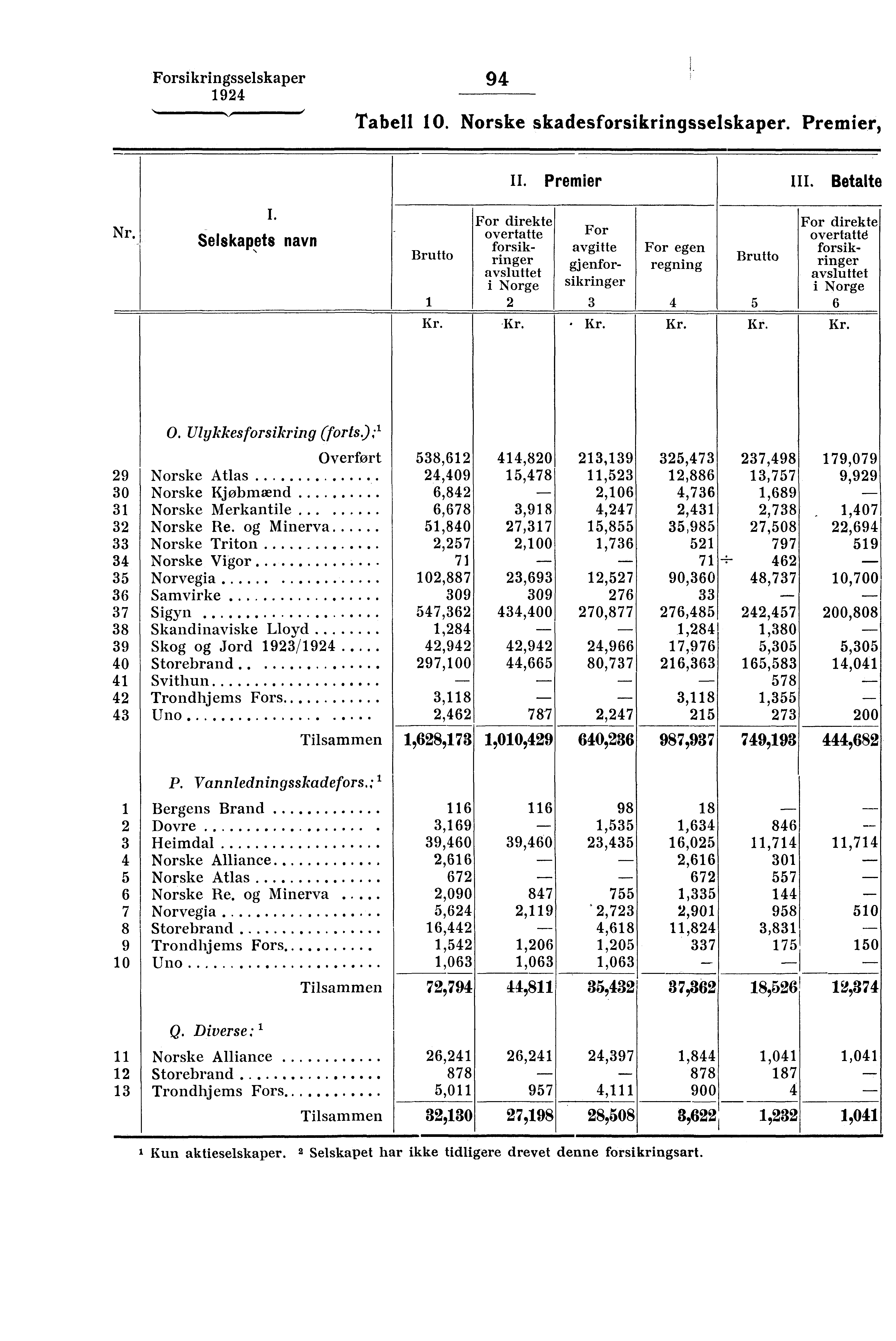

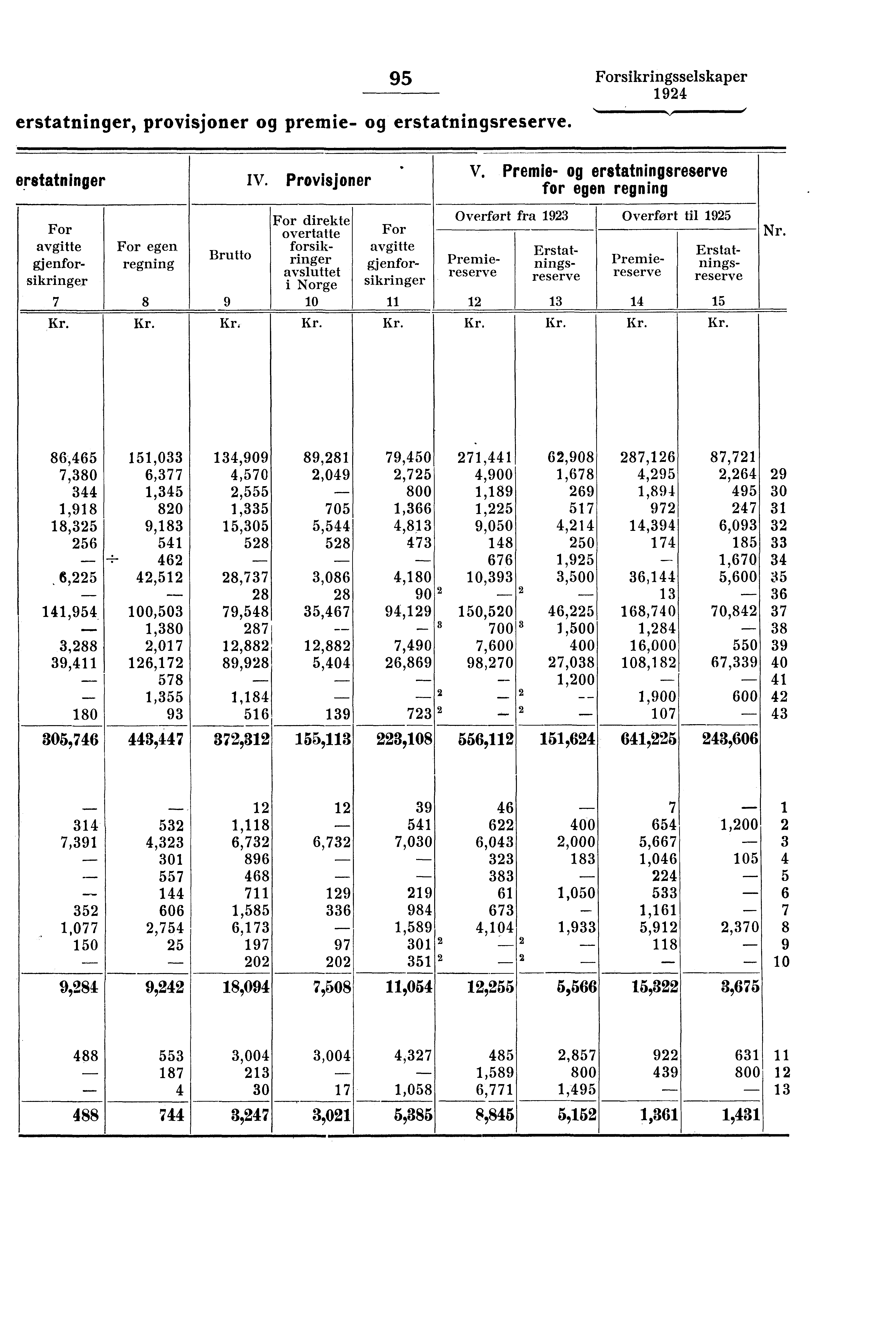

32 III. Skadesforsikring. I regnskapssammenstillingen for er medtatt 142 norske selskaper og 75 utenlandske. Av de norske selskaper var 81 aktieselskaper og 61 gjensidige selskaper, av de utenlandske selskaper var 74 aktieselskaper og 1. gjensidig selskap. Av de utenlandske selskaper var 8 tyske, 27 britiske, 15 svenske, 15 danske, 5 schweiziske, 2 franske, 1 hollandsk, 1 finsk og 1 amerikansk (U. S. A.). I regnskapssammenstillingen for 1923 var medtatt 140 norske og 73 utenlandske selskaper. 1 er der tilkommet 8 norske og 4 utenlandske selskaper, utgått er 6 norske og 2 utenlandske. Tilkommet er av norske selskaper: Det norske Brandassuranceselskap, Industriens Assurance, Nye Norske Gjensidig Forsikringsselskap, Reassurancekassen for Husdyrforsikring, Streikeforsikringen og Østlandet. Dessuten er følgende selskaper, hvis regnskaper ikke var kommet med i beretningen for 1923, medtatt: Kristiansunds Forsikringsselskap og Kristiansunds Reassuranceselskap. Utgått er av norske: Norske Globus, Rakkestad Brand, Smålenenes Fors., Tellus, Warrisk og Haugesunds Damp. Følgende selskaper, hvis regnskaper ikke var kommet inn ved statistikkens opsetning, er ikke kommet med i regnskapssammenstillingen: Alert, Bergens Re og Haugesunds Re. Endel av de i regnskapssammenstillingen medtatte regnskaper er ikke offentliggjort i Norsk Kunngjørelsestidende. Se forøvrig kolonne II i regnskapssammenstillingens tabeller nr. 8 og 9. Av utenlandske selskaper er tilkommet: Astrea, Employers' Liability, Nord og Syd og Union Insurance, og utgått er: Bayerische SL Berlinische og Niederrheinische. De i representerte forsikringsarter og deres fordeling ph selskapene sees av omstående tabell. Her og i det følgende er»sjøforsikring«henregnet under»transportforsikrinp. Samtidig bemerkes at man fra og med inneværende år har ombyttet den tidligere benevnelse»tyveriforsikring«med den bedre betegnende»innbruddstyveriforsikring«. Endringen er foretatt på foranledning av og i samråd med de interesserte skadesforsikringsselskaper.

33 Forsikringsselskaper 24* 924 Forsikringsartenes fordeling på selskapene Antall selskaper ialt Norske selskaper Gjensidige selskaper Utenlandske selskaper Aktieselskaper Aktieselskaper Gjensidige selskaper 1. Brandforsikring Transportforsikring Ansvarsforsikring Blindeforsikring Garantiforsikring Glasforsikring Husdyrforsikring Husleieforsikring Innbruddstyveriforsikring Maskinforsikring Motorvognforsikring Reisegodsforsikring Storm- og haglskadeforsikring Streikeforsikring Ulykkesforsikring, Vannledningsskadeforsikring Diverse 3 3 Forøvrig henvises til de side 114 fig. og 124 fig. inntatte fortegnelser over norske og her i landet representerte utenlandske selskaper, hvilke fortegnelser er ført frem til 31. desember Forandringene siden forrige beretning fremgår av følgende: Norske selskaper, Forandringer inntil 30. april A. Nye selskaper. Skandinaviske Assurancebureau Aktieselskap, reg. 8. juni Det Gjensidige Forsikringsselskap Eksplosionsskade, reg. 24. desember Forsikringsaktieselskapet Eidsiva, reg. 20. mars B. Opium. Skibsassuranceforeningen Protector, gjensidig, reg. 19. september. Agders gjensidige Assuranceforening, reg. 8. januar 1926, endelig opløsning reg. 20. august 1926.

34 25* Forsikringsselskaper Grimstad gjensidige Fragiassuranceforening, reg. 8. januar 1926, endelig opløsning reg. 20. august Forsikringsaktieselskapet»Krig«, reg. 12. november Forsikringsaktieselskapet Tellus. Selskapet er tatt under konkursbehandling 26. november Indbo-Forsikringsforeningen i Bergen, reg. 3. mars Streikeforsikringen, gjensidig, reg. 8. mars Følgende selskaper som tidligere har anmeldt ophør, har anmeldt endelig opløsning: Fragtassuranceforeningen i Drammen, reg. 5. februar Reassuranceselskapet av 1918, reg. 3. desember Aktieselskapet Marine, Forsikringsselskap, reg. 11. november C. Forandring av firmanavn. Forsikringsselskapet»Æolus«A/S har forandret firmanavnet til: Norsk Forsikringsselskap»Æolus«A/S, reg. 10. september Kristiania gjensidige Glasforsikringsselskab (»Glasforsikringen«) har forandret firmanavnet til. Oslo gjensidige Glasforsikringsselskap (»Glasforsikringen«), reg. 18. november Forsikringsselskapet»Vesta«har forandret firmanavnet til: Forsikrings-Aktieselskapet»Vesta«. reg. 15. januar Utenlandske selskaper. Forandringer inntil 30. april A. Nye selskaper. Central Insurance Company, Limited, London, forsikringsart: brandforsikring; representant. Carl S. Dysthe & Søn, reg. 16. november Sveriges Allmänna Sjöförsäkrings Aktiebolag, Goteborg, forsikringsart: transportforsikring; representant: Assurance-Mæglerforretningen Duo Aktieselskap, reg. 17. desember B. Optagelse av nye forsikringsarter. Prudential Assurance Company Limited, London, har optatt brandforsikring, reg. 22. juni C. Ophor med enkelte forsikringsarter. Schweizerische National-Versicherungs-Gesellschaft, Basel, har ophørt med glass- og innbruddstyveriforsikring, reg. 3. februar 1926.

35 Forsikringsselskaper26*...M1,1 =1 1, D. Bytte av representant.»zürich Allgemeine Unfall- und Haftpflicht-Versicherungs-Aktiengesellschaft er overgått fra Alfred Aarberg til firma Alfred Aarberg, reg. 17. juli Nord og Syd Forsikrings-Aktieselskab, Kjøbenhavn, er overgått fra Frithjof Cleve til Bjørneby & Co. A/S, reg. 16. oktober Dansk Glasforsikrings-Aktieselskab» Prude nt i a «, Kjøbenhavn, er overgått fra Alfred Aarberg til firma Alfred Aarberg, reg. 17. des E. Ophor. Niederrheinische Güter-Assekuranz-Gesellschaft, Wesel, er ophørt med virksomheten i Norge, reg. 13. mai The Excess Insurance Company Limited, London, er ophørt med virksomheten i Norge, reg. 14. oktober F. Forandring av firmanavn. Danske Lloyd, Sø- og Transportforsikrings -Aktieselskab, Kjøbenhavn, har forandret firmanavnet til Forsikrings-Aktieselskabet Danske Lloyd, reg. 5. mars G. Frigjorelse av depositum. (I tilfelle mot sikkerhetsstillelse efter forsikringslovens. 105.) Sjöförsäkrings-Aktiebolaget Vega, Stockholm. Av depotet har Forsikringsrådet uttatt kr til dekning av anmeldte krav, jfr. s. 26* i Forsikringsrådets beretning Continentale Versicherungs-Gesellschaft, Mannheim, for transportforsikring, restdepotet frigitt den 10. november 1925.»Albingiaq Hamburg-Düsseldorfer Versicherungs-Aktiengesellschaft, Hamburg, for transportforsikring, restdepotet frigitt 19. januar Niederrheinische Güter-Assekuranz-Gesellschaft, Wesel, for transportforsikring, frigitt endel den 26. november 1925 og resten den 1. februar Nord-West-Deutsche Versicherungs-Gesellschaft, Hamburg, for transportforsikring, restdepotet frigitt den 22. februar Schweizerische National-Versicherungs-Gesellschaft, Basel, for innbruddstyveriforsikring og glassforsikring, hele depotet frigitt den 11. mars 1926.

36 Iv. Forskjellige meddelelser. 1. Utenlandske forsikringsselskapers deposituml (forsikringslovens 100, punkt 7, og 101, punkt 8). Av 100 selskaper er pr. 30. april 1926 deponert verdier til et pålydende av omkring 13,4 millioner kroner. Verdiene fordeler sig således: Verdienes betegnelse Årlig rente Spesifisert Pålydende Utført Statsobligasjoner -»- Norges Statsbaners lån /0 3 31/ / /2 4 kr. 1,197,013 1,132,136 2,183, , , ,570 80,000 kr. 6,381, ,000 Hypotekbankobligasjoner -» -»-- -»-- Arbeiderbruk- og boligbankobligasjoner. -» - Småbruk- og boligbankobligasjoner. Innlånsbeviser i norske banker (inkl.sikkerhetsstillelse efter forsikringslovens 105) 31/ /2 5 51/ /2 1,046, , , , ,000 90,000 50,000 60,000 83,000 2,700, , ,000 3,879,549 Tilsammen 13,379,543 Deposisjonsbelopet er: kr. 100,000 for livsfors., brandfors., transportfors. (sjøfors.); kr. 50,000 for ansvarsfors., ulykkesfors., motorvognfors., motorbåtfors., garantifors., maskinfors. ; kr. 10,000 for storm- og haglskadefors.; kr. 5,000 for glasfors. og kr. 25,000 for de øvrige anmeldte arter (innbruddstyverifors., reisegodsfors.)

37 Forsikringsselskaper 28* 2. Dispensasjoner. I henhold til forsikringslovens 117, annet ledd, er det bestemt at loven ikke kommer til anvendelse på: 1. Brandforsikring av norske hvalfangerselskapers landstasjoner i Syd-Afrika, Syd-Amerika og på forskjellige steder i det antarktiske farvand (regjeringens resolusjon av 28. desember 1912). 2. Forsikring av krigsrisiko tilsjøs (kongelig resolusjon av 18. juli 1913). 3. Chomageforsikring (bedriftsstansforsikring) på grunn av maskinskade, streik,. sabotage og andre tilfelle utenfor brand (kongelig resolusjon av 30. september 1913). I henhold til forsikringslovens 116, tredje ledd, er det ved kongelig resolusjon av 13. oktober 1916 bestemt at loven inntil videre ikke kommer til anvendelse på»skagerakkystens gjensidige Assuranceforening for Fiskefartøien< (Langesund). 3. Utenlandske forsikringsselskapers depositum som dekning for reassuransekrav. Som tidligere meddelt har Forsikringsrådet, med tilslutning av Socialdepartementet og Justisdepartementet, uttalt den opfatning at utenlandske forsikringsselskapers depositum (forsikringslovens 100, post 7, 101, post 8, og 104) yder dekning alene for krav efter direkte tegnede forsikringer, ikke for reassuransekrav, hvorefter Oslo Skifterett i en skiftetvist vedrørende konkursboet over Svenska Lloyd's depositum har avsagt decisjon i motsatt retning (smlgn. Forsikringsrådets beretninger 1921, s. 22* fig. og 1923,s. 35* fig.). Denne decisjon er senere av konkursboets bestyrelse påanket til Oslo Byrett, som den 21. jan underkjente skifterettens avgjørelse under ophevelse av sakens omkostninger. Av domsbegrunnelsen skal anføres : Skifteretten har antat, at fordringen skriver sig fra en saakaldt fakultativ reassurancekontrakt, avsluttet her i landet.med et norsk selskap, og der er under procedyren enighet herom, saa spørsmaalet for retten alene blir, hvorvidt en kontrakt som den nævnte falder indenfor rammen av forsikringslovens 104. Lovens forarbeider uttaler sig som av skifteretten nævnt ikke om spørsmaalet, og man er da henvist til lovens uttryk og hvad forarbeiderne ellers kan indeholde til belysning av meningen med de deponerte værdier. Den reassurancekontrakt av fakultativ art, hvorfra fordringen i nærværende sak skriver sig, er vel i virkeligheten kun en overdragelse av endel av den av det norske selskap tegnede forsikring mot andel i den præmie, som den forsikrede har erlagt, og har til