MØTEINNKALLING Kommunestyret

|

|

|

- Halvor Carlsen

- 6 år siden

- Visninger:

Transkript

meldes til tlf. 72 83 35 00 eller på e-post til: postmottak@klabu.kommune.")

1 Klæbu kommune MØTEINNKALLING Kommunestyret Møtested: Klæbu rådhus, kommunestyresalen Møtedato: Tid: 16:00 Eventuelt forfall eller endret kontaktinformasjon (adresse, telefon, e-post) meldes til tlf eller på e-post til: Medlemmer som kan være inhabile i en sak blir bedt om å melde fra om dette slik at varamedlem kan kalles inn. Vararepresentanter/-medlemmer møter etter nærmere avtale. SAKSLISTE Saksnr. Arkivsaksnr. Tittel 39/17 17/6 Referat og meldinger - formannskap og kommunestyre 40/17 15/504 Årsmelding / regnskap /17 16/1175 Økonomirapport med finansrapport 42/17 14/1009 Revisjon av reglement for finansforvaltning 43/17 17/136 Nytt Revisjonsselskap - videre behandling i deltakerkommunene 44/17 13/42 Bosetting av flyktninger Status for boligsituasjonen og prognose fram mot /17 16/960 Lovendring om rett til opphold i sykehjem eller tilsvarende bolig særskilt tilrettelagt for heldøgns tjeneste - kriterier og venteliste 46/17 11/381 Nye barnehagevedtekter

og Komsek")

2 47/17 16/54 Revidering av SFO-vedtekter 48/17 14/88 Tilstandsrapport skole /17 17/150 Lokal forskrift for motor- og luftfartsfartøy i Klæbu kommune 50/17 16/792 Asfalteringsprogram Finnmyrvegen 51/17 16/862 Antall representanter i nytt kommunestyre 52/17 17/49 Sammenslåing av kontrollutvalgssekretariat, Kontrollutvalgssekretariat Midt-Norge IKS (Konsek) og Komsek Trøndelag IKS (Komsek) 53/17 11/1481 Interkommunalt arkiv Trøndelag IKS - uttreden 54/17 16/862 Kommunereformen - sammenslåing av Klæbu kommune og Trondheim kommune - status 55/17 11/2564 Reglement for politiske organ i Klæbu kommune 56/17 11/2193 Delegeringsreglement for Klæbu kommune 57/17 11/1681 Vedtakskontroll formannskap/kommunestyre I starten av møtet vil det bli orientering om nye klæbygger som kom i 2016, og hva som skjer videre i Klæbu, ordfører

3 Klæbu kommune Referat og meldinger - formannskap og kommunestyre Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 39/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling Kommunestyret tar framlagte referater og meldinger til orientering. SAKSUTREDNING Vedlegg Rapport over refererte journalposter tom Rapport over refererte delegerte vedtak tom

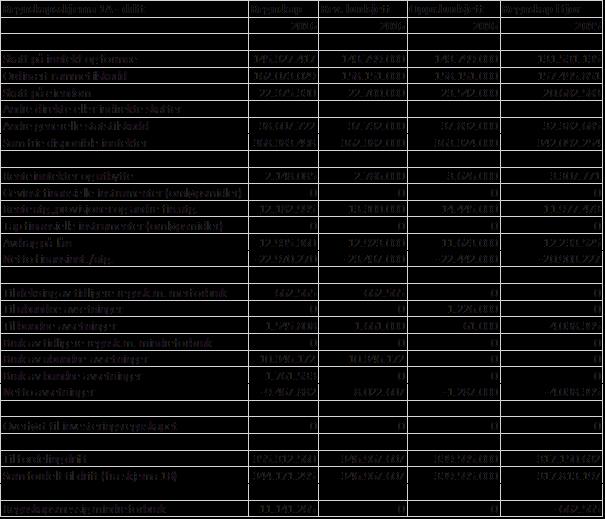

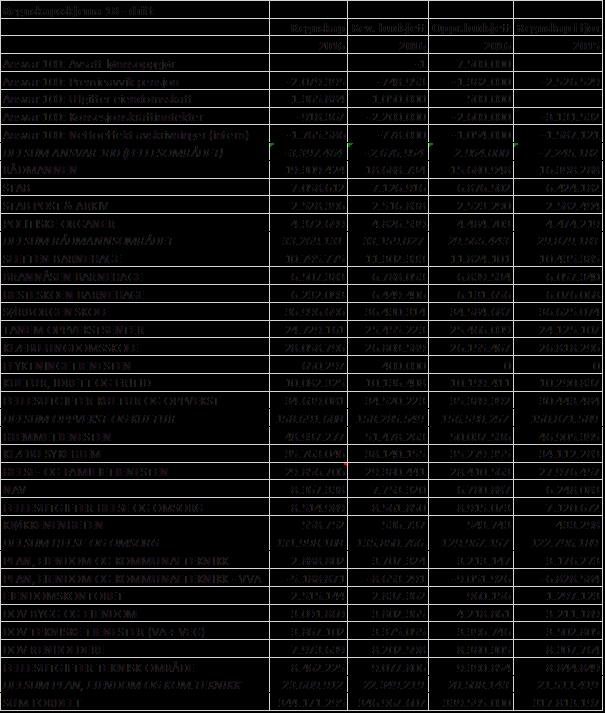

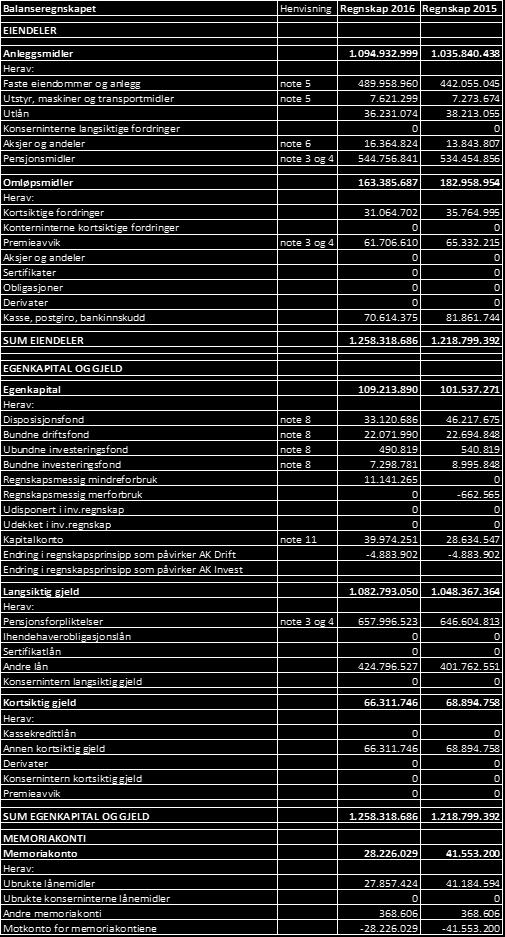

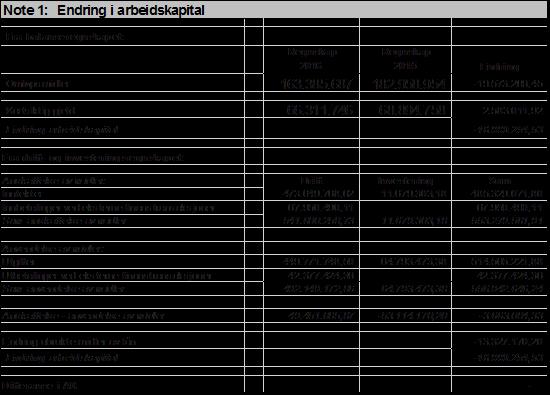

4 Klæbu kommune Årsmelding / regnskap 2016 Kommunestyret Møtedato: Saksbehandler: Jan Petter Opedal Utvalgssaksnr. Utvalg Møtedato 40/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling 1. Kommunestyret godkjenner årsberetning og årsregnskap for Regnskapsmessig mindreforbruk kr tillegges disposisjonsfondet uten øremerking. SAKSUTREDNING Vedlegg - Årsrapport 2016 Klæbu kommune - Kontrollutvalgets uttalelse til Klæbu kommunes årsregnskap Revisjonens uttalelse om årsregnskapet Saksopplysninger Klæbu kommune fikk i 2016 et netto driftsresultat på kr , som utgjør 0,2 % av driftsinntektene. Øvrige norske kommuner hadde i 2016 et resultat som lå på 4,0 % av driftsinntektene, i gjennomsnitt. I oktober i fjor gjorde kommunestyret vedtak om å bruke ca 9,7 mill kr av disposisjonsfondet for å dekke inn et forventet merforbruk ift budsjettet. Som følge av særlig fire forhold som det er redegjort for på side 6 i årsrapporten ble regnskapet bedre enn oktober-vedtaket tilsa. Dermed oppstår det et mindreforbruk ift oktober-vedtaket på kr som kommunestyret må disponere. Slik regnskapet foreligger før disponering av mindreforbruket utgjør disposisjonsfondet kr , som er kr mindre enn året før, særlig som følge av oktober-vedtaket. Det kan være fristende å disponere mindreforbruket til mange gode formål som måtte finnes. Rådmannen anbefaler imidlertid at beløpet i sin helhet tillegges disposisjonsfondet uten

5 Sak 40/17 øremerking. I så fall vil disposisjonsfondet være ca 11 mill kr høyere enn det som ble lagt til grunn i budsjettet / økonomiplanen for inneværende år, og således utgjøre en ekstra buffer for driften i årene , som alle er planlagt drevet med underskudd / bruk av disposisjonsfond. Som det fremgår av Økonomirapport 1/17 forventer rådmannen at underskuddet / bruken av av disposisjonsfondet holdes på det budsjetterte nivået i Selv om det er litt tidlig å snakke om Økonomiplan , så vil en viktig annerledes-faktor være at folketallet vil være lavere enn i gjeldende plan. I gjeldende plan er det forutsatt at det vil bo 114 flere personer i kommunen enn det faktisk gjorde pr Dette innebærer reduserte rammeoverførsler / skatteinntekter på 5-6 mill kr årlig fra 2018, alt annet like, i forhold til gjeldende økonomiplan. Verd å nevne er også Fylkesmannens tilbakemelding etter sitt tilsynsbesøk i mars, der det ble opplyst om at det skal utarbeides økonomiplan i balanse (evt med bruk av disposisjonsfond) også for for Klæbu kommune. Riktignok har vi bedt om et unntak fra dette såfremt en eventuell underbalanse i Klæbu kommune fremkommer i Trondheim kommunes økonomiplaner, men det er likevel grunn til å være varsom med ekstra pengebruk i Klæbu kommune fram mot sammenslåingen i Økonomiske og administrative konsekvenser De økonomiske konsekvenser av rådmannens innstilling er at disposisjonsfondet opprettholdes på fjorårets nivå, og at disposisjonsfondet således vil utgjøre en verdifull buffer / finansieringskilde for driften fram mot kommunesammenslåingen. Side 2 av 48

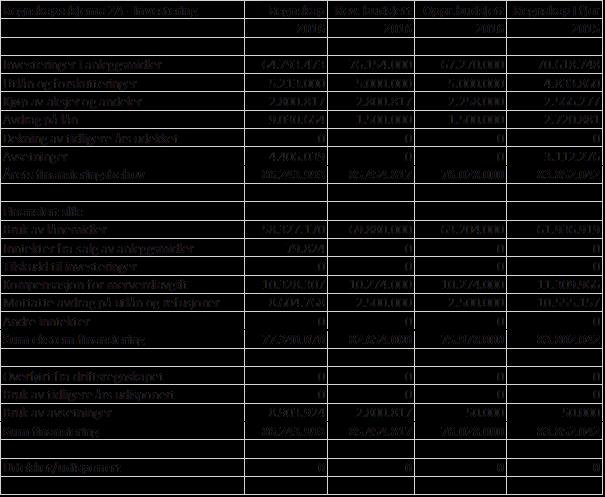

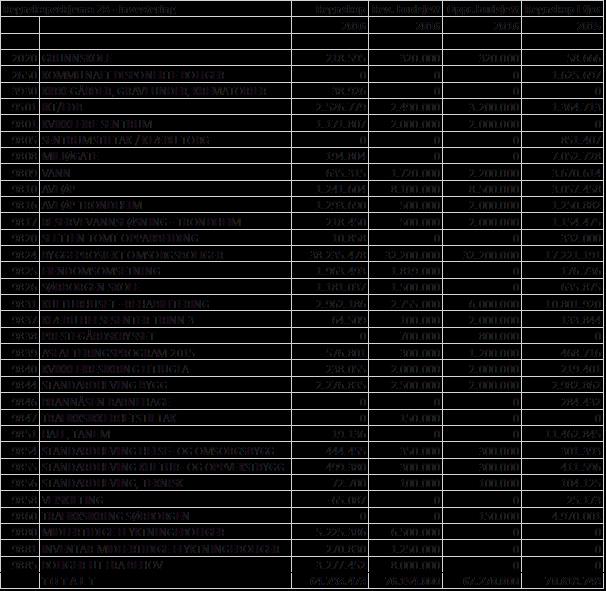

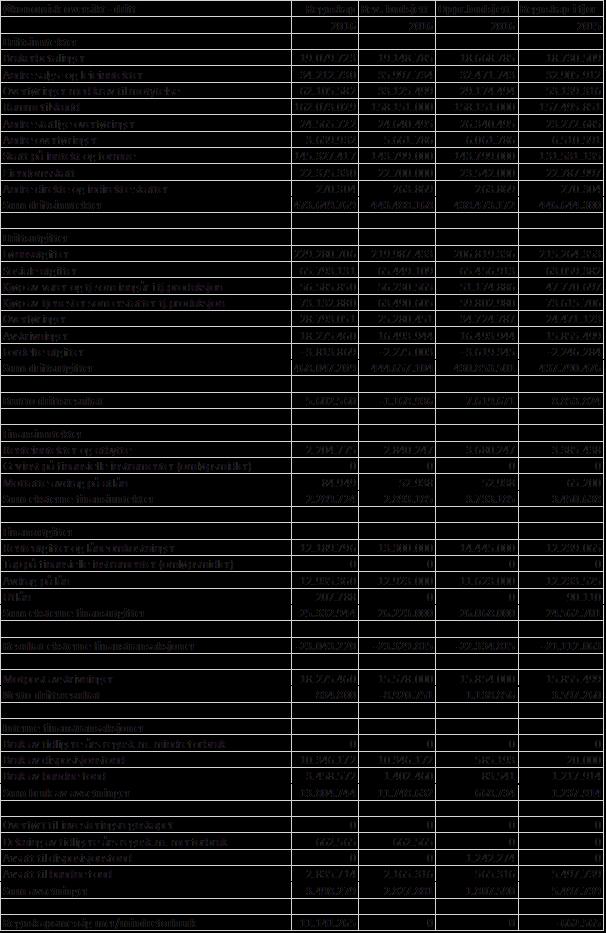

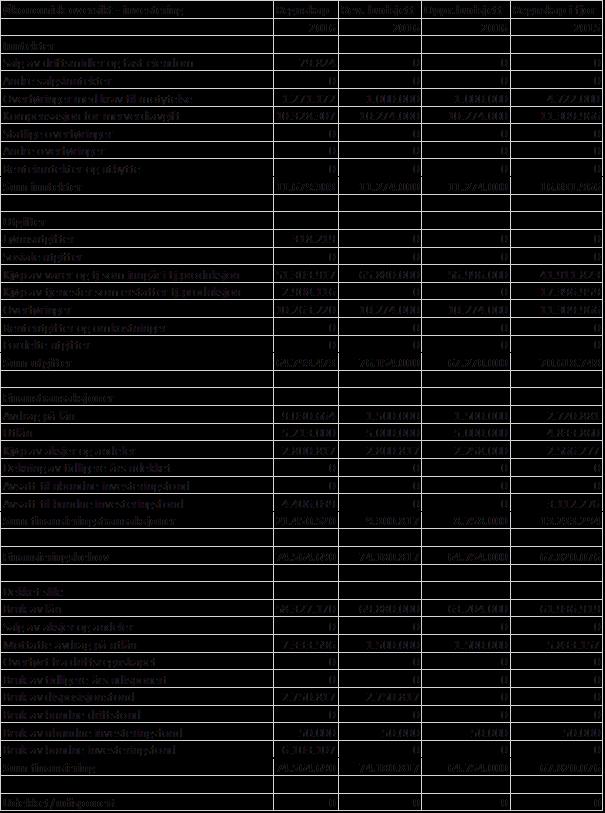

6 Klæbu kommune Økonomirapport med finansrapport Kommunestyret Møtedato: Saksbehandler: Jan Petter Opedal Utvalgssaksnr. Utvalg Møtedato 41/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling 1. Kommunestyret tar Økonomirapport med finansrapport til orientering 2. Kommunestyret vedtar følgende omdisponeringer i driftsbudsjettet: Tjenesteområdet PEK - tilføres +324 Tjenesteområdet Kultur og Oppvekst fratas -224 Fellesområdet fratas -100 SUM 0 3. Kommunestyret vedtar følgende endringer i investeringsbudsjettet inkl finansiering: a) Asfalteringsprogram (Finnmyrvegen - se egen sak) b) Sørborgen skole overføres til c) Sørborgen Kunstgressbane 400 d) Tomteopparbeidelse Rydlandsvegen (flyktningeboliger) 150 e) Inventar flyktningeboliger f) Finansiering, korr mv vedr mva, redusert refusjon g) Finansiering, økt låneopptak Låneopptak 2017 korrigeres dermed til ( = ) etter Økonomirapport 4/16 og 1/17. SAKSUTREDNING Det er laget en rapport pr 1.tertial (pr april) mht drift, investeringer, sykefravær og årsverk. I tillegg er det utarbeidet en egen ny finansrapport pr april, der det måles rammer opp mot det nye finansreglementet (se egen sak).

7 Sak 41/17 Rapporten viser at det økonomiske resulatet er noe bedre enn i fjor på samme tid, både pga skatteinngangen og at de innsparingstiltak som ble gjort ifm budsjettet har begynt å virke. Rådmannen ser pt ingen grunn til å endre den totale budsjettrammen for driften, men det foreslås mindre endringer i investeringene, samt korreksjon av feil mva-beregning vedr VAprosjekter og derigjennom låneopptaket. Sykefraværet er redusert med 2,8 prosentpoeng det siste året, til 8,1 %. Finansrapporten viser ingen rammebrudd. Vedlegg Økonomirapport Finansrapport Saksopplysninger Se vedlegg Vurdering Se vedlegg Økonomiske og administrative konsekvenser Se rådmannens innstilling. Side 2 av 48

8 Klæbu kommune Revisjon av reglement for finansforvaltning Kommunestyret Møtedato: Saksbehandler: Jan Petter Opedal Utvalgssaksnr. Utvalg Møtedato 42/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling Kommunestyret vedtar revidert reglement for finansforvaltning, datert 15.juni SAKSUTREDNING Vedlegg Reglement for finansforvaltning, datert 15.juni 2017 Uavhengig revisors attestasjonsuttalelse, datert 12.mai 2017 Bakgrunn: Reglementet for finansforvaltning skal revideres og vedtas i hver kommunestyreperiode. Sist revisjon ble gjort juni 2015, da det ble gjort en mindre revisjon vedr anskaffelses-prosedyre for nye lån. Det har også kommet en ny versjon av forskriften om kommuners finans- og gjeldsforvaltning som gjelder fra 1.januar Denne nye versjonen av forskriften er utvidet til å omhandle særlig refinansieringsrisikoen for lån. Begrunnelse for endringer fra forrige utgave av finansreglementet: Klæbu kommune trenger ikke en veldig avansert finansforvaltning frem mot sammenslåingen med Trondheim. Kommunen har ingen langsiktige finansielle aktiva. Man er i en periode der det skal investeres flere hundre millioner kroner, så en viktig del av forvaltningen handler om å time låneopptakene slik at de blir mest mulig optimale ift behovet. Dette løses ved at vi ber om tillatelse fra bankene til å utbetale det innvilgede lånet i flere omganger. I den nylig inngåtte bankavtalen med Sparebanken1 SMN har vi også fått avtale om gode betingelser på innskudd med 32 dagers bindingstid. Det er ikke så lurt å plassere overskuddslikviditet som

9 Sak 42/17 man kun har noen måneder i aksjemarkedet. Derfor tar denne aktiva-klassen ut av plasseringsreglementet. Den har for øvrig heller ikke blitt benyttet de senere årene. Endringer fra forrige versjon av finansreglementet er markert med gult. Her vil bakgrunnen for de viktigste endringene bli omtalt: Side 4 og 5: som nevnt er aksjeinvesteringer (tidligere punkt 6.3) nå tatt ut av reglementet. Bindingstiden på langsiktige plasseringer er økt til 12 mnd (fra 6 mnd) og maksimalt enkeltinnskudd er økt til 40 mill kr. Dette for å få maksimal positiv effekt av mulighetene som ligger i bankinnskudd. Beløpet på 40 mill kr tilsvarer ca kommunens disposisjonsfond, som jo har en langsiktig karakter. Side 6: Prosedyrene for innhenting av låneanbud er nå forenklet ved revisjonen av Lov om Offentlige Anskaffelser, slik at man ikke lenger trenger å bruke Doffin for dette formålet. Side 7: Gjennomsnittlig gjenværende rentebinding skal nå til enhver tid være mellom 1 og 5 år. Tidligere sto det at den under normale omstendigheter skulle være mellom 0,5 og 5 år. Så dette er en innskjerping, samtidig som minimumsvarigheten på rentebindingen økes med 0,5 år, for å skape større forutsigbarhet. Så er det tatt inn et nytt avsnitt i reglementet: «Minimum 1/3 av netto rentebærende gjeld skal ha fast rente/rentebinding». Dette er likelydende med Trondheim kommunes finansreglement, og tanken er å sikre en viss forutsigbarhet for driften mht rentekostnader som belastes, samt en harmonisering med Trondheim på dette området. Når det gjelder rapporteringen i punkt 7.7 er det tatt inn at det skal rapporteres på refinansieringsbehovet de neste 12 mnd, som er kravet i den nye forskriften. Side 8: Det er tatt inn et nytt avsnitt om avvikshåndtering, som sier noe om hva som skal skje om det er brudd på noen av rammene i finansreglementet. Økonomiske og administrative konsekvenser: Ingen Side 2 av 48

10 Klæbu kommune Nytt Revisjonsselskap - videre behandling i deltakerkommunene Kommunestyret Møtedato: Saksbehandler: Jan Petter Opedal Utvalgssaksnr. Utvalg Møtedato 43/17 Kommunestyret Rådmannens innstilling 1. Kommunestyret slutter seg til samvirkeforetaket med navn Revisjon Midt-Norge SA. 2. Kommunestyret godkjenner utkast til vedtekter. 3. Som representant og vararepresentant til årsmøtet i Revisjon Midt-Norge SA velges: 4. Kommunestyret vedtar at Revisjon Midt-Norge IKS oppløses. 5. Kommunestyret godkjenner at alle aktiva og passiva i Revisjon Midt-Norge IKS overføres til Revisjon Midt-Norge SA. SAKSUTREDNING Vedlegg 1. Beslutningsgrunnlag nytt revisjonsselskap Særutskrift fra representantskapssak 03/17 Etablering av nytt revisjonsselskap. Andre saksdokumenter (ikke vedlagt): Lov om interkommunale selskaper Saksopplysninger: Det er utredet å slå sammen selskapene KomRev Trøndelag IKS og Revisjon Midt-Norge IKS. Representantskapene i begge selskap anbefaler en sammenslåing og som følge av det en oppløsning av dagens IKS selskap. Rapport om utredning med vedlegg ligger vedlagt. I vedtok Stortinget kommunereformen med drøfting av nye oppgaver og større kommuner. Endringer i kommune- og fylkesstruktur har stor betydning for selskapenes rammebetingelser, både i forhold til eierstruktur og økonomi. En utløsende faktor for å

11 Sak 43/17 vurdere sammenslåing av de to selskapene, er prosessen og vedtaket om sammenslåing av de to fylkeskommunene i Trøndelag. I april/mai 2016 fattet representantskapene i Revisjon Midt-Norge IKS og KomRev Trøndelag IKS likelydende vedtak om å utrede sammenslåing av de to selskapene. I vedtaket fra Revisjon Midt-Norge ble det tilføyd en vurdering av selskapsform for det nye selskapet. I utredningen som er gjennomført er det fokusert på hvordan et nytt selskap kan etableres på en best mulig måte, gjennom en sammenslåing av dagens to selskaper. Utredningen har særlig vurdert sammenslåing i forhold til selskapsform, eierskap, økonomi og forpliktelser. Utredningsarbeidet er gjennomført av en prosjektorganisasjon sammensatt av deltakere fra de to revisjonsselskapene. I tillegg har en referansegruppe bestående av representanter fra eierkommunene og KS gitt tilbakemeldinger på arbeidet underveis. Arbeidet har vært ledet av en styringsgruppe bestående av ledergruppen i de 2 selskapene. En tillitsvalgt fra hvert av selskapene har deltatt i gruppen. Det ble etablert nødvendige arbeidsgrupper ut fra behov. KS Bedrift har bistått i utredningen om valg av selskapsform og kvalitetssikring av forslag til vedtekter. De to selskapene er i stor grad sammenlignbare når det gjelder økonomi, eierforpliktelser og tjenestene som tilbys dagens eierkommuner. Det foreslås derfor at både aktiva og passiva flyttes med inn i nytt selskap. Honorarene for dagens kommuner foreslås også videreført på samme nivå inn i et nytt selskap. På bakgrunn av forslaget om å etablere et nytt selskap som et samvirkeforetak, er det foreslått en fordeling av eierandel, andelsinnskudd og stemmerett. Det vises her til vedlegg 3 til rapporten. Når det gjelder antall stemmer på årsmøtet foreslås det at omsetning (honorar) er det kriteriet som legges til grunn. Dagens tjenester videreføres i nytt selskap. Begge revisjonsselskapene har i dag KLP som sin pensjonsleverandør. Dette foreslås videreført i et nytt selskap. Dagens eierkommuner hefter for pensjonsforpliktelsene i forhold til sin eierandel i selskapet. Det foreslås at dagens pensjonsforpliktelser også videreføres inn i et nytt selskap I forbindelse med en mulig sammenslåing av de to selskapene har det blitt vurdert hvilken selskapsform som er mest hensiktsmessig for et nytt selskap. Tre aktuelle selskapsformer har blitt vurdert. Det er interkommunalt selskap, aksjeselskap og samvirkeforetak. Konklusjonen er at en organisering i et samvirkeforetak i størst grad vil ivareta de behov både eiere og selskap vil ha for styring og drift av et nytt selskap. For en nærmere gjennomgang og begrunnelse for dette valget vises det til rapporten om sammenslåing og vedlegg 1 og 2. I forslaget til vedtekter, som følger med rapporten, er lagt vekt på å videreføre gode hensyn som ligger i dagens lov om interkommunale selskap. Vedtektene er derfor utvidet i forhold til samvirkelovens minimumskrav, bl.a. for å ivareta større grad av kontroll for kommunene med foretaket. Det er også lagt vekt på KS sin veileder for kommunalt eierskap. Forretningssted for det nye selskapet legges til Steinkjer kommune. I dagens selskaper er ikke administrative eller faglige stillinger (ledelse) eller funksjoner bundet til forretningssted eller hovedkontor. Det er god erfaring i begge selskapene med en fleksibel organisering, der styret til enhver tid vurderer kontorer, ansatte og funksjoner til beste for selskapet. Dagens kontorstruktur i de to selskapene videreføres i et nytt selskap. Side 2 av 48

12 Sak 43/17 Ved etablering av selskapet legges det til grunn at kapitel 16 i Arbeidsmiljøloven om virksomhetsoverdragelse kommer til anvendelse. Arbeidstakerorganisasjonene i begge selskapene har gitt sin tilsluttende uttalelse. Avtaler knyttet til leverandører og kunder overføres til nytt selskap, og reforhandles i nytt selskap. Det er ikke lovhjemmel for å omdanne IKS til SA selskap. Ved et positivt vedtak å etablere Revisjon Midt-Norge SA gjennom en sammenslåing av dagens to selskaper, vil det derfor være nødvendig å oppløse Revisjon Midt-Norge IKS og Kom Rev Trøndelag IKS. Oppløsning av IKS krever godkjenning av departementet og må vedtas av alle eierkommunene. I dagens revisjonsselskap er for øvrig Klæbu kommune representert i årsmøtet ved Pål Sture Nilsen, med Jomar Aftret som varamedlem. Vurdering En tilslutning til dette er en naturlig konsekvens av sammenslåing av de to Fylkeskommunene. Trondheim kommune er ikke en del av dette revisjonssamarbeidet, men har sin egen revisjon. Det vil være en konsekvens av kommunesammenslåingen at den nye kommunen ikke vil bli betjent av dette revisjonssamarbeidet fra Det er 12 måneders oppsigelsesfrist for samarbeidet, slik at det må sies opp fra Klæbu kommunes side senest Det kan vurderes om Klæbu kommune bør tilslutte seg Trondheims revisjonsløsning allerede fra I så fall må utmelding skje før Argumenter for dette kan være at det blir rimeligere enn dagens løsning som koster ca kr i året, eller det kan være at Trondheim kommune ønsker bedre innsyn i Klæbus regnskaper før sammenslåingen. Ved en utmelding fra revisjonsselskapet vil man hefte for pensjonsforpliktelsene i revisjonsselskapet, se side 11 i vedlagte utredning. Dette er oppgitt til 4,8 % av 10,8 mill kr, dvs ca kr for Klæbus del. Dette beløpet må Klæbu kommune hefte for ved uttreden fra 2019, mens den nye kommunen vil hefte for beløpet ved uttreden fra I dag har Klæbu 4,8 % eierandel i dagens selskap og vil få 2,14 % i det nye sammenslåtte selskapet. Økonomiske og administrative konsekvenser Tilslutning til det nye revisjonsselskapet forventes ikke å endre hverken årlig kostnad for revisjon eller nettoverdien av andelen i nevneverdig grad. Side 3 av 48

13 Klæbu kommune Bosetting av flyktninger Status for boligsituasjonen og prognose fram mot 2020 Kommunestyret Møtedato: Saksbehandler: Tore Flatmo Utvalgssaksnr. Utvalg Møtedato 44/17 Kommunestyret /17 Formannskapet /17 Utvalg for oppvekst - oppvekst, kultur, idrett og fritid Formannskapets innstilling Legges fram i møtet. Utvalg for oppveksts innstilling 1) Kommunestyret tar saksframlegg av om status for boligsituasjonen for flyktninger, og prognose fram mot 2020 til orientering. 2) Kommunestyret ber rådmannen komme tilbake med forslag til tiltak, herunder revidert ambisjonsnivå for mottak av flyktninger, dersom anmodninger fra IMDi med hensyn til bosetting av flyktninger, blir høyere enn prognosen pr Utvalg for oppvekst - oppvekst, kultur, idrett og fritid behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling 1) Kommunestyret tar saksframlegg av om status for boligsituasjonen for flyktninger, og prognose fram mot 2020 til orientering. 2) Kommunestyret ber rådmannen komme tilbake med forslag til tiltak, herunder revidert ambisjonsnivå for mottak av flyktninger, dersom anmodninger fra IMDi med hensyn til bosetting av flyktninger, blir høyere enn prognosen pr SAKSUTREDNING Vedlegg Oversikt over Husbankens boligpolitiske virkemidler Intensjonsavtale Klæbu kommune og IMDi Midt Norge.

14 Sak 44/17 Bosetting av flyktninger 2017 reduksjon av vedtak Saksopplysninger Kommunestyret behandlet spørsmålet om bosetting av flyktninger for perioden i møte , sak 14/16, og gjorde slikt vedtak: Kommunestyret ber rådmannen inngå 3-årig program- og bosettingsavtale med IMDi Midt- Norge for perioden Avtalen baserer seg på bosetting av ca 150 flyktninger i aktuelle avtaleperiode. Kommunestyret legger til grunn at nødvendige supplerende avtaler fremlegges for kommunestyrets godkjenning. Med bakgrunn i at Klæbu kommune har hatt betydelige utfordringer med å skaffe boliger til det vedtatte antall flyktninger, satte rådmannen primo mars ned en egen arbeidsgruppe med følgende mandat: Behovet for boliger på kort og lang sikt med utgangspunkt i målet for integrering. Hvordan vil familiegjenforeninger kunne utfordre ambisjonsnivået? Hvordan kan Klæbu kommune benytte boligsosiale virkemidler for å bidra til at flyktninger stimuleres til å skaffe egen bolig? Arbeidsgruppen må vurdere bosettingsvedtaket og ambisjonsnivået i forhold til boligmarkedet. I relasjon til boligmarkedet må arbeidsgruppen vurdere behovet for å legge fram forslag til revurdert ambisjonsnivå ift bosetting. Arbeidsgruppens sammensetning: Kommunalsjef Johnny Nilssen, leder Økonomisjef Jan Petter Opedal, referent Enhetsleder Camilla Storseth Moe, flyktningetjenesten Enhetsleder Tor Loraas, drift- og vedlikehold Rådgiver Lars Valdor, boligkontoret Spesialrådgiver Tore Flatmo, saksbehandler Arbeidsgruppen har hatt fem møter og konsentrert sitt arbeid rundt følgende hovedutfordringer: A. Oppfølging av kommunestyrets vedtak i sak 14/16 og status pr B. Prognose for bosetting av flyktninger og behov for boliger fram mot C. Boligpolitiske virkemidler D. Økonomi status og utfordringer A. Oppfølging av kommunestyrets vedtak i sak 14/16 og status pr Kommunestyret legger i sitt vedtak til grunn at det skal inngås en 3-årig program- og bosettingsavtale med IMDi (K+ kommune) for perioden , og basert på bosetting av ca 150 flyktninger i den aktuelle perioden. Vedtaket i kommunestyret tar ikke stilling til om familiegjenforening kommer i tillegg. Det er likevel normal praksis at familiegjenforeninger kommer i tillegg. Klæbu kommune har ikke inngått en slik avtale med IMDi. Etter drøftinger med IMDi ble det inngått en intensjonsavtale som beskriver prosessen fram til IMDi ønsker at Klæbu kommune skal etablere en god praksis for kvalitet i introduksjonsprogram, kvalifisering og integrering før eventuelt Klæbu kommune blir inntatt som K+ kommune. IMDi har også signalisert at sammenslåingen med Trondheim kommune må tas med i vurderingen av om det Side 2 av 48

15 Sak 44/17 er hensiktsmessig å opprette Klæbu kommune som K+ kommune. Intensjonsavtalen følger saken som trykt vedlegg. Pr er det bosatt 76 personer, hvorav 23 var bosatt i perioden Når man tar hensyn til at det også er kommet 12 flyktninger gjennom familiegjenforeninger, betyr det at det fram til kun er kommet 45 flyktninger så langt i forhold til vedtaket om 150 i perioden I 2017 har det til nå kommet 22 ordinære flyktninger, og IMDi har gitt beskjed om at det ikke kommer flere til Klæbu i år. Det innebærer 20 færre personer enn forutsatt for De 76 personene som er ankommet er bosatt slik: I kommunale boliger: 14 I Rydlandsvegen: 30 I privatmarkedet: 32 B. Prognose for bosetting av flyktninger og behov for boliger fram mot Basert på signalene fra IMDi har arbeidsgruppen laget følgende prognose for bosetting av flyktninger fram mot : Pr Pr. des 2017 Pr. des 2018 Pr. des 2019 Ordinære Nye ordinære Familiegjenfor Utflytting Sum Denne prognosen tilsier at eksisterende bygningsmasse, inkludert ombygging av Åsveien 1, 1. etasje, vil dekke boligbehovet fram mot Åsveien 1 vil for det alt overveiende bli ombygd til 3-roms leiligheter. Dette begrunnes i hensynet til bokvalitet, men også for senere å kunne nytte leilighetene som omsorgsboliger eller sosiale boliger. Det vil også være et moment at man senere, hvis man ønsker å seksjonere og selge leilighetene på det åpne markedet, lettere vil kunne omsette leiligheter av en slik størrelse. Siden Åsveien 1 ikke ferdigstilles før høsten 2018, vil det høyst sannsynlig bli behov for en til to leiligheter på grunn av forventet familiegjenforeninger. Med denne prognosen lagt til grunn ser arbeidsgruppen ikke behov for ombygging av Skarpsnovegen 23, og foreslår at denne forutsatte investeringen omprioriteres til fordel for kjøp av en til to leiligheter for å dekke behovet i forbindelse med familiegjenforeninger fram mot C. Boligpolitiske virkemidler I mandatet for arbeidsgruppen er det bedt om en vurdering av hvilke boligsosiale virkemidler som kan medvirke til at flyktninger motiveres til å skaffe seg egen bolig. Oversikt over Husbankens boligpolitiske virkemidler følger saken som trykt vedlegg. Alle flyktninger gjennomgår et 2-årig introduksjonsprogram. I praksis vil flyktninger ikke være kvalifisert for det ordinære arbeidsmarkedet før programmet er gjennomført. Med et egenkapitalkrav på 20 % for kjøp av egen bolig, vil dette alternativet være svært utfordrende, Side 3 av 48

16 Sak 44/17 også tatt i betraktning at det å komme inn i det ordinære arbeidsmarkedet i seg selv er en utfordring. For kommunen som utleier må den generelle målsettingen være å få personer over i det private utleiemarkedet. Statlig bostøtte er et godt virkemiddel for å motivere leietakere i kommunale boliger til å søke seg over i det private utleiemarkedet, hvor standarden gjennomgående er høyere. For bygging av kommunale utleieboliger, også til gruppen flyktninger, yter Husbanken tilskudd med inntil 40 % av godkjent prosjektkostnad. Tilskuddet gjelder også for kjøp av boenheter, men da forutsatt en klausulering på 20 år. Åsveien 1 er planlagt ombygd med støtte fra Husbanken. D. Økonomi status og utfordringer Investeringer i utleieboliger for flykninger, realiserte og planlagte, vil sammen med omprioritering av investeringsmidler til Skarpsnovegen 23 til fordel for kjøp av leiligheter, dekke boligbehovet fram mot Konsekvensene av disse investeringene er innarbeidet i økonomiplanen for Kommunale utleieboliger har i dag gjengs husleie, hvilket innebærer at husleienivået ligger mellom kostpris og markedspris. Dette leienivået, og lagt til grunn boligenes bokførte verdi, innebærer at boligmassen drives i driftsmessig balanse. Dette vil også gjelde for Åsvegen 1 etter ombygging. Klæbu kommune subsidierer heller ikke i nevneverdig grad framleieforhold i det private utleiemarkedet. Arbeidsgruppen anser muligheten for ytterligere leie i privatmarkedet som marginal. Dette er basert på erfaringer og den oversikt som kommunen har pr Utleieboligene i Rydlandsvegen er midlertidige, og skal være avviklet innen fem år. Det vil kreves erstatningsboliger i Klæbu eller Trondheim etter tidspunktet for avvikling. Avtalen med eieren er basert på leasing. Dette innebærer en vesentlig høyere kostnad enn hva som ville vært tilfelle dersom dette hadde vært ordinære utleieboliger. Konseptet er likevel valgt på bakgrunn av et akutt behov for boliger. Husleienivået følger prinsippet om gjengs leie, hvilket innebærer at hvert leieforhold i gjennomsnitt subsidieres med ca kr pr måned. De økonomiske konsekvensene er innarbeidet i økonomiplanen for I den utarbeidede prognose vil det kun komme 60 av de 150 kommunestyret har gjort vedtak om innen utgangen av Dersom antall flyktninger øker til de vedtatte 150 med tillegg av familiegjenforeninger, vil det innebære et behov for anslagsvis 30 nye enheter (3-roms), også når man tar høyde for muligheten for ytterligere bosetting i privatmarkedet. Med en estimert snittpris på 3 mill kr innebærer det et brutto investeringsbehov på 90 mill kr utover det som er forutsatt. Siden det tar minst to år fra vedtatt bygging til et boligprosjekt er ferdigstilt, må et slikt behov dekkes ved kjøp av leiligheter, eller alternativt vurdere nye midlertidige boliger. Side 4 av 48

17 Sak 44/17 Arbeidsgruppens oppsummering og konklusjon Basert på de signaler IMDi har gitt pr , har arbeidsgruppen lagt til grunn en prognose som ved utgangen av 2019 innebærer bosetting av 114 personer, ca 100 færre enn det arbeidsgruppen utleder av kommunestyrets vedtak. Med ombygging av Åsvegen 1, og omdisponering av investeringsmidler fra ombygging av Skarpsnovegen 23 til kjøp av leiligheter, mener arbeidsgruppen det er et tilstrekkelig antall boliger fram mot Dersom antallet øker utover dette innebærer det kjøp av boenheter/leiligheter utover det som er vedtatt i økonomiplan Vurdering Rådmannen konstaterer at utfordringen med hensyn til å skaffe tilstrekkelig antall boliger har vært stor selv om antallet flytninger har vært mindre enn forutsatt. Med de signaler som nå er kommet fra IMDi, og arbeidsgruppens prognose, registrerer rådmannen at Klæbu kommune har forutsetninger for å håndtere dette fram mot , og at dette kan gjennomføres innenfor de økonomiske forutsetningene som er fastlagt i gjeldende økonomiplan. Dersom anmodninger fra IMDi når det gjelder antall flyktninger som skal bosettes blir høyere enn vår prognose, vil det etter rådmannens oppfatning tilsi at ambisjonsnivået for bosetting av flyktninger må revurderes. Rådmannen vil i så fall komme tilbake til kommunestyret med en egen sak. Økonomiske og administrative konsekvenser Basert på prognose fram mot vil realiserte og planlagte boliger dekke behovet, og skje innenfor rammene av forutsetningene i økonomiplanen. Økes ambisjonsnivået vil det kunne innebære nye investeringer opp mot 90 mill kr som ikke er forutsatt i økonomiplanen. Spørsmålet om omdisponering av investeringsmidler fra ombygging av Skarpsnovegen 23 til kjøp av boenheter/leiligheter, vil bli tatt opp i egen sak. Saken har ingen administrative konsekvenser. Side 5 av 48

18 Klæbu kommune Lovendring om rett til opphold i sykehjem eller tilsvarende bolig særskilt tilrettelagt for heldøgns tjeneste - kriterier og venteliste Kommunestyret Møtedato: Saksbehandler: Rita Løvli Yri Utvalgssaksnr. Utvalg Møtedato 45/17 Kommunestyret /17 Utvalg for omsorg - helse og omsorg Utvalg for omsorgs innstilling Kommunestyret vedtar lokal forskrift om tildeling av langtidsopphold og helse- og omsorgstjenester i institusjon, vurderingsmomenter og vurderingslister m.m. Utvalg for omsorg - helse og omsorg behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling Kommunestyret vedtar lokal forskrift om tildeling av langtidsopphold og helse- og omsorgstjenester i institusjon, vurderingsmomenter og vurderingslister m.m.» SAKSUTREDNING Vedlegg Lovendring om rett til opphold i sykehjem eller tilsvarende bolig særskilt tilrettelagt for heldøgns tjeneste. Saksopplysninger Utvalg for omsorg tok i møtet saken til orientering og sendte forslag til lokal forskrift om tildeling av langtidsopphold og helse- og omsorgstjenester i institusjon m.m ut til høring med høringsfrist Det har ikke kommet inn høringsuttalelser i saken. Det vises til Stortingets behandling av Prop. 99 L ( ) og vedtak av 17. juni 2016 om endringer i pasient- og brukerrettighetsloven og helse- og omsorgstjenesteloven. Bestemmelsene omfatter rett til opphold i sykehjem eller tilsvarende bolig særskilt tilrettelagt for heldøgns tjenester, kriterier og ventelister.

19 Sak 45/17 En av de nye bestemmelsene (khol. 3-2 a annet ledd) pålegger landets kommuner å utforme egen lokal forskrift med kriterier for tildeling av langtidsopphold i sykehjem eller såkalt «tilsvarende bolig særskilt tilrettelagt for heldøgns tjenester». De kommunale forskriftene skal tre i kraft 1. juli Det er varslet at det også vil bli utarbeidet nasjonale kriterier, og at disse vil tre i kraft på et senere tidspunkt. Det vises forøvrig til vedlegg der de nye bestemmelsene gjengis i fulltekst. I forslag til lokal forskrift for Klæbu kommune er «tilsvarende bolig særskilt tilrettelagt for heldøgns tjenester» utelatt da kommunen ikke har tilbud om dette. Det er ikke sannsynlig at et slikt tilbud vil være på plass før Arbeidsgruppe til å utforme forslag til lokal forskrift for Klæbu kommune er satt ned av rådmannen og har bestått av følgende personer: Torill Moe - enhetsleder Klæbu sykehjem Morten Strand - leder tjenesteteam Rita Løvli Yri - rådgiver helse- og omsorg Tekster er delvis utformet i samarbeid med flere kommuner på et arbeidsseminar i regi av Omsorgsjuss AS, delvis av arbeidsgruppa i kommunen. Vurdering I forslaget til lokal forskrift er begrepet «kriterier» som er benyttet i lovteksten byttet ut med «vurderingsmomenter». Bakgrunnen for dette er at det bare i svært sjeldne tilfeller vil være mulig å peke på objektive kriterier som er avgjørende for om en person får opphold og tjenester i institusjon eller om vedkommende kun får et tilbud om faglig forsvarlige helse- og omsorgstjenester i sitt opprinnelige hjem. Hva slags (bo- og) helse- og omsorgstjenestetilbud som blir gitt til den enkelte vil, som tidligere, bero på en faglig forsvarlig og skjønnsmessig helhetsvurdering av behovet for slikt tilbud ( 6), på hva pasienten og brukeren selv ønsker ( 7) og opplysninger innhentet under saksbehandlingen ( 8). For å likestille de som får utmålt rett til tjenester i egen bolig med de som tilbys opphold i institusjon, foreslås det at det skal fattes enkeltvedtak om utmåling av helse- og omsorgstjenester ved opphold i institusjon, jf. forslag til tekst i 9. De som har behov for langtidsopphold i sykehjem har rett til dette. De som vurderes til ikke å ha et øyeblikkelig behov, men som er best tjent med dette, vil også få det dersom kommunen har ledige sykehjemsplasser. Dersom det ikke finnes ledig plass i kommunen, vil de som kan gis et godt tjenestetilbud i sitt opprinnelige hjem få vedtak om å bli satt på en liste over personer som venter på å få tildelt plass. Ved ledighet vil den som på dette tidspunktet blir vurdert til å ha størst behov for plass få tilbud. Vi vurderer det som mer språklig presist å kalle denne lista for «vurderingsliste» siden det ikke er snakk om en «venteliste» i klassisk forstand. De som er satt på lista skal ha vedtak om forsvarlige og behovsdekkende helse- og omsorgstjenester mens de venter på å få tildelt plass, jf. 10 siste setning. Side 2 av 48

20 Sak 45/17 Lokal forskrift vil ikke innebære vesentlige endringer i forhold til dagens praksis. Retten til langtidsopphold i institusjon er gjeldende. Lokal forskrift understreker og presiserer denne retten. Retten til å bli satt på formell vurderingsliste er ny. Enkeltvedtak om utmåling av helse- og omsorgstjenester ved opphold i institusjon er også nytt, men innebærer kun i liten grad endring fra gjeldende praksis. Økonomiske og administrative konsekvenser Ingen. Side 3 av 48

21 Klæbu kommune Nye barnehagevedtekter Kommunestyret Møtedato: Saksbehandler: Anita Hovde Nilsen Utvalgssaksnr. Utvalg Møtedato 46/17 Kommunestyret /17 Utvalg for oppvekst - oppvekst, kultur, idrett og fritid Utvalg for oppveksts innstilling Kommunestyret vedtar det framlagte forslaget til nye vedtekter for de kommunale barnehagene i Klæbu. Ved endring av loven eller forskriften gis rådmannen fullmakt til å revidere vedtektene. Utvalg for oppvekst - oppvekst, kultur, idrett og fritid behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling Kommunestyret vedtar det framlagte forslaget til nye vedtekter for de kommunale barnehagene i Klæbu. Ved endring av loven eller forskriften gis rådmannen fullmakt til å revidere vedtektene. SAKSUTREDNING Vedlegg Forslag til nye vedtekter for de kommunale barnehagene i Klæbu. Saksopplysninger Kommunestyret vedtok vedtekter for de kommunale barnehagene i Klæbu. I barnehageloven 7 fjerde avsnitt slås det fast at barnehageeieren skal fastsette barnehagens vedtekter. For kommunale barnehager vil dette være kommunestyret. Det er stadige endringer i loven og forskriftene til denne. Det er tatt inn bestemmelser i gjeldende vedtekter som ikke lenger er gjeldende. Det tas nå inn i vedtektene en bestemmelse om at mindre endringer i samsvar med endringer i loven og forskriftene, kan gjøres av rådmannen. Det er tatt inn en lenke til Utdanningdirektoratet om bestemmelsene om reduksjon i foreldrebetaling. Ordninger for reduksjon er ikke lenger detaljert beskrevet i vedtektene. Det er i denne bestemmelsen det blir gjort flest endringer og med korte frister for ikrafttredelse.

22 Sak 46/17 Vurdering Utkast til nye vedtekter er gjennomarbeidet og skal være i tråd med nasjonale lover og forskrifter. Vedtak fattet av Klæbu kommune er innarbeidet i vedtektene. Vedtektene inneholder alle vesentlige opplysninger av betydning for foreldre/foresatte sitt forhold til barnehagen. Økonomiske og administrative konsekvenser Vedtak om endring av vedtektene har ingen økonomiske eller administrative konsekvenser. Side 2 av 48

23 Klæbu kommune Revidering av SFO-vedtekter Kommunestyret Møtedato: Saksbehandler: Anita Hovde Nilsen Utvalgssaksnr. Utvalg Møtedato 47/17 Kommunestyret /17 Utvalg for oppvekst - oppvekst, kultur, idrett og fritid Utvalg for oppveksts innstilling Kommunestyret vedtar det framlagte forslaget til nye vedtekter for de kommunale skolefritidsordningene i Klæbu. Utvalg for oppvekst - oppvekst, kultur, idrett og fritid behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling Kommunestyret vedtar det framlagte forslaget til nye vedtekter for de kommunale skolefritidsordningene i Klæbu. SAKSUTREDNING Vedlegg Forslag til nye vedtekter for Klæbu kommunale skolefritidsordninger. Saksopplysninger Vedtektene for de kommunale skolefritidsordningene (SFO) ved Sørborgen og Tanem skoler ble vedtatt av kommunestyret I behandling av sak om SFO og organisering av tilbudet, ble det gjort vedtak om å innføre ei moderasjonsordning i foreldrebetaling basert på foreldres/foresattes inntekt. Dette er ei vesentlig opplysning for foreldre som søker plass for sine barn. Mulighet for redusert betaling, kan gi flere barn mulighet for å delta i ordninga med SFO. Det er tatt inn informasjon om dette i vedtektene. I punkt 7, om betaling for opphold, prikkpunkt fem, opplyses det om muligheten for å søke om redusert betaling, og hvor det finnes informasjon om ordninga.

24 Sak 47/17 Punkt 9 er endret til å gjelde ordensreglement for SFO. Dette er ikke tidligere omtalt i vedtektene. Det skal utarbeides eget ordensreglement for skolefritidordninga. Skolens ordensreglement gjelder bare i skoletida og ikke for det frivillige tilbudet i SFO. Kapittel 9a gjelder også for SFO. Punkt 10 er endret for å gi rådmannen mulighet for endring av vedtektene ved behov for mindre endringer. Vurdering Vedtektene skal nå være i tråd med sentrale bestemmelser om SFO-ordninger, og i tråd med gjeldende kommunale vedtak. Økonomiske og administrative konsekvenser Saken har ingen økonomiske og administrative konsekvenser. Å innføre ei moderasjonsordning for foreldrebetaling har en økonomisk konsekvens. Men dette kommer som en følge av et annet politisk vedtak, ikke et vedtak om endringer i vedtektene. Side 2 av 48

25 Klæbu kommune Tilstandsrapport skole Kommunestyret Møtedato: Saksbehandler: Anita Hovde Nilsen Utvalgssaksnr. Utvalg Møtedato 48/17 Kommunestyret /17 Utvalg for oppvekst - oppvekst, kultur, idrett og fritid Utvalg for oppveksts innstilling Kommunestyret tar rapporten om tilstanden i grunnskolen i Klæbu for skoleåret 2016/2017 til etterretning. Kommunestyret støtter forslagene om videre arbeid med resultatene som kommer fram i skoleeiers vurderinger. Det legges opp til et løpende arbeid med resultatene i rapporten administrativt og politisk. Temaene i rapporten vil behandles i temamøter i utvalg for oppvekst. Tilbakemeldinger fra disse møtene vil være med å danne grunnlaget for hva som rapporteres for kommende skoleår. Utvalg for oppvekst - oppvekst, kultur, idrett og fritid behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling Kommunestyret tar rapporten om tilstanden i grunnskolen i Klæbu for skoleåret 2016/2017 til etterretning. Kommunestyret støtter forslagene om videre arbeid med resultatene som kommer fram i skoleeiers vurderinger. Det legges opp til et løpende arbeid med resultatene i rapporten administrativt og politisk. Temaene i rapporten vil behandles i temamøter i utvalg for oppvekst. Tilbakemeldinger fra disse møtene vil være med å danne grunnlaget for hva som rapporteres for kommende skoleår. SAKSUTREDNING Vedlegg Tilstandsrapport for grunnskolen i Klæbu skoleåret Saksopplysninger Det er fastsatt i opplæringslova og privatskolelova at skoleeiere plikter å utarbeide en årlig rapport om tilstanden i opplæringa. I St.meld. nr 31 ( ) framgår det at det er viktig at styringsorganene i kommuner og fylkeskommuner har et bevisst og kunnskapsbasert forhold

26 Sak 48/17 til kvaliteten på grunnopplæringa. Dette er nødvendig for å følge opp utviklinga av sektoren på en god måte. Disse har ansvar for utarbeidelse av årlig tilstandsrapport: Kommuner Fylkeskommuner Private grunnskoler som er godkjent etter opplæringslova 2-12 Private skoler med rett til statstilskudd Rapporten om tilstanden (tilstandsrapporten) i opplæringa skal omhandle læringsresultater, frafall og læringsmiljø. Den årlige rapporten skal drøftes av skoleeier, dvs. kommunestyret. I Klæbu kommune legges den årlige rapporten fram til politisk behandling om våren. Dette gir en mulighet for å få med oppdaterte tall for det skoleåret rapporten omhandler. Arbeidet med resultatene på den enkelte skole er i gang, og kan tilbakemeldes til skoleeier. De eneste tallene som rapporteres for 2015/2016 er grunnskolepoeng og eksamen for ungdomstrinnet. Tallene om økonomi fra Kostra er fra Det er også viktig å merke seg at noen av undersøkelsene/prøvene har endret seg underveis og derfor ikke alltid er sammenlignbare over år. Der det er sammenlignbare resultater, er disse tatt med som utvikling for de årene som kan sammenlignes. Når det gjelder faglige resultater, gjelder dette nasjonale prøver på 5., 8. og 9. trinn, og eksamensresultater og grunnskolepoeng for ungdomstrinnet. For 9. trinn er ikke engelsk med. Det er viktig å vite at for lesing og regning viser resultatene noe om måloppnåelse for grunnleggende ferdigheter. I engelsk er det kompetansemål i faget som måles. Resultatene for trinnene og ferdighetene er kommentert i rapporten. Rapporten viser at elever i Klæbu har gode resultater på nasjonale prøver. Det er framgang i grunnskolepoeng for ungdomstrinnet. Grunnskolepoeng er et mål for det samlede læringsutbyttet for elever, som sluttvurderes med karakterer. Karakterene brukes som kriterium for opptak til videregående skole. Grunnskolepoeng er beregnet som summen av elevenes avsluttende karakterer, delt på antall karakterer og ganget med 10. Vurdering Rapporten om grunnskolen gir viktig informasjon til skoleeier om tilstanden på noen områder i grunnskolen i Klæbu. Det viktigste er likevel den kunnskapen hver enkelt skole har om resultatet av det arbeidet som gjøres. Rapporten gir også en indikasjon på hvilke områder som er grunnlag for diskusjoner, og forslag til vedtak om forbedringstiltak. I de tilfeller resultatene er gode, kan det fortelle at en er på rett vei og gir grunnlag for å forsterke god praksis. Rapporten viser at det gjøres mye godt læringsarbeid i skolene i Klæbu. Elever i Klæbu har meget gode resultater på nasjonale prøver. Dette både når vi ser på utviklinga over tid og når vi sammenligner resultatene med andre kommuner og hele landet. Det er også gledelig med den positive utviklinga når det gjelder grunnskolepoeng. Side 2 av 48

27 Sak 48/17 Det må i arbeidet framover legges vekt på å styrke samarbeidet med videregående opplæring når det gjelder frafallsproblematikk. Det arbeidet som er i gang med fokus på skolebasert kompetanseutvikling med utgangspunkt i arbeidet med vurdering for læring og lokalt arbeid med læreplanene i fag, mener rådmannen vil bidra til elevenes motivasjon og mestring. Det fokuset skolene i Klæbu har og har hatt på arbeidet med læringsmiljøet, er også med på å støtte opp under læringsarbeidet og sikre gode resultater. Rapporten viser at Klæbu har framgang når det gjelder lærertetthet. Dette påvirker positivt mulighetene for tidlig innsats og tilpassa opplæring. Man ser det spesielt ved at lærertettheten i ordinær undervisning har økt. Det gjøres et aktivt lokalt arbeid for å styrke den ordinære undervisninga slik at det reduserer behovet for enkeltvedtak. Økonomiske og administrative konsekvenser Rapporten har ingen direkte økonomiske konsekvenser. Den gir kunnskap om at Klæbu fortsatt er blant de kommunene i landet som har lave kostnader per elev. Rapporten gir administrasjonen kunnskap om arbeidet i skolene. Dette vil være med i det kompetanse- og utviklingsarbeidet som foregår i Klæbu på skoleområdet. Samtidig gir det muligheter til å følge opp arbeidet med resultatene på den enkelte skole. Side 3 av 48

28 Klæbu kommune Lokal forskrift for motor- og luftfartsfartøy i Klæbu kommune Kommunestyret Møtedato: Saksbehandler: Kjersti Utne Utvalgssaksnr. Utvalg Møtedato 49/17 Kommunestyret /17 Utvalg for miljø - næring, miljø og samferdsel Utvalg for miljøs innstilling Klæbu kommunestyre vedtar med hjemmel i lov 10. juni 1977 nr. 82, lov om motorferdsel i utmark og vassdrag, lokal forskrift for motor- og luftfartsfartøy i Klæbu kommune. Utvalg for miljø - næring, miljø og samferdsel behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling Klæbu kommunestyre vedtar med hjemmel i lov 10. juni 1977 nr. 82, lov om motorferdsel i utmark og vassdrag, lokal forskrift for motor- og luftfartsfartøy i Klæbu kommune. SAKSUTREDNING Vedlegg Forslag til «Forskrift om ferdsel med motorfartøy og luftfartøy i vassdrag som ligger innenfor Klæbu kommune, Sør-Trøndelag». Tilbakemelding fra Fylkesmannen i Sør-Trøndelag Tilbakemelding fra Klæbu historielag Forskrift om ferdsel med motorfartøy og luftfartøy, Selbu kommune, Sør-Trøndelag Motorferdselloven Saksopplysninger 15.mars 2017 ble forslag til «Forslag om forskrift om ferdsel med motorfartøy og luftfartøy som ligger innenfor Klæbu kommune» vedtatt lagt ut til høring av utvalg for miljø i Klæbu kommune, med høringsfrist 1.mai.

29 Sak 49/17 Klæbu kommune har mottatt høringssvar fra Fylkesmannen i Sør-Trøndelag og Klæbu historielag. I tillegg er Mattilsynet forespurt om dette er noe de ønsker å uttale seg om, og har fått benektet dette. Bakgrunn for saken: Kommunestyret har i kommunens arealplan, kapittel 5.2, bedt rådmannen om å harmonisere Klæbu kommunes forskrift for motor- og luftfartsfartøy i vassdrag med Selbu kommunes forskrift. Bakgrunn er at forskriftene for Klæbu og Selbu har tillat ulik hastighet ved bruk av motorfartøy på Selbusjøen. Da oppdraget skulle utredes, ble rådmann oppmerksom på at Klæbu kommunes forskrift for bruk av motorfartøy vedtatt i 1995 (sak 58/95), ikke er offentliggjort på lovdata. Det vil si at formelt sett er ikke denne lokale forskriften gyldig. Med bakgrunn i at kommunestyret ba rådmannen om å harmonisere forskriftene, valgte rådmannen å tolke oppdraget slik at det er ønskelig at Klæbu lager en ny forskrift hvor det tillates lik hastighet med motorfartøy i begge kommuner. Rådmannen har derfor foreslått at Klæbu kommune i sin forskrift om ferdsel med motorfartøy og luftfartøy som ligger innenfor Klæbu kommune, tillater samme hastighetsgrenser som Selbu kommune på Selbusjøen. Høringsuttalelser: Klæbu kommune har mottatt høringsuttalelse fra Klæbu historielag og Fylkesmannen i Sør- Trøndelag. Klæbu historielag gir beskjed om at de har ingen bemerkninger til forskriften, og gir den sin tilslutning. Fylkesmannen i Sør-Trøndelag uttaler at det anses som hensiktsmessig at samme sjø har samme regler i de to kommunene. Fylkesmannen påpeker at hjemmelen for å gi forskriften bør fremgå tydelig, og at det bør nevnes hvilket organ som har gitt forskriften. Dette er hensyntatt i nytt forslag til forskrift. Økonomiske og administrative konsekvenser Forskriften innebærer ingen økonomiske og administrative konsekvenser for kommunen. Side 2 av 48

30 Klæbu kommune Asfalteringsprogram Finnmyrvegen Kommunestyret Møtedato: Saksbehandler: Roald Klausen Utvalgssaksnr. Utvalg Møtedato 50/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling Kommunestyret vedtar å utvide investeringsramme fra kr. 1,8 mill til totalt kr 3,5 mill for asfalteringsprosjektet Finnmyrvegen i Dette finansieres ved ekstra låneopptak. SAKSUTREDNING Vedlegg 1. Kommunestyrets vedtak 2. Vegplan 3. Tverrprofil Saksopplysninger I sak 79/14, se vedlegg, behandlet kommunestyret hvilken veg som skulle etterfølge Forseths veg, Ordfører Nerviks veg, Langelandsvegen og Zakkarias Brekkes veg i asfalteringsprogrammet. Det resulterte i at Finnmyrvegen ble vedtatt asfaltert. I saken ble trafikksikkerhet vektlagt grunnet at Finnmyrvegen har en drenerende funksjon mot gang- og sykkelvegettet til skolen for mange skoleelever fra Finnmyra. Finnmyrvegen har fått kroner fra årets Aksjon skoleveg til fartshumper. Langelandsvegen ble asfaltert i 2016 og Finnmyrvegen sto for tur. Etter å ha gjennomført en forstudie ble det klart at kostnadene ville overstige det gjenværende beløpet som var avsatt til asfaltering og gjennomføringen ble utsatt. Det er kostnadsdrivende at vegen er forholdsvis lang, 690 meter, og at mye av veggrunnen må masseutskiftes. Det er gjort tiltak med hensyn på valgt bredde for å skjære ned på kostnadene. Asfaltert bredde vil bli 4,5 meter, se vedlegg 2

31 Sak 50/17 og 3. Afalteringsprogrammet har hatt en årlig bevilgning på 1,2 millioner kroner (inkl.mva) de senere år. Anbudkonkurranse er nå avholdt, og det kom inn fire tilbud. Det vises til vedlagte anbudsprotokoll. Anbudsprisene er kontrollert, og det er ikke funnet noe som tilsier at inkomne tilbud ikke er markedspris. 3 av tilbyderne er innenfor kroner i forskjell på en pris på ca 4 millioner kroner (inkl.mva.). ca 1 mill. kr er vann- og avløpsrelaterte utgifter som går på selvkostregnskapet under saneringsmidler på investeringsprogrammet. Vurdering Prosjektet har innhentet priser med tanke på gjennomføring innen oktober 2017, og med oppstart medio juli. Innhentede priser er for høye til at dette kan skje ved eksisterende bevilgning. Alternativt kan prosjektet deles i to og gjennomføres hhv i 2017 og 2018, men med økte riggkostnader. Et annet alternativ er at gjennomføringen av prosjektet i sin helhet utsettes til Det mest rasjonelle er å gjennomføre prosjektet i sin helhet som planlagt nå i år. Det er da behov en samlet ramme på totalt kr 3,5 millioner. Det er da tatt høyde for uforutsette utgifter med vel 10 %. Økonomiske og administrative konsekvenser Låneopptaket for asfalteringsprogrammet økes med 1,7 millioner kroner for Side 2 av 48

32 Klæbu kommune Antall representanter i nytt kommunestyre Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 51/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling Kommunestyret vedtar at kommunestyret i den nye, sammenslåtte Trondheim kommune skal ha 67 medlemmer. SAKSUTREDNING Vedlegg - Intensjonsavtale om kommunesammenslåing mellom Klæbu kommune og Trondheim kommune. - Saksframlegg om mandat og sammensetning for referansegruppa. - Politisk organisering i Trondheim, alternative modeller og økonomiske konsekvenser. - Saksframlegg: Politisk organisering etter Saksprotokoll: Politisk organisering etter Saksopplysninger Interimfellesnemnda behandlet sak 10/17 i møte den og fattet følgende enstemmige vedtak: «Interimsfellesnemnda anbefaler at kommunestyret i den nye, sammenslåtte Trondheim kommune skal ha 67 medlemmer». Saksutredning: Saken gjelder hvor mange representanter det nye kommunestyret for den sammenslåtte kommunen skal ha etter kommunevalget høsten 2019, når Klæbu og Trondheim kommuner slås sammen. Notatet er basert på diskusjon i ei politisk oppnevnt referansegruppe. Gruppa foreslår å videreføre dagens antall i Trondheim bystyre, altså 67 representanter.

33 Sak 51/17 Bakgrunn Intensjonsavtalen om kommunesammenslåing mellom Klæbu kommune og Trondheim kommune omtaler flere områder som skal utredes, blant annet politisk organisering, herunder antall representanter i det nye kommunestyret (vedlegg 1). Formannskapene i de to kommunene videreførte disse temaene i mandatet for referansegruppa, som ble oppnevnt med følgende medlemmer (vedlegg 2): Kirsti Tømmervold (Ap, Klæbu) Jarle Martin Gundersen (Sp, Klæbu) Geir Waage (Ap, Trondheim) Ottar Michelsen (SV, Trondheim) Marte Løvik (Sp, Trondheim) Berit Tiller (H, Trondheim) Framdriftsplan Formelle grunner gjør at spørsmålet om antall representanter behandles atskilt og tidligere enn de øvrige temaene i mandatet. Inndelingslova 25 lyder (merk spesielt pkt b): Når det er gjort vedtak om samanslåing av to eller fleire kommunar eller deling av kommunar som nemnt i 3 andre ledd bokstav b, skal Fylkesmannen snarast mogleg kalle saman til eit felles møte med dei aktuelle kommunestyra.... På slike fellesmøte skal følgjande saker drøftast: a) forslag til namn på den nye kommunen eller det nye fylket b) talet på medlemmer i det nye kommunestyret eller fylkestinget c) kriterium for samansetjing av og funksjonar til fellesnemnd etter 26 i denne lova d) val av revisor for verksemda i fellesnemnda e) oppretting av eventuelle andre fellesorgan for å sikre gjennomføringa av samanslåinga. Antall medlemmer i det nye kommunestyret skal inngå i vedtak av kongelig resolusjon. Kort fortalt er det et vedtak om den nye kommunen som fattes etter at Stortinget har gjort sitt vedtak om sammenslåingen. Sannsynligvis vil kongelig resolusjon om nye Trondheim kommune foreligge tidlig høsten Det er viktig at kommunene har avklart spørsmålet om antall representanter på forhånd. Vedtaket binder ikke kommunestyret for mer enn den første valgperioden, deretter kan kommunestyret selv vedta endring i tallet på representanter for kommende perioder. Selv om lovteksten viser til spørsmål som skal avgjøres av de to kommunestyrene etter drøfting i et felles kommunestyremøte, er det åpnet for unntak fra kravet om å holde felles møte, dersom kommunene på forhånd er blitt enige og har vedtatt det som skal avklares i fellesmøtet. For Klæbu og Trondheim sin sammenslåing, er det bare tallet på medlemmer i det nye kommunestyret og valg av revisor for fellesnemnda som ikke allerede er vedtatt. Spørsmålene om navnet på kommunen, oppnevning og mandat for fellesnemnda og andre fellesorgan (oppnevning og mandat for partssammensatt utvalg) er alt avklart og vedtatt. Det legges nå opp til behandling av spørsmålet om tallet på kommunestyremedlemmer i fellesnemnda i april og i de to kommunestyrene før sommerferien. Sak om valg av revisor vil også foreligge til vedtak i kommunestyrene før sommeren. Side 2 av 48

34 Sak 51/17 Fakta Antall kommunestyrerepresentanter i dag er 23 i Klæbu kommune og 67 i Trondheim kommune. Lovens minimum for den framtidige kommunen, er iht kommuneloven 7.2 et ulike tall, som for kommuner med over innbyggere skal være minst 43. Det kan nevnes at for kommuner av Klæbus størrelse, er minimumsantallet 19. Det har tidligere vært lagt fram forslag om å redusere antall representanter i Klæbu kommunestyre fra 23 til 19, men dette har ikke fått flertall. Under vises antallet kommunestyremedlemmer i et utvalg større kommuner: Kommune Representanter Innbyggere Lokalpolitikk Oslo bydelsutvalg Bergen Trondheim Stavanger bydelsutvalg Bærum Kristiansand Fredrikstad Sandnes Tromsø Drammen Drøfting Da Trondheim bystyre vedtok å redusere antallet representanter fra 85 til 67, var dette basert på en grundig utredning av kommunens politiske organisering etter valget Referansegruppa anser det derfor ikke nødvendig med en ny utredning av spørsmålet, men viser til den nevnte utredningen (vedlegg 3, 4 og 5). I diskusjonene rundt vedtaket i 2010 ble det argumentert for både høyere og lavere antall enn 67, der blant annet følgende momenter ble nevnt: Trondheim har en sterk vekst i folketallet, og det kan synes unaturlig å redusere antallet folkevalgte i en slik situasjon. Et stort bystyre gir en bedre rekruttering fra ulike grupper i samfunnet, for eksempel når det gjelder alder, yrke, utdanning, bosted og fritidsinteresser. Antall representanter i andre sammenlignbare kommuner er lavere. Trondheim bystyre var i 2010 landets største folkevalgte forsamling, nest etter Stortinget. Trondheim kommune har ikke bydelspolitikere. Andre kommuner med færre kommunestyremedlemmer kan ha flere politikere totalt sett, fordi de har bydelspolitikere. Et lavere antall vil ha konsekvenser for antall partier i bystyret. Her viste beregninger at valgresultatet i 2007, omregnet til 67, 59 eller 47 representanter, ville føre til at Demokratenes ene representant falt ut. Med 43 representanter ville også Pensjonistpartiet ha mistet sin ene representant. Det var de store partiene som mistet flest representanter dersom kommunestyret fikk færre representanter. Bare et mindretall av bystyrets representanter deltar i bystyredebattene. Det er krevende å engasjere et stort antall bystyrepolitikere, noe som kan svekke motivasjonen. Side 3 av 48

35 Sak 51/17 Konsekvenser for komitearbeid. Store komiteer øker de små partienes muligheter for å bli representert mange steder. På den annen side ble det nevnt at enkelte medlemmer kan bli mindre aktive i en stor forsamling. Hensynet til økonomi og enklere administrasjon. Etter en samlet vurdering ble dagens antall 67 vedtatt som et kompromiss mellom ulike hensyn. Referansegruppa mener at 67 fortsatt kan anses som et tjenlig antall. På den ene siden kan færre medlemmer være positivt for den enkeltes engasjement, motivasjon og ansvarsfølelse, spesielt i de store partiene. På den andre siden vil det kunne føre til smalere rekruttering. Medlemmene i gruppa er enige om at det vil ha en uheldig symboleffekt å redusere antallet i forbindelse med kommunesammenslåingen. Det vil være mulig å komme tilbake til dette spørsmålet i senere valgperioder, dersom det er politisk interesse for det. Innspill i prosessen Temaet ble diskutert på møte med gruppelederne i de to kommunestyrene mandag Forut for dette hadde referansegruppa sine anbefalinger blitt presentert for komiteene i Trondheim. Konklusjon Det anbefales vedtak i de to kommunestyrene om at kommunestyret i den nye, sammenslåtte Trondheim kommune skal ha 67 medlemmer. Side 4 av 48

36 Klæbu kommune Sammenslåing av kontrollutvalgssekretariat, Kontrollutvalgssekretariat Midt-Norge IKS (Konsek) og Komsek Trøndelag IKS (Komsek) Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 52/17 Kommunestyret Rådmannens innstilling 1. Kommunestyret slutter seg til forslaget til sammenslåing av Kontrollutvalgssekretariat Midt-Norge IKS og Komsek Trøndelag IKS. 2. Kommunestyret vedtar ny selskapsavtale for Konsek Trøndelag IKS. 3. Kommunestyret godkjenner økning av innskuddskapital på kr Økning i innskudd forutsettes dekket ved utbetaling av egenkapital fra Kontrollutvalgssekretariat Midt-Norge IKS. 4. Som kommunens representant i representantskapet for Konsek Trøndelag IKS velges:.. Som vararepresentant velges: SAKSUTREDNING Vedlegg 1. Utredning - Forslag om sammenslåing av Komsek Trøndelag IKS og Kontrollutvalgssekretariat Midt-Norge IKS. 2. Forslag til selskapsavtale for Konsek Trøndelag IKS. Saksutredning: Kommunen deltar i dag i samarbeid med 14 andre kommuner og Sør-Trøndelag fylkeskommune om sekretariatstjenester for kontrollutvalg, gjennom selskapet Kontrollutvalgssekretariat Midt-Norge IKS (Konsek). Selskapet styres gjennom et representantskap der alle deltakerne er representert. Vår kommunes nåværende representant er Pål Sture Nilsen, med Jomar Aftret som vara. Sør-Trøndelag fylkeskommune er Konseks største deltaker, og bidrar i dag med 32 % av samlet honorar. Tilsvarende selskap i Nord-Trøndelag heter Komsek Trøndelag IKS. Sammenslåing av Nord- og Sør-Trøndelag fylkeskommuner fra er vedtatt i Stortinget. Fra denne datoen vil den nye fylkeskommunen kun ha behov for

37 Sak 52/17 sekretariatstjenester til ett kontrollutvalg. Med dette som bakgrunn ba representantskapet i september 2016 om en utredning av mulig sammenslåing av de to selskapene til et nytt sekretariatsselskap som kan betjene nye Trøndelag fylkeskommune og dagens deltakere, med åpning for at også andre kommuner i fylket kan slutte seg til. I vedlagte utredning presenteres potensialet i en sammenslåing mellom Komsek Trøndelag IKS og Kontrollutvalgssekretariat Midt-Norge IKS. I utredningen anbefales sammenslåing og videreføring av interkommunalt selskap som organisasjonsform. Et sammenslått selskap vurderes som det som i størst grad gir mulighet til å videreføre de ambisjonene deltakerne i samarbeidet har hatt om at Konsek skal være den beste leverandøren av sekretariatstjenester til kontrollutvalg i regionen og et nasjonalt ledende fagmiljø. Dette er foreslått gjennomført ved at Konsek videreføres under navnet Konsek Trøndelag IKS. Virksomhet og ansatte i dagens Komsek overføres til det nye Konsek gjennom en virksomhetsoverdragelse og dagens deltakere i Komsek inviteres med som nye deltakere. Dagens selskap i Nord-Trøndelag avvikles som en konsekvens av dette. Det er i utredningen foreslått at innskuddskapitalen økes i det sammenslåttes selskapet, men Konsek har i dag tilstrekkelig opptjent egenkapital til at det kan dekke det nye innskuddet for alle deltakere med unntak av fylkeskommunen. Dette innebærer dermed ingen økt innbetaling for vår kommune, men dette må formelt gjennomføres ved en utbetaling av egenkapital som går inn i driftsregnskapet og overføres til investeringsregnskapet for å finansiere nytt innskudd. Det er forutsatt at dette kommer i tillegg til at dagens to selskaper hver for seg setter av tilstrekkelige midler til å dekke estimerte udekkede pensjonsforpliktelser hos KLP. Driftskostnadene for det nye selskapet forutsettes dekket etter lignende modell som i Konsek i dag. Representantskapet vedtar honorar til kommunene årlig på bakgrunn av erfaringsmessig forbruk med et likt beløp for hver budsjetterte time. Dette antas ikke å øke den gjennomsnittlige kostnaden for dagens Konsek-kommuner, men det vil skje en utjevning av eksisterende skjevheter mellom kommunene. For vår kommune antas denne kostnaden å endres fra kr i 2017 til en fremtidig kostnad på kr som en konsekvens av denne justeringen. Faktisk honorar vedtas årlig av representantskapet i selskapet. Det er lagt inn som en forutsetning at fylkeskommunen opprettholder sitt økonomiske bidrag frem til og at det ikke skal skje bemanningsreduksjoner før den tid. Dette begrunnes blant annet med at det vil være nødvendig med en ny vurdering av ressurser som konsekvens av kommunereformen før Representantskapet i Konsek fattet følgende vedtak i tråd med innstilling fra selskapets styre: Representantskapet anbefaler en sammenslåing av virksomheten til Kontrollutvalgssekretariat Midt-Norge IKS (Konsek) og Komsek Trøndelag IKS (Komsek), med følgende forutsetninger: 1. Konsek endrer navn til Konsek Trøndelag IKS, og ansatte og arbeidsoppgaver fra Komsek overføres til dette selskapet. 2. Deltakerne i Komsek, samt Trøndelag fylkeskommune, inviteres som deltakere i Konsek Trøndelag IKS. 3. Sammenslåingen gjennomføres for øvrig i tråd med anbefalingene i arbeidsgruppas rapport. Representantskapet oversender forslag til ny selskapsavtale til behandling i deltakerkommunene, og ber om at deltakerne oppnevner medlemmer til det nye representantskapet. Representantskapet foreslår Jon P. Husby og Vibeke Mehlum som medlemmer av ny valgkomité. Side 2 av 48

38 Sak 52/17 Forslaget til ny selskapsavtale må vedtas likelydende av kommunestyre eller fylkesting hos alle deltakerne. I tillegg ber representantskapet om at deltakerne oppnevner nye representanter til det nye representantskapet. Rådmannens konklusjon Deltakerne har gjennom representantskapet anbefalt sammenslåing som den beste løsningen for å ivareta behovet for sekretariatstjenester til kontrollutvalgene. Sammenslåingen forventes ikke å ha betydelige økonomiske konsekvenser for kommunen. Rådmannen anbefaler derfor å vedta forslaget til ny selskapsavtale. Økt innskuddskapital foreslås i tråd med forslaget fra representantskapet dekket inn gjennom utdeling av opptjent egenkapital fra selskapet. I selskapsavtalens 16 om uttreden legges det opp til at en kan si opp sitt deltakerforhold med et års varsel. Imidlertid er det føyet til en setning om at: «Avtalen kan ikke sies opp med virkning før ». For Klæbus del vil det si at kommunen er knyttet opp mot selskapet resten av tida som egen kommune. Etter rådmannens syn er det ønskelig å signalisere tidligere uttreden fra selskapet pga at er det oppstart av ny kommune og da skal tjenester og funksjoner være på plass i den nye strukturen. Dette forbeholdet kunne ha vært tatt inn i vedtaket, men en ønsker ikke å sette saken i den stilling at det medfører ny behandling i alle eierkommunene. Derfor signaliseres dette forbeholdet i saken. Det vil etter all sansynlighet bli fremmet sak for representantskapet i Konsek Trøndelag IKS innen med søknad om å tre ut pr Side 3 av 48

39 Klæbu kommune Interkommunalt arkiv Trøndelag IKS - uttreden Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 53/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling Kommunestyret vedtar at Klæbu kommune trer ut av interkommunalt arkiv Trøndelag IKS med virkning fra SAKSUTREDNING Vedlegg - Selskapsavtalen Saksopplysninger 26 i selskapsavtalen omhandler utelukking, uttreden og oppløsning. Paragrafen sier at utmelding må skje 1,5 år før uttreden og innen 1.juli i et år. Vurdering Klæbu kommune har vært medeier i Interkommunalt arkiv Trøndelag IKS (IKA-Trøndelag) siden I perioden har kommunen først og fremst benyttet seg av å få deponert arkivmateriale i IKA-Trøndelag sine magasiner. Til sammen har kommunen i perioden overført 58 hyllemeter arkiv. Videre har kommunen benyttet seg av virksomhetens kurstilbud: kurs i ordning og katalogisering av arkiver, kurs i arkivplanarbeid, kurs i K-koder. Medarbeidere fra arkivtjenesten i Klæbu har også deltatt i faglige samlinger i regi av IKA- Trøndelag. IKA-Trøndelag bidrar også med råd og veiledning i arkivspørsmål, herunder spørsmål rundt elektroniske arkivsystemer. Klæbu og Trondheim kommuner skal slå seg sammen fra De formelle vedtakene om dette gjøres av Stortinget 8.juni Grunnlaget for sammenslåingen er framforhandla

40 Sak 53/17 intensjonsavtale og vedtak om sammenslåing i begge kommunestyrene. Det har siden vedtakene ble gjort i juni 2016 vært så vel politisk som administrativ planlegging av hvordan sammenslåingen best kan løses. Klæbu kommunes behov for bistand innenfor arkivområdet, vil i årene før sammenslåing med Trondheim i stor grad dreie seg om forhold som knytter seg til avvikling av elektroniske systemer og opprettelsen av nye. Elektroniske data med dokumenter må tas vare på, og data må konverteres til nye systemer. Der elektroniske system avsluttes, må dataene lagres på en slik måte at innholdet kan gjennskapes. Disse utfordringene må løses sammen med Trondheim. Klæbu kommunes arkiver på papir må ordnes og listeføres. Medarbeidere i arkivtjenesten i Klæbu har gått på ordningskurs i regi av IKA-Trøndelag, og er godt i gang med arbeidet. Innenfor de ressurser arkivtjenesten har, er det innen sammenslåingen mulig å ordne og listeføre etterslepet av papirarkiv kommunen har. Trondheim kommune gikk i 2016 ut av IKA-Trøndelag. Da hadde kommunen vært medlem siden I saken for bystyret i 2014 ble blant annet følgende anført: - «Trondheim kommunes behov for tjenester fra IKA er i stor grad redusert siden Dette skyldes både den kompetansemessige utviklingen ved enheten og bl.a. det at Trondheim som storkommune med egne arkivmagasiner til rådighet er i en særstilling sammenlignet med våre nabokommuner». - «Trondheim byarkiv har siden 2008 lagt vekt på systematisk videreutdanning og økning av arkivfaglig kompetanse ved nytilsettinger når noen slutter» - «Trondheim byarkiv har jobbet systematisk med faglig oppgradering innen både historiske og digitale arkiver de siste årene. Byarkivet er derfor sterkere rustet til å møte de faglige kravene i fremtiden. Trondheim byarkiv har i dag tilstrekkelig kompetanse til å være eget papirdepot». - «Trondheim kommune har altså dobbelt så mange medarbeidere med høyere arkivfaglig utdanning enn IKA Trøndelag» Trondheim er ikke lenger deleier i IKA-Trøndelag, og det antas at sammenslåingen med Klæbu ikke vil endre på dette. For Klæbu sin del dreier det seg om å uttre fra selskapet senest ved sammenslåingen i Det er imidlertid et ønske om å overføre funksjoner før sammenslåingen, da den nye kommunen skal være oppe å stå fra I og med at utfordringene på området de nærmeste årene må løses i sammen mellom Klæbu og Trondheim, anbefaler rådmannen å si opp Klæbus deleierforhold i Interkommunalt arkiv Trøndelag IKS, slik at en kan uttre et år før sammenslåingen. Byarkivet i Trondheim har ledig kapasitet og kan deponere arkiver Klæbu kommune har i IKA-Trøndelag i dag. Videre kan byarkivet bidra med råd og veiledning i arkivfaglige spørsmål, og ivareta arkivfaglige problemstillinger for Klæbu. Saken er forelagt arkivverket som uttaler at arkivloven med forskrifter ikke er til hinder for en slik løsning. Økonomiske og administrative konsekvenser Spart kontingent og hylleleie til IKA-Trøndelag for 2019 kan anvendes som betaling for tjenester for året 2019 til Trondheim byarkiv. Side 2 av 48

41 Klæbu kommune Kommunereformen - sammenslåing av Klæbu kommune og Trondheim kommune - status Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 54/17 Kommunestyret Rådmannens innstilling Kommunestyret tar framlagte orientering til etterretning. SAKSUTREDNING Saksopplysninger Kommunestyret ble orientert om arbeidet med sammenslåingen mellom Klæbu og Trondheim i det forrige møtet den 11.mai. Etter den tid har det vært følgende politiske møter: - Partssammensatt utvalg 7.juni. - Fellesnemnda den 13.juni med følgende agenda: -Formalisering av fellesnemnda -Tilsetting av rådmann i nye Trondheim (Også sak i PSU) -Rådmannen i Klæbu og nye Trondheim (Også sak i PSU) -Helse- og velferdssenter i Klæbu -Søknad til fylkesmannen om å få slippe felles kommunestyremøte -Orientering om status for skiløype og tursti ved kommunaldirektør Ola By Rise -Orientering om fv 704 og Miljøpakken ved prosjektleder Henning Lervåg -Eventuelt Fellesnemndas og partssammensatt utvalgs sakspapir og protokoll klikk på lenke til Trondheim kommunes innsynsløsning. Se også Klæbu kommunes hjemmesider Politikk Saksdokument. Videre møteplan etter ferien: Partssammensatt utvalg har møter 20.september, 18.oktober, 1.november, 29.november. Fellesnemnda har møter 26.september, 24.oktober, 7.november, 5.desember. Den administrative prosjektgruppen som består av medarbeidere fra begge kommuner, har i perioden siden sist orientering hatt 3 møter. Arbeidet har i stor grad bestått i å forberede saker

42 Sak 54/17 for fellesnemnda. Gruppen har i tråd med prosjektplanen arbeidet videre med omstillingsavtale for ansatte. Rådmannen har initiert en gjennomgang av områder og tjenester som kan egnes for tidlig integrering med Trondheim. Dette på bakgrunn av en bestilling til budsjettkonferansen. Resultatene med anbefalinger blir lagt fram på budsjettkonferansen. Økonomiske og administrative konsekvenser Ihht. budsjett for fellesnemnda. Side 2 av 48

43 Klæbu kommune Reglement for politiske organ i Klæbu kommune Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 55/17 Kommunestyret /17 Formannskapet /17 Utvalg for miljø - næring, miljø og samferdsel /17 Utvalg for omsorg - helse og omsorg /17 Utvalg for oppvekst - oppvekst, kultur, idrett og fritid Formannskapets innstilling Legges fram i møtet. Utvalg for miljøs innstilling Kommunestyret vedtar reglement for politiske organ i Klæbu kommune. Utvalg for miljø - næring, miljø og samferdsel behandling : Ved votering ble innstillingen enstemmig vedtatt. Utvalg for omsorgs innstilling Kommunestyret vedtar reglement for politiske organ i Klæbu kommune. Utvalg for omsorg - helse og omsorg behandling : Ved votering ble innstillingen enstemmig vedtatt. Utvalg for oppveksts innstilling Kommunestyret vedtar reglement for politiske organ i Klæbu kommune. Utvalg for oppvekst - oppvekst, kultur, idrett og fritid behandling : Ved votering ble innstillingen enstemmig vedtatt. Rådmannens innstilling Kommunestyret vedtar reglement for politiske organ i Klæbu kommune.

44 Sak 55/17 SAKSUTREDNING Vedlegg Revidert reglement Saksopplysninger Etter kommunestyrevalget i 2015 ble utvalg for miljø opprettet. Utvalg for oppvekst, kultur, idrett og fritid endret navn til utvalg for oppvekst. Utvalg for helse og omsorg endret navn til utvalg for omsorg. Ungdommens kommunestyre ble nedlagt i mars Reglementet har ikke blitt oppdatert i tråd med disse endringene. Vurdering Det legges ikke opp til noen omfattende revisjon av reglementet på det nåværende tidspunkt. Kommunen står over for en sammenslåing med Trondheim kommune, og det anses godt nok å rette opp reglementet i henhold til den etablerte utvalgsstruktur. Noen mindre feil her og der er også rettet opp. Følgende endringer/oppdateringer er gjort i reglementet: I reglement for kommunestyret i Klæbu: - 1, andre avsnitt. Navn på hovedutvalg rettes opp, miljøutvalget føyes til. - 4, siste avsnitt om ungdommens kommunestyre tas ut. I reglement for formannskapet, utvalg for oppvekst, utvalg for omsorg og utvalg for miljø i Klæbu kommune: - Rettet opp navn på utvalg i overskrift, miljøutvalget føyes til. - 2, Første og andre avsnitt. Navn på hovedutvalg rettes opp, miljøutvalget føyes til. - 4, siste avsnitt om ungdommens kommunestyre tas ut. Vedlegg til reglementet: Vedlegg 2, vedtekter for ungdommens kommunestyre tas ut Vedlegg 3, reglement for godtgjøring til folkevalgte ny versjon gjeldende fra , tas inn. Økonomiske og administrative konsekvenser Ingen. Side 2 av 48

45 Klæbu kommune Delegeringsreglement for Klæbu kommune Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 56/17 Kommunestyret Rådmannens innstilling 1) Kommunestyret vedtar framlagte forslag til delegeringsreglement for Klæbu kommune, datert ) Kommunestyret gir rådmannen fullmakt til å foreta nødvendige oppdateringer av delegeringsreglementet. Dette som følge av nye lover og forskrifter og endringer i lover og forskrifter. SAKSUTREDNING Vedlegg Forslag til delegeringsreglement ihht. endringer i organisering. Saksopplysninger Saken gjelder oppdatering av delegeringsreglement kommunestyrets delegering til formannskap, utvalg, ordfører og rådmann. Kommunestyret vedtok nåværende delegeringsreglement Som følge av endringer i organiseringen i kommunen finner rådmannen det nødvendig å legge reglementet fram for kommunestyret til ny behandling. Endringen er at barnevern og PPT er flyttet fra kommunalsjefområdet helse og omsorg til kommunalsjefområdet kultur og oppvekst. Endringer som foreslås ihht ny organisering: - «Barnelova». I dagens reglement ligger denne under kapittel 6 punkt 2, Delegering etter særlov utvalg for omsorg. Flyttes til nytt reglement under kapittel 7 punkt 2, Delegering etter særlov utvalg for oppvekst. - «Barnevernloven». I dagens reglement ligger denne under kapittel 6 punkt 3, Delegering etter særlov utvalg for omsorg. Flyttes til nytt reglement under kapittel 7 punkt 3, Delegering etter særlov utvalg for oppvekst.

46 Sak 56/17 Vurdering Delegeringsreglement er bygd opp slik: - oversikt over relevante lover og forskrifter - overordnede bestemmelser - regler for bruk av delegert myndighet - delegering etter kommuneloven - delegering etter særlov til formannskap, utvalg og rådmannen. Særlover/fagområder er tilpasset arbeidsfordelingen mellom formannskapet og utvalgene i utvalgsstrukturen. Et delegeringsreglement for en kommune er et omfattende dokument som berører mange ulike fagfelt. Det vil hele tiden være behov for å tilpasse reglementet både når det gjelder endring av interne rutiner og arbeidsfordeling, samt sentrale føringer gjennom endringer i lovverk og forskrifter. Rådmannen legger derfor opp til at det skal skje en hovedrevidering av dokumentet minst en gang i kommunestyreperioden. Det vil likevel være et nesten kontinuerlig behov for oppdatering av reglementet som følge av nye lover og forskrifter eller endringer i lover og forskifter. Det foreslås at rådmannen får fullmakt til å foreta slike oppdateringer. Rådmannen vil for øvrig understreke at kommunestyret, gjennom forslag til nytt delegeringsreglement, ikke inviteres til å vedta mer vidtgående delegering enn det som allerede er nedfelt i nåværende reglement. Økonomiske og administrative konsekvenser Forslag til delegeringsreglement har ingen nye økonomiske eller administrative konsekvenser. Side 2 av 48

47 Klæbu kommune Vedtakskontroll formannskap/kommunestyre Kommunestyret Møtedato: Saksbehandler: Steinar Lianes Utvalgssaksnr. Utvalg Møtedato 57/17 Kommunestyret /17 Formannskapet Formannskapets innstilling Legges fram i møtet. Rådmannens innstilling Kommunestyret tar orienteringen om vedtakskontroll til etterretning. Melding om dette oversendes kontrollutvalget. SAKSUTREDNING Vedlegg - Rapporter over ikke iverksatte vedtak fra formannskap og kommunestyre i perioden Saksopplysninger I henhold til reglement for politiske organ i Klæbu kommune 1, har rådmannen gjennomgått alle politiske vedtak i formannskap og kommunestyre, for perioden I perioden har formannskapet behandlet 127 saker og kommunestyret 86 saker. Vedlagte rapport om vedtak i formannskapet inneholder 4 saker som ikke er iverksatt. Vedlagte rapport for kommunestyret viser 1 sak som ikke er iverksatt. Økonomiske og administrative konsekvenser Saken har ikke økonomiske eller administrative konsekvenser.

48 Side 2 av 48 Sak 57/17

49 SAKSFRAMLEGG Saksbehandler: Steinar Lianes Arkiv: 033 Arkivsaksnr-dok.nr: 17/6-10 Referat og meldinger - formannskap og kommunestyre Rådmannens innstilling Kommunestyret tar framlagte referater og meldinger til orientering. SAKSUTREDNING Vedlegg Rapport over refererte journaloster tom Rapport over refererte delegerte vedtak tom

50 REFERERES FRA DOKUMENTJOURNAL Dato: tom Utvalg: Formannskapet Saksnr Regdato Avd/Sek/Sakb Arkivkode Løpenr Navn Innhold 17/ RÅD/STAB/STØ/SLI /17 Kon-Sek Midt-Norge IKS Protokoll fra representantskapsmøte Konsek / RÅD/STAB/STØ/SLI 057 & /17 IKA Trøndelag Referat Representantskapsmøte / RÅD/STAB/STØ/SLI /17 Eva J Bekkavik Kontrollutvalgets møteprotokoll / RÅD/STAB/STØ/TKV /17 Møteprotokoll - Møte i Eldrerådet den

51 Delegerte vedtak Dato: tom Utvalg: Formannskapet Arkivsak Dato Saksnr. Avd/Sek/Saksb. Arkivkode Navn Resultat Innhold 17/ DS BYG 55/17 EIEN/KOM/B/E/A/FSO Søknad innvilget Dispensasjon- gnr21/487 - Tanemsbruvegen 2 - uthus/verksted 17/ DS BYG 57/17 EIEN/KOM/B/E/A/FSO Tore Johansen Søknad innvilget Tillatelse til tiltak - 17/281-2-GNR / DS BYG 58/17 EIEN/KOM/B/E/A/HEGG Søknad innvilget Svar - Tillatelse til tiltak - Søknad om forlengelse av midlertidig dispensasjon fra kommuneplanens arealdel gnr 1/1 17/ DS BYG 59/17 EIEN/KOM/B/E/A/FSO Terje Storrø Søknad innvilget Tillatelse til tiltak - Byggesøknad - gnr 27/1/2/0 - Brøttemsvegen nytt bygg Svar Ut feilet. Ekspedert pr post / DS BYG 60/17 EIEN/KOM/B/E/A/FSO Brødrene Røen AS Søknad innvilget Tillatelse til tiltak - Søknad om rehablitering av skolrstein - Bjørkliveien 162 gnr.29.bnr.5 17/ DS BYG 61/17 EIEN/KOM/B/E/A/FSO Tine Bang Haagensen Søknad innvilget Tillatelse til tiltak - Byggesøknad gnr 20/261 - Valdstadmyrvn 12 c - bruksendring Svar ut feilet, sendt pr post / DS BYG 62/17 EIEN/KOM/B/E/A/FSO Maria Martinussen Søknad innvilget Tillatelse til tiltak - Byggesøknad gnr 21/352 -Zakarias Brekkes veg 8 - veranda