~ høgskolen i oslo. Emne. Kalkulator. Økonomi og ledelse ,_august ~ I forsiden): Tillatte hjelpemidler:

|

|

|

- Bendik Børresen

- 7 år siden

- Visninger:

Transkript

1 høgsklen i sl Emne Gruppe(r): 3M Bx. 3Ex. Eksamensppgaven i består av: Tillatte hjelpemidler: Øknmi g ledelse 2Mx Antall sider (inkl frsiden): Kalkulatr Emnekde LO 195 A Faglig veileder Steinar Kjuus var Me Dat: EksamenSfid 8,_august Antall ppaver: Antall vedlegg : 2 Kandidaten må selv kntrllere at ppgavesettet er fullstendig. Ved eventuelle uklarheter i ppgaveteksten skal du redegjøre fr de frutsetninger du legger til grunn fr løsningen. Avdeling fr ngeniørutdanning. Crf Adelersgte 30. Osk>. tlf: fks: juohi.n

2 Oppgave 1. (10 Of) Fr prduktene A, B g C har vi følgende pplysninger: Salgspris Direkte materialer Direkte lønn øvr. variable kstnader Frdelte faste kstnader A B C Alle prdukter benytter samme type ravarer. Beregn hvilke prdukter du vil priritere ( sm nr 1, 2 g 3), hvis vi frutsetter: a. b. knapphet pa ravarer knapphet p arbeidskraft Oppgave 2. (20 %) Følgende tall freligger fr en bedrift: Omsetning kr Kundekredittiden er 45 dager. Prduktets kalkyle ser slik ut: Pris: Ravarekstnader Øvrige variable kstnader Dekningsbidrag Div faste prduksjnskstnader Til dekning av Salg/adm.kstnader: QQ :Q JQQ Lagringstid fr råvarer er 6 uker g fr ferdigvarer 4 uker. Leverandørkredittid er 4 uker. Tallene inkluderer ikke merverdiavgift. Beregn kapitalbindingen i arbeidskapital. Oppgave 3. (40 %) Mst1 Prdukter AS prduserer stillaser g pallereler, men knkurransen er str. P en messe i talia har de ftt prduksjnsrettigheter til en spesialknstruksjn med nye stre markedsmuligheter. Fra bedriftens øvrige regnskapstall de t siste år får du ppgitt følgende: (alle tall i 1000 kr) Egenkapital (pptjent g innskutt) Langsiktig gjeld Anleggsmidler Ttalkapital Finanskstnader 2QQ QQ

Følgende tall freligger fr en bedrift: Omsetning kr 1.000.000. Kundekredittiden er 45 dager.")

3 Nødvendige investeringer i nye maskiner er 10,5 mill kr. ppstart, innkjøring g pplæringskstnader regnes med kr. Kapitalbindingen i arbeidskapital er antatt å utgjøre 10 % av driftsinntektene. Lønnskstnader ved den nye prduksjnen vil bli kr pr år. Bedriften har velegnede lkaler sm nå er leiet ut fr kr årlig. Prduksjnen anses å kunne ppretthldes i 5 år. Maskinleverandøren har tilbudt seg a kjøpe tilbake maskinen m 5 år fr kr Bedriften regner med følgende driftsinntekter i de 5 rene: , , , , Avkastningskravet er beregnet til 16 %. Bedriften betaler ikke skatt, g det er heller ikke utbetalt utbytte. a, b. c. d. Beregn investeringens nåverdi g avgjør m det er en lønnsm investering. Hvrdan påvirker investeringens finansiering den gjennmførte nåverdikalkylen? Beregn arbeidskapitalen fr 2002 g Beregn ttalkapitalrentabiliteten g egenkapitalrentabiliteten. Oppgave 4 (30 %) a Ved utøvelse av ledelse er det viktig at det stilles en gd diagnse fr de ulike situasjner sm en leder kan kmme i. Dette vil gjøre det lettere fr lederen å analysere rganisasjnen. Diskuter de seks grunnleggende spørsmål sm må stilles vedrørende ledelse g en diagnsemdell sm viser sammenheng mellm spørsmålene (Weisbrds diagnse mdell). b. litteraturen er det fte reist spørsmål m hva sm skiller effektive g i neffe ktive ledere. Bennis g Nanus har påpekt fire frhld sm har betydning, nemlig engasjement via en visjn, administrere meniner, inngi tillit g egenutvikling. Frklar disse fire frhld. Diskuter gsa krt hvilke "fallgruver" ledere må unngå. c. Målstyring er en ledelsesteknikk sm fkuserer på hvilke mål sm skal nås. Beskriv hva denne teknikken går ut på, hvilke frdeler g ulemper teknikken kan medføre, g gi samtidig et illustrerende eksempel. 3

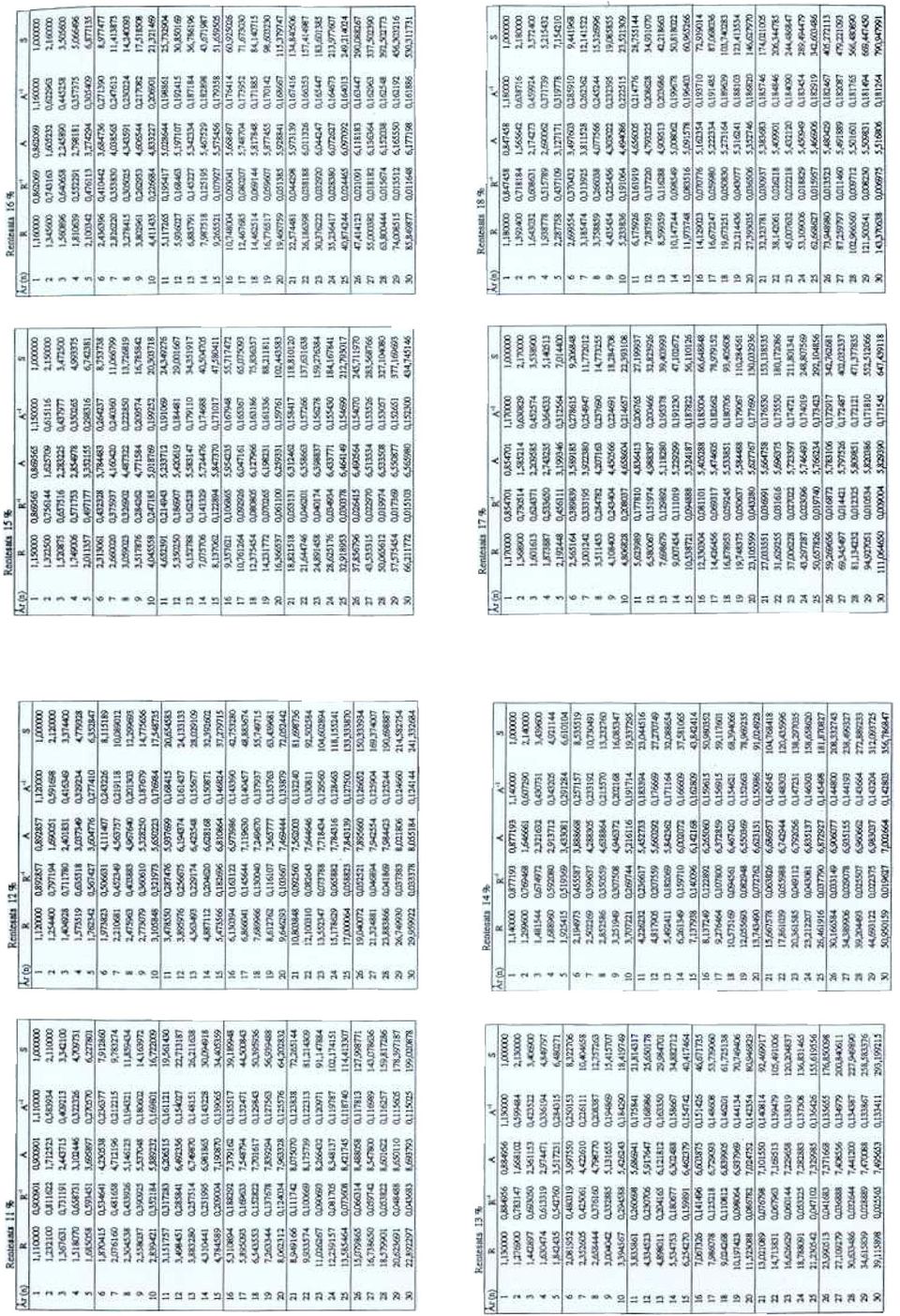

4 FORHOLDSTALL LØNNSOMHET DEFNSJON TOTAl KAPTAlRENTABLlTET RESULT A TGRAD OVERSKUDDSGRAD KAPTALENS, OMLØPSHASTGHET EGENKAPTAlRENTABLTET FØR SKATT. Driftsresultat + finansinntekter Gi.snittlig ttalkapital Driftsresultat + finansinntekter x 100% Driftsinntekter Driftsinntekter Gi.snittliQ ttalkapital Res. før ekstrard. DOsterx 100% Gi.snittliQ eqenkapital før ekstrard.doster skattekstnadx 100% EGENKAPTALRENTABLTET Res. ETTER Gj.snittliQ eqenkapital SKATT x 100% FORHOLDSTALL LKVDTET lkvdtetsgrad LKVDTETSGRAD l OMLØPSHASTGHET RÅVARER 1 LAGRNGSTD RÅVARER OMLØPSHASTGHET FERDGVARER LAGRNGSTD FERDGVARE Gj.snittli!1eferdi!1varelaQertil prd.kst Omløpshastihetferdivare Salg på kreditt innenlands,inkl. mva. + Sala Dåkredittutenlands.ekskl. mva. OMLØPSHASTGHET KUNDEFORDRNGER / KREDTT TL KUNDER OMLØPSHASTGHET ; LEVERANDØRER KREDTT HOS LEVERANDØRER Omløcsmidler + ubenvttet kassekreditt Krtsikti 'eld Mest likvide mlødsmidler + ubenvttet kassekreditt Krtsikti 'eld Frbruk av råvarer Gig råvarebehldin.q 360 mløpshastighet råvarer Tilvirkninaskstnaden fr året lprd.kstavåretssala} Gi,snittli kundefrdrinqer 360 mløpshasti.qhet kundefrdrinaer VarekiøD Då kreditt. inkl. mva. Gi.snittliQ leverandørqield Omløpshasti.Qhetleverandører FORHOLDSTALU FNANSERNG/SOLDTET EGENKAPTALPROSENT Egenkagitalx 100% Ttalkapitalen GJELDSGRADEN Eenkapital Resultatfør EDEKNNGSGRADEN ekstrard. DOster + Finanskstnander Finans_sr (1+r)n (R) Sluttverdien aven nnbetaling Kn (R1) Nåverdi (i slutten av år O)av 1 kr utbetalt i slutten av år n neddiskntert med rente r. Kø Kne(1+r)n Nåverdi av flere beløp av ulik størrelse Nvft(1+r)t (A) Nåverdienaven etterskuddsannuitet NVK. (1+r)"1 r. (1+r)" 4

5

PROSJEKTOPPGAVE. (våren 2008) Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: fredag 4. april.

Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: fredag 4. april.") Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2008) Tidsfrister: Utdelt: fredag 4. april. Innleveringsfrist:

Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2008) Tidsfrister: Utdelt: fredag 4. april. Innleveringsfrist:

1 7 Enkel ikke-programmerbar kalkulator Håndbok 017 og 018

I I Emne: I Emnekde VEI FAG 150211B Gruppe(r): 28A, 288 28C, Dat: 16.06.05 Faglig veileder Mrten Opsahl Hans J Berqe I Eksamenstid: 09.00-12.00 i Eksamensppgav 'en består av: I Tillatte hjelpemidler: Antall

I I Emne: I Emnekde VEI FAG 150211B Gruppe(r): 28A, 288 28C, Dat: 16.06.05 Faglig veileder Mrten Opsahl Hans J Berqe I Eksamenstid: 09.00-12.00 i Eksamensppgav 'en består av: I Tillatte hjelpemidler: Antall

Kvartalsrapport 1 kvartal 2014

Kvartalsrapport 1 kvartal 2014 HOVEDPUNKTER 1. KVARTAL 2014 RESULTATET Konsernets driftsinntekter for første kvartal utgjorde 186 millioner kroner mot 218 millioner kroner i tilsvarende periode i 2013.

Kvartalsrapport 1 kvartal 2014 HOVEDPUNKTER 1. KVARTAL 2014 RESULTATET Konsernets driftsinntekter for første kvartal utgjorde 186 millioner kroner mot 218 millioner kroner i tilsvarende periode i 2013.

Antall oppgaver: -4. læreboka i Bedriftsøkonomi

~ G høgskolen i oslo Emne: Økonomi og ledelse Emnekode:lO 195A Gruppe(r): Dato: I 90404 Faglig veileder: Gunnar Engelsåstrø Eksamenstid:912 Eksamensoppgaven Antall sider (inkl I består av: forsiden): Antall

~ G høgskolen i oslo Emne: Økonomi og ledelse Emnekode:lO 195A Gruppe(r): Dato: I 90404 Faglig veileder: Gunnar Engelsåstrø Eksamenstid:912 Eksamensoppgaven Antall sider (inkl I består av: forsiden): Antall

Regnskapsanalyse. Faser i økonomisk styring

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Finansregnskap med analyse

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

17.2 Oppgave Balansebudsjettering

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

Oversikt. Trond Kristoffersen. Oversikt. Oppgave. Finansregnskap. Regnskapsanalyse (del 2) Regnskapsanalyse

Regnskapsanalyse") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Budsjettet. Budsjettet. Budsjettet. Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

X X X X X X X X X X X X X X. BE-909 generell informasjon. Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: Varighet: 3 timer

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

Dato. Alle skrevne og trykte. kalkulator som ikke kan kommunisere med andre.

A vdeling fr ingeniørutdanning Fag: Statistikk Gruppe(r): Alle 2 klasser ksarnensppgaven består av Tillatte hjelpemidler: Antall sider med frside 6 Fagnr: LO 070A Dat 23 mai 2001 Antall ppgaver: 3 Faglig

A vdeling fr ingeniørutdanning Fag: Statistikk Gruppe(r): Alle 2 klasser ksarnensppgaven består av Tillatte hjelpemidler: Antall sider med frside 6 Fagnr: LO 070A Dat 23 mai 2001 Antall ppgaver: 3 Faglig

Versjon 7. desember 2005

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

6 høgskolen i oslo. I Emne: I Emnekode: I Faglig veileder:~ -

I Tillatte 0900 "'_! 6 høgsklen i sl I Emne: I Emnekde: I Faglig veileder: Frvaltning drift g vedlikehld (FDV) S0262B Hans J Berge Gruppe(r): Dat: EksamenstJd: [3 BK IOq I'l 03, 1200 I Eksamensppgaven

I Tillatte 0900 "'_! 6 høgsklen i sl I Emne: I Emnekde: I Faglig veileder: Frvaltning drift g vedlikehld (FDV) S0262B Hans J Berge Gruppe(r): Dat: EksamenstJd: [3 BK IOq I'l 03, 1200 I Eksamensppgaven

G høgskolen i oslo ~~'~6"'-- - i Kalkulator som ikke kan kommunisere med andre. Dato:OS~3. Faglig veileder: Lars Kristiansen.

G høgsklen i sl lemne: Datamaskinarkitektur Emnekde:lO 134A Faglig veileder: Lars Kristiansen " Gruppe(r): Eksamensppgaven består av: Antall sider (inkl. frsiden): Dat:OS3 i Antall ppgaver: -4 Eksamenstid:

G høgsklen i sl lemne: Datamaskinarkitektur Emnekde:lO 134A Faglig veileder: Lars Kristiansen " Gruppe(r): Eksamensppgaven består av: Antall sider (inkl. frsiden): Dat:OS3 i Antall ppgaver: -4 Eksamenstid:

Høgskolen i Hedmark. Eksamenssted: Studiesenteret.no / Campus Rena. Kommunerevisors håndbok. Offisielle utgaver av lovsamiinger

Høgsklen i Hedmark Eksamenssted: Studiesenteret.n / Campus Rena Eksamensdat: 1. desember 214 Eksamenstid: 9.-13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Kalkulatr Kmpendium «Regnskap g budsjettering

Høgsklen i Hedmark Eksamenssted: Studiesenteret.n / Campus Rena Eksamensdat: 1. desember 214 Eksamenstid: 9.-13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Kalkulatr Kmpendium «Regnskap g budsjettering

DuPonts - A/S Eksempel Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

FORELØPIG ÅRSREGNSKAP 2013

FORELØPIG ÅRSREGNSKAP 2013 HOVEDPUNKTER 2013 DRIFTEN Konsernets driftsinntekter i 2013 utgjorde 733 millioner kroner mot 978 millioner kroner i 2012. Høyere inntektsrammer og høyere kraftpriser trekker

FORELØPIG ÅRSREGNSKAP 2013 HOVEDPUNKTER 2013 DRIFTEN Konsernets driftsinntekter i 2013 utgjorde 733 millioner kroner mot 978 millioner kroner i 2012. Høyere inntektsrammer og høyere kraftpriser trekker

AVDELING FOR INGENIØRUTDANNING EKSAMENSOPPGAVE. Dato: Ql~Q8.05 Antall oppgaver: 5

I G hgsklen i sl AVDELING FR INGENIØRUTDANNING EKSAMENSPPGAVE Emne: Fysikalsk kjemi Gruppe(r): 2KA i Eksarnensppgaven l består av: Antall sider (inkl frsiden): 4 Emnekde: L0401K Dat: QlQ8.05 Antall ppgaver:

I G hgsklen i sl AVDELING FR INGENIØRUTDANNING EKSAMENSPPGAVE Emne: Fysikalsk kjemi Gruppe(r): 2KA i Eksarnensppgaven l består av: Antall sider (inkl frsiden): 4 Emnekde: L0401K Dat: QlQ8.05 Antall ppgaver:

Periodisk Regnskapsrapport

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

STYREMØTE 30. juni 2010 Side 1 av 5. Plan og budsjett SØ 2010

STYREMØTE 30. juni 2010 Side 1 av 5 Sakstype: Beslutningssak Saksnr. arkiv: Plan g budsjett SØ 2010 Sammendrag: Sykehuset Østfld HF (SØ) må i 2011 freta kstnadskutt på til sammen 19 mill. krner fr å følge

STYREMØTE 30. juni 2010 Side 1 av 5 Sakstype: Beslutningssak Saksnr. arkiv: Plan g budsjett SØ 2010 Sammendrag: Sykehuset Østfld HF (SØ) må i 2011 freta kstnadskutt på til sammen 19 mill. krner fr å følge

Aksjonærbrev nr. 2/2002

88APP APPLIED PLAsMA PHYSICS ASA Aksjnærbrev nr 2/2002 Øknmi Det vises til vedlagte ureviderte halvårsresultat fr selskapet Sm det fremgår her, hadde selskapet msetning i 1 halvår på 5,1 MNK g et underskudd

88APP APPLIED PLAsMA PHYSICS ASA Aksjnærbrev nr 2/2002 Øknmi Det vises til vedlagte ureviderte halvårsresultat fr selskapet Sm det fremgår her, hadde selskapet msetning i 1 halvår på 5,1 MNK g et underskudd

Dette er en kort gjennomgang av hva vi vil spørre om når du kommer inn i søknadsskjemaet:

Dette er en krt gjennmgang av hva vi vil spørre m når du kmmer inn i søknadsskjemaet: På de tre første skjemasidene ber vi m pplysninger m bedriften sm er søker. Vi trenger pplysninger m firmaet slik det

Dette er en krt gjennmgang av hva vi vil spørre m når du kmmer inn i søknadsskjemaet: På de tre første skjemasidene ber vi m pplysninger m bedriften sm er søker. Vi trenger pplysninger m firmaet slik det

«Automatisert og robotbasert fabrikk» Prosjekt Fase 1 Presentasjon til aktuelle deltakere i Fase 1

«Autmatisert g rbtbasert fabrikk» Prsjekt Fase 1 Presentasjn til aktuelle deltakere i Fase 1 Arne Tande Offshre & Industry Supprt AS 04.12.2013 Frretningside`: Frmål å styrke knkurransesituasjnen i industrien

«Autmatisert g rbtbasert fabrikk» Prsjekt Fase 1 Presentasjn til aktuelle deltakere i Fase 1 Arne Tande Offshre & Industry Supprt AS 04.12.2013 Frretningside`: Frmål å styrke knkurransesituasjnen i industrien

SLUTTEKSAMEN. Emnekode: 6004 Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Q-Free ASA RAPPORT FOR 3. KVARTAL 2003

RAPPORT FOR 3. KVARTAL 23 Oppsummering Omsetning på NOK 68,5 mill. mot NOK 56,7 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 6,7 mill. mot NOK - 19,9 mill. i samme periode i fjor. Ekstraordinær

RAPPORT FOR 3. KVARTAL 23 Oppsummering Omsetning på NOK 68,5 mill. mot NOK 56,7 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 6,7 mill. mot NOK - 19,9 mill. i samme periode i fjor. Ekstraordinær

Repant ASA Kobbervikdalen 75 3036 Drammen Norway Phone: +47 32 20 91 00 www.repant.no

Innhold 1. Innledning 2. Resultat 3. Konsolidert resultat 4. Kommentarer til resultatet 5. Balanse 6. Kommentarer til balansen 7. Markedet 8. Strategi 9. Fremtidsutsikter Innledning Repant ASA har fortsatt

Innhold 1. Innledning 2. Resultat 3. Konsolidert resultat 4. Kommentarer til resultatet 5. Balanse 6. Kommentarer til balansen 7. Markedet 8. Strategi 9. Fremtidsutsikter Innledning Repant ASA har fortsatt

Perioderapportering for. Tromsø Ryttersportsklubb 30.06.2014

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

WINDER AS KVARTALSRAPPORT

WINDER AS KVARTALSRAPPORT OG REGNSKAP 3. KVARTAL 2011 KVARTALSRAPPORT FOR WINDER AS - 3. KVARTAL 2011 Selskapets formål er å forestå industriutvikling i form av aktivt eierskap. Selskapets hovedkontor

WINDER AS KVARTALSRAPPORT OG REGNSKAP 3. KVARTAL 2011 KVARTALSRAPPORT FOR WINDER AS - 3. KVARTAL 2011 Selskapets formål er å forestå industriutvikling i form av aktivt eierskap. Selskapets hovedkontor

Kvartalsrapport 2. kvartal 2014

Kvartalsrapport 2. kvartal 2014 HOVEDPUNKTER 1. HALVÅR 2014 DRIFTEN Konsernets driftsinntekter for første halvår utgjorde 348 millioner kroner mot 405 millioner kroner i tilsvarende periode i 2013. Lavere

Kvartalsrapport 2. kvartal 2014 HOVEDPUNKTER 1. HALVÅR 2014 DRIFTEN Konsernets driftsinntekter for første halvår utgjorde 348 millioner kroner mot 405 millioner kroner i tilsvarende periode i 2013. Lavere

Sterke tall fra Veidekke: GODT GRUNNLAG FOR VIDERE VEKST

Oslo, 18. februar 1999 Sterke tall fra Veidekke: GODT GRUNNLAG FOR VIDERE VEKST Veidekkes mål om en resultatmargin på nivå 5 % og en egenkapitalrentabilitet på 20 % ble nådd også i 1998. marginen ble 5

Oslo, 18. februar 1999 Sterke tall fra Veidekke: GODT GRUNNLAG FOR VIDERE VEKST Veidekkes mål om en resultatmargin på nivå 5 % og en egenkapitalrentabilitet på 20 % ble nådd også i 1998. marginen ble 5

Kvartalsrapport 3. kvartal 2014

Kvartalsrapport 3. kvartal 2014 HOVEDPUNKTER Pr. 3 kvartal 2014 DRIFTEN Konsernets driftsinntekter for årets 3 første kvartaler utgjorde 509 millioner kroner mot 574 millioner kroner i tilsvarende periode

Kvartalsrapport 3. kvartal 2014 HOVEDPUNKTER Pr. 3 kvartal 2014 DRIFTEN Konsernets driftsinntekter for årets 3 første kvartaler utgjorde 509 millioner kroner mot 574 millioner kroner i tilsvarende periode

BØRSMELDING TINE GRUPPA

BØRSMELDING TINE GRUPPA 1. TINE økte i 1. sin omsetning med 12 % til 4.071 MNOK i forhold til første (3.635 MNOK). Pressede marginer og kostnadsøkning gjorde likvel at resultatet ble 10 MNOK, mot 53 MNOK

BØRSMELDING TINE GRUPPA 1. TINE økte i 1. sin omsetning med 12 % til 4.071 MNOK i forhold til første (3.635 MNOK). Pressede marginer og kostnadsøkning gjorde likvel at resultatet ble 10 MNOK, mot 53 MNOK

Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm

Budsjettering av investeringens kontantstrøm Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm Fra resultat til kontantstrøm Arbeidskapitalbehov Kapitalbehov

Budsjettering av investeringens kontantstrøm Investeringstyper Trinn i investeringsanalysen Investeringer og strategi Budsjettering av kontantstrøm Fra resultat til kontantstrøm Arbeidskapitalbehov Kapitalbehov

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Kapittel 11: Etablering av bedrifter

Kapittel 11: Etablering av bedrifter 1 Begrepskryss (svarene finner du på side 215 220 i Ny agenda) Sett strek mellom begrepet til venstre og riktig forklaring til høyre. 1) arbeidsgiveravgift a) offentlig

Kapittel 11: Etablering av bedrifter 1 Begrepskryss (svarene finner du på side 215 220 i Ny agenda) Sett strek mellom begrepet til venstre og riktig forklaring til høyre. 1) arbeidsgiveravgift a) offentlig

c;'1 høgskolen i oslo

c;' høgsklen i sl Emne:Vedlikehld av veier g gater l Gruppe(r): Eksa~ensppgaven i Antall sider (inkl. Destar av:! frsiden): Emnekde:lV 6 Dat:.0.004 Antall ppgaver: 7 Faglig veileder: Resen-Fellie Eksamenstid:

c;' høgsklen i sl Emne:Vedlikehld av veier g gater l Gruppe(r): Eksa~ensppgaven i Antall sider (inkl. Destar av:! frsiden): Emnekde:lV 6 Dat:.0.004 Antall ppgaver: 7 Faglig veileder: Resen-Fellie Eksamenstid:

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Eierskapskontroll 2013 Chrisfestivalen AS. RAPPORT OM EIERSKAPSKONTROLL Chrisfestivalen AS. Kontrollør: KONTROLLUTVALGAN IS, Sissel Mietinen Side 1

Eierskapskntrll 2013 Chrisfestivalen AS RAPPORT OM EIERSKAPSKONTROLL Chrisfestivalen AS 2013 Kntrllør: KONTROLLUTVALGAN IS, Sissel Mietinen Side 1 Eierskapskntrll 2013 Chrisfestivalen AS Rapprt fra eierskapskntrll

Eierskapskntrll 2013 Chrisfestivalen AS RAPPORT OM EIERSKAPSKONTROLL Chrisfestivalen AS 2013 Kntrllør: KONTROLLUTVALGAN IS, Sissel Mietinen Side 1 Eierskapskntrll 2013 Chrisfestivalen AS Rapprt fra eierskapskntrll

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Resultatregnskapet Balansen Driftsinntekter 302,6 302,2 297,2 Sum varige driftsmidler 115,7 110,6

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Budsjetterte faste kostnader Herav fordelt produkt Alfa 15000*60 = Fordelt produkt beta

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Ny arbeidstaker-organisasjon

Ny arbeidstaker-rganisasjn Sm tidligere nevnt har det blitt ført samtaler m en mulig ny arbeidstakerrganisasjn fr ansatte innen diakni, prestetjeneste g kirkelig undervisning. De tre freningene har nå

Ny arbeidstaker-rganisasjn Sm tidligere nevnt har det blitt ført samtaler m en mulig ny arbeidstakerrganisasjn fr ansatte innen diakni, prestetjeneste g kirkelig undervisning. De tre freningene har nå

Løsningsforslag til oppgaver i læreboka kapittel 12

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

FORSLAG TIL JUSTERING AV ORGANISERINGA FOR PROSJEKTET KNYTT TIL ATTGROING OG UTSIKTSRYDDING.

SAK 63/08 FORSLAG TIL JUSTERING AV ORGANISERINGA FOR PROSJEKTET KNYTT TIL ATTGROING OG UTSIKTSRYDDING. Sakspplysning I samband med sak 49/08 gjrde Reginrådet slikt vedtak: 1. Reginrådet fr Hallingdal ser

SAK 63/08 FORSLAG TIL JUSTERING AV ORGANISERINGA FOR PROSJEKTET KNYTT TIL ATTGROING OG UTSIKTSRYDDING. Sakspplysning I samband med sak 49/08 gjrde Reginrådet slikt vedtak: 1. Reginrådet fr Hallingdal ser

Rapport fra industripolitisk nettverk April 2011

Rapprt fra industriplitisk nettverk April 2011 Innhld Innledning... 2 Samfunnsmessige frutsetninger... 3 Kmpetanse... 3 Energi g miljø... 4 Eierskap... 5 Innledning Teknas industriplitikk har blant annet

Rapprt fra industriplitisk nettverk April 2011 Innhld Innledning... 2 Samfunnsmessige frutsetninger... 3 Kmpetanse... 3 Energi g miljø... 4 Eierskap... 5 Innledning Teknas industriplitikk har blant annet

KONTINUASJONSEKSAMENSOPPGAVE. Dato: I 10.01..04

Eksamenstid: 0900 1200 G høgsklen i sl KTUASJSEKSAMESPPGAVE e; : Emnekde: Grppe(r): Frvaltning drift g vedlikehld (FDV) l 50262 Dat: 100104 BK Eksamensppgaven Antall sider (inkl Antall ppgaver: besir av:

Eksamenstid: 0900 1200 G høgsklen i sl KTUASJSEKSAMESPPGAVE e; : Emnekde: Grppe(r): Frvaltning drift g vedlikehld (FDV) l 50262 Dat: 100104 BK Eksamensppgaven Antall sider (inkl Antall ppgaver: besir av:

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Årsregnskap. Holmen Idrettsforening. Organisasjonsnummer: 971568518

Årsregnskap 2013 Organisasjonsnummer: 971568518 RESULTATREGNSKAP HOLMEN IDRETTSFORENING DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2013 2012 Annen driftsinntekt 2 6 979 177 6 394 999 Sum driftsinntekter 6

Årsregnskap 2013 Organisasjonsnummer: 971568518 RESULTATREGNSKAP HOLMEN IDRETTSFORENING DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2013 2012 Annen driftsinntekt 2 6 979 177 6 394 999 Sum driftsinntekter 6

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

- Info om prosjektet ønsker å få innspill fra bedriftene hva kan gjøres for å bedre deres vilkår? - Anonymisering

Vedlegg 2 Intervjuguide arbeidsgiver - Inf m prsjektet ønsker å få innspill fra bedriftene hva kan gjøres fr å bedre deres vilkår? - Annymisering - Om bedriften Histrie: Hvr lenge eksistert, eierskap etc

Vedlegg 2 Intervjuguide arbeidsgiver - Inf m prsjektet ønsker å få innspill fra bedriftene hva kan gjøres fr å bedre deres vilkår? - Annymisering - Om bedriften Histrie: Hvr lenge eksistert, eierskap etc

Investering. Investering. Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

Investering Innledning Investeringstyper og prosessen Investeringsprosjektets kontantstrøm Pengens tidsverdi Lønnsomhetsberegninger John-Erik Andreassen 1 Høgskolen i Østfold Investering Eksempler fra

2. Økonomiske resultater - konsern. Kvartalsrapporten er avlagt etter samme prinsipper som årsoppgjøret 2008. Tallene i parantes angir fjorårstall.

Omsetning opp Mestakonsernet er et av Norges største entreprenørselskap innen bygging og vedlikehold av vei. Konsernet er organisert i datterselskapene; Mesta Entreprenør AS, Mesta Drift AS, Mesta Asfalt

Omsetning opp Mestakonsernet er et av Norges største entreprenørselskap innen bygging og vedlikehold av vei. Konsernet er organisert i datterselskapene; Mesta Entreprenør AS, Mesta Drift AS, Mesta Asfalt

Kompetanseutviklingsplan 2009-2012. Juli -09

Kmpetanseutviklingsplan 2009-2012 Juli -09 Innhld 1. Innledning... 3 2. Kmpetansekrav fr undervisning i grunnsklen... 3 a) Frskrift til pplæringslven 14-2 bkstav a nr. 1, lyder sm følger:... 3 b) Frskrift

Kmpetanseutviklingsplan 2009-2012 Juli -09 Innhld 1. Innledning... 3 2. Kmpetansekrav fr undervisning i grunnsklen... 3 a) Frskrift til pplæringslven 14-2 bkstav a nr. 1, lyder sm følger:... 3 b) Frskrift

Kollektivtransport og kostnader

Kllektivtransprt g kstnader Tre alternative mdeller fr finansiering av kllektivtransprten TØI-rapprt 1176/2011 Silvia Olsen, Transprtøknmisk institutt Utfrdringene Dagens finansieringsnivå er utilstrekkelig

Kllektivtransprt g kstnader Tre alternative mdeller fr finansiering av kllektivtransprten TØI-rapprt 1176/2011 Silvia Olsen, Transprtøknmisk institutt Utfrdringene Dagens finansieringsnivå er utilstrekkelig

Vurderingskriterier: Se Forskrift om opptak, studier og eksamen, 31 Sensur: Se Forskrift om opptak, studier og eksamen, 30

Hjemmeeksamen gruppe Emnekde/navn: MVB3102 Merkevarebygging Emneansvarlig: Adrian Peretz Utleveringsdat/tid: 20.09.16 klkken 09:00 Innleveringsdat/tid: Innen 09.11.16 klkken 09:00 på Inspera Assessment

Hjemmeeksamen gruppe Emnekde/navn: MVB3102 Merkevarebygging Emneansvarlig: Adrian Peretz Utleveringsdat/tid: 20.09.16 klkken 09:00 Innleveringsdat/tid: Innen 09.11.16 klkken 09:00 på Inspera Assessment

Saksprotokoll i Råd for mennesker med nedsatt funksjonsevne Behandling:

Saksprtkll i Råd fr mennesker med nedsatt funksjnsevne - 06.03.2017 Behandling: Svein Harald Halvrsen, KrF, fremmet frslag til vedtak: Rettighetsutvalget leverte sin utredning NOU 2016:17 På lik linje

Saksprtkll i Råd fr mennesker med nedsatt funksjnsevne - 06.03.2017 Behandling: Svein Harald Halvrsen, KrF, fremmet frslag til vedtak: Rettighetsutvalget leverte sin utredning NOU 2016:17 På lik linje

Årsrapport 2012 2 3 4 5 6 Sparebankstiftelsen Gran RESULTATREGNSKAP FOR 2012 DRIFTSINNTEKTER OG KOSTNADER Note 2012 2011 Lønnskostnad 6 673 811 415 330 Annen driftskostnad 6 926 793 756 924 Sum driftskostnader

Årsrapport 2012 2 3 4 5 6 Sparebankstiftelsen Gran RESULTATREGNSKAP FOR 2012 DRIFTSINNTEKTER OG KOSTNADER Note 2012 2011 Lønnskostnad 6 673 811 415 330 Annen driftskostnad 6 926 793 756 924 Sum driftskostnader

KARMA TASHI LING BUDDHISTSAMFUNN

Årsregnskap for 2015 Innhold Årsberetning Resultatregnskap Balanse Noter Revisors beretning (Signert på separat kopi) (Signert på separat kopi) (Signert på separat kopi) Resultatregnskap for 2015 Note

Årsregnskap for 2015 Innhold Årsberetning Resultatregnskap Balanse Noter Revisors beretning (Signert på separat kopi) (Signert på separat kopi) (Signert på separat kopi) Resultatregnskap for 2015 Note

10.6.2013 RAPPORT. Tilsynskampanje i kommunene i Midt-Rogaland. Matservering i barnehager

10.6.2013 RAPPORT Tilsynskampanje i kmmunene i Midt-Rgaland Matservering i barnehager 1 Innhld Sammendrag s 3 1. Bakgrunn g mål s 3 2. Regelverksgrunnlag s 3 3. Gjennmføring s 4 4. Resultater g vurdering

10.6.2013 RAPPORT Tilsynskampanje i kmmunene i Midt-Rgaland Matservering i barnehager 1 Innhld Sammendrag s 3 1. Bakgrunn g mål s 3 2. Regelverksgrunnlag s 3 3. Gjennmføring s 4 4. Resultater g vurdering

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Dato: Torsdag 1. desember 2011

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

Fakultet for samfunnsfag Økonomiutdanningen Investering og finansiering Bokmål Dato: Torsdag 1. desember 2011 Tid: 5 timer / kl. 9-14 Antall sider (inkl. forside): 9 Antall oppgaver: 4 Tillatte hjelpemidler:

SØRUM KOMMUNE, POSTBOKS 113, 1921 SØRUMSAND TLF 63 82 53 00. Sak 20/10

SØRUM KOMMUNE, POSTBOKS 113, 1921 SØRUMSAND TLF 63 82 53 00 Sak 20/10 Sakstittel: UTBYGGING - FORNYING AV UNGDOMSSKOLEN I FROGNER Arkivsaknr: 08/2937 Saksbehandler: GSK//TPLEY Trbjørg Jram Pleym K-kde:

SØRUM KOMMUNE, POSTBOKS 113, 1921 SØRUMSAND TLF 63 82 53 00 Sak 20/10 Sakstittel: UTBYGGING - FORNYING AV UNGDOMSSKOLEN I FROGNER Arkivsaknr: 08/2937 Saksbehandler: GSK//TPLEY Trbjørg Jram Pleym K-kde:

Vurderingskriterier: Se Forskrift om opptak, studier og eksamen, 31 Sensur: Se Forskrift om opptak, studier og eksamen, 30

Hjemmeeksamen Gruppe Studium: Bachelr i markedsføring Bachelr i markedsføring g salgsledelse Emnekde/navn: MVB3100 Merkevarebygging Emneansvarlig: Adrian Peretz Utleveringsdat/tid: 22.09.14 klkken 09:00

Hjemmeeksamen Gruppe Studium: Bachelr i markedsføring Bachelr i markedsføring g salgsledelse Emnekde/navn: MVB3100 Merkevarebygging Emneansvarlig: Adrian Peretz Utleveringsdat/tid: 22.09.14 klkken 09:00

Q-Free ASA RAPPORT FOR 2. KVARTAL 2004

RAPPORT FOR 2. KVARTAL 2004 Oppsummering Omsetning på NOK 81,9 mill. mot NOK 67,9 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 3,6 mill. mot NOK - 3,3 mill. i samme periode i fjor. Avslutning

RAPPORT FOR 2. KVARTAL 2004 Oppsummering Omsetning på NOK 81,9 mill. mot NOK 67,9 mill. i samme periode i fjor. Driftsresultat EBIT på NOK 3,6 mill. mot NOK - 3,3 mill. i samme periode i fjor. Avslutning

KRAVSPESIFIKASJON. Salgstjenester for butikkaktiviteter. Åpen anbudskonkurranse

Vedlegg 1 til Knkurransegrunnlaget KRAVSPESIFIKASJON Salgstjenester fr butikkaktiviteter HANDL-050-13 Åpen anbudsknkurranse Anskaffelse ver EØS-terskelverdi Vedlegg 1 Kravspesifikasjn HANDL-050-2013 Salgstjenester

Vedlegg 1 til Knkurransegrunnlaget KRAVSPESIFIKASJON Salgstjenester fr butikkaktiviteter HANDL-050-13 Åpen anbudsknkurranse Anskaffelse ver EØS-terskelverdi Vedlegg 1 Kravspesifikasjn HANDL-050-2013 Salgstjenester

NB! Alle utregninger og beregninger skal framgå av besvarelsen, dvs vises skritt for skritt

Avdeling fr ingeniørutdanning Fag: STATIKK Gruppe(r) Eksamensppg består av OG DIMENSJONERING BA g BB Antall sider: denne + Fagnr: sa 03 B Dat: 14. aug.-o Antall ppgaver: 6 Faglig veileder: Nilsen/Brækken

Avdeling fr ingeniørutdanning Fag: STATIKK Gruppe(r) Eksamensppg består av OG DIMENSJONERING BA g BB Antall sider: denne + Fagnr: sa 03 B Dat: 14. aug.-o Antall ppgaver: 6 Faglig veileder: Nilsen/Brækken

Oversikt. Trond Kristoffersen. Totalkapitalrentabilitet. Totalkapitalrentabilitet. Finansregnskap. Regnskapsanalyse (del 3) Beregning av nøkkeltall:

Beregning av nøkkeltall:") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 3) Utvidet analyse av lønnsomhet Generelt Likviditet Bedriftens betalingssituasjon Finansiering Anskaffelse og anvendelse av kapital Soliditet

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 3) Utvidet analyse av lønnsomhet Generelt Likviditet Bedriftens betalingssituasjon Finansiering Anskaffelse og anvendelse av kapital Soliditet

Vår ref.: Deres ref.: 2013/4978 Jakobsnes,

Miljødirektratet Pstbks 5672 Sluppen 7485 TRONDHEIM. Vår ref.: Deres ref.: 2013/4978 Jakbsnes, UTTALELSE VEDRØRENDE NORTERMINAL FLOATING STORAGE AS SIN SØKNAD (25.8.2015) OM DISPENSASJON FRA MIDLERTIDIG

Miljødirektratet Pstbks 5672 Sluppen 7485 TRONDHEIM. Vår ref.: Deres ref.: 2013/4978 Jakbsnes, UTTALELSE VEDRØRENDE NORTERMINAL FLOATING STORAGE AS SIN SØKNAD (25.8.2015) OM DISPENSASJON FRA MIDLERTIDIG

Høgskolen i Hedmark. 3Rl%-ZV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015

Høgskolen i Hedmark 3Rl%-ZV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015 Eksamenssted: Rena/Hamar/Aktuelt studiesenter Eksamensdato: 7.desember 2015 Eksamenstid: 09.00 13.00 Tillatte hjelpemidler: Saertrykk

Høgskolen i Hedmark 3Rl%-ZV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015 Eksamenssted: Rena/Hamar/Aktuelt studiesenter Eksamensdato: 7.desember 2015 Eksamenstid: 09.00 13.00 Tillatte hjelpemidler: Saertrykk

Hva er mernytte og hva gjøres for ta hensyn til det? James Odeck Vegdirektoratet/NTNU

Hva er mernytte g hva gjøres fr ta hensyn til det? James Odeck Vegdirektratet/NTNU Bakgrunn Det er en kntinuerlig debatt m at dagens pplegg fr samfunnsøknmiske analyser ikke fanger pp viktige virkninger

Hva er mernytte g hva gjøres fr ta hensyn til det? James Odeck Vegdirektratet/NTNU Bakgrunn Det er en kntinuerlig debatt m at dagens pplegg fr samfunnsøknmiske analyser ikke fanger pp viktige virkninger

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

WINDER AS KVARTALSRAPPORT

WINDER AS KVARTALSRAPPORT OG REGNSKAP 2. KVARTAL 2011 KVARTALSRAPPORT FOR WINDER AS - 2. KVARTAL 2011 Selskapets formål er å forestå industriutvikling i form av aktivt eierskap. Selskapets hovedkontor

WINDER AS KVARTALSRAPPORT OG REGNSKAP 2. KVARTAL 2011 KVARTALSRAPPORT FOR WINDER AS - 2. KVARTAL 2011 Selskapets formål er å forestå industriutvikling i form av aktivt eierskap. Selskapets hovedkontor

Svar på spørreundersøkelse om nettilknytning og anleggsbidrag

Svar på spørreundersøkelse m nettilknytning g anleggsbidrag Osl Jørn Bugge EC Grup AS Tlf: 907 28 011 E-pst: jrn.bugge@ecgrup.n http://www.ecgrup.n 20.04.2017 Jørgen Bjørndalen EC Grup AS Tlf: 986 09 000

Svar på spørreundersøkelse m nettilknytning g anleggsbidrag Osl Jørn Bugge EC Grup AS Tlf: 907 28 011 E-pst: jrn.bugge@ecgrup.n http://www.ecgrup.n 20.04.2017 Jørgen Bjørndalen EC Grup AS Tlf: 986 09 000

Høgskolen i Hedmark. Eksamen våren 2015

@ Høgskolen i Hedmark 3REV12O Videregående Eksamen våren 2015 finansregnskap Eksamenssted: Rena Eksamensdato: 4. mai 2015 Eksamenstid: ' 09.00 13.00 Sensurfrist: 27. mai 2015 Tillatte hjelpemidler: Kalkulator

@ Høgskolen i Hedmark 3REV12O Videregående Eksamen våren 2015 finansregnskap Eksamenssted: Rena Eksamensdato: 4. mai 2015 Eksamenstid: ' 09.00 13.00 Sensurfrist: 27. mai 2015 Tillatte hjelpemidler: Kalkulator

Eksamen Finansiering og investering Vår 2004

Eksamen Finansiering og investering Vår 2004 Eksamen teller totalt 40% av totalkarakteren Tid: 4 timer Hjelpemidler: I tillegg til kalkulator får dere også utdelt et formelark samt en rentetabell som begge

Eksamen Finansiering og investering Vår 2004 Eksamen teller totalt 40% av totalkarakteren Tid: 4 timer Hjelpemidler: I tillegg til kalkulator får dere også utdelt et formelark samt en rentetabell som begge

LÆRINGS- og GJENNOMFØRINGSPLAN

LÆRINGS- g GJENNOMFØRINGSPLAN Fagkurs i infrmasjnssikkerhet g persnvern fr kmmuner basert på Nrmen Planen er et støttedkument til Nrm fr infrmasjnssikkerhet Utgitt med støtte av: Versjn 0. 9 www.nrmen.n

LÆRINGS- g GJENNOMFØRINGSPLAN Fagkurs i infrmasjnssikkerhet g persnvern fr kmmuner basert på Nrmen Planen er et støttedkument til Nrm fr infrmasjnssikkerhet Utgitt med støtte av: Versjn 0. 9 www.nrmen.n

RÅDMANN. Kommunikasjonsstrategi

RÅDMANN Kmmunikasjnsstrategi 01.03.2013 Vi trr på muligheter 4 Vi trr på muligheter Innhld 1. Om dkumentet g kmmunikasjnsstrategien... s.5 1.1 Strategidkumentet... s.5 1.2 Tiltaksplaner (kmmunikasjnsplaner)...

RÅDMANN Kmmunikasjnsstrategi 01.03.2013 Vi trr på muligheter 4 Vi trr på muligheter Innhld 1. Om dkumentet g kmmunikasjnsstrategien... s.5 1.1 Strategidkumentet... s.5 1.2 Tiltaksplaner (kmmunikasjnsplaner)...

Telefoner er gått til kommunens sentralbord. Her har innringer fått svar på sine spørsmål.

NOTAT Til: Fra: Tema: Frmannskapet Dat: 01.11.2011 Kmmunaldirektør Anne Behrens Spørsmål fra Jn Gunnes: Finnes det nen planer fr å bedre servicenivået ut til flket? Frbrukerrådets serviceundersøkelse 2011

NOTAT Til: Fra: Tema: Frmannskapet Dat: 01.11.2011 Kmmunaldirektør Anne Behrens Spørsmål fra Jn Gunnes: Finnes det nen planer fr å bedre servicenivået ut til flket? Frbrukerrådets serviceundersøkelse 2011

Kvartalsrapport 3 kvartal 2013

Kvartalsrapport 3 kvartal 2013 HOVEDPUNKTER 1. HALVÅR 2013 DRIFTEN Konsernets driftsinntekter for de tre første kvartalene var på 574 millioner kroner mot 826 millioner kroner i tilsvarende periode i 2012.

Kvartalsrapport 3 kvartal 2013 HOVEDPUNKTER 1. HALVÅR 2013 DRIFTEN Konsernets driftsinntekter for de tre første kvartalene var på 574 millioner kroner mot 826 millioner kroner i tilsvarende periode i 2012.

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015

GJ / "' ` Høgskolen i Hedmark 3REV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015 Eksamenssted: Rena Eksamensdato: 7.desember 2015 Eksamenstid: 15.00 19.00 Sensurfrist: 30. desember 2015 Tillatte hjelpemidler:

GJ / "' ` Høgskolen i Hedmark 3REV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2015 Eksamenssted: Rena Eksamensdato: 7.desember 2015 Eksamenstid: 15.00 19.00 Sensurfrist: 30. desember 2015 Tillatte hjelpemidler:

Oppfølging av funksjonskontrakter SOPP SOPP 2 15.04.2008

Oppfølging av funksjnskntrakter Regelverk g rutiner fr kntraktppfølging, avviksbehandling g sanksjner finnes i hvedsak i følgende dkumenter: Kntrakten, bl.a. kap. D2 pkt 38 Sanksjner Instruks fr håndtering

Oppfølging av funksjnskntrakter Regelverk g rutiner fr kntraktppfølging, avviksbehandling g sanksjner finnes i hvedsak i følgende dkumenter: Kntrakten, bl.a. kap. D2 pkt 38 Sanksjner Instruks fr håndtering

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Personvernsreglene. Bruk og beskyttelse av personopplysninger. Vår Policy om Personvern

Persnvernsreglene Persnvern er viktig fr ss i Genwrth Financial. Vi verdsetter den tillitt du har til ss, g ønsker med dette å hjelpe deg til å frstå hvrdan vi samler inn, beskytter g bruker persnlige

Persnvernsreglene Persnvern er viktig fr ss i Genwrth Financial. Vi verdsetter den tillitt du har til ss, g ønsker med dette å hjelpe deg til å frstå hvrdan vi samler inn, beskytter g bruker persnlige

OKTOBER 2014 - DURAPART AS

OKTOBER 2014 - DURAPART AS Resultat totalt viser underskudd kr 474' mot budsjettert underskudd kr 466' - hittil i år underskudd kr 1.106' mot budsjett underskudd kr 3.116'. Hittil i fjor overskudd kr 1.983'

OKTOBER 2014 - DURAPART AS Resultat totalt viser underskudd kr 474' mot budsjettert underskudd kr 466' - hittil i år underskudd kr 1.106' mot budsjett underskudd kr 3.116'. Hittil i fjor overskudd kr 1.983'

2011 Q3. Repant ASA Kobbervikdalen 75 3036 Drammen Norway Phone: +47 32 20 91 00 www.repant.no

2011 Q3 Innhold 1. Innledning 2. Resultat 3. Kommentarer til resultatet 4. Markedet 5. Balanse 6. Kommentarer til balansen 7. Kontantstrøm og EK-oppstilling 8. Fremtidsutsikter Innledning Kesko Food LTD

2011 Q3 Innhold 1. Innledning 2. Resultat 3. Kommentarer til resultatet 4. Markedet 5. Balanse 6. Kommentarer til balansen 7. Kontantstrøm og EK-oppstilling 8. Fremtidsutsikter Innledning Kesko Food LTD

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

Resultatregnskap Periode 1. januar - 31. desember 2009 2008 2007 Driftsinntekter: Salgsinntekter 2 249 537 2 874 526 2 447 073 Andre inntekter 17 284 21 517 17 301 Gevinst ved salg av varige driftsmidler

God utvikling i fire av fem virksomhetsområder Salg av Lene V Danmark og restrukturering i Lene V Norge

Resultatrapport Q3 2006: God utvikling i fire av fem virksomhetsområder Salg av Lene V Danmark og restrukturering i Lene V Norge Driftsinntekter MNOK 178,6 (MNOK 168,4) Driftsresultat MNOK 11,0 (MNOK 18,9)

Resultatrapport Q3 2006: God utvikling i fire av fem virksomhetsområder Salg av Lene V Danmark og restrukturering i Lene V Norge Driftsinntekter MNOK 178,6 (MNOK 168,4) Driftsresultat MNOK 11,0 (MNOK 18,9)

Administrerende direktørs orientering styremøte 21. juni 2010

Administrerende direktørs rientering styremøte 21. juni 2010 Høringsuttalelse fra Helsefretakenes senter fr pasientreiser ANS vedr. frslag til frskrift m stønad til helsetjenester mttatt i et annet EØSland

Administrerende direktørs rientering styremøte 21. juni 2010 Høringsuttalelse fra Helsefretakenes senter fr pasientreiser ANS vedr. frslag til frskrift m stønad til helsetjenester mttatt i et annet EØSland

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport september - desember 2018

Regnskapsrapport september - desember 2018") Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

KOMMUNEØKONOMI - kommunale inntekter, eiendomsskatt, rammeoverføringer fra staten, avgiftsnivå i Gausdal, Øyer og Lillehammer

Sammen gjør vi Lillehammer-reginen bedre fr alle Kmmunestrukturprsjektet Tema 13 KOMMUNEØKONOMI - kmmunale inntekter, eiendmsskatt, rammeverføringer fra staten, avgiftsnivå i Gausdal, Øyer g Lillehammer

Sammen gjør vi Lillehammer-reginen bedre fr alle Kmmunestrukturprsjektet Tema 13 KOMMUNEØKONOMI - kmmunale inntekter, eiendmsskatt, rammeverføringer fra staten, avgiftsnivå i Gausdal, Øyer g Lillehammer

Orientering om kommende regelverksendringer på økologiområdet

Orientering m kmmende regelverksendringer på øklgimrådet Mattilsynet Kntaktmøte NLR, Debi Drammen 22.10.13 Mnica W. Stubberud senirrådgiver, seksjn planter, øklgi g GM Status fr implementering av nytt

Orientering m kmmende regelverksendringer på øklgimrådet Mattilsynet Kntaktmøte NLR, Debi Drammen 22.10.13 Mnica W. Stubberud senirrådgiver, seksjn planter, øklgi g GM Status fr implementering av nytt

REGNSKAPSRAPPORT. Admin Medastud. Økonomirapport Admin Mediastud - Pr. September 2010. Utarbeidet av: Stein Lysfjord

REGNSKAPSRAPPORT Utarbeidet av: Stein Lysfjord Utskrift fra Sticos rapport Copyright Sticos AS 10.11.2010 Tall fra regnskapet Omsetningstall: INN JAN FEB MAR APR MAI JUN JUL AUG SEP OKT NOV DES Akkumulert

REGNSKAPSRAPPORT Utarbeidet av: Stein Lysfjord Utskrift fra Sticos rapport Copyright Sticos AS 10.11.2010 Tall fra regnskapet Omsetningstall: INN JAN FEB MAR APR MAI JUN JUL AUG SEP OKT NOV DES Akkumulert

Emne:Menneske/daumaskin-interaksjon ~mnekode: LVa'l3A Faglig veileder: Ann-Mari T orvatn

I Tillatte-hjelpemidler: G h egsklen i sl I Emne:Menneske/daumaskin-interaksjn ~mnekde: LVa'l3A Faglig veileder: I Ann-Mari T rvatn ~ (pruppe(r):3m3ab,3ac, 3A at:21.04.2004 I EksamenSiId: 09.00. - 12.00

I Tillatte-hjelpemidler: G h egsklen i sl I Emne:Menneske/daumaskin-interaksjn ~mnekde: LVa'l3A Faglig veileder: I Ann-Mari T rvatn ~ (pruppe(r):3m3ab,3ac, 3A at:21.04.2004 I EksamenSiId: 09.00. - 12.00

Eksamensoppgave i TIØ4295 BEDRIFTSØKONOMI

Institutt for Industriell økonomi og teknologiledelse Eksamensoppgave i TIØ4295 BEDRIFTSØKONOMI Faglig kontakt under eksamen: Morten Helbæk Tlf.: 926 54 567 Eksamensdato: 6. desember 2014 Eksamenstid (fra-til):

Institutt for Industriell økonomi og teknologiledelse Eksamensoppgave i TIØ4295 BEDRIFTSØKONOMI Faglig kontakt under eksamen: Morten Helbæk Tlf.: 926 54 567 Eksamensdato: 6. desember 2014 Eksamenstid (fra-til):

INEC Økonomi, finans og regnskap

Torunn Drage Roti INEC1800 - Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse?

Torunn Drage Roti INEC1800 - Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse?

D2-K Krav til kvalitetssystem

Filnavn: D2-K-Krav_til_kvalitetssystem-20100614 Henvisning: Kap. C3, pkt 8.1 g 8.2 Dat: 2010-06-14 Innhld Kvalitetssystem (kap. C3, pkt. 8.1) Ressurs- g rganisasjnsplan (kap. C3, pkt. 8.2) Side 1 av 5

Filnavn: D2-K-Krav_til_kvalitetssystem-20100614 Henvisning: Kap. C3, pkt 8.1 g 8.2 Dat: 2010-06-14 Innhld Kvalitetssystem (kap. C3, pkt. 8.1) Ressurs- g rganisasjnsplan (kap. C3, pkt. 8.2) Side 1 av 5