INEC Økonomi, finans og regnskap

|

|

|

- Sunniva Løkken

- 4 år siden

- Visninger:

Transkript

1 Torunn Drage Roti INEC Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor

2 Agenda Kap. 3, Regnskapsanalyse 2

3 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning av forholdstall vs regnskapsrapporter Rentabilitet Likviditet Finansiering Sammenhengen mellom rentabilitet, finansiering og likviditet Problemer med nøkkeltallanalyser

4 Regnskapsanalyse 1. Hva menes med skjulte reserver i regnskapet og gi eksempler på dette? 2. Hvordan mener dere dette bør håndteres når man skal analysere bedriftens regnskap? 3. Hva er forskjell på topplinje og bunnlinje? 4. Hva er et absolutt tall? 5. Hva er et forholdstall? 6. Hva menes med å være likvid? 7. Hva menes med å være solid? 8. Hva menes med ikke-finansielle nøkkeltall og gi eksempler på dette? 9. Hva er den langsiktige kapitalen i en bedrift?

5 Hva er regnskapsanalyse? En systematisk undersøkelse av regnskapsdata for å finne ut noe om de økonomiske forholdene i bedriften. Prestasjonsmåling: Prosessen med å vurdere hvor godt ulike enheter forvalter og utvikler sine ressurser slik at bedriften når sine mål. Formålet med analysen er å gi informasjon om den økonomiske tilstanden til bedriften til interessegruppene, for eksempel Ledelsen Långivere Ansatte Kunder Investorer Leverandører Vurdering av kredittverdighet Økonomisk styring Investoranalyser

6 Beregning av forholdstall vs regnskapsrapporter Vi foretar en regnskapsanalyse ved å: 1. Korrigere analysedataene/regnskapstallene 2. Gruppere analysetallene/regnskapstallene 3. Beregne forholdstall 4. Analysere og vurdere forholdstallene Rentabilitet => lønnsomheten; den avkastningen bedriften får på den investerte kapitalen Finansiering => hvordan bedriften har skaffet og anvendt kapital Likviditet => den evnen bedriften har til å betale regningene sine til rett tid

7 Beregning av forholdstall vs regnskapsrapporter Resultatregnskapet Driftsinntekter - varekostnader - lønnskostnader - avskrivninger - andre driftskostnader = Driftsresultat + renteinntekter - rentekostnader = Resultat før skattekostnad Balansen Eiendeler Anleggsmidler Omløpsmidler Sum eiendeler Egenkapital og gjeld Egenkapital Langsiktig gjeld Kortsiktig gjeld Sum egenkapital og gjeld - skattekostnad = Årsoverskudd

8 Korrigering av analysedata. Hvordan håndteres skjulte reserver i regnskapsanalysen? Bokføres IKKE, korrigeres kun for å få riktigere/mer realøkonomiske analysetall Korrigerer balansen (posten hvor den skjulte reserven foreligger) med sitt fulle beløp. Eks Debet AM 200,- Kredit EK 200,- I resultatregnskapet vil bare periodens endring i reserven slå ut Eks Kredit Kostnadskonto

9 Hvordan håndteres skjulte reserver i regnskapsanalysen? En økning i de skjulte reservene gir et reelt bedre resultat og enn det bokførte resultatet (før korrigeringene) En reduksjon i de skjulte reservene gir et reelt dårligere resultat enn det bokførte resultatet (før korrigeringene)

10 Liten test 1 (maks 20 poeng) Denne testen består av såkalte kortspørsmål. Det er påstander som du skal ta stilling til. Påstanden er enten feil eller riktig. Du skal derfor besvare hver deloppgave med «Feil» eller «Riktig». For hver deloppgave gir galt svar -1 poeng, riktig svar gir +2 poeng. Dersom oppgaven står ubesvart får du 0 poeng. 1. Egenkapitalen er oppdelt i innskutt og opptjent egenkapital 2. Ubetalt utbytte plasseres normalt som kortsiktig gjeld 3. Kassekreditt er plassert som langsiktig gjeld i årsregnskapet 4. Kassekreditlimiten er ikke oppført i balansen 5. Rentekostnader står blant driftskostnadene 6. Undervurdering av eiendeler gir skjulte reserver 7. Når de skjulte reserver øker vil det bokførte resultatet være større enn det virkelige resultatet 8. Hele den skjulte reserven utgjør egenkapital 9. Likviditet har med evnen til å tjene penger å gjøre 10. En solid bedrift har høy egenkapitalandel

11 Nøkkeltallberegninger Rentabilitet: Evnen til å tjene penger Likviditet: Evnen til å betale regninger Soliditet: Evnen til å tåle tap Rentabilitet viser en bedrifts eller et prosjekts avkastning Likviditet viser en bedrifts betalingsevne Soliditet viser en bedrifts evne til å tåle tap 11

12 Nøkkeltall for lønnsomhet, rentabilitet. Årsoverskudd Overskuddsprosent = Driftsinntekter (Viser lønnsomheten på driften. Overskuddsprosent er også betegnet som overskuddsgrad) Driftsresultat i prosent = Driftsresultat Driftsinntekter (Viser hvor mye bedriften får igjen for hver omsatte krone (før renter og skatt). En høy driftsmargin betyr at en bedrift tjener mye per omsatte krone. Driftsresultat i prosent er også betegnet som driftsmargin) Bruttofortjeneste i prosent = Bruttofortjeneste Salgsinntekter (Viser hvor hvor mye (i gjennomsnitt) bedriften sitter igjen med til å dekke de indirekte kostnadene Det vurderes gjerne som positivt å ha en så høy bruttofortjenesteprosent som mulig, da en salgsøkning i så fall vil gi stort positivt utslag på fortjenesten. Bruttofortjenesteprosent kalles også bruttomargin.)

13 Nøkkeltall for lønnsomhet, rentabilitet. Resultatgrad = Ordinært resultat før skatt + Gjeldskostnader Driftsinntekter (Viser hvor stor andel av hver salgskrone som går som godtgjørelse til kapitalen) Driftsinntekter Kapitalens omløpshastighet = Gjennomsnittlig totalkapital (Viser hvor mye solgt per investert kapitalkrone, det vil si hvor effektivt kapitalen utnyttes)

14 Nøkkeltall for lønnsomhet, rentabilitet. Rentabilitet => Forholdet mellom resultat og kapital. Dvs den avkastningen bedriften får på den investerte kapitalen. Ref. rente på bankinnskudd Ordinært resultat før skatt + Gjeldskostnader Totalrentabilitet = Gjennomsnittlig totalkapital (Viser hva hver krone brukt i bedriften kaster av seg, uansett hvor kapitalen kommer fra) Ordinært resultat før skatt Egenkapitalrentabilitet = Gjennomsnittlig egenkapital (Viser avkastningen til eierne) Ordinært resultat før skatt + Gjeldskostnader Avkastning på sysselsatt kapital = Gjennomsnittlig totalkapital rentefri gjeld (Viser hva hver krone brukt i bedriften kaster av seg, uansett hvor kapitalen kommer fra, fratrukket gjelden man ikke betaler renter på)

15 Du-pont-modellen: Totalkapitalrentabilitet Resultatgrad Totale inntekter Ordinært resultat før skatt Kapitalens omløpshastighet Totale inntekter Gjennomsnittlig totalkapital Gj.sn. anl.- midler Gjennomsnittlige Oml.midler Varer Debitorer Bet.midler / / X Inntekter Varekost. Lønn Andre kostnader Finansielle anleggsmidler Driftsmidler Immaterielle eiendeler + + Nøkkeltall for lønnsomhet; rentabilitet

* G/EK TKR = totalkapitalrentabiliteten GGR = gjennomsnittlig")

avhenger av: - totalrentabiliteten -")

16 Nøkkeltall for lønnsomhet; rentabilitet Brekkstangformelen: EKR =TKR + (TKR-GGR) * G/EK TKR = totalkapitalrentabiliteten GGR = gjennomsnittlig gjeldsrente EKR = egenkapitalrentabiliteten før skatt Gjeldsgrad: G/EK Egenkapitalrentabiliteten (før skatt) avhenger av: - totalrentabiliteten - gjeldsrenten - gjeldsgraden

17 Nøkkeltall for lønnsomhet; rentabilitet Krav til vurdering av lønnsomhet: 1. Må sammenlikne med andre investeringer (MÅ over bankrente!) 2. Må vurdere risiko (høy risiko, høyere krav) 3. Må sammenlikne med bransje 4. Må sammenlikne med tidligere år 5. Høyere enn gjeldsrenten (Finanskostnader/gj.gjeld) Tiltak for forbedring: Høyne inntektene, redusere kostnadene, Passe på at investert kapital ikke er for høy (VL, KF, AM)

18 Nøkkeltall for likviditet Balanse per Anleggsmidler Langsiktig Arbeidskapital Omløpskapital Arbeidskapital midler Kortsiktig gjeld Arbeidskapital = omløpsmidler - kortsiktig gjeld Arbeidskapital = langsiktig kapital anleggsmidler En sunn finansiering innebærer at den langsiktige kapitalen dekker både anleggsmidlene og en del av omløpsmidlene Det betyr at arbeidskapitalen må være positiv. Den bør helst dekke varebeholdningen Arb.kap i % av driftsinntektene = AK i kr/driftsinntekter * 100 %

19 Nøkkeltall for likviditet Med likviditet mener vi bedriftens evne til å betale gjeld ved forfall Likviditetsgrader er mål på likviditeten: Likviditetsgrad 1 = Omløpsmidler Kortsiktig gjeld Likviditetsgrad 2 = Omløpsmidler - Varelager Kortsiktig gjeld Likviditetsgrad 3 = Disponible bankinnskudd Kortsiktig gjeld Tradisjonelle krav Likviditetskrav 1 > 2 Likviditetskrav 2 > 1

20 Nøkkeltall for likviditet Grunner til dårlig likviditet: Nyetableringer undervurderer/neglisjerer driftskapitalbehovet For store lagre Dårlige fakturering og inkassorutiner Nyinvesteringer finansieres over driften vs LK For lav EK For mye KG Har ikke sørget for likv.reserve Manglende eller lav kassekreditt Kapital bundet i driftsmidler som med fordel kunne vært solgt DÅRLIG LØNNSOMHET

21 Nøkkeltall for likviditet Tiltak for å bedre likviditeten bedret lønnsomhet økt arbeidskapital kortere betalingsfrister for kundene kortere lagringstid for varene lengre betalingsfrister til leverandørene

22 Nøkkeltall for finansiering Finansiering => Kapitalanskaffelse vs kapitalanvendelse Egenkapital Egenkapitalprosenten= Totalkapital * 100 Egenkapitalen i prosent av totalkapitalen bør normalt utgjøre ca %. Jo større egenkapital, desto større er evnen til å tåle tap (større soliditet). Langsiktig finansiering En sunn finansiering innebærer at den langsiktige kapitalen dekker både anleggsmidlene og en del av omløpsmidlene Det betyr at arbeidskapitalen må være positiv. Den bør helst dekke varebeholdningen

23 Selvfinansieringsevnen NÆRINGSLIVETS VIKTIGESTE FINANSIERINGSKILDE. Hvor mye midler som er generert gjennom årets drift til styrking av likviditeten. dvs kan brukes til nyinvesteringer, nedbetaling av gjeld osv består av årets overskudd etter årets betalte/betalbare skatter, + avskrivninger som ikke har medført utbetalinger

24 Nøkkeltall for effektivitet på kapitalsiden gjennomsnittlige kundefordringer Gjennomsnittlig kredittid kunder = salgsinntekter (inkl. mva) *360 Gjennomsnittlig kredittid leverandører = gjennomsnittlige leverandørgjeld innkjøp (inkl. mva) 360 Lagerets omløpshastighet = Gjennomsnittlig lagringstid = vareforbruk gjennomsnittlig varelager 360 lagerets omløpshastighet

25

26

27

28 Sammenhengen mellom rentabilitet, finansiering og likviditet Finansiering og likviditet Med fornuftig finansiering (langsiktig vs kortsiktig gjeld til å finansiere AM) Lønnsomhet og likviditet En bedrift med underskudd vil etter hvert slite på EK og få svak likviditet såfremt eierne ikke tilfører ny EK

29 Problemer ved nøkkeltallanalyser Skattemotiv bak Skjønnsbaserte posteringer Endringer i regnskapsprinsipper Vanskelig å sammenligne, eks eie vs leie Resultatutjevning forekommer Hvilket tallmateriale skal være med i beregningen? Skjulte reserver Vurdering av kassekreditten

F3 - INEC Økonomi, finans og regnskap

Torunn Drage Roti F3 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning

Torunn Drage Roti F3 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning

Finansregnskap med analyse

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Oversikt. Trond Kristoffersen. Oversikt. Oppgave. Finansregnskap. Regnskapsanalyse (del 2) Regnskapsanalyse

Regnskapsanalyse") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

X X X X X X X X X X X X X X. BE-909 generell informasjon. Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: Varighet: 3 timer

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

Integrerte oppgaver. knyttet til kapitlene 6, 7 og 8

1 Integrerte oppgaver knyttet til kapitlene 6, 7 og 8 INTEGRERTE OPPGAVER Integrert oppgave 1 En bedrift hadde per 31.1. langsiktig kapital på 1000. Likviditetsgrad II = 1 (se bort fra ubenyttet kassekreditt),

1 Integrerte oppgaver knyttet til kapitlene 6, 7 og 8 INTEGRERTE OPPGAVER Integrert oppgave 1 En bedrift hadde per 31.1. langsiktig kapital på 1000. Likviditetsgrad II = 1 (se bort fra ubenyttet kassekreditt),

Periodisk Regnskapsrapport

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201201-201212 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201201-201212 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

Regnskapsanalyse. Faser i økonomisk styring

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

TNOK 2012 2013 12 13 2014 13 14 Totale inntekter 20,591 24,038 41,904. Driftsresultat 80 276 3,608. Årsresultat (e.sk.

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

DuPonts - A/S Eksempel Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Løsningsforslag oppgave i læreboken

Løsningsforslag oppgave 7.8 7.11 i læreboken Om løsningsforslagene Vi har brukt ferdigmodellen Regnskapsanalyse til å beregne nøkkeltallene i disse oppgavene. Vær oppmerksom på at ikke alle nøkkeltall

Løsningsforslag oppgave 7.8 7.11 i læreboken Om løsningsforslagene Vi har brukt ferdigmodellen Regnskapsanalyse til å beregne nøkkeltallene i disse oppgavene. Vær oppmerksom på at ikke alle nøkkeltall

Kopi av Finansielle nøkkeltall

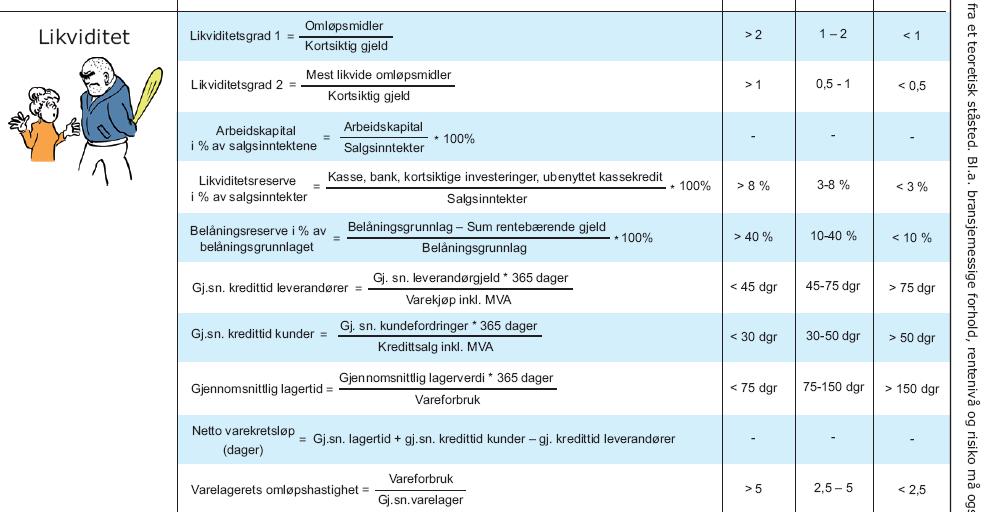

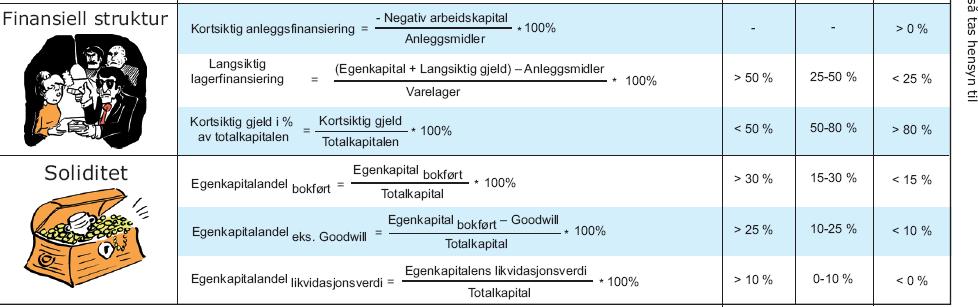

Kopi av Finansielle nøkkeltall Hurtigguider - rammeverk Sist redigert 03.05.2016 Oversikt med forklaringer og formler for nøkkeltall som belyser en bedrifts finansielle forhold: rentabilitet, likviditet,

Kopi av Finansielle nøkkeltall Hurtigguider - rammeverk Sist redigert 03.05.2016 Oversikt med forklaringer og formler for nøkkeltall som belyser en bedrifts finansielle forhold: rentabilitet, likviditet,

Perioderapportering for. Tromsø Ryttersportsklubb 30.06.2014

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

SLUTTEKSAMEN. Emnekode: 6004 Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Finansregnskapet. Høgskolen i Østfold. John-Erik Andreassen

Finansregnskapet http://www.aftenposten.no/info/rapport/2000/resultat.html Rentabilitet Eiendeler Anleggsmidler Omløpsmidler Sum Eiendeler Egenkapital og gjeld Egenkapital Gjeld Sum Egenkapital og gjeld

Finansregnskapet http://www.aftenposten.no/info/rapport/2000/resultat.html Rentabilitet Eiendeler Anleggsmidler Omløpsmidler Sum Eiendeler Egenkapital og gjeld Egenkapital Gjeld Sum Egenkapital og gjeld

Budsjettet. Budsjettet. Budsjettet. Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Metode for studere likviditet. Metode for analyse av regnskapet. Kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Versjon 7. desember 2005

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld

Eiendeler E = Egenkapital EK + Gjeld (G) Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld TKR = Resultatgrad Totalkapitalens Omløpshastighet Ordinært Resultat før Skatt

Eiendeler E = Egenkapital EK + Gjeld (G) Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld TKR = Resultatgrad Totalkapitalens Omløpshastighet Ordinært Resultat før Skatt

KAPITTEL 1 ÅRSREGNSKAPET

Innhold 5 FORORD... 9 KAPITTEL 1 ÅRSREGNSKAPET... 11 1.1 Bokens struktur... 12 1.2 Årsregnskapet... 14 1.3 Balansen (RL 6-2)... 17 1.4 Resultatregnskapet (RL 6-1 og 6-1a)... 18 1.5 Kontantstrømoppstillingen

Innhold 5 FORORD... 9 KAPITTEL 1 ÅRSREGNSKAPET... 11 1.1 Bokens struktur... 12 1.2 Årsregnskapet... 14 1.3 Balansen (RL 6-2)... 17 1.4 Resultatregnskapet (RL 6-1 og 6-1a)... 18 1.5 Kontantstrømoppstillingen

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

Regnskapsanalyse: Nøkkeltallsberegning TEKLED: FASE 1 ÅR 3

Regnskapsanalyse: Nøkkeltallsberegning TEKLED: FASE 1 ÅR 3 Mål for øvingen: Kjenne til og kunne kalkulere ulike nøkkeltall. Forstå nøkkeltallenes betydning, og forstå hvorfor de er viktige for interne

Regnskapsanalyse: Nøkkeltallsberegning TEKLED: FASE 1 ÅR 3 Mål for øvingen: Kjenne til og kunne kalkulere ulike nøkkeltall. Forstå nøkkeltallenes betydning, og forstå hvorfor de er viktige for interne

Innledning. Trond Kristoffersen. Regnskapsanalyse. Innledning. Finansregnskap. Regnskapsanalyse (del 1)

") Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Løsningsforslag med ferdigmodell til oppgavene 5.5, 5.8 og 5.10 i læreboka

Løsningsforslag med ferdigmodell til oppgavene 5.5, 5.8 og 5.10 i læreboka Oppgave 5.5 Navn/oppg.: Oppgave 5.5 Periode: Firma: Per Ask Sportsutstyr Bilag Debetkonto Kreditkonto Brutto Netto- Dato nr. Tekst

Løsningsforslag med ferdigmodell til oppgavene 5.5, 5.8 og 5.10 i læreboka Oppgave 5.5 Navn/oppg.: Oppgave 5.5 Periode: Firma: Per Ask Sportsutstyr Bilag Debetkonto Kreditkonto Brutto Netto- Dato nr. Tekst

Proff? Forvalt har konsesjon til å utgi kredittinformasjon og er distributør av verdiøkt informasjon fra blant annet Brønnøysundregistrene.

Full firmarapport 08.10.2013 PIPEREP AS Forretningsadresse Myrvangvegen 10, 2040 KLØFTA Organisasjonsnr 996707695 MVA Status Aktivt Innhold 1. Firmainformasjon 2. Roller og nettverk 3. Regnskapstall 4.

Full firmarapport 08.10.2013 PIPEREP AS Forretningsadresse Myrvangvegen 10, 2040 KLØFTA Organisasjonsnr 996707695 MVA Status Aktivt Innhold 1. Firmainformasjon 2. Roller og nettverk 3. Regnskapstall 4.

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014 Partner og Statsautorisert revisor Nina Straume Stene Statsautorisert revisor og Partner i KPMG Mulighetenes selskap Vi skaper verdi av kunnskap

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014 Partner og Statsautorisert revisor Nina Straume Stene Statsautorisert revisor og Partner i KPMG Mulighetenes selskap Vi skaper verdi av kunnskap

Konsern Resultatregnskap for 2013 NORDIC SEAFARMS AS Konsern

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

Regnskapsanalyse. Kvalitetssikring og korrigering av regnskapstall

Regnskapsanalyse Kvalitetssikring og korrigering av regnskapstall Formål med kurset Regnskapsanalyse viser: Historiske resultater Hvilke eiendeler bedriften har investert i Hvordan eiendelene er finansiert

Regnskapsanalyse Kvalitetssikring og korrigering av regnskapstall Formål med kurset Regnskapsanalyse viser: Historiske resultater Hvilke eiendeler bedriften har investert i Hvordan eiendelene er finansiert

Økonomi. Forskningsparken. Jon Barstad AS 26.05. 2011. ved. jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no

Økonomi Forskningsparken 26.05. 2011 ved Jon Barstad AS jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no Innhold: Innledning Regnskapet; Balanse og Resultat Bedriftseksempler Likviditet og kontantstrøm

Økonomi Forskningsparken 26.05. 2011 ved Jon Barstad AS jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no Innhold: Innledning Regnskapet; Balanse og Resultat Bedriftseksempler Likviditet og kontantstrøm

Kredittrapport. Alfa Boligeiendom AS. Org.nr Maridalsveien Oslo

Kredittrapport Alfa Boligeiendom AS Org.nr. 91313963 Maridalsveien 3 178 Oslo Kredittrapport for Monner AS Data fra Experian Data hentet 218-9-26 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport Alfa Boligeiendom AS Org.nr. 91313963 Maridalsveien 3 178 Oslo Kredittrapport for Monner AS Data fra Experian Data hentet 218-9-26 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

AA God kredittverdighet

Totalrapport BJØRNSTAD SERVICEPARTNER AS 998594782 24.jul.2015 Firmainformasjon BJØRNSTAD SERVICEPARTNER AS Orgnr.: 998594782 Juridisk adresse: D-U-N-S: 345043809 Besøksadresse: Telefon: 90603306 Postadresse:

Totalrapport BJØRNSTAD SERVICEPARTNER AS 998594782 24.jul.2015 Firmainformasjon BJØRNSTAD SERVICEPARTNER AS Orgnr.: 998594782 Juridisk adresse: D-U-N-S: 345043809 Besøksadresse: Telefon: 90603306 Postadresse:

Oppgaver side

Oppgaver side 226-228 Oppgave 8.6 Ane Eline driver familiebedriften Urdal AS i Sokndal. De driver en liten kafé og cateringvirksomhet i Sogndalstrand. I tillegg selger de diverse økologiske og kortreiste

Oppgaver side 226-228 Oppgave 8.6 Ane Eline driver familiebedriften Urdal AS i Sokndal. De driver en liten kafé og cateringvirksomhet i Sogndalstrand. I tillegg selger de diverse økologiske og kortreiste

Kredittrapport. Kos Med Kaos AS. Org.nr Vestsidevegen Bjoneroa

Kredittrapport Kos Med Kaos AS Org.nr. 917753857 Vestsidevegen 52 3522 Bjoneroa Kredittrapport for Monner AS Data fra Experian Data hentet 2018-06-21 Copyright 2018 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport Kos Med Kaos AS Org.nr. 917753857 Vestsidevegen 52 3522 Bjoneroa Kredittrapport for Monner AS Data fra Experian Data hentet 2018-06-21 Copyright 2018 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Konsekvenser av dårlig likviditetsstyring. Bjørn Brustad Banksjef

Konsekvenser av dårlig likviditetsstyring Bjørn Brustad Banksjef Modellens input Inntektsutvikling Kostnadsandeler Arbeidskapitalparametre Finansiering Investeringer Modellens output Forventede kontantstrømmer

Konsekvenser av dårlig likviditetsstyring Bjørn Brustad Banksjef Modellens input Inntektsutvikling Kostnadsandeler Arbeidskapitalparametre Finansiering Investeringer Modellens output Forventede kontantstrømmer

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 738 med doktorgrad

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Introduksjon Markedsandel Nettoomsetning Verdiskaping...7. Driftsresultat Egenkapital Totalbalanse...

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 754 med doktorgrad

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

Vann Varme og Sanitær Gruppen AS

http:///skriv-ut/vann-varme-og-sanitær-gruppen-as/oslo/-/... 1 av 8 13.08.13 12:24 Besøksadresse: Ravnåsveien 1, 1254 Oslo http:///skriv-ut/vann-varme-og-sanitær-gruppen-as/oslo/-/... 2 av 8 13.08.13 12:24

http:///skriv-ut/vann-varme-og-sanitær-gruppen-as/oslo/-/... 1 av 8 13.08.13 12:24 Besøksadresse: Ravnåsveien 1, 1254 Oslo http:///skriv-ut/vann-varme-og-sanitær-gruppen-as/oslo/-/... 2 av 8 13.08.13 12:24

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

OKTOBER 2014 - DURAPART AS

OKTOBER 2014 - DURAPART AS Resultat totalt viser underskudd kr 474' mot budsjettert underskudd kr 466' - hittil i år underskudd kr 1.106' mot budsjett underskudd kr 3.116'. Hittil i fjor overskudd kr 1.983'

OKTOBER 2014 - DURAPART AS Resultat totalt viser underskudd kr 474' mot budsjettert underskudd kr 466' - hittil i år underskudd kr 1.106' mot budsjett underskudd kr 3.116'. Hittil i fjor overskudd kr 1.983'

17.2 Oppgave Balansebudsjettering

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

Administrativt 204 Teknisk personell 86 Ingeniører 147. eksklusive SINTEF Holding. herav 725 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Årsregnskap for 2016 FOLLO HÅNDBALLKLUBB. Org.nr Innhold: Resultatregnskap Balanse. Utarbeidet av Azets Insight AS

Årsregnskap for 2016 Org.nr. 971 011 742 Innhold: Resultatregnskap Balanse Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad

Årsregnskap for 2016 Org.nr. 971 011 742 Innhold: Resultatregnskap Balanse Utarbeidet av Azets Insight AS Resultatregnskap for 2016 Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Varekostnad

PIPEREP AS. Innhold. Full firmarapport 11.07.2014. Forretningsadresse Myrvangvegen 10, 2040 KLØFTA Organisasjonsnr 912185141 MVA

Full firmarapport 11.07.2014 PIPEREP AS Forretningsadresse Myrvangvegen 10, 2040 KLØFTA Organisasjonsnr 912185141 MVA Status Aktivt Innhold 1. Firmainformasjon 2. Roller og nettverk 3. Regnskapstall 4.

Full firmarapport 11.07.2014 PIPEREP AS Forretningsadresse Myrvangvegen 10, 2040 KLØFTA Organisasjonsnr 912185141 MVA Status Aktivt Innhold 1. Firmainformasjon 2. Roller og nettverk 3. Regnskapstall 4.

Kredittrapport. Quality Eiendom AS. Org.nr Bragernes Torg 2 A 3017 Drammen

Kredittrapport Quality Eiendom AS Org.nr. 998796245 Bragernes Torg 2 A 317 Drammen Kredittrapport for Monner AS Data fra Experian Data hentet 218-4-25 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport Quality Eiendom AS Org.nr. 998796245 Bragernes Torg 2 A 317 Drammen Kredittrapport for Monner AS Data fra Experian Data hentet 218-4-25 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Hovedpunkter 3. kvartal

KVARTALSRAPPORT 3. kvartal 2010 Hovedpunkter 3. kvartal Omsetning økt mot Q3 2009. Ingen vesentlig investeringsaktivitet. Antall skader med fravær (H1) ytterligere redusert i kvartalet. Fortsatt høy aktivitet

KVARTALSRAPPORT 3. kvartal 2010 Hovedpunkter 3. kvartal Omsetning økt mot Q3 2009. Ingen vesentlig investeringsaktivitet. Antall skader med fravær (H1) ytterligere redusert i kvartalet. Fortsatt høy aktivitet

Resultatregnskapet Balansen Driftsinntekter 302,6 302,2 297,2 Sum varige driftsmidler 115,7 110,6

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Resultatregnskap for 2012 Dalen Vannverk SA

Resultatregnskap for 2012 Dalen Vannverk SA Note 2012 2011 Salgsinntekt 2 044 471 1 910 716 Sum driftsinntekter 2 044 471 1 910 716 Varekostnad 74 110 80 097 Lønnskostnad 389 196 324 695 Avskrivning på

Resultatregnskap for 2012 Dalen Vannverk SA Note 2012 2011 Salgsinntekt 2 044 471 1 910 716 Sum driftsinntekter 2 044 471 1 910 716 Varekostnad 74 110 80 097 Lønnskostnad 389 196 324 695 Avskrivning på

Resultatregnskap. Storsalen Menighet. Driftsinntekter og driftskostnader Note 2001 2000

Resultatregnskap Driftsinntekter og driftskostnader Note 2001 2000 Salgsinntekter 31.899 30.145 Gaveinntekter 2.831.948 2.182.463 Tilskudd IM 300.000 350.000 Husleieinntekter 446.440 500.104 Andre driftsinntekter

Resultatregnskap Driftsinntekter og driftskostnader Note 2001 2000 Salgsinntekter 31.899 30.145 Gaveinntekter 2.831.948 2.182.463 Tilskudd IM 300.000 350.000 Husleieinntekter 446.440 500.104 Andre driftsinntekter

Elektriker Gruppen AS Elektroentreprenører

http:///skriv-ut/elektriker-gruppen-as/oslo/elektroentrepre... 1 av 8 13.08.13 12:23 Elektroentreprenører Besøksadresse: Oluf Onsums vei 9, 0680 Oslo http:///skriv-ut/elektriker-gruppen-as/oslo/elektroentrepre...

http:///skriv-ut/elektriker-gruppen-as/oslo/elektroentrepre... 1 av 8 13.08.13 12:23 Elektroentreprenører Besøksadresse: Oluf Onsums vei 9, 0680 Oslo http:///skriv-ut/elektriker-gruppen-as/oslo/elektroentrepre...

Spesifikasjon og opplysningsplikt. Trond Kristoffersen. Regnskapslovens oppstillingsplan. Spesifikasjon og opplysningsplikt.

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Trond Kristoffersen Årsregnskap Presentasjon av resultatregnskap og balanse Spesifikasjon og opplysningsplikt Generelt Lovgiver har pålagt de regnskapspliktige Plikt til å bokføre og dokumentere regnskapsopplysninger

Kredittrapport. Grapestone Fine Wines AS. Org.nr Gabbi Lunds Vei 9B 0677 Oslo

Kredittrapport Grapestone Fine Wines AS Org.nr. 911576821 Gabbi Lunds Vei 9B 0677 Oslo Kredittrapport for Monner AS Data fra Experian Data hentet 2018-01-23 Copyright 2018 Firmainformasjon 3 Roller 4 Reelle

Kredittrapport Grapestone Fine Wines AS Org.nr. 911576821 Gabbi Lunds Vei 9B 0677 Oslo Kredittrapport for Monner AS Data fra Experian Data hentet 2018-01-23 Copyright 2018 Firmainformasjon 3 Roller 4 Reelle

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Svarliste. 34 R-verdi kr Årsresultat kr Nedskrivning A kr Nedskrivning B kr a) Årsresultat kr

Årsresultat kr") Her finner du svar på de fleste oppgavene i læreboka og tilleggsoppgavene i arbeidsboka, men ikke svar på teorispørsmål og vurderingsspørsmål. Vi tar alle mulige forbehold om at det kan forekomme regnefeil.

Her finner du svar på de fleste oppgavene i læreboka og tilleggsoppgavene i arbeidsboka, men ikke svar på teorispørsmål og vurderingsspørsmål. Vi tar alle mulige forbehold om at det kan forekomme regnefeil.

Analyse av transportnæringen på Haugalandet

Analyse av transportnæringen på Haugalandet Bacheloroppgave utført ved Høgskolen Stord/Haugesund Økonomisk- administrativ utdanning Av: Karoline Sævereide Aartun, Susanne Vik, Jannicke Tufteland Aarbø

Analyse av transportnæringen på Haugalandet Bacheloroppgave utført ved Høgskolen Stord/Haugesund Økonomisk- administrativ utdanning Av: Karoline Sævereide Aartun, Susanne Vik, Jannicke Tufteland Aarbø

Kredittrapport. As-Eiendom AS. Org.nr Tungavegen Trondheim

Kredittrapport As-Eiendom AS Org.nr. 91424577 Tungavegen 34 747 Trondheim Kredittrapport for Monner AS Data fra Experian Data hentet 218-9-27 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport As-Eiendom AS Org.nr. 91424577 Tungavegen 34 747 Trondheim Kredittrapport for Monner AS Data fra Experian Data hentet 218-9-27 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

MENTAL HELSE NORD TRØNDELAG 7713 STEINKJER

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 714 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3162 MNOK Totalt 1793 1 Totalt 3873 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

JULI 2014 - DURAPART AS

JULI 2014 - DURAPART AS MRK! Månedslønnede har negativ 4/26 lønn i juli og timelønnskostnadene er lave som følge av ferieavvikling. Av denne grunner er regnskapet for juli spesiell med negativ/lave lønnskostnader.

JULI 2014 - DURAPART AS MRK! Månedslønnede har negativ 4/26 lønn i juli og timelønnskostnadene er lave som følge av ferieavvikling. Av denne grunner er regnskapet for juli spesiell med negativ/lave lønnskostnader.

Regnskapsanalyse. Utvelgelse, analyse og konklusjon

Regnskapsanalyse Utvelgelse, analyse og konklusjon Agenda Utvelgelse, analyse og konklusjon Relevante nøkkeltall Analyse av lønnsomhet Analyse av likviditet Analyse av soliditet Oppsummering Relevante

Regnskapsanalyse Utvelgelse, analyse og konklusjon Agenda Utvelgelse, analyse og konklusjon Relevante nøkkeltall Analyse av lønnsomhet Analyse av likviditet Analyse av soliditet Oppsummering Relevante

Årsregnskap. Boligsameiet Piggsoppveien. Org.nr.:

Årsregnskap 2018 Boligsameiet Piggsoppveien Org.nr.:989 120 239 Utarbeidet av Nibe Regnskap AS RESULTATREGNSKAP BOLIGSAMEIET PIGGSOPPVEIEN DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt

Årsregnskap 2018 Boligsameiet Piggsoppveien Org.nr.:989 120 239 Utarbeidet av Nibe Regnskap AS RESULTATREGNSKAP BOLIGSAMEIET PIGGSOPPVEIEN DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Salgsinntekt

Årsregnskap. Årbogen Barnehage. Org.nr.:971 496 932

Årsregnskap 2013 Org.nr.:971 496 932 Resultatregnskap Note Driftsinntekter 2013 og driftskostnader 2012 Salgsinntekt 8 652 895 8 289 731 Sum driftsinntekter 8 652 895 8 289 731 Lønnskostnad 5, 6 7 006

Årsregnskap 2013 Org.nr.:971 496 932 Resultatregnskap Note Driftsinntekter 2013 og driftskostnader 2012 Salgsinntekt 8 652 895 8 289 731 Sum driftsinntekter 8 652 895 8 289 731 Lønnskostnad 5, 6 7 006

Kredittrapport. Audiens Norge AS. Org.nr Nøkkeveien Skedsmokorset

Kredittrapport Audiens Norge AS Org.nr. 89528252 Nøkkeveien 1 22 Skedsmokorset Kredittrapport for Monner AS Data fra Experian Data hentet 218-1-3 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport Audiens Norge AS Org.nr. 89528252 Nøkkeveien 1 22 Skedsmokorset Kredittrapport for Monner AS Data fra Experian Data hentet 218-1-3 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Årsregnskap. Arendal og Engseth vann og avløp SA. Året

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Årsregnskap Arendal og Engseth vann og avløp SA Året 2017 Resultatregnskap Arendal og Engseth VA SA Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 202 407 144 201 Sum driftsinntekter 202

Resultatregnskap for 2012 MENTAL HELSE NORD TRØNDELAG

Resultatregnskap for 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen renteinntekt Sum finansinntekter Annen rentekostnad Sum finanskostnader

Resultatregnskap for 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad Annen driftskostnad Sum driftskostnader Driftsresultat Annen renteinntekt Sum finansinntekter Annen rentekostnad Sum finanskostnader

Kredittrapport. MG Eiendomsutvikling AS. Org.nr Lienvegen Geilo

Kredittrapport MG Eiendomsutvikling AS Org.nr. 914934427 Lienvegen 112 3580 Geilo Kredittrapport for Monner AS Data fra Experian Data hentet 2018-07-12 Copyright 2018 Firmainformasjon 3 Roller 4 Reelle

Kredittrapport MG Eiendomsutvikling AS Org.nr. 914934427 Lienvegen 112 3580 Geilo Kredittrapport for Monner AS Data fra Experian Data hentet 2018-07-12 Copyright 2018 Firmainformasjon 3 Roller 4 Reelle

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Sentral stab Økonomiavdelingen Sentral økonomi. Vår referanse Deres referanse Arkiv Dato 15/ /JANMOR Oppgis ved henvendelse

Sentral stab Økonomiavdelingen Sentral økonomi Notat Til: Styret for St. Olavs Hospital HF Fra: Jan Morten Søraker Saksbehandler: Morten Morken Dato: 29.10.2015 Att.: Vår referanse Deres referanse Arkiv

Sentral stab Økonomiavdelingen Sentral økonomi Notat Til: Styret for St. Olavs Hospital HF Fra: Jan Morten Søraker Saksbehandler: Morten Morken Dato: 29.10.2015 Att.: Vår referanse Deres referanse Arkiv

Kredittrapport. Ris Holding AS. Org.nr Vardesvingen Skedsmokorset

Kredittrapport Ris Holding AS Org.nr. 989145681 Vardesvingen 19 22 Skedsmokorset Kredittrapport for Monner AS Data fra Experian Data hentet 217-12-14 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport Ris Holding AS Org.nr. 989145681 Vardesvingen 19 22 Skedsmokorset Kredittrapport for Monner AS Data fra Experian Data hentet 217-12-14 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

AA God kredittverdighet

Totalrapport LØVLIEN GEORÅD AS 995442086 24.nov.2016 Firmainformasjon LØVLIEN GEORÅD AS Overvåk firma Orgnr.: 995442086 D-U-N-S: 671287673 Telefon: 95485000 Epostadresse: pl@georaad.no Juridisk adresse:

Totalrapport LØVLIEN GEORÅD AS 995442086 24.nov.2016 Firmainformasjon LØVLIEN GEORÅD AS Overvåk firma Orgnr.: 995442086 D-U-N-S: 671287673 Telefon: 95485000 Epostadresse: pl@georaad.no Juridisk adresse:

KredittOpplysningen AS

Firmafakta Rapport 16-03-2015 JPS CONSULTING AS Org. nr. 989747983 Bjørnveien 15 a 0774 OSLO Innhold 2 Identifikasjon 3 Rating 4 Rating historikk 6 Payment Index/Limit 8 Grunnfakta 9 Styret/Juridisk 10

Firmafakta Rapport 16-03-2015 JPS CONSULTING AS Org. nr. 989747983 Bjørnveien 15 a 0774 OSLO Innhold 2 Identifikasjon 3 Rating 4 Rating historikk 6 Payment Index/Limit 8 Grunnfakta 9 Styret/Juridisk 10

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport september - desember 2018

Regnskapsrapport september - desember 2018") Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 922 412 618 Organisasjonsform: Aksjeselskap Foretaksnavn: SKJEBERGKILENS MARINA AS Forretningsadresse: Ullerøyveien

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 922 412 618 Organisasjonsform: Aksjeselskap Foretaksnavn: SKJEBERGKILENS MARINA AS Forretningsadresse: Ullerøyveien

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Firma - og Bransjeanalyse

Firma - og Bransjeanalyse KVARBERG AS Org.nr 993971413 ÅSMARKVEGEN 1855 2365 ÅSMARKA Del 1 - Firmafakta Grunninfo Decision Score Payment Index Decision Limit Aktuelle hendelser / historikk Betalingsanmerkninger

Firma - og Bransjeanalyse KVARBERG AS Org.nr 993971413 ÅSMARKVEGEN 1855 2365 ÅSMARKA Del 1 - Firmafakta Grunninfo Decision Score Payment Index Decision Limit Aktuelle hendelser / historikk Betalingsanmerkninger

Årsregnskap. Arendal og Engseth vann og avløp BA. Året

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

TV 2 KONSERN Årsregnskap 2002

NOTAT Til : Pressemelding/ Aksjonærene i TV 2 Gruppen as Kopi til : Fra : Adm. Direktør/Sjefredaktør Kåre Valebrokk Dato : Sperrefrist torsdag 13. februar, 2003 (kl 16.00) Emne : Årsregnskap 2002 for TV

NOTAT Til : Pressemelding/ Aksjonærene i TV 2 Gruppen as Kopi til : Fra : Adm. Direktør/Sjefredaktør Kåre Valebrokk Dato : Sperrefrist torsdag 13. februar, 2003 (kl 16.00) Emne : Årsregnskap 2002 for TV

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 984 413 661 Organisasjonsform: Aksjeselskap Foretaksnavn: NOTODDEN LUFTHAVN AS Forretningsadresse: Merdevegen 18

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2017 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 984 413 661 Organisasjonsform: Aksjeselskap Foretaksnavn: NOTODDEN LUFTHAVN AS Forretningsadresse: Merdevegen 18

PROSJEKTOPPGAVE. (våren 2008) Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: fredag 4. april.

Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: fredag 4. april.") Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2008) Tidsfrister: Utdelt: fredag 4. april. Innleveringsfrist:

Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2008) Tidsfrister: Utdelt: fredag 4. april. Innleveringsfrist:

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 953 323 141 Organisasjonsform: Aksjeselskap Foretaksnavn: FRØSETH AS Forretningsadresse: Ravlovegen 144 7657 VERDAL

Løsningsforslag til oppgaver i læreboka kapittel 12

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Budsjetterte faste kostnader Herav fordelt produkt Alfa 15000*60 = Fordelt produkt beta

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

KredittOpplysningen AS

Firmafakta Rapport 07-05-2014 S.A. BYGGSERVICE AS Org. nr. 987788917 Brusetsvingen 57 1395 HVALSTAD Innhold 2 Identifikasjon 3 Rating 4 Rating historikk 6 Payment Index/Limit 8 Grunnfakta 9 Styret/Juridisk

Firmafakta Rapport 07-05-2014 S.A. BYGGSERVICE AS Org. nr. 987788917 Brusetsvingen 57 1395 HVALSTAD Innhold 2 Identifikasjon 3 Rating 4 Rating historikk 6 Payment Index/Limit 8 Grunnfakta 9 Styret/Juridisk

Kredittrapport. Tetøsene AS. Org.nr Kongeveien Sofiemyr

Kredittrapport Tetøsene AS Org.nr. 912776476 Kongeveien 47 1412 Sofiemyr Kredittrapport for Monner AS Data fra Experian Data hentet 218-1-9 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

Kredittrapport Tetøsene AS Org.nr. 912776476 Kongeveien 47 1412 Sofiemyr Kredittrapport for Monner AS Data fra Experian Data hentet 218-1-9 Copyright 218 Firmainformasjon 3 Roller 4 Reelle Rettighetshavere.....................

KredittOpplysningen AS

Firmafakta Rapport 22-08-2013 STIFTELSEN KLAR Org. nr. 990065365 Dronningensgate 75/77 4608 KRISTIANSAND S Innhold 2 Identifikasjon 3 Rating 4 Rating historikk 6 Payment Index/Limit 8 Grunnfakta 9 Styret/Juridisk

Firmafakta Rapport 22-08-2013 STIFTELSEN KLAR Org. nr. 990065365 Dronningensgate 75/77 4608 KRISTIANSAND S Innhold 2 Identifikasjon 3 Rating 4 Rating historikk 6 Payment Index/Limit 8 Grunnfakta 9 Styret/Juridisk

Årsregnskap. Høysand Vann- og Avløpslag Sa. Org.nr.:

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

Årsregnskap 2017 Høysand Vann- og Avløpslag Sa Org.nr.:992 506 032 RESULTATREGNSKAP HØYSAND VANN- OG AVLØPSLAG SA DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2017 2016 Salgsinntekt 205 500 310 440 Sum driftsinntekter

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 974 526 441 Organisasjonsform: Aksjeselskap Foretaksnavn: NORDIC HALIBUT AS Forretningsadresse: Strandgaten 223

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2013 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 974 526 441 Organisasjonsform: Aksjeselskap Foretaksnavn: NORDIC HALIBUT AS Forretningsadresse: Strandgaten 223

ÅRSREGNSKAPET FOR REGNSKAPSÅRET GENERELL INFORMASJON

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 958 373 Organisasjonsform: Aksjeselskap Foretaksnavn: MEDIEHUSET NETTAVISEN AS Forretningsadresse: Grensen 17

ÅRSREGNSKAPET FOR REGNSKAPSÅRET 2015 - GENERELL INFORMASJON Enheten Organisasjonsnummer: 981 958 373 Organisasjonsform: Aksjeselskap Foretaksnavn: MEDIEHUSET NETTAVISEN AS Forretningsadresse: Grensen 17

Rapport 3. kvartal. Etman International ASA For ytterligere informasjon vennligst kontakt:

2011 Rapport 3. kvartal 16.12.2011 For ytterligere informasjon vennligst kontakt: Hans Petter Slettebø Tel: +47 91103355 E-mail: hans.petter.slettebo@etman.no Regnskapsrapport 3. kvartal 2011 Hovedpunkter

2011 Rapport 3. kvartal 16.12.2011 For ytterligere informasjon vennligst kontakt: Hans Petter Slettebø Tel: +47 91103355 E-mail: hans.petter.slettebo@etman.no Regnskapsrapport 3. kvartal 2011 Hovedpunkter

Årsregnskap for 2014 VINDHARPEN BARNEHAGE SA 5237 RÅDAL

Årsregnskap for 2014 5237 RÅDAL Innhold Resultatregnskap Balanse Noter Utarbeidet av: Paradis Regnskap AS Sandbrekkeveien 18 5231 PARADIS Utarbeidet med: Org.nr. 999054463 Total Arsoppgjør Resultatregnskap

Årsregnskap for 2014 5237 RÅDAL Innhold Resultatregnskap Balanse Noter Utarbeidet av: Paradis Regnskap AS Sandbrekkeveien 18 5231 PARADIS Utarbeidet med: Org.nr. 999054463 Total Arsoppgjør Resultatregnskap