Avstemming og dokumentasjon

|

|

|

- Hege Engen

- 5 år siden

- Visninger:

Transkript

1 Avstemming og dokumentasjon

2 Kursinnhold God regnskapsføringsskikk inneholder en rekke krav til avstemming og dokumentasjon. Hva må man passe på? Kurset omhandler Hva er formålet med avstemming og dokumentering Hvilke krav stilles Praktiske eksempler

3 Formålet med avstemming og dokumentasjon

4 Formål GRFS : Avstemminger skal sikre at bokførte saldoer er i samsvar med underliggende dokumentasjon, og underbygge at bokførte saldoer fremstår som rimelige og sannsynlige Altså synliggjøre balanse- og resultatpostenes berettigelse Avdekke eventuelle feil før rapportering til kunde eller offentlige myndigheter Dokumentere arbeid Formålet med dokumentasjon er Underbygge at avstemmingen (eller føringen) er korrekt 4

5 GRFS 2.1 Rutiner og intern kontroll Regnskapsførervirksomheten skal drives forsvarlig, og til enhver tid ha nødvendige interne rutiner som sikrer at oppdragsavtalen og krav [ ] i [ ] lov etterleves, samt at oppdragsgiveres og regnskapsførervirksomhetens egne interesser ivaretas. Rutinene skal være nedfelt skriftlig hvis dette er viktig for å sikre gjennomføring. [ ] [ ] Regnskapsførervirksomheten bør søke å ha ensartede rutiner for samtlige oppdragsgivere. Antall medarbeidere, medarbeidernes kompetanse og oppdragenes kompleksitet er faktorer som bør tas hensyn til ved etablering og dokumentasjon av interne rutiner og intern kontroll. 5

6 GRFS 2.1 Med andre ord Man plikter å ha interne rutiner som sikrer at oppdragsavtale og lovverk etterleves Jo flere ansatte det er i regnskapsførerbedriften er, jo mer komplekse oppdragene er, jo lavere kompetanse det er på enkeltmedarbeider, jo viktigere er det å ha presise rutiner som søker å hindre de feil som eventuelt måtte oppstå. Rutiner rundt avstemming og dokumentasjon er en viktig del av dette. 6

7 Og et viktig formål til Kunde er mest fornøyd når vi leverer et korrekt regnskap (årsregnskap, skattemelding, rapport, etc.) til forventet pris Avstemming sikrer riktig regnskap mer fornøyde kunder mer lønnsom regnskapsførerbedrift Tilsvarende: Gode, felles rutiner mer effektiv arbeidsutførelse mer lønnsom regnskapsførerbedrift 7

8 Hva sier GRFS om avstemming og dokumentasjon

9 GRFS Periodiske avstemminger Resultat- og balansekontoer skal avstemmes dersom dette vurderes som vesentlig for å sikre regnskapsrapporteringens kvalitet. For hver periode med pliktig regnskapsrapportering* skal minimum følgende kontoer i balansen avstemmes: kundefordringer og leverandørgjeld kasse- og bankbeholdninger skyldig skattetrekk og arbeidsgiveravgift skyldig merverdiavgift Avvik skal følges opp. * MVA-oppgave, årsregnskap, skattemelding, a-melding. Innsending av a-melding) medfører i seg selv ikke plikt til avstemming. Skyldig skattetrekk og arbeidsgiveravgift avstemmes for hver periode med annen pliktig regnskapsrapportering 9

10 GRFS forts. Der hvor det er vesentlig for avstemmingen, skal regnskapsfører innhente informasjon og dokumentasjon fra eksterne kilder. Avstemminger skal dokumenteres slik at de kan etterprøves. Dokumentasjonen skal i tillegg til selve avstemmingen inneholde underliggende dokumentasjon og forklaring på eventuelle avvik. 10

11 GRFS Avstemminger og dokumentasjon Alle balansekontoer skal avstemmes og dokumenteres i forbindelse med utarbeidelse av årsregnskap og/eller ligningsoppgaver, med mindre de er ubetydelige. Resultatkontoer skal avstemmes dersom dette vurderes som vesentlig for å sikre et riktig regnskap. Regnskapsfører skal gjennomgå saldobalansen og vurdere dokumentasjonen av vesentlige beløp som fremstår som urimelige eller usannsynlige. Avvik skal følges opp. 11

12 GRFS forts. Avstemminger i forbindelse med årsoppgjøret bør blant annet omfatte følgende (i tillegg til det som følger av punkt ): avstemming av varelager mot varelagerliste, eventuelt et sammendrag av denne rimelighetsvurdering av kunde- og leverandørsaldoene med bruk av aldersfordelte saldolister (vurderingene må begrunnes og dokumenteres), samt avstemming av eventuelt innkomne kontoutdrag fra kunder og leverandører mot bokført saldo avstemming av bankkontoer mot årsoppgaver totalavstemming av lønnsopplysnings- og arbeidsgiveravgiftspliktige ytelser, skattetrekk og arbeidsgiveravgift mot innrapporterte opplysninger totalavstemming av merverdiavgift i omsetningsoppgaver mot bokført grunnlag for utgående og inngående merverdiavgift på årsbasis 12

13 GRFS forts. Dersom avstemminger og dokumentasjon utarbeides av andre enn den regnskapsførervirksomheten som utarbeider årsregnskapet og/eller ligningsoppgavene, må regnskapsfører se til at rapporteringsgrunnlaget er dokumentert og avstemt, og se til at manglende dokumentasjon og avstemminger fremskaffes eller utarbeides. Regnskapsfører må uansett foreta en rimelighetsvurdering av alle poster 13

14 Litt mer GRFS 6.2 Oppdragsdokumentasjon innhold: Det skal for hver oppdragsgiver utarbeides oversiktlig dokumentasjon av regnskapsførers arbeid Lønnsoppdrag Oppdragsdokumentasjonen [..] skal, i tillegg til det som følger av punkt (formalia, kundens interne rutiner, etc.), minst inneholde: utarbeidete a-meldinger mottatte a-melding tilbakemeldinger utarbeidete sammenstillingsoppgaver (årsoppgaver) lønn rapportering til oppdragsgiver 14

15 Litt mer GRFS Bokføringsoppdrag Oppdragsdokumentasjonen for bokføringsoppdrag skal, i tillegg til det som følger av punkt 6.2.2, minst inneholde egne gjennomførte avstemminger, inklusive underliggende dokumentasjon og forklaring på eventuelle avvik periodiske regnskapsrapporter til oppdragsgiver gjennomført pliktig regnskapsrapportering, for eksempel omsetningsoppgaver kontrollspor mellom bokførte opplysninger og gjennomført pliktig regnskapsrapportering spesifikasjoner av pliktig regnskapsrapportering eller bokførte opplysninger som er nødvendige for å utarbeide slike spesifikasjoner budsjetter 15

16 Litt mer GRFS Årsoppgjørsoppdrag Oppdragsdokumentasjonen for årsoppgjørsoppdrag skal, i tillegg til det som følger av punkt 6.2.2, minst inneholde: utarbeidet årsregnskap og/eller ligningsoppgaver årsberetning og revisjonsberetning (der det er aktuelt) kontrollspor mellom saldobalanse og årsregnskap og/eller ligningsoppgaver 16

17 GRFS 6.4 Oppbevaring Oppdragsdokumentasjonen skal oppbevares ordnet og betryggende sikret mot urettmessig tilgang, endring, sletting, tap og ødeleggelse i 5 år etter utløpet av regnskapsåret. [ ]. Når oppbevaringstiden utløper skal oppdragsdokumentasjonen makuleres eller slettes innen et år. Kan oppbevares elektronisk, på papir eller som en kombinasjon. (Deler av) elektronisk dokumentasjon kan oppbevares f.eks. i regnskaps- eller årsoppgjørssystemet Husk oppbevaringstid i 5 år. Dersom klienten bytter regnskapsfører, gir vi fra oss databasen? Kan være utfordrende ved skyløsninger Husk også ordenskravet dersom det oppbevares på ulike steder Kan oppbevares hos oppdragsgiver Må ha en avtale som sikrer regnskapsførers og eksterne kontrollørers tilgang. Det er regnskapsførervirksomheten som er ansvarlig for både at oppbevaringen er i henhold til lovverket, og at tilgang er sikret kan være risikofylt å oppbevare hos oppdragsgiver 17

18 Hvorfor sier GRFS alt dette? Skal selvfølgelig sikre at RF gir fra seg korrekte regnskapstall Bokføringsloven 4: [ ] oppbevaring av regnskapsopplysninger skal skje i samsvar med følgende grunnleggende prinsipper: Nr. 3: Realitet: Bokførte opplysninger skal være resultat av faktisk inntrufne hendelser eller regnskapsmessige vurderinger og skal gjelde den bokføringspliktige virksomheten. Nr. 4: Nøyaktighet: Opplysninger skal bokføres og spesifiseres korrekt og nøyaktig. Bokføringsloven 13, første ledd nr. 3: [som oppbevaringspliktig regnskapsmateriale regnes] dokumentasjon av bokførte opplysninger og slettede opplysninger, dokumentasjon av kontrollsporet mv. og dokumentasjon av balansen, 18

19 Hvordan gjøre jobben

20 GRFS Avstemming av [ ] balansekontoene innebærer at kunde- og leverandørspesifikasjonene avstemmes mot kontoene, [ ] bankkontoer avstemmes mot bankens kontoutdrag kontantbeholdninger avstemmes mot dokumentert opptelling [ ] skyldig skattetrekk og arbeidsgiveravgift avstemmes mot grunnlaget for beregnet skattetrekk og arbeidsgiveravgift, a-melding tilbakemelding og betalte beløp (det kontrolleres i tillegg at særskilt bankkonto for skattetrekk for hver periode inneholder tilstrekkelige midler til å dekke skyldig skattetrekk, eller at det foreligger tilstrekkelig bankgaranti) skyldig merverdiavgift (oppgjørskonto merverdiavgift) avstemmes[ ] Et eksempel på avstemming av resultatposter kan være å gjennomføre en bruttofortjenesteanalyse for solgte varer, som en rimelighetsvurdering av salgsinntekter og varekostnader. 20

21 Andre parter Oppdragsgiver eller en tredjepart gjennomfører avstemminger og dokumentasjon Pass på at det er avtalefestet at kunden selv har ansvaret for avstemming og dokumentasjon. Innhent kopi av avstemming og dokumentasjon og foreta en rimelighetsvurdering på hvorvidt det ser korrekt ut. Alternativt: pass på å skriftlig ha kommunisert hva som menes med avstemming og dokumentasjon, og at man som regnskapsfører faktisk ikke kontrollerer at det er korrekt. Det kan være lurt å årlig få en bekreftelse på at kontoene faktisk er avstemt og dokumentert. Der hvor det er vesentlig for avstemmingen, skal regnskapsfører innhente informasjon og dokumentasjon fra eksterne kilder. Eksempler på eksterne kilder kan være banker og andre finansieringsinstitusjoner, kunder og leverandører.

22 Eksempel bank Mangler: Mangler vi en faktura? Hva er dette? Låneavtale? Hvor er salgsbilaget? Hva er dette? Vi må ta stilling til dette, ikke bare føre det opp i avstemmingsskjema og være fornøyde med at avstemmingen går i 0,- 22

23 Bank fortsetter Mange har som rutine at man rapporterer ikke noe uten at alle poster på bank er ført (altså ingen åpne poster i avstemmingen) Hjelper det noe å bare føre åpne poster bort fra bank til en balansekonto eller reskontro? I mange tilfeller: Nei. Pass på at du ikke må holde styr på mange kontoer som egentlig består av det samme: åpne poster bank. Å skjule åpne poster bank ved å registrere dem som åpne reskontro-poster og mellomregningskontoer kan fort gjøre at du vanskeliggjør senere arbeid. 23

24 AK / EK VS. Hva gir best informasjon? En avstemming skal ikke være en oppramsing som et kontoutdrag. Få frem hva det reelle innholdet er! Hovedboksutskrifter tar man ut fra 24 regnskapssystemet ingen vits å føre det inn i et avstemmingsskjema.

25 Kunder Gir dette noe informasjon om balansepostens berettigelse? 25

26 Kunder 2 Gir dette noe informasjon om balansepostens berettigelse? Vi MÅ ta stilling til de enkelte postene. Aldersfordelt liste er nødvendig ved utskrifter 26 med mange åpne poster, men vi må fortsatt vurdere de enkelte postene!

27 Eksempel: OTP

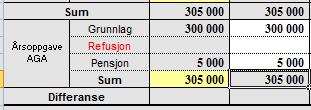

28 Differanse og dokumentasjon La oss anta at vi har en differanse, den er reell, og skal faktisk være der. Hva gjør vi? Forklar/kommenter differansen. Med andre ord: forklar hvorfor det er feil Legg ved dokumentasjon på postene Dette betyr altså: det holder ikke å skrive: «differansen oppstår på grunn av periodisering». Det må legges ved en oversikt over hva det gjelder, både med beskrivelse av hva det er og hvilket bilag det gjelder.

Har sett mange tilfeller hvor man har trodd eller gått ut")

, så viser det seg at differansen gjelder noe annet")

29 Hvorfor dokumentasjon på differanser? Og hvordan? Lovpålagt (jf. GRFS) Har sett mange tilfeller hvor man har trodd eller gått ut ifra at differansen gjelder en gitt ting (f.eks. periodisering), så viser det seg at differansen gjelder noe annet Slik kan det se ut: 29

30 Årsoppgjørsposteringer Mange glemmer å avstemme/dokumentere etter at årsoppgjørsposteringene er ført (altså man avstemmer/dokumenter, så sender til årsoppgjør, og gjør ikke noe i etterkant). Det vil gi mangel ved kontroll. To alternativer: Oppdater avstemmingen og dokumentasjonen til alle berørte poster Avstem og dokumenter bare årsoppgjørsposteringen Bruk posteringsjournalen som «avstemmingsskjema» Legg ved underdokumentasjon på posteringene Bruk en saldobalanse fra årsoppgjørssystemet som viser opprinnelig saldobalanse før årsoppgjør, bevegelser som oppstår fra årsoppgjørssystemet og endelig saldobalanse

31 Oppdragsdokumentasjon Husk at oppdragsdokumentasjonen skal være lagret skriftlig og ordnet Finnes mange systemer som kan organiseres på en god måte. Inndeling etter regnskapets klassifisering kan være fornuftig (immaterielle eiendeler, anleggsmidler, varelager, fordringer, omløpsmidler, EK, Gjeld, etc..) GRFS : Avstemminger skal dokumenteres slik at de kan etterprøves. Dokumentasjonen skal i tillegg til selve avstemmingen inneholde underliggende dokumentasjon og forklaring på eventuelle avvik. Avstemmingsskjema først, med eventuell underdokumentasjon Kan man henvise til bilagsnummer uten å lagre underdokumentasjonen sammen med avstemmingen? Ja, under forutsetning av at man ikke gir avkall på regnskapsdatabasen der dokumentasjonen finnes.

32 Takk for oppmerksomheten! Kursholder: Torstein Heggen Amesto AccountHouse AS

Overordnet intern kontroll på oppdragsnivå

Kvalitetskontroll Kursinnhold God regnskapsføringsskikk inneholder krav både til overordnet intern kontroll på oppdragsnivå, samt kontroll av medarbeideres oppdragsutførelse. Det stilles krav både til

Kvalitetskontroll Kursinnhold God regnskapsføringsskikk inneholder krav både til overordnet intern kontroll på oppdragsnivå, samt kontroll av medarbeideres oppdragsutførelse. Det stilles krav både til

God regnskapsføringsskikk Kap. 5 Oppdragsutførelse. Med endringer fra

God regnskapsføringsskikk Kap. 5 Oppdragsutførelse Med endringer fra 01.01.17 God regnskapsføringskikk Alle autoriserte regnskapsførere som i næring fører regnskap for andre, må oppfylle kravene som stilles

God regnskapsføringsskikk Kap. 5 Oppdragsutførelse Med endringer fra 01.01.17 God regnskapsføringskikk Alle autoriserte regnskapsførere som i næring fører regnskap for andre, må oppfylle kravene som stilles

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013)

") Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Regnskapsføreres oppdragsansvar

Fellesrapport Regnskapsføreres oppdragsansvar Tematilsyn 2017 DATO: 28.05.2018 NUMMER: 18/5613 m.fl. FORFATTERANSVARLIG: WENCHE FALCH-HENNUM SEKSJON/AVDELING: REVISJON OG REGNSKAPSFØRING 1 Bakgrunn og

Fellesrapport Regnskapsføreres oppdragsansvar Tematilsyn 2017 DATO: 28.05.2018 NUMMER: 18/5613 m.fl. FORFATTERANSVARLIG: WENCHE FALCH-HENNUM SEKSJON/AVDELING: REVISJON OG REGNSKAPSFØRING 1 Bakgrunn og

Forberedelse til årsoppgjøret

Forberedelse til årsoppgjøret Agenda Hvorfor forberede seg til årsoppgjøret Årsoppgjøret begynner på høsten Hva gjør vi i årsoppgjørsperioden? Hvorfor forberede seg? Hva skal vi forberede? Hva er årsoppgjør?

Forberedelse til årsoppgjøret Agenda Hvorfor forberede seg til årsoppgjøret Årsoppgjøret begynner på høsten Hva gjør vi i årsoppgjørsperioden? Hvorfor forberede seg? Hva skal vi forberede? Hva er årsoppgjør?

Formalia og oppdragsdokumentasjon i teori og praksis

Formalia og oppdragsdokumentasjon i teori og praksis 1 Kursinnhold For alle kundeforhold skal det foreligge oppdragsavtale, relevante fullmakter, andre formaliadokumenter samt oppdragsdokumentasjon. vilke

Formalia og oppdragsdokumentasjon i teori og praksis 1 Kursinnhold For alle kundeforhold skal det foreligge oppdragsavtale, relevante fullmakter, andre formaliadokumenter samt oppdragsdokumentasjon. vilke

Dokumentasjon av balansen

Norsk bokføringsstandard NBS 5 (Mai 2013) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 2 3. Formål... 4 4. Balanseposter og verdier... 4 5. Ubetydelige balanseposter... 5 6. Typer dokumentasjon...

Norsk bokføringsstandard NBS 5 (Mai 2013) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 2 3. Formål... 4 4. Balanseposter og verdier... 4 5. Ubetydelige balanseposter... 5 6. Typer dokumentasjon...

Forberedelse til kontroll

Forberedelse til kontroll 15.11.2017 Ellen Egenæs, autorisert regnskapsfører/kvalitetsleder Agenda Kontrollordningen til Regnskap Norge Erfaringer Overordnet rammeverk Interne rutiner i byrået og oppdragsutførelse

Forberedelse til kontroll 15.11.2017 Ellen Egenæs, autorisert regnskapsfører/kvalitetsleder Agenda Kontrollordningen til Regnskap Norge Erfaringer Overordnet rammeverk Interne rutiner i byrået og oppdragsutførelse

Lov om bokføring (bokføringsloven).

.") Blå Uthevingsfarge tekst = Gjelder ikke kommuner / Gul Uthevingsfarge tekst = Vedrører direkte/indirekte NBS 5 Lov om bokføring (bokføringsloven). Dato LOV-2004-11-19-73 Departement Finansdepartementet

Blå Uthevingsfarge tekst = Gjelder ikke kommuner / Gul Uthevingsfarge tekst = Vedrører direkte/indirekte NBS 5 Lov om bokføring (bokføringsloven). Dato LOV-2004-11-19-73 Departement Finansdepartementet

GOD REGNSKAPSFØRINGSSKIKK

GOD REGNSKAPSFØRINGSSKIKK GRFS 1 - Bokføring og årsoppgjør Standard av 10. september 2001, revidert 15. august 2006 og 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF)

GOD REGNSKAPSFØRINGSSKIKK GRFS 1 - Bokføring og årsoppgjør Standard av 10. september 2001, revidert 15. august 2006 og 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF)

Årsavslutningen Regnskapsavslutninger. Oppgaver og bokføring ved årsslutt. Oppgaver. Oppgaver og planlegning Hjelpemidler.

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Bruk av tekstbehandlings- og regnearkprogrammer

Høringsutkast til norsk bokføringsstandard NBS (HU) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Bokføringsverktøy... 3 4.1 Hvem kan bokføre i tekstbehandlings-

Høringsutkast til norsk bokføringsstandard NBS (HU) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Bokføringsverktøy... 3 4.1 Hvem kan bokføre i tekstbehandlings-

Oppdateringer GRFS 2017

Oppdateringer GRFS 2017 Endringer som har trådt i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel Medfører endring en rekke andre steder i GRFS Oppdragsgivers interne rutiner Oppbevaring av

Oppdateringer GRFS 2017 Endringer som har trådt i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel Medfører endring en rekke andre steder i GRFS Oppdragsgivers interne rutiner Oppbevaring av

BL 4. Grunnleggende bokføringsprinsipper. Bokføring, spesifikasjon, dokumentasjon og oppbevaring av regnskapsopplysninger skal skje i

Regelverksspeil for bestemmelser for økonomistyring i staten, kapittel 4 (fastsatt 18.9.2013), sammenholdt med bokføringsloven og -forskriften (per 1.1.2013) Forslaget til kapittel 4 i bestemmelsene Tekst

Regelverksspeil for bestemmelser for økonomistyring i staten, kapittel 4 (fastsatt 18.9.2013), sammenholdt med bokføringsloven og -forskriften (per 1.1.2013) Forslaget til kapittel 4 i bestemmelsene Tekst

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del II. Hilde Løseth Modell

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Bruk av tekstbehandlings- og regnearkprogrammer

Norsk bokføringsstandard NBS 6 (Desember 2013, oppdatert mars 2014 og april 2015) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Hvem kan bokføre i

Norsk bokføringsstandard NBS 6 (Desember 2013, oppdatert mars 2014 og april 2015) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Hvem kan bokføre i

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

Dokumentasjon av balansen

Mer enn en avstemming: av balansen Det bør i tilknytning til avstemminger settes klare krav til dokumentasjonen så det ikke er noen tvil om regnskapspostens innhold og at den er fullstendig, nøyaktig og

Mer enn en avstemming: av balansen Det bør i tilknytning til avstemminger settes klare krav til dokumentasjonen så det ikke er noen tvil om regnskapspostens innhold og at den er fullstendig, nøyaktig og

Regnskapsføreres uttalelse om utarbeidelsen av årsregnskapet

Regnskapsføreres uttalelse om utarbeidelsen av årsregnskapet Kursinnhold Brukere av årsregnskapet vil ha nytte av å få bekreftet at regnskapsfører har fulgt lov, forskrifter og god regnskapsføringsskikk

Regnskapsføreres uttalelse om utarbeidelsen av årsregnskapet Kursinnhold Brukere av årsregnskapet vil ha nytte av å få bekreftet at regnskapsfører har fulgt lov, forskrifter og god regnskapsføringsskikk

God Regnskapsføringsskikk 2017

God Regnskapsføringsskikk 2017 Tema Endringer fra 2017 Finanstilsynets fokus ved kontroll IKT-sikkerhet GRFS endringer fra 2017 Endringer som trer i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel

God Regnskapsføringsskikk 2017 Tema Endringer fra 2017 Finanstilsynets fokus ved kontroll IKT-sikkerhet GRFS endringer fra 2017 Endringer som trer i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel

Finanstilsynets fokus ved kontroll

Finanstilsynets fokus ved kontroll Rutiner i fokus Finanstilsynet fokuserer i stor grad på om det er etablert rutiner Deretter fokuseres det på om rutinene er fulgt opp På de forskjellige områder regnskapsførervirksomheten

Finanstilsynets fokus ved kontroll Rutiner i fokus Finanstilsynet fokuserer i stor grad på om det er etablert rutiner Deretter fokuseres det på om rutinene er fulgt opp På de forskjellige områder regnskapsførervirksomheten

Sykehuset Telemark HF Revisjon av årsregnskapet for 2012

www.pwc.no Sjekkliste for dokumentasjon av regnskapsposter Sykehuset Telemark HF Revisjon av årsregnskapet for 2012 Dette dokument angir den regnskapsdokumentasjon vi ber dere fremlegge til vår revisjon

www.pwc.no Sjekkliste for dokumentasjon av regnskapsposter Sykehuset Telemark HF Revisjon av årsregnskapet for 2012 Dette dokument angir den regnskapsdokumentasjon vi ber dere fremlegge til vår revisjon

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Oppdragsansvar i praksis. Hvordan praktisere å gjennomføre nødvendig internkontroll?

Oppdragsansvar i praksis Hvordan praktisere å gjennomføre nødvendig internkontroll? Oppdragsansvar i praksis Kurset tar sikte på å gi en god innføring i hvilke krav som stilles til det å være oppdragsansvarlig

Oppdragsansvar i praksis Hvordan praktisere å gjennomføre nødvendig internkontroll? Oppdragsansvar i praksis Kurset tar sikte på å gi en god innføring i hvilke krav som stilles til det å være oppdragsansvarlig

Dokumentasjon av betalingstransaksjoner

Norsk bokføringsstandard NBS 7 (Januar 2015) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 3 3. Innholdet i betalingsdokumentasjonen... 3 3.1 Generelt... 3 3.2 Angivelse av partene...

Norsk bokføringsstandard NBS 7 (Januar 2015) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 3 3. Innholdet i betalingsdokumentasjonen... 3 3.1 Generelt... 3 3.2 Angivelse av partene...

Veiledning om regnskapsførers kontrollhandlinger rettet mot prosjektregnskaper til Innovasjon Norge

Veiledning om regnskapsførers kontrollhandlinger rettet mot prosjektregnskaper til Innovasjon Norge Innhold 1. Innovasjon Norges dokumentasjonskrav for utbetaling av lån og tilskudd... 1 2. Forutsetninger

Veiledning om regnskapsførers kontrollhandlinger rettet mot prosjektregnskaper til Innovasjon Norge Innhold 1. Innovasjon Norges dokumentasjonskrav for utbetaling av lån og tilskudd... 1 2. Forutsetninger

Endringer i GRFS fra Kundens interne rutiner.

Endringer i GRFS fra 2017. Kundens interne rutiner. 1 Kursinnhold Litt generelt om GRFS Nytt kapittel om betalingsoppdrag Enkelte andre endringer/justeringer Kundens interne rutiner 2 Litt generelt om

Endringer i GRFS fra 2017. Kundens interne rutiner. 1 Kursinnhold Litt generelt om GRFS Nytt kapittel om betalingsoppdrag Enkelte andre endringer/justeringer Kundens interne rutiner 2 Litt generelt om

Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer]

![Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer]](/thumbs/20/525031.jpg "Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer]") OPPDRAGSAVTALE Oppdragsgiver (Kunden): [Klikk her og skriv inn Kundens navn] Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer] Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap

OPPDRAGSAVTALE Oppdragsgiver (Kunden): [Klikk her og skriv inn Kundens navn] Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer] Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap

Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen.

Dokumentasjon av balansen.") Norsk Regnskapsstiftelse Postboks 2914 Solli 0230 OSLO Deres ref: Trond Tømta Dato: 04.09.2012 Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen. Vi viser til høringsbrev datert

Norsk Regnskapsstiftelse Postboks 2914 Solli 0230 OSLO Deres ref: Trond Tømta Dato: 04.09.2012 Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen. Vi viser til høringsbrev datert

REGNSKAPSFØRERS OPPDRAGSAVTALER

REGNSKAPSFØRERS OPPDRAGSAVTALER Aktualitet - mål Regnskapsførerloven 3 Ny GRFS gjeldende fra 01.01.2017, oppdatert juni 2017. Enkelte nye forhold i kap 3. Betalingsoppdrag. Oppdatering i juni primært vedr.

REGNSKAPSFØRERS OPPDRAGSAVTALER Aktualitet - mål Regnskapsførerloven 3 Ny GRFS gjeldende fra 01.01.2017, oppdatert juni 2017. Enkelte nye forhold i kap 3. Betalingsoppdrag. Oppdatering i juni primært vedr.

Oppgave 1. i) Kvalitetsmål for regnskapet:

Kvalitetsmål for regnskapet:") Oppgave 1 Intern kontroll er en prosess, icenesatt og gjennomført av styret, ledelse og ansatte for å håndtere og identifisere risikoer som truer oppnåelsen av målsettingene innen: mål og kostnadseffektiv

Oppgave 1 Intern kontroll er en prosess, icenesatt og gjennomført av styret, ledelse og ansatte for å håndtere og identifisere risikoer som truer oppnåelsen av målsettingene innen: mål og kostnadseffektiv

ENDRINGER OG NYHETER: GOD REGNSKAPSFØRINGSSKIKK

ENDRINGER OG NYHETER: GOD REGNSKAPSFØRINGSSKIKK Steingrim Løstegård 1Sid INNHOLD I NY STANDARD 1. Utgangspunkt og definisjoner 2. Forutsetninger for å kunne påta seg regnskapsføreroppdrag 3. Oppdragsavtalen

ENDRINGER OG NYHETER: GOD REGNSKAPSFØRINGSSKIKK Steingrim Løstegård 1Sid INNHOLD I NY STANDARD 1. Utgangspunkt og definisjoner 2. Forutsetninger for å kunne påta seg regnskapsføreroppdrag 3. Oppdragsavtalen

OVERSIKT. Registrert hittil i år: Resultat. Resultat. Posteringskontroll. Balanse. kr kr kr kr

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået):

:") OPPDRAGSAVTALE Vedlegg A Oppdragsgiver (Kunden): IKA Finnmark IKS Organisasjonsnummer: 996 878 996 Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået): xxxxx Organisasjonsnummer:

OPPDRAGSAVTALE Vedlegg A Oppdragsgiver (Kunden): IKA Finnmark IKS Organisasjonsnummer: 996 878 996 Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået): xxxxx Organisasjonsnummer:

Kapittel 4 Felles standarder for bokføring og økonomisystem Virksomhetens økonomisystem, bokføring, dokumentasjon og oppbevaring av regnskapsmateriale

Kapittel 4 Felles standarder for bokføring og økonomisystem Virksomhetens økonomisystem, bokføring, dokumentasjon og oppbevaring av regnskapsmateriale 4.1 Innledning Kapitlet inneholder bestemmelser om

Kapittel 4 Felles standarder for bokføring og økonomisystem Virksomhetens økonomisystem, bokføring, dokumentasjon og oppbevaring av regnskapsmateriale 4.1 Innledning Kapitlet inneholder bestemmelser om

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Årsoppgjør i regnskapet

Autorisert Regnskapsførerselskap Årsoppgjør i regnskapet Klargjøring av regnskap til årsoppgjør Årsoppgjøret er høysesong for alle som jobber med regnskap, både med klargjøring av regnskapet til årsoppgjøret

Autorisert Regnskapsførerselskap Årsoppgjør i regnskapet Klargjøring av regnskap til årsoppgjør Årsoppgjøret er høysesong for alle som jobber med regnskap, både med klargjøring av regnskapet til årsoppgjøret

NBS 3 Elektronisk tilgjengelighet i 3,5 år

NBS 3 Elektronisk tilgjengelighet i 3,5 år Bokføringslovens 3b. Elektronisk tilgjengelighet Bokførte opplysninger som er tilgjengelig elektronisk skal være tilgjengelig elektronisk i 3,5 år Bokføringsforskriften

NBS 3 Elektronisk tilgjengelighet i 3,5 år Bokføringslovens 3b. Elektronisk tilgjengelighet Bokførte opplysninger som er tilgjengelig elektronisk skal være tilgjengelig elektronisk i 3,5 år Bokføringsforskriften

Årsavslutningen. Avslutning av «bøkene» Tidsfrister og tidsplan for ÅR. God skikk. Regnskapspliktiges kontrollhandlinger for ÅR 09.11.

REV3576 Regnskapsorganisasjon og systemer Årsavslutning, MH kap 9 litt mer om tabeller Tirsdag 12. november 2013 Svein A. Løken Årsavslutningen Årlig lukking av regnskapsbøkene ved utløpet av regnskapsåret

REV3576 Regnskapsorganisasjon og systemer Årsavslutning, MH kap 9 litt mer om tabeller Tirsdag 12. november 2013 Svein A. Løken Årsavslutningen Årlig lukking av regnskapsbøkene ved utløpet av regnskapsåret

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år Dette eksempelet er ment til hjelp for virksomhetene ved implementering av nye krav til S-rapport. Fra 1.1.2014

Eksempel standard kontoplan for statlige virksomheter - Overføring av balansekontoer til nytt år Dette eksempelet er ment til hjelp for virksomhetene ved implementering av nye krav til S-rapport. Fra 1.1.2014

OPPDRAGSAVTALE Vedlegg 4

OPPDRAGSAVTALE Vedlegg 4 Oppdragsgiver (Kunden): Follo Ren IKS Organisasjonsnummer: 975 804 569 Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået): Leverandør Organisasjonsnummer:

OPPDRAGSAVTALE Vedlegg 4 Oppdragsgiver (Kunden): Follo Ren IKS Organisasjonsnummer: 975 804 569 Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået): Leverandør Organisasjonsnummer:

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 21.januar 2019 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 21.januar 2019 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Regelverk for webfaktura

Regelverk for webfaktura Jan Terje Kaaby Statsautorisert revisor og autorisert regnskapsfører Bokføringsreglene Bokføringsreglene Bokføringsloven med forskrifter God bokføringsskikk Rettslig standard,

Regelverk for webfaktura Jan Terje Kaaby Statsautorisert revisor og autorisert regnskapsfører Bokføringsreglene Bokføringsreglene Bokføringsloven med forskrifter God bokføringsskikk Rettslig standard,

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 18. desember 2018 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 18. desember 2018 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Bokføring ved utkontraktering av porteføljeforvaltning

Uttalelse om god bokføringsskikk GBS 18 Vedtatt 7. juni 2016 Bokføring ved utkontraktering av porteføljeforvaltning Spørsmål Hvordan skal bokføringspliktige som har utkontraktert forvaltningen av sine

Uttalelse om god bokføringsskikk GBS 18 Vedtatt 7. juni 2016 Bokføring ved utkontraktering av porteføljeforvaltning Spørsmål Hvordan skal bokføringspliktige som har utkontraktert forvaltningen av sine

Partene skal gi beskjed hvis det bli endringer m.h.t. kontaktpersoner/oppdragsansvarlig/daglig kontakt personer.

OPPDRAGSAVTALE Oppdragsgiver (Kunden): Ambulanse Midt Norge HF (AMB HF) Oppdragstaker regnskapsførerselskap 1. Avtalens omfang Oppdrag: Sett () a) Bokføring b) Årsregnskap c) Ligningsoppgaver d) Lønn x

OPPDRAGSAVTALE Oppdragsgiver (Kunden): Ambulanse Midt Norge HF (AMB HF) Oppdragstaker regnskapsførerselskap 1. Avtalens omfang Oppdrag: Sett () a) Bokføring b) Årsregnskap c) Ligningsoppgaver d) Lønn x

Innhold. Introduksjon. Versjon: 21.januar 2019

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 21.januar 2019 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 21.januar 2019 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Innhold: Sendes til klienter og forretningsforbindelser hos. Årsoppgjør 2012: Forberedelser til årsavslutningen 2012

Informasjon fra Revisor nr 1/2012 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS Innhold: Årsoppgjør 2012: Forberedelser til årsavslutningen 2012 Regnskap: Endringer i Bokføringsloven

Informasjon fra Revisor nr 1/2012 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS Innhold: Årsoppgjør 2012: Forberedelser til årsavslutningen 2012 Regnskap: Endringer i Bokføringsloven

Lønnsomhet i regnskapsførerbransjen

Lønnsomhet i regnskapsførerbransjen Agenda Påstand: For mange RF-selskaper har dårlig lønnsomhet. Dette er et problem for bransjen, og er noe vi som utøvere må ta tak i Målsetning: Få bedre lønnsomhet

Lønnsomhet i regnskapsførerbransjen Agenda Påstand: For mange RF-selskaper har dårlig lønnsomhet. Dette er et problem for bransjen, og er noe vi som utøvere må ta tak i Målsetning: Få bedre lønnsomhet

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Trond Kristoffersen. Varekretsløpet. Generelt. Finansregnskap. Balansen. Egenkapital og gjeld. Kundefordringer

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Bokføringsregelverket. ved Kjell Næssvold

Bokføringsregelverket ved Kjell Næssvold Innhold Endringer i bokføringslov og -forskrift, som er mest aktuell for kommunene Nye bokføringsstandarder (NBS) 1. Sikring av regnskapsmateriale 2. Kontrollsporet

Bokføringsregelverket ved Kjell Næssvold Innhold Endringer i bokføringslov og -forskrift, som er mest aktuell for kommunene Nye bokføringsstandarder (NBS) 1. Sikring av regnskapsmateriale 2. Kontrollsporet

Dokumentasjon ved periodeavslutningen pr

Dokumentasjon ved periodeavslutningen pr. 31.12.2016 Oppdatert pr. 11. januar 2017 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Dokumentasjon ved periodeavslutningen pr. 31.12.2016 Oppdatert pr. 11. januar 2017 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Avstemming i Extensor 05

Avstemming i Extensor 05 Bokføringsloven om avstemming: Bokføringspliktige som har kontantsalg må avstemme den fysiske kassebeholdningen ved dagens slutt mot dagens inn- og utbetalinger, kontantsalget

Avstemming i Extensor 05 Bokføringsloven om avstemming: Bokføringspliktige som har kontantsalg må avstemme den fysiske kassebeholdningen ved dagens slutt mot dagens inn- og utbetalinger, kontantsalget

Case i finansregnskap med analyse

Case i finansregnskap med analyse Du har nå fått casen som skal brukes ved innlevering våren 2018. Innlevering er mandag den 26. mars kl. 12.00 i resepsjonen. Casen er obligatorisk og må være bestått for

Case i finansregnskap med analyse Du har nå fått casen som skal brukes ved innlevering våren 2018. Innlevering er mandag den 26. mars kl. 12.00 i resepsjonen. Casen er obligatorisk og må være bestått for

Årsoppgjør. Avslutte regnskapsår:

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Årsoppgjør Dette er en beskrivelse av hvordan du foretar årsavslutning i Visma Avendo Økonomi. Avdelinger følger firmaets regnskapsår og avsluttes samtidig som du foretar årsavslutning i regnskapet. Du

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Dokumentasjon av regnskapet pr WEBINAR

1 Dokumentasjon av regnskapet pr. 31.12 WEBINAR Helge Mass Andersen Autorisert regnskapsfører/seniorkonsulent HMA Consult AS s. 2 Innhold Krav jfr. GRFS og bokføringsloven Periodisering 58 punkters liste

1 Dokumentasjon av regnskapet pr. 31.12 WEBINAR Helge Mass Andersen Autorisert regnskapsfører/seniorkonsulent HMA Consult AS s. 2 Innhold Krav jfr. GRFS og bokføringsloven Periodisering 58 punkters liste

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Dokumentasjon av regnskapet pr WEBINAR

s. 1 Dokumentasjon av regnskapet pr. 31.12 WEBINAR Helge Mass Andersen Autorisert regnskapsfører/seniorkonsulent HMA Consult AS s. 2 1 Innhold Krav jfr. GRFS og bokføringsloven Periodisering og dokumentasjon

s. 1 Dokumentasjon av regnskapet pr. 31.12 WEBINAR Helge Mass Andersen Autorisert regnskapsfører/seniorkonsulent HMA Consult AS s. 2 1 Innhold Krav jfr. GRFS og bokføringsloven Periodisering og dokumentasjon

GOD REGNSKAPSFØRINGSSKIKK

GOD REGNSKAPSFØRINGSSKIKK GRFS 2 - Lønn Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet. INNHOLDSOVERSIKT:

GOD REGNSKAPSFØRINGSSKIKK GRFS 2 - Lønn Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet. INNHOLDSOVERSIKT:

Standard leveransevilkår for CS. regnskapsføringsoppdrag

Standard leveransevilkår for regnskapsføringsoppdrag Innholdsfortegnelse 1. Etablering av oppdrag... 1 2. Partenes representanter... 1 3. Informasjonsplikt og regnskapsansvar... 2 4. Oppbevaring... 2 5.

Standard leveransevilkår for regnskapsføringsoppdrag Innholdsfortegnelse 1. Etablering av oppdrag... 1 2. Partenes representanter... 1 3. Informasjonsplikt og regnskapsansvar... 2 4. Oppbevaring... 2 5.

Regnskapet i skyen. Data ut av Norge? Hans Christian Ellefsen, NARF Statsautorisert revisor, CISA, CRISC

Regnskapet i skyen Data ut av Norge? Hans Christian Ellefsen, NARF Statsautorisert revisor, CISA, CRISC Noen relevante grunnprinsipper i bokføringsloven Funksjonalitet som minimumskrav uansett klient/tjener-

Regnskapet i skyen Data ut av Norge? Hans Christian Ellefsen, NARF Statsautorisert revisor, CISA, CRISC Noen relevante grunnprinsipper i bokføringsloven Funksjonalitet som minimumskrav uansett klient/tjener-

Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet ANBEFALING. Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet

ANBEFALING Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet Anbefaling av 17. desember 2012, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF), Økonomiforbundet og Den norske

ANBEFALING Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet Anbefaling av 17. desember 2012, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF), Økonomiforbundet og Den norske

[Klikk her og skriv inn Regnskapsbyråets navn, evt også egen logo (bildefil)]

![[Klikk her og skriv inn Regnskapsbyråets navn, evt også egen logo (bildefil)]](/thumbs/39/18717585.jpg "[Klikk her og skriv inn Regnskapsbyråets navn, evt også egen logo (bildefil)]") Vedlegg 5 OPPDRAGSAVTALE Oppdragsgiver (Kunden): Follo Ren IKS Organisasjonsnummer: 975 804 569 Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået): [Klikk her og skriv inn

Vedlegg 5 OPPDRAGSAVTALE Oppdragsgiver (Kunden): Follo Ren IKS Organisasjonsnummer: 975 804 569 Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap (Regnskapsbyrået): [Klikk her og skriv inn

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Spørsmål knyttet til leverandørgjeld og årsregnskapets oppstilling av artskontorapportering

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014 og, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014 og, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Bokføring og krav til salgsdokument Kola Viken

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

Om bokføringsloven og tilhørende forskrifter, standarder og uttalelser

Formler og fakta Sist redigert 18.12.2014 Om bokføringsloven og tilhørende forskrifter, standarder og uttalelser Loven regulerer forhold knyttet til registrering og dokumentasjon av alle økonomiske transaksjoner

Formler og fakta Sist redigert 18.12.2014 Om bokføringsloven og tilhørende forskrifter, standarder og uttalelser Loven regulerer forhold knyttet til registrering og dokumentasjon av alle økonomiske transaksjoner

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Om årsoppgjøret for 2014-regnskapet

Om årsoppgjøret for 2014-regnskapet Formler og fakta Sist redigert 18.12.2014 Hva er nytt? Hva bør du være spesielt oppmerksom på når årsregnskap og årsberetning for 2014 skal utarbeides? Marianne Hamre

Om årsoppgjøret for 2014-regnskapet Formler og fakta Sist redigert 18.12.2014 Hva er nytt? Hva bør du være spesielt oppmerksom på når årsregnskap og årsberetning for 2014 skal utarbeides? Marianne Hamre

Regnskapsføring. Trond Kristoffersen. Endring av egenkapitalen. Dobbelte bokholderis prinsipp Grunnregel. Finansregnskap. Historisk oversikt

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

1 Endringer i bestemmelsene kap. 4 som følge av nye krav til standard kontoplan og årsregnskap

DFØ/FOA 16.10.2013 Kap. 4 i bestemmelser om økonomistyring i staten Felles standarder for bokføring og økonomisystem. Presentasjon av endringene som ble fastsatt av Finansdepartementet 18.9.2013 Endringene

DFØ/FOA 16.10.2013 Kap. 4 i bestemmelser om økonomistyring i staten Felles standarder for bokføring og økonomisystem. Presentasjon av endringene som ble fastsatt av Finansdepartementet 18.9.2013 Endringene

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Kontoutskrift hovedbok

Konto: 1100 - Bygninger 18-2016 07.10.2016 10 3 20 Sum for konto 1100: 3 20 Bevegelse i perioden 3 20 Bokført etter perioden Saldo ved periodeslutt 3 20 Saldo i år kontonr 1100 3 20 Konto: 1200 - Maskiner

Konto: 1100 - Bygninger 18-2016 07.10.2016 10 3 20 Sum for konto 1100: 3 20 Bevegelse i perioden 3 20 Bokført etter perioden Saldo ved periodeslutt 3 20 Saldo i år kontonr 1100 3 20 Konto: 1200 - Maskiner

GOD REGNSKAPSFØRINGSSKIKK

GOD REGNSKAPSFØRINGSSKIKK GRFS 3 Fakturering Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet.

GOD REGNSKAPSFØRINGSSKIKK GRFS 3 Fakturering Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet.

Emnenavn: Finansregnskap. Eksamenstid: Faglærer: Asbjørn O. Pedersen

EKSAMEN Emnekode: SFB10413 Dato: 4. desember 2018 Hjelpemidler: Kalkulator (Texas Instrument BA II Plus eller Casio FC-100V) Revisors håndbok Skattelovssamling Norges Lover Andre lovsamlinger Emnenavn:

EKSAMEN Emnekode: SFB10413 Dato: 4. desember 2018 Hjelpemidler: Kalkulator (Texas Instrument BA II Plus eller Casio FC-100V) Revisors håndbok Skattelovssamling Norges Lover Andre lovsamlinger Emnenavn:

Effektivt årsoppgjør

Effektivt årsoppgjør Agenda Mål for et årsoppgjør Forberedelser til årsoppgjøret Dokumentasjon av årsoppgjøret herunder NBS 5 Kvalitetssikring Avslutning Målene for årsoppgjøret Mål for årsoppgjøret Mål

Effektivt årsoppgjør Agenda Mål for et årsoppgjør Forberedelser til årsoppgjøret Dokumentasjon av årsoppgjøret herunder NBS 5 Kvalitetssikring Avslutning Målene for årsoppgjøret Mål for årsoppgjøret Mål

Nødvendig dokumentasjon og internkontroll pr

Nødvendig dokumentasjon og internkontroll pr. 31.12 Nye begreper fra og med regnskapsåret 2016 2015 2016 Likningsmyndighet Skattemyndighet Ligningsloven Skatteforvaltningsloven Likning Fastsetting Selvangivelse

Nødvendig dokumentasjon og internkontroll pr. 31.12 Nye begreper fra og med regnskapsåret 2016 2015 2016 Likningsmyndighet Skattemyndighet Ligningsloven Skatteforvaltningsloven Likning Fastsetting Selvangivelse

REGNSKAP TELEPENSJONISTENES LANDSFORBUND

REGNSKAP TELEPENSJONISTENES LANDSFORBUND Retningslinjer for regnskapsføring Retningslinjer for regnskapsføring vedtatt i Landsstyre 27. februar 2014 Side 1 Innhold 1 Generelt... 3 2 Kontantprinsippet...

REGNSKAP TELEPENSJONISTENES LANDSFORBUND Retningslinjer for regnskapsføring Retningslinjer for regnskapsføring vedtatt i Landsstyre 27. februar 2014 Side 1 Innhold 1 Generelt... 3 2 Kontantprinsippet...

Høgskoleni østfold EKSAMEN

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 30. november 2015 Hjelpemidler: Kopi av enkelte paragrafer i regnskapsloven Kalkulator Revisors

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 30. november 2015 Hjelpemidler: Kopi av enkelte paragrafer i regnskapsloven Kalkulator Revisors

HVORFOR AVSTEMME? DNB BANKAVSTEMMING Morten Jensen Adra Match AS

HVORFOR AVSTEMME? DNB BANKAVSTEMMING Morten Jensen Adra Match AS HVA GJØR ADRA MATCH? HJELPER TIL MED Å GJØRE REGNSKAPSAVSLUTNINGEN ENKLERE OG SKAPER TRYGGHET FOR RESULTATET 2 AVSTEMMINGER: HVA ER STATUS

HVORFOR AVSTEMME? DNB BANKAVSTEMMING Morten Jensen Adra Match AS HVA GJØR ADRA MATCH? HJELPER TIL MED Å GJØRE REGNSKAPSAVSLUTNINGEN ENKLERE OG SKAPER TRYGGHET FOR RESULTATET 2 AVSTEMMINGER: HVA ER STATUS

FORBEREDELSER TIL ÅRSREGNSKAPET Vibeke A. Fladen

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

FORBEREDELSER TIL ÅRSREGNSKAPET 2016 Vibeke A. Fladen Forberedelser til årsregnskapet 2016 Tidspunkt for bokføring av inngående faktura Veiledningsmateriell til årsregnskapet For virksomheter som benytter

Trondheim kommunerevisjon. Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4

Trondheim kommunerevisjon Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4 Forord Denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Trondheim kommunerevisjon Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4 Forord Denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Nødvendig dokumentasjon og internkontroll pr

Nødvendig dokumentasjon og internkontroll pr. 31.12 1 Formålet med webinaret Webinaret tar sikte på en kort gjennomgang av sentrale områder i arbeidet med regnskapet pr. 31.12 Hvilke poster må dokumenteres

Nødvendig dokumentasjon og internkontroll pr. 31.12 1 Formålet med webinaret Webinaret tar sikte på en kort gjennomgang av sentrale områder i arbeidet med regnskapet pr. 31.12 Hvilke poster må dokumenteres

Trond Kristoffersen. Salg. Dokumentasjon / bilag. Bedriftens økonomiske kretsløp. Finansregnskap. Inntekter og innbetalinger 4

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Norsk bokføringsstandard NBS 2. Kontrollsporet. (November 2012, oppdatert mars 2014 og april 2015)

") Norsk bokføringsstandard NBS 2 (November 2012, oppdatert mars 2014 og april 2015) Innhold 1. Innledning... 2 1.1 Innledning og virkeområde... 2 1.2 Lov og forskrift... 2 2.... 3 2.1 Definisjon av kontrollspor...

Norsk bokføringsstandard NBS 2 (November 2012, oppdatert mars 2014 og april 2015) Innhold 1. Innledning... 2 1.1 Innledning og virkeområde... 2 1.2 Lov og forskrift... 2 2.... 3 2.1 Definisjon av kontrollspor...

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 017 Uttalelse om revisjonen av årsregnskapet Konklusjon med forbehold Vi har revidert Levanger

TIL GENERALFORSAMLINGEN I LEVANGER FRITIDSPARK MOAN AS U AV H E N G I G R E V I S O R S B E R E T N I N G 2 017 Uttalelse om revisjonen av årsregnskapet Konklusjon med forbehold Vi har revidert Levanger

Merknader etter stedlig tilsyn

Tveit Regnskap AS Styret Haukelivegen 367 5574 SKJOLD VÅR REFERANSE DERES REFERANSE DATO 17/3131 28.09.2017 Merknader etter stedlig tilsyn Finanstilsynet viser til stedlig regnskapsførertilsyn avholdt

Tveit Regnskap AS Styret Haukelivegen 367 5574 SKJOLD VÅR REFERANSE DERES REFERANSE DATO 17/3131 28.09.2017 Merknader etter stedlig tilsyn Finanstilsynet viser til stedlig regnskapsførertilsyn avholdt

Innhold. Forord 11. 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Kontroll av Driftstilskuddsordningen for Duodji

Kontroll av Driftstilskuddsordningen for Duodji Oppdragsgiver: Sámediggi/Sametinget Utarbeidet av: Consis Karasjok AS Dato: 04.02.2014 FORORD Consis Karasjok AS har utført kontroll av regnskapet som danner

Kontroll av Driftstilskuddsordningen for Duodji Oppdragsgiver: Sámediggi/Sametinget Utarbeidet av: Consis Karasjok AS Dato: 04.02.2014 FORORD Consis Karasjok AS har utført kontroll av regnskapet som danner

Sameiet Strandgaten 204. Resultatregnskap

Resultatregnskap Kontospesifisert utskrift: 11.04.2011 10:38 Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3020 Parkeringsinntekter, avg.pl 103 650,00 95 527,39 Sum Salgsinntekt

Resultatregnskap Kontospesifisert utskrift: 11.04.2011 10:38 Note 2010 2009 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Salgsinntekt 3020 Parkeringsinntekter, avg.pl 103 650,00 95 527,39 Sum Salgsinntekt