HVORFOR AVSTEMME? DNB BANKAVSTEMMING Morten Jensen Adra Match AS

|

|

|

- Mats Pedersen

- 7 år siden

- Visninger:

Transkript

1 HVORFOR AVSTEMME? DNB BANKAVSTEMMING Morten Jensen Adra Match AS

2 HVA GJØR ADRA MATCH? HJELPER TIL MED Å GJØRE REGNSKAPSAVSLUTNINGEN ENKLERE OG SKAPER TRYGGHET FOR RESULTATET 2

3 AVSTEMMINGER: HVA ER STATUS HOS ØKONOMIAVDELINGENE? 3

4 UTFORDRINGER I HVERDAGEN 61% sier at tidspress fører til dårligere kvalitet i avdelingen 83 % sier at avdelingen er meget sårbar for sykefravær 71 % har konti som aldri blir avstemt 44% har levert regnskap uten å være 100 % sikker på at avstemmingen er gjort korrekt Gjennomført mot norske økonomiavdelinger 552 svar 63 % Økonomi/regnskapssjefer, 27% Regnsskapsmedarbeidere, 5 % IT

5 ADRA MATCH CFO SURVEY 83% rapporterer balanse og åpne poster i Excel 62% bruker permer for arkivering 90% er under press for å stenge bøkene raskere 61% er ikke fornøyde med kvaliteten og oversikten under månedsavslutningen 28% er sikre på sine rapporterte tall Gjennomført mot økonomisjefer/cfo Nord-Europe + USA 5

6 HVA ER UTFORDRINGENE? Vi vill avslutte raskere med økt presisjon for å kunne bruke tiden vår mer produktivt Excel er bra til mye, men ikke til prosesstyring av månedsavsluttingen Avstemmingene gjøres av ulike personer fra flere steder i organisasjonen og personer bytter ofte stilling Vi har behov for bedre oversikt over prosessen 6

7 HVILKE KRAV HAR VI PÅ OSS? > Lovhjemler som konkret krever dokumentert avstemming > Krav til effektivitet > Krav til pålitelige tall > Internkontroll

8 DOKUMENTASJON AV BALANSEN Bokføringslovens 11 Bokføringsforskrift 6 NBS 5 Et 11.Dokumentasjon 6 lettlest dokument av som av balansen redegjør for mv.ved lov og forskrift utarbeidelse ang. av dokumentasjon årsregnskap og av næringsoppgave balansen. 6-1 Varelager skal det foreligge dokumentasjon for alle balanseposter med mindre Ble 6-2 utgitt Bankinnskudd, de Mai er ubetydelige lånegjeld Bestemmelsen etc. gjelder tilsvarende for skattemessige verdier 6-3 Finansielle som ikke er instrumenter dokumentert i øvrige ligningsoppgaver. Departementet 6-4 Avsetninger, kan nedskrivninger i forskrift fastsette nærmere regler om dokumentasjon av de enkelte balansepostene.

9 Det skal eksistere kontrollspor mellom balansen og dokumentasjon av balansen. «Avstemmingen må inneholde et kontrollspor til den underliggende dokumentasjonen som ligger til grunn for avstemmingspostene. I eksemplet med bankavstemmingen kan avstemming av transaksjoner som er bokført, men som ikke er registrert i banken, henvise til dokumentasjonen av de bokførte opplysningene (bilagsnummer eller annen identifikasjonskode)» NBS 5 (Mai 2013) 9

10 INTERNKONTROLL > Internkontroll er gjerne bygd på en risikobasert kontroll > Viktig at internkontroll er satt i system og dokumentert > Ved vesentlige avdekket risiko, benyttes avstemminger ofte som et risikoreduserende tiltak

11 SENTRALE SPØRSMÅL > Hvilke avstemminger har vi? > Hvorfor gjør vi avstemminger? > Hvem gjør avstemmingene? > Hvor ofte avstemmer vi? > Hvem sjekker avstemmingene? > Hvem er ansvarlig for at avstemmingene blir gjort? 11

12 PERIODEAVSLUTNING Transaksjonsprosesser Periodeavslutning Finansiell rapportering Prosessen krever: - Pålitelige tall - Effektivitet - Kontroll - Etterlevelse av lovverk Reconciliation: The last mile within finance being one of the least automated processes Gartner

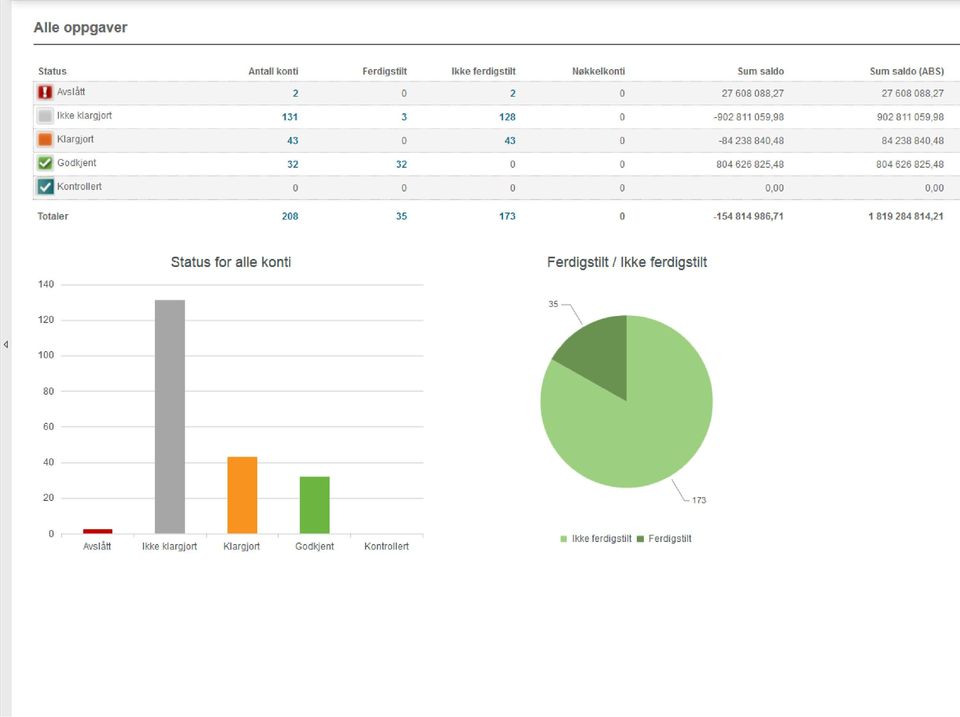

13 ADRA MATCH BALANCER Transaksjonsprosesser Periodeavslutning Balancer Finansiell rapportering Effektivitet Fordeling av oppgaver i periodeavslutningen Oversikt over hvor man er i prosessen Ikke personavhengig Oversikt i sanntid Compliance Sporbarhet Dokumentasjon av balansen (BFL 11) Internkontroll Risikovurdering av konto Dokumentasjon av internkontroll Dokumentasjon av risikoredusering tiltak Arbeidsdeling

14 ADRA MATCH BALANCER 14

15 ADRA MATCH BALANCER

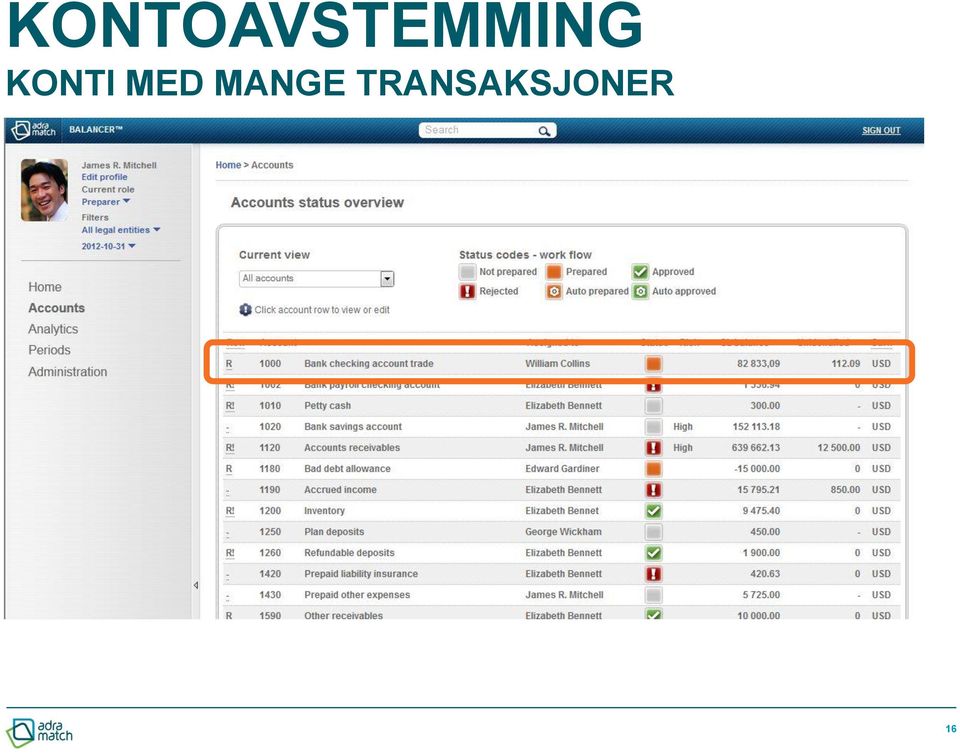

16 KONTOAVSTEMMING KONTI MED MANGE TRANSAKSJONER 16

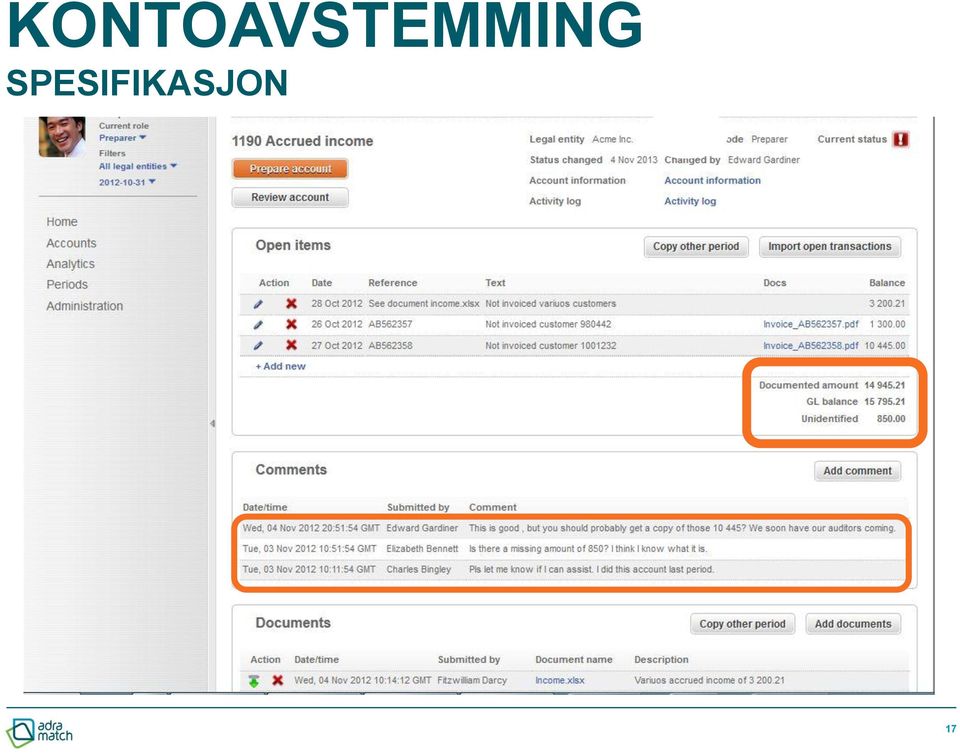

17 KONTOAVSTEMMING SPESIFIKASJON 17

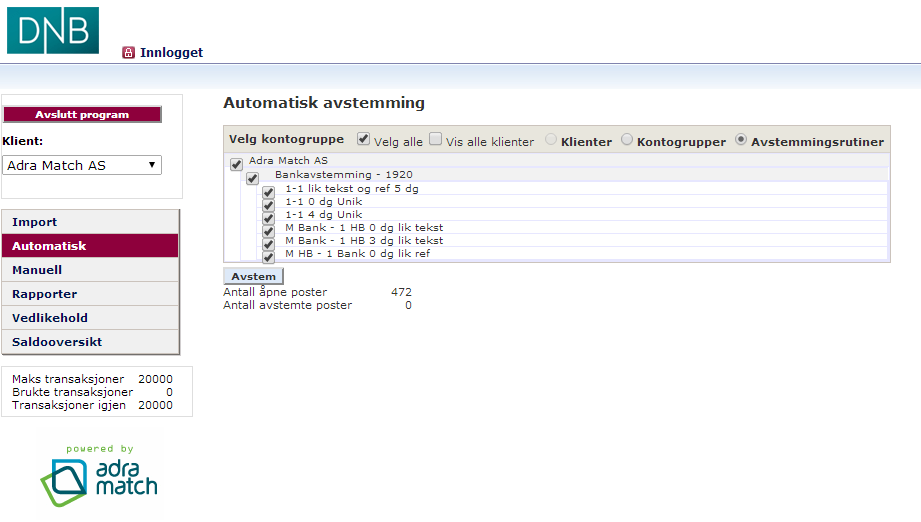

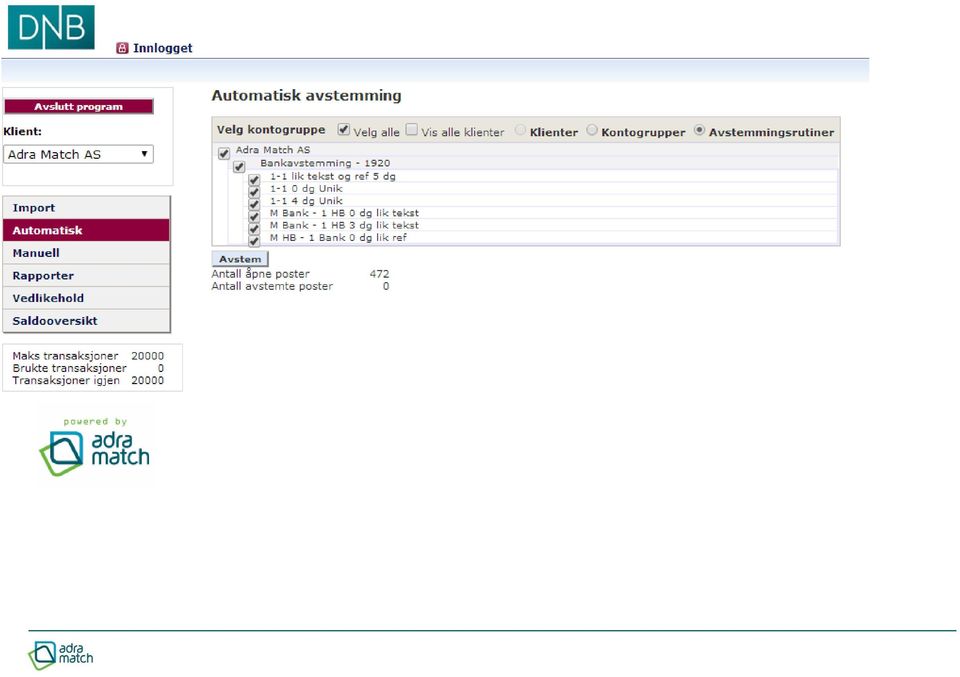

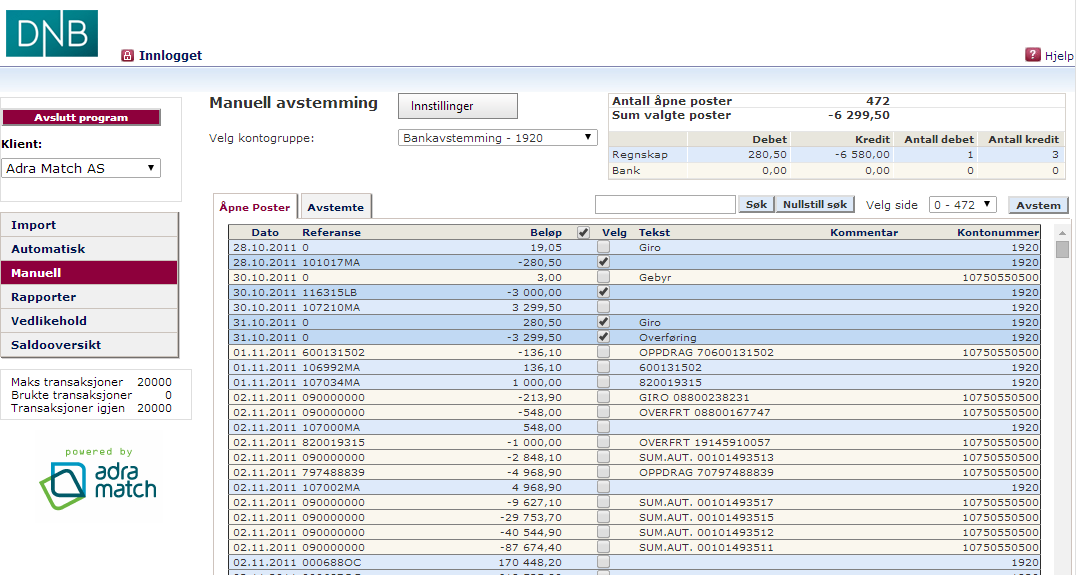

18 DNB BANKAVSTEMMING > Avstemming integrert i nettbanken > Informasjon fra DNB leveres rett i løsningen > Tilpasset alle økonomisystem > Passer for bedrifter som fører regnskapet selv > Har fra ca to sider kontoutskrift i måneden 18

19

20

21

22 PRISER DNB BANKAVSTEMMING > Prises pr transaksjon > 2-3 sider bankutskrift pr mnd. > 275,- pr mnd. > 6-7 sider bankutskrift pr mnd. > 800,- pr mnd. > Trekkes sammen med bankkostnad > Elektronisk avtaleinngåelse på dnb.no > Oppstart 2 000,- inkludert opplæring og avstemming av 1 konto. > Ingen bindingstid

23 DETTE ER ADRA MATCH Kontorer Solide 70 ansatte hvorav 35 i Norge Forventet omsetning 2014: 100 MNOK Løsninger Egenutviklede programmer Automatiske avstemmingsløsninger Eiere Eid av Gründer, Via Ventures & Pod holding Kunder Ca kunder 23

> Adra Match Receivables Oppdatering av innbetalinger uten KID (Samlefaktura, utenlandsinnbetalinger, m.")

24 VÅRE LØSNINGER > Adra Match Balancer, Spesifikasjon, kontroll og dokumentasjon av balansen. Digitalisering av månedsavslutningen for alle balansekonti > Adra Match Accounts Avstemming av alle typer konti (leverandør, internkonti, konsernavstemminger, m.m.) > Adra Match Receivables Oppdatering av innbetalinger uten KID (Samlefaktura, utenlandsinnbetalinger, m.m.) > DNB Bankavstemming Bankavstemming integrert i nettbanken 24

25 Morten Jensen Alliance & Partner Manager

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

DOKUMENTASJON AV BALANSEN OG INTERNKONTROLL ADRA AS Morten Jensen CISA Alliance & Partner Manager > Internasjonal produsent av programvare > 25 års erfaring med periodeavslutningsoppgaver > Over 3000 kunder

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013)

") Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Årsavslutningen Regnskapsavslutninger. Oppgaver og bokføring ved årsslutt. Oppgaver. Oppgaver og planlegning Hjelpemidler.

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

Anordningsprinsippet tidspunkt for (periodisering) av utgifter og utbetalinger i regnskapet følger anordningsprinsippet

av utgifter og utbetalinger i regnskapet følger anordningsprinsippet") Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Dokumentasjon av balansen

Norsk bokføringsstandard NBS 5 (Mai 2013) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 2 3. Formål... 4 4. Balanseposter og verdier... 4 5. Ubetydelige balanseposter... 5 6. Typer dokumentasjon...

Norsk bokføringsstandard NBS 5 (Mai 2013) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 2 3. Formål... 4 4. Balanseposter og verdier... 4 5. Ubetydelige balanseposter... 5 6. Typer dokumentasjon...

Visma Finale Avstemming

Visma Finale Avstemming hjelper deg å foreta avstemming, dokumentasjon og spesifikasjon av alle relevante balanseposter. Periodiske og årlige avstemminger Visma Finale Avstemming inneholder funksjonalitet

Visma Finale Avstemming hjelper deg å foreta avstemming, dokumentasjon og spesifikasjon av alle relevante balanseposter. Periodiske og årlige avstemminger Visma Finale Avstemming inneholder funksjonalitet

Månedsavslutning og rapportering

"Litlmolla from Svolvær 2, 2010 September" by Ximonic, Simo Räsänen. Licensed under GFDL via Wikimedia Commons. Månedsavslutning og rapportering Bjørn Erik L. Hveding Agenda Rutiner, prosesser og sjekklister

"Litlmolla from Svolvær 2, 2010 September" by Ximonic, Simo Räsänen. Licensed under GFDL via Wikimedia Commons. Månedsavslutning og rapportering Bjørn Erik L. Hveding Agenda Rutiner, prosesser og sjekklister

Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen.

Dokumentasjon av balansen.") Norsk Regnskapsstiftelse Postboks 2914 Solli 0230 OSLO Deres ref: Trond Tømta Dato: 04.09.2012 Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen. Vi viser til høringsbrev datert

Norsk Regnskapsstiftelse Postboks 2914 Solli 0230 OSLO Deres ref: Trond Tømta Dato: 04.09.2012 Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen. Vi viser til høringsbrev datert

Avstemming og dokumentasjon

Avstemming og dokumentasjon Kursinnhold God regnskapsføringsskikk inneholder en rekke krav til avstemming og dokumentasjon. Hva må man passe på? Kurset omhandler Hva er formålet med avstemming og dokumentering

Avstemming og dokumentasjon Kursinnhold God regnskapsføringsskikk inneholder en rekke krav til avstemming og dokumentasjon. Hva må man passe på? Kurset omhandler Hva er formålet med avstemming og dokumentering

7 tegn på at dere bør bytte forretningssystem

7 tegn på at dere bør bytte forretningssystem Å bytte forretningssystem er en beslutning som modner over tid. En rekke problemstillinger har ført til at dere stiller kritiske spørsmål ved løsningen dere

7 tegn på at dere bør bytte forretningssystem Å bytte forretningssystem er en beslutning som modner over tid. En rekke problemstillinger har ført til at dere stiller kritiske spørsmål ved løsningen dere

7 tegn på at dere bør bytte forretningssystem

7 tegn på at dere bør bytte forretningssystem Å bytte forretningssystem er en beslutning som modner over tid. En rekke problemstillinger har ført til at dere stiller kritiske spørsmål ved løsningen dere

7 tegn på at dere bør bytte forretningssystem Å bytte forretningssystem er en beslutning som modner over tid. En rekke problemstillinger har ført til at dere stiller kritiske spørsmål ved løsningen dere

Helse Stavanger HF. Helse Stavanger HF. Begrenset gjennomgang av regnskap pr 30. september 2003

Begrenset gjennomgang av regnskap pr 30. september 2003 1 03.08.2010 Arbeid utført Begrenset gjennomgang gjennomgangen er foretatt av to personer i løpet av en dag (mandag 20. oktober) og er derfor nødvendigvis

Begrenset gjennomgang av regnskap pr 30. september 2003 1 03.08.2010 Arbeid utført Begrenset gjennomgang gjennomgangen er foretatt av to personer i løpet av en dag (mandag 20. oktober) og er derfor nødvendigvis

Daldata er totalleverandør av IKT-produkter

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Daldata er totalleverandør av IKT-produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT-produkter og -tjenester som er gull verdt for våre kunder. Bli en vinner

Bokføring ved utkontraktering av porteføljeforvaltning

Uttalelse om god bokføringsskikk GBS 18 Vedtatt 7. juni 2016 Bokføring ved utkontraktering av porteføljeforvaltning Spørsmål Hvordan skal bokføringspliktige som har utkontraktert forvaltningen av sine

Uttalelse om god bokføringsskikk GBS 18 Vedtatt 7. juni 2016 Bokføring ved utkontraktering av porteføljeforvaltning Spørsmål Hvordan skal bokføringspliktige som har utkontraktert forvaltningen av sine

Bokføringsloven del I. Kjell Næssvold

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Bokføringsloven del I Kjell Næssvold Bokføringsloven for kommunene Ny forskrift (av 4.3.2010) om endring i forskrift om årsregnskap og årsberetning (for kommuner og fylkeskommuner) Bokføringsloven gjøres

Årsavslutningen. Avslutning av «bøkene» Tidsfrister og tidsplan for ÅR. God skikk. Regnskapspliktiges kontrollhandlinger for ÅR 09.11.

REV3576 Regnskapsorganisasjon og systemer Årsavslutning, MH kap 9 litt mer om tabeller Tirsdag 12. november 2013 Svein A. Løken Årsavslutningen Årlig lukking av regnskapsbøkene ved utløpet av regnskapsåret

REV3576 Regnskapsorganisasjon og systemer Årsavslutning, MH kap 9 litt mer om tabeller Tirsdag 12. november 2013 Svein A. Løken Årsavslutningen Årlig lukking av regnskapsbøkene ved utløpet av regnskapsåret

Bokføringsloven del II. Hilde Løseth Modell

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Årsrullering av regnskap

Årsrullering av regnskap En kortversjon av regnskapsårsrullering for CSWEB Page 2 of 8 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Årsrullering av regnskap 02.12.2013 AaGH 2.0

Årsrullering av regnskap En kortversjon av regnskapsårsrullering for CSWEB Page 2 of 8 OM DETTE DOKUMENTET VERSJONSHISTORIKK Versjon Beskrivelse Dato Hvem 1.0 Årsrullering av regnskap 02.12.2013 AaGH 2.0

Innhold. Forord 11. 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Sykehuset Innlandet HF Oppsummering av interimsrevisjon 2017

11.12.2017 Sykehuset Innlandet HF Oppsummering av interimsrevisjon 2017 1. Scope og status Scope og status Scope og status Interimsrevisjon har i all hovedsak vært gjennomført i henhold til avtalt plan

11.12.2017 Sykehuset Innlandet HF Oppsummering av interimsrevisjon 2017 1. Scope og status Scope og status Scope og status Interimsrevisjon har i all hovedsak vært gjennomført i henhold til avtalt plan

Innhold. Forord 11. 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Innhold Forord 11 1 Innledning og sammendrag 13 1.1 Innledning 13 1.2 Sammendrag 13 2 De formelle rammebetingelsene 18 2.1 Lover og forskrifter som er relevante i forbindelse med bokføring og utarbeidelse

Om årsoppgjøret for 2014-regnskapet

Om årsoppgjøret for 2014-regnskapet Formler og fakta Sist redigert 18.12.2014 Hva er nytt? Hva bør du være spesielt oppmerksom på når årsregnskap og årsberetning for 2014 skal utarbeides? Marianne Hamre

Om årsoppgjøret for 2014-regnskapet Formler og fakta Sist redigert 18.12.2014 Hva er nytt? Hva bør du være spesielt oppmerksom på når årsregnskap og årsberetning for 2014 skal utarbeides? Marianne Hamre

Høring - bokføringsregler for kommuner og fylkeskommuner

Høringsinstanser ifølge liste Deres ref Vår ref Dato 09/837-5 BED 14.09.2009 Høring - bokføringsregler for kommuner og fylkeskommuner Kommunal- og regionaldepartementet foreslår med dette at det gjøres

Høringsinstanser ifølge liste Deres ref Vår ref Dato 09/837-5 BED 14.09.2009 Høring - bokføringsregler for kommuner og fylkeskommuner Kommunal- og regionaldepartementet foreslår med dette at det gjøres

FINALE Avstemming. Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

Bruk av tekstbehandlings- og regnearkprogrammer

Norsk bokføringsstandard NBS 6 (Desember 2013, oppdatert mars 2014 og april 2015) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Hvem kan bokføre i

Norsk bokføringsstandard NBS 6 (Desember 2013, oppdatert mars 2014 og april 2015) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Hvem kan bokføre i

Minikurs. Visma Business Regnskap. Spar tid jobb smart. Skjermbilderapporter

Minikurs Visma Business Regnskap Spar tid jobb smart Eva Lindgaard Brukerforum 11.11.13 Side 1 av 17 INNHOLDSFORTEGNELSE: Spare tid med å lage enkle rapporter Side 3 Generelt Side 4 Periodisering av bilag

Minikurs Visma Business Regnskap Spar tid jobb smart Eva Lindgaard Brukerforum 11.11.13 Side 1 av 17 INNHOLDSFORTEGNELSE: Spare tid med å lage enkle rapporter Side 3 Generelt Side 4 Periodisering av bilag

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

HELSE MIDT-NORGE RHF. Oppsummering revisjon Møte med styret 26. april 2018

HELSE MIDT-NORGE RHF Oppsummering revisjon 2017 Møte med styret 26. april 2018 AGENDA OG DISKUSJONSPUNKTER 1 Oppsummering revisjonsprosess 2 Overordnet oppsummering 3 Status revisjon 4 5 Oppsummering vesentlige

HELSE MIDT-NORGE RHF Oppsummering revisjon 2017 Møte med styret 26. april 2018 AGENDA OG DISKUSJONSPUNKTER 1 Oppsummering revisjonsprosess 2 Overordnet oppsummering 3 Status revisjon 4 5 Oppsummering vesentlige

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 FINALE Konsolidering Dokumentasjon av importerte saldotall og sammenheng

Nyheter og endringer i 2014 i andre Finaleprogrammer enn FINALE Årsoppgjør Finale Årsoppgjørskurs 2014 Hermod Gundersen og Ola Odden 1 FINALE Konsolidering Dokumentasjon av importerte saldotall og sammenheng

Arbeidskapital - Bedriftens interne finansieringskilde. Gunvor Gjøstein - Cash Management

Arbeidskapital - Bedriftens interne finansieringskilde Gunvor Gjøstein - Cash Management Arbeidskapital - Bedriftens interne finansieringskilde Hva er arbeidskapital? Hvorfor fokus på arbeidskapitalstyring?

Arbeidskapital - Bedriftens interne finansieringskilde Gunvor Gjøstein - Cash Management Arbeidskapital - Bedriftens interne finansieringskilde Hva er arbeidskapital? Hvorfor fokus på arbeidskapitalstyring?

Regnskapsføreres oppdragsansvar

Fellesrapport Regnskapsføreres oppdragsansvar Tematilsyn 2017 DATO: 28.05.2018 NUMMER: 18/5613 m.fl. FORFATTERANSVARLIG: WENCHE FALCH-HENNUM SEKSJON/AVDELING: REVISJON OG REGNSKAPSFØRING 1 Bakgrunn og

Fellesrapport Regnskapsføreres oppdragsansvar Tematilsyn 2017 DATO: 28.05.2018 NUMMER: 18/5613 m.fl. FORFATTERANSVARLIG: WENCHE FALCH-HENNUM SEKSJON/AVDELING: REVISJON OG REGNSKAPSFØRING 1 Bakgrunn og

Dokumentasjon av balansen

Mer enn en avstemming: av balansen Det bør i tilknytning til avstemminger settes klare krav til dokumentasjonen så det ikke er noen tvil om regnskapspostens innhold og at den er fullstendig, nøyaktig og

Mer enn en avstemming: av balansen Det bør i tilknytning til avstemminger settes klare krav til dokumentasjonen så det ikke er noen tvil om regnskapspostens innhold og at den er fullstendig, nøyaktig og

Til styringsgruppen for fusjon

Til styringsgruppen for fusjon Dato: 5.4.2013 Arkivref.:2012/6171 SG 17-13: PRINSIPPER OG RUTINER FOR REGNSKAPSAVSLUTNING 2013 Bakgrunn Tildeling av budsjettrammer for 2013 er gitt i eget tildelingsbrev

Til styringsgruppen for fusjon Dato: 5.4.2013 Arkivref.:2012/6171 SG 17-13: PRINSIPPER OG RUTINER FOR REGNSKAPSAVSLUTNING 2013 Bakgrunn Tildeling av budsjettrammer for 2013 er gitt i eget tildelingsbrev

BL 4. Grunnleggende bokføringsprinsipper. Bokføring, spesifikasjon, dokumentasjon og oppbevaring av regnskapsopplysninger skal skje i

Regelverksspeil for bestemmelser for økonomistyring i staten, kapittel 4 (fastsatt 18.9.2013), sammenholdt med bokføringsloven og -forskriften (per 1.1.2013) Forslaget til kapittel 4 i bestemmelsene Tekst

Regelverksspeil for bestemmelser for økonomistyring i staten, kapittel 4 (fastsatt 18.9.2013), sammenholdt med bokføringsloven og -forskriften (per 1.1.2013) Forslaget til kapittel 4 i bestemmelsene Tekst

Ligger som et menyvalg inne ibusiness.

1 Ligger som et menyvalg inne ibusiness. 2 Bankavstemming, interim, mellomværende mellom klienter. Fører bankbilag direkte. Sparer tid, opptil 100% blir avstemt automatisk! Bedre dokumentasjon, alt lagres

1 Ligger som et menyvalg inne ibusiness. 2 Bankavstemming, interim, mellomværende mellom klienter. Fører bankbilag direkte. Sparer tid, opptil 100% blir avstemt automatisk! Bedre dokumentasjon, alt lagres

Bruk av tekstbehandlings- og regnearkprogrammer

Høringsutkast til norsk bokføringsstandard NBS (HU) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Bokføringsverktøy... 3 4.1 Hvem kan bokføre i tekstbehandlings-

Høringsutkast til norsk bokføringsstandard NBS (HU) Innhold 1. Innledning og virkeområde... 2 2.... 2 3. Tekstbehandlings- og regnearkprogrammer... 2 4. Bokføringsverktøy... 3 4.1 Hvem kan bokføre i tekstbehandlings-

Forberedelse til kontroll

Forberedelse til kontroll 15.11.2017 Ellen Egenæs, autorisert regnskapsfører/kvalitetsleder Agenda Kontrollordningen til Regnskap Norge Erfaringer Overordnet rammeverk Interne rutiner i byrået og oppdragsutførelse

Forberedelse til kontroll 15.11.2017 Ellen Egenæs, autorisert regnskapsfører/kvalitetsleder Agenda Kontrollordningen til Regnskap Norge Erfaringer Overordnet rammeverk Interne rutiner i byrået og oppdragsutførelse

Overordnet intern kontroll på oppdragsnivå

Kvalitetskontroll Kursinnhold God regnskapsføringsskikk inneholder krav både til overordnet intern kontroll på oppdragsnivå, samt kontroll av medarbeideres oppdragsutførelse. Det stilles krav både til

Kvalitetskontroll Kursinnhold God regnskapsføringsskikk inneholder krav både til overordnet intern kontroll på oppdragsnivå, samt kontroll av medarbeideres oppdragsutførelse. Det stilles krav både til

Riktig regnskap til rett tid. Kvalitet i regnskapet ved å benytte DFØs systemer

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Riktig regnskap til rett tid Kvalitet i regnskapet ved å benytte DFØs systemer Agenda Kvalitet i regnskapet er avhengig av samspill mellom kunde og DFØ, og riktig bruk av DFØs systemer Viktige områder:

Oppdateringer GRFS 2017

Oppdateringer GRFS 2017 Endringer som har trådt i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel Medfører endring en rekke andre steder i GRFS Oppdragsgivers interne rutiner Oppbevaring av

Oppdateringer GRFS 2017 Endringer som har trådt i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel Medfører endring en rekke andre steder i GRFS Oppdragsgivers interne rutiner Oppbevaring av

Oppgave 1. i) Kvalitetsmål for regnskapet:

Kvalitetsmål for regnskapet:") Oppgave 1 Intern kontroll er en prosess, icenesatt og gjennomført av styret, ledelse og ansatte for å håndtere og identifisere risikoer som truer oppnåelsen av målsettingene innen: mål og kostnadseffektiv

Oppgave 1 Intern kontroll er en prosess, icenesatt og gjennomført av styret, ledelse og ansatte for å håndtere og identifisere risikoer som truer oppnåelsen av målsettingene innen: mål og kostnadseffektiv

Sykehuset Innlandet HF

www.pwc.no Sykehuset Innlandet HF Mars 2017 Oppsummering revisjon 2016 Innhold Slide Sammendrag av vår rapportering 3 Foretaksstyring 4 Forretningsprosesser, risiko og intern kontroll 6 Regnskapsrapporteringsprosessen

www.pwc.no Sykehuset Innlandet HF Mars 2017 Oppsummering revisjon 2016 Innhold Slide Sammendrag av vår rapportering 3 Foretaksstyring 4 Forretningsprosesser, risiko og intern kontroll 6 Regnskapsrapporteringsprosessen

Refusjon fra NAV automatisk utligning

Visma Enterprise HRM Refusjon fra NAV automatisk utligning En helhetlig løsning for integrerte og effektive arbeidsprosesser 08.05.12 INNHOLD Innhold... 2 Innledning... 1 Forutsetninger... 1 Arbeidsprosess...

Visma Enterprise HRM Refusjon fra NAV automatisk utligning En helhetlig løsning for integrerte og effektive arbeidsprosesser 08.05.12 INNHOLD Innhold... 2 Innledning... 1 Forutsetninger... 1 Arbeidsprosess...

www.pwc.no Sykehuset Telemark HF Revisjonsplan 2012 og oppsummering interim November 2012

www.pwc.no Revisjonsplan 2012 og oppsummering interim Agenda Revisjonens målsetning og innhold Overordnet forretningsanalyse - punkter til diskusjon Risikovurdering og revisjonsplan Kommunikasjonsplan

www.pwc.no Revisjonsplan 2012 og oppsummering interim Agenda Revisjonens målsetning og innhold Overordnet forretningsanalyse - punkter til diskusjon Risikovurdering og revisjonsplan Kommunikasjonsplan

Trondheim kommunerevisjon. Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4

Trondheim kommunerevisjon Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4 Forord Denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Trondheim kommunerevisjon Rapport 4/2015-R Rapport etter gjennomført revisjon for regnskapsåret 2014 - revisjonsforskriftens 4 Forord Denne rapporten oppsummerer Trondheim kommunerevisjon årets regnskapsrevisjon

Brukermanual for Mamut Tromsøstudentenes Idrettslag. Hjelpedokument for kasserere i undergruppene. Redigert av Marte Collin 28.01.

Brukermanual for Mamut Tromsøstudentenes Idrettslag Hjelpedokument for kasserere i undergruppene Redigert av Marte Collin 28.01.2010 Opprettet av Marte Collin 02.02.2009 2 1.0 INNLEDNING 3 2.0 HUSKELISTE

Brukermanual for Mamut Tromsøstudentenes Idrettslag Hjelpedokument for kasserere i undergruppene Redigert av Marte Collin 28.01.2010 Opprettet av Marte Collin 02.02.2009 2 1.0 INNLEDNING 3 2.0 HUSKELISTE

Lov om bokføring (bokføringsloven).

.") Blå Uthevingsfarge tekst = Gjelder ikke kommuner / Gul Uthevingsfarge tekst = Vedrører direkte/indirekte NBS 5 Lov om bokføring (bokføringsloven). Dato LOV-2004-11-19-73 Departement Finansdepartementet

Blå Uthevingsfarge tekst = Gjelder ikke kommuner / Gul Uthevingsfarge tekst = Vedrører direkte/indirekte NBS 5 Lov om bokføring (bokføringsloven). Dato LOV-2004-11-19-73 Departement Finansdepartementet

Versjon Kvikk Guide. for remittering/filoverføring Nettbank bedrift

Versjon 02.2018 Kvikk Guide for remittering/filoverføring Nettbank bedrift 1 Integrasjon med bedriftens økonomi/regnskapssystem Nettbanken kan integreres med bedriftens økonomisystem, slik at bedriften

Versjon 02.2018 Kvikk Guide for remittering/filoverføring Nettbank bedrift 1 Integrasjon med bedriftens økonomi/regnskapssystem Nettbanken kan integreres med bedriftens økonomisystem, slik at bedriften

Helse Stavanger HF. Oppsummering av årsoppgjørsrevisjon 2009

Helse Stavanger HF Oppsummering av årsoppgjørsrevisjon 2009 Bakgrunn for rapporten Rapporten bygger på det arbeidet vi har gjort ved vår revisjon av regnskapet pr 31.12.2009. Vi understreker at vårt arbeid

Helse Stavanger HF Oppsummering av årsoppgjørsrevisjon 2009 Bakgrunn for rapporten Rapporten bygger på det arbeidet vi har gjort ved vår revisjon av regnskapet pr 31.12.2009. Vi understreker at vårt arbeid

HELSE VEST OPPSUMMERING AV REVISJONEN FOR 2017 HAUGESUND,

HELSE VEST OPPSUMMERING AV REVISJONEN FOR 2017 HAUGESUND, 05.04.2018 Alt innhold, inkludert, men ikke begrenset til metoder og analyser i denne presentasjonen tilhører BDO AS eller BDO Advokater AS, og

HELSE VEST OPPSUMMERING AV REVISJONEN FOR 2017 HAUGESUND, 05.04.2018 Alt innhold, inkludert, men ikke begrenset til metoder og analyser i denne presentasjonen tilhører BDO AS eller BDO Advokater AS, og

Avstemming av bank se rutine for avstemming av bank (link) Bokføring av avskrivninger se rutine for bokføring av avskrivninger

Bokføring av avskrivninger se rutine for bokføring av avskrivninger") 5.4 Rutine for periode - og månedsavslutning Foreta månedsavslutning Avstemming av bank se rutine for avstemming av bank (link) Bokføring av avskrivninger se rutine for bokføring av avskrivninger Rutiner

5.4 Rutine for periode - og månedsavslutning Foreta månedsavslutning Avstemming av bank se rutine for avstemming av bank (link) Bokføring av avskrivninger se rutine for bokføring av avskrivninger Rutiner

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet. Instruks

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

Rutinebeskrivelse for regnskapsføring i Olje- og energidepartementet Instruks 1 Innhold 1 INNLEDNING... 3 2 Myndighet og ansvar... 3 2.1 Virksomhetens ledelse... 3 2.2 Oppdragsbrev... 4 3 Regnskapsføring...

RAPPORTERINGSKRAV FOR 2018 FOR PRIVATE HØYSKOLER

RAPPORTERINGSKRAV FOR 2018 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2018 Private høyskoler skal innen 15. mars 2019 sende dokumentet Årsrapport 2018 til Kunnskapsdepartementet (postmottak@kd.dep.no),

RAPPORTERINGSKRAV FOR 2018 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2018 Private høyskoler skal innen 15. mars 2019 sende dokumentet Årsrapport 2018 til Kunnskapsdepartementet (postmottak@kd.dep.no),

Bokføring og krav til salgsdokument Kola Viken

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

06.11.2014 Bokføring og krav til salgsdokument Kola Viken 5. november 2014 Jan Abrahamsen, spesialrevisor Skatt sør Skatteetaten Bokføring og krav til salgsdokumentasjon 1 Produksjonstilskudd landbruk

Kvikkguide Nettbank bedrift

Kvikkguide Nettbank bedrift Versjon 01.2014 1 Hovedfunksjoner i Nettbank bedrift Konto- og saldooversikt. Forfallsregister med oversikt over alle betalinger. Integrasjon med regnskaps- og økonomisystem.

Kvikkguide Nettbank bedrift Versjon 01.2014 1 Hovedfunksjoner i Nettbank bedrift Konto- og saldooversikt. Forfallsregister med oversikt over alle betalinger. Integrasjon med regnskaps- og økonomisystem.

Frogn kommune. Oppsummering revisjon. Høsten Kontrollutvalgsmøte 8. desember 2015 AUDIT

Frogn kommune AUDIT Oppsummering revisjon Høsten 2015 Kontrollutvalgsmøte 8. desember 2015 Innledning Kontaktpersoner: Siv Karlsen Moa Partner Tel: + 47 4063 9548 siv.karlsen@kpmg.no Rune Johansen Manager

Frogn kommune AUDIT Oppsummering revisjon Høsten 2015 Kontrollutvalgsmøte 8. desember 2015 Innledning Kontaktpersoner: Siv Karlsen Moa Partner Tel: + 47 4063 9548 siv.karlsen@kpmg.no Rune Johansen Manager

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Oppdragsansvar i praksis. Hvordan praktisere å gjennomføre nødvendig internkontroll?

Oppdragsansvar i praksis Hvordan praktisere å gjennomføre nødvendig internkontroll? Oppdragsansvar i praksis Kurset tar sikte på å gi en god innføring i hvilke krav som stilles til det å være oppdragsansvarlig

Oppdragsansvar i praksis Hvordan praktisere å gjennomføre nødvendig internkontroll? Oppdragsansvar i praksis Kurset tar sikte på å gi en god innføring i hvilke krav som stilles til det å være oppdragsansvarlig

COSOs komponeter De fire siste. Risikovurdering. Hva er risiko? Hva mer enn kontrollmiljøet inngår i interkontrollbegrepet iflg COSO?

COSOs komponeter De fire siste Hva mer enn kontrollmiljøet inngår i interkontrollbegrepet iflg COSO? Risikovurdering Risikomodellen er viktig i revisjon Styrer hva vi kontrollerer og hvor mye Riktig omfang

COSOs komponeter De fire siste Hva mer enn kontrollmiljøet inngår i interkontrollbegrepet iflg COSO? Risikovurdering Risikomodellen er viktig i revisjon Styrer hva vi kontrollerer og hvor mye Riktig omfang

Kredittstyring en hjørnesten i Cash Management

Kredittstyring en hjørnesten i Cash Management " 35% kontant og resten i Skifteretten" Agenda: Cash Management Consulting Cash Management vår definisjon Cash Management analyser hva gjør vi Fokus på Kredittstyring

Kredittstyring en hjørnesten i Cash Management " 35% kontant og resten i Skifteretten" Agenda: Cash Management Consulting Cash Management vår definisjon Cash Management analyser hva gjør vi Fokus på Kredittstyring

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?...12 1.2 Oversikt over boka...14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning...18 2.2 Økonomisk

Digitalisering i regnskapsbransjen

Digitalisering i regnskapsbransjen Hans Ellefsen hans.ellefsen@regnskapnorge.no Mobil 97610123 s. 2 14 400 MISJON 36 81 19 8 3 Regnskap Norges strategiske hierarki s. 4 Vår rolle endres s. 5 Vår rolle

Digitalisering i regnskapsbransjen Hans Ellefsen hans.ellefsen@regnskapnorge.no Mobil 97610123 s. 2 14 400 MISJON 36 81 19 8 3 Regnskap Norges strategiske hierarki s. 4 Vår rolle endres s. 5 Vår rolle

Utløsende hendelse: Når ordinære periodeavslutningsaktiviteter for desember måned er gjennomført.

9.1 Årsavslutningsrutine Nettobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

9.1 Årsavslutningsrutine Nettobudsjettert virksomhet med SRS Versjon: 2.0 Ansvarlig: Den som har (løpende) ansvar Godkjent av: Regnskapsprogrammet Gyldig fra: 01.12.2013 Utarbeidet av: Regnskapsprogrammet

GRUNNLEGGENDE BOKFØRING. Bokføring, fakturering og bilag

Bokføring, fakturering og bilag 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. https://miniforetak.no/

Bokføring, fakturering og bilag 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. https://miniforetak.no/

ADRA MATCH ACCOUNTS HURTIG- GUIDE

ADRA MATCH ACCOUNTS HURTIG- GUIDE INNHOLDSFORTEGNELSE BRUKE DENNE GUIDEN...4 FORBEREDELSER...5 OPPRETTE DEN FØRSTE KONTOGRUPPEN...6 VELKOMMEN...7 REDIGERE KONTOER OG KONTOGRUPPER...8 IMPORTERE FILER...

ADRA MATCH ACCOUNTS HURTIG- GUIDE INNHOLDSFORTEGNELSE BRUKE DENNE GUIDEN...4 FORBEREDELSER...5 OPPRETTE DEN FØRSTE KONTOGRUPPEN...6 VELKOMMEN...7 REDIGERE KONTOER OG KONTOGRUPPER...8 IMPORTERE FILER...

Anvendtdigitalisering, praktiskeerfaringer. v/randi Stavik Regnskap og HR-sjef i Glamox AS

Anvendtdigitalisering, praktiskeerfaringer v/randi Stavik Regnskap og HR-sjef i Glamox AS 1 Nøkkelinformasjon Et globalt selskap Glamox er et av de største belysningsselskapene på verdensbasis I løpet

Anvendtdigitalisering, praktiskeerfaringer v/randi Stavik Regnskap og HR-sjef i Glamox AS 1 Nøkkelinformasjon Et globalt selskap Glamox er et av de største belysningsselskapene på verdensbasis I løpet

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Prisliste Norge - 2016

liste Norge - 2016 Detaljert prisliste bedrift Konto og nettbank Bedriftspakke EXTRA Betaling med strukturert informasjon Driftskonto med nettbank Kr 200,- per måned Betaling med melding Kr 4,50,-/st Antall

liste Norge - 2016 Detaljert prisliste bedrift Konto og nettbank Bedriftspakke EXTRA Betaling med strukturert informasjon Driftskonto med nettbank Kr 200,- per måned Betaling med melding Kr 4,50,-/st Antall

ANBEFALT STANDARD. Statlig RegnskapsStandard 2

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Konkrete problemstillinger...3 Tilleggsopplysninger...5

ANBEFALT STANDARD Statlig RegnskapsStandard 2 Kontantstrømoppstilling Innholdsfortegnelse Innledning...2 Mål...2 Virkeområde...2 Definisjoner...3 Konkrete problemstillinger...3 Tilleggsopplysninger...5

REVISJONSRAPPORT PR. 31.08.2007

Styresaknr. 37/07 REF: 2007/000135 REVISJONSRAPPORT PR. 31.08.2007 Saksbehandler: Gro Ankill Dokumenter i saken: Trykt vedlegg: Nordlandssykehuset HF Oppsummering av revisjon 2. tertial 2007, Power Point

Styresaknr. 37/07 REF: 2007/000135 REVISJONSRAPPORT PR. 31.08.2007 Saksbehandler: Gro Ankill Dokumenter i saken: Trykt vedlegg: Nordlandssykehuset HF Oppsummering av revisjon 2. tertial 2007, Power Point

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Bokføring. Hendelsen. Dokumentasjonskravene (repetisjon og test av første forelesning) Hva skjer fra hendelse til spesifikasjon?

Hva skjer fra hendelse til spesifikasjon?") Bokføring Hva skjer fra hendelse til spesifikasjon? Hendelsen Vi er i banken og setter inn kr 1000 på konto 1234.05.67890. Pengene har vi tatt fra selskapets kasse. Banken fører innskuddet i sitt regnskap

Bokføring Hva skjer fra hendelse til spesifikasjon? Hendelsen Vi er i banken og setter inn kr 1000 på konto 1234.05.67890. Pengene har vi tatt fra selskapets kasse. Banken fører innskuddet i sitt regnskap

Gangen i et regnskap

Gangen i et regnskap - for deg som er aktiv i en forening med liten økonomi Artikkelen er skrevet av Tomas Andersen Artikkelen er opprinnelig utarbeidet i til bruk for deltagere på Studentlivs regnskapskurs

Gangen i et regnskap - for deg som er aktiv i en forening med liten økonomi Artikkelen er skrevet av Tomas Andersen Artikkelen er opprinnelig utarbeidet i til bruk for deltagere på Studentlivs regnskapskurs

Oppgave(r) fra forrige forelesning. Bokføring. BL 7. Bokføring og ajourhold. BF 5-1-2. Angivelse av partene. Hendelsen

fra forrige forelesning. Bokføring. BL 7. Bokføring og ajourhold. BF 5-1-2. Angivelse av partene. Hendelsen") Oppgave(r) fra forrige forelesning Bokføring Hva skjer fra hendelse til spesifikasjon? I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Oppgave(r) fra forrige forelesning Bokføring Hva skjer fra hendelse til spesifikasjon? I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Bokføring. Oppgave(r) fra forrige forelesning. BL 7. Bokføring og ajourhold. Hva skjer fra hendelse til spesifikasjon?

fra forrige forelesning. BL 7. Bokføring og ajourhold. Hva skjer fra hendelse til spesifikasjon?") Bokføring Hva skjer fra hendelse til spesifikasjon? Oppgave(r) fra forrige forelesning I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Bokføring Hva skjer fra hendelse til spesifikasjon? Oppgave(r) fra forrige forelesning I hvilke tilfelle skal selger spesifisere salgstransaksjoner per kunde? Hva menes med spørsmålet? Spesifisere på salgsdokumentasjon?

Lov, forskrifter og god bokføringsskikk med kommentarer... 25

Innhold Del I Innledning... 13 Kort historie... 15 Norske bokføringsregler før bokføringsloven... 15 Bokføringsloven... 16 Definisjon av bokføring... 22 Oppbygning av bokføringsloven... 24 Del II Lov,

Innhold Del I Innledning... 13 Kort historie... 15 Norske bokføringsregler før bokføringsloven... 15 Bokføringsloven... 16 Definisjon av bokføring... 22 Oppbygning av bokføringsloven... 24 Del II Lov,

Saksbehandler: Gro Ankill 2008/2731-

Styresak nr. 60/08 Revisjonsrapport pr. 2. tertial 2008 Saksbehandler: Gro Ankill Saksnr.: 2008/2731- Dato: 10.12.08 Dokumenter i saken : Trykt vedlegg: Nordlandssykehuset HF Oppsummering av revisjon 2.

Styresak nr. 60/08 Revisjonsrapport pr. 2. tertial 2008 Saksbehandler: Gro Ankill Saksnr.: 2008/2731- Dato: 10.12.08 Dokumenter i saken : Trykt vedlegg: Nordlandssykehuset HF Oppsummering av revisjon 2.

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 18. desember 2018 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 18. desember 2018 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Innhold. Grunnleggende regnskapsforståelse

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Innhold Del I Grunnleggende regnskapsforståelse 1 Innledning... 11 1.1 Hva er et regnskap?... 12 1.2 Oversikt over boka... 14 2 Regnskap som et informasjonssystem... 17 2.1 Innledning... 18 2.2 Økonomisk

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 21.januar 2019 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

Dokumentasjon ved periodeavslutningen pr. 31. desember 2018 Versjon: 21.januar 2019 Innhold Introduksjon... 1 Vedlegg iht. Riksrevisjonens standardbrev... 2 Dokumentasjon av avstemminger i DFØs avstemmingsmappe,

www.pwc.no Sykehuset Innlandet HF Presentasjon av interimsrevisjon November 2013

www.pwc.no Sykehuset Innlandet HF Presentasjon av interimsrevisjon November 2013 Innhold Revisjonens forretnings- og kontrollorienterte angrepsvinkel Sammendrag revisors rapportering Foretaksstyring Forretningsprosesser,

www.pwc.no Sykehuset Innlandet HF Presentasjon av interimsrevisjon November 2013 Innhold Revisjonens forretnings- og kontrollorienterte angrepsvinkel Sammendrag revisors rapportering Foretaksstyring Forretningsprosesser,

RAPPORTERINGSKRAV 2019 FOR PRIVATE HØYSKOLER

RAPPORTERINGSKRAV 2019 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2019 Private høyskoler skal innen 15. mars 2020 sende dokumentet Årsrapport 2019 til Kunnskapsdepartementet (postmottak@kd.dep.no), NOKUT

RAPPORTERINGSKRAV 2019 FOR PRIVATE HØYSKOLER 1. KRAV TIL ÅRSRAPPORT 2019 Private høyskoler skal innen 15. mars 2020 sende dokumentet Årsrapport 2019 til Kunnskapsdepartementet (postmottak@kd.dep.no), NOKUT

Velkommen til NUF seminar. Forhold i Norge og i UK

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Dokumentasjon av betalingstransaksjoner

Norsk bokføringsstandard NBS 7 (Januar 2015) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 3 3. Innholdet i betalingsdokumentasjonen... 3 3.1 Generelt... 3 3.2 Angivelse av partene...

Norsk bokføringsstandard NBS 7 (Januar 2015) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 3 3. Innholdet i betalingsdokumentasjonen... 3 3.1 Generelt... 3 3.2 Angivelse av partene...

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

Prisliste Bedriftskunder

Prisliste Bedriftskunder Gjeldende per 1. februar 2009 oppdatert per 15. juli 2009 Prislisten omfatter de viktigste finansielle banktjenester for bedriftskunder som tilbys av Swedbank. 1 Konto og nettbank

Prisliste Bedriftskunder Gjeldende per 1. februar 2009 oppdatert per 15. juli 2009 Prislisten omfatter de viktigste finansielle banktjenester for bedriftskunder som tilbys av Swedbank. 1 Konto og nettbank

Kapittel 4 Felles standarder for bokføring og økonomisystem Virksomhetens økonomisystem, bokføring, dokumentasjon og oppbevaring av regnskapsmateriale

Kapittel 4 Felles standarder for bokføring og økonomisystem Virksomhetens økonomisystem, bokføring, dokumentasjon og oppbevaring av regnskapsmateriale 4.1 Innledning Kapitlet inneholder bestemmelser om

Kapittel 4 Felles standarder for bokføring og økonomisystem Virksomhetens økonomisystem, bokføring, dokumentasjon og oppbevaring av regnskapsmateriale 4.1 Innledning Kapitlet inneholder bestemmelser om

Sykehuset Telemark HF Revisjon av årsregnskapet for 2012

www.pwc.no Sjekkliste for dokumentasjon av regnskapsposter Sykehuset Telemark HF Revisjon av årsregnskapet for 2012 Dette dokument angir den regnskapsdokumentasjon vi ber dere fremlegge til vår revisjon

www.pwc.no Sjekkliste for dokumentasjon av regnskapsposter Sykehuset Telemark HF Revisjon av årsregnskapet for 2012 Dette dokument angir den regnskapsdokumentasjon vi ber dere fremlegge til vår revisjon

Hva er regnskap? Definisjon: Registrering Vurdering Kommunikasjon Beslutninger Økonomiske ressurser Evaluering

Hva er regnskap? Definisjon: Registrering Vurdering Kommunikasjon Beslutninger Økonomiske ressurser Evaluering 1 Hva er regnskap? Redegjørelse for inntekter og kostnader Utfyllende og godkjent dokumentasjon

Hva er regnskap? Definisjon: Registrering Vurdering Kommunikasjon Beslutninger Økonomiske ressurser Evaluering 1 Hva er regnskap? Redegjørelse for inntekter og kostnader Utfyllende og godkjent dokumentasjon

Anker STI konsern Kontrollsystemer November 2014 Per Carlenius, Konsernsjef

Anker STI konsern Kontrollsystemer November 2014 Per Carlenius, Konsernsjef Agenda 1. Vår vei til god internkontroll 2. Regnskapsmessig internkontroll 3. Kulturell internkontroll 4. Kvalitetskontroller

Anker STI konsern Kontrollsystemer November 2014 Per Carlenius, Konsernsjef Agenda 1. Vår vei til god internkontroll 2. Regnskapsmessig internkontroll 3. Kulturell internkontroll 4. Kvalitetskontroller

Sticos oppslag. alt på ett sted

Sticos oppslag alt på ett sted Savner du en assistent? - en som alltid er på pletten Sticos oppslag er medhjelperen for deg som daglig møter utfordringer innen regnskap, lønn, skatt, mva, arbeidsrett,

Sticos oppslag alt på ett sted Savner du en assistent? - en som alltid er på pletten Sticos oppslag er medhjelperen for deg som daglig møter utfordringer innen regnskap, lønn, skatt, mva, arbeidsrett,

Tips og triks. Ved Hilde Mona Hilsen

Tips og triks Ved Hilde Mona Hilsen 1 Innholdsregister Side Hurtigtaster 3 Dagbok 4 Post mot post føring i dagbok 5 Periodisering 6 Periodisering med avdeling 9 Kontoplan 11 Dimensjoner 13 Mengde 15 Spørring

Tips og triks Ved Hilde Mona Hilsen 1 Innholdsregister Side Hurtigtaster 3 Dagbok 4 Post mot post føring i dagbok 5 Periodisering 6 Periodisering med avdeling 9 Kontoplan 11 Dimensjoner 13 Mengde 15 Spørring

Helse Vest. Oppsummering av revisjonen for 2016

Helse Vest Oppsummering av revisjonen for 2016 Haugesund, 04.04.2017 BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Foretaksregisteret: NO 993 606 650 Tlf: 23 11 91 00 www.bdo.no Medlem av Den norske

Helse Vest Oppsummering av revisjonen for 2016 Haugesund, 04.04.2017 BDO AS Munkedamsveien 45 Postboks 1704 Vika 0121 Oslo Foretaksregisteret: NO 993 606 650 Tlf: 23 11 91 00 www.bdo.no Medlem av Den norske

1 INNLEDNING... 4 2 HÅNDTERING AV BEBOERMIDLER I BOFELLESSKAP... 7

Hovedbudskap Sammendrag 1 INNLEDNING... 4 1.1 Bakgrunn for prosjektet og problemstilling... 4 1.2 Revisjonskriterier... 5 1.3 Metode og fremgangsmåte... 5 1.4 Forvaltning av beboermidler, herunder midler

Hovedbudskap Sammendrag 1 INNLEDNING... 4 1.1 Bakgrunn for prosjektet og problemstilling... 4 1.2 Revisjonskriterier... 5 1.3 Metode og fremgangsmåte... 5 1.4 Forvaltning av beboermidler, herunder midler

Årsavslutning, Dann primoposter. Hva skal gjøres ved årsavslutning. Opprett neste regnskapsår

Årsavslutning, Dann primoposter Når et regnskapsår er avsluttet, alle bilag er bokført og beholdningskontiene er avstemt, skal det dannes primotall i neste regnskapsår. Det vil si, at årets resultat skal

Årsavslutning, Dann primoposter Når et regnskapsår er avsluttet, alle bilag er bokført og beholdningskontiene er avstemt, skal det dannes primotall i neste regnskapsår. Det vil si, at årets resultat skal

Helse Bergen HF. Oppsummering av revisjonen for 2016

Helse Bergen HF Oppsummering av revisjonen for 2016 Bergen, 30.03.2017 BDO AS O.J.Brochsgt 16A 5836 BERGEN Foretaksregisteret: NO 993 606 650 Tlf: 55 21 24 00 www.bdo.no Medlem av Den norske Revisorforening

Helse Bergen HF Oppsummering av revisjonen for 2016 Bergen, 30.03.2017 BDO AS O.J.Brochsgt 16A 5836 BERGEN Foretaksregisteret: NO 993 606 650 Tlf: 55 21 24 00 www.bdo.no Medlem av Den norske Revisorforening

Visma.net AutoPay. Tonje Fineide, produktsjef Visma.net AutoPay

Vi starter kl 14.00 Visma.net AutoPay Tonje Fineide, produktsjef Visma.net AutoPay Du kan stille spørsmål under webinaret eller på Community https://visma.no/live2018 En faktureringsprosess som går av

Vi starter kl 14.00 Visma.net AutoPay Tonje Fineide, produktsjef Visma.net AutoPay Du kan stille spørsmål under webinaret eller på Community https://visma.no/live2018 En faktureringsprosess som går av

Helse Førde HF. Oppsummering av revisjonen for 2011. Styremøte 30. mars 2012

Helse Førde HF Styremøte 30. mars 2012 Ernst & Young AS Thormøhlens gate 53 D P.O. Box 6163 Postterminalen NO-5892 Bergen Tel: +47 55 21 30 00 Fax: +47 55 21 30 01 www.ey.no Bergen, 14. mars 2012 Til styret

Helse Førde HF Styremøte 30. mars 2012 Ernst & Young AS Thormøhlens gate 53 D P.O. Box 6163 Postterminalen NO-5892 Bergen Tel: +47 55 21 30 00 Fax: +47 55 21 30 01 www.ey.no Bergen, 14. mars 2012 Til styret