Hovedutvalg for næring og eiendom

|

|

|

- Mina Engebretsen

- 5 år siden

- Visninger:

Transkript

1 Halden kommune Møteinnkalling Utvalg: Møtested: Dato: Tidspunkt: 17:00 Hovedutvalg for næring og eiendom Formannskapssalen, Halden rådhus Eventuelt forfall må meldes snarest på tlf eller til Vararepresentanter møter etter nærmere beskjed. Side1

2 Saksliste Utvalgssaksnr PS 2014/45 PS 2014/46 PS 2014/47 PS 2014/48 Innhold Godkjenning av innkalling Godkjenning av saksliste Godkjenning av protokoll fra forrige møte Referatsaker Unntatt offentlighet Arkivsaksnr RS 2014/16 Økonomirapport pr. oktober 2014/1269 RS 2014/17 Økonomirapport pr oktober - Næring 2014/1269 RS 2014/18 Svar på forespørsel vedr. Vold Skog 2014/6643 RS 2014/19 PS 2014/49 Oversikt kommunale eiendommer - status november 2014 Halden ishall - revidert avtale med IK Comet PS 2014/50 Strategisk Næringsplan Halden kommunes overordnede målsettinger 2014/ / /2533 PS 2014/51 Eierskapsmelding /6906 Side nr. Jan-Erik Erichsen utvalgsleder Side2

3 PS2014/45Godkjenningavinnkalling PS2014/46Godkjenningavsaksliste PS2014/47Godkjenningavprotokollfraforrigemøte Side3

4 PS2014/48Referatsaker Side4

5 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Elin Cathrine Hagen Utvalgssak Utvalg Utvalgssak Møtedato Formannskapet Kommunestyret Hovedutvalg for helse, omsorg og sosiale tjenester 2014/ Hovedutvalg for undervisning og oppvekst 2014/ Hovedutvalg for kultur, idrett og mangfold 2014/ Hovedutvalg for næring og eiendom 2014/ Hovedutvalg for plan, teknisk, landbruk og miljø Utsendte vedlegg 1 Fellesinntekter 2 NAV 3 Sentral/ felles 4 Undervisning og oppvekst 5 Helse og omsorg 6 Kultur og idrett 7 Teknisk 8 Økonomirapport pr. enhet Ikke utsendte vedlegg Økonomirapport pr. oktober Denne saken er utredet etter prinsippet for fullført saksbehandling. Følgende har vært medsaksbehandlere: kommunalsjefer, enhetsledere og økonomikonsulenter. Sammendrag av saken: Årets økonomiprognose for Halden kommune viser nå ved utgangen av 2014 en positiv balanse. De to største kommunalavdelingene kan vise til balanse i prognosene, og det er svært gledelig. Rådmannen har fokus på budsjettdisiplin og gjennomfører strenge prioriteringer innenfor sine fullmakter for å oppnå målet om balanse i Utbetaling av tilskuddene til private barnehager blir betydelig redusert etter en nærmere gjennomgang og kvalitetssikring av beregningsgrunnlaget. Rådmannen har på bakgrunn av dette Side5

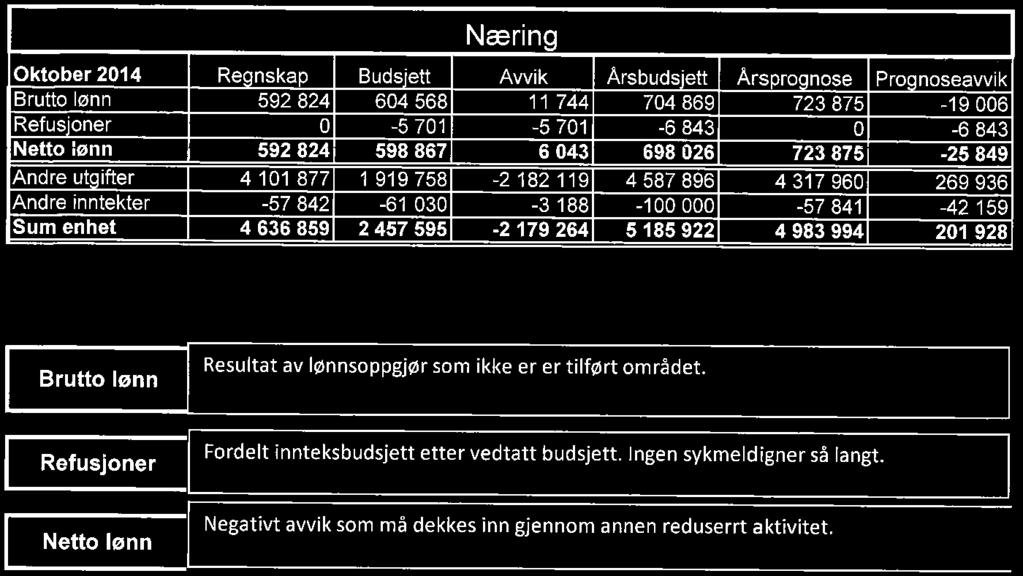

6 kunnet ta høyde for den ytterligere reduksjonen i skatteinntektene som er varslet på nasjonalt nivå, tilsvarende 3,5 mkr. Den nasjonale skattesvikten representerer fortsatt en usikkerhet i prognosen, og Halden kommunes prognose beskrives derfor som positiv, men skjør. Tallmessig viser prognosen pr. oktober et mindreforbruk på 2,6 mkr. Rådmannens innstilling: Økonomirapporten tas til etterretning og følgende budsjettendring vedtas: mkr overføres fra kommunalavdeling undervisning, oppvekst og kultur 2. 5 mkr overføres til kommunalavdeling teknisk 3. 5 mkr overføres til NAV Saksutredning: 1. Generelt Kommunestyret vedtok i budsjettet for 2014 «( ) 5. Rådmannen skal påse at rammer og vedtak følges opp og rapporterer månedlig sektorenes økonomi, samt framdrift på innsparing og andre tiltak til formannskapet og kommunestyret. ( )» Rådmannen fremlegger med dette økonomirapporten pr. oktober Økonomirapporten pr. oktober viser et forventet mindreforbruk på 2,6 mkr ved utgangen av Forrige økonomirapport viste et forventet merforbruk på 3 mkr. Hovedårsaken er at utbetalingen til ikkekommunale barnehager blir mindre enn først forutsatt. Det er igjen skjør, men positiv balanse i prognosen for Rådmannen har gjennom hele året varslet usikkerhet knyttet til skatteinngangen for I rapporten pr. september ble usikkerheten som ikke var en del av den tallmessige prognosen estimert til 2-3 mkr. Den 17. november, etter ferdigstillelsen av tallmaterialet i denne prognosen, kom det opplysninger fra KS om fortsatt skattesvikt i kommunene. Prognosen på nasjonalt nivå tilsier pr. dags dato at det kan bli en ytterligere skattesvikt på ca 700 mkr i forhold til skattesvikten som ble presentert i forbindelse med fremleggelsen av statsbudsjettet for Skattesvikten vil utgjøre omtrent 3,5 mkr for Halden kommune. Det er tatt hensyn til denne skattesvikten i tabellen i pkt. 2. Årsprognose pr. oktober. Opplysningen om skattesvikten kom dessverre på et så sent tidspunkt at rådmannen ikke har fått oppdatert øvrige tabeller i økonomirapporten. Det er derfor en differanse knyttet til reduksjon av skatteinntektene mellom tabellen i pkt. 2 og tabellen i pkt. 5, vedlegget pr. enhet og fellesinntekter. Det er fortsatt usikkerheter knyttet til resultatet for 2014 og det er derfor viktig med en fortsatt stram styring. Det er tilnærmet ansettelsesstopp i hele organisasjonen, eksterne ansettelser gjøres kun i de tilfeller kommunen mangler kompetanse for å få utført lovpålagte oppgaver. Det gjøres kun helt nødvendige innkjøp, dette er et tiltak som ikke kan vedvare over tid, men som er helt nødvendig på nåværende tidspunkt. Det er tidligere varslet at det ikke vil bli effekt av oppsigelser før i mars Årsprognose pr. oktober Tabellen under viser de enkelte budsjettområdenes status i forhold til budsjett pr. utgangen av oktober. Side6

7 Prognose pr. Prognoseavvik Budsjett Tall i mkr oktober pr. oktober Fellesinntekter , ,83-0,52 Sentral/ Felles 96,58 94,34 2,24 NAV 51,79 59,49-7,70 Undervisning og oppvekst 578,16 565,56 12,61 Helse og omsorg 579,97 579,81 0,16 Teknisk 56,225 63,00-6,78 Kultur 41,52 38,99 2,53 Totalt -0,097-2,648 2, Kommentarer til prognosen og prognoseendringer For utdypende kommentarer til kommunalavdelingenes prognoser vises det til vedlagte rapporter fra kommunalavdelingene/-områdene. Under kommenteres de største enkeltårsakene til endringene i prognosen innenfor respektive kommunalavdelinger/-områder. Fellesinntekter Fellesinntekter består av skatt, rammetilskudd og statlige kompensasjonsordninger knyttet til tidligere investeringsprogram innenfor helse og skole. Videre består området av finansutgifter og -inntekter, eiendomsskatt, avskrivninger og inndekning av tidligere års merforbruk. Fellesinntektene har pr. oktober et positivt avvik på 2,99 mkr. Det positive avviket er økt med ca 1 mkr siden forrige rapportering og kommer som følge av at beregningene av årets avskrivninger for VAR området ble høyere enn tidligere prognostisert. Prognosemodellen som brukes til beregning av skatt og rammetilskudd er oppdatert etter fremleggelsen av statsbudsjettet og viser en forventet nedgang på 0,8 mkr i skatt og rammetilskudd i forhold til prognosen pr. 2. tertial. Sum skatt og rammetilskudd for 2014 forventes å bli 1 407,3 mkr. På grunn av lavere vekst i skatteinngangen enn hva regjeringen la til grunn i statsbudsjettet for 2014 har rådmannen nedjustert nivået med 11,4 mkr siden kommunestyrets første budsjettvedtak Etter ferdigstillelse av tallgrunnlaget har det kommet opplysninger om at skattesvikten i kommunene fortsatte i oktober. Dersom veksten på årsbasis blir tilsvarende perioden januaroktober ligger det an til en ytterligere skattesvikt på ca 700 mkr samlet sett for kommunene. Dette vil utgjøre omtrent 3,5 mkr for Halden kommune. I denne prognosen er det kun tatt hensyn til reduksjonen i pkt. 2 Årsprognose pr. oktober. Det positive avviket som omtalt over på 2,99 mkr vil være -0,52 etter korrigering for skattesvikt. NAV Årsprognosen utgjør 59,5 mkr og gir et negativt prognoseavvik på 7,69 mkr. Dette er en økning i avviket fra forrige rapportering med 0,65 mkr, og skyldes i hovedsak en oppjustering av prognosen for brutto lønn og økonomisk sosialhjelp. Når det gjelder bruttolønn er det økt prognose også ifht introduksjonsstønaden. Dette kompenseres av økt integreringstilskudd. For perioden januar/oktober 2013 og samme periode i 2014, har utgifter til tannbehandling, husleie, depositum og barnehageutgifter økt med tilsammen 3,6 mkr. Side7

8 I november settes det i gang ytterligere avklaringstiltak for sosialhjelpsmottagere på statlige midler. Kultur Årsprognosen utgjør 38,9 mkr og gir en forbedring fra forrige prognoserapportering på 0,06 mkr. Prognostisert positivt avvik for 2014 utgjør 2,5 mkr. Endringen skyldes i hovedsak økte inntekter og endringer i lønn. Kultursalen har hatt en økning på 25 % i besøkstallet i løpet av høsten. Undervisning og oppvekst Årsprognosen utgjør 565,5 mkr og er forbedret med 11,4 mkr fra forrige rapportering. Ved utgangen av 2014 har prognosen et positivt avvik på 12,6 mkr. Området fikk i september tilført 10 mkr gjennom en budsjettendring fra formannskapets konto for å dekke merutgifter til private barnehager. Ved nærmere beregning og etterkontroll og i tillegg til at ikke alle barnehageplassene er tatt i bruk, har utbetalingen til ikke-kommunale barnehager blitt mindre enn først forutsatt. Helse og omsorg Årsprognosen utgjør 579,8 mkr og gir en prognose i tråd med budsjett. Det er positivt at kommunalavdelingens prognose viser balanse. Det er viktig med fortsatt stram styring av kommunalavdelingen. Kommunalavdelingen har en stram vikarpraksis for å redusere lønnskostnadene ytterligere. Dette får konsekvenser i tjenestene med større arbeidsbelastning for de som er på jobb ettersom det vil være færre ansatte på vakt. Det får i tillegg konsekvenser ved at de ansatte må utføre arbeid ved ulike tjenestesteder. Teknisk Årsprognosen utgjør 62,9 mkr og gir et negativt prognoseavvik på 6,7 mkr. Dette er en forverring fra forrige prognose på 1,27 mkr, og skyldes flere forhold innenfor alle artsgrupperinger. Avviket er i hovedsak knyttet til eiendom, gatelys og vei. I tillegg er 1 mkr av avviket knyttet til beregnet skatt på overskudd av næringsvirksomheten ved Rokke avfallsanlegg. Dette har tidligere vært omtalt som en usikkerhet, men er nå inkludert i prognosen. Omstruktureringsprosjekt Halden kommune har fått innvilget en søknad hos Kommunal- og moderniseringsdepartementet via Fylkesmannen om dekning av midler til omstruktureringsprosjektet som Agenda Kaupang gjennomfører. Analyseprosjektet inkludert forslag til tiltak skal være ferdig gjennomført i løpet av året. Gjennom prosjektet skal det defineres kostnadsreduserende tiltak, og det vil foreligge en rapport ved årsslutt. Forslag til tiltakene er presentert for både ressurs- og styringsgruppe og det pågår for tiden beregninger av hvor store besparelser de foreslåtte tiltakene vil gi ved en eventuell gjennomføring. Det vil imidlertid ikke bli noen økonomisk effekt av prosjektet inneværende år i og med at sluttrapporten ikke vil foreligge før i desember. Årsverk Det er fortsatt reduksjon i årsverk. 4. Lønnsutvikling Av kommunens driftsbudsjett på tjenesteområdene utgjør andel lønn inkl. sosiale utgifter 89,17 %. Tabellen under viser forbruk på fast og variabel lønn under respektive kommunalavdelinger/- områder, og hvordan disse er forbrukt i forhold til periodisert budsjett, samt prognose. Artsgruppe 10 Lønn til fast ansatte, også tillegg som kveld, helg, natt, helligdag Artsgruppe Variabel lønn som vikarutgifter, ekstrahjelp og overtid Artsgruppe 70 Fast lønn vedlikehold (hovedsakelig knyttet til fordelingskapitler) Side8

9 Omr. Artsgr. Artsgrp.navn Akk.regn Periodebudsjett Budsjett Prognose Sentral/felles inkl.nav Periodisert avvik Avvik årsprognose 10 Fastlønn Variabel lønn Undervisning og oppveskt 10 Fastlønn Variabel lønn Helse og omsorg 10 Fastlønn Variabel lønn Kultur 10 Fastlønn Variabel lønn Fastlønn Teknisk Variabel lønn Fastlønn vedlikehold Halden Kommune 10 Fastlønn Variabel lønn Fastlønn vedlikehold Brutto lønn pr. måned Tabellen under viser utviklingen i brutto lønn pr. mnd. Tallene i regnskapskolonnen for desember er prognose. Sum prognose er mkr. Når VAR og havn trekkes ut blir prognosen Denne prognosen er gjort på makronivå, det vil si at det er tatt utgangspunkt i artsregnskapet for hele kommunen uavhengig av kommunalavdelinger og gjort en framskrivning for resten av året. Tabellen i punkt 5, oppsummering av prognose og avvik i fht budsjett er beregnet ved å legge sammen de ulike rapportene fra kommunalavdelingene. Når vi sammenlikner prognosen som er gjort på makronivå med prognosene fra kommunalavdelingene er det kun en differanse på 1,5 mkr, som tilsvarer 0,1 % av brutto lønn eks. VAR og havn. Regnskap Budsjett Januar Februar Mars April Mai Juni Juli August September Oktober November Desember inkl. premieavvik (prognose) Sum prognose Halden kommune VAR + Havn Sum prognose eks VAR + havn Prognose pkt. 5 økonomirapport pr. oktober Side9

10 Forskjell mellom overordnet og detaljert beregning Oppsummering av prognose og avvik ifht budsjett Økonomirapport HK, eks. VAR og Havn okt.14 Regnskap Årsbudsjett Årsprognose Prognoseavvik Fellesinntekter Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum HK Usikre elementer i prognosen Skatteinntekter I november gjennomføres korrigert fordelingsoppgjør mellom skattekreditorene, og skatteinngangen for i år er derfor fremdeles usikker selv om prognosen er redusert med 3,5 mkr som følge av informasjon om skatteinngangen på nasjonalt nivå pr. oktober. NAV Det er fortsatt usikkerhet knyttet til utviklingen i sosialhjelpsmottakere for resten av året selv om NAV øker intensiteten i alle tiltak. 7. Likviditet Grafen under viser bruk av trekkrettigheten i perioden 1. september 14. november: Side10

11 Som følge av økte inntekter knyttet til refusjonsordningen for ressurskrevende brukere på 26,7 mkr ifht budsjett, samt innbetaling av 15,2 mkr fra Nordby Köpcenter har ikke presset på likviditeten vært så stor som tidligere antatt. Det er i løpet av året solgt eiendommer og tomter for ca 20 mkr som også virker positivt på likviditeten selv om inntektene føres i investeringsregnskapet. Bruk av trekkrettigheten har i oversikten sitt laveste punkt 1. oktober, da var saldo på konsernkontoen -305 mkr. I desember er det ikke utbetaling av rammetilskudd og samtidig skal avdraget for 2014 betales. Det vil sannsynligvis bli nødvendig å øke trekkrettigheten opp til vedtaket på 450 mkr i midten av desember. 8. Rådmannens fokus Rådmannen har sterkt fokus på gjennomføring av kostnadsreduserende tiltak og budsjettdisiplin. Samtidig er det fokus på rett kvalitet og forutsigbarhet i forhold til innbyggerne. KOSTRA- og tjenestegjennomgang med Agenda Kaupang. Nedbemanning. Dokumentet er elektronisk godkjent av: Roar Vevelstad Side11

12 Periode 14/10 Økonomirapport Fellesinntekter Periode Regnskap Årsbudsjett Årsprognose Prognoseavvik Rammetilskudd Skatt inntekt/formue Skjønnstilskudd 0 0 Kompensasjonstilskudd Sum Statstilskudd Eiendomsskatt "Verk og bruk" Eiendomsskatt "Annen fast eiendom" Sum Eiendomsskatt Momskompensasjon investeringsregnskapet Overføring investeringsregnskapet Sum netto mva-kompensasjon Renter løpende lån Renter formidlingslån Renter driftskonto Andre finanskostnader Avdrag lån Sum finansutgifter Renter bankinnskudd fond Renter utlån Utbytte fra selskaper Sum finansinntekter Motpost avskrivninger Andre inntekter Sum Ekstraordinære poster Underskuddsdekning Avsetning til/ bruk av bundne fond Avsetning til/ bruk av disposisjonsfond Sum disposisjoner Sum Fellesinntekter Side12

13 Kommentarer til avvikene: Sum Statstilskudd Rammetilskudd og skatteinngang er beregnet ut i fra prognosemodellen til KS. Prognosemodellen er oppdatert etter fremleggelsen av forslaget til statsbudsjett for 2015 og har medført en nedjustering på 811 kkr i forhold til forrige rapportering. Prognosen for skatt og rammetilskudd er pr. oktober 1,7 mkr lavere enn budsjett. Sum Eiendomsskatt Prognosen for eiendomsskatt totalt er justert ned med 800 kkr som følge av klagenemndas behandling av eiendomsskattesaken knyttet til Norske Skog. Prognosen er samtidig justert for nye eiendommer og tomter har derfor totalt sett et positivt avvik på 199 kkr. Sum finansutgifter Beregningen av minimumsavdraget for 2014 blir 1 mkr lavere enn budsjettert. I tillegg er rentekostnadene nedjustert med 1 mkr i prognosen. Sum finansutgifter viser pr. oktober et positivt avvik på 2,7 mkr. Sum finansinntekter Finansinntektene består av utbytte fra Østfold Energi og renteinntekter på utlån. Et utbytte fra Gjensidigestiftelsen på 597 kkr gjør at prognosen for finansinntektene er høyere enn budsjettert. Disposisjoner Det er i prognosen forutsatt en inndekning på 9,4 mkr av det akkumulerte merforbruket. Dette er tilsvarende budsjettert inndekning for Det er forutsatt at 4,4 mkr av inndekningen gjøres ved bruk av disposisjonsfond i henhold til budsjett. Sum Fellesinntekter Fellesinntektene viser totalt sett en merinntekt på 3 mkr. Side13

14 NAV Halden NAV 10/14 Regnskap Budsjett Avvik Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Viktig å merke seg at bidrag for november er ført sammen med bidrag for oktober. Årsak er at den første falt på en lørdag, og det ble to føringer. Dette skyldes at økonomiavdelingen ikke fikk ført beløpet til rett tid på riktig måned. I tillegg er det justert opp med inntekter for bosetting av innvandrere. Det er noe usikkert om inntektene blir ført på Kommunale indikatorer i målekortet Januar Februar Mars April Mai juni juli August Sept oktober Samlet antall mottagere av økonomisk sosialhjelp Antall mottagere med økonomisk sosialhjelp som hovedinntekt. Antall mottakere av økonomisk sosialhjelp under 25 år Saksbehandlingstid ant dager Antall personer i (KVP) kvalifiseringsprogram Sykefravær totalt for stat og kommune ,5% 5,9% 6,8% 6,8% 6,1 5,5 9,5% 6,2% 7,0 7,5% Med bakgrunn i resultatet for oktober meldes det om et prognoseavvik på 7,6 på rapporteringstidspunktet. Da man ser at budsjettert utgift til sosialhjelp er for lav, er både inntekter og utgifter justert. Dersom våre tiltak slår til og det ikke kommer flere sosialhjelpsmottagere, har vi allikevel en usikker prognose. Selv om sosialhjelpssatsene ikke er justert siden 2002, gis det tilleggsytelser til klær og nødvendige medisiner. Side14

15 Hva brukes sosialhjelpen til: Jan-okt Jan-okt Differanse Husleie 13,2mill 10,2 mill 3 mill Tannbehandling 1,3 1,1 0,2 Strøm 3,1 3,3-0,2 Barnehage/SFO 1 0,6 0,4 Livsopphold 5,0 4,6 0,4 Supplerende sosialhjelp 9,2 8,2 1 Tabellen viser et lite utvalg av noen områder bidrag økonomisk sosialhjelp brukes til-. Det er husleie og tannbehandling som bl.a viser økning sammenlignet med I tillegg er det supplerende sosialhjelp. Det indikerer at disse brukerne har annen inntekt som hovedinntekt. Det være seg arbeidsavklaringspenger, uføretrygd eller statlige tiltak. Når det gjelder antall personer på økonomisk sosialhjelp er det en økning. Flere av de nye brukerne har redusert dagpengegrunnlag, eller de har kommet i en vanskelig situasjon og får en engangsytelse. Vi har 10 personer som er avklart gjennom Rett ytelse til varig statlig stønad, men det er ventetid på flere måneder før de får sin uførestønad- avklart mot uføretrygd. I tillegg har 15 personer fra «Arbeid Først» blitt overført til statlige tiltaksmidler. Netto lønn Netto lønn viser lønn for ansatte samt introduksjonsordningen og kvalifiseringsprogrammet. Vi tar dessverre ikke inn flere personer på KVP i inneværende år.. Dette er et virkemiddel for å få langtidsmottagere over i arbeid eller avklart for rett ytelse. Vi har også hatt personer på lønnstilskudd fra staten i utprøvning som skal gjøres ved siden av alle andre oppgaver. NAV-Halden opprettholder alle igangsatte tiltak for å få redusert avviket. I tillegg er det full gjennomgang av brukere av økonomisk sosialhjelp for å kartlegge bistandsbehov og eventuelle tiltak. Side15

16 Sentraladministrasjon/fellesfunksjoner Sentraladministrasjon/ fellesfunksjoner Periode 10/14 Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Brutto lønn: Ved rapporteringen pr. oktober er det et negativt avvik på brutto lønn på 1,8 mkr i sentraladministrasjonen. Årsaken til dette er bruk av ressurser til oppgaver i andre kommunalavdelinger som genererer økt inntekt til området. Avviket må derfor ses i sammenheng med det positive avviket på andre inntekter. Refusjoner: Sykepenge- og svangerskapsrefusjoner viser en merinntekt på 0,8 mkr, og må sees i sammenheng med merforbruk på brutto lønn. Netto lønn: Sum av ovennevnte to poster. Andre utgifter: Andre utgifter viser pr. oktober en prognose med et mindreforbruk på 0,2 mkr. Det er gjennomført reduksjoner i alle stabenes prognoser der det er mulig. Det nevnes spesielt at området til rådmannen er redusert og at det gjenstår kun nødvendige midler til omstilling/ nedbemanning. Andre inntekter: Sum av andre inntekter i området prognostiseres med et positivt avvik på 3,1 mkr. Årsaken til avviket er i hovedsak bruk av ressurser til oppgaver i andre kommunalavdelinger som genererer økt overføring til området. Sum område: Området har en positiv prognose på 2,2 mkr som i sum kommer av nøktern bruk av ressurser, både til personell og andre utgifter. Denne besparelsen har i enkelte tilfeller gått utover kvalitet og punktlighet i arbeidsoppgaver. Tiltak for å dekke inn avvik: Stram praksis på bruk av ressurser videreføres. Side16

17 Sammenstilling Undervisning & oppvekst Regnskap Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Totalt: Kommunalavdelingen har pr oktober 14 en kraftig endring fra rapportering pr september 14. Rapporteringen viser 11, 4 mkr i positiv retning. Som følge av tilskuddet til ikke-kommunale barnehager og Kunnskapsdepartementets beslutning av 15.august 14, som tidligere omtalt, fikk avdelingen tilført 10 mkr fra Formannskapets konto jfr KS vedtak 09.oktober 14 for å dekke merutgiftene. Ved en nærmere beregning og etterkontroll har vi avdekket tidligere feilberegninger som nå er korrigert, og dessuten er ikke alle barnehageplasser tatt i bruk slik at dette reduserer utbetalingen av tilskudd til ikke-kommunale barnehager. Utover dette forholdet kan kommunalavdelingen vise til en forbedring/ytterligere effektivisering i den ordinære driften med om lag 1,35 mkr. Det styres stramt og vedtak følges opp. Budsjett og regnskap følges tett opp, og det er satt inn ytterligere restriksjoner ved vikarinntak. Brutto lønn: Artsgruppen viser en negativ utvikling siden forrige rapportering på om lag 2,8 mkr. Dette henger sammen med et dyrere lønnsoppgjør enn lagt inne i budsjettet med om lag 2 mkr og noen økte utgifter på variable lønn som må sees oppimot artsgruppen refusjoner. Refusjoner: Artsgruppen viser en forbedring/økte inntekter med om lag 0,3 mkr siden forrige rapportering. Artsgruppen må sees i sammenheng med artsgruppen brutto lønn. Netto lønn: Netto lønn viser et negativt avvik i størrelsesorden 4,5 kr. Det er en forverring siden forrige rapportering med om lag 2,5 mkr. Endringen i avviket henger i stor grad sammen med lønnsoppgjøret som ble dyrere enn forutsatt og beregnet. Andre utgifter: Artsgruppen viser nå et positivt avvik i størrelsesorden 4,1 mkr. En klar forbedring/mindre utbetaling enn ved forrige rapportering som er forklart innledningsvis. Forbedringen henger sammen med Side17

18 mindre utbetalt tilskudd til ikke-kommunale barnehager etter en nærmere beregning og etterkontroll. Enhetenes driftsrammer er stramme, og det er fortsatt lite økonomisk handlingsrom. Innen artsgruppen er det merforbruk på budsjettpostene; renhold, skoleskyss og økte egenandeler for institusjonsplasserte barn. Andre inntekter: Artsgruppen viser et stort positivt avvik på om lag 13 mkr. En ytterligere merinntekt i størrelsesorden 2 mkr siden forrige rapportering. Dette henger sammen med økt prognose for brukerbetaling i SFO og barnehage. Side18

19 Økonomirapport pr.oktober kommunalavdeling helse og omsorg Økonomirapport Helse og sosial Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet GENERELT OM PROGNOSEN FOR OKTOBER Vedtatt netto lønnsramme for sektoren er i nytt vedtatt budsjett for 2014 på kr 578,2 mill. Rådmannen har i arbeidet knyttet opp mot økonomirapporten for oktober igjen vektlagt en grundig gjennomgang av den enkelte enhets innleverte prognose. Dette gjennomføres i egne møter hvor også økonomiavdelingen er deltagende. For å kunne foreta et pålitelig prognosearbeid, er det sentralt å periodisere årsbudsjettet på en mest mulig presis måte. Særlig innenfor helse og omsorg er en slik prognosering forbundet med betydelig grad av usikkerhet. Sektoren har en svært kompleks drift 24 timer i døgnet, 365 dager i året. Aktivitetsnivået i sektoren er i betydelig grad styrt av forhold som ligger utenfor kommunens kontrollområde. Eksempelvis er helseforetakets utskrivningspraksis, hvor man i stadig større grad ser at kommunen får ansvar for flere oppgaver som tidligere sorterte inn under spesialisthelsetjenesten, samt det faktum at pasienter skrives ut tidligere, forhold som legger et kostnadspress på de kommunale helsetjenester og som gjør prognosearbeidet krevende. Helse og omsorgstjenestene er en personell tung sektor. Ca 90 % av sektorens netto ramme er lønnskostnader. Rådmannen har, for 2014, etter sentrale føringer, lagt inn en lønnsvekst på 3,5 % med 8/12 års virkning. Oppgjøret for kommunesektoren er ikke ferdig men gjennomførte forhandlinger gir signaler om et oppgjør i samsvar med budsjettet. Det er likevel knyttet usikkerhet til effekten mot den totale lønnsmassen. I prognosen forutsettes det at rammen overholdes. BRUTTO LØNNSUTVIKLING I den situasjonen kommunen befinner seg i, er det viktig å kunne følge utviklingen på bruttolønn løpende. Utviklingen i bruttolønnsbildet over tid gir en indikasjon på om sektoren øker eller reduserer innsatsen på området. Det gjøres oppmerksom på at utviklingen fra måned til måned kan, og skal, være ulik. Side19

20 Aksetittel Aksetittel I en sektor hvor en så stor andel av kostnadene er lønn, er forholdet og utviklingen i pensjon av svært stor betydning. Erfaringsmessig har pensjonstrekket representert en betydelig usikkerhetsfaktor for det endelige regnskapsresultatet. For å gi et mest mulig presist bilde på utviklingen i den direkte brukerrettede aktiviteten, m.ao hvor mye direkte personellinnsats som hver måned brukes i sektoren, kan man se på brutto lønnsutvikling eks. pensjon/arbeidsgiveravgift. På denne måten korrigerer man for ulike pensjonstrekksatser fra år til år og måned til måned, og man får et presist bilde på hvor mye den direkte aktiviteten endrer seg - og hvor stor andel av kostnadsøkningen som skyldes pensjon/arbeidsgiveravgift. Samlet sett for kommunalavdelingen er brutto lønn redusert med 1,6% enn oktober Bruttolønn oktober 2013 var 55,2mkr og bruttolønn oktober 2014 var 54,3mkr Brutto lønn / /10 Brutto lønn d Brutto lønn uten pensjon og AGA Brutto lønn uten pensjon og AGA 2013/ / Side20

21 Aksetittel Som det fremkommer av grafen er bruttolønnsutviklingen eks pensjon og AGA i sektoren redusert med 2,6 %. Reduksjon fra kr.43,0 mill. i oktober 2013 til kr 41,9 mill. i oktober I samme periode er pensjon og arbeidsgiveravgift økt med kr 1,6 % fra kr 12,2 mill. i oktober 2013 til kr 12,4 mill. i oktober Pensjon og AGA / /10 Pensjon og AGA Budsjettet for 2014 inneholder en forutsetning knyttet til at rammen for innleie av vikarer skal reduseres betydelig sammenlignet med tidligere år. Det jobbes konkret og målrettet for å gjennomføre de vedtatte tiltak og forutsetninger som ligger i budsjettet. Ut fra foreliggende regnskapstall finner Rådmannen det riktig å påpeke eksplisitt den usikkerhet som ligger i prognosen for sektoren på denne artsgruppen. Regnskapstallene viser imidlertid at kostnadene innen denne artsgruppen er lavere i 2014 enn tilsvarende periode i 2013 og at forbruket suksessivt går ned. Rådmannen rapporterer for oktober en bruttolønnsprognose med overforbruk på 6.360` Største delen av overforbruket har hovedårsak i manglende effekt av nye innsparingstiltak vedtatt i mai budsjettet. Jfr tabell siste side. Dette forklares med at innleid juridisk ekspertise vurderer det som nødvendig å bruke noe mer tid enn først antatt på prosessuelle forhold for å kunne gjennomføre juridisk lovlige prosesser knyttet til nedbemanning og oppsigelser. Rådmannen finner grunn til å understreke at prognosen på bruttolønn fremdeles inneholder betydelige usikkerhetsmomenter. REFUSJONER Kommunalavdelingen opprettholder prognosen fra september hvor sykepenger refusjonsinntekt i 2014 ble redusert med kr Tilsvarende blir avviket mot budsjett 2014 som er estimert til kr `som er tilsvarende nivå som i Dette har sin bakgrunn i at refusjonene så langt i år ligger under nivået for Side21

22 NETTO LØNN: Netto lønn prognoseres for juli med et avvik på kr `. ANDRE UTGIFTER: Artsgruppen inneholder følgende hovedposter: Medfinansiering samhandlingsreformen, kjøpsavtaler private/asvo, fastlegetilskudd, driftstilskudd fysioterapeuter, kjøp fra byrå, leie/leasing, husleie og strøm. Det prognoseres et merforbruk på kr ` pr. oktober mot kr.6.412` for september. Årsaken til det økte avviket skyldes ekstra tildeling fra husbanken av boligtilskudd og etableringstilskudd som er videreutlånt/tildelt. Dette balanseres mot en tilsvarende merinntekt j.fr nedenfor. De underliggende driftsforhold er uendret fra tidligere og refereres til kjøp fra eksterne. Avviket preges av en etterregning fra Rishaugen Avlastningssenter - gjeldende for 2013, men belastet 2014 regnskapet. ANDRE INNTEKTER Inntektene viseren merinntekt utover budsjett på kr `. Økning fra september skyldes ekstra tildeling fra husbanken av boligtilskudd og etableringstilskudd. I hovedsak har dette sin årsak i det tidligere omtalte inntektsoptimaliserende arbeidet rådmannen iverksatte ifb med beregning av refusjon knyttet til utgifter for særlig ressurskrevende tjenester. Side22

23 Sammenstilling Kultur Periode 10/14 Regnskap Budsjett Avvik Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Totalt: Enheten viser pr oktober 14 et positivt avvik på kr. Dette er en liten forbedring siden forrige rapportering pr september på om lag 0,6 mkr. Endringen skyldes en forbedring knyttet til brutto lønn. Brutto lønn: Artsgruppen viser et positivt avvik på om lag 0,84 mkr. Dette skyldes vakanser i enkelte stillinger, samt en restriktiv vikarbruk. Refusjoner: Artsgruppen viser, som ved forrige rapportering pr september, et negativt avvik på om lag 0,2 mkr. Her er det ingen endring siden rapportering pr september 14. Netto lønn: Artsgruppen viser et positivt avvik pr oktober 14 på om lag 0,6 mkr. En liten forbedring siden forrige rapportering som skyldes en forbedring i brutto lønn. Andre utgifter: Artsgruppen viser et negativt avvik på om lag 4 mkr. Avviket har blitt noe større siden forrige rapportering, men må sees opp imot forbedringen på artsgruppen andre inntekter. Avviket skyldes i hovedsak utgifter knyttet til utstyr og arrangementer i kultursalen. Andre inntekter: Artsgruppen viser et positivt avvik på om lag 5, 9 mkr. Dette er en ytterligere forbedring siden forrige rapportering pr september 14. De høye besøkstall i kultursalen holder seg oppe og høsten gir gode billettinntekter. Side23

24 Teknisk Periode 10/14 Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Kommentarer til avvikene: Endring siden forrige rapportering: Endringer siden forrige rapportering knytter seg i hovedsak til Rokke avfallsplass og overføring fra renovasjon. I løpet av 2014 har det vært jobbet med korrekte kalkyler for overføringen fra renovasjonsordningen. Budsjett 2014 tilsier en overføring tilsvarende 7,5 mkr. Det er i prognosene lagt inn en lavere overføring i påvente av korrekte kalkyler. Prognosen for overføring var i forrige rapportering på 5,9 mkr. Endelige kalkyler og beregning av overføringen tilsier en overføring på 4,5 mkr. Dette tilsier et svakere resultat for Rokke avfallsplass i størrelsesorden 3 mkr i forhold til budsjett og 1,4 mkr i forhold til tidligere prognose. Resultatet for Rokke tilsier derfor et negativt inntektsavvik i forhold til budsjett i på ca 5 mkr for Fordelt gir dette 2,4 mkr lavere inntekt fra næring og 3 mkr lavere overføring fra renovasjon. I tillegg er det skattet på inntekt fra næring for 2014 i størrelsesorden 1 mkr. Videre er det et svakere resultat på ansvar gatelys. Av sikkerhetshensyn vil innsatsen på gatelys økes noe utover høsten og vinteren. Netto lønn: Det vurderes kontinuerlig behov vedrørende erstatning for ansatte som slutter eller går av med pensjon/afp. En ansatt gikk av med AFP i august og vil ikke bli erstattet i første omgang. Ytterligere en ansatt i eiendom ble fra 16.8 innvilget ett års permisjon. Stillingen ble lyst ut internt og intern søker fra eiendomsavdelingen har tiltrådt. Dette tilsier en ytterligere kostnadsreduksjon på lønn. Oppgaver vil måtte fordeles på andre ansatte i enheten. Dette er nødvendig for å dekke inn negative avvik i andre deler av sektoren. Eiendomsavdelingen mister ytterligere en ansatt i fødselspermisjon på nyåret. Lav bemanning i avdelingen får følger i form av liten kapasitet knyttet til strategiske føringer for forvaltning av eiendomsmassen. Positivt avvik i brutto lønn oktober skyldes at belastninger knyttet til VA er på etterskudd. Noe høyere prognose på refusjon sykepenger grunnet langtidssykdom ved to av enhetene. Side24

25 Personalsituasjonen vurderes kontinuerlig og det tilstrebes hele tiden å være så kostnadseffektive som situasjonen krever innenfor de rammene sektoren har til rådighet. Handlingsrommet er lite og det er utfordrende å møte de krav og ønsker innbyggerne i Halden har til sektoren. Både forvaltning og drift forsøker å møte dette på best mulig måte innenfor de rammene sektoren har og har Det vurderes til enhver tid hensiktsmessig bruk av personale også inn på VA-anlegg for gjennomføring av prosjekter. Dette får konsekvenser for driftsenhetens innsats knyttet til vedlikehold på bla annet vei, park, blomster i sentrum med mer. Kravet til et pent sentrum, prydet med blomster m.m. er alltid tilstede. Andre utgifter: Sektoren har pr oktober 2014 et prognostisert merforbruk i «andre utgifter» på 10,1 mkr. Dette er en forverring siden forrige prognose og endringen er i hovedsak knyttet til områdene gatelys og vei. Sektoren har ikke midler til å dekke det behovet som ligger på sektorens ansvarsområde. Årsaker til avvik i «andre driftsutgifter» er i hovedsak knyttet til artene husleie, kommunale avgifter, gatelys og vei. Dette i tillegg til en betydelig økt aktivitet på brann grunnet skogbranner og flom. Avviket ville vært enda større om ikke flere av enhetene hadde levert positive avvik på samme arter, deriblant Rokke avfallsplass som i arten andre driftsutgifter leverer et positivt resultat på nær 1 mkr. Skatt på overskudd næringsavfall er beregnet og utgjør ,-. Dette er nå lagt inn i prognosen. Flere steder i Halden kommune oppleves det nå at gatelys ikke fungerer. Dette er selvfølgelig en belastning for beboere og mange opplever dette som utrygt og for mange eldre også som vanskelig å komme seg frem. Prognosen for gatelys er noe forbedret siden forrige rapportering, men utfordringene er store utover høsten. Det har kommet flere klager og forespørsler til sektoren. Politiet i Halden har også fremmet sine bekymringer i sakens anledning. Av sikkerhetsmessige grunner, for kommunens innbyggere, vil innsatsen på gatelys økes noe utover høsten. Det er lagt inn en noe økt ramme i forslag til budsjett for Ekstremnedbørsmengden som kom fikk også økonomiske konsekvenser for sektoren. I tillegg til kostnader som naturlig nok belastes VA-området ble det skader på vei, fortau mm tilsvarende ,-. Dette er utgifter det ikke finnes avsatte midler til i budsjett. Halden kommune har en samlet lengde på 165 km. 143 km har asfaltdekke. Resten er grusveier eller veier med betong/stein. I er det ikke foretatt reasfaltering eller oppgradering av grusveier i kommunen. Pr i dag har Halden kommune et etterslep på veivedlikehold på ca. 29 mkr i henhold til RoSy-rapport for Det utføres i dag delvis hullapping i prioriterte gater og veier Vedlikeholdsbudsjett bygning er kr 1,5 mkr - for alle kommunens bygninger. Bygningsvedlikeholdet kommenteres ikke ytterligere her, men konstaterer og opplyser om at kommunen har budsjett tilsvarende 15,- pr m 2 til vedlikehold. Tiltak for å forhindre ytterligere forfall er vurdert til å ha en kostnadsramme på ca. 24 mkr. Side25

26 I 2014 er det i hovedsak kun blitt gjort arbeid som er knyttet til pålegg. Bl.a. i forhold til brannsikringstiltak og ventilasjon. Dette medfører en forringelse av våre bygg og fører til verditap og lavere markedspris ved evt. salg. Videre vil etterslepet føre til store vedlikeholdskostnader i årene som kommer på skolebygg, institusjoner, barnehager med mer. Prognose bygningsvedlikehold er i tråd med budsjett. Vi står foran feiring av byjubileum. Det er stort press på teknisk for å kunne bidra i den sammenheng. Statuer skal rehabiliteres, kant- og belegningsstein skal rettes, blomster og trær skal plantes. Teknisk sektor har p.t. ikke midler til dette, men vil gjøre forsøk på å få beskjedne midler inn i budsjett 2015 hvor dette arbeidet og utgifter kan belastes. Deler av arbeidet løses i samarbeid med NAV som har prosjekter knyttet til vedlikehold av statuer og paviljonger pågående. Positive arrangement som Allsang, HOG, Tons of Rock, Mat- og havnefestivalen og større idrettsarrangement tilsier også ekstra utgifter for sektoren i form av overtid, tapte parkeringsinntekter, utstyr med mer. Estimert tall for mindreinntekt parkering som en følge av stengt torg og sidegater fra torsdag til lørdag er på ca ,-. Andre inntekter: Som tidligere nevnt og rapportert er hovedårsakene til sektorens avvik i andre driftsutgifter i eiendom, brann og forvaltning vei. Videre er det som tidligere rapportert negative avvik i forhold til inntektsnivået på Rokke avfallsplass. Inntekt fra renovasjon knyttet til selvkost er kalkulert og ligger nå på 4,5 mkr, et avvik på 3,0 mkr i forhold til budsjett. I tillegg rapporterer nå Rokke om et avvik i inntekt på næringsområdet på ca. 2 mkr. Det er mindre aktivitet i markedet og spesielt i forhold til mottak av forurensede jordmasser. Vi ser også en noe lavere inntekt enn budsjettert på byggesak. Dette er lagt inn i prognosen og hensyntatt. Generelle kommentarer til prognosen: Viser til kommentarer over Tiltak for å dekke inn avvik: Med bakgrunn i nevnte kommentarer over oppleves det som lite sannsynlig at sektoren kan gjøre ytterligere innsparingstiltak høsten Det er sterkt fokus på å holde alle kostnader nede. Videre er det ført en svært restriktiv linje på innkjøp. Denne videreføres og strammes ytterligere til, men de følger dette får for vedlikehold og driftsoppgaver. Utfordringer 2014: Viser til kommentarer over Side26

27 Vedlegg økonomirapport Regnskap pr. Budsjett Prognose Avvik Enhet Oktober Oktober Fellesinntekter NAV Rådmannen IT Fellesfunksjoner Kommunalsjef personal, økonomi og IT Økonomi & plan Personal & Organisasjon Sum Sentral/ Felles Kultur & Idrett Sum Kultur & idrett Teknisk Forvaltning Miljø og Landbruk Plan Brann Rokke avfallsanlegg Teknisk Drift Kommunalsjef Teknisk Sum Teknisk Felles grunnskoletjenester Tistedal Skole Berg skole Folkvang skole Gimle skole Hjortsberg skole Låby skole Os skole Prestebakke skole Idd skole Risum skole Rødsberg skole Strupe skole Halden kompetansesenter PPT Barnehagene felles/private Bergknatten barnehage Bjørklund barnehage Karrestad barnehage Stangeløkka barnehage Tistedal barnehage Brekkerød barnehage Isebakke barnehage Familiens hus Sum Undervisning og oppvekst Helse og omsorg Sykehjem Hjemmebaserte tjenester Basistjenester Koordinerende fellestjenester Sum Helse og omsorg T O T A L T Kontroll #REF! #REF! #REF! #REF! Vann Avløp Renovasjon Havn VAR og Havn Side27

28 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Roar Vevelstad Referatsak Utvalg Utvalgssak Møtedato Hovedutvalg for næring og eiendom Utsendte vedlegg 1 Økonomirapport pr oktober - Næring Økonomirapport pr oktober - Næring Sammendrag av saken: Budsjettrammer til Næringsliv rapporteres her i egen rapport. Bakgrunnen er at dette området ikke fremkommer særskilt i rådsmannens salede rapportering til Formannskap og Kommunestyret. Rapporten viser en prognose ved utgangen av året på et mindre forbruk i fht budsjettramme på ca ,-. Avviket kan i vesentlig grad sies å ha sin årsak i tidligere vedtak om redusert kjøp av tjenester knyttet til Haldenkanalen, Et vedtak som var nødvendig i fht å kunne bidra til balanse i budsjettrammer innenfor området Sentral / Felles. Side28

29 Side29

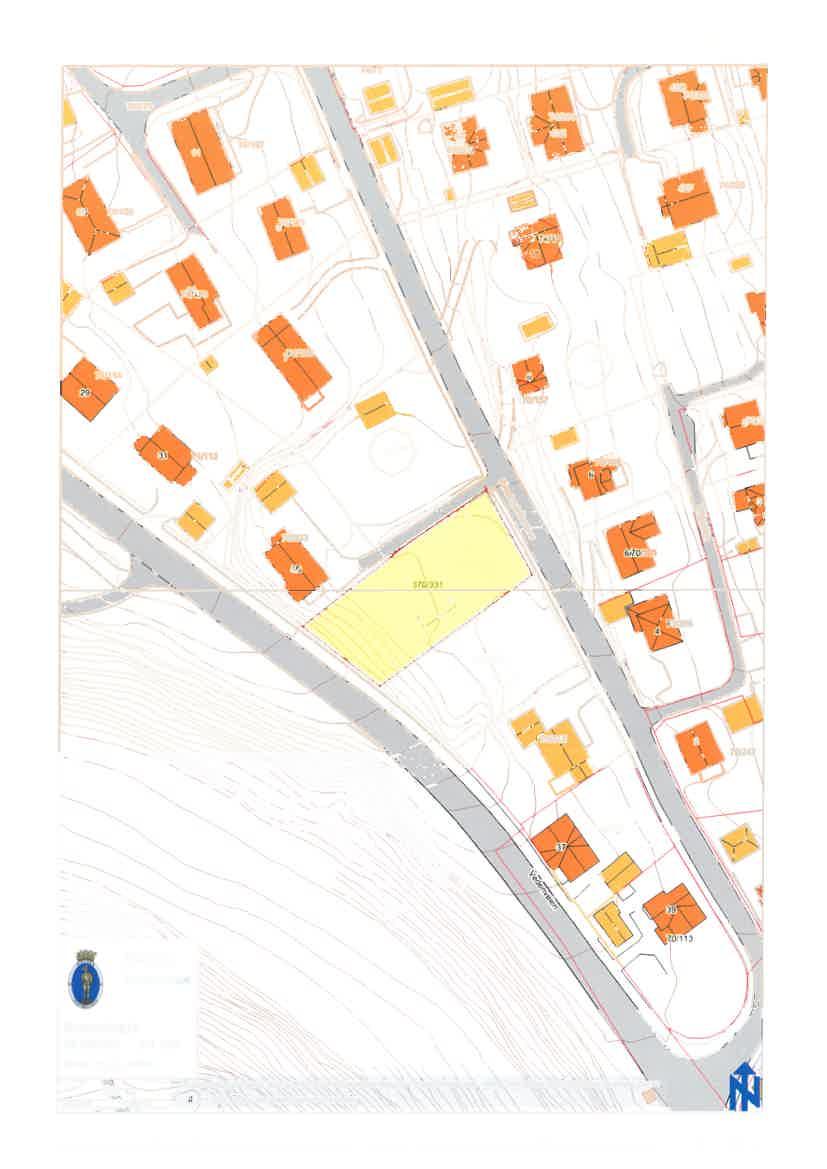

30 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Maria Hanto Referatsak Utvalg Utvalgssak Møtedato Hovedutvalg for næring og eiendom Hovedutvalg for plan, teknisk, landbruk og miljø Utsendte vedlegg 1 Plankart - Vold Skog 2 Reguleringsbestemmelser - Vold Skog Svar på forespørsel vedr. Vold Skog Sammendrag av saken: I møtet til Hovedutvalg for plan, teknisk, landbruk og miljø ble det stilt forespørsel vedr. initiativ til opparbeiding/salg av regulert område ved Brattås. Forespørselen besvares i denne referatsaken, som er satt opp til behandling i både Hovedutvalg for plan, teknisk, miljø og landbruk og Hovedutvalg for næring og eiendom. Beliggende syd for det etablerte boligområdet Måstad og nord for Brattås ligger området Vold Skog. Området er eid av Halden kommune (gnr. 179 bnr. 26 og 27) og er regulert i planen «Boligfelt av Vold Skog», som skriver seg fra Kopi av plankart, samt dertil hørende bestemmelser følger vedlagt saken. Under arbeidet med kommuneplanen for var det forutsatt av den politiske styringsgruppen at 1. Alle gjeldende reguleringsplaner skulle være en del av kommuneplanen, og at 2. Planregisteret (oversikt over alle gjeldende reguleringsplaner) skulle ha rang foran kommuneplanen I området Vold skog kan det imidlertid synes som om plankartet til kommuneplanens arealdel ble tegnet i henhold til den faktiske bebyggelsen, og ikke til vedtatte gjeldende reguleringsplaner. Dette resulterte i at området i kommuneplanens arealdel fremgår som LNFområde. Videre inngår ikke planen for Vold skog i planregisteret som angir planer som skal ha rang foran kommuneplanens arealdel. Dette innebærer at det er direkte motstrid mellom områdets formål i en vedtatt reguleringsplan og kommuneplanens arealdel. Konsekvensen av motstriden er at man må klarlegge hvilket dokument som har forrang og følgelig legges til grunn ved behandling av saker hvor planstatus aktualiseres. Side30

31 Plan- og bygningsloven 1-5 annet ledd lyder som følger: «Ny plan eller statlig eller regional planbestemmelse går ved eventuell motstrid foran eldre plan eller planbestemmelse for samme areal med mindre annet er fastsatt i den nye planen eller statlig eller regional planbestemmelse.» Bestemmelsen i 1-5 annet ledd gjelder uavhengig av plannivå (regionalt, kommunalt) og uansett om det er tale om reguleringsplan eller kommuneplan. Lovens klare forutsetning er således at ny plan går foran eldre plan. I vårt tilfelle innebærer det at kommuneplanens arealdel, hvor Vold Skog er avsatt til LNF-formål, har rang foran reguleringsplanen for Vold Skog. Kommuneplanen opphever ikke virkningene av den eldre reguleringsplan. For å få denne virkning må det et formelt opphevings- eller endringsvedtak til, jfr. plan- og bygningsloven Området Vold Skog kan på bakgrunn av dette ikke opparbeides til boligformål slik plansituasjonen er i dag. Dersom en ønsker å opparbeide og selge feltet har man tre ulike alternativer, som beskrives nærmere i det følgende. 1. Kommunen kan søke om dispenassjon fra kommuneplanens arealdel og opparbeide området etter den vedtatte planen fra Ved vurdering av dette alternativet må en ha for øyet at den aktuelle planen er utidsmessig og ikke i tråd med dagens krav og retningslinjer. Eksempelvis kan det nevnes at plankartet synes å forutsette store eneboligtomter med lav utnyttelsesgrad (15 %). Dette er langt lavere enn hva som forutsettes i dagens statlige og regionale retningslinjer/føringer. I dag er det mer normalt med utnyttelsesgrader fra 30 % og oppover, i pressområder gjerne opp mot 40 %. Det vises for øvrig til vedlagte planbestemmelser. Det er ikke satt av areal til flermannsboliger, kun «våningshus» på maksimalt to fulle etasjer jfr. bestemmelsenes punkt 1. En dispensasjonssøknad har i utgangspunktet behandlingstid på 5/6 uker, men det er naturlig å anta at prosessen kan ta noe lengre tid i en kompleks sak som denne. 2. Kommunen kan fremme forslag til en ny reguleringsplan for området. På denne måten kan man utforme en regulering som i større grad dekker dagens behov. En planprosess tar anslagsvis et år, men kan fort ta lengre tid i komplekse saker. Tidsperspektivet på dette alternativet er således minimum et år. Et reguleringsforslag som er i strid med kommuneplanen kan imidlertid stoppes administrativt eller politisk, uten at forslagsstiller kan kreve at saken tas opp til kommunestyret. Det er også større mulighet for at den møtes med innsigelse fra regionale myndigheter. 3. Kommunen kan avvente situasjonen og ta det opp i forbindelse med neste rullering av kommuneplanen. Uavhengig av årsaken til at plansituasjonen er slik den er i Halden er det alminnelig antatt at det skal mer til for å få vedtatt dispensasjon og nye planer, som er i strid med kommuneplanens arealdel. Med dette for øyet kan alternativ 3 synes å være det beste alternativet, på tross av at det trolig ligger lengst frem i tid. Vann og avløp: Halden kommune er i dag leverandør av vann og avløp til eksisterende bebyggelse i området Side 2 av 2 Side31

32 Måstad. En utbygging av område vil gjøre det påkrevd med enkelte utbedringer av ledningsnettet. Spillvannet kan føres til eksisterende ledning i Måstadveien hvor er kapasiteten god. Overvannet kan også føres til Måstadveien, men det bør i så tilfelle planlegges en fordrøyning slik at avrenningen kan reguleres/forsinkes. Vannforsyningen er noe mer problematisk. Dette bør samordnes med en evt. utbygging av Bråttas-feltet, som i disse dager reguleres av GG-gruppen AS. Området ligger forholdsvis høyt og de tilførselsledningene som kan benyttes, har for liten dimensjon. Noe er forbedret ved oppgraderingen av ledningsnettet i Øberg-området fra 100 mm til 150 mm, men dersom vannforsyningen skal bli tilfredsstillende må en videre oppgradering gjennomføres. En slik oppgradering er ikke detaljplanlagt slik at det er vanskelig å fastslå kostnadene på arbeidet. Vannforsyningen kan også løses ved at det legges en ny 315 mm vannledning fra krysset Orødveien/Løkkebergveien frem til Måstadfeltet. Dette er en vesentlig dyrere løsning, men den vil gi en meget tilfredsstillende vannforsyning til hele området. Side 3 av 3 Side32

33 Side33

34 Side34

35 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Maria Hanto Referatsak Utvalg Utvalgssak Møtedato Utsendte vedlegg 1 Kart 010/ /0331 og kartutsnitt Oversikt kommunale eiendommer - status november 2014 Sammendrag av saken: Saken «Oversikt over kommunale eiendommer» ble behandlet i Hovedutvalg for Næring og Eiendom Formannskapet behandlet saken 27.2 s.å. Vedtaket i formannskapet lød som følger: «Administrasjonen gis fullmakt til å utrede følgende eiendommer for salg, samt å selge disse når forutsetninger for salg er til stede: - Bergheimområdet - Gnr. 179 bnr. 26 og 27 Måstad/Vold Skog. - Gnr. 98 bnr. 843 Boligtomt Glimmerveien: selges på det åpne marked til høystbydende. - Gnr. 66 bnr. 776 Boligtomt Busterudkleiva: selges på det åpne marked til høystbydende. - Nybo/Korpås.» Følgende er status på de enkelte objektene. Endringer siden forrige utvalgsbehandling markert i kursiv/fet skrift. Bergheimområdet: Det har vært avholdt møter med både Hjelpemiddelsentralen v/eva Elders og Aktivitetssenteret v/marit Skauge Johnsen og Torbjørn Helgesen. Formålet med møtene var å kartlegge disse brukernes behov for areal, herunder funksjoner ved arealet. En har deretter vurdert hvorvidt det finnes tilgjengelige kommunalt eide lokaler, som disse brukerne kunne blitt flyttet til. Foreløpig konklusjon er at kommunen ikke har noen gode alternativer i egen eie p.t. For øvrig har det ikke blitt jobbet videre med Bergheimområdet. Dette skyldes at området er del i fremtidige planer innenfor helsesektoren, særlig BOSO-prosjektet. Inntil det er klart hva som er planen for området kommer ikke eiendomsavdelingen til å arbeide videre i retning av et salg, da dette vil kunne være unødig bruk av ressurser. Det har ikke skjedd noe mer i denne saken. Gnr. 79 bnr. 26 og 27, Måstad/Vold Skog: Side35

36 Det hersker noe uenighet om områdets planstatus. Nærmere hvorvidt kommuneplanen, hvor arealet er avsatt til LNF, går foran den tidligere reguleringsplanen, hvor arealet er avsatt til boligformål. For øvrig er det problemer med vanntilførselene til området i dag. Det betyr at vannledningen som forsyner området ikke har kapasitet til en slik utbygging, og det må gjøres utbedringer på denne. Det bør eventuelt vurderes å rette en henvendelse til en privat, kommersiell aktør med tanke på salg av arealet, uavhengig av reguleringsstatus. Status september: Det har ikke skjedd noe mer i denne saken. Status november: Forespørsel vedr. opparbeiding/salg av området i Hovedutvalg for plan, teknisk, landbruk og miljø i september-møtet. Forespørsel er besvart i referatsak som er satt opp til behandling i november-møtet i HPTLM og HNE. Boligtomt Glimmerveien (98/843): Tomten er taksert og taksten anslår markedsverdi til kr Dette under henvisning til at tomtens beskaffenhet gjør den lite egnet for bebyggelse, og mer egnet som et tilleggsareal. Administrasjonen mener det er mulig å bebygge tomten med en bolig og ønsker således å be om en ny vurdering av tomtens markedsverdi før man går ut og selger tomten. Det er sendt ut varsel til naboer, hvor de har blitt bedt om å henvende seg til kommunen dersom de har rettigheter på eiendommen, som er relevante å kjenne til før salg. Ingen naboer har meldt seg. Status september: Ny takst foreligger, denne fastslår markedsverdi for tomten til kr Denne tomten annonseres og selges samtidig som gnr. 196 bnr. 41 på Ystehede. Salget gjennomføres av eiendomsmegler. Status november: Tomten er solgt til takst kr Kjøper er Haslum Invest AS/Din bolig Østfold AS. Salget er gjennomført av Berg Sparebank Eiendomsmegling As v/eiendomsmegler Jon Ivar Ask. Megler er tildelt oppdraget etter forutgående prisforespørsel til tre ulike meglerforetak. Boligtomt Ystehede: Status september: Gnr. 196 bnr. 41 ligger i Fjordgløttveien på Ystehede i et rolig og etablert boligområde. Arealformål i kommuneplanen er bebyggelse og anlegg. Tomten er flat og lett å bebygge. Tomten bør være lett å omsette, og flere interessenter har allerede meldt sin interesse. Takst for tomten er kr Den legges ut for salg i løpet av september sammen med boligtomten i Glimmerveien på Stenrød. Salget gjennomføres av eiendomsmegler. Status november: Berg Sparebank Eiendomsmegling As v/eiendomsmegler Jon Ivar Ask er tildelt oppdraget etter forutgående prisforespørsel til tre ulike meglerforetak. Eiendommen er annonsert på finn.no og det i følge megler flere interessenter, men det har foreløpig ikke kommet inn bud. Boligtomt Busterudkleiva (66/776): Det er sendt ut varsel til naboer, hvor de har blitt bedt om å henvende seg til kommunen dersom de har rettigheter på eiendommen, som er relevante å kjenne til før salg. Nærmeste nabo kontaktet kommunen og kunne fremlegge festekontrakt for sin eiendom, hvor det er inntatt rettighet til vederlagsfri og tidsubegrenset bruksrett til kommunens tomt. Rettigheten innebærer at tomten ikke kan selges på det åpne marked. Den kan imidlertid løses inn som en ordinær festetomt at rettighetshaveren og kommunen vil sende tilbud til vedkommende om slik innløsning. Status september: Tilbud om innløsning er sendt fra kommunen. Status november: Tilbud om innløsning er akseptert av fester og det er klart for at innløsning kan finne sted. Eiendommen er 987,5 m2 og innløsningssum blir følgelig kr Side 2 av 2 Side36

37 Nybo/Korpås: Det ble varslet oppstart av arbeidet med en detaljregulering som omfatter kommunens eiendom og tilgrensende gårdstun i øst (noe over halvparten av område B24 i k.planens arealdel). På bakgrunn av innkomne uttalelser er det gjort en støyvurdering og foretatt arkeologiske registreringer. Det ble gjort funn av fornminner som krever utgraving dersom arealene skal kunne frigis. Utgravingen er stipulert til kr ,- Det ble i utg. pkt. utarbeidet en planskisse for frittliggende eneboliger og med adkomst til feltet fra øst. Kostnadene for framføring av kommunaltekniske anlegg ved en slik løsning er stipulert til ca. kr. 3 mill. Altså nærmere kr. 4 mill. inkl. arkeologiskutgraving. Med dette kostnadsbildet ble utbyggingsalternativet med den skisserte adkomsten fra øst vurdert til å være ulønnsomt. Det har etter dette vært vurdert et nytt alternativ med adkomst fra vest (kortere adkomstvei), som kun omfatter kommunes egen grunn, og med en kombinasjon av konsentrert småhusbebyggelse og frittliggende eneboliger. Kostnader til vei og VA ved et slikt alt. er anslått til kr. 2-2,5 mill. (+kostnader til utgraving som vist ovenfor). Med en antatt tomtepris på ca ,- kan prosjektet da bli lønnsomt selv om fortjeneste antagelig blir liten. Pga. kapasitetssituasjonen på planavdelingen har man foreløpig ikke gått videre med detaljering av denne nye løsningen. Status september: Det har ikke skjedd noe mer i denne saken. Status november: Det har ikke skjedd noe mer i denne saken. For øvrig ble det gitt status på en del andre eiendommer som var under salg ved forrige behandling i utvalget. I det følgende gis en oppdatert status på disse: Ostunet: Overtakelse er satt til Takst er kr Oppgjøret skjer trinnvis, ved at kommunen mottar 70 %, kr , av oppgjøret per overtakelse. Borettslaget overtar da eiendomsrett til eiendommen og fellesarealer. Kommunen blir sittende som eier av samtlige andeler og resterende 30 % av oppgjøret gjøres opp fortløpende når andeler blir solgt. Summen av innskudd i de 18 andelene utgjør følgelig kr Overtakelse ble flyttet til 1.8, slik at beboerne skulle få tilstrekkelig informasjon om konsekvensene av salg. Ostunet er overdratt til Ostunet borettslag, oppgjøret á kr er godskrevet kommunens konto. I løpet av høsten vil det avholdes møter med beboerne i Ostunet hvor de vil tilbys kjøp av andelene de leier. I møtet vil det gis informasjon om ordningene med startlån og bostøtte. I de tilfeller dagens leietakere ikke ønsker å erverve andeler, legges andelene ut for salg på markedet når leieavtalen opphører. Status november: Det har ikke skjedd noe mer i denne saken. Wærnsgt. 12A: Eiendommen er solgt til markedspris kr Overtakelse var Kjøper er Emil Lødeng. Svenskegt. 13: Salg fant sted gjennom eiendomsmegler Jan G. Lilledal. Eiendommen var taksert til kr , men ble solgt for kr Basarene: Side 3 av 3 Side37

38 Kommunen er i dialog med HKP om salg. Prestebakke: Samtlige fire seksjoner er solgt. Kommunen er i en pågående tvist med to av kjøperne. Den ene konflikten skyldes konflikter mellom denne (som har kjøpt 2 seksjoner) og en annen kjøper. Kommunen har mottatt et krav, men avslått kravet under henvisning til at det ikke har hjemmel verken i lov eller avtale. Denne kjøperen har betalt kjøpesummen og overdragelsen er tinglyst. Den andre konflikten skyldes en uenighet om kjøpesum og er foreløpig uavklart. Denne kjøperen har ikke betalt kjøpesum og overdragelsen er følgelig heller ikke tinglyst. Status september: Sistnevnte sak skal overføres kommuneadvokat. Dersom ikke enighet oppnås vil kommunen gå til rettslige skritt for å få gjennomført kjøpet. Status november: Den ene tvisten er løst, den andre tvisten har endt med at kommunen v/kommuneadvokaten har hevet kjøpet. Det er avholdt prisforespørsel på meglertjeneste for salg av seksjonen som fremdeles eies av kommunen. Oppdraget med salg av seksjon 4 gjennomføres av Eiendomsmegler Jan G. Lilledal v/eiendomsmegler Kim Myhre. Seksjonen som skal selges er taksert til kr Tomter Isebakke: En ledig tomt, gnr. 5 bnr Tomter Solheim: Det er fremdeles fem ledige tomter på Solheim, gnr. 75 bnr. 111, 112, 115, 117 og 119. Tomter festet til næringsdrivende: Varsel om regulering sendes ut i løpet av juni for de kontraktene hvor regulering er mulig i henhold til festekontrakten. Det tilbys samtidig innløsning av tomtene i henhold til det som er bestemt i festeavtale og lov. Det bestilles takst, som skal tjene som grunnlag for oppregulering av avgiften og innløsning der dette finner sted. Kommunen har 14 slike kontrakter, og festeavgiftene er til dels svært lave. Status september: Det er avholdt konkurranse mellom de to takseringsfirmaene kommunen har rammeavtale med, om taksering av samtlige av disse tomtene med henblikk på regulering av festeavgift. Tilbud kom inn 15.8 og et tilbud er akseptert. Takstene skal i henhold til tilbudsforespørsel være ferdige Varsel om regulering er sendt tidligere, slik at ny festeavgift lovlig kan iverksettes ved neste fakturering, som er Status november: Takster er mottatt og nye festeavgifter er regnet ut med bakgrunn i reguleringsklausulene i de respektive festeavtaler. Under finnes tabell som viser for hvilke eiendommer festeavgiften er regulert, hva som er hhv. tidligere og ny festeavgift, samt differansen mellom disse. For de kontraktene hvor reguleringen medfører størst endring er reguleringen basert på taksert verdi. Det er naturlig å tro at reguleringen vil medføre: a) Uenighet rundt grunnlaget for reguleringen, hvorpå festerne ønsker å innhente ny takst. b) Ønske fra festere om å løse inn sine eiendommer. Eiendom Fester Tidligere avgift Ny avgift Differanse 144/75 BTPlast AS /67,51/6,51/7 Nexans Norway AS /158 Oskar L. Hansen AS /267 Kiellandsgt Eiendom AS 160/282 Fjøsgata AS /51 Industriprodukter AS 160/271 Gaus Consult AS SUM Side 4 av 4 Side38

39 Ytterligere saker arbeides det med per november 2014: Gnr. 10 bnr. 1 Berg i Østfold Eiendom eiet av kommunen beliggende i Berg i Østfold. Eiendommen er uregulert, men er avsatt til formål bebyggelse og anlegg i kommuneplanens arealdel. Foreløpig er det kun sendt ut et skriv til eiere av omkringliggende eiendommer, hvor disse oppfordres til å henvende seg til kommunen dersom de har informasjon som kan være relevant ved salg. Det følger av kommuneplanens planbestemmelser 2 at det er krav om reguleringsplan i områder avsatt til utbyggingsformål før utbygging kan skje, dersom ikke tiltaket faller inn under unntakene i 3. Det følger videre av 3 at plankrav ikke gjelder ved opprettelse av inntil 3 nye grunneiendommer for bolig, med mindre området etter kommunens skjønn er egnet for ytterligere utvikling. Planavdelingen har uttalt at den aktuelle eiendommen ikke ser ut til å være egnet til å deles inn i mer enn tre tomter. Dette innebærer at det vil være mulig å fradele uten at plankravet slår inn. Se for øvrig vedlagt kartutsnitt. Tomter i Prestegårdsveien, Tistedal: Eiendommene gnr. 70 bnr. 331 og 332 ligger i Prestegårdsveien i Tistedal. Området er i reguleringsplan «Gang- og sykkelvei for Vedenveien» (ID G-369) avsatt til boligformål. Tomtene har tidligere vært bebygget, men bebyggelsen er revet grunnet skader påført bebyggelsen som følge av setninger i grunnen. Eiendomsavdelingen vurderer å innhente en geoteknisk vurdering av grunnen med en kartlegging av om det er mulig å bebygge tomtene, evt. hvilke utbedringer som må gjøres før de kan bebygges. På denne bakgrunn kan en vurdere lønnsomheten av å gå videre med tanke på salg av tomtene. Det er for øvrig sendt en henvendelse til BOSO for å kartlegge om tomtene er aktuelle for BOSO-formål. Tilbakemeldingen på dette var negativ. Side 5 av 5 Side39

40 Side40

41 Side41

42 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: D / Knut R. Nilsen Utvalgssak Utvalg Utvalgssak Møtedato Hovedutvalg for næring og eiendom 2014/ Formannskapet Utsendte vedlegg 1 Avtale mellom Halden kommune og IK Comet Ikke utsendte vedlegg Halden ishall - revidert avtale med IK Comet Denne saken er utredet etter prinsippet for fullført saksbehandling. Sammendrag av saken: Det vises i sakens anledning til sak PS 2013/140 i Formannskapet vedr. avtale om dekning av andel fellesutgifter for IK Comet, samt til sak PS 2014/28 i Formannskapet vedr. avslutning av utredning om bruksendring av Halden ishall til håndballbruk. IK Comet klarer ikke å innfri foreliggende avtales forpliktelser mht. drift og økonomi i Halden ishall i sesongen 2014/2015, og har anmodet om en reforhandling av avtalen. Rådmannens innstilling: Revidert avtale mellom Halden kommune og IK Comet om dekning av andel fellesutgifter i Halden ishall godkjennes. Saksutredning: Bakgrunn IK Comet har i løpet av 1.kvartal 2014 innbetalt avtalt leie for perioden Klubben har før sommeren 2014 signalisert at de ikke klarer å innbetale vedtatt leie for 2014, og har anmodet kommunen om reforhandling av foreliggende avtale. En av årsakene er at det har vist seg vanskelig for IK Comet å leie ut VIP-rom, kontorer/møterom og gymsal i 2.etasje og oppnå inntekter av dette arealet. IK Comet ønsker derfor at disse arealene tas ut av revidert leieavtale. I tillegg har IK Comet betydelige utgifter til preparering av is og øvrig drift av ishallen, og anmoder Halden kommune om å bistå med dette på kveldstid hverdager. Side42

43 I forbindelse med oppstart av islegging ultimo juli 2014 viste det seg at det måtte foretas reparasjon av kjøleanlegget, som medførte at isen ikke var klar til bruk før altså 3 uker senere enn avtalen. Dette medførte at IK Comet ikke fikk avviklet sin årlige hockey-camp før skolestart, som i 2013 innbragte ca. kr ,- i netto inntekter til klubben. Dette forholdet gjør det enda vanskeligere for klubben å betale vedtatt leie i Ut fra forannevnte er det fremforhandlet en ny avtale mellom partene som følger vedlagt. Avtalen forutsetter innbetaling av totalt kr mva i 2014 og kr mva i Sistnevnte beløp legges inn i budsjett 2015 for Halden kommune. Avtaleperioden og forutsetning om årlig reforhandling av alle kostnader er videreført fra forrige avtale. Oppsummert er flg. forhold av betydning mht. reforhandling av avtalen for sesongen 2014/2015: - VIP-rom, kontorer/møter og gymsal tas ut av avtalen dog tilstås IK Comet vederlagsfri leie av 1 møterom gjennom hockeysesongen, samt VIP-rom ved A-lagets hjemmekamper og ved årlig kretssamling - Forsinket ispreparering medførte inntektstap for IK Comet i størrelsesorden ca. kr ,- da de ikke fikk gjennomført sin årlige hockey-camp før skolestart. I tillegg måtte IK Comet leie noe istid i Sparta amfi i Sarpsborg - Halden kommune forestår ispreparering og drift i Halden ishall ettermiddag/kveld dagene mandag-fredag. IK Comet utfører dette i helger og evt. helligdager. Halden kommunes drift utføres ved at to vaktmestere/driftsoperatører jobber annenhver uke dagtid/kveldstid, dvs. endret arbeidstidsordning i de 8 månedene ishallen driftes. - Halden kommune overtar ansvaret for utleie av VIP-rom, kontorer/møterom og gymsal i 2.etasje. Her kan for eksempel Halden idrettsråd forespørres på vegne av Halden-idretten. Viktige hensyn og krav som må tilfredsstilles ved valg av løsning Økonomi Halden kommune får marginale økte utgifter i forbindelse med kveldsvaktmester-tjeneste i 8 måneder. Halden kommune får betydelig mindre leieinntekter fra IK Comet i sesongen 2014/ 2015 men vil derimot ha mulighet for inntekter ved utleie av diverse lokaler i 2.etasje. Personal- og organisasjonsspørsmål Omfordelt arbeidstid for to vaktmestere medfører noe redusert total vaktmester-bemanning på dagtid i kommunen i de 8 månedene Halden ishall skal driftes, selv om alle vaktmestertjenester i Halden ishall utføres av kvelds-vaktmester, som forutsatt i revidert avtale. Andre spørsmål på tvers av administrative grenser, bl.a. o konsekvenser for barn og unge o konsekvenser for eldre o konsekvenser for funksjonshemmede /universell utforming Tap av aktivitetstilbud ved evt. stenging av Halden ishall Betydning for kommunens næringsutvikling Viktig å opprettholde drift og aktivitet i Halden ishall. Muligheter for ulike leietakere i lokaler i 2.etasje. Alternative løsninger IK Comets økonomiske evne til betaling av andel fellesutgifter i Halden ishall har sammenheng med klubbens bredde-aktivitet, dvs. antall aktive barn/unge i klubben. Dersom ikke IK Comet Side43

44 klarer sine økonomiske forpliktelser mht. dekning av fellesutgifter i Halden ishall vil dette få konsekvenser for klubbens aktivitet og utvikling. Vurdering av løsningsmulighetene Det er forutsatt årlig forhandling vedr. kostnader i avtalen. Konklusjon Rådmannen anser at det ved årlig forhandling om IK Comets andel av fellesutgifter i Halden ishall for sesongen 2014/2015 tas hensyn til de ulike forhold som er beskrevet ovenfor. Dokumentet er elektronisk godkjent av: Ulf Ellingsen Thor Egil Sætre Side44

45 AVTALE Partene i denne avtalen er Halden kommune og Ishockeyklubben Comet Halden Elite Org.nr Side45

46 Avtalen omfatter bruk av lokaler og is i ishockeydelen av Halden kommune, Blokkveien Halden, og dekning av andel av driftskostnader for denne bruken. Halden Ishall er Ishockeyklubben Comet Halden Elite, heretter kalt IK Comet, sin hjemmebane og laget bruker ishallen til trening, kampavvikling, klubbarrangement og annen klubbdrift. Avtalen inngås med Halden kommune som eier av Halden ishall, heretter kalt HK. Dersom situasjonen ikke endres, er det en intensjon at IK Comet skal være en langsiktig bruker i Halden ishall. Årlige budsjettvedtak i kommunen vil medføre at IK Comets dekning av andel av driftskostnader skal avtales hvert år innen 31. januar med virkning fra 1. januar samme år. 1 PERIODE Under forutsetning av politisk godkjenning, gjelder avtalen for perioden Forberedelser for legging av is vil starte hvert år. Halden kommune tilbyr is fra og med 1. august til og med 31. mars. Utenom denne perioden (1. april til 31.juli), må IK Comet bekoste alle driftsutgifter ved bruk av ishallen etter nærmere avtale med HK. 2 AVTALENS GYLDIGHET Avtalen reforhandles etter endt periode, med mulighet til fornyelse. Dersom forholdene endrer seg vesentlig i perioden, forbeholder HK seg retten til endring av avtalen, evt. heving. Avtalen kan tas opp til reforhandlinger om IK Comet skulle stå uten senior lag i 1. divisjon, og hvis IK Comet rykker opp tileliteserien. Alle kostnader i denne avtalen skal reforhandles hvert år. Dersom partene ikke kommer til enighet i forhandlinger om nye priser innen 31. januar, opphører avtalen senest 31. mars samme år. 3 BRUK AV LOKALER, ISFLATE OG REKLAMEPLASS I PERIODEN IK Comet disponerer alle lokaler i Halden ishall som er markert i vedlagte tegninger til avtalen fra kl og mellom kl hverdager, samt hele lørdag, søndag og helligdager. Ishockeybanen skal være tilgjengelig for frigåing to økter pr uke a 2 timer, fortrinnsvis lørdag og søndag. Totalt skal ishockeybanen være tilgjengelig for frigåing minst 4 timer pr uke. Det kan innkreves betaling for frigåing og HK forbeholder seg retten til å godkjenne beløpet. VIP-rom, kontorer og gym-rom i 2.etasje disponeres/utleies av HK med flg. unntak: VIP-rom tilbys benyttet vederlagsfritt ved IK Comet sine A-kamper, og evt. 1 helg i året ved kretssamling. Comet tilbys 1 møterom i kontorfløyen til egen bruk. Side46

47 Andre aktiviteter i Halden ishall skal søkes lagt i perioden 8. april til 19. juli. Etter avtale med Comet, kan likevel andre arrangementer gjennomføres mens hallen er islagt. a) Lokaler Bortsett fra vaktmesterrom og tekniske rom, disponerer IK Comet hele ishallen (hockeydelen) i perioden som avtalt under pkt. 1. b) IK Comet kan også inngå avtale om at andre kan disponere deler av ishallen som omfattes av avtalen, mot at disse betaler andel av driftskostnader i hallen til Comet. HK forbeholder seg retten til å godkjenne avtalene. c) Reklameplasser Reklamen må ikke virke skjemmende eller støtende. IK Comet utarbeider skiltplan for godkjenning av HK. HK forbeholder seg retten til en sentral plassering av sin logo. Oppsetting eller legging av reklame gjøres i forståelse med vaktmesterne. IK Comet må selv ta alle kostnader ved produksjon, montering og vedlikehold av reklame, skilt eller folie etc. HK skal godkjenne skiltplan før sesongstart. d) Under A-kamper og A-lagstrening kan benyttes fullt lys. Ellers benyttes kun halvt lys i hallen. 4 BETALING OG BETINGELSER Avtale om dekning av andel av driftskostnadene gjelder dersom annet ikke er avtalt, for perioden HK skal dekke all elektrisk strøm for drift av ishallen i sin helhet, kommunale eiendomsgebyrer, drift av is-anlegg, forsikring av bygning og Halden kommune sitt inventar og utsyr. Bygningsmessig drift og vedlikehold som forårsakes av normal slitasje og elde, dekkes av eieren, HK. Alle priser er eks. mva. For 2014 innbetales totalt kr ,-. Det er da tatt hensyn til fratrekk for 3 uker for sen islegging, samt stipulerte tapte inntekter for Comets årlige hockeycamp før skolestart. Innbetaling for 2014 skjer pr. november og desember For 2015 skal innbetales kr ,-. Beløpet deles i månedlige innbetalinger som skal skje innen 20. inneværende måned til anvist konto. Fakturabeløpet faktureres med mva. Side47

48 Dersom betaling ikke er mottatt innen angitt tidspunkt kan hallen bli stengt for trening og kamper. HK skal gå i dialog med IK Comet før hallen evt. stenges. Hallen vil ikke bli åpnet igjen før det ubetalte beløpet er innbetalt. Ved flere mislighold av betalingen, vil denne avtalen bli vurdert på nytt, evt. sagt opp. HK stiller isbil og annet utstyr til disposisjon etter egen tilleggsavtale. HK administrer all is-kjøring og all annen virksomhet innen sin avtaleperiode, herunder også brannvernledelse og HMS. Åpent for publikum Publikumsåpent er i regi av IK Comet. Evt. betaling skal godkjennes av HK. IK Comet administrerer alt inkl. alt skøyteutstyr under frigåing. HK disponerer skøyteutstyr mellom 0800 og 1600 omkostningsfritt. IK Comet har inntekten for utleie av utstyr og nødvendig vakthold og veiledning. Sliping av skøyter Sliping av skøyter utføres av Comet, inntektene tilfaller Comet. Offseason I tidspunkter hvor det ikke er is i hallen, dvs. fra 1.4 til 31.7 kan også IK Comet benytte hallen etter særskilt tilleggsavtale. Hallen er kun godkjent til ishockeybruk. Annen bruk må godkjennes av brannvesenet og avtales spesielt med HK. 5 HALDEN KOMMUNE SINE PLIKTER Halden kommune skal sørge for at det er is i hallen i avtaleperioden. IK Comet skal bistå under islegging og når is-reklamen skal legges. HK har ansvaret for normalt bygningsmessig vedlikehold. HK har ansvaret for preparering av isen mandag-torsdag kl :00 og fredag kl :00. Kveldsvaktmester utfører i tillegg gjøremål ihh til instruks utarbeidet av HK. HK er ansvarlig for at utvendig anlegg er ryddig på dagtid og at adkomsten er tilgjengelig. Snørydding av parkeringsplass foran ishallen og rundt bygget samt strøing, er HK sitt ansvar. Dersom IK Comet ønsker å skifte låsssylindere på innvendige dører må dette utføres som system. Vaktmester må ha kopi av hovednøkkel, og det må legges kopi av hovednøkkel i nøkkelboks (til brannvesenet). Side48

49 HK er ansvarlig for alle byggetekniske krav som måtte komme fra offentlige myndigheter med den bruk av lokalene som arealene er godkjent for i dag. Annen bruk krever godkjenning fra HK, evt. med ny tilleggsavtale. 6 IK COMET SINE PLIKTER IK Comet skal stå for all preparering av is før trening og kamper lørdager og søndager. IK Comet skal stå for utbedring av skader, herunder innkjøp av deler til glass og vant etc. HK kan utføre reparasjoner på vant på dagtid når det ikke er isaktivitet i hallen. HK kan være behjelpelig med tilgjengelig verktøy. IK Comet har ansvar for all aktivitet i sin brukstid i hh til pkt. 3 i avtalen. IK Comet har ansvaret for alt renhold og orden i det areal som IK Comet disponerer i hh til pkt 3. IK Comet er ansvarlig for alle offentlige pålegg for all drift og virksomhet som foregår i IK Comets brukstid, herunder evt tilberedning og servering av mat Internkontroll Mat, etc. IK Comet fører nødvendig kontroll med all aktivitet som drives eller videreformidles av IK Comet. Det må være trenere og lagledere fra IK Comet tilstede under hver trening, kamp eller annen aktivitet. Etter aktivitet må IK Comet rydde og fjerne søppel etc. fra benyttede lokaler og fjerne eventuell nedgrising etc. Området bak ståtribunene skal ikke brukes til trening med ball, kølle puck eller tilsvarende. Det er kun tillatt med oppvarming i form av lett jogging for yngre lag under oppsikt av leder. Hvis noe blir skadet (fast eller løst inventer og utstyr) under IK Comet sin bruk, utover alminnelig slitasje og elde, er IK Comet pliktig til å bære samtlige utgifter til istandsetting/erstatning av skaden. For Skader på vant, etc., skal IK Comet senest neste dag melde fra til Halden kommune om skaden, slik at Halden kommune kan besiktige skaden sammen med IK Comet og det avtales videre tiltak. Kostnader må dekkes av IK Comet. Dersom utbedringskostnadene overskriver kostnadene ved gjenanskaffelse, vil IK Comet bli belastet med gjenanskaffelseskostnadene. Det samme gjelder løst inventar i hh til vedlagt inventarliste. IK Comet skal besørge forbruksvarer i fellesområder, så som toalettartikler, søppelbeholdere til daglig bruk og container som klubben kan bruke til rydding av Side49

50 søppel etter arrangement. IK Comet skal sørge for tilstrekkelig renholdsartikler til bruk til enhver tid. IK Comet er ansvarlig for all nødvendig vakthold og at det finnes rutiner for brann/personsikkerhet i sin driftsperiode. HMS/internkontroll og forsvarlig låsing er også IK Comets ansvar i sin driftsperiode. I tillegg må IK Comet utarbeide rutiner som gjør at klubben og HKs utstyr ikke blir skadet eller stjålet. HK forbeholder seg retten til å godkjenne alle ovennevnte instrukser for bruk av lokalene. IK Comet er selv ansvarlig for å søke nødvendige tillatelser for alle sine arrangement. Lokaler og utsyr skal tilbakeleveres i samme stand som ved mottakelsen, bortsett fra alminnelig slitasje og elde. I motsatt fall forbeholder Halden kommune seg rett til at rekvirere rengjøring og reparatør for IK Comet sin regning. Utstyr som blir borte eller ødelagt i perioden IK Comet disponerer hallen, erstattes av IK Comet. IK Comet må holde orden på parkering på området under kamper og egne arrangementer og kan ta inn parkeringsavgift ved slike arrangementer. 7 RISIKO OG ANSVAR Halden Kommune har ansvar for all aktivitet de selv har satt i verk selv innen sin brukstid fra kl til Aktivitet for HK innenfor det tidsrom IK Comet disponerer, må avtales spesielt med Comet i hvert tilfelle. Halden kommune bærer all risiko og er ansvarlig for skade på lokaler, inventar og personer i perioden for eget bruk. Det samme gjelder for IK Comet i forbindelse med sin egen bruk, eller videreformidlet bruk av lokalene. Eventuelle avbrudd i den perioden hvor IK Comet leier lokalene, som skyldes Halden kommune eget forhold eller omstendigheter IK Comet ikke har herredømme over, som brann, vannskader etc. medfører en forholdsmessig reduksjon i den avtalte kostnaden IK Comet skal betale. Det vil ikke kunne kreves noen form for erstatning fra Halden kommune, hvis hallen blir stengt av offentlig pålegg, tekniske årsaker eller andre grunner. På samme måte vil heller ikke den økonomiske kompensasjonen for bruk av hallen bli innkrevd, hvis en slik situasjon skulle oppstå. IK Comet bærer enhver risiko for skader på lokaler, materiell og utsyr i den tiden og i de lokalene de disponerer, også overfor tredjemann herunder skade forvoldt av IK Comet eller tredjemann ved hendelig eller uaktsomme forhold. Side50

51 IK Comet bærer videre ansvaret for driftstap oppstått i forbindelse med mislighold av denne avtalen. Forsikringsbetingelser IK Comet må selv ta ansvar for ansvarsforsikring til dekning av enhver skade som måtte oppstå ved bruk av ishallen med innhold i det tidsrommet de disponerer hallen, herunder også for personer. Halden kommune har forsikret sitt inventar, løsøre, truck, isbil med ansvarsforsikring for egen virksomhet. Halden kommune forsikrer sine ansatte. IK Comet har forsikret eget inventar og løsører. IK Comet holder ansvarsforsikring for egen virksomhet, herunder forsikring av sine ansatte/personer. 8 EIERFOHOLD OG REKLAMASJONER Reklamasjoner fra IK Comet skal skje skriftlig til HK samme dag som det blir oppdaget. Reklamasjoner gir ikke automatisk rett til reduksjon i de økonomiske forpliktelsene. Oppstår slike krav, skal også dette straks meldes skriftlig til HK. Lokaler, inventar, utstyr og øvrig materiellet forblir HK sin eiendom. HK kan på ethvert tidspunkt besiktige dette. I tilfelle av misligholdelse, kan HK umiddelbart sette seg i besittelse av dette, om nødvendig ved hjelp av Namsmannen. IK Comet er til enhver tid forpliktet til å gi HK beskjed om hvordan tilstanden er på lokaler og HKs eiendeler. Det utarbeides en materialliste over hva Ishallen eier og hva OK Comet eier. IK Comet kan ikke låne ut lokaler eller utsyr til andre, ei heller fremleie, uten HKs skriftlige samtykke. 9 KONTAKTPERSONER Alle henvendelser vedr drift, vedlikehold, vaktmestertjenester skal skje gjennom kontaktpersoner (samme kontaktpersoner er brukere av Facilit helpdesk); IK Comet; Petter Engebretsen tlf Halden kommune (HK): Clas Johannessen tlf (driftsleder - dagtid) Arne Suther tlf eller Ronald Knudsen tlf (dag-/kveldsvakter 2.hver uke) Side51

52 10 VEDLEGG TIL AVTALEN Vedlagt følger tegningsutsnitt datert 20. juni 2013 samt inventarliste datert 20. juni 2013 som viser HKs eiendeler av løst inventar i ishallen for felles bruk etter avtale med Arne Suther. 11 UENIGHET OM AVTALENS INNHOLD Ovenstående avtalebetingelser gjelder med mindre annet skriftlig er avtalt og bekreftet av HK skriftlig. Ved eventuelle uoverensstemmelser på enkelte punkter i avtalen, settes ikke den øvrige del av avtalen ut av kraft. IK Comet må ta ansvaret for alle omkostninger, som eventuelt blir påført Halden kommune ved mislighold av ovenstående avtalebetingelser. Mislighold av avtalen eller økonomisk utroskap mot eier, vil medføre umiddelbar oppsigelse av avtalen. Uenighet om forhold som knytter seg til denne avtalen, skal søkes løst av partene ved forhandlinger og eventuelt bruk av fagkyndig bistand. Dersom tvister ikke lar seg løse på denne måten, hører de inn under de ordinære domstoler. Halden Tingrett vedtas som verneting for tvister som måtte oppstå rundt avtaleforholdet. Denne avtalen signeres i 2 eksemplarer, 1 til hver av partene. Godkjent av partene: Halden den, For Halden kommune For Ishockeyklubben IK Comet.. Ulf Ellingsen Leder.. Styrerepresentant Side52