Møteinnkalling. Halden kommune. Hovedutvalg for næring og eiendom. Utvalg: Møtested: Dato: Tidspunkt: 17:00

|

|

|

- Esben Eliassen

- 6 år siden

- Visninger:

Transkript

1 Halden kommune Møteinnkalling Utvalg: Møtested: Dato: Tidspunkt: 17:00 Hovedutvalg for næring og eiendom Formannskapssalen, Halden rådhus Eventuelt forfall må meldes snarest på tlf Vararepresentanter møter etter nærmere beskjed. Side1

2 Saksliste Utvalgssaksnr PS 2014/37 PS 2014/38 PS 2014/39 PS 2014/40 Innhold Godkjenning av innkalling Godkjenning av saksliste Godkjenning av protokoll fra forrige møte Referatsaker Unntatt offentlighet Arkivsaksnr RS 2014/13 Økonomirapport pr. september 2014/1269 RS 2014/14 Regionalpark Haldenkanalen - Tilbakemelding på brev fra styreleder RS 2014/15 Tilleggsvurderinger - Jacobs Blocksgate 4 og Svenskagata 5 - Fristillelse av leiekontrakt PS 2014/41 Samarbeidsavtale med Halden Turist og videre PS 2014/42 Jacob Blocksgt 4 og Svenskegata 5 - fristillelse fra leiekontrakt PS 2014/43 Bruk av justeringsregelen i mva-loven ved kommunal overtakelse av privat utbygget infrastruktur 2009/ / / /6507 Side nr. Jan-Erik Erichsen utvalgsleder Side2

3 PS2014/37Godkjenningavinnkalling PS2014/38Godkjenningavsaksliste PS2014/39Godkjenningavprotokollfraforrigemøte Side3

4 PS2014/40Referatsaker Side4

5 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Elin Cathrine Hagen Utvalgssak Utvalg Utvalgssak Møtedato Formannskapet 2014/ Kommunestyret Hovedutvalg for helse, omsorg og sosiale tjenester 2014/ Hovedutvalg for undervisning og oppvekst Hovedutvalg for kultur, idrett og mangfold Hovedutvalg for administrasjon Hovedutvalg for plan, teknisk, landbruk og miljø Hovedutvalg for næring og eiendom 2014/ Utsendte vedlegg 1 Fellesinntekter 2 NAV 3 Sentral/ felles 4 Undervisning og oppvekst 5 Helse og omsorg 6 Teknisk 7 Kultur 8 Økonomirapport pr. enhet Ikke utsendte vedlegg Økonomirapport pr. september Denne saken er utredet etter prinsippet for fullført saksbehandling. Følgende har vært medsaksbehandlere: Kommunalsjefer, enhetsledere og økonomikonsulenter. Sammendrag av saken: Skattesvikt truer balanse Prognosen for september viser et merforbruk på -3,19 mkr. De to store kommunalavdelingene undervisning og oppvekst og helse og omsorg, som til sammen har budsjett på over 1,1 milliard kroner, viser en positiv prognose. Kultur og sentral/felles viser også positive tall for september. Teknisk og NAV har negative prognoser på henholdsvis 5,4 mkr og 7,0 mkr. På bakgrunn av at skattesvikten fortsetter og at en ytterligere driftsreduksjon vil få minimal effekt inneværende år, ønsker ikke rådmannen lenger å omtale balansen som skjør. Side5

6 Usikkerhetsmomenter i prognosen Den nasjonale svikten i skatteinntekter representerer en usikkerhet i prognosen. Halden kommune har nedjustert inntektene i tråd med regjeringens anslag som kom samtidig med fremleggelsen av statsbudsjettet for Rådmannen anser det som sannsynlig at det vil bli en ytterligere svikt i skatteinntektene i forhold til dagens prognose. Skattenivået er redusert med 11,4 mkr i forhold til budsjettvedtaket Strenge prioriteringer Med to måneder igjen av året er det en utfordring å foreslå nye tiltak som vil få vesentlig resultateffekt inneværende år. For å komme nærmest mulig balanse ved utgangen av året har rådmannen derfor fortsatt fokus på budsjettdisiplin og strenge prioriteringer innenfor sine fullmakter. Inntektsoptimalisering og redusert vikarbruk har et særskilt fokus. Rådmannens innstilling: Økonomirapporten tas til etterretning Saksutredning: 1. Generelt Kommunestyret vedtok i budsjettet for 2014 «( ) 5. Rådmannen skal påse at rammer og vedtak følges opp og rapporterer månedlig sektorenes økonomi, samt framdrift på innsparing og andre tiltak til formannskapet og kommunestyret. ( )» Rådmannen fremlegger med dette økonomirapporten pr. september Rådmannen har i flere måneder omtalt budsjettbalansen som skjør. Ved utgangen av september viser økonomirapporten totalt en prognose på -3,19 mkr for I tillegg rapporteres det om flere usikkerhetsmomenter i økonomirapporten. Dette er i hovedsak knyttet til skatteinntektene på nasjonalt nivå som har en lavere vekst pr. september enn hva regjeringen har anslått i forbindelse med fremleggelsen av forslaget til statsbudsjett for Rådmannen anser at det kan være en usikkerhet på 2-3 mkr knyttet til skatteinntektene, denne usikkerheten er ikke tatt med i prognosens tallmessige budsjettavvik. I tillegg er det som omtalt i tidligere rapporter fortsatt usikkerhet knyttet til utviklingen i NAV. Den underliggende usikkerheten i skatteinntektene kombinert med den tallmessige prognosen på -3,19 og det faktum at det er kort tid igjen av året gjør at rådmannen ikke lenger omtaler prognosen som skjør balanse. Rådmannen har ikke klart å identifisere nye tiltak som vil få vesentlig effekt inneværende år. Det er tilnærmet ansettelsesstopp i hele organisasjonen, eksterne ansettelser gjøres kun i de tilfeller kommunen mangler kompetanse for å få utført lovpålagte oppgaver. Det gjøres kun helt nødvendige innkjøp, dette er et tiltak som ikke kan vedvare over tid, men som er helt nødvendig på nåværende tidspunkt. Det er tidligere varslet at det ikke vil bli effekt av oppsigelser før i februar Rådmannen vil derfor varsle at selv om prognosen pr. september tallmessig viser at det går mot et merforbruk på 3,19 mkr kan avviket øke dersom den lave veksten i skatteinntekter vedvarer ut året. Det jobbes intenst fra rådmannens side med å redusere det mulige merforbruket. Side6

7 2. Årsprognose pr. september Tabellen under viser de enkelte budsjettområdenes status i forhold til budsjett pr. utgangen av september. Budsjett Prognose pr. september Prognoseavvik pr. september Tall i mkr Fellesinntekter , ,08 1,73 Sentral/ Felles 96,58 92,90 3,68 NAV 51,79 58,83-7,04 Undervisning og 578,16 576,91 1,25 oppvekst Helse og omsorg 579,97 579,81 0,16 Teknisk 56,22 61,66-5,43 Kultur 41,52 39,06 2,46 Totalt -0,10 3,09-3,19 3. Kommentarer til prognosen og prognoseendringer For utdypende kommentarer til kommunalavdelingenes prognoser vises det til vedlagte rapporter fra kommunalavdelingene/-områdene. Under kommenteres de største enkeltårsakene til endringene i prognosen innenfor respektive kommunalavdelinger/-områder. Fellesinntekter Fellesinntekter består av skatt, rammetilskudd og statlige kompensasjonsordninger knyttet til tidligere investeringsprogram innenfor helse og skole. Videre består området av finansutgifter og -inntekter, eiendomsskatt, avskrivninger og inndekning av tidligere års merforbruk. Fellesinntektene er i økonomirapporten pr. september oppjustert med 1,4 mkr og har pr. september er positivt avvik på 1,7 mkr. Årsaken til oppjusteringen er blant annet beregning av minimumsavdraget for 2014 som ble 1 mkr lavere enn budsjettert samt en nedjustering av rentekostnadene knyttet til driftskontoen med 1 mkr. Prognosemodellen som brukes til beregning av skatt og rammetilskudd er oppdatert etter fremleggelsen av statsbudsjettet og viser en forventet nedgang på 0,8 mkr i skatt og rammetilskudd i forhold til prognosen pr. 2. tertial. Sum skatt og rammetilskudd for 2014 forventes å bli 1 403,8 mkr. På grunn av lavere vekst i skatteinngangen enn hva regjeringen la til grunn i statsbudsjettet for 2014 har rådmannen nedjustert nivået med 11,4 mkr siden kommunestyrets første budsjettvedtak NAV Årsprognosen utgjør 58,8 mkr og gir et negativt prognoseavvik på 7,04 mkr. Dette er en økning i avviket fra forrige rapportering med 0,4 mkr, og skyldes i hovedsak en oppjustering av prognosen for brutto lønn og økonomisk sosialhjelp. Når det gjelder bruttolønn er det økt prognose også ifht introduksjonsstønaden. Dette kompenseres av økt integreringstilskudd. For perioden januar/oktober 2013 og samme periode i 2014, har utgifter til tannbehandling, husleie, depositum og barnehageutgifter økt med tilsammen 3,1 mkr. NAV øker intensiteten i alle tiltak som tidligere er beskrevet i økonomirapporten. Det er nå full gjennomgang av brukere på økonomisk sosialhjelp. I november settes det i gang ytterligere avklaringstiltak tiltak for sosialhjelpsmottagere på statlige midler. Side7

8 Kultur Årsprognosen utgjør 39,1 mkr og gir en prognoseendring fra forrige rapportering på 0,85 mkr. Prognostisert positivt avvik pr utgjør 2,5 mkr. Forbedringen fra 2. tertial kommer som følge av økte inntekter. Kultursalen har hatt en økning på 25% i besøkstallet i løpet av høsten. Undervisning og oppvekst Årsprognosen utgjør 576,9 mkr og er forbedret med 1,3 mkr fra forrige rapportering. Ved utgangen av 2014 har prognosen et positivt avvik på 1,3mkr. Området har fått tilført 10 mkr gjennom en budsjettendring fra formannskapets konto for å dekke merutgifter til private barnehager. Totalt sett viser kommunalavdelingen en positiv utvikling, først og fremst som følge av sammenslåingen av Iddevang og Øberg til Idd skole, men også som følge av bemanningsreduksjoner i tråd med tiltakene for Helse og omsorg Årsprognosen utgjør 579,8 mkr og gir en prognose i tråd med budsjett. Prognosen er nedjustert med 3,6 mkr siden forrige rapportering som følge av lavere sykepengerefusjoner enn tidligere prognostisert. Årsaken til dette er at sykepengerefusjon så langt i år ligger under nivået for 2013 som ble brukt som grunnlag for budsjettet for Det er positivt at kommunalavdelingens prognose viser balanse, men tatt i betraktning kommunens samlede prognose er det viktig med fortsatt stram styring av kommunalavdelingen. Kommunalavdelingen har en fortsatt stram vikarpraksis for å redusere lønnskostnadene ytterligere. Dette får konsekvenser i tjenestene med større arbeidsbelastning for de som er på jobb ettersom det vil være færre ansatte på vakt. Det får i tillegg konsekvenser ved at de ansatte må utføre arbeid ved ulike tjenestesteder. Teknisk Årsprognosen utgjør 61,7 mkr og gir et negativt prognoseavvik på 5,4 mkr. Dette er en forverring fra forrige prognose på 2,0 mkr, og skyldes flere forhold innenfor alle artsgrupperinger. Avviket er i hovedsak knyttet til eiendom, gatelys og vei. I tillegg er 1 mkr av avviket knyttet til beregnet skatt på overskudd av næringsvirksomheten ved Rokke avfallsanlegg. Dette har tidligere vært omtalt som en usikkerhet, men er nå inkludert i prognosen. Årsverk Det er ingen vesentlig endring i antall årsverk siden forrige økonomirapport. Omstruktureringsprosjekt Halden kommune har fått innvilget en søknad hos Kommunal- og moderniseringsdepartementet via Fylkesmannen om dekning av midler til omstruktureringsprosjektet som Agenda Kaupang gjennomfører. Analyseprosjektet inkludert forslag til tiltak skal være ferdig gjennomført i løpet av året. Gjennom prosjektet skal det defineres kostnadsreduserende tiltak, og det vil foreligge en rapport ved årsslutt. Det vil imidlertid ikke bli noen økonomisk effekt av prosjektet inneværende år i og med at sluttrapporten ikke vil foreligge før i desember. 4. Lønnsutvikling Av kommunens driftsbudsjett på tjenesteområdene utgjør andel lønn inkl. sosiale utgifter 89,17 %. Tabellen under viser forbruk på fast og variabel lønn under respektive kommunalavdelinger/- områder, og hvordan disse er forbrukt i forhold til periodisert budsjett, samt prognose. Artsgruppe 10 Lønn til fast ansatte, også tillegg som kveld, helg, natt, helligdag Side8

9 Artsgruppe Variabel lønn som vikarutgifter, ekstrahjelp og overtid Artsgruppe 70 Fast lønn vedlikehold (hovedsakelig knyttet til fordelingskapitler) Omr. Artsgr. Artsgrp.navn Akk.regn Budsjett Prognose Sentral/felles inkl.nav Avvik årsprognose 10 Fastlønn Variabel lønn Undervisning og oppveskt 10 Fastlønn Variabel lønn Helse og omsorg 10 Fastlønn Variabel lønn Kultur 10 Fastlønn Variabel lønn Teknisk 10 Fastlønn Variabel lønn Fastlønn vedlikehold Halden Kommune 10 Fastlønn Variabel lønn Fastlønn vedlikehold Brutto lønn pr. måned Tabellen under viser utviklingen i brutto lønn pr. mnd. Tallene i regnskapskolonnen for november og desember er prognoser. Sum prognose er mkr. Når VAR og havn trekkes ut blir prognosen Denne prognosen er gjort på makronivå, det vil si at det er tatt utgangspunkt i artsregnskapet for hele kommunen uavhengig av kommunalavdelinger og gjort en framskrivning for resten av året. Tabellen i punktet under, oppsummering av prognose og avvik i fht budsjett er beregnet ved å legge sammen de ulike rapportene fra kommunalavdelingene. Når vi sammenlikner prognosen som er gjort på makronivå med prognosene fra kommunalavdelingene er det kun en differanse på 0,8 mkr. Side9

10 Regnskap Budsjett Januar Februar Mars April Mai Juni Juli August September Oktober November (prognose) Desember inkl. premieavvik (prognose) Sum prognose Halden kommune VAR + Havn Sum prognose eks VAR + havn Prognose pkt. 5 økonomirapport pr. sept. se tabell under Oppsummering av prognose og avvik ifht budsjett Økonomirapport eks. VAR og havn 09/14 Regnskap Årsbudsjett Årsprognose Prognoseavvik Fellesinntekter Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum Usikre elementer i prognosen Skatteinntekter Skatteinntektene nasjonalt sett har falt ytterligere i september. Regjeringen satte ned forventningene til det nasjonale skattenivået i forbindelse med fremleggelsen av statsbudsjettet for Skatteanslaget i denne prognosen tilsvarer regjeringens nedjusterte anslag. Vekstanslaget for 2014 tilsvarer en økning på 2,4% i forhold til veksten i For perioden januar til september var den samlede veksten på 2,0% i forhold til Det er først når det endelige likningsoppgjøret foreligger i oktober og korrigeringer mellom skattekreditorene kommer at man kan se hvordan den endelige skatteinngangen blir. Skatteinngangen er derfor fremdeles usikker, hvis veksten på årsbasis blir tilsvarende perioden januar september kan det ligge an til en ytterligere svikt på ca 3 mkr for Halden kommune. Dette er ikke er en del av den tallmessige prognosen på totalt -2,23 mkr. Side10

11 NAV Det er fortsatt usikkerhet knyttet til utviklingen i sosialhjelpsmottakere for resten av året selv om NAV øker intensiteten i alle tiltak. Rokke avfallsanlegg Den delen av driften ved Rokke avfallsanlegg som knytter seg til næringsavfall (alt annet enn husholdningsavfall) er skattepliktig virksomhet fra Dette har tidligere vært omtalt som et usikkert moment og har ikke vært inkludert i prognosen fra teknisk. I denne økonomirapporten er skatt på overskudd fra næringsavfallet tallfestet i prognosen til teknisk til 1 mkr. Usikkerheten er dermed begrenset til hva det endelige resultatet av næringsvirksomheten blir for Likviditet Grafen under viser bruk av trekkrettigheten i perioden juni september: Likviditetsutvikling Saldo Trekkrettighet Som følge av økte inntekter knyttet til refusjonsordningen for ressurskrevende brukere på 26,7 mkr ifht budsjett, samt innbetaling av 15,2 mkr fra Nordby Köpcenter har ikke presset på likviditeten vært så stor som tidligere antatt. Det er i løpet av året solgt eiendommer og tomter for ca 20 mkr som også virker positivt på likviditeten selv om inntektene føres i investeringsregnskapet. Bruk av trekkrettigheten har i oversikten sitt laveste punkt 1. oktober, da var saldo på konsernkontoen -305 mkr. Etter innbetaling av rammetilskudd og skatteinntekter den 6. oktober ble saldoen -142 mkr. Den sisten nedgangen i grafen over er lønnsutbetalingen i oktober. 8. Rådmannens fokus Rådmannen har sterkt fokus på gjennomføring av kostnadsreduserende tiltak og budsjettdisiplin. Samtidig er det fokus på rett kvalitet og forutsigbarhet i forhold til innbyggerne. KOSTRA- og tjenestegjennomgang med Agenda Kaupang. Nedbemanning. Dokumentet er elektronisk godkjent av: Roar Vevelstad Side11

12 Periode 14/09 Økonomirapport Fellesinntekter Periode Regnskap Årsbudsjett Årsprognose Prognoseavvik Rammetilskudd Skatt inntekt/formue Skjønnstilskudd 0 0 Kompensasjonstilskudd Sum Statstilskudd Eiendomsskatt "Verk og bruk" Eiendomsskatt "Annen fast eiendom" Sum Eiendomsskatt Momskompensasjon investeringsregnskapet Overføring investeringsregnskapet Sum netto mva-kompensasjon Renter løpende lån Renter formidlingslån Renter driftskonto Andre finanskostnader Avdrag lån Sum finansutgifter Renter bankinnskudd fond Renter utlån Utbytte fra selskaper Sum finansinntekter Motpost avskrivninger Andre inntekter Sum Ekstraordinære poster Underskuddsdekning Avsetning til/ bruk av bundne fond Avsetning til/ bruk av disposisjonsfond Sum disposisjoner Sum Fellesinntekter Side12

13 Kommentarer til avvikene: Sum Statstilskudd Rammetilskudd og skatteinngang er beregnet ut i fra prognosemodellen til KS. Prognosemodellen er oppdatert etter fremleggelsen av forslaget til statsbudsjett for 2015 og har medført en nedjustering på 811 kkr i forhold til forrige rapportering. Prognosen for skatt og rammetilskudd er pr. september 1,7 mkr lavere enn budsjett. Sum Eiendomsskatt Prognosen for eiendomsskatt totalt er justert ned med 800 kkr som følge av klagenemndas behandling av eiendomsskattesaken knyttet til Norske Skog. Prognosen er samtidig justert for nye eiendommer og tomter har derfor totalt sett et positivt avvik på 258 kkr. Sum finansutgifter Beregningen av minimumsavdraget for 2014 blir 1 mkr lavere enn budsjettert. I tillegg er rentekostnadene nedjustert med 1 mkr i prognosen. Sum finansutgifter viser pr. september et positivt avvik på 2,4 mkr. Sum finansinntekter Finansinntektene består av utbytte fra Østfold Energi og renteinntekter på utlån. Et utbytte fra Gjensidigestiftelsen på 597 kkr gjør at prognosen for finansinntektene er høyere enn budsjettert. Disposisjoner Det er i prognosen forutsatt en inndekning på 9,4 mkr av det akkumulerte merforbruket. Dette er tilsvarende budsjettert inndekning for Det er forutsatt at 4,4 mkr av inndekningen gjøres ved bruk av disposisjonsfond i henhold til budsjett. Sum Fellesinntekter Fellesinntektene viser totalt sett en merinntekt på 1,7 mkr. Side13

14 NAV HALDEN september NAV 09/14 Regnskap Budsjett Avvik Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Kommunale indikatorer i målekortet Januar Februar Mars April Mai juni juli August Sept Samlet antall mottagere av økonomisk sosialhjelp Antall mottagere med økonomisk sosialhjelp som hovedinntekt. Antall mottakere av økonomisk sosialhjelp under 25 år Saksbehandlingstid ant dager Antall personer i (KVP) kvalifiseringsprogram Sykefravær totalt for stat og kommune ,5% 5,9% 6,8% 6,8% 6,1 5,5 9,5% 6,2% Venter på tall Med bakgrunn i resultatet for september meldes det om en prognoseavvik på 7 mill på rapporteringstidspunktet. Da man ser at budsjettert utgift til sosialhjelp er for lav, er både inntekter og utgifter justert. Dersom våre tiltak slår til og det ikke kommer flere sosialhjelpsmottagere, har vi allikevel en usikker prognose. Selv om sosialhjelpssatsene ikke er justert siden 2002, gis det tilleggsytelser til klær og nødvendige medisiner. Hva brukes sosialhjelpen til: Jan-okt 2014 Jan-okt 2013 Husleie 12,9 10,2 Depositumsgaranti 0,4 0,3 Tannbehandling 1,2 1,0 Strøm 3,1 3,3 Barnehage/SFO 0,8 0,6 Livsopphold 4,6 4,9 Supplerende sosialhjelp 9,2 7,5 Tabellen viser et lite utvalg av noen områder bidrag økonomisk sosialhjelp brukes til-. Det er husleie og tannbehandling som bl.a viser økning sammenlignet med I tillegg er det supplerende sosialhjelp. Det indikerer at disse brukerne har annen inntekt som hovedinntekt. Det være seg arbeidsavklaringspenger, uføretrygd eller statlige tiltak. Side14

15 Når det gjelder antall personer på økonomisk sosialhjelp er det en svak økning, men det som er gledelig er en nedgang i antall personer som har sosialhjelp som hovedinntekt. Årsaken til denne nedgangen er arbeidet med «Rett ytelse», noe som innebærer at langtidsmottagere er avklart mot uføretrygd. I tillegg har 11 personer fra «Arbeid Først» blitt overført til statlige tiltaksmidler. Vi ser at husleieutgifter er økende og det er fremdeles mangel på boliger. Det rammer spesielt store barnefamilier. I tillegg ser vi en økende tendens til at vanskeligstilte som bor i kommunale boliger, opplever fravikelse av sin bolig på grunn av manglende betaling av husleie. Det merkes også at det er flere personer som ikke får vakter innenfor helse/omsorg i Halden kommune og kommer for å søke sosialhjelp. Vår oppgave er at vi alltid skal tenke arbeid fremfor passive ytelser. Netto lønn Netto lønn viser lønn for ansatte samt introduksjonsordningen og kvalifiseringsprogrammet. Vi tar dessverre ikke inn flere personer på KVP i inneværende år.. Dette er et virkemiddel for å få langtidsmottagere over i arbeid eller avklart for rett ytelse. Vi har også hatt personer på lønnstilskudd fra staten i utprøvning. Viktig å merke seg at NAV Halden har ansatt tilsammen 5 personer i vikariater som enten er i omstilling eller sykmeldte fra andre enheter i kommunen. Svangerskapsvikariater og prosjektmidler gir oss muligheter til dette. Det gir oss utfordringer ved at det tar tid for opplæring som skal gjøres ved siden av alle andre oppgaver. NAV-Halden opprettholder alle igangsatte tiltak for å få redusert avviket. I tillegg er det full gjennomgang av brukere av økonomisk sosialhjelp for å kartlegge bistandsbehov og eventuelle tiltak. Side15

16 Sentraladministrasjon/fellesfunksjoner Sentraladministrasjon/ fellesfunksjoner Periode 09/14 Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Brutto lønn: Ved rapporteringen pr. september er det et negativt avvik på brutto lønn på 1,9 mkr i sentraladministrasjonen. Årsaken til dette er bruk av ressurser til oppgaver i andre kommunalavdelinger som genererer økt inntekt til området. Avviket må derfor ses i sammenheng med det positive avviket på andre inntekter. Refusjoner: Sykepenge- og svangerskapsrefusjoner viser en merinntekt på 0,8 mkr, og må sees i sammenheng med merforbruk på brutto lønn. Netto lønn: Sum av ovennevnte to poster. Andre utgifter: Andre utgifter viser pr. 2. tertial en prognose med et mindreforbruk på 1,11 mkr. Det er gjennomført reduksjoner i alle stabenes prognoser der det er mulig. Det nevnes spesielt at området til rådmannen er redusert og at det gjenstår kun nødvendige midler til omstilling/ nedbemanning. Det er siden forrige rapportering vedtatt en budsjettendring på 10 mkr fra formannskapets konto til undervisning og oppvekst. Denne endringen har redusert både nivået på budsjett og prognose på andre utgifter med 10 mkr og påvirker derfor ikke avviket. Andre inntekter: Sum av andre inntekter i området prognostiseres med et positivt avvik på 3,7 mkr. Årsaken til avviket er i hovedsak bruk av ressurser til oppgaver i andre kommunalavdelinger som genererer økt overføring til området, refusjoner for utgifter til advokater samt at skjønnsmidler fra Fylkesmannen på 0,7 mkr er tatt med i prognosen. Side16

17 Sum område: Området har en positiv prognose på 3,7 mkr som i sum kommer av nøktern bruk av ressurser, både til personell og andre utgifter. Denne besparelsen har i enkelte tilfeller gått utover kvalitet og punktlighet i arbeidsoppgaver. Tiltak for å dekke inn avvik: Stram praksis på bruk av ressurser videreføres. Side17

18 Sammenstilling Undervisning & oppvekst Regnskap Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Totalt Avdelingen har pr september 14 en endring av resultatet fra 2. tertial 14 rapporteringen på kr 11,29 mk i positiv retning. Tilskuddet til de ikke-kommunale barnehagene og Kunnskapsdepartementets beslutning av 15.august 14 som ble omtalt i tertialrapporten medførte en merkostnad på kr 14,7 mkr. Avdelingen fikk til tilført 10 mkr fra Formannskapets konto i kommunestyret for å dekke merutgiftene i knyttet til tilskuddet til private barnehager. Avviket pr september 14 er på 1,25 mkr. Når det gjelder annen drift i kommunalavdelingen styres det stramt og vedtak følges lojalt opp. Tiltak er effektuert og iverksatt i henhold til oppsatt plan. Budsjett og regnskap følges tett opp i et nært samarbeid mellom enhetsledere, økonomiavdeling og kommunalsjef. Avviket pr september 14 er på 1,25 mkr. 10 mkr er en styrking av området fra Formannskapets konto for å dekke merutgifter til private barnehager og 1,29 mkr er en positiv endring i avdelingen Kommentarer til avvikene: Brutto lønn: Denne artsgruppen viser pr september omlag samme prognose som ved forrige rapportering pr 2.tertial 14 et negativt avvik i størrelsesorden 2,6 mkr. Prognosen holder seg lik da driften og tiltakene fikk effekt fra august d.å. Rammene er knappe, og det kreves en stram styring av lønnsmidlene. Vikarkostnadene holdes nede gjennom en stram og kritisk bruk av vikarer ved fravær. Artsposten må også sees i sammenheng med langt flere inntektsførte «andre inntekter» enn budsjett, dette henger sammen med flere gjesteelever enn det vi kjente til på budsjetteringstidspunktet. Refusjoner: Denne artsgruppen viser et positivt avvik i størrelsesorden 0,6 mkr og må sees i sammenheng med artsgruppen brutto lønn. Side18

19 Netto lønn: Netto lønn viser et negativt avvik i størrelsesorden 1,9 mkr. Dette er en liten forbedring sett opp imot rapporteringen pr 2.tertial 14. Tiltakene som er iverksatt gir effekt på avdelingens samlede lønnskostnader. Andre utgifter: Denne artsgruppen viser et negativt prognoseavvik på 7,8 mkr. En forbedring enn ved forrige rapportering pr 2.tertial på om lag 11 mkr hvorav 10 mkr kommer som en styrking fra Formannskapets konto for å dekke mer utgiftene til tilskuddet til private barnehager i størrelsesorden 14,7 mkr. Enhetenes driftsrammer er stramme, og det er lite økonomiske handlingsrom. Avviket for øvrig på artsgruppen skyldes utgifter til skoleskyss, samt økte kommunale egenandeler på plasserte barn i institusjon. Budsjetterte utgifter til renhold er også en utfordring i forhold til de faktiske kostnadene. Andre inntekter: Artsgruppen viser et positivt avvik på om lag 11,1 mkr. Dette er en liten økning fra forrige rapportering. Antall gjesteelever har økt ved oppstarten av nytt skoleår august 14. Artsgruppen må også sees opp imot artsgruppene; brutto lønn og andre utgifter i noen grad. Side19

20 Økonomirapport pr. September kommunalavdeling helse og omsorg Økonomirapport Helse og sosial Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet GENERELT OM PROGNOSEN FOR SEPTEMBER Vedtatt netto lønnsramme for sektoren er i nytt vedtatt budsjett for 2014 på kr 578,2 mill. Rådmannen har i arbeidet knyttet opp mot økonomirapporten for september igjen vektlagt en grundig gjennomgang av den enkelte enhets innleverte prognose. Dette gjennomføres i egne møter hvor også økonomiavdelingen er deltagende. For å kunne foreta et pålitelig prognosearbeid, er det sentralt å periodisere årsbudsjettet på en mest mulig presis måte. Særlig innenfor helse og omsorg er en slik prognosering forbundet med betydelig grad av usikkerhet. Sektoren har en svært kompleks drift 24 timer i døgnet, 365 dager i året. Aktivitetsnivået i sektoren er i betydelig grad styrt av forhold som ligger utenfor kommunens kontrollområde. Eksempelvis er helseforetakets utskrivningspraksis, hvor man i stadig større grad ser at kommunen får ansvar for flere oppgaver som tidligere sorterte inn under spesialisthelsetjenesten, samt det faktum at pasienter skrives ut tidligere, forhold som legger et kostnadspress på de kommunale helsetjenester og som gjør prognosearbeidet krevende. Helse og omsorgstjenestene er en personell tung sektor. Ca 90 % av sektorens netto ramme er lønnskostnader. Rådmannen har, for 2014, etter sentrale føringer, lagt inn en lønnsvekst på 3,5 % med 8/12 års virkning. Oppgjøret for kommunesektoren er ikke ferdig men gjennomførte forhandlinger gir signaler om et oppgjør i samsvar med budsjettet. Det er likevel knyttet usikkerhet knyttet til effekten mot den totale lønnsmassen. I prognosen forutsettes det at rammen overholdes. BRUTTO LØNNSUTVIKLING I den situasjonen kommunen befinner seg i, er det viktig å kunne følge utviklingen på bruttolønn løpende. Utviklingen i bruttolønnsbildet over tid gir en indikasjon på om sektoren øker eller reduserer innsatsen på området. Det gjøres oppmerksom på at utviklingen fra måned til måned kan, og skal, være ulik. Side20

21 Aksetittel Aksetittel I en sektor hvor en så stor andel av kostnadene er lønn, er forholdet og utviklingen i pensjon av svært stor betydning. Erfaringsmessig har pensjonstrekket representert en betydelig usikkerhetsfaktor for det endelige regnskapsresultatet. For å gi et mest mulig presist bilde på utviklingen i den direkte brukerrettede aktiviteten, m.ao hvor mye direkte personellinnsats som hver måned brukes i sektoren, kan man se på brutto lønnsutvikling eks. pensjon/arbeidsgiveravgift. På denne måten korrigerer man for ulike pensjonstrekksatser fra år til år og måned til måned, og man får et presist bilde på hvor mye den direkte aktiviteten endrer seg - og hvor stor andel av kostnadsøkningen som skyldes pensjon/arbeidsgiveravgift. Brutto lønn uten pensjon og AGA Brutto lønn uten pensjon og AGA 2013/ / Som det fremkommer av grafen er bruttolønnsutviklingen eks pensjon og AGA i sektoren redusert med 2 %. Reduksjon fra kr.52,3 mill. i september 2013 til kr 51,3 mill. i september I samme periode er pensjon og arbeidsgiveravgift økt med kr 3,4 % fra kr 14,6 mill. i september 2013 til kr 15,1 mill. i september Pensjon og AGA / /08 Pensjon og AGA Side21

22 Budsjettet for 2014 inneholder en forutsetning knyttet til at rammen for innleie av vikarer skal reduseres betydelig sammenlignet med tidligere år. Det jobbes konkret og målrettet for å gjennomføre de vedtatte tiltak og forutsetninger som ligger i budsjettet. Ut fra foreliggende regnskapstall finner Rådmannen det riktig å påpeke eksplisitt den usikkerhet som ligger i prognosen for sektoren på denne artsgruppen. Regnskapstallene viser imidlertid at kostnadene innen denne artsgruppen er lavere i 2014 enn tilsvarende periode i 2013 og at forbruket suksessivt går ned. Rådmannen rapporterer for september en bruttolønnsprognose med overforbruk på 4.699` Avgitt rapport pr. august hadde et bruttolønns avvik på kr `. Det økte avviket siden august rapporten skyldes økningen av pensjon KLP med 1 % resten av året. Største delen av overforbruket har hovedårsak i manglende effekt av nye innsparingstiltak vedtatt i mai budsjettet. Dette forklares med at innleid juridisk ekspertise vurderer det som nødvendig å bruke noe mer tid enn først antatt på prosessuelle forhold for å kunne gjennomføre juridisk lovlige prosesser knyttet til nedbemanning og oppsigelser. Rådmannen finner grunn til å understreke at prognosen på bruttolønn fremdeles inneholder betydelige usikkerhetsmomenter. REFUSJONER Kommunalavdelingen reduserer prognosen for sykepenge refusjonsinntekt i 2014 med kr Tilsvarende blir avviket mot budsjett 2014 som er estimert til kr `som er tilsvarende nivå som i Dette har sin bakgrunn i at refusjonene så langt i år ligger under nivået for NETTO LØNN: Netto lønn prognoseres for juli med et avvik på kr 8.740`. ANDRE UTGIFTER: Artsgruppen inneholder følgende hovedposter: Medfinansiering samhandlingsreformen, kjøpsavtaler private/asvo, fastlegetilskudd, driftstilskudd fysioterapeuter, kjøp fra byrå, leie/leasing, husleie og strøm. Det prognoseres et merforbruk på kr ` pr. september mot kr.7.939` for august. Årsaken til det reduserte avviket skyldes lavere kjøp fra staten. De underliggende driftsforhold er uendret fra tidligere og refereres til kjøp fra eksterne. Avviket preges av en etterregning fra Rishaugen Avlastningssenter - gjeldende for 2013, men belastet 2014 regnskapet. ANDRE INNTEKTER Inntektene viseren merinntekt utover budsjett på kr `. I hovedsak har dette sin årsak i det tidligere omtalte inntektsoptimaliserende arbeidet rådmannen iverksatte ifb med beregning av refusjon knyttet til utgifter for særlig ressurskrevende tjenester. Side22

23 TILTAK I VEDTATT BUDSJETT FOR 2014 Innarbeidet i prognosen er følgende vedtatte tiltak pr. desember 2013 med følgende effekter Nr. Tjeneste Tiltak Økonomisk effekt vedtatt budsjett Økonomisk effekt Status 1. tertial 1. Sykehjem Reduksjon av 6 korttidsplasser Omsorgsboliger Reduksjon 2 årsverk Søsterveien Saml. Boliger Reduksjon 4 årsverk ledere i samlokaliserte boliger Hjemmesykepl. Effektivisering i hjemmesykepleien Basistjenester Reduksjon 1 årsverk Solheim Dagsenter Koordinerende Sentralisering Sum reduksjonstiltak i kroner NYE TILTAK Nr. Tjeneste Tiltak Økonomisk effekt vedtatt budsjett Økonomisk effekt Status 1. tertial 1. Sykehjem Redusert pleiefaktor Omsorgsboliger Reduksjon av 10 årsverk Saml. Boliger Reduksjon av 17 årsverk Sum reduksjonstiltak i kroner Side23

24 Teknisk Periode 09/14 Regnskap Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekter Sum enhet Kommentarer til avvikene: Netto lønn: Det vurderes kontinuerlig behov vedr erstatning for ansatte som slutter eller går av med pensjon/afp. En ansatt gikk av med AFP i august og vil ikke bli erstattet i første omgang. Ytterligere en ansatt i eiendom ble fra 16.8 er innvilget ett års permisjon. Stillingen ble lyst ut internt og intern søker fra eiendomsavdelingen har tiltrådt. Dette tilsier en ytterligere kostnadsreduksjon på lønn. Oppgaver vil måtte fordeles på andre ansatte i enheten. Dette er nødvendig for å dekke inn negative avvik i andre deler av sektoren. Eiendomsavdelingen mister ytterligere en ansatt i fødselspermisjon på nyåret. Lav bemanning i avdelingen får følger i form av liten kapasitet knyttet til strategiske føringer for forvaltning av eiendomsmassen. Positivt avvik i brutto lønn pr. 2.tertial skyldes at belastninger knyttet til VA er på etterskudd. Noe høyere prognose på refusjon sykepenger grunnet langtidssykdom ved to av enhetene. Personalsituasjonen vurderes kontinuerlig og det tilstrebes hele tiden å være så kostnadseffektive som situasjonen krever innenfor de rammene sektoren har til rådighet. Handlingsrommet er lite og det er utfordrende å møte de krav og ønsker innbyggerne i Halden har til sektoren. Både forvaltning og drift forsøker å møte dette på best mulig måte innenfor de rammene sektoren har. Det vurderes til enhver tid hensiktsmessig bruk av personale også inn på VA-anlegg for gjennomføring av prosjekter. Dette får konsekvenser for driftsenhetens innsats knyttet til vedlikehold på bla annet vei, park, blomster i sentrum med mer. Kravet til et pent sentrum, prydet med blomster m.m. er alltid tilstede. Side24

25 Andre utgifter: Sektoren har pr juli 2014 et prognostisert merforbruk i «andre utgifter» på 8,4 mkr. Dette er en forverring siden forrige prognose på ca. 1,4 mkr og i hovedsak knyttet til områdene eiendom, gatelys og vei. Her ligger også i hovedsak grunnen til avvik i sektoren generelt. Sektoren har ikke midler til å dekke det behovet som ligger på sektorens ansvarsområde. Årsaker til avvik i «andre driftsutgifter» er i hovedsak knyttet til artene husleie, kommunale avgifter, gatelys og vei. Dette i tillegg til en betydelig økt aktivitet på brann grunnet skogbranner og flom. Avviket ville vært enda større om ikke flere av enhetene hadde levert positive avvik på samme arter, deriblant Rokke avfallsplass som i andre driftsutgifter leverer et positivt resultat på nær 2 mkr. Skatt på overskudd næringsavfall er beregnet og utgjør ,-. Dette er nå lagt inn i prognosen. Flere steder i Halden kommune oppleves det nå at gatelys ikke fungerer. Dette er selvfølgelig en belastning for beboere og mange opplever dette som utrygt og for mange eldre også som vanskelig å komme seg frem. Prognosen for gatelys er noe forbedret siden forrige rapportering, men utfordringene er store utover høsten og det er fortsatt uklart om gjeldende prognose vil stå seg. Videre er det innenfor vedtatte rammer vanskelig å vedlikeholde veier og gater for å sikre god fremkommelighet for alle. Ekstremnedbørsmengden som kom fikk også økonomiske konsekvenser for sektoren. I tillegg til kostnader som naturlig nok belastes VA-området ble det skader på vei, fortau mm tilsvarende ,-. Dette er utgifter det ikke finnes avsatte midler til i budsjett. Halden kommune har en samlet lengde på 165 km. 143 km har asfaltdekke. Resten er grusveier eller veier med betong/stein. I er det ikke foretatt reasfaltering eller oppgradering av grusveier i kommunen. Pr i dag har Halden kommune et etterslep på veivedlikehold på ca. 29 mkr i henhold til RoSy-rapport for Budsjett 2014 viderefører også et lavt kostnadsnivå på vedlikehold av gang- og sykkelstier, parker- og grøntområder samt idrettsanlegg. Prognose på vedlikehold bygning er nå lagt og tilsier balanse. Vedlikeholdsbudsjett bygning er kr 1,5 mkr - for alle kommunens bygninger. Bygningsvedlikeholdet kommenteres ikke ytterligere her, men konstaterer og opplyser om at kommunen har budsjett tilsvarende 15,- pr m 2 til vedlikehold. Tiltak for å forhindre ytterligere forfall er vurdert til å ha en kostnadsramme på ca. 24 mkr. I 2014 vil det kun bli gjort arbeid som er knyttet til pålegg. Bl.a. i forhold til brannsikringstiltak og ventilasjon. Dette medfører en forringelse av våre bygg og fører til verditap og lavere markedspris ved evt. salg. Videre vil etterslepet føre til store vedlikeholdskostnader i årene som kommer på skolebygg, institusjoner, barnehager med mer. Vi står foran feiring av byjubileum. Det er stort press på teknisk for å kunne bidra i den sammenheng. Statuer skal rehabiliteres, kant- og belegningsstein skal rettes, blomster og trær skal plantes. Teknisk Side25

26 sektor har p.t. ikke midler til dette, men vil gjøre forsøk på å få beskjedne midler inn i budsjett 2015 hvor dette arbeidet og utgifter kan belastes. Deler av arbeidet løses i samarbeid med NAV som har prosjekter knyttet til vedlikehold av statuer og paviljonger pågående. Positive arrangement som Allsang, HOG, Tons of Rock, Mat- og havnefestivalen og større idrettsarrangement tilsier også ekstra utgifter for sektoren i form av overtid, tapte parkeringsinntekter, utstyr med mer. Estimert tall for mindreinntekt parkering som en følge av stengt torg og sidegater fra torsdag til lørdag er på ca ,-. Andre inntekter: Som tidligere nevnt og rapportert er hovedårsakene til sektorens avvik i andre driftsutgifter i eiendom, brann og forvaltning vei. Videre er det som tidligere rapportert negative avvik i forhold til inntektsnivået på Rokke avfallsplass. Inntekt fra renovasjon knyttet til selvkost er kalkulert og ligger nå på 5,9 mkr, et avvik på 1,6 mkr i forhold til budsjett. I tillegg rapporterer nå Rokke om et avvik i inntekt på næringsområdet på ca. 2 mkr. Dette tilsier et avvik i størrelsesorden 3,3 mkr bare på Rokke. Det er mindre aktivitet i markedet og spesielt i forhold til mottak av forurensede jordmasser. Her opplever Rokke en inntektssvikt på nær 2 mkr. Prognosen for Rokke avfallsplass totalt viser et negativt avvik på ca. 1 mkr. Vi ser også en noe lavere inntekt enn budsjettert på byggesak og plan. Dette er lagt inn i prognosen og hensyntatt. Generelle kommentarer til prognosen: Viser til kommentarer over Tiltak for å dekke inn avvik: Med bakgrunn i nevnte kommentarer over oppleves det som lite sannsynlig at sektoren kan gjøre ytterligere innsparingstiltak høsten Det er sterkt fokus på å holde alle kostnader nede. Videre er det ført en svært restriktiv linje på innkjøp. Denne videreføres og strammes ytterligere til, men de følger dette får for vedlikehold og driftsoppgaver på skoler og helse-institusjoner. Utfordringer 2014: Viser til kommentarer over Side26

27 Sammenstilling Kultur Periode 09/1 Regnskap Budsjett Avvik Årsbudsjett Årsprognose Prognoseavvik Brutto lønn Refusjoner Netto lønn Andre utgifter Andre inntekte Sum enhet Totalt: Enheten viser pr september 14 et positivt avvik på om lag 2,5 mkr. Sett opp imot prognosen pr 2.tertial og forrige rapportering er det en forbedring på om lag 0,8 mkr. Endringen skyldes i hovedsak en økning i artsgruppen andre inntekter. Brutto lønn: Artsgruppen viser et positivt avvik på om lag 0,7 mkr. Dette skyldes vakanser i enkelte stillinger. Vedtatte stillingsreduksjoner er iverksatt og effektene av dette lagt inn i prognosen med virkning fra september. Refusjoner: Artsgruppen viser et negativt avvik i samsvar med forrige rapportering pr 2.tertial 14. Dette skyldes korrigering for utgiftsføring. Netto lønn: Artsgruppen viser et positivt avvik pr september 14 på om lag 0,5 mkr dette omtrent på samme nivå som pr 2.tertial. Andre utgifter: Artsgruppen viser et negativt avvik på om lag 3 mkr. Dette er en forverring sett oppimot rapporteringen pr 2.tertial. Dette skyldes i hovedsak utgifter knyttet til arrangementer i kultursalen og må i noen grad sees opp imot artsgruppen «andre inntekter». Andre inntekter: Artsgruppen viser et positivt avvik på om lag 5 mkr. Det er en stor økning i inntektene sett oppimot prognosen pr 2.tertial. Forklaringen ligger i høye besøkstall i kultursalen 25% økning denne høsten, statlige midler/overføringer som ikke tidligere er lagt inn i prognosen. Side27

28 Vedlegg økonomirapport Regnskap pr. Budsjett Prognose Avvik Enhet September September Fellesinntekter NAV Rådmannen IT Fellesfunksjoner Kommunalsjef personal, økonomi og IT Økonomi & plan Personal & Organisasjon Sum Sentral/ Felles Kultur & Idrett Sum Kultur & idrett Teknisk Forvaltning Miljø og Landbruk Plan Brann Rokke avfallsanlegg Teknisk Drift Kommunalsjef Teknisk Sum Teknisk Felles grunnskoletjenester Tistedal Skole Berg skole Folkvang skole Gimle skole Hjortsberg skole Låby skole Os skole Prestebakke skole Idd skole Risum skole Rødsberg skole Strupe skole Halden kompetansesenter PPT Barnehagene felles/private Bergknatten barnehage Bjørklund barnehage Karrestad barnehage Stangeløkka barnehage Tistedal barnehage Brekkerød barnehage Isebakke barnehage Familiens hus Sum Undervisning og oppvekst Helse og omsorg Sykehjem Hjemmebaserte tjenester Basistjenester Koordinerende fellestjenester Sum Helse og omsorg T O T A L T Kontroll #REF! #REF! #REF! #REF! Vann Avløp Renovasjon Havn Side28

29 Referatsak Regionalpark Haldenkanalen Det vises til: HNE - PS 2014/23 den 17. juni 2014 vedr Årsmelding og regnskap for Regionalpark Haldenkanalen Regionalpark Haldenkanalen brev til eierne datert , Referat fra styremøte i regionalparken Haldenkanalen Folder I brev til eierne datert står det: «..Styret i regionalparken ønsker nå å rette en henvendelse om videre finansiell medvirkning i samarbeidet. Dette er avgjørende for oss for å gjennomføre de strategier som er vedtatt og det arbeidet som vi nå mener vi er godt i gang med..» og «.. Styret vil anmode sine eiere om videre finansiering for to år, slik at vi med utgangspunkt i noen flere driftsår kan fatte beslutning om regionalparkens videre skjebne. Regionalparken har selv tatt initiativ til en evaluering som skal være klar i løpet av høsten» Halden Kommune ved daværende ordfører Per-Kristian Dahl skrev under på det tiårige charteret i 2011, charteret gjelder i perioden Halden kommune har forpliktet seg til et årlig bidrag på kr Etter avtale med Regionalparken ble den årlige innbetalingen i 2012 og 2013 betalt i form av overføring av anleggene Slippen på Sauøya og Slippen i Vadet til Haldenvassdragets Kanalselskap. I 2014 og frem til 2022 skal utbetalingen være i form av kontanter. I charteret legges det opp til en evaluering etter tre år, og evalueringssamlingen ble avholdt mandag 29. og tirsdag 30. september. Referat fra samlingen blir ikke klar før rådsmøte i november. Noen stikkord fra evalueringen finnes i referat fra styremøtet i etterkant av evalueringssamlingen tirsdag 30. september. I Haldenkanalen Folder blir det kort redegjort for hva Regionalpark Haldenkanalen har oppnådd så langt og hva som blir jobben videre. I Halden Kommunes budsjett for 2015 vil det settes av kr til Regionalpark Haldenkanalen. Det bør imidlertid tas et forbehold om regionalparkens egenevaluering, og om e andreeierne ønsker å fortsette samarbeidet. Halden Kommune bør gi innspill om hva kommunen ønsker å oppnå for medlemskapet. Det endelige svaret fra Halden kommune på brev datert 16.6 bør oversendes til Rådsmøtet/årsmøtet i mars Vedlegg: Regionalpark Haldenkanalen, brev til eierne datert Referat fra styremøte Haldenkanalen Folder Side29

30 Styret i Regionalpark Haldenkanalen pr. epost Ørje Styremøte i Regionalpark Haldenkanalen Tid: tirsdag 30. september 2014 kl Sted: Fredriksten Hotell, Halden Fremmøtte: Helge Kolstad Kari Pettersen Geir Aarbu Trygve Tamburstuen Morten Vinje Ingrid Solberg Sætre Hans Martin Løhren Andre: Elisabeth Dammyr Linda K Duffy Torill Olsson Roar Høisveen Vidar Østenby Forfall: Steinar Fundingsrud Jan Egil Nygaard Saksliste og innkalling ble godkjenning Saksliste: Referat fra møtet Kommentarer - spørsmål om brevet til eierne og presisering av at det også måtte sendes deltakerne i arbeidsgruppen - spørsmål om engasjement av Kjersti i kompetanseprosjektet Vedtak: Referatet fra styremøte godkjennes Evaluering og videre drift Helge Kolstad orienterte om prosess for evaluering og premisser for det videre arbeidet. Torill Olsson oppsummerte innspillene fra dagen før knyttet til evalueringen av parkens virksomhet. Hun vil sende ut en egen rapport, men ga noen anbefalinger Side30

31 Tilnærmingen valgt i strategien er fortsatt riktig - flere mennesker inn i området - reiseliv og opplevelsesnæring prioriteres - regionalparken som opplevelsesrom, ikke bare kanalen - regionalparken legger til rette, men aktørene har ansvar for egen utvikling - attraksjonskraften må styrkes for å øke etterspørselen Forenkling er vesentlig - prioritering - tydelig kommunikasjon - langsiktig strategi - synlige resultater - finne sin plass - avklare arbeidsgruppens rolle Kritisk i det videre arbeidet - tydelig kommunikasjon - langsiktig strategi - bygge utviklingskultur Styrets rolle - avklaring i forhold til eierne - avklaring i forhold til utviklingsaktører - overordnet styring, ikke byråkrati - bygge utviklingskultur Kommentarer i møtet: - må tydeliggjøre regionalparkens oppgaver ennå mer - mer tydelig tilrettelegger og ikke så stor grad gjennomfører - området må posisjonere seg, merkevaren er derfor viktig - overlat arbeidet med tiltak og produkter til aktørene, ta ansvar for posisjoneringen - bør få til et signalprosjekt som binder regionen sammen - gjøre et utvalg av aktiviteter, kommunisere enklere - kanalen kan bli verdens beste på småskala natur- og kulturturisme - kommunikasjon må prioriteres (nettsted med dokumenter), målgruppebasert kommunikasjon - basere seg på aktører som vil Handlingsplan status Administrasjonen gikk gjennom - status for handlingsplanen - økonomisk status (vedlegges referatet) - forslag til informasjon til eierne (vedlegges) Styreleder gikk gjennom - status for vinteropplag for Turisten Side31

32 - prosjekt landskapspleie Kommentarer i møtet: - hvordan vil parken forhold seg til videreføring av landskapspleieprosjekt - er det en mer naturlig del av vannområdet og deres arbeid - Valdres og Numedalen har gjennomført tilsvarende prosjekter - mulig å nedsette en tematisk arbeidsgruppe på dette området Vedtak: Statusrapportene tas til orientering Det gjennomføres en visningstur i forbindelse med landskapsprosjektet og etableres en tematisk arbeidsgruppe for dette prosjektet Informasjon ferdiggjøres med det aller første Videre arbeid i henhold til handlingsplanen - Markedsanalyse - Utmarksstrategi - Kompetanseprogram - Produktutvikling og individuell oppfølging Kommentarer i møtet: - bør koordineres med Aurskog-Høland kommune og tilskudd gitt til reiselivslaget Konklusjon: - gjennomføringsplan for prosjektet sendes styret på høring - administrasjonen gis for øvrig fullmakt til å gjennomføre prosjektet innen de rammer som gis i budsjett og bevilgning fra IN Eventuelt Møteplan for resten av året: Styremøter kl oktober: Aurskog-Høland 10. november: Aremark 5. desember: Halden Rådsmøte kl november: Rømskog Utvidelse av Regionalparken - Hans Martin Løhren foreslår utvidelse av parken med Eidskog kommune Vedtak: Forslag om utvidelse av regionalparken settes som dagsorden på neste møte Side32

33 INFORMASJON w w w.visithaldenkanalen.no Du nner oss på: Regionalpark Haldenkanalen Side33

34 Regionalparkrådet Råds leder x Regionalparks tyret Styreleder x Adminis tras jon Daglig leder FORMÅL Form ålet med Regionalpark Haldenkanalen er å skape økt samarbeid om ivaretakelse og videreutvikling av natur- og kulturverdier langs Haldenkanalen. Dette s om grunnlag for næ rings- og steds utvikling. AVTALE Charter Sam arbeidsavtale mellom kom m unene Aur skog-høland, Røm s kog, Marker, Aremark, Halden og fylkeskomm unene Østfold og Akers hus. HALDENKANALEN REGIONALPARKOMRÅDEFAKTA Kommune Skogareal Jordareal Innbyggere Totalareal Hytter daa daa pers. km 2 antall Aurskog-Høland Rømskog Marker Aremark Halden Sum Kilde SSB. Antall hytter pr , alle andre tall pr Side34

35 PRIORITERINGER Styringsdokumenter som ligger til grunn for virksomheten er næ ringsanalyse, landskapsressursanalyse, merkevarestrategi, strategiplan og handlingsplan. Inns ats områder med vedtatte strategier MERKEVARE w Forankre m erkevaren Haldenkanalen w Bygge en samlende identitet basert på felles historie w Aktiv inform asjon, komm unikasjon og m arkedsføring OPPLEVELSESNÆRING w Bidra til å s kape ere attraktive produkter w Styrke kompetanse w Benytte Haldenkanalens arts m angfold s om grunnlag for verdis kaping w Utnytte Fredriksten festnings m arkedsposisjon w Utrede forbindels en Haldenkanalen-Dals lands kanal STEDSUTVIKLING w Bygge fellesgoder og god infrastruktur w Øke tilgjengelighet og knytte sammen møteplasser PRIMÆRNÆRING w Mobilisering i forhold til etablering av nye bygdenæ ringer w Aktivisere regionen i forhold regional m atkultur w Etablere samarbeid for god landskapspleie w Bidra til økt verdiskaping i forhold til jakt og ske Side35

36 TILNÆRMINGTIL ARBEIDET w Ønske om større aktivitet, mer besøk, ere bedrifter og økt bolyst. w Prioritering av reiseliv og opplevelsesnæ ring i første fase av arbeidet. w Utvikling av regionalparken som opplevelsesrom. w Regionalparken som tilrettegger, og aktører som tar ansvar for egen utvikling. w Attraksjonskraften i regionen skal styrkes for å øke etterspørselen. Viktige s amarbeids partnere w Destinasjonsselskapene i regionen w Utm arksavdelingen for Akers hus og Østfold w Haldenvassdragets Kanalselskap w Vannom råde Haldenvas s draget w Østfold Reiseliv/Visit Østfold/Akershus Reiselivsråd/Visit Romerike w Lokale og regionale prosjekter og programmer w Næ ringsorganisasjoner w Lag og foreninger w Næ rings drivende aktører innen opplevels esnæ r ingen Side36

37 HVA HAR BLITT GJORT? w Utvikling av merkevaren og m arkedsføring av gode arrangementer og aktiviteter gjennom : - Deltakelse på reiselivsmessen i Oslo - Produsert oversiktskart som er sendt ut til husstander i regionen - Produsert brosjyrer i samarbeid med Haldenvassdragets Kanalselskap. - Facebook, press em eldinger, pres setur, nyhets brev, ithaldenkanalen.no w Service og vertskapskurs, der litt over 10 0 aktører innenfor opplevelsesnæ ringen og komm uneansatte deltok w Støttet økonom is k: båttra kk m ed Turisten, publikum s lusing, underholdning i s lus ene, Alls ang på grens en, Soot-s pelet, kunstreis en og kanalturen w Identi kasjon av viktige innfallsporter og opplevelsesområder for å tilrettelegge med skilting og skape gode fysiske miljøer w Bygging av 10 stk. leirplasser med gapahuk som ledd i tilrettelegging av regionen for innbyggere og bes økende w Utviklet, m arkedsfør t og s olgt produktpakker w Utviklet leieordning for kano og sykkel w Utviklet nye produkter innen sketurisme, samt innen sykkel og vandring Hva s kjer fremover? w Utm arksstrategi w Markedsanalyse w Produktutvikling w Kom petans ehevende tiltak - Kursplan for næ ringsaktører innen opplevelsesnæ ringen w Videre styrking av merkevaren og markedsføring av arrangementer og aktiviteter Side37

38 Aurskog S A n e s ig D k fis ra G D O M Bjørkelangen Aurskog-Høland 9 Sykkel- og kanoutleie Tlf Sykkelutleie OSLOE18 E6 Løken H emnessjøen 1 Halden Ø gdern Skulerud Halden 21 Marker Ørje Rømskog Fosby Strømsfoss Sykkelutleie 21 Aremarksjøen 8 6 Aremark 9 21 Aspern 10 3 Sykkelutleie Femsjøen Rødenes 9 sjøen Sykkelutleie Rømsjøen Sykkelutleie 9 Øy- 7 mark- sjøen Sykkelutleie Sæterøya 4 Tjuvholmen OVERSIKTSKART Regionalpark Ü1 4 Ørje Målestokk 1 : , Østre Otteid 20 7 Strømsfoss km Kartgrunnlag: Norge Digitalt, 9 Skodsberg Kartverket Samferdsel Regionalpark Jernbane Europavei 9 Gapahuker og leirplasser Gjestebrygger Riks- og fylkesvei Nasjonal sykkelrute Avgang/Ankomst MSStrømsfoss Venemoen Storøya Høvleritomta Ørjeelva Husborn friområde Kanaltangen Skjæra Ydersnes Skulerud Rømskog Ysterudvika Skjæra 10 Tripperød 11 Brekke 12 Tistedal HALDENKANALEN REGIONALPARK Kartet er levert av: September 2013 Målestokk 1 : , km Kartgrunnlag: Norge Digitalt, Kartverket Samferdsel Jernbane Europavei Riks- og fylkesvei Administrative grenser Riksgrense Administrative grenser Fylkes- og kommunegrense Fylkes- og kommunegrense o ṇ re d itin is ṿ w w w Riksgrense September 2013 Side38

39 Side39

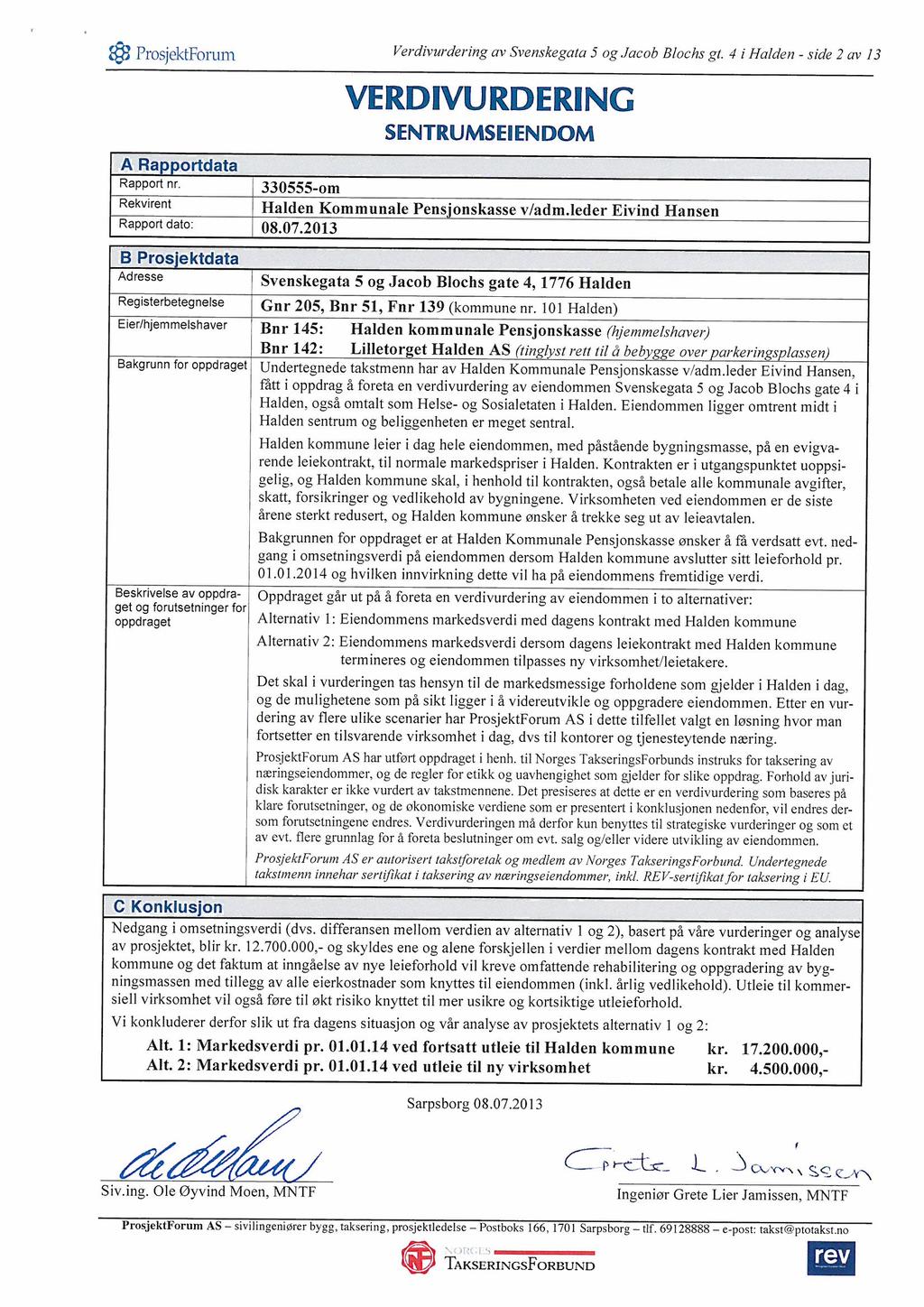

40 Halden kommune Økonomi og plan Notat Sak nr: Saksbehandler: Dato: 2013/ Roar Vevelstad Tilleggs vurderinger - Jacobs Blocksgate 4 og Svenskegata 5 - Fristillelse av leiekontrakt Hovedutvalget for næring og eiendom hadde i sitt møte den opp til behandling PS2014/33. Protokoll fra behandlingen: Jan-Erik Erichsen (H) fremmet utsettelsesforslag. Ved votering fikk forslaget 7 stemmer (H, V, AP, FrP) 1 stemme (H) mot forslaget. Utsettelsesforslaget vedtatt. Vedtak: Saken utsatt. Under utvalgets behandling før saken ble utsatt, ble det stilt spørsmål om hvor lang en evigvarende leiekontrakt kan være. Spørsmålet blir om en evigvarende leiekontrakt på et eller annet tidspunkt vil gå over til å bli oppsigelig. Presisering i fht inngått leieavtale I sak PS2014/33 lå de inngåtte leieavtalene med saksfremlegget som vedlegg. I disse leiekontraktene fremkommer følgende i leieavtalens punkt 3 Leietid: «Leietaker kan ikke si opp leieavtalen. Utleier kan si opp leieavtalen med en oppsigelsestid på minst 3 måneder ved mislighold fra leietakers side eller ved et eventuelt salg av eiendommen.» Rådmannen vil med dette presisere at leiekontrakten ikke er evigvarende, men uoppsigelig fra kommunens side. Vurdering Rådmannen har forsøkt å finne domsavsigelser der et leieforhold mellom to profesjonelle parter, som både Halden kommune (HK) og Halden Kommunale Pensjonskasse (HKP) må defineres som, er opphevet ved dom. Rådmannen har i denne forbindelse også gått gjennom Avtaleloven 36 «Lemping av kommersielle avtaler på grunn av senere inntrådte forhold» og vurdert om det kan være åpning her, som kan medføre en lemping på uoppsigeligheten for HK. Rådmannen kan ikke finne dette. Det foreligger imidlertid rettsavgjørelser både i Lagmannsretten og Norges Høyesterett i forhold til det motsatte, altså at domsavgjørelse er at ordlyden i leieavtalen gjelder, og at uoppsigeligheten således vil gjelde. I disse dommene fremkommer at det legges stor vekt på «at Side40

41 avtaler mellom næringsdrivende normalt skal tolkes etter sin ordlyd med mindre det kan bevises at partene har vært enig om noe annet enn det ordene sier.» Rådmannen mener som nevnt at HK og HKP er likeverdige parter, og vil falle inn under denne vurderingen. Som nevnt i HNE sitt møte i saken, er alle vel kjent med hvorfor leieavtalene mellom HK og HKP har den ordlyd som den har; Overføring av eiendom ble gjort som følge av at HKP sin egenkapital måtte styrkes. Kommunen fikk avslag på å oppta lån for å finansiere styrkingen og annen egenkapital enn bygg hadde ikke kommunen. HKP skulle ha avkastning på sin egenkapital, og på fast eiendom er det gjennom leie. Finanstilsynet var inne å godkjente leieavtalene, for å sikre at HKP ville være i stand til å betjene sine løpende forpliktelser og ha en god forvaltning av sine midler. Ovennevnte vil etter rådmannens syn også være avgjørende i negativ retning i fht det å få et rettsapparat til eventuelt å vurdere oppsigeligheten i avtaleforholdet mellom HKP og HK. Konklusjon: Rådmannen mener med bakgrunn i ovennevnte at gjeldene leieavtaler mellom HK og HKP vil være uoppsigelige for HK til «evig tid.» Nye forhold Rådmannen og utvalgsleder har siden sist møte i utvalget avholdt møte med styreleder i HKP samt daglig leder. I møtet fremkommer en tretthet fra HKP i forhold til saken, og spørsmål om det skal fremlegges for styret om man rett og slett skal i møte komme kommunens ønske og bokføre tapet blir nevnt. Tankerekken som følge av dette vil etter rådmannens vurdering være slik: - Tapet HKP må ta er på differanse mellom bokført verdi på bygget og takst uten leietaker, kr ,-. - Dette påvirker resultatet og medfører mindre avsetning til premiefond hos HKP. Premiefond kan som kjent bare brukes av kommunen til å betale forfalt premie. - Premiefondet vil ikke være stort nok til at planlagt oppreservering i forhold til tariff K2013 kan gjøres, og denne utsettes i tid. - I mangel av premiefond, vil HKP kreve inn nødvendig premie gjennom sin løpende fakturering. - Den løpende premieinnbetalingen vil tillegges 14,1 % arbeidsgiveravgift. (1,8 mkr) - Etter gjeldene regelverk er det pensjonskostnaden som kommer til uttrykk i kommunens regnskaper. En økt premieinnbetaling som følge av tap vil, gitt alle andre forhold konstant, medføre en tilsvarende økning i premieavviket. Dette skal om kjent inntektsføres i regnskapsåret, og utgiftsføres over de neste 7 år, inkl. arbeidsgiveravgift. Igjen vil rådmannen presisere at en slik løsning vil avhenge av HKP sitt styre i forhold til å ta et tap på leiekontrakten med HK. Konklusjon: Rådmannen opprettholder sin innstilling fremmet i sak PS2014/33. Side 2 av 2 Side41

42 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Roar Vevelstad Utvalgssak Utvalg Utvalgssak Møtedato Hovedutvalg for næring og eiendom 2014/ Utsendte vedlegg 1 Utkast - Samarbeidsavtale med Halden Turist Ikke utsendte vedlegg Samarbeidsavtale med Halden Turist og videre Denne saken er utredet etter prinsippet for fullført saksbehandling. Sammendrag av saken: Halden kommune (HK) og Halden Turist (HT) inngikk i desember 2013 samarbeidsavtale for I og med at avtalen utløper ved årsskiftet, legges det frem forslag til ny samarbeidsavtale. I avtalen er det satt et utvidet fokus på HT sine koordinerende oppgaver. I samtalen med HT i fht arbeidet med ny avtale, har det også vært diskutert en intensjon om å arbeide for at HT bidrar med sine oppgaver/informasjon også mot haldensere gjennom året. Et tett samarbeid med kommunens servicesenter vil være viktig. Dette er ikke tatt inn i avtalen, men uansett vil kommunens servicesenter være en viktig samarbeidspartner. Videre foreslås det at avtalen løper med 6 mnd oppsigelse. Det er fra kommunens side ønskelig å forlenge samarbeidsavtalen med Halden Turist. Rådmannens innstilling: 1. Fremlagte avtale legges til grunn for samarbeid mellom Halden kommune og Halden Turist, og legges inn i det pågående budsjettarbeid for Rådmannen justerer og undertegner avtalen etter at budsjett 2015 er vedtatt av kommunestyret. 3. Rådmann utpeker en observatør til styret i Halden Turist. Saksutredning: Bakgrunn Kommunestyret fattet i 2013 følgende vedtak knyttet til samarbeidsavtalen med HT: Side42

43 Vedtak: 1. Samarbeidsavtalen mellom Halden Kommune og Halden Turist forlenges i Rådmann varsler en reforhandling av innholdet i avtalen fra Rådmann utpeker en observatør til styret i Halden Turist. 4. Halden Turist settes inn i budsjettet for 2014 med et beløp tilsvarende 2013 ( kroner). Viktige hensyn og krav som må tilfredsstilles ved valg av løsning Egen og andre administrative enheters anliggende Avtalens innhold knyttet til mulighet for tilleggstjenester, bør være interessant for Halden kommune å vurdere i spesielle sammenheng. Hvis så skjer er det viktig at oppgaver og grenser defineres klart. Økonomi Det legges fra rådmannen opp til at de økonomiske forpliktelsene overfor Halden Turist ikke skal øke. Dette til tross for at Halden Turist har inngått i prosjektet Visitt Østfold, som vil øke deres utgifter i kommende år. Betydning for kommunens næringsutvikling Et velfungerende Halden Turist som markedsfører og innselger av Haldensamfunnet sitt fortinn og mangfold er viktig for mange som driver i handels- og bevertningsnæringen. Likedan er informasjonsvirksomheten til turister og kanskje etter hvert innbyggere generelt viktig for ulike typer næringer. Alternative løsninger En alternativ løsning kan være å avslutte tilskuddet til Halden Turist. Andre alternativer vil være en nedskalering av driftstilskuddet til et sted mellom kr 0 og kr ,-. Vurdering av løsningsmulighetene Fornying av avtale Rådmannen mener det er viktig at Halden kommune har et turistkontor. Turistkontoret har det siste året endret noe av sin virksomhet, og retter seg mer mot sine primære oppgaver. HT står ikke som arrangementsansvarlig i like stor grad som før. Ved behandlingen av avtalen for 2014 i 2013, var det vedtak på «å reforhandle innholdet i avtalen». Rådmannen har gjennom året vurdert behovet for dette, også i forhold til at det ikke har blitt noe av den større strukturelle endringen som var varslet i fht videre utvikling av turistkontorer. Rådmannen mener at en større reforhandling derfor ikke har vært nødvendig. Rådmannen har vært i dialog med Halden Turist i forkant av utarbeidelse av nytt avtaleforslag. De endringene som foreslås er diskutert med turistsjefen, og det er ikke uenighet knyttet til endringene. Endringene sett i forhold til 2014-avtalen er i vesentlig grad disse: I punkt 2.2, der det på sikt ønskes å koble Halden Turist inn mot kommunens servicesenter i større grad enn i dag. Side43

44 I punkt 2.7 knyttes det til et punkt ifht samarbeid med Handel i Halden, som rådmannen oppfatter som viktig. I forhold til punkt 3 opprettholdes tilskuddet på kr i 2015, men foreslås indeksregulert derfra. I punkt 6 Forhandlinger/oppsigelse av avtalen, foreslås at avtalen fra 2015 løper inntil avtalen sies opp. Dette må skje med minimum 6 mnd varsel. Rådmannen mener avtalen gir et godt grunnlag for videre samarbeid. Alternativ løsning - Bortfall av tilskudd En alternativ løsning kan være å avslutte tilskuddet til Halden Turist. En inntekt på kr ,- vil måtte medføre bemanningsreduksjoner og reduserte åpningstider gjennom store deler av året for HT. Konsekvensen av dette vil igjen være et dårligere tilbud til turister, og redusert mulighet til videreutvikling av Halden Turist. Rådmannen mener også at dette vil være uheldig for store deler av bevertnings- og handelsnæringen i Halden. Videre ville dagens lokalisering av turistkontorene måtte vurderes. Alternativ løsning nedskalering av tilskudd Andre alternativer vil være en nedskalering av driftstilskuddet til et sted mellom kr 0 og kr ,-. Rådmannen har ikke vurdert dette nærmere, men antar at dette vil få konsekvenser gjennom reduksjoner av ansatte og med det kontorets engasjement i en rekke tilretteleggings aktiviteter. Også tax-refund ordning vil måtte vurderes, i det en nedskalering vil bety færre lokasjoner. I det hele tatt vil HT da fort komme inn i en negativ spiral som vil være vanskelig å snu/bruke til noe positivt. Konklusjon Rådmannen mener det er riktig å inngå ny avtale med Halden Turist, som løper med 6 mnd oppsigelse. Dokumentet er elektronisk godkjent av: Roar Vevelstad Side44

45 Samarbeidsavtale mellom Halden kommune og Halden Turist Bakgrunn Denne avtale baserer seg på de mål som er nedfelt i Strategisk Næringsplan for Halden i Ett av hovedmålene i planen er at Halden Turist skal bidra til næringsutvikling og økt lønnsomhet i besøksnæringen ved å øke både turisttrafikken og oppholdslengden i Halden. 2. Halden Turists oppgaver og forpliktelser Halden Turist er reiselivsnæringens og kommunens verktøy i arbeidet med reiselivsutvikling, infrastruktur, produktutvikling, markedsføring og vertskapsfunksjon. 2.1 Vertskapsrollen Drift av turistkontor. 2.2 Informasjon Halden Turist skal arbeide for å skape et positivt inntrykk av Halden som reisemål og som bostedskommune. Dette gjøres ved å dokumentere reiselivstilbudet, samt kulturog naturbaserte opplevelser i Halden og gjøre denne informasjonen tilgjengelig også på internett. Herunder gjelder følgende oppgaver: - Fremskaffe informasjon om hvilke aktiviteter, attraksjoner og severdigheter Halden har. - Utarbeide nødvendig informasjonsmateriell / brosjyre / kart. - Offisiell reiselivsportal for Halden. - Oppdatere arrangementskalender - Besvare forespørsler om kommunen innen reiselivssektoren. På sikt kan det være aktuelt med utdeling av velkomstpakker og informasjon til nye innflyttere - Oppfølging i forhold til pressen/media om Haldens tilbud innen reiseliv. 2.3 Svinesund Infosenter Halden Turist har ansvar for å drive Svinesund Infosenter / E6 på helårsbasis. Nedleggelse av eksisterende infosentre eller opprettelse av nye skal skje i forståelse med Halden kommune. 2.4 Reiselivsfaglig kompetanse Halden Turist skal gi Halden kommune råd og reiselivsfaglig assistanse, og være høringsinstans i aktuelle reiselivsrelaterte spørsmål. 2.5 Markedsføring og Profilering For å videreutvikle reiselivsnæringen i Halden, må det gjennomføres et kontinuerlig markedsføringsarbeid. Halden Turist skal planlegge, koordinere og iverksette markedsføringstiltak som omfatter Halden som reiselivsprodukt, herunder også deltakelse og samarbeid med andre bransjeorganisasjoner og øvrige regioner både på norsk og svensk side. Side45 Side 1 av 3

46 Halden Turist skal tilrettelegge og bistå Halden kommune i profilerings- og merkevarebyggingsarbeidet av Halden bl.a. i nært samarbeid med Halden Næringsråd. Bistå kommunen med praktisk tilrettelegging ved offisielle besøk. Bistå næringslivet i arbeidet med markedsføring av Halden i forbindelse med rekruttering etc. 2.6 Produktutvikling Halden Turist skal i samarbeid med kommunen legge til rette for utvikling av opplevelser natur- og kulturbaserte. 2.7 Koordinerende oppgaver Halden Turist skal så langt som mulig bidra til bedre utnyttelse av effekten av arrangementer i lokalsamfunnet og for å synliggjøre Halden regionalt og nasjonalt. Det er et ønske med et nærmere samarbeid mellom Halden Turist og Handel i Halden i forbindelse med større arrangement. 2.8 Fredriksten festning Halden Turist skal ivareta kommunens reiselivsinteresser på Fredriksten festning og delta i relevante prosjekter. 2.9 Festivaler og arrangementer Det kan inngås egne avtaler for bistand fra Halden Turist til festivaler, arrangementer m.m. hvor Halden kommune ønsker aktiv deltakelse. Der kommunen selv er arrangør forutsetter avtalen at Halden Turist bidrar til markedsføring, billettsalg, m.m. Dog ikke innkjøp av eksterne tjenester som f. eks. annonsering m.v. Det forutsettes egen avtale om godtgjøring for denne tjenesten. 3 Finansiering For oppgaver som er nevnt i avtalen skal kommunen betale årlig tilskudd til Halden Turist. Tilskuddet er for kommunens vedkommende knyttet opp mot drift av turistkontor. Tilskuddet kan, hvis partene er enige, være delfinansiering av eventuelle prosjekter hvor det fra 3. part kreves at kommunen er deltager. Det årlige kommunale tilskuddet til Halden Turist fastsettes for 2015 til kr ,-. Tilskuddet inkluderer ikke leie for de lokaler Halden Turist disponerer i Tollboden. Det årlige tilskuddet utbetales i primo januar. Halden kommune er ikke ansvarlig for avtaler inngått av Halden Turist. 4. Lokaler Som et ledd i avtalen stiller Halden kommune til disposisjon lokaler i Tollboden. Denne del av avtalen reguleres gjennom egen leieavtale. Leiebeløpet er å anse som en del av kommunens driftstilskudd til Halden Turist. Det forutsettes at bruken av disse lokaler ses i sammenheng med driften av gjestehavnen som reguleres i egen avtale. 5. Styrerepresentasjon Halden kommune oppnevner en politisk representant til styret og næringssjefen eller annen representant for rådmannen tiltrer styret som observatør. Side46 Side 2 av 3

47 6. Forhandlinger/oppsigelse av avtalen Avtalens innhold gjelder for driftsåret 2015, men avtalen løper inntil den blir skriftlig oppsagt av en av partene med minimum seks måneders varsel. Hver av partene har rett til å kreve forhandlinger om endret pris og innhold i avtalen. Ved en forlengelse uten endring av innhold, skal beløpet indeksreguleres fra 1. januar 2016, basert på økningen i konsumprisindeksen fra 1. januar Fortolkning av avtalens innhold gjøres administrativt mellom rådmannen og turistsjefen og eller styreleder i Halden Turist, med adgang til å anke saken inn for bevilgende myndighet. Halden Gudrun Haabeth Grindaker Rådmann Halden kommune Liv Lindskog Turistsjef Halden Turist Side 3 av 3 Side47

48 Halden kommune Arkivkode: Arkivsaksnr: Journal dato: Saksbehandler: / Roar Vevelstad Utvalgssak Utvalg Utvalgssak Møtedato Hovedutvalg for næring og eiendom 2014/ Hovedutvalg for næring og eiendom 2014/ Utsendte vedlegg 1 Verdivurdering - Jacob Blocksgt 4 og Svenskegata 5 2 Leiekontrakt med HKP - Jacob Blocksgt 4 og Svenskegata 5 Ikke utsendte vedlegg Jacob Blocksgt 4 og Svenskegata 5 - fristillelse fra leiekontrakt Denne saken er utredet etter prinsippet for fullført saksbehandling. Sammendrag av saken: Rådmannen har i lang tid arbeidet med å bli fristilt fra leiekontraktene med HKP knyttet til Jacob Blocksgate 4 og Svenskegata 5. Dette som følge av at Halden kommune ikke er i behov av disse kontorlokalene i fremtiden, men heller bør søke å økte utnyttelsen av andre bygg i sentrum. Rådmannen ser tre mulig alternative løsninger og har vært i dialog med HKP om disse; 1) Betale HKP mellomværende mellom bokført verdi og takst for bygg uten kommunen som leietaker, 12,7 mkr. Dette kan enten gjøres ved overføring av eiendom, kontant betaling eller en kombinasjon. HKP vil eie eiendommen videre. 2) Betale HKP 16,9 mkr, og overta eierskapet til eiendommen. Dette kan gjøres ved overføring av eiendom, kontant oppgjør eller en kombinasjon. Dette fordrer at kommunen selv deretter utvikler området. 3) Inngå intensjonsavtale med utbygging av leiligheter som Halden kommune leier for videre fremleie. I forhold til punkt 1 og 2 mener rådmannen det hadde vært ønskelig å gjøre opp forholdet med «kontant betaling». HKP vil akseptere et oppgjør også med overføring av eiendommer. På grunn av kommunens likviditet og økonomiske situasjon er et kontant oppgjør, hvert fall i sin helhet, vanskelig. Av den grunn har det vært dialog mellom kommunen og HKP i forhold til å overføre konkrete eiendommer som oppgjør. Flere av disse eiendommene generer imidlertid inntekt til Halden kommune, og rådmannen ønsker primært å være forsiktig med slike overføringer. Side48

49 Halden kommune eier i dag områder som kan sies å være naturlig at HKP eier, i det de eier tilstøtende eiendommer; Del av tomt ved Øbergveien 45 (Sommero) og Torget 1 (Basarene). Innenfor sine fullmakter vil rådmannen tilby HKP disse eiendommene. Rådmannen mener det er viktig å få kommet videre i prosessen knyttet til utnyttelse av området Jacob Blockgate 4 og Svenskegata 5. Rådmannens innstilling: 1. Rådmannen får fullmakt til å inngå avtale med HKP om utvikling av området Jacob Blocksgate 4 og Svenskegata 5 til Bolig/Næringsformål. 2. Ikke matrikkelført tomt som tilhører HKP (Parkeringsplass bak rådhuset), matrikkelføres på HKP for kommunens kostand. Saksprotokoll i Hovedutvalg for næring og eiendom Behandling: Jan-Erik Erichsen (H) fremmet utsettelsesforslag. Ved votering fikk forslaget 7 stemmer (H, V, AP, FrP) 1 stemme (H) mot forslaget. Utsettelsesforslaget vedtatt. Vedtak: Saken utsatt. Saksutredning: Bakgrunn Halden kommune har lenge ønsket å bli løst fra leieavtalen i Svenskegata 5 og Jacob Blocksgate 4, som følge av at Halden kommune ikke har behov for disse kontorlokalene i et fremtidig perspektiv. Deler av lokalene har også stått uten virksomhet i lang tid. Leieavtalen for byggene ble inngått med Halden Kommunale Pensjonskasse (HKP) i 2005 og var oppgjør ifht oppkapitalisering av HKP sin egenkapital, og videre ett ledd i å sikre HKP stabil avkastning på sine bokførte verdier. Som følge av at markedsverdi på eiendommene er vesentlig lavere enn HKP sin bokførte verdi på bygningene, skal HKP ha et mellomoppgjør dersom avtalene skal bringes til opphør. Saken har vært oppe til behandling i utvalget flere ganger, sist februar 2014 sak PS 2014/6. Ved denne behandlingen mente utvalget at takst var for høy og rådmannens forslag til innløsning av den grunn alt for godt. Det har våren/ sommeren i år vært avholdt noen møter mellom kommunen og pensjonskassen med sikte på å få framdrift i prosessen. Både administrasjonen i kommunen og HKP, samt politisk nivå og styret i pensjonskassen har vært representert. I dialogen har det også vært sett på muligheten for en samtidig avvikling av leieavtalen i Busterudgata 3 (St. Joseph) da det forventes at også dette er en eiendom kommunen innen kort Side49

50 tid ikke lenger vil ønske å leie. Dette er imidlertid en prosess som må sees i sammenheng med flere andre forhold, og vil derfor ikke omtales i denne saken. Svenskegata 5 og Jacob Blocksgate (Eiendommenes) verdiutvikling og gjeldene leiekontrakt På det tidspunkt eiendommene ble overført til HKP, skulle de dekke opp for en tapt egenkapital i HKP. I så måte var det gunstig for kommunen med en høy leieverdi og med det høy verdi på ting-innskudd som ble overført. Det reduserte behovet for tilførsel av ytterligere kapital. Leiekontrakter som ble inngått overførte alt vedlikeholdsansvar til Halden kommune, og bl.a. av den grunn sier leiekontrakt at eiendommens verdi ikke kan settes til lavere enn inngangsverdi. Vedlikeholdet har det fra kommunens side vært «så som så» med. Videre, ved utbetaling av forsikringsoppgjør etter brann i Svenskegata 5 på kr 1,2 mkr, ble disse brukt til istandsetting av midlertidige lokaler for barnevernstjenesten fremfor istandsetting av bygget. Overføringen av eiendommene og utforming av leiekontraktene ble på tidspunktet (i 2005) utformet i nært samarbeid med Kredittilsynet, som på det tidspunktet hadde ansvar for å følge opp pensjonskassers disponeringer og soliditet. I dag har eiendommene en bokført verdi i pensjonskassens balanse (med kommunen som evigvarende leietaker) på 16,9 millioner kroner. Markedsverdi iflg takst fra Prosjektforum datert juli 2013 er satt til 17,2 mkr. Markedsverdi uten leietaker er satt til 4,5 millioner kroner. I fht til bokført verdi på 16,9 mkr, kom det ved forrige behandling i hovedutvalget til dels kraftige synspunkter på denne verdien. Til dette mener HKP at; «eiendommens verdi er framkommet som et resultat av de metoder for verdsettelse som er vanlig i eiendomsbransjen; en gjennomsnittlig årlig verdiøkning på 3,75% er en moderat verdiutvikling i forhold til utviklingen i markedet generelt.» HKP mener videre at verdien må sees i relasjon til flere forhold som er fastsatt på tidligere tidspunkt; - Generelt: En næringseiendoms verdi er et resultat av de inntekter eieren kan vente seg av eiendommen, e.g. den diskonterte nåverdien av framtidig netto leieinntekter (ev. justert for generell teknisk/ bygningsmessig standard på eiendommen) - Eiendommen ble overført HKP i desember 2005 til en verdi av 12,5 millioner kroner - Leien i desember 2005 var ,- kroner. Det gir en direkteavkastning på 8,14%, dvs at eiendommen framstår som normalpriset i ft den direkteavkastning man kunne vente i markedet i Leien justeres med endringen i KPI - Leien i desember 2013 var ,- kroner pr år - Siden 2005 har avkastningskravet i eiendom generelt falt. I dag verdsettes eiendommen med en rente på 6,91%. - Endringen i bokført verdi fra desember 2005 til desember 2013 er på 4,2 millioner kroner det tilsvarer en økning i eiendommens verdi på i gjennomsnitt 3,75% pr år Side50

51 Som det fremkommer over er dagens bokført verdi et resultat av et sett handlinger på et tidligere tidspunkt og markedets utvikling. I de møtene som er avholdt med HKP, opprettholder HKP sitt syn i forhold til at dette verditapet må dekkes av kommunen. Alternativer til innløsninger i forhold til å kunne tre ut av leieforhold Rådmannen ser tre alternativer til å kommune ut av - eller få endret leieforholdet: 1) Betale HKP mellomværende mellom bokført verdi og takst for bygg uten kommunen som leietaker, 12,7 mkr. Dette kan enten gjøres ved overføring av eiendom, kontant betaling eller en kombinasjon. HKP vil eie eiendommen videre. 2) Betale HKP 16,9 mkr, og overta eierskapet til eiendommen. Dette kan gjøres ved overføring av eiendom, kontant oppgjør eller en kombinasjon. Dette fordrer at kommunen selv deretter utvikler området. 3) Inngå intensjonsavtale med utbygging av leiligheter som Halden kommune leier for videre fremleie. Viktige hensyn og krav som må tilfredsstilles ved valg av løsning Økonomi Halden kommune sitter i dag med et overskudd av kontorlokaler. Videre vil kommunen de nærmeste årene ha beskjedene midler knyttet til vedlikehold av bygg. Det er derfor viktig at man får redusert antall kvadratmeter som skal vedlikeholdes. Halden kommune betaler i dag 1,2 mkr i årlig leie for Jacob Blocksgate 4/Svenskegata 5, og arealet er dårlig utbyttet. Dette må opphøre, eventuelt gjennom istandsetting av eiendommene til annen bruk. Juridiske forhold Det er viktig at de løsninger som velges ikke binder kommunen i evigvarende kontrakter med HKP. Lange kontrakter kan være fornuftig, men kontrakter må kunne ha en åpning for «retrett». Eventuelle endringer i eksisterende leiekontrakter knyttet til løpetid og vedlikeholdsansvar vil bli vurdert etter Finanstilsynet har utredet muligheten for dette. Personal- og organisasjonsspørsmål Tilgangen til og kvaliteten på tjenester som berøres som følge av oppgjøret med HKP skal ikke forringes. Betydning for kommunens næringsutvikling Kommunestyret har vedtatt planprogram for sentrumsområde, der intensjon er å øke sentrums attraktivitet og skape aktivitet på nordsiden. Dette også som et grunnlag for næringsvirksomhet i området. Det er viktig at en løsning bygger opp under dette. Vurderinger Side51