Status og Fremtidsutsikter for leiemarkedet Den Store Utleiedagen

|

|

|

- Erna Viken

- 8 år siden

- Visninger:

Transkript

1 Status og Fremtidsutsikter for leiemarkedet Den Store Utleiedagen

2 Innholdsfortegnelse Fra Vulkan til Vulkan Status på Leiemarkedet Volum signering & utløp Ledighet Eksempler fra utleiemarkedet i 2011 Leiesøk Nybygg Leiepriser i utvalgte områder og trend Kontor Handel og Logistikk Makro Sysselsetting BNP vekst Oppsummering og hvor går leiemarkedet SIDE

3 Fra Vulkan til Vulkan: fra jernstøberi til urbant senter SIDE

4 Volum kontraktsignering for utvalgte områder 2010 og 2011 Hele Oslo, kvm Endring % Bryn-Helsfyr, kvm Endring % 1. kvartal % 1. kvartal % 2. kvartal % 2. kvartal % 3. kvartal % 3. kvartal % % % Vika, Aker Brygge, Tjuvholmen, kvm Endring % Lysaker, kvm Endring % 1. kvartal % 1. kvartal % 2. kvartal % 2. kvartal % 3. kvartal % 3. kvartal % % % Skøyen, kvm Endring % Nydalen, kvm Endring % 1. kvartal % 1. kvartal % 2. kvartal % 2. kvartal % 3. kvartal % 3. kvartal % % % Kilde: Eiendomsverdi Næring SIDE

5 Utløpsvolum mot signeringsvolum viser et mer balansert forhold mellom tilbud og etterspørsel kvm Utløp Signering Netto absorbsjon (eks nybygg) Justert for EVN markedsandel KV KV KV KV 2010 Tot KV KV KV 2010 Tot Kilde: Eiendomsverdi Næring / Malling & Co SIDE

6 flere kvm kontor i Oslo på finn.noi oktober, sammenlignet med januar Kontorarealer Oslo: Antall kvadratmeter på finn.no 2011 kvm Antall kvadratmeter totalt Antall kvadratmeter større enn 1000kvm Antall kvadratmeter større enn 5000 kvm Antall kvadratmeter større enn kvm jan11 feb11 mar11 apr11 mai11 jun11 jul11 aug11 sep11 okt11 nov11 des11 Kilde: Malling & Co, finn.noden 15. i hver mnd SIDE

7 Påvirkning på ledighetsprosenten trylleformel Synkende ledighetsprosent Økende ledighetsprosent Sysselsettingsvekst Ekspansjonsarealer (leier mer enn man trenger) Boligkonvertering Sanering Rehabilitering (midlertidig) Bygging av nye arealer (nybygg) Ledige kvadratmeter kontor Totalmarkedet kontor Arealeffektivisering Flytting fra eksisterende bygg til nybygg Lav økonomisk vekst (nedskalering) Boligkonvertering Sanering Rehabilitering (midlertidig) Selv om en ledighetsprosent kan beregnes, så gir det ikke et alltid riktig bilde av den reelle tilbudssiden eller markedet det som skjer i markedet i dag er også påvirket av det som blir ledig i fremtiden, samt utbudet av nybygg. SIDE

8 Eksempler på utleie 2011 Hovedstaden Utvikling AS kvm Akersveien26 Leietaker SSB 15 års leiekontrakt Berner Gruppen AS kvm Drammensveien131 Leietaker Yara Ukjent kontraktslengde Fridtjof Nansensvei 14 AS kvm Fridtjof Nansensvei14 Leietaker PDMT 10 års leiekontrakt Hovedstaden kvm Mølleparken 2 Leietaker Monster 10 års leiekontrakt Mustad Eiendom AS kvm Lilleakerveien4 Leietaker PGS 11 års leiekontrakt Anthon B Nilsen kvm Rådhusgaten 27 Leietaker Kredinor 11 års leiekontrakt SIDE 8/

9 Eksempler på utleie 2011 Investire AS kvm Østensjøveien43 Leietaker Statens Vegvesen 5 års leiekontrakt ROM Eiendom kvm Schweigaardsgate 23 Leietaker NSB Ukjent Leieperiode Avantor AS kvm Gullhaug Torg 4 Leietaker Justisdepartmentet Ukjent leieperiode Telenor Eiendom kvm Snarøyveien 30 Leietaker EDB Ergo 10 års leiekontrakt Entra kvm Pilestredet 28 Leietaker Helsedirektoratet 10 års leiekontrakt First Property Fund kvm Philip Pedersensvei 1 Leietaker Cisco 5 års leiekontrakt SIDE 9/

10 Leiesøk kontor Oslo Antall kvm kontor Leiesøk pr. område og år (kvm kontor) t.o.m 20. oktober Kilde: Malling & Co SIDE

11 Man må være tidlig ute for å fange de store leietakerne Fordelingen av leiesøkvolum for 2011 på forventet innflyttingsår kvm pr. innflyttingsår Totalt Sterk korrelasjon mellom størrelsen på leietakeren og hvor tidlig man er i markedet Kilde: Malling & Co SIDE

12 Nybyggslisten kontor Stor-Oslo sikre bygg Bygg Adresse Kontorområde Status Ferdigstille lse kvm kontor Leietaker Pilestredet 28 Ferdigstilt Q Helsedirektoratet Entra Brobekkveien 80 Ferdigstilt Q Malorama, Greencarrier Union/Fabritius Visma-building Dronning Eufemiasgate Bjørvika Ferdigstilt Q Ving OSU 14 Rosenkrantz gate Ferdigstilt Q Adecco Olav Thon Alf Bjerckes vei 7 Økern Ferdigstilt Q Vakt Service AS Fabritius Eiendom Nye Vakåsvei 14 Oslo (suburbs) Ferdigstilt Q Ing Per Gjerdrum, Step Gjerdrum Eiendom Offshore Kraglund kontorpark Hagaløkkveien Oslo (suburbs) Under bygging Q Aibel Ferd Eiendom Platehallen Smeltedigelen 1 Under bygging Q OBOS Regjeringsbygg 6 Keysersgate 6-8 Under bygging Q FAD Statsbygg Aker solutions HQ K2-tomten, Fornebu Fornebu Under bygging Q Aker Solutions Aker Solutions Tjuvholmen Allè 19 Tjuvholmen Under bygging Q Tjuvholmen KS Ryenstubben 10 Under bygging Q Gunnar Karlsen Ryenstubben Invest Ole Deviks vei 6 Under bygging Q Hands Søylen Eiendom DnB NOR-building A Dronning Eufemiasgate Bjørvika Under bygging Q DnB NOR OSU Statoil-building Martin Linges vei Fornebu Under bygging Q Statoil IT Fornebu Messehallen Karenslyst Allè49-53 Skøyen Under bygging Q Fram DnB NOR-building C Dronning Eufemiasgate Bjørvika Under bygging Q DnB NOR OSU BAHR-building Tjuvholmen Allè Tjuvholmen Under bygging BAHR Tjuvholmen KS Egmont HQ Nydalsveien Nydalen Under bygging Egmont Avantor Miele HQ Nesbruveien 71 Oslo (suburbs) Under bygging Q Miele Miele Vedal HQ Vækerøveien 3 Vækerø Under bygging Q Vedal Vedal Lilleakerveien 4 Lysaker Under bygging Q PGS Mustad Eiendom Snøhetta-bygget Dronning Eufemiasgate Bjørvika Under bygging Q Deloitte OSU DnB NOR-byggetB Dronning Eufemiasgate Bjørvika Under bygging Q DnB NOR OSU Nydalshøyden - bygg C Kristoffer Aamodts gate Nydalen Under bygging Q Statnett Avantor Schweigaardsgate 21 Bjørvika Under bygging Q Gjensidige, NSB Rom Eiendom Ridehuset Drammensveien 131 Skøyen Oppstart Q1-Q2 Q Yara Berner-Gruppen 2012 Siemens HQ Østre Akervei 90 Oppstart Q Q Siemens FG Eiendom/Winta Eiendom Utvikler SIDE

Under bygging Q4 2011 15000 Aibel Ferd Eiendom Platehallen Smeltedigelen 1 Under bygging Q1 2012 15000 OBOS Regjeringsbygg 6 Keysersgate 6-8")

13 Volum nybygg Sikre Nybygg (kvm) Betraktninger Nybygg som ferdigstilles de neste to-tre årene påvirker tilbudssiden allerede i dag ettersom kontrakter tegnes flere år i forveien I tillegg kommer nesten kvm kontor som avventer bygging til leietaker er på plass. De fleste har byggetid på mnd. som betyr at det reelle tilbudet de neste årene kan bli mye høyere og dette er en potensiell utfordring for eksisterende bygningsmasse Det er relativt billig å bygge nytt -nybygg kan tilbys til rimelige priser Eiendomsmarkedet er ikke selvregulerende da det kan være fullt rasjonelt å bygge så lenge man har signert leiekontrakt uavhengig av arealledighet ellers i markedet I gode år kan det også absorberes opp mot kvadratmeter kontor og netto vil konvertering til andre bruksformål (f.eksbolig) påvirke markedet positivt SIDE

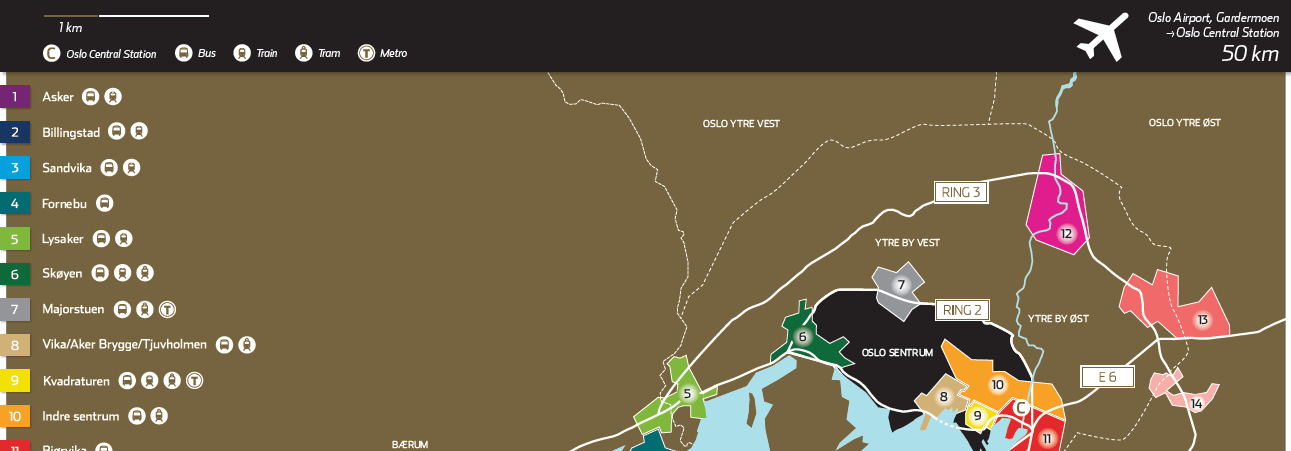

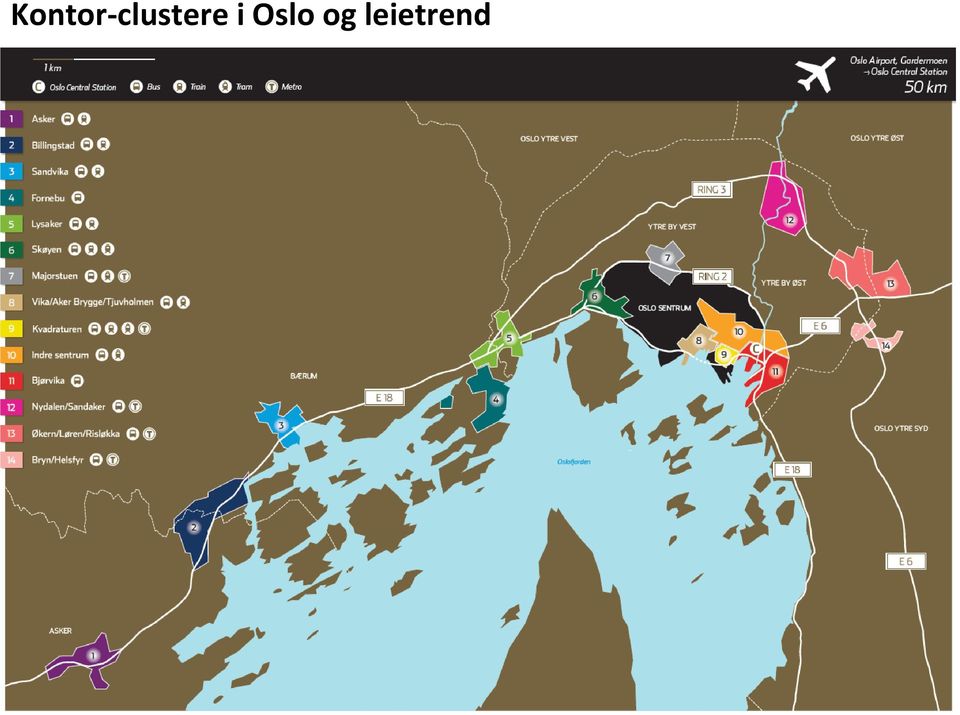

14 Kontor-clustere i Oslo og leietrend

15 Kontor-clustere i Oslo og leietrend Leiepriser: Malling & Co meglerkonsensus sett opp mot tall fra Eiendomsverdi Næring Område "normalt" leienivå Gjennomsnitt Eiendomsverdi Toppleie Trend 1.Asker stigende 2.Billingstad flat 3.Sandvika flat 4.Fornebu flat 5.Lysaker stigende 6.Skøyen stigende 7.Majorstua flat 8.Vika/Aker Brygge/Tjuvholmen stigende 9.Kvadraturen stigende 10. Indre sentrum stigende 11. Bjørvika stigende 12. Nydalen/Sandaker flat 13. Økern/Løren/Risløkka flat 14. Bryn/Helfsfyr flat Kilde: Malling & Co og Eiendomsverdi Næring SIDE

16 Leiemarkedet handel Butikkmarkedet har bedret seg det siste året, mye grunnet flere utenlandske aktører som ønsker eksponering mot sterk norsk kjøpekraft Kun Sveits har hatt høyere vekst i forbruket enn Norge siste 5 år Flere nye butikkonsepter har etablert seg i Oslo i 2010 og 2011, Aldo, MQ og Monsoon God beliggenhet, stor takhøyde og store flater er viktige parametere blant leietakerne Det har vært stabile leiepriser, men de alle beste hjørnelokalene på Karl Johan kan oppnå opp mot kr/kvm generelt er det store sprik i leieprisen for handelslokaler Bogstadveienhar fått økt interesse og leieprisene der ligger rundt kr pr. kvm, men de beste kontraktene kan være på over kr Dårlig tilgjengelighet på de aller beste lokalene har økt bruk av key-money for å kjøpe ut eksisterende leietakere - < MNOK 15 Etablering av nye handelsområder som f. eks. Bjørvika og Aker Brygge sine utviklingsplaner vil bli spennende å følge i årene fremover Retail-bilde fra Remi SIDE

17 Logistikkmarkedet Eksempelbygg NMD-bygget i Groruddalen Eksempler på leiepriser Leietaker Pris/kvm Beliggenhet Posten Norge/Bring 832 Berger DSV 882 Berger Nille 773 Vestby Eek Transport 1236* Berger Ahlsell 854 Gardermoen NMD 1373 Groruddalen * Inkl kvm uteareal Mange nye prosjekter Lave byggepriser og stigende eiendomsverdier har ført til at utviklere er ivrige etter å presentere nye prosjekter Nye reguleringsplaner og store tomtekjøp har økt tilgjengeligheten på tilbudssiden, spesielt i områder som Vestby og mot Gardermoen. Med økt konkurranse er det sannsynlig med noe press på leieprisene i de fleste segmenter selv om etterspørselen holder seg oppe Relativt mye ledige arealer for tiden omtrent kvm og trend mot at leietakere ønsker skreddersøm (eks. NMDbygget) Eldre, urasjonelle bygg uten leietaker blir også her taperne SIDE

18 God fart, men mørke skyer fra Europa truer Makro SSB Norges nedjusterte Bank holdt sine renten prognoser uendret for på inneværende møtet i år fra oktober 3,2 % til 2,7 % Inflasjonen har falt mye, men steg mer enn forventet ved siste måling i september. 12 månedersveksteni KPI var på 1,6 % og KPI-JAE 1,2 % Sysselsettingen vokser, men ikke mer enn arbeidsstyrken arbeidsledigheten noenlunde konstant rundt 3,3 % Kronen styrket seg kraftig i september, men har falt noe tilbake igjen Finansuroog budsjettinnstramninger bremser veksten i Eurosonen Sterk vekst i oljeinvesteringene og lav rente er ventet delvis å skjerme norsk økonomi fra svak vekst hos våre handelspartnere Inflasjon 6,0 % 5,0 % 4,0 % 3,0 % 2,0 % 1,0 % 0,0 % -1,0 % Kilde: SSB Årlig BNP-vekst (fastlands-norge) 6,00% 4,00% 2,00% 0,00% SSB nedjustere nylig sine prognoser for BNP Fastlands-Norge fra 3,2 % til 2,7 % for I ,00% er veksten ventet å øke til 3,5 %-godt over trend -4,00% KPI-JAE KPI Sysselsetting/Arbeidsledighet 2,55 2,5 2,45 2,4 2,35 Kilde: SSB 2009 Kilde: Malling & Co 4,0 % 3,5 % 3,0 % 2,5 % 2,0 % (V. akse) Sysselsatte personer (mill.) (H. akse) Arbeidsledighet (%) E 2012E 2013E 2014E SIDE

19 Historisk sammenheng mellom BNP-vekst og leiepriser for gode kontorlokaler ,0 % ,0 % 2,0 % ,0 % ,0 % BNP Fastland (årlig vekst) Prestisje sentralt (v.a) Høy standard SIDE

Prestisje sentralt (v.")

20 Oppsummering: Stabilt sideleie med fokus på kvalitet Dette taler for høyere kontorleiepriser: Betalingsvillighet for kvalitetsbygg Lavere utløp i 2012 enn både 2010 og 2009 Befolkningsøkning /sentralisering Forventet vekst i økonomien Økte investeringer i oljebransjen Lite utvalg av store lokaler i de sentrale områdene Økt konvertering til bolig eller andre formål Konklusjon Dette taler mot høyere kontorleiepriser: Mange nybygg som ferdigstilles De som flytter til nybygg tar opp mindre arealer per hode (effektiviserer) Mange ledige eksisterende bygg Dempede vekstimpulser fra utlandet kan dempe ansettelsestakten og dermed behov for å utvide kontorarealer i mange bedrifter Nybyggingen forventes å være høy, og dette vil påvirke prisene på eldre bygg Selv om sysselsettingen er forventet å øke er det neppe nok til å ta unna den store tilbudssiden Vi forventer en moderat prisvekst generelt, drevet av oppgang i etterspørselen for de mest populære områdene, og i effektive bygg med høy standard Vi venter derfor økt differensiering, der eldre, urasjonelle bygg er taperne og nybygg blir vinnerne Stor uro internasjonalt kan utsette beslutninger om ekspansjon og kan ødelegge en forventet prisvekst i de mest pressede områdene SIDE

21 Eiendomsrapport 2. halvår 2011 Tusen takk for meg og husk å ta med et eksemplar av vår rykende ferske Markedsrapport for 2. halvår 2011 hvor du kan lese i mer detalj om temaer tatt i denne presentasjonen, samt mye annet! SIDE

22 Vi har lang erfaring og tilbyr et bredt tjenestespekter og faglig spisskompetanse NØKKELINFORMASJON Landets eldste eiendomsaktør, etablert i 1964 Eies av familien Malling og ledende ansatte Ca 85 ansatte med bred faglig bakgrunn og erfaring Hovedkontor i Oslo. Datterselskaper i Drammen og Stavanger (Mork& Partners) Ca. NOK 100 mill. i omsetning i 2011 Internasjonal alliansepartner med Cushman & Wakefield sikrer tilgang til et internasjonalt nettverk og kompetanse MALLING & CO FORVALTNING FORVALTNING EIENDOMSDRIFT PROSJEKTLEDELSE UTVIKLING Forvalter 130 næringsbygg og over 1 mill. kvm som representerer totale verdier på over NOK 20 milliarder Autorisert regnskapsbyrå (NARF medlem) og regnskap-/ forretningsfører for over 180 selskap Ca. 60 ansatte hvorav ca. 20 i eget vaktmesterselskap MALLING & CO MARKETS UTLEIE ANALYSE LEIETAKERRÅDGIVNING KJØP & SALG Har bistått i transaksjoner for ca. NOK 8 MRD siste tre år Megler årlig leiekontrakter Gjennomfører over 20 leiesøk med rådgivning i året Er strategisk rådgiver for flere store eiendomsbesittere 25 rådgivere samt egen analyseavdeling SIDE

23 Ansvarsfraskrivelse: Denne presentasjonen er utarbeidet av Malling & Co og er ment for våre kunder. Presentasjonen skal betraktes som markedsføringsmateriale. Presentasjonen baserer seg på kilder som vurderes som pålitelige, men det gis ingen garantier for at informasjonen er presis eller fullstendig. Uttalelsene i presentasjonen reflekterer Malling & Co s, oppfatning på det tidspunkt presentasjonen ble utarbeidet, og vi forbeholder seg retten til å endre oppfatning uten ytterlig varsel. Eiendomshuset Malling & Co Dr. Maudsgate10, Postboks1883 Vika 0124 Oslo T:

Entras Konsensusrapport Juni 2014

Entras Konsensusrapport Juni 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabile

Entras Konsensusrapport Juni 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabile

EIENDOMSMARKEDET Q1-2016 MARKEDSSITUASJON HVA SKJER OG HVOR?

EIENDOMSMARKEDET Q1-2016 MARKEDSSITUASJON HVA SKJER OG HVOR? Prime yield 4,00% Største transaksjon: Statens Hus i Stavanger 51% av transaksjonsvolumet (2015) Ledighet 8,50%. Forventes å øke til 8,75%

EIENDOMSMARKEDET Q1-2016 MARKEDSSITUASJON HVA SKJER OG HVOR? Prime yield 4,00% Største transaksjon: Statens Hus i Stavanger 51% av transaksjonsvolumet (2015) Ledighet 8,50%. Forventes å øke til 8,75%

Entras Konsensusrapport April 2014

Entras Konsensusrapport April 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabil

Entras Konsensusrapport April 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Vedlegg Spørsmålene Deltakerne 1 Sammendrag: Stabil

Status og prognoser for næringseiendom. Torsdag 6. mars 2014

Status og prognoser for næringseiendom Torsdag 6. mars 2014 Norsk økonomi på trendvekst fra 2015 Årlige prosentuelle endringer 2012 2013E 2014E 2015E 2016E BNP - Fastlandet 3,4 1,8 2,1 2,5 3,1 BNP 2,9

Status og prognoser for næringseiendom Torsdag 6. mars 2014 Norsk økonomi på trendvekst fra 2015 Årlige prosentuelle endringer 2012 2013E 2014E 2015E 2016E BNP - Fastlandet 3,4 1,8 2,1 2,5 3,1 BNP 2,9

1 SEGMENTVARSEL 2 TRANSAKSJONSMARKEDET 3 LEIEMARKEDET 4 SPESIALTEMA 5 NEWSEC INSIGHT RELEASE THE FULL SERVICE PROPERTY HOUSE IN NORTHERN EUROPE.

1 SEGMENTVARSEL 2 TRANSAKSJONSMARKEDET 3 LEIEMARKEDET 4 SPESIALTEMA 5 NEWSEC INSIGHT RELEASE THE FULL SERVICE PROPERTY HOUSE IN NORTHERN EUROPE. DEL 1 SEGMENTVARSEL KONTOR Prime Yield: 3,75% Trend: Leie,

1 SEGMENTVARSEL 2 TRANSAKSJONSMARKEDET 3 LEIEMARKEDET 4 SPESIALTEMA 5 NEWSEC INSIGHT RELEASE THE FULL SERVICE PROPERTY HOUSE IN NORTHERN EUROPE. DEL 1 SEGMENTVARSEL KONTOR Prime Yield: 3,75% Trend: Leie,

Markedstrender og utvikling inn i 2011. Kontor

Markedstrender og utvikling inn i 2011. Kontor 13.10.2010 1 Agenda Kort om Vital Eiendom. Utfordringer i dagens kontormarked Utvikling av kontormarkedet inn i 2011 Miljø 13.10.2010 2 1 Vital Eiendom AS

Markedstrender og utvikling inn i 2011. Kontor 13.10.2010 1 Agenda Kort om Vital Eiendom. Utfordringer i dagens kontormarked Utvikling av kontormarkedet inn i 2011 Miljø 13.10.2010 2 1 Vital Eiendom AS

Entras Konsensusrapport Januar 2014

Entras Konsensusrapport Januar 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo & Bærum Entra 2013: Kontrakter, prosjekter, kjøp

Entras Konsensusrapport Januar 2014 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo & Bærum Entra 2013: Kontrakter, prosjekter, kjøp

Entras Konsensusrapport. 25. januar 2016

Entras Konsensusrapport 25. januar 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport 25. januar 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport. 29. oktober 2015

Entras Konsensusrapport 29. oktober 2015 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene

Entras Konsensusrapport 29. oktober 2015 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene

Entras konsensusrapport. 2. kvartal 2019

Entras konsensusrapport 2. kvartal 2019 Innhold 1. Sammendrag 2. Kontorledighet i Oslo 3. Leiepriser Oslo sentrum, Helsfyr og Lysaker 4. Transaksjonsvolum Norge 5. Prime yield i Oslo, yield på Helsfyr

Entras konsensusrapport 2. kvartal 2019 Innhold 1. Sammendrag 2. Kontorledighet i Oslo 3. Leiepriser Oslo sentrum, Helsfyr og Lysaker 4. Transaksjonsvolum Norge 5. Prime yield i Oslo, yield på Helsfyr

Ledige Lokaler Q1 / 2016

Ledige Lokaler / 2016 Lokaler presentert i denne utgaven Ta kontakt for ytterligere informasjon om disse lokalene Skedsmokorset Innhold Hvam Sandvika Østerås Bekkestua Høvik Røa Lysaker Fornebu Ullevål

Ledige Lokaler / 2016 Lokaler presentert i denne utgaven Ta kontakt for ytterligere informasjon om disse lokalene Skedsmokorset Innhold Hvam Sandvika Østerås Bekkestua Høvik Røa Lysaker Fornebu Ullevål

RENTEKOMMENTAR 27.MARS Figurer og bakgrunn

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

RENTEKOMMENTAR 27.MARS 2014 Figurer og bakgrunn Norges Banks beslutning Styringsrenten uendret på 1,5 prosent Minimale endringer i rentebanen Første renteoppgang anslås til sommeren 2015 Veksten i norsk

Entras Konsensusrapport. 14. oktober 2016

Entras Konsensusrapport 14. oktober 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene

Entras Konsensusrapport 14. oktober 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene

Entras konsensusrapport

Entras konsensusrapport 09.02.2018 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 09.02.2018 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

NORTH BRIDGE OPPORTUNITY AS

NORTH BRIDGE OPPORTUNITY AS STATUSRAPPORT FOR 3. KVARTAL 2010 opportunity www.northbridge.no EIENDOMSOPPDATERING Eiendommene generelt Eiendomsporteføljens verdi fortsatte å utvikle seg positivt også i

NORTH BRIDGE OPPORTUNITY AS STATUSRAPPORT FOR 3. KVARTAL 2010 opportunity www.northbridge.no EIENDOMSOPPDATERING Eiendommene generelt Eiendomsporteføljens verdi fortsatte å utvikle seg positivt også i

Entras konsensusrapport

Entras konsensusrapport 28.04.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 28.04.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport

Entras konsensusrapport 19.10.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 19.10.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport

Entras konsensusrapport 20.04.2018 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 20.04.2018 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport

Entras konsensusrapport 11.07.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Entras konsensusrapport 11.07.2017 Innhold 1. Sammendrag 2. Kontorledighet i Oslo og Bærum 3. Leiepriser Oslo sentrum 4. Transaksjonsvolum Norge 5. Transaksjonsvolum kontor Norge 6. Prime yield i Oslo

Dette resulterte i til dels kraftige bevegelser i rente og valutamarkedet i perioden etter annonseringen. 6,4 6,2 6 5,8 5,6 7,2 7

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Næringseiendomsseminaret i Tromsø 23. august 2016

Næringseiendomsseminaret i Tromsø 23. august 2016 Agenda 01 02 03 04 05 06 Bakteppet Hovedtrekk i eiendomsmarkedet Leiemarkedet Transaksjonsmarkedet Utviklingstrekk og forventninger Oppsummering Bakteppet

Næringseiendomsseminaret i Tromsø 23. august 2016 Agenda 01 02 03 04 05 06 Bakteppet Hovedtrekk i eiendomsmarkedet Leiemarkedet Transaksjonsmarkedet Utviklingstrekk og forventninger Oppsummering Bakteppet

MARKEDSRAPPORT 2. HALVÅR 2013

MARKEDSRAPPORT 2. HALVÅR 2013 www.malling.no SIDE 2 MARKEDSRAPPORT 2. HALVÅR 2013 LEDER NÆRINGSEIENDOM HOLDER STAND Året går mot slutten og det kan være på sin plass å oppsummere hvordan eiendomsbransjen

MARKEDSRAPPORT 2. HALVÅR 2013 www.malling.no SIDE 2 MARKEDSRAPPORT 2. HALVÅR 2013 LEDER NÆRINGSEIENDOM HOLDER STAND Året går mot slutten og det kan være på sin plass å oppsummere hvordan eiendomsbransjen

Entras Konsensusrapport. 14. februar 2017

Entras Konsensusrapport 14. februar 2017 Innhold Sammendrag Kontorledighet i Oslo og Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo og Bærum Vedlegg Spørsmålene

Entras Konsensusrapport 14. februar 2017 Innhold Sammendrag Kontorledighet i Oslo og Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo og Bærum Vedlegg Spørsmålene

Norwegian Property. Industrifinansporteføljen. Desember 2006

Norwegian Property Industrifinansporteføljen Desember 2006 Industrifinans-porteføljen 2 Kjøp av Industrifinans-porteføljen Norwegian Property kjøper 13 kontoreiendommer fra Rasmussengruppen for NOK 2.199

Norwegian Property Industrifinansporteføljen Desember 2006 Industrifinans-porteføljen 2 Kjøp av Industrifinans-porteføljen Norwegian Property kjøper 13 kontoreiendommer fra Rasmussengruppen for NOK 2.199

STATUSRAPPORT pr. 1. KVARTAL

NORTH BRIDGE Opportunity AS STATUSRAPPORT pr. 1. KVARTAL 2013 www.northbridge.no SAMMENDRAG Ordinær generalforsamling i North Bridge Opportunity AS (NBO / Selskapet) ble avholdt den 17. juni 2013. Selskapet

NORTH BRIDGE Opportunity AS STATUSRAPPORT pr. 1. KVARTAL 2013 www.northbridge.no SAMMENDRAG Ordinær generalforsamling i North Bridge Opportunity AS (NBO / Selskapet) ble avholdt den 17. juni 2013. Selskapet

OPAKs prisstigningsrapport Nr. 5/2016

OPAKs prisstigningsrapport Nr. 5/2016 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Ekspertpanelets vurdering er denne gang uendrede leiepriser i Oslo. Spådommer for tiden fremover

OPAKs prisstigningsrapport Nr. 5/2016 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Ekspertpanelets vurdering er denne gang uendrede leiepriser i Oslo. Spådommer for tiden fremover

OPAKs prisstigningsrapport Nr. 1/2017

OPAKs prisstigningsrapport Nr. 1/2017 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Leieprisvekst i Oslo siste halvår og med forventning om ytterligere prisvekst i tiden som kommer.

OPAKs prisstigningsrapport Nr. 1/2017 OPAK AS Hovfaret 13 PB 128 Skøyen 0212 Oslo OPAK prisstigningsrapport 1 Leieprisvekst i Oslo siste halvår og med forventning om ytterligere prisvekst i tiden som kommer.

LEIEMARKEDET I STOR-OSLO NÅ

NR. 01 2017 Leder LEIEMARKEDET I STOR-OSLO NÅ Eiliv Christensen, Daglig leder / Partner Aktiviteten i leiemarkedet tok seg betydelig opp i slutten av 2016. Den har fortsatt gjennom 1. kvartal 2017. Flere

NR. 01 2017 Leder LEIEMARKEDET I STOR-OSLO NÅ Eiliv Christensen, Daglig leder / Partner Aktiviteten i leiemarkedet tok seg betydelig opp i slutten av 2016. Den har fortsatt gjennom 1. kvartal 2017. Flere

Entras Konsensusrapport. 1. juli 2016

Entras Konsensusrapport 1. juli 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport 1. juli 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Sogndal,. mars 17 Oljeprisfallet bremser veksten BNP Fastlands-Norge. Volum. Årsvekst. Prosent 4 3 1 11 1 13 14 15 16 Kilder: Statistisk sentralbyrå

MARKEDSRAPPORT 2. HALVÅR 2014

MARKEDSRAPPORT 2. HALVÅR 2014 www.malling.no SIDE 2 MARKEDSRAPPORT 2. HALVÅR 2014 / LEDER «ALLE» VIL HA NÆRINGSEIENDOM 2014 har for oss i Malling & Co vært et flott jubileumsår. Til tross for et sterkt

MARKEDSRAPPORT 2. HALVÅR 2014 www.malling.no SIDE 2 MARKEDSRAPPORT 2. HALVÅR 2014 / LEDER «ALLE» VIL HA NÆRINGSEIENDOM 2014 har for oss i Malling & Co vært et flott jubileumsår. Til tross for et sterkt

Prisstigningsrapporten

Prisstigningsrapporten NR. 11/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/12 Prisoppgangen fortsetter for leie av kontorlokaler

Prisstigningsrapporten NR. 11/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/12 Prisoppgangen fortsetter for leie av kontorlokaler

NORTH BRIDGE NORDIC PROPERTY AS

NORTH BRIDGE NORDIC PROPERTY AS STATUSRAPPORT FOR 3. KVARTAL 2010 www.northbridge.no EIENDOMSOPPDATERING Trollåsveien, Oppegård (100 %) En ny leietaker flyttet inn i 507 m 2 kontorlokaler 1. september

NORTH BRIDGE NORDIC PROPERTY AS STATUSRAPPORT FOR 3. KVARTAL 2010 www.northbridge.no EIENDOMSOPPDATERING Trollåsveien, Oppegård (100 %) En ny leietaker flyttet inn i 507 m 2 kontorlokaler 1. september

Entras Konsensusrapport. 18. april 2016

Entras Konsensusrapport 18. april 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Entras Konsensusrapport 18. april 2016 Innhold Sammendrag Kontorledighet i Oslo & Bærum Leiepriser Oslo sentrum Transaksjonsvolum Norge Prime Yield i Oslo Byggevolum i Oslo&Bærum Vedlegg Spørsmålene Deltakerne

Grønne bygg: Verdiøkning i for eiere og investorer

Grønne bygg: Verdiøkning i for eiere og investorer Grønn byggallianse, 8. mars 2012 Ragnar Eggen Analysesjef, Akershus Eiendom Akershus Eiendom: Forretningsområder og markedsandeler DAGLIG LEDER Per Kumle

Grønne bygg: Verdiøkning i for eiere og investorer Grønn byggallianse, 8. mars 2012 Ragnar Eggen Analysesjef, Akershus Eiendom Akershus Eiendom: Forretningsområder og markedsandeler DAGLIG LEDER Per Kumle

ALNA NORD. Satsingen på Alna Nord skjer i regi av Aspelin Ramm og Rom Eiendom.

Alf Bjerckes vei 30 ALNA NORD 2 Alna Nord er et område sentralt beliggende i Groruddalen, bestående av lager og 3 kombinasjonseiendommer. Området avgrenses av Østre Akervei, godsterminalen på Alnabru og

Alf Bjerckes vei 30 ALNA NORD 2 Alna Nord er et område sentralt beliggende i Groruddalen, bestående av lager og 3 kombinasjonseiendommer. Området avgrenses av Østre Akervei, godsterminalen på Alnabru og

Aberdeen Eiendomsfond Norge II ASA. Per 1. desember 2010

Aberdeen Eiendomsfond Norge II ASA Per 1. desember 2010 Norge II Hendelser i 3. kvartal 2010 Eiendomsverdiene steg med 0,9 % i kvartalet - 17 av fondets 22 eiendommer hadde positiv verdiutvikling i kvartalet

Aberdeen Eiendomsfond Norge II ASA Per 1. desember 2010 Norge II Hendelser i 3. kvartal 2010 Eiendomsverdiene steg med 0,9 % i kvartalet - 17 av fondets 22 eiendommer hadde positiv verdiutvikling i kvartalet

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

NÆRINGSEIENDOM 2009 MANDAG 27 APRIL BERGEN KINO MAGNUS BARFOTSGATE

NÆRINGSEIENDOM 2009 MANDAG 27 APRIL BERGEN KINO MAGNUS BARFOTSGATE 1 Innhold 1. Byggeprosjekter 2. Bybanen 3. Salgsmarkedet 4. Leiemarkedet BYGGEPROSJEKTER Byggeprosjekter Lønningen Areal ca. 3.500 kvm

NÆRINGSEIENDOM 2009 MANDAG 27 APRIL BERGEN KINO MAGNUS BARFOTSGATE 1 Innhold 1. Byggeprosjekter 2. Bybanen 3. Salgsmarkedet 4. Leiemarkedet BYGGEPROSJEKTER Byggeprosjekter Lønningen Areal ca. 3.500 kvm

Vi er mer optimistiske men fortsatt utfordringer i 2017

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

Vi er mer optimistiske men fortsatt utfordringer i 2017 Først. Et kort tilbakeblikk på 2016 1 2 3 4 5 Vekst i ansatte Bedriftene venter økt sysselsetting det neste året. Det er fylkesvise forskjeller.

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Jæren, 1. mai 217 1. Bakgrunn: omstilling og oljenedtur 2. Nåsituasjonen ute 3. Konjunkturene snur her hjemme 1. Bakgrunn: omstilling og oljenedtur

DE ØKONOMISKE UTSIKTENE VISESENTRALBANKSJEF JON NICOLAISEN Jæren, 1. mai 217 1. Bakgrunn: omstilling og oljenedtur 2. Nåsituasjonen ute 3. Konjunkturene snur her hjemme 1. Bakgrunn: omstilling og oljenedtur

kvartalsoppdatering næringseiendom

kvartalsoppdatering næringseiendom 2 2004 2 2004 Innhold Sammendrag... 3 Makroøkonomi BNP utvikling Norge... 4 Inflasjon og renter... 5 Investering i næringseiendom Transaksjonsoversikt... 6 Yieldutvikling...

kvartalsoppdatering næringseiendom 2 2004 2 2004 Innhold Sammendrag... 3 Makroøkonomi BNP utvikling Norge... 4 Inflasjon og renter... 5 Investering i næringseiendom Transaksjonsoversikt... 6 Yieldutvikling...

Byggebørsen 2019 Boligmarkedspresentasjon Trondheim - Kjøpers marked Hakon Lutdal, Nybyggsjef EM1MN 11. februar 2019

Byggebørsen 2019 Boligmarkedspresentasjon Trondheim - Kjøpers marked 2019 Hakon Lutdal, Nybyggsjef EM1MN 11. februar 2019 Boligprisutvikling Prisutvikling Trondheim: - Svak prisoppgang siste 12 måneder

Byggebørsen 2019 Boligmarkedspresentasjon Trondheim - Kjøpers marked 2019 Hakon Lutdal, Nybyggsjef EM1MN 11. februar 2019 Boligprisutvikling Prisutvikling Trondheim: - Svak prisoppgang siste 12 måneder

Hvor står boligmarkedet nå? Grand Hotel, 30. oktober 2018

Hvor står boligmarkedet nå? Grand Hotel, 30. oktober 2018 Boligmarkedet en evig rollercoaster? Eiendom Norges boligprisstatistikk #boligprisstatistikken Sesongkorrigerte priser 2,0 % 1,5 % 1,0 % 0,5 %

Hvor står boligmarkedet nå? Grand Hotel, 30. oktober 2018 Boligmarkedet en evig rollercoaster? Eiendom Norges boligprisstatistikk #boligprisstatistikken Sesongkorrigerte priser 2,0 % 1,5 % 1,0 % 0,5 %

Markedet for næringseiendom i Trondheim

Markedet for næringseiendom i Trondheim BYGGEBØRSEN 5. FEBRUAR 2018 Rune Husby Megler / Partner Leiemarkedet kontor Tilførsel av nytt areal Ledighetsutvikling Tilførsel nye kontorlokaler 2018 38.000 kvm

Markedet for næringseiendom i Trondheim BYGGEBØRSEN 5. FEBRUAR 2018 Rune Husby Megler / Partner Leiemarkedet kontor Tilførsel av nytt areal Ledighetsutvikling Tilførsel nye kontorlokaler 2018 38.000 kvm

10/13/2010. Union Norsk Næringsmegling ved analysesjef Gunnar Selbyg. Markedsstatus per tredje kvartal 2010. NFF 13. oktober 2010

Union Norsk Næringsmegling ved analysesjef Gunnar Selbyg Markedsstatus per tredje kvartal 21 NFF 13. oktober 21 UNION Gruppen Konklusjoner Forutsetninger for vårt markedssyn Transaksjonsmarkedet Kontorleiemarkedet

Union Norsk Næringsmegling ved analysesjef Gunnar Selbyg Markedsstatus per tredje kvartal 21 NFF 13. oktober 21 UNION Gruppen Konklusjoner Forutsetninger for vårt markedssyn Transaksjonsmarkedet Kontorleiemarkedet

Utsiktene for norsk og internasjonal økonomi. Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet 2012 21. august 2012

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Utsiktene for norsk og internasjonal økonomi Sentralbanksjef Øystein Olsen Stasjonssjefsmøtet. august Fortsatt uro i finansmarkedene -års statsrenter for utvalgte land. Prosent 8 8 USA Tyskland Storbritannia

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Søt kløe for eiendom i 2011, men den sure svie lurer i kulissene. Citykonferansen 2011

Søt kløe for eiendom i 2011, men den sure svie lurer i kulissene Citykonferansen 2011 Radisson SAS Scandinavia Hotel 15. februar 2011 Christian Ringnes Adm. dir. 2010 gir fin fart inn i 2011. Lite nybygg

Søt kløe for eiendom i 2011, men den sure svie lurer i kulissene Citykonferansen 2011 Radisson SAS Scandinavia Hotel 15. februar 2011 Christian Ringnes Adm. dir. 2010 gir fin fart inn i 2011. Lite nybygg

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN, 23. MAI 2014

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN,. MAI Inflasjon og kapasitetsutnytting KPI. Glidende tiårs gjennomsnitt og variasjon. Årsvekst. Prosent 8 Variasjon Inflasjonsmål KPI 8 Anslag på kapasitetsutnytting

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN,. MAI Inflasjon og kapasitetsutnytting KPI. Glidende tiårs gjennomsnitt og variasjon. Årsvekst. Prosent 8 Variasjon Inflasjonsmål KPI 8 Anslag på kapasitetsutnytting

Om konjunkturene, pengepolitikken og eiendomsmarkedene

Om konjunkturene, pengepolitikken og eiendomsmarkedene Sentralbanksjef Svein Gjedrem Næringseiendom. april Forventet konsumprisvekst om år Prosent. Kvartalstall.. kv. -. kv. Arbeidsgiverorganisasjoner

Om konjunkturene, pengepolitikken og eiendomsmarkedene Sentralbanksjef Svein Gjedrem Næringseiendom. april Forventet konsumprisvekst om år Prosent. Kvartalstall.. kv. -. kv. Arbeidsgiverorganisasjoner

STOR ETTERSPØRSEL ETTER PRESTISJEEIENDOMMER GIR REKORDLAVT AVKASTNINGSKRAV PÅ TROSS AV FLAT UTVIKLING I LEIEPRISENE.

NR. 11/2014 Side 1/8 STOR ETTERSPØRSEL ETTER PRESTISJEEIENDOMMER GIR REKORDLAVT AVKASTNINGSKRAV PÅ TROSS AV FLAT UTVIKLING I LEIEPRISENE. DN S EKSPERTPANEL FORVENTER VIDERE VEKST I SALGSPRISENE. En kombinasjon

NR. 11/2014 Side 1/8 STOR ETTERSPØRSEL ETTER PRESTISJEEIENDOMMER GIR REKORDLAVT AVKASTNINGSKRAV PÅ TROSS AV FLAT UTVIKLING I LEIEPRISENE. DN S EKSPERTPANEL FORVENTER VIDERE VEKST I SALGSPRISENE. En kombinasjon

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

HOVEDSTYRET 7. MAI 2014

HOVEDSTYRET 7. MAI PMI for industrien Eksportvekter. Januar april 6 6 Industriland Fremvoksende økonomier 55 55 5 5 5 5 jan. jul. jan. jul. jan. Kilde: Thomson Reuters USA Sysselsetting ) og detaljhandel

HOVEDSTYRET 7. MAI PMI for industrien Eksportvekter. Januar april 6 6 Industriland Fremvoksende økonomier 55 55 5 5 5 5 jan. jul. jan. jul. jan. Kilde: Thomson Reuters USA Sysselsetting ) og detaljhandel

Nasjonalbudsjettet 2007

1 Nasjonalbudsjettet 2007 - noen perspektiver på norsk økonomi CME seminar, 13. oktober 2006 1 Noen hovedpunkter og -spørsmål Utsikter til svakere vekst internasjonalt hva blir konsekvensene for Norge?

1 Nasjonalbudsjettet 2007 - noen perspektiver på norsk økonomi CME seminar, 13. oktober 2006 1 Noen hovedpunkter og -spørsmål Utsikter til svakere vekst internasjonalt hva blir konsekvensene for Norge?

Lav inflasjon. Sterk økonomisk vekst

Renter, valutakurs og utsikter for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Variasjon i KPI

Renter, valutakurs og utsikter for norsk økonomi Sentralbanksjef Svein Gjedrem Næringsforeningen i Trondheim. november Inflasjon Glidende års gjennomsnitt og variasjon i KPI. Prosent KPI Variasjon i KPI

NR. 06-07/2015. Oslo, 07.09.2015. for OPAK AS. Øystein Dieseth Avdelingsleder Eiendomsrådgivning

Side 1/9 NR. 06-07/2015 Leieprisene er på vei nedover for de fleste segmenter. Ekspertpanelets spådommer for tiden fremover er stort sett uendret, eller med nedgang i leienivå. På tross av synkende leiepriser

Side 1/9 NR. 06-07/2015 Leieprisene er på vei nedover for de fleste segmenter. Ekspertpanelets spådommer for tiden fremover er stort sett uendret, eller med nedgang i leienivå. På tross av synkende leiepriser

Holberggrafene

Holberggrafene 01.08.2014 1 Fra vondt til verre i Finland 2 So far, so good (I) 3 Source: Reuters EcoWin Något mer tråkigt 9,5 9,0 8,5 80 8,0 7,5 7,0 6,5 6,0 5,5 Arbeidsledighet 2008 2009 2010 2011 2012

Holberggrafene 01.08.2014 1 Fra vondt til verre i Finland 2 So far, so good (I) 3 Source: Reuters EcoWin Något mer tråkigt 9,5 9,0 8,5 80 8,0 7,5 7,0 6,5 6,0 5,5 Arbeidsledighet 2008 2009 2010 2011 2012

Eiendomsmarkedet i Trondheimsregionen. Eiendomskonferansen 2018 Tore Berg / Rune Husby

Eiendomsmarkedet i Trondheimsregionen Eiendomskonferansen 2018 Tore Berg / Rune Husby Transaksjonsmarkedet Moderat marked så langt i år Flere kjøpere enn selgere Finansielle aktører er aktive Økt fokus

Eiendomsmarkedet i Trondheimsregionen Eiendomskonferansen 2018 Tore Berg / Rune Husby Transaksjonsmarkedet Moderat marked så langt i år Flere kjøpere enn selgere Finansielle aktører er aktive Økt fokus

EIENDOMSDAGENE 2016. 14. januar 2016

EIENDOMSDAGENE 2016 14. januar 2016 2015 2015 Tidenes transaksjonsår 125 milliarder Estimat 2 pr. 11. januar Hva med 2016? 3 AVGJØRENDE DRIVERE I 2016 1. Finansiering 2. Utsikter i leiemarkedet Banksjef

EIENDOMSDAGENE 2016 14. januar 2016 2015 2015 Tidenes transaksjonsår 125 milliarder Estimat 2 pr. 11. januar Hva med 2016? 3 AVGJØRENDE DRIVERE I 2016 1. Finansiering 2. Utsikter i leiemarkedet Banksjef

Om konjunkturene, pengepolitikken og eiendomsmarkedene

Om konjunkturene, pengepolitikken og eiendomsmarkedene Sentralbanksjef Svein Gjedrem Bergen,. mai s styringsrente Renten på bankenes innskudd i (foliorenten). Prosent 999 Kilde: Igangsetting av næringsbygg

Om konjunkturene, pengepolitikken og eiendomsmarkedene Sentralbanksjef Svein Gjedrem Bergen,. mai s styringsrente Renten på bankenes innskudd i (foliorenten). Prosent 999 Kilde: Igangsetting av næringsbygg

Kontormarkedet på vei oppover - betinget optimisme

1/10 NR. 6-7/2005 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT" Kontormarkedet på vei oppover - betinget optimisme Dagens Næringsliv har på nytt utarbeidet en

1/10 NR. 6-7/2005 EIENDOMSMARKEDET - PRISUTVIKLINGEN FOR KONTORLOKAL-LEIER I OSLO-OMRÅDET OG "KYSTEN RUNDT" Kontormarkedet på vei oppover - betinget optimisme Dagens Næringsliv har på nytt utarbeidet en

PROSPEKT. Strandveien 43 Et topp moderne signalbygg med eget parkeringsanlegg, 5 minutt fra Trondheim sentrum.

PROSPEKT Strandveien Et topp moderne signalbygg med eget parkeringsanlegg, minutt fra Trondheim sentrum. Strandveien Et topp moderne signalbygg oppført av Veidekke Entreprenør AS for Obos Næringsbygg nærmer

PROSPEKT Strandveien Et topp moderne signalbygg med eget parkeringsanlegg, minutt fra Trondheim sentrum. Strandveien Et topp moderne signalbygg oppført av Veidekke Entreprenør AS for Obos Næringsbygg nærmer

Med dette som bakteppe valgte Norges Bank å holde renten uendret på 0,75 % 17.desember. Hovedpunktene som ble nevnt i pressemeldingen var:

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Verdensøkonomien lav/moderat vekst og ellers mye rart. Norge det har snudd (sterke støtputer har dempet nedgang)

") Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Hovedpunkter Oljepris dempes av høy produksjon Verdensøkonomien lav/moderat vekst og ellers mye rart Norge det har snudd (sterke støtputer har dempet nedgang) Regionen oljenedgangen flater ut (men både

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

PPR 3/15 VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET, 23. SEPTEMBER 2015

PPR / VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET,. SEPTEMBER Prisvekst internasjonalt Konsumpriser. Tolvmånedersvekst. Prosent. Jan. aug. 6 6 USA Euroområdet Storbritannia Sverige - Kilde: Thomson

PPR / VISESENTRALBANKSJEF JON NICOLAISEN HOVEDSTYRET,. SEPTEMBER Prisvekst internasjonalt Konsumpriser. Tolvmånedersvekst. Prosent. Jan. aug. 6 6 USA Euroområdet Storbritannia Sverige - Kilde: Thomson

OSLOSTUDIET. www.eiendomsspar.no. Analyse av markedet for kontorbygg. i Oslo, Asker og Bærum. Utført av Eiendomsspar AS. Primo 2005.

www.eiendomsspar.no OSLOSTUDIET Primo 2005 Analyse av markedet for kontorbygg i Oslo, Asker og Bærum Utført av Eiendomsspar AS Primo 2005 Tollbugata 24, Pb. 1350 Vika, 0113 Oslo Tlf.: 22 33 05 50 Fax:

www.eiendomsspar.no OSLOSTUDIET Primo 2005 Analyse av markedet for kontorbygg i Oslo, Asker og Bærum Utført av Eiendomsspar AS Primo 2005 Tollbugata 24, Pb. 1350 Vika, 0113 Oslo Tlf.: 22 33 05 50 Fax:

fleste servicetilbud. Alle arealene har en god kontorstandard og kan eventuelt tilpasses leietager. utført av Eiendomsspar AS

Eiendomsspar er et av Norges ledende eiendomsselskaper. Eiendomsspar eier direkte og indirekte ca 6. kvm næringseiendom, og har en meget god likviditet. Våre eiendommer har en sentral beliggenhet i nærheten

Eiendomsspar er et av Norges ledende eiendomsselskaper. Eiendomsspar eier direkte og indirekte ca 6. kvm næringseiendom, og har en meget god likviditet. Våre eiendommer har en sentral beliggenhet i nærheten

Prisstigningsrapporten

Prisstigningsrapporten NR. 06-07/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Det har vært historisk høy prisstigning på leie

Prisstigningsrapporten NR. 06-07/2007 www.opak.no EIENDOMSMARKEDET - LEIEPRISUTVIKLINGEN FOR KONTORLOKALER I OSLO-OMRÅDET OG I NORGES STØRSTE BYER side 2/13 Det har vært historisk høy prisstigning på leie

Kvartalsrapport Q2 2018

Kvartalsrapport Q2 2018 God respons på Propr 2.0 Q2 ble kvartalet der oppdragsvolumet virkelig begynte å skyte fart. Det er et direkte resultat av at vi på tampen av april 2018 begynte vi å rulle ut den

Kvartalsrapport Q2 2018 God respons på Propr 2.0 Q2 ble kvartalet der oppdragsvolumet virkelig begynte å skyte fart. Det er et direkte resultat av at vi på tampen av april 2018 begynte vi å rulle ut den

Hovedstyremøte 11. mars 2004

Hovedstyremøte. mars Hovedstyremøte. mars BNP-vekst i USA, Japan, euroområdet og hos handelspartnerne samlet. Kvartalsvekst. Prosent. -. Sesongjustert USA Japan Euroområdet Handelspartnere - - - - Hovedstyremøte.

Hovedstyremøte. mars Hovedstyremøte. mars BNP-vekst i USA, Japan, euroområdet og hos handelspartnerne samlet. Kvartalsvekst. Prosent. -. Sesongjustert USA Japan Euroområdet Handelspartnere - - - - Hovedstyremøte.

MARKEDSOPPDATERING. Vårseminar 2016

MARKEDSOPPDATERING Vårseminar 2016 2014-2015 2014-2015 Oljepris: - 70 % 30 000 oljejobber borte Kontorledighet: Avkastning: 20% Prime yield: - 100 bps Transaksjonsvolum: 192 mrd. 2 Hva drev yielden i 2015?

MARKEDSOPPDATERING Vårseminar 2016 2014-2015 2014-2015 Oljepris: - 70 % 30 000 oljejobber borte Kontorledighet: Avkastning: 20% Prime yield: - 100 bps Transaksjonsvolum: 192 mrd. 2 Hva drev yielden i 2015?

Eiendomsskatt - eiendomsselskapets perspektiv Jørn Seljelid Direktør økonomi & finans ROM Eiendom AS Presentasjon Estate Konferanse 19.

Eiendomsskatt - eiendomsselskapets perspektiv Jørn Seljelid Direktør økonomi & finans ROM Eiendom AS Presentasjon Estate Konferanse 19. november 2015 Bedre byrom der mennesker møtes Agenda 1. Kort om

Eiendomsskatt - eiendomsselskapets perspektiv Jørn Seljelid Direktør økonomi & finans ROM Eiendom AS Presentasjon Estate Konferanse 19. november 2015 Bedre byrom der mennesker møtes Agenda 1. Kort om

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN TRONDHEIM, 29. SEPTEMBER 2015

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN TRONDHEIM, 9. SEPTEMBER Anslag på styringsrenten i referansebanen Prosent 7 7 6 6 PPR / PPR / «Slik hovedstyret nå vurderer utsiktene, kan styringsrenten

DE ØKONOMISKE UTSIKTENE SENTRALBANKSJEF ØYSTEIN OLSEN TRONDHEIM, 9. SEPTEMBER Anslag på styringsrenten i referansebanen Prosent 7 7 6 6 PPR / PPR / «Slik hovedstyret nå vurderer utsiktene, kan styringsrenten

Relokalisering. I samarbeid med NAI FirstPartners

Relokalisering I samarbeid med NAI FirstPartners Innhold 03 06 07 08 10 11 Fordeler ved bruk av NAI FirstPartners Søkeprosessen Ekspertise Vårt team Våre klienter NAI Global Fordeler Fordeler ved bruk

Relokalisering I samarbeid med NAI FirstPartners Innhold 03 06 07 08 10 11 Fordeler ved bruk av NAI FirstPartners Søkeprosessen Ekspertise Vårt team Våre klienter NAI Global Fordeler Fordeler ved bruk

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

2 ALNA NORD. Innhold: Alan Nord: 2 Beliggenhet: 4 Bygg: 8 Alf Bjerckes vei 30: 16 Kontakt: 17

Alf Bjerckes vei 28 2 ALNA NORD Alna Nord er et område sentralt beliggende i Groruddalen, bestående av lagerog kombinasjonseiendommer. Området avgrenses av Østre Akervei, godsterminalen på Alnabru og Brobekkveien.

Alf Bjerckes vei 28 2 ALNA NORD Alna Nord er et område sentralt beliggende i Groruddalen, bestående av lagerog kombinasjonseiendommer. Området avgrenses av Østre Akervei, godsterminalen på Alnabru og Brobekkveien.

1) HOVEDPUNKTER OM DEN TYSKE ØKONOMIEN

HOVEDPUNKTER OM DEN TYSKE ØKONOMIEN") 1 Q2-2016 2 1) HOVEDPUNKTER OM DEN TYSKE ØKONOMIEN GENERELT BUSINESS CLIMATE Brexit avgjørelsen skaper også usikkerhet i den tyske økonomien. Ifo forretningsklima-indeksen for tysk industri og handel sank

1 Q2-2016 2 1) HOVEDPUNKTER OM DEN TYSKE ØKONOMIEN GENERELT BUSINESS CLIMATE Brexit avgjørelsen skaper også usikkerhet i den tyske økonomien. Ifo forretningsklima-indeksen for tysk industri og handel sank

Innlegg på VKE`s årskonferanse, Oslo, 26. april 2017

Innlegg på VKE`s årskonferanse, Oslo, 26. april 2017 Bærekraftige aktivitetsrekorder til evig tid eller? Om utviklingen i norsk bygge- og anleggsaktivitet i årene fremover med spesielt fokus på klimainstallasjoner.

Innlegg på VKE`s årskonferanse, Oslo, 26. april 2017 Bærekraftige aktivitetsrekorder til evig tid eller? Om utviklingen i norsk bygge- og anleggsaktivitet i årene fremover med spesielt fokus på klimainstallasjoner.

God Jul! Fredrik Sverdrup Dahl sivilingeniør NR. 11/2010

3560.1 Side 1/9 NR. 11/2010 Moderat leieprisøkning i Oslo det siste året, men fallende avkastningskrav har gitt salgsprisøkning på nye kontorbygg. I Kristiansand, Stavanger, Bergen og Trondheim har leieprisene

3560.1 Side 1/9 NR. 11/2010 Moderat leieprisøkning i Oslo det siste året, men fallende avkastningskrav har gitt salgsprisøkning på nye kontorbygg. I Kristiansand, Stavanger, Bergen og Trondheim har leieprisene

HOVEDSTYRET 22. OKTOBER 2014

HOVEDSTYRET. OKTOBER Anslag på BNP-vekst Norges handelspartnere (5 HP) 5 PPR / PMI industri Industriland og fremvoksende økonomier blant 5 HP. Jan. sep. 55 55 5 Kilder: IMF, Thomson Reuters og Norges Bank

HOVEDSTYRET. OKTOBER Anslag på BNP-vekst Norges handelspartnere (5 HP) 5 PPR / PMI industri Industriland og fremvoksende økonomier blant 5 HP. Jan. sep. 55 55 5 Kilder: IMF, Thomson Reuters og Norges Bank

De økonomiske utsiktene og pengepolitikken

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

De økonomiske utsiktene og pengepolitikken Sentralbanksjef Svein Gjedrem Oslo, 9. november Bytteforhold til utlandet Varer. Indeks,. kv. 99 =,, I alt,, Tradisjonelle varer, 99 997 999, Kilder: Statistisk

Endringer i energibildet og konsekvenser for Forus

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

SpareBank 1 SR-Bank Markets Endringer i energibildet og konsekvenser for Forus Forusmøtet 2014 29. April 2014 Kyrre M. Knudsen, sjeføkonom, Sparebank 1 SR-Bank - 1 - Hvor store blir endringene og hvordan

MIDT-NORSK EIENDOMSKONFERANSE november 2017

MIDT-NORSK EIENDOMSKONFERANSE 2017 7. november 2017 TRANSAKSJONSMARKEDET KOKER Flere transaksjoner enn noensinne 80 70 60 50 40 30 20 10-2010 2011 2012 2013 2014 2015 2016 2017 Under 1 mrd Over 1 mrd Antall

MIDT-NORSK EIENDOMSKONFERANSE 2017 7. november 2017 TRANSAKSJONSMARKEDET KOKER Flere transaksjoner enn noensinne 80 70 60 50 40 30 20 10-2010 2011 2012 2013 2014 2015 2016 2017 Under 1 mrd Over 1 mrd Antall

NR. 06-07/2014. Oslo, 21.08.2014 for OPAK AS. Øystein Dieseth Avdelingsleder næring

3975.1 Side 1/9 NR. 06-07/2014 Stort sett mindre endringer i leieprisene for kontorbygg i Oslo siste halvår av 2014. Blant kystbyene har prisveksten i Tromsø fortsatt. Øvrige kystbyer har uendret leieprisnivå

3975.1 Side 1/9 NR. 06-07/2014 Stort sett mindre endringer i leieprisene for kontorbygg i Oslo siste halvår av 2014. Blant kystbyene har prisveksten i Tromsø fortsatt. Øvrige kystbyer har uendret leieprisnivå

Byggebørsen 2015. Utleie-og transaksjonsmarkedet for næringseiendom. Rune Husby Megler / Partner

Byggebørsen 2015 Utleie-og transaksjonsmarkedet for næringseiendom Rune Husby Megler / Partner Agenda Leiemarkedet Kontor Handel Lager / industri Markedet for kjøp og salg Oppsummering Leiemarkedet Totalledighet

Byggebørsen 2015 Utleie-og transaksjonsmarkedet for næringseiendom Rune Husby Megler / Partner Agenda Leiemarkedet Kontor Handel Lager / industri Markedet for kjøp og salg Oppsummering Leiemarkedet Totalledighet

Hovedstyret. 14. desember 2011

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

Hovedstyret. desember Tiltak i EU ESB Styringsrenten redusert til, prosent Tiltak: Likviditetsoperasjoner med måneders løpetid Reservekravet redusert fra til prosent Reduserte krav til sikkerhetsstillelsen

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

UTSIKTENE FOR NORSK OG INTERNASJONAL ØKONOMI SENTRALBANKSJEF ØYSTEIN OLSEN Gardermoen, 23. mai 217 Agenda Internasjonal økonomi Lysere utsikter på kort sikt Men økt usikkerhet Oljemarkedet 5$ nytt prisleie?

Ledige lokaler Nr. 4-2015

Ledige lokaler Nr. 4-2015 Innhold KONOWSGATE 67B 03 KONOWS GATE 67B 04 LEDER 05 GRENSEVEIEN 99 06 ENSJØVEIEN 16-22 07 FRØYAS GATE 15 08 GULLHAUGVEIEN 7 09 SLEPENDEN 48 09 ASLAKVEIEN 14 10 GRINI NÆRINGSPARK

Ledige lokaler Nr. 4-2015 Innhold KONOWSGATE 67B 03 KONOWS GATE 67B 04 LEDER 05 GRENSEVEIEN 99 06 ENSJØVEIEN 16-22 07 FRØYAS GATE 15 08 GULLHAUGVEIEN 7 09 SLEPENDEN 48 09 ASLAKVEIEN 14 10 GRINI NÆRINGSPARK

Boligmarkedet nasjonalt. Eiendomskonferansen 8. november 2018

Boligmarkedet nasjonalt Eiendomskonferansen 8. november 2018 Antall ansatte Resultat IFRS Verdijustert EK Før skatt MNOK 2 625 1 643 37 828 Antall solgte boliger Antall medlemmer Antall forvaltede boliger

Boligmarkedet nasjonalt Eiendomskonferansen 8. november 2018 Antall ansatte Resultat IFRS Verdijustert EK Før skatt MNOK 2 625 1 643 37 828 Antall solgte boliger Antall medlemmer Antall forvaltede boliger

Konjunkturbarometer For Sør- og Vestlandet

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Konjunkturbarometer For Sør- og Vestlandet Publisert 7. januar 2016 Vekst i verden nær normalt og blir noe høyere i 2016 enn 2015. «USA har kommet godt tilbake og det går bedre i Europa dette motvirker

Kjell Senneset, Prognosesenteret

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Krise i utlandet? Hva så??? Utsiktene for byggemarkedene i Norge Norsk Ståldag november 211 Kjell Senneset, Prognosesenteret SSBs siste prognoser, fra september: Litt svakere enn i juni-prognosen, men

Hovedstyremøte. 30. juni Anslag for BNP-vekst i 2005 hos Norges handelspartnere. Prosent. USA Japan Euroomr. Sverige HP 25 IR 1/05 IR 2/05

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Hovedstyremøte. juni Anslag for BNP-vekst i hos Norges handelspartnere. Prosent IR / IR / USA Japan Euroomr. Sverige HP Kilde: KPI/HICP-kjerne i USA, euroområdet, Japan og Kina ) Prosentvis vekst fra samme

Byggebørsen 2013. Salgs- og utleiemarkedet for næringseiendom. Rune Husby Daglig leder Midt-Norge

Byggebørsen 2013 Salgs- og utleiemarkedet for næringseiendom Rune Husby Daglig leder Midt-Norge Leiemarkedet Leiemarkedet Bassengbakken 2 - Utleieoppdrag på vegne av Trekanttomta AS Ledighetsutvikling

Byggebørsen 2013 Salgs- og utleiemarkedet for næringseiendom Rune Husby Daglig leder Midt-Norge Leiemarkedet Leiemarkedet Bassengbakken 2 - Utleieoppdrag på vegne av Trekanttomta AS Ledighetsutvikling

Storebrand Eiendomsfond UNION Eiendomskapital. Investorseminar Stavanger/Oslo/Trondheim juni 2011

Storebrand Eiendomsfond UNION Eiendomskapital Investorseminar Stavanger/Oslo/Trondheim juni 2011 Innholdsfortegnelse I II III UNION Eiendomskapital AS Eiendomsmarkedet Storebrand Eiendomsfond AS 1 Storebrand

Storebrand Eiendomsfond UNION Eiendomskapital Investorseminar Stavanger/Oslo/Trondheim juni 2011 Innholdsfortegnelse I II III UNION Eiendomskapital AS Eiendomsmarkedet Storebrand Eiendomsfond AS 1 Storebrand

Månedsrapport 06/14 KPI - JAE. Økt spenning i forkant av Norges Banks rentemøte

Månedsrapport 06/14 Økt spenning i forkant av Norges Banks rentemøte SSB s investeringsundersøkelse sendte en støkk i markedet i forrige uke. Den indikerte en solid nedgang i oljeinvesteringene det kommende

Månedsrapport 06/14 Økt spenning i forkant av Norges Banks rentemøte SSB s investeringsundersøkelse sendte en støkk i markedet i forrige uke. Den indikerte en solid nedgang i oljeinvesteringene det kommende

RETAIL PROPERTY INVESTERING OG UTVIKLING AV HANDELS- EIENDOMMER

RETAIL PROPERTY INVESTERING OG UTVIKLING AV HANDELS- EIENDOMMER JON H. DAHLBERG ÅRSTAD DIREKTØR, NEWSEC ADVICE 8.10.2014 REFERANSER PORTEFØLJEVURDERINGER OLAV THON GRUPPEN Kontorporteføljen og Kjøpesenterporteføljen

RETAIL PROPERTY INVESTERING OG UTVIKLING AV HANDELS- EIENDOMMER JON H. DAHLBERG ÅRSTAD DIREKTØR, NEWSEC ADVICE 8.10.2014 REFERANSER PORTEFØLJEVURDERINGER OLAV THON GRUPPEN Kontorporteføljen og Kjøpesenterporteføljen

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge Sentralbanksjef Svein Gjedrem Tromsø,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk

Utsikter for norsk økonomi med spesiell fokus på næringslivet i Nord-Norge Sentralbanksjef Svein Gjedrem Tromsø,. oktober BNP for Fastlands-Norge Årlig vekst. Prosent 99 99 99 99 99 Kilder: Statistisk

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2015

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2015 2015 var et meget godt år for Victoria Eiendom. Victoria Eiendoms resultat før skatt ble kr 1.141 mill., mot kr 514 mill. i 2014. Verdijustert egenkapital er

VICTORIA EIENDOM FORELØPIG ÅRSREGNSKAP 2015 2015 var et meget godt år for Victoria Eiendom. Victoria Eiendoms resultat før skatt ble kr 1.141 mill., mot kr 514 mill. i 2014. Verdijustert egenkapital er