Balsfjord kommune - for fraintida

|

|

|

- Anette Marthinsen

- 8 år siden

- Visninger:

Transkript

1 Balsfjord kommune - for fraintida Foto: fra Bry da', april 2012 (v.11)

2 Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 17 Rådmannen og rådmannens støttegruppe 18 Økonomikontoret 19 Interntjenesten 21 Nærings og forvaltning 22 Brann og redning 25 Fellesutgifter sentraladm. 27 Laksvatn Oppvekstsenter 28 Nordkjosbotn skole og SFO 30 Storsteinnes skole, SFO og Voksenopplæring 32 S and skole 34 Malangseidet Oppvekstsenter 36 Fellesutgifter grunnskole, SFO og Voksenopplæring 38 Storsteinnes barnehage 39 Meistervik barnehage 41 Nordkjosbotn barneh age 42 Hamnvåg barnehage 44 Skrållan barnehage 45 Fuglelia barnehage 46 Fellesutgifter barnehage 48 Hjemmetjenesten Laksvatn 49 Hjemmetjenesten Nordkjosbotn 51 Omsorgsregion Malangen 52 Balsfjord Bo og servicesenter 54 Boenhet Storsteinnes 56 NAV- Sosialtjenesten 57 Barnevern 66 Lege og miljørettet helsevern 59 Ergo-/ og fysioterapitjenesten 61 Helsesøster/jordmortjenesten 63 Psykiatri og ReHabilitering 64 Fellesutgifter helse 68 Balsfjord Folkebibliotek 69 Kulturskolen 70 B yggforvaltningen 71 Balsfjord kommunalteknikk KF 73 Vedlegg 1 investeringssiden 74 Vedlegg 2 finansrapportering pr

3 Forord Rådmannen legger med dette frem årsmeldingen for Årsmeldingen gir et bilde av den virksomhet som har vært utøvet av kommunen i løpet av et år. Årsmeldingen skal være et redskap for administrasjonen og politikerne, både for evaluering av årets arbeide og for å høste erfaringer til veien videre. Kommunens driftsregnskap kommer ut med et mindreforbruk på kr 15,4 mill. Særlig gledelig er det at over halvparten av dette kommer fra resultatenhetene. Resultatet gjør kommunen mer robust i forhold til Leks å kunne håndtere uforutsette utfordringer, men det er viktig å være oppmerksom på at besparelsene i stor grad er for "engangsinntekter" å regne, og at den underliggende økonomiske status fremdeles er meget skjør. I dette ligger blant annet det faktum at lånegjelden har økt veldig de siste år, samtidig som kostnadsnivået i driftsregnskapet er mye lavere enn med et normalt rentenivå. Det er også viktig å være ydmyk i forhold til at mye av resultatet skyldes forhold vi selv ikke kan påvirke, eksempelvis ekstrainntekter fra staten på slutten av året og det særdeles lave rentenivået. Med tanke på disponering av årsresultatet er det også viktig å ha med seg med seg de grep som fikk budsjett 2012 i balanse, bla. avdragsutsettelser på 5,6 mill. Man må også være oppmerksom på at det er mange underliggende forhold som gjør at fremtiden er usikker. Lånegjelda, pensjonsforpliktelsene og samhandlingsreform kan nevnes, og resultatet i 2011 medfører ikke på noen måte at man kan slappe av i forhold til fokus på økonomistyring. Rådmannen vil benytte anledningen til å takke alle kommunens ansatte for innsatsen med å gi det mangfold av tjenester som ytes. Leseren overlates med dette til å sette seg inn i detaljene som følger videre i dokumentet. Hogne Eidissen rådmann 2

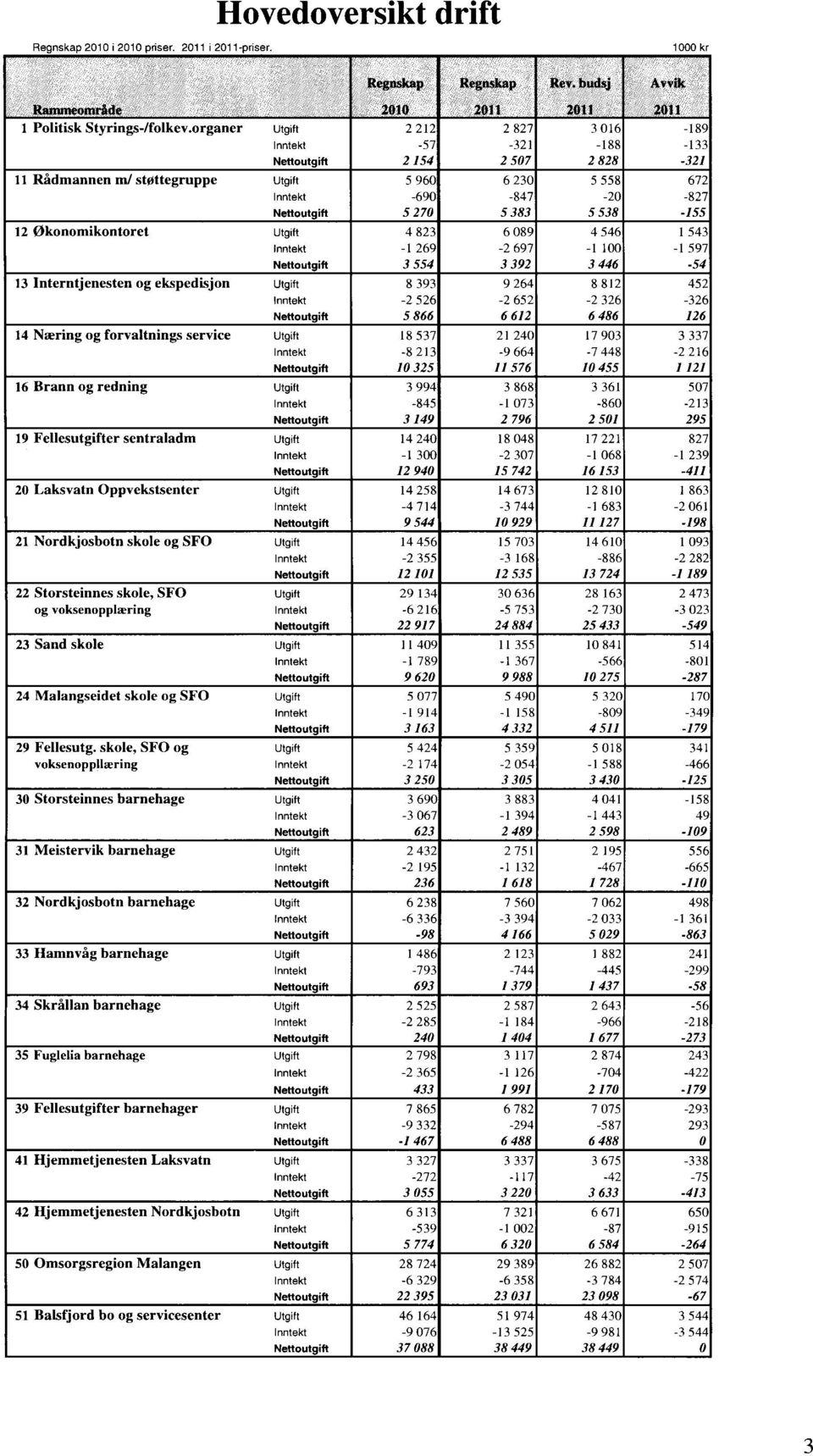

4 Hovedoversikt drift 3

5 * I vedtatt intemstyringsdokumenter/oppsett er avsetninger/bruk til fond og overfednger til investering ført pr rarnmeområde. I årsregnskapsdokumentets hovedoversikter (vedl. 3 I årsregnskapet) fremgår isteden disse størrelsene samlet ("interne finansieringstransak For å få hovedoversiktene sammenlignbare er det lagt inn "korreksjonslinje mot regnskapsdokument", som består av flg. Element: Korreksjonslinje mot regnskapsdokument (jfr tilsv nederst regnskapsskjema 1B): 4

6 Analyse Befolkningsutvikling Endringer i folketallet deles ofte inn i to hovedgrupper: fødselsoverskudd og flyttebalanse. Fødselsoverskudd er antall fødte fratrukket antall døde, mens flyttebalansen er netto av antall innflyttinger og utflyttinger. Etter et par år med stabilisering i , nedgang i , svak økning i , ble det en reduksjon på 15 personer i Av tabell log figur 1 nedenfor ser man utviklingen de siste 18 årene. Tendensen er at befolkningstallet går ned, men har stabilisert seg noe. Av figur 2 nedenfor ser man at fødselsoverskuddet over mange år vært negativt. Flyttebalansen har de fleste år vært negativ, men enkelte år- særlig den seinere tid- også positivt. I forhold til befolkningssammensetning så har det vært en vridning med færre personer i yrkesaktiv alder, noe færre barn og noe flere eldre. Tabell 1: Befolkningsutvikling Figur 1: Befolkning pr 31/12 i perioden (kilde:ssb) /994 <6, / Det er ikke alltid fullt samsvar mellom -folketilvekst- opp mot data for fødte/døde og flyttedata. SSB oppgir at årsaken er at data hentes fra ulike kilder, som kan være forskjelling pga -forsinka meldingsgang- mv. 5

7 Figur 2: Folkemengdens bevegelse (Kilde:SSB) Fødselsoverskudd =i Flyttebalanse Folketilvekst År Driftsregnskapet Tabellen 2 på neste side viser de løpende driftsinntekter og driftsutgifter for de fire siste årene. Ut fra disse er det satt opp tre resultatnivåer 2; brutto driftsresultat, netto driftsresultat og regnskapsmessig mer/mindreforbruk, samt enkelte nøkkeltall. Balsfjord kommune har i driftsregnskapet for 2011 et regnskapsmessig mindreforbruk på kr 15,4 mill. Dette er resultatet etter at forutsatt momskompensasjonsinntekter fra investeringsprosjekter er overført til investeringsregnskapet. Av dette er kr 8,3 mill relatert til mindreforbruk på rammeområdene, og kr 7,1 mill på overordna nivå (i hovedsak merinntekt skatt/rammetilskudd og besparelser renter/avdrag). Resultatet på rammeområdene er særdeles gledelig, både i forhold til at det er mange år siden sist, at dette skjer i et år uten innkjøpsstopp, og at omtrent de fleste enheter innenfor alle sektorer har vært med på dette. Dette må også betraktes i lys av at det i årene 2010, 2009 og 2008 var merforbruk på rammeområdene på hhv kr 120', kr 7,0 mill og kr 8,4 mill. Brutto driftsresultat er lite interessant som parameter fordi det ikke er korrigert for avskrivninger, ikke hensyntar rente- og avdragskostnader, og ikke hensyntar planlagt bruk at midler avsatt tidligere år. Netto driftsresultat brukes imidlertid ofte som hovedindikator for økonomisk balanse da dette gir en indikasjon på om kommunen oppfyller de krav som kommuneloven forutsetter, og om man klarer å avsette midler til fremtidig handlefrihet. Samtidig er begrepet misvisende ved at det vil skjule hvor mye av dette som er låst/knyttet til øremerkede midler, og dermed uansett ikke kan disponeres fritt. Begrepet må også benyttes med varsomhet fordi engangsinntekter enkelte år av typen ekstraordinær momskompensasjon av investeringer vil slå ut direkte på netto driftsresultat. På samme måte vil premieavviket 3 gi et misvisende bilde på resultatet. Generelt er det imidlertid anbefalt at en kommune over tid bør ha et netto driftsresultat på ca 3% av driftsinntektene. 2 Resultatbegrepene i tabell 2 samsvarer med de obligatoriske oversikter i regnskapsdokumentets vedlegg nr 3. Resultatbegrepene "brutto driftsresultat" og "netto driftsresultat" vil der avvike fra økonomiplan fordi overføringer fra driftsregnskap til kapitalregnskap samt avsetning/bruk av fond i regnskapsdokumentets vedlegg nr 3 settes opp etter "netto driftsresultat", men de i økonomiplanens oversikt i flere tilfeller er budsjettert pr rammeområde. 3 Se eget avsnitt om premieavvik nedenfor i analysedel. 6

8 Netto driftsresultat på kr 15,9 mill tilsvarer 4,1% av driftsinntektene, og er et sterkt resultat. I 2011 er det i motsetning til årene i forkant ikke vesentlige forhold rundt momskompensasjon fra investeringer eller premieavvik som fordreier nøkkeltallet i vesentlig grad. Av tabell 2 nedenfor fremgår at dersom man korrigerer for momskompensasjon fra investeringer så ville nøkkeltallet vært på 3,2%. Dersom man også korrigerer for premieavvik ville nøkkeltallet vært 3,8%. Tabell 2: Driftsregnskapet (løpende priser kr). 7

9 Utviklingen i driftsutgifter og driftsinntekter Normalt sett vil det være en økning i driftsinntekter som følge av at de frie inntekter årlig oppjusteres tilsvarende lønns- og prisvekst, økte refusjoner relatert til sykefravær etc. Ut fra tabell 2 ovenfor og figur 3 nedenfor så har driftsutgiftene øket med kr 20,1 mill fra 2010 til Av dette relateres kr 15,8 mill i økte lønnsutgifter (netto økte lønnsutg. er 13,5 mill, jfr eget avsnitt nedenfor). Resterende økning på 4,3 mill må betraktes som en nettoeffekt av svært mange forhold. Det har vært prisstigning har vært på de fleste varer og tjenester kommunen kjøper. På noen områder har man hatt utgiftsøkninger som må sees i sammenheng med konkrete forhold som ble dekket inn i budsjettbehandling for Eksempel på sistnevnte er særlige tiltak innenfor omsorg/ ressurs-krevende tjenester, som i noen tilfeller øker utgiftssiden vesentlig, men som også genererer store refusjonsinntekter fra staten. På andre områder har det vært utgiftsreduksjon, eksempelvis på strøm. Figur 3: Utviklingen i driftsutgifter og driftsinntekter (løpende priser kr) kr co Lr, N co co,,r) 0 ±- 0 co m co -f (.0 00 C0- c9 CO 0) CO CO d- a) CO d' CO CO c0 CO C', 7) C cp '07) N Driftsinntekter O Driftsutgifter Kommunens lønns- og sosiale utgifter Kommunens netto lønnsutgifter har økt med kr 13,5 mill fra 2010 til 2011, jfr tabell 3 nedenfor. økningen skyldes i hovedsak lønnsveksten og økt pensjonskostnad, i tillegg til enkelte driftstiltak som ble vedtatt i budsjettet for Det store avviket mellom faktiske og budsjetterte vikarutgifter må sees i sammenheng med refusjonspostene. Avviket mellom faktiske og budsjetterte på netto lønnsutgifter kan dels sees i sammenheng med avvik på enkelte rammeområder, og dels i sammenheng med eksterne tilskudd/finansiering på de enkelte rammeområder. Mindreutgiften på 2,5 mill på netto lønnsutgift er meget spesielt, og i reflekterer naturlig nok også totalresultatet og mindreforbruket som er på rammeområdene. Til sammenligning var det i perioden merforbruk på netto lønnsutgift. Merforbruket var i 2010 på 1,8 mill, 2009 kr 4,3 mill, 2008 kr 6,7 mill og 2007 kr 6,6 mill. De store netto merutgifter i perioden må imidlertid også se i sammenheng med daværende praksis på budsjettering av sykelønnsrefusjoner (uten tilsvarende økning på budsjett for sykevikar). 8

10 Tabell 3: Kommunens lønnsutgifter Renter, avdrag og lånegjeld Rente- og avdragsbelastningen avhenger dels av rentenivå og dels av størrelsen på lånegjeld. Rentenivået har hatt en veldig variasjon de seinere år. Denflytende gjennomsnittligere lånerenten lå i 2004 og 2005 stort sett mellom 2-2,5 %, og økte så gradvis opp til 4,5% for 2007 og 6,4% for 2008, hvorpå den sank til 3,0% for 2009 og videre til 2,5% for I 2011 ble den 2,9%. Samlet snittrente på hele låneporteføljen ble 3,1% i Det vises for øvrig til finansrapporteringa på slutten av dokumentet for flere detaljer. Når man ser rente- og avdragsutgifter, renteinntekter og rentekompensasjon under ett, så ble det i 2011 en nettobesparelse på kr 3,2 mill mot budsjett. På renterutgiftene ble det mindreutgift på kr 2,4 mill, dels som følge av lavere flytende rentenivå enn forutsatt i økonomiplan, dels som følge av mer gunstige fastrenteavtaler ved rullering, og dels som følge av at låneopptak på nye investeringer i 2011 ble tatt opp seinere på året enn forutsatt. På avdragsutgiftene ble det mindreutgift på kr 0,8 mill4. Renteinntektene ble høye som følge av vesentlig høyere overskuddslikviditet enn tidligere år, og medførte merinntekt på kr 1,3 mill. På rentekompensasjon fra Husbanken ble det mindreinntekt på kr 1,3 mill. Av dette er kr relatert til at rentenivået ble noe lavere enn forutsatt i økonomiplan, og kr relatert til at Husbanken foretok ei avkortning/ trekk for at kommunen ikke hadde tatt i bruk 8 sykehjemsplasser som forutsatt. I figur 4 nedenfor synliggjøres utviklinga over tid på rente- og avdragskostnadene, sammen med renteinntekter samt kompensasjonsordninga fra Husbanken, for å synliggjøre den totale og reelle endringen i finanstransaksjonene. Som det fremkommer her var det en formidabel økning fra kr 9,2 mill i 2005 til kr 19,1 mill i dels som følge av stigende rentenivå og dels økt lånegjeld. Deretter ble nettokostnaden redusert til 15,2 mill i 2009 som følge av det reduserte rentenivå. I 2010 økte nettokostnaden- til tross for redusert rentenivå til 16,6 mill som følge av økt lånegjeld. I 2011 medførte den (svake) renteoppgangen at nettokostnaden økte til kr 18,1 mill. 4 På avdrag er 0,8 mill i mindreutgift relatert til at nye lån 2011 ble tatt opp så seint på året at det ikke påløpte avdragsfsaktura i 2011 (kr ), samt at det ble foretatt ekstraordinær innbetaling spillemidler på slutten av 2010 som medførte reduserte avdrag på ett lån (kr ). 9

11 Et viktig element å være oppmerksom på i vurderinga er at disse tallene er hentet fra driftsregnskapet. Dette innebærer at bare ordinære avdrag er med. Budsjettet for avdrag for 2011 ble saldert med kr 3,4 mill, med "hjemmel" i minsteavdragsprinsippet. I k-sak 11/47 vedtok imidlertid kommunestyret at kr 3,4 mill av overskuddet fra 2010 skulle brukes til ekstraordinær nedbetaling av gjeld slik at man var å jour i forhold til ordinære nedbetalingsplaner. Denne ekstraordinære innbetalingen er regnskapsført på kapitalregnskapet. Dersom dette hadde skjedd som en ordinær nedbetaling i driftsregnskapet ville nettokostnaden i 2011 slik den fremstår i figur 4 nedenfor vært 3,4 mill høyere, dvs kr 21,5 mill. Figur 4: Utviklingen i netto renter og avdrag fratrukket rentekompensasjon (1000kr) kr I hovedsak er investeringene lånefinansiert. I 2011 oversteg låneopptak til nye investeringer størrelsen på avdragene, slik at lånegjeld økte med kr 17,3 mill til kr 386,7 mill, jfr tabell 5, sd.13. Figur 5 nedenfor viser gjeldsgraden til Balsfjord kommune. Gjeldsgraden er langsiktig gjeld i forhold til driftsinntektene, og ligger nå på ca 99,5% av driftsinntektene. I skrivende stund er ikke tilsvarende 2011-tall for Troms og landet kjent, men var i 2010 på hhv. 103,8% og 78,4%. Troms er for øvrig fylket med høyest gjeldsgrad. Uansett betyr dette at Balsfjord i større grad enn de fleste kommuner vil ha stor andel av inntekter fremover låst mot betjening av gjelda, og at kommunen er mer følsom for renteendringer. I dette bildet hører også med at det har vært stor gjeldsvekst i hele kommune-norge de seinere år. Den vesentlige økning i lånegjeld de seinere år er langt på vei knyttet til sykehjemsutbygginga i 2004/2005 og bygging av ny Storsteinnes skole i Figur 5: Langsiktig gjeld i forhold til driftsinntekter. 100 % 80 % 60 % 40 % 0 Driftsinntekter Langsiktigjeld 20 % 0 %

12 Ofte vurderes størrelsen på kommunens langsiktige lånegjeld opp mot innbyggertall. Ut fra de foreløpige kostratall for 2011 var lånegjelda pr innbygger var pr like i underkant av snittet for Troms, og vesentlig høyere enn snittet for landet. Investeringsregnskapet Bruttoutgifter i investeringsregnskapet for 2011 er kr 20,6 mill, kr, og består av flere større og mindre enkeltprosjekter, jfr. note 11 i regnskapsdokumentet. 8 av investeringsprosjektene hadde merforbruk på totalt kr Merforbruket består av manglende mva-kompensasjon, merforbruk ift totalt budsjett og utgifter ført i drift, men som etter regnskapsreglene tilhører investeringsregnskapet5. Etter bruk av frie salgsinntekter (salg av stein og tomter) og inndekning fra drift på til sammen kr , kommer investeringsregnskapet ut med et samlet mindreforbruk på kr , jfr tabell 4 nedenfor. For nærmere detaljer og kommentarer om det enkelte investeringsprosjekt vises til note 2 i regnskapsdokumentet og vedlegg 1 i årsmeldingen. Tabell 4: Investeringsregnskapet (løpende priser kr) Figur 6: Brutto investeringsutgifter i prosent av driftsinntekter 30,00 % % 21,81 20,00 % % % % Br i 0 voste, 5.00 % 0.00 % På anlegg og Data/Møbler Nordkjosbotn skole er det totalt investert kr som var ført som driftsutgifter, men som etter regnskapsreglene tilhører investeringsregnskapet (kjøp over 100' og forventet levetid over 5 år). 11

13 Som figur 6 ovenfor viser har bruttoinvesteringsutgifter i prosent av driftsinntektene falt kraftig etter Dette har sammenheng med ferdigstillingen av Storsteinnes skole i mars 2010, og forskjøvet fremdrift for bygging av industriveien i Nordkjosbotn. I henhold til vedtatt investeringsprogram, med bland annet ferdigstilling av industriveien, forventes det at bruttoinvesteringsutgifter vil ligge på tilnærmet samme nivå som i 2010 også i det kommende år. Balanseregnskapet Balanseregnskapet viser kommunens eiendeler, gjeld og egenkapital. Tabell 5: Balanseregnskapet (Løpende priser kr) Den økte langsiktige gjeld skyldes låneopptaket til nye investeringer i Verdt å merke seg er at den mest likvide delen av omløpsmidlene (penger i bank) øker fra 44,3 mill til 63,4 mill. Om lag halvparten av økningen her må sees i sammenheng med økning i ubrukte lånemidler, mens halvparten av økninga reflekterer forbedret "grunnlikviditet". Ellers viser balanseregnskapet en vesentlig økning i pensjonsforpliktelse fra 2010 til Det er imidlertid her viktig å være oppmerksom på at tallstørrelsene her ikke er sammenlignbare. Vesentlig forskjell er at gjenstående amortiser premieavvik nå er med. Kommunens balanseregnskap gir grunnlag for å komme fram til ulike nøkkeltall. Tabell 6 nedenfor viser endringer i kommunens (korrigerte) arbeidskapital og likviditetsgrad 1 og 2. Disse gir et inntrykk av kommunens evne til å innfri løpende forpliktelser. Tabell 6: Likviditet (løpende priser kr) *Konigert for endring ubrukte lånemidler. Negativt tall betyr her økning i arbeidskapitalen, positivt tall betyr redusert arbeidskapital. Arbeidskapitalen kan defineres som differansen mellom omløpsmidler og kortsiktig gjeld, korrigert for ubrukte lånemidler. Arbeidskapitalen er forbedret iløpet av

14 Likviditetsgrad 1 er her omløpsmidler sett mot kortsiktig gjeld. Denne er nå kommet opp på 2,1. Anbefalt nivå er større enn 2. Likviditetsgrad 2 er kassebeholdning målt mot kortsiktig gjeld. Denne er nå kommet opp på 1,1. Anbefalt nivå er større enn 1. Det er for øvrig første gang siden 2003 at begge disse måleindikatorer er oppe på anbefalt minimumsnivå. Garantiansvar Kommunens garantiansvar er på kr 8,4 mill pr Dette er kr 0,7 mill lavere enn året før. I 2011 var det behandlet garantisak vedr. Storsteinennes idrettslag og den nye hallen. Det ble i f-sak 11/48 gitt garanti for toppfinansiering kr 2,2 mill samt tidsbegrenset byggelånsgaranti på kr 6,0 mill. Som følge av at idrettslaget pr hadde benyttet seg av pengene fra forsikringsoppgjør og ikke hadde tatt opp lånene er heller ikke garantiansvaret åpnet, og heller ikke med i oversiktene over kommunens garantiansvar ved årsskiftet. Skattedekningsgraden I tabell 7 nedenfor er det synliggjort hvor stor andel av kommunens driftsutgifter (ekskl. avskrivinger og renter/avdrag) som dekkes av skatte- og rammetilskudd. Dess lavere skattedekningsgrad dess mer avhengig er kommunen av andre inntekter. Skattedekningsgraden gikk noe ned fra 2010 til Dette skyldes dels at en større andel av kommunenes frie inntekter i 2011 skulle dekkes av rammetilskudd (det kommunale skattøret ble nedjustert), og dels av at Balsfjord fikk en nokså svak skatteinngang i forhold til 2010 sammenlignet med gjennomsnittet av kommunene. Dekningsgrad rammetilskudd er økt vesentlig. Noe av årsaken er at kompensasjonen til kommunene for lønns- og prisvekst m.v. ble gitt over denne komponenten. Hovedårsaken til økningen er imidlertid at de tidligere øremerka statstilskudd til drift av barnehagene fra 2011 ble innlemmet i rammetilskudd. Dette er også hovedårsak til den økte dekningsgrad til frie inntekter. Tabell 7: Skattedekningsgraden (løpende priser kr). De frie inntektene fikk reelt sett6 en merinntekt mot budsjett på kr 3,8 mill. i Av dette var kr 0,4 mill relatert til eiendomsskatt, mens kr 3,4 mill er relatert til skatt/rammetilskudd. 6 Brutto merinntekt frie inntekter ble 4,6 mill, men må sees i sammenheng med skjønnsmidler kr 0,85 mill til særskilte formål som enten ble benyttet eller avsatt på fond. 13

15 Av sistnevnte økning på kr 3,4 mill var kr 1,2 mill kjent etter kommuneproposisjon i mai 2011, og var dermed forventet relativt tidlig. Resterende økning på kr 2,2 mill kom i realiteten gjennom økt inntektsutjevning til Balsfjord ettersom den nasjonale skatteinngang utover høsten ble sterkere enn tidligere forutsatt fra sentralt hold. Staten justerte for øvrig opp prognosene for dette fra oktober og utover seinhøsten. Den lokale skatteinngang ble noe svakere utover året enn forventet, og svakere enn i landet for øvrig. Mens skattenivå pr innbygger i Balsfjord i årene lå på om lag 64% av landsgjennomsnitt, og økte til 67% i 2009 og til 70% i 2010, så snudde trenden i 2011 og man kom ned på 67%. Denne endringen er ikke fanget godt opp i budsjett for 2012, og bør vurderes hensyntatt i tertialrapport ved oppjustering av rammetilskudd (inntektsutjevning) og nedjustering av budsjett for lokal skatt. Diskrimineringslov/funksjonshemmede Diskrimineringslovens 3 og 3a pålegger kommunen å arbeide aktivt, målrettet og planmessige for å hindre diskriminering, både som arbeidsgiver og offentlig myndighet. I årsmeldingen skal det redegjøres for hva som er gjort for å oppfylle aktivitetsplikten i loven. Kommunalt råd for funksjonshemmede tas med på råd i utbygningsprosjekter for å sikre ivaretakelsen av universell utforming. I 2011 har det imidlertid vært liten aktivitet i rådet og bare to møter har vært avholdt, hvor til sammen 9 saker har vært behandlet. Rådet ble også invitert til å komme med innspill til økonomiplanen under budsjettprosessen høsten Det er viktig at kommunalt råd for funksjonshemmede er involvert i slike prosesser. HMS Ivaretakelse av HMS-arbeidet er hjemlet i Arbeidsmiljøloven. Arbeidet utføres ute på enhetene, og administrasjonens medvirkning her er at man bl.a. organiserer HMS-kurs for verneombud og enhetsledere. HMS-arbeidet er viktig i forhold til arbeidsmiljøet og bør derfor bli satt ennå større fokus på. Det bør satses på bl.a. bedre opplæring. Det er utarbeidet nytt revidert internkontrollsystem. Dette er oversendt enhetene og ble tatt i bruk fra Til veiledning og igangsetting av dette arbeidet benyttes kommunens bedriftshelsetjeneste. Kommunen inngikk i 2010 samarbeide med ny bedriftshelsetjenestenleverandør (Inveni), samtidig som bedriftshelsetjenesteordningen ble utvidet. Likestillingsarbeid Likestillingslovens la pålegger arbeidsgiver å ivareta likestilling mellom kjønnene gjennom en aktivitets- og redegjørelsesplikt. "Virksomheter som i lov er pålagt å utarbeide årsberetning, skal i årsberetningen redegjøre for den faktiske tilstanden når det gjelder likestilling i virksomheten. Det skal også redegjøres for tiltak som planlegges iverksatt for å fremme likestilling og for å forhindre forskjellsbehandling i strid med denne loven." Balsfjord kommune har pr i dag ingen konkrete tiltak hva gjelder likestilling. Man er imidlertid i gang med planlagte opplegg i forhold til uønsket deltid. Personalpolitiske satsinger hva gjelder seniortiltak og kompetansetiltak er gjennomført, og har vært brukt som virkemiddel i ett år. Spesielt innen sektor barnehage og helse/omsorg er størstedelen av de ansatte kvinner. Her er man i rekrutteringssammenheng bevisst på å få mannlige søkere til ledige stillinger. 14

16 Sykefravær I 2011 inngikk Balsfjord kommune ny IA avtale hvor målet er å få redusert sykefraværet. Vår første IA-avtale inngikk vi i På denne tiden var sykefraværet på ca. 10,5 %. Denne ble redusert noe i de første årene, men siden 2008 har sykefraværet igjen økt. For 3. kvartal 2011 var sykefraværet opp i 9,3% i kommunen. Sykefraværet i Balsfjord er høyere enn både Troms fylke og på landsbasis. Mål i sentral IA-avtale er at sykefraværet ikke skal overstige 5,6%. På bakgrunn av det høye sykefraværet i kommunen, har man siden 2011 jobbet aktivt med prosjekt «Friskvær». Hovedmål i prosjektet er at sykefravær skal reduseres. I tillegg ønsker rådmannen å ha et sterkt fokus på de som ikke er sykemeldt, mao. fokus på nærvær. Etiske retningslinjer Balsfjord kommunestyre vedtok etiske retningslinjer 10.juni Premieavvik Premieavviket er differansen mellom kostnadsførte pensjonskostnader i regnskapet og betalte pensjonspremier. Differansen skal kostnadsføres i kommuneregnskapet seinere år7. Bakgrunnen for reglene om premieavvik var et ønske om utjevning av regnskapsførte pensjonskostnader fra år til år. I regnskapet er det kostnadsført kr 0,74 mill mer enn det er betalt i premier, jfr note 5 i årsregnskapet. Det akkumulerte premieavvik er gått noe ned fra forrige årsskifte, og er ved utgangen av 2011 på kr 16,4 mill, og vil kostnadsføres i driftsregnskapene de kommende år. For de fleste kommuner gjelder samme forhold, men det representerer uansett utfordringer for kommuneøkonomien kommende år. Avsluttende kommentar Balsfjord kommunes driftsregnskap for 2011 er avlagt med mindreforbruk på kr 15,4 mill. Av dette er kr 8,3 mill relatert til rammeområdene, og kr 7,1 mill på overordna nivå. Når "drifta" går med mindreforbruk, så er konsekvensen at merinntekter på frie inntekter og besparelse på renter/avdrag også går "rett på bunnlinja" og gir et godt regnskapsresultat. Rådmannen vurderer mindreforbruket på kr 8,3 mill på rammeområdene som særdeles gledelig, både i forhold til at det er mange år siden sist, og at dette nå skjer i et år uten innkjøpsstopp. Det er også spesielt gledelig at omtrent alle enheter innenfor alle sektorer har vært med på dette. Rådmannen vil derfor nytte alle anledninger til å gi enhetsledere og ansatte stor honnør. Besparelsene på driftsbudsjettene i 2011 må også sees i lys av at driftsbudsjettene reelt sett var styrket i forhold til tidligere år. I 2011 var det ikke lagt inn generelle nedtrekk, ingen vanskelig oppnåelige inntektsmål (jfr sykelønnsref), og for øvrig mange enkeltmoment som ble vedtatt lagt/styrket på de enkelte driftsbudsjett. Det er også et generelt inntrykk at det i 2011 oppstod færre nye kostnadsdrivende forhold/uforutsette utgifter i løpet av driftsåret enn årene i forkant. 7 For premieavvik oppstått tom 2011 skal de kostnadsføres med 1/15-del pr år seinere år. For premieavvik som oppstår fom skal disse kostnadsføres med 1/10-del pr år. 15

17 I tolkningen at totalresultatet er det er også viktig å ha med seg at driftsbudsjettene i løpet av 2011 ble vedtatt styrket med midler fra disposisjonsfond. Største enkeltsak var k-sak 11/47 som medførte bruk av disposisjonsfond på 1,6 mill for å dekke merforbruk på Balsfjord bo-og servicesenter. Ved sammenligning mot tidligere år så "pynter" dette på resultatet for Det er også vesentlig å ha med seg at utgifter på kr 697' til inventar som var tenkt dekket på driftsbudsjett pga regnskapsregler ble flyttet til investeringsbudsjett. Resultatet på rammeområdene ble for øvrig vesentlig bedre enn antatt tidlig på året. Når det i tillegg kom noe merinntekter på frie inntekter på seinhøsten så ble også regnskapsresultatet vesentlig bedre enn antatt tidligere på året. De økte frie inntekter som kom på slutten av året samt besparelsene på renter/avdrag, er i stor grad utenfor kommunens påvirkningsmulighet, og for "engangsinntekter" å regne. Når det gjelder mindreforbruket på rammeområdene er årsakene ulike. Mye kan forklares med engangsbesparelser (f.eks vakanser) og engangsinntekter (f.eks på barnevern). Hvis det på enkelte områder kan forklares med varige forhold, vil det være en naturlig del av økonomioppfølgingsarbeidet utover seinvinter/vår 2012 å avdekke disse. Dersom man vurderer årsresultatet opp mot vedtatt økonomiplan er det flere momenter som er relevante. Det lave rentenivå er en vesentlig faktor bak resultatet i 2011, og det er også budsjettert med lavere rente enn normalt i økonomiplan Pr mars 2012 er det indikasjoner på at det vil bli en slakk mot de budsjetterte 3,5% i Utfordringene som samhandlingsreformen representerer er sannsynligvis ikke tilstrekkelig fanget opp i budsjett Rådmannen vil komme særskilt tilbake til dette. En av kommuneøkonomiens største utfordringer fremover vil være er håndtering av den store lånegjelden. Det akkumulerte premieavvik på 16,4 mill vil også være en utfordring fremover. I denne sammenheng, og i forhold til disponering av årsresultatet, er det naturlig å ha i minne at budsjett 2012 er saldert med kr 5,56 mill i avdragsutsettelser, og at forventa premieavvik til inntektsføring i 2012 er på 8,8 mill. 16

18 Ordfører og folkevalgte organ Innledning/ansvarsområde Ordføreren er kommunens øverste politiske leder og representerer Balsfjord kommune utad. Ordføreren er kommunens juridiske person. Kommunestyret, Formannskapet, Administrasjonsstyre, og Kontrollutvalget utgjør de formelle politiske organ i kommunen. I tillegg har kommunen følgende andre folkevalgte organ: Eldrerådet, Ungdomsrådet, Brukerrådet for funksjonshemmede, Skatteutvalget og Skattetakstnemnda. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Avviket (besparelsen) på kr er knyttet til flere forhold, i hovedsak: - Ansvar 0300 Kommunestyret har mindreforbruk kr Relatert til møtegodtgjørelse/ tapt arbeidsfortjeneste. - Ansvar 0400 Formannskap har mindreforbruk kr Relatert til møtegodtgjørelse/ tapt arbeidsfortjeneste. - Ansvar 0502 Overformynderiet har mindreforbruk på kr Relatert til deler av tilleggsbevilgning til hjelpeverger mv (k-sak 09/53) ikke er benyttet. - Ansvar 0503 Kontrollorganer har mindreforbruk på Relatert til møtegodtgjørelse/ arbeidsfortjeneste samt besparelser på div. driftsposter. Personellressurser Det er ikke øremerket eget personell for å ivareta ordfører eller folkevalgte organ. Funksjoner som møtesekretær, arkivtjeneste, sentralbord- og skrankepersonale er imidlertid tilgjengelig. Kommunestyret, formannskapet, planutvalget, administrasjonsstyret, eldreråd og brukerråd funksjonshemmede har møtesekretær tilgjengelig. De øvrige komiteene administreres av enten ordfører eller rådmann (eller den denne bemyndiger), men de må ofte ivareta møtesekretærfunksjoner selv. Aktivitet/tjenesteyting Kommunestyret har avholdt 6 møter i 2011 og behandlet 105 saker, mot henholdsvis 8 og 101 året før. Formannskapet har avholdt 10 møter og behandlet i alt 176 saker i 2011, mot henholdsvis 13 og 157 året før. 17

19 Rådmannen og rådmannens støttegruppe Innledning/ansvarsområde Rådmannen er den øverste leder for den samlede kommunale administrasjon, og har ansvar for den helhetlige forvaltning av kommunale tjenester, inkludert koordinering av overordnede planer og tverrfaglige utredninger. Rådmannen er ansvarlig for forsvarlig saksutredning og iverksettelse av politiske vedtak. Kommunalsjefene utgjør sammen med rådmannen kommunens topplederteam og er ikke et hierarkisk ledd mellom rådmann og enhetene. I tillegg representerer kommunalsjefene kommunen som faglig eier av de ulike tjenestesektorene. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Netto mindreforbruk på kr er i hovedsak relatert til sykelønnsrefusjon (det ble ikke tatt inn vikar ved langtidssykefravær). Avvik på utgiftsside (merforbruk) og på inntektssiden (merinntekt) skyldes i hovedsak utgifter/inntekter relatert til prosjekter med ekstern finansiering/øremerka midler8. Personellressurser Personellgruppen består av rådmann, kommunalsjef kultur/oppvekst, kommunalsjef helse/sosial/omsorg, seniorrådgiver, 2 personalrådgiverstillinger, 2 økonomirådgiverstillinger. Aktivitet/tjenesteyting Rådmannens støttegruppe gir støtte til enhetslederne innen fagområdene økonomi og personal, opplæring gjennom interne kurs i arbeidsgiver-/lederrollen for enhetslederne, overordna saksbehandling og utredning, koordinering av tjenesteproduksjonen og oppfølging av avvik gjennom samarbeid i forhold til statlige tilsynsmyndigheter og kommunerevisjonen. Fremtidige utfordringer/satsingsområder Fortsatt vil imidlertid den største utfordringen bli å lede kommunen gjennom omstillinger for tilpasning til bærekraftig økonomisk nivå og samtidig opprettholde fokus på vekst og utvikling av kommunen. 8 Gjelder prosjektene sammen mot vold, utviklingsarbeide for ungdom, lederutviklingsprogram for enhetsledere og ressursutnyttelse i pleie- og omsorg. 18

20 Avvik mellom budsjett og regnskap Økonomikontoret Innledning/ansvarsområde økonomikontoret har ansvaret for regnskapet til Balsfjord kommune, Balsfjord kommunalteknikk KF og Balsfjord kirkelig fellesråd. Dette innebærer ansvar for lønn, utgående fakturering, skanning av inngående faktura, betalingsformidling og avlegging av årsregnskap. Kommunen er vertskommune og har ansvar for regnskapet til PPT og Ishavskysten friluftsråd. I tillegg føres regnskap for Balsfjord overformynderiet, Midtun boligstiftelse, Isbrytertjenesten og noen få legat. Eiendomsskattekontoret er en del av økonomikontoret og utøver sekretærfunksjon for skattetakst- og overskattetakstnemda. Boligsekretæren er underlagt enheten. Boligsekretær er saksbehandler for formidlings lån (startlån), bostøtte, utbedringstilskudd, salg- og skjenkebevillinger og boligsekretær for Midtun boligstiftelse. Kommunal gjeldrådgiver er underlagt enheten. Innfordring av alle kommunale krav utføres av KrediNor. Utlån (startlån/etableringslån) administreres og innfordres av Lindorff. Skatteoppkrever tilhører enheten med arbeidsoppgaver innenfor arbeidsgiverkontroll, innkreving av skatt og arbeidsgiveravgift. Enheten er en støttefunksjon for de andre enhetene i kommunen kr Regnskap Regnskap Rev. Budsjett Avvik positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift. Både utgifter og inntekter har store avvik noe som skyldes at utbedrings- og etableringstilskudd fra Husbanken med påfølgende fondsføringer ikke blir budsjettert (funksjon 283).For netto utgift har disse avvikene ingen betydning. For 2011 er det kr 1,573mill i overføring til/fra fond som påvirker avvik utgift og inntekt. Ser man bort fra tilskuddet er det kr i mindreutgift og kr i merinntekt. En endring i fordeling av kostnader og inntekter mellom Balsfjord kommunalteknikk og kommunen har ført til at enheten har fått en økning på kr i forhold til budsjett. Dette er inndekt med at det ikke har vært mortifikasjonsutgifter i 2011 og at budsjetterte midler til innkjøp av kassaapparater ikke var behøvelig da det viste seg at vi ikke kom under reglene for å ha kassaapparat i ekspedisjon og legekontorene. Enheten har et positivt avvik på pensjonskostnad med kr Fakturagebyrinntekten ble mindre enn budsjettert da det viste seg at det ikke var lov å ta fakturagebyr for barnehagefakturering. Enheten fikk ikke tilført nye midler da dette ble avdekket. At enheten avlegger mindreforbruk kontra et forventet overforbruk skyldes sykepengerefusjon, økte purregebyrinntekter, salg av tjenester til samarbeidskommuner og økt refusjon fra skatteregnskapet. Personellressurser Arbeidsområde/ oppgaver andel stilling enhetsleder 100 % regnskapsleder 100 % skatt 150 % lønn 200 % gjeldsrådgiver 25 % boligsekretær 50 % eiendomskattesekretær 50% inngående- og utgående faktura, bilagshåndtering 175 % 19

21 Enheten hadde et sykefravær på 6,71 % i Enheten har et meget lite egenmeldt fravær. Sykevikar ble benyttet i liten utstrekning. Aktivitet/tjenesteyting Fristen for å avlegge regnskapet for Balsfjord kommune og Balsfjord kommunalteknikk er 15. februar påfølgende år, og vi leverte begge regnskapene innenfor fristen. De andre regnskapene ble levert forløpende etter det. Regnskapet for Isbrytertjenesten føres etter andre prinsipp enn kommunen og var meget tidkrevende. Det har ikke blitt jobbet med internkontroll system som følge av sykemeldinger. Forsystem for barnehage og sfo kom på plass mars/april. Innføringen forenkler faktureringsarbeidet, selv om det har vært en del innkjøringsproblemer. Også kontantstøtterapportering til NAV er forenklet. Oversikten viser at antall henvendelser og utbetaling av startlån øker. aeldssaker år Antall nye saker At antall nye gjeldssaker det var jobbet aktivt med i 2011 kun viser 1 stk skyldes at gjeldsrådgiver sluttet i kommunen og ny gjeldsrådgiver ikke var på plass umiddelbart. Imidlertid var det flere som henvendte seg, men som aldri kom tilbake etter første samtale. Flere saker påbegynt i 2010 ble ferdigstilt i Oversikten viser at antall saker som overføres til Kredinor for innfordring har økt. Dette er i samsvar med trenden for landet. Pr har Kredinor innfordret kr 1,6 mill av det som var sendt over i Det utgjør en løsningsgrad på 70,9%. 11/4 av sakene som sendes over til inkasso blir betalt innen 15 dager. Innen 60 dager er 54,6% betalt og innen 1 år er 74,8% betalt. Ser man de siste 3 årene samlet er løsningsgraden 79,2%. Type krav avgjør løsningsgraden. type krav Løsningsgrad siste 3 år husleie 47,18 barnehisfo 96,84 kommunale avgifter inkl eiendomsskatt 81,77 Fremtidige utfordringer/satsingsområder og muligheter For 2012 har økonomikontoret følgende mål for sin drift og tjenesteproduksjon: - Kunne tilby Efaktura til kundene - Ta i mot elektroniske faktura fra leverandører - Jobbe med internkontroll 20

22 Interntjenesten Innledning/ansvarsområde Interntjenesten og ekspedisjon ivaretar en rekke felles funksjoner i kommunen som post, arkiv, møtesekretær, innkjøpsordning, valg, IKT, WEB ansvar for kommunens hjemmeside, trykkeri, innkjøp, annonsering, masseutsending, sentralbordfunksjon, skranke/publikumsmottak, kassafunksjon (inn/utbetalinger), postfordeling, kopieringstjeneste, forefallende kontorarbeid. I tillegg ligger drift av rådhusets kantine under enhetens ansvar. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer rnerutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Det har vært et merforbruk på utgiftssiden på ramme 13 på kr Årsaken ligger i innkjøp av utstyr/materiell til andre enheter, samt ikke realistisk budsjett som følge av portoøkning, økning annonsering og vedlikeholdsavtaler IKT. Merinntekt på kr skyldes i hovedsak økte inntekter tjenester fra andre kommuner, samt sykelønnsrefusoner. Totalt merforbruk på enheten er kr , som er litt bedre enn først antatt utfra kjente tall. Personellressurser Enheten omfatter totalt 7,9 stillingshjemler, inkl kantinedriften med 0,4 stilling. Det har vært en sykemelding på 3 mnd, samt en kortere. Fravær ellers på enheten er lavt. Aktivitet/tjenesteyting 2011 har vært et normalt driftsår for interntjenesten. Rullering av strategisk IKT plan er fullført. IKT planen har gitt oss et godt arbeidsverktøy for å nå målet med en mer trygg og sikker driftssituasjon innenfor IKT. Prosjekt vedrørende "papirløse" politikere ble satt i drift med formannskapet som pilot. Fremtidige utfordringer/satsingsområder Det overordna målet for enheten vil fortsatt være å kunne yte en god og riktig service til våre kunder, og skal ha så god oppfølging som overhode mulig av de tjenester som enheten skal utøve til egne enheter. Enheten skal også yte god og riktig opplysnings- og veiledningstjeneste til kommunens innbyggere. I tillegg til den daglige driften av den kommunale infrastruktur, har det vært aktivitet på følgende områder: - Etablere gode innkjøpsavtaler på forbruksmateriell i nært samarbeid med fylkeskommunens innkjøpssamarbeid. - Interaktive tjenester. - Arbeide videre med å videreutvikle førstelinjen i kommunen (Servicetorg). Oppdateringer på offentlegloven og forvaltningsloven. - Utfordringer vedr telefoni og oppgradering av sentral. 21

23 Nærings og forvaltning Innledning/ansvarsområde Næring og forvaltning er tillagt ansvar for ivaretakelse av et meget bredt spekter tjenester og forvaltningsområder. Et særtrekk ved enhetens oppgaver er at disse i stor grad er orientert mot omgivelsene og eksterne kunder. Kjerneoppgavene innenfor enheten omfatter ansvar for arealplanlegging, reguleringsplanbehandling, fradeling, oppmåling, karttjenester, byggesaksbehandling, kommunale veier, kommunale eiendommer/tomter, havneanlegg, skogbruksforvaltning, landbruksforvaltning, (inkl. veterinærtjenester), miljøvern, naturforvaltning, næringsfond samt tilrettlegging for næringsutvikling. Avvik mellom budsjett og regnskap Regnskap Regnskap Rev. Budsjett Avvik 1000 kr positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift. Næring og forvaltning hadde for 2011 et brutto utgiftsbudsjett på kr 17,9 mill. På utgiftssiden viser regnskapstallene et forbruk på kr 21,2 mill. For inntektssiden var den budsjetterte inntektsrammen kr. 9,6 mill, mens regnskapet viser inntekter på kr. 7,4 mill. Dette gir et en netto forbruksoverskridelse på kr Forholdet mellom budsjett og regnskap i 2011 er vist i tabellen over. Årsakene til merforbruket innenfor Næring og forvaltning er sammensatt. Som hovedforklaring trekkes fram en kombinasjon mellom lavere inntekter/merutgifter i forhold til budsjettert innenfor byggesak og oppmåling, mens det på veisiden har vært et merforbruk. I neste avsnitt gjennomgås disse forklaringsfaktorene mer detaljert. Merforbruket innenfor oppmålingsområdet i 2011 utgjorde kr i forhold til netto driftsbudsjett. Resultatet forklares ved at det innenfor oppmåling ble utgiftsført kr i merutgifter i forbindelse med engasjering av eksterne oppmålingskonsulenter i 2010 og Som følge av at kommunen ikke fikk faktura i 2010, er kostnadene for begge årene belastet Kostnader til ekstern oppmålingskonsulent er ikke inkludert i anslaget for avviket i 2. tertialrapport For byggesak utgjorde merforbruket i 2011 i forhold til netto driftsbudsjett kr Hovedforklaringen på dette er koblet til høyere kostnader ved engasjement av ekstra byggessaksbehandler, samt at kommunen hadde en inntektssvikt i driftsåret på kr i byggesaksgebyrene. Innenfor driftsområdet for vei rapporteres det for 2011 et merforbruk i forhold til netto driftsbudsjett på kr Her er hovedforklaringen koblet til høyere vedlikeholdskostnader for vinterdriften enn budsjettert. Aktivitet/tjenesteyting Aktivitetsnivået innenfor Næring og forvaltning har i 2011 vært høyt. Nøkkeltall for driften er vist i tabellene under. 22

24 Tabell 1.0 Nøkkeltall aktivitetsbehandlin saksbehandlin Nærin o forvaltnin. Tabell 2.0 Nøkkeltall aktivitetsnivå Nærin o forvaltnin. Hovedmålsettingen innenfor Næring og forvaltning i 2011 har vært å ta igjen etterslepet i byggesaksbehandling og oppmåling. Målsettingen har blitt nådd i løpet av året ved hjelp av ekstra ressurstilføring. På byggesak er det engasjert en ekstra byggesaksbehandler, og innenfor oppmåling er det kjøpt ekstern oppmålingskompetanse. Ressursinnsatsen gir resultater ved at kommunen ved utgangen av 2011 i hovedsak er å jour med saksbehandlingen på områdene. Løsningene som har vært tatt i bruk for å komme å jour, er imidlertid økonomisk kostbare for kommunen. På 9 Inkluderer kr ,- i premiebeløp som årets næringslivskommune i Troms. 23

25 veivedlikeholdssiden har det vært rettet fokus mot å holde driften innenfor budsjettrammen. Det har imidlertid ikke lykkes å oppnå målsettingen med budsjettmessig balanse her. Det har videre vært en hovedmålsetting å få ferdigstilt kommuneplanens arealdel, og denne målsettingen ble realisert i september 2011 ved kommunestyrets vedtak av ny arealplan. Når det gjelder tilrettelegging for næringsutvikling, har hovedfokus i 2011 vært rettet mot utarbeidelse av utvidet reguleringsplan for Nordkjosbotn industriområde. Denne prosessen er ikke ferdigstilt, men rådmannen har her som målsetting at planen skal endelig vedtas i kommunestyret før sommerferien Av særlig viktige næringsprosjekter anføres det at Macks ølbryggeri AS hadde anleggsoppstart for sitt nye fabrikkanlegg forsommeren Landbruksnæringen utgjør en hovedpilar for Balsfjordsamfunnet. Det registreres at næringen står overfor store utfordringer knyttet til generasjonsskifte og rekruttering. Antall aktive bruk og jordbruksarealer i drift er nedadgående, (jfr. tab. 2.0). Dette tilsier at sektoren må vies oppmerksomhet framover. Viktige temaer her er rekruttering og lønnsomhet. I 2011 kom rekrutteringsprosjektet i landbruket i gang, hvor det blant annet settes fokus på generasjonsskifte, eiendomsoverdragelser, kompetanseheving og sosiale møteplasser. Prosjektet har i utgangspunktet en varighet på to år. Skogbruksnæringen har i 2011 et fortsatt høyt aktivitetsnivå. Personal, bemanningsressurser og arbeidsmiljø Næring og forvaltning hadde ved utgangen av ansatte. Av disse er 9 personer tilsatt i 100 % stilling, en i 50 % stilling, en 60 % stilling fom. august, (begge landbruk), et engasjement på byggesak i 100 % stilling samt en prosjektleder i 100 % stilling, (rekruttering til landbruket). Det anmerkes i tillegg at kommunens byggforvaltning i 2011 er organisatorisk underlagt Næring og forvaltning med 1 fagsjefstilling, 1 ledende vaktmester samt 8 vaktmestre i 100 % stilling og 1 i 50 % stilling. Totalt antall medarbeidere innenfor enheten utgjør således 24 personer. Byggforvaltning opererer imidlertid budsjett og regnskapsteknisk sett som et eget rammeområde, (ramme 80). Fom vil Ramme 80 Byggforvaltning være skilt ut som en egen resultatenhet. Det foreligger etter enhetsleders vurdering et godt arbeidsmiljø internt på enheten. På den faglige siden opplever medarbeiderne sine arbeidsoppgaver som meget viktig for utviklingen av Balsfjord kommune, faglig stimulerende og interessante. Medarbeiderne signaliserer også at det gis rom for stor grad av selvstendighet og påvirkning av prioriteringer innenfor eget ansvarsområde fra rådmann, samt indirekte fra politisk nivå. Dette oppfattes som meget positivt og tillitsbyggende. Når det gjelder personalmessige utfordringer knyttet disse seg først og fremst til stort arbeidspress. Primært gjaldt dette innenfor fagområdene byggesak, oppmåling, landbruk samt for enhetsleder. Utfordringene ble løst gjennom kjøp av ekstern kapasitet innenfor de to førstnevnte fagområdene. Utfordringer 2012 Hovedutfordringene for 2012 er sammensatte, og formuleres punktvis som følgende: Total økonomistyring av rammeområdet. Dette gjelder spesielt håndtering av ubudsjetterte/uforutsigbare kostnader særlig innenfor vei som har et meget trangt budsjett. Variasjon i enhetens inntekter uforutsigbarhet knyttet til aktivitetsnivå/inntekter. Permanent kapasitetsøkning innenfor byggesak og oppmåling aktivitetsøkning og lovpålagte oppgaver. Sårbarhet ved personalmangel/fratredelse av nøkkelpersonale. Kompetanse Geografiske Informasjonssystemer (GiS) kritisk forutsetning for saksbehandling innenfor alle fagfelt innenfor Plan- og næring. Håndtering næringsutvikling inklusiv landbruk/skogbruk faglig utredningskapasitet/ saksbehandlingskapasitet. 24

26 Brann og redning Innledning/ansvarsområde Brann og rednings hovedoppgaver fremgår av "Lov om vern mot brann, ulykker med farlig stoff og om brannvesenets redningsoppgaver" (brann- og eksplosjonsvernloven). - Være innsatsstyrke ved brann og andre akutte ulykker, jfr. 1 og 3. Gjennomføre tilsyn i særskilte brannobjekter Utføre feiing og tilsyn i boliger Gjennomføre motivasjons- og informasjonstiltak i kommunen - Beredskap mot tilfeller av akutt forurensning som kan itmtreffe og medføre skadevirkninger. Avvik mellom budsjett og regnskap 1000kr Regnskap Regnskap Rev. Budsjett Avvik positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift. Avviket skyldes i hovedsak merforbruk på lønn for med gått tid på hendelser/utrykninger. I 2011 var det totalt 46 hendelser. En del av hendelsene var langvarig med bruk av mye mannskap, slik som ulykken i Lavangsdalen, brann 1. nyttårsdag og påskeaften. Dette er hendelser som utløser mye lønnsmidler. Personellressurser Brannsjef i 50 % stilling. Feier 100 % stilling. Brannmester 100 % stilling. 29 brannmannskap i 1 % stilling fordelt på Storsteinnes stasjon, Meistervik og Laksvatn branndepot. Totalt 4 Utrykningsledere og 11 godkjente røykdykkere. Aktivitet/tjenesteyting Utført feiin o tils n i boli er: 25

27 Fremtidige utfordringer/satsingsområder og muligheter Oppgradering og vedlikehold av brannmannskapenes kompetanse er et viktig satsningsområde som vil bli prioriter i de kommende år, med spesielt fokus på industrien som er etablert i kommunen. Videre er utdanning av sjåfører klasse C og utrykningskompetanse kode 160 er ønske, samt videre- og etterutdanning av mannskaper på Norges brannskole etter krav fra DSB. øvelser Det er avholdt 10 øvelser på Storsteinnes, mens det på Laksvatn og på Meistervik er avholdt 1 øvelse på hver plass. Alarmoverføring: 18 bygninger i Balsfjord har alarmoverføring til 110-sentralen i Tromsø, og hvor 9 av disse er kommunale som brann og redning har utrykningsansvar for. I tillegg er det 2 med nøkkelsafe og et objekt som er tilknyttet et privat vaktselskap. Ustyr Det er i 2011 anskaffet nye hjelmer til mannskapene på Laksvatn og Meistervik branndepot. 26

Pr 2. tertial var prognosen for 2016 et mindreforbruk på ca 6,8 mill. Regnskapsresultatet er altså 26,1 mill bedre enn prognosen.

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

Balsfjord kommune - for framtida

Balsfjord kommune - for framtida Utsnitt fra sansehagen på Balsfjord Bo og Servicesenter 25.mars 2010 Innholdsfortegnelse Forord... 3 Hovedoversikt drift... 4 Analyse... 6 Ordfører og folkevalgte organ...

Balsfjord kommune - for framtida Utsnitt fra sansehagen på Balsfjord Bo og Servicesenter 25.mars 2010 Innholdsfortegnelse Forord... 3 Hovedoversikt drift... 4 Analyse... 6 Ordfører og folkevalgte organ...

Harstad kommune. Regnskap Formannskapet. Kontrollutvalget

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Ag. Balsfjord kommune - for framtida

Ag. Balsfjord kommune - for framtida niwiliu11111 I Foto: Gunn Grønås. Nye Storsteinnes skole 23.mars 2011 Innholdsfortegnelse Forord 3 Hovedoversikt drift 4 Analyse 6 Ordfører og folkevalgte organ 17

Ag. Balsfjord kommune - for framtida niwiliu11111 I Foto: Gunn Grønås. Nye Storsteinnes skole 23.mars 2011 Innholdsfortegnelse Forord 3 Hovedoversikt drift 4 Analyse 6 Ordfører og folkevalgte organ 17

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

SAMLET SAKSFRAMSTILLING SAKSFRAMLEGG

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Råde kommune årsbudsjett 2014 og økonomiplan

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

SALTEN KONTROLLUTVALGSERVICE Vår dato: Jnr Ark Postboks 54, 8138 Inndyr /

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Formannskap 03.06.14 Kommunestyre 05.06.14

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

ØKONOMISKE ANALYSER OG NØKKELTALL

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

22 mill kr i overskudd for Drammen bykasse i fjor

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Drammen bykasses regnskap for 2011: 22 mill kr i overskudd for Drammen bykasse i fjor Drammen bykassess

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Drammen bykasses regnskap for 2011: 22 mill kr i overskudd for Drammen bykasse i fjor Drammen bykassess

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Kommunestyrets vedtak Økonomiplan

1 INNHOLD INNHOLD... 2 1. INNLEDNING:... 5 1.2 Prosess:... 5 1.3 Organisasjon:... 5 1.3.2 Politisk struktur: (Org.kart)... 5 1.3.3 Administrativ struktur: (Org kart)... 5 2. RAMMEBETINGELSER... 8 2.2 Befolkningsutvikling...

1 INNHOLD INNHOLD... 2 1. INNLEDNING:... 5 1.2 Prosess:... 5 1.3 Organisasjon:... 5 1.3.2 Politisk struktur: (Org.kart)... 5 1.3.3 Administrativ struktur: (Org kart)... 5 2. RAMMEBETINGELSER... 8 2.2 Befolkningsutvikling...

Harstad kommune. Regnskap Formannskapet Kontrollutvalget

Formannskapet 15.02.2018 Kontrollutvalget 27.02.2018 Regnskap 2017 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 15.02.2018 Kontrollutvalget 27.02.2018 Regnskap 2017 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

ÅRSBERETNING. 2013 Vardø kommune

ÅRSBERETNING 2013 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2013 gjort opp med et netto driftsresultat på vel 41,5 mill kroner. Netto driftsresultat i regulert budsjett var

ÅRSBERETNING 2013 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2013 gjort opp med et netto driftsresultat på vel 41,5 mill kroner. Netto driftsresultat i regulert budsjett var

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Formannskapet 23.02.2012. Kontrollutvalget 24.02.2012

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

For framstilling av netto driftsresultat, se Økonomisk oversikt drift på regnskapets side 14.

Del 1: Økonomisk resultat (Årsmeldingens obligatoriske del) Etter Forskrift om årsregnskap og årsberetning og kommunal regnskapsstandard skal rådmannen redegjøre for økonomisk stilling og avvik mellom

Del 1: Økonomisk resultat (Årsmeldingens obligatoriske del) Etter Forskrift om årsregnskap og årsberetning og kommunal regnskapsstandard skal rådmannen redegjøre for økonomisk stilling og avvik mellom

Halden kommune ny behandling av årsbudsjett 2014

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2013/4257-56 Vår ref.: 2013/4812 331.1 BOV Vår dato: 13.06.2014 Halden kommune ny behandling av årsbudsjett 2014 Halden

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2013/4257-56 Vår ref.: 2013/4812 331.1 BOV Vår dato: 13.06.2014 Halden kommune ny behandling av årsbudsjett 2014 Halden

Formannskapet 15.02.2013. Kontrollutvalget 19.02.2013

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Balsfjord kommune - for fraintida. ifi 0111»111. Foto: Fra pen dag april 2012. 8.april 2013(v1)

") Balsfjord kommune - for fraintida ifi 0111»111 1 Foto: Fra pen dag april 2012. 8.april 2013(v1) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 16 Rådmannen og

Balsfjord kommune - for fraintida ifi 0111»111 1 Foto: Fra pen dag april 2012. 8.april 2013(v1) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 16 Rådmannen og

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2017 og økonomiplan , vedtatt i bystyremøte 14.desember 2016.

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Nøkkeltall for Telemarkskommunene KOSTRA 2010

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Møteinnkalling. Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg samme dag. Se egne innkallinger.

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Saksframlegg. Arkiv: K Saksgang: Møtedato: Saksnummer: Formannskapet /11 Kommunestyret /11

Saksframlegg REGNSKAP 2010 FOR RINDAL KOMMUNE Arkivsaknr: Saksbehandler: 11/372 Harry Figenschau Arkiv: K1-210 Saksgang: Møtedato: Saksnummer: Formannskapet 27.04.2011 016/11 Kommunestyret 04.05.2011 018/11

Saksframlegg REGNSKAP 2010 FOR RINDAL KOMMUNE Arkivsaknr: Saksbehandler: 11/372 Harry Figenschau Arkiv: K1-210 Saksgang: Møtedato: Saksnummer: Formannskapet 27.04.2011 016/11 Kommunestyret 04.05.2011 018/11

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017 Det store bildet Arendal 2017 Mye godt arbeid til beste for innbyggere, næringsliv og besøkende Netto driftsresultat for Arendal kommune konsern i tråd med

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017 Det store bildet Arendal 2017 Mye godt arbeid til beste for innbyggere, næringsliv og besøkende Netto driftsresultat for Arendal kommune konsern i tråd med

Fra: Kommuneøkonomi et godt økonomisk år for kommunene, men med betydelige variasjoner

Fra: Kommuneøkonomi 5.4.2016 2016 et godt økonomisk år for kommunene, men med betydelige variasjoner De foreløpige konsernregnskapene for 2016 viser at kommunene utenom Oslo oppnådde et netto driftsresultat

Fra: Kommuneøkonomi 5.4.2016 2016 et godt økonomisk år for kommunene, men med betydelige variasjoner De foreløpige konsernregnskapene for 2016 viser at kommunene utenom Oslo oppnådde et netto driftsresultat

Kommunestyre 1. november Rådmannens forslag til årsbudsjett Økonomiplan

Kommunestyre 1. november 2010 Rådmannens forslag til årsbudsjett 2011 Økonomiplan 2012-2014 Statsbudsjett Deflator 2,8 % Mindre andel av finansieringen av kommunene skal skje via skatt. Det kommunale skatteøret

Kommunestyre 1. november 2010 Rådmannens forslag til årsbudsjett 2011 Økonomiplan 2012-2014 Statsbudsjett Deflator 2,8 % Mindre andel av finansieringen av kommunene skal skje via skatt. Det kommunale skatteøret

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen Áššedieđut/Saksframlegg Beaivi/Dato Čuj./Referanse 08.11.2013 2013/418-0 / 145 Kari Moan 40 44 05 94 kari.moan@nesseby.kom mune.no Lávdegoddi/Utvalg Čoahkkináššenr/Møtesaksnr

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen Áššedieđut/Saksframlegg Beaivi/Dato Čuj./Referanse 08.11.2013 2013/418-0 / 145 Kari Moan 40 44 05 94 kari.moan@nesseby.kom mune.no Lávdegoddi/Utvalg Čoahkkináššenr/Møtesaksnr

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Budsjett og økonomiplan 2012-2015

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2019

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2019 Det forventes et regnskapsmessig overskudd på 8 millioner kroner. Dette er status ut mai, dvs. at vedtak ved behandlingen av 1. tertial

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2019 Det forventes et regnskapsmessig overskudd på 8 millioner kroner. Dette er status ut mai, dvs. at vedtak ved behandlingen av 1. tertial

Nesset kommune Økonomiplan Fellesnemnda

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

NOTAT OM ØKONOMIPLAN TIL FORMANNSKAPSMØTE

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE... 2 1 INNLEDNING... 3 2 STATISTIKK OG UTVIKLINGSTREKK... 3 2.1 BEFOLKNINGSPROGNOSE... 4 2.2 BEFOLKNINGSTALL FOR MÅSØY KOMMUNE

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE... 2 1 INNLEDNING... 3 2 STATISTIKK OG UTVIKLINGSTREKK... 3 2.1 BEFOLKNINGSPROGNOSE... 4 2.2 BEFOLKNINGSTALL FOR MÅSØY KOMMUNE

Kommunen er ikke under statlig kontroll og godkjenning etter kommuneloven 60.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 26.03.2012 Deres dato 15.01.2012 Vår referanse 2012/1127 331.1 Deres referanse Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 26.03.2012 Deres dato 15.01.2012 Vår referanse 2012/1127 331.1 Deres referanse Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Årsregnskap Resultat

Årsregnskap 2018 Resultat Regnskap i null Kommunens inntekter på driften var på ca 5,97 mrd kroner, mens utgiftene utgjorde 6,04 mrd kroner. Med tillegg av netto finansutgifter (renter og avdrag på lån)

Årsregnskap 2018 Resultat Regnskap i null Kommunens inntekter på driften var på ca 5,97 mrd kroner, mens utgiftene utgjorde 6,04 mrd kroner. Med tillegg av netto finansutgifter (renter og avdrag på lån)

Ørland kommune TERTIALRAPPORT

Ørland kommune TERTIALRAPPORT 1-2015 Til behandling : Formannskapet 28.05.2015 Kommunestyret 28.05.2015 Rapporteringsdato: pr. 30.04.2015 Innledning Tertialrapport 1-2015 er administrasjonens aktivitets-

Ørland kommune TERTIALRAPPORT 1-2015 Til behandling : Formannskapet 28.05.2015 Kommunestyret 28.05.2015 Rapporteringsdato: pr. 30.04.2015 Innledning Tertialrapport 1-2015 er administrasjonens aktivitets-

Rådmannens forslag til. Økonomiplan 2012-2015

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Saksbehandler: controllere Ann-Kristin Mauseth og Kirsti Nesbakken

Arkivsaksnr.: 17/1366 Lnr.: 12251/17 Ark.: Saksbehandler: controllere Ann-Kristin Mauseth og Kirsti Nesbakken Handlingsregler for finansielle måltall Lovhjemmel: Rådmannens innstilling: 1. Netto driftsresultat

Arkivsaksnr.: 17/1366 Lnr.: 12251/17 Ark.: Saksbehandler: controllere Ann-Kristin Mauseth og Kirsti Nesbakken Handlingsregler for finansielle måltall Lovhjemmel: Rådmannens innstilling: 1. Netto driftsresultat

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune Oppdrag: Lindesnes er med i to prosjekter i kommunereformen: Nye Lindesnes: Mandal,

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune Oppdrag: Lindesnes er med i to prosjekter i kommunereformen: Nye Lindesnes: Mandal,

1. kvartal 2014. Hammerfest Eiendom KF

1. kvartal 2014 Hammerfest Eiendom KF 31.03.2013 Side 2 Innholdsfortegnelse Innholdsfortegnelse... 3 1. kvartal 2014... 4 Driftsregnskapet... 4 Investeringsregnskapet... 5 Drift og vedlikehold... 6 Renhold...

1. kvartal 2014 Hammerfest Eiendom KF 31.03.2013 Side 2 Innholdsfortegnelse Innholdsfortegnelse... 3 1. kvartal 2014... 4 Driftsregnskapet... 4 Investeringsregnskapet... 5 Drift og vedlikehold... 6 Renhold...

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 26.04.2016 Referanse: 9483/2016 Arkiv: 210 Vår saksbehandler: David Sande Trysil kommune - Regnskap og årsberetning for 2015 Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 26.04.2016 Referanse: 9483/2016 Arkiv: 210 Vår saksbehandler: David Sande Trysil kommune - Regnskap og årsberetning for 2015 Saksnr Utvalg Møtedato Formannskapet Kommunestyret

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2018 Det er fortsatt noe usikkerhet i en prognose for årsresultat basert på tall pr ut juli. Flere virksomheter rapporterer om overforbruk.

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2018 Det er fortsatt noe usikkerhet i en prognose for årsresultat basert på tall pr ut juli. Flere virksomheter rapporterer om overforbruk.

ØKONOMISK VURDERING 1. ANALYSE DRIFT: ØKONOMISK VURDERING. Kommentarer: 1.1 Fordeling av utgiftene: ÅRSMELDING 2005 FLESBERG KOMMUNE SIDE 3

1. ANALYSE DRIFT: ØKONOMISK VURDERING Regn Oppr. Regulert Regn Bud/regn Regnsk 2004 Bud 2005 Bud 2005 2005 Avvik i% 2004 DRIFTSINNTEKTER Brukerbetalinger -6 362-5 958-5 958-6 474 8,66 % 1,76 % Andre salgs-

1. ANALYSE DRIFT: ØKONOMISK VURDERING Regn Oppr. Regulert Regn Bud/regn Regnsk 2004 Bud 2005 Bud 2005 2005 Avvik i% 2004 DRIFTSINNTEKTER Brukerbetalinger -6 362-5 958-5 958-6 474 8,66 % 1,76 % Andre salgs-

2. kvartal Hammerfest Eiendom KF

2. kvartal 2014 Hammerfest Eiendom KF 30.06.2013 Side 2 Innholdsfortegnelse 2. kvartal 2014... 4 Driftsregnskapet... 4 Drift og vedlikehold... 6 Renhold... 6 Utleieboliger... 6 Sykefravær... 7 Salg av

2. kvartal 2014 Hammerfest Eiendom KF 30.06.2013 Side 2 Innholdsfortegnelse 2. kvartal 2014... 4 Driftsregnskapet... 4 Drift og vedlikehold... 6 Renhold... 6 Utleieboliger... 6 Sykefravær... 7 Salg av

MØTEINNKALLING Personal- og økonomiutvalget

Sak 23/08 Møte nr. 10/08 MØTEINNKALLING holder møte tirsdag 10.06.2008 kl. 18.00 på Rådhuset. Innkalte til møtet: Funksjon Navn Ordfører Tor Arvid Myrseth KSL Varaordfører Eli Annie Liland SP Medlem Lasse

Sak 23/08 Møte nr. 10/08 MØTEINNKALLING holder møte tirsdag 10.06.2008 kl. 18.00 på Rådhuset. Innkalte til møtet: Funksjon Navn Ordfører Tor Arvid Myrseth KSL Varaordfører Eli Annie Liland SP Medlem Lasse

Hobøl kommune årsbudsjett 2015 og økonomiplan

Hobøl kommune Elvestadveien 1000 1827 HOBØL Samordnings- og beredskapsstaben Deres ref.: 14/1188-3/ ANNRIN Vår ref.: 2014/8131 331.1 BOV Vår dato: 12.03.2015 Hobøl kommune årsbudsjett 2015 og økonomiplan

Hobøl kommune Elvestadveien 1000 1827 HOBØL Samordnings- og beredskapsstaben Deres ref.: 14/1188-3/ ANNRIN Vår ref.: 2014/8131 331.1 BOV Vår dato: 12.03.2015 Hobøl kommune årsbudsjett 2015 og økonomiplan

Evenes kommune. Årsmelding 2016

Evenes kommune Årsmelding 2016 Forsidefoto: Linda Østnes Årsmelding 2016 Regnskapet ble opprinnelig avlagt 10. mars 2017 og årsmeldingen 10. april 2017. Føring av ekstraordinære utbytter og andre posteringer

Evenes kommune Årsmelding 2016 Forsidefoto: Linda Østnes Årsmelding 2016 Regnskapet ble opprinnelig avlagt 10. mars 2017 og årsmeldingen 10. april 2017. Føring av ekstraordinære utbytter og andre posteringer

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2014

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 143 010 141 867 1 143 257 148 55,6 % 5 010 55,9

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 143 010 141 867 1 143 257 148 55,6 % 5 010 55,9

GÁIVUONA SUOHKAN KÅFJORD KOMMUNE

GÁIVUONA SUOHKAN KÅFJORD KOMMUNE Arkivsaknr: 2013/3763-17 Arkiv: 151 Saksbehandler: Håkon Jørgensen Dato: 19.05.2014 Saksfremlegg Utvalgssak Utvalgsnavn Møtedato 36/14 Kåfjord Formannskap 26.05.2014 41/14

GÁIVUONA SUOHKAN KÅFJORD KOMMUNE Arkivsaknr: 2013/3763-17 Arkiv: 151 Saksbehandler: Håkon Jørgensen Dato: 19.05.2014 Saksfremlegg Utvalgssak Utvalgsnavn Møtedato 36/14 Kåfjord Formannskap 26.05.2014 41/14

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2017

Regnskap pr. mars -tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2017 Tjenesteområde Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% 10 Grunnskole 130 899 130 240 659 288

Regnskap pr. mars -tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2017 Tjenesteområde Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% 10 Grunnskole 130 899 130 240 659 288

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. September 2016

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2016 Tall i 1000 kr. Bud. inkl. 2015 Gruppering Regnskap Per. budsj Avvik endr. Forbr,% 2015 forbr% 10 Grunnskole 206 770 203 685 3 085 285 892 72,3 % 2 144

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2016 Tall i 1000 kr. Bud. inkl. 2015 Gruppering Regnskap Per. budsj Avvik endr. Forbr,% 2015 forbr% 10 Grunnskole 206 770 203 685 3 085 285 892 72,3 % 2 144

SAKSFREMLEGG. Saksnr.: 13/ Arkiv: 210 Sakbeh.: Bjørn-Atle Hansen Sakstittel: GODKJENNING AV ÅRSREGNSKAP OG ÅRSMELDING 2012

SAKSFREMLEGG Saksnr.: 13/2276-5 Arkiv: 210 Sakbeh.: Bjørn-Atle Hansen Sakstittel: GODKJENNING AV ÅRSREGNSKAP OG ÅRSMELDING 2012 Planlagt behandling: Hovedutvalg for næring,drift og miljø Hovedutvalg for

SAKSFREMLEGG Saksnr.: 13/2276-5 Arkiv: 210 Sakbeh.: Bjørn-Atle Hansen Sakstittel: GODKJENNING AV ÅRSREGNSKAP OG ÅRSMELDING 2012 Planlagt behandling: Hovedutvalg for næring,drift og miljø Hovedutvalg for

Vedtatt budsjett 2009

Budsjettskjema 1A FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue 1) -6 168 640 000-5 531 632 000-5 437 468 135 Ordinært rammetilskudd 1) -1 777 383 000-1 688 734 000-1 547 036 590 Skatt på eiendom

Budsjettskjema 1A FRIE DISPONIBLE INNTEKTER Skatt på inntekt og formue 1) -6 168 640 000-5 531 632 000-5 437 468 135 Ordinært rammetilskudd 1) -1 777 383 000-1 688 734 000-1 547 036 590 Skatt på eiendom

ÅRSBERETNING. 2014 Vardø kommune

ÅRSBERETNING 2014 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2014 gjort opp med et netto driftsresultat på vel 5,4 mill kroner. Netto driftsresultat i regulert budsjett var satt

ÅRSBERETNING 2014 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2014 gjort opp med et netto driftsresultat på vel 5,4 mill kroner. Netto driftsresultat i regulert budsjett var satt

Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom

26.06.2019 Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom Kommunenes konsernregnskapstall 1 for 2018 viser at korrigert netto lånegjeld 2 økte med nesten 30 mrd. kroner til 366

26.06.2019 Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom Kommunenes konsernregnskapstall 1 for 2018 viser at korrigert netto lånegjeld 2 økte med nesten 30 mrd. kroner til 366

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2013 og økonomiplan 2013-2016, vedtatt i bystyremøte 17. desember 2012.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 08.04.2013 Deres dato 15.01.2013 Vår referanse 2013/1167 331.1 Deres referanse 12/3574 Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 08.04.2013 Deres dato 15.01.2013 Vår referanse 2013/1167 331.1 Deres referanse 12/3574 Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE

NOTAT TIL POLITISK UTVALG

NOTAT TIL POLITISK UTVALG Til: formannskapet Fra: rådmannen Saksbehandler: Kristoffer Ramskjell Dato: 15.1.2015 Rapportering på økonomi og nøkkeltall per 31.12.2014 Rapportering på status økonomi, 1 000

NOTAT TIL POLITISK UTVALG Til: formannskapet Fra: rådmannen Saksbehandler: Kristoffer Ramskjell Dato: 15.1.2015 Rapportering på økonomi og nøkkeltall per 31.12.2014 Rapportering på status økonomi, 1 000

Justeringer til vedtatt økonomiplan