Balsfjord kommune - for fraintida. ifi 0111»111. Foto: Fra pen dag april april 2013(v1)

|

|

|

- Sondre Julian Dahle

- 8 år siden

- Visninger:

Transkript

1 Balsfjord kommune - for fraintida ifi 0111»111 1 Foto: Fra pen dag april april 2013(v1)

2 Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 16 Rådmannen og rådmannens støttegruppe 17 Økonomikontoret og interntjenesten 18 Plan og næring 21 Brann og redning 25 Fellesutgifter sentraladm 27 Laksvatn Oppvekstsenter 28 Nordkjosbotn skole og SFO 30 Storsteinnes skole, SFO og Voksenopplæring 32 Sand skole 34 Malangseidet Oppvekstsenter 36 Fellesutgifter grunnskole, SFO og Voksenopplæring 38 Storsteinnes barnehage 40 Meistervik barnehage 42 Nordkjosbotn barnehage 43 Hamnvåg barnehage 45 Skrållan barnehage 47 Fuglelia barnehage 48 Fellesutgifter barnehage 50 Hjemmetjenesten Laksvatn 51 Hjemmetjenesten Nordkjosbotn 53 Balsfjord Bo og servicesenter 56 Felles helse og omsorg 60 NAV- Sosialtjenesten 61 Lege og miljørettet helsevern 63 Ergo-/ og fysioterapitjenesten 65 Helsesøster/jordmortjenesten 67 Psykisk helse, Rus og ReHabilitering 68 Barnevern 70 Fellesutgifter helse 72 Balsfjord Folkebibliotek 73 Kulturskolen 74 Byggforvaltningen 75 Balsfjord kommunalteknikk KF 77 Vedlegg 1 investeringssiden 78 Vedlegg 2 finansrapportering pr

3 Forord Rådmannen legger med dette frem årsmeldingen for Årsmeldingen gir et bilde av den virksomhet som har vært utøvet av kommunen i løpet av et år. Årsmeldingen skal være et redskap for administrasjonen og politikerne, både for evaluering av årets arbeide og for å høste erfaringer til veien videre. Kommunens driftsregnskap kommer ut med et mindreforbruk på kr 12,4 mill. De viktigste forklaringsfaktorer er merinntekter på skatt og rammetilskudd, rentebesparelser, refusjonsinntekt utover budsjett, samt teknisk inntektsføring av pensjon (premieavvik). Resultatet gjør kommunen mer robust i forhold til fl eks å kunne håndtere uforutsette utfordringer, men det er viktig å være oppmerksom på at besparelsene i stor grad er for "engangsinntekter" å regne, og at den underliggende økonomiske status fremdeles er meget skjør. Sentrale nøkkeltall i årsmeldingen viser da også at det reelle økonomiske resultatet er betydelig svakere i 2012 i forhold til de to forutgående år. Det er også viktig å være ydmyk i forhold til at mye av resultatet skyldes forhold vi selv ikke kan påvirke, eksempelvis ekstrainntekter fra staten, skatteinntekter og det særdeles lave rentenivået. Med tanke på disponering av årsresultatet er det også viktig å ha med seg med seg at budsjett 2013 er i balanse bla. pga avdragsutsettelser på 6,6 mill, og at det oppsamlede premieavvik nå er på hele 26,0 mill, og forventes øket ytterligere i Man må også være oppmerksom på at det er mange underliggende forhold som gjør at fremtiden er usikker. Lånegjelda, pensjonsforpliktelsene, samhandlingsreform og kommende endringer i befolkningssammensetning kan nevnes, og resultatet i 2012 medfører ikke på noen måte at man kan slappe av i forhold til fokus på økonomistyring. Rådmannen vil benytte anledningen til å takke alle kommunens ansatte for innsatsen med å gi det mangfold av tjenester som ytes. Leseren overlates med dette til å sette seg inn i detaljene som følger videre i dokumentet. Hogne Eidissen rådmann 2

.")

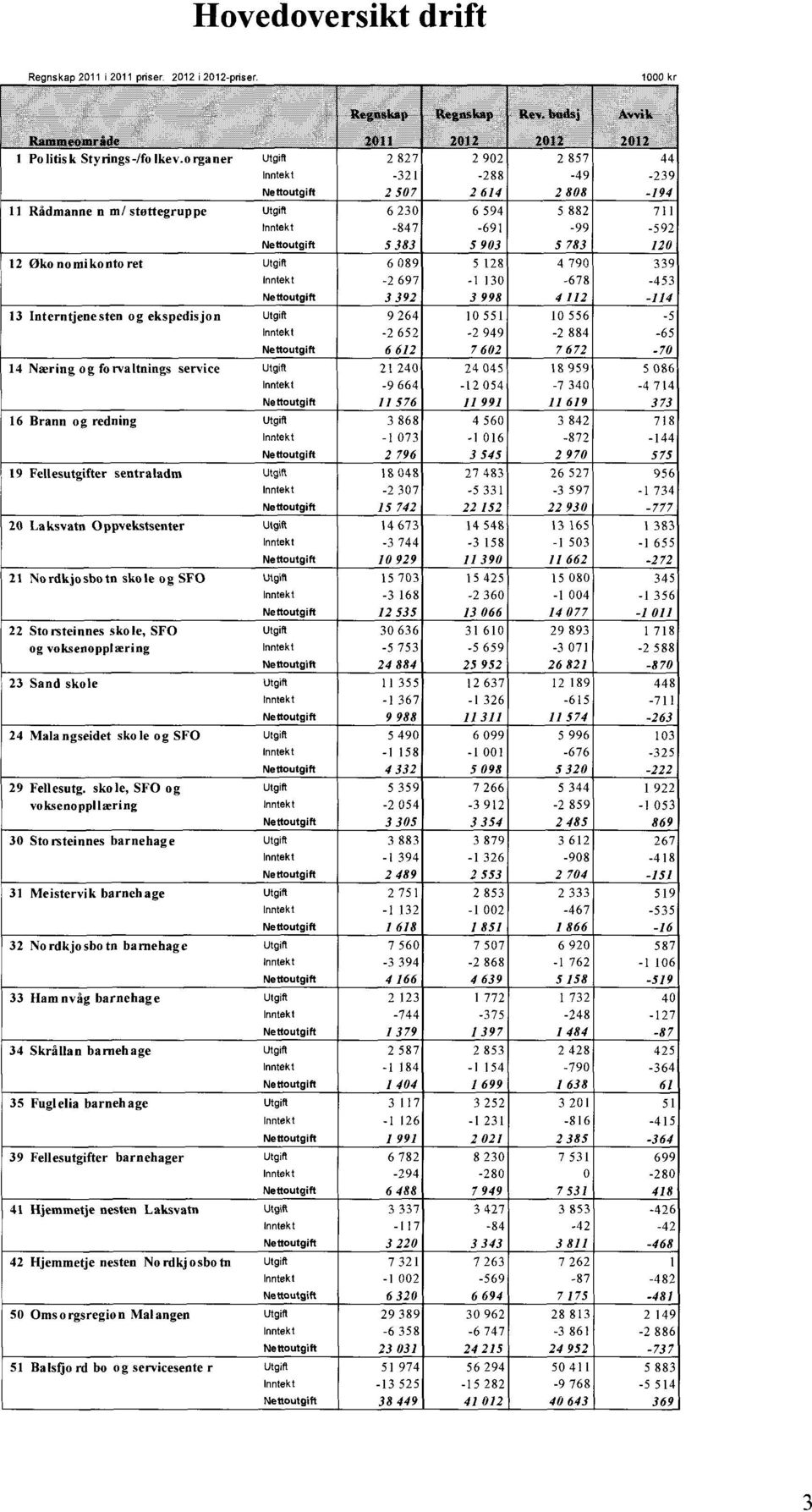

4 Hovedoversikt drift 3

5 - I vedtatt intemstyringsdokumenter/oppsett er avsetninger/bruk til fond og merføringer til imestenng ført pr rammeområde. I årsregnskapsdokumentets hmedmersikter (sedl. 3 i årsregnskapet) fremgår isteden disse stenelsene samlet einterne finansieringstransak For å få hmedo,ersiktene sammenlignbare er det lagt inn "korreksjonslinje mot regnskapsdokument", som består avfig. Element: 4

6 Analyse Befolkningsutvikling Endringer i folketallet deles ofte inn i to hovedgrupper: fødselsoverskudd og flyttebalanse. Fødselsoverskudd er antall fødte fratrukket antall døde, mens flyttebalansen er netto av antall innflyttinger og utflyttinger. Etter en årrekke med befolkningsnedgang stabiliserte folketallet seg på rundt 5560 i , nedgang i , svak økning i , reduksjon på 15 i 2011, og gledelig økning på 60 personer i 2012 pga stor nettoinnflytting. Av tabell 1 nedenfor ser man utviklingen de siste 12 årene. Av figur 2 nedenfor ser man at fødselsoverskuddet over mange år har vært negativt. Flyttebalansen har de fleste år vært negativ, men enkelte år også positiv. Tabell 1: Befolkningsutvikling Figur 1: Folkemengdens bevegelse (Kilde:SSB) 011MFaciselsoverskudd = Flyttebalanse ~.Falketilvekst Ar ' Det er ikke alltid fullt samsvar mellom "folketilvekst" opp mot data for fødte/døde og flyttedata. SSB oppgir at årsaken er at data hentes fra ulike kilder, som kan være forskjellig pga "forsinka meldingsgang" mv. 5

7 Driftsregnskapet Driftsregnskapet er avlagt med regnskapsmessig mindreforbruk på kr 12,4 mill. Av dette er kr 7,3 mill relatert til merinntekt skatt/ramme (kr 3,9 mill) og besparelser på renter/avdrag (kr 3,4 mill), mens kr 5,2 mill er relatert til rammeområdene. Av mindreforbruket på rammeområdene er kr 1,9 mill relatert til pensjon, kr 1,8 mill til refusjon for ressurskrevende tjenester, og kr 1,5 mill til en rekke ulike forhold. Mindreforbruket på rammeområdene er særdeles gledelig, og i tråd med trenden de siste år. I vurderinga av tallstørrelsene opp mot aktivitetsnivå og budsjettstyringa på rammeområdene er det viktig å være oppmerksom på at mindreforbruk pensjon og merinntekt ressurskrevende tjenester i budsjettåret i all hovedsak var utenfor styringsrommet til enhetene. Avvik på pensjon er knyttet opp mot årsavstemmingene og premieavvik, og merinntekt ressurskrevende tjenester ble klart først ved refusjonsberegningene januar/februar Netto driftsresultat er det mest brukte parameter for økonomisk balanse i kommunene. Det viser hvor mye av inntektene som kommunen har til disposisjon til avsetninger og investeringer, etter at driftsutgifter og rente- og avdrag er belastet regnskapet. Parameteret gir dermed en indikasjon på om kommunen oppfyller de krav som kommuneloven forutsetter, og om man klarer å avsette midler til fremtidig handlefrihet. Samtidig er begrepet misvisende ved at det vil skjule hvor mye av dette som er låst/knyttet til øremerkede midler, og dermed uansett ikke kan disponeres fritt. Begrepet må også benyttes med varsomhet fordi engangsinntekter enkelte år av typen ekstraordinær momskompensasjon av investeringer vil slå ut direkte på netto driftsresultat. På samme måte vil premieavviket 2 gi et misvisende bilde på resultatet. Generelt er det imidlertid anbefalt at en kommune over tid bør ha et netto driftsresultat på ca 3% av driftsinntektene. Netto driftsresultat er kr 6,4 mill, og tilsvarer 1,5% driftsinntektene. Resultatet er i utgangspunktet hverken spesielt sterkt eller spesielt svakt, men betydelig svakere enn de tre forutgående år, jfr figur nedenfor. Dersom man tar inn premieavvik og momskompensasjon investering nyanseres imidlertid bildet betydelig. Figur 2. Netto drifisresultat i % av drifisinntekter 2 Se eget avsnitt om premieavvik nedenfor i analysedel. 6

8 Momskompensasjon relatert til investeringer utgjør 0,9% av driftsinntektene i Videre var premieavvik særskilt stort, jfr eget avsnitt nedenfor. I analysesammenheng er det derfor et vesentlig poeng å analysere resultatet hvor dette holdes utenom. I slik analyse bør også det amortiserte premieavvik (dvs regnskapsbelastning i 2012 av tidligere års inntektsførte premieavvik) holdes utenom. Til sammen utgjorde disse 2,3% av driftsinntekter. Dersom man tar utgangspunkt i netto driftsresultat, korrigerer for både momskompensasjon investering, premieavvik og amortisert premieavvik, blir det korrigerte netto driftsresultat negativt med -1,7%, jfr figur nedenfor. Dette er en klar indikasjon på at kommunens reelle økonomiske balanse er svekket i løpet av Figur 3. Korrigert netto driftsresultat i % av drifisinntekter 8,0% - 7,1% premieavvik inkl amortisering 6,0 % 4,0 % 2,0 % - 0,0% -2,0 % 0,0% -4,0% -2,8% 0,4%,.., ,4%... ". 4,1% å1b.11 12, 23 ro 1,5% ,7% ' - 1,7% nto driftsres i %av driftsinnt korr for mva inv og premieawik inkl amotisering driftsresultat i av driftsinnt Mva-kompensasjon påløpt i investeringsregnskapet, i %av brutto driftsintekter Hovedårsakene til at det regnskapsmessige resultat kan være svært godt samtidig som korrigert netto driftsutgift viser en svekket økonomi, er at betydelig bruk av fondsmidler og stort premieavvik holder det regnskapsmessige resultatet oppe. Det er også interessant å vurdere utviklingen i korrigert netto driftsresultat i Balsfjord opp mot andre kommuner. Nedenfor er dette for sammenlignbarhetens skyld satt opp på konsernnivå for å fange opp ulike former for organisering (for Balsfjord er tall inkl. VAR-selskap). For 2012 er det lagt til grunn de foreløpige regnskapstall i kostra pr mars Man kan merke seg at Var-selskapets resultat i 2012 drar opp nøkkeltallet for Balsfjord fra -1,7% i figur ovenfor til -1,5%. Tabellen viser at de reelle resultatene på landsbasis i 2012 er det svakeste siden Tabellen viser også at resultatutvikling fra 2011 til 2012 var mer negativ i Balsfjord kommune enn ellers. Tabell 2: Korrigert netto drifisresultat, konserntall. (Kilde: SSB) 7

9 Utviklingen i driftsutgifter og driftsinntekter Normalt sett vil det være en økning i driftsinntekter som følge av at de frie inntekter årlig oppjusteres tilsvarende lønns- og prisvekst, økte refusjoner relatert til sykefravær etc. Ut fra figur 3 nedenfor så har driftsutgiftene øket med kr 28,9 mill fra 2011 til Av dette er kr 4,5 mill relatert til økte rente- og avdragsutgifter. Resterende økning er i hovedsak relatert til økte lønnsutgifter, jfr eget avsnitt nedenfor, og delvis nye overføringsutgifter relatert til samhandlingsreform samt prisstigning på varer og tjenester kommunen kjøper. Driftsinntektene økte med 23,6 mill fra 2011 til Av økningen er 17,6 mill relatert til økte frie inntekter (rammetilskudd, inntekt- og formueskatt), og kr 2,1 mill til økt eiendomsskatt. Resterende økning er relatert til økte brukerbetalinger og refusj oner. Figur 4: Utviklingen i driftsutgifter og driftsinntekter (løpende priser kr) Kommunens lønns- og sosiale utgifter Kommunens netto lønnsutgifter har økt med kr 20,2 mill (tilsv. 8,5%) fra 2011 til 2012, jfr tabell 3 nedenfor. Økningen skyldes lønnsvekst og økt pensjonskostnad, i tillegg til enkelte driftstiltak som ble vedtatt i budsjettbehandlinga samt enkeltsaker i løpet av året som økte driftsnivå. Eksempel på sistnevnte er åpningen av avdeling på Balsfjord bo- og servicesenter i september 2012, og økt ressursbehov på skolene fra høsten Tabel 3: Kommunens lonnsutgifter 8

10 Det store avviket mellom faktiske og budsjetterte vikarutgifter må for øvrig sees i sammenheng med refusjonspostene. Årsak til at det her blir betydelig avvik på bruttonivå er praksis med å budsjettere med korttidssykevikarutgifter, og se utgiftene til vikarer for langtidssykemeldte i sammenheng med refusjonene dette innbringer. Denne praksis er for øvrig normal praksis, og spesielt hensiktsmessig i kommuner hvor budsjettene er brutt ned på mange og små budsjettansvar, hvor det vil være stor variasjon i langtidssykefravær fra år til år. Avviket mellom faktiske og budsjetterte netto lønnsutgifter kan dels sees i sammenheng med avvik på enkelte rammeområder, og dels i sammenheng med eksterne tilskudd/finansiering på de enkelte rammeområder. Mindreutgiften på 0,9 mill på netto lønnsutgift må for øvrig også sees i sammenheng med at størrelsen på premieavvik medførte mindreutgift på pensjon på rammeområdene. Tabellen viser marginalt budsjettavvik på fastlønn og marginalt avvik på netto lønnsutgifter, og er en indikasjon på at man har god kontroll på ressursbruken på enhetene. Kommunens frie inntekter De frie inntektene fikk en merinntekt mot budsjett på kr 3,9 mill i Av dette var kr 2,7 mill relatert til inntekts- og formueskatt, og kr 1,1 mill relatert til rammeoverføringer, jfr tabell nedenfor. Tabell 4: Frie inntekter Merinntektene ble om lag på nivå med de oppdaterte prognoser etter statsbudsjett høsten 2012, som ble lagt til grunn ved behandling av 2.tertialrapport. At kommunen fikk inntekter utover budsjett også i 2012 var for øvrig i hovedsak en konsekvens av at den samlede skatteinngangen i Norge ble sterkere enn forutsatt i statsbudsjettet for Normal praksis er at kommunene får beholde slike merinntekter som «engangsinntekt» det året det inntreffer, og at de omfordeles mellom kommunene gjennom inntektsutjevninga. For øvrig er det interessant å legge merke til at den lokale skatteinngang i 2012 ble relativt sterk, med økning på 7,9% fra året før. Økning på landsbasis var 6,8%. Dette medførte at vi gikk opp til 69% i skattenivå pr innbygger mot landsgjennomsnitt. Forøvrig lå Balsfjord i årene på om lag 64% av landsgjennomsnitt, og 67% i 2009, 70% i 2010 og 67% i Denne andelen er vesentlig i forhold til hvor avhengig kommunen er av inntektsutjevningen, som er en del av rammetilskuddet og i praksis er omfordeling fra de mere skattesterke kommuner. Balsfjord fikk for øvrig i 2012 kr 32,2 mill i inntektsutjevning. 9

11 Renter, avdrag og lånegjeld Rente- og avdragsbelastningen avhenger dels av rentenivå og dels av størrelsen på lånegjeld. Rentenivået har variert betydelig de seinere år. Den gjennomsnittligeflytende lånerenten lå i 2007 på 4,5%, økte til 6,4% i 2008, hvorpå den sank til 3,0% for 2009 og videre til 2,5% for 2010, noe opp i 2011 til 2,9%, og noe ned til 2,6% i Samlet snittrente på hele låneporteføljen ble 2,8% i Det vises for øvrig til flnansrapporteringa på slutten av dokumentet for flere detaljer. Når man ser rente- og avdragsutgifter, renteinntekter og rentekompensasjon under ett, så ble det i 2012 en nettobesparelse på kr 3,4 mill mot budsjett, jfr tabell nedenfor. Tabell 5: Netto renter/avdrag (inkl renteinntekter og rentekompensasjon) *ekskl og næringslån På renteutgiftene ble det mindreutgift på kr 3,5 mill, i hovedsak som følge av lavere flytende rentenivå enn forutsatt i økonomiplan. Det var budsjettert med 3,5% rente på lån med flytende betingelser, mens nivået ble 2,6%. På avdragsutgiftene ble det mindreutgift på kr 0,6 mill relatert til at nye lån 2012 ble tatt opp så seint på året at det ikke påløpte avdragsfaktura i Denne forskyvningen ble gjort fordi det i 2012 var unormale rentemarginer på innskuddsrente kontra innlånsrente, og likviditeten var god nok til å tåle forskyvning. For øvrig var det opprinnelige budsjettet for avdrag saldert med kr 5,56 mill (avdragsutsettelser med «hjemmel» i minsteavdragsprinsipp). Budsjettposten ble imidlertid regulert tilsvarende opp i forbindelse med disponeringen av overskudd fra 2011 (k-sak 51/12), slik at man med dette holdt seg innenfor de inngåtte låneavtaler. I tillegg ble budsjett for avdrag regulert opp med kr 1,3 mill relatert til at VAR gjennom årsresultatet for 2011 tilbakeførte deler av tidligere års merforbruk som kommunen hadde dekket3. Renteinntektene ble som følge av god likviditet om lag som budsjettert selv om rentenivå ble lavere enn forutsatt. På rentekompensasjon fra Husbanken medførte det lave rentenivået ei mindreinntekt på kr 0,8 mill. I all hovedsak er investeringene lånefinansiert. Samlet lånegjeld pr var 386,9 mill. Dersom man holder utenom startlånsmidler og ubrukte lånemidler var «netto lånegjeld» på kr 324,8 mill, en svak nedgang fra året før. Figuren nedenfor viser utviklingen i netto lånegjeld for Balsfjord, kommunen i Troms og landet ekskl Oslo tilbake til Det ble også nedbetalt kr 3,5 mill i ekstra avdrag over investeringsregnskapet relatert til ubrukte lånemidler etter bygginga av ny Storsteinnes skole, jfr k-sak 138/12. 10

12 Figur 5: Urviklingen netto lånegjeld pr innbygger (Løpende priser kr. Kilde: SSB) Trenden de siste ti år er at lånegjelden til kommunen er økt mer enn på fylkesbasis og landsbasis. Vesentlige forklaringsfaktorer er sykehjemsutbygginga i 2004/2005 og bygging av ny Storsteinnes skole i Det er også verdt å merke seg at nivået for Balsfjord har vært relativt stabilt de tre siste år, en konsekvens av at det ikke har vært de store løft i infrastruktur etter skoleutbygginga. Det er også interessant å se gjeldsgrad i egen kommune opp mot andre kommuner. Gjeldsgraden er her definert som langsiktig lånegjeld, fratrukket startlån og ubrukte lånemidler, satt i forhold til driftsinntektene det enkelte år. Nøkkeltallet er her basert på konserntall, dvs inkl.var-selskapet. Tabell 6: Gjeldsgrad: Netto lånegjeld (ekskl. pens jonsforpliktelse, ubrukte lånemidler og startlån, målt i prosent av brutto driftsinntekter.konserntall. Kilde:SSB) For Balsfjord og Troms er gjeldsgraden forbedret de siste to år fordi gjeldsnivå har vært relativt stabilt, mens driftsinntektene er økt. For landet ekskl Oslo økte gjeldsgrad noe fordi låneopptakene økte mer enn inntektsvekst. Uansett betyr dette at Balsfjord fremover vil ha en i større andel enn landsgjennomsnittet låst mot betjening av gjelda, og at kommunen er mer følsom for renteendringer. 11

13 Investeringsregnskapet Bruttoutgifter i investeringsregnskapet for 2012 er kr 20,7 mill, kr, og består av flere større og mindre enkeltprosjekter, jfr. note 11 i regnskapsdokumentet. 10 av investeringsprosjektene hadde merforbruk på totalt kr Merforbruket er i hovedsak dekket av frie salgsinntekter (salg av stein og tomter) med kr Resterende er dekt inn med momskompensasjon fra investeringer. Etter inndekning kommer investeringsregnskapet ut i balanse. For nærmere detaljer og kommentarer om det enkelte investeringsprosjekt vises til note 2 i regnskapsdokumentet og vedlegg 1 i årsmeldingen. Figur 6: Brutto investeringsutgifter i prosent av drifisinntekter 30,00 % 25,00 % 25,38 % 20,00 % 15,00 % 10,00 % 11,27 % al B r u tto in veste rin gsutgift e r 5,00 % 5,31 % 5,01 % 0,00 % Som figuren ovenfor viser har brutto investeringsutgifter blitt redusert kraftig fra 2009 og frem til to siste år hvor det har ligget rundt 5 %. Fallet fra 2009 til 2011 har sammenheng med ferdigstillingen av Storsteinnes skole i mars 2010, og forskjøvet fremdrift for bygging av industriveien i Nordkjosbotn. I henhold til vedtatt investeringsprogram, med bland annet ferdigstilling av industriveien og gjenoppbygning etter brannen på Moan, forventes det at brutto investeringsutgifter for kommende år å øke til tfinærmet samme nivå som i Balanseregnskapet Balanseregnskapet viser kommunens eiendeler, gjeld og egenkapital. Balanseregnskapet, jfr hovedoversikt balanseregnskap i regnskapsdokumentet, gir grunnlag for å komme fram til ulike nøkkeltall. Tabellen nedenfor viser endringer i kommunens i likviditetsgrad 1 og 2. Disse gir et inntrykk av kommunens evne til å innfri løpende forpliktelser. Tabell 7: Likviditet (løpende priser kr) Likviditetsgrad 1 er her omløpsmidler sett mot kortsiktig gjeld. Denne er nå gått noe ned til 1,9. Anbefalt nivå er større enn 2. Likviditetsgrad 2 er kassebeholdning målt mot kortsiktig gjeld. Denne er nå gått noe ned til 0,9. Anbefalt nivå er større enn 1. 12

14 Det er verdt å merke seg at begge disse måleindikatorer er under anbefalt minimumsnivå, en indikasjon på at økonomisk status er noe svekket i løpet av Premieavvik Premieavviket er differansen mellom kostnadsførte pensjonskostnader i regnskapet og betalte pensjonspremier. Differansen skal kostnadsføres i kommuneregnskapet seinere år4. Bakgrunnen for reglene om premieavvik var et ønske om utj evning av regnskapsførte pensjonskostnader fra år til år. I regnskapet er det inntektsført kr 11,1 mill i premieavvik, jfr note 5 i årsregnskapet. Samtidig er det utgiftsført kr 1,6 mill i amortisert premieavvik, dvs utgiftsføring av tidligere inntektsførte premieavvik. Disse regnskapsføringene gjøres i forbindelse med årsavslutningen. Det oppsamlede (dvs akkumulerte) premieavvik er økt til kr 26,0 mill ved utgangen av 2012, og skal kostnadsføres i driftsregnskapene de kommende år. Premieavviket ble for øvrig større enn forutsatt i budsjett, og medførte et mindreforbruk på rammeområdene på pensjon på kr 1,9 mill. I tabell nedenfor er det oppsamlede premieavvik, i prosent av brutto driftsinntekter for sammenlignbarhetens skyld, for Balsfjord og andre kommuner satt opp. Av denne fremkommer at Balsfjord ikke peker seg særskilt ut, men det oppsamlede premieavvik representerer uansett betydelige utfordringer for kommuneøkonomien kommende år. Tabell 8: Oppsamlet premieavvik (Kilde: SSB, kommunekonsern, foreløpige regnskapstall for 2012) Garantiansvar Kommunens garantiansvar er på kr 15,6 mill pr Dette er kr 7,2 mill mer enn forrige årsskifte. Endringen er i hovedsak relatert til kommunens garantiansvar ovenfor Storsteinnes idrettslag i forbindelse med den nye hallen. Garantien ble innvilget i 2011 (f-sak 11/48), men garantiansvaret her ble ikke «åpnet» før i Det ble ikke vedtatt nye garantisaker i Diskrimineringslov/funksjonshemmede Diskrimineringslovens 3 og 3a pålegger kommunen å arbeide aktivt, målrettet og planmessig for å hindre diskriminering, både som arbeidsgiver og offentlig myndighet. I årsmeldingen skal det redegjøres for hva som er gjort for å oppfylle aktivitetsplikten i loven. Kommunalt råd for funksjonshemmede tas med på råd i utbygningsprosjekter for å sikre ivaretakelsen av universell utforming. I 2012 har det vært avholdt 5 møter og det er behandlet 35 saker. Rådet ble også invitert til å komme med innspill til økonomiplanen under 4 For premieavvik oppstått tom 2011 skal de kostnadsføres med 1/15-del pr år seinere år. For premieavvik som oppstår fom skal disse kostnadsføres med 1/10-del pr år. Når en andel av et gammelt premieavvik belastes i driftsregnskap et seinere år, benevnes dette «amortisert premieavvik». 13

15 budsjettprosessen høsten Det er viktig at kommunalt råd for funksjonshemmede er involvert i slike prosesser. HMS Ivaretakelse av HMS-arbeidet er hjemlet i Arbeidsmiljøloven. Arbeidet utføres ute på enhetene, og administrasjonens medvirkning her er at man bl.a. organiserer HMS-kurs for verneombud og enhetsledere. HMS-arbeidet er viktig i forhold til arbeidsmiljøet og bør derfor bli satt ennå større fokus på. Fra sommer 2013 skal kommunen ta i bruk et nytt verktøy, Kvalitetslosen, som skal ivareta mye av HMS-arbeidet. Det bør satses på bl.a. bedre opplæring. Det er utarbeidet nytt revidert internkontrollsystem. Dette er oversendt enhetene og ble tatt i bruk fra Til veiledning og igangsetting av dette arbeidet benyttes kommunens bedriftshelsetjeneste. Kommunen inngikk i 2010 samarbeide med ny bedriftshelsetjenesteleverandør (Inveni), samtidig som bedriftshelsetjenesteordningen ble utvidet. Likestillingsarbeid Likestillingslovens la pålegger arbeidsgiver å ivareta likestilling mellom kjønnene gjennom en aktivitets- og redegjørelsesplikt. "Virksomheter som i lov er pålagt å utarbeide årsberetning, skal i årsberetningen redegjøre for den faktiske tilstanden når det gjelder likestilling i virksomheten. Det skal også redegjøres for tiltak som planlegges iverksatt for å fremme likestilling og for å forhindre forskjellsbehandling i strid med denne loven." Balsfjord kommune har pr i dag ingen konkrete tiltak hva gjelder likestilling. Man er imidlertid i gang med planlagte opplegg i forhold til uønsket deltid. Personalpolitiske satsinger hva gjelder seniortiltak og kompetansetiltak er gjennomført, og har vært brukt som virkemiddel i ett år. Spesielt innen sektor barnehage og helse/omsorg er størstedelen av de ansatte kvinner. Her er man i rekrutteringssammenheng bevisst på å få mannlige søkere til ledige stillinger. Sykefravær I 2011 inngikk Balsfjord kommune ny IA avtale hvor målet er å få redusert sykefraværet. Vår første IA-avtale inngikk vi i På denne tiden var sykefraværet på ca. 10,5 %. Denne ble redusert noe i de første årene, men siden 2008 har sykefraværet igjen økt. For 4. kvartal 2012 var sykefraværet 9,76% i kommunen. Sykefraværet i Balsfjord er høyere enn både Troms fylke og på landsbasis. Mål i sentral IA-avtale er at sykefraværet ikke skal overstige 5,6%. På bakgrunn av det høye sykefraværet i kommunen har man jobbet aktivt med prosj ekt «Friskvær». Hovedmål i prosjektet er at sykefravær skal reduseres, samtidig som man ønsker et sterkt fokus på de som ikke er sykemeldt, mao. fokus på nærvær. I denne forbindelse er det engasjert en person i 50% prosjektstilling som skal hjelpe oss i dette arbeidet. Prosjektstillinga vil foreløpig vare fram til høsten Etiske retningslinjer Balsfjord kommunestyre vedtok etiske retningslinjer 10.juni

16 Avsluttende kommentar Balsfjord kommunes driftsregnskap er avlagt med mindreforbruk på kr 12,4 mill. Av dette er kr 7,3 mill relatert til merinntekter skatt rammetilskudd og besparelser på renter/avdrag, mens kr 5,2 mill er relatert til rammeområdene. Av mindreforbruket på rammeområdene er vesentlig del relatert til pensjonsavstemmingene og merinntekt på refusjoner for ressurskrevende tjenester. I forhold til økonomirapportering til kommunestyret i 2.tertialrapport, så endte årsresultatet en del bedre. I tertialrapport var det tallfestet sannsynlig overskudd på kr 6,1 mill, og samtidig beskrevet at det var «sannsynlig at en del av rammeområdene som rapporterer balanse vil kunne få mindre besparelser som i sum kan utgjøre betydelige beløp». Det var primært to forhold som ikke var fanget opp i tertialrapporteringa, og som medførte at resultatet ble bedre enn tallfesta - premieavviket samt tilskudd for ressurskrevende tjenester. Når disse forhold holdes utenom er vurderingen at man for øvrig traff rimelig godt. Rådmannen vurderer det som veldig gledelig at de aller fleste enheter har hold seg innenfor de tildelte budsjettrammer. Konsekvensen er at de merinntekter som er kommet og besparelsene på rente- og avdrag resulterer i et mindreforbruk i regnskapsåret 2012, som kan legges frem for politisk behandling og prioritering på seinere tidspunkt. Rådmannen vil derfor nytte anledningen til å gi enhetsledere og ansatte stor honnør. Samtidig er det viktig å være oppmerksom på at det bak et godt regnskapsmessig resultat for regnskapsåret skjuler seg forhold som representerer utfordringer fremover. Analysen viser at netto driftsresultat, den viktigste indikatoren for å måle den økonomiske situasjon, er svakere enn på flere år, og faktisk negativ dersom man korrigerer for regnskapsmessige effekter av premieavvik. Det er også interessant å vurdere de viktigste forklaringsfaktorer på årsresultat opp mot økonomiplan Når det gjelder skatt/rammetilskudd og pensjon er det selvstendige beregninger det enkelte år, og i hovedsak ingen automatikk i at det samme skal skje på nytt. Første gode indikasjon på skatt/rammetilskudd for 2013 får man i forbindelse med kommuneproposisjon i mai På eiendomsskatt forventes imidlertid uansett merinntekter. Når det gjelder rentenivå så er budsjettrenta for 2013 satt ned til 3,0%, men det er pr mars 2013 indikasjoner på at det også i 2013 vil bli besparelser. Når det gjelder inntektene relatert til ressurskrevende tjenester forventes merinntekt også i 2013, som man vil komme nærmere tilbake til i 1.tertialrapport. Når det gjelder mindreforbruk på rammeområdene for øvrig, som i 2012 var på 1,7 mill når pensjon og tilskudd ressurskrevende tjenester holdes utenom, bør dette sees i sammenheng med at driftsrammene i 2013 er betydelig strammere etter 2%-nedtrekket som ble vedtatt i k-sak 16/13. I forhold til utfordringer fremover er det flere forhold som peker seg ut. Den store lånegjelden gjør at en betydelig del av driftsinntektene i praksis er låst, og man er særdeles følsom for renteoppgang. Det oppsamlede premieavvik på 26,0 mill må belastes driftsbudsjettene fremover. I forhold til disponering av årsresultatet, er det også naturlig å ha i minne at budsjett 2013 er saldert med kr 6,6 mill i avdragsutsettelser, og at det i økonomiplan er lagt til grunn at det oppsamlede premieavvik øker med ytterligere 3,7 mill i

17 Avvik mellom budsjett og regnskap Ordfører og folkevalgte organ Innledning/ansvarsområde Ordføreren er kommunens øverste politiske leder og representerer Balsfjord kommune utad. Ordføreren er kommunens juridiske person. Kommunestyret, Formannskapet, Administrasjonsstyre, og Kontrollutvalget utgjør de formelle politiske organ i kommunen. I tillegg har kommunen følgende andre folkevalgte organ: Eldrerådet, Ungdomsrådet, Brukerrådet for funksjonshemmede, Skatteutvalget og Skattetakstnemnda kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Avviket (besparelsen) på kr er knyttet til flere forhold, i hovedsak: - Ansvar 0400 Formannskap har mindreforbruk kr Relatert til møtegodtgjørelse/ tapt arbeidsfortjeneste. - Ansvar 0502 Overformynderiet har mindreforbruk på kr Relatert til deler av tilleggsbevilgning til hjelpeverger mv (k-sak 09/53) ikke er benyttet. - Ansvar 0503 Kontrollorganer har mindreforbruk på Relatert til møtegodtgjørelse/ arbeidsfortjeneste samt besparelser på div. driftsposter. Personellressurser Det er ikke øremerket eget personell for å ivareta ordfører eller folkevalgte organ. Funksjoner som møtesekretær, arkivtjeneste, sentralbord- og skrankepersonale er imidlertid tilgj engelig. Kommunestyret, formannskapet, administrasjonsstyret, eldreråd og brukerråd funksjonshemmede har møtesekretær tilgjengelig. De øvrige komiteene administreres av enten ordfører eller rådmann (eller den denne bemyndiger), men de må ofte ivareta møtesekretærfunksjoner selv. Aktivitet/tjenesteyting Kommunestyret har avholdt 8 møter i 2012 og behandlet 148 saker, mot henholdsvis 6 og 105 året før. Formannskapet har avholdt 10 møter og behandlet i alt 173 saker i 2012, mot henholdsvis 10 og 176 året før. 16

tilsvarer merinntekt/mindreutgift Avviket (besparelsen) på kr 194 000 er knyttet til flere forhold, i")

18 Rådmannen og rådmannens støttegruppe Innledning/ansvarsområde Rådmannen er den øverste leder for den samlede kommunale administrasjon, og har ansvar for den helhetlige forvaltning av kommunale tjenester, inkludert koordinering av overordnede planer og tverrfaglige utredninger. Rådmannen er ansvarlig for forsvarlig saksutredning og iverksettelse av politiske vedtak. Kommunalsjefene utgjør sammen med rådmannen kommunens topplederteam og er ikke et hierarkisk ledd mellom rådmann og enhetene. I tillegg representerer kommunalsjefene kommunen som faglig eier av de ulike tjenestesektorene. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Netto merforbruk er i hovedsak relatert til sluttoppgjør kommunalsjef, og delvis til at sluttdato ble tre uker forskjøvet (medførte ekstra mellomlegg mellom sykerefusjon og lønnskostnad). Avvik på utgiftsside (merforbruk) og på inntektssiden (merinntekt) isolert sett skyldes samme forhold, dvs refusjoner relatert til langtidssykemelding og vikarutgifter i kommunalsjefstilling. Personellressurser Personellgruppen består av rådmann, kommunalsjef kultur/oppvekst, kommunalsjef helse/sosial/omsorg, seniorrådgiver, 2 personalrådgiverstillinger, 2 økonomirådgiverstillinger. Aktivitet/tjenesteyting Rådmannens støttegruppe gir støtte til enhetslederne innen fagområdene økonomi og personal, opplæring gjennom interne kurs i arbeidsgiver-/lederrollen for enhetslederne, overordna saksbehandling og utredning, koordinering av tjenesteproduksjonen og oppfølging av avvik gjennom samarbeid i forhold til statlige tilsynsmyndigheter og kommunerevisjonen. Fremtidige utfordringer/satsingsområder Fortsatt vil imidlertid den største utfordringen bli å lede kommunen gjennom omstillinger for tilpasning til bærekraftig økonomisk nivå og samtidig opprettholde fokus på vekst og utvikling av kommunen. I tillegg vil det være ei utfordring med å få etablert risikoanalyser og beredskapsplaner ihht Lov om kommunal beredskapsplikt mv. 17

19 Økonomikontoret og interntjenesten Innledning/ansvarsområde Økonomikontoret og interntjenesten ble slått sammen til en enhet med virkning fra 1. juni Den nye enheten har 16,25 årsverk + 1 årsverk renhold. Enheten skal dekke ØK/INT's virksomhet innen; Post/arkiv Skanning/journalføring IKT-ansvar WEB ansvar Møtesekretariat Valg (Storting/komm) Innkjøpskoordinering Annonsering Masseutsending Sentralbordfunksjon Betalingsformidling Kassafunksjon (inn/utbet) Postfordeling Kopieringstjeneste Skatteregnskap Arbeidsgiverkontroll Årsregnskaper Faktura behandling Lønn Eiendomsskatt Utgående fakturering Intern kontroll Økonomisk bistand, enh Bostøtte Startlån Skjenkebevilling Gjeldsrådgiving Kantine drift Renhold rådhuset Samt forefallende kontorarbeid. Skranke/publikumsmottak Enheten er en støttefunksjon for de andre enhetene i kommunen innenfor ovennevnte områder, samt ivareta publikumskontakt mot kommunens innbyggere. Avvik mellom budsjett og regnskap (Ramme 12) Regnskap Regnskap Rev. Budsjett 1000 kr Avvik Både utgifter og inntekter har avvik som skyldes at utbedrings- og etableringstilskudd fra Husbanken med påfølgende fondsføringer ikke blir budsjettert (funksjon 283). For netto utgift har disse avvikene ingen betydning. Økning for øvrig på utgiftssiden skyldes manglende budsjettering på fagsystem eiendomsskatt (KomTek). Inntektsøkning skyldes sykelønnsrefusjon samt økning i inntekter på div gebyrer, samt internoverføringer. Avvik mellom budsjett og regnskap (Ramme 13) Regnskap Regnskap Rev. Budsjett 1000 kr Avvik Et regnskapsresultat i balanse. Aktivitetsnivået har vært høyt i 2012 med mange oppdateringer innenfor IKT. I og med at samhandling innen IKT helse ikke ble satt i drift før sent på året, ble utgiftene mindre med hensyn til kjøp at IKT tjenester fra UNN og vedlikeholdsutgiftene. Disse midlene har imidlertid blitt benyttet til utgifter vedr sykesignalanlegg samt utgifter vedr e-resept, hvor det kom uforutsette utgifter med hensyn til konsulentkjøp. 18

Postfordeling Kopieringstjeneste Skatteregnskap Arbeidsgiverkontroll Årsregnskaper Faktura behandling Lønn Eiendomsskatt Utgående")

20 Enheten hadde et lavt egenmeldt sykefravær for Det har vært 3 personer som har hatt legemeldt sykefravær i hhv 20, 47 (9dag 50%) og 66 dager. Aktivitet/tjenesteyting Enheten har ansvaret for regnskapet til Balsfjord kommune, Balsfjord kommunalteknikk KF og Balsfjord kirkelig fellesråd. Kommunen er vertskommune og har ansvar for regnskapet til PPT og Ishavskysten friluftsråd. I tillegg føres regnskap for Balsfjord overformynderiet, Midtun boligstiftelse og et legat. Fristen for å avlegge regnskapet for Balsfjord kommune og Balsfjord kommunalteknikk er 15. februar påfølgende år, og vi leverte begge regnskapene innenfor fristen. De andre regnskapene ble levert forløpende etter det. Årsrapport og årsregnskap for skatteoppkreveren i Balsfjord er avlagt og levert innen fristen, og arbeidsoppgavene/kontrollen er utført som planlagt. Det har fra juli 2012 vært arbeidet ekstra med hensyn til ferdigmeling av hus/tilbygg/hytter med hensyn til innbetaling av eiendomsskatt. I samarbeid med Plan- og næring har det blitt igangsatt en stor ryddejobb på denne siden, og det vil bli prioritert videre i Det har vært taksert flere større industribygninger, som har vært utført av ekstern takstmann. Prosessen med å ta i bruk dataverktøy som skal effektivisere arbeidsflyten i administrasjonen har vært i fokus i 2012 på enheten. Å kunne tilby innbyggerne digitale tjenester er i dagens samfunn viktig, og flere prosjekt er igangsatt, og det vises til utredning om effektivisering/utbedring av kommunens servicetorg. Oppgradering av kommunens telefonsentral samt TRIO sentralbordsystem er utført i hht plan. Dette for å ivareta utviklingen innen telefoni i en overgang til IP telefoni, samt for å ivareta oppgraderingen av nytt sykesignalanlegg på BBS som ble ferdigstilt høsten Arbeidet med samhandlingsreformen innen IKT helse, startet opp sommeren 2012 og arbeidet har pågått utover høsten. Fra september 2012 ble det tilsatt ny IKT konsulent helse som har vært involvert i prosjektet. E-resept er innført og stort sett oppe å gå, noen utfordringer har det vært bl.a. med utskiffing av PC til legene. Investeringene i IKT planen har gått som planlagt, men det gjenstår noen prosj ekt som er i startgropa og gjelder programoppdateringer innen for økonomi/lønn samt innføringen av elektronisk fakturabehandling(ehf). Startlån Økning i antall utbetalte lån, og størrelsen på disse er i tråd med økningen landet for øvrig. Antall saker

Pr 2. tertial var prognosen for 2016 et mindreforbruk på ca 6,8 mill. Regnskapsresultatet er altså 26,1 mill bedre enn prognosen.

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

Balsfjord kommune - for fraintida

Balsfjord kommune - for fraintida 1111 011101111 Foto: fra Bry da', 2011 23.april 2012 (v.11) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 17 Rådmannen og

Balsfjord kommune - for fraintida 1111 011101111 Foto: fra Bry da', 2011 23.april 2012 (v.11) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 17 Rådmannen og

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

22 mill kr i overskudd for Drammen bykasse i fjor

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Drammen bykasses regnskap for 2011: 22 mill kr i overskudd for Drammen bykasse i fjor Drammen bykassess

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Drammen bykasses regnskap for 2011: 22 mill kr i overskudd for Drammen bykasse i fjor Drammen bykassess

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2017

Regnskap pr. mars -tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2017 Tjenesteområde Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% 10 Grunnskole 130 899 130 240 659 288

Regnskap pr. mars -tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2017 Tjenesteområde Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% 10 Grunnskole 130 899 130 240 659 288

NOTAT REGNSKAPSUNDERSØKELSE 2011 KS Dato: 28. februar 2012

NOTAT REGNSKAPSUNDERSØKELSE 2011 KS Dato: 28. februar 2012 1. Innledning KS har innhentet finansielle hovedtall fra regnskapene til kommuner og fylkeskommuner for 2011. Så langt er det kommet inn svar

NOTAT REGNSKAPSUNDERSØKELSE 2011 KS Dato: 28. februar 2012 1. Innledning KS har innhentet finansielle hovedtall fra regnskapene til kommuner og fylkeskommuner for 2011. Så langt er det kommet inn svar

SAMLET SAKSFRAMSTILLING SAKSFRAMLEGG

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Formannskapet 23.02.2012. Kontrollutvalget 24.02.2012

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

ÅRSBERETNING. 2013 Vardø kommune

ÅRSBERETNING 2013 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2013 gjort opp med et netto driftsresultat på vel 41,5 mill kroner. Netto driftsresultat i regulert budsjett var

ÅRSBERETNING 2013 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2013 gjort opp med et netto driftsresultat på vel 41,5 mill kroner. Netto driftsresultat i regulert budsjett var

Harstad kommune. Regnskap Formannskapet Kontrollutvalget

Formannskapet 15.02.2018 Kontrollutvalget 27.02.2018 Regnskap 2017 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 15.02.2018 Kontrollutvalget 27.02.2018 Regnskap 2017 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

ØKONOMISKE ANALYSER OG NØKKELTALL

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2017

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2017 Tall i 1000 kr. Bud. inkl. 2016 Tjenesteområde Regnskap Per. budsj Avvik endr. Forbr,% 2016 forbr% 10 Grunnskole 158 649 156 998 1 651 291 770 54,4 % -611

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2017 Tall i 1000 kr. Bud. inkl. 2016 Tjenesteområde Regnskap Per. budsj Avvik endr. Forbr,% 2016 forbr% 10 Grunnskole 158 649 156 998 1 651 291 770 54,4 % -611

KS REGNSKAPSUNDERSØKELSE 2014

Dato: 26.02.2015 NOTAT KS REGNSKAPSUNDERSØKELSE 2014 Svar fra 191 kommuner (inkl Oslo) og 18 fylkeskommuner 1 Fra: KS 26.02.2015 Regnskapsundersøkelsen 2014 - kommuner og fylkeskommuner 1. Innledning KS

Dato: 26.02.2015 NOTAT KS REGNSKAPSUNDERSØKELSE 2014 Svar fra 191 kommuner (inkl Oslo) og 18 fylkeskommuner 1 Fra: KS 26.02.2015 Regnskapsundersøkelsen 2014 - kommuner og fylkeskommuner 1. Innledning KS

Råde kommune årsbudsjett 2014 og økonomiplan

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

For framstilling av netto driftsresultat, se Økonomisk oversikt drift på regnskapets side 14.

Del 1: Økonomisk resultat (Årsmeldingens obligatoriske del) Etter Forskrift om årsregnskap og årsberetning og kommunal regnskapsstandard skal rådmannen redegjøre for økonomisk stilling og avvik mellom

Del 1: Økonomisk resultat (Årsmeldingens obligatoriske del) Etter Forskrift om årsregnskap og årsberetning og kommunal regnskapsstandard skal rådmannen redegjøre for økonomisk stilling og avvik mellom

Møteinnkalling. Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg samme dag. Se egne innkallinger.

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Harstad kommune. Regnskap Formannskapet. Kontrollutvalget

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Nesset kommune Økonomiplan Fellesnemnda

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

SALTEN KONTROLLUTVALGSERVICE Vår dato: Jnr Ark Postboks 54, 8138 Inndyr /

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017 Det store bildet Arendal 2017 Mye godt arbeid til beste for innbyggere, næringsliv og besøkende Netto driftsresultat for Arendal kommune konsern i tråd med

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017 Det store bildet Arendal 2017 Mye godt arbeid til beste for innbyggere, næringsliv og besøkende Netto driftsresultat for Arendal kommune konsern i tråd med

Formannskapet 15.02.2013. Kontrollutvalget 19.02.2013

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Budsjettjustering pr april 2013

Budsjettjustering pr april 2013 Tabellen nedenfor viser rådmannens prognose og forslag til budsjettjustering pr virksomhet basert på netto avvik og netto budsjettjustering (minus i avvik er mindreforbruk).

Budsjettjustering pr april 2013 Tabellen nedenfor viser rådmannens prognose og forslag til budsjettjustering pr virksomhet basert på netto avvik og netto budsjettjustering (minus i avvik er mindreforbruk).

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. September 2016

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2016 Tall i 1000 kr. Bud. inkl. 2015 Gruppering Regnskap Per. budsj Avvik endr. Forbr,% 2015 forbr% 10 Grunnskole 206 770 203 685 3 085 285 892 72,3 % 2 144

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2016 Tall i 1000 kr. Bud. inkl. 2015 Gruppering Regnskap Per. budsj Avvik endr. Forbr,% 2015 forbr% 10 Grunnskole 206 770 203 685 3 085 285 892 72,3 % 2 144

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mars 2017

Regnskap pr. mars -tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mars 2017 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% 10 Grunnskole 77 012 73 435 3 577 288 835

Regnskap pr. mars -tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mars 2017 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% 10 Grunnskole 77 012 73 435 3 577 288 835

Fra: Kommuneøkonomi et godt økonomisk år for kommunene, men med betydelige variasjoner

Fra: Kommuneøkonomi 5.4.2016 2016 et godt økonomisk år for kommunene, men med betydelige variasjoner De foreløpige konsernregnskapene for 2016 viser at kommunene utenom Oslo oppnådde et netto driftsresultat

Fra: Kommuneøkonomi 5.4.2016 2016 et godt økonomisk år for kommunene, men med betydelige variasjoner De foreløpige konsernregnskapene for 2016 viser at kommunene utenom Oslo oppnådde et netto driftsresultat

Regnskap 2015 Bykassen. Foreløpig regnskap per

Regnskap 2015 Bykassen Foreløpig regnskap per 16.02.2016 Om resultatbegrepene i kommuneregnskapet Netto driftsresultat er det vanligste resultatbegrepet i kommunesektoren og beskriver forskjellen mellom

Regnskap 2015 Bykassen Foreløpig regnskap per 16.02.2016 Om resultatbegrepene i kommuneregnskapet Netto driftsresultat er det vanligste resultatbegrepet i kommunesektoren og beskriver forskjellen mellom

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Ag. Balsfjord kommune - for framtida

Ag. Balsfjord kommune - for framtida niwiliu11111 I Foto: Gunn Grønås. Nye Storsteinnes skole 23.mars 2011 Innholdsfortegnelse Forord 3 Hovedoversikt drift 4 Analyse 6 Ordfører og folkevalgte organ 17

Ag. Balsfjord kommune - for framtida niwiliu11111 I Foto: Gunn Grønås. Nye Storsteinnes skole 23.mars 2011 Innholdsfortegnelse Forord 3 Hovedoversikt drift 4 Analyse 6 Ordfører og folkevalgte organ 17

NOTAT TIL POLITISK UTVALG

NOTAT TIL POLITISK UTVALG Til: formannskapet Fra: rådmannen Saksbehandler: Kristoffer Ramskjell Dato: 15.1.2015 Rapportering på økonomi og nøkkeltall per 31.12.2014 Rapportering på status økonomi, 1 000

NOTAT TIL POLITISK UTVALG Til: formannskapet Fra: rådmannen Saksbehandler: Kristoffer Ramskjell Dato: 15.1.2015 Rapportering på økonomi og nøkkeltall per 31.12.2014 Rapportering på status økonomi, 1 000

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Oktober 2016

Tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Oktober 2016 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2015 2015 forbr% 10 Grunnskole 236 674 231 986 4 688 286 156 82,7 % 2 996

Tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Oktober 2016 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2015 2015 forbr% 10 Grunnskole 236 674 231 986 4 688 286 156 82,7 % 2 996

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune Oppdrag: Lindesnes er med i to prosjekter i kommunereformen: Nye Lindesnes: Mandal,

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune Oppdrag: Lindesnes er med i to prosjekter i kommunereformen: Nye Lindesnes: Mandal,

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Oktober 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Oktober 2018 Samlet sett er prognosen for 2018 et overskudd på 11 millioner. Dette er en økning av overskuddet på 3 mill. kr fra forrige måned,

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Oktober 2018 Samlet sett er prognosen for 2018 et overskudd på 11 millioner. Dette er en økning av overskuddet på 3 mill. kr fra forrige måned,

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. September 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2018 Samlet sett er prognosen for 2018 et overskudd på fem millioner. Det er fortsatt noe usikkerhet i en prognose for årsresultat

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2018 Samlet sett er prognosen for 2018 et overskudd på fem millioner. Det er fortsatt noe usikkerhet i en prognose for årsresultat

Økonomisk resultat Kontrollutvalget 10. mai 2016 v/ fylkesrådsleder Per-Gunnar Sveen

Økonomisk resultat 2015 Kontrollutvalget 10. mai 2016 v/ fylkesrådsleder Per-Gunnar Sveen Regnskap 2015 sammendrag Driftsregnskapet for Hedmark fylkeskommune i 2015 er avsluttet med et regnskapsmessig

Økonomisk resultat 2015 Kontrollutvalget 10. mai 2016 v/ fylkesrådsleder Per-Gunnar Sveen Regnskap 2015 sammendrag Driftsregnskapet for Hedmark fylkeskommune i 2015 er avsluttet med et regnskapsmessig

Kommunestyrets vedtak Økonomiplan

1 INNHOLD INNHOLD... 2 1. INNLEDNING:... 5 1.2 Prosess:... 5 1.3 Organisasjon:... 5 1.3.2 Politisk struktur: (Org.kart)... 5 1.3.3 Administrativ struktur: (Org kart)... 5 2. RAMMEBETINGELSER... 8 2.2 Befolkningsutvikling...

1 INNHOLD INNHOLD... 2 1. INNLEDNING:... 5 1.2 Prosess:... 5 1.3 Organisasjon:... 5 1.3.2 Politisk struktur: (Org.kart)... 5 1.3.3 Administrativ struktur: (Org kart)... 5 2. RAMMEBETINGELSER... 8 2.2 Befolkningsutvikling...

Formannskap 03.06.14 Kommunestyre 05.06.14

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

KS REGNSKAPSUNDERSØKELSE 2016

Dato: 24.2.2017 NOTAT KS REGNSKAPSUNDERSØKELSE 2016 Kart kommuner med svar Svar fra 196 kommuner (utenom Oslo) og alle fylkeskommuner 1 Fra: KS 24.2.2017 Regnskapsundersøkelsen 2016 - kommuner og fylkeskommuner

Dato: 24.2.2017 NOTAT KS REGNSKAPSUNDERSØKELSE 2016 Kart kommuner med svar Svar fra 196 kommuner (utenom Oslo) og alle fylkeskommuner 1 Fra: KS 24.2.2017 Regnskapsundersøkelsen 2016 - kommuner og fylkeskommuner

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen Áššedieđut/Saksframlegg Beaivi/Dato Čuj./Referanse 08.11.2013 2013/418-0 / 145 Kari Moan 40 44 05 94 kari.moan@nesseby.kom mune.no Lávdegoddi/Utvalg Čoahkkináššenr/Møtesaksnr

Unjárgga gielda/ Nesseby kommune Økonomiavdelingen Áššedieđut/Saksframlegg Beaivi/Dato Čuj./Referanse 08.11.2013 2013/418-0 / 145 Kari Moan 40 44 05 94 kari.moan@nesseby.kom mune.no Lávdegoddi/Utvalg Čoahkkináššenr/Møtesaksnr

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2018 Det er fortsatt noe usikkerhet i en prognose for årsresultat basert på tall pr ut juli. Flere virksomheter rapporterer om overforbruk.

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2018 Det er fortsatt noe usikkerhet i en prognose for årsresultat basert på tall pr ut juli. Flere virksomheter rapporterer om overforbruk.

Nøkkeltall for Telemarkskommunene KOSTRA 2010

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Balsfjord kommune - for framtida

Balsfjord kommune - for framtida Utsnitt fra sansehagen på Balsfjord Bo og Servicesenter 25.mars 2010 Innholdsfortegnelse Forord... 3 Hovedoversikt drift... 4 Analyse... 6 Ordfører og folkevalgte organ...

Balsfjord kommune - for framtida Utsnitt fra sansehagen på Balsfjord Bo og Servicesenter 25.mars 2010 Innholdsfortegnelse Forord... 3 Hovedoversikt drift... 4 Analyse... 6 Ordfører og folkevalgte organ...

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2019

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2019 Det forventes et regnskapsmessig overskudd på 8 millioner kroner. Dette er status ut mai, dvs. at vedtak ved behandlingen av 1. tertial

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2019 Det forventes et regnskapsmessig overskudd på 8 millioner kroner. Dette er status ut mai, dvs. at vedtak ved behandlingen av 1. tertial

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2018 Det er stor usikkerhet i en prognose for årsresultat basert på tall pr ut mai. Flere virksomheter rapporterer om overforbruk. Det

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2018 Det er stor usikkerhet i en prognose for årsresultat basert på tall pr ut mai. Flere virksomheter rapporterer om overforbruk. Det

Budsjett og økonomiplan 2012-2015

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

NOTAT OM ØKONOMIPLAN TIL FORMANNSKAPSMØTE

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

Den økonomiske situasjonen i kommunesektoren

Den økonomiske situasjonen i kommunesektoren 1 2. mars 2015 Notat fra TBU til 1. konsultasjonsmøte mellom staten og kommunesektoren om statsbudsjettet for 2016 Det tekniske beregningsutvalg for kommunal

Den økonomiske situasjonen i kommunesektoren 1 2. mars 2015 Notat fra TBU til 1. konsultasjonsmøte mellom staten og kommunesektoren om statsbudsjettet for 2016 Det tekniske beregningsutvalg for kommunal

Innherred samkommune BUDSJETTSITUASJONEN pr

Innherred samkommune BUDSJETTSITUASJONEN pr. 31. 03.07 Verdal, 25.04 2007. 1. INNLEDNING OG ADMINISTRASJONSSJEFENS KOMMENTAR. 3 1.1 Oppsummering av økonomisk status etter 1. kvartal. 3 2. SYKEFRAVÆR. 4

Innherred samkommune BUDSJETTSITUASJONEN pr. 31. 03.07 Verdal, 25.04 2007. 1. INNLEDNING OG ADMINISTRASJONSSJEFENS KOMMENTAR. 3 1.1 Oppsummering av økonomisk status etter 1. kvartal. 3 2. SYKEFRAVÆR. 4

Økonomisk rapport pr , Drift. Saksnr. 16/4407 Journalnr /16 Arkiv 153 Dato:

Økonomisk rapport pr. 31.10.2016, Drift Saksnr. 16/4407 Journalnr. 17730/16 Arkiv 153 Dato: 07.12.2016 Innledende Rådmannen legger «Økonomisk rapport pr. 31.10.2016 - Drift» fram for vedtak i formannskap

Økonomisk rapport pr. 31.10.2016, Drift Saksnr. 16/4407 Journalnr. 17730/16 Arkiv 153 Dato: 07.12.2016 Innledende Rådmannen legger «Økonomisk rapport pr. 31.10.2016 - Drift» fram for vedtak i formannskap

KS REGNSKAPSUNDERSØKELSE 2016

Dato: 3.3.2017 NOTAT KS REGNSKAPSUNDERSØKELSE 2016 Kart kommuner med svar Svar fra 205 kommuner (utenom Oslo) og alle fylkeskommuner 1 Regnskapsundersøkelsen 2016 - kommuner og fylkeskommuner 1. Innledning

Dato: 3.3.2017 NOTAT KS REGNSKAPSUNDERSØKELSE 2016 Kart kommuner med svar Svar fra 205 kommuner (utenom Oslo) og alle fylkeskommuner 1 Regnskapsundersøkelsen 2016 - kommuner og fylkeskommuner 1. Innledning

Halden kommune ny behandling av årsbudsjett 2014

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2013/4257-56 Vår ref.: 2013/4812 331.1 BOV Vår dato: 13.06.2014 Halden kommune ny behandling av årsbudsjett 2014 Halden

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2013/4257-56 Vår ref.: 2013/4812 331.1 BOV Vår dato: 13.06.2014 Halden kommune ny behandling av årsbudsjett 2014 Halden

SAKSFRAMLEGG. (Bakgrunn / Fakta / LA21/ Beredskapsforhold/ Økonomi/ Vurdering / Konklusjon)

") SAKSFRAMLEGG Saksbehandler: Frank Pedersen Sluttbehandlende vedtaksinstans (underinstans): Formannskapet Dok. offentlig: x Ja Nei. Hjemmel: Møte offentlig x Ja Nei. Hjemmel: Komm.l 31 Klageadgang: Etter

SAKSFRAMLEGG Saksbehandler: Frank Pedersen Sluttbehandlende vedtaksinstans (underinstans): Formannskapet Dok. offentlig: x Ja Nei. Hjemmel: Møte offentlig x Ja Nei. Hjemmel: Komm.l 31 Klageadgang: Etter

Økonomiske nøkkeltall

Økonomiske nøkkeltall Økonomisk balanse Netto driftsresultat Netto driftsresultat i % av driftsinntektene (regnskap korrigert for VAR-fond / T-forbindelsen) Netto driftsresultat i % av driftsinntektene

Økonomiske nøkkeltall Økonomisk balanse Netto driftsresultat Netto driftsresultat i % av driftsinntektene (regnskap korrigert for VAR-fond / T-forbindelsen) Netto driftsresultat i % av driftsinntektene

KS REGNSKAPSUNDERSØKELSE 2017

Dato: 26.2.2018 NOTAT KS REGNSKAPSUNDERSØKELSE 2017 Kart kommuner med svar Svar fra 221 kommuner (utenom Oslo) og 17 fylkeskommuner 1 Regnskapsundersøkelsen 2017 - kommuner og fylkeskommuner 1. Innledning

Dato: 26.2.2018 NOTAT KS REGNSKAPSUNDERSØKELSE 2017 Kart kommuner med svar Svar fra 221 kommuner (utenom Oslo) og 17 fylkeskommuner 1 Regnskapsundersøkelsen 2017 - kommuner og fylkeskommuner 1. Innledning

KS REGNSKAPSUNDERSØKELSE 2015

Dato: 03.03.2016 NOTAT KS REGNSKAPSUNDERSØKELSE 2015 Kart kommuner med svar Svar fra 194 kommuner (utenom Oslo) og alle fylkeskommuner 1 Fra: KS 03.03.2016 Regnskapsundersøkelsen 2015 - kommuner og fylkeskommuner

Dato: 03.03.2016 NOTAT KS REGNSKAPSUNDERSØKELSE 2015 Kart kommuner med svar Svar fra 194 kommuner (utenom Oslo) og alle fylkeskommuner 1 Fra: KS 03.03.2016 Regnskapsundersøkelsen 2015 - kommuner og fylkeskommuner

Brutto driftsresultat

Økonomisk oversikt - Drift Tall i 1 kroner Regnskap 2018 DRIFTSINNTEKTER Budsjett hittil budsjett 2018 Regnskap 2017 Brukerbetalinger -3 760 326-3 583 832-10 745 303-3 839 899 Andre salgs- og leieinntekter

Økonomisk oversikt - Drift Tall i 1 kroner Regnskap 2018 DRIFTSINNTEKTER Budsjett hittil budsjett 2018 Regnskap 2017 Brukerbetalinger -3 760 326-3 583 832-10 745 303-3 839 899 Andre salgs- og leieinntekter

Balsfjord kommune -for framtida. MIammuing. Foto: Gunn Grønås. 31.mars 2016 v3

Balsfjord kommune -for framtida MIammuing Foto: Gunn Grønås. Politisk behandling Sak nr Dato Formannskap.../2016 25.5.2016 Kommunestyret.../2016 8.6.2016 31.mars 2016 v3 Innholdsfortegnelse Forord 2 Oversiktdrift

Balsfjord kommune -for framtida MIammuing Foto: Gunn Grønås. Politisk behandling Sak nr Dato Formannskap.../2016 25.5.2016 Kommunestyret.../2016 8.6.2016 31.mars 2016 v3 Innholdsfortegnelse Forord 2 Oversiktdrift

Ørland kommune TERTIALRAPPORT

Ørland kommune TERTIALRAPPORT 1-2015 Til behandling : Formannskapet 28.05.2015 Kommunestyret 28.05.2015 Rapporteringsdato: pr. 30.04.2015 Innledning Tertialrapport 1-2015 er administrasjonens aktivitets-

Ørland kommune TERTIALRAPPORT 1-2015 Til behandling : Formannskapet 28.05.2015 Kommunestyret 28.05.2015 Rapporteringsdato: pr. 30.04.2015 Innledning Tertialrapport 1-2015 er administrasjonens aktivitets-

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mars 2019

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mars 2019 Det forventes et regnskapsmessig overskudd på 5 millioner kroner. Det er tidlig på året og prognosene er usikre. Prognose årsresultat

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mars 2019 Det forventes et regnskapsmessig overskudd på 5 millioner kroner. Det er tidlig på året og prognosene er usikre. Prognose årsresultat

Fredrikstad kommune Månedsrapport per oktober 2010 for Utdanning og oppvekst Statusrapport per oktober 2010 for Utdanning og oppvekst

Statusrapport per oktober 2010 for Utdanning og oppvekst Sykefravær 12,0% 10,0% 8,0% 6,0% 4,0% I år I fjor Mål 2,0% 0,0% Fravær hittil i år Samlet fravær Egenmeldt Legemeldt I arb.g.perioden Utdanning

Statusrapport per oktober 2010 for Utdanning og oppvekst Sykefravær 12,0% 10,0% 8,0% 6,0% 4,0% I år I fjor Mål 2,0% 0,0% Fravær hittil i år Samlet fravær Egenmeldt Legemeldt I arb.g.perioden Utdanning

Saksframlegg. Arkiv: K1-202. Saksgang: Møtedato: Saksnummer: Kommunestyret 29.09.2010 055/10

Saksframlegg REGNSKAP 2. TERTIAL 2010 Arkivsaknr: Saksbehandler: 10/996 Harry Figenschau Arkiv: K1-202 Saksgang: Møtedato: Saksnummer: Kommunestyret 29.09.2010 055/10 RÅDMANNENS INNSTILLING: Regnskapet

Saksframlegg REGNSKAP 2. TERTIAL 2010 Arkivsaknr: Saksbehandler: 10/996 Harry Figenschau Arkiv: K1-202 Saksgang: Møtedato: Saksnummer: Kommunestyret 29.09.2010 055/10 RÅDMANNENS INNSTILLING: Regnskapet

Evenes kommune Årsmelding 2017

Evenes kommune Årsmelding 2017 Årsmelding 2017 Side 1 av 7 Forsidefoto: Sissi Häggander Årsmelding 2017 Regnskapet ble avlagt 9.mars 2018 og årsmeldingen 23.mai 2018 Etter Forskrift om årsregnskap og årsberetning

Evenes kommune Årsmelding 2017 Årsmelding 2017 Side 1 av 7 Forsidefoto: Sissi Häggander Årsmelding 2017 Regnskapet ble avlagt 9.mars 2018 og årsmeldingen 23.mai 2018 Etter Forskrift om årsregnskap og årsberetning

Regnskap 2014. Foreløpige tall

Regnskap 2014 Foreløpige tall Utgiftsøkning og inntektssvikt Befolkning 2,32 % vekst i innbyggertall Forutsatt gjennomsnittsinnbyggere, 17 mill Ett års «etterslep» på skatt (01.11.2013) og rammetilskudd

Regnskap 2014 Foreløpige tall Utgiftsøkning og inntektssvikt Befolkning 2,32 % vekst i innbyggertall Forutsatt gjennomsnittsinnbyggere, 17 mill Ett års «etterslep» på skatt (01.11.2013) og rammetilskudd

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2014

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 118 881 119 482-601 257 148 46,2 % 1 775 45,3

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 118 881 119 482-601 257 148 46,2 % 1 775 45,3

Rådmannens forslag til. Økonomiplan 2012-2015

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Kommunen er ikke under statlig kontroll og godkjenning etter kommuneloven 60.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 26.03.2012 Deres dato 15.01.2012 Vår referanse 2012/1127 331.1 Deres referanse Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 26.03.2012 Deres dato 15.01.2012 Vår referanse 2012/1127 331.1 Deres referanse Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE - BUDSJETT

2. tertial Kommunestyret

Kommunestyret 08.11.2017 Innhold Befolkningsutvikling... 3 Sykefravær... 4 Økonomi... 5 2 litvikling Befolkningsutvikling Pr. 01.07.2017 består Rælingens befolkning av 17 887 innbyggere. Veksten første

Kommunestyret 08.11.2017 Innhold Befolkningsutvikling... 3 Sykefravær... 4 Økonomi... 5 2 litvikling Befolkningsutvikling Pr. 01.07.2017 består Rælingens befolkning av 17 887 innbyggere. Veksten første

Saksframlegg. Arkiv: K Saksgang: Møtedato: Saksnummer: Formannskapet /11 Kommunestyret /11

Saksframlegg REGNSKAP 2010 FOR RINDAL KOMMUNE Arkivsaknr: Saksbehandler: 11/372 Harry Figenschau Arkiv: K1-210 Saksgang: Møtedato: Saksnummer: Formannskapet 27.04.2011 016/11 Kommunestyret 04.05.2011 018/11

Saksframlegg REGNSKAP 2010 FOR RINDAL KOMMUNE Arkivsaknr: Saksbehandler: 11/372 Harry Figenschau Arkiv: K1-210 Saksgang: Møtedato: Saksnummer: Formannskapet 27.04.2011 016/11 Kommunestyret 04.05.2011 018/11

1. kvartal 2014. Hammerfest Eiendom KF

1. kvartal 2014 Hammerfest Eiendom KF 31.03.2013 Side 2 Innholdsfortegnelse Innholdsfortegnelse... 3 1. kvartal 2014... 4 Driftsregnskapet... 4 Investeringsregnskapet... 5 Drift og vedlikehold... 6 Renhold...

1. kvartal 2014 Hammerfest Eiendom KF 31.03.2013 Side 2 Innholdsfortegnelse Innholdsfortegnelse... 3 1. kvartal 2014... 4 Driftsregnskapet... 4 Investeringsregnskapet... 5 Drift og vedlikehold... 6 Renhold...

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2014

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 143 010 141 867 1 143 257 148 55,6 % 5 010 55,9

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 143 010 141 867 1 143 257 148 55,6 % 5 010 55,9

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. August 2019

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE August 2019 Det forventes et regnskapsmessig overskudd mot revidert budsjett på 5 millioner. Dette gir en prognose for netto driftsresultat

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE August 2019 Det forventes et regnskapsmessig overskudd mot revidert budsjett på 5 millioner. Dette gir en prognose for netto driftsresultat

ÅRSBERETNING. 2014 Vardø kommune

ÅRSBERETNING 2014 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2014 gjort opp med et netto driftsresultat på vel 5,4 mill kroner. Netto driftsresultat i regulert budsjett var satt

ÅRSBERETNING 2014 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2014 gjort opp med et netto driftsresultat på vel 5,4 mill kroner. Netto driftsresultat i regulert budsjett var satt

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 26.04.2016 Referanse: 9483/2016 Arkiv: 210 Vår saksbehandler: David Sande Trysil kommune - Regnskap og årsberetning for 2015 Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 26.04.2016 Referanse: 9483/2016 Arkiv: 210 Vår saksbehandler: David Sande Trysil kommune - Regnskap og årsberetning for 2015 Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Februar Prognose årsresultat 2019 MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Forventet årsresultat

Forventet årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Februar 2019 Årets første rapport viser en økonomi i balanse, samtidig som kommunen har noe høyere utgifter i enkelte virksomheter som kompenseres

Forventet årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Februar 2019 Årets første rapport viser en økonomi i balanse, samtidig som kommunen har noe høyere utgifter i enkelte virksomheter som kompenseres

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. April 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE April 2018 Det er stor usikkerhet i en prognose for årsresultat basert på tall pr ut april. Flere virksomheter rapporterer om overforbruk.

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE April 2018 Det er stor usikkerhet i en prognose for årsresultat basert på tall pr ut april. Flere virksomheter rapporterer om overforbruk.

Kommunestyre 1. november Rådmannens forslag til årsbudsjett Økonomiplan

Kommunestyre 1. november 2010 Rådmannens forslag til årsbudsjett 2011 Økonomiplan 2012-2014 Statsbudsjett Deflator 2,8 % Mindre andel av finansieringen av kommunene skal skje via skatt. Det kommunale skatteøret

Kommunestyre 1. november 2010 Rådmannens forslag til årsbudsjett 2011 Økonomiplan 2012-2014 Statsbudsjett Deflator 2,8 % Mindre andel av finansieringen av kommunene skal skje via skatt. Det kommunale skatteøret

Årsregnskap 2011 for Bodø kommune

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 17.04.2012 23839/2012 2011/9717 Saksnummer Utvalg Møtedato 12/58 Formannskapet 02.05.2012 12/59 Bystyret 24.05.2012 Årsregnskap 2011 for Bodø

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 17.04.2012 23839/2012 2011/9717 Saksnummer Utvalg Møtedato 12/58 Formannskapet 02.05.2012 12/59 Bystyret 24.05.2012 Årsregnskap 2011 for Bodø

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2017 og økonomiplan , vedtatt i bystyremøte 14.desember 2016.

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Innherred samkommune. BUDSJETTSITUASJONEN pr. 30. 06.07

Innherred samkommune BUDSJETTSITUASJONEN pr. 30. 06.07 Verdal, 08.08.2007 1. INNLEDNING OG ADMINISTRASJONSSJEFENS KOMMENTAR. 3 1.1 Oppsummering av økonomisk status etter 2. kvartal. 3 2. SYKEFRAVÆR. 3

Innherred samkommune BUDSJETTSITUASJONEN pr. 30. 06.07 Verdal, 08.08.2007 1. INNLEDNING OG ADMINISTRASJONSSJEFENS KOMMENTAR. 3 1.1 Oppsummering av økonomisk status etter 2. kvartal. 3 2. SYKEFRAVÆR. 3

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2015

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2015 Tall i 1000 kr. Bud. inkl. 2014 Gruppering Regnskap Per. budsj Avvik endr. Forbr,% 2014 forbr% 10 Grunnskole 153 456 151 841 1 615 278 186 55,2 % 1 143 55,6

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2015 Tall i 1000 kr. Bud. inkl. 2014 Gruppering Regnskap Per. budsj Avvik endr. Forbr,% 2014 forbr% 10 Grunnskole 153 456 151 841 1 615 278 186 55,2 % 1 143 55,6

Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

KS REGNSKAPSUNDERSØKELSE 2012

Dato: 25.02.2013 KS REGNSKAPSUNDERSØKELSE 2012 Svar fra 180 kommuner, Oslo kommune og 17 fylkeskommuner 1 Fra: Børre Stolp,KS 25.2.2013 Regnskapsundersøkelsen 2012 - kommuner og fylkeskommuner 1. Innledning

Dato: 25.02.2013 KS REGNSKAPSUNDERSØKELSE 2012 Svar fra 180 kommuner, Oslo kommune og 17 fylkeskommuner 1 Fra: Børre Stolp,KS 25.2.2013 Regnskapsundersøkelsen 2012 - kommuner og fylkeskommuner 1. Innledning

Den økonomiske situasjonen i kommunesektoren

Den økonomiske situasjonen i kommunesektoren 25. februar 2013 Notat fra TBU til 1. konsultasjonsmøte mellom staten og kommunesektoren om statsbudsjettet for 2014 Det tekniske beregningsutvalg for kommunal

Den økonomiske situasjonen i kommunesektoren 25. februar 2013 Notat fra TBU til 1. konsultasjonsmøte mellom staten og kommunesektoren om statsbudsjettet for 2014 Det tekniske beregningsutvalg for kommunal

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Februar 2017

Tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Februar 2017 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% Ny prognose Endring forrige mnd 10 Grunnskole 50 216 49

Tall i 1000 kr. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Februar 2017 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2016 2016 forbr% Ny prognose Endring forrige mnd 10 Grunnskole 50 216 49

Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom

26.06.2019 Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom Kommunenes konsernregnskapstall 1 for 2018 viser at korrigert netto lånegjeld 2 økte med nesten 30 mrd. kroner til 366

26.06.2019 Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom Kommunenes konsernregnskapstall 1 for 2018 viser at korrigert netto lånegjeld 2 økte med nesten 30 mrd. kroner til 366

KS REGNSKAPSUNDERSØKELSE 2018

Dato: 4.3.2019 KS REGNSKAPSUNDERSØKELSE 2018 Kart kommuner med svar Svar fra 249 kommuner (inkludert Oslo) og 17 fylkeskommuner 1 1. Innledning KS har samlet inn finansielle hovedtall for 2018 fra kommuner

Dato: 4.3.2019 KS REGNSKAPSUNDERSØKELSE 2018 Kart kommuner med svar Svar fra 249 kommuner (inkludert Oslo) og 17 fylkeskommuner 1 1. Innledning KS har samlet inn finansielle hovedtall for 2018 fra kommuner

Hobøl kommune årsbudsjett 2015 og økonomiplan