Ag. Balsfjord kommune - for framtida

|

|

|

- Mina Thorvaldsen

- 8 år siden

- Visninger:

Transkript

1 Ag. Balsfjord kommune - for framtida niwiliu11111 I Foto: Gunn Grønås. Nye Storsteinnes skole 23.mars 2011

2 Innholdsfortegnelse Forord 3 Hovedoversikt drift 4 Analyse 6 Ordfører og folkevalgte organ 17 Rådmannen og rådmannens støttegruppe 18 Økonomikontoret 19 Interntj enesten 21 Nærings og forvaltning 22 Brann og redning 26 Fellesutgifter sentraladm. 28 Laksvatn Oppvekstsenter 29 Nordkjosbotn skole og SFO 31 Storsteinnes skole, SFO og Voksenopplæring 33 Sand skole 35 Malangseidet Oppvekstsenter 37 Fellesutgifter grunnskole, SFO og Voksenopplæring 39 Storsteinnes barnehage 40 Meistervik barnehage 42 Nordkjosbotn barnehage 43 Hamnvåg barnehage 45 Skrållan barnehage 46 Fuglelia barnehage 48 Fellesutgifter barnehage 50 Hj emmetj enesten Laksvatn 51 Hj emmetjenesten Nordkj osbotn 53 Omsorgsregion Malangen 54 Balsfjord Bo og servicesenter 56 Boenhet Storsteinnes 58 NAV- Sosialtjenesten 59 Barnevern 61 Lege og miljørettet helsevern 63 Ergo-/ og fysioterapitjenesten 65 Helsesøster/j ordmortj enesten 67 Psykiatri og ReHabilitering 69 Fellesutgifter helse 71 Balsfjord Folkebibliotek 72 Kulturskolen 73 Byggforvaltningen 75 Balsfjord kommunalteknikk KF 77 Vedlegg 1 investeringssiden 78 Vedlegg 2 finansrapportering pr

3 Forord Rådmannen legger med dette frem årsmeldingen for Årsmeldingen gir et bilde av den virksomhet som har vært utøvet av kommunen i løpet av et år. Årsmeldingen skal være et redskap for administrasjonen og politikerne, både for evaluering av årets arbeide og for å høste erfaringer til veien videre. Kommunens driftsregnskap kommer ut med et mindreforbruk på kr 8,95 mill. Særlig gledelig er det at rammeområdene i sum kommer ut i balanse, hvilket gjør at merinntekter på frie inntekter og besparelse på renter/avdrag "går rett på bunnlinja" og gir et godt regnskapsresultat. Resultatet gjør kommunen mer robust i forhold til f.eks å kunne håndtere uforutsette utfordringer, men det er viktig å være oppmerksom besparelsene er for "engangsinntekter" å regne, og at den underliggende økonomiske status fremdeles er meget skjør. I dette ligger blant annet det faktum at lånegjelden har økt veldig de siste år, mens rentenivået har vært ekstraordinært lavt de siste to år, slik at regnskapet ikke reflekterer kostnadsnivået med et normalt rentenivå. Ny Storsteinnes skole ble tatt i bruk i mars 2010, og representerer et løft i læringsmiljøet for om lag halvparten av kommunens barn. Det også gledelig at prosj ektet landet godt innenfor de tildelte rammer. Rådmannen vil benytte anledningen til å takke alle kommunens ansatte for innsatsen med å gi det mangfold av tjenester som ytes. Leseren overlates med dette til å sette seg inn i detaljene som følger videre i dokumentet. Hogne Eidissen rådmann 3

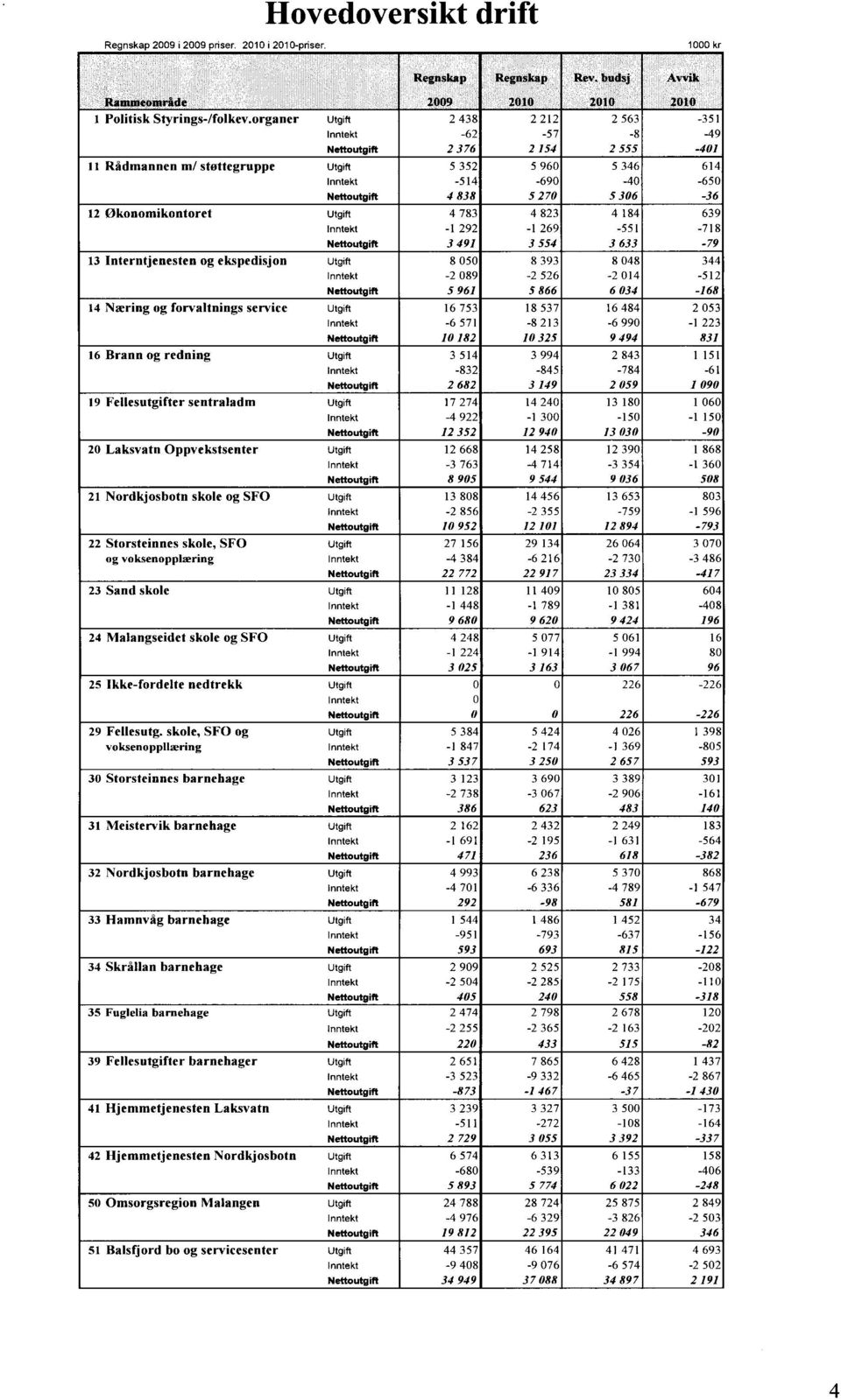

4 Hovedoversikt drift 4

5 * I vedtatt internstyringsdokumenter/oppsett er avsetninger/bruk til fond og overføringer til investering ført pr rammeområde. I årsregnskapsdokumentets hovedoversikter (vedl. 3 i årsregnskapet) fremgår isteden disse størrelsene samlet ("interne finansieringstransr For å få hovedoversiktene sammenlignbare er det lagt inn "korreksjonslinje mot regnskapsdokumenr, som består av flg. Element: Korreksjonslinje mot regnskapsdokument (jfr tilsv nederst regnskapsskjema 1B): 5

6 Analyse Befolkningsutvikling Endringer i folketallet deles ofte inn i to hovedgrupper: fødselsoverskudd og flyttebalanse. Fødselsoverskudd er antall fødte fratrukket antall døde, mens flyttebalansen er netto av antall innflyttinger og utflyttinger. Av tabellen og figurene nedenfor ser man utviklingen de siste 16 årene. Tendensen for perioden under ett er tydelig nedadgående, med negative fødselsoverskudd alle år og negativ flyttebalanse de fleste årene. Den langsiktige trenden er færre personer i yrkesaktiv alder, og noe færre barn og noe flere eldre. Etter et par år med stabilisering i , befolkningsnedgang i 2007 og 2008 og befolkningsøkning i 2009, ble det en marginal økning på 2 personer i Økningen skyldes positiv fiyttebalanse, jfr figur 2. At folketallet ble omtrent uendret til tross for en meget positiv flyttebalanse skyldes atfødselstallet i 2010 var svært lavt med 34 fødsler, hvilket er om lag halvparten av gjennomsnitt de 10 forutgående år. Tabell 1: Befolkningsutvikling Figur 1: Befolkning pr 31/12 i perioden (kilde:ssb) / År 6

7 Figur 2: Folkemengdens bevegelse (Kilde:SSB) 15~ Fødselsoverskudd Flyttebalanse 6 Folkethekst År Driftsregnskapet Tabellen 2 viser de løpende driftsinntekter og driftsutgifter for de fire siste årene. Ut fra disse er det satt opp tre resultatnivåerl; brutto driftsresultat, netto driftsresultat og regnskapsmessig mer/mindreforbruk. Balsfjord kommune har i driftsregnskapet for 2010 et regnskapsmessig mindreforbruk på kr 9,0 mill. Dette er resultatet er etter at forutsatte momskompensasjonsinntekter fra investeringsprosjekter er overført til investeringsregnskapet. Særskilt gledelig er det at avviket på rammeområdene i sum er nede i kr 120'. Tilsvarende avvik for årene 2009, 2008 og 2007 var hhv. 7,0 mill, 8,4 mill. og 4,8 mill. Brutto drifisresultat er lite interessant som parameter fordi det ikke er korrigert for avskrivninger, ikke hensyntar rente- og avdragskostnader, og ikke hensyntar planlagt bruk at midler avsatt tidligere år. Netto driftsresultat brukes imidlertid ofte som hovedindikator for økonomisk balanse da dette gir en indikasjon på om kommunen oppfyller de krav som kommuneloven forutsetter, og om man klarer å avsette midler til å øke den fremtidige handlefrihet. Samtidig er begrepet misvisende ved at det vil skjule hvor mye av dette som er låst/knyttet til øremerkede midler, og dermed uansett ikke kan disponeres fritt. Begrepet må også benyttes med varsomhet ved eventuelle kommunesammenligninger fordi engangsinntekter enkelte år av typen ekstraordinær momskompensasjon av investeringer vil slå ut direkte på netto driftsresultat. Generelt er det imidlertid anbefalt at en kommune over tid bør ha et netto driftsresultat på ca 3% av driftsinntektene, hvilket for Balsfjord ville tilsvart ca kr 11,0 mill. Netto driftsresultat på kr 13,1 mill tilsvarer ca 3,6% av driftsinntektene, og er i utgangspunktet godt. En vesentlig del av dette skyldes imidlertid den høye momskompensasjon fra investeringssiden. Denne var på kr 7,7 mill. Netto driftsresultat uten denne inntekten ville vært ca kr 5,4 mill, tilsvarende ca 1,5% av driftsinntektene. Resultatbegrepene i tabell 2 samsvarer med de obligatoriske oversikter i regnskapsdokumentets vedlegg nr 3. Resultatbegrepene "brutto driftsresultat" og "netto driftsresultat" vil der avvike fra økonomiplan fordi overføringer fra driftsregnskap til kapitalregnskap samt avsetning/bruk av fond i regnskapsdokumentets vedlegg nr 3 settes opp etter "netto driftsresultat", men de i økonomiplanens oversikt i flere tilfeller er budsjettert pr rammeområde. 7

8 Det som reelt sett er igjen til styrking av økonomien fremover er årsresultatet på kr 8,9 mill. I forhold til resultatet vises det for øvrig til den avsluttende kommentar i analysedelen hvor det trekkes opp et videre perspektiv. Tabell 2: Driftsregnskapet (løpende priser kr). 8

9 - Utviklingen i driftsutgifter og driftsinntekter Ut fra tabell 2 ovenfor så har driftsutgiftene øket med kr 31,1 mill fra 2009 til De største enkeltmoment/forklaringsfaktorer er: kr 15,2 mill i økte lønnsutgifter (netto økte lønnsutg. er 13,7 mill, jfr eget avsnitt nedenfor). kr 2,3 mill relatert til utgifter etter brannen på Moan som er inndekket av forsikringsoppgjør (både løsøre, rivekostnader, prosjektering nytt bygg. Utgifter som ikke dekkes av forsikringsoppgjøret er ikke tatt med her). kr 4,5 mill relatert til inndekning av merforbruk VAR, jfr k-sak 10/44. kr 1,8 mill i økte energikostnader kr 2,0 mill i økte avskrivingskostnader kr 0,6 mill økt kostnader veivedlikehold Normalt sett vil det være en økning i driftsinntekter som følge av at de frie inntekter årlig oppjusteres tilsvarende lønns- og prisvekst, økte refusjoner relatert til sykefravær etc. Spesielt for 2009 og delvis også i 2010 er imidlertid høy momskompensasjon (defineres som "driftsinntekt") fra investeringssiden, spesielt pga. ny Storsteinnes skole. Samlet momskompensasjon fra investeringssiden var kr 7,7 mill i 2010, kr 15,9 mill i 2009, 12,8 mill i 2008 og kr 3,0 i Av denne momskompensasjonen på kr 7,7 mill i 2010 ble 48% overført til investeringssiden, og det resterende brukt til dekning av tidligere års merforbruk VAR. Dette betyr at momskompensasjon fra investeringssiden ikke har saldert ordinære driftsutgifter i Figur 3: Utviklingen i driftsutgifter og driftsinntekter (løpende priser kr) Kommunens lønns- og sosiale utgifter Kommunens netto lønnsutgifter har økt med kr 15,2 mill fra 2009 til Økningen skyldes i hovedsak lønnsveksten som utgjør ca kr 8,8 mill (inkl overhenget) og økte pensjonskostnader på 2,6 mill. Resterende øking må sees i sammenheng med økt aktivitet/tiltak i for 2010, særlig innenfor omsorg. Det store avviket mellom faktiske og budsjetterte vikarutgifter må både sees i sammenheng med refusjonspostene, og at man på enkelte rammer hadde merforbruk på korttidsvikarbudsjett og ferievikarbudsjett. Avviket mellom budsjett/regnskap på netto lønnsutgifter kan dels sees i sammenheng med avvik på enkelte rammeområder, og dels i sammenheng med eksterne tilskudd/finansiering på de enkelte rammeområder. Avviket på 1,8 mill i netto lønnsutgifter er for øvrig vesentlig lavere enn forutgående år, hvilket i stor grad forklares med endret budsjettering av sykelønnsrefusjoner. Tilsvarende avvik var i 2009 kr 4,3 mill, 2008 kr 6,7 mill og 2007 kr 6,6 mill. 9

. kr 4,5 mill relatert til inndekning av merforbruk VAR, jfr k-sak 10/44.")

10 Renter, avdrag og lånegjeld Rente- og avdragsbelastningen avhenger dels av rentenivå og dels av størrelsen på lånegjeld. Rentenivået har hatt en veldig variasjon de seinere år. Denflytende lånerenten lå i 2004 og 2005 stort sett lå mellom 2-2,5 %, og økte så gradvis opp til et gjennomsnittsnivå på ca 4,5%-poeng for 2007 ca 6,4% for 2008, hvorpå den sank i 2009 til 3,0%, og videre til et årsgjennomsnitt på 2,5% for Samlet snittrente på hele låneporteføljen ble 2,8% i I forhold til budsjett ble det nettobesparelse på kr 5,5 mill. På renter/avdrag ble det besparelse på kr 5,8 mill, mens det på rentekompensasjonen ble mindreinntekt på kr 0,3 mill. For øvrig ble renteinntektene relativt høye som følge av tidvis høy overskuddslikviditet. Av besparelsen på renter/avdrag på kr 5,8 mill skyldes 0,7 mill slike renteinntekter. Et spesielt forhold for 2010 var at det i forbindelse med økonorniplanarbeidet seinhøsten 2010 ble avdekket at det har vært regnskapsført for mye avdrag på innlån til etableringslån i driftsregnskapet. Disse skal bare regnskapsføres i investeringsregnskapet. Praksis har imidlertid vært ordinære avdrag på driftsregnskapet i tillegg til ekstraordinære avdrag over investeringsregnskapet. Dette betyr i praksis at kommunen har over flere år har betalt mer i avdrag enn man strengt tatt har vært nødt til. Når forholdet bla avklart ble regnskapet korrigert, og i forhold til budsjett innebar dette for 2010 en mindreutgift på driftsbudsjettet på 1,2 mill. Samtidig som rentenivået gikk ned ble også rentekompensasjonen fra Husbanken relatert til de ordninger kommunen har kommet innunder (skoleanlegg, omsorgsboliger mv) redusert. Hvis man tar utgangspunkt i rente- og avdragskostnadene, tar med renteinntekter samt kompensasjonsordninga fra Husbanken, så får man synliggjort den reelle endringen i rente- og avdrag. Som det fremkommer i figur 4 nedenfor var det en formidabel økning fra kr 9,2 mill i 2005 til kr 19,1 mill i dels som følge av stigende rentenivå og dels økt lånegjeld. Deretter ble nettokostnaden redusert til 15,2 mill i 2009 som følge av det reduserte rentenivå. I 2010 økte nettokostnaden til 16,6 mill som følge av økt lånegjeld til tross for redusert rentenivå. Et element som for øvrig også holder kostnadene nede i 2010 er at det i budsjett 2010, for å møte deler av den økte rente/avdragsbelastning, ble lagt til grunn at man skulle avkorte avdragsinnbetalingene med kr 1,9 mill relatert til minsteavdragsprinsippet. 10

11 Figur 4: Utviklingen i netto renter og avdrag fratrukket rentekompensasjon (1000kr) kr I hovedsak er investeringene lånefinansiert. I 2010 oversteg låneopptak til nye investeringer størrelsen på avdragene, slik at lånegjeld økte med kr 16,7 mill til kr 369,4 mill. Ut fra vedtatt investeringsprogram vil lånegjeld pr for øvrig være kr 383,4 mill. Figur 5 nedenfor viser gjeldsgraden til Balsfjord kommune. Gjeldsgraden er langsiktig gjeld i forhold til driftsinntektene, og ligger nå på ca 101% av driftsinntektene. I skrivende stund er ikke tilsvarende 2010-tall for Troms og landet kjent, men var i 2009 på hhv. 104% og 89%. Det er for øvrig Tromsø som her drar fylkessnittet over nivået for Balsfjord. Uansett betyr dette at Balsfjord i større grad enn de fleste kommuner vil ha stor andel av inntekter fremover låst mot betjening av gjelda, og at kommunen er mer følsom for renteendringer. I dette bildet hører også med at det har vært stor gjeldsvekst i hele kommune-norge i 2009 og Den vesentlige økning i lånegjeld de seinere år er langt på vei knyttet til sykehjemsutbygginga i 2004/2005 og bygging av ny Storsteinnes skole i Figur 5: Langsiktig gjeld i forhold til driftsinntekter. 100 % 80 % 60 % 40 % El Driftsinntekter Langsikti gjeld 20 % % Ofte vurderes størrelsen på kommunens langsiktige lånegjeld opp mot innbyggertall. Lånegjelda pr innbygger var pr på samme nivå som snittet for Troms, og vesentlig høyere enn snittet for landet. Kostratall for 2010 er ikke klare, men hovedbildet vil formodentlig være det samme. Investeringsregnskapet Brutto utgifter i investeringsregnskapet for 2010 er kr 41,5 mill. kr, og består av flere større og mindre enkeltprosjekter, jfr. note 11 i regnskapsdokumentet. Den største utgiften var Storsteinnes 11

12 skole på kr 33,4 mill. For nærmere kommentarer om det enkelte investeringsprosjekt vises det til vedlegg 1 i årsmeldingen. 6 av investeringsprosjektene hadde merforbruk i forhold til totalt budsjettet som netto utgjør kr 0,6 mill. Etter bruk av frie investeringsinntekter på kr 1,0 mill (salg av stein, tomter, aksjesalg og salg brannvesen) samt tilbakeføring av forskuttert finansiering på kr 0,9 mill kommer imidlertid investeringsregnskapet samlet ut med et mindreforbruk på kr 1,3 mill. For nærmere detaljer vises til note 2 i regnskapsdokumentet. Tabell 4: Investeringsregnskapet (løpende priser kr) Økonomiske nokkeltall investering Figur 4: Brutto investeringsutgifter i prosent av driftsinntekter 30,00 % 25,00 % 20,00 % 25,38 % 21,81 % 15,00 % 1 0,0 0 % 11,28 % B ru tto 12,95 % inve ste ring s utg ifte r 5,00 % 0,00 % Som vi ser av figuren over har brutto investeringsutgifter økt frem til og med 2009 for så å halveres i Dette har sammenheng med ferdigstillingen og overleveringen av Storsteinnes skole i mars Skolen har vært et av kommunens største investeringsprosjekter med en totalramme på kr 161,6 mill. I henhold til vedtatt investeringsprogram, med blant annet etablering av industriveien 12

13 Nordkjosbotn, utygging av Fuglelia og ny barnehage på Malangseidet, er det ventet at investeringsutgiftene vil ligge på tilnærmet samme nivå som 2010 også i de førstkommende år. Balanseregnskapet Balanseregnskapet viser kommunens eiendeler, gjeld og egenkapital. Den økte langsiktige gjeld skyldes låneopptaket i forbindelse med det høye investeringsnivået. Verdt å merke seg er at den mest likvide delen av omløpsmidlene går ned samtidig som den kortsiktige gjelda øker noe, en indikasjon på dårligere likviditet. Kommunens balanseregnskap gir grunnlag for å komme fram til ulike nøkkeltall. Tabell 6 nedenfor viser endringer i kommunens (korrigerte) arbeidskapital og likviditetsgrad 1 og 2. Disse gir et inntrykk av kommunens evne til å innfri løpende forpliktelser. Tabell 6: Likviditet (løpende priser kr) *Korrigert for endring ubrukte lånemidler. Negativt tall betyr her økning i arbeidskapitalen, positivt tall betyr redusert arbeidskapital. Arbeidskapitalen kan defineres som differansen mellom omløpsmidler og kortsiktig gjeld, korrigert for ubrukte lånemidler. Arbeidskapitalen er forbedret iløpet av Likviditetsgrad 1 er her omløpsmidler sett mot kortsiktig gjeld. Anbefalt nivå er større enn 2, Denne er nå 1,7 mot 1,8 ett år tidligere. Likviditetsgrad 2 er her kassebeholdning målt mot kortsiktig gjeld. Anbefalt nivå er større enn 1. Denne indikatoren er nå 0,8 mot 1,0 ett år tidligere. Dette er indikasjoner på at likviditeten er noe svekket. 13

arbeidskapital og likviditetsgrad 1 og 2.")

14 Garantiansvar Kommunens garantiansvar er på kr 9,1 mill pr Dette er om lag samme nivå som året før. Det har ikke vært gitt nye garantier, men tidligere garanti ovenfor Nordkjosbotn idrettslag (k-sak 08/99) ble "aktivert" i For detaljer vises det til note nr 7 i regnskapet. Skattedekningsgraden Nedenfor er det synliggjort hvor stor kommunens driftsutgifter (ekskl. avskrivinger og renter/avdrag) som dekkes av skatte- og rammetilskudd. Dess lavere skattedekningsgrad dess mer avhengig er kommunen av andre inntekter. Skattedekningsgraden har vært noenlunde stabil. Når dekningsgraden til de frie inntekter er redusert fra 2009 til 2010 har det sammenheng med mange forhold, men det vesentlige forklares med at midler fra forsikringsoppgjør etter brannen på Moan er brukt som finansiering av de relaterte utgifter samt at det i driftsregnskapet ble overført midler til dekning av tidligere års merforbruk på VAR. Tabell 7: Skattedekningsgraden (løpende priser kr). De frie inntektene fikk en merinntekt mot budsjett på kr 3,9 mill i Av dette var 0,3 mill relatert til merinntekt eiendomsskatt. Merinntekter på skatt/rammetilskudd utgjør kr 3,6 mill. Dette er relatert til økningen i frie inntekter som kommunene fikk beskjed om i oktober (kr 1,0 mill), økningen som kom i forbindelse med "ekstramilliarden" til kommunene i november (kr 1,4 mill), ekstra tildelt restskjønn i desember (kr 0,1 mill), samt prosjektskjønnsmidler (kr 1,1 mil) til spesielle formål. For øvrig tok lokal skatteinngang seg meget opp de siste skattemåneder 2009, og var også sterk i 2010, særlig siste skattemåneder Mens skattenivå pr innbygger i årene lå på om lag 64% av landsgjennomsnitt, økte nivået i 2009 til 67% og i 2010 til 70%. Denne vridningen betyr at en større andel av kommunens inntekter kommer gjennom egne skatteinntekter enn tidligere, og at rammeoverføringene (ved inntektsutjevningskomponenten) blir lavere. Denne vridningen er ikke fanget godt opp i økonomiplan, og bør budsjettreguleres ved 1.tertialrapport HMS Ivaretakelse av HMS-arbeidet er hjemlet i Arbeidsmiljøloven. Arbeidet utføres ute på enhetene, og administrasjonens medvirkning her er at man bl.a. organiserer HMS-kurs for verneombud og enhetsledere. HMS-arbeidet er viktig i forhold til arbeidsmiljøet og bør derfor bli satt ennå større fokus på. Det bør satses på bl.a. bedre opplæring. 14

15 Det er utarbeidet nytt revidert internkontrollsystem. Dette er oversendt enhetene og ble tatt i bruk Til veiledning og igangsetting av dette arbeidet benyttes kommunens bedriftshelsetjeneste. Kommunen inngikk i 2010 samarbeide med ny bedriftshelsetjenestenleverandør som bedriftshelsetjenesteordningen ble utvidet. (Inveni), samtidig Likestillingsarbeide Likestillingslovens la pålegger arbeidsgiver å ivareta likestilling mellom kjønnene gjennom en aktivitets- og redegjørelsesplikt. "Virksomheter som i lov er pålagt å utarbeide årsberetning, skal i årsberetningen redegjøre for den faktiske tilstanden når det gjelder likestilling i virksomheten. Det skal også redegjøres for tiltak som planlegges iverksatt for å fremme likestilling og for å forhindre forskjellsbehandling i strid med denne loven." Balsfjord kommune har pr i dag ingen konkrete tiltak hva gjelder likestilling. Man er imidlertid i gang med planlagte opplegg i forhold til uønsket deltid samt personalpolitiske satsinger hva gjelder seniortiltak. Spesielt innen sektor barnehage og helse/omsorg er størstedelen av de ansatte kvinner. Her er man i rekrutteringssammenheng bevisst på og få mannlige søkere til ledige stillinger. Sykefravær I 2010 inngikk Balsfjord kommune ny IA avtale hvor målet er å få redusert sykefraværet. Vår første IA-avtale inngikk vi i På denne tiden var sykefraværet på ca. 10,5 %. Dette har blitt redusert noe i de seinere årene. Ved at Balsfjord kommune underskrev denne avtalen ble egenmeldingene utvidet fra 3 dager til 8 dager og til sammen 24 dager pr. år. Det legemeldte sykefraværet i Balsfjord kommune er for 3. kvartal ,9%. Dette er en nedgang fra 2009, som var 8,6%. Sykefraværet for Balsfjord er likevel høyere enn for Troms fylke og på landsbasis, som har et gjennomsnittelig fravær på henholdsvis 7,3% og 6,1%. Balsfjord kommune har gode oppfølgingsrutiner for sykefravær, det får vi stadig tilbakemelding på fra NAV. Etiske retningslinjer Balsfjord kommune har vedtatte etiske retningslinjer, vedtatt 10.juni Prosjekt økonomisk omstilling Kommunen sluttførte høsten 2010 prosjekt økonomisk omstilling, finansiert med skjønnsmidler fra fylkesmannen. Gjennom prosjektet ble det gjennomført flere kommunestyremøter, og det ble gjort en rekke utredninger. Premieavvik Premieavviket er differansen mellom kostnadsførte pensjonskostnader i regnskapet og betalte pensjonspremier. Differansen skal kostnadsføres i kommuneregnskapet seinere år (med 1/15 pr år). I 2010 er det kostnadsført 4,9 mill mindre enn det er betalt i premier samtidig som det er kostnadsført 1,3 mill relatert til tidligere års premieavvik. Nettoeffekten i forhold til årsresultatet er at årsresultatet fremstår som 3,6 mill bedre enn det ville vært dersom forholdet ikke eksisterte, og at det akkumulerte premieavvik øker til 18,8 mill pr For de fleste kommuner gjelder samme forhold, men det representerer uansett utfordringer for kommuneøkonomien kommende år. Hovedårsaken til det store premieavvik i 2010 var at lønnsoppgjøret hadde større konsekvenser for de fremtidige lønnsnivå og dermed pensjonsforpliktelser enn det som ble lagt til grunn i de kalkyler som pensjonsselskapene leverte kommunene som budsjettgrunnlag, dvs at reguleringspremien var 15

, samtidig Likestillingsarbeide Likestillingslovens la pålegger arbeidsgiver å ivareta likestilling mellom kjønnene gjennom en aktivitets- og redegjørelsesplikt.")

16 satt for lav. Dette må for øvrig sees i sammenheng med at selve lønnsoppgjøret 2010 ble holdt innenfor rammene i forhold til 2010, men at dette ble muliggjort gjennom at tidspunktene for ikrafttredelse ble satt til seinere på året enn normalt. Avsluttende kommentar Det er meget positivt at rammeområdene samlet, i motsetning til de seinere år, i 2010 kommer ut i null. Mye av dette skyldes god innsats fra enhetslederne. Dette medfører at merinntekter på frie inntekter og besparelse på renter/avdrag "går rett på bunnlinja" og gir et godt regnskapsresultat. Resultatet på rammeområdene samlet samt størrelsen på rente/avdragsbesparelsene ble vesentlig bedre enn antatt tidlig på året. Når det dertil korn merinntekter på frie inntekter på seinhøsten så ble også regnskapsresultatet vesentlig bedre enn lagt til grunn tidligere på året. Hovedårsaken til driftsresultatet; de økte frie inntekter samt det lave rentenivå, er forhold som kommunen i hovedsak ikke selv kan påvirke. Begge forhold kan også karakteriseres som "engangsinntekter". Dette sammen med at lånegjelda nå er meget høy, og at man har et akkumulert premieavvik på 18,5 mill skal håndteres i fremtiden, gjør at den underliggende økonomiske balansen må betegnes som skjør. Det er positivt at kommunens største investeringsprosjekt, Ny Storsteinnes skole, landet godt innenfor de budsjetterte rammer og for øvrig på en god måte. Dersom man vurderer årsresultatet opp mot vedtatt økonomiplan er det flere momenter som er relevante: Det lave rentenivå er en vesentlig faktor bak resultatet i 2010, og det er også budsjettert med lavere rente enn normalt i økonorniplan Pr mars 2011 er det indikasjoner på at det vil bli en slakk mot de budsjetterte 3,5% i 2011, men at opptrappinga deretter kan skje raskere enn forutsatt i økonomiplanen. Noen rammeområder har betydelige budsjettavvik i I de fleste tilfeller er forholdene fanget opp i økonomiplanen enten ved at "hull" i budsjettet er fylt opp, at forholdene er vurdert til å være engangsforeteelser, eller at tiltak er iverksatt. I noen tilfeller (unntak) er deler av budsjettavvik ikke fanget opp og vil være særlige fokusområder for rådmannens budsjettoppfølging i Oppsummert er det økonomiske hovedbilde i tråd med det bilde som lå til grunn for forutsetningene i økonorniplan Engangsbesparelser (rente/avdrag) og engangsinntekter, gjør at resultatet blir bedre enn forutsatt. 16

17 Ordfører og folkevalgte organ Innledning/ansvarsområde Ordføreren er kommunens øverste politiske leder og representerer Balsfjord kommune utad. Ordføreren er kommunens juridiske person. Kommunestyret, Formannskapet, Administrasjonsstyre, og Kontrollutvalget utgjør de formelle politiske organ i kommunen. Planutvalget var i virksomhet frem til juni I tillegg har kommunen følgende andre folkevalgte organ: Eldrerådet, Ungdomsrådet, Brukerrådet, Skatteutvalget og Skattetakstnemnda. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Avviket (besparelsen) på kr 401' er knyttet til flere forhold, i hovedsak: - Ansvar 0100 ordfører har mindreforbruk kr 114'. Relatert til besparelser på driftsposter samt refusjoner. - Ansvar 0300 Kommunestyret har mindreforbruk kr 70'. Relatert til møtegodtgjørelse/ tapt arbeidsfortjeneste. - Ansvar 0400 Formannskap har mindreforbruk kr 59'. Relatert til møtegodtgjørelse/ tapt arbeidsfortjeneste. - Ansvar 0502 Overformynderiet har mindreforbruk på kr 98'. Relatert til deler av tilleggsbevilgning til hjelpeverger mv (k-sak 09/53) ikke er benyttet. - Ansvar 0503 Kontrollorganer har mindreforbruk på 39'. Relatert til møtegodtgjørelse/ arbeidsfortjeneste samt besparelser på div. driftsposter. Personellressurser Det er ikke øremerket eget personell for å ivareta ordfører eller folkevalgte organ. Funksjoner som møtesekretær, arkivtjeneste, sentralbord- og skrankepersonale er imidlertid tilgjengelig. Kommunestyret, formannskapet, planutvalget og administrasjonsstyret har møtesekretær tilgjengelig. De øvrige komiteene administreres av enten ordfører eller rådmann (eller den denne bemyndiger), men de må ofte ivareta møtesekretærfunksjoner selv. Aktivitet/tjenesteyting Kommunestyret har avholdt 8 møter i 2010 og behandlet 101 saker, mot henholdsvis 7 og 126 året før. Formannskapet har avholdt 13 møter og behandlet i alt 157 saker i 2010, mot henholdsvis 13 og 147 året før. 17

tilsvarer merinntekt/mindreutgift Avviket (besparelsen) på kr 401' er knyttet til flere forhold, i hovedsak: -")

18 Rådmannen og rådmannens støttegruppe Innledning/ansvarsområde Rådmannen er den øverste leder for den samlede kommunale administrasjon, og har ansvar for den helhetlige forvaltning av kommunale tjenester, inkludert koordinering av overordnede planer og tverrfaglige utredninger. Rådmannen er ansvarlig for forsvarlig saksutredning og iverksettelse av politiske vedtak. Kommunalsjefene utgjør sammen med rådmannen kommunens topplederteam og er ikke et hierarkisk ledd mellom rådmann og enhetene. I tillegg representerer kommunalsjefene kommunen som faglig eier av de ulike tjenestesektorene. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik *positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift Mindreforbruket er dels relatert til årsoppgjørsavstemminger pensjon, og dels til sykelønnsrefusjoner. Generelt nedtrekk (kr 47') vedtatt i budsjettbehandlingen for 2010 ble håndtert gjennom sykelønnsrefusjon (det ble ikke tatt inn vikar ved langtidssykefravær). Avvik på utgiftsside (merforbruk) og på inntektssiden (merinntekt) skyldes i hovedsak utgifter/inntekter relatert til prosjekter med ekstern finansiering/øremerka midler (prosjekt økonomisk omstilling, prosjekt spaserstokken, prosjekt utviklingsarbeide for ungdom). Personellressurser Personellgruppen består av rådmann, kommunalsjef kultur/oppvekst, kommunalsjef helse/sosial/omsorg, seniorrådgiver, 2 personalrådgiverstillinger, 2 økonomirådgiverstillinger. Seniorrådgiver har for øvrig dette året i hovedsak ivaretatt prosjektledelse for revisjon av kommuneplanens arealdel. Aktivitet/tjenesteyting Rådmannens støttegruppe gir støtte til enhetslederne innen fagområdene økonomi og personal, opplæring gjennom interne kurs i arbeidsgiver-/lederrollen for enhetslederne, overordna saksbehandling og utredning, koordinering av tjenesteproduksjonen og oppfølging av avvik gjennom samarbeid i forhold til statlige tilsynsmyndigheter og kommunerevisjonen. Fremtidige utfordringer/satsingsområder Fortsatt vil imidlertid den største utfordringen bli å lede kommunen gjennom omstillinger for tilpasning til bærekraftig økonomisk nivå og samtidig opprettholde fokus på vekst og utvikling av kommunen. 18

19 Økonomikontoret Innledning/ansvarsområde Økonomikontoret har ansvaret for regnskapet til Balsfjord kommunen, Balsfjord kommunalteknikk KF og Balsfjord kirkelig fellesråd. Dette innebærer ansvar for lønn, utgående fakturering, scanning av inngående faktura, betalingsformidling og avlegging av årsregnskap. Kommunen er vertskommune for PPT og Ishavskysten friluftsråd, dvs vi har ansvar for regnskapene her også. I tillegg føres regnskap for Balsfjord overformynderiet, Midtun boligstiftelse, Isbrytertjenesten og noen få legat. Eiendomsskattekontoret er en del av økonomikontoret og utøver sekretærfunksjon for skattetakst- og overskattetakstnemda. Boligsekretæren er underlagt enheten. Boligsekretær er saksbehandler for formidlingslån (startlån), bostøtte, utbedringstilskudd, samt salg- og skjenkebevillinger. Boligsekretær er også sekretær for Midtun boligstiftelse. Innfordring av alle kommunale krav er satt ut til inkassobyrået KrediNor etter oppdrag fra enheten. Utlån (startlån/etableringslån) administreres og innfordes av Lindorff. Skatteoppkrever tilhører enheten med arbeidsoppgaver innenfor arbeidsgiverkontroll, innkreving av skatt og arbeidsgiveravgift. Enheten er en støttefunksjon for de andre enhetene i kommunen. Avvik mellom budsjett og regnskap 1000 kr Regnskap Regnskap Rev. Budsjett Avvik positivt fortegn tilsvarer merutgift/mindreinntekt, negativt fortegn (-) tilsvarer merinntekt/mindreutgift. Kr av avviket, både på utgifts- og inntektssiden, skyldes utbedringstilskudd kommune mottar fra Husbanken. Dette er øremerkede midler som fondsføres. Da vi aldri kjenner til størrelsen på tilskuddet eller hvor mye som utbetales pr år, budsjetteres verken tilskudd eller fondsavsetning. Enheten har samlet sett et positivt avvik på pensjonskostnader på kr Avvik på utgiftsiden skyldes større innfordringsutgifter, økt konsulentbistand og utgifter til bruk av eiendomsskattemodulen i fagprogrammet Komtek, som ikke har vært fakturert oss tidligere fra leverandør. Systemet er nødvendig for å kunne håndtere eiendomsskatten. At avviket på utgiftssiden ikke er større skyldes at det ikke har påløpt mortifikasjonskostnader i Avvik på inntektssiden skyldes i all hovedsak sykelønnsrefusjon, økt refusjon fra selvkostområdet, økt refusjon fra skatteregnskapet, refusjon fra kunder i gjeldssaker som er løst etter at det er begjært tvangssalg (kommunen har forskuttert salær og offentlige gebyrer), samt salg av regnskapstjeneste til Isbrytertjenesten og Ishavskysten friluftsråd som det ikke var budsjettert med. Personellressurser Enheten har 8,5 årsverk fordelt på 10 personer med følgende fordeling: 1,5 årsverk skatteoppkrever, 0,5 årsverk boligsekretær, 0,25 årsverk gjeldsrådgiver, 2 årsverk lønnsarbeid, 2,25 årsverk til utgående fakturering, elektronisk fakturabehandling, annen bilagsbehandling og eiendomsskatt, 1 årsverk til regnskapsleder og 1 årsverk til enhetsleder. Arbeid rundt eiendomsskatt har ikke fått definert eget årsverk, men vi ser at tidsbruken er betydelig. Enheten har et sykefravær på 2,9 %. Aktivitet/tjenesteyting Enheten avla alle regnskap innen de forskjellige fristene, men unntak av overformynderiet. 19

20 PPT startet med elektronisk fakturabehandling av inngående faktura tidlig i Kirkelig fellesråd startet opp i november Arbeidet med elektroniske timelister har pågått store deler av året, og litt arbeid gjenstår før alle enheter kan levere elektroniske timelister. Arbeidet med forsystem for fakturering barnehage er ikke kommet på plass i Arbeidet med nytt system med generering av forventet sykelønnsrefusjon startet på høsten, og er kommet godt i gang. Oversikten viser at antall henvendelser på startlån øker selv om utbetalinger pr lån er gått noe ned. Startlån: antall antall totalt søknader utbetalte utbetalt i gjennomsnitt år mottatt lån startlån r lån Oversikten viser at antall henvendelser til gjeldsrådgiver øker. Hvor mye jobb det er med hver sak er veldig varierende. Det er ikke ventetid på samtale med gjeldsrådgiver. Geldersaker: Ar antall saker er overført til Kredinor til innfordring. En liten nedgang fra året før. Fremtidige utfordringer/satsingsområder og muligheter Her redegjøres for de utfordringer eller satsingsområder enheten har. o Få på plass forsystem for barnehagesektoren som leter bl.a. faktureringsjobben hver måned og kontantstøtterapporteringen o Få alle enheter innen helse- og omsorg opp på elektroniske tirnelister, og se på muligheten om andre enhet kan benytte systemet for timeregistrering o Sykefraværsregistrering o E-faktura til kunder o E-handel 20

Balsfjord kommune - for fraintida

Balsfjord kommune - for fraintida 1111 011101111 Foto: fra Bry da', 2011 23.april 2012 (v.11) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 17 Rådmannen og

Balsfjord kommune - for fraintida 1111 011101111 Foto: fra Bry da', 2011 23.april 2012 (v.11) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 17 Rådmannen og

Balsfjord kommune - for framtida

Balsfjord kommune - for framtida Utsnitt fra sansehagen på Balsfjord Bo og Servicesenter 25.mars 2010 Innholdsfortegnelse Forord... 3 Hovedoversikt drift... 4 Analyse... 6 Ordfører og folkevalgte organ...

Balsfjord kommune - for framtida Utsnitt fra sansehagen på Balsfjord Bo og Servicesenter 25.mars 2010 Innholdsfortegnelse Forord... 3 Hovedoversikt drift... 4 Analyse... 6 Ordfører og folkevalgte organ...

ØKONOMISKE ANALYSER OG NØKKELTALL

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Pr 2. tertial var prognosen for 2016 et mindreforbruk på ca 6,8 mill. Regnskapsresultatet er altså 26,1 mill bedre enn prognosen.

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

NOTAT Røyken 15.02.2017. Til Formannskapet Fra rådmannen FORELØPIG ORIENTERING OM REGNSKAPSRESULTATET. Kommunen avlegger regnskapet for til revisjonen 15.02.2017. Resultatet er nå klart og rådmannen ønsker

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ÅRSBERETNING. 2013 Vardø kommune

ÅRSBERETNING 2013 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2013 gjort opp med et netto driftsresultat på vel 41,5 mill kroner. Netto driftsresultat i regulert budsjett var

ÅRSBERETNING 2013 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2013 gjort opp med et netto driftsresultat på vel 41,5 mill kroner. Netto driftsresultat i regulert budsjett var

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Formannskapet 15.02.2013. Kontrollutvalget 19.02.2013

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Formannskapet 15.02.2013 Kontrollutvalget 19.02.2013 Regnskap 2012 Harstad kommune Regnskapsresultat 2012 Driftsregnskapet: 0 Investeringsregnskapet: 0 Regnskapsavleggelsen Regnskapet avlagt innen fristen;

Harstad kommune. Regnskap Formannskapet. Kontrollutvalget

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 14.02.2019 Kontrollutvalget 12.03.2019 Regnskap 2018 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

For framstilling av netto driftsresultat, se Økonomisk oversikt drift på regnskapets side 14.

Del 1: Økonomisk resultat (Årsmeldingens obligatoriske del) Etter Forskrift om årsregnskap og årsberetning og kommunal regnskapsstandard skal rådmannen redegjøre for økonomisk stilling og avvik mellom

Del 1: Økonomisk resultat (Årsmeldingens obligatoriske del) Etter Forskrift om årsregnskap og årsberetning og kommunal regnskapsstandard skal rådmannen redegjøre for økonomisk stilling og avvik mellom

Formannskapet 23.02.2012. Kontrollutvalget 24.02.2012

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

Formannskapet 23.02.2012 Kontrollutvalget 24.02.2012 Regnskap 2011 Regnskapsenheten Regnskapsavleggelsen 8 dager forsinket Skyldes Øk volum på bilag Uforutsette hendelser i løpet av 2011 (turnover m.v.

Harstad kommune. Regnskap Formannskapet Kontrollutvalget

Formannskapet 15.02.2018 Kontrollutvalget 27.02.2018 Regnskap 2017 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Formannskapet 15.02.2018 Kontrollutvalget 27.02.2018 Regnskap 2017 Harstad kommune Rådmann Hugo Thode Hansen Økonomisjef John G. Rørnes Regnskapsleder Rita Kristensen Behandling regnskap og årsrapport

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Nøkkeltall for kommunene KOSTRA 2011 Reviderte tall per 15. juni 2012 Konserntall Fylkesmannen i Telemark Forord Vi presenterer økonomiske nøkkeltall basert på endelige KOSTRA-rapporteringen for kommunene

Kommunestyrets vedtak Økonomiplan

1 INNHOLD INNHOLD... 2 1. INNLEDNING:... 5 1.2 Prosess:... 5 1.3 Organisasjon:... 5 1.3.2 Politisk struktur: (Org.kart)... 5 1.3.3 Administrativ struktur: (Org kart)... 5 2. RAMMEBETINGELSER... 8 2.2 Befolkningsutvikling...

1 INNHOLD INNHOLD... 2 1. INNLEDNING:... 5 1.2 Prosess:... 5 1.3 Organisasjon:... 5 1.3.2 Politisk struktur: (Org.kart)... 5 1.3.3 Administrativ struktur: (Org kart)... 5 2. RAMMEBETINGELSER... 8 2.2 Befolkningsutvikling...

SAMLET SAKSFRAMSTILLING SAKSFRAMLEGG

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

Side 1 av 5 SAMLET SAKSFRAMSTILLING Arkivsak: 13/119 ÅRSBERETNING OG REGNSKAP 2012 - KRØDSHERAD KOMMUNE Saksbehandler: Marit Lesteberg Arkiv: 212 &14 Saksnr.: Utvalg Møtedato 70/13 FORMANNSKAPET 20.06.2013

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017 Det store bildet Arendal 2017 Mye godt arbeid til beste for innbyggere, næringsliv og besøkende Netto driftsresultat for Arendal kommune konsern i tråd med

ÅRSBERETNING OG REGNSKAP 2017 ÅRSRAPPORT 2017 Det store bildet Arendal 2017 Mye godt arbeid til beste for innbyggere, næringsliv og besøkende Netto driftsresultat for Arendal kommune konsern i tråd med

Møteinnkalling. Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg samme dag. Se egne innkallinger.

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Nore og Uvdal kommune Møteinnkalling Saksnr: 28 Utvalg: Møtested: Formannskap Dato: 16.05.2011 Tidspunkt: 13:30 Kommunestyresalen, Rødberg Det vil bli avholdt møter i Valgstyret og Administrasjonsutvalg

Formannskap 03.06.14 Kommunestyre 05.06.14

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

LEKA KOMMUNE Vår saksbehandler Laila E. Thorvik SAKSFRAMLEGG Dato: Referanse 22.5.2014 Saksgang: Utvalg Møtedato Formannskap 03.06.14 Kommunestyre 05.06.14 Saknr. Tittel: 48/14 REGNSKAP FOR LEKA KOMMUNE

Nøkkeltall for Telemarkskommunene KOSTRA 2010

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for Telemarkskommunene KOSTRA 2010 Reviderte tall 15.06.2011 Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

ØKONOMISK VURDERING 1. ANALYSE DRIFT: ØKONOMISK VURDERING. Kommentarer: 1.1 Fordeling av utgiftene: ÅRSMELDING 2005 FLESBERG KOMMUNE SIDE 3

1. ANALYSE DRIFT: ØKONOMISK VURDERING Regn Oppr. Regulert Regn Bud/regn Regnsk 2004 Bud 2005 Bud 2005 2005 Avvik i% 2004 DRIFTSINNTEKTER Brukerbetalinger -6 362-5 958-5 958-6 474 8,66 % 1,76 % Andre salgs-

1. ANALYSE DRIFT: ØKONOMISK VURDERING Regn Oppr. Regulert Regn Bud/regn Regnsk 2004 Bud 2005 Bud 2005 2005 Avvik i% 2004 DRIFTSINNTEKTER Brukerbetalinger -6 362-5 958-5 958-6 474 8,66 % 1,76 % Andre salgs-

22 mill kr i overskudd for Drammen bykasse i fjor

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Drammen bykasses regnskap for 2011: 22 mill kr i overskudd for Drammen bykasse i fjor Drammen bykassess

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Drammen bykasses regnskap for 2011: 22 mill kr i overskudd for Drammen bykasse i fjor Drammen bykassess

Saksframlegg. Arkiv: K Saksgang: Møtedato: Saksnummer: Formannskapet /11 Kommunestyret /11

Saksframlegg REGNSKAP 2010 FOR RINDAL KOMMUNE Arkivsaknr: Saksbehandler: 11/372 Harry Figenschau Arkiv: K1-210 Saksgang: Møtedato: Saksnummer: Formannskapet 27.04.2011 016/11 Kommunestyret 04.05.2011 018/11

Saksframlegg REGNSKAP 2010 FOR RINDAL KOMMUNE Arkivsaknr: Saksbehandler: 11/372 Harry Figenschau Arkiv: K1-210 Saksgang: Møtedato: Saksnummer: Formannskapet 27.04.2011 016/11 Kommunestyret 04.05.2011 018/11

Positivt premieavvik er ikke nødvendigvis positivt

Positivt premieavvik er ikke nødvendigvis positivt Det er med blandede følelser en registrerer at flere medier og instanser, deriblant Kommunal Rapport (KR), har grepet fatt i problemstillingen rundt pensjon

Positivt premieavvik er ikke nødvendigvis positivt Det er med blandede følelser en registrerer at flere medier og instanser, deriblant Kommunal Rapport (KR), har grepet fatt i problemstillingen rundt pensjon

1. kvartal 2014. Hammerfest Eiendom KF

1. kvartal 2014 Hammerfest Eiendom KF 31.03.2013 Side 2 Innholdsfortegnelse Innholdsfortegnelse... 3 1. kvartal 2014... 4 Driftsregnskapet... 4 Investeringsregnskapet... 5 Drift og vedlikehold... 6 Renhold...

1. kvartal 2014 Hammerfest Eiendom KF 31.03.2013 Side 2 Innholdsfortegnelse Innholdsfortegnelse... 3 1. kvartal 2014... 4 Driftsregnskapet... 4 Investeringsregnskapet... 5 Drift og vedlikehold... 6 Renhold...

Brutto driftsresultat

Økonomisk oversikt - Drift Tall i 1 kroner Regnskap 2018 DRIFTSINNTEKTER Budsjett hittil budsjett 2018 Regnskap 2017 Brukerbetalinger -3 760 326-3 583 832-10 745 303-3 839 899 Andre salgs- og leieinntekter

Økonomisk oversikt - Drift Tall i 1 kroner Regnskap 2018 DRIFTSINNTEKTER Budsjett hittil budsjett 2018 Regnskap 2017 Brukerbetalinger -3 760 326-3 583 832-10 745 303-3 839 899 Andre salgs- og leieinntekter

Råde kommune årsbudsjett 2014 og økonomiplan

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

Råde kommune 1640 RÅDE Samordnings- og beredskapsstaben Deres ref.: 13/976-FE-151/PGWE Vår ref.: 2014/78 331.1 BOV Vår dato: 26.03.2014 Råde kommune årsbudsjett 2014 og økonomiplan 2014-2017 Årsbudsjettet

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 210 Arkivsaksnr.: 19/1782

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 210 Arkivsaksnr.: 19/1782 SAKEN AVGJØRES AV: Kommunestyret ÅRSMELDING OG REGNSKAP FOR 2018 Rådmannens innstilling 1. Modum kommunes årsmelding og regnskap

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 210 Arkivsaksnr.: 19/1782 SAKEN AVGJØRES AV: Kommunestyret ÅRSMELDING OG REGNSKAP FOR 2018 Rådmannens innstilling 1. Modum kommunes årsmelding og regnskap

Årsregnskap Resultat

Årsregnskap 2018 Resultat Regnskap i null Kommunens inntekter på driften var på ca 5,97 mrd kroner, mens utgiftene utgjorde 6,04 mrd kroner. Med tillegg av netto finansutgifter (renter og avdrag på lån)

Årsregnskap 2018 Resultat Regnskap i null Kommunens inntekter på driften var på ca 5,97 mrd kroner, mens utgiftene utgjorde 6,04 mrd kroner. Med tillegg av netto finansutgifter (renter og avdrag på lån)

Balsfjord kommune - for fraintida. ifi 0111»111. Foto: Fra pen dag april 2012. 8.april 2013(v1)

") Balsfjord kommune - for fraintida ifi 0111»111 1 Foto: Fra pen dag april 2012. 8.april 2013(v1) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 16 Rådmannen og

Balsfjord kommune - for fraintida ifi 0111»111 1 Foto: Fra pen dag april 2012. 8.april 2013(v1) Innholdsfortegnelse Forord 2 Hovedoversikt drift 3 Analyse 5 Ordfører og folkevalgte organ 16 Rådmannen og

NOTAT OM ØKONOMIPLAN TIL FORMANNSKAPSMØTE

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

NR. NOTAT OM ØKONOMIPLAN 2018-2021 TIL FORMANNSKAPSMØTE 11.12.2017 Bakgrunn En intern gjennomgang av investeringene har avdekket en feil i tallmateriale. Dette dreier seg om Myrvang-prosjektet og investeringsbeløp

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Ureviderte tall per 15. mars 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Økonomisk rapport pr , Drift. Saksnr. 16/4407 Journalnr /16 Arkiv 153 Dato:

Økonomisk rapport pr. 31.10.2016, Drift Saksnr. 16/4407 Journalnr. 17730/16 Arkiv 153 Dato: 07.12.2016 Innledende Rådmannen legger «Økonomisk rapport pr. 31.10.2016 - Drift» fram for vedtak i formannskap

Økonomisk rapport pr. 31.10.2016, Drift Saksnr. 16/4407 Journalnr. 17730/16 Arkiv 153 Dato: 07.12.2016 Innledende Rådmannen legger «Økonomisk rapport pr. 31.10.2016 - Drift» fram for vedtak i formannskap

SAKSFRAMLEGG. (Bakgrunn / Fakta / LA21/ Beredskapsforhold/ Økonomi/ Vurdering / Konklusjon)

") SAKSFRAMLEGG Saksbehandler: Frank Pedersen Sluttbehandlende vedtaksinstans (underinstans): Formannskapet Dok. offentlig: x Ja Nei. Hjemmel: Møte offentlig x Ja Nei. Hjemmel: Komm.l 31 Klageadgang: Etter

SAKSFRAMLEGG Saksbehandler: Frank Pedersen Sluttbehandlende vedtaksinstans (underinstans): Formannskapet Dok. offentlig: x Ja Nei. Hjemmel: Møte offentlig x Ja Nei. Hjemmel: Komm.l 31 Klageadgang: Etter

SAKSDOKUMENT. Møteinnkalling. Hovedutvalg for barn og unge har møte den 12.10.2009 kl. 10.00 i møterom Formannskapssalen. Tilleggs - Saksliste

SAKSDOKUMENT Møteinnkalling Hovedutvalg for barn og unge har møte den 12.10.2009 kl. 10.00 i møterom Formannskapssalen Eventuelle forfall meldes til tlf. 78455191. Varamedlemmer møter etter nærmere avtale.

SAKSDOKUMENT Møteinnkalling Hovedutvalg for barn og unge har møte den 12.10.2009 kl. 10.00 i møterom Formannskapssalen Eventuelle forfall meldes til tlf. 78455191. Varamedlemmer møter etter nærmere avtale.

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Mai 2019

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2019 Det forventes et regnskapsmessig overskudd på 8 millioner kroner. Dette er status ut mai, dvs. at vedtak ved behandlingen av 1. tertial

Prognose for årsresultat MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Mai 2019 Det forventes et regnskapsmessig overskudd på 8 millioner kroner. Dette er status ut mai, dvs. at vedtak ved behandlingen av 1. tertial

SALTEN KONTROLLUTVALGSERVICE Vår dato: Jnr Ark Postboks 54, 8138 Inndyr /

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Postboks 54, 8138 Inndyr 13.04.2011 11/246 413 5.1 Medlemmer i Fauske kommunes kontrollutvalg INNKALLING TIL MØTE I KONTROLLUTVALGET Møtedato: Fredag 29. april 2011 kl 09.00 Møtested: Møterom 1. etasje

Kommunen er ikke under statlig kontroll og godkjenning etter kommuneloven 60.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 26.03.2012 Deres dato 15.01.2012 Vår referanse 2012/1127 331.1 Deres referanse Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 26.03.2012 Deres dato 15.01.2012 Vår referanse 2012/1127 331.1 Deres referanse Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Fra: Kommuneøkonomi et godt økonomisk år for kommunene, men med betydelige variasjoner

Fra: Kommuneøkonomi 5.4.2016 2016 et godt økonomisk år for kommunene, men med betydelige variasjoner De foreløpige konsernregnskapene for 2016 viser at kommunene utenom Oslo oppnådde et netto driftsresultat

Fra: Kommuneøkonomi 5.4.2016 2016 et godt økonomisk år for kommunene, men med betydelige variasjoner De foreløpige konsernregnskapene for 2016 viser at kommunene utenom Oslo oppnådde et netto driftsresultat

SAK 12/19 KONTROLLUTVALGETS UTTALELSE VEDRØRENDE ÅRSREGNSKAPET FOR 2018 SAK NR. M.DATO SAKSBEHANDLER ARKIVNUMMER

NORD-FRON KOMMUNE KONTROLLUTVALGET SAK 12/19 KONTROLLUTVALGETS UTTALELSE VEDRØRENDE ÅRSREGNSKAPET FOR 2018 UTVALG SAK NR. M.DATO SAKSBEHANDLER ARKIVNUMMER KOMMUNESTYRET KONTROLLUTVALGET 12/19 29.04.19

NORD-FRON KOMMUNE KONTROLLUTVALGET SAK 12/19 KONTROLLUTVALGETS UTTALELSE VEDRØRENDE ÅRSREGNSKAPET FOR 2018 UTVALG SAK NR. M.DATO SAKSBEHANDLER ARKIVNUMMER KOMMUNESTYRET KONTROLLUTVALGET 12/19 29.04.19

ÅRSBERETNING. 2014 Vardø kommune

ÅRSBERETNING 2014 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2014 gjort opp med et netto driftsresultat på vel 5,4 mill kroner. Netto driftsresultat i regulert budsjett var satt

ÅRSBERETNING 2014 Vardø kommune Økonomisk resultat Regnskapet for Vardø kommune ble for 2014 gjort opp med et netto driftsresultat på vel 5,4 mill kroner. Netto driftsresultat i regulert budsjett var satt

MØTEINNKALLING SAKSLISTE. Karlsøy kommune. Utvalg: FORMANNSKAPET Møtested: Telefonmøte møterom Fugløyfjord Møtedato: 21.12.2005 Tid: 11.

Karlsøy kommune MØTEINNKALLING Utvalg: FORMANNSKAPET Møtested: Telefonmøte møterom Fugløyfjord Møtedato: 21.12.2005 Tid: 11.00 Varamedlemmer møter etter nærmere avtale. SAKSLISTE Saksnr. Arkivsaksnr. Tittel

Karlsøy kommune MØTEINNKALLING Utvalg: FORMANNSKAPET Møtested: Telefonmøte møterom Fugløyfjord Møtedato: 21.12.2005 Tid: 11.00 Varamedlemmer møter etter nærmere avtale. SAKSLISTE Saksnr. Arkivsaksnr. Tittel

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2017 og økonomiplan , vedtatt i bystyremøte 14.desember 2016.

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Saksbehandler, telefon Håvard Rød, 5557 2143 Vår dato 10.03.2017 Deres dato 15.01.2017 Vår referanse 2017/862 331.1 Deres referanse Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE - BUDSJETT

Årsregnskap 2011 for Bodø kommune

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 17.04.2012 23839/2012 2011/9717 Saksnummer Utvalg Møtedato 12/58 Formannskapet 02.05.2012 12/59 Bystyret 24.05.2012 Årsregnskap 2011 for Bodø

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 17.04.2012 23839/2012 2011/9717 Saksnummer Utvalg Møtedato 12/58 Formannskapet 02.05.2012 12/59 Bystyret 24.05.2012 Årsregnskap 2011 for Bodø

Rådmannens forslag til. Økonomiplan 2012-2015

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Rådmannens forslag til Økonomiplan 2012-2015 Årshjul økonomi Måned Januar Februar Mars April Mai Juni Juli August SeptemberOktober November Desember Uke 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE... 2 1 INNLEDNING... 3 2 STATISTIKK OG UTVIKLINGSTREKK... 3 2.1 BEFOLKNINGSPROGNOSE... 4 2.2 BEFOLKNINGSTALL FOR MÅSØY KOMMUNE

MÅSØY KOMMUNE ØKONOMIPLAN 2002-2005 INNHOLDSFORTEGNELSE INNHOLDSFORTEGNELSE... 2 1 INNLEDNING... 3 2 STATISTIKK OG UTVIKLINGSTREKK... 3 2.1 BEFOLKNINGSPROGNOSE... 4 2.2 BEFOLKNINGSTALL FOR MÅSØY KOMMUNE

Halden kommune ny behandling av årsbudsjett 2014

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2013/4257-56 Vår ref.: 2013/4812 331.1 BOV Vår dato: 13.06.2014 Halden kommune ny behandling av årsbudsjett 2014 Halden

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2013/4257-56 Vår ref.: 2013/4812 331.1 BOV Vår dato: 13.06.2014 Halden kommune ny behandling av årsbudsjett 2014 Halden

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

Overhalla kommune Revidert økonomiplan 2010-2013 Kommunestyrets vedtak, sak 96/09 den 22/12-09 Innhold INNLEDNING 3 1 ØKONOMISK STATUSBESKRIVELSE 3 1.1 Driftsinntekter 3 1.2 Driftsutgifter 4 1.3 Brutto

GÁIVUONA SUOHKAN KÅFJORD KOMMUNE

GÁIVUONA SUOHKAN KÅFJORD KOMMUNE Arkivsaknr: 2013/3763-17 Arkiv: 151 Saksbehandler: Håkon Jørgensen Dato: 19.05.2014 Saksfremlegg Utvalgssak Utvalgsnavn Møtedato 36/14 Kåfjord Formannskap 26.05.2014 41/14

GÁIVUONA SUOHKAN KÅFJORD KOMMUNE Arkivsaknr: 2013/3763-17 Arkiv: 151 Saksbehandler: Håkon Jørgensen Dato: 19.05.2014 Saksfremlegg Utvalgssak Utvalgsnavn Møtedato 36/14 Kåfjord Formannskap 26.05.2014 41/14

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. September 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2018 Samlet sett er prognosen for 2018 et overskudd på fem millioner. Det er fortsatt noe usikkerhet i en prognose for årsresultat

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE September 2018 Samlet sett er prognosen for 2018 et overskudd på fem millioner. Det er fortsatt noe usikkerhet i en prognose for årsresultat

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune Oppdrag: Lindesnes er med i to prosjekter i kommunereformen: Nye Lindesnes: Mandal,

Vurdering av økonomisk status i tilknytning til kommunereformprosjektene: -Nye Lindesnes -Lyngdal 4 -Lindenes kommune Oppdrag: Lindesnes er med i to prosjekter i kommunereformen: Nye Lindesnes: Mandal,

Den økonomiske situasjonen i kommunesektoren

Den økonomiske situasjonen i kommunesektoren 25. februar 2013 Notat fra TBU til 1. konsultasjonsmøte mellom staten og kommunesektoren om statsbudsjettet for 2014 Det tekniske beregningsutvalg for kommunal

Den økonomiske situasjonen i kommunesektoren 25. februar 2013 Notat fra TBU til 1. konsultasjonsmøte mellom staten og kommunesektoren om statsbudsjettet for 2014 Det tekniske beregningsutvalg for kommunal

Budsjett og økonomiplan 2012-2015

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

Rådmannens forslag til Budsjett og økonomiplan 2012-2015 10. November 2011 Om økonomiplanen Økonomiplanen er kommuneplanens handlingsdel. Dokumentet er en plan for de neste fire årene, ikke et bevilgningsdokument.

Evenes kommune Årsmelding 2017

Evenes kommune Årsmelding 2017 Årsmelding 2017 Side 1 av 7 Forsidefoto: Sissi Häggander Årsmelding 2017 Regnskapet ble avlagt 9.mars 2018 og årsmeldingen 23.mai 2018 Etter Forskrift om årsregnskap og årsberetning

Evenes kommune Årsmelding 2017 Årsmelding 2017 Side 1 av 7 Forsidefoto: Sissi Häggander Årsmelding 2017 Regnskapet ble avlagt 9.mars 2018 og årsmeldingen 23.mai 2018 Etter Forskrift om årsregnskap og årsberetning

EVENTUELT/ORIENTERINGER:

RINGEBU KOMMUNE KONTROLLUTVALGET INNKALLING TIL MØTE I KONTROLLUTVALGET: Tid: Tirsdag 29. april 2014. Klokken: 12.00 til ca 13.30 Møtested: Kommunehuset, Vaala møterom SAKLISTE Saksnr. Sakstittel Tid Type

RINGEBU KOMMUNE KONTROLLUTVALGET INNKALLING TIL MØTE I KONTROLLUTVALGET: Tid: Tirsdag 29. april 2014. Klokken: 12.00 til ca 13.30 Møtested: Kommunehuset, Vaala møterom SAKLISTE Saksnr. Sakstittel Tid Type

Økonomisk resultat Kontrollutvalget 10. mai 2016 v/ fylkesrådsleder Per-Gunnar Sveen

Økonomisk resultat 2015 Kontrollutvalget 10. mai 2016 v/ fylkesrådsleder Per-Gunnar Sveen Regnskap 2015 sammendrag Driftsregnskapet for Hedmark fylkeskommune i 2015 er avsluttet med et regnskapsmessig

Økonomisk resultat 2015 Kontrollutvalget 10. mai 2016 v/ fylkesrådsleder Per-Gunnar Sveen Regnskap 2015 sammendrag Driftsregnskapet for Hedmark fylkeskommune i 2015 er avsluttet med et regnskapsmessig

Budsjettjusteringer 1. tertal 2014

Arkivsaksnr.: 14/878-1 Arkivnr.: Saksbehandler: økonomikonsulent, Mona Sørlie Budsjettjusteringer 1. tertal 2014 Hjemmel: Rådmannens innstilling: 1. Budsjettjusteringer per 1. tertial 2014 vedtas i tråd

Arkivsaksnr.: 14/878-1 Arkivnr.: Saksbehandler: økonomikonsulent, Mona Sørlie Budsjettjusteringer 1. tertal 2014 Hjemmel: Rådmannens innstilling: 1. Budsjettjusteringer per 1. tertial 2014 vedtas i tråd

Kommunestyre 1. november Rådmannens forslag til årsbudsjett Økonomiplan

Kommunestyre 1. november 2010 Rådmannens forslag til årsbudsjett 2011 Økonomiplan 2012-2014 Statsbudsjett Deflator 2,8 % Mindre andel av finansieringen av kommunene skal skje via skatt. Det kommunale skatteøret

Kommunestyre 1. november 2010 Rådmannens forslag til årsbudsjett 2011 Økonomiplan 2012-2014 Statsbudsjett Deflator 2,8 % Mindre andel av finansieringen av kommunene skal skje via skatt. Det kommunale skatteøret

2. kvartal Hammerfest Eiendom KF

2. kvartal 2014 Hammerfest Eiendom KF 30.06.2013 Side 2 Innholdsfortegnelse 2. kvartal 2014... 4 Driftsregnskapet... 4 Drift og vedlikehold... 6 Renhold... 6 Utleieboliger... 6 Sykefravær... 7 Salg av

2. kvartal 2014 Hammerfest Eiendom KF 30.06.2013 Side 2 Innholdsfortegnelse 2. kvartal 2014... 4 Driftsregnskapet... 4 Drift og vedlikehold... 6 Renhold... 6 Utleieboliger... 6 Sykefravær... 7 Salg av

SAKSFREMLEGG. Saksnr.: 13/ Arkiv: 210 Sakbeh.: Bjørn-Atle Hansen Sakstittel: GODKJENNING AV ÅRSREGNSKAP OG ÅRSMELDING 2012

SAKSFREMLEGG Saksnr.: 13/2276-5 Arkiv: 210 Sakbeh.: Bjørn-Atle Hansen Sakstittel: GODKJENNING AV ÅRSREGNSKAP OG ÅRSMELDING 2012 Planlagt behandling: Hovedutvalg for næring,drift og miljø Hovedutvalg for

SAKSFREMLEGG Saksnr.: 13/2276-5 Arkiv: 210 Sakbeh.: Bjørn-Atle Hansen Sakstittel: GODKJENNING AV ÅRSREGNSKAP OG ÅRSMELDING 2012 Planlagt behandling: Hovedutvalg for næring,drift og miljø Hovedutvalg for

KS REGNSKAPSUNDERSØKELSE 2014

Dato: 26.02.2015 NOTAT KS REGNSKAPSUNDERSØKELSE 2014 Svar fra 191 kommuner (inkl Oslo) og 18 fylkeskommuner 1 Fra: KS 26.02.2015 Regnskapsundersøkelsen 2014 - kommuner og fylkeskommuner 1. Innledning KS

Dato: 26.02.2015 NOTAT KS REGNSKAPSUNDERSØKELSE 2014 Svar fra 191 kommuner (inkl Oslo) og 18 fylkeskommuner 1 Fra: KS 26.02.2015 Regnskapsundersøkelsen 2014 - kommuner og fylkeskommuner 1. Innledning KS

Melding til formannskapet 26.08.08-41/08

Melding til formannskapet 26.08.08-41/08 Kommunesektorens interesse- og arbeidsgiverorganisasjon A-RUNDSKRIV FAKTAARK 4. juli 2008 I dette faktaarket finner du informasjon om kommunesektoren i 2007: Landets

Melding til formannskapet 26.08.08-41/08 Kommunesektorens interesse- og arbeidsgiverorganisasjon A-RUNDSKRIV FAKTAARK 4. juli 2008 I dette faktaarket finner du informasjon om kommunesektoren i 2007: Landets

SAKSFRAMLEGG. Arkivsaksnr.: 17/ Arkiv: 145. Årsbudsjet Handlingsprogram til offentlig høring

RINGERIKE KOMMUNE Formannskapet SAKSFRAMLEGG Arkivsaksnr.: 17/33064 Arkiv: 145 Årsbudsjet 2018 Handlingsprogram 20182021 til offentlig høring Forslag til vedtak: 1. Formannskapet sender forslag til årsbudsjett

RINGERIKE KOMMUNE Formannskapet SAKSFRAMLEGG Arkivsaksnr.: 17/33064 Arkiv: 145 Årsbudsjet 2018 Handlingsprogram 20182021 til offentlig høring Forslag til vedtak: 1. Formannskapet sender forslag til årsbudsjett

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2018 Det er fortsatt noe usikkerhet i en prognose for årsresultat basert på tall pr ut juli. Flere virksomheter rapporterer om overforbruk.

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2018 Det er fortsatt noe usikkerhet i en prognose for årsresultat basert på tall pr ut juli. Flere virksomheter rapporterer om overforbruk.

TILSTANDSRAPPORT SKOLE

Øyer kommune MØTEINNKALLING Rådet for mennesker med nedsatt funksjonsevne mm Fellesmøte med Eldrerådet Møtested: Tingberg - møterom Lågen Møtedato: 14.05.2018 Tid: 13:00-15:00 Mrk tid og møterom Habilitet

Øyer kommune MØTEINNKALLING Rådet for mennesker med nedsatt funksjonsevne mm Fellesmøte med Eldrerådet Møtested: Tingberg - møterom Lågen Møtedato: 14.05.2018 Tid: 13:00-15:00 Mrk tid og møterom Habilitet

Regnskap 2015 Bykassen. Foreløpig regnskap per

Regnskap 2015 Bykassen Foreløpig regnskap per 16.02.2016 Om resultatbegrepene i kommuneregnskapet Netto driftsresultat er det vanligste resultatbegrepet i kommunesektoren og beskriver forskjellen mellom

Regnskap 2015 Bykassen Foreløpig regnskap per 16.02.2016 Om resultatbegrepene i kommuneregnskapet Netto driftsresultat er det vanligste resultatbegrepet i kommunesektoren og beskriver forskjellen mellom

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2013 og økonomiplan 2013-2016, vedtatt i bystyremøte 17. desember 2012.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 08.04.2013 Deres dato 15.01.2013 Vår referanse 2013/1167 331.1 Deres referanse 12/3574 Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 08.04.2013 Deres dato 15.01.2013 Vår referanse 2013/1167 331.1 Deres referanse 12/3574 Bergen kommune Postboks 7700 5020 Bergen BERGEN KOMMUNE

Tertialrapport Innherred samkommune

Innherred samkommune Tertialrapport Innherred samkommune Økonomisk situasjon pr 31.08. Foto: Øystein Kvistad Levanger 29.09. Innherred samkommune - Tertialrapport - Økonomisk situasjon pr 31.08. Innhold:

Innherred samkommune Tertialrapport Innherred samkommune Økonomisk situasjon pr 31.08. Foto: Øystein Kvistad Levanger 29.09. Innherred samkommune - Tertialrapport - Økonomisk situasjon pr 31.08. Innhold:

Nesset kommune Økonomiplan Fellesnemnda

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

Nesset kommune Økonomiplan 2019-2022 Fellesnemnda 28.11. Arbeid med økonomiplan rundskriv til enhetslederne - juni Inneholder foreløpig rammer basert på lønns- og prisvekst, samt forrige års økonomiplan.

INVESTERINGSREGNSKAP

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Halden kommune Postboks 150 1751 HALDEN Samordnings- og beredskapsstaben Deres ref.: 2014/4035-15 Vår ref.: 2014/5606 331.1 BOV Vår dato: 09.02.2015 Halden kommune årsbudsjett 2015 og økonomiplan 2015-2018

Drammen Konkurranse KF

Vedlegg 3 Drammen Konkurranse KF Årsmelding og Årsregnskap for 2005 Drammen 05.04.06 Drammen Konkurranse KF Årsmelding 2005 2 Innholdsfortegnelse ÅRSBERETNING 3 STYRETS ARBEID 3 ARBEIDSMILJØET 4 SYKEFRAVÆR

Vedlegg 3 Drammen Konkurranse KF Årsmelding og Årsregnskap for 2005 Drammen 05.04.06 Drammen Konkurranse KF Årsmelding 2005 2 Innholdsfortegnelse ÅRSBERETNING 3 STYRETS ARBEID 3 ARBEIDSMILJØET 4 SYKEFRAVÆR

I N N K A L L I N G til ekstraordinært kommunestyremøte

I N N K A L L I N G til ekstraordinært kommunestyremøte Det innkalles til kommunestyremøte på Kommunehuset tirsdag 29.10.13 kl. 18.00. Til behandling: K-SAK 35/13 B-SAK K-SAK 36/12 TERTIALRAPPORT 2. TERTIAL

I N N K A L L I N G til ekstraordinært kommunestyremøte Det innkalles til kommunestyremøte på Kommunehuset tirsdag 29.10.13 kl. 18.00. Til behandling: K-SAK 35/13 B-SAK K-SAK 36/12 TERTIALRAPPORT 2. TERTIAL

Ørland kommune TERTIALRAPPORT

Ørland kommune TERTIALRAPPORT 1-2015 Til behandling : Formannskapet 28.05.2015 Kommunestyret 28.05.2015 Rapporteringsdato: pr. 30.04.2015 Innledning Tertialrapport 1-2015 er administrasjonens aktivitets-

Ørland kommune TERTIALRAPPORT 1-2015 Til behandling : Formannskapet 28.05.2015 Kommunestyret 28.05.2015 Rapporteringsdato: pr. 30.04.2015 Innledning Tertialrapport 1-2015 er administrasjonens aktivitets-

Fredrikstad kommune Månedsrapport per oktober 2010 for Utdanning og oppvekst Statusrapport per oktober 2010 for Utdanning og oppvekst

Statusrapport per oktober 2010 for Utdanning og oppvekst Sykefravær 12,0% 10,0% 8,0% 6,0% 4,0% I år I fjor Mål 2,0% 0,0% Fravær hittil i år Samlet fravær Egenmeldt Legemeldt I arb.g.perioden Utdanning

Statusrapport per oktober 2010 for Utdanning og oppvekst Sykefravær 12,0% 10,0% 8,0% 6,0% 4,0% I år I fjor Mål 2,0% 0,0% Fravær hittil i år Samlet fravær Egenmeldt Legemeldt I arb.g.perioden Utdanning

Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom

26.06.2019 Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom Kommunenes konsernregnskapstall 1 for 2018 viser at korrigert netto lånegjeld 2 økte med nesten 30 mrd. kroner til 366

26.06.2019 Sterk gjeldsvekst og noen flere kommuner med lite økonomisk handlingsrom Kommunenes konsernregnskapstall 1 for 2018 viser at korrigert netto lånegjeld 2 økte med nesten 30 mrd. kroner til 366

Evenes kommune. Årsmelding 2016

Evenes kommune Årsmelding 2016 Forsidefoto: Linda Østnes Årsmelding 2016 Regnskapet ble opprinnelig avlagt 10. mars 2017 og årsmeldingen 10. april 2017. Føring av ekstraordinære utbytter og andre posteringer

Evenes kommune Årsmelding 2016 Forsidefoto: Linda Østnes Årsmelding 2016 Regnskapet ble opprinnelig avlagt 10. mars 2017 og årsmeldingen 10. april 2017. Føring av ekstraordinære utbytter og andre posteringer

Nøkkeltall for kommunene

Nøkkeltall for kommunene KOSTRA 2012 Endelige tall per 15. juni 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Nøkkeltall for kommunene KOSTRA 2012 Endelige tall per 15. juni 2013 for kommunene i Fylkesmannen i Telemark Forord KOSTRA (KOmmune-STat-RApportering) er et nasjonalt informasjonssystem som gir styringsinformasjon

Drammen bykasse Foreløpig regnskap Presentasjon for Formannskapet 14. februar 2017

Drammen bykasse Foreløpig regnskap 2016 Presentasjon for Formannskapet 14. februar 2017 Driftsoverskudd i 2016 på 186 millioner kroner o Drammen bykasses foreløpige driftsregnskap for 2016 viser et netto

Drammen bykasse Foreløpig regnskap 2016 Presentasjon for Formannskapet 14. februar 2017 Driftsoverskudd i 2016 på 186 millioner kroner o Drammen bykasses foreløpige driftsregnskap for 2016 viser et netto

SAKSDOKUMENT MØTEINNKALLING. Hovedutvalg for oppvekst og kultur har møte. den 27.04.2015 kl. 09:00-16:00. i møterom Formannskapssalen

SAKSDOKUMENT MØTEINNKALLING Hovedutvalg for oppvekst og kultur har møte den 27.04.2015 kl. 09:00-16:00 i møterom Formannskapssalen Eventuelle forfall meldes til tlf. 78 45 51 96 eller Epost: postps@alta.kommune.no

SAKSDOKUMENT MØTEINNKALLING Hovedutvalg for oppvekst og kultur har møte den 27.04.2015 kl. 09:00-16:00 i møterom Formannskapssalen Eventuelle forfall meldes til tlf. 78 45 51 96 eller Epost: postps@alta.kommune.no

Økonomiske nøkkeltall

Økonomiske nøkkeltall Økonomisk balanse Netto driftsresultat Netto driftsresultat i % av driftsinntektene (regnskap korrigert for VAR-fond / T-forbindelsen) Netto driftsresultat i % av driftsinntektene

Økonomiske nøkkeltall Økonomisk balanse Netto driftsresultat Netto driftsresultat i % av driftsinntektene (regnskap korrigert for VAR-fond / T-forbindelsen) Netto driftsresultat i % av driftsinntektene

SAKSDOKUMENT. SAMMENDRAG: Nittedal kommunens regnskap består av driftsregnskap, investeringsregnskap, balanse, økonomiske oversikter og noter.

SAKSDOKUMENT Arkivsaknr.: 15/05563-16 Arkivkode: 2 Saksbehandler Natalia Heier Saksgang Møtedato Formannskapet 06.06.2016 Kommunestyret 13.06.2016 NITTEDAL KOMMUNE ÅRSREGNSKAP 2015 SAMMENDRAG: Nittedal

SAKSDOKUMENT Arkivsaknr.: 15/05563-16 Arkivkode: 2 Saksbehandler Natalia Heier Saksgang Møtedato Formannskapet 06.06.2016 Kommunestyret 13.06.2016 NITTEDAL KOMMUNE ÅRSREGNSKAP 2015 SAMMENDRAG: Nittedal

SAKSFREMLEGG. Revidert nasjonalbudsjett 2012 og kommuneproposisjonen 2013 ble presentert 15. mai.

SAKSFREMLEGG Saksnr.: 12/2169-1 Arkiv: 150 Sakbeh.: Arne Dahler Sakstittel: 1. BUDSJETTREGULERING 2012 Planlagt behandling: Hovedutvalg for Oppvekst og kultur Hovedutvalg for helse- og sosial Hovedutvalg

SAKSFREMLEGG Saksnr.: 12/2169-1 Arkiv: 150 Sakbeh.: Arne Dahler Sakstittel: 1. BUDSJETTREGULERING 2012 Planlagt behandling: Hovedutvalg for Oppvekst og kultur Hovedutvalg for helse- og sosial Hovedutvalg

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Juli 2014

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 143 010 141 867 1 143 257 148 55,6 % 5 010 55,9

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Juli 2014 Tall i 1000 kr. 2013 Gruppering Regnskap Per. budsj Avvik Bud. inkl. endr. Forbr,% 2013 forbr% 10 Grunnskole 143 010 141 867 1 143 257 148 55,6 % 5 010 55,9

Forpliktende plan for Tysfjord kommune Arbeidsdokument

2017-2020 Arbeidsdokument Oppdatert 24.05.2017 Innhold Forpliktende plan s. 3 - Oppsummert s. 3 - Formål og innhold i planen s. 3 Tysfjord kommunes økonomiske situasjon s. 4 - Analyse s. 4 - Inndekning

2017-2020 Arbeidsdokument Oppdatert 24.05.2017 Innhold Forpliktende plan s. 3 - Oppsummert s. 3 - Formål og innhold i planen s. 3 Tysfjord kommunes økonomiske situasjon s. 4 - Analyse s. 4 - Inndekning

MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE. Oktober 2018

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Oktober 2018 Samlet sett er prognosen for 2018 et overskudd på 11 millioner. Dette er en økning av overskuddet på 3 mill. kr fra forrige måned,

Prognose for årsresultat. MÅNEDSRAPPORT ØKONOMI - LIER KOMMUNE Oktober 2018 Samlet sett er prognosen for 2018 et overskudd på 11 millioner. Dette er en økning av overskuddet på 3 mill. kr fra forrige måned,

KS REGNSKAPSUNDERSØKELSE 2016

Dato: 24.2.2017 NOTAT KS REGNSKAPSUNDERSØKELSE 2016 Kart kommuner med svar Svar fra 196 kommuner (utenom Oslo) og alle fylkeskommuner 1 Fra: KS 24.2.2017 Regnskapsundersøkelsen 2016 - kommuner og fylkeskommuner

Dato: 24.2.2017 NOTAT KS REGNSKAPSUNDERSØKELSE 2016 Kart kommuner med svar Svar fra 196 kommuner (utenom Oslo) og alle fylkeskommuner 1 Fra: KS 24.2.2017 Regnskapsundersøkelsen 2016 - kommuner og fylkeskommuner

Innherred samkommune BUDSJETTSITUASJONEN pr

Innherred samkommune BUDSJETTSITUASJONEN pr. 31. 03.07 Verdal, 25.04 2007. 1. INNLEDNING OG ADMINISTRASJONSSJEFENS KOMMENTAR. 3 1.1 Oppsummering av økonomisk status etter 1. kvartal. 3 2. SYKEFRAVÆR. 4

Innherred samkommune BUDSJETTSITUASJONEN pr. 31. 03.07 Verdal, 25.04 2007. 1. INNLEDNING OG ADMINISTRASJONSSJEFENS KOMMENTAR. 3 1.1 Oppsummering av økonomisk status etter 1. kvartal. 3 2. SYKEFRAVÆR. 4

SAKSFRAMLEGG. Saksbehandler: Harald Silseth Arkiv: 200 Arkivsaksnr.: 14/4328 ØKONOMIRAPPORT FOR TEKNISK ETAT 2. TERTIAL 2014

SAKSFRAMLEGG Saksbehandler: Harald Silseth Arkiv: 200 Arkivsaksnr.: 14/4328 ØKONOMIRAPPORT FOR TEKNISK ETAT 2. TERTIAL 2014 Rådmannens innstilling: Følgende budsjettendringer gjennomføres: Utgiftsøkning

SAKSFRAMLEGG Saksbehandler: Harald Silseth Arkiv: 200 Arkivsaksnr.: 14/4328 ØKONOMIRAPPORT FOR TEKNISK ETAT 2. TERTIAL 2014 Rådmannens innstilling: Følgende budsjettendringer gjennomføres: Utgiftsøkning

Fylkesmannen har mottatt særutskrift av bystyresak om budsjett for 2016 og økonomiplan , vedtatt i bystyremøte 16.desember 2015.

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 14.04.2016 Deres dato 12.01.2016 Vår referanse 2016/582 331.1 Deres referanse 14/33470 Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE

Saksbehandler, innvalgstelefon Håvard Rød, 5557 2143 Vår dato 14.04.2016 Deres dato 12.01.2016 Vår referanse 2016/582 331.1 Deres referanse 14/33470 Bergen kommune, Postboks 7700, 5020 Bergen BERGEN KOMMUNE

Årsregnskap 2011. - Kommentar til regnskapet - Hovedoversikter - Driftsregnskap - Investeringsregnskap - Balanseregnskap - Noter til regnskapet

- Kommentar til regnskapet - Hovedoversikter - Driftsregnskap - Investeringsregnskap - Balanseregnskap - Noter til regnskapet Innhold KOMMENTARER TIL REGNSKAPET... 2 DRIFTSREGNSKAP... 2 INVESTERINGSREGNSKAP...

- Kommentar til regnskapet - Hovedoversikter - Driftsregnskap - Investeringsregnskap - Balanseregnskap - Noter til regnskapet Innhold KOMMENTARER TIL REGNSKAPET... 2 DRIFTSREGNSKAP... 2 INVESTERINGSREGNSKAP...

Saksframlegg. Arkiv: K1-202. Saksgang: Møtedato: Saksnummer: Kommunestyret 29.09.2010 055/10

Saksframlegg REGNSKAP 2. TERTIAL 2010 Arkivsaknr: Saksbehandler: 10/996 Harry Figenschau Arkiv: K1-202 Saksgang: Møtedato: Saksnummer: Kommunestyret 29.09.2010 055/10 RÅDMANNENS INNSTILLING: Regnskapet

Saksframlegg REGNSKAP 2. TERTIAL 2010 Arkivsaknr: Saksbehandler: 10/996 Harry Figenschau Arkiv: K1-202 Saksgang: Møtedato: Saksnummer: Kommunestyret 29.09.2010 055/10 RÅDMANNENS INNSTILLING: Regnskapet

Saksframlegg. TRONDHEIM KOMMUNES REGNSKAP OG ÅRSBERETNING FOR GODKJENNING AV REGNSKAP OG ÅRSBERETNING. Arkivsaksnr.