KVA ER FINANSIELLE INSTRUMENT?

|

|

|

- Rikard Dahle

- 8 år siden

- Visninger:

Transkript

1 KVA ER FINANSIELLE INSTRUMENT? Finansiell eigendelar og gjeld - kontantar og bankinnskot - utlån og innlån - sertifikat og obligasjonar - aksjar, eigenkapitalbevis og andelar - verdipapirfond - derivat med finansielt oppgjør 5

2 EKSEMPLER PÅ DERIVATER MED FINANSIELT OPPGJØR - opsjonar - rente- og valutabytteavtaler - bytteavtaler med framtidig oppstart - framtidige renteavtaler - terminkontraktar - teikningsrettar - andre termin- og futurekontraktar 6

3 KONSEKVENS AV SIKRINGSBOKFØRING Sikring Generelt ingen rekneskapsføring av urealiserte verdiendringar på sikringsinstrumentet i sikringsperioden Ikkje sikring Hovudregel LVP Verkeleg verdi for MFO. 7

4 KVA ER SIKRING? I notat om de grunnleggende prinsippene er det spesielt nevnt at når urealisert tap er sikra, skal urealisert gevinst og tap regnskapsføres i same periode. Eksempel: Avbetalingsavtale i Euro med forfall kvart månad i 1 år. (valutarisiko?) Valutarisikoen kan sikrast ved at ein kjøper tilsvarande mengde Euro på same tidspunktet eller inngår ein terminkontrakt om kjøp av euro på forfallstidspunkta. Ved auke i valutakursen vil gjelda auke, men også verdien på terminkontrakten. LVP: Auke i gjeld rekneskapsføres, mens tilsvarande auke i terminkontrakten (aktiva) ikkje kan rekneskapsførast. Sikring: Urealiserte verdiendringar rekneskapsføres ikkje. 9

Valutarisikoen kan sikrast ved at ein kjøper tilsvarande mengde Euro på same tidspunktet eller inngår ein terminkontrakt om kjøp av euro på forfallstidspunkta.")

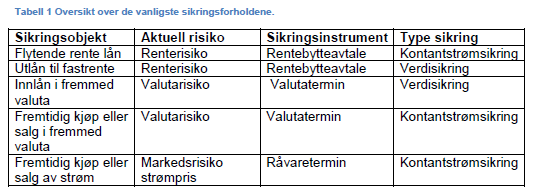

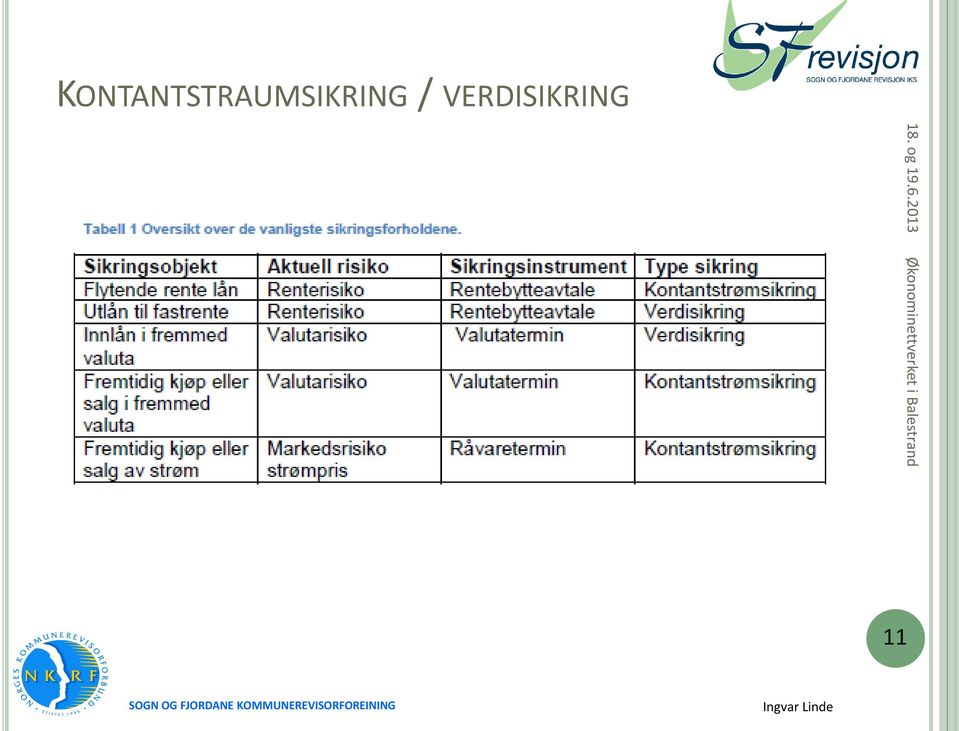

5 KONTANTSTRAUMSIKRING / VERDISIKRING Kontantstraumsikring: Eksempel: Renta på lån med flytande rente kan sikrast til ei fast rente med finansielle instrument som SWAP eller FRA etc. (mottek flytande rente og betalar fast) Verdisikring Eksempel: Kommunen legg ut eit obligasjonslån med fast rente i 10 år. Dersom ein i staden ynskjer flytande rente på heile eller delar av lånet, kan ein samtidig inngå ein SWAP der ein mottek tilsvarande fastrente og betalar flytande rente. 10

6 KONTANTSTRAUMSIKRING / VERDISIKRING 11

7 SIKRINGSRELASJON Ein sikringsrelasjon kan etablers ikkje berre for ein enkelt eigendel, gjeld eller transaksjon, men også for ein portefølje av slike. Et sikringsinstrument kan normalt ikkje ha lengre løpetid enn sikringsobjektet. Det er strengare krav til samanfall i løpetid for verdisikring enn for kontantstrømsikring. Ved kontantstrømsikring for ein portefølje er det av praktiske årsaker ikkje noe krav om samanfall i løpetid på sikringsinstrument og sikringsobjekt. 12

8 OBLIGASJON M/KUPONGRENTE KONTANTSTRAUMSIKRING AV BANKINNSKOT Fast rente ,5 % 5,0 % 5,0 % 5,0 % 4,0 % 4,0 % Nibor rente 4 % 4 % 3 % 3 % 3 % 3 % Bankinnskudd: NIBOR Rente VV Kontantsikring Swap: NIBOR -40,00-40,00-30,00-30,00-30,00 Fast 3,5% 35,00 35,00 35,00 35,00 35,00 Verdi 1.1. VV ,00-53,19-40,85-27,89-14,29 0,00 Finansinntekt sikring 35,00 35,00 35,00 35,00 35,00 Obligasjon 0,00 3,5% Obligasjon 5 år VV ,00 946,81 959,15 972,11 985, ,00 Rente 35,00 35,00 35,00 35,00 35,00 Verdiendring -53,19 12,34 12,96 13,61 14,29 Finansinntekt -18,19 47,34 47,96 48,61 49,29 13

9 OBLIGASJONAR TIL FORFALL SOM SIKRING Ingen rekneskapsføring av verdiendringar med bakgrunn i renteendringar. OBS Verdinedgang på grunn av endra risiko t.d. kredittrisiko må rekneskapsførast. Over- / Underkurs balanseføres og avskrives lineært over attståande laupetid. Inntekts- /utgiftsføring av over- / underkurs blir ein korreksjon av kupongrenta til marknadsrente på kjøpstidspunktet. Overgangsbestemmingar Eksisterande «Obligasjonar til forfall» ført som anleggsmiddel, føres over til omløpsmidlar og pålydande innteksføres i investeringsrekneskapen. 14

10 OPSJONAR SOM SIKRING Netto utferda opsjonar (seld opsjon) kan ikkje vera sikring. Kjøpt opsjon kan vera sikring. (Mot betaling kan ein sikra at renta på lån ikkje blir høgare enn.. Eller at renta på innskot ikkje blir lågare enn.) Opsjonspremien må balanseførast og vurderast ut frå LVP ved kvart årsskifte. (Lineær nedskriving kan vera ein metode for beste estimat) Sidan det er sikring vil ikkje urealiserte verdiendringar rekneskapsførast. 15

Opsjonspremien må balanseførast og vurderast ut frå LVP ved kvart årsskifte.")

11 ENDRING AV AVTALE Ved endring av eit sikringsinstrument vil sikringen gå ut dersom endringa i avtalen er vesentlig. vilkåra er minst 10 % forskjellig frå løpetida eller noverdien av den gjeldande avtalen. Utgifter og inntekter knytt til endring av avtalen rekneskapsføres i endringsåret. Dersom gevinst eller tap ved vesentlig endring av sikringsinstrument innarbeidast i det nye sikringsinstrumentet skal gevinst eller tap tilbakeføres over løpetida på det nye instrumentet. Tilsvarande for av fastrentelån jfr. endring av KRS 3 17

12 ENDRING AV RENTEAVTALE Overkurs Fastrente 5% Rentenedgang til 4% Endra avtale til 4,5% FRA 4%

13 REKNESKAPSFØRING VED AVSLUTTA SIKRING Sikringsrelasjonen kan bli avslutta fordi sikringsobjektet eller sikringsinstrumentet vert selt, vert vesentlig endra, forfell eller går ut. Eller sikringsrelasjonen ikkje lenger er effektiv. Når sikringsobjektet fell burt skal tap eller gevinst ved transaksjonen i sin heilheit rekneskapsføres i driftsregnskapet på tidspunktet sikringa vert avslutta Når sikringsinstrumentet fell burt skal også tap eller gevinst rekneskapsføres i driftsregnskapet på tidspunktet sikringa vert avslutta 19

14 REGNSKAPSFØRING VED OPPHØR AV SIKRING EKSEMPEL: Flytande rente på langsiktig gjeld er sikra med SWAP som går ut. Det er normalt ingen gevinst eller tap som skal førast Flytande rente på langsiktig gjeld er sikra med SWAP som vert avslutta før forfall. Over- eller underkurs vert rekneskapsført på tidspunktet sikringa fell burt. Obligasjonslån med fast rente er verdisikra med SWAP, obligasjonslånet og SWAP en blir avslutta. Over-/underkurs på lån og SWAP skal førast i drift på same tidspunkt. Differansen skal vera tilnærma null. Vert ikkje SWAP en og avslutta må den førast i balansen etter LVP med tilsvarande føring i driftsrekneskapet. 20

15 KRAV FOR SIKRINGSBOKFØRING Utgangspunktet for rekneskapsmessig sikring er at det eksisterer en økonomisk sikring. Før ein rekneskapsmessig sikring begynner, og så lenge den varer ved, skal det eksistere sikringsdokumentasjon: Kva type risiko som skal sikrast Om det er en kontantstrømsikring eller en verdisikring Kva sikringsobjekt(er) som skal sikrast, Kva sikringsinstrument som skal brukast Formålet med sikringen Sikringseffektiviteten 22

16 NOTEKRAV Noten skal minst gi informasjon om: a) Kva finansielle instrument som er med i sikringsrelasjonane b) Kva type risiko som er sikra og formålet med sikringen c) varigheten av sikringane d) verdien på sikringsinstrumentet e) forankring i kommunens finansreglement 23

forankring i kommunens")

17 IKKJE SIKRING Rekneskapsføringstidspunkt Første gang Seinare verdiendringar Klassifisering (KRS 1) Anleggsmiddel / omløpsmiddel / kortsiktig gjeld / langsiktig gjeld MFO, LVP Verdsetting Anskaffingskost og opptakskost (KRS 2) 24

18 VERDSETTING BALANSEVERDI Finansielle omløpsmidlar lågaste verdis prinsipp Marknadsbaserte finansielle omløpsmidlar verkelig verdi (marknadsverdiprinsippet). Finansielle forpliktingar høgaste verdis prinsipp Derivat med finansielt oppgjør som ikkje er sikring Som ovanfor, men skjeldan MFO Samansette finansielle instrument Den enkelte del må identifiserast og verdsettas kvar for seg 27

19 VERDSETTING AV FRA FRA = SWAP med framtidig oppstart Verdi = nåverdi av framtidige kontantstraumar. Renteauke gir ein positiv verdi for den som betalar fastrente og negativ verdi for den som mottek fastrente. På kontraktstidspunktet er verdien normalt 0,- Kontantstraum på kontraktstidspunktet er i realiteten eit lån og avdraga er forskjellen mellom avtalt fastrente og marknadsrente på kontraktstidspunktet. FRA er både rettigheit og plikt til å inngå renteavtalen. Dersom den eine part berre har rettigheit, men ikkje plikt til å inngå renteavtalen er det ein «SWAPSJON» 29

20 VERDSETTING AV SWAPSJON SWAPSJON er eit samansett finansielt instrument (SWAP og opsjon) som må verdsettast kvar for seg. Inngangsverdi: SWAP (normal 0,-) og opsjonspremie. Seinare verdi: ved uendra rente vil opsjonspremien gå mot null. Når fastrenta avvik frå marknadsrenta vil SWAP en få ein verdi medan opsjonspremien framleis går mot null. 30

21 31

22 32

23 33

REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER

GOD KOMMUNAL REGNSKAPSSKIKK REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER Konst. daglig leiar SF-Revisjon IKS Leiar fagkomiteen GKRS Leiar NKRF Rekneskapskomité Leiar NKRF Sogn og Fjordane HISTORIKK

GOD KOMMUNAL REGNSKAPSSKIKK REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER Konst. daglig leiar SF-Revisjon IKS Leiar fagkomiteen GKRS Leiar NKRF Rekneskapskomité Leiar NKRF Sogn og Fjordane HISTORIKK

Finansielle eiendeler og forpliktelser

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Regnskapsføring av finansielle instrumenter

Regnskapsføring av finansielle instrumenter Utkast til ny standard KRS 11 Hva vil dagen bringe? Om standarden og instrumentene Avtaletidspunktet Verdsettelse Fastrenteobligasjoner Derivater og opsjoner

Regnskapsføring av finansielle instrumenter Utkast til ny standard KRS 11 Hva vil dagen bringe? Om standarden og instrumentene Avtaletidspunktet Verdsettelse Fastrenteobligasjoner Derivater og opsjoner

Regnskapsføring av finansielle instrumenter

Regnskapsføring av finansielle instrumenter Fagtreff for regnskapsrevisorer 15.11.12 Av Ailin Aastvedt telemarksforsking.no Telemarksforsking Ny standard KRS 11 Organisering Faglig bistand og skrivere

Regnskapsføring av finansielle instrumenter Fagtreff for regnskapsrevisorer 15.11.12 Av Ailin Aastvedt telemarksforsking.no Telemarksforsking Ny standard KRS 11 Organisering Faglig bistand og skrivere

NYTT FRÅ GKRS / REKNESKAP

NYTT FRÅ GKRS / REKNESKAP Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS AGENDA KRS 11 Finansielle eiendeler og forpliktelser Lån Utdeling

NYTT FRÅ GKRS / REKNESKAP Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS AGENDA KRS 11 Finansielle eiendeler og forpliktelser Lån Utdeling

Swap-avtaler God regnskapsskikk og litt skatt

Swap-avtaler God regnskapsskikk og litt skatt Ørjan Agdesteen 19. September 2011 Agenda Kort om finansielle instrumenter God regnskapsskikk (GRS) og renteswaper Rammeverk Regnskapsloven Forskrift om årsregnskap

Swap-avtaler God regnskapsskikk og litt skatt Ørjan Agdesteen 19. September 2011 Agenda Kort om finansielle instrumenter God regnskapsskikk (GRS) og renteswaper Rammeverk Regnskapsloven Forskrift om årsregnskap

KRS nr. 11 Foreløpig standard (F) Finansielle eiendeler og forpliktelser Vedlegg A

Finansielle eiendeler og forpliktelser Vedlegg A") Kommunal regnskapsstandard nr. 11 Foreløpig standard (F) Vedlegg til KRS nr. 11 (F) Finansielle eiendeler og forpliktelser vedtatt av styret i Foreningen GKRS 08.05.2014. Endret senest 15.12.2016. VEDLEGG

Kommunal regnskapsstandard nr. 11 Foreløpig standard (F) Vedlegg til KRS nr. 11 (F) Finansielle eiendeler og forpliktelser vedtatt av styret i Foreningen GKRS 08.05.2014. Endret senest 15.12.2016. VEDLEGG

FINANSRAPPORT 2. TERTIAL 2012

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-21 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 26.09.2012-27.09.2012 16.10.2012-17.10.2012 FINANSRAPPORT 2.

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-21 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 26.09.2012-27.09.2012 16.10.2012-17.10.2012 FINANSRAPPORT 2.

Finansielle instrumenter og sikringsbokføring

Finansielle instrumenter og sikringsbokføring Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter

Finansielle instrumenter og sikringsbokføring Agenda Innledning Risikoforståelse med vekt på valuta? Hva er finansielle instrumenter i regnskapet? Regnskapsmessig behandling av finansielle instrumenter

Norsk RegnskapsStandard 18. Finansielle eiendeler og forpliktelser

Norsk RegnskapsStandard 18 Finansielle eiendeler og forpliktelser (Oktober 2009. Endelig desember 2011) Innledning 1 Formålet med denne standarden er å gi en beskrivelse og regulering av regnskapsmessig

Norsk RegnskapsStandard 18 Finansielle eiendeler og forpliktelser (Oktober 2009. Endelig desember 2011) Innledning 1 Formålet med denne standarden er å gi en beskrivelse og regulering av regnskapsmessig

FINANSRAPPORT FOR 1. TERTIAL 2013

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-27 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 24.05.2013 11.06.2013-12.06.2013 FINANSRAPPORT FOR 1. TERTIAL

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-27 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 24.05.2013 11.06.2013-12.06.2013 FINANSRAPPORT FOR 1. TERTIAL

Bruken av derivater del II: Sikringsbokføring

Bruken av derivater del II: Sikringsbokføring under NGAAP Derivater som sikringsinstrument gir økt forutsigbarhet for bedriftens inntekter og kostnader. I denne artikkelen viser vi hvordan bidrar til å

Bruken av derivater del II: Sikringsbokføring under NGAAP Derivater som sikringsinstrument gir økt forutsigbarhet for bedriftens inntekter og kostnader. I denne artikkelen viser vi hvordan bidrar til å

Klassifisering av finansielle instrumenter. telemarksforsking.no 1 Telemarksforsking

Klassifisering av finansielle instrumenter telemarksforsking.no 1 Hva er et finansielt instrument? En kontrakt som gir opphav til en finansiell eiendel for en part og en finansiell forpliktelse for en

Klassifisering av finansielle instrumenter telemarksforsking.no 1 Hva er et finansielt instrument? En kontrakt som gir opphav til en finansiell eiendel for en part og en finansiell forpliktelse for en

KOMØKNETT Sør-Trøndelag. - Copperhill Mountain Lodge 4. juni 2015

KOMØKNETT Sør-Trøndelag - Copperhill Mountain Lodge 4. juni 2015 FINANSinnkjøp AS Frittstående rådgivingsselskap uavhengig kompetanse Tilbyr kommuner, fylkeskommuner og andre offentlige virksomheter uavhengig

KOMØKNETT Sør-Trøndelag - Copperhill Mountain Lodge 4. juni 2015 FINANSinnkjøp AS Frittstående rådgivingsselskap uavhengig kompetanse Tilbyr kommuner, fylkeskommuner og andre offentlige virksomheter uavhengig

KOMMUNALE REGNSKAPSTANDARDER. Leiar fagkomiteen GKRS Revisor SF Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomite

KOMMUNALE REGNSKAPSTANDARDER Ingvar Linde Leiar fagkomiteen GKRS Revisor SF Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomite BAKGRUNN FOR GOD KOMMUNAL REKNESKAPSSKIKK KL 48 nr 1. Årsregnskapet

KOMMUNALE REGNSKAPSTANDARDER Ingvar Linde Leiar fagkomiteen GKRS Revisor SF Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomite BAKGRUNN FOR GOD KOMMUNAL REKNESKAPSSKIKK KL 48 nr 1. Årsregnskapet

REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012

, REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012 I I I I I. Driftsinntekter I I i., Bruker betalinger 0 Andre salgs og leieinntekter -6 767 813-6 184 149-6 184 149-7 229 552 Overføringer med krav til motytelse

, REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012 I I I I I. Driftsinntekter I I i., Bruker betalinger 0 Andre salgs og leieinntekter -6 767 813-6 184 149-6 184 149-7 229 552 Overføringer med krav til motytelse

FINANSFORVALTNINGA I 2012

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-24 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 20.02.2013-21.02.2013 12.03.2013-13.03.2013 FINANSFORVALTNINGA

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-24 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 20.02.2013-21.02.2013 12.03.2013-13.03.2013 FINANSFORVALTNINGA

Arkivsak: 200909874-4 FYLKESRÅDMANNEN: 27. MAI 2010

Arkivsak: 200909874-4 FYLKESRÅDMANNEN: 27. MAI 2010 Fylkesrådmannen la i møte den fram sak om Endring av reglement for finansforvaltninga i Hordaland fylkeskommune. Fylkesrådmannen opplyste i møtet at

Arkivsak: 200909874-4 FYLKESRÅDMANNEN: 27. MAI 2010 Fylkesrådmannen la i møte den fram sak om Endring av reglement for finansforvaltninga i Hordaland fylkeskommune. Fylkesrådmannen opplyste i møtet at

For utfyllande informasjon om nedbetalingsvilkår, sjå www.husbanken.no. INNHOLD Fleksible nedbetalingsvilkår 3. Låneavtale 3

Renter og avdrag RENTER OG AVDRAG Brosjyren gjev eit oversyn over hovudtrekka i renteog avdragsvilkåra i Husbanken. Dei nedbetalingsvilkåra du vel, vil få betydning for den framtidige økonomiske situasjonen

Renter og avdrag RENTER OG AVDRAG Brosjyren gjev eit oversyn over hovudtrekka i renteog avdragsvilkåra i Husbanken. Dei nedbetalingsvilkåra du vel, vil få betydning for den framtidige økonomiske situasjonen

DELÅRSRAPPORT 1. kvartal 2014

DELÅRSRAPPORT 1. kvartal 2014 Voss, 29. april 2014 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

DELÅRSRAPPORT 1. kvartal 2014 Voss, 29. april 2014 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no Delårsrapport

FINANSFORVALTNINGA I 2011

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-13 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 22.02.2012-23.02.2012 13.03.2012-14.03.2012 FINANSFORVALTNINGA

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-13 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 22.02.2012-23.02.2012 13.03.2012-14.03.2012 FINANSFORVALTNINGA

Finansrapport 2013 FINANSRAPPORT. Vedlegg til økonomirapport pr. 31.12.2013

FINANSRAPPORT Vedlegg til økonomirapport pr. 31.12.2013 Bakgrunn I samsvar med Møre og Romsdal fylkeskommunes finansreglement vedtatt av fylkestinget 15.06.10 skal det rapporterast om finansforvaltninga

FINANSRAPPORT Vedlegg til økonomirapport pr. 31.12.2013 Bakgrunn I samsvar med Møre og Romsdal fylkeskommunes finansreglement vedtatt av fylkestinget 15.06.10 skal det rapporterast om finansforvaltninga

Derivater Regnskapsmessig behandling IAS 39 Kort om IFRS 9

Derivater Regnskapsmessig behandling IAS 39 Kort om IFRS 9 Bankenes sikringsfond høstkonferansen 19.09.2011 Geir Moen Agenda Reglene for regnskapsmessig behandling av derivater etter IAS 39 Behovet for

Derivater Regnskapsmessig behandling IAS 39 Kort om IFRS 9 Bankenes sikringsfond høstkonferansen 19.09.2011 Geir Moen Agenda Reglene for regnskapsmessig behandling av derivater etter IAS 39 Behovet for

Nærmere om forslaget til ny regnskapsrapportering. Hvordan forberede seg på overgangen?

Nærmere om forslaget til ny regnskapsrapportering for unoterte banker Hvordan forberede seg på overgangen? Høstkonferansen 2012 Sissel Krossøy Hva ønsker jeg å oppnå? Øke kunnskapen om forslaget hvor finner

Nærmere om forslaget til ny regnskapsrapportering for unoterte banker Hvordan forberede seg på overgangen? Høstkonferansen 2012 Sissel Krossøy Hva ønsker jeg å oppnå? Øke kunnskapen om forslaget hvor finner

Sogn og Fjordane Energi AS Overgang til IFRS. Generelt. Grunnlaget for implementering av IFRS

Sogn og Fjordane Energi AS Overgang til IFRS Generelt Det er av EU vedtatt at alle børsnoterte selskap innanfor EU området må ta i bruk International Financial Reporting Standards (IFRS) i konsernrekneskapet.

Sogn og Fjordane Energi AS Overgang til IFRS Generelt Det er av EU vedtatt at alle børsnoterte selskap innanfor EU området må ta i bruk International Financial Reporting Standards (IFRS) i konsernrekneskapet.

FORENINGEN FOR GOD KOMMUNAL REGNSKAPSSKIKK KOMMUNAL REGNSKAPSSTANDARD NR. 11 FORELØPIG STANDARD (F) FINANSIELLE EIENDELER OG FORPLIKTELSER

FINANSIELLE EIENDELER OG FORPLIKTELSER") FORENINGEN FOR GOD KOMMUNAL REGNSKAPSSKIKK Saksbehandler: Vår dato: Vår ref: Knut Erik Lie 08.05.2014 Deres dato: Deres ref: Side 1 av 5 Adressater iht. liste KOMMUNAL REGNSKAPSSTANDARD NR. 11 FORELØPIG

FORENINGEN FOR GOD KOMMUNAL REGNSKAPSSKIKK Saksbehandler: Vår dato: Vår ref: Knut Erik Lie 08.05.2014 Deres dato: Deres ref: Side 1 av 5 Adressater iht. liste KOMMUNAL REGNSKAPSSTANDARD NR. 11 FORELØPIG

Rapportering finans 31.08.2014

Rapportering finans 31.08.2014 Reglane for rapportering er heimla i forskrift om finansforvaltning for kommunar og fylkeskommunar gjeldane frå 1 juli 2010 samt Fjell kommune sitt nye finansreglement vedtatt

Rapportering finans 31.08.2014 Reglane for rapportering er heimla i forskrift om finansforvaltning for kommunar og fylkeskommunar gjeldane frå 1 juli 2010 samt Fjell kommune sitt nye finansreglement vedtatt

Finansrapport 1. tertial 2016

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-9 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.05.2016 Fylkestinget 14.06.2016 Finansrapport 1. tertial

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-9 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.05.2016 Fylkestinget 14.06.2016 Finansrapport 1. tertial

Finansforvaltninga i 2017

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-16 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 21.02.2018 Fylkestinget 06.03.2018 Finansforvaltninga i 2017

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-16 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 21.02.2018 Fylkestinget 06.03.2018 Finansforvaltninga i 2017

Følgjande tabell viser fylkesrådmannen si rapportering på forvaltninga av ledig likviditet og andre midlar berekna for driftsføremål:

Side 1 av 5 VEDLEGG 3 Rapportering på finansporteføljen per. 31.august 2014 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

Side 1 av 5 VEDLEGG 3 Rapportering på finansporteføljen per. 31.august 2014 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

ØKONOMIAVDELINGA. Utval Saknr. Møtedato Fylkesutvalet Fylkestinget

ØKONOMIAVDELINGA Arkivnr: 2014/927-4 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 18.02.2015 Fylkestinget 10.03.2015 Finansforvaltninga i 2014 Samandrag I saka

ØKONOMIAVDELINGA Arkivnr: 2014/927-4 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 18.02.2015 Fylkestinget 10.03.2015 Finansforvaltninga i 2014 Samandrag I saka

Finansrapport 2. tertial 2018

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-20 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.09.2018 Fylkestinget 02.10.2018 Finansrapport 2. tertial

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-20 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.09.2018 Fylkestinget 02.10.2018 Finansrapport 2. tertial

Finansrapport 1. tertial 2018

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-19 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 31.05.2018 Fylkestinget 12.06.2018 Finansrapport 1. tertial

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-19 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 31.05.2018 Fylkestinget 12.06.2018 Finansrapport 1. tertial

Finansforvaltninga i 2018

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-21 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 20.02.2019 Fylkestinget 05.03.2019 Finansforvaltninga i 2018

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-21 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 20.02.2019 Fylkestinget 05.03.2019 Finansforvaltninga i 2018

Finansforvaltninga i 2016

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-12 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 22.02.2017 Fylkestinget 07.03.2017 Finansforvaltninga i 2016

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-12 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 22.02.2017 Fylkestinget 07.03.2017 Finansforvaltninga i 2016

Finansreglement

Finansreglement Sjekkliste Sjekkliste finansreglement: NN kommune Kontrollområde Kontrollpunkt Forskrift OK Kommentar Virkeområdet for finansregelementet Viser reglementet om det også gjeld t.d. kommunale

Finansreglement Sjekkliste Sjekkliste finansreglement: NN kommune Kontrollområde Kontrollpunkt Forskrift OK Kommentar Virkeområdet for finansregelementet Viser reglementet om det også gjeld t.d. kommunale

Finansrapport 2. tertial 2017

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-15 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 20.09.2017 Fylkestinget 03.10.2017 Finansrapport 2. tertial

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-15 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 20.09.2017 Fylkestinget 03.10.2017 Finansrapport 2. tertial

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld Utskriftsdato: 1.1.2018 05:49:47 Status: Gjeldende Dato: 23.6.2005 Utgiver: Foreningen for god kommunal regnskapsskikk

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld Utskriftsdato: 1.1.2018 05:49:47 Status: Gjeldende Dato: 23.6.2005 Utgiver: Foreningen for god kommunal regnskapsskikk

Reglement for finansforvaltning

- perla ved Sognefjorden - Reglement for finansforvaltning Balestrand kommune Utkast av 12.08.2011 Balestrand kommunestyre xx.xx.xx REGLEMENT FOR BALESTRAND KOMMUNE SI FINANSFORVALTNING (FINANSREGLEMENT)

- perla ved Sognefjorden - Reglement for finansforvaltning Balestrand kommune Utkast av 12.08.2011 Balestrand kommunestyre xx.xx.xx REGLEMENT FOR BALESTRAND KOMMUNE SI FINANSFORVALTNING (FINANSREGLEMENT)

ENDRING AV REGLEMENT FOR FINANSFORVALTNINGA I HORDALAND FYLKESKOMMUNE.

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 200909874-2 Arkivnr. 107 Saksh. Nøttveit, Egil Saksgang Fylkesutvalet Fylkestinget Møtedato 20.05.2010 08.06.2010-09.06.2010 ENDRING AV REGLEMENT FOR FINANSFORVALTNINGA

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 200909874-2 Arkivnr. 107 Saksh. Nøttveit, Egil Saksgang Fylkesutvalet Fylkestinget Møtedato 20.05.2010 08.06.2010-09.06.2010 ENDRING AV REGLEMENT FOR FINANSFORVALTNINGA

Finansrapport 2. tertial 2015

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-6 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 23.09.2015 Fylkestinget 13.10.2015 Finansrapport 2. tertial

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-6 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 23.09.2015 Fylkestinget 13.10.2015 Finansrapport 2. tertial

Finansforvaltninga i 2015

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-8 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 24.02.2016 Fylkestinget 08.03.2016 Finansforvaltninga i 2015

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-8 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 24.02.2016 Fylkestinget 08.03.2016 Finansforvaltninga i 2015

Trond Kristoffersen. Klassifikasjon. Finansregnskap. Balansen. Aksjer 4. Egenkapital og gjeld. Aksje. Klassifikasjon, jf. rskl.

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Finansforvaltninga i 2013

ØKONOMIAVDELINGA Arkivnr: 2014/927-1 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.02.2014 Fylkestinget 11.03.2014 Finansforvaltninga i 2013 Samandrag I saka

ØKONOMIAVDELINGA Arkivnr: 2014/927-1 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.02.2014 Fylkestinget 11.03.2014 Finansforvaltninga i 2013 Samandrag I saka

Kvartalsrapport 3. kvartal 2015

Kvartalsrapport STYRETS BERETNING 2 / 15 Styrets beretning Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med fortrinnsrett. Selskapet

Kvartalsrapport STYRETS BERETNING 2 / 15 Styrets beretning Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med fortrinnsrett. Selskapet

Noter til avstemming av overgangen til IFRS:

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Noter til avstemming av overgangen til IFRS: 1. Cruiseskipet Braemar og riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle nedskrivninger.

Finansrapport 2. tertial 2016

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-10 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 21.09.2016 Fylkestinget 04.10.2016 Finansrapport 2. tertial

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-10 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 21.09.2016 Fylkestinget 04.10.2016 Finansrapport 2. tertial

Leka kommune REGNSKAP 2017

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

RESULTATREKNESKAP JAKOB SANDE-SELSKAPET. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note

RESULTATREKNESKAP DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Medlemsinntekter 82 050 82 000 Sal bøker, Cd, Jakob Sande-materiell 146 466 70 490 Salsinntekt, kafè og servering 87 178 92 417 Leigeinntekter

RESULTATREKNESKAP DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2016 2015 Medlemsinntekter 82 050 82 000 Sal bøker, Cd, Jakob Sande-materiell 146 466 70 490 Salsinntekt, kafè og servering 87 178 92 417 Leigeinntekter

Fylkestinget tek årsrapporteringane for 2014 på konsesjonskraft- og finansporteføljen til orientering.

Side 1 av 6 Saksframlegg Saksbehandlar: Daniel Gåsemyr Fluge, Fylkesrådmannen Sak nr.: 15/2355-1 Årsrapport 2014 - konsesjonskraft og finansportefølje Fylkesrådmannen rår fylkesutvalet til å gje slik tilråding:

Side 1 av 6 Saksframlegg Saksbehandlar: Daniel Gåsemyr Fluge, Fylkesrådmannen Sak nr.: 15/2355-1 Årsrapport 2014 - konsesjonskraft og finansportefølje Fylkesrådmannen rår fylkesutvalet til å gje slik tilråding:

Fastsatt som KRS av styret i Foreningen GKRS , med virkning fra regnskapsåret 2016.

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Finansreglement Høyanger Kommune. Vedteke av kommunestyret Sak 9/2017

Høyanger Kommune Vedteke av kommunestyret 14.02.2017 Sak 9/2017 Finansreglement Innhald 1.1 Virkeområde 1 1.2 Forvaltning av ledig likviditet og andre midlar for driftsformål 3 1.3 Forvaltning av kommunen

Høyanger Kommune Vedteke av kommunestyret 14.02.2017 Sak 9/2017 Finansreglement Innhald 1.1 Virkeområde 1 1.2 Forvaltning av ledig likviditet og andre midlar for driftsformål 3 1.3 Forvaltning av kommunen

EØS-tillegget til Den Europeiske Unions Tidende EUROPAPARLAMENTS- OG RÅDSDIREKTIV 2001/65/EF. av 27. september 2001

Nr. 23/379 EUROPAPARLAMENTS- OG RÅDSDIREKTIV 2001/65/EF 2003/EØS/23/69 av 27. september 2001 om endring av direktiv 78/660/EØF, 83/349/EØF og 86/635/EØF med hensyn til verdsettingsregler for visse selskapsformers

Nr. 23/379 EUROPAPARLAMENTS- OG RÅDSDIREKTIV 2001/65/EF 2003/EØS/23/69 av 27. september 2001 om endring av direktiv 78/660/EØF, 83/349/EØF og 86/635/EØF med hensyn til verdsettingsregler for visse selskapsformers

Kommunerevisoren. // Kontroll i et demokratisk perspektiv. // Bruk av åpenhetsrapport

Kommunerevisoren NKRF Tidsskrift // 4 // 2013 // 68. årgang Les mer om: // Finansielle eiendeler og forpliktelser - utkast til ny regnskapsstandard // Kontroll i et demokratisk perspektiv // Bruk av åpenhetsrapport

Kommunerevisoren NKRF Tidsskrift // 4 // 2013 // 68. årgang Les mer om: // Finansielle eiendeler og forpliktelser - utkast til ny regnskapsstandard // Kontroll i et demokratisk perspektiv // Bruk av åpenhetsrapport

KRS 3 (F) Lån - Opptak, avdrag og refinansiering

Lån - Opptak, avdrag og refinansiering") KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

NOTER TIL REGNSKAPET NOTE 1. REGNSKAPSPRINSIPPER Generelt Helgeland Boligkreditt AS fikk i februar 2009 konsesjon som finansieringsforetak. Selskapet er heleid datterselskap av Helgeland Sparebank og ble

NOTER TIL REGNSKAPET NOTE 1. REGNSKAPSPRINSIPPER Generelt Helgeland Boligkreditt AS fikk i februar 2009 konsesjon som finansieringsforetak. Selskapet er heleid datterselskap av Helgeland Sparebank og ble

Styre, utval, komite m.m. Møtedato Saksnr Sakshands.

FINANSREGLEMENT Foto:T.Wingsternes Styre, utval, komite m.m. Møtedato Saksnr Sakshands. Formannskapet 14.09.2017 043/17 ELJE Kommunestyret 26.09.2017 063/17 ELJE 1 Innhald 1.1 Virkeområde 2 1.2 Forvaltning

FINANSREGLEMENT Foto:T.Wingsternes Styre, utval, komite m.m. Møtedato Saksnr Sakshands. Formannskapet 14.09.2017 043/17 ELJE Kommunestyret 26.09.2017 063/17 ELJE 1 Innhald 1.1 Virkeområde 2 1.2 Forvaltning

Forvaltning av ledig likviditet og andre midlar berekna for driftsføremål

Side 1 av 5 VEDLEGG 5 Rapporter ing på finansporteføljen per 30. april 201 6 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

Side 1 av 5 VEDLEGG 5 Rapporter ing på finansporteføljen per 30. april 201 6 Gjeldande finansreglement seier at fylkesrådmannen 3 gonger i året legg fram for fylkestinget rapport for finansforvaltninga.

Finansrapport 1. tertial 2014

ØKONOMIAVDELINGA Arkivnr: 2014/927-2 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 20.05.2014 Fylkestinget 11.06.2014 Finansrapport 1. tertial 2014 Samandrag Fylkeskommunen

ØKONOMIAVDELINGA Arkivnr: 2014/927-2 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 20.05.2014 Fylkestinget 11.06.2014 Finansrapport 1. tertial 2014 Samandrag Fylkeskommunen

Sogn og Fjordane Energi AS

2011 2012 2013 (Tal i 1000 kr) Note 2013 2012 2011 Driftsinntekter: 1 146 243 857 615 959 260 Sal av kraft 2,15,22,23 0 0 0 195 673 257 581 373 170 Sal av overføringstenester 3,23 0 0 0 44 462 44 776 43

2011 2012 2013 (Tal i 1000 kr) Note 2013 2012 2011 Driftsinntekter: 1 146 243 857 615 959 260 Sal av kraft 2,15,22,23 0 0 0 195 673 257 581 373 170 Sal av overføringstenester 3,23 0 0 0 44 462 44 776 43

SAKSDOKUMENT. Utvalsaksnr Utval Møtedato Formannskapet Kommunestyret

VOLDA KOMMUNE SAKSDOKUMENT Sakshandsamar: Henrik Skovly Arkivsak nr.: 2011/446 Arkivkode: 209 Utvalsaksnr Utval Møtedato Formannskapet Kommunestyret Administrasjonen si tilråding: Finansrapport 2010 vert

VOLDA KOMMUNE SAKSDOKUMENT Sakshandsamar: Henrik Skovly Arkivsak nr.: 2011/446 Arkivkode: 209 Utvalsaksnr Utval Møtedato Formannskapet Kommunestyret Administrasjonen si tilråding: Finansrapport 2010 vert

Finansrapport 1. tertial 2017

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-14 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 23.05.2017 Fylkestinget 13.06.2017 Finansrapport 1. tertial

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-14 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 23.05.2017 Fylkestinget 13.06.2017 Finansrapport 1. tertial

DELÅRSRAPPORT 1. kvartal 2010

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2010 Voss, 20. april 2010 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2011

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

DELÅRSRAPPORT 1. kvartal 2011 Voss, 27. april 2011 Voss Veksel- og Landmandsbank ASA Postboks 10, 5701 Voss Telefon: 56 52 35 00 fax. 56 51 27 47 www.vekselbanken.no E-post: post@vekselbanken.no DELÅRSRAPPORT

RESULTATREKNESKAP. SOGN OG FJORDANE ENERGI - KONSERN Beløp i 1000 kr. Sogn og Fjordane Energi AS

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN Konsern Årsrekneskap 1.halvår 1.halvår 1.halvår 1.halvår Årsrekneskap 2012 2012 2013 Note 2013 2012 2012 Driftsinntekter: 857 615 447 032 448 515 Sal

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN Konsern Årsrekneskap 1.halvår 1.halvår 1.halvår 1.halvår Årsrekneskap 2012 2012 2013 Note 2013 2012 2012 Driftsinntekter: 857 615 447 032 448 515 Sal

HSD ASA RESULTATREKNESKAP Konsernet 30.9.04 30.9.03 3. kv.04 3. kv. 03 i 1000 kr 30.9.04 30.9.03 3. kv.04 3. kv. 03

Svak resultatutvikling for HSD-konsernet i tredje kvartal. HSD sitt resultat før skatt var i tredje kvartal NOK 2,5 mill. mot NOK 41,2 mill.i tredje kvartal 2003. I dei første ni månadar av 2004 var HSD

Svak resultatutvikling for HSD-konsernet i tredje kvartal. HSD sitt resultat før skatt var i tredje kvartal NOK 2,5 mill. mot NOK 41,2 mill.i tredje kvartal 2003. I dei første ni månadar av 2004 var HSD

Årsrekneskap. for. Rong Fjellstove Rongastovo AS

Årsrekneskap 2013 for Rong Fjellstove Rongastovo AS Org. Nr. 986 549 579 Styret si årsmelding for 2013 Verksemda si art Selskapet driv med overnatting og matservering i Voss kommune. Rettvisande oversikt

Årsrekneskap 2013 for Rong Fjellstove Rongastovo AS Org. Nr. 986 549 579 Styret si årsmelding for 2013 Verksemda si art Selskapet driv med overnatting og matservering i Voss kommune. Rettvisande oversikt

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2016 2015 Sal av kraft 836 917 668 416 Verdiendringer energikontrakter -43

Sølvtrans Holding AS - konsern 4. kvartal 2009

RESULTATREGNSKAP Q4 2009 Q4 2008 2009 2008 NOK 1000 IFRS IFRS IFRS IFRS Fraktinntekter 60 207 53 423 217 197 186 205 Andre driftsinntekter 6 436 998 3 688 2 908 Sum driftsinntekter 66 643 54 421 220 886

RESULTATREGNSKAP Q4 2009 Q4 2008 2009 2008 NOK 1000 IFRS IFRS IFRS IFRS Fraktinntekter 60 207 53 423 217 197 186 205 Andre driftsinntekter 6 436 998 3 688 2 908 Sum driftsinntekter 66 643 54 421 220 886

FINANSRAPPORT PR. AUGUST 2010

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-1 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 29.09.2010-30.09.2010 12.10.2010-13.10.2010 FINANSRAPPORT PR.

HORDALAND FYLKESKOMMUNE Økonomiavdelinga Arkivsak 201010513-1 Arkivnr. 160 Saksh. Skeie, Ingvar Saksgang Fylkesutvalet Fylkestinget Møtedato 29.09.2010-30.09.2010 12.10.2010-13.10.2010 FINANSRAPPORT PR.

SpareBank 1 Næringskreditt AS. Regnskap 1. halvår 2013 Stavanger 9. august 2013

Regnskap 1. halvår 2013 Stavanger 9. august 2013 Resultatregnskap 1 halvår 2013 NOK 1 000 Note 30.06.2013 30.06.2012 2012 Renteinntekter 2 186.998 210.562 332.268 Rentekostnader 2 168.139 187.531 284.919

Regnskap 1. halvår 2013 Stavanger 9. august 2013 Resultatregnskap 1 halvår 2013 NOK 1 000 Note 30.06.2013 30.06.2012 2012 Renteinntekter 2 186.998 210.562 332.268 Rentekostnader 2 168.139 187.531 284.919

Scana Konsern Resultatregnskap

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Resultatregnskap Periode 1. januar - 31. desember 2015 2014 Driftsinntekter: Salgsinntekter 1 156 009 1 162 834 Andre inntekter 14 407 6 097 Gevinst ved salg av varige driftsmidler 1 567 27 292 driftsinntekter

Kontrollutvalet i Sogndal kommune. Sak 9/2015 Kontrollutvalet si fråsegn til årsrekneskapen 2014 for Sogndal kommune

Kontrollutvalet i Sogndal kommune Sak 9/2015 Kontrollutvalet si fråsegn til årsrekneskapen 2014 for Sogndal kommune Sakshandsamar Møtedato Saknr Richard Nesheim 13.4.2015 9/2015 KONTROLLUTVALSSEKRETARIATET

Kontrollutvalet i Sogndal kommune Sak 9/2015 Kontrollutvalet si fråsegn til årsrekneskapen 2014 for Sogndal kommune Sakshandsamar Møtedato Saknr Richard Nesheim 13.4.2015 9/2015 KONTROLLUTVALSSEKRETARIATET

Overgang til IFRS-prinsipp Omarbeida tal og proforma selskapsrekneskap

Overgang til IFRS-prinsipp Omarbeida tal og proforma selskapsrekneskap (urevidert) Pr. 01.01.2011 Innhald 1 Bakgrunn for overgang til IFRS... 3 2 Samandrag av dei viktigaste verknadane for Indre Sogn Sparebank

Overgang til IFRS-prinsipp Omarbeida tal og proforma selskapsrekneskap (urevidert) Pr. 01.01.2011 Innhald 1 Bakgrunn for overgang til IFRS... 3 2 Samandrag av dei viktigaste verknadane for Indre Sogn Sparebank

RESULTATREKNESKAP 2017 SOGN OG FJORDANE ENERGI KONSERN

RESULTATREKNESKAP 2017 SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2017 2016 Sal av kraft 861 481 836 917 Verdiendringer energikontrakter

RESULTATREKNESKAP 2017 SOGN OG FJORDANE ENERGI KONSERN Tal etter International Financial Reporting Standards (IFRS) Driftsinntekter 2017 2016 Sal av kraft 861 481 836 917 Verdiendringer energikontrakter

01.01-31.03 01.01-31.03 (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2014

Noter 2015 2014 2014") Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 1.168 2.065 6.955 Renteinnt. o.l. inntekter av utlån til

Resultatregnskap (Beløp angitt i hele 1.000 nok) Noter 2015 2014 2014 Renteinnt. o.l. inntekter av utlån til og fordringer på kredittinstitusjoner 1.168 2.065 6.955 Renteinnt. o.l. inntekter av utlån til

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN UTVIDA RESULTAT SFE KONSERN. Konsern. Driftsinntekter:

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN (Beløp i 1000 kr.) 2014 2013 Driftsinntekter: Sal av kraft 782 893 971 088 Sal av overføringstenester 273 720 294 210 Andre driftsinntekter 56 326 49

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN (Beløp i 1000 kr.) 2014 2013 Driftsinntekter: Sal av kraft 782 893 971 088 Sal av overføringstenester 273 720 294 210 Andre driftsinntekter 56 326 49

RESULTATREKNESKAP. SOGN OG FJORDANE ENERGI - KONSERN Beløp i 1000 kr. Sogn og Fjordane Energi AS

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN Årsrekneskap 1.halvår 1.halvår 1.halvår 1.halvår Årsrekneskap 2011 2011 2012 Note 2012 2011 2011 Driftsinntekter: 1 146 243 565 874 447 032 Sal av kraft

RESULTATREKNESKAP SOGN OG FJORDANE ENERGI - KONSERN Årsrekneskap 1.halvår 1.halvår 1.halvår 1.halvår Årsrekneskap 2011 2011 2012 Note 2012 2011 2011 Driftsinntekter: 1 146 243 565 874 447 032 Sal av kraft

Kvartalsrapport 2. kvartal 2015

Kvartalsrapport 2. kvartal STYRETS BERETNING 2 / 16 Styrets beretning 2. kvartal Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med

Kvartalsrapport 2. kvartal STYRETS BERETNING 2 / 16 Styrets beretning 2. kvartal Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med

GANGER ROLF ASA. Noter til avstemming av overgangen til IFRS: (Ajour pr )

") GANGER ROLF ASA Noter til avstemming av overgangen til IFRS: (Ajour pr 30.09.05) 1. Riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle

GANGER ROLF ASA Noter til avstemming av overgangen til IFRS: (Ajour pr 30.09.05) 1. Riggen Bulford Dolphin er under NGAAP vurdert til anskaffelseskost fratrukket akkumulerte ordinære avskrivninger og eventuelle

Delårsrapport 4. kvartal 2007

Delårsrapport 4. kvartal 2007 Styret si melding Kvartalsrapport pr. 31.12.2007 Kvartalsrapporten pr. 31.12.2007 nyttar årsrekneskap før disponeringar i 2006 som samanlikningsgrunnlag. Det medfører nokre

Delårsrapport 4. kvartal 2007 Styret si melding Kvartalsrapport pr. 31.12.2007 Kvartalsrapporten pr. 31.12.2007 nyttar årsrekneskap før disponeringar i 2006 som samanlikningsgrunnlag. Det medfører nokre

Kontantstrømoppstilling Statkraft AS morselskap

STATKRAFT AS KONSERN REGNSKAP Kontantstrømoppstilling Statkraft AS morselskap Beløp i mill. kroner Note 2013 2012 LIKVIDER TILFØRT/BRUKT PÅ VIRKSOMHETEN Resultat før skatt -2 363 5 811 Avskrivninger 10

STATKRAFT AS KONSERN REGNSKAP Kontantstrømoppstilling Statkraft AS morselskap Beløp i mill. kroner Note 2013 2012 LIKVIDER TILFØRT/BRUKT PÅ VIRKSOMHETEN Resultat før skatt -2 363 5 811 Avskrivninger 10

Reglement Finans- og gjeldsforvaltning. Vedtatt av kommunestyret sak 53/17

Reglement Finans- og gjeldsforvaltning Vedtatt av kommunestyret sak 53/17 Innhold 1 Generelle rammer og begrensninger for finans- og gjeldsforvaltningen... 2 2. Spesifikke reguleringer... 3 3. Formålet

Reglement Finans- og gjeldsforvaltning Vedtatt av kommunestyret sak 53/17 Innhold 1 Generelle rammer og begrensninger for finans- og gjeldsforvaltningen... 2 2. Spesifikke reguleringer... 3 3. Formålet

SU Soft ASA - Noter til regnskap pr. 30.06.2004

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Note 1 - Regnskapsprinsipper SU Soft ASA utarbeider regnskapet i samsvar med regnskapsloven av 1998. Hovedregel for vurdering og klassifisering av gjeld. Eiendeler bestemt til varig eie eller bruk er klassifisert

Reglement for finansforvaltning

Luster kommune; Reglement for finansforvaltning 1. FØREMÅL Føremålet med reglementet for finansforvaltninga er å gje rammer og retningsliner for korleis forvaltninga av kommunen sine innlån og plasseringar

Luster kommune; Reglement for finansforvaltning 1. FØREMÅL Føremålet med reglementet for finansforvaltninga er å gje rammer og retningsliner for korleis forvaltninga av kommunen sine innlån og plasseringar

Låneporteføljen Rapport 30. april 2015.

Verdal kommune. Låneporteføljen Rapport 30. april 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

Verdal kommune. Låneporteføljen Rapport 30. april 2015. Forklaring av ord og uttrykk finnes på siste side i rapporten. Innhold: Kort sammendrag. Rapportering i hht. krav i forskrift og eget finansreglement.

STIFTELSEN SANDEFJORD MENIGHETSPLEIE OG KIRKESENTER

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 10 570 803 10 483 001 Annen driftsinntekt

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2016 2015 Driftsinntekter Salgsinntekt 2 10 570 803 10 483 001 Annen driftsinntekt

Leieavtaler Fastsatt som foreløpig standard av styret i foreningen GKRS , med endringer

Dok.id.: 1.2.1.2.4.2.7 KRS 8 - Leieavtaler Utgave: 1.00 Skrevet av: Gjelder fra: 02.05.2012 Godkjent av: Elin Nystuen Dok.type: Styringsdokumenter Sidenr: 1 av 9 Kommunal regnskapsstandard nr 8 Foreløpig

Dok.id.: 1.2.1.2.4.2.7 KRS 8 - Leieavtaler Utgave: 1.00 Skrevet av: Gjelder fra: 02.05.2012 Godkjent av: Elin Nystuen Dok.type: Styringsdokumenter Sidenr: 1 av 9 Kommunal regnskapsstandard nr 8 Foreløpig

Kvartalsrapport. 4. kvartal 2014

Kvartalsrapport 4. kvartal Styrets beretning 2 / 12 Styrets beretning 4. kvartal Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med

Kvartalsrapport 4. kvartal Styrets beretning 2 / 12 Styrets beretning 4. kvartal Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med

Opplysninger om markedsrisiko

Opplysninger om markedsrisiko Når det gjelder beskrivelse av Telenors markedsrisiko henviser vi til note 20 og 21 i årsregnskapet. De følgende tabeller gir en oversikt over våre markedssensitive finansielle

Opplysninger om markedsrisiko Når det gjelder beskrivelse av Telenors markedsrisiko henviser vi til note 20 og 21 i årsregnskapet. De følgende tabeller gir en oversikt over våre markedssensitive finansielle

Kvartalsrapport KLP Kommunekreditt AS

Kvartalsrapport 3 2011 KLP Kommunekreditt AS Innhold Kvartalsregnskap 3/2011 3 Resultatregnskap 4 Balanse 5 Kontantstrømoppstilling 6 Egenkapitaloppstilling 7 Noter til regnskapet 8 Note 1 Generell informasjon

Kvartalsrapport 3 2011 KLP Kommunekreditt AS Innhold Kvartalsregnskap 3/2011 3 Resultatregnskap 4 Balanse 5 Kontantstrømoppstilling 6 Egenkapitaloppstilling 7 Noter til regnskapet 8 Note 1 Generell informasjon

SAKSFRAMLEGG. Finansrapport 1.tertial Forvaltning av aktiva. Kortsiktig finansiell aktiva (ikkje del av aktiv forvalting)

") SAKSFRAMLEGG Saksbehandler: Ingunn Broch Hauge Arkiv: Arkivsaksnr.: 18/7241 Finansrapport 1.tertial 2018 TILRÅDING: Kommunestyret tek rapporten til vitande. DOKUMENT: Statusrapport frå forvaltar ikkje

SAKSFRAMLEGG Saksbehandler: Ingunn Broch Hauge Arkiv: Arkivsaksnr.: 18/7241 Finansrapport 1.tertial 2018 TILRÅDING: Kommunestyret tek rapporten til vitande. DOKUMENT: Statusrapport frå forvaltar ikkje

Årsrekneskap 2018 Jakob Sande-selskapet

Årsrekneskap 2018 Jakob Sande-selskapet Resultatrekneskap Balanse Notar til rekneskapen Org.nr.: 975 545 865 RESULTATREKNESKAP JAKOB SANDE-SELSKAPET DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Medlemsinntekter

Årsrekneskap 2018 Jakob Sande-selskapet Resultatrekneskap Balanse Notar til rekneskapen Org.nr.: 975 545 865 RESULTATREKNESKAP JAKOB SANDE-SELSKAPET DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Medlemsinntekter

Renter og avdrag. Innhald. Fleksible nedbetalingsvilkår 3. Låneavtale 3. Serie- eller annuitetslån 3. Avdragsfri periode og nedbetalingsperiode 4

Renter og avdrag Renter og avdrag Brosjyren gir ei oversikt over hovudtrekka i Husbankens rente- og avdragstilbod. Dei nedbetalingsvilkåra du vel vil ha innverknad på den framtidige økonomiske situasjonen

Renter og avdrag Renter og avdrag Brosjyren gir ei oversikt over hovudtrekka i Husbankens rente- og avdragstilbod. Dei nedbetalingsvilkåra du vel vil ha innverknad på den framtidige økonomiske situasjonen

Delårsrapport 1.kv a r t a l 2 0 14

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

Delårsrapport 1.kv a r t a l 2 0 14 Bank Sparing Forsikring Du er velkommen innom Delårsrapport 1. kvartal 2014. Rekneskapsprinsipp. Det er nytta same rekneskapsprinsipp som i rekneskapen for 2013. Delårsrekneskap

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt KS 56/2017

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt 5.9.2017 KS 56/2017 Innhold: 1. Rammer og begrensninger for finansforvaltningen... 3 1.1 Hjemmel og formål med reglementet... 3 1.2 Fullmakter...

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt 5.9.2017 KS 56/2017 Innhold: 1. Rammer og begrensninger for finansforvaltningen... 3 1.1 Hjemmel og formål med reglementet... 3 1.2 Fullmakter...

Landslaget For Lokal Og Privatarkiv Org.nr. 978 610 692

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

ÅRSREGNSKAP 2014 Org.nr. 978 610 692 Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Visma Services Norge AS Resultatregnskap Driftsinntekter og driftskostnader Note

Side 2 Eika Boligkreditt AS Rapport tredje kvartal 2014 - Urevidert

Urevidert Side 2 RAPPORT FOR TREDJE KVARTAL Eika Boligkreditt har som hovedformål å sikre lokalbankene og OBOS (eierbankene) tilgang til langsiktig og konkurransedyktig finansiering ved utstedelse av obligasjoner

Urevidert Side 2 RAPPORT FOR TREDJE KVARTAL Eika Boligkreditt har som hovedformål å sikre lokalbankene og OBOS (eierbankene) tilgang til langsiktig og konkurransedyktig finansiering ved utstedelse av obligasjoner

K v a r t a l s r a p p o r t. 3. k v a r t a l 2 0 11

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 11 1 Resultatrekneskapen pr 30.09.2011 Resultatet av ordinær drift i banken før skatt syner pr 30.09.11 eit overskot på 15,868 mill. kroner mot 19,850

K v a r t a l s r a p p o r t 3. k v a r t a l 2 0 11 1 Resultatrekneskapen pr 30.09.2011 Resultatet av ordinær drift i banken før skatt syner pr 30.09.11 eit overskot på 15,868 mill. kroner mot 19,850