NYTT FRÅ GKRS / REKNESKAP

|

|

|

- Astri Ulriksen

- 8 år siden

- Visninger:

Transkript

1 NYTT FRÅ GKRS / REKNESKAP Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS

2 AGENDA KRS 11 Finansielle eiendeler og forpliktelser Lån Utdeling frå AS Notat om Justering av MVA Nye KOSTRA kodar 2

3 KRS 11 FINANSIELLE EIENDELER OG FORPLIKTELSER HANDSAMING AV FINANSIELLE INSTRUMENT Mål om å fastsetta høyringsutkast april 2012 Telemarkforsking v/ailin Aastvedt og Jan Petter Jørgensen Obligasjonar til forfall fell burt Alle obligasjonar skal førast som omløpsmidlar Over og underkurs og kjøpskostnader inngår i kostpris (ikkje handsamast særskilt) Lågaste verdis prinsipp / verkelig verdi Samansette finansielle instrument skal splittast og verdsettast kvar for seg. Verdiendringer som følge av verdsettelse til virkelig verdi skal føres i driftsregnskapet 3

4 KRS 11 FINANSIELLE EIENDELER OG FORPLIKTELSER SIKRING Sikring / Sikringsbokføring Kommuneregnskapet har ikke tidligere hatt bestemmelser om sikring. Rammeverksnotatet viser til forskrifta 7 og 8, forsiktigheitsprinsipp og at nærmere kriterier for håndtering av sikring i kommuneregnskapet skal utvikles gjennom god kommunal regnskapsskikk. Regnskapsmessig sikring forutsetter at det ligger en økonomisk sikring til grunn. Det betyr at det skal foreligge en intuitiv og rimelig økonomisk begrunnelse for sikringen. Kontantstraumsikring Sikrar variable kontantstraumar til fast kontantstraum (frå flytande til fast rente) Verdisikring En verdisikring er en sikring mot endringer i den virkelige verdien av en eiendel eller forpliktelse eller en bindende avtale, som skyldes en markedsmessig risiko og som kan påvirke kommunens driftsresultat. Omfattar ikkje berre rente, men også valuta, straumkontraktar etc. 4

Verdisikring En verdisikring er en sikring mot endringer i den virkelige verdien av en")

5 KRS 11 FINANSIELLE EIENDELER OG FORPLIKTELSER BOKFØRING Når urealisert tap er sikra, skal urealisert gevinst og tap rekneskapsførast i same periode. Ved kontantstrømsikring av renter på langsiktig gjeld eller anleggsmidlar, vil verdiendring på grunn av endringar i den lange renta (fastrenta), vere «forbigåande» og skal ikkje medføre nedskriving/oppskrivingsplikt. Ved verdisikring skal ikkje urealisert tap på korkje sikringsinstrument eller sikringsobjekt rekneskapsførast før tilhøyrande gevinst påverkar rekneskapet. Kan sikra låneportefølje dersom likearta risikoprofil Opplysningar om sikringsbokføring skal gjevast i note. Bruk av sikringsinstrument må vera heimla i finansreglementet. 5

6 KRS 11 FINANSIELLE EIENDELER OG FORPLIKTELSER KRAV TIL DOKUMENTASJON AV SIKRING Før en regnskapsmessig sikring begynner, og så lenge den vedvarer, skal det foreligge sikringsdokumentasjon. Sikringsrelasjonens effektivitet skal dokumenteres forut for inngåelsen av sikringen. Vurderingen må følges opp på balansedager gjennom hele sikringsperioden. For hver enkelt sikringsrelasjon må det dokumenteres hvilken type risiko som skal sikres, hvorvidt det er en kontantstrømsikring eller en verdisikring, hvilket sikringsobjekt(er) som skal sikres, hvilket sikringsinstrument som skal anvendes og formålet med sikringen. 6

7 KRS 3 LÅN OPPTAK, AVDRAG OG REFINANSIERING Foreløpig standard fastsatt av styret i Foreningen for GKRS Denne standarden erstatter KRS nr. 3 (F) fastsatt av styret Regnskapsføring av låneopptak i kommunens balanseregnskap skal skje på det tidspunkt det oppstår en gjeldsforpliktelse for kommunen overfor kreditor. 2. Driftsregnskapet skal minst belastes med avdragsutgifter tilsvarende minimumsavdraget. 3. Avdrag på lån for den samlede lånegjelden etter kommuneloven 50 nr. 1 og 2, utover minimumsavdraget, regnskapsføres i driftsregnskapet med mindre det er budsjettert i investeringsbudsjettet. 4. Avdrag på lån til videre utlån og forskotteringer regnskapsføres i investeringsregnskapet. Dersom kommunen faktisk betaler mindre avdrag på slike innlån enn mottatte avdrag og refusjoner skulle tilsi, skal det overskytende beløpet avsettes til bundet investeringsfond. 5. Refinansiering av lån regnskapsføres kun i balansen og ikke i kommunens drifts- eller investeringsregnskap. Justeringer av lånegjelden som gjennomføres i forbindelse med refinansiering regnskapsføres som opptak av nye lån og/eller avdrag på lån. 7

8 SKILJE MELLOM LÅN TIL UTLÅN OG EIGE BRUK Mottekne avdrag skal uavkorta nyttast til nedbetaling eller innfriing av innlån til kommunen. I forarbeidene er det presisert at med innlån til kommunen menes kommunens totale låneportefølje, og ikke nødvendigvis innlån til videre utlån eller forskudd. Sum langsiktig gjeld innlånt til kommunen (ikke pensjonsforpl) Mem.kto ubrukte lånemidler til videre utlån og forskutteringer Anleggsfordringer utlån og forskutteringer Bundne investeringsfond til avdrag på lån Sum lån til videre utlån og forskotteringer Resterende lånegjeld som inngår i beregningen av minste avdrag etter kommuneloven 50 nr. 7 a

9 ENDRING I KOMMUNELOVEN (PROP. VÅREN 2012) Kommunelova 48 nr 5 Årsmeldinga skal innholda tiltak for å sikra god internkontroll Kommunelova 50 nr 1 Ikkje lån til finansiering av meirverdikompensasjon. (Frå 2014) Kommunelova 50 nr 7 b (Likviditetslån) oppheves b. Kommunens eller fylkeskommunens likviditetslån eller benyttet trekkrettighet etter nr. 5, skal være gjort opp senest når årsregnskapet fastsettes. Når kommunestyret eller fylkestinget vedtar at et regnskapsmessig underskudd skal fordeles, kan løpetiden for likviditetslånet forlenges tilsvarende den maksimale periode for inndekning av underskuddet. Planlagt handsama i Stortinget

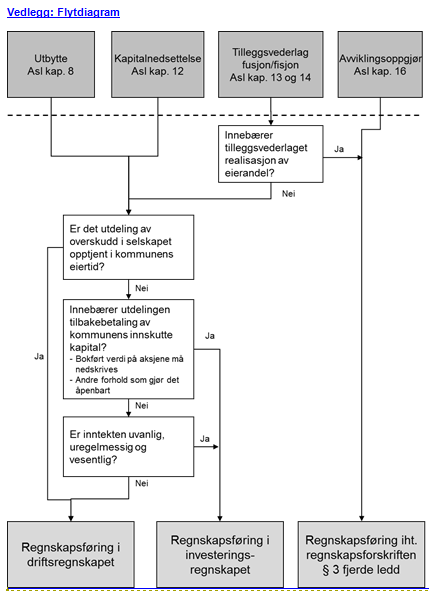

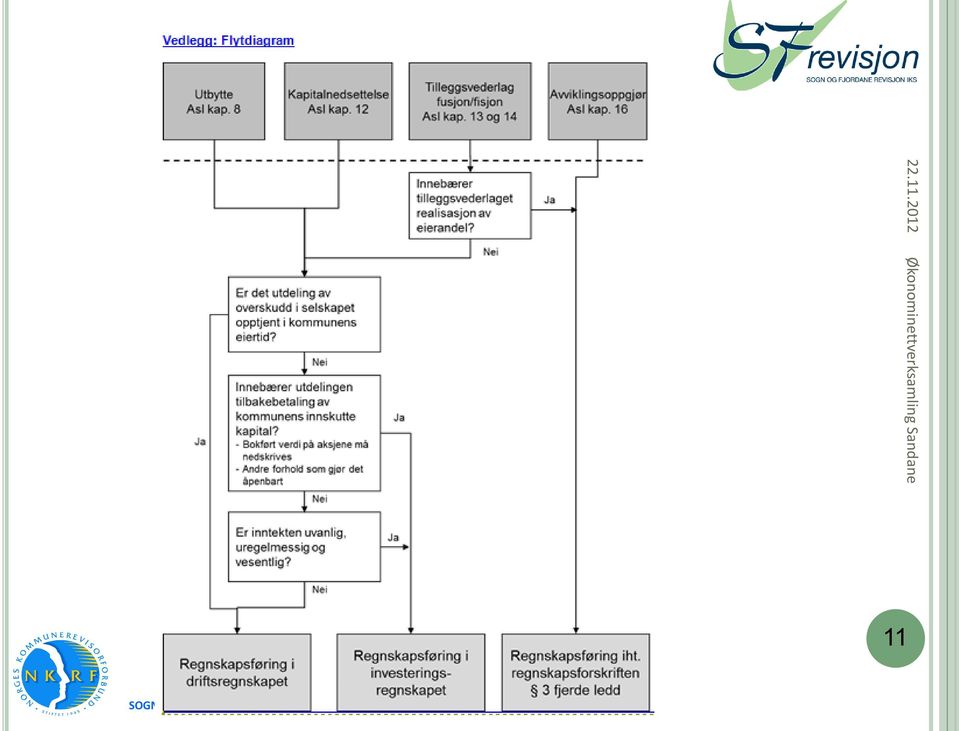

10 UTDELING FRÅ AS Notat er ferdighandsama av fagkomiteen juni Utdeling av utbytte der realiteten er tilbakebetaling av innbetalt kapital skal rekneskapsførast i investeringsrekneskapen 10

11 11

12 JUSTERING AV MVA REKNESKAPSMESSIGE PROBLEMSTILLINGAR. Justering i samband med avhending utgiftsføres som «salskostnader» i investeringsrekneskapen. Justering av komp. ved bruksendring rekneskapsføres årleg som utgift eller inntekt i investeringsrekneskapen. Unntak for inntekt som inntektsføres i drift fram til 2014 Ingen endring av bokført verdi. Justering av inngåande avgift ved bruksendring rekneskapsføres årleg i investeringsrekneskapen. Korrigering bokført verdi i balansen. 12

13 KOSTRA 2013 Ny Fungsjon 332 Kommunale veier, miljø- og trafikksikkerhetstiltak og parkering Fra 2013 slås funksjon 333 og 334 sammen til ny funksjon 332. Ny Art 075 Lønn renhold Lønn til egne renholdsarbeidere Overtid renhold Feriepenger for alle ovennevnte lønnsutgifter Avtalefestede tillegg som følger stillingen (Arbeidsgiveravgift og pensjonsinnskudd til personale som arbeider med renhold føres på 099/090. Statistisk Sentralbyrå vil anslå samlede lønns- og sosiale utgifter til renhold ved prosentvis påslag på direkte lønnsutgifter som er ført på 075). 13

14 KOSTRA 2013 Art 180 Energi endra splittast i 180 Straum, 181 Fjernvarme, 182 Fyringsolje og fyringsparafin, 183 Naturgass og 184 Bioenergi Ny veiledning i bruk av sektorkodar sjå punkt

KRS 3 (F) Lån - Opptak, avdrag og refinansiering

Lån - Opptak, avdrag og refinansiering") KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

KRS 3 (F) Lån - Opptak, avdrag og refinansiering Utskriftsdato: 7.12.2017 11:40:25 Status: Gjeldende Dato: 27.4.2012 Utgiver: Foreningen for god kommunal regnskapsskikk Dokumenttype: Prosess Innholdsfortegnelse

Fastsatt som KRS av styret i Foreningen GKRS , med virkning fra regnskapsåret 2016.

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Kommunal regnskapsstandard nr 3 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 17.12.2015, med virkning fra regnskapsåret 2016. 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven bygger

Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU)

Høringsutkast (HU)") Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU) Høringsutkast til revidert standard fastsatt av styret iforeningen GKRS27.09.2011 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven

Kommunal regnskapsstandard nr 3(revidert) Høringsutkast (HU) Høringsutkast til revidert standard fastsatt av styret iforeningen GKRS27.09.2011 1. INNLEDNING OG BAKGRUNN 1. Økonomibestemmelsene i kommuneloven

REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER

GOD KOMMUNAL REGNSKAPSSKIKK REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER Konst. daglig leiar SF-Revisjon IKS Leiar fagkomiteen GKRS Leiar NKRF Rekneskapskomité Leiar NKRF Sogn og Fjordane HISTORIKK

GOD KOMMUNAL REGNSKAPSSKIKK REGNSKAPSMESSIG BEHANDLING AV FINANSIELLE INSTRUMENTER Konst. daglig leiar SF-Revisjon IKS Leiar fagkomiteen GKRS Leiar NKRF Rekneskapskomité Leiar NKRF Sogn og Fjordane HISTORIKK

KVA ER FINANSIELLE INSTRUMENT?

KVA ER FINANSIELLE INSTRUMENT? Finansiell eigendelar og gjeld - kontantar og bankinnskot - utlån og innlån - sertifikat og obligasjonar - aksjar, eigenkapitalbevis og andelar - verdipapirfond - derivat

KVA ER FINANSIELLE INSTRUMENT? Finansiell eigendelar og gjeld - kontantar og bankinnskot - utlån og innlån - sertifikat og obligasjonar - aksjar, eigenkapitalbevis og andelar - verdipapirfond - derivat

REGNSKAPSFØRING AV LÅN

REGNSKAPSFØRING AV LÅN - Presentasjon av revidert KRS nr. 3 Knut Erik Lie Utredningsleder GKRS Seniorrådgiver NKRF KRS nr. 3 Regnskapsføring av lån Gammel KRS nr. 3 (F) Avdrag på lån når skal avdrag føres

REGNSKAPSFØRING AV LÅN - Presentasjon av revidert KRS nr. 3 Knut Erik Lie Utredningsleder GKRS Seniorrådgiver NKRF KRS nr. 3 Regnskapsføring av lån Gammel KRS nr. 3 (F) Avdrag på lån når skal avdrag føres

Finansielle eiendeler og forpliktelser

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Kommunal regnskapsstandard nr. 11 (revidert) HU Høringsutkast til revidert standard fastsatt av styret i foreningen GKRS 06.02.2019. Denne standarden erstatter KRS nr. 11 (F) fastsatt av styret 08.05.2014,

Foreningen for god kommunal regnskapsskikk. Nytt fra GKRS. Knut Erik Lie, utredningsleder. NKRFs fagkonferanse 2012

Foreningen for god kommunal regnskapsskikk Nytt fra GKRS Knut Erik Lie, utredningsleder Hvem er GKRS? Styret Svein Henry Berdal (NKK) leder Thor Bernstrøm (KRD) Reidar Enger (NKRF) Rune Bye (KS) Ole Bernt

Foreningen for god kommunal regnskapsskikk Nytt fra GKRS Knut Erik Lie, utredningsleder Hvem er GKRS? Styret Svein Henry Berdal (NKK) leder Thor Bernstrøm (KRD) Reidar Enger (NKRF) Rune Bye (KS) Ole Bernt

KOMMUNALE REGNSKAPSTANDARDER. Leiar fagkomiteen GKRS Revisor SF Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomite

KOMMUNALE REGNSKAPSTANDARDER Ingvar Linde Leiar fagkomiteen GKRS Revisor SF Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomite BAKGRUNN FOR GOD KOMMUNAL REKNESKAPSSKIKK KL 48 nr 1. Årsregnskapet

KOMMUNALE REGNSKAPSTANDARDER Ingvar Linde Leiar fagkomiteen GKRS Revisor SF Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomite BAKGRUNN FOR GOD KOMMUNAL REKNESKAPSSKIKK KL 48 nr 1. Årsregnskapet

NOTAT REGNSKAPSFØRING AV FORMIDLINGSLÅN

NOTAT REGNSKAPSFØRING AV FORMIDLINGSLÅN Fastsatt av GKRS styre 23.09.2003 med endringer 27.09.2011 og 21.10.2014 1. BAKGRUNN Kommuner og fylkeskommuner 1 kan med hjemmel i kommuneloven 50 nr. 6 ta opp

NOTAT REGNSKAPSFØRING AV FORMIDLINGSLÅN Fastsatt av GKRS styre 23.09.2003 med endringer 27.09.2011 og 21.10.2014 1. BAKGRUNN Kommuner og fylkeskommuner 1 kan med hjemmel i kommuneloven 50 nr. 6 ta opp

Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Kommunale foretak regnskapsmessige problemstillinger

Kommunale foretak regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 21.06.2012 Kommunale foretak regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner

Kommunal regnskapsstandard nr. 10 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 21.06.2012 Kommunale foretak regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer 18.09.2013 og 23.04.2015 1. Innledning

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer 18.09.2013 og 23.04.2015 1. Innledning

Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Kommunale foretak regnskapsmessige problemstillinger

Kommunale foretak regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 13.12.2012, endret 26.06.2014 og 21.04.2016 Kommunale foretak regnskapsmessige problemstillinger

Kommunal regnskapsstandard nr. 10 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 13.12.2012, endret 26.06.2014 og 21.04.2016 Kommunale foretak regnskapsmessige problemstillinger

Nytt fra GKRS. Ann Katharine Gardner. Medlem NKRF Regnskapskomite og fagkomiteen GKRS

Nytt fra GKRS Ann Katharine Gardner Medlem NKRF Regnskapskomite og fagkomiteen GKRS Nytt fra GKRS i 2017 Status som endelig standard KRS 4 Avgrensningen mellom driftsregnskapet og investeringsregnskapet

Nytt fra GKRS Ann Katharine Gardner Medlem NKRF Regnskapskomite og fagkomiteen GKRS Nytt fra GKRS i 2017 Status som endelig standard KRS 4 Avgrensningen mellom driftsregnskapet og investeringsregnskapet

Leka kommune REGNSKAP 2017

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld Utskriftsdato: 1.1.2018 05:49:47 Status: Gjeldende Dato: 23.6.2005 Utgiver: Foreningen for god kommunal regnskapsskikk

KRS 1: Klassifisering av anleggsmidler, omløpsmidier, langsiktig og kortsiktig gjeld Utskriftsdato: 1.1.2018 05:49:47 Status: Gjeldende Dato: 23.6.2005 Utgiver: Foreningen for god kommunal regnskapsskikk

Regnskapsføring av finansielle instrumenter

Regnskapsføring av finansielle instrumenter Fagtreff for regnskapsrevisorer 15.11.12 Av Ailin Aastvedt telemarksforsking.no Telemarksforsking Ny standard KRS 11 Organisering Faglig bistand og skrivere

Regnskapsføring av finansielle instrumenter Fagtreff for regnskapsrevisorer 15.11.12 Av Ailin Aastvedt telemarksforsking.no Telemarksforsking Ny standard KRS 11 Organisering Faglig bistand og skrivere

FORENINGEN FOR GOD KOMMUNAL REGNSKAPSSKIKK KOMMUNAL REGNSKAPSSTANDARD NR. 11 FORELØPIG STANDARD (F) FINANSIELLE EIENDELER OG FORPLIKTELSER

FINANSIELLE EIENDELER OG FORPLIKTELSER") FORENINGEN FOR GOD KOMMUNAL REGNSKAPSSKIKK Saksbehandler: Vår dato: Vår ref: Knut Erik Lie 08.05.2014 Deres dato: Deres ref: Side 1 av 5 Adressater iht. liste KOMMUNAL REGNSKAPSSTANDARD NR. 11 FORELØPIG

FORENINGEN FOR GOD KOMMUNAL REGNSKAPSSKIKK Saksbehandler: Vår dato: Vår ref: Knut Erik Lie 08.05.2014 Deres dato: Deres ref: Side 1 av 5 Adressater iht. liste KOMMUNAL REGNSKAPSSTANDARD NR. 11 FORELØPIG

AVSTEMMING I ÅRSOPPGJERET

AVSTEMMING I ÅRSOPPGJERET 1 NEDLASTING AV REKNESKAPSMAPPE PLANLEGGING Er det sett opp Oppgåvefordelingsliste? (13.2) Sett fristar Gjer avtal med revisjonen Årsmelding (frist 31.3.) Revisjonsmelding (frist

AVSTEMMING I ÅRSOPPGJERET 1 NEDLASTING AV REKNESKAPSMAPPE PLANLEGGING Er det sett opp Oppgåvefordelingsliste? (13.2) Sett fristar Gjer avtal med revisjonen Årsmelding (frist 31.3.) Revisjonsmelding (frist

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

NOTAT JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS 20.09.2012, med endringer senest 22.06.2017. 1. Innledning og

! " ' ' &# ' &! ' &($ ' * ' +$ ' % ' % ' ",$-. ' *$ 0 0 1" ' *$ & /$0 ', $ ' 2 ' )) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % " ' ),$ -.

) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % ' ),$ -.") Innholdsfortegnelse! " #$% #$%& ' ' &# ' &! ' &($ ' )%$) ' * ' +$ ' % ' % ' ",$-. ' *$ & /$0" ' *$ 0 0 1" ', $ ' 2 ' )) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % " ',$-. " ' ),$ -. ) ' *$ ) ' %) ' ( )!)

Innholdsfortegnelse! " #$% #$%& ' ' &# ' &! ' &($ ' )%$) ' * ' +$ ' % ' % ' ",$-. ' *$ & /$0" ' *$ 0 0 1" ', $ ' 2 ' )) ' * $1 $$1) ' 3 ' ( 3 00 4 0 5(+ '! ' % " ',$-. " ' ),$ -. ) ' *$ ) ' %) ' ( )!)

Swap-avtaler God regnskapsskikk og litt skatt

Swap-avtaler God regnskapsskikk og litt skatt Ørjan Agdesteen 19. September 2011 Agenda Kort om finansielle instrumenter God regnskapsskikk (GRS) og renteswaper Rammeverk Regnskapsloven Forskrift om årsregnskap

Swap-avtaler God regnskapsskikk og litt skatt Ørjan Agdesteen 19. September 2011 Agenda Kort om finansielle instrumenter God regnskapsskikk (GRS) og renteswaper Rammeverk Regnskapsloven Forskrift om årsregnskap

VEILEDER INVESTERINGSREGNSKAPET

VEILEDER INVESTERINGSREGNSKAPET Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS BUDSJETTERING OG REKNESKAPSFØRING AV INVESTERINGAR Utkast

VEILEDER INVESTERINGSREGNSKAPET Ingvar Linde Revisor SF-Revisjon IKS Leiar NKRF Sogn og Fjordane Leiar NKRF Rekneskapskomité Leiar fagkomiteen GKRS BUDSJETTERING OG REKNESKAPSFØRING AV INVESTERINGAR Utkast

KRS 5: Endring av regnskapsprinsipper, regnskapsestimater og korrigering av tidligere års feil

KRS 5: Endring av regnskapsprinsipper, regnskapsestimater og korrigering av tidligere års feil Utskriftsdato: 16.12.2017 08:28:34 Status: Gjeldende Dato: 8.10.2010 Utgiver: Foreningen for god kommunal

KRS 5: Endring av regnskapsprinsipper, regnskapsestimater og korrigering av tidligere års feil Utskriftsdato: 16.12.2017 08:28:34 Status: Gjeldende Dato: 8.10.2010 Utgiver: Foreningen for god kommunal

Regnskap 2010. Regionalt Forskningsfond Midt-Norge. Regnskap 2010

0 Regionalt Forskningsfond Midt-Norge 1 INNHOLD Forskriftsregnskap 2010 side Innhold... 1 Hovedoversikter: Hovedoversikt Driftsregnskap... 2 Anskaffelse og anvendelse av midler... 3 Balanseregnskap: Eiendeler

0 Regionalt Forskningsfond Midt-Norge 1 INNHOLD Forskriftsregnskap 2010 side Innhold... 1 Hovedoversikter: Hovedoversikt Driftsregnskap... 2 Anskaffelse og anvendelse av midler... 3 Balanseregnskap: Eiendeler

Leieavtaler Fastsatt som foreløpig standard av styret i foreningen GKRS , med endringer

Dok.id.: 1.2.1.2.4.2.7 KRS 8 - Leieavtaler Utgave: 1.00 Skrevet av: Gjelder fra: 02.05.2012 Godkjent av: Elin Nystuen Dok.type: Styringsdokumenter Sidenr: 1 av 9 Kommunal regnskapsstandard nr 8 Foreløpig

Dok.id.: 1.2.1.2.4.2.7 KRS 8 - Leieavtaler Utgave: 1.00 Skrevet av: Gjelder fra: 02.05.2012 Godkjent av: Elin Nystuen Dok.type: Styringsdokumenter Sidenr: 1 av 9 Kommunal regnskapsstandard nr 8 Foreløpig

Kommunal regnskapsstandard nr. 4 (oppdatert) Avgrensningen mellom driftsregnskapet og investeringsregnskapet

Avgrensningen mellom driftsregnskapet og investeringsregnskapet") Kommunal regnskapsstandard nr. 4 (oppdatert) Oppdatert KRS fastsatt av styret i Foreningen GKRS 19.09.2019 med virkning fra og med regnskapsåret 2020. 1 INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler

Kommunal regnskapsstandard nr. 4 (oppdatert) Oppdatert KRS fastsatt av styret i Foreningen GKRS 19.09.2019 med virkning fra og med regnskapsåret 2020. 1 INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler

REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012

, REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012 I I I I I. Driftsinntekter I I i., Bruker betalinger 0 Andre salgs og leieinntekter -6 767 813-6 184 149-6 184 149-7 229 552 Overføringer med krav til motytelse

, REKNESKAPSSAMANDRAG FOR STORD HAMNESTELL 2012 I I I I I. Driftsinntekter I I i., Bruker betalinger 0 Andre salgs og leieinntekter -6 767 813-6 184 149-6 184 149-7 229 552 Overføringer med krav til motytelse

Fylkeskommunens årsregnskap

Hva må vi være oppmerksomme på? Studiebesøk fra kontrollutvalgene på Vestlandet Oslo, 19. mars 2013 Øyvind Sunde, director Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom,

Hva må vi være oppmerksomme på? Studiebesøk fra kontrollutvalgene på Vestlandet Oslo, 19. mars 2013 Øyvind Sunde, director Alt innhold, metoder og analyser presentert i denne presentasjonen er BDO AS eiendom,

Ny kommunelov og forskrift - hva gjør GKRS?

Foreningen for god kommunal regnskapsskikk Ny kommunelov og forskrift - hva gjør GKRS? Knut Erik Lie, utredningsleder GKRS Ny lov og forskrift noen generelle grep Forskriftsregulering flyttet opp i lov

Foreningen for god kommunal regnskapsskikk Ny kommunelov og forskrift - hva gjør GKRS? Knut Erik Lie, utredningsleder GKRS Ny lov og forskrift noen generelle grep Forskriftsregulering flyttet opp i lov

HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING

Ordinært Renteinntekter Gevinst Renteutgifter Tap Avdrag Merforbruk/mindreforbruk HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING innstilling: Budsjettskjema 1A Investeringer Budsjett 2011 Budsjett 2012 Budsjett

Ordinært Renteinntekter Gevinst Renteutgifter Tap Avdrag Merforbruk/mindreforbruk HOVEDOVERSIKTER FORMANNSKAPETS INNSTILLING innstilling: Budsjettskjema 1A Investeringer Budsjett 2011 Budsjett 2012 Budsjett

Avgrensningen mellom driftsregnskapet og investeringsregnskapet

Kommunal regnskapsstandard nr. 4 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 02.05.2017, med virkning fra regnskapsåret 2018. 1. INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler avgrensningen

Kommunal regnskapsstandard nr. 4 (KRS) Fastsatt som KRS av styret i Foreningen GKRS 02.05.2017, med virkning fra regnskapsåret 2018. 1. INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler avgrensningen

Regnskapsføring av finansielle instrumenter

Regnskapsføring av finansielle instrumenter Utkast til ny standard KRS 11 Hva vil dagen bringe? Om standarden og instrumentene Avtaletidspunktet Verdsettelse Fastrenteobligasjoner Derivater og opsjoner

Regnskapsføring av finansielle instrumenter Utkast til ny standard KRS 11 Hva vil dagen bringe? Om standarden og instrumentene Avtaletidspunktet Verdsettelse Fastrenteobligasjoner Derivater og opsjoner

NOTAT - JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON - REGNSKAPSMESSIG BEHANDLING

NOTAT Regnskapsmessig behandling av justert merverdiavgift NOTAT - JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON - REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS

NOTAT Regnskapsmessig behandling av justert merverdiavgift NOTAT - JUSTERING AV INNGÅENDE MERVERDIAVGIFT OG MERVERDIAVGIFTSKOMPENSASJON - REGNSKAPSMESSIG BEHANDLING Fastsatt av styret i Foreningen GKRS

ØKONOMISKE ANALYSER OG NØKKELTALL

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Årsregnskap 2014. Interkommunalt utvalg mot akutt forurensning i Vestfold. Distrikt 8

Årsregnskap 2014 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2014 budsjett budsjett 2013 2014 2014 Driftsinntekter

Årsregnskap 2014 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2014 budsjett budsjett 2013 2014 2014 Driftsinntekter

ØKONOMISKE ANALYSER OG NØKKELTALL.

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

ØKONOMISKE ANALYSER OG NØKKELTALL. 1. Innledning Regnskapsanalysens formål er blant annet å gi opplysninger om siste års utvikling, samt sentrale utviklingstrekk i kommuneøkonomien. I regnskapsanalysen

Regnskapsmessige sammenhenger i kommuneregnskapet

, i kommuneregnskapet Foreningen for god kommunal regnskapsskikk Desember 2011 1 1.0 INNLEDNING 3 1.1 FORMÅL 3 1.2 KOMMUNESEKTORENS ØKONOMI OG REGNSKAPSFØRING 3 1.3 VIDERE FREMSTILLING 4 2.0 DEN KOMMUNALE

, i kommuneregnskapet Foreningen for god kommunal regnskapsskikk Desember 2011 1 1.0 INNLEDNING 3 1.1 FORMÅL 3 1.2 KOMMUNESEKTORENS ØKONOMI OG REGNSKAPSFØRING 3 1.3 VIDERE FREMSTILLING 4 2.0 DEN KOMMUNALE

R 2016 R 2017 RB 2017 VB

1. Driftsregnskap Regnskap Gjerdrum og Heni sokn 2017 i 1000 kr. R 2016 R 2017 RB 2017 VB 2017 INNTEKTER Brukerbetaling, salg-, avgifter og leieinntekter -1 184-1 358-1 357-1 298 Salg av driftsmidler/fast

1. Driftsregnskap Regnskap Gjerdrum og Heni sokn 2017 i 1000 kr. R 2016 R 2017 RB 2017 VB 2017 INNTEKTER Brukerbetaling, salg-, avgifter og leieinntekter -1 184-1 358-1 357-1 298 Salg av driftsmidler/fast

Årsregnskap Interkommunalt utvalg mot akutt forurensning i Vestfold. Distrikt 8

Årsregnskap 2015 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2015 budsjett budsjett 2014 2015 2015 Driftsinntekter

Årsregnskap 2015 Interkommunalt utvalg mot akutt forurensning i Vestfold Distrikt 8 Driftsregnskap Note- Regnskap Regulert Opprinnelig Regnskap IUA henvisning 2015 budsjett budsjett 2014 2015 2015 Driftsinntekter

Høgskolen i Hedmark. SREV340 Kommunalt og statlig regnskap Eksamen høst 2015

16/55?- lb Høgskolen i Hedmark SREV34 Kommunalt og statlig regnskap Eksamen høst 215 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 15. desember 215 Eksamenstid: 9. - 13. Sensurfrlst: 8. januar

16/55?- lb Høgskolen i Hedmark SREV34 Kommunalt og statlig regnskap Eksamen høst 215 Eksamenssted: Studiesenteret.no / Campus Rena Eksamensdato: 15. desember 215 Eksamenstid: 9. - 13. Sensurfrlst: 8. januar

INVESTERINGSREGNSKAP

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

DRIFTSREGNSKAP Regulert Opprinn. Regnskap budsjett budsjett Regnskap Note Driftsinntekter og driftskostnader Brukerbetaling, salg, avgifter og leieinntekter 53 760 153 000 153 000 163 600 Refusjoner/Overføringer

www.nhr.no NKRF fagkonferanse 12.06.2012 1

www.nhr.no NKRF fagkonferanse 12.06.2012 1 Temaoversikt Generelt Prinsipielle standpunkt i veilederen Rapporter, ulike formål Budsjett og økonomiplan Årsregnskapet Revisjon www.nhr.no NKRF fagkonferanse

www.nhr.no NKRF fagkonferanse 12.06.2012 1 Temaoversikt Generelt Prinsipielle standpunkt i veilederen Rapporter, ulike formål Budsjett og økonomiplan Årsregnskapet Revisjon www.nhr.no NKRF fagkonferanse

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Årsregnskap 2017 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016 Inntekter 2 Brukerbetaling, salg, avgifter og leieinntekter -16 500-15 000-15

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

ÅRSREGNSKAP Innholdsfortegnelse. - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

Kommunal regnskapsstandard nr. 13 Foreløpig standard (F) Engasjement i selskaper regnskapsmessige problemstillinger

Engasjement i selskaper regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 13 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 21.04.2016. Standarden trer i kraft fra regnskapsåret 2017. regnskapsmessige problemstillinger

Kommunal regnskapsstandard nr. 13 Foreløpig standard (F) Foreløpig standard fastsatt av styret i Foreningen GKRS 21.04.2016. Standarden trer i kraft fra regnskapsåret 2017. regnskapsmessige problemstillinger

Kommunal regnskapsstandard nr. 13 Høringsutkast (HU) Engasjement i selskaper regnskapsmessige problemstillinger

Engasjement i selskaper regnskapsmessige problemstillinger") Kommunal regnskapsstandard nr. 13 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 18.09.2015 regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner og fylkeskommuner

Kommunal regnskapsstandard nr. 13 Høringsutkast (HU) Høringsutkast fastsatt av styret i Foreningen GKRS 18.09.2015 regnskapsmessige problemstillinger 1 INNLEDNING OG BAKGRUNN 1. Kommuner og fylkeskommuner

AUKRA SOKN REKNESKAP 2018

AUKRA SOKN REKNESKAP 2018 Innhaldsliste Rekneskapsskjema-Drift... 4 Rekneskapsskjema-Investering... 6 Rekneskapsskjema-Balanse... 8... 9 REVISJONSBERETNING... 17 2 DRIFTSREKNESKAP OG INVESTERINGSREKNESKAP

AUKRA SOKN REKNESKAP 2018 Innhaldsliste Rekneskapsskjema-Drift... 4 Rekneskapsskjema-Investering... 6 Rekneskapsskjema-Balanse... 8... 9 REVISJONSBERETNING... 17 2 DRIFTSREKNESKAP OG INVESTERINGSREKNESKAP

Årsregnskap. Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Årsregnskap Interkommunalt Arkiv i Vest-Agder IKS IKAVA Org.nr. 971 531 673 2016 Driftsregnskap 2016 DRIFTSINNTEKTER Note Regnskap 2016 Budsjett 2016 Regnskap 2015 Andre salgs- og leieinntekter -117 371-105

Finansieringsbehov 321 082 726 662 766 162 238 000 000 605 732 799

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Houvudoversikter Budsjett Flora kommune

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Drammen kommunes lånefond. Årsberetning og regnskap 2007

Drammen kommunes lånefond Årsberetning og regnskap 2007 Rådmannen i Drammen 03.04.2008 Drammen kommunes lånefond årsberetning 2007 I henhold til bystyrets budsjettvedtak for 2004 er Drammen kommunes lånefond

Drammen kommunes lånefond Årsberetning og regnskap 2007 Rådmannen i Drammen 03.04.2008 Drammen kommunes lånefond årsberetning 2007 I henhold til bystyrets budsjettvedtak for 2004 er Drammen kommunes lånefond

ØKONOMISKE HOVUDOVERSIKTER. Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013.

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

Verdal kommune Regnskap 2015 Budsjett 2016 Budsjett 2017

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Årsregnskap 2011. - Kommentar til regnskapet - Hovedoversikter - Driftsregnskap - Investeringsregnskap - Balanseregnskap - Noter til regnskapet

- Kommentar til regnskapet - Hovedoversikter - Driftsregnskap - Investeringsregnskap - Balanseregnskap - Noter til regnskapet Innhold KOMMENTARER TIL REGNSKAPET... 2 DRIFTSREGNSKAP... 2 INVESTERINGSREGNSKAP...

- Kommentar til regnskapet - Hovedoversikter - Driftsregnskap - Investeringsregnskap - Balanseregnskap - Noter til regnskapet Innhold KOMMENTARER TIL REGNSKAPET... 2 DRIFTSREGNSKAP... 2 INVESTERINGSREGNSKAP...

Hovudoversikter Budsjett 2017

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Regnskap 2014 Budsjett 2015 Budsjett 2016

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Brutto driftsresultat

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Drammen bykasse årsregnskap Hovedoversikter

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

NOTAT Kommunesammenslåinger og andre grenseendringer

og andre grenseendringer Fastsatt av GKRS styre i møte 21.09.2017. Med endringer 18.06.2018. 1. Innledning 1.1 Innledning og avgrensning Notatet drøfter prinsipielle regnskapsspørsmål knyttet til gjennomføring

og andre grenseendringer Fastsatt av GKRS styre i møte 21.09.2017. Med endringer 18.06.2018. 1. Innledning 1.1 Innledning og avgrensning Notatet drøfter prinsipielle regnskapsspørsmål knyttet til gjennomføring

Økonomiske oversikter

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Gjøfjell menighetsråd. Årsregnskap Org.nr

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

Årsregnskap 2018 Org.nr. 876 986 272 Driftsregnskap Note Regnskap Budsjett Regnskap Økonomisk oversikt drift 2018 2018 2017 Inntekter Brukerbetaling, salg, avgifter og leieinntekter 2-21 600-17 000-16

Økonomisk oversikt driftsregnskap

Økonomisk oversikt driftsregnskap Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2014 2014 2014 2013 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 243 176 247 841 214 692 241 519 Overføringer

Økonomisk oversikt driftsregnskap Noter Regnskap Justert budsjett Vedtatt budsjett Regnskap 2014 2014 2014 2013 DRIFTSINNTEKTER Andre salgs- og leieinntekter 3 243 176 247 841 214 692 241 519 Overføringer

Kirkelig fellesråd i Oslo Vedlegg 1

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Kirkelig fellesråd i Oslo Vedlegg 1 Driftsregnskap Budsjett Avvik Avvik % Linje nr Art nr Navn på hovedgruppe 1 600-659 Brukerbetaling. Salgs-, avgifts- og leieinntekter -4 421-3 200-1 221 38,2 % -2 939

Dolstad Menighetsråd DOLSTAD MENIGHETSRÅD

DOLSTAD MENIGHETSRÅD ÅRSREGNSKAP 2016 1 Innholdsfortegnelse: Driftsregnskap 2016... 3 Investeringsregnskap 2016... 4 Balansen 2016... 5 Note 1 Regnskapsprinsipper... 6 Note 2 Bruk og avsetning fond...

DOLSTAD MENIGHETSRÅD ÅRSREGNSKAP 2016 1 Innholdsfortegnelse: Driftsregnskap 2016... 3 Investeringsregnskap 2016... 4 Balansen 2016... 5 Note 1 Regnskapsprinsipper... 6 Note 2 Bruk og avsetning fond...

Høringsutkast til revidert KRS som erstatter KRS nr. 2 fastsatt av styret i Foreningen GKRS 23.06.2005, med endringer senest 08.05.

Kommunal regnskapsstandard nr. 2 (revidert) (HU) Høringsutkast til revidert KRS som erstatter KRS nr. 2 fastsatt av styret i Foreningen GKRS 23.06.2005, med endringer senest 08.05.2014 1 INNLEDNING OG

Kommunal regnskapsstandard nr. 2 (revidert) (HU) Høringsutkast til revidert KRS som erstatter KRS nr. 2 fastsatt av styret i Foreningen GKRS 23.06.2005, med endringer senest 08.05.2014 1 INNLEDNING OG

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter. Regnskapsskjema 1A Driftsregnskapet Regnskapsskjema 1B Driftsregnskapet fordelt på programområde

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter Intern hovedoversikt I henhold til forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde Vedlegg

DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter Intern hovedoversikt I henhold til forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde Vedlegg

Nesodden menighetsråd. Årsregnskap Org.nr

Nesodden menighetsråd Årsregnskap 2017 Org.nr. 976 986 253 Note Nesodden menighetsråd Nesodden menighetsråd Driftsregnskap Regnskap Opprinnelig budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016

Nesodden menighetsråd Årsregnskap 2017 Org.nr. 976 986 253 Note Nesodden menighetsråd Nesodden menighetsråd Driftsregnskap Regnskap Opprinnelig budsjett Regnskap Økonomisk oversikt drift 2017 2017 2016

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Årsregnskap 2018 Hole kirkelige fellesråd

Årsregnskap 2018 Hole kirkelige fellesråd 18.2.2019 INNHOLDSFORTEGNELSE Regnskapsprinsipper Kommunens tilskudd Regnskapsskjema drift Regnskapsskjema investering Regnskapsskjema balansen Gravlegater pr

Årsregnskap 2018 Hole kirkelige fellesråd 18.2.2019 INNHOLDSFORTEGNELSE Regnskapsprinsipper Kommunens tilskudd Regnskapsskjema drift Regnskapsskjema investering Regnskapsskjema balansen Gravlegater pr

SAKSFORELEGG. Sola kommune. Formannskapet Kommunestyret FINANSRAPPORT PR RÅDMANNENS TILRÅDNING TIL VEDTAK:

Sola kommune SAKSFORELEGG Styre, råd, utvalg Formannskapet Kommunestyret Møtedato Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.:17/1532-1Arkiv: FINANSRAPPORT PR. 30.04.17 RÅDMANNENS TILRÅDNING TIL

Sola kommune SAKSFORELEGG Styre, råd, utvalg Formannskapet Kommunestyret Møtedato Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.:17/1532-1Arkiv: FINANSRAPPORT PR. 30.04.17 RÅDMANNENS TILRÅDNING TIL

Årsregnskap 2016 Verdal, 2. februar 2017

Årsregnskap 2016 Verdal, 2. februar 2017 Økonomisk oversikt - drift NOTER Regnskap Regulert Opprinnelig Regnskap 2016 budjsett budsjett 2015 Driftsinntekter Andre salgs- og leieinntekter 46 660 614,91

Årsregnskap 2016 Verdal, 2. februar 2017 Økonomisk oversikt - drift NOTER Regnskap Regulert Opprinnelig Regnskap 2016 budjsett budsjett 2015 Driftsinntekter Andre salgs- og leieinntekter 46 660 614,91

Foreningen for god kommunal regnskapsskikk God kommunal regnskapsskikk - nyheter

Foreningen for god kommunal regnskapsskikk God kommunal regnskapsskikk - nyheter Hvem er GKRS? Styret Svein Henry Berdal (NKK) leder Thor Bernstrøm (KMD) Reidar Enger (NKRF) Rune Bye (KS) Ole Bernt Langset

Foreningen for god kommunal regnskapsskikk God kommunal regnskapsskikk - nyheter Hvem er GKRS? Styret Svein Henry Berdal (NKK) leder Thor Bernstrøm (KMD) Reidar Enger (NKRF) Rune Bye (KS) Ole Bernt Langset

Regnskap Note. Brukerbetalinger

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

Rammeverk og grunnleggende prinsipper Kommuneregnskapet

Rammeverk og grunnleggende prinsipper Kommuneregnskapet GKRS har utarbeidet fire (4) notater om Grunnleggende prinsipper : 1. Rammeverk og grunnleggende prinsipper (40 sider) 2. Grunnleggende sammenhenger

Rammeverk og grunnleggende prinsipper Kommuneregnskapet GKRS har utarbeidet fire (4) notater om Grunnleggende prinsipper : 1. Rammeverk og grunnleggende prinsipper (40 sider) 2. Grunnleggende sammenhenger

Vestfold Interkommunale Kontrollutvalgssekretæriat Årsregnskap 2016 VESTFOLD INTERKOMMUNALE KONTROLLUTVALGSSEKRETÆRIAT VIKS

VESTFOLD INTERKOMMUNALE KONTROLLUTVALGSSEKRETÆRIAT VIKS REGNSKAP 2016 1. 2. - Økonomisk oversikt drift INNHOLDSFORTEGNELSE - Regnskapssjema 2a- Investering 3. - Oversikt - balanse - Balanseregnskapet detaljert

VESTFOLD INTERKOMMUNALE KONTROLLUTVALGSSEKRETÆRIAT VIKS REGNSKAP 2016 1. 2. - Økonomisk oversikt drift INNHOLDSFORTEGNELSE - Regnskapssjema 2a- Investering 3. - Oversikt - balanse - Balanseregnskapet detaljert

Møteinnkalling nr. 1/2018

Møteinnkalling nr. 1/2018 Utvalg: Lagunen i Bjugn KF Møtested: Tinbua, Rådhuset Møtedato: 11.06.2018 Tid: 13:00 Forfall meldes til utvalgssekretær Anne M. Standahl, som sørger for innkalling av varamedlem.

Møteinnkalling nr. 1/2018 Utvalg: Lagunen i Bjugn KF Møtested: Tinbua, Rådhuset Møtedato: 11.06.2018 Tid: 13:00 Forfall meldes til utvalgssekretær Anne M. Standahl, som sørger for innkalling av varamedlem.

Oversikter/budsjettskjema i sak 063/13 - Budsjett 2014

Vedlegg til protokoll frå møte i Samnanger kommunestyret 18.12.2013 Oversikter/budsjettskjema i sak 063/13 - Budsjett 2014 Budsjettskjema 1 A Rekneskap 2012 Budsjett 2013 Budsjett 2014 Skatt på inntekt

Vedlegg til protokoll frå møte i Samnanger kommunestyret 18.12.2013 Oversikter/budsjettskjema i sak 063/13 - Budsjett 2014 Budsjettskjema 1 A Rekneskap 2012 Budsjett 2013 Budsjett 2014 Skatt på inntekt

Bergen Vann KF Særregnskap 2007. Balanse. Kasse, postgiro, bankinnskudd 625 810 399 388 189 540 Sum omløpsmidler 4 665 683 519 443 988 387

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Balanse Noter Regnskap Regnskap 2007 2006 EIENDELER ANLEGGSMIDLER Faste eiendommer og anlegg 0 0 Utstyr, maskiner og transportmidler 0 0 Utlån 6 17 790 400 19 272 933 Aksjer og andeler 0 0 Pensjonsmidler

Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Trysil kommune Saksframlegg Dato: 03.05.2013 Referanse: 9556/2013 Arkiv: 210 Vår saksbehandler: David Sande Regnskap og årsberetning for 2012 - Trysil kommune Saksnr Utvalg Møtedato Formannskapet Kommunestyret

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Ny kommunelov Økonomibestemmelsene

Ny kommunelov Økonomibestemmelsene Walter Tjønndal seniorrådgiver Kort oppsummering Lovutvalgets forslag: Forslag om videreføring av grunnstammen Balansekravet, finansiere drift med løpende inntekter,

Ny kommunelov Økonomibestemmelsene Walter Tjønndal seniorrådgiver Kort oppsummering Lovutvalgets forslag: Forslag om videreføring av grunnstammen Balansekravet, finansiere drift med løpende inntekter,

Rekneskap. Bokn. kommune. for. Inkl. Noter.

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

BUDSJETT 2015 FEDJE KOMMUNE

BUDSJETT 2015 FEDJE KOMMUNE Versjon 204 Framlegg frå rådmann INNHOLD Hovedoversikter drift- og investeringsbudsjett -3- KOSTRA oversikter -5- skjema 1A, 1B - drift -9- skjema 2A, 2B - investering -10-

BUDSJETT 2015 FEDJE KOMMUNE Versjon 204 Framlegg frå rådmann INNHOLD Hovedoversikter drift- og investeringsbudsjett -3- KOSTRA oversikter -5- skjema 1A, 1B - drift -9- skjema 2A, 2B - investering -10-

HERØY KOMMUNE MØTEINNKALLING

Utvalg: FORMANNSKAP Møtested: Formannskapssalen på rådhuset Møtedato: 19.10.2010 Tid: 18.00 HERØY KOMMUNE MØTEINNKALLING Eventuelt lovlig forfall meldes snarest til tlf. 75068000 Varamedlemmer møter etter

Utvalg: FORMANNSKAP Møtested: Formannskapssalen på rådhuset Møtedato: 19.10.2010 Tid: 18.00 HERØY KOMMUNE MØTEINNKALLING Eventuelt lovlig forfall meldes snarest til tlf. 75068000 Varamedlemmer møter etter

SAKNR. 064/12 BUDSJETT FORMANNSKAPET Handsaming i møtet:

SAKNR. 064/12 BUDSJETT 2013 06.11.2012 FORMANNSKAPET Handsaming i møtet: Utvalet handsama budsjettet 2013 over to dagar. Utvalet gjekk igjennom rådmannen sitt framlegg til budsjett for 2013. Utvalet ønskja

SAKNR. 064/12 BUDSJETT 2013 06.11.2012 FORMANNSKAPET Handsaming i møtet: Utvalet handsama budsjettet 2013 over to dagar. Utvalet gjekk igjennom rådmannen sitt framlegg til budsjett for 2013. Utvalet ønskja

ÅRSMELDING OG REGNSKAP 2011 - HELSE OG OMSORGSKOMITEENS UTTALELSE

Arkivsaksnr.: 12/325-12 Arkivnr.: 210 &14 Saksbehandler: Fagleder, Jenny Eide Hemstad ÅRSMELDING OG REGNSKAP 2011 - HELSE OG OMSORGSKOMITEENS UTTALELSE Hjemmel: Kommuneloven Rådmannens innstilling: :::

Arkivsaksnr.: 12/325-12 Arkivnr.: 210 &14 Saksbehandler: Fagleder, Jenny Eide Hemstad ÅRSMELDING OG REGNSKAP 2011 - HELSE OG OMSORGSKOMITEENS UTTALELSE Hjemmel: Kommuneloven Rådmannens innstilling: :::

FORMANNSKAPET

Saknr. 065/12 ØKONOMIPLAN 2013-2016 06.11.2012 FORMANNSKAPET Handsaming i møtet: Økonomisjefen gjekk igjennom Budsjettskjema A1, A2 og drifts- og investeringsoversikten for økonomiplanperioden 2013-2016.

Saknr. 065/12 ØKONOMIPLAN 2013-2016 06.11.2012 FORMANNSKAPET Handsaming i møtet: Økonomisjefen gjekk igjennom Budsjettskjema A1, A2 og drifts- og investeringsoversikten for økonomiplanperioden 2013-2016.

Budsjett 2013. Brutto driftsresultat 66 332 565 63 447 670 40 169 286

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken

Arkivsaksnr.: 10/1634-14 Arkivnr.: 212 &14 Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2010 - RÅD FOR MENNESKER MED NEDSATT FUNKSJONSEVNES UTTALELSE

Arkivsaksnr.: 10/1634-14 Arkivnr.: 212 &14 Saksbehandler: Controller, leder økonomi og personalavd, Kirsti Nesbakken ÅRSMELDING OG REGNSKAP 2010 - RÅD FOR MENNESKER MED NEDSATT FUNKSJONSEVNES UTTALELSE

Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

LEVANGER KOMMUNE Kontrollutvalget SAK 010/06 LEVANGER KOMMUNES ÅRSREGNSKAP FOR 2005 Saksgang: Møtedato: Saksbehandler: Saksnr.: Arkiv: Kontrollutvalget i Levanger 240406 Åse Brenden 010/06 Det ble lagt

Kommuneregnskapet. Rammeverk og grunnleggende prinsipper. Telemarksforsking

Kommuneregnskapet Rammeverk og grunnleggende prinsipper telemarksforsking.no 1 Overordnet notat Bakgrunn for det regnskapssystemet vi har Særegenheter ved kommunal sektor Kommunelovens økonomibestemmelser

Kommuneregnskapet Rammeverk og grunnleggende prinsipper telemarksforsking.no 1 Overordnet notat Bakgrunn for det regnskapssystemet vi har Særegenheter ved kommunal sektor Kommunelovens økonomibestemmelser

INNLEDNING. Ringerike kommune betalte i 2014 minimumsavdrag på sine lån, dette var mindre enn avskrivningene i Signatur

Årsberetning 2014 1 INNLEDNING 2014 var også et krevende år økonomisk for Ringerike kommune. Svikt i egne skatteinntekter opp mot budsjett og svikt i skatteinngangen for landet som helhet medførte at regnskapet

Årsberetning 2014 1 INNLEDNING 2014 var også et krevende år økonomisk for Ringerike kommune. Svikt i egne skatteinntekter opp mot budsjett og svikt i skatteinngangen for landet som helhet medførte at regnskapet

Norsk RegnskapsStandard 18. Finansielle eiendeler og forpliktelser

Norsk RegnskapsStandard 18 Finansielle eiendeler og forpliktelser (Oktober 2009. Endelig desember 2011) Innledning 1 Formålet med denne standarden er å gi en beskrivelse og regulering av regnskapsmessig

Norsk RegnskapsStandard 18 Finansielle eiendeler og forpliktelser (Oktober 2009. Endelig desember 2011) Innledning 1 Formålet med denne standarden er å gi en beskrivelse og regulering av regnskapsmessig

Nærøy kommune Arkiv: 210 Saksmappe: 2019/68-4 Saksbehandler: Fred Erik Moen Dato:

Nærøy kommune Arkiv: 210 Saksmappe: 2019/684 Saksbehandler: Fred Erik Moen Dato: 11.04.2019 Saksframlegg Utvalgssaksnr Utvalg Møtedato 8/19 Administrasjonsutvalget 26.04.2019 40/19 Formannskapet 26.04.2019

Nærøy kommune Arkiv: 210 Saksmappe: 2019/684 Saksbehandler: Fred Erik Moen Dato: 11.04.2019 Saksframlegg Utvalgssaksnr Utvalg Møtedato 8/19 Administrasjonsutvalget 26.04.2019 40/19 Formannskapet 26.04.2019

MENTAL HELSE NORD TRØNDELAG 7713 STEINKJER

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

KUNDEBREV NR. 1. Bidrar til forbedring. Revisjon Midt-Norge SA Postboks Steinkjer. Kontaktperson: Wenche Holt

Bidrar til forbedring Kontaktperson: Wenche Holt Dato og referanse: 15. oktober 2018 Revisjon Midt-Norge SA Postboks 2565 7735 Steinkjer Besøksadresse: Fylkets Hus Seilmakergata 2 7735 Steinkjer KUNDEBREV

Bidrar til forbedring Kontaktperson: Wenche Holt Dato og referanse: 15. oktober 2018 Revisjon Midt-Norge SA Postboks 2565 7735 Steinkjer Besøksadresse: Fylkets Hus Seilmakergata 2 7735 Steinkjer KUNDEBREV