Endring av organisasjonsform for Nordnorsk Opera og Symfoniorkester

|

|

|

- Tordis Arntsen

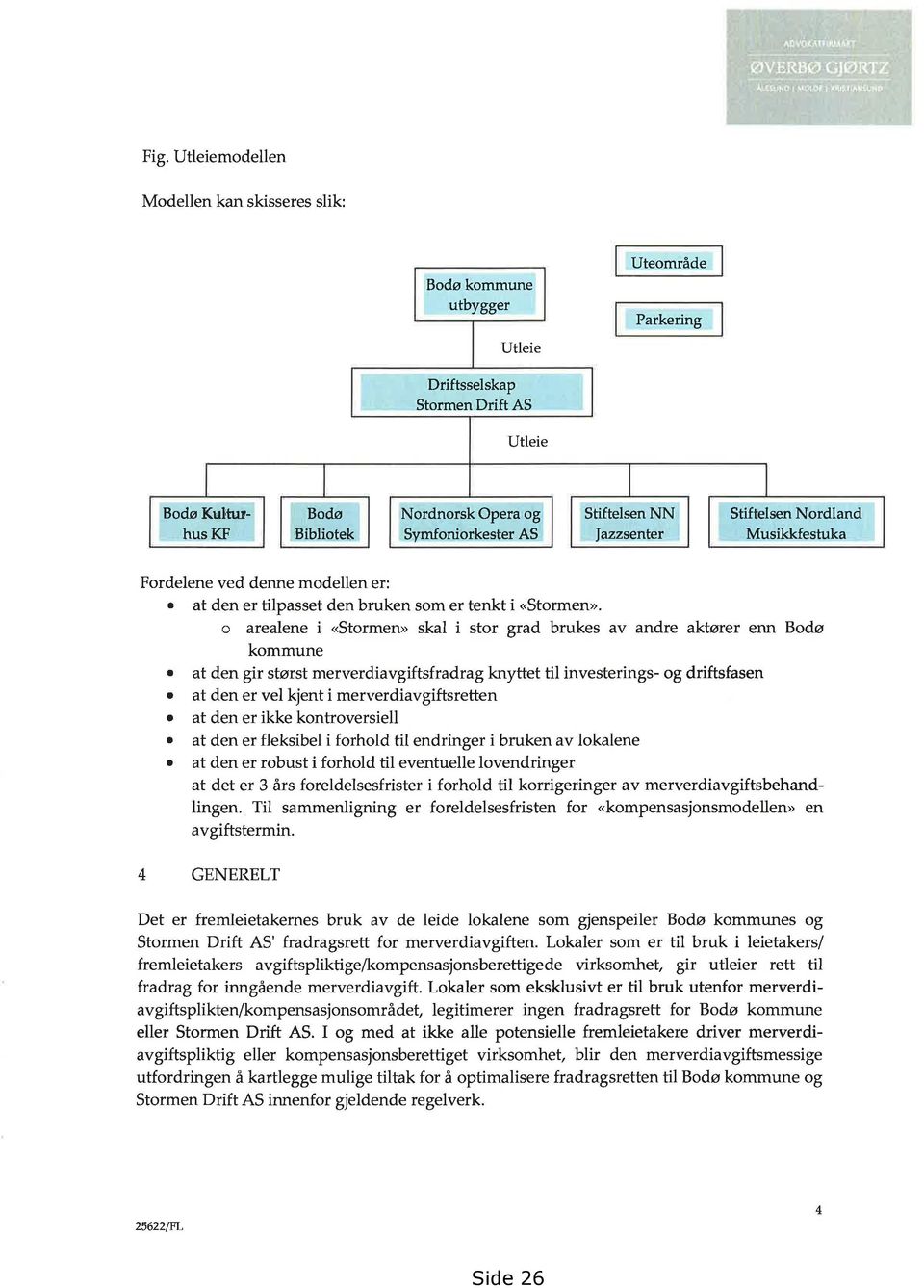

- 8 år siden

- Visninger:

Transkript

1 Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv / /9620 D12 Saksnummer Utvalg Møtedato 14/26 Formannskapet Bystyret Endring av organisasjonsform for Nordnorsk Opera og Symfoniorkester Forslag til vedtak 1. Bodø kommune som eier anbefaler, ut fra økonomiske driftshensyn, at organisasjonsformen til Nordnorsk Opera og Symfoniorkester (NOSO) endres fra AS til IKS a. Ved behov kan det etableres en egen selskapsavtale mellom eierne som regulerer eventuell økonomisk risiko tilknyttet bygget «Stormen» i Bodø. 2. Bodø kommune ber den andre eieren, Tromsø kommune, om å gjøre tilsvarende formelle politiske behandling av saken. Sammendrag I forbindelse med utbyggingen og driftsplanleggingen av Stormen er det, på vegne av Bodø kommune, foretatt flere ulike utredninger rundt MVA-utfordringer. Ernst & Young har gjort en preliminær betraktning om problemstillingene ved rapport av Et ytterligere behov for konkretisering aktualiserte innhenting av praktisk kompetanse på feltet, derav engasjement av adv Finn Lervik, Molde. Advokaten er ledende innenfor faget mva-vurderinger, med særlig kompetanse på idrett og kultur. Dette samlede kunnskapsgrunnlaget, samt to særmøter med Tromsø kommune ( og ) utgjør grunnlaget for den formelle politiske behandling av saken. Bystyrets beslutning av den såkalte utleiemodellen for Stormen , forutsetter en rekke tilpasninger for å fungere optimalt. Det er ansett som fullt mulig og vil også tilføre leietakerne en bedre økonomi for sin kunstneriske aktivitet og gi en bedre ramme for dem både på kort og lengre sikt. Disse tilpasningene er det flere aktører fra Bodø kommune som har lagt til rette for å skulle bli ivaretatt, både politisk og administrativt og koordinert gjennom driftsplanlegger for Stormen. Side19

2 Saksopplysninger Den sentrale premissen i Stormens driftsmodell er at leietakere er enten kompensasjonsberettiget eller driver med merverdiavgiftspliktig omsetning. Dette er viktig for samtlige leietakere men særlig de tre største Bodø Kulturhus, NOSO og Stormen bibliotek og litteraturhus. Det ble foretatt en grundig gjennomgang av disse forholdene sammen med samtlige leietakere 29. august Se vedlegg 1, Rapport MVA leietakertilpasninger Notat fra Lervik om NOSO og MVA i et IKS fremgår av vedlegg 2, MVA iks mm av Notatet peker på mulighetene som en omdannelse av orkesteret vil gi, både NOSO direkte og Bodø kommune som eier i orkesteret og som senere utleier av Stormen. Oppdaterte beregninger viser at utfallsrom relatert til tilbakebetalt investeringsmoms er beregnet til 75 millioner kroner (se vedlegg 1, pkt 6.) Konkret betyr dette: 1. uten omdanning av organisasjonsform vil Bodø kommune få 140 mill av investeringsmoms tilbakebetalt. 2. gitt at NOSO blir IKS vil 215 mill av investeringsmomsen bli tilbakebetalt. 3. i forhold til finansieringsplan på byggeprosjektet på 167 mill, representerer pkt 2 en kostnadsbesparelse for byggherre på 48 mill. NOSO s administrasjon har på eget initiativ fått utredet de ulike problemstillinger knyttet til organisasjonsform gjennom en rapport utarbeidet av advokatbyrået Steenstrup Stordrange DA av (vedlegg 3). Konklusjonen er at Tromsø kommune anfører solidaritetsansvaret for eiere til et IKS som den vesentligste grunnen for sin motvilje mot en slik endring. For å unngå at Tromsø kommune pådrar seg noen risiko knyttet til NOSO s leieforhold i Stormen ønsker således Bodø kommune å legge til rette for en egen selskapsavtale mellom eierne. Dette er fullt mulig, ref uttalelse fra advokat Lervik : Det klare utgangspunktet er at deltakerne i et IKS hefter ubegrenset, men pro rata. Loven tillater ikke at dette ubegrensede ansvaret i selskapsavtalen til et IKS begrenses. Legges ansvarsbegrensning inn som en forutsetning for selskapsetableringen, ender man i så fall opp med rettslig sett å bli betraktet som et aksjeselskap, jr. aksjelovens 1-1. Et IKS er imidlertid et eget rettssubjekt som hefter med sin egen formue, men eierne har altså et ansvar idet en kreditor ikke oppnår oppfyllelse fra selskapet. Ansvaret overfor kreditorene er imidlertid begrenset til den enkelte deltakers prosentuelle eierandel i IKS'et. Mellom eieren kan det selvsagt avtales at den ene parten tar et større ansvar for selskapets forpliktelser enn det eierandelen skulle tilsi. En slik avtale vil stadfeste at Bodø tar all risiko som er relatert til NOSO ift bygget Stormen i Bodø. Det skyldes også å gjøre oppmerksom på at Bodø kommune med ca 3,7 mrd i årlig driftsbudsjett oppfatter seg som en meget robust og finansielt sterk kommune. I kraft av sin samfunnsrolle er det således utenkelig at Bodø kommune som eier skulle unnlate å stille opp i forhold til sitt ansvar og sine forpliktelser i forhold til nærstående og hel-/deleide selskap. Dette gjelder uavhengig av organisasjonsform: aksjeselskap, interkommunale selskap eller stiftelser. Rapporten fra advokatbyrået Steenstrup Stordrange DA problematiserer videre at NOSO vil kunne være i grenseland til å drive økonomisk aktivitet i konkurranse med virksomheter som ikke er kompensasjonsberettiget. Dette vil muligens være relevant dersom NOSO legger opp til en mer kommersiell kunstnerisk utøvelse enn hva som er tilfelle i dag. En forholdsmessig avkortning vil således måtte gjøres i forhold til krav om kompensert tilbakebetalt moms. Side20

3 Et tredje forhold rapporten problematiserer er ESA s kritiske rolle til kulturutøvelse som baserer seg på statsstøtte, herav momskompensasjon. Dette er imidlertid en problemstilling som gjelder store deler av kultur-norge. NOSO s egenart og kunstneriske oppdrag fra staten gjør imidlertid at virksomheten vil være langt nede på listen i forhold til hvilke virksomheter skattemyndigheter vil rette fokus mot (ref vedlegg 1, pkt ). Vurderinger NOSO er en betydelig leietaker i Stormen. Som en av to eiere av NOSO, er det Bodø kommunes klare anbefaling, ut fra et økonomisk perspektiv, at NOSO bør omdannes fra AS til IKS innen utleieforholdet starter opp formelt. De foreliggende rapporter i saken peker på at dette er riktig strategi for orkesteret, med vekt på advokat Lerviks vurderinger. To forhold har særlig betydning: 1. Som IKS vil NOSO kunne fradragsføre moms på tjenester og produkter som de kjøper i dag. For dagens omsetningsmønster ligger dette i en størrelsesorden på minst 2,2 mill. 2. NOSO kommer i en posisjon som leietaker i Stormen som ikke medfører merkostnad for dem i forhold til moms. NOSO vil ved omdanning fra AS til IKS fortsatt ha to offentlige eiere og dermed innfri kravene til selskapsformen IKS. Et alternativ til omdanning av organisasjonsform kan være at NOSO fokuserer på å generere mer avgiftspliktig omsetning. Dette vil kunne gi grunnlag for fradrag for inngående moms ettersom driftsmodellen i Stormen vil medføre at leietakere får regning med påslag for moms. Konklusjon og anbefaling Det anbefales at NOSO omdannes fra AS til IKS, senest med virkning fra innflytting i Stormen, antatt august/september Bodø kommune vil, etter positivt vedtak i saken, rette en formell henvendelse til den andre eieren Tromsø kommune og be om en tilsvarende politisk behandling som Bodø kommune har gjort. Rolf Kåre Jensen Rådmann Arne Øvsthus Kommunaldirektør Saksbehandler: Kari Nystad-Rusaanes Stephan A. Skjelvan Kommunaldirektør Trykte vedlegg: Ingen Utrykte vedlegg: 1. Vedlegg 1: Rapport MVA leietakertilpasninger Vedlegg 2: MVA iks mm av Vedlegg 3: Evt omorganisering fra AS til IKS betydning for refusjon av mva, styringsstruktur mm. Steenstrup Stordrange <Vennligst ikke slett noe etter denne linjen> Side21

. Vurderinger NOSO er en betydelig leietaker i Stormen.")

4 Side22

5 Side23

6 Side24

7 Side25

8 Side26

9 Side27

10 Side28

11 Side29

12 Side30

13 Side31

14 Side32

15 Side33

16 Side34

17 Side35

18 Side36

19 Side37

20 Side38

21 Side39

22 Side40

23 Side41

24 Side42

25 Side43

26 Side44

27 Side45

28 Side46

29 Side47

30 Side48

31 Side49

32 Side50

33 Side51

34 Side52

35 Side53

36 Side54

37 Side55

38 Side56

39 NOTAT Tromsø, 4. februar 2013 Vår ref.: Ansvarlig advokat: Ole Martin Lund Andreassen Til: Fra: Nordnorsk Opera og Symfoniorkester AS Advokatfirmaet Steenstrup Stordrange DA EVENTUELL OMORGANISERING FRA AKSJESELSKAP TIL INTERKOMMUNALT SELSKAP BETYDNINGEN FOR REFUSJON AV MERVERDIAVGIFT, STYRINGSSTRUKTUR M.M. 1. Bakgrunn Nordnorsk Opera og Symfoniorkester AS (NOSO) vurderer å lokalisere sin virksomhet i et kultur-/konserthus som er under oppføring med Bodø kommune som byggherre og utleier. Advokatfirmaet Øverbø Standal & Co DA v/ advokat Finn Lervik har i et notat av 9. november 2012 til sin oppdragsgiver Bodø kommune, redegjort for den avgiftsmessige statusen i dette fremtidige leieforholdet. I notatet konkluderer han med at Bodø kommune ikke vil kunne oppnå fradragsrett for inngående merverdiavgift på kostnader knyttet til leiearealet, herunder byggekostnader, dersom NOSO driver sin virksomhet i aksjeselskapsformen. Ved en omdannelse til interkommunalt selskap (IKS) i samsvar med lov av 29. januar 1999 nr. 6. vil en derimot kunne oppnå slikt fradrag. Bodø kommune er som aksjeeier positiv til en slik endring i foretaksform. Den annen aksjeeier, Tromsø kommune, anfører solidaransvaret for eiere til et IKS foretak, som den vesentligste begrunnelse for sin motvilje mot en slik endring. En endring av foretaksform er derimot et spørsmål som skal avgjøres av eierne og selskapet og styrets viktigste rolle vil her være å frembringe et best mulig beslutningsgrunnlag. Med dette utgangspunkt er vi bedt om å se på mulighetene for å finne tilpasninger eller endringer i foretaksform, som i størst mulig grad imøtekommer selskapets og dets aksjeeiere sine interesser og påpeke de legale og økonomiske risiko som knytter seg til de ulike valg. Behovet for en endring av foretaksform bygger fullt ut på de konklusjonene om avgiftsrefusjon som fremkommer i notatet fra Advokatfirmaet Øverbø Standal & Co DA. Fordi en slik forventing om refusjon er så avgjørende, har vi valgt å se nærmere på denne forutsetningen, jfr. vår redegjørelse i pkt. 2. Advokatfirmaet Steenstrup Stordrange DA Postboks 1088, 9261 Tromsø Sjøgata 2, Tromsø Tlf Faks Org.nr.: NO MVA lawyers@steenstrup.no Side57

40 I pkt. 3 gir vi en redegjørelse for de sentrale forskjellene i ansvars- og oppgavefordelingen mellom styre og eiernivå i henholdsvis aksjeselskapet og IKS. I pkt. 4 behandler vi så kort spørsmålet hvorledes en skal håndtere kontraktsmessig risiko knyttet til merverdiavgift i leieforholdet, gitt en omdannelse til IKS. 2 av 5 2. Spørsmålet om en omorganisering til IKS vil gi rett til avgiftsregistrering/- kompensasjon I det nevnte notat konkluderer Advokat Lervik med at NOSO ikke driver avgiftspliktig virksomhet og at en videreføring av virksomheten i aksjeselskapsformen vil ha som avgiftsmessig konsekvens at Bodø kommune og NOSO ikke kan fradragsføre/oppnå kompensasjon for inngående avgift på kostnader knyttet til arealer som skal leies ut til NOSO. Det konkluderes videre med at ved en omdanning til IKS vil det foreligge adgang til frivillig registrering i merverdiavgiftsregisteret for utleien av lokalene til NOSO og kommunen kan på den måten oppnå fradrag for inngående avgift. Vi har sett nærmere på de vurderinger og konklusjoner som fremgår av advokat Lervik sitt notat. Våre vurderinger fremgår av vedlagte notat fra advokat Aksel J. Hageler og Erik Holgersen, som har en særlig kompetanse innen EØS- og merverdiavgiftsrett. Vi tiltrer advokat Lervik sin konklusjon om at det ikke er adgang til å fradragsføre eller kreve kompensasjon for inngående avgift ved utleie dersom virksomheten videreføres i nåværende aksjeselskapsform. Advokat Lervik bygger sin konklusjon på at et IKS er gitt en rett til frivillig registrering etter merverdiavgiftsloven og rett til kompensasjon etter lov om kompensasjon for merverdiavgift (kompensasjonsloven). Konklusjonen forankres i merverdiavgiftsloven 2-3, 1. ledd og kompensasjonslovens 2, 1. ledd bokstav b (som bl.a. omfatter interkommunale selskap). En endring til IKS vil da etter hans oppfatning innebære at et NOSO IKS har rett til kompensasjon for inngående avgift og at utleie av lokaler til NOSO IKS vil gi Bodø kommune adgang til frivillig registrering i merverdiavgiftsregisteret og fradrag for bl.a. inngående avgift på byggekostnader for de arealer som inngår i NOSO sitt leieforhold. Vi deler ikke advokat Lervik sin entydige konklusjon om slik fradragsrett. Vår konklusjon er tvert om at det foreligger en risiko for at unntaksregelen i kompensasjonsloven 4 annet ledd nr. 4 kommer til anvendelse. Uavhengig av valg av IKS som foretaksform, unntar denne bestemmelsen virksomheter som driver en økonomisk aktivitet i konkurranse med virksomheter som ikke er kompensasjonsberettiget. Unntaksbestemmelsen synes ikke vurdert av advokat Lervik, men den må etter vår vurdering klart ha relevans for avgiftsvurderingen i nærværende tilfelle. Rekkevidden av unntaksbestemmelsen, og derved den konkrete vurderingen av hvorvidt unntaket blir å gjøre gjeldende i NOSO sitt tilfelle, må også sees i sammenheng EØS- og statsstøtteregelverket. Det følger nemlig av kompensasjonsloven 4 annet ledd, nummer 4, at retten til merverdikompensasjon ikke kommer til anvendelse for IKS, dersom virksomheter som nevnt i 2 første ledd bokstav a og b driver økonomisk aktivitet og denne aktiviteten kan være i konkurranse med virksomheter som ikke er kompensasjonsberettiget. Unntaket er en henvisning til EØS-avtalens regler om statsstøtte i artikkel 61. Vi har på denne bakgrunn vurdert om merverdiavgiftskompensasjon til et NOSO IKS vil kunne utgjøre ulovlig statsstøtte. Vår ref.: HAGAKS/HAGAKS Side58

41 Spørsmålet vil i hovedsak bero på om NOSO IKS vil kunne anses som et foretak i henhold til EØS-avtalens regler. Et foretak i denne sammenheng, er enhver enhet som deltar i et marked og uavhengig av organisasjonsform, finansiering eller profittmotiv. Begrepet er autonomt og funksjonelt, og omfatter etter gjeldende praksis mange aktører det i andre sammenhenger ikke er naturlig å omtale som økonomiske virksomheter. 3 av 5 Våre undersøkelser har vist, at selv om det i praksis fra Kommisjonen legges til grunn at også aktører med et utpreget kulturelt formål (museer, teaterproduksjon, dans, musikk, audiovisuell produksjon og biblioteker) skal anses som foretak, synes det å være fast norsk praksis at støtte til kulturvirksomhet ikke skal anses som statsstøtte. Denne praksisen synes ikke forankret i et rettslig begrunnet og prinsipielt standpunkt, men mer et utslag av en gjeldende oppfatning. Dersom NOSO ble ansett som et foretak, er det på det rene at også det årlige driftstilskuddet ville måtte underkastes en statsstøtterettslig prøvelse av ESA. Denne situasjonen medfører en usikkerhet for NOSO. Usikkerheten kan avklares gjennom en notifikasjon til ESA, som i en slik sammenheng ta stilling til om støtten utgjør statsstøtte i EØS-avtalens forstand og, i så fall, om den faller inn under et av unntakene for lovlig støtte, herunder unntaket for kulturstøtte. NOSO AS vil dermed oppnå en endelig avklaring på spørsmålet, men ESAs saksbehandling kan vare fra et halvt til to år, avhengig av kompleksitet og være ressurskrevende. En slik notifikasjon vil også kunne anses som et brudd på gjeldende norsk praksis for ikke-notifikasjon innen kulturområdet, uten at vi mener dette bør tillegges vekt. 3. Sentrale forskjeller i oppgave- og ansvarsfordeling mellom AS og IKS Før vi ser nærmere på forskjellene i oppgave- og ansvarsfordelingen under de to foretaksformer, er det grunn til å påpeke at den viktigste forskjellen mellom aksjeselskapet og IKS knytter seg til eiernes ansvar for selskapets forpliktelser. I aksjeselskaper hefter aksjeeierne ikke utover aksjeinnskuddet, mens deltakerne i et IKS hefter ubegrenset, men pro rata. Loven tillater ikke at dette ubegrensede ansvaret i selskapsavtalen til et IKS begrenses. Legges ansvarsbegrensning inn som en forutsetning for selskapsetableringen ender man i så fall opp med rettslig sett å bli betraktet som et aksjeselskap, jfr. aksjelovens 1-1. Et IKS er imidlertid et eget rettssubjekt som hefter med sin egen formue, men eierne har altså et ansvar der en kreditor ikke oppnår oppfyllelse fra selskapet. Bestemmelsene i lov om interkommunale selskaper er såkalt preseptoriske, dvs. at de ikke kan avvikes i selskapsavtalen, med mindre loven selv på det aktuelle punkt åpner for slike avvikende løsninger. I et IKS utøver eierne (eller deltakerne som er lovens begrep) sin innflytelse i representantskapet som da blir et parallelt organ til generalforsamlingen i aksjeselskapet. I begge foretaksformer forestår styret forvaltningen og daglig ledelse står for den løpende drift av virksomheten. En viktig forskjell mellom foretaksformene knytter seg til at representantskapet i et IKS er tillagt oppgaver og ansvar som i aksjeselskapet tilligger styret. Dette er et utslag av at lovgiver har ønsket at deltakerkommunene skal ha en noe større mulighet for styring og kontroll med selskapet enn det aksjeselskapsformen legger opp til. Dette må sees i sammenheng med ansvarsformen. En konkret forskjell er at virksomhetens budsjett og økonomiplaner skal besluttes på et eiernivå i IKS. Representantskapet sin fastsettelse av budsjett og økonomiplaner (som vedtas rullerende for 4 år av gangen) som ramme for styrets forvaltning av virksomheten, har sin klare parallell i politiske organer i kommunen som fastsetter tilsvarende rammer for Vår ref.: HAGAKS/HAGAKS Side59

42 kommunens administrasjon. Disse bestemmelsene innebærer at styret sitt overordnede ansvar for økonomiforvaltning modifiseres, deres sentrale fokus skal være å styre innenfor den ramme som gis av representantskapet. Loven gir også bestemmelser som pålegger styret å varsle inntektssvikt eller kostnadsoverskridelser representantskapet. Dette vil nødvendigvis gi en mer omstendelig styringsstruktur. 4 av 5 Et vesentlig element i styrets sin forvaltning av selskapet er å bestemme mål og retning for selskapets virksomhet og hvilke virkemidler som skal anvendes for å oppnå de definerte målene. Denne strategiske oppgaven er ikke lovmessig løftet fra styret til eierne i IKS, men de økonomiske rammene og derved fordelingen av de økonomiske ressursene som selskapet disponerer, skal fastsettes i representantskapet. Lovens formål er å gi kommunene større kontroll over den økonomiske risikoen i virksomheten, men dette vil også lede til at eierne får oppgaver og ansvar knyttet til selskapets strategi som i aksjeselskapet udelt er tillagt styret. IKS-loven legger også sterke begrensninger i styrets kompetanse til å foreta investeringsbeslutninger som er av vesentlig økonomisk betydning for selskapet, salg eller pantsettelse av fast eiendom eller andre vesentlige aktiva, låneopptak og garanti ovenfor tredjemenn. Lovens forarbeider knytter vurderingene opp mot kommunelovens regler og dette kan bl.a. innebære at større kontraktsforhold kan omfattes selv om de ikke er investeringer i språklig forstand. Dette vil kunne omfatte leieforhold eller avtaler om prosjekter som pga sin varighet eller økonomisk ramme kan måtte særskilt godkjennes av representantskapet. Lov om interkommunale selskaper åpner også for at andre beslutninger enn de overnevnte kan tillegges representantskapet. Prinsipielt kan generalforsamlingen i aksjeselskapet langt på vei tilta seg en slik utvidet beslutningskompetanse i kraft av å være aksjeselskapets øverste organ, men i praksis vil terskelen for å løfte over oppgaver fra styret til eierne være mye høyere i et aksjeselskap enn i et IKS. Den enkelte kommune sitt ubegrensede, proratariske, ansvar leder også til at man i praksis lett får et mer eier representerende styre og i mindre grad et helhetlig sammensatt kollegium i selskapet. De forskjellene som er påpekt ovenfor vil kunne få ulik betydning i praksis, alt etter hvilket handlingsrom representantskapet gir styret. Til illustrasjon kan representantskapet gi styret en sentral rolle i å utarbeide budsjett og økonomiplaner og for øvrig la styret være den sentrale premissgiver til beslutningsgrunnlaget. De kan imidlertid ikke delegere den formelle beslutningen til styret. 4. Kontraktsregulering av avgiftsrisiko Dersom man viderefører virksomheten i dagens aksjeselskap foreligger det utvilsomt ikke en rett til frivillig registrering og følgelig ingen kompensasjon for inngående avgift. I en slik situasjon foreligger det ingen særskilte kontraktsmessige utfordringer knyttet til merverdiavgift ved utformingen av leiekontrakten. Dersom man skulle velge en endring av foretaksform og gjøre gjeldende en rett til frivillig registrering og avgiftskompensasjon, vil situasjonen kunne være en annen. Den iboende risiko for at en slik avgiftsmessig status vil bli endret skaper en risiko i leieforholdet. Partene har her avtalefrihet omkring fordeling av denne risikoen, men etter kontraktspraksis legges risiko her i stor grad på leietaker. Vår ref.: HAGAKS/HAGAKS Side60

43 5 av 5 Den gunstigste løsningen for NOSO vil være at utleier, som har en tydeligst interesse i å endre den avgiftsmessige status for NOSO, påtar seg risikoen for en endret avgiftsmessig status. Konkret betyr det ansvar for eventuelle refusjonskrav og at den nominelle leie (eks. mva) kan videreføres uavhengig av utleier sin rett til kompensasjon. Vi er ikke kjent med hvor langt man er kommet i kontraktsprosessen omkring leieforholdet, men anbefaler at man avventer reguleringen omkring avgift inntil aktualiteten omkring dette forholdet er avklart. Vi håper vår redegjørelse har vært oppklarende og avventer deres tilbakemelding før vi foretar en dypere vurdering av avgiftsspørsmålet. *** Advokatfirmaet Steenstrup Stordrange DA Ole-Martin Lund Andreassen advokat/dr. juris Vår ref.: HAGAKS/HAGAKS Side61

Ad-sak PS 12/217 - Driftsmodell Stormen

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.01.2013 3259/2013 2011/9620 D12 Saksnummer Utvalg Møtedato 13/22 Formannskapet 30.01.2013 Bystyret 14.02.2013 Ad-sak PS 12/217 - Driftsmodell

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.01.2013 3259/2013 2011/9620 D12 Saksnummer Utvalg Møtedato 13/22 Formannskapet 30.01.2013 Bystyret 14.02.2013 Ad-sak PS 12/217 - Driftsmodell

Revidering av politisk og administrativt delegeringsreglement i forbindelse med tilbakeføring av Bodø kommunale eiendommer KF til Rådmannen

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 03.11.2016 82399/2016 2016/7305 Saksnummer Utvalg Møtedato Organisasjonsutvalget 22.11.2016 Bystyret 08.12.2016 Revidering av politisk og administrativt

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 03.11.2016 82399/2016 2016/7305 Saksnummer Utvalg Møtedato Organisasjonsutvalget 22.11.2016 Bystyret 08.12.2016 Revidering av politisk og administrativt

Generalforsamling Stormen Drift AS

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 21.06.2013 43600/2013 2011/9620 D12 Saksnummer Utvalg Møtedato 13/133 Formannskapet 26.06.2013 Generalforsamling Stormen Drift AS Forslag til vedtak

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 21.06.2013 43600/2013 2011/9620 D12 Saksnummer Utvalg Møtedato 13/133 Formannskapet 26.06.2013 Generalforsamling Stormen Drift AS Forslag til vedtak

Utleievilkåret - «leier ut» Fradragsvilkåret - «brukeren ville hatt rett til fradrag»

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

Bodø Spektrum KF. Årsbudsjett 2014.

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.11.2013 76191/2013 2013/7263 Saksnummer Utvalg Møtedato 13/209 Formannskapet 27.11.2013 13/159 Bystyret 12.12.2013 Bodø Spektrum KF. Årsbudsjett

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.11.2013 76191/2013 2013/7263 Saksnummer Utvalg Møtedato 13/209 Formannskapet 27.11.2013 13/159 Bystyret 12.12.2013 Bodø Spektrum KF. Årsbudsjett

Bodø kulturhus KF. Årsbudsjett 2010

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 06.10.2009 55559/2009 2009/6297 145 Saksnummer Utvalg Møtedato 09/38 Formannskapet 23.11.2009 Bystyret 10.12.2009 Bodø kulturhus KF. Årsbudsjett

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 06.10.2009 55559/2009 2009/6297 145 Saksnummer Utvalg Møtedato 09/38 Formannskapet 23.11.2009 Bystyret 10.12.2009 Bodø kulturhus KF. Årsbudsjett

FOLLO DISTRIKTSREVISJON

FOLLO DISTRIKTSREVISJON DELTAKERKOMMUNER: ENEBAKK - FROGN - NESODDEN - OPPEGÅRD - SKI - ÅS Org. nr. 874 644 412 Mva Til kommunestyret i Ski kommune Oppegård kommune Nesodden kommune Frogn kommune Ås kommune

FOLLO DISTRIKTSREVISJON DELTAKERKOMMUNER: ENEBAKK - FROGN - NESODDEN - OPPEGÅRD - SKI - ÅS Org. nr. 874 644 412 Mva Til kommunestyret i Ski kommune Oppegård kommune Nesodden kommune Frogn kommune Ås kommune

Eierskapsmelding for. Frøya kommune Selskapsformer

Eierskapsmelding for Frøya kommune 2018 Selskapsformer Eierskapsmelding for Frøya kommune 2018 1 1.1 Selskapsformer Det er ulike selskapsformer som kan benyttes for organisering av kommunale oppgaver ved

Eierskapsmelding for Frøya kommune 2018 Selskapsformer Eierskapsmelding for Frøya kommune 2018 1 1.1 Selskapsformer Det er ulike selskapsformer som kan benyttes for organisering av kommunale oppgaver ved

Saksframlegg. Utvalg Utvalgssak Møtedato Formannskapet. Organisering bygging av kulturhus og infrastruktur på Husbyjordet

STJØRDAL KOMMUNE Arkiv: D12 Arkivsaksnr: 2012/2202-7 Saksbehandler: Kjell Fosse Saksframlegg Utvalg Utvalgssak Møtedato Formannskapet Organisering bygging av kulturhus og infrastruktur på Husbyjordet Rådmannens

STJØRDAL KOMMUNE Arkiv: D12 Arkivsaksnr: 2012/2202-7 Saksbehandler: Kjell Fosse Saksframlegg Utvalg Utvalgssak Møtedato Formannskapet Organisering bygging av kulturhus og infrastruktur på Husbyjordet Rådmannens

Interkommunale samarbeidsordninger - eierstrategi - 2.gangs behandling

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 18.11.2015 81122/2015 2014/5977 Saksnummer Utvalg Møtedato Formannskapet 25.11.2015 Bystyret 10.12.2015 Interkommunale samarbeidsordninger

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 18.11.2015 81122/2015 2014/5977 Saksnummer Utvalg Møtedato Formannskapet 25.11.2015 Bystyret 10.12.2015 Interkommunale samarbeidsordninger

Memo. Oppsummering - organisering av Hardangerbadet. Kvam Herad. Rådmann Arild Steine

Memo Til: Kvam Herad Att: Rådmann Arild Steine Fra: Advokat Trine Lise Fromreide, advokat Morten Fotland og advokat Vidar Kleppe Saksansvarlig advokat: Advokat Vidar Kleppe Dato: 10. mars 2015 Oppsummering

Memo Til: Kvam Herad Att: Rådmann Arild Steine Fra: Advokat Trine Lise Fromreide, advokat Morten Fotland og advokat Vidar Kleppe Saksansvarlig advokat: Advokat Vidar Kleppe Dato: 10. mars 2015 Oppsummering

PLAN FOR SELSKAPSKONTROLL 2011 OG

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Saksprotokoll Utvalg: Bystyret Møtedato: 18.11.2010 Sak: 145/10 Resultat: Behandlet Arkivsak: 10/42097 Tittel: PLAN FOR SELSKAPSKONTROLL 2011 OG 2012 Behandling: Votering: Innstillingen ble enstemmig vedtatt.

Etablering av parkeringsselskap

Teknisk avdeling Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.05.2014 34484/2014 2014/3329 Saksnummer Utvalg Møtedato 14/106 Formannskapet 03.06.2014 14/83 Bystyret 19.06.2014 Etablering av parkeringsselskap

Teknisk avdeling Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.05.2014 34484/2014 2014/3329 Saksnummer Utvalg Møtedato 14/106 Formannskapet 03.06.2014 14/83 Bystyret 19.06.2014 Etablering av parkeringsselskap

Oppstart - revisjon av eierskapsmelding

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43458/2015 2010/1812 027 Saksnummer Utvalg Møtedato 15/96 Formannskapet 24.06.2015 Oppstart - revisjon av eierskapsmelding

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43458/2015 2010/1812 027 Saksnummer Utvalg Møtedato 15/96 Formannskapet 24.06.2015 Oppstart - revisjon av eierskapsmelding

VALG AV ANSKAFFELSESSTRATEGI FOR NY BARNESKOLE PÅ ALGARHEIM

ULLENSAKER Kommune SAKSUTSKRIFT Utv.saksnr Utvalg Møtedato 100/16 Hovedutvalg for overordnet planlegging 03.05.2016 46/16 Kommunestyret 10.05.2016 VALG AV ANSKAFFELSESSTRATEGI FOR NY BARNESKOLE PÅ ALGARHEIM

ULLENSAKER Kommune SAKSUTSKRIFT Utv.saksnr Utvalg Møtedato 100/16 Hovedutvalg for overordnet planlegging 03.05.2016 46/16 Kommunestyret 10.05.2016 VALG AV ANSKAFFELSESSTRATEGI FOR NY BARNESKOLE PÅ ALGARHEIM

Ot.prp. nr... ( ) Om lov om endring i kommuneloven og lov om interkommunale selskaper interkommunalt samarbeid

Om lov om endring i kommuneloven og lov om interkommunale selskaper interkommunalt samarbeid") Kommunal- og regionaldepartementet Ot.prp. nr... (2002-2003) Om lov om endring i kommuneloven og lov om interkommunale selskaper interkommunalt samarbeid Tilråding fra Kommunal- og regionaldepartementet...

Kommunal- og regionaldepartementet Ot.prp. nr... (2002-2003) Om lov om endring i kommuneloven og lov om interkommunale selskaper interkommunalt samarbeid Tilråding fra Kommunal- og regionaldepartementet...

Søknad fra Nordlandsmuseet om 150.000 kroner i støtte til forprosjekt jektemuseum.

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 29.10.2013 73183/2013 2013/6982 Saksnummer Utvalg Møtedato 13/189 Formannskapet 20.11.2013 Søknad fra Nordlandsmuseet om 150.000 kroner i støtte

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 29.10.2013 73183/2013 2013/6982 Saksnummer Utvalg Møtedato 13/189 Formannskapet 20.11.2013 Søknad fra Nordlandsmuseet om 150.000 kroner i støtte

Advokatfirmaet Hjort v/ advokat Liv Aandal. Saken er behandlet av formannskapet 06.11.12 som i sak nr. 244/12 vedtok følgende:

Notat Til: Kopi: Fra: Ringerike kommune Kommunalsjef Knut E. Helland Advokatfirmaet Hjort v/ advokat Liv Aandal Dato: 27. november 2012 LEIEFORHOLD STORGATEN 11/13 1. Bakgrunn anbefaling Kommunen leier

Notat Til: Kopi: Fra: Ringerike kommune Kommunalsjef Knut E. Helland Advokatfirmaet Hjort v/ advokat Liv Aandal Dato: 27. november 2012 LEIEFORHOLD STORGATEN 11/13 1. Bakgrunn anbefaling Kommunen leier

Plan for selskapskontroll

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.11.2008 66719/2008 2002/3870 033 Saksnummer Utvalg Møtedato 08/183 Bystyret 11.12.2008 Plan for selskapskontroll 2007-2011 Saksopplysninger

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.11.2008 66719/2008 2002/3870 033 Saksnummer Utvalg Møtedato 08/183 Bystyret 11.12.2008 Plan for selskapskontroll 2007-2011 Saksopplysninger

Kulturkvartalet Planlegging av drift

Avdeling for oppvekst og kultur Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.01.2011 2284/2011 2010/362 D10 Saksnummer Utvalg Møtedato 11/3 Formannskapet 26.01.2011 11/10 Bystyret 17.02.2011 Kulturkvartalet

Avdeling for oppvekst og kultur Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.01.2011 2284/2011 2010/362 D10 Saksnummer Utvalg Møtedato 11/3 Formannskapet 26.01.2011 11/10 Bystyret 17.02.2011 Kulturkvartalet

Trålveien barnehage - Særtilskudd kapital ved privat drift

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.01.2013 3369/2013 2012/7734 A10 Saksnummer Utvalg Møtedato 13/15 Formannskapet 30.01.2013 Trålveien barnehage - Særtilskudd kapital ved privat

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.01.2013 3369/2013 2012/7734 A10 Saksnummer Utvalg Møtedato 13/15 Formannskapet 30.01.2013 Trålveien barnehage - Særtilskudd kapital ved privat

Organisering av kommunens parkeringsvirksomhet

Teknisk avdeling Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 26.07.2012 45294/2012 2012/5536 Saksnummer Utvalg Møtedato 12/202 Formannskapet 21.11.2012 12/197 Bystyret 13.12.2012 Organisering av kommunens

Teknisk avdeling Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 26.07.2012 45294/2012 2012/5536 Saksnummer Utvalg Møtedato 12/202 Formannskapet 21.11.2012 12/197 Bystyret 13.12.2012 Organisering av kommunens

Plan for selskapskontroll 2012-2015

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 18.10.2012 60920/2012 2012/7271 Saksnummer Utvalg Møtedato 12/187 Bystyret 24.10.2012 Plan for selskapskontroll 2012-2015 Saksopplysninger

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 18.10.2012 60920/2012 2012/7271 Saksnummer Utvalg Møtedato 12/187 Bystyret 24.10.2012 Plan for selskapskontroll 2012-2015 Saksopplysninger

Avtale om årlig særtilskudd til Studentbarnehagen

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 02.05.2012 27058/2012 2012/3058 Saksnummer Utvalg Møtedato 12/91 Formannskapet 06.06.2012 12/98 Bystyret 21.06.2012 Avtale om årlig særtilskudd

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 02.05.2012 27058/2012 2012/3058 Saksnummer Utvalg Møtedato 12/91 Formannskapet 06.06.2012 12/98 Bystyret 21.06.2012 Avtale om årlig særtilskudd

Ferdigstilling - Omorganisering av styringsstruktur i prosjekter

Prosjektkontor Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 01.04.2016 23584/2016 2015/6856 034 Saksnummer Utvalg Møtedato Formannskapet 14.04.2016 Ferdigstilling - Omorganisering av styringsstruktur i prosjekter

Prosjektkontor Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 01.04.2016 23584/2016 2015/6856 034 Saksnummer Utvalg Møtedato Formannskapet 14.04.2016 Ferdigstilling - Omorganisering av styringsstruktur i prosjekter

Midlertidig utleie av offentlig gategrunn

Byteknikk Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 26.04.2013 28568/2013 2013/2771 Saksnummer Utvalg Møtedato 13/81 Formannskapet 16.05.2013 13/72 Bystyret 20.06.2013 Midlertidig utleie av offentlig

Byteknikk Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 26.04.2013 28568/2013 2013/2771 Saksnummer Utvalg Møtedato 13/81 Formannskapet 16.05.2013 13/72 Bystyret 20.06.2013 Midlertidig utleie av offentlig

ORG. NR HELSETJENESTENS DRIFTORGANISASJON FOR NØDNETT HF - KLAGE PÅ AVGIFTSTOLKNING AV FINANSDEPARTEMENTET

Tlf: 23 11 91 00 Fax: 22 01 94 12 www.bdo.no E-post: geir.aarseth@bdo.no Org. nr.: 996 798 577 MVA BDO Advokater AS Vika Atrium Munkedamsveien 45 0250 Oslo Postboks 1704 Vika 0121 Oslo Sivilombudsmannen

Tlf: 23 11 91 00 Fax: 22 01 94 12 www.bdo.no E-post: geir.aarseth@bdo.no Org. nr.: 996 798 577 MVA BDO Advokater AS Vika Atrium Munkedamsveien 45 0250 Oslo Postboks 1704 Vika 0121 Oslo Sivilombudsmannen

Bodø kommunes eierskapspolitikk - eierskapsmelding 2015

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 09.11.2015 78558/2015 2010/1812 027 Saksnummer Utvalg Møtedato Formannskapet 18.11.2015 Bystyret 10.12.2015 Bodø kommunes

Nærings- og utviklingsavdelingen stab Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 09.11.2015 78558/2015 2010/1812 027 Saksnummer Utvalg Møtedato Formannskapet 18.11.2015 Bystyret 10.12.2015 Bodø kommunes

Oversendt fra kontrollutvalget: Plan for selskapskontroll

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 19.10.2016 78738/2016 2015/7122 033 Saksnummer Utvalg Møtedato Bystyret 27.10.2016 Oversendt fra kontrollutvalget: Plan for selskapskontroll

Politisk sekretariat Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 19.10.2016 78738/2016 2015/7122 033 Saksnummer Utvalg Møtedato Bystyret 27.10.2016 Oversendt fra kontrollutvalget: Plan for selskapskontroll

Saksframlegg. NY ORGANISASJONSFORM FOR TRONDHEIMSFJORDEN INTERKOMMUNALE HAVN Arkivsaksnr.: 05/19047

Saksframlegg NY ORGANISASJONSFORM FOR TRONDHEIMSFJORDEN INTERKOMMUNALE HAVN Arkivsaksnr.: 05/19047 Forslag til innstillingen: 1. Bystyret stiller seg positiv til at Trondheimsfjorden Interkommunale Havn

Saksframlegg NY ORGANISASJONSFORM FOR TRONDHEIMSFJORDEN INTERKOMMUNALE HAVN Arkivsaksnr.: 05/19047 Forslag til innstillingen: 1. Bystyret stiller seg positiv til at Trondheimsfjorden Interkommunale Havn

Søknad om erverv av deler av gnr 31 bnr 102 - Trollåsen - Ole H. Strømseth/Stein Larsen (selskap under stiftelse) og Even Claudi

og Even Claudi") Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.10.2014 67069/2014 2012/4237 611 Saksnummer Utvalg Møtedato 14/212 Formannskapet 19.11.2014 Søknad om erverv av deler av gnr 31 bnr 102 -

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.10.2014 67069/2014 2012/4237 611 Saksnummer Utvalg Møtedato 14/212 Formannskapet 19.11.2014 Søknad om erverv av deler av gnr 31 bnr 102 -

Bodø kirkelige fellesråd. Budsjett 2013.

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 12.11.2012 65984/2012 2012/7915 Saksnummer Utvalg Møtedato 12/212 Formannskapet 28.11.2012 12/192 Bystyret 13.12.2012 Bodø kirkelige fellesråd.

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 12.11.2012 65984/2012 2012/7915 Saksnummer Utvalg Møtedato 12/212 Formannskapet 28.11.2012 12/192 Bystyret 13.12.2012 Bodø kirkelige fellesråd.

Søknad om sletting av servitutt på eiendommen til MaxMat Eiendom Rønvikleira AS

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 05.11.2012 64632/2012 2010/2240 611 Saksnummer Utvalg Møtedato 12/179 Formannskapet 21.11.2012 Søknad om sletting av servitutt på eiendommen

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 05.11.2012 64632/2012 2010/2240 611 Saksnummer Utvalg Møtedato 12/179 Formannskapet 21.11.2012 Søknad om sletting av servitutt på eiendommen

Samlokalisering alarmsentraler - forprosjekt bygg

Samfunnskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 10.01.2014 2245/2014 2013/2911 Saksnummer Utvalg Møtedato 14/1 Formannskapet 29.01.2014 Samlokalisering alarmsentraler - forprosjekt bygg Forslag

Samfunnskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 10.01.2014 2245/2014 2013/2911 Saksnummer Utvalg Møtedato 14/1 Formannskapet 29.01.2014 Samlokalisering alarmsentraler - forprosjekt bygg Forslag

Klatreanlegg i Mørkvedlia

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.04.2015 19882/2015 2015/1651 Saksnummer Utvalg Møtedato 15/65 Formannskapet 13.05.2015 Klatreanlegg i Mørkvedlia Forslag til vedtak 1. Bodø

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.04.2015 19882/2015 2015/1651 Saksnummer Utvalg Møtedato 15/65 Formannskapet 13.05.2015 Klatreanlegg i Mørkvedlia Forslag til vedtak 1. Bodø

Søknad om forlengelse av håndgivelse av tomt på Burøya - Maskinering AS/Ysland Eiendom As

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 28.11.2014 76636/2014 2011/9399 611 Saksnummer Utvalg Møtedato 14/251 Formannskapet 17.12.2014 Søknad om forlengelse av håndgivelse av tomt på

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 28.11.2014 76636/2014 2011/9399 611 Saksnummer Utvalg Møtedato 14/251 Formannskapet 17.12.2014 Søknad om forlengelse av håndgivelse av tomt på

SELSKAPSAVTALE FOR TØNSBERG RENSEANLEGG IKS

SELSKAPSAVTALE FOR TØNSBERG RENSEANLEGG IKS Gjeldende fra 29.4.2013 1/6 SELSKAPSAVTALE FOR TØNSBERG RENSEANLEGG IKS 1 Navn Selskapets navn er Tønsberg Renseanlegg IKS. 2 Selskapets deltakere Selskapets

SELSKAPSAVTALE FOR TØNSBERG RENSEANLEGG IKS Gjeldende fra 29.4.2013 1/6 SELSKAPSAVTALE FOR TØNSBERG RENSEANLEGG IKS 1 Navn Selskapets navn er Tønsberg Renseanlegg IKS. 2 Selskapets deltakere Selskapets

SAKSFREMLEGG. Saksnummer: 17/47-1 Arkiv: 280 &01 Saksbehandler: Torbjørn Saggau Holm VEFAS IKS - UTVIDET EGENREGI - KOMMUNALT NÆRINGSAVFALL

SAKSFREMLEGG Saksnummer: 17/47-1 Arkiv: 280 &01 Saksbehandler: Torbjørn Saggau Holm Sakstittel: VEFAS IKS - UTVIDET EGENREGI - KOMMUNALT NÆRINGSAVFALL Planlagt behandling: Formannskapet Hovedutvalg for

SAKSFREMLEGG Saksnummer: 17/47-1 Arkiv: 280 &01 Saksbehandler: Torbjørn Saggau Holm Sakstittel: VEFAS IKS - UTVIDET EGENREGI - KOMMUNALT NÆRINGSAVFALL Planlagt behandling: Formannskapet Hovedutvalg for

Rådmannen anbefaler bystyret å avvise krav om lovlighetskontroll av sak PS 10/164 fordi vilkårene for klage ikke er tilstede jfr lovens 59, punkt 4.

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.01.2011 2296/2011 2010/16866 252 Saksnummer Utvalg Møtedato 11/1 Formannskapet 26.01.2011 11/1 Bystyret 17.02.2011 Vurdering av lovlighetskontroll

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.01.2011 2296/2011 2010/16866 252 Saksnummer Utvalg Møtedato 11/1 Formannskapet 26.01.2011 11/1 Bystyret 17.02.2011 Vurdering av lovlighetskontroll

Ragnar Schjølbergsvei 5 - avklaring av hvordan kommunen ønsker å bruke eiendommen

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.09.2014 60662/2014 2013/764 613 Saksnummer Utvalg Møtedato 14/179 Formannskapet 15.10.2014 Ragnar Schjølbergsvei 5 - avklaring av hvordan

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 25.09.2014 60662/2014 2013/764 613 Saksnummer Utvalg Møtedato 14/179 Formannskapet 15.10.2014 Ragnar Schjølbergsvei 5 - avklaring av hvordan

SAKSFRAMLEGG. Saksgang. Utvalg Møtedato Utvalgssak Formannskapet

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Arkivsaksnr: 2014/7502 Klassering: 026/&13 Saksbehandler: Trond Waldal HØRING - FORSLAG TIL ENDRINGER I LOV OM INTERKOMMUNALE SELSKAPER Trykte

SAKSFRAMLEGG Saksgang Utvalg Møtedato Utvalgssak Formannskapet Arkivsaksnr: 2014/7502 Klassering: 026/&13 Saksbehandler: Trond Waldal HØRING - FORSLAG TIL ENDRINGER I LOV OM INTERKOMMUNALE SELSKAPER Trykte

LANGSTRANDA INDUSTRIOMRÅDE -ETABLERING AKSJESELSKAP - KOMMUNAL MEDFINANSIERING

Samfunnskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 18.03.2014 18385/2014 2010/1031 140 Saksnummer Utvalg Møtedato Formannskapet 27.03.2014 14/48 Bystyret 27.03.2014 LANGSTRANDA INDUSTRIOMRÅDE

Samfunnskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 18.03.2014 18385/2014 2010/1031 140 Saksnummer Utvalg Møtedato Formannskapet 27.03.2014 14/48 Bystyret 27.03.2014 LANGSTRANDA INDUSTRIOMRÅDE

Planlegging av Rønvikjordene.

Byplankontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 27.11.2014 76360/2014 2014/5805 L12 Saksnummer Utvalg Møtedato Formannskapet 10.12.2014 14/201 Bystyret 11.12.2014 Planlegging av Rønvikjordene.

Byplankontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 27.11.2014 76360/2014 2014/5805 L12 Saksnummer Utvalg Møtedato Formannskapet 10.12.2014 14/201 Bystyret 11.12.2014 Planlegging av Rønvikjordene.

Kvotekraft Bodø kommune - Investering i Oldereid

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 08.01.2013 1481/2013 2012/8494 S10 Saksnummer Utvalg Møtedato 13/3 Formannskapet 30.01.2013 13/4 Bystyret 14.02.2013 Kvotekraft Bodø kommune -

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 08.01.2013 1481/2013 2012/8494 S10 Saksnummer Utvalg Møtedato 13/3 Formannskapet 30.01.2013 13/4 Bystyret 14.02.2013 Kvotekraft Bodø kommune -

Bodø håndballklubb - søknad om forlengelse av rente- og avdragsfrihet på lån

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.02.2014 12624/2014 2011/10676 252 Saksnummer Utvalg Møtedato 14/42 Formannskapet 05.03.2014 Bystyret 27.03.2014 Bodø håndballklubb - søknad

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.02.2014 12624/2014 2011/10676 252 Saksnummer Utvalg Møtedato 14/42 Formannskapet 05.03.2014 Bystyret 27.03.2014 Bodø håndballklubb - søknad

HØRINGSSVAR - FORSLAG TIL ENDRINGER I LOV OM INTERKOMMUNALE SELSKAP

1 Saksframlegg Dato: Arkivref: 30.01.2015 2014/4077-3197/2015 / 026/&00 Saksbehandler: Anne Kristin Lindseth Saksnr. Utvalg Møtedato 15/18 Fylkesutvalget 10.02.2015 HØRINGSSVAR - FORSLAG TIL ENDRINGER

1 Saksframlegg Dato: Arkivref: 30.01.2015 2014/4077-3197/2015 / 026/&00 Saksbehandler: Anne Kristin Lindseth Saksnr. Utvalg Møtedato 15/18 Fylkesutvalget 10.02.2015 HØRINGSSVAR - FORSLAG TIL ENDRINGER

Nye vedtekter Bodø Kulturhus KF

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 28.08.2014 53925/2014 2011/9620 D12 Saksnummer Utvalg Møtedato 14/107 Bystyret 11.09.2014 14/188 Bystyret 11.12.2014 Nye vedtekter Bodø Kulturhus

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 28.08.2014 53925/2014 2011/9620 D12 Saksnummer Utvalg Møtedato 14/107 Bystyret 11.09.2014 14/188 Bystyret 11.12.2014 Nye vedtekter Bodø Kulturhus

Søknad fra Bodø seilforening om å få disponere kommunal grunn, ved Kløkstad, til båthus for optimistjoller.

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 07.07.2014 45572/2014 2013/7938 611 Saksnummer Utvalg Møtedato 14/157 Formannskapet 03.09.2014 Søknad fra Bodø seilforening om å få disponere

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 07.07.2014 45572/2014 2013/7938 611 Saksnummer Utvalg Møtedato 14/157 Formannskapet 03.09.2014 Søknad fra Bodø seilforening om å få disponere

BYGGESAKSGEBYRFORSKRIFT UTEN BESTEMMELSE OM ADGANG TIL Å FRAVIKE DE STANDARDISERTE SATSENE

Sivilombudsmann Aage Thor Falkanger Stortingets ombudsmann for forvaltningen Uttalelse Sak: 2015/947 BYGGESAKSGEBYRFORSKRIFT UTEN BESTEMMELSE OM ADGANG TIL Å FRAVIKE DE STANDARDISERTE SATSENE Saken gjelder

Sivilombudsmann Aage Thor Falkanger Stortingets ombudsmann for forvaltningen Uttalelse Sak: 2015/947 BYGGESAKSGEBYRFORSKRIFT UTEN BESTEMMELSE OM ADGANG TIL Å FRAVIKE DE STANDARDISERTE SATSENE Saken gjelder

Søknad om nye lokaler til Kreativt gjenbrukssenter i Salten - Bodøsjøen barnehage salg av Smålia 13 og 15

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 19.05.2014 32691/2014 2011/3983 614 Saksnummer Utvalg Møtedato 14/136 Formannskapet 25.06.2014 Søknad om nye lokaler til Kreativt gjenbrukssenter

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 19.05.2014 32691/2014 2011/3983 614 Saksnummer Utvalg Møtedato 14/136 Formannskapet 25.06.2014 Søknad om nye lokaler til Kreativt gjenbrukssenter

Adelsteen Normann Stiftelsen - driftstilskudd

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 10.02.2015 11120/2015 2014/1109 614 Saksnummer Utvalg Møtedato 15/19 Formannskapet 04.03.2015 15/22 Bystyret 26.03.2015 Adelsteen Normann Stiftelsen

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 10.02.2015 11120/2015 2014/1109 614 Saksnummer Utvalg Møtedato 15/19 Formannskapet 04.03.2015 15/22 Bystyret 26.03.2015 Adelsteen Normann Stiftelsen

Tilleggssaksliste. Eventuelt forfall må meldes snarest på tlf. 77719000. Vararepresentanter møter etter nærmere beskjed.

Tilleggssaksliste Kåfjord Kommunestyre Utvalg: Møtested: Kåfjorddalen grendehus Dato: 21.12.2010 Tidspunkt: 11:00 Eventuelt forfall må meldes snarest på tlf. 77719000. Vararepresentanter møter etter nærmere

Tilleggssaksliste Kåfjord Kommunestyre Utvalg: Møtested: Kåfjorddalen grendehus Dato: 21.12.2010 Tidspunkt: 11:00 Eventuelt forfall må meldes snarest på tlf. 77719000. Vararepresentanter møter etter nærmere

NOTAT. Sigdal og Krødsherad kommune etablering av renseanlegg. Sigdal kommune v/ Kjell Ove Hovde Jørgen Borge

NOTAT TIL FRA DATO 29. mai 2018 Sigdal kommune v/ Kjell Ove Hovde Jørgen Borge Sigdal og Krødsherad kommune etablering av renseanlegg Vi er anmodet om å vurdere alternative eier- og driftsstrukturer i

NOTAT TIL FRA DATO 29. mai 2018 Sigdal kommune v/ Kjell Ove Hovde Jørgen Borge Sigdal og Krødsherad kommune etablering av renseanlegg Vi er anmodet om å vurdere alternative eier- og driftsstrukturer i

Status - Turn- og klatrehall i Mørkvedlia

Kulturkontoret Særutskrift Dato Løpenr Arkivsaksnr Arkiv 16.02.2016 12167/2016 2015/208 D11 Saksnummer Utvalg Møtedato 16/21 Formannskapet 03.03.2016 Status - Turn- og klatrehall i Mørkvedlia Forslag til

Kulturkontoret Særutskrift Dato Løpenr Arkivsaksnr Arkiv 16.02.2016 12167/2016 2015/208 D11 Saksnummer Utvalg Møtedato 16/21 Formannskapet 03.03.2016 Status - Turn- og klatrehall i Mørkvedlia Forslag til

Bodø kommunale eiendommer KF - Budsjett, 1. tertial 2015

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43561/2015 2015/874 033 Saksnummer Utvalg Møtedato 15/79 Bystyret 18.06.2015 Bodø kommunale eiendommer KF - Budsjett, 1. tertial 2015

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.06.2015 43561/2015 2015/874 033 Saksnummer Utvalg Møtedato 15/79 Bystyret 18.06.2015 Bodø kommunale eiendommer KF - Budsjett, 1. tertial 2015

Oppheving av tidligere vedtak - Namsos Industribyggeselskap AS (NIB) - tiltak for å styrke balansen

- tiltak for å styrke balansen") Namsos s kommune Rådmannn i Namsos Saksmappe:2014/2189-8 Saksbehandler: Ketil Sørvig Saksframlegg Oppheving av tidligere vedtak - Namsos Industribyggeselskap AS (NIB) - tiltak for å styrke balansen Utvalg

Namsos s kommune Rådmannn i Namsos Saksmappe:2014/2189-8 Saksbehandler: Ketil Sørvig Saksframlegg Oppheving av tidligere vedtak - Namsos Industribyggeselskap AS (NIB) - tiltak for å styrke balansen Utvalg

Saksfremlegg. Saksnr.: 09/4355-1 Arkiv: 202 Sakbeh.: Bjørn-Atle Hansen Sakstittel: NORDLYSBADET AS - UTVIDET FINANSIERING - GARANTISTILLELSE

Saksfremlegg Saksnr.: 09/4355-1 Arkiv: 202 Sakbeh.: Bjørn-Atle Hansen Sakstittel: NORDLYSBADET AS - UTVIDET FINANSIERING - GARANTISTILLELSE Planlagt behandling: Formannskapet Kommunestyret Innstilling:

Saksfremlegg Saksnr.: 09/4355-1 Arkiv: 202 Sakbeh.: Bjørn-Atle Hansen Sakstittel: NORDLYSBADET AS - UTVIDET FINANSIERING - GARANTISTILLELSE Planlagt behandling: Formannskapet Kommunestyret Innstilling:

Ullensaker kommune Rådmannens stab

Ullensaker kommune Rådmannens stab SAKSUTSKRIFT Utv.saksnr Utvalg Møtedato 144/10 Hovedutvalg for overordnet planlegging 21.06.2010 SAMKOMMUNE - FORSLAG OM LOVREGULERING HØRINGSUTTALELSE Vedtak Ullensaker

Ullensaker kommune Rådmannens stab SAKSUTSKRIFT Utv.saksnr Utvalg Møtedato 144/10 Hovedutvalg for overordnet planlegging 21.06.2010 SAMKOMMUNE - FORSLAG OM LOVREGULERING HØRINGSUTTALELSE Vedtak Ullensaker

Utvalg Møtedato Saksnummer Formannskapet 18.11.2014 079/14 Kommunestyret 26.11.2014 071/14

Hattfjelldal kommune Arkivkode: Arkivsak: JournalpostID: SaksbehandlerD ato: FE-614, TI-&30 10/939 14/7525 Stian Skjærvik 13.11.2014 Service-/næringsbygg - avklaring eierskapsløsning Utvalg Møtedato Saksnummer

Hattfjelldal kommune Arkivkode: Arkivsak: JournalpostID: SaksbehandlerD ato: FE-614, TI-&30 10/939 14/7525 Stian Skjærvik 13.11.2014 Service-/næringsbygg - avklaring eierskapsløsning Utvalg Møtedato Saksnummer

Overtakelse av Tusenhjemmet Bodø AS

Økonomiseksjonen Særutskrift Dato Løpenr Arkivsaksnr Arkiv 13.11.2015 80175/2015 2015/6730 Saksnummer Utvalg Møtedato 15/156 Formannskapet 25.11.2015 15/143 Bystyret 10.12.2015 Overtakelse av Tusenhjemmet

Økonomiseksjonen Særutskrift Dato Løpenr Arkivsaksnr Arkiv 13.11.2015 80175/2015 2015/6730 Saksnummer Utvalg Møtedato 15/156 Formannskapet 25.11.2015 15/143 Bystyret 10.12.2015 Overtakelse av Tusenhjemmet

Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal serve helseforetak, mf

Vedlegg 1 PricewaterhouseCoopers DA Skippergata 35 Postboks 6128 N-9291 Tromsø Telefon 02316 NOTAT 28. juni 2004 Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal

Vedlegg 1 PricewaterhouseCoopers DA Skippergata 35 Postboks 6128 N-9291 Tromsø Telefon 02316 NOTAT 28. juni 2004 Merverdiavgifts- og skattespørsmål ved utsetting av IT-tjenester til heleid AS som skal

Merverdiavgift kompensasjonsvurderinger. «Forprosjekt Helsehus i Nordhordland»

Vedlegg 10 Merverdiavgift kompensasjonsvurderinger «Forprosjekt Helsehus i Nordhordland» August 2012 Innholdsfortegnelse 1. Merverdiavgift... 3 1.1 Innledning... 3 1.2 Faktum... 3 2. Muligheter for å avløfte

Vedlegg 10 Merverdiavgift kompensasjonsvurderinger «Forprosjekt Helsehus i Nordhordland» August 2012 Innholdsfortegnelse 1. Merverdiavgift... 3 1.1 Innledning... 3 1.2 Faktum... 3 2. Muligheter for å avløfte

Saksframlegg. Ark.: 614 C11 &53 Lnr.: 1652/14 Arkivsaksnr.: 12/211-7

Saksframlegg Ark.: 614 C11 &53 Lnr.: 1652/14 Arkivsaksnr.: 12/211-7 Saksbehandler: Marit Bråten Homb ENDREDE PRISER FOR BRUK AV GAUSDAL ARENA Vedlegg: Ny prisoversikt Gjeldende prisoversikt Andre saksdokumenter

Saksframlegg Ark.: 614 C11 &53 Lnr.: 1652/14 Arkivsaksnr.: 12/211-7 Saksbehandler: Marit Bråten Homb ENDREDE PRISER FOR BRUK AV GAUSDAL ARENA Vedlegg: Ny prisoversikt Gjeldende prisoversikt Andre saksdokumenter

SAKSFRAMLEGG. Saksbehandler: Hege Fåsen Arkiv: 037 Arkivsaksnr.: 17/6803

SAKSFRAMLEGG Saksbehandler: Hege Fåsen Arkiv: 037 Arkivsaksnr.: 17/6803 EIERSKAPSMELDING 2017 Rådmannens innstilling Eierskapsmelding 2017 vedtas. Vedlegg Eierskapsmelding 2017 med endringer fra 2016 Kortversjon

SAKSFRAMLEGG Saksbehandler: Hege Fåsen Arkiv: 037 Arkivsaksnr.: 17/6803 EIERSKAPSMELDING 2017 Rådmannens innstilling Eierskapsmelding 2017 vedtas. Vedlegg Eierskapsmelding 2017 med endringer fra 2016 Kortversjon

Molde kommune Rådmannen Drift- og forvaltningsavdelingen

Molde kommune Rådmannen Drift- og forvaltningsavdelingen Melding om vedtak Kommunal- og regionaldepartementet, Kommunalavdelingen, Postboks 8112 Dep, 0032 Oslo Deres ref: Vår ref: Saksbeh: Arkivkode: Dato:

Molde kommune Rådmannen Drift- og forvaltningsavdelingen Melding om vedtak Kommunal- og regionaldepartementet, Kommunalavdelingen, Postboks 8112 Dep, 0032 Oslo Deres ref: Vår ref: Saksbeh: Arkivkode: Dato:

Vi vil i dette notatet gi en oppsummering av de rettslige spørsmålene som har betydning for valget av organiseringsform i NDLA.

NOTAT Advokatfirma DLA Piper Norway DA Torgallmenningen 3 B P.O.Box 1150 Sentrum N-5811 Bergen Tel: +47 5530 1000 Fax: +47 5530 1001 Web: www.dlapiper.com NO 982 216 060 MVA Til: NDLA v/ Øivind Høines

NOTAT Advokatfirma DLA Piper Norway DA Torgallmenningen 3 B P.O.Box 1150 Sentrum N-5811 Bergen Tel: +47 5530 1000 Fax: +47 5530 1001 Web: www.dlapiper.com NO 982 216 060 MVA Til: NDLA v/ Øivind Høines

Skjerstad bygningsstiftelse - søknad om kommunal garanti

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.01.2013 5819/2013 2013/610 Saksnummer Utvalg Møtedato Bystyret 14.02.2013 13/23 Formannskapet 30.01.2013 Skjerstad bygningsstiftelse - søknad

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.01.2013 5819/2013 2013/610 Saksnummer Utvalg Møtedato Bystyret 14.02.2013 13/23 Formannskapet 30.01.2013 Skjerstad bygningsstiftelse - søknad

Saksbehandler: Anders Solheim Arkiv: M 10 Arkivsaksnr.: 02/ Dato: KOMMUNENS EIERROLLE FOR HEL- OG DELEIDE SELSKAPER M.

SAKSFRAMLEGG Saksbehandler: Anders Solheim Arkiv: M 10 Arkivsaksnr.: 02/02774-001 Dato: 22.04. 2002 KOMMUNENS EIERROLLE FOR HEL- OG DELEIDE SELSKAPER M.V INNSTILLING TIL: Formannskapet - driftsstyret for

SAKSFRAMLEGG Saksbehandler: Anders Solheim Arkiv: M 10 Arkivsaksnr.: 02/02774-001 Dato: 22.04. 2002 KOMMUNENS EIERROLLE FOR HEL- OG DELEIDE SELSKAPER M.V INNSTILLING TIL: Formannskapet - driftsstyret for

Høringssvar - forslag til endringer i lov om interkommunale selskaper

KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities Kommunal- og moderniseringsdepartementet (KMD) Postboks 8112 Dep 0032 OSLO Vår referanse: 14/01812-5 Arkivkode:

KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities Kommunal- og moderniseringsdepartementet (KMD) Postboks 8112 Dep 0032 OSLO Vår referanse: 14/01812-5 Arkivkode:

Bodø kommune og interkommunalt samarbeid

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 21.08.2016 62316/2016 2016/5563 Saksnummer Utvalg Møtedato Formannskapet 01.09.2016 Bystyret 08.09.2016 Bodø kommune og interkommunalt samarbeid

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 21.08.2016 62316/2016 2016/5563 Saksnummer Utvalg Møtedato Formannskapet 01.09.2016 Bystyret 08.09.2016 Bodø kommune og interkommunalt samarbeid

Høringssvar Bodø kommune vedrørende Kommunal- og moderniseringsdepartementet sitt forslag til nytt inntektssystem for kommunene.

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 12.01.2016 2304/2016 2016/263 Saksnummer Utvalg Møtedato Formannskapet 28.01.2016 Bystyret 11.02.2016 Høringssvar Bodø kommune vedrørende Kommunal-

Økonomiseksjonen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 12.01.2016 2304/2016 2016/263 Saksnummer Utvalg Møtedato Formannskapet 28.01.2016 Bystyret 11.02.2016 Høringssvar Bodø kommune vedrørende Kommunal-

Klage på tilskudd til Studentbarnehagen

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.03.2012 17220/2012 2010/14920 223 Saksnummer Utvalg Møtedato 12/54 Formannskapet 28.03.2012 Klage på tilskudd til Studentbarnehagen Sammendrag

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.03.2012 17220/2012 2010/14920 223 Saksnummer Utvalg Møtedato 12/54 Formannskapet 28.03.2012 Klage på tilskudd til Studentbarnehagen Sammendrag

Hattfjelldal kommune. Søknad om lån Hattfjelldal Vekst AS. Utvalg Møtedato Saksnummer Kommunestyret 09.05.2012 038/12

Hattfjelldal kommune Arkivkode: Arkivsak: JournalpostID: Saksbehandler: Dato: FE-252 12/537 12/2857 Bent Øverby 02.05.2012 Søknad om lån Hattfjelldal Vekst AS Utvalg Møtedato Saksnummer Kommunestyret 09.05.2012

Hattfjelldal kommune Arkivkode: Arkivsak: JournalpostID: Saksbehandler: Dato: FE-252 12/537 12/2857 Bent Øverby 02.05.2012 Søknad om lån Hattfjelldal Vekst AS Utvalg Møtedato Saksnummer Kommunestyret 09.05.2012

Parkveien 51 - forlengelse av leieavtale

Økonomiseksjonen Særutskrift Dato Løpenr Arkivsaksnr Arkiv 10.11.2015 78958/2015 2015/6641 Saksnummer Utvalg Møtedato 15/160 Formannskapet 25.11.2015 15/155 Bystyret 10.12.2015 Parkveien 51 - forlengelse

Økonomiseksjonen Særutskrift Dato Løpenr Arkivsaksnr Arkiv 10.11.2015 78958/2015 2015/6641 Saksnummer Utvalg Møtedato 15/160 Formannskapet 25.11.2015 15/155 Bystyret 10.12.2015 Parkveien 51 - forlengelse

Perspektivmelding

Økonomi- og finansavdelingen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 12.05.2017 19185/2017 2017/9326 Saksnummer Utvalg Møtedato Bystyret 15.06.2017 Formannskapet 07.06.2017 Perspektivmelding 2018-2027

Økonomi- og finansavdelingen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 12.05.2017 19185/2017 2017/9326 Saksnummer Utvalg Møtedato Bystyret 15.06.2017 Formannskapet 07.06.2017 Perspektivmelding 2018-2027

Innkalling til møte i Representantskapet Midt-Norge 110-sentral IKS

Midt-Norge 110-sentral IKS MØTEINNKALLING Vår referanse Vår dato 23.11.2017 Møtet gjelder: Innkalling til møte i Representantskapet Midt-Norge 110-sentral IKS Dato og tid: 18.12.2017 14:00-16:00 Sted:

Midt-Norge 110-sentral IKS MØTEINNKALLING Vår referanse Vår dato 23.11.2017 Møtet gjelder: Innkalling til møte i Representantskapet Midt-Norge 110-sentral IKS Dato og tid: 18.12.2017 14:00-16:00 Sted:

MØTEINNKALLING. SAKSLISTE Saksnr. Arkivsaksnr. Tittel 102/08 07/1544 NORASENTERET IKS - ENDRING AV SELSKAPSAVTALE

Ordføreren MØTEINNKALLING Utvalg: Formannskapet Møtested: Skriftlig saksbehandling innen 11.08.2008 Møtedato: 11.08.2008 Klokkeslett: Eventuelt forfall meldes på tlf. 78 94 23 13. For varamedlemmenes vedkommende

Ordføreren MØTEINNKALLING Utvalg: Formannskapet Møtested: Skriftlig saksbehandling innen 11.08.2008 Møtedato: 11.08.2008 Klokkeslett: Eventuelt forfall meldes på tlf. 78 94 23 13. For varamedlemmenes vedkommende

Saksbehandler: Øyvind Flatebø Arkiv: D11 Arkivsaksnr.: 15/4378. Formannskapet

SAKSFRAMLEGG Saksbehandler: Øyvind Flatebø Arkiv: D11 Arkivsaksnr.: 15/4378 Sign: Dato: Utvalg: Formannskapet 17.11.2015 STORHALL KARMØY - INTERKOMMUNAL STATUS Rådmannens forslag til vedtak: Det arbeides

SAKSFRAMLEGG Saksbehandler: Øyvind Flatebø Arkiv: D11 Arkivsaksnr.: 15/4378 Sign: Dato: Utvalg: Formannskapet 17.11.2015 STORHALL KARMØY - INTERKOMMUNAL STATUS Rådmannens forslag til vedtak: Det arbeides

Fradragsrett for MVA ved utleie av nye lokaler

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Fradragsrett for MVA ved utleie av nye lokaler Avklart bruk som vilkår for fradragsrett 6 mars 218 ESTATE KONFERANSE: PRAKTISK HUSLEIERETT ADVOKATFIRMAET THOMMESSEN AS 1 Temaet Vilkårene for fradragsrett

Eierskapsmelding for. Frøya kommune Motiver for selskapsdannelse

Eierskapsmelding for Frøya kommune 2018 Motiver for selskapsdannelse Eierskapsmelding for Frøya kommune 2018 1 1.1 Motiver for selskapsdannelse Det er en vanlig antakelse om at når det etableres et foretak

Eierskapsmelding for Frøya kommune 2018 Motiver for selskapsdannelse Eierskapsmelding for Frøya kommune 2018 1 1.1 Motiver for selskapsdannelse Det er en vanlig antakelse om at når det etableres et foretak

Skjerstad bygningsstiftelse - søknad om kommunal garanti

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.01.2013 5819/2013 2013/610 Saksnummer Utvalg Møtedato 13/23 Formannskapet 30.01.2013 13/12 Bystyret 14.02.2013 Skjerstad bygningsstiftelse

Økonomikontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.01.2013 5819/2013 2013/610 Saksnummer Utvalg Møtedato 13/23 Formannskapet 30.01.2013 13/12 Bystyret 14.02.2013 Skjerstad bygningsstiftelse

Verdal kommune Sakspapir

Verdal kommune Sakspapir Plan for selskapskontroll i Verdal kommune 2008-2011 Saksbehandler: E-post: Tlf.: Rudolf Holmvik rudolf.holmvik@verdal.kommune.no 74048259 Arkivref: 2008/11621 - / Saksordfører:

Verdal kommune Sakspapir Plan for selskapskontroll i Verdal kommune 2008-2011 Saksbehandler: E-post: Tlf.: Rudolf Holmvik rudolf.holmvik@verdal.kommune.no 74048259 Arkivref: 2008/11621 - / Saksordfører:

Mulig samordning av bomstasjonene i Salten

Samfunnskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 20.11.2013 78297/2013 2010/9909 143 Saksnummer Utvalg Møtedato 13/223 Formannskapet 18.12.2013 14/6 Bystyret 13.02.2014 Mulig samordning av bomstasjonene

Samfunnskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 20.11.2013 78297/2013 2010/9909 143 Saksnummer Utvalg Møtedato 13/223 Formannskapet 18.12.2013 14/6 Bystyret 13.02.2014 Mulig samordning av bomstasjonene

JURIDISKE FORHOLD KNYTTET TIL - TJENESTEKJØP MELLOM KOMMUNER OG SELSKAP - TJENESTEKJØP MELLOM KOMMUNER - FORSKJELLIGE ORGANISASJONSFORMER (IKS AS KF)

") JURIDISKE FORHOLD KNYTTET TIL - TJENESTEKJØP MELLOM KOMMUNER OG SELSKAP - TJENESTEKJØP MELLOM KOMMUNER - FORSKJELLIGE ORGANISASJONSFORMER (IKS AS KF) I. INNLEDNING - PROBLEMSTILLINGER Hvordan organisere

JURIDISKE FORHOLD KNYTTET TIL - TJENESTEKJØP MELLOM KOMMUNER OG SELSKAP - TJENESTEKJØP MELLOM KOMMUNER - FORSKJELLIGE ORGANISASJONSFORMER (IKS AS KF) I. INNLEDNING - PROBLEMSTILLINGER Hvordan organisere

Ark.: Lnr.: 10552/08 Arkivsaksnr.: 08/2033-1

Ark.: Lnr.: 10552/08 Arkivsaksnr.: 08/2033-1 Saksbehandler: Rannveig Mogren UTARBEIDELSE AV EIERSKAPSMELDING FOR KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL Vedlegg: Ingen SAMMENDRAG: Hovedpunkt i en eiermelding

Ark.: Lnr.: 10552/08 Arkivsaksnr.: 08/2033-1 Saksbehandler: Rannveig Mogren UTARBEIDELSE AV EIERSKAPSMELDING FOR KOMMUNENE LILLEHAMMER, ØYER OG GAUSDAL Vedlegg: Ingen SAMMENDRAG: Hovedpunkt i en eiermelding

Høringssvar statliggjøring av skatteoppkreverfunksjonen

Kemneren i Bodø Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.01.2015 2602/2015 2014/7452 200 Saksnummer Utvalg Møtedato 15/13 Formannskapet 28.01.2015 15/4 Bystyret 12.02.2015 Høringssvar statliggjøring

Kemneren i Bodø Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.01.2015 2602/2015 2014/7452 200 Saksnummer Utvalg Møtedato 15/13 Formannskapet 28.01.2015 15/4 Bystyret 12.02.2015 Høringssvar statliggjøring

Reguleringssak Ole Jensvolls vei 1 og 2

Byplankontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 21.11.2008 66056/2008 2008/7753 L12 Saksnummer Utvalg Møtedato 09/6 Planutvalget 27.01.2009 Reguleringssak Ole Jensvolls vei 1 og 2 Sammendrag

Byplankontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 21.11.2008 66056/2008 2008/7753 L12 Saksnummer Utvalg Møtedato 09/6 Planutvalget 27.01.2009 Reguleringssak Ole Jensvolls vei 1 og 2 Sammendrag

Endringer i arbeidsreglementet ytringsfrihet og varsling

HR-kontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.05.2016 35947/2016 2014/6661 404 Saksnummer Utvalg Møtedato 16/8 Organisasjonsutvalget 30.05.2016 Bystyret 16.06.2016 Endringer i arbeidsreglementet

HR-kontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 11.05.2016 35947/2016 2014/6661 404 Saksnummer Utvalg Møtedato 16/8 Organisasjonsutvalget 30.05.2016 Bystyret 16.06.2016 Endringer i arbeidsreglementet

Felles oppreisningsordning for tidligere barnevernsbarn og spesialskoleelever i Nordland

Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 10.11.2011 52984/2011 2010/4943 271 Kommuneadvokaten Saksnummer Utvalg Møtedato 11/151 Formannskapet 23.11.2011 11/165 Bystyret 08.12.2011 Felles oppreisningsordning

Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 10.11.2011 52984/2011 2010/4943 271 Kommuneadvokaten Saksnummer Utvalg Møtedato 11/151 Formannskapet 23.11.2011 11/165 Bystyret 08.12.2011 Felles oppreisningsordning

Boligtomter Kjerringøy sentrum - Salg av boligtomter

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.04.2012 22724/2012 2012/2213 611 Saksnummer Utvalg Møtedato 12/74 Formannskapet 02.05.2012 Boligtomter Kjerringøy sentrum - Salg av boligtomter

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.04.2012 22724/2012 2012/2213 611 Saksnummer Utvalg Møtedato 12/74 Formannskapet 02.05.2012 Boligtomter Kjerringøy sentrum - Salg av boligtomter

Saksnummer Utvalg Møtedato 11/2 Organisasjonsutvalget 22.11.2011 11/164 Bystyret 08.12.2011 11/5 Organisasjonsutvalget 22.11.2011

Personal- og organisasjonskontoret Saksframlegg / referatsak Dato Løpenr Arkivsaksnr Arkiv 07.11.2011 65842/2011 2011/9311 Saksnummer Utvalg Møtedato 11/2 Organisasjonsutvalget 22.11.2011 11/164 Bystyret

Personal- og organisasjonskontoret Saksframlegg / referatsak Dato Løpenr Arkivsaksnr Arkiv 07.11.2011 65842/2011 2011/9311 Saksnummer Utvalg Møtedato 11/2 Organisasjonsutvalget 22.11.2011 11/164 Bystyret

Nordland Musikkfestuke - forlengelse av samarbeidsavtale

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 29.10.2014 68210/2014 2010/6519 030 Saksnummer Utvalg Møtedato 14/219 Formannskapet 19.11.2014 Nordland Musikkfestuke - forlengelse av samarbeidsavtale

Kulturkontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 29.10.2014 68210/2014 2010/6519 030 Saksnummer Utvalg Møtedato 14/219 Formannskapet 19.11.2014 Nordland Musikkfestuke - forlengelse av samarbeidsavtale

Saksnummer Utvalg Møtedato 08/162 Formannskapet 19.11.2008 08/166 Bystyret 11.12.2008

BODØ KOMMUNE Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 29.10.2008 61146/2008 2008/2884 145 Saksnummer Utvalg Møtedato 08/162 Formannskapet 19.11.2008 08/166 Bystyret 11.12.2008 Bodø kulturhus KF. Budsjett

BODØ KOMMUNE Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 29.10.2008 61146/2008 2008/2884 145 Saksnummer Utvalg Møtedato 08/162 Formannskapet 19.11.2008 08/166 Bystyret 11.12.2008 Bodø kulturhus KF. Budsjett

Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 11.02.08 Kjetil Solbrækken Nei

Lunner kommune Sak nr.: 05/2008 NY PLAN FOR SELSKAPSKONTROLL Sluttbehandles i: Kontrollutvalget Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 11.02.08 Kjetil Solbrækken Nei Saksdokumenter:

Lunner kommune Sak nr.: 05/2008 NY PLAN FOR SELSKAPSKONTROLL Sluttbehandles i: Kontrollutvalget Behandling Møtedato Saksbehandler Unntatt off. Kontrollutvalget 11.02.08 Kjetil Solbrækken Nei Saksdokumenter:

Søknad om kjøp av tilleggsareal til eiendommen Kronlia 14.

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 03.01.2014 470/2014 2013/3551 611 Saksnummer Utvalg Møtedato 14/73 Formannskapet 23.04.2014 Søknad om kjøp av tilleggsareal til eiendommen Kronlia

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 03.01.2014 470/2014 2013/3551 611 Saksnummer Utvalg Møtedato 14/73 Formannskapet 23.04.2014 Søknad om kjøp av tilleggsareal til eiendommen Kronlia

Etablering av Kretsløp Follo Supplerende vurdering av adgangen til å subdelegere/tildele enerett fra Follo Ren IKS til Folle Ren AS

Etablering av Kretsløp Follo Supplerende vurdering av adgangen til å subdelegere/tildele enerett fra Follo Ren IKS til Folle Ren AS Utarbeidet av Deloitte Advokatfirma AS v/advokat Rolf Erik Disch, advokat

Etablering av Kretsløp Follo Supplerende vurdering av adgangen til å subdelegere/tildele enerett fra Follo Ren IKS til Folle Ren AS Utarbeidet av Deloitte Advokatfirma AS v/advokat Rolf Erik Disch, advokat

Reviderte tjenesteavtaler mellom Bodø kommune og Nordlandssykehuset HF

Helse- og omsorgsavdelingen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.12.2017 78866/2017 2017/13014 035 Saksnummer Utvalg Råd for funksjonshemmede Ruspolitisk råd Bodø eldreråd Komite for Helse, omsorg

Helse- og omsorgsavdelingen Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 13.12.2017 78866/2017 2017/13014 035 Saksnummer Utvalg Råd for funksjonshemmede Ruspolitisk råd Bodø eldreråd Komite for Helse, omsorg

Leiligheter for funksjonshemmede i Østre skolepark - endring av vedtekter - klage på vedtak i sak PS 12/40

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 27.08.2012 50184/2012 2010/3173 611 Saksnummer Utvalg Møtedato 12/124 Formannskapet 05.09.2012 Leiligheter for funksjonshemmede i Østre skolepark

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 27.08.2012 50184/2012 2010/3173 611 Saksnummer Utvalg Møtedato 12/124 Formannskapet 05.09.2012 Leiligheter for funksjonshemmede i Østre skolepark

Søknad om kjøp av tilleggsareal til eiendommen Kronlia 16.

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 17.09.2014 58664/2014 2014/4842 611 Saksnummer Utvalg Møtedato 14/185 Formannskapet 15.10.2014 Søknad om kjøp av tilleggsareal til eiendommen

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 17.09.2014 58664/2014 2014/4842 611 Saksnummer Utvalg Møtedato 14/185 Formannskapet 15.10.2014 Søknad om kjøp av tilleggsareal til eiendommen

Veiledning Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital

Veiledning Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital Innledning Endringene i aksjeloven og allmennaksjeloven fra juli 2013 endret reglene for beregninger av utbytte. En viktig

Veiledning Revisors vurderinger av forsvarlig likviditet og forsvarlig egenkapital Innledning Endringene i aksjeloven og allmennaksjeloven fra juli 2013 endret reglene for beregninger av utbytte. En viktig