Selvkostberegninger for kommunale VA-tjenester

|

|

|

- Herman Markussen

- 8 år siden

- Visninger:

Transkript

1 Norsk Vanns veiledning Selvkostberegninger for kommunale VA-tjenester ved May Rostad, Kinei AS DIHVA og DISFVA Viktige VA-utfordringer for framtiden- Rammevilkår og regler Solstrand hotell mars

2

3 Innhold i veilederen Regelverket for selvkostberegninger Krav til selvkostberegninger, regnskap og rapportering Kostnadselementene i selvkostberegningen Selvkostregnskapet versus virksomhetsregnskapet Omlegging av praksis slik at de er i samsvar med regelverket senest fom Versjon 3 vil foreligge i oktober

4 1. Hva er selvkost? 4

5 Definisjoner selvkost KRDs selvkostretningslinjer H-2140: Selvkost er den merkostnaden kommunen påføres ved å produsere en bestemt vare eller tjeneste Forurensningsforskriften kap. 16 1: VA-gebyrene skal ikke overstige kommunens nødvendige kostnader på henholdsvis vann- og avløpssektoren Selvkost = Maks salgspris Økonomisk definisjon: Selvkost eller fullkost for et produkt omfatter alle virksomhetens indirekte - og direkte kostnader forbundet med å produsere og distribuere produktet/tjenesten Inkluderer også alle de faste kostnadene Selvkost + fortjeneste = Salgspris 5

6 Hvem omfattes av selvkostregelverket for kommunale VA-tjenester? 6

7 Hvem omfattes av regelverket? Lov om vass- og kloakkavgifter 1: Når ein fast eigedom har tilknyting til kommunal vass- eller kloakkleiding, anten beinveges eller gjennom privat samleiding, har eigaren skyldnad til å svare vass- og kloakkavgift til kommunen Gjelder bolig-, fritidsbolig- og næringseiendommer Kommunen som regulatoren fastsetter VA-gebyret Om infrastrukturen er privat eller kommunal avgjør om regelverket gjelder: Hvis 100 % kommunalt kommunale VA-gebyr/selvkost Hvis 100 % privat omfattes ikke av selvkostregelverket Mixet eierskap sak ligger i departementene for avklaring 7

8 Alle i produksjonskjeden omfattes Kommunens VA-etat, VA-foretak eller VA-AS Interkommunale selskap (IKS): Selskapets selvkostberegning = inntekten til selskapet Delprodusent - selskapet er kommunens underleverandør og kommunene eier abonnentene og får inntekten fra kommunen IKS med totalansvar inkl. eierskap ansvarlig overfor abonnenter og myndigheter og krever inn gebyrene basert på selvkost direkte fra abonnentene For selskap som evt. har konkurrert om produksjon av kommunens selvkosttjeneste: Anbudsprisen gjelder som selvkost 8

9 Avgrensning selvkosttjenester 9

10 Avgrensning mot andre tjenester Kun kostnader som er kommunens merkostnader med produksjon av VA-tjenestene Dokumentere at VA-gebyrene ikke subsidierer annen kommunal virksomhet Alle kostnadene som inngår i selvkostregnskapet må refereres til regnskapsførte tall: Hvor stor andel av kommunens, etatens, personens, utstyrets total er henført til produksjonen av hhv. vann og avløpstjenesten Angi en etterprøvbar fordelingsnøkkel Avgrensninger som ikke er helt klare: Overvann defineres som avløpsvann i F-forskriften, men det kan være avgrensning mot ren vei og gater og som skal skattefinansieres.. Lokal overvannshåndtering Kostnader med tømming av gatesandfang.. 10

11 Avgrensninger innen VA-virksomheten Inntekter fra salg av biprodukter eller tjenester til andre enn abonnentene skal trekkes i fra bruttokostnadene hvis det produseres med samme driftsmidler som VA-tjenesten: Salg av energi Inntekter fra salg av vann eller avløp til andre enn kommunens egne abonnenter Salg av tjenester /utleie av utstyr til andre kommuner, eks. Lekkasjesøking Private anleggstilskudd trekkes fra avskrivningsgrunnlaget for investeringer (Netto-prinsippet) Tilskudd til fornyelse av private stikkledninger er ikke henførbare til kommunens selvkost 11

Tilskudd til fornyelse av")

12 Avgrensinger mot myndighets- og vannmiljø/vannressursforvaltningsoppgaver Hva er kommunens merkostnader med produksjon av VA-tjenester: Hovedplaner for vann og avløp strategisk planlegging for utbygging av VA-infrastrukturen og opprydning relatert til kommunale utslipp Opprydningstiltak i resipient som skyldes tidligere utslipp av kommunalt avløpsvann kan henføres Kostnader med overordnet vannmiljø- og/eller vannressursplanlegging og overvåking skal ikke henføres Åpning av bekkelukninger/sikring av bekkeskråning/div.vann i byprosjekter/generelle flomforebyggende tiltak kan ikke henføres Oppgaver som kommunal forurensningsmyndighet kan ikke henføres: Kommunalt F-tilsyn utslipp fra mindre anlegg (kap. 12) Forurensningstilsyn utslipp fra mindre tettsteder (Kap. 13) Forurensningsmyndighet oljeavskillere og påslipp av industriavløpsvann (Kap. 15) 12

13 Avgrensning i VA-selskap Selskap som i det alt vesentlige produserer selvkosttjenester for eierkommunene: Inntekter fra salg av evt. biprodukter trekkes fra bruttokostnadene hvis samme produksjonsmidler som selvkosttjenesten Salg av vann/rensing av avløp til andre enn eierkommunene selges også til selvkost eller??? avklares i kommende revidering Selskap som også driver ervervsvirksomhet: Andelen som er ervervsvirksomhet er skattepliktig Hvis større omfang (> 20%), bør det etableres datterselskap AS for ervervsvirksomheten 13

14 Er ledelsen henførbar til selvkost? Virksomhetsledere for VA er henførbare: Fordel stillingene mellom de aktuelle funksjonene Tekniske ledere/etatssjefer/resultatenhetsledere som indirekte arbeider med VA Fordel stillingen på de aktuelle funksjonene I VA-selskap er både ledelse og styret henførbar Rådmenn og kommunalsjefer er vanligvis ikke henførbare (ikke merkostnad) Politiske utvalg og kommunestyret er heller ikke henførbare (ikke merkostnad) 14

15 Selvkostberegningen de viktigste reglene 15

16 Krav Krav til selvkostbudsjett for 4-årig økonomiplanperiode i forbindelse med kommunestyrets vedtak om neste års VA-gebyr Krav til selvkostregnskap - dokumentasjon for overholdelse av selvkostregelverket når regnskapstallene foreligger Krav til KOSTRA-rapportering (ekstern rapportering) KOSTRA-regnskapet Selvkostregnskap på skjema 23 grunnlag for KOSTRA nøkkeltall

KOSTRA-regnskapet Selvkostregnskap på skjema 23")

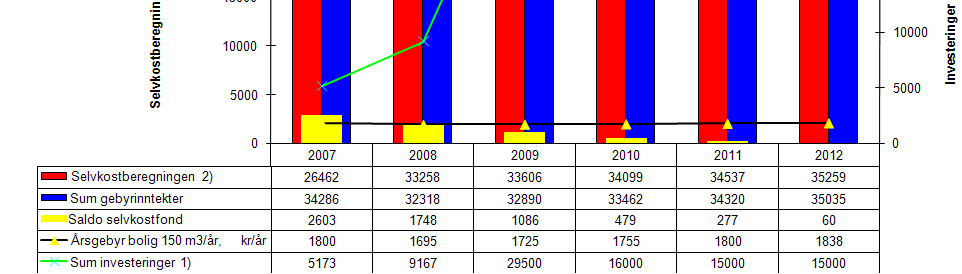

17 AVLØP - Økonomiplan Grunnlag for fastsetting av avløpsgebyr 2009 Alle beløp i 1000 kr Regnskap Budsjett Budsjett Budsjett Budsjett Budsjett Investeringer i nye anlegg Reinvesteringer Sum investeringer 1) Kostnader: Administrasjon (indirekte henførb.kostn) Drifts- og vedlikeholdsutgifter Sum kapitalkostnader Brutto årskostnader: Selvkostberegningen 2) Inntekter: Årsgebyrer Tilknytningsgebyrer Sum gebyrinntekter Andre inntekter Sum inntekter: Selvkostfond: Avsetning til fond / Bruk av fond (+/-) 3) Selvkostfond etter årets endring Renteberegning selvkostfond 4) Saldo selvkostfond Dekningsgrad avløpsgebyrer 130 % 97 % 98 % 98 % 99 % 99 % Årsgebyr - satser: Mengdevariabelt gebyr kr/m Fast gebyr boliger, kr/år Årsgebyr bolig 150 m3/år, kr/år

26462 33258 33606 34099 34537 35259 Inntekter: Årsgebyrer 28411 26443 27015 27587 28445 29160 Tilknytningsgebyrer 5875 5875 5875 5875 5875 5875 Sum")

18 Selvkost + Indirekte henførbare kostnader Beregnet andel av kostnader på funksjon 120 og Driftsutgifter Bokførte kostnader på funksjon 340, 345, 350 og 350 Lønn Kjøp av varer og tjenester Ekstern tjenesteproduksjon i foretak eller selskap Overføringer + Kapitalkostnader Kalkulatoriske kostnader Avskrivninger Kalkulatoriske renter Kommuneregnskap funksjon vann og avløp - Andre inntekter Bokførte inntekter som ikke er gebyr = SELVKOST

19 Inntekter + Årsgebyr Fastledd Forbruksledd +Tilknytningsgebyr = Gebyrinntekter + Andre inntekter, eks: Salg av VA til andre kommuner Salg av energi eller andre biprodukter fra produksjon Overskudd salg av anleggsmidler (over bokført verdi) = Sum inntekter 19

= Sum")

20 Selvkostregnskapet over og underskudd på selvkost Regnskap 1000 kr Selvkost Gebyrinntekter Avsetning/bruk av selvkostfond Resultat Saldo selvkostfond Selvkostfondet balanserer regnskapet Utjevner svingninger i kostnader over år Overskudd på selvkostfondet kan ikke benyttes til direktefinansiering av investeringer Det er ikke lov å budsjettere med underskudd hvis kommunen har vedtatt at selvkost skal gjelde

21 Praktisering av selvkostprinsippet Kommunen har ikke plikt til å ha selvkostdekning på VA-tjenestene: Underskudd OK Gebyrinntektene skal ikke overstige beregnet selvkost Kommunestyret må vedta at selvkostprinsippet skal gjelde Gebyrinntektene kan ikke overstige selvkostnadene i et 3-5 årsperspektiv Evt. underskudd på selvkostfondet må dekkes inn påfølgende år

22 Lovlig overskudd på selvkost Dersom kommunen planlegger en opptrapping av investeringene som vil gi økte selvkostnader og derav høyere årsgebyr, kan kommunen starte opptrapping av gebyrene i forkant av at investeringene gjennomføres for å utjevne gebyrøkningen over flere år for abonnentene Overskudd avsettes på selvkostfond i årene med overskudd og betales ned igjen når kostnadene øker 22

23 23

24 Kapitalkostnader Anskaffelser av varige driftsmidler skal ikke føres i driftsregnskapet, men avskrives over økonomisk levetid I selvkostregnskapet føres kapitalkostnader: Lineære avskrivninger over 5, 10, 20, 40 eller 50 år Kalkulatoriske renter Renten på norske statsobligasjoner med tre års gjenstående levetid + 1 % Kalkulatorisk rente = Restverdi anlegg etter avskrivning* Kalk.rente Varige driftsmidler (investeringer): Levetid over 3 år Anskaffelseskostnader > kr ,- Nye investeringer Reinvesteringer

25 Avgrensning drift og investeringer GKRS Regnskapsstandard KRS nr 4 Vedlikehold = Driftsutgift: Utgifter som påløper for å holde eiendelen i samme standard som den var på det opprinnelige anskaffelsestidspunktet gjennom avskrivningstiden Påkostning = Investering: Tiltak som fører eiendelen til en høyere standard eller til en annen funksjonalitet eller endret bruksområde enn den har vært i tidligere Tiltak som bidrar til å øke økonomiske levetid og/eller bidrar til å øke eiendelens kapasitet og funksjonalitet For ledningsnettet gjelder spesielt: Reparasjoner og utbedringer av et punkt på nettet Vedlikehold Planmessig fornyelse med standard/kapasitetsøkning Påkosting Planmessig fornyelse av ledningsstrekk med samme funksjon Valgfritt

26 Avskrivningsgrunnlag + Anskaffelseskostnaden på investeringsprosjektet + Byggelånsrenter i utbyggingsperioden, evt. kalkulatorisk renteberegning - Anleggstilskudd (privat eller statlig) = Netto avskrivningsgrunnlag I kommuneregnskapet benyttes brutto avskrivningsgrunnlag I selvkostkalkylen skal det anvendes netto grunnlag, da dette er kommunens merkostnad Nye investeringer skal inngå i avskrivningsgrunnlaget senest året etter at anleggsmidlet er tatt i bruk

27 Indirekte henførbare kostnader Aktuelle kostnader Funksjon 120/ kr Fordelingsnøkkel, f.eks: Regnskaps- og Antall bilag innfordringsfunksjon Kontorstøtte Antall bilag Revisjonsfunksjon Antall ansatte Personalfunksjon og Antall ansatte velferdstiltak ansatte Sentral opplæring Antall ansatte Kantinedrift Antall ansatte Hustrykkeri Volum IKT drift og opplæring Systemavh. Sentralbord, post, tele Antall ansatte Juridisk bistand Antall saker SUM % andel vann Vann 1000 kr % andel avløp Avløp 1000 kr

28 Alle kommuner trenger et verktøy for selvkostberegninger Flere produkter på markedet. Kinei selger ett som er regnearkbasert

29 29

Norsk Vanns veileder Selvkostberegninger for kommunale VA-tjenester

Norsk Vanns veileder Selvkostberegninger for kommunale VA-tjenester Høstkonferansen 14. og 15. oktober 2009 ved May Rostad, Kinei AS Kinei AS Storgata 8, 3611 Kongsberg www.kinei.no 1 Innhold Norsk Vanns

Norsk Vanns veileder Selvkostberegninger for kommunale VA-tjenester Høstkonferansen 14. og 15. oktober 2009 ved May Rostad, Kinei AS Kinei AS Storgata 8, 3611 Kongsberg www.kinei.no 1 Innhold Norsk Vanns

Beregning av selvkost for VA-tjenestene

Beregning av selvkost for VA-tjenestene Reviderte retningslinjer for beregning av selvkost for kommunale betalingstjenester og konsekvensene for VA Ved May Rostad, e-plan AS Driftsassistansen i Møre og

Beregning av selvkost for VA-tjenestene Reviderte retningslinjer for beregning av selvkost for kommunale betalingstjenester og konsekvensene for VA Ved May Rostad, e-plan AS Driftsassistansen i Møre og

Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010

Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk behandling

Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk behandling

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester Konsekvenser for beregning av gebyrene Revisjon av Norsk Vanns selvkostveiledning for VA-tjenestene ved May Rostad, Kinei

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester Konsekvenser for beregning av gebyrene Revisjon av Norsk Vanns selvkostveiledning for VA-tjenestene ved May Rostad, Kinei

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester Reviderte retningslinjer som gjelder fom. 1.1.2015 Endringer i retningslinjer for selvkostberegninger og praktisering av

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester Reviderte retningslinjer som gjelder fom. 1.1.2015 Endringer i retningslinjer for selvkostberegninger og praktisering av

Klæbu kommune Rådmannen

Klæbu kommune Rådmannen KonSek Midt-Norge IKS v/eva Bekkavik Pb 2300 Sluppen 7004 TRONDHEIM Vår ref. Saksbehandler/enhet Deres ref. Dato 14/16-36-033 OBE/RÅD 12.09.2014 Tilbakemelding på Klæbu kommune

Klæbu kommune Rådmannen KonSek Midt-Norge IKS v/eva Bekkavik Pb 2300 Sluppen 7004 TRONDHEIM Vår ref. Saksbehandler/enhet Deres ref. Dato 14/16-36-033 OBE/RÅD 12.09.2014 Tilbakemelding på Klæbu kommune

Hvordan håndtere økonomiforvaltningen ved ulike organisatoriske endringer v/rådgiver May Rostad, Kinei AS

Kommunestrukturreform og andre organisatoriske omstillinger i vannbransjen Hvordan håndtere økonomiforvaltningen ved ulike organisatoriske endringer v/rådgiver May Rostad, Kinei AS Innhold Organisatoriske

Kommunestrukturreform og andre organisatoriske omstillinger i vannbransjen Hvordan håndtere økonomiforvaltningen ved ulike organisatoriske endringer v/rådgiver May Rostad, Kinei AS Innhold Organisatoriske

Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010

May Rostad 2001 Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk

May Rostad 2001 Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk

Grunnlag for fastsetting av gebyrer for

Grunnlag for fastsetting av gebyrer for Vann Avløp Renovasjon Slam Feiing Økonomiplanperioden 2013-2016 Loppa kommune Behandlet i kommunestyret den 25.10.2012 Arne Dag Isaksen Driftssjef Monika Olsen Økonomisjef/ass.rådmann

Grunnlag for fastsetting av gebyrer for Vann Avløp Renovasjon Slam Feiing Økonomiplanperioden 2013-2016 Loppa kommune Behandlet i kommunestyret den 25.10.2012 Arne Dag Isaksen Driftssjef Monika Olsen Økonomisjef/ass.rådmann

Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010

May Rostad 2001 Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk

May Rostad 2001 Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk

Selvkost. Økonomiforum Nord-Trøndelag. 17. Oktober 2016, Grong Hotell. Knut Tanem, registrert revisor. oppdragsansvarlig KomRevTrøndelag IKS

Selvkost Økonomiforum Nord-Trøndelag 17. Oktober 2016, Grong Hotell Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Selvkost Definisjon på selvkost: Selvkost er den totale kostnadsøkningen

Selvkost Økonomiforum Nord-Trøndelag 17. Oktober 2016, Grong Hotell Knut Tanem, registrert revisor oppdragsansvarlig KomRevTrøndelag IKS 1 Selvkost Definisjon på selvkost: Selvkost er den totale kostnadsøkningen

Selvkostområdet vann og avløp vedlegg til rådmannens forslag til budsjett 2013 og økonomiplan

Selvkostområdet vann og avløp vedlegg til rådmannens forslag til budsjett og økonomiplan Innledning Dette notatet er utarbeidet som et vedlegg til rådmannens forslag til budsjett for og økonomiplan for

Selvkostområdet vann og avløp vedlegg til rådmannens forslag til budsjett og økonomiplan Innledning Dette notatet er utarbeidet som et vedlegg til rådmannens forslag til budsjett for og økonomiplan for

Selvkostområdet for Vann, kloakk og renovasjonstjenester i Svelvik kommune

Selvkostområdet for Vann, kloakk og renovasjonstjenester i Svelvik kommune 2004-2005 Attestasjoner Forvaltningsrevisjon Selskapskontroll Innsyn IT- Veiledning revisjon Regnskapsrevisjon Misligheter og

Selvkostområdet for Vann, kloakk og renovasjonstjenester i Svelvik kommune 2004-2005 Attestasjoner Forvaltningsrevisjon Selskapskontroll Innsyn IT- Veiledning revisjon Regnskapsrevisjon Misligheter og

Selvkost- og gebyrberegninger - brukerveiledning Versjon 2010

May Rostad 21 Selvkost- og gebyrberegninger - brukerveiledning Versjon 21 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk

May Rostad 21 Selvkost- og gebyrberegninger - brukerveiledning Versjon 21 Dette regnearket er et verktøy for å gjøre de selvkost- og gebyrberegninger som er nødvendig for å legge fram en sak for politisk

SELVKOST. Et viktig område i kommune!!!

SELVKOST SELVKOST Et viktig område i kommune!!! Økt fokus på dette fremover. Spes når kommuner har 100% dekningsgrad Kommunens beregninger må kunne dokumenteres Lag egen dokumentasjon (hefte) på selvkostberegningene

SELVKOST SELVKOST Et viktig område i kommune!!! Økt fokus på dette fremover. Spes når kommuner har 100% dekningsgrad Kommunens beregninger må kunne dokumenteres Lag egen dokumentasjon (hefte) på selvkostberegningene

Tillegg til budsjettdokument i hht formannskapets vedtak i sak 64/2014 punkt c som lyder:

Tillegg til budsjettdokument i hht formannskapets vedtak i sak 64/2014 punkt c som lyder: a) Sidene 41, 44-52 vedr. VA i budsjettdokumentet for 2015 tas ut, og erstattes med nye ved saksutsendelse til

Tillegg til budsjettdokument i hht formannskapets vedtak i sak 64/2014 punkt c som lyder: a) Sidene 41, 44-52 vedr. VA i budsjettdokumentet for 2015 tas ut, og erstattes med nye ved saksutsendelse til

Selvkostberegninger for VA-tjenestene produsert i kommuner og selskaper. Veiledning fra NORVAR

Selvkostberegninger for VA-tjenestene produsert i kommuner og selskaper Veiledning fra NORVAR Forord Kommunale VA-virksomheter driver innenfor rammene av et selvkostregime, dvs. at gebyrbetalingen fra

Selvkostberegninger for VA-tjenestene produsert i kommuner og selskaper Veiledning fra NORVAR Forord Kommunale VA-virksomheter driver innenfor rammene av et selvkostregime, dvs. at gebyrbetalingen fra

Vann- og avløpsgebyrer

Innlandet Revisjon IKS Rapport nr 14-2008 Revisjonsrapport fra prosjekt Vann- og avløpsgebyrer For kontrollutvalget i Nord-Fron kommune Mars 2009 FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet

Innlandet Revisjon IKS Rapport nr 14-2008 Revisjonsrapport fra prosjekt Vann- og avløpsgebyrer For kontrollutvalget i Nord-Fron kommune Mars 2009 FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet

Selvkostregelverket er under revisjon

Selvkostregelverket er under revisjon. Hva kan vi forvente av endringer og hvilke konsekvenser vil det få for beregning av VA-gebyrene? May Rostad, Kinei AS Selvkostregelverket under revisjon Selvkost-

Selvkostregelverket er under revisjon. Hva kan vi forvente av endringer og hvilke konsekvenser vil det få for beregning av VA-gebyrene? May Rostad, Kinei AS Selvkostregelverket under revisjon Selvkost-

Nye selvkostregler i 2014

Nye selvkostregler i 2014 May Rostad, Kinei AS Vann, avløp og nye rettsregler 2014 26. og 27. november 2014, Clarion Hotel & Congress Oslo Airport, Gardermoen Innhold A. Retningslinjene for beregning av

Nye selvkostregler i 2014 May Rostad, Kinei AS Vann, avløp og nye rettsregler 2014 26. og 27. november 2014, Clarion Hotel & Congress Oslo Airport, Gardermoen Innhold A. Retningslinjene for beregning av

Saksfremlegg. Utvalgssak Utvalgsnavn Møtedato Lyngen formannskap Lyngen kommunestyre

Lyngen kommune Arkivsaknr: 2018/358-1 Arkiv: 231 Saksbehandler: Tom-Jarle Isaksen Dato: 02.05.2018 Saksfremlegg Utvalgssak Utvalgsnavn Møtedato Lyngen formannskap Lyngen kommunestyre Vann- og avløpsgebyrer

Lyngen kommune Arkivsaknr: 2018/358-1 Arkiv: 231 Saksbehandler: Tom-Jarle Isaksen Dato: 02.05.2018 Saksfremlegg Utvalgssak Utvalgsnavn Møtedato Lyngen formannskap Lyngen kommunestyre Vann- og avløpsgebyrer

SELVKOSTREGNSKAPET. Egne erfaringer Generelt om selvkost Nytt selvkostsystem Gebyrinntekter

SELVKOSTREGNSKAPET Egne erfaringer Generelt om selvkost Nytt selvkostsystem Gebyrinntekter Egne erfaringer Bakgrunn Revisor i 6 år Økonomikonsulent/økonomisjef 6 år Selvkostregnskap i Narvik VAR Etterkalkulasjon

SELVKOSTREGNSKAPET Egne erfaringer Generelt om selvkost Nytt selvkostsystem Gebyrinntekter Egne erfaringer Bakgrunn Revisor i 6 år Økonomikonsulent/økonomisjef 6 år Selvkostregnskap i Narvik VAR Etterkalkulasjon

Rapport Forvaltningsrevisjon 2006. Loppa kommune. Selvkostområder

Rapport Forvaltningsrevisjon 2006 Loppa kommune Selvkostområder November 2006 Forord Bakgrunn for dette prosjektet er at kommunestyret i Loppa den 16. desember 2005 i sak 054/05 vedtok at en undersøkelse

Rapport Forvaltningsrevisjon 2006 Loppa kommune Selvkostområder November 2006 Forord Bakgrunn for dette prosjektet er at kommunestyret i Loppa den 16. desember 2005 i sak 054/05 vedtok at en undersøkelse

FORVALTNINGSREVISJONSPROSJEKT SELVKOST - HØRINGSRAPPORT

SAK 14/2013 FORVALTNINGSREVISJONSPROSJEKT SELVKOST - HØRINGSRAPPORT INNSTILLING: Styret i ØRAS tar rapporten "Forvaltningsrevisjonsprosjekt selvkost ØRAS" fra Øvre Romerike Revisjonsdistrikt til orientering

SAK 14/2013 FORVALTNINGSREVISJONSPROSJEKT SELVKOST - HØRINGSRAPPORT INNSTILLING: Styret i ØRAS tar rapporten "Forvaltningsrevisjonsprosjekt selvkost ØRAS" fra Øvre Romerike Revisjonsdistrikt til orientering

Gebyrfinansierte selvkosttjenester Etterkalkyle 2015

1000 kr 1000 kr Gebyrfinansierte selvkosttjenester Etterkalkyle 2015 Dønna kommune har utarbeidet etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale

1000 kr 1000 kr Gebyrfinansierte selvkosttjenester Etterkalkyle 2015 Dønna kommune har utarbeidet etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale

SAKSFRAMLEGG. Saksbehandler: Dagfinn Ness Andreassen Arkiv: 231 Arkivsaksnr.: 15/995

SAKSFRAMLEGG Saksbehandler: Dagfinn Ness Andreassen Arkiv: 231 Arkivsaksnr.: 15/995 GEBYRREGULATIV 2016 Rådmannens innstilling: Kommunestyret vedtar Gebyrregulativ for Dønna kommune 2016 med følgende endringer

SAKSFRAMLEGG Saksbehandler: Dagfinn Ness Andreassen Arkiv: 231 Arkivsaksnr.: 15/995 GEBYRREGULATIV 2016 Rådmannens innstilling: Kommunestyret vedtar Gebyrregulativ for Dønna kommune 2016 med følgende endringer

Gebyrfi n an si erte sel vkosttjen ester E tterkal kyl e 201 7

Gebyrfi n an si erte sel vkosttjen ester E tterkal kyl e 201 7 Sigdal kommune har utarbeidet etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale betalingstjenester

Gebyrfi n an si erte sel vkosttjen ester E tterkal kyl e 201 7 Sigdal kommune har utarbeidet etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale betalingstjenester

Gjennomgang av VA gebyrregelverket og PB-lovens regler som hjemmelsgrunnlag for krav om tilknytning til offentlig ledning ved May Rostad, Kinei AS

Gjennomgang av VA gebyrregelverket og PB-lovens regler som hjemmelsgrunnlag for krav om tilknytning til offentlig ledning ved May Rostad, Kinei AS DIHVA og DISFVA Viktige VA-utfordringar for framtida -

Gjennomgang av VA gebyrregelverket og PB-lovens regler som hjemmelsgrunnlag for krav om tilknytning til offentlig ledning ved May Rostad, Kinei AS DIHVA og DISFVA Viktige VA-utfordringar for framtida -

Selvkost i vann- og avløpssektoren

Praktisering av Selvkost i vann- og avløpssektoren May Rostad, Kinei AS Rammevilkår for VA sektoren Radisson Blue Royal Hotell Bryggen, Bergen 24.-25. mars, 2014 Organisering Styringsgruppe: Gunnar Mosevoll,

Praktisering av Selvkost i vann- og avløpssektoren May Rostad, Kinei AS Rammevilkår for VA sektoren Radisson Blue Royal Hotell Bryggen, Bergen 24.-25. mars, 2014 Organisering Styringsgruppe: Gunnar Mosevoll,

Høringsuttalelse forslag til ny budsjett- og regnskapsforskrift

Kommunal- og moderniseringsdepartementet (elektronisk innsendelse) Hamar, 12.04.2019 Vår ref.: 509.186/47/2019/ISE Høringsuttalelse forslag til ny budsjett- og regnskapsforskrift Forslaget til ny budsjett

Kommunal- og moderniseringsdepartementet (elektronisk innsendelse) Hamar, 12.04.2019 Vår ref.: 509.186/47/2019/ISE Høringsuttalelse forslag til ny budsjett- og regnskapsforskrift Forslaget til ny budsjett

Utvikling selvkost fondene; regnskap år 2013 tom år 2015, prognose år 2016, økonomiplan år 2017 tom 2020

Økonomiplan 2017-2020 SELVKOST VAR Bardu kommune (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av framføring av vann, innsamling og rensning av avløpsvann, innsamling

Økonomiplan 2017-2020 SELVKOST VAR Bardu kommune (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av framføring av vann, innsamling og rensning av avløpsvann, innsamling

SELVKOST FOR VAR-OMRÅDET

NEDRE ROMERIKE DISTRIKTSREVISJON SELVKOST FOR VAR-OMRÅDET LØRENSKOG KOMMUNE September 2005 Utført av Nina Neset INNHOLD 1 BAKGRUNN... 3 2 FORMÅL MED GJENNOMGANGEN... 3 3 KRITERIER FOR GJENNOMGANGEN...

NEDRE ROMERIKE DISTRIKTSREVISJON SELVKOST FOR VAR-OMRÅDET LØRENSKOG KOMMUNE September 2005 Utført av Nina Neset INNHOLD 1 BAKGRUNN... 3 2 FORMÅL MED GJENNOMGANGEN... 3 3 KRITERIER FOR GJENNOMGANGEN...

SELVKOST VANN OG AVLØP - REVISJONSRAPPORT

VADSØ KOMMUNE ORDFØREREN Utvalg: Bystyret Møtested: Vårbrudd Møtedato: 15.12.2005 Klokkeslett: 0900 MØTEINNKALLING Eventuelt forfall meldes på tlf. 78 94 23 13. For varamedlemmenes vedkommende gjelder

VADSØ KOMMUNE ORDFØREREN Utvalg: Bystyret Møtested: Vårbrudd Møtedato: 15.12.2005 Klokkeslett: 0900 MØTEINNKALLING Eventuelt forfall meldes på tlf. 78 94 23 13. For varamedlemmenes vedkommende gjelder

RAPPORT FORVALTNINGSREVISJON 2006 MÅSØY KOMMUNE. Selvkostområder

RAPPORT FORVALTNINGSREVISJON 2006 MÅSØY KOMMUNE Selvkostområder November 2006 Forord Bakgrunnen for denne rapporten er Plan for forvaltningsrevisjon 2005 2007, vedtatt av kommunestyret i Måsøy den 04.11.2005

RAPPORT FORVALTNINGSREVISJON 2006 MÅSØY KOMMUNE Selvkostområder November 2006 Forord Bakgrunnen for denne rapporten er Plan for forvaltningsrevisjon 2005 2007, vedtatt av kommunestyret i Måsøy den 04.11.2005

Gebyrfinansierte selvkosttjenester Etterkalkyle 2016

1000 kr Gebyrfinansierte selvkosttjenester Etterkalkyle 2016 Dønna kommune har utarbeidet etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale betalingstjenester

1000 kr Gebyrfinansierte selvkosttjenester Etterkalkyle 2016 Dønna kommune har utarbeidet etterkalkyle for betalingstjenester i henhold til Retningslinjer for beregning av selvkost for kommunale betalingstjenester

Høringsuttalelse til forslag til reviderte selvkostretningslinjer

Kommunal- og regionaldepartementet Postboks 8112, Dep. 0032 Oslo Øvre Vollgt. 6 0158 Oslo Tlf: +47 24 14 66 00 Fax: +47 24 14 66 01 www.avfallnorge.no post@avfallnorge.no DNB NOR, konto: 1607.51.16520

Kommunal- og regionaldepartementet Postboks 8112, Dep. 0032 Oslo Øvre Vollgt. 6 0158 Oslo Tlf: +47 24 14 66 00 Fax: +47 24 14 66 01 www.avfallnorge.no post@avfallnorge.no DNB NOR, konto: 1607.51.16520

Utvikling selvkost fondene; regnskap år 2012 tom år 2014, prognose år 2015, økonomiplan år 2016 tom 2019

Økonomiplan 2016-2019 SELVKOST VAR Bardu kommune (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av framføring av vann, innsamling og rensning av avløpsvann, innsamling

Økonomiplan 2016-2019 SELVKOST VAR Bardu kommune (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av framføring av vann, innsamling og rensning av avløpsvann, innsamling

Utvikling selvkost fondene; regnskap år 2014 tom. år 2016, prognose år 2017, økonomiplan år 2018 tom 2021

Økonomiplan 2018-2021 SELVKOST VAR Bardu kommune (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av framføring av vann, innsamling og rensning av avløpsvann, innsamling

Økonomiplan 2018-2021 SELVKOST VAR Bardu kommune (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av framføring av vann, innsamling og rensning av avløpsvann, innsamling

FORVALTNINGSREVISJONSRAPPORT

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget for vann, avløp og renovasjon i Sørfold kommune 2008 Forord Dette forvaltningsrevisjonsprosjekt er gjennomført ihht Sørfold kommunes plan for

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget for vann, avløp og renovasjon i Sørfold kommune 2008 Forord Dette forvaltningsrevisjonsprosjekt er gjennomført ihht Sørfold kommunes plan for

ØKONOMISKE PREMISSER INNEN VA-SEKTOREN

Tema ØKONOMISKE PREMISSER INNEN VA-SEKTOREN Økonomiske premisser innen VA-sektoren 1 Formål Levere tjenester Medfører kostnader Krever inntekter Ikke noe krav til inntjening overskudd Tillat med overskudd

Tema ØKONOMISKE PREMISSER INNEN VA-SEKTOREN Økonomiske premisser innen VA-sektoren 1 Formål Levere tjenester Medfører kostnader Krever inntekter Ikke noe krav til inntjening overskudd Tillat med overskudd

Prekvalifiseringa av revisjonstjenester til kommunene Tønsberg, Nøtterøy og Tjøme 05.07.2007. Forvaltningsrevisjonsrapport

Prekvalifiseringa av revisjonstjenester til kommunene Tønsberg, Nøtterøy og Tjøme 05.07.2007 Tilbud Forvaltningsrevisjons på revisjon av Selskapet rapport AS Ås kommune Forvaltningsrevisjonsrapport Selvkost

Prekvalifiseringa av revisjonstjenester til kommunene Tønsberg, Nøtterøy og Tjøme 05.07.2007 Tilbud Forvaltningsrevisjons på revisjon av Selskapet rapport AS Ås kommune Forvaltningsrevisjonsrapport Selvkost

Veiledning i utarbeidelse av kommunale gebyrforskrifter for vann og avløp

Norsk Vann rapport 179/2011 Veiledning i utarbeidelse av kommunale gebyrforskrifter for vann og avløp ved May Rostad, Kinei AS DIHVA og DISFVA Viktige VA-utfordringer for framtiden- Rammevilkår og regler

Norsk Vann rapport 179/2011 Veiledning i utarbeidelse av kommunale gebyrforskrifter for vann og avløp ved May Rostad, Kinei AS DIHVA og DISFVA Viktige VA-utfordringer for framtiden- Rammevilkår og regler

H-3/14. Retningslinjer for beregning av selvkost for kommunale betalingstjenester

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester FORORD Kommunal- og moderniseringsdepartementet har revidert retningslinjene for beregning av selvkost for kommunale betalingstjenester.

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester FORORD Kommunal- og moderniseringsdepartementet har revidert retningslinjene for beregning av selvkost for kommunale betalingstjenester.

FORVALTNINGSREVISJON. Selvkost innen VAR-området NORD. Kåfjord kommune. Vi skaper trygghet K O M R E V

FORVALTNINGSREVISJON Kåfjord kommune Vi skaper trygghet K O M R E V NORD Rapport 2008 Forord Kontrollutvalget i Kåfjord kommune har gjennom bestilling datert 26.02.2007 vedtatt å få utført forvaltningsrevisjon

FORVALTNINGSREVISJON Kåfjord kommune Vi skaper trygghet K O M R E V NORD Rapport 2008 Forord Kontrollutvalget i Kåfjord kommune har gjennom bestilling datert 26.02.2007 vedtatt å få utført forvaltningsrevisjon

FORVALTNINGSREVISJONSRAPPORT

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget for vann, avløp og renovasjon i Hamarøy kommune 2008 Forord Dette forvaltningsrevisjonsprosjekt er gjennomført ihht Hamarøy kommunes plan for

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget for vann, avløp og renovasjon i Hamarøy kommune 2008 Forord Dette forvaltningsrevisjonsprosjekt er gjennomført ihht Hamarøy kommunes plan for

Selvkost i Volda kommune. Vann, avløp og feiing AILIN AASTVEDT

Selvkost i Volda kommune Vann, avløp og feiing AILIN AASTVEDT TF-notat nr. 7/2014 Tittel: Selvkost i Volda kommune Undertittel: Vann, avløp og feiing TF-notat nr: 7/2014 Forfatter(e): Ailin Aastvedt Dato:

Selvkost i Volda kommune Vann, avløp og feiing AILIN AASTVEDT TF-notat nr. 7/2014 Tittel: Selvkost i Volda kommune Undertittel: Vann, avløp og feiing TF-notat nr: 7/2014 Forfatter(e): Ailin Aastvedt Dato:

H-3/14. Retningslinjer for beregning av selvkost for kommunale betalingstjenester

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester FORORD Kommunal- og moderniseringsdepartementet har revidert retningslinjene for beregning av selvkost for kommunale betalingstjenester.

H-3/14 Retningslinjer for beregning av selvkost for kommunale betalingstjenester FORORD Kommunal- og moderniseringsdepartementet har revidert retningslinjene for beregning av selvkost for kommunale betalingstjenester.

Til behandling i: Saksnr Utvalg Møtedato Miljøutvalget Formannskapet

Lier kommune SAKSFREMLEGG Sak nr. Saksmappe nr: 2018/475 Arkiv: Saksbehandler: Einar Jørstad Til behandling i: Saksnr Utvalg Møtedato Miljøutvalget Formannskapet Selvkost vann og avløp - planlegging av

Lier kommune SAKSFREMLEGG Sak nr. Saksmappe nr: 2018/475 Arkiv: Saksbehandler: Einar Jørstad Til behandling i: Saksnr Utvalg Møtedato Miljøutvalget Formannskapet Selvkost vann og avløp - planlegging av

Møtereferat 21. september KOSTRA-VAR gruppe møte.

Møtereferat 21. september 2009. KOSTRA-VAR gruppe møte. Til stede: Bent Devik, KRD Øivind Ryenbakken, Oslo Kommune Liliane Myrstad, FHI Ole Lien, Norsk Vann Gisle Berge, SSB Kari B. Mellem, SSB Referent:

Møtereferat 21. september 2009. KOSTRA-VAR gruppe møte. Til stede: Bent Devik, KRD Øivind Ryenbakken, Oslo Kommune Liliane Myrstad, FHI Ole Lien, Norsk Vann Gisle Berge, SSB Kari B. Mellem, SSB Referent:

SELVKOST OG OPPFØLGING

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Lesja kommune Innlandet Revisjon IKS Rapport 13-2018 2018-787/KR/RG FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Lesja kommune Innlandet Revisjon IKS Rapport 13-2018 2018-787/KR/RG FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

Rapport Forvaltningsrevisjon 2006 Hasvik kommune

Rapport Forvaltningsrevisjon 2006 Hasvik kommune Selvkostområder Forord Bakgrunn for denne rapporten er at kontrollutvalget i Hasvik i sak 15/04 vedtok at revisjonen skulle gjennomføre et forvaltningsrevisjonsprosjekt

Rapport Forvaltningsrevisjon 2006 Hasvik kommune Selvkostområder Forord Bakgrunn for denne rapporten er at kontrollutvalget i Hasvik i sak 15/04 vedtok at revisjonen skulle gjennomføre et forvaltningsrevisjonsprosjekt

FORVALTNINGSREVISJON. Selvkost VAR. Balsfjord kommunalteknikk KF

FORVALTNINGSREVISJON Balsfjord kommunalteknikk KF Rapport 2013 Forord På grunnlag av bestilling fra kontrollutvalget i Balsfjord kommune har KomRev NORD gjennomført forvaltningsrevisjon av selvkost innenfor

FORVALTNINGSREVISJON Balsfjord kommunalteknikk KF Rapport 2013 Forord På grunnlag av bestilling fra kontrollutvalget i Balsfjord kommune har KomRev NORD gjennomført forvaltningsrevisjon av selvkost innenfor

Leka kommune REGNSKAP 2017

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

Leka kommune REGNSKAP 2017 Innhold REGNSKAPSOVERSIKTER... 3 1.1. Drift... 3 1.2. Investering... 4 1.3. Balanse... 5 1.4. Regnskapsskjema 1A og 1B Drift... 6 1.5. Regnskapsskjema 2A og 2B Investering...

VANG KOMMUNE. Dykkar ref.: Vår ref.: Arkiv: Vår dato: PETHAL - 17/2175 M12,

Internt notat VANG KOMMUNE Landbruk/teknisk etat Dykkar ref.: Vår ref.: Arkiv: Vår dato: PETHAL - 17/2175 M12, 04.05.2017 Notat vedrørende finansiering av nye Tyinkrysset vassverk og selvkost Innledning

Internt notat VANG KOMMUNE Landbruk/teknisk etat Dykkar ref.: Vår ref.: Arkiv: Vår dato: PETHAL - 17/2175 M12, 04.05.2017 Notat vedrørende finansiering av nye Tyinkrysset vassverk og selvkost Innledning

SELVKOST OG OPPFØLGING

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Sel kommune Innlandet Revisjon IKS Rapport 8-2018 2018-626/RG/KR FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Sel kommune Innlandet Revisjon IKS Rapport 8-2018 2018-626/RG/KR FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

Saknsnr Utvalg 38/r5 s3/rs

LOPPA KOMMUNE Driftsavdelingen Saksframlegg Dato: Arkivref: 25.9.2ts 2151698-1 Olav Henning Trondal olav.h.trondal @loppa.kommune.no Saknsnr Utvalg 38/r5 s3/rs Formannskap Kommunestyre Møtedato 17.tt.2t5

LOPPA KOMMUNE Driftsavdelingen Saksframlegg Dato: Arkivref: 25.9.2ts 2151698-1 Olav Henning Trondal olav.h.trondal @loppa.kommune.no Saknsnr Utvalg 38/r5 s3/rs Formannskap Kommunestyre Møtedato 17.tt.2t5

NKRFs REVISJONSKOMITÉ. Til NKRFs medlemmer Oslo, den

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 19.1.2016 INFORMASJONSSKRIV 1/2016 REVISORS OPPGAVER VED REVISJON AV SELVKOSTOMRÅDER I ÅRSREGNSKAPET 0. Innledning Revisjonskomiteens informasjonsskriv

NKRFs REVISJONSKOMITÉ Til NKRFs medlemmer Oslo, den 19.1.2016 INFORMASJONSSKRIV 1/2016 REVISORS OPPGAVER VED REVISJON AV SELVKOSTOMRÅDER I ÅRSREGNSKAPET 0. Innledning Revisjonskomiteens informasjonsskriv

Økonomiplan 2015-2018. GEBYR VAR 2015 (Vann, avløp, renovasjon, septik)

") Økonomiplan -2018 GEBYR VAR (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av mføring av vann, innsamling og rensing av avløpsvann, innsamling og mottak av avfall,

Økonomiplan -2018 GEBYR VAR (Vann, avløp, renovasjon, septik) Kommunen skal løse de lovpålagte oppgavene som består av mføring av vann, innsamling og rensing av avløpsvann, innsamling og mottak av avfall,

SELVKOST OG OPPFØLGING

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Skjåk kommune Innlandet Revisjon IKS Rapport 14-2018 2018-864/RG/KR FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Skjåk kommune Innlandet Revisjon IKS Rapport 14-2018 2018-864/RG/KR FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

Rapport Forvaltningsrevisjon 2006 Kvalsund kommune

Rapport Forvaltningsrevisjon 2006 Kvalsund kommune Selvkostområder Forord Bakgrunn for dette prosjektet er Plan for forvaltningsrevisjon 2005 2007, vedtatt av kontrollutvalget 27. september 2005 og kommunestyret

Rapport Forvaltningsrevisjon 2006 Kvalsund kommune Selvkostområder Forord Bakgrunn for dette prosjektet er Plan for forvaltningsrevisjon 2005 2007, vedtatt av kontrollutvalget 27. september 2005 og kommunestyret

FORVALTNINGSREVISJONSRAPPORT. Beregning av avgiftsgrunnlaget innen vann, avløp og renovasjon i Meløy kommune

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget innen vann, avløp og renovasjon i Meløy kommune November 2006 FORORD Kontrollutvalget i Meløy kommune vedtok i sak 02/06 at Salten kommunerevisjon

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget innen vann, avløp og renovasjon i Meløy kommune November 2006 FORORD Kontrollutvalget i Meløy kommune vedtok i sak 02/06 at Salten kommunerevisjon

Selvkost innen VAR-området

FORVALTNINGSREVISJON Selvkost innen VAR-området En undersøkelse av om Tranøy kommune driver VAR-tjenester til selvkost Tranøy kommune Vi skaper trygghet K O M R E V NORD Rapport 2008:1 Forord Kontrollutvalget

FORVALTNINGSREVISJON Selvkost innen VAR-området En undersøkelse av om Tranøy kommune driver VAR-tjenester til selvkost Tranøy kommune Vi skaper trygghet K O M R E V NORD Rapport 2008:1 Forord Kontrollutvalget

Selvkost vann, avløp og renovasjon (VAR)

") Follo distriktsrevisjon Forvaltningsrevisjonsrapport Selvkost vann, avløp og renovasjon (VAR) Oppegård kommune Oktober 2013 RAPPORT 8/13 Forord Forvaltningsrevisjon er en lovpålagt oppgave for Oppegård

Follo distriktsrevisjon Forvaltningsrevisjonsrapport Selvkost vann, avløp og renovasjon (VAR) Oppegård kommune Oktober 2013 RAPPORT 8/13 Forord Forvaltningsrevisjon er en lovpålagt oppgave for Oppegård

Selvkost. Hva kan tas med i plan-, bygge- og oppmålingssaker. Lin Knarvik, geodatasjef, Stavanger kommune

Selvkost Hva kan tas med i plan-, bygge- og oppmålingssaker Lin Knarvik, geodatasjef, Stavanger kommune Stavangers visjon: Sammen for en levende by Er til stede Vil gå foran Skaper framtiden Fakta om

Selvkost Hva kan tas med i plan-, bygge- og oppmålingssaker Lin Knarvik, geodatasjef, Stavanger kommune Stavangers visjon: Sammen for en levende by Er til stede Vil gå foran Skaper framtiden Fakta om

FORVALTNINGSREVISJONSRAPPORT

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget for vann, avløp og renovasjon i Steigen kommune 2007 Forord Dette forvaltningsrevisjonsprosjekt er gjennomført ihht Steigen kommunes plan for

FORVALTNINGSREVISJONSRAPPORT Beregning av avgiftsgrunnlaget for vann, avløp og renovasjon i Steigen kommune 2007 Forord Dette forvaltningsrevisjonsprosjekt er gjennomført ihht Steigen kommunes plan for

GIVAS IKS OVERHOLDELSE AV SELVKOSTPRINSIPPET

NEDRE ROMERIKE DISTRIKTSREVISJON REVISJONSRAPPORT GIVAS IKS OVERHOLDELSE AV SELVKOSTPRINSIPPET Gjennomført på oppdrag fra GLÅMDAL revisjon IKS MARS 2011 Utført av Nina Neset INNHOLD OPPSUMMERING OG ANBEFALINGER

NEDRE ROMERIKE DISTRIKTSREVISJON REVISJONSRAPPORT GIVAS IKS OVERHOLDELSE AV SELVKOSTPRINSIPPET Gjennomført på oppdrag fra GLÅMDAL revisjon IKS MARS 2011 Utført av Nina Neset INNHOLD OPPSUMMERING OG ANBEFALINGER

Beregning av selvkost på VAR-området

www.vefik.no RAPPORT FORVALTNINGSREVISJON 2016 Beregning av selvkost på VAR-området MÅSØY KOMMUNE Innhold 0. SAMMENDRAG... 1 0.1 Formålet med prosjektet... 1 0.2 Revisors vurderinger og konklusjoner...

www.vefik.no RAPPORT FORVALTNINGSREVISJON 2016 Beregning av selvkost på VAR-området MÅSØY KOMMUNE Innhold 0. SAMMENDRAG... 1 0.1 Formålet med prosjektet... 1 0.2 Revisors vurderinger og konklusjoner...

NYE RETNINGSLINJER FOR SELVKOST 16.03.16

NYE RETNINGSLINJER FOR SELVKOST 16.03.16 Agenda Selvkost Retningslinjer for beregning av selvkost - H-3/14 de viktigste endringene Hvordan ivareta regelverket? Selvkost Definisjon selvkost: Selvkost er

NYE RETNINGSLINJER FOR SELVKOST 16.03.16 Agenda Selvkost Retningslinjer for beregning av selvkost - H-3/14 de viktigste endringene Hvordan ivareta regelverket? Selvkost Definisjon selvkost: Selvkost er

Dato: 1. november Vann, avløp, tømming av slamavskillere: Gebyrregulativ for Gebyrregulativet for VA-området består av 3 selvkostområder:

Dato: 1. november 2011 Byrådssak 349/11 Byrådet Vann, avløp, tømming av slamavskillere: Gebyrregulativ for 2012 TOCO SARK-12-201107589-21 Hva saken gjelder: Gebyrregulativet for VA-området består av 3

Dato: 1. november 2011 Byrådssak 349/11 Byrådet Vann, avløp, tømming av slamavskillere: Gebyrregulativ for 2012 TOCO SARK-12-201107589-21 Hva saken gjelder: Gebyrregulativet for VA-området består av 3

Vann til 2021 Vanngebyrsatser I Hemsedal kommune er vanngebyret todelt, bestående av et fast abonnementsgebyr og et variabelt forbruksgebyr. Fa

Kommunale gebyrer - Budsjett 2018 Hemsedal kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Kommunale gebyrer - Budsjett 2018 Hemsedal kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

FORVALTNINGSREVISJON NORD. Lenvik kommune. Vi skaper trygghet K O M R E V

FORVALTNINGSREVISJON Selvkost Selvkost Senja Senja Avfall Avfall IKS IKS Lenvik kommune Vi skaper trygghet K O M R E V NORD Rapport 2009 Forord Kontrollutvalget i Lenvik kommune v/k-sekretariatet, bestilte

FORVALTNINGSREVISJON Selvkost Selvkost Senja Senja Avfall Avfall IKS IKS Lenvik kommune Vi skaper trygghet K O M R E V NORD Rapport 2009 Forord Kontrollutvalget i Lenvik kommune v/k-sekretariatet, bestilte

Selvkostberegninger i Sande kommune

Forvaltningsrevisjonsrapport November 2015 Selvkostberegninger i Sande kommune Vann og avløp 2014 Attestasjoner Forvaltningsrevisjon IT-revisjon Selskapskontroll Veiledning Regnskapsrevisjon Innsyn Misligheter

Forvaltningsrevisjonsrapport November 2015 Selvkostberegninger i Sande kommune Vann og avløp 2014 Attestasjoner Forvaltningsrevisjon IT-revisjon Selskapskontroll Veiledning Regnskapsrevisjon Innsyn Misligheter

Kommunale gebyrer - Budsjett 2018

Kommunale gebyrer - Budsjett 2018 Berlevåg kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Kommunale gebyrer - Budsjett 2018 Berlevåg kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Kommunale gebyrer - Budsjett 2019

Kommunale gebyrer - Budsjett 2019 Berlevåg kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalings- tjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Kommunale gebyrer - Budsjett 2019 Berlevåg kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalings- tjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Byrådssak 318/13. Gebyrregulativ for 2014: Vann, avløp og tømming av slamavskillere ESARK

Byrådssak 318/13 Gebyrregulativ for 2014: Vann, avløp og tømming av slamavskillere MHN ESARK-12-201301630-5 Hva saken gjelder: Saken gjelder fastsetting av gebyrregulativ for 2014 for vann, avløp og tømming

Byrådssak 318/13 Gebyrregulativ for 2014: Vann, avløp og tømming av slamavskillere MHN ESARK-12-201301630-5 Hva saken gjelder: Saken gjelder fastsetting av gebyrregulativ for 2014 for vann, avløp og tømming

SELVKOST OG OPPFØLGING

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Vågå kommune Innlandet Revisjon IKS Rapport 9-2018 2018-788/RG/KR FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

SELVKOST OG OPPFØLGING AV VEDLIKEHOLD/ INVESTERINGSBEHOV Vågå kommune Innlandet Revisjon IKS Rapport 9-2018 2018-788/RG/KR FORORD Denne rapporten er et resultat av forvaltningsrevisjonsprosjektet «Selvkost

KOSTRA. Fagleder Wenche Holt

KOSTRA Fagleder Wenche Holt Endringer 2011 Art 050 inkl. telefon (ikke på art 165) Art 190 inkl. innleie av utleieboliger fra private Art 220 ikke intern leie av driftsmidler Art 270 inkl. Refusjon til

KOSTRA Fagleder Wenche Holt Endringer 2011 Art 050 inkl. telefon (ikke på art 165) Art 190 inkl. innleie av utleieboliger fra private Art 220 ikke intern leie av driftsmidler Art 270 inkl. Refusjon til

NB!! Merk sted og tidspunkt!!

Levanger kommune Møteinnkalling Utvalg: Levanger formannskap/levanger Administrasjonsutvalg Møtested: Villa Gerda, Bjørnang, Skogn Dato: Mandag 17.11.2008 Tid: 09:00 NB!! Merk sted og tidspunkt!! Faste

Levanger kommune Møteinnkalling Utvalg: Levanger formannskap/levanger Administrasjonsutvalg Møtested: Villa Gerda, Bjørnang, Skogn Dato: Mandag 17.11.2008 Tid: 09:00 NB!! Merk sted og tidspunkt!! Faste

Kommunale gebyrer - Budsjett 2018

Kommunale gebyrer - Budsjett 2018 Stjørdal kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Kommunale gebyrer - Budsjett 2018 Stjørdal kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Forvaltningsrevisjon. Selvkost innen VAR-området NORD. Vi skaper trygghet. Rapport 2009: 2 K O M R E V

Selvkost innen VAR-området K O M R E V NORD Vi skaper trygghet Rapport 2009: 2 En undersøkelse av Målselv kommunes VAR-tjenester til selvkost En rapport fra KomRev NORD IKS Tromsø, 18.10.2009 Lars-André

Selvkost innen VAR-området K O M R E V NORD Vi skaper trygghet Rapport 2009: 2 En undersøkelse av Målselv kommunes VAR-tjenester til selvkost En rapport fra KomRev NORD IKS Tromsø, 18.10.2009 Lars-André

Rådmannens innstilling: Kommunestyret vedtar vedlagte gebyrforskrift Kommunale priser og gebyrer 2015, gjeldende fra 01.01.2015.

Nord-Odal kommune Arkiv: FE - 231, TI - &00 ArkivsakID: 15/2298-1 Saksbehandler: Ellisiv Hovig Dato: 18.10.2015 Saksframlegg Priser og gebyrer - kommunale tjenester 2016 Rådmannens innstilling: Kommunestyret

Nord-Odal kommune Arkiv: FE - 231, TI - &00 ArkivsakID: 15/2298-1 Saksbehandler: Ellisiv Hovig Dato: 18.10.2015 Saksframlegg Priser og gebyrer - kommunale tjenester 2016 Rådmannens innstilling: Kommunestyret

RAPPORT FORVALTNINGSREVISJON 2007 KAUTOKEINO KOMMUNE. Selvkostområder

RAPPORT FORVALTNINGSREVISJON 2007 KAUTOKEINO KOMMUNE Selvkostområder FORORD Bakgrunnen for denne rapporten er Plan for forvaltningsrevisjon 2005 2007, vedtatt av kommunestyret i Kautokeino den 22.12.2005

RAPPORT FORVALTNINGSREVISJON 2007 KAUTOKEINO KOMMUNE Selvkostområder FORORD Bakgrunnen for denne rapporten er Plan for forvaltningsrevisjon 2005 2007, vedtatt av kommunestyret i Kautokeino den 22.12.2005

Selvkostberegning av Vann Avløp Renovasjon feiing

Forvaltningsrevisjon 2009 Selvkostberegning av Vann Avløp Renovasjon feiing Rapporten avgis til Kontrollutvalget i Oppdal som er bestiller av forvaltningsrevisjon. Formålet med undersøkelsen er å se etter

Forvaltningsrevisjon 2009 Selvkostberegning av Vann Avløp Renovasjon feiing Rapporten avgis til Kontrollutvalget i Oppdal som er bestiller av forvaltningsrevisjon. Formålet med undersøkelsen er å se etter

Kommunens fastsetting av gebyrer for tjenestene oppmålingsforretninger og byggesak

Bildet kan ikke vises. R 52-2018 Forvaltningsrevisjon i Tolga kommune: Kommunens fastsetting av gebyrer for tjenestene oppmålingsforretninger og byggesak Formålet med prosjektet er å finne svar på om kommunen

Bildet kan ikke vises. R 52-2018 Forvaltningsrevisjon i Tolga kommune: Kommunens fastsetting av gebyrer for tjenestene oppmålingsforretninger og byggesak Formålet med prosjektet er å finne svar på om kommunen

Kommunale gebyrer - Budsjett 2017

Kommunale gebyrer - Budsjett 2017 Berlevåg kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

Kommunale gebyrer - Budsjett 2017 Berlevåg kommune beregner kommunale gebyrer i tråd med Retningslinjer for beregning av selvkost for kommunale betalingstjenester (H-3/14, Kommunal- og moderniseringsdepartementet,

MØTEINNKALLING. SAKSLISTE Saksnr. Arkivsaksnr. Tittel 0042/05 05/00337 SELVKOST VANN OG AVLØP - REVISJONSRAPPORT

VADSØ KOMMUNE RÅDMANNEN Utvalg: Planutvalget Møtested: Johan Grønvihsgate Møtedato: 09.12.2005 Klokkeslett: kl.10.00 MØTEINNKALLING Eventuelt forfall meldes på tlf. 78 94 23 14. For varamedlemmenes vedkommende

VADSØ KOMMUNE RÅDMANNEN Utvalg: Planutvalget Møtested: Johan Grønvihsgate Møtedato: 09.12.2005 Klokkeslett: kl.10.00 MØTEINNKALLING Eventuelt forfall meldes på tlf. 78 94 23 14. For varamedlemmenes vedkommende

FORVALTNINGSREVISJON. Selvkosttjenester. Tysfjord kommune

FORVALTNINGSREVISJON Tysfjord kommune Rapport 2018 2 Forord På grunnlag av bestilling fra kontrollutvalget i Tysfjord kommune har KomRev NORD gjennomført forvaltningsrevisjon av kommunens selvkosttjenester.

FORVALTNINGSREVISJON Tysfjord kommune Rapport 2018 2 Forord På grunnlag av bestilling fra kontrollutvalget i Tysfjord kommune har KomRev NORD gjennomført forvaltningsrevisjon av kommunens selvkosttjenester.

Saksframlegg. Trondheim kommune. FORVALTNINGSREVISJON AV SELVKOSTOMRÅDET Arkivsaksnr.: 05/23535

Saksframlegg FORVALTNINGSREVISJON AV SELVKOSTOMRÅDET Arkivsaksnr.: 05/23535 Forslag til innstilling: 1. Bystyret ser alvorlig på de avvik som avdekkes innenfor selvkostområdet, og ber Rådmannen følge opp

Saksframlegg FORVALTNINGSREVISJON AV SELVKOSTOMRÅDET Arkivsaksnr.: 05/23535 Forslag til innstilling: 1. Bystyret ser alvorlig på de avvik som avdekkes innenfor selvkostområdet, og ber Rådmannen følge opp

Følger Trondheim kommune de nye retningslinjene for beregning av selvkost for kommunale betalingstjenester. Fullversjon

Følger Trondheim kommune de nye retningslinjene for beregning av selvkost for kommunale betalingstjenester Fullversjon Trondheim kommunerevisjon Mars 2006 Forord Denne rapporten oppsummerer funnene og

Følger Trondheim kommune de nye retningslinjene for beregning av selvkost for kommunale betalingstjenester Fullversjon Trondheim kommunerevisjon Mars 2006 Forord Denne rapporten oppsummerer funnene og

1 Historiske etterkalkyler for anløpsavgift, saksbehandling og havnerenovasjon

1 Historiske etterkalkyler for anløpsavgift, saksbehandling og havnerenovasjon 1.1 Innledning EnviDan Momentum AS (heretter kalt Momentum) har på oppdrag fra Kristiansund og Nordmøre Havn IKS utarbeidet

1 Historiske etterkalkyler for anløpsavgift, saksbehandling og havnerenovasjon 1.1 Innledning EnviDan Momentum AS (heretter kalt Momentum) har på oppdrag fra Kristiansund og Nordmøre Havn IKS utarbeidet

Årsgebyr Etter bruksareal Bruksareal under 80 m2 kr Bruksareal m2 kr Etter målar Etter målt forbruk kr/m

Kommunale gebyr 2015 Vatn, avløp og feiing/tilsyn Forslag 23.10.14 VATN Pris (eks. mva.) 2013 2014 Tilknytningsgebyr Uendra Avgiftsgruppe 1 Bruksareal inntil 350 m2 kr 4200 4200 Bruksareal over 350 m2

Kommunale gebyr 2015 Vatn, avløp og feiing/tilsyn Forslag 23.10.14 VATN Pris (eks. mva.) 2013 2014 Tilknytningsgebyr Uendra Avgiftsgruppe 1 Bruksareal inntil 350 m2 kr 4200 4200 Bruksareal over 350 m2

Innspill til retningslinjer for beregning av selvkost for kommunale betalingstjenester

Innspill til retningslinjer for beregning av selvkost for kommunale betalingstjenester Forord Kommunal og regionaldepartementet har ajourført retningslinjene for beregning av selvkost for kommunale betalingstjenester.

Innspill til retningslinjer for beregning av selvkost for kommunale betalingstjenester Forord Kommunal og regionaldepartementet har ajourført retningslinjene for beregning av selvkost for kommunale betalingstjenester.

Forvaltningsrevisjon i Tolga kommune: Selvkostprinsippet innenfor avløp, renovasjon og septikrenovasjon

Dette bildet kan ikke vises for øyeblikket. R 22-2014 Forvaltningsrevisjon i Tolga kommune: Selvkostprinsippet innenfor avløp, renovasjon og septikrenovasjon Formålet med prosjektet er å undersøke om Tolga

Dette bildet kan ikke vises for øyeblikket. R 22-2014 Forvaltningsrevisjon i Tolga kommune: Selvkostprinsippet innenfor avløp, renovasjon og septikrenovasjon Formålet med prosjektet er å undersøke om Tolga

Norsk Vann. Rapport. Veiledning for praktisering av. selvkost. i vann- og avløpssektoren

Norsk Vann Rapport 210 2015 Veiledning for praktisering av selvkost i vann- og avløpssektoren Norsk Vann Rapport Det utgis tre typer rapporter: Rapportserie A Dette er de opprinnelige hovedrapportene.

Norsk Vann Rapport 210 2015 Veiledning for praktisering av selvkost i vann- og avløpssektoren Norsk Vann Rapport Det utgis tre typer rapporter: Rapportserie A Dette er de opprinnelige hovedrapportene.

Kommunal regnskapsstandard nr. 4 (oppdatert) Avgrensningen mellom driftsregnskapet og investeringsregnskapet

Avgrensningen mellom driftsregnskapet og investeringsregnskapet") Kommunal regnskapsstandard nr. 4 (oppdatert) Oppdatert KRS fastsatt av styret i Foreningen GKRS 19.09.2019 med virkning fra og med regnskapsåret 2020. 1 INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler

Kommunal regnskapsstandard nr. 4 (oppdatert) Oppdatert KRS fastsatt av styret i Foreningen GKRS 19.09.2019 med virkning fra og med regnskapsåret 2020. 1 INNLEDNING OG BAKGRUNN 1. Denne standarden omhandler

Scenarioanalyse Sigdal kommune 1 Innledning. 2 Forutsetninger. 2.1 Drifts utgifter. 2.2 Indirekte kostnader. 2.3 Tilkobling. 2.

28.08.2017 Scenarioanalyse Sigdal kommune 1 Innledning EnviDan Momentum (EDM) har på oppdrag fra Sigdal kommune utarbeidet en scenarioanalyse for å redegjøre for utvikling en i avløpsgebyr et for hytteområdet

28.08.2017 Scenarioanalyse Sigdal kommune 1 Innledning EnviDan Momentum (EDM) har på oppdrag fra Sigdal kommune utarbeidet en scenarioanalyse for å redegjøre for utvikling en i avløpsgebyr et for hytteområdet

Gebyrregulativ FDV-Kommunalteknikk

Arkiv: Arkivsaksnr: 2017/3428-1 Saksbehandler: Magnus Åhl Saksframlegg Utvalg Utvalgssak Møtedato Formannskapet 81/17 13.11.2017 Formannskapet 91/17 04.12.2017 Kommunestyret 67/17 18.12.2017 Gebyrregulativ

Arkiv: Arkivsaksnr: 2017/3428-1 Saksbehandler: Magnus Åhl Saksframlegg Utvalg Utvalgssak Møtedato Formannskapet 81/17 13.11.2017 Formannskapet 91/17 04.12.2017 Kommunestyret 67/17 18.12.2017 Gebyrregulativ

Norsk Vann rapport 223/2017 Finansieringsbehov i vannbransjen frem mot 2040

Norsk Vann rapport 223/2017 Finansieringsbehov i vannbransjen frem mot 2040 May Rostad Kinei AS Utviklingsarbeid i Vannbransjen Vannforeningen 11-4-2018 Innhold Hovedutfordringene som skal løses Investerings-

Norsk Vann rapport 223/2017 Finansieringsbehov i vannbransjen frem mot 2040 May Rostad Kinei AS Utviklingsarbeid i Vannbransjen Vannforeningen 11-4-2018 Innhold Hovedutfordringene som skal løses Investerings-

RENOVASJONSUTGIFTER I FEM FOLLO- KOMMUNER

Follo distriktsrevisjon RENOVASJONSUTGIFTER I FEM FOLLO- KOMMUNER Mai 2005 1 Innhold 1. Sammendrag 3 2. Bakgrunn 4 3. Formål og problemstillinger 5 4. Metode 6 5. Faktabeskrivelse og vurderinger 6 5.1.

Follo distriktsrevisjon RENOVASJONSUTGIFTER I FEM FOLLO- KOMMUNER Mai 2005 1 Innhold 1. Sammendrag 3 2. Bakgrunn 4 3. Formål og problemstillinger 5 4. Metode 6 5. Faktabeskrivelse og vurderinger 6 5.1.

Norsk Vann rapport 179/2011 Veiledning i utarbeidelse av kommunale gebyrforskrifter for vann og avløp. VA-konferansen 2011 Ålesund 24. 25.

Norsk Vann rapport 179/2011 Veiledning i utarbeidelse av kommunale gebyrforskrifter for vann og avløp ved May Rostad, Kinei AS Driftsassistansen for VA i Møre og Romsdal VA-konferansen 2011 Ålesund 24.

Norsk Vann rapport 179/2011 Veiledning i utarbeidelse av kommunale gebyrforskrifter for vann og avløp ved May Rostad, Kinei AS Driftsassistansen for VA i Møre og Romsdal VA-konferansen 2011 Ålesund 24.