PETSEM 2017 «Fisjon / fusjon selskapsrett og skatt»

|

|

|

- Vebjørn Ulriksen

- 6 år siden

- Visninger:

Transkript

1 PETSEM 2017 «Fisjon / fusjon selskapsrett og skatt» Per Andre Dagslet Partner Anders Heieren Partner

2 AGENDA transaksjonsperspektiv ulike transaksjonsformer fisjon med etterfølgende salg arbeidsstrømmene skatt 2

3 EKSEMPLER PÅ ULIKE TRANSAKSJONSSTRUKTURER Aksjetransaksjon Salg av virksomhet Fisjon/fusjon 3

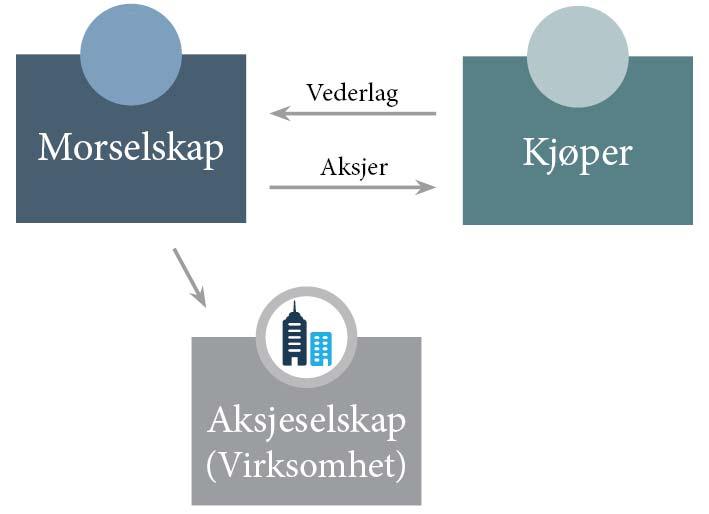

4 AKSJETRANSAKSJON 4

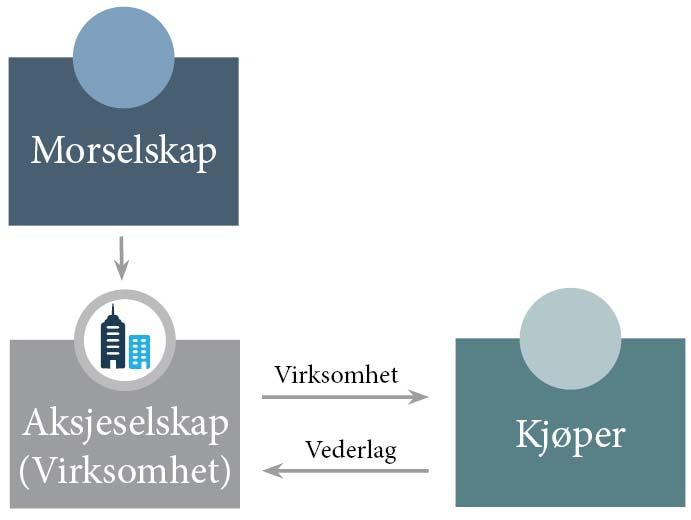

5 SALG AV VIRKSOMHET 5

6 FISJON/FUSJON 6

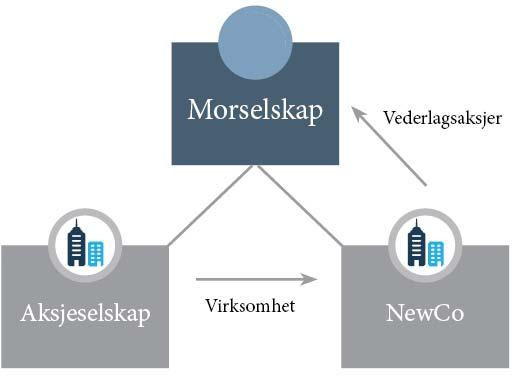

7 DROP DOWN FISJON/FUSJON 7

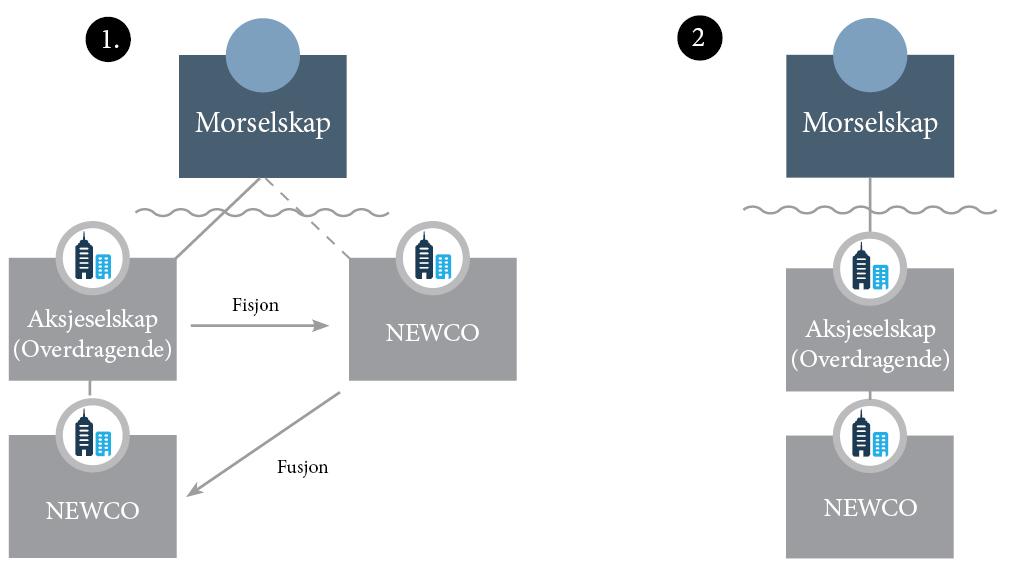

8 FISJON/FUSJON- MED ETTERFØLGENDE OVERDRAGELSE AV AKSJER 8

9 FORDELER OG ULEMPER MED ULIKE TRANSAKSJONSSTRUKTURER 9

10 SÆRLIG OM FISJON- KONTINUITETSPRINSIPPET deling av virksomhet «... overføring av deler av et selskaps eiendeler, rettigheter og forpliktelser» til ett eller flere selskaper kontinuitetsprinsipp medfører at fisjon anses som en videreføring og ingen «overføring» av eiendeler, rettigheter og forpliktelser hva er begrunnelsen for at man ved fisjon aksepterer kontinuitet? 10

11 DOKUMENTASJONSKRAV fisjonsplan med vedlegg styrets rapport hvert selskap som deltar skal utarbeide en rapport for betydning av fisjonen, herunder betydning for ansatte styrets redegjørelse hvert selskap som deltar skal utarbeide en redegjørelse knyttet til verdsettelsen styre- og generalforsamlingsbeslutninger i de involverte selskaper bekreftelser fra revisor 11

12 TIDSPUNKT FOR NÅR DE ULIKE TRINN I FISJONSPROSESSEN SKAL IVERKSETTES normalt ønsker man at de ulike trinn i prosessen gjennomføres så raskt som mulig partene står i utgangspunktet fritt, men noen unntak som vi vil se på når de ulike arbeidsstrømmene presenteres 12

13 ARBEIDSSTRØMMER 13

14 VERDSETTELSE ved fisjon må det skje en verdsettelse av selskapet som fisjoneres og av den del av eiendelene, rettighetene og forpliktelsene (virksomheten) som utfisjoneres relative bytteforhold sentralt tidspunkt for verdsettelsen og tidspunktet for datering av åpningsbalanse? 14

15 ARBEIDSSTRØMMER 15

16 PROSESS I FORHOLD TIL ANSATTE modifisert kontinuitetsprinsipp fisjon anses som virksomhetsoverføring - ansettelsesforholdet overføres dog formell reservasjonsrett videreføring av ansattes rettigheter og forpliktelser individuelle kontraktsrettslige rettigheter modifisert for så vidt gjelder pensjon/tariffavtaler praktiserte ordninger 16

17 PROSESS I FORHOLD TIL ANSATTE identifikasjon av ansatte som overføres («mapping») sentralt at tillitsvalgte og ansatte involveres tidlig i prosessen informasjon til ansatte tillitsvalgte rett til drøfting fisjonsplanen skal gjøres kjent for ansatte 17

18 ARBEIDSSTRØMMER 18

19 FISJONSPLANEN partsforholdet fisjon ved stiftelse, kun overdragende selskap som er part fisjon ved overdragelse til eksisterende, både overdragende og overtakende selskap er part (fisjonsavtale) avtalefrihet ved fastsettelse av innhold, men aksjeloven oppstiller noen minimumskrav formelle krav som reiser få problemstillinger i de tilfeller som vi omhandler utover fordelingen ved fisjon (se egen slide) 19

20 HVA FISJONSPLANEN BØR INNEHOLDE all den tid fisjonen gjennomføres som ledd i et etterfølgende salg bør det skje en særlig regulering i fisjonsplanen betingelser for gjennomføring f.eks at man får godkjennelse fra OED (petrl ) og FIN (petr.sk.l. 10) garantier som avgis av overdragende selskap til overtakende selskap ansvarsbegrensninger 20

21 OVERFØRING AV AVTALER samtykke fra kontraktsparter til overføring av rettigheter og forpliktelser i gjensidig bebyrdende avtaler er ikke påkrevet deklaratorisk regel, gjensidig bebyrdende avtaler kan inneholde bestemmelser om at fisjon utgjør en forfalls-, oppsigelses eller opphørsgrunn kreditorvern 21

22 FORDELING AV EIENDELER, RETTIGHETER OG FORPLIKTELSER angivelse av fordeling av eiendeler, rettigheter og forpliktelser angivelse av det som skal overføres til overtakende selskap må angi samtlige, ikke kun balanseførte eiendeler, rettigheter og forpliktelser utfordrende å angi alt i en kompleks virksomhet - normalt angis det som man klarer å indentifisere, deretter har man et generelt punkt for andre rettigheter, eiendeler og forpliktelser som «relaterer seg til» den utskilte virksomhet 22

23 KONSEKVENSER AV MANGELFULL FORDELING dersom det ut fra fisjonsplanen ikke lar seg gjøre å bestemme hvilket selskap som skal: eie en eiendel, eies den i sameie (omfatter også rettigheter) hefte for en forpliktelse som var oppstått før virkning av fisjonen inntrer, hefter selskapene solidarisk sameie- og heftelsesbrøk er lik nettoverdiene 23

24 ULIKE ARBEIDSSTRØMMER 24

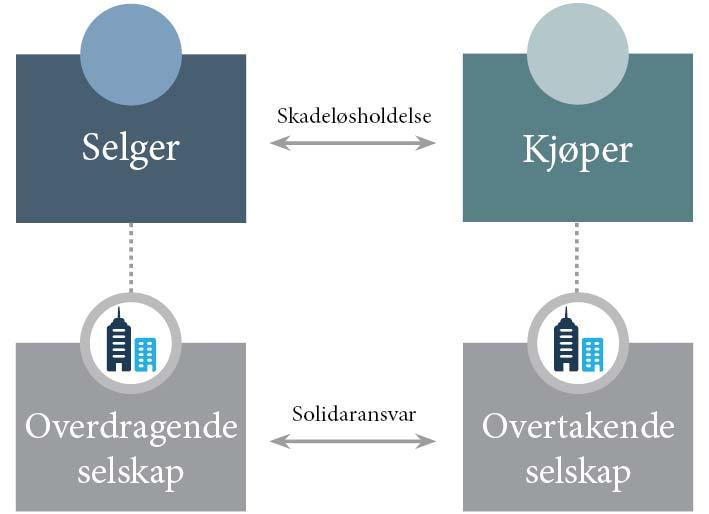

25 SELSKAPSRETTSLIGE BESLUTNINGER selskapenes styre må fremme forslag om godkjennelsen av fisjonsplan og fremme forslag til kapitalendringer til generalforsamlingene selskapenes styre vedtar ofte samtidig styrets rapport og redegjørelse vedtektsendring når generalforsamlingen har godkjent planen og vedtatt styrets forslag, er fisjonsplanen godkjent 25

26 ULIKE ARBEIDSSTRØMMER 26

27 KREDITORFRIST melding om fisjonsbeslutningen(e) Foretaksregisteret foretar en kunngjøring av fisjonen 6 ukers frist til å gjøre innsigelser gjeldende 27

28 KREDITORS INNSIGELSER OG KONSEKVENSER kreditor med «... uomtvistet og forfalt fordring...», kan kreve betaling før fisjonen kan gjennomføres kreditor med «...omtvistet eller ikke forfalt fordring...» kan kreve betryggende sikkerhet tingretten avgjør, og kan også fastsette at det ikke kan kreves sikkerhet dersom fisjonen ikke kan sies å «... forringe mulighet til å få dekning...» 28

29 ULIKE ARBEIDSSTRØMMER 29

30 REGISTRERING AV FISJONEN når forholdet til kreditorene er avklart skal fisjonen registreres virkningene av registrering frist 30

31 SOLIDARANSVARET dersom overdragende eller overtakende selskap ikke oppfyller en forpliktelse som de har overtatt fra fisjonsplanen, «...hefter de selskaper som har deltatt i fisjonen, solidarisk for forpliktelsen» kreditor kan m.a.o. fremme krav mot overdragende selskap for forpliktelser som er overført til overtakende selskap, hvor det overtakende selskap ikke oppfyller ansvaret begrenset til tilførte nettoverdier subsidiært ansvar 31

32 SÆRLIGE REGULERINGER I AKSJEKJØPSAVTALEN aksjekjøpsavtalen angir en detaljert beskrivelse av den underliggende virksomhet betingelse for gjennomføring partene avgir en gjensidig skadeløsholdelse for å håndtere solidaransvaret ved fisjon 32

33 SOLIDARANSVAR/SKADELØSHOLDELSE 33

34 SKATT - UTGANGSPUNKTER psktl. 10 overdragelser må godkjennes av FIN forskrift til 10 underretning til FIN, inkl. fisjon/fusjon nøytralitet uansett transaksjonsform. Men underskudd forblir ved salg av aktiva. leterefusjon. Annet underskudd overføre eller opphørsrefusjon (alle aktiva), eller fisjon/fusjon 34

35 SKATT SENTRALT ELEMENT 78% skatt svært viktig element/drivkraft for transaksjoner, for eksempel fordi: ikke skatterefusjon for utbygging lange prosjekter og store beløp, stor (nå)verdi å kunne «få refusjon» gjennom umiddelbar avregning mot skatt på overskudd kjøp av produksjon ekstra lønnsomt for selskaper med underskudd pga. utbygging, f.eks. Detnor kjøp av Marathon tilsvarende vanskelig å finansiere/konkurrere på pris på utbyggingsprosjekter uten å ha eller kjøpe produksjon 35

36 SKATT TID ER PENGER rask samordning, f.eks. Detnor kjøp av aksjene i Marathon Norge, umiddelbar utdeling av hele virksomheten som utbytte (søknad FIN), og søknad OSK om nedsettelse av terminskatt (seks terminer/år) «fusjonen» av Aker og BP var ikke en selskapsrettslig fusjon - Detnor kjøpte BP Norge AS med oppgjør i aksjer, emisjon, samling av virksomheten med reduksjon av skatteterminbeløp (tilsv. kjøpet av Marathon) opphørsrefusjon, f.eks. Noreco fusjon: Point Resources 36

37 SKATT FISJON/FUSJON DSA avtaler før skatt kan forhindre transaksjoner (utvikling som i UK?) mulige fordeler ved fusjon/fisjon for oppstrøm transaksjoner hvis selger og kjøper har samme skatteposisjon, eller hvis kjøper har tilstrekkelig overskudd til å dekke et underskudd hos selger normalt ikke aktuelt med DSA ved ren fusjon selger slipper å garantere for skatteposisjoner aksjer som vederlag kan være attraktivt (men forutsetter ikke fusjon) skattereglene i andre land for utenlandske selgere utfisjonering av nedstrømsvirksomhet for salg under fritaksmetoden. Utenfor psktl. 10. Ikke gjennomskjæring, Rt (ConocoPhillips II) 37

38 SKATT ENDRINGER? det arbeides med innspill til regelendringer vedrørende skatt bl.a. for å legge bedre til rette for transaksjoner - neste foredrag 38

39 FOREDRAGSHOLDERE Per Andre Dagslet PARTNER Mobil: E-post: Anders Heieren PARTNER Mobil: E-post: 39

40

Fisjon/fusjon er meget praktisk i en rekke tilfeller eksempler:

Fisjon og fusjon Aktualitet - mål Fisjon/fusjon er meget praktisk i en rekke tilfeller eksempler: Sammenslåing (fusjon) eller fisjon (deling) i ren form Etablering av konsernstruktur/konserninterne omorganiseringer

Fisjon og fusjon Aktualitet - mål Fisjon/fusjon er meget praktisk i en rekke tilfeller eksempler: Sammenslåing (fusjon) eller fisjon (deling) i ren form Etablering av konsernstruktur/konserninterne omorganiseringer

KONSERNFISJONSPLAN. for konsernfisjon. mellom. Drammen Travbane AS, org.nr. 932 471 019. som det overdragende selskap

KONSERNFISJONSPLAN for konsernfisjon mellom Drammen Travbane AS, org.nr. 932 471 019 som det overdragende selskap og Buskerud Trav Eiendom AS, org.nr. 914 868 068 som det overtakende selskap og Buskerud

KONSERNFISJONSPLAN for konsernfisjon mellom Drammen Travbane AS, org.nr. 932 471 019 som det overdragende selskap og Buskerud Trav Eiendom AS, org.nr. 914 868 068 som det overtakende selskap og Buskerud

Innhold. Innhold 3. Forord... 13. 1 Innledning... 15. 2 Stiftelse... 17

Innhold Forord... 13 1 Innledning... 15 2 Stiftelse... 17 A Selskapsrettslige bestemmelser... 17 2.1 Stifterne... 17 2.2 Minstekrav til aksjekapital... 17 2.3 Opprettelse av stiftelsesdokument m/vedlegg...

Innhold Forord... 13 1 Innledning... 15 2 Stiftelse... 17 A Selskapsrettslige bestemmelser... 17 2.1 Stifterne... 17 2.2 Minstekrav til aksjekapital... 17 2.3 Opprettelse av stiftelsesdokument m/vedlegg...

Omdannelse og oppløsning/avvikling av selskaper

Omdannelse og oppløsning/avvikling av selskaper Aktualitet - mål Omdannelse av selskaper (f.eks fra ANS til AS) - praktisk Oppløsning/avvikling av selskaper praktisk MÅL: bli bedre i stand til å gjennomføre

Omdannelse og oppløsning/avvikling av selskaper Aktualitet - mål Omdannelse av selskaper (f.eks fra ANS til AS) - praktisk Oppløsning/avvikling av selskaper praktisk MÅL: bli bedre i stand til å gjennomføre

Fusjon og fisjon - skatt, selskapsrett mv.

Forside / Fusjon og fisjon - skatt, selskapsrett mv. Fusjon og fisjon - skatt, selskapsrett mv. Oppdatert: 08.06.2017 Gjeldende regler om beskatning ved fusjoner og fisjoner for aksjeselskap. REGELVERK

Forside / Fusjon og fisjon - skatt, selskapsrett mv. Fusjon og fisjon - skatt, selskapsrett mv. Oppdatert: 08.06.2017 Gjeldende regler om beskatning ved fusjoner og fisjoner for aksjeselskap. REGELVERK

FISJONSPLAN. for fisjon av. Asker og Bærums Budstikke AS. org nr med oppgjør i aksjer i ABBH I AS org nr

FISJONSPLAN for fisjon av Asker og Bærums Budstikke AS org nr 910 301 268, med oppgjør i aksjer i ABBH I AS org nr 922 218 935 og etterfølgende trekantfusjon mellom ABBH I AS org nr 922 218 935 og ABBH

FISJONSPLAN for fisjon av Asker og Bærums Budstikke AS org nr 910 301 268, med oppgjør i aksjer i ABBH I AS org nr 922 218 935 og etterfølgende trekantfusjon mellom ABBH I AS org nr 922 218 935 og ABBH

Eksempelsamling til SA 3802-1 Revisors uttalelser og redegjørelser etter aksjelovgivningen

Vedlegg 1 Eksempelsamling til SA 3802-1 Revisors uttalelser og redegjørelser etter aksjelovgivningen Veiledning Tekst i eksemplene som er angitt med kursiv i parentes, anvendes kun ved behov. Når tekst

Vedlegg 1 Eksempelsamling til SA 3802-1 Revisors uttalelser og redegjørelser etter aksjelovgivningen Veiledning Tekst i eksemplene som er angitt med kursiv i parentes, anvendes kun ved behov. Når tekst

Fusjon ved opptak. Hurtigguider - prosess Sist redigert Olav Fr. Perland Partner i advokatfirmaet Wiersholm

Fusjon ved opptak Hurtigguider - prosess Sist redigert 22.10.2008 Få oversikt over og hjelp til den praktiske gjennomføringen av en opptaksfusjon, inkludert steg for steg beskrivelse, dokumentmaler, lenker

Fusjon ved opptak Hurtigguider - prosess Sist redigert 22.10.2008 Få oversikt over og hjelp til den praktiske gjennomføringen av en opptaksfusjon, inkludert steg for steg beskrivelse, dokumentmaler, lenker

Innkalling til ekstraordinær generalforsamling

Innkalling til ekstraordinær generalforsamling Ekstraordinær generalforsamling for Odfjell SE (Org Nr. 930 192 503) avholdes i Conrad Mohrsv. 29, Minde, 5072 Bergen, tirsdag 2. oktober 2012 kl. 14:00.

Innkalling til ekstraordinær generalforsamling Ekstraordinær generalforsamling for Odfjell SE (Org Nr. 930 192 503) avholdes i Conrad Mohrsv. 29, Minde, 5072 Bergen, tirsdag 2. oktober 2012 kl. 14:00.

Eierskifte og generasjonsskifte

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Overdragelse av virksomhet

Overdragelse av virksomhet Juridiske forberedelser Ved Roger Sporsheim og Erik Wold Presentasjon Wold & Co Advokatkontor i Molde med røtter tilbake til 1938 Fire erfarne advokater med variert bakgrunn

Overdragelse av virksomhet Juridiske forberedelser Ved Roger Sporsheim og Erik Wold Presentasjon Wold & Co Advokatkontor i Molde med røtter tilbake til 1938 Fire erfarne advokater med variert bakgrunn

F I S J O N S P L A N

F I S J O N S P L A N for fisjon av HJELLEGJERDE ASA Organisasjonsnummer: 912 685 144 som overdragende selskap med overføring til MØBELBYGG AS Organisasjonsnummer: 990 994 242 som overtakende selskap Utarbeidet

F I S J O N S P L A N for fisjon av HJELLEGJERDE ASA Organisasjonsnummer: 912 685 144 som overdragende selskap med overføring til MØBELBYGG AS Organisasjonsnummer: 990 994 242 som overtakende selskap Utarbeidet

Kontraktsparters stilling ved fisjon av aksjeselskaper

Kontraktsparters stilling ved fisjon av aksjeselskaper Universitetet i Oslo Det juridiske fakultet Kandidatnummer: 572 Leveringsfrist: 25. november 2010 Til sammen 17 475 ord 23.11.2010 Innholdsfortegnelse

Kontraktsparters stilling ved fisjon av aksjeselskaper Universitetet i Oslo Det juridiske fakultet Kandidatnummer: 572 Leveringsfrist: 25. november 2010 Til sammen 17 475 ord 23.11.2010 Innholdsfortegnelse

Skattlegging av aksjeselskap og aksjonærer H11. Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)

") Skattlegging av aksjeselskap og aksjonærer H11 Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Undervisningen går relativt sent i semesteret, konsentrert og med nokså få timer. Ordinære

Skattlegging av aksjeselskap og aksjonærer H11 Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Undervisningen går relativt sent i semesteret, konsentrert og med nokså få timer. Ordinære

Spørsmål om kontinuitetskravet er oppfylt ved trekantfusjon, fisjon og aksjeklasser

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 30 /11. Avgitt 16.12.2011 Spørsmål om kontinuitetskravet er oppfylt ved trekantfusjon, fisjon og aksjeklasser (skatteloven 11-7 og 11-8) Tre personlige

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 30 /11. Avgitt 16.12.2011 Spørsmål om kontinuitetskravet er oppfylt ved trekantfusjon, fisjon og aksjeklasser (skatteloven 11-7 og 11-8) Tre personlige

FISJONSPLAN AKER SOLUTIONS ASA KVÆRNER ASA (SOM OVERTAKENDE SELSKAP)

") FISJONSPLAN FOR AKER SOLUTIONS ASA (SOM OVERDRAGENDE SELSKAP) OG KVÆRNER ASA (SOM OVERTAKENDE SELSKAP) 5. april 2011 1. FISJONSPARTER Overdragende selskap: Aker Solutions ASA Org.nr.: 986 529 551 Forretningskommune:

FISJONSPLAN FOR AKER SOLUTIONS ASA (SOM OVERDRAGENDE SELSKAP) OG KVÆRNER ASA (SOM OVERTAKENDE SELSKAP) 5. april 2011 1. FISJONSPARTER Overdragende selskap: Aker Solutions ASA Org.nr.: 986 529 551 Forretningskommune:

Skattlegging av aksjeselskaper og aksjonærer

Skattlegging av aksjeselskaper og aksjonærer H08 Skatterett valgemne Harald Hauge (hh@harboe.no) 1. Innledning - problemstillinger i selskapsbeskatningen 1.1 De alminnelige reglene om skattlegging av økonomisk

Skattlegging av aksjeselskaper og aksjonærer H08 Skatterett valgemne Harald Hauge (hh@harboe.no) 1. Innledning - problemstillinger i selskapsbeskatningen 1.1 De alminnelige reglene om skattlegging av økonomisk

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 29/11. Avgitt 12.12.2011

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 29/11. Avgitt 12.12.2011 Fisjon med etterfølgende rettet emisjon, spørsmål om ulovfestet gjennomskjæring (ulovfestet rett) Saken gjelder spørsmålet

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 29/11. Avgitt 12.12.2011 Fisjon med etterfølgende rettet emisjon, spørsmål om ulovfestet gjennomskjæring (ulovfestet rett) Saken gjelder spørsmålet

FUSJONSPLAN FOR VEDERLAGSFRI FUSJON MELLOM. Boligbyggelaget TOBB (overtakende selskap) TOBB Eiendomsforvaltning AS (overdragende selskap)

TOBB Eiendomsforvaltning AS (overdragende selskap)") FUSJONSPLAN FOR VEDERLAGSFRI FUSJON MELLOM Boligbyggelaget TOBB (overtakende selskap) OG TOBB Eiendomsforvaltning AS (overdragende selskap) Denne fusjonsplanen er inngått mellom: som overdragende selskap

FUSJONSPLAN FOR VEDERLAGSFRI FUSJON MELLOM Boligbyggelaget TOBB (overtakende selskap) OG TOBB Eiendomsforvaltning AS (overdragende selskap) Denne fusjonsplanen er inngått mellom: som overdragende selskap

F U S J O N S P L A N

Vedlegg nr 1 F U S J O N S P L A N MELLOM Energiselskapet Buskerud AS (som det overtagende selskap) og Drammen Kraftnett Holding AS (som det overdragende selskap) Undertegnet av styrene i Energiselskapet

Vedlegg nr 1 F U S J O N S P L A N MELLOM Energiselskapet Buskerud AS (som det overtagende selskap) og Drammen Kraftnett Holding AS (som det overdragende selskap) Undertegnet av styrene i Energiselskapet

JURIDISK NØKKELINFORMASJON FOR AKSJONÆRER I HAFSLUND ASA

JURIDISK NØKKELINFORMASJON FOR AKSJONÆRER I HAFSLUND ASA Nedenfor følger et sammendrag av enkelte norske juridiske problemstillinger i tilknytning til eie av aksjer i Hafslund ASA (nedenfor betegnet som

JURIDISK NØKKELINFORMASJON FOR AKSJONÆRER I HAFSLUND ASA Nedenfor følger et sammendrag av enkelte norske juridiske problemstillinger i tilknytning til eie av aksjer i Hafslund ASA (nedenfor betegnet som

Skattlegging av aksjeselskap og aksjonærer H12 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)

Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)") Skattlegging av aksjeselskap og aksjonærer H12 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Undervisningen går konsentrert og med nokså få timer. Ordinære forelesninger har

Skattlegging av aksjeselskap og aksjonærer H12 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Undervisningen går konsentrert og med nokså få timer. Ordinære forelesninger har

Videregående kurs Fusjoner

Videregående kurs Fusjoner Agenda Innledning Emisjonsutgifter og andre fusjonsutgifter Fusjon til virkelig verdi Talleksempel Nødvendige noteopplysninger i fusjonsåret Konsernfusjon/trekantfusjon -regnskapsmessig

Videregående kurs Fusjoner Agenda Innledning Emisjonsutgifter og andre fusjonsutgifter Fusjon til virkelig verdi Talleksempel Nødvendige noteopplysninger i fusjonsåret Konsernfusjon/trekantfusjon -regnskapsmessig

Etablering av holdingstruktur - oppsplitting av virksomhetsområder - spørsmål om ulovfestet gjennomskjæring

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 20/12. Avgitt 03.08.2012 Etablering av holdingstruktur - oppsplitting av virksomhetsområder - spørsmål om ulovfestet gjennomskjæring (ulovfestet gjennomskjæring)

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 20/12. Avgitt 03.08.2012 Etablering av holdingstruktur - oppsplitting av virksomhetsområder - spørsmål om ulovfestet gjennomskjæring (ulovfestet gjennomskjæring)

Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

FISJONSPLAN FOR FISJON AV. NORTH BRIDGE NORDIC PROPERTY AS (som overdragende selskap) med NBNP 2 AS (overtakende selskap under stiftelse)

med NBNP 2 AS (overtakende selskap under stiftelse)") FISJONSPLAN FOR FISJON AV NORTH BRIDGE NORDIC PROPERTY AS (som overdragende selskap) med NBNP 2 AS (overtakende selskap under stiftelse) 1. FISJON Styret i North Bridge Nordic Property AS, org. nr 990

FISJONSPLAN FOR FISJON AV NORTH BRIDGE NORDIC PROPERTY AS (som overdragende selskap) med NBNP 2 AS (overtakende selskap under stiftelse) 1. FISJON Styret i North Bridge Nordic Property AS, org. nr 990

19.12.2012. Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

INFORMASJON TIL AKSJONÆRENE I NORDIC SEAFARMS AS, ORG. NR. 974 523 441

INFORMASJON TIL AKSJONÆRENE I NORDIC SEAFARMS AS, ORG. NR. 974 523 441 Styrene i Nordic Seafarms AS og Nordic Halibut AS har den 23. april 2015 inngått en fusjonsplan, hvor Nordic Halibut AS som overdragende

INFORMASJON TIL AKSJONÆRENE I NORDIC SEAFARMS AS, ORG. NR. 974 523 441 Styrene i Nordic Seafarms AS og Nordic Halibut AS har den 23. april 2015 inngått en fusjonsplan, hvor Nordic Halibut AS som overdragende

DEL I GENERELL INNLEDNING Kapittel 1 Allment Emnet Litt om begrepsbruk Saksgangen ved fusjon og fisjon...

7 Forord... 5 DEL I GENERELL INNLEDNING... 23 Kapittel 1 Allment... 25 1.1 Emnet... 25 1.2 Litt om begrepsbruk... 26 1.3 Saksgangen ved fusjon og fisjon... 28 Kapittel 2 Oversikt over andre regler enn

7 Forord... 5 DEL I GENERELL INNLEDNING... 23 Kapittel 1 Allment... 25 1.1 Emnet... 25 1.2 Litt om begrepsbruk... 26 1.3 Saksgangen ved fusjon og fisjon... 28 Kapittel 2 Oversikt over andre regler enn

NORGES HØYESTERETT. HR-2010-02138-A, (sak nr. 2010/1008), sivil sak, anke over kjennelse,

, sivil sak, anke over kjennelse,") NORGES HØYESTERETT Den 14. desember 2010 avsa Høyesterett kjennelse i HR-2010-02138-A, (sak nr. 2010/1008), sivil sak, anke over kjennelse, Compania la Gomera AS (advokat Christian F. Galtung) mot Minnoch

NORGES HØYESTERETT Den 14. desember 2010 avsa Høyesterett kjennelse i HR-2010-02138-A, (sak nr. 2010/1008), sivil sak, anke over kjennelse, Compania la Gomera AS (advokat Christian F. Galtung) mot Minnoch

Undervisning JUR vår selskapsrett valgfag. Fremdriftsplan (anslagsvis) Konsern. 1. Konserndefinisjonen

Konsern. 1. Konserndefinisjonen") 1 Undervisning JUR 5801 - vår 2009 - selskapsrett valgfag Fremdriftsplan (anslagsvis) Mandag 2. mars Konsern 1. Konserndefinisjonen 1.1. Mor- og datterselskaps selskapsform 1.2. Tilknytningsforholdet Eks.:

1 Undervisning JUR 5801 - vår 2009 - selskapsrett valgfag Fremdriftsplan (anslagsvis) Mandag 2. mars Konsern 1. Konserndefinisjonen 1.1. Mor- og datterselskaps selskapsform 1.2. Tilknytningsforholdet Eks.:

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 4/12. Avgitt 29.02.2012

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 4/12. Avgitt 29.02.2012 Aksjesalg og etterfølgende fisjon ulovfestet gjennomskjæring (ulovfestet gjennomskjæring) Et selskap (S AS) driver to virksomheter,

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 4/12. Avgitt 29.02.2012 Aksjesalg og etterfølgende fisjon ulovfestet gjennomskjæring (ulovfestet gjennomskjæring) Et selskap (S AS) driver to virksomheter,

F U S J O N S P L A N

F U S J O N S P L A N for fusjon mellom Møbelbygg AS (overdragende selskap) og Hjellegjerde Eiendom AS (overtakende selskap) med vederlag i aksjer i Hjellegjerde ASA (morselskap til overtakende selskap)

F U S J O N S P L A N for fusjon mellom Møbelbygg AS (overdragende selskap) og Hjellegjerde Eiendom AS (overtakende selskap) med vederlag i aksjer i Hjellegjerde ASA (morselskap til overtakende selskap)

Skattlegging av aksjeselskap og aksjonærer H13 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)

Professor Frederik Zimmer (frederik.zimmer@jus.uio.no)") Skattlegging av aksjeselskap og aksjonærer H13 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Det er nokså få timer til disposisjon. Ordinære forelesninger har da lite for seg.

Skattlegging av aksjeselskap og aksjonærer H13 (JUS5980) Professor Frederik Zimmer (frederik.zimmer@jus.uio.no) Forord: Det er nokså få timer til disposisjon. Ordinære forelesninger har da lite for seg.

Skatterett valgemne løsningsforslag oppgaver. Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

30. Straffebestemmelser...7 31. Ikrafttredelse... 7

Utkast Kap.. Anvendelse av allmennaksjelovens regler for egenkapitalbevis...2. Anvendelsesområde og definisjoner...2 2. Registrering i Verdipapirsentralen...2 3. Overdragelse... 2 4. Utstedelse av egenkapitalbevis...2

Utkast Kap.. Anvendelse av allmennaksjelovens regler for egenkapitalbevis...2. Anvendelsesområde og definisjoner...2 2. Registrering i Verdipapirsentralen...2 3. Overdragelse... 2 4. Utstedelse av egenkapitalbevis...2

Grunnleggende innføring - fusjoner

Grunnleggende innføring - fusjoner Agenda Generelt om fusjoner Vanlige fusjonstyper Eksempler på regnskapsføring av fusjoner Fusjonsprosessen herunder nødvendige selskapsrettslige dokumenter Praktiske

Grunnleggende innføring - fusjoner Agenda Generelt om fusjoner Vanlige fusjonstyper Eksempler på regnskapsføring av fusjoner Fusjonsprosessen herunder nødvendige selskapsrettslige dokumenter Praktiske

Ordinær Generalforsamling Tirsdag 26. juni klokken I selskapets lokaler på Stormyra i Bodø

Aksjonærer i Saltens Bilruter AS innkalles herved til Til behandling foreligger Ordinær Generalforsamling Tirsdag 26. juni klokken 13.00. I selskapets lokaler på Stormyra i Bodø 1. Valg av møteleder 2.

Aksjonærer i Saltens Bilruter AS innkalles herved til Til behandling foreligger Ordinær Generalforsamling Tirsdag 26. juni klokken 13.00. I selskapets lokaler på Stormyra i Bodø 1. Valg av møteleder 2.

Omdannelse - fra ANS til AS

Omdannelse - fra ANS til AS Aktualitet - mål Omdannelse praktisk/ønskelig hos mange ANS, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis) MÅL: bli bedre i stand til å gjennomføre/bistå

Omdannelse - fra ANS til AS Aktualitet - mål Omdannelse praktisk/ønskelig hos mange ANS, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis) MÅL: bli bedre i stand til å gjennomføre/bistå

STYRETS RAPPORT OM FISJON MED BANK2 ASA SOM OVERDRAGENDE SELSKAP I FISJONEN OG FINANS2 KAPITAL AS SOM OVERTAKENDE SELSKAP I FISJONEN

Til aksjonærene i Bank2 ASA Innledning STYRETS RAPPORT OM FISJON MED BANK2 ASA SOM OVERDRAGENDE SELSKAP I FISJONEN OG FINANS2 KAPITAL AS SOM OVERTAKENDE SELSKAP I FISJONEN Styrene i Bank2 ASA og Kapital

Til aksjonærene i Bank2 ASA Innledning STYRETS RAPPORT OM FISJON MED BANK2 ASA SOM OVERDRAGENDE SELSKAP I FISJONEN OG FINANS2 KAPITAL AS SOM OVERTAKENDE SELSKAP I FISJONEN Styrene i Bank2 ASA og Kapital

Vedlegg til innkalling til ordinær generalforsamling i TOMRA SYSTEMS ASA 19. april 2001

Vedlegg til innkalling til ordinær generalforsamling i TOMRA SYSTEMS ASA 19. april 2001 Punkt 5 A Fullmakt om rettede emisjoner Styret har de siste årene hatt en generell fullmakt til å utvide aksjekapitalen

Vedlegg til innkalling til ordinær generalforsamling i TOMRA SYSTEMS ASA 19. april 2001 Punkt 5 A Fullmakt om rettede emisjoner Styret har de siste årene hatt en generell fullmakt til å utvide aksjekapitalen

Generasjonsskifter og salg av bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige?

TLS Generasjonsskifter og salg av bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige? Frokostmøte, Eierskiftealliansen i Hordaland Skatt og avgift Sentral, men ikke avgjørende faktor for valg

TLS Generasjonsskifter og salg av bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige? Frokostmøte, Eierskiftealliansen i Hordaland Skatt og avgift Sentral, men ikke avgjørende faktor for valg

Årsberetning og årsregnskap for. Buskerud Trav Holding AS

Årsberetning og årsregnskap 2015 for Buskerud Trav Holding AS Organisasjonsnr.: 914 017 513 BUSKERUD TRAV HOLDING AS Side 1 ÅRSBERETNING 2015 1. Virksomhetens art og lokalisering FORMÅL Selskapet er et

Årsberetning og årsregnskap 2015 for Buskerud Trav Holding AS Organisasjonsnr.: 914 017 513 BUSKERUD TRAV HOLDING AS Side 1 ÅRSBERETNING 2015 1. Virksomhetens art og lokalisering FORMÅL Selskapet er et

Fusjon, omdanning og ulovfestet gjennomskjæring (skatteloven 11-10 første ledd og 11-20, fsfin 11-20-1 flg. og ulovfestet gjennomskjæring)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU 25 /13. Avgitt 13.11.2013. Fusjon, omdanning og ulovfestet gjennomskjæring (skatteloven 11-10 første ledd og 11-20, fsfin 11-20-1 flg. og ulovfestet

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 25 /13. Avgitt 13.11.2013. Fusjon, omdanning og ulovfestet gjennomskjæring (skatteloven 11-10 første ledd og 11-20, fsfin 11-20-1 flg. og ulovfestet

Rettledning for utfylling av Aksjonærregisteroppgaven 2003 (RF-1086) Fastsatt av Skattedirektoratet for inntektsåret 2003

Fastsatt av Skattedirektoratet for inntektsåret 2003") Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven 2003 (RF-1086) Fastsatt av Skattedirektoratet for inntektsåret 2003 A. Om oppgaven og oppgaveplikten Aksjonærregisteroppgaven skal leveres

Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven 2003 (RF-1086) Fastsatt av Skattedirektoratet for inntektsåret 2003 A. Om oppgaven og oppgaveplikten Aksjonærregisteroppgaven skal leveres

Informasjonsskriv. Til aksjonærene i Realkapital European Opportunity Invest AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Realkapital European Opportunity Invest AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen...

Informasjonsskriv Til aksjonærene i Realkapital European Opportunity Invest AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen...

PROTOKOLL ORDINÆR GENERALFORSAMLING I TOMRA SYSTEMS ASA - 19. APRIL 2001

PROTOKOLL ORDINÆR GENERALFORSAMLING I TOMRA SYSTEMS ASA - 19. APRIL 2001 Den 19. april 2001 ble ordinær generalforsamling holdt i TOMRA SYSTEMS ASA under ledelse av styrets formann, Jan Chr. Opsahl. Møtet

PROTOKOLL ORDINÆR GENERALFORSAMLING I TOMRA SYSTEMS ASA - 19. APRIL 2001 Den 19. april 2001 ble ordinær generalforsamling holdt i TOMRA SYSTEMS ASA under ledelse av styrets formann, Jan Chr. Opsahl. Møtet

OMORGANISERING AV FORETAK v/erik Wold og Roger Sporsheim. Frokostseminar Sparebanken Møre 7. mars 2013

OMORGANISERING AV FORETAK v/erik Wold og Roger Sporsheim Frokostseminar Sparebanken Møre 7. mars 2013 Dagens tema Ulike former for omorganisering Omorganisering for å oppnå mer hensiktsmessig eierstruktur

OMORGANISERING AV FORETAK v/erik Wold og Roger Sporsheim Frokostseminar Sparebanken Møre 7. mars 2013 Dagens tema Ulike former for omorganisering Omorganisering for å oppnå mer hensiktsmessig eierstruktur

FUSJONSPLAN. Mellom. Grieg Seafood ASA org.nr. 946 598 038 C. Sundts gt. 17/19, 5004 Bergen (som det overtakende selskap)

") FUSJONSPLAN Mellom Grieg Seafood ASA org.nr. 946 598 038 (som det overtakende selskap) og Grieg Seafood Hjaltland AS org.nr. 983 400 981 og Grieg Marine Farms AS org.nr. 984 141 165 (som de overdragende

FUSJONSPLAN Mellom Grieg Seafood ASA org.nr. 946 598 038 (som det overtakende selskap) og Grieg Seafood Hjaltland AS org.nr. 983 400 981 og Grieg Marine Farms AS org.nr. 984 141 165 (som de overdragende

NORGES HØYESTERETT. (advokat Hans Olav Hemnes til prøve) S T E M M E G I V N I N G :

S T E M M E G I V N I N G :") NORGES HØYESTERETT Den 1. april 2008 avsa Høyesterett dom i HR-2008-00580-A, (sak nr. 2007/1413), sivil sak, anke, Staten v/skatt Midt-Norge (Regjeringsadvokaten v/advokat Christian Lund) mot Odd Habberstad

NORGES HØYESTERETT Den 1. april 2008 avsa Høyesterett dom i HR-2008-00580-A, (sak nr. 2007/1413), sivil sak, anke, Staten v/skatt Midt-Norge (Regjeringsadvokaten v/advokat Christian Lund) mot Odd Habberstad

Frokostseminar - Aksjonærregisteret. Tone Aga Fastsetting etterskuddspliktige

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Velkommen til Generalforsamling. Hamarøy hotell, 29. august 2019

Velkommen til Generalforsamling Hamarøy hotell, 29. august 2019 Sak 1 Åpning av generalforsamlingen ved styreleder Sak 2 Opptak av fortegnelse av møtende aksjeeiere og godkjenning av fullmakter Sak 3 Valg

Velkommen til Generalforsamling Hamarøy hotell, 29. august 2019 Sak 1 Åpning av generalforsamlingen ved styreleder Sak 2 Opptak av fortegnelse av møtende aksjeeiere og godkjenning av fullmakter Sak 3 Valg

Omdannelse - fra ENK til AS

Omdannelse - fra ENK til AS Aktualitet - mål Omdannelse av selskaper (ENK til AS) praktisk/ønskelig hos mange ENK, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis), generasjonsskifte

Omdannelse - fra ENK til AS Aktualitet - mål Omdannelse av selskaper (ENK til AS) praktisk/ønskelig hos mange ENK, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis), generasjonsskifte

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012 Fusjon engelsk Ltd NUF og norsk AS Sktl. kap 11-1 jf. 11-2 flg. Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012 Fusjon engelsk Ltd NUF og norsk AS Sktl. kap 11-1 jf. 11-2 flg. Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Lovvedtak 68. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 347 L (2012 2013), jf. Prop. 111 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 347 L (2012 2013), jf. Prop. 111 L (2012 2013)") Lovvedtak 68 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 347 L (2012 2013), jf. Prop. 111 L (2012 2013) I Stortingets møte 30. mai 2013 ble det gjort slikt vedtak til lov om endringer i aksjelovgivningen

Lovvedtak 68 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 347 L (2012 2013), jf. Prop. 111 L (2012 2013) I Stortingets møte 30. mai 2013 ble det gjort slikt vedtak til lov om endringer i aksjelovgivningen

Kapitaldekningskravet etter aksjeloven 12 2 ved fisjon: Kapitaluttak ved fisjon og opptjening etter balansedagen

Kapitaldekningskravet etter aksjeloven 12 2 ved fisjon: Kapitaluttak ved fisjon og opptjening etter balansedagen Kapitaldekningsregelen hindrer i visse situasjoner overføring av resultat opptjent etter

Kapitaldekningskravet etter aksjeloven 12 2 ved fisjon: Kapitaluttak ved fisjon og opptjening etter balansedagen Kapitaldekningsregelen hindrer i visse situasjoner overføring av resultat opptjent etter

FUSJON OG FISJON BRUK I PRAKSIS. Daniel Løken Høgtun Advokat/partner i advokatfirmaet Selmer DA

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Advokat/partner i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i praksis Bruksområder for fisjon i praksis Kombinasjon av fusjon

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Advokat/partner i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i praksis Bruksområder for fisjon i praksis Kombinasjon av fusjon

UTSKRIFT AV PROTOKOLL FOR ORDINÆR GENERALFORSAMLING I BN Bank ASA

UTSKRIFT AV PROTOKOLL FOR ORDINÆR GENERALFORSAMLING I BN Bank ASA Den 21. april 2010 ble det holdt ordinær generalforsamling i BN Bank ASA ved bankens hovedkontor i Trondheim. Generalforsamlingen ble åpnet

UTSKRIFT AV PROTOKOLL FOR ORDINÆR GENERALFORSAMLING I BN Bank ASA Den 21. april 2010 ble det holdt ordinær generalforsamling i BN Bank ASA ved bankens hovedkontor i Trondheim. Generalforsamlingen ble åpnet

Informasjonsskriv. Til aksjonærene i Deliveien 4 Holding AS vedrørende foreslått salg av konsernets eiendom

Informasjonsskriv Til aksjonærene i Deliveien 4 Holding AS vedrørende foreslått salg av konsernets eiendom 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning... 4 3.2.

Informasjonsskriv Til aksjonærene i Deliveien 4 Holding AS vedrørende foreslått salg av konsernets eiendom 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning... 4 3.2.

Torsdag 17. februar 2011 kl. 14:00 Park Inn Oslo Airport, på Gardermoen, Møterom 36

AKSJONÆRER I NORWAY ROYAL SALMON ASA Deres ref.: Vår ref.: Dato: JB/ja Trondheim, 3. februar 2011 INNKALLING TIL EKSTRAORDINÆR GENERALFORSAMLING Det innkalles til ekstraordinær generalforsamling i Norway

AKSJONÆRER I NORWAY ROYAL SALMON ASA Deres ref.: Vår ref.: Dato: JB/ja Trondheim, 3. februar 2011 INNKALLING TIL EKSTRAORDINÆR GENERALFORSAMLING Det innkalles til ekstraordinær generalforsamling i Norway

Kunngjort 16. juni 2017 kl PDF-versjon 19. juni Lov om endringer i aksjelovgivningen mv. (modernisering og forenkling)

") NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 16. juni 2017 kl. 16.15 PDF-versjon 19. juni 2017 16.06.2017 nr. 71 Lov om endringer i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 16. juni 2017 kl. 16.15 PDF-versjon 19. juni 2017 16.06.2017 nr. 71 Lov om endringer i

GENERALFORSAMLINGSPROTOKOLL

GENERALFORSAMLINGSPROTOKOLL Tirsdag den 26. mars 2019 kl. 16.00 ble det avholdt ordinær generalforsamling i Asker og Bærums Budstikke AS, org nr. 910 301 268, i Bekkestua Bibliotek, Bekkestua, i Bærum

GENERALFORSAMLINGSPROTOKOLL Tirsdag den 26. mars 2019 kl. 16.00 ble det avholdt ordinær generalforsamling i Asker og Bærums Budstikke AS, org nr. 910 301 268, i Bekkestua Bibliotek, Bekkestua, i Bærum

Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven for 2011

Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven for 2011 Fastsatt av Skattedirektoratet for inntektsåret 2011 Hvem skal levere Aksjonærregisteroppgaven Aksjonærregisteroppgaven skal

Skatteetaten Rettledning for utfylling av Aksjonærregisteroppgaven for 2011 Fastsatt av Skattedirektoratet for inntektsåret 2011 Hvem skal levere Aksjonærregisteroppgaven Aksjonærregisteroppgaven skal

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17/11. Avgitt 20.6.2011. Bytteforholdet ved fusjon

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17/11. Avgitt 20.6.2011 Bytteforholdet ved fusjon (aksjeloven 13-2, jf. skatteloven 11-2 flg. og 10-34) To selskap med identisk eiersits ønsket å gjennomføre

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17/11. Avgitt 20.6.2011 Bytteforholdet ved fusjon (aksjeloven 13-2, jf. skatteloven 11-2 flg. og 10-34) To selskap med identisk eiersits ønsket å gjennomføre

Aksjonærregisteroppgaven

Selskapets adresse Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-1087. Oppgaven returneres til skattekontoret i regionen selskapet

Selskapets adresse Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-1087. Oppgaven returneres til skattekontoret i regionen selskapet

AVTALE OM VIRKSOMHETSOVERDRAGELSE

AVTALE OM VIRKSOMHETSOVERDRAGELSE mellom [Avgivende virksomhet] og Sykehusinnkjøp HF INNHOLD 1. BAKGRUNN... 2 2. VIRKSOMHETEN... 2 3. PRO & CONTRA... 5 4. OVERTAKELSE OG OVERTAKELSESDATO... 6 5. FORSIKRINGER...

AVTALE OM VIRKSOMHETSOVERDRAGELSE mellom [Avgivende virksomhet] og Sykehusinnkjøp HF INNHOLD 1. BAKGRUNN... 2 2. VIRKSOMHETEN... 2 3. PRO & CONTRA... 5 4. OVERTAKELSE OG OVERTAKELSESDATO... 6 5. FORSIKRINGER...

Aksjonærregisteroppgaven

Selskapets organisasjonsnummer Selskapets adresse Selskapets navn Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-187. Oppgaven

Selskapets organisasjonsnummer Selskapets adresse Selskapets navn Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-187. Oppgaven

Fisjon, forskjellig selskaps- og ansvarsform

Side 1 av 8 Rettskilder Uttalelser Fisjon, forskjellig selskaps- og ansvarsform BINDENDE FORHÅNDSUTTALELSER Publisert: 28.01.2015 Avgitt: 25.11.2014 Bindende forhåndsuttalelse fra Skattedirektoratet BFU

Side 1 av 8 Rettskilder Uttalelser Fisjon, forskjellig selskaps- og ansvarsform BINDENDE FORHÅNDSUTTALELSER Publisert: 28.01.2015 Avgitt: 25.11.2014 Bindende forhåndsuttalelse fra Skattedirektoratet BFU

Last ned Fusjon og fisjon av selskaper - Anders H. Liland. Last ned

Last ned Fusjon og fisjon av selskaper - Anders H. Liland Last ned Forfatter: Anders H. Liland ISBN: 9788215016238 Antall sider: 728 Format: PDF Filstørrelse:26.24 Mb Fusjon og fisjon av selskaper behandler

Last ned Fusjon og fisjon av selskaper - Anders H. Liland Last ned Forfatter: Anders H. Liland ISBN: 9788215016238 Antall sider: 728 Format: PDF Filstørrelse:26.24 Mb Fusjon og fisjon av selskaper behandler

Informasjonsskriv. Til aksjonærene i Etatbygg Holding III AS vedrørende foreslått salg av konsernets eiendomsportefølje

Informasjonsskriv Til aksjonærene i Etatbygg Holding III AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

Informasjonsskriv Til aksjonærene i Etatbygg Holding III AS vedrørende foreslått salg av konsernets eiendomsportefølje 1 Oppsummering... 2 2 Bakgrunn og innledning... 3 3 Transaksjonen... 4 3.1. Innledning...

FUSJON OG FISJON BRUK I PRAKSIS. Daniel Løken Høgtun Senioradvokat i advokatfirmaet Selmer DA

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Senioradvokat i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i Bruksområder for fisjon i Kombinasjon av fusjon og fisjon Advokatfirmaet

FUSJON OG FISJON BRUK I PRAKSIS Daniel Løken Høgtun Senioradvokat i advokatfirmaet Selmer DA Oversikt Introduksjon Bruksområder for fusjon i Bruksområder for fisjon i Kombinasjon av fusjon og fisjon Advokatfirmaet

Forord. Boken er skrevet med utgangspunkt i gjeldende lover og standarder per oktober 2012.

Forord Forord For å kunne gjennomføre en skattefri fusjon eller fisjon, kreves det god innsikt i de skatterettslige, selskapsrettslige og regnskapsmessige reglene og samspillet mellom disse. Boken omhandler

Forord Forord For å kunne gjennomføre en skattefri fusjon eller fisjon, kreves det god innsikt i de skatterettslige, selskapsrettslige og regnskapsmessige reglene og samspillet mellom disse. Boken omhandler

Skattefri omdanning fra NUF til AS

Skattefri omdanning fra NUF til AS Kursinnhold Rettskilder Utgangspunktet om skatteutløsende realisasjon Hva menes med omdanning og hvorfor velge å omdanne fra NUF til AS? Særlig om NUF-er Krav til det

Skattefri omdanning fra NUF til AS Kursinnhold Rettskilder Utgangspunktet om skatteutløsende realisasjon Hva menes med omdanning og hvorfor velge å omdanne fra NUF til AS? Særlig om NUF-er Krav til det

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 14. desember 2018 kl. 16.45 PDF-versjon 18. desember 2018 14.12.2018 nr. 95 Lov om endringer

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 14. desember 2018 kl. 16.45 PDF-versjon 18. desember 2018 14.12.2018 nr. 95 Lov om endringer

Vedtekter for Hafjell Golf AS

Vedtekter for Hafjell Golf AS Selskapets navn er Hafjell Golf AS. 1. Selskapet har sitt forretningskontor på Hafjell, 2637 Øyer, i Øyer kommune. 2. 3. Selskapets formål er å anlegge, eie, samt drive golfanlegg

Vedtekter for Hafjell Golf AS Selskapets navn er Hafjell Golf AS. 1. Selskapet har sitt forretningskontor på Hafjell, 2637 Øyer, i Øyer kommune. 2. 3. Selskapets formål er å anlegge, eie, samt drive golfanlegg

Fusjonsplan. for vederlagsfri fusjon. mellom. Gjensidige Forsikring ASA Org.nr som det overtakende og fortsettende selskapet

for vederlagsfri fusjon mellom Gjensidige Forsikring ASA Org.nr. 995 568 217 som det overtakende og fortsettende selskapet og Gjensidiges Arbejdsskadeforsikring A/S CVR-nr 12429185, som det overdragende

for vederlagsfri fusjon mellom Gjensidige Forsikring ASA Org.nr. 995 568 217 som det overtakende og fortsettende selskapet og Gjensidiges Arbejdsskadeforsikring A/S CVR-nr 12429185, som det overdragende

Uttalelse om redegjørelse for fisjons- og fusjonplanen og aksjeinnskudd i overtakende selskap ABBH I AS (fisjonsfusjon)

") Til generalforsamlingen i ABBH I AS Uttalelse om redegjørelse for fisjons- og fusjonplanen og aksjeinnskudd i overtakende selskap ABBH I AS (fisjonsfusjon) Vi har kontrollert redegjørelsen for fisjonsplanen

Til generalforsamlingen i ABBH I AS Uttalelse om redegjørelse for fisjons- og fusjonplanen og aksjeinnskudd i overtakende selskap ABBH I AS (fisjonsfusjon) Vi har kontrollert redegjørelsen for fisjonsplanen

Aksjonærregisteroppgaven

Aksjonærregisteroppgaven Selskapets organisasjonsnummer Selskapets navn Inntektsår MOR (SELSKAP X) TREKANTFUSJON MED VEDERLAGSAKSJER I MOR AS 2018 Selskapets adresse Skal fylles ut av alle norske aksje-

Aksjonærregisteroppgaven Selskapets organisasjonsnummer Selskapets navn Inntektsår MOR (SELSKAP X) TREKANTFUSJON MED VEDERLAGSAKSJER I MOR AS 2018 Selskapets adresse Skal fylles ut av alle norske aksje-

Forslag til endring i 10 forskriften - OLF-høring

Finansdepa rtementet Postboks 8008 Dep 0030 Oslo Deres ref: 10/4602 SL BBE/KR Vår ref:arkiv:dato: GA/OLF-hør- 10-forsk 5204.04.11 Forslag til endring i 10 forskriften - OLF-høring Oljeindustriens Landsforening,

Finansdepa rtementet Postboks 8008 Dep 0030 Oslo Deres ref: 10/4602 SL BBE/KR Vår ref:arkiv:dato: GA/OLF-hør- 10-forsk 5204.04.11 Forslag til endring i 10 forskriften - OLF-høring Oljeindustriens Landsforening,

Ole Gjems-Onstad. Valg av selskapsform. - En innforing i norsk selskapsrett. Ad Notam Gyldendal

Ole Gjems-Onstad Valg av selskapsform - En innforing i norsk selskapsrett Ad Notam Gyldendal Innhold Forkortelser lover 13 Andre forkortelser 15 Juridiske o 1 uttrykk 15 / Valg av organisasjonsform 17

Ole Gjems-Onstad Valg av selskapsform - En innforing i norsk selskapsrett Ad Notam Gyldendal Innhold Forkortelser lover 13 Andre forkortelser 15 Juridiske o 1 uttrykk 15 / Valg av organisasjonsform 17

FISJONSPLAN. for. fisjon SIMRAD OPTRONICS ASA. organisasjonsnummer: NO MVA. som overdragende selskap, med SIMRAD OPTRONICS ICARE ASA

FISJONSPLAN for fisjon av SIMRAD OPTRONICS ASA organisasjonsnummer: NO 929449991 MVA som overdragende selskap, med SIMRAD OPTRONICS ICARE ASA organisasjonsnummer: 990212686 som overtagende selskap inngått

FISJONSPLAN for fisjon av SIMRAD OPTRONICS ASA organisasjonsnummer: NO 929449991 MVA som overdragende selskap, med SIMRAD OPTRONICS ICARE ASA organisasjonsnummer: 990212686 som overtagende selskap inngått

Foreløpig Norsk RegnskapsStandard. Fisjon

Foreløpig Norsk RegnskapsStandard (November 2000, revidert november 2001, oktober 2002, november 2003, mars 2004 og november 2006) Sammendrag inndeles i ren fisjon, som innebærer at det opprettes nye selskaper

Foreløpig Norsk RegnskapsStandard (November 2000, revidert november 2001, oktober 2002, november 2003, mars 2004 og november 2006) Sammendrag inndeles i ren fisjon, som innebærer at det opprettes nye selskaper

INNKALLING TIL ORDINÆR GENERALFORSAMLING I OSLO BØRS VPS HOLDING ASA

INNKALLING TIL ORDINÆR GENERALFORSAMLING I OSLO BØRS VPS HOLDING ASA Det vil bli avholdt ordinær generalforsamling i Oslo Børs VPS Holding ASA den 26. mai 2008 kl 16.00 i Oslo Børs ASAs lokaler i Tollbugata

INNKALLING TIL ORDINÆR GENERALFORSAMLING I OSLO BØRS VPS HOLDING ASA Det vil bli avholdt ordinær generalforsamling i Oslo Børs VPS Holding ASA den 26. mai 2008 kl 16.00 i Oslo Børs ASAs lokaler i Tollbugata

Norsk RegnskapsStandard 3. Hendelser etter balansedagen

Norsk RegnskapsStandard 3 (Oktober 1992, revidert november 2000, november 2003, august 2007, juni 2008 1 og januar 2014) Virkeområde 1. Denne standarden beskriver hvordan hendelser etter balansedagen skal

Norsk RegnskapsStandard 3 (Oktober 1992, revidert november 2000, november 2003, august 2007, juni 2008 1 og januar 2014) Virkeområde 1. Denne standarden beskriver hvordan hendelser etter balansedagen skal

Kapitalforhøyelse i aksjeselskap

Formler og fakta Sist redigert 30.06.2009 Kapitalforhøyelse i aksjeselskap Penger kan tilføres en bedrift på flere måter enn ved å generere overskudd fra driften.konsernbidrag, aksjonærbidrag, fusjon,

Formler og fakta Sist redigert 30.06.2009 Kapitalforhøyelse i aksjeselskap Penger kan tilføres en bedrift på flere måter enn ved å generere overskudd fra driften.konsernbidrag, aksjonærbidrag, fusjon,

#Oppdatert 2016 Kjøp og salg av fiskebåtrederier skattemessige forhold og tilpasning av driftsgrunnlaget

#Oppdatert 2016 Kjøp og salg av fiskebåtrederier skattemessige forhold og tilpasning av driftsgrunnlaget Advokatene Ole-Martin Lund Andreassen og Ernst Ravnaas Nærmere om tema Utvalgte tema fra aksjekjøpsavtalen

#Oppdatert 2016 Kjøp og salg av fiskebåtrederier skattemessige forhold og tilpasning av driftsgrunnlaget Advokatene Ole-Martin Lund Andreassen og Ernst Ravnaas Nærmere om tema Utvalgte tema fra aksjekjøpsavtalen

Til aksjonærene i Grégoire AS

Til aksjonærene i Grégoire AS INNKALLING TIL ORDINÆR GENERALFORSAMLING Ordinær generalforsamling i Grégoire AS vil bli avholdt torsdag 20. mai 2010 kl 15.00 i selskapets lokaler i Jåttåvågveien 7, 4020

Til aksjonærene i Grégoire AS INNKALLING TIL ORDINÆR GENERALFORSAMLING Ordinær generalforsamling i Grégoire AS vil bli avholdt torsdag 20. mai 2010 kl 15.00 i selskapets lokaler i Jåttåvågveien 7, 4020

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 14/12. Avgitt 08.06.12. Fusjon mellom UK Ltd og norsk AS. (skatteloven 11-1, jf. 11-2 flg.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 14/12. Avgitt 08.06.12 Fusjon mellom UK Ltd og norsk AS (skatteloven 11-1, jf. 11-2 flg.) Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 14/12. Avgitt 08.06.12 Fusjon mellom UK Ltd og norsk AS (skatteloven 11-1, jf. 11-2 flg.) Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Høringsutkast - SA 3802-2 Revisors uttalelser og redegjørelser etter selskapslovgivningen for andre foretaksformer enn AS og ASA

Høringsutkast - SA 3802-2 Revisors uttalelser og redegjørelser etter selskapslovgivningen for andre foretaksformer enn AS og ASA Innledning Selskapslovgivningen for andre foretaksformer enn aksjeselskaper

Høringsutkast - SA 3802-2 Revisors uttalelser og redegjørelser etter selskapslovgivningen for andre foretaksformer enn AS og ASA Innledning Selskapslovgivningen for andre foretaksformer enn aksjeselskaper

Gir kjøp av hjemmelsselskap beskyttelse mot selgerens

Side 1 av 8 [2014] Gir kjøp av hjemmelsselskap beskyttelse mot selgerens kreditorer? Kilde: Bøker, utgivelser og tidsskrifter > Tidsskrifter > Tidsskrift for Eiendomsrett Gyldendal Rettsdata www.rettsdata.no

Side 1 av 8 [2014] Gir kjøp av hjemmelsselskap beskyttelse mot selgerens kreditorer? Kilde: Bøker, utgivelser og tidsskrifter > Tidsskrifter > Tidsskrift for Eiendomsrett Gyldendal Rettsdata www.rettsdata.no

C.TYBRING-GJEDDE ASA 1

C.TYBRING-GJEDDE ASA 1 År 2001 den 10. juli ble ekstraordinær generalforsamling avholdt i C.TYBRING-GJEDDE ASA. Av aksjekapitalen var representert: 8 møtende aksjonærer, som representerer 178 840 aksjer

C.TYBRING-GJEDDE ASA 1 År 2001 den 10. juli ble ekstraordinær generalforsamling avholdt i C.TYBRING-GJEDDE ASA. Av aksjekapitalen var representert: 8 møtende aksjonærer, som representerer 178 840 aksjer

Etter dette overføres aksjene som Mor Ltd mottar i Newco AS, til Holding AS som tingsinnskudd.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Aksjonærregisteroppgaven

Selskapets adresse Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-1087. Oppgaven returneres til skattekontoret i regionen selskapet

Selskapets adresse Aksjonærregisteroppgaven Skal fylles ut av alle norske aksje- og allmennaksjeselskap, samt sparebanker. Se rettledning RF-1087. Oppgaven returneres til skattekontoret i regionen selskapet

Innkalling til ekstraordinær generalforsamling i Etrinell AS (org.nr 980 645 525)

") Innkalling til ekstraordinær generalforsamling i Etrinell AS (org.nr 980 645 525) Det innkalles til ekstraordinær generalforsamling på selskapets kontor i Karenslyst allè 8 B i Oslo den 28.06.2013 fra

Innkalling til ekstraordinær generalforsamling i Etrinell AS (org.nr 980 645 525) Det innkalles til ekstraordinær generalforsamling på selskapets kontor i Karenslyst allè 8 B i Oslo den 28.06.2013 fra

SELSKAPSAVTALE FOR MARIENLYST UTVIKLING IS

SELSKAPSAVTALE FOR MARIENLYST UTVIKLING IS Inngått [ ]. 2012 L_3097127_V1 13.06.12 105267- 2/5 Mellom Marienlyst Utvikling AS (org. nr. 997 410 637, som hovedmann ("Hovedmannen"), og Drammen kommune og

SELSKAPSAVTALE FOR MARIENLYST UTVIKLING IS Inngått [ ]. 2012 L_3097127_V1 13.06.12 105267- 2/5 Mellom Marienlyst Utvikling AS (org. nr. 997 410 637, som hovedmann ("Hovedmannen"), og Drammen kommune og

INNKALLING TIL ORDINÆR GENERALFORSAMLING. 26. april 2018

Til aksjonærene i Arendals Fossekompani ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING 26. april 2018 Ordinær generalforsamling avholdes Torsdag 26. april 2018 kl. 17.00 på Hotel Bristol Kristian IV's gate

Til aksjonærene i Arendals Fossekompani ASA INNKALLING TIL ORDINÆR GENERALFORSAMLING 26. april 2018 Ordinær generalforsamling avholdes Torsdag 26. april 2018 kl. 17.00 på Hotel Bristol Kristian IV's gate

P R O T O K O L L FOR ORDINÆR GENERALFORSAMLING NORGESGRUPPEN ASA

P R O T O K O L L FOR ORDINÆR GENERALFORSAMLING I NORGESGRUPPEN ASA Den 5. juni 2002 ble det avholdt ordinær generalforsamling i NorgesGruppen ASA i Parkveien 61 i Oslo. 1. Åpning av generalforsamlingen

P R O T O K O L L FOR ORDINÆR GENERALFORSAMLING I NORGESGRUPPEN ASA Den 5. juni 2002 ble det avholdt ordinær generalforsamling i NorgesGruppen ASA i Parkveien 61 i Oslo. 1. Åpning av generalforsamlingen

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012. Spørsmål om bytte av aksjer. (skatteloven 11-11 fjerde ledd)

") Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Bindende forhåndsuttalelse fra Skattedirektoratet BFU /12. Avgitt 26.04.2012 Spørsmål om bytte av aksjer (skatteloven 11-11 fjerde ledd) Aksjonærene eide 30,1 % av Selskapet i Norge. Øvrige aksjer var

Innsender beskriver endringer av kvotereglene innen fiskerinæringen som gjør at det er blitt lettere å fornye fiskeflåten.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17 /12. Avgitt 22.06.2012 Fiskefartøy med kvoter, spørsmål om skattefri fisjon (skatteloven kapittel 11) Saken gjaldt spørsmålet om fiskerirettigheter

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17 /12. Avgitt 22.06.2012 Fiskefartøy med kvoter, spørsmål om skattefri fisjon (skatteloven kapittel 11) Saken gjaldt spørsmålet om fiskerirettigheter

Høringsutkast - SA 3802-2 Revisors uttalelser og redegjørelser etter selskapslovgivningen - For andre foretaksformer enn AS og ASA - eksempelsamling

Høringsutkast - SA 3802-2 Revisors uttalelser og redegjørelser etter selskapslovgivningen - For andre foretaksformer enn AS og ASA - eksempelsamling Innhold 1. Ansvarlig selskap/delt ansvar... 4 1.1. Stiftelse

Høringsutkast - SA 3802-2 Revisors uttalelser og redegjørelser etter selskapslovgivningen - For andre foretaksformer enn AS og ASA - eksempelsamling Innhold 1. Ansvarlig selskap/delt ansvar... 4 1.1. Stiftelse