Styring og kontroll av likviditetsrisikoen i bank. Dag Olav Uddu Finanssjef SpareBank 1 SMN

|

|

|

- Lene Berger

- 8 år siden

- Visninger:

Transkript

1 Styring og kontroll av likviditetsrisikoen i bank Dag Olav Uddu Finanssjef SpareBank 1 SMN

2 Agenda Litt om SpareBank 1 Alliansen og SpareBank 1 SMN Litt om kredittkrisen Markedet Kredittkrisen og SpareBank 1 SMN Hva har vi gjort for å tilpasse oss krisen. Styring og kontroll på likviditetsområdet Rammeverk Hovedtrekkene i likviditetsstrategien Styringsdokumentasjon, organisering Operasjonalisering Det strategiske funding-arbeidet Oppfølging fra dag til dag og på mellomlang sikt Utviklingstrekk 2 2 Page:

3 3 SpareBank 1 Alliansen

4 SpareBank 1 Alliance Summary The SpareBank 1 Alliance's objective is to ensure the individual bank's independence and regional anchoring through strong competitiveness, profitability and solidity SpareBank 1 Alliance founded in nd largest mortgage lender in the Norwegian Retail Market Key figures for the SpareBank 1 Alliance Total Assets: NOK 440 bn (EUR 55.5 bn) 541,000 internet customers Total no. of employees: 5, member branches and distribution through approx. 380 branches Market leader in its local markets - Market share app. 40% The second largest real estate brokerage chain in Norway Market surveys indicate that SpareBank 1 is the second most known brand name in the Norwegian financial industry Ratings Fitch Moody s SpareBank 1 SMN A / F1 A1 / P Page:

5 SpareBank 1-alliansen 19,5% 19,5% 19,5% 19,5% 12% 10% SMN SR-Bank Nord Norge Samspar Hedmark LO 25% 20% 20% 20% 15% 0% BNbank Sparebank 1 Boligkreditt BNbank Alliansesamarbeidet SpareBank 1 Gruppen AS SpaeBank Sparebank 1 Næringskreditt 1 Factoring kreditt - Bredt samarbeid - Merkevare - Teknologi - Kompetanse - Felles prosesser og utnyttelse av beste praksis - Innkjøp Bank 1 Oslo (100%) ODIN Forvaltning (100%) SpareBank 1 Skadeforsikring (100%) Argo Securities (75%) SpareBank 1 Livsforsikring (100%) Actor Fordringsforvaltning (90%) - Regionale kompetansesentra - Betalingsområdet: Trondheim - Kreditt: Stavanger - Læring: Tromsø First Securities (24,5%) SpareBank 1 Bilplan (19,9%) SpareBank 1 Factoring 5 5 Page:

- Regionale kompetansesentra - Betalingsområdet: Trondheim - Kreditt: Stavanger - Læring: Tromsø First Securities (24,5%) SpareBank 1 Bilplan (19,9%) SpareBank 1 Factoring 5")

6 6 SpareBank 1 SMN

7 SpareBank 1 SMN SpareBank 1 SMN s kjerneområde Overview of SpareBank 1 SMN SpareBank 1 SMN is an independent savings bank with head office in Trondheim and 56 branches in Nord- and Sør Trøndelag, Møre og Romsdal and Sogn & Fjordane Norway s sixth largest bank with NOK 96 bn in total assets and more than 180,000 customers Participant in the SpareBank 1 alliance (third largest banking group in Norway) and 19.5% ownership in the SpareBank 1 Group AS Brief history of SpareBank 1 SMN Established in 1823 Listed on the Oslo Stock Exchange in 1994 Participated in the establishment of the SpareBank 1 alliance in 1996 Expansion to the Møre and Romsdal county in 2003 through takeover of Romsdals Fellesbank ASA Espansion to Sunnmøre and Sogn and Fjordane in 2007/8 7 7

8 Nye mål for kapitaldekning Kjernekapital minimum 9 % (8 %), kapitaldekning 12 % ( 12 %) Mål Ek-avkastning 15 % 10,1 % 9,7 % Kjernekapital 9 % 8,6 % 8,6 % Ansvarlig kapital 12 % 12,0 % 11,5 % Kostnader / inntekter 50 % 54 % 63 % 8 8

9 Kredittkrisen 9 9

10 Kredittkrisen Krisen startet i boligmarkedet i USA Finanskrisen i kortversjon Sterk boligprisvekst ga lånevekst og fall i spareraten Gjeldsveksten i amerikanske banker ble etter hvert verdipapirisert Rentenivået stiger Perioden med lokkerente tar slutt og avdragene stiger Boligmarkedet møtte veggen og den gjeldsfinansierte oppturen tok slutt Omsetningen og aktivaprisene faller Boligmarkedet I USA prisvekst i % Realrente og sparerate i USA Langsiktig realrente Sparerate

11 Kredittkrisen Tidenes verste finanskrise Page:

12 Kredittkrisen Tapsanslagene øker fra dag til dag! Page:

13 Kredittkrisen Utvikling i bankenes finansieringskostnad Store endringer i bankenes kostnader Økningen i kredittmarginene startet i august 2007 Kraftig økning etter konkursen i Lehman Brothers i september 2008 Internasjonalt snudde markedet etter at en rekke tiltak ble innført og at aksjemarkedet snudde i februar 2009 I Norge toppet spreadene ut da bankpakke 2 kom vinteren 2009 For mellomstore banker steg kostnaden for 5 års funding fra N+15 til N+210 på det høyeste. Pt ligger prisen på om lag N+80 itraxx Europeisk Finans, Senior og ansvarlig Kredittspreader på norske banker Page:

14 Kredittkrisen Kostnader fondsobligasjon og ansvarlig lån Økte kredittspreader også på kapital Utviklingen på ansvarlig lån-fondsobligasjon Kraftig økning i kredittspreadene både på ansvarlig lån og på fondsobligasjoner Fondsobligasjoner toppet ut på ca 1750 mens ansvarlig lån snudde på ca 700 Markedet i Norge var stengt lenge men flere banker har den siste tiden utnyttet det positive markedet til å emittere både ansvarlig lån og fondsobligasjoner Page:

15 Kredittkrisen Konsekvenser for finansnæringen Hele obligasjonsmarkedet faller i kurs/marginene stiger Prisfall på likviditetsreserven Likviditeten i obligasjonsmarkedet blir dårligere Fundingkostnadene til bankene stiger Tilgangen til funding blir dårligere Enkelte fundingkilder forsvinner og andre kilder kan gjøre mindre beløp Økt spread mellom Norges Bank og Nibor Skaper problemer for prising av lån/innskudd til privat sektor Større konkurranse om innskudd Bankene opplever uventet økning i trekk på kreditter Bankene mister likviditet, tilgangen på ny funding blir dårligere, prisen stiger og verdien på likviditetsreserven faller Page:

16 Kredittkrisen Myndighetene i mange land må innføre kraftige tiltakspakker for å bedre likviditeten og kapitalen i banksystemene Page:

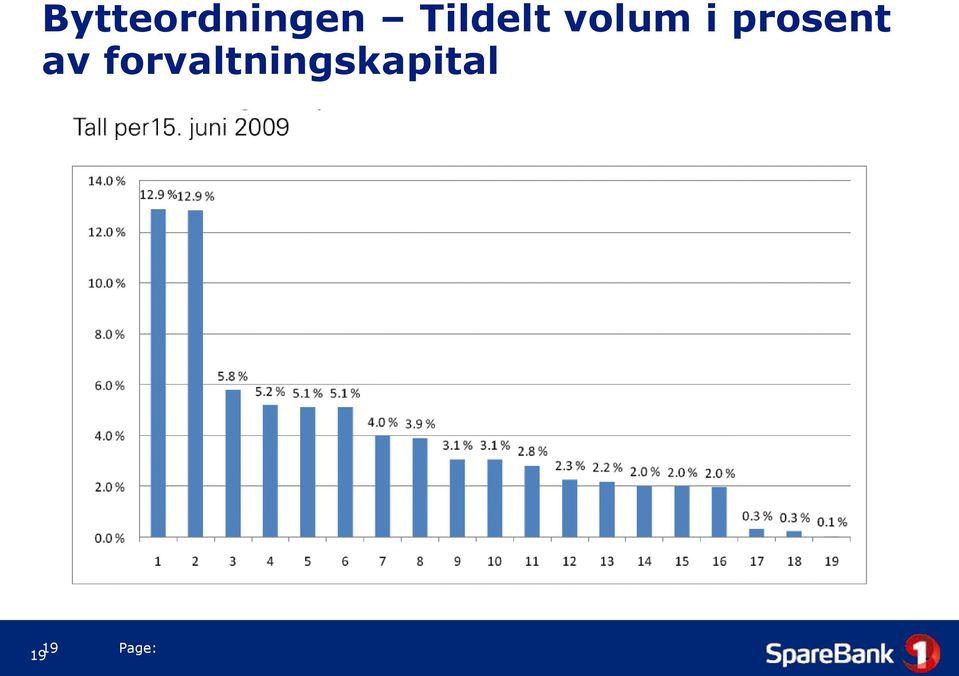

17 Tiltak for norske banker Stort spekter av tiltak for likviditet og kapital i bankene Norges Bank -ekstraordinære likviditetstiltak Generelt større likviditetsoverskudd Utvidet tilførsel av NOK og USD gjennom F-lån med lengre løpetid Tilførsel av NOK og USD ved valutabytteavtaler Bytteordning Tilførsel av statskasseveksler mot bytte av OMF, obligasjoner med fortrinnsrett Tilført ca 200 mrd av en ramme på 350 mrd Auksjoner annen hver uke i 2009 Volum pr. auksjon offentliggjort bare ut september Minsteprisen gradvis justert opp til NIBOR + 0,2% og nærmer seg ordinær markedspris Statens obligasjonsfond 50 mrd satt av for å bedre obligasjonsmarkedet Statens finansfond 50 mrd satt av for tilførsel av kjernekapital til bankene Page:

18 Bankenes låneadgang i Norges Bank har økt siden 2006 Vesentlig økning i bankenes låneadgang i Norges Bank Størst vekst i mellomstore banker Stor tilførsel av dollerlikviditet etter påtrykk fra andre sentralbanker høsten Page:

19 Bytteordningen Tildelt volum i prosent av forvaltningskapital Page:

20 Utvikling i strukturell og samlet likviditet Kraftig økning i samlet likviditet siden 2008 Balanse på mrd i innskudd i Norges Bank mot ca 20 mrd tidligere Forventet kraftig økning i strukturell likviditet utover høsten gitt tilførsel fra statens finansfond og obligasjonsfond Norges Bank vil måte trekke inn likviditet trolig bl.a ved obligasjonsemisjoner Page:

21 Kredittkrisen og SpareBank 1 SMN Page:

22 Kredittkrisen og SpareBank 1 SMN Før krisen: SMN var igjennom en bankspesifikk krise med Finance Credit og MIDNOR 2002 og Erfaringene fra det ble brukt til å forbedre likviditetsstrategi og beredskapsplan Banken hadde bl.a økt bufferkapitalen økt lengden på innlån Etablert Boligkreditt i regi av Alliansen Redusert kredittrisikoen i verdipapirporteføljen Fått økt forståelse for likviditetsrisikoen gjennom arbeidet med likviditetsstrategier og beredskapsplaner både i egen bank og i Alliansen Page:

23 Kredittkrisen og SpareBank 1 SMN Under krisen: Brukt Boligkreditt fullt ut Utnyttet muligheter i det norske obligasjonsmarkedet. Økt fokus på innskudd Tatt i bruk beredskapsplanen Høy informasjonsberedskap Svært hyppig dialog mellom likviditetsansvarlig, adm. dir., balansekomite og styre vedr. daglig likviditetssituasjon Aktiv dialog med Norges Bank ifm bankpakkene Benyttet bytteordningen Pleie obligasjonsmarkedet. Viktig å pleie markedet jevnlig selv om banken ikke har fundingbehov. Søkt Statens finansfond om fondsobligasjon Page:

24 Kredittkrisen og SpareBank 1 SMN, fundingbehovet Fundingen godt diversifisert på løpetid, produkt og geografi Funding maturity dates Forfallsstruktur på funding NOK bn 10,0 9,0 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 Other debt 0% Hybrid equity 1% Subordinated 7% Perp. Sub loan capital 1% Bond Index 0% Interbank 13% NOK Certificates 3% CURR Bonds 40% NOK Bonds 35% 0,

25 Risikoeksponering, styring og kontroll på likviditetsområdet 25 25

26 Styring og kontroll, rammeverk Lover og forskrifter Kredittilsynets moduler for likviditetsstyring, bygd på BIS 14 prinsipper for likviditetsstyring Ratingbyråers fokus på likviditetsbuffere 26 26

27 Styring og kontroll, rammeverk Finansinstitusjonslovens 2-17 Finansinstitusjoner skal: sørge for at de til enhver tid kan dekke sine forpliktelser sørge for forsvarlig likviditetsstyring etter retningslinjer fastsatt av styret rapportere gjenstående løpetid for poster i balansen og ikkebalanseførte finansielle instrumenter til Kredittilsynet Myndighetene kan: fastsette rapporteringskrav gi pålegg som begrenser adgangen til å gi nye lån og kreditter, eller kreve at andre tiltak iverksettes gi nærmere regler i forskrift 27 27

28 Styring og kontroll, rammeverk Forskrift om forsvarlig likviditetsstyring av Likviditetsforskriften stiller krav til at banker skal ha: styrevedtatt likviditetsstrategi styrevedtatte rammer for likviditetsrisiko styrevedtatte beredskapsplaner for likviditet klar organisering og ansvarsfordeling, samt arbeidsdeling måling av likviditetsrisiko prognoser for fremtidig likviditetsbehov stresstester rutiner for overvåking av rammer og retningslinjer regelmessig rapportering til styret og ledelsen uavhengig kontroll (internrevisjon) 28 28

29 Likviditetsrisiko, rammeverk Kredittilsynets moduler Kredittilsynet har, som en del av sitt risikobaserte tilsyn, etablert en modul for tilsyn med likviditetsrisiko Modulen er to-delt: Evaluering av styring og kontroll (kvalitative vurderinger) Evaluering av likviditetsrisiko (kvantitative beregninger)

30 Likviditetsrisiko, rammeverk Tilsynets moduler for likviditet Strategi Likviditetsstrategi Likviditetsrisikorammer Beredskapsplaner Organisering og ansvarsforhold Organisering og ansvarsforhold Ressurser og kompetanse Måling Systemer for risikomål og prognoser Stresstester (scenarier; banksspesifikt og markedsspesifikt) Overvåking og rapportering Rutiner for overvåking (overvåking og etterlevelse) Styre- og ledelsesrapportering Ekstern rapportering (myndighetsrapportering) Uavhengig kontroll Intern og ekstern revisor 30 30

31 Likviditetsrisiko, rammeverk Tilsynets moduler for likviditet Likviditetsrisikonivå Hvor langsiktig institusjonen er finansiert likviditetsindikator 1 og 2 Diversifisering på finansieringskilder Stabilitet i kundeinnskudd Grad av diversifisering av innlån fra kredittinstitusjoner Institusjonenes likviditetsbuffere Grad av likviditet i verdipapirporteføljen Bruk av kredittforetak Ubenyttede kommiterte trekkretter Klassifisering Kredittilsynet graderer risikonivå med utgangspunkt i gjennomsnittlige indikatorverdier Avvik fra gjennomsnitt klassifiseres i fire graderinger; positiv, moderat, bedtydelig negativ og høyt negativt avvik til referansegruppegjennomsnittet Kun bruk av kredittforetak og ubenyttede trekkretter kan styrke klassifiseringen 31 31

32 Likviditetsrisiko, rammeverk Ratingbyrå Ratingbyrå har bl.a. vært opptatt av: Forfallsstruktur/Likviditetsindikatorer Hvor lenge klarer banken seg uten ny funding? Størrelse på likviditetsbuffer Relativt til sammenlignbare banker i andre land Relativt til andre banker i Norge Likvide aktiva: Obligasjoner, omløpsaksjer, innskudd i finansinstitusjoner etc. Forventet støtte fra myndigheter, allianser Bruk av fondsobligasjoner 32 32

33 Hovedtrekk i strategien 33 33

34 Hovedtrekkene i likviditetsstrategien Oppbygging med utgangspunkt i Kredittilsynets moduler Hovedmålsetting - risikotoleranse Banken skal kunne overleve med normal drift i minimum 12 mnd uten tilgang på ekstern finansiering fra kapitalmarkedet. Banken skal i en slik situasjon kunne finansieres ved bl.a. salg av likvide aktiva, bruk av trekkretter, salg av lån uten at det oppfattes av markedet som unormal handel. Rammer Ramme for netto refinansieringsbehov for ulike tidshorisonter og valuta Ramme for bufferkapital likvide eiendeler / kortsiktig gjeld Måltall som sikrer diversifisering med hensyn til finansieringskilder, type instrument, grupper av aktører og geografiske markeder Rammer for sammensetning av verdipapirportefølje 34 34

35 Hovedtrekkene i likviditetsstrategien Beredskapsplaner Det er sterk sammenheng mellom bankens Likviditetsstrategi og Beredskapsplan SpareBank 1 har i også egen Beredskapsplan. Den trer i kraft hvis en av bankene i Alliansen øker nivået for beredskap. Opptrapping ved likviditetskriser Likviditetsstrategi Beredskapsplan Ordinær drift Sesongsvingninger Sykliske svingninger Krise i banken Systemkrise 35 35

36 Nivåer og tiltak i beredskapsplanen Vi har definert stressnivåer med tilhørende mulige tiltak Neste krise blir neppe slik vi har definert den så tiltakene vil måtte vurderes Det er derfor viktig å ha en operativ beredskapsgruppe Ved krise i banken er det ekstra viktig med en god informasjonsplan og beredskap Opptrapping ved likviditetskriser Likviditetsstrategi Beredskapsplaner Ordinær drift Sesongsvingninger Sykliske svingninger Nivå 1 Fare for likviditetskrise Nivå 2 a Middels krise i banken Nivå 3 a Middels Systemkrise Nivå 2 b Stor krise i banken Nivå 3 b Stor systemkrise Tiltak 36 som kan 36iverksettes ved likviditetskriser Kontantstrømmer Øke innskudd Skifte til lengre innlån Stans i utlån

37 Hovedtrekkene i likviditetsstrategien Organisering Finansavdelingen/FO Daglig likviditetsstyring Kort/lang finansiering Verdipapirforvaltning NICS og nivå 2 banker Prognoser Balansekomiteen ALCO Risikostyringskomitè: Konsernledelse Finanssjef Risk Manager Konserndirektør Oppgjør/BO Kontroll av forretninger Oppgjør av forretninger Regnskapsoppdatering IFRS Eksternrapportering Risk Management/MO Måling/overvåking av rammer Godkjenning av rutiner Utarbeidelse av rapporter Regnskapsoppfølging Prognoser Kommentarer ALCO (asset and liability committee) har det overordnede ansvar for styringen av likviditetsrisikonivået Gode kommunikasjonslinjer mellom løpende likviditetsstyring og ledelsen i banken Uavhengighet og arbeidsdeling mellom markedsfunksjoner og oppgjør/målingovervåkning, rapportering og utarbeidelse av retningslinjer og rutiner 37 37

38 Operasjonalisering 38 38

39 Operasjonalisering Forankring i ledelse og styre Møter i Balansekomite og ALCO Månedlig rapportering Månedlige stresstester Strategigjennomgang årlig Investor relasjoner Regnskapspresentasjoner Kapitalmarkedsdager i Norge og utland Roadshow i Norge og utland Investorpresentasjoner Alliansenivå Finansutvalg 39 39

40 Operasjonalisering På mellomlang sikt og dag til dag Stresstester Markedsoppdatering Oppfølging av diversifisering på løpetid, produkt og marked Likviditetsprognoser For inneværende og inn i påfølgende år: I makro ( kilde Norges Bank; statens konti etc) I mikro Bankens budsjetter ( utlån/innskudd) Bevegelser store kunders konti Låneutmålinger 40 40

41 Operasjonalisering Likviditetsprognose Typiske hendelser: Skatteforfall Momsforfall Overføringer til kommuner Offentlige lønnsutbetalinger Alkoholavgift Kasseoppgjør fra store handelskjeder Forfall tidligere lån Personmarked og Bedriftsmarked varsler om store likviditetsbevegelser 41 41

42 Operasjonalisering Stresstest Siste oppdatering: 31. aug Saldo: 7d 1 mnd 3 mnd 12 mnd 15 mnd 18 mnd 24 mnd Saldo Norges Bank Utlån til Bank uten avtalt løpetid Anf Utlån til Bank med avtalt løpetid Depo Tilgjengelig likv Tiltak Likvide omløpsmidler (Verdipapirer) Bundet likviditet Brukte sikkerheter Norges Bank Webklient Boligkreditt Boliglån til OMF, pool 2 Lån til næringseiendom til OMF Trekkrettigheter Tilgjengelig likviditet tiltak Sum tilgjengelig likviditet Innskudd fra Banker uten avtalt løpetid anf Innskudd fra Banker med avtalt løpetid Deposit Forfall VP funding Forfall ANS Lån/ Fonds Obl Forfall Bufferkapital Bufferkapital (Likvider/Kortsiktig gjeld) % 105 % 94 % 76 % Netto vekst Utlån/innskudd Kundeinnskudd 15 største Øvrige innskudd over 2 mill Øvrige kundeinnskudd Sum innskudd kunder Ubenyttet kommitert Sum utlån BM Sum utlån PM Herav Boligkreditt Utlån til kunder Netto endring innlån/utlån Refinansieringsbehov etter stress Stresstest utarbeides minimum månedlig Tilgjengelig likviditet beregnes gitt kjente forfall, moderat vekst og utgang av kortsiktige innskudd SMN har en ekstra utfordring ved at banken er oppgjørsbank for 16 SamSpar-banker Banken skal til enhver tid ha likviditet til å dekke refinansieringsbehovet i 12 mnd 42 42

43 Utviklingstrekk Større fokus fra markedet og myndigheter på likviditetsstyring og funding Videreutvikling av stresstester. Tester som integrerer flere typer risiki med både kortsiktige og langsiktige scenarier. Stor fare for teoretisering Større bruk av risikoreduserende tiltak som CLS og CSA Myndighetene ønsker større innskuddsdekning i bankene og ser positivt på etableringen av OMF kredittforetak for bolig, næringseiendom og offentlig sektor

Risikoeksponering, styring og kontroll av likviditetsrisikoen i bank

Risikoeksponering, styring og kontroll av likviditetsrisikoen i bank Erfaringer fra likviditetskrisen 2007-08 Dag Olav Uddu, Finanssjef SpareBank 1 SMN 19 mai 2008 Agenda Litt om SpareBank 1 Alliansen

Risikoeksponering, styring og kontroll av likviditetsrisikoen i bank Erfaringer fra likviditetskrisen 2007-08 Dag Olav Uddu, Finanssjef SpareBank 1 SMN 19 mai 2008 Agenda Litt om SpareBank 1 Alliansen

Revisjon av styring og kontroll av likviditetsrisiko

Revisjon av styring og kontroll av likviditetsrisiko Steinar Breen 19.mai 2008 Agenda 1. Bakgrunn 2. Omfang og begrensninger 3. Likviditetsstrategi 4. Organisering og arbeidsdeling 5. Måling 6. Rapportering

Revisjon av styring og kontroll av likviditetsrisiko Steinar Breen 19.mai 2008 Agenda 1. Bakgrunn 2. Omfang og begrensninger 3. Likviditetsstrategi 4. Organisering og arbeidsdeling 5. Måling 6. Rapportering

Likviditetsstyring tilpasning til nye krav. v/ Per Grøtterød Banksjef finans SpareBank 1 Buskerud - Vestfold

Likviditetsstyring tilpasning til nye krav v/ Per Grøtterød Banksjef finans SpareBank 1 Buskerud - Vestfold Agenda Kort presentasjon av banken Erfaring fra Finanskrisen vedrørende Likviditet Ny forskrift

Likviditetsstyring tilpasning til nye krav v/ Per Grøtterød Banksjef finans SpareBank 1 Buskerud - Vestfold Agenda Kort presentasjon av banken Erfaring fra Finanskrisen vedrørende Likviditet Ny forskrift

Nytt likviditetsregelverk strategiske konsekvenser. Dag Olav Uddu, finanssjef SpareBank1 SMN

Nytt likviditetsregelverk strategiske konsekvenser Dag Olav Uddu, finanssjef SpareBank1 SMN 1 SpareBank 1 SMN 2 Hva 3 Strategiske konsekvenser SpareBank 1 - alliance Strong alliance of Norwegian retail

Nytt likviditetsregelverk strategiske konsekvenser Dag Olav Uddu, finanssjef SpareBank1 SMN 1 SpareBank 1 SMN 2 Hva 3 Strategiske konsekvenser SpareBank 1 - alliance Strong alliance of Norwegian retail

29.10.09. Pareto Bank er en spesialisert bank for finansiering av prosjekter og investeringer i for større privatkunder og deres selskaper.

Makro på UiO 29.10.09 Pareto Bank er en spesialisert bank for finansiering av prosjekter og investeringer i for større privatkunder og deres selskaper. 1 Fra Wikipedia Banker er finansielle institusjoner.

Makro på UiO 29.10.09 Pareto Bank er en spesialisert bank for finansiering av prosjekter og investeringer i for større privatkunder og deres selskaper. 1 Fra Wikipedia Banker er finansielle institusjoner.

BN Bank ASA Investorpresentasjon. Februar 2014

BN Bank ASA Investorpresentasjon Februar 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon Februar 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon. Desember 2014

BN Bank ASA Investorpresentasjon Desember 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon Desember 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Utlån og fordringer Ubenyttede rammer Garantier Sum Lønnstakere o.l. 7.287.313 424.937 41.164 7.753.415 Personmarked boligkreditt 1.904.685 1.904.685 Næringssektor fordelt: Jordbruk, skogbruk, fiske 730.306

Høstkonferansen. Vurderinger av nye likviditetskrav

Høstkonferansen Vurderinger av nye likviditetskrav - Strategi for tilpasning til nye likviditetskrav - Bankens praktiske arbeid med tilpasning til de nye kravene Johan Røstøen, Totens Sparebank Agenda

Høstkonferansen Vurderinger av nye likviditetskrav - Strategi for tilpasning til nye likviditetskrav - Bankens praktiske arbeid med tilpasning til de nye kravene Johan Røstøen, Totens Sparebank Agenda

Tittel: Delårsregnskap 4. kvartal og foreløpig årsregnskap 2009 Meldingstekst: Hovedtrekkene i bankens resultat for 2009:

MeldingsID: 253769 Innsendt dato: 10.02.2010 08:30 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg XOSL,XOAM FINANSIELL

MeldingsID: 253769 Innsendt dato: 10.02.2010 08:30 UtstederID: Utsteder: Instrument: - Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg XOSL,XOAM FINANSIELL

Makro ved UiO 30. oktober 2008

Makro ved UiO 30. oktober 2008 Kort om Pareto Bank En spesialbank for større privatkunder og deres selskaper Historie Bankprosjekt etablert februar 2007 og konsesjon tildelt 1.november 2007 Emisjon stor

Makro ved UiO 30. oktober 2008 Kort om Pareto Bank En spesialbank for større privatkunder og deres selskaper Historie Bankprosjekt etablert februar 2007 og konsesjon tildelt 1.november 2007 Emisjon stor

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

Regnskap pr 4 kvartal 08.pdf Tittel: Delårsregnskap 4. kvartal og foreløpig årsregnskap 2008 Hovedtrekkene i bankens utvikling pr. 4.

MeldingsID: 228551 Innsendt dato: 10.02.2009 18:26 UtstederID: Utsteder: Instrument: Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg NTSG - Sparebank

MeldingsID: 228551 Innsendt dato: 10.02.2009 18:26 UtstederID: Utsteder: Instrument: Marked: Kategori: Informasjonspliktig: Lagringspliktig: Vedlegg: NTSG SpareBank 1 Nøtterøy - Tønsberg NTSG - Sparebank

STYRETS DELÅRSRAPPORT PR. 30.09.2014

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.09.2014 STYRETS DELÅRSRAPPORT PR. 30.09.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.09.2014 er 13,360 mill. mot 9,410 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kapitalmarkedsdag 19. august CFO Roar Snippen

Kapitalmarkedsdag 19. august 2014 CFO Roar Snippen Tema Regnskap pr 30.06.14 Telemark, status og utsikter Finansielle mål Oppsummering Vedlegg Godt resultat og god soliditet Driftsresultatet økt med 19

Kapitalmarkedsdag 19. august 2014 CFO Roar Snippen Tema Regnskap pr 30.06.14 Telemark, status og utsikter Finansielle mål Oppsummering Vedlegg Godt resultat og god soliditet Driftsresultatet økt med 19

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE Adm. dir. Idar Kreutzer, Finans Norge Medlemsmøte OMF-forum, 20. januar 2015 Europeiske markeder 500 450 400 350 300 250 200 150 100 50 - Utestående volum pr. januar

UTVIKLING I OMF-MARKEDET OG VEIEN VIDERE Adm. dir. Idar Kreutzer, Finans Norge Medlemsmøte OMF-forum, 20. januar 2015 Europeiske markeder 500 450 400 350 300 250 200 150 100 50 - Utestående volum pr. januar

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Ansvarlig kapital

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

Tall i NOK Innskutt kapital 247.936 Opptjent kapital, ekskl. foreslått utbytte 476.043 Fradrag immaterielle eiendeler -2.013 Fradrag "prudent valuation" -698 Fradrag for ansvarlig kapital andre finansinstitusjoner,

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Kvartalsrapport Surnadal Sparebank

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

Kvartalsrapport Surnadal Sparebank Hovedpunkter 1. kvartal Resultat før skatt pr. 1. kvartal ble på 9,2 (6,2) mill. kroner Egenkapitalavkastning på 6,6 (5,1) % Kostnader i prosent av inntekter justert

EGENKAPITALBEVISSEMINAR

EGENKAPITALBEVISSEMINAR Oslo 20. oktober 2015 Odd Einar Folland, adm. direktør Steinar Sogn, finansdirektør «Lokal verdiskaping i 180 år, 1835-2015» 2 Bankens markedsområde 3 4 5 6 7 Markedsfordeling regioner

EGENKAPITALBEVISSEMINAR Oslo 20. oktober 2015 Odd Einar Folland, adm. direktør Steinar Sogn, finansdirektør «Lokal verdiskaping i 180 år, 1835-2015» 2 Bankens markedsområde 3 4 5 6 7 Markedsfordeling regioner

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT PR. 30.06.2014

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 30.06.2014 STYRETS DELÅRSRAPPORT PR. 30.06.2014 DRIFTSRESULTAT Resultat før skatt pr. 30.06.2014 er 8,085 mill. mot 5,848 mill. på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Kapitalmarkedsdag Oslo, 17. august Odd Einar Folland og Steinar Sogn

Kapitalmarkedsdag Oslo, 17. august 2018 Odd Einar Folland og Steinar Sogn 1 01 02 03 2 Markedsområdet og nøkkeltall Verdien av å skape verdier Regnskap pr 2. kvartal 2018 Markedsområdet og nøkkeltall 10

Kapitalmarkedsdag Oslo, 17. august 2018 Odd Einar Folland og Steinar Sogn 1 01 02 03 2 Markedsområdet og nøkkeltall Verdien av å skape verdier Regnskap pr 2. kvartal 2018 Markedsområdet og nøkkeltall 10

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Ansvarlig kapital

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

2017 Innskutt kapital 300.021 Opptjent kapital, ekskl. foreslått utbytte 518.405 Fradrag immaterielle eiendeler -2.162 Fradrag "prudent valuation" -740 Fradrag for ansvarlig kapital andre finansinstitusjoner,

BN Bank ASA. Investorinformasjon 1. kvartal 2015

BN Bank ASA Investorinformasjon 1. kvartal 2015 Generelt 2 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig-

BN Bank ASA Investorinformasjon 1. kvartal 2015 Generelt 2 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig-

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

rapport 1. kvartal 2008 BN Boligkreditt AS

rapport 1. kvartal 2008 BN Boligkreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] BN Boligkreditt Regnskapsprinsipper

rapport 1. kvartal 2008 BN Boligkreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] BN Boligkreditt Regnskapsprinsipper

Sparebanken Hedmark. Første halvår

Sparebanken Hedmark Første halvår 2013 14.08.2013 Innhold I. Hovedpunkter første halvår Side 4 II. Kvartalsresultat Side 5 III. Balanse og kapital Side 21 IV Kreditt Side 25 V Likviditet og finansiering

Sparebanken Hedmark Første halvår 2013 14.08.2013 Innhold I. Hovedpunkter første halvår Side 4 II. Kvartalsresultat Side 5 III. Balanse og kapital Side 21 IV Kreditt Side 25 V Likviditet og finansiering

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal. Runar Sandanger Sparebanken Møre

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal Runar Sandanger Sparebanken Møre Europa Massive likviditetstiltak ga kortsiktige resultater, men det er fremdeles dyrt og dyrere for flere

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal Runar Sandanger Sparebanken Møre Europa Massive likviditetstiltak ga kortsiktige resultater, men det er fremdeles dyrt og dyrere for flere

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Markedsfinansiering av kommuner Hva er fordelene og risikoen ved å ta opp lån i sertifikat og obligasjonsmarkedet for norske kommuner Lars-Erik Aas Head of Institutional Banking, No Danske Bank lars-erik.aas@danskebank.com

Recoveryplan - Praktiske erfaringer. Finans Norge, 7. desember 2017 Peder Skouen

Recoveryplan - Praktiske erfaringer Finans Norge, 7. desember 2017 Peder Skouen Sør- og vestlandets ledende finanskonsern Rogaland Befolkning 470.000 Markedsandel 36 % Etablert år 1839 Markedsstrategi

Recoveryplan - Praktiske erfaringer Finans Norge, 7. desember 2017 Peder Skouen Sør- og vestlandets ledende finanskonsern Rogaland Befolkning 470.000 Markedsandel 36 % Etablert år 1839 Markedsstrategi

Jernbanepersonalets sparebank 2. KVARTAL 2015. Kvartalsrapport for Jernbanepersonalets sparebank

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Jernbanepersonalets sparebank 2. KVARTAL 2015 Kvartalsrapport for Jernbanepersonalets sparebank Kvartalsrapport pr. 30.06.2015 Resultat før skatt Resultat før skatt etter andre kvartal er 37,9 mill. Resultat

Bransjeseminar om egenkapitalbevis

Bransjeseminar om egenkapitalbevis Små bankers fremtid Oslo, 11. september 2012 Agenda I. Kort presentasjon av Aurskog Sparebank II. III. Utfordringer for små banker Små bankers fremtid / Oppsummering

Bransjeseminar om egenkapitalbevis Små bankers fremtid Oslo, 11. september 2012 Agenda I. Kort presentasjon av Aurskog Sparebank II. III. Utfordringer for små banker Små bankers fremtid / Oppsummering

Likviditetsstyringen i Norges Bank. Olav Syrstad, Norges Bank, 5.november 2009

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

Likviditetsstyringen i Norges Bank Olav Syrstad, Norges Bank, 5.november 2009 Dagens agenda Målet med likviditetspolitikken Virkemidlene i likviditetspolitikken Hva er likviditet? Finanskrisen og Norges

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Kostnader RESULTATER Reduserte tap 1. KVARTAL 2013

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 1. KVARTAL 2013 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 1. KVARTAL 2013 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet

BN Bank ASA. Investorinformasjon 4. kvartal 2015

BN Bank ASA Investorinformasjon 4. kvartal 2015 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank har besluttet å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 4. kvartal 2015 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank har besluttet å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

VISJON. Fjerde kvartal februar 2019 Per Halvorsen, Administrerende banksjef Roar Snippen, CFO

VISJON BANKEN Foreløpig FOR årsregnskap TELEMARK 218 OG TELEMARKINGER Fjerde kvartal 218 8. februar 219 Per Halvorsen, Administrerende banksjef Roar Snippen, CFO Innhold Oppsummering fjerde kvartal 218

VISJON BANKEN Foreløpig FOR årsregnskap TELEMARK 218 OG TELEMARKINGER Fjerde kvartal 218 8. februar 219 Per Halvorsen, Administrerende banksjef Roar Snippen, CFO Innhold Oppsummering fjerde kvartal 218

Årsrapport. Resultatregnskap Balanse Noter. Årsberetning. Fana Sparebank Boligkreditt AS Org.nr. 993 567 078

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011

pilar 3 31.12.2011") Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

1. kvartal 2011 Sør Boligkreditt AS (urevidert)

") 1. KVARTAL 2011 (urevidert) Sør Boligkreditt AS 2 1. kvartal 2011 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert

1. KVARTAL 2011 (urevidert) Sør Boligkreditt AS 2 1. kvartal 2011 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert

BN Bank ASA. Investorinformasjon 2. kvartal 2018

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Finansiell stabilitet 2/08

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

KAPITALMARKEDSDAGEN. Oslo 18. august «Lokal verdiskaping i 180 år, » Odd Einar Folland, adm. direktør Steinar Sogn, finansdirektør

KAPITALMARKEDSDAGEN Oslo 18. august 2015 Odd Einar Folland, adm. direktør Steinar Sogn, finansdirektør «Lokal verdiskaping i 180 år, 1835-2015» 2 2014 et meget godt år for banken 3 2015 et år med vedlikehold!

KAPITALMARKEDSDAGEN Oslo 18. august 2015 Odd Einar Folland, adm. direktør Steinar Sogn, finansdirektør «Lokal verdiskaping i 180 år, 1835-2015» 2 2014 et meget godt år for banken 3 2015 et år med vedlikehold!

Sparebanken SØR. Utlånsvekst. Innskuddsvekst. Økt innskuddsdekning RESULTATER. God tapsutvikling 2. KVARTAL OG 1. HALVÅR Forbedret lønnsomhet

Sparebanken SØR @ RESULTATER 2. KVARTAL OG 1. HALVÅR 2012 % Utlånsvekst Innskuddsvekst Økt innskuddsdekning God tapsutvikling Forbedret lønnsomhet Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse

Sparebanken SØR @ RESULTATER 2. KVARTAL OG 1. HALVÅR 2012 % Utlånsvekst Innskuddsvekst Økt innskuddsdekning God tapsutvikling Forbedret lønnsomhet Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse

DELÅRSRAPPORT. KVARTAL 201. Org.nr. 937900031

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 2. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Likviditetspolitikken i Norge

Likviditetspolitikken i Norge [Erna Hoff ] MOA Markedsoperasjons- og analyseavdelingen 1 Likviditetspolitikken Norges Bank skal gjennom likviditetspolitikken sørge for at endringer i styringsrenten får

Likviditetspolitikken i Norge [Erna Hoff ] MOA Markedsoperasjons- og analyseavdelingen 1 Likviditetspolitikken Norges Bank skal gjennom likviditetspolitikken sørge for at endringer i styringsrenten får

STYRETS DELÅRSRAPPORT PR. 31.03.2015

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2015 STYRETS DELÅRSRAPPORT PR. 31.03.2015 DRIFTSRESULTAT Netto renteinntekter er 6,4 mill. mot 6,3 mill. på same tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

BN Bank ASA. Investorinformasjon 1. kvartal 2018

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 1. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank

31. desember 2014 Tysnes Sparebank") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank INFORMASJON I SAMSVAR MED KRAVENE I KAPITALKRAVSFORSKRIFTENS DEL IX (PILAR 3) Kapitaldekning

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank INFORMASJON I SAMSVAR MED KRAVENE I KAPITALKRAVSFORSKRIFTENS DEL IX (PILAR 3) Kapitaldekning

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Presentasjon av Modum Sparebank Årsregnskap 2013

Presentasjon av Modum Sparebank Årsregnskap 2013 Egil Meland, adm. banksjef Kristin M Skinstad, banksjef økonomi og finans Hensikt Modum Sparebank skal Skape verdier i sitt markedsområdet Visjon Modum

Presentasjon av Modum Sparebank Årsregnskap 2013 Egil Meland, adm. banksjef Kristin M Skinstad, banksjef økonomi og finans Hensikt Modum Sparebank skal Skape verdier i sitt markedsområdet Visjon Modum

BN Bank ASA. Investorinformasjon 3. kvartal 2018

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2018 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Fradrag for ansvarlig kapital i andre fin.inst Sum ren kjernekapital Fondsobligasjoner Sum kjernekapital 204.

2016 Sparebankens fond 121.651 Gavefond 205 Innbetalt aksjekapital/egenkapital/beviskapital 75.227 Overkursfond 680 Utjevningsfond 1 Sum egenkapital 197.764 Fradrag for ansvarlig kapital i andre fin.inst.

2016 Sparebankens fond 121.651 Gavefond 205 Innbetalt aksjekapital/egenkapital/beviskapital 75.227 Overkursfond 680 Utjevningsfond 1 Sum egenkapital 197.764 Fradrag for ansvarlig kapital i andre fin.inst.

STYRETS DELÅRSRAPPORT PR. 30.09.2015

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.09.2015 STYRETS DELÅRSRAPPORT PR. 30.09.2015 DRIFTSRESULTAT Netto renteinntekter er 19,9 mill. mot 20,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

sparebanken SØR Vekst Rentenetto Provisjonsinntekter Kostnader RESULTATER Reduserte tap 4. KVARTAL OG FORELØPIG 2012

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 4. KVARTAL OG FORELØPIG 2012 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank

sparebanken SØR @ Vekst Rentenetto Provisjonsinntekter RESULTATER 4. KVARTAL OG FORELØPIG 2012 % Kostnader Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank

SKAGEN Høyrente Statusrapport november 2016

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

SKAGEN Høyrente Statusrapport november 2016 Nøkkeltall pr 30. november Nøkkeltall SKAGEN Høyrente Referanseindeks* Avkastning november 0,10 % 0,01 % 0,09 % Avkastning siste 12 mnd. 2,05 % 0,53 % 1,07 %

JOOL ACADEMY. Selskapsobligasjonsmarkedet

JOOL ACADEMY 1 2 HISTORIE Markedet for selskapsobligasjoner oppstod i USA og utviklet seg hånd i hånd med det moderne selskapet og utviklingen av kapitalmarkedene. I starten var det først og fremst de

JOOL ACADEMY 1 2 HISTORIE Markedet for selskapsobligasjoner oppstod i USA og utviklet seg hånd i hånd med det moderne selskapet og utviklingen av kapitalmarkedene. I starten var det først og fremst de

SKAGEN Høyrente Statusrapport mai 2014

SKAGEN Høyrente Statusrapport mai 2014 Ny hovedforvalter men liten endring Ola Sjöstrand Elisabeth A. Gausel I forbindelse med lanseringen av vårt nye obligasjonsfond SKAGEN Credit, har Elisabeth Gausel

SKAGEN Høyrente Statusrapport mai 2014 Ny hovedforvalter men liten endring Ola Sjöstrand Elisabeth A. Gausel I forbindelse med lanseringen av vårt nye obligasjonsfond SKAGEN Credit, har Elisabeth Gausel

Sparebanken SØR. Vekst. Rentenetto. Kostnader RESULTATER. Reduserte tap 3. KVARTAL OG 9 MND 2012

Sparebanken SØR @ Vekst RESULTATER 3. KVARTAL OG 9 MND 2012 % Kostnader Rentenetto Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som

Sparebanken SØR @ Vekst RESULTATER 3. KVARTAL OG 9 MND 2012 % Kostnader Rentenetto Reduserte tap Sparebanken SØR 1825 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som

Sparebanken Sør Q3 2011

Sparebanken Sør Q3 2011 Sparebanken Sør 1825 1973 1984 2007 2011 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som en av de første seks bankene i Norge. I 1973 gikk banken

Sparebanken Sør Q3 2011 Sparebanken Sør 1825 1973 1984 2007 2011 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som en av de første seks bankene i Norge. I 1973 gikk banken

BN Bank ASA. Investorinformasjon 3. kvartal 2017

BN Bank ASA Investorinformasjon 3. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2018 STYRETS DELÅRSRAPPORT PR. 31.03.2018 DRIFTSRESULTAT Netto renteinntekter er 7,5 mill. mot 7,0 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

BN Bank ASA. Investorinformasjon 4. kvartal 2017

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 4. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Kapitalmarkedsdag 16. feb. 2016

SpareBank 1 Markets Kapitalmarkedsdag 16. feb. 2016 Adm. banksjef Bjørn Engaas 01 02 03 04 05 Hovedtall pr. Q4 Kapitalplan Tap/mislighold Porteføljesammensetning Litt om marked, næringsliv og digitalitet

SpareBank 1 Markets Kapitalmarkedsdag 16. feb. 2016 Adm. banksjef Bjørn Engaas 01 02 03 04 05 Hovedtall pr. Q4 Kapitalplan Tap/mislighold Porteføljesammensetning Litt om marked, næringsliv og digitalitet

Delårsrapport Pr. 30.06.2009

Delårsrapport Pr. 30.06.2009 Regnskapsprinsipper. Delårsoppgjøret skjer etter de retningslinjer som er gitt i regelverket for årsoppgjørs og utlånsforskriftene. Det er benyttet samme regnskapsprinsipper

Delårsrapport Pr. 30.06.2009 Regnskapsprinsipper. Delårsoppgjøret skjer etter de retningslinjer som er gitt i regelverket for årsoppgjørs og utlånsforskriftene. Det er benyttet samme regnskapsprinsipper

Sparebanken Sør Q2 2011

Sparebanken Sør Q2 2011 Sparebanken Sør 1825 1973 1984 2007 2011 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som en av de første seks bankene i Norge. I 1973 gikk banken

Sparebanken Sør Q2 2011 Sparebanken Sør 1825 1973 1984 2007 2011 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som en av de første seks bankene i Norge. I 1973 gikk banken

DELÅRSRAPPORT 1. KVARTAL ORG.NR

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2011 ORG.NR. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2011 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Sparebanken Hedmark. Første halvår 2014 Resultatpresentasjon

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Første halvår 2014 Resultatpresentasjon 13.08.2014 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018.

Delårsrapport Q4 2018 og foreløpig årsregnskap 2018 Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018. Sparebankens fond utgjør 1,05 mrd. I 2018 ble 68,63 mill. kr tilført sparebankens

Delårsrapport Q4 2018 og foreløpig årsregnskap 2018 Orkla Sparebank leverer et solid resultat på 89,66 mill. kr før skatt i 2018. Sparebankens fond utgjør 1,05 mrd. I 2018 ble 68,63 mill. kr tilført sparebankens

Kvartalsrapport 3. kvartal Nøtterø Sparebank

Kvartalsrapport 3. kvartal 2007 Nøtterø Sparebank 2 Hovedtrekkene i bankens utvikling pr. 3. kvartal 2007: Bankens resultat før tap og skatt var 32,43 mill. kroner mot 30,95 mill. kroner på samme tid i

Kvartalsrapport 3. kvartal 2007 Nøtterø Sparebank 2 Hovedtrekkene i bankens utvikling pr. 3. kvartal 2007: Bankens resultat før tap og skatt var 32,43 mill. kroner mot 30,95 mill. kroner på samme tid i

2017 Innbetalt aksjekapital/egenkapital/beviskapital 108.561 Overkursfond 457 Sparebankens fond 132.171 Gavefond 205 Utjevningsfond 1 Kompensasjonsfond 222 Sum egenkapital 241.618 Fradrag for ansvarlig

2017 Innbetalt aksjekapital/egenkapital/beviskapital 108.561 Overkursfond 457 Sparebankens fond 132.171 Gavefond 205 Utjevningsfond 1 Kompensasjonsfond 222 Sum egenkapital 241.618 Fradrag for ansvarlig

Andel av stemmerett. Forretningskontor Type virksomhet. Navn Antall aksjer Bokført verdi Eierandel

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Navn Antall aksjer Bokført verdi Eierandel Andel av stemmerett Forretningskontor Type virksomhet Larvikmegler'n AS 5.000 1.023 35 % 35 % Larvik Eiendomsmegling Enigheten Holding AS 63.000 1 100 % 100 %

Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp

Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp Fondsobligasjon nok 2007 evigvarende 2,82 % 753 25 mill. Ansvarlig obligasjonslån nok 2014 19.03.2024 3,65 % 946 30 mill. Emisjonsdato for fondsobligasjonen

Valuta Opptatt år Forfall Nominell rente Rentekostnad Beløp Fondsobligasjon nok 2007 evigvarende 2,82 % 753 25 mill. Ansvarlig obligasjonslån nok 2014 19.03.2024 3,65 % 946 30 mill. Emisjonsdato for fondsobligasjonen

DELÅRSRAPPORT PR

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2013 STYRETS DELÅRSRAPPORT PR. 31.03.2013 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2013 er kr. 2,284 mill. mot kr. 3,662 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

DELÅRSRAPPORT. KVARTAL 201. Org.nr

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

DELÅRSRAPPORT. KVARTAL 201 Org.nr. 937900031 RAPPORT FRA STYRET - 3. KVARTAL 2015 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de samme

Sparebanken Sør Q4 2011

Sparebanken Sør Q4 2011 Sparebanken Sør 1825 1973 1984 2007 2011 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som en av de første seks bankene i Norge. I 1973 gikk banken

Sparebanken Sør Q4 2011 Sparebanken Sør 1825 1973 1984 2007 2011 Sparebanken Sør har sin opprinnelse fra 1825, da Arendal Sparebank ble opprettet som en av de første seks bankene i Norge. I 1973 gikk banken

BN Bank ASA. Presentasjon 4. kvartal 2018

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 4. kvartal 2018 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

Sparebanken Hedmark. Tredje kvartal 2014 Resultatpresentasjon

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

DELÅRSRAPPORT 1. KVARTAL 2013. Org.nr. 937900031

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2013 Org.nr. 937900031 RAPPORT FRA STYRET -1. KVARTAL 2013 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

Internasjonal finanskrise

Internasjonal finanskrise Universitetet i Oslo 11. november 28 Birger Vikøren Temaer: Hvordan oppstod finansuroen? Hvordan spredte den seg? Hvilke virkninger har den for Norge? 1 Internasjonalt bakgrunnsteppe

Internasjonal finanskrise Universitetet i Oslo 11. november 28 Birger Vikøren Temaer: Hvordan oppstod finansuroen? Hvordan spredte den seg? Hvilke virkninger har den for Norge? 1 Internasjonalt bakgrunnsteppe

Sparebanken Hedmark konsern. 1. Kvartal 2010

Sparebanken Hedmark konsern 1. Kvartal 2010 27 bankkontorer i Hedmark Sparebanken Hedmark har bankkontor i 20 av 22 kommuner i Hedmark Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren

Sparebanken Hedmark konsern 1. Kvartal 2010 27 bankkontorer i Hedmark Sparebanken Hedmark har bankkontor i 20 av 22 kommuner i Hedmark Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren

1. K V A R T A L S R A P P O R T 2 0 1 2

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

Foreløpig. Årsregnskap Fastsettes av forstanderskapet 24. februar 2016

Foreløpig Årsregnskap 2015 Fastsettes av forstanderskapet 24. februar 2016 Noen hovedtall Konsern 2015 2014 Resultat etter skatt 85,2 mill 131,8 mill Egenkapitalavkastning 6,7 % 11,6 % Netto renteinntekter

Foreløpig Årsregnskap 2015 Fastsettes av forstanderskapet 24. februar 2016 Noen hovedtall Konsern 2015 2014 Resultat etter skatt 85,2 mill 131,8 mill Egenkapitalavkastning 6,7 % 11,6 % Netto renteinntekter

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Bank ASA. Investorinformasjon 2. kvartal 2017

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA. Presentasjon 2. kvartal 2019

BN Bank ASA Presentasjon 2. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

BN Bank ASA Presentasjon 2. kvartal 2019 BN Bank direktebank med landsdekkende virksomhet innen både PM og BM Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked.

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Delårsrapport pr. 30.06.2018 STYRETS DELÅRSRAPPORT PR. 30.06.2018 DRIFTSRESULTAT Netto renteinntekter er 14,8 mill. mot 14,1 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

BN Bank ASA. Investorinformasjon 2. kvartal 2016

BN Bank ASA Investorinformasjon 2. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 2. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten