Pareto Bank er en spesialisert bank for finansiering av prosjekter og investeringer i for større privatkunder og deres selskaper.

|

|

|

- Gunnar Mortensen

- 8 år siden

- Visninger:

Transkript

1 Makro på UiO Pareto Bank er en spesialisert bank for finansiering av prosjekter og investeringer i for større privatkunder og deres selskaper. 1

2 Fra Wikipedia Banker er finansielle institusjoner. Banker låner penger av kundene gjennom innskudd, pengene blir så en del av bankens forvaltningskapital som lånes ut. I og med at innskuddsrenten er lavere enn utlånsrenten, skapes en rentemargin som er bankenes inntjening. i Virksomheten reguleres av henholdsvis sparebankloven og forretningsbankloven, samt andre lover, da spesielt finansavtaleloven. Banker opererer under konsesjon og tilsyn fra Kredittilsynet. 123 sparebanker 16 forretningsbanker 12 filialer av norske banker i utlandet 10 utenlandske bankers filialer i Norge 2

3 Balanseregnskapet til en typisk norsk bank Eiendeler Forpliktelser l Kredittinstitusjoner Kredittinstitusjoner Ordinære utlån Kundeinnskudd Rentetjenende eiendeler Sertifikater/Obligasjoner Sertifikater/Obligasjoner/ Ansvarlig lånekapital Rentebærende forpliktelser Aksjer/Eiendom/Derivater/ Annet Derivater/ Andre forpliktelser Egenkapital Balansens risiko avgjør størrelsen på nødvendig egenkapitalbase => KAPITAL = KAPASITET 3

4 Bankbalansens ulike typer risiko Kredittrisiko i ik Risiko for tap på utlån til kunder. Likviditetsrisiko Bankens mulighet til å finansiere økning i utlån og evnen til å gjøre opp for sine forpliktelser ved forfall. Renterisiko Risiko for negative verdiendringer som følge av endringer i renter. Valutarisiko Risiko for negative verdiendringer som følge av endringer i valutakurser. Markedsrisiko Aksjerisiko Risiko for negative verdiendringer som følge av endringer i valutakurser. Operasjonell risiko Risiko for tap som følge av utilstrekkelige eller sviktende interne prosesser eller systemer, menneskelige feil, eller eksterne hendelser. Andre risiki - strategisk risiko, omdømmerisiko, økonomisk kriminalitet m.m. 4

5 Likviditetsrisiko Bankens mulighet til å finansiere økning i utlån og evnen til å gjøre opp for sine forpliktelser ved forfall. Ingen internasjonal akseptert metode som gir et entydig og kvantifiserbart svar på hvor stor likviditetsrisiko en bank har. Tre forhold er av særlig betydning: Bankens balansestruktur, dvs. stor forskjell i bindingstid og omløpshastighet på aktiva- og passivapostene i bankens balanse resulterer i likviditetsrisiko idet banken kontinuerlig er nødt til å plassere eller hente inn midler fra markedet. Likviditeten i markedet, dvs. risikoen for å oppnå en dårlig pris i et finansielt marked fordi antallet kjøpere og selgere i markedet er for lite. Bankens kredittverdighet,, dvs. så lenge en bank er solid og nyter tillit i markedet, vil den under normale markedsforhold ikke ha noen problemer med å refinansiere eller øke sine innlån. 5

6 Finansieringskilder til norske banker I prosent av forvaltningskapital til 2008 og 2. kvartal

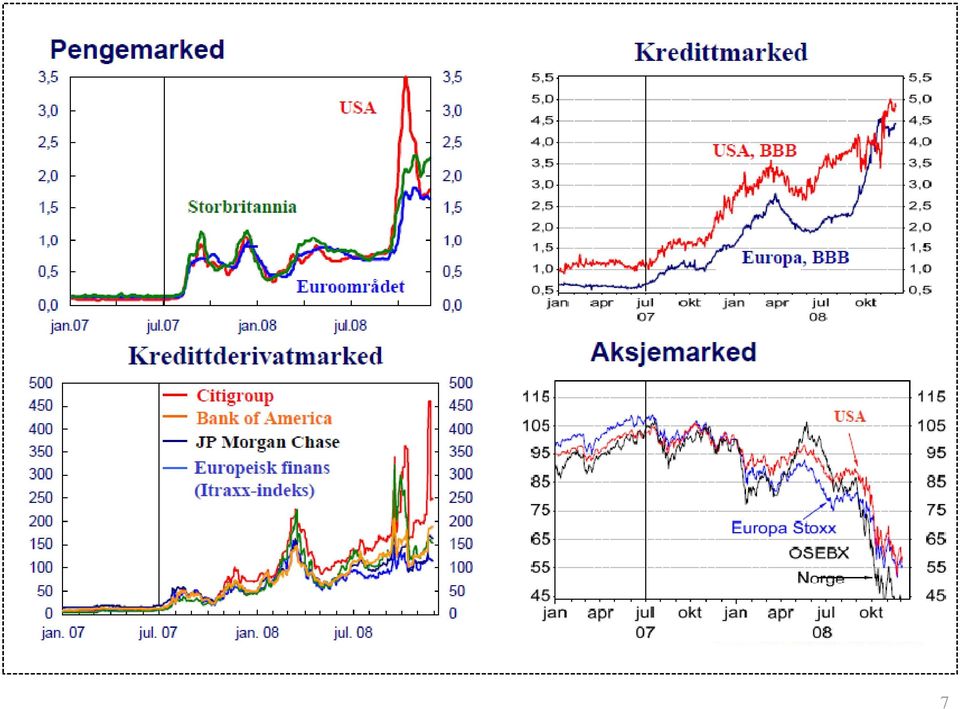

7 7

8 Hvordan finanskrisen påvirker norske banker Eiendeler Forpliktelser Kredittinstitusjoner Ordinære utlån Kredittinstitusjoner Kundeinnskudd Likviditetsrisiko Vanskeligere tilgang på finansiering Markedsrisiko Tap på verdipapirer Kredittrisiko Tap på utlån Sertifikater/Obligasjoner Aksjer/Eiendom/Derivater/ Annet Sertifikater/Obligasjoner/ Ansvarlig lånekapital Andre forpliktelser Egenkapital 8

9 Tiltak fra myndighetene rettet mot bankenes likviditet Kraftig vekst i likviditet fra sentralbanken Langsiktig likviditetstilførsel: F-lån med 2 og 3 års løpetid på til sammen 35 mrd. Lettelser i krav om sikkerheter for lån i Norges Bank: Krav om rating, børsnotering og utestående volum frafalt Bytteordning statspapirer og boliglånsobligasjoner: 250 mrd. per Kjøp av verdipapirer fra foretak: Statens obligasjonsfond: 5,5 mrd. per

10 10

11 Finansiering og likviditetsstyring i Pareto Bank Finansiering er en utfordring for en nyetablert bank Finansiering av en voksende utlånsportefølje Svært begrenset tilgang til verdipapirmarkedet de første årene Kundeinnskudd viktigste finansieringskilden Skape soliditet med høy innskuddsdekning og stor likviditetsbuffer Verdipapirmarkedet Vellykket første emisjon i obligasjonsmarkedet der 210,5 millioner i et 2 års lån ble utstedt og solgt i markedet Regelmessige emisjoner for å skape bedre likviditet i egne papirer Langsiktig arbeid mot banker for å etablere kredittlinjer og på sikt kommiterte trekkfasiliteter Kredittlinjer F-Lån Verdipapirlån Kundeinnskudd Egenkapital Forvaltning Plassering av overskuddslikviditet i trygge verdipapirer Risikostyring Daglig rapportering av likviditetstall gir en kort og langsiktig oversikt over likviditeten 11

12 Kundeinnskudd - Den viktigste finansieringskilden Fokus på salg og aktiv kundeoppfølging Annonsering og produktinnovasjon Konkurransedyktig rentesetting Gunstig plassering på på rentebarometeret og et bevisst forhold til kostnaden ved overskuddslikviditet Fokus på å bygge en diversifisert innskuddsportefølje Fare for ustabile innskudd og kunder som "shopper" etter beste pris Innskudd bortfaller ved sikrere tider eller oppgang g i aksjemarkedet Høy likviditetsreserve for mulig bortfall av kundeinnskudd 12

13 Fastrenteinnskudd - Hvorfor lønner det seg for banken? Vi er en nyetablert t bank som skal vokse og betaler det markedet krever. 1. Stigende rentekurve Markedet forventer høyere renter i fremtiden og derfor kan vi sikre oss i rentemarkedet. 2. Lengre fastrenteinnskudd Vi sikrer oss lang funding og betaler en premie for dette som er i samsvar med premien i obligasjonsmarkedet. 3. Høy kredittpremie Vi betaler en høy kredittpremie for både obligasjonslån og innskudd fordi vi er en ny bank, har ingen likviditet i våre verdipapirer, og møter sterk konkurranse om kundeinnskudd. 4. Høy margin på utlån Vi har nisjekunder som er villige til å betale en høyere utlånsrente.

14 Vårt fastrentetilbud følger markedets forventninger 5,5 Pareto Banks innskuddsrente 5 5 4,5 4 4, ,03 4,64 4,65 Forwardrenten: Markedets prognose på den korte renten 4,01 4,79 4,14 3,8 3,8 3,5 3,56 3,48 Swaprenten: Markedets prognose på gjennomsnittlig kort rente i perioden 3 2,5 2,64 2 1Y 2Y 3Y 4Y 5Y

15 Fastrentene er basert på markedsrenten pluss en premie Vi betaler en høyere premie for funding med lengre løpetid, og betaler en tilsvarende rente i obligasjonsmarkedet. Markedsrenten stiger pga. forventing om høyere renter i fremtiden.

16 Hvorfor har Pareto Bank en høy kredittpremie? jan.09 Kredittspread Gruppe 7 banker Kredittspread BN Bank Kredittspread Pareto Bank mar.09 mai.09 jul.09 sep.09 nov.09 jan.10 mar.10 mai.10 jul.10 sep.10 nov.10 jan.11 mar.11 mai.11 jul.11 sep.11 nov.11 jan.12 mar.12 mai.12 jul.12 sep.12 På samme vis må vi tilby ekstra gode betingelser i innskuddsmarkedet: Investorer har måttet etablere kredittrammer på oss. Vi har ikke hatt noe utestående gjeld tidligere og likviditeten i papiret er begrenset. Vi er en ny bank med kort historikk. Vi er spesialisert på utlånsmarkeder med tradisjonelt høyere risiko. Vi er nyetablert og skal vokse, dermed trenger vi mer innskudd enn en etablert bank. Vi er ikke blant de beste på boliglån og kan derfor ikke bruke boliglånet for å rekruttere innskuddskunder. Vi må ha konkurransedyktige vilkår og fange oppmerksomhet for å få kunder til å bytte innskuddsbank.

17 Unngår renterisiko ved sikring Innskuddskunde 5 % fastrente Flyt NIBOR 38%f 3,8 fast Vi betaler dermed kun margin over renteswappen - for en 3 års avtale ca. 1,20 %. Flyt NIBOR + 3 % Vi låner ut til renter som ligger ca. 3 % over 3M NIBOR. Rentemarginen blir da 1,80 % på penger lånt inn på 3 års løpetid. Utlånskunde

18 Likviditetsgapet Likviditetsgapet er bankens indikator på at vi har tilstrekkelig likviditet til å dekke estimerte og mulige krav. Likviditetsgapet skal alltid være positiv for de neste 3 månedene. Kontanter og plasseringer 395 Verdipapirer Overskuddslikviditet Reserve for utlån 289 Reserve mulig bortfall av kundeinnskudd 314 Forutsetninger for beregning av likviditetskravet: Ordrereserven for utlån Likviditetskravidit t k % av bevilgede, ubenyttede Likvidtetsgap rammer verdipapir- og eiendomskreditter Estimat for mulig bortfall av kundeinnskudd Reserve mulig bortfall av kundeinnskudd Volum Sats Reserve sum innskudd > 20 MNOK % 70 sum innskudd 2 til 20 MNOK % 206 kundeinnskudd sum innskudd < 2 MNOK % 38 Sum reserve Alle tall i MNOK 18

19 Kredittilsynets likviditetsindikatorer Finansiering = Kundeinnskudd + seniorlån + egenkapital Illikvide eiendeler = Utlån + illikvide VP + anleggsmidler Likviditetsindikator 1: 145 Likviditetsindikator 2: % 180 % Referanseverdier sep Likviditetsindikator 1: 100 Likviditetsindikator 2: % 140 % 120 % Stresstest Likviditetsindikatoren tåler godt et samtidig 30 % bortfall av innskudd og en 30 % økning av utlån. Likviditetsindikator 1: 95 Likviditetsindikator 2: % okt. 08 des. 08 feb. 09 apr. 09 jun. 09 aug. 09 Likviditetsindikator 1 Likviditetsindikator 2 19

20 Fordeling av innskudd per kunde > 20 mill mill 2-10 mill 0-2 mill Kundeinnskudd verdi Fordeling av innskudd: Diversifiserte, stabile innskudd på opptil 10 mill. Økende andel innskudd fra 0-2 mill. De største innskuddene MNOK utgjør den største risikoen Flytende innskudd Fastinnskudd En stor likviditetsbuffer gjør det mulig å ta store innskudd uten å utsette Kundeinnskudd antall balansen for stor risiko > 20 mill mill 2-10 mill 0-2 mill Kunder Flytende innskudd Fastinnskudd 20

21 Fordeling flytende og fastrenteinnskudd Fordeling løpetider fastrente 3M 1 % 6M 11 % Flytende rente 59 % Fastrente 41 % 12M 23 % 2Y 1 % 3Y 5 % 21

22 Struktur for styring av likviditetsrisiko i Pareto Bank Policy for styring av likviditetsrisiko Kortsiktig likviditetsrisiko Banken skal ha et positivt likviditetsgap i reserveperioden på tre måneder for å begrense sin likviditetsrisiko hvor likviditetsgapet = bankens likviditetsbuffer - bankens likviditetskrav Langsiktig, strukturell likviditetsrisiko Målt som Kredittilsynets likviditetsindikator 1 og 2 Tilleggsvurderinger Kundeinnskuddenes sammensetning og stabilitet Grad av likviditet i verdipapirporteføljen Grad av diversifisering av innlån fra kredittinstitusjoner Omfang av ubenyttede trekkfasiliteter Beredskapsplan for bankspesifikk likviditetskrise En situasjon der banken ikke får refinansiert lån som forfaller i markedet på grunn av mistillit Fokus på tiltak som har effekt raskt og helst ved utløp av reserveperioden Policy for forvaltning av overskuddslikviditet Overskuddslikviditet skal plasseres i norske rentebærende verdipapirer med lav risiko Alle motparter kredittvurderes, løpetider inntil 5 år Policy for styring av markedsrisiko 22

23 Balansens risiko avgjør størrelsen på bankens egnekapital Eiendeler Forpliktelser l Kredittinstitusjoner Kredittinstitusjoner Ordinære utlån Kundeinnskudd Rentetjenende eiendeler Sertifikater/Obligasjoner Sertifikater/Obligasjoner/ Ansvarlig lånekapital Rentebærende forpliktelser Aksjer/Eiendom/Derivater/ Annet Derivater/ Andre forpliktelser Egenkapital 23

24 Oversikt over nye kapitaldekningsregler (Basel II) Kapitaldekningskrav (Pilar 1) Ansvarlig kapital 8% av beregningsgrunnlaget Valg mellom standardmetoden eller bankens egne modeller for å fastsette risikovektet beregningsgrunnlag g g g Egen vurdering av kapitalbehov (Pilar 2) Risikoer ik som ikke inngår i Pilar 1 Fremtidig vekst Bufferkapital i forhold til minstekrav Offentliggjøring av finansiell informasjon (Pilar 3) 24

25 Viktigste implikasjoner av nye kapitaldekningsregler (Basel II) Eget kapitalkrav for operasjonell risiko Endring i metode for beregning av kapitalkravet for kredittrisiko Lettelser i kapitalkrav både med standardmetoden og egne metoder Gjennomsnittlig redusert kapitalkrav i standardmetoden på 10-12% For bankene med egne metoder kan kapitalkravet reduseres med % Faktisk kapitalisering av bankene vil avhenge av pilar 2 Lavere kapitalkrav skal motivere til bedre risikostyring! 25

26 Den faktiske egenkapitalen i forhold til balansen 6.0% 5.3% 5.2% 5.0% 4.7% 4.0% 3.9% 3.1% 3.2% 30% 3.0% 2.8% 2.8% 2.0% 2.1% 1.0% 0.0% 26 Danske SEB Swedbank Nordea SHB DnB NOR SR-Bank Nord-Norge Midt-Norge

27 Endringer i reguleringen av det finansielle systemet Eiendeler Kredittinstitusjoner Ordinære utlån Sertifikater/Obligasjoner Forpliktelser l Kredittinstitusjoner Kundeinnskudd Sertifikater/Obligasjoner/ Ansvarlig lånekapital Egenkapital Høyere krav til egenkapital og kapitaldekning Gjøre regelverket mindre prosyklisk Eiendeler Styrke kvaliteten i eiendelene Nye regler for å fastsette kapitalkrav Finansiering Styrke likviditetsbuffere Baselkomiteens prinsipper Reduksjon av systemrisiko Aksjer/Eiendom/Derivater/ Annet Derivater/ Andre forpliktelser Egenkapital 27

Makro ved UiO 30. oktober 2008

Makro ved UiO 30. oktober 2008 Kort om Pareto Bank En spesialbank for større privatkunder og deres selskaper Historie Bankprosjekt etablert februar 2007 og konsesjon tildelt 1.november 2007 Emisjon stor

Makro ved UiO 30. oktober 2008 Kort om Pareto Bank En spesialbank for større privatkunder og deres selskaper Historie Bankprosjekt etablert februar 2007 og konsesjon tildelt 1.november 2007 Emisjon stor

Risiko- og kapitalstyring

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Pareto Bank ASA Delårsrapport 3. kvartal 2010

Pareto Bank ASA Delårsrapport 3. kvartal 2010 1 1 Finansiell informasjon 2 Utlån og kredittrisiko 3 Finansiering og likviditetsrisiko 2 Status pr. 30.09.2010 Godt resultat i tredje kvartal Høy rentenetto

Pareto Bank ASA Delårsrapport 3. kvartal 2010 1 1 Finansiell informasjon 2 Utlån og kredittrisiko 3 Finansiering og likviditetsrisiko 2 Status pr. 30.09.2010 Godt resultat i tredje kvartal Høy rentenetto

Risiko- og kapitalstyring

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Risiko- og kapitalstyring 1 Innledning 2 Oppsummering a. Pilar 1 b. Pilar 2 c. Pilar 3 3 Nåværende kapitalsituasjon Pilar 1 4 Kapitalbehov Pilar 2 5 Stresstester og senarioer knyttet til økonomiske tilbakeslag

Årsrapport. Resultatregnskap Balanse Noter. Årsberetning. Fana Sparebank Boligkreditt AS Org.nr. 993 567 078

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Årsrapport 2009 Årsberetning Resultatregnskap Balanse Noter Fana Sparebank Boligkreditt AS Org.nr. 993 567 078 ÅRSBERETNING 2009 FANA SPAREBANK BOLIGKREDITT AS Virksomhet i 2009 Fana Sparebank Boligkreditt

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2010 1 Trøgstad Sparebank 1. kvartal 2010 Resultat 1. kvartal 2010 oppnådde Trøgstad Sparebank et driftsresultat før skatt på NOK 4,32 mill. mot NOK 3,37

Risikopolicy for Melhus Sparebank. versjon 3.0

Risikopolicy for Melhus Sparebank versjon 3.0 Vedtatt 15.10.2012 Innhold: 1 Innledning... 2 2 Inndeling/ kategorisering... 3 2.1 Hovedområder for bankens risikostyring... 3 2.2 Kategorisering av risiko...

Risikopolicy for Melhus Sparebank versjon 3.0 Vedtatt 15.10.2012 Innhold: 1 Innledning... 2 2 Inndeling/ kategorisering... 3 2.1 Hovedområder for bankens risikostyring... 3 2.2 Kategorisering av risiko...

Aktuell kommentar. Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern?

Nr. Aktuell kommentar Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern? Av Jermund Molland og Monique Erard, Avdeling for Likviditetsovervåking, Norges Bank Finansiell stabilitet*

Nr. Aktuell kommentar Hvordan påvirker markedsuroen finansieringskostnadene for norske bankkonsern? Av Jermund Molland og Monique Erard, Avdeling for Likviditetsovervåking, Norges Bank Finansiell stabilitet*

Grong Sparebank Kvartalsrapport 1. kvartal 2012

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2012... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 2. kvartal 2012

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 2. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Hvordan fastsetter bankene sine utlånsrenter?

Hvordan fastsetter bankene sine utlånsrenter? Hvorfor blir ikke boliglånsrenten satt ned tilsvarende reduksjonen pengemarkedsrenten? Forklaringen er at bankenes finansiering også består av andre kilder

Hvordan fastsetter bankene sine utlånsrenter? Hvorfor blir ikke boliglånsrenten satt ned tilsvarende reduksjonen pengemarkedsrenten? Forklaringen er at bankenes finansiering også består av andre kilder

Sparebanken Hedmark. Tredje kvartal 2014 Resultatpresentasjon

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

Sparebanken Hedmark Tredje kvartal 214 Resultatpresentasjon 31.1.214 Om Sparebanken Hedmark Sparebanken Hedmark er den ledende leverandøren av finansielle produkter til personer, bedrifter og offentlig

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

1. kvartal 2010. Kapitaldekningen ved utgangen av kvartalet er 9,2 %, hvorav alt var kjernekapital. Generell informasjon

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

1. KVARTAL 2010 Sør Boligkreditt AS 2 1. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 2012

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Finansuroen og Norge hva kan vi lære? Sentralbanksjef Øystein Olsen Eiendomsdagene Norefjell 19. januar 1 Hvordan oppstod finanskrisen? 1. Kraftig vekst i gjeld og formuespriser lave lange renter 1 Renteutvikling,

Regnskap 3. kvartal 2010 168. driftsår

Regnskap 3. kvartal 2010 168. driftsår SPAREBANKEN ØST 3. KVARTAL 2010 Høy EK-rentabilitet Gode resultater fra kjernevirksomhet Vekst i utlån til både privat og bedrift Press på netto renteinntekter Kostnader

Regnskap 3. kvartal 2010 168. driftsår SPAREBANKEN ØST 3. KVARTAL 2010 Høy EK-rentabilitet Gode resultater fra kjernevirksomhet Vekst i utlån til både privat og bedrift Press på netto renteinntekter Kostnader

Grong Sparebank Kvartalsrapport 1. kvartal 2013

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 1. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 1. kvartal 2013... 3 3 Organisasjon... 4 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Pareto Bank ASA Delårsrapport 1. kvartal 2010

Pareto Bank ASA Delårsrapport 1. kvartal 2010 1 1 Finansiell informasjon 2 Strategi og fokusområder 3 Utlån og styring av kredittrisiko 4 Finansiering og risikostyring 2 Status pr. 31.03.2010 Forvaltningskapital

Pareto Bank ASA Delårsrapport 1. kvartal 2010 1 1 Finansiell informasjon 2 Strategi og fokusområder 3 Utlån og styring av kredittrisiko 4 Finansiering og risikostyring 2 Status pr. 31.03.2010 Forvaltningskapital

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Kvartal

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Kvartal 2014 LANDKREDITT BOLIGKREDITT Beretning 1. kvartal 2014 Brutto renteinntekter pr 31. mars 2014 utgjør 14,9 millioner kroner (14,2 millioner kroner pr 1.

Revisjon av styring og kontroll av likviditetsrisiko

Revisjon av styring og kontroll av likviditetsrisiko Steinar Breen 19.mai 2008 Agenda 1. Bakgrunn 2. Omfang og begrensninger 3. Likviditetsstrategi 4. Organisering og arbeidsdeling 5. Måling 6. Rapportering

Revisjon av styring og kontroll av likviditetsrisiko Steinar Breen 19.mai 2008 Agenda 1. Bakgrunn 2. Omfang og begrensninger 3. Likviditetsstrategi 4. Organisering og arbeidsdeling 5. Måling 6. Rapportering

Kredittforeningen for Sparebanker

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Kredittforeningen for Sparebanker Foreløpig resultat 2011 Resultatregnskapet KfS er i utgangspunktet et non-profit foretak hvor formålet er å skaffe medlemsbankene så gunstige innlån som mulig. Deler av

Pareto Bank ASA Delårsrapport 2. kvartal 2010

Pareto Bank ASA Delårsrapport 2. kvartal 2010 1 1 Finansiell informasjon 2 Strategi og fokusområder 3 Utlån og kredittrisiko 4 Finansiering, likviditets- og markedsrisiko 2 Status pr. 30.06.2010 Forvaltningskapital

Pareto Bank ASA Delårsrapport 2. kvartal 2010 1 1 Finansiell informasjon 2 Strategi og fokusområder 3 Utlån og kredittrisiko 4 Finansiering, likviditets- og markedsrisiko 2 Status pr. 30.06.2010 Forvaltningskapital

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

3. kvartal 2010. Generell informasjon

3. KVARTAL 2010 Sør Boligkreditt AS 2 3. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

3. KVARTAL 2010 Sør Boligkreditt AS 2 3. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

PILAR 3 DOKUMENT FOR

PILAR 3 DOKUMENT FOR per 31.12.2009 INNHOLD 1. INNLEDNING 3 2. KAPITALDEKNINGSREGELVERKET - BASEL II 3 3. ANSVARLIG KAPITAL OG KAPITALKRAV 4 3.1 Ansvarlig kapital 4 3.1.1 Typer kjernekapital og tilleggskapital

PILAR 3 DOKUMENT FOR per 31.12.2009 INNHOLD 1. INNLEDNING 3 2. KAPITALDEKNINGSREGELVERKET - BASEL II 3 3. ANSVARLIG KAPITAL OG KAPITALKRAV 4 3.1 Ansvarlig kapital 4 3.1.1 Typer kjernekapital og tilleggskapital

Pareto Bank ASA Delårsrapport 2. kvartal 2011

Pareto Bank ASA Delårsrapport 2. kvartal 2011 1 Finansiell informasjon 2 3 Utlån og kredittrisiko Finansiering og likviditetsrisiko 2 Andre kvartal 2011 Resultat før skatt NOK 19,3 mill. (NOK 2,9 mill.

Pareto Bank ASA Delårsrapport 2. kvartal 2011 1 Finansiell informasjon 2 3 Utlån og kredittrisiko Finansiering og likviditetsrisiko 2 Andre kvartal 2011 Resultat før skatt NOK 19,3 mill. (NOK 2,9 mill.

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank

31. desember 2014 Tysnes Sparebank") Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank INFORMASJON I SAMSVAR MED KRAVENE I KAPITALKRAVSFORSKRIFTENS DEL IX (PILAR 3) Kapitaldekning

Informasjon i samsvar med kravene i kapitalkravsforskriftens del IX (Pilar 3) 31. desember 2014 Tysnes Sparebank INFORMASJON I SAMSVAR MED KRAVENE I KAPITALKRAVSFORSKRIFTENS DEL IX (PILAR 3) Kapitaldekning

RAPPORT FØRSTE KVARTAL 2010 Terra BoligKreditt AS

RAPPORT FØRSTE KVARTAL 2010 Terra BoligKreditt AS Hovedtall Første kvartal 2010 Driftsresultat før skatt på 17,9 millioner kroner ved utgangen av første kvartal 2010, mot et driftsresultat før skatt på

RAPPORT FØRSTE KVARTAL 2010 Terra BoligKreditt AS Hovedtall Første kvartal 2010 Driftsresultat før skatt på 17,9 millioner kroner ved utgangen av første kvartal 2010, mot et driftsresultat før skatt på

Delårsrapport Landkreditt Boligkreditt. 1. Halvår

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt 1. Halvår 2014 Landkreditt boligkreditt Beretning 1. halvår 2014 Resultatet Brutto renteinntekter pr 30. juni 2014 utgjør 31,3 millioner kroner (29,0 millioner kroner

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2012 Landkreditt boligkreditt Beretning 1. kvartal 2012 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

rapport 1. kvartal BN Boligkreditt

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

rapport 1. kvartal 2009 BN Boligkreditt innhold Styrets beretning... 3 Resultatregnskap... 4 Balanse... 4 Endring i egenkapital... 5 Kontantstrømoppstilling... 5 Noter... 6 [ 2 ] BN boligkreditt AS Innledning

Årsregnskap Kapitalmarkedsdag 16. februar Telemark. Adm. banksjef Per Halvorsen CFO Roar Snippen

Årsregnskap 2015 Kapitalmarkedsdag 16. februar 2016 Adm. banksjef Per Halvorsen CFO Roar Snippen Telemark Kapitalmarkedsdag 16. februar 2016 Banken for Telemark og telemarkinger Kostnadseffektivitet og

Årsregnskap 2015 Kapitalmarkedsdag 16. februar 2016 Adm. banksjef Per Halvorsen CFO Roar Snippen Telemark Kapitalmarkedsdag 16. februar 2016 Banken for Telemark og telemarkinger Kostnadseffektivitet og

Kvartalsrapport Trøgstad Sparebank - 2. kvartal

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2010 1 Trøgstad Sparebank 2. kvartal 2010 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2010 et driftsresultat før skatt på NOK 14,045 mill. mot NOK

1. kvartal 2011 Sør Boligkreditt AS (urevidert)

") 1. KVARTAL 2011 (urevidert) Sør Boligkreditt AS 2 1. kvartal 2011 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert

1. KVARTAL 2011 (urevidert) Sør Boligkreditt AS 2 1. kvartal 2011 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert

Delårsregnskap 2. kvartal 2010

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 2. kvartal 2010 Delårsrapport 2. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

BN Bank ASA. Investorinformasjon 1. kvartal 2017

BN Bank ASA Investorinformasjon 1. kvartal 2017 1.kvartal 2017 oppsummert (1.kv 2016) Resultat etter skatt 89 mill kroner (60 mill) Egenkapitalavkastning 10,3 % (6,8%) K/I forvaltet portefølje 37,2 % (37,1%)

BN Bank ASA Investorinformasjon 1. kvartal 2017 1.kvartal 2017 oppsummert (1.kv 2016) Resultat etter skatt 89 mill kroner (60 mill) Egenkapitalavkastning 10,3 % (6,8%) K/I forvaltet portefølje 37,2 % (37,1%)

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 1. kvartal 2012 1 Trøgstad Sparebank 1. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 1. kvartal 2012 et driftsresultat før skatt på NOK 5,574 mill. mot NOK

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Kvartalsrapport Trøgstad Sparebank - 2. kvartal 2012 1 Trøgstad Sparebank 2. kvartal 2012 Resultat Trøgstad Sparebank oppnådde pr. 2. kvartal 2012 et driftsresultat før skatt på NOK 12,684 mill. mot NOK

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011

pilar 3 31.12.2011") Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

DELÅRSRAPPORT PR. 31.03.2009

DELÅRSRAPPORT PR. 31.03.2009 STYRETS DELÅRSRAPPORT PR. 31.03.09. GENERELT. Den negative utviklingen i realøkonomien har fortsatt inn i 2009 på tross av nasjonale og internasjonale tiltakspakker. Overskriftene

DELÅRSRAPPORT PR. 31.03.2009 STYRETS DELÅRSRAPPORT PR. 31.03.09. GENERELT. Den negative utviklingen i realøkonomien har fortsatt inn i 2009 på tross av nasjonale og internasjonale tiltakspakker. Overskriftene

Rapport 1. kvartal 2019 (urevidert)

") Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Rapport 1. kvartal 2019 (urevidert) Nøkkeltall 1. kv. 1. kv. Året Resultat (mill.kr) 2019 2018 2018 Netto renteinntekter 1,85 1,95 7,56 Lønn og generelle adm.kostnader 1,07 0,92 3,68 Totale driftskostnader

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2015 Landkreditt boligkreditt Beretning 1. kvartal 2015 Brutto renteinntekter pr 31. mars 2015 utgjør 15,7 millioner kroner (14,9 millioner kroner pr 1.

1. Halvår. DELÅRSRAPPORT Landkreditt Boligkreditt

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

1. Halvår DELÅRSRAPPORT Landkreditt Boligkreditt 2013 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2013 Resultatregnskapet viser et overskudd etter skatt på 8,3 millioner kroner (4,8 millioner kroner).

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014. Banken der du treffer mennesker

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

ENGASJERT PROFESJONELL LOKAL EKTE KVARTALSRAPPORT 1. KVARTAL 2014 Banken der du treffer mennesker 1. kvartal 2014 HOVEDTREKK FØRSTE KVARTAL Sunn bankdrift og godt resultat i kvartalet. Kostnader utgjør

DELÅRSRAPPORT Landkreditt Boligkreditt. 1. Halvår

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

DELÅRSRAPPORT Landkreditt Boligkreditt 1. Halvår 2015 LANDKREDITT BOLIGKREDITT Beretning 1. halvår 2015 Brutto renteinntekter pr 30. juni 2015 utgjør 29,5 millioner kroner (31,3 millioner kroner pr 1.

Kvartalsrapport

Kvartalsrapport 31.03.2007 REGNSKAPSRAPPORT PR. 31.03.2007 Resultatregnskapet Ved utgangen av mars 2007 viser driftsresultatet 12,3 mill. kroner før tap og skatt. Dette tilsvarer 1,32 % av gjennomsnittlig

Kvartalsrapport 31.03.2007 REGNSKAPSRAPPORT PR. 31.03.2007 Resultatregnskapet Ved utgangen av mars 2007 viser driftsresultatet 12,3 mill. kroner før tap og skatt. Dette tilsvarer 1,32 % av gjennomsnittlig

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2015 DATO: 17.03.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve... 7 1.2.1

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

BN Bank ASA Investorpresentasjon. Desember 2014

BN Bank ASA Investorpresentasjon Desember 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

BN Bank ASA Investorpresentasjon Desember 2014 Kort oversikt over historien Tid før SB1A (1961-2008) Tid i SB1A (2008-) AS Næringskreditt etableres i Trondheim Kredittforetaket tar navnet Bolig- og Næringsbanken

1. K V A R T A L S R A P P O R T 2 0 1 2

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

1. K V A R T A L S R A P P O R T 2 0 1 2 1. KVARTALSRAPPORT 2012 Resultat for første kvartal 2012 før skatt ble på 5,9 millioner kroner. Dette er 0,7 millioner kroner høyere enn samme periode i fjor. Resultatet

BN Bank ASA. Investorinformasjon 2. kvartal 2016

BN Bank ASA Investorinformasjon 2. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 2. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA. Investorinformasjon 3. kvartal 2016

BN Bank ASA Investorinformasjon 3. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

BN Bank ASA Investorinformasjon 3. kvartal 2016 BN Bank avvikling av bedriftsmarkedsaktiviteten Styret i BN Bank besluttet i august 2015 å rendyrke banken som en personmarkedsbank, og avvikler bedriftsmarkedsvirksomheten

per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

Delårsrapport 1. kvartal 2019 MNOK) 1. per Q1 utgjør 25,06 MNOK (21,90 Inkludert resultatet hittil i år utgjør bankens 1,08 MRD per utgangen av Q1 (1,00 MRD). Resultat etter beregnet skatt utgjør 19,49

2. kvartal 2010. Generell informasjon

2. KVARTAL 2010 Sør Boligkreditt AS 2 2. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

2. KVARTAL 2010 Sør Boligkreditt AS 2 2. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

Pareto Bank ASA Delårsrapport 1. kvartal 2011

Pareto Bank ASA Delårsrapport 1. kvartal 2011 1 Finansiell informasjon 2 3 Utlån og kredittrisiko Finansiering og likviditetsrisiko 2 Første kvartal 2011 Godt resultat NOK 23,2 mill. før skatt (NOK 1,6

Pareto Bank ASA Delårsrapport 1. kvartal 2011 1 Finansiell informasjon 2 3 Utlån og kredittrisiko Finansiering og likviditetsrisiko 2 Første kvartal 2011 Godt resultat NOK 23,2 mill. før skatt (NOK 1,6

Delårsrapport Landkreditt Boligkreditt. 1. Kvartal

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

Delårsrapport Landkreditt Boligkreditt 1. Kvartal 2013 Landkreditt boligkreditt Beretning 1. kvartal 2013 Landkreditt Boligkreditt AS ble stiftet 12. august 2010. Selskapet er etablert som en av de strategisk

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn. OMF-forum 23. januar 2018

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

OMF fra et tilsynsperspektiv Ann Viljugrein, nestleder Avdeling for bank- og forsikringstilsyn OMF-forum 23. januar 2018 OMF som finansieringskilde Andel av finansieringen Indikative påslag 5-årige obligasjoner

Likviditetsstyring tilpasning til nye krav. v/ Per Grøtterød Banksjef finans SpareBank 1 Buskerud - Vestfold

Likviditetsstyring tilpasning til nye krav v/ Per Grøtterød Banksjef finans SpareBank 1 Buskerud - Vestfold Agenda Kort presentasjon av banken Erfaring fra Finanskrisen vedrørende Likviditet Ny forskrift

Likviditetsstyring tilpasning til nye krav v/ Per Grøtterød Banksjef finans SpareBank 1 Buskerud - Vestfold Agenda Kort presentasjon av banken Erfaring fra Finanskrisen vedrørende Likviditet Ny forskrift

Kvartalsrapport

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Kvartalsrapport 30.09.2007 REGNSKAPSRAPPORT PR. 30.09.2007 Resultatregnskapet Ved utgangen av 3. kvartal 2007 viste driftsresultatet 40,3 mill. kroner før tap og skatt. Dette tilsvarte 1,38 % av gjennomsnittlig

Rapport 3. kvartal 1995

Rapport 3. kvartal 1995 Resultatregnskap Millioner kroner 3. kvartal 2. kvartal 1. kvartal 1.1.-30.9. 1.1.-30.9. 1995 1995 1995 1995 1994 1994 Renteinntekter og lignende inntekter 459 477 477 1.413 1.611

Rapport 3. kvartal 1995 Resultatregnskap Millioner kroner 3. kvartal 2. kvartal 1. kvartal 1.1.-30.9. 1.1.-30.9. 1995 1995 1995 1995 1994 1994 Renteinntekter og lignende inntekter 459 477 477 1.413 1.611

2017 Innbetalt aksjekapital/egenkapital/beviskapital 108.561 Overkursfond 457 Sparebankens fond 132.171 Gavefond 205 Utjevningsfond 1 Kompensasjonsfond 222 Sum egenkapital 241.618 Fradrag for ansvarlig

2017 Innbetalt aksjekapital/egenkapital/beviskapital 108.561 Overkursfond 457 Sparebankens fond 132.171 Gavefond 205 Utjevningsfond 1 Kompensasjonsfond 222 Sum egenkapital 241.618 Fradrag for ansvarlig

BN Bank ASA. Investorinformasjon 2. kvartal 2017

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 2. kvartal 2017 Kort om BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person-og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

PILAR 3 BASEL II 2011 Gothia Finans AS

PILAR 3 BASEL II 2011 Gothia Finans AS Side 2 av 10 INNHOLD 1. Basel II - Kapitaldekningsregler... 3 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 3 1.2 Pilar 2 vurdering av samlet kapitalbehov og

PILAR 3 BASEL II 2011 Gothia Finans AS Side 2 av 10 INNHOLD 1. Basel II - Kapitaldekningsregler... 3 1.1 Pilar 1 minimumskrav til ansvarlig kapital... 3 1.2 Pilar 2 vurdering av samlet kapitalbehov og

Kort om finansiell risiko og risikostyring. Småkraftdagane i Ålesund

Kort om finansiell risiko og risikostyring Småkraftdagane i Ålesund 19. mars 2015 Sparebanken Møre Markets v/ Louis H Nordstrand Risiko på godt og vondt De har løst problemet, men til hvilken risiko?..og

Kort om finansiell risiko og risikostyring Småkraftdagane i Ålesund 19. mars 2015 Sparebanken Møre Markets v/ Louis H Nordstrand Risiko på godt og vondt De har løst problemet, men til hvilken risiko?..og

Grong Sparebank Kvartalsrapport 2. kvartal 2013

Grong Sparebank Kvartalsrapport 2. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2013... 3 3 Organisasjon... 5 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

Grong Sparebank Kvartalsrapport 2. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 2. kvartal 2013... 3 3 Organisasjon... 5 4 Regnskap... 6 5 Balanse... 7 6 Tapsavsetninger og mislighold...

DELÅRSRAPPORT PR. 31.03.2014

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

DELÅRSRAPPORT PR. 31.03.2014 STYRETS DELÅRSRAPPORT PR. 31.03.2014 DRIFTSRESULTAT Resultat før skatt pr. 31.03.2014 er 3,189 mill. mot 2,284 mill på samme tid i fjor. Tallene i forhold til gjennomsnittlig

Grong Sparebank Kvartalsrapport 3. kvartal 2013

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2013 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2013... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Kvartalsrapport 1. kvartal 2012. Jernbanepersonalets Sparebank

Kvartalsrapport 1. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 31.3.2012 Markedsforhold Markedssituasjonen er fortsatt preget av lave renter og en presset konkurransesituasjon. Markedet

Kvartalsrapport 1. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 31.3.2012 Markedsforhold Markedssituasjonen er fortsatt preget av lave renter og en presset konkurransesituasjon. Markedet

Fradrag for ansvarlig kapital i andre fin.inst Sum ren kjernekapital Fondsobligasjoner Sum kjernekapital 204.

2016 Sparebankens fond 121.651 Gavefond 205 Innbetalt aksjekapital/egenkapital/beviskapital 75.227 Overkursfond 680 Utjevningsfond 1 Sum egenkapital 197.764 Fradrag for ansvarlig kapital i andre fin.inst.

2016 Sparebankens fond 121.651 Gavefond 205 Innbetalt aksjekapital/egenkapital/beviskapital 75.227 Overkursfond 680 Utjevningsfond 1 Sum egenkapital 197.764 Fradrag for ansvarlig kapital i andre fin.inst.

Grong Sparebank Kvartalsrapport 3. kvartal 2012

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Grong Sparebank Kvartalsrapport 3. kvartal 2012 Innhold 1 Nøkkeltall... 2 2 Styrets kvartalsrapport 3. kvartal 2012... 3 3 Regnskap... 6 4 Balanse... 7 5 Tapsavsetninger og mislighold... 8 6 Kapitaldekning...

Finansiell stabilitet 2/08

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

Finansiell stabilitet 2/8 Pressekonferanse 2. desember 28 Fra uro til krise 4, 3,5 3, 2,5 2, 1,5 1,,5 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentenheter. 1. jun.

4. kvartal 2010. Kapitaldekningen ved utgangen av året er 9,7 %, hvorav alt er kjernekapital. Generell informasjon

4. KVARTAL 2010 Sør Boligkreditt AS 2 4. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

4. KVARTAL 2010 Sør Boligkreditt AS 2 4. kvartal 2010 Generell informasjon Sør Boligkreditt AS ble etablert høsten 2008 og er et heleid datterselskap av Sparebanken Sør. Selskapet er samlokalisert med

BB Bank ASA. Kvartalsrapport for 2. kvartal Kvartalsrapport 2. kvartal 2018

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BB Bank ASA Kvartalsrapport for 2. kvartal 2018 BB Bank ASA er i 2018 inne i sitt 34. driftsår. Selskapet er en norsk bank med konsesjon fra Finanstilsynet og har som formål å yte forbrukerfinansiering,

BN Bank ASA. Investorinformasjon 3. kvartal 2017

BN Bank ASA Investorinformasjon 3. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

BN Bank ASA Investorinformasjon 3. kvartal 2017 BN Bank ASA Landsdekkende forretningsbank konsentrert om forretningsområdene person- og bedriftsmarked. Banken har hovedkontor i Trondheim og avdelingskontor

per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). MNOK) 1.

. MNOK) 1.") Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsrapport 2. kvartal 2019 MNOK) 1. per Q2 utgjør 93,13 MNOK (49,62 Inkludert resultatet hittil i år utgjør bankens 1,13 MRD per utgangen av Q2 (1,03 MRD). Resultat etter beregnet skatt utgjør 74,34

Delårsregnskap 1. kvartal 2008

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Delårsregnskap 1. kvartal 2008 Delårsrapport 1.kvartal 2008 Regnskapsprinsipp Det er benyttet samme regnskapsprinsipper som i regnskapet for 2007. Delårsregnskapet er ikke revidert. Resultatet. Kvinesdal

Redegjørelse i henhold til Pilar

RISIKO OG KAPITALSTYRING Redegjørelse i henhold til Pilar 3-2016 Informasjon i samsvar med kravene i kapitalforskriftens kapitell IX (pilar 3) 1.Innledning og formål med dokumentet Formålet med dette dokumentet

RISIKO OG KAPITALSTYRING Redegjørelse i henhold til Pilar 3-2016 Informasjon i samsvar med kravene i kapitalforskriftens kapitell IX (pilar 3) 1.Innledning og formål med dokumentet Formålet med dette dokumentet

Forslag til endringer i låneforskriften og i regelverket om bankenes sikkerhetsstillelse

Norges Bank Pb. 1179 Sentrum 0107 OSLO Oslo, 22. juni 2005 Forslag til endringer i låneforskriften og i regelverket om bankenes sikkerhetsstillelse Norske Finansanalytikeres Forening (NFF) er ikke oppført

Norges Bank Pb. 1179 Sentrum 0107 OSLO Oslo, 22. juni 2005 Forslag til endringer i låneforskriften og i regelverket om bankenes sikkerhetsstillelse Norske Finansanalytikeres Forening (NFF) er ikke oppført

Kvartalsrapport 3. kvartal Jernbanepersonalets Sparebank

Kvartalsrapport 3. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 30.9.2012 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige

Kvartalsrapport 3. kvartal 2012 Jernbanepersonalets Sparebank Kvartalsrapport pr. 30.9.2012 Markedsforhold Markedet er generelt preget av den internasjonale markedssituasjonen med usikkerhet og urolige

BN Boligkreditt AS. rapport 1. kvartal

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

BN Boligkreditt AS rapport 1. kvartal 2010 innhold Styrets beretning...3 Nøkkeltall...5 Resultatregnskap... 6 Balanse...7 Endring i egenkapital... 8 Kontantstrømoppstilling... 9 Noter...10 2 BN Boligkreditt

Internasjonal finanskrise

Internasjonal finanskrise Universitetet i Oslo 11. november 28 Birger Vikøren Temaer: Hvordan oppstod finansuroen? Hvordan spredte den seg? Hvilke virkninger har den for Norge? 1 Internasjonalt bakgrunnsteppe

Internasjonal finanskrise Universitetet i Oslo 11. november 28 Birger Vikøren Temaer: Hvordan oppstod finansuroen? Hvordan spredte den seg? Hvilke virkninger har den for Norge? 1 Internasjonalt bakgrunnsteppe

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport 3. kvartal 2011 SSB Boligkreditt AS Balanse Beløp i tusen kr 30.09.2011 30.09.2010 31.12.2010 Kontanter og fordringer på sentralbanker Utlån til og fordringer på kredittinstitusjoner 323.795

Kvartalsrapport

Kvartalsrapport 30.09.2006 REGNSKAPSRAPPORT PR. 30.09..2006 Resultatregnskapet Ved utgangen av 3. kvartal 2006 viser driftsresultatet 37,6 mill. kroner før tap og skatt. Dette tilsvarer 1,46% av gjennomsnittlig

Kvartalsrapport 30.09.2006 REGNSKAPSRAPPORT PR. 30.09..2006 Resultatregnskapet Ved utgangen av 3. kvartal 2006 viser driftsresultatet 37,6 mill. kroner før tap og skatt. Dette tilsvarer 1,46% av gjennomsnittlig

BN Bank ASA. Investorinformasjon 4. kvartal 2016

BN Bank ASA Investorinformasjon 4. kvartal 2016 Satser på nye forretningsområder Personmarked For å styrke inntjeningen ytterligere er BN Bank godt i gang med å tilby forbrukslån og med å etablere en eiendomsmeglervirksomhet

BN Bank ASA Investorinformasjon 4. kvartal 2016 Satser på nye forretningsområder Personmarked For å styrke inntjeningen ytterligere er BN Bank godt i gang med å tilby forbrukslån og med å etablere en eiendomsmeglervirksomhet

Landkreditt Bank. Delårsrapport 3. kvartal 2009

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Landkreditt Bank Delårsrapport 3. kvartal 2009 REGNSKAP PR. 30. SEPTEMBER 2009 Generelt Resultatet av den underliggende driften i Landkreditt Bank AS viser en god utvikling sammenlignet med tilsvarende

Presentasjon av Pareto Bank pr. 31. desember 2009

Presentasjon av Pareto Bank pr. 31. desember 2009 1 1 Finansiell informasjon 2 Strategi og fokusområder 3 Utlån og styring av kredittrisiko 4 Finansiering og risikostyring 5 Vedlegg Innlån 2 Status pr.

Presentasjon av Pareto Bank pr. 31. desember 2009 1 1 Finansiell informasjon 2 Strategi og fokusområder 3 Utlån og styring av kredittrisiko 4 Finansiering og risikostyring 5 Vedlegg Innlån 2 Status pr.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

rapport 3. kvartal 2008 Bolig- og Næringskreditt AS innhold Styrets beretning...3 Resultatregnskap...4 Balanse...4 Endring i egenkapital...5 Kontantstrømanalyse...5 Noter...6 [ 2 ] Bolig- og Næringskreditt

BAMBLE SPAREBANK. Basel II PILAR III

BAMBLE SPAREBANK Basel II PILAR III 31.12.2015 Det nye kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

BAMBLE SPAREBANK Basel II PILAR III 31.12.2015 Det nye kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

Kvartalsrapport 3. kvartal 2015

Kvartalsrapport STYRETS BERETNING 2 / 15 Styrets beretning Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med fortrinnsrett. Selskapet

Kvartalsrapport STYRETS BERETNING 2 / 15 Styrets beretning Virksomhetens art SSB Boligkreditt er Sandnes Sparebank konsernets finansieringsselskap for utstedelse av obligasjoner med fortrinnsrett. Selskapet

DELÅRSRAPPORT 1. KVARTAL Org.nr

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

DELÅRSRAPPORT 1. KVARTAL 2016 Org.nr. 937900031 RAPPORT FRA STYRET - 1. KVARTAL 2016 (Fjorårstallene på tilsvarende tidspunkt vises i parentes) Regnskapsprinsipper Regnskapet er utarbeidet i tråd med de

STYRETS DELÅRSRAPPORT PR

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

Delårsrapport pr. 31.03.2017 STYRETS DELÅRSRAPPORT PR. 31.03.2017 DRIFTSRESULTAT Netto renteinntekter er 7,0 mill. mot 6,3 mill. på samme tid i fjor. I forhold til gjennomsnittlig forvaltningskapital (GFK)

SKAGERRAK SPAREBANK. Basel II PILAR III

SKAGERRAK SPAREBANK Basel II PILAR III 31.12.2017 Kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene

SKAGERRAK SPAREBANK Basel II PILAR III 31.12.2017 Kapitaldekningsregelverket baseres på tre pilarer: Pilar I: Minimumskrav til ansvarlig kapital De metodene som banken bruker ved beregning av minimumskravene