Endring i prisrisiko - Prisområder i Sverige - Markedskobling

|

|

|

- Solveig Økland

- 8 år siden

- Visninger:

Transkript

1 Endring i prisrisiko - Prisområder i Sverige - Markedskobling VP Spot: Therese Gjerde 1

2 Agenda Prisområder i Sverige Hva trodde vi skulle skje med prisene? Hva har skjedd med prisene? Hvorfor har det blitt slik? Markedskobling Hvordan har dette påvirket prisen? Hva kommer til å påvirke prisene fremover? Økt andel fornybar kraft Oppsummering 2

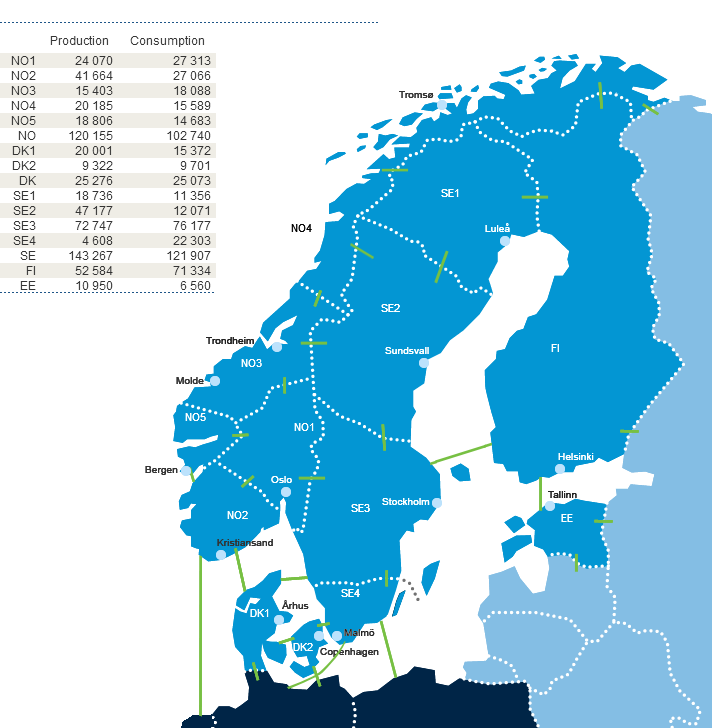

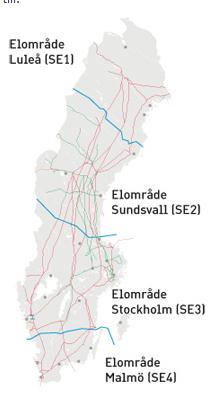

3 Bakgrunn prisområder Sverige Sverige overførte mer kraft fra nord til syd, reduserte eksportkapasitet mot Sør-Norge, til kontinentet og til Danmark ved anstrengte situasjoner (gav høye priser i DK) Danmark klaget Sverige inn for EU som førte til at EU bestemte at Sverige måtte innføre fire prisområder. Skal i tillegg bidra til en forbedret driftssikkerhet i Norden og gi mer reelle Elspot priser ble fire nye områder innført i Sverige Malmø, Stockholm, Sundsvall og Luleå 3

4 Prisområder i Sverige 4

5 Område priser før nye prisområder SE3 NO1 NO4 5

6 Forventninger Forventet lavere priser i SE1 og SE2 fordi mye av vannproduksjonen ligger i dette området Høye priser i SE3 og SE4 Grunnet høyt forbruk. Da den nordiske kraftforsyningen henger så tett sammen, forventes det følgende konsekvenser for Norge Høyere kraftimport til Sør-Sverige ved høyt forbruk vil gi prispress på NO1 Det forventes at NO4 og NO3 vil få en sterk kobling til Nord-Sverige, og gå litt ned. Videre er det forventet at prisene i Midt-Norge og Nord-Norge nå vil bli mindre påvirket av dager og timer med høyt forbruk og høye priser i Sør- Sverige. 6

7 Hva skjedde? 7

8 Områdepriser etter nye prisområder SE3 Avg NO4 Avg NO1 Avg 8

9 Områdepriser etter nye prisområder SE3 Avg NO4 Avg NO1 Avg 9

10 Hva har skjedd? NO4 er sterkt korrelert med Sverige NO4 er ikke blitt et lavprisområdet Stor overføringskapasitet i Sverige er medvirkende årsak. Begrenset overføringskapasitet til NO1 NO1 er i liten grad blitt påvirket av høye priser i Sverige 10

11 Hvorfor har det blitt slik? NO4 har lavt forbruk med kraftoverskudd Eksporterer Norge har dårlig overføringskapasitet internt i nettet. SE3 har en dominerende rolle i prisfastsettelsen Sverige har stor intern overføringskapasitet Pluss transitt via Finland Fenno-Scan 2 Enklere for produsentene å planlegge? Produsentene vil alltid sende kraft mot et høyprisområdet. En aktør med stor markedsmakt (NO4) Gjenspeiler prisene i NO4 den reelle kraftsituasjonen i området? 11

12 Effekt av områdeprisen i Sverige påvirker NO3 & NO Begrenset kapasitet fra NO1 til SE3 (1000 MW ute) som gir en avkobling til SE3 Redusert kjernekraftproduksjon gir prispress i Sverige (kun 58 %) Høy pris i Sverige, NO3 og NO FXNO1EURAL=NPX Trade Close FXNO2EURAL=NPX Trade Close FXNO3EURAL=NPX Trade Close FXNO4EURAL=NPX Trade Close FXNO5EURAL=NPX Trade Close FXSE3EURAL=NPX Trade Close FXSE1EURAL=NPX Trade Close 12

13 Hva med resten av Europa? 13

14 Markedskopling Kobling av spot prisene gir en harmonisering av priser i hele regionen Flyt i retning lav pris til høy pris område Mer effektiv utnyttelse av kapasiteter Uten flaskehalser er prisen identisk i områdene Et stort skritt mot ett Europeisk marked Norden er siden nov 2009 koplet mot Europe 14

15 Antall timer Effekt av markeds kopling % % 14% % % 600 8% 400 6% 4% 200 2% Like priser på NP og EEX % 0% 15

16 Antall Timer Effekt av markeds kopling EEX: Antall negative eller null pris timer 16

17 Hva er skjedd: Høyere antall like priser Norden- Europa Norden påvirkes av Europa i sterkere grad Antall negative priser som følge av høy vind produksjon er gått ned Avlastes mot Norden 17

18 Hva med fremtiden? 18

19 Foventet vekst i fornybar energi GW effekt fra fornybar produksjon Stor andel vind Source Pöyry 19

20 Effektøkning? Uforutsigbar effekt Vind om vinteren Sol om sommeren Sterkt behov for back-up produksjons kapasitet Termisk produksjon Fornybarkraft, en energi ressurs Ikke en effekts ressurs Source Pöyry 20

21 Prispåvikrning Høyere volatilitet i prisenen Lange perioder med null priser og negative priser Høy uforutsigbarhet Prisene blir drevet av vær mønster Historisk vær: = least windy day = Windiest day Source Pöyry Hourly wholesale prices for a single day ( /MWh) 21

22 Hva med Norden? Med økt overførings kapasitet til Europa Vil prisen forventes å øke i Nord Pool regionen Hydro produksjon vil i større grad møte høyere priser i Europa Historisk flat døgnprofil og variabel sesong profil reduseres Vil få mer døgnprofil (base peak spread) Sesong profilen vil muligens også forsvinne - bli mer kontinental Men det trengs MYE overføringskapasitet Source Pöyry 22

23 Oppsummering Prisområder i Sverige: NO4 er ikke blitt lavpris område Korrelerer sterkt med Sverige og får Europeiske priser SE3 situasjonen forplanter seg oppover i Sverige pga. god intern utveksling NO1 i liten grad påvirket For liten overføringskapasitet mot Sverige Markedskobling Går mot ett Europeisk marked Høyere andel like priser Norden - Kontinentet Negative priser ved mye vind balanseres mot Norden Effekt avhengig av kabler 23

24 Fremover Høy andel ny fornybar kraft gir: Uforutsigbarhet Været styrer prisene i økende grad Høyere grad av volatilitet Norden vil få økte priser i takt med økende kapasitet mot Europa Komplekst bilde.mange påvirkningsfaktorer! Olkiluoto 13 TWh produksjon (1600 MW).Påvirke Sverige og Norge? Russisk import til Finland. El sertifikater 26 TWh økt produksjon? Hvor og når? Effekt avhengig av kabler og nett utbygning 24

25 Spørsmål? Therese Gjerde -Vice President Spot Bergen Energi AS 25

Markedskommentarer til 1. kvartal 2010

% magasinfylling Markedskommentarer til 1. kvartal 21 1. Hydrologi Ved inngangen til 21 var fyllingsgraden i Norge 65 %, noe som er 6 prosentpoeng under medianverdien (1993-28). Særlig Midt-Norge og deler

% magasinfylling Markedskommentarer til 1. kvartal 21 1. Hydrologi Ved inngangen til 21 var fyllingsgraden i Norge 65 %, noe som er 6 prosentpoeng under medianverdien (1993-28). Særlig Midt-Norge og deler

Kraftsituasjon Presseseminar 25.8.06

Kraftsituasjon Presseseminar 25.8.6 Det nordiske kraftmarkedet Deregulert i perioden 1991-2 Pris bestemmes av tilbud og etterspørsel Flaskehalser gir prisforskjeller Produksjon og forbruk bestemmes av

Kraftsituasjon Presseseminar 25.8.6 Det nordiske kraftmarkedet Deregulert i perioden 1991-2 Pris bestemmes av tilbud og etterspørsel Flaskehalser gir prisforskjeller Produksjon og forbruk bestemmes av

Vi får lavere kraftpriser enn Europa Selv om vi bygger mange kabler

Vi får lavere kraftpriser enn Europa Selv om vi bygger mange kabler EBLs markedskonfranse, Oslo, 23. september 2009 Jan Bråten sjeføkonom Hovedpunkter Fornuftig med mange utenlandsforbindelser Lønnsomt

Vi får lavere kraftpriser enn Europa Selv om vi bygger mange kabler EBLs markedskonfranse, Oslo, 23. september 2009 Jan Bråten sjeføkonom Hovedpunkter Fornuftig med mange utenlandsforbindelser Lønnsomt

Langsiktig markedsanalyse

Langsiktig markedsanalyse 2018-40 Faste rammer og fokus denne gangen Hvorfor LMA? Forstå og tallfeste langsiktig utvikling Se utfordringer og muligheter tidlig gi bedre beslutninger Gi underlag til NUP,

Langsiktig markedsanalyse 2018-40 Faste rammer og fokus denne gangen Hvorfor LMA? Forstå og tallfeste langsiktig utvikling Se utfordringer og muligheter tidlig gi bedre beslutninger Gi underlag til NUP,

ELMARKNADEN: FINNS DET LJUS I SLUTET AV TUNNELN? HUVUDDRIVKRAFTER OCH LÅNGSIKTIG PRISUTVECKLING

Swedish Enegy Days, 4..1 ELMARKNADEN: FINNS DET LJUS I SLUTET AV TUNNELN? HUVUDDRIVKRAFTER OCH LÅNGSIKTIG PRISUTVECKLING Marius Holm Rennesund, Seniorkonsulent, AGENDA Kraftpristrender og drivere Prisutviklingen

Swedish Enegy Days, 4..1 ELMARKNADEN: FINNS DET LJUS I SLUTET AV TUNNELN? HUVUDDRIVKRAFTER OCH LÅNGSIKTIG PRISUTVECKLING Marius Holm Rennesund, Seniorkonsulent, AGENDA Kraftpristrender og drivere Prisutviklingen

Norges vassdrags- og energidirektorat. Kraftsituasjonen Andre kvartal 2014

Norges vassdrags- og energidirektorat Kraftsituasjonen Andre kvartal 2014 Andre kvartal 2014 Mildt vær og gunstige snøforhold i fjellet bidrog til høyt tilsig og en stadig bedret ressurssituasjon i det

Norges vassdrags- og energidirektorat Kraftsituasjonen Andre kvartal 2014 Andre kvartal 2014 Mildt vær og gunstige snøforhold i fjellet bidrog til høyt tilsig og en stadig bedret ressurssituasjon i det

Agenda. Litt om TrønderEnergi Risiki for en strømleverandør Høye priser Håndtering av risiki Utfordringer

Agenda Litt om TrønderEnergi Risiki for en strømleverandør Høye priser Håndtering av risiki Utfordringer Vår visjon Kraftfull og energisk Miljøvennlig energi og industriell utvikling for et bedre samfunn

Agenda Litt om TrønderEnergi Risiki for en strømleverandør Høye priser Håndtering av risiki Utfordringer Vår visjon Kraftfull og energisk Miljøvennlig energi og industriell utvikling for et bedre samfunn

Kraftsituasjonen pr. 24. mai:

: Økt forbruk og produksjon Kaldere vær bidro til at forbruket av elektrisk kraft i Norden gikk opp med fire prosent fra uke 19 til 2. Samtidig er flere kraftverk stoppet for årlig vedlikehold. Dette bidro

: Økt forbruk og produksjon Kaldere vær bidro til at forbruket av elektrisk kraft i Norden gikk opp med fire prosent fra uke 19 til 2. Samtidig er flere kraftverk stoppet for årlig vedlikehold. Dette bidro

Strøm, forsyningssikkerhet og bioenergi

Strøm, forsyningssikkerhet og bioenergi 29. NOVEMBER 2011 Cato Kjølstad Daglig leder NoBio Forventet kraftoverskudd og bioenergimål Forventet kraftoverskudd sett i relasjon til bioenergimålet på 14 nye

Strøm, forsyningssikkerhet og bioenergi 29. NOVEMBER 2011 Cato Kjølstad Daglig leder NoBio Forventet kraftoverskudd og bioenergimål Forventet kraftoverskudd sett i relasjon til bioenergimålet på 14 nye

Elsertifikatmarkedets effekt på kraftmarkedet

Elsertifikatmarkedets effekt på kraftmarkedet Statnetts Elsertifikatkonferanse, Gardermoen, 15/1-2014 Torjus Folsland Bolkesjø INNHOLD DEL I: En modellstudie av elsertifikatsystemet DEL II: Elsertifikatsystemet

Elsertifikatmarkedets effekt på kraftmarkedet Statnetts Elsertifikatkonferanse, Gardermoen, 15/1-2014 Torjus Folsland Bolkesjø INNHOLD DEL I: En modellstudie av elsertifikatsystemet DEL II: Elsertifikatsystemet

Miljøvirkninger av økt installert effekt i norsk vannkraftproduksjon

1 Miljøvirkninger av økt installert effekt i norsk vannkraftproduksjon Ove Wolfgang, SINTEF Energiforskning Norsk fornybar energi i et klimaperspektiv. Oslo, 5. 6. mai 2008. 2 Bakgrunn: Forprosjekt for

1 Miljøvirkninger av økt installert effekt i norsk vannkraftproduksjon Ove Wolfgang, SINTEF Energiforskning Norsk fornybar energi i et klimaperspektiv. Oslo, 5. 6. mai 2008. 2 Bakgrunn: Forprosjekt for

Norge som grønt batteri - muligheter og begrensninger

Norge som grønt batteri - muligheter og begrensninger Presentert av Lasse Torgersen 06/09/2012 (1) 2012-09-04 Hydro in Norway today Høyanger (175) Årdal (715) Sunndal (940) Raufoss (200) Plants 4 own aluminium

Norge som grønt batteri - muligheter og begrensninger Presentert av Lasse Torgersen 06/09/2012 (1) 2012-09-04 Hydro in Norway today Høyanger (175) Årdal (715) Sunndal (940) Raufoss (200) Plants 4 own aluminium

Klimapolitikk, kraftbalanse og utenlandshandel. Hvor går vi? Jan Bråten, sjeføkonom Statnett 27. januar 2009

Klimapolitikk, kraftbalanse og utenlandshandel Hvor går vi? Jan Bråten, sjeføkonom Statnett 27. januar 2009 Agenda Sterke drivere og stor usikkerhet Mange drivkrefter for kraftoverskudd / moderate kraftpriser

Klimapolitikk, kraftbalanse og utenlandshandel Hvor går vi? Jan Bråten, sjeføkonom Statnett 27. januar 2009 Agenda Sterke drivere og stor usikkerhet Mange drivkrefter for kraftoverskudd / moderate kraftpriser

Norsk kabelstrategi konsekvenser og muligheter for norske produsenter. Edvard Lauen, Agder Energi

Norsk kabelstrategi konsekvenser og muligheter for norske produsenter Edvard Lauen, Agder Energi 1. Disposisjon 1. Et Europeisk kraftsystem med betydelige utfordringer 2. Norge kan bidra 3. Norge og fornybardirektivet

Norsk kabelstrategi konsekvenser og muligheter for norske produsenter Edvard Lauen, Agder Energi 1. Disposisjon 1. Et Europeisk kraftsystem med betydelige utfordringer 2. Norge kan bidra 3. Norge og fornybardirektivet

! " # $ % & !$ ) * +,

* +,") ! " # $ % & ''('(!$ ) *, ! "# $% & ' ( ) *, -. / / -0-1 -.0, 2- Rekordhøy magasinfylling for årstiden. Temperaturer over normalen og kraftig tilsig er årsaken. Vi har gått fra rekordlav til rekordhøy magasinfylling

! " # $ % & ''('(!$ ) *, ! "# $% & ' ( ) *, -. / / -0-1 -.0, 2- Rekordhøy magasinfylling for årstiden. Temperaturer over normalen og kraftig tilsig er årsaken. Vi har gått fra rekordlav til rekordhøy magasinfylling

Utarbeidet 24. september av handelsavdelingen ved :

Rekordvarm sommer ga ikke rekordlave priser Kraftmarkedet har hatt stigende priser gjennom sommeren Norske vannmagasiner har god fyllingsgrad ved inngangen til høsten Forventes «normale» vinterpriser Utarbeidet

Rekordvarm sommer ga ikke rekordlave priser Kraftmarkedet har hatt stigende priser gjennom sommeren Norske vannmagasiner har god fyllingsgrad ved inngangen til høsten Forventes «normale» vinterpriser Utarbeidet

Statnetts oppdrag og nettutviklingsplaner. Energirike, 24. juni 2011, Haugesund Bente Hagem, Konserndirektør, Kommersiell utvikling

Statnetts oppdrag og nettutviklingsplaner Energirike, 24. juni 211, Haugesund Bente Hagem, Konserndirektør, Kommersiell utvikling Samfunnets oppdrag til Statnett Bedre forsyningssikkerhet Økt verdiskapning

Statnetts oppdrag og nettutviklingsplaner Energirike, 24. juni 211, Haugesund Bente Hagem, Konserndirektør, Kommersiell utvikling Samfunnets oppdrag til Statnett Bedre forsyningssikkerhet Økt verdiskapning

Kraftsituasjonen pr. 7. november:

: Høyt tilsig og lavere priser I uke 44 var det et samlet tilsig til det norske vannkraftsystemet på 3,4 TWh. Det er 6 prosent mer enn det som er normalt for uken. Det høye tilsiget bidro til at fyllingen

: Høyt tilsig og lavere priser I uke 44 var det et samlet tilsig til det norske vannkraftsystemet på 3,4 TWh. Det er 6 prosent mer enn det som er normalt for uken. Det høye tilsiget bidro til at fyllingen

Kraftsituasjonen pr. 12. september:

Kraftsituasjonen pr. 12. september: Svak økning i magasinfyllingen Det nyttbare tilsiget til de norske vannmagasinene var 2,7 TWh, eller 2 prosent mer enn normalt i uke 36. Dette var litt mer enn kraftproduksjonen,

Kraftsituasjonen pr. 12. september: Svak økning i magasinfyllingen Det nyttbare tilsiget til de norske vannmagasinene var 2,7 TWh, eller 2 prosent mer enn normalt i uke 36. Dette var litt mer enn kraftproduksjonen,

SET konferansen 2011

SET konferansen 2011 Hva er produksjonskostnadene og hva betaler en vanlig forbruker i skatter og avgifter Sivilingeniør Erik Fleischer 3. november 2011 04.11.2011 1 Strømprisen En faktura fra strømleverandøren:

SET konferansen 2011 Hva er produksjonskostnadene og hva betaler en vanlig forbruker i skatter og avgifter Sivilingeniør Erik Fleischer 3. november 2011 04.11.2011 1 Strømprisen En faktura fra strømleverandøren:

Grønn handel. Bente Hagem, Europadirektør i Statnett Oslo, 16.november 2016

Grønn handel Bente Hagem, Europadirektør i Statnett Oslo, 16.november 2016 Verden skal bli grønn 4 strategier må realiseres Endringsstrategi Hovedelementer 1 De-karbonisere kraftsystemet og elektrifisere

Grønn handel Bente Hagem, Europadirektør i Statnett Oslo, 16.november 2016 Verden skal bli grønn 4 strategier må realiseres Endringsstrategi Hovedelementer 1 De-karbonisere kraftsystemet og elektrifisere

Strømkrisa hvor reell er den? Fins det andre alternativer enn store kabler? Nils Martin Espegren Energiavdelingen, nettseksjonen

Strømkrisa hvor reell er den? Fins det andre alternativer enn store kabler? Nils Martin Espegren Energiavdelingen, nettseksjonen Fakta Myndighetenes vurderinger Strømkrise? Energibalanse Større hendelser

Strømkrisa hvor reell er den? Fins det andre alternativer enn store kabler? Nils Martin Espegren Energiavdelingen, nettseksjonen Fakta Myndighetenes vurderinger Strømkrise? Energibalanse Større hendelser

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-22)

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-14) 4. Produksjon og forbruk (15-18) 5. Kraftutveksling (19-22)

Analyse: Energy-only i Europa Energimarknadsinspektionens seminarium, 7. april 2016 Karin Lövebrant Västermark, seksjon for Markedsanalyse

Analyse: Energy-only i Europa 2030 Energimarknadsinspektionens seminarium, 7. april 2016 Karin Lövebrant Västermark, seksjon for Markedsanalyse Europeisk kraftsektor er i sterk endring Ambisiøs energi-

Analyse: Energy-only i Europa 2030 Energimarknadsinspektionens seminarium, 7. april 2016 Karin Lövebrant Västermark, seksjon for Markedsanalyse Europeisk kraftsektor er i sterk endring Ambisiøs energi-

Kraftseminar Trøndelagsrådet

Kraftseminar Trøndelagsrådet Vinterpriser 08/09 og 09/10 i Midt-Norge (øre/kwh) Hva skjedde i vinter? Kald vinter i hele Norden stort kraftbehov i hele Norden samtidig Betydelig redusert svensk kjernekraftproduksjon

Kraftseminar Trøndelagsrådet Vinterpriser 08/09 og 09/10 i Midt-Norge (øre/kwh) Hva skjedde i vinter? Kald vinter i hele Norden stort kraftbehov i hele Norden samtidig Betydelig redusert svensk kjernekraftproduksjon

Kraftsituasjonen pr. 20. februar:

Kraftsituasjonen pr. 2. februar: Høy eksport fra Sør-Norge Det var høy ensidig eksport fra Sør-Norge til Sverige og Danmark i uke 7. Dette kan forklares med høy vannkraftproduksjon og lavere pris i Sør-Norge

Kraftsituasjonen pr. 2. februar: Høy eksport fra Sør-Norge Det var høy ensidig eksport fra Sør-Norge til Sverige og Danmark i uke 7. Dette kan forklares med høy vannkraftproduksjon og lavere pris i Sør-Norge

Ny epoke for verdensledende norsk industri

Ny epoke for verdensledende norsk industri Hydro 3. mai 211 (1) Veien mot lavutslippssamfunnet Energiintensive varer bør produseres med den grønneste energien Overgangsfasen fram til 23 er avgjørende for

Ny epoke for verdensledende norsk industri Hydro 3. mai 211 (1) Veien mot lavutslippssamfunnet Energiintensive varer bør produseres med den grønneste energien Overgangsfasen fram til 23 er avgjørende for

Kraftsituasjonen pr. 1. august:

: Fortsatt høy kraftproduksjon og eksport Det var høy norsk vannkraftproduksjon og eksport også i uke 3. Den norske kraftproduksjonen var om lag 2,2 TWh. En femtedel av produksjonen ble eksportert til

: Fortsatt høy kraftproduksjon og eksport Det var høy norsk vannkraftproduksjon og eksport også i uke 3. Den norske kraftproduksjonen var om lag 2,2 TWh. En femtedel av produksjonen ble eksportert til

Energy Roadmap 2050. Hva er Norges handlingsrom og konsekvensene for industri og kraftforsyning? Energirikekonferansen 7. 8.

Energy Roadmap 2050 Hva er Norges handlingsrom og konsekvensene for industri og kraftforsyning? Energirikekonferansen 7. 8. august 2012 Arne Festervoll Slide 2 Energy Roadmap 2050 Det overordnede målet

Energy Roadmap 2050 Hva er Norges handlingsrom og konsekvensene for industri og kraftforsyning? Energirikekonferansen 7. 8. august 2012 Arne Festervoll Slide 2 Energy Roadmap 2050 Det overordnede målet

Framtidas nett i Norge og Europa. NTVA Oslo 4. desember Erik Skjelbred direktør samfunnskontakt

Framtidas nett i Norge og Europa NTVA Oslo 4. desember Erik Skjelbred direktør samfunnskontakt Statnett har et klart samfunnsoppdrag Formelle rammer Systemansvarlig Samfunnsoppdraget Forsyningssikkerhet

Framtidas nett i Norge og Europa NTVA Oslo 4. desember Erik Skjelbred direktør samfunnskontakt Statnett har et klart samfunnsoppdrag Formelle rammer Systemansvarlig Samfunnsoppdraget Forsyningssikkerhet

MELLOMLANDSFORBINDELSER OG NETTFORSTERKNINGER- BEHOV OG LØSNINGER

MELLOMLANDSFORBINDELSER OG NETTFORSTERKNINGER- BEHOV OG LØSNINGER Håkon Egeland 28. Oktober 2011 NORDISK VANNKRAFT TWh/uke 6 5 4 3 2 1 0 Årlig nyttbar energitilgang 206 TWh, +/-52 TWh Årlig kraftproduksjon

MELLOMLANDSFORBINDELSER OG NETTFORSTERKNINGER- BEHOV OG LØSNINGER Håkon Egeland 28. Oktober 2011 NORDISK VANNKRAFT TWh/uke 6 5 4 3 2 1 0 Årlig nyttbar energitilgang 206 TWh, +/-52 TWh Årlig kraftproduksjon

Kraftsituasjonen pr. 2. januar:

: Høy norsk kraftimport i den siste uken av 27 Det var tilnærmet full import av elektrisk kraft til Norge i uke 52, og den samlede norske nettoimporten var 334. Det er den høyeste importen siden uke 4

: Høy norsk kraftimport i den siste uken av 27 Det var tilnærmet full import av elektrisk kraft til Norge i uke 52, og den samlede norske nettoimporten var 334. Det er den høyeste importen siden uke 4

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 1. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-8) 3. Magasinfylling (9-13) 4. Produksjon og forbruk (14-20) 5. Kraftutveksling (21-24) 6.

Norges vassdrags- og energidirektorat Kraftsituasjonen 1. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-8) 3. Magasinfylling (9-13) 4. Produksjon og forbruk (14-20) 5. Kraftutveksling (21-24) 6.

Muligheter og utfordringer med norsk krafteksport

Muligheter og utfordringer med norsk krafteksport Konserndirektør Bente Hagem ZERO-konferansen Oslo, 6. november 2013 Statnett har et klart samfunnsoppdrag Formelle rammer Systemansvarlig Samfunnsoppdraget

Muligheter og utfordringer med norsk krafteksport Konserndirektør Bente Hagem ZERO-konferansen Oslo, 6. november 2013 Statnett har et klart samfunnsoppdrag Formelle rammer Systemansvarlig Samfunnsoppdraget

hvor mye, hvordan, til hvilken pris?

Statnett Er markedet presentasjon innen rekkevidde hvor mye, hvordan, til hvilken pris? Norsk fornybar energi i et klimaperspektiv Oslo 6.mai 2008 Odd Håkon Hoelsæter Konsernsjef Markeder innen rekkevidde

Statnett Er markedet presentasjon innen rekkevidde hvor mye, hvordan, til hvilken pris? Norsk fornybar energi i et klimaperspektiv Oslo 6.mai 2008 Odd Håkon Hoelsæter Konsernsjef Markeder innen rekkevidde

Kraftmarkedsanalyse mot 2030

Det norske kraftsystemet er gjennom energipolitikk og det fysiske kraftmarkedet tett integrert med resten av Europa. Politiske vedtak utenfor Norden gir direkte konsekvenser for kraftprisen i Norge. Det

Det norske kraftsystemet er gjennom energipolitikk og det fysiske kraftmarkedet tett integrert med resten av Europa. Politiske vedtak utenfor Norden gir direkte konsekvenser for kraftprisen i Norge. Det

Kraftsituasjonen pr. 1. november: Økt norsk kraftimport

: Økt norsk kraftimport Det norske kraftforbruket økte med seks prosent fra uke 42 til uke 43, hovedsakelig på grunn av lavere temperaturer. Den norske kraftproduksjonen var imidlertid omtrent uendret.

: Økt norsk kraftimport Det norske kraftforbruket økte med seks prosent fra uke 42 til uke 43, hovedsakelig på grunn av lavere temperaturer. Den norske kraftproduksjonen var imidlertid omtrent uendret.

Kabler til utlandet muligheter og utfordringer Hva er mulig å etablere innen 2030, og hva må på plass av interne nettforsterkninger

Kabler til utlandet muligheter og utfordringer Hva er mulig å etablere innen 2030, og hva må på plass av interne nettforsterkninger Nettkonferansen 2010 Grete Westerberg, Direktør Nettplanlegging, Statnett

Kabler til utlandet muligheter og utfordringer Hva er mulig å etablere innen 2030, og hva må på plass av interne nettforsterkninger Nettkonferansen 2010 Grete Westerberg, Direktør Nettplanlegging, Statnett

Ansvarlig/Adm. enhet Torkel Bugten/ UM

Notat Sak Årsrapport Det nordiske kraftmarkedet med norske øyne 29 Dokumentet sendes til Statnett Saksbehandlere/adm. enhet Ane Elgesem og Line Monsbakken/UM Sign.... Ansvarlig/Adm. enhet Torkel Bugten/

Notat Sak Årsrapport Det nordiske kraftmarkedet med norske øyne 29 Dokumentet sendes til Statnett Saksbehandlere/adm. enhet Ane Elgesem og Line Monsbakken/UM Sign.... Ansvarlig/Adm. enhet Torkel Bugten/

Nye forsyningsmønstre for kraft - virkning for norsk næringsutvikling på kort og lang sikt

Nye forsyningsmønstre for kraft - virkning for norsk næringsutvikling på kort og lang sikt EnergiRikekonferansen 2007, Haugesund Odd Håkon Hoelsæter Konsernsjef, Statnett Disposisjonsutkast KRAFTFORSYNING

Nye forsyningsmønstre for kraft - virkning for norsk næringsutvikling på kort og lang sikt EnergiRikekonferansen 2007, Haugesund Odd Håkon Hoelsæter Konsernsjef, Statnett Disposisjonsutkast KRAFTFORSYNING

Behov og muligheter Norden, Norge og Nord-Norge. Anders Kringstad, 27. mai 2019

Behov og muligheter Norden, Norge og Nord-Norge Anders Kringstad, 27. mai 2019 Innhold Hovedretning, marked og system Europa, Norden og Nord-Norge Flaskehalser nord-sør og spørsmålet om økt nettkapasitet

Behov og muligheter Norden, Norge og Nord-Norge Anders Kringstad, 27. mai 2019 Innhold Hovedretning, marked og system Europa, Norden og Nord-Norge Flaskehalser nord-sør og spørsmålet om økt nettkapasitet

FORNYBARUTBYGGING OG MELLOMLANDSFORBINDELSER MOT 2020

FORNYBARUTBYGGING OG MELLOMLANDSFORBINDELSER MOT 2020 Utarbeidet av THEMA Consulting Group På oppdrag fra Agder Energi, BKK, Lyse, Statkraft, Vattenfall Oslo, april 2012 TO SENTRALE PROBLEMSTILLINGER Verdiskaping

FORNYBARUTBYGGING OG MELLOMLANDSFORBINDELSER MOT 2020 Utarbeidet av THEMA Consulting Group På oppdrag fra Agder Energi, BKK, Lyse, Statkraft, Vattenfall Oslo, april 2012 TO SENTRALE PROBLEMSTILLINGER Verdiskaping

Nettutvikling i sør og øst mot Anders Kringstad 9 mai 2017

Nettutvikling i sør og øst mot 2030-40 Anders Kringstad 9 mai 2017 Drivere for videre nettutvikling i sør og øst Forbruksvekst Forsyningssikkerhet Behov for fornyelse Ny produksjon Økt effekt i eksisterende

Nettutvikling i sør og øst mot 2030-40 Anders Kringstad 9 mai 2017 Drivere for videre nettutvikling i sør og øst Forbruksvekst Forsyningssikkerhet Behov for fornyelse Ny produksjon Økt effekt i eksisterende

Ny epoke for verdensledende norsk industri

Ny epoke for verdensledende norsk industri Bjørn Kjetil Mauritzen 9. august 2011 (1) Veien mot lavutslippssamfunnet Energiintensive varer bør produseres med den grønneste energien Overgangsfasen fram til

Ny epoke for verdensledende norsk industri Bjørn Kjetil Mauritzen 9. august 2011 (1) Veien mot lavutslippssamfunnet Energiintensive varer bør produseres med den grønneste energien Overgangsfasen fram til

SLIK BLIR FREMTIDENS KRAFTSYSTEM. Gudmund Bartnes Seniorrådgiver

SLIK BLIR FREMTIDENS KRAFTSYSTEM Gudmund Bartnes Seniorrådgiver Kraftsystemet slik vi kjenner det i dag: Forbrukerne forventer strøm når de vil ha strøm og produsentene ordner opp Fremtidig kraftsystem?

SLIK BLIR FREMTIDENS KRAFTSYSTEM Gudmund Bartnes Seniorrådgiver Kraftsystemet slik vi kjenner det i dag: Forbrukerne forventer strøm når de vil ha strøm og produsentene ordner opp Fremtidig kraftsystem?

Utvikling av kraftsystemet i Nord-Norge

Utvikling av kraftsystemet i Nord-Norge Tromsø 19. august 29 Gunnar G. Løvås Konserndirektør Divisjon Utvikling og Investering Agenda Drivkreftene De nære løsningene Visjonene som muliggjør enda mer vindkraft

Utvikling av kraftsystemet i Nord-Norge Tromsø 19. august 29 Gunnar G. Løvås Konserndirektør Divisjon Utvikling og Investering Agenda Drivkreftene De nære løsningene Visjonene som muliggjør enda mer vindkraft

Ny kraft. innenlands bruk eller. eksport?

Ny kraft innenlands bruk eller Klikk for å redigere undertittelstil i malen eksport? Energidagene NVE, Oslo, 15. oktober 2009 Jan Bråten sjeføkonom Ny fornybar kraft ha skal i bruke den til? Norge (og

Ny kraft innenlands bruk eller Klikk for å redigere undertittelstil i malen eksport? Energidagene NVE, Oslo, 15. oktober 2009 Jan Bråten sjeføkonom Ny fornybar kraft ha skal i bruke den til? Norge (og

Kraftsituasjonen pr. 21. juni:

: Lavt tilsig femte uke på rad Beregnet tilsig til det norske kraftsystemet var 5,5 TWh i uke 24. Det er 9 prosent av normalt, og tilsiget har nå vært under normalt de siste fem ukene. Likevel økte tilsiget

: Lavt tilsig femte uke på rad Beregnet tilsig til det norske kraftsystemet var 5,5 TWh i uke 24. Det er 9 prosent av normalt, og tilsiget har nå vært under normalt de siste fem ukene. Likevel økte tilsiget

Verdiskaping, energi og klima

Verdiskaping, energi og klima Adm. direktør Oluf Ulseth, 26. januar 2011 Vi trenger en helhetlig energi-, klima- og verdiskapingspolitikk En balansert utvikling av nett og produksjon gir fleksibilitet

Verdiskaping, energi og klima Adm. direktør Oluf Ulseth, 26. januar 2011 Vi trenger en helhetlig energi-, klima- og verdiskapingspolitikk En balansert utvikling av nett og produksjon gir fleksibilitet

Søknad om pilot for utveksling av FRR-A kapasitet mellom Norge og Sverige (Hasle pilot)

") NORGES VASSDRAGS- OG ENERGIDIR NVE Postboks 5091 Majorstua 0301 Oslo Saksbeh./tlf.nr.: Bernt Anders Hoff/23903102 Deres ref./deres dato: / Vår ref.: 14/01154-1 Vår dato: 30.06.2014 Søknad om pilot for

NORGES VASSDRAGS- OG ENERGIDIR NVE Postboks 5091 Majorstua 0301 Oslo Saksbeh./tlf.nr.: Bernt Anders Hoff/23903102 Deres ref./deres dato: / Vår ref.: 14/01154-1 Vår dato: 30.06.2014 Søknad om pilot for

Kraftsituasjonen pr. 12. april:

: Fortsatt kraftimport til Norge Kraftutvekslingen med de andre nordiske landene snudde fra norsk eksport i uke 12, til import i uke 13. Også i uke 14 har det vært en norsk kraftimport. Prisene i Tyskland

: Fortsatt kraftimport til Norge Kraftutvekslingen med de andre nordiske landene snudde fra norsk eksport i uke 12, til import i uke 13. Også i uke 14 har det vært en norsk kraftimport. Prisene i Tyskland

Hydro som kraftprodusent

1905 1929 1943 1963 1967 1969 1986-1988 2002-2004 Hydro som kraftprodusent Pareto kraftkonferanse Jørgen C Arentz Rostrup, Senior Vice President Hydro Oil & Energy Markets 2007-01-17 Tema Norges kraftmarked

1905 1929 1943 1963 1967 1969 1986-1988 2002-2004 Hydro som kraftprodusent Pareto kraftkonferanse Jørgen C Arentz Rostrup, Senior Vice President Hydro Oil & Energy Markets 2007-01-17 Tema Norges kraftmarked

Fornybar kraft utfordrer nett og system. Energi 2009, 18. november 2009 Konserndirektør Gunnar G. Løvås

Fornybar kraft utfordrer nett og system Energi 2009, 18. november 2009 Konserndirektør Gunnar G. Løvås Agenda Utviklingstrekk i kraftmarkedet Koordinert utbygging av nett og produksjon Driftsmessige utfordringer

Fornybar kraft utfordrer nett og system Energi 2009, 18. november 2009 Konserndirektør Gunnar G. Løvås Agenda Utviklingstrekk i kraftmarkedet Koordinert utbygging av nett og produksjon Driftsmessige utfordringer

Produksjon av mer elektrisk energi i lys av et norsk-svensk sertifikatmarked. Sverre Devold, styreleder

Produksjon av mer elektrisk energi i lys av et norsk-svensk sertifikatmarked Sverre Devold, styreleder Energi Norge Medlemsbedriftene i Energi Norge -representerer 99% av den totale kraftproduksjonen i

Produksjon av mer elektrisk energi i lys av et norsk-svensk sertifikatmarked Sverre Devold, styreleder Energi Norge Medlemsbedriftene i Energi Norge -representerer 99% av den totale kraftproduksjonen i

Kraftsituasjonen pr. 26. mars:

: Kaldere vær ga økte kraftpriser Fallende temperaturer fra uke 11 til uke 12 ga økt norsk kraftforbruk og -produksjon. Prisene økte, men prisoppgangen ble noe begrenset på grunn av fridager i påsken.

: Kaldere vær ga økte kraftpriser Fallende temperaturer fra uke 11 til uke 12 ga økt norsk kraftforbruk og -produksjon. Prisene økte, men prisoppgangen ble noe begrenset på grunn av fridager i påsken.

Inger Kristin Holm NVE, 21 June 2019

Inger Kristin Holm NVE, 21 June 2019 Innhold 1. Kraftkostnader avgjørende for aluminiums konkurranseevne 2. Hydros kraftportefølje 3. Hedging av Hydro s forbruk 4. Hva mener Hydro om Hvordan fungerer intradag

Inger Kristin Holm NVE, 21 June 2019 Innhold 1. Kraftkostnader avgjørende for aluminiums konkurranseevne 2. Hydros kraftportefølje 3. Hedging av Hydro s forbruk 4. Hva mener Hydro om Hvordan fungerer intradag

Norges vassdrags- og energidirektorat

Norges vassdrags- og energidirektorat Kraftsituasjonen 2. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-10) 3. Magasinfylling (11-15) 4. Produksjon og forbruk (16-19) 5. Kraftutveksling (20-22)

Norges vassdrags- og energidirektorat Kraftsituasjonen 2. kvartal 2015 1. Sammendrag (3) 2. Vær og hydrologi (4-10) 3. Magasinfylling (11-15) 4. Produksjon og forbruk (16-19) 5. Kraftutveksling (20-22)

Kraftsituasjonen pr. 27. september: Lavt forbruk og økt norsk import

: Lavt forbruk og økt norsk import Mildt vær har bidratt til at det norske kraftforbruket i løpet av de siste fire ukene har vært 1 prosent lavere enn det som ble observert i de samme ukene i fjor. Også

: Lavt forbruk og økt norsk import Mildt vær har bidratt til at det norske kraftforbruket i løpet av de siste fire ukene har vært 1 prosent lavere enn det som ble observert i de samme ukene i fjor. Også

* God påfylling til vannmagasinene som nærmer seg 90 % fylling. * Mye nedbør har gitt høy vannkraftproduksjon og lavere priser

* God påfylling til vannmagasinene som nærmer seg 90 % fylling * Mye nedbør har gitt høy vannkraftproduksjon og lavere priser * Svensk og finsk kjernekraft produksjon er på 83% av installert kapasitet,

* God påfylling til vannmagasinene som nærmer seg 90 % fylling * Mye nedbør har gitt høy vannkraftproduksjon og lavere priser * Svensk og finsk kjernekraft produksjon er på 83% av installert kapasitet,

Marginaltapsmodellen bidrar den til riktige investeringsincentiver?

Marginaltapsmodellen bidrar den til riktige investeringsincentiver? Administrerende direktør John Masvik Agenda Finnmark Kraft og prosjekter Arctic Wind et eksempel Vest Finnmark vindklynge Påstander/Spørsmål/Løsningsforslag

Marginaltapsmodellen bidrar den til riktige investeringsincentiver? Administrerende direktør John Masvik Agenda Finnmark Kraft og prosjekter Arctic Wind et eksempel Vest Finnmark vindklynge Påstander/Spørsmål/Løsningsforslag

Nodeprising fremtidens energimarked?

Nodeprising fremtidens energimarked? Klikk for å redigere undertittelstil i malen Andre nivå Tredje nivå Energidagene 2011 Finn Erik Ljåstad Pettersen Seksjon for analyse Motivasjon Overføringskapasitet

Nodeprising fremtidens energimarked? Klikk for å redigere undertittelstil i malen Andre nivå Tredje nivå Energidagene 2011 Finn Erik Ljåstad Pettersen Seksjon for analyse Motivasjon Overføringskapasitet

Kraftsituasjonen pr. 23. august:

: Normal nedbør - tilsig under normalt i uke 33 Det kom 2,4 TWh nedbørenergi i uke 33. Det er litt over normalen, men som følge av lite mark- og grunnvann ble tilsiget til de norske kraftmagasinene bare

: Normal nedbør - tilsig under normalt i uke 33 Det kom 2,4 TWh nedbørenergi i uke 33. Det er litt over normalen, men som følge av lite mark- og grunnvann ble tilsiget til de norske kraftmagasinene bare

Manglende kapasitet i strømnettet en Wind-breaker? Wenche Teigland, konserndirektør Energi BKK Offshore Wind, mandag 8. mars 2010

Manglende kapasitet i strømnettet en Wind-breaker? Wenche Teigland, konserndirektør Energi BKK Offshore Wind, mandag 8. mars 2010 Dagens tema Dagens kraftsystem Potensialet for økt fornybar produksjon

Manglende kapasitet i strømnettet en Wind-breaker? Wenche Teigland, konserndirektør Energi BKK Offshore Wind, mandag 8. mars 2010 Dagens tema Dagens kraftsystem Potensialet for økt fornybar produksjon

Vindkraft og annen fornybar kraft Hva skal vi med all strømmen? Naturvernforbundet, 25. oktober 2009 Trond Jensen

Vindkraft og annen fornybar kraft Hva skal vi med all strømmen? Naturvernforbundet, 25. oktober 2009 Trond Jensen HIGHLIGTS Satsing på fornybar bidrar til at Norden får et samlet kraftoverskudd. Norden

Vindkraft og annen fornybar kraft Hva skal vi med all strømmen? Naturvernforbundet, 25. oktober 2009 Trond Jensen HIGHLIGTS Satsing på fornybar bidrar til at Norden får et samlet kraftoverskudd. Norden

Norge som svingnasjon Konsekvenser av betydelig økt uregulerbar kraftproduksjon i Norden og Europa, markedsmessige muligheter og utfordringer

Norge som svingnasjon Konsekvenser av betydelig økt uregulerbar kraftproduksjon i Norden og Europa, markedsmessige muligheter og utfordringer Seminar 8. mars 2010, Gardermoen Produksjonsutvikling i Norge/Sverige

Norge som svingnasjon Konsekvenser av betydelig økt uregulerbar kraftproduksjon i Norden og Europa, markedsmessige muligheter og utfordringer Seminar 8. mars 2010, Gardermoen Produksjonsutvikling i Norge/Sverige

!"#$%&' ( &)& * % +,$ - (. / (.

& * % +,$ - (. / (.") !"#$%&' ( &)& * %,$ (. / (. 0 ( * &1 ! "# $% & ' ( ) *,. / / 01.0, 2 Mens september måned var en tørr måned, ble oktober måned som normalt. For uke 43 lå fyllingsgraden på 76,1 %, mot medianverdien for

!"#$%&' ( &)& * %,$ (. / (. 0 ( * &1 ! "# $% & ' ( ) *,. / / 01.0, 2 Mens september måned var en tørr måned, ble oktober måned som normalt. For uke 43 lå fyllingsgraden på 76,1 %, mot medianverdien for

Kraftsituasjonen i Midt-Norge. 7. april 2010

Kraftsituasjonen i Midt-Norge 7. april 2010 Kraftsituasjonen i Norden Vi har sett svært høye priser på strøm. Det skyldes : Høyt forbruk på grunn av kulde i hele Norden Lavere tilbud Manglende svensk kjernekraft

Kraftsituasjonen i Midt-Norge 7. april 2010 Kraftsituasjonen i Norden Vi har sett svært høye priser på strøm. Det skyldes : Høyt forbruk på grunn av kulde i hele Norden Lavere tilbud Manglende svensk kjernekraft

Kraftsituasjonen pr. 23. januar:

Kraftsituasjonen pr. 23. januar: Lavere kraftpriser Prisene ved den nordiske kraftbørsen falt fra uke 2 til 3. Prisnedgangen har sammenheng med lavere kraftforbruk som følge av mildere vær. Temperaturene

Kraftsituasjonen pr. 23. januar: Lavere kraftpriser Prisene ved den nordiske kraftbørsen falt fra uke 2 til 3. Prisnedgangen har sammenheng med lavere kraftforbruk som følge av mildere vær. Temperaturene

Workshop om marginaltap. Statnetts marginaltapsmodell

Workshop om marginaltap Statnetts marginaltapsmodell Agenda Lovverket Marginaltap hva er det? Statnetts modell Forholdene i Nord-Norge Lovverket Forskrift om økonomisk og teknisk rapportering, inntektsramme

Workshop om marginaltap Statnetts marginaltapsmodell Agenda Lovverket Marginaltap hva er det? Statnetts modell Forholdene i Nord-Norge Lovverket Forskrift om økonomisk og teknisk rapportering, inntektsramme

Kraftsituasjonen pr. 18. mai:

: Betydelig økning i fyllingsgraden Stor snøsmelting førte til at tilsiget til de norske vannmagasinene var 5,8 TWh i uke 19. Samtidig har kraftproduksjonen i Norge denne uken vært relativt lav. Sammenlignet

: Betydelig økning i fyllingsgraden Stor snøsmelting førte til at tilsiget til de norske vannmagasinene var 5,8 TWh i uke 19. Samtidig har kraftproduksjonen i Norge denne uken vært relativt lav. Sammenlignet

Scenarioarbeid og langsiktig markedsanalyse Statnett. CenCES 5 desember 2016, Anders Kringstad

Scenarioarbeid og langsiktig markedsanalyse Statnett CenCES 5 desember 2016, Anders Kringstad Overordnede mål for vår avdeling Bidra til en samfunnsmessig rasjonell utvikling av kraftsystemet Være i posisjon

Scenarioarbeid og langsiktig markedsanalyse Statnett CenCES 5 desember 2016, Anders Kringstad Overordnede mål for vår avdeling Bidra til en samfunnsmessig rasjonell utvikling av kraftsystemet Være i posisjon

TIPPING POINTS HVA VIL SKJE I KRAFTMARKEDET I EN FREMTID MED LAVE FORNYBARKOSTNATER? 19 Oktober 2018 Geir Brønmo, Michel Martin

TIPPING POINTS HVA VIL SKJE I KRAFTMARKEDET I EN FREMTID MED LAVE FORNYBARKOSTNATER? 19 Oktober 2018 Geir Brønmo, Michel Martin PÖYRY MANAGEMENT CONSULTING + MIDDLE EAST 2 BAU TANKEGANGEN ER UTFORDRET

TIPPING POINTS HVA VIL SKJE I KRAFTMARKEDET I EN FREMTID MED LAVE FORNYBARKOSTNATER? 19 Oktober 2018 Geir Brønmo, Michel Martin PÖYRY MANAGEMENT CONSULTING + MIDDLE EAST 2 BAU TANKEGANGEN ER UTFORDRET

Kraftsituasjonen i Norden

Kraftsituasjonen i Norden Torsdag 25. februar 2010 Olje- og energiminister Terje Riis-Johansen Mitt mål: Alle i Norge skal ha sikker tilgang på energi, med lik pris på strøm og nettleie Kraftsituasjonen

Kraftsituasjonen i Norden Torsdag 25. februar 2010 Olje- og energiminister Terje Riis-Johansen Mitt mål: Alle i Norge skal ha sikker tilgang på energi, med lik pris på strøm og nettleie Kraftsituasjonen

Framtidens vannkraftplanlegging CenSES brukersamling 6. September 2012 Daniel Haugstvedt, ph.d.-student IØT

Framtidens vannkraftplanlegging CenSES brukersamling 6. September 2012 Daniel Haugstvedt, ph.d.-student IØT Framtidens Vannkraftplanlegging, vannkraftplanlegging, Daniel Haugstvedt Kraftutbygging Kabler

Framtidens vannkraftplanlegging CenSES brukersamling 6. September 2012 Daniel Haugstvedt, ph.d.-student IØT Framtidens Vannkraftplanlegging, vannkraftplanlegging, Daniel Haugstvedt Kraftutbygging Kabler

Nettutviklingsplan 2007-2025. Norske og nordiske nettutfordringer. Grete Westerberg Statnett. EBL Temadag 30.-31. mai 2007

Nettutviklingsplan 2007-2025 Norske og nordiske nettutfordringer Grete Westerberg Statnett EBL Temadag 30.-31. mai 2007 Hva er Nettutviklingsplanen? Bygger på Kraftsystemutredning for Sentralnettet, NVE-krav.

Nettutviklingsplan 2007-2025 Norske og nordiske nettutfordringer Grete Westerberg Statnett EBL Temadag 30.-31. mai 2007 Hva er Nettutviklingsplanen? Bygger på Kraftsystemutredning for Sentralnettet, NVE-krav.

! " # $ %& '() # +, " -

# +, -") ! " # $ %& '() * #, " - ! "# $% & ' ( ) *, -. / / -0-1 -.0, 2- Vannmagasinstatistikk for uke 9 viser en fyllingsgrad på 54,2%. En reduksjon på 11% poeng siden forrige rapport (uke 5). Fyllingsgraden for

! " # $ %& '() * #, " - ! "# $% & ' ( ) *, -. / / -0-1 -.0, 2- Vannmagasinstatistikk for uke 9 viser en fyllingsgrad på 54,2%. En reduksjon på 11% poeng siden forrige rapport (uke 5). Fyllingsgraden for

Kraftsituasjonen pr. 22. februar:

: Lavere produksjon og eksport enn på samme tid i fjor Lavere tilsig og mindre snø i fjellet enn på samme tid i fjor har ført til at den norske kraftproduksjonen nå er lavere enn for ett år siden. I uke

: Lavere produksjon og eksport enn på samme tid i fjor Lavere tilsig og mindre snø i fjellet enn på samme tid i fjor har ført til at den norske kraftproduksjonen nå er lavere enn for ett år siden. I uke

! "" " " # " $" % & ' (

! "" " " # " $" % & ' ( ! "# $% & ' ( ) *, -. / / -0-1 -.0, 2- Det er fremdeles høy magasinfylling og det har vært høyere tilsig enn normalt. Vannmagasinstatistikk for uke 5 viser en fyllingsgrad på 65,3%.

! "" " " # " $" % & ' ( ! "# $% & ' ( ) *, -. / / -0-1 -.0, 2- Det er fremdeles høy magasinfylling og det har vært høyere tilsig enn normalt. Vannmagasinstatistikk for uke 5 viser en fyllingsgrad på 65,3%.

Norges rolle som tilbyder av fleksibilitet til Europa i fremtiden

Norges rolle som tilbyder av fleksibilitet til Europa i fremtiden Norges Energidager Oslo 19.10.2018 Torjus Folsland Bolkesjø NMBU Kraftprisprognose fra 2018 - snitt av 75 tilsigsscenarier 60 50 Mean SRMC

Norges rolle som tilbyder av fleksibilitet til Europa i fremtiden Norges Energidager Oslo 19.10.2018 Torjus Folsland Bolkesjø NMBU Kraftprisprognose fra 2018 - snitt av 75 tilsigsscenarier 60 50 Mean SRMC

Kraftsituasjonen pr. 30. april:

Kraftsituasjonen pr. 3. april: Nedgang i norsk kraftproduksjon Den norske produksjonen av elektrisk kraft gikk ned med 11 prosent fra uke 16 til 17, og den samlede norske produksjonen var 2359 i uke 17.

Kraftsituasjonen pr. 3. april: Nedgang i norsk kraftproduksjon Den norske produksjonen av elektrisk kraft gikk ned med 11 prosent fra uke 16 til 17, og den samlede norske produksjonen var 2359 i uke 17.

Kraftsituasjonen pr. 15. november:

: Økt fyllingsgrad og lavere kraftpriser Mildt vær og mye regn har ført til tilsig som er større enn normalt de siste ukene. I uke 45 var tilsiget til de norske vannmagasinene 3, TWh, og det er 6 prosent

: Økt fyllingsgrad og lavere kraftpriser Mildt vær og mye regn har ført til tilsig som er større enn normalt de siste ukene. I uke 45 var tilsiget til de norske vannmagasinene 3, TWh, og det er 6 prosent

Norges vassdrags- og energidirektorat. Kraftsituasjonen 3. kvartal 2014 Endresen og Vik

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 2014 Endresen og Vik 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-15) 4. Produksjon og forbruk (16-26) 5. Kraftutveksling

Norges vassdrags- og energidirektorat Kraftsituasjonen 3. kvartal 2014 Endresen og Vik 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (10-15) 4. Produksjon og forbruk (16-26) 5. Kraftutveksling

Christian Skar Institutt for industriell økonomi og teknologiledelse (IØT) Norges teknisk-naturvitenskaplige universitet (NTNU) Kristiansand,

Norges teknisk-naturvitenskaplige universitet (NTNU) Kristiansand,") Christian Skar Institutt for industriell økonomi og teknologiledelse (IØT) Norges teknisk-naturvitenskaplige universitet (NTNU) Kristiansand, 10.05.2017 Centre for Sustainable Energy Studies Tverrfaglige

Christian Skar Institutt for industriell økonomi og teknologiledelse (IØT) Norges teknisk-naturvitenskaplige universitet (NTNU) Kristiansand, 10.05.2017 Centre for Sustainable Energy Studies Tverrfaglige

Kraftsituasjonen pr. 11. januar:

: Kaldt vær ga høy produksjon og eksport i uke 1 Kaldt vær over store deler av Norden ga høyt kraftforbruk og økt kraftpris i uke 1. Dette ga høy norsk kraftproduksjon, og spesielt i begynnelsen av uken

: Kaldt vær ga høy produksjon og eksport i uke 1 Kaldt vær over store deler av Norden ga høyt kraftforbruk og økt kraftpris i uke 1. Dette ga høy norsk kraftproduksjon, og spesielt i begynnelsen av uken

Systemansvarliges virkemidler

Systemansvarliges virkemidler Øivind Rue, Konserndirektør Statnett SF Virkemidler i henhold til FoS Hvilke virkemidler har Statnett og kan disse avhjelpe situasjonen? Vurdering av aktørenes oppgaver og

Systemansvarliges virkemidler Øivind Rue, Konserndirektør Statnett SF Virkemidler i henhold til FoS Hvilke virkemidler har Statnett og kan disse avhjelpe situasjonen? Vurdering av aktørenes oppgaver og

Kraft som handelsvare Har vi de rette markedsplassene i Europa?

Kraft som handelsvare Har vi de rette markedsplassene i Europa? Norsk fornybar energi i et klimaperspektiv Oslo, 5/5-08 Jørgen Bjørndalen ECgroup AS Kreativ kraft Ola Thomas Atkinson Jørgen Bjørndalen

Kraft som handelsvare Har vi de rette markedsplassene i Europa? Norsk fornybar energi i et klimaperspektiv Oslo, 5/5-08 Jørgen Bjørndalen ECgroup AS Kreativ kraft Ola Thomas Atkinson Jørgen Bjørndalen

TEKNOLOGIUTVIKLING MOT 2030 FOR VARMESYSTEMER I NORGE. Monica Havskjold Statkraft AS

TEKNOLOGIUTVIKLING MOT 2030 FOR VARMESYSTEMER I NORGE Monica Havskjold Statkraft AS Vi ser tilbake før vi ser fremover (1) (2) (3) 2000 2014 2030 2 År 2000: Frykt for knapphet på elektrisitet Anstrengt

TEKNOLOGIUTVIKLING MOT 2030 FOR VARMESYSTEMER I NORGE Monica Havskjold Statkraft AS Vi ser tilbake før vi ser fremover (1) (2) (3) 2000 2014 2030 2 År 2000: Frykt for knapphet på elektrisitet Anstrengt

* Nedbørrik mai måned med temperaturer over normalen. * Bedring i vannmagasinfyllingen og i den hydrologiske balansen

* Nedbørrik mai måned med temperaturer over normalen * Bedring i vannmagasinfyllingen og i den hydrologiske balansen * Tyskland har besluttet å fase ut all kjernekraft * Norned kabelen er tilbake i drift

* Nedbørrik mai måned med temperaturer over normalen * Bedring i vannmagasinfyllingen og i den hydrologiske balansen * Tyskland har besluttet å fase ut all kjernekraft * Norned kabelen er tilbake i drift

Elbas erfaringer og synspunkter. Roger Fredheim, Statkraft Energi AS

Elbas erfaringer og synspunkter Roger Fredheim, Statkraft Energi AS Momenter Statkraft akkurat nå Hva er Elbas? Hvorfor Elbas? Statkrafts erfaringer med Elbas Statkraft mener. Elbas i fremtiden side 2

Elbas erfaringer og synspunkter Roger Fredheim, Statkraft Energi AS Momenter Statkraft akkurat nå Hva er Elbas? Hvorfor Elbas? Statkrafts erfaringer med Elbas Statkraft mener. Elbas i fremtiden side 2

Kraftsituasjonen pr. 5. november:

: Prisoppgang og norsk produksjonsauke Etter tre veker med nedgang i børsprisane var det prisoppgang ved den nordiske kraftbørsen i veke 44. Ein oppgang i kraftforbruket som følgje av kaldare vêr har medverka

: Prisoppgang og norsk produksjonsauke Etter tre veker med nedgang i børsprisane var det prisoppgang ved den nordiske kraftbørsen i veke 44. Ein oppgang i kraftforbruket som følgje av kaldare vêr har medverka

Norge som batteri i et klimaperspektiv

Norge som batteri i et klimaperspektiv Hans Erik Horn, Energi Norge Hovedpunkter Et sentralt spørsmål Det viktige klimamålet Situasjonen fremover Forutsetninger Alternative løsninger Et eksempel Konklusjon?

Norge som batteri i et klimaperspektiv Hans Erik Horn, Energi Norge Hovedpunkter Et sentralt spørsmål Det viktige klimamålet Situasjonen fremover Forutsetninger Alternative løsninger Et eksempel Konklusjon?

Kraftmarkedsrapporten 1. kvartal 2016

Kraftmarkedsrapporten 1. kvartal 216 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-11) 4. Produksjon og forbruk (12-18) 5. Kraftutveksling (19-22) 6. Priser (23-27) 1. kvartal 216 216

Kraftmarkedsrapporten 1. kvartal 216 1. Sammendrag (3) 2. Vær og hydrologi (4-9) 3. Magasinfylling (1-11) 4. Produksjon og forbruk (12-18) 5. Kraftutveksling (19-22) 6. Priser (23-27) 1. kvartal 216 216

EUs fornybarmål muligheter og utfordringer for norsk og nordisk energibransje

EUs fornybarmål muligheter og utfordringer for norsk og nordisk energibransje EBL drivkraft i utviklingen av Norge som energinasjon Steinar Bysveen Adm. direktør, EBL FNI, 17. juni 2009 Innhold Energisystemet

EUs fornybarmål muligheter og utfordringer for norsk og nordisk energibransje EBL drivkraft i utviklingen av Norge som energinasjon Steinar Bysveen Adm. direktør, EBL FNI, 17. juni 2009 Innhold Energisystemet

VIRKEMIDLER OG RAMMEBETINGELSER FOR BIOENERGI. Bioenergidagene 05.05.2014 Torjus Folsland Bolkesjø

VIRKEMIDLER OG RAMMEBETINGELSER FOR BIOENERGI Bioenergidagene 05.05.2014 Torjus Folsland Bolkesjø BRUTTO BIOENERGIPRODUKSJON I NORGE OG MÅLSETNING MOT 2020 (TWh/år) Norges miljø- og biovitenskapelige universitet

VIRKEMIDLER OG RAMMEBETINGELSER FOR BIOENERGI Bioenergidagene 05.05.2014 Torjus Folsland Bolkesjø BRUTTO BIOENERGIPRODUKSJON I NORGE OG MÅLSETNING MOT 2020 (TWh/år) Norges miljø- og biovitenskapelige universitet

Kraftprisar og energisparing

Handelshøgskolen ved UMB Fagdag for økonomilærerar, 01.11.2012 1 2 3 Restrukturering Spotmarknaden Tilbod og pris 1 Restrukturering Spotmarknaden Tilbod og pris 2 3 Restrukturering Restrukturering Spotmarknaden

Handelshøgskolen ved UMB Fagdag for økonomilærerar, 01.11.2012 1 2 3 Restrukturering Spotmarknaden Tilbod og pris 1 Restrukturering Spotmarknaden Tilbod og pris 2 3 Restrukturering Restrukturering Spotmarknaden

Strategier för at anpassa ett elsystem i förändring utblick mot Norden. Adm. direktør Oluf Ulseth

Strategier för at anpassa ett elsystem i förändring utblick mot Norden Adm. direktør Oluf Ulseth Strategier for at anpassa et elsystem i förändring utblick mot Norden Kraftsystemet er i forandring: Mindre

Strategier för at anpassa ett elsystem i förändring utblick mot Norden Adm. direktør Oluf Ulseth Strategier for at anpassa et elsystem i förändring utblick mot Norden Kraftsystemet er i forandring: Mindre

Opprinnelsesgarantier for fornybar energi

Opprinnelsesgarantier for fornybar energi Temakveld 14.12.2011 Marknad&IT Sjef Kenneth Ingvaldsen 42 Bakgrunnen for opprinnelsesgarantier Bakgrunnen for opprinnelsesgarantier EU har en klar målsetning

Opprinnelsesgarantier for fornybar energi Temakveld 14.12.2011 Marknad&IT Sjef Kenneth Ingvaldsen 42 Bakgrunnen for opprinnelsesgarantier Bakgrunnen for opprinnelsesgarantier EU har en klar målsetning

Hva skjer med kraftprisene fremover? 12. Mai 2017 Torbjørn Haugen

Hva skjer med kraftprisene fremover? 12. Mai 2017 Torbjørn Haugen Kort om Markedskraft Hvilke faktorer påvirker prisene? Hva skjer med kraftmix og utveksling fremover i tid? MK sine prisforventninger Kort

Hva skjer med kraftprisene fremover? 12. Mai 2017 Torbjørn Haugen Kort om Markedskraft Hvilke faktorer påvirker prisene? Hva skjer med kraftmix og utveksling fremover i tid? MK sine prisforventninger Kort

Industri i Norge vekst i fremtiden. Arvid Moss Konserndirektør, Energi og Forretningsutvikling Statnetts høstkonferanse 3.

Industri i Norge vekst i fremtiden Arvid Moss Konserndirektør, Energi og Forretningsutvikling Statnetts høstkonferanse 3. november 2015 Stadig viktigere byggekloss i det moderne samfunn (2) Klima og økonomi

Industri i Norge vekst i fremtiden Arvid Moss Konserndirektør, Energi og Forretningsutvikling Statnetts høstkonferanse 3. november 2015 Stadig viktigere byggekloss i det moderne samfunn (2) Klima og økonomi

Markedsintegrasjon i Europa, utviklingstrekk og konsekvenser. Einar Westre, EBL

Markedsintegrasjon i Europa, utviklingstrekk og konsekvenser Einar Westre, EBL 1 EUs mål for de interne markedene Alejo Vidal-Quadras Vice-president of the European Parliament ERGEG/EC Konferanse, Brüssel

Markedsintegrasjon i Europa, utviklingstrekk og konsekvenser Einar Westre, EBL 1 EUs mål for de interne markedene Alejo Vidal-Quadras Vice-president of the European Parliament ERGEG/EC Konferanse, Brüssel