ATTRAKTIVE BYER OG TETTSTEDER

|

|

|

- Sølvi Gabrielsen

- 8 år siden

- Visninger:

Transkript

1 Utarbeidet for Oppland fylkeskommune November 2014 Versjon 2. ATTRAKTIVE BYER OG TETTSTEDER Utredninger regional plan for attraktive byer og tettsteder i Oppland

2 KUNDE Oppland fylkeskommune KONTAKTPERSON Per Erik Fonkalsrud TEMA SELSKAP FORFATTERE Attraktive byer og tettsteder, versjon 2 Analyse & Strategi Østlandsforskning Geodata Kaj Halvorsen Siri Holmboe Høibo Per Kristian Alnes Atle Hauge Xiang Ying Mei Merethe Lerfald Katrine Gløtvold-Solbu DATO November

3 INNHOLD FORORD 4 1 INNLEDNING OG BAKGRUNN Rapportens oppbygning 6 2 HANDELS- OG SENTERANALYSE Forutsetninger og metode Handelsvolumer Etterspørsel Dekningsgrader Transportarbeid Kjøpesentre og sentrum Sosioøkonomiske effekter Senterstrukturen og planprogrammet Sammendrag del NÆRINGSUTVIKLING, BOSETTING OG ATTRAKTIVITET Arbeidsmarkedet og sysselsettingsutviklingen Næringsstruktur Foretaksetableringer og lønnsomhet Befolkningsutvikling nasjonale og regionale trekk Flyttestrømmer i oppland Befolkningstrukturen i Oppland Befolkningsutvikling i kommuner, delområder og tettsteder Befolkningsutvikling og næringsutvikling sett i sammenheng Attraktivitet Sammendrag del LITTERATURLISTE 159 3

4 FORORD Denne rapporten er utarbeidet for av Analyse & Strategi og Østlandsforskning på oppdrag for Oppland fylkeskommune. Arbeidet er gjennomført i perioden august-november Kaj Halvorsen har vært oppdragsansvarlig fra Analyse & Strategi, og utarbeidet rapporten sammen med Siri Holmboe Høibo fra Analyse & Strategi, og Per Kristian Alnes, Atle Hauge, Xiang Ying Mei, Merethe Lerfald og Katrine Gløtvold-Solbu fra Østlandsforskning. Geodata har hjulpet oss med kartmateriale. Basert på innspill har vi laget en versjon 2 av rapporten der avsnitt om transportarbeid og tilhørende delkonklusjoner er revidert. Vi vil takke styringsgruppa i Oppland fylkeskommune for et godt samarbeid, og ønske lykke til videre i planprosessen. Oslo, november 2014 Analyse & Strategi AS Kaj W. Halvorsen 4

5 1 INNLEDNING OG BAKGRUNN Oppland fylke har en lav befolkningsvekst og den demografiske utviklingen tilsier at andelen eldre innbyggere i fylket vil ligger over landsgjennomsnittet. Fylket ønsker derfor å tiltrekke seg nye innbyggere som ønsker å etablere seg og bli boende. Den regionale planen for attraktive byer og tettsteder, vedtatt av Oppland fylkeskommune, skal blant annet bidra til økt kunnskap og bevissthet rundt hvordan Oppland kan gjøres attraktivt både for dagens befolkning og potensielle innflyttere. I forlengelsen av dette ligger også implisitt at man må gjøre byene og tettstedene attraktive for besøkende og for bedrifter. Fylket tar utgangspunkt i at attraktivitet henger tett sammen med byer og tettsteder, og sentrum i disse. Attraktiviteten til by- og tettstedssentrum kan påvirkes av å tilby et bredt spekter av møteplasser, handels- og servicetilbud, offentlige tjenester, utdanningsmuligheter, kulturtilbud, grøntområder etc. I tillegg må det være gode muligheter for god bokvalitet, gode oppvekstsvilkår, turområder nært sentrum. Byer og tettsteder som i tillegg fremstår med en identitet, gjerne tuftet på en historisk tilstedeværelse og estetisk utformede byrom oppfattes som attraktive. Utfordringene for fylket er mange, og i planprogrammet har man trukket ut seks plantema: Senterstruktur Finne en dimensjonering og en struktur på senterstrukturen i fylket, tilpasset størrelsen og behovene til befolkningen Attraktivitet og attraktive sentrum Utvikle attraktivitetsbegrepet og tilpasse det til de forutsetningene som Oppland har. Definere sentrumssoner, både prinsipielt og i kartfestede soner Transport Redusere transportbehovet og legge til rette for myke trafikanter. Varehandelens rolle i byer og tettsteder Revidere retningslinjer og kjøpesenter og annen handel. Kartlegge dagens handel (inkludert netthandel og fritidsboligeiere) og hvordan denne bidrar/motvirker utviklingen av attraktive by- og tettstedssentrum. Bolig og Bokvalitet Tilrettelegge for et variert, attraktivt og bærekraftig botilbud for alle livsfaser Behovet for planbestemmelser Vurdere behovet for å legge en generell stans (innen definerte områder) for all byggeog anleggsvirksomhet. 5

6 I planprogrammet trekkes det frem et behov for utredninger. Med bakgrunn i den sterke veksten i varehandelsnæringen de siste 10 år, og mangel på oppdaterte datagrunnlag ønskes det en oppdatert analyse av varehandelen, bosettingen, sysselsettingen og næringsutviklingen i fylket. 1.1 RAPPORTENS OPPBYGNING Fylkeskommunen ønsket å få gjennomført to analyser/utredninger. Den første analysen, «Del 1», er en oppdatert handelsanalyse. Den gir et oppdatert kunnskapsgrunnlag om dagens varehandel, herunder omsetning, struktur, dagens dekningsgrad og fremtidige behov. I tillegg ønsket oppdragsgiver en analyse av betingelser for hvordan kjøpesentre og andre eksterne handelstilbud kan bidra til å styrke byer og tettsteder, og om disse kan sies å øke etter utjevne sosioøkonomiske forskjeller. Som en oppsummering til slutt evaluerer vi også om senterstrukturen i Oppland samsvarer med de overordnete målene i planprogrammet. Den andre analysen, «Del 2», er en oppdatert analyse av næringsutvikling, bosetting og attraktivitet. Den beskriver blant annet utvikling i sysselsetting, bosetting, pendling og bedriftsetableringer over de siste 10 årene. Videre drøfter analysen hvilke faktorer som har påvirket utviklingen og hva innbyggere, besøkende og bedrifter anser som attraktivitet. Vi oppsummerer delene hver for seg, og avslutter rapporten med et sammendrag av de viktigste funnene i rapporten. 6

7 2 HANDELS- OG SENTERANALYSE Handels- og senteranalysen skal kartlegge varehandelen i Oppland fylke, slik den er etablert i dag. Vi ser på omfanget av varehandelen opp mot varehandelsbehovet til befolkningen og andre viktige etterspørselsgrupper. Så går vi inn på forholdet mellom tilbud og etterspørsel av varer i fylket og hvor stort transportarbeidet som utføres i tilknytning til varehandel. Vi adresserer også i denne delen noen utfordringer og muligheter knyttet til kjøpesentre, og til slutt analyserer om senterstrukturen er hensiktsmessig vurdert opp mot de målene som er satt i planprogrammet. 2.1 FORUTSETNINGER OG METODE Det geografiske området for denne handelsanalysen er Oppland fylke. Vi har også tatt med varehandelsomsetning, men ikke etterspørsel, fra de tre tilgrensende kommunene Ringerike, Ringsaker og Hamar. Omsetningsdata er basert på innrapporterte data fra Brønnøysundregistrene. Omsetning for filialer er hentet fra Geodata, basert på antakelser om omsetning pr ansatt i filialen. Vi deler varehandelen inn i tre varegrupper: Dagligvarer (VG1), fagvarer (VG2) og Store varer (VG3) Omsetning og etterspørsel beregnes på grunnkrets og aggregeres deretter opp på kommunalt, regionalt og fylkesnivå, i henhold til gjeldende regionstruktur og senterstruktur for fylket. En handelsanalyse hviler alltid på et sett av forutsetninger og antakelser knyttet til blant annet geografisk område, omsetningsdata, varegrupper, avstander og geografiske og politiske regioner Geografisk område Det geografiske området for handelsanalysen er Oppland fylke. I samråd med oppdragsgiver har vi inkludert handelstilbudet som ligger i kommunene Ringsaker, Hamar og Ringerike. Hensikten med det utvidete geografiske området er å kunne se på mulige handelslekkasjer til handelssteder som Rudshøgda, Hamar by og Hønefoss, som ligger i disse kommunene. Se Figur 1 for kart over det geografiske området. 7

8 Figur 1. Geografisk område for handelsanalysen. Kilde: Geodata Beregningsgrunnlag Informasjon om omsetning og sysselsetting er basert på data fra Brønnøysundregistrene, og er hentet ut gjennom Geodatas ArcGIS Business Analyst modul. Bedriftsuttrekket er gjort basert på næringskode-klassifiseringen (NACE 2007) som bedriftene selv har rapportert til Brønnøysundregistrene. Bedriftsuttrekket inkluderer alle varehandelsbedrifter, herunder internettbasert varesalg (NACE-kode 47), samt bedrifter som selger bildeler 1 og byggevareforretninger 2. En veldig stor andel av salget av motorvogner, motorsykler og båt foregår i annenhåndsmarkedet. Omsetningen i annenhåndsmarkedet fanges bare i begrenset grad opp av sentrale registre. I en analyse som denne der det er et poeng å se på balansen mellom tilbud og etterspørsel har det liten hensikt å inkludere disse varegruppene 3. En utfordring med bruk av omsetningstall fra Brønnøysundregistrene er at filialer og underenheter ikke rapporterer omsetning. Omsetningen for disse beregnes basert på antall ansatte multiplisert Detaljhandel med deler og utstyr til motorvogner, unntatt motorsykler Engroshandel med trelast, Engroshandel med byggevarer ikke nevnt annet sted 3 I 2013 omsatte bilbransjen i Oppland for om 2,0 mrd. kr. Til sammenligning var den beregnede etterspørselen etter motorvogner, motorsykler og båter fra befolkningen i Oppland fylke 3,4 mrd. kr. 8

9 med normal omsetning pr ansatt i den aktuelle bransjen. Datagrunnlaget inneholder en rekke konsern der både morselskap og datterselskaper inngår. For å unngå dobbeltelling av omsetning er morselskapene tatt ut av datagrunnlaget, og omsetningen i datterselskapene er skalert slik at summen av datterselskapenes omsetning harmonerer med totalomsetningen i konsernet. Fordeling av omsetning ut på datterselskapene gir også et mer korrekt geografiske bilde av hvor den faktiske omsetningen foregår Varegrupper Varene som omsettes i varehandelsbedrifter har ulike egenskaper og knyttes til ulike handelsmønster. Dagligvarer handles for eksempel hyppig, mens klokker handles sjeldnere. Handler man en genser kan man bære den med seg i en pose, men handler man en oppvaskmaskin trenger man gjerne bil for å få den med seg hjem. Butikkene som disse varene handles i har også ulike egenskaper. Dagligvarebutikkene ligger ofte nært der folk bor. Urmakeren og klesbutikken ønsker gjerne en eksponert plassering nært befolkningstette senter, mens elektrobutikken gjerne legges der det er godt med plass til både butikk, lager og parkering. Det har dermed en hensikt å gruppere handelsvarer i ulike grupper. Dette kan gjøres på mange måter, og vi har valgt en tredelt inndeling. Tekstboks 1. Inndeling - varegrupper VG1 - Dagligvarer o Dagligvarehandel, drivstoff * o Handles hyppig, lav enhetsverdi på varen, korte innkjøpsreiser VG2 - Detaljhandel / faghandel o Klær, sko, ur, briller, sportsartikler, helsekost etc. o Handels mindre hyppig, høyere verdi på varen, villig til å reise, kan bære varen VG3 - Store varer o Hvitevarer, brunevarer, byggevare, møbler etc. o Handles sjeldnere, ofte høy verdi på varen, villig til å reise langt, må fraktes i bil *Befolkningens etterspørsel etter drivstoff i Oppland beregnes til om lag 1,1 mrd. Bensinstasjonene i Oppland omsetter vi om lag 1,4 mrd. kr. Vi antar at differansen blant annet skyldes dagligvareinnkjøp. Ettersom bensin dessuten er en vare som handles relativt ofte og i store kvanta, gjerne nært der man bor/jobber eller på veien i mellom, har vi valgt å inkludere drivstoff i VG1 Det er ikke uproblematisk å dele inn varetypene i grupper. Skillene er ikke entydige. Man kan godt komme ut av en elektrobutikk bærende på en pose med et lite kamera, eller man kjører en stykke til et hypermarked for å gjøre ukens storhandel av dagligvarer. Bransjeglidning kompliserer dette bildet ytterligere: - Utvalget av for eksempel kajakk, ski, sykkel, friluftsutstyr tilsier at man oftere kjører bil til sportsbutikken. - Man drar ikke nødvendigvis til skobutikken for å kjøpe sko lenger. - En del medisiner kan man kjøpe dagligvarebutikken, og det samme gjelder for eksempel enkle kjøkkenredskaper. 9

10 - Internetthandel gjør at et svært bredt vareutvalg er tilgjengelig for henting på det lokale postkontoret i løpet av få dager. Likevel mener vi det er hensiktsmessig å benytte de tre varegruppene fordi det blant annet hjelper oss å strukturere analysen og det gir muligheter for å bryte ned totalhandelen i mer håndgripelige varestrømmer. Varegruppene tar utgangspunkt i den internasjonale COICOP-standarden som brukes av SSB og som grupperer ulike typer konsumvarer og -tjenester ned på et til dels veldig detaljert nivå. Vi har identifisert de to COICOP-gruppene som er typiske handelsvarer og gjort en fordeling av disse gruppene på våre VG1 3. For noen varer har vi tatt hensyn til blant annet bransjeglidning, og fordelt COCICOP-varegrupper på flere av VG1-3. F.eks. så er COICOP-gruppen «Verktøy for hus og hage» delvis VG2 (eks skruer, verktøy etc.) og delvis VG3 (gressklippere og snøskuffer) Omsetningen i butikkene må også kategoriseres i de samme tre varegruppene. Dette gjør vi ved å koble bransjekodene (NACE) til butikkene, med varegruppene. F.eks. definerer vi bransjekoden «Butikkhandel med bredt vareutvalg med hovedvekt på nærings- og nytelsesmidler» som dagligvarer (VG1) Geografiske nivåer Det geografiske området kan brytes ned i på ulike nivåer. Fylkesnivå er toppnivået, her supplert med de tre kommunene utenfor Oppland. Oppland fylkeskommune har delt fylket opp i seks regioner: - Lillehammerregionen (L) - Gjøvikregionen (G) - Nord-Gudbrandsdalen (NG) - Midt-Gudbrandsdalen (MG) - Hadeland (H) - Valdres (V) Regionene består av kommuner, og regionsgrensene følger kommunegrensene, jfr. Figur 2. 10

11 Figur 2. Handelssentre i Oppland. Kilde: Fylkesdelplan for lokalisering av varehandel i Oppland Under regionsnivå har vi kommuner. Totalt er det 26 kommuner i Oppland, samt de tre kommunene Ringsaker, Hamar og Ringerike som inngår i denne studien. Den minste geografiske byggeklossen i denne analysen er grunnkretser. I alt finnes det 1094 grunnkretser i det geografiske området, hvorav 803 ligger i Oppland. Grunnkretsnivå blir ofte et for detaljert og uhåndgripelig nivå. Om man ikke vil ta steget opp på kommunenivå, kan man gruppere på delområder. Delområdene består av flere grunnkretser, og harmonerer i større grad med navngitte områder som f.eks. Vingrom og Nordre Ål i Lillehammer kommune. Grensene for kommuner og delområder følger grensene til de underliggende grunnkretsene Senterstruktur Oppland fylkeskommune har etablert en senterstruktur med tre nivåer: - Regionalt handelssenter - Kommunalt handelssenter - Lokalt handelssenter eller bydelssenter 11

12 De regionale handelssentrene skal ha en klar regional funksjon. Hit skal altså innbyggerne i regionen kunne dra for å handle varer de kanskje ikke finner lokalt eller i sin egen kommune. Regionale handelssentre Lillehammer, Gjøvik, Otta, Fagernes, Raufoss, Gran, Vinstra De kommunale handelssentrene skal være de største tettstedene i kommunen og som bør utvikles med hele kommunen som omland. Ofte, men ikke alltid, vil det kommunale handelssenteret være det tettstedet eller byen hvor den kommunale administrasjonen er plassert. Kommunale handelssentre Lesja, Dombås, Vågåmo, Fossbergom, Bismo, Hundorp, Ringebu, Vang, Heggenes, Røn, Bruflat, Bagn, Segalstad bru, Øyer sentrum, Dokka, Hov, Lena, Roa, Jevnaker Lokale handelssentre og bydelssentre er øvrige tettsteder og bydelssentre som bør kunne utvikles med en del av kommunen som handelsomland. Handelsomlandet er ofte mindre enn selve kommunen, og her finner man primært dagligvaretilbud og av og til et mindre utvalg av bransjehandel, i tillegg til helsetjenester og postkontor etc. Lokale handelssentre og bydelssenter Dovre, Nord-Sel, Kvam, Fåvang, Tretten, Follebu, Beitostølen, Leira, Aurdal, Biri, Reinsvoll, Skreia, Brandbu, Grua, Harestua En viktig del av denne studien er å vurdere hvordan denne senterstrukturen bidrar til de overordnete målene i planforslaget som foreligger (mer om dette i kapittel 2.8 «Senterstrukturen og planprogrammet») 2.2 HANDELSVOLUMER Den samlede omsetningen i Opplands varehandelsbedrifter er 16,5 mrd. kr. Mer enn halvparten av omsetningen foregår i de regionale handelssentrene. Nesten 25% omsettes i de kommunale handelsstedene, mens i underkant av 15% omsettes i steder som i fylkesplanen er definert som lokale handelssteder eller bydelssenter. Det er stor variasjon i totalomsetningen innenfor de tre senterkategoriene (regionale, kommunale og lokale). Noen senter virker å være så små at det kan stilles spørsmålstegn ved om de fyller den funksjonen de er tildelt i fylkesdelplanen. Nær 75% av omsetningen foregår innenfor grensene til en by eller et tettsted. De eksterne kjøpesentrene og bydelssentrene står for 13% av omsetningen, mens BigBox-områdene står for ca. 8%. Nettbutikker i Oppland omsetter for omlag 85 mill kr, om lag 0,1% av totalomsetningen i fylke. 12

13 Den geografiske plasseringen av omsetning pr varegruppe følger et relativt normalt mønster der dagligvarer kan kjøpes lokalt, faghandel foregår i stor grad i byene, og store varer omsettes nært de store byene og tettstedene (ofte utenfor sentrumssonen). Oppland skiller seg ut ved å ha en overdimensjonert dagligvarehandel, ofte i tettsteder nær store hytteområder. Samlet omsetter varehandelsbedriftene i Oppland (slik vi har avgrenset bransjene iht ) for 16,5 mrd. kr i I tillegg omsettes det for 9,8 mrd. kr i Ringsaker, Hamar og Ringerike. Handelsvolumene i denne analysen er summen av omsetningen av samtlige varehandelsbedrifter som vi har identifisert i det geografiske området. Med bedriftene som «byggeklosser» vil vi vise hvordan omsetningen fordeler seg - Geografisk - Etter type tettsted - Etter type handelskonsept - Etter varegruppe Samlet omsetning For å se på tettheten av omsetning pr areal kan man lage heatmaps. Disse kartene illustrerer den geografiske plasseringen av varehandelsomsetning i området, se Figur 3. Varehandelsomsetning pr km 2. Omsetningen i området er i stor grad lokalisert i de store dalførene i fylket, langs vestsiden av Mjøsa, og over Hadeland mot Ringsaker. 13

14 Figur 3. Varehandelsomsetning pr km Senterstruktur Kartet viser også de regionale, kommunale og lokale sentrene i fylket. Mer enn halvparten av varehandelsomsetningen foregår i de regionale handelsstedene, jfr. Figur 4. Nesten ¼ av omsetningen skjer i de kommunale sentrene, mens den resterende omsetningen fordeler seg ganske likt mellom de lokale handelssentraene og handel utenfor de definerte sentrene. 14

15 Figur 4. Varehandelsomsetning etter senterstruktur. Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi Regionalt handelssenter Kommunalt handelssenter Lokalt handelssenter eller bydelssenter Øvrig Heatmapet i Figur 3 antyder at det er stor variasjon på varehandelsomsetningen både innenfor samme sentertype og på tvers av sentertyper. To eksempler er varehandelsomsetningen i de kommunale handelssentrene Vang og Heggenes sammenliknet med de lokale handelssentrene Leira og Beitostølen i Valdres. Figurene nedenfor viser varehandelsomsetningen i de regionale, kommunale og lokale sentrene i fylket. Figur 5. Varehandelsomsetning - Regionale handelssentre, (1000 kr). Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi kr kr kr kr kr kr kr kr kr 0 Gjøvik Lillehammer Fagernes Gran Raufoss Otta Vinstra Figur 5 viser at Lillehammer og Gjøvik er store regionale handelssentre og at det er stor forskjell i omsetningsvolumet i disse to byene og de øvrige regionssentrene. 15

16 Figur 6. Varehandelsomsetning - Kommunale handelssentre, (1000 kr). Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi kr kr kr kr kr kr kr kr 0 Figuren viser, som for regionssentrene, at det er stor forskjell på omsetningsvolumene i de ulike kommunale sentrene. Dokka har større varehandelsomsetning enn flere av de regionale sentrene, og Ringebu, Lena og Jevnaker er også nesten på størrelse med de minste regionale sentrene. Figur 7. Varehandelsomsetning - Lokale handelssentre og bydelssentre, (1000 kr). Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi kr kr kr kr kr kr kr kr kr 0 Den relative forskjellen er kanskje størst for de lokale sentrene. Brandbu/Jaren har større varehandelsomsetning enn de fem minste regionssentrene. Leira har også en stor varehandelsomsetning, mer en 2/3 av omsetningen til Fagernes. Samtidig omsettes det for under 50 mill kr i de fem minste lokalsentrene. 16

17 Samlet sett viser dette at det er stor variasjon i størrelsen til de regionale, kommunale og lokale sentrene. Målt i varehandelsomsetning må det kunne sies at skillet mellom de tre senternivåene er glidende, og kanskje i noen grad utvisket. Ikke alle kommunale og lokale sentre synes å ha nådd en kritisk masse av varehandelsbedrifter som er nødvendig for å bli et velfungerende handelssenter som naturlig tiltrekker seg flere aktører Handelskonsept Handel foregår i ulike handelskonsepter. I tillegg til den tradisjonelle by- og tettstedshandelen, så har også kjøpesentre vokst frem som et viktig handelskonsept. Mens by- og tettstedshandel typisk forgår i de sentrale gatene i byen/tettstedet, så kan man på kjøpesenteret gå tørrskodd og innendørs fra butikk til butikk. I noen tilfeller er kjøpesenteret plassert i, eller nær tilknytning til sentrum, slik som for eksempel CC Gjøvik. I disse tilfellene behandler vi kjøpesenteromsetningen som en del av sentrumsomsetningen. Ligger kjøpesenteret utenfor by- eller tettstedskjernen, som for eksempel på Rudshøgda eller Strandtorget, definerer vi dette som et eksternt kjøpesenter. Eksterne kjøpesenter tilbyr ofte samme type varer som den man finner i den typiske sentrumshandelen, og blir ofte beskyldt for å redusere handelsaktiviteten i nærliggende sentra (mer om dette i 2.6 «Kjøpesentre og sentrum»). Det inngår som en viktig del av oppdraget å identifisere handel i eksterne kjøpesenter. I større byer og tettsteder ser man også fremvekst av sterkere bydelssenter, slik som Rosenlund 4 nord i Lillehammer. Dette er handelssenter som ligger utenfor, og kanskje ikke en gang i umiddelbar tilknytning til byens eller tettstedet sentrum. I så måte kan disse også representerer konkurranse for sentrum, men ofte vil bydelssenter være et viktig bidrag til befolkningen som bor i nærheten til bydelssenteret. For denne studien har vi valgt å kategorisere slik handel i en felles kategori med eksterne kjøpesentre: «Eksterne kjøpesenter og bydelssenter». Eksterne kjøpesenter og bydelssentre Eksterne kjøpesenter: Strandtorget, Valdres Storsenter (Leira), Coop Rudshøgda Bydelssentre: Rosenlund bydelssenter, Kirkeby Nord, Kirkeby Sør, Hunndalen og Kopperud I de senere årene har det vokst frem såkalte BigBox-konsepter. Dette er butikker som typisk ligger i relativt store og frittstående bygg, gjerne med god tilgjengelighet med bil. Eksempler på kjeder som ofte benytter dette konseptet er XXL, G-Max, Expert og Jysk. For denne studien har vi ikke hatt anledning til å identifisere enkeltstående BigBox-butikker. Vi har konsentrert oss om konkrete 4 Rosenlund er ikke definert som et bydelssenter i fylkesdelplanen, så ift. den formelle senterstrukturen inngår varehandelsomsetningen ved Rosenlund i omsetningen til det regionale handelssenteret Lillehammer. 17

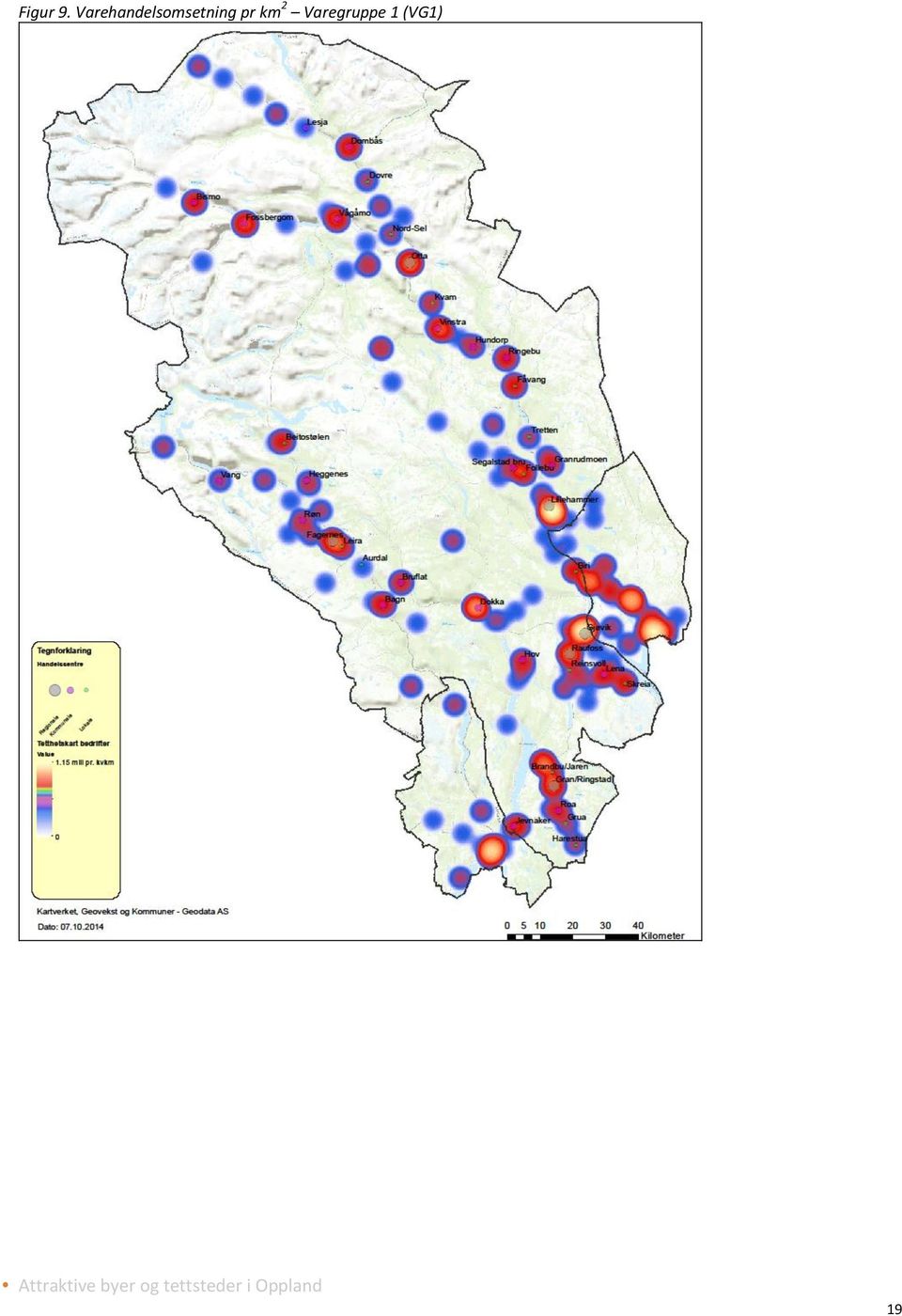

18 BigBox-områder og summen av omsetningen som ligger i disse områdene. De BigBox-områdene vi har spesifisert ligger primært i Gjøvik og Lillehammer. BigBox-områder Damstedet, Hunndalen, Kallerud, Kirkeby, Rambekk, Storhove, Aas skog Figur 8 viser omsetning av varer i Oppland fordelt på de ulike handelskonseptene. Det omsettes for størst verdi i tettsteder (6,9 mrd. kr) og i byene (5,1 mrd. kr). Omsetningen i eksterne kjøpesenter og bydelssenter utgjør 2,2 mrd. kr. Om lag 1 mrd. omsettes i butikker som ligger utenfor et definert tettsted, kjøpesenter eller BigBox-område. Omsetningen i BigBox-områdene er ca. 1,4 mrd. kr. Dette tallet er muligens noe større, dersom man inkluderer enkeltbutikker og mindre klynger av slike butikker som er å anse som BigBox, men som ligger utenfor de BigBox-områdene vi har definert. Figur 8. Varehandelsomsetning etter handelskonsept, (mrd kr). Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi Samlet omsetning VG1 - Dagligvare Varegruppe 1 handels ofte lokalt, enten nært hjemmet, nært arbeidsplassen/skolen, eller langs reiseruten. Generelt venter man å finne mange VG1 butikker i handelsomlandet. Selvsagt finner man VG1-butikker i byene og tettstedene, men ofte (oftere enn for VG2 og VG3) ligger det også VG1- butikker utenfor tettsteder og andre naturlige handelssentra. Figur 9 viser at VG1 omsettes veldig mange steder i Oppland fylke, både i byer/tettsteder, og i mer grisgrendte strøk utenfor de definerte handelssentrene. Faktisk finner vi en del VG1 omsetning på steder med svært liten fastboende befolkning i Oppland fylke. Det henger trolig sammen med hytteturisme (mer om dette i kapittel «Hyttemarked»). 18

19 Figur 9. Varehandelsomsetning pr km 2 Varegruppe 1 (VG1) 19

20 Figur 10. Varehandelsomsetning VG1 - fordelt på tettsted. Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi Figur 10 viser hvordan VG1-omsetningen fordeler seg på ulike tettsteder (alle tettstedene i kakediagrammet er ikke nevnt ved navn i indeksen til høyre). Figuren viser at Lillehammer og Gjøvik er de klart største handelssentraene, også for VG1. Imidlertid ser vi at spredningen er stor nesten 60 tettsteder har VG1 omsetning. I tillegg ser vi at en stor del av omsetningen foregår «utenfor tettsted» Samlet omsetning VG2 Detaljhandel/Fagvarer Varegruppe 2 handles sjeldnere. Varene har ofte en større verdi, noe som gjør at konsumenten ofte er villig til å reise lengre for å handel disse varene, og ofte gjennomføres handelen på en dedikert innkjøpsreise. Konsumenten har gjerne planlagt innkjøpet, innkjøpsstedet og innkjøpsreisen. Varen kan som regel bæres relativt enkelt, slik at bil ikke er en forutsetning for å få den med seg hjem. Varehandelsaktørene om selger slike varer trenger ofte et større handelsomland en VG1-butikkene, for å få tilstrekkelig omsetningsvolum og lønnsomhet. Kombinert med konsumentens vilje til å reise lengre for denne typen varer er det naturlig at VG2-omsetningen foregår på færre handelssteder enn VG1-omsetningen. 20

21 Figur 11. Varehandelsomsetning pr km 2 - Varegruppe 2 (VG2) Figur 11 viser veldig tydelig at det foregår VG2-omsetning på langt færre steder enn for VG1. I svært liten grad foregår det VG2-omsetning utenfor sentrene som er definert i fylkesdelplanen. De regionale handelssentrene Lillehammer, Gjøvik, Otta, Vinstra, Raufoss, Gran og Fagernes er sentrale handelssteder for VG2. Vi ser dessuten at Hamar og Hønefoss er handelssteder med stor omsetning av VG2. Samtidig kjenner vi igjen den samme store variasjonen mellom sentrene, som vi så i søylediagrammene i avsnitt

22 Figur 12. Varehandelsomsetning VG2 - fordelt på tettsted. Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi Figur 12 illustrerer mye av det samme som kartet på foregående side. Lillehammer og Gjøvik er fortsatt de klart største sentrene. Den øvrige handelen er imidlertid fordelt på lang færre handelssteder enn vi så for VG Samlet omsetning VG3 Store varer Store varer (VG3) har mange av de samme egenskapene som VG2. De handles sjelden, er ofte dyre, og innkjøpene er som regel planlagt. Imidlertid er dette varer som er vanskeligere å bære, og ofte trengs det bil eller annen transporttjeneste for å frakte varen hjem. Eksempler på store varer kan være vaskemaskiner, byggevarer, møbler, kajakk etc. Butikkene som omsetter VG3-varer søker ofte å legge til rette for at kundene kan komme med bil. Mange av butikkene legges bevisst utenfor sentrum, for å få bedre plass til parkeringsplass, varelager etc. 22

23 Figur 13. Varehandelsomsetning pr km 2 - Varegruppe 3 (VG3) Figur 13 viser at VG3-omsetningen foregår på langt færre steder enn VG1-handel, akkurat som vi så for VG2. Det er mange likhetsstrekk mellom kartet for VG3 og VG2. Mye av handelen foregår nært sentrene. Samtidig ser vi at VG3-omsetningen er litt mindre sentrumsbundet enn VG2. - Nord i Valdres ser man for eksempel at mens mye av VG2-omsetningen foregår på Beitostølen så forgår VG3-omsetningen i Røn, Heggenes og Ryfoss. - På Hadeland ser vi at mens VG2-handel er konsentrert i blant annet Jevnaker, Brandbu/Jaren og Gran, så er en betydelig andel av VG3-omsetningen lokalisert i mellom disse sentrene. 23

24 - I Gjøvik ligger tyngdepunktet for VG2-handel nordøst i sentrum, omtrent der CC Gjøvik ligger, mens tyngdepunktet for VG3 ligger vest for sentrum, omtrent der BigBox-området Kallerud ligger. Figur 14. Varehandelsomsetning VG3 - fordelt på tettsted. Kilde: Brønnøysundregistrene, Geodata, Analyse & Strategi Figur 14 viser at VG3 omsettes i færre antall tettsteder enn VG2, henholdsvis 36 og 48 tettsteder. Samtidig ser vi, som for VG1, at en stor del av handelen foregår utenfor sentrumsgrensen til et navngitt tettsted. Lillehammer og Gjøvi er de største handelsstedene, også for VG Samlet omsetning Netthandel Netthandelen øker og utgjør en stadig større andel av handelsvolumet. Netthandel, i likhet med postordrehandel, åpner for at store volumer kan omsettes gjennom en stor sentralisert butikk/ordremottak/lager, for så å distribueres via Posten, eller andre. Store handelsvolumer konsentreres således på et relativt lite antall butikker, slik som Komplett.no, Ellos, etc. Ut fra vårt datagrunnlag finner vi at bedrifter i Oppland som kategoriserer seg selv som postordre/netthandelsbutikker omsetter handelsvarer til hele landet for om lag 85 mill kr. Til sammenligning handler Opplendingene handelsvarer på nett for nærmere 1,3 mrd. kr (se avsnitt ). Netthandelsnæringen i Oppland klarer altså bare å kapre en liten andel av det totale netthandelsvolumet i fylket. Netthandel fører dermed til en netto handelslekkasje ut av Oppland fylke på ca. 1,2 mrd. kr. 2.3 ETTERSPØRSEL Samlet etterspørsel fra Opplands befolkning er beregnet til 16,4 mrd. kr. I tillegg kommer etterspørsel fra ikke-opplendinger som eier hytter i Oppland på om lag 0,65 mrd. kr. 24

25 Om lag 40% av etterspørselen er dagligvarer, og det samme gjelder fagvarer. Store varer utgjør knappe 20% av etterspørselen. Opplendingene netthandler varer for omlag 1,3 mrd. kr pr år. Nettbutikker i Oppland omsetter for ca. 85 mill kr. Netthandel fører til en stor netto handelslekkasje ut av fylket. Samtidig bringer det et vareutvalg man vanligvis må til byene for å finne, ut til det lokale postkontoret - også i grisgrendte strøk. Den samlede etterspørselen er størst i Gjøvikregionen, deretter følger Lillehammerregionen og Hadelandsregionen. Etterspørselen etter varer er fremskrevet til 2025, basert på SSBs befolkningsprognoser og en årlig vekst i disponibel inntekt på 1,6%. Befolkningen vokser sterkest i Hadelandsregionen (11%). I Lillehammerregionen og Gjøvikregionen ventes 7-8% vekst. I Nord- og Midt-Gudbrandsdalen og i Valdres ventes en mer forsiktig vekst Dagens etterspørsel Vi beregner den samlede etterspørselen etter varer i Oppland som summen av konsumet til Opplands egen befolkning og konsumet fra ikke-opplendinger som eier hytte i Oppland (omtales i avsnitt ). Det samlede konsumet etter varer er beregnet til 16,4 mrd. kr fra befolkningen 5. Av dette er vel 1,3 mrd. kr netthandel, der 1,2 mrd. går ut av fylket, slik at 15,2 mrd. handles fysisk i Oppland 6. Etterspørselen fra hytteturister anslås til ca. 0,65 mrd 7. Det gir en samlet etterspørsel mot varehandelsbedrifter i Oppland på ca. 15,85 mrd. kr. Når det gjelder pendling så har Oppland fylke en netto pendling ut av fylket. I overkant av 7000 opplendinger pendler daglig ut av fylket. Etterspørselseffekten av dette er vanskelig å beregne, ettersom vi vet for lite om hvor mange som dagpendler, ukependler eller bor utenfor sin folkeregistrerte adresse i lengre perioder pendlere utgjør 3-4% av befolkningen Befolkning Etterspørselen fra Opplands egen befolkning beregnes basert på grunnkretsnivå, basert på SSB-data om: 5 Se avsnitt Se avsnitt Se avsnitt

26 Gjøvik Lillehammer Østre Toten Vestre Toten Gran Lunner Nordre Land Jevnaker Nord-Aurdal Gausdal Sel Nord-Fron Søndre Land Øyer Ringebu Vågå Sør-Fron Øystre Slidre Sør-Aurdal Dovre Lom Vestre Slidre Skjåk Lesja Vang Etnedal - Antallet husholdninger i grunnkretsen - Fordeling på ulike typer husholdninger (enslige, enslige med barn, par uten barn, par med barn og øvrige) i grunnkretsen - Inntekt for de respektive husholdningstyper på kommunenivå - Typisk handlekurv for de respektive husholdningstypene på nasjonalt nivå Basert på dette grunnlaget beregnes et etterspørselsmønster og -volum pr grunnkrets, som vi fordeler på de tre varegruppene VG1-3, som beskrevet i avsnitt Med denne etterspørselsinformasjonen på grunnkretsnivå kan vi aggregere etterspørselstall etter geografisk nivå og varegruppe. Figur 15. Etterspørsel etter varer, alle varegrupper, etter kommune, (mill kr). Tall i mill kr. Kilde:SSB, Brønnøysundreg, Geodata, A&S Ser vi på etterspørselen pr varegruppe 1-3 så er VG1 og VG2 nesten like store, mens omsetningen av VG3-varer ligger på omtrent halvparten av nivået til de to andre gruppene, se Figur

27 Figur 16. Etterspørsel etter varer, etter varegruppe og region, (mill kr). Kilde: SSB, A&S VG1 VG2 VG Figur 16 viser at etterspørselen er størst i Gjøvikregionen. Lillehammerregionen er nest størst og deretter ser vi at Hadeland også er en region med relativt stor etterspørsel fra egen befolkning. Befolkningens etterspørsel i Valdres og oppover i Gudbrandsdalen er noe mindre Netthandel Virke startet opp målinger av netthandel i Basert på nøkkeltall fra denne undersøkelsen 8 kan vi beregne et netthandelsvolum pr kommune, basert på befolkningens sammensetting (kjønn og alder). Figur 17. Netthandel i Oppland (mill kr) kr 156 kr kr Tjenester Varer Uspesifisert Samlet antar vi at Opplands befolkning netthandler for 3,1 mrd. kr. Av dette utgjør varer ca. 41%. Opplendingene netthandler dermed varer for om lag 1,3 mrd. kr pr år. Siden netthandelsbedriftene i 8 Netthandelsvolumer totalt, brutt ned på kjønn og alder 27

28 Oppland bare omsetter for om lag 85 mill. kr, så gir dette en netto handelslekkasje ut av fylket på 1,2 mrd. kr. Denne delen av opplendingenes vareetterspørsel blir altså ikke omsatt i Opplands varehandelsbutikker Hyttemarked Oppland er det fylket med flest fritidseiendommer. Figur 18 viser tettheten av hytter i Oppland. Det er lett og se store hytteområder som for eksempel Bjorli, Beitostølen, Vaset, Sjusjøen, Nordseter, Hafjell, Skeikampen og Venabu. Figur 18. Hyttetetthet pr km 2 28

29 I følge SSB var det fritidseiendommer i Oppland i pr Buskerud er nest størst med og Sør-Trøndelag nummer tre med Det er derfor naturlig å se på etterspørselen fra hytteturister i en handelsanalyse for Oppland. Det er imidlertid viktig å skille mellom konsumet til de hytteeierne som er bosatt i Oppland og de som ikke er det. Varekonsumet til de som bor i Oppland er allerede inkludert i beregningene som er gjort for Opplandsbefolkning i avsnitt , og denne må ikke telles dobbelt. En oversikt fra Østlandsforskning, Matrikkelen og Kartverket viser bostedskommunen for alle som eier hytter i Oppland. Av alle hyttene i Oppland så - eies 18 % av hyttene av innbyggere som bor i samme kommune som hytten ligger - eies 31 % av hyttene av innbyggere i Oppland - eies 69 % av hyttene av innbyggere med folkeregistrert adresse utenfor Oppland I den Nasjonale Fritidsboligundersøkelsen fra 2008 blir det gjort rede for ulike kostnadskomponenter knyttet til det å eie og bruke en fritidseiendom. Undersøkelsen ser på fire ulike komponenter: kostnad pr overnattingsdøgn 9, pr dagsbesøk, eie og hold av fritidsbolig 10 og oppussing og vedlikehold 11. Kostnadskomponentene inneholder både tjenestekjøp og varehandel. Basert på informasjon i Fritidsboligundersøkelsen anslår vi følgende varehandelsandeler: Kostnadskomponent Andel varehandel Overnattingsdøgn: 59% Dagsbesøk 59% Eie og hold: 40% Oppussing og vedlikehold: 69% Det varierer hvorvidt hytteturistene handler nært hjemstedet (utenfor Oppland) eller nært hytta (i Oppland). Denne studien støtter seg primært på hyttebruksundersøkelser for henholdsvis Sjusjøen, Synndalen og Hol, Rollag og Sigdal (Buskerud). Vi har lagt mest vekt på undersøkelsene fra Oppland. Det er ikke entydig hvor stor andel av varekonsumet til hytteeierne som legges igjen lokalt. For denne undersøkelsen har vi valgt å legge til grunn følgende andeler: 9 Eks dagligvarer, servering, utstyr, transport, underholdning 10 Eks festavgift, brøyting, gass, materialer, møbler, håndverkere 11 Eks utvidelse av hytte, uthus, garasje, innlegging av strøm, vann, kloakk, bredbånd 29

30 Kostnadskomponent Andel kjøpt lokalt Overnattingsdøgn: 70% Dagsbesøk 50% Eie og hold: 75% Oppussing og vedlikehold: 75% Fritidsboligundersøkelsen beregner totale konsumtall for Oppland spesifisert på de fire kostnadskomponentene. Rapporten er fra 2008, så vi oppdaterer disse konsumtallene med den generelle konsumveksten nasjonalt, målt i løpende priser i perioden fra 2008 til Denne er i følge SSB 20%. Med de forutsetningene vi nå har nevnt beregner vi etterspørselen til hytteeiere som ikke er bosatt i Oppland i Tabell 1. Total etterspørsel etter varer i Oppland fra hytteeiere som ikke allerede bor i Oppland er ca. 650 mill kr pr år i Regnestykket bygger på en lang kjede av forutsetninger som vist i tabellen, og er derfor beheftet med en del usikkerhet. Tabell 1. Hytterelatert varehandel (mill kr). Kilde: TØI, SSB, HIL, HIB, BFK, Matrikkelen, Østlandsforskning, A&S Kostnadskategori Forbruk til Forbruk Kostnader Kostnader til SUM overnattingsbesøk dags-besøk til hold og eierskap oppussing og vedlikehold Hyttekonsum, Totaltall fra Kr 589 Kr 56 Kr 747 Kr 547 Kr Fritidsboligundersøkelsen 2008 Forbruksvekst, løpende priser % 20% 20% 20% 20% 2014 Totalt hyttekonsum 2014 Kr 707 Kr 67 Kr 896 Kr 656 Kr Andel varehandel 59% 59% 40% 69% 54% Hytterelatert varehandel 2014 Kr 417 Kr 40 Kr 354 Kr 453 Kr Andel Ikke-Opplendinger 70% 70% 70% 70% 70% Hytterelatert varehandel 2014, ikke- Kr 292 Kr 28 Kr 248 Kr 317 Kr 885 Opplendinger Andel kjøpt lokalt 70% 50% 75% 75% 73% Hytterelatert varehandel 2014, handlet i Oppland av ikke-opplendinger Kr 204 Kr 14 Kr 186 Kr 238 kr Fremtidig etterspørsel i 2025 Fremtidig behov styres av hvor stor etterspørsel som kan ventes i fremtiden. Den fremtidige etterspørselen styres først og fremst av vekst i befolkningen og vekst i befolkningens forbruk. Vi legger vi til grunn at konsumveksten pr innbygger vil følge lønnsutviklingen, som igjen vil følge veksten i faktorproduktivitet som man finner i Regjeringens perspektivmelding fra Frem til 2025 forventes en gjennomsnittlig vekst i faktorproduktiviteten på 1,6% årlig. For perioden fra 2014 til 2025 utgjør det en samlet vekst på om lag 21%. Vi legger til grunn en vekst i forbruket pr innbygger tilsvarende dette. For befolkningsveksten legger vi til grunn SSBs befolkningsprognoser - MMMM-scenariet. 30

31 Figur 19. Vekst i befolkningen, (antall innbyggere). Kilde: SSB Den sterkeste prosentvise befolkningsveksten kommer på Hadeland (11% i perioden). For Lillehammerregionen og Gjøvikregionen ventes 7-8% vekst. I Gudbrandsdalen ventes en nedgang i befolkningen på 1-2%. Valdres vokser forsiktig med 3%. Samlet for fylket ventes 6% vekst i befolkningen. For hyttevolumet legger vi til grunn samme konsumvekst som for befolkningen, samt en vekst i antall hytter på 1,5% pr år, slik vi har observert for de siste 10 årene i Oppland. Dagens etterspørsel fra hytteturister på 0,65 mrd. kr, øker dermed til 0,9 mrd. kr i DEKNINGSGRADER Oppland fylke har samlet sett en liten overdekning av varehandel i forhold til befolkningens etterspørsel. Det er særlig overdekning av dagligvarehandel. Hyttemarked og turisme er viktige årsaker til dette. Fylket har en underdekning av fagvarer, som typisk handles i byer og tettsteder. Lillehammerregionen og Valdres har en tydelig overdekning av varehandel. For Valdres er det spesielt dagligvarer og i noen grad store varer som bidrar til dette. Lillehammerregionen har overdekning på alle varegrupper. Gjøvikregionen og Hadeland har et tilbudsunderskudd som antyder handelslekkasjer ut av regionen. I Gudbrandsdalsregionene er det en kraftig overdekning av dagligvarer, mens Nord- Gudbrandsdal også har en overdekning av salg av store varer. Når det gjelder fagvarer, varegruppen som gjerne knyttes sterkest til by-/tettstedshandel, er det kun Lillehammerregionen som har overdekning. Alle de fem andre regionene opplever handelslekkasje ut av regionen innenfor denne varegruppen. Ved å dividere varehandelstilbudet med varehandelsetterspørsel i et handelsomland får man omlandets dekningsgrad. Dersom dekningsgraden er én betyr det at det er balanse mellom tilbud og etterspørsel, og innbyggeren får dekket sitt handelsbehov innenfor det definerte handelsomlandet. 31

32 Dersom dekningsgraden er mindre enn én, betyr det at tilbudet ikke oppfyller de etterspørselsbehovene som finnes i det definerte omlandet, og noen av konsumentene må oppsøke butikker utenfor omlandet for å få dekket sine varehandelsbehov en handelslekkasje. Er dekningsgraden større enn én er tilbudet større enn den lokale etterspørselen i omlandet. I beregningen av dekningsgrader ser vi kun på etterspørselen fra den folkeregistrerte befolkningen. Vi har ikke informasjon om etterspørsel fra hytteeiere pr kommune, men vi gir noen kommentarer rundt dette der det er relevant. Dekningsgrader beregnes gjerne på fylkes- og kommunenivå, men vi har også beregnet dem på regionsnivå. Typisk venter man å finne dekningsgrader større enn én i de kommunene der det ligger regionale handelssenter. Tilsvarende venter man å finne dekningsgrader mindre enn én i kommunene rundt regionssenteret, fordi befolkningen her naturlig drar til regionssenteret for å handle, spesielt for varer innenfor varegruppe 2 og Fylke Vi har beregnet dekningsgraden for fylket basert på den samlede etterspørselen fra befolkningen, 16,4 mrd. kr. Vi ser at dette gir en dekningsgrad så vidt over én for fylket. Imidlertid vet vi at 1,2 mrd. kr handles på internett hos bedrifter utenfor fylket. På den annen side bidrar hytteturister med en etterspørsel på ca. 0,65 mrd. kr. Summen av dette er at dekningsgraden beveger seg noe høyere enn den viste søylen, ca. 5% overdekning samlet sett. Figur 20. Dekningsgrad Oppland fylke. Kilde: Analyse & Strategi 1,2 Dekningsgrad Oppland 1,15 1,1 1,05 1 0,95 0,9 0,85 0,8 Samlet VG1 VG2 VG3 Hva kan forklare at det omsettes for større verdier enn det etterspørres? Det er mange usikkerhetsmomenter i disse tallene, og presisjonsnivået kan fremstå som større enn hva som er reelt. Foruten unøyaktigheter i omsetningstall på bedriftsnivå og usikkerheter i beregning av befolkningens og hytteturistenes etterspørsel, vil vi nevne utelatelse av etterspørsel fra turister 32

33 (utover hytteturister) og bedrifter, som to viktige årsaker til at etterspørselstallene kanskje er noe lave. Ser vi på varegruppene så er det en overdekning av VG1 på fylkesnivå. Vi tror hytteturistene kan være en viktig forklaring til dette (se avsnitt Dekningsgrader - regioner2.4.2). Det er en underdekning for VG2. Det kan muligens forklares med handelslekkasje mot store byer som Hønefoss, Hamar og Oslo, kanskje særlig for varetyper med smale målgrupper. For VG3 er det en liten overdekning. Det tror vi også kan ha sammenheng med hytteturisme og utbygging av hytter og hytteområder Dekningsgrader - regioner De seks handelsregionene i fylket inneholder både lokale og kommunale sentre, og har hvert sitt regionale handelssenter. Det er derfor interessant å se på dekningsgraden på regionsnivå for å vurdere det samlede handelstilbudet i hver region. Kan innbyggerne i hver region vente å få dekket sitt varehandelsbehov i den regionen de bor, eller er det nødvendig å reise til en annen region? Figur 21. Dekningsgrad for regioner, pr varegruppe. Kilde Analyse & Strategi viser dekningsgradene pr region. Vi ser at Lillehammerregionen har en sterk overdekning. Det kan se ut til at Lillehammer regionen fyller et varehandelsbehov utover sin egen befolkning. Det er interessant å se på de tre regionene i Gudbrandsdalen samtidig. Nord-Gudbrandsdalen og Midt-Gudbrandsdalen har sterk overdekning av VG1. Dette tror vi henger tett sammen med hytteturisme. Samtidig har disse to nordligste regionene en kraftig underdekning av VG2. Det kan se ut som om Lillehammer i kraft av sin størrelse og bymiljø, tiltrekker seg VG2-handel fra de to nordlige regionene. Når det gjelder VG3 så har Nord-Gudbrandsdalen underdekning på dette også, mens både Lillehammerregionen og Midt- Gudbrandsdalen har overdekning. Igjen er det naturlig å tenke hytte(ut)bygging. 33

34 Figur 21. Dekningsgrad for regioner, pr varegruppe. Kilde Analyse & Strategi 2,0 VG1 VG2 VG3 Samlet 1,5 1,0 0,5 - Gjøvikregionen, der den andre store byen i fylket ligger, har en underdekning. Gjøvikregionen er en region som favner 5 kommuner, og i de ytre delene av regionen er det nok mange som til tider velger å handle i Lillehammer, Hamar eller Hønefoss. Hadelandsregionen er en region med relativt stor og voksende befolkning. Det utvikles mye handel blant annet rundt Brandbu/Jaren og Gran, men samlet sett er det altså en underdekning i denne regionen. Hønefoss, Gjøvik og Oslo, representerer attraktive handelssteder i nærheten av regionen og kan således være en forklaring på handelslekkasjen. Valdres har mange av de samme trekkene som Midt-Gudbrandsdalen. Det er en kraftig overdekning av VG1, og også noe overdekning av VG3. Dekningsgraden for VG2 ligger så vidt under 1. Det ligger store hytteområder som Beitostølen, Fjellstølen, Vaset og Syndin i regionen, og det er naturlig å tro at disse bidrar til markedsgrunnlaget for VG1 og VG3 handelsbedriftene Dekningsgrader - kommuner Nedenfor følger en gjennomgang av dekningsgrader i hver enkelt kommune, gruppert etter region. Dekningsgradene for kommune er beregnet etter samme metode som for fylket og regionene. Vi har også sett på det fremtidige behovet for handelstilbud i hver kommune. Dagens dekningsgrader er beregnet ved å dividere dagens handelstilbud på dagens etterspørsel. Ved å erstatte dagens etterspørsel med forventet etterspørsel i 2025, får vi nye dekningsgrader for 2025, gitt et uendret 34

35 handelstilbud. Ettersom etterspørselen i 2025 er høyere enn dagens etterspørsel, faller alle disse dekningsgradene. Hvilken vekst i handelstilbudet må til for å opprettholde dagens dekningsgrad? Vi benytter dette spørsmålet til å vise fremtidig behov for vekst. Dette er en indikator for hvor stor vekst som kreves pr kommune for å opprettholde dagens situasjon med de over- og underdekninger som er identifisert. Om kommuner og fylkeskommunen ønsker å for eksempel redusere handelslekkasjer må det etableres mer handel enn det behovet som synliggjøres nedenfor Lillehammerregionen Figur 22. Dagens dekningsgrad, Lillehammerregionen 2,5 VG1 VG2 VG3 Samlet Figur 23. Fremtidig behov for økt handelstilbud i 2025, Lillehammerregionen (omsetning pr mill kr) VG1 VG2 VG3 Samlet 2,0 1,5 1, ,5 - Lillehammer Øyer Gausdal - Lillehammer Øyer Gausdal Kilde: Analyse & Strategi Lillehammer by er det klart største tettstedet i Lillehammerregionen. Vi ser at handelen i Øyer og Gausdal gir et godt tilbud til befolkningen innen VG1, men for de øvrige varegruppene reiser nok de fleste til Lillehammer for å handle. Trolig kombinerer mange dette med sin arbeidsreise, ettersom det også er en stor arbeidsinnpendling til Lillehammer fra Øyer og Gausdal. I Lillehammerregionen er det først og fremst i Lillehammer at veksten ventes å komme frem mot Om man ønsker å redusere handelslekkasjen ut av Øyer og Gausdal, må tilbudet i disse kommunene styrkes mer Gjøvikregionen 35

36 Figur 24. Dagens dekningsgrad, Gjøvikregionen Figur 25. Fremtidig behov for økt handelstilbud i 2025, Gjøvikregionen (omsetning pr år, mill kr) 2, VG1 VG2 VG3 Samlet VG1 VG2 VG3 Samlet , , , ,5 - Gjøvik Østre Toten Vestre Toten Søndre Land Nordre Land Gjøvik Østre Toten Vestre Toten Søndre Land Nordre Land Kilde: Analyse & Strategi Gjøvikregionen viser mye av de samme trekkene som Lillehammerregionen. Gjøvik er den klart største byen i regionen, og tiltrekker seg handel fra de øvrige kommunene. Dette gjelder for alle varegrupper. Unntaket er Nordre Land. Dokka har utviklet seg til å bli et sterkt kommunalt handelssenter som ser ut til å dekke handelsbehovene til egen befolkning både av VG1 og VG2. Det er noe underdekning her også, i VG2. Det kan være en del detalj- og fagvarer som man må til en større by for å handle. I Gjøvikregionen kommer den sterkeste veksten i Gjøvik kommune, men også i de to Totenkommunene ventes en vekst på om lag 6%. Med Gjøvik som viktigste handelssted er det her behovet for økt handel kommer. I Søndre og Nordre Land ventes det mer forsiktig befolkningsvekst. Dokka, som dekker mye av handelsbehovet i Nordre Land må øke sitt handelstilbud noe, i takt med befolkningsveksten Nord-Gudbrandsdalen 36

37 Figur 26. Dagens dekningsgrad, Nord-Gudbrandsdalen 2,5 VG1 VG2 VG3 Samlet 2,0 1,5 1,0 0,5 Figur 27. Fremtidig behov for økt handelstilbud i 2025, Nord-Gudbrandsdalen (omsetning pr år, mill kr) 140 VG1 VG2 VG3 Samlet Dovre Lesja Skjåk Lom Vågå Sel - Dovre Lesja Skjåk Lom Vågå Sel Kilde: Analyse & Strategi Nord-Gudbrandsdalen har en overdekning av VG1,men en underdekning av handelstilbud totalt sett. Figur 26 viser at dette gjelder for de fleste kommunene i regionen. Sel, der det regionale handelssenteret Otta ligger, er den kommunen der dekningsgraden ligger nærmest én. For kommunene Dovre og Lom kjenner vi igjen mange av trekkene fra andre kommuner med stor hyttepopulasjon. For kommunene Lesja, Vågå og til dels Skjåk, ser det ut til at befolkningen i stor grad må ut av kommunen for å handle VG2- og VG3-varer. For å opprettholde dagens dekningsgrader i kommunene i Nord-Gudbrandsdal er det særlig Sel (der regionssenteret Otta ligger) som må utvide sitt handelstilbud. Alle kommunene må utvide sitt VG1- tilbud for å kunne opprettholde den høye dekningsgraden de har per i dag. I og med at dette er tett knyttet opp mot hytteturisme, bør fremtidig vekst i hytteturisme i den enkelte kommune vurderes når man skal planlegge konkrete utvidelser av tilbudet - det samme gjelder også for VG3. Nord- Gudbrandsdalen har en sterk underdekning av handelstilbud både for VG2 og VG3. Om man ønsker å bringe mer balanse mellom tilbud og etterspørsel for VG2 og VG3 i denne regionen så må handelstilbudet økes mer enn det som indikeres på Figur 27. I en region der befolkningen bor spredt og markedsgrunnlaget er lite, er det en begrensning for hvor mange bærekraftige handelssteder det er rom for. 37

38 Midt-Gudbrandsdalen Figur 28. Dagens dekningsgrad, Midt-Gudbrandsdalen 2,5 VG1 VG2 VG3 Samlet 2,0 1,5 1,0 0,5 - Nord-Fron Sør-Fron Ringebu Figur 29. Fremtidig behov for økt handelstilbud i 2025, Midt-Gudbrandsdalen (omsetning pr år, mill kr) VG1 VG2 VG3 Samlet Nord-Fron Sør-Fron Ringebu Kilde: Analyse & Strategi Nord-Fron (med det regionale handelssenteret Vinstra) og Ringebu typiske trekk for hyttekommuner. Det er samlet sett større handelstilbud enn den fastboende befolkningen etterspør av både VG1 og VG3. VG2 må befolkningen i noen grad ut av kommunen og regionen for å handle. Sør-Fron, med Hundorp som kommunalt handelssenter, ser ut til å ha stor handelslekkasje ut av kommunen. Regionen har to sterke handelssteder i Vinstra og Ringebu. For å opprettholde dagens dekningsgrader er det i Nord-Fron og Ringebu at handelstilbudet må økes. Dersom man ønsker å utvikle det kommunale handelssenteret i Hundorp så må det trolig tenkes annerledes ift. hvor økningen i handelstilbudet skal komme Hadeland Figur 30. Dagens dekningsgrad, Hadeland 2,5 VG1 VG2 VG3 Samlet 2,0 1,5 1,0 0,5 - Jevnaker Lunner Gran Figur 31. Fremtidig behov for økt handelstilbud i 2025, Hadeland (omsetning pr år, mill kr) 450 VG1 VG2 VG3 Samlet Jevnaker Lunner Gran Kilde: Analyse & Strategi 38

39 Hadelandsregionen har samlet sett et mindre handelstilbud enn det befolkningen kunne tilsi. Gran er den kommunen som har best balanse mellom tilbud og etterspørsel. Det regionale handelssenteret Gran, og det lokale handelssenteret Brandbu, har utviklet et sterkt handelstilbud. I Jevnaker er det tilstrekkelig tilbud av VG1, men en underdekning av VG2 og VG3. Det er ikke unaturlig med den korte avstanden det er til Hønefoss. Lunner har en underdekning på alle varegrupper. Avstanden til Oslo er kort, noe som gjør at det er en del som arbeidspendler inn til Oslo/Akershus. Dette bidrar nok til en handelslekkasje i sørlig retning. Samtidig er det heller ikke langt til Gran, Brandbu eller Hønefoss. Det ventes en sterk befolkningsvekst på Hadeland og tilbudet av VG1-varer må styrkes i alle tre kommuner. For å unngå at handelslekkasjen ut av regionen tiltar må det det etableres et større tilbud av VG2 og VG 3 i Gran, og delvis også i Jevnaker og Lunner. Den sterke befolkningsveksten kan representere en mulighet for Hadeland til å forsterke et, eller eventuelt flere, bærekraftige handelssenter i regionen, og på den måten redusere den eksisterende handelslekkasjen ut av regionen Valdres Figur 32. Dagens dekningsgrad, Valdres 2,5 VG1 VG2 VG3 Samlet 2,0 1,5 1,0 0,5 - Figur 33. Fremtidig behov for økt handelstilbud i 2025, Valdres ( omsetning pr år, mill kr) 300 VG1 VG2 VG3 Samlet Kilde: Analyse & Strategi I Valdres står Nord-Aurdal frem som den største kommunen for handel. I følge SSBs har Nord-Aurdal den 3. største detaljhandelsomsetningen pr innbygger i 2013, bare slått av kommunene Ullensaker og Sogndalen. Det er ikke unaturlig ettersom det regionale handelssenteret Fagernes ligger der. Dessuten ligger Leira i samme kommune, et lokalt handelsstedet hvor det har blitt bygget ut store handelsarealer de siste årene. 39

40 Mange av kommunene i Valdres har en liten befolkning, ikke helt ulik for eksempel Nord- Gudbrandsdal. Det fører til at dekningsgradene blir veldig volatile. Vi ser dette spesielt godt for de minste kommunene som Vang og Vestre Slidre og Etnedal. Med sin sterke dekningsgrad på VG1 er det naturlig å se til hytteturisme igjen, for Sør-Aurdal (der blant annet Nordre og Søndre Fjellstølen ligger), Øystre Slidre (Beitostølen) og Vang (Tyin, Nordre Syndin). De mangler imidlertid det VG3 tilbudet som mange av «hyttekommunene» i Nord- Gudbrandsdalen har. Hva VG3 angår kan det se ut som om denne handelen i stor grad er lokalisert i Nord-Aurdal og kanskje også i Vestre Slidre. Fremover må handelstilbudet av VG1 styrkes i alle kommunene i Valdres for å opprettholde den samme dekningsgraden som i dag. Dette bør vurderes opp mot veksten i hyttemarkedet. En vekst i tilbudet av VG2 og VG3 i Nord-Aurdal er nødvendig for opprettholde Nord-Aurdals rolle som vertskommune for regionssentereret i Valdres Fremtidig behov for ulike handelskonsepter Det fremtidige behovet for handelstilbud kan beregnes på et geografisk nivå, slik vi har vist over. Beregningene sier imidlertid lite om hvordan behovet for handelstilbud fordeles mellom sentrum i byer og tettsteder, bydelssenter, eksterne kjøpesenter og BigBox-områder. En slik fordeling vil måtte være et resultat av mange faktorer, blant annet befolkningens preferanser, næringsinteressers investeringsvilje og politisk vilje og styring. Vi gir derfor ikke en nærmere spesifikasjon av dette behovet. 2.5 TRANSPORTARBEID Det finnes begrenset med data om reisevaner i Oppland, spesielt knyttet til innkjøpsreiser. Mange av beregningene i denne studien, er i stor grad er basert på nasjonale parametere og lokale befolkningstall. Fylket har bestilt en rapport om reisevaner i fylket, som dessverre ikke var tilgjengelig på det tidspunktet denne rapporten ble ferdigstilt. Vi antar at den bestilte rapporten vil gi et verdifullt faktagrunnlag for videre arbeid. Innkjøpsreisene knyttet til dagligvarer er de korteste, men utgjør samtidig det største volumet av innkjøpsreisene ettersom de gjøres såpass hyppig. Innkjøpsreisene knyttet til store varer er i gjennomsnitt lenger enn de knyttet til fag-/detaljhandel. 40

41 2.5.1 Reisevaneundersøkelsen Det finnes begrenset med statistikk som belyser Opplendingenes transportarbeid knyttet til innkjøpsreiser. Vår primære kilde blir derfor den nasjonale reisevaneundersøkelsen fra 2009 (RVU 2009) som er utarbeidet av TØI 12. Det er bestilt en rapport som vil gi mer informasjon om innbyggerenes reisevaner, men den var ikke tilgjengelig på det tidspunktet denne rapporten ble ferdigstilt. RVU 2009 definerer innkjøpsreiser som en reise som starter eller slutter ved et handelssted. For eksempel vil en reise fra hjemmet til en handelssted, og så hjem igjen, defineres som to innkjøpsreiser. En reise fra arbeidsplassen og hjem, via et handelssted blir også definert som to innkjøpsreiser. RVU 2009 anslår, i et nasjonalt perspektiv, at konsumenter som bor rundt mindre byer gjennomfører 0,94 innkjøpsreiser pr dag. De som bor i mer grisgrendte strøk gjennomfører i snitt 0,87 innkjøpsreiser pr dag. Den gjennomsnittlige lengden på innkjøpsreisen er beregnet til henholdsvis 7,6 km og 10,5 km. Ettersom det ikke foreligger noen data for transportarbeidet som utføres knyttet til innkjøpsreiser i Oppland, er det vanskelig å gi et godt fundert anslag på på denne størrelsen. Basert på nøkkeltallene fra RVU og befolkningsstatistikk for Oppland kan man likevel gjøre et grovt overslag, se Tabell 2. Tabell 2. Transportarbeid knyttet til innkjøpsreiser i Oppland Anslag. Kilde: RVU, Analyse & Strategi Mindre byer Fylket forøvrig Totalt (Lillehammer 14 & Gjøvik 15 ) Antall innbyggere >13 år (SSB) Antall reiser pr dag, pr innbygger 0,94 0,87 0,91 Antall reiser pr år, pr innbygger Lengde pr reise (km) 7,6 10,5 9,0 Innkjøpsreise pr innbygger (km) SUM Innkjøpsreise, Oppland 211 mill km 248 mill km 476 mill km Basert på RVU 2009 anslår vi altså at Opplendingene tilbakelegger 476 mill km pr år knyttet til innkjøpsreiser. Per innbygger blir dette km pr år. Tallet forutsetter at innbyggerne i fylket har samme reisevaner som snittet av landets befolkning. Det er ikke nødvendigvis en forutsetning som stemmer. Tallet er likevel interessant fordi det gir en indikasjon på nivået for transportarbeidet, og vi 12 Det er tilgjengelig data på fylkesnivå fra RVU 2009, men utvalgene er for små til at det anbefales å gjøre statistiske analyser basert på disse. 13 (TØI, 2009) 14 Lillehammer, Gausdal, Øyer 15 Gjøvik, Østre Toten og Vestre Toten 41

42 bruker det som en krysskontroll for resultatene fra transportmodellen som presenteres senere i dette avsnittet. Som nevnt innledningsvis mener vi det er viktig at det fremskaffes data om reisevaner som kan gi bedre grunnlag enn disse grove anslagene for å beskrive reisevanene til innbyggerne i Oppland. RVU anslår også hvordan innkjøpsreisene fordeler seg på ulike transportmidler (nasjonalt). Vi ser at en stor del av innkjøpsreisene gjennomføres med bil, se Tabell Tabell 3. Innkjøpsreiser fordelt på transportmiddel. Kilde: RVU, Analyse & Strategi Mindre byer (Lillehammer & Gjøvik) Fylket forøvrig Totalt Til fots Sykkel Kollektivt Bil Annet Sum (mill km) Tyngdepunktmodell En alternativ måte å beregne transportarbeidet ved innkjøpsreiser i Oppland er å modellere handelsmønsteret for innbyggerne i fylket og beregne hvor lang kjørelengde dette impliserer. Vi bruker en såkalt tyngdepunktmodell for å simulere handelsmønstrene for Oppland Egenskaper ved modellen Vår tyngdepunktmodell predikerer handelsmønster og handelsstrømmer i et område. Modellen anslår sannsynligheten for at befolkningen i en grunnkrets velger å handle på de ulike handelsstedene i området som modellen er satt opp for. Når modellen har gjort dette for alle grunnkretsene mot alle de handelsstedene som er definert i modellen, kan vi trekke ut et handelsmønster for området. Når vi kjenner handelsmønsteret, altså fordelingen for hvor innbyggerne drar for å handle, kan vi beregne handelsstrømmene. Til siste summerer vi alle handelsstrømmene. Tyngdepunktmodellen har følgende inputfaktorer - Antall innbyggere over 13 år i hver grunnkrets - Antall som har sin arbeidsplass i grunnkretsen - Avstand mellom grunnkretsens befolkningsmessige tyngdepunkt og alle handelssenter, målt både i kjøretid og kilometer 16 Basert på nasjonale faktorer for transportmiddelfordeling i tettbygget og spredtbygget strøk, og befolkningsfordelingen i Oppland fylke. 42

43 - Omsetningsvolum i hvert handelssted - Parametere: antall innkjøpsreiser pr innbygger over 13 år pr år, antall innkjøpsreiser pr sysselsatt, reisemotstand pr varegruppe (VG1-3), andel innkjøpsreiser pr varegruppe Modellen beregner sannsynligheten for at en innbygger eller sysselsatt i en grunnkrets skal velge de ulike handelstedene basert på handelsstedenes størrelse, avstanden til handelstedet og en parameter som indikerer motstanden mot å reise langt for å handle varen 17. I valget mellom to handelssteder som ligger like langt unna grunnkretsen, men har forskjellig størrelse, vil modellen predikere konsumentene i grunnkretsen vil foretrekke det største handelsstedet. I valget mellom to like store handelssenter vil modellen predikere at innbyggerne foretrekker det nærmeste Lokale data Modellen settes opp med data om antall innbyggere og avstand til alle handelssenter for alle grunnkretsene i Oppland. Videre legger vi inn alle handelsstedene som inngår i senterstrukturen som beskrevet i fylkesdelplanen, samt omsetningen pr varegruppe i hvert handelsted. I tillegg inkluderer vi handelssentrene Rudshøgda, Brumunddal, Moelv, Hamar og Hønefoss Kalibrering Vi kalibrerer modellen ved å justere vektingen mellom avstand og størrelse, slik at det kvadrerte avviket mellom de handelsvolumene modellen predikerer pr handelssted og virkelig omsetning pr handelssted minimeres. Resultatene av kalibreringen: - Modellen treffer bedre i sin prediksjon for VG1 og VG3, enn den gjør for VG2. - For VG1 ser vi noen indikasjoner på at modellen underpredikerer omsetningen nært store hytteområder naturlig nok, ettersom hytteturistene ikke inngår i modellen Handelsmønster De handelsmønstrene som modellen predikerer bør stemme rimelig godt overens med de dekningsgradene vi har identifisert i avsnitt For regioner med overdekning bør modellen indikere at innbyggere i andre regioner reiser hit for å handle. For regioner med underdekning, bør modellen indikere handelslekkasje til handelssteder utenfor regionen. Lillehammerregionen har en stor overdekning på alle varegrupper. Modellen indikerer at det særlig er innbyggere i kommunene Gjøvik, Nordre Land og Ringebu som reiser ut av sin egen region, til Lillehammer for å handle. Modellen indikerer også noen mindre handelslekkasjer fro VG3 ut av Lillehammerregionen til Gjøvik, Ringebu og Brumunddal, men altså i mindre omfang. Gjøvikregionen hadde en liten underdekning av alle varegrupper. Modellen indikerer at innbygger i Gjøvik og Nordre Land kommune reiser til Lillehammer for å handle. Det vises også en 17 Parameteren reflekterer at konsumenten er villig til å reise lengre for å handle store varer (VG3) enn for dagligvarer (VG1). 43

44 handelslekkasje fra Gjøvik kommune mot Moelv for VG1 og VG2 og Brumunddal for VG3. I tillegg antydes at det er noen mindre handelslekkasjer fra Vestre Toten og Søndre Land til Gran og Brandbu. Nord-Gudbrandsdalen hadde god dekning for VG1, men underdekning for VG2. Modellen antyder at Vinstra er et attraktivt handelssenter, spesielt for VG3, men også for VG2. Modellen indikerer noen mindre handelslekkasje en ventet. Midt-Gudbrandsdalen hadde god dekningsgrad for VG1 og VG3, men noe underdekning for VG2. Modellen indikerer at innbyggerne i Ringebu i noen grad reiser til Lillehammer for å handle VG2 og VG3. Innbyggerne i Nord-Fron, reiser tidvis nordover til Otta for å handle VG2 og VG3. For Hadeland avdekket vi god dekning for VG1. Til tross for dette mener modellen det er stor handelslekkasje for VG1 fra Jevnaker til Hønefoss. Den samme store handelslekkasjen fremkommer også for VG2 og VG3, spesielt for Jevnaker. Noen mindre handelslekkasjer antydes fra Gran mot Gjøvik for VG3. I Valdres var det generelt veldig gode dekningsgrader for alle varegrupper. Modellen predikerer da heller ingen store handelslekkasjer. I noen grad ser det ut til at innbyggere spesielt i Etnedal, reiser til Dokka for å handle. For VG3 ser vi små handelsstrømmer der Etnedøler og Sør-Aurdøler handler i Gjøvik, Dokka og Hønefoss Beregning av transportarbeid Vi kan nå beregne detaljerte handelsstrømmer for Oppland og multiplisere alle disse handelsstrømmene med avstander og frekvens. Basert på RVU 2009 legger vi til grunn at i en grunnkrets genereres det 0,8 innkjøpsreiser pr innbygger og 0,3 innkjøpsreiser på person som har sin arbeidsplass i grunnkretsen. Fra RVU har vi også at 59% av innkjøpsreisene er knyttet til innkjøp av dagligvarer (VG1). Vi har definert at de resterende 41% av innkjøpsreisene splittes likt mellom VG2 og VG3. Basert på disse forutsetningene beregner vår modell at opplendingene tilbakelegger 443 mill km i forbindelse med innkjøpsreiser pr år. Dette er 13 mill km mindre (et avvik på 4%) enn vårt grove anslag i avsnitt Hovedårsaken til avviket ligger i at den gjennomsnittlige innkjøpsreisen blir noe kortere når vi legger handelsmønsteret til grunn, en de faste nasjonale satsene som vi la til grunn i det grove anslaget. Det relativt lille avviket forteller oss at tyngdepunktmodellen som ligger til grunn for disse beregningene er rimelig godt kalibrert til Oppland fylke. Tabell 4.Transportarbeid knyttet til Innkjøpsreiser i Oppland, modellberegning. Kilde: Analyse & Strategi Antall km Gjennomsnittlig Transportmiddel Mill km lengde Pr reise VG km Til fots 79,1 VG km Sykkel 13,2 44

45 VG km Kollektivt 13,2 SUM 443 mill km 8 km Bil 334 Annet 4,4 Sum 443 For de ulike varegruppene ser vi at det klart største transportarbeidet er knyttet til de hyppige innkjøpene av dagligvarer. Som ventet er innkjøpsreisene for VG1 de korteste, mens man reiser lengst for VG3-varer. 2.6 KJØPESENTRE OG SENTRUM Vi finner at antagelsen om at det er kjøpesentre som svekker sentrumshandelen, ikke nødvendigvis stemmer. Kjøpesentre som er lokalisert i, eller tett ved sentrum kan når de er utformet riktig heller styrke sentrum. Viktige elementer er urbant design, arkitektonisk utforming, parkering og funksjonsblanding/ butikkmiks. Der hvor kjøpesentrene ligger utenfor sentrum kan man gjøre tiltak for å sikre ringvirkninger til sentrum, ved å fokusere på tilgjengelighet og attraktivitet. Byers utvikling er avhengig av handel, og kjøpesentrene er populære steder å handle på. Det er praktisk å ordne alt på et sted, og kunne kjøre helt fram med bil. Nesten 40 % av all butikkhandel skjer på kjøpesentre, over 400 kjøpesentre er fordelt over hele landet, og Norge har den største kjøpesentertettheten i Europa målt per innbygger 18. Enten man liker det eller ei, så er kjøpesentre har kommet for å bli Likevel har kjøpesentre et dårlig rykte. Der hvor kommuner vil tilrettelegge for dem i frykt for å tape arbeidsplasser og inntekter, arbeider ofte staten for det motsatte. Forskrift om rikspolitisk bestemmelse for kjøpesentre sier at «kjøpesentre bare kan etableres eller utvides i samsvar med retningslinjer i godkjente regionale planer. I områder som ikke omfattes av slike regionale planer vil kjøpesentre større enn 3000 m² bruksareal ikke være tillatt.» 19 Bakgrunnen er å legge til rette for en mer bærekraftig og robust by- og tettstedsutvikling ved å styrke eksiterende sentra og hindre økt bilavhengighet. Forrige regjering ville stramme inn disse bestemmelsene ytterligere, men forslaget ble ikke tatt videre etter regjeringsskiftet. Også «Faglig råd for bærekraftig byutvikling» 20, konkluderer med at den beste måten å skape bærekraftige byer og tettsteder i framtiden er å fremme handel i bysentrum. Det vil si å tilrettelegge for best mulig vilkår for byliv og handel i sentrum, og forvalte kjøpesenterstoppen strengere (tette igjen smutthull). 18 Norsk form: 19 Fra 2008, fortsatt nasjonalt gjeldende: 20 Et råd satt ned på initiativ fra Kommunaldepartementet og Miljødepartementet, med det mandat om å skulle utarbeide råd og innspill til hvordan en bærekraftig bypolitikk bør utformes. 45

46 Tallenes tale Miljødepartementet presenterte i fjor rapporten «Handel i og utenfor bysentrum» (Asplan Viak, 2013) som skulle belyse problemstillingen handel i sentrum og handel utenfor sentrum, og konkurranseforholdet mellom bysentra og eksterne kjøpesentre. Innholdet var en sammenstilling av omsetningsdata for utvalgte områder på Øst- og Vestlandet. Ingen byer eller tettsteder i Oppland var inkludert i rapporten til Miljødepartementet. Rapporten konkluderer med at de aller fleste bysentraene har tapt i omsetning i forhold til kjøpesentrene, men tallene var ikke entydige. Alle bysentraene som var inkludert i analysen, utenom Stathelle, hadde tapt markedsandeler innenfor varehandel. Nedgangen hadde vært enda større for VG2 enn for varehandelen totalt sett 21. Kristiansand sentrum har tapt hele 12% av markedsandelene både for VG2 enn for varehandelen totalt sett mellom , noe som trolig skyldes etableringen av Sørlandssenteret en mil utenfor byen. At Stathelle ikke har mistet markedsandeler kan ha sammenheng med at kjøpesenteret Brotorvet ligger så tett opptil sentrum som det gjør. I «Detaljvarehandel i 20 bykommuner» (TØI, 2013) så man på utviklingen i bysentrum og kommunene totalt i årene , og fant at det er en økning i totalhandel i kommunene, men at det i likhet med tidligere er bysentraene som taper terreng. Et spesielt interessant funn i denne rapporten er likevel at kjøpesentrene kun tok 1/3 av veksten i varehandelen. Det vil si at kjøpesentrene ikke kan ta all skyld for at det går dårligere med bysentraene, men at det også er andre forklaringsvariabler. Plasskrevende varer har siden 2004 i større grad enn tidligere blitt flyttet ut av bysentraene og nye handelskonsepter som BigBox har kommet til, slik at en større del av omsetningen tilfaller periferien av byer og tettsteder. Samtidig peker TØI på at varer som typisk er lokalisert i sentrum (som klær og sko) har hatt en svakere utvikling enn annen type handel, noe som ytterligere svekker omsetningsveksten i sentrum. I tillegg den generelle befolkningsveksten størst utenfor sentrum, og som vi har sett handler innbyggerne helst nært der de bor. Den svenske rapporten «Er kjøpesentrene en trussel mot sentrumshandelen?» 22 utfordrer også antagelsen om at kjøpesentre svekker sentrumshandelen. Analysen tar utgangspunkt i omsetningstall for handel i sentrum, på kjøpesenter, samt i omkringliggende steder. I tiårsperioden som analyseres finner man en sterk økning i omsetningen til kjøpesentre, en betydelig omsetningsnedgang i omkringliggende tettsteder, men ingen nevneverdig forskjell i omsetningen til bysentrene. Den svenske studien finner at kjøpesentrene tiltrekker seg kjøpekraft både fra bysentrene og fra omkringliggende tettsteder, men at noe av det kjøpesentrene tar får bysentrene tilbake i form av ringvirkninger. Kjøpesenteret og sentrumet blir mer attraktivt samlet sett, og tar kunder som ellers 21 Asplan Viaks definisjon er hhv. utvalgsvarer og detaljvarer 22 «Är externa köpsentra ett hot mot cityhandeln», Fredrik Bergstrøm, Ekonomisk Debatt, 2000, årg 28, nr 4 46

47 ville handlet mer lokalt. Denne effekten er størst i store kommuner, både fordi utvalget i kjøpesentrene større, og bysentrene mer spennende. Kjøpesenter i Oppland Per 2010 er det 16 kjøpesenter i Oppland, der de største er lokalisert i Lillehammer og i Gjøvik. Kjøpesentertettheten (antall) er høy i Oppland, men det er også fordi befolkningen er lav. Ser vi på kjøpesenterareal per innbygger kommer Lillehammer helt på toppen. Det betyr at kjøpesentrene i Lillehammer er store, og de fordeles på relativt få innbyggere. Selv om CC Gjøvik er det største kjøpesenteret på innlandet, er det flere innbyggere i handelsfeltet slik at salgsarealet pr innbygger blir mindre. Figur 34. Salgsareal og kjøpsenteromsetning per innbygger, Kilde: Senterhåndboken 2010 Salgsareal og kjøpesenteromsetning per innbygger, ,2 1 0,8 0,6 0,4 0,2 0 Lillehammer Valdres Hamar Norge Gudbrandsdal en syd Gjøvik Hadeland Gudbrandsdal en nord Salgsareal pr innb, kvm 1,08 1,01 0,88 0,85 0,84 0,7 0,61 0,46 Kjøpesenteromsetning per innbygger Salgsareal pr innb, kvm Kjøpesenteromsetning per innbygger Figur 34 viser at Lillehammer har mye kjøpesenterareal per innbygger og høy kjøpesenteromsetning, noe som kan tyde på at mye av handelen i Lillehammer skjer i kjøpesenter. At Lillehammer og Valdres, som er hyttekommuner, både har såpass mye kjøpesenterareal- og omsetning kan videre tyde på at det er mye hyttefolk innom. TØI (2013) har sett på omsetningsveksten i kjøpesenter og bysentraene i 20 byer i Norge, blant annet Gjøvik og Lillehammer. Her fant de at Gjøvik har hatt den største totale veksten av de to, med hele 17,4 % fra Både sentrumshandelen og kjøpesenterhandelen (CC Gjøvik) har gått opp, men sentrum har styrket seg mest de siste årene. Funnet er noe overraskende, og må kanskje sees i sammenheng med at omsetningen i sentrum, i følge studien, falt dramatisk fra 2004 til 2008, og ligger i 2012, fortsatt godt under nivået fra I Lillehammer var den totale omsetningsveksten på 10,9 %, og kjøpesentrene stod for 70 % av denne økningen. I Gjøvik ligger det største kjøpesenteret (CC Gjøvik) tett inntil sentrum, mens det største kjøpesenteret i Lillehammer (Strandtorget) er et lite stykke utenfor. Kjøpesenter i sentrum og eksterne kjøpesenter Tallene vi har vært gjennom antyder på at påstanden om at kjøpesenter er en trussel mot sentrumshandelen kan utfordres, og at kjøpesenter som er lokalisert i, eller tett ved bysentrum kan 47

48 virke positivt på bysentrumshandel. I tillegg kan kjøpesenter som er lokalisert utenfor sentrum bidra til å tiltrekke kunder også til bysentrum hvis forbindelsen er god, og sentrumet attraktivt nok. Vi vil derfor i det videre skille mellom kjøpesenter lokalisert i og utenfor sentrum, og se på betingelser for at hver av disse handelskonseptene kan bidra til å styrke byer og tettsteder. Vi vil også bruke «best practise» eksempler fra Norge og Norden som på ulike vis illustrerer hvordan dette har blitt gjort på en god måte Kjøpesenter som en integrert del av byen Tradisjonelt sett har kjøpesenter blitt bygd på billige tomter langs riksveier hvor det er enkelt å komme til med bil. Utbyggerne har bygd på billigste måte, og resultatet har ofte blitt ensformige, klossete, lukkede bygg. Dette har politikere mulighet til å påvirke ved å sette krav til utbyggere. Kjøpesenter som skal bidra til å styrke by-, tettsteds-, og bydelssentraene må sette bylivet i sentrum, utnytte senterkvaliteter, kommersiell logikk, og samspill med omgivelser. BCSC (british council for shopping centres) og Cabe (commission for architecture and the built environment) har på hver sin måte arbeidet med hva som skal til for å skape gode handlesenter, og forholdet mellom urbant design og detaljhandel i byutviklingsprosjekter (Hemmersam, 2008). Vi vil ta utgangspunkt i noen av deres anbefalinger når vi nå skal si noe om hvilke betingelser som må på plass for at kjøpesenter i sentrum skal bidra til å styrke byer og tettsteder. Eksemplene er i stor grad hentet fra «Handel i sentrum» (Kommunaldepartementet, 2014). Urbant design Med et godt og riktig urbant design, kan kjøpesenter bidra til å binde sammen bydeler og byer, til å utvide bevegelsesmønsteret i tilknytning til eksisterende byområder, og til å aktivisere områder som i dag står tomme. De kan være med på å forbedre eksisterende byrom, og de kan skape nye. Ytre og indre rom må betraktes som del av helheten og som bidrag til samme bymønster. Et godt eksempel på et kjøpesenter som har oppnådd dette er Bruuns galleri i Aarhus, Danmark. I forkant av etableringen fryktet man, som i mange andre byer, en nedgang i omsetningen til sentrumsbutikkene, men i etterkant viste det seg at kjøpesenteret bidro til det motsatte. Siden etableringen i 1998 har omsetningen i sentrum økt med 48 % (inkludert kjøpesenterets egen omsetning). Selv om byen er stor relativt sett til byer og tettsteder i Oppland, kan prinsippene i stor grad overføres. Bruuns galleri ble etablert ved jernbanestasjonen i Aarhus, i den ende enden av hovedhandlegaten i byen. Dette var et område man sjelden opphold seg i fra før, og sør for jernbanen hadde det de seneste årene vokst frem en ny bydel pga. transformering av et gammelt industriområde. Ved å plassere kjøpesenteret der man gjorde bandt man den nye bydelen sammen med resten av sentrum, og man skapte nye offentlige rom. Arkitektonisk utforming Arkitektonisk utforming er nært knyttet til dette. Det er viktig at kjøpesenter i sentrum er imøtekommende og åpne. Det kan man oppnå ved for eksempel å ha aktive fasader med store 48

49 vinduer og butikker som vender ut mot gaten. Veldig mange av dagens kjøpesenter er utformet med lukkede førsteetasjer, slik at de framstår mer som en mur enn som en del av byen. I tillegg er det viktig å tilpasse kjøpesentrene til øvrig arkitektur i området. Magasinblaa i Stavanger er et godt eksempel på et arkitektonisk velintegrert kjøpesenter på kaien. Senteret åpnet i 2002 etter en krevende byggeprosess med strenge krav fra kommunen om at det skulle passe inn i den historiske sjøhusrekken. Arkitekturen framstår som urban med takformer som trekker linjer til den gamle sjøhusbebyggelsen. Bygget har saltak og fremstår i silhuett som flere smale bygningskropper. Galleriet i Bergen er et eldre eksempel på det samme. Galleriet ble til i 1988 ved at seks vernede bygårder ble slått sammen til et moderne kjøpesenter, som skulle ta opp konkurransen med de stadig større framvoksende kjøpesentrene i bydelene. Galleriet har beholdt sitt historiske preg, samtidig som de kan tilby moderne butikklokaler. Galleriet vender ut mot Bergens viktigste offentlige rom, Torgallmenningen, og tar denne rollen på alvor. Alle butikker vender ut mot gaten, man kan gå gjennom senteret og ut på den andre siden, og mye av lyset kommer inn ovenfra gjennom glasstak. Dette er alle elementer som bidrar til at overgangen mellom by og kjøpesenter virker svært liten, og Galleriet blir en integrert del av byen. Parkering Fortsatt er det slik at de fleste ønsker å ha med seg bil når de handler på kjøpesenter. Parkering kan dermed bli en utfordring, da store parkeringsplasser på bakkenivå kan skape et hinder, samtidig som de bruker opp areal som kunne bli brukt til annen handel eller offentlige byrom. Det samme gjelder parkering på taket, da tak kan utnyttes på mange andre positive måter. Underjordiske parkeringshus bør benyttes, men dette er ofte svært kostbart. På mindre steder er det imidlertid stort sett rom for bil i sentrum. Da handler det i større grad om å innpasse bilen på best mulig måte, i samarbeid med designere, landskapsarkitekter og planleggere for øvrig. Små overflateparkeringer kan for eksempel integreres i byromsdesignet, mens større parkeringer bør lokaliseres utenfor de mest sentrale publikumsområdene. Funksjons- og butikkmiks For å tiltrekke seg flest mulig mennesker, er det viktig med en funksjonsblanding i og rundt kjøpesentrene. Hvis man har både boliger, servicefunksjoner og muligheter for handling i umiddelbar nærhet vil dette virke positivt på tilstrømmingen av mennesker. I tillegg bør butikkmiksen planlegges utfra analyser om demografi og behov. En god butikkmiks skal inneholde riktig antall butikker, de riktige bransjene og de riktige butikkene, og gi senteret en sterk og tydelig posisjon/ identitet. Antallet butikker gir ofte seg selv ut fra senterets markedsområde og må vurderes opp mot tilgjengelighet, det vil si adkomst, parkeringsplasser og offentlig kommunikasjon. Bransjemiksen må dekke de viktigste områdene i kundenes forbruksmønster. Kjøpesentrene bør ha en tyngde, samt bredt og godt utvalg innen en eller flere bransjer som gjør det attraktivt, og som gir meromsetning. Det er viktig å kombinere bransjer som utfyller hverandre. Et 49