OPPLAND FYLKESKOMMUNE 30. OKTOBER Attraktive steder i Oppland

|

|

|

- Ketil Kristensen

- 8 år siden

- Visninger:

Transkript

1 OPPLAND FYLKESKOMMUNE 30. OKTOBER 2014 Attraktive steder i Oppland

2 Agenda Gjennomgang Handelsanalyse (A&S) Gjennomgang Næringsutvikling, Bosetting & attraktivitet (Østforsk)

3 Del 1 Handels- og senteranlyse Analyse & Strategi

4 Del 1 Gjennomgang av foreløpige funn/ avklaringer DEL 1 Punkt 1: Hvordan fordeler handelen/omsetningen seg mellom bysentrum/tettstedsentrum, eksterne kjøpesentre og outlets/bigbox-konsept Punkt 3:Hvordan er eksisterende og framtidig etterspørsel etter handelsarealer, fordelt som på første kulepunkt? Punkt 5: En analyse av dekningsgrad, sett i forhold til ulike gjennomsnittstall Punkt 6: En analyse av transportarbeid knyttet til varehandel med tanke på attraktivitet og konsekvensene av det samlede transportarbeidet Punkt 2: Hva er betingelsene for at kjøpesentre og andre eksterne handelstilbud kan bidra til det generelle målet om å styrke byer og tettsteder Punkt 7: Har varehandelens fysiske og kommersielle organisering betydning for utjevning eller økning av sosio-økonomiske ulikheter i samfunnet? Punkt 4: En analyse av senterstrukturen i Oppland og om denne samsvarer med de overordnede målene for byer og tettsteder slik de er formulert i planprogrammet

5 Punkt 1: Hvordan fordeler handelen/omsetningen seg mellom bysentrum/tettstedsentrum, eksterne kjøpesentre og outlets/bigbox-konsept

6 Geografisk område Oppland fylke Ringerike kommune Hønefoss Jevnaker Ringsaker kommune Rudshøgda Hamar by

7 Handel Omsetning i varehandelsbedrifter NACE-kode Detaljhandel med deler og utstyr til motorvogner 4673x Engrohandel med trelast og byggevarer 47xxx Varehandel Postordrehandel og handel via Internett Tall fra Brønnøysundregistrene Omsetning der dette er rapportert (AS) Omregnet fra antall ansatte der omsetning mangler (filialer) Salg av bil tas ut. 1: Omsetning pr ansatt (nasjonalt snitt) 2: Omsetning pr ansatt konserntotal Bruktmarked (finn.no) fører til store ubalanser mellom bransjens omsetning og husholdningenes konsum.

2: Omsetning pr ansatt konserntotal Bruktmarked (finn.")

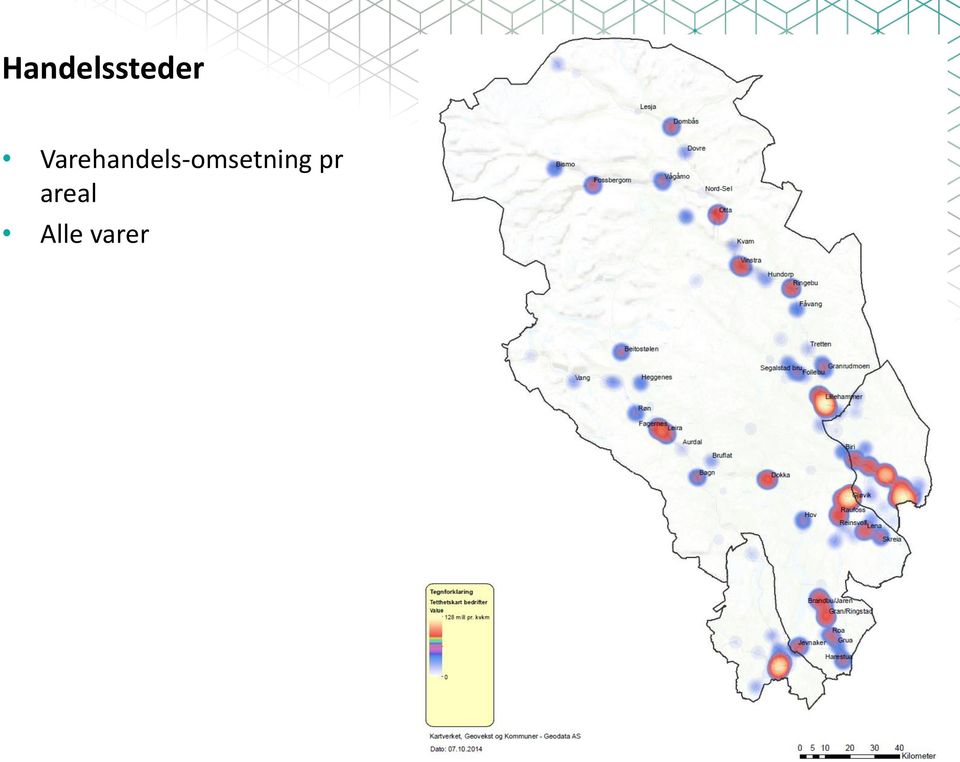

8 Handelssteder Varehandels-omsetning pr areal Alle varer

9 Handelssentra Regionale handelssenter Lillehammer, Gjøvik, Otta, Vinstra, Fagernes, Raufoss, Gran Kommunale handelssenter Lesja, Dombås, Vågåmo, Fossbergom, Bismo, Hundorp, Ringebu, Vang, Heggenes, Røn, Bruflat, Bagn, Segalstad bru, Øyer sentrum, Dokka, Hov, Lena, Roa, Jevnaker Lokale handelssenter og bydelssenter Dovre, Nord-Sel, Kvam, Fåvang, Tretten, Follebu, Beitostølen, Leira, Aurdal, Biri, Reinsvoll, Skreia, Brandbu, Grua, Harestua Tettsteder (SSB) ikke nevnt i fylkesdelplanen Bjølstad, Bybrua, Bøverbu, Dale, Eina, Forset, Fåberg, Helgestad, Jørstadmoen, Kapp, Kolbu, Lalm, Lunner, Mesnali, Nordlia, Slidre, Vingnes, Vingrom

10 Handelssentra og tettsteder Regionale handelssenter sammenfaller med stor varehandelsomsetning Omsetning i Fagernes og Lillehammer har tyngdepunkt utenfor sentrum Stor variasjon i omsetning innen for kommunale handelssenter Regionalt handelssenter Kommunalt handelssenter Lokalt handelssenter eller bydelssenter Øvrig Omsetningsandeler 13% 23% 11% 54%

11 Omsetning Handelssenter (inkl kjøpesenter, bydelssenter og BigBox) Omsetning regionale senter (1000 NOK) kr kr kr kr kr kr kr kr kr 0 Gjøvik Lillehammer Fagernes Gran Raufoss Otta Vinstra Omsetning - kommunale handelssenter (1000 NOK) kr kr kr kr kr kr kr kr 0

kr 700 000 kr 600 000 kr 500 000 kr 400 000 kr 300 000 kr 200 000 kr 100")

12 Omsetning Handelssenter (inkl kjøpesenter, bydelssenter og BigBox) Omsetning pr lokale senter (1000 NOK) kr kr kr kr kr kr kr kr kr 0 Omsetning øvrige tettsteder (1000 NOK) kr kr kr kr kr 0

kr 100 000 kr 75 000 kr 50 000 kr 25 000")

13 Senterstruktur og ulikheter

14 Handelskonsept Eksterne kjøpesenter Strandtorget, Valdres storsenter (AMFI) i Leira, Rudshøgda Bydelssenter Rosenlund, Kirkeby Nord, Kirkeby Sør, Hunndalen og Kopperud Bigbox Damstedet, Hunndalen, Kallerud, Kirkeby, Rambekk, Storhove, Aas skog Sentrumsplasserte kjøpesenter (inngår i by- /tettsteds-omsetning) Gudbransdalen Skjåk kjøpesenter, Ottatunet (AMFI), Sødorptunet, Peer Gynt, Mesna, Rosenlund Gjøvik/Jevnaker Bergfossenteret, Bondlidtorget, CC Gjøvik, Sandberggården, Raufoss kjøpesenter, City Hov, Smietorget, Granstunet Valdres Fargernes kjøpesenter, Gjensidigegården, Beitostølen kjøpesenter, Valdrestunet 2,2 1,4 5,1 0,1 1,0 Omsetning (mrd kr) 6,9 Tettsted By Eksternt kjøpesenter & bydelssenter Bigbox Øvrig Nett

6,9 Tettsted By Eksternt kjøpesenter & bydelssenter")

15 Utfordringer Omsetning i varehandelsbedrifter Varehandel mot bedrifter vs husholdninger Skiller ikke ut salg mot bedrifter (eks byggevare) Autosalg

16 Punkt 3:Hvordan er eksisterende og framtidig etterspørsel etter handelsarealer, fordelt som på første kulepunkt?

17 Etterspørsel Varegrupper VG1: Dagligvarer VG2: Faghandel VG3: Store varer Befolkning Grunnkrets, husholdningstyper, inntekt, konsummiks Hytteturister Framskriving

18 Etterspørsel - Varegrupper VG1: Dagligvarer Handles hyppig, lav verdi på varen, korte innkjøpsreiser Dagligvarehandel, drivstoff VG2: Faghandel Handels mindre hyppig, høyere verdi på varen, villig til å reise, kan bære varen Klær, sko, ur, briller, sportsartikkler, helsekost etc VG3: Store varer Handles sjeldnere, ofte høy verdi på varen, villig til å reise langt, må fraktes i bil Hvitevarer, brunevarer, byggevare, møbler etc

19 Befolkningens etterspørsel VG1 og VG2 er ca like store VG1: 6,6 mrd VG2: 6,8 mrd VG3: 3,0 mrd Netthandel utgjør 1,3 mrd kr Ikke data om varegruppe Total etterspørsel fra innbyggere i Oppland 16,4 mrd Forbruk_VG1 Forbruk_VG2 Forbruk_VG3

20 Hyttetetthet Viktige hytteområder Sjusjøen Nordseter Hafjell Skeikampen Venabu Mysuseter Bjorli Beitostølen Vaset Aurdal Fjellstølen Synndalen

21 Etterspørsel - hytteeiere Kostnadskategori Mill kr Hyttekonsum, Totaltall fra TØI, 2008 kr Forbruksvekst % Totaltall hyttekonsum 2014 kr Andel Varehandel 54% Hytterelatert Varehandel 2014 Total kr Andel Ikke-Opplendinger 70% Hytterelatert Varehandel 2014, ikke-opplendinger kr 885 Andel kjøpt lokalt 73% Hytterelatert varehandel 2014, handlet i Oppland av ikke-opplendinger kr 642 Kilde: TØI, Østlandsforskning, Hytteundersøkelsen

22 Hyttekonsum Varegruppe og fremskriving Etterspørsel fordelt på varegrupper Framskrevet etterspørsel Årlig vekst i antall hytter 1,5% Årlig vekst i konsum pr innb. 1,6% Varegruppe Etterspørsel (mill kr) VG1 kr 133 VG2 kr 178 VG3 kr 331 SUM kr 642 Kilde: TØI, SSB, Østforsk, A&S Kostnadskategori Etterspørsel (mill kr) VG1 kr 121 VG2 kr 185 VG3 kr 382 SUM kr 898 Kilde: TØI, SSB, Østforsk, A&S

23 Etterspørsel i dag - oppsummert Samlet etterspørsel fra innbyggere i Oppland: 16,4 mrd VG1: 6,6 mrd VG2: 6,8 mrd VG3: 3,0 mrd, eks kjøp av bil Netthandel: 1,3 mrd kr Hytteeiere: 0,6 mrd kr Fysisk handel i Oppland: 15,8 mrd Ekskludert: studenter /pendlere folkeregistrert utenfor fylket Turister, utenom hytter Etterspørsel fra bedrifter Forbruk_VG1* Forbruk_VG2 Forbruk_VG3

24 Etterspørsel i 2025 Befolkningsvekst SSB: MMMM Vekst i kjøpekraft 1,6% årlig (Perspektivmeldingen) Samlet etterspørsel innbyggere i Oppland 2013 & Lillehammerregionen Gjøvikregionen Nord-Gudbrandsdal Midt-Gudbrandsdal Hadeland Valdres

25 Punkt 5: En analyse av dekningsgrad, sett i forhold til ulike gjennomsnittstall

26 Dekningsgrader Dekningsgrad = Tilbud Etterspørsel Fylke, region- og kommunenivå Etterspørsel beregnet basert på innbyggere i kommunen Dekningsgrad = 1 Balanse mellom tilbud og etterspørsel i kommunen Dekningsgrad > 1 Større handelstilbud enn kommunens egne innbyggere trenger Typisk for Regionssenter Hyttekommuner (VG1) Dekningsgrad <1 Mindre handelstilbud enn kommunens innbyggere trenger Typisk for grisgrendte kommuner

27 Tilbud Tilbud = Omsetning (som vist tidligere) kr kr kr kr kr kr kr kr kr VG1 VG2 VG3 kr -

28 Tilbud VG1

29 Tilbud VG2

30 Tilbud VG3

31 Dekningsgrader - Senterstrukturen 1. Regionale handelssentre: - Lillehammer, Gjøvik, Otta, Vinstra, Fagernes, Raufoss, Gran Regionale funksjoner VG1+2+3 (overdekning) 2. Kommunale handelssentre: Lesja, Dombås, Vågåmo, Fossbergom, Bismo, Hundorp, Ringebu, Vang, Heggenes, Røn, Bruflat, Bagn, Segalstad bru, Øyer sentrum, Dokka, Hov, Lena, Roa, Jevnaker Hele kommunen er handelsomland VG1+2+ litt VG3 3. Lokale handelssentre og bydelssentre: Dovre, Nord-Sel, Kvam, Fåvang, Tretten, Follebu, Beitostølen, Leira, Aurdal, Biri, Reinsvoll, Skreia, Brandbu, Grua, Harestua Dekker service behovet i en del av kommunen. Dagligvarehandel og noe bransjehandel. Noen typer privat og off. service VG 1 + litt VG2 og VG3

32 Dekningsgrad - Oppland fylke Dekningsgrad 1,0 totalt Oppland har en marginal overdekning av handelstilbud VG1 og VG3 - Overdekning Turisme / Hyttehandel VG2 - Underdekning / handelslekkasje Hønefoss, Hamar, Oslo/Akershus 1,5 1,3 1,1 Dekningsgrad Oppland 0,9 0,7 0,5 Samlet VG1 VG2 VG3

33 Behov for vekst i handelstilbud Forutsetninger Beregnet vekst i etterspørsel Beregnede dekningsgrader Hvilken vekst må til for å holde dekningsgraden uendret fra 2013 til 2025? Ønsker man å redusere handelslekkasjene for VG2 og VG3 må dette handelstilbudet økes mer , , , , , , , , ,00 500,00 Behov for vekst Netthandel vil ta en del av veksten Effektivisering av handel fører til at behovet for handelsareal øker noe mindre. - Samlet VG1 VG2 VG3

34 Dekningsgrad - Regioner 2,0 VG1 VG2 VG3 Samlet 1,5 1,0 0,5 -

35 Dekningsgrad og behov for vekst 2,5 2,0 Dekningsgrader Lillehammerregionen VG1 VG2 VG3 Samlet Behov for økt tilbud Lillehammerregionen (Omsetning mill kr) VG1 VG2 VG3 Samlet 1, , , Lillehammer Øyer Gausdal - Lillehammer Øyer Gausdal

36 Dekningsgrad og behov for vekst 2,5 2,0 Dekningsgrader Gjøvikregionen VG1 VG2 VG3 Samlet Behov for økt tilbud Gjøvikregionen (Omsetning mill kr) VG1 VG2 VG3 Samlet 1, , , Gjøvik Østre Toten Vestre Toten Søndre Land Nordre Land - Gjøvik Østre Toten Vestre Toten Søndre Land Nordre Land

37 Dekningsgrad og behov for vekst 2,5 Dekningsgrader Nord-Gudbransadalen 140 Behov for økt tilbud Nord-Gubrandsdalen (Omsetning mill kr) 2,0 VG1 VG2 VG3 Samlet 120 VG1 VG2 VG3 Samlet 1, ,0 60 0, Dovre Lesja Skjåk Lom Vågå Sel - Dovre Lesja Skjåk Lom Vågå Sel

38 2,5 Dekningsgrad og behov for vekst Dekningsgrader Midt-Gudbrandsdalen 120 Behov for økt tilbud Midt-Gubrandsdalen (Omsetning mill kr) 2,0 VG1 VG2 VG3 Samlet 100 VG1 VG2 VG3 Samlet 1, ,0 40 0, Nord-Fron Sør-Fron Ringebu - Nord-Fron Sør-Fron Ringebu

39 Dekningsgrad og behov for vekst 2,5 Dekningsgrader Hadeland 450 Behov for økt tilbud Hadeland (Omsetning mill kr) 2,0 VG1 VG2 VG3 Samlet 400 VG1 VG2 VG3 Samlet 350 1, , , Jevnaker Lunner Gran - Jevnaker Lunner Gran

40 Dekningsgrad og behov for vekst 2,5 Dekningsgrader Valdres 2,0 VG1 VG2 VG3 Samlet Behov for økt tilbud Valdres (Omsetning mill kr) VG1 VG2 VG3 Samlet 1, , ,

41 Punkt 6: En analyse av transportarbeid knyttet til varehandel med tanke på attraktivitet og konsekvensene av det samlede transportarbeidet

42 Innkjøpsreiser RVU 2009 Mindre byer Landet forøvrig Innkjøpsreiser pr per pr dag 0,94 0,87 Lengde, innkjøpsreise 7,6 km 10,5 km Kilde: TØI

43 Transportarbeid - TØI Mindre byer Fylket for øvrig Totalt Antall innbyggere Antall reiser pr dag, pr innbygger 0,94 0,87 0,91 Antall reiser pr år, pr innbygger ,28 Lengde pr reise 7,6 10,5 8,9 Km innkjøpsreise pr innbygger Antall innkjøpsreiser Km innkjøpsreise, Oppland Til fots Sykkel Kollektivit Bil Annet Sum ,4

44 Transportarbeid - TØI Hedmark Oppland Nord-Trøndelag Sogn og Fjordane Troms Romsa Nordland Møre og Romsdal Aust-Agder Finnmark Telemark Sør-Trøndelag Buskerud Vest-Agder Hordaland Vestfold Østfold Rogaland Akershus Oslo

45 Transportarbeid - Modell Modell for handelsmønster Sannsynlighet for at innbyggerne og sysselsatte i en grunnkrets velger å reise til et bestemt handelssenter for å handle Avstand Reisemotstand Størrelse på handelssenter Input Etterspørsel: Folketall (over 13 år) forbruksmønster i hver grunnkrets Antall sysselsatte med arbeidsplass i grunnkretsen Tilbud: Varehandelsomsetning i hvert handelssted (Regionale,kommunale og lokale handelssenter iht fylkesdelplan) Avstand: Kjøretid fra midtpunkt i grunnkrets til alle handelssteder i modellen Handlemønster: Handlefrekvens, bruk av transportmiddel etc Output Fordeling av handlereiser utført av fylkets innbyggere og beregning av transportarbeid som følge av dette Dynamikk: Endring av handlesenters attraktivitet Endring i handlemønster og dermed også endring i transportarbeidet

46 Transportarbeid - Modell

47 Transportarbeid Modell Handelsmønster Handelslekkasjer Transportarbeid Fordelt på varegruppe Varegruppe Reiselengde pr reise Innkjøpsreiser (km) VG1 6,7 km VG2 8,1 km VG3 11,3 km Sum 7,9 km

48 Punkt 2: Hva er betingelsene for at kjøpesentre og andre eksterne handelstilbud kan bidra til det generelle målet om å styrke byer og tettsteder

49 Kjøpesentre har kommet for å bli 40 % av all butikkhandel på kjøpesentre 400 kjøpesenter i Norge Størst kjøpesentertetthet i Europa

50 Dårlig rykte Kommuner vil tilrettelegge Arbeidsplasser og inntekter Stat: styrke sentrum, senke bilbruk Lovgivning Faglig råd for bærekraftig byutvikling Fremme handel, kultur og næring i sentrum

51 Svekker eksterne handelstilbud sentrum? Rapport, Ekonomisk debatt; Sterk økning i omsetningen til kjøpesentre Betydelig nedgang i omkringliggende steder Ingen nevneverdig forskjell i omsetningen til bysentraene. Stor by _ Kjøpesenter Liten by

52 Svekker eksterne handelstilbud sentrum? «Handel i og utenfor bysentrum», Asplan Viak, 2013: De fleste bysentrum taper markedsandeler Unntak Stathelle «Detaljvarehandel i 20 bykommuner», TØI, 2013: Økning i totalhandel Generelt taper sentrum terreng Ikke bare på grunn av eksterne kjøpesenter: Sentrumshandel (eks klær og sko) har svakere utvikling enn annen handel Plasskrevende handel har blitt flyttet ut av sentrum Nye handelsformater har kommet til Tilvekst i befolkningen skjer mest utenfor sentrum

53 Kjøpesentre i Oppland Lillehammer Omsetning økt 10,9 % fra Sentrumsandel gått ned Kjøpesentrenes andel står for 70 % av omsetningsøkningen Avh av tilreisende handlende Gjøvik Omsetningen økt 17,4 % fra Sentrumsandel gått opp 80 prosent av omsetningsveksten skjedde utenfor byens kjøpesenter. Merk! Halvering av sentrumshandel fra

54 Legg kjøpesenter så nært sentrum som mulig, helst integrert Et godt kjøpesenter i sentrum: Urbant design Arkitektur Parkering Funksjonsblanding/ butikkmiks

55 Sikre ringvirkninger fra eksterne kjøpesenter til byen Tilgjengelighet Sykkel- og gangstier God kollektivdekning Tilrettelegge for bil Attraktivitet For handlende Fokus på ekstraverdien et sentrum har; hyggelige byrom, uformelle møteplasser For butikkdrivende BID Unike og ulike lokaler: Tilrettelegging og pris

56 Legg arealintensiv handel ut av sentrum Plassbegrensninger i sentrum: Presser priser opp, bruker opp areal Skaper mer trafikk Handel med bil ut av sentrum Dagligvarer? Sportsbutikker? Jernvare?

57 Oppsummering Vi må tenke nytt 1) Rundt kjøpesentrenes rolle Kjøpesenter trenger ikke være en trussel mot sentrumshandelen Kjøpesentre som er lokalisert i, eller tett ved bysentrum kan virke positivt på bysentrumshandel Kjøpesentre som er lokalisert utenfor sentrum bidra til å tiltrekke kunder også til bysentrum hvis forbindelsen er god, og sentrumet attraktivt nok 2) Rundt kjøpesentrenes utforming Vi kan ikke fortsette slik som nå 3) Rollefordeling mellom sentrum og eksterne handelsområder

58 Punkt 7: Har varehandelens fysiske og kommersielle organisering betydning for utjevning eller økning av sosio-økonomiske ulikheter i samfunnet?

59 Varehandelens fysiske og kommersielle organisering Lokalisering av handlesentre (kjøpesentre) nært eller utenfor sentrum av byer og tettsteder Butikkmiks er det mest «high- end» butikker, eller kjedebutikker i et område (sentrumsgater eller kjøpesentre) Handlesentre som møteplasser Kan ha betydning for utjevning/ økning av sosioøkonomiske ulikheter

60 Lokalisering «Kjøpesentre lokalisering og bruk», TØI, 1998: Ski storsenter: flere enslige, yngre, eldre, liten tilgang til bil Dro flere ganger ila uken Vinterbro: flere bilkjørende, bileiende, familier, høyere utdannelse, høyere inntekt, flere yrkesaktive Flere besøkende på lørdager I teorien; kan ekskludere personer uten førerkort og bil Unge, eldre, lav inntekt, mobilitetsvansker, funksjonshemmede I Oppland: de fleste kjøpesentrene i/nær sentrum + høy bilandel ikke ekskluderende

61 Butikkmiks Strandtorget er herlig. Butikkmiks sentrum vs kjøpesentre Sentrum: vokst fram over tid, fokus offentlige rom Strandtorget er mitt lille Finland. Til Strandtorget kan man dra Vanskelig å se at de kan virke ekskluderende med en kraftig ettervekst på håret og helt uten duft og sminke. Kjøpesentre har oftere en klar profil, identitet Man glir rett inn. På Strandtorget er folket like stusslige som i Egertorget, Paleet Finland. Så befriende! Gågata på Lillehammer på en lørdag er en CC Gjøvik familievennlig eneste Strandtorget lang velduftende kjedebutikker, catwalk. rimeligere? Folk strømmer til gågatas svindyre butikker med sin velstelthet og vellykkethet. Jeg drar til Strandtorget I teorien: Kan med virke min ekskluderende, ettervekst. På og Cubus øke sosioøkonomiske på Strandtorget ulikheter er vi alle like shabby! I Oppland: Kjøpesentrene ikke mange nok til at de har råd til en klar profil Sanna Sarromaa, GD

62 Møteplasser Sentrum som møteplass Ofte ikke-eksisterende Gode offentlige rom: strebe etter inkludere alle (eldre, barn ) Trenger ikke ta kommersielle hensyn Inkluderende Kjøpesentre som møteplass Varme og tørre Universelt utformet Inkluderende, men utforming og butikkmiks har likevel mye å si for hvem som vil trives her I teorien: Sentrum er mer inkluderende I Oppland: Kjøpesenter virker også inkluderende ved å skape offentlige rom, og ved å henvende seg bredt

63 Oppsummering - Lokalisering - I liten grad ekskluderende i Oppland - Butikkmiks - De fleste ligger i/nært sentrum - Høy bilandel i fylket sikrer god tilgjengelighet også for de eksterne kjøpesentrene - Kjøpesentrenes omland og konkurransesituasjon gjør at de i liten grad velger profiler som ekskludere store befolkningsgrupper - Møteplasser - Manglende møteplasser i sentrum legger veien åpen for kjøpesentrene - Profil fører likevel til at dette ikke virker å være er ekskluderende i Oppland

64 Punkt 4: En analyse av senterstrukturen i Oppland og om denne samsvarer med de overordnede målene for byer og tettsteder slik de er formulert i planprogrammet

65 Senterstrukturen Ulike roller å fylle mht Kommuneadministrasjon Kommunale tjenester Privat/ offentlig servicetilbud Varehandel

66 Er denne senterstrukturen hensiktsmessig? 1. Regionale handelssentre: - Regionale funksjoner VG1+2+3 (overdekning) Lillehammer, Gjøvik, Otta, Fagernes, Raufoss, Gran 2. Kommunale handelssentre: Hele kommunen er handelsomland VG1+2+ litt VG3 Lesja, Dombås, Vågåmo, Fossbergom, Bismo, Vinstra, Hundorp, Ringebu, Vang, Heggenes, Røn, Bruflat, Bagn, Segalstad bru, Øyer sentrum, Dokka, Hov, Lena, Roa, Jevnaker 3. Lokale handelssentre og bydelssentre: Dekker service behovet i en del av kommunen. Dagligvarehandel og noe bransjehandel. Noen typer privat og off. service VG 1 + litt Dovre, Nord-Sel, Kvam, Fåvang, Tretten, Follebu, Beitostølen, Leira, Aurdal, Biri, Reinsvoll, Skreia, Brandbu, Grua, Harestua

67 Utfra mål om. En senterstruktur som er hensiktsmessig utfra et overordnet mål om en bærekraftig og balansert vekst og utvikling En hensiktsmessig lokalisering, etablering og utvidelse av kjøpesentre og varehandel Blir varehandelen lokalisert optimalt ift å skape attraktive byer og tettsteder? Som minker transportbehov Bidrar senterstrukturen til at varehandelen lokaliseres slik at transportarbeidet reduseres? Og som skaper attraktive byer og tettsteder Bidrar senterstrukturen til en bærekraftig varehandel som bidrar til attraktive byer og tettsteder Byer og tettsteder som folk vil bo i i alle livsfaser Legger senterstrukturen til rette for en varehandel som tilfredsstiller behovene til flere ulike aldersgrupper

68 Blir varehandelen lokalisert optimalt ift å skape attraktive byer og tettsteder? Omsetning fordelt på regionale, kommunale og lokale handelssenter Handel plasserer seg ikke iht senterstrukturen Handelen velger sine egne plasseringer En rekke kommunale handelssenter sliter med å tiltrekke seg handel som er nødvendig for å fylle sin rolle Kjøpesenter Regionalt: ubegrenset Kommunalt: 3000 m 2 Lokalt: 3000 m 2 Øvrige: 1500 m 2

69 Bidrar senterstrukturen til at varehandelen lokaliseres slik at transportarbeidet reduseres? Regionale og kommunale sentre som ikke oppfyller rollen sin fører til transport økning Innkjøpsreiser på tvers av kommunegrenser Innkjøpsreiser på tvers av regionsgrenser En senterstruktur med optimalt dimensjonerte regionale og kommunale handelssteder, kunne i teorien redusert transportbehovet Tilstrebe regioner uten store handelslekkasjer Samarbeid om rollefordeling mellom Regionssenter Øvrige handelssteder i regionen Legge infrastruktur og kollektivtilbud Lett adkomst til Regionssenter

70 Bidrar senterstrukturen til en bærekraftig varehandel som bidrar til attraktive byer og tettsteder Varehandel: del av et større tilbud som skaper attraktive steder Godt varehandelstilbud: variert, samsvar mellom tilbud og behov, konkurranse dyktige prise og kvalitet Samspill Gravitasjonskraft Sterk varehandel trekker folk og arbeidsplasser attraktive byer og tettsteder Attraktive byer og tettsteder Tiltrekker seg folk og handel Gravitasjonskraft handler om konsentrasjon av handel

71 Attraktivitet og attraktive sentre Konsentrasjon av handel gir størst attraktivitet (Asplan Viak, 2013) størst mulighet til å vinne konkurransen om den mest attraktive handelskapitalen økonomiske ringvirkninger til annen virksomhet sterkere impuls til den kreative byen og større bidrag til investeringskapital til krevende byutviklingsprosesser. sterk regional trekkraft som handelssenter og befolkningsvekst (Florida) Eller: Handel tiltrekker seg arbeidsplasser, som tiltrekker mer aktivitet

72 Er varehandelen konsentrert i Oppland? Nei

73 Lønnsomhet En bærekraftig varehandel trenger lønnsomhet Handelsomlandet må ha tilstrekkelig kjøpekraft For mange handelssteder reduserer omlandet til hvert handelssted og undergraver mulighet for lønnsomheten til varehandelen Markedsstyrt hvem som overlever. Stor og tilfeldig geografisk spredning av handel

74 Dokka Vinstra Lena Jevnaker Ringebu Fossbergom Øyer sentrum / Dombås Roa Bagn Vågåmo Hov Segalstad bru Bismo Heggenes Røn Hundorp Bruflat Vang Lesja Omsetning per sentertype kr kr kr kr kr 0 Omsetning Regionalt senter kr kr kr kr kr kr kr 0 Omsetning Kommunalt senter

75 Legger senterstrukturen til rette for en varehandel som tilfredsstiller behovene til flere ulike aldersgrupper Mange årsaker til valg av bosted Varehandel er bare ett av disse. En varehandel som dekker etterspørsel fra flere ulike generasjoner Store bredde av bransjer Babyutstyr, skolemateriell, møbler, interiør, jernvare, apotek Stor variasjon innenfor bransjer Klær til barn, ungdom, unge voksne, voksne, eldre Krever god dekningsgrad Krever større handelsomland en for å svare på dette: Kommuner med svært lav dekningsgrad: andre grunner enn varetilbudet som veier tungt for å velge disse stedene for å bo

76 Lave dekningsgrader for ulike varegrupper Kommune Region VG1 VG2 VG3 Samlet <1 <0,5 <0,05 Lesja Nord-Gudbrandsdal 1,31 0,02 0,08 0,55 Sør-Fron Midt-Gudbrandsdal 0,66 0,10 0,22 0,35 Østre Toten Gjøvikregionen 0,77 0,49 0,18 0,55 Vestre Toten Gjøvikregionen 0,85 0,42 0,19 0,56 Lunner Hadeland 0,75 0,08 0,81 0,49 Søndre Land Gjøvikregionen 0,71 0,20 0,08 0,38 Etnedal Valdres 0,91 0,40-0,53 Vestre Slidre Valdres 1,09 0,01 2,05 0,83 Vang Valdres 2,13 0,25-0,97

77 Hvilke andre faktorer finnes? Levekårsundersøkelsen (Østlandsforskning, 2014): 90 % trives godt i sin kommune mot 77 prosent i landet ellers 84 % fornøyde med sin hovedaktivitet Viktigst for bostedsvalg: Fysisk miljø med fokus på natur/friluftsliv; fysisk miljø med fokus på klima, støy, bebyggelse, innsyn; og sosialt miljø. Enkeltvariablene som skiller seg ut som viktigst er: «Trygghet i nærmiljøet, slik som ikke trafikkfarlig, lite kriminalitet, barnevennlig» «Bra tilgang til natur og gode muligheter for friluftsliv» «Lite støy, ingen forurensning eller andre fysiske ulemper» «Godt klima, god utsikt, bra med sol o.l.» «Godt oppvekstmiljø for barn».

78 Oppsummert Senterstruktur og mål Senterstrukturen omfatter tilsynelatende for mange steder En del omland blir for små til lønnsom bærekraftig handel Handelen velger å ikke etablere seg alle steder Senterstrukturen «bommer» i noen områder Handelen har noen steder valgt å lokalisere seg utenfor senterstrukturen Fører til mangel på konsentrert handel Mangel på konsentrert handel bidrar ikke til å skape attraktive byer og tettsteder meg egen gravitasjonskraft Regionale og kommunale handelssteder uten tilstrekkelig størrelse fører til Flere kommuner og regioner med til dels store handelslekkasjer Fører til uønsket transportarbeid Ønsket om tettsteder som er attraktive for mange generasjoner Stiller enda større krav til bred bransjemiks og spesialiserte butikker Krever større handelsomland

Overordnet senterstruktur og varehandel

Overordnet senterstruktur og varehandel Føringer fra Regional plan for attraktive byer og tettsteder i Oppland Honne 9.11.2016 Ved rådgiver Per Erik Fonkalsrud REGIONAL PLAN FOR ATTRAKTIVE BYER OG TETTSTEDER

Overordnet senterstruktur og varehandel Føringer fra Regional plan for attraktive byer og tettsteder i Oppland Honne 9.11.2016 Ved rådgiver Per Erik Fonkalsrud REGIONAL PLAN FOR ATTRAKTIVE BYER OG TETTSTEDER

Overordnet senterstruktur og varehandel. Regional plan for attraktive byer og tettsteder Lokalisering av arbeidsplasser, handel og næring

Overordnet senterstruktur og varehandel Regional plan for attraktive byer og tettsteder Lokalisering av arbeidsplasser, handel og næring Otta 17.11.2016 Ved rådgiver Per Erik Fonkalsrud REGIONAL PLAN FOR

Overordnet senterstruktur og varehandel Regional plan for attraktive byer og tettsteder Lokalisering av arbeidsplasser, handel og næring Otta 17.11.2016 Ved rådgiver Per Erik Fonkalsrud REGIONAL PLAN FOR

Fylkesdelplan for lokalisering av varehandel i Oppland

Fylkesdelplan for lokalisering av varehandel i Oppland Fylkestinget sluttet seg til planen 14.06.04 Planen er revidert i samsvar med fylkestingets vedtak og godkjent av Miljøverndepartementet 22.12.04

Fylkesdelplan for lokalisering av varehandel i Oppland Fylkestinget sluttet seg til planen 14.06.04 Planen er revidert i samsvar med fylkestingets vedtak og godkjent av Miljøverndepartementet 22.12.04

ATTRAKTIVE BYER OG TETTSTEDER

Utarbeidet for Oppland fylkeskommune November 2014 Versjon 2. ATTRAKTIVE BYER OG TETTSTEDER Utredninger regional plan for attraktive byer og tettsteder i Oppland KUNDE Oppland fylkeskommune KONTAKTPERSON

Utarbeidet for Oppland fylkeskommune November 2014 Versjon 2. ATTRAKTIVE BYER OG TETTSTEDER Utredninger regional plan for attraktive byer og tettsteder i Oppland KUNDE Oppland fylkeskommune KONTAKTPERSON

Attraktive Oppland hva sier Attraktivitetsbarometeret?

Attraktive Oppland hva sier Attraktivitetsbarometeret? Planstrategiverksted, Lillehammer 25 januar Knut Vareide Folketall 190 000 1,0 Årlig vekst % Andel av Norge % 0,02 Endring andel % 185 000 0,8 4,9

Attraktive Oppland hva sier Attraktivitetsbarometeret? Planstrategiverksted, Lillehammer 25 januar Knut Vareide Folketall 190 000 1,0 Årlig vekst % Andel av Norge % 0,02 Endring andel % 185 000 0,8 4,9

Tilnærming til avgrensning av indre sentrumssoner

Tilnærming til avgrensning av indre sentrumssoner Vedlegg til Regional plan for attraktive byer og tettsteder i Oppland utkast 27.10.2015 Innhold 1. INNLEDNING... 3 2. REGIONALE SENTRE... 4 2.1 GRAN I

Tilnærming til avgrensning av indre sentrumssoner Vedlegg til Regional plan for attraktive byer og tettsteder i Oppland utkast 27.10.2015 Innhold 1. INNLEDNING... 3 2. REGIONALE SENTRE... 4 2.1 GRAN I

Utredningerregionalplan for attraktive byer og tettsteder i Oppland

Utarbeidet for Opplandfylkeskommune November 2014 Versjon2. ATTR AKTIVEBYER OGTETTSTE DER Utredningerregionalplan for attraktive byer og tettsteder i Oppland KUNDE Oppland fylkeskommune KONTAKTPERSON Per

Utarbeidet for Opplandfylkeskommune November 2014 Versjon2. ATTR AKTIVEBYER OGTETTSTE DER Utredningerregionalplan for attraktive byer og tettsteder i Oppland KUNDE Oppland fylkeskommune KONTAKTPERSON Per

Statistikk 2016/2017 og Regionale planer

Statistikk 2016/2017 og Regionale planer Wibeke Børresen Gropen, Teamleder plan og miljø Oppland fylkeskommune Gjennomgang av tema Demografi (befolkningssammensetning og utvikling) Verdiskaping Sysselsetting

Statistikk 2016/2017 og Regionale planer Wibeke Børresen Gropen, Teamleder plan og miljø Oppland fylkeskommune Gjennomgang av tema Demografi (befolkningssammensetning og utvikling) Verdiskaping Sysselsetting

Boligutredning Oppland fylkeskommune. «Regional plan for attraktive byer og tettsteder» Statliga tillbyggnader PROGNOSESENTERET AS

Boligutredning Oppland fylkeskommune «Regional plan for attraktive byer og tettsteder» PROGNOSESENTERET AS Oslo, 9. februar 2015 Utførende konsulenter: Bjørn Helge Nygaard Kåre Elnan Bjørn Mangor Birkeland

Boligutredning Oppland fylkeskommune «Regional plan for attraktive byer og tettsteder» PROGNOSESENTERET AS Oslo, 9. februar 2015 Utførende konsulenter: Bjørn Helge Nygaard Kåre Elnan Bjørn Mangor Birkeland

Attraktive regioner hva skaper attraktivitet? Øyer 6. februar 2014 Knut Vareide

Attraktive regioner hva skaper attraktivitet? Øyer 6. februar 2014 Knut Vareide Hva er det som styrer flyttestrømmene? Hvordan henger flytting og arbeidsplasser sammen? Hvorfor varierer næringsutviklingen?

Attraktive regioner hva skaper attraktivitet? Øyer 6. februar 2014 Knut Vareide Hva er det som styrer flyttestrømmene? Hvordan henger flytting og arbeidsplasser sammen? Hvorfor varierer næringsutviklingen?

OPPLAND FYLKESKOMMUNE

OPPLAND FYLKESKOMMUNE Kirgegt. 76, Serviceboks, 2626 Lillehammer Tlf. 612 89 000 Telefaks: 612 89 495 Fagenheter i sentraladministrasjonen Rådmannsledelsen Rådmannsledelsens rådgivergruppe Arkiv IKT Innkjøp

OPPLAND FYLKESKOMMUNE Kirgegt. 76, Serviceboks, 2626 Lillehammer Tlf. 612 89 000 Telefaks: 612 89 495 Fagenheter i sentraladministrasjonen Rådmannsledelsen Rådmannsledelsens rådgivergruppe Arkiv IKT Innkjøp

Handelsanalyse - Harestua. April 2011

Handelsanalyse - Harestua April 2011 Handelsanalyse - Harestua 2 Innholdsfortegnelse 1 Innledning 3 2 Næringssammensetning 4 3 Pendling 6 4 Beliggenhet 7 5 Konklusjon 10 Handelsanalyse - Harestua 3 1 Innledning

Handelsanalyse - Harestua April 2011 Handelsanalyse - Harestua 2 Innholdsfortegnelse 1 Innledning 3 2 Næringssammensetning 4 3 Pendling 6 4 Beliggenhet 7 5 Konklusjon 10 Handelsanalyse - Harestua 3 1 Innledning

Kommunal medfinansiering. Betalingsgrunnlag per ansvarlig virksomh.

Kommunal medfinansiering. Betalingsgrunnlag per ansvarlig virksomh. OPPLAND Januar - August 2012 Aar 2012 Fylke 05 Oppland KommuneStørrelseKategori (Alle) Kostnad Opphold Rel. kostnad Rel. opphold Kr/

Kommunal medfinansiering. Betalingsgrunnlag per ansvarlig virksomh. OPPLAND Januar - August 2012 Aar 2012 Fylke 05 Oppland KommuneStørrelseKategori (Alle) Kostnad Opphold Rel. kostnad Rel. opphold Kr/

Fylkesstatistikken 2016/2017 Regionale planer

Fylkesstatistikken 2016/2017 Regionale planer Wibeke Børresen Gropen 8.12.17 Gjennomgang av tema Demografi (befolkningssammensetning og utvikling) Verdiskaping Sysselsetting og næringsutvikling Muligheter

Fylkesstatistikken 2016/2017 Regionale planer Wibeke Børresen Gropen 8.12.17 Gjennomgang av tema Demografi (befolkningssammensetning og utvikling) Verdiskaping Sysselsetting og næringsutvikling Muligheter

Vekst og utvikling i Skjåk og fjellregionen. Christl Kvam, regiondirektør NHO Innlandet

Vekst og utvikling i Skjåk og fjellregionen Christl Kvam, regiondirektør NHO Innlandet Foto: Jo Michael Den gode sirkel - «Høna og egget» «kunnskap skal styre rike og land og yrke skal båten bæra» (A.

Vekst og utvikling i Skjåk og fjellregionen Christl Kvam, regiondirektør NHO Innlandet Foto: Jo Michael Den gode sirkel - «Høna og egget» «kunnskap skal styre rike og land og yrke skal båten bæra» (A.

Befolkningsutvikling i 2026 ifølge hovedalternativet (MMMM)

") Befolkningsutvikling i 2026 ifølge hovedalternativet (MMMM) MMMM i 2026 Hedmark (%) Oppland (%) Elverum 11,2 Lunner 10,1 Hamar 8,0 Gjøvik 9,1 Stange 7,9 Lillehammer 9,0 Sør-Odal 7,7 Gran 7,9 Tynset 6,7

Befolkningsutvikling i 2026 ifølge hovedalternativet (MMMM) MMMM i 2026 Hedmark (%) Oppland (%) Elverum 11,2 Lunner 10,1 Hamar 8,0 Gjøvik 9,1 Stange 7,9 Lillehammer 9,0 Sør-Odal 7,7 Gran 7,9 Tynset 6,7

Midt-Gudbrandsdal. Næringsutvikling og attraktivitet. Telemarksforsking

Midt-Gudbrandsdal Næringsutvikling og attraktivitet telemarksforsking.no 1 Tema Befolkning Arbeidsplasser, næringsstruktur, pendling Attraktivitet Nyetableringer Vekst Lønnsomhet Næringslivsindeksen Oppsummering

Midt-Gudbrandsdal Næringsutvikling og attraktivitet telemarksforsking.no 1 Tema Befolkning Arbeidsplasser, næringsstruktur, pendling Attraktivitet Nyetableringer Vekst Lønnsomhet Næringslivsindeksen Oppsummering

Kva må til for at kommunen din skal bli attraktiv?

Kva må til for at kommunen din skal bli attraktiv? Bosetting Landstinget for LNK, Sand 28 april 2011 Knut Vareide Utvikling Bedrift Besøk Attraktivitetspyramiden Steder kan være attraktive på tre måter

Kva må til for at kommunen din skal bli attraktiv? Bosetting Landstinget for LNK, Sand 28 april 2011 Knut Vareide Utvikling Bedrift Besøk Attraktivitetspyramiden Steder kan være attraktive på tre måter

Handelsanalyse. Kongsberg. Tore S Kristoffersen 19.04.2013

Handelsanalyse Kongsberg Tore S Kristoffersen 19.04.2013 Innhold 1.0 Oppdraget... 2 2.0 Innledning... 2 3.0 Fylkesdelplan... 2 4.0 Markedsområdet Kongsberg... 3 5.0 Varegrupper som inngår... 3 6.0 Dekningsgrad

Handelsanalyse Kongsberg Tore S Kristoffersen 19.04.2013 Innhold 1.0 Oppdraget... 2 2.0 Innledning... 2 3.0 Fylkesdelplan... 2 4.0 Markedsområdet Kongsberg... 3 5.0 Varegrupper som inngår... 3 6.0 Dekningsgrad

OVERSIKT OVER POSTNUMMER OG HVILKE SKOLER SOM ER NÆRMESTE SKOLER

OVERSIKT OVER POSTNUMMER OG HVILKE SKOLER SOM ER NÆRMESTE SKOLER Oversikten viser nærmeste skole(r) ved oppføring av første ønske på søknaden. Alle skoler i oversikten skal være innenfor en time i reisetid

OVERSIKT OVER POSTNUMMER OG HVILKE SKOLER SOM ER NÆRMESTE SKOLER Oversikten viser nærmeste skole(r) ved oppføring av første ønske på søknaden. Alle skoler i oversikten skal være innenfor en time i reisetid

Attraktivitetspyramiden, hvilke steder er attraktive og hvorfor

Attraktivitetspyramiden, hvilke steder er attraktive og hvorfor Bosetting Konferanse om vekstkraft og attraktivitet, Finnsnes 25 mai 2011 Utvikling Bedrift Besøk Hvorfor vokser steder? Attraktivitetspyramiden

Attraktivitetspyramiden, hvilke steder er attraktive og hvorfor Bosetting Konferanse om vekstkraft og attraktivitet, Finnsnes 25 mai 2011 Utvikling Bedrift Besøk Hvorfor vokser steder? Attraktivitetspyramiden

Statsbudsjettet 2017, grunnlag for fortsatt vekst. Kommentarer fra KS 19. oktober Rune Bye

Statsbudsjettet 2017, grunnlag for fortsatt vekst Kommentarer fra KS 19. oktober Rune Bye Bedriftene mer positive, men venter fortsatt bare svak vekst Indikator på 0,5 samsvarer statistisk med en BNP-vekst

Statsbudsjettet 2017, grunnlag for fortsatt vekst Kommentarer fra KS 19. oktober Rune Bye Bedriftene mer positive, men venter fortsatt bare svak vekst Indikator på 0,5 samsvarer statistisk med en BNP-vekst

Status, attraktivitet og framtid i Kvivsregionen

Status, attraktivitet og framtid i Kvivsregionen Bosetting Treffpunkt Kviven 5 mai2011 Knut Vareide Utvikling Bedrift Besøk Ulstein 14,1 % Ulstein 43 % Stryn 4,5 % Gloppen 8 % Sykkylven 4,2 % Hareid 6

Status, attraktivitet og framtid i Kvivsregionen Bosetting Treffpunkt Kviven 5 mai2011 Knut Vareide Utvikling Bedrift Besøk Ulstein 14,1 % Ulstein 43 % Stryn 4,5 % Gloppen 8 % Sykkylven 4,2 % Hareid 6

Vegliste /65 MOBILKRAN M.M. Fylkes- og kommunale veger Oktober Oppland. Foto: Steinar Svensbakken

Vegliste 2018 / MOBILKRAN M.M. Fylkes- og kommunale veger Oktober 2018 Oppland www.vegvesen.no/veglister Foto: Steinar Svensbakken VEGLISTE, MOBILKRAN ER / - TILLATT LAST Oppland fylke Innledning Vegliste

Vegliste 2018 / MOBILKRAN M.M. Fylkes- og kommunale veger Oktober 2018 Oppland www.vegvesen.no/veglister Foto: Steinar Svensbakken VEGLISTE, MOBILKRAN ER / - TILLATT LAST Oppland fylke Innledning Vegliste

Hvor står vi? Hva vil vi? Hva gjør vi?

HVA NÅ, INNLANDET? Hvor står vi? Hva vil vi? Hva gjør vi? Felles virkelighetsforståelse Befolkningsutvikling siste ti år Innvandring (fra utlandet) Flytting (inn-ut av fylket) Født døde Befolkningsframskrivinger,

HVA NÅ, INNLANDET? Hvor står vi? Hva vil vi? Hva gjør vi? Felles virkelighetsforståelse Befolkningsutvikling siste ti år Innvandring (fra utlandet) Flytting (inn-ut av fylket) Født døde Befolkningsframskrivinger,

Regionalplan for langsiktig byutvikling på Jæren Senterstruktur og handel. Ingrid Nordbø Regionalplansjef Rogaland fylkeskommune

Regionalplan for langsiktig byutvikling på Jæren Senterstruktur og handel Ingrid Nordbø Regionalplansjef Rogaland fylkeskommune Senterstruktur og handel Senterstruktur definerer sentra i regionen og setter

Regionalplan for langsiktig byutvikling på Jæren Senterstruktur og handel Ingrid Nordbø Regionalplansjef Rogaland fylkeskommune Senterstruktur og handel Senterstruktur definerer sentra i regionen og setter

Noen muligheter og utfordringer i Innlandet Morten Ørbeck, Østlandsforskning ØFs Næringslivsseminar, Lillehammer 8.november 2012

Noen muligheter og utfordringer i Innlandet Morten Ørbeck, Østlandsforskning ØFs Næringslivsseminar, Lillehammer 8.november 2012 1. Hvordan har befolkningsutviklingen i Innlandet vært? 2. Hvordan ser det

Noen muligheter og utfordringer i Innlandet Morten Ørbeck, Østlandsforskning ØFs Næringslivsseminar, Lillehammer 8.november 2012 1. Hvordan har befolkningsutviklingen i Innlandet vært? 2. Hvordan ser det

Tor Arnesen Birgitta Ericsson Ø s t l a n d s f o r s k n i n g. Ø F - R a p p o r t 1 4 / I S B N

Fritidsboliger i Oppland bestand, utvikling og bruk Tor Arnesen Birgitta Ericsson Ø s t l a n d s f o r s k n i n g Ø F - R a p p o r t 1 4 / 2 9 I S B N 9 7 8-8 2-7356-658-4 Fritidsboliger i Oppland bestand,

Fritidsboliger i Oppland bestand, utvikling og bruk Tor Arnesen Birgitta Ericsson Ø s t l a n d s f o r s k n i n g Ø F - R a p p o r t 1 4 / 2 9 I S B N 9 7 8-8 2-7356-658-4 Fritidsboliger i Oppland bestand,

Vegliste /65 MOBILKRAN M.M. Fylkes- og kommunale veger. w w w.ve gve s e n.no/ve gl is ter. Oppla nd. Foto: Jarle Wæhler

Vegliste 2018 / MOBILKRAN M.M. Fylkes- og kommunale veger Oppla nd April 2018 w w w.ve gve s e n.no/ve gl is ter Foto: Jarle Wæhler VEGLISTE, MOBILKRAN ER / - TILLATT LAST Oppland fylke Innledning Vegliste

Vegliste 2018 / MOBILKRAN M.M. Fylkes- og kommunale veger Oppla nd April 2018 w w w.ve gve s e n.no/ve gl is ter Foto: Jarle Wæhler VEGLISTE, MOBILKRAN ER / - TILLATT LAST Oppland fylke Innledning Vegliste

Personell i Den offentlige tannhelsetjenesten, budsjetterte årsverk og ledige stillinger Fylkesvis 1992-2002

Personell i Den offentlige tannhelsetjenesten, budsjetterte årsverk og ledige stillinger Fylkesvis 1992-2002 Antall budsjetterte årsverk, omregnet til stilling med 1648,8t (1992-2000), 1634,3t (2001) og

Personell i Den offentlige tannhelsetjenesten, budsjetterte årsverk og ledige stillinger Fylkesvis 1992-2002 Antall budsjetterte årsverk, omregnet til stilling med 1648,8t (1992-2000), 1634,3t (2001) og

Julehandelen 2015. Bror Stende, Direktør Virke Mote og fritid

Julehandelen 2015 Bror Stende, Direktør Virke Mote og fritid Omsetningen opp 3,5 prosent i desember! Detaljomsetningen i desember anslås til 55,5 mrd. kroner. Dvs. 3,5 prosent mer enn i fjor. 60 50 Utvikling

Julehandelen 2015 Bror Stende, Direktør Virke Mote og fritid Omsetningen opp 3,5 prosent i desember! Detaljomsetningen i desember anslås til 55,5 mrd. kroner. Dvs. 3,5 prosent mer enn i fjor. 60 50 Utvikling

Undervisningspersonell uten godkjent utdanning

Undervisningspersonell uten godkjent utdanning Bakgrunn Tallene fra GSI bekymrer: Utdanningsorganisasjonene i Oppland GNIST-partnerskapet Utdanningsdirektøren/Fylkesmannen «Brekkstang» for profesjonsrettet

Undervisningspersonell uten godkjent utdanning Bakgrunn Tallene fra GSI bekymrer: Utdanningsorganisasjonene i Oppland GNIST-partnerskapet Utdanningsdirektøren/Fylkesmannen «Brekkstang» for profesjonsrettet

REGIONAL PLAN FOR ATTRAKTIVE BYER OG TETTSTEDER I OPPLAND. UTLEGGING TIL OFFENTLIG ETTERSYN.

Regionalenheten Arkivsak-dok. 201307440-186 Saksbehandler Per Erik Fonkalsrud Saksgang Fylkesutvalget Møtedato REGIONAL PLAN FOR ATTRAKTIVE BYER OG TETTSTEDER I OPPLAND. UTLEGGING TIL OFFENTLIG ETTERSYN.

Regionalenheten Arkivsak-dok. 201307440-186 Saksbehandler Per Erik Fonkalsrud Saksgang Fylkesutvalget Møtedato REGIONAL PLAN FOR ATTRAKTIVE BYER OG TETTSTEDER I OPPLAND. UTLEGGING TIL OFFENTLIG ETTERSYN.

Regional plan for attraktive byer og tettsteder i Oppland

Regional plan for attraktive byer og tettsteder i Oppland Presentasjon på plan- og framtidsverksted for Oppland 19.3.2015 Rådgiver Per Erik Fonkalsrud, Regionalenheten i OFK Formål med planen Mer attraktive

Regional plan for attraktive byer og tettsteder i Oppland Presentasjon på plan- og framtidsverksted for Oppland 19.3.2015 Rådgiver Per Erik Fonkalsrud, Regionalenheten i OFK Formål med planen Mer attraktive

Handelsutvikling i Hamar-regionen

1 Handelsutvikling i Hamar-regionen 2011 3 Mål Å bidra til at Hamar fremstår som en attraktiv handelsdestinasjon for nærområdet i fremtiden Å gi et betydelig løft til Hamar-regionen Å besørge en grønn

1 Handelsutvikling i Hamar-regionen 2011 3 Mål Å bidra til at Hamar fremstår som en attraktiv handelsdestinasjon for nærområdet i fremtiden Å gi et betydelig løft til Hamar-regionen Å besørge en grønn

Maritimt Møre. Konferanse 15. september 2009 Erik W Jakobsen Menon Business Economics

Maritimt Møre en integrert kunnskapsregion Konferanse 15. september 2009 Erik W Jakobsen Menon Business Economics Prosjektets formål Formålet med prosjektet er å sette i gang en prosess som skal gjøre

Maritimt Møre en integrert kunnskapsregion Konferanse 15. september 2009 Erik W Jakobsen Menon Business Economics Prosjektets formål Formålet med prosjektet er å sette i gang en prosess som skal gjøre

Melhus kommune. Melhus handelsanalyse

Melhus handelsanalyse Utgave: 2 Dato: 20.11.2017 1 DOKUMENTINFORMASJON Oppdragsgiver: Rapporttittel: Melhus handelsanalyse Utgave/dato: 2/ 20.11.2017 Filnavn: Rapport.docx Arkiv ID Oppdrag: 612804-01 Områdeplan

Melhus handelsanalyse Utgave: 2 Dato: 20.11.2017 1 DOKUMENTINFORMASJON Oppdragsgiver: Rapporttittel: Melhus handelsanalyse Utgave/dato: 2/ 20.11.2017 Filnavn: Rapport.docx Arkiv ID Oppdrag: 612804-01 Områdeplan

Virkestatistikk fra SKOG-DATA AS

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Virkestatistikk fra SKOG-DATA AS

Virkestatistikk fra SKOG-DATA AS Oppland m/kommuner Dataene i rapporten er hentet fra databasen som inneholder virkesdata med tilhørende innbetalinger av skogavgift. Rapporten er laget med Business Objects,

Virkestatistikk fra SKOG-DATA AS Oppland m/kommuner Dataene i rapporten er hentet fra databasen som inneholder virkesdata med tilhørende innbetalinger av skogavgift. Rapporten er laget med Business Objects,

Varehandelsrapporten 2015

Varehandelsrapporten 2015 Torsdag 11. juni 2015 Erik M. Throndsen Regiondirektør Bedriftsmarked Varehandel hva er det? Dagligvarer Utvalgshandel Møbler & Elektro Sport & Fritid Interiør Byggvare Klær og

Varehandelsrapporten 2015 Torsdag 11. juni 2015 Erik M. Throndsen Regiondirektør Bedriftsmarked Varehandel hva er det? Dagligvarer Utvalgshandel Møbler & Elektro Sport & Fritid Interiør Byggvare Klær og

Myrseter senter AS HANDELSANALYSE. April 2013

1 Myrseter senter AS HANDELSANALYSE April 2013 2 Innholdsfortegnelse Innholdsfortegnelse... 2 Tabeller... 2 Sammendrag... 3 1. Innledning... 4 2. Analysen... 6 3. Konklusjon... 11 Referanser... 11 Tabeller

1 Myrseter senter AS HANDELSANALYSE April 2013 2 Innholdsfortegnelse Innholdsfortegnelse... 2 Tabeller... 2 Sammendrag... 3 1. Innledning... 4 2. Analysen... 6 3. Konklusjon... 11 Referanser... 11 Tabeller

Dombås 2 5er Lillehammer Htun 2 5er Vingrom 5er Næroset 5er

AVDELINGSOPPSETT BARNEFOTBALL MINI LAG 2019. G10 (GUTTER) 7er. Skjåk Otta Øyer-Tretten Blå Lom Vinstra Gausdal Vågå 1 Vestsida Follebu Heidal Rød Harpefoss Lillehammer N Ål 2 Sør-From Lillehammer Søre

AVDELINGSOPPSETT BARNEFOTBALL MINI LAG 2019. G10 (GUTTER) 7er. Skjåk Otta Øyer-Tretten Blå Lom Vinstra Gausdal Vågå 1 Vestsida Follebu Heidal Rød Harpefoss Lillehammer N Ål 2 Sør-From Lillehammer Søre

Virkestatistikk fra SKOG-DATA AS

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Virkestatistikk fra SKOG-DATA AS

Virkestatistikk fra SKOG-DATA AS Oppland m/kommuner Dataene i rapporten er hentet fra databasen som inneholder virkesdata med tilhørende innbetalinger av skogavgift. Rapporten er laget med Business Objects,

Virkestatistikk fra SKOG-DATA AS Oppland m/kommuner Dataene i rapporten er hentet fra databasen som inneholder virkesdata med tilhørende innbetalinger av skogavgift. Rapporten er laget med Business Objects,

FORELØPIG VURDERING. Kommunereformen i Oppland fylkesmann Sigurd Tremoen

FORELØPIG VURDERING Kommunereformen i Oppland fylkesmann Sigurd Tremoen FRAMTIDAS KOMMUNE Sterke velferdskommuner Aktive samfunnsutviklere Medspillere for verdiskaping FRAMTIDAS KOMMUNE Makta reelt hos

FORELØPIG VURDERING Kommunereformen i Oppland fylkesmann Sigurd Tremoen FRAMTIDAS KOMMUNE Sterke velferdskommuner Aktive samfunnsutviklere Medspillere for verdiskaping FRAMTIDAS KOMMUNE Makta reelt hos

Virkestatistikk fra SKOG-DATA AS

Virkestatistikk fra SKOG-DATA AS Oppland m/kommuner Dataene i rapporten er hentet fra databasen som inneholder virkesdata med tilhørende innbetalinger av skogavgift. Rapporten er laget med Business Objects,

Virkestatistikk fra SKOG-DATA AS Oppland m/kommuner Dataene i rapporten er hentet fra databasen som inneholder virkesdata med tilhørende innbetalinger av skogavgift. Rapporten er laget med Business Objects,

MOTTATT1 23 SEPT2016 I. Adresseinformasjon fylles inn ved ekspedering. Se mottakerliste nedenfor.

IF j OPLAND fylkels:kommune MOTTATT1 23 SEPT2016 I Videregåendeopplæring 19133( Adresseinformasjon fylles inn ved ekspedering. Se mottakerliste nedenfor. Vår ref.: 201619257-2 Lillehammer, 20. september

IF j OPLAND fylkels:kommune MOTTATT1 23 SEPT2016 I Videregåendeopplæring 19133( Adresseinformasjon fylles inn ved ekspedering. Se mottakerliste nedenfor. Vår ref.: 201619257-2 Lillehammer, 20. september

Sør-Trøndelag: Her vil jeg bo og leve. Om attraktivitet og næringsutvikling

Bosetting Utvikling Bedrift Besøk Sør-Trøndelag: Her vil jeg bo og leve. Om attraktivitet og næringsutvikling Fylkestinget i Sør-Trøndelag - 14 april, Trondheim. Knut Vareide Telemarksforsking Bosetting

Bosetting Utvikling Bedrift Besøk Sør-Trøndelag: Her vil jeg bo og leve. Om attraktivitet og næringsutvikling Fylkestinget i Sør-Trøndelag - 14 april, Trondheim. Knut Vareide Telemarksforsking Bosetting

3.3 Handel og næringsutvikling

Åndalsnes utviklingsstrategier og konsekvenser Side 53 3.3 Handel og næringsutvikling Dette kapittelet beskriver markedsmuligheter for utvidelse av handelstilbudet i Åndalsnes. Vurderingene som er gjort

Åndalsnes utviklingsstrategier og konsekvenser Side 53 3.3 Handel og næringsutvikling Dette kapittelet beskriver markedsmuligheter for utvidelse av handelstilbudet i Åndalsnes. Vurderingene som er gjort

Et verdiskapingsprogram. Fagrapport. Nr. 2. Statistikk (oktober 2013)

") Et verdiskapingsprogram Fagrapport Nr. 2. Statistikk (oktober 2013) I denne rapporten finner en relevant tallmateriale knyttet til utvikling i Valdressamfunnet. Tallene er hentet fra Statistisk Sentralbyrå,

Et verdiskapingsprogram Fagrapport Nr. 2. Statistikk (oktober 2013) I denne rapporten finner en relevant tallmateriale knyttet til utvikling i Valdressamfunnet. Tallene er hentet fra Statistisk Sentralbyrå,

Waterhole Kongsberg 6. mai 2011

Waterhole Kongsberg 6. mai 2011 Bosetting Utvikling Bedrift Besøk 30000 25000 Årlig vekst Folketall 3,0 2,5 2,0 20000 15000 1,5 1,0 10000 0,5 0,0 5000 0 2010 2007 2004 2001 1998 1995 1992 1989 1986 1983

Waterhole Kongsberg 6. mai 2011 Bosetting Utvikling Bedrift Besøk 30000 25000 Årlig vekst Folketall 3,0 2,5 2,0 20000 15000 1,5 1,0 10000 0,5 0,0 5000 0 2010 2007 2004 2001 1998 1995 1992 1989 1986 1983

Virkestatistikk fra SKOG-DATA AS

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Høring - Offentlig ettersyn av regional plan for attraktive byer og tettsteder i Oppland

Nord-Fron kommune Politisk sak Høring - Offentlig ettersyn av regional plan for attraktive byer og tettsteder i Oppland Utval Saksnr Møtedato Saksbehandlar Formannskapet 006/16 15.01.2016 Egil Tofte Planutval

Nord-Fron kommune Politisk sak Høring - Offentlig ettersyn av regional plan for attraktive byer og tettsteder i Oppland Utval Saksnr Møtedato Saksbehandlar Formannskapet 006/16 15.01.2016 Egil Tofte Planutval

Vegliste /65 MOBILKRAN M.M. Fylkes- og kommunale veger. w w w.ve gve s e n.no/ve gl is ter. Oppla nd. Foto: Knut Opeide

Vegliste 2019 / MOBILKRAN M.M. Fylkes- og kommunale veger Oppla nd April 2019 w w w.ve gve s e n.no/ve gl is ter Foto: Knut Opeide VEGLISTE, MOBILKRAN ER / - TILLATT LAST Oppland fylke Innledning Vegliste

Vegliste 2019 / MOBILKRAN M.M. Fylkes- og kommunale veger Oppla nd April 2019 w w w.ve gve s e n.no/ve gl is ter Foto: Knut Opeide VEGLISTE, MOBILKRAN ER / - TILLATT LAST Oppland fylke Innledning Vegliste

Virkestatistikk fra SKOG-DATA AS

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Oppland m/kommuner Virkestatistikk fra SKOG-DATA AS Dataene i rapporten er hentet fra VSOP-databasen som inneholder virkesdata med tilhørende innbetalinger til skogfond. Den 01.06.2015 tok Landbruksdirektoratet

Netthandelsstatistikk Norge 2013 KK-413-08.2014

Netthandelsstatistikk Norge 213 KK-413-8.214 NETTHANDELSSTATISTIKK NORGE 213 2 Introduksjon Distansehandelsbedriftene (nett- og postordrehandelen) i Norge omsatte for 15 milliarder kroner eksklusive merverdiavgift

Netthandelsstatistikk Norge 213 KK-413-8.214 NETTHANDELSSTATISTIKK NORGE 213 2 Introduksjon Distansehandelsbedriftene (nett- og postordrehandelen) i Norge omsatte for 15 milliarder kroner eksklusive merverdiavgift

FARVERIKVARTALET AS. Handelsanalyse Farverikvartalet O-2799

FARVERIKVARTALET AS Handelsanalyse Farverikvartalet O-2799 Org.nr: 965 335 269 NCM Development AS Stranden 3B 0250 OSLO Kontaktperson: Jan-Eirik Berntsen Telefon: 2311 8900 / direkte: 2311 8910 Telefax:

FARVERIKVARTALET AS Handelsanalyse Farverikvartalet O-2799 Org.nr: 965 335 269 NCM Development AS Stranden 3B 0250 OSLO Kontaktperson: Jan-Eirik Berntsen Telefon: 2311 8900 / direkte: 2311 8910 Telefax:

Næringsanalyse for Innlandet Hedmark og Oppland

Næringsanalyse for Innlandet Hedmark og Oppland Av Knut Vareide og Veneranda Mwenda Telemarksforsking-Bø Arbeidsrapport 25/2005 Forord Denne rapporten er utarbeidet på oppdrag fra Hedmark og Oppland fylkeskommuner

Næringsanalyse for Innlandet Hedmark og Oppland Av Knut Vareide og Veneranda Mwenda Telemarksforsking-Bø Arbeidsrapport 25/2005 Forord Denne rapporten er utarbeidet på oppdrag fra Hedmark og Oppland fylkeskommuner

Hva skaper vekst? Knut Vareide. Finansforbundets tillitsvalgtkonferanse på Rica Havna hotell, Tjøme 6. Mars 2013

Hva skaper vekst? x Knut Vareide Finansforbundets tillitsvalgtkonferanse på Rica Havna hotell, Tjøme 6. Mars 2013 Hva kjennetegner et sted i framgang? At det er flere som flytter inn til stedet enn ut

Hva skaper vekst? x Knut Vareide Finansforbundets tillitsvalgtkonferanse på Rica Havna hotell, Tjøme 6. Mars 2013 Hva kjennetegner et sted i framgang? At det er flere som flytter inn til stedet enn ut

Handelsanalyse Lade/Leangen Handelsmessige konsekvenser Parkeringsbehov

Handelsanalyse Lade/Leangen Handelsmessige konsekvenser Parkeringsbehov A Avant Management Utbyggingspotensial = 130 000 gulvkvm handelsareal Utbyggingspotensial forretning i prinsippsak og høringsforslag

Handelsanalyse Lade/Leangen Handelsmessige konsekvenser Parkeringsbehov A Avant Management Utbyggingspotensial = 130 000 gulvkvm handelsareal Utbyggingspotensial forretning i prinsippsak og høringsforslag

Ny regjering, samhandling og ny region.

Kommunal- og moderniseringsdepartementet Ny regjering, samhandling og ny region. - Hva betyr det for kommunene i Hedmark og Oppland? Statssekretær Aase Marthe Horrigmo Gjøvik, 7. februar 2018 Norge går

Kommunal- og moderniseringsdepartementet Ny regjering, samhandling og ny region. - Hva betyr det for kommunene i Hedmark og Oppland? Statssekretær Aase Marthe Horrigmo Gjøvik, 7. februar 2018 Norge går

Kommunereform i Oppland. Eli Blakstad, fagdirektør hos Fylkesmannen i Oppland

Kommunereform i Oppland Eli Blakstad, fagdirektør hos Fylkesmannen i Oppland Vedtak i Stortinget 18. juni 2014: Fleirtalet i komiteen, medlemmene frå Høgre, Framstegspartiet, Kristeleg Folkeparti og Venstre,

Kommunereform i Oppland Eli Blakstad, fagdirektør hos Fylkesmannen i Oppland Vedtak i Stortinget 18. juni 2014: Fleirtalet i komiteen, medlemmene frå Høgre, Framstegspartiet, Kristeleg Folkeparti og Venstre,

Forutsetninger for eventuelt å åpne flere Vinmonopolbutikker. Svar på utredningsoppdrag fra Helse- og omsorgsdepartementet

Forutsetninger for eventuelt å åpne flere Vinmonopolbutikker Svar på utredningsoppdrag fra Helse- og omsorgsdepartementet Pressevedlegg 10. mai 2007 Utredningen viser at det er mulig å åpne flere butikker

Forutsetninger for eventuelt å åpne flere Vinmonopolbutikker Svar på utredningsoppdrag fra Helse- og omsorgsdepartementet Pressevedlegg 10. mai 2007 Utredningen viser at det er mulig å åpne flere butikker

Lokallinjer Oppland. Gamle linjenumre Strekning Nye linjenumre. 566 Lom - Sogndal Lom - Spiterstulen 201

566 Lom - Sogndal 200 565 Lom - Spiterstulen 201 564 Lom -Galdesand - Juvasshytta 202 560 Vågåmo - Gjendesheim 203 532 Otta-Høvringen. 204 538 Otta-Mysusæter 205 460 Ringebu - Straumbu 206 573 Bismo-Bråtå-Bismo

566 Lom - Sogndal 200 565 Lom - Spiterstulen 201 564 Lom -Galdesand - Juvasshytta 202 560 Vågåmo - Gjendesheim 203 532 Otta-Høvringen. 204 538 Otta-Mysusæter 205 460 Ringebu - Straumbu 206 573 Bismo-Bråtå-Bismo

Hvor trygg er du? Trygghetsindeksen. Januar Februar Mars April Mai Juni Juli

Hvor trygg er du? Totalt: Januar - Juni 100 100 Tidsserie: Januar - Juni 75 75 Kriminalitet 66 68 70 Sykehustilbudet Trygghetsindeksen 50 59 50 Kriseberedskap 5 5 0 Kriminalitet Trygghetsindeksen Sykehustilbudet

Hvor trygg er du? Totalt: Januar - Juni 100 100 Tidsserie: Januar - Juni 75 75 Kriminalitet 66 68 70 Sykehustilbudet Trygghetsindeksen 50 59 50 Kriseberedskap 5 5 0 Kriminalitet Trygghetsindeksen Sykehustilbudet

Hvor trygg er du? Januar Februar Mars April Mai

Hvor trygg er du? Totalt: Januar - April 100 100 Tidsserie: Januar - April 75 50 66 67 71 59 75 50 Kriminalitet Sykehustilbudet Trygghetsindeksen Kriseberedskap 5 5 0 Kriminalitet Trygghetsindeksen Sykehustilbudet

Hvor trygg er du? Totalt: Januar - April 100 100 Tidsserie: Januar - April 75 50 66 67 71 59 75 50 Kriminalitet Sykehustilbudet Trygghetsindeksen Kriseberedskap 5 5 0 Kriminalitet Trygghetsindeksen Sykehustilbudet

Norges folkebibliotek. - en fylkesbasert oversikt over folkebibliotek i Norge for 2013

Norges folkebibliotek - en fylkesbasert oversikt over folkebibliotek i Norge for 2013 1 Norges folkebibliotek 2 Befolkning og bibliotek I oversikten er innbyggertall sett opp mot enkelte målbare bibliotekstall

Norges folkebibliotek - en fylkesbasert oversikt over folkebibliotek i Norge for 2013 1 Norges folkebibliotek 2 Befolkning og bibliotek I oversikten er innbyggertall sett opp mot enkelte målbare bibliotekstall

Veileder RPB kjøpesentre. Seminar 8. og 9.september 2009 Dr.ing. Kathrine Strømmen, Trondheim kommune. Faglig tilnærming

Veileder RPB kjøpesentre. Seminar 8. og 9.september 2009 Dr.ing. Kathrine Strømmen, Trondheim kommune Faglig tilnærming Reisens formål Besøksreiser 13 % Annet 7 % Arbeid 19 % Tjenestereiser 2 % Arbeid

Veileder RPB kjøpesentre. Seminar 8. og 9.september 2009 Dr.ing. Kathrine Strømmen, Trondheim kommune Faglig tilnærming Reisens formål Besøksreiser 13 % Annet 7 % Arbeid 19 % Tjenestereiser 2 % Arbeid

Handel status og utsikter. økonomien, men utfordringer

Handel status og utsikter - Dempet Kristiansand i 2017 (bil, 14. juni nett, 2018 tjenester), bedre driv i økonomien, men utfordringer TEMA 1 Viktige drivere for handel og forbruk 2 Året som gikk vinnere

Handel status og utsikter - Dempet Kristiansand i 2017 (bil, 14. juni nett, 2018 tjenester), bedre driv i økonomien, men utfordringer TEMA 1 Viktige drivere for handel og forbruk 2 Året som gikk vinnere

380 mill OMSETNING (2018) BESØKENDE (2018) ANTALL BUTIKKER m² AREAL. AMFI Otta

BESØKENDE (2018) ANTALL BUTIKKER m² AREAL. AMFI Otta") 380 mill OMSETNING (2018) 725 320 BESØKENDE (2018) 24 ANTALL BUTIKKER 11 799m² AREAL AMFI Otta AMFI Otta AMFI Otta ligger sentralt på Otta og er det største senteret i Gudbrandsdalen, beliggende rett ved

380 mill OMSETNING (2018) 725 320 BESØKENDE (2018) 24 ANTALL BUTIKKER 11 799m² AREAL AMFI Otta AMFI Otta AMFI Otta ligger sentralt på Otta og er det største senteret i Gudbrandsdalen, beliggende rett ved

AVDELINGSOPPSETT SESONGEN 2017 FOR G12 (LIILEGUTTER 2005) 7-ER. Hvis det deltar noen 5-er lag, så står det 5-er bak navnet deres.

7-ER. Hvis det deltar noen 5-er lag, så står det 5-er bak navnet deres.") AVDELINGSOPPSETT SESONGEN 2017 FOR G12 (LIILEGUTTER 2005) 7-ER. Hvis det deltar noen 5-er lag, så står det 5-er bak navnet deres. AVD. 112701 AVD. 112702 AVD. 112703 Lesjaskog Sør-Fron/Harpefoss Gausdal

AVDELINGSOPPSETT SESONGEN 2017 FOR G12 (LIILEGUTTER 2005) 7-ER. Hvis det deltar noen 5-er lag, så står det 5-er bak navnet deres. AVD. 112701 AVD. 112702 AVD. 112703 Lesjaskog Sør-Fron/Harpefoss Gausdal

Travet i Oppland. Oppland Fylke. Areal 25.192 km2. 26 kommune. 182.972 innbyggere. 13 travlag. 1152 travlagsmedlemmer.

Travet i Oppland Oppland Fylke. Areal 25.192 km2. 26 kommune. 182.972 innbyggere. 13 travlag. 1152 travlagsmedlemmer. 387 starthester i 2009. 293 starthesteeiere. 1 starthesteeier per 624 innbyggere. Kr

Travet i Oppland Oppland Fylke. Areal 25.192 km2. 26 kommune. 182.972 innbyggere. 13 travlag. 1152 travlagsmedlemmer. 387 starthester i 2009. 293 starthesteeiere. 1 starthesteeier per 624 innbyggere. Kr

Senterstruktur og servicenæringenes lokaliseringsmønster betydning av veibygging og økt mobilitet

TØI rapport 513/2001 Forfatter: Øystein Engebretsen Oslo 2001, 136 sider Sammendrag: Senterstruktur og servicenæringenes lokaliseringsmønster betydning av veibygging og økt mobilitet Veiutbygging og økt

TØI rapport 513/2001 Forfatter: Øystein Engebretsen Oslo 2001, 136 sider Sammendrag: Senterstruktur og servicenæringenes lokaliseringsmønster betydning av veibygging og økt mobilitet Veiutbygging og økt

HL langrenn Stafett Startliste 02.03.2014 09:00:00

Agder og Rogaland skikrets 10 Agder og Rogaland skikrets lag 1 36 Agder og Rogaland skikrets lag 2 50 Agder og Rogaland skikrets lag 3 72 Agder og Rogaland skikrets lag 4 115 Agder og Rogaland skikrets

Agder og Rogaland skikrets 10 Agder og Rogaland skikrets lag 1 36 Agder og Rogaland skikrets lag 2 50 Agder og Rogaland skikrets lag 3 72 Agder og Rogaland skikrets lag 4 115 Agder og Rogaland skikrets

REGIONAL PLAN FOR HANDEL OG SENTRUMSUTVIKLING I VESTFOLD - HØRINGSUTGAVE

REGIONAL PLAN FOR HANDEL OG SENTRUMSUTVIKLING I VESTFOLD - HØRINGSUTGAVE Side2 PLANARBEID Kortversjon Dette et kort sammendrag av utkast til Regional plan for handel og sentrumsutvikling i Vestfold. Det

REGIONAL PLAN FOR HANDEL OG SENTRUMSUTVIKLING I VESTFOLD - HØRINGSUTGAVE Side2 PLANARBEID Kortversjon Dette et kort sammendrag av utkast til Regional plan for handel og sentrumsutvikling i Vestfold. Det

MÅL OG STATUS Oslo 3. desember 2014. Bård Norheim Katrine N Kjørstad

MÅL OG STATUS Oslo 3. desember 2014 Bård Norheim Katrine N Kjørstad Mål og utfordringer Mål for kollektivtransport Være et alternativ til bil (miljømålsetting) Gi effektiv trafikkavvikling (økonomi) Gi

MÅL OG STATUS Oslo 3. desember 2014 Bård Norheim Katrine N Kjørstad Mål og utfordringer Mål for kollektivtransport Være et alternativ til bil (miljømålsetting) Gi effektiv trafikkavvikling (økonomi) Gi

Næringsutvikling i Hedmark

Foto: Jo Michael Næringsutvikling i Hedmark Christl Kvam, regiondirektør i NHO Innlandet Dette er NHO Norges største interesseorganisasjon for bedrifter 21 500 medlemmer og 527 500 årsverk i medlemsbedriftene

Foto: Jo Michael Næringsutvikling i Hedmark Christl Kvam, regiondirektør i NHO Innlandet Dette er NHO Norges største interesseorganisasjon for bedrifter 21 500 medlemmer og 527 500 årsverk i medlemsbedriftene

Bærekraftig transport i en rural kontekst

Bærekraftig transport i en rural kontekst Arbeidsverksted Lillestrøm 23. november 2015 Anders Tønnesen PhD Samfunnsgeografi Seniorforsker, Transportøkonomisk institutt (TØI) Lik befolkningsmengde ulikt

Bærekraftig transport i en rural kontekst Arbeidsverksted Lillestrøm 23. november 2015 Anders Tønnesen PhD Samfunnsgeografi Seniorforsker, Transportøkonomisk institutt (TØI) Lik befolkningsmengde ulikt

Program Mulighetenes Oppland

Program 10:00-10:30 10:30-11:00 11:00-11:30 11:30-12:15 12:15-12:45 12:45-14:00 PlanOppland Regional planstrategi/fylkesstatistikk Kommunal planstrategi, Gausdal kommune Lunsj Kommunal planstrategi Nord-Aurdal

Program 10:00-10:30 10:30-11:00 11:00-11:30 11:30-12:15 12:15-12:45 12:45-14:00 PlanOppland Regional planstrategi/fylkesstatistikk Kommunal planstrategi, Gausdal kommune Lunsj Kommunal planstrategi Nord-Aurdal

Er Østfold attraktivt? I så fall, for hva og hvem?

Er Østfold attraktivt? I så fall, for hva og hvem? Attraktivitetsmodellen: Strukturelle forhold Rammebetingelser Bostedsattraktivitet Vekst Arbeidsplassvekst 27.03.2014 2 Innenlands flytting Innvandring

Er Østfold attraktivt? I så fall, for hva og hvem? Attraktivitetsmodellen: Strukturelle forhold Rammebetingelser Bostedsattraktivitet Vekst Arbeidsplassvekst 27.03.2014 2 Innenlands flytting Innvandring

Norge tekst 2. Oppgaver. Arbeid med ord læremidler A/S, 2012. Astrid Brennhagen www.arbeidmedord.no

Norge tekst 2 Oppgaver Arbeid med ord læremidler A/S, 2012 1 Hvor mange fylker er det i Norge? 16? 19 21 19 2 Hvilket ord skal ut? Trøndelag Akershus Østlandet Sørlandet Vestlandet 3 Hvilket ord skal ut??

Norge tekst 2 Oppgaver Arbeid med ord læremidler A/S, 2012 1 Hvor mange fylker er det i Norge? 16? 19 21 19 2 Hvilket ord skal ut? Trøndelag Akershus Østlandet Sørlandet Vestlandet 3 Hvilket ord skal ut??

ANALYSE HORDALAND 2014

ANALYSE HORDALAND 2014 INNLEDNING Varehandelsrapporten 2014 er utarbeidet av Asplan Viak på oppdrag av SpareBank 1 SRbank. Det er bankens intensjon å utarbeide en rapport til bruk for og av varehandelen.

ANALYSE HORDALAND 2014 INNLEDNING Varehandelsrapporten 2014 er utarbeidet av Asplan Viak på oppdrag av SpareBank 1 SRbank. Det er bankens intensjon å utarbeide en rapport til bruk for og av varehandelen.

Knut Vareide. Telemarksforsking

Knut Vareide Er det attraktivt å bo i Østfold? Er det attraktivt å flytte til Østfold? Netto innenlands flytting 5 4 3 2 Det er en positiv sammenheng mellom nettoflytting og arbeidsplassvekst. 1 0-1 -2

Knut Vareide Er det attraktivt å bo i Østfold? Er det attraktivt å flytte til Østfold? Netto innenlands flytting 5 4 3 2 Det er en positiv sammenheng mellom nettoflytting og arbeidsplassvekst. 1 0-1 -2

Eksempler på analyser fra Retailbasen. Knut Erik Rekdal /

Eksempler på analyser fra Retailbasen Knut Erik Rekdal / ker@virke.no Vekst Vinnere og tapere i varehandelsbransjene 1 Margin 2014 12 10 Optikk Vekstvinnere Veksttapere 8 Ur 6 Kjøkkenutstyr, glass og steintøy

Eksempler på analyser fra Retailbasen Knut Erik Rekdal / ker@virke.no Vekst Vinnere og tapere i varehandelsbransjene 1 Margin 2014 12 10 Optikk Vekstvinnere Veksttapere 8 Ur 6 Kjøkkenutstyr, glass og steintøy

Scenarioer for Østfolds utvikling: Hva er attraktivitet og hva betyr det for framtiden?

Scenarioer for Østfolds utvikling: Hva er attraktivitet og hva betyr det for framtiden? 10.02.2015 1 Attraktivitetsmodellen: Strukturelle forhold Forstå drivkrefter og dynamikken i stedets utvikling Bostedsattraktivitet

Scenarioer for Østfolds utvikling: Hva er attraktivitet og hva betyr det for framtiden? 10.02.2015 1 Attraktivitetsmodellen: Strukturelle forhold Forstå drivkrefter og dynamikken i stedets utvikling Bostedsattraktivitet

Byutvikling og kjøpesenteretablering - to sider av samme sak

Byutvikling og kjøpesenteretablering - to sider av samme sak Seniorrådgiver Terje Kaldager Miljøverndepartementet Stavanger 11.-12.mai 2011 1 Sterkere statlige krav til samordning og helhet Samordning

Byutvikling og kjøpesenteretablering - to sider av samme sak Seniorrådgiver Terje Kaldager Miljøverndepartementet Stavanger 11.-12.mai 2011 1 Sterkere statlige krav til samordning og helhet Samordning

Vestre Toten. Knut Vareide. Styreseminar for omstillingsprogrammet for. Vestre Toten. 20. november 2012 Sillongen

Vestre Toten Styreseminar for omstillingsprogrammet for Vestre Toten 20. november 2012 Sillongen Knut Vareide Hvordan går det egentlig i Vestre Toten? Befolkningsutvikling Attraktivitet Hva er drivkreftene?

Vestre Toten Styreseminar for omstillingsprogrammet for Vestre Toten 20. november 2012 Sillongen Knut Vareide Hvordan går det egentlig i Vestre Toten? Befolkningsutvikling Attraktivitet Hva er drivkreftene?

Bosetting. Utvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Om tabellene. Januar - februar 2019

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene. Januar - mars 2019

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Personer med nedsatt arbeidsevne. Fylke og alder. Tidsserie måned

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene. Januar - mars 2018

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer med nedsatt arbeidsevne". Fylke. Antall I alt I alt

Vegliste MODULVOGNTOG Fylkes- og kommunale veger Oktober Oppland. Foto: Steinar Svensbakken

Vegliste 2018 MODULVOGNTOG Fylkes- og kommunale veger Oktober 2018 Oppland www.vegvesen.no/veglister Foto: Steinar Svensbakken VEGLISTE, MODULVOGNTOG - TILLATT LAST OG VOGNTOGLENGDE Oppland fylke Innledning

Vegliste 2018 MODULVOGNTOG Fylkes- og kommunale veger Oktober 2018 Oppland www.vegvesen.no/veglister Foto: Steinar Svensbakken VEGLISTE, MODULVOGNTOG - TILLATT LAST OG VOGNTOGLENGDE Oppland fylke Innledning

Bosetting. Utvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Bosetting Utvikling Bedrift Besøk Kap 1: Kap 2: Kap 3: Kap 4: Befolkning og arbeidsplasser Nærings-NM Attraktivitetsbarometeret Attraktivitetspyramiden Befolkningsutvikling Flytting Arbeidsplassutvikling

Om tabellene. Januar - desember 2018

Personer med nedsatt arbeidsevne. Fylke og alder. Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer

Personer med nedsatt arbeidsevne. Fylke og alder. Om tabellene "Om statistikken - Personer med nedsatt arbeidsevne" finner du på nav.no ved å følge lenken under relatert informasjon på siden "Personer

Framtidas Oppland vekst i Næring og folketall. Næringsklima Demografi Ambisjoner

Framtidas Oppland vekst i Næring og folketall Næringsklima Demografi Ambisjoner Stortingets vedtatte mål for kommunereformen: 1. Gode og likeverdige tjenester til innbyggerne 2. Helhetlig og samordnet

Framtidas Oppland vekst i Næring og folketall Næringsklima Demografi Ambisjoner Stortingets vedtatte mål for kommunereformen: 1. Gode og likeverdige tjenester til innbyggerne 2. Helhetlig og samordnet

Handel, tilgjengelighet og bymiljø i sentrum. Anders Tønnesen Forsker, Transportøkonomisk institutt (TØI) Innlegg konferanse Endurance,

Innlegg konferanse Endurance,") Handel, tilgjengelighet og bymiljø i sentrum Anders Tønnesen Forsker, Transportøkonomisk institutt (TØI) Innlegg konferanse Endurance, 27.11.2015 Lik befolkningsmengde ulikt transportbehov Side Arealbruk

Handel, tilgjengelighet og bymiljø i sentrum Anders Tønnesen Forsker, Transportøkonomisk institutt (TØI) Innlegg konferanse Endurance, 27.11.2015 Lik befolkningsmengde ulikt transportbehov Side Arealbruk