Nyheter / lovendringer

|

|

|

- Bård Danielsen

- 8 år siden

- Visninger:

Transkript

1 - Nye lovendringer/ nyheter. - Utfordringer i bransjen. - - Selskapsformer. Nyheter / lovendringer Elektronisk skattekort Personalister Ikke krav til revisor eller åpningsbalanse ved stiftelse av AS Enklere krav til vedtekter Ikke lenger krav om å ha vara i styret AS trenger ikke lenger å ha daglig leder Ikke krav om fysisk styremøte, kan avholdes per telefon, Skype etc. 1

2 Nyheter / lovendringer forts. Nye utbytteregler. De matematiske kravene er borfalt. Utbytterammen Eiendeler-gjeld-innskutt aksjekapital-lån og sikkerhetstillelse Høyere utbytterammer enn tidligere, men selskapet må ha en forsvarlig likviditet og egenkapital AL 3-4. Større krav til styret Nyheter / lovendringer forts. Utvidet adgang om å yte lån / sikkerhetsstillelse til konsernselskaper. Ikke lenger krav om norsk eierskap / AS. Et selskap kan gi lån til en tredjeperson for å kjøpe aksjer i selskapet AL 8-10 Økt adgang for et selskap til å kjøpe egne aksjer. 10 % regelen gjelder ikke lenger. Forutsetning innenfor utbytterammen. 2

3 Nyheter/ lovendringer forts. Større adgang til forenklet generalforsamling. Slipper kravet om innkalling og innhold. AL Fremmøtte aksjonærer. Krever samtykke fra aksjonærene. Må protokollføres og signeres av styrets leder. Kreditorfristen er nå 6 uker, var 2 måneder. Det samme gjelder for ANS, DA mv. Nyheter / lovendringer forts. Bokføringsforskriften, endring av begrepet av få transaksjoner. Økt fra 300 til 600 per år. Kontantsalg All betalingskort og kontanter. Økt dokumentasjonskrav ved opplæring mv. Nye krav til kvittering til kunde. Kvittering skal inneholde dato / klokkeslett og ha samme innhold som en faktura. 3

4 Utfordringer i bransjen / næringslivet Antatte kostnader for næringslivet for å overholde det offentlige regelverket er NOK 30 milliarder. Norsk Regnskapsstiftelse ønsker å gjøre endringer slik at næringslivets kostnader går ned med NOK 5 milliarder. Utfordringer i bransjen / næringslivet Mer automatisering. Skannere og efaktura-løsninger. Bankene begynner å melde seg på. De eier transaksjonene. Outsourcing av regnskapstjenester til andre land. Fler og fler nettbaserte regnskapsystemer. Tripletex, economics, Mamut etc. 4

5 Noen hovedlinjer Skatt på alminnelig inntekt reduseres fra 28 % til 27 %. Selskapskatten reduseres fra 28 % til 27 %. Trygdeavgiften For lønnsinntekter 7,8 % til 8,2 % For næringsinntekter 11 % til 11,4 % Pensjonister 4,7 % til 5,1 % Formueskatt Økt bunnfradrag - Fra NOK til NOK Ektefeller har hvert sitt bunnfradrag - Redusert skattesats fra 1,1 % til 1,0 % - Økt ligningsverdi på sekundærbolig og næringseiendom, fra 50 % til 60 % av anslått markedsverdi. 5

6 Regler for lønnsinnberetning ved arbeid i hjemmet og i frivillige organisasjoner Fribeløpet økes fra NOK 4000 til NOK 6000 per år. Skattefrihet for mottaker. Bedre avkskrivingssatser, 30 % avskrivninger første året på maskiner, deretter 20 %. Skattefunn. Samlet kostnadsfradrag på NOK 8 mill ( egenutført ). BSU Årlige sparebeløp som gir skattefradrag økes fra NOK til NOK Taket for samlet sparing økes fra NOK til NOK , tom fylte 33 år. 6

. BSU Årlige sparebeløp som gir skattefradrag økes fra NOK 20.")

7 Overgangstønad skattlegges som lønn fom Ny skatteklasse 2, personfradraget går ned til NOK per år. Skatteskjerpelse NOK 7168 per år. EKOM-tjeneste NOK 4400 må skattelegges hvert år. Endringer i reiseutgifter, bunnfradrag på NOK , og maks NOK Maks rentefradrag mellom nærstående parter. Netto rentekostnader inntil 30 % selskapets resultat før skatt. Må være rentekostnader på over NOK 5 mill. Oppbevaringsplikten reduseres fra 10 år til 5 år. 7

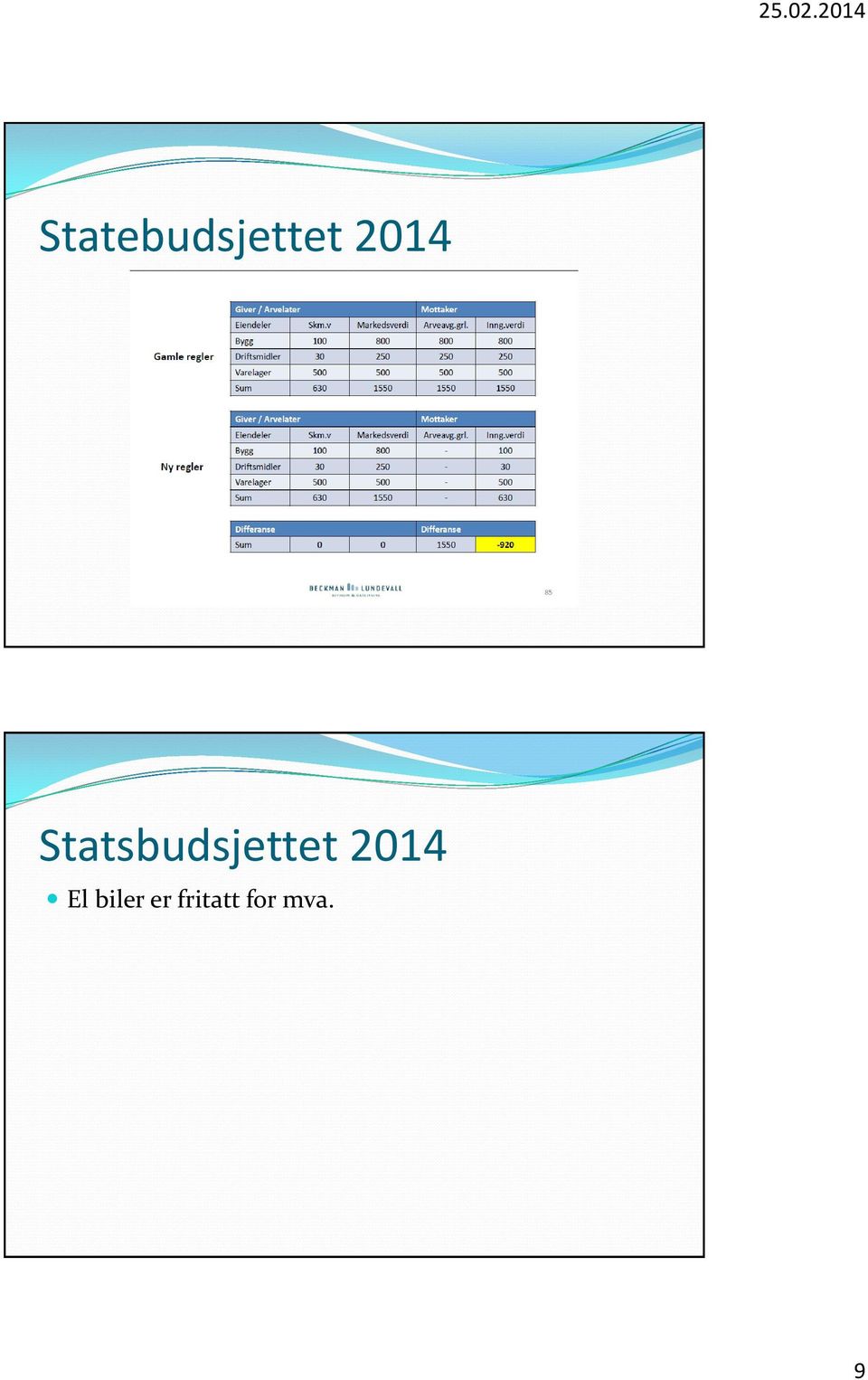

8 Arveavgiften fjernes Skattemessig kontinuitet i forbindelse med arv og gave. Unntatt er bolig, fritidsbolig og gårdsbruk. Dette settes til markedsverdi, men fritatt for gevinstbeskatning. Også i uskifte. Gaveoverføring anses ikke som realisasjon og medfører ikke beskatning av giver. Statebudsjettet

9 Statebudsjettet 2014 El biler er fritatt for mva. 9

10 Selskapsformer- mest brukte AS ( Norsk aksjeselskap ) ASA ( Allmennsaksjeselskap ) NUF ( Norsk utenlandsregistrert selskap ) DA ( Delt ansvar ) ANS ( Ansvarlig selskap ) SA ( Samvirkeselskap ) EPF ( Enkeltspersonforetak ) Selskapsformer Antall 10

EPF ( Enkeltspersonforetak ) Selskapsformer")

08.10.2015. Statsbudsjettet 2016. Morgenseminar 8. oktober 2015 Advokat Jan Bangen. Satser, innslagspunkter og fradrag

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Statsbudsjettet 2016 Morgenseminar 8. oktober 2015 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2016 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1,2 millioner kroner til

Skattesatser 2011 (Endringer er uthevet)

") TRYGDEAVGIFT 2011 2010 2009 2008 2007 Lønnsinntekt 7,80 % 7,80 % 7,80 % 7,80 % 7,80 % Lønn til personer under 17 år og over 69 år 4,70 % 3,00 % 3,00 % 3,00 % 3,00 % Næringsinntekt i jordbruk, skogbruk

TRYGDEAVGIFT 2011 2010 2009 2008 2007 Lønnsinntekt 7,80 % 7,80 % 7,80 % 7,80 % 7,80 % Lønn til personer under 17 år og over 69 år 4,70 % 3,00 % 3,00 % 3,00 % 3,00 % Næringsinntekt i jordbruk, skogbruk

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

Statsbudsjettet 2015. Morgenseminar 9. oktober 2014 fagsjef Rolf Lothe

Statsbudsjettet 2015 Morgenseminar 9. oktober 2014 fagsjef Rolf Lothe Satser, innslagspunkter og fradrag Satser 2015 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1 million kroner til 1,2

Statsbudsjettet 2015 Morgenseminar 9. oktober 2014 fagsjef Rolf Lothe Satser, innslagspunkter og fradrag Satser 2015 - formue Forslag økt fribeløp, redusert sats: Enslige: fra 1 million kroner til 1,2

STATSBUDSJETTET. Forslag til statsbudsjett 2016 og skattereform. Oktober 2015

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Oktober 2015 STATSBUDSJETTET Forslag til statsbudsjett 2016 og skattereform Regjeringen Solberg la i dag frem forslag til Statsbudsjett for 2016 og Skattemeldingen Bedre skatt En skattereform for omstilling

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Skatt ved eierskifte og generasjonsskifter i bedrifter 1 Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no

Skattesatser, fradrag og beløpsgrenser 2018 og 2019

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

Mentor Ajour. Skattesatser for 2013. Informasjon til PwCs klienter Nr 2, januar 2013. Denne utgaven av Mentor Ajour inneholder skattesatsene for 2013.

Informasjon til PwCs klienter Nr 2, januar 2013 Mentor Ajour Skattesatser for 2013 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2013. 2013 MentorAjour 2 1 Skattesatsene for 2013 2012-regler

Informasjon til PwCs klienter Nr 2, januar 2013 Mentor Ajour Skattesatser for 2013 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2013. 2013 MentorAjour 2 1 Skattesatsene for 2013 2012-regler

1. Redusert skattesats for selskaper Selskapsskatten foreslås redusert til 25 % for 2016, fra dagens 27 %.

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Nyhetsbrev skatt Statsbudsjettet for 2016 Regjering har lagt frem sitt forslag til skatte- og avgiftsendringer i statsbudsjettet for 2016, samt stortingsmeldingen om ny skattereform som følger opp forslagene

Bevaring og overføring av eierskap. Toril Jørgensen, Skatteadvokat i Danske Bank

Bevaring og overføring av eierskap Toril Jørgensen, Skatteadvokat i Danske Bank Agenda Skatteoptimale eierstrukturer Generasjonsskifte - AS Overføring av andre eiendeler 2 Har du/dere en skatteoptimal

Bevaring og overføring av eierskap Toril Jørgensen, Skatteadvokat i Danske Bank Agenda Skatteoptimale eierstrukturer Generasjonsskifte - AS Overføring av andre eiendeler 2 Har du/dere en skatteoptimal

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Nyheter: statsbudsjettet 2016 og forslag til skattereform

Revisjon. Hvorfor revisjon

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

Skatt ved eierskifte og generasjonsskifter i bedrifter

Skatt ved eierskifte og generasjonsskifter i bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg 1 Agenda

Skatt ved eierskifte og generasjonsskifter i bedrifter Hvilke skatte- og avgiftsforhold er særlig viktige ved generasjonsskifte og salg av bedrift? BDO AS, v/statsautorisert revisor Dag Ramsberg 1 Agenda

Statsbudsjettet 2018

Statsbudsjettet 2018 Satser, innslagspunkter og fradrag Satser 2018 - formue Forslag undret fribeløp og sats: Enslige: 1,48 millioner kroner Ektepar: 2,96 millioner kroner Satsen er på 0,85 prosent av

Statsbudsjettet 2018 Satser, innslagspunkter og fradrag Satser 2018 - formue Forslag undret fribeløp og sats: Enslige: 1,48 millioner kroner Ektepar: 2,96 millioner kroner Satsen er på 0,85 prosent av

Statsbudsjettet 2018

Statsbudsjettet 2018 Morgenseminar 13. oktober 2017 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2018 - formue Forslag undret fribeløp og sats: Enslige: 1,48 millioner kroner Ektepar:

Statsbudsjettet 2018 Morgenseminar 13. oktober 2017 Advokat Jan Bangen Satser, innslagspunkter og fradrag 1 Satser 2018 - formue Forslag undret fribeløp og sats: Enslige: 1,48 millioner kroner Ektepar:

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer Regjeringen Solberg la i dag frem statsbudsjettet for 2016. I dette nyhetsbrevet har vi sammenfattet de viktigste forslagene til endringer på

Statsbudsjettet 2016 forslag til skatte- og avgiftsendringer Regjeringen Solberg la i dag frem statsbudsjettet for 2016. I dette nyhetsbrevet har vi sammenfattet de viktigste forslagene til endringer på

Hva blir skatten for inntektsåret

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

1.6 Skatte- og avgiftssatser og beløpsgrenser

2017-2018 Prop. 1 LS 29 Skaner, avgifter og toll 2018 1.6 Skatte- og avgiftssatser og beløpsgrenser Tabell 1.5 viser skattesatser, fradrag og beløpsgrenser i 2017 og med regjeringens forslag for 2018.

2017-2018 Prop. 1 LS 29 Skaner, avgifter og toll 2018 1.6 Skatte- og avgiftssatser og beløpsgrenser Tabell 1.5 viser skattesatser, fradrag og beløpsgrenser i 2017 og med regjeringens forslag for 2018.

Enslige: fra 1,4 millioner kroner til 1,48 millioner kroner Ektepar: Fra 2,8 millioner kroner til 2,96 millioner kroner

Skatt 2017 Formuesskatt 2017 Formuesskatt Økt fribeløp, sats uforandret: Enslige: fra 1,4 millioner kroner til 1,48 millioner kroner Ektepar: Fra 2,8 millioner kroner til 2,96 millioner kroner Satsen er

Skatt 2017 Formuesskatt 2017 Formuesskatt Økt fribeløp, sats uforandret: Enslige: fra 1,4 millioner kroner til 1,48 millioner kroner Ektepar: Fra 2,8 millioner kroner til 2,96 millioner kroner Satsen er

Skatteetaten. Hva blir skatten for inntektsåret

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)

GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)") GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de

GOL02.doc (v15) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de

Benthe Løvenskiold Kveseth Styreleder i NORSKOG

Honne 5.nov.2008 Statsbudsjettet 2009 - endringer med betydning for skogbruket Benthe Løvenskiold Kveseth Styreleder i NORSKOG Hovedpunkter Generelle satser Formuesverdier Arveavgift LUF-midler Generelle

Honne 5.nov.2008 Statsbudsjettet 2009 - endringer med betydning for skogbruket Benthe Løvenskiold Kveseth Styreleder i NORSKOG Hovedpunkter Generelle satser Formuesverdier Arveavgift LUF-midler Generelle

Hva blir skatten for 2015

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

Dette bør du gjøre før nyttår!

Dette bør du gjøre før nyttår! Sparing til pensjon Skattefavorisert individuell sparing til pensjon Ny ordning innført fra og med 1. november 2017: Årlig sparebeløp økt til 40.000 kroner. Uttak skattlegges

Dette bør du gjøre før nyttår! Sparing til pensjon Skattefavorisert individuell sparing til pensjon Ny ordning innført fra og med 1. november 2017: Årlig sparebeløp økt til 40.000 kroner. Uttak skattlegges

Skatt på arv og gave

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

P R I V A T E B A N K I N G. Arv og skifte. Advokat Åse Kristin Nebb Ek. Spectrum medlemsmøte 19.09.2012

P R I V A T E B A N K I N G Arv og skifte Advokat Åse Kristin Nebb Ek Spectrum medlemsmøte 19.09.2012 Agenda Tema arv og skifte Arveplanlegging hvordan spare arveavgift - arveavgiftsberegningen - visse

P R I V A T E B A N K I N G Arv og skifte Advokat Åse Kristin Nebb Ek Spectrum medlemsmøte 19.09.2012 Agenda Tema arv og skifte Arveplanlegging hvordan spare arveavgift - arveavgiftsberegningen - visse

Arveavgiften er fjernet skattemessige konsekvenser. Eldar Nesset 12. Mars 2014 www.svw.no

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

1 Arveavgiften er fjernet skattemessige konsekvenser Eldar Nesset 12. Mars 2014 www.svw.no Ingen arveavgift fra 1. januar 2014 oendringen får betydning for gaver som gis etter 31. desember 2013, og for

GRUPPEOPPGAVE II - LØSNING DEL

1 GOL02.doc (v17) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2017 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

1 GOL02.doc (v17) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2017 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

Lovvedtak 37. (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016)

(Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016)") Lovvedtak 37 (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) I Stortingets møte 14. desember 2015 ble det gjort

Lovvedtak 37 (2015 2016) (Første gangs behandling av lovvedtak) Innst. 4 L (2015 2016), jf. Prop. 1 LS (2015 2016) og Prop. 1 S Tillegg 1 (2015 2016) I Stortingets møte 14. desember 2015 ble det gjort

Skatt ved eierskifte og generasjonsskifte i bedrifter

Skatt ved eierskifte og generasjonsskifte i bedrifter Harry Tunheim Advokat/Senior Legal Counsel Eierskiftealliansen Skien 20. mars 2014 Sentrale juridiske problemstillinger ved eierskifte Endringer i

Skatt ved eierskifte og generasjonsskifte i bedrifter Harry Tunheim Advokat/Senior Legal Counsel Eierskiftealliansen Skien 20. mars 2014 Sentrale juridiske problemstillinger ved eierskifte Endringer i

GRUPPEOPPGAVE II - LØSNING DEL

1 GOL02.doc (h15) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

1 GOL02.doc (h15) GRUPPEOPPGAVE II - LØSNING DEL 1 Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2015 (Henvisningene er til skatteloven av 1999. Sjekk de aktuelle lovstedene.)

STATSBUDSJETT 2013 SKATT

Oktober 2012 STATSBUDSJETT 2013 SKATT Nytt Statsbudsjett I dag la finansminister Sigbjørn Johnsen frem Regjeringens forslag til statsbudsjett og nasjonalbudsjett for 2013 for Stortinget. Unntak fra fritaksmetoden

Oktober 2012 STATSBUDSJETT 2013 SKATT Nytt Statsbudsjett I dag la finansminister Sigbjørn Johnsen frem Regjeringens forslag til statsbudsjett og nasjonalbudsjett for 2013 for Stortinget. Unntak fra fritaksmetoden

Skatt ved eierskifte og generasjonsskifte i bedrifter. Olav S. Platou, Senior legal counsel

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Lovvedtak 11. (2013 2014) (Første gangs behandling av lovvedtak)

(Første gangs behandling av lovvedtak)") Lovvedtak 11 (2013 2014) (Første gangs behandling av lovvedtak) Innst. 4 L (2013 2014), jf. Prop. 1 LS (2013 2014) og Prop. 1 LS Tillegg 1 (2013 2014) I Stortingets møte 5. desember 2013 ble det gjort

Lovvedtak 11 (2013 2014) (Første gangs behandling av lovvedtak) Innst. 4 L (2013 2014), jf. Prop. 1 LS (2013 2014) og Prop. 1 LS Tillegg 1 (2013 2014) I Stortingets møte 5. desember 2013 ble det gjort

GOL02.doc (v13) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)

GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012)") GOL02.doc (v13) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2013 (Henvisningene er til skatteloven av 1999. Sjekk de

GOL02.doc (v13) GRUPPEOPPGAVE II - LØSNING (oppgavesamling utgave 2012) Alminnelig inntekt Olav Hansen, skatteklasse 1 (sktl. 15-4) Inntektsåret 2013 (Henvisningene er til skatteloven av 1999. Sjekk de

Hva blir skatten for inntektsåret

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Pressemelding. Skattelettelser for omstilling og vekst. Nr.: 36/2015 Dato: 7.10.2015 Kontaktperson: Pressetelefon 22 24 44 11 / mobil 911 42 059

Pressemelding Nr.: 36/2015 Dato: 7.10.2015 Kontaktperson: Pressetelefon 22 24 44 11 / mobil 911 42 059 Skattelettelser for omstilling og vekst Regjeringens forslag til skatte- og avgiftsopplegg for 2016

Pressemelding Nr.: 36/2015 Dato: 7.10.2015 Kontaktperson: Pressetelefon 22 24 44 11 / mobil 911 42 059 Skattelettelser for omstilling og vekst Regjeringens forslag til skatte- og avgiftsopplegg for 2016

#Oppdatert 2016 Selskapsfinansierte erverv av aksjer

#Oppdatert 2016 Selskapsfinansierte erverv av aksjer Partner Advokat : Terje Gulbrandsen Hovedproblemstilling Hva kan målselskapet - AS B - bidra med i forbindelse med finansieringen av kjøpers erverv

#Oppdatert 2016 Selskapsfinansierte erverv av aksjer Partner Advokat : Terje Gulbrandsen Hovedproblemstilling Hva kan målselskapet - AS B - bidra med i forbindelse med finansieringen av kjøpers erverv

Skatt ved eierskifte og generasjonsskifte i bedrifter. Linda Hjelvik Amsrud & Olav S. Platou

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Skatt ved eierskifte og generasjonsskifte i bedrifter Linda Hjelvik Amsrud & Olav S. Platou Sentrale juridiske problemstillinger ved eierskifte og generasjonsskifte Eierskifter: Eierstruktur forut for

Hva blir skatten for inntektsåret 2011?

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Generasjonsskifte / eierskifte

Generasjonsskifte / eierskifte Karl Otto Eidem, DNB Private Banking Agenda 1. Kort om formålet bak seminaret 2. Status i bedriften 3. Generasjonsskifte 4. Skattemessige forhold 5. Eierskifte Bakteppe 1

Generasjonsskifte / eierskifte Karl Otto Eidem, DNB Private Banking Agenda 1. Kort om formålet bak seminaret 2. Status i bedriften 3. Generasjonsskifte 4. Skattemessige forhold 5. Eierskifte Bakteppe 1

ENDRINGER I AKSJELOVGIVNINGEN v/erik Wold og Roger Sporsheim. Frokostseminar Sparebanken Møre 12. september 2013

ENDRINGER I AKSJELOVGIVNINGEN v/erik Wold og Roger Sporsheim Frokostseminar Sparebanken Møre 12. september 2013 Dagens tema Betydelige endringer av aksjelovgivningen trådte i kraft den 1. juli 2013 Innebærer

ENDRINGER I AKSJELOVGIVNINGEN v/erik Wold og Roger Sporsheim Frokostseminar Sparebanken Møre 12. september 2013 Dagens tema Betydelige endringer av aksjelovgivningen trådte i kraft den 1. juli 2013 Innebærer

Behov for enkelte tilpasninger i reglene om aksjesparekonto

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 22.09.2017 Vår ref.: 17-1333 Behov for enkelte tilpasninger i reglene om aksjesparekonto Finans Norge har tidligere uttrykt tilfredshet med at Regjeringen

Finansdepartementet Postboks 8008 - Dep. 0030 OSLO Dato: 22.09.2017 Vår ref.: 17-1333 Behov for enkelte tilpasninger i reglene om aksjesparekonto Finans Norge har tidligere uttrykt tilfredshet med at Regjeringen

Eiendom og skatt. Norsk Eiendom. Oslo 22. april 2015. Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no

Eiendom og skatt Norsk Eiendom Oslo 22. april 2015 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 2 3 Hva er de fleste enige i, i utgangspunktet Skatt bør ikke påvirke adferd på en uheldig måte

Eiendom og skatt Norsk Eiendom Oslo 22. april 2015 Harald Magnus Andreassen +47 23 23 82 60 hma@swedbank.no 2 3 Hva er de fleste enige i, i utgangspunktet Skatt bør ikke påvirke adferd på en uheldig måte

Generasjons- og eierskifter. Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway

Generasjons- og eierskifter Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway Trondheim, 30. oktober 2018 Agenda Modningsprosess Skatt & skatteoptimale eierstrukturer Eier- og generasjonsskifter

Generasjons- og eierskifter Toril Jørgensen, Skatteadvokat i Danske Bank Head of Group Tax Norway Trondheim, 30. oktober 2018 Agenda Modningsprosess Skatt & skatteoptimale eierstrukturer Eier- og generasjonsskifter

19.12.2012. Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

RF Hva blir skatten for 2016

RF 2014 Hva blir skatten for 2016 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 400 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

RF 2014 Hva blir skatten for 2016 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 400 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Juridisk infrastruktur

Juridisk infrastruktur betydningen av samspill mellom lovene Advokat Per-Ole Hegdahl Selskapslovgivning vs. annen lovgivning Hvordan kan selskapsretten være bedre tilrettelagt næringslivets behov og verdiskapning?

Juridisk infrastruktur betydningen av samspill mellom lovene Advokat Per-Ole Hegdahl Selskapslovgivning vs. annen lovgivning Hvordan kan selskapsretten være bedre tilrettelagt næringslivets behov og verdiskapning?

Skatt og krypto. Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

SKATTEOPPLEGGET 2012 - Beløpsgrenser, satser og regelendringer. Der det står tall i parentes er dette tallene for inntektsåret 2011.

13. desember 2012 SKATTEOPPLEGGET 2012 - Beløpsgrenser, satser og regelendringer Der det står tall i parentes er dette tallene for inntektsåret 2011. Forskuddssatser Fri kost og losji - satser per døgn

13. desember 2012 SKATTEOPPLEGGET 2012 - Beløpsgrenser, satser og regelendringer Der det står tall i parentes er dette tallene for inntektsåret 2011. Forskuddssatser Fri kost og losji - satser per døgn

Forenkling og modernisering av den norske aksjeloven

Forenkling og modernisering av den norske aksjeloven Prop. 111L (2012-2013) Endringer i aksjelovgivningen mv. (forenklinger) Bakgrunn - Forslag til endringer i aksjelovgivningen mv.(forenklinger) i Prop.

Forenkling og modernisering av den norske aksjeloven Prop. 111L (2012-2013) Endringer i aksjelovgivningen mv. (forenklinger) Bakgrunn - Forslag til endringer i aksjelovgivningen mv.(forenklinger) i Prop.

GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN

1 GOL04.doc (h15) GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o. Foreldrefradraget

1 GOL04.doc (h15) GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o. Foreldrefradraget

Undervisning JUR vår selskapsrett valgfag. Fremdriftsplan (anslagsvis) Konsern. 1. Konserndefinisjonen

Konsern. 1. Konserndefinisjonen") 1 Undervisning JUR 5801 - vår 2009 - selskapsrett valgfag Fremdriftsplan (anslagsvis) Mandag 2. mars Konsern 1. Konserndefinisjonen 1.1. Mor- og datterselskaps selskapsform 1.2. Tilknytningsforholdet Eks.:

1 Undervisning JUR 5801 - vår 2009 - selskapsrett valgfag Fremdriftsplan (anslagsvis) Mandag 2. mars Konsern 1. Konserndefinisjonen 1.1. Mor- og datterselskaps selskapsform 1.2. Tilknytningsforholdet Eks.:

Skatt og generasjonsskifte i virksomhet. Professor Frederik Zimmer H11

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

GRUPPEOPPGAVE V LØSNING DEL 1 Oppgave a - OLE SVENDSEN OG SIGRID OLSEN

1 GRUPPEOPPGAVE V LØSNING DEL 1 Oppgave a - OLE SVENDSEN OG SIGRID OLSEN GOL05.doc (v17) Ekteskapet er inngått i løpet av inntektsåret. Ektefellene fastsetter inntekten hver for seg, (adskilt etter sktl

1 GRUPPEOPPGAVE V LØSNING DEL 1 Oppgave a - OLE SVENDSEN OG SIGRID OLSEN GOL05.doc (v17) Ekteskapet er inngått i løpet av inntektsåret. Ektefellene fastsetter inntekten hver for seg, (adskilt etter sktl

Innhold. Innhold 3. Forord... 13. 1 Innledning... 15. 2 Stiftelse... 17

Innhold Forord... 13 1 Innledning... 15 2 Stiftelse... 17 A Selskapsrettslige bestemmelser... 17 2.1 Stifterne... 17 2.2 Minstekrav til aksjekapital... 17 2.3 Opprettelse av stiftelsesdokument m/vedlegg...

Innhold Forord... 13 1 Innledning... 15 2 Stiftelse... 17 A Selskapsrettslige bestemmelser... 17 2.1 Stifterne... 17 2.2 Minstekrav til aksjekapital... 17 2.3 Opprettelse av stiftelsesdokument m/vedlegg...

GRUPPEOPPGAVE IV - LØSNING

1 GOL04.doc (v14) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

1 GOL04.doc (v14) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

Frokostseminar - Aksjonærregisteret. Tone Aga Fastsetting etterskuddspliktige

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

Frokostseminar - Aksjonærregisteret Tone Aga Fastsetting etterskuddspliktige Aksjonærregisteret Formål Hovedformålet med aksjonærregisteret er å gjøre det enklere for skattyterne å forholde seg til reglene

STATSBUDSJETTET 2019 SKATTENYTT

STATSBUDSJETTET 2019 SKATTENYTT Regjeringen har i dag fremlagt forslag til statsbudsjett for 2019. Nedenfor belyser vi de viktigste forslagene til endringene på skatte- og avgiftsområdet. De viktigste

STATSBUDSJETTET 2019 SKATTENYTT Regjeringen har i dag fremlagt forslag til statsbudsjett for 2019. Nedenfor belyser vi de viktigste forslagene til endringene på skatte- og avgiftsområdet. De viktigste

Informasjon til PwCs klienter Nr 1, januar 2014. Mentor Ajour. Skattesatser for 2014. Denne utgaven av Mentor Ajour inneholder skattesatsene for 2014.

Informasjon til PwCs klienter Nr 1, januar 2014 Mentor Ajour Skattesatser for 2014 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2014. Skattesatsene for 2014 2013-regler Skatt på alminnelig

Informasjon til PwCs klienter Nr 1, januar 2014 Mentor Ajour Skattesatser for 2014 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2014. Skattesatsene for 2014 2013-regler Skatt på alminnelig

#Oppdatert 2016 Statsbudsjettet 2017

20.10.2016 #Oppdatert 2016 Statsbudsjettet 2017 Partner advokat Ulf H. Sørdal og senioradvokat Erik Holgersen 2 Endringer Endringer i skattesatser Oversikt over marginal skattesats Formuesskattegrunnlaget

20.10.2016 #Oppdatert 2016 Statsbudsjettet 2017 Partner advokat Ulf H. Sørdal og senioradvokat Erik Holgersen 2 Endringer Endringer i skattesatser Oversikt over marginal skattesats Formuesskattegrunnlaget

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2013/2014, tilpasset 1. utgave av skattekursmappen.

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2013/2014, tilpasset 1. utgave av skattekursmappen. Oppdateringer/endringer er skrevet med rød skrift under det enkelte punkt. Nummereringen følger

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2013/2014, tilpasset 1. utgave av skattekursmappen. Oppdateringer/endringer er skrevet med rød skrift under det enkelte punkt. Nummereringen følger

Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

STORM REAL ESTATE AS. Åpningsbalanse ved omdanning til allmennaksjeselskap (ASA) per 31. mars 2010

per 31. mars 2010") STORM REAL ESTATE AS Åpningsbalanse ved omdanning til allmennaksjeselskap (ASA) per 31. mars 2010 EIENDELER 000 USD Anleggsmidler Investering i datterselskap 5 Andre finansielle investeringer 16.296 Lån

STORM REAL ESTATE AS Åpningsbalanse ved omdanning til allmennaksjeselskap (ASA) per 31. mars 2010 EIENDELER 000 USD Anleggsmidler Investering i datterselskap 5 Andre finansielle investeringer 16.296 Lån

GRUPPEOPPGAVE V LØSNING

1 GRUPPEOPPGAVE V LØSNING GOL05.doc (v15) OPPGAVE 5A - OLE SVENDSEN OG SIGRID OLSEN Ekteskapet er inngått i løpet av inntektsåret. Ektefellene lignes da hver for seg, (sktl 2-12). Den som har lavest inntekt,

1 GRUPPEOPPGAVE V LØSNING GOL05.doc (v15) OPPGAVE 5A - OLE SVENDSEN OG SIGRID OLSEN Ekteskapet er inngått i løpet av inntektsåret. Ektefellene lignes da hver for seg, (sktl 2-12). Den som har lavest inntekt,

Omdannelse og oppløsning/avvikling av selskaper

Omdannelse og oppløsning/avvikling av selskaper Aktualitet - mål Omdannelse av selskaper (f.eks fra ANS til AS) - praktisk Oppløsning/avvikling av selskaper praktisk MÅL: bli bedre i stand til å gjennomføre

Omdannelse og oppløsning/avvikling av selskaper Aktualitet - mål Omdannelse av selskaper (f.eks fra ANS til AS) - praktisk Oppløsning/avvikling av selskaper praktisk MÅL: bli bedre i stand til å gjennomføre

GRUPPEOPPGAVE V LØSNING DEL 1 Oppgave a - OLE SVENDSEN OG SIGRID OLSEN

1 GRUPPEOPPGAVE V LØSNING DEL 1 Oppgave a - OLE SVENDSEN OG SIGRID OLSEN GOL05.doc (h15) Ekteskapet er inngått i løpet av inntektsåret. Ektefellene lignes da hver for seg, (sktl 2-12). Den som har lavest

1 GRUPPEOPPGAVE V LØSNING DEL 1 Oppgave a - OLE SVENDSEN OG SIGRID OLSEN GOL05.doc (h15) Ekteskapet er inngått i løpet av inntektsåret. Ektefellene lignes da hver for seg, (sktl 2-12). Den som har lavest

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

OVERSIKT. Registrert hittil i år: Resultat. Resultat. Posteringskontroll. Balanse. kr kr kr kr

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

OVERSIKT Enkeltpersonforetak 2017 Registrert hittil i år: Firmanavn: Eksempel ENK Org. Nr.: 889 998 887 MVA Regnskapsår: 2017 Inntekter Kostnader Resultat Posteringskontroll Inntekter Full kontroll så

Skatt med tilhørende momenter ved eierskifte og generasjonsskifter i bedrifter

Skatt med tilhørende momenter ved eierskifte og generasjonsskifter i bedrifter 1 BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no 928 52 587 BDO NORGE Et av landets ledende kompetansehus

Skatt med tilhørende momenter ved eierskifte og generasjonsskifter i bedrifter 1 BDO AS, v/statsautorisert revisor Dag Ramsberg dag.ramsberg@bdo.no 928 52 587 BDO NORGE Et av landets ledende kompetansehus

Utlån til personlige aksjonærer

Utlån til personlige aksjonærer v/ Toril Ulfsnes, 11.02.2016 Kvalitet for Nordmøre Nordmøre Revisjon Norom samarbeid med kontor i Kristiansund, Surnadal, Sunndal, Molde, Aure, Tingvoll. Største revisjonsmiljøet

Utlån til personlige aksjonærer v/ Toril Ulfsnes, 11.02.2016 Kvalitet for Nordmøre Nordmøre Revisjon Norom samarbeid med kontor i Kristiansund, Surnadal, Sunndal, Molde, Aure, Tingvoll. Største revisjonsmiljøet

Eierskifte og generasjonsskifte

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Eierskifte og generasjonsskifte Molde Næringsforum 7. juni 2017 Statsautorisert revisor Henning Rødal Statsautorisert revisor Tonje Røvik GENERJONSSKIFTE Overordnet mål Alle parter skal være tilfreds med

Servicekontoret for næringslivet SERVICEKONTORET FOR NÆRINGSLIVET. servicekontoret@nae.oslo.kommune.no

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

Skattereglene for 2016

Skattereglene for 2016 Lån fra selskap til aksjonær Lån fra aksjeselskap - utbytte Lån fra aksjeselskap til personlig aksjonær skal fra og med 7. oktober skattlegges som utbytte hos mottaker. Eksempel

Skattereglene for 2016 Lån fra selskap til aksjonær Lån fra aksjeselskap - utbytte Lån fra aksjeselskap til personlig aksjonær skal fra og med 7. oktober skattlegges som utbytte hos mottaker. Eksempel

HØRINGSSVAR NOU 2016:22 AKSJELOVGIVNING FOR ØKT VERDISKAPING

Nærings- og fiskeridepartementet Postboks 8090 Dep 0032 OSLO Deres ref: 16/5493 Oslo, 9. januar 2016 Vår ref: Anita Sundal/ 16-41151 HØRINGSSVAR NOU 2016:22 AKSJELOVGIVNING FOR ØKT VERDISKAPING Hovedorganisasjonen

Nærings- og fiskeridepartementet Postboks 8090 Dep 0032 OSLO Deres ref: 16/5493 Oslo, 9. januar 2016 Vår ref: Anita Sundal/ 16-41151 HØRINGSSVAR NOU 2016:22 AKSJELOVGIVNING FOR ØKT VERDISKAPING Hovedorganisasjonen

Egen sparing på 1 2 3

Egen sparing på 1 2 3 Egen sparing på 1 2 3 Skaff deg oversikt over dine verdier. Hvor store verdier har du Hvor mye løpende inntekter du trenger når du en dag skal slutte å jobbe avhenger av en rekke

Egen sparing på 1 2 3 Egen sparing på 1 2 3 Skaff deg oversikt over dine verdier. Hvor store verdier har du Hvor mye løpende inntekter du trenger når du en dag skal slutte å jobbe avhenger av en rekke

Lenke til publisert versjon: http://www.idunn.no/ts/skatt/2010/03/art04?highlight=#highlight (Det kan være restriksjoner på tilgang)

") Olsen, H.S. (2010) Nye arveavgiftsregler ved arv av ikke børsnoterte aksjer tilpasningsmuligheter. Skatterett, 29(3), pp. 276-286 Lenke til publisert versjon: http://www.idunn.no/ts/skatt/2010/03/art04?highlight=#highlight

Olsen, H.S. (2010) Nye arveavgiftsregler ved arv av ikke børsnoterte aksjer tilpasningsmuligheter. Skatterett, 29(3), pp. 276-286 Lenke til publisert versjon: http://www.idunn.no/ts/skatt/2010/03/art04?highlight=#highlight

Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Generasjonsskifte Aktualitet - mål Generasjonsskifte en eller flere fra neste generasjon overtar familiebedriften Norsk undersøkelse for noen år siden: 37% planla generasjonsskifte de neste 5 år 50% neste

Revisjonsplikt fra 2011?

Revisjonsplikt fra 2011? Behovet for revisjon endres ikke fordi om revisjonsplikten forsvinner. Bevar tilliten til ditt selskap. Hvem kan velge bort den lovpliktige revisjonen? Må oppfylle følgende tre

Revisjonsplikt fra 2011? Behovet for revisjon endres ikke fordi om revisjonsplikten forsvinner. Bevar tilliten til ditt selskap. Hvem kan velge bort den lovpliktige revisjonen? Må oppfylle følgende tre

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr RF-1002 Aksjonærbeskatningen - Formular nr.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Statsbudsjettet 2018 og andre skattenyheter. Toril Jørgensen, Heidi Kildal og Stein Mikkelsen Skatteadvokater i Danske Bank

Statsbudsjettet 2018 og andre skattenyheter Toril Jørgensen, Heidi Kildal og Stein Mikkelsen Skatteadvokater i Danske Bank Bilde: Shutterstock/Pawel 2 Agenda Statsbudsjettet 2018 Skatt på formue Delingsøkonomien

Statsbudsjettet 2018 og andre skattenyheter Toril Jørgensen, Heidi Kildal og Stein Mikkelsen Skatteadvokater i Danske Bank Bilde: Shutterstock/Pawel 2 Agenda Statsbudsjettet 2018 Skatt på formue Delingsøkonomien

IPS en kommersiell vurdering. Ronny Kiss Leder Pensjon & Sparing Personmarked

IPS en kommersiell vurdering Ronny Kiss Leder Pensjon & Sparing Personmarked Nye spareordninger kommer forbrukerne til gode Endelig! IPS - Pensjonssparing med ekstra gunstige betingelser 1 Sparing til

IPS en kommersiell vurdering Ronny Kiss Leder Pensjon & Sparing Personmarked Nye spareordninger kommer forbrukerne til gode Endelig! IPS - Pensjonssparing med ekstra gunstige betingelser 1 Sparing til

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

STATSBUDSJETTET. Forslag til statsbudsjett Oktober 2016

Oktober 2016 STATSBUDSJETTET Forslag til statsbudsjett 2017 Regjeringen foreslår redusert skattesats for alminnelig inntekt, innføring av ny finansskatt for finansnæringen og verdsettelsesrabatt for formuesskatt

Oktober 2016 STATSBUDSJETTET Forslag til statsbudsjett 2017 Regjeringen foreslår redusert skattesats for alminnelig inntekt, innføring av ny finansskatt for finansnæringen og verdsettelsesrabatt for formuesskatt

GRUPPEOPPGAVE VI LØSNING

1 GRUPPEOPPGAVE VI LØSNING GOL06 (h15) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

1 GRUPPEOPPGAVE VI LØSNING GOL06 (h15) Iflg. Finansdepartementets samleforskrift til skatteloven, 9-8, kan inngangsverdien oppreguleres for eiendom anskaffet før 1991. Gjelder bare ikke-avskrivbar eiendom.

Omdannelse - fra ANS til AS

Omdannelse - fra ANS til AS Aktualitet - mål Omdannelse praktisk/ønskelig hos mange ANS, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis) MÅL: bli bedre i stand til å gjennomføre/bistå

Omdannelse - fra ANS til AS Aktualitet - mål Omdannelse praktisk/ønskelig hos mange ANS, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis) MÅL: bli bedre i stand til å gjennomføre/bistå

Skatten kan skrives ut med en skattesats mellom 2 og 7 promille av skattegrunnlaget.

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

Eiendomsskatt Kommunestyret avgjør etter lov om eiendomsskatt til kommunene av 6.juni 1975 nr. 29 om det skal skrives ut eiendomsskatt i kommunen. Vedtak om innkreving av eiendomsskatt skal fattes hvert

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

skatteetaten.no Informasjon til utenlandske arbeidstakere Selvangivelsen 2014 I denne brosjyren finner du en svært forenklet omtale av de postene i selvangivelsen som er mest aktuelle for utenlandske arbeidstakere

Grunnleggende innføring - fusjoner

Grunnleggende innføring - fusjoner Agenda Generelt om fusjoner Vanlige fusjonstyper Eksempler på regnskapsføring av fusjoner Fusjonsprosessen herunder nødvendige selskapsrettslige dokumenter Praktiske

Grunnleggende innføring - fusjoner Agenda Generelt om fusjoner Vanlige fusjonstyper Eksempler på regnskapsføring av fusjoner Fusjonsprosessen herunder nødvendige selskapsrettslige dokumenter Praktiske

Statsbudsjettet 2019

Statsbudsjettet 2019 Satser, innslagspunkter og fradrag Formue bolig Primærbolig som før Verdsettes til 25 % av anslått markedsverdi. Sikkerhetsventil: maksimalt 30 % av reell (dokumentert) markedsverdi

Statsbudsjettet 2019 Satser, innslagspunkter og fradrag Formue bolig Primærbolig som før Verdsettes til 25 % av anslått markedsverdi. Sikkerhetsventil: maksimalt 30 % av reell (dokumentert) markedsverdi

GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN

1 GOL04.doc (h17) GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o. Foreldrefradraget

1 GOL04.doc (h17) GRUPPEOPPGAVE IV - LØSNING DEL 1 OPPGAVE A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o. Foreldrefradraget

Delårsregnskap 1. kvartal 2010

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Delårsregnskap 1. kvartal 2010 Delårsrapport 1. kvartal 2010 Regnskapsprinsipper Det er benyttet samme regnskapsprinsipper som i regnskapet for 2009. Delårsregnskapet er ikke revidert. Forvaltningskapital

Regnskap og økonomi Driftsformer. Emnekurs Drift Stavanger sept

Regnskap og økonomi Driftsformer Emnekurs Drift Stavanger sept 2018 helge@legeregnskap.no Temaoversikt Fradrag i regnskapet Avskrivninger Goodwill Regnskap Fordelingsmodeller Selskapsform / organisering

Regnskap og økonomi Driftsformer Emnekurs Drift Stavanger sept 2018 helge@legeregnskap.no Temaoversikt Fradrag i regnskapet Avskrivninger Goodwill Regnskap Fordelingsmodeller Selskapsform / organisering

NORSK VEKST FORVALTNING ASA. Ordinær generalforsamling. 22. juni 2006

Ordinær generalforsamling 22. juni 2006 Året 2005 hovedpunkter Norsk Vekst Forvaltning ASA eier 50% av forvaltningsselskapet NVF AS Forvaltningsvirksomheten ble med virkning fra 1.1.2005 utkontraktert

Ordinær generalforsamling 22. juni 2006 Året 2005 hovedpunkter Norsk Vekst Forvaltning ASA eier 50% av forvaltningsselskapet NVF AS Forvaltningsvirksomheten ble med virkning fra 1.1.2005 utkontraktert

STATSBUDSJETTET 2015 SKATTEOPPLEGGET

STATSBUDSJETTET 2015 SKATTEOPPLEGGET Samtidig med fremleggelsen av statsbudsjettet den 8. oktober fremmet Regjeringen forslag til endringer i reglene for skatter, avgifter og toll for 2015. Skatteopplegget

STATSBUDSJETTET 2015 SKATTEOPPLEGGET Samtidig med fremleggelsen av statsbudsjettet den 8. oktober fremmet Regjeringen forslag til endringer i reglene for skatter, avgifter og toll for 2015. Skatteopplegget

Delårsrapport 1.kvartal 2017

Delårsrapport 1.kvartal 2017 Delårsrapport for DEBANK ASA 1.kvartal 2017 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets

Delårsrapport 1.kvartal 2017 Delårsrapport for DEBANK ASA 1.kvartal 2017 Om DeBank ASA DeBank ASA fikk konsesjon til å drive bankvirksomhet i desember 2016, og ble etter oppfyllelse av Finanstilsynets