NYTT FRA KOMMUNALBANKEN

|

|

|

- Kasper Sunde

- 8 år siden

- Visninger:

Transkript

1 NYTT FRA KOMMUNALBANKEN Økonomiforum Tromsø, 7. september 2015 v/marit Urmo Harstad, Kunde- og markedsansvarlig Tel.: /

2 1. Budsjettrenter Introduksjon til ny kundeportal i Kommunalbanken 3. Spørreundersøkelsen Lånefinansiering hva gjør kommunene -Kommunal gjeldsvekst -Bruk av måltall og handlingsregler -Utlånstrender -Kapitalmarkedet og løpetider 2

3 Hvordan sette budsjettrenter HOLDEPUNKTER TILGJENGELIGE PROGNOSER Norges Bank SSB Andre? MARKEDSRENTER FRA-renter (Forward-kurven) 3

4 Budsjettrenter Styringsrenten og 3 mnd NIBOR 3,50 3,00 Påslag NB-Nibor NB Folio 2,50 2,00 1,50 1,00 0,50 0,00 4

5 Budsjettrenter Prognoser Norges Bank: Rentebane med sannsynlighetsfordeling: 5

6 Budsjettrenter FORWARD-KURVEN: Markedets prising av fremtidig NIBOR-rente Kilde; Finance Active 6

7 Budsjettrenter Anslag lånerente før bankenes marginpåslag Budsjettår Norges Bank (PPR2 2015) FRA-basert FORSLAG BUDSJETTRENTE ,00 0,83 1,00% + bankmargin ,25 0,95 1,25% + bankmargin ,50 1,24 1,50% + bankmargin ,57 1,75% + bankmargin 2,50 2,30 2,10 1,90 1,70 1,50 1,30 1,10 0,90 0,70 0,50 Anslag lånerente før kredittpåslag i bankene Norges Bank (PPR2 2015) FRA-basert

FRA-basert 2016 2017 2018")

8 1. Budsjettrenter Introduksjon til ny kundeportal i Kommunalbanken 3. Spørreundersøkelsen Lånefinansiering hva gjør kommunene -Kommunal gjeldsvekst -Bruk av måltall og handlingsregler -Utlånstrender -Kapitalmarkedet og løpetider 8

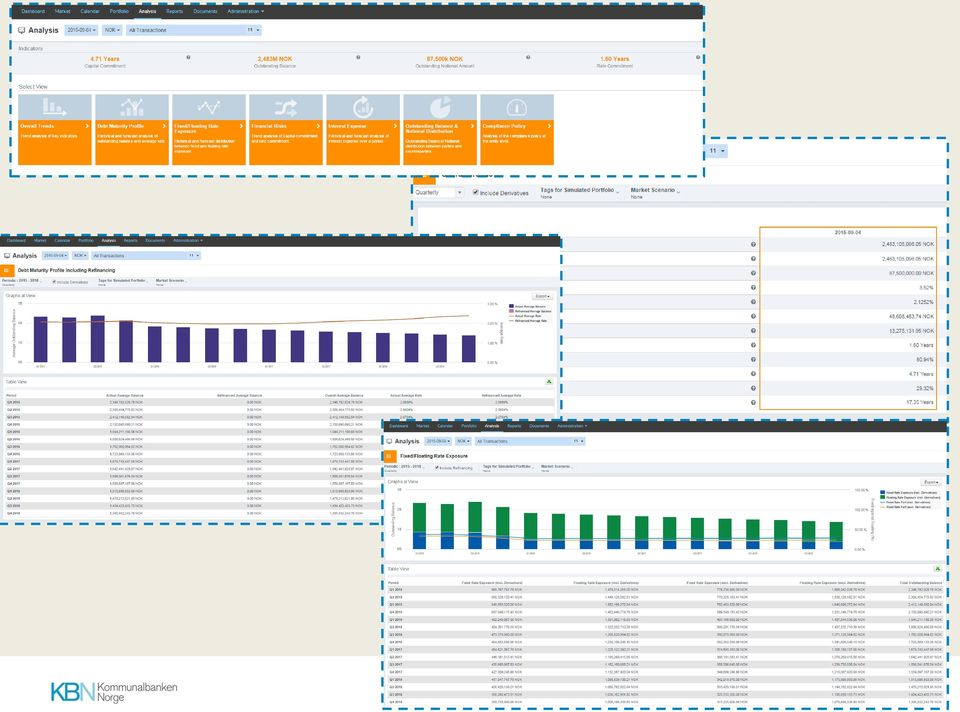

9 System for oversikt over gjeldsporteføljen En klar overvekt av kommunene belager seg på Excel for å ha samlet oversikt over gjeldsporteføljen: 70% 60% 50% 40% 30% 20% 10% 0% 60% 14% 12% 8% 6% Excel Eksternt via forvalter Andre systemer for gjeldsforvaltning (eksempelvis Escali) "Min Gjeldsforvaltning" fra Kommunalbanken Annet 20% av kommunene melder et behov om et gjeldsforvaltningssystem utover det som benyttes i dag. 55% anser et nytt gjeldsforvaltningssystem som nyttig, men ikke nødvendig 25% har dekket sitt behov tilstrekkelig per i dag Er Excel et tilfredsstillende system for gjeldsforvaltning? 9

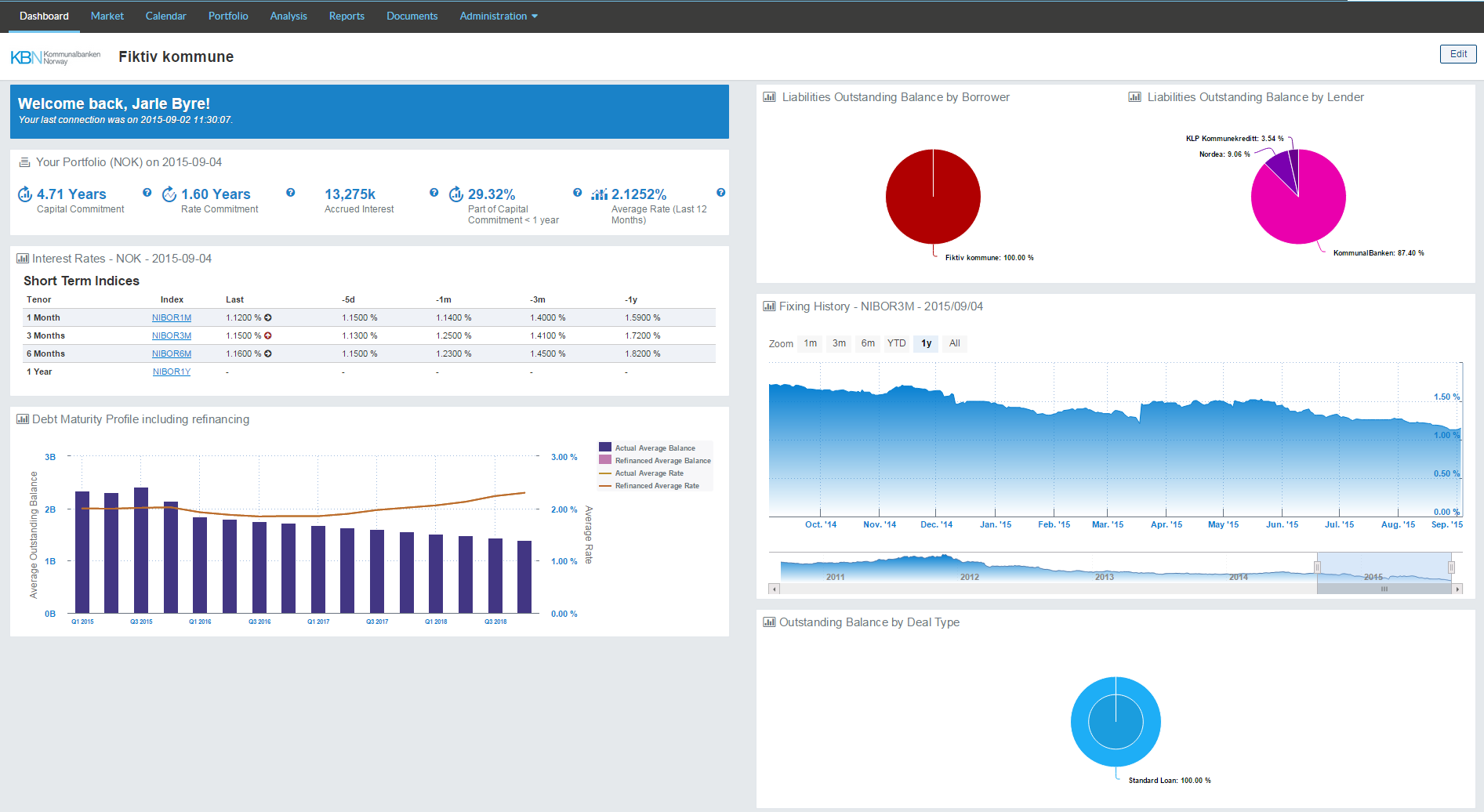

10 OPPSTARTBILDE 10

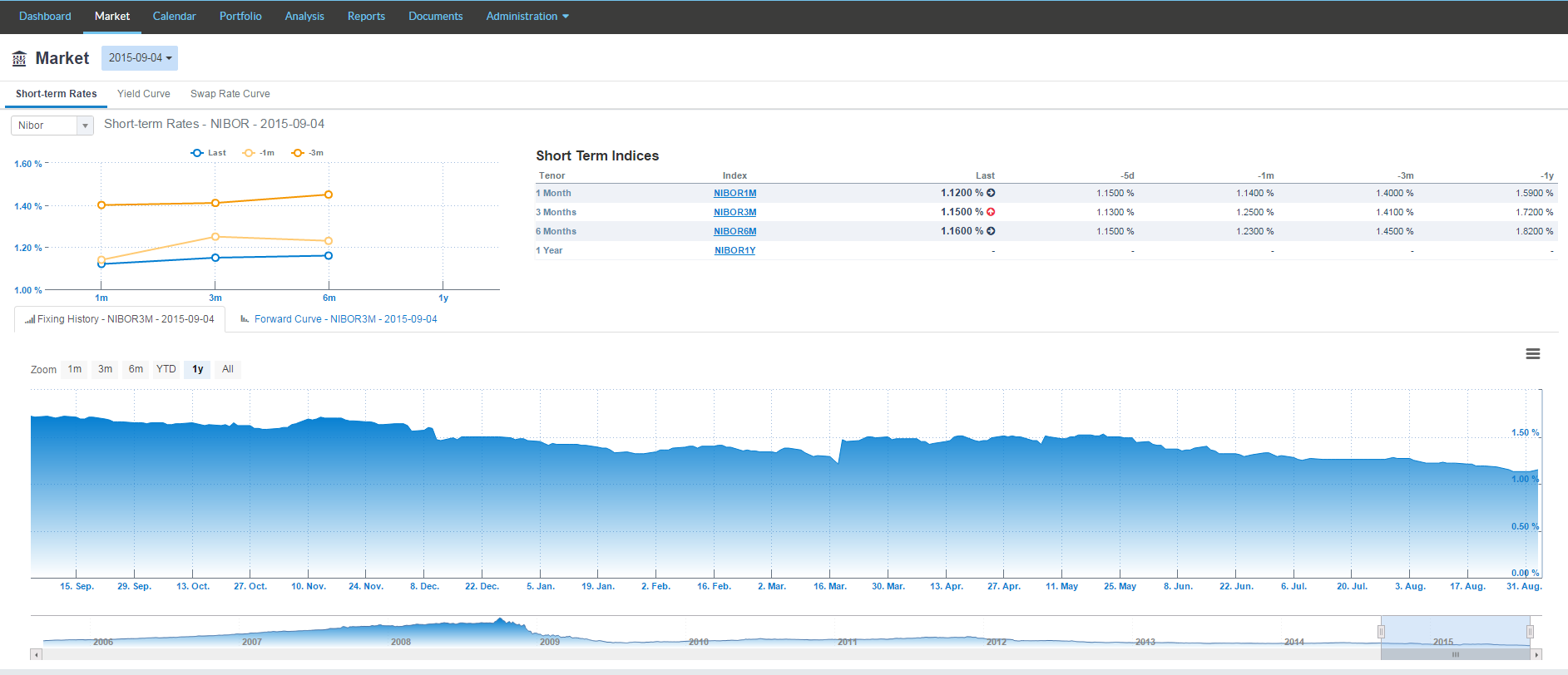

11 MARKEDSDATA 11

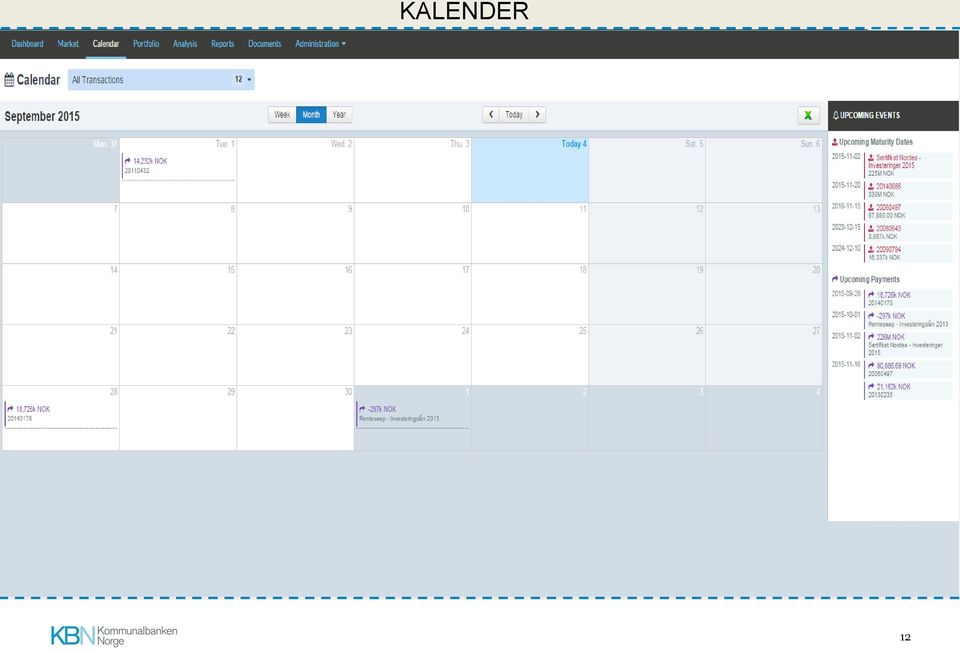

12 KALENDER 12

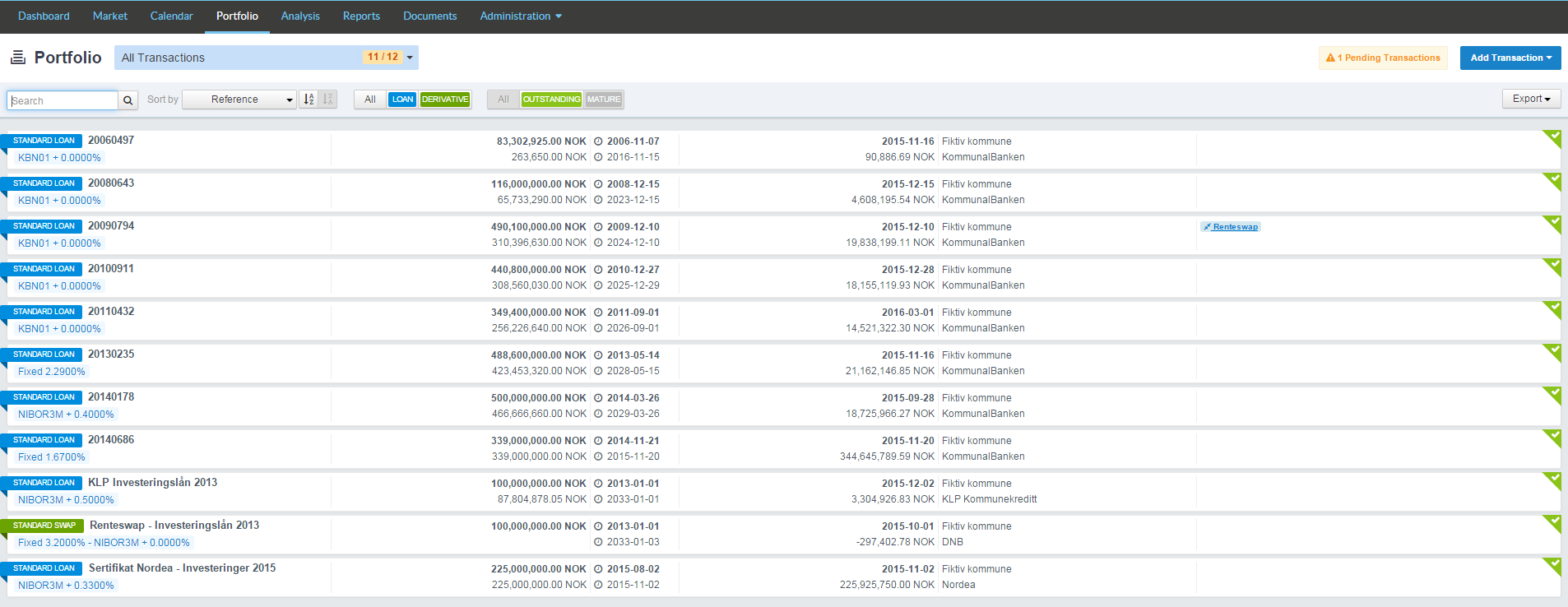

13 PORTEFØLJE 13

14 14

15 15

16 1. Budsjettrenter Introduksjon til ny kundeportal i Kommunalbanken 3. Spørreundersøkelsen Lånefinansiering hva gjør kommunene -Kommunal gjeldsvekst -Bruk av måltall og handlingsregler -Utlånstrender -Kapitalmarkedet og løpetider 16

17 SPØRREUNDERSØKELSEN 2015 Resultater og hovedtrekk - Finansreglement er jevnt over reviderte - Finansreglement har forskjellig bruk av rammer - Ikke helt match mellom finansreglement og adferdsmønster - Ofte manglende rammer ved bruk av kapitalmarkedet - Kompetansegap mellom administrasjon og folkevalgte - Behov for folkevalgtopplæring?

18 Formål kartlegge 5 områder 1) Finansreglementet 2) Forvaltning og kompetanse 3) Finansrapportering 4) Kapitalmarkedet og løpetider 5) Bruk av måltall og forventet fremtidig gjeldsutvikling 18

Bruk av måltall og forventet")

19 Om undersøkelsen validitet 86 respondenter (20%) Alle KOSTRA-grupper jevnt representert 35% 30% 29% Respondenter 25% 20% 23% 24% 23% 19% 20% Landssnitt 15% 15% 14% 15% 14% 10% 5% 3% 0% Gruppe 1-3 (små kommuner, middels bundne kostader pr innbygger) Gruppe 4-6 (små kommuner, høye bundne kostader pr innbygger) Gruppe 7-9 (mellomstore kommuner, lave bundne kostnader per innbygger) Gruppe (mellomstore kommuner, middels bundne kostnader per innbygger) Gruppe (store kommuner) Vet ikke 19

Gruppe 10-12 (mellomstore kommuner, middels bundne kostnader per innbygger) Gruppe 13-15 (store kommuner) Vet")

20 Kommunenes finansreglement Hvor oppdatert er kommunenes finansreglement? 12% har så langt oppdatert reglementet i % har oppdatert tidligere i 4-årsperioden 19% har ikke oppdatert finansreglementet i inneværende 4-års periode Når er neste revisjon planlagt? 25% planlegger revisjon i inneværende år 65% planlegger revisjon i løpet av kommende 4-års periode 10% har ikke planlagt revisjon Hovedgrunn for revisjon Nesten alle (80%) oppgir som hovedgrunn for revisjon at reglementet må revideres iht forskriften Av øvrige årsaker nevnes bl.a. forenkling og gjennomgang ifm nytt kommunestyre Generelt oppdaterte finansreglementer! Men hva med innholdet? 20

21 Hvilke rammer gir finansreglementet for låneporteføljen? 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 38% Maks størrelse på enkeltlån 41% 29% Maks forfall nærmeste 12 mnd 13% Rammer for bruk av ulike låneprodukter 55% 40% Ingen 5% 9% 0% Løpetid på gjeld Fordeling av låneforfall Fordeling mellom långivere Øvrige Med bruk av kapitalmarkedet bør finansreglementet være tydeligere og gi klare retningslinjer for bruk av ulike typer låneprodukter og hvor mye som kan tillates at forfaller de nærmeste mnd. 21

22 Eksempel på bestemmelser rundt låneforfall Sør-Trøndelag fylkeskommune: Asker kommune: Trondheim kommune: Tre ulike tilnærminger til hvor mye som kan forfalle kommende 12 mnd 22

23 Intern vs. ekstern gjeldsforvaltning I hvilken grad forvalter kommunen sin gjeldsportefølje selv? 85% benytter ikke forvalter per i dag Av disse vurderer 6% å benytte forvalter i fremtiden De som benytter forvalter ble videre spurt om å rangere fra 1-4, hovedgrunnene for flytte ut låneforvaltningen: Tilgang til kompetanse 3,3 Enklere rapportering 1,8 Mindre arbeidsbelastning 2,0 Lavere rentekostnader 3,2 1 (minst viktighet) (størst viktighet) 23

24 Subjektive påstandsvurderinger Påstand: «Økonomiavdelingen har høy kompetanse på forvaltning av kommunens gjeldsportefølje» 35% 33% 30% 27% 25% 20% 20% 15% 14% 10% 5% 5% 0% 1% Vet ikke Helt enig % Helt uenig 74% 24

25 Subjektive påstandsvurderinger Påstand: «Kommunestyret har høy kompetanse på forvaltning av kommunens gjeldsportefølje» 40% 38% 35% 30% 27% 25% 20% 15% 17% 10% 5% 2% 4% 6% 6% 0% Vet ikke Helt enig Helt uenig Svarene understreker behov for tydelige og forståelige finansrapporter slik at kompetansegapet mellom administrasjon og folkevalgte reduseres. 71% 25

26 Hva sier forskrift om finansforvaltning? 6.Rapportering til kommunestyret eller fylkestinget Administrasjonssjefen skal minst to ganger i året legge fram rapporter for kommunestyret eller fylkestinget som viser status for kommunens eller fylkeskommunens finansforvaltning I tillegg skal administrasjonssjefen etter årets utgang legge fram en rapport for kommunestyret eller fylkestinget som viser utviklingen gjennom året og status ved utgangen av året. 7.Innholdet i rapporteringen (passiva) Sammensetning av passiva Løpetid for passiva Verdi, samlet og fordelt på de ulike typer passiva Vesentlige markedsendringer Endringer i risikoeksponering Avvik mellom faktisk forvaltning og kravene i finansreglementet Markedsrenter og egne rentebetingelser 26

27 Rapportering av nøkkeltall Hvilke nøkkeltall vises i finansrapporten som fremlegges kommunestyret? 100% 90% 92% 80% 70% 60% 69% 64% 60% Viktig ved bruk av kapitalmarkedsprodukter 50% 40% 30% 35% 35% 27% 20% 17% 10% 6% 0% Andel fast/flytende rente Gjeld fordelt på lånekilder Løpetid rentebærende gjeld Størrelse enkeltlån Løpetid renteeksponering Gjeld fordelt på formål (selvfin., rentekomp. og egenfin.) Fordeling av forfall og fremtidig refinansiering Refinansiering kommende 12 eller 24 måneder Annet 27

28 Eksempel på rapportering knyttet til låneportefølje Uttrekk fra finansreglement i Klepp kommune: Gjengitt fra forskrift 7 Egne tilføyelser 28

29 Eksempel på rapportering knyttet til låneportefølje Uttrekk fra rapportering i Klepp kommune: 29

30 Eksempel på rapportering knyttet til låneportefølje (forts.) Bærum kommune: Porsgrunn kommune: Ålesund kommune fordeling av gjeld: Samlet gjeld Videreutlån Ubrukte lånemidler Netto gjeld VARFS Rentekompensasjon Lån som belaster kommunekassen 30

31 Hva sier Riksrevisjonen? Fra Riksrevisjonens rapport feb.2015 Analyse av de 41 kommunene med høyest gjeldsnivå i perioden I hvilken grad presenterer de fakta og vurderinger omkring kommunens gjeld: Konklusjon: Både faktaopplysninger og vurderinger av fakta bør i større grad presenteres. 31

32 Subjektive påstandsvurderinger Påstand: «Kommunestyret har et bevisst forhold til finansrapporten, sett opp mot etterlevelse av kommunens finansreglement» 30% 28% 25% 20% 20% 15% 15% 15% 10% 11% 5% 6% 5% 0% Vet ikke Helt enig Helt uenig 26% 20% 32

33 Subjektive påstandsvurderinger Påstand: «Kommunestyret behandler nøkkeltallene som fremlegges i finansrapporten på en god måte» 30% 27% 25% 24% 20% 18% 15% 14% 10% 11% 5% 4% 2% 0% Vet ikke Helt enig Helt uenig 29% 16% 33

34 Bruk av låneprodukter i kapitalmarkedet Hvor utbredt er bruk av sertifikatlån? 60% benytter ikke sertifikatlån i dag. Av disse vurderer 88% sertifikatlån som uaktuelt for kommunen, mens 12% vurderer opptak av sertifikatlån i fremtiden. Hvor utbredt er bruk av obligasjonslån? 79% benytter ikke obligasjonslån i dag. Av disse vurderer 82% obligasjonslån som uaktuelt for kommunen, mens 18% vurderer opptak av obligasjonslån i fremtiden 34

35 Sertifikatlån i finansreglementet 40% av respondentene benytter sertifikatlån. Disse ble spurt om hvilke rammer finansreglementet setter for sertifikatlån: 85% har ingen øvre grense for bruk av sertifikatlån i finansreglementet (!) 13% har en ramme på inntil 50% av låneporteføljen 2% har en tillatt ramme på over 50% av låneporteføljen Defineres retningslinjer i forhold til refinansiering av sertifikater? 79% av finansreglementene angir ingen retningslinjer for refinansiering (!) 8% angir at tilstrekkelig likviditet skal være tilgjengelig ved forfall 8% angir retningslinjer om maks forfall innenfor et definert tidsrom 5% angir øvrige retningslinjer, som f.eks spredning av låneforfall 35

36 Refinansieringsrisiko i finansreglementet Eksempel fra Bergen kommune: 36

37 Preferanser for avdragsbetjening Fra vår undersøkelse: «Hva slags gjennomsnittlig avdragstid benytter kommunen?» 50% 48% 45% 40% 35% 30% 25% 20% 15% 27% 18% 10% 5% 0% Beregnet eksakt etter minimumsavdrag 7% Over 30 år år Under 25 år 37

38 Preferanser ved valg av løpetid på lån Majoriteten forholder seg til de tradisjonelle kriteriene for valg av løpetid på lån, selv om løpetider tilpasset kapitalmarkedet oftere benyttes enn tidligere. «Hva ligger til grunn for valg av løpetid på lån? (flere svar mulig)» 60% 57% 50% 40% 35% 30% 23% 20% 10% 13% 8% 3% 0% Løpetid tilsvarer investeringenes levetid Løpetid er angitt i vedtak Nødvendig tilpasning iht finansreglement Oppnå lavest mulig margin (ved markedslån) Råd fra forvalter eller banker Annet 38

39 Oppsummering 1. Kommunens finansreglement - Tilpasninger til nye adferdsmønstre for låneopptak - Større bruk av flere og mer nyanserte rammer 2. Forvaltning og kompetanse - Ekstern forvalter erstatter ikke krav om intern kompetanse - Kompetansegap mellom administrasjon og folkevalgte gir behov for gode finansrapporter 3. Rapportering - Klarere fremstilling av ulike nøkkeltall og vurderinger - Bevisstgjøring og kobling mellom føringer i finansreglement og hva som faktisk rapporteres - Etterligne gode og ryddige oversikter/rapporteringer 4. Kapitalmarkedet og løpetider - Rammer for sertifikatlån - Retningslinjer for refinansiering - Redusert margin er hoved-driver for å velge kort fremfor lang finansiering - Større bevissthet om pris vs. løpetid på gjeld 39

40 1. Budsjettrenter Introduksjon til ny kundeportal i Kommunalbanken 3. Spørreundersøkelsen Lånefinansiering hva gjør kommunene -Kommunal gjeldsvekst -Bruk av måltall og handlingsregler -Utlånstrender -Kapitalmarkedet og løpetider 40

41 1987M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M06 Gjeldsvekst i kommunal sektor ,6 mrd kr Statlige låneinstitutter Kredittforetak Livsforsikringsselskaper Pensjonskasser Obligasjonsgjeld Sertifikatgjeld Banker 41

42 Økning i netto gjeld har kommet beleilig sammen med et stadig lavere rentenivå 75 Rentenivå % 7 Netto lånegj./br DI (%) Netto lånegjeld i prosent av brutto driftsinntekter Snitt NIBOR 3M Snitt Swap 5y 0 Kilde: SSB Kostra. Kommune eks. Oslo, konsern Sektorens gjeld øker mer enn inntektene det vil den også fortsette med, selv med lavere investeringsnivå. Men hvor lenge? 42

43 Rentenivået er nå så lavt at avdragene betyr mer Anta 100 mill kr i låneopptak - Serielån med 25 års avdragstid: 4 mill kr i årlige avdrag Rentekostnad på lånet ved ulike rentesatser: % rente Rentekostnadens andel av samlede rente- og avdragskostnader: Mill kr % rente Avdrag 4 mill kr År 1 År 10 6 % 60 % 49 % 2 % 33 % 24 % År 43

44 Resultat fra vår spørreundersøkelse Forventet gjeldsutvikling etter 4-årsperioden Hele 70% av kommunene forventer at gjelden kommer til å være økt om fire år, i ulik grad: 5% forventer en økning på med mer enn 50% 20% forventer en økning på inntil 50% 45% forventer en økning på inntil 20% Kun 10% forventer uendret gjeldsnivå, og 20% forventer redusert gjeldsnivå. Hele 90% av kommunene gjør konkrete vurderinger rundt bærekraften ved fremtidig gjeldsvekst i budsjett- og økonomiplan eller tilsvarende rapporter. 44

45 Hva er egentlig et bærekraftig gjeldsnivå? 45

46 Finn vegen til bærekraftig økonomistyring 1

47 Resultat fra vår spørreundersøkelse Bruk av måltall og handlingsregler Bevisst bruk av måltall og handlingsregler kan være gode styringsverktøy for administrasjon og kommunestyre. Hele 90% av kommunene gjør konkrete vurderinger rundt bærekraften ved fremtidig gjeldsvekst i budsjett- og økonomiplan eller tilsvarende rapporter. Benytter kommunen måltall for gjeldsnivå og gjeldsutvikling? (flere svar mulig) 60% 55% 50% 40% 46% 41% 32% 30% 20% 21% 15% 10% 5% 0% Lånegjeld pr innbygger Sammenligning med KOSTRAgruppe eller andre sammenlignbare kommuner Lånegjeld i % av DI Rente- og avdragsbelastning i % av DI Nei Prosentvis EK-andel på investeringer Annet 47

: Bærum kommune:")

48 Eksempler på handlingsregler Nittedal kommune (kommuneplan): Bærum kommune: 48

49 Handlingsregler for Asker kommune 49

50 Resultat fra vår spørreundersøkelse Subjektive påstandsvurderinger Påstand: «Kommunestyret diskuterer ofte finansielle problemstillinger» 40% 35% 35% 30% 25% 20% 18% 23% 15% 10% 5% 2% 5% 7% 10% 0% Vet ikke Helt enig Helt uenig 68% Tegn på en uproblematisk økonomisk stilling, eller kan det være behov for større fokus her? 50

51 Pris Mulighetsrommet for kommunale låneopptak Avdragsbaserte lån med løpetid opp til 40 år. Bankfinansiering: P.t. Grønn p.t. NIBOR Lån med fast rente FRN og Fastrente 6 10 (15) år FRN og fastrente 1-5 år Sertifikater (3-12 mnd) Refinansieringsrisiko Løpetid 51

52 Kommunenes lånemønster er i endring Fordeling av etterspørsel etter ny finansiering: 100 % Lange, avdragsbaserte lån. Lang løpetid. 90 % 80 % 70 % 60 % 50 % 40 % 30 % Grønn pt PT NIBOR Fast rente langt lån Fast rente avdragsfri FRN Låneprodukter uten avdrag/ kapitalmarkedsprodukter. 20 % 10 % Sertifikat Kort løpetid H % Kilde: registrerte forespørsler på ny finansiering hos Kommunalbanken 52

53 Kommuner (og f-kommuner) har veldig ulike finansieringsporteføljer: Oversikt over 20 av de 50 kommunene med høyest gjeld i vilkårlig rekkefølge: A C B C D E F G H I J K L M N O P Q R S 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % Sertifikater 1-5 år 6-10 år Over 10 53

54 Kapitalmarkedet er blitt en viktig aktør i finansieringen av kommunal sektor Kapitalmarkedet - 129,5 mrd kr Sertifikatlån 48,7 mrd kr 40% Utvikling i markedsandel (K2) 36% 38 % 35% 30% 62 % 25% 20% Obligasjonslån 80,8 mrd kr 15% 54

55 Margin i basispunkter Mange reduserer løpetiden for å få lavere margin 60 Eksempel på en vanlig kredittkurve for ordinære kommuner: (kurve fra uke 22) Flytende margin i Kommunalbanken M 6M 1Y 2Y 3Y 5Y 7Y 10Y Kort finansiering skal være billigere enn lang finansiering! 55

56 Litt om status i kapitalmarkedet 70,00 60,00 50,00 Kredittkurve uke 35 vs. uke 19 Betydelig økning i marginer på alle løpetider i kapitalmarkedet Sertifikater med observerte priser opp mot 0,4% 40,00 30,00 20,00 10,00 Økte priser nødvendig for å få økt etterspørsel etter kommunesertifikater Økende generell uro i kapitalmarkedet bidrar ytterligere til å øke prisene 0,00 3M 6M 1Y 2Y 3Y 5Y 7Y 10Y Uke 35 Uke 19 Observerte transaksjoner 56

57 20% av utestående gjeld utløper i 2015 Økende bruk av sertifikatlån og obligasjonslån med 1-3 års løpetid en økende del av utestående gjeld får kort løpetid og må refinansieres Løpetid over ett år Min. 20%, tilsvarende minst ca 80 milliarder kr forfaller og må refinansieres i løpet av % 15 % 3 % 77 % Antatt sum avdrag Sertifikatlån/lån med sertifikatvilkår Avdragsfrie lån til forfall Økende refinansieringsrisiko på sektornivå Omfanget er ikke kjent fordi det ikke skilles mellom kort og lang rentebærende gjeld i kommunale regnskap Kilde: Kommunalbankens egen utlånsportefølje samt Stamdata for oversikt over alle utestående lån i kapitalmarkedet 57

58 Visjon Langsiktig partner for lokal velferd Verdier Åpen Ansvarlig Tett på 58

FINANSREGLEMENT OG RAPPORTERING

FINANSREGLEMENT OG RAPPORTERING Lars Ludvigsen Kunde og markedsansvarlig, Kommunalbanken AS KOMØK torsdag 26. mai 2016 Agenda Finansreglementet Revidering Endrede rammer Finansrapport Innhold Tips og eksempler

FINANSREGLEMENT OG RAPPORTERING Lars Ludvigsen Kunde og markedsansvarlig, Kommunalbanken AS KOMØK torsdag 26. mai 2016 Agenda Finansreglementet Revidering Endrede rammer Finansrapport Innhold Tips og eksempler

LÅNEFINANSIERING HVA VELGER KOMMUNENE?

LÅNEFINANSIERING HVA VELGER KOMMUNENE? Komøk 28.mai 2015 Lars Strøm Prestvik, Kommunalbanken AS Sesjon J Lånefinansiering Hva velger kommunene v/ Lars Strøm Prestvik Finans- og låneforvaltning i praksis

LÅNEFINANSIERING HVA VELGER KOMMUNENE? Komøk 28.mai 2015 Lars Strøm Prestvik, Kommunalbanken AS Sesjon J Lånefinansiering Hva velger kommunene v/ Lars Strøm Prestvik Finans- og låneforvaltning i praksis

NYTT FRA KOMMUNALBANKEN

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 22. september 2017 Marit Urmo Harstad Kunde- og markedsansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 / 982 47 057 Agenda Grønn rente KBN Finans Budsjettrenta

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 22. september 2017 Marit Urmo Harstad Kunde- og markedsansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 / 982 47 057 Agenda Grønn rente KBN Finans Budsjettrenta

Gjeldsrapport. Status og utvikling gjennom 1. tertial I samarbeid med SpareBank 1 SMN

Gjeldsrapport Status og utvikling gjennom 1. tertial 2019 I samarbeid med SpareBank 1 SMN 30.4.2019 Innholdsfortegnelse 1 Oppsummering...3 1.1 Utvalgte parametre... 3 2 Sammensetning av passiva...3 2.1

Gjeldsrapport Status og utvikling gjennom 1. tertial 2019 I samarbeid med SpareBank 1 SMN 30.4.2019 Innholdsfortegnelse 1 Oppsummering...3 1.1 Utvalgte parametre... 3 2 Sammensetning av passiva...3 2.1

FINANSSTATUS. Hva gjør kommuner og fylkeskommuner? Lars Strøm Prestvik Utlånsdirektør, Kommunalbanken AS. KOMØK, torsdag 26.

FINANSSTATUS Hva gjør kommuner og fylkeskommuner? Lars Strøm Prestvik Utlånsdirektør, Kommunalbanken AS KOMØK, torsdag 26. mai 2016 Agenda Gjeld og gjeldsvekst i sektoren Låneetterspørsel Utvikling i lånemarginer

FINANSSTATUS Hva gjør kommuner og fylkeskommuner? Lars Strøm Prestvik Utlånsdirektør, Kommunalbanken AS KOMØK, torsdag 26. mai 2016 Agenda Gjeld og gjeldsvekst i sektoren Låneetterspørsel Utvikling i lånemarginer

FINANSSTATUS. Hva gjør kommuner og fylkeskommuner? Lars Strøm Prestvik Utlånsdirektør, Kommunalbanken AS. KOMØK, torsdag 26.

FINANSSTATUS Hva gjør kommuner og fylkeskommuner? Lars Strøm Prestvik Utlånsdirektør, Kommunalbanken AS KOMØK, torsdag 26. mai 2016 Agenda Gjeld og gjeldsvekst i sektoren Låneetterspørsel Utvikling i lånemarginer

FINANSSTATUS Hva gjør kommuner og fylkeskommuner? Lars Strøm Prestvik Utlånsdirektør, Kommunalbanken AS KOMØK, torsdag 26. mai 2016 Agenda Gjeld og gjeldsvekst i sektoren Låneetterspørsel Utvikling i lånemarginer

LÅNEGJELD OG ETTERSPØRSEL ETTER LÅN

LÅNEGJELD OG ETTERSPØRSEL ETTER LÅN TBUs åpne fagseminar 2017 Lars Strøm Prestvik, Kommunalbanken AS 1 Disposisjon 1) Gjeldsvekst i kommunal sektor Videre utvikling Hvordan tenker Kommunalbanken Rentesensitivitet

LÅNEGJELD OG ETTERSPØRSEL ETTER LÅN TBUs åpne fagseminar 2017 Lars Strøm Prestvik, Kommunalbanken AS 1 Disposisjon 1) Gjeldsvekst i kommunal sektor Videre utvikling Hvordan tenker Kommunalbanken Rentesensitivitet

Finansrapport 1/2017 Side 1

Finansrapport 1/2017 Side 1 Innhold Finansreglementet... 3 Rapportering... 3 Likviditet... 4 Gjeld og rentesikring... 5 Finansformuen - avkastning... 6 Forvaltningen... 7 Finansrapport 1/2017 Side 2 Finansreglementet

Finansrapport 1/2017 Side 1 Innhold Finansreglementet... 3 Rapportering... 3 Likviditet... 4 Gjeld og rentesikring... 5 Finansformuen - avkastning... 6 Forvaltningen... 7 Finansrapport 1/2017 Side 2 Finansreglementet

SPØRSMÅL OG VURDERINGER VED VALG AV FINANSIERINGSLØSNINGER

SPØRSMÅL OG VURDERINGER VED VALG AV FINANSIERINGSLØSNINGER Komøk 28.mai 2015, Sesjon O Lars Strøm Prestvik, Kommunalbanken AS Agenda Sektorens utgangspunkt Valg av finansieringsstrategi hvilke spørsmål

SPØRSMÅL OG VURDERINGER VED VALG AV FINANSIERINGSLØSNINGER Komøk 28.mai 2015, Sesjon O Lars Strøm Prestvik, Kommunalbanken AS Agenda Sektorens utgangspunkt Valg av finansieringsstrategi hvilke spørsmål

GJELDSFORVALTNING. Utviklingstrekk og kapasitet i markedet for lange lån og veien videre

GJELDSFORVALTNING Utviklingstrekk og kapasitet i markedet for lange lån og veien videre Marit Urmo Harstad Kunde- og markedsansvarlig, Kommunalbanken AS Økonomisjefsamling i regi av FM i M&R Storfjord

GJELDSFORVALTNING Utviklingstrekk og kapasitet i markedet for lange lån og veien videre Marit Urmo Harstad Kunde- og markedsansvarlig, Kommunalbanken AS Økonomisjefsamling i regi av FM i M&R Storfjord

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Overhalla kommune. Finansrapport 2. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 2. tertial 2018 I samarbeid med SpareBank 1 SMN 31.08.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 2. tertial 2018 I samarbeid med SpareBank 1 SMN 31.08.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2015/1392-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 31.12.2014 Utvalg Utvalgssak Møtedato Namsos formannskap 24.02.2015 Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2015/1392-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 31.12.2014 Utvalg Utvalgssak Møtedato Namsos formannskap 24.02.2015 Namsos kommunestyre

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Overhalla kommune. Finansrapport 3. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 3. tertial 2018 I samarbeid med SpareBank 1 SMN 31.12.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 3. tertial 2018 I samarbeid med SpareBank 1 SMN 31.12.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2016 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per 31.

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING Reglement for finansforvaltning i Lenvik kommune, jf. k.sak 82/11, 119/14 og 95/15 Side 1 Innholdsfortegnelse REGLEMENT FOR FINANSFORVALTNING... 3 1.1 Finansreglementets

REGLEMENT FOR FINANSFORVALTNING Reglement for finansforvaltning i Lenvik kommune, jf. k.sak 82/11, 119/14 og 95/15 Side 1 Innholdsfortegnelse REGLEMENT FOR FINANSFORVALTNING... 3 1.1 Finansreglementets

NYTT FRA KOMMUNALBANKEN

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 2018 Marit Urmo Harstad Senior kundeansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 Agenda - Investeringer for fremtiden GRØNN RENTE - Ny kommunelov: -Handlingsregler

NYTT FRA KOMMUNALBANKEN Økonomiforum Troms 2018 Marit Urmo Harstad Senior kundeansvarlig muh@kommunalbanken.no Tlf.: 21 50 20 57 Agenda - Investeringer for fremtiden GRØNN RENTE - Ny kommunelov: -Handlingsregler

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.12.2017 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 31.08.2018 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Finansrapportering Per

Finansrapportering Per 31.12.2018 I henhold til Reglement for finans- og gjeldsforvaltning av 27.9.2018, skal det i forbindelse med kvartalsrapportering legges fram rapporter til kommunestyret som viser:

Finansrapportering Per 31.12.2018 I henhold til Reglement for finans- og gjeldsforvaltning av 27.9.2018, skal det i forbindelse med kvartalsrapportering legges fram rapporter til kommunestyret som viser:

Statusrapport for Frogn kommunes gjeldsforvaltning

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Statusrapport for Frogn kommunes gjeldsforvaltning Pr. 30.04.2019 1 1 Formål I henhold til Frogn kommunes finansreglement skal Frogn kommune i forbindelse med tertialrapporteringen per 30. april og per

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt KS 56/2017

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt 5.9.2017 KS 56/2017 Innhold: 1. Rammer og begrensninger for finansforvaltningen... 3 1.1 Hjemmel og formål med reglementet... 3 1.2 Fullmakter...

Reglement for gjelds- og finansforvaltning Rauma kommune Vedtatt 5.9.2017 KS 56/2017 Innhold: 1. Rammer og begrensninger for finansforvaltningen... 3 1.1 Hjemmel og formål med reglementet... 3 1.2 Fullmakter...

Saksframlegg. Saksb: Hanne Slettum Arkiv: 17/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 17/4707-1 Dato: 18.04.2017 RAPPORTERING FINANSFORVALTNING PR 31.12.2016 Rapportering pr 31.12.2016 jfr. gjeldende finansreglement. Rapportering

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 17/4707-1 Dato: 18.04.2017 RAPPORTERING FINANSFORVALTNING PR 31.12.2016 Rapportering pr 31.12.2016 jfr. gjeldende finansreglement. Rapportering

DRAMMEN KOMMUNE. Finansrapport pr. 1. tertial 2014

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2014 Rådmannen i Drammen 3. juni 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2014 Rådmannen i Drammen 3. juni 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

Saksframlegg. Saksb: Anne Hvattum Arkiv: 16/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 16/2800-1 Dato: 18.04.2016 RAPPORTERING FINANSFORVALTNING PR 31.12.2015 Bakgrunn: Rapportering pr 31.12.2015 jfr. gjeldende finansreglement.

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 16/2800-1 Dato: 18.04.2016 RAPPORTERING FINANSFORVALTNING PR 31.12.2015 Bakgrunn: Rapportering pr 31.12.2015 jfr. gjeldende finansreglement.

Reglement for finansforvaltning

Reglement for finansforvaltning Dyrøy kommune Vedtatt av kommunestyret 25.06.2012 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder

Reglement for finansforvaltning Dyrøy kommune Vedtatt av kommunestyret 25.06.2012 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2013

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2013 Rådmannen i Drammen 9. oktober 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2013 Rådmannen i Drammen 9. oktober 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

Saksframlegg. Lillehammer kommune RAPPORTERING FINANSFORVALTNING PR 31.12.2011. Bakgrunn:

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Lillehammer kommune 31.12.2010 30.04.2011 31.08.2011 31.12.2011 Mill. NOK % Mill. NOK % Mill. NOK % Innskudd hos hovedbankforbindelse, Nordea 33,0 80 49,4 52 91,6 59 % 81,6 55 % Pengemarkedsfond 8,0 20

Finansrapport 1. tertial 2014

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2014 Vedlegg til 1. tertialrapport 2014 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Overhalla kommune. Finansrapport 1. tertial Utarbeidet i kommuneportalen.no

Overhalla kommune Finansrapport 1. tertial 2019 Utarbeidet i kommuneportalen.no 30.04.2019 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement

Overhalla kommune Finansrapport 1. tertial 2019 Utarbeidet i kommuneportalen.no 30.04.2019 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement

Til behandling i kommunestyret. Torsken kommune. Kommunestyrets vedtak 40/

Til behandling i kommunestyret Til Torsken behandling kommune Kommunestyrets i kommunestyret vedtak 40/17 Finansreglement Torsken kommune Finansreglement Kommunestyrets vedtak 40/17 10.10.2017 1 Innholdsfortegnelse

Til behandling i kommunestyret Til Torsken behandling kommune Kommunestyrets i kommunestyret vedtak 40/17 Finansreglement Torsken kommune Finansreglement Kommunestyrets vedtak 40/17 10.10.2017 1 Innholdsfortegnelse

DRAMMEN KOMMUNE. Finansrapport pr. 1. tertial 2013

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2013 Rådmannen i Drammen 4. juni 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2013 Rådmannen i Drammen 4. juni 2013 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt av

Finansreglement. for Ibestad kommune

Finansreglement for Ibestad kommune Vedtatt i kommunestyret 24.06.2010 1 Innholdsfortegnelse: REGLEMENT FOR FINANSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2

Finansreglement for Ibestad kommune Vedtatt i kommunestyret 24.06.2010 1 Innholdsfortegnelse: REGLEMENT FOR FINANSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2

Reglement for finansforvaltning

Reglement for finansforvaltning Dyrøy kommune vedtatt Kommunestyre Sak 39/12 25.06.2012 revidert Kommunestyre 15.12.2016 Side 1 av 8 REGLEMENT FOR FINANSFORVALTNING Innholdsfortegnelse 1. Finansreglementets

Reglement for finansforvaltning Dyrøy kommune vedtatt Kommunestyre Sak 39/12 25.06.2012 revidert Kommunestyre 15.12.2016 Side 1 av 8 REGLEMENT FOR FINANSFORVALTNING Innholdsfortegnelse 1. Finansreglementets

Overhalla kommune. Finansrapport 1. tertial I samarbeid med SpareBank 1 SMN

Overhalla kommune Finansrapport 1. tertial 2018 I samarbeid med SpareBank 1 SMN 30.04.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Overhalla kommune Finansrapport 1. tertial 2018 I samarbeid med SpareBank 1 SMN 30.04.2018 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Gjeldsrapport 1. tertial 2015 Verran kommune. I samarbeid med SpareBank 1 SMN

Gjeldsrapport 1. tertial 2015 Verran kommune I samarbeid med SpareBank 1 SMN 30.4.2015 Innholdsfortegnelse 1 Oppsummering... 3 1.1 Utvalgte parametre... 3 1.2 Kommunens kommentar... 3 2 Sammensetning av

Gjeldsrapport 1. tertial 2015 Verran kommune I samarbeid med SpareBank 1 SMN 30.4.2015 Innholdsfortegnelse 1 Oppsummering... 3 1.1 Utvalgte parametre... 3 1.2 Kommunens kommentar... 3 2 Sammensetning av

SAKSFRAMLEGG. Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 14/1519

SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 14/1519 FINANSRAPPORT FOR 2014 Rådmannens forslag til vedtak: Kommunestyret tar finansrapport for 2014 til etterretning. Rådmannen

SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 14/1519 FINANSRAPPORT FOR 2014 Rådmannens forslag til vedtak: Kommunestyret tar finansrapport for 2014 til etterretning. Rådmannen

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2014

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2014 Rådmannen i Drammen 7. oktober 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2014 Rådmannen i Drammen 7. oktober 2014 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

Sandøy kommune. Finansrapport 3. tertial I samarbeid med SpareBank 1 SMN

Sandøy kommune Finansrapport 3. tertial 2017 I samarbeid med SpareBank 1 SMN 31.12.2017 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Sandøy kommune Finansrapport 3. tertial 2017 I samarbeid med SpareBank 1 SMN 31.12.2017 1 Avvik mellom faktisk forvaltning og kravene i finansreglementet 1 1.1 Kortsiktig, aktiva 1 1.2 Langsiktig, aktiva

Finansrapport 1. tertial 2015

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2015 Vedlegg til 1. tertialrapport 2015 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

DRAMMEN KOMMUNE. Finansrapport pr. 2. tertial 2012

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2012 Rådmannen i Drammen 8. oktober 2012 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2012 Rådmannen i Drammen 8. oktober 2012 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med revidert finansreglement for Drammen kommune, fastsatt

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2015

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2015 Rådmannen i Drammen 2. juni 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2015 Rådmannen i Drammen 2. juni 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Reglement for finansforvaltning Målselv kommune

Reglement for finansforvaltning Målselv kommune Vedtatt av kommunestyret 02.11.16, sak 97/2016 Side 1 REGLEMENT FOR FINANSFORVALTNING 1. FINANSREGLEMENTETS VIRKEOMRÅDE... 3 1.1 HENSIKTEN MED REGLEMENTET...

Reglement for finansforvaltning Målselv kommune Vedtatt av kommunestyret 02.11.16, sak 97/2016 Side 1 REGLEMENT FOR FINANSFORVALTNING 1. FINANSREGLEMENTETS VIRKEOMRÅDE... 3 1.1 HENSIKTEN MED REGLEMENTET...

3 Forvaltning av ledig likviditet og andre midler beregnet for driftsformål

Vedlegg D Likviditets og låneforvaltning rapportering per 31.08 1 Innledning: Rapporteringen tar utgangspunkt i gjeldende finansreglement, vedtatt 29.10.2012. Formål med finansforvaltningen: 1. Reglementet

Vedlegg D Likviditets og låneforvaltning rapportering per 31.08 1 Innledning: Rapporteringen tar utgangspunkt i gjeldende finansreglement, vedtatt 29.10.2012. Formål med finansforvaltningen: 1. Reglementet

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2018

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2018 Rådmannen i Drammen 5. juni 2018 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune.

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2018 Rådmannen i Drammen 5. juni 2018 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune.

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016 Rådmannen i Drammen 2. juni 2016 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 1. tertial 2016 Rådmannen i Drammen 2. juni 2016 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Finansrapport. Vedlegg til 2. tertialrapport 2017

Finansrapport Vedlegg til 2. tertialrapport 2017 Innhold Låneporteføljen... 3 Markedet... 4 Plassering... 5 Oppsummering... 6 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

Finansrapport Vedlegg til 2. tertialrapport 2017 Innhold Låneporteføljen... 3 Markedet... 4 Plassering... 5 Oppsummering... 6 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

Finansrapport. Vedlegg til 1. tertialrapport 2018

Finansrapport Vedlegg til 1. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 30.04 har låneporteføljen en gjennomsnittlig

Finansrapport Vedlegg til 1. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 30.04 har låneporteføljen en gjennomsnittlig

Vedlegg 1. Drammen kommunes lånefond. Økonomiplan

Vedlegg 1 Drammen kommunes lånefond Økonomiplan 2019-2022 Drammen kommunes lånefond Økonomiplan 2019 2022 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet

Vedlegg 1 Drammen kommunes lånefond Økonomiplan 2019-2022 Drammen kommunes lånefond Økonomiplan 2019 2022 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet

Finansrapportering Per mars 2017

Finansrapportering Per 31.12.2016 23. mars 2017 I henhold til kommunens finansreglement (sist revidert av kommunestyret i september 2014, K-sak 73/14) skal rådmannen i forbindelse med tertialrapportering

Finansrapportering Per 31.12.2016 23. mars 2017 I henhold til kommunens finansreglement (sist revidert av kommunestyret i september 2014, K-sak 73/14) skal rådmannen i forbindelse med tertialrapportering

Saksframlegg. Saksb: Anne Hvattum Arkiv: 13/ Dato:

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 13/3281-1 Dato: 04.06.2013 RAPPORTERING FINANSFORVALTNING PR 30.04.2013 Vedlegg: Sammendrag: Bakgrunn: Rapportering pr 30.04.2013 jf gjeldende

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 13/3281-1 Dato: 04.06.2013 RAPPORTERING FINANSFORVALTNING PR 30.04.2013 Vedlegg: Sammendrag: Bakgrunn: Rapportering pr 30.04.2013 jf gjeldende

Saksframlegg. Saksb: Anne Hvattum Arkiv: 14/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 14/1960-1 Dato: 06.05.2014 FINANSRAPPORTERING PR 31.12.2013 Bakgrunn: Rapportering pr 31.12.2013 jf gjeldende finansreglement. Rapportering -

Lillehammer kommune Saksframlegg Saksb: Anne Hvattum Arkiv: 14/1960-1 Dato: 06.05.2014 FINANSRAPPORTERING PR 31.12.2013 Bakgrunn: Rapportering pr 31.12.2013 jf gjeldende finansreglement. Rapportering -

Saksframlegg. Saksb: Hanne Slettum Arkiv: 16/ Dato: Rapportering - ledig likviditet og andre midler beregnet for driftsformål

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 16/3479-1 Dato: 13.05.2016 RAPPORTERING FINANSFORVALTNING PR 1. KVARTAL 2016 Bakgrunn: Rapportering pr 31.03.2016 jfr. gjeldende finansreglement.

Lillehammer kommune Saksframlegg Saksb: Hanne Slettum Arkiv: 16/3479-1 Dato: 13.05.2016 RAPPORTERING FINANSFORVALTNING PR 1. KVARTAL 2016 Bakgrunn: Rapportering pr 31.03.2016 jfr. gjeldende finansreglement.

SAKSFRAMLEGG. Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 17/2149

Vestre Toten kommune SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: FINANSRAPPORT FOR 2017 - ANDRE TERTIAL Rådmannens forslag til vedtak:. Kommunestyret tar finansrapport for

Vestre Toten kommune SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: FINANSRAPPORT FOR 2017 - ANDRE TERTIAL Rådmannens forslag til vedtak:. Kommunestyret tar finansrapport for

Molde kommune Finansrapport for 2018

Molde kommune Finansrapport for 2018 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement og faktisk forvaltning 2 2.1 Kortsiktig aktiva 2 2.2

Molde kommune Finansrapport for 2018 1 Hovedoversikt 1 1.1 Netto gjeld med renterisiko 1 1.2 Nøkkeltall 1 1.3 Oppsummering 1 2 Krav i finansreglement og faktisk forvaltning 2 2.1 Kortsiktig aktiva 2 2.2

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2016

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2016 Rådmannen i Drammen 11. oktober 2016 2 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2016 Rådmannen i Drammen 11. oktober 2016 2 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Torsken kommune Møteinnkalling

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Torsken kommune Møteinnkalling Formannskapet i Torsken Utvalg: Møtested: formannskapssalen, Kommunehuset i Gryllefjord Dato: 24.04.2012 Tidspunkt: 09:00 Eventuelt forfall må meldes snarest på tlf. 778

Likviditets- og låneforvaltning

Vedlegg G Likviditets- og låneforvaltning 1 Innledning Rapporteringen tar utgangspunkt i gjeldende finansreglement, vedtatt 29.10.2012. Formål med finansforvaltningen: 1. Reglementet skal ivareta grunnprinsippet

Vedlegg G Likviditets- og låneforvaltning 1 Innledning Rapporteringen tar utgangspunkt i gjeldende finansreglement, vedtatt 29.10.2012. Formål med finansforvaltningen: 1. Reglementet skal ivareta grunnprinsippet

Finansrapport 2. tertial 2015

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-6 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 23.09.2015 Fylkestinget 13.10.2015 Finansrapport 2. tertial

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-6 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 23.09.2015 Fylkestinget 13.10.2015 Finansrapport 2. tertial

Finansrapport. Vedlegg til 2. tertialrapport 2018

Finansrapport Vedlegg til 2. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

Finansrapport Vedlegg til 2. tertialrapport 2018 Innhold Låneporteføljen... 3 Markedet... 5 Plassering... 6 Oppsummering... 7 2 litvikling Låneporteføljen Pr. 31.08 har låneporteføljen en gjennomsnittlig

Finansrapport 2. tertial 2016

Finansrapport 2. tertial 2016 Vedlegg til 2. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 2. tertial 2016 Vedlegg til 2. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2016

Finansrapport 1. tertial 2016 Vedlegg til 1. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2016 Vedlegg til 1. tertialrapport 2016 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2015

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2015 Rådmannen i Drammen 8. oktober 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2015 Rådmannen i Drammen 8. oktober 2015 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474 SAKEN AVGJØRES AV: KOMMUNESTYRE ÅRSRAPPORT FINANSFORVALTNING 2018 Rådmannens innstilling Årsrapport finansforvaltning for 2018 tas

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 19/474 SAKEN AVGJØRES AV: KOMMUNESTYRE ÅRSRAPPORT FINANSFORVALTNING 2018 Rådmannens innstilling Årsrapport finansforvaltning for 2018 tas

Drammen kommunes lånefond Økonomiplan

Drammen kommunes lånefond Økonomiplan 2017 2020 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Drammen kommunes lånefond Økonomiplan 2017 2020 Innledning Bystyret vedtok i 2004 etableringen av Drammen kommunes lånefond. Opprettelsen av Lånefondet må bl. a ses i sammenheng med etablering av Drammen

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen Agenda Lenvikdommen Finansieringskilder og status i kommunene Kapitalmarkedet Mine vurderinger/anbefalinger Lenvikdommen Innklagede

Kommuneøkonomiseminar fylkesmannen og NKK 9. april 2015 Stein Kittelsen Agenda Lenvikdommen Finansieringskilder og status i kommunene Kapitalmarkedet Mine vurderinger/anbefalinger Lenvikdommen Innklagede

Finansrapport 1. tertial 2017

Finansrapport 1. tertial 2017 Vedlegg til 1. tertialrapport 2017 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

Finansrapport 1. tertial 2017 Vedlegg til 1. tertialrapport 2017 2 Bakgrunn I henhold til Rælingen kommunes finansreglement skal en finansrapport forelegges kommunestyret til orientering hvert tertial.

REGLEMENT FOR FINANSFORVALTNING

REGLEMENT FOR FINANSFORVALTNING OVERHALLA KOMMUNE Rådmannens forslag av 28/1-2013 1 Innhold 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder for...

REGLEMENT FOR FINANSFORVALTNING OVERHALLA KOMMUNE Rådmannens forslag av 28/1-2013 1 Innhold 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet... 3 1.2 Hvem reglementet gjelder for...

FINANSRAPPORT 1. tertial 2017

FINANSRAPPORT 1. tertial 2017 Lier kommunes finansreglement ble sist vedtatt av kommunestyret i møte den 14.12.2015, sak 107. I henhold til reglementet skal det ved hver 1. og 2. tertial legges fram en

FINANSRAPPORT 1. tertial 2017 Lier kommunes finansreglement ble sist vedtatt av kommunestyret i møte den 14.12.2015, sak 107. I henhold til reglementet skal det ved hver 1. og 2. tertial legges fram en

Finansforvaltningen 3.kvartal 2013

Finansforvaltningen 3.kvartal 2013 Asker kommunes finansforvaltning rapportering i henhold til finansreglementet Finansrapportering 3. kvartal 2013 Asker kommunes nye finansreglement ble vedtatt i kommunestyresak

Finansforvaltningen 3.kvartal 2013 Asker kommunes finansforvaltning rapportering i henhold til finansreglementet Finansrapportering 3. kvartal 2013 Asker kommunes nye finansreglement ble vedtatt i kommunestyresak

Namsos kommune. Saksframlegg. Økonomiavdelingen Namsos. Finansrapport 30.04.2013. Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2013/4379-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 30.04.2013 Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

Namsos kommune Økonomiavdelingen Namsos Saksmappe: 2013/4379-1 Saksbehandler: Erik Fossland Lænd Saksframlegg Finansrapport 30.04.2013 Utvalg Utvalgssak Møtedato Namsos formannskap Namsos kommunestyre

FINANSREGLEMENT FOR 12/2197-10 200 &00

12/2197-10 200 &00 FINANSREGLEMENT FOR Vedtatt av Hemne kommunestyre 22.03.11, sak 14/11. ( 07/2807-13 200 &00) Kvalitetssikret 22.12.10 Vedtatt av Hemne kommunestyre 11.12.12., sak 120/12 Kvalitetssikret

12/2197-10 200 &00 FINANSREGLEMENT FOR Vedtatt av Hemne kommunestyre 22.03.11, sak 14/11. ( 07/2807-13 200 &00) Kvalitetssikret 22.12.10 Vedtatt av Hemne kommunestyre 11.12.12., sak 120/12 Kvalitetssikret

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2017

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2017 Rådmannen i Drammen 10. oktober 2017 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

DRAMMEN KOMMUNE Finansrapport pr. 2. tertial 2017 Rådmannen i Drammen 10. oktober 2017 Bakgrunn Finansrapporten er utarbeidet i overensstemmelse med gjeldende finansreglement for Drammen kommune. Finansreglementet

Reglement for finansforvaltning

Reglement for finansforvaltning Balsfjord kommune Behandles av kommunestyret 24.2.2016, k-sak 16/xx (Versjon 22.1.2016) 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet...

Reglement for finansforvaltning Balsfjord kommune Behandles av kommunestyret 24.2.2016, k-sak 16/xx (Versjon 22.1.2016) 1 Innholdsfortegnelse 1. Finansreglementets virkeområde... 3 1.1 Hensikten med reglementet...

Finansreglement Aurskog-Høland kommune

Finansreglement Aurskog-Høland kommune Vedtatt av kommunestyret 19.06.2017 Utarbeidet 10. mai 2017 Side 1 REGLEMENT FOR FINANS- OG GJELDSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1. Hensikten

Finansreglement Aurskog-Høland kommune Vedtatt av kommunestyret 19.06.2017 Utarbeidet 10. mai 2017 Side 1 REGLEMENT FOR FINANS- OG GJELDSFORVALTNING 1. Finansreglementets virkeområde... 3 1.1. Hensikten

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2017

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2017 Rådmannen i Drammen 1. juni 2017 Bakgrunn Finans- og gjeldsrapporten er utarbeidet i overensstemmelse med gjeldende finans- og gjeldsreglement

DRAMMEN KOMMUNE Finans- og gjeldsrapport pr. 1. tertial 2017 Rådmannen i Drammen 1. juni 2017 Bakgrunn Finans- og gjeldsrapporten er utarbeidet i overensstemmelse med gjeldende finans- og gjeldsreglement

FINANSREGLEMENT. vedtatt av Kommunestyret 15.06.2010 sak 50. 1 Fullmaktens virkeområde...2. 2 Hjemmel og gyldighet...2

FINANSREGLEMENT vedtatt av Kommunestyret 15.06.2010 sak 50 1 Fullmaktens virkeområde...2 1.1 HENSIKTEN MED FULLMAKTEN...2 1.2 HVEM FULLMAKTEN GJELDER FOR...2 2 Hjemmel og gyldighet...2 2.1 HJEMMEL...2

FINANSREGLEMENT vedtatt av Kommunestyret 15.06.2010 sak 50 1 Fullmaktens virkeområde...2 1.1 HENSIKTEN MED FULLMAKTEN...2 1.2 HVEM FULLMAKTEN GJELDER FOR...2 2 Hjemmel og gyldighet...2 2.1 HJEMMEL...2

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 17/1021 Saksnr. Utvalg Møtedato ÅRSRAPPORT FINANSFORVALTNING 2016 Rådmannens innstilling Årsrapport for finansforvaltning for 2016 tas til

Rakkestad kommune Finansreglement. Saksnr. 11/1189 Arkiv 250 Dato: 30.06.2011 Vedtatt i kommunestyret 16.06.2011 sak 32/11

Rakkestad kommune Finansreglement Saksnr. 11/1189 Arkiv 250 Dato: 30.06.2011 Vedtatt i kommunestyret 16.06.2011 sak 32/11 1 2 1 Hjemmel og lovgrunnlag Reglementet er vedtatt med hjemmel i kommunelovens

Rakkestad kommune Finansreglement Saksnr. 11/1189 Arkiv 250 Dato: 30.06.2011 Vedtatt i kommunestyret 16.06.2011 sak 32/11 1 2 1 Hjemmel og lovgrunnlag Reglementet er vedtatt med hjemmel i kommunelovens

SAKSFRAMLEGG. Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725 ÅRSRAPPORT FINANSFORVALTNING 2017 Rådmannens innstilling Årsrapport for fifnansforvaltning tas til orientering. Kortversjon Årsrapport

SAKSFRAMLEGG Saksbehandler: Gro Øverby Arkiv: 250 Arkivsaksnr.: 18/725 ÅRSRAPPORT FINANSFORVALTNING 2017 Rådmannens innstilling Årsrapport for fifnansforvaltning tas til orientering. Kortversjon Årsrapport

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

ØKONOMIREGLEMENT / FINANS- OG GJELDSREGLEMENT REGLEMENT FOR TINGVOLL KOMMUNE 1. Hjemmel Reglementet er vedtatt i medhold av kommuneloven 52 og forskrift om kommuners og fylkeskommuners finans- og gjeldsforvaltning.

Vedtatt av kommunestyret xx.xx.2010, sak xx/xx

KLÆBU KOMMUNE Reglement for finansforvaltning Vedtatt av kommunestyret xx.xx.2010, sak xx/xx 2 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer

KLÆBU KOMMUNE Reglement for finansforvaltning Vedtatt av kommunestyret xx.xx.2010, sak xx/xx 2 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer

Finansrapport 1. tertial 2016

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-9 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.05.2016 Fylkestinget 14.06.2016 Finansrapport 1. tertial

ØKONOMI - OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-9 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 19.05.2016 Fylkestinget 14.06.2016 Finansrapport 1. tertial

Gjeldsforvaltning i praksis. Renter, avdrag og budsjettusikkerhet.

Gjeldsforvaltning i praksis Renter, avdrag og budsjettusikkerhet. Noen nøkkeltall for kommunens lånefond Lånefondets balanse 2008: Obligasjoner og sertifikater: Sum lån i 2008 (inkl. refin.): 9.757 mill

Gjeldsforvaltning i praksis Renter, avdrag og budsjettusikkerhet. Noen nøkkeltall for kommunens lånefond Lånefondets balanse 2008: Obligasjoner og sertifikater: Sum lån i 2008 (inkl. refin.): 9.757 mill

Verdal Kommune Att: Helge Holthe Verdal. Levanger, 2. oktober 2018.

Verdal Kommune Att: Helge Holthe 7650 Verdal Levanger, 2. oktober 2018. Rapport låneporteføljen. Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første

Verdal Kommune Att: Helge Holthe 7650 Verdal Levanger, 2. oktober 2018. Rapport låneporteføljen. Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første

1. tertialrapport 2016 Finansforvaltningen 3.kvartal 2013 srapport 2012 Finansforvaltningen

1. tertialrapport 2016 Finansforvaltningen 3.kvartal 2013 srapport 2012 Finansforvaltningen Innhold Finansrapporteringen... 3 Markedskommentar... 3 Overskuddslikviditet... 4 Gjelds - og renteportefølje...

1. tertialrapport 2016 Finansforvaltningen 3.kvartal 2013 srapport 2012 Finansforvaltningen Innhold Finansrapporteringen... 3 Markedskommentar... 3 Overskuddslikviditet... 4 Gjelds - og renteportefølje...

Namsos kommune. Saksframlegg. Rådmann i Namsos. Gjeldsbelastning i kommunal sektor - Riksrevisjonens undersøkelse

Namsos kommune Rådmann i Namsos Saksmappe: 2015/2847-2 Saksbehandler: Gunnar Lien Saksframlegg Gjeldsbelastning i kommunal sektor - Riksrevisjonens undersøkelse Utvalg Utvalgssak Møtedato Namsos formannskap

Namsos kommune Rådmann i Namsos Saksmappe: 2015/2847-2 Saksbehandler: Gunnar Lien Saksframlegg Gjeldsbelastning i kommunal sektor - Riksrevisjonens undersøkelse Utvalg Utvalgssak Møtedato Namsos formannskap

2. tertial 2014 Finansforvaltningen 3.kvartal 2013

2. tertial 2014 Finansforvaltningen 3.kvartal 2013 Innhold Finansrapporteringen... 2 Markedskommentar... 3 Overskuddslikviditet... 4 Gjelds- og renteportefølje... 4 Fordeling lånegjeld på långiver/kredittinstrument...

2. tertial 2014 Finansforvaltningen 3.kvartal 2013 Innhold Finansrapporteringen... 2 Markedskommentar... 3 Overskuddslikviditet... 4 Gjelds- og renteportefølje... 4 Fordeling lånegjeld på långiver/kredittinstrument...

Årsrapport 2013 Finansforvaltningen

Årsrapport 2013 Finansforvaltningen Finansrapporteringen Årsrapport for Asker kommunes finansforvaltning er utarbeidet i henhold til Asker kommunes finansreglement og vedtatt mal for finansrapporteringen.

Årsrapport 2013 Finansforvaltningen Finansrapporteringen Årsrapport for Asker kommunes finansforvaltning er utarbeidet i henhold til Asker kommunes finansreglement og vedtatt mal for finansrapporteringen.

Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap /2017 Kommunestyret

SAKSFRAMLEGG Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap 03.10.2017 15/2017 Kommunestyret 19.10.2017 Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.: 17/102 Arkiv: FE - 250 Finansrapport

SAKSFRAMLEGG Saksnr. Styre, råd, utvalg Møtedato 19/2017 Formannskap 03.10.2017 15/2017 Kommunestyret 19.10.2017 Saksbehandler: Sunniva Gotuholt Lunde Arkivsaksnr.: 17/102 Arkiv: FE - 250 Finansrapport

SAKSFRAMLEGG. Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: 16/980

Vestre Toten kommune SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: FINANSRAPPORT FOR 2016 Rådmannens forslag til vedtak: 1. Kommunestyret tar finansrapport for 2016 til etterretning

Vestre Toten kommune SAKSFRAMLEGG Saksbehandler: Odd Arnvid Bollingmo Arkiv: 100 Arkivsaksnr.: FINANSRAPPORT FOR 2016 Rådmannens forslag til vedtak: 1. Kommunestyret tar finansrapport for 2016 til etterretning

Rapport låneporteføljen

Rapport låneporteføljen Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første økningen i styringsrenten siden 2011 og den var spådd å komme av «alle» analytikere.

Rapport låneporteføljen Norges Bank hevet styringsrenten med 0,25 prosentpoeng ved styremøtet i september. Dette var den første økningen i styringsrenten siden 2011 og den var spådd å komme av «alle» analytikere.

007 REGLEMENT FOR FINANSFORVALTNING

007 REGLEMENT FOR FINANSFORVALTNING 7.1. Hjemmel Reglement er vedtatt i medhold av Kommunelovens 52 og ny forskrift om kommuners og fylkeskommuners finansforvaltning fastsatt av KRD 9.juni 2009. 7.2 Forvaltning

007 REGLEMENT FOR FINANSFORVALTNING 7.1. Hjemmel Reglement er vedtatt i medhold av Kommunelovens 52 og ny forskrift om kommuners og fylkeskommuners finansforvaltning fastsatt av KRD 9.juni 2009. 7.2 Forvaltning

Finansrapport 1. tertial 2018

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-19 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 31.05.2018 Fylkestinget 12.06.2018 Finansrapport 1. tertial

ØKONOMI- OG ORGANISASJONSAVDELINGA Arkivnr: 2014/927-19 Saksbehandlar: Ingvar Skeie Saksframlegg Saksgang Utval Saknr. Møtedato Fylkesutvalet 31.05.2018 Fylkestinget 12.06.2018 Finansrapport 1. tertial

FINANSRAPPORT PR. 30.04.2015.

FINANSRAPPORT PR. 30.04.2015. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

FINANSRAPPORT PR. 30.04.2015. 1. Innledning: Rådmannen skal i forbindelse med tertialrapportering per 30. april og per 31. august rapportere på status for forvaltningen av ledig likviditet og andre midler

Finansreglement for Kvitsøy kommune (i hht. ny finansforskrift) Gjeldene fra 1. juli 2010

Gjeldene fra 1. juli 2010") Finansreglement for Kvitsøy kommune (i hht. ny finansforskrift) Gjeldene fra 1. juli 2010 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer for

Finansreglement for Kvitsøy kommune (i hht. ny finansforskrift) Gjeldene fra 1. juli 2010 1. Finansreglementets virkeområde 1.1 Hensikten med reglementet Reglementet skal gi rammer og retningslinjer for