En verdensøkonomi i endring

|

|

|

- Stine Erlandsen

- 9 år siden

- Visninger:

Transkript

1 En verdensøkonomi i endring Det siste tiåret har endringene i verdensøkonomien skutt fart. De fremvoksende økonomiene har fått en større plass. Det har skapt utfordringer og muligheter, ikke bare i disse landene, men også i de tradisjonelle industrilandene.

2 Disclaimer De meninger og ytringer som fremkommer under foredraget representerer ikke nødvendigvis Sparebanken Hedmark sitt syn. Innholdet i presentasjonen representerer på ingen måte en form for anbefaling

3 Investeringssenteret

4 Investeringssenteret Tor Morten Nygård leder - banksjef Meglerbord Jarle Klemmetsrud leder Valuta/renter Stein Erik Blæstad Øystein Bakken Vold Investeringsrådgivning Magnus Hofshagen Per Skattum Trond Skadsdammen Stein Ola Skaarer Aksjer* Jan Ulrik Baksjøberget Tore Kvigne

5 Investeringsrådgivning Vi tilbyr porteføljerådgivning tilpasset kundens Risikotoleranse, avkastningskrav, tidshorisont og personlige preferanser Egnethets og hensiktsmessighetstest i samsvar med verdipapirhandelsloven (MIFID) Adgang til dedikerte rådgivere personlig og forutsigbar oppfølging Vi velger fra gode leverandører når vi anbefaler porteføljer:

6 Meglerbordet - Aksjer Aksjebordet er en forlenget "arm" av meglerbordet til Sparebank 1 Markets Bygger på SB1 Markets sine anbefalinger med oppdaterte råd til enhver tid. Bred analysedekning på en stor del av selskapene notert på Oslo Børs. Vi har kun en interesse: Avkastning til våre kunder Hvem er den typiske kunden: De som typisk ønsker å bruke megler er de som er interessert i aksjer, har "risikokapital til overs" men som ikke har tid til å "handle på nettet Adgang til dedikerte meglere og personlig oppfølging Seminarer Selskapspresentasjoner med mer Meglere Autoriseres av NFMF

7 Valuta/renter Risk Management og Rådgivning Sikringsstrategier for bedriftskunder som har kommersielle behov/risiki Kjøp/salg av valuta i forbindelse med kommersielle behov (import/eksport) Sikring av valutakurser frem i tid - terminer Valutafinansiering Når kan det være fornuftig? Strenge vilkår for å få innvilget Valutaspekulasjon - aktiv posisjonering i valutapar mot sikkerhet i bankinnskudd. Rentesikring Husk lines (limiter)

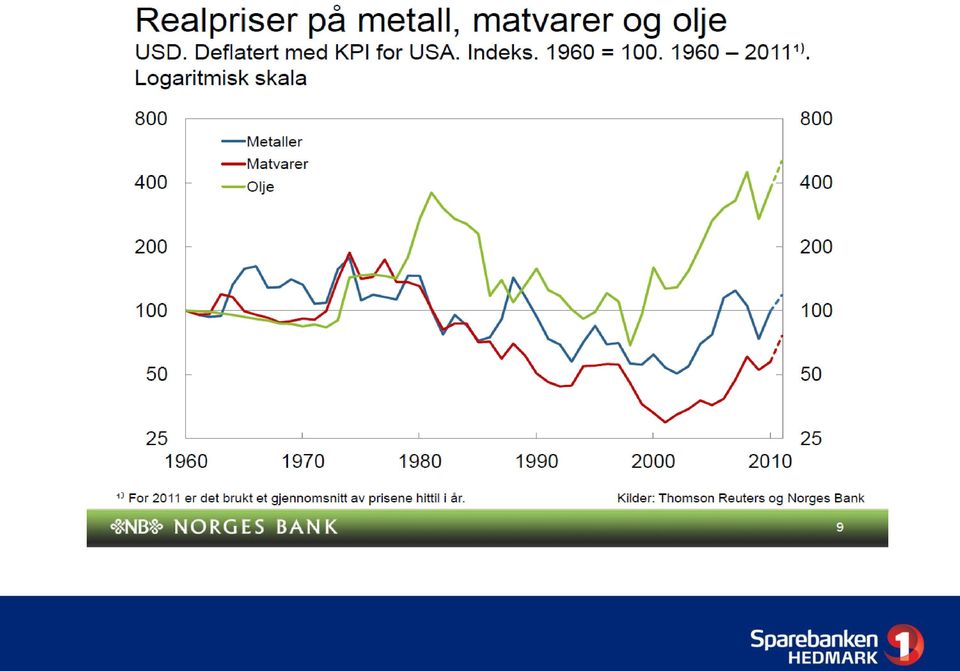

8 En verdensøkonomi i endring For det første har verdensøkonomien i lengre tid vært preget av store ubalanser i handelen mellom land. Store overskudd i mange fremvoksende økonomier har sitt motstykke i store underskudd i de tradisjonelle industrilandene. Det skaper spenninger. For det andre har kapitalmarkedene ikke klart å håndtere den høye sparingen i de fremvoksende økonomiene. Realrentene har lenge vært lave, og nye ubalanser har oppstått. Flere stater sliter nå med høy gjeld. For det tredje har veksten i fremvoksende økonomier gitt økt etterspørsel etter energi- og råvarer. Mens prisen på penger har falt, er prisen på energi og råvarer blitt presset opp. Det har forsterket ubalansene for mange land, men vært gunstig for Norge. Øystein Olsen på Vårkonferansen ved Norges Handelshøyskole (NHH) 31. mai 2011.

9 Kveldens historie begynner med de fremvoksende økonomiene Hva skjer med de fremvoksende økonomiene? De fremvoksende økonomiene startet opphentingen for år siden. Tar del i den globale økonomien ved: Økt handel Økt bruk av det internasjonale kapitalmarkedet Direkteinvesteringer inn Porteføljeinvesteringer ut Pragmatisk tilnærming Hva fungerer? Konkurranse i markedet der eierne av kapitalen får det som er igjen, har vist seg å føre til god utnyttelse av ressursene og til økonomisk vekst Politisk rammeverk kreves Markedet må ha sin plass. Men markedet må også holdes på plass. Hvilket krever et legitimt styre, og lover og regler det gjenstår en del på dette punktet.

10 Problemer Korrupsjon og Nepotisme Fravær av Rule of Law Urettferdig fordeling Korrupsjon skaper manglende oversikt og usikkerhet. Fravær av Rule of Law gjør det tungt med kontrakter og avtaler. Begge deler fører til at forutsigbarheten reduseres. Det liker økonomiske aktører dårlig. Under det hele ligger fordelingsproblemene. Samfunnsendringer skaper alltid vinnere og tapere. I mange fremvoksende økonomier har vinnerne de siste par tiår også skapt økonomisk vekst. Men dagens vinnere kan bli morgendagens tapere, om problemene med urettferdig fordeling tas tak i. I Kina er utfordringen et demokrati I USA er utfordringen høyere skatter

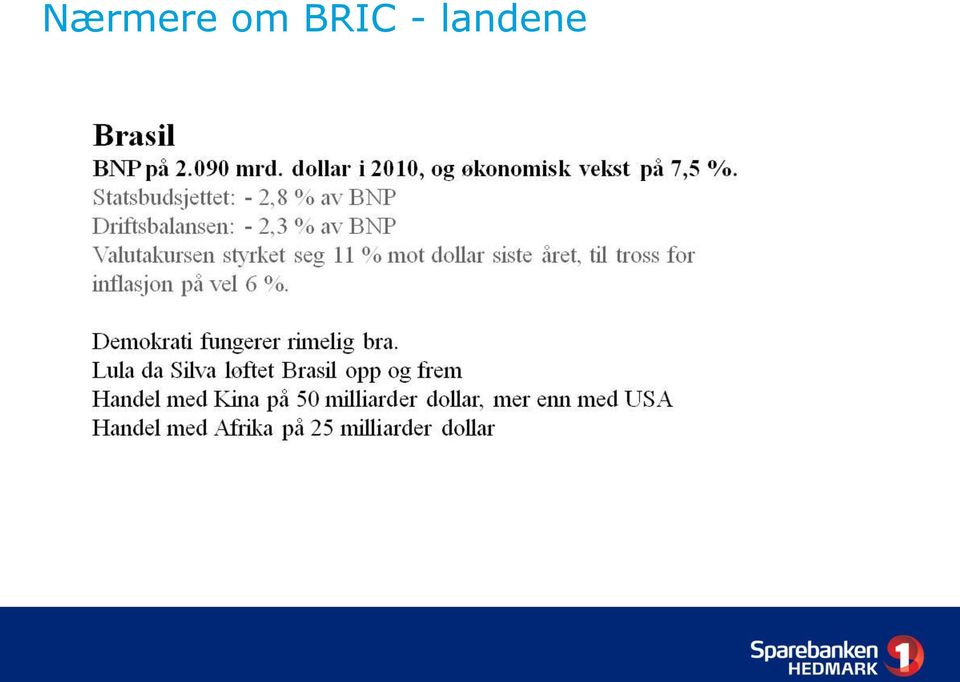

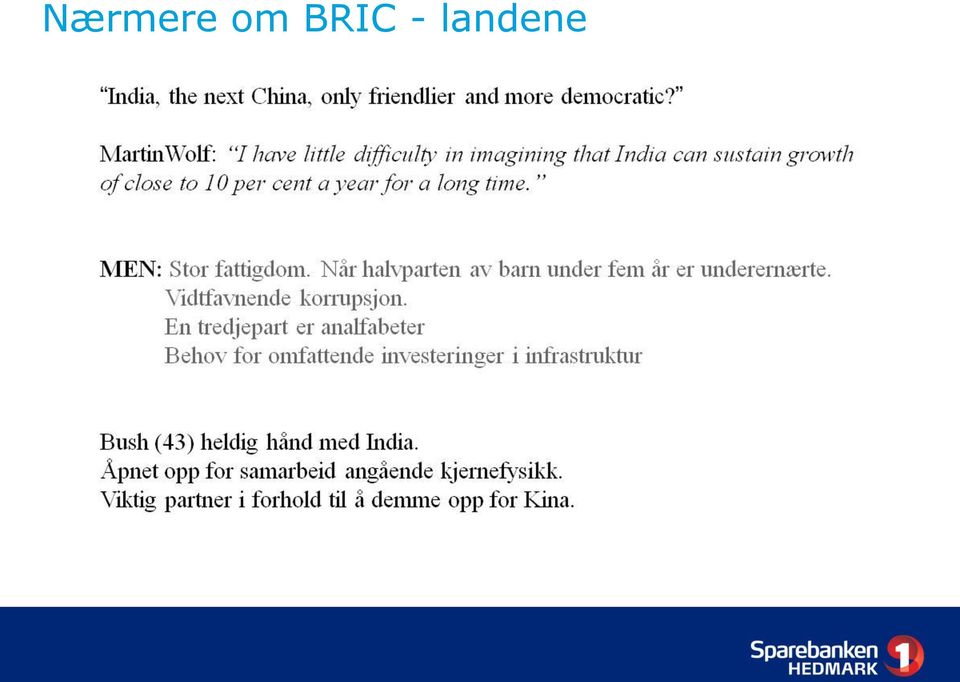

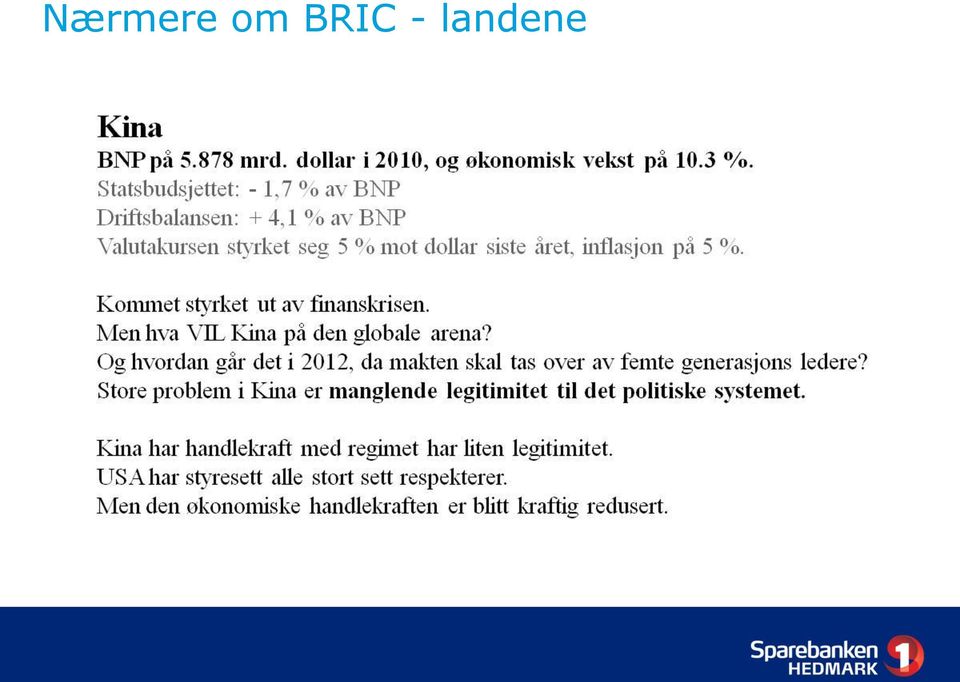

11 Nærmere om BRIC - landene

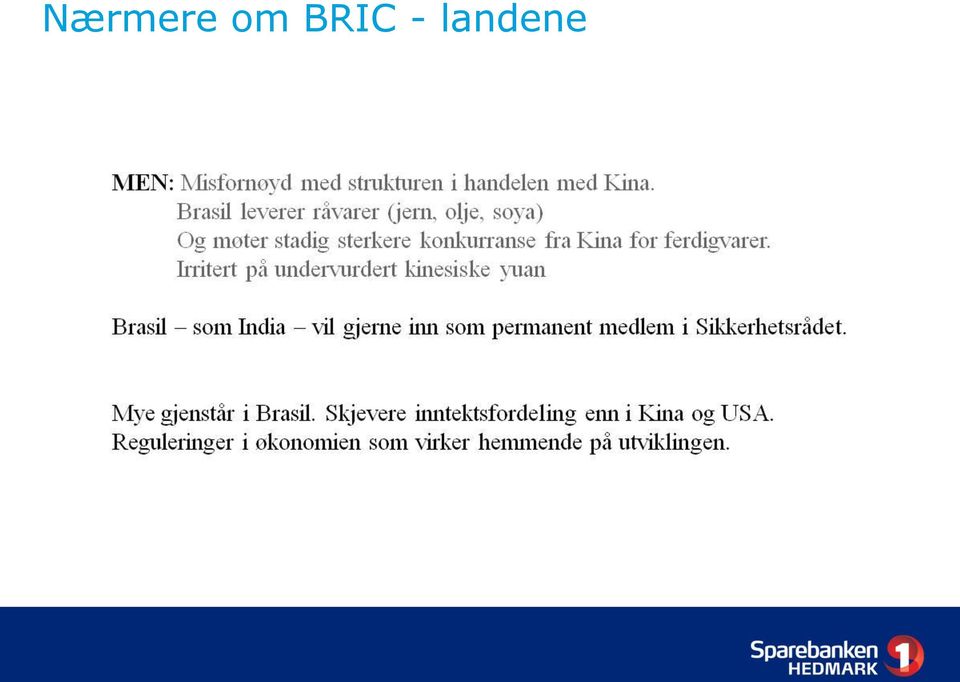

12 Nærmere om BRIC - landene

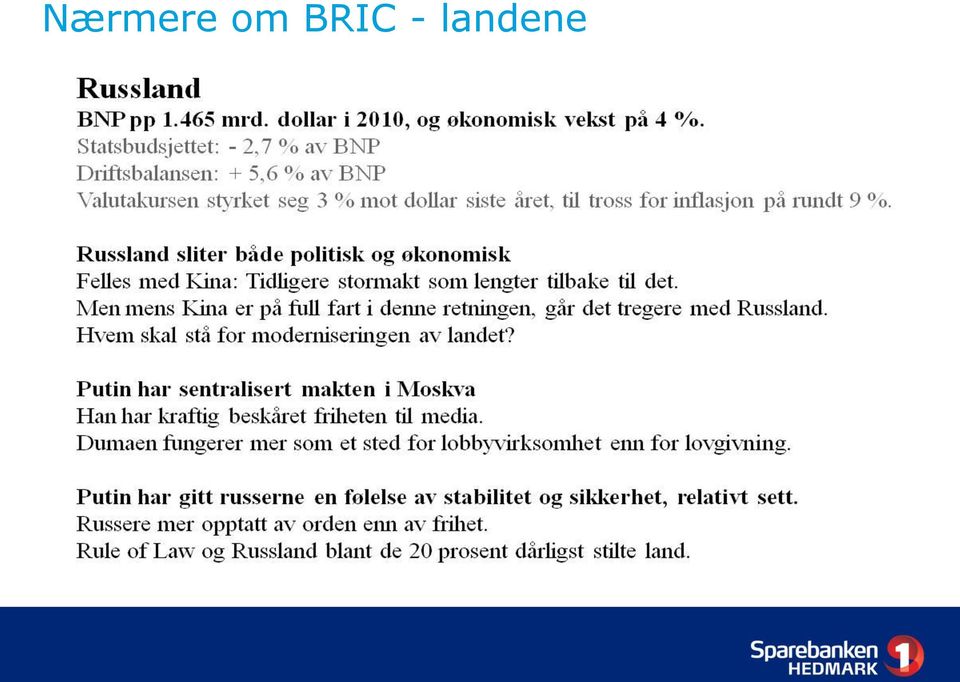

13 Nærmere om BRIC - landene

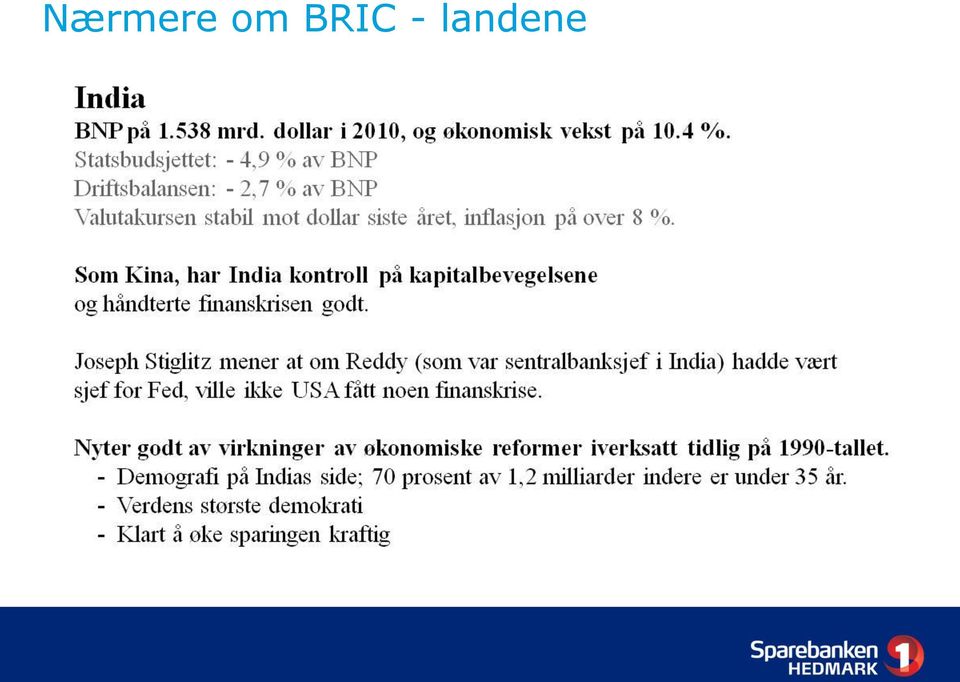

14 Nærmere om BRIC - landene

15 Nærmere om BRIC - landene

16 Nærmere om BRIC - landene

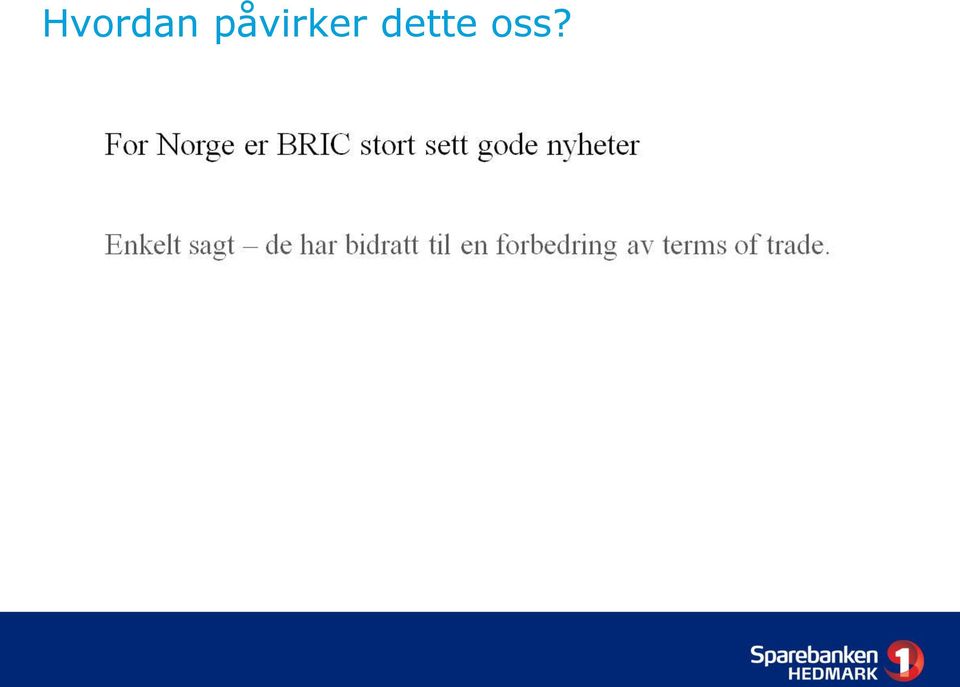

17 Hvordan påvirker dette oss?

18

19 Oljeprisen Siden 1999

20

21 men BRIC kommer også på hjemmebesøk I takt med Kinas økonomiske vekst øker også kinesiske direkte investeringer i utlandet, inkludert i Europa. Dette er en trend som man må anta vil styrke seg de neste årene. Fra før er Elkem tatt over av Kina (China National Bluestar). Nå vurderer ICBC å etabler seg hos oss. ICBC er en statlig bank og det er tett kobling mellom ledelsen i banken og den politiske ledelsen i Kina. Hvorfor kommer de til Norge? Not for love! Men for å lette kinesiske bedrifters: Tilgang på teknologi Tilgang på råvarer Overtakelse av merkevarer

22 Mer om økonomisk vekst og handel

23

24

25 Kina versus USA

26 Sparing og gjeld

27

28

29

30 Hvordan har likviditeten påvirket rentene?

31 10 års statsrente - Norge, Euro og USA

32 Hva har pengene blitt brukt på?

33 Et konkret eksempel Mellom 1996 og 2003 økte driftsbalanseunderskuddet til USA med 400 milliarder dollar. Det betyr at alle land i resten av verden sett under ett har bedret sine driftsbalanser med samme beløp. Men hvor finner vi motpostene? Andre rike land (sett under ett) står bare for 22 milliarder dollar. Det er de fremvoksende markedsøkonomiene som i hovedsak har finansiert det Amerikanske overforbruket. De fremvoksende økonomiene har gått fra et samlet underskudd på driftsbalansen på nærmere 90 milliarder i 1996 til et overskudd på over 200 milliarder dollar i Land i Asia står for nærmere to tredjeparter av denne snuoperasjonen. Arne Jon Isachsen, april 2006, Like før det smeller? Om globale ubalanser, Working Paper Series 4/06

34 Hvorfor vil fremvoksende økonomier finansiere vestens overforbruk? Hva kommer det av at disse relativt fattige landene har vært så ivrige på å bruke deler av sin sparing til kjøp av utenlandske, i hovedsak amerikanske, verdipapirer? En viktig grunn til at fremvoksende markedsøkonomier er så hissige på å samle opp reserver av utenlandsk valuta, sier Bernanke, er serier av finanskriser fra tidligere (Mexico i 1994, mange land i Asia i , Russland i 1998, Brasil i 1999 og Argentina i 2002). Slike finans- og valutakriser har ofte store realøkonomiske kostnader. I opplevde de asiatiske tigrene (Singapore, Taiwan, Hong Kong og Korea) negativ vekst. I Argentina Ble sammenbruddet av fastkurssystemet i 2002 etterfulgt av flere år med nød og dyrtid. Med mer romslige valutareserver står man bedre rustet til å møte nye kriser. Reservene løser ikke de underliggende realøkonomiske problemene. Men med betydelige beholdninger av utenlandskvaluta blir det mulig å la en vanskelig tilpasningsperiode strekke seg lenger ut i tid. De bratteste oppoverbakkene blir slakere. Arne Jon Isachsen, april 2006, Like før det smeller? Om globale ubalanser, Working Paper Series 4/06

35 Den amerikanske gjeldssituasjonen

36 Den europeiske gjeldssituasjonen.men først litt om valutaunionen

37 Den europeiske valutaunionen Historisk har valutaunioner vært benyttet som et virkemiddel på veien mot en felles stat. Norge har deltatt i flere runder med valutaunioner, senest den skandinaviske myntunion fra 1875 til Et fellestrekk er at slike unioner enten leder til en full politisk og økonomisk integrasjon eller at de splittes opp slik som det skjedde i Norge i USA har hatt en felles valutaunion for sine delstater siden 1865, som har ledet til en fullt integrert politisk union med føderal politikk og en sentralbank som kan trykke penger. Europa har valgt en modell hvor sentralbanken ikke har mandat til å trykke penger og det er heller ingen integrert føderal politikk. Kilde: Elisabeth Hovik, sjeføkonom SP1 alliansen

38 Den europeiske valutaunionen Valutaunionen fjerner valutarisiko, men landene som går sammen gir fra seg et virkemiddel i den økonomiske politikken. Normalt er det slik at land med flytende valutakurs som fører en uansvarlig økonomisk politikk over tid vil bli straffet av markedet og til slutt få en kraftig svekket valutakurs. I en valutaunion kan ikke enkeltlandene trykke penger. Dermed opplever de det samme problemet som du og jeg, at tar vi opp et lån så er det ingen vei utenom å betale lånet tilbake annet enn å slå seg selv konkurs. Uansvarlig politikk skulle derfor føre til at investorer krever en høyere rente for å låne ut til de landene. Kredittmarkedet skulle altså straffe uansvarlige politikere Ved å kreve høy lånerente. Kilde: Elisabeth Hovik, sjeføkonom SP1 alliansen

39 Den europeiske valutaunionen De ulike eurolandene hadde ulik lånerente før euroen ble innført, og Det er situasjonen i dag. I perioden etter at euroen ble innført falt lånerentene for alle landene i euroområdet ned til om lag det samme nivået som Tyskland. Denne manglende kredittvurdering og feilprisingen av de svakeste landene i euroområdet er litt av bakgrunnen for den krisen vi står overfor i dag.

40 Den europeiske gjeldssituasjonen Summen av statsgjelden til Hellas, Irland, Portugal, Spania og Italia utgjør omkring milliarder euro. Noen mener vi ikke lenger er i en situasjon hvor et nødlån til hardt trengende europeiske nasjoner kan løse problemet. Kort sagt: Dette er ikke en likviditetskrise, men en troverdighets- og tillitskrise, der kredittverdigheten står på spill. Politikere er ikke lenger en del av løsningen, men en del av problemet. Mulig konsekvens: Mangelen på tillit kan føre til en syklon av mistillit og fallende obligasjonspriser.

41 Kredittdifferansen mellom italienske og tyske papirer

42 Renten for å låne til den greske stat hat steget kraftig

43 Hvorfor kan dette skje? Når det er en positiv sannsynlighet for at en nasjon kan misligholde gjelden, så må denne nasjonen betale en risikopremie for å låne nye penger og rullere eksisterende gjeld. Desto høyere rente, desto tyngre blir gjeldsbyrden å bære. Syklonen tiltar i styrke når dette underminerer en nasjons solvens evne til å håndtere økonomiske forpliktelser. Dette reiser nye bekymringer og øker risikopremien videre.

44 Gjeldssituasjonen skaper usikkerhet Kilde: voxeu.org

45 Rentebilde i Norge

46 Rentebilde i Norge

47 Hva kan gjøres i eurosonen? Skattemessig tilstramning er nødvendig, men ikke tilstrekkelig for å ta kraften ut av slike sykloner. For det å bedre betalingsevnen via skattemessige innstramninger midt under en krise kan fort gjøre ting verre. Lavere forbruk og høyere skatter reduserer aktivitetsnivået og kan lede til en resesjon. Noe som redusere skatteinntektene. Dette er også en spiral.

48 Men. Frykten får også næring fra en giftig kombinasjon av europeiske banker som befinner seg i en dårlig tilstand samtidig som de er tungt eksponert i europeiske obligasjoner. Eurosonens problemer startet trolig i 2007 med problemer i banksektoren. Bankene måtte reddes med skattebetalernes penger, og situasjonen utviklet seg til et offentlig gjeldsproblem. Nå er det igjen i ferd med å bli et bankproblem i og med at bankene er kreditorer til nasjonene som redet dem.

49 Hvem skylder hvem?

50 Hvilken rolle spiller EFSF? European Financial Stability Facility (EFSF) ble dannet av medlemmene i euroområdet. EFSF er en økonomisk redningspakke og kan utstede garanterte obligasjoner for inntil 440 milliarder euro. Sånn sett er ikke EFSF i nærheten av å kunne håndtere beløpene involvert i den europeiske gjeldskrisen. Blir det allikevel forsøkt, så vil vi muligens få en tysk gjeldskrise.

51 Mulig løsning? Det må legges en nedre terskel for verdifastsettelsen av offentlig gjeld. Offentlig gjeld må deles i to bolker: Garanterte obligasjoner Obligasjoner som kan misligholdes To muligheter for å oppnå dette: ECB garanterer gjelden Utstedelse av euroobligasjoner når papirer skal fornyes. Det siste alternativet legger press på tyske skattebetaler, men det spørs om de har noe valg dersom de ønsker å unngå å bli dratt med i syklonen som kan eskalere videre.

52 Hva kan oppnås med disse alternativene? Dette vil roe markedene tilstrekkelig til at euroområdet kan organisere en restrukturering av gjelden der det er nødvendig. Hva det endelige resultatet blir for eurosamarbeidet og euroen, er for tidlig å si!

53 Hva med USA? Samvariasjonen i BNP-vekst de fremvoksende økonomiene imellom har økt kraftig. Kina viktigere for mange av dem enn USA. Når USA blir forkjølet, får andre land lungebetennelse, gjelder ikke lenger. Decoupling fra USA? USA er et land i verden. Har kommet ned på jorda. USAs unipolare moment varte bare i 16 år ( ). På tampen gjorde USA bort seg, som svenskene sier. Har tapt politisk prestisje (Afghanistan og Irak) Har tapt økonomisk prestisje (Finanskrisen) Har tapt økonomisk handlekraft (Statsgjeld) Wen Jiabao i Davos 2009: Tiden kommet for læremesteren til å lytte til eleven?

54

55

56

57

58

59

60

61

62 Aksjemarkedet

63

64

65 Oslo børs veien videre i et historisk perspektiv

66

67 Styringsrentens påvirkning

Norsk oljeøkonomi i en verden i endring. Sentralbanksjef Øystein Olsen, Sogndal 7. mars

Norsk oljeøkonomi i en verden i endring Sentralbanksjef Øystein Olsen, Sogndal 7. mars Ubalanser i verdenshandelen Driftsbalansen. Prosent av verdens BNP. 1,,5 Vestlige økonomier Fremvoksende økonomier

Norsk oljeøkonomi i en verden i endring Sentralbanksjef Øystein Olsen, Sogndal 7. mars Ubalanser i verdenshandelen Driftsbalansen. Prosent av verdens BNP. 1,,5 Vestlige økonomier Fremvoksende økonomier

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

KRISEN I EUROLAND 1. HISTORIEN OM EURO 2. HVA BETYR DET IKKE Å HA EGEN VALUTA? 3. NÆRMERE OM HVA GREKERNE SELV KAN GJØRE 4. FELLES FINANSPOLITIKK?

KRISEN I EUROLAND 1. HISTORIEN OM EURO 2. HVA BETYR DET IKKE Å HA EGEN VALUTA? 3. NÆRMERE OM HVA GREKERNE SELV KAN GJØRE 4. FELLES FINANSPOLITIKK? 5. KONSEKVENSER FOR NORGE Arne Jon Isachsen, Handelshøyskolen

KRISEN I EUROLAND 1. HISTORIEN OM EURO 2. HVA BETYR DET IKKE Å HA EGEN VALUTA? 3. NÆRMERE OM HVA GREKERNE SELV KAN GJØRE 4. FELLES FINANSPOLITIKK? 5. KONSEKVENSER FOR NORGE Arne Jon Isachsen, Handelshøyskolen

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

GLOBALE UBALANSER HVA HAR NORGE I VENTE?

Arne Jon Isachsen, Handelshøyskolen BI GLOBALE UBALANSER HVA HAR NORGE I VENTE? I. BAKGRUNN II. HVA SKJER I FREMVOKSENDE ØKONOMIER? III. HVA ER VITSEN MED GJELD MELLOM LAND? IV. NÆRMERE OM FORHOLDENE I

Arne Jon Isachsen, Handelshøyskolen BI GLOBALE UBALANSER HVA HAR NORGE I VENTE? I. BAKGRUNN II. HVA SKJER I FREMVOKSENDE ØKONOMIER? III. HVA ER VITSEN MED GJELD MELLOM LAND? IV. NÆRMERE OM FORHOLDENE I

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

FORTE Obligasjon. Oppdatert per 30.11.2011

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

HVA SKJER I DE FREMVOKSENDE ØKONOMIER? OG HVORFOR ER VI SÅ OPPTATT AV DEM?

HVA SKJER I DE FREMVOKSENDE ØKONOMIER? OG HVORFOR ER VI SÅ OPPTATT AV DEM? 1. Spennende tider 2. Hvilke land snakker vi om? 3. Hvorfor være opptatt av EMEs? 4. HVORDAN være opptatt av EMEs? 5. Lek med

HVA SKJER I DE FREMVOKSENDE ØKONOMIER? OG HVORFOR ER VI SÅ OPPTATT AV DEM? 1. Spennende tider 2. Hvilke land snakker vi om? 3. Hvorfor være opptatt av EMEs? 4. HVORDAN være opptatt av EMEs? 5. Lek med

Euro i Norge? Steinar Holden

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Euro i Norge? Steinar Holden, (f. 1961) professor i samfunnsøkonomi ved Universitetet i Oslo. Forsker på lønnsfastsettelse, pengeog finanspolitikk, makroøkonomi, arbeidsmarked og forhandlinger. Han har

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

LAVE RENTER I LANG, LANG TID FREMOVER

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Eiendomsverdis bank og finansdag 2014 Hotell Bristol, 30. oktober 2014 LAVE RENTER I LANG, LANG TID FREMOVER arne jon isachsen 2 1. Lang, lang tid 2. Lange renter har sunket over alt 3. Vil ikke ha finansielle

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september Ole-Kristian Nilsen

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september 2018 Ole-Kristian Nilsen Status marked og portefølje 2017 ble et meget godt år i aksjemarkedet og for alle s fond Porteføljen

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september 2018 Ole-Kristian Nilsen Status marked og portefølje 2017 ble et meget godt år i aksjemarkedet og for alle s fond Porteføljen

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko. Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Internasjonal økonomi; - Fortsatt vekst men betydelig nedsiderisiko Sjeføkonom Inge Furre Storaksjekvelden 12. oktober 2011 Vekst er helt avgjørende for aksjemarkedet Viktige årsaker til oppgangen siden

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 september 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Internasjonal finans, gjeldskrise og euroens fremtid. Universitetet i Oslo 20. mars 2012 Ida Wolden Bache

Internasjonal finans, gjeldskrise og euroens fremtid Universitetet i Oslo 20. mars 2012 Ida Wolden Bache Agenda 1. Gjeldskrisen i eurosonen Kronologi Hva er et bærekraftig nivå på offentlig gjeld? En varslet

Internasjonal finans, gjeldskrise og euroens fremtid Universitetet i Oslo 20. mars 2012 Ida Wolden Bache Agenda 1. Gjeldskrisen i eurosonen Kronologi Hva er et bærekraftig nivå på offentlig gjeld? En varslet

Makrokommentar. Mai 2019

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Makrokommentar Mai 2019 Fallende markeder i mai Finansmarkedene hadde en svak måned i mai, og aksjemarkedene falt 6-7 prosent både i USA, Europa og Kina. I Italia var børsfallet på over 9 prosent, mens

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Mens vi venter på. Gjeldskrise og annen elendighet Lillehammer/skype, 3. november, 2011 Harald Magnus Andreassen Aksjer: Vi har gått på en liten smell 30% ned dyp bunn, når det er skikkelig krise. Men

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA DISPOSISJON HVA KRISEN SKYLDES HVA KRISEN BESTOD AV HVILKE TABBER SOM BLE GJORT EN ENKEL FORMEL HVOR SKAL ETTERSPØRSELEN KOMME FRA? KINAS MULIGHETER

KRISEN OVER FORTSETTER VEKSTEN? EUROPA SETT FRA KINA DISPOSISJON HVA KRISEN SKYLDES HVA KRISEN BESTOD AV HVILKE TABBER SOM BLE GJORT EN ENKEL FORMEL HVOR SKAL ETTERSPØRSELEN KOMME FRA? KINAS MULIGHETER

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Konjunkturrapporten høst 2011. Oslo, 24. oktober 2011

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Konjunkturrapporten høst 2011 Oslo, 24. oktober 2011 2 3 Annerledeslandet? Konjunkturrapport oktober 2011 Krise i Europa Hvorfor eurosonen? Krise et spørsmål om markedstillit Hvorfor eurosonen? 5 Krise

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal. Runar Sandanger Sparebanken Møre

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal Runar Sandanger Sparebanken Møre Europa Massive likviditetstiltak ga kortsiktige resultater, men det er fremdeles dyrt og dyrere for flere

Høyere kapitalkostnader konsekvenser for bankene i Møre og Romsdal Runar Sandanger Sparebanken Møre Europa Massive likviditetstiltak ga kortsiktige resultater, men det er fremdeles dyrt og dyrere for flere

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

Europa i krise hvordan påvirker det oss? Sjeføkonom Elisabeth Holvik 17 oktober 2012 En klassisk kredittdrevet finanskrise Finanskrisens sykel drevet av psykologi: Boom: Trigget av lav rente og (ofte)

FORTE Global. Oppdatert per 30.11.2011

FORTE Global Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100-2,00 % 95-4,00 % 90-6,00 % 85-8,00 % -10,00 % 80 FORTE Global Indeksert MSCIAWC Indeksert -12,00 % siden 28.2.11-1M FORTE Global

FORTE Global Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100-2,00 % 95-4,00 % 90-6,00 % 85-8,00 % -10,00 % 80 FORTE Global Indeksert MSCIAWC Indeksert -12,00 % siden 28.2.11-1M FORTE Global

Triggerne på Oslo Børs nå. 29. September 2011 Kristian Tunaal

Triggerne på Oslo Børs nå 29. September 2011 Kristian Tunaal Anbefaling: Nøytral Politikk viktigere enn normalt Statsgjeld er et politisk spørsmål lite næringslivet kan gjøre Gir mindre fokus på "normale"

Triggerne på Oslo Børs nå 29. September 2011 Kristian Tunaal Anbefaling: Nøytral Politikk viktigere enn normalt Statsgjeld er et politisk spørsmål lite næringslivet kan gjøre Gir mindre fokus på "normale"

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Fra finanskrise til gjeldskrise

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsjettbalanse i prosent av

GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN

BA-Kompetanse 2010 Son, juni 2010 Arne Jon Isachsen, Handelshøyskolen BI GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN 1. NOEN FAKTA 2. KINA I FARTA 3. INDIA KOMMER ETTER 4. HVA SKJER I HELLAS?

BA-Kompetanse 2010 Son, juni 2010 Arne Jon Isachsen, Handelshøyskolen BI GLOBALE OG HJEMLIGE UTFORDRINGER FOR ELEKTROBRANSJEN 1. NOEN FAKTA 2. KINA I FARTA 3. INDIA KOMMER ETTER 4. HVA SKJER I HELLAS?

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Gjeldskrisen i Europa

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Gjeldskrisen i Europa Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ Faglig pedagogisk dag, Uio 1. november Problemer i Europa Statsgjeldskrise for land uten egen sentralbank Lavkonjunktur

Trender i sparemarkedet Sett fra makro og mikro

Trender i sparemarkedet Sett fra makro og mikro NFF, Oslo, 2. juni 2010 Harald Magnus Andreassen Etter de syv fete år Vi har levd over evne, særlig Europa Statsgjelden for stor, noen vil gå konkurs Statene

Trender i sparemarkedet Sett fra makro og mikro NFF, Oslo, 2. juni 2010 Harald Magnus Andreassen Etter de syv fete år Vi har levd over evne, særlig Europa Statsgjelden for stor, noen vil gå konkurs Statene

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

SOLVENSPROBLEMER I EUROLAND

SOLVENSPROBLEMER I EUROLAND 1. LÅNEKARUSELLEN 2. AMERIKAS HÅNDTERING - GREENSPAN S PUT 3. FRA CLINTON TIL OBAMA 4. EUROPA - HISTORIEN OM EURO 5. HVA BETYR DET IKKE Å HA EGEN VALUTA? 6. NÆRMERE OM HVA GREKERNE

SOLVENSPROBLEMER I EUROLAND 1. LÅNEKARUSELLEN 2. AMERIKAS HÅNDTERING - GREENSPAN S PUT 3. FRA CLINTON TIL OBAMA 4. EUROPA - HISTORIEN OM EURO 5. HVA BETYR DET IKKE Å HA EGEN VALUTA? 6. NÆRMERE OM HVA GREKERNE

Torgeir Høien Deflasjonsrenter

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Investeringsåret 2011: Status halvveis

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Investeringsåret 2011: Investeringsåret 2011: Status halvveis HVA SKAL MAN EIE FREM TIL NYTTÅR GODE INVESTERINGER DÅRLIGE INVESTERINGER HIGH-YIELD OBLIGASJONER BANK-AKSJER (SELSKAPS)OBLIGASJONER RÅVARER

Steinar Holden Økonomisk institutt, UiO

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Fra finanskrise til gjeldskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ / h ld / Faglig pedagogisk dag 27. oktober 12.0 Offentlig gjeld og budsjettbalanse Budsje ettbalanse

Avkastningsrapport 2. tertial 2012 Birkenes kommune 31-12-2011 31-08-2012 18-09-2012

Avkastningsrapport 2. tertial 2012 Birkenes kommune 31-12-2011 31-08-2012 18-09-2012 P. 1 Date 18.09.2012 Avkastningsrapport 2. tertial 2012 Innhold Markedsrapport Porteføljesammendrag.. 3 9 Aktivaallokering

Avkastningsrapport 2. tertial 2012 Birkenes kommune 31-12-2011 31-08-2012 18-09-2012 P. 1 Date 18.09.2012 Avkastningsrapport 2. tertial 2012 Innhold Markedsrapport Porteføljesammendrag.. 3 9 Aktivaallokering

Makrokommentar. Februar 2014

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Makrokommentar Februar 2014 Bred oppgang i februar Februar har vært preget av forhandlingene mellom den nye greske regjeringen og den såkalte Troikaen bestående av EU, IMF og den europeiske sentralbanken

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

3. kv. Pressekonferanse 28. oktober 2011 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 2011

3. kv. 211 Pressekonferanse 28. oktober 211 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 211 1 Fondets markedsverdi Kvartalstall. Milliarder kroner 3 5 3 55 3 5 3 2 5 Rente Aksje 3 2 5 2 2 1 5 1 5 1 1 5

3. kv. 211 Pressekonferanse 28. oktober 211 STATENS PENSJONSFOND UTLAND TREDJE KVARTAL 211 1 Fondets markedsverdi Kvartalstall. Milliarder kroner 3 5 3 55 3 5 3 2 5 Rente Aksje 3 2 5 2 2 1 5 1 5 1 1 5

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Renter og finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Renter og finanskrise Steinar Holden Økonomisk institutt, UiO http://folk.uio.no/sholden/ 12. februar Disposisjon Realrenten bestemt ved likevekt på kapitalmarkedet Realrente og pengepolitikk Finanskrise

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. Desember 2016

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Makrokommentar Desember 2016 God måned i aksjemarkedet Desember var en god måned i de fleste aksjemarkeder, og i Europa var flere av de brede aksjeindeksene opp 7-8 prosent. Også i USA og i Japan ga markedene

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Om statsgjeld, banker og finansiell stabilitet. Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 2011

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Om statsgjeld, banker og finansiell stabilitet Kristin Gulbrandsen Sparebankforeningens årsmøte Bergen 27. oktober 211 Om statsgjeld, banker og finansiell stabilitet Disposisjon Den internasjonale uroen

Økonomiske perspektiver. Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 2018

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 18 Figur 1 Økonomisk vekst etter finanskrisen. BNP per innbygger. Indeks. Verdi i året resesjonene

Økonomiske perspektiver Figurer til årstalen av sentralbanksjef Øystein Olsen Norges Bank, 15. februar 18 Figur 1 Økonomisk vekst etter finanskrisen. BNP per innbygger. Indeks. Verdi i året resesjonene

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport 2. mars 2010 Porteføljeforvalter Torgeir Høien Aktiv renteforvaltning Hovedpunktene SKAGEN Avkastning steg 0,3 prosent i februar, mens referanseindeksen,

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Økonomiens tyngdelover og politikkens grenser: Perspektiver på verdensøkonomien. Grow, Bergen 15.03.2012. Øystein Thøgersen, Professor, NHH

Økonomiens tyngdelover og politikkens grenser: Perspektiver på verdensøkonomien Grow, Bergen 15.03.2012 Øystein Thøgersen, Professor, NHH 1 Krisen og økonomiske modeller for fall Lærdom fra finanskrisens

Økonomiens tyngdelover og politikkens grenser: Perspektiver på verdensøkonomien Grow, Bergen 15.03.2012 Øystein Thøgersen, Professor, NHH 1 Krisen og økonomiske modeller for fall Lærdom fra finanskrisens

Makrokommentar. Juni 2014

Makrokommentar Juni 2014 Positive aksjemarkeder i juni Juni var en god måned for aksjer, og flere av de store markedene endte måneden et par prosent opp. Geopolitiske spenninger har igjen vært fremtredende

Makrokommentar Juni 2014 Positive aksjemarkeder i juni Juni var en god måned for aksjer, og flere av de store markedene endte måneden et par prosent opp. Geopolitiske spenninger har igjen vært fremtredende

Oversikt. Del 1. Del 2. Del 3. Definisjon på finansielle kriser Gjeldskriser innenlandsgjeld

Oversikt Del 1 Kapittel 1 Kapittel 2 Kapittel 3 Kapittel 4 Kapittel 5 Kapittel 6 Kapittel 7 Kapittel 8 Definisjon på finansielle kriser Gjeldskriser utenlandsgjeld Gjeldskriser innenlandsgjeld Statsgjeldskriser

Oversikt Del 1 Kapittel 1 Kapittel 2 Kapittel 3 Kapittel 4 Kapittel 5 Kapittel 6 Kapittel 7 Kapittel 8 Definisjon på finansielle kriser Gjeldskriser utenlandsgjeld Gjeldskriser innenlandsgjeld Statsgjeldskriser

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Studer caset Rikets tilstand. Publiser dine svar på oppgavene knyttet til caset...

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse... 1 Studer caset Rikets tilstand. Publiser dine svar på oppgavene knyttet til caset...

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

MIDTENS RIKE EN UTFORDRING FOR DEN NORSKE BYGGEBRANSJEN?

MIDTENS RIKE EN UTFORDRING FOR DEN NORSKE BYGGEBRANSJEN? 1. BAKGRUNN 2. FINANSKRISEN I AMERIKA 3. HVA SKJER I MIDTENS RIKE? 4. MER OM ASIA 5. UTSIKTENE FOR NORGE BAKGRUNN Vanskelige temaer i tiden: Verdens

MIDTENS RIKE EN UTFORDRING FOR DEN NORSKE BYGGEBRANSJEN? 1. BAKGRUNN 2. FINANSKRISEN I AMERIKA 3. HVA SKJER I MIDTENS RIKE? 4. MER OM ASIA 5. UTSIKTENE FOR NORGE BAKGRUNN Vanskelige temaer i tiden: Verdens

Sentrale økonomiske og finansielle saker i EU. Lars-Erik Østby, Finansråd

Sentrale økonomiske og finansielle saker i EU Lars-Erik Østby, Finansråd Land innenfor valutaunion Ikke mulig å etablere gjeld i valuta som landet selv har full kontroll over Medfører kritisk sårbarhet

Sentrale økonomiske og finansielle saker i EU Lars-Erik Østby, Finansråd Land innenfor valutaunion Ikke mulig å etablere gjeld i valuta som landet selv har full kontroll over Medfører kritisk sårbarhet

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Kunsten å bruke sunn fornuft. SKAGEN Avkastning. Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt. Aktiv renteforvaltning

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

Kunsten å bruke sunn fornuft SKAGEN Avkastning Statusrapport mai 2010 Porteføljeforvaltere: Torgeir Høien og Jane Tvedt Aktiv renteforvaltning Hovedpunkter SKAGEN Avkastnings fondskurs steg 0,4 prosent

UTVIKLINGEN I INTERNASJONAL ØKONOMI

UTVIKLINGEN I INTERNASJONAL ØKONOMI Arne Jon Isachsen Handelshøyskolen BI 12/10/ 1 Diskutere de store linjer i internasjonal politikk og internasjonal økonomi, med særlig vekt på forholdene i USA og Kina

UTVIKLINGEN I INTERNASJONAL ØKONOMI Arne Jon Isachsen Handelshøyskolen BI 12/10/ 1 Diskutere de store linjer i internasjonal politikk og internasjonal økonomi, med særlig vekt på forholdene i USA og Kina

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

ODIN Konservativ ODIN Flex ODIN Horisont

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Triggerne på Oslo Børs nå. 12. Oktober 2011 Kristian Tunaal

Triggerne på Oslo Børs nå 12. Oktober 2011 Kristian Tunaal Anbefaling: Nøytral Politikk viktigere enn normalt Statsgjeld er et politisk spørsmål lite næringslivet kan gjøre Gir mindre fokus på "normale"

Triggerne på Oslo Børs nå 12. Oktober 2011 Kristian Tunaal Anbefaling: Nøytral Politikk viktigere enn normalt Statsgjeld er et politisk spørsmål lite næringslivet kan gjøre Gir mindre fokus på "normale"

Utsiktene for norsk økonomi. Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker 22. november 2011

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Utsiktene for norsk økonomi Sentralbanksjef Øystein Olsen Fellesforbundet - Jevnaker. november Hovedpunkter Fra finanskrise til gjeldskrise Hva nå Europa? Hvordan påvirkes Norge av problemene ute? Fase

Managing Director Harald Espedal

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Managing Director Harald Espedal Verdensindeksen 2010-2012 2 Vi lever alltid i usikre tider; usikkerhetsmomentene i 2012 Eurosonens evne til overlevelse og vekst Rente tiårig stat Prosent Amerikas (u)sikre

Makrokommentar. September 2016

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Makrokommentar September 2016 Markedsuro i september Aksjemarkedene hadde i sum en tilnærmet flat utvikling i september, til tross for perioder med markedsuro. Aktørene i finansmarkedet etterlyser flere

Eurokrisen et drama fra virkelighetens verden

LANDSORGANISASJONEN I NORGE SAMFUNNSPOLITISK AVDELING Samfunnsnotat nr 11/11 Eurokrisen et drama fra virkelighetens verden 1. Sosial tragedie 2. Dramatiske tiltak 3. De verst utsatte 4. Forsøk på løsning

LANDSORGANISASJONEN I NORGE SAMFUNNSPOLITISK AVDELING Samfunnsnotat nr 11/11 Eurokrisen et drama fra virkelighetens verden 1. Sosial tragedie 2. Dramatiske tiltak 3. De verst utsatte 4. Forsøk på løsning

NORCAP Markedsrapport

NORCAP Markedsrapport Januar 2009 Godt nytt år! Bli med på Norcaps ekspert - konkurranse 2009 1. Oslo Børs Hovedindeks 31.12.09? 2. Oljeprisen 31.12.09? 3. Styringsrenten hos Norges Bank 31.12.09? 4. Endring

NORCAP Markedsrapport Januar 2009 Godt nytt år! Bli med på Norcaps ekspert - konkurranse 2009 1. Oslo Børs Hovedindeks 31.12.09? 2. Oljeprisen 31.12.09? 3. Styringsrenten hos Norges Bank 31.12.09? 4. Endring

Publisering 5 Uke 7. Innleveringsdato: 21. 02. 2010. Anvendt Makroøkonomi. Side 0

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Publisering 5 Uke 7 Innleveringsdato: 21. 02. 2010 Anvendt Makroøkonomi Side 0 Innholdsfortegnelse Innholdsfortegnelse...1 Ukens oppgave:...2 1. Fast/flytende valutakurs...3 Fastvalutakurs:...3 Flytende

Makrokommentar. Februar 2016

Makrokommentar Februar 2016 Volatilt også i februar 2 Stemningen i de internasjonale finansmarkedene ble betydelig bedre mot slutten av februar, selv om markedsvolatiliteten holdt seg på høye nivåer. Første

Makrokommentar Februar 2016 Volatilt også i februar 2 Stemningen i de internasjonale finansmarkedene ble betydelig bedre mot slutten av februar, selv om markedsvolatiliteten holdt seg på høye nivåer. Første

Markedsrapport. 3. kvartal 2011. P. Date

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Markedsrapport. 4. kvartal 2011. P. Date

Markedsrapport 4. kvartal 20 P. Date Aksjemarkedet 20 var stort sett et svakt år på verdens børser. Foruten en svak oppgang i USA, falt de sentrale aksjemarkedene i resten av verden. Målt i NOK var det

Markedsrapport 4. kvartal 20 P. Date Aksjemarkedet 20 var stort sett et svakt år på verdens børser. Foruten en svak oppgang i USA, falt de sentrale aksjemarkedene i resten av verden. Målt i NOK var det

EKSEMPEL. Finansplan. Formålet med finansplanen. Finansplanen omfatter: NAVN NAVNESEN ADRESSEVEIEN 1 1234 STED

plan Finansplan 1(9) NAVN NAVNESEN ADRESSEVEIEN 1 1234 STED Navn Navnesen xx xx xx xx din.rådgiver@nordea.no Private Banker Tel Fax E-mail Finansplan Formålet med finansplanen Finansplanen er utarbeidet

plan Finansplan 1(9) NAVN NAVNESEN ADRESSEVEIEN 1 1234 STED Navn Navnesen xx xx xx xx din.rådgiver@nordea.no Private Banker Tel Fax E-mail Finansplan Formålet med finansplanen Finansplanen er utarbeidet

Markedsrapport. Mars 2010

Markedsrapport Mars 2010 Utvikling i Februar Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Februar -3,4% 2,9% 1,0% -0,2% 8,5% -1,2% Hittil i år -5,7% -1,0% -3,4% -3,8%

Markedsrapport Mars 2010 Utvikling i Februar Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Februar -3,4% 2,9% 1,0% -0,2% 8,5% -1,2% Hittil i år -5,7% -1,0% -3,4% -3,8%

Internasjonale økonomiske kriser Fra tidligere forrige forelesning: Eurosonekrisa 2011-1?: ECN 120: penge- og finanspolitikk

Forelesning 9: Internasjonale kriser og stabiliseringspolitikk (2) Formål: stabiliseringspolitikk oversikt gjeld, formue og inntekt i EU-sona mulighetene for å bruke finans- og pengepolitikk i EU-sona

Forelesning 9: Internasjonale kriser og stabiliseringspolitikk (2) Formål: stabiliseringspolitikk oversikt gjeld, formue og inntekt i EU-sona mulighetene for å bruke finans- og pengepolitikk i EU-sona

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD