Utvalgte temaer fra regnskapsførerregelverket

|

|

|

- Ingvild Lorentzen

- 6 år siden

- Visninger:

Transkript

1 Utvalgte temaer fra regnskapsførerregelverket Barbro Bruu Revisorgruppen Mæland & Østbye AS 1

2 Litt om meg Erfaring med boligbyggelag/borettslag: Revisor for boligbyggelag/borettslag Medlem av USBL Bodd i 2 borettslag Faglig: Statsautorisert revisor Autorisert regnskapsfører Kvalitetskontroll av regnskapsførere Tidligere observatør i Bransjestandardutvalget Kurs i GRFS 2

3 Litt om dere Autoriserte regnskapsførere? Fører regnskap for borettslag? Fører regnskap for boligbyggelag? Utarbeider årsregnskap og skattemelding for boligbyggelag? 3

4 Litt om regnskapsførerregelverket Relevant regelverk: Regnskapsførerloven (rfl) Regnskapsførerforskriften (rfs) Forskrift om Risikostyring og intern kontroll (RS-forskriften) Standard for god regnskapsføringsskikk (GRFS) Hvitvaskingsloven (hvl) 4

5 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 5

6 Ny regnskapsførerlov Lovutvalg som skal utrede ny regnskapsførerlov. Frist 30. september Mandat: Foreta en helhetlig gjennomgang av regnskapsførerloven. Vurdere forholdet mellom revisor- og regnskapsførerprofesjonen. Revisor- og regnkapsførerlovutvalget har nylig hatt sine første møter om ny regnskapsførerlov. Planen er å avgi innstilling i mars/april Ikrafttreden 2020? 6

.")

7 Bransjestandardutvalget Hvem: Består av representanter for Regnskap Norge, Økonomiforbundet og Revisorforeningen. Hva: Utvalget har som formål å utarbeide, videreutvikle og vedlikeholde bransjestandarder for regnskapsførerbransjen. Standard for god regnskapsføringsskikk (GRFS). Hvorfor: Bransjestandardene bidrar til å fremme forsvarlig regnskapsføring og kvalitet i bransjen. 7

8 Historisk utvikling GRFS GRFS 0 GRFS - Revidert og samlet til en ny standard for god regnskapsføringsskikk Allment Gjeldende fra 1. januar 2015 Særlig den tekniske utviklingen Inkl. endringer som følge av A- ordningen GFRS 3 Fakturering GRFS GRFS 1 Bokf. og ÅO Betalingsoppdrag inn i GRFS Fra 1. januar 2017 Nå venter på ny lov! GRFS 2 Lønn 8

9 GRFS oppbygging Kap. 1: Utgangspunkt og definisjoner Kap. 2: Forutsetninger for regnskapsføreroppdrag Kap. 3: Oppdragsavtale og fullmakter Kap. 4: Oppdragsgivers regnskapsmateriale Kap. 5: Oppdragsutførelse Kap. 6: Oppdragsdokumentasjon Kap. 7: Kvalitetskontroll Kap. 8: Ikrafttredelse ( ) 9

10 GRFS oppdragsutførelse Oppdragsutførelse Faktureringsoppdrag Lønnsoppdrag Betalingsoppdrag (NY!*) Bokføringsoppdrag Årsoppgjørsoppdrag Rene rapporteringsoppdrag 10

11 Betalingsoppdrag Med betalingsoppdrag menes oppdrag hvor regnskapsførervirksomheten får adgang til å belaste oppdragsgivers bankkontoer med utbetalinger, eller legge betalingsforslag til godkjenning hos oppdragsgiver. Det Oppdragsavtale er tatt inn flere og krav fullmakter og anbefalinger i GRFS vedrørende Håndtering betalingsoppdrag: av likviditetsproblemer hos Rutiner for tilgangsrettigheter til oppdragsgiver bankkontoer og arbeidsdeling ved Attestasjon og godkjenning av betalinger betalinger Dokumentasjon av gjennomførte Vurdering av oppdragsgivers rutiner for betaling betalingstransaksjoner Vurdering og registrering av Intern kvalitetskontroll betalingsgrunnlag Vurdering av kriminalitetsforsikring 11

12 5.7 Betalingsoppdrag Den som har bankfullmakt skal ha egne tilgangsrettigheter til oppdragsgivers bankkonto Medarbeidere skal ikke benytte oppdragsgivers eller andre medarbeideres tilgangsrettigheter, for eksempel passord eller kodebrikker Bør innføre rutine for arbeidsdeling (ulik godkjenner og utbetaler) Internt i regnskapsførervirksomheten Mellom regnskapsfører og oppdragsgiver 12

13 13

14 5.7 Betalingsoppdrag Oppdragsgivers interne rutiner: Betryggende rutine for utarbeidelse og levering av betalingsgrunnlag som sikrer rettidig og korrekt betalingsbeløp? Betalingsgrunnlagene tilstrekkelig spesifisert? Betryggende rutine for attestasjon/godkjenning? Følger opp og informerer regnskapsfører om endringer i avtaler som er grunnlag for faste utbetalinger? Oppfyller oppbevaringsplikter? Betalingsgrunnlag = dokumentasjon av krav og andre rettsgrunnlag for utbetalinger, herunder kjøpsdokumenter (inngående fakturaer), lønningslister, offentlige oppgaver, utgående kreditnotaer som betinger utbetaling mv. 14

15 5.7 Betalingsoppdrag Regnskapsfører skal påse at betalingsgrunnlaget inneholder tilstrekkelig informasjon til å registrere betalinger i betalingsløsningen og utarbeide dokumentasjon av betalingstransaksjoner. NBS 7 Dokumentasjon av betalingstransaksjoner Regnskapsfører ingen plikt til å verifisere betalingsgrunnlaget, så langt regnskapsfører ikke forstår at betalingsgrunnlaget er urimelig eller usannsynlig, basert på en rimelighetsvurdering. Hvis urimelig eller usannsynlig - > bør drøftes med oppdragsgiver 15

16 5.7 Betalingsoppdrag Regnskapsfører skal sørge for betryggende registrering av nødvendig betalingsinformasjon i betalingsløsningen. Ved betaling til utlandet skal regnskapsfører gjøre seg kjent med rutinene for utenlandsbetalinger hos oppdragsgivers bankforbindelse, samt eventuelle særlig krav til slike utbetalinger (for eksempel valuta, IBAN, BIC/SWIFT etc.) 16

17 5.7 Betalingsoppdrag Oppdragsgiver har ansvar for å sikre tilstrekkelig likviditet til å gjennomføre utbetalinger. Dersom regnskapsfører har informasjon om at oppdragsgiver ikke har likviditet til å betale samtlige krav som følger av betalingsgrunnlagene innen forfall, skal regnskapsfører gjøre oppdragsgiver oppmerksom på dette, og be om at oppdragsgiver angir prioriteringsrekkefølge på betalingsforslaget. Regnskapsfører skal ikke selv foreta en bindende prioritering av krav mot oppdragsgiver. 17

18 5.7 Betalingsoppdrag Regnskapsfører bør normalt anbefale følgende prioriteringer for oppdragsgiver: 1. Lønn eller annet arbeidsvederlag til andre enn eiere, styret og daglig leder (herunder feriepenger), samt forskuddstrekk (dersom ikke innsatt på egen kto) 2. Formue- og inntektsskatt, mva. og aga 3. Øvrige krav 4. Utbetalinger til eiere, styret og daglig leder 5. Krav som etter avtale eller av annen grunn skal stå tilbake for øvrige krav (for eksempel ansvarlige lån) 6. Gaver 18

19 5.7 Betalingsoppdrag Utbetalinger skal attesteres/godkjennes av oppdragsgiver, hvis ikke annet er avtalt Oppdragsgivers godkjenning av betalinger kan skje på ulike trinn i betalingsprosessen Sørg for å avtale gode betalingsrutiner: rutiner for attestasjon og godkjenning må følges NB! Svindler skjer gjerne ved at noen utgir seg for å være kunden og ber om at penger overføres til en angitt konto. Ikke gjennomfør betalingsoppdrag basert på e-post, sms, eller telefon. 19

20 Diskusjonstema Følger dere GRFS for betalingsoppdrag? Hvilken risiko er det for underslag? Hvis risiko for underslag vurdert kriminalitetsforsikring? Hvilken risiko er det for svindel fra andre? 20

21 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 21

22 Finansregnskap vs. skatteregnskap Finansregnskap/årsregnskap - Avlegges i tråd med regnskapslovens regler. Skatteregnskap - Avlegges i samsvar med skattelovens regler. - Danner grunnlag for betalbar skatt og utsatt skatteforpliktelse/skattefordel, som skal inn i finansregnskapet. Bokføringen - Danner grunnlaget for både finansregnskapet og skatteregnskapet!! 22

23 Forskjell finansregnskap og skatteregnskap Forstå forskjellen mellom finansregnskap og skatteregnskap For å kunne tilrettelegge bokføringen slik at utarbeidelse av skattemeldingen skjer mest mulig effektivt er det viktig å forstå de grunnleggende forskjellene mellom finansregnskapet og skatteregnskapet. Permanente forskjeller, herunder kostnader uten skattemessig fradragsrett Noen inntekter og mange kostnader kan ikke føres til inntekt/fradrag i skatteregnskapet. Midlertidige forskjeller En del kostnader kan føres til fradrag både regnskapsmessig og skattemessig, men fradragsføringen skjer med ulikt tempo. Eksempel avskrivninger. 23

24 Hva er viktig i bokføringen? Å skille ut på egne kontoer de inntektene og kostnadene som ikke skal være med i skatteregnskapet. For å klare det må man vite hvilke inntekter og kostnader dette gjelder, og forstå når de er med og uten skattemessig effekt!! Permanente forskjeller 24

25 Kostnader uten skattemessig fradrag Rentekostnader på skatt - Føres på konto: 8140 Rentekostnad, ikke fradragsberettiget NB! Renter ved forsinket betaling av forskuddsskatt og restskatt er skattemessig fradragsberettiget. Tilsvarende for forsinkelsesrente ved for sent betalt mva, aga og skattetrekk. Føres på konto 8155 Andre rentekostnader. 25

26 Kostnader uten skattemessig fradrag Representasjon - Føres på konto: 7360 Representasjon, ikke fradragsberettiget (7350 Representasjon fradragsberettiget) Utgifter vedrørende tiltak som henvender seg utad til personer, bedrifter mv. som ikke er knyttet til virksomheten, f.eks. forretningsforbindelser, for å få sluttet forretninger eller for å knytte eller bevare forretningsforbindelser. Bevertning, gaver til forretningsforbindelser, utgifter til representasjonsbygninger, -båter, -biler etc., reiser til større sportsarrangementer, jakt- og fisketurer o.l. Utgangspunkt: Representasjon er ikke skattemessig fradragsberettiget 26

27 Kostnader uten skattemessig fradrag Representasjon Unntak: Likevel skattemessig fradrag for beskjeden bevertning, på visse vilkår (og alle må oppfylles): den som krever fradrag er næringsdrivende og kostnadene knytter seg til virksomheten, bevertningen finner sted i forretningstiden eller i umiddelbar forbindelse med forhandlinger eller demonstrasjon av varer, bevertningen finner sted på arbeidsstedet eller hvis det ikke er kantine eller annen rimelig serveringsmulighet der, på spisested i nærheten, det serveres ikke brennevin og kostnadene ved servering på spisested utenfor arbeidsstedet overstiger ikke kr 451 pr. person (fra og med 2016). Merk: Det er aldri fradrag for mva på representasjon. 27

28 Kostnader uten skattemessig fradrag Representasjon Bilag for representasjon skal angi formålet og hvem bevertningen omfatter. Både navn på person og navn på virksomheten vedkommende representerer Hva må man se etter på bilaget: Påført formål og hvem Sted Tidspunkt Drikke (ikke brennevin) Beløp (kr 451 pr. person) 28

29 Kostnader uten skattemessig fradrag Bevertning interne møter (generalforsamling eller styremøte) Skattemessig fradrag for kostnader til interne møter: Når kostnadene etter forholdene må anses som rimelige og møtet ikke har karakter av selskapelighet. Drikke til maten (mineralvann, øl eller vin) kan dekkes i et rimelig omfang når dette anses som en naturlig del av måltidet. Dekkes alkoholholdig drikke utover det som er normalt til måltidet -> skattepliktig fordel (lønn) Bilaget skal angi formålet og hvem (navn på personer) bevertningen omfatter. Merk: Det er aldri fradrag for mva på serveringskostnader. 29

30 Kostnader uten skattemessig fradrag Gaver til forretningsforbindelser - Føres på konto: 7430 Gave, ikke fradragsberettiget (Konto 7420 Gave, fradragsberettiget) Utgangspunkt: Gave til forretningsforbindelser er ikke skattemessig fradragsberettiget Unntak: Likevel fradrag for enkle oppmerksomheter, som blomster, konfekt, vin, ol. inntil kr 250 pr. tilfelle. Krans ved dødsfall er fradragsberettiget med ubegrenset beløp. For gaver med høyere verdi enn kr 250 -> skattepliktig inntekt for mottaker Merk: Det er ikke fradrag for mva på gaver, unntatt for gaver av bagatellmessig verdi kr

31 Kostnader uten skattemessig fradrag Gaver til frivillige organisasjoner - Føres på konto: 7430 Gave, ikke fradragsberettiget (Konto 7420 Gave, fradragsberettiget) Utgangspunkt: Gave til frivillige organisasjoner er ikke skattemessig fradragsberettiget Unntak 1: Pengegaver til godkjente frivillige organisasjoner (norske og utenlandske), forutsatt at det er gitt minst kr 500 pr. organisasjon pr. år. Maksimalt fradrag er kr for Skatteetaten godkjenner organisasjonene på bakgrunn av søknad. På skatteetatens hjemmeside er det en liste over godkjente organisasjoner. De godkjente organisasjonene må innrapportere hvem som har gitt gaver. Unntak 2: Gaver/tilskudd til vitenskapelig forskning og yrkesopplæring. 31

2. Andre gaver kr 1.000 pr. år 3.")

32 Kostnader uten skattemessig fradrag Gaver til ansatte og styremedlemmer - Føres på konto: 5900 Gave til ansatte, fradragsberettiget 5910 Gave til ansatte, ikke fradragsberettiget Utgangspunkt: Gave gitt i arbeidsforhold er skattepliktig for mottaker. Innrapporteres og skattlegges som lønn for mottaker. Fradragsberettiget som lønn/personalkostnad for arbeidsgiver. Unntak gave er likevel skattefri for mottaker: 1. Ved visse anledninger (jubileum, merkedager, runde år, mv) 2. Andre gaver kr pr. år 3. Oppmerksomhetsgaver av bagatellmessig verdi 4. Gaver med reklameverdi kr

33 Kostnader uten skattemessig fradrag 1. Gaver til ansatte ved visse anledninger Skattefritt for mottaker på følgende vilkår: gaven gis etter en generell ordning i bedriften, gaven består av annet enn pengebeløp (gavekort som ikke kan veksles inn i penger er godtatt) eller gaven består i utgangspunktet av penger, men at den ansatte leverer til arbeidsgiveren kvittering for kjøpet av gaven, verdien av gaven er innenfor gjeldende beløpsgrenser: Ansettelsestid 25, 40, 50 og 60 år Kr Gullklokke med inskripsjon Kr Bedriften har bestått i 25 år eller antall år delelig med 25 Kr Bedriften har bestått i 50 år eller antall år delelig med 50 Kr Arbeidstaker gifter seg Kr Arbeidstaker fyller 50, 60, 70, 75 eller 80 år Kr Arbeidstaker går av med pensjon eller av annen grunn slutter etter minimum 10 år Kr Premier for forslag til forbedring av organisasjon og arbeidsmetoder i bedriften (premie pr. år) Kr

34 Kostnader uten skattemessig fradrag 1. Gaver til ansatte ved visse anledninger Dersom beløpsgrensene overskrides -> overskytende beløp er skattepliktig for mottaker Eksempel: Ansatt fyller 50 år og bedriften kjøper en gave til kr For mottaker vil kr være skattefritt og kr være skattepliktig (naturalytelse) For giver vil hele beløpet være skattemessig fradragsberettiget (konto 5900) Dersom øvrige vilkår ikke oppfylles -> hele gaven vil være skattepliktig for mottaker Eksempel: Ansatt fyller 50 år og bedriften gir kr i kontanter. For mottaker vil kr være skattepliktig (naturalytelse). For giver vil hele beløpet være skattemessig fradragsberettiget (konto 5900). Skattemessig er det fradragsrett for giver av gaver ved disse anledningene! 34

35 Kostnader uten skattemessig fradrag 2. Andre gaver som ikke overstiger kr pr. år (Julegave, sommergave, 40-års presang, mm) Skattefritt for mottaker på følgende vilkår: gaven gis etter en generell ordning i bedriften, gaven består av annet enn pengebeløp (gavekort som ikke kan veksles inn i penger er godtatt) Giver krever ikke skattemessig fradrag for gaven, føres på konto 5901 Dersom beløpsgrensene overskrides -> overskytende beløp er skattepliktig for mottaker Eksempel: Ansatt fyller 30 år i april og bedriften kjøper en gave til kr 800. For mottaker vil kr 800 være skattefritt. For giver vil hele beløpet være uten skattemessig fradragsrett (konto 5901) Alle ansatte får julegave til kr 500. For mottaker vil kr 200 være skattefritt, mens kr 300 vil være en skattepliktig fordel. For giver vil kr 200 være uten skattemessig fradrag (konto 5901), resten kr 300 vil være med fradragsrett (konto 5900). Skattemessig er det ikke fradragsrett for giver av andre gaver kr pr. år! 35

36 Kostnader uten skattemessig fradrag 3. Oppmerksomhetsgaver av bagatellmessig verdi Skattefritt for mottaker Eksempel: blomster, konfekt, (rimelig) vin, ol. Ingen definert beløpsgrense, men bør bruke kr 250. Dersom gaveverdien overstiger «bagatellmessig» -> overskytende beløp er skattepliktig for mottaker, men kan inngå i beløpet for skattefrie gaver inntil kr pr. år. Eksempel: Alle ansatte får påskegave til kr 250 og deretter sommergave til kr 500. For mottaker vil kr 750 være skattefritt. For giver vil hele beløpet være uten skattemessig fradragsrett (konto 5901) En av de ansatte fyller 40 år og mottar blomster (kr 100) og en vinflaske (kr 300). For mottaker vil i utgangspunktet kr 150 være en skattepliktig fordel, utover det «bagatellmessige». Men fordi det kun er gitt andre gaver i året på kr 750, kan beløpet inngå i kvoten på skattefri gave. For giver vil kr 150 være uten skattemessig fradrag (konto 5901), resten kr 250 vil være med fradragsrett (konto 5900/5990). Skattemessig er det fradragsrett for giver for oppmerksomhetsgaver! Merk: Det er ikke fradrag for mva på gaver, unntatt for gaver av bagatellmessig verdi kr

37 Kostnader uten skattemessig fradrag 4. Gaver med reklameverdi kr 250 Skattefritt for mottaker (både for ansatte, forretningsforbindelser og andre) Vilkår: Gavegjenstandene er utformet med reklame for øye i et større antall eksemplarer hvor firmamerke og/eller firmanavn er fast knyttet til gjenstanden, og verdien ikke overstiger kr 250 pr. gjenstand Skattemessig er det fradragsrett for giver føres på konto 7320 Reklame eller 7420 Gave, fradragsberettiget. (Alternativt 5900 Gave til ansatte, fradragsberettiget). Dersom beløpsgrensen pr. gjenstand overskrides -> Ingen del av kostnaden er fradragsberettiget for giver. Føres på konto 7430 Gave, ikke fradragsberettiget. Merk: Det er ikke fradrag for mva på gaver, unntatt for gaver av bagatellmessig verdi kr

38 GRFS krav til oppfølging av dokumentasjon Oppfølging av dokumentasjon og bokføring Regnskapsfører skal innenfor alminnelige rammer påse at dokumentasjon av bokførte opplysninger (bilag/bokføringsgrunnlag) tilfredsstiller krav gitt i eller i medhold av lov, og for øvrig viser de bokførte opplysningenes berettigelse. Ved mangelfull dokumentasjon skal regnskapsfører innhente eller utarbeide ytterligere dokumentasjon for å underbygge bokførte opplysninger. 38

39 Diskusjonstema Har dere et system for å holde orden på gaver til ansatte og styremedlemmer? Er dere påpasselige mht. at bilag oppfyller dokumentasjonskrav for å få skattemessig fradrag? Hvilke andre skattefrie kostnader (og eventuelt inntekter) kan forekomme i regnskapet? (relevant for boligbyggelag)? 39

40 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 40

Avstemming driftsmiddel/anlegg")

41 Avstemming av balansen INNLEDNING Bokføringslovens krav Hva er tilfredsstillende dokumentasjon? God regnskapsføringsskikk Hvorfor avstemmer vi regnskapet? GJENNOMGANG AV ULIKE AVSTEMMINGER Avstemming bank og kassekreditt Avstemming kunder & leverandører Periodisering Avstemming av mva Avstemming lønn ( AGA & skattetrekk) Avstemming driftsmiddel/anlegg under utførelse Avstemming verdipapirer Vurdering av resultatkonti 41

42 INNLEDNING Bokføringslovens krav Bokføringsloven 11. Dokumentasjon av balansen mv. Ved utarbeidelsen av årsregnskapet og næringsoppgave skal det foreligge dokumentasjon av alle balanseposter med mindre de er ubetydelige. Avstemmingene er oppbevaringspliktig i 5 år, jf bfl 13 / GRFS pkt 6.4 (Oppbevaringspliktig regnskapsmateriale skal oppbevares ordnet og være betryggende sikret mot ødeleggelse, tap og endring. Regnskapsmaterialet skal kunne fremlegges for offentlig kontrollmyndighet i hele oppbevaringstiden i en form som muliggjør etterkontroll) Nærmere regler er gitt i bokføringsforskriftens 6 Dokumentasjon av balansen : Dokumentasjon av varelager Dokumentasjon av bankinnskudd, lånegjeld, kontanter ol. Dokumentasjon av finansielle instrumenter Dokumentasjon av avsetninger, nedskrivninger mv. NBS 5 Dokumentasjon av balansen 42

43 INNLEDNING Hva er tilfredsstillende dokumentasjon? Formål med dokumentasjonen: Fullstendighet (alle balanseposter er bokført) Realitet (kun balanseposter som eksisterer og gjelder regnskapet er bokført) Nøyaktighet (balansepostene er korrekt bokført, herunder riktig periodisert og verdsatt) Reglene er primært knyttet til behov for ekstern kontroll (bokettersyn, revisjon mv). Avstemmingene skal kunne etterprøves (GRFS pkt ) Eksterne bekreftelser, kontoutdrag/årsoppgave fra bank/vps Opptelling av fysisk beholdning, kontanter og varelager. Husk tekniske krav, hvem, osv. Dokumentasjon av bokførte opplysninger, dvs. bilaget som ligger til grunn for den opprinnelige bokføringen Annen dokumentasjon, f. eks noteopplysninger og skattemeldinger, og ev. betalte/mottatte beløp 43

44 INNLEDNING God Regnskapsføringsskikk Minimums krav til avstemming: Kunder og leverandører Kasse og bank Skattetrekk og arbeidsgiveravgift Merverdiavgift I praksis betyr dette avstemming hver måned for bank/ kunder/ leverandører og pr 2-mnd for offentlige avgifter KS Komplett 44

45 INNLEDNING Hvorfor avstemmer vi regnskapet? Avstemmer for å sikre at regnskapet er korrekt Er eiendeler og gjeld korrekt verdsatt? (RL kap. 5) Er regnskapet à jour og riktig periodisert? (RL kap. 4) Er alle inn- og utbetalinger registrert? Intern kontroll (mislighetsrisiko?) Avdekke feil og mangler (riktig beløp, konto, avgiftskoder mm) Redusere tidspress ved årsoppgjøret Ferdig tilpasset saldobalanse for skattemeldinger og årsregnskap, gir tidligere årsavslutning Redusere revisjonskostnadene Revisjonen bygger i stor grad på kontroll av balansekonti og vurdering av virksomhetens interne rutiner. Riktig rapportering til ledelse/ styre/ eiere Avstemming er et hjelpemiddel for å bekrefte at regnskapstallene stemmer med virkeligheten og eventuelt avdekke feilregistreringer, periodiseringsfeil og manglende registreringer. 45

46 INNLEDNING Hvorfor avstemmer vi regnskapet? Hvis vi oppdager feil, hva gjør vi da? Uoverensstemmelser må følges opp Sjekke om egne registreringer er riktige/komplette Kontakte bank, leverandør e.l. for å innhente kontrollopplysninger/ dokumentasjon/manglende bilag Foreta bokføring av eventuell korrigering i regnskapet Når avstemmer vi? Avstemmingene foretas i forbindelse med periodeavslutning: Daglige avstemminger (kasse) Månedlige og to månedlige avstemminger (bank, off.avgifter) Årsavstemminger (AM, skatter, periodiseringer, varelager) Først må bilagene være registrert i riktig periode Etterkontroll av egne/andres posteringer Fordel å avstemme kasse og bankkonti først, deretter kunder- og leverandører. Regnskapet skal da være rimelig fullstendig. Offentlige avgifter skal avstemmes hver periode (Oppgjørskonto MVA, skyldig skattetrekk og skyldig arbeidsgiveravgift) Viktig å ha en sjekkliste på faste avstemminger Sjekkliste på spesielle forhold i regnskapet Signer og dater avstemminger og sjekklister, ivaretas av bl. annet PowerOffice 46

47 ULIKE AVSTEMMINGER Bankinnskudd/ kassekreditt Bankinnskudd/kassekreditt Kontoutdrag fra bank må avstemmes mot bokførte beløp. Avstemmingen foretas for hver periode/måned Dersom bankkonti ikke avstemmes kan det være stor fare for at regnskapet inneholder feil Viktig å passe på at alle bankkontiene er med i regnskapet. Årsoppgave fra bank ved årsslutt Avstemmingen kan inndeles i følgende oppgaver: Kontrollere at åpne poster fra forrige avstemming er avklart Sammenholde hovedbokskontoen mot kontoutskriften fra bank Fyll ut avstemmingsskjema. ( KS Komplett e.l.) Følge opp åpne poster og avklare hva som må gjøres med disse Hvitvaskingsrisiko? Dokumentasjon, bff 6-2 Årsoppgave fra bank over innskudd, gjeld og renter. Månedlige bankutskrifter som er avstemt mot utskrift fra regnskapet. Legges ordnet månedsvis. Legg ved oppdatert utskrift fra regnskapet for aktuell måned Signeres og dateres. Skriv gjerne på OK Avstemmingsskjema ev. utskrift fra regnskap forklarer avvik Fyll ut sjekkliste hvis denne brukes Tips: Inn- og utbetalinger hvor kunde/leverandør fremgår av bankutskrift (men faktura mangler), kan med fordel føres på reskontro, men pass på at disse må hentes inn i etterkant. 47

48 ULIKE AVSTEMMINGER Bankinnskudd/ kassekreditt Manglende bilag bank Normalt at en del poster mangler dokumentasjon, eventuelt skaper avvik f.eks.: renter, gebyrer, omkostninger, automatiske trekk, for eksempel lån, autogiro osv. Ta kopi av kontoutdrag fra banken, marker de poster vi ønsker å bokføre ihht kontoutdraget og bokfør Snudde tall og øre-differanser (vær nøye!) Øvrige poster skal være legitimert med bilag, husk forskjell på dokumentasjon ifm regnskapsmessig fradrag og skattemessig fradrag 48

49 ULIKE AVSTEMMINGER Kunder / Leverandører Kunder Ta utskrift av kto Kunder og kryss ut evt. lukkede poster som ikke har gått mot hverandre Er det ørediff. som må føres bort? Vurder om en skal innhente kontoutdrag fra kunder, innkomne kontoutdrag avstemmes Innhenting kontoutdrag løpende eller ved årets slutt? Vurdere om tapsavsetning på konto 1580 er tilstrekkelig, hendelser etter balansedagen? Snakk med kunden. Dokumentasjon: Åpen postliste med påskrift av vurderinger eldre/usikre krav Oversikt over grunnlag for avsetning Avstemming konto 1500 og saldoliste åpne kundeposter Oversikt over usikre poster aldersfordelt saldoliste Oversikt over kunder med kreditsaldo Kundekonti mot kontoutdrag fra kunde Leverandører Saldo kto Leverandører avstemmes mot saldoliste/åpne poster leverandører Saldoliste åpne leverandørposter gjennomgås (visuell kontroll): Virker saldoene rimelige? Uavklarte/eldre poster som må avklares/følges opp? Poster med debetsaldo? Innhold D-saldo? Klassifisering? Noe som mangler? Innhenting av kontoutdrag hos leverandør (bør gjøres tidlig i nytt år) Uoversiktlige konti som må avklares, bekreftelse vesentlige saldoer Sikre fullstendigheten i regnskapet, kostnader og gjeld Sjekkliste for bonus fra leverandører, kan komme langt ut i nest år Vær på hugget ved stram likviditet Dokumentasjon: Utfylt skjema avstemming leverandører, oversikt over åpne poster leverandører m/kommentarer oversikt over leverandører med debet saldo 49

50 ULIKE AVSTEMMINGER Periodisering Hvorfor periodisere? For å få et korrekt regnskap er det viktig å periodisere en del poster. Periodisering innebærer at vi bokfører inntektene og kostnadene i den periode de hører hjemme Bilag registreres fortløpende etter fakturadato (MVA behandling styres av fakturadato) Ved periodens slutt (måned, kvartal, år), kan regnskapet inneholde vesentlige feil som det må korrigeres/avsettes for (for høye/lave kostnader eller for høye/lave inntekter) Vise riktig resultat/balanse for perioden Sammenlignbare tall fra periode til periode Krav i: Regnskapslovgivning (RL 4-1) Grunnleggende regnskapsprinsipper og vurderingsregler Skatte- og avgiftslovgivningen Periodiseres for vesentlige inntekter/kostnader Flere grunnleggende regnskapsprinsipper gjelder ifm periodisering av regnskapet. Inntekt skal resultatføres når den er opptjent (opptjeningsprinsippet varen levert/tjenesten utført) Kostnader skal resultatføres i samme periode som tilhørende inntekt (sammenstillingsprinsippet) Urealiserte tap skal tapsføres (forsiktighetsprinsippet) Rutine for periodisering må koordineres mot rutinene for fakturering (MVA) og lønn (AGA) Skap forståelse ut til regnskapskunden for regnskapsførselens behov Hold MVA utenfor periodiseringselementet (høy risiko for MVA feil som kan være vesentlige) Forståelse for periodiseringer er viktig mhp det helhetlige bildet av temaet avstemminger 50

51 ULIKE AVSTEMMINGER Periodisering Periodisering kostnader Kostnader er påløpt, men ikke bokført. For eksempel strøm (faktura ennå ikke kommet) Kostnader er bokført i perioden, men er egentlig en utgift (forskuddsbetalt), og tilhører en senere periode. For eksempel forsikringer Periodisering inntekter En inntekt er opptjent når varer er levert eller tjenester ytet. Det vises til NRS (V) Regnskapsføring av inntekt, pkt.2. Faktura kan tilbakedateres til siste dag i foregående regnskapsmåned når det faktureres innen månedens 15 første virkedager, jf. Bokføringsforskriften 5-1-3, 3.ledd. Det er selvfølgelig en forutsetning at leveransen har skjedd i foregående måned. Denne bestemmelsen er med på å redusere en god del periodiseringer, spesielt pr Kontogruppene 17XX og 29XX Ta utskrift av aktuelle konti Sjekk om saldo på kontoene er reelle. Sett opp oppstilling som viser hvordan saldoen er dannet Noen saldoer kan være sammensatt bruk bilagstekster og følg opp gamle poster Reverser tidligere avsetninger Er det påløpt kostnader som det ikke er avsatt for? Tidligere erfaringer og bilagene for perioden/året etter er nyttig å sjekke Rimelighetsvurderinger av resultatkonti Er det kostnadsført bilag som vedrører neste periode? Rutinen bør være at man periodiserer slike forhold fortløpende Sjekk inntektskonti og kundereskontro i nytt år mhp periodisering inntekter Lever gjerne 1. MVA-termin i nytt år før årsavslutningsperiodiseringer Husk å ikke blande konto 17XX og 29xx (17xx konti skal vise debetsaldo, mens konto 29xx skal vise kreditsaldo 51

52 ULIKE AVSTEMMINGER Periodisering Eksempel forskuddsbetalt forsikring: Vi mottar faktura på kr på forsikring for perioden Leverandør Forsikring AS Hvordan vil du periodisere og bokføre forsikringen? Hva er kostnaden pr måned? Hvilke måter kan vi bokføre bilaget på? Kto forskuddsbet. Forsikring D ,- Kto Forsikringer - D ,-/ K ,- Kto Leverandørgjeld- K ,- Eksempel innkrevde felleskostnader: Andel av felleskostnader innbetales den 20. i hver måned og gjelder for påfølgende måned. I desember er det krevd/fakturert kr , hvorav kr er innbetalt pr Hvordan vil du periodisere og bokføre inntekten pr ? (Tilbakeføring av kr 1.250,- pr. mnd.) 52

53 ULIKE AVSTEMMINGER Merverdiavgift Alle merverdiavgiftsregistrerte virksomheter måtte fom.1. termin 2017 levere skattemeldingen for merverdiavgift (mva-melding). Denne nye skattemeldingen erstatter omsetningsoppgave for merverdiavgift som vi kjenner tom MVA -melding 6 terminer i året (evt kortere/ årlig) Beløpene i MVA- meldingen skal bygge på regnskapets tall NS 4102 benytter kontoene For hvert mva oppgjør skal det ifølge bfl 5 og bff 3-1 nr 8: Utarbeides spesifikasjon av merverdiavgiften Utgående og inngående avgift og grunnlaget for avgiften skal være spesifisert på periode etter kontoene i regnskapet Oversikt må skille mellom de ulike avgiftssatsene Avgiftsfri omsetning/omsetning utenfor merverdiavgiftsloven og uttak skal også spesifiseres (husk MVA koder på alle inntekter) Utgående avgift skal kunne spesifiseres pr. transaksjon 25 % mva av avgiftspliktig omsetning er mest vanlig, men ikke uvanlig at utgående avgift beregnes etter annen sats 15 % mva på matvarer (inn- og utgående mva) 10 % på persontransport, ferje, hotell mv Bruke egne konti etter type omsetning Beregninger og oppstillinger må oppbevares sammen med kopi av mva-meldingen Stemmer avgiftsbeløpene i mva-meldingen med regnskapet? Er det postert på perioder hvor MVA-melding allerede er levert? ( pass på å låse perioder) Tilsvarer utgående MVA 25 % (15 %/10 %) av avgiftspliktig omsetning? Eventuelle differanser må forklares. Direkteført utgående MVA? Avstemming/rimelighetsvurdering av inng. mva? Rene kontoer? Direkteført inng. mva? Saldo konto 2740 skal stemme med siste MVA melding og avstemmingsskjema Utfylling av terminvis avstemming og års avstemmingsskjema i f.eks. KS Komplett 53

54 ULIKE AVSTEMMINGER Merverdiavgift - dokumentasjon Bruk bilagstekster ved avvikende MVAbehandling Dobbeltfeil? Feil konto og feil MVA-kode Hvor er MVA-risikoen i regnskapet? Fordel å legge ved forklaring på MVAoppgaven ved tilgodebeløp Periodisering av differanser og korrigeringer? Overfor myndigheter, i regnskapet? Ulik håndtering av utgående og inngående MVA? Viktig å dokumentere fordelingsnøkkel ved forholdsmessig fradrag inng. mva. Gjør ferdig all MVA-kontroll før låsing av regnskapet. 54

55 ULIKE AVSTEMMINGER Lønn Alle kontoer i forbindelse med lønn skal avstemmes pr Aktuelle balansekontoer: 2600 Forskuddstrekk Påleggstrekk, fagforening mv 2770 Arbeidsgiveravgift 2780 Påløpt arbeidsgiveravgift på påløpt lønn 2785 Påløpt arbeidsgiveravgift på ferielønn 2930 Skyldig lønn 2940 Skyldig feriepenger Pensjonsforpliktelse/pensjonsmidler aktuarberegning? Totalavstemming av lønnsopplysnings- og arbeidsgiveravgiftspliktige ytelser, skattetrekk og arbeidsgiveravgift kontrolleres mot «A07 A-melding avstemming» i Altinn, bestilles via skjema A06 Kontrolloppstilling over registrerte og innberettede beløp føres i RF-1022 Lønns og pensjonskostnader for å avstemmes mot A07 Ellers bør følgende avstemmes løpende: Forskuddstrekk Aga Påløpne feriepenger Reise- og lønnsforskudd Evt. lønnstrekk Skyldig skattetrekk pr = 6. termin? Innestående på skattetrekkskonto = skyldig skattetrekk? Korrekt håndtering av skattetrekksmidler? Vær oppmerksom på bytte av AGA-soner ved arbeid utenfor hovedsonen Viktig at lønnskontiene er rene konti (mht. aga) 55

Feriepengeliste avstemmes mot konto 2940, ikke utbetalte feriepenger fra tidligere år?")

56 ULIKE AVSTEMMINGER Lønn Arbeidsgiveravgift (2770) All bokført arbeidsgiveravgift = innberettet og betalt? Skyldig arbeidsgiveravgift pr = 6. termin? Riktig kostnadsført AGA? Skyldig feriepenger (2940) Feriepengeliste avstemmes mot konto 2940, ikke utbetalte feriepenger fra tidligere år? Beregn arbeidsgiveravgift av skyldig feriepenger og kontroller mot avsatt på konto 2785 Saldo kto 2940 Skyldige Feriepenger skal være 10,2/12 % av konto 5000 mv. kontroller og sjekk avvik Vær også oppmerksom på 2,3 % tillegg i FP for de over 60 år, grunnlag max 6 G ved utløp av opptjeningsåret Husk også oppgavepliktige ytelser med og uten AGA Skyldig lønn 2930 (oppgjørskonto kjørt lønn), kartlegg saldo Gamle uoppgjorte poster? Sett opp oversikt over poster som danner saldo 56

57 ULIKE AVSTEMMINGER Lønn Reise-/lønnsforskudd Konto Kontroller at saldo på kontoene består av reelle beløp av nyere dato. Lag eventuelt oversikt over hvordan saldo fremkommer Er det en eller flere konti for reiseforskudd/lønnsforskudd? Brukes kunde/leverandørreskontro? Noe som skulle vært innberettet? Vær oppmerksom på mislighetsrisiko ved rullering av beløp/saldi 57

58 ULIKE AVSTEMMINGER Driftsmiddel/anlegg under utførelse Avstemming driftsmiddel Ta utskrift av alle driftsmiddelkontoene Kontroller tilganger/avganger: beløp, mva. kode, riktig konto mv. Kontroller aktivering/kostnadsføring Hvordan håndtere vedlikehold/påkost Kontrollere avskrivninger Kontrollere for eventuelle salg av driftsmiddel, klassifisering? Bruk motkonto for å ta bort verdien i balansen ved avgang Er driftsmidlene til stede? Er verdien på driftsmidlene tilstede? Behov for nedskrivning? Er anleggskartotek/anleggsregister ført? Driftsmilder i riktig saldogruppe (sk.messig)? Husk behov historiske kostpriser mhp note årsregnskap Dokumentasjon: Etter eventuelle korrigeringer. Ta ny utskrift og merk med vedleggsnr. Skriv på vurderinger som foretas Fyll ut anleggsregister og legg ved kopier av fakturaer Velge sted for AM-register, bruke ÅO-program? Arbeid under utførelse Hvilket prinsipp brukes? Løpende avregning eller fullført kontrakt? Avklare om det er utført arbeid/levert varer ved periodens utgang som ikke er fakturert Hva utgjør verdien av arbeid under utførelse? Prosjektregnskap, krav over ,- (bff 8-1-3) Bokfør endringen siden forrige periode Ordne dokumentasjon på verdien Egne konti for utfakturerte og påløpte inntekter (MVA) 58

59 ULIKE AVSTEMMINGER Verdipapirer Verdipapirer/ investeringer Kjøp og salg av verdipapirer i løpet av året gjennomgås ( FIFO) Påse riktig klassifisering AM eller OM ved bokføringen/avstemmingen Sette opp oversikt over aksjer/verdipapirer i beholdning Vurder verdien pr xx Holde skille mellom regnskapsmessige verdivurderinger og gevinster/tap ved realisasjoner. Skille realisasjoner/utbytter med ulik skattemessig behandling. Bruk tilstrekkelig med kontoer! Gjerne egen rentekonto for obligasjoner Dokumentasjon: Note til årsregnskapet, Årsoppgaver fra VPS, beholdningsoppgaver fra aksjonærregisteret, avstemmingsskjema/oversikt over aksjer/verdipapirer, årsregnskap til selskapene man har eierandeler i 59

60 ULIKE AVSTEMMINGER Vurdering av resultatkonti Kjør ut detaljert resultatrapport og balanse for perioden for å ta en overordnet kontroll Ser konti normale ut sammenlignet med tidligere perioder, år, erfaringer, budsjett, osv? Inntektskonti som kan totalavstemmes? Mangler inntekter/kostnader? Føringer på feil konto? (eks varekjøp eller driftskostnader) Rimelighetsvurderinger? Er noen tall usedvanlig store/ små (dette er ekstremt viktig, blir alt for ofte undervurdert) 60

61 61

62 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 62

63 Årsoppgjørsoppdrag Definisjon: utarbeidelse av årsregnskap og/eller fastsettingsskjemaer skatt. Målsetting Utarbeid et årsregnskap og skattemelding som er i henhold til lov og forskrifter Årsregnskapet skal gi et rettvisende bilde av boligbyggelaget/borettslagets eiendeler og gjeld, finansielle stilling og resultat Korrekt skatteberegning Forutsetning: Bokfører regnskapet og foretar alle avstemminger! 63

64 Årsoppgjørsoppdrag Handlinger: Skal vurdere om valg av regnskapsstandard mv. bør avklares med oppdragsgiver, GRFS Opparbeide nødvendig forståelse for virksomheten til å kunne vurdere og drøfte usikkerheter, estimater og andre spørsmål knyttet til årsregnskapet og/eller fastsettingsskjemaer skatt, GRFS 5.9.4, til å kunne utarbeide tilleggsopplysninger (noter) til årsregnskapet for å avgjøre korrekt regnskaps- og skattemessig behandling Utarbeide avstemminger og dokumentere, GRFS

65 ULIKE AVSTEMMINGER Egenkapital og skatt Egenkapital Endringer i andelskapitalen i året? Avstemmingsskjema for egenkapital (RF- 1052) Avstemming i note, eller oppstilling av endringer i egenkapitalen. Betalbar skatt og utsatt skatt/skattefordel Avstemmes mot skattemelding m/vedlegg Interne rutiner Avstemming av skatteoppgjør Bokføre skatterenter på egen konto Behandling av skattemessig fradrag: Gaver, representasjon, mv Balanseføre utsatt skattefordel? 65

66 Skattemessige verdier Krav om å dokumentere alle skattemessige verdier: som ikke er dokumentert i øvrige ligningsoppgaver, dersom de avviker fra regnskapsmessige verdier, «med mindre de er ubetydelige» Særlig i forhold til skattemessige verdier i RF-1217 Forskjellsskjema, for eksempel egentilvirkede varer og langsiktige tilvirkningskontrakter langsiktige fordringer og langsiktig gjeld i utenlandsk valuta som føres over omvurderingskonto Ikke krav etter GRFS, men følger av bokføringsreglene 66

67 Konsernregnskap Særskilte balansestørrelser for konsernet skal dokumenteres. Eksempel: Av-og nedskrivning av merverdier Konsernelimineringer Regnskapsføring av tilknyttede selskaper 67

68 Årsoppgjørsoppdrag Andre handlinger, GRFS 5.9.4: Utarbeide dokumentasjon av bokførte opplysninger Vesentlige poster skal godkjennes hvis ikke annet er avtalt Utarbeide tilleggsopplysninger (noter) + notehenvisninger Avstemming av disponible midler Etablere kontrollspor mellom saldobalanse og årsregnskap/ligningsoppgaver Informere om krav til underskrifter og innsending Informere om krav til oppbevaring Dokumentasjonskrav! I tillegg omfatte årsregnskap, skattemelding, årsberetning og revisjonsberetning. (Ikke tilstrekkelig at dette ligger tilgjengelig i Altinn). 68

69 Årsregnskap og noter Hvor detaljert skal årsregnskap og noter være: (Minimums)krav i hht. regnskapslov, regnskapsstandarder, forskrift om årsregnskap for borettslag, mv Diskusjonstema: Hvor detaljert bør årsregnskap og noter være? Hvem er brukerne av årsregnskap med noter? Mer detaljert enn lovkrav hvorfor/hvorfor ikke? 69

70 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 70

71 Intern kvalitetskontroll GRFS kapittel 7 Overordnet intern kontroll på oppdragsnivå Medarbeideres oppdragsutførelse Feil og mangler Dokumentasjon 71

72 Overordnet intern kontroll på oppdragsnivå Minst en gang årlig (ofte på høsten), kontrollere at Oppdragsavtalen, fremdriftsoversikt, loggføring og oppdragsdokumentasjon er a jour Fullmakter er skriftlig dokumentert og a jour Vurdering av oppdragsgivers interne rutiner er gjennomført og dokumentert Avstemminger er utført og dokumentert tilfredsstillende Pliktige handlinger i fbm. årsoppgjør er gjennomført Rapportering gjennomføres i henhold til oppdragsavtalen og krav gitt i eller i medhold av lov Oppdragsansvarlig eller annen autorisert regnskapsfører Dokumenteres sjekklister (KS Komplett), systemer (PowerOffice), e.l. 72

73 Medarbeiders oppdragsutførelse Oppdragsansvarlig regnskapsfører eller annen autorisert regnskapsfører. Kvalitetskontroll hvert regnskapsår, minimum i forbindelse med avslutning av regnskapsåret. Før innsending av årsregnskap og ligningsoppgaver Skal minst omfatte: Oppdragsutførelse, som avstemming, årsoppgjør, mv. Rapportering, herunder gjennomført pliktig regnskapsrapportering og rapportering til oppdragsgiver 73

74 Medarbeiders oppdragsutførelse Omfang av dokumentasjon Bransjestandardutvalget: Ikke krav om at man beskriver de konkrete kontrollhandlinger som er utført. Tilstrekkelig at oppdragsansvarlig på en enkel måte bekrefter at de kontrollhandlinger som kreves, er utført. 74

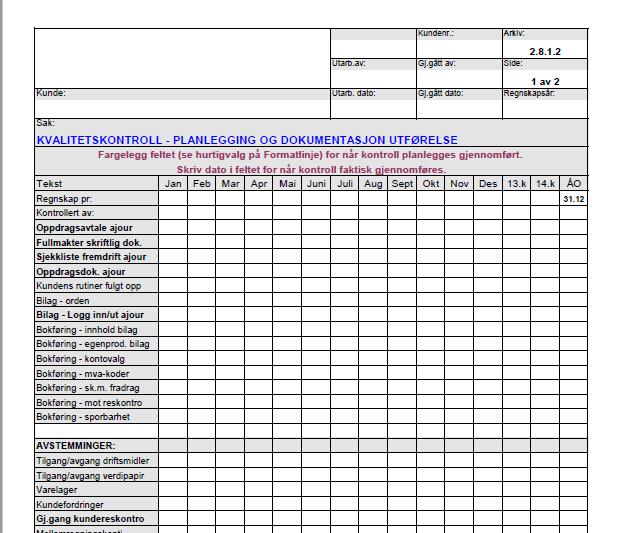

75 Intern kvalitetskontroll eksempel sjekkliste 75

76 Medarbeiders oppdragsutførelse Omfang av dokumentasjon Men krav om en dokumentert vurdering av frekvens og omfang av kontroll av medarbeiders arbeid, herunder hvor ofte og hvor grundig kontrollen skal være. 76

77 Medarbeiders oppdragsutførelse Omfang av dokumentasjon Feil og mangler som avdekkes, samt gjennomførte korreksjoner, skal dokumenteres. 77

78 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 78

Skal bygge på")

79 Regnskapsrapportering 5.8 Bokføringsoppdrag: Periodisk rapporteringsfrekvens følger av oppdragsavtalen Bør synliggjøre behov og nytte overfor oppdragsgiver (styret) Skal bygge på avstemte tall Språk kan være norsk, svensk, dansk eller engelsk Regnskapsførervirksomhetens navn skal fremgå av den samlede rapporteringen 79

80 Regnskapsrapportering Følgende skal kommenteres i forbindelse med periodisk regnskapsrapportering: Forutsetninger regnskapet bygger på (og som ikke man kan forvente av oppdragsgiver selv er oppmerksom på eller ser betydningen av) Svakheter ved oppdragsgivers interne rutiner Oppdragsgivers vesentlige eller gjentatte brudd på oppdragsavtalen eller krav gitt i eller i medhold av lov Uklarheter og spørsmål for øvrig Vurdere behov for å kommentere negativ utvikling i EK, likviditet og/eller inntjening. Kan det være andre behov i et boligbyggelag/borettslag? 80

81 Regnskapsrapportering Høy lånefinansiering klarer eierne å betjene sin gjeld? Hva hvis det blir renteøkning? Felles forhandling overfor banken om refinansiering av fellesgjeld? Beboere som ikke betaler (hvordan løse dette problemet? Utkastelse?) Konkursrisiko hva er styrets ansvar?? Mulig tap for andelshaverne? Behov for nye låneopptak nødvendig vedlikehold/påkostning? Ved etablering av nye borettslag - ferdigstillelse Annet? 81

82 Regnskapsrapportering Hva skiller den gode regnskapsføreren fra den ok regnskapsføreren? Hva gir merverdi for mottaker? Påstand: Oppdragsgiver forventer at regnskapsfører gjør avtalte oppgaver. Merverdi via kommunikasjon og informasjon, herunder regnskapsrapportering!!! 82

informasjon? Hva bør rapporteres?")

83 Regnskapsrapportering Diskusjonstema: Hvilket nivå ønsker man å være; en ok eller en god regnskapsfører? Hva er god (nok) informasjon? Hva bør rapporteres? 83

84 Dagens agenda 1. Ny regnskapsførerlov 2. Siste fra Bransjestandardutvalget 3. Andre temaer: a) Poster uten skattemessig fradrag b) Balanseavstemming c) Årsoppgjørsoppdrag d) Intern kvalitetskontroll e) Regnskapsrapportering 84

85 Hva regnskapsfører bør tenke på 1. Bokføringsreglene Grunnlag for fradrag, oppbevaring, ajourhold, osv. 2. Dokumentasjon av alle balanseposter med mindre de er ubetydelige Eiendeler, gjeld og egenkapital Normalt at den som utarbeider årsregnskap og ligningspapirer dokumenterer egenkapital og skattegjeld «Ubetydelige balanseposter» Ingen kvantifisert grense for hva som er ubetydelige Må vurderes ut fra den bokføringspliktiges størrelse og type/karakter Grensen er lav for foretak som er skatte- og avgiftspliktige Også løpende/periodiske avstemminger er av betydning 3. Avstemming av resultatkontoer hvis vesentlig for å sikre riktig regnskap Helhetlig overblikk, f.eks. en normal utvikling i forhold til drift, budsjett, osv. at det foreligger 12 husleie-fakturaer, etc at alle utgående fakturaer er bokført, osv. 85

86 Hva regnskapsfører bør tenke på 3. Poster av betydning for skatteberegningen Kostnader med/uten fradragsrett: kontingenter, gaver, representasjon Utenfor/innenfor fritaksmetoden Poster med forskjellige regnskapsmessige og skattemessige verdier (varelager, kundefordringer, driftsmidler, osv) 4. Innberetningspliktige ytelser De innrapporterte utbetalingene fremgår av "A07 Avstemmingsinformasjon for år 20xx» Er alt innberettet: fri avis, private forsikringer, andre fordeler 5. Intern kvalitetskontroll På overordnet nivå og av medarbeideres utførelse 6. Regnskapsrapportering, herunder årsregnskap/noter Tenk merverdi for mottaker! 86

87 TAKK FOR OPPMERKSOMHETEN! 87

God Regnskapsføringsskikk 2017

God Regnskapsføringsskikk 2017 Tema Endringer fra 2017 Finanstilsynets fokus ved kontroll IKT-sikkerhet GRFS endringer fra 2017 Endringer som trer i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel

God Regnskapsføringsskikk 2017 Tema Endringer fra 2017 Finanstilsynets fokus ved kontroll IKT-sikkerhet GRFS endringer fra 2017 Endringer som trer i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel

Oppdateringer GRFS 2017

Oppdateringer GRFS 2017 Endringer som har trådt i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel Medfører endring en rekke andre steder i GRFS Oppdragsgivers interne rutiner Oppbevaring av

Oppdateringer GRFS 2017 Endringer som har trådt i kraft fra 2017 Betalingsoppdrag har fått sitt eget kapittel Medfører endring en rekke andre steder i GRFS Oppdragsgivers interne rutiner Oppbevaring av

Avstemming og dokumentasjon

Avstemming og dokumentasjon Kursinnhold God regnskapsføringsskikk inneholder en rekke krav til avstemming og dokumentasjon. Hva må man passe på? Kurset omhandler Hva er formålet med avstemming og dokumentering

Avstemming og dokumentasjon Kursinnhold God regnskapsføringsskikk inneholder en rekke krav til avstemming og dokumentasjon. Hva må man passe på? Kurset omhandler Hva er formålet med avstemming og dokumentering

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013)

") Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

Ny Norsk Bokføringsstandard NBS 5 Dokumentasjon av balansen (05.2013) Innhold 1. Innledning og virkeområde 2. Lov og forskrift 3. Formål 4. Balanseposter og verdier 5. Ubetydelige balanseposter 6. Typer

God regnskapsføringsskikk Kap. 5 Oppdragsutførelse. Med endringer fra

God regnskapsføringsskikk Kap. 5 Oppdragsutførelse Med endringer fra 01.01.17 God regnskapsføringskikk Alle autoriserte regnskapsførere som i næring fører regnskap for andre, må oppfylle kravene som stilles

God regnskapsføringsskikk Kap. 5 Oppdragsutførelse Med endringer fra 01.01.17 God regnskapsføringskikk Alle autoriserte regnskapsførere som i næring fører regnskap for andre, må oppfylle kravene som stilles

Overordnet intern kontroll på oppdragsnivå

Kvalitetskontroll Kursinnhold God regnskapsføringsskikk inneholder krav både til overordnet intern kontroll på oppdragsnivå, samt kontroll av medarbeideres oppdragsutførelse. Det stilles krav både til

Kvalitetskontroll Kursinnhold God regnskapsføringsskikk inneholder krav både til overordnet intern kontroll på oppdragsnivå, samt kontroll av medarbeideres oppdragsutførelse. Det stilles krav både til

Regnskapsføreres oppdragsansvar

Fellesrapport Regnskapsføreres oppdragsansvar Tematilsyn 2017 DATO: 28.05.2018 NUMMER: 18/5613 m.fl. FORFATTERANSVARLIG: WENCHE FALCH-HENNUM SEKSJON/AVDELING: REVISJON OG REGNSKAPSFØRING 1 Bakgrunn og

Fellesrapport Regnskapsføreres oppdragsansvar Tematilsyn 2017 DATO: 28.05.2018 NUMMER: 18/5613 m.fl. FORFATTERANSVARLIG: WENCHE FALCH-HENNUM SEKSJON/AVDELING: REVISJON OG REGNSKAPSFØRING 1 Bakgrunn og

Endringer i GRFS fra Kundens interne rutiner.

Endringer i GRFS fra 2017. Kundens interne rutiner. 1 Kursinnhold Litt generelt om GRFS Nytt kapittel om betalingsoppdrag Enkelte andre endringer/justeringer Kundens interne rutiner 2 Litt generelt om

Endringer i GRFS fra 2017. Kundens interne rutiner. 1 Kursinnhold Litt generelt om GRFS Nytt kapittel om betalingsoppdrag Enkelte andre endringer/justeringer Kundens interne rutiner 2 Litt generelt om

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

Årsavslutningen Regnskapsavslutninger. Oppgaver og bokføring ved årsslutt. Oppgaver. Oppgaver og planlegning Hjelpemidler.

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Årsavslutningen Regnskapsavslutninger g Oppgaver og planlegning Hjelpemidler Oppgaver og bokføring ved årsslutt Arbeidsoppgaver Vurderinger og estimater Bokføring av tilleggs- og avslutnings- posteringer

Dokumentasjon av balansen

Norsk bokføringsstandard NBS 5 (Mai 2013) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 2 3. Formål... 4 4. Balanseposter og verdier... 4 5. Ubetydelige balanseposter... 5 6. Typer dokumentasjon...

Norsk bokføringsstandard NBS 5 (Mai 2013) Innhold 1. Innledning og virkeområde... 2 2. Lov og forskrift... 2 3. Formål... 4 4. Balanseposter og verdier... 4 5. Ubetydelige balanseposter... 5 6. Typer dokumentasjon...

Årsoppgjør i regnskapet

Autorisert Regnskapsførerselskap Årsoppgjør i regnskapet Klargjøring av regnskap til årsoppgjør Årsoppgjøret er høysesong for alle som jobber med regnskap, både med klargjøring av regnskapet til årsoppgjøret

Autorisert Regnskapsførerselskap Årsoppgjør i regnskapet Klargjøring av regnskap til årsoppgjør Årsoppgjøret er høysesong for alle som jobber med regnskap, både med klargjøring av regnskapet til årsoppgjøret

Formalia og oppdragsdokumentasjon i teori og praksis

Formalia og oppdragsdokumentasjon i teori og praksis 1 Kursinnhold For alle kundeforhold skal det foreligge oppdragsavtale, relevante fullmakter, andre formaliadokumenter samt oppdragsdokumentasjon. vilke

Formalia og oppdragsdokumentasjon i teori og praksis 1 Kursinnhold For alle kundeforhold skal det foreligge oppdragsavtale, relevante fullmakter, andre formaliadokumenter samt oppdragsdokumentasjon. vilke

Oppdragsansvar i praksis. Hvordan praktisere å gjennomføre nødvendig internkontroll?

Oppdragsansvar i praksis Hvordan praktisere å gjennomføre nødvendig internkontroll? Oppdragsansvar i praksis Kurset tar sikte på å gi en god innføring i hvilke krav som stilles til det å være oppdragsansvarlig

Oppdragsansvar i praksis Hvordan praktisere å gjennomføre nødvendig internkontroll? Oppdragsansvar i praksis Kurset tar sikte på å gi en god innføring i hvilke krav som stilles til det å være oppdragsansvarlig

Veiledning om regnskapsførers kontrollhandlinger rettet mot prosjektregnskaper til Innovasjon Norge

Veiledning om regnskapsførers kontrollhandlinger rettet mot prosjektregnskaper til Innovasjon Norge Innhold 1. Innovasjon Norges dokumentasjonskrav for utbetaling av lån og tilskudd... 1 2. Forutsetninger

Veiledning om regnskapsførers kontrollhandlinger rettet mot prosjektregnskaper til Innovasjon Norge Innhold 1. Innovasjon Norges dokumentasjonskrav for utbetaling av lån og tilskudd... 1 2. Forutsetninger

Bokføringsloven del II. Hilde Løseth Modell

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Bokføringsloven del II Hilde Løseth Modell 6 Dokumentasjon av regnskapssystem Loven stiller krav til dokumentasjon som beskriver kontrollmulighetene i regnskapet, samt hvordan systemgenererte poster kan

Sykehuset Telemark HF Revisjon av årsregnskapet for 2012

www.pwc.no Sjekkliste for dokumentasjon av regnskapsposter Sykehuset Telemark HF Revisjon av årsregnskapet for 2012 Dette dokument angir den regnskapsdokumentasjon vi ber dere fremlegge til vår revisjon

www.pwc.no Sjekkliste for dokumentasjon av regnskapsposter Sykehuset Telemark HF Revisjon av årsregnskapet for 2012 Dette dokument angir den regnskapsdokumentasjon vi ber dere fremlegge til vår revisjon

Forberedelse til kontroll

Forberedelse til kontroll 15.11.2017 Ellen Egenæs, autorisert regnskapsfører/kvalitetsleder Agenda Kontrollordningen til Regnskap Norge Erfaringer Overordnet rammeverk Interne rutiner i byrået og oppdragsutførelse

Forberedelse til kontroll 15.11.2017 Ellen Egenæs, autorisert regnskapsfører/kvalitetsleder Agenda Kontrollordningen til Regnskap Norge Erfaringer Overordnet rammeverk Interne rutiner i byrået og oppdragsutførelse

Årsregnskapet - skatteregnskapet

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Årsregnskapet - skatteregnskapet Årsregnskapet: Bygger på regnskapslovgivningen og god regnskapsskikk (regnskapsstandarder mv.) Skatteregnskapet : Ikke et eget regnskap. Utgangspunktet er fortsatt årsregnskapets

Emnenavn: Finansregnskap. Eksamenstid: Faglærer: Asbjørn O. Pedersen

EKSAMEN Emnekode: SFB10413 Dato: 4. desember 2018 Hjelpemidler: Kalkulator (Texas Instrument BA II Plus eller Casio FC-100V) Revisors håndbok Skattelovssamling Norges Lover Andre lovsamlinger Emnenavn:

EKSAMEN Emnekode: SFB10413 Dato: 4. desember 2018 Hjelpemidler: Kalkulator (Texas Instrument BA II Plus eller Casio FC-100V) Revisors håndbok Skattelovssamling Norges Lover Andre lovsamlinger Emnenavn:

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

ENDRINGER OG NYHETER: GOD REGNSKAPSFØRINGSSKIKK

ENDRINGER OG NYHETER: GOD REGNSKAPSFØRINGSSKIKK Steingrim Løstegård 1Sid INNHOLD I NY STANDARD 1. Utgangspunkt og definisjoner 2. Forutsetninger for å kunne påta seg regnskapsføreroppdrag 3. Oppdragsavtalen

ENDRINGER OG NYHETER: GOD REGNSKAPSFØRINGSSKIKK Steingrim Løstegård 1Sid INNHOLD I NY STANDARD 1. Utgangspunkt og definisjoner 2. Forutsetninger for å kunne påta seg regnskapsføreroppdrag 3. Oppdragsavtalen

Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen.

Dokumentasjon av balansen.") Norsk Regnskapsstiftelse Postboks 2914 Solli 0230 OSLO Deres ref: Trond Tømta Dato: 04.09.2012 Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen. Vi viser til høringsbrev datert

Norsk Regnskapsstiftelse Postboks 2914 Solli 0230 OSLO Deres ref: Trond Tømta Dato: 04.09.2012 Høringsutkast til norsk bokføringsstandard NBS(HU) Dokumentasjon av balansen. Vi viser til høringsbrev datert

GOD REGNSKAPSFØRINGSSKIKK

GOD REGNSKAPSFØRINGSSKIKK GRFS 1 - Bokføring og årsoppgjør Standard av 10. september 2001, revidert 15. august 2006 og 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF)

GOD REGNSKAPSFØRINGSSKIKK GRFS 1 - Bokføring og årsoppgjør Standard av 10. september 2001, revidert 15. august 2006 og 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF)

Tjenesteleveranseavtale for Bookkeeper+

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Tjenesteleveranseavtale for + Avtalen som er inngått mellom Kunde og er basert på standard leveranse, og priset ut ifra det. Hensikten med denne Tjenesteleveranseavtalen er å definere hva som inngår i

Revisjonsplan Hordaland fylkeskommune 2011

Oppstartsmøte med økonomidirektør og ev fylkesrådmann Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen og for informasjonsutveksling

Oppstartsmøte med økonomidirektør og ev fylkesrådmann Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen og for informasjonsutveksling

Generelt. Trond Kristoffersen. Lønningsrutinen. Ansatte - forpliktelser. Finansregnskap. Økt aktivitet (vekst) fører til behov for:

fører til behov for:") Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt Trond Kristoffersen Finansregnskap Lønn og Økt aktivitet (vekst) fører til behov for: Økte investeringer i eiendeler Mer kapital (lån og egenkapital) (Flere) ansatte Lønn og 2 Lønningsrutinen

Generelt. Trond Kristoffersen. Regnskapsavleggelsen. Finansregnskap. Regulering av årsregnskapet. Regnskapsavleggelsen

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Spesifikasjon av grunnlaget for inngående merverdiavgift ved innførsel av varer, samt dokumentasjons- og oppbevaringskrav

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Uttalelse om god bokføringsskikk GBS 9 Vedtatt 10. oktober 2006. Oppdatert 20. desember 2006, 26. september 2014, 22. april 2015 og 14. desember 2016. Spesifikasjon av grunnlaget for inngående merverdiavgift

Hordaland fylkeskommune 2016

Oppstartsmøte med økonomidirektør og ev. fylkesrådmann Oppstartsmøte med fylkeskassen Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen

Oppstartsmøte med økonomidirektør og ev. fylkesrådmann Oppstartsmøte med fylkeskassen Revisjonen har oppstartsmøte med økonomidirektør og fylkesrådmann tidlig på høsten for å gå kort gjennom revisjonsprosessen

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Forberedelse til årsoppgjøret

Forberedelse til årsoppgjøret Agenda Hvorfor forberede seg til årsoppgjøret Årsoppgjøret begynner på høsten Hva gjør vi i årsoppgjørsperioden? Hvorfor forberede seg? Hva skal vi forberede? Hva er årsoppgjør?

Forberedelse til årsoppgjøret Agenda Hvorfor forberede seg til årsoppgjøret Årsoppgjøret begynner på høsten Hva gjør vi i årsoppgjørsperioden? Hvorfor forberede seg? Hva skal vi forberede? Hva er årsoppgjør?

Anordningsprinsippet tidspunkt for (periodisering) av utgifter og utbetalinger i regnskapet følger anordningsprinsippet

av utgifter og utbetalinger i regnskapet følger anordningsprinsippet") Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Regnskap på 1 time Om utgifter/-betalinger, inntekter/-betalinger og hovedbokbilag Om kjøp fra utlandet og merverdiavgift Om dokumentasjon / avstemming / arkivering Regnskapssjef Elin Nystuen Opplæringsdager

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Kjøkkenservice Industrier AS. Årsregnskap 2015

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Lov om bokføring (bokføringsloven).

.") Blå Uthevingsfarge tekst = Gjelder ikke kommuner / Gul Uthevingsfarge tekst = Vedrører direkte/indirekte NBS 5 Lov om bokføring (bokføringsloven). Dato LOV-2004-11-19-73 Departement Finansdepartementet

Blå Uthevingsfarge tekst = Gjelder ikke kommuner / Gul Uthevingsfarge tekst = Vedrører direkte/indirekte NBS 5 Lov om bokføring (bokføringsloven). Dato LOV-2004-11-19-73 Departement Finansdepartementet

ARBEIDSBESKRIVELSE. Vilkår for levering av regnskapstjenester. Hurum Eiendomsselskap KF

ARBEIDSBESKRIVELSE Vilkår for levering av regnskapstjenester 1. GENERELT Dette dokumentet gir en beskrivelse av de krav som stilles til Leverandøren av lønns- og regnskapstjenester (Leverandøren) til Hurum

ARBEIDSBESKRIVELSE Vilkår for levering av regnskapstjenester 1. GENERELT Dette dokumentet gir en beskrivelse av de krav som stilles til Leverandøren av lønns- og regnskapstjenester (Leverandøren) til Hurum

Kjøkkenservice Industrier AS. Årsregnskap 2017

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

Kundenotat 13/2015 Dato 27.04.2015 Referanse Informasjon om bruk av mva-koder ved kjøp av fjernleverbare tjenester fra utlandet, Svalbard og Jan Mayen. Målgruppe: Ansatte i økonomienheten hos DFØs regnskapskunder.

GOD REGNSKAPSFØRINGSSKIKK

GOD REGNSKAPSFØRINGSSKIKK GRFS 2 - Lønn Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet. INNHOLDSOVERSIKT:

GOD REGNSKAPSFØRINGSSKIKK GRFS 2 - Lønn Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet. INNHOLDSOVERSIKT:

Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet ANBEFALING. Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet

ANBEFALING Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet Anbefaling av 17. desember 2012, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF), Økonomiforbundet og Den norske

ANBEFALING Regnskapsførers uttalelse om utarbeidelsen av årsregnskapet Anbefaling av 17. desember 2012, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF), Økonomiforbundet og Den norske

Kragerø Revisjon AS 1

Kragerø Revisjon AS 1 Til hele styret for Sameiet 1 Skrubbodden Boliger Kragerø, den 16. juni 2015 ENGASJEMENTSBREV Vi er valgt som revisor for Sameiet 1 Skrubbodden Boliger med virkning fra og med regnskapsåret

Kragerø Revisjon AS 1 Til hele styret for Sameiet 1 Skrubbodden Boliger Kragerø, den 16. juni 2015 ENGASJEMENTSBREV Vi er valgt som revisor for Sameiet 1 Skrubbodden Boliger med virkning fra og med regnskapsåret

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018 For alle oppgaver: Ta dine egne forutsetninger Oppgave 1 (22,5 % - 54 minutter) Lenestolen AS produserer møbler. Selskapet

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018 For alle oppgaver: Ta dine egne forutsetninger Oppgave 1 (22,5 % - 54 minutter) Lenestolen AS produserer møbler. Selskapet

Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer]

![Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer]](/thumbs/20/525031.jpg "Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer]") OPPDRAGSAVTALE Oppdragsgiver (Kunden): [Klikk her og skriv inn Kundens navn] Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer] Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap

OPPDRAGSAVTALE Oppdragsgiver (Kunden): [Klikk her og skriv inn Kundens navn] Organisasjonsnummer: [Klikk her og skriv inn Oppdragsgivers organisasjonsnummer] Oppdragstaker - Autorisert regnskapsfører/regnskapsførerselskap

GOD REGNSKAPSFØRINGSSKIKK

GOD REGNSKAPSFØRINGSSKIKK GRFS 3 Fakturering Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet.

GOD REGNSKAPSFØRINGSSKIKK GRFS 3 Fakturering Foreløpig standard 1 av 15. august 2006, revidert 16. september 2010, utarbeidet av Norges Autoriserte Regnskapsføreres Forening (NARF) og Økonomiforbundet.

Case i finansregnskap med analyse

Case i finansregnskap med analyse Du har nå fått casen som skal brukes ved innlevering våren 2018. Innlevering er mandag den 26. mars kl. 12.00 i resepsjonen. Casen er obligatorisk og må være bestått for

Case i finansregnskap med analyse Du har nå fått casen som skal brukes ved innlevering våren 2018. Innlevering er mandag den 26. mars kl. 12.00 i resepsjonen. Casen er obligatorisk og må være bestått for

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

ÅRSBERETNING OG REGNSKAP

ESAVE AS ÅRSBERETNING OG REGNSKAP 2013 Rognan Osveien 10A - 8250 Rognan Tlf. 756 00 200 e-post : firmapost@esave.no org.nr NO971231769MVA Foretaksregisteret Nittende driftsår 2013 ÅRSBERETNING OG REGNSKAP

ESAVE AS ÅRSBERETNING OG REGNSKAP 2013 Rognan Osveien 10A - 8250 Rognan Tlf. 756 00 200 e-post : firmapost@esave.no org.nr NO971231769MVA Foretaksregisteret Nittende driftsår 2013 ÅRSBERETNING OG REGNSKAP

Høgskoleni østfold EKSAMEN. Emnekode: Emne: SFB Finansregnskap med analyse

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

Høgskoleni østfold EKSAMEN Emnekode: Emne: SFB 10413 Finansregnskap med analyse Dato: Eksamenstid: kl. 09.00 til kl. 13.00 4. juni 2015 Hjelpemidler: Faglærer: Kalkulator Asbjørn 0. Pedersen Lovsamling

MENTAL HELSE NORD TRØNDELAG 7713 STEINKJER

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Årsregnskap for 2013 7713 STEINKJER Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Resultatregnskap for 2013 Note 2013 2012 Annen driftsinntekt Sum driftsinntekter Lønnskostnad

Arsregnskapfor2016 ARKIVFORBUNDET AZETS. Org.nr Innhold: Arsberetning Resultatregnskap Balanse Noter. Revisjonsberetning

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Arsregnskapfor2016 Org.nr. 978 610 692 Innhold: Arsberetning Resultatregnskap Balanse Noter Revisjonsberetning Utarbeidet av Azets Insight AS AZETS Resultatregnskap for 2016 Note 2016 2015 Salgsinntekt

Vedlegg 1. Arbeidsbeskrivelse

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Avtalevilkår for levering av regnskapstjenester OVS2010-020 Vedlegg 1 Arbeidsbeskrivelse 1. GENERELT Dette dokument gir en beskrivelse av de krav som stilles til leverandøren av regnskapstjenester. Avtalen

Oppgave 1 har med casen å gjøre siden du får posteringer som er tilnærmet like, og som teller til sammen 75 %.

Eksamen i faget finansregnskap Oppgave 1 har med casen å gjøre siden du får posteringer som er tilnærmet like, og som teller til sammen 75 %. Oppgave 1 (75 % - 180 minutter) AS FARMANN er en handelsbedrift,

Eksamen i faget finansregnskap Oppgave 1 har med casen å gjøre siden du får posteringer som er tilnærmet like, og som teller til sammen 75 %. Oppgave 1 (75 % - 180 minutter) AS FARMANN er en handelsbedrift,

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Veiledning om revisors attestasjon av registrering og dokumentasjon av enhetens regnskapsopplysninger i samsvar med ISAE 3000 1 Innhold Punkt Innledning.....1-8 Sammenheng med revisjon av regnskapet. 9-12

Høgskoleni østfold EKSAMEN

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 30. november 2015 Hjelpemidler: Kopi av enkelte paragrafer i regnskapsloven Kalkulator Revisors

Høgskoleni østfold EKSAMEN Emnekode: SFB 10413 Emne: Finansregnskap Dato: Eksamenstid: kl. 09.00 til kl. 13.00 30. november 2015 Hjelpemidler: Kopi av enkelte paragrafer i regnskapsloven Kalkulator Revisors

Årsavslutningen. Avslutning av «bøkene» Tidsfrister og tidsplan for ÅR. God skikk. Regnskapspliktiges kontrollhandlinger for ÅR 09.11.

REV3576 Regnskapsorganisasjon og systemer Årsavslutning, MH kap 9 litt mer om tabeller Tirsdag 12. november 2013 Svein A. Løken Årsavslutningen Årlig lukking av regnskapsbøkene ved utløpet av regnskapsåret

REV3576 Regnskapsorganisasjon og systemer Årsavslutning, MH kap 9 litt mer om tabeller Tirsdag 12. november 2013 Svein A. Løken Årsavslutningen Årlig lukking av regnskapsbøkene ved utløpet av regnskapsåret

Saksenvik Kraft AS Årsregnskap 2018

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Grytendal Kraftverk AS

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

ARBEIDSBESKRIVELSE. Avtalevilkår for levering av regnskapstjenester. Bilag 1. Kontraktsnr. OVS-0012

ARBEIDSBESKRIVELSE Avtalevilkår for levering av regnskapstjenester Bilag 1 Kontrakts OVS-0012 1. GENERELT Dette dokumentet gir en beskrivelse av de som stilles til Leverandøren av lønns- og regnskapstjenester

ARBEIDSBESKRIVELSE Avtalevilkår for levering av regnskapstjenester Bilag 1 Kontrakts OVS-0012 1. GENERELT Dette dokumentet gir en beskrivelse av de som stilles til Leverandøren av lønns- og regnskapstjenester

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Spørsmål knyttet til leverandørgjeld og årsregnskapets oppstilling av artskontorapportering

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Saksbehandler Deres dato Vår dato Erik Heen 19.04.2016 22.06.2016 Telefon Deres referanse Vår referanse 932 42 704 16/257-3 Riksrevisjonen Postboks 8130 Dep 0032 Oslo Spørsmål knyttet til leverandørgjeld

Årsregnskap. Arendal og Engseth vann og avløp BA. Året

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

Årsregnskap. Norsk helse- og avholdsforbund. Org.nr.: 876 077 442

Årsregnskap 2012 Norsk helse- og avholdsforbund Org.nr.: 876 077 442 Resultatregnskap Norsk Helse- Og Avholdsforbund Driftsinntekter og driftskostnader Note 2012 2011 Subsidier 6 767 471 747 784 Annen

Årsregnskap 2012 Norsk helse- og avholdsforbund Org.nr.: 876 077 442 Resultatregnskap Norsk Helse- Og Avholdsforbund Driftsinntekter og driftskostnader Note 2012 2011 Subsidier 6 767 471 747 784 Annen

SÆTRE IDRÆTSFORENING GRAABEIN EIENDOM AS 3475 SÆTRE