Grunnkurs i risikostyring 28. september Christine Vik og Ola Otterdal

|

|

|

- Tove Hermansen

- 6 år siden

- Visninger:

Transkript

1 Grunnkurs i risikostyring 28. september 2016 Christine Vik og Ola Otterdal

2 Mål Målet for kurset er at deltagerne får en bedre forståelse av hvordan statlige virksomheter kan etablere eller videre-utvikle et hensiktsmessig opplegg for identifisering, vurdering, håndtering og oppfølging av risiko (risikostyring). Det er også et mål at deltagerne får kunnskap om praktiske verktøy og hvordan disse kan tas i bruk i virksomheten. Noen sentrale budskap gjennom dagen: Sammenhengen mellom mål, risiko og tiltak Risikostyring tilfører stor verdi om det gjøres på en god måte Viktig med en omforent forståelse av hvorfor, hvem, hvordan, når 2

3 Nødutganger og prosedyre i tilfelle evakuering Nødutganger legg merke til disse Kursleder viser veien ut ved evakuering Ingen bruker heis ved evakuering Samleplass er «Spikersuppa» Hold kontakt med kursleder til situasjonen er avklart og ny beskjed blir gitt

4 Program Oppmøte Velkommen, innledning og forventninger Hva er risiko og risikostyring? Etablere strategi og prosess Risikovurderinger på ulike nivå Pause Identifisere/velge mål (inkludert refleksjon) Kritiske suksessfaktorer Identifisere risiko Vurdere og prioritere risiko Lunsj Demonstrasjon av risikovurderingsverktøy Pause Tiltak og kontrollaktiviteter + Gruppearbeid Pause Oppfølging av risiko Refleksjon Avslutning 4

5 Virksomhetene dere kommer fra Kulturdepartementet Forsvarsdepartementet Skatt Øst Helsedirektoratet Konkurransetilsynet GIEK Kommunal- og moderniseringsdepartementet Folkehelseinstituttet Direktoratet for økonomistyring Utenriksdepartementet Forsvaret Namsfogden Oslo Bufdir Fylkesnemndene for barnevern og sosiale saker Forsvaret Universitetet i Stavanger Kystverket Arbeids- og velferdsdirektoratet Politiets IKT tjenester Sykehuset innlandet HF

6 Forventninger, bakgrunn og erfaring Bakgrunn og erfaring knyttet til arbeid med risiko Positiv erfaring/historie/aha-opplevelse vedrørende risikostyring? Forventninger til kurset Side 6

7 Hva er risiko og risikostyring?

8 8 Hva er risikoen.?

9 Risiko er et uttrykk for usikkerhet Risiko: Det at forhold eller hendelser kan inntreffe og påvirke måloppnåelsen negativt Vurderes i forhold til sannsynlighet og konsekvens Risiko Hendelse Sannsynlighet X Konsekvens 9

10 Hva er risikostyring? En prosess integrert i mål- og resultatstyringen, som: Er utformet for å kunne identifisere, vurdere og følge opp risiko slik at risikoen er innenfor akseptert nivå Gjennomføres av virksomhetens ledelse og øvrige ansatte Anvendes i fastsettelse av strategi og planer på tvers av virksomheten for å gi rimelig grad av sikkerhet for virksomhetens oppnåelse av sine målsetninger

11 Flere statlige virksomheter baserer seg på ISO Risiko er definert i ISO som effekten av usikkerhet på mål (enten positive eller negative). Risikostyring er koordinerte aktiviteter for å rettlede eller kontrollere en organisasjon med hensyn til risiko Risikovurdering samlet prosess som består av risikoidentifikasjon, risikoanalyse og risikoevaluering Usikkerhet er en tilstand der det er mangel på informasjon, manglende forståelse av, eller kunnskap om en hendelse, dens konsekvens eller muligheten for at den skal forekomme

12 Risikostyring integrert i mål og resultatstyringen

13 Integrere risikostyring i mål- og resultatstyringen Risiko (interne og eksterne) Kurset RIS i dag! innsatsfaktorer aktiviteter produkter/ tjenester brukereffekter samfunnseffekter Innenfor virksomhetens interne kontroll Side 13 Utenfor virksomheten Kurset MRS 27.9 Risikovurderingen gjøres av mål på ulike nivå i virksomheten og av mål i ulike ledd i resultatkjeden Kurset IK i 29.9

14 Målhierarkiet mål som utgangspunkt for risikostyring Samfunnsmål Ønsket samfunns -effekt Brukereffektmål ønsketbrukereffekt produkt / tjeneste produkt / tjeneste produkt / tjeneste produkt / tjeneste Risiko aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet aktivitet Side 14 innsats faktorer innsats faktorer innsats faktorer innsats faktorer

15 Hvorfor risikostyring? Risikostyring øker sannsynligheten for måloppnåelse: Gir bedre grunnlag for fastsettelse av realistiske mål og ambisjonsnivå Tydeliggjør sammenhengen mellom mål, risiko og kontrollaktiviteter/tiltak Gir bedre grunnlag for prioritering og ressursstyring, bedre beslutningsgrunnlag Gir en mer proaktiv og forutsigbar styring Krav til risikostyring i Økonomiregelverket 15

16 Metode for håndtering av risiko i MRS STYRINGS- OG KONTROLLMILJØ Etablere strategi og prosess 1. Strategi for integrering av risikostyring i mål- og resultatstyringen 2. Prosess for risikostyring integrert i mål- og resultatstyringen Analyse, tiltak og oppfølging på flere nivåer 3. Identifisere/velge mål 4. Identifisere kritiske suksessfaktorer 5. Identifisere risikoer 6. Vurdere og prioritere risikoene 7. Tiltak og kontrollaktiviteter som følge av vurderingene 8. Oppfølging av risikoene Steg 3-8 gjennomføres både på virksomhetsnivå og lavere organisatoriske nivåer, inklusiv operative prosesser og prosjekter I n f o r m a s j o n o g k o m m u n i k a s j o n STYRINGS- OG KONTROLLMILJØ 16

17 Fundamentet for god risikostyring

18 Metode for håndtering av risiko i virksomhetsstyringen STYRINGS- OG KONTROLLMILJØ Etablere strategi og prosess 1. Strategi for integrering av risikostyring i mål- og resultatstyringen 2. Prosess for risikostyring integrert i mål- og resultatstyringen Analyse, tiltak og oppfølging på flere nivåer 3. Identifisere/velge mål 4. Identifisere kritiske suksessfaktorer 5. Identifisere risikoer 6. Vurdere og prioritere risikoene Steg 3-8 gjennomføres både på virksomhetsnivå og lavere organisatoriske nivåer, inklusiv operative prosesser og prosjekter STYRINGS- OG KONTROLLMILJØ Tiltak og kontrollaktiviteter som følge av vurderingene 8. Oppfølging av risikoene I n f o r m a s j o n o g k o m m u n i k a s j o n

19 Godt styrings- og kontrollmiljø er en forutsetning for å lykkes med risikostyringen! Formelle styrings- og kontrollmiljø Strukturer Strategier Systemer Styrende dokumenter Organisering Ansvar og myndighet Motivasjon Kompetanse Uformelle styrings- og kontrollmiljø Verdier og normer Holdninger Interesser Tenkemåter Følelser Side 19

20 Informasjon og kommunikasjon Helhetlig informasjon og kommunikasjon (top-down, bottum-up, på tvers, formell, uformell etc.) Kvalitet i informasjonen (relevant, pålitelig og tilstrekkelig) Informasjon til rett tid og til rett nivå Side 20

21 God risikostyring skal håndtere både strategiske og operasjonelle risikoer

22 Risikostyring steg 1 og 2 Strategi og prosess for risikostyring integrert i MRS

23 Etablere strategi og prosess STYRINGS- OG KONTROLLMILJØ Etablere strategi og prosess 1. Strategi for integrering av risikostyring i mål- og resultatstyringen 2. Prosess for risikostyring integrert i mål- og resultatstyringen Analyse, tiltak og oppfølging på flere nivåer 3. Identifisere/velge mål 4. Identifisere kritiske suksessfaktorer 5. Identifisere risikoer 6. Vurdere og prioritere risikoene 7. Tiltak og kontrollaktiviteter som følge av vurderingene 8. Oppfølging av risikoene Steg 3-8 gjennomføres både på virksomhetsnivå og lavere organisatoriske nivåer, inklusiv operative prosesser og prosjekter STYRINGS- OG KONTROLLMILJØ I n f o r m a s j o n o g k o m m u n i k a s j o n 23

24 Steg 1: Policy/strategi for integrering av risikostyring i mål- og resultatstyringen Økonomireglementet sier at alle virksomheter skal: «sikre at fastsatte mål og resultatkrav oppnås, ressursbruken er effektiv og at virksomheten drives i samsvar med gjeldende lover og regler, herunder krav til god forvaltningsskikk, habilitet og etisk adferd» «Styring, oppfølging, kontroll og forvaltning må tilpasses virksomhetens egenart, samt risiko og vesentlighet». Dette er implisitt også et krav til risikostyring og internkontroll! Øverste ledelse bør fastsette hvordan risikostyringen skal integreres i mål- og resultatstyringen. Blant annet må det tas stilling til; Formål med og ambisjon for risikostyringen Roller, ansvar og organisering - hvem som har ansvar for å risikovurdere hva Overordnede prinsipper for risikostyringen - hvordan gjør vi det hos oss? Dette bør dokumenteres og formaliseres i en policy el. 24

25 Steg 2: Prosess for risikostyring integrert i mål- og resultatstyringen Behov for å operasjonalisere og konkretisere av hvordan risikostyringen i virksomheten skal gjennomføres i praksis Arbeidsmetode/fremgangsmåte Bruk av verktøy og maler, skalaer for vurdering av sannsynlighet og konsekvens Sørger for at de prinsipper og føringer som er gitt i en policy gjennomføres og evt. dokumenteres på en standardisert måte på tvers i virksomheten Like ting gjøres likt. Kvalitet og kontinuitet i gjennomføringen Muliggjør sammenligning og aggregering fra lavere nivåer Dette dokumenteres og formaliseres i en prosedyre el. for risikostyring 25

26 Kan vi svare på dette? 1. Hvilke type mål (i målhierarkiet/resultatkjeden) ønsker vi å drive systematisk og dokumentert risikostyring av? 2. Hvem skal risikostyre hva (hvilke ledernivåer og roller) Policy (risiko)styring 3. Når og hvor ofte bør vi gjennomføre dokumenterte risikovurderinger? Hvordan praktisk gjennomføre risikovurderinger? Prosedyre risikostyring

27 Eksempler på når risikovurdering/styring er relevant Situasjon Risikovurdering av mål i egen virksomhetsstyring (ved fastsettelse av mål og strategi og risikovurdering av mål på ulike nivå) Risikovurdering av egen etatsstyring av en underliggende virksomhet og oppfølging av hvordan risiko håndteres av underliggende virksomhet Risikovurdering i forbindelse med prosjekter Hvem Departementer og underliggende virksomheter Departementer Departementer og underliggende virksomheter Risikovurdering i operative prosesser som en del av internkontrollen (prosesskartlegging) Departementer og underliggende virksomheter Årlig risikovurdering som grunnlag for revisjonsplan (intern- og 27 eksternrevisor) Virksomheter som har internrevisjon, Riksrevisjonen

28 Pause

29 Risikostyring steg 3 Identifisere/velge mål

30 God MRS forutsetter riktig formulerte mål Godt formulerte mål uttrykker: Tilstand/verdi/resultat virksomheten ønsker å oppnå med sitt arbeid Godt formulerte mål uttrykker hva: som ønskes oppnådd som ønskes endret som anses verdifullt 30

og krav på virksomhetsnivå innsatsfaktorer aktiviteter produkter/ tjenester")

31 Etablere et grunnlag for risikovurderinger Start Mål og krav på overordnet nivå Prop. 1 S Tildelingsbrev Instruks Lover og regler Etc. innsatsfaktorer aktiviteter produkter/ tjenester brukereffekter samfunnseffekter Virksomhetsnivå Mål (hovedmål og delmål) og krav på virksomhetsnivå innsatsfaktorer aktiviteter produkter/ tjenester brukereffekter samfunnseffekter Lavere nivåer Mål og krav på avdelings- og seksjonsnivå innsatsfaktorer aktiviteter produkter/ tjenester brukereffekter samfunnseffekter Operativt nivå 31 Mål og krav på prosesser - prosesskartlegging

32 Ledere velger mål som skal risikovurderes Enhver leder har ansvar for en hensiktsmessig risikovurdering av relevante mål innenfor sitt ansvarsområde. Toppledelsen Avdelingsledere Seksjonsledere Prosessledere Osv.. Risikovurdering bør alltid ta utgangspunkt i en målformulering. Det finnes målformuleringer på ulike nivå i resultatkjeden Samfunnseffekt Brukereffekt Mål på produkt tjenestenivå Mål for operative prosesser. 32

33 Viktige huskeregler for valg av mål! Ikke alle mål må nødvendigvis risikovurderes omfang og frekvens skal tilpasses egenart, risiko og vesentlig Virksomheten samlet bør risikovurdere mål på ulike nivå både samfunns/brukereffektmål og mål knyttet til produkter/tjenester og prosesser/aktiviteter Tenk gjerne kategorier av mål strategiske mål driftsrelaterte mål mål knyttet til rapportering mål om overholdelse av lover og regler De mest sentrale målsettingene kan det også knyttes toleransegrenser til (hva er akseptabel måloppnåelse) 33

Virksomhetsplaner Kort")

34 Rød tråd i styringen Politisk nivå: St. meldinger Handlingsplaner Statsbudsjett Lang sikt Overordnet Strategisk Aktiviteter Virksomhetsnivå: Budsjett (virksomhet) Virksomhetsplaner Kort sikt Detaljert Operativt Side 34

35 Målhierarkiet IMDi Samfunnsmål : Like muligheter, rettigheter og plikter for innvandrere og deres barn til å delta og bidra i arbeids- og samfunnsliv Brukereffektmål Rask bosetting («Kommunene bosetter innvandrere med flyktcningbakgrunn raskt») Relevant infopakke og verktøy til kommunene Gode nettverk for erfaringsutv. for kommunene Dekkende og relevant tilskuddsordning for kommunene Korrekte vedtak om bosetting til rett tid Oppdatert resultatinfo og beslutningsgrunnlag Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Prosess / aktivitet Målgruppe: Kommunene Innvandrere med flyktningebakgrunn Innsatsfaktorer: Tallgrunnlag om behov, Tilskudds-ordning, IKT-system, registre og databaser, Side 35 Kompetanse

36 Refleksjon Hvilke mål risikovurderer dere (din virksomhet, din avdeling, din seksjon, din prosess, ditt prosjekt)? 1. Tenk gjennom 3 minutter selv 2. Diskuter med de andre på bordet 36

37 Risikostyring steg 4 Kritiske suksessfaktorer

38 Steg 4 Identifisere kritiske suksessfaktorer KSF er er faktorer som er avgjørende for virksomhetens måloppnåelse Tips Sett fokus på de faktorer som det er viktigst å lykkes med for å nå målene - ikke bli for detaljert 38

39 Hierarkier Mål Kritiske suksessfaktorer Samfunns mål Overordnet nivå Lavere nivåer Operativt nivå Målhierarki KSF-hierarki Brukereffektmål Produkt / tjeneste Prosess /aktivitet Konsentrasjon om stadig mer vesentlige forhold jo høyere opp i styringshierarkiet Side 39

40 Hvordan identifiserer vi kritiske suksessfaktorer (og risikoer)? Involver viktige informanter Hvem er de viktigste informantene? Vurder egnet metode for å få innspill Intervjuer Skriftlige innspill Idemyldringsmøter/workshop Vurder egnete hjelpemidler Resultatkjeden, flytdiagrammer, generelle risikokategorier/univers Et viktig kontrollspørsmål for identifiserte KSFer: Hvorfor og på hvilken måte påvirkes virksomhetens måloppnåelse? 40

41 Eksempel: Identifisere kritiske suksessfaktorer (KSF) KSFer knyttet til målet Kommunene bosetter innvandrere med flyktningbakgrunn raskt Kritiske suksessfaktorer 1. Tilskuddsordningene oppfattes som dekkende og relevante 2. IMDis faktainformasjon oppleves som dekkende ift kommunenes informasjonsbehov 3. IMDi (regionene) har tilstrekkelig kapasitet til å forberede og følge opp ift kommunene 4. IMDi oppleves som en pådriver ift andre aktører som har en rolle i bosettingsspørsmål 5. Tallgrunnlaget fra Beregningsutvalget er oppdatert og korrekt 41

42 Risikostyring steg 5 Identifisere risiko

43 Identifisere risikoer Hvordan kan vi identifisere risikoer? Omformulere kritiske suksessfaktorer til risikoer Vurdere andre eksterne og interne kilder til risikoer Enkelthendelser Kunnskap om oppnådde resultater Kunnskap om organisasjonens styrker og svakheter Kunnskap om systemer og aktiviteter Kunnskap om nå-situasjonen og de utfordringene en ser fremover Aktører utenfor virksomheten som påvirker måloppnåelse Side 43

44 Eksempler på interne og eksterne faktorer Interne faktorer Eksterne faktorer 44

45 Eksempel: Identifisere risikoer Hva er risikoer knyttet til målet? Risikoer Kommunene bosetter innvandrere med flyktningbakgrunn raskt 1. Tilskuddsordningene oppfattes ikke som dekkende og relevante 2. IMDis faktainformasjon oppleves ikke som dekkende for kommunenes informasjonsbehov 3. IMDi (regionene) har ikke tilstrekkelig kapasitet til å forberede og følge opp ift kommunene 4. IMDi oppleves ikke som en pådriver ift andre aktører som har rolle i bosettingsspørsmål 5. Tallgrunnlaget fra Beregningsutvalget er ikke oppdatert og korrekt 6. Antall bosettingsklare øker kraftig (eks økt saksbeh. kapasitet. i UDI) Side 45

46 Hierarkier Mål Kritiske suksessfaktorer Risikoer Overordnet nivå Lavere nivåer Operativt nivå Målhierarki KSF-hierarki Risikohierarki Konsentrasjon om stadig mer vesentlige forhold jo høyere opp i styringshierarkiet Side 46

47 Eksempel på mål-, KSF- og risikohierarki: Imdi Mål Kritiske suksessfaktorer Risikoer Overordnet nivå Rask bosetning Faktainformasjon er dekkende og relevant Har ikke dekkende og relevant informasjon Lavere nivåer Riktig, relevant og dekkende informasjon til kommunene Kjenne kommunenes informasjonsbehov Kjenner ikke informasjonsbehov et til kommunene Operativt nivå Informasjon sendes 3 dager etter henvendelse til kommunen Gode og tydelige prosedyrer for å besvare henvendelser Mangelfulle prosedyrer for å håndtere henvendelser Konsentrasjon om stadig mer vesentlige forhold jo høyere opp i styringshierarkiet Side 47

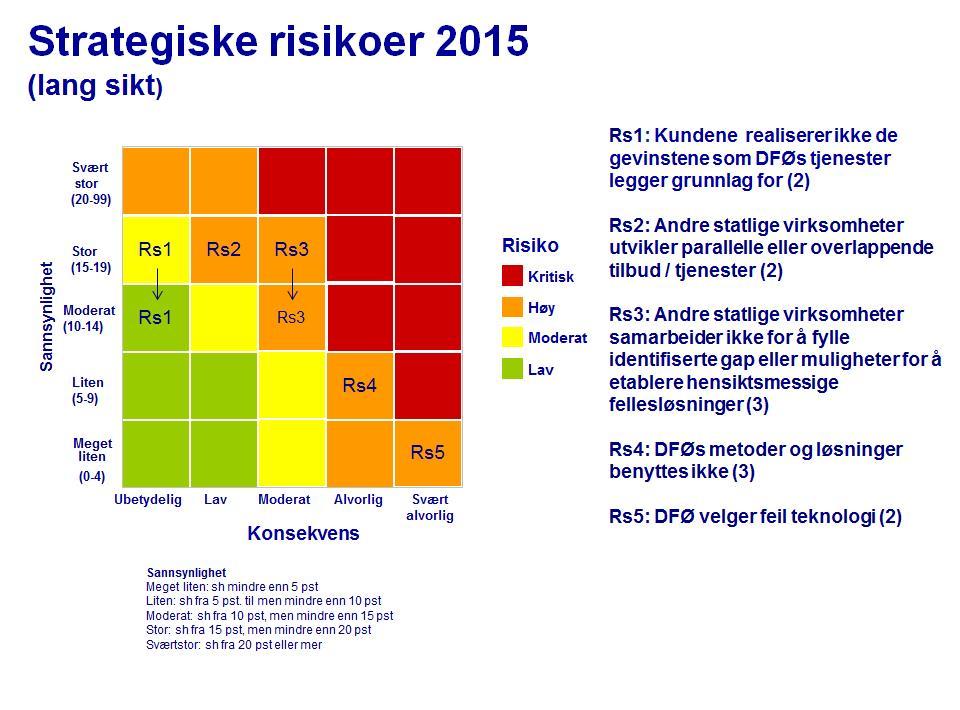

48 Eksempel fra DFØ Overordnet nivå Lavere nivåer Mål Bedre styring i statlige virksomheter Hensiktsmessige fellesløsninger i staten Det er tydelig for departementer og statlige virksomheter hvilke krav som stilles og hva som er god praksis på statlig styring FOA leverer praktisk rettede, relevante og tilrettelagte kompetansetjenester til departement og underliggende virksomheter Risikoer -Andre statlige virksomheter utvikler parallelle tjenester/tilbud -DFØs metoder eller løsninger benyttes ikke -FOA evner ikke å holde produkter og tjenester oppdatert iht endringer i lover og regler -FOA evner ikke å tilpasse budskapet, metoder og verktøy til målgruppens behov og kontekst Konsentrasjon om stadig mer vesentlige forhold jo høyere opp i styringshierarkiet Side 48

49 Risikostyring steg 6 Vurdere og prioritere risiko

50 Høy eller lav risiko? Risikoen som fremkommer gjennom en risikovurdering, uttrykt gjennom sannsynlighet og konsekvens, er en vurdering vi gjør basert på det vi vet ikke en objektiv størrelse Side 50

51 Risikotoleranse Risikotoleranse hva er akseptert nivå på risiko? Sier noe om den relative viktigheten av mål Resultatkrav eller resultatmål kan være et uttrykk for risikotoleranse Sier noe om ambisjonsnivå Bør fastsettes for de viktigste målene Utenfor toleransegrensen: behov for tiltak 51

52 Risikotoleranse er akseptert nivå på risiko for ikke å nå den enkelte målsetting Noen eksempler Mål 1 Korrupsjon forekommer ikke Mål 2 95 % korrekt saksbehandling Mål 3 4 (av 5) i snitt - tilfredshet kurs 52

53 Eksempel på nedbrytning til måltall/toleranse Prioritering Mål Eier Styringsparameter Måltall 100 % 99,9 % Redusert antall < 5 %

54 Bruk av skalaer for å vurdere sannsynlighet og konsekvens Vurdering av sannsynlighet Meget liten Liten Moderat Høy Svært høy Vurdering av konsekvens Ubetydelig Lav Moderat Alvorlig Svært alvorlig Vurdering av hvor sannsynlig det er at risikoen inntreffer Vurdering av hvilke følger risikoen kan få i forhold til måloppnåelsen En omforent forståelse av skalaene er nødvendig for å få kvalitet i risikovurderingen 54

55 Eksempel sannsynlighetsskala Generisk skala sannsynlighet knyttet til alle mål for virksomheten Meget liten sannsynlighet Liten sannsynlighet Moderat sannsynlighet Stor sannsynlighet Svært stor sannsynlighet 0-5% 5-20% 20-50% 50-80% Mer enn 80% Side 55

56 Eksempel konsekvensskala Mål: høy brukertilfredshet KSF: lav andel klager på virksomhetens forvaltning av brukerrettighet Ubetydelig konsekvens Liten konsekvens Moderat konsekvens Alvorlig konsekvens Svært alvorlig konsekvens Noen få enkelttilfeller av brukerklager Færre enn 5 % av brukerne klager Mellom 5 og 10 % av brukerne klager Mellom 10 og 25 % av brukerne klager Mer enn 25 % av brukerne klager Side 56

57 Eksempel fra helsesektoren Pasient (liv, helse) Ansatt (liv, helse) Ressurser (kapasitet) Ytre miljø (luft, avløp, grunn) Konsekvensskala Tallverdi Materielle verdier Omdømme Tjenesteproduksjon Svært alvorlig 5 Tap av liv Tap av liv Mobilisering av eksterne ressurser Omfatt-ende miljø-skade > 10 millioner NOK Produksjonperm anent ut av drift Alvorlig 4 Betydelig pasient-skade Betydelig fysisk/ psykisk skade Mobilisering av ressurser fra andre enheter Betydelig miljøskade < = 10 millioner NOK Betydelig tap av anseelse, bred medieomtale Produksjon ut av drift over lengre tid Moderat 3 Alvorlig pasient-skade Alvorlig fysisk/ psykisk skade Ekstraordinær ressursbruk egen enhet Alvorlig miljøskade <= 1 millioner NOK Tap av anseelse Driftsstans i flere døgn Lav 2 Mindre alvorlig pasient-skade Mindre alvorlig fysisk/ psykisk skade Begrenset ekstra ressursbruk Mindre alvorlig miljøskade <= NOK Mindre tap av anseelse Midlertidig driftsstans Ubetydelig Side 57 1 Ubetydelig pasient-skade Ordinære ressurser Ingen kjente miljø-skader <= NOK Ubetydelig tap av anseelse Kun mindre forsinkelser

58 Steg 6 Vurdere og prioritere risikoer B A C Hvilke risikoer er vesentlig i forhold til måloppnåelsen? 58

59 Lunch

60 Verktøy for risikovurdering Risikoidentifikasjon og analyse Ansvarlig: Hovedmeny Risikomatrise, se under Enhet: Mål / krav nr 1: Dato: Risiko før tiltak Deltakere i prosessen: Veiledning Risiko etter tiltak Risikonivå Risikovurdering Risikovurdering Risikonivå Risiko nr Kritiske suksessfaktorer Risiko for manglende måloppnåelse Gjsn risiko for målet: Eksisterende tiltak/ merknad til risikoen S K S K S K Risikonivå Risikoeier: Nye tiltak: Ansvarlig: Frist: S K Risikonivå R1 R2 R3 R4 60

61 Risikostyring steg 7 Tiltak og kontrollaktiviteter

62 Beslutninger omkring risikohåndtering Unngå Gå ut av de aktivitetene som er en kilde til risiko Redusere Redusere sannsynlighet eller konsekvens, eller begge deler Dele Overføre, eller på annen måte dele en bit av risikoen med andre Akseptere Akseptere en risiko Side 62

63 Begrepene tiltak og kontrollaktiviteter Tiltak: alle forhold som bidrar til å redusere risiko Alt fra sunn og god organisasjons- og ledelseskultur til helt konkrete kontrollaktiviteter Kontrollaktiviteter: aktiviteter for å sikre at tiltakene blir utført på en effektiv måte og til rett tid Består av en beskrivelse av kontrollaktiviteten og hvordan den skal gjennomføres samt den faktiske gjennomføringen Vær pragmatisk! 63

64 Redusere sannsynlighet, konsekvens eller begge deler? Sannsynlighet Svært stor Stor Moderat Mindre konsekvens Risiko Kritisk Høy Liten Meget liten Redusert sannsynlighet og konsekvens Lavere sannsynlighet Moderat Lav Ubetydelig Lav Moderat Alvorlig Svært alvorlig Konsekvens Side 64 Side 64

65 Identifisering av risikoreduserende tiltak Få opp en liste over aktuelle tiltak Involver personer som har god kjennskap til aktuelle områder Viktig å ha oversikt over tiltak/kontrollaktiviteter som er på plass allerede DFØs verktøy «Idébank utvalgte prosesser med eksempler på mål, risiko og kontroller» kan gi starthjelp Vurder kritisk hvor hensiktsmessige tiltakene er Nytte/verdi: Antagelser om effekten av tiltaket på denne risikoen (og eventuelt andre risikoer) Realiserbarhet: kostnad, kapasitet, kompetanse, tekniske forhold Side 65

66 Verdi for virksomheten Prioritering av tiltak eksempel Høy Tiltak vedr. kompetanse på risikostyring B C A A. Gjennomføre risikokurs B. Rådgivningsoppdrag mot enkeltvirksomheter C. Utarbeide praktiske verktøy som legges på nettside Lav Lav Realiserbarhet Høy Tiltak må prioriteres ut fra en kost/nytte - vurdering! Side 66

67 Eksempel på mål-, KSF-, risiko- og tiltakshierarkier Mål Kritiske suksessfaktorer Risikoer Tiltak Overordnet nivå Rask bosetning Faktainformasjon er dekkende og relevant Har ikke dekkende og relevant informasjon Etablere et system for innhenting og forvaltning av informasjon Lavere nivåer Riktig, relevant og dekkende informasjon til kommunene Kjenne kommunenes informasjonsbehov Kjenner ikke informasjonsbehov et til kommunene Etablere et opplegg for å kartlegge kommunenes informasjonsbehov Operativt nivå Informasjon sendes 3 dager etter henvendelse til kommunen Gode og tydelige prosedyrer for å besvare henvendelser Mangelfulle prosedyrer for å håndtere henvendelser Oppdatere prosedyre med prosess - beskrivelse og definering av tidsfrister og ansvar Konsentrasjon om stadig mer vesentlige forhold og «større» tiltak jo høyere opp i styringshierarkiet Side 67

68 Typer av tiltak Pedagogiske kompetanse og kultur Organisatoriske roller, ansvar, ressurser mv. Administrative juridiske, regler, veiledninger Tekniske IKT og andre verktøy Fysiske bygninger, rom, dører, skap mv. De fleste risikoer reduseres gjennom en kombinasjon av tiltakstyper 68

69 Kontrollspørsmål ved utforming av tiltak Kan vi følge med på utviklingen i stedet for å iverksette nye tiltak? Er det vurdert om eksisterende tiltak kan justeres i stedet for å utvikle helt nye tiltak? Har vi husket å fjerne utdaterte tiltak? Har de som kjenner området/prosessen best vært involvert i arbeidet? Er forebyggende og automatiske tiltak/ kontroller benyttet der det er mulig? Håndterer tiltaket kjernen/den opprinnelige årsaken til problemet/risikoen? Er tiltaket innenfor «kontrollbollen» (noe min enhet kan påvirke)? Skal tiltaket redusere sannsynlighet eller konsekvens? Har vi en hensiktsmessig dokumentasjon av risiko og tiltak? Side 69

70 Eksempel: Problembeskrivelse FIKTIV Bidrar ikke til verdiskaping i samfunnet Utestenging fra arbeidsmarkedet Uønsket adferd Sosial ekskludering og psykososiale problemer Virkning Problem: Flyktninger blir værende for lenge i mottak Manglende kapasitet til å bosette flyktninger Uegnet botilbud i kommunene Flyktningene har uavklart identitet / status Prioritering i kommunene (økonomisk) Langtidsplanene har ikke regnet med flyktingestrømmen Saksbehandlingskapasitet hos POL og UDI Årsak Side 70

71 Hvordan sikre at tiltakene gjennomføres Tiltak på overordnet nivå Virksomhetsplaner Egne handlingsplaner Tiltak på mellomnivå Avdelings- og seksjonsplaner Tiltak på prosessnivå Risiko- og kontrollmatriser Tiltaksplanene bør inneholde: Ansvar Tidsfrist Ressursmessige konsekvenser (?) 71

72 Eksempel: Mål, risiko og tiltak kopling til budsjettprosess Mål Bedre. Høyere kvalitet Godt Risiko 1 Tiltak 1 Risiko 2 Risiko 3 Risiko 4 Risiko 5 Tiltak 2 Tiltak 3 Tiltak 4 Tiltak 5 Tiltak 6 Tiltak 7. Budsjettprosess

73 Gruppeoppgave KSF, risiko, vurdering og prioritering samt tiltak 1. Identifiser kritiske suksessfaktorer for målet på neste foil a) Bruk resultatkjeden som utgangspunkt for diskusjonen. Hva er kritisk å lykkes med for at årsakssammenhengene skal kunne virke? 2. Identifiser risikoer a) Omformuler de kritiske suksessfaktorene til risikoer b) Vurder om det er andre risikoer c) Kommenter kort på hvilken måte risikoen(e) påvirker måloppnåelsen dersom den inntreffer 3. Vurder og prioriter risikoene. Stem over sannsynlighet og konsekvens og plasser de i risikokartet. 4. Velg en risiko og diskuter dere frem til 4-5 tiltak som best kan redusere risikoen Bruk hjelpeskjemaene for KSF, risikoer, tiltak samt risikokart på foilene nedenfor. Fyll ut besvarelsen på flip-over (som kan presenteres i plenum) 73

74 Ta utgangspunkt i følgende mål: «Bedre risikostyring i statlige virksomheter (som følge av DFØs kompetansetilbud)» 74

75 Gruppeinndeling Gruppe 1 Gruppe 4 Helle Alfsen John Arne Ali Asghar Trond H Cathrine Bakken Frank Tore kristin Berg Erik Irina VP Bjarkum Marie Hanneke Brouns Wenche Barbara Chamot Gruppe 2 Siri Dolven Birgitte Kristin EEriksen Bente Faugli May Elisabeth Gjelstad Tommy Grongstad Lene Halfdansen Borghild Hammer Gruppe Gruppe 5 Håvard Benedicte Mau Don Thi Håvard Amy Eirik Gruppe 6 Dag Andreas Hanseth Tommy Grete Haugdal Camilla Siw-Andrea Heggheim Mette Mari Hellesøy Nora Johanne Britt Torunn Hove Karl-Viktor Magnhild Annie Jensen Birgit Jenssen Karlsen Laugen Lindberg Mjøsund Mowinckel Myreng Mælan Nguyen Nordahl Norstrøm Otterbu Ramsland Sandbakke Schmidt Steinskog Stenvoll Uhlen

76 Hjelpeark til gruppeoppgave: Identifisere kritiske suksessfaktorer (KSF) Hva er KSFer knyttet til målet: Bedre risikostyring i statlige virksomheter (som følge av DFØs kompetansetilbud) Kritiske suksessfaktorer

77 Hjelpeark til gruppeoppgave: Identifisere risikoer Hva er risikoer knyttet til målet: Bedre risikostyring i statlige virksomheter (som følge av DFØs kompetansetilbud) Risikoer Side 77

78 Risikomatrise til bruk i gruppearbeid 78

79 Hjelpeark til gruppeoppgave: Identifisere tiltak Risiko:.. Hva er de beste tiltakene gitt en kost/nytte vurdering? Tiltak Side 79

80 Risikostyring steg 8 Oppfølging av risiko

81 Metode for håndtering av risiko i MRS STYRINGS- OG KONTROLLMILJØ Etablere strategi og prosess 1. Strategi for integrering av risikostyring i mål- og resultatstyringen 2. Prosess for risikostyring integrert i mål- og resultatstyringen Analyse, tiltak og oppfølging på flere nivåer 3. Identifisere/velge mål 4. Identifisere kritiske suksessfaktorer 5. Identifisere risikoer 6. Vurdere og prioritere risikoene 7. Tiltak og kontrollaktiviteter som følge av vurderingene 8. Oppfølging av risikoene Steg 3-8 gjennomføres både på virksomhetsnivå og lavere organisatoriske nivåer, inklusiv operative prosesser og prosjekter STYRINGS- OG KONTROLLMILJØ I n f o r m a s j o n o g k o m m u n i k a s j o n 81

82 Løpende og frittstående oppfølging av risiko Løpende oppfølging av risiko Oppfølging av tiltak/kontrollaktiviteter Stikkprøver (etterlevelse og ønsket effekt) Oppfølging av risiko hvilket nivå legger den på nå? Frittstående oppfølging Egenevaluering Evalueringer Revisjoner Granskninger Kombinasjon av løpende oppfølging og frittstående oppfølging! Oppfølging må sees i forhold til målet! 82

83 Verktøy for risikovurdering oppfølging av tiltak og risiko Risikoidentifikasjon og analyse Ansvarlig: Hovedmeny Risikomatrise, se under Enhet: Mål / krav nr 1: Dato: Risiko før tiltak Deltakere i prosessen: Veiledning Risiko etter tiltak Risikonivå Risikovurdering Risikovurdering Risikonivå Risiko nr Kritiske suksessfaktorer Risiko for manglende måloppnåelse Gjsn risiko for målet: Eksisterende tiltak/ merknad til risikoen S K S K S K Risikonivå Risikoeier: Nye tiltak: Ansvarlig: Frist: S K Risikonivå R1 R2 R3 R4 83 Oppfølging av risiko -Er tiltak gjennomført? -Har det gitt ønsket effekt?

84 Sannsynlighet Sannsynlighet Konsekvens Hvordan har risikobildet for det enkelte mål utviklet seg? tiltak Samlet vurdering - målnivå Samlet vurdering - målnivå Risiko-nivå Svært stor Risiko-nivå Svært stor Stor Moderat M 2 M 1 Stor Moderat Liten Liten M 2 M 1 Meget liten Meget liten Ubetydelig Lav Moderat Alvorlig Svært alvorlig Konsekvens Risikovurdering planlegging Ubetydelig Lav Moderat Alvorlig Svært alvorlig Konsekvens Risikovurdering oppfølging T

85 Eksempel på oppfølging DFØ

86 Oppfølging av risiko på ulikt nivå i virksomheten Side 86

87 Styringsparametere oppfølging av mål Samfunnsmål Ønsket samfunns effekt Brukereffektmål Ønsket brukereffekt SP SP Risiko produkt / tjeneste SP SP SP SP produkt / tjeneste produkt / tjeneste produkt / tjeneste Risiko Aktivitet Aktivitet Aktivitet SP SP SP SP Aktivitet Aktivitet Aktivitet Aktivitet Aktivitet Aktivitet Aktivitet Aktivitet Aktivitet innsats faktorer SP innsats SP innsats SP innsats SP faktorer faktorer faktorer

88 Oppfølging av risiko og effektvurderinger skal belyse: Er det endring i tilstand? I ønsket retning for en gitt brukergruppe eller samfunnet? Er det samvariasjon mellom virksomhetens aktivitet/tiltak/produksjon/leveranser og observert endring i tilstand? Er det andre forhold som påvirker endring i tilstand? Hvorfor uteblir effekten? Uhåntert risiko? Feil tiltak? Feil innretning eller gjennomføring av tiltak? Risikostyring integrert i mål- og resultatstyringen

89 Refleksjonsoppgave oppfølging av risiko Ta utgangspunkt i følgende tiltak som skal følges opp: (knytter seg til gruppearbeidet og målet om bedre risikostyring i statlige virksomheter som følge av DFØs kompetansetilbud) DFØ tilbyr egne kurs skreddersydd for ledere i risikostyring Beskriv hvordan dere ville fulgt opp at dette tiltaket: er gjennomført har gitt ønsket effekt Tenk 3 minutter selv, diskuter med sidemann i 3 minutter, så oppsummering i plenum! 89

90 Avslutning

91 Hvordan lykkes med risikoarbeidet? Gode mål som utgangspunkt Forankring i ledelsen Bevissthet på ambisjonsnivå og toleranse for risiko Ildsjel som støtter ledelsen, lærer opp virksomheten, bidrar til felles tilnærming, begreper mv. God kommunikasjon om risiko muligheter for eskalering Integrering i eksisterende styringsprosesser 91

92 Lykke til med risikoarbeidet! Og takk for oppmerksomheten! 92

93 Bedre stat-prisen 2017 DFØ kårer hvert år det tiltaket som best har bidratt til effektiv ressursbruk i staten innen styring, kontroll, innsparing eller kvalitetsforbedring. Prisen deles ut under Styringskonferansen 25. januar Målet er å løfte fram gode eksempler, inspirere og dele erfaringer. Nominer din virksomhet innen 21. oktober 2016! Eller tips oss om et tiltak: bedre-stat@dfo.no

Introduksjonskurs i risikostyring 10. mai Velkommen!

Introduksjonskurs i risikostyring 10. mai 2019 Velkommen! Mål Målet for kurset er at deltagerne får en bedre forståelse av hvordan statlige virksomheter kan etablere eller videreutvikle et hensiktsmessig

Introduksjonskurs i risikostyring 10. mai 2019 Velkommen! Mål Målet for kurset er at deltagerne får en bedre forståelse av hvordan statlige virksomheter kan etablere eller videreutvikle et hensiktsmessig

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Direktør Marianne Andreassen

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Retningslinjer for risikostyring ved HiOA Dato siste revisjon:

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Risikostyring i staten En metode for håndtering av risiko i mål- og resultatstyringen

En metode for håndtering av risiko i mål- og resultatstyringen Seniorrådgiver Bente Nyrud Gobel Forvaltnings- og analyseavdelingen Tirsdag 07.03.2006 kl. 10.50 11.40 En gjennomgang av hovedpunktene i SSØs

En metode for håndtering av risiko i mål- og resultatstyringen Seniorrådgiver Bente Nyrud Gobel Forvaltnings- og analyseavdelingen Tirsdag 07.03.2006 kl. 10.50 11.40 En gjennomgang av hovedpunktene i SSØs

Risikostyring i staten

Risikostyring i staten BI 2. november 2011 Direktør Marianne Andreassen 17.11.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under Finansdepartementet Virksomhetsidè:

Risikostyring i staten BI 2. november 2011 Direktør Marianne Andreassen 17.11.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under Finansdepartementet Virksomhetsidè:

Mål- og resultatstyring og risikostyring i staten (det offentlige)

") Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Velkommen til 2. samling Samarbeidsforum!

Velkommen til 2. samling Samarbeidsforum! Direktoratet for økonomistyring 27.05.2015 Side 1 Samling 2 Etablere grunnlag for risikovurderinger og gjennomføre risikovurderinger 26. mai 2015 27.05.2015 Direktoratet

Velkommen til 2. samling Samarbeidsforum! Direktoratet for økonomistyring 27.05.2015 Side 1 Samling 2 Etablere grunnlag for risikovurderinger og gjennomføre risikovurderinger 26. mai 2015 27.05.2015 Direktoratet

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning!

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer ogvurdere og prioritere tiltak risikoer Etablere tiltak Rapportering

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer ogvurdere og prioritere tiltak risikoer Etablere tiltak Rapportering

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Hvor ligger Forsvarets utfordringer for å bli ledende i forvaltningen mht. økonomistyring

Hvor ligger Forsvarets utfordringer for å bli ledende i forvaltningen mht. økonomistyring Forsvaret 27. mars 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Utfordringer og utviklingstrekk

Hvor ligger Forsvarets utfordringer for å bli ledende i forvaltningen mht. økonomistyring Forsvaret 27. mars 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Utfordringer og utviklingstrekk

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Statens økonomistyring som middel til å hindre systemsvikt

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Informasjonsmøte Samarbeidsforum internkontroll

Informasjonsmøte Samarbeidsforum internkontroll 10. oktober 2013 Direktoratet for økonomistyring Velkommen og introduksjon v/ingrid Buhaug Brænden Side 2 Program Side 3 Hvorfor bør alle statlige virksomheter

Informasjonsmøte Samarbeidsforum internkontroll 10. oktober 2013 Direktoratet for økonomistyring Velkommen og introduksjon v/ingrid Buhaug Brænden Side 2 Program Side 3 Hvorfor bør alle statlige virksomheter

Informasjonsmøte Samarbeidsforum internkontroll 2015

Informasjonsmøte Samarbeidsforum internkontroll 2015 10. februar 2015 Direktoratet for økonomistyring DFØ vurderer ny runde med samarbeidsforum! Hva er samarbeidsforum? Møteserie over ca. ett år Faste

Informasjonsmøte Samarbeidsforum internkontroll 2015 10. februar 2015 Direktoratet for økonomistyring DFØ vurderer ny runde med samarbeidsforum! Hva er samarbeidsforum? Møteserie over ca. ett år Faste

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Veiledning- policy for internkontroll

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

Veiledning- policy for 1. Bakgrunn Statlige virksomheter forvalter fellesskapets midler og leverer produkter og tjenester som er av stor betydning både for den enkelte samfunnsborger og for samfunnet som

RISIKOANALYSER Seniorrådgiver Arild Johansen Sola Strandhotell 30. mars 2011

RISIKOANALYSER Seniorrådgiver Arild Johansen Sola Strandhotell 30. mars 2011 Disposisjon Hvorfor gjennomføre risikoanalyser? Sentrale begreper i risikoanalyser Gjennomgang av hovedtyper risikoanalyser

RISIKOANALYSER Seniorrådgiver Arild Johansen Sola Strandhotell 30. mars 2011 Disposisjon Hvorfor gjennomføre risikoanalyser? Sentrale begreper i risikoanalyser Gjennomgang av hovedtyper risikoanalyser

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Rammeverk for risikostyring i Helse Midt-Norge

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Hvordan skal DFØ bidra til at statlige virksomheter forbedrer sin internkontroll

Hvordan skal DFØ bidra til at statlige virksomheter forbedrer sin internkontroll NIRFs nettverk for statlig sektor seminar 22. august 2013 Ola Otterdal Direktoratet for økonomistyring Side 1 Agenda 1.

Hvordan skal DFØ bidra til at statlige virksomheter forbedrer sin internkontroll NIRFs nettverk for statlig sektor seminar 22. august 2013 Ola Otterdal Direktoratet for økonomistyring Side 1 Agenda 1.

Nettverk for virksomhetsstyring. Møte 6. juni 2014

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Nettverk for virksomhetsstyring Møte 6. juni 2014 16.06.2014 Direktoratet for økonomistyring Side 1 Program 09.00-09.15: Innledning ved DFØ 09.15-10.15: Formål og innhold i instrukser, både i instruks

Styret ved Vestre Viken HF 015/

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Saksfremlegg Risikovurdering 3. tertial 2011 Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 22.02.12 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 015/2012

Introduksjon 1. samling planlegging og risikovurdering

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Introduksjon 1. samling planlegging og risikovurdering 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Plan for gjennomføring QB Innspill/behov til opplegget generelt/gjennomføring

Statlig økonomistyring - styrket og forbedret. Direktør Marianne Andreassen

Statlig økonomistyring - styrket og forbedret. Direktør Marianne Andreassen Senter for statlig økonomistyring - SSØ Visjon: Effektiv ressursbruk i staten Tromsø Vadsø Verdier: Serviceinnstilling, troverdighet,

Statlig økonomistyring - styrket og forbedret. Direktør Marianne Andreassen Senter for statlig økonomistyring - SSØ Visjon: Effektiv ressursbruk i staten Tromsø Vadsø Verdier: Serviceinnstilling, troverdighet,

Aggregering av risiko - behov og utfordringer i risikostyringen

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning!

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer ogvurdere og prioritere tiltak risikoer Etablere tiltak Rapportering

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer ogvurdere og prioritere tiltak risikoer Etablere tiltak Rapportering

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Styremøte 15. juni 2016 i Sørlandet sykehus HF. Styresak

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Oppfølging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Etablere målsettinger og risikovurdere Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle

Internkontroll. SUHS-konferansen 2016

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

SUHS-konferansen 2016 Vi starter med en liten video https://www.youtube.com/watch?v=usf-vgxmeuq Hva legger vi i begrepet internkontroll? Stikkord: Kontroll av interne rutiner, rammer skal ikke overskrides,

For en fing gjeng! Velkommen til 2. samling Samarbeidsforum!

For en fing gjeng! Velkommen til 2. samling Samarbeidsforum! Direktoratet for økonomistyring 29.06.2016 Side 1 Samling 2 Risikovurdering, utforming av tiltak og implementering 21. Juni 2016 29.06.2016

For en fing gjeng! Velkommen til 2. samling Samarbeidsforum! Direktoratet for økonomistyring 29.06.2016 Side 1 Samling 2 Risikovurdering, utforming av tiltak og implementering 21. Juni 2016 29.06.2016

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning!

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer ogvurdere og prioritere tiltak risikoer Etablere tiltak Rapportering

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer ogvurdere og prioritere tiltak risikoer Etablere tiltak Rapportering

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning!

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer og tiltak Vurdere og prioritere risikoer Etablere tiltak Rapportering

Veileder til risikovurderingsverktøy Klikk på stegene i prosessen for å få veiledning! Hovedmeny Identifisere mål/ krav Identifisere risikoer og tiltak Vurdere og prioritere risikoer Etablere tiltak Rapportering

Styret ved Vestre Viken HF 048/ Trykte vedlegg: 1. Risikovurdering i matrise (2) 2. Tiltaksplan

2. Tiltaksplan") Saksfremlegg Risikovurdering Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 19.05.11 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 048/2011 26.05.11 Trykte

Saksfremlegg Risikovurdering Dato Saksbehandler Direkte telefon Vår referanse Arkivkode 19.05.11 Jan Reidar Bergwitz-Larsen 913 67 503 Saksnr. Møtedato Styret ved Vestre Viken HF 048/2011 26.05.11 Trykte

Risikostyringsprosessen

Kommunikasjon og innvolvering IM 2015-008V Beskrivelse av risikostyringsprosessen Dette vedlegget beskriver de ulike delene av prosessen som fremgår av IM om risikostyring, og hvordan disse kan gjennomføres.

Kommunikasjon og innvolvering IM 2015-008V Beskrivelse av risikostyringsprosessen Dette vedlegget beskriver de ulike delene av prosessen som fremgår av IM om risikostyring, og hvordan disse kan gjennomføres.

Retningslinje for risikostyring for informasjonssikkerhet

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

God virksomhets- og økonomistyring

God virksomhets- og økonomistyring Norsk folkehelseinstitutt 28. mars 2012 Direktør Marianne Andreassen 29.03.2012 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under

God virksomhets- og økonomistyring Norsk folkehelseinstitutt 28. mars 2012 Direktør Marianne Andreassen 29.03.2012 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under

Velkommen til 3. samling samarbeidsforum

Velkommen til 3. samling samarbeidsforum 9. September 2015 Direktoratet for økonomistyring Mål for 3. samling utforming og implementering Forståelse for hva det innebærer å utforme og implementere risikoreduserendetiltak

Velkommen til 3. samling samarbeidsforum 9. September 2015 Direktoratet for økonomistyring Mål for 3. samling utforming og implementering Forståelse for hva det innebærer å utforme og implementere risikoreduserendetiltak

Hvor langt kan departementet gå i å detaljstyre virksomhetene?

Hvor langt kan departementet gå i å detaljstyre virksomhetene? Finansråd Svein Gjedrem 24. september 2014 Etatsstyring Begrepet etatsstyring brukes om aktiviteter av faglig og administrativ karakter for

Hvor langt kan departementet gå i å detaljstyre virksomhetene? Finansråd Svein Gjedrem 24. september 2014 Etatsstyring Begrepet etatsstyring brukes om aktiviteter av faglig og administrativ karakter for

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten V/ Helge Moe Spildrejorde DFØ Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten V/ Helge Moe Spildrejorde DFØ Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016 Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Krav til vurdering og innretning av internrevisjon

DFØs kompetansetilbud vedrørende internrevisjon Nettverksmøte NIRF statlig sektor/dfø 26. januar 2016 Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Krav til vurdering og innretning av internrevisjon

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

GODE BESLUTNINGSGRUNNLAG I EN OMSKIFTELIG TID. Elisabeth Aarseth, DFØ

GODE BESLUTNINGSGRUNNLAG I EN OMSKIFTELIG TID Elisabeth Aarseth, DFØ Samfunnsoppdraget Som statens ekspertorgan skal DFØ, med utgangspunkt i regelverket for økonomistyring, legge til rette for god styring

GODE BESLUTNINGSGRUNNLAG I EN OMSKIFTELIG TID Elisabeth Aarseth, DFØ Samfunnsoppdraget Som statens ekspertorgan skal DFØ, med utgangspunkt i regelverket for økonomistyring, legge til rette for god styring

Bruk av mål i mål- og resultatstyringen

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Om del IV. Styring og kontroll i virksomheten

Om del IV. Styring og kontroll i virksomheten Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet har et overordnet ansvar for styring og kontroll av underliggende virksomhet

Om del IV. Styring og kontroll i virksomheten Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet har et overordnet ansvar for styring og kontroll av underliggende virksomhet

DFØs kompetansetilbud vedrørende internrevisjon. Ola Otterdal, Direktoratet for økonomistyring

DFØs kompetansetilbud vedrørende internrevisjon Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Nye krav til vurdering og innretning av internrevisjon 2. Veiledning om vurdering og innretning av

DFØs kompetansetilbud vedrørende internrevisjon Ola Otterdal, Direktoratet for økonomistyring Agenda 1. Nye krav til vurdering og innretning av internrevisjon 2. Veiledning om vurdering og innretning av

Revisjon av virksomhetsstyring. Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen

Revisjon av virksomhetsstyring Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen Virksomhetsstyring Ledelsens viktigste redskap for å sikre god måloppnåelse. Omfatter krav

Revisjon av virksomhetsstyring Nettverk for virksomhetsstyring 12. desember 2014 Therese Johnsen, Riksrevisjonen Virksomhetsstyring Ledelsens viktigste redskap for å sikre god måloppnåelse. Omfatter krav

Nye krav til internrevisjon i staten. Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Nye krav til internrevisjon i staten Ola Otterdal, Forvaltnings- og analyseavdelingen, Direktoratet for økonomistyring Agenda 1. Bakgrunn 2. Nye krav til vurdering og innretning 3. Veiledning for vurdering

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Kurs i internkontroll. 29. September 2016

Kurs i internkontroll 29. September 2016 Program for dagen en 3-deling 1. Hva er internkontroll i en statlig kontekst? 2. Hvorfor skal vi bruke tid og ressurser på internkontroll? 3. Hvordan etablere og

Kurs i internkontroll 29. September 2016 Program for dagen en 3-deling 1. Hva er internkontroll i en statlig kontekst? 2. Hvorfor skal vi bruke tid og ressurser på internkontroll? 3. Hvordan etablere og

Årsplan for de de sentralkirkelige råd KR, MKR og SKR

DEN NORSKE KIRKE KR 4/12 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 15.-16. mars 2012 Referanser: SKR 05/12, MKR 06/12 Saksdokumenter: KR 4.1/12 Årsplan 2012 - KR sak 4 12.doc Årsplan for de

DEN NORSKE KIRKE KR 4/12 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 15.-16. mars 2012 Referanser: SKR 05/12, MKR 06/12 Saksdokumenter: KR 4.1/12 Årsplan 2012 - KR sak 4 12.doc Årsplan for de

Styresak Vedlegg 5. Prosessbeskrivelse risikostyring

Styresak 065-2017 Vedlegg 5 Innhold 1. Dokumentets formål... 2 2. Overordnet målsetting... 3 3. Områder som alltid skal risikovurderes... 4 4. Roller og ansvar i risikostyringsprosessen... 4 5. Kunnskaper,

Styresak 065-2017 Vedlegg 5 Innhold 1. Dokumentets formål... 2 2. Overordnet målsetting... 3 3. Områder som alltid skal risikovurderes... 4 4. Roller og ansvar i risikostyringsprosessen... 4 5. Kunnskaper,

Risikovurdering AMK-tjenester Østfold

Risikovurdering AMK-tjenester Østfold Risikovurdering Bakgrunn for risikovurderingen En prosjektgruppe nedsatt av administrerende direktører i SØ og OUS har utredet muligheter og konsekvenser av å se AMK-tjenestene

Risikovurdering AMK-tjenester Østfold Risikovurdering Bakgrunn for risikovurderingen En prosjektgruppe nedsatt av administrerende direktører i SØ og OUS har utredet muligheter og konsekvenser av å se AMK-tjenestene

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Statlig samordning i et mangfoldsperspektiv

Statlig samordning i et mangfoldsperspektiv Catrine Bangum, Ass. regiondirektør IMDi Øst 17.6.2015 1 IMDis samfunnsoppdrag Fremme like muligheter og levekår i et mangfoldig samfunn. Styrke innvandreres

Statlig samordning i et mangfoldsperspektiv Catrine Bangum, Ass. regiondirektør IMDi Øst 17.6.2015 1 IMDis samfunnsoppdrag Fremme like muligheter og levekår i et mangfoldig samfunn. Styrke innvandreres

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak Høgskolen i Bodø, Senter for offentlig innovasjon, 3. juni 2010 Direktør

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak Høgskolen i Bodø, Senter for offentlig innovasjon, 3. juni 2010 Direktør

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Kort om internkontroll for deg som er leder

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Veileder Kort om internkontroll for deg som er leder DFØ 04/2013, 1. opplag Forord Som leder har du ansvar for virksomhetens internkontroll og for å tilpasse denne til risiko, vesentlighet og egenart.

Bedre og billigere virksomhetsstyring. Direktør Marianne Andreassen

Bedre og billigere virksomhetsstyring Direktør Marianne Andreassen Innhold Utfordringer IKT/E-forvaltning og gevinstrealisering Resultatmålinger Risikostyring Avslutning Utfordringer Nordisk velferdsmodell

Bedre og billigere virksomhetsstyring Direktør Marianne Andreassen Innhold Utfordringer IKT/E-forvaltning og gevinstrealisering Resultatmålinger Risikostyring Avslutning Utfordringer Nordisk velferdsmodell

Et revisjonsblikk på internkontroll

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Et revisjonsblikk på internkontroll Ekspedisjonssjef Jens Gunvaldsen Riksrevisjonen PSC INTOSAI Professional Standards Committee Utgangspunkt I: Early history of internal control Internal controls have

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Utforming av strategi og tydelige mål i offentlig sektor

Utforming av strategi og tydelige mål i offentlig sektor ECONA nettverk for virksomhetsstyring i offentlig sektor Seksjonssjef Ingrid B. Brænden 13.11.2013 Direktoratet for økonomistyring Side 1 Samfunnsoppdrag

Utforming av strategi og tydelige mål i offentlig sektor ECONA nettverk for virksomhetsstyring i offentlig sektor Seksjonssjef Ingrid B. Brænden 13.11.2013 Direktoratet for økonomistyring Side 1 Samfunnsoppdrag

Lanseringsseminar 21. september Sjekkliste for tilskuddsforvaltning

Lanseringsseminar 21. september 2010 Sjekkliste for tilskuddsforvaltning Lanseringsseminar 21. september Velkommen Innledning v/ssøs direktør Marianne Andreassen Presentasjon av sjekklisten v/ssø v/maria

Lanseringsseminar 21. september 2010 Sjekkliste for tilskuddsforvaltning Lanseringsseminar 21. september Velkommen Innledning v/ssøs direktør Marianne Andreassen Presentasjon av sjekklisten v/ssø v/maria

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE?

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

HAR ÅRSRAPPORTENE I STATEN BLITT BEDRE? Hva har skjedd etter endringene i reglene for årsrapportering? Kundeforum 25.oktober 2016 Jan-Erik Fjukstad Hansen, Forvaltnings- og Analyseavdelingen i DFØ Bakgrunn

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

For Kontrollutvalg 30.11.15 v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES? Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter

Rådmannens internkontroll - hva kan kontrollutvalgene forvente?

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Justis- og beredskapsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi)

") Justis- og beredskapsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi) Innledning Denne instruksen for Integrerings- og mangfoldsdirektoratet (IMDi)

Justis- og beredskapsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi) Innledning Denne instruksen for Integrerings- og mangfoldsdirektoratet (IMDi)

STYRING I MEDIENES TID

STYRING I MEDIENES TID Langsiktighet, faglighet og handlingsrom under press Hilde Singsaas, direktør for Direktoratet for økonomistyring 6. desember 2018 Samfunnsoppdraget Statens ekspertorgan for styring

STYRING I MEDIENES TID Langsiktighet, faglighet og handlingsrom under press Hilde Singsaas, direktør for Direktoratet for økonomistyring 6. desember 2018 Samfunnsoppdraget Statens ekspertorgan for styring

Instruks. Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat

Instruks Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat januar 2015 1 INNHOLD 1 INNLEDNING... 3 2 VIRKSOMHETENS MYNDIGHET OG ANSVAR... 3 2.1 Virksomhetens formål, forvaltningsområder

Instruks Økonomi- og virksomhetsstyring i Norges vassdrags- og energidirektorat januar 2015 1 INNHOLD 1 INNLEDNING... 3 2 VIRKSOMHETENS MYNDIGHET OG ANSVAR... 3 2.1 Virksomhetens formål, forvaltningsområder

Lanseringsseminar for veileder i resultatmåling 13. mars Marianne Andreassen Direktør i Senter for statlig økonomistyring

Lanseringsseminar for veileder i resultatmåling 13. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Program for dagen 09:00-09:15 Velkommen og innledning Direktør Marianne Andreassen,

Lanseringsseminar for veileder i resultatmåling 13. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Program for dagen 09:00-09:15 Velkommen og innledning Direktør Marianne Andreassen,

Gjennomføring av risikostyring i praksis. Anund Rannestad Rådgiver, Helse Bergen HF

Gjennomføring av risikostyring i praksis Anund Rannestad Rådgiver, Helse Bergen HF 1 Dagens aktiviteter Risikostyring trinn for trinn En repetisjon av sentrale begreper fra i går Praktisk informasjon om

Gjennomføring av risikostyring i praksis Anund Rannestad Rådgiver, Helse Bergen HF 1 Dagens aktiviteter Risikostyring trinn for trinn En repetisjon av sentrale begreper fra i går Praktisk informasjon om

God styring i staten. FKD med underliggende etater 24. november 2011 Direktør Marianne Andreassen Direktoratet for økonomistyring

God styring i staten FKD med underliggende etater 24. november 2011 Direktør Marianne Andreassen 28.11.2011 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under Finansdepartementet

God styring i staten FKD med underliggende etater 24. november 2011 Direktør Marianne Andreassen 28.11.2011 Direktoratet for økonomistyring Side 1 Direktoratet for økonomistyring (DFØ) etat under Finansdepartementet

Barne-, likestillings- og inkluderingsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi)

") Barne-, likestillings- og inkluderingsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi) Fastsatt av departementsråden 14.01.2014 Innhold Side 1.

Barne-, likestillings- og inkluderingsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi) Fastsatt av departementsråden 14.01.2014 Innhold Side 1.

Mål- og resultatstyring i staten

Mål- og resultatstyring i staten NTL-konferanse 5. februar 2013 Direktør Øystein Børmer 06.02.2013 Direktoratet for økonomistyring Side 1 Praktisk mål- og resultatstyring (MRS) Visjon: NTL skal bli de

Mål- og resultatstyring i staten NTL-konferanse 5. februar 2013 Direktør Øystein Børmer 06.02.2013 Direktoratet for økonomistyring Side 1 Praktisk mål- og resultatstyring (MRS) Visjon: NTL skal bli de

MEDLEMSMØTE I NETTVERK STATLIG SEKTOR GEVINSTREALISERING OG INTERNREVISORS ROLLE. DFØ 21. april 2017

MEDLEMSMØTE I NETTVERK STATLIG SEKTOR GEVINSTREALISERING OG INTERNREVISORS ROLLE DFØ 21. april 2017 Agenda 90.00-09.15 Kort intro 09.15-09.45 Hva er gevinstrealisering i en statlig kontekst v/sverre Berg

MEDLEMSMØTE I NETTVERK STATLIG SEKTOR GEVINSTREALISERING OG INTERNREVISORS ROLLE DFØ 21. april 2017 Agenda 90.00-09.15 Kort intro 09.15-09.45 Hva er gevinstrealisering i en statlig kontekst v/sverre Berg

Styremøte i Helse Finnmark HF

Styremøte i Helse Finnmark HF Saksnummer 4/2012 Saksbehandler: Administrasjonssjef Ole Martin Olsen Møtedato: 12. februar 2013 Overordnet risikostyring oppdragsdokument 2013 Administrerende direktørs forslag

Styremøte i Helse Finnmark HF Saksnummer 4/2012 Saksbehandler: Administrasjonssjef Ole Martin Olsen Møtedato: 12. februar 2013 Overordnet risikostyring oppdragsdokument 2013 Administrerende direktørs forslag

Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

UTK Årsrapport 2014 Vedlegg 4 Oppsummering av revisjonsområdet kompetansestyring Konsernrevisjonen Helse Sør-Øst 05.02.2015 INNHOLDSFORTEGNELSE SAMMENDRAG... 3 1. INNLEDNING... 4 1.1 FORMÅL MED REVISJONEN...

Styringssystem for informasjonssikkerhet et topplederansvar

Styringssystem for informasjonssikkerhet et topplederansvar Jan Sørgård Seniorrådgiver Difi Visjon «Vi utvikler offentlig sektor» Områder Digital forvaltning Offentlige anskaffelser Ledelse og organisering

Styringssystem for informasjonssikkerhet et topplederansvar Jan Sørgård Seniorrådgiver Difi Visjon «Vi utvikler offentlig sektor» Områder Digital forvaltning Offentlige anskaffelser Ledelse og organisering

Saksdokumenter: KR 23.1/11 Årsplan KR sak doc. Årsplan 2011 for de sentralkirkelige råd

DEN NORSKE KIRKE KR 23/11 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo,15.-16.03. 2011 Referanser: MKR 06/11, SKR 07/11 Saksdokumenter: KR 23.1/11 Årsplan 2011 - KR sak 23-11.doc Årsplan 2011 for

DEN NORSKE KIRKE KR 23/11 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo,15.-16.03. 2011 Referanser: MKR 06/11, SKR 07/11 Saksdokumenter: KR 23.1/11 Årsplan 2011 - KR sak 23-11.doc Årsplan 2011 for

FØRST 22. mai 2007 Mer velferd med bedre styringsredskaper i offentlig (statlig) forvaltning

forvaltning") FØRST 22. mai 2007 Mer velferd med bedre styringsredskaper i offentlig (statlig) forvaltning Marianne Andreassen Senter for statlig økonomistyring Finansministeren 9. januar 2007 Side 1 Litt om SSØ Senter

FØRST 22. mai 2007 Mer velferd med bedre styringsredskaper i offentlig (statlig) forvaltning Marianne Andreassen Senter for statlig økonomistyring Finansministeren 9. januar 2007 Side 1 Litt om SSØ Senter

Revisjon Sørlandet sykehus HF

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Opp-følging Informasjon og kommunikasjon Tiltak for å ha styring og kontroll Risikostyring Styrings- og kontrollmiljø Helse Sør-Øst RHF Gode og likeverdige helsetjenester til alle som trenger det, når

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Ny styringsmodell for informasjonssikkerhet og personvern

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Ny styringsmodell for informasjonssikkerhet og personvern Direktoratet for IKT og fellestjenester i høyere utdanning og forskning Rolf Sture Normann CISA, CRISC, ISO27001LI Fagleder informasjonssikkerhet

Internrevisjonsrapport 01/2017. Risikostyring i Helse Nord

Internrevisjonsrapport 01/2017 Risikostyring i Helse Nord Internrevisjonen i Helse Nord RHF, 31.08.2017 Innholdsfortegnelse Sammendrag... 2 1 Innledning... 3 1.1 Krav om risikostyring... 3 1.2 Formål...

Internrevisjonsrapport 01/2017 Risikostyring i Helse Nord Internrevisjonen i Helse Nord RHF, 31.08.2017 Innholdsfortegnelse Sammendrag... 2 1 Innledning... 3 1.1 Krav om risikostyring... 3 1.2 Formål...

Justis- og beredskapsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi)

") Justis- og beredskapsdepartementets instruks for økonomi- og virksomhetsstyring i Integrerings- og mangfoldsdirektoratet (IMDi) Innledning Denne instruksen for Integrerings- og mangfoldsdirektoratet (IMDi)