OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

|

|

|

- Toralf Ulriksen

- 8 år siden

- Visninger:

Transkript

1 For Kontrollutvalg v/rådmann Thor Smith Stickler OPPDRAGET I KOMMUNELOVEN HVORDAN KAN DET TOLKES?

2 Definisjon av internkontroll - PwC Internkontroll er et formalisert kontrollsystem der kontrollaktiviteter utformes, gjennomføres og følges opp med basis i vurderinger av risiko for styringssvikt, feil og mangler i virksomhetens arbeidsprosesser Definisjon av internkontroll - COSO "Den prosessen som er utformet og gjennomføres av de som har overordnet ansvar for styring og kontroll og av andre medarbeidere for å gi rimelig sikkerhet for at enheten når sine mål med hensyn til pålitelig økonomisk rapportering, effektiv drift samt overholdelse av lover og forskrifter" Kilde: 85 tilrådingar side 21

3 23.2 Administrasjonssjefens oppgaver og myndighet Administrasjonssjefen skal påse at de saker som legges fram for folkevalgte organer, er forsvarlig utredet, og at vedtak blir iverksatt. Administrasjonssjefen skal sørge for at administrasjonen drives i samsvar med lover, forskrifter og overordnede instrukser, og at den er gjenstand for betryggende kontroll.

4 Oppdraget som gis i Kommuneloven 23.2 Definerer rådmannens overordnede ansvar for at kommunens administrasjon drives innenfor lovlige rammer Hvilket kan tolkes som at følgende kriterier må være oppfylt Klar ansvarsdeling og delegering Kontroll gjennom organisering av tjenester Kontroll gjennom utforming av rutiner for styring og rapportering Etterlevelse av politiske vedtak, lov og forskrift, samt egne regler og rutiner Sørge for at saker er forsvarlig utredet, at prinsippet om fullført saksbehandling følges opp Kilde: KRD/Agenda 2008 s.18

5 Betryggende kontroll Klargjøring av hva som er betryggende kontroll Avhenger av hvilke utfordringer kommunen har Avhenger av hvilken risiko man er villig til å akseptere Det er i stor grad et kommunalt valg å avgjøre hva det vil si å ha betryggende kontroll Kilde: KRD/Agenda 2008 s.22

6 Dokumenter som må finnes, eller kriterier som må være oppfylt? Ansvarsdeling Organisering Rutiner Kontroller Rapportering Prosesser Systematisk (ikke tilfeldig) Dokumentert (gjenfinnbart) Rapportert (formidlet) Mye av det som gjøres blir ikke oppfattet som IK Mye gjøres uten at det er formalisert, og blir ikke dokumentert En del gjøres ikke!

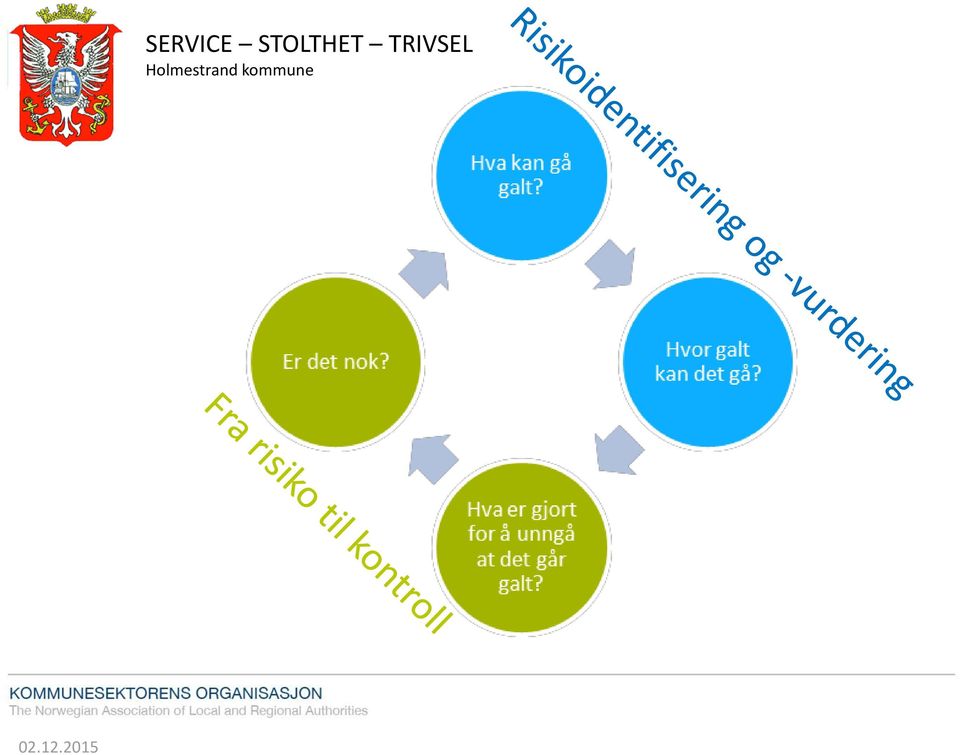

7 Tre råd for å styrke den administrative internkontrollen Risikoanalyser bør være grunnlag inngå i ordinær ledelse og virksomhetsstyring Formalisering av det som gjøres

8 SERVICE STOLTHET TRIVSEL

9 Etterlevelse av lover og regler Godt omdømme og legitimitet Helhetlig styring og riktig utvikling Risikovurdering Forbedre Etablere Sektorovergripende Formalisering Rapportere Tjenestespesifikk Etterleve Kontrollaktiviteter Støtteprosesser Vedlikeholde Kvalitet og effektivitet i tjenesteproduksjonen

10 Hensiktsmessig organisering og gode rutiner to perspektiver på hva som bør vektlegges Formelle strukturer Styringsprosessen Kilde: KRD/Agenda 2008 s.19

11 Forutsetninger for god internkontroll Risikovurdering Grunnlag for innretning av internkontrollen Grunnlag for tiltak og kontrollaktiviteter Strategisk nivå og operativt nivå Formalisering Organisering, ansvar og roller Dokumentasjon, rutiner og prosedyrer Rapportering og aggregering Kontrollaktiviteter Gjennom daglig og faglig virksomhet Planlagte, stikkprøver og faste kontroller Avvikshåndtering

12 Organisering, ansvar og roller Organisering av internkontroll bør følge administrativ oppbygging, og være overlappende med delegasjonsreglement, lederavtaler, kommunikasjonslinjer Risikovurderinger blir best når de gjennomføres i ytterste ledd Rådmannsnivåets oppmerksomhet bør være på vedlikehold og etterlevelse

13 Strukturering av dokumentasjon

14 Rapportering og aggregering Styringssystemet bør fungere som et "ankerfeste" for internkontrollaktiviteter; rapporteringstidspunkter og roller Hva bør få mest oppmerksomhet Risikovurderinger gir internkontroll basert på vurdering, for å unngå uønskede hendelser Avvikshåndtering gir internkontroll basert på erfaring, dvs at uønskede hendelser har skjedd Faste rapporteringspunkter Aggregering og vesentlighet

15 Oppsummering Forutsetninger for god internkontroll og trygg rådmann Gjennom risikovurderinger og aggregert informasjon bør rådmannen være oppdatert på risikobildet og tilstanden. Risiko- og kontrollmatriser på tjenestenivå vil klargjøre hvorvidt det er utarbeidet tilstrekkelige rutiner og prosedyrer, og hvorvidt disse følges Vurdere særskilt risikovurdering for rådmannsnivået for å avdekke andre risikoer og ivareta ledelsens prioriteringer, også mht måloppnåelse Ha tydelige forventninger til dokumentasjon. Tilrettelegge gjennom maler og ensartet praksis for sammenliknbare aktiviteter. Rådmannen må etterspørre resultater, og vise at forbedringsprosesser og vedlikehold er viktig Styringssystem, delegasjon og lederavtaler skal gi rådmannen trygghet for at det bedrives betryggende kontroll i organisasjonen. Å gå foran som et godt eksempel stimulerer til etterlevelse.

16 Sektorovergripende internkontroll - Regelverk og retningslinjer kommunen som minimum bør ha på plass Hva Delegeringsreglement fra kommunestyret til rådmannen Administrative fullmakter Økonomireglement/-håndbok Finansreglement Anskaffelsesreglement Personalområdet Etiske retningslinjer Lederavtaler Arkivplan, dokumenthåndtering Datasikkerhet, personopplysninger HMS Krise og beredskap Avvikshåndtering Hensikt og innhold Klargjøre rådmannens ansvar og myndighet, hva som tilligger ulike utvalg, og hva Kst (selv) har ansvar for. Anbefales rullert innen 1.juli året etter valget. Indirekte lovpålagt Avklare roller, ansvar, myndighet delegasjon fra rådmann og ut i organisasjonen Rutiner for lønn, fakturering og innkreving, attestasjon og anvisning, føring av investeringsregnskap. Evt krav om etablering av rutiner på virksomhetsnivå. Målsettinger, strategier og rammer for plassering av midler, utlån og innlån Fastsette innkjøpspolitikk, rutinebeskrivelser for ulike anskaffelser, oversikt over inngåtte rammeavtaler Ansettelser, arbeidstid, permisjoner Klargjøre arbeidsgivers/ledelsens ståsted, gi støtte til vurderinger av enkelttilfeller, regler om varsling Avklart oppdrag og forventninger innenfor økonomi, fag, personalansvar og internkontroll Samleplan som viser hva arkivet omfatter og hvordan det er organisert, inkl instrukser, regler og planer. Lovpålagt Ivareta datasikkerhet, personvern. Lovpålagt Sikre systematisk oppfølging av krav til helse- miljø og sikkerhet. Lovpålagt Krisehåndtering, beredskap Systematisk håndtering av avvik skal bidra til at lovbrudd og andre avvik fra rutiner blir dokumentert, lukket, benyttet i utviklingsarbeid og rapportert til overordnet nivå

Rådmannens internkontroll - hva kan kontrollutvalgene forvente?

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Rådmannens internkontroll - hva kan kontrollutvalgene forvente? NKRFs Kontrollutvalgskonferanse 2014 6.feb 2014 Spesialrådgiver Tina Skarheim, KS RÅDMANNENS INTERNKONTROLL- ORDEN I EGET HUS Bakgrunn Hva

Rådmannens internkontroll hva og hvordan. Mai 2013 Tina Skarheim, KS

Rådmannens internkontroll hva og hvordan Mai 2013 Tina Skarheim, KS Kommuneloven 23 nr 2 Administrasjonssjefen skal påse at de saker som legges fram for folkevalgte organer, er forsvarlig utredet, og

Rådmannens internkontroll hva og hvordan Mai 2013 Tina Skarheim, KS Kommuneloven 23 nr 2 Administrasjonssjefen skal påse at de saker som legges fram for folkevalgte organer, er forsvarlig utredet, og

Prosjekt: Utvikling av egenkontrollen i kommunene Fornyingskonferansen 31. oktober 2013

Prosjekt: Utvikling av egenkontrollen i kommunene Fornyingskonferansen 31. oktober 2013 Endringer i kommuneloven 1. juli 2013 Rapporteringsplikt i årsberetningen: I kommuneloven 48 nr 5 innføres det et

Prosjekt: Utvikling av egenkontrollen i kommunene Fornyingskonferansen 31. oktober 2013 Endringer i kommuneloven 1. juli 2013 Rapporteringsplikt i årsberetningen: I kommuneloven 48 nr 5 innføres det et

Internkontrollprosjektet i Rana kommune

Internkontrollprosjektet i Rana kommune Fellessamling 10. januar 2014 Kontrollutvalgene i Indre Helgeland Kontrollutvalgsdistrikt Linda Løvaas Økonomisjef/leder støtte 10.01.2014 1 Agenda 1. Bakgrunn Rana

Internkontrollprosjektet i Rana kommune Fellessamling 10. januar 2014 Kontrollutvalgene i Indre Helgeland Kontrollutvalgsdistrikt Linda Løvaas Økonomisjef/leder støtte 10.01.2014 1 Agenda 1. Bakgrunn Rana

Rådmannens internkontroll

Rådmannens internkontroll Kontrollutvalg Midt-Norge 24.september 2013 Spesialrådgiver Tina Skarheim, KS KS Kommunesektorens organisasjon Arbeider for medlemmene Informasjon, dokumentasjon, kurs og rådgivning

Rådmannens internkontroll Kontrollutvalg Midt-Norge 24.september 2013 Spesialrådgiver Tina Skarheim, KS KS Kommunesektorens organisasjon Arbeider for medlemmene Informasjon, dokumentasjon, kurs og rådgivning

Egenkontroll. Internkontroll. 1. mars 2018

Egenkontroll Internkontroll 1. mars 2018 Hva handler internkontroll om? Strategiplanen - nest viktigste styringsdokument - vedtas i kommunestyret Balansert målstyring - et verktøy 4 perspektiver: 1. SAMFUNNET

Egenkontroll Internkontroll 1. mars 2018 Hva handler internkontroll om? Strategiplanen - nest viktigste styringsdokument - vedtas i kommunestyret Balansert målstyring - et verktøy 4 perspektiver: 1. SAMFUNNET

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Arkivplan som verktøy for internkontroll i kommunene

Arkivplan som verktøy for internkontroll i kommunene Kontaktkonferansen, IKA Finnmark, Alta, 26. september 2017 INFORMASJONSFORVALTNING KARI REMSETH KARILREMSETH@GMAIL.COM Agenda Arkivplan Bestemmelsene

Arkivplan som verktøy for internkontroll i kommunene Kontaktkonferansen, IKA Finnmark, Alta, 26. september 2017 INFORMASJONSFORVALTNING KARI REMSETH KARILREMSETH@GMAIL.COM Agenda Arkivplan Bestemmelsene

Internkontroll og avvikshåndtering

FORVALTNINGSREVISJON Internkontroll og avvikshåndtering PROSJEKTPLAN Hemne kommune Juni 2018 Prosjekt id: FR 1045 1 SAMMENDRAG PROSJEKTPLAN Problemstilling Har Hemne kommune etablert et internkontrollsystem

FORVALTNINGSREVISJON Internkontroll og avvikshåndtering PROSJEKTPLAN Hemne kommune Juni 2018 Prosjekt id: FR 1045 1 SAMMENDRAG PROSJEKTPLAN Problemstilling Har Hemne kommune etablert et internkontrollsystem

Internkontroll og helhetlig virksomhetsstyring

Internkontroll og helhetlig virksomhetsstyring Kommunestyret 23 medlemmer Formannskapet 7 medlemmer Planutvalget 7 medlemmer Tjenestekomiteen 7 medlemmer Kontrollutvalget 5 medlemmer Klagenemnda 5 medlemmer

Internkontroll og helhetlig virksomhetsstyring Kommunestyret 23 medlemmer Formannskapet 7 medlemmer Planutvalget 7 medlemmer Tjenestekomiteen 7 medlemmer Kontrollutvalget 5 medlemmer Klagenemnda 5 medlemmer

Prosjekt: Utvikling av egenkontrollen i kommunene

Prosjekt: Utvikling av egenkontrollen i kommunene Hovedprosjekt: Utvikling av egenkontrollen i kommunene, herunder økt bruk av egenkontroll i de statlige tilsynene. Målet for prosjektet: Få til et godt

Prosjekt: Utvikling av egenkontrollen i kommunene Hovedprosjekt: Utvikling av egenkontrollen i kommunene, herunder økt bruk av egenkontroll i de statlige tilsynene. Målet for prosjektet: Få til et godt

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Delseminar 5: Kommunal internkontroll med introduksjonsloven. Rune Andersen IMDi Indre Øst

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Delseminar 5: Kommunal internkontroll med introduksjonsloven Rune Andersen IMDi Indre Øst 1 Delseminarets opplegg 14.45 15.10 Innledning som beskriver rammen for kommunal internkontroll med introduksjonsordningen

Arkivplan og internkontroll Merarbeid eller samarbeid?

Arkivplan og internkontroll Merarbeid eller samarbeid? Norsk Arkivråd 20. mars 2018 Avdelingssjef Karin Gjelsten Bergen byarkiv NA 20. mars 2018 1 Agenda: 1. Litt om arkivplan 2. Litt om internkontroll

Arkivplan og internkontroll Merarbeid eller samarbeid? Norsk Arkivråd 20. mars 2018 Avdelingssjef Karin Gjelsten Bergen byarkiv NA 20. mars 2018 1 Agenda: 1. Litt om arkivplan 2. Litt om internkontroll

Betryggende kontroll Internkontrollen til rådmannen

Stein A. Ytterdahl Rådmann Betryggende kontroll Internkontrollen til rådmannen Foto: Carl-Erik Eriksson Agenda Hvilke overordnede tanker styres kommunen etter, herunder kort om organisering, omfang og

Stein A. Ytterdahl Rådmann Betryggende kontroll Internkontrollen til rådmannen Foto: Carl-Erik Eriksson Agenda Hvilke overordnede tanker styres kommunen etter, herunder kort om organisering, omfang og

Organisasjon Internkontroll Virksomhetsstyring. Øyer kommune. 15. februar Orientering for Kontrollutvalget. Eli Eriksrud

Organisasjon Internkontroll Virksomhetsstyring Øyer kommune Orientering for Kontrollutvalget 15. februar 2016 Eli Eriksrud Organisasjon 2014-15: Evaluering av 2-nivåstruktur Mars 2015: Vedtatt ny organisering;

Organisasjon Internkontroll Virksomhetsstyring Øyer kommune Orientering for Kontrollutvalget 15. februar 2016 Eli Eriksrud Organisasjon 2014-15: Evaluering av 2-nivåstruktur Mars 2015: Vedtatt ny organisering;

Samarbeidsforum internkontroll

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Samarbeidsforum internkontroll 10. desember 2013 13.12.2013 Direktoratet for økonomistyring Side 1 Samarbeidsforum hjelp til selvhjelp! Bidra til å videreutvikle statlige virksomheters og departementers

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

I N N S T I L L I N G

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2016 11. mai 2016 Arkivkode 4/1 04 Journalnr. 2016/14047-3 I N N S T I L L I N G S a k 4 / 2 0 16 FORVALTNINGSREVISJONSRAPPORT

Kontrollutvalget i Karasjok kommune Kárášjoga gielda dárkkistanlávdegoddi Møte nr. 1/2016 11. mai 2016 Arkivkode 4/1 04 Journalnr. 2016/14047-3 I N N S T I L L I N G S a k 4 / 2 0 16 FORVALTNINGSREVISJONSRAPPORT

Delegasjonsreglement Kommunestyrets delegasjon av avgjørelsesmyndighet til rådmannen

Delegasjonsreglement 2016-2019 Kommunestyrets delegasjon av avgjørelsesmyndighet til rådmannen Vedtatt av kommunestyret 24. mai 2016 og gjeldende fra 1. juni 2016 Innhold Innledning... 2 Formål... 2 Rådmannens

Delegasjonsreglement 2016-2019 Kommunestyrets delegasjon av avgjørelsesmyndighet til rådmannen Vedtatt av kommunestyret 24. mai 2016 og gjeldende fra 1. juni 2016 Innhold Innledning... 2 Formål... 2 Rådmannens

UTFORDRINGER INTERNKONTROLL INTERNKONTROLL SOM SVAR KONTROLLKOMPONENTER KONTROLLMÅLSETTING. INTERNKONTROLL- FORSKRIFTEN (Helse og sosial)

") UTFORDRINGER INTERNKONTROLL- FORSKRIFTEN (Helse og sosial) Stavanger april 2012 Olav Molven Virksomheten mangler en felles fremgangsmåte for å vurdere risiko og tilhørende (intern)kontroll. Virksomheten

UTFORDRINGER INTERNKONTROLL- FORSKRIFTEN (Helse og sosial) Stavanger april 2012 Olav Molven Virksomheten mangler en felles fremgangsmåte for å vurdere risiko og tilhørende (intern)kontroll. Virksomheten

Helhetlig virksomhetsstyring og god internkontroll hvordan får vi det til? Rådmann Martin Kulild

Helhetlig virksomhetsstyring og god internkontroll hvordan får vi det til? Rådmann Martin Kulild Hamar Åpen Modig Pålitelig Helhetlig Kommunefakta Hamar rådhus. Tegnet av arkitekthuset Snøhetta. Åpnet

Helhetlig virksomhetsstyring og god internkontroll hvordan får vi det til? Rådmann Martin Kulild Hamar Åpen Modig Pålitelig Helhetlig Kommunefakta Hamar rådhus. Tegnet av arkitekthuset Snøhetta. Åpnet

Internkontroll i Bergen kommune. Liv Røssland Byråd for finans, eiendom og eierskap

Internkontroll i Bergen kommune Liv Røssland Byråd for finans, eiendom og eierskap TILSYNSFUNKSJON KONTROLLFUNKSJON Bystyrets tilsyn og kontroll Byrådets rapportering og informasjon til bystyrets organer,

Internkontroll i Bergen kommune Liv Røssland Byråd for finans, eiendom og eierskap TILSYNSFUNKSJON KONTROLLFUNKSJON Bystyrets tilsyn og kontroll Byrådets rapportering og informasjon til bystyrets organer,

Rådmannens internkontroll Orden i eget hus!

Rådmannens internkontroll Orden i eget hus! KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities Innhold 1 Innledning... 3 1.1 Bakgrunn... 4 1.2 Hensikt med internkontroll...

Rådmannens internkontroll Orden i eget hus! KOMMUNESEKTORENS ORGANISASJON The Norwegian Association of Local and Regional Authorities Innhold 1 Innledning... 3 1.1 Bakgrunn... 4 1.2 Hensikt med internkontroll...

Instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS, 12.12.2012

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 12.12.2012 Innhold 1. Internrevisjonens formål... 3 2. Organisering, ansvar og myndighet... 3 3. Oppgaver... 3

Forvaltningsrevisjonsplan i perioden 2014-2015

Forvaltningsrevisjonsplan i perioden 2014-2015 Rygge kommune Østfold kontrollutvalgssekretariat Innhold: 1. Innledning... 2 2. Om den overordnede analysen... 3 2.1 Kravene i forskriften ( 10)... 3 2.2

Forvaltningsrevisjonsplan i perioden 2014-2015 Rygge kommune Østfold kontrollutvalgssekretariat Innhold: 1. Innledning... 2 2. Om den overordnede analysen... 3 2.1 Kravene i forskriften ( 10)... 3 2.2

Gjelder fra: Godkjent av: Camilla Bjørn

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Dok.id.: 1.3.1.1.0 Formål, mål og definisjoner Utgave: 2.00 Skrevet av: Camilla Bjørn Gjelder fra: 27.03.2017 Godkjent av: Camilla Bjørn Dok.type: Styringsdokumenter Sidenr: 1 av 5 1.1 Formålet med styrings-

Økonomisk internkontroll

Økonomisk internkontroll Levanger kommune 17.02.15 1 Problemstillinger I hvilken grad har Levanger kommune system og rutiner som sikrer betryggende økonomisk intern kontroll? I hvilken grad fungerer den

Økonomisk internkontroll Levanger kommune 17.02.15 1 Problemstillinger I hvilken grad har Levanger kommune system og rutiner som sikrer betryggende økonomisk intern kontroll? I hvilken grad fungerer den

Utkast instruks Internrevisjonen for Pasientreiser ANS. Fastsatt av styret for Pasientreiser ANS,

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Utkast instruks Internrevisjonen for Pasientreiser ANS Fastsatt av styret for Pasientreiser ANS, 08.12.2010 Innhold 1 Internrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver...

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Den gode revisjonsdialogen - med særlig fokus på forvaltningsrevisjon

- med særlig fokus på forvaltningsrevisjon Egil Johansen, Rådmann i Porsgrunn kommune Kirsti Torbjørnson, Fagansvarlig forvaltningsrevisor i Telemark kommunerevisjon IKS Nøkkeltall: 34 379 innbyggere Positiv

- med særlig fokus på forvaltningsrevisjon Egil Johansen, Rådmann i Porsgrunn kommune Kirsti Torbjørnson, Fagansvarlig forvaltningsrevisor i Telemark kommunerevisjon IKS Nøkkeltall: 34 379 innbyggere Positiv

Etikk og antikorrupsjonsarbeid

Etikk og antikorrupsjonsarbeid FTK årsmøte 5. juni 2013 Lise Spikkeland Spesialrådgiver KS Kommunelovens formålsparagraf "Loven skal også legge til rette for en tillitsskapende forvaltning som bygger på

Etikk og antikorrupsjonsarbeid FTK årsmøte 5. juni 2013 Lise Spikkeland Spesialrådgiver KS Kommunelovens formålsparagraf "Loven skal også legge til rette for en tillitsskapende forvaltning som bygger på

Forvaltningsrevisjon IKT sikkerhet og drift 2017

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Forvaltningsrevisjon IKT sikkerhet og drift 2017 Fremdrift i arbeidet med anbefalinger og tiltak April 2018 Sak 17/01908 og melding om vedtak i kommunestyret 12/3-2018, arkivsak-dok 17/010908-8 INNHOLD

Styret Helse Sør-Øst RHF 18. desember 2014

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Saksframlegg Saksgang: Styre Møtedato Styret Helse Sør-Øst RHF 18. desember 2014 SAK NR 094-2014 ANTIKORRUPSJONSPROGRAM I HELSE SØR-ØST Forslag til vedtak: 1. Styret vedtar vedlagte antikorrupsjonsprogram

Instruks for daglig leder. Sykehuset Østfold HF. Behandles i styremøte 24. september 2012

Instruks for daglig leder Sykehuset Østfold HF Behandles i styremøte 24. september 2012 1. Formål med instruksen Denne instruksen omhandler daglig leders ansvar, oppgaver, plikter og rettigheter. Den er

Instruks for daglig leder Sykehuset Østfold HF Behandles i styremøte 24. september 2012 1. Formål med instruksen Denne instruksen omhandler daglig leders ansvar, oppgaver, plikter og rettigheter. Den er

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Gjelder fra: 24.09.2014. Godkjent av: Fylkesrådet

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Dok.id.: 1.3.1.1.0 Formål og definisjoner Utgave: 1.00 Skrevet av: Camilla Bjørn Gjelder fra: 24.09.2014 Godkjent av: Fylkesrådet Dok.type: Generelt Sidenr: 1 av 6 Formålet med styrings- og kvalitetssystemet:

Rådmannens internkontroll omfang og løsningl

Rådmannens internkontroll omfang og løsningl Ved rådmann Marit Langfeldt Ege Bærum kommune Arbeidsgruppas anbefalinger Gode og og formålstjenlige anbefalinger fra arbeidsgruppa Rolleforståelse og godt

Rådmannens internkontroll omfang og løsningl Ved rådmann Marit Langfeldt Ege Bærum kommune Arbeidsgruppas anbefalinger Gode og og formålstjenlige anbefalinger fra arbeidsgruppa Rolleforståelse og godt

Tilsyn og kontroll Kontrollutvalg Revisjon

Tilsyn og kontroll Kontrollutvalg Revisjon Folkevalgtopplæring Selbu 25. november 2011 Terje Wist Ass. revisjonsdirektør Disposisjon Styring og kontroll i kommunal sektor Rammeverk for tilsyn og kontroll

Tilsyn og kontroll Kontrollutvalg Revisjon Folkevalgtopplæring Selbu 25. november 2011 Terje Wist Ass. revisjonsdirektør Disposisjon Styring og kontroll i kommunal sektor Rammeverk for tilsyn og kontroll

Protokoll fra møte i Administrasjonsutvalget 28.01.2015

Møteprotokoll Protokoll fra møte i Administrasjonsutvalget 28.01.2015 Møtested: Galleriet, Schweigaardsgt. 4 Fylkestingssalen Møtedato: 28.01.2015 Tid: 09:30 10:35 Faste medlemmer som møtte: Navn Funksjon

Møteprotokoll Protokoll fra møte i Administrasjonsutvalget 28.01.2015 Møtested: Galleriet, Schweigaardsgt. 4 Fylkestingssalen Møtedato: 28.01.2015 Tid: 09:30 10:35 Faste medlemmer som møtte: Navn Funksjon

HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE

HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE Signe Astrup Arnesen Sikkerhetsdirektør Avinor Sikkerhetsseminar Statens jernbanetilsyn 7. november 2012 Avinor 46 lufthavner 3 kontrollsentraler

HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE Signe Astrup Arnesen Sikkerhetsdirektør Avinor Sikkerhetsseminar Statens jernbanetilsyn 7. november 2012 Avinor 46 lufthavner 3 kontrollsentraler

Egenevaluering av internkontrollen

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

Egenevaluering av internkontrollen Veiledning - egenevalueringsverktøy internkontroll Bakgrunn God praksis for internkontroll er beskrevet i flere rammeverk. COSO (Committee of Sponsoring Organizations

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

Fokus på kommunale arkiv - kan kontrollutvalget bistå?

( Fokus på kommunale arkiv - kan kontrollutvalget bistå? Kommuneseminar 2011 Norsk arkivråd Innhold: Hvem er kontrollutvalgssekretariatet? Riksrevisjonens rapport Forvaltningsrevisjon i kommunene Forvaltningsrevisjon

( Fokus på kommunale arkiv - kan kontrollutvalget bistå? Kommuneseminar 2011 Norsk arkivråd Innhold: Hvem er kontrollutvalgssekretariatet? Riksrevisjonens rapport Forvaltningsrevisjon i kommunene Forvaltningsrevisjon

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Digitaliseringsstrategi 2014-2029

Digitaliseringsstrategi 2014-2029 Stavanger kommune Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt førstevalg. Den digitale dialogen skal legge vekt på åpenhet og tilgjengelighet.

Digitaliseringsstrategi 2014-2029 Stavanger kommune Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt førstevalg. Den digitale dialogen skal legge vekt på åpenhet og tilgjengelighet.

KOMMUNENS PLIKT TIL INTERNKONTROLL I INTRDUKSJONSORDNINGEN

KOMMUNENS PLIKT TIL INTERNKONTROLL I INTRDUKSJONSORDNINGEN Regelverksamling 23.april 2015 1 Plikt til interkontroll Introduksjonsloven 24 Kommunen skal føre internkontroll for å sikre at virksomhet og

KOMMUNENS PLIKT TIL INTERNKONTROLL I INTRDUKSJONSORDNINGEN Regelverksamling 23.april 2015 1 Plikt til interkontroll Introduksjonsloven 24 Kommunen skal føre internkontroll for å sikre at virksomhet og

Startbilde. Etikk, antikorrupsjon og internkontroll. Kommunestyret Rådmann Erik Kjeldstadli, Bærum kommune

Startbilde Etikk, antikorrupsjon og internkontroll Kommunestyret 30.08.2017 Rådmann Erik Kjeldstadli, Bærum kommune Den grunnleggende styringen avgjørende 76.Kommunestyrets og fylkestingets tilsynsansvar.

Startbilde Etikk, antikorrupsjon og internkontroll Kommunestyret 30.08.2017 Rådmann Erik Kjeldstadli, Bærum kommune Den grunnleggende styringen avgjørende 76.Kommunestyrets og fylkestingets tilsynsansvar.

Fellesnemnda 8.des 2015

Fellesnemnda 8.des 2015 Orientering fra møte i ansettelsesutvalget 24.11 Prosjektleders orientering Ansettelsesutvalget 24.11 Premisser for rekruttering av nye Sandefjord kommunes øverste ledelse Prosess

Fellesnemnda 8.des 2015 Orientering fra møte i ansettelsesutvalget 24.11 Prosjektleders orientering Ansettelsesutvalget 24.11 Premisser for rekruttering av nye Sandefjord kommunes øverste ledelse Prosess

Gratulerer med vervet som medlem av kommunestyret/fylkestinget!

Gratulerer med vervet som medlem av kommunestyret/fylkestinget! De neste fire årene vil gi deg en unik mulighet til å påvirke det som skjer i din kommune. 1 Velgerne har gitt deg sin tillit, og med det

Gratulerer med vervet som medlem av kommunestyret/fylkestinget! De neste fire årene vil gi deg en unik mulighet til å påvirke det som skjer i din kommune. 1 Velgerne har gitt deg sin tillit, og med det

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

INSTRUKS TIL STATISTISK SENTRALBYRÅ Fastsatt av Finansdepartementet 1. august 2014 1. Innledning og formål Statistikkloven med forskrift regulerer arbeidsdelingen mellom Statistisk sentralbyrås (SSB) styre

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

Avmystifisere internkontroll/styringssystem - informasjonssikkerhet Difis veiledningsmateriell Jan Sørgård, seniorrådgiver Difi Difi Visjon: Vi utvikler offentlig sektor Digitalisering Anskaffelser Organisering

Lønnsstrategisk plan. for Molde kommune 2016-2022

Lønnsstrategisk plan for Molde kommune 2016-2022 Vedtatt i Molde kommunestyre dato 19.05.2016 MÅL OG STRATEGI Planen bygger på Arbeidsgiverstrategi for Molde kommune, som beskriver hvordan politisk og

Lønnsstrategisk plan for Molde kommune 2016-2022 Vedtatt i Molde kommunestyre dato 19.05.2016 MÅL OG STRATEGI Planen bygger på Arbeidsgiverstrategi for Molde kommune, som beskriver hvordan politisk og

LINDESNES KOMMUNE KONTROLLUTVALGET MØTEBOK

LINDESNES KOMMUNE KONTROLLUTVALGET Møte nr. 01/16 Dato: 19.01.16 kl. 16.00 19.30. Sted: Rådhuset, formannskapssalen MØTEBOK Tilstede: Svein Lysestøl, leder Eirik Skogstad Nilsen, nestleder Edita Schultz,

LINDESNES KOMMUNE KONTROLLUTVALGET Møte nr. 01/16 Dato: 19.01.16 kl. 16.00 19.30. Sted: Rådhuset, formannskapssalen MØTEBOK Tilstede: Svein Lysestøl, leder Eirik Skogstad Nilsen, nestleder Edita Schultz,

Prosjekt egenkontroll: «Godt nok»

FYLKESMANNEN I OPPLAND Prosjekt egenkontroll: «Godt nok» En god nok egenkontroll i kommunene gir mindre behov for statlige tilsyn 17.03.2014 Fylkesmannen i Oppland igangsatte et prosjekt for å få til en

FYLKESMANNEN I OPPLAND Prosjekt egenkontroll: «Godt nok» En god nok egenkontroll i kommunene gir mindre behov for statlige tilsyn 17.03.2014 Fylkesmannen i Oppland igangsatte et prosjekt for å få til en

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

STRATEGINOTAT FOR KONTROLLUTVALGET I ENEBAKK KOMMUNE

STRATEGINOTAT FOR KONTROLLUTVALGET I ENEBAKK KOMMUNE 1. INNLEDNING Kontrollutvalget er hjemlet i kommunelovens 77 med tilhørende forskrift om kontrollutvalg av 15.juni 2004. Kommunestyret har det overordnede

STRATEGINOTAT FOR KONTROLLUTVALGET I ENEBAKK KOMMUNE 1. INNLEDNING Kontrollutvalget er hjemlet i kommunelovens 77 med tilhørende forskrift om kontrollutvalg av 15.juni 2004. Kommunestyret har det overordnede

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Audit & Advisory Mars 2014 Innhold Sammendrag... 4 1. Innledning... 8 1.1 Bakgrunn... 8 1.2 Formål og

Forvaltningsrevisjon Bergen kommune Internkontroll i Byrådsavdeling for finans, eiendom og eierskap Audit & Advisory Mars 2014 Innhold Sammendrag... 4 1. Innledning... 8 1.1 Bakgrunn... 8 1.2 Formål og

INDERØY KOMMUNE Kontrollutvalget

INDERØY KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 26. februar 2013 Møtetid: Kl. 08.30 (mrk tida) Møtested: Rådhuset, møterom Straumen (2.et.) De faste medlemmene innkalles med dette til møtet.

INDERØY KOMMUNE Kontrollutvalget MØTEINNKALLING Møtedato: 26. februar 2013 Møtetid: Kl. 08.30 (mrk tida) Møtested: Rådhuset, møterom Straumen (2.et.) De faste medlemmene innkalles med dette til møtet.

PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017 2020 VADSØ KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017 2020 VADSØ KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

Kommunerevisjonens time

Kommunerevisjonens time AKTUELLE TEMA, ØKONOMISJEFSAMLING 24. OKTOBER 2017 VESLEMØY ELLINGGARD STATSAUTORISERT REVISOR OG DAGLIG LEDER I MØRE OG ROMSDAL REVISJON IKS Agenda 2 Kort om Noen faglige nyheter

Kommunerevisjonens time AKTUELLE TEMA, ØKONOMISJEFSAMLING 24. OKTOBER 2017 VESLEMØY ELLINGGARD STATSAUTORISERT REVISOR OG DAGLIG LEDER I MØRE OG ROMSDAL REVISJON IKS Agenda 2 Kort om Noen faglige nyheter

SAKSFRAMLEGG. Saksbehandler: Laila Olsen Rode Arkiv: 033 &20 Arkivsaksnr.: 13/402. som foreslått av rådmannen jf. saksframlegg og vedlegg til saken.

SAKSFRAMLEGG Saksbehandler: Laila Olsen Rode Arkiv: 033 &20 Arkivsaksnr.: 13/402 REVIDERING AV STYRINGSDOKUMENTER - POLITISK NIVÅ Rådmannens forslag til vedtak: Rakkestad kommunestyre vedtar endringer

SAKSFRAMLEGG Saksbehandler: Laila Olsen Rode Arkiv: 033 &20 Arkivsaksnr.: 13/402 REVIDERING AV STYRINGSDOKUMENTER - POLITISK NIVÅ Rådmannens forslag til vedtak: Rakkestad kommunestyre vedtar endringer

Styrket kommunal egenkontroll. Arbeidsgruppas rapport Bjørn Arild Gram

Styrket kommunal egenkontroll Arbeidsgruppas rapport Bjørn Arild Gram Utgangspunkt Det grunnleggende utgangspunktet er ivaretakelse og styrking av det lokale folkestyret Det er dette som vi skal bygge

Styrket kommunal egenkontroll Arbeidsgruppas rapport Bjørn Arild Gram Utgangspunkt Det grunnleggende utgangspunktet er ivaretakelse og styrking av det lokale folkestyret Det er dette som vi skal bygge

Plan for kontroll og tilsyn. Plan for forvaltningsrevisjon

Kontrollutvalget skal påse at det føres kontroll med at den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak, og at det blir gjennomført systematiske vurderinger av økonomi,

Kontrollutvalget skal påse at det føres kontroll med at den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak, og at det blir gjennomført systematiske vurderinger av økonomi,

Aurland kommune Rådmannen

Aurland kommune Rådmannen Kontrollutvalet i Aurland kommune v/ sekretriatet Aurland, 07.10.2013 Vår ref. Dykkar ref. Sakshandsamar Arkiv 13/510-3 Steinar Søgaard, K1-007, K1-210, K3- &58 Kommentar og innspel

Aurland kommune Rådmannen Kontrollutvalet i Aurland kommune v/ sekretriatet Aurland, 07.10.2013 Vår ref. Dykkar ref. Sakshandsamar Arkiv 13/510-3 Steinar Søgaard, K1-007, K1-210, K3- &58 Kommentar og innspel

Invitasjon til dialogkonferanse. Helhetlig digitalt ledelsesverktøy

Invitasjon til dialogkonferanse Helhetlig digitalt ledelsesverktøy Helhetlig digitalt ledelsesverktøy 2 Innhold 1 Bakgrunn... 3 2 Målsetting... 3 3 Behovet for et helhetlig ledelsesverktøy for virksomhetsstyring...

Invitasjon til dialogkonferanse Helhetlig digitalt ledelsesverktøy Helhetlig digitalt ledelsesverktøy 2 Innhold 1 Bakgrunn... 3 2 Målsetting... 3 3 Behovet for et helhetlig ledelsesverktøy for virksomhetsstyring...

VERDIER OG ETIKK I CRAMO

VERDIER OG ETIKK I CRAMO Kjære kollega og samarbeidspartnere, I Cramo er det gjennomført et omfattende arbeid for å utarbeide og implementere visjon, strategi og de verdier som skal prege konsernet. Disse

VERDIER OG ETIKK I CRAMO Kjære kollega og samarbeidspartnere, I Cramo er det gjennomført et omfattende arbeid for å utarbeide og implementere visjon, strategi og de verdier som skal prege konsernet. Disse

Instruks (utkast) for Internrevisjonen Helse Sør-Øst

for Internrevisjonen Helse Sør-Øst") Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Instruks (utkast) for Internrevisjonen Helse Sør-Øst Fastsatt av Kontrollkomiteen Helse Sør-Øst RHF xx.xx.2007 Innhold 1 Innledning... 3 2 Formål og omfang... 3 3 Organisering, ansvar og myndighet...3

Plan for kontroll og tilsyn. Plan for forvaltningsrevisjon

Kontrollutvalget skal påse at det føres kontroll med at den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak, og at det blir gjennomført systematiske vurderinger av økonomi,

Kontrollutvalget skal påse at det føres kontroll med at den økonomiske forvaltning foregår i samsvar med gjeldende bestemmelser og vedtak, og at det blir gjennomført systematiske vurderinger av økonomi,

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

EFFEKTIVISER OG MODERNISER PERIODEAVSLUTNINGEN 26.04.2016 LEIF HOLST & BERGUR OLAFSSON AGENDA > Kort om Adra > Utfordringer i periodeavslutningsprosessen > Mål, krav og internkontroll > Trender > Demonstrasjon

Forfall meldes til sekretær for utvalget på epost: benedikte.vonen@temark.no eller mobiltlf. 90589043. Møteinnkalling.

Møteinnkalling Gjerstad kontrollutvalg Dato: 17.02.2016 kl. 12:00 Møtested: Kommunehuset, møterom 1. etasje Arkivsak: 15/10176 Arkivkode: 033 Forfall meldes til sekretær for utvalget på epost: benedikte.vonen@temark.no

Møteinnkalling Gjerstad kontrollutvalg Dato: 17.02.2016 kl. 12:00 Møtested: Kommunehuset, møterom 1. etasje Arkivsak: 15/10176 Arkivkode: 033 Forfall meldes til sekretær for utvalget på epost: benedikte.vonen@temark.no

PLAN FOR FORVALTNINGSREVISJON Orkdal kommune. Vedtatt i kommunestyret i sak 79/14 den

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJON 2015-2016 Orkdal kommune Vedtatt i kommunestyret i sak 79/14 den 17.12.14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

Folkevalde har mange rollar. Du skal målbera veljarane sine ønskje Du skal leia utviklinga av bygda Du skal leia den største verksemda i bygda

Folkevalde har mange rollar Du skal målbera veljarane sine ønskje Du skal leia utviklinga av bygda Du skal leia den største verksemda i bygda Den folkevalde sitt mynde Kommunelova knyter all mynde til

Folkevalde har mange rollar Du skal målbera veljarane sine ønskje Du skal leia utviklinga av bygda Du skal leia den største verksemda i bygda Den folkevalde sitt mynde Kommunelova knyter all mynde til

PLAN FOR FORVALTNINGSREVISJONN Selbu kommune. Vedtatt i kommunestyrets møte , sak 68/14.

PLAN FOR FORVALTNINGSREVISJONN 2015-2016 Selbu kommune Vedtatt i kommunestyrets møte 17.11.2014, sak 68/14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

PLAN FOR FORVALTNINGSREVISJONN 2015-2016 Selbu kommune Vedtatt i kommunestyrets møte 17.11.2014, sak 68/14. 1 Om forvaltningsrevisjon I henhold til kommuneloven 77 er kontrollutvalget ansvarlig for å påse

Digitaliseringsstrategi for Buskerud fylkeskommune. Revidert

Digitaliseringsstrategi for Buskerud fylkeskommune Revidert 2018-2020 Buskerud fylkeskommune Stab og kvalitetsavdelingen oktober 2017 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Digitaliseringsstrategi for Buskerud fylkeskommune Revidert 2018-2020 Buskerud fylkeskommune Stab og kvalitetsavdelingen oktober 2017 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Kommunestyrets overordnede tilsynsansvar

www.pwc.no Kommunestyrets overordnede tilsynsansvar KS FoU-prosjekt nr. 154023 26. november 2015 2. Sammendrag Sammendrag (norsk) Denne rapporten er utført på oppdrag av KS, og gir en beskrivelse av hvordan

www.pwc.no Kommunestyrets overordnede tilsynsansvar KS FoU-prosjekt nr. 154023 26. november 2015 2. Sammendrag Sammendrag (norsk) Denne rapporten er utført på oppdrag av KS, og gir en beskrivelse av hvordan

Hvordan ha orden på internkontrollen?

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Hvordan ha orden på internkontrollen? Ola Otterdal Kundeforum 2014 Direktoratet for økonomistyring Side 1 Agenda 1. Kort om DFØs veiledningsmateriell og kompetansetilbud 2. Hva er internkontroll og hva

Digitaliseringsstrategi for Buskerud fylkeskommune 2015-2017 Buskerud fylkeskommune Vedtatt av administrasjonsutvalget 14.

Digitaliseringsstrategi for Buskerud fylkeskommune 2015-2017 Buskerud fylkeskommune Vedtatt av administrasjonsutvalget 14.april 2015 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Digitaliseringsstrategi for Buskerud fylkeskommune 2015-2017 Buskerud fylkeskommune Vedtatt av administrasjonsutvalget 14.april 2015 Innhold 1. INNLEDNING... 3 2. GJENNOMFØRING... 4 3. SATSINGSOMRÅDER...

Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

US 42/2015 Instruks for internrevisjon ved NMBU Instruks for revisjonsutvalg ved NMBU Universitetsledelsen Saksansvarlig: Økonomi- og eiendomsdirektør Saksbehandler(e): Jan E. Aldal, Hans Chr Sundby, Siri

Reglement tilsyn og kontroll

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

EVENES KOMMUNE Reglement tilsyn og kontroll 1: Rådmannens rolle og plassering i kommuneorganisasjonen 1.1 Rådmannen er øverste leder for hele kommuneorganisasjonen og ansatt av kommunestyret. Rådmannen

MØTEINNKALLING. Varamedlemmer, til orientering Ordfører Rådmann Oppdragsansvarlig revisor. : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

MØTEINNKALLING Utvalg : KONTROLLUTVALGET Møtedato : 11.02.2008 kl. 17.00 Møtested : Hølonda Sykehjem Sakliste: SAK 1/2008 GODKJENNING AV MØTEBOK SAK 2/2008 REFERATSAKER SAK 3/2008 RAPPORT FRA FORVALTNINGSREVISJONSPROSJEKT

Tilhører prosjekt: A3 Virksomhetsstyring, økonomi og eierskap / A3.16 Helhetlig virksomhetsstyring A Interkontroll (inkludert risikostyring)

") Mandat for initiativ Tilhører prosjekt: A3 Virksomhetsstyring, økonomi og eierskap / A3.16 Helhetlig virksomhetsstyring Navn på initiativ: A3.16.4 Interkontroll (inkludert risikostyring) Leder for initiativ:

Mandat for initiativ Tilhører prosjekt: A3 Virksomhetsstyring, økonomi og eierskap / A3.16 Helhetlig virksomhetsstyring Navn på initiativ: A3.16.4 Interkontroll (inkludert risikostyring) Leder for initiativ:

Rettslige krav til styring av informasjonssikkerhet. Karin Kristiansen og Amund Eriksen

Rettslige krav til styring av informasjonssikkerhet Karin Kristiansen og Amund Eriksen Hva får dere IKKE? Informasjonssikkerhet? Informasjonssikkerhet dreier seg om å håndtere risiko relatert til virksomhetens

Rettslige krav til styring av informasjonssikkerhet Karin Kristiansen og Amund Eriksen Hva får dere IKKE? Informasjonssikkerhet? Informasjonssikkerhet dreier seg om å håndtere risiko relatert til virksomhetens

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE «Forskrift om kontrollutvalg i kommuner og fylkeskommuner», fastsatt av Kommunal- og regionaldepartementet 15.06.2004 med hjemmel i lov av 25.9.92 nr. 107

REGLEMENT FOR KONTROLLUTVALGET I GRONG KOMMUNE «Forskrift om kontrollutvalg i kommuner og fylkeskommuner», fastsatt av Kommunal- og regionaldepartementet 15.06.2004 med hjemmel i lov av 25.9.92 nr. 107

Saksnr Utval Møtedato Kontrollutvalet Fylkestinget

saksframlegg Dato: Referanse: Vår saksbehandlar: 18.11.2016 117578/2016 Tor Harald Hustad Saksnr Utval Møtedato Kontrollutvalet 21.11.2016 Fylkestinget 12.12.2016 Val av ar for 2017 Bakgrunn Ifølgje kommunelova

saksframlegg Dato: Referanse: Vår saksbehandlar: 18.11.2016 117578/2016 Tor Harald Hustad Saksnr Utval Møtedato Kontrollutvalet 21.11.2016 Fylkestinget 12.12.2016 Val av ar for 2017 Bakgrunn Ifølgje kommunelova

Møteprotokoll Kontrollutvalget Marker

Møteprotokoll Kontrollutvalget Marker Møtedato: 07.11.2013, Tidspunkt: fra kl. 09:00 til kl. 10:30 Møtested: Marker kommune, møterom 1 Fra til saksnr.: 13/24 13/30 MEDLEMMER MØTT VARAMEDLEMMER Iver Halvorsrud,

Møteprotokoll Kontrollutvalget Marker Møtedato: 07.11.2013, Tidspunkt: fra kl. 09:00 til kl. 10:30 Møtested: Marker kommune, møterom 1 Fra til saksnr.: 13/24 13/30 MEDLEMMER MØTT VARAMEDLEMMER Iver Halvorsrud,

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Forvaltningsrevisjon Bergen kommune Effektivitet og kvalitet i internkontrollen Prosjektplan/engagement letter Mai 2017 «Forvaltningsrevisjon av effektivitet og kvalitet i internkontrollen» Mai 2017 Prosjektplan

Det nye Norge integrering av flyktninger og kommunenes rolle - hvordan kan vi gå fram for å vurdere det?

Det nye Norge integrering av flyktninger og kommunenes rolle - hvordan kan vi gå fram for å vurdere det? NKRF Fagkonferanse 2011 Tor Arne Stubbe Revisjon Midt-Norge IKS Forsøk på struktur 1. Kommunen 2.

Det nye Norge integrering av flyktninger og kommunenes rolle - hvordan kan vi gå fram for å vurdere det? NKRF Fagkonferanse 2011 Tor Arne Stubbe Revisjon Midt-Norge IKS Forsøk på struktur 1. Kommunen 2.

Sak: Kvalitetssikringssystem ved Universitetet i Nordland

Høgskolen i Bodø Saksnummer: Møtedato: Styret 103/10 16.12.2010 Arkivreferanse: 2010/2058/ Sak: Kvalitetssikringssystem ved Universitetet i Nordland Behandling: Vedtak: 1. Styret for Høgskolen i Bodø vedtar

Høgskolen i Bodø Saksnummer: Møtedato: Styret 103/10 16.12.2010 Arkivreferanse: 2010/2058/ Sak: Kvalitetssikringssystem ved Universitetet i Nordland Behandling: Vedtak: 1. Styret for Høgskolen i Bodø vedtar

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

SAK NR 050 2015 OPPFØLGING AV ANTIKORRUPSJONSPROGRAM FRA HELSE SØR-ØST I SYKEHUSET INNLANDET VEDTAK:

Sykehuset Innlandet HF Styremøte 28.05.15 SAK NR 050 2015 OPPFØLGING AV ANTIKORRUPSJONSPROGRAM FRA HELSE SØR-ØST I SYKEHUSET INNLANDET Forslag til VEDTAK: 1. Styret i Sykehuset Innlandet tar antikorrupsjonsprogrammet

Sykehuset Innlandet HF Styremøte 28.05.15 SAK NR 050 2015 OPPFØLGING AV ANTIKORRUPSJONSPROGRAM FRA HELSE SØR-ØST I SYKEHUSET INNLANDET Forslag til VEDTAK: 1. Styret i Sykehuset Innlandet tar antikorrupsjonsprogrammet

Lederavtale for 2012

Lederavtale for 2012 mellom divisjonsdirektør/stabsdirektør XX og administrerende direktør Morten Lang-Ree 1 Sykehuset Innlandet - Visjon og verdigrunnlag Visjon Sykehuset Innlandet skal gi gode og likeverdige

Lederavtale for 2012 mellom divisjonsdirektør/stabsdirektør XX og administrerende direktør Morten Lang-Ree 1 Sykehuset Innlandet - Visjon og verdigrunnlag Visjon Sykehuset Innlandet skal gi gode og likeverdige

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget ISO 26000 og GRI komplementære eller konkurrerende Adelheid Sæther Flytoget AS Nøkkeltall 2013 6,5 mill passasjerer 16 togsett Utgjør 10 % av alle

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget ISO 26000 og GRI komplementære eller konkurrerende Adelheid Sæther Flytoget AS Nøkkeltall 2013 6,5 mill passasjerer 16 togsett Utgjør 10 % av alle

Rådmannens internkontroll. Hvordan få orden i eget hus?

Rådmannens internkontroll Hvordan få orden i eget hus? Forord Kommunesektoren har i dag ansvar for mange oppgaver som er viktige for inn byggerne, og det er nødvendig med god styring for å ivareta innbyggernes

Rådmannens internkontroll Hvordan få orden i eget hus? Forord Kommunesektoren har i dag ansvar for mange oppgaver som er viktige for inn byggerne, og det er nødvendig med god styring for å ivareta innbyggernes

Informasjonssikkerhet. Øyvind Rekdal, 17. mars 2015

Informasjonssikkerhet Øyvind Rekdal, 17. mars 2015 Om meg Øyvind Rekdal Utdannet sivilingeniør Jobber som seniorrådgiver i seksjon for virksomhetsutvikling i Miljødirektoratet Prosjektleder for å implementere

Informasjonssikkerhet Øyvind Rekdal, 17. mars 2015 Om meg Øyvind Rekdal Utdannet sivilingeniør Jobber som seniorrådgiver i seksjon for virksomhetsutvikling i Miljødirektoratet Prosjektleder for å implementere

Førstegangsreisende i innovative anskaffelser. Jon Skriubakken Leder Digitalisering

Førstegangsreisende i innovative anskaffelser Jon Skriubakken Leder Digitalisering Vi skal kjøpe noe vi ikke vet om finnes! Innhold Behovene Hvorfor Innovativ prosess? Prosessen Gevinster og læringspunkter

Førstegangsreisende i innovative anskaffelser Jon Skriubakken Leder Digitalisering Vi skal kjøpe noe vi ikke vet om finnes! Innhold Behovene Hvorfor Innovativ prosess? Prosessen Gevinster og læringspunkter

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING. Gjelder fra

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

VIRKSOMHETS- OG ØKONOMIINSTRUKS FOR STATENS LÅNEKASSE FOR UTDANNING Gjelder fra 10.10 2017 Innholdsfortegnelse 1 Innledning... 3 2 Instruksens virkeområde og forhold til økonomiregelverket... 3 3 Departementets

Signe Astrup Arnesen Sikkerhetsdirektør Avinor. Vegtilsynets konferanse om sikkerhetsstyring 13. Juni 2013

Signe Astrup Arnesen Sikkerhetsdirektør Avinor Vegtilsynets konferanse om sikkerhetsstyring 13. Juni 2013 HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE AVINOR 46 lufthavner 3 kontrollsentraler

Signe Astrup Arnesen Sikkerhetsdirektør Avinor Vegtilsynets konferanse om sikkerhetsstyring 13. Juni 2013 HAR VI GOD NOK KONTROLL? NYE GREP OM SIKKERHETSLEDELSE AVINOR 46 lufthavner 3 kontrollsentraler

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Personalpolitikk 2016-19

Personalpolitikk 2016-19 Kommunestyrets vedtak 10. juni 2016 Innledning... 2 Formål... 2 Ledelse... 2 Kompetanse... 3 Organisasjonskultur... 3 Livsfasetilpasset arbeidsgiverpolitikk... 4 Avtaler for personalet...

Personalpolitikk 2016-19 Kommunestyrets vedtak 10. juni 2016 Innledning... 2 Formål... 2 Ledelse... 2 Kompetanse... 3 Organisasjonskultur... 3 Livsfasetilpasset arbeidsgiverpolitikk... 4 Avtaler for personalet...