Markedsrapport august 2015

|

|

|

- Alf Hetland

- 8 år siden

- Visninger:

Transkript

1 Markedsrapport august 2015 Oslo, 8. september 2015 Internasjonal økonomi og aksjemarkeder Oppsummering August ble en måned med store kursbevegelser, og det var en solid nedgang i de fleste aksjemarkeder. Kursbevegelsene skyldes dels usikkerhet om utviklingen for kinesisk økonomi. Det var store endringer i valutakurser, og den kinesiske valutaen ble i realiteten devaluert. Den internasjonale verdien av NOK svekket seg igjen betydelig, mens andre europeiske valutaer generelt ble høyere verdsatt. Oljeprisen hadde en svak utvikling i store deler av måneden, men endte noe høyere ved månedsskiftet. Konjunkturer og råvarer Den globale økonomiske veksten synes å være på et historisk normalt nivå. Flere land med velutviklet økonomi er i ferd med å få et oppsving i økonomien. Herunder har både USA og Storbritannia for tiden en sterk økonomisk utvikling. Landene er de første vestlige kandidatene for at sentralbankene skal vedta renteøkninger på grunn av press i økonomien. Også de fleste land i euroområdet har for tiden en bedre økonomisk utvikling, delvis som en følge av nedgangen i energipriser. Arbeidsledigheten er redusert i USA og euroområdet, og det er tendenser til økte lønninger. Som følge av en halvering av oljeprisen i det siste året har land med oljeimport fått en betydelig bedring i sin kjøpekraft. De halverte regningene for råoljeimport vil økonomisk sett ha samme effekt på etterspørselen i importlandene som en tilsvarende skattereduksjon. Effekten av verdioverføring av «superprofitten» fra oljeprodusenter til oljeforbrukere tror vi er noe undervurdert. Historisk har fall i oljeprisen alltid medført en god utvikling i verdensøkonomien. 1 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

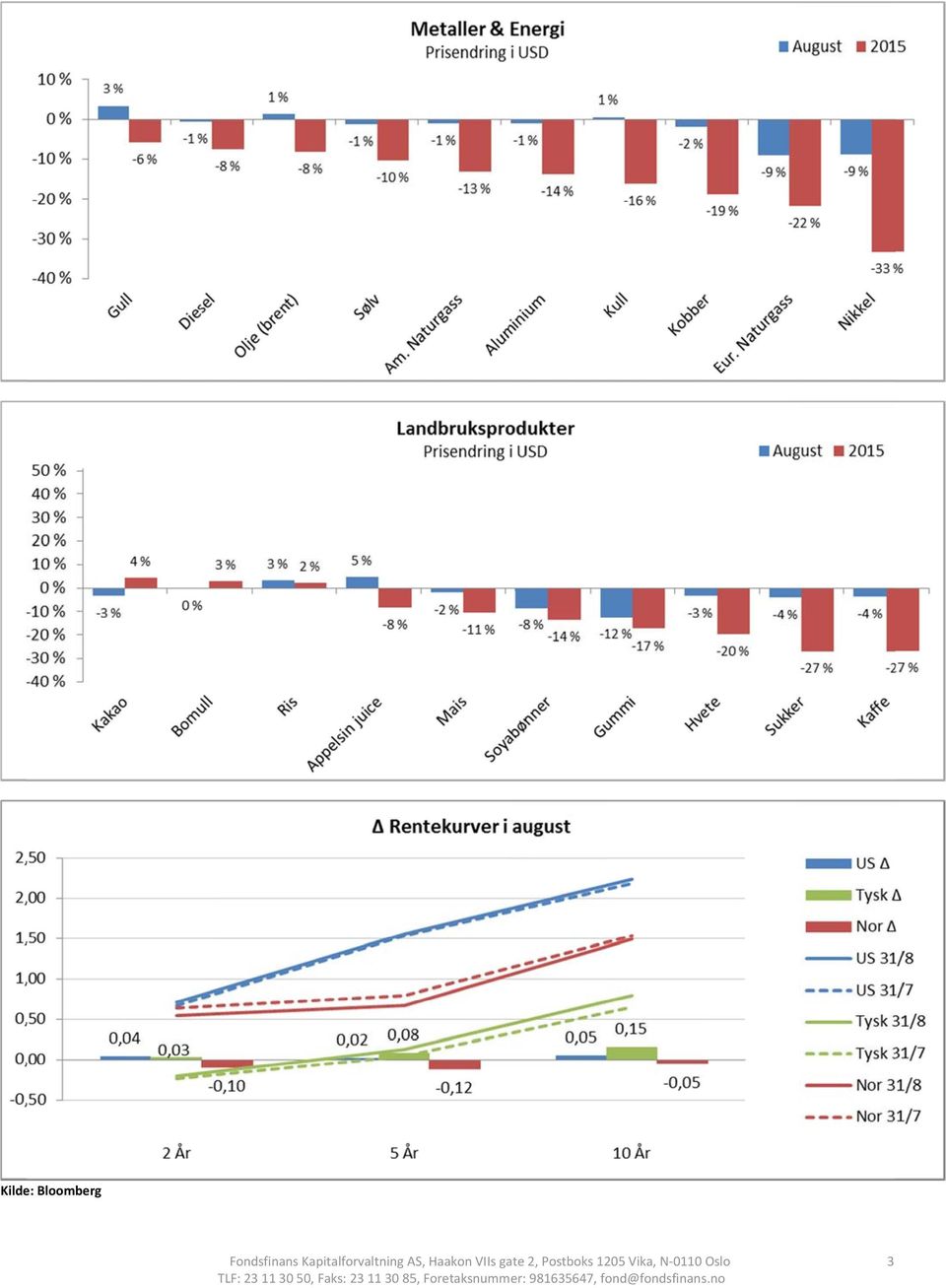

2 Samtidig med at det skjer en positiv utvikling i den økonomiske veksttakten i den vestlige verden, er veksten i ferd med å dabbe noe av i land med fremvoksende økonomi. Likevel svarer land med fremvoksende økonomi fortsatt for omlag 2/3 deler av den globale veksten. For tiden er det store forskjeller og usikkerhet i oppfatningen om de økonomiske vekstutsiktene for Kina. Utgangspunktet bør være at den høye veksttakten til kinesisk økonomi av naturlige årsakerr ikke lenger kan opprettholdes. Det antatte nivået på veksten i kinesisk etterspørsel etter varer og tjenester er imidlertid fortsatt høyt. Til tross for en stadig høyeree aggregert global etterspørsel etter varer og tjenester, har det i år vært en nedgang for mange råvarepriser i USD. For råvareprodusentene er deler av råvareprisnedgangen imidlertid blitt korrigert ved at verdien av USD er appresiert relativt kraftig mot andre valutaer. For flere råvarer kan prisnedgangen forklares ved at produsentene har økt sine mulige produksjonsvolumer. Dette er en konsekvens av foregående år med høye priser og god fortjeneste. I løpet av august ble det registrert en beskjeden nedgang i Rogers Internasjonale råvareindeks på 0,6% i USD. Fra årsskiftet har denne råvareindeksen falt med 14,2% i USD, som tilsvarer en nedgang på 4,2% i NOK. I august var det særlig noen av landbruksproduktene som hadde stor prisnedgang, herunder soya og hvete. I det meste av august var det en svak utvikling for oljeprisen, og Brent oljen hadde årets laveste prisnotering på noe over 42 USD den 24. august. I slutten av måneden skjedde det imidlertid en svært kraftig korreksjon oppover i oljeprisene, og Brent oljen endte ved månedsskiftet på drøye 54 USD. Fra årsskiftet har oljeprisen falt med 6,5%% i USD, som tilsvarer en oppgang på 4,5% i NOK. Gullprisen steg solid i august, men gull er fortsatt billigere enn ved årets start når en regner i USD. Prisoppgangen må antagelig dels tilskrives de svake og mer volatile aksjemarkedene, som har medført at noen investorer søker alternative investeringsmuligheter. Det var prisnedgang for de fleste andre metaller. Kilde: Bloomberg 2

3 Kilde: Bloomberg 3

4 Kilde: Bloomberg 4

5 Rekordsterktt pund Kinesisk devaluering Kilde: Bloomberg 5

6 Sveits Japan Sverige Tyskland Danmark Frankrike Canada Norge Italia UK Spania USA Australia Polen Kina India Tyrkia Russland Brasil Kilde: Bloomberg 10 års statsrenter valuta måned i år (bps) vs USD 0,10 % 0,38 % 0,71 % 0,80 % 0,96 % 1,15 % 1,49 % 1,50 % 1,96 % 1,96 % 2,11 % 2,22 % 2,66 % 2,95 % 3,34 % 7,79 % 9,94 % 11,60 % 14,27 % ,8 % 1,2 % 7,8 % 7,4 % 7,7 % 7,4 % 12,3 % 9,9 % 7,4 % 1,5 % 7,4 % 12,8 % 6,3 % 2,7 % 4,8 % 19,7 % 9,7 % 27,0 % Renter og valuta De lange amerikanske statsrentene var i en nedadgåendee trend de tre første ukene av måneden. Amerikanske statspapirerr er ansett som en trygg havn i turbulente tider. Fallet akselererte derfor i perioden 19. til 24. august, da verden opplevdee det største børsfallet på mange år. Nedgangen i amerikanske statsrenter ble imidlertid reversert etter at Kina kuttet styringsrenten. Amerikanske 10 og 30 års statsrenter endte måneden følgelig ganske uendret. Sentrale rentenivåer (pr ) Sentralbank 3 mnd. 2 års rente rente statsobl. 10 års statsobl. USA 0,25 0,25 0,74 2,22 Tyskland 0,05 0,05 0,20 0,80 Sveri ge 0,35 0,33 0,53 0,71 UK 0,50 0,58 0,69 1,96 Sveits 0,75 0,72 0,72 0,10 Norge 1,00 1,13 0,59 1,50 Japan 0,07 0,12 0,01 0,38 Kilde: Bloomberg Statsrentene i Europa steg gjennom måneden, men ikke i samme grad som rentene i en del land med fremvoksende økonomi. I de siste to månedene har kredittpremien for statsgjeld til de høyest belånte eurolandene, som Italia og Spania, økt relativt kraftig i forhold til nivået for tysk statsgjeld. De økonomiske problemene i Hellas er fortsatt en plage for finans markedene og har forårsaket denne renteøkningen. Det har vært mye fokus på neste rentemøte i den amerikanske sentralbanken (FED), som finner sted den 17. september. Om den amerikanske styringsrenten økes vil det være første endring siden desember

7 Med utgangspunkt i markedsrenter i starten av august var den implisitte sannsynligheten for renteheving i september 54%. Dette var forankret i sterke nøkkeltall for den amerikanske økonomien, herunder særlig tall for arbeidsmarkedet. Fire uker senere vurderer markedet sannsynligheten til å være bare 38% for en forestående renteøkning i september. Denne endringen i markedsoppfatning kommer dels av at Kina i midten av august devaluerte sin valuta (yuan/renminbi) tre dager på rad. Således kan det være et dilemma for FED å balansere hensynet til den forholdsvis sterke økonomiske utviklingen i USA mot eventuelle følger av den økonomiske situasjonen i Kina. De store negative bevegelsene i det amerikanske aksjemarkedet kan også spille inn for FEDs avgjørelse. En må imidlertid ikke glemme at det samtidig er kort tid siden det amerikanske aksjemarkedet hadde rekordhøye kursnoteringer. I følge Marketswatch.com eier Kina nesten 10% av totalt utstedte amerikanske statsobligasjoner. Dersom kinesiske myndigheter velger å allokere mer kapital innenlands og samtidig reduserer investeringene i amerikanske statsobligasjoner kan dette føre til høyere amerikanske statsrenter. Høyere lånekostnader kan igjen bremse oppgangen i den amerikanske økonomien. Parallelt med store svingninger i aksjemarkedene var det i august også store bevegelser i valutamarkedene. Generelt var det en svak verdiutvikling for valutaer i land med fremvoksende økonomi og land med stor andel av verdiskapningen innenfor råvareproduksjon. Motsatt var det en solid positiv verdikorreksjon for euro, danske og svenske kroner mot de fleste andre valutaer i august. Dette var etter en lengre periode med lave valutakurser for de nevnte europeiske valutaer. Norske kroner svekket seg mot de fleste vestlige valutaer i august. Norges importveide valutakurv, basert på import fra 44 land, var i august på et historisk rekordsvakt nivå. En kraftig økning i oljeprisen den siste uken i august reverserte kronesvekkelsen noe. I forhold til våre nordiske naboland var det likevel en ny svekkelse av norske kroner i august. Regnet mot SEK er NOK snart igjen i pari kurs. I løpet av måneden noterte NOK seg for øvrig til det svakeste nivået mot britiske pund på elleve år. Svak oljepris kombinert med utsikter til renteheving i England forklarer mye av endringen i styrkeforholdet. Flere markedsaktører venter videre rentekutt i Norge. Lavere rente vil kunne bidra til å holde det innenlandske norske forbruket oppe. Dette oppfattes å være nødvendig for å begrense nedgangen i norsk økonomi som følger av fallet i olje og oljeservicenæringen. Høy importert inflasjon, godt hjulpet av en svakere NOK, gjør imidlertid at Norges Banks beslutning om å foreta ytterligere kutt i renten ikke synes opplagt. Kredittpåslagene for selskapsobligasjoner i høyrentesegmentet steg internasjonalt i forrige måned. Bloomberg USD High Yield Corporate Index nådde sitt høyeste nivå siden Økningen i kredittpåslagene var noe mer moderat i det europeiske obligasjonsmarkedet, til tross for nedgangen i aksjemarkedene. Det norske kredittmarkedet preges av svak likviditet og risikovilje. Prisingen for norske obligasjoner blir også ekstra straffet med høye kredittpåslag på grunn av den relativt store eksponeringen mot olje og offshorenæringen. Lav oljepris rammer spesielt utstyrsleverandørene til oljeindustrien, og dagens kredittpåslag for en rekke utstedere reflekterer at markedet venter store restruktureringer av utestående gjeld. Geopolitiske forhold Noen av de råvareproduserende landene har i det siste året fått en kraftig knekk i den økonomiske utviklingen. Flere lands statsregnskaper, utenriksøkonomi og betalingsbalanser er blitt svært utsatt på grunn av bortfallet av inntekter fra råvareeksport. Særlig gjelder dette for mange oljeproduserende land. 7 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

tre dager på rad.")

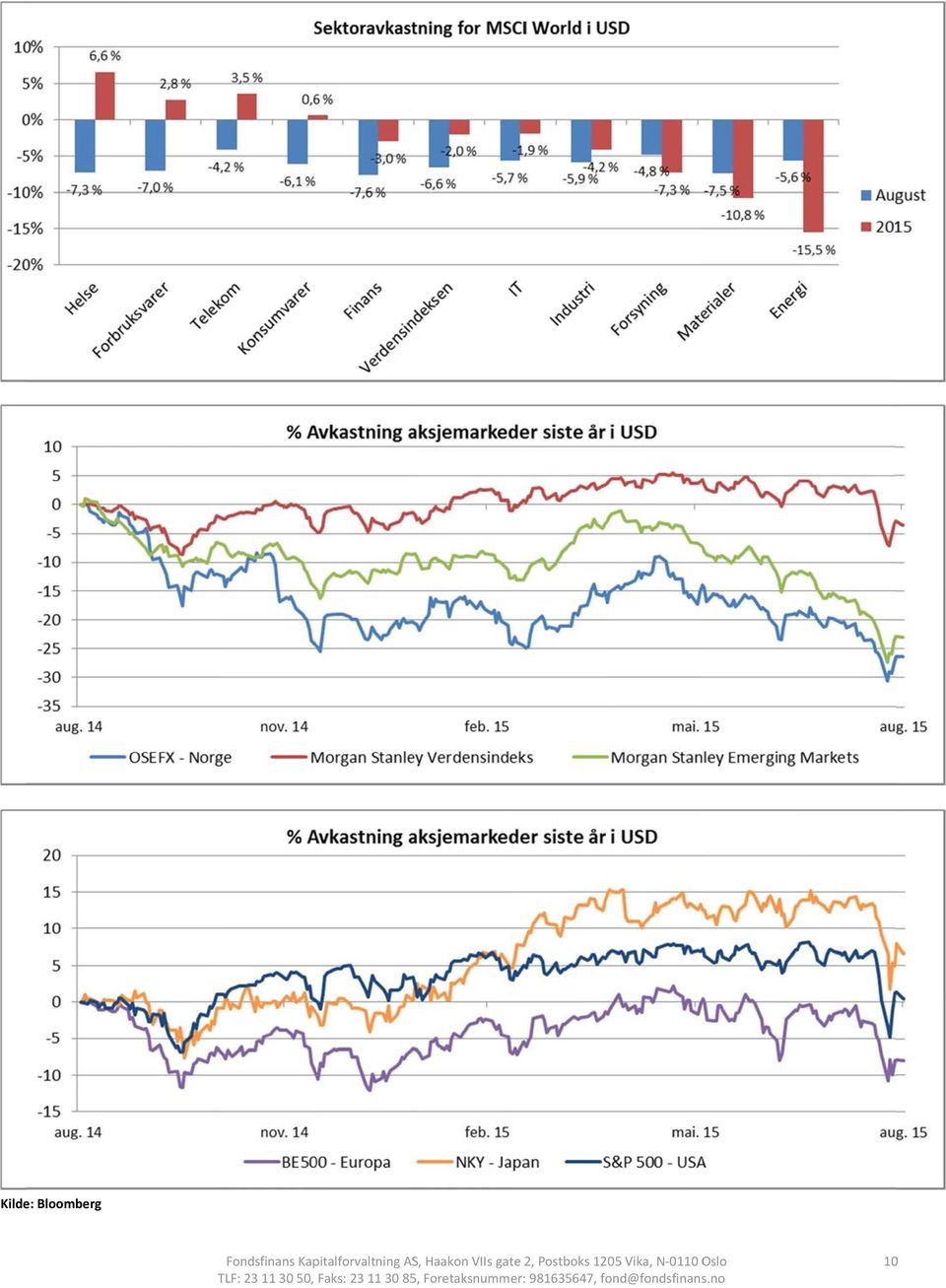

8 For verdensøkonomien og den geopolitiske utviklingen vil denne endringen i situasjonen for flere oljeeksporterende land kunne bli en stor utfordring i de neste årene. Vi holder det som sannsynlig at nyhetsbildet vil kunne bli preget av plutselige og antagelig voldsomme politiske hendelser i noen av de oljeproduserende landene. I så måte er vårt store naboland, Russland, dessverre (?) en kandidat for politiske endringer. Russlands aktivitet i Ukraina kan i politisk sammenheng betraktes som et klassisk trekk for å avlede oppmerksomheten fra innenlandske politiske og økonomiske problemer. Ved å øke russernes fremmedfrykt ønsker Putin å styrke den innenlandske moralen. Med de store geografiske og befolkningsmessige forskjellene som eksisterer i Russland er det svært utfordrende for Putin å holde det nye «keiserdømmet» Russland samlet. Til tross for det kjøligere politiske og militære klimaet mellom Russland og NATO landene, har det lyktes å komme frem til en enighet om å inkludere Iran i verdenshandelen mot at landet avstår fra utvikling av atomvåpen. Den nye avtalen vil fjerne internasjonale sanksjoner mot Iran og medføre økt global oljetilførsel og oljeproduksjon. Dette bidrar antagelig også til at oljeprisen ikke vil stige med det første. Nyhetsbildet har i de siste månedene vært fylt med skrekkelige bilder av flyktninger på vei mot Europa, hvorav mange omkommer under reisen. En stor del av flyktningene kommer fra de borgerkrigsherjede områdene av Syria. Mange flyktninger kommer dessuten fra Somalia, Eritrea, Afghanistan og deler av Afrika syd for Sahara, som er preget av politisk uro og økonomisk armod. Å håndtere denne store flyktningestrømmen er en enorm humanitær, økonomisk og politisk utfordring for de europeiske landene og EU. Hele Schengen samarbeidet og integreringsprosessene mellom EU landene er faktisk i fare. Storbritannias forhold til EU er herunder ikke endelig avklart. En avslutning av borgerkrigen i Syria ville muligens bidra til å bremse utstrømmingen av mennesker fra Syria. Nøkkelen til en avvikling av det nåværende regimet i Syria ligger antagelig i at Russland, Iran og USA må samarbeide om tiltak og løsninger. Et felles forsøk på en avvikling av borgerkrigen vil imidlertid kunne bli blodig og kostbart. Dessuten blir ikke problemene i regionen løst om president Assad forsvinner fra makten i Syria og blir erstattet med andre politiske ledere. Det vil fortsatt være store militære utfordringer med de barbariske gruppene av IS soldater, som okkuperer store og viktige områder av både Syria og Irak. Internasjonale aksjemarkeder Tross sol og pent sommervær i store deler av verden, ble august en mørk måned i internasjonale aksjemarkeder. MSCI World (verdensindeksen) sank med 6,6% målt i USD ( 4,7% i NOK). Verdensindeksen er nå 2,7% lavere i USD enn ved årets start (tilsvarende +8,6% i NOK!). Usikkerheten knyttet til utviklingen i kinesisk økonomi og fallende oljepris satte sitt preg på utviklingen i aksjemarkedene i august. Verdifallet rammet selskaper på tvers av både geografi og bransje. Alle sektorer som inngår i MSCI World noterte en absolutt nedgang i kursverdiene i august. Telekom og forsyningssektorene, med relativt stabile kontantstrømmer, holdt seg bedre enn gjennomsnittet. Finans, helse og materialsektorene var derimot de svakeste sektorene. Det amerikanske aksjemarkedet gjorde det relativt sett bedre enn verdensindeksen, men falt likevel med 6% i august (S&P 500). Bekymrede aksjefondsinvestorer har trukket ut netto USD 35 milliarder de siste 4 ukene. Dette er det laveste nivået av nettotegninger i USA siden Flere store selskaper, som Wal Mart, Microsoft og Apple, falt mer enn indeksen. Walt Disney aksjen hadde spesielt negativ utvikling med 15%, etter at det ble kjent at deres lønnsomme nettverk for kabel tv (ESPN) mistet abonnenter. Tross den brede nedgangen, var det noen lyspunkter som følge av at det ble annonsert flere store oppkjøp og konsolideringer. 8 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

9 Warren Buffets USD 37 milliarders bud på Precision Castparts løftet aksjen 18%, mens Schlumbergers USD 15 milliarders tilbud til Cameron aksjonærer drev kursen opp 32%. I Europa sank børsene med 8,2% målt i EUR ( 4,6% målt i NOK). Alle vest europeiske aksjemarkeder hadde en svak måned. Kursutviklingen var svakest i Hellas, fordi den økonomiske situasjonen fortsatt er veldig vanskelig. De aksjene som bidro mest til nedgangen for europeiske aksjer i august var blant dem som gjorde det best foregående måned, legemiddelselskapene Novartis, Sanofi og Bayer. Råvareselskapet Glencore falt mer enn 30% i verdi etter dårlige kvartalstall. Banker med en stor eksponering mot kunder i Det fjerne østen hadde også en svak kursutvikling. HSBC og Standard Chartered falt henholdsvis 12% og 23%. Av (de 500) aksjene i Bloomberg European 500 indeksen var det kun 41 aksjer som steg i verdi i august. Gambling aksjer var blant dem som ga best avkastning. Kan noen investorer ha gått fra børsen til travbanen? I Norden holdt aksjemarkedene i Sverige og Danmark seg relativt godt i en turbulent periode. Den bredt sammensatte nordiske indeksen (VINX) sank med 3,2% målt i NOK. En bransje økte i verdi i august, og det var varige forbruksvarer. Det danske smykkeselskapet Pandora var største positive bidragsyter til oppgangen etter å ha levert gode kvartalsresultater. Svakeste sektorer i Norden var material og energisektorene som begge falt mer enn 7%. Investorer i Statoil og Yara så 9% av verdiene forsvinne i august. Verst verdiutvikling i august var det for selskaper i Midtøsten og i fremvoksende økonomier. MSCI Emerging Markets Index falt med 9,0% målt i USD, og er nå 12,6% lavere enn ved årets start. Selskaper i Kina, Saudi Arabia og Brasil ble herunder særlig hardt rammet av nedgangen i markedene. Aksjebørsene i alle de tre landene falt mer enn 10% i august. Kinesiske aksjonærer savnet gode nyheter i august. Hang Seng indeksen fortsatte kursnedgangen fra juli og sank 12%. Indeksen er nå lavere enn ved inngangen til året. Den kinesiske sentralbanken satte ned renten i et forsøk på å stoppe nedgangen, men usikkerheten i markedet var likevel stor. Shanghai indeksen falt mer enn 8% på en dag. Investorer bekymret seg blant annet for de svakeste produksjonstallene på seks år og et stagnerende smarttelefonmarked. Kinesiske myndigheter har både satt ned renten og svekket valutakursen med sikte på å stimulere økonomien og aksjemarkedene. Av de andre tiltakene for å bremse nedgangen i det kinesiske aksjemarkedene kan kanskje noen synes merkelige, som å fengsle aksjeanalytikere og andre økonomiske budbringere. Usikkerheten om vekstnivået i kinesisk økonomi fikk derfor også dominere nyhetsstrømmen i verdens aksjemarkeder i august. Om veksten i Kina ikke blir 7% som Kommunistpartiet har kommunisert, men i stedet 5% eller lavere, så vil det få konsekvenser for verdensøkonomien og verdens aksjemarkeder. Justert for kjøpekraft er Kina verdens største økonomi målt i dollar ifølge Det internasjonale pengefondet (IMF). Kilde: Bloomberg Lokal valuta I NOK August 2015 August 2015 MSCI World Index 6,6 % 2,7 % 4,7 % 8,6 % S&P 500 Index 6,0 % 3,9 % 4,2 % 7,4 % Bloomberg European 500 8,2 % 8,0 % 4,6 % 11,2 % Nikkei 225 8,2 % 9,2 % 4,3 % 20,2 % MSCI Emerging Markets Index Oslo Børs Fondsindeks Avkastning aksjeindekser 9,0 % 12,6 % 7,2 % 2,4 % 6,4 % 2,7 % 6,4 % 2,7 % 9 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

10 Kilde: Bloomberg 10

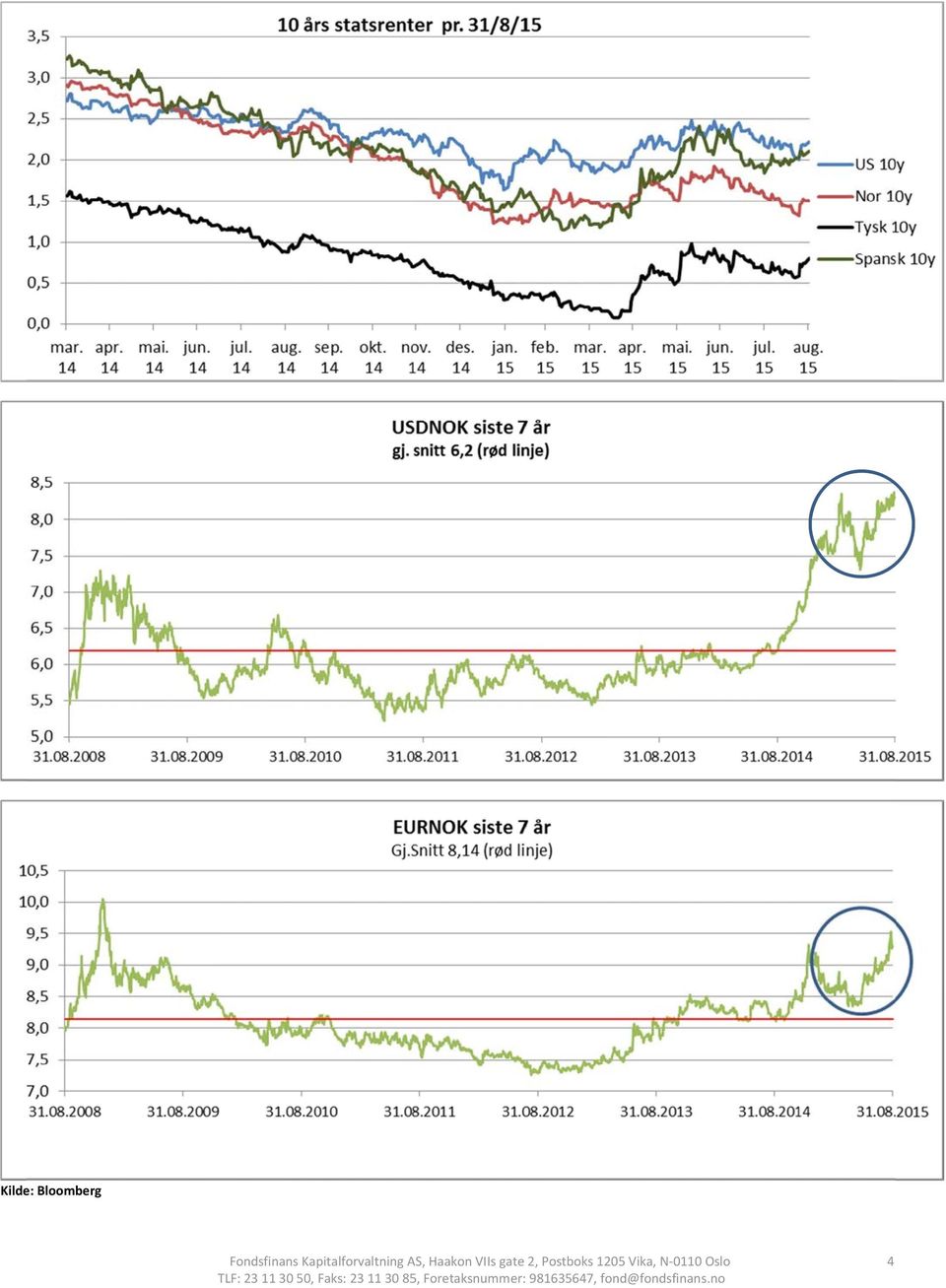

11 Rekordsvak krone Valutakursindeksen I 44, utarbeidet av Norges Bank, er en nominell effektiv valutakursindeks beregnet på grunnlag av kursene på NOK mot valutaene for Norges viktigste handelspartnere (44 land inngår i beregningene). Stigende indeksverdii betyr en svekkelse av den norske kronen i forhold til de andre valutaene som inngår i I 44. Kilde: Bloomberg Norsk økonomi For høyt utdannede ingeniører bør det imidlertid kunne være gode arbeidsmuligheter innenfor tiltrengte Sammenlignet med andre vestlige land er norsk infrastrukturinvesteringer. arbeidsledighet lav, men synes ut i fra en del statistikk å være svakt økende. Vi må derfor regnee med at det i Den svake verdiutviklingen for norske kroner er et tiden fremover blir et økende press på at Regjeringen usikkerhetsmoment i vurderingen av etterspørsels øker de offentlige utgiftene, og kommer med konkrete impulsene i norsk økonomi. Den økte konkurranse tiltak med sikte på å holde arbeidsledigheten nede. evnen for norsk næringsliv som følge av svak kroneverdi, slår inn i økonomien både ved økt eksport En av hovedutfordringene for norsk økonomi er å få og redusert import. sysselsatt de arbeidsledige fra olje og oljeservice næringen i annen type virksomhet. 111

12 Dette vil få følger for etterspørselen etter arbeidskraft i mange næringer. En kan forøvrig merke seg at som følge av kronesvekkelsen, er oljeprisen regnet i NOK nå høyere enn ved årets start. Som en kuriositet kan det nevnes at redaktørens dyreste regning i sommer for båtbensin var prissatt til kr 17,85 pr. liter, som også er historisk «all time high». Det knytter seg en viss spenning til det forestående rentemøtet i Norges Bank i september. Vurdert etter norske inflasjonstall og den store valutasvekkelsen for NOK kan det synes naturlig ikke å redusere den norske sentralbankrenten ytterligere fra dagens nivå på 1%. Flere makroøkonomer har imidlertid i det siste antydet at Norges Bank vil og bør komme til å redusere sentralbankrenten ytterligere med to nye rentekutt i det kommende året. Slike nye rentenedsettelser kan og bør imidlertid ikke skje uavhengig av andre vestlige sentralbankers rentevedtak. Herunder skal en ikke glemme at den amerikanske sentralbanken snart vil kunne øke sin styringsrente. Det norske aksjemarkedet Som tidligere nevnt, var det betydelig kursnedgang i de aller fleste aksjemarkeder i august. Aksjekursene på Oslo Børs falt også relativt kraftig. I august skjedde det således en kraftig økning i de daglige svingningene (volatiliteten) i det norske aksjemarkedet. Vi kan merke oss at denne økningen i volatilitet sammenfalt med økt volatilitet både i internasjonale aksjemarkeder og i prisene på olje. I løpet av fire påfølgende børsdager i august falt OSEFX indeksen unormalt mye med 9,4%. Det største kursfallet skjedde mandag den 24. august, og var på hele 5,2%. Dette er i historisk sammenheng en svært stor daglig kursnedgang, og journalistene forfattet umiddelbart nye artikler om økonomiske krakk, med tilhørende skrifttyper. I forhold til fondsindeksens «all time high» rekord som ble satt den 16. april i år var samlet kursfall pr. den 24. august hele 15,9%. Fra årsskiftet var indeksen samtidig negativ med 4,4%. I de etterfølgende 5 børsdagene i august hadde fondsindeksen en positiv verdiutvikling. Den norske fondsindeksen falt derved med 6,4% i august, mens Oslo Børs hovedindeks falt med 7%. Til sammenligning falt verdensindeksen (MSCI World index) med 4,7% regnet i NOK. Verdiutviklingen for aksjer notert på Oslo Børs var i august nesten på samme svake nivå som indeksen for de store selskapene i land med fremvoksende økonomi, som falt med 7,2% i NOK. Den store kursnedgangen i august var naturlig nok bredt basert, og mer enn ¾ deler av fondsindeksens verdipapirer hadde negativ verdiutvikling. Størst påvirkning på indeksnedgangen kom fra de fire selskapene som har høyest indeksvekt: DNB ( 11%), Yara ( 9%), Statoil ( 9%) og Telenor ( 8%). Fra årsskiftet har også Oslo Børs hatt en svakere utvikling enn verdensindeksen (regnet i felles valuta). I løpet av årets åtte første måneder har fondsindeksen steget med 2,7% (negativ med 8,1% i USD) samtidig som verdensindeksen har steget med 8,6% i NOK (negativ med 2,7% i USD). Etter den store kursnedgangen i august, er det naturlig å stille seg et spørsmål om hva en skal en tro om utsiktene for videre verdiutvikling for aksjer notert på Oslo Børs. I den anledning vil vi her gjengi vår kommentar som vi, etter de foregående dagene med stort børsfall, sendte pr. e mail til våre andelseiere ved børsstart tirsdag den 25. august: Børsfallet i august - en investeringsmulighet? Siden 2009 har de fleste aksjemarkeder hatt en sterk kursoppgang med få korreksjoner. I flere land har det i år blitt registrert nye rekordnoteringer («all time high»). Etter foregående kraftig kursfall på kinesiske aksjebørser, har også europeiske og amerikanske aksjebørser falt kraftig den siste uken. Den lenge etterspurte korreksjonen i internasjonale aksjemarkeder, kursfall på mer enn 10% har derfor nå inntruffet. Mange aksjemarkeder har i øyeblikket negativ verdiutvikling fra årsskiftet. Eksempelvis har Oslo Børs fondsindeks så langt i august (mandag 24. august) falt med -13%, og indeksen er negativ med -4% fra årsskiftet. 12 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

13 Hva nu? Vi tror denne børsnedgangen er en nødvendig korreksjon i aksjemarkedene, som av natur ikke er risikofrie, og til dels var blitt overvurderte. Imidlertid er det fortsatt god verdi og inntjening bak mange av de selskapene som er notert på Oslo Børs. Ved årets start var vårt grunnsyn at verdiutviklingen for Oslo Børs Fondsindeks i år vil være i intervallet null til +15% avkastning. Dette grunnsynet har vi også gjentatt i alle våre månedlige markedsrapporter. Til tross for den siste tidens kursnedgang, opprettholder vi fortsatt grunnsynet om at Oslo Børs Fondsindeks ved årsslutt vil ha utviklet seg i intervallet null til +15% fra årets start. Etter at denne kommentaren ble skrevet, kan vi ikke se at det har skjedd noen vesentlige markedsmessige hendelser som endrer våre gjentatte konklusjoner om investeringer i det norske aksjemarkedet. Langsiktige statspapirer gir fortsatt ikke tilstrekkelig avkastning i forhold til den renterisiko man påtar seg. I den forbindelse kan vi merke oss at langsiktige statsrenter for tiden er høyere i både USA og Storbritannia enn i Norge. I markedsrapporten fra juli, dvs. før kurskorreksjonen i august skrev vi at det for tiden synes å være få gode alternative investeringer til aksjer, selv om prisingen av mange selskaper begynner å bli krevende å regne hjem. Etter kursfallet i august synes verdsettelsen av det norske aksjemarkedet i sum fortsatt ikke å være billig men heller ikke svært dyrt. Den videre kursutviklingen for selskaper på Oslo Børs vil også fortsatt dels være avhengig av likviditetstilgangen og verdiutviklingen i internasjonale aksjemarkeder. Oljeprisutviklingen vil naturlig nok også fortsatt ha en betydning for det norske aksjemarkedet. Vårt grunnsyn i hele år har vært at oljeprisen (Brentoljen) vil ligge i intervallet 40 USD til 60 USD, og ikke overskride 60 USD ved årsskiftet. Etter den siste tidens økning i kredittpåslag for norske bedrifters obligasjonsgjeld, kan den forventede avkastningen ved å investere i en portefølje av norske kredittpapirer delvis være et alternativ til norske aksjeinvesteringer. Kilde: Bloomberg Verdiutvikling Fondsindeksen Aksjer med indeksvekt > 0.7% Selskap OSEFX % vis Indeks vekt Verdiutvikling i % august Verdiutvikling i % 2015 Yara International 9,5 9,2 14,4 Telenor 9,4 7,9 11,3 DNB 8,7 11,1 9,9 Statoil 8,5 9,1 1,9 Royal Caribbean Cruis es 4,8 1,5 20,7 Marine Harvest 4,7 0,2 1,0 Orkla 4,5 6,4 24,1 Norsk Hydro 3,9 5,9 30,6 Gjensidige Forsikring 3,9 6,3 5,2 Subsea 7 2,9 1,6 8,0 TGS Nopec Geophysical 2,6 7,1 3,5 Schibsted A 2,4 5,2 14,9 Schibsted B 2,3 3,4 N/A Storebrand 2,0 13,7 2,6 Seadrill 2,0 16,0 28,3 Bakkafrost 1,8 1,6 56,2 Norwegian Air Shuttle 1,7 5,6 34,7 Veidekke 1,6 3,9 32,8 Tomra Systems 1,4 0,3 28,1 Petroleum Geo Services 1,3 0,8 11,5 Nordic Semiconductor 1,2 10,6 1,2 Kongsberg Gruppen 1,2 8,1 8,5 Opera Software 1,1 19,8 44,9 Entra 1,0 6,1 5,9 Salmar 1,0 2,3 7,3 DNO 1,0 25,4 40,4 Atea 1,0 2,1 2,6 XXL 0,9 2,8 22,6 Prosafe 0,8 5,3 0,6 Aker Solutions 0,8 6,0 14,5 AF Gruppen 0,8 2,4 43,4 13 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

14 Oversikt over våre fonds historiske utvikling Våre fond: Fondsfinans Norge Fondsfinans Aktiv 60/40 Fondsfinans Global Helse Fondsfinans Energi Fondsfinans Kreditt Fondsfinans High Yield (i NOK) Avkastning august 6,2 % 5,2 % 4,2 % 4,0 % 2,4 % 8,4 % 6,4 % 4,7 % ,1 % 2,5 % 16,3 % 6,5 % 1,2 % 12,1 % 2,7 % 8,7 % Årsavkastning % 6 % 40 % 9 % 1 % 6 % 24 % Årsavkastning % 13 % 46 % 24 % 39 % Årsavkastning % 15 % 12 % 21 % 9 % Årsavkastning % 14 % 4 % 19 % 3 % Årsavkastning % 17 % 9 % 22 % 14 % Avkastning siste 5 år 58 % 41 % 190 % 70 % 130 % Gjsn. årlig avkast. siste 5 år ** 10 % 7 % 24 % 11 % 18 % Avkastning siste 10 år 155 % 112 % 264 % 85 % 136 % Gjsn. årlig avkast. siste 10 år ** 10 % 8 % 14 % 6 % 9 % Avkastning siden oppstart* 600 % 255 % 203 % 5,8 % 16,1 % Standardavvik siste år 10 % 7 % 14 % 2,8 % 6,4 % 10 % 14 % Standardavvik siste 5 år 16 % 13 % 10 % 15 % 9 % Standardavvik siste 10 år 22 % 18 % 12 % 23 % 12 % Fondets størrelse (mill.kr.) Netto andelsverdi pr , , , , , ,92 OSEFX MSWI * Kreditt og High Yield fra henholdsvis oppstart 30. april 2013 og 30. april 2014 ** Geometrisk beregnet Investeringsmandatet i Fondsfinans Energi er endret fra investeringer innen Alternativ Energi til investeringer innen Energisektoren med virkning fra Redaktør og ansvarlig for innholdet i våre markedsrapporter er Odd Hellem Investeringsdirektør 14 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

15 Fondsfinans Norge August 2015 Den norske fondsindeksen falt med 6,4%% i august, og denne indeksen har steget med 2,7% fra årsskiftet. Fondsfinans Norge hadde også en negativ verdiutvikling i august, og fondet falt med 6,2%. Hittil i år har fondet falt med 1,1%. Fondets verdiutvikling i løpet av de siste 8 månedene er svakere enn våre forventninger ved årets start. Til tross for det store børsfallet i august har vi ikke endret fondets investeringsprofil. Vi er av den oppfatning at børsfallet i august var en del av en naturlig korreksjon i en langsiktig oppadgående trend med positiv verdiutvikling for aksjer. Som vi imidlertid har tilkjennegitt i lengre tid, er vi av den oppfatning at perioden med svært høy avkastning ved aksjeinvestering er omme. Dette gjenspeiler seg også i våre kontinuerlige utsagn fra årets start om at avkastningen av investeringer i norske aksjer i år vil være i intervallet null til 15%. Følgelig legger vi derfor til grunn at det vil bli en positiv børsutvikling for våre investeringer i årets siste fire måneder. Vi tror at vår investeringsstrategi vil kunne gi solid avkastning også i fremtiden. Siden etableringenn i desember 2002 er Fondet fortsatt av de beste norske aksjefondene. Ved utgangen av august 2015 hadde også fondet den beste 10 års avkastningen for norske aksjefond. Av fondsindeksens 59 selskaper hadde mindre ennn ¼ del en positiv verdiutvikling i august, slik at kursnedgangen i august var bredt basert. Av selskaper med positivt verdibidrag til fondsindeksen kan nevnes: DNO (+25%), RCL (+2%) og Norwegian Air (+6%). Av de selskapenee som ga størst negativt verdibidrag til fondsindeksen var flere blant børsens største selskaper: DNB ( 11%), Yara ( 9%), Statoil ( 9%), Telenor ( 8%), Seadrill ( 16%), Storebrand ( 14%), Orkla ( 6%), Opera Software ( 20%), Gjensidige Forsikring ( 6%) og Norsk Hydro ( 6%). I fondets portefølje var det også mindre enn ¼ del av selskapenee som hadde positiv verdiutvikling. De absolutt største positive verdibidragene til porteføljen kom fra investeringene i: Photocure ( +9%), Akastor (+7%) og Odfjell (+10%). De største negativee verdibidragene kom fra investeringene i: Storebrand ( 14%), DNB ( 11%), Yara ( 9%), WWASA ( 18%), Opera Software ( 20%), Aker ( 12%), Norsk Hydro ( 6%) og SRBank ( 7%). Fondet har i august redusert investeringene betydelig i bl.a. Marine Harvest, Det norske Oljeselskap og Odfjell. Videre har vi redusert investeringene noe i bl.a. Lerøy Seafood, Opera Software og Salmar. Dessuten har fondet i august solgt seg fullstendig ut av Høegh LNG. I august har fondet på nytt investert i Statoil, men investeringen er ikke blant fondets største investeringer. Videree er investeringsgraden økt solid i Norsk Hydro og fondet har økt investeringene noe i bl.a. Yara og et av obligasjonslånene til Seadrill. Ved utgangen av måneden var egenkapitalinvesteringene fordelt på 32 selskaper, hvorav 29 selskaper er notert på Oslo Børs og tre er notert på utenlandske børser. Dessuten er fondet investert i en selskapsobligasjon utstedt av Seadrill. Ved utgangen av august var fondet nesten fullinvestert. Våre 10 største aksjeinvesteringer: Fordeling på undergrupper: Yara International DNB Norsk Hydro Storebrand Marine Harvest Borregaard Photocure Sparebank 1 SR Bank Lerøy Seafood Group Tanker Investments 9,3 % 8,0 % 7,8 % 6,3 % 4,9 % 4,7 % 3,8 % 3,6 % 3,6 % 3,5 % (55,4% av porteføljen) Andelsverdi: 7002,11 15

16 Fondsfinans Aktiv 60/40 August 2015 Den norske fondsindeksen falt med 6,4%% i august, og denne indeksen har steget med 2,7% fra årsskiftet. Fondsfinans Aktiv 60/40 hadde en negativ verdiutvikling i august, og fondet falt med 5,2%. Den negative avkastningen i august skyldes en negativ verdiutvikling både i aksje og obligasjonsporteføljene. Hittil i år har fondet en verdinedgang på 2,5%. Denne avkastingen er lavere i forhold til våre forventningerr ved årets start. Fondsfinans Aktiv 60/40 er et kombinasjonsfond som etter vedtektene normalt skal være investert med 60% i aksjer på Oslo Børs og de øvrige 40% av investeringene skal være i norske rentepapirer. Vi har ikke endret fondets investeringsprofil, og vi trorr fondet vil kunne gi solid avkastning til en moderat risiko også i fremtiden. Av fondsindeksens 59 selskaper hadde mindre ennn ¼ del en positiv verdiutvikling i august, slik at kursnedgangen i august var bredt basert. Av selskaper med positivt verdibidrag til fondsindeksen kan nevnes: DNO (+25%), RCL (+2%) og Norwegian Air (+6%). Av de selskapenee som ga størst negativt verdibidrag til fondsindeksen var flere blant børsens største selskaper: DNB ( 11%), Yara ( 9%), Statoil ( 9%), Telenor ( 8%), Seadrill ( 16%), Storebrand ( 14%), Orkla ( 6%), Opera Software ( 20%), Gjensidige Forsikring ( 6%) og Norsk Hydro ( 6%). I fondets aksjeportefølje var det også mindre enn ¼ del av selskapene som hadde positiv verdiutvikling. De absolutt største positive verdibidragene til porteføljen kom fra investeringene i: Photocure (+9%), Akastor (+7%) og Odfjell. Største negativee verdibidrag kom fra investeringene i: Storebrand ( 14%), DNB ( 11%), WWASA ( 18%) og Yara ( 9%). I løpet av måneden har vi solgt investeringen i Odfjell. Videre er aksjeinvesteringene redusert i Det norske oljeselskap, Marine Harvest og Tanker Investments. Investeringene er økt i Storebrand, Yara og Norsk Hydro. Ved utgangen av måneden var egenkapitalinvesteringene, som utgjorde omlag 60% av fondets verdi, fordelt på 20 selskaper. Alle egenkapitalinvesteringer er notert på Oslo Børs. I måneden har vi redusert obligasjonsinvesteringenn i BW Offshore. Obligasjonsplasseringene er i 18 obligasjonslån i NOK, og de fleste låntagerne er selskaper notert på Oslo Børs. Gjennomsnittlige kredittverdigheten for likviditetspostene er BB. Obligasjonenes kredittdurasjon er 3,33 år og rentedurasjonenn er 0,2 år. Renteporteføljens løpende avkastning ved utgangen av måneden var 8% p.a. Porteføljen har i løpet av august fått en høyere forventet renteavkastning som følge av at obligasjonsbeholdningen er blittt nedskrevet i verdi. Dette skyldes markedsmessig økte kredittpåslag for obligasjoner innen energisektoren, jfr. en nedgang i DNB sin indeks for «high yield» obligasjoner med 4%. Våre 10 største aksjeinvesteringer: Yara International 5,5 % Norsk Hydro 4,9 % DNB 4,8 % Storebrand 4,7 % Marine Harvest 4,5 % Tanker Investments 4,0 % Borregaard 3,9 % Lerøy Seafood Group 3,3 % SpareBank 1 SMN 3,2 % Photocure 3,0 % Fordeling på undergrupper: (41,8% av porteføljen) Andelsverdi: ,11 16

17 Fondsfinans Global Helse August 2015 Fondets investeringer hadde i august en negativ verdiutvikling på 4,2%. Hittil i år har verdioppgangen for fondet vært 16,3%, som vi anser som meget tilfredsstillende. Noe av fondets avkastning i år skyldes svekkelsen av verdien av NOK, ettersom fondet skal holde valutaeksponeringen åpen. I august hadde selskaper i helsesektoren for første gang på lenge en relativt svakere utvikling enn verdensindeksen. Morgan Stanleys helsesektorindeks falt med 7,3% i USD, tilsvarende 5,5% i NOK. Fra årsskiftet er indeksen for store aksjeselskaper i helsesektoren (MSCI World Health Care) fortsattt den sektorindeksen med sterkest verdiutvikling, med en oppgang på 5,8% i USD, tilsvarendee 18,2% i NOK. I august hadde amerikanske selskaper i helsesektoren en noe svakere verdiutvikling enn gjennomsnittet for de store helseselskapene utenfor USA. Innenfor undersegmentene av helsesektoren hadde selskaper innenfor bioteknologisektoren dessuten en noe svakere verdiutvikling, ettersom Nasdaqs bioteknologiindeks falt med 10,6%. Hittil i år har fortsatt aksjer i bioteknologisektoren enn bedre verdiutvikling enn den generelle indeksen for store helseselskaper. Til tross for verdinedgang for de fleste helseselskaper, fortsatte flere av prosessene med oppkjøp og fusjoner i sektoren. I fondets portefølje var det i august en negativ verdiutvikling (i NOK) for mer enn ¾ deler av investeringene, slik at kursnedgangen var bredt basert. Regnet i NOK var imidlertid kursnedgangenn relativt liten for de fleste investeringene. Best verdiutvikling for fondet hadde vår investering i (norske) Photocure (+9%). Størst negativt verdibidrag ga investeringene i Abbvie ( 8%), Abbott Labs ( 8%) og Sanofi ( 6%). Fondet er for tiden lite investert i rene bioteknologiselskaper, ut i fra en vurdering av forventet avkastning sett i forhold til risiko. I løpet av måneden har fondet investertt i et nytt selskap, det store amerikanske selskapet Johnson & Johnson. Videre har fondet økt investeringene i bl.a. Swedish Orphan Biovitrum, Zimmer Biomet Holdings og Philips Electronics. Ved utgangen av måneden var fondets investeringerr fordelt på 35 selskaper. Av investeringene er tre selskaper norske, og de utgjør om lag 6% av porteføljen. Øvrige investeringer er alle notert på utenlandske børser i Europa og USA. Av de utenlandske nvesteringene er det 23 amerikanske selskaper. Som følge av de nye nvesteringene er investeringsgraden økt fra inngangen til måneden, og fondet er tilnærmet fullinvestert. Våre 10 største aksjeinvesteringer: Sanofi 4,4 % Bayer 4,2 % Philips Electronics 4,0 % Photocure 3,9 % HCA Holdings 3,8 % Merck & Co 3,6 % Community Health Systemss 3,6 % Abbott Laboratories 3,5 % ABBVIE 3,4 % Zimmer Biomet Holdings 3,4 % Fordeling på undergrupper: (37,7% av porteføljen) Andelsverdi: 30301,39 17

18 Fondsfinans Energi August 2015 Fondsfinans Energi hadde i august en negativ verdiutvikling på 4,3%. Fra årsskiftet har fondet falt med 6,5%. I august var det betydelig volatilitet i oljeprisen. Den avsluttet måneden noe høyere enn den begynte, opp fra 52,22 USD pr fat ved inngangen av august til 54,2 ved slutten. Sluttnoteringen var også månedens høyeste noterte pris, mens den laveste var helt nede på 42 tallet bare en uke tidligere. Argumentene bak de sterke svingningene er de samme som før: Et underliggende overforsynt marked, veiet mot tall som viser at skiferoljeproduksjonen i USA er fallende, dog ikke veldig kraftig, og at den lave oljeprisen gir god vekst i etterspørselen. Data fra Kina, som har vært en kraftig driver i forbruksveksten de siste årene, indikerer at fortsattt god global vekst fremover må komme også fra andre land. USA bidrar godt i så måte. MSCI World Energy indeksen, som reflekterer det globale energi universet, falt med 5,7% ( 3,8% i NOK) i august. Så langt i år har MSCI World Energy indeksen falt med 16,0% i USD, som tilsvarer en nedgang på 6,2% i NOK. Den amerikanske oljeservice indeksen, OSX, steg +2,9% i USD (5,0% i NOK) i august, mens Oslo Børs oljeservice indeks falt med 5,5% (NOK). I fondets portefølje steg 6 av 26 investeringer i verdi i august. Klart best kursutvikling hadde det amerikanske oljeservice selskapet Cameron etter at verdens største oljeservice selskap, Schlumberger, kom med et bud som var mer enn 50% over foregående dagskurs. På månedsbasis var Cameron, som var fondets 4. største post, opp +36,4%. Størst negativt bidrag ga Hexagon, en produsent av kompositt gassbeholdere, som leverte svake 2. kvartalstall. Aksjen var ned 43%. Svakest kursutvikling i måneden hadde en liten post i det lille seismikkselskapet Dolphin Group, som falt med 56%. Begge selskaper er nå solgt ut av porteføljen. Fondet er ved månedsskiftet investert i 26 selskaper. Av selskapsverdiene er ca 50% notert i USD på New York børsen, og ca 40% er notert i NOK på Oslo Børs. De resterende aksjene er notert på andre europeiskee børser. Fondets selskaper som er notert på Oslo Børs har det vesentligste av sine inntekter i USD. Fondets investeringer i utenlandsk valuta blir ikke valutasikret. Kontantandelen var 2,5% ved månedens slutt. Investeringsgraden ble økt noe gjennom måneden, og fondet er tilnærmet fullt investert. Våre 10 største aksjeinvesteringer: Fordeling på undergrupper: Schlumberger Cameron International Statoil Höegh LNG Ocean Yield Halliburton Royal Dutch Shell Chevron ExxonMobil ConocoPhillips 7,9 % 7,3 % 7,1 % 6,1 % 5,9 % 4,7 % 4,5 % 4,4 % 4,4 % 4,1 % (56,3% av porteføljen) Andelsverdi: 2 313,69 18

19 Fondsfinans Kreditt August 2015 Fondsfinans Kreditt var i august ned med 2,4%, mens fondet hittil i år har steget med 1,2%. DnB High yield indeks (BB+ og lavere rating) var siste måned ned med 4,0%, og indeksen har hittil i år falt med 1,2%. Det norske kredittmarkedet preges av noe svak likviditet og blir også ekstra straffet for relativt stor eksponering mot olje og offshorenæringen. Økningen i kredittpremiene i det europeiskee markedet, målt ved itraxx Cross Over indeksen (75 selskaper i en rekke ulike bransjer), er noe mer moderat. Lav oljepris rammer spesielt utstyrsleverandørene til oljeindustrien, og dagens kredittpåslag for en rekke utstederee reflekterer at markedet venter restruktureringer av utestående gjeld. Etter god nytegning i juli startet vi måneden med å investere i blant andre Tallink Grupp, et Estlandsk fergerederi som driver fergevirksomhet i Østersjøen, og Det norske oljeselskap, den største uavhengige operatøren på norsk sokkel av Nordsjøen, samt Ocean Yield, et selskap med en diversifisert portefølje av skip som er leid ut på lange kontrakter til solide motparter. Ved utløpet av måneden var fondet investert i 44 ulike obligasjoner utstedt av 42 utstedere, og gjennomsnittlig løpende rente etter forvaltningshonorar var 6,97 %. Obligasjonene, eksklusiv kontanter, gir en løpende netto rente på 7,23%. Gjennomsnittlig rentedurasjon var 0,3 år, mens gjennomsnittlig kredittdurasjon var 2,9 år. Gjennomsnittlig kredittrating var BB. Fondets minstetegning er nå blitt redusert til NOK fra NOK , for å gjøre fondet mer tilgjengelig for investorer. Avkastning Fondsfinans Kreditt Siste1 år august % Avkastning Portefølje 3,31 2,40 Indeks (ST1X) 1,08 0,12 Hittil i år 1,20 0,65 Våre 10 største investeringer: Fordeling på undergrupper: Ocean Yield Asa Golar Lng Partners Lp Det Norske Oljeselskap Norwegian Air Shuttle As Bw Offshore Ltd Seadrill Ltd Stolt Nielsen Ltd Selvaag Bolig Asa Lock As Digiplex Norway As 4,1 % 4,0 % 3,9 % 3,9 % 3,8 % 3,8 % 3,7 % 3,6 % 3,5 % 3,4 % (37,9% av porteføljen) Andelsverdi: 9 715,73 19

, er noe mer moderat.")

20 Fondsfinans High Yield August 2015 Fondsfinans High Yield var i august ned med 8,45%, og har hittil i år falt med 12,05%. DnB High yield indeks (BB+ og lavere rating) var siste måned ned med 4,0%, og indeksen har hittil i år falt med 1,2% %. Fondsfinans High Yield er et rendyrket høyrentefond med et rent B mandat for risikovillige profesjonelle investorer. Fondet ble satt opp i samarbeid med én eier. I dag er det kun tre profesjonelle og langsiktige investorer, og vi har ikke aktivt markedsført fondet. Mandatet er ikke blitt endret siden fondets etablering i april Fondet er sterkt eksponert mot olje og offshorenæringen. Verdsettelsen av Fondsfinans High Yield er blitt sterkt påvirket av de økte markedsmessige kreditt og likviditetspremiene den siste tiden. Ved utløpet av måneden var fondet investert i 40 utstedere, og gjennomsnittlig løpende rente etter forvaltningshonorar var 16,8% %. Gjennomsnittlig kupong for obligasjonene i porteføljen var til sammenligning 6,9 %. Gjennomsnittlig rentedurasjon var 0, 5 år og gjennomsnittlig kredittdurasjon var 2,3 år. Gjennomsnittlig kredittrating var B. Fondet hadde ved utgangen av måneden 3,6% i likviditet som delvis har blitt investert i starten av september. Fondets minstetegning er redusert til NOK fra NOK , for å gjøre fondet mer tilgjengelig for investorer. Risikoen i Fondsfinans High Yield vil kunne være betydelige høyere enn i Fondsfinans Kreditt i samsvar med fondenes vedtekter. Dette avspeiler seg også i investeringenes kredittrating og i nivået for markedsmessig gjennomsnittlig løpende rente. Avkastning Fondsfinans High Yield % Avkastning Portefølje Fra oppstart 16,09 August 8,45 Hittil i år 12,055 Indeks (ST1X) 1,,53 0,12 0,65 Våre 10 største investeringer: Det Norske Oljeselskap Odfjell Se Siem Offshore Inc Volstad Shipping As E Forland As Rec Silicon Asa Bw Offshore Ltd Petroleum Geo Services Fjord Line As Borgestad (40,4% av porteføljen) Andelsverdi: 8 202,92 5,3 % 5,0 % 4,2 % 4,0 % 3,9 % 3,9 % 3,7 % 3,6 % 3,6 % 3,3 % Fordeling på undergrupper: 20

21 Kilde: Bloomberg 21

Markedsrapport april 2015

Markedsrapport april 2015 Oslo, 08. mai 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Den globale økonomiske veksten fortsetter. Internasjonalt var det en oppgang i både langsiktige statsrenter

Markedsrapport april 2015 Oslo, 08. mai 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Den globale økonomiske veksten fortsetter. Internasjonalt var det en oppgang i både langsiktige statsrenter

Markedsrapport mai 2015

Markedsrapport mai 2015 Oslo, 5. juni 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Generelt er det fortsatt en positiv økonomisk vekst i verden, og i mai var det ny oppgang og rekordhøye noteringer

Markedsrapport mai 2015 Oslo, 5. juni 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Generelt er det fortsatt en positiv økonomisk vekst i verden, og i mai var det ny oppgang og rekordhøye noteringer

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Indeksforvaltning en høyrisikosport?

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedsrapport november 2014

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedsrapport januar 2016

Markedsrapport januar 2016 Oslo, 5. februar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering På verdens aksjebørser var det store fall i kursene i årets første måned. Samtidig falt lange statsrenter,

Markedsrapport januar 2016 Oslo, 5. februar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering På verdens aksjebørser var det store fall i kursene i årets første måned. Samtidig falt lange statsrenter,

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport november 2014

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedsrapport september 2014

Markedsrapport september 2014 Oslo, 7. oktober 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Global økonomisk vekst forventes fortsatt å være relativt moderat. Oljeprisene falt videre, og andre

Markedsrapport september 2014 Oslo, 7. oktober 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Global økonomisk vekst forventes fortsatt å være relativt moderat. Oljeprisene falt videre, og andre

Markedsrapport juni 2015

Markedsrapport juni 2015 Oslo, 7. juli 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Økonomiske vekstforventninger er blitt noe lavere, men langsiktige statsrenter fortsatte å stige i juni.

Markedsrapport juni 2015 Oslo, 7. juli 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Økonomiske vekstforventninger er blitt noe lavere, men langsiktige statsrenter fortsatte å stige i juni.

Markedsrapport mars 2015

Markedsrapport mars 2015 Oslo, 10. april 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Det var nedgang i internasjonale priser på olje og andre råvarer i mars. Verdien av USD styrket seg ytterligere

Markedsrapport mars 2015 Oslo, 10. april 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Det var nedgang i internasjonale priser på olje og andre råvarer i mars. Verdien av USD styrket seg ytterligere

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Markedsrapport desember 2014

Markedsrapport desember 2014 Oslo, 9. januar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Også i desember var det et kraftig fall i oljeprisene. Den internasjonale verdien av NOK ble følgelig

Markedsrapport desember 2014 Oslo, 9. januar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Også i desember var det et kraftig fall i oljeprisene. Den internasjonale verdien av NOK ble følgelig

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Markedsrapport desember 2015

Markedsrapport desember 2015 Oslo, 7. januar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det en kraftig nedgang i prisene på råolje og gass. Samtidig svekket verdien av NOK

Markedsrapport desember 2015 Oslo, 7. januar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det en kraftig nedgang i prisene på råolje og gass. Samtidig svekket verdien av NOK

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Markedsrapport oktober 2014

Markedsrapport oktober 2014 Oslo, 6. november 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Utsiktene for global økonomisk vekst er fortsatt moderate. Oljeprisen falt videre i oktober, mens

Markedsrapport oktober 2014 Oslo, 6. november 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Utsiktene for global økonomisk vekst er fortsatt moderate. Oljeprisen falt videre i oktober, mens

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september Ole-Kristian Nilsen

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september 2018 Ole-Kristian Nilsen Status marked og portefølje 2017 ble et meget godt år i aksjemarkedet og for alle s fond Porteføljen

Rapport til representantskapsmøte i Oslo/Akershus Handel og Kontor 25. september 2018 Ole-Kristian Nilsen Status marked og portefølje 2017 ble et meget godt år i aksjemarkedet og for alle s fond Porteføljen

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Markedsrapport januar 2014

Markedsrapport januar 2014 Oslo, 10. februar 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til økonomisk vekst er fortsatt gode, men det er økende frykt for en nedkjøling av den

Markedsrapport januar 2014 Oslo, 10. februar 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til økonomisk vekst er fortsatt gode, men det er økende frykt for en nedkjøling av den

Markedsrapport januar 2015

Markedsrapport januar 2015 Oslo, 5. februar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Olje- og råvarepriser falt ytterligere i januar. Den europeiske sentralbanken varslet om betydelige

Markedsrapport januar 2015 Oslo, 5. februar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Olje- og råvarepriser falt ytterligere i januar. Den europeiske sentralbanken varslet om betydelige

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Markedsrapport november 2013

Markedsrapport november 2013 Oslo, 9. desember 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til global økonomisk vekst i 2014 er ikke endret. ECB satte likevel ned sentralbankrenten

Markedsrapport november 2013 Oslo, 9. desember 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til global økonomisk vekst i 2014 er ikke endret. ECB satte likevel ned sentralbankrenten

Markedsrapport juli 2015

Markedsrapport juli 2015 Oslo, 7. august 2015 Internasjonal økonomi og aksjemarkeder Oppsummering I juli var økonomiske signaler og impulser varierte og til dels motstridende. Generelt var det nedgang

Markedsrapport juli 2015 Oslo, 7. august 2015 Internasjonal økonomi og aksjemarkeder Oppsummering I juli var økonomiske signaler og impulser varierte og til dels motstridende. Generelt var det nedgang

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Markedsrapport august 2014

Markedsrapport august 2014 Oslo, 5. september 2014 Om billedbruken i våre markedsrapporter I de månedlige markedsrapportene fra Fondsfinans Kapitalforvaltning har vi i en årrekke benyttet et bilde eller

Markedsrapport august 2014 Oslo, 5. september 2014 Om billedbruken i våre markedsrapporter I de månedlige markedsrapportene fra Fondsfinans Kapitalforvaltning har vi i en årrekke benyttet et bilde eller

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Markedsrapport mai 2014

Markedsrapport mai 2014 Oslo, 11.juni 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den økonomiske veksten i verden er fortsatt ujevnt fordelt, og relativt svak i flere land. Internasjonale

Markedsrapport mai 2014 Oslo, 11.juni 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den økonomiske veksten i verden er fortsatt ujevnt fordelt, og relativt svak i flere land. Internasjonale

Markedsrapport april 2014

Markedsrapport april 2014 Oslo, 8. mai 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes fortsatt en bedring i global økonomisk vekst, til tross for at geopolitisk risiko har økt.

Markedsrapport april 2014 Oslo, 8. mai 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes fortsatt en bedring i global økonomisk vekst, til tross for at geopolitisk risiko har økt.

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Markedsrapport august 2014

Markedsrapport august 2014 Oslo, 5. september 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventninger om fortsatt stor likviditetstilførsel fra sentralbankene bidro til ytterligere rentenedgang

Markedsrapport august 2014 Oslo, 5. september 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventninger om fortsatt stor likviditetstilførsel fra sentralbankene bidro til ytterligere rentenedgang

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Markedsrapport september 2015

Markedsrapport september 2015 Oslo, 7. oktober 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Det var en global nedgang i aksjekurser i september. Kursfallet kan henføres til geopolitisk uro

Markedsrapport september 2015 Oslo, 7. oktober 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Det var en global nedgang i aksjekurser i september. Kursfallet kan henføres til geopolitisk uro

Markedsrapport mars 2014

Markedsrapport mars 2014 Oslo, 8.april 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den russiske tilraningen av Krim-halvøya fra Ukraina har kun ført til mindre bevegelser i kapitalmarkedene.

Markedsrapport mars 2014 Oslo, 8.april 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den russiske tilraningen av Krim-halvøya fra Ukraina har kun ført til mindre bevegelser i kapitalmarkedene.

Skagen Avkastning Statusrapport desember 2015

Skagen Avkastning Statusrapport desember 2015 Rentene opp mot slutten av året Desember var en travel måned for flere sentralbanker Den europeiske sentralbanken satte ned styringsrenten med 0,1 prosentpoeng

Skagen Avkastning Statusrapport desember 2015 Rentene opp mot slutten av året Desember var en travel måned for flere sentralbanker Den europeiske sentralbanken satte ned styringsrenten med 0,1 prosentpoeng

Markedsrapport desember 2012

Markedsrapport desember 2012 Oslo, 7. januar 2013 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det ingen større endringer i forventningene til den globale veksten. Det var en nedgang

Markedsrapport desember 2012 Oslo, 7. januar 2013 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det ingen større endringer i forventningene til den globale veksten. Det var en nedgang

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Markedsrapport 2. kvartal 2016

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Markedsrapport. 3. kvartal 2011. P. Date

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Markedsrapport 3. kvartal 20 P. Date Aksjemarkedet Aksjemarkedene har vært svært volatile i tredje kvartal. Statsgjeldsproblemer og politisk uro har medført store svingninger i aksjemarkedene både internasjonalt

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Markedsrapport februar 2015

Markedsrapport februar 2015 Oslo, 5. mars 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Etter sju måneder med nedgang økte oljeprisene i februar. Langsiktige statsrenter ble høyere i USA, og

Markedsrapport februar 2015 Oslo, 5. mars 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Etter sju måneder med nedgang økte oljeprisene i februar. Langsiktige statsrenter ble høyere i USA, og

Markedsrapport juli 2014

Markedsrapport juli 2014 Oslo, 6. august 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Til tross for ytterligere økt geopolitisk uro kombinert med høyere økonomisk vekst, var det i juli en nedgang

Markedsrapport juli 2014 Oslo, 6. august 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Til tross for ytterligere økt geopolitisk uro kombinert med høyere økonomisk vekst, var det i juli en nedgang

Makrokommentar. August 2019

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Makrokommentar August 2019 Svake august-markeder Det ble en dårlig start på måneden da det 1. august, via Twitter, kom nyheter om eskalering av handelskrigen mellom USA og Kina. Markedsvolatiliteten økte,

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Skagen Avkastning Statusrapport april 2015

Skagen Avkastning Statusrapport april 2015 En svakere måned SKAGEN Avkastning hadde en svak måned med et fall i fondskursen på 0,1 prosent. Indeksen økte med 0,1 prosentpoeng i samme periode. Det var svak

Skagen Avkastning Statusrapport april 2015 En svakere måned SKAGEN Avkastning hadde en svak måned med et fall i fondskursen på 0,1 prosent. Indeksen økte med 0,1 prosentpoeng i samme periode. Det var svak

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet