Markedsrapport mars 2015

|

|

|

- Mona Haaland

- 8 år siden

- Visninger:

Transkript

1 Markedsrapport mars 2015 Oslo, 10. april 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Det var nedgang i internasjonale priser på olje og andre råvarer i mars. Verdien av USD styrket seg ytterligere i forhold til euro. Langsiktige statsrenter ble noe lavere i de fleste vestlige land, mens rentenivået steg i Norge. Samtidig svekket verdien av NOK seg mot de fleste valutaer. I de internasjonale aksjemarkedene var verdiutviklingen blandet. Konjunkturer og råvarer Det er fortsatt gode tegn til bedring i den økonomiske veksten i flere land. Særlig synes veksten å ta seg opp i USA, selv om landet har vært plaget av en kald vinter. I fjorårets siste kvartel var den amerikanske konsumveksten den sterkeste på åtte år, og arbeidsledigheten er nå på det laveste nivået siden mai Flere amerikanske arbeidsgivere, f.eks. Walmart, har endog i det siste begynt å tilby høyere lønninger for å tiltrekke seg ufaglært arbeidskraft. Enkelte europeiske land får nå også noe større fart på den økonomiske aktiviteten. Arbeidsledigheten er imidlertid fortsatt høy i Europa, og politikerne somler med å vedta nødvendige strukturelle endringer i arbeidsmarkedene. Vi tror ikke at et inflasjonsnivå som er lavere enn målsatt av vestlige sentralbanker, vil føre til resesjon og nedgang i den økonomiske veksten. Tvert i mot er nedgangen i prisnivået forårsaket av en reduksjon i råvareprodusentenes profitt som motsvares av en reell inntektsvekst hos konsumentene. Denne inntektsveksten vil kunne lede til ny og økt etterspørsel etter andre varer og tjenester. I sum forventes det en bedre global økonomisk vekst i 2015 enn 2014.

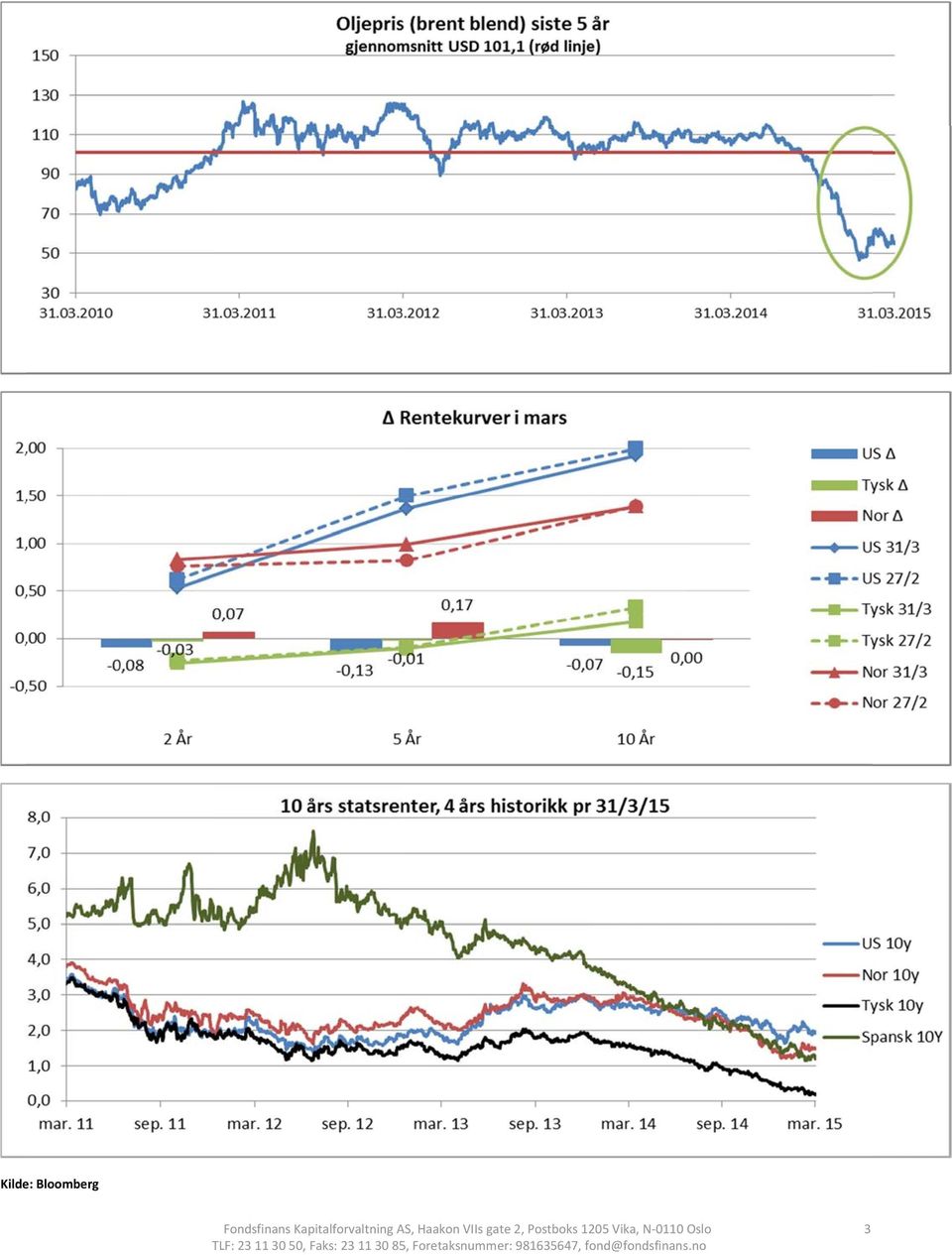

2 Den økonomiske utviklingenn i land med fremvoksende økonomi synes imidlertid å være relativtt blandet. Veksten i kinesisk økonomi i 2015 forventes å bli omlag 7 i henhold til en tale av landets statsminister, Li Keqiang. Dette er en lavere vekst enn i fjor. Kinas militære utgifter skal i år øke med 10. Rogers internasjonale råvareindeks falt med 5,5 i USD i mars. Etter årets første kvartal er utviklingen i råvareindeksen negativ med 8,6 i USD ( 1 i NOK) ). Et stort fall i oljeprisen var i mars den største bidragsyteren til nedgangen i råvareindeksen. Prisen på Brent oljen falt med nesten 12, fra snaue 63 USD til 55 USD ved utløpet av mars. I forhold til prisnivået for olje ved årets start var oljeprisen ved utgangen av mars 4,8 lavere i USD (+3,1 høyere i NOK). Svært mange andre råvarer hadde også en nedgang i prisene i mars. De fleste råvarer har også en prisnedgang i USD siden årsskiftet. Kilde: Bloomberg 2

3 Kilde: Bloomberg 3

4 Kronesvekkelse Kilde: Bloomberg 4

5 Renter og valuta Lave inflasjonstall som følge av nedgangen i råvarepriser, er blitt ledsaget av fortsatt store tilførsler av sentralbanklikviditet og slapp pengepolitikk. Dette har bidratt til enda større forventninger i finansmarkedene om at kortsiktige sentralbank og pengemarkedsrenter vil fortsette å holde seg svært lave i flere år fremover. Herunder er det antatte tidspunktet for når den amerikanske sentralbanken ( Federal Reserve) vil komme til å øke sentralbankrenten blitt ytterligere utsatt. Tidligeree er det blitt antatt juni 2015 som første tidspunkt med amerikansk rentehevning, men nå er nok konsensustidspunktet flyttet til september Som en følge av de forannevnte faktorene ble det markedsmessige nivået for langsiktige statsrenter enda lavere i mange land. Rentenivået for norske statsobligasjoner steg, og var et av unntakene fra trenden med ytterligere ny rentenedgang. I de fleste vestlige kapitalmarkeder er rentene for statspapirer på historiske bunn nivåer. Ved utgangen av mars kan en endog konstatere at det gis garantert negativ avkastning ved å investere i flere lands mellomlange statsobligasjoner. Etter kapitalistiske avkastningsmodeller synes det svært unaturlig å anbefale slike tapsbringende investeringer. Samtidig som norske renter steg noe i mars, utviklet også verdien av NOK seg svært svakt. I forhold til de store sentralee konvertiblee valutaene svekket verdien av NOK seg mot alle valutaer med unntak av brasilianske Real. Siden årsskiftet er imidlertid verdien av NOK blitt Sentrale rentenivåer (pr ) noe styrket mot euro og de to andre nordiske kronene. Sentralbank 3 mnd. 2 års 10 års rente rente statsobl. statsobl. Verdien av USD steg i mars mot de fleste valutaer, og USA 0,25 0,25 0,56 1,92 USD har i løpet av 1. kvartal også styrket seg i verdi mot de flestee andre valutaer. USD har herunder styrket Tyskland 0,05 0,05 0,25 0,18 seg fra ca. 1,22 USD pr. euro ved årets start til ca. 1,07 Sveri ge 0,25 0,10 0,32 0,42 USD pr. euro ved utgangen av 1. kvartal, som er en UK 0,50 0,57 0,42 1,58 endring på 11,8. Sveits 0,75 0,81 0,74 0,05 Eurosonens store utfordringer med forholdet til den Norge 1,25 1,47 0,87 1,49 nye regjeringen i Hellas synes ikke å ha kommet til Japan 0,08 0,01 0,04 0,41 noen løsning i løpet av mars. En bør ikke utelukke gresk utgang fra euroområdet («Grexit») i løpet av året. 5

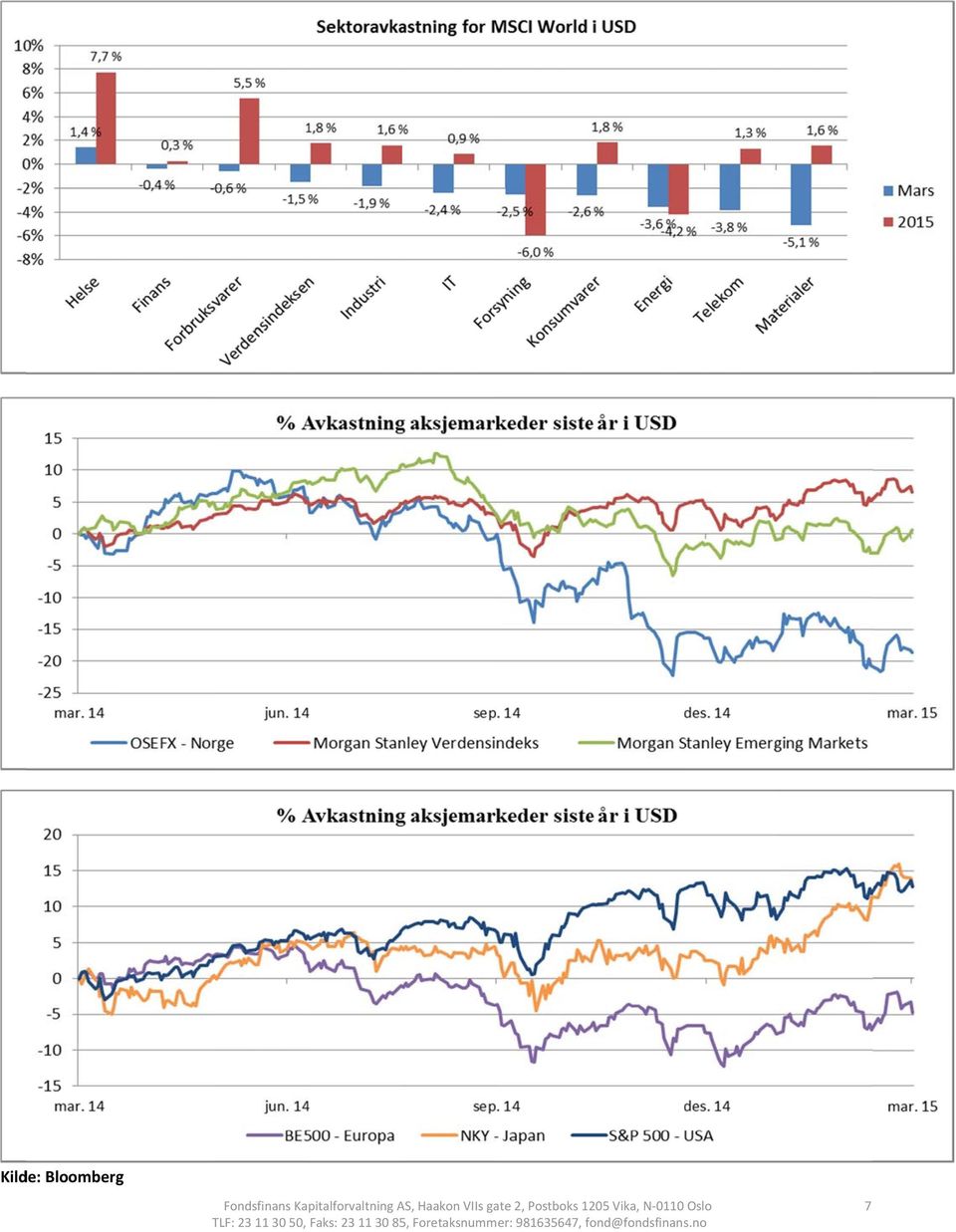

6 Geopolitiske forhold Internasjonale aksjemarkeder Også i mars var en betydelig del av nyhetsbildet preget av voldelige konflikter i land i Nord Afrika og Midt Østen. For amerikanske politikere og militære kan det for tiden ikke være lett å vite hvem man skal samarbeide med i det politiske landskapet. I Irak og Syria er det blitt satt i gang større militær motstand mot IS og deres sunni muslimske krigere. Den militære innsatsen mot IS blir bl.a. drevet frem av den noe uvanlige konstellasjonen av USA og shiamuslimer støttet av Iran. I Jemen har borgerkrigen blusset opp, og presidenten har forlatt landet. Saudi Arabia, støttet av USA, og andre land har intervenert militært i Jemen. Herunder er det foretatt flere bombetokt mot de shiamuslimske opprørerne i Jemen, som blir støttet av Iran. Fra Nigeria fortsetter det å komme meldinger om grusomheter som er begått av jihadister fra Boko Haram mot sivile i landets nordlige områder. I Brasil er det blitt gjennomført store protestaksjoner mot regjeringen til President Dilma Rousseff. Grunnlaget for protestene er svak økonomisk utvikling og høy inflasjon, kombinert med store korrupsjonsskandaler knyttet til (oljeselskapet) Petrobras. I Russland forsvant President Putin i 10 dager i mars, uten at det var kjent hvor han var eller hva han holdt på med. Dette ledet til spekulasjoner om at det pågikk en politisk maktkamp i Kreml. Den lave oljeprisen og vestlige lands sanksjoner mot Russland har antagelig en viss effekt på den russiske økonomiske situasjonen. Likevel har Russland planer om en betydelig økning av de militære utgiftene, og landet foretar overraskende og store militærøvelser. Utenriksministrene fra Kina, Japan og Sør Korea møttes i Seoul (i Sør Korea)for felles politiske samtaler. Forrige gang som slike samtaler foregikk var for tre år siden. Territorielle konflikter om områder i Øst Kina havet har i de siste årene lagt begrensninger på de politiske kontaktene mellom landene. I globale aksjemarkeder var det i mars en noe blandet verdiutvikling. Europeiske og japanske aksjekurser steg, mens amerikanske aksjer viste kursnedgang. Regnet i USD var det derimot en verdinedgang i de fleste aksjemarkeder med unntak av det japanske. Regnet i felles valuta har også utviklingen i det japanske aksjemarkedet hittil i år vært blant de beste i verden. MSCI indeksen (verdensindeksen) falt med 1,5 i USD. Dette samsvarte omtrent med utviklingen i den amerikanske S&P 500 indeksen som falt 1,6 (i USD) og aksjeindeksen for fremvoksende markeder, MSCI Emerging Markets, som falt 1,4 (i USD). Innenfor fremvoksende markeder har det i 1. kvartal vært store forskjeller i verdiutviklingen for aksjer, og flere lokalmarkeder har falt mer enn 10 i USD. I felles valuta var verdiutviklingen for europeiske aksjer generelt noe sterkere enn for amerikanske aksjer. Oppgangen i europeiske aksjekurser er dels basert på forventninger om økende inntjening i bedriftene. For de forskjellige industrisektorene innenfor verdensindeksen var det (i USD) i mars en negativ verdiutvikling for alle sektorer med unntak av helsesektoren. Størst verdinedgang var det for selskaper innenfor sektorene materialer (råvarer), telekommunikasjon og energi. I 1. kvartal av 2015 har verdiutviklingen også vært best for aksjer innenfor helsesektoren. Selskaper i sektoren forbruksvarer («consumer discretionary») har også hatt en sterk utvikling hittil i år. Selskaper i finanssektoren har derimot knapt gitt avkastning i år. For selskaper i energisektoren har verdiutviklingen fra årsskiftet vært negativ, dels som en følge av nedgangen i oljeprisen. Flere aksjemarkeder har i løpet av 1.kvartal nådd nye rekordnoteringer. Hvorvidt aksjemarkedene skal anses som dyre eller fortsatt attraktive avhenger i stor grad av hvilke forutsetninger en legger til grunn for beregningene av avkastningskrav og selskapenes antatte (fremtidige) kapitalkostnad («cost of capital»). I dagens sentralbankregime som til dels impliserer garantert negativ avkastning av statspapirer, er det mulig at historiske pris/fortjeneste betraktninger for aksjeprising nettopp er blitt historiske. 6 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

7 Kilde: Bloomberg 7

8 Norsk økonomi Mars 2015 Mars 2015 MSCI World Index 1,5 1,8 3,4 10,2 S&P 500 Index 1,6 0,1 3,4 8,2 Bloomberg European 500 1,8 16,8 2,5 11,7 Nikkei 225 2,7 10,7 7,7 19,4 MSCI Emerging Markets Index Oslo Børs Fondsindeks Avkastning aksjeindekser Lokal valuta I NOK 1,4 2,4 3,6 10,9 0,2 5,5 0,2 5,5 Den 18. mars avholdt Hovedstyret i Norges Bank et såkalt rentemøte, hvoretter den første av bankens fire såkalte pengepolitiske rapporter for 2015 ble fremlagt. Norges Bank vedtok på møtet i mars å holde styringsrenten uendret på 1,25. Samtidig ble det vedtatt at styringsrenten bør ligge i intervallet 0,5 til 1,5 i perioden frem til den neste pengepolitiske rapporten blir fremlagt den 18. juni i år, med mindre norsk økonomi blir utsatt for nye store forstyrrelser. Dette vedtaket om ikke å foreta en ny rentenedsettelse ble møtt med store protester fra noen (sjef)økonomer i bankvesenet. Ut fra ordbruken og stemmevolumet kan en nesten undre seg over hvilke finansielle posisjoner som de protesterende økonomene har tilrådd sine kunder og prinsipaler. Basert på den gjennomgangen som Norges Bank har gitt i Pengepolitisk Rapport nr. 1/2015 om de økonomiske utsiktene og strategien for pengepolitikken er vedtaket om å holde renten uendret godt begrunnet. Det eneste virkelig holdbare argumentet for en norsk rentereduksjon ville ha vært at den norske vekslingskursen hadde styrket seg betydelig som følge av at andre vestlige sentralbanker (dessverre) opprettholder lave og endog negative sentralbankrenter. Noen slik kraftig bedring av den norske vekslingskursen har imidlertid ikke skjedd i år, og valutakursutviklingen alene kan derfor ikke rettferdiggjøre noen norsk rentenedsettelse. Norsk økonomi ble bl.a. beskrevet slik i den pengepolitiske rapporten til Norges Bank: «En lavere oljepris vil gi seg utslag i en svakere utvikling i fastlandsøkonomien, men det vil trolig ta tid før virkningene fullt ut kommer til syne. Et fleksibelt arbeidsmarked ser ut til å begrense oppgangen i arbeidsledigheten, og så langt har ledigheten økt lite. Utviklingen i kronekursen den siste tiden har vært påvirket av endringene i oljeprisen. Svekkelsen av kronen vil bidra til å holde inflasjonen oppe den nærmeste tiden og dempe utslagene i norsk økonomi av en lavere oljepris. Så langt har imidlertid utslagene i realøkonomien av oljeprisfallet vært relativt små. Samtidig fortsetter boligprisene å stige mye. Det kan gjøre husholdningene mer sårbare og kan utløse eller forsterke et tilbakeslag i økonomien lenger fram i tid.» For konkurranseevnen til norsk næringsliv kan vi forøvrig merke oss at LO og NHO i mars ble enige om en ramme på 2,7 lønnsvekst for 2015, som er en nedgang fra fjorårets lønnsoppgjør som ga 3,3. Alle som heier på ytterligere rentenedsettelser bør minne seg om at inflasjonen ligger tett opp under det (altfor høye) norske inflasjonsmålet på 2,5. Med en slik inflasjon vil en styringsrente på 1,25 samtidig innebære at den norsk realrenten er negativ. Negative realrenter er normalt ikke noen god økonomisk politikk for et lands verdiskapning. Det norske aksjemarkedet Vurdert etter fondsindeksens sluttnotering ble den historiske toppnoteringen for norske aksjer registrert i juni måned i fjor. Denne rekordnoteringen sammenfalt med en meget høy oljepris. I mars i år var oljeprisen omtrent halvert i forhold til nivået tidlig i fjor sommer. Til tross for det snuste fondsindeksen på nye rekordnoteringer i mars.

9 Fondsindeksen steg med 0,2 i mars, og har derved steget med 5,5 i 1. kvartal. Hovedindeksen har i samme periode steget med 7,5. Sammenlignet med verdiutviklingen for de store aksjene som er notert i verdensindeksen (MSCI World) og aksjeindeksen for fremvoksende økonomier (MSCI emerging markets) har verdiutviklingen for norske aksjer i 1. kvartal vært svakere. I norske kroner er verdioppgangen for de to indeksene i overkant av 10. Vurdert i felles valuta har verdiutviklingen på den norske aksjebørsen i 1. kvartal dessuten også vært betydelig svakere enn utviklingen på de andre nordiske aksjebørsene. Noe av kursoppgangen for norske aksjer kan antagelig tilskrives økende risikovilje hos investorene, og således et resultat av ytterligere multippelekspansjon. Oppgangen kan også forklares ved den gode likviditeten i internasjonale kapitalmarkeder, og mange norske aksjer prises i en internasjonal sammenheng. Utlendingers eierandel av norske aksjer er fortsatt stor. Vårt basisestimat for verdiutviklingen på Oslo Børs i 2015 er at det vil bli en oppgang i fondsindeksen i intervallet 0 til +15. Etter utviklingen i årets første kvartal ser vi ingen grunn til å endre dette anslaget. Stor likviditetstilførsel til finansmarkedene, lavt rentenivå og få investeringsalternativer bidrar til at flere aksjeinvesteringer fortsatt bør være attraktive. Det er mulig at investorene i tiden fremover får en økende risikovilje og er villig til å akseptere høyere multipler for aksjenes pris i forhold til forventet inntjening. I så fall vil vårt mål for stigningspotensialet for fondsindeksen i 2015 på +15 kunne bli betydelig overskredet. Verdiutvikling Fondsindeksen Aksjer med indeksvekt > 0.7 Selskap OSEFX vis Indeks vekt Verdiutvikling i Mars Verdiutvikling i 2015 Telenor 9,6 5,9 7,5 DNB 9,4 3,9 17,2 Statoil 8,9 1,2 10,2 Yara International 8,8 2,8 22,8 Schibsted 4,6 2,4 1,4 Orkla 4,6 1,2 19,2 Royal Caribbean Cruis es 4,5 11,6 6,4 Norsk Hydro 4,4 3,2 0,1 Marine Harvest 4,3 4,3 8,9 Gjensidige Forsikring 4,3 4,2 14,1 Subsea 7 2,8 8,8 9,4 TGS Nopec Geophysical 2,8 4,3 10,6 Seadrill 2,4 14,5 12,4 Storebrand 2,0 7,5 0,5 Veidekke 1,5 3,3 28,1 Kongs berg Gruppen 1,5 10,7 30,5 Petroleum Geo Services 1,4 4,1 2,1 Opera Software 1,3 9,5 31,8 Nordic Semiconductor 1,3 2,8 9,6 Bakkafrost 1,2 2,0 4,2 Tomra Systems 1,2 2,9 17,8 Atea 1,2 4,9 17,9 Norwegian Air Shuttle 1,1 2,9 13,1 Entra 1,1 1,8 9,5 DNO 1,0 29,6 34,0 Aker Solutions 1,0 2,4 1,0 Salmar 0,9 7,6 9,0 BW LPG 0,8 7,4 24,0 Prosafe 0,8 5,9 2,2 Olav Thon Eiendomssels 0,8 8,3 27,1 XXL 0,7 3,9 0,3 Det Norske Oljeselskap 0,7 13,9 11,5 9 TLF: , Faks: , Foretaksnummer: , fond@fondsfinans.no

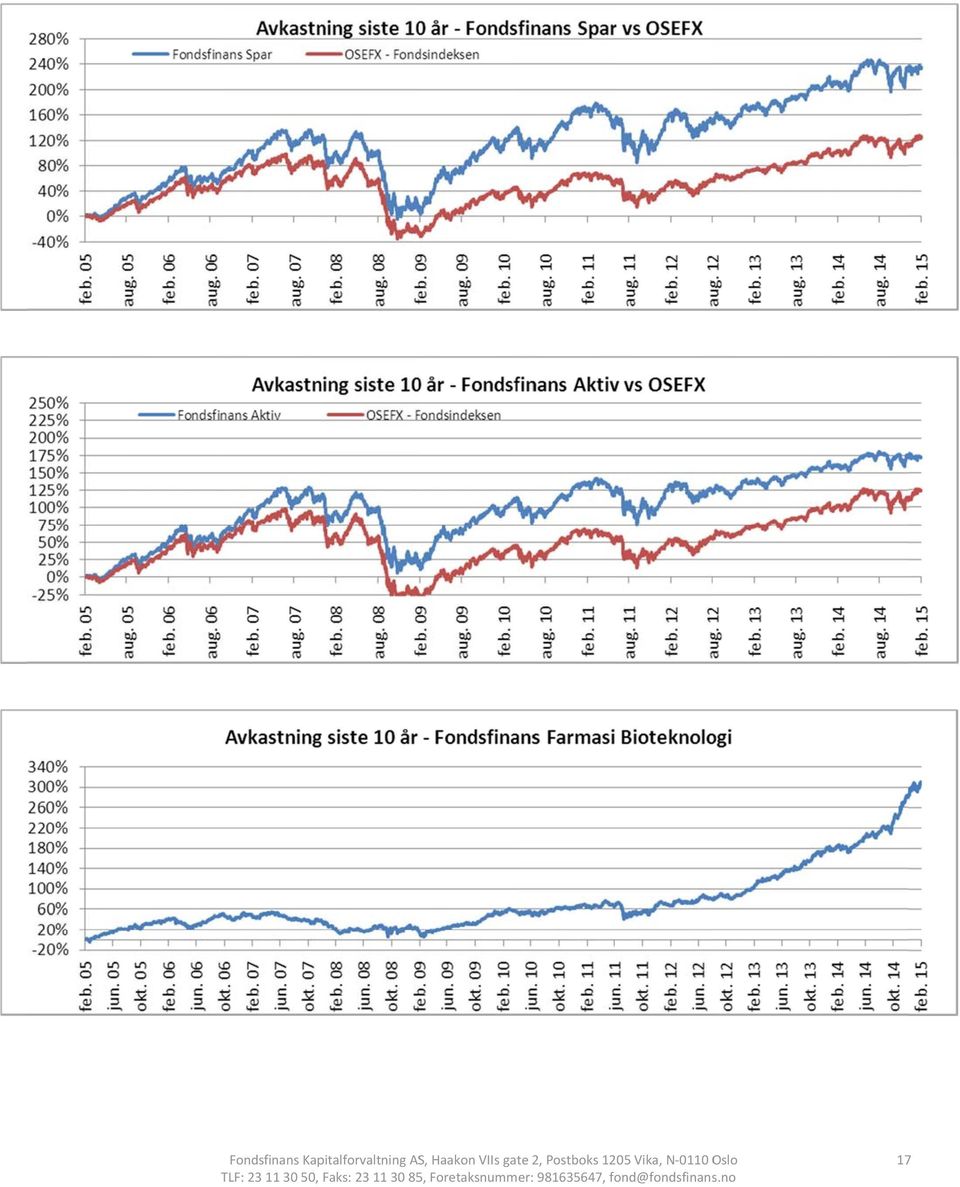

10 Oversikt over våre fonds historiske utvikling Fondsfinans Våre fond: Spar Avkastning Mars 1, ,5 Årsavkastning Årsavkastning Årsavkastning Årsavkastning Årsavkastning Avkastning siste 5 år 51 Gjsn. årlig avkast. siste 5 år ** 9 Avkastning siste 10 år 239 Gjsn. årlig avkast. siste 10 år ** 13 Avkastning siden oppstart* 626 Standardavvik siste år 9 Standardavvik siste 5 år 17 Standardavvik siste 10 år 22 Fondets størrelse (mill.kr.) 2101 Fondsfinans Aktiv 1,5 Fondsfinans Fondsfinans Fondsfinans Fondsfinans OSEFX Farmasi Energi Kreditt High Yield MSWI (i NOK) 5,5 3,1 0, 74 0,64 0,2 3,5 0,4 13,9 6,5 1, 14 3,78 5,55 10, , 74 8, Netto andelsverdi pr , , , , , ,29 * Kreditt og High Yield fra henholdsvis oppstart 30. april 2013 og 30. april 2014 ** Geometrisk beregnet Investeringsmandatet i Fondsfinanss Energi er endret fra investeringer innen Alternativ Energi til nvesteringer innen Energisektoren med virkning fra Redaktør og ansvarlig for innholdet i våre markedsrapporter er Odd Hellem Investeringsdirektør 10

11 Fondsfinans Spar Mars 2015 Den norske fondsindeksen hadde en oppgang på 0,2 i mars og har steget med 5,5 i årets første kvartal. Fondsfinans Spar hadde en meget god verdiutvikling i mars fondet steget med 2,5. og fondet steg med 1,9. I årets første kvartal har Av Fondsindeksens 51selskaper var det en jevn fordeling mellomm selskaper med verdioppgang og verdinedgang. Kursbevegelsene for de norske aksjene var samtidig relativt små. Tre selskaper steg med mer enn +10 og to selskaper hadde mer enn 10 verdinedgang. De fem selskapene med svakest verdiutvikling var alle innenfor energisektoren, med oljeselskapet DNO som svakeste selskap. Samtidig var det (oljeselskapet) Det norske oljeselskap som var det selskapet med størst verdioppgang. Størst positiv indekspåvirkning kom fra: Telenor (+6), RCCL (+12) og DNB (+ +4). Størst negativ indekspåvirkning kom fra: DNO ( 30), Seadrill ( 14) og Subsea 7 ( 9). I fondets portefølje var det en overvekt av antall selskaper med positiv verdiutvikling. I forhold til fondsindeksen er fondet undervektet i energiselskaper, og fondet var ikke investert i de tre forannevnte selskapene som ga størst negativt bidrag til fondsindeksen. Samtidig er fondet godt investert i finanssektoren, og alle investeringer i denne sektoren ga i mars et positivt bidrag. De absolutt største positive verdibidragene til porteføljen i mars kom fra investeringene i: Borregaard (+23), Det norske Oljeselskap (+14), Storebrand (+8), Nordic America Tankers (+23), DNB (+ +4), WWASA (+9) og Opera Software (+9). De største negativee bidragene kom fra fondets investeringer i Kværner ( 23), Photocure ( 11) og Norsk Hydro ( 3). Som nytt selskap til porteføljen har vi foretatt en nvestering Mosaic, som er et stort internasjonalt gjødselselskap. I løpet av måneden har vi bl.a. økt investeringene i Lerøy Seafood, Storebrand, Sparebanken Midt Norge, SRBank og Det norske Oljeselskap. I løpet av månedenn har vi særlig redusert investeringene i Norsk Hydro, PGS og Marine Harvest. Videre er investeringene redusert noe i bl.a. Stolt Nielsen, Yara og Opera Software Ved utgangen av måneden var egenkapitalinvesteringene fordelt på 34 selskaper, hvorav 30 selskaper er notert på Oslo Børs, 1 selskap er unotert og 3 er notert på utenlandske børser. Ved månedsslutt var fondet nesten fullt investert i egenkapitalinstrumenter. Våre 10 største aksjeinvesteringer: DNB 8,6 Yara International 8,3 Storebrand 7,5 Norsk Hydro 6,9 Det norske oljeselskap 5,1 Borregaard 4,8 Marine Harvest 4,6 SpareBank 1 SMN 3,5 Entra 3,5 W Wilhelmsen 3,4 Fordeling på undergrupper: (56,2 av porteføljen) Andelsverdi: 7 257,40 111

12 Fondsfinans Aktiv Mars 2015 Den norske fondsindeksen hadde en oppgang på 0,2 i mars og har steget med 5,5 i årets første kvartal. Fondsfinans Aktiv hadde en meget god verdiutvikling i mars fondet steget med 0,4. og fondet steg med 1,5. I årets første kvartal har Av Fondsindeksens 51selskaper var det en jevn fordeling mellomm selskaper med verdioppgang og verdinedgang. Kursbevegelsene for de norske aksjene var samtidig relativt små. Tre selskaper steg med mer enn +10 og to selskaper hadde mer enn 10 verdinedgang. De fem selskapene med svakest verdiutvikling var alle innenfor energisektoren, med oljeselskapet DNO som svakeste selskap. Samtidig var det (oljeselskapet) Det norske oljeselskap som var det selskapet med størst verdioppgang. Størst positiv indeksvirkning kom fra: Telenor (+6), RCCL (+12) og DNB (+4). Størst negativ indekspåvirkning kom fra: DNO ( 30), Seadrill ( 14) og Subsea 7 ( 9). I fondets portefølje var det det en jevn fordeling mellom selskaper med verdioppgang og verdinedgang. I forhold til fondsindeksen er fondet undervektet i energiselskaper, og fondet var ikke investert i de tre forannevnte selskapene som ga størst negativt bidrag til fondsindeksen. Samtidig er fondet godt investert i finanssektoren, og alle investeringer i denne sektoren ga i mars et positivt bidrag. De absolutt største positive verdibidragenee til porteføljen i mars kom fra investeringene i: Borregaard (+23), Det norske Oljeselskap (+14), Storebrand (+8), WWASAA (+9) og Opera Software (+9). De største negative bidragene kom fra fondets nvesteringerr i Kværner ( 23) og Photocure ( 11). I måneden har vi investert i Lerøy Seafood Group som et nytt selskap til aksjeporteføljen. Videre er investeringene økt noe i Norsk Hydro og SRBank. Fondet har nå solgt ut sin investering i PGS. Videre er investeringene noe redusert i bl.a. Opera Software og Borregaard. Ved utgangen av måneden var egenkapitalinvesteringene, som utgjorde drøye 60 av fondets verdi, fordelt på 20 selskaper. Alle egenkapitalinvesteringene er notert på Oslo Børs. Likviditetspostene består av bankinnskudd og norske obligasjoner. Obligasjonsporteføljens løpende avkastning ved utgangen av måneden var 6,8 p.a. Obligasjonsplasseringene er i 19 obligasjonslån i NOK. Alle låntagerne er selskaper som er notert på Oslo Børs. Den gjennomsnittlige kredittverdigheten for likviditetspostene er BB. Obligasjonenes kredittdurasjon er 3,7 år og rentedurasjonen er 0,2 år. Våre 10 største aksjeinvesteringer: Storebrand 5,3 Yara International 4,7 DNB 4,5 SpareBank 1 SMN 4,3 Norsk Hydro 4,3 Marine Harvest 4,0 Borregaard 3,9 W Wilhelmsen 3,5 Sparebank 1 SR Bank 3,3 Det norske oljeselskap 3,2 Fordeling på undergrupper: (40,9 av porteføljen) Andelsverdi: ,72 12

13 Fondsfinans Farmasi Bioteknologi Mars 2015 Fondsfinans Farmasi Bioteknologi hadde også i mars en meget god verdiutvikling, og fondet steg med +5,,5. I 1.kvartal i år har verdioppgangen for fondet vært +13,9. Verdsettelsen av fondet ved utgangen av måneden er den høyeste månedsverdsettelsen siden fondet ble etablert i juni I mars var det en sterk global verdiutvikling for selskaper i helsesektoren og Morgan Stanleys helsesektorindeks steg med 1,4 i USD (6,5 i NOK). Helsesektoren har både i mars og i 1.kvartal hatt den sterkeste verdiutviklingen av de 10 næringssektorene som grupperes i verdensindeksen. I 1. kvartal har oppgangen for MSCI World Helseindeks vært 7,7 i USD tilsvarende 16,7 i NOK. Amerikanske helseselskaper hadde i mars en verdiutvikling som var noe svakere enn andre store globale helseselskaper. Amerikanskee bioteknologiselskaper hadde derimot pånytt en noe bedre verdiutvikling enn indeksen for alle de store selskapene i helsesektoren. Nasdaqs bioteknologiindeks har stegett med 13 i USD fra årsskiftet, som tilsvarer hele +22,4 i NOK. Risikovilligheten for bioteknologiinvesteringer er meget stor. Aktivitetene med oppkjøp og fusjoner i helsesektoren fortsetter, godt understøttet av god likviditetstilgang. I fondets portefølje var det i mars en verdistigning for mer ennn ¾ deler av selskapene, og verdioppgangen var bredt basert. Av investeringene var det 12 selskaper som hadde en verdioppgangg i NOK som var større enn +10, mens 2 selskaper falt mer enn 10 i verdi. Størst bidrag til porteføljens tilvekst kom fra: (belgiske) Ion Beam Applications (27),(spanske) Almirall (+28), (amerikanske) Cooper Co. (+21), (amerikanske) Community Health Systems (+ +14), (amerikanske) Anthem (+12), (amerikanske) AmerisourceBergen (+17), (amerikanske) Quest Diagnostics (+ +16), (tyske) Bayer (+ +7), (amerikanske) United Health (+ +10), (amerikanske) HCA (+11) og (amerikanske) Bristol Myers Group (+12). Det var i hovedsak kun to investeringer som ga nevneverdig negativ avkastning i mars: (svenske) Medivir ( 14) og (norske) Photocure ( 11). Det vesentligste av fondets investeringerr er i utenlandsk valuta, som i henhold til vedtektene ikke blir valutasikret. I mars ga valutaeksponeringen et positivt bidrag til fondets avkastning. I mars har vi solgt ut investeringene i (svenske) Elekta og fondets minste investering i (finske) Biotie Therapies. Dessuten har vi redusert investeringene i Ion Beam Applications, Bayer, Sanofi, Hologic, Actavis, Anthem, Amerisourcebergen Corp, Medivir og UCB. I forbindelse med en større emisjon i Nordic Nanovector den 20. mars valgte vi på nytt å investere i selskapet. Ved månedsskiftet var kursoppgangenn nesten +18 i forhold til emisjonskursen. I mars har vi også investert i Abbvie, som er et stort amerikansk farmasiselskap. Videre har vi økt investeringene i bl.a. Baxer, Mylan, Merck og Philips. Fondet er for tiden lite investert i rene bioteknologiselskaper. Ved utgangen av måneden var fondets investeringer fordelt på 34 selskaper. Av investeringene er 3 selskaper norske, og de utgjør 5,7 av porteføljen. Øvrige investeringer er alle notert på utenlandske børser i Europa og USA. Av de utenlandske investeringene er det 21 amerikanske selskaper. Kontantandelenn er blitt økt til 2,4 ved månedsskiftet. Våre 10 største aksjeinvesteringer: Bayer 4,4 Baxter 4,3 Merck & Co 4,2 Sanofi 4,2 Philips Electronics 3,9 United Health Group 3,7 Abbott Laboratories 3,4 Community Health Systemss 3,3 Express Scripts Holding 3,3 Anthem 3,3 (38,1 av porteføljen) Fordeling på undergrupper: Andelsverdi: ,14 13

14 Fondsfinans Energi Mars 2015 Som vi antok i forrige månedsrapport, oljeprisen falt tilbake i mars. Offentliggjøringen av meget høye lagertall fra USA var dels skyld i at oljeprisen (Brent) falt 12. Produksjonen i USA har steget samtidig som antall landrigger i drift i USA har fortsatt å falle. Den globale oljeproduksjonen synes å være godt i overkant av etterspørselen til tross for betydelig uro i Midt Østen. Energiindeksen til Oslo Børs falt 3,0 i mars, mens oljeservice indeksen var ned hele 6,0. MSCI World Energy indeksen, som reflekterer det globale energi universet, falt 3, 6 i USD i måneden, men var opp 1,3 i NOK. Den amerikanske oljeservice indeksen, OSX, falt 4,6, målt i USD, i mars. Fondsfinans Energi hadde i mars en negativ verdiutvikling på 3,1. Så langt i år er fondet ned 6,5. I fondets portefølje steg 13 av 27 investeringer i verdi i mars. Best kursutvikling hadde Det norske oljeselskap etter at investorene fikkk økt tiltro til at selskapet kan finansiere sine fremtidige investeringer uten å måtte utstede nye aksjer. Aksjen steg 13, 9. Nest beste investering var Ocean Yield (12,7) som nyter stor tillit til at selskapet kan gi et godt utbytte over flere år med basis i mange inngåtte langsiktige kontrakter. Størst negativt bidrag ga Dolphin Geophysical Services, et lite selskap innenfor seismikksektoren, hvor kursnedgangen var 35,2. Generelt er investormarkedet for tiden lite interessert i små selskaper, og særlig dersom man fornemmer refinansieringsproblemer. Dolphin har et obligasjonslån som forfaller i november 2016, og som selskapet neppe kan nedbetale i sin helhet på det tidspunktet. Fondet er nå investert i 27 selskaper. Av selskapsverdiene er ca 50 notert i NOK på Oslo Børs, mens ca 35 er notert i USD på New York børsen. De resterende ca 15 av aksjene er notert på andre europeiske børser. Fondets selskaper som er notert på Oslo Børs har det vesentligste av sine inntekter i USD. Iht. fondets vedtekter blir investeringene i utenlandsk valuta ikke valutasikret. Kontantandelenn var 4,4 ved månedens slutt. Fondet var dermed ikke fullt investert. Kontantandelen reflekterer at vi trorr på et fortsatt volatilt marked for energiaksjer med muligheter for gunstige kjøp. Våre 10 største aksjeinvesteringer: Fordeling på undergrupper: Andelsverdi: 2 312,70 14

15 Fondsfinans Kreditt Mars 2015 Fondsfinans Kreditt var i mars opp 0,74, og fondet er hittil i år opp 1,14. Det var økende etterspørsel etter papirer i high yield markedet i mars. Fondsfinans OSE High Yield Indeks endtee likevel måneden med en margin mot Nibor på 697 bp. Vi opplever at BB «ratede» papirer til dels gir meget god avkastning. Ved utløpet av måneden var fondet investertt i 48 utstedere, og gjennomsnittlig løpende rente etter forvaltningshonorar var 5,93. Som følge av store nytegninger rundt månedsskiftet var 13,6 av porteføljen i kontanter, og justert for dette var effektiv rentee på obligasjonene ca 6,6. Kontantene blir løpende omplassert i obligasjoner til god avkastning. Gjennomsnittlig rentedurasjon var 0,3 år, mens gjennomsnittlig kredittdurasjon var 2,9 år. Gjennomsnittlig kredittrating var BB+ +. Fondets minstetegning er Våre 10 største investeringer: Fordeling på undergrupper: Andelsverdi: 9 710,16 15

16 Fondsfinans High Yield Mars 2015 Fondsfinans High Yield var i mars ned med 0,64 og er hittil i år ned med 3,78. Fondsfinans OSE High Yield Indeks med «snittrating» BB endte måneden med en margin mot Nibor på 697 bp. I løpet av mars måneden var det også en bedring i sentimentet for de lavere «ratede» obligasjonene i highh yield segmentet. Porteføljen i Fondsfinans High Yield ble i mars straffet for sin investering i Otium, hvor et lån ble restukturert/forlenget som følge av manglende likviditet i selskapet. Vi opplever at det nå selektivtt begynner å bli god verdi også i de lavere «ratede» delene av high yield segmentet. Ved utløpet av måneden var fondet investert i 44 utstedere, og gjennomsnittlig løpende rente var 11,2. Gjennomsnittlig kupong for obligasjonene i porteføljen var til sammenligningg 7,0. Gjennomsnittlig rentedurasjon var 0,7 år og gjennomsnittlig kredittdurasjon var 2,7 år. Gjennomsnittlig kredittrating var B+. Fondet var fullinvestert ved utgangen av måneden. Fondets minstetegning er 5 mill. Avkastning Fondsfinans High Yield Avkastning Portefølje Fra oppstart 8,19 Mars 0,64 Hittil i år 3,788 Indeks (ST1X) 1,,11 0,05 0,23 Våre 10 største investeringer: Fordeling på undergrupper: Andelsverdi: 8 981,29 16

17 17

Markedsrapport april 2015

Markedsrapport april 2015 Oslo, 08. mai 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Den globale økonomiske veksten fortsetter. Internasjonalt var det en oppgang i både langsiktige statsrenter

Markedsrapport april 2015 Oslo, 08. mai 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Den globale økonomiske veksten fortsetter. Internasjonalt var det en oppgang i både langsiktige statsrenter

Markedsrapport mai 2015

Markedsrapport mai 2015 Oslo, 5. juni 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Generelt er det fortsatt en positiv økonomisk vekst i verden, og i mai var det ny oppgang og rekordhøye noteringer

Markedsrapport mai 2015 Oslo, 5. juni 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Generelt er det fortsatt en positiv økonomisk vekst i verden, og i mai var det ny oppgang og rekordhøye noteringer

Markedsrapport september 2014

Markedsrapport september 2014 Oslo, 7. oktober 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Global økonomisk vekst forventes fortsatt å være relativt moderat. Oljeprisene falt videre, og andre

Markedsrapport september 2014 Oslo, 7. oktober 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Global økonomisk vekst forventes fortsatt å være relativt moderat. Oljeprisene falt videre, og andre

Markedsrapport februar 2015

Markedsrapport februar 2015 Oslo, 5. mars 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Etter sju måneder med nedgang økte oljeprisene i februar. Langsiktige statsrenter ble høyere i USA, og

Markedsrapport februar 2015 Oslo, 5. mars 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Etter sju måneder med nedgang økte oljeprisene i februar. Langsiktige statsrenter ble høyere i USA, og

Markedsrapport november 2014

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport desember 2014

Markedsrapport desember 2014 Oslo, 9. januar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Også i desember var det et kraftig fall i oljeprisene. Den internasjonale verdien av NOK ble følgelig

Markedsrapport desember 2014 Oslo, 9. januar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Også i desember var det et kraftig fall i oljeprisene. Den internasjonale verdien av NOK ble følgelig

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport juni 2015

Markedsrapport juni 2015 Oslo, 7. juli 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Økonomiske vekstforventninger er blitt noe lavere, men langsiktige statsrenter fortsatte å stige i juni.

Markedsrapport juni 2015 Oslo, 7. juli 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Økonomiske vekstforventninger er blitt noe lavere, men langsiktige statsrenter fortsatte å stige i juni.

Markedsrapport november 2014

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport november 2014 Oslo, 8. desember 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oljeprisene falt kraftig i november. Det er fortsatt store forskjeller i forventningene til global

Markedsrapport. 1. kvartal 2011. P. Date

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport 1. kvartal 20 Aksjemarkedet Til tross for en turbulent start på 20, hvor jordskjelvet i Japan og den politiske uroen i Nord- Afrika og midtøsten har preget nyhetsbildet, så har verdens aksjemarkeder

Markedsrapport august 2015

Markedsrapport august 2015 Oslo, 8. september 2015 Internasjonal økonomi og aksjemarkeder Oppsummering August ble en måned med store kursbevegelser, og det var en solid nedgang i de fleste aksjemarkeder.

Markedsrapport august 2015 Oslo, 8. september 2015 Internasjonal økonomi og aksjemarkeder Oppsummering August ble en måned med store kursbevegelser, og det var en solid nedgang i de fleste aksjemarkeder.

Markedsrapport januar 2015

Markedsrapport januar 2015 Oslo, 5. februar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Olje- og råvarepriser falt ytterligere i januar. Den europeiske sentralbanken varslet om betydelige

Markedsrapport januar 2015 Oslo, 5. februar 2015 Internasjonal økonomi og aksjemarkeder Oppsummering Olje- og råvarepriser falt ytterligere i januar. Den europeiske sentralbanken varslet om betydelige

Markedskommentar. 2. kvartal 2014

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedskommentar 2. kvartal 2 1 Aksjemarkedet Etter en svak start på året for aksjer, har andre kvartal vært preget av bred og solid oppgang på verdens børser som på ny har nådd nye toppnoteringer. Dette

Markedsrapport november 2013

Markedsrapport november 2013 Oslo, 9. desember 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til global økonomisk vekst i 2014 er ikke endret. ECB satte likevel ned sentralbankrenten

Markedsrapport november 2013 Oslo, 9. desember 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til global økonomisk vekst i 2014 er ikke endret. ECB satte likevel ned sentralbankrenten

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Indeksforvaltning en høyrisikosport?

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Fagseminar for meglere Bjørvika, 5. november 2014 Morten Hvistendahl, leder Indeksnær forvaltning Indeksforvaltning en høyrisikosport? Den lange historien i kortversjon 1896 1957 1973 1976 Dow Jones S&P

Markedsrapport oktober 2014

Markedsrapport oktober 2014 Oslo, 6. november 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Utsiktene for global økonomisk vekst er fortsatt moderate. Oljeprisen falt videre i oktober, mens

Markedsrapport oktober 2014 Oslo, 6. november 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Utsiktene for global økonomisk vekst er fortsatt moderate. Oljeprisen falt videre i oktober, mens

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedsrapport april 2014

Markedsrapport april 2014 Oslo, 8. mai 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes fortsatt en bedring i global økonomisk vekst, til tross for at geopolitisk risiko har økt.

Markedsrapport april 2014 Oslo, 8. mai 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes fortsatt en bedring i global økonomisk vekst, til tross for at geopolitisk risiko har økt.

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Markedsrapport mars 2014

Markedsrapport mars 2014 Oslo, 8.april 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den russiske tilraningen av Krim-halvøya fra Ukraina har kun ført til mindre bevegelser i kapitalmarkedene.

Markedsrapport mars 2014 Oslo, 8.april 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den russiske tilraningen av Krim-halvøya fra Ukraina har kun ført til mindre bevegelser i kapitalmarkedene.

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Markedsrapport august 2014

Markedsrapport august 2014 Oslo, 5. september 2014 Om billedbruken i våre markedsrapporter I de månedlige markedsrapportene fra Fondsfinans Kapitalforvaltning har vi i en årrekke benyttet et bilde eller

Markedsrapport august 2014 Oslo, 5. september 2014 Om billedbruken i våre markedsrapporter I de månedlige markedsrapportene fra Fondsfinans Kapitalforvaltning har vi i en årrekke benyttet et bilde eller

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedsrapport august 2014

Markedsrapport august 2014 Oslo, 5. september 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventninger om fortsatt stor likviditetstilførsel fra sentralbankene bidro til ytterligere rentenedgang

Markedsrapport august 2014 Oslo, 5. september 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventninger om fortsatt stor likviditetstilførsel fra sentralbankene bidro til ytterligere rentenedgang

Markedsrapport mai 2014

Markedsrapport mai 2014 Oslo, 11.juni 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den økonomiske veksten i verden er fortsatt ujevnt fordelt, og relativt svak i flere land. Internasjonale

Markedsrapport mai 2014 Oslo, 11.juni 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Den økonomiske veksten i verden er fortsatt ujevnt fordelt, og relativt svak i flere land. Internasjonale

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Markedsrapport januar 2014

Markedsrapport januar 2014 Oslo, 10. februar 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til økonomisk vekst er fortsatt gode, men det er økende frykt for en nedkjøling av den

Markedsrapport januar 2014 Oslo, 10. februar 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Forventningene til økonomisk vekst er fortsatt gode, men det er økende frykt for en nedkjøling av den

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Markedsrapport juli 2014

Markedsrapport juli 2014 Oslo, 6. august 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Til tross for ytterligere økt geopolitisk uro kombinert med høyere økonomisk vekst, var det i juli en nedgang

Markedsrapport juli 2014 Oslo, 6. august 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Til tross for ytterligere økt geopolitisk uro kombinert med høyere økonomisk vekst, var det i juli en nedgang

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar 2014 1

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedskommentar jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. jan. apr. jul. Aksjemarkedet Aksjer har levert god avkastning i, og grunnet den kraftige kronesvekkelsen har norske investorer

Markedsrapport juli 2013

Markedsrapport juli 2013 Oslo, 6. august 2013 Internasjonal økonomi og aksjemarkeder Oppsummering De økonomiske utsiktene for eurosonen synes noe bedre. Verdien av USD svekket seg. Samtidig var det en

Markedsrapport juli 2013 Oslo, 6. august 2013 Internasjonal økonomi og aksjemarkeder Oppsummering De økonomiske utsiktene for eurosonen synes noe bedre. Verdien av USD svekket seg. Samtidig var det en

Markedsrapport januar 2016

Markedsrapport januar 2016 Oslo, 5. februar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering På verdens aksjebørser var det store fall i kursene i årets første måned. Samtidig falt lange statsrenter,

Markedsrapport januar 2016 Oslo, 5. februar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering På verdens aksjebørser var det store fall i kursene i årets første måned. Samtidig falt lange statsrenter,

Markedsrapport desember 2012

Markedsrapport desember 2012 Oslo, 7. januar 2013 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det ingen større endringer i forventningene til den globale veksten. Det var en nedgang

Markedsrapport desember 2012 Oslo, 7. januar 2013 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det ingen større endringer i forventningene til den globale veksten. Det var en nedgang

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Markedsrapport desember 2015

Markedsrapport desember 2015 Oslo, 7. januar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det en kraftig nedgang i prisene på råolje og gass. Samtidig svekket verdien av NOK

Markedsrapport desember 2015 Oslo, 7. januar 2016 Internasjonal økonomi og aksjemarkeder Oppsummering I desember var det en kraftig nedgang i prisene på råolje og gass. Samtidig svekket verdien av NOK

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

Makrokommentar. September 2018

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar September 2018 Septemberoppgang på Oslo Børs Oslo Børs hadde en god utvikling i september og steg 3,5 prosent, ikke minst takket være oljeprisen som økte fra 77 til 83 USD pr. fat i løpet

Makrokommentar. April 2019

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar April 2019 Nye toppnoteringer i april Det var god stemning i finansmarkedene i april, med nye toppnoteringer på flere av de amerikanske børsene. Både S&P500 og Nasdaq satte nye rekorder

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar. August 2017

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Makrokommentar August 2017 Flatt i aksjemarkedet August var en måned med forholdsvis flat utvikling i aksjemarkedene, men med til dels store forskjeller mellom de ulike regionene. Generelt var Europa og

Markedsrapport februar 2013

Markedsrapport februar 2013 Oslo, 5. mars 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Internasjonale råvarepriser sank samtidig som den internasjonale verdien av USD steg. Oljeprisen falt

Markedsrapport februar 2013 Oslo, 5. mars 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Internasjonale råvarepriser sank samtidig som den internasjonale verdien av USD steg. Oljeprisen falt

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

SKAGEN Tellus Statusrapport for januar 2008. Porteføljeforvalter Torgeir Høien

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

SKAGEN Tellus Statusrapport for januar 2008 Porteføljeforvalter Torgeir Høien Investeringsfilosofien SKAGEN Tellus investerer i kredittsikre obligasjoner utstedt av myndigheter i land med sunn pengepolitikk

Makrokommentar. Juli 2018

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Makrokommentar Juli 2018 God sommer også i aksjemarkedet Juli var en god måned i de internasjonale finansmarkedene, og til tross for uro rundt handelskrig og «Brexit» var det oppgang på børsene i USA,

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Markedsrapport mai 2013

Markedsrapport mai 2013 Oslo, 6. juni 2013 Internasjonal økonomi og aksjemarkeder Oppsummering I mai steg langsiktige amerikanske statsrenter betydelig. Samtidig steg verdien av USD. Den sterke kursoppgangen

Markedsrapport mai 2013 Oslo, 6. juni 2013 Internasjonal økonomi og aksjemarkeder Oppsummering I mai steg langsiktige amerikanske statsrenter betydelig. Samtidig steg verdien av USD. Den sterke kursoppgangen

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Markedsrapport desember 2013

Markedsrapport desember 2013 Oslo, 6. januar 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes at den økonomiske veksten i verden blir noe høyere i 2014 enn i 2013. Også i desember

Markedsrapport desember 2013 Oslo, 6. januar 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes at den økonomiske veksten i verden blir noe høyere i 2014 enn i 2013. Også i desember

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2016 Private Banking Aktiv Forvaltning Avkastning per 30.11.16 Markedskommentar for november De internasjonale aksjemarkedene (MSCI World) steg

Markedsrapport mai 2012

Markedsrapport mai 2012 Oslo, 07. juni 2012 Internasjonal økonomi og aksjemarkeder Oppsummering Økende usikkerhet om den globale økonomiske veksten og gjeldsproblemene i euroområdet preget finansmarkedene

Markedsrapport mai 2012 Oslo, 07. juni 2012 Internasjonal økonomi og aksjemarkeder Oppsummering Økende usikkerhet om den globale økonomiske veksten og gjeldsproblemene i euroområdet preget finansmarkedene

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Markedsrapport august 2013

Markedsrapport august 2013 Oslo, 5. september 2013 Internasjonal økonomi og aksjemarkeder Oppsummering På aggregert basis er det fortsatt tilfredsstillende vekst i verdensøkonomien. Økende politisk usikkerhet

Markedsrapport august 2013 Oslo, 5. september 2013 Internasjonal økonomi og aksjemarkeder Oppsummering På aggregert basis er det fortsatt tilfredsstillende vekst i verdensøkonomien. Økende politisk usikkerhet

Makrokommentar. Januar 2019

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar Januar 2019 Januaroppgang i 2019 2 Det ble en frisk start på aksjeåret 2019, med god oppgang på børsene verden over. Spesielt var det amerikanske markedet sterkt, med mellom 7 og 10 prosent

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar. April 2018

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

Makrokommentar April 2018 April-oppgang på Oslo Børs I første del av april var det fortsatt fokus på mulig handelskrig mellom USA og Kina, men mot slutten av måneden avtok bekymringene noe. Det fremstår

Markedsrapport 2. kvartal 2016

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Markedsrapport 2. kvartal 2016 Oppsummering 2. kvartal Sammenlignet med første kvartal så andre kvartal lenge ut til å bli en rolig periode i aksjemarkedet. Det var først i siste del av juni at svingningene

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar. Juli 2015

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Makrokommentar Juli 2015 Store svingninger i juli 2 Etter at 61 prosent av det greske folk stemte «nei» til forslaget til gjeldsavtale med EU, ECB og IMF i starten av juli, gikk statsminister Tsipras inn

Markedsrapport oktober 2013

Markedsrapport oktober 2013 Oslo, 6. november 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes at den globale økonomiske veksten øker i 2014. Internasjonale aksjemarkeder steg videre

Markedsrapport oktober 2013 Oslo, 6. november 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Det forventes at den globale økonomiske veksten øker i 2014. Internasjonale aksjemarkeder steg videre

Makrokommentar. Mars 2016

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

Makrokommentar Mars 2016 God stemning i mars 2 Mars var en god måned i de internasjonale finansmarkedene, og markedsvolatiliteten falt tilbake fra de høye nivåene i januar og februar. Oslo Børs hadde en

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Markedsrapport april 2013

Markedsrapport april 213 Oslo, 7. mai 213 Internasjonal økonomi og aksjemarkeder Oppsummering Til tross for omlag uendret konjunkturbilde, falt internasjonale olje og råvarepriser i april. Det var en sterk

Markedsrapport april 213 Oslo, 7. mai 213 Internasjonal økonomi og aksjemarkeder Oppsummering Til tross for omlag uendret konjunkturbilde, falt internasjonale olje og råvarepriser i april. Det var en sterk

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Markedsrapport februar 2014

Markedsrapport februar 2014 Oslo, 6.mars 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oppgangen i den økonomiske veksten i verden synes å bli opprettholdt. Råvarepriser og aksjemarkeder steg

Markedsrapport februar 2014 Oslo, 6.mars 2014 Internasjonal økonomi og aksjemarkeder Oppsummering Oppgangen i den økonomiske veksten i verden synes å bli opprettholdt. Råvarepriser og aksjemarkeder steg

Markedsrapport juli 2015

Markedsrapport juli 2015 Oslo, 7. august 2015 Internasjonal økonomi og aksjemarkeder Oppsummering I juli var økonomiske signaler og impulser varierte og til dels motstridende. Generelt var det nedgang

Markedsrapport juli 2015 Oslo, 7. august 2015 Internasjonal økonomi og aksjemarkeder Oppsummering I juli var økonomiske signaler og impulser varierte og til dels motstridende. Generelt var det nedgang

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Markedsrapport juni 2014

Markedsrapport juni 2014 Oslo, 2.juli 2014 Internasjonal økonomi og aksjemarkeder Oppsummering I juni bidro økende geopolitisk uro til prisoppgang for olje og metaller. Samtidig steg aksjekursene globalt

Markedsrapport juni 2014 Oslo, 2.juli 2014 Internasjonal økonomi og aksjemarkeder Oppsummering I juni bidro økende geopolitisk uro til prisoppgang for olje og metaller. Samtidig steg aksjekursene globalt

Markedsrapport mars 2013

Markedsrapport mars 213 Oslo, 4. april 213 Internasjonal økonomi og aksjemarkeder Oppsummering Finansielle problemer på Kypros bidro til en ny svekkelse av verdien av Euro. De globale vekstimpulsene er

Markedsrapport mars 213 Oslo, 4. april 213 Internasjonal økonomi og aksjemarkeder Oppsummering Finansielle problemer på Kypros bidro til en ny svekkelse av verdien av Euro. De globale vekstimpulsene er

PB Aktiv Forvaltning. Porteføljerapport august 2017

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

Markedsrapport januar 2013

Markedsrapport januar 2013 Oslo, 5. februar 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Det var god kursoppgang i de fleste aksjemarkeder i januar. Frykten for en global økonomisk resesjon

Markedsrapport januar 2013 Oslo, 5. februar 2013 Internasjonal økonomi og aksjemarkeder Oppsummering Det var god kursoppgang i de fleste aksjemarkeder i januar. Frykten for en global økonomisk resesjon

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar. Januar 2017

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar Januar 2017 Rolig start på aksjeåret Det var få store bevegelser i finansmarkedene i januar, men aksjer hadde i hovedsak en positiv utvikling. Markedsvolatiliteten, her vist ved den amerikanske

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport desember 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Markedsrapport oktober 2012

Markedsrapport oktober 2012 Oslo, 6. november 2012 Internasjonal økonomi og aksjemarkeder Oppsummering Det globale vekstbildet er omtrent uforandret, med en svak og ujevn vekst. I oktober er likevel de

Markedsrapport oktober 2012 Oslo, 6. november 2012 Internasjonal økonomi og aksjemarkeder Oppsummering Det globale vekstbildet er omtrent uforandret, med en svak og ujevn vekst. I oktober er likevel de

4-2012. Hugin & Munin - Weekly Market Briefing. Nordisk banksektor går godt. Flere spennende nyheter i råvarer

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

Hugin & Munin - Weekly Market Briefing 4-2012 «Risk-on» ga sterk januar i aksjemarkedene Rentemarkedet preges også av økt risikovillighet Flere spennende nyheter i råvarer Nordisk banksektor går godt Italienere

Makrokommentar. Januar 2016

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar Januar 2016 Svak åpning på børsåret 2 Det nye året startet med mye turbulens og dårlig stemning i finansmarkedene. Igjen var det uro omkring den økonomiske situasjonen i Kina og fallende

Makrokommentar. Februar 2019

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar Februar 2019 Oppgangen fortsetter Den positive utviklingen i finansmarkedene fortsatte i februar, med god oppgang på mange av verdens børser. Spesielt det kinesiske markedet utmerket seg,

Makrokommentar. April 2017

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar April 2017 God stemning i finansmarkedene De globale aksjemarkedene hadde i hovedsak en positiv utvikling i april. Gode makroøkonomiske nøkkeltall, samt gode kvartalsresultater fra mange

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Desember 2017

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

Makrokommentar Desember 2017 Aksjer og kryptovaluta opp i desember Det var aksjeoppgang i USA også i desember, og nye toppnoteringer for de amerikanske børsene. Oppgangen var imidlertid mer begrenset enn

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

5,8 % 1,5 % 3,7 % 4. kvartal 2009 1. kvartal 2010 2. kvartal 2010 3. kvartal 2010 Kilde: Reuters Ecowin/Gabler Wassum

Aksjer Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK 20,0 % 15,0 % 14,9 % 16,2 %,7 %,0 % 5,0 % 0,0 % 5,0 % 5,9 % 7,6 % 45% 4,5 1,7 % 8,7 % 7,5 % 2,1 % 5,8 % 46% 4,6 1,4 % 0,3 %

Aksjer Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK 20,0 % 15,0 % 14,9 % 16,2 %,7 %,0 % 5,0 % 0,0 % 5,0 % 5,9 % 7,6 % 45% 4,5 1,7 % 8,7 % 7,5 % 2,1 % 5,8 % 46% 4,6 1,4 % 0,3 %

Makrokommentar. August 2014

Makrokommentar August 2014 Volatile markeder i august Finansmarkedene var preget av geopolitisk uro, spesielt i første halvdel av august, men de hadde en positiv utvikling i siste del av måneden. I løpet

Makrokommentar August 2014 Volatile markeder i august Finansmarkedene var preget av geopolitisk uro, spesielt i første halvdel av august, men de hadde en positiv utvikling i siste del av måneden. I løpet

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar. Mai 2017

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Makrokommentar Mai 2017 Nok en god måned i aksjemarkedet 2 De globale aksjemarkedene hadde også i mai en positiv utvikling, riktignok med enkelte geografiske forskjeller. Blant indeksene som steg mest

Hele 2013 Differanse i 2013

Porteføljekommentar Desember 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,3 % eller 99 349 kr i årets siste måned. For hele 2013 endte porteføljen opp 5,9 % eller

Porteføljekommentar Desember 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,3 % eller 99 349 kr i årets siste måned. For hele 2013 endte porteføljen opp 5,9 % eller