Veiledning for utfylling av skjema RF-1224 Personinntekt.

|

|

|

- Randi Løken

- 5 år siden

- Visninger:

Transkript

1 Veiledning for utfylling av skjema RF-1224 Personinntekt.

2 Trykk på fanen vedlegg.

3 Trykk på pilen til høyre i linjen velg vedlegg.

4 Velg skjema RF-1224 og trykk på legg til.

5 Fyll inn næringsid i feltet hvor det står *, dette er samme tall som er benyttet for din virksomhet i kolonnen for ID i næringsoppgaven.

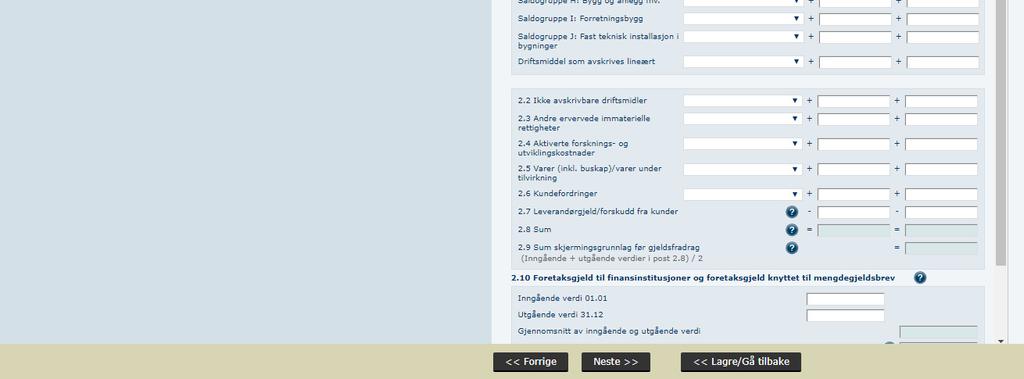

6 Post.: 2.1. Beregning av skjermingsgrunnlaget I post 1.8 gjøres fradrag for skjermingsfradrag. Grunnlaget for dette skjermingsfradraget beregnes her. Postene Her føres verdien ved årets begynnelse og årets slutt for de eiendeler/aktiva som inngår i skjermingsgrunnlaget forutsatt at de har virket i virksomheten: - varige og betydelige driftsmidler (et driftsmiddel regnes som varig når det ved ervervet antas å ha en brukstid på minst tre år og som betydelig når kostprisen er kr eller høyere, inkludert merverdiavgift dersom det ikke foreligger fradragsrett) - ervervet forretningsverdi og andre ervervede immaterielle eiendeler - forsknings- og utviklingskostnader i den utstrekning de ikke er skattemessig fradratt - varer / varer under tilvirkning og kundefordringer. Inngående verdi per 1. januar 2017 settes som utgangspunkt lik utgående verdi for vedkommende formuesobjekt eller saldo for inntektsåret Eiendeler ervervet i 2017 skal ikke være med i inngående verdi. Eiendeler som er realisert i 2017 skal ikke være med i utgående verdi. Utgående verdi for eiendeler ervervet i inntektsåret 2017, verdsettes etter skattemessig verdi. Inngående verdi i foretak som har startet i regnskapsåret, skal fastsettes etter åpningsbalansen. Utgående verdi i virksomhet som har opphørt i regnskapsåret, skal fastsettes etter avslutningsbalansen. Med virket i virksomheten menes at eiendelene må ha inngått i den inntektsskapende prosessen i foretaket og således bidratt til virksomhetsinntekten. Driftsmidler som er leid ut til annen virksomhet, eks. driftsbygning i jordbruket utleid til lager, har ikke virket i jordbruksvirksomheten. Driftsmidler som har vært tatt i bruk i virksomheten, og som ikke har vært nyttet i virksomheten i løpet av inntektsåret, kan imidlertid likevel inngå i skjermingsgrunnlaget dersom eiendelen har en driftsmessig verdi for virksomheten også i nær framtid. Dette kan f.eks. gjelde skip som ligger i opplag. Eiendeler som inngår i skjermingsgrunnlaget, må ha virket i virksomhet som er skattepliktig i Norge. Eiendeler knyttet til velferdstiltak som f.eks. bedriftshytte, anses ikke å ha bidratt til virksomhetsinntekten og inngår derfor ikke i skjermingsgrunnlaget. Det samme vil f. eks. være tilfelle med en ubebygd og ubenyttet tomt eller en forretningseiendom under oppføring. Selskapsandeler går heller ikke inn i skjermingsgrunnlaget I kolonnen verdsettelsesmetode velger en skattemessige verdier. Har en leverandørgjeld eller mottatt forskuddsbetaling fra kunder setter en inn beløp her i post 2.7.

7

8

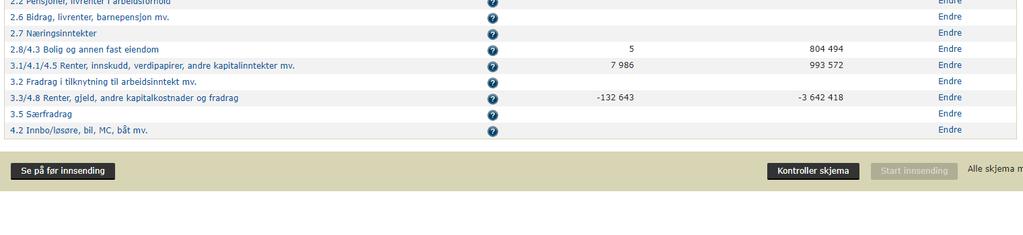

9 Post 1.1 Beløp Utgangspunktet for beregning av personinntekt er foretakets skattepliktige næringsinntekt. Det skal beregnes personinntekt selv om det foreligger underskudd. Starter eller opphører virksomheten i løpet av året, er det bare alminnelig inntekt som er opptjent og tidfestet i den periode virksomheten er drevet, som skal inngå i beregningsgrunnlaget for personinntekt for dette året. De fleste enkeltpersonforetak kan hente beløpet som skal føres i post 1.1 fra Næringsoppgave 1 eller 2 post 0402E. Billedkunstnere skal hente beløpet fra Næringsoppgave for billedkunstnere (RF-1242) post De som har fritak for å levere næringsoppgave, men ønsker å beregne personinntekt i skjema RF-1224, kan hente beløpet til post 1.1 fra "Driftsresultat" i skattemeldingen. Trykk på knappen spørsmåltegn ved siden av kolonnene så får en opp forklaring på hva som skal føres inn i kolonnen.

10

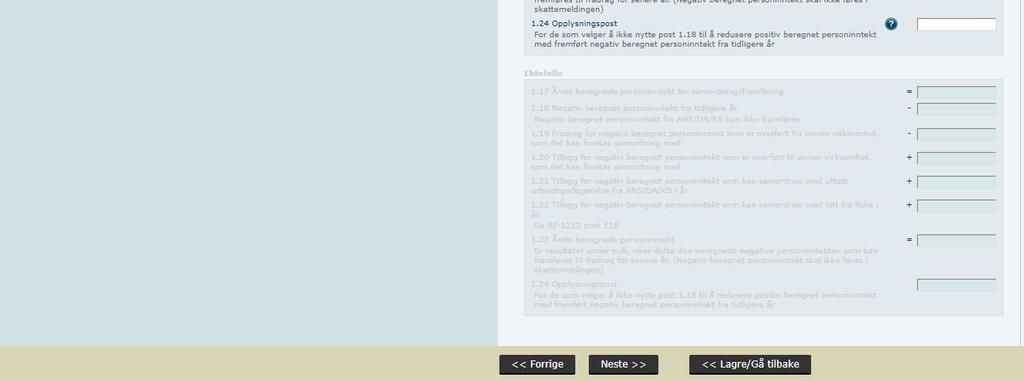

11 Post: 1.18 Negativ beregnet personinntekt fra tidligere år Har du i år negativ beregnet personinntekt (i post 1.17), skal du for å få en korrekt sum i post 1.23, føre din totale fremførbare negative beregnede personinntekt fra tidligere år, her i post Beløpet hentes fra forrige års RF post Har du i år positiv beregnet personinntekt (i post 1.17), og du har negativ beregnet personinntekt til fremføring i post 1.23 i forrige års RF-1224, har du to valg: 1) Du kan nytte den negative personinntekten fra tidligere år til å redusere årets positive personinntekt. Da fører du hele beløpet fra post 1.23 eller 1.24 fra forrige års RF-1224 i post ) Du vil ikke bruke negativ beregnet personinntekt fra tidligere år til å redusere årets positive personinntekt. Da skal post 1.18 ikke brukes, og du må redusere den fremførbare negative personinntekten i forrige års RF-1224 post 1.23 eller 1.24, med årets positive personinntekt i post Denne differansen skal føres i post 1.24, og kan nyttes til fremføring for senere år. Fremføres ikke negativ beregnet personinntekt til fradrag det første året det foreligger positiv beregnet personinntekt, tapes retten til videre fremføring for et beløp tilsvarende den positive beregnede personinntekten. Negativ beregnet personinntekt fra ANS/DA eller KS fra tidligere år (beregnet i Delingsmodellen) kan ikke fremføres. Post: 1.23 Årets beregnede personinntekt I denne posten fremkommer enten den endelige positive beregnede personinntekten, som overføres til postene (positiv beregnet personinntekt overføres til skattemeldingen), eller den beregnede negative personinntekten som kan føres til fradrag i post 1.18 for senere år. Se post 1.24 for de tilfeller hvor negativ beregnet personinntekt fra tidligere år ikke er benyttet til å redusere årets positive personinntekt. Negativ beregnet personinntekt skal ikke føres i skattemeldingen.

12

13 Spesifisering av positiv beregnet personinntekt fra post 1.23 Postene Det er forskjellige satser for beregnet personinntekt for de næringskategoriene som er angitt i postene 1.33/1.34 og 1.35/1.36. Dersom det ikke er foretatt ektefellefordeling, skal beløpet i post 1.23 overføres til en av postene 1.35 eller 1.36 for å angi hvilken kategori inntekten tilhører. Er det foretatt ektefellefordeling, skal ektefellens beregnede personinntekt føres i post 1.33 eller Er personinntekten beregnet fra foretak innen fiske/familiebarnehage i eget hjem, skal beløpene føres i post 1.33 og/eller 1.35 før de overføres til post i skattemeldingen (RF-1030). Er personinntekten beregnet fra foretak innenfor annen næring, føres beløpet i post(ene) 1.34/1.36 og overføres til post i skattemeldingen (RF-1030). Skattyter som har opphørt å drive virksomhet, skal ikke levere næringsoppgave eller skjema for beregning av personinntekt. Dersom han har et beløp til framføring fra opphørsåret, kan dette i etterfølgende år nyttes til fradrag i personinntekten dersom det inntektsføres beløp fra RF-1084 Avskrivningsskjemaet eller RF-1219 skjema for Gevinstog tapskonto. Et slikt fradrag må da kreves i eget vedlegg til skattemeldingen. Skjemaet er dermed ferdig utfylt og postene blir automatisk lagt inn i din selvangivelse.

14

Rettledning til RF-1224 Personinntekt fra enkeltpersonforetak 2016 Fastsatt av Skattedirektoratet

Rettledning til RF-1224 Personinntekt fra enkeltpersonforetak 2016 Fastsatt av Skattedirektoratet Orientering om bruk av skjemaet Skjema for Personinntekt fra enkeltpersonforetak (RF-1224) er pliktig vedlegg

Rettledning til RF-1224 Personinntekt fra enkeltpersonforetak 2016 Fastsatt av Skattedirektoratet Orientering om bruk av skjemaet Skjema for Personinntekt fra enkeltpersonforetak (RF-1224) er pliktig vedlegg

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Rettleiing til RF-1224 Personinntekt frå enkeltpersonføretak 2016 Fastsett av Skattedirektoratet

Rettleiing til RF-1224 Personinntekt frå enkeltpersonføretak 2016 Fastsett av Skattedirektoratet Orientering om bruk av skjemaet Skjema for Personinntekt frå enkeltpersonføretak (RF-1224) er pliktig vedlegg

Rettleiing til RF-1224 Personinntekt frå enkeltpersonføretak 2016 Fastsett av Skattedirektoratet Orientering om bruk av skjemaet Skjema for Personinntekt frå enkeltpersonføretak (RF-1224) er pliktig vedlegg

Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 10 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2014.

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2014. Oppgave 1. Spm. 1 Skattemessige avskrivninger. Avskrivningsgruppe a. Det er oppgitt at det kjøpes 3 stk PC er for kr. 10 000 pr. stk. Kostpris

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2014. Oppgave 1. Spm. 1 Skattemessige avskrivninger. Avskrivningsgruppe a. Det er oppgitt at det kjøpes 3 stk PC er for kr. 10 000 pr. stk. Kostpris

NOTAT Ansvarlig advokat

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

Revisoreksamen i skatterett våren 2008 - Løsningsforslag

Osl28 v.14 Revisoreksamen i skatterett våren 2008 - Løsningsforslag Oppgave 1 a) Spørsmål 1 ÅR X1: Huset er egen bolig for Arne Andersen fra 01.07.X1 og ut året, dvs egen bolig i seks mnd., og det er ingen

Osl28 v.14 Revisoreksamen i skatterett våren 2008 - Løsningsforslag Oppgave 1 a) Spørsmål 1 ÅR X1: Huset er egen bolig for Arne Andersen fra 01.07.X1 og ut året, dvs egen bolig i seks mnd., og det er ingen

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour v16) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG DEL 1 Oppgave a: Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour v16) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG DEL 1 Oppgave a: Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

Hjelp til selvangivelsen for 2009 informasjon til aksjonærer i Aker ASA Aker ASA har fått henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2009. Informasjonen nedenfor

OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

OSL02.doc (ajour h12) 1 OPPGAVESETT 2 (R-V 76) LØSNINGSFORSLAG OPPGAVE 1 Spm. 1 Inngangsverdi ny bolig: Byggeomkostninger (inkl. tomt) 1 990 000 Byggelånsrenter* 28 000 Tinglysing og dokumentavgift 15

I. Deltakers formue og inntekt

Skatteetaten Rettledning til utfylling av oppgavene over deltakerens formue og inntekt i kommandittselskap mv. (RF-1228 og1235) Fastsatt av Skattedirektoratet for inntektsåret 27 Dette er en felles rettledning

Skatteetaten Rettledning til utfylling av oppgavene over deltakerens formue og inntekt i kommandittselskap mv. (RF-1228 og1235) Fastsatt av Skattedirektoratet for inntektsåret 27 Dette er en felles rettledning

Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014.

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Avtalevilkår for Aksjesparekonto hos Trac Services AS

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Side 1 av 5 Avtalevilkår for Aksjesparekonto hos I henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Tilpasning av bokføring/kontoplan for

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til

Oppgavesett 22 (R h 2006 løsning)

") Oppgavesett 22 (R h 2006 løsning) Osl22.doc h15 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 22 (R h 2006 løsning) Osl22.doc h15 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Løsningsforslag til kapittel 9 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 9 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 9 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

Oppgavesett 22 (R h 2006 løsning)

") Oppgavesett 22 (R h 2006 løsning) Osl22.doc v17 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 22 (R h 2006 løsning) Osl22.doc v17 Del 1 Oppgave a Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Løsningsforslag til kapittel 9 Skatterett for økonomistudenter oppgavesamling

201708/Olsen og Vigdal Løsningsforslag til kapittel 9 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2017. Stortingets

201708/Olsen og Vigdal Løsningsforslag til kapittel 9 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2017. Stortingets

Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014.

Osl38 h15 Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014. Del 1. Oppgave a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2.

Osl38 h15 Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014. Del 1. Oppgave a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2.

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Hjelp til selvangivelsen for 2007 informasjon til aksjonærer i Aker ASA Aker ASA har fått mange henvendelser fra våre aksjonærer med spørsmål i forbindelse med selvangivelsen for 2007. Informasjonen nedenfor

Oppgavesett 25 (R h 2006 løsning)

") Oppgavesett 25 (R h 2006 løsning) Osl25.doc h12 Oppgave 1 Spm 1 Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Oppgavesett 25 (R h 2006 løsning) Osl25.doc h12 Oppgave 1 Spm 1 Skattemessig behandling av Olsens personbil Bilen benyttes både i næringen og privat. Den behandles som driftsmiddel i næring siden den brukes

Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Avtalevilkår for innskuddskonto i Aksjesparekonto

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Avtalevilkår for innskuddskonto i Aksjesparekonto i henhold til lov 26. mars 1999 nr. 14 om skatt av formue og inntekt (skatteloven) 10-21 og forskrift om endring i forskrift 19. november 1999 nr. 1158

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr RF-1002 Aksjonærbeskatningen - Formular nr.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

b) Beregn Smiths alminnelige inntekt i Norge. Satser for 2015 er benyttet.

Beregn Smiths alminnelige inntekt i Norge. Satser for 2015 er benyttet.") Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour v15 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour v15 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Osl34 h15. Løsningsforslag til skatterett revisoreksamen 28.11.2012. Del 1.

Osl34 h15 Løsningsforslag til skatterett revisoreksamen 28.11.2012. Del 1. Oppgave a. Beregning av alminnelig inntekt. Beregninger av skattemessige verdier for å kunne beregne midlertidige forskjeller:

Osl34 h15 Løsningsforslag til skatterett revisoreksamen 28.11.2012. Del 1. Oppgave a. Beregning av alminnelig inntekt. Beregninger av skattemessige verdier for å kunne beregne midlertidige forskjeller:

Rettledning til RF-1084 Avskrivning 2017 Fastsatt av Skattedirektoratet

Rettledning til RF-1084 Avskrivning 2017 Fastsatt av Skattedirektoratet Generelt Skjemaet skal fylles ut og leveres som vedlegg til skattemeldingen av alle skattytere som ved fastsettingen krever fradrag

Rettledning til RF-1084 Avskrivning 2017 Fastsatt av Skattedirektoratet Generelt Skjemaet skal fylles ut og leveres som vedlegg til skattemeldingen av alle skattytere som ved fastsettingen krever fradrag

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v17) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v17) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Rettledning skjema for beregning av friinntekt for inntektsåret 2015

Rettledning skjema for beregning av friinntekt for inntektsåret 2015 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Rettledning skjema for beregning av friinntekt for inntektsåret 2015 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Rettledning skjema for beregning av friinntekt 2011

Rettledning skjema for beregning av friinntekt 2011 Side 1 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Rettledning skjema for beregning av friinntekt 2011 Side 1 Innledning og tekniske opplysninger Skjema for beregning av friinntekt er pliktig vedlegg til selvangivelse for selskap som er særskattepliktige

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

b) Beregn Smiths alminnelige inntekt i Norge. Satser for 2012 er benyttet.

Beregn Smiths alminnelige inntekt i Norge. Satser for 2012 er benyttet.") Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour h12 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour h12 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Høringsutkast til Norsk RegnskapsStandard. God regnskapsskikk for foretak med begrenset regnskapsplikt

Høringsutkast til Norsk RegnskapsStandard (Desember 2018) 1. Regnskapsloven... 2 2. Formål og virkeområde for denne standarden... 2 2.1 Formål... 2 2.2 Regnskapsplikt... 2 2.3 Små foretak... 3 2.4 Plikt

Høringsutkast til Norsk RegnskapsStandard (Desember 2018) 1. Regnskapsloven... 2 2. Formål og virkeområde for denne standarden... 2 2.1 Formål... 2 2.2 Regnskapsplikt... 2 2.3 Små foretak... 3 2.4 Plikt

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2015 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Årsoppgjør for ANS/DA

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Gruppe a, Kontormaskiner, anskaffet i året, x 0,30 = 5 850, ,- Gruppe b, Goodwill x 0,20 = , ,-

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v16 1 Del 1 - Ole Jensen Alminnelig inntekt X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig ikke

OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v16 1 Del 1 - Ole Jensen Alminnelig inntekt X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig ikke

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet A Innledning I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Rettledning til RF-1109 Uttak fra norsk område for skattlegging 2018 Fastsatt av Skattedirektoratet A Innledning I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Revisoreksamen i skatterett våren 2009

Osl30 ajour v15 Revisoreksamen i skatterett våren 2009 Oppgave 1 Spm. 1 Skattemessig tap på fordringer i X8 og skattemessig verdi på kundefordringer pr. 31.12.X8. Det er oppgitt at aksjonærene ønsker lavest

Osl30 ajour v15 Revisoreksamen i skatterett våren 2009 Oppgave 1 Spm. 1 Skattemessig tap på fordringer i X8 og skattemessig verdi på kundefordringer pr. 31.12.X8. Det er oppgitt at aksjonærene ønsker lavest

likeledes føre til en skattereduserende forskjell.

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Skatteetaten. Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109)

") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2014 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier 2016 Fastsatt av Skattedirektoratet

Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier 2016 Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier 2016 Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Løsningsforslag, skatte- og avgiftsrett/skatterett revisoreksamen, høsten 2018.

Løsningsforslag, skatte- og avgiftsrett/skatterett revisoreksamen, høsten 2018. Oppgave 1. Spm. 1. Skattemessig varekostnad. Ved beregning av skattemessig varekostnad, skal anskaffelsesverdi legges til

Løsningsforslag, skatte- og avgiftsrett/skatterett revisoreksamen, høsten 2018. Oppgave 1. Spm. 1. Skattemessig varekostnad. Ved beregning av skattemessig varekostnad, skal anskaffelsesverdi legges til

d) omsetningsgjenstander, og e) immaterielle eiendeler.

omsetningsgjenstander, og e) immaterielle eiendeler.") Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2011 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2011 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Løsningsforslag til kapittel 12

20180917/Olsen og Vigdal Løsningsforslag til kapittel 12 Skatterett for økonomistudenter oppgavesamling, 2. utgave Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

20180917/Olsen og Vigdal Løsningsforslag til kapittel 12 Skatterett for økonomistudenter oppgavesamling, 2. utgave Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

Løsningsforslag til oppgaver i kapittel 12 Skatterett for økonomistudenter oppgavesamling

2016-10/Olsen og Vigdal Løsningsforslag til oppgaver i kapittel 12 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

2016-10/Olsen og Vigdal Løsningsforslag til oppgaver i kapittel 12 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

Rettledning til RF-1084 Avskrivning 2016 Fastsatt av Skattedirektoratet

Rettledning til RF-1084 Avskrivning 2016 Fastsatt av Skattedirektoratet Generelt Skjemaet skal fylles ut og leveres som vedlegg til skattemeldingen av alle skattytere som ved fastsettingen krever fradrag

Rettledning til RF-1084 Avskrivning 2016 Fastsatt av Skattedirektoratet Generelt Skjemaet skal fylles ut og leveres som vedlegg til skattemeldingen av alle skattytere som ved fastsettingen krever fradrag

Reglene om arveavgift er opphevet. Spørsmålet er ikke aktuelt lenger.

1 Oppgavesett 17 (R. H-99) LØSNINGSFORSLAG (àjour v15) (osl17.doc) Oppgave 1 Spørsmål 1 Arveavgift når Hilde overtar eiendelene? Reglene om arveavgift er opphevet. Spørsmålet er ikke aktuelt lenger. Spørsmål

1 Oppgavesett 17 (R. H-99) LØSNINGSFORSLAG (àjour v15) (osl17.doc) Oppgave 1 Spørsmål 1 Arveavgift når Hilde overtar eiendelene? Reglene om arveavgift er opphevet. Spørsmålet er ikke aktuelt lenger. Spørsmål

SELSKABET DEN GODE HENSIGT. Årsregnskap 2017

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

SELSKABET DEN GODE HENSIGT Årsregnskap 2017 Resultatregnskap Driftsinntekter og -kostnader Note 2017 2016 Salgsinntekt 1 302 526 1 248 587 Leieinntekter 5 636 200 5 704 562 Andre driftsinntekter 745 304

Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

Selvangivelseskurs 2010. for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal

Selvangivelseskurs 2010 for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal 1 Målsetting med kurset Gi en innføring i aktuelle kostnader og fradrag. Gi en innføring i aktuelle

Selvangivelseskurs 2010 for regnskaps/ligningsoppgjøret 2009. Billedkunstnere v/kristoffer G. Vassdal 1 Målsetting med kurset Gi en innføring i aktuelle kostnader og fradrag. Gi en innføring i aktuelle

Skatt og generasjonsskifte i virksomhet. Professor Frederik Zimmer H11

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Skatt og generasjonsskifte i virksomhet Professor Frederik Zimmer H11 Disposisjon 1. Innledning 2. Inntektsskatt generelt 3. Arveavgift generelt 3.1 Avgiftsplikt 3.2 Gaver til/fra selskaper/stiftelser

Revisoreksamen i skatterett høsten 2008 - Løsningsforslag

Osl29 v15 Revisoreksamen i skatterett høsten 2008 - Løsningsforslag Oppgave 1 (37,5 %) Spørsmål 1 Vis beregningen av skattemessig gevinst av den solgte eiendommen og gjør rede for tidfestingen av denne.

Osl29 v15 Revisoreksamen i skatterett høsten 2008 - Løsningsforslag Oppgave 1 (37,5 %) Spørsmål 1 Vis beregningen av skattemessig gevinst av den solgte eiendommen og gjør rede for tidfestingen av denne.

OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v13 1 OPPGAVE 1 - Ole Jensen Alminnelig inntekt -X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig

OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v13 1 OPPGAVE 1 - Ole Jensen Alminnelig inntekt -X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig

Løsningsforslag til kapittel 8

20180917/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling, 2. utgave Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

20180917/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling, 2. utgave Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

Mela Kraft AS Årsregnskap 2018

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

Mela Kraft AS Årsregnskap 2018 RESULTATREGNSKAP MELA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 5 870 070 1 858 861 Sum driftsinntekter 5 870 070 1 858 861 Overføringskostnader

Løsningsforslag på Skatterett revisoreksamen 27.11.2013, 20 studiepoeng.

Osl36 h15 Løsningsforslag på Skatterett revisoreksamen 27.11.2013, 20 studiepoeng. Del 1 (Anslått tidsforbruk: 40 %). Nedenfor er det først foretatt vurderinger og beregninger av skattemessige balanseverdier,

Osl36 h15 Løsningsforslag på Skatterett revisoreksamen 27.11.2013, 20 studiepoeng. Del 1 (Anslått tidsforbruk: 40 %). Nedenfor er det først foretatt vurderinger og beregninger av skattemessige balanseverdier,

Reglene får også anvendelse for personlige skattytere som overfører aksjene mv til ektefelle som er bosatt i utlandet.

Skatteetaten Rettledning til RF-1141 Gevinst og tap på aksjer og andeler ved utflytting og til RF-1314 Realisasjon av aksjer og andeler etter opphør av skattemessig bosted i Norge INNLEDNING Etter skatteloven

Skatteetaten Rettledning til RF-1141 Gevinst og tap på aksjer og andeler ved utflytting og til RF-1314 Realisasjon av aksjer og andeler etter opphør av skattemessig bosted i Norge INNLEDNING Etter skatteloven

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Feilrettelser i Skatt a

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Hva blir skatten for inntektsåret

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

Skatteplikt som fast verge. v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

Skatteplikt som fast verge v/ Bjørn Naustan og Per Marius Røkke Hanger, Avdeling Veiledning, Skatt Midt-Norge Program Registrering av foretak hvorfor og hvordan? Skatteplikt og skattemelding som næringsdrivende

OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG

LØSNINGSFORSLAG") 1 OSL09.doc àjour v13 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG OPPGAVE 1, del 1 - Tor Haug Spm. A Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd h 2, jf 2-33

1 OSL09.doc àjour v13 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG OPPGAVE 1, del 1 - Tor Haug Spm. A Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd h 2, jf 2-33

Årsoppgjør fra A til Å enkeltpersonforetak (EPF)

") Årsoppgjør fra A til Å enkeltpersonforetak (EPF) Agenda 1. Regnskaps- og revisjonsplikt for personlige selskaper 2. Regnskap og ligningspapirer for EPF uten regnskapsplikt case Kari Nordmann (vedlegg)

Årsoppgjør fra A til Å enkeltpersonforetak (EPF) Agenda 1. Regnskaps- og revisjonsplikt for personlige selskaper 2. Regnskap og ligningspapirer for EPF uten regnskapsplikt case Kari Nordmann (vedlegg)

gevinst/tap skal fylles ut og leveres for uttak som har funnet sted i løpet av inntektsåret 2013.

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2013 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Skatteetaten Rettledning til oppgave over uttak fra norsk område for skattlegging 2013 (RF-1109) INNLEDNING I skatteloven 9-14 er det regler om beskatning ved uttak av visse eiendeler og forpliktelser

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour h 2012 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Rettledning til RF-1315 Begrensning av rentefradrag mellom nærstående 2014 Fastsatt av Skattedirektoratet Pkt. 10 Petroleumsselskap, endret 21.4.

Skatteetaten Rettledning til RF-1315 Begrensning av rentefradrag mellom nærstående 2014 Fastsatt av Skattedirektoratet Pkt. 10 Petroleumsselskap, endret 21.4.2015 Fra og med inntektsåret 2014 er det innført

Skatteetaten Rettledning til RF-1315 Begrensning av rentefradrag mellom nærstående 2014 Fastsatt av Skattedirektoratet Pkt. 10 Petroleumsselskap, endret 21.4.2015 Fra og med inntektsåret 2014 er det innført

Årsoppgjør enkeltpersonforetak (EPF)

") Årsoppgjør enkeltpersonforetak (EPF) Agenda 1. Personlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for personlige selskaper 3. Case Ola Nordmann regnskap

Årsoppgjør enkeltpersonforetak (EPF) Agenda 1. Personlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for personlige selskaper 3. Case Ola Nordmann regnskap

Beskatning av ansvarlige selskaper og kommandittselskaper

Forside / Beskatning av ansvarlige selskaper og kommandittselskaper Beskatning av ansvarlige selskaper og kommandittselskaper Oppdatert: 26.05.2017 Ansvarlige selskaper (herunder selskaper med delt ansvar)

Forside / Beskatning av ansvarlige selskaper og kommandittselskaper Beskatning av ansvarlige selskaper og kommandittselskaper Oppdatert: 26.05.2017 Ansvarlige selskaper (herunder selskaper med delt ansvar)

likeledes føre til en skattereduserende forskjell.

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Skatteetaten Rettledning til RF-1217 Forskjeller mellom regnskapsmessige og skattemessige verdier Fastsatt av Skattedirektoratet Skjemaet skal fylles ut av alle som utarbeider årsregnskap etter regnskapsloven

Lovvedtak 27. ( ) (Første gangs behandling av lovvedtak) Innst. 4 L ( ), jf. Prop. 1 LS ( )

(Første gangs behandling av lovvedtak) Innst. 4 L ( ), jf. Prop. 1 LS ( )") Lovvedtak 27 (2014 2015) (Første gangs behandling av lovvedtak) Innst. 4 L (2014 2015), jf. Prop. 1 LS (2014 2015) I Stortingets møte 15. desember 2014 ble det gjort slikt vedtak til lov om endringer i

Lovvedtak 27 (2014 2015) (Første gangs behandling av lovvedtak) Innst. 4 L (2014 2015), jf. Prop. 1 LS (2014 2015) I Stortingets møte 15. desember 2014 ble det gjort slikt vedtak til lov om endringer i

Uttaksutvalget NOU 2005: 2

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Inntekt, skatt og overføringer 21 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte blant annet at skattesatsene ble senket

Saksenvik Kraft AS Årsregnskap 2018

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Saksenvik Kraft AS Årsregnskap 2018 RESULTATREGNSKAP SAKSENVIK KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 19 465 003 8 708 619 Annen driftsinntekt 0 762 648 Sum driftsinntekter

Velkommen til NUF seminar. Forhold i Norge og i UK

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Skatt på arv og gave

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Skatt på arv og gave Aktualitet Arveavgiften fjernet i 2014 kontinuitet innført som hovedregel «Arver» også inngangsverdier og andre skatteposisjoner latent skatt overføres til arving/gavemottaker Praktiske

Besl. O. nr. 25. Jf. Innst. O. nr. 23 ( ) og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt

og Ot.prp. nr. 1 ( ) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt") Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Besl. O. nr. 25 Jf. Innst. O. nr. 23 (2000-2001) og Ot.prp. nr. 1 (2000-2001) År 2000 den 30. november holdtes Odelsting, hvor da ble gjort slikt vedtak til lo v om endringer i lov 13. juni 1980 nr. 24

Hva blir skatten for inntektsåret

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Grytendal Kraftverk AS

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Grytendal Kraftverk AS Årsregnskap 2018 RESULTATREGNSKAP GRYTENDAL KRAFTVERK AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Varekostnad 17 250 0 Avskriving av driftsmidler 2 135 613 0 Annen driftskostnad

Rettledning til RF-1059 Aksjer og fondsandeler mv Fastsatt av Skattedirektoratet

Rettledning til RF-1059 Aksjer og fondsandeler mv. 2016 Fastsatt av Skattedirektoratet INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold ved utgangen av året.

Rettledning til RF-1059 Aksjer og fondsandeler mv. 2016 Fastsatt av Skattedirektoratet INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold ved utgangen av året.

Løsningsforslag: Revisoreksamen i Skatterett vår 2017, 15 stp

Osl39 h18 Løsningsforslag: Revisoreksamen i Skatterett vår 2017, 15 stp Del 1. Oppgave a. Valutakursendringer. Når næringsvirksomheten har begrenset regnskapsplikt, skal valutatap og -gevinster på kortsiktige

Osl39 h18 Løsningsforslag: Revisoreksamen i Skatterett vår 2017, 15 stp Del 1. Oppgave a. Valutakursendringer. Når næringsvirksomheten har begrenset regnskapsplikt, skal valutatap og -gevinster på kortsiktige

Hva blir skatten for inntektsåret 2011?

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Hva blir skatten for inntektsåret 2011? Heftet gir informasjon om skatteberegningen med eksempel, skjema og tabeller for beregning av skatt og trygdeavgift Om beregning av skatten Netto for mue Enslige,

Tysseelva Kraft AS Årsregnskap 2018

Tysseelva Kraft AS Årsregnskap 2018 RESULTATREGNSKAP TYSSEELVA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 291 191 604 408 Sum driftsinntekter 7 291 191 604 408 Overføringskostnader

Tysseelva Kraft AS Årsregnskap 2018 RESULTATREGNSKAP TYSSEELVA KRAFT AS DRIFTSINNTEKTER OG DRIFTSKOSTNADER Note 2018 2017 Energisalg 7 291 191 604 408 Sum driftsinntekter 7 291 191 604 408 Overføringskostnader

Skatterett valgemne løsningsforslag oppgaver. Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG

LØSNINGSFORSLAG") 1 OSL09.doc àjour h17 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG DEL 1-I - Tor Haug Oppgave a Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd, h, 2, jf 2-33 1.

1 OSL09.doc àjour h17 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG DEL 1-I - Tor Haug Oppgave a Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd, h, 2, jf 2-33 1.

3. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 27 Arild Langseth og Gunnar Claus 3. I dette kapittelet presenteres inntekts- og skattestatistikk for næringsvirksomhet, det vil si personlig næringsdrivende og etterskuddspliktige.

Inntekt, skatt og overføringer 27 Arild Langseth og Gunnar Claus 3. I dette kapittelet presenteres inntekts- og skattestatistikk for næringsvirksomhet, det vil si personlig næringsdrivende og etterskuddspliktige.

- Salgssum i X14. Sktl Q. + Kjøp i X14. Sktl

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Alphareg Hurtigstart Guide - Overgang til nytt år

Alphareg Hurtigstart Guide - Overgang til nytt år Veiledning i forbindelse med avslutning av regnskapsår og overgang til nytt. I alphareg kan du ha inntil 2 regnskapsår åpne for posteringer samtidig. Du

Alphareg Hurtigstart Guide - Overgang til nytt år Veiledning i forbindelse med avslutning av regnskapsår og overgang til nytt. I alphareg kan du ha inntil 2 regnskapsår åpne for posteringer samtidig. Du

Delen skal også fylles ut for realiserte tegningsretter eller tildelingsbevis. Unntatt er aksjer i boligselskaper som nevnt i skatteloven 7-3.

Skatteetaten Rettledning til Aksje- og andelsoppgave over inngangsverdi, utbytte og realisasjon for 2008 INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold

Skatteetaten Rettledning til Aksje- og andelsoppgave over inngangsverdi, utbytte og realisasjon for 2008 INNLEDNING Skjemaet er delt i tre deler. I Del 1 gis opplysninger om aksjer mv. som er i behold

Kristent Fellesskap i Bergen. Resultatregnskap

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Resultatregnskap Driftsinntekter og driftskostnader NOTER 2014 2013 Menighetsinntekter 6 356 498 6 227 379 Stats-/kommunetilskudd 854 865 790 822 Leieinntekter 434 124 169 079 Sum driftsinntekter 7 645

Revisoreksamen i skatterett våren Løsningsforslag

Revisoreksamen i skatterett våren 2009 - Løsningsforslag Oppgave 1 Spm. 1 Skattemessig tap på fordringer i X8 og skattemessig verdi på kundefordringer pr. 31.12.X8. Det er oppgitt at aksjonærene ønsker

Revisoreksamen i skatterett våren 2009 - Løsningsforslag Oppgave 1 Spm. 1 Skattemessig tap på fordringer i X8 og skattemessig verdi på kundefordringer pr. 31.12.X8. Det er oppgitt at aksjonærene ønsker

Falkeidhallen AS. Resultatregnskap. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Skattemessige avskrivinger og skattemessig behandling av realisasjoner.

Osl35 ajour v14 OPPGAVE 1 Spm. 1 Skattemessige avskrivinger og skattemessig behandling av realisasjoner. Kontormaskiner avskrivningsgruppe A. Det er kjøpt en ny scan- og kopimaskin. Den må føres inn på

Osl35 ajour v14 OPPGAVE 1 Spm. 1 Skattemessige avskrivinger og skattemessig behandling av realisasjoner. Kontormaskiner avskrivningsgruppe A. Det er kjøpt en ny scan- og kopimaskin. Den må føres inn på

Noen ordforklaringer. Avskrivningsgrunnlag. Kategori av (fysiske) gjenstander som skal avskrives under ett. Avskrivningsgruppe

gjenstander som skal avskrives under ett. Avskrivningsgruppe") Noen ordforklaringer Dette er tenkt som et vedlegg til ny utgave av læreboken i skatterett til hjelp ved lesingen. Synspunkter er velkomne (frederik.zimmer@jus.uio.no) Fremstillingen bruker en del ord

Noen ordforklaringer Dette er tenkt som et vedlegg til ny utgave av læreboken i skatterett til hjelp ved lesingen. Synspunkter er velkomne (frederik.zimmer@jus.uio.no) Fremstillingen bruker en del ord

Skattemelding for AS

Skattemelding for AS Innledning RF 1028 alle upersonlige skattytere Alle næringsdrivende må levere elektronisk Frist 31. mai Utsettelse må søkes innen «rimelig tid» - forskrift til skatteforvaltningsloven

Skattemelding for AS Innledning RF 1028 alle upersonlige skattytere Alle næringsdrivende må levere elektronisk Frist 31. mai Utsettelse må søkes innen «rimelig tid» - forskrift til skatteforvaltningsloven