Tilpasning av bokføring/kontoplan for

|

|

|

- Torben Christophersen

- 5 år siden

- Visninger:

Transkript

1 Tilpasning av bokføring/kontoplan for skattemelding EPF og ANS/DA

2 Agenda Enkeltpersonforetak (EPF) Kort om enkelpersonforetak vs AS Næringsoppgave EPF Kontoplaner/tilpasninger inkludert talleksempler til de mest vanlige transaksjoner Ansvarlige selskaper (ANS/DA) Kort om ANS/DA vs AS Næringsoppgave EPF Deltakeroppgaver mv Kontoer som bør/må forefinnes og talleksempler underveis

3 Enkeltpersonforetak

4 1. Personlig selskaper (EPF) vs. AS Ansvar: Aksjonærene i et AS skyter inn aksjekapital og risikerer kun å tape det de har skutt inn. I et enkeltpersonforetak (EPF) har innehaveren et ubegrenset ansvar for alle selskapets forpliktelser. Skatt I et AS er det selskapet som er skattepliktig for selskapets overskudd eierne blir kun beskattet for utbytte som tas ut (aksjonærmodellen) I et EPF er det innehaveren som beskattes av det løpende overskuddet som næringsinntekt inkludert beregning av personinntekt

5 1. EPF vs. AS Fleksibilitet Et AS har forholdsvis formelle regler med utgangspunkt i aksjeloven og har bestemte regler for uttak fra selskapet I EPF er det «enkelt» å ta ut midler fra selskapet I et AS er det et «klarere skille» mellom eiere og selskapet. I et EPF er «selskapet» identisk med personen Ikke noe minstekrav til kapitalinnskudd i et EPF

6 1. EPF vs. AS Lønn/utbytte i AS: Dersom aksjonær er ansatt i aksjeselskapet sitt, så vil lønn være ordinær lønn på lik linje med andre ansatte og med arbeidsgiveravgift Utdeling utover lønn beskattes som utbytte for aksjonærene I et EPF I et EPF kan verken innehaver ta ut lønn slik som i et AS eller ha arbeidsgodtgjørelse slik som i et ANS/DA Alt overskudd (og underskudd) blir tilordnet innehaver som næringsinntekt (sats alminnelig inntekt) Det skal også beregnes personinntekt i et EPF (høy trygdeavgift og eventuelt trinnskatt)

7 2. Næringsoppgaven Et enkeltpersonforetak kan være regnskapspliktig og bruker da næringsoppgave 2 (RF 1167) De fleste er imidlertid ikke regnskapspliktig og skal da bruke næringsoppgave 1 (RF 1175) Når en ikke bruker RF 1167 er RF 1175 skal resultatregnskapet og balansen fylles ut med skattemessige verdier Renteinntekter/kostnader, salg av aksjer osv. skal heller ikke gjengis i resultatregnskapet, men må allikevel bokføres slik at det medtas

8 2. Næringsoppgaven «Særegne» poster på næringsoppgaven som man ikke finner i næringsoppgave 2

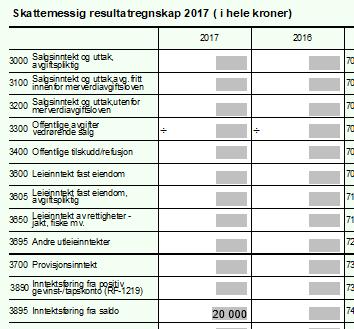

9 2. Næringsoppgaven Linje 3890/7890 Inntektsføring/kostnadsføring fra gevinst- og tapskonto (Skjema RF 1219) I den grad man har hatt gevinster eller tap tidligere som har havnet på gevinst/taps konto (f.eks. salg av et ikke avskrivbart driftsmiddel), så får man adgang til å fordele gevinsten med 20% inntektsføringen av saldo hvert år (kan ta mere om man ønsker. Tap får man bare kostnadsført med inntil 20% årlig Et tall eksempel: Enkeltpersonforetaket solgte i 2017 en tomt for Denne var bokført til Gevinsten er således på Bokføringen blir som følger: Debet 1920 Bank: Kredit 1150 Tomt: Kredit 2096 Pos G/T-konto Inntektsføring i 2017 (minimum 20%): Debet 2096 Pos G/T-konto Kredit 3890 Inntektsføring G/T konto

10 2. Næringsoppgaven Skjema RF 1219 blir som følger:

samt egenkapitalkontoen 2096 i")

11 2. Næringsoppgaven Næringsoppgave 1 blir som følger: Man må her bokføringsmessig sørge for å ha opprettet konto 3890 (evt. 7890) samt egenkapitalkontoen 2096 i kontoplanen

12 2. Næringsoppgaven Driftsmidler i balansen skal oppføres til skattemessige verdier (dvs. verdiene fra saldoskjemaene) Ved salg av et driftsmiddel kan det oppstå en negativ saldo fordi salgssummen er høyere enn hva driftsmidlene er bokført til Dette krever ytterligere kontoer i bokføringen. Et eksempel: Saldo på driftsmiddel i gruppe d er Salgssummen på driftsmidlet er , en gevinst på Bokføres slik: Debet 1920 Bank Kredit 1205 Bil: Kredit 2095 Negativ saldo: Inntektsføring fra saldo (minimum 20% i gruppe d) Debet 2095 Negativ saldo: Kredit 3895 Inntektsføring fra saldo:

13 2. Næringsoppgaven Saldoskjemaet vil se slik ut:

14 2. Næringsoppgaven Næringsoppgaven fylles ut på denne måte:

15 2. Næringsoppgaven Bilkostnader og tilbakeføring av privat bruk (fordel) Næringsbil foreligger når firmakjøringen er over km Her må det være ekstra kontoer både i resultatregnskapet og i balansen (egenkapitalen) for å tilpasse mot skattemeldingen

16 2. Næringsoppgaven Et eksempel: En varebil klasse 2 (grønne skilter typisk en liten pick-up) leases og alle kostnader ved leie, drivstoff forsikringer osv. føres på de ulike kostnadskontoer gjerne med prosjekt! Kostnadene utgjør i året. Listepris er Bilskjema må leveres og spesifikasjonen i kontoene bør følge dette. Privat fordel beregnes enten som en sjablong (med et bunnfradrag) eller etter faktisk kjørte kilometer med en fastsatt sats (krever elektronisk kjørebok). Fordelen som skal tilbakeføres skal ikke utgjøre mere enn 75% av de faktiske kostnader. Beregning fordel: Listepris minus 50% i bunnfradrag (maks ) = Fordelen blir da 30% av = % av driftskostnadene er som da blir maksbeløpet for tilbakeføring av privat fordel. Bokføring neste side

17 2. Næringsoppgaven Bilkostnader og tilbakeføring av privat bruk (fordel) Bokføring: Debet 2075 Privat bruk av næringsbil: Kredit 7099 Privat bruk av næringsbil: Konto 2075 skal komme igjen på side 4 i næringsoppgaven samt inngå i linje 2050 i balansen i næringsoppgaven Resultatregnskap: Side 4 i næringsoppgaven:

18 2. Næringsoppgaven Hvis man kjører under km i næringen slik at det ikke er næringsbil: Da kan ikke bilkostnadene føres til fradrag i skatteregnskapet Men man kan da i stedet belaste foretaket med faktisk kjørte kilometer i næring * sats 3,50 (for 2017 samme for 2018) Krever registrering av yrkeskjøringen (enkel kjørebok eller annet) Eksempel (har kjørt km i næringen), dvs. at bilgodtgjørelsen blir 3,50 * = Bokføringen blir da: Debet 7080 Bruk av privat bil i næring: Kredit 2057 Fradragsført bruk privat bil etter sats: Konto 2057 skal føres opp på side 4 og vil inngå i linje 2050 i næringsoppgavens side 3

19 2. Næringsoppgaven I næringsoppgaven blir det som følger: Næringsoppgavens side 2 : Næringsoppgavens side 4:

20 2. Næringsoppgaven Fri telefon, bredbånd mv Som for ansatte i et foretak, skal også den næringsdrivende beskattes med en sjablong av kostnadene Sjablongen er p.t og bokføres slik: Debet 2068 Private kostnader el komm: Kredit 7098 Privat bruk av el komm: Konto 2068 kommer igjen på side 4 i næringsoppgaven og vil også være en reduksjon til linje 2050 i balansen Side 3 i næringsoppgaven: : Side 4 i næringsoppgaven:

: En slik avsetning må også føres i regnskapet (siden det er et skatteregnskap) og må denne måte Debet 7897 Endring i skattemessig nedskrivning kundefordringer Kredit")

21 2. Næringsoppgaven Skattemessig avsetninger til tap: Det er anledning til å kreve en sjablonmessig fradrag som beregnes på side 1 i næringsoppgaven basert på en formel (nye foretak kan få 2% av pålydende de to første årene): En slik avsetning må også føres i regnskapet (siden det er et skatteregnskap) og må denne måte Debet 7897 Endring i skattemessig nedskrivning kundefordringer Kredit 1500 Kundefordringer

I motsetning til regnskapspliktige, kan ikke disse kostnader føres i resultatregnskapet (blir en privat kostnad) Eksempel (tatt med kunder ut på flott middag med full pakke), kr 19.")

22 2. Næringsoppgaven Ikke fradragsberettigede kostnader Som for andre skattepliktige kan også næringsdrivende ha ikkefradragsberettigede kostnader (f.eks. representasjon) I motsetning til regnskapspliktige, kan ikke disse kostnader føres i resultatregnskapet (blir en privat kostnad) Eksempel (tatt med kunder ut på flott middag med full pakke), kr , føres slik: Debet 2051 Ikke fradragsber repr kostnader: Kredit 1920 Ikke fradragsber repr kostnader: Dette vil da fremkomme på side 4 i næringsoppgaven slik:

23 2. Næringsoppgaven Privatkostnader og øvrige kapitalkorreksjoner I og med at en eier bruker bankkontoen og øvrige eiendeler som sin «egen lommebok» vil det være behov for en del ekstra egenkapitalkontoer for å håndtere dette. Det anbefales å legge opp kontoplanen slik som side 4 i næringsoppgaven legger opp til:

24 Ansvarlige selskaper

25 Ansvarlige selskaper vs. AS Ansvar: Aksjonærene i et AS skyter inn aksjekapital og risikerer kun å tape det de har skutt inn. I et ansvarlig selskap har deltakerne et ubegrenset ansvar enten solidarisk eller delt (DA) for alle selskapets forpliktelser Skatt I et AS er det selskapet som er skattepliktig for selskapets overskudd eierne blir kun beskattet for utbytte som tas ut (aksjonærmodellen) I et ANS/DA er det deltakerne som beskattes av det løpende overskudd i selskapet samt av det de tar ut fra selskapet (utdelinger) I et ANS justeres deltakerens inngangsverdi på andelen (og dermed skjermingsgrunnlag) med andel av skatt på overskudd

26 1. Ansvarlige selskaper vs. AS Fleksibilitet Et AS har forholdsvis formelle regler med utgangspunkt i aksjeloven og har bestemte regler for uttak fra selskapet I ansvarlige selskaper er det «enkelt» å ta ut midler fra selskapet I et AS er det et «klarere skille» mellom eiere og selskapet enn det er i et ansvarlig selskap Ikke noe minstekrav til kapitalinnskudd i et ANS/DA Omsetning av eierandeler En aksje er normalt enklere å omsette enn en deltakerandel Ikke like enkelt å «tre ut» som deltaker i et ansvarlig selskap

27 1. Ansvarlige selskaper vs. AS Lønn/utbytte i AS: Dersom aksjonær er ansatt i aksjeselskapet sitt, så vil lønn være ordinær lønn på lik linje med andre ansatte og med arbeidsgiveravgift Utdeling utover lønn beskattes som utbytte for aksjonærene. Arbeidsgodtgjørelse/utdeling i ANS: En deltaker i et ANS/DA får ikke vanlig lønn hvis han/hun arbeider, men kan få særskilt arbeidsgodtgjørelse. Arbeidsgodtgjørelsen: Inngår i alminnelig inntekt for deltakeren Inngår i personinntekt (bruttoinntekt) for deltakeren ANS/DA et får fradrag for arbeidsgodtgjørelsen Utdeling/uttak for øvrig behandles ganske likt som utbytter i AS

28 Næringsoppgave i ANS/DA Et ANS/DA kan være regnskapspliktig og da skal næringsoppgave 2 (RF 1167) benyttes. Er det ikke regnskapsplikt benyttes næringsoppgave 1 (RF 1175) I eksemplene i dette kurset bruker vi RF 1175 For å beregne/vise hva de ulike deltakerne skal ha i overskudd/underskudd, hva de eier av formuen i selskapet, hva som har vært utdelinger og som er deres skattemessig inngangsverdi på andel, benyttes en del skjemaer: RF RF RF Selskapsmelding for selskap med deltakerfastsetting Selskapets melding over deltakerens formue og inntekt i selskap med deltakerfastsetting (et skjema pr deltaker) Deltakerens melding over egen inntekt og formue i selskap med deltakerfastsetting (deltakeren skal bruke dette som vedlegg til sin skattemelding samt underskrive skjemaet)

29 Næringsoppgaver i ANS/DA Det er betydelig med informasjoner som skal inn i skattemeldingen med vedlegg og kontoplanen/bokføringen må tilpasses til dette Gjennomgangen begrenses til der ANS/DA et har personlige deltakere Eksemplene som vises er et ANS med to deltakere (dvs. at hver av deltakerne har fullt solidaransvar for selskapets gjeld/forpliktelser). Begge deltakerne har vært med fra starten slik at ingen av andelene er kjøpt Ofte så vil ANS et betale de private skatter for deltakerne og dette vil også vises og hensynstas i kontoplan/bokføring.

30 Egenkapital i et ANS Det er ikke et krav av deltakerne i et ANS må skyte inn egenkapital, man kan starte med kr 0 Mange velger allikevel å skyte inn egenkapital rett og slett for å ha startkapital og likviditet i oppstarten, påvirker skjema RF 1233 Det vil være hensiktsmessig å ha en konto for innskutt kapital for hver av deltakerne, f.eks. de har skutt inn kr hver 2001 Innbetalt egenkapital Nils Arnesen: Innbetalt egenkapital Ole Olsen:

, men er det en del deltakere (flere enn to) og mange transaksjoner, så kan det knyttes et avdelingsbegrep eller annet til kontoen slik at man kan ta ut rapportere.")

31 Egenkapital i et ANS Uttak (når deltakerne tar ut midler) fra ANS skal dette rapporteres både på næringsoppgavens side 4 samt påvirke skatten på utdelinger Som et minimum må slike uttak føres mot en egenkapitalkonto (2061), men er det en del deltakere (flere enn to) og mange transaksjoner, så kan det knyttes et avdelingsbegrep eller annet til kontoen slik at man kan ta ut rapportere. «Styringen» må gå mot flere felter i skattemeldingen. I vårt eksempel har Nils Arnesen tatt ut kr i 2017, mens Ole Olsen har tatt ut kr Disse to summer kommer første på side 4 i næringsoppgaven:

32 Egenkapital i et ANS Dernest påvirkes også RF 1233 (Selskapets melding over deltakernes formue og inntekt) kr for den Nils og kr for Ole Slike utdelinger med noen justeringer for hva vedkommende skal betale i skatt på selskapets overskudd påvirker det «tillegg» i alminnelig inntekt som for et aksjonær ville ha blitt utbytte. Eksempel:

Ofte vil deltakerne at selskapet «legger ut» dette for deltakerne Dette blir det samme som et privatuttak For å må med dette inn i skattemeldingen,")

33 Egenkapital i et ANS Betaling av private skatter for deltaker I motsetning til et AS er det deltakerne i et ANS som blir tilordnet selskapets skattemessig overskudd og skal betale alminnelig selskapsskatt (i %, var 24% i 2017) Ofte vil deltakerne at selskapet «legger ut» dette for deltakerne Dette blir det samme som et privatuttak For å må med dette inn i skattemeldingen, anbefales det å ha en «private skatter konto» i kontoplanen for hver av deltakerne som styres mot konto/linje 2072 blant egenkapitalkontoene. Da kommer dette igjen på side 4 i næringsoppgaven:

34 Egenkapital i et ANS Spesifikasjoner av skattemessig inngangsverdi og egenkapitalkonto for hver deltaker (felt VI i RF 1233) Denne oppstillingen skal vise både inngangsverdien som får betydning ved et eventuelt salg av andelen, hva som er innbetalt kapital på andelen, hva som er opptjent egenkapital på andelen og dermed også total egenkapital. For deltaker Nils Arnesen i vårt eksempel er tallene som følger:

35 Egenkapital i et ANS Disse tall bør vi til dels kunne hente direkte fra saldobalansen Men først hva har skjedd her? Ved starten av året hadde Arnesen skutt inn kr og han hadde opptjent egenkapital på Dette var ført slik i saldobalansen pr Kredit 2001 Innbetalt egenkapital Nils Arnesen: Kredit 2050 Opptjent egenkapital Nils Arnesen: Det skattemessige resultatet i selskapet er på og Arnesen skal da ha av dette og betale kroner i skatt på overskuddet (2017 sats = 24%). Skatten på dette blir det vi kaller et «uegentlig innskudd» som øker inngangsverdien til Arnesen, men ikke den totale egenkapitalen. Vi må imidlertid flytte fra opptjent egenkapital til innbetalt egenkapital Bokføringsmessig må vi løse dette slik (for Arnesens andel): Debet 89xx: Nils Arnesens andel av overskudd: Kredit 2050: Nils Arnesens opptjente egenkapital Debet 2050: Nils Arnesens opptjente egenkapital: Kredit 2001: Innbetalt kapital, Nils Arnesen:

36 Egenkapital i et ANS Arnesens ulike egenkapitalkontoer vil dermed se slik ut etter bokføring (fra før er vi kjent med at Arnesen har fått utdelt kr som er ført mot privatkontoen hans) Konto 2001 Innbetalt egenkapital, Nils Arnesen: Konto 2050 Opptjent egenkapital, Nils Arnesen: Konto 2061 Privatkonto Nils Arnesen: Sum egenkapitalkontoer blir da: Vi ser her at vi kan lese tallene i skjemaet til Nils Arnesen rett fra saldobalansen når det gjelder følgende størrelser: Innbetalt EK (konto 2001) = Opptjent EK (konto 2050) = Privatkonto Nils Arnesen (konto 2061) = Det er derfor viktig å holde egenkapitalkontoene adskilt mellom deltakerne (eventuelt med avdelingsbegrep) slik at tallene enkelt lar seg avstemme mellom skjemaer og saldobalansen

37 Egenkapital i et ANS Oppsummering hva trenger du som et minimum i kontoplanen for å tilpasse skattemeldingene: Resultatregnskap: Disponering av skattemessig overskudd i 89xx serien en pr deltaker Balansen: En innbetalt EK pr deltaker En opptjent EK pr deltaker En privat konto EK pr deltaker En private skatter EK pr deltaker

38 Inngangsverdi for deltakerne Dette skal det holdes orden på i RF 1233 punkt VI Er andelen kjøpt i løpet av året (eller deler av andelen solgt) så vil de ulike deltakerne kunne ha forskjellig inngangsverdier Strengt tatt hører ikke dette hjemme i regnskapet, men ønsker man å bruke saldobalansen til dette, kan dette gjøres med bruk av «blindkontoer» Konto 2055 Kostpris andel Nils Arnesen (den avstemmes mot skatteskjemaet) Konto 2056 Motkonto kostpris andel Nils Arnesen Hver gang det skjer et innskudd, en tilbakebetaling av innbetalt kapital og/eller et uegentlig innskudd som følge av skatt på selskapets overskudd så føres dette debet/kredit mot 2055/2055 NB: Man kan også ha «uegentlige» uttak om selskapet har underskudd

39 Takk for oppmerksomheten! Kontaktdetaljer: Navn: Knut Sveen Epost: Mobil:

Årsoppgjør for ANS/DA

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Årsoppgjør for ANS/DA Agenda 1. Ansvarlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for ansvarlige selskaper 3. Årsregnskap for et ANS med regnskapsplikt

Årsoppgjør enkeltpersonforetak (EPF)

") Årsoppgjør enkeltpersonforetak (EPF) Agenda 1. Personlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for personlige selskaper 3. Case Ola Nordmann regnskap

Årsoppgjør enkeltpersonforetak (EPF) Agenda 1. Personlige selskaper vs aksjeselskaper herunder skattemessige forhold 2. Regnskaps- og revisjonsplikt for personlige selskaper 3. Case Ola Nordmann regnskap

Årsoppgjør fra A til Å enkeltpersonforetak (EPF)

") Årsoppgjør fra A til Å enkeltpersonforetak (EPF) Agenda 1. Regnskaps- og revisjonsplikt for personlige selskaper 2. Regnskap og ligningspapirer for EPF uten regnskapsplikt case Kari Nordmann (vedlegg)

Årsoppgjør fra A til Å enkeltpersonforetak (EPF) Agenda 1. Regnskaps- og revisjonsplikt for personlige selskaper 2. Regnskap og ligningspapirer for EPF uten regnskapsplikt case Kari Nordmann (vedlegg)

Trond Kristoffersen. Organisasjonsformer. Organisasjonsformer. Finansregnskap. Egenkapitalen i selskap 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

Trond Kristoffersen Finansregnskap en i selskaper Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen og

Generelt. Trond Kristoffersen. Regnskapsavleggelsen. Finansregnskap. Regulering av årsregnskapet. Regnskapsavleggelsen

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

Trond Kristoffersen Finansregnskap Regulering av årsregnskapet Regnskapsavleggelsen Bokføring og dokumentasjon av regnskapsopplysninger Regulert i bokføringsloven (lov av 19. november 2004) Regnskapsrapportering

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v14) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014.

Osl38 h15 Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014. Del 1. Oppgave a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2.

Osl38 h15 Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2014. Del 1. Oppgave a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2.

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v15) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Oslo likningskontor. Foretaksmodellen. Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

Foretaksmodellen Rådgiver Morten Roos Næringsområdet avdeling for bransjer og svart økonomi 1 DAGENS TEMA skattereformen 2005-2006 Kort om hensyn målsettinger forskjellige modeller nye ord og uttrykk Hovedtema

OPPGAVESETT 5 - LØSNING

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v17) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

1 OPPGAVESETT 5 - LØSNING OSL05.doc (ajour v17) KOMMANDITTSELSKAP OG SKATT De særskilte skattereglene for shipping i sktl 8-10 til 8-20 er ikke aktuelle for et KS med privatpersoner som eiere. Hvis alle

Servicekontoret for næringslivet SERVICEKONTORET FOR NÆRINGSLIVET. servicekontoret@nae.oslo.kommune.no

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

Veiledning for utfylling av skjema RF-1224 Personinntekt.

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

Veiledning for utfylling av skjema RF-1224 Personinntekt. Trykk på fanen vedlegg. Trykk på pilen til høyre i linjen velg vedlegg. Velg skjema RF-1224 og trykk på legg til. Fyll inn næringsid i feltet hvor

NOTAT Ansvarlig advokat

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

NOTAT Ansvarlig advokat Jon Vinje TIL TEKNA DATO 15. juli 2005 EMNE VEDR SKATTEREFORMEN VÅR REF. - 1. Innlending Fra 1. januar 2006 innføres det nye regler for beskatning av personlige aksjonærer (aksjonærmodellen),

Fremdriftsplan (Detaljert) for årsoppgjøret 2016 med Visma Finale Årsoppgjør

for årsoppgjøret 2016 med Visma Finale Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av Visma Finale Årsoppgjør 2016 (versjon 29) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen.

Klientnavn Klientnummer Denne listen forutsetter at installasjon av Visma Finale Årsoppgjør 2016 (versjon 29) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr RF-1002 Aksjonærbeskatningen - Formular nr.

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Skjema Skjema-navn Første år Siste år RF-1001 Aksjonærbeskatningen - Formular nr. 2 2004 2006 RF-1002 Aksjonærbeskatningen - Formular nr. 3 2004 2006 RF-1003 Aksjonærbeskatningen - Formular nr. 4 2004

Grunnleggende innføring - fusjoner

Grunnleggende innføring - fusjoner Agenda Generelt om fusjoner Vanlige fusjonstyper Eksempler på regnskapsføring av fusjoner Fusjonsprosessen herunder nødvendige selskapsrettslige dokumenter Praktiske

Grunnleggende innføring - fusjoner Agenda Generelt om fusjoner Vanlige fusjonstyper Eksempler på regnskapsføring av fusjoner Fusjonsprosessen herunder nødvendige selskapsrettslige dokumenter Praktiske

Løsningsforslag til kapittel 8

20180917/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling, 2. utgave Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

20180917/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling, 2. utgave Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret

I. Deltakers formue og inntekt

Skatteetaten Rettledning til utfylling av oppgavene over deltakerens formue og inntekt i kommandittselskap mv. (RF-1228 og1235) Fastsatt av Skattedirektoratet for inntektsåret 27 Dette er en felles rettledning

Skatteetaten Rettledning til utfylling av oppgavene over deltakerens formue og inntekt i kommandittselskap mv. (RF-1228 og1235) Fastsatt av Skattedirektoratet for inntektsåret 27 Dette er en felles rettledning

Skattemessig resultatregnskap ( i hele NOK) 2018

2018") Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Skattemessig resultatregnskap ( i hele NOK) 2018 2018 2018 3000 Salgsinntekt og uttak, avgiftspliktig 7099 Privat bruk av næringsbil - 3100 Salgsinntekt og uttak, avgiftsfri 7155 Reise-, diett- og bilgodtgjørelse

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Regnskapsføring. Trond Kristoffersen. Endring av egenkapitalen. Dobbelte bokholderis prinsipp Grunnregel. Finansregnskap. Historisk oversikt

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Regnskapsføring Trond Kristoffersen Finansregnskap Det dobbelte bokholderis prinsipp Historisk oversikt Regnskapsføring i 4000 år India, Kina, Arabia og Egypt Dobbelte bokholderis prinsipp I bruk av italienske

Generelt. Finansregnskap. Forskuddsbetalte utgifter og påløpne kostnader Avskrivning. Trond Kristoffersen. Periodisering. Formål med finansregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014.

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Osl37 h15 Løsningsforslag på eksamen i skatte- og avgiftsrett/skatterett revisoreksamen, 15 studiepoeng, våren 2014. Del 1. Del 1-I Oppgave a: Hva blir Ole Olsens alminnelige inntekt for 20X1? Alminnelig

Selskapets nettoformue fordeles på eierne etter eierandel, jf sktl. 2-2(2) og (3) og 4-40.

og (3) og 4-40.") osl21.doc Løsningsforslag: Oppgavesett 21 (Revisoreksamen v06) à jour v18 Del 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2(2) og (3). Oppgave a Deltaker Ds netto formue pr. 01.01.X6 Formuesverdi

osl21.doc Løsningsforslag: Oppgavesett 21 (Revisoreksamen v06) à jour v18 Del 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2(2) og (3). Oppgave a Deltaker Ds netto formue pr. 01.01.X6 Formuesverdi

Nyheter i Skatt

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Nyheter i Skatt 2018.5 Nedlasting av prefilldata til personlig skattemelding Altinn har nå åpnet opp for nedlasting av forhåndsutfylte data til personlig skattemelding for lønnstakere, pensjonister og

Omdannelse - fra ANS til AS

Omdannelse - fra ANS til AS Aktualitet - mål Omdannelse praktisk/ønskelig hos mange ANS, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis) MÅL: bli bedre i stand til å gjennomføre/bistå

Omdannelse - fra ANS til AS Aktualitet - mål Omdannelse praktisk/ønskelig hos mange ANS, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis) MÅL: bli bedre i stand til å gjennomføre/bistå

Beskatning av ansvarlige selskaper og kommandittselskaper

Forside / Beskatning av ansvarlige selskaper og kommandittselskaper Beskatning av ansvarlige selskaper og kommandittselskaper Oppdatert: 26.05.2017 Ansvarlige selskaper (herunder selskaper med delt ansvar)

Forside / Beskatning av ansvarlige selskaper og kommandittselskaper Beskatning av ansvarlige selskaper og kommandittselskaper Oppdatert: 26.05.2017 Ansvarlige selskaper (herunder selskaper med delt ansvar)

- Salgssum i X14. Sktl Q. + Kjøp i X14. Sktl

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2015. Oppgave 1. Spm. 1. Beregning av beløp som vil inngå i beregningen alminnelig inntekt for enkeltpersonforetaket. Varige driftsmidler. Skattemessige

Næringsoppgave 3 for forsikringsforetak, pensjonskasser mv Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til skattemeldingen

om fortegnsbruk i skjema Vedlegg til skattemeldingen") Næringsoppgave 3 for forsikringsforetak, pensjonskasser mv. 2016 Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn

Næringsoppgave 3 for forsikringsforetak, pensjonskasser mv. 2016 Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn

Vær klar over at du kan trenge spesiell tillatelse for å drive virksomhet i enkelte bransjer.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2014.

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2014. Oppgave 1. Spm. 1 Skattemessige avskrivninger. Avskrivningsgruppe a. Det er oppgitt at det kjøpes 3 stk PC er for kr. 10 000 pr. stk. Kostpris

Løsningsforslag på Skatterett revisoreksamen, 20 stp, våren 2014. Oppgave 1. Spm. 1 Skattemessige avskrivninger. Avskrivningsgruppe a. Det er oppgitt at det kjøpes 3 stk PC er for kr. 10 000 pr. stk. Kostpris

Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2015.

Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2015. Oppgave 1. Spm. 1 Skattemessig varekostnad i X14. For å beregne skattemessig varekostnad, beregnes årets varekjøp først. Beregning av

Løsningsforslag på Skatterett revisoreksamen, 15 stp, høsten 2015. Oppgave 1. Spm. 1 Skattemessig varekostnad i X14. For å beregne skattemessig varekostnad, beregnes årets varekjøp først. Beregning av

Trond Kristoffersen. Klassifikasjon. Finansregnskap. Balansen. Aksjer 4. Egenkapital og gjeld. Aksje. Klassifikasjon, jf. rskl.

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd Balansen Egenkapital

Omdannelse - fra ENK til AS

Omdannelse - fra ENK til AS Aktualitet - mål Omdannelse av selskaper (ENK til AS) praktisk/ønskelig hos mange ENK, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis), generasjonsskifte

Omdannelse - fra ENK til AS Aktualitet - mål Omdannelse av selskaper (ENK til AS) praktisk/ønskelig hos mange ENK, særlig ved vekst eller i forbindelse med forestående salg (helt eller delvis), generasjonsskifte

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Skatterett valgemne løsningsforslag oppgaver. Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Skatterett valgemne løsningsforslag oppgaver Oppgave 1 Alt 1: Aksjer solgt i desember Aksjeutbytte per aksje 20 Ikke eid over årsskiftet og derfor ingen skjerming Gevinstberetning per aksje: 75000/50 100000/100

Falkeidhallen AS. Resultatregnskap. DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Resultatregnskap Note okt-des 17 DRIFTSINNTEKTER OG DRIFTSKOSTNADER Driftsinntekter Sum driftsinntekter 0 0 DRIFTSRESULTAT 0 0 FINANSINNTEKTER OG FINANSKOSTNADER Finansinntekter Annen renteinntekt 5 0

Feilrettelser i Skatt a

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Feilrettelser i Skatt 2018.5a Beregning av verdsettingsrabatt I skatteberegningen for personlige var det i 2018.5-versjonen feil i beregningen av verdsettelsesrabatt og gjeldsreduksjon. Feilen hadde ikke

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper Agenda Generelt, samt forberedelser før du går i gang Kontroll/gjennomgang av ligningspapirer Kontroll/gjennomgang av årsregnskap Kontroll/gjennomgang

Kontroll av årsregnskap og skatteskjemaer for aksjeselskaper Agenda Generelt, samt forberedelser før du går i gang Kontroll/gjennomgang av ligningspapirer Kontroll/gjennomgang av årsregnskap Kontroll/gjennomgang

Løsningsforslag med ferdigmodell til oppgavene 4.6, 4.7, 4.9, 4.11, 4.12 og 4.13 i læreboka

Løsningsforslag med ferdigmodell til oppgavene 4.6, 4.7, 4.9, 4.11, 4.12 og 4.13 i læreboka Siden ferdigmodellen har en mer spesifisert kontoplan enn læreboka, er det i noen tilfeller brukt andre kontoer

Løsningsforslag med ferdigmodell til oppgavene 4.6, 4.7, 4.9, 4.11, 4.12 og 4.13 i læreboka Siden ferdigmodellen har en mer spesifisert kontoplan enn læreboka, er det i noen tilfeller brukt andre kontoer

Finansregnskap Grunnleggende regnskapsforståelse

Trond Kristoffersen Finansregnskap Grunnleggende regnskapsforståelse Case Vårs Mote (oppgave) Oversikt Vår Ull har egen bedrift Vårs Mote. Virksomheten er handel - kjøp og salg av klær Oppgave Regnskapsføring

Trond Kristoffersen Finansregnskap Grunnleggende regnskapsforståelse Case Vårs Mote (oppgave) Oversikt Vår Ull har egen bedrift Vårs Mote. Virksomheten er handel - kjøp og salg av klær Oppgave Regnskapsføring

Nyheter i Skatt

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Nyheter i Skatt 2018.4 Innsendelse til Altinn kan nå foretas for: Skattemelding for formues- og inntektsskatt aksjeselskaper mv. (RF-1028) Skattemelding for personlig næringsdrivende uten forhåndsutfylte

Uttaksutvalget NOU 2005: 2

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Høgskolen i Hedmark. HREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark HREV1 GRUNNLEGGENDE REGNSKAP Eksamen høsten 214 Eksamenssted: Campus Hamar Eksamensdato: 11. desember 214 Eksamenstid: 9. - 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Fremdriftsplan (Detaljert) for årsoppgjøret 2005 med FINALE Årsoppgjør

for årsoppgjøret 2005 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2005 (versjon 18) er foretatt. For erfarne brukere finnes det en kortfattet versjon av denne fremdriftsplanen. A. Generelle

OSL11.doc (à jour h15) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG

OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG") 1 OSL11.doc (à jour h15) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG DEL 1 - Årsoppgjør for X5 Andersen & Co. AS Oppgave a Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

1 OSL11.doc (à jour h15) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG DEL 1 - Årsoppgjør for X5 Andersen & Co. AS Oppgave a Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

Skattemessige avskrivinger og skattemessig behandling av realisasjoner.

Osl35 ajour v14 OPPGAVE 1 Spm. 1 Skattemessige avskrivinger og skattemessig behandling av realisasjoner. Kontormaskiner avskrivningsgruppe A. Det er kjøpt en ny scan- og kopimaskin. Den må føres inn på

Osl35 ajour v14 OPPGAVE 1 Spm. 1 Skattemessige avskrivinger og skattemessig behandling av realisasjoner. Kontormaskiner avskrivningsgruppe A. Det er kjøpt en ny scan- og kopimaskin. Den må føres inn på

b) Beregn Smiths alminnelige inntekt i Norge. Satser for 2015 er benyttet.

Beregn Smiths alminnelige inntekt i Norge. Satser for 2015 er benyttet.") Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour v15 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour v15 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Oppgavesett 13 (R. h.-96) Løsning

Løsning") 1 Oppgavesett 13 (R. h.-96) Løsning osl13.doc (à jour h12) OPPGAVE 1 - A & B ANS Spørsmål 1 - Alminnelig inntekt og fordeling på eierne Først behandles noteopplysningene: note a Vareforbruk iflg. resultatkonto

1 Oppgavesett 13 (R. h.-96) Løsning osl13.doc (à jour h12) OPPGAVE 1 - A & B ANS Spørsmål 1 - Alminnelig inntekt og fordeling på eierne Først behandles noteopplysningene: note a Vareforbruk iflg. resultatkonto

Informasjonsbrev nr. 6 om regelverket ved investeringer i utenlandske selskaper med deltakerfastsetting (USDF)

") Returadresse: Postboks 9200 Grønland, 0134 OSLO Vår dato Deres dato Saksbehandler 28. januar 2019 800 80 000 Deres referanse Telefon Skatteetaten.no 920 29 655 Org.nr Vår referanse Postadresse 991732926

Returadresse: Postboks 9200 Grønland, 0134 OSLO Vår dato Deres dato Saksbehandler 28. januar 2019 800 80 000 Deres referanse Telefon Skatteetaten.no 920 29 655 Org.nr Vår referanse Postadresse 991732926

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018 For alle oppgaver: Ta dine egne forutsetninger Oppgave 1 (22,5 % - 54 minutter) Lenestolen AS produserer møbler. Selskapet

Vedlegg 1 til sensorveiledning emnet videregående regnskap med teori høsten 2018 For alle oppgaver: Ta dine egne forutsetninger Oppgave 1 (22,5 % - 54 minutter) Lenestolen AS produserer møbler. Selskapet

Del 1 Ansvarlig selskap, sktl til og sktl. 2-2 annet og tredje ledd.

osl21.doc à jour v17 Løsningsforslag: Oppgavesett 21 (Revisoreksamen v06) Del 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2 annet og tredje ledd. Oppgave a Deltaker Ds netto formue pr. 01.01.X6

osl21.doc à jour v17 Løsningsforslag: Oppgavesett 21 (Revisoreksamen v06) Del 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2 annet og tredje ledd. Oppgave a Deltaker Ds netto formue pr. 01.01.X6

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG

LØSNINGSFORSLAG") 1 OSL09.doc àjour v13 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG OPPGAVE 1, del 1 - Tor Haug Spm. A Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd h 2, jf 2-33

1 OSL09.doc àjour v13 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG OPPGAVE 1, del 1 - Tor Haug Spm. A Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd h 2, jf 2-33

WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 0661 OSLO

Årsregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 661 OSLO Innhold Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS Note 217

Årsregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS 661 OSLO Innhold Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 217 WALDEMAR THRANES GATE 84 B, 86 OG 98 AS Note 217

OSL11.doc (à jour v13) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG

OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG") 1 OSL11.doc (à jour v13) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG OPPGAVE 1 - Årsoppgjør for X5 Andersen & Co. AS Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

1 OSL11.doc (à jour v13) OPPGAVESETT 11 (R. H-95) LØSNINGSFORSLAG OPPGAVE 1 - Årsoppgjør for X5 Andersen & Co. AS Note A) Varekostnad i finansregnskapet 16 000 000 +Redusert regnskapsmessig nedskrivning

b) Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:

Effekt av endret vurderingsprinsipp for egentilvirkede varer i resultatregnskapet:") Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Oppgave 1 a) Regnskapsføring av prinsippendring: Korrigert IB varebeholdning + 200.000 Korrigert IB egenkapital + 152.000 Korrigert IB utsatt skatt + 48.000 b) Effekt av endret vurderingsprinsipp for egentilvirkede

Revisoreksamen i skatterett våren 2007 - Løsningsforslag

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

osl23.doc h15 Revisoreksamen i skatterett våren 2007 - Løsningsforslag DEL 1 Aksjonærmodellen kontinuitetsprinsippet sktl 10-33 Oppgave a: Inngangsverdi og skjermingsgrunnlag for 5 000 arvede børsnoterte

Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

Skatteetaten Rettledning til NOKUS-skjemaene RF-1234, RF-1245 og RF-1246 2014 Fastsatt av Skattedirektoratet for inntektsåret 2014 Norske deltakere i utenlandske selskaper som omfattes av skatteloven 10-60

Bassengutstyr AS. Org.nr: Årsrapport for Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Årsrapport for 2016 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Årsberetning 2016 Bassengutstyr AS Adresse: Skinmoveien 2, 3270 LARVIK MVA Virksomhetens art Bassengutstyr AS driver med

Resultatregnskap. BSK skiskyting. Driftsinntekter og driftskostnader

Driftsinntekter og driftskostnader Resultatregnskap Note 2014 2013 Aktivitetsinntekt 343 694 293 969 Offentlig tilskudd 5 65 089 55 577 Sum driftsinntekter 408 783 349 546 Aktivitetskostnad 243 902 148

Driftsinntekter og driftskostnader Resultatregnskap Note 2014 2013 Aktivitetsinntekt 343 694 293 969 Offentlig tilskudd 5 65 089 55 577 Sum driftsinntekter 408 783 349 546 Aktivitetskostnad 243 902 148

Oppgave 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2 annet og tredje ledd.

osl24.doc à jour v15 Løsningsforslag: Oppgavesett 24 (Revisoreksamen v06) Oppgave 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2 annet og tredje ledd. Spørsmål 1 Deltaker Ds netto formue pr. 01.01.X6

osl24.doc à jour v15 Løsningsforslag: Oppgavesett 24 (Revisoreksamen v06) Oppgave 1 Ansvarlig selskap, sktl. 10-40 til 10-48 og sktl. 2-2 annet og tredje ledd. Spørsmål 1 Deltaker Ds netto formue pr. 01.01.X6

OPPLÆRINGSKONTORET I BILFAG OSLO OG AKERSHUS AS 0581 OSLO

0581 OSLO Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2010 Årets basistilskudd Annen driftsinntekt Sum driftsinntekter Varekjøp Lønnskostnad Avskrivning

0581 OSLO Innhold: Årsberetning Resultatregnskap Balanse Noter Revisjonsberetning Resultatregnskap for 2010 Årets basistilskudd Annen driftsinntekt Sum driftsinntekter Varekjøp Lønnskostnad Avskrivning

Næringsoppgave 4 for banker, finansieringsforetak mv. 2016

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Næringsoppgave 4 for banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til skattemeldingen Foretakets navn, adresse mv: Regnskapsperiode Fra Til Navn Organisasjonsnummer

Resultatregnskap. Multinett AS. Driftsinntekter og driftskostnader. Salgsinntekt Sum driftsinntekter

Årsregnskap 2013 Org.nr. 836 075 862 Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 15 048 916 14 479 587 Sum driftsinntekter 15 048 916 14 479 587 Varekostnad 7 555 753

Årsregnskap 2013 Org.nr. 836 075 862 Resultatregnskap Driftsinntekter og driftskostnader Note 2013 2012 Salgsinntekt 15 048 916 14 479 587 Sum driftsinntekter 15 048 916 14 479 587 Varekostnad 7 555 753

Organisasjonsnummer. Skadeforsikringsselskaper: Nærmere spesifisering av forsikringstekniske avsetninger m.v.

Skatteetaten Næringsoppgave 3 for 2012 For forsikringsselskaper mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra Til

Skatteetaten Næringsoppgave 3 for 2012 For forsikringsselskaper mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra Til

Høgskolen i Hedmark. 3REV100 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 2014. Særtrykk av lover (Regnskapsloven og Bokføringsloven) og forskrifter

og forskrifter") í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

í) Høgskolen i Hedmark 3REV1 GRUNNLEGGENDE REGNSKAP Qrdinær eksamen høsten 214 Eksamenssted: Rena Eksamensdato: 11.desember 214 Eksamenstid: 9. 13. Sensurfrist: 5. januar 215 Tillatte hjelpemidler: Særtrykk

Høgskolen i Hedmark. NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Høgskolen i Hedmark NREV100 GRUNNLEGGENDE REGNSKAP Eksamen høsten 2014 Eksamenssted: Campus Rena Eksamensdato: 11. desember 2014 Eksamenstid: 09.00-13.00 Sensurfrist: 5. januar 2015 Tillatte hjelpemidler:

Trond Kristoffersen. Salg. Dokumentasjon / bilag. Bedriftens økonomiske kretsløp. Finansregnskap. Inntekter og innbetalinger 4

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Produkter Kunder Finansregnskap Penger Ansatte Penger Kontanter Penger Inntekter og innbetalinger

1 Generell informasjon om fond Y

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

Innhold 1 Generell informasjon om fond Y... 22 2 Bokføring av transaksjoner i fondsregnskapet for fond Y... 22 2.1 Dokumentasjon for transaksjoner... 22 2.2 Bokføring på kontoer... 24 3 Årsregnskap for

EKSAMEN. Emne: Finansregnskap, ny og utsatt eksamen. Eksamenstid: kl til kl

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

Organisasjonsnummer. Skadeforsikringsselskaper: Nærmere spesifisering av forsikringstekniske avsetninger m.v.

Skatteetaten Næringsoppgave 3 for 2014 for forsikringsselskap, pensjonskasser mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode

Skatteetaten Næringsoppgave 3 for 2014 for forsikringsselskap, pensjonskasser mv. Se rettledningen (RF-1172) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode

Skatt og krypto. Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

Skatt og krypto Norges Bitcoin- og Blockchainforening, Skatt og kryptovaluta, Oslo 10. april 2019 Henning Laurantzon henning.laurantzon@no.ey.com Senior Tax Technology Advisor EY Blockchain Hva skal jeg

Årsregnskap 2017 for Hardangerviddatunnelene AS

Årsregnskap 2017 for Organisasjonsnr. 999178812 Utarbeidet av: Hardanger Økonomiservice AS Autorisert regnskapsførerselskap Evjevegen 11 5783 EIDFJORD Organisasjonsnr. 986173943 Resultatregnskap Note 2017

Årsregnskap 2017 for Organisasjonsnr. 999178812 Utarbeidet av: Hardanger Økonomiservice AS Autorisert regnskapsførerselskap Evjevegen 11 5783 EIDFJORD Organisasjonsnr. 986173943 Resultatregnskap Note 2017

Kjøkkenservice Industrier AS. Årsregnskap 2015

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Resultatregnskap Note 2015 2014 Driftsinntekter og driftskostnader Salgsinntekt 7 206 763 7 423 275 Annen driftsinntekt 1 638 040 1 402 654 Offentlige tilskudd 8 483 399 8 226 270 Sum driftsinntekter 17

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Årsoppgjøret 2017 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2017 2016 Salgsinntekt 21 568 140 20 372 229 Sum driftsinntekter

Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

2016-11/Olsen og Vigdal Løsningsforslag til kapittel 8 Skatterett for økonomistudenter oppgavesamling Med mindre annet er opplyst, er det anvendt regler, satser og beløpsgrenser for inntektsåret 2016.

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

b) Beregn Smiths alminnelige inntekt i Norge. Satser for 2012 er benyttet.

Beregn Smiths alminnelige inntekt i Norge. Satser for 2012 er benyttet.") Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour h12 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Løsningsforslag Oppgavesett 21 ( R. h 2004) Osl21.doc à jour h12 Oppgave 1 John Smith, midlertidig opphold i Norge a) Blir Smith skattepliktig til Norge? Oppholdet i Norge er under 183 dager. Men Smith

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen. 15 studiepoeng

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen 15 studiepoeng 28.11.2018. Tid: 0900-1500 Sidetall: 7(inkludert denne siden). Hjelpemiddel: Merknader: Vedlegg: Norges lover, særtrykk eller

Eksamen i skatte- og avgiftsrett/ Skatterett revisoreksamen 15 studiepoeng 28.11.2018. Tid: 0900-1500 Sidetall: 7(inkludert denne siden). Hjelpemiddel: Merknader: Vedlegg: Norges lover, særtrykk eller

Trond Kristoffersen. Regnskapsmodellen. Varige driftsmidler. Finansregnskap. Varige driftsmidler 4. Balansen. Egenkapital og gjeld.

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Varige driftsmidler Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG

LØSNINGSFORSLAG") OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v16 1 Del 1 - Ole Jensen Alminnelig inntekt X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig ikke

OSL10.doc OPPGAVESETT 10 (R. H-94) LØSNINGSFORSLAG ajour v16 1 Del 1 - Ole Jensen Alminnelig inntekt X5 Salgsinntekter varer (ex mva) 5-30 18 500 000 +Leieinntekt forretningsbygg, egen bruk som bolig ikke

Mellombalanse Nordic Secondary AS. Org.nr.:

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Mellombalanse 30.09.2016 Nordic Secondary AS Org.nr.:996 323 013 Alle tall i NOK Balanse Nordic Secondary AS Eiendeler Note 30.09.2016 31.12.2015 Anleggsmidler Finansielle anleggsmidler Investeringer i

Årsoppgjøret KEM - Kunstnernes Eget Materialutsalg SA. Innhold: Resultat Balanse Noter Revisors beretning. Org.

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Årsoppgjøret 2018 Innhold: Resultat Balanse Revisors beretning Org.nr: 957 874 142 Resultatregnskap Driftsinntekter og driftskostnader Note 2018 2017 Salgsinntekt 22 193 437 21 568 140 Annen driftsinntekt

Kjøkkenservice Industrier AS. Årsregnskap 2017

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Resultatregnskap Note 2017 2016 Driftsinntekter og driftskostnader Salgsinntekt 7 885 862 7 758 269 Annen driftsinntekt 1 621 194 1 676 805 Offentlige tilskudd 6 406 891 8 284 278 Sum driftsinntekter 15

Kjøkkenservice Industrier AS. Årsregnskap 2016

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Resultatregnskap Note 2016 2015 Driftsinntekter og driftskostnader Salgsinntekt 7 758 269 7 206 763 Annen driftsinntekt 1 676 805 1 638 040 Offentlige tilskudd 8 284 278 8 483 399 Sum driftsinntekter 17

Løsningsforslag: Revisoreksamen i Skatterett vår 2017, 15 stp

Osl39 h18 Løsningsforslag: Revisoreksamen i Skatterett vår 2017, 15 stp Del 1. Oppgave a. Valutakursendringer. Når næringsvirksomheten har begrenset regnskapsplikt, skal valutatap og -gevinster på kortsiktige

Osl39 h18 Løsningsforslag: Revisoreksamen i Skatterett vår 2017, 15 stp Del 1. Oppgave a. Valutakursendringer. Når næringsvirksomheten har begrenset regnskapsplikt, skal valutatap og -gevinster på kortsiktige

OPPGAVESETT 7 (R. H-77) LØSNINGSFORSLAG

LØSNINGSFORSLAG") 1 OPPGAVESETT 7 (R. H-77) LØSNINGSFORSLAG OSL07.doc (àjour h12) OPPGAVE 1 - BJØRN BAKKE & CO. a) Hvor stort privatuttak har eierne hatt i året i tillegg til arbeidsvederlaget? Overskudd til fordeling iflg

1 OPPGAVESETT 7 (R. H-77) LØSNINGSFORSLAG OSL07.doc (àjour h12) OPPGAVE 1 - BJØRN BAKKE & CO. a) Hvor stort privatuttak har eierne hatt i året i tillegg til arbeidsvederlaget? Overskudd til fordeling iflg

ÅRSREGNSKAP 2017 Solstua Barnehage AS

ÅRSREGNSKAP 2017 Solstua Barnehage AS Solstua Barnehage AS Resultatregnskap 01.01. - 31.12. Note 2017 2015 Driftsinntekter Foreldrebetaling 1 716 654 667 819 Kommunale driftstilskudd 1 3 003 051 2 659

ÅRSREGNSKAP 2017 Solstua Barnehage AS Solstua Barnehage AS Resultatregnskap 01.01. - 31.12. Note 2017 2015 Driftsinntekter Foreldrebetaling 1 716 654 667 819 Kommunale driftstilskudd 1 3 003 051 2 659

Løsningsforslag på Skatterett revisoreksamen, 20 stp, høsten 2014.

Løsningsforslag på Skatterett revisoreksamen, 20 stp, høsten 2014. Oppgave 1. Spm. 1a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2. 3 880 000

Løsningsforslag på Skatterett revisoreksamen, 20 stp, høsten 2014. Oppgave 1. Spm. 1a. Skattemessig varekostnad i X13. Lovhenvisning Varebeholdning pr. 01.01.X13, anskaffelseskost. Sktl 14-5.2. 3 880 000

OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG

LØSNINGSFORSLAG") 1 OSL09.doc àjour h17 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG DEL 1-I - Tor Haug Oppgave a Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd, h, 2, jf 2-33 1.

1 OSL09.doc àjour h17 OPPGAVESETT 9 (R. H-89) LØSNINGSFORSLAG DEL 1-I - Tor Haug Oppgave a Et konkursbo er skattepliktig når det driver virksomhet for egen regning (sktl. 2-2, 1. ledd, h, 2, jf 2-33 1.

Høringsutkast til Norsk RegnskapsStandard. God regnskapsskikk for foretak med begrenset regnskapsplikt

Høringsutkast til Norsk RegnskapsStandard (Desember 2018) 1. Regnskapsloven... 2 2. Formål og virkeområde for denne standarden... 2 2.1 Formål... 2 2.2 Regnskapsplikt... 2 2.3 Små foretak... 3 2.4 Plikt

Høringsutkast til Norsk RegnskapsStandard (Desember 2018) 1. Regnskapsloven... 2 2. Formål og virkeområde for denne standarden... 2 2.1 Formål... 2 2.2 Regnskapsplikt... 2 2.3 Små foretak... 3 2.4 Plikt

Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Årsregnskap for 2012 1368 STABEKK Innhold Resultatregnskap Balanse Noter Årsberetning Revisjonsberetning Utarbeidet av: Fremmegård Regnskap DA Sætreskogveien 4 1415 OPPEGÅRD Org.nr. 993508764 Utarbeidet

Årsregnskap. Arendal og Engseth vann og avløp BA. Året

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

Årsregnskap Arendal og Engseth vann og avløp BA Året 2012 Resultatregnskap Arendal Og Engseth Vann- Og Avløpslag SA Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekter 190 000 142 500 Sum

Årsregnskap 2014 for Leksvik Bygdeallmenning

Årsregnskap 2014 for Leksvik Bygdeallmenning Organisasjonsnr. 939745084 Utarbeidet av: Leksvik Regnskapskontor AS Autorisert regnskapsførerselskap Postboks 23 7121 LEKSVIK Organisasjonsnr. 980491064 Resultatregnskap

Årsregnskap 2014 for Leksvik Bygdeallmenning Organisasjonsnr. 939745084 Utarbeidet av: Leksvik Regnskapskontor AS Autorisert regnskapsførerselskap Postboks 23 7121 LEKSVIK Organisasjonsnr. 980491064 Resultatregnskap

4. Anskaffelseskost til kontormaskiner per x6 er 3 mill. kroner. Bedriften benytter lineære avskrivninger og avskrivningsprosent 25 %.

Oppgave 2.16 EnergiSpar As er et lite selskap som driver med salg av elektroniske komponenter som på en enkel måte skal spare strøm i forbindelse med apparater som ofte står i stand by modus. Målgruppen

Oppgave 2.16 EnergiSpar As er et lite selskap som driver med salg av elektroniske komponenter som på en enkel måte skal spare strøm i forbindelse med apparater som ofte står i stand by modus. Målgruppen