Innhold. 17. juni 2010 Orientering om Solvens II

|

|

|

- Marit Dahlen

- 8 år siden

- Visninger:

Transkript

1 Orientering om Solvens II Seminar KPMG 17. juni 2010

2 Innhold Overordnet om Solvens II Prosessen i CEIOPS og EU-kommisjonen Pilar 1 kvantitative kapitalkrav Pilar 2 styring og kontroll Pilar 3 markedsdisiplin Gruppebestemmelser Finanstilsynets forberedelser til Solvens II Sentrale temaer for norske selskaper Side 2

3 Overordnet om Solvens II 14 gjeldende direktiv på forsikringsområdet har blitt slått sammen til ett direktiv som omfatter i overkant av 300 artikler Endring av sentrale bestemmelser som berører soliditetskrav styring og kontroll innrapportering til tilsynsmyndighetene og offentliggjøring av informasjon tilsynet med forsikringsgrupper Skal gjennomføres i norsk lov med virkning fra 1. januar 2013 Omfatter forsikringsselskaper i EU/EØS Små selskaper kan unntas Pensjonskasser omfattes ikke En del forenklinger for mindre selskaper som omfattes Side 3

4 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser og egenkapital Bufferkapital Buffer Minstekrav til solvensmargin Avsetninger for forsikringsforpliktelser Tilleggskrav Norge: Krav til kapitaldekning (Basel I) som kan være ><= kravet til solvensmarginkapital, påvirkes av aktivasammensetningen Solvensmarginkrav liv: ca 4 pst. av avsetningene, påvirkes ikke av aktivasammensetningen Solvensmarginkrav skade: prosent av premie eller avsetninger i ulike bransjer Prinsipper for verdsettelse av forpliktelsene varierer mellom landene Norge: verdi av forpliktelser påvirkes ikke av renteendringer Sverige: verdien av forpliktelsene varierer med rentenivå Side 4

5 Overordnet om Solvens II Formål og hovedelementer Det nye solvensregimet skal baseres på en tre-pilar struktur, jf. Basel II-regelverket Større grad av harmonisering av (de nasjonale) solvenskravene Et harmonisert regelverk for tekniske avsetninger som forutsetning for harmoniserte kapitalkrav To sett med kapitalkrav et (absolutt) minstekrav til kapital (MCR) og et operasjonelt solvenskapitalkrav (SCR) Solvensregimet skal (i størst mulig grad) være IAS/IFRSkompatibelt Side 5

og et operasjonelt solvenskapitalkrav (SCR) Solvensregimet skal (i størst mulig grad) være")

6 Overordnet om Solvens II Hovedtrekk Markedsverdier av eiendeler og forpliktelser Ingen sikkerhetsmarginer eller underreservering i verdien av forpliktelsene Markedsverdier kommer også i IFRS 4 fase 2 Verdien av forpliktelsene skal reflektere verdien ved overføring til annen aktør, beste estimat pluss risikomargin Solvensreglene skal fange alle vesentlige risikoer Plasseringsbegrensninger utgår, økt fokus på styring og kontroll Økt vekt på offentliggjøring og markedsdisiplin Alle sikkerhetsmarginer synliggjøres i egenkapitalen Offentliggjøring av resultater og forutsetninger i beregningen av kapitalkrav, også for interne modeller Side 6

7 Overordnet om Solvens II Tre pilarer Pilar 1: Regelverk for beregning av tekniske avsetninger, beregning av kapitalkrav (herunder interne modeller) og definisjon og klassifisering av kapitalelementer Pilar 2: Regelverk for tilsynsmessig kontroll og overvåking, herunder mulighet for tilsynsmyndigheten til å fastsette økt kapitalkrav (capital add-on). Krav til selskapenes systemer for risikostyring og internkontroll, herunder egenvurdering av risiko og solvens (ORSA Own Risk and Solvency Assessment) Pilar 3: Regelverk som skal fremme markedsdisiplin, herunder informasjonsplikt overfor offentligheten og rapporteringsplikt til tilsynsmyndigheten Side 7

Pilar 3:")

8 Prosessen i CEIOPS og EU-kommisjonen Bestemmelsene fastsettes på tre nivåer Nivå 1: Rammedirektivet erstatter samtlige tidligere forsikringsdirektiver Nivå 2: Gjennomføringstiltakene ( implementing measures ) skal nedfelles som eget direktiv og/eller forordning med utfyllende bestemmelser til rammedirektivet Nivå 3: Utfyllende tilsynsmessige retningslinjer vedtas av CEIOPS (EIOPA), og vil i mange tilfeller bli bindende tekniske standarder for selskap/tilsynsmyndigheter Side 8

, og vil i mange tilfeller bli bindende tekniske standarder for")

9 Prosessen i CEIOPS og EU-kommisjonen Overordnet tidsplan Solvens II-direktivet endelig vedtatt 25. november 2009, ikrafttredelse nå foreslått utsatt fra 31. oktober 2012 til 1. januar 2013 Solvens II-gruppen under Kommisjonen (EIOPC) utarbeider utkast til gjennomføringstiltak innen november 2010 (basert på CEIOPS råd overlevert november 2009 og januar 2010) CEIOPS har begynt å utarbeide forslag til supplerende retningslinjer på nivå 3, hvorav en del kan bli bindende tekniske standarder som må foreligge senest i mars 2012 QIS5 gjennomføres i perioden juli til november 2010 Side 9

CEIOPS har begynt å utarbeide forslag til supplerende retningslinjer på nivå 3, hvorav en del kan bli")

10 Prosessen i CEIOPS og EU-kommisjonen Arbeidet i CEIOPS Arbeidsgruppene for Solvens II i CEIOPS: Financial Requirements Expert Group Internal Models Expert Group Internal Governance, Supervisory Review and Reporting Expert Group (pilar 2 og 3) Insurance Groups Supervision Committee (gruppespørsmål) Alle gruppene er delt inn i undergrupper Finanstilsynet deltar i alle gruppene og en del av undergruppene Side 10

Alle gruppene er delt inn i undergrupper Finanstilsynet deltar i alle gruppene og en")

11 Pilar 1 kvantitative kapitalkrav To kapitalkrav SCR Solvency Capital Requirement Det operasjonelle solvenskapitalkravet Ved brudd på solvenskapitalkravet skal tilsynsmyndighetene kreve at selskapet iverksetter tiltak for å gjenopprette soliditeten MCR Minimum Capital Requirement Selskapets konsesjon trekkes tilbake dersom dette kravet brytes Side 11

12 Pilar 1 kvantitative kapitalkrav Tre forutsetninger for harmoniserte kapitalkrav Harmonisert beregning av forsikringstekniske avsetninger Forventningsrett estimat på fremtidige kontantstrømmer, med tillegg for eksplisitt risikomargin Testet i alle beregningsstudier: QIS1, QIS2, QIS3 og QIS4 Harmonisert beregning av kapitalkrav Testet i QIS2, QIS3 og QIS4 (inkl. konsolidert nivå i QIS3 og QIS4) Felles regelverk for definisjon av kapital Testet i QIS3 og QIS4 Alle aspekter vil også bli testet i QIS5 Side 12

Felles regelverk for definisjon av kapital Testet i QIS3 og QIS4 Alle aspekter vil også bli")

13 Pilar 1 kvantitative kapitalkrav Tekniske avsetninger - hovedprinsipper Vurdering til realistisk verdi (markedsverdi) Konsistent med forventede regnskapsregler (IFRS 4) Markedsverdier for alle risikoer som kan sikres Forventningsrett estimat ( beste estimat ) på fremtidige kontantstrømmer pluss risikomargin for øvrige risikoer Verdien av innebygde opsjoner til kundene skal inkluderes i beste estimat (verdien av rentegarantien for livselskapene) Side 13

14 Pilar 1 kvantitative kapitalkrav Tekniske avsetninger hovedprinsipper (forts.) Risikomargin etter Cost of Capital -metoden Hovedprinsipp: Kostnad ved å holde SCR-kapital inntil nåværende portefølje er avviklet Neddiskontering med risikofri rente Avsetningene kan være lavere enn flytteverdien - intet surrender value floor Side 14

15 Pilar 1 kvantitative kapitalkrav Klassifisering av kapitalelementer Basiskapital (innbetalt) Supplerende kapital (kan kalles inn) Forutsetter selskapsspesifikk godkjenning QIS4: Ingen begrensningsregler Tier 1 Tier 2 Tier 3 Forslag nå: Tier 1 minimum 50 pst. av tellende ansv. kap., min. 80 pst. av MCR Hybridkapital maks 20 pst. av Tier 1 Tier 3 maks 15 pst. av ansvarlig kapital Side 15

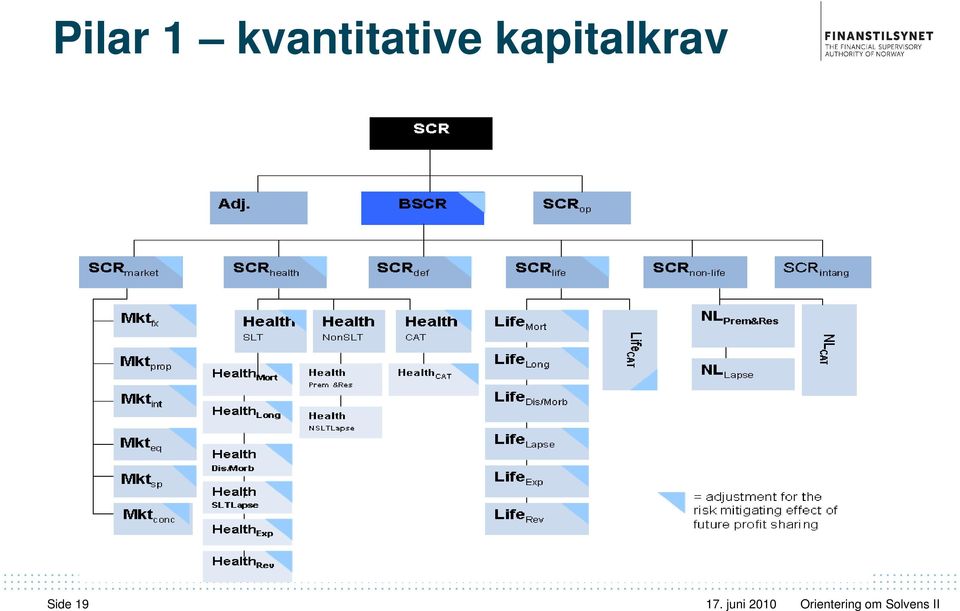

16 Pilar 1 kvantitative kapitalkrav SCR Solvency Capital Requirement Overordnede forutsetninger Kalibreringen er basert på 99,5 prosent VaR Tidshorisonten er satt til ett år Beregning av samlet effekt på verdi av eiendeler og forpliktelser Struktur Separate beregninger for ulike risikotyper i delmoduler Aggregering til samlet krav ved hjelp av korrelasjonsmatriser Justering for risikoreduserende effekt av fremtidig overskuddsdeling i delmodulene Justering for risikoreduserende effekt av utsatt skatt på overordnet nivå Side 16

17 Pilar 1 kvantitative kapitalkrav Risikomoduler Markedsrisiko Aksjer, renter, eiendom, valuta, kredittspread, konsentrasjonsrisiko Motpartsrisiko Derivater, reassuranse, verdipapirisering Livsforsikringsrisiko Dødelighet, opplevelse, uførhet, katastrofe, flytting, kostnader Skadeforsikringsrisiko Premie- og reserverisiko, katastrofe Helseforsikringsrisiko Risiko knyttet til immaterielle eiendeler Operasjonell risiko Side 17

18 Pilar 1 kvantitative kapitalkrav Beregning av tapspotensial i SCR Beregnes for hver risikomodul i form av standardiserte stresstester eller scenariobaserte beregninger Eks. aksjerisiko QIS5: 30 pst. fall i børsnoterte aksjer i OECD/EØS, 40 pst fall i øvrig eksponering Eks. premie- og reserverisiko QIS5: Premie og erstatningsavsetning ganges med faktorer for ulike bransjer Eks. dødelighetsrisiko QIS5: Beregning av effekten av 15 pst. økning i dødelighetsintensiteten for alle aldere Tar hensyn til risikoreduserende elementer, for eksempel kundebuffere i form av tilleggsavsetninger Forenklede metoder spesifisert (primært for mindre selskaper) Kan beregnes ved å benytte interne modeller (krever godkjenning av tilsynsmyndighetene) Side 18

19 Pilar 1 kvantitative kapitalkrav Side 19

20 Pilar 1 kvantitative kapitalkrav MCR Minimum Capital Requirement Det absolutte minstekravet til kapital En faktorbasert tilnærming basert på avsetninger og premier i ulike bransjer for skadeforsikring, og ulike elementer av avsetninger, udekket risiko og kostnader for livsforsikring Kombineres med en begrensning på minimum 25 prosent og maksimum 45 prosent av SCR Absolutt nedre grense på 2,2 mill. euro for skadeselskaper som ikke tegner ansvarsforsikring og 3,2 mill. euro for livselskaper og skadeselskaper som tegner ansvarsforsikring Side 20

21 Pilar 1 kvantitative kapitalkrav Kort om krav til interne modeller Institusjonene kan beregne SCR ved å bruke en full eller partiell intern modell som er godkjent av tilsynsmyndighetene Institusjonene kan bruke partielle interne modeller for beregning av en eller flere risikomoduler eller undermoduler Partielle modeller kan anvendes for hele virksomheten eller bare for én eller to hovedforretningsområder Skal gi et nivå på beskyttelsen (for forsikringskundene) tilsvarende 99,5 pst. VaR Kan ta hensyn til diversifiseringseffekter og risikoreduserende elementer (forutsatt at tilhørende kredittrisiko også beregnes) Kan ta hensyn til fremtidige management actions Side 21

22 Pilar 2 styring og kontroll Krav til selskapets system for risikostyring og internkontroll, herunder Krav til etablering av en uavhengig risikostyringsfunksjon, compliance-funksjon, aktuarfunksjon og internrevisjon Krav til, som en del av systemet for risikostyring, jevnlig vurdering av egen risiko og solvens (kapitalbehov) Own Risk and Solvency Assessment (ORSA) Krav til egnethetsvurdering for personer i nøkkelfunksjoner, herunder melding til tilsynsmyndigheten Krav ved utkontraktering, herunder melding til tilsynsmyndigheten Side 22

23 Pilar 2 styring og kontroll Krav til tilsynsmyndighetene Generelle krav til tilsynsmyndighetens prosesser og metoder for evaluering og oppfølging av institusjonene Prosedyrer for fastsettelse av tillegg i kapitalkravet utover det beregnede solvenskapitalkravet Prosedyrer for oppfølging av selskaper som ikke tilfredsstiller regelverket (herunder kapitalkravene) Side 23

24 Pilar 3 markedsdisiplin Offentliggjøring av informasjon Selskapene skal minst årlig offentliggjøre en rapport om sin soliditet og finansielle stilling Omfattende krav til offentliggjøring av beregninger og forutsetninger Rapportering til tilsynsmyndigheten Selskapene skal årlig utarbeide en rapport som skal dekke informasjonsbehovet i tilsynsmyndighetens evalueringsprosess Krav til rapporteringsinnhold, rapporteringsformat og teknisk rapporteringsløsning Krav til offentliggjøring av tilsynsmyndighetens tilsynsmetodikk Side 24

25 Gruppebestemmelser Alle bestemmelser gjelder i prinsippet også for forsikringsgrupper, men det er en del særskilte bestemmelser for grupper Konsolideringsspørsmål (beregning av solvenskapital og kapitalkrav) Herunder gruppespesifikke risikoer for interne modeller og ved eventuelt tillegg i kapitalkravet Gruppespesifikke krav til styring og kontroll Herunder risikokonsentrasjon og konserninterne transaksjoner/eksponeringer Rutiner knyttet til gruppetilsyn (spesielt samarbeid med andre lands tilsynsmyndigheter i college of supervisors ) Herunder bestemmelser vedrørende grupper med selskaper som er lokalisert i tredjeland (utenfor EØS) Side 25

26 Finanstilsynets planer for gjennomføring Deltagelse i arbeidsgruppene i CEIOPS Finanstilsynet har engasjert seg i bl.a. følgende spørsmål: Risikomargin (ansvarlig for konsultasjonsdokumentet mv.) Risikofri rente (spesielt hva angår metode for fastsettelse av lange renter når det ikke er tilgjengelige markedsrenter) Beregning av beste estimat i skadeforsikring gjennom deltakelse i samarbeidsgruppe med Groupe Consultatif Bidrar også til arbeidet med tekniske avsetninger generelt, interne modeller, ansvarlig kapital og SCR/MCR, pilar 2 og 3 samt gruppespørsmål Side 26

27 Finanstilsynets planer for gjennomføring Litt om gjennomførte aktiviteter Et brev om forberedelser til Solvens II sendt til forsikringsselskapene 1. oktober 2009: Informasjonsnotat om Solvens II vedlagt Ba om tilbakemelding på status og planlagte prosesser Vurdering av kapitalbehov, organisering, IT-systemer etc. Spørreskjema om interne modeller Offentlig versjon av oppsummering tilgjengelig på Finanstilsynets hjemmesider under tema Solvens II Side 27

28 Finanstilsynets planer for gjennomføring Nærmere om interne modeller 25 selskaper har indikert at de vil eller vurderer å søke om godkjennelse av interne modeller Hovedsakelig partielle modeller, med overvekt av de viktigste risikoene Markedsrisiko for livselskaper Forsikringsrisiko for skadeselskaper Sterkt ønskelig med en forhåndsdialog for å avklare hvorvidt selskapene er forberedt på å sende en søknad om modellgodkjennelse Spesielt med tanke på 6-månedersfristen for søknadsbehandling CEIOPS publiserte retningslinjer for forhåndsdialog i mars 2010 Side 28

29 Finanstilsynets planer for gjennomføring Litt om gjennomførte aktiviteter (forts.) Kartlegging av Solvens II-direktivet En generell oversikt over de nye bestemmelsene En detaljert kategorisering av hver direktivartikkel: Gammel (allerede gjennomført) Ny (må gjennomføres) En blanding av gammel og ny (må delvis gjennomføres) Gammel, men justert (gjennomføring må vurderes nærmere) Ikke relevant (for norske selskaper) Offentlig versjon av kartlegging tilgjengelig på Finanstilsynets hjemmesider under tema Solvens II Side 29

30 Finanstilsynets planer for gjennomføring Arbeidet med juridisk gjennomføring Utgangspunkt: Overordnede bestemmelser i lov, utfyllende og tekniske bestemmelser i forskrift Jf. f.eks. dagens solvensregelverk Gode erfaringer med tilsvarende tilnærming fra Basel II Sikre nødvendig fleksibilitet ved endringer i nivå 2- bestemmelser Kan bli gitt ved forordning, behov for rask gjennomføring også i Norge Eksempler på endringer: Kalibrering og metoder Hvordan innarbeide forordninger i norsk regelverk? Innarbeiding i lov/forskrift, men med henvisning til relevante forordninger Krever handlingsrom for raske endringer i forskrifter Side 30

31 Finanstilsynets planer for gjennomføring Pågående og fremtidig arbeid Juridisk gjennomføring Lovendringsforslag utarbeides med basis i rammedirektivet Arbeidet med forskriftsendringer baseres på EU-kommisjonens forslag til bestemmelser på nivå 2 (som på en del punkter avviker fra CEIOPS endelige råd) Vurdering av potensielle endringer i virksomhetsreglene for livsforsikring Legge frem forslag til hvilke selskaper som omfattes av Solvens II (alle forsikringsselskaper eller tillate unntak på bakgrunn av størrelse (artikkel 4)?) Legge frem forslag til hvilke solvensregler som skal gjelde for pensjonskasser Side 31

32 Finanstilsynets planer for gjennomføring Pågående og fremtidig arbeid (forts.) Juridisk gjennomføring tidsplan Lovendringsforslag Endelig oversendelse til Finansdepartementet sommeren 2011 Men utkast vil foreligge langt tidligere Utkast til forskrifter Endelig oversendelse til Finansdepartementet innen utgangen av 2011 Mye av regelverket er fortsatt ikke klart Forskrifter vil også i noen tilfeller inneholde bestemmelser på nivå 3 (f.eks. beregning av rentekurve) Også for forskrifter vil tidlige utkast foreligge på en del områder Side 32

33 Finanstilsynets planer for gjennomføring Pågående og fremtidig arbeid (forts.) Interne modeller Møter avholdes med selskaper som ønsker det Deltagelse i nordisk tilsynssamarbeid om interne modeller Spesielt for grupper med selskaper i flere land Mer generelt samarbeid om felles problemstillinger Foreta ytterligere kartlegging av sannsynlige søknader i 2010 med planlegging av eventuell formell forhåndsdialog fra 2011 Side 33

34 Finanstilsynets planer for gjennomføring Pågående og fremtidig arbeid (forts.) QIS5 QIS5 er sannsynligvis siste beregningsstudie, og Finanstilsynet vil derfor be om at alle selskaper deltar i QIS5 Endelige spesifikasjoner vil bli publisert i 1. halvdel av juli 2010, regneark foreligger ved månedsskiftet juli/august Informasjonsmøter vil avholdes i august Besvarelsen sendes til tilsynet innen slutten av oktober for selskaper på solonivå, og innen midten av november for grupper Side 34

35 Finanstilsynets planer for gjennomføring Pågående og fremtidig arbeid (forts.) Finanstilsynets stresstester Stresstest I skal reflektere det kommende Solvens IIregelverket, og vil derfor tilpasses utviklingen i Solvens II CEIOPS har forslått vesentlige endringer av bl.a. kalibrering (aksjeprisrisiko, spreadrisiko, korrelasjoner, risikomargin mv.) Det er fortsatt usikkert i hvilken grad EU-kommisjonen vil følge CEIOPS råd Stresstestene oppdateres til rapporteringen pr. 30. juni 2010, etter at QIS5-spesifikasjonene er ferdigstilt Side 35

36 Sentrale temaer for norske selskaper Forventet fremtidig overskudd relatert til fremtidige premier i tier 3 (maks 15 prosent av kapitalen) eller i tier 1? Inkludering av uunngåelig markedsrisiko i beregningen av risikomarginen Investeringer i infrastruktur Medregnes i beregningen av renterisiko (under standardmodellen) kun dersom det er plasseringer i langsiktige obligasjoner utstedt for å finansiere infrastrukturinvesteringer Andre typer investeringer i infrastruktur vil medregnes under aksjerisiko eller eiendomsrisiko, og vil ikke være et instrument for durasjonsmatching (under standardmodellen) Side 36

37 Sentrale temaer for norske selskaper Behandlingen av restricted reserves med begrenset risikoabsorberende evne i løpende drift (naturskadefondet, risikoutjevningsfondet) Kan inngå som tier 1-kapital inntil den beregnede risikoen som kan dekkes i løpende drift Usikkert om overskytende beløp kan inngå som tier 2 Konstruksjon av rentekurve Task Force Report on the Liquidity Premium inneholder noen generelle råd om rentekurve Statsobligasjonsrente eller swaprente med justering for kredittrisiko? Påslag for likviditetspremie? Ekstrapolering med makroøkonomisk metode valg av endelig forwardrente Side 37

38 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo

Referansegruppen for Solvens II. Møte i Finanstilsynet 11. mars 2010

Referansegruppen for Solvens II Møte i Finanstilsynet 11. mars 2010 Agenda for møtet 1. Referansegruppens formål og arbeidsform 2. Prosessen i CEIOPS og EU-kommisjonen 3. Finanstilsynets planer for gjennomføring

Referansegruppen for Solvens II Møte i Finanstilsynet 11. mars 2010 Agenda for møtet 1. Referansegruppens formål og arbeidsform 2. Prosessen i CEIOPS og EU-kommisjonen 3. Finanstilsynets planer for gjennomføring

Agenda. Generell informasjon om QIS5. Spesifikasjoner QIS5. Sentrale temaer for norske selskaper. 15. juni 2010 Møte i referansegruppen for Solvens II

QIS5 spesifikasjoner og prosess Møte i referansegruppen for Solvens II 15. juni 2010 Agenda Generell informasjon om QIS5 Spesifikasjoner QIS5 Sentrale temaer for norske selskaper Side 2 QIS5 Quantitative

QIS5 spesifikasjoner og prosess Møte i referansegruppen for Solvens II 15. juni 2010 Agenda Generell informasjon om QIS5 Spesifikasjoner QIS5 Sentrale temaer for norske selskaper Side 2 QIS5 Quantitative

Soliditetskrav og stresstester i liv og pensjon. Seminar Aktuarforeningen 5. juni 2014

Soliditetskrav og stresstester i liv og pensjon Seminar Aktuarforeningen 5. juni 2014 Agenda Kort om gjeldende soliditetskrav og Solvens II Generelt om Finanstilsynets stresstester Finanstilsynets stresstest

Soliditetskrav og stresstester i liv og pensjon Seminar Aktuarforeningen 5. juni 2014 Agenda Kort om gjeldende soliditetskrav og Solvens II Generelt om Finanstilsynets stresstester Finanstilsynets stresstest

Solvens II og Finanstilsynets lovforslag. Møte i Pensjonsforum 21. oktober 2011

Solvens II og Finanstilsynets lovforslag Møte i Pensjonsforum 21. oktober 2011 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser

Solvens II og Finanstilsynets lovforslag Møte i Pensjonsforum 21. oktober 2011 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser

Solvens II. - Status, videre prosess og konsekvenser for norske selskap. Nytt regelverk for forsikringsselskap

Nytt regelverk for forsikringsselskap Solvens II - Status, videre prosess og konsekvenser for norske selskap Dato: 1. oktober 2009 Nummer: Sist revidert: Forfatter: Seksjon/avdeling: Seksjon for soliditetsregulering

Nytt regelverk for forsikringsselskap Solvens II - Status, videre prosess og konsekvenser for norske selskap Dato: 1. oktober 2009 Nummer: Sist revidert: Forfatter: Seksjon/avdeling: Seksjon for soliditetsregulering

Medlemsmøte DNA 21.oktober 2010

Finanstilsynet t orienterer Medlemsmøte DNA 21.oktober 2010 Nyttig og aktuelle info: Rapport etter tematilsyn i de største pensjonskassene Finanstilsynet gjennomførte i første halvår 2010 tematilsyn som

Finanstilsynet t orienterer Medlemsmøte DNA 21.oktober 2010 Nyttig og aktuelle info: Rapport etter tematilsyn i de største pensjonskassene Finanstilsynet gjennomførte i første halvår 2010 tematilsyn som

BAKGRUNN. Finanskrisen. Realøkonomiske tap. Budsjettunderskudd. Offentlig gjeld. BNP, sysselsetting

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd

Solvensregulering og stresstester

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

Referansegruppen for Solvens II. Møte i Finanstilsynet 12. oktober 2010

Referansegruppen for Solvens II Møte i Finanstilsynet 12. oktober 2010 Agenda Planer for forhåndsdialog rundt interne modeller Kravene til innrapportering til tilsynet under Solvens II Kort orientering

Referansegruppen for Solvens II Møte i Finanstilsynet 12. oktober 2010 Agenda Planer for forhåndsdialog rundt interne modeller Kravene til innrapportering til tilsynet under Solvens II Kort orientering

Solvens II og nye virksomhetsregler for norsk livsforsikring. Seminar Aktuarforeningen 24. november 2011

Solvens II og nye virksomhetsregler for norsk livsforsikring Seminar Aktuarforeningen 24. november 2011 Innhold Overordnet om Solvens II Solvens II og pensjonskasser Ansvarshavende aktuar Konsekvenser

Solvens II og nye virksomhetsregler for norsk livsforsikring Seminar Aktuarforeningen 24. november 2011 Innhold Overordnet om Solvens II Solvens II og pensjonskasser Ansvarshavende aktuar Konsekvenser

Referansegruppen for Solvens II. Møte i Finanstilsynet 8. januar 2015

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo. Pensjonskassekonferansen 15. april 2010 Sandefjord.

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo Pensjonskassekonferansen 15. april 2010 Sandefjord. HOVEDPUNKTER Resultatene for 2009, - Tilstandsrapporten. Oppfølging av pensjonskassene, kapital

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo Pensjonskassekonferansen 15. april 2010 Sandefjord. HOVEDPUNKTER Resultatene for 2009, - Tilstandsrapporten. Oppfølging av pensjonskassene, kapital

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot PwC-seminar 13. mars 2014

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot 2016 PwC-seminar 13. mars 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Gjennomføringen

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot 2016 PwC-seminar 13. mars 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Gjennomføringen

Solvens II bygger på sunne prinsipper. Den praktiske omsettingen av det nye regelverket byr likevel på utfordringer for forsikringsnæringen

Solvens II utfordrende å omsette i praksis Solvens II bygger på sunne prinsipper. Den praktiske omsettingen av det nye regelverket byr likevel på utfordringer for forsikringsnæringen Innledning Solvens

Solvens II utfordrende å omsette i praksis Solvens II bygger på sunne prinsipper. Den praktiske omsettingen av det nye regelverket byr likevel på utfordringer for forsikringsnæringen Innledning Solvens

Erfaringer fra QIS5 og veien videre. AKTUARFOKUS 17. februar 2011

Erfaringer fra QIS5 og veien videre AKTUARFOKUS 17. februar 2011 Agenda Målsetningene med QIS5 litt repetisjon Hovedresultater fra QIS5 Noen problemstillinger for norske forsikringsselskap sett fra tilsynets

Erfaringer fra QIS5 og veien videre AKTUARFOKUS 17. februar 2011 Agenda Målsetningene med QIS5 litt repetisjon Hovedresultater fra QIS5 Noen problemstillinger for norske forsikringsselskap sett fra tilsynets

Referansegruppen for Solvens II. Møte i Finanstilsynet 10. juni 2013

Referansegruppen for Solvens II Møte i Finanstilsynet 10. juni 2013 Agenda Status i Solvens II-prosessen internasjonalt og i Norge EIOPAs forslag til anbefalinger om forberedelser til Solvens II Neste

Referansegruppen for Solvens II Møte i Finanstilsynet 10. juni 2013 Agenda Status i Solvens II-prosessen internasjonalt og i Norge EIOPAs forslag til anbefalinger om forberedelser til Solvens II Neste

Referansegruppen for Solvens II. Møte i Finanstilsynet 10. desember 2012

Referansegruppen for Solvens II Møte i Finanstilsynet 10. desember 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for Long Term Guarantee Assessment (LTGA) Solvens II og regnskapsregler

Referansegruppen for Solvens II Møte i Finanstilsynet 10. desember 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for Long Term Guarantee Assessment (LTGA) Solvens II og regnskapsregler

Referansegruppen for Solvens II. Møte i Finanstilsynet 15. januar 2016

Referansegruppen for Solvens II Møte i Finanstilsynet 15. januar 2016 Agenda Status for Solvens II i EU Gjennomføringen av Solvens II i Norge Avvikling av referansegruppen Eventuelt Side 2 Status for Solvens

Referansegruppen for Solvens II Møte i Finanstilsynet 15. januar 2016 Agenda Status for Solvens II i EU Gjennomføringen av Solvens II i Norge Avvikling av referansegruppen Eventuelt Side 2 Status for Solvens

Regulering og forsikring. Den norske Forsikringsforening 26. januar Emil R. Steffensen Finanstilsynet

Regulering og forsikring Den norske Forsikringsforening Emil R. Steffensen Finanstilsynet Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst og usikkerhet i verdensøkonomien Redusert aktivitet og

Regulering og forsikring Den norske Forsikringsforening Emil R. Steffensen Finanstilsynet Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst og usikkerhet i verdensøkonomien Redusert aktivitet og

Referansegruppen for Solvens II. Møte i Finanstilsynet 20. juni 2011

Referansegruppen for Solvens II Møte i Finanstilsynet 20. juni 2011 Agenda Orientering om prosessen i EU og i Norge, herunder status for noen sentrale temaer for norske selskaper Presentasjon om pilar

Referansegruppen for Solvens II Møte i Finanstilsynet 20. juni 2011 Agenda Orientering om prosessen i EU og i Norge, herunder status for noen sentrale temaer for norske selskaper Presentasjon om pilar

Oppsummering av spørreundersøkelse vedrørende forsikringsselskapenes Solvens II forberedelser

FINANSTILSYNET Avdeling for finans- og forsikringstilsyn 11. mars 2010 Oppsummering av spørreundersøkelse vedrørende forsikringsselskapenes Solvens II forberedelser 1. Bakgrunn og kort oppsummering Kredittilsynet

FINANSTILSYNET Avdeling for finans- og forsikringstilsyn 11. mars 2010 Oppsummering av spørreundersøkelse vedrørende forsikringsselskapenes Solvens II forberedelser 1. Bakgrunn og kort oppsummering Kredittilsynet

Tekniske standarder for gjennomføring av Solvens II

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 5/2016 DATO: 07.04.2016 RUNDSKRIVET GJELDER FOR: Forsikringsforetak FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Tekniske standarder

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 5/2016 DATO: 07.04.2016 RUNDSKRIVET GJELDER FOR: Forsikringsforetak FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Tekniske standarder

Egenvurdering av risiko og solvens (ORSA) - forberedelser til Solvens II. ORSA-seminar 8. mai 2014

- forberedelser til Solvens II. ORSA-seminar 8. mai 2014") Egenvurdering av risiko og solvens (ORSA) - forberedelser til Solvens II ORSA-seminar 8. mai 2014 Agenda EIOPAs anbefalinger om forberedelser til Solvens II Nærmere om Finanstilsynets brev av 17. desember

Egenvurdering av risiko og solvens (ORSA) - forberedelser til Solvens II ORSA-seminar 8. mai 2014 Agenda EIOPAs anbefalinger om forberedelser til Solvens II Nærmere om Finanstilsynets brev av 17. desember

Beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Oppsummeringsmøte mandag 11. mars 2013

Oppsummeringsmøte mandag 11. mars 2013") Beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Oppsummeringsmøte mandag 11. mars 2013 Agenda Prosessen med beregningsstudien i EIOPA og EU Validering av data og generelle tilbakemeldinger

Beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Oppsummeringsmøte mandag 11. mars 2013 Agenda Prosessen med beregningsstudien i EIOPA og EU Validering av data og generelle tilbakemeldinger

Finanstilsynet orienterer

Finanstilsynet orienterer Pensjonskasseforeningens regnskapsseminar 27. november 2013 Trond Brun-Gulbrandsen / Jan Hagen Nytt dødelighetsgrunnlag (K2013) Krav til pristariff og forsikringstekniske avsetninger

Finanstilsynet orienterer Pensjonskasseforeningens regnskapsseminar 27. november 2013 Trond Brun-Gulbrandsen / Jan Hagen Nytt dødelighetsgrunnlag (K2013) Krav til pristariff og forsikringstekniske avsetninger

Finanstilsynet orienterer

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

LTGA Long Term Guarantee Assessment Konsekvensberegning for Solvens II. Informasjonsmøte 13. februar 2013

LTGA Long Term Guarantee Assessment Konsekvensberegning for Solvens II Informasjonsmøte 13. februar 2013 Agenda Generell informasjon Kort om tekniske spesifikasjoner del 1 Tekniske spesifikasjoner del

LTGA Long Term Guarantee Assessment Konsekvensberegning for Solvens II Informasjonsmøte 13. februar 2013 Agenda Generell informasjon Kort om tekniske spesifikasjoner del 1 Tekniske spesifikasjoner del

Virksomhetsregler i livsforsikring. 1. Innledning

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 08.03.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/2363 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.19 Virksomhetsregler i livsforsikring

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 08.03.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/2363 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.19 Virksomhetsregler i livsforsikring

Referansegruppen for Solvens II. Møte i Finanstilsynet 20. juni 2014

Referansegruppen for Solvens II Møte i Finanstilsynet 20. juni 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Omnibus II permanente tiltak og overgangsregler Problemstillinger knyttet

Referansegruppen for Solvens II Møte i Finanstilsynet 20. juni 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Omnibus II permanente tiltak og overgangsregler Problemstillinger knyttet

Selskapenes forberedelser til Solvens II

Til forsikringsselskapene VÅR REFERANSE DERES REFERANSE DATO 13/12852 17.12.2013 Selskapenes forberedelser til Solvens II Finanstilsynet vil med dette gi oppdatert informasjon om det kommende europeiske

Til forsikringsselskapene VÅR REFERANSE DERES REFERANSE DATO 13/12852 17.12.2013 Selskapenes forberedelser til Solvens II Finanstilsynet vil med dette gi oppdatert informasjon om det kommende europeiske

Tekniske standarder for gjennomføring av Solvens II

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 15/2015 DATO: 18.12.15 RUNDSKRIVET GJELDER FOR: Forsikringsselskaper FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Innhold 1 Bakgrunn

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 15/2015 DATO: 18.12.15 RUNDSKRIVET GJELDER FOR: Forsikringsselskaper FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Innhold 1 Bakgrunn

endringer i forhold til QIS4/utkast til tekniske spesifikasjoner

QIS5 Informasjonsmøte for livsforsikringsselskap 25. august 2010 Agenda Generell informasjon om QIS5 De tekniske spesifikasjonene endringer i forhold til QIS4/utkast til tekniske spesifikasjoner Spesielle

QIS5 Informasjonsmøte for livsforsikringsselskap 25. august 2010 Agenda Generell informasjon om QIS5 De tekniske spesifikasjonene endringer i forhold til QIS4/utkast til tekniske spesifikasjoner Spesielle

Finanstilsynet orienterer. Pensjonskassekonferansen 14. mai 2019 Seksjonssjef Hege Bunkholt Elstrand

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2019 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Forenklet solvenskapitalkrav

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2019 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Forenklet solvenskapitalkrav

Informasjonsmøte om beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II)

") Informasjonsmøte om beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Agenda Bakgrunn Presentasjon av beregningsstudien Holistisk balanse: Verdsettelse av forpliktelser Verdsettelse av eiendeler

Informasjonsmøte om beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Agenda Bakgrunn Presentasjon av beregningsstudien Holistisk balanse: Verdsettelse av forpliktelser Verdsettelse av eiendeler

Finanstilsynets arbeid med interne modeller for Solvens II-formål Et overblikk. NAG-seminar 8. desember 2011

Finanstilsynets arbeid med interne modeller for Solvens II-formål Et overblikk NAG-seminar 8. desember 2011 Agenda En oversikt over Solvens II-regelverket Sentrale bestemmelser i Solvens II-direktivet

Finanstilsynets arbeid med interne modeller for Solvens II-formål Et overblikk NAG-seminar 8. desember 2011 Agenda En oversikt over Solvens II-regelverket Sentrale bestemmelser i Solvens II-direktivet

Solvens II til beste for kundene, men til hvilken pris? Den norske Forsikringsforening - 15. oktober 2014

Solvens II til beste for kundene, men til hvilken pris? Agenda Solvens II-regelverkets omfang (og kompleksitet ) Kort om Solvens II-direktivet, Omnibus II-direktivet og gjennomføringsbestemmelsene Forholdsmessighetsprinsippet

Solvens II til beste for kundene, men til hvilken pris? Agenda Solvens II-regelverkets omfang (og kompleksitet ) Kort om Solvens II-direktivet, Omnibus II-direktivet og gjennomføringsbestemmelsene Forholdsmessighetsprinsippet

Forberedt på Solvens II

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Årsrapport Oslo Forsikring AS 2014

Årsrapport Oslo Forsikring AS 2014 Oslo Forsikring AS BALANSE PR. 31.12 Note 2014 2013 EIENDELER 1. Immaterielle eiendeler 1.2 Andre immaterielle eiendeler 4 868 452 6 304 972 Sum immaterielle eiendeler

Årsrapport Oslo Forsikring AS 2014 Oslo Forsikring AS BALANSE PR. 31.12 Note 2014 2013 EIENDELER 1. Immaterielle eiendeler 1.2 Andre immaterielle eiendeler 4 868 452 6 304 972 Sum immaterielle eiendeler

Solvens II Status, videre prosess og konsekvenser for norske selskap. Seminar Den Norske Aktuarforening 26. november 2009

Solvens II Status, videre prosess og konsekvenser for norske selskap Seminar Den Norske Aktuarforening 26. november 2009 1 Agenda Prosess og tidsplan i EU Kredittilsynets rolle i prosessen Nærmere om kartleggingen

Solvens II Status, videre prosess og konsekvenser for norske selskap Seminar Den Norske Aktuarforening 26. november 2009 1 Agenda Prosess og tidsplan i EU Kredittilsynets rolle i prosessen Nærmere om kartleggingen

Finanstilsynet orienterer. Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther

Finanstilsynet orienterer Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther Innhold 1. Nytt dødelighetsgrunnlag 2. Stedlig tilsyn 3. Finanstilsynets stresstester 4. Nytt tjenestepensjonsdirektiv

Finanstilsynet orienterer Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther Innhold 1. Nytt dødelighetsgrunnlag 2. Stedlig tilsyn 3. Finanstilsynets stresstester 4. Nytt tjenestepensjonsdirektiv

Finanstilsynet orienterer. Pensjonskassekonferansen 14. mai 2014 Runa Kristiane Sæther

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2014 Runa Kristiane Sæther Innhold 1. Ny dødelighetstariff (K2013) status og avklaringer 2. Kort om regelverk 3. Resultater og stresstester 4.

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2014 Runa Kristiane Sæther Innhold 1. Ny dødelighetstariff (K2013) status og avklaringer 2. Kort om regelverk 3. Resultater og stresstester 4.

PILAR 3 - rapport. KLP Kapitalforvaltning AS 2016

PILAR 3 - rapport KLP Kapitalforvaltning AS 2016 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Minstekrav til ansvarlig kapital etter reglene

PILAR 3 - rapport KLP Kapitalforvaltning AS 2016 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Minstekrav til ansvarlig kapital etter reglene

Oslo 5. Desember 2018 Espen Kløw

Tilpasning til nytt kapitalkrav for pensjonskasser Oslo 5. Desember 2018 Espen Kløw 1 Forskriftsendringer Endring i Pensjonforetaksforskrift Forskrift 9. desember 2016 nr. 1503 Forskrift om utfyllende

Tilpasning til nytt kapitalkrav for pensjonskasser Oslo 5. Desember 2018 Espen Kløw 1 Forskriftsendringer Endring i Pensjonforetaksforskrift Forskrift 9. desember 2016 nr. 1503 Forskrift om utfyllende

2. Kredittilsynets arbeid med ny tilsynsmetodikk og krav til innrapportering'

a,.r '( t-j HØRINGSNOTAT OM STRESSTESTER I FORSIKRING CS/ k 918-1 1. Bakgrunn for høringsnotatet Finansdepartementet har i brev av 28. juni 2006 om soliditetsregulering i forsikring bedt Kredittilsynet

a,.r '( t-j HØRINGSNOTAT OM STRESSTESTER I FORSIKRING CS/ k 918-1 1. Bakgrunn for høringsnotatet Finansdepartementet har i brev av 28. juni 2006 om soliditetsregulering i forsikring bedt Kredittilsynet

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

Finanstilsynet orienterer. Pensjonskassekonferansen 18. april 2018 Seksjonssjef Hege Bunkholt Elstrand

Finanstilsynet orienterer Pensjonskassekonferansen 18. april 2018 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Tilsynsmessig oppfølging

Finanstilsynet orienterer Pensjonskassekonferansen 18. april 2018 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Tilsynsmessig oppfølging

Rapportering av solvensmarginkrav til Finanstilsynet. Regnskapsseminar Pensjonskasseforeningen 14. desember 2010

Rapportering av solvensmarginkrav til Finanstilsynet Regnskapsseminar Pensjonskasseforeningen Kapitalkrav pensjonskasser Jf. forsikringsvirksomhetsloven 7-5 og 7-9 Minste grunnkapital = 10 G (p.t. 756

Rapportering av solvensmarginkrav til Finanstilsynet Regnskapsseminar Pensjonskasseforeningen Kapitalkrav pensjonskasser Jf. forsikringsvirksomhetsloven 7-5 og 7-9 Minste grunnkapital = 10 G (p.t. 756

Gjennomføring av Omnibus II-direktivets permanente tiltak og overgangsordninger for Solvens II

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 14/8482 08.09.2014 Gjennomføring av Omnibus II-direktivets permanente tiltak og overgangsordninger for Solvens II 1. Innledning

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 14/8482 08.09.2014 Gjennomføring av Omnibus II-direktivets permanente tiltak og overgangsordninger for Solvens II 1. Innledning

Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario

Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario Finanstilsynsdirektør Bjørn Skogstad Aamo. Utfordringene under lave renter Forpliktelsene Renteutsiktene Avkastningen

Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario Finanstilsynsdirektør Bjørn Skogstad Aamo. Utfordringene under lave renter Forpliktelsene Renteutsiktene Avkastningen

Deres ref Vår ref Dato 15/2907-20.11.2015

Silver Pensjonsforsikring Postboks 1283 Vika 0111 Oslo Deres ref Vår ref Dato 15/2907-20.11.2015 Vedr. søknad om dispensasjon fra Solvens II 1 Innledning Det vises til søknad fra Silver Pensjonsforsikring

Silver Pensjonsforsikring Postboks 1283 Vika 0111 Oslo Deres ref Vår ref Dato 15/2907-20.11.2015 Vedr. søknad om dispensasjon fra Solvens II 1 Innledning Det vises til søknad fra Silver Pensjonsforsikring

Finansforetaksloven. Nye kapitalkrav for livsforsikringsselskaper. Åse Natvig, Finansdepartementet. Finansdepartementet

Finansforetaksloven Nye kapitalkrav for livsforsikringsselskaper Åse Natvig, Disposisjon Bakgrunn EU Nasjonalt Finansforetaksloven og forskriftsarbeidet Overgangsregler Videre prosess og timeplan Bakgrunn

Finansforetaksloven Nye kapitalkrav for livsforsikringsselskaper Åse Natvig, Disposisjon Bakgrunn EU Nasjonalt Finansforetaksloven og forskriftsarbeidet Overgangsregler Videre prosess og timeplan Bakgrunn

Innhold. 1. Innledning... 3. 2 Metodikken... 4. 3 Dødlighetsrisiko... 6. 4 Opplevelsesrisiko... 8. 5 Uførhetsrisiko... 9

Risikobasert tilsyn Modul for forsikringsrisiko i livsforsikring Evaluering av forsikringsrisikonivå DATO: 15.09.2010 Innhold 1. Innledning... 3 2 Metodikken... 4 3 Dødlighetsrisiko... 6 4 Opplevelsesrisiko...

Risikobasert tilsyn Modul for forsikringsrisiko i livsforsikring Evaluering av forsikringsrisikonivå DATO: 15.09.2010 Innhold 1. Innledning... 3 2 Metodikken... 4 3 Dødlighetsrisiko... 6 4 Opplevelsesrisiko...

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011

pilar 3 31.12.2011") Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Statoil Kapitalforvaltning ASA Kapitalkravsforskriften (Basel II) pilar 3 31.12.2011 Innledning: Statoil Kapitalforvaltning ASA har siden år 2000 hatt konsesjon fra Finanstilsynet til å drive verdipapirforetak.

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Kapitaldekning i Pareto Wealth Management AS.

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Rapportering under Solvens II. Møte i referansegruppen for Solvens II-rapportering 3. desember 2015

Rapportering under Solvens II Agenda Status Solvens II-regelverk Erfaringer fra førtidig rapportering under Solvens II Ordinær rapportering under Solvens II - Brev om rapportering til alle forsikringsforetak

Rapportering under Solvens II Agenda Status Solvens II-regelverk Erfaringer fra førtidig rapportering under Solvens II Ordinær rapportering under Solvens II - Brev om rapportering til alle forsikringsforetak

Solvens II - Rapport om solvens og finansiell stilling (SFCR)

") Solvens II - Rapport om solvens og finansiell stilling (SFCR) Styregodkjent 04.05.2018 1 Innhold Sammendrag... 4 A. Virksomhet og resultater... 5 A.1 Virksomhet... 5 1. Informasjon om selskapet... 5 A.2

Solvens II - Rapport om solvens og finansiell stilling (SFCR) Styregodkjent 04.05.2018 1 Innhold Sammendrag... 4 A. Virksomhet og resultater... 5 A.1 Virksomhet... 5 1. Informasjon om selskapet... 5 A.2

Gjennomføring av Solvens II - lovforslag. 1. Innledning

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 12.08.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/8033 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.11 Gjennomføring av Solvens II - lovforslag

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 12.08.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/8033 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.11 Gjennomføring av Solvens II - lovforslag

Referansegruppen for Solvens II. Møte i Finanstilsynet 27. august 2012

Referansegruppen for Solvens II Møte i Finanstilsynet 27. august 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for egenvurdering av risiko og solvens (ORSA) Status for rapportering

Referansegruppen for Solvens II Møte i Finanstilsynet 27. august 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for egenvurdering av risiko og solvens (ORSA) Status for rapportering

NHOs forsikringskonferanse, 11-12. november 2014. Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer

NHOs forsikringskonferanse, 11-12. november 2014 Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon

NHOs forsikringskonferanse, 11-12. november 2014 Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon

Solvens II - Rapport om solvens og finansiell stilling (SFCR)

") Solvens II - Rapport om solvens og finansiell stilling (SFCR) Styregodkjent 22.05.2017 1 Innhold Sammendrag... 4 A. Virksomhet og resultater... 5 A.1 Virksomhet... 5 1. Informasjon om selskapet... 5 A.2

Solvens II - Rapport om solvens og finansiell stilling (SFCR) Styregodkjent 22.05.2017 1 Innhold Sammendrag... 4 A. Virksomhet og resultater... 5 A.1 Virksomhet... 5 1. Informasjon om selskapet... 5 A.2

Fra kapitalkrav til soliditetsstyring

Fra kapitalkrav til soliditetsstyring Sandefjord 25. april 2017 Espen Kløw 1 Agenda Formelt kapitalkrav Krav til bufferkapital Finanstilsynets forslag til nytt kapitalkrav Styring og kontroll av pensjonskassen

Fra kapitalkrav til soliditetsstyring Sandefjord 25. april 2017 Espen Kløw 1 Agenda Formelt kapitalkrav Krav til bufferkapital Finanstilsynets forslag til nytt kapitalkrav Styring og kontroll av pensjonskassen

Vitals erfaringer med de nye stresstestene

Vitals erfaringer med de nye stresstestene Aktuarforeningen 11. september 2008 Egil Heilund, Ansvarshavende aktuar 12.09.2008 1 Struktur Innledende om Solvens II og stresstester Gjennomføring av arbeidet

Vitals erfaringer med de nye stresstestene Aktuarforeningen 11. september 2008 Egil Heilund, Ansvarshavende aktuar 12.09.2008 1 Struktur Innledende om Solvens II og stresstester Gjennomføring av arbeidet

FORSKRIFT OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENS MARGINKAPITAL FOR NORSKE LIVSFORSIKRINGSSELSKAPER

19. mai 1995 nr. 481 UTKAST 05.05.2003 FORSKRIFT OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENS MARGINKAPITAL FOR NORSKE LIVSFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet 19. mai 1995 med hjemmel

19. mai 1995 nr. 481 UTKAST 05.05.2003 FORSKRIFT OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENS MARGINKAPITAL FOR NORSKE LIVSFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet 19. mai 1995 med hjemmel

Høringsnotat om nytt kapitalkrav for pensjonskasser

Høringsnotat om nytt kapitalkrav for pensjonskasser Forskriftsforslag DATO: 15. september 2016 2 Finanstilsynet Innhold 1 INNLEDNING 5 1.1 Bakgrunn 5 1.2 Regelverksstruktur 6 DEL I UTFORMINGEN AV DET NYE

Høringsnotat om nytt kapitalkrav for pensjonskasser Forskriftsforslag DATO: 15. september 2016 2 Finanstilsynet Innhold 1 INNLEDNING 5 1.1 Bakgrunn 5 1.2 Regelverksstruktur 6 DEL I UTFORMINGEN AV DET NYE

FORSLAG OM JUSTERING AV KAPITALDEKNINGSREGELVERKET FOR FORSIKRINGSSELSKAP OG PENSJONSKASSER

Finansdepartementet Postboks 8008 Dep 0030 OSLO Ann Viljugrein Dir. tlf.: 22 93 99 09 Vår referanse: 09/8951 Saksbehandler: Deres referanse: Arkivkode: 542.4 Dato: 02.09.2009 FORSLAG OM JUSTERING AV KAPITALDEKNINGSREGELVERKET

Finansdepartementet Postboks 8008 Dep 0030 OSLO Ann Viljugrein Dir. tlf.: 22 93 99 09 Vår referanse: 09/8951 Saksbehandler: Deres referanse: Arkivkode: 542.4 Dato: 02.09.2009 FORSLAG OM JUSTERING AV KAPITALDEKNINGSREGELVERKET

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2013

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2013 Oslo, 23. april 2013 Åmund T. Lunde, administrerende direktør Resultat 1. kvartal 2013 - hovedpunkter Selskapsresultat på 138 millioner

Resultat for Oslo Pensjonsforsikring AS etter første kvartal 2013 Oslo, 23. april 2013 Åmund T. Lunde, administrerende direktør Resultat 1. kvartal 2013 - hovedpunkter Selskapsresultat på 138 millioner

Skadeforsikringsselskapet Borettslagenes Sikringsordning AS

Skadeforsikringsselskapet Borettslagenes Sikringsordning AS Solvens II Rapport om solvens og finansiell stilling (SFCR) (Godkjent av styret 19.5.2017) 1 Innhold Sammendrag... 4 A. Virksomhet og resultater...

Skadeforsikringsselskapet Borettslagenes Sikringsordning AS Solvens II Rapport om solvens og finansiell stilling (SFCR) (Godkjent av styret 19.5.2017) 1 Innhold Sammendrag... 4 A. Virksomhet og resultater...

Retningslinjer for stresstesting og retningslinjer for konsentrasjonsrisiko

Rundskriv Retningslinjer for stresstesting og retningslinjer for konsentrasjonsrisiko RUNDSKRIV: 18/2010 DATO: 01.11.2010 MOTTAKERE: Sparebanker Forretningsbanker Holdingselskaper Finansieringsforetak

Rundskriv Retningslinjer for stresstesting og retningslinjer for konsentrasjonsrisiko RUNDSKRIV: 18/2010 DATO: 01.11.2010 MOTTAKERE: Sparebanker Forretningsbanker Holdingselskaper Finansieringsforetak

SOLVENS II - HØRINGSVAR FRA 19 BRANNKASSER

SELMER Finansdepartementet Postboks 8008 Dep. 0030 Oslo Oslo, 4. januar 2012 SOLVENS II - HØRINGSVAR FRA 19 BRANNKASSER 1 INNLEDNING Vi viser til høringsbrev 24. oktober 2011fra Finansdepartementet om

SELMER Finansdepartementet Postboks 8008 Dep. 0030 Oslo Oslo, 4. januar 2012 SOLVENS II - HØRINGSVAR FRA 19 BRANNKASSER 1 INNLEDNING Vi viser til høringsbrev 24. oktober 2011fra Finansdepartementet om

Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 4/2010 DATO: 22.01.2010 RUNDSKRIVET GJELDER

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 4/2010 DATO: 22.01.2010 RUNDSKRIVET GJELDER

FORSKRIFT OM ENDRING AV FORSKRIFT 19. MAI 1995 NR. 482 OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENSMARGINKAPITAL FOR NORSKE SKADEFORSIKRINGSSELSKAPER

UTKAST 5. mai 2003 FORSKRIFT OM ENDRING AV FORSKRIFT 19. MAI 1995 NR. 482 OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENSMARGINKAPITAL FOR NORSKE SKADEFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet

UTKAST 5. mai 2003 FORSKRIFT OM ENDRING AV FORSKRIFT 19. MAI 1995 NR. 482 OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENSMARGINKAPITAL FOR NORSKE SKADEFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet

Finansiell informasjon og informasjon om styring og kontroll

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Jernbanepersonalets forsikring gjensidig 1. KVARTAL Kvartalsrapport for Jernbanepersonalets forsikring gjensidig

Jernbanepersonalets forsikring gjensidig 1. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 1. kvartal

Jernbanepersonalets forsikring gjensidig 1. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 1. kvartal

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

KVARTALSRAPPORT RESULTAT... 6 BALANSE EIENDELER... 8 BALANSE EGENKAPITAL OG GJELD... 9 REGNSKAPSPRINSIPPER... 10

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 3. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Økonomiske effekter av nye kapitalkrav for pensjonskassene. Pensjonsforum 9. september 2016

Økonomiske effekter av nye kapitalkrav for pensjonskassene Pensjonsforum 9. september 2016 Pensjonskasser og kapitalkrav 09.00 Velkommen 09.10-09.30 Regulering av pensjonskasser i Norge og Europa Norsk

Økonomiske effekter av nye kapitalkrav for pensjonskassene Pensjonsforum 9. september 2016 Pensjonskasser og kapitalkrav 09.00 Velkommen 09.10-09.30 Regulering av pensjonskasser i Norge og Europa Norsk

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen Pensjonskassekonferansen 2019 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring og styreleder i Asker kommunale pensjonskasse Solvenskapital

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen Pensjonskassekonferansen 2019 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring og styreleder i Asker kommunale pensjonskasse Solvenskapital

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Solvens II: Informasjonsmøte førtidig rapportering. Finanstilsynet 18. juni 2014

Solvens II: Informasjonsmøte førtidig rapportering Finanstilsynet 18. juni 2014 Agenda Status for gjennomføringen av Solvens II Status for arbeidet med ordinær rapportering under Solvens II Førtidig rapportering

Solvens II: Informasjonsmøte førtidig rapportering Finanstilsynet 18. juni 2014 Agenda Status for gjennomføringen av Solvens II Status for arbeidet med ordinær rapportering under Solvens II Førtidig rapportering

Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 3/2013 DATO: 04.01.2013 RUNDSKRIVET GJELDER

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 3/2013 DATO: 04.01.2013 RUNDSKRIVET GJELDER

Finansielt utsyn 2011 Risiko og finansiell stabilitet. Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 2. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Stresstester for livsforsikringsselskap og pensjonskasser

Risikobasert tilsyn Stresstester for livsforsikringsselskap og pensjonskasser Veiledning for utfylling av Finanstilsynets regneark DAO: 05.04.2011 Innhold 1 Innledning 3 2 Viktige prinsipper/avveiinger

Risikobasert tilsyn Stresstester for livsforsikringsselskap og pensjonskasser Veiledning for utfylling av Finanstilsynets regneark DAO: 05.04.2011 Innhold 1 Innledning 3 2 Viktige prinsipper/avveiinger

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Kvartalsrapport KLP BEDRIFTSPENSJON AS 1. KVARTAL 2018 Innhold RESULTATREGNSKAP 3 BALANSE 5 EGENKAPITALOPPSTILLING 8 KONTANTSTRØMOPPSTILLING 9 NOTER TIL REGNSKAPET 10 NOTE 1 Regnskapsprinsipper 10 NOTE

Rapportering av soliditet for tverrsektorielle grupper

1. Rapportering av soliditet for tverrsektorielle grupper Veiledning DATO: 20.09.2016 1. Innledning Rapporten om soliditet i tverrsektorielle grupper blir innhentet med hjemmel i lov av 7. desember 1956

1. Rapportering av soliditet for tverrsektorielle grupper Veiledning DATO: 20.09.2016 1. Innledning Rapporten om soliditet i tverrsektorielle grupper blir innhentet med hjemmel i lov av 7. desember 1956

VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016

Styret i Help Forsikring AS Postboks 1870 Vika 0124 OSLO VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016 Varsel om tilsyn Som avtalt med Johan Dolven vil Finanstilsynet gjennomføre stedlig tilsyn

Styret i Help Forsikring AS Postboks 1870 Vika 0124 OSLO VÅR REFERANSE DERES REFERANSE DATO 16/2216 02.03.2016 Varsel om tilsyn Som avtalt med Johan Dolven vil Finanstilsynet gjennomføre stedlig tilsyn

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Jernbanepersonalets forsikring gjensidig 2. KVARTAL Kvartalsrapport for Jernbanepersonalets forsikring gjensidig

Jernbanepersonalets forsikring gjensidig 2. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 2. kvartal

Jernbanepersonalets forsikring gjensidig 2. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 2. kvartal

FAK 2632 Forsikringsøkonomi 1 (Academic year )

") FAK 2632 Forsikringsøkonomi 1 (Academic year 2015-2016) View Online 1. Engh J, Norge. Forsikringsvirksomhetsloven: med kommentarer. Vol. Kommentarutgaveserien. Oslo: Universitetsforl; 2. Lov om forsikringsselskaper,

FAK 2632 Forsikringsøkonomi 1 (Academic year 2015-2016) View Online 1. Engh J, Norge. Forsikringsvirksomhetsloven: med kommentarer. Vol. Kommentarutgaveserien. Oslo: Universitetsforl; 2. Lov om forsikringsselskaper,

En vesentlig del av selskapenes forpliktelser er

Utfordringer i norsk livsforsikring Finanstilsynsdirektør Morten Baltzersen NFF seminar "Forvaltning av pensjonsmidler" Utfordringer i livsforsikring En vesentlig del av selskapenes forpliktelser er Langvarige

Utfordringer i norsk livsforsikring Finanstilsynsdirektør Morten Baltzersen NFF seminar "Forvaltning av pensjonsmidler" Utfordringer i livsforsikring En vesentlig del av selskapenes forpliktelser er Langvarige

Pensjonskassedirektivet overordnet

Pensjonskassedirektivet overordnet Seminar Pensjonskassedirektivet 17 Juni 2019 Espen Kløw 1 Bakgrunn IOPR I vedtatt i 2003, basis for dagens pensjonskasseregulering EU vedtok 14. desember 2016 pensjonskassedirektivet,

Pensjonskassedirektivet overordnet Seminar Pensjonskassedirektivet 17 Juni 2019 Espen Kløw 1 Bakgrunn IOPR I vedtatt i 2003, basis for dagens pensjonskasseregulering EU vedtok 14. desember 2016 pensjonskassedirektivet,

Innhold. Introduksjon Hva er ERM? Basel II Forventede konsekvenser

I the way we do it Innhold Introduksjon Hva er ERM? Solvency II Basel II Forventede konsekvenser Risiko representerer både muligheter og trusler The first symbol is the symbol for danger, while the second

I the way we do it Innhold Introduksjon Hva er ERM? Solvency II Basel II Forventede konsekvenser Risiko representerer både muligheter og trusler The first symbol is the symbol for danger, while the second

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Aktuarrollen Mai 2012

www.pwc.co.uk Aktuarrollen Mai 2012 Agenda Solvens II (svært kort gjennomgang) Forventninger til aktuarene Hvor står aktuarene i dag og hvor bør de bevege seg (en tilnærming) PwC Slide 2 De 3 pilarene

www.pwc.co.uk Aktuarrollen Mai 2012 Agenda Solvens II (svært kort gjennomgang) Forventninger til aktuarene Hvor står aktuarene i dag og hvor bør de bevege seg (en tilnærming) PwC Slide 2 De 3 pilarene

Alfred Berg Kapitalforvaltning AS

ALFRED BERG KAPITALFORVALTNING AS PILAR 3 2018 WWW.ALFREDBERG.NO Alfred Berg Kapitalforvaltning AS Offentliggjøring av finansiell informasjon etter forskrift om kapitalkrav for forvaltningsselskap for

ALFRED BERG KAPITALFORVALTNING AS PILAR 3 2018 WWW.ALFREDBERG.NO Alfred Berg Kapitalforvaltning AS Offentliggjøring av finansiell informasjon etter forskrift om kapitalkrav for forvaltningsselskap for