Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario

|

|

|

- Kaja Jakobsen

- 8 år siden

- Visninger:

Transkript

1 Konsekvenser og utfordringer for livsforsikringsselskaper ved et langsiktig lavrentescenario Finanstilsynsdirektør Bjørn Skogstad Aamo.

2 Utfordringene under lave renter Forpliktelsene Renteutsiktene Avkastningen de siste par år Utfordringene under Solvens II Effekter av virksomhetsreglene Endring i kapitalforvaltningsforskriften Oppsummering 2

3 Forpliktelsene Utgangspunktet er at livselskapene «er i vannet», med et gitt sett av forpliktelser og må holde seg flytende selv om de møter utfordringer i form av lave renter og endrede rammebetingelser. Handlingsrommet er nokså forskjellig for ulike porteføljer: For kollektiv privat og kommunal pensjon gir dagens regelverk mulighet for økt prising av rentegarantien men kundene i privat sektor kan «hoppe av» og havne i fripoliseporteføljen. Porteføljene med gammel overskuddsdeling og modifisert overskuddsdeling har ikke denne muligheten. Dette gir en ekstra utfordring dersom bufferne er lave. NB minne om at maksimal beregningsrente er 2,5 % for nye kontrakter fra 2011 og for all ny pensjonsopptjening fra

4 Framskrivning av beregningsrenten, «forpliktelsene», for norske livselskaper og de største pensjonskassene 4,00 % 3,90 % 3,80 % 3,70 % 3,60 % 3,50 % 3,40 % 3,30 % 3,20 % 3,10 % 3,00 % 2,90 % 2,80 % 2,70 % 2,60 % 2,50 % Ny Gml Fripoliser Snitt 4

5 Portefølje med ny overskuddsdeling (privat og offentlig pensjon) Gjennomsnittlig rente pr ,15 % 4,0 % 3,9 % 3,8 % 3,7 % 3,6 % 3,5 % 3,4 % 3,3 % 3,2 % 3,1 % 3,0 % 2,9 % 2,8 % 2,7 % 2,6 % 2,5 % Kilde: stresstest pr totale midler 481,2 mrd. 5

6 Portefølje med gammel overskuddsdeling (individuell pensjon) Gjennomsnittlig rente pr ,73 % 4,0 % 3,9 % 3,8 % 3,7 % 3,6 % 3,5 % 3,4 % 3,3 % 3,2 % 3,1 % 3,0 % 2,9 % 2,8 % 2,7 % 2,6 % 2,5 % Kilde: stresstest for fire selskaper totale midler 79,9 mrd. 6

7 Portefølje modifisert overskuddsdeling (fripoliser) Gjennomsnittlig rente pr er på 3,74 % 4,0 % 3,9 % 3,8 % 3,7 % 3,6 % 3,5 % 3,4 % 3,3 % 3,2 % 3,1 % 3,0 % 2,9 % 2,8 % 2,7 % 2,6 % 2,5 % Kilde: Finanstilsynets stresstest pr

8 Et lavrentescenario har ulik effekt for ulike produkter Varig lavt rentenivå er generelt problematisk for produkter med avkastningsgaranti, men norsk regulering påvirker renterisikoen knyttet til ulike produkter ulikt: Offentlig tjenestepensjon uten mulighet for omdanning til fripoliser: prising av rentegaranti innebærer at selskapene i stor grad har overført risikoen for lav rente til arbeidsgiverne Tjenestepensjon i privat sektor med mulighet for omdanning til fripoliser: prising av rentegaranti innebærer at selskapene har redusert risikoen knyttet til lav rente, men mulighet for omdanning til fripoliser innebærer at risikoen potensielt kan bli stor Fripoliser uten prising av rentegaranti: utfordrende i et lavrentescenario 8

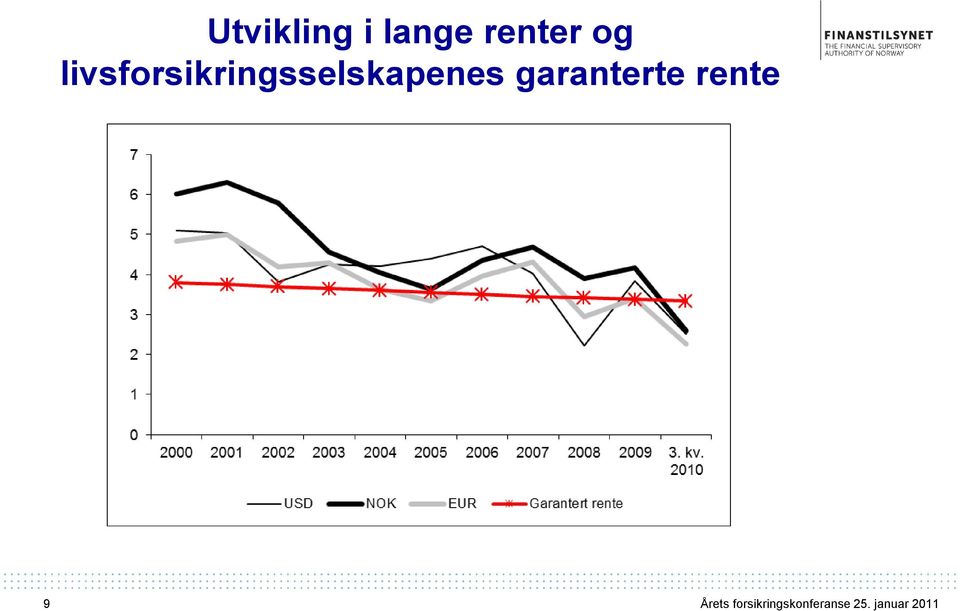

9 Utvikling i lange renter og livsforsikringsselskapenes garanterte rente 9

10 Forventet renteutvikling Selv om norske forhold kan tale for økte renter, så tilsier internasjonale forhold at rentene blir liggende lavt en god stund. De vestlige sentralbankene vil ikke øke rentene før den økonomiske oppgangen har fått fotfeste, og det ser ut til å ta tid. Dette påvirker i stor grad de korte rentene. Som følge av lav kjerneinflasjon og svake vekstutsikter er det mest sannsynlig at heller ikke de lange renter vil øke vesentlig. 10

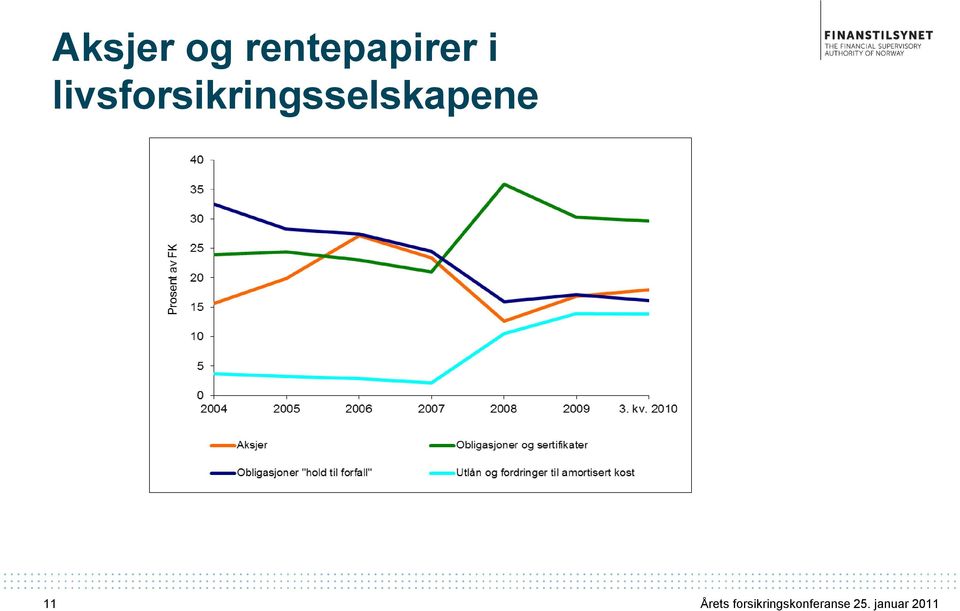

11 Aksjer og rentepapirer i livsforsikringsselskapene 11

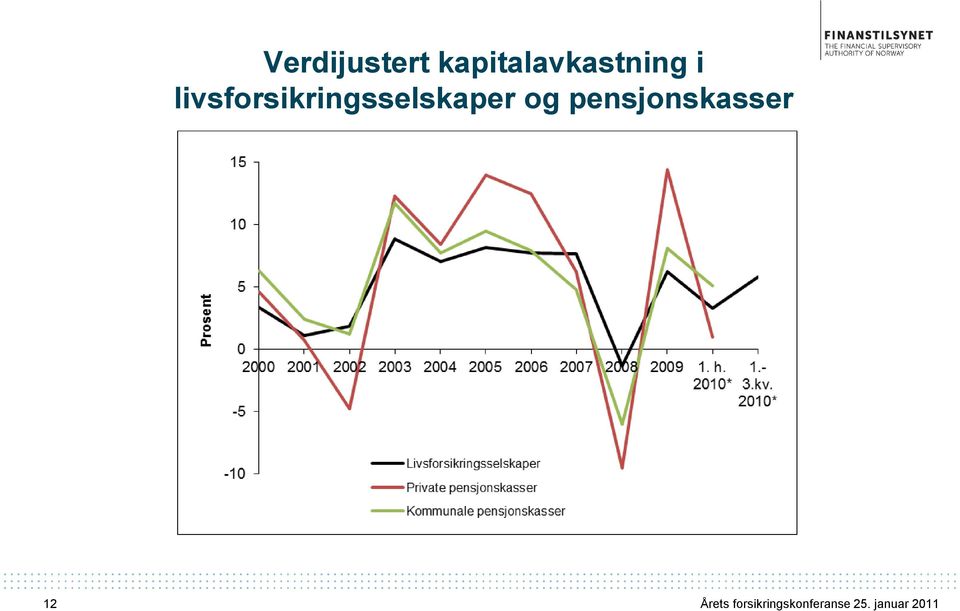

12 Verdijustert kapitalavkastning i livsforsikringsselskaper og pensjonskasser 12

13 Avkastning for ulike aktiva Stor aksjeeksponering, slik private pensjonskasser har hatt, gir stor volatilitet, men over tid høyere avkastning. Avkastningen i 2010 for livsforsikringsselskaper og pensjonskasser vil først bli kjent om noen uker. De som satt med aksjer gjennom hele fjoråret fikk verdiøkning på mellom 15 og 20 prosent, og det er grunn til å tro at pensjonskassene kom best ut. Et regelverk som vanskeliggjør langsiktighet samt lav bufferkapital har bidratt til at livselskapene har solgt aksjer på bunn og kjøpt når kursene har steget. 13

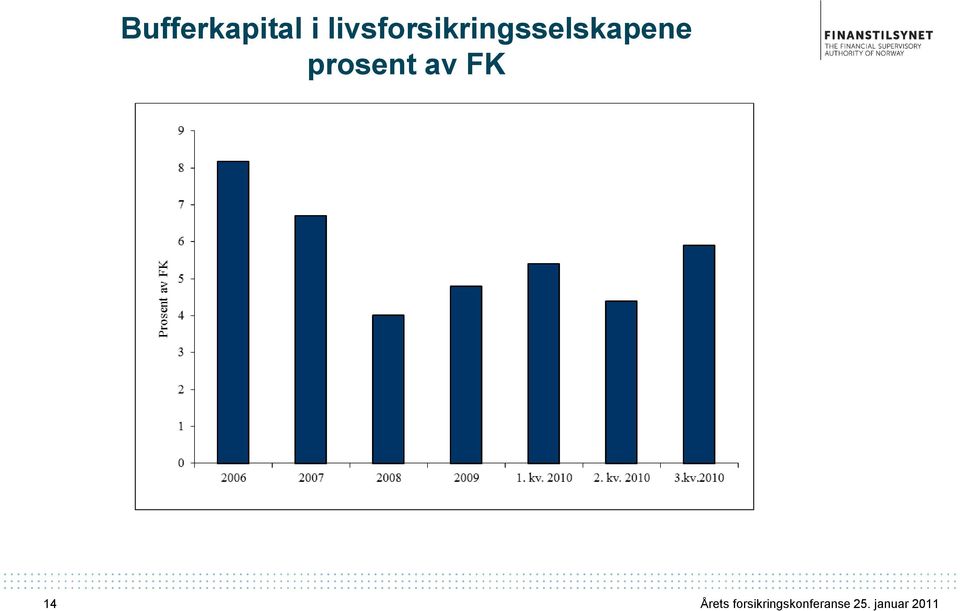

14 Bufferkapital i livsforsikringsselskapene prosent av FK 14

15 Solvens II Etter dagens regler påvirkes ikke avsetningene av endringer i markedsrenten tar ikke hensyn til at lav rente fremover påvirker verdien av livsforsikringsselskapenes forpliktelser. Nytt EU-direktiv vil synliggjøre renterisikoen i selskapenes virksomhet. Siste beregningsstudie, QIS5, indikerer at livsforsikringsselskapene må styrke bufferkapitalen. 15

16 Etterspørsel etter investeringer med lang durasjon I et lavrentescenario vil etterspørselen etter investeringer med lang durasjon øke (for å sikre selskapenes forpliktelser målt til markedsverdi ). Tilbudet av aktuelle investeringer i det norske markedet er imidlertid begrenset Statsobligasjoner - bare opp til 10 år Obligasjoner med fortrinnsrett - begrenset (men økende) volum/likviditet Sikring gjennom bruk av derivater (swap - begrenset likviditet over 10 år) Infrastruktur? - Ny aktivaklasse, usikkerhet, illikviditet Dersom renten øker, kan det være ugunstig å sitte med lang durasjon, fordi renteøkning da i første år vil gi negativ avkastning som ikke motsvares av lavere forpliktelser for selskapet fremover (for kollektiv pensjon er det kunden som får «glede av» høy rente de neste årene, dog får selskapet en viss andel av forventet overskudd for fripoliser). 16 Årets forsikringskonferanse forsiringskonferanse 25. januar 2011

17 Effekter knyttet til virksomhetsreglene Forhåndsprising av fortjenesteelementer under den nye loven vs. andel av avkastningsoverskudd under den gamle loven Begge modeller reduserer verdien av forpliktelsen overfor kunden og øker kapitalen. I et lavrentescenario vil mulighet til forhåndsprising ha høyere verdi enn etterskuddsvis overskuddsdeling. Forbehold: Det har vært diskusjoner i SII - prosessen knyttet til om fremtidige premier i sin helhet skal kunne medregnes med full verdi. I verdsettelsen av forpliktelsene skal det tas hensyn til risikoen for at kunden bringer kontrakten til opphør slik at det utstedes fripoliser hvor selskapet ikke har mulighet til å kreve rentegarantipremie (gjelder private ordninger) 17 Side 17 Årets forsikringskonferanse forsiringskonferanse 25. januar 2011

18 Effekter knyttet til virksomhetsreglene Antatt bruk av bufferfond i solvensberegningen skal reflektere de regler som ligger i forsikringsvirksomhetsloven Bør muligheten for oppbygging og anvendelse av bufferfond (tilleggsavsetninger) utvides? Spørsmål om sluttgaranti (svensk løsning) vs. årlig garanti (norsk løsning): Bør avkastningsunderskudd et år kunne utlignes mot forventet overskudd i senere år, dvs. en løsning med lån fra egenkapitalen? Forutsetter trolig endring i flytteregler. Slike endringer vil ikke løse lavrenteutfordringen, men kan gi et rammeverk som gir bedre grunnlag for langsiktig forvaltning i et regime med varierende rentenivå. 18 Side 18 Årets forsikringskonferanse forsiringskonferanse 25. januar 2011

19 Justeringer av reglene for fripoliser fra 1. januar 2011 Ved utstedelse av fripoliser skal en forholdsmessig andel av tilleggsavsetninger følge med. Presisert i foretakspensjonsloven 4-7 første ledd, trådte i kraft 1. januar Vil styrke bufferkapitalsituasjonen for nye fripoliser og således i noen grad redusere risikoen for selskapene ved at kunder «hopper av» tjenestepensjonsordninger. 19

20 Vurdering av virksomhetsreglene Finanstilsynet tar sikte på å legge frem en vurdering av mulige endringer i virksomhetsreglene i løpet av 1. kvartal Vurderingen vil omfatte noen mulige forslag til endringer og vil bli offentliggjort når den sendes til Finansdepartementet. Finanstilsynet er kjent med at også FNO nå vurderer disse reglene. 20

21 Endring i Kapitalforvaltningsforskriften - liv Livsforsikringsselskaper og pensjonskasser har fått større handlingsrom i kapitalforvaltningen: økt adgang til å investere i unoterte verdipapirer sekkeposten utvides fra 7 til 10 prosent av forsikringsmessige avsetninger økt adgang til å investere i aksjer utstedt av selskaper som eier eller driver infrastruktur økt adgang til å investere i obligasjoner og bilaterale lån sikret med pant i realregistrerte formuesgoder som inngår i infrastrukturinvesteringer 21

22 Endring i Kapitalforvaltningsforskriften liv forts. Infrastrukturinvesteringer må gi langsiktig, stabil og forutsigbar avkastning. Infrastrukturforetak kan ikke ha gjeld. Erverv av aksjer i infrastrukturforetak og etablering av fordringer sikret med pant i realregistrerte formuesgoder som inngår i infrastruktur skal godkjennes av Finanstilsynet. Retningslinjer for godkjenning av infrastrukturinvesteringer er publisert på Finanstilsynets nettsted. 22

23 Oppsummering Kombinasjonen av forpliktelser i form av garantert rente i inngåtte pensjonsforsikringsavtaler og utsiktene til flere år med lav og variabel rente gir norske livselskap betydelige utfordringer. Disse forsterkes ved at Solvens II-reglene gir særlige utfordringer knyttet til norske virksomhetsregler. Det er behov for å vurdere tilpasninger i virksomhetsreglene. Det er viktig at selskapene benytter enhver anledning til å styrke sin bufferkapital. 23

24 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo Personlig e-postadresse

En vesentlig del av selskapenes forpliktelser er

Utfordringer i norsk livsforsikring Finanstilsynsdirektør Morten Baltzersen NFF seminar "Forvaltning av pensjonsmidler" Utfordringer i livsforsikring En vesentlig del av selskapenes forpliktelser er Langvarige

Utfordringer i norsk livsforsikring Finanstilsynsdirektør Morten Baltzersen NFF seminar "Forvaltning av pensjonsmidler" Utfordringer i livsforsikring En vesentlig del av selskapenes forpliktelser er Langvarige

Garanterte pensjonsprodukter, presentasjon av arbeidsgruppens rapport. Pensjonsforum, 28. september 2018 Runa Kristiane Sæther, Finanstilsynet

Garanterte pensjonsprodukter, presentasjon av arbeidsgruppens rapport Pensjonsforum, 28. september 2018 Runa Kristiane Sæther, Finanstilsynet Innhold 1. Arbeidsgruppens mandat mv. 2. Markedet for garanterte

Garanterte pensjonsprodukter, presentasjon av arbeidsgruppens rapport Pensjonsforum, 28. september 2018 Runa Kristiane Sæther, Finanstilsynet Innhold 1. Arbeidsgruppens mandat mv. 2. Markedet for garanterte

Rammebetingelser for kommunale pensjonsordninger

Actuarial and economic analysis Rammebetingelser for kommunale pensjonsordninger Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Frokostseminar i regi av Pensjonskontoret 17.11.2011

Actuarial and economic analysis Rammebetingelser for kommunale pensjonsordninger Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Frokostseminar i regi av Pensjonskontoret 17.11.2011

Garanterte pensjonsprodukter

Garanterte pensjonsprodukter Trond Finn Eriksen Forsikringsforeningen 18.09.2019 Allokering for Garanterte produkter må ta hensyn til flere regelverk og evt. endring i disse Norsk regelverk Solvens II

Garanterte pensjonsprodukter Trond Finn Eriksen Forsikringsforeningen 18.09.2019 Allokering for Garanterte produkter må ta hensyn til flere regelverk og evt. endring i disse Norsk regelverk Solvens II

Livsforsikringsselskapenes utfordringer

Livsforsikringsselskapenes utfordringer Pensjonskassekonferansen Sandefjord, 13. mai 2014 Åmund T. Lunde, Direktør, Oslo Pensjonsforsikring AS Leder, bransjestyre for livsforsikring og pensjon i Finans

Livsforsikringsselskapenes utfordringer Pensjonskassekonferansen Sandefjord, 13. mai 2014 Åmund T. Lunde, Direktør, Oslo Pensjonsforsikring AS Leder, bransjestyre for livsforsikring og pensjon i Finans

Garanterte pensjonsprodukter, presentasjon av forslag til regelverksendringer. Pensjonsforum, 30. august 2019 Runa Kristiane Sæther, Finanstilsynet

Garanterte pensjonsprodukter, presentasjon av forslag til regelverksendringer Pensjonsforum, 30. august 2019 Runa Kristiane Sæther, Finanstilsynet Innhold 1. Kort om oppdraget fra Finansdepartementet Arbeidsgruppens

Garanterte pensjonsprodukter, presentasjon av forslag til regelverksendringer Pensjonsforum, 30. august 2019 Runa Kristiane Sæther, Finanstilsynet Innhold 1. Kort om oppdraget fra Finansdepartementet Arbeidsgruppens

Garanterte pensjonsprodukter. Jan Otto Risebrobakken Pensjonsforum

Garanterte pensjonsprodukter Jan Otto Risebrobakken Pensjonsforum 30.8.2019 Hva er problemet? Nesten 1 million fripoliser 331 mrd kr forvaltes svært kortsiktig med lav aksjeandel Garanterte nominelle ytelser

Garanterte pensjonsprodukter Jan Otto Risebrobakken Pensjonsforum 30.8.2019 Hva er problemet? Nesten 1 million fripoliser 331 mrd kr forvaltes svært kortsiktig med lav aksjeandel Garanterte nominelle ytelser

Finansielt utsyn 2011 Risiko og finansiell stabilitet. Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Hvordan bør Fripolisene forvaltes for å gi mer pensjon og sikre kjøpekraft?

Hvordan bør Fripolisene forvaltes for å gi mer pensjon og sikre kjøpekraft? Er dette mulig med dagens regelverk? Kjetil Svihus, Grieg Investor 13. Juni 2014 Grieg Investor Uavhengig investeringsrådgiver

Hvordan bør Fripolisene forvaltes for å gi mer pensjon og sikre kjøpekraft? Er dette mulig med dagens regelverk? Kjetil Svihus, Grieg Investor 13. Juni 2014 Grieg Investor Uavhengig investeringsrådgiver

Høringsnotat av 21. juni 2010

Høringsnotat av 21. juni 2010 Vedlegg til brev av 21. juni 2010 Maksimal beregningsrente i livsforsikring etter 1. januar 2011 1 Innledning Finanstilsynet skal av soliditetsmessige årsaker fastsette den

Høringsnotat av 21. juni 2010 Vedlegg til brev av 21. juni 2010 Maksimal beregningsrente i livsforsikring etter 1. januar 2011 1 Innledning Finanstilsynet skal av soliditetsmessige årsaker fastsette den

Virksomhetsregler i livsforsikring. 1. Innledning

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 08.03.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/2363 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.19 Virksomhetsregler i livsforsikring

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 08.03.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/2363 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.19 Virksomhetsregler i livsforsikring

Aktuelle saker - Finanstilsynet orienterer. NHO - Jubileumskonferansen 11. november 2014 Runa Kristiane Sæther

Aktuelle saker - Finanstilsynet orienterer NHO - Jubileumskonferansen 11. november 2014 Runa Kristiane Sæther Innhold 1. Litt om K2013 Bruk av kundeoverskudd til oppreservering Fellesbrev fra Finanstilsynet

Aktuelle saker - Finanstilsynet orienterer NHO - Jubileumskonferansen 11. november 2014 Runa Kristiane Sæther Innhold 1. Litt om K2013 Bruk av kundeoverskudd til oppreservering Fellesbrev fra Finanstilsynet

Forvaltning av fripoliser. Pensjonsforum 13. april 2018 Geir Holmgren

Forvaltning av fripoliser Pensjonsforum 13. april 2018 Geir Holmgren 2 Forvaltning av fripoliser Hva er problemet? Lave renter Langt liv Europeisk regelverk Solvens II: Markedsvurdering av forpliktelser

Forvaltning av fripoliser Pensjonsforum 13. april 2018 Geir Holmgren 2 Forvaltning av fripoliser Hva er problemet? Lave renter Langt liv Europeisk regelverk Solvens II: Markedsvurdering av forpliktelser

Finanskrisen 2008 Livsforsikring. Aktuarfokus 12. februar 2009 Magne Nilsen

Finanskrisen 2008 Livsforsikring Aktuarfokus 12. februar 2009 Magne Nilsen Finanskrisen refleksjoner fra en ansvarshavende aktuar i livsforsikring Regelverket Aksjemarkedet i 2008 og selskapenes tilpasninger

Finanskrisen 2008 Livsforsikring Aktuarfokus 12. februar 2009 Magne Nilsen Finanskrisen refleksjoner fra en ansvarshavende aktuar i livsforsikring Regelverket Aksjemarkedet i 2008 og selskapenes tilpasninger

Solvens II og nye virksomhetsregler for norsk livsforsikring. Seminar Aktuarforeningen 24. november 2011

Solvens II og nye virksomhetsregler for norsk livsforsikring Seminar Aktuarforeningen 24. november 2011 Innhold Overordnet om Solvens II Solvens II og pensjonskasser Ansvarshavende aktuar Konsekvenser

Solvens II og nye virksomhetsregler for norsk livsforsikring Seminar Aktuarforeningen 24. november 2011 Innhold Overordnet om Solvens II Solvens II og pensjonskasser Ansvarshavende aktuar Konsekvenser

Soliditetsregulering av pensjonskasser

Soliditetsregulering av Pensjonsforum 8.5.2015 Pål Lillevold AS Regulering I Norge har tradisjonelt i det vesentligste blitt soliditetsregulert på samme måte som livselskapene Omfattes av samme stresstest

Soliditetsregulering av Pensjonsforum 8.5.2015 Pål Lillevold AS Regulering I Norge har tradisjonelt i det vesentligste blitt soliditetsregulert på samme måte som livselskapene Omfattes av samme stresstest

FNH, NHO og KS infrastrukturkonferanse, 21. januar 2014. KLP og infrastrukturinvesteringer v/konsernsjef Sverre Thornes, KLP

FNH, NHO og KS infrastrukturkonferanse, 21. januar 2014 KLP og infrastrukturinvesteringer v/konsernsjef Sverre Thornes, KLP KLPs bakgrunn Norges største livsforsikringsselskap, med over 300 milliarder

FNH, NHO og KS infrastrukturkonferanse, 21. januar 2014 KLP og infrastrukturinvesteringer v/konsernsjef Sverre Thornes, KLP KLPs bakgrunn Norges største livsforsikringsselskap, med over 300 milliarder

Oslo Pensjonsforsikring

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Oslo Pensjonsforsikring RAPPORT ETTER 2. KVARTAL 2010 Hovedpunkter Selskapsresultat på 197 millioner kroner hittil i år, mot 132 millioner kroner i samme periode i fjor. Resultatet i andre kvartal var

Finanstilsynet orienterer. Pensjonskassekonferansen 18. april 2018 Seksjonssjef Hege Bunkholt Elstrand

Finanstilsynet orienterer Pensjonskassekonferansen 18. april 2018 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Tilsynsmessig oppfølging

Finanstilsynet orienterer Pensjonskassekonferansen 18. april 2018 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Tilsynsmessig oppfølging

Produksjon av pensjon

Produksjon av pensjon Forvaltning av gammel og ny kapital fripoliser med og uten investeringsvalg, farvel til overskuddsdeling m.m. og betydning for forvaltningsstrategier Kjetil Svihus 14.06.2013 1 Mitt

Produksjon av pensjon Forvaltning av gammel og ny kapital fripoliser med og uten investeringsvalg, farvel til overskuddsdeling m.m. og betydning for forvaltningsstrategier Kjetil Svihus 14.06.2013 1 Mitt

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo. Pensjonskassekonferansen 15. april 2010 Sandefjord.

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo Pensjonskassekonferansen 15. april 2010 Sandefjord. HOVEDPUNKTER Resultatene for 2009, - Tilstandsrapporten. Oppfølging av pensjonskassene, kapital

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo Pensjonskassekonferansen 15. april 2010 Sandefjord. HOVEDPUNKTER Resultatene for 2009, - Tilstandsrapporten. Oppfølging av pensjonskassene, kapital

Den finansielle verktøykassen v/harald Koch-Hagen KLP Kapitalforvaltning

Den finansielle verktøykassen v/harald Koch-Hagen KLP Kapitalforvaltning Den norske aktuarforeningens seminar om balansestyring i et fair value Regime, Solvency II Disposisjon Dagens risikofaktorer og

Den finansielle verktøykassen v/harald Koch-Hagen KLP Kapitalforvaltning Den norske aktuarforeningens seminar om balansestyring i et fair value Regime, Solvency II Disposisjon Dagens risikofaktorer og

Tjenestepensjon Solvens II -> Deretter.. Utfordringer og løsningsalternativer. Frederic Ottesen 21. oktober 2011

Tjenestepensjon Solvens II -> Deretter.. Utfordringer og løsningsalternativer Frederic Ottesen 21. oktober 2011 Innhold Utfordringer Løsningsalternativer Deretter.. 2 Lav rente utfordrer pensjonssystemet

Tjenestepensjon Solvens II -> Deretter.. Utfordringer og løsningsalternativer Frederic Ottesen 21. oktober 2011 Innhold Utfordringer Løsningsalternativer Deretter.. 2 Lav rente utfordrer pensjonssystemet

Medlemsmøte DNA 21.oktober 2010

Finanstilsynet t orienterer Medlemsmøte DNA 21.oktober 2010 Nyttig og aktuelle info: Rapport etter tematilsyn i de største pensjonskassene Finanstilsynet gjennomførte i første halvår 2010 tematilsyn som

Finanstilsynet t orienterer Medlemsmøte DNA 21.oktober 2010 Nyttig og aktuelle info: Rapport etter tematilsyn i de største pensjonskassene Finanstilsynet gjennomførte i første halvår 2010 tematilsyn som

Pensjonskostnader og forvaltning av pensjonsmidler

Pensjonskostnader og forvaltning av pensjonsmidler Seminar om kommunesektoren og finansmarkedene Oslo, 14. desember 2011 Åmund T. Lunde, direktør Oslo Pensjonsforsikring AS Befolkningsvekst Kollektivtransport

Pensjonskostnader og forvaltning av pensjonsmidler Seminar om kommunesektoren og finansmarkedene Oslo, 14. desember 2011 Åmund T. Lunde, direktør Oslo Pensjonsforsikring AS Befolkningsvekst Kollektivtransport

Finansielle utviklingstrekk og utfordringer. Finanstilsynsdirektør Morten Baltzersen Valutaseminaret 2012 Soria Moria Hotell, 3.

Finansielle utviklingstrekk og utfordringer Finanstilsynsdirektør Morten Baltzersen Valutaseminaret 2012 Soria Moria Hotell, Disposisjon Den internasjonale finansuroen hvordan påvirkes vi? Husholdningenes

Finansielle utviklingstrekk og utfordringer Finanstilsynsdirektør Morten Baltzersen Valutaseminaret 2012 Soria Moria Hotell, Disposisjon Den internasjonale finansuroen hvordan påvirkes vi? Husholdningenes

Finanstilsynet orienterer

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

Storebrand. Resultat 3. kvartal 2010 27. oktober 2010. Idar Kreutzer - CEO Odd Arild Grefstad - CFO

Storebrand Resultat 3. kvartal 2010 27. oktober 2010 Idar Kreutzer - CEO Odd Arild Grefstad - CFO Hovedtrekk 3. kvartal 2010 RESULTAT Konsernresultat 709 mill. i 3. kvartal, 949 mill. hittil i år Gode

Storebrand Resultat 3. kvartal 2010 27. oktober 2010 Idar Kreutzer - CEO Odd Arild Grefstad - CFO Hovedtrekk 3. kvartal 2010 RESULTAT Konsernresultat 709 mill. i 3. kvartal, 949 mill. hittil i år Gode

Fripoliseproblemet kan det løses?

Fripoliseproblemet kan det løses? Pensjonsforum 28. september 2018 Thorstein Øverland Pensjonistforbundet Det er forutsatt at fripoliser forvaltes langsiktig Fripoliser har en innebygget forutsetning om

Fripoliseproblemet kan det løses? Pensjonsforum 28. september 2018 Thorstein Øverland Pensjonistforbundet Det er forutsatt at fripoliser forvaltes langsiktig Fripoliser har en innebygget forutsetning om

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene. Frederic Ottesen 23. september 2011

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene Frederic Ottesen 23. september 2011 Solvens II Viktigste prinsipielle endringer Kapitalkrav som gjenspeiler reell risikotagning

Lav rente solid system - nye kapitalkrav konsekvenser for pensjonsordningene Frederic Ottesen 23. september 2011 Solvens II Viktigste prinsipielle endringer Kapitalkrav som gjenspeiler reell risikotagning

Finanskrisen og forsikring. Forsikringskonferansen 2010 Emil Steffensen, Finanstilsynet

Finanskrisen og forsikring Forsikringskonferansen 2010 Emil Steffensen, Finanstilsynet Tilstanden i internasjonal økonomi og markeder Den internasjonale finanskrisen er den alvorligste siden 1930-tallet,

Finanskrisen og forsikring Forsikringskonferansen 2010 Emil Steffensen, Finanstilsynet Tilstanden i internasjonal økonomi og markeder Den internasjonale finanskrisen er den alvorligste siden 1930-tallet,

Fripoliser sett fra Finanstilsynet

Fripoliser sett fra Finanstilsynet Runa Kristiane Sæther Innhold Fripoliser omfang og utvikling Fripoliser og nytt dødelighetsgrunnlag Fripoliser under Solvens II Fripoliser med investeringsvalg Konkurransen

Fripoliser sett fra Finanstilsynet Runa Kristiane Sæther Innhold Fripoliser omfang og utvikling Fripoliser og nytt dødelighetsgrunnlag Fripoliser under Solvens II Fripoliser med investeringsvalg Konkurransen

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

NORSK SOLIDITETSREGULERING

NORSK SOLIDITETSREGULERING Agenda Kort om historien 1994-2015 Dagens regulering Regnskapsverdier og solvensverdier Reduksjon av pensjonsytelser Hva gir best soliditet? Fremtidig regulering for pensjonskasser

NORSK SOLIDITETSREGULERING Agenda Kort om historien 1994-2015 Dagens regulering Regnskapsverdier og solvensverdier Reduksjon av pensjonsytelser Hva gir best soliditet? Fremtidig regulering for pensjonskasser

Nye virksomhetsregler for norske livsforsikringsselskaper

NFT 3/2005 Nye virksomhetsregler for norske livsforsikringsselskaper av Fredrik Haugen De nye virksomhetsreglene for norske livsforsikringsselskaper som ble vedtatt høsten 2004, innebærer i første rekke

NFT 3/2005 Nye virksomhetsregler for norske livsforsikringsselskaper av Fredrik Haugen De nye virksomhetsreglene for norske livsforsikringsselskaper som ble vedtatt høsten 2004, innebærer i første rekke

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen Pensjonskassekonferansen 2019 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring og styreleder i Asker kommunale pensjonskasse Solvenskapital

Nytt soliditetskrav og konsekvenser for kapitalforvaltningen Pensjonskassekonferansen 2019 Åmund T. Lunde, adm. direktør i Oslo Pensjonsforsikring og styreleder i Asker kommunale pensjonskasse Solvenskapital

NFF seminar. Forvaltning av pensjonsmidler; «Dårlig regelverk, dårlig forvaltning» Mandag 3. september 2012 kl 0830 i Bjørvika Konferansesenter

NFF seminar Forvaltning av pensjonsmidler; «Dårlig regelverk, dårlig forvaltning» Mandag 3. september 2012 kl 0830 i Bjørvika Konferansesenter Mer enn 1000 milliarder kroner, en tredjedels «petroleumsfond»,

NFF seminar Forvaltning av pensjonsmidler; «Dårlig regelverk, dårlig forvaltning» Mandag 3. september 2012 kl 0830 i Bjørvika Konferansesenter Mer enn 1000 milliarder kroner, en tredjedels «petroleumsfond»,

Hvem har risikoen om pensjonsmidlene gir for lav avkastning? NFF 15. juni 2012

Truls Tollefsen Finansdirektør DNB Livsforsikring ASA/DNB Skade Styreformann DNB Næringseiendom AS Hvem har risikoen om pensjonsmidlene gir for lav avkastning? NFF 15. juni 2012 DNB Livsforsikring ASA

Truls Tollefsen Finansdirektør DNB Livsforsikring ASA/DNB Skade Styreformann DNB Næringseiendom AS Hvem har risikoen om pensjonsmidlene gir for lav avkastning? NFF 15. juni 2012 DNB Livsforsikring ASA

«Kapitalforvaltning, risiko og rentegaranti» Pensjonskassekonferansen, 13. april 2016 Øistein Medlien

«Kapitalforvaltning, risiko og rentegaranti» Pensjonskassekonferansen, 13. april 2016 Øistein Medlien Produksjon av pensjon = Midler innbetalt + avkastning Pensjon = Sparing = Kapitalforvaltning = Avkastning

«Kapitalforvaltning, risiko og rentegaranti» Pensjonskassekonferansen, 13. april 2016 Øistein Medlien Produksjon av pensjon = Midler innbetalt + avkastning Pensjon = Sparing = Kapitalforvaltning = Avkastning

Referansegruppen for Solvens II. Møte i Finanstilsynet 8. januar 2015

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Kan fripoliseproblemet løses? Thorstein Øverland Pensjonistforbundet

Kan fripoliseproblemet løses? Thorstein Øverland Pensjonistforbundet Hva er problemet? Pensjoner fra fripoliser blir nesten ikke regulert etter 2007 Pensjonene faller i verdi i takt med økning av konsumprisindeksen

Kan fripoliseproblemet løses? Thorstein Øverland Pensjonistforbundet Hva er problemet? Pensjoner fra fripoliser blir nesten ikke regulert etter 2007 Pensjonene faller i verdi i takt med økning av konsumprisindeksen

Nye produkter og overgangsregler utfordringer med regulering og tilsyn. Pensjonsforum, 14. juni 2013. Runa Kristiane Sæther Finanstilsynet

Nye produkter og overgangsregler utfordringer med regulering og tilsyn Pensjonsforum, 14. juni 2013 Runa Kristiane Sæther Finanstilsynet Innhold Sentrale rammebetingelser: Nytt dødelighetsgrunnlag (K2013)

Nye produkter og overgangsregler utfordringer med regulering og tilsyn Pensjonsforum, 14. juni 2013 Runa Kristiane Sæther Finanstilsynet Innhold Sentrale rammebetingelser: Nytt dødelighetsgrunnlag (K2013)

Ikke som forventet? Fripoliseproblemet i det norske pensjonssystemet. Innlegg Pensjonsforum 13. april 2018 Jon M. Hippe og Pål Lillevold

Ikke som forventet? Fripoliseproblemet i det norske pensjonssystemet Innlegg Pensjonsforum 13. april 2018 Jon M. Hippe og Pål Lillevold Raport fra Fafo og Lillevold&Partners Utredning for Pensjonistforbundet,

Ikke som forventet? Fripoliseproblemet i det norske pensjonssystemet Innlegg Pensjonsforum 13. april 2018 Jon M. Hippe og Pål Lillevold Raport fra Fafo og Lillevold&Partners Utredning for Pensjonistforbundet,

Deres ref Vår ref Dato 15/2907-20.11.2015

Silver Pensjonsforsikring Postboks 1283 Vika 0111 Oslo Deres ref Vår ref Dato 15/2907-20.11.2015 Vedr. søknad om dispensasjon fra Solvens II 1 Innledning Det vises til søknad fra Silver Pensjonsforsikring

Silver Pensjonsforsikring Postboks 1283 Vika 0111 Oslo Deres ref Vår ref Dato 15/2907-20.11.2015 Vedr. søknad om dispensasjon fra Solvens II 1 Innledning Det vises til søknad fra Silver Pensjonsforsikring

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Rapport per 1. kvartal 2011. Nordea Liv Norge

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Rapport per 2011 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før skatt på 92

Rapport per 3. kvartal 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2013. Nordea Liv Norge

Rapport per 1. kvartal 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2013 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Status aktuar og kapitalforvaltning

Status aktuar og kapitalforvaltning 28.03.2012 Rapportering av stresstester Pålegg om rapporteringen av stresstester kom ved forskriftsendring i desember 2011. Pensjonskasser som har over to mrd. kroner

Status aktuar og kapitalforvaltning 28.03.2012 Rapportering av stresstester Pålegg om rapporteringen av stresstester kom ved forskriftsendring i desember 2011. Pensjonskasser som har over to mrd. kroner

Fra kapitalkrav til soliditetsstyring

Fra kapitalkrav til soliditetsstyring Sandefjord 25. april 2017 Espen Kløw 1 Agenda Formelt kapitalkrav Krav til bufferkapital Finanstilsynets forslag til nytt kapitalkrav Styring og kontroll av pensjonskassen

Fra kapitalkrav til soliditetsstyring Sandefjord 25. april 2017 Espen Kløw 1 Agenda Formelt kapitalkrav Krav til bufferkapital Finanstilsynets forslag til nytt kapitalkrav Styring og kontroll av pensjonskassen

FORSLAG OM JUSTERING AV KAPITALDEKNINGSREGELVERKET FOR FORSIKRINGSSELSKAP OG PENSJONSKASSER

Finansdepartementet Postboks 8008 Dep 0030 OSLO Ann Viljugrein Dir. tlf.: 22 93 99 09 Vår referanse: 09/8951 Saksbehandler: Deres referanse: Arkivkode: 542.4 Dato: 02.09.2009 FORSLAG OM JUSTERING AV KAPITALDEKNINGSREGELVERKET

Finansdepartementet Postboks 8008 Dep 0030 OSLO Ann Viljugrein Dir. tlf.: 22 93 99 09 Vår referanse: 09/8951 Saksbehandler: Deres referanse: Arkivkode: 542.4 Dato: 02.09.2009 FORSLAG OM JUSTERING AV KAPITALDEKNINGSREGELVERKET

Rapport per 1. kvartal 2014. Nordea Liv Norge

Rapport per 1. kvartal 2014 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2014 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Fripoliser med investeringsvalg

Fripoliser med investeringsvalg Verdipapirfondenes Forening Øistein Medlien, 18. mars 2015 Livselskapene stenger butikken Snart slutt på ytelsespensjon i privat sektor Lave renter (og forventninger om

Fripoliser med investeringsvalg Verdipapirfondenes Forening Øistein Medlien, 18. mars 2015 Livselskapene stenger butikken Snart slutt på ytelsespensjon i privat sektor Lave renter (og forventninger om

Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Rapport 2011 1

Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Rapport 2011 1 Prosjektnr. 2011004 Rapport 2011 1 Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning?

Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning? Rapport 2011 1 Prosjektnr. 2011004 Rapport 2011 1 Hvordan sikre kommunen best mulig avkastning på sin tjenestepensjonsordning?

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Rapport per 1. kvartal 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal

Høring Maksimal beregningsrente i forsikring fra 1. januar 2015

Finanstilsynet Postboks 1187 Sentrum 0107 Oslo Oslo 13. juni 2014 Høring Maksimal beregningsrente i forsikring fra 1. januar 2015 1. Det vises til høringsbrev fra Finanstilsynet, datert 27. mai 2014, knyttet

Finanstilsynet Postboks 1187 Sentrum 0107 Oslo Oslo 13. juni 2014 Høring Maksimal beregningsrente i forsikring fra 1. januar 2015 1. Det vises til høringsbrev fra Finanstilsynet, datert 27. mai 2014, knyttet

Oslo Pensjonsforsikring

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Pressemelding 9,0 prosent avkastning for kundene i i 2009 (OPF) hadde et selskapsresultat på 371 millioner kroner i 2009. Resultatet i fjerde kvartal var 99 millioner kroner. Verdijustert avkastning var

Rapport per 3. kvartal 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. halvår 2018 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2018 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Rapport per 1. halvår 2015 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. halvår

Rapport per 1. kvartal 2012. Nordea Liv Norge

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2012 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Balansen til et livselskap Durasjon, Flytterett, Diskonteringsbuffer. Lars Oswald Dahl, Leder risikostyring, Storebrand 11-september-2008

Balansen til et livselskap Durasjon, Flytterett, Diskonteringsbuffer Lars Oswald Dahl, Leder risikostyring, Storebrand 11-september-2008 Agenda Pensjonssparing Utfordringen med ALM - Regulatoriske rammer

Balansen til et livselskap Durasjon, Flytterett, Diskonteringsbuffer Lars Oswald Dahl, Leder risikostyring, Storebrand 11-september-2008 Agenda Pensjonssparing Utfordringen med ALM - Regulatoriske rammer

Rapport per 1. halvår 2016 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2016 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 1. halvår 2017 (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2017 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Finanstilsynet orienterer. Pensjonskassekonferansen 26. april 2017 Seksjonssjef Runa Kristiane Sæther

Finanstilsynet orienterer Pensjonskassekonferansen 26. april 2017 Seksjonssjef Runa Kristiane Sæther Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Tilsynsmessig oppfølging

Finanstilsynet orienterer Pensjonskassekonferansen 26. april 2017 Seksjonssjef Runa Kristiane Sæther Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Tilsynsmessig oppfølging

Status aktuar og kapitalforvaltning

Status aktuar og kapitalforvaltning 19.8.2011 Finanstilsynets lovforslag for gjennomføring av Solvens II Det nye europeiske soliditetsregelverket for forsikringsselskaper, Solvens II, skal etter planen

Status aktuar og kapitalforvaltning 19.8.2011 Finanstilsynets lovforslag for gjennomføring av Solvens II Det nye europeiske soliditetsregelverket for forsikringsselskaper, Solvens II, skal etter planen

Finansielt utsyn 2015

Pressekonferanse Finansielt utsyn 2015 Finanstilsynsdirektør Morten Baltzersen Fung. direktør for bank- og forsikringstilsyn Erik Lind Iversen Finansiell stabilitet utfordringer Kraftig fall i oljeprisen

Pressekonferanse Finansielt utsyn 2015 Finanstilsynsdirektør Morten Baltzersen Fung. direktør for bank- og forsikringstilsyn Erik Lind Iversen Finansiell stabilitet utfordringer Kraftig fall i oljeprisen

Erfaringer med ny forsikringsvirksomhetslov. Individuelle forsikringer Prising og produkter. Anvarshavende aktuar SpareBank 1 Livsforsikring

Erfaringer med ny forsikringsvirksomhetslov Individuelle forsikringer Prising og produkter Seminar Den Norske Aktuarforening 13.11.08 Anvarshavende aktuar SpareBank 1 Livsforsikring Magne Nilsen Hva skal

Erfaringer med ny forsikringsvirksomhetslov Individuelle forsikringer Prising og produkter Seminar Den Norske Aktuarforening 13.11.08 Anvarshavende aktuar SpareBank 1 Livsforsikring Magne Nilsen Hva skal

Kommunekonferansen 2013, 7. mars Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi

Kommunekonferansen 2013, 7. mars 2013 Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi Agenda Hva er KLPs forpliktelse til pensjonskundene

Kommunekonferansen 2013, 7. mars 2013 Hvordan sikre pensjonsavkastning i usikre markeder v/aage E. Schaanning, KLP Konserndirektør finans og økonomi Agenda Hva er KLPs forpliktelse til pensjonskundene

Forhåndsvarsel - pålegg om kapitalinnskudd og styrking av premietariff

Silver Pensjonsforsikring AS Postboks 1283 Vika 0111 OSLO 02.12.2011 SAKSBEHANDLER: Ann Viljugrein /Lene Tofte Dønvold VÅR REFERANSE: 11/12987 DERES REFERANSE: DIR.TLF: 22 93 98 06 ARKIVKODE: 544 UNNTATT

Silver Pensjonsforsikring AS Postboks 1283 Vika 0111 OSLO 02.12.2011 SAKSBEHANDLER: Ann Viljugrein /Lene Tofte Dønvold VÅR REFERANSE: 11/12987 DERES REFERANSE: DIR.TLF: 22 93 98 06 ARKIVKODE: 544 UNNTATT

Fripoliseutfordringer og nye regler om offentlig administrasjon. Forsikringsforeningen 26. oktober 2016 Jan Otto Risebrobakken

Fripoliseutfordringer og nye regler om offentlig administrasjon Forsikringsforeningen 26. oktober 2016 Jan Otto Risebrobakken Fripoliser: Hva er problemet? Lave renter Langt liv Europeisk regelverk: Risikobaserte

Fripoliseutfordringer og nye regler om offentlig administrasjon Forsikringsforeningen 26. oktober 2016 Jan Otto Risebrobakken Fripoliser: Hva er problemet? Lave renter Langt liv Europeisk regelverk: Risikobaserte

Presentasjon av 3. kvartals regnskap 2006. 3. november 2006

Presentasjon av 3. kvartals regnskap 2006 3. november 2006 Hovedtrekk i 3. kvartal 2006 Finansmarkedene kom tilbake i tredje kvartal, verdijustert avkastning på 2,6 prosent i kvartalet. Verdijustert avkastning

Presentasjon av 3. kvartals regnskap 2006 3. november 2006 Hovedtrekk i 3. kvartal 2006 Finansmarkedene kom tilbake i tredje kvartal, verdijustert avkastning på 2,6 prosent i kvartalet. Verdijustert avkastning

Pensjonsforum. 22. november 2013. Bjørn Atle Haugen, DNB Livsforsikring ASA

Pensjonsforum 22. november 2013 Bjørn Atle Haugen, DNB Livsforsikring ASA Tema 1. Lovforslag ny tjenestepensjon 2. Overgangsregelverket 3. Opptjening av pensjonsrettigheter 4. Hva tror vi om bedriftenes

Pensjonsforum 22. november 2013 Bjørn Atle Haugen, DNB Livsforsikring ASA Tema 1. Lovforslag ny tjenestepensjon 2. Overgangsregelverket 3. Opptjening av pensjonsrettigheter 4. Hva tror vi om bedriftenes

Kundenes fripoliseregnskap 2018

Juni 2019 Kundenes fripoliseregnskap 2018 EN GJENNOMGANG AV LIVSELSKAPENES ÅRSRAPPORTER FOR 2018 «Livselskapene forvalter fripolisekapitalen på forskjellig måte. Dermed blir det stor forskjell på resultatet

Juni 2019 Kundenes fripoliseregnskap 2018 EN GJENNOMGANG AV LIVSELSKAPENES ÅRSRAPPORTER FOR 2018 «Livselskapene forvalter fripolisekapitalen på forskjellig måte. Dermed blir det stor forskjell på resultatet

ENDRINGER I KAPITALFORVALTNINGS KAPITALFORVALTNINGS-- FORSKRIFTENE

ENDRINGER I KAPITALFORVALTNINGS- FORSKRIFTENE 21. oktober 2010 Adv. Kjersti T. Trøbråten Oversikt over dagen Forslag til endringer i forskriftene Erfaringer med kapitalforvaltningsforskriftene av 2007

ENDRINGER I KAPITALFORVALTNINGS- FORSKRIFTENE 21. oktober 2010 Adv. Kjersti T. Trøbråten Oversikt over dagen Forslag til endringer i forskriftene Erfaringer med kapitalforvaltningsforskriftene av 2007

Noen klikk sikrer pensjonen din

av: Øyvind Røst flytt! Har du en fripolise, bør du flytte den til et annet forsikringsselskap. Det sikrer den opptjente pensjonen din, og du kan øke avkastningen på fripolisen og dermed pensjonen din.

av: Øyvind Røst flytt! Har du en fripolise, bør du flytte den til et annet forsikringsselskap. Det sikrer den opptjente pensjonen din, og du kan øke avkastningen på fripolisen og dermed pensjonen din.

Fremtidens pensjonssparing innskuddsordninger eller hybrid? Fra kollektivt til individuelt investeringsvalg?

Fremtidens pensjonssparing innskuddsordninger eller hybrid? Fra kollektivt til individuelt investeringsvalg? Espen Rye Ellingsen 11. april 2013 Dagens temaer Hvilke pensjonsordninger vil arbeidsgivere

Fremtidens pensjonssparing innskuddsordninger eller hybrid? Fra kollektivt til individuelt investeringsvalg? Espen Rye Ellingsen 11. april 2013 Dagens temaer Hvilke pensjonsordninger vil arbeidsgivere

Rapport per 1. halvår (Urevidert) Nordea Liv Norge

Nordea Liv Norge") Rapport per 2013 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

Rapport per 2013 (Urevidert) Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per et resultat før

NUES 10 år, frokostseminar 16. oktober Bærekraft som styringsparameter v/konsernsjef Sverre Thornes, KLP

NUES 10 år, frokostseminar 16. oktober 2014 Bærekraft som styringsparameter v/konsernsjef Sverre Thornes, KLP Gratulerer med dagen! Stortingsmelding 22 i 2002 «et mindre og bedre statlig eierskap» nedfelte

NUES 10 år, frokostseminar 16. oktober 2014 Bærekraft som styringsparameter v/konsernsjef Sverre Thornes, KLP Gratulerer med dagen! Stortingsmelding 22 i 2002 «et mindre og bedre statlig eierskap» nedfelte

Pressekonferanse. 4. november 2014. Finansielle utviklingstrekk 2014 Finanstilsynsdirektør Morten Baltzersen Fungerende direktør Erik Lind Iversen

Pressekonferanse 4. november 2014 Finansielle utviklingstrekk 2014 Finanstilsynsdirektør Morten Baltzersen Fungerende direktør Erik Lind Iversen Disposisjon Økonomisk bakgrunn Banker Livsforsikring Boliglånsundersøkelsen

Pressekonferanse 4. november 2014 Finansielle utviklingstrekk 2014 Finanstilsynsdirektør Morten Baltzersen Fungerende direktør Erik Lind Iversen Disposisjon Økonomisk bakgrunn Banker Livsforsikring Boliglånsundersøkelsen

Forslag til endringer i flytteverdien for kollektive livsforsikringsavtaler

Høringsnotat Forslag til endringer i flytteverdien for kollektive livsforsikringsavtaler Forslag til endringer i forskrift til forsikringsvirksomhetsloven DATO: 28. mai 2019 Innhold 1 Innledning 3 2 Gjeldende

Høringsnotat Forslag til endringer i flytteverdien for kollektive livsforsikringsavtaler Forslag til endringer i forskrift til forsikringsvirksomhetsloven DATO: 28. mai 2019 Innhold 1 Innledning 3 2 Gjeldende

KS Strategikonferanse 2014, Namsos. Fra konkurranse til monopol KLPs utfordringer i et «nytt» marked v/sverre Thornes

KS Strategikonferanse 2014, Namsos Fra konkurranse til monopol KLPs utfordringer i et «nytt» marked v/sverre Thornes Markedssituasjonen nå Status KLP Hva fremover? 2 Konkurransen har alltid variert 45

KS Strategikonferanse 2014, Namsos Fra konkurranse til monopol KLPs utfordringer i et «nytt» marked v/sverre Thornes Markedssituasjonen nå Status KLP Hva fremover? 2 Konkurransen har alltid variert 45

Rapport per 1. kvartal Nordea Liv Norge

Rapport per 1. kvartal 2015 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Rapport per 1. kvartal 2015 Nordea Liv Norge Nordea Liv Norge Nordea Liv er det tredje største selskapet i det private livs- og pensjonsforsikringsmarkedet i Norge. Nordea Liv fikk per 1. kvartal et resultat

Solvens II og Finanstilsynets lovforslag. Møte i Pensjonsforum 21. oktober 2011

Solvens II og Finanstilsynets lovforslag Møte i Pensjonsforum 21. oktober 2011 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser

Solvens II og Finanstilsynets lovforslag Møte i Pensjonsforum 21. oktober 2011 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser

Utviklingstrekk i tjenestepensjonsmarked et i privat sektor

Utviklingstrekk i tjenestepensjonsmarked et i privat sektor Geir Holmgren Adm. dir. Storebrand Livsforsikring AS 9. desember 2015 Økt levealder og lave renter har utfordret pensjonssystemet Pensjonsreformen

Utviklingstrekk i tjenestepensjonsmarked et i privat sektor Geir Holmgren Adm. dir. Storebrand Livsforsikring AS 9. desember 2015 Økt levealder og lave renter har utfordret pensjonssystemet Pensjonsreformen

SÆREGENHETER VED KAPITAL- FORVALTNING I PENSJONSKASSER. Sandefjord 17. april 2018, Tor Sydnes

SÆREGENHETER VED KAPITAL- FORVALTNING I PENSJONSKASSER Sandefjord 17. april 2018, Tor Sydnes Agenda Særegenhet Trange rammevilkår Konkurranse i kapitalmarkedet Direkte og indirekte hinder Hva kan gjøres?

SÆREGENHETER VED KAPITAL- FORVALTNING I PENSJONSKASSER Sandefjord 17. april 2018, Tor Sydnes Agenda Særegenhet Trange rammevilkår Konkurranse i kapitalmarkedet Direkte og indirekte hinder Hva kan gjøres?

Langsiktig kapitalforvaltning av pensjonsmidler. Nils Erling Ødegaard MP Pensjon

Langsiktig kapitalforvaltning av pensjonsmidler Nils Erling Ødegaard MP Pensjon Innhold MP Pensjon og sponsors rolle Strategi for kapitalforvaltningen Resultater og disponering av overskudd Risikostyring

Langsiktig kapitalforvaltning av pensjonsmidler Nils Erling Ødegaard MP Pensjon Innhold MP Pensjon og sponsors rolle Strategi for kapitalforvaltningen Resultater og disponering av overskudd Risikostyring

Fripoliser under Solvens II

NORGES HANDELSHØYSKOLE Bergen, høst 2011 Fripoliser under Solvens II - En utfordring for livselskapene Alexander Høivik Thomas Sæter Veileder: Jøril Mæland Utredning i fordypnings-/spesialområdet: Finansiell

NORGES HANDELSHØYSKOLE Bergen, høst 2011 Fripoliser under Solvens II - En utfordring for livselskapene Alexander Høivik Thomas Sæter Veileder: Jøril Mæland Utredning i fordypnings-/spesialområdet: Finansiell

Offentlig tjenestepensjon i KLP

Offentlig tjenestepensjon i KLP Tilleggsavtale om forvaltning av midler i investeringsportefølje AVTALE mellom Bergen kommune forsikringstakernummer 01201 001 (i det følgende kalt Forsikringstaker) organisasjonsnummer

Offentlig tjenestepensjon i KLP Tilleggsavtale om forvaltning av midler i investeringsportefølje AVTALE mellom Bergen kommune forsikringstakernummer 01201 001 (i det følgende kalt Forsikringstaker) organisasjonsnummer

Bedriftene øker pensjonsinnskuddene

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Livsforsikringsselskapet Nordea Liv Norge AS Pressemelding 29.04.2014 Bedriftene øker pensjonsinnskuddene Økningen i satsene for innskuddspensjon fører til at mange bedrifter vil forbedre sine pensjonsordninger

Deres ref.: 06/356 FM NM. Høringsuttalelse forslag til endring i kapitalforvatningsforskriften.

Finansdepartementet PB 00 Oslo Oslo, 06.11.2009 Deres ref.: 06/356 FM NM Høringsuttalelse forslag til endring i kapitalforvatningsforskriften. Etter pensjonskasseforeningenes syn representerer det foreliggende

Finansdepartementet PB 00 Oslo Oslo, 06.11.2009 Deres ref.: 06/356 FM NM Høringsuttalelse forslag til endring i kapitalforvatningsforskriften. Etter pensjonskasseforeningenes syn representerer det foreliggende

Finanstilsynet orienterer. Pensjonskassekonferansen 14. mai 2014 Runa Kristiane Sæther

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2014 Runa Kristiane Sæther Innhold 1. Ny dødelighetstariff (K2013) status og avklaringer 2. Kort om regelverk 3. Resultater og stresstester 4.

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2014 Runa Kristiane Sæther Innhold 1. Ny dødelighetstariff (K2013) status og avklaringer 2. Kort om regelverk 3. Resultater og stresstester 4.

Resultat for Oslo Pensjonsforsikring AS andre kvartal 2015. 20. august 2015

Resultat for Oslo Pensjonsforsikring AS andre kvartal 2015 20. august 2015 Gode resultater og sterk soliditet fører til premiereduksjon for kundene i 2016 Konsernresultat på 368 millioner kroner, mot 140

Resultat for Oslo Pensjonsforsikring AS andre kvartal 2015 20. august 2015 Gode resultater og sterk soliditet fører til premiereduksjon for kundene i 2016 Konsernresultat på 368 millioner kroner, mot 140

Resultat for Oslo Pensjonsforsikring AS første halvår 2009

Resultat for Oslo Pensjonsforsikring AS første halvår 2009 Åmund T. Lunde administrerende direktør 3. august 2009 Hovedpunkter OPF har valgt en investeringsprofil som kan skape gode resultater ved ulike

Resultat for Oslo Pensjonsforsikring AS første halvår 2009 Åmund T. Lunde administrerende direktør 3. august 2009 Hovedpunkter OPF har valgt en investeringsprofil som kan skape gode resultater ved ulike

Finansielle utviklingstrekk 2011

Pressekonferanse 28. september 2011 Finansielle utviklingstrekk 2011 Finanstilsynsdirektør Morten Baltzersen Økonomi og markeder Uro i internasjonale finansmarkeder Risiko for kraftig økonomisk tilbakeslag

Pressekonferanse 28. september 2011 Finansielle utviklingstrekk 2011 Finanstilsynsdirektør Morten Baltzersen Økonomi og markeder Uro i internasjonale finansmarkeder Risiko for kraftig økonomisk tilbakeslag

Tjenestepensjon - Aktuelle utviklingstrekk

Tjenestepensjon - Aktuelle utviklingstrekk Jan Otto Risebrobakken Direktør for næringspolitikk Finans Norge Juskonferansen 2019 Nye pensjonsregler Vi var ikke ferdige likevel! Diagramtittel Andel ansatte

Tjenestepensjon - Aktuelle utviklingstrekk Jan Otto Risebrobakken Direktør for næringspolitikk Finans Norge Juskonferansen 2019 Nye pensjonsregler Vi var ikke ferdige likevel! Diagramtittel Andel ansatte

FRIPOLISEUTFORDRINGER OG NYE REGLER OM OFFENTLIG ADMINISTRASJON. Forsikringsforeningen 26. oktober 2016 Advokat Tore Mydske - Thommessen

FRIPOLISEUTFORDRINGER OG NYE REGLER OM OFFENTLIG ADMINISTRASJON Forsikringsforeningen 26. oktober 2016 Advokat Tore Mydske - Thommessen 1 DISPOSISJON 1 2 3 4 Solvens II og fripoliser Generelle regler om

FRIPOLISEUTFORDRINGER OG NYE REGLER OM OFFENTLIG ADMINISTRASJON Forsikringsforeningen 26. oktober 2016 Advokat Tore Mydske - Thommessen 1 DISPOSISJON 1 2 3 4 Solvens II og fripoliser Generelle regler om

Finanstilsynet orienterer

Finanstilsynet orienterer Aktuarkonsulenters Forum 3. september 2015 Trond Brun-Gulbrandsen Einar Karlsen Vibeke Gilde Innhold 2 1. Kort om pensjonskassemarkedet 2. K2013 og begrepsbruk 3. Oppreservering

Finanstilsynet orienterer Aktuarkonsulenters Forum 3. september 2015 Trond Brun-Gulbrandsen Einar Karlsen Vibeke Gilde Innhold 2 1. Kort om pensjonskassemarkedet 2. K2013 og begrepsbruk 3. Oppreservering

Presentasjon av 2. kvartals regnskap august 2006

Presentasjon av 2. kvartals regnskap 26 17. august 26 Hovedtrekk i 2. kvartal 26 Verdijustert resultat 1. halvår,5 mrd kroner (2,3 mrd) andre kvartal preget av urolige finansmarkeder Verdijustert avkastning

Presentasjon av 2. kvartals regnskap 26 17. august 26 Hovedtrekk i 2. kvartal 26 Verdijustert resultat 1. halvår,5 mrd kroner (2,3 mrd) andre kvartal preget av urolige finansmarkeder Verdijustert avkastning