BAKGRUNN. Finanskrisen. Realøkonomiske tap. Budsjettunderskudd. Offentlig gjeld. BNP, sysselsetting

|

|

|

- Konrad Birkeland

- 8 år siden

- Visninger:

Transkript

1 Ny regulering for bank og forsikring - CRD 4 - Solvens 2 Presentasjon av Erik Lind Iversen For Finansnettverket i NIRF 1. November 2011

2 BAKGRUNN Finanskrisen Realøkonomiske tap BNP, sysselsetting Budsjettunderskudd Offentlig gjeld 2 9. september 2011

3 UTVIKLING I BNP Nivå reelt BNP Norge og utvalgte land Utvikling BNP Norge og prognose Kilde: Reuters Ecowin Kilde: Statistisk sentralbyrå 3 9. september 2011

4 ARBEIDSLEDIGHET I NORGE OG INTERNASJONALT Kilde: Reuters Ecowin 4 9. september 2011

5 BUDSJETTUNDERSKUDD OG OFFENTLIG GJELD INTERNASJONALT Kilde: IMF Fiscal monitor, juni september 2011

6 FINANSKRISEN - INTERNASJONAL Berørte i liten grad Norge De nye reguleringene er internasjonale G-20 Basel EU Innføres i Norge via EØS-avtalen CRD4 (Basel 3) Formål mer robust banksystem 6 9. september 2011

Formål mer robust banksystem 6 9.")

7 CRD 4 - BASEL III - OPPSUMMERT Skjerpede kvalitative og kvantitative kapitalkrav Krav om kapitalbuffere Leverage Ratio som nødbrems i tillegg til risikobaserte kapitalkrav Skjerpede krav til avdekning av motpartsrisiko for derivater Kvantitative likviditetskrav 7 9. september 2011

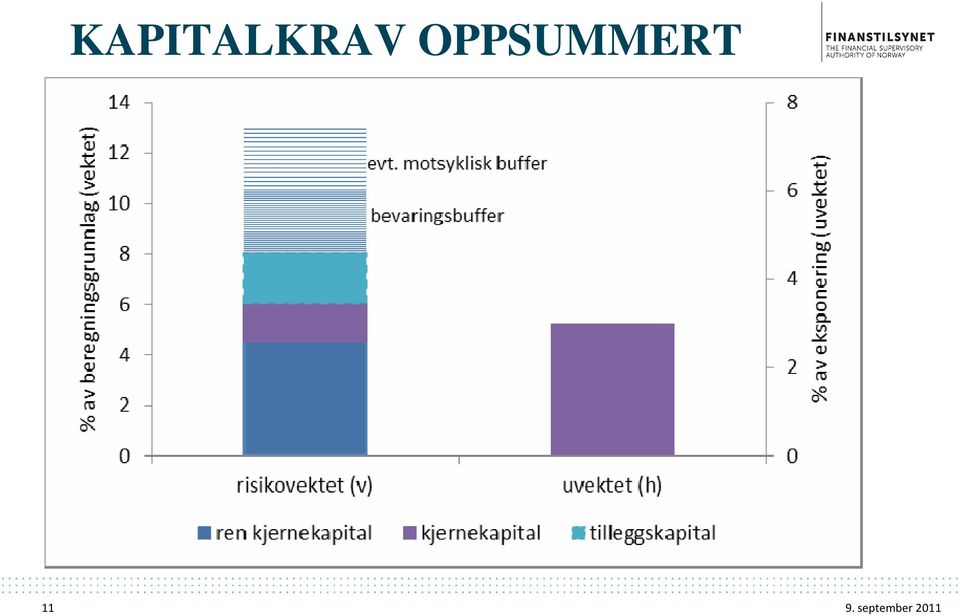

8 SKJERPEDE KAPITALKRAV ansvarlig kapital deles i kjerne- og tilleggskapital (Tier 1 og -2) som skal ta tap på hhv. «going» og «gone concern» minstekravet til ansvarlig kapital er fortsatt 8% av (risikovektet) beregningsgrunnlag eksplisitte minstekrav til ren kjernekapital (Common Equity Tier 1) og kjernekapital på hhv. 4,5% og 6% strengere kvalitative kapitalkrav harmoniserte fradrag (goodwill, utsatt skattefordel, krysseie etc.) som i større grad tas i ren kjernekapital hybrid- og tilleggskapital kan ikke ha incentiv til innløsning kravene fases inn i september 2011

9 KAPITALBUFFERE bevaringsbuffer 2,5% av beregningsgrunnlag hindre brudd på minstekravet i stressperioder motsyklisk buffer inntil 2,5% av beregningsgrunnlag beskytte mot følgene av sterk kredittvekst myndighetene i hvert land bestemmer nivået for utlån i landet basert på retningslinjer fra Baselkomitéen («credit to GDP guide») og råd fra ESRB beregnes per bank som vektet snitt av satsene i landene banken har utlån kan settes høyere enn 2,5% - med begrenset grad av «reciprocity» skal bestå av ren kjernekapital brudd på bufferkravene innebærer restriksjoner på utbytte, tilbakekjøp av aksjer, bonus etc. fases gradvis inn motsyklisk kan fases inn raskere om «justified by excessive credit growth» 9 9. september 2011

10 LEVERAGE RATIO grense for eksponering i forhold til kapitalen formål: dempe gjeldsoppbygging for å hindre destabiliserende innstramminger nødbrems i tillegg til risikobaserte minstekrav og begrense modellrisiko forslag om at kjernekapitalen skal utgjøre minst 3% av et eksponeringsmål (som omfatter utenombalanseposter) avventer endelig utforming EBA/kommisjonen skal levere «report on the impact and effectiveness of the leverage ratio» ila 2016 Baselkomitéen: «final adjustments to the definition and calibration of the leverage ratio» første halvår 2017 innføres først i pilar 2, offentliggjøres fra 2015 (pilar 3), bindende minstekrav (pilar 1) fra september 2011

, bindende minstekrav (pilar 1) fra 2018 10 9.")

11 KAPITALKRAV OPPSUMMERT september 2011

12 INNFØRINGSPLAN - KAPITAL ren kjernekapital 3,5 % 4 % 4,5 % 4,5 % 4,5 % 4,5 % 4,5 % kjernekapital 4,5 % 5,5 % 6 % 6 % 6 % 6 % 6 % ansvarlig kapital 8 % 8 % 8 % 8 % 8 % 8 % 8 % fradrag 20 % 40 % 60 % 80 % 100 % 100 % bevaringsbuffer 0,625 % 1,25 % 1,875 % 2,5 % motsykslisk buffer følger bevaringsbuffer, men kan forseres i enkeltland med sterk kredittvekst (1. januar) gulvet for IRB-banker beholdes til 2015 (80% av minstekrav Basel 1) hybrid- og tilleggskapital som ikke tilfredsstiller nye krav fases ut forsert innføring i Norge/Norden? september 2011

gulvet for IRB-banker beholdes til 2015 (80% av minstekrav Basel 1) hybrid- og tilleggskapital som ikke tilfredsstiller nye krav fases ut")

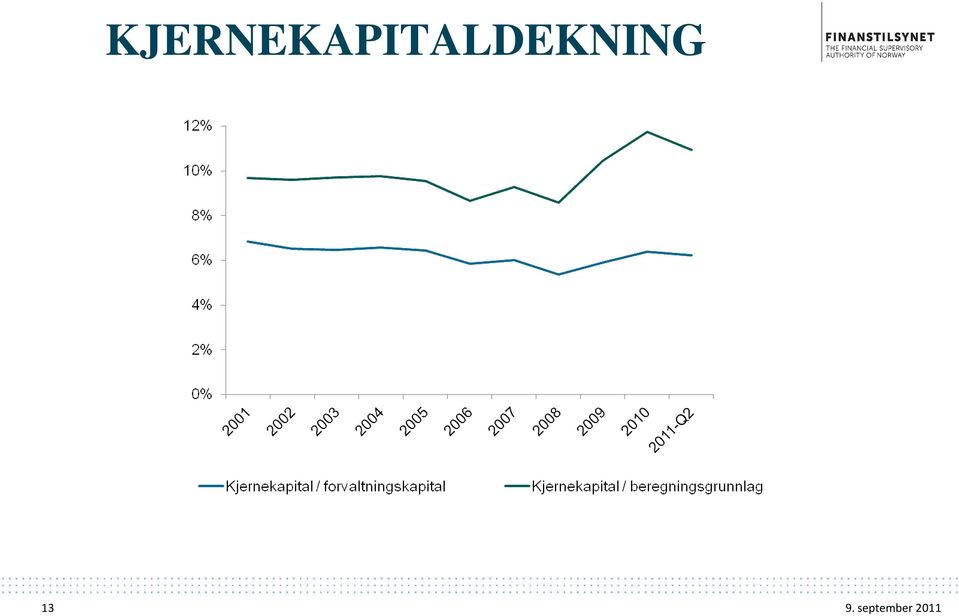

13 KJERNEKAPITALDEKNING september 2011

14 NYE KRAV FRA EU (EBA) FRA 26. OKTOBER 2011 Buffer for å dekke forskjell mellom bokført verdi og markedspris på statsgjeld 9% ren kjernekapital fra 30/6/12 Betyr at ren kjernekapital må øke med 100 mrd euro Bankene skal i løpet av 2011 oversende planer til tilsynsmyndighetene om hvordan de skal oppfylle 9%-kravet september 2011

15 NY TILSYNSSTRUKTUR Tilsynskomitèene er blitt myndighetsorganer CEBS EBA «Bindende standarder» isteden for retningslinjer 54 nye standarder i kjølvannet av CRD4 Mer detaljerte reguleringer og mer rapportering september 2011

16 KONSEKVENSER FOR Høyere kapitaldekning BANKENEhøyere marginkrav Økte plasseringer i lavforrentende papirer Økt langsiktig finansiering økte kostnader Lavere egenkapitalavkastning? Strukturelle konsekvenser? Forholdet til utenlandske banker Økt økonomisk vekst Større finansiell stabilitet september 2011

17 Overordnet om Solvens II 14 gjeldende direktiv på forsikringsområdet har blitt slått sammen til ett direktiv som omfatter i overkant av 300 artikler Endring av sentrale bestemmelser som berører soliditetskrav styring og kontroll innrapportering til tilsynsmyndighetene og offentliggjøring av informasjon tilsynet med forsikringsgrupper Skal gjennomføres i norsk lov med virkning fra 1. januar 2013 Omfatter forsikringsselskaper i EU/EØS Små selskaper kan unntas Pensjonskasser omfattes ikke En del forenklinger for mindre selskaper som omfattes Side april 2011 Solvens II og Finanstilsynets forslag til regelendringer innen livsforsikring

18 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Forpliktelser og egenkapital Bufferkapital Buffer Minstekrav til solvensmargin Tilleggskrav Norge: Krav til kapitaldekning (Basel I) som kan være ><= kravet til solvensmarginkapital, påvirkes av aktivasammensetningen Solvensmarginkrav liv: ca 4 pst. av avsetningene, skade: prosent av premie eller avsetninger i ulike bransjer påvirkes ikke av aktivasammensetningen Eiendeler: Aksjer, obligasjoner eiendom mv. Avsetninger for forsikringsforpliktelser Prinsipper for verdsettelse av forpliktelsene varierer mellom landene Norge: verdi av forpliktelser påvirkes ikke av renteendringer Sverige: verdien av forpliktelsene varierer med rentenivå Side april 2011 Solvens II og Finanstilsynets forslag til regelendringer innen livsforsikring

19 Overordnet om Solvens II Formål Større grad av harmonisering av (de nasjonale) solvenskravene Et harmonisert regelverk for tekniske avsetninger som forutsetning for harmoniserte kapitalkrav To sett med kapitalkrav et (absolutt) minstekrav til kapital (MCR) og et operasjonelt solvenskapitalkrav (SCR) Forbrukerbeskyttelse: Selskapene skal ha nok kapital til å dekke tap som kan oppstå med 99,5 pst. sannsynlighet. («99,5 pst. VaR»). Side april 2011 Solvens II og Finanstilsynets forslag til regelendringer innen livsforsikring

. Side 19 13.")

20 Overordnet om Solvens II Hovedtrekk Markedsverdier av eiendeler og forpliktelser Ingen sikkerhetsmarginer eller underreservering i verdien av forpliktelsene Markedsverdier kommer også i IFRS 4 fase 2 Verdien av forpliktelsene skal reflektere verdien ved overføring til annen aktør, beste estimat pluss risikomargin Solvensreglene skal fange alle vesentlige risikoer Plasseringsbegrensninger utgår, økt fokus på styring og kontroll Økt vekt på offentliggjøring og markedsdisiplin Alle sikkerhetsmarginer synliggjøres i egenkapitalen Offentliggjøring av resultater og forutsetninger i beregningen av kapitalkrav, også for interne modeller Side april 2011 Solvens II og Finanstilsynets forslag til regelendringer innen livsforsikring

21 Overordnet om Solvens II Tre pilarer (samme struktur som på banksiden) Pilar 1: Regelverk for beregning av tekniske avsetninger, beregning av kapitalkrav (herunder interne modeller) og definisjon og klassifisering av kapitalelementer Pilar 2: Regelverk for tilsynsmessig kontroll og overvåking, herunder mulighet for tilsynsmyndigheten til å fastsette økt kapitalkrav (capital add-on). Krav til selskapenes systemer for risikostyring og internkontroll, herunder egenvurdering av risiko og solvens (ORSA Own Risk and Solvency Assessment), jf. kravene til ICAAP i bankene Pilar 3: Regelverk som skal fremme markedsdisiplin, herunder informasjonsplikt overfor offentligheten og rapporteringsplikt til tilsynsmyndigheten Side april 2011 Solvens II og Finanstilsynets forslag til regelendringer innen livsforsikring

22 Prosessen i EIOPA og EU-kommisjonen Bestemmelsene fastsettes på tre nivåer Nivå 1: Rammedirektivet som erstatter samtlige tidligere forsikringsdirektiver. Fastsatt i 2009, enkelte endringer etter Finanskrisen (Omnibus II) som forventes å bli vedtatt 1. kvartal Skal tre i kraft 1. januar 2013, trolig med overgangsordninger for selskapene. Nivå 2: Gjennomføringstiltakene ( implementing measures ) Skal nedfelles som forordning med utfyllende bestemmelser til Rammedirektivet. Forventes fastsatt 1. halvår Nivå 3: Utfyllende tilsynsmessige retningslinjer utformes av EIOPA (det nye Europeiske tilsynsorganet) Vil i mange tilfeller bli bindende tekniske standarder for selskap/tilsynsmyndigheter. Planlagt oversendt Kommisjonen 3. kvartal Side april 2011 Solvens II og Finanstilsynets forslag til regelendringer innen livsforsikring

23 Beregningsstudie Solvens II - QIS5 (basert på data per ) 10 av 12 livsforsikringsselskap og 28 av 32 skadeforsikringsselskap deltok i den felles europeiske beregningsstudien Studien viser at gjennomsnittlig dekningsprosent (solvenskapital i forhold til solvenskrav) reduseres. Solvens I Solvens II Livsforsikringsselskap Skadeforsikringsselskap november 2011 Endres i topp-/bunntekst

24 Status i arbeidet Finanstilsynet sendte lovforslag til Finansdepartementet 12. august 2011, nå på høring med frist 6. januar Endringer i norsk lov kan vedtas i 1. halvår 2012? Finanstilsynet tar sikte på å oversende utkast til forskrift innen utløpet av 1. kvartal Forskrift kan fastsettes i 2. halvår 2012? Finanstilsynet tar sikte på å utarbeide veiledninger og publisere disse i 2. halvår november 2011 Endres i topp-/bunntekst

25 Gjennomføring av Solvens II i norsk rett kort om enkelte nasjonale valg Solvens II er basert på fullharmonisering, men på enkelte områder kan det likevel være rom for nasjonale valgmuligheter Finanstilsynet anser det ikke som hensiktsmessig å videreføre kravet om ansvarshavende aktuar selv dersom Kommisjonen skulle åpne for en videreføring av dette instituttet Bestemmelsene om aktuarfunksjon i Solvens II-regelverket er omfattende En ording med ansvarshavende aktuar i tillegg til aktuarfunksjonen og øvrige kontrollfunksjoner vil kunne skape uklare ansvarsforhold internt i selskapet For å unngå dobbeltregulering foreslås at Finanstilsynets forskrift om risikostyring og internkontroll ikke lenger gjøres gjeldende for forsikringsselskaper september 2011 Solvens II Finanstilsynets lovforslag

26 FINANSTILSYNET Revierstredet 3 Postboks 1187 Sentrum 0107 Oslo Personlig e-postadresse

Solvens II og Finanstilsynets lovforslag. Møte i Pensjonsforum 21. oktober 2011

Solvens II og Finanstilsynets lovforslag Møte i Pensjonsforum 21. oktober 2011 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser

Solvens II og Finanstilsynets lovforslag Møte i Pensjonsforum 21. oktober 2011 Overordnet om Solvens II Dagens solvensregelverk i EU (Solvens I) Eiendeler Eiendeler: Aksjer, obligasjoner eiendom mv. Forpliktelser

Solvens II og nye virksomhetsregler for norsk livsforsikring. Seminar Aktuarforeningen 24. november 2011

Solvens II og nye virksomhetsregler for norsk livsforsikring Seminar Aktuarforeningen 24. november 2011 Innhold Overordnet om Solvens II Solvens II og pensjonskasser Ansvarshavende aktuar Konsekvenser

Solvens II og nye virksomhetsregler for norsk livsforsikring Seminar Aktuarforeningen 24. november 2011 Innhold Overordnet om Solvens II Solvens II og pensjonskasser Ansvarshavende aktuar Konsekvenser

Innhold. 17. juni 2010 Orientering om Solvens II

Orientering om Solvens II Seminar KPMG 17. juni 2010 Innhold Overordnet om Solvens II Prosessen i CEIOPS og EU-kommisjonen Pilar 1 kvantitative kapitalkrav Pilar 2 styring og kontroll Pilar 3 markedsdisiplin

Orientering om Solvens II Seminar KPMG 17. juni 2010 Innhold Overordnet om Solvens II Prosessen i CEIOPS og EU-kommisjonen Pilar 1 kvantitative kapitalkrav Pilar 2 styring og kontroll Pilar 3 markedsdisiplin

Soliditetskrav og stresstester i liv og pensjon. Seminar Aktuarforeningen 5. juni 2014

Soliditetskrav og stresstester i liv og pensjon Seminar Aktuarforeningen 5. juni 2014 Agenda Kort om gjeldende soliditetskrav og Solvens II Generelt om Finanstilsynets stresstester Finanstilsynets stresstest

Soliditetskrav og stresstester i liv og pensjon Seminar Aktuarforeningen 5. juni 2014 Agenda Kort om gjeldende soliditetskrav og Solvens II Generelt om Finanstilsynets stresstester Finanstilsynets stresstest

Solvensregulering og stresstester

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

Solvensregulering og stresstester Pensjonskassekonferansen 23. april 2013 Hanne Myre, Oslo Pensjonsforsikring AS Et overblikk. Hovedpunkter Bakgrunn Det europeiske solvensregelverket Dagens regulering

Nye rammevilkår for bankene. Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Nye rammevilkår for bankene Presentasjon på bransjeseminar om egenkapitalbevis 11. September 2012 v/erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunn for nye regelendringer 2. Norske bankers situasjon

Referansegruppen for Solvens II. Møte i Finanstilsynet 8. januar 2015

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Referansegruppen for Solvens II Møte i Finanstilsynet 8. januar 2015 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Forslaget til forskrift om gjennomføring av Solvens II Kommisjonens forordning

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo. Pensjonskassekonferansen 15. april 2010 Sandefjord.

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo Pensjonskassekonferansen 15. april 2010 Sandefjord. HOVEDPUNKTER Resultatene for 2009, - Tilstandsrapporten. Oppfølging av pensjonskassene, kapital

Finanstilsynet orienterer Direktør Bjørn Skogstad Aamo Pensjonskassekonferansen 15. april 2010 Sandefjord. HOVEDPUNKTER Resultatene for 2009, - Tilstandsrapporten. Oppfølging av pensjonskassene, kapital

Referansegruppen for Solvens II. Møte i Finanstilsynet 11. mars 2010

Referansegruppen for Solvens II Møte i Finanstilsynet 11. mars 2010 Agenda for møtet 1. Referansegruppens formål og arbeidsform 2. Prosessen i CEIOPS og EU-kommisjonen 3. Finanstilsynets planer for gjennomføring

Referansegruppen for Solvens II Møte i Finanstilsynet 11. mars 2010 Agenda for møtet 1. Referansegruppens formål og arbeidsform 2. Prosessen i CEIOPS og EU-kommisjonen 3. Finanstilsynets planer for gjennomføring

Regulering og forsikring. Den norske Forsikringsforening 26. januar Emil R. Steffensen Finanstilsynet

Regulering og forsikring Den norske Forsikringsforening Emil R. Steffensen Finanstilsynet Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst og usikkerhet i verdensøkonomien Redusert aktivitet og

Regulering og forsikring Den norske Forsikringsforening Emil R. Steffensen Finanstilsynet Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst og usikkerhet i verdensøkonomien Redusert aktivitet og

Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 2010

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Nye likviditets- og soliditetskrav Kristin Gulbrandsen Bransjeseminar om egenkapitalbevis, 15. september 21 Noe strengere regulering vil være samfunnsøkonomisk k lønnsomt Kostnadene ved strengere regulering

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot PwC-seminar 13. mars 2014

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot 2016 PwC-seminar 13. mars 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Gjennomføringen

Solvens II oppdatering på regelverksiden og forventninger til forsikringsselskapene frem mot 2016 PwC-seminar 13. mars 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Gjennomføringen

Finansielt utsyn 2011 Risiko og finansiell stabilitet. Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Finansielt utsyn 2011 Risiko og finansiell stabilitet Finanstilsynsdirektør Bjørn Skogstad Aamo Pressekonferanse 10. mars 2011 Basispunkter Statsfinansielle utfordringer Budsjettunderskudd og offentlig

Solvens II bygger på sunne prinsipper. Den praktiske omsettingen av det nye regelverket byr likevel på utfordringer for forsikringsnæringen

Solvens II utfordrende å omsette i praksis Solvens II bygger på sunne prinsipper. Den praktiske omsettingen av det nye regelverket byr likevel på utfordringer for forsikringsnæringen Innledning Solvens

Solvens II utfordrende å omsette i praksis Solvens II bygger på sunne prinsipper. Den praktiske omsettingen av det nye regelverket byr likevel på utfordringer for forsikringsnæringen Innledning Solvens

Referansegruppen for Solvens II. Møte i Finanstilsynet 15. januar 2016

Referansegruppen for Solvens II Møte i Finanstilsynet 15. januar 2016 Agenda Status for Solvens II i EU Gjennomføringen av Solvens II i Norge Avvikling av referansegruppen Eventuelt Side 2 Status for Solvens

Referansegruppen for Solvens II Møte i Finanstilsynet 15. januar 2016 Agenda Status for Solvens II i EU Gjennomføringen av Solvens II i Norge Avvikling av referansegruppen Eventuelt Side 2 Status for Solvens

Medlemsmøte DNA 21.oktober 2010

Finanstilsynet t orienterer Medlemsmøte DNA 21.oktober 2010 Nyttig og aktuelle info: Rapport etter tematilsyn i de største pensjonskassene Finanstilsynet gjennomførte i første halvår 2010 tematilsyn som

Finanstilsynet t orienterer Medlemsmøte DNA 21.oktober 2010 Nyttig og aktuelle info: Rapport etter tematilsyn i de største pensjonskassene Finanstilsynet gjennomførte i første halvår 2010 tematilsyn som

Referansegruppen for Solvens II. Møte i Finanstilsynet 10. juni 2013

Referansegruppen for Solvens II Møte i Finanstilsynet 10. juni 2013 Agenda Status i Solvens II-prosessen internasjonalt og i Norge EIOPAs forslag til anbefalinger om forberedelser til Solvens II Neste

Referansegruppen for Solvens II Møte i Finanstilsynet 10. juni 2013 Agenda Status i Solvens II-prosessen internasjonalt og i Norge EIOPAs forslag til anbefalinger om forberedelser til Solvens II Neste

Referansegruppen for Solvens II. Møte i Finanstilsynet 10. desember 2012

Referansegruppen for Solvens II Møte i Finanstilsynet 10. desember 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for Long Term Guarantee Assessment (LTGA) Solvens II og regnskapsregler

Referansegruppen for Solvens II Møte i Finanstilsynet 10. desember 2012 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Status for Long Term Guarantee Assessment (LTGA) Solvens II og regnskapsregler

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Nye rammebetingelser for finansnæringen - utfordringer for næringen og tilsyn Finansnæringens dag FNO tirsdag Finanstilsynsdirektør Bjørn Skogstad Aamo Finanskrisen og norske banker Bortsett fra likviditet,

Finanstilsynet orienterer

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

Finanstilsynet orienterer Pensjonskassekonferansen 16. april 2015 finanstilsynsdirektør Morten Baltzersen Innhold 1. Kort om pensjonskassemarkedet 2. Utfordringer for pensjonskassene 3. Resultater og Stresstester

Rammebetingelser for norske banker

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

Rammebetingelser for norske banker 1. november 2012 Finanstilsynsdirektør Morten Baltzersen Disposisjon Økonomiske utsikter og risikofaktorer Norske bankers økonomiske stilling Finansiering og OMF Nye

MØTE MED FINANSTILSYNET 24. APRIL 2012. Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

MØTE MED FINANSTILSYNET 24. APRIL 2012 Innspill til dagsorden fra Referansegruppen for gjennomføring av CRD IV - FNO 24.04.2012 Referansegruppe CRD IV Forslag til dagsorden 1) Gjennomføring i norsk rett

Nye rammebetingelser for bankene. Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, 11. september 2013

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Nye rammebetingelser for bankene Morten Baltzersen, Finanstilsynsdirektør Bransjeseminar om egenkapitalbevis, INNHOLD Norske bankers resultat- og soliditetsutvikling Nye kapital- og bufferkrav Risikovekter,

Selskapenes forberedelser til Solvens II

Til forsikringsselskapene VÅR REFERANSE DERES REFERANSE DATO 13/12852 17.12.2013 Selskapenes forberedelser til Solvens II Finanstilsynet vil med dette gi oppdatert informasjon om det kommende europeiske

Til forsikringsselskapene VÅR REFERANSE DERES REFERANSE DATO 13/12852 17.12.2013 Selskapenes forberedelser til Solvens II Finanstilsynet vil med dette gi oppdatert informasjon om det kommende europeiske

Tekniske standarder for gjennomføring av Solvens II

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 5/2016 DATO: 07.04.2016 RUNDSKRIVET GJELDER FOR: Forsikringsforetak FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Tekniske standarder

Rundskriv Tekniske standarder for gjennomføring av Solvens II RUNDSKRIV: 5/2016 DATO: 07.04.2016 RUNDSKRIVET GJELDER FOR: Forsikringsforetak FINANSTILSYNET Postboks 1187 Sentrum 0107 Oslo Tekniske standarder

VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 11/10112 14/4218 mw 26.06.2015 Uvektet kapitalandel 1. Bakgrunn Det vises til Finansdepartementets brev av 17. september

Forberedt på Solvens II

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

SAS Forum, 17. september 2013 Forberedt på Solvens II v/svein Stokke, Risikodirektør i KLP 1 KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon Norges største livsforsikringsselskap

Risikostyring og Pilar 2

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

Risikostyring og Pilar 2 Risk Forum Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Situasjonen i bankene Internasjonale reguleringer Regulering av kapital Pilar 2 - nytt

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

HAR VI REGULERT OSS BORT FRA BANKKRISER? SAMFUNNSØKONOMENE 5. JUNI 2018 ARILD J. LUND NORGES BANK Innhold 1. Bakgrunn 2. Regulering 3. Krisehåndtering 4. Tilsyn 5. Hva er oppnådd? 2 1. Bakgrunn 3 4 BNP

Gjennomføring av Solvens II - lovforslag. 1. Innledning

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 12.08.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/8033 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.11 Gjennomføring av Solvens II - lovforslag

Finansdepartementet Postboks 8008 Dep. 0030 OSLO 12.08.2011 SAKSBEHANDLER: Jan Hagen m.fl. VÅR REFERANSE: 11/8033 DERES REFERANSE: DIR.TLF: 22 93 98 62 ARKIVKODE: 540.11 Gjennomføring av Solvens II - lovforslag

Utvikling av kapitaldekningsregelverket. Roar Hoff Oslo, 15. mars 2018

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Utvikling av kapitaldekningsregelverket Roar Hoff Oslo, 15. mars 2018 Er vi på vei inn i en regulatorisk pause? 1 Baselkomitéen er ferdig med Basel III 2 3 4 EU arbeider med CRR2 / CRD V Norge har ennå

Referansegruppen for Solvens II. Møte i Finanstilsynet 20. juni 2014

Referansegruppen for Solvens II Møte i Finanstilsynet 20. juni 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Omnibus II permanente tiltak og overgangsregler Problemstillinger knyttet

Referansegruppen for Solvens II Møte i Finanstilsynet 20. juni 2014 Agenda Status i Solvens II-prosessen internasjonalt og i Norge Omnibus II permanente tiltak og overgangsregler Problemstillinger knyttet

Pressekonferanse. 6. november Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R.

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Pressekonferanse 6. november 2013 Finansielle utviklingstrekk 2013 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Innledning Norsk økonomi risikofaktorer Bank og forsikring Boligmarkedet

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover?

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Norske banker under EUs kapitalkravsregelverk hva blir nytt ved EØS-tilpasningen og hva vil komme i årene fremover? Kapitalkravsseminar, Finans Norge Ann Viljugrein, direktør for bank- og forsikringstilsyn

Økte krav til bankene etter finanskrisen

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Økte krav til bankene etter finanskrisen Bergen Center for Competition Law and Economics Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal finanskrise Reguleringer

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012 Emil R. Steffensen Finanstilsynet Agenda Finanskrisens ulike stadier Situasjonen i dag og norsk finanssektor Reguleringer,

Reguleringer, finansiell stabilitet og makroøkonomi Finansnæringens dag 27 mars 2012 Emil R. Steffensen Finanstilsynet Agenda Finanskrisens ulike stadier Situasjonen i dag og norsk finanssektor Reguleringer,

Solvens II. - Status, videre prosess og konsekvenser for norske selskap. Nytt regelverk for forsikringsselskap

Nytt regelverk for forsikringsselskap Solvens II - Status, videre prosess og konsekvenser for norske selskap Dato: 1. oktober 2009 Nummer: Sist revidert: Forfatter: Seksjon/avdeling: Seksjon for soliditetsregulering

Nytt regelverk for forsikringsselskap Solvens II - Status, videre prosess og konsekvenser for norske selskap Dato: 1. oktober 2009 Nummer: Sist revidert: Forfatter: Seksjon/avdeling: Seksjon for soliditetsregulering

Finansforetaksloven. Nye kapitalkrav for livsforsikringsselskaper. Åse Natvig, Finansdepartementet. Finansdepartementet

Finansforetaksloven Nye kapitalkrav for livsforsikringsselskaper Åse Natvig, Disposisjon Bakgrunn EU Nasjonalt Finansforetaksloven og forskriftsarbeidet Overgangsregler Videre prosess og timeplan Bakgrunn

Finansforetaksloven Nye kapitalkrav for livsforsikringsselskaper Åse Natvig, Disposisjon Bakgrunn EU Nasjonalt Finansforetaksloven og forskriftsarbeidet Overgangsregler Videre prosess og timeplan Bakgrunn

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov. September 2015 Aimée Staude og Ann Viljugrein

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Nytt rundskriv 9/2015: Finanstilsynets praksis for vurdering av risiko og kapitalbehov September 2015 Aimée Staude og Ann Viljugrein 1. Finanstilsynets strategiske mål Hovedmål: Bidra til finansiell stabilitet

Jæren Sparebank. Basel II PILAR III

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Jæren Sparebank Basel II PILAR III 30.06.2015 Innholdsfortegnelse 1 BASEL II KAPITALDEKNINGSREGLER... 3 1.1 Kapitaldekningsregler... 3 2 ANSVARLIG KAPITAL OG KAPITALKRAV... 5 2.1 Ansvarlig kapital... 5

Kapitaldekning i Pareto Wealth Management AS.

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Kapitaldekning i Pareto Wealth Management AS. Kapitalkravsforskriften er et direkte resultat av et EU-direktiv (Basel II) som er inndelt i tre pilarer. Pilar 1 definerer minstekravet til kapitaldekning,

Reguleringer og tilsyn. Egenkapitalbeviskonferansen 2. mars Emil R. Steffensen Finanstilsynet

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Reguleringer og tilsyn Egenkapitalbeviskonferansen Emil R. Steffensen Finanstilsynet Tema Situasjonen i norske banker Risiko Reguleringer og tilsyn 2 God lønnsomhet i norske banker Norske banker, konsolidert

Likviditet og soliditet

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Norske banker Likviditet og soliditet 1. kvartal 2015 DATO: 24.06.2015 2 Finanstilsynet INNHOLD 1 LIKVIDITETSRISIKO 5 1.1 Situasjonen i penge- og kapitalmarkedene 5 1.2 Likviditetsbuffer 6 1.3 Stabil finansiering

Ny regulatorisk virkelighet

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Ny regulatorisk virkelighet Presentasjon på Bankenes Sikringsfonds høstkonferanse ved Erik Lind Iversen, Finanstilsynet Innhold: 1. Bakgrunnen for reguleringene 2. Situasjon for norske banker 3. Kapitalkrav

Likviditet og soliditet

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Norske banker Likviditet og soliditet 3. kvartal 2016 DATO: 08.12.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 7 1.2.1

Likviditet og soliditet

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Norske banker og kredittforetak Likviditet og soliditet 2. kvartal 2016 DATO: 18.10.2016 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 6 1.1 Situasjonen i penge- og kapitalmarkedene... 6 1.2 Likviditetsreserve...

Referansegruppen for Solvens II. Møte i Finanstilsynet 12. oktober 2010

Referansegruppen for Solvens II Møte i Finanstilsynet 12. oktober 2010 Agenda Planer for forhåndsdialog rundt interne modeller Kravene til innrapportering til tilsynet under Solvens II Kort orientering

Referansegruppen for Solvens II Møte i Finanstilsynet 12. oktober 2010 Agenda Planer for forhåndsdialog rundt interne modeller Kravene til innrapportering til tilsynet under Solvens II Kort orientering

NHOs forsikringskonferanse, 11-12. november 2014. Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer

NHOs forsikringskonferanse, 11-12. november 2014 Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon

NHOs forsikringskonferanse, 11-12. november 2014 Solvens II Implementering og konsekvenser v/svein Stokke, Chief Risk Officer KLP Kommunal landspensjonskasse Ledende tilbyder av Offentlig tjenestepensjon

Finansiell stabilitet 2/10. Pressekonferanse, 30. november 2010

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Finansiell stabilitet /1 Pressekonferanse, 3. november 1 Bankenes resultat før skatt Prosent av gjennomsnittlig forvaltningskapital. Årstall. 9. 1. - 3. kv. 9 og 1 3 1-1 - -3 1 3 5 7 8 9 1. - 3. 1. - 3.

Beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Oppsummeringsmøte mandag 11. mars 2013

Oppsummeringsmøte mandag 11. mars 2013") Beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Oppsummeringsmøte mandag 11. mars 2013 Agenda Prosessen med beregningsstudien i EIOPA og EU Validering av data og generelle tilbakemeldinger

Beregningsstudie for nytt tjenestepensjonsdirektiv (IORP II) Oppsummeringsmøte mandag 11. mars 2013 Agenda Prosessen med beregningsstudien i EIOPA og EU Validering av data og generelle tilbakemeldinger

Aktuell kommentar. Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Nr. 8 2012 Aktuell kommentar Basel I-gulvet overgangsregel og sikkerhetsmekanisme i kapitaldekningsregelverket Av Henrik Borchgrevink, Avdeling for regelverksanalyse, Norges Bank Finansiell stabilitet*

Agenda. CRD IV - Kort oversikt over nytt regelverk i Norge. Internasjonal krise og reguleringer Basel og EU. Nasjonal tilpasning til kapitalkrav

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

CRD IV - Kort oversikt over nytt regelverk i Norge Seminar Norske Finansanalytikeres Forening Oslo, Emil R. Steffensen Direktør, Bank- og forsikringstilsyn Finanstilsynet Agenda Internasjonal krise og

Finansielle utviklingstrekk 2015 Pressekonferanse 10. november 2015

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

Finansielle utviklingstrekk 2015 Pressekonferanse Finanstilsynsdirektør Morten Baltzersen Direktør for bank- og forsikringstilsyn Emil Steffensen Økonomisk bakgrunn Lav oljepris Lav rente Moderat vekst

FORSKRIFT OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENS MARGINKAPITAL FOR NORSKE LIVSFORSIKRINGSSELSKAPER

19. mai 1995 nr. 481 UTKAST 05.05.2003 FORSKRIFT OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENS MARGINKAPITAL FOR NORSKE LIVSFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet 19. mai 1995 med hjemmel

19. mai 1995 nr. 481 UTKAST 05.05.2003 FORSKRIFT OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENS MARGINKAPITAL FOR NORSKE LIVSFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet 19. mai 1995 med hjemmel

Likviditetsforum 23. november Regulering og tilsynsarbeid på likviditetsområdet. Kaia Solli Seniorrådgiver, Finanstilsynet

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Likviditetsforum 23. november 2017 Regulering og tilsynsarbeid på likviditetsområdet Kaia Solli Seniorrådgiver, Finanstilsynet Agenda LCR Minstekrav på totalnivå Minstekrav i signifikante valutaer Offentliggjøring

Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 3/2013 DATO: 04.01.2013 RUNDSKRIVET GJELDER

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 3/2013 DATO: 04.01.2013 RUNDSKRIVET GJELDER

Lovvedtak 77. (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)

(Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013)") Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Lovvedtak 77 (2012 2013) (Første gangs behandling av lovvedtak) Innst. 295 L (2012 2013), jf. Prop. 96 L (2012 2013) I Stortingets møte 4. juni 2013 ble det gjort slikt vedtak til lov om endringer i finansieringsvirksomhetsloven

Solvens II til beste for kundene, men til hvilken pris? Den norske Forsikringsforening - 15. oktober 2014

Solvens II til beste for kundene, men til hvilken pris? Agenda Solvens II-regelverkets omfang (og kompleksitet ) Kort om Solvens II-direktivet, Omnibus II-direktivet og gjennomføringsbestemmelsene Forholdsmessighetsprinsippet

Solvens II til beste for kundene, men til hvilken pris? Agenda Solvens II-regelverkets omfang (og kompleksitet ) Kort om Solvens II-direktivet, Omnibus II-direktivet og gjennomføringsbestemmelsene Forholdsmessighetsprinsippet

Finans Norge OMF-forum 20. januar 2016

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Finans Norge OMF-forum OMF, regulering og tilsyn Emil R. Steffensen Direktør for Bank- og forsikringstilsyn Markedsutviklingen Agenda Erfaringer med OMF Finansiell stabilitet og systemrisiko Oppdrag fra

Pilar 2-vurdering av risiko knyttet til eierandeler i forsikringsforetak

Finanstilsynet Postboks 1187 Sentrum Dato: 30.01.2018 0107 Oslo Vår ref.: 17-1880/DHJ Deres ref.: 17/11173 Pilar 2-vurdering av risiko knyttet til eierandeler i forsikringsforetak Det vises til Finanstilsynets

Finanstilsynet Postboks 1187 Sentrum Dato: 30.01.2018 0107 Oslo Vår ref.: 17-1880/DHJ Deres ref.: 17/11173 Pilar 2-vurdering av risiko knyttet til eierandeler i forsikringsforetak Det vises til Finanstilsynets

Finanstilsynet orienterer. Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther

Finanstilsynet orienterer Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther Innhold 1. Nytt dødelighetsgrunnlag 2. Stedlig tilsyn 3. Finanstilsynets stresstester 4. Nytt tjenestepensjonsdirektiv

Finanstilsynet orienterer Pensjonskonferansen 24. april 2013 Runa Kristiane Sæther Innhold 1. Nytt dødelighetsgrunnlag 2. Stedlig tilsyn 3. Finanstilsynets stresstester 4. Nytt tjenestepensjonsdirektiv

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 i samsvar med Rundskriv 14/2014 fra Finanstilsynet Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp

Likviditet og soliditet

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

Norske banker Likviditet og soliditet 4. kvartal 2016 DATO: 17.03.2017 2 Finanstilsynet Innhold 1 LIKVIDITETSRISIKO... 7 1.1 Situasjonen i penge- og kapitalmarkedene... 7 1.2 Likviditetsreserve... 8 1.2.1

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE. EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

KAPITALKRAV UTFORDRINGER, KONSEKVENSER OG VEIEN VIDERE EYs finansdag 6. januar 2016 Erik Johansen, direktør for bank og kapitalmarked Store utfordringer Oljebrems Høye kostnader Svak produktivitetsvekst

Finanstilsynet orienterer

Finanstilsynet orienterer Pensjonskasseforeningens regnskapsseminar 27. november 2013 Trond Brun-Gulbrandsen / Jan Hagen Nytt dødelighetsgrunnlag (K2013) Krav til pristariff og forsikringstekniske avsetninger

Finanstilsynet orienterer Pensjonskasseforeningens regnskapsseminar 27. november 2013 Trond Brun-Gulbrandsen / Jan Hagen Nytt dødelighetsgrunnlag (K2013) Krav til pristariff og forsikringstekniske avsetninger

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON. Jan Bendiksby

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

PILAR 3 OFFENTLIGGJØRING AV FINANSIELL INFORMASJON Jan Bendiksby Innhold OFFENTLIGGJØRING AV FINANSIELL INFORMASJON (PILAR 3)... 2 1. INNLEDING OG FORMÅL MED DOKUMENTET... 2 2. KAPITALKRAV... 2 2.1 Ansvarlig

Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 4/2010 DATO: 22.01.2010 RUNDSKRIVET GJELDER

Rundskriv Regulering av beløp i euro fastsatt i forskrifter om beregning av solvensmarginkrav og solvensmarginkapital for norske forsikringsselskaper RUNDSKRIV 4/2010 DATO: 22.01.2010 RUNDSKRIVET GJELDER

Finansielle utviklingstrekk 2010 Pressebriefing 4. oktober 2010

Finansielle utviklingstrekk 2010 Pressebriefing 4. oktober 2010 Finanstilsynsdirektør Bjørn Skogstad Aamo Direktør for finans- og forsikringstilsyn Emil R. Steffensen Realøkonomi og finansmarkeder Etterdønninger

Finansielle utviklingstrekk 2010 Pressebriefing 4. oktober 2010 Finanstilsynsdirektør Bjørn Skogstad Aamo Direktør for finans- og forsikringstilsyn Emil R. Steffensen Realøkonomi og finansmarkeder Etterdønninger

Beregning av solvensmarginkrav og solvensmarginkapital pr. 31. desember 2012 En veiledning til utfylling av skjemaet for skadeforsikringsselskaper

FINANSTILSYNET Avdeling for finans- og forsikringstilsyn 10. januar 2013 Beregning av solvensmarginkrav og solvensmarginkapital pr. 31. desember 2012 En veiledning til utfylling av skjemaet for skadeforsikringsselskaper

FINANSTILSYNET Avdeling for finans- og forsikringstilsyn 10. januar 2013 Beregning av solvensmarginkrav og solvensmarginkapital pr. 31. desember 2012 En veiledning til utfylling av skjemaet for skadeforsikringsselskaper

Finansiell informasjon og informasjon om styring og kontroll

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

Pilar 3 1 Finansiell informasjon og informasjon om styring og kontroll Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at («PAM»

OMF sett fra Finanstilsynet. Presentasjon i medlemsmøte for OMF-utstedere 20. januar 2015 ved Erik Lind Iversen, Finanstilsynet

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

OMF sett fra Finanstilsynet Presentasjon i medlemsmøte for OMF-utstedere ved Erik Lind Iversen, Finanstilsynet Disposisjon 1. Forventninger til OMF 2. Risiko ved OMF 3. Om markedet og utviklingen 4. Utviklingstrekk

Gjennomføring av Omnibus II-direktivets permanente tiltak og overgangsordninger for Solvens II

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 14/8482 08.09.2014 Gjennomføring av Omnibus II-direktivets permanente tiltak og overgangsordninger for Solvens II 1. Innledning

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 14/8482 08.09.2014 Gjennomføring av Omnibus II-direktivets permanente tiltak og overgangsordninger for Solvens II 1. Innledning

VÅR REFERANSE DERES REFERANSE DATO 18/

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansdepartementet Postboks 8008 Dep 0030 OSLO VÅR REFERANSE DERES REFERANSE DATO 18/4497 27.04.2018 Norsk gjennomføring av EUs soliditetsregelverk (CRR/CRD IV) 1 Innledning I brev av 16. november 2017

Finansiell stabilitet 1/12. Pressekonferanse, 14. mai 2012

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Finansiell stabilitet 1/1 Pressekonferanse, 1. mai 1 Hovedpunkter Utsiktene for finansiell stabilitet er noe bedret På vei mot et nytt og bedre rammeverk Nye kapitalkrav bør innføres raskt Ekstra kapitalkrav

Kapitalkrav. Innledning. Ansvarlig kapital. Pilar 3 1. Foretakets samlede kapitalbehov vurderes ut fra pilarene i Basel II regelverket.

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Pilar 3 1 Innledning Finansiell virksomhet innebærer et behov for styring av risiko. Pilar 3 i kapitalkravsforskriften, Basel II, stiller krav til at Pareto Nordic Investments AS («PNI» eller «Foretaket»)

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Veiledning til utfylling av rapportering for tverrsektorielle finansielle grupper 1. Innledning Rapporten for tverrsektorielle finansielle grupper blir innhentet med hjemmel i lov av 7. desember 1956 nr.

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden i samsvar med Rundskriv 14/2014 fra Finanstilsynet

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

(A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) 1 Kapitalinstrumenter og tilhørende overkursfond 26 (1), 27, 28 og 29 herav: instrumenttype 1 2 771 097 herav:

Kapitalkrav og risikovekter for boliglån

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Kapitalkrav og risikovekter for boliglån Høringsnotat DATO: 04.03.2013 2 Finanstilsynet Innhold 1 Innledning 4 2 Gjeldende regelverk bakgrunn 4 3 Utvikling i husholdningenes gjeldsbelastning og boligpriser

Aktuell kommentar. Sammenligning av nordiske og norske banker basert på ulike soliditetsmål. Nr. 9 2012

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

Nr. 9 1 Aktuell kommentar Sammenligning av nordiske og norske banker basert på ulike soliditetsmål Av Bjørne Dyre Syversten, Norges Bank Finansiell stabilitet* *Synspunktene i denne kommentaren representerer

26 (2) mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer

mv. og utbytte 0 6 Ren kjernekapital før regulatoriske justeringer") Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp omfattet av overgangsregler 1 Kapitalinstrumenter og

Pressekonferanse. 9. april 2014. Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Pressekonferanse 9. april 2014 Finansielt utsyn 2014 Finanstilsynsdirektør Morten Baltzersen Direktør Emil R. Steffensen Norsk realøkonomi Arbeidsledighet, sysselsetting og BNP-vekst Vekst i BNP Fastlands-Norge

Vedlegg til Finanstilsynets rundskriv 14/2014: Offentliggjøring av opplysninger om ansvarlig kapital

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Vedlegg 2 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for perioden 2014 2017 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (ikke konsolidert nivå) Tall i 1000

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (ikke-konsolidert nivå) Tall i 1000

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Formuesforvaltning Aktiv Forvaltning AS 2016

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til

PILAR 3 - rapport. KLP Kapitalforvaltning AS 2016

PILAR 3 - rapport KLP Kapitalforvaltning AS 2016 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Minstekrav til ansvarlig kapital etter reglene

PILAR 3 - rapport KLP Kapitalforvaltning AS 2016 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Minstekrav til ansvarlig kapital etter reglene

Finanstilsynet orienterer. Pensjonskassekonferansen 14. mai 2019 Seksjonssjef Hege Bunkholt Elstrand

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2019 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Forenklet solvenskapitalkrav

Finanstilsynet orienterer Pensjonskassekonferansen 14. mai 2019 Seksjonssjef Hege Bunkholt Elstrand Innhold 1. Kort om pensjonskassemarkedet 2. Resultater og finansiell stilling 3. Forenklet solvenskapitalkrav

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2017

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities Offentliggjøring av ansvarlig kapital 2017 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2017 (konsolidert nivå) Tall i 1000 Ren kjernekapital:

Fearnley Securities. Offentliggjøring av ansvarlig kapital 2016

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

Fearnley Securities Offentliggjøring av ansvarlig kapital 2016 Last updated: 15.06.2018 Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for 2016 (konsolidert nivå) Tall i 1000 (A) Beløp

PILAR 3 - Basel II. KLP Kapitalforvaltning AS 2010

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

PILAR 3 - Basel II KLP Kapitalforvaltning AS 2010 Innhold 1 Innledning... 2 2 Ansvarlig kapital og kapitalkrav Pilar 1... 3 2.1 Ansvarlig kapital... 3 2.2 Kapitalkrav... 3 3 Styring og kontroll av risiko

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Offentliggjøring av sammensetningen av ansvarlig kapital 31. desember 2015 Arctic Securities AS Ikke-konsolidert Tall i 1.000 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for

Rapportering av soliditet for eierforetak i samarbeidende grupper

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Rapportering av soliditet for eierforetak i samarbeidende grupper Veiledning DATO: 28.03.2017 2 Finanstilsynet INNHOLDSFORTEGNELSE 1 INNLEDNING 3 2 RAPPORTØR OG RAPPORTERINGSTIDSPUNKT 4 3 VEILEDNING TIL

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Skjema for offentliggjøring av sammensetningen av ansvarlig kapital for Griff Kapital AS 2017 Tall i TNOK Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B)

Søgne og Greipstad Sparebank - Ansvarlig kapital pr (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital

Beløp på Ren kjernekapital: Instrumenter og opptjent kapital") Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

Søgne og Greipstad Sparebank - Ansvarlig kapital pr 31.12.217 (A) Beløp på Ren kjernekapital: Instrumenter og opptjent kapital datoen for offentliggjøring 1 Kapitalinstrumenter og tilhørende overkursfond

FORSKRIFT OM ENDRING AV FORSKRIFT 19. MAI 1995 NR. 482 OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENSMARGINKAPITAL FOR NORSKE SKADEFORSIKRINGSSELSKAPER

UTKAST 5. mai 2003 FORSKRIFT OM ENDRING AV FORSKRIFT 19. MAI 1995 NR. 482 OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENSMARGINKAPITAL FOR NORSKE SKADEFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet

UTKAST 5. mai 2003 FORSKRIFT OM ENDRING AV FORSKRIFT 19. MAI 1995 NR. 482 OM BEREGNING AV SOLVENSMARGINKRAV OG SOLVENSMARGINKAPITAL FOR NORSKE SKADEFORSIKRINGSSELSKAPER Fastsatt av Finansdepartementet

Fearnley Securities AS. Offentliggjøring av ansvarlig kapital 2014

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2014 Last updated: 15.06.2018 Fearnley Securities AS: Offentliggjøring av ansvarlig kapital pr. 31. desember 2014 Tall i 1000 kr Ren kjernekapital:

Fearnley Securities AS Offentliggjøring av ansvarlig kapital 2014 Last updated: 15.06.2018 Fearnley Securities AS: Offentliggjøring av ansvarlig kapital pr. 31. desember 2014 Tall i 1000 kr Ren kjernekapital:

Flekkefjord Sparebank - Ansvarlig kapital pr

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp

Flekkefjord Sparebank - Ansvarlig kapital pr 31.12.14 Ren kjernekapital: Instrumenter og opptjent kapital (A) Beløp på datoen for offentliggjøring (B) Referanser til artikler i forordningen (CRR) Beløp