Årsrapport Oslo Forsikring AS 2014

|

|

|

- Marta Hovland

- 8 år siden

- Visninger:

Transkript

1 Årsrapport Oslo Forsikring AS 2014

2

3

4

5

6

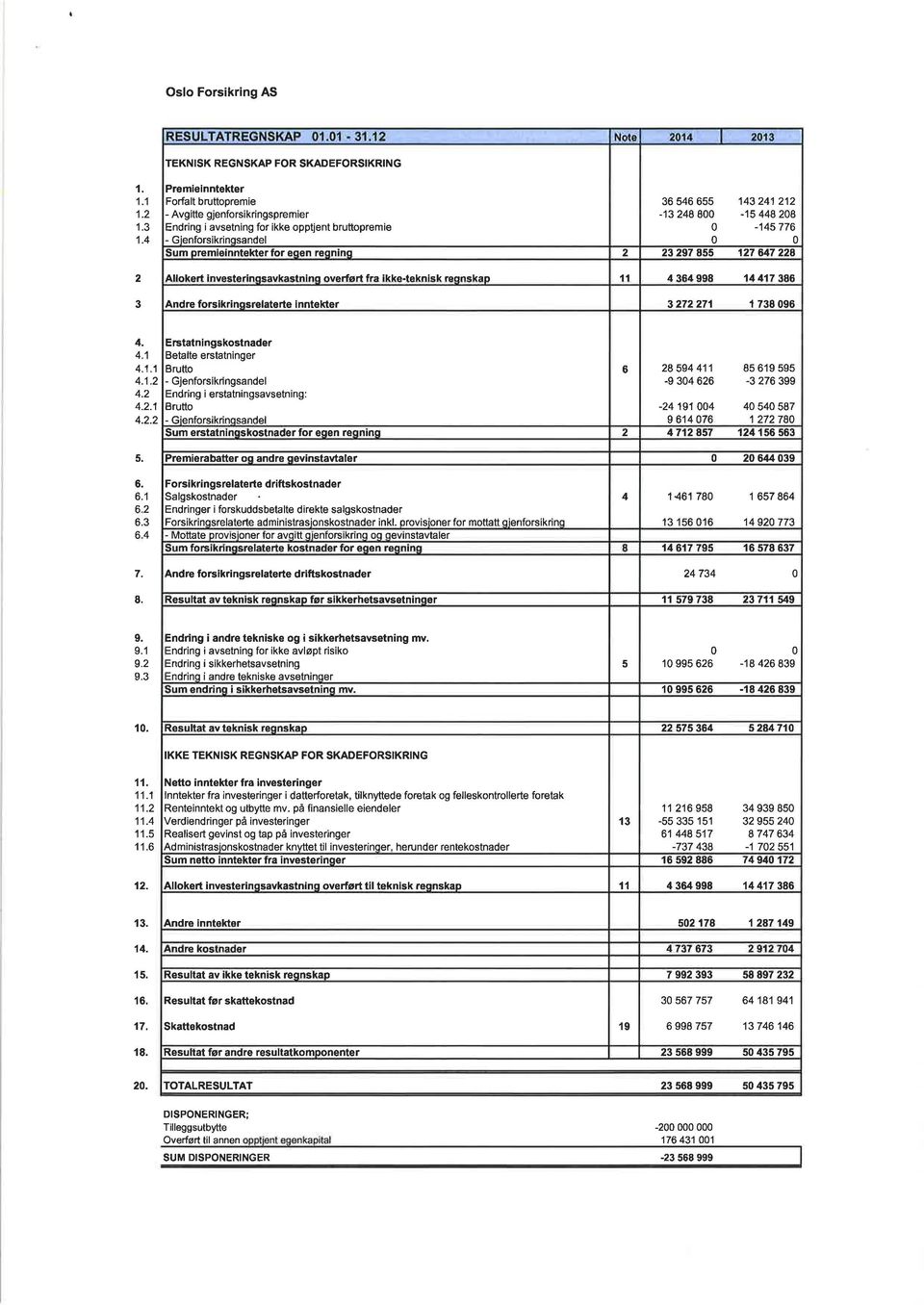

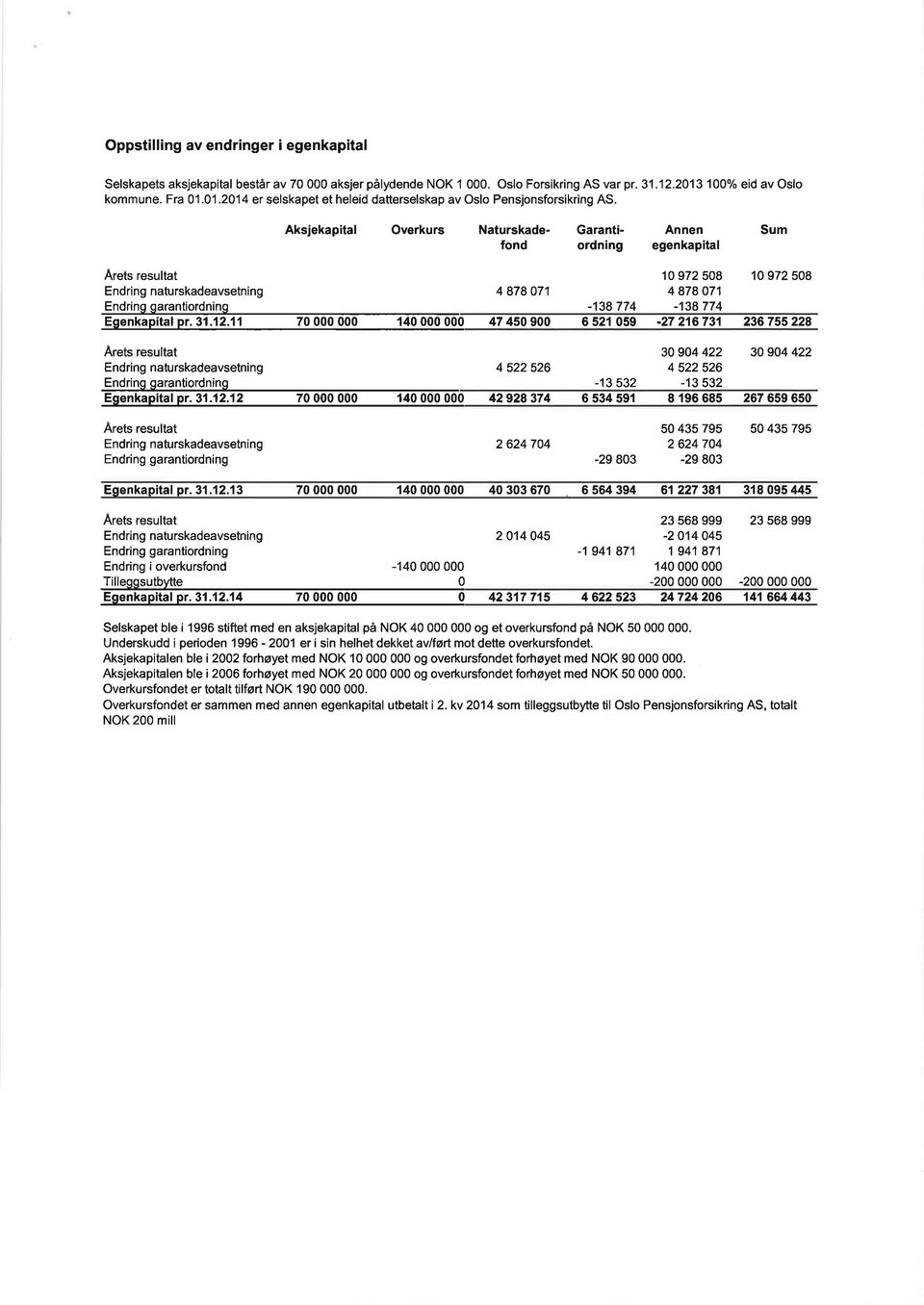

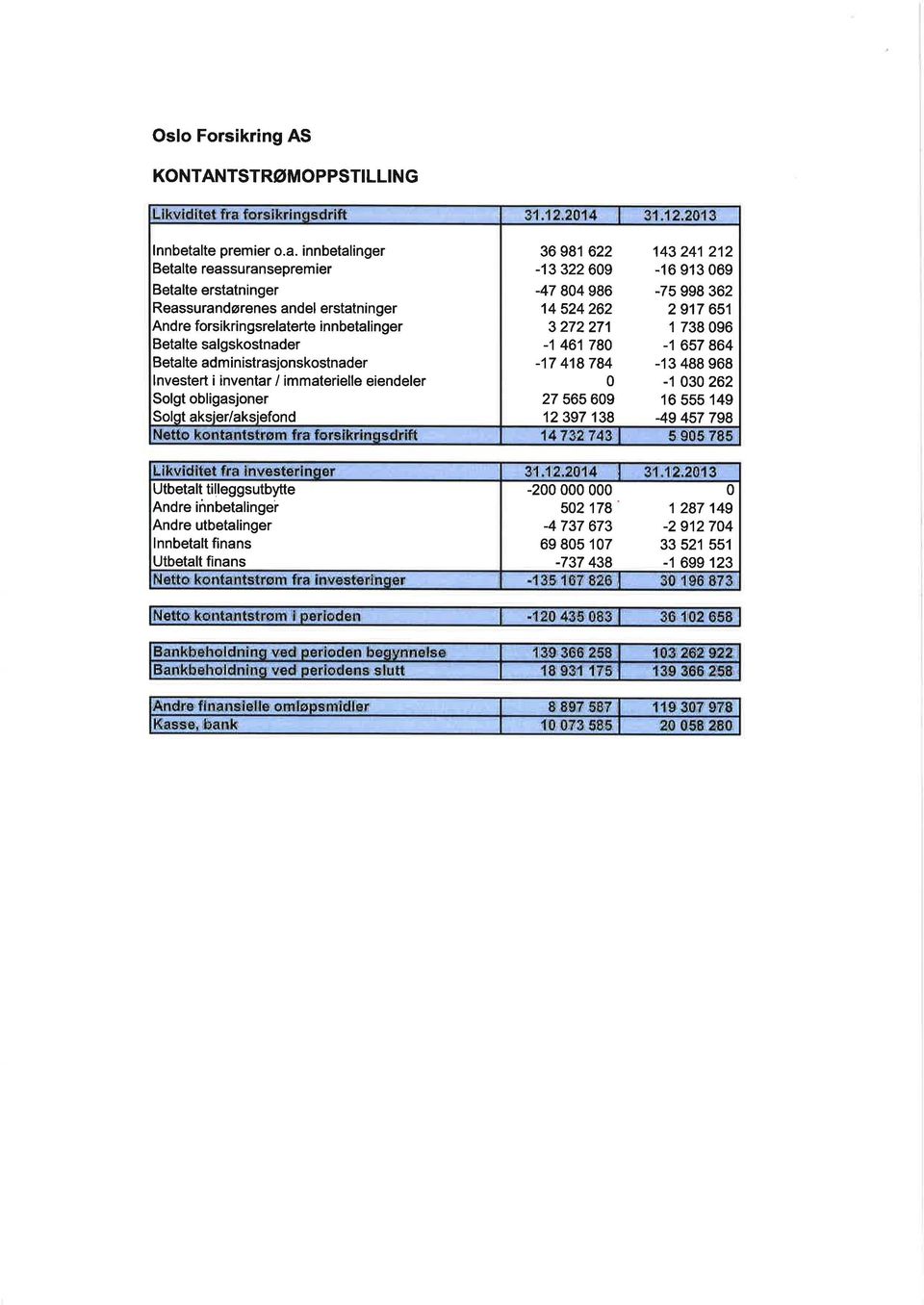

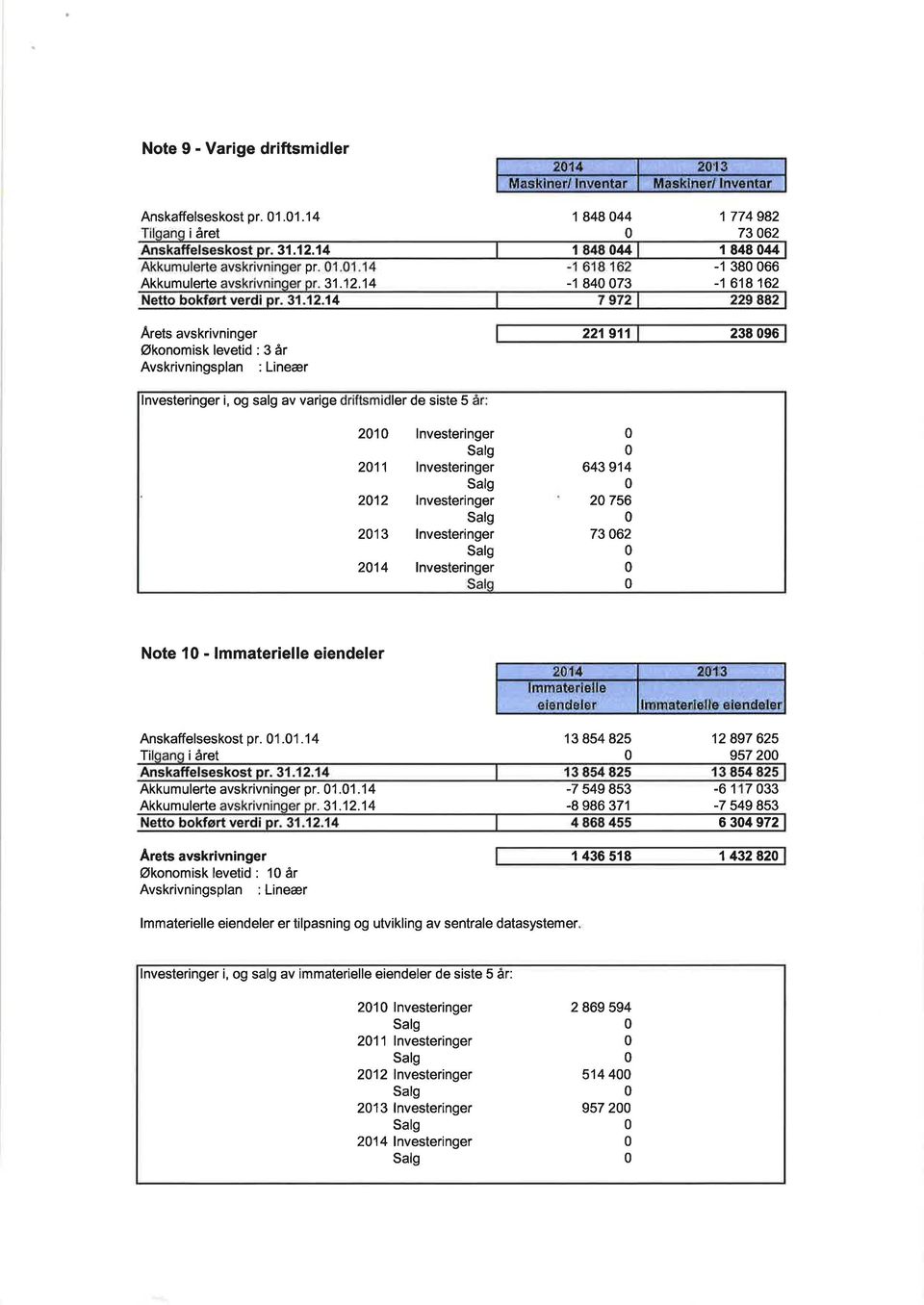

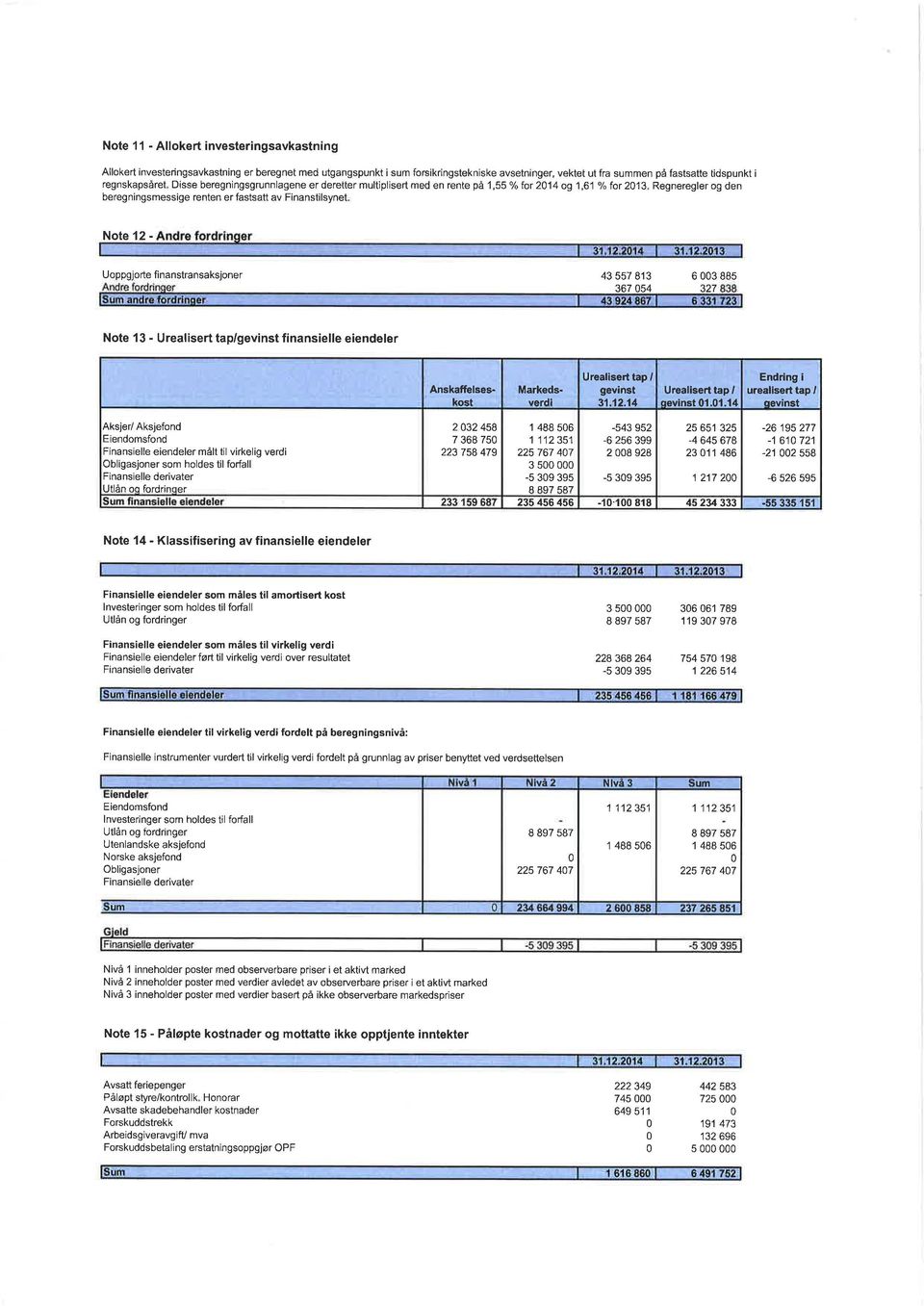

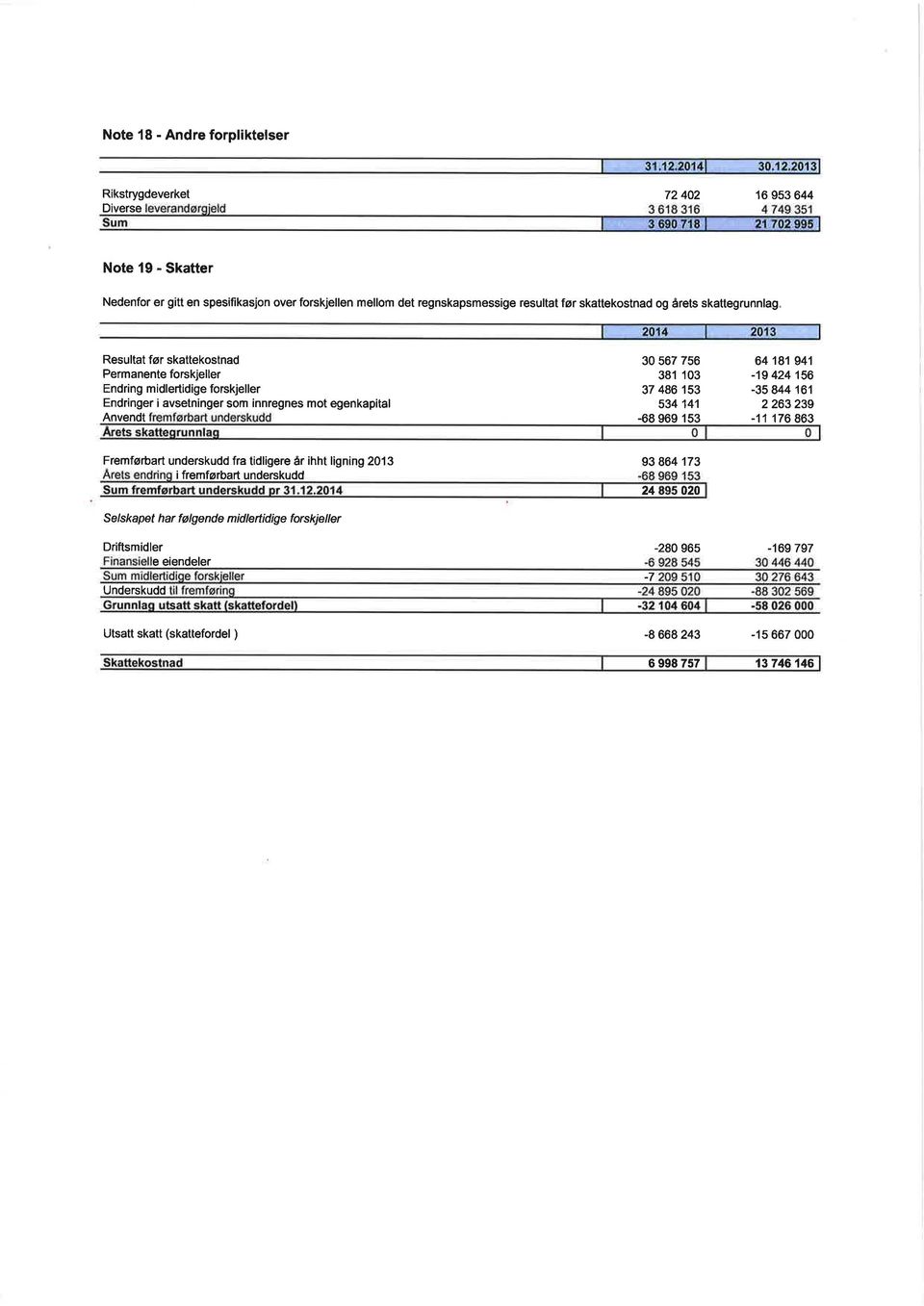

7 Oslo Forsikring AS BALANSE PR Note EIENDELER 1. Immaterielle eiendeler 1.2 Andre immaterielle eiendeler Sum immaterielle eiendeler Investeringer 2.3 Finansieller eiendeler som måles til amortisert kost Investeringer som holdes til forfall Utlån og fordringer Finansielle eiendeler som måles til virkelig verdi Aksjer og andeler (inkl. aksjer og andeler målt til kost) Obligasjoner og andre verdipapirer med fast avkastning Utlån og fordringer Finansielle derivater Sum investeringer 13,14, Gjenforsikringsandel av brutto forsikringsforpliktelser 3.1 Gjenforsikringsandel av ikke opptjent bruttopremie Gjenforsikringsandel av brutto erstatningsavsetning Sum gjenforsikringsandel av brutto forsikringsforpliktelser 2 & Fordringer 4.1 Fordringer i forbindelse med direkte forsikring Fordringer i forbindelse med gjenforsikring Andre fordringer Sum fordringer Andre eiendeler 5.1 Anlegg og utstyr Kasse, bank Eiendeler ved skatt Sum andre eiendeler Forskuddsbetalte kostnader og opptjente ikke mottatte inntekter 6.3 Andre forskuddsbetalte kostnader og opptjente ikke mottatte inntekter Sum forskuddsbetalte kostnader og opptjente ikke mottatte inntekter SUM EIENDELER BALANSE PR Note EGENKAPITAL OG FORPLIKTELSER 7 Innskutt egenkapital 7.1 Selskapskapital Aksjekapital ( aksjer a NOK 1.000) Overkurs Sum innskutt egenkapital Opptjent egenkapital Avsetning til naturskadefond Avsetning til garantiordningen Annen egenkapital Sum opptjent egenkapital Sum egenkapital Forsikringsforpliktelser brutto 10.1 Avsetning for ikke opptjent bruttopremie Brutto erstatningsavsetning Sikkerhetsavsetning m.v Sum forsikringsforpliktelser brutto Premiedepot fra gjenforsikringsselskaper 13 Forpliktelser 13.1 Forpliktelser i forbindelse med direkte forsikring Forpliktelser i forbindelse med gjenforsikring Finansielle derivater 13,14, Gjeld til morselskapet Andre forpliktelser Sum forpliktelser Påløpte kostnader og mottatte ikke opptjente inntekter 14.2 Andre påløpte kostnader og mottatte ikke opptjente inntekter Sum påløpte kostnader og mottatte ikke opptjente inntekter SUM EGENKAPITAL OG FORPLIKTELSER

8

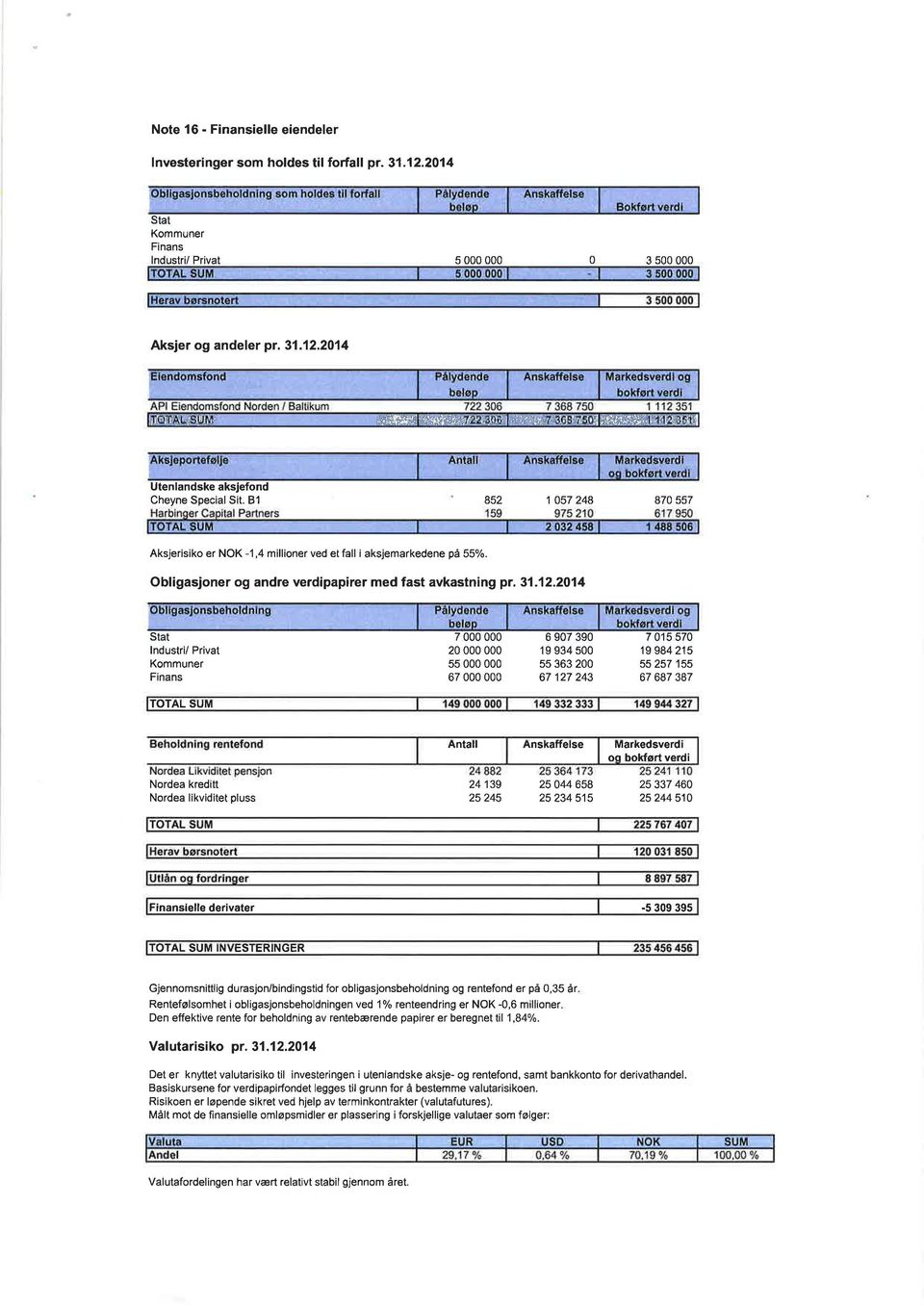

9

10

11

12

13

14

15

16

17

18

19

20

21 NOTE 21. RISIKOER OG RISIKOSTYRING Den overordnede risikostyringen i Oslo Forsikring AS (OF) er innrettet mot at selskapet til enhver tid kan oppfylle de forsikringsmessige forpliktelsene. Styret fastsetter overordnede risikostrategier og rammer, som implementeres og følges opp på administrativt nivå med periodisk rapportering. Eventuelle brudd på risikorammer, inkludert tiltak for å bringe forholdet i orden, rapporteres løpende. Det er etablert prosesser i selskapet for å vurdere kapitalbehovet i forhold til risiko, inkludert gjennomføring av egenvurdering av risiko og kapitalbehov, kalt ORSA (Own Risk and Solvency Assessment). Finanstilsynets stresstest I beregner risiko i tråd med forventningene til det fremtidige kapitalkravregelverket solvens II. Risikoene er gruppert i markedsrisiko, forsikringsrisiko, motpartsrisiko, likviditetsrisiko, operasjonell risiko, forretningsmessig risiko og øvrige risikoer. Av totalt beregnet tapspotensial utgjør markedsrisiko 23 prosent, forsikringsrisiko 41 prosent, motpartsrisiko 61 prosent, operasjonell risiko 2 prosent. Det er ikke avdekket kapitalbehov for å dekke tapspotensial knyttet til likviditetsrisiko, forretningmessig risiko og øvrige risikoer. Effekten av diversifisering mellom de ulike risikogrupper er -27 prosent. MARKEDSRISIKO OF investerer selskapets kapital i finansielle instrumenter og fast eiendom. Selskapet blir dermed eksponert for markedsrisiko som følge av endring i rentenivå, aksjemarkedet, eiendomsmarkedet, endring i kursen på utenlandsk valuta, endring av kredittspreader, samt konsentrasjonsrisiko. Styret fastsetter selskapets retningslinjer for markedsrisiko gjennom egen investeringsstrategi som nærmere definerer risikovilje og relevante risikorammer. Finanstilsynets stresstest I beregner risiko i tråd med forventningene til det fremtidige kapitalkravregelverket solvens II. I henhold til denne beregningen hadde OF et samlet tapspotensial for markedsrisiko på 17,24 millioner kroner per Brutto bidrag til tapspotensialet innen markedsrisiko fra de ulike risikoklassene pr fordeler seg som følger: Tapspotensial (mill.nok) Renterisiko 0,00 Aksjerisiko 1,43 Eiendomsrisiko 0,00 Valutarisiko 0,32 Spreadrisiko 5,80 Konsentrasjonsrisiko 15,74 Korrelasjonseffekt -6,05 Sum 17,24 Ved beregning av det samlede tapspotensialet hensyntas korrelasjonen mellom de ulike risikoklassene ved at det gjøres fradrag for diversifiseringseffektene. Renterisiko Renterisiko er risikoen for verdifall av eiendeler og økning i forpliktelser pga endringer i rentenivået. OF styrer renterisikoen gjennom durasjon i renteporteføljene. Aksjerisiko Aksjerisiko styres gjennom fastsatte rammer for eksponering, samt gjennom diversifisering innen og mellom ulike geografiske markeder, forvaltningsstrategier og forvaltere. I OFs forvaltning kan derivater benyttes for risikoreduksjon samt for kostnads- eller tidseffektiv implementering av tilpasninger i risikoeksponeringen.

22 Eiendomsrisiko Eiendomsrisiko er knyttet til verdinedskrivning på bygg på eiendommer, større tap av leieinntekter, eller større eierkostnader. Risiko i eiendomsporteføljen styres gjennom diversifisering. Valutarisiko Valutarisiko er risiko for tap ved valutakursbevegelser. Selskapet er lovpålagt å valutasikre minimum 80 prosent av valutaeksponeringen i porteføljen. Investeringsstrategien legger opp til at selskapet normalt vil sikre 100 prosent av den samlede valutaeksponeringen til enhver tid. Kredittrisiko/spreadrisiko Spreadrisiko er risikoen for negative endringer i verdi av obligasjoner m.v. og kredittengasjementer som følge av generelle endringer i kredittspreader. Selskapet kan redusere spreadrisiko ved å investere i bedre kredittklassifisering eller redusere durasjon i renteporteføljene. Selskapets investeringer fordeler seg iht. kredittrating som vist i tabellen: Millioner kroner AAA AA A BBB Ikke ratet Totalt Investeringer som holdes til forfall - målt til amortisert kost Obligasjoner og andre verdipapirer med fast avkastning Sum Konsentrasjonsrisiko Konsentrasjonsrisiko er risikoen for tap som følge av svak eller manglende diversifisering, eksempelvis høy eksponering mot enkeltutstedere, risikoklasser, bransjer, geografiske områder, eller høy konsentrasjon i verdipapirer eller sikkerheter med samme risikoegenskaper. I tillegg til at kapitalforvaltningsforskriften definerer maksimale rammer for eksponering mot enkeltutstedere, styrer OF konsentrasjonsrisiko gjennom investeringsstrategien som fastsetter maksimale rammer for allokering til de enkelte aktivaklasser og type risiko, kredittklasser, samt maksimal eksponering overfor enkeltutstedere. FORSIKRINGSRISIKO I utgangspunktet aksepteres risikoer fra kunder som ligger innenfor OFs målgruppe, som er begrenset av konsesjonen. Forsikringsrisiko omfatter risiko for tap som følge av at forsikringspremien som skal dekke de framtidige erstatningsutbetalingene og erstatningsavsetningen ikke er tilstrekkelige. Forsikringsrisikoen styres gjennom årlig prissetting og gjenforsikring. Gjenforsikring benyttes for å avdekke storskaderisiko. I tillegg foretas en gjennomgang av erstatningsavsetningen på kvartalsbasis. MOTPARTSRISIKO Motpartsrisiko defineres som risiko for tap som følge av at motparter i derivatposisjoner, inngåtte gjenforsikringsavtaler og øvrige fordringer (herunder bankinnskudd uten avtalt bindingstid, ubetalt leie) ikke kan møte sine forpliktelser. OFs motpartseksponering er således primært knyttet til ikkebørsnoterte derivater, valutakontrakter og gjenkjøpsavtaler, usikrede bankinnskudd, krav på leieinntekter for selskapets eiendommer, utlån med pant i boligeiendom og inngåtte gjenforsikringsavtaler. Motpartsrisikoen styres bl.a. ved at: kun godt kapitaliserte banker hvor OFs innskudd ikke utgjør en stor andel av totale innskudd, benyttes som bankforbindelser. motpartsrisiko i derivathandel styres gjennom krav om bruk av ISDA og CSA- avtaler (som regulerer sikkerhetsstillelse) mot finansinstitusjonene som er motpartene. gjenforsikringsselskap OF inngår avtaler med for ansvarsforsikring skal ha en finansiell rating på A eller bedre. For øvrige bransjer er kravet til finansiell rating minimum BBB. I tillegg er egenandelen høy i alle avtalene, og innkreving av utestående beløp skjer kvartalsvis. LIKVIDITETSRISIKO Likviditetsrisiko kan oppstå ved endringer i selskapets løpende driftsinntekter eller -utgifter, skadeerstatninger, likviditetseffekt fra rentederivater og valutasikring, og finansiering av endringer i aktivaallokering. OF har et begrenset likviditetsbehov for drift av selskapet og løpende betaling av erstatninger. Større erstatningsutbetalinger vil ikke komme til umiddelbar utbetaling og det er tid for å

23 planlegge likviditetsbehovet. I investeringsstrategien er det fastsatt at pengemarked/bank skal utgjøre minimum 30% av porteføljen. En vesentlig større del av porteføljen kan ved behov realiseres på kort varsel. OPERASJONELL RISIKO Operasjonell risiko er risikoen for økonomiske tap som følge av utilstrekkelige eller sviktende interne prosesser, systemer, menneskelige feil, i selskapet eller hos underleverandører. OFs internkontroll bygger på de prinsipper og den systematikk som er nedfelt i forskrift om risikostyring og internkontroll. Det gjennomføres periodisk vurdering av operasjonell risiko med kartlegging av risiko og utforming av nødvendige tiltak for å redusere eller styre risikoene. FORRETNINGSMESSIG RISIKO Forretningsmessig risiko defineres som risikoen for manglende samsvar mellom endringer i inntekter og kostnader fra andre forhold enn markedsrisiko, forsikringsrisiko, motpartsrisiko, likviditetsrisiko og operasjonell risiko. Forretningsrisikoer inkluderer endringer i regelverk samt endringer i kundeadferd som kan medføre behov for omstilling av virksomheten. Selskapet følger aktivt utviklingen av relevant regelverk og samarbeider tett med kundene. Selskapet styrer risiko for manglende samsvar mellom inntekter og kostnader gjennom prinsippene for prising av kostnadselement i premiene for skadeforsikring. ØVRIGE RISIKOER I tillegg til ovenstående risikoer, omfatter OFs risikovurderingsprosess samsvarsrisiko (compliance).

24

25

Resultat av teknisk regnskap Andre inntekter Resultat av ikke teknisk regnskap

Statoil Forsikring AS RESULTATREGNSKAP 01.01-31.03.2018 2018 2017 2017 (Beløp i NOK 1000) 31.03.2018 31.03.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier

Statoil Forsikring AS RESULTATREGNSKAP 01.01-31.03.2018 2018 2017 2017 (Beløp i NOK 1000) 31.03.2018 31.03.2017 31.12.2017 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier

Resultat av teknisk regnskap

Statoil Forsikring AS RESULTATREGNSKAP 01.01-30.06.2017 2017 2016 2016 (Beløp i NOK 1000) 30.06.2017 30.06.2016 31.12.2016 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier

Statoil Forsikring AS RESULTATREGNSKAP 01.01-30.06.2017 2017 2016 2016 (Beløp i NOK 1000) 30.06.2017 30.06.2016 31.12.2016 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter mv. Opptjente bruttopremier

Allokert investeringsavkastning overført fra ikke-teknisk regnskap

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring PREMIEINNTEKTER Forfalte bruttopremier 250 299 190 215 430 423 374 943 411 - Avgitte gjenforsikringspremier -124 106 805-81

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring PREMIEINNTEKTER Forfalte bruttopremier 250 299 190 215 430 423 374 943 411 - Avgitte gjenforsikringspremier -124 106 805-81

Allokert investeringsavkastning overført fra ikke-teknisk regnskap 5 218 420 4 203 460 9 519 839

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring 30.06.2014 30.06.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 186 359 830 250 299 190 425 030 207 - Avgitte gjenforsikringspremier

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring 30.06.2014 30.06.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 186 359 830 250 299 190 425 030 207 - Avgitte gjenforsikringspremier

Ly Forsikring ASA RESULTATREGNSKAP Q Q ÅRET 2018

Delårsregnskap 1.kvartal 2019 RESULTATREGNSKAP Q1 2019 Q1 2018 ÅRET 2018 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 52 734 366 45 859 072 188 618 846 Avgitte gjenforsikringspremier -33 143

Delårsregnskap 1.kvartal 2019 RESULTATREGNSKAP Q1 2019 Q1 2018 ÅRET 2018 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 52 734 366 45 859 072 188 618 846 Avgitte gjenforsikringspremier -33 143

Delårsregnskap 1. kvartal 2016

Delårsregnskap 1. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2015 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Delårsregnskap 1. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2015 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Ly Forsikring ASA. Resultatregnskap

Delårsregnskap 2.kvartal 2018 Resultatregnskap RESULTATREGNSKAP Q2 2018 Q2 2017 01.01.- 30.06.2018 01.01.- 30.06.2017 ÅRET 2017 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 49 763 953 38 737

Delårsregnskap 2.kvartal 2018 Resultatregnskap RESULTATREGNSKAP Q2 2018 Q2 2017 01.01.- 30.06.2018 01.01.- 30.06.2017 ÅRET 2017 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 49 763 953 38 737

Resultatregnskap. Ly Forsikring AS TEKNISK REGNSKAP. Note 1.kvartal kvartal TEKNISK REGNSKAP

Resultatregnskap Note 1.kvartal 2017 1.kvartal 2016 2016 TEKNISK REGNSKAP TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 35 526 167 20 470 811 107 653 588 - Gjenforsikringsandel av opptjente

Resultatregnskap Note 1.kvartal 2017 1.kvartal 2016 2016 TEKNISK REGNSKAP TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 35 526 167 20 470 811 107 653 588 - Gjenforsikringsandel av opptjente

Ly Forsikring ASA. Resultatregnskap

Delårsregnskap 3.kvartal 2018 Resultatregnskap RESULTATREGNSKAP Q3 2018 Q3 2017 01.01.- 30.09.2018 01.01.- 30.09.2017 ÅRET 2017 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 48 527 952 40 702

Delårsregnskap 3.kvartal 2018 Resultatregnskap RESULTATREGNSKAP Q3 2018 Q3 2017 01.01.- 30.09.2018 01.01.- 30.09.2017 ÅRET 2017 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 48 527 952 40 702

Ly Forsikring ASA RESULTATREGNSKAP Q Q ÅRET 2017

Delårsregnskap 1.kvartal 2018 RESULTATREGNSKAP Q1 2018 Q1 2017 ÅRET 2017 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 45 859 072 35 526 167 157 628 280 Avgitte gjenforsikringspremier -32 300

Delårsregnskap 1.kvartal 2018 RESULTATREGNSKAP Q1 2018 Q1 2017 ÅRET 2017 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 45 859 072 35 526 167 157 628 280 Avgitte gjenforsikringspremier -32 300

Ly Forsikring ASA. Resultatregnskap

Delårsregnskap 2.kvartal 2019 Resultatregnskap RESULTATREGNSKAP Q2 2019 Q2 2018 01.01.- 30.06.2019 01.01.- 30.06.2018 ÅRET 2018 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 55 814 541 49 763

Delårsregnskap 2.kvartal 2019 Resultatregnskap RESULTATREGNSKAP Q2 2019 Q2 2018 01.01.- 30.06.2019 01.01.- 30.06.2018 ÅRET 2018 TEKNISK REGNSKAP Premieinntekter Opptjente bruttopremier 55 814 541 49 763

Resultatregnskap - STATNETT FORSIKRING AS -

Resultatregnskap Teknisk regnskap for skadeforsikring 31.03.2014 31.03.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 3 555 000 2 592 500 52 302 847 - Avgitte gjenforsikringspremier -1 008 786-1 168

Resultatregnskap Teknisk regnskap for skadeforsikring 31.03.2014 31.03.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 3 555 000 2 592 500 52 302 847 - Avgitte gjenforsikringspremier -1 008 786-1 168

Resultatregnskap - STATNETT FORSIKRING AS -

Resultatregnskap Teknisk regnskap for skadeforsikring 30.06.2014 30.06.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 56 807 676 52 172 847 52 302 847 - Avgitte gjenforsikringspremier -1 431 382-1 591

Resultatregnskap Teknisk regnskap for skadeforsikring 30.06.2014 30.06.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 56 807 676 52 172 847 52 302 847 - Avgitte gjenforsikringspremier -1 431 382-1 591

WATERCIRCLES FORSIKRING ASA 3.kvartal 2017 (Urevidert)

") WATERCIRCLES FORSIKRING ASA 3.kvartal 2017 (Urevidert) I 2017 tegner selskapet forsikringer på egne bøker gjennom datterselskapene i Sverige, Danmark og Norge. I 2017 vil konsernet fremdeles ha hoveddelen

WATERCIRCLES FORSIKRING ASA 3.kvartal 2017 (Urevidert) I 2017 tegner selskapet forsikringer på egne bøker gjennom datterselskapene i Sverige, Danmark og Norge. I 2017 vil konsernet fremdeles ha hoveddelen

Allokert investeringsavkastning overført fra ikke-teknisk regnskap

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring 31.03.2014 31.03.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 136 734 945 162 293 987 425 030 207 - Avgitte gjenforsikringspremier

Landbruksforsikring AS Resultatregnskap Teknisk regnskap for skadeforsikring 31.03.2014 31.03.2013 2013 PREMIEINNTEKTER Forfalte bruttopremier 136 734 945 162 293 987 425 030 207 - Avgitte gjenforsikringspremier

WATERCIRCLES FORSIKRING ASA 2. kvartal 2017 (Urevidert)

") WATERCIRCLES FORSIKRING ASA 2. kvartal 2017 (Urevidert) Selskapet har i første halvår 2017 startet tegning av forsikringer i egne bøker gjennom datterselskapene i Sverige, Danmark og Norge. I 2017 vil

WATERCIRCLES FORSIKRING ASA 2. kvartal 2017 (Urevidert) Selskapet har i første halvår 2017 startet tegning av forsikringer i egne bøker gjennom datterselskapene i Sverige, Danmark og Norge. I 2017 vil

Delårsregnskap 4. kvartal 2016

Delårsregnskap 4. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2016 2015 Tall i tusen kroner Note 01.10-31.12 01.10-31.12 01.01-31.12 01.01-31.12

Delårsregnskap 4. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2016 2015 Tall i tusen kroner Note 01.10-31.12 01.10-31.12 01.01-31.12 01.01-31.12

WATERCIRCLES FORSIKRING ASA 1. kvartal 2017 (Urevidert)

") WATERCIRCLES FORSIKRING ASA 1. kvartal 2017 (Urevidert) Watercircles Forsikring ASA Selskapet har i første kvartal 2017 startet tegning av forsikringer i egne bøker gjennom datterselskapene i Sverige,

WATERCIRCLES FORSIKRING ASA 1. kvartal 2017 (Urevidert) Watercircles Forsikring ASA Selskapet har i første kvartal 2017 startet tegning av forsikringer i egne bøker gjennom datterselskapene i Sverige,

Delårsregnskap 2. kvartal 2017

Delårsregnskap 2. kvartal 2017 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2017 2016 2017 2016 2016 Tall i tusen kroner Note 01.04-30.06 01.04-30.06 01.01-30.06 01.01-30.06

Delårsregnskap 2. kvartal 2017 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2017 2016 2017 2016 2016 Tall i tusen kroner Note 01.04-30.06 01.04-30.06 01.01-30.06 01.01-30.06

Delårsregnskap 2. kvartal 2016

Delårsregnskap 2. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2016 2015 2015 Tall i tusen kroner Note 01.04-30.06 01.04-30.06 01.01-30.06 01.01-30.06

Delårsregnskap 2. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2016 2015 2015 Tall i tusen kroner Note 01.04-30.06 01.04-30.06 01.01-30.06 01.01-30.06

Delårsregnskap 1. kvartal 2017

Delårsregnskap 1. kvartal 2017 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2017 2016 2016 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Delårsregnskap 1. kvartal 2017 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2017 2016 2016 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Forsikring Gjensidig

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 30. september 2013 Sammendrag Driftsresultat I viser et overskudd på 191,0 mill., mot et overskudd på 147,1 mill.

Kvartalsrapport 3. kvartal 2013 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 30. september 2013 Sammendrag Driftsresultat I viser et overskudd på 191,0 mill., mot et overskudd på 147,1 mill.

Delårsregnskap 1. kvartal 2018

Delårsregnskap 1. kvartal 2018 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2018 2017 2017 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Delårsregnskap 1. kvartal 2018 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2018 2017 2017 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Ly Forsikring ASA. Resultatregnskap

Delårsregnskap tredje kvartal 2017 Resultatregnskap RESULTATREGNSKAP Q3 2017 Q3 2016 01.01.- 30.09.2017 01.01.- 30.09.2016 TEKNISK REGNSKAP FOR SKADEFORSIKRING TEKNISK REGNSKAP Premieinntekter Opptjente

Delårsregnskap tredje kvartal 2017 Resultatregnskap RESULTATREGNSKAP Q3 2017 Q3 2016 01.01.- 30.09.2017 01.01.- 30.09.2016 TEKNISK REGNSKAP FOR SKADEFORSIKRING TEKNISK REGNSKAP Premieinntekter Opptjente

Ly Forsikring ASA. Resultatregnskap

Delårsregnskap andre kvartal 2017 Resultatregnskap RESULTATREGNSKAP Q2 2017 Q2 2016 01.01.- 30.06.2017 01.01.- 30.06.2016 ÅRET 2016 TEKNISK REGNSKAP FOR SKADEFORSIKRING TEKNISK REGNSKAP Premieinntekter

Delårsregnskap andre kvartal 2017 Resultatregnskap RESULTATREGNSKAP Q2 2017 Q2 2016 01.01.- 30.06.2017 01.01.- 30.06.2016 ÅRET 2016 TEKNISK REGNSKAP FOR SKADEFORSIKRING TEKNISK REGNSKAP Premieinntekter

Delårsregnskap 3. kvartal 2017

Delårsregnskap 3. kvartal 2017 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2017 2016 2017 2016 2016 Tall i tusen kroner Note 01.07-30.09 01.07-30.09 01.01-30.09 01.01-30.09

Delårsregnskap 3. kvartal 2017 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2017 2016 2017 2016 2016 Tall i tusen kroner Note 01.07-30.09 01.07-30.09 01.01-30.09 01.01-30.09

Delårsregnskap 2. kvartal 2018

Delårsregnskap 2. kvartal 2018 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2018 2017 2018 2017 2017 Tall i tusen kroner Note 01.04-30.06 01.04-30.06 01.01-30.06 01.01-30.06

Delårsregnskap 2. kvartal 2018 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2018 2017 2018 2017 2017 Tall i tusen kroner Note 01.04-30.06 01.04-30.06 01.01-30.06 01.01-30.06

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 2.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.06.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Delårsregnskap 3. kvartal 2016

Delårsregnskap 3. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2016 2015 2015 Tall i tusen kroner Note 01.07-30.09 01.07-30.09 01.01-30.09 01.01-30.09

Delårsregnskap 3. kvartal 2016 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2016 2015 2016 2015 2015 Tall i tusen kroner Note 01.07-30.09 01.07-30.09 01.01-30.09 01.01-30.09

Kvartalsrapport 1. kvartal 2014 Jernbanepersonalets Forsikring Gjensidig

Kvartalsrapport 1. kvartal 2014 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 31. mars 2014 Sammendrag Driftsresultat I viser et overskudd på 26,3 mill., mot et overskudd på 78,5 mill. i fjor.

Kvartalsrapport 1. kvartal 2014 Jernbanepersonalets Forsikring Side 1 Kvartalsrapport pr 31. mars 2014 Sammendrag Driftsresultat I viser et overskudd på 26,3 mill., mot et overskudd på 78,5 mill. i fjor.

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 3.KVARTAL 2017 Innhold KVARTALSRAPPORT 30.09.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2017 Innhold KVARTALSRAPPORT 31.03.2017... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen...

Kvartalsrapport. Jernbanepersonalets Forsikring. 2. kvartal 2014. Gjensidig

Kvartalsrapport 2. kvartal 2014 Jernbanepersonalets Forsikring Kvartalsrapport pr 30. juni 2014 Sammendrag Driftsresultat I viser et overskudd på 118,2 mill., mot et overskudd på 121,7 mill. på samme tid

Kvartalsrapport 2. kvartal 2014 Jernbanepersonalets Forsikring Kvartalsrapport pr 30. juni 2014 Sammendrag Driftsresultat I viser et overskudd på 118,2 mill., mot et overskudd på 121,7 mill. på samme tid

KVARTALSRAPPORT RESULTAT... 6 BALANSE EIENDELER... 8 BALANSE EGENKAPITAL OG GJELD... 9 REGNSKAPSPRINSIPPER... 10

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

3.KVARTAL 2018 Innhold KVARTALSRAPPORT 30.09.2018... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter... 3 Balansen... 4 Eiendeler... 4 Egenkapital og forpliktelser...

Jernbanepersonalets forsikring gjensidig 1. KVARTAL Kvartalsrapport for Jernbanepersonalets forsikring gjensidig

Jernbanepersonalets forsikring gjensidig 1. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 1. kvartal

Jernbanepersonalets forsikring gjensidig 1. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 1. kvartal

Resultatrapport per 1. kvartal 2018

Resultatrapport per 1. kvartal 2018 Nedenfor presenteres DNKs resultat per 1. kvartal 2018. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 1. kvartal 2018 Nedenfor presenteres DNKs resultat per 1. kvartal 2018. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for første kvartal 2013. Beløpene angis i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for første kvartal 2013. Beløpene angis i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for tredje kvartal 2013. Beløpene angis i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat for tredje kvartal 2013. Beløpene angis i

Resultatrapport per 3. kvartal 2017

Resultatrapport per 3. kvartal 2017 Nedenfor presenteres DNKs resultat per 3. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 3. kvartal 2017 Nedenfor presenteres DNKs resultat per 3. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 1. kvartal 2017

Resultatrapport per 1. kvartal 2017 Nedenfor presenteres DNKs resultat per 1. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 1. kvartal 2017 Nedenfor presenteres DNKs resultat per 1. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 3. kvartal 2014

Resultatrapport per 3. kvartal 2014 Nedenfor presenteres DNKs resultat per 3. kvartal 2014. Beløpene angis i millioner amerikanske dollar (USDm) og selektivt i millioner norske kroner (NOKm). Sammenlignbare

Resultatrapport per 3. kvartal 2014 Nedenfor presenteres DNKs resultat per 3. kvartal 2014. Beløpene angis i millioner amerikanske dollar (USDm) og selektivt i millioner norske kroner (NOKm). Sammenlignbare

Jernbanepersonalets forsikring gjensidig 2. KVARTAL Kvartalsrapport for Jernbanepersonalets forsikring gjensidig

Jernbanepersonalets forsikring gjensidig 2. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 2. kvartal

Jernbanepersonalets forsikring gjensidig 2. KVARTAL 2016 Kvartalsrapport for Jernbanepersonalets forsikring gjensidig SAK TIL KONSERNSTYRET FOR JERNBANEPERSONALETS BANK OG FORSIKRING SAK: Regnskap 2. kvartal

Resultatrapport per 2. kvartal 2014

Resultatrapport per 2. kvartal 2014 Nedenfor presenteres DNKs resultat per 2. kvartal 2014. Beløpene angis i millioner amerikanske dollar (USDm) og selektivt i millioner norske kroner (NOKm). Sammenlignbare

Resultatrapport per 2. kvartal 2014 Nedenfor presenteres DNKs resultat per 2. kvartal 2014. Beløpene angis i millioner amerikanske dollar (USDm) og selektivt i millioner norske kroner (NOKm). Sammenlignbare

Kvartalsrapport - 1/2018

Kvartalsrapport - 1/2018 u Styrets beretning u Resultatregnskap u Balanse u Oppstilling av endring i egenkapital u Kontantstrømoppstilling u Noter til regnskapet 1.kv 2018 4.kv 2017 3.kv 2017 2.kv 2017

Kvartalsrapport - 1/2018 u Styrets beretning u Resultatregnskap u Balanse u Oppstilling av endring i egenkapital u Kontantstrømoppstilling u Noter til regnskapet 1.kv 2018 4.kv 2017 3.kv 2017 2.kv 2017

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 2. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 2. kvartal

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 2. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 2. kvartal

Landbruksforsikring AS

Landbruksforsikring AS Delårsregnskap 2. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.04-30.06 01.04-30.06

Landbruksforsikring AS Delårsregnskap 2. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.04-30.06 01.04-30.06

Resultatrapport per 2. kvartal 2017

Resultatrapport per 2. kvartal 2017 Nedenfor presenteres DNKs resultat per 2. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 2. kvartal 2017 Nedenfor presenteres DNKs resultat per 2. kvartal 2017. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 1. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 1. kvartal

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) RESULTAT PER 1. KVARTAL 2012 Nedenfor presenteres DNKs resultat per 1. kvartal

Tannlegenes gjensidige sykeavbruddskasse

Tannlegenes gjensidige sykeavbruddskasse 2. kvartal 2012 STYRETS BERETNING FOR 2. KVARTAL 2012 Tannlegenes gjensidige sykeavbruddskasse ( Sykeavbruddskassen ) er et gjensidig skadeforsikringsselskap eiet

Tannlegenes gjensidige sykeavbruddskasse 2. kvartal 2012 STYRETS BERETNING FOR 2. KVARTAL 2012 Tannlegenes gjensidige sykeavbruddskasse ( Sykeavbruddskassen ) er et gjensidig skadeforsikringsselskap eiet

Landbruksforsikring AS

Landbruksforsikring AS Kvartalsrapport Q4 2014 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2014 2013 2014 2013 Tall i tusen kroner Note 30.09-31.12 30.09-31.12 01.01-31.12 01.01-31.12

Landbruksforsikring AS Kvartalsrapport Q4 2014 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2014 2013 2014 2013 Tall i tusen kroner Note 30.09-31.12 30.09-31.12 01.01-31.12 01.01-31.12

TGS Tannlegenes Gjensidige Sykeavbruddskasse

TGS Tannlegenes Gjensidige Sykeavbruddskasse 30.06.2010 30.06.2009 1. Premieinntekter mv 1.1. Forfalte bruttopremier 19 089 089 20 654 274 1.2. - Avgitte gjenforsikringspremier 1.3. Endring i avsetning

TGS Tannlegenes Gjensidige Sykeavbruddskasse 30.06.2010 30.06.2009 1. Premieinntekter mv 1.1. Forfalte bruttopremier 19 089 089 20 654 274 1.2. - Avgitte gjenforsikringspremier 1.3. Endring i avsetning

Regnskap OPF konsern pr. 31. mars 2014

Regnskap OPF konsern pr. 31. mars 2014 Styrets beretning Resultatregnskap Balanse Oppstilling av endringer i egenkapital Note 1 Note 2 Note 3 Note 4 Note 5 Note 6 Note 7 Note 8 Note 9 Note 10 Note 11 Note

Regnskap OPF konsern pr. 31. mars 2014 Styrets beretning Resultatregnskap Balanse Oppstilling av endringer i egenkapital Note 1 Note 2 Note 3 Note 4 Note 5 Note 6 Note 7 Note 8 Note 9 Note 10 Note 11 Note

Nemi Forsikring AS. Q1 Q1 Året RESULTATREGNSKAP NOTE 2013 2012 2012. i 1000 NOK

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2013 2012 2012 Premieinntekter Forfalt bruttopremie 131 776 139 178 523 379 Avgitte gjenforsikringspremier -64 836-51 656-150 242 Forfalt

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2013 2012 2012 Premieinntekter Forfalt bruttopremie 131 776 139 178 523 379 Avgitte gjenforsikringspremier -64 836-51 656-150 242 Forfalt

Landbruksforsikring AS

Landbruksforsikring AS Kvartalsrapport Q1 2015 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2014 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Landbruksforsikring AS Kvartalsrapport Q1 2015 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2014 Tall i tusen kroner Note 01.01-31.03 01.01-31.03 01.01-31.12 TEKNISK REGNSKAP

Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2013 2012 2013 2012 2012

Nemi Forsikring AS i 1000 NOK Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2013 2012 2013 2012 2012 Premieinntekter Forfalt bruttopremie 133 539 116 772 265 315 255 950 523 379 Avgitte gjenforsikringspremier

Nemi Forsikring AS i 1000 NOK Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2013 2012 2013 2012 2012 Premieinntekter Forfalt bruttopremie 133 539 116 772 265 315 255 950 523 379 Avgitte gjenforsikringspremier

Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2013 2012 2013 2012 2012

Nemi Forsikring AS i 1000 NOK Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2013 2012 2013 2012 2012 Premieinntekter Forfalt bruttopremie 112 731 113 777 378 046 369 727 523 379 Avgitte gjenforsikringspremier

Nemi Forsikring AS i 1000 NOK Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2013 2012 2013 2012 2012 Premieinntekter Forfalt bruttopremie 112 731 113 777 378 046 369 727 523 379 Avgitte gjenforsikringspremier

Landbruksforsikring AS

Landbruksforsikring AS Kvartalsrapport Q3 2014 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2014 2013 2014 2013 2013 Tall i tusen kroner Note 01.07-30.09 01.07-30.09 01.01-30.09 01.01-30.09

Landbruksforsikring AS Kvartalsrapport Q3 2014 Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2014 2013 2014 2013 2013 Tall i tusen kroner Note 01.07-30.09 01.07-30.09 01.01-30.09 01.01-30.09

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association)

") Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat per 3. kvartal 2012. Beløpene angis i millioner

Den Norske Krigsforsikring for Skib - Gjensidig Forening - (The Norwegian Shipowners Mutual War Risks Insurance Association) Nedenfor presenteres DNKs resultat per 3. kvartal 2012. Beløpene angis i millioner

Q1 Q1 Året RESULTATREGNSKAP NOTE 2014 2013 2013

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2014 2013 2013 Premieinntekter Forfalt bruttopremie 123 616 131 776 483 629 Avgitte gjenforsikringspremier -57 013-64 836-162 004 Forfalt

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2014 2013 2013 Premieinntekter Forfalt bruttopremie 123 616 131 776 483 629 Avgitte gjenforsikringspremier -57 013-64 836-162 004 Forfalt

Kvartalsrapport -2/2015

Kvartalsrapport -2/2015 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet Solvensmargin og kapitaldekning RAPPORT ETTER ANDRE

Kvartalsrapport -2/2015 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet Solvensmargin og kapitaldekning RAPPORT ETTER ANDRE

Side 2 av 15. Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2019 Innhold KVARTALSRAPPORT 31.03.2019... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Side 2 av 15 Jernbanepersonalets forsikring gjensidig KVARTALSRAPPORT 1.KVARTAL 2019 Innhold KVARTALSRAPPORT 31.03.2019... 3 Sammendrag... 3 Premier... 3 Finansinntekter... 3 Erstatninger... 3 Driftsutgifter...

Landbruksforsikring AS

Landbruksforsikring AS Delårsregnskap 3. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.07-30.09 01.07-30.09

Landbruksforsikring AS Delårsregnskap 3. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 2014 Tall i tusen kroner Note 01.07-30.09 01.07-30.09

Årsrapport 2015 Oslo Forsikring 1

Årsrapport 2015 1 2 Innhold Om virksomheten 4 Resultatutvikling og drift 4 Soliditet, risikoer og risikostyring 5 Styring 6 Organisasjon, personalforhold og arbeidsmiljø 6 Framtidsutsikter 7 Disponering

Årsrapport 2015 1 2 Innhold Om virksomheten 4 Resultatutvikling og drift 4 Soliditet, risikoer og risikostyring 5 Styring 6 Organisasjon, personalforhold og arbeidsmiljø 6 Framtidsutsikter 7 Disponering

Landbruksforsikring AS

Landbruksforsikring AS Delårsregnskap 4. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 Tall i tusen kroner Note 01.10-31.12 01.10-31.12

Landbruksforsikring AS Delårsregnskap 4. kvartal 2015 (Urevidert) Resultat, balanse og noter Landbruksforsikring AS Resultatregnskap 2015 2014 2015 2014 Tall i tusen kroner Note 01.10-31.12 01.10-31.12

Resultat for virksomhetsområdene: Virksomhetens resultat fordelt på områdene forsikring og finans er vist i tabell 1 nedenfor.

Nedenfor presenteres DNKs resultat for 1. kvartal 2014. Beløpene angis i millioner amerikanske dollar (USDm) og selektivt i millioner norske kroner (NOKm). Sammenlignbare tall for tilsvarende periode året

Nedenfor presenteres DNKs resultat for 1. kvartal 2014. Beløpene angis i millioner amerikanske dollar (USDm) og selektivt i millioner norske kroner (NOKm). Sammenlignbare tall for tilsvarende periode året

Kvartalsrapport -1/2015

Kvartalsrapport -1/2015 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet Solvensmargin og kapitaldekning RAPPORT ETTER FØRSTE

Kvartalsrapport -1/2015 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet Solvensmargin og kapitaldekning RAPPORT ETTER FØRSTE

Statoil Forsikring a.s Resultatregnskap pr. 30. september (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2015 YTD Q3 2014 QTD Q3 2015 QTD Q3 2014 31.12.2014 Premieinntekter Forfalte bruttopremier 1 752 343 2 070 124-192 598 71

Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2015 YTD Q3 2014 QTD Q3 2015 QTD Q3 2014 31.12.2014 Premieinntekter Forfalte bruttopremier 1 752 343 2 070 124-192 598 71

Statoil Forsikring a.s Resultatregnskap pr. 30. juni (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2015 YTD Q2 2014 QTD Q2 2015 QTD Q2 2014 31.12.2014 Premieinntekter Forfalte bruttopremier 1 944 941 1 998 893 1 555 483 1 693

Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2015 YTD Q2 2014 QTD Q2 2015 QTD Q2 2014 31.12.2014 Premieinntekter Forfalte bruttopremier 1 944 941 1 998 893 1 555 483 1 693

Statoil Forsikring a.s Resultatregnskap pr. 31. mars (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 31. mars BELØP I 1000 KR YTD Q1 2015 YTD Q1 2014 QTD Q1 2015 QTD Q1 2014 31.12.2014 Premieinntekter Forfalte bruttopremier 389 458 305 466 389 458 305 466 2

Statoil Forsikring a.s Resultatregnskap pr. 31. mars BELØP I 1000 KR YTD Q1 2015 YTD Q1 2014 QTD Q1 2015 QTD Q1 2014 31.12.2014 Premieinntekter Forfalte bruttopremier 389 458 305 466 389 458 305 466 2

Kvartalsrapport - 3/2017

Kvartalsrapport - 3/2017 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet RAPPORT ETTER TREDJE KVARTAL 2017 Resultater og drift

Kvartalsrapport - 3/2017 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet RAPPORT ETTER TREDJE KVARTAL 2017 Resultater og drift

Knif Trygghet Forsikring AS. RESULTATREGNSKAP 2015 (tall i NOK 1000) Note Act Q1 2015

Note Act Q1 2015") Knif Trygghet Forsikring AS RESULTATREGNSKAP 2015 (tall i NOK 1000) Note Act Q1 2015 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter m.v.: Forfalte bruttopremier 202 413 - Avgitte gjenforsikringspremier

Knif Trygghet Forsikring AS RESULTATREGNSKAP 2015 (tall i NOK 1000) Note Act Q1 2015 TEKNISK REGNSKAP FOR SKADEFORSIKRING Premieinntekter m.v.: Forfalte bruttopremier 202 413 - Avgitte gjenforsikringspremier

Q1 Q1 Året RESULTATREGNSKAP NOTE 2015 2014 2014

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2015 2014 2014 Premieinntekter Forfalt bruttopremie 137 421 123 616 501 303 Avgitte gjenforsikringspremier -104 061-57 013-446 632 Forfalt

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2015 2014 2014 Premieinntekter Forfalt bruttopremie 137 421 123 616 501 303 Avgitte gjenforsikringspremier -104 061-57 013-446 632 Forfalt

Resultatrapport per 2. kvartal 2018

Resultatrapport per 2. kvartal 2018 Nedenfor presenteres DNKs resultat per 2. kvartal 2018. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 2. kvartal 2018 Nedenfor presenteres DNKs resultat per 2. kvartal 2018. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Kvartalsrapport - 1/2017

Kvartalsrapport 1/2017 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet RAPPORT ETTER FØRSTE KVARTAL 2017 Resultater og drift

Kvartalsrapport 1/2017 Styrets beretning Resultatregnskap Balanse Oppstilling av endring i egenkapital Kontantstrømoppstilling Noter til regnskapet RAPPORT ETTER FØRSTE KVARTAL 2017 Resultater og drift

rapport for 1. kvartal 2013

rapport for 1. kvartal 2013 Rapport pr. 1. kvartal 2013 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

rapport for 1. kvartal 2013 Rapport pr. 1. kvartal 2013 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

Resultatrapport per 3. kvartal 2018

Resultatrapport per 3. kvartal 2018 Nedenfor presenteres DNKs resultat per 3. kvartal 2018. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall fra fjoråret er i teksten gjengitt i parentes.

Resultatrapport per 3. kvartal 2018 Nedenfor presenteres DNKs resultat per 3. kvartal 2018. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall fra fjoråret er i teksten gjengitt i parentes.

Kvartalsrapport - 2/2017

Kvartalsrapport - 2/2017 u Styrets beretning u Resultatregnskap u Balanse u Oppstilling av endring i egenkapital u Kontantstrømoppstilling u Noter til regnskapet RAPPORT ETTER ANDRE KVARTAL 2017 Resultater

Kvartalsrapport - 2/2017 u Styrets beretning u Resultatregnskap u Balanse u Oppstilling av endring i egenkapital u Kontantstrømoppstilling u Noter til regnskapet RAPPORT ETTER ANDRE KVARTAL 2017 Resultater

rapport for 3. kvartal 2012

rapport for 3. kvartal 2012 Rapport pr. 3. kvartal 2012 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

rapport for 3. kvartal 2012 Rapport pr. 3. kvartal 2012 for konsernet Virksomheten Scandinavian Insurance Group AS (SIG) er et norsk skadeforsikringsselskap som opererer i privat- og bedriftsmarkedet samt

Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2014 2013 2014 2013 2013

Nemi Forsikring AS i 1000 NOK Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2014 2013 2014 2013 2013 Premieinntekter Forfalt bruttopremie 111 696 133 539 235 312 265 315 483 629 Avgitte gjenforsikringspremier

Nemi Forsikring AS i 1000 NOK Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2014 2013 2014 2013 2013 Premieinntekter Forfalt bruttopremie 111 696 133 539 235 312 265 315 483 629 Avgitte gjenforsikringspremier

Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2014 2013 2014 2013 2013

Nemi Forsikring AS i 1000 NOK Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2014 2013 2014 2013 2013 Premieinntekter Forfalt bruttopremie 115 211 112 731 350 523 378 046 483 629 Avgitte gjenforsikringspremier

Nemi Forsikring AS i 1000 NOK Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2014 2013 2014 2013 2013 Premieinntekter Forfalt bruttopremie 115 211 112 731 350 523 378 046 483 629 Avgitte gjenforsikringspremier

ADMINISTRASJONEN EMNE: RESULTATRAPPORT 1. KVARTAL 2014 DATO: 07. MAI 2014 CC: --

NOTAT TIL: FRA: STYRET ADMINISTRASJONEN EMNE: RESULTATRAPPORT 1. KVARTAL 2014 DATO: 07. MAI 2014 CC: -- Nedenfor presenteres DNKs resultat for 1. kvartal 2014. Beløpene angis i millioner amerikanske dollar

NOTAT TIL: FRA: STYRET ADMINISTRASJONEN EMNE: RESULTATRAPPORT 1. KVARTAL 2014 DATO: 07. MAI 2014 CC: -- Nedenfor presenteres DNKs resultat for 1. kvartal 2014. Beløpene angis i millioner amerikanske dollar

Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2015 2014 2015 2014 2014

Nemi Forsikring AS i 1000 NOK Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2015 2014 2015 2014 2014 Premieinntekter Forfalt bruttopremie 127 641 115 211 399 721 350 523 501 303 Avgitte gjenforsikringspremier

Nemi Forsikring AS i 1000 NOK Q3 Q3 1.1.- 30.09 1.1.- 30.09 Året RESULTATREGNSKAP NOTE 2015 2014 2015 2014 2014 Premieinntekter Forfalt bruttopremie 127 641 115 211 399 721 350 523 501 303 Avgitte gjenforsikringspremier

Foto: Øivind Haug, oivindhaug.com

Foto: Øivind Haug, oivindhaug.com Årsrapport 2016 Årsrapport 2016 Oslo Forsikring 1 Foto: Jonny Johansen 2 Årsrapport 2016 Oslo Forsikring Innhold Årsberetning 4 Virksomhet og resultater 4 Resultatutvikling

Foto: Øivind Haug, oivindhaug.com Årsrapport 2016 Årsrapport 2016 Oslo Forsikring 1 Foto: Jonny Johansen 2 Årsrapport 2016 Oslo Forsikring Innhold Årsberetning 4 Virksomhet og resultater 4 Resultatutvikling

SILVER PENSJONSFORSIKRING AS

RESULTAT 01.01.2013-30.06.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 67 223 691 2. Netto inntekter fra investeringer i kollektivporteføljen 201 060 240 3. Netto inntekter fra investeringer

RESULTAT 01.01.2013-30.06.2013 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 67 223 691 2. Netto inntekter fra investeringer i kollektivporteføljen 201 060 240 3. Netto inntekter fra investeringer

SILVER PENSJONSFORSIKRING AS

RESULTAT Note 01.01.2016-31.03.2016 01.01.2015-31.03.2015 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 180 706 29 469 404 2. Netto inntekter fra investeringer i kollektivporteføljen 3 35 884

RESULTAT Note 01.01.2016-31.03.2016 01.01.2015-31.03.2015 TEKNISK REGNSKAP FOR LIVSFORSIKRING 1. Premieinntekter 1 180 706 29 469 404 2. Netto inntekter fra investeringer i kollektivporteføljen 3 35 884

Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2015 2014 2015 2014 2014

Nemi Forsikring AS i 1000 NOK Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2015 2014 2015 2014 2014 Premieinntekter Forfalt bruttopremie 134 659 111 696 272 080 235 312 501 303 Avgitte gjenforsikringspremier

Nemi Forsikring AS i 1000 NOK Q2 Q2 1.1.- 30.06 1.1.- 30.06 Året RESULTATREGNSKAP NOTE 2015 2014 2015 2014 2014 Premieinntekter Forfalt bruttopremie 134 659 111 696 272 080 235 312 501 303 Avgitte gjenforsikringspremier

Statoil Forsikring a.s Resultatregnskap pr. 30. juni (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2016 YTD Q2 2015 QTD Q2 2016 QTD Q2 2015 31.12.2015 Premieinntekter Opptjente bruttopremier 775 990 1 037 525 384 917 492 203

Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2016 YTD Q2 2015 QTD Q2 2016 QTD Q2 2015 31.12.2015 Premieinntekter Opptjente bruttopremier 775 990 1 037 525 384 917 492 203

Statoil Forsikring a.s Resultatregnskap pr. 30. september (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2014 YTD Q3 2013 QTD Q3 2014 QTD Q3 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 2 070 124 2 368 317 71 231 138

Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2014 YTD Q3 2013 QTD Q3 2014 QTD Q3 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 2 070 124 2 368 317 71 231 138

Statoil Forsikring a.s Resultatregnskap pr. 30. september (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2016 YTD Q3 2015 QTD Q3 2016 QTD Q3 2015 31.12.2015 Premieinntekter Opptjente bruttopremier 1 110 012 1 476 670 334 022

Statoil Forsikring a.s Resultatregnskap pr. 30. september BELØP I 1000 KR YTD Q3 2016 YTD Q3 2015 QTD Q3 2016 QTD Q3 2015 31.12.2015 Premieinntekter Opptjente bruttopremier 1 110 012 1 476 670 334 022

Q1 Q1 Året RESULTATREGNSKAP NOTE

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2016 2015 2015 Premieinntekter Forfalt bruttopremie 173 717 137 421 584 585 Avgitte gjenforsikringspremier -134 133-104 061-436 526 Forfalt

Nemi Forsikring AS i 1000 NOK Q1 Q1 Året RESULTATREGNSKAP NOTE 2016 2015 2015 Premieinntekter Forfalt bruttopremie 173 717 137 421 584 585 Avgitte gjenforsikringspremier -134 133-104 061-436 526 Forfalt

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q2 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q2 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q3 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q3 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Resultatrapport per 1. kvartal 2019

Resultatrapport per 1. kvartal 2019 Nedenfor presenteres DNKs resultat per 1. kvartal 2019. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Resultatrapport per 1. kvartal 2019 Nedenfor presenteres DNKs resultat per 1. kvartal 2019. Beløp angis i millioner amerikanske dollar (USDm). Sammenlignbare tall for tilsvarende periode året før er i

Styrets beretning RESULTAT PER

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

1. kvartal 2012 DANICA PENSJON ER ET SELSKAP I DANSKE BANK-KONSERNET, ET AV NORDENS LEDENDE Styrets beretning RESULTAT PER 31.03.2012 FINANSKONSERN. VI ER I DAG 80 ANSATTE. VÅRT DANSKE MORSELSKAP DANICA

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q2 2018 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q2 2018 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Statoil Forsikring a.s Resultatregnskap pr. 30. juni (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2014 YTD Q2 2013 QTD Q2 2014 QTD Q2 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 1 998 893 2 230 175 1 693 427 1 754

Statoil Forsikring a.s Resultatregnskap pr. 30. juni BELØP I 1000 KR YTD Q2 2014 YTD Q2 2013 QTD Q2 2014 QTD Q2 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 1 998 893 2 230 175 1 693 427 1 754

Statoil Forsikring a.s Resultatregnskap pr. 31. mars (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 31. mars BELØP I 1000 KR YTD Q1 2016 YTD Q1 2015 QTD Q1 2016 QTD Q1 2015 31.12.2015 Premieinntekter Opptjente bruttopremier 391 073 545 322 391 073 545 322 1

Statoil Forsikring a.s Resultatregnskap pr. 31. mars BELØP I 1000 KR YTD Q1 2016 YTD Q1 2015 QTD Q1 2016 QTD Q1 2015 31.12.2015 Premieinntekter Opptjente bruttopremier 391 073 545 322 391 073 545 322 1

Statoil Forsikring a.s Resultatregnskap pr. 31. mars (Beløp i 1000 kr.)

") Statoil Forsikring a.s Resultatregnskap pr. 31. mars BELØP I 1000 KR YTD Q1 2014 YTD Q1 2013 QTD Q1 2014 QTD Q1 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 305 466 475 553 305 466 475 553 2

Statoil Forsikring a.s Resultatregnskap pr. 31. mars BELØP I 1000 KR YTD Q1 2014 YTD Q1 2013 QTD Q1 2014 QTD Q1 2013 31.12.2013 Premieinntekter Forfalte bruttopremier 305 466 475 553 305 466 475 553 2

Kvartalsrapport Q Nordnet Livsforsikring AS

Kvartalsrapport Q1 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsrapport Q1 2017 Nordnet Livsforsikring AS Nordnet Livsforsikring AS Org.nr. 914 350 956 Regnskapsprinsipper: Delårsregnskapet er avlagt i overensstemmelse med IAS 34 Delårsrapportering. Delårsregnskapet

Kvartalsregnskap. Møretrygd Gjensidig Forsikring

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente

Kvartalsregnskap 31.3 2019 Resultatregnskap Noter 31.03.2019 31.03.2018 2018 Teknisk regnskap PREMIEINNTEKTER MV Opptjente bruttopremier 37 938 036 36 118 699 160 657 808 Gjenforsikringsandel av opptjente