Velkommen til NUF seminar. NUF-selskapsformen: Hva/hvordan fordeler/ulemper?

|

|

|

- Oddbjørg Dale

- 8 år siden

- Visninger:

Transkript

1 Velkommen til NUF seminar NUF-selskapsformen: Hva/hvordan fordeler/ulemper?

2 NUF = Norskregistrert Utenlandsk Foretak (filial/avdeling)

3 Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier ( ) eier person bedrift (ansatt) (2500) bedrift ( ) (6000) bedrift ltd (2500) revisor NUF revisor ansatt ansatt

bedrift (100 000) (6000) bedrift ltd (2500) revisor NUF")

4 Antall NUF selskaper registret i Brreg Eksplosiv vekst fra Grunnet at produktet ble gjort kjent av NUF tilbydere Grunnet media eksponering Grunnet behov for en slik selskapsform i Norge Kilde:

5 Hvordan gjør Firmahjelp dette: Firmahjelp etablerer et britisk as (ltd/ limited) for kunden Firmahjelp lager nødvendige dokumenter for innsending til Brønnøysundsregisteret for etablerering av et NUF: Norsk organisasjonsnummer Norsk adresse Samme rammevilkår som et AS Ikke underlagt de norske aksjekapital eller revisor krav Alle kan bli ansatte og får samme sosiale goder

6 Resultat Aksjeselskap uten krav til kr Begrenset personlig risiko, etter norsk lov Slipper revisjon ved omsetning under Kan ansette seg selv og opparbeide seg sosiale rettigheter Kan bli vanlig lønnsmottaker og får automatisk rett til minstefradrag Kan benytte statens skattefrie satser for reise / kost og losji Trenger ikke å tenke på forretningsførsel i England - dette gjør Firmahjelp under forutsetning av at det engelske selskapet ikke har aktivitet, og kunden selv rapporterer til norske myndigheter som et AS

7 Ulemper ved NUF i Norge: Har hatt et useriøst stempel Kan være vanskeligere å få lån/kreditter Saksbehandlere vet ikke hva selskapsformen er Er i ferd med å bedre seg grunnet offentliggjøring av regnskap og bedre viten Gammel myte om at har du ikke i egenkapital så bør du ikke starte bedrift. Gammel myte om at Aksjeselskaper i alle fall har i egenkapital, som gir ekstra sikkerhet. Kan ikke benytte endingen AS eller Aksjeselskap Må/bør ha en seriøs partner som forretningsfører i England

8 Vårt utgangspunkt: Hvordan få optimale rammevilkår med så lave inngangsbarrierer som mulig: Risiko Rettigheter Økonomi

9 Risiko Enkeltpersonsforetak Aksjeselskap NUF eier eier Skillet mellom eier og bedrift eier person bedrift bedrift ltd gir begrenset personlig risiko iht til norsk lov. Som et vanlig aksjeselskap. AS NUF

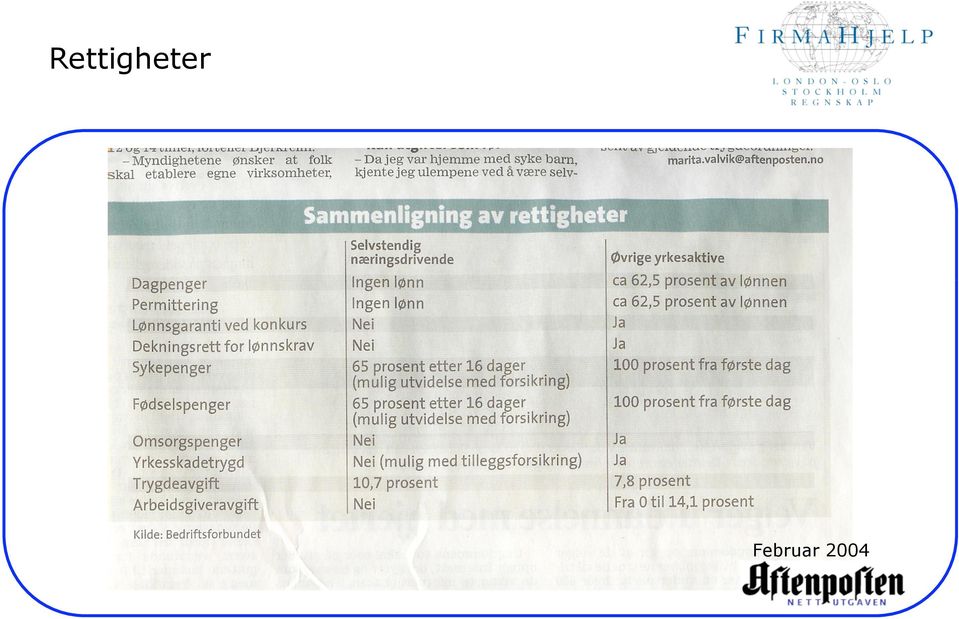

10 Rettigheter Februar 2004

11 Økonomi I Nå er det også økonomisk lønnsomt å ha et NUF fremfor et EPF Skattereformen skulle gi skattelette til alle, men som vanlig bare til ansatte (minstefradraget økte) Analyse / pressemelding fra NARF: publisert hos de toneangivende aviser i Norge Skatteadvokat Per-Ole Hegdah l i NARF. Foto: Cato Gjertsen/Pressekontoret Eier du et enkeltpersonsforetak, må du årlig tjene kroner mer enn en vanlig lønnsmottaker for å sitte igjen med det samme kronebeløpet. Regelverket diskriminerer gründere, mener skatteekspertene hos NARF

12 Økonomi II I tilfeller hvor driften genererer mer overskudd enn til privat forbruk Økt navigasjonrom i form av et valget mellom: - 28% overskuddsbeskattning og la overskudd etter skatt bli tilført egenkapital eller - ta overskuddet til privat forbruk som utbytte og få nye 28% på privat hånd. (marginalbeskattning: 48,2% mot 50,7-51%)

13 Hvem er den typisk kunden Kunnskapsbedrifter uten krav til tunge investeringer Gründere som ønsker den sosiale sikkerheten Gründere som ønsker å fordele risiko Private investeringsselskap

14 NUF som investeringsselskap I I 2005 ønsket vi å teste fritaksmodellen for NUFselskap Engasjerte skatteadvokat Gunhild Buestad fra Nordia Bindende forhåndsuttalelse fra Skattedirektoratet Konklusjon: Aksjeselskapet som skal stiftes som et company limited by shares i Storbritannia, og som skal drive virksomhet gjennom filial i Norge, anses skattemessig å være hjemmehørende i Norge, jf. skatteloven 2-2 første ledd. Selskapet vil falle inn under skatteloven 2-38 første ledd bokstav i.

15 Analysen ble publisert i Økonomisk Rapport

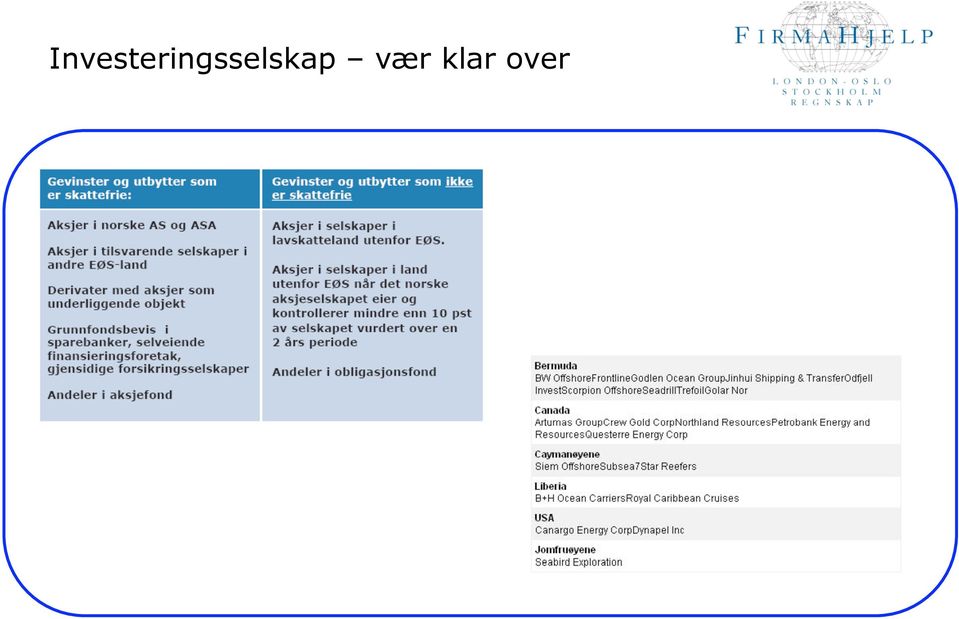

16 Investeringsselskap vær klar over

17 Skrevet om oss i pressen: Finansavisen / Dagens Næringsliv

Velkommen til NUF seminar. Forhold i Norge og i UK

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar Forhold i Norge og i UK Hvilken struktur ønsker vi å oppnå ved et NUF Enkeltpersonsforetak Aksjeselskap Norsk avdeling av Utenlandsk Foretak eier eier LTD (100 000) eier person

Velkommen til NUF seminar. Lovlighet

Velkommen til NUF seminar Lovlighet Lovlighet I: EU og EØS På grunnlag av de fire friheter innenfor EU/EØS, er det fritt varebytte, fri bevegelighet for tjenester, varer, kapital og personer Fri etableringsrett,

Velkommen til NUF seminar Lovlighet Lovlighet I: EU og EØS På grunnlag av de fire friheter innenfor EU/EØS, er det fritt varebytte, fri bevegelighet for tjenester, varer, kapital og personer Fri etableringsrett,

Vær klar over at du kan trenge spesiell tillatelse for å drive virksomhet i enkelte bransjer.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

3.7 Organisasjon og selskapsformer

3.7 Organisasjon og selskapsformer Målsetting med temaet: de mest vanlige organisasjons- og selskapsformer Hva er ditt behov? Er du alene eller flere? Hva slags risiko medfører etableringen for deg og

3.7 Organisasjon og selskapsformer Målsetting med temaet: de mest vanlige organisasjons- og selskapsformer Hva er ditt behov? Er du alene eller flere? Hva slags risiko medfører etableringen for deg og

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012 Fusjon engelsk Ltd NUF og norsk AS Sktl. kap 11-1 jf. 11-2 flg. Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 11/12. Avgitt 3.5.2012 Fusjon engelsk Ltd NUF og norsk AS Sktl. kap 11-1 jf. 11-2 flg. Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Velkommen. Introduksjonskurs - Firmaetablering. Drømmen om eget firma? Einar Vaardal-Lunde / Vaardal-Lunde AS

Velkommen Drømmen om eget firma? Introduksjonskurs - Firmaetablering Einar Vaardal-Lunde / Vaardal-Lunde AS Hva vil vi oppnå med introduksjonskurset Ønsker å gi svar på følgende: Hva bør man ha fokus på

Velkommen Drømmen om eget firma? Introduksjonskurs - Firmaetablering Einar Vaardal-Lunde / Vaardal-Lunde AS Hva vil vi oppnå med introduksjonskurset Ønsker å gi svar på følgende: Hva bør man ha fokus på

Valg av selskapsform. Informasjonspakke. Norsk Bedriftstjeneste A/S. Kontakt:

Valg av selskapsform Informasjonspakke Norsk Bedriftstjeneste A/S Kontakt: Norsk Bedriftstjeneste A/S Karenlyst allé 8B, 0278, OSLO E-post: info@norskbedriftstjeneste.no Telefon: 21 89 92 37 Takk for at

Valg av selskapsform Informasjonspakke Norsk Bedriftstjeneste A/S Kontakt: Norsk Bedriftstjeneste A/S Karenlyst allé 8B, 0278, OSLO E-post: info@norskbedriftstjeneste.no Telefon: 21 89 92 37 Takk for at

TELEFAKS EMNE: TOTALT ANTALL SIDER INKLUDERT FORSIDEN:

TELEFAKS TIL: FIRMA: Bestilling av NUF selskap Firmahjelp FAKSNUMMER: 22 00 80 71 FRA: DATO: EMNE: INSTRUKSJON ANG BESTILLING AV NUF SELSKAP TOTALT ANTALL SIDER INKLUDERT FORSIDEN: Etter avtaler ligger

TELEFAKS TIL: FIRMA: Bestilling av NUF selskap Firmahjelp FAKSNUMMER: 22 00 80 71 FRA: DATO: EMNE: INSTRUKSJON ANG BESTILLING AV NUF SELSKAP TOTALT ANTALL SIDER INKLUDERT FORSIDEN: Etter avtaler ligger

Regnskap og økonomi Driftsformer. Emnekurs Drift Stavanger sept

Regnskap og økonomi Driftsformer Emnekurs Drift Stavanger sept 2018 helge@legeregnskap.no Temaoversikt Fradrag i regnskapet Avskrivninger Goodwill Regnskap Fordelingsmodeller Selskapsform / organisering

Regnskap og økonomi Driftsformer Emnekurs Drift Stavanger sept 2018 helge@legeregnskap.no Temaoversikt Fradrag i regnskapet Avskrivninger Goodwill Regnskap Fordelingsmodeller Selskapsform / organisering

Servicekontoret for næringslivet SERVICEKONTORET FOR NÆRINGSLIVET. servicekontoret@nae.oslo.kommune.no

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

SERVICEKONTORET FOR NÆRINGSLIVET 23 46 01 11 servicekontoret@nae.oslo.kommune.no AGENDA Om Servicekontoret Etablering generelt Valg av selskapsform Enkeltpersonforetak Ans/Da AS Registrering i Brønnøysundreg

Registrering i Brønnøysund

1 Registrering i Brønnøysund Alle selvst. næringsdrivende skal registreres i Enhetsregisteret Kan gjøres elektronisk Gebyrfritt Organisasjonsnummer innen ca en uke 2 Andre register Foretaksregisteret Kun

1 Registrering i Brønnøysund Alle selvst. næringsdrivende skal registreres i Enhetsregisteret Kan gjøres elektronisk Gebyrfritt Organisasjonsnummer innen ca en uke 2 Andre register Foretaksregisteret Kun

19.12.2012. Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

19.12.2012 Høringsnotat om endringer i skattelovforskriften 11-20 omdanning av NUF til AS/ASA Innledning Omdanning fra en selskapsform til en annen vil i utgangspunktet innebære skattemessig realisasjon

STATUS 2 ÅR ETTER FRAVALG AV REVISJONSPLIKT: RAPPORTEN #4-2012

RAPPORTEN #4-2012 FRAVALG AV REVISJONSPLIKT: STATUS 2 ÅR ETTER FLERE SAKER I DETTE NUMMERET: REGNSKAPS- OG PERSONALADMINISTRASJON: ØKONOR SOM TOTALLEVERANDØR SKATTEFRI OMDANNELSE AV NUF TIL NORSK AKSJESELSKAP

RAPPORTEN #4-2012 FRAVALG AV REVISJONSPLIKT: STATUS 2 ÅR ETTER FLERE SAKER I DETTE NUMMERET: REGNSKAPS- OG PERSONALADMINISTRASJON: ØKONOR SOM TOTALLEVERANDØR SKATTEFRI OMDANNELSE AV NUF TIL NORSK AKSJESELSKAP

Til Att Fra Customer Name Contact First & Last Name Advokat som skriver

Til Att Fra Customer Name Contact First & Last Name Advokat som skriver Valg av selskapsform Hvorfor? Selskapsform er et virkemiddel for å organisere næringsvirksomhet. Ingen selskapsform er generelt bedre

Til Att Fra Customer Name Contact First & Last Name Advokat som skriver Valg av selskapsform Hvorfor? Selskapsform er et virkemiddel for å organisere næringsvirksomhet. Ingen selskapsform er generelt bedre

Skattefri omdanning fra NUF til AS

Skattefri omdanning fra NUF til AS Kursinnhold Rettskilder Utgangspunktet om skatteutløsende realisasjon Hva menes med omdanning og hvorfor velge å omdanne fra NUF til AS? Særlig om NUF-er Krav til det

Skattefri omdanning fra NUF til AS Kursinnhold Rettskilder Utgangspunktet om skatteutløsende realisasjon Hva menes med omdanning og hvorfor velge å omdanne fra NUF til AS? Særlig om NUF-er Krav til det

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 14/12. Avgitt 08.06.12. Fusjon mellom UK Ltd og norsk AS. (skatteloven 11-1, jf. 11-2 flg.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 14/12. Avgitt 08.06.12 Fusjon mellom UK Ltd og norsk AS (skatteloven 11-1, jf. 11-2 flg.) Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 14/12. Avgitt 08.06.12 Fusjon mellom UK Ltd og norsk AS (skatteloven 11-1, jf. 11-2 flg.) Et engelsk Ltd-selskap, skattemessig hjemmehørende i Norge,

RAPPORTEN #1-2010 SKEPTISK TIL NUF FLERE SAKER I DETTE NUMMERET: OVERTIDSMAT OG REFUSJON BIL MED GRØNNE SKILTER LØNNSOMT?

RAPPORTEN #1-2010 SKEPTISK TIL NUF FLERE SAKER I DETTE NUMMERET: OVERTIDSMAT OG REFUSJON BIL MED GRØNNE SKILTER LØNNSOMT? NÅ ER DET NUF! OVERTIDSMAT OG REFUSJON Vi mottar stadig oftere spørsmål fra våre

RAPPORTEN #1-2010 SKEPTISK TIL NUF FLERE SAKER I DETTE NUMMERET: OVERTIDSMAT OG REFUSJON BIL MED GRØNNE SKILTER LØNNSOMT? NÅ ER DET NUF! OVERTIDSMAT OG REFUSJON Vi mottar stadig oftere spørsmål fra våre

Juridisk infrastruktur

Juridisk infrastruktur betydningen av samspill mellom lovene Advokat Per-Ole Hegdahl Selskapslovgivning vs. annen lovgivning Hvordan kan selskapsretten være bedre tilrettelagt næringslivets behov og verdiskapning?

Juridisk infrastruktur betydningen av samspill mellom lovene Advokat Per-Ole Hegdahl Selskapslovgivning vs. annen lovgivning Hvordan kan selskapsretten være bedre tilrettelagt næringslivets behov og verdiskapning?

E-bok 001 SKATTE- ABC FOR EGET FIRMA. Otto Risanger

E-bok 001 SKATTE- ABC FOR EGET FIRMA 2012 Otto Risanger Otto Risanger Gå til innhold SKATTE-ABC FOR EGET FIRMA R!SANGERS E-BOK 001 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22, 0154 OSLO Tlf:

E-bok 001 SKATTE- ABC FOR EGET FIRMA 2012 Otto Risanger Otto Risanger Gå til innhold SKATTE-ABC FOR EGET FIRMA R!SANGERS E-BOK 001 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22, 0154 OSLO Tlf:

Bufetat. Retningslinjer for vurdering av økonomisk forsvarlig drift av godkjente private og kommunale barneverninstitusjoner

Bufetat Retningslinjer for vurdering av økonomisk forsvarlig drift av godkjente private og kommunale barneverninstitusjoner 1 Innhold 1 FORMÅL... 3 2 RETTSLIG GRUNNLAG... 3 3 PROSESSER OMFATTET AV RETNINGSLINJENE...

Bufetat Retningslinjer for vurdering av økonomisk forsvarlig drift av godkjente private og kommunale barneverninstitusjoner 1 Innhold 1 FORMÅL... 3 2 RETTSLIG GRUNNLAG... 3 3 PROSESSER OMFATTET AV RETNINGSLINJENE...

NTNU Accel Lunsjforedrag

NTNU Accel Lunsjforedrag Tore Holtan, partner/advokat Morten Henriksen, advokat 29. oktober 2014 www.svw.no Seminaret: Forhold som må hensyntas fra et juridisk ståsted ved oppstart av gründervirksomhet

NTNU Accel Lunsjforedrag Tore Holtan, partner/advokat Morten Henriksen, advokat 29. oktober 2014 www.svw.no Seminaret: Forhold som må hensyntas fra et juridisk ståsted ved oppstart av gründervirksomhet

Omdanning av andelslag til aksjeselskap

Omdanning av andelslag til aksjeselskap Bindende forhåndsuttalelser Publisert: 14.12.2012 Avgitt: 28.08.2012 (ulovfestet rett) Skattedirektoratet la til grunn at andelshaverne hadde nødvendig eiendomsrett

Omdanning av andelslag til aksjeselskap Bindende forhåndsuttalelser Publisert: 14.12.2012 Avgitt: 28.08.2012 (ulovfestet rett) Skattedirektoratet la til grunn at andelshaverne hadde nødvendig eiendomsrett

BJØRN HÜBERT SENUM www.senum.no

www.senum.no.. Kristiansand tingrett Behandlende dommer: Dfm. Usman Ivar Shakar Postboks 515 Lundsiden 4605 Kristiansand.. www.tollbodadvokatene.no Advokatene MNA i kontorfellesskap: Olav Andreas Bryge

www.senum.no.. Kristiansand tingrett Behandlende dommer: Dfm. Usman Ivar Shakar Postboks 515 Lundsiden 4605 Kristiansand.. www.tollbodadvokatene.no Advokatene MNA i kontorfellesskap: Olav Andreas Bryge

Næringslivets. ønskeliste for forenkling. Sandra Riise Administrerende direktør i NARF

Næringslivets ønskeliste for forenkling på økonomiområdet Sandra Riise Administrerende direktør i NARF 1. Næringslivet i Norge 2. NARF og Regnskapsførerbransjen 3. Forutsetning for forenkling 4. Ønskelista

Næringslivets ønskeliste for forenkling på økonomiområdet Sandra Riise Administrerende direktør i NARF 1. Næringslivet i Norge 2. NARF og Regnskapsførerbransjen 3. Forutsetning for forenkling 4. Ønskelista

Nyheter / lovendringer

- Nye lovendringer/ nyheter. - Utfordringer i bransjen. - - Selskapsformer. Nyheter / lovendringer Elektronisk skattekort Personalister Ikke krav til revisor eller åpningsbalanse ved stiftelse av AS Enklere

- Nye lovendringer/ nyheter. - Utfordringer i bransjen. - - Selskapsformer. Nyheter / lovendringer Elektronisk skattekort Personalister Ikke krav til revisor eller åpningsbalanse ved stiftelse av AS Enklere

Investeringsrådgivning i praksis

T O T A L L E V E R A N D Ø R A V F I N A N S I E L L E T J E N E S T E R Investeringsrådgivning Kapitalforvaltning Investeringsrådgivning i Regnskapstjenester praksis Det beste fra norske og internasjonale

T O T A L L E V E R A N D Ø R A V F I N A N S I E L L E T J E N E S T E R Investeringsrådgivning Kapitalforvaltning Investeringsrådgivning i Regnskapstjenester praksis Det beste fra norske og internasjonale

Søknadsskjema - betalingsforetak med begrenset tillatelse til å yte betalingstjenester i Norge

Søknadsskjema - betalingsforetak med begrenset tillatelse til å yte betalingstjenester i Norge Søkers foretaksnavn Viktig informasjon til søker Foretak som vil søke om begrenset tillatelse til å drive

Søknadsskjema - betalingsforetak med begrenset tillatelse til å yte betalingstjenester i Norge Søkers foretaksnavn Viktig informasjon til søker Foretak som vil søke om begrenset tillatelse til å drive

Last ned Selskapsrett - Tore Bråthen. Last ned. Last ned e-bok ny norsk Selskapsrett Gratis boken Pdf, ibook, Kindle, Txt, Doc, Mobi

Last ned Selskapsrett - Tore Bråthen Last ned Forfatter: Tore Bråthen ISBN: 9788215018379 Antall sider: 310 Format: PDF Filstørrelse:15.74 Mb Boken gir en innføring i norsk selskapsrett, herunder EUs selskapsrett

Last ned Selskapsrett - Tore Bråthen Last ned Forfatter: Tore Bråthen ISBN: 9788215018379 Antall sider: 310 Format: PDF Filstørrelse:15.74 Mb Boken gir en innføring i norsk selskapsrett, herunder EUs selskapsrett

INNBERETNING TIL OSLO BYFOGDEMBETE I SAK NR.: 11-026704 KON- OBYF/1: H&H TRADING LLC, DETS KONKURSBO

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 14. mars 2011 INNBERETNING

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 14. mars 2011 INNBERETNING

Effektiv tilskuddsforvaltning - Gjenbruk av offentlig informasjon

Effektiv tilskuddsforvaltning - Gjenbruk av offentlig informasjon Oversikt over relevante registre fra Brønnøysundregistrene og hvordan man kan bruke disse Innholdet i presentasjonen En oversikt over hvilke

Effektiv tilskuddsforvaltning - Gjenbruk av offentlig informasjon Oversikt over relevante registre fra Brønnøysundregistrene og hvordan man kan bruke disse Innholdet i presentasjonen En oversikt over hvilke

Undersøkelse om forenkling August/september 2014

Undersøkelse om forenkling August/september 2014 For NHO, NARF og Revisorforeningen Om utvalget 400 350 300 250 200 150 100 50 0 107 140 Bransje (antall) 291 49 28 187 500 450 400 350 300 250 200 150 100

Undersøkelse om forenkling August/september 2014 For NHO, NARF og Revisorforeningen Om utvalget 400 350 300 250 200 150 100 50 0 107 140 Bransje (antall) 291 49 28 187 500 450 400 350 300 250 200 150 100

Kredittvurderinger på web

Kredittvurderinger på web Ta kontroll på kundene dine med CreditControl fra Soliditet. Finn ut hvem av dine kunder som er: Utsatt for stor konkursrisiko Sliter med å betale sine regninger Og ikke minst

Kredittvurderinger på web Ta kontroll på kundene dine med CreditControl fra Soliditet. Finn ut hvem av dine kunder som er: Utsatt for stor konkursrisiko Sliter med å betale sine regninger Og ikke minst

INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE

INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE 2 BDO AS INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE Norskregistrert utenlandsk foretak

INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE 2 BDO AS INFORMASJON OM REGELVERKET FOR UTENLANDSKE FORETAK SOM DRIVER VIRKSOMHET I NORGE Norskregistrert utenlandsk foretak

REVISJONSPLIKT FOR NORSKREGISTRERTE UTENLANDSKE FORETAK (NUF)

") FINANSDEPARTEMENTET Postboks 8008 0030 OSLO Deres ref: Oslo fredag, 10. februar 2006 05/2019 FM pcb (e) postmottak@finans.dep.no Vår ref: CZ/Intern/26012006 REVISJONSPLIKT FOR NORSKREGISTRERTE UTENLANDSKE

FINANSDEPARTEMENTET Postboks 8008 0030 OSLO Deres ref: Oslo fredag, 10. februar 2006 05/2019 FM pcb (e) postmottak@finans.dep.no Vår ref: CZ/Intern/26012006 REVISJONSPLIKT FOR NORSKREGISTRERTE UTENLANDSKE

Temahefte fra Advokatfirmaet Seland DA. Hvordan organisere din artistvirksomhet på beste måte - Velg riktig selskapsform

Temahefte fra Advokatfirmaet Seland DA Hvordan organisere din artistvirksomhet på beste måte - Velg riktig selskapsform INNHOLDSFORTEGNELSE 1. ENKELTPERSONSFORETAK (EPF) 2. SAMEIE 3. ANSVARLIG SELSKAP

Temahefte fra Advokatfirmaet Seland DA Hvordan organisere din artistvirksomhet på beste måte - Velg riktig selskapsform INNHOLDSFORTEGNELSE 1. ENKELTPERSONSFORETAK (EPF) 2. SAMEIE 3. ANSVARLIG SELSKAP

3.2.4 Aksjeselskap Reglene i domstolloven innebærer at advokatvirksomhet kan drives i aksjeselskaps form.

3.2.3 Ansvarlig selskap ANS eller DA Svært mange advokatfirmaer er organisert som ansvarlige selskaper. Ansvarlige selskaper er regulert i selskapsloven. Loven regulerer de sentrale forhold i et slikt

3.2.3 Ansvarlig selskap ANS eller DA Svært mange advokatfirmaer er organisert som ansvarlige selskaper. Ansvarlige selskaper er regulert i selskapsloven. Loven regulerer de sentrale forhold i et slikt

Byggmestrene Nilsen & Haukland AS

Byggmestrene Nilsen & Haukland AS Stiftet 12.februar 1987 av Steinar Nilsen og Sveinung Haukland som på den tiden på langt nær var byggmestre,men sjøllærte tømrere. Begge hadde da jobbet i ca 10 år i andre

Byggmestrene Nilsen & Haukland AS Stiftet 12.februar 1987 av Steinar Nilsen og Sveinung Haukland som på den tiden på langt nær var byggmestre,men sjøllærte tømrere. Begge hadde da jobbet i ca 10 år i andre

Norne Standardavtale for foretak

Norne Standardavtale for foretak 1. Kundeinformasjon (vennligst benytt blokkbokstaver) KUNDE Navn (fullstendig navn på foretak) Organisasjonsnummer (9 siffer) Land Postnummer Poststed Skattepliktig land*

Norne Standardavtale for foretak 1. Kundeinformasjon (vennligst benytt blokkbokstaver) KUNDE Navn (fullstendig navn på foretak) Organisasjonsnummer (9 siffer) Land Postnummer Poststed Skattepliktig land*

Det er mye som skal gjøres og ferdigstilles i årets siste måned. Her er en huskeliste for a-melding vedrørende årsskiftet.

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Så hva er affiliate markedsføring?

Så hva er affiliate markedsføring? Affiliate markedsføring er en internettbasert markedsføring hvor Altshop belønner deg for hver kunde som du rekrutterer til Altshop. Vi vil ta godt hånd om dem for deg

Så hva er affiliate markedsføring? Affiliate markedsføring er en internettbasert markedsføring hvor Altshop belønner deg for hver kunde som du rekrutterer til Altshop. Vi vil ta godt hånd om dem for deg

SLUTTINNBERETNING TIL OSLO BYFOGDEMBETE I SAK NR.: 11-026704 KON- OBYF/1: H&H TRADING LLC, DETS KONKURSBO

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 1. juni 2011 SLUTTINNBERETNING

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 1. juni 2011 SLUTTINNBERETNING

Kapittel 1 Innledning Kapittel 2 Beskatning av personlige eiere i aksjeselskaper mv.

Innhold Kapittel 1 Innledning.................................. 13 1.1 Skattereformen 2004 2006: Bakgrunn................. 13 1.2 Ikrafttredelsen...................................... 14 1.3 Når kommer

Innhold Kapittel 1 Innledning.................................. 13 1.1 Skattereformen 2004 2006: Bakgrunn................. 13 1.2 Ikrafttredelsen...................................... 14 1.3 Når kommer

KRT-1009-2 Halvårsoppgave for forvaltningsselskap og AIF-forvaltere. nmlkj Nei. nmlkji Ja. 1. Generelle opplysninger. 1.1 Rapporteringsperiode

1. Generelle opplysninger 1.1 Rapporteringsperiode 1.1.1 Årstall 2015 1.1.2 Rapporteringsperiode 1. halvår 1.2 Opplysninger om foretaket 1.2.1 Organisasjonsnummer 910025465 1.2.2 Foretakets navn HOV OG

1. Generelle opplysninger 1.1 Rapporteringsperiode 1.1.1 Årstall 2015 1.1.2 Rapporteringsperiode 1. halvår 1.2 Opplysninger om foretaket 1.2.1 Organisasjonsnummer 910025465 1.2.2 Foretakets navn HOV OG

Etter dette overføres aksjene som Mor Ltd mottar i Newco AS, til Holding AS som tingsinnskudd.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 3/14. Avgitt 14.2.2014. Omdanning av IS, med NUF som stille deltaker, til AS. Skatteloven 11-20 og 9-14. Skattedirektoratet kom til at et indre selskap

Velkommen til KSI! av attføringsarbeidet i 2013: Daglig leder har ordet

KSI årsmelding 2013 Velkommen til KSI! Økonomisk hadde bedriften en omsetning for 2013 på ca. 18 mill. og overskuddet for året ble ca. 1,1 mill. noe vi er svært fornøyd med. Flere detaljer omkring avdelinger,

KSI årsmelding 2013 Velkommen til KSI! Økonomisk hadde bedriften en omsetning for 2013 på ca. 18 mill. og overskuddet for året ble ca. 1,1 mill. noe vi er svært fornøyd med. Flere detaljer omkring avdelinger,

BONUM UTVIKLING I N N B Y D E L S E BONUM INVEST BONUM INVEST. Bonum og Bonum Utvikling iviterer deg til eiendomsinvesteringer i selskapets prosjekter

BONUM UTVIKLING I N N B Y D E L S E Bonum og Bonum Utvikling iviterer deg til eiendomsinvesteringer i selskapets prosjekter 1 BONUM 2 BONUM UTVIKLING B O N U M I N V E S T Vi er snart i gang med vårt første

BONUM UTVIKLING I N N B Y D E L S E Bonum og Bonum Utvikling iviterer deg til eiendomsinvesteringer i selskapets prosjekter 1 BONUM 2 BONUM UTVIKLING B O N U M I N V E S T Vi er snart i gang med vårt første

Etter omdanningen til obligasjonsfond vil Fondet utdele skattepliktig overskudd til andelshaverne hvert år.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 19/12. Avgitt 11.07.2012 Endring fra aksjefond til obligasjonsfond realisasjon? (skatteloven 9-2) Saken gjaldt spørsmål om endring av vedtektene i

GRUNNFAKTA EIER/JURIDISK ØKONOMI BETALINGSERFARING. Sterk God Tilfredsstillende Svak Dårlig Ingen info Revisoranmerkning For gammelt regnskap

Bisnode Totalrapport Organisasjonsnummer 997097270 Dunsnummer 671368237 Firmanavn EASYWEB NORGE Gateadresse Nordre Fokserød 13 Gate Postnr Poststed 3241 Sandefjord Postboksadresse C/o Bk Grafisk As Postboks

Bisnode Totalrapport Organisasjonsnummer 997097270 Dunsnummer 671368237 Firmanavn EASYWEB NORGE Gateadresse Nordre Fokserød 13 Gate Postnr Poststed 3241 Sandefjord Postboksadresse C/o Bk Grafisk As Postboks

Revisjon. Hvorfor revisjon

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

Revisjon Hva er revisjon Kontroll og gransking av regnskaper Foretatt av uavhengig kvalifisert person Prinsipal-agent modellen (problemet oppstår når en agent tar beslutninger på vegne av en prinsipal,

DE VIKTIGSTE SELSKAPSFORMENE. Velg riktig selskapsform

Velg riktig selskapsform 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Velg riktig selskapsform 1 2015 Miniforetak AS Send gjerne dette e-heftet til andre, blogg om det eller del det i sosiale medier men pass på ikke å endre noe av innholdet før du gjør det. miniforetak.no

Økonomi og bedriftsledelse

Kurs: Landbrukshelga 26 januar 2013 Økonomi og bedriftsledelse Økonomistyring og samarbeidsformer! Foredragsholder: Jens Kristian Nyerrød Vorma Økonomi & Regnskap SA Sparebankgården 2150 Årnes 1 Fra lønnstager

Kurs: Landbrukshelga 26 januar 2013 Økonomi og bedriftsledelse Økonomistyring og samarbeidsformer! Foredragsholder: Jens Kristian Nyerrød Vorma Økonomi & Regnskap SA Sparebankgården 2150 Årnes 1 Fra lønnstager

Som det fremgår nedenfor eier hvert av Aksjefondene aksjer. Aksjefondene er følgelig klassifisert som aksjefond for norske skatteformål.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 2//12. Avgitt 14.02.2012 Fusjon av aksjefond (skatteloven 11-2) Saken gjelder fusjon av to aksjefond, som ifølge innsender har samme selskaps- og ansvarsform.

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 2//12. Avgitt 14.02.2012 Fusjon av aksjefond (skatteloven 11-2) Saken gjelder fusjon av to aksjefond, som ifølge innsender har samme selskaps- og ansvarsform.

VI LEVER OG ÅNDER FOR Å GI VÅRE KUNDER BEDRE RÅD IKAS KREDITTSYSTEMER AS

VI LEVER OG ÅNDER FOR Å GI VÅRE KUNDER BEDRE RÅD HOKKSUND INNHOLDSFORTEGNELSE Daglig leder 3 Styrets beretning 4 Resultatregnskap 6 Balanse 7 Noter 9 Revisors beretning 13 Ikas Kredittsystemer AS Stasjonsgate

VI LEVER OG ÅNDER FOR Å GI VÅRE KUNDER BEDRE RÅD HOKKSUND INNHOLDSFORTEGNELSE Daglig leder 3 Styrets beretning 4 Resultatregnskap 6 Balanse 7 Noter 9 Revisors beretning 13 Ikas Kredittsystemer AS Stasjonsgate

Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 8 /12. Avgitt 27.03.2012 Omorganisering over landegrensen svensk filial av norsk AS til svensk aktiebolag (skatteloven 11-21 første ledd bokstav c

Sentralskattekontoret for utenlandssaker (SFU)

") Sentralskattekontoret for utenlandssaker (SFU) Myndighetenes rolle og erfaringer med utenlandsk arbeidskraft 20. oktober 2009 Lise Abelsnes Statistikk Registrerte utenlandske virksomheter med oppdrag i

Sentralskattekontoret for utenlandssaker (SFU) Myndighetenes rolle og erfaringer med utenlandsk arbeidskraft 20. oktober 2009 Lise Abelsnes Statistikk Registrerte utenlandske virksomheter med oppdrag i

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

BE Revisjon (revisoreksamen)

") BE-32 Revisjon (revisoreksamen) Oppgaver Oppgavetype Vurdering BE-32, generell info Dokument Automatisk poengsum 2 Oppgave (20%) Skriveoppgave Manuell poengsum 3 Oppgave 2 (25%) Skriveoppgave Manuell poengsum

BE-32 Revisjon (revisoreksamen) Oppgaver Oppgavetype Vurdering BE-32, generell info Dokument Automatisk poengsum 2 Oppgave (20%) Skriveoppgave Manuell poengsum 3 Oppgave 2 (25%) Skriveoppgave Manuell poengsum

Effektivitetsundersøkelsen 2011. Administrerende direktør Rune Norbakk

Effektivitetsundersøkelsen 2011 Administrerende direktør Rune Norbakk Effektivitetsundersøkelsen 2011 Undersøkelsen er gjort i September 2011, og bygger på svar fra 876 bedrifter Effektivitetsbarometeret

Effektivitetsundersøkelsen 2011 Administrerende direktør Rune Norbakk Effektivitetsundersøkelsen 2011 Undersøkelsen er gjort i September 2011, og bygger på svar fra 876 bedrifter Effektivitetsbarometeret

Effektivitetsundersøkelsen 2011

Effektivitetsundersøkelsen 2011 Sogn og Fjordane, Hordaland og Rogaland Administrerende direktør Rune Norbakk Effektivitetsundersøkelsen 2011 Undersøkelsen er gjort i September 2011, og bygger på svar

Effektivitetsundersøkelsen 2011 Sogn og Fjordane, Hordaland og Rogaland Administrerende direktør Rune Norbakk Effektivitetsundersøkelsen 2011 Undersøkelsen er gjort i September 2011, og bygger på svar

«Grunneiersamordning» Utmarksseminar 15. mars 2014

«Grunneiersamordning» Utmarksseminar 15. mars 2014 jeg; NLH 1977 Skogbrukskandidat (ikke jurist eller regnskapsfører) Fra Stjørdal Har arbeidet i 3 kommuner og FMNT Off. forvaltning i 25 år Skogsveier

«Grunneiersamordning» Utmarksseminar 15. mars 2014 jeg; NLH 1977 Skogbrukskandidat (ikke jurist eller regnskapsfører) Fra Stjørdal Har arbeidet i 3 kommuner og FMNT Off. forvaltning i 25 år Skogsveier

Organisasjonsnummer IFRS 31.12.2014 = = = =

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Skatteetaten Næringsoppgave 4 for For banker, finansieringsforetak mv. Se i rettledningen (RF-1174) om fortegnsbruk i skjema Vedlegg til selvangivelsen Foretakets navn, adresse mv: Regnskapsperiode Fra

Modell 1. Risikoklasser. Fylkesfordeling. Foretaksformer fordeling - 1 - Generelt om modellen. Antall virksomheter: 162.000, tilsvarer 18 % av totalen

- 1 - Modell 1 Generelt om modellen Antall virksomheter: 162.000, tilsvarer 18 % av totalen Foretaksformer fordeling Fylkesfordeling 4 % 2 % 7 % Aksjeselskap Stiftelser NUF 0,46 0,19 0,11 Oslo Akershus

- 1 - Modell 1 Generelt om modellen Antall virksomheter: 162.000, tilsvarer 18 % av totalen Foretaksformer fordeling Fylkesfordeling 4 % 2 % 7 % Aksjeselskap Stiftelser NUF 0,46 0,19 0,11 Oslo Akershus

Formueskattens rolle for investeringer i distriktene

Formueskattens rolle for investeringer i distriktene Er fjerning av formuesskatt på arbeidende kapital god distriktspolitikk? En informasjonsbrosjyre fra BedreSkatt basert på rapport utarbeidet av Ny Analyse

Formueskattens rolle for investeringer i distriktene Er fjerning av formuesskatt på arbeidende kapital god distriktspolitikk? En informasjonsbrosjyre fra BedreSkatt basert på rapport utarbeidet av Ny Analyse

Regjeringens forslag til skattereform. 26. mars 2004

Regjeringens forslag til skattereform 26. mars 2004 1 Hvorfor skattereform? Styrke grunnlaget for vekst og velferd Mer rettferdig skattesystem Økt likebehandling av reelle arbeidsinntekter Tilnærme skatt

Regjeringens forslag til skattereform 26. mars 2004 1 Hvorfor skattereform? Styrke grunnlaget for vekst og velferd Mer rettferdig skattesystem Økt likebehandling av reelle arbeidsinntekter Tilnærme skatt

START DITT EGET BILLIG-AS 2012

E-bok 045 START DITT EGET BILLIG-AS 2012 Otto Risanger Otto Risanger Gå til innhold START DITT EGET BILLIG-AS R!SANGERS EBOK 045 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22, 0154 OSLO Tlf:

E-bok 045 START DITT EGET BILLIG-AS 2012 Otto Risanger Otto Risanger Gå til innhold START DITT EGET BILLIG-AS R!SANGERS EBOK 045 - DrivBedre-pakken Utgitt av R!SANGER AS Dronningensgt 22, 0154 OSLO Tlf:

Skjema for kundeetablering bedrift

Skjema for kundeetablering bedrift 1. Selskapsinformasjon 1.1 Selskapsnavn 1.2 Selskapsform (flere valg kan være mulig) AS / ASA / DA / ANS / SA Selskap under stiftelse (Stiftelsesdokument ikke eldre enn

Skjema for kundeetablering bedrift 1. Selskapsinformasjon 1.1 Selskapsnavn 1.2 Selskapsform (flere valg kan være mulig) AS / ASA / DA / ANS / SA Selskap under stiftelse (Stiftelsesdokument ikke eldre enn

Uttaksutvalget NOU 2005: 2

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

Pressekonferanse 12. januar 2005 NOU 2005: 2 Hovedelementene i utvalgets forslag Advokat Marianne Iversen, Wikborg Rein Mandat og forslag Utvalgets mandat: Utrede muligheten for uttaksbeskatning av personlig

Skatte og næringspolitikken i lys av Statsbudsjettet 2007

Skatte og næringspolitikken i lys av Statsbudsjettet 2007 Opp som en løve og ned som en skinnfell? De superrike har ingenting å frykte! Professor Guttorm Schjelderup Norges Handelshøyskole Oslo, 12. oktober

Skatte og næringspolitikken i lys av Statsbudsjettet 2007 Opp som en løve og ned som en skinnfell? De superrike har ingenting å frykte! Professor Guttorm Schjelderup Norges Handelshøyskole Oslo, 12. oktober

Skatt ved eierskifte og generasjonsskifte i bedrifter. Olav S. Platou, Senior legal counsel

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

Skatt ved eierskifte og generasjonsskifte i bedrifter Olav S. Platou, Senior legal counsel Sentrale juridiske problemstillinger ved eierskifte Endringer i skatte- og arveavgiftsregler fra 1.1.2014 Eierstruktur

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17/11. Avgitt 20.6.2011. Bytteforholdet ved fusjon

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17/11. Avgitt 20.6.2011 Bytteforholdet ved fusjon (aksjeloven 13-2, jf. skatteloven 11-2 flg. og 10-34) To selskap med identisk eiersits ønsket å gjennomføre

Bindende forhåndsuttalelse fra Skattedirektoratet BFU 17/11. Avgitt 20.6.2011 Bytteforholdet ved fusjon (aksjeloven 13-2, jf. skatteloven 11-2 flg. og 10-34) To selskap med identisk eiersits ønsket å gjennomføre

Hva er økonomi?... 15 Formålet med boken... 17 Litteratur:... 19

INNHOLD DEL I Perspektiver... 11 INNLEDNING... 13 Paul Bjerke og Birgitte Kjos Fonn Hva er økonomi?... 15 Formålet med boken... 17 Litteratur:... 19 KAPITTEL 1 Økonomi og journalistikk: et samspill...

INNHOLD DEL I Perspektiver... 11 INNLEDNING... 13 Paul Bjerke og Birgitte Kjos Fonn Hva er økonomi?... 15 Formålet med boken... 17 Litteratur:... 19 KAPITTEL 1 Økonomi og journalistikk: et samspill...

Markedskraft har fokus på opprettholdelse av høy etisk standard, og sitt gode omdømme både i markedet og hos myndigheter.

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

Finansiell informasjon etter kapitalkravforskriften Hensikten med kravene til offentliggjøring av finansiell informasjon er å bidra til at ulike markedsaktører bedre kan vurdere Markedskrafts risiko, styring

AButvikling as. Etablere i Hedmark. en framtidsrettet og lønnsom samarbeidspartner. /etablereihedmark

Etablere i Hedmark AButvikling as en framtidsrettet og lønnsom samarbeidspartner Overordnet mål Flere og bedre etableringer i Hedmark Øke antall nyetableringer i Hedmark Gi eksisterende og potensielle

Etablere i Hedmark AButvikling as en framtidsrettet og lønnsom samarbeidspartner Overordnet mål Flere og bedre etableringer i Hedmark Øke antall nyetableringer i Hedmark Gi eksisterende og potensielle

Fritaksmetoden og ligningen Hans Olav Hemnes, , Oslo

Fritaksmetoden og ligningen 2017 Hans Olav Hemnes, 31.10.2018, Oslo Fritaksmetoden Utenfor Innenfor (2018 tall) Eie direkte! +30,59% Gevinst/utbytte 0,69% på utbytte 2018 23% EØS AS Høyskatteland AS Aksjefond

Fritaksmetoden og ligningen 2017 Hans Olav Hemnes, 31.10.2018, Oslo Fritaksmetoden Utenfor Innenfor (2018 tall) Eie direkte! +30,59% Gevinst/utbytte 0,69% på utbytte 2018 23% EØS AS Høyskatteland AS Aksjefond

Sendes til klienter og forretningsforbindelser hos

Informasjon fra Revisor nr 1/2011 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS www.revisorkompaniet.no Innhold: Diverse frister 2011: Frister for endringer til Foretaksregisteret

Informasjon fra Revisor nr 1/2011 Sendes til klienter og forretningsforbindelser hos Revisorkompaniet Tromsø AS www.revisorkompaniet.no Innhold: Diverse frister 2011: Frister for endringer til Foretaksregisteret

Saksbehandler: Roar Paulsen Arkiv: 037 Arkivsaksnr.: 13/ Dato: THAMSGATEN P-HUS BA - ERVERV AV ANDELER OG OMDANNELSE TIL AKSJESELSKAP

SAKSFRAMLEGG Saksbehandler: Roar Paulsen Arkiv: 037 Arkivsaksnr.: 13/3453-1 Dato: 21.02.2013 THAMSGATEN P-HUS BA - ERVERV AV ANDELER OG OMDANNELSE TIL AKSJESELSKAP INNSTILLING TIL FORMANNSKAP / BYSTYRET

SAKSFRAMLEGG Saksbehandler: Roar Paulsen Arkiv: 037 Arkivsaksnr.: 13/3453-1 Dato: 21.02.2013 THAMSGATEN P-HUS BA - ERVERV AV ANDELER OG OMDANNELSE TIL AKSJESELSKAP INNSTILLING TIL FORMANNSKAP / BYSTYRET

Global Reports LLC. Zoncolan ASA / Rådhusgt. 23 B, 0158 Oslo

Zoncolan ASA / Rådhusgt. 23 B, 0158 Oslo 1. FINANSIELLE FORHOLD Fordring MNOK 9,3 i Opinion AS HOVEDTALL Driftsinntekter 139 142 Driftskostnader -1 618-15 999 DRIFTSRESULTAT (EBIT) -1 479-15 857 Netto

Zoncolan ASA / Rådhusgt. 23 B, 0158 Oslo 1. FINANSIELLE FORHOLD Fordring MNOK 9,3 i Opinion AS HOVEDTALL Driftsinntekter 139 142 Driftskostnader -1 618-15 999 DRIFTSRESULTAT (EBIT) -1 479-15 857 Netto

Brukerguide. Elektronisk innsending til NAV via Altinn for Oppfølgingsplan (IKKE SBS) Opprette enkeltrettighet i Altinn

Opprette enkeltrettighet i Altinn") Brukerguide Elektronisk innsending til NAV via Altinn for Oppfølgingsplan (IKKE SBS) Opprette enkeltrettighet i Altinn VERSJON: 3 FEBRUAR 2016 INNHOLDSFORTEGNELSE: 1. INNLEDNING... 3 2. INNLOGGING... 4

Brukerguide Elektronisk innsending til NAV via Altinn for Oppfølgingsplan (IKKE SBS) Opprette enkeltrettighet i Altinn VERSJON: 3 FEBRUAR 2016 INNHOLDSFORTEGNELSE: 1. INNLEDNING... 3 2. INNLOGGING... 4

Konkurransegrunnlag Del II Kvalifikasjonskrav

Konkurransegrunnlag del 2 kvalifikasjonskrav Oppussing/Totalrenovering av tomannsbolig Øvre Konkurransegrunnlag Del II Kvalifikasjonskrav Oppussing/Totalrenovering av tomannsbolig Øvre Firma: Selskapsform:

Konkurransegrunnlag del 2 kvalifikasjonskrav Oppussing/Totalrenovering av tomannsbolig Øvre Konkurransegrunnlag Del II Kvalifikasjonskrav Oppussing/Totalrenovering av tomannsbolig Øvre Firma: Selskapsform:

Del 1 Blankett for norskregistrert utenlandsk foretak

1. Innsender/gebyransvarlig Samordnet registermelding Del 1 Blankett for norskregistrert utenlandsk foretak for registrering i Enhetsregisteret, Foretaksregisteret, Merverdiavgiftsregisteret, NAV Aa-registeret,

1. Innsender/gebyransvarlig Samordnet registermelding Del 1 Blankett for norskregistrert utenlandsk foretak for registrering i Enhetsregisteret, Foretaksregisteret, Merverdiavgiftsregisteret, NAV Aa-registeret,

Phoenix Management AS

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

Årsregnskap 2017 Phoenix Management AS org. nr. 918 500 847 Utarbeidet av Formuesforvaltning Forretningsførsel AS RESULTATREGNSKAP 01.01. - 31.12. Note 2017 DRIFTSKOSTNADER Annen driftskostnad SUM DRIFTSKOSTNAD

REGLER OM INNTEKTER, UTBYTTE, OVERSKUDD MV.

REGLER OM INNTEKTER, UTBYTTE, OVERSKUDD MV. Vedtatt av styret i Fellesordningen for AFP 21. desember 2010 i medhold av vedtektene for Fellesordningen for AFP 3-5 tredje ledd. Endret ved styrets vedtak

REGLER OM INNTEKTER, UTBYTTE, OVERSKUDD MV. Vedtatt av styret i Fellesordningen for AFP 21. desember 2010 i medhold av vedtektene for Fellesordningen for AFP 3-5 tredje ledd. Endret ved styrets vedtak

Økonomisk konsekvensanalyse av et utvalg store selskaper i norsk forsvarsindustri. Oslo, 19.3.2015

Økonomisk konsekvensanalyse av et utvalg store selskaper i norsk forsvarsindustri Oslo, 19.3.2015 1 INNLEDNING... 2 2 METODE... 3 2.1 Beregningsmodell... 3 2.2 Datagrunnlag... 4 2.3 Forutsetninger og begrensninger...

Økonomisk konsekvensanalyse av et utvalg store selskaper i norsk forsvarsindustri Oslo, 19.3.2015 1 INNLEDNING... 2 2 METODE... 3 2.1 Beregningsmodell... 3 2.2 Datagrunnlag... 4 2.3 Forutsetninger og begrensninger...

Bikers Bay. Forretningsidé. Selskapsformer. Hva skal jeg selge?

Forretningsidé Hva skal jeg selge? Jeg skal selge kaffe, øl/vin m.m. og god mat. Grunnen til dette er fordi det er de fleste jeg skal selge til vil kjøpe og vil trenge det. På kvelden vil kafeen være en

Forretningsidé Hva skal jeg selge? Jeg skal selge kaffe, øl/vin m.m. og god mat. Grunnen til dette er fordi det er de fleste jeg skal selge til vil kjøpe og vil trenge det. På kvelden vil kafeen være en

Oslo, den 31. mai 2013

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 31. mai 2013 INNBERETNING

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 31. mai 2013 INNBERETNING

10 mistak du vil unngå når du starter selskap

10 mistak du vil unngå når du starter selskap Ove Brenna Senior Bedriftsrådgiver Kontakt: E-post: ove.brenna@norskbedriftstjenste.no Tlf: 21 89 92 37 Ove Brenna har over 20 års erfaring fra selskapetableringer

10 mistak du vil unngå når du starter selskap Ove Brenna Senior Bedriftsrådgiver Kontakt: E-post: ove.brenna@norskbedriftstjenste.no Tlf: 21 89 92 37 Ove Brenna har over 20 års erfaring fra selskapetableringer

Fripoliser med investeringsvalg

Fripoliser med investeringsvalg Verdipapirfondenes Forening Øistein Medlien, 18. mars 2015 Livselskapene stenger butikken Snart slutt på ytelsespensjon i privat sektor Lave renter (og forventninger om

Fripoliser med investeringsvalg Verdipapirfondenes Forening Øistein Medlien, 18. mars 2015 Livselskapene stenger butikken Snart slutt på ytelsespensjon i privat sektor Lave renter (og forventninger om

Vi håper at mange av dere vil finne faglig påfyll og inspirasjon gjennom våre kurstilbud, og ser frem til et godt samarbeid!

VELKOMMEN! ProJure er et av Stavanger-regionens største advokatfirma med kontorer i Stavanger og på Bryne. Nå er det ikke alltid størrelsen det kommer an på, men det gir trygghet for at den nødvendige

VELKOMMEN! ProJure er et av Stavanger-regionens største advokatfirma med kontorer i Stavanger og på Bryne. Nå er det ikke alltid størrelsen det kommer an på, men det gir trygghet for at den nødvendige

Ringebu kommune, Kontrollutvalget

Ringebu kommune, Kontrollutvalget Selskapskontroll 2006/2007 Gudbrandsdal Energi AS Bilde fra www.ge.no Inter Revisjon Gudbrandsdal AS -sekretariat for kontrollutvalgene- Postboks 68 2639 Vinstra Tlf:

Ringebu kommune, Kontrollutvalget Selskapskontroll 2006/2007 Gudbrandsdal Energi AS Bilde fra www.ge.no Inter Revisjon Gudbrandsdal AS -sekretariat for kontrollutvalgene- Postboks 68 2639 Vinstra Tlf:

Elektronisk kommunikasjon

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

AAA-DAGENE ROMA, 13. SEPTEMBER 2014 TEMPERATUREN I AS NORGE

AAA-DAGENE ROMA, 13. SEPTEMBER 2014 TEMPERATUREN I AS NORGE PER EINAR RUUD - FAGANSVARLIG KREDITT BISNODE ANALYTICS INNHOLD Utviklingen i AS Norge Konkurser Inntjening og soliditet Henger fortsatt finanskrisen

AAA-DAGENE ROMA, 13. SEPTEMBER 2014 TEMPERATUREN I AS NORGE PER EINAR RUUD - FAGANSVARLIG KREDITT BISNODE ANALYTICS INNHOLD Utviklingen i AS Norge Konkurser Inntjening og soliditet Henger fortsatt finanskrisen

Trond Kristoffersen. Hva er et regnskap? Finansregnskap - kurstilbud. Formål med innføringskurset i regnskap. Finansregnskap

Formål med innføringskurset i regnskap Trond Kristoffersen Finansregnskap Regnskapet som et informasjonssystem Forkunnskaper for: Driftsregnskap Finansregnskap med analyse Budsjettering og finansiering

Formål med innføringskurset i regnskap Trond Kristoffersen Finansregnskap Regnskapet som et informasjonssystem Forkunnskaper for: Driftsregnskap Finansregnskap med analyse Budsjettering og finansiering

Forretningsplan Hva er en forretningsplan? Hva skal så en forretningsplan inneholde?

Salongdrift Forretningsplan Før du starter med selve registreringen av din nye salong, er det nødvendig å bruke god tid på forberedelser og nøye planlegging. Jo tydeligere du er, desto bedre forutsetninger

Salongdrift Forretningsplan Før du starter med selve registreringen av din nye salong, er det nødvendig å bruke god tid på forberedelser og nøye planlegging. Jo tydeligere du er, desto bedre forutsetninger

Anne vil tilby IT-hjelp til små og store mellomstore bedrifter som ikke har egen IT-avdeling.

Oversikt: Case 1: IT-konsulent Case 2: Kafé og catering Case 3: Patentsøknad Case 4: Turoperatør Case 5: Design og eksport Case 6: Kursarrangør Case 1: IT-konsulent Anne vil tilby IT-hjelp til små og store

Oversikt: Case 1: IT-konsulent Case 2: Kafé og catering Case 3: Patentsøknad Case 4: Turoperatør Case 5: Design og eksport Case 6: Kursarrangør Case 1: IT-konsulent Anne vil tilby IT-hjelp til små og store

Oslo, den 21. mars 2012

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 21. mars 2012 INNBERETNING

RO SOMMERNES ADVOKATFIRMA DA Roald Amundsens gate 6 Postboks 1983 Vika N-0125 Oslo, Norway Tlf. (+47) 23 00 34 40 Faks. (+47) 23 00 34 50 E-post mail@rosom.no www.rosom.no Oslo, den 21. mars 2012 INNBERETNING

Regnskap Styrets årsberetning Resultatregnskap og balanse Kontantstrømoppstilling Noter til årsregnskapet Revisjonsberetning

Regnskap 2018 Styrets årsberetning Resultatregnskap og balanse Kontantstrømoppstilling Noter til årsregnskapet Revisjonsberetning BDO AS Jernbaneveien 69 Postboks

Regnskap 2018 Styrets årsberetning Resultatregnskap og balanse Kontantstrømoppstilling Noter til årsregnskapet Revisjonsberetning BDO AS Jernbaneveien 69 Postboks

Gründertrening. kursinnhold, uke for uke

Gründertrening kursinnhold, uke for uke UKE 1 Bygg ditt livsverk og sett spor! Om veivalg, tidsbruk og fokus GRÜNDER, JEG? Få tankesettet til en profesjonell gründer. Hvordan du får ut ditt potensiale

Gründertrening kursinnhold, uke for uke UKE 1 Bygg ditt livsverk og sett spor! Om veivalg, tidsbruk og fokus GRÜNDER, JEG? Få tankesettet til en profesjonell gründer. Hvordan du får ut ditt potensiale