Skuffende makrotall nesten over hele verden (USA og Kina i særdeleshet) Europa tar over stafettpinnen ( i alle fall midlertidig)

|

|

|

- Oddbjørg Gustavsen

- 8 år siden

- Visninger:

Transkript

1

2 Skuffende 1q

3 Oppsummering Skuffende makrotall nesten over hele verden (USA og Kina i særdeleshet) Europa tar over stafettpinnen ( i alle fall midlertidig) Europa har blitt truffet av en mektig miks av -20% på valutaen, -50% på energikost og QE -> Kanskje Europa endelig kommer opp av sumpa USA begynner å merke den sterke dollaren? Og rentehevingen nærmer seg. Q1 var veldig skuffende (som normalt) Har rentebjørnen våknet, eller er det bare en korreksjon i markedet?

4 Har rentebjørnen våknet? Lange renter i både Europa og USA har steget relativt kraftig den siste perioden Er dette et tegn på at rentene nå endelig er på vei opp, eller er det bare en midlertidig korreksjon? Det er vel lite trolig at rentene skal fortsette oppover i samme tempo framover, men det kan godt være at bunnen er bak oss

5 Har rentebjørnen våknet? Det finnes noen gode argumenter for at rentene er på vei opp fra ekstremt lave nivå Oljeprisen har steget fra sine bunnivå og konsumenttilliten stiger, samt at renten jo var latterlig lav (negativ) Men QE pågår i Europa og veksten er ikke veldig sterk rundt i verden

")

6 Vil renteoppgangen fortsette? men mest trolig er det en midlertidig markedsbevegelse og ikke starten på en lengre trend Statsrentene var rett og slett for lave - Stat er fremdeles grisedyrt Endring i risikoaversjon, selger stat kjøper mer yield Store kjøp framover gjør at vi tror bevegelsen har toppet ut QE så langt øyet kan se, Europa, Sverige, Japan Den amerikanske makroen indikerer ikke behov for å forserer renteoppgangen 6

7 Konklusjon USA 1Q var svak. Skyldes det midlertidige faktorer eller er det et taktskifte Midlertidige faktorer : Valutakurs, oljepris og havnestreik Tillitsindikatorene er svekket, men ikke svake. Forskjell mellom om industri og sevice Indikasjoner på farten igjen tiltar inn i 2.kvartal ISM bunner ut? Tiltakende konsumenttillit Arbeidsmarkedet er fortsatt sterkt Boligbyggingen tar seg opp Renteoppgangen er ytterligere utsatt, men ikke avlyst

8 USA: ISM delkomponenter Det er tydelig at oppbremsingen kom kraftigere for eksportordrene, men det kan se ut som om omslaget har kommet Delkomponenter som måler aktivitet er relativt sett sterkere enn de som indikerer flaskehalser Aktivitetskomponenten har bedre predikasjonskraft enn den totale ISM på både industriproduksjon og BNP

9 Europa: Oppsummering Det kan virke som om QE har virket Grønne skudd i økonomien Detaljhandelen er kjempesterk Til tross for fortsatt laber lønnsvekst og høy ledighet Hva vil skje når det kommer på plass? Konsumenttilliten er høy Det er tydelig at en endring til det bedre gjør at folk føler seg bedre Inflasjonen kryper oppover Vendepunktet i den europeiske økonomien har vært markant

10 Europa: Tilliten stiger over alt Sentimentet er igjen godt over historiske gjennomsnitt Det indikeres en BNP-vekst godt over dagens nivå og gapet har vedvart en stund Bedringen i tilliten skjer over alt i økonomien, men noen er selvsagt sterkere enn andre Konsumenter og detaljhandel drar opp Bygg&anlegg drar ned

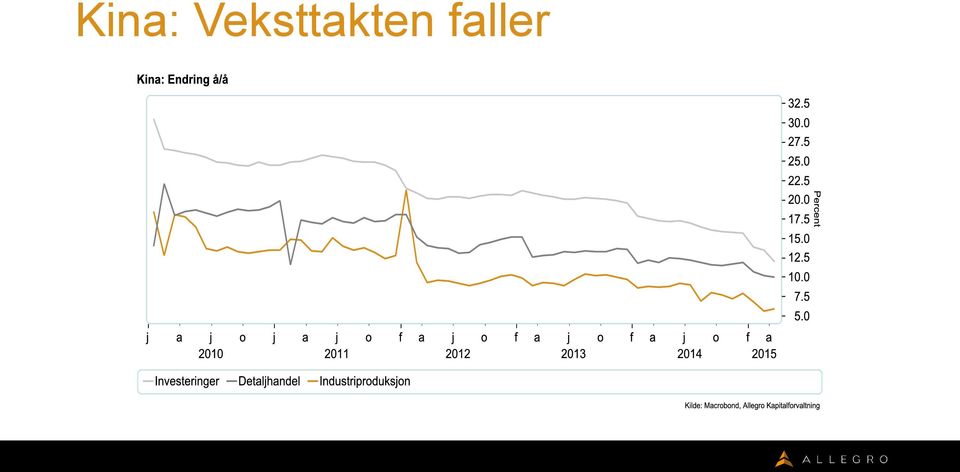

11 Kina: Oppsummering Det er ingen tvil om at Kina bremser opp, men målskiva er fortsatt på over 7% og myndighetene bruker å treffe Myndighetene er klare til å stimulere også denne gangen. 3 rentenedgang siden november Handelstallene viser bråstopp, men så ille er det vel ikke? Vi ser det for en del råvarer, men olje importeres fortsatt i stort monn Indikatorene som viser grei vekst blir færre og færre

12 Kina: Veksttakten faller

13 Konklusjon Norge å da er vi i gang. Det begynner å merkes på tallene at oljeprisen har falt og økonomien bremser Arbeidsledigheten har begynt å stige, men det er trolig mer i vente Det regionale nettverket varsler om ytterligere forverring Både detaljhandelen og konsumenttilliten svekkes, men boligmarkedet holder? Norges Bank sitter i ro i båten, selv om de har lovet rentenedgang Når bidraget fra oljen blir mindre er det vanskelig å se hva som skal gi oss høy vekst framover Hvis økonomien først begynner å gå i revers er det mye som kan gå galt Arbeidsmarkedet, boligmarkedet, privat nedbelåning

14 Norge: Arbeidsledigheten stiger Nå kan vi ikke si at ledigheten svinger i samme bånd lengre Både NAV og SSB har registrert en markant stigning i ledigheten de siste månedene SSB rapporterer høyeste ledighet på nesten 10 år Nå har det oppbygde behovet for arbeidskraft blitt tatt unna, og gjestearbeiderne er sendt hjem

15 Norge: Konsumentene mer forsiktig Mens rentekutt fører til sterkt boligmarkedet, ser husholdningene ut til å holde tilbake når det gjelder kjøp av forbruksvarer Detaljhandelen har for alle praktiske formål vært flatt det siste snaue året Lønnsveksten blir svak i år, men spareraten er god, og gir noe å gå på

16 Allokering

17 Dette har skjedd Aksjemarkedene har nesten steget sammenhengende i 6-7 år Det er en unormalt lang periode, uten 50% ere, men om vi ser på perioden mellom 2010 og 2012 som et bear-marked så stemmer det med figuren Avstanden mellom topp og bunn er stor, men ikke større enn de 3 tidligere 10-årene for Norge sin del

18 Prisingen begynner å bli strekt Vi er priset over gjennomsnittet hvis vi ser bort fra en oljebransje som ligger med brukket rygg En god balansen hjelper ikke hvis ordrebøkene er tomme og reell verdi av asset er små Men historiske data er uvasket, så hvorfor skal vi vaske nå? Og renten er i tillegg ekstremt lav

19 Det samme gjelder ute Historikken er latterlig kort, og gir dermed kun begrenset indikasjon på gjennomsnitt og intervall USA er priset like under forrige topp Europa noe under I forhold til P/E er markedene høyt priset Historikk tilbake til 1880, så den er det ikke noe å si på Europa om noe (relativt sett) dyrere enn USA

dyrere")

20 USA Billigere hvis vi ser relativt til de siste 35 årene Men tror vi på mean reverting også på prisingen?

21 Konklusjon : Over halvveis, men ikke på topp Prisingen er ikke lengre åpenbart grønn for hverken Norge eller globalt Forsvarer likevel makrobildet en overvekt? Vi vet at aksjemarkedet ALLTID stiger mer enn vi tror og mer enn forrige gang

22 Vekting Aksjemarkedet "Sell in may and go away" eller "Go with the flow". Man kan argumentere for at både det norske og det internasjonale aksjemarkedet er dyrt, og det er tilsvarende mulig å finne argumenter for at det er billig. Vi føler mange av de utenlandske aksjemarkedene begynner å bli veldig dyre og da er risikoen for en korreksjon såpass stor at vi tar ned vekting til nøytralvekt. Vi beholder overvekten i det norske markedet. Oljeprisen er også på vei oppover noe som vil bidra positivt til det norske markedet. Rentemarkedet Obligasjoner har begynt å stige ganske mye den siste tiden. Riktignok fra veldig lave nivåer. Men oppgangen er såpass kraftig at mange har begynt å lure på om det er nå rentene skal begynne sin ferd oppover mot mer normale nivåer igjen. Vi beholder undervekten i obligasjoner.

23 Takk!

24 Generell disclaimer Allegro Kapitalforvaltning AS forvalter verdier for våre eiere og beslektede selskap. Allegro Kapitalforvaltning AS sine investeringer skjer på vegne av våre kunder med basis i egne analyser og verdivurderinger. Investeringene er således uavhengig av de til enhver tids eierinteresser i Allegro Kapitalforvaltning AS Denne presentasjon er ikke en salgspresentasjon, og skal ikke brukes som det. Det er en ikke uttømmende presentasjon av en portefølje eller et marked, og må ikke forstås som en anbefaling om kjøp eller salg. Ansatte i Allegro Kapitalforvaltning AS har i henhold til verdipapirhandelslovgivningen anledning til å kjøpe grunnfondsbevis og aksjer etter gjeldende reglement. Ansattes investeringer er undergitt meldeplikt. Ansatte i Allegro Kapitalforvaltning AS med innsyn i forvaltningen av Allegro Grunnfondsbevis har ikke anledning til å investere i grunnfondsbevis i SpareBank1 Midt-Norge All verdipapirforvaltning i Allegro Kapitalforvaltning AS baseres på analyse materiale. Ønskes ytterligere opplysninger om plasseringer i Allegro Kapitalforvaltning AS sine verdipapirporteføljer er nærmere analyser tilgjengelig hos Allegro Kapitalforvaltning AS. Analysene selskapet lager baserer seg på informasjon fra selskapene notert på Oslo Børs, fra våre samarbeidspartnere, meglerhus og banker, Six trader, Bloomberg og andre informasjonsleverandører. Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil bl.a. avhenge av markedsutvikling, forvalters dyktighet, porteføljens risiko samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Deler av tegnings- og forvaltningshonoraret tilfaller distributør/rådgiver Dersom man ønsker å tegne en av Allegro Finans porteføljer skal det utføres en vurdering av tjenestens egnethet for deg som investor og for din totale portefølje. Ta kontakt med en av våre distributører eller Allegro Finans for viderebefordring. I følge forskrift om investeringsanbefalinger av 1 juli 2005 gjør vi oppmerksom på at Allegro Kapitalforvaltning AS og ansatte kan ha interesser i anbefalinger som er gitt.

Glimt av lys. allegrokapital.no

Glimt av lys allegrokapital.no Oppsummering Skuffende makrotall nesten over hele verden (USA og Kina i særdeleshet) Tallene som har kommet den siste perioden indikerer imidlertid at mindre skuffelser i

Glimt av lys allegrokapital.no Oppsummering Skuffende makrotall nesten over hele verden (USA og Kina i særdeleshet) Tallene som har kommet den siste perioden indikerer imidlertid at mindre skuffelser i

Makrogjennomgang «Det Europeiske toget har startet» Allegrokapital.no

Makrogjennomgang «Det Europeiske toget har startet» Allegrokapital.no Oppsummering Europa tar over stafettpinnen ( i alle fall midlertidig) USA begynner å merke den sterke dollaren? Og rentehevingen nærmer

Makrogjennomgang «Det Europeiske toget har startet» Allegrokapital.no Oppsummering Europa tar over stafettpinnen ( i alle fall midlertidig) USA begynner å merke den sterke dollaren? Og rentehevingen nærmer

Økende volatilitet. Allegrokapital.no

Økende volatilitet Allegrokapital.no Oppsummering De framvoksende økonomien, med Kina i spissen, viser tydelige tegn på avmating Vanskelig å finne gode nyheter fra Kina. Både handelstallene og investeringene

Økende volatilitet Allegrokapital.no Oppsummering De framvoksende økonomien, med Kina i spissen, viser tydelige tegn på avmating Vanskelig å finne gode nyheter fra Kina. Både handelstallene og investeringene

Global PMI. Samlet Global PMI har trendet ned siden i fjor vår. Nivåene er OK, og varsler en global vekst på 3% + framover

Oppsummering Finansmarkedene blir mer og mer avhengig av sentralbankene 2016 vil trolig gi omtrent samme Global Vekst som i 2015 Framvoksende økonomier er generelt svake Råvareøkonomiene har blitt hardt

Oppsummering Finansmarkedene blir mer og mer avhengig av sentralbankene 2016 vil trolig gi omtrent samme Global Vekst som i 2015 Framvoksende økonomier er generelt svake Råvareøkonomiene har blitt hardt

USA: Donald Trump nye presidenten

Number 1 USA: Donald Trump nye presidenten Nok en overraskelse for markedet og en beskjed fra «folket» til «makta» Brexit var akkurat samme sak: Forventningene var at «folket tok til fornuften» og stemte

Number 1 USA: Donald Trump nye presidenten Nok en overraskelse for markedet og en beskjed fra «folket» til «makta» Brexit var akkurat samme sak: Forventningene var at «folket tok til fornuften» og stemte

Grafpakke. Oppdatert

Grafpakke Oppdatert 31.12.2017 01 Markedssyn vs. Markedet (Kvikk-lunch grafen) 02 03 04 Navigare Aktiv Allokering Totalforvaltning 2 Markedssyn: Allokering vs markedsutvikling 3 ALLOKERINGSVALG VS AKSJER

Grafpakke Oppdatert 31.12.2017 01 Markedssyn vs. Markedet (Kvikk-lunch grafen) 02 03 04 Navigare Aktiv Allokering Totalforvaltning 2 Markedssyn: Allokering vs markedsutvikling 3 ALLOKERINGSVALG VS AKSJER

Grafpakke. Oppdatert

Grafpakke Oppdatert 30.09.2018 01 02 03 04 Markedssyn vs. Markedet (Kvikk lunch grafen) Navigare Aktiv Allokering Totalforvaltning 2 3 Markedssyn: Allokering vs markedsutvikling 4 ALLOKERINGSVALG VS AKSJER

Grafpakke Oppdatert 30.09.2018 01 02 03 04 Markedssyn vs. Markedet (Kvikk lunch grafen) Navigare Aktiv Allokering Totalforvaltning 2 3 Markedssyn: Allokering vs markedsutvikling 4 ALLOKERINGSVALG VS AKSJER

Grafpakke. Oppdatert

Grafpakke Oppdatert 31.03.2018 01 Markedssyn vs. Markedet (Kvikk-lunch grafen) 02 03 04 Navigare Aktiv Allokering Totalforvaltning 2 Markedssyn: Allokering vs markedsutvikling 3 4 ALLOKERINGSVALG VS AKSJER

Grafpakke Oppdatert 31.03.2018 01 Markedssyn vs. Markedet (Kvikk-lunch grafen) 02 03 04 Navigare Aktiv Allokering Totalforvaltning 2 Markedssyn: Allokering vs markedsutvikling 3 4 ALLOKERINGSVALG VS AKSJER

Grafpakke. Oppdatert

Grafpakke Oppdatert 31.12.2018 01 Markedssyn vs. Markedet (Kvikk-lunch grafen) 02 03 04 Navigare Aktiv Allokering Totalforvaltning 2 Markedssyn: Allokering vs markedsutvikling 3 ALLOKERINGSVALG VS AKSJER

Grafpakke Oppdatert 31.12.2018 01 Markedssyn vs. Markedet (Kvikk-lunch grafen) 02 03 04 Navigare Aktiv Allokering Totalforvaltning 2 Markedssyn: Allokering vs markedsutvikling 3 ALLOKERINGSVALG VS AKSJER

Makrogjennomgang «Det Europeiske toget har startet» allegrokapital.no

Makrogjennomgang «Det Europeiske toget har startet» allegrokapital.no Den globale forbrukeren 7% vekst i detaljhandel i USA i januar 3,2% vekst i EU Kina med 9,5% Globalt ender vi på 6,5% Bedre enn vi

Makrogjennomgang «Det Europeiske toget har startet» allegrokapital.no Den globale forbrukeren 7% vekst i detaljhandel i USA i januar 3,2% vekst i EU Kina med 9,5% Globalt ender vi på 6,5% Bedre enn vi

Kapitalforvaltn. ning i stiftelser. Thor Ivar Tryggestad

Kapitalforvaltn ning i stiftelser Stiftelsesforum 2013 Thor Ivar Tryggestad 1. Stiftelser 2. Finansstrategi Innhold i presentasjonen og kapitalforvaltning noenn innledende kommentarer grunnlag for forutsigbar

Kapitalforvaltn ning i stiftelser Stiftelsesforum 2013 Thor Ivar Tryggestad 1. Stiftelser 2. Finansstrategi Innhold i presentasjonen og kapitalforvaltning noenn innledende kommentarer grunnlag for forutsigbar

OECD ser vendepunkt. Difference from September Projections 2 2. Difference from September Projections 2. November Projections2. November Projections

Oppsummering Tillitsindikatorene kom tilbake i USA og Europa (UK) Realøkonomien viser også tegn til styrke De underliggende problemene med gjeldsoppbygging og ikke bærekraftig nivå på sentralbankstimulanser

Oppsummering Tillitsindikatorene kom tilbake i USA og Europa (UK) Realøkonomien viser også tegn til styrke De underliggende problemene med gjeldsoppbygging og ikke bærekraftig nivå på sentralbankstimulanser

Økt volatilitet. allegrokapital.no

Økt volatilitet allegrokapital.no Hva har skapt uro og korreksjon? Makrotall fra Kina siste månedene har vært svake Den lille devalueringen skapt mye frykt om at myndighetene var bekymret...kombinert med

Økt volatilitet allegrokapital.no Hva har skapt uro og korreksjon? Makrotall fra Kina siste månedene har vært svake Den lille devalueringen skapt mye frykt om at myndighetene var bekymret...kombinert med

Tillitsindikatorene svekkes videre innen både industri og servicenæringene i USA

Oppsummering Tillitsindikatorene svekkes videre innen både industri og servicenæringene i USA Frikoblingen mellom realøkonomien og finansmarkedet er imidlertid uvanlig stor Viljen til stimulanser er stor,

Oppsummering Tillitsindikatorene svekkes videre innen både industri og servicenæringene i USA Frikoblingen mellom realøkonomien og finansmarkedet er imidlertid uvanlig stor Viljen til stimulanser er stor,

Kapitalforvaltning i stiftelser. Stiftelsesforum 2012

Kapitalforvaltning i stiftelser Stiftelsesforum 2012 1. Stiftelser 2. Finansstrategi 3. Case 4. Oppsummering Innhold i presentasjonen og kapitalforvaltning noen innledende kommentarer grunnlag for forutsigbar

Kapitalforvaltning i stiftelser Stiftelsesforum 2012 1. Stiftelser 2. Finansstrategi 3. Case 4. Oppsummering Innhold i presentasjonen og kapitalforvaltning noen innledende kommentarer grunnlag for forutsigbar

Aksjeboble i Kina Da er vi i gang med ny runde med fall i Kina Samme aksjeboble som sprakk sist sprekker videre nå. Ennå kan det falle en god del til

Aksjeboble i Kina Da er vi i gang med ny runde med fall i Kina Samme aksjeboble som sprakk sist sprekker videre nå. Ennå kan det falle en god del til Aksjeboble i Kina Myndighetene ønsket å få folket til

Aksjeboble i Kina Da er vi i gang med ny runde med fall i Kina Samme aksjeboble som sprakk sist sprekker videre nå. Ennå kan det falle en god del til Aksjeboble i Kina Myndighetene ønsket å få folket til

Boreanytt Uke 2. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

Boreanytt Uke 2 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på -0.5. Nyttårseffekten ble foreløpig kortvarig, og året startet

Markedsuro. Høydepunkter ...

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Utarbeidet av Obligo Investment Management August 2015 Høydepunkter Markedsuro Bekymring knyttet til den økonomiske utviklingen i Kina har den siste tiden preget det globale finansmarkedet. Dette har gitt

Tillitsindikatorene kom tilbake i USA og Europa (UK)

") Oppsummering Tillitsindikatorene kom tilbake i USA og Europa (UK) Frikoblingen mellom realøkonomien og finansmarkedet er imidlertid uvanlig stor De underliggende problemene med gjeldsoppbygging og ikke

Oppsummering Tillitsindikatorene kom tilbake i USA og Europa (UK) Frikoblingen mellom realøkonomien og finansmarkedet er imidlertid uvanlig stor De underliggende problemene med gjeldsoppbygging og ikke

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

Makrokommentar. November 2014

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Makrokommentar November 2014 Blandet utvikling i november Oslo Børs var over tre prosent ned i november på grunn av fallende oljepris, mens amerikanske børser nådde nye all time highs sist måned. Stimulans

Boreanytt Uke 43. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 43 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen er volatil. Rent matematisk er scoret 0.2, altså: Nøytralvekt.Men rentekurven

Boreanytt Uke 43 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen er volatil. Rent matematisk er scoret 0.2, altså: Nøytralvekt.Men rentekurven

Boreanytt Uke 26. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 26 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score stiger igjen til 1.2, etter at de lange rentene har kommet noe ned. Både

Boreanytt Uke 26 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score stiger igjen til 1.2, etter at de lange rentene har kommet noe ned. Både

Verden vokser med grei fart

Makrogjennomgang Verden vokser med grei fart Global PMI omtrent uendret fra september til oktober USA er kanon-sterk, og store deler av verden for øvrig vaker rundt 50 Bra i sum, men litt sårbar mht. renteoppgang

Makrogjennomgang Verden vokser med grei fart Global PMI omtrent uendret fra september til oktober USA er kanon-sterk, og store deler av verden for øvrig vaker rundt 50 Bra i sum, men litt sårbar mht. renteoppgang

PMI tegner ikke et lystig bilde

Oppsummering Pest eller kolera : Høyere vekst og stigende renter eller lav vekst og lave renter lenge De realøkonomiske tallene har vært noe sterkere den siste tiden, men fortsatt sklir forventningene

Oppsummering Pest eller kolera : Høyere vekst og stigende renter eller lav vekst og lave renter lenge De realøkonomiske tallene har vært noe sterkere den siste tiden, men fortsatt sklir forventningene

Boreanytt Uke 4. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 4 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på 0,2. VIX en er over 22, hovedsaklig grunnet et høyt nivå i Europa.

Boreanytt Uke 4 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på 0,2. VIX en er over 22, hovedsaklig grunnet et høyt nivå i Europa.

Boreanytt Uke 41. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.5, etter at VIX sliter med å falle under 22, og OSEBX P/B er over

Makrokommentar. Juni 2015

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Makrokommentar Juni 2015 Volatiliteten opp i juni Volatiliteten i finansmarkedene økte i juni, særlig mot slutten av måneden, da uroen rundt situasjonen i Hellas nådde nye høyder. Hellas brøt forhandlingene

Allokeringsmodellens score øker til 1,5 (Oslo Børs er billig igjen pris/nok under 1,4). Ellers er det meste uendret.

. Ellers er det meste uendret.") Boreanytt Uke 38 Uken som gikk Allokeringsmodellens score øker til 1,5 (Oslo Børs er billig igjen pris/nok under 1,4). Ellers er det meste uendret. Som om ikke «svart september» gir frykt nok på egenhånd,

Boreanytt Uke 38 Uken som gikk Allokeringsmodellens score øker til 1,5 (Oslo Børs er billig igjen pris/nok under 1,4). Ellers er det meste uendret. Som om ikke «svart september» gir frykt nok på egenhånd,

Porteføljerapport januar 2017 Nordea Plan Fond, Nordea Liv Aktiva Fond og Nordea Private Banking Aktiv Forvaltning

Porteføljerapport januar 2017 Nordea Plan Fond, Nordea Liv Aktiva Fond og Nordea Private Banking Aktiv Forvaltning 6. Februar 2017 MSCI World Total Return falt med 1,1 % i NOK Markedsutvikling januar 2017

Porteføljerapport januar 2017 Nordea Plan Fond, Nordea Liv Aktiva Fond og Nordea Private Banking Aktiv Forvaltning 6. Februar 2017 MSCI World Total Return falt med 1,1 % i NOK Markedsutvikling januar 2017

Allokeringsmodellens score ligger på 1,2, og er en av flere grunner til at vi ikke tror på en kraftig korreksjon nå

Boreanytt Uke 32 Uken som gikk Allokeringsmodellens score ligger på 1,2, og er en av flere grunner til at vi ikke tror på en kraftig korreksjon nå Makrosentimentet er i bedring, og i mange land og regioner,

Boreanytt Uke 32 Uken som gikk Allokeringsmodellens score ligger på 1,2, og er en av flere grunner til at vi ikke tror på en kraftig korreksjon nå Makrosentimentet er i bedring, og i mange land og regioner,

Boreanytt Uke 8. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 8 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på 1,2. VIX er lav, Norge rimelig, USA dyrt, renter lave, og antall

Boreanytt Uke 8 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har nå score på 1,2. VIX er lav, Norge rimelig, USA dyrt, renter lave, og antall

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Boreanytt Uke 20. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 20 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har fortsatt en score på 1,2. Markedet og VIX er volatil, og i USA er det veldig

Boreanytt Uke 20 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har fortsatt en score på 1,2. Markedet og VIX er volatil, og i USA er det veldig

Boreanytt Uke 37. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 37 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.8 etter at: 1) VIX har steget over 22, 2) OSEBX P/B har falt under

Boreanytt Uke 37 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er på 0.8 etter at: 1) VIX har steget over 22, 2) OSEBX P/B har falt under

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport januar 2017

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport januar 2017 Private Banking Aktiv Forvaltning Avkastning per 31.01.2017 Markedskommentar for januar Aksjemarkedsoppgangen fra slutten av 2016

Blikk på aksjemarkedet Uke 9 Petter Slyngstadli. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Blikk på aksjemarkedet Uke 9 Petter Slyngstadli Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Hvorfor vi (fortsatt) er bull på aksjemarkedet Allokeringsmodellen har nå score på 1,2.

Blikk på aksjemarkedet Uke 9 Petter Slyngstadli Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Hvorfor vi (fortsatt) er bull på aksjemarkedet Allokeringsmodellen har nå score på 1,2.

Presentasjon porteføljer Allegro Kapitalforvaltning AS. allegrokapital.no Markedsføringsmateriell 3-2015

Presentasjon porteføljer Allegro Kapitalforvaltning AS allegrokapital.no Markedsføringsmateriell 3-2015 Innhold Kort om Allegro Kapitalforvaltning Porteføljer 1 / Kort om Allegro Kapitalforvaltning Allegro

Presentasjon porteføljer Allegro Kapitalforvaltning AS allegrokapital.no Markedsføringsmateriell 3-2015 Innhold Kort om Allegro Kapitalforvaltning Porteføljer 1 / Kort om Allegro Kapitalforvaltning Allegro

Presentasjon porteføljer Allegro Kapitalforvaltning AS. allegrokapital.no Markedsføringsmateriell

Presentasjon porteføljer Allegro Kapitalforvaltning AS allegrokapital.no Markedsføringsmateriell 1-2017 Innhold Kort om Allegro Kapitalforvaltning Porteføljer 1 / Kort om Allegro Kapitalforvaltning Allegro

Presentasjon porteføljer Allegro Kapitalforvaltning AS allegrokapital.no Markedsføringsmateriell 1-2017 Innhold Kort om Allegro Kapitalforvaltning Porteføljer 1 / Kort om Allegro Kapitalforvaltning Allegro

PB Aktiv Forvaltning. Porteføljerapport juni 2017

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

PB Aktiv Forvaltning Porteføljerapport juni 2017 Private Banking Aktiv Forvaltning Avkastning per 30.06.2017 Markedskommentar for juni De globale aksjemarkedene beveget seg sidelengs i juni og måneden

Makrokommentar. Mai 2015

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

Makrokommentar Mai 2015 Relativt flatt i mai Verdens aksjemarkeder hadde en relativt flat utvikling på aggregert basis, til tross for at flere markeder beveget seg mye i mai. Innen fremvoksende økonomier

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

Boreanytt Uke 49. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har score på 0,5. Amerikanske aksjer er dyre, amerikanerne er optimistiske og

Boreanytt Uke 49 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen har score på 0,5. Amerikanske aksjer er dyre, amerikanerne er optimistiske og

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Dårlig sikt. Rask snuoperasjon i etterkant av Brexit

Dårlig sikt Det var mange, oss inkludert, som trodde de negative reaksjonene i globale aksjemarkeder i etterkant av Brexit ville vare lenger enn kun to handledager. Juli endte med god avkastning i både

Dårlig sikt Det var mange, oss inkludert, som trodde de negative reaksjonene i globale aksjemarkeder i etterkant av Brexit ville vare lenger enn kun to handledager. Juli endte med god avkastning i både

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Markedskommentar P.1 Dato 15.10.2012

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Markedskommentar P. 1 Dato 15.1.2 Aksjemarkedet Aksjemarkedene har steget i 3. kvartal og nyheter fra Euro-sonen har fortsatt å prege bevegelsene i markedene. Siden utgangen av 2. kvartal har frykten for

Makrokommentar. Mai 2014

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Makrokommentar Mai 2014 Positive aksjemarkeder i mai Mai måned startet med at det kom meget sterke arbeidsmarkedstall fra USA hvilket støtter opp om at den amerikanske økonomien er i bedring. Noe av den

Markedsrapport. Januar 2010

Markedsrapport Januar 2010 Utvikling i desember Desember Oslo børs: +3,9% S&P 500: +0,6% FTSE All World: -0,1% MSCI Emerging: +0,1% Oljepris: -2,5% Oslo børs noterte en god måned til tross for midlertidig

Markedsrapport Januar 2010 Utvikling i desember Desember Oslo børs: +3,9% S&P 500: +0,6% FTSE All World: -0,1% MSCI Emerging: +0,1% Oljepris: -2,5% Oslo børs noterte en god måned til tross for midlertidig

FORTE Obligasjon. Oppdatert per 30.11.2011

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

FORTE Obligasjon Oppdatert per 30.11.2011 Avkastningshistorikk 102,0 101,5 101,0 2,50 % 2,00 % 100,5 100,0 1,50 % 99,5 99,0 1,00 % 98,5 98,0 0,50 % 97,5 FORTE Obl. Indeksert ST4X Indeksert 0,00 % siden

NORCAP Markedsrapport. Juni 2010

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

NORCAP Markedsrapport Juni 2010 Utvikling i mai Mai Hittil i år Oslo Børs -10,1% -7,4% S&P 500-8,2% -2,3% FTSE All World -9,9% -7,5% FTSE Emerging -7,5% -3,2% Olje (Brent) -14,9% -3,2% NORCAP Aksjefondsp.

Makrogjennomgang. allegrokapital.no

Makrogjennomgang allegrokapital.no 2014: Aksjer S&P500 steg 11,4% mens OSEBX la på seg drøye 5% Stabile markeder som USA (verdensindeksen) foretrekkes fremdeles fremover Emerging markets 2014: Diverse

Makrogjennomgang allegrokapital.no 2014: Aksjer S&P500 steg 11,4% mens OSEBX la på seg drøye 5% Stabile markeder som USA (verdensindeksen) foretrekkes fremdeles fremover Emerging markets 2014: Diverse

Månedsrapport Borea Rente november 2018

Månedsrapport Borea Rente November 2018 Månedsrapport Borea Rente november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av oktober og var ifølge

Månedsrapport Borea Rente November 2018 Månedsrapport Borea Rente november 2018 Makrokommentar: Verdens viktigste rente, amerikansk 10-års statsrente, steg betydelig i begynnelsen av oktober og var ifølge

Markedsrapport. 1. kvartal 2012. P. Date

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Markedsrapport 1. kvartal 212 P. Date Aksjemarkedet Man har, etter et svakt 2, vært vitne til en oppgang i aksjemarkedene i første kvartal i 212. Sterkere tiltro til verdensøkonomien har økt risikovilligheten

Makrokommentar. Juni 2018

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

Makrokommentar Juni 2018 Handelskrig er hovedtema 2 Handelspolitiske spenninger mellom USA og en rekke andre land er fortsatt et viktig tema, og frykt for handelskrig tynget aksjemarkedene i juni. Spesielt

FORTE Norge. Oppdatert per 30.11.2011

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

FORTE Norge Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100 95-5,00 % 90-10,00 % 85 80-15,00 % 75 70-20,00 % 65-25,00 % siden 28.2.11-1M FORTE Norge -20,14 % -4,92 % OSEFX -19,92 % -2,19 %

Boreanytt Uke 47. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 47 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er fremdeles på 1.5. Endringer siden sist: Shiller PE over 25, Oslo Børs

Boreanytt Uke 47 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score er fremdeles på 1.5. Endringer siden sist: Shiller PE over 25, Oslo Børs

Markedskommentar P. 1 Dato 14.09.2012

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Markedskommentar P. 1 Dato 14.9.212 Aksjemarkedet Det siste kvartalet har det det franske og greske valget, i tillegg til den spanske banksektoren, stått i fokus. 2. kvartal har vært en turbulent periode

Uken som gikk. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 19 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er eneste negative

Boreanytt Uke 19 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er eneste negative

Makrokommentar. August 2015

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Makrokommentar August 2015 Store bevegelser i finansmarkedene Det kinesiske aksjemarkedet falt videre i august og dro med seg resten av verdens børser. Råvaremarkedene har falt tilsvarende, og volatiliteten

Ukesoppdatering makro. Uke 6 11. februar 2015

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Ukesoppdatering makro Uke 6 11. februar 2015 Makroøkonomi: Nøkkeltall og nyheter siste uken Makroøkonomi USA god jobbvekst, bra i bedriftene, men litt lavere enn ventet for industrien mens det er bedre

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Månedsrapport Borea-fondene mai 2019

Månedsrapport Borea-fondene Mai 2019 Månedsrapport Borea-fondene mai 2019 MAKROKOMMENTAR Etter en svært god start på året i de fleste markeder, ble mai preget av sell in May and go away, et kjent utrykk

Månedsrapport Borea-fondene Mai 2019 Månedsrapport Borea-fondene mai 2019 MAKROKOMMENTAR Etter en svært god start på året i de fleste markeder, ble mai preget av sell in May and go away, et kjent utrykk

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Makrokommentar. September 2015

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Makrokommentar September 2015 Volatil start på høsten Uroen i finansmarkedene fortsatte inn i september, og aksjer falt gjennom måneden. Volatiliteten, her målt ved den amerikanske VIXindeksen, holdt seg

Om SpareBank 1 Kapitalforvaltning. Diskresjonær forvaltning. Appendix

Presentasjon 01 02 03 Om SpareBank 1 Kapitalforvaltning Diskresjonær forvaltning Appendix 2 Om selskapet Stiftet i 1998 Datterselskap av SpareBank 1 Markets Forvaltningskapital på ca. 16 mrd. NOK Våre

Presentasjon 01 02 03 Om SpareBank 1 Kapitalforvaltning Diskresjonær forvaltning Appendix 2 Om selskapet Stiftet i 1998 Datterselskap av SpareBank 1 Markets Forvaltningskapital på ca. 16 mrd. NOK Våre

Markedsrapport. November 2009

Markedsrapport November 2009 Utvikling i oktober S&P 500 0,6 % FTSE ALL World 0,3 % Oslo Børs 3,9 % FTSE Emerging 1,2 % Brent Spot 9,3 % Kilde: Bloomberg Markedene begynte måneden opp for så å falle noe

Markedsrapport November 2009 Utvikling i oktober S&P 500 0,6 % FTSE ALL World 0,3 % Oslo Børs 3,9 % FTSE Emerging 1,2 % Brent Spot 9,3 % Kilde: Bloomberg Markedene begynte måneden opp for så å falle noe

Uken som gikk. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 17 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er som før eneste

Boreanytt Uke 17 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er som før eneste

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

PB Aktiv Forvaltning. Porteføljerapport april 2017

PB Aktiv Forvaltning Porteføljerapport april 2017 Private Banking Aktiv Forvaltning Avkastning per 28.04.2017 Markedskommentar for april Geopolitisk usikkerhet, fallende oljepris, valg i Frankrike og annonsering

PB Aktiv Forvaltning Porteføljerapport april 2017 Private Banking Aktiv Forvaltning Avkastning per 28.04.2017 Markedskommentar for april Geopolitisk usikkerhet, fallende oljepris, valg i Frankrike og annonsering

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Dette resulterte i til dels kraftige bevegelser i rente og valutamarkedet i perioden etter annonseringen. 6,4 6,2 6 5,8 5,6 7,2 7

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

Månedsrapport 7/14 Den svenske Riksbanken overasket markedet Som vi omtalte i forrige månedsrapport ble markedet overasket av SSB s oljeinvesteringsundersøkelse og sentralbankens uttalelser på sist rentemøte

FORTE Global. Oppdatert per 30.11.2011

FORTE Global Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100-2,00 % 95-4,00 % 90-6,00 % 85-8,00 % -10,00 % 80 FORTE Global Indeksert MSCIAWC Indeksert -12,00 % siden 28.2.11-1M FORTE Global

FORTE Global Oppdatert per 30.11.2011 Avkastningshistorikk 105 0,00 % 100-2,00 % 95-4,00 % 90-6,00 % 85-8,00 % -10,00 % 80 FORTE Global Indeksert MSCIAWC Indeksert -12,00 % siden 28.2.11-1M FORTE Global

Brent Crude. Norges Bank kuttet renten med 0,25 prosentpoeng til 1,25 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

Norges Bank kuttet renten med 0,5 prosentpoeng til,5 % og NOK svekkelse i kjølvannet. Rentemøtet i Norges Bank Rentemøtet. desember medførte at Norges Bank (NB) kuttet styringsrenten fra,50 % til,5 %.

NORCAP Markedsrapport

NORCAP Markedsrapport April 2009 Endelig bedring å spore! Oslo børs: +5,5% S&P 500: +3,9% FTSE World: +3,4% FTSE Emerging: +9,7 % Oljepris: +7,6% Mars ga et etterlengtet mini-rally Diverse ledende indikatorer

NORCAP Markedsrapport April 2009 Endelig bedring å spore! Oslo børs: +5,5% S&P 500: +3,9% FTSE World: +3,4% FTSE Emerging: +9,7 % Oljepris: +7,6% Mars ga et etterlengtet mini-rally Diverse ledende indikatorer

Markedssyn Allegro Finans ASA. Juni 2013

Markedssyn: Juni 2013 Markedssyn Allegro Finans ASA Juni 2013 Oppsummering Fordelingen mellom positive overraskelser og skuffelser er nå mer balansert, og veksten er på det jevne Vi frykter fortsatt effektene

Markedssyn: Juni 2013 Markedssyn Allegro Finans ASA Juni 2013 Oppsummering Fordelingen mellom positive overraskelser og skuffelser er nå mer balansert, og veksten er på det jevne Vi frykter fortsatt effektene

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar. September 2014

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Makrokommentar September 2014 Svake markeder i september Finansmarkedene var også i september preget av geopolitisk uro, og spesielt Emerging Markets hadde en svak utvikling. Oslo Børs holdt seg relativt

Med dette som bakteppe valgte Norges Bank å holde renten uendret på 0,75 % 17.desember. Hovedpunktene som ble nevnt i pressemeldingen var:

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Oljeprisen faller videre Uendret rente fra Norges Bank men nedjustering i rentebanen Svak forventet produksjonsvekst Svak konsumentindeks Litt opp på arbeidsledigheten Lave / Fallende renter Svak NOK og

Boreanytt Uke 41. Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen holder seg på 0.8. Antall optimister er under 40% igjen, og norsk pris/bok kryper

Boreanytt Uke 41 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellen holder seg på 0.8. Antall optimister er under 40% igjen, og norsk pris/bok kryper

PB Aktiv Forvaltning. Porteføljerapport august 2017

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

PB Aktiv Forvaltning Porteføljerapport august 2017 Private Banking Aktiv Forvaltning Avkastning per 31.08.2017 Markedskommentar for august Selskapenes rapportering for andre kvartal ble avsluttet i august

Makrogjennomgang. allegrokapital.no

Makrogjennomgang allegrokapital.no Verden er da ikke så ille Global vekst først tiår i dette århundret 3,7% Både på 1980- og 1990-tallet var snittveksten 3,3% De siste fire årene har veksten vært på 3,4%

Makrogjennomgang allegrokapital.no Verden er da ikke så ille Global vekst først tiår i dette århundret 3,7% Både på 1980- og 1990-tallet var snittveksten 3,3% De siste fire årene har veksten vært på 3,4%

Norges Bank valgte å holde styringsrenten uendret på 1,5 % ved rentemøtet 18. september.

Månedsrapport 9/14 Rentemøtet i Norges Bank i fokus Norges Bank valgte å holde styringsrenten uendret på 1,5 % ved rentemøtet 18. september. Ved forrige rentemøte, 19. juni, kommenterte Sentralbanken at

Månedsrapport 9/14 Rentemøtet i Norges Bank i fokus Norges Bank valgte å holde styringsrenten uendret på 1,5 % ved rentemøtet 18. september. Ved forrige rentemøte, 19. juni, kommenterte Sentralbanken at

Månedsrapport 01/14. Markedskommentar. Aksjekommentar

Månedsrapport 01/14 Markedskommentar Starten på det nye året har ikke bydd på de helt store store overraskelsene, utover en litt slapp børs åpning her hjemme. Etter en sterk avslutning i 2013 korrigerer

Månedsrapport 01/14 Markedskommentar Starten på det nye året har ikke bydd på de helt store store overraskelsene, utover en litt slapp børs åpning her hjemme. Etter en sterk avslutning i 2013 korrigerer

Makropresentasjon 2.torsdag 12. mars 2009

Makropresentasjon 2.torsdag 12. mars 2009 Lys i enden av tunellen? For å ta det positive først; vi har aldri vært nærmere slutten av denne resesjonen Side 2 Bedriftssentimentet (PMI) stiger for andre måned

Makropresentasjon 2.torsdag 12. mars 2009 Lys i enden av tunellen? For å ta det positive først; vi har aldri vært nærmere slutten av denne resesjonen Side 2 Bedriftssentimentet (PMI) stiger for andre måned

Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt.

Boreanytt Uke 34 Uken som gikk Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt. Er aksjer dyre? Etter åtte år med oppgang er

Boreanytt Uke 34 Uken som gikk Allokeringsmodellens score ligger stabilt på 1,2, men vi ser at antallet som er bull i AAIIs undersøkelse faktisk stiger litt. Er aksjer dyre? Etter åtte år med oppgang er

Markedsrapport. Februar 2010

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Markedsrapport Februar 2010 Utvikling i Januar Januar Oslo børs: -4,6% S&P 500: -3,7% FTSE All World: -4,3% FTSE Emerging: -3,6% Oljepris: -8,6% NORCAP Aksjefondsport: -0,2% Den mye omtalte Januareffekten

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Boreanytt Uke 10. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 10 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score peker mot «risk on». Scoren er nå på 1.8 og det er 18 måneder siden sist

Boreanytt Uke 10 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score peker mot «risk on». Scoren er nå på 1.8 og det er 18 måneder siden sist

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Boreanytt Uke 6. Borea Asset Management Kalfarveien 76, N-5018 BERGEN

Boreanytt Uke 6 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har steget til 0,8 ettersom Shiller PE har falt under 25 igjen. VIX en er

Boreanytt Uke 6 Borea Asset Management Kalfarveien 76, N-5018 BERGEN +47 53 00 29 00 Uken som gikk... Allokeringsmodellens score har steget til 0,8 ettersom Shiller PE har falt under 25 igjen. VIX en er

BREV TIL INVESTORENE: SEPTEMBER 2014

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

Uken som gikk. Det ser bedre ut med hensyn til makrotallene, særlig ser det bedre ut i Emerging Markets!

Boreanytt Uke 15 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er eneste negative

Boreanytt Uke 15 Uken som gikk Allokeringsmodellens score peker fortsatt mot «risk on». Scoren er på 1,5 og understøttes av VIX, renter, norsk pris/bok og AAIIundersøkelsen. Shiller PE er eneste negative

Makrokommentar. Mai 2016

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Makrokommentar Mai 2016 Norske aksjer opp i mai 2 Oslo Børs hadde også i mai en positiv utvikling, med en oppgang på 1,8 prosent. Oljeprisen fortsatte opp, og Iå ved utgangen av måneden på rundt 50 USD

Torgeir Høien Deflasjonsrenter

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

Torgeir Høien Deflasjonsrenter Deflasjonsrenter Oslo, 7. januar 2015 Porteføljeforvalter Torgeir Høien Vi trodde på lave renter i 2014 og fikk rett 4 Skal rentene opp fra disse nivåene? Markedet tror det

NORCAP Markedsrapport. April 2010

NORCAP Markedsrapport April 2010 Utvikling i Mars Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Mars 4,7% 4,8% 5,5% 6,1% 5,8% 9,27% Hittil i år 1,4% 4,9% 2,7% 3,4% 4,5%

NORCAP Markedsrapport April 2010 Utvikling i Mars Oslo Børs S&P 500 FTSE All World FTSE Emerging Olje (Brent) NORCAP Aksjefondsp. Mars 4,7% 4,8% 5,5% 6,1% 5,8% 9,27% Hittil i år 1,4% 4,9% 2,7% 3,4% 4,5%

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

Makrokommentar. Mars 2019

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg

Makrokommentar Mars 2019 «Brexit» utsettes Etter to måneder med sterk oppgang i aksjemarkedene verden over, var det i mars noe roligere markeder. Noen unntak fra dette var India og Kina, hvor aksjer steg