Hele 2013 Differanse i 2013

|

|

|

- Olav Lennart Thomassen

- 10 år siden

- Visninger:

Transkript

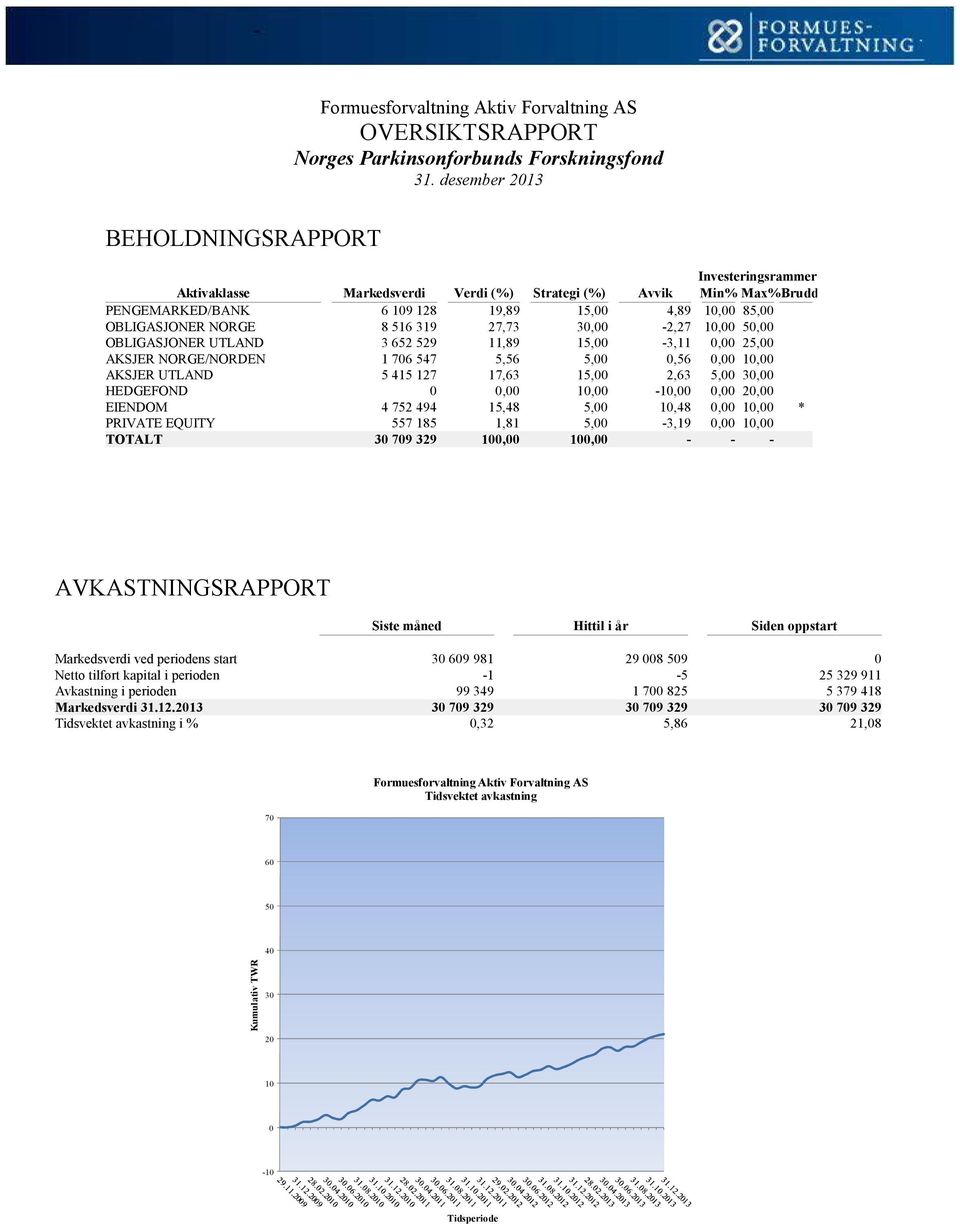

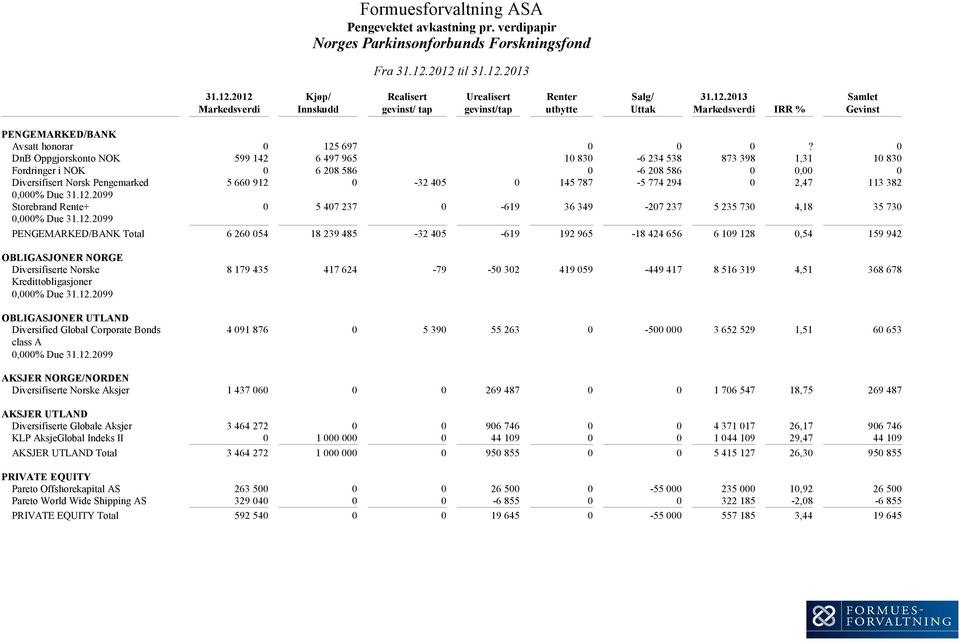

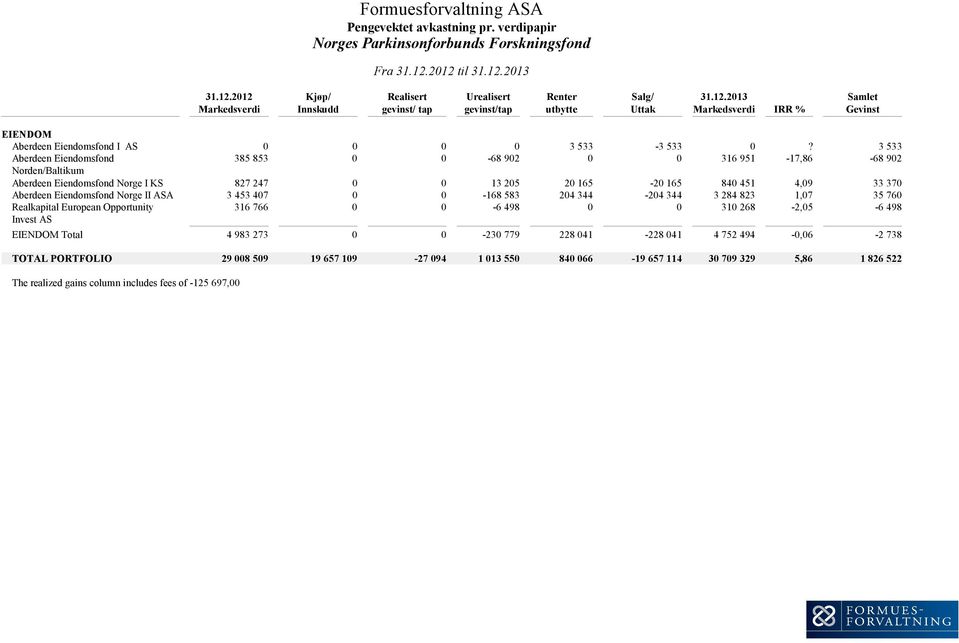

1 Porteføljekommentar Desember 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,3 % eller kr i årets siste måned. For hele 2013 endte porteføljen opp 5,9 % eller kr bar preg av en vridning vekk fra rentebærende investeringer og inn i aksjer. Opptakten var signaler fra den ameri- kanske sentralbanken på forsommeren om at de vurderte en nedtrapping av de kvantitative lettelsene. Effekten av det- te var stigende renter og en netto strøm av kapital ut av renter og rentefond og inn i aksjer. Dette har medført at vi har fått en reprising av aksjer, hvilket er hovedårsaken til den gode avkastningen for denne aktivaklassen i Samtidig har global vekst fortsatt å skuffe, og selv i 2014 forventes det vekst under trend. Svak global vekst og skuffende makro- indikatorer fra Kina har bidratt til svak utvikling i de generelle råvareprisene, og mens aksjer i modne markeder har ut- viklet seg meget bra har aksjer i fremvoksende markeder hatt en langt svakere utvikling. Høy arbeidsledighet i de fleste vestlige land (OECD) tilsier fortsatt lav inflasjon, og sentralbankene har mulighet til å vi- dereføre den ekspansive pengepolitikken. For 2014 forventer vi derfor at styringsrentene vil forbli på dagens lave nivåer, men at en generell bedring i global økonomi kan gi noe oppgang i lange renter. For 2014 forventer vi at en videre oppgang i aksjeverdiene vil komme fra bedret global vekst, som gir god lønnsomhet og tiltagende inntjeningsvekst. Solide balanser gir mulighet til vekst, organisk eller ved oppkjøp, eller utbytter. I forhold til renteplasseringer er heller ikke aksjer dyre, selv om rentene holdes kunstig lave av sentralbankene. Aktivaklasse Desember 2013 Hele 2013 Differanse i 2013 Porteføljeverdi Pengemarked/bank 0,3 % 2,1 % 0,5 % ST1X 0,2 % 1,6 % Obligasjoner Norge 0,1 % 4,1 % 3,1 % ST4X 0,0 % 0,9 % Obligasjoner Utland 0,4 % 1,1 % 1,6 % JPMGBI (Local) - 0,8 % - 0,4 % Aksjer Norge 0,4 % 18,3 % - 5,9 % OSEFX 0,8 % 24,2 % Aksjer Utland 1,1 % 25,9 % - 2,9 % MSCI World Net (Local) 2,1 % 28,9 % Private Equity 0,0 % 3,1 % - 25,8 % MSCI World Net (Local)* 2,1 % 28,9 % Eiendom 0,0 % - 0,5 % - 4,5 % ST4X + 3 %* 0,2 % 4,0 % Totalt Portefølje 0,3 % 5,9 % * Verdivurdering gjøres ofte på kvartalsvis, halvårlig eller årlig basis. Større avvik fra referanseindeks kan derfor forekomme innenfor kortere perioder. Formuesforvaltning Aktiv Forvaltning AS, Postboks 1777 Vika, 0122 Oslo Side 1/5

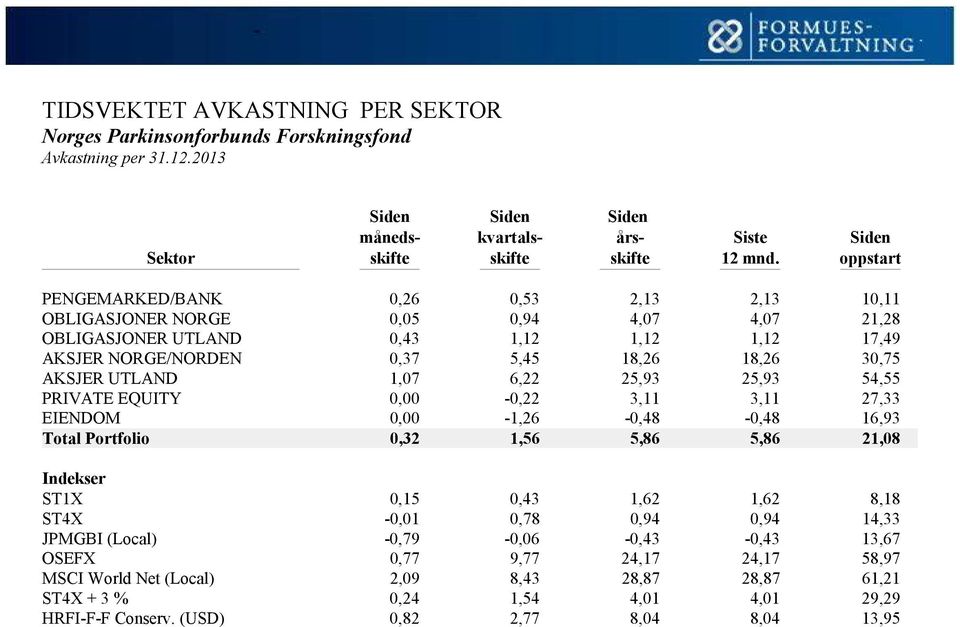

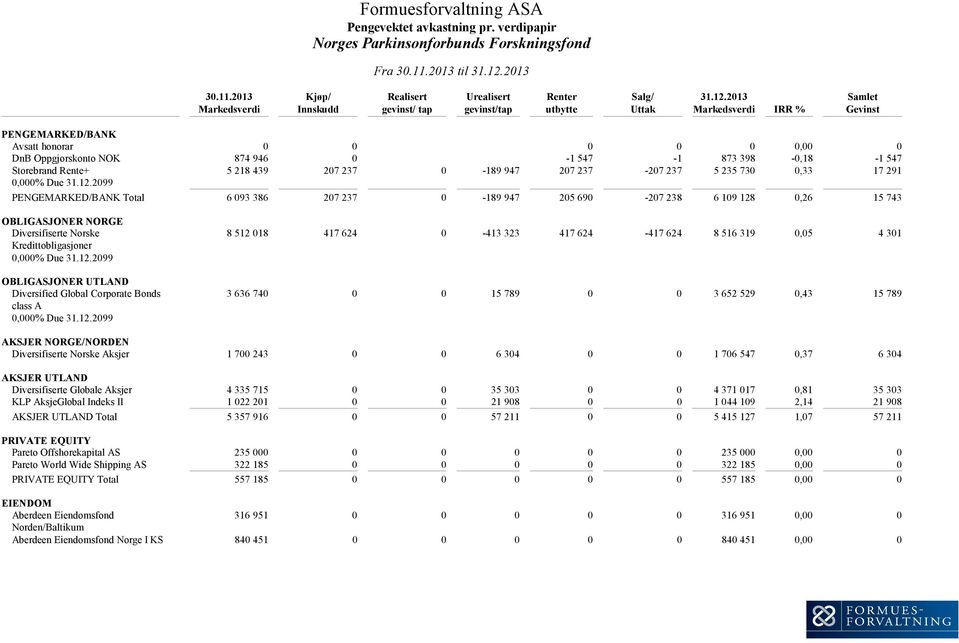

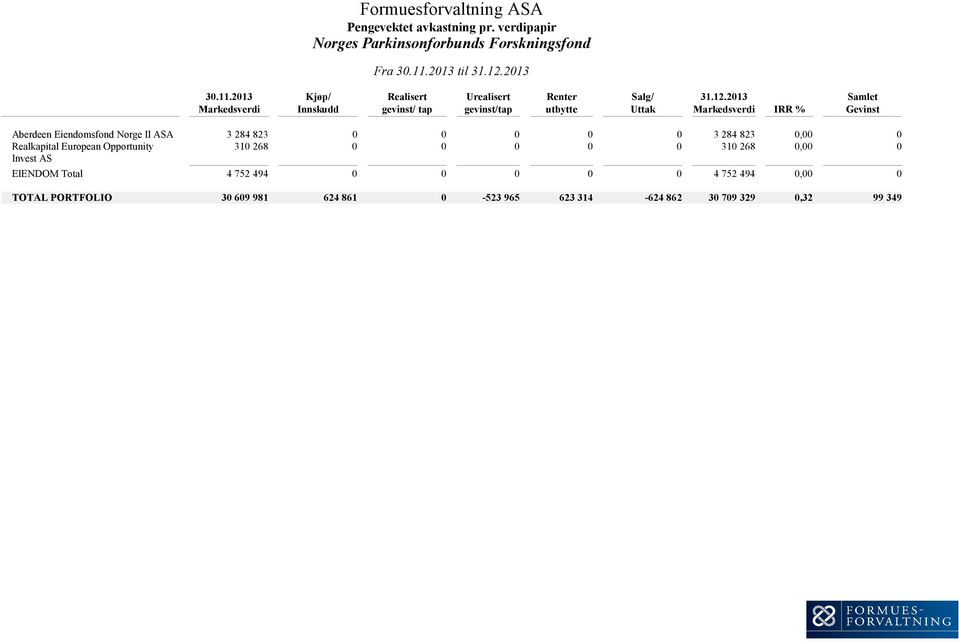

2 PORTEFØLJENS ALLOKERING Rentebærende investeringer Porteføljeverdi pr NOK mill Alloke- ring Strategi Avvik Rammer Min Maks Norsk Pengemarked/bank 6,1 20 % 15 % 5 % 10 % 85 % Norske obligasjoner 8,5 28 % 30 % - 2 % 10 % 50 % Utenlandske obligasjoner 3,7 12 % 15 % - 3 % 0 % 25 % Sum rentebærende investeringer 18,3 60 % 60 % 0 % Egenkapitalinvesteringer Porteføljeverdi pr NOK mill Alloke- ring Strategi Avvik Rammer Min Maks Norske aksjer 1,7 6 % 5 % 1 % 0 % 10 % Utenlandske aksjer 5,4 18 % 15 % 3 % 5 % 30 % Hedgefond 10 % - 10 % 0 % 20 % Private Equity 0,6 2 % 5 % - 3 % 0 % 10 % Eiendom 4,8 15 % 5 % 10 % 0 % 10 % Sum egenkapitalinvesteringer 12,4 40 % 40 % 0 % TOTALPORTEFØLJE 30,7 100 % TRANSAKSJONER I PORTEFØLJEN GJENNOM DESEMBER Storebrand Rente+...Tegning Diversifiserte Norske Kredittobligasjoner...Tegning KOMMENTAR TIL INVESTERINGENE Bank/pengemarked: Bankinnskudd og pengemarked steg 0,3 % i desember, 0,1 %- poeng bedre enn referanseindeks. Norske obligasjoner: I desember steg porteføljens norske obligasjoner 0,1 % som var på linje med referanseindeksen (ST4X). Norske mellomlange referanserenter snudde opp i desember, men uten de store utslagene. Det var hovedsakelig FEDs vedtak om å starte nedtrapping av QE3 som gav oppgang i rentene. Kredittpåslagene kom marginalt inn i desember, slik at avkastningen på norske rentepapirer av god kvalitet var rundt null i måneden. Utenlandske obligasjoner: Porteføljens utenlandske obligasjoner steg 0,4 % sist måned, som var 1,2 %- poeng sterkere enn referanseindeks. Konsensusforventningene pekte i retning av at FED ikke ville kutte i QE3 før årsskiftet, og beslutningen om å redusere QE3 med USD 10 mrd førte til renteoppgang i desember, spesielt for lengre amerikanske renter. Andre internasjonale renter kunne vise til mindre endringer. Et hederlig unntak var 10 års spanske og italienske renter, som i desember har falt under 4 %. Spreaden mot tyske renter er også under 2 % for første gang siden sommeren Globale høyrenteobligasjoner avsluttet fjoråret med oppgang, og 2013 ble generelt nok et godt år for høyrentepapirer. Unntaket var obligasjoner innen fremvoksende markeder, som har hatt et utfordrende Formuesforvaltning Aktiv Forvaltning AS, Postboks 1777 Vika, 0122 Oslo Side 2/5

3 Nibor (3mnd), ST4X, 10 års amerikanske renter samt globale obligasjonsrenter siste 12 måneder 1,0 1,5 2,0 2,5 3,0 3,5 NIBOR 3 mnd ST4X (3 års stat) Globale obligasjoner USA: 10 års stat jan feb mar apr mai jun jul aug sep okt nov des 2013 Amerikanske renter har steget si- den midten av oktober på gode konjunkturer, og kutt i QE3 ble del- vis priset inn i markedet. Kredittpåslagene har kommet vide- re inn i desember, slik at avkast- ningen på selskapskreditt globalt har vært nær null, mens globale høyrentepapirer hovedsakelig har gitt positiv avkastning. Kortere norske renter har vært til- nærmet uendret, mens statspapirer med lengre rentedurasjon har ste- get bps. Norske aksjer: I desember steg porteføljens norske aksjer 0,4 %, som var 0,4 %- poeng svakere enn referanseindeksen. Diversifiserte Norske Aksjer (DNA) steg 0,4 % i desember, som var 0,4 %- poeng svakere enn fondets referanseindeks (OSEFX). I desember var det Storebrand Verdi som hadde best utvikling av forvalterne med en oppgang på 1,4 %. For 2013 hadde DNA en mindreavkastning mot indeks på 5,4 %, hvilket skyldes at fondet lå undervektet mot DNB, Telenor, Schibsted og DNO. Gjennom året har mange aksjer i indeksen opplevd en betydelig større multippelekspansjon en aksjene til våre forvaltere, noe som har medført at DNA nå er betydelig rimeligere priset enn markedet samtidig som den underliggende verdiskapningen i selskapene har vært bedre i På aggregert nivå er DNA pr utgangen av året priset til 1,1 ganger bokførte verdier med en ROE på linje med markedet. DNA prises også til 13 ganger siste 12 måneders inntjening mot 18 ganger for fondsindeksen. Dette legger et grunnlag for potensiell god oppside på aggregert nivå fremover. Avkastning underliggende forvaltere, Diversifiserte Norske Aksjer, desember 2013: Forvalter Segment/ fokus Vekting Avkastning desember 2013 Avkastning i 2013 Pareto Aksje Norge Mid/Large cap 47% 0,0% 16,1% Storebrand Verdi Large cap 30% 1,4% 18,7% Arctic Norwegian Equities All cap 22% 0,1% 32,8% Diversifiserte Norske Aksjer 0,4% 18,8% OSEFX 0,8% 24,2% Utenlandske aksjer: Porteføljens globale aksjeplasseringer steg 1,1 % i desember, som var 1,0 %- poeng svakere enn referanseindeksen (MSCI World Net (Local)). Diversifiserte Globale Aksjer (DGA) endte med en oppgang på 0,8 % i desember. Det kom positive bidrag fra forvalterne i modne markeder og valutasikringene bidro til å redusere effekten av en sterkere krone, mens forvalterne i fremvoksende markeder ga negative bidrag. Porteføljen endte året 2013 med oppgang på rundt 26 %, som var nesten 2,5 % bedre enn fondets referanseindeks. Både porteføljen og referanseindeksen har vært delvis valutasikrede, og har videre en 30 % andel i fremvoksende markeder. Begge disse to faktorene ga i 2013 negative bidrag sammenlignet med en usikret investering i verdensindeksen. Dersom vi sammenligner porteføljens forvaltere med de respektive markedenes utvikling fikk vi sterke bidrag fra flere hold Orbis (14% foran indeks), Longview (+12 %) og Kon- Tiki (+13 %) var de viktigste brikkene, og mer enn oppveide for mindreavkastning i størrelsesorden 3-5 % fra hver av Cantillon, Veritas og Vontobel. K Formuesforvaltning Aktiv Forvaltning AS, Postboks 1777 Vika, 0122 Oslo Side 3/5

4 Avkastning underliggende forvaltere, Diversifiserte Globale Aksjer, desember 2013: Forvalter Segment/ fokus Vekting Avkastning desember 2013 Avkastning hittil i 2013 Orbis SICAV Global Equity Fund Modne markeder 20 % 1,8 % 52,7 % Longview Global Equity Modne markeder 20 % 2,5 % 50,1 % Veritas Global Focus Modne markeder 19 % 0,6 % 33,5 % Cantillon Global Equity Modne markeder 16 % 1,6 % 35,1 % Skagen Kon- Tiki Fremvoksende markeder 15 % 0,0 % 19,6 % Vontobel Emerging Markets Equity Fremvoksende markeder 9 % - 1,4 % 3,1 % Acadian Emerging Markets Fremvoksende markeder 1 % - 2,3 % 8,5 % DGA inklusive valutasikringer 1 0,8 % 26,2 % MSCI All Country (NOK) 2 0,5 % 31,1 % 1 DGA vil ikke være valutasikret med effekt fra Erstatter tidligere referanseindeks med effekt fra Oslo Børs Fondsindeks, Verdensindeksen, Emerging Markets (lokal valuta) siste 12 måneder Oslo Børs (Fondsindeks) Verden (All Country - lokal valuta) Emerging Markets (Lokal valuta) jan feb mar apr mai jun jul aug sep okt nov des 2013 Private Equity: Porteføljens Private Equity- plasseringer var uendret forrige måned. Eiendom: Eiendom var uendret i desember. Det globale aksjemarkedet endte med en oppgang på 2,1 % i årets siste måned ble et histo- risk godt år med en økning på hele 28,9 %. Av regionene endte Japan best både i desember og for året med en oppgang på hhv. 3,5 % og 54,6 %. Svakest var fremvoksen- de markeder med en beskjeden oppgang på 3,4 % for året. Oslo Børs endte desember med en oppgang på 0,8 %. Oppgang- en for 2013 ble på 24,2 %, til tross for at oljesektoren gjorde det relativt svakt. Detaljene i avkastningen og porteføljens sammensetning fremgår av tabellene samt vedlagt porteføljerapport. Vi viser til vår siste markedsrapport for vårt syn på makro, renter og aksjemarkedet p.t. For mer detaljerte rapporter for våre in- vesteringsløsninger henviser vi til vårt kundenett på Hvis det er spørsmål eller kommentarer til rapporten, vennligst kontakt undertegnede. K Vennlig hilsen Formuesforvaltning Aktiv Forvaltning AS Formuesforvaltning Aktiv Forvaltning AS, Postboks 1777 Vika, 0122 Oslo Side 4/5

2 0,5 % 31,1 % 1 DGA vil ikke være valutasikret med effekt fra 01.")

5 Unni Pettersen og Fredrik Stokstad Oslo, 22. januar 2014 Formuesforvaltning Aktiv Forvaltning AS, Postboks 1777 Vika, 0122 Oslo Side 5/5

6

7

8

9

10

11

12

13

Hittil i 2013 Differanse hittil i 2013. Porteføljeverdi 30.09.2013 Pengemarked/bank 0,1 % 1,6 % 0,4 % 6 590 498 ST1X 0,1 % 1,2 %

Porteføljekommentar September 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,8 % eller 240 754 kr i september. Så langt i 2013 er porteføljen opp 4,2 % eller 1

Porteføljekommentar September 2013 Norges Parkinsonforbunds Forskningsfond PORTEFØLJENS AVKASTNING Porteføljen steg 0,8 % eller 240 754 kr i september. Så langt i 2013 er porteføljen opp 4,2 % eller 1

Årsrapport forvaltning 2009

Til: Styret i Stiftelsen Scheibler Fra: Investeringsutvalget Dato: 03. mars 2010 Årsrapport forvaltning 2009 A. Strukturelle forhold Stiftelsen Scheiblers finansportefølje forvaltes for å oppnå god langsiktig

Til: Styret i Stiftelsen Scheibler Fra: Investeringsutvalget Dato: 03. mars 2010 Årsrapport forvaltning 2009 A. Strukturelle forhold Stiftelsen Scheiblers finansportefølje forvaltes for å oppnå god langsiktig

Avkastningsrapport Stokke kommune

Rapport Desember 20 Avkastningsrapport Stokke kommune Utarbeidet av Grieg Investor Side 1 av 6 Totalportefølje Rapport Desember 20 Avkastning siste måned Avkastning hittil i år Referanseindeks Referanse-

Rapport Desember 20 Avkastningsrapport Stokke kommune Utarbeidet av Grieg Investor Side 1 av 6 Totalportefølje Rapport Desember 20 Avkastning siste måned Avkastning hittil i år Referanseindeks Referanse-

Markedskommentar. 3. kvartal 2014

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Markedskommentar 3. kvartal Aksjemarkedet Etter en svært sterkt. kvartal, har 3. kvartal vært noe svakere. MSCI World steg var opp,5 prosent dette kvartalet målt i NOK. Oslo Børs nådde all time high i

Aksjemarkedet. Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK. Månedlig avkastning på Oslo Børs og verdensindeksen målt i NOK

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Aksjemarkedet var preget av uro knyttet til gjeldskrisen i PIIGS-landene. Dette ga seg spesielt utslag i avkastningen i aksjemarkedene i. kvartal, etter at gjeldssituasjonen i Hellas ble avdekket. I tillegg

Markedskommentar. 1. kvartal 2014

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

Markedskommentar. kvartal des. jan. jan. jan. jan. feb. feb. feb. feb. mar. mar. mar. mar. Aksjemarkedet Utviklingen i aksjemarkedene har vært relativt flat dersom man ser. tertial under ett. Oslo Børs

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport desember 2015 Private Banking Aktiv Forvaltning Avkastning 2015 2015 ble et turbulent år for verdens finansmarkeder. Vi har i perioder av året hatt til

Makrokommentar. Oktober 2014

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar Oktober 2014 Turbulent oktober Finansmarkedene hadde en svak utvikling i oktober, og spesielt Oslo Børs falt mye i første del av måneden. Fallet i oljeprisen bidro i stor grad til den norske

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar. April 2014

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar April 2014 Blandete markeder i april Det var god stemning i aksjemarkedene i store deler av april, men mot slutten av måneden førte igjen konflikten i Ukraina til negative markedsreaksjoner.

Makrokommentar. August 2016

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

Makrokommentar August 2016 Aksjer opp i august Aksjemarkedene har kommet tilbake og vel så det etter britenes «nei til EU» i slutten av juni. I august var børsavkastningen flat eller positiv i de fleste

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

SKAGEN Avkastning Statusrapport for september 2013 4 oktober 2013 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet

2016 et godt år i vente?

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

2016 et godt år i vente? Investment Strategy & Advice Det nærmer seg slutten av 2015 og den tiden av året vi ser oss tilbake og forsøker å oppsummere markedsutviklingen, og samtidig prøver å svare på hva

UNIFORS INVESTERINGSPOOL... Årsrapport 2007

. UNIFORS INVESTERINGSPOOL.......... Årsrapport 2007 Årsrapport for Investeringspoolen I Unifors Investeringspool forvaltes alle stiftelser hvor styret ved Universitetet i Oslo er tillagt forvaltningsansvaret.

. UNIFORS INVESTERINGSPOOL.......... Årsrapport 2007 Årsrapport for Investeringspoolen I Unifors Investeringspool forvaltes alle stiftelser hvor styret ved Universitetet i Oslo er tillagt forvaltningsansvaret.

SKAGEN Avkastning Statusrapport for februar 2014

SKAGEN Avkastning Statusrapport for februar 2014 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet og tar også utenlandsk

SKAGEN Avkastning Statusrapport for februar 2014 Jane S. Tvedt Sammen for bedre renter Hva er SKAGEN Avkastning? SKAGEN Avkastning er et unikt norsk rentefond. Det er aktivt forvaltet og tar også utenlandsk

Skagen Avkastning Statusrapport november 2015

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Skagen Avkastning Statusrapport november 2015 Eurolandinvesteringene løftet kursen SKAGEN Avkastning økte med 0,21 prosentpoeng i november. Indeksen økte med 0,43 prosentpoeng i samme periode. De europeiske

Makrokommentar. November 2015

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Makrokommentar November 2015 Roligere markeder i november Etter en volatil start på høsten har markedsvolatiliteten kommet ned i oktober og november. Den amerikanske VIX-indeksen, som brukes som et mål

Kvartalsrapport for Pensjon 3 kvartal 2017

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

Super avkastning i 3. kvartal Det ble en meget god start på kvartalet for aksjeinvestorer. Oslo Børs i juli steg hele 4,9. Mye av dette kan tilskrives oppgangen i oljeprisen og i sum greie kvartalsrapporter

BREV TIL INVESTORENE: NOVEMBER 2014

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

BREV TIL INVESTORENE: NOVEMBER 2014 Markedsutvikling November så lenge ut til å bli en bli en måned uten store hendelser i finansmarkedene. Mot slutten av måneden ga imidlertid Oslo Børs etter for trykket

Makrokommentar. Januar 2015

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Makrokommentar Januar 2015 God start på aksjeåret med noen unntak Rentene falt, og aksjene startet året med en oppgang i Norge og i Europa. Unntakene var Hellas, der det greske valgresultatet bidro negativt,

Markedsrapport 3. kvartal 2016

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

Markedsrapport 3. kvartal 2016 Oppsummering 3. kvartal Kvartalet startet bra og juli ble en god måned i aksjemarkedene. Etter at britene besluttet å tre ut av EU i slutten av juni, falt aksjemarkedene

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016 Private Banking Aktiv Forvaltning Avkastning 2016 Markedskommentar for august De internasjonale aksjemarkedene hadde en marginal oppgang

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport august 2016 Private Banking Aktiv Forvaltning Avkastning 2016 Markedskommentar for august De internasjonale aksjemarkedene hadde en marginal oppgang

Makrokommentar. November 2017

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar November 2017 Amerikanske aksjer videre opp Aksjeoppgangen fortsatte i USA i november, og det var nye toppnoteringer på de amerikanske børsene. Forventninger til lavere skatter, bedre lønnsomhet

Makrokommentar. November 2016

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

Makrokommentar November 2016 Store markedsbevegelser etter valget i USA Finansmarkedene ble overrasket over at Donald Trump vant det amerikanske presidentvalget, og det var store markedsreaksjoner da valgresultatet

5,8 % 1,5 % 3,7 % 4. kvartal 2009 1. kvartal 2010 2. kvartal 2010 3. kvartal 2010 Kilde: Reuters Ecowin/Gabler Wassum

Aksjer Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK 20,0 % 15,0 % 14,9 % 16,2 %,7 %,0 % 5,0 % 0,0 % 5,0 % 5,9 % 7,6 % 45% 4,5 1,7 % 8,7 % 7,5 % 2,1 % 5,8 % 46% 4,6 1,4 % 0,3 %

Aksjer Avkastning i sentrale internasjonale aksjemarkeder, samt OSEBX, i NOK 20,0 % 15,0 % 14,9 % 16,2 %,7 %,0 % 5,0 % 0,0 % 5,0 % 5,9 % 7,6 % 45% 4,5 1,7 % 8,7 % 7,5 % 2,1 % 5,8 % 46% 4,6 1,4 % 0,3 %

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

PRIVATE BANKING AKTIV FORVALTNING Porteføljerapport november 2015 Private Banking Aktiv Forvaltning Avkastning 2015 Aksjekommentar for november Aksjemarkedene steg videre i november og oppgangen for norske

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. Mai 2018

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar Mai 2018 Italiensk uro preget markedene i mai Den politiske uroen i Italia påvirket de europeiske finansmarkedene negativt i mai, og det italienske aksjemarkedet falt hele 9 prosent i løpet

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar. Mars 2015

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar Mars 2015 QE i gang i Europa I mars startet den europeiske sentralbanken sitt program for kjøp av medlemslandenes statsobligasjoner, såkalte kvantitative lettelser (QE). Det har bidratt

Makrokommentar. August 2018

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Makrokommentar August 2018 Blandete markeder i august Mens amerikanske aksjer steg i august hadde de europeiske aksjemarkedene en dårlig måned. Spesielt i Italia var det betydelige utslag, og totalindeksen

Storebrand Selecta Ltd. og Storebrand Multi Strategy Ltd. April 2012

Månedsrapport Selecta Ltd. og Multi Strategy Ltd. April 2012 Selecta Ltd. faktaark 2 Multi Strategy Ltd. faktaark 3 Verdijustert egenkapital per andelsklasse 4 Definisjoner 5 Selecta Ltd. April 2012 VEK

Månedsrapport Selecta Ltd. og Multi Strategy Ltd. April 2012 Selecta Ltd. faktaark 2 Multi Strategy Ltd. faktaark 3 Verdijustert egenkapital per andelsklasse 4 Definisjoner 5 Selecta Ltd. April 2012 VEK

Makrokommentar. Oktober 2017

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar Oktober 2017 Nye børsrekorder i oktober Oktober ble innledet med folkeavstemningen i Catalonia, der katalanerne stemte for uavhengighet. Den tilspissete situasjonen mellom Catalonia og Spania

Makrokommentar. Mars 2018

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar Mars 2018 Handelskrig truer finansmarkedene I likhet med februar var mars preget av aksjefall og høy markedsvolatilitet. Denne måneden har det vært utviklingen i retning av handelskrig mellom

Makrokommentar. Juli 2017

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

Makrokommentar Juli 2017 Flere børsrekorder i juli Oslo Børs var en av børsene som steg mest i juli, med en månedlig oppgang på 4,9 prosent og ny toppnotering ved utgangen av måneden. Høyere oljepris og

BREV TIL INVESTORENE: SEPTEMBER 2014

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

BREV TIL INVESTORENE: SEPTEMBER 2014 Markedsutvikling Det var store regionale forskjeller i utviklingen i aksjemarkedene i september. Markedene sett under ett viser liten endring med en oppgang i verdensindeksen

PB Aktiv Forvaltning. Porteføljerapport februar 2017

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

PB Aktiv Forvaltning Porteføljerapport februar 2017 Private Banking Aktiv Forvaltning Avkastning per 28.02.2017 Markedskommentar for februar Februar ble dominert av rapporteringen av resultatene for selskapenes

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Nordea Private Banking Aktiv Forvaltning. Porteføljerapport desember 2016

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for

Nordea Private Banking Aktiv Forvaltning Porteføljerapport desember 2016 Private Banking Aktiv Forvaltning Avkastning per 31.12.16 Markedskommentar for desember 2016 var et år med mange overraskelser for