Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger

|

|

|

- Turid Caspersen

- 6 år siden

- Visninger:

Transkript

1 1 Case: Unicono AS

2 2 Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger 1. Kostnader og dekningsbidrag Faste og variable kostnader Dekningsbidrag = Salgsinntekt - variable kostnader, DB per enhet = Pris - VEK Dekningsgrad i 2008 = DB/Salgsinntekt FK i 2008 Relevant se også mikrosamlingen Break even point = Nullpunkt Risikomargin = (salgsinntekt - nullpunktomsetning)/salgsinntekt 2. Prissetting og markedstilpasning Kostnadsbasert prissetting =>Selvkostmetoden og bidragsmetoden Etterspørselsbasert prissetting Gjennomgått i mikrosamlingen Target cost 3. Produktvalg og relevante kostnader Ved beslutninger om et produkt skal fjernes eller hvilket bidrag et produkt gir. Produkt med høyest DB blir tatt inn. Produktvalg = produkt med høyest DB per knapp faktor blir tatt inn. Produktvalg ikke så viktig 4. Investeringsteori /Finans Viktig Pay back metoden og nettonåverdi og internrenten NNV og internrenten viktig 5. Selvkostmetoden Ikke pensum

3 3 6. Activity based costing Ikke pensum Part 2 Budsjettering og budsjettoppfølging 7. Budsjettsystem Ikke så viktig Budsjettprosessen 8. Master Budget = Budsjettsystem med resultat, balanse og kontantstrøm Viktig Kontantstrøm månedlig, direkte metode 9. Standardkost Ikke pensum Aktivitetsjustert budsjett og avviksanalyser 10. Internprising Ikke pensum Divisjonalisering og prissetting mellom selskaper. Markedspris og marginalkostmetoden 11. Lønnsomhetsvurdering ved hjelp av lønnsomhetsindikatorer (Nøkkeltall) Viktig ROA og Return on capital employed Arbeidskapital og kredittider, lagringstider 12. Kontanstrømberegning og hvordan likviditetsbehovet kan dekkes Viktig Se cashflow statement og cash ratios Part 3 Strategiske beslutninger 13. Strategi Ikke pensum 14. Strategiske analyser, rammebetingelser Se makrorammebetingelser 15.,16. og 17 ikke pensum

4 4 18. Beslutningstaking ved hjelp av beslutningstrær Ikke pensum Beslutningstrær og valg av optimal løsning Part 4 Management controll 19. og 20. Ikke pensum 21. Shareholder value Economic value added Kontantstrømoppsett se side 495 Viktig Netto nåverdi beregning 23. Ikke pensum

5 5 Case: Unicono AS Kapitel 14 i Bowhill Makro rammebetingelser 1.) Generelle forhold Den økonomiske utviklingen i landet hvor Unicono AS er etablert, har i mange år vært meget positiv. Landet har opplevd en økonomisk vekst på 4% - 6% hvert år i de siste 10 årene. Konsumentene har fått økt kjøpekraft og bedriftene har hatt meget god inntjening. Investorene kunne nyte godt av et stigende aksjemarked og en kraftig økning i boligprisene. Utvalgte økonomiske indikatorer pekte hele tiden oppover og ingen av aktørene i økonomien så noen tegn som skulle tyde på en snarlig avkjøling i økonomien. Den høye aktiviteten førte til knapphet på arbeidsmarkedet og dette førte til jevn stigning i lønningene. Inflasjonen var nokså lav på grunn av billig vareimport og billig utenlandsk arbeidskraft. Rentene holdt seg på et lavt nivå og valutakursen styrket seg noe i løpet av det siste året. Landet har hatt et betydelig overskudd i utenriksregnskapet og bygget opp en stor formue i form av investeringer i utlandet. Landets eksport utgjorde ca. 50% av BNP. 2.) Bedriftene Alle bransjer opplevde en eventyrlig vekst i lønnsomheten. Særlig i byggebransjen opplevde man en stor etterspørsel etter nye prosjekter. Konkurranseutsatt industri nøt godt av de gode internasjonale konjunkturene og opplevde både kraftig omsetningsvekst og forbedret lønnsomhet. Det var betydelig mangel på arbeidskraft men tilsig av utenlandsk arbeidskraft forhindret et for sterkt lønnspress. Konkursraten var meget lav og bankene opplevde lite tap på utlån. 3.) Husholdningene Disponibel inntekt økte i takt med de gode økonomiske tidene og konsumentene fikk anledning til å bruke penger i stort omfang. Luksusgoder ble i større grad etterspurt. Det ble etablert bedrifter som tilfredsstilte etterspørselen etter luksusgoder og de hadde god inntjening. Arbeidsledigheten var meget lav og det var lett å bytte jobb. 4.) Sentralbanken, banker og pengepolitikk På grunn av relativ lav inflasjon valgt sentralbanken å holde en lav rente. Sentralbankens inflasjonsmål på 2,5% lå over inflasjonen i landet. Økonomien viste et betydelig positivt produksjonsgap men sentralbanken valgte å foreta moderate renteøkninger. Det forelå samtidig en sterk kreditvekst i både privat og offentlig sektor. Bankene finansierte både bedrifters og privatpersoners lånebehov med relativ lav renten. Finansinstitusjonene viste lave

6 6 tap på utlån og likviditeten i interbankmarkedet var meget bra. 5.) Finanspolitikk Regjeringens finanspolitikk gikk ut på å begrense etterspørselen fra offentlig sektor i størst mulig grad. Det var en del offentlige investeringer som måtte gjennomføres i denne perioden og dette førte til enda mer vekst i økonomien. Statsbudsjettet ble gjort opp i null etter overføringer til statens pensjonsfond utland og en disponering av 4% av oljefondets verdi. De økonomiske prognosene viste en forventet vekst på 4% i de kommende år og regjeringen var mest opptatt av å ikke bidra til enda større vekst i økonomien. Landet befant seg i en høykonjunktur og dette måtte regjeringen ta hensyn til 6. Eksogent sjokk og tegn til lavere vekst fremover Høsten 2008 førte en internasjonal krise til lavere etterspørsel fra utlandet og økt rentenivå på grunn av dårlig likviditet i interbankmarkdet. Bedriftene så seg nødt til å innstille en del planlagte prosjekter og dette førte til en økning i arbeidsledigheten. Både sentralbanken og regjeringen oppfattet situasjonen raskt og førte en ekspansiv penge- og finanspolitikk. Tradisjonelle keynesianske virkemidler ble tatt i bruk og det forventes at den økonomiske nedgangen vil bli mindre enn først forventet. Det knytter seg stor usikkerhet om fremtiden og aktørene i økonomien forventer en nedgang i alle markeder

7 7 Litt om selskapet Unicono AS Kapitel 1 og 2 og 12 (WAAC) Unicono AS er et datterselskap til det verdensomspennende konsern Unicono. Selskapet driver handel med spesialmetaller. I de siste 10 årene har det vært en jevn volumvekst i bransjen mens det har vært økende konkurranse på pris i markedet, og dette har presset fortjenestemarginen kraftig nedover. Følgende årsaker har i tillegg ført til at selskapet har stått overfor store utfordringer i 2007 og Det var en positiv utvikling i salgsinntektene i 2007 men selskapet slet med likviditetsproblemer. Dette førte til problemer med bankforbindelsen ved opptak av nye lån. -I 2008 utviklet markedet seg som forventet men Delta Metal reduserte prisene på flere kontrakter for å kvitte seg med et overskuddslager. Regnskapet til Unicono AS Resultatregnskap tall i 1000 tall i 1000 tall i Salgsinntekter Varekostnader Andre driftskostnader(uten renter) Avskrivninger Driftsresultat før renter og skatt Renter Resultat før skatt Skatt Resultat etter skatt Unicono AS har hatt fremførbare skattemessige underskudd som resulterte i null skatt. Skatteprosenten er 33%.

8 8 Balanse tall i 1000 tall i 1000 tall i Anleggsmidler Varelager Kundefordringer Likvider Sum eiendeler Egenkapital Lange lån Avdrag på lange lån Leverandørgjeld Kassekreditt Sum gjeld og egenkapital Foreta en analyse av de finansielle data for årene 2007 og Hvordan er den økonomiske situasjonen for Unicono AS?

9 9 Analyse av finansielle data Kapitel 11 og kapitel 21 Foreta en vurdering av hvordan selskapet har utviklet seg økonomisk: Totalkapitalrentabilitet (ROA) ROA = Resultatgrad * Kapitalens omløpshastighet Resultatgrad = driftsresultat/salgsinntekter Kapitalens omløpshastighet = salgsinntekter / gjennomsnittlig totalkapital Resultatgrad = Resultatgrad = Kapitalens omløpshastighet = KOH = ROA = RG*KOH

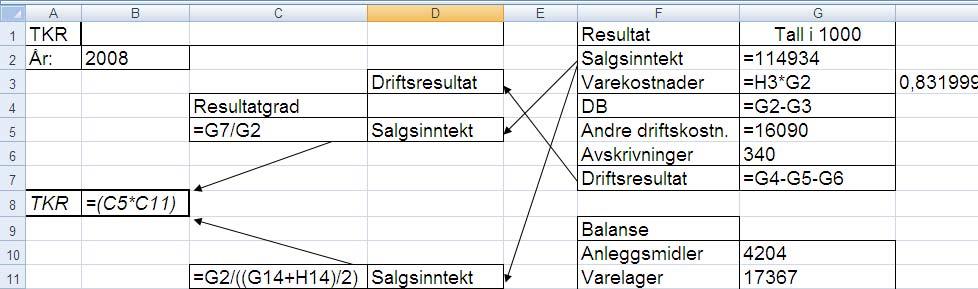

10 10 TKR Resultat Tall i 1000 År: 2008 Salgsinntekt Driftsresultat Varekostnader 0,83200 Resultatgrad DB Driftssiden Salgsinntekt Andre driftskostn. Avskrivninger Driftsresultat TKR Balanse Anleggsmidler Salgsinntekt Varelager Kapitalens- Kundefordringer Kapitalsiden omløpshast. Gj. Totalkapital Andre OM Totalkapital Lønnsomheten i en bedrift bestemmes av både driftssiden og kapitalsiden.

11 11

12 12 Normtall for totalkapitalrentabiliteten Totalkapitalsrentabilitenen sier noe om avkastningen bedriften oppnår i forhold til totalkapitalen som er investert i bedriften. TKR kan sammenlignes med andre bedrifter i næringen. Utviklingen i TKR sier også noe om hvordan lønnsomheten har endret seg over et antall år. I tillegg kan TKR sammenlignes med en alternativ investering med tilnærmet lik risiko.

13 13 Kundenes kredittid i antall dager Kundenes kredittid = dager

14 14 Varelagerets lagringstid i antall dager VLOH = ganger Varenes lagringstid = dager

15 15 Leverandørenes kredittid i antall dager Varekjøp = Leverand. Kredittid = lev.gjeld 31.12/(varekjøp/365) dager

16 16 Kontantstrøm og resultat Salgsinntekter 1 Varekostnader 2 Andre driftskostnader u.renter 3 Avskrivninger 4 Driftsresultat før skatt 5 Skatt 6 Driftsresultat etter skatt 7 Avskrivninger Kundefordringer IB 9 Kundefordringer UB 10 Varelager IB 11 Varelager UB 12 Leverandørgjeld IB 13 Leverandørgjeld UB 14 KONTANTSTRØM DRIFT 15 Investeringer 16 KS e. skatt = fri KS 17

17 17 Konkursrisiko 2008 Z-verdi Resultat etter skatt: Avskrivninger: Tap på fordringer 3% KF: Kontantstrøm: Eiendeler: Varelager: Kundefordringene: Andre omløpsmidler: Likvider: Omløpsmidler: Avdrag lange lån: Leverandørgjeld Annen kortsiktig gjeld: Korte banklån: Kortsiktig gjeld: Rentekostnader: Z-verdi = Måltall 0, Z-verdi = -4,843 *KS/E -0,739 *LG1-0,133 *RDG 1,249 Kontantstrøm Resultat etter skatt + avskrivninger +tap på fordringer Likviditetsgrad 1 =Omløpsmidler/kortsiktig gjeld Rentedekn.grad (Kontantstrøm +rentekostnader)/rentekostnader Konkursrisiko ,000

18 18 Totalvurdering av 2007 og 2008 KS + resultat - resultat + KS - Konkurs

19 19 Forventet utvikling i 2009: Kapitel 7 og 8 Unicono AS forventer at det også i 2009 vil være stor konkurranse på pris i markedet. Han er overbevist om at marginene vil forbli små også i 2009 men dog ikke så små som de var i 2008 da selskapet måtte få ut varene som lå på lageret. Selskapet vil bruke følgende budsjettall for 2009 og fremover: -Andre driftskostnader kommer til å utgjøre 14% av salgsinntektene -Det forventes at varelagerets omløpshastighet blir 4 ganger i året -Kundenes betalingstid forventes å bli 182,5 dager -Leverandørenes kredittid forventes å bli 121,67 dager Den kraftige reduksjonen i leverandørenes kredittid begrunnes med at man vil forbedre forholdene til leverandørene som tidligere ofte måtte vente alt for lenge på pengene sine. Avskrivningene = 600 og investeringene = 600 I 2009 forventer Unicono at prisene kan økes med 4% og en omsetningsøkning på 0% Når flerperiodisk kontantstrøm utarbeides ( ) brukes de samme kostnadskomponentene og prosentandelene som i Publiseringsoppgave: 1) Budsjetter resultat og kontnatstrøm for årene 2009 til Arbeidskapitalen løses opp i Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Kommenter utviklingen i resultat, KS og NNV. 2) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever: 10% volumvekst i alle år fra 2009 til % prisvekst på innkjøps- og salgsprisene i Prisene holdes deretter på 2009 nivået i alle år fremover 3) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften gjør følgende endringer: Reduserer kredittiden til kundene til 3 måneder ved å gi 4% rabatt (Kredittiden blir 3 måneder i alle år fra

20 20 og rabatten reduserer prisen med 4% i alle år fra Prisen blir i alle år 0,96*5, Prisen beregnes ved å legge -0,04 i cellen E6) Reduserer omløpshastigheten i varelageret fra 4 til 2 og klarer å presse ned innkjøpsprisene med 2% (omløpshastigheten reduseres til 2 i alle år og innkjøpsprisen reduseres med 2% i alle år. Innkjøpsprisene holdes på 2009 nivået i alle år fremover) 4) Hvilke konsekvenser har dine observasjoner av utviklingen i resultat og kontantstrøm for Uniconos strategivalg?

21 Unicono AS Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi Volum Pris Verdi 4 Vekstrate 0,00 0,00 0,00 0,00 0,00 5 Endring salgspris 0,040 0,00 0,00 0,00 0,00 6 Rabatt og andre prisreduksjoner 0, Kundekredittid 6,00 8 Endring råvarepris 0,000 0,000 0,000 0,000 0,000 9 Salg ,46 5, IB lager 5 864,06 4, Omløpshastighet lager UB lager 3 772,75 4, Varekjøp ,15 4, Varekostnader Driftsutg Avskrivning Res.f.skatt Skatt 0 19 Res.e.skatt Kontantstrøm inntjening (CFE) IB Kundefordr Kredittid kunder 6 182,5 182,5 182,5 182,5 182,5 23 UB Kundefordr IB Lager UB lager IB Leverandørgjeld Kredittid leverandører 5,6 121,67 121,67 121,67 121,67 121,67 28 UB Leverandørgjeld Drifts kontantstrøm (CFO) Utbetalinger til investeringer Fri kontantstrøm Investering i arbeidskapital 33 Oppløsning av arbeidskapital 34 Endelig kontantstrøm 35 Avkastningskrav 36 Nåverdi Kapitel 4, 11,12 og 21

22 22 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til Arbeidskapitalen løses opp i Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Kommenter utviklingen i resultat, kontantstrøm og nåverdien:

23 23 Regnearket med 10% volumvekst i alle år: 2.1) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år:

24 24 Regnearket med 10% prisvekst på innkjøps- og salgsprisene i ) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% prisvekst i alle år:

25 25 Regnearket med 3 måneders kredittid til kundene og 4% rabatt 3.1) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften reduserer kredittiden til 3 måneder og gir 4% i rabatt:

26 26 Regneark til redusert omløpshastigheten i varelageret fra 4 til 2 og klarer å presse ned innkjøpsprisene med 2% 3.2) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften reduserer VLOH til 2 og innkjøpspris -2%:

27 4) Hvilke konsekvenser har dine observasjoner av utviklingen i resultat og kontantstrøm for Uniconos strategivalg? 27

Unicono AS Master 05022009. Case: Unicono AS

Case: Unicono AS 1 Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger 1. Kostnader og dekningsbidrag Faste og variable kostnader Dekningsbidrag = Salgsinntekt - variable kostnader, DB per

Case: Unicono AS 1 Part 1 Nødvendig infromasjon for å kunne ta optimale beslutninger 1. Kostnader og dekningsbidrag Faste og variable kostnader Dekningsbidrag = Salgsinntekt - variable kostnader, DB per

13: Kommenter utviklingen i resultat, kontantstrøm og nåverdien: Unicono AS

Publiseringsoppgave budsjettering og finans: Publiseringsoppgave Uke 11 21.03.2010 Studentne: 0646235 Jan Erik Skog Oppgave 1 Revisjon: B Fagansvarlig: E. Blattner 1) Budsjetter resultat og kontantstrøm

Publiseringsoppgave budsjettering og finans: Publiseringsoppgave Uke 11 21.03.2010 Studentne: 0646235 Jan Erik Skog Oppgave 1 Revisjon: B Fagansvarlig: E. Blattner 1) Budsjetter resultat og kontantstrøm

12:31:

12:31:4 18.4.21 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 29 til 213. Arbeidskapitalen løses opp i 214. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono

12:31:4 18.4.21 Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 29 til 213. Arbeidskapitalen løses opp i 214. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono

19: UB Kundefordr ,41601

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

2.1) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år: 12:

Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år: 12:") Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Oppgave uke 11 - Budsjettering og finans

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodell: Rabatt og andre prisreduksjoner

KF VL LVGJ Arbeidskapital Arbeidskapital 2008 = Arbeidskapital 2009 =

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Salg 20 773,46 5,5327

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Salg 20 773,46 5,5327

Kommenter utviklingen i resultat, kontantstrøm og nåverdien:

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løse Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009 Basismodellen

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løse Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009 Basismodellen

Nåverdi -2,960 5:01 PM 4/16/10

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Resultat: Total kapital: Tot.kap

Publiseringsoppgave Unicono case Camilla Garmann V 1 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12%

Publiseringsoppgave Unicono case Camilla Garmann V 1 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12%

Nåverdi -2,960 6:39 PM 4/8/10

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Unicono AS 2008 2009

2.1) Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år:

Forklar utviklingen i resultat og kontantstrøm for årene 2009 til 2013 dersom bedriften opplever 10% volumvekst i alle år:") Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen Endring

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen Endring

Finansregnskap med analyse

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Finansregnskap med analyse Regnskapsanalyse Med regnskapsanalyse forstår vi En systematisk undersøkelse av regnskapsdata med det formål å belyse og forklare bedriftens økonomiske stilling og utvikling.

Regnskapsanalyse. Faser i økonomisk styring

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

Regnskapsanalyse Hva er regnskapsanalyse? Hvorfor foreta regnskapsanalyse? Hvordan gjøre regnskapsanalyse? Hvem gjør regnskapsanalyse? Målsetning med undervisningen JEAFinansKapittel7del1-G[1].ppt John-Erik

X X X X X X X X X X X X X X. BE-909 generell informasjon. Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: Varighet: 3 timer

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

BE-909 1 Økonomi for ikke-økonomer BE-909 generell informasjon Emnekode: BE-909 Emnenavn: Økonomi for ikke-økonomer Dato: 16.05.2018 Varighet: 3 timer Tillatte hjelpemidler: Kalkulator Merknader: 3 oppgaver

Versjon 7. desember 2005

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Hjelpemiddelhefte Versjon 7. desember 2005 Bidragsregnskap etter normalkost Selvkostregnskap etter normalkost Bidragsregnskap etter standardkost Selvkostregnskap etter standardkost 1 Avviksanalyse Inntekter

Oversikt. Trond Kristoffersen. Oversikt. Oppgave. Finansregnskap. Regnskapsanalyse (del 2) Regnskapsanalyse

Regnskapsanalyse") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 2) Grunnleggende regnskapsanalyse Regnskapsanalyse Kritisk gjennomgang av regnskapstallene Kreativ regnskapsrapportering Gruppering for

DuPonts - A/S Eksempel Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Stud.nr: 0899975 Runar Søndersrød Brøvig. Anvendt økonomi og ledelse. Del E BudsjetteringFinans

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen historikk

Publiseringsoppgave: 1) Budsjetter resultat og kontantstrøm for årene 2009 til 2013. Arbeidskapitalen løses opp i 2014. Beregn nåverdien. Bruk et avkastningskrav på 12% etter skatt. Basismodellen historikk

Budsjetterte faste kostnader Herav fordelt produkt Alfa 15000*60 = Fordelt produkt beta

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

Løsningsskisse eksamen BE 114E onsdag 20. mai 2015 (med forbehold om trykkfeil) Oppgave 1 a) Enhetskalkyle Alfa Beta Pris 400 320 Variable kostnader 240 180 Faste kostnader 60 55 Fortjeneste 100 85 Dekningsbidrag

TNOK 2012 2013 12 13 2014 13 14 Totale inntekter 20,591 24,038 41,904. Driftsresultat 80 276 3,608. Årsresultat (e.sk.

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

SELSKAPSINFORMASJON DEMOBEDRIFTEN AS Organisasjonsnr. 123454321 Telefon Selskapsnavn DEMOBEDRIFTEN AS NACE 81 Adresse Adresse50 NACE beskrivelse Beplantning av hager og parkanlegg Postnr 2332 Antall ansatte

Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld

Eiendeler E = Egenkapital EK + Gjeld (G) Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld TKR = Resultatgrad Totalkapitalens Omløpshastighet Ordinært Resultat før Skatt

Eiendeler E = Egenkapital EK + Gjeld (G) Anleggsmidler + Omløpsmidler = Egenkapital + Langsiktig gjeld + Kortsiktig gjeld TKR = Resultatgrad Totalkapitalens Omløpshastighet Ordinært Resultat før Skatt

Løsningsforslag til oppgaver i læreboka kapittel 12

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Løsningsforslag til oppgaver i læreboka kapittel 12 12,1 Kapital bundet i varelager: 2 400 000 a) ----------------------- 45 = kr 300 000 b) 6 000 000 ----------------------- 3 = kr 1 500 000 12 c) 1 800

Metode for studere likviditet. Metode for analyse av regnskapet. Kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Kapittel 9 Investeringsanalyse løsningsforslag oppgaver

løsningsforslag oppgaver Oppgaver side 259-265 Løsningsforslag oppgave 9.6 Investeringsutgift: kr 520 000 Netto kontantstrøm: innbetalinger 150 000 utbetalinger 100 000 = 50 000 kr per år Levetid: 10 år

løsningsforslag oppgaver Oppgaver side 259-265 Løsningsforslag oppgave 9.6 Investeringsutgift: kr 520 000 Netto kontantstrøm: innbetalinger 150 000 utbetalinger 100 000 = 50 000 kr per år Levetid: 10 år

Periodisk Regnskapsrapport

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

Peder Ås Kinaputtveien 234 BAGN Periodisk Regnskapsrapport juli - august 29 Innhold Resultatrapport Balanserapport Nøkkeltall Grafikk 7 6 5 4 3 2 Utarbeidet av Frivold Regnskap Skrevet ut: 6.5.2 Resultat

Innhold. Kapittel 3 Grunnleggende regnskap...40 3.1 Finansregnskapets hovedrapporter...42 3.1.1 Balansen...43

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Innhold Kapittel 1 Etablering, drift og avvikling av virksomhet...13 1.1 Utarbeidelse av forretningsideen i en forretningsplan... 14 1.2 Valg av selskapsform... 14 1.2.1 Enkeltpersonforetak... 14 1.2.2

Budsjettet. Budsjettet. Budsjettet. Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

Budsjettet Hva er et budsjett? Hvorfor budsjettere? Hva slags type budsjetter? Budsjettmål Budsjettering av AS Eksempel John-Erik Andreassen 1 Høgskolen i Østfold Budsjettet Et tallmessig uttrykk for bedriftens

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201201-201212 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201201-201212 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

Integrerte oppgaver. knyttet til kapitlene 6, 7 og 8

1 Integrerte oppgaver knyttet til kapitlene 6, 7 og 8 INTEGRERTE OPPGAVER Integrert oppgave 1 En bedrift hadde per 31.1. langsiktig kapital på 1000. Likviditetsgrad II = 1 (se bort fra ubenyttet kassekreditt),

1 Integrerte oppgaver knyttet til kapitlene 6, 7 og 8 INTEGRERTE OPPGAVER Integrert oppgave 1 En bedrift hadde per 31.1. langsiktig kapital på 1000. Likviditetsgrad II = 1 (se bort fra ubenyttet kassekreditt),

Perioderapportering for. Tromsø Ryttersportsklubb 30.06.2014

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2014 Økonor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Økonor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Kompendium kapitalbehov og finansiering

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

Innhold Kapitalbehov og finansiering... 1 Omløpshastighet... 2 Repetisjon bruttofortjeneste og avanse... 2 Klassifisering av balanseposter... 3 Finansieringsplan... 5 Finansieringsanalyse... 5 Tiltak for

INEC Økonomi, finans og regnskap

Torunn Drage Roti INEC1800 - Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse?

Torunn Drage Roti INEC1800 - Økonomi, finans og regnskap Analyse av regnskapet Foreleser: Torunn Drage Roti Universitetslektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse?

SLUTTEKSAMEN. Emnekode: 6004 Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

Høgskolen i Telemark Avdeling for allmennvitskaplege fag SLUTTEKSAMEN Emnekode: 6004 Emnenamn: Finansregnskap med analyse Studiepoeng for emnet: 7,5 Omfang av denne 100% eksamenen i % av heile emnet: Eksamensdato:

F3 - INEC Økonomi, finans og regnskap

Torunn Drage Roti F3 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning

Torunn Drage Roti F3 - INEC1800 - Økonomi, finans og regnskap Foreleser: Torunn Drage Roti Høyskolelektor Agenda Kap. 3, Regnskapsanalyse 2 Regnskapsanalyse Hva er regnskapsanalyse? Skjulte reserver Beregning

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.06.2016 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Kopi av Finansielle nøkkeltall

Kopi av Finansielle nøkkeltall Hurtigguider - rammeverk Sist redigert 03.05.2016 Oversikt med forklaringer og formler for nøkkeltall som belyser en bedrifts finansielle forhold: rentabilitet, likviditet,

Kopi av Finansielle nøkkeltall Hurtigguider - rammeverk Sist redigert 03.05.2016 Oversikt med forklaringer og formler for nøkkeltall som belyser en bedrifts finansielle forhold: rentabilitet, likviditet,

Resultatregnskapet Balansen Driftsinntekter 302,6 302,2 297,2 Sum varige driftsmidler 115,7 110,6

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

Resultatregnskapet Balansen 001 000 1999 001 000 Fast eiendom 46,4 47,6 Driftsinntekter 30,6 30, 97, Maskiner og anlegg 43,1 4,3 Driftsløsøre 6, 0,7 Sum varige driftsmidler 115,7 110,6 Driftskostnader

2000325 - Lærdal Golfklubb

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

2000325 - Lærdal Golfklubb Rekneskapsrapport Periode: 201301-201312 Innhold: 1. Forside 2. Resultat, hovedtal 3. Balanse, hovedtal 4. Resultatrapport 5. Resultatrapport pr. måned 6. Balanse 7. Nøkkeltal

Perioderapportering for. Tromsø Ryttersportsklubb

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Perioderapportering for Tromsø Ryttersportsklubb 30.09.2017 Accountor Trom sø, Account-IT AS - Postboks 2034-9265 TROMSØ - Telefon: 77 66 02 00 Accountor Tromsø, Account-IT AS Autorisert regnskapsførerselskap

Løsningsforslag oppgaver side

Kapittel 8 Kapitalbehov og finansiering Oppgave 8.11 Myklebust båtservice AS har utviklet en gassmotor til fritidsbåter, neste steg er å sette motorene i produksjon. Økonomisjef Trine Gjertsen har beregnet

Kapittel 8 Kapitalbehov og finansiering Oppgave 8.11 Myklebust båtservice AS har utviklet en gassmotor til fritidsbåter, neste steg er å sette motorene i produksjon. Økonomisjef Trine Gjertsen har beregnet

Økonomi. Forskningsparken. Jon Barstad AS 26.05. 2011. ved. jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no

Økonomi Forskningsparken 26.05. 2011 ved Jon Barstad AS jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no Innhold: Innledning Regnskapet; Balanse og Resultat Bedriftseksempler Likviditet og kontantstrøm

Økonomi Forskningsparken 26.05. 2011 ved Jon Barstad AS jon.barstad@cmc.no Mob. 91 33 06 90 www.jonbarstad.no Innhold: Innledning Regnskapet; Balanse og Resultat Bedriftseksempler Likviditet og kontantstrøm

Konsekvenser av dårlig likviditetsstyring. Bjørn Brustad Banksjef

Konsekvenser av dårlig likviditetsstyring Bjørn Brustad Banksjef Modellens input Inntektsutvikling Kostnadsandeler Arbeidskapitalparametre Finansiering Investeringer Modellens output Forventede kontantstrømmer

Konsekvenser av dårlig likviditetsstyring Bjørn Brustad Banksjef Modellens input Inntektsutvikling Kostnadsandeler Arbeidskapitalparametre Finansiering Investeringer Modellens output Forventede kontantstrømmer

Innholdet i analysen. Oppgave. Ulike modeller

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Oversikt Trond Kristoffersen Finansregnskap Kontantstrømoppstilling (2) Direkte og indirekte metode Årsregnskapet består ifølge regnskapsloven 3-2 av: Resultatregnskap Balanse Kontantstrømoppstilling Små

Trond Kristoffersen. Resultat og balanse. Resultat og balanse. Bedriftens økonomiske kretsløp. Varekostnad og vareutgift 4. Eksempel. Eksempel forts.

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Bedriftens økonomiske kretsløp Produksjonskretsløpet Trond Kristoffersen Leverandører Ressurser Produksjon Ressurser Produkter Kunder Ansatte Finansregnskap Penger Penger Kontanter Penger Varekostnad og

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser Konklusjon

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014 Partner og Statsautorisert revisor Nina Straume Stene Statsautorisert revisor og Partner i KPMG Mulighetenes selskap Vi skaper verdi av kunnskap

Accel Økonomiforståelse for ikke-økonomer 9. oktober 2014 Partner og Statsautorisert revisor Nina Straume Stene Statsautorisert revisor og Partner i KPMG Mulighetenes selskap Vi skaper verdi av kunnskap

Oversikt. Trond Kristoffersen. Totalkapitalrentabilitet. Totalkapitalrentabilitet. Finansregnskap. Regnskapsanalyse (del 3) Beregning av nøkkeltall:

Beregning av nøkkeltall:") Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 3) Utvidet analyse av lønnsomhet Generelt Likviditet Bedriftens betalingssituasjon Finansiering Anskaffelse og anvendelse av kapital Soliditet

Oversikt Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 3) Utvidet analyse av lønnsomhet Generelt Likviditet Bedriftens betalingssituasjon Finansiering Anskaffelse og anvendelse av kapital Soliditet

Konsern Resultatregnskap for 2013 NORDIC SEAFARMS AS Konsern

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

Resultatregnskap for Note Salgsinntekt Annen driftsinntekt Sum driftsinntekter Endring i beholdning av varer under tilvirkning og ferd... Varekostnad Lønnskostnad Avskrivning på varige driftsmidler og

NORDIC HOSPITALITY AS

tall i tusen 7,3410 7,3410 Konsern Konsern Group Group BALANSE pr. 31. Desember 2012 2011 2012 2011 BALANCE SHEET EIENDELER ASSETS Anleggsmidler Fixed Assets: Immaterielle eiendeler Intangible assets Franchiseavtale

tall i tusen 7,3410 7,3410 Konsern Konsern Group Group BALANSE pr. 31. Desember 2012 2011 2012 2011 BALANCE SHEET EIENDELER ASSETS Anleggsmidler Fixed Assets: Immaterielle eiendeler Intangible assets Franchiseavtale

Metode for analyse av regnskapet

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Metode for analyse av regnskapet Tilgjengelig informasjon Redigering, gruppering og korrigering Analyse av Rentabilitet Likviditet Finansiering Soliditet Beregning av nøkkeltall og kontantstrømanalyser

Introduksjon Markedsandel Nettoomsetning Verdiskaping...7. Driftsresultat Egenkapital Totalbalanse...

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

Innhold Innhold Introduksjon... Nøkkeltall Størrelse Markedsandel... Nettoomsetning... Verdiskaping...7 Driftsresultat... 8 Egenkapital... 9 Totalbalanse... 0 Antall ansatte... Lønnsomhet og effektivitet

ORDINÆR EKSAMEN. BE 100 Finansregnskap med analyse. Fredag 25. november 2011 kl. 09.00 - kl. 13.00

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

ORDINÆR EKSAMEN BE 100 Finansregnskap med analyse Fredag 25. november 2011 kl. 09.00 - kl. 13.00 Tillatte emidler Hjelpemiddelhefte i BE 100 Norges Lover/ særtrykk eller samlinger av lover uten kommentarer

Hovedpunkter 3. kvartal

KVARTALSRAPPORT 3. kvartal 2010 Hovedpunkter 3. kvartal Omsetning økt mot Q3 2009. Ingen vesentlig investeringsaktivitet. Antall skader med fravær (H1) ytterligere redusert i kvartalet. Fortsatt høy aktivitet

KVARTALSRAPPORT 3. kvartal 2010 Hovedpunkter 3. kvartal Omsetning økt mot Q3 2009. Ingen vesentlig investeringsaktivitet. Antall skader med fravær (H1) ytterligere redusert i kvartalet. Fortsatt høy aktivitet

Løsningsforslag oppgave i læreboken

Løsningsforslag oppgave 7.8 7.11 i læreboken Om løsningsforslagene Vi har brukt ferdigmodellen Regnskapsanalyse til å beregne nøkkeltallene i disse oppgavene. Vær oppmerksom på at ikke alle nøkkeltall

Løsningsforslag oppgave 7.8 7.11 i læreboken Om løsningsforslagene Vi har brukt ferdigmodellen Regnskapsanalyse til å beregne nøkkeltallene i disse oppgavene. Vær oppmerksom på at ikke alle nøkkeltall

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport september - desember 2018

Regnskapsrapport september - desember 2018") Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

Regnskapsrapport september - desember 2018 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 2018 2017 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 72878200, E-mail: firmapost@melhus-regnskap.no

BØRSMELDING TINE GRUPPA

BØRSMELDING TINE GRUPPA 4. TINE hadde i en omsetning på 15, 9 mrd kroner, en økning på 3,9 prosent fra. Utviklingen karrakteriseres som tilfredsstillende, men heving av resultatmarginene er nødvendig for

BØRSMELDING TINE GRUPPA 4. TINE hadde i en omsetning på 15, 9 mrd kroner, en økning på 3,9 prosent fra. Utviklingen karrakteriseres som tilfredsstillende, men heving av resultatmarginene er nødvendig for

Sentral stab Økonomiavdelingen Sentral økonomi. Vår referanse Deres referanse Arkiv Dato 15/ /JANMOR Oppgis ved henvendelse

Sentral stab Økonomiavdelingen Sentral økonomi Notat Til: Styret for St. Olavs Hospital HF Fra: Jan Morten Søraker Saksbehandler: Morten Morken Dato: 29.10.2015 Att.: Vår referanse Deres referanse Arkiv

Sentral stab Økonomiavdelingen Sentral økonomi Notat Til: Styret for St. Olavs Hospital HF Fra: Jan Morten Søraker Saksbehandler: Morten Morken Dato: 29.10.2015 Att.: Vår referanse Deres referanse Arkiv

Rapport 2. kvartal 2003

Rapport 2. kvartal 2003 Oslo, 26. august 2003 The little big Company >> 1 Markedssituasjon Den siste norske IKT-indeksen i 2. kvartal indikerer en svak økning i investeringsviljen. Offentlig sektor kan

Rapport 2. kvartal 2003 Oslo, 26. august 2003 The little big Company >> 1 Markedssituasjon Den siste norske IKT-indeksen i 2. kvartal indikerer en svak økning i investeringsviljen. Offentlig sektor kan

Innledning. Trond Kristoffersen. Regnskapsanalyse. Innledning. Finansregnskap. Regnskapsanalyse (del 1)

") Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Innledning Trond Kristoffersen Finansregnskap Regnskapsanalyse (del 1) Introduksjon til regnskapsanalyse Regnskapsanalyse Alle teknikker som benyttes for å kartlegge og å belyse en bedrifts økonomiske

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport januar - april 2018

Regnskapsrapport januar - april 2018") Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport januar - april 218 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 218 217 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 728782,

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport januar - april 218 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 218 217 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 728782,

Oppgaver side

Oppgaver side 226-228 Oppgave 8.6 Ane Eline driver familiebedriften Urdal AS i Sokndal. De driver en liten kafé og cateringvirksomhet i Sogndalstrand. I tillegg selger de diverse økologiske og kortreiste

Oppgaver side 226-228 Oppgave 8.6 Ane Eline driver familiebedriften Urdal AS i Sokndal. De driver en liten kafé og cateringvirksomhet i Sogndalstrand. I tillegg selger de diverse økologiske og kortreiste

Generelt. Finansregnskap. Forskuddsbetalte utgifter og påløpne kostnader Avskrivning. Trond Kristoffersen. Periodisering. Formål med finansregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Finansregnskap Forskuddsbetalte utgifter og påløpne kostnader Trond Kristoffersen Generelt Formål med finansregnskapet Økonomisk informasjon som er nytte for brukerne Korrekt kostnad og inntekt i resultatregnskapet

Varelager og styring av kapitalbinding

Varelager og styring av kapitalbinding Agenda Varelager hvordan vurdere? Presentasjon mv. Laveste verdis prinsipp (LVP) Anskaffelseskost Virkelig verdi Lagerøkning vs. lagerreduksjon Full tilvirkningskost

Varelager og styring av kapitalbinding Agenda Varelager hvordan vurdere? Presentasjon mv. Laveste verdis prinsipp (LVP) Anskaffelseskost Virkelig verdi Lagerøkning vs. lagerreduksjon Full tilvirkningskost

Oppgave 1 30% Oppgave 2 15%

LES OPPGAVENE NØYE. Legg vekt på å forklare hvordan du gjennomfører beregninger og analyser. Vis utregningene. Gjør rede for begreper du bruker. Svar utfyllende på spørsmålene. Hvis det er behov for det

LES OPPGAVENE NØYE. Legg vekt på å forklare hvordan du gjennomfører beregninger og analyser. Vis utregningene. Gjør rede for begreper du bruker. Svar utfyllende på spørsmålene. Hvis det er behov for det

17.2 Oppgave Balansebudsjettering

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

17.2 Oppgave Balansebudsjettering Resultatbudsjett for 20x9: Salgsinntekt 10 000 Vareforbruk 7 000 Avskrivninger 900 Andre kostnader 1 600 Overskudd 500 Anleggsmidler 6 380 Egenkapital 2 462 Lager 500

Rapport 3. kvartal. Etman International ASA For ytterligere informasjon vennligst kontakt:

2011 Rapport 3. kvartal 16.12.2011 For ytterligere informasjon vennligst kontakt: Hans Petter Slettebø Tel: +47 91103355 E-mail: hans.petter.slettebo@etman.no Regnskapsrapport 3. kvartal 2011 Hovedpunkter

2011 Rapport 3. kvartal 16.12.2011 For ytterligere informasjon vennligst kontakt: Hans Petter Slettebø Tel: +47 91103355 E-mail: hans.petter.slettebo@etman.no Regnskapsrapport 3. kvartal 2011 Hovedpunkter

Arbeidskapital. Finansiering. Styring av arbeidskapital Effektiv rente Vanlige låneformer i næringslivet Langsiktig finansiering

Finansiering Styring av arbeidskapital Effektiv rente Vanlige låneformer i næringslivet Langsiktig finansiering John-Erik Andreassen 1 Høgskolen i Østfold Arbeidskapital Arbeidskapital = omløpsmidler kortsiktig

Finansiering Styring av arbeidskapital Effektiv rente Vanlige låneformer i næringslivet Langsiktig finansiering John-Erik Andreassen 1 Høgskolen i Østfold Arbeidskapital Arbeidskapital = omløpsmidler kortsiktig

ØKONOMISKE RAPPORTER

ØKONOMISKE RAPPORTER INNHOLD LIKVIDITET EGENKAPITAL BALANSE RESULTAT KONTANTSTRØM GRAFIKK ØKONOMISK OVERSIKT Resultat Periode Hittil I fjor Balanse IB UB Salg 11 375 314 82 437 126 75 247 255 Anleggsmidler

ØKONOMISKE RAPPORTER INNHOLD LIKVIDITET EGENKAPITAL BALANSE RESULTAT KONTANTSTRØM GRAFIKK ØKONOMISK OVERSIKT Resultat Periode Hittil I fjor Balanse IB UB Salg 11 375 314 82 437 126 75 247 255 Anleggsmidler

Kontantstrømoppstilling for analyse

Kontantstrømoppstilling for analyse Idébank Sist redigert 22.06.2012 Kontantstrømoppstillingen skal gi en oversikt over innbetalinger og utbetalinger og forklare likviditetsendringer. Er den lovregulerte

Kontantstrømoppstilling for analyse Idébank Sist redigert 22.06.2012 Kontantstrømoppstillingen skal gi en oversikt over innbetalinger og utbetalinger og forklare likviditetsendringer. Er den lovregulerte

Kvartalsrapport. 1. kvartal 2010

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

Kvartalsrapport 1. kvartal 2010 SSTTYYRREETTSS KKOOMMEENNTTAARR TTI IILL KKVVAARRTTAALLSSRREEGGNNSSKKAAPPEETT PPRR 3311...0033...22001100 RESULTATREGNSKAP Resultat av ordinær drift før skatt etter 1. kvartal

OKTOBER 2014 - DURAPART AS

OKTOBER 2014 - DURAPART AS Resultat totalt viser underskudd kr 474' mot budsjettert underskudd kr 466' - hittil i år underskudd kr 1.106' mot budsjett underskudd kr 3.116'. Hittil i fjor overskudd kr 1.983'

OKTOBER 2014 - DURAPART AS Resultat totalt viser underskudd kr 474' mot budsjettert underskudd kr 466' - hittil i år underskudd kr 1.106' mot budsjett underskudd kr 3.116'. Hittil i fjor overskudd kr 1.983'

Rapport for 3. kvartal 2001

01 3. kvartal Rapport for 3. kvartal 2001 Etter et svakt andre kvartal har utviklingen for Expert Eilag ASA vært positiv i tredje kvartal. Både for kvartalet og for årets ni første måneder samlet er konsernets

01 3. kvartal Rapport for 3. kvartal 2001 Etter et svakt andre kvartal har utviklingen for Expert Eilag ASA vært positiv i tredje kvartal. Både for kvartalet og for årets ni første måneder samlet er konsernets

Oppgave 1 (50 minutter)

") Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Kroner Oppgavesettet består 4 oppgaver over 6 tekstsider. Alle oppgavene skal besvares. Tidsangivelsene er kun en veiledning for kandidatens tidsforbruk. Det er kandidatens ansvar å påse at oppgavesettet

Rapport 4. kvartal. Etman International ASA Norsk versjon

2011 Rapport 4. kvartal 30.03.2012 Norsk versjon For ytterligere informasjon, kontakt: Hans Petter Slettebø CEO Tel: +47 91103355 E-mail: hans.petter.slettebo@etman.no Regnskapsrapport 4. kvartal 2011

2011 Rapport 4. kvartal 30.03.2012 Norsk versjon For ytterligere informasjon, kontakt: Hans Petter Slettebø CEO Tel: +47 91103355 E-mail: hans.petter.slettebo@etman.no Regnskapsrapport 4. kvartal 2011

Verdivurdering. Eksempel AS. Utført av LISU Consult AS 01.03.2010. Innholdsfortegnelse. 1. Innledning Side 2

Verdivurdering Av Eksempel AS Utført av LISU Consult AS 01.03.2010 Innholdsfortegnelse 1. Innledning Side 2 2. Kort regnskapsanalyse med konklusjoner og tiltak Side 3 3. Avkastningsverdi - resultatvurdering

Verdivurdering Av Eksempel AS Utført av LISU Consult AS 01.03.2010 Innholdsfortegnelse 1. Innledning Side 2 2. Kort regnskapsanalyse med konklusjoner og tiltak Side 3 3. Avkastningsverdi - resultatvurdering

Trond Kristoffersen. Varekretsløpet. Generelt. Finansregnskap. Balansen. Egenkapital og gjeld. Kundefordringer

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

Trond Kristoffersen Finansregnskap Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd n Egenkapital og

PROSJEKTOPPGAVE. (våren 2008) Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: fredag 4. april.

Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører. Tidsfrister: Utdelt: fredag 4. april.") Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2008) Tidsfrister: Utdelt: fredag 4. april. Innleveringsfrist:

Avdeling for informasjonsteknologi Remmen, Halden Høgskolen i Østfold Fag: STATISTIKK OG ØKONOMI (ITD20106) 2. klasse dataingeniører PROSJEKTOPPGAVE (våren 2008) Tidsfrister: Utdelt: fredag 4. april. Innleveringsfrist:

JULI 2014 - DURAPART AS

JULI 2014 - DURAPART AS MRK! Månedslønnede har negativ 4/26 lønn i juli og timelønnskostnadene er lave som følge av ferieavvikling. Av denne grunner er regnskapet for juli spesiell med negativ/lave lønnskostnader.

JULI 2014 - DURAPART AS MRK! Månedslønnede har negativ 4/26 lønn i juli og timelønnskostnadene er lave som følge av ferieavvikling. Av denne grunner er regnskapet for juli spesiell med negativ/lave lønnskostnader.

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 738 med doktorgrad

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

RESULTAT 2017 23 Nøkkeltall 2017 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3239 MNOK Totalt 1742 1 Totalt 4093 NFR basisbevilgning NFR prosjektbevilgninger

Ansatte. Totalt Administrativt Teknisk personell Ingeniører Forskere. eksklusive SINTEF Holding 2. herav 754 med doktorgrad

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

RESULTAT 2018 22 Nøkkeltall 2018 Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3258 MNOK Totalt 1944 1 Totalt 4158 NFR Basisbevilgning NFR prosjektbevilgninger

EDB Business Partner. 2. kvartal 2003

EDB Business Partner 2. kvartal 2003 Hovedinntrykk Tydelige utfordringer: Utilstrekkelig kundefokus og markedsorientering Manglende tempo Fragmentert organisasjon Svak lønnsomhet Åpenbare muligheter: Solid

EDB Business Partner 2. kvartal 2003 Hovedinntrykk Tydelige utfordringer: Utilstrekkelig kundefokus og markedsorientering Manglende tempo Fragmentert organisasjon Svak lønnsomhet Åpenbare muligheter: Solid

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport mai - august 2018

Regnskapsrapport mai - august 2018") Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport mai - august 218 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 218 217 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 728782, E-mail:

Melhus Menighetsråd (Melhus Sokn) Regnskapsrapport mai - august 218 * Kommentarer * Resultatregnskap * Balanse * Nøkkeltall 218 217 Autorisert regnskapsførerselskap: Melhus Regnskap AS, Tlf: 728782, E-mail:

Rekordhøy omsetning i 1. kvartal som følge av økt volum og høyere laksepriser. Omsetningsøkning med 14 % sammenlignet med samme kvartal i fjor.

HOVEDPUNKTER i 1. KVARTAL: Vesentlig resultatforbedring og økte marginer Rekordhøy omsetning i 1. kvartal som følge av økt volum og høyere laksepriser. Omsetningsøkning med 14 % sammenlignet med samme

HOVEDPUNKTER i 1. KVARTAL: Vesentlig resultatforbedring og økte marginer Rekordhøy omsetning i 1. kvartal som følge av økt volum og høyere laksepriser. Omsetningsøkning med 14 % sammenlignet med samme

HITECVISION RAPPORT 1H

HITECVISION RAPPORT 1H-2016 www.hitecvision.com HitecVision AS Første halvår 2016 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

HITECVISION RAPPORT 1H-2016 www.hitecvision.com HitecVision AS Første halvår 2016 HitecVision er Norges største private equity investor og Europas ledende, spesialiserte private equity investor innenfor

SINTEF 2014. Finansieringskilder (% av brutto driftsinntekter) Netto driftsmargin (%) Netto driftsinntekt (MNOK)

Netto driftsmargin (%) Netto driftsinntekt (MNOK)") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 2936 MNOK Totalt 1876 1 Totalt 3939 NFR grunnbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Kvartalsrapport. 1. kvartal 2006 DIN LOKALE SPAREBANK

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

Kvartalsrapport 1. kvartal 2006 DIN LOKALE SPAREBANK 1. kvartal 2006 RESULTAT Resultatet ved utgangen av første kvartal 2006 utgjør 84 mill. kr før skatt. Det er en forbedring i forhold til foregående

EKSAMEN. Emne: Finansregnskap, ny og utsatt eksamen. Eksamenstid: kl til kl

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

EKSAMEN Emnekode: SFB10411 Emne: Finansregnskap, ny og utsatt eksamen Dato: 5. august 2014 Eksamenstid: kl. 09.00 til kl. 13.00 Hjelpemidler: Kalkulator Lovsamling kjøpt i bokhandelen (utarbeidet av Asbjørn

Nord-Trøndelag Elektrisitetsverk (NTE) Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune.

Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune.") NTE Holding konsern Første halvår 2015 Nord-Trøndelag Elektrisitetsverk (NTE) Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune. Konsernet har tre forretningsområder: NTE Energi, som

NTE Holding konsern Første halvår 2015 Nord-Trøndelag Elektrisitetsverk (NTE) Holding AS er et energikonsern eid av Nord- Trøndelag Fylkeskommune. Konsernet har tre forretningsområder: NTE Energi, som

Fasit Oppgaveverksted 3, ECON 1310, H16

Fasit Oppgaveverksted 3, ECON 1310, H16 Oppgave 1 Arbeidsmarkedet a) På kort sikt vil økte offentlige utgifter ved økt ledighetstrygd føre til økt privat disponibel inntekt, og dermed økt konsumetterspørsel.

Fasit Oppgaveverksted 3, ECON 1310, H16 Oppgave 1 Arbeidsmarkedet a) På kort sikt vil økte offentlige utgifter ved økt ledighetstrygd føre til økt privat disponibel inntekt, og dermed økt konsumetterspørsel.

Q-Free ASA RAPPORT FOR 4. KVARTAL 2004

Q-Free ASA RAPPORT FOR 4. KVARTAL 2004 Oppsummering Omsetning på NOK 95,6 mill. mot NOK 80,2 mill. i samme kvartal i fjor. Nytt kvartal med forbedret driftsresultat. NOK 9,3 mill. mot NOK - 6,8 mill. i

Q-Free ASA RAPPORT FOR 4. KVARTAL 2004 Oppsummering Omsetning på NOK 95,6 mill. mot NOK 80,2 mill. i samme kvartal i fjor. Nytt kvartal med forbedret driftsresultat. NOK 9,3 mill. mot NOK - 6,8 mill. i

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Vår 2010

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Vår 2 Ved sensuren tillegges oppgave vekt,2, oppgave 2 vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall vise svare riktig på 2-3 spørsmål

UNIVERSITETET I OSLO ØKONOMISK INSTITUTT Vår 2 Ved sensuren tillegges oppgave vekt,2, oppgave 2 vekt,5, og oppgave 3 vekt,3. For å bestå eksamen, må besvarelsen i hvert fall vise svare riktig på 2-3 spørsmål

Administrativt 204 Teknisk personell 86 Ingeniører 147. eksklusive SINTEF Holding. herav 725 med doktorgrad. Netto driftsmargin (%)

") Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Finansieringskilder (% av brutto driftsinntekter) Ansatte Publikasjoner (inkl. formidling) Totalt 3147 MNOK Totalt 1735 1 Totalt 3993 NFR Basisbevilgning NFR prosjektbevilgninger Offentlig forvaltning

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

Resultatregnskap Dette oppsettet gjelder halvårsrapportering av økonomidata for private høgskoler. Malene er utformet for å dekke flere typer institusjoner. Det kan derfor være rekker

Høgskolen i Oslo og Akershus, Institutt for økonomi og administrasjon Ordinær eksamen, Årsstudentene BEDRIFTSØKONOMI II,

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Les dette før du begynner på oppgavene: Dersom du mener å mangle opplysninger for å kunne besvare et spørsmål eller mener at et oppgitt tall eller tekst er meningsløst, ta da dine egne forutsetninger.

Vi bruker et avkastningskrav som tar hensyn til disse elementene ved å diskontere kontantstrømmer

Oppgave 1.1 oppgave 1.1 alt basis Salgspris 900 Avk krav f s 15 % Materialkostnader 200 Avk krav e s 10,8 % Diverse variable kostnade 100 Saldosats 10 % Dekningsbidrag pr. enhe 600 Skattesats 28 % Produksjonsvolum

Oppgave 1.1 oppgave 1.1 alt basis Salgspris 900 Avk krav f s 15 % Materialkostnader 200 Avk krav e s 10,8 % Diverse variable kostnade 100 Saldosats 10 % Dekningsbidrag pr. enhe 600 Skattesats 28 % Produksjonsvolum

BØRSMELDING TINE GRUPPA

BØRSMELDING TINE GRUPPA 1. TINE økte i 1. sin omsetning med 12 % til 4.071 MNOK i forhold til første (3.635 MNOK). Pressede marginer og kostnadsøkning gjorde likvel at resultatet ble 10 MNOK, mot 53 MNOK

BØRSMELDING TINE GRUPPA 1. TINE økte i 1. sin omsetning med 12 % til 4.071 MNOK i forhold til første (3.635 MNOK). Pressede marginer og kostnadsøkning gjorde likvel at resultatet ble 10 MNOK, mot 53 MNOK

Fagsamling for dei gode hjelparane - 28.02.2013

Fagsamling for dei gode hjelparane - 28.02.2013 Korleis komme seg gjenom «blodbadet» - likviditetsutfordringar og kapitaltilgang Innovasjon Norge v/toril Eide Utviklingsbedrift m/blodbad Resultat Idéfase

Fagsamling for dei gode hjelparane - 28.02.2013 Korleis komme seg gjenom «blodbadet» - likviditetsutfordringar og kapitaltilgang Innovasjon Norge v/toril Eide Utviklingsbedrift m/blodbad Resultat Idéfase

ii) I vår modell fanger vi opp reduserte skatter ved Δz T < 0. Fra (6) får vi at virkningen på BNP blir

I vår modell fanger vi opp reduserte skatter ved Δz T < 0. Fra (6) får vi at virkningen på BNP blir") Fasit Oppgaveverksted 2, ECON 30, V6 Oppgave i) Fra (6) får vi at virkningen på BNP blir (7) Δ Y = Δ X < 0 c ( t) b + a BNP reduseres. Redusert eksport fører til redusert samlet etterspørsel, slik at BNP

Fasit Oppgaveverksted 2, ECON 30, V6 Oppgave i) Fra (6) får vi at virkningen på BNP blir (7) Δ Y = Δ X < 0 c ( t) b + a BNP reduseres. Redusert eksport fører til redusert samlet etterspørsel, slik at BNP

Mønsterbesvarelse i ECON1310 eksamen vår 2012

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen

Mønsterbesvarelse i ECON1310 eksamen vår 2012 Lastet opp på www.oadm.no Oppgave 1 i) Industrisektoren inngår som konsum i BNP. Man regner kun med såkalte sluttleveringer til de endelige forbrukerne. Verdiskapningen