ODIN Eiendom I. Forvalters årskommentar 2014

|

|

|

- Thore Jacobsen

- 5 år siden

- Visninger:

Transkript

1 ODIN Eiendom I Forvalters årskommentar 2014

2 2 Fondets portefølje

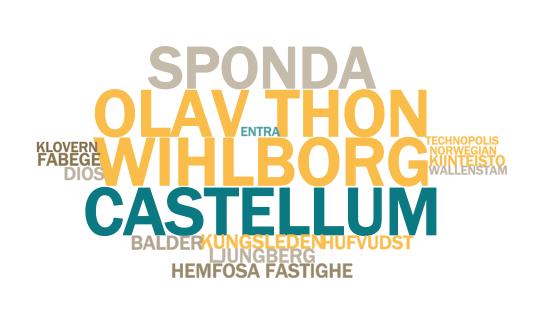

3 ODIN Eiendom I - desember 2014 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 5,5 prosent. Referanseindeksens avkastning var 8,7 prosent. Hittil i år er fondets avkastning 25,2 prosent. Referanseindeksens avkastning er 37,1 prosent hittil i år. Kjøp og salg siste måned og hittil i år Vi har ikke gjort noen vesentlig endringer i porteføljen sist måned. Hittil i år er de største endringene kjøp av Wihlborgs og Castellum, samt salg av Hufvudstaden og Kungsleden. Bidragsytere siste måned og hittil i år De beste bidragsyterne siste måned var Hemfosa og Wihlborgs. De svakeste bidragsytere siste måned var Technopolis og Kløvern. Hittil i år er de beste bidragsyterne Hemfosa og Wihlborgs. De svakeste bidragsyterne hittil i år er Tribona og Technopolis.

4 ODIN Eiendom I - desember 2014 Prising av fondet Fondet prises til 14,6 ganger neste 12 måneders resultater. Fondet gir en direkteavkastning på 3,4 prosent. I tillegg kommer tilbakekjøp av aksjer i selskapene. Målt mot bokført egenkapital prises fondet til 1,1 ganger. Selskapene i fondet har en gjennomsnittlig egenkapitalavkastning på 6,3 prosent. Makroøkonomi Seneste registrering av OECDs ledende økonomiske indikatorer peker mot fortsatt vekst i området, men veksttakten er nå svakt fallende, men synes å ha stabilisert seg siste måneder. 4

5 ODIN Eiendom I Forvalters årskommentar var et godt år for ODIN Eiendom I. Avkastningen for året målt i NOK ble 28.3%. Av disse skyldes ca. 3.5% fordelaktige valutabevegelser. Renteforventingene kom betydelig ned gjennom året. Svenske Riksbanken estimerer 0 rente frem til 2016, og Norges sentralbank senket også renten overraskende mot slutten av året. Dette var en av de viktigste grunnene til at majoriteten av avkastningen kom fra midten av oktober og ut året. De tre sterkeste bidragsyterne til fondet i 2014 var alle svenske, Wihlborgs, Balder og Klövern. Alle tre bidro med 2,5% hver til fondets totalavkastning. På den andre siden var Tribona, som bidro negativt med 0.7%. Fondet solgte gjennom året seg helt ut av Tribona. Fortsatt lave renter legger til rette for fortsatt gode vilkår for eiendomssektoren. Dette er både på grunn av at selskapene får lavere finanskostnader, men også drevet av lavere avkastningskrav på selskapenes eierandeler. Eiendom blir relativ sett et mer attraktivt investeringsalternativ i forhold til andre aktiva klasser. ODIN Eiendom I hadde ved årsskiftet 17.3% av porteføljen investert i Finland, mens 17.6% og 59.4% var henholdsvis i Norge og Sverige (samt 5.7% kontanter). Vi er av den oppfatning at det finnes mange eiendomsselskaper med høy kvalitet, og en stor andel av disse finnes i Sverige. Vi ser også de makroøkonomiske forholdene som bedre i Sverige enn Norge og Finland for øyeblikket. Vi leter etter følgende når vi investerer: 1. Stabil og økende inntjening per aksje 2. En fornuftig belåning, både i forhold til inntjening, kontantstrøm og eiendomsverdier 3. En fornuftig sammensetning av leietakere De skal være solide Vi foretrekker lang løpetid på kontraktene, men noe utskifting er likevel viktig for markedsjustering av leienivåene 4. En portefølje av eiendommer som ikke risikerer å bli stående tomme etter kontrakts utløp 5. En ledelse som er opptatt av å skape verdier gjennom å utvikle eiendommene 6. En lav pris på aksjen i forhold til inntjening, kontantstrøm og risiko ODIN Eiendom I sine tre største investeringer er Wihlborgs, Castellum og Olav Thon Eiendomsselskap. Dette er tre selskaper som oppfyller disse kravene på en meget tilfredsstillende måte, og vi tror fortsatt vil gi god risikojustert avkastning fremover. Selv om mandatet til ODIN Eiendom også inkluderer entreprenører og rene eiendomsutviklere, har vi besluttet og ikke å investere i disse, men kun fokusere på eiendomsbesitterene. Bakgrunnen for dette er hovedsakelig at vi oppfatter risikoen som lavere her, samtidig som prisingen fortsatt er attraktiv, og dagens rentescenario er fordelaktig. 5

6 ODIN Eiendom I Forvalters årskommentar 2014 ODIN Eiendom I har som mål å gi en konkurransedyktig avkastning relativt til risikoen i selskapene vi investerer i. Generelle svingninger på børsen vil påvirke prisingen av porteføljen, men slik vi oppfatter det, er ofte disse svingningene vesentlig større enn hva verdien av porteføljen svinger. I slike tilfeller forsøker vi å utnytte svingninger til å rebalansere porteføljen. Thomas Nielsen 6

7 Nøkkeltall og nyheter fra porteføljen - presentert på engelsk

8 Portfolio Return Last 3 years % (NOK) ODIN Eiendom I Index Historical Return % (NOK)* Portfolio Last Month 5,54 YTD 25,16 1 Y 25,16 3 Y 23,46 5 Y 10 Y Since inception 13,05 Benchmark 8,66 37,11 37,11 25,89 15,49 Exess Return -3,12-11,95-11,95-2,43-2,43 * Returns for periods exceeding 12 months are annualized 8

9 9 Annual returns last 10 years

10 10 Current holdings

11 11 Contribution, year to date

12 Risk Statistics (NOK) 3 Years Alpha Beta Tracking Error Information Ratio Portfolio 4,76 0,69 6,24-0,39 Index Sharpe Ratio 1) 2,06 1,73 Standard Deviation 2) 10,62 14,02 1) Sharpe Ratio uses Norway - 3 MT Bills as risk free rate. 2) Standard Deviation is based upon monthly volatility. 12

13 Pricing of the fund Company Weight Country Industry P/E (LTM)* P/E (NTM)* DivYield (LTM) DivYield (NTM) P/B ROE Wihlborgs Fastigheter AB 9,5% Sweden Real Estate Management & 15,9 15,2 3,2 3,3 1,6 10,0 Olav Thon Eiendomsselskap 9,4% Norway Real Estate Management & 14,9 13,9 1,2 1,4 1,0 6,6 Castellum AB 9,3% Sweden Real Estate Management & 13,9 13,6 3,7 3,9 1,5 10,7 Sponda Oyj 9,1% Finland Real Estate Management & 11,7 11,7 5,0 5,0 0,7 6,1 Hemfosa Fastigheter AB 4,8% Sweden Real Estate Management & 15,8 12,1 2,9 4,5 1,4 9,2 Atrium Ljungberg AB Class B 4,8% Sweden Real Estate Management & 18,8 17,9 2,8 2,9 1,3 7,0 Fastighets Balder AB Class B 4,8% Sweden Real Estate Management & 18,0 16,0 0,0 0,0 1,4 8,1 Kungsleden AB 4,7% Sweden Real Estate Management & -9,4 12,6 2,2 3,5 1,2-12,5 Dioes Fastigheter AB 4,7% Sweden Real Estate Management & 11,8 10,6 4,7 4,8 1,3 11,0 Hufvudstaden AB Class A 4,7% Sweden Real Estate Management & 25,1 25,6 2,9 3,0 1,3 5,3 Topp 10 65,9% 18,4 13,9 3,0 3,3 1,2 6,4 * NTM = Next 12 months LTM = Last 12 months Adjusted earnings and fully diltuted number of shares 13

14 14 MSCI World Price, Earnings and P/E

15 15 MSCI World Price, Book Value and P/B

16 OECD Leading indicator Level above 100 indicates expanding activity in OECD area 16

17 17 The International Monetary Fund (IMF) Economic growth forecast updated October

18 Investments - ODIN Eiendom I

19 Citycon Citycon is a leading shopping center owner based in Finland. The company owns 36 shopping centers and 31 retail properties, mainly in Finland, but also in Estonia and Sweden. Citycon has grown its revenues substantially the last years. However, growth in outstanding shares has also increased significantly. As a consequence, the EPS is now only at the same level as in The online-shopping trend is also negative for the company. On the other hand, Citycon now has a very moderate debt level, enabling the company to utilize further potential growth oppertunities. The main risks we see are a continued difficult economic situation as well as the company s eagerness to grow may be on behalf of returns.pricing of the company is also higher than the average of other Nordic real-estate companies CITYCON OYJ Performance - last 5 years CITYCON OYJ VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 2,58 Price currency EUR Net debt Reporting currency EUR Enterprise Value (mill) FX rate (NOK) 8, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings na 9,0 46,2 9,9 11,6 14,3 13,7 Price/Book Value 0,9 0,9 0,7 0,8 0,9 0,9 0,9 EV/EBIT 18,5 20,9 18,4 na na 17,7 18,0 Return on Equity (%) -4,5 9,9 1,5 8,0 8,1 6,8 6,7 Dividend yield (%) 1,4 1,3 1,7 1,6 1,2 5,9 5,9 19

20 Sponda Sponda owns, leases and develops office, retail and logistics premises in the largest cities in Finland. The company controls around 1.4m square meters, of which the majority is office properties Performance - last 5 years The company is in a process of divesting its Russian assets (around 10% of the company s assets) as well as putting logistics properties in a JV as a first step in a divestment. Instead, the company focuses on increasing its presence in Helsinki and Tampere. Due to heavy issuance of shares, the Sponda s EPS is now substantially lower than in We see the main risk as the company s ability to execute on its stratgy to exit Russia as well as a more focused asset portfolio in Finland. Leverage is somewhat above industy average. The company trades at very low multiples and high dividend yield, implying that the market is not convinced that Sponda will succeed in its transformation SPONDA OYJ SPONDA OYJ VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) 979 Price 3,46 Price currency EUR Net debt Reporting currency EUR Enterprise Value (mill) FX rate (NOK) 8, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings na 8,9 7,5 8,9 10,1 10,7 10,9 Price/Book Value 0,7 0,9 0,7 0,7 0,7 0,7 0,7 EV/EBIT 14,8 18,0 16,1 16,1 16,5 17,5 18,6 Return on Equity (%) -7,7 10,4 9,5 8,4 7,2 6,2 6,6 Dividend yield (%) 4,4 3,9 5,1 4,7 5,3 5,3 5,3 20

21 Technopolis Technopolis is a Finnish based real-estate company focusing on properties with technical infrastructure. Technopolis owns around 550k square meters, of wich 75% is based in Finland, remaining is located in Baltics and Norway Performance - last 5 years Growth has been strong the recent years through acquisitions of properties. However, the company has also issued shares several times to fund the growth, and as a result, EPS growth has been more modest. Leverage is around the sector average. We find pricing of the company attractive given the current low interest rate scenario. However, the economic situation in Finland is challenging, and we are not convinced that all the growth initiatives Technopolis has invested in has been of the shareholders interest TECHNOPOLIS OYJ TECHNOPOLIS OYJ VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) 423 Price 3,97 Price currency EUR Net debt 772 Reporting currency EUR Enterprise Value (mill) FX rate (NOK) 8, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings na 10,7 4,5 10,2 14,5 8,6 8,4 Price/Book Value 0,7 0,9 0,6 0,6 0,8 0,7 0,7 EV/EBIT 13,3 na na 13,2 21,0 17,7 14,5 Return on Equity (%) -2,8 8,3 14,9 7,3 6,1 6,2 8,7 Dividend yield (%) 0,0 4,2 6,0 5,3 2,3 3,8 3,9 21

22 Atrium Ljungberg Atrium Ljungberg has its main focus on office and retail, but also to a larger degree housing properties. The company aims to have big positions in relatively small areas, in order to develop entire sites. In total, Atrium Ljungberg own around 1m square meters, of which half is retail. The company has shown a fairly stable increase in EPS the last 8 years, but was somewhat hurt in 2014 due to payment of a tax settlement. DPS has also grown every year since 2006 (except flat development in 2009). We expect the company to continue grow going forward, driven by increased housing focus and development projects. Atrium Ljungberg has 55& LTV, which is in line with other nordic property companies. Pricing is clearly in the higher end of the peer group, which is in our view not fully warrented ATRIUM LJUN-B SH Performance - last 5 years ATRIUM LJUN-B SH VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 105,30 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 46,7 12,3 10,5 11,0 10,3 18,0 16,8 Price/Book Value 1,0 1,2 1,0 1,1 1,1 1,2 1,2 EV/EBIT 17,9 20,3 18,2 19,6 19,2 20,3 19,4 Return on Equity (%) 2,2 10,5 9,7 10,4 10,4 5,4 7,6 Dividend yield (%) 3,4 2,8 3,5 3,3 3,5 3,0 3,2 22

23 Balder Opposed to most of the other real-estate companies, Balder has more then half of its square meters the residental segment. The company has grown sharply the last years both through the acquisition of Din Bostad, but also organically Performance - last 5 years Balder has is mostly represented in the Stockholm and Gothenburg region, but also has some exposure in Öresund With a leverage of 57% LTV, Balder is in the higher end of the peer group, and taken into consideration tha the company also has a significant amount of outstanding preferance shares, we find risk somewhat higher than the average real-estate company. Pricing is fairly high, but could be justified by the high growth the company has managed to show FASTIGHETS-B SHS FASTIGHETS-B SHS VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 96,00 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 5,7 3,3 4,9 5,7 6,5 16,0 15,6 Price/Book Value 0,4 1,0 0,6 0,9 0,9 1,2 1,1 EV/EBIT 20,3 7,2 8,5 11,6 13,6 18,2 21,9 Return on Equity (%) 9,6 33,6 14,3 15,6 18,1 15,7 8,5 Dividend yield (%) 0,0 0,0 0,0 0,0 0,0 0,0 na 23

24 Castellum Castellum is one of ODIN Eiendom s biggest positions and also the largest real-estate company in the Nordics, with 3.7m square meters in several regions in Sweden. The property portfolio is diversified also on a segment basis, consisting of a large part of both office and logistic assets. The company has been able to grow both revenues, earnings and dividends very steadily the for many years, through utilizing its large tenant base as well as completing successfull development projects. We find pricing of Castellum very appealing compared to the relatively low risk though both resilliant business model and low leverage CASTELLUM AB Performance - last 5 years CASTELLUM AB VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 111,40 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 74,0 7,6 19,7 10,3 9,6 13,6 12,8 Price/Book Value 1,2 1,4 1,2 1,3 1,3 1,3 1,3 EV/EBIT 16,2 18,0 16,9 17,6 17,5 17,9 17,8 Return on Equity (%) 1,6 18,9 6,4 12,7 13,6 8,6 9,8 Dividend yield (%) 4,8 3,9 4,3 4,3 4,2 4,0 4,3 24

25 Diös Fastigheter Diös has the majority of its exposure in the Northern part of Sweden. The company has a very diversified portfolio, consisting of all realestate asset classes. After a large acquisition in late 2011, Diös now own almost 1.5m square meters. Leverage has been reduced, but is still clearly in the higher end of the peer group. We find pricing of the company attractive, with a competetive dividend yield. Performance - last 5 years DIOS FASTIGHETER VINX Bench EUR NI DIOS FASTIGHETER Real Estate Operating Companie Market Value (mill) Price 50,25 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 9,1 5,7 6,2 6,1 10,5 9,9 9,0 Price/Book Value 0,8 0,9 0,8 0,8 1,1 1,1 1,1 EV/EBIT 15,5 19,9 34,2 15,5 16,7 16,1 15,7 Return on Equity (%) 9,3 17,2 8,6 14,7 10,2 7,8 11,3 Dividend yield (%) 6,3 4,5 3,9 6,6 5,0 5,3 5,6 25

26 Fabege Fabege offers exposure to the Stockholm region, in particular in Solna, a highly growing area. The company has mainly office assets. What we like about Fabege, is the concentrated property portfolio where the company has a strong market positions in its core areas. The company has leverage in the higher end of the peer group, but net letting is expected to be strong when larger tenants move in around 2016/17. Fabege recently lost a tax case, and has paid a total of SEK 2.1bn in taxes the last 12 months. Pricing of the shares is high, and represent in our view the largest risk with the investment FABEGE AB Performance - last 5 years FABEGE AB VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 94,20 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 17,5 7,6 7,7 na 8,3 25,1 22,3 Price/Book Value 0,7 1,1 0,7 0,9 1,0 1,2 1,1 EV/EBIT 18,7 22,6 21,4 23,3 23,0 25,4 25,5 Return on Equity (%) 4,3 16,0 9,9-0,8 12,8 7,1 5,5 Dividend yield (%) 4,4 3,8 5,6 4,6 3,9 3,3 3,4 26

27 Hemfosa Hemfosa has somewhat more different business model, which is more trasaction oriented. The company owns in total 1.7m square meters, of which mainly office. Hemfosa has a high share of public tenants, with relatively long lease contracts. The company was listed in 2014, so there is more limited history compared to other realestate companies m Performance Leverage is high at 63% LTV, and with a potential issuance of preferance shares, the financial risk is higher than average. HEMFOSA FASTI VINX Bench EUR NI HEMFOSA FASTI Real Estate Operating Companie Pricing is lower than average, but we find this to be fair given the higher risk. Market Value (mill) Price 121,25 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) na EBIT (operating Income) (mill) na na Net Income (mill) na Price/earnings na na na na na 10,8 10,3 Price/Book Value na na na na na 1,2 1,1 EV/EBIT na na na na na 15,4 15,9 Return on Equity (%) na na 97,7 53,8 10,2 12,5 10,0 Dividend yield (%) na na na na na 3,9 4,9 27

28 Hufvudstaden Hufvudstaden has prime office and retail properties in the central part of Stockholm and Gothenburg. 250 Performance - last 5 years The company differs from most other realestate companies through its low leverage, only around 20% LTV. Pricing of the shares is however high given the high quality of the assets. We do however view growth and stability of earnings and cash-flow more important. Due to limited development projects, we expect Hufvudstaden to have a growth that is lower than most other real-estate peers, hence we find pricing somewhat high at the moment HUFVUDSTADEN -A VINX Bench EUR NI HUFVUDSTADEN -A Real Estate Operating Companie Market Value (mill) Price 93,55 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings na 9,3 10,1 8,7 9,5 23,7 22,6 Price/Book Value 1,1 1,4 1,1 1,2 1,2 1,2 1,2 EV/EBIT 15,4 21,4 18,9 19,8 20,5 22,8 22,0 Return on Equity (%) -3,4 15,9 12,0 14,7 12,9 7,7 5,4 Dividend yield (%) 3,9 2,9 3,5 3,2 3,2 3,1 3,3 28

29 Klövern Klövern has properties in south, east, Stockholm and central/north Sweden. The majority of the company s propery portfolio is warehouse, but office is also a significant portion. The company has grown sharply the last few years, and as consequence Klövern has issued prefferance shares on top of an already high leverage. This is in our view the biggest investment-risk. Performance - last 5 years Pricing of the company is somewhat below average, which we find warranted given the high leverage. KLOVERN AB KLOVERN AB VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 38,00 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 15,5 9,0 8,9 12,0 7,6 11,0 9,9 Price/Book Value 0,9 1,2 0,9 1,1 1,2 0,8 0,8 EV/EBIT 15,8 20,5 17,4 19,3 18,5 21,1 19,7 Return on Equity (%) 5,8 14,0 10,1 4,7 15,6 12,8 9,2 Dividend yield (%) 5,5 4,4 5,8 4,9 5,3 4,3 5,0 29

30 Kungsleden Like Hemfosa, Kungsleden differs from the other real-estate companies by being much more transaction oriented. The company recently raised SEK 1.5bn in new equity to be able to grow in its core ares, as well as pay taxes as Kungslede like Fabege has lost a tax case. The company is also in a process of divesting non-core assets, such as the modular unit. Leverage is fairly high, and is likely to stay so as the equity issue will more or less offset the potential tax payments. Performance - last 5 years KUNGSLEDEN AB VINX Bench EUR NI KUNGSLEDEN AB Real Estate Operating Companie Market Value (mill) Price 45,00 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 27,3 9,9 9,8 na 7,0 10,1 10,6 Price/Book Value 0,9 1,1 0,8 0,6 0,7 1,0 1,0 EV/EBIT 8,6 16,1 14,2 13,5 16,2 11,5 12,8 Return on Equity (%) 3,5 11,7 8,5 4,6 10,7-10,7 5,3 Dividend yield (%) 7,6 3,3 5,7 2,8 2,9 3,0 4,3 30

31 Wallenstam Together with Balder, Wallenstam is more exposed to development in the residental marked. In addition, the company owns windpower assets. Around half the company s 1m square meters are residental. Wallenstam also has a significant operations in devloping residental units. Leverage is in the lower end of the peer group, which we find reasonble given higher risk in the operations. Although we like the outlook, the pricing of the company s shares are very high, an represent the highest investment-risk in our view. Performance - last 5 years WALLENSTAM-B SHS VINX Bench EUR NI WALLENSTAM-B SHS Real Estate Operating Companie Market Value (mill) Price 113,30 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 15,4 6,5 14,8 7,0 12,9 35,0 35,9 Price/Book Value 0,9 1,1 1,1 1,1 1,3 1,5 1,5 EV/EBIT 21,7 29,4 30,2 34,9 42,3 35,5 37,2 Return on Equity (%) 5,9 17,2 7,3 17,4 10,3 2,3 4,8 Dividend yield (%) 2,5 2,0 1,9 1,6 2,1 1,8 1,7 31

32 Wihlborgs Wihlborgs is mainly exposed to the Scania region, through mainly office and logistic assets. The company was spun out of Fabege back in Despite difficult macro climate in the region, Wihlborgs has grown considerably the last years, both in terms of revenues, earnings and dividends Performance - last 5 years Leverage is in the higher end of the peer group. We find pricing very attractive given the strong and steady growth the company has been able to show. Wihlborgs is on of ODIN Eiendom s largest positions WIHLBORGS FASTIG VINX Bench EUR NI WIHLBORGS FASTIG Real Estate Operating Companie Market Value (mill) Price 127,50 Price currency SEK Net debt Reporting currency SEK Enterprise Value (mill) FX rate (NOK) 0, E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 9,9 8,1 10,5 9,5 8,3 12,8 12,4 Price/Book Value 1,1 1,4 1,2 1,3 1,3 1,4 1,3 EV/EBIT 25,1 28,3 26,0 18,1 18,6 17,1 17,3 Return on Equity (%) 11,6 19,2 12,3 14,0 16,3 6,6 10,6 Dividend yield (%) 5,1 3,6 4,1 3,9 3,7 3,7 3,9 32

33 Entra Entra Eiendom was a publicly held company that was listed in Q3 14, as the government reduced its stake to 50%. Entra has mostly office assets, which again to a large exstent is located in the Oslo region. The company has the longest average leasing terms, and the majoriry of the company s tenants are public companies. Growth has been moderate the last years, but expected to improve going forward due to project completions. ENTRA ASA Real Estate Operating Companie Market Value (mill) Price 74,50 Price currency NOK Net debt Reporting currency NOK Enterprise Value (mill) FX rate (NOK) E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 23,6 19,9 Price/Book Value 1,3 1,2 EV/EBIT 21,7 19,5 Return on Equity (%) 5,5 6,1 Dividend yield (%) Gearing is fairly low, and pricing is in the upper end, which is in our view not warrented given somewhat limited history as a listed company. 33

34 Norwegian Property Norwegian Property is a Oslo based property company, mainly exposed to office assets, but the company also has some retail-exposure. 250 Performance - last 5 years The company had a challenging start, with to high leverage combined with a major acquisition of hotel-company Norgani as well as a difficult market around As a result, the company has made several rights issues in addition to divesting Norgani to be able to reduce leverage. Lately, the company has been working with big refurbishment projects in its main area, Aker Brygge, which temporarily has increased vacancy in the portfolio. The main risks as we see it is completion of development projects as well as getting new tenants in place NORWEGIAN PROP NORWEGIAN PROP VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 10,30 Price currency NOK Net debt Reporting currency NOK Enterprise Value (mill) FX rate (NOK) E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings na 14,4 19,3 na na 34,1 23,4 Price/Book Value 1,2 1,0 0,7 0,9 0,8 1,1 1,0 EV/EBIT 17,1 17,2 15,5 16,9 21,2 22,5 20,5 Return on Equity (%) -23,6-9,3 3,8-2,4-4,4 5,1 4,8 Dividend yield (%) 0,0 0,0 2,7 2,4 0,0 0,5 1,5 34

35 Olav Thon Eiendomsselskap Olav Thon is the leading shoppingcenter owner in Norway. The company owns or operates most of the largest shopping centers in Norwat, and has also expanded to Sweden recently. Although shopping from internet represent a challenging trend, we find the quality of the assets as well as the company s strong operating performance very supporting for further growth. Olav Thon has a rather low leverage, enablig the company to take advantage of oppertunities to grow furter. Pricing of the company is low, despite strong track-record and good prospects. We therefore have Olav Thon as one of our core positions OLAV THON EIENDO Performance - last 5 years OLAV THON EIENDO VINX Bench EUR NI Real Estate Operating Companie Market Value (mill) Price 120,50 Price currency NOK Net debt Reporting currency NOK Enterprise Value (mill) FX rate (NOK) E 2015E -4FY -3FY -2FY -1FY 0FY 1FY 2FY Sales (mill) EBIT (operating Income) (mill) Net Income (mill) Price/earnings 14,8 7,3 11,6 8,5 6,9 14,0 13,5 Price/Book Value 1,0 1,0 0,8 0,8 0,9 1,0 0,9 EV/EBIT 15,3 15,7 13,0 12,5 14,7 15,4 14,5 Return on Equity (%) 7,1 15,0 7,4 10,5 13,6 6,1 6,8 Dividend yield (%) 0,0 0,0 1,3 1,3 1,3 1,2 1,3 35

36 Investment Objective Long term value creation 36

37 Investment Philosophy Performance - prospects - price 37

38 Om ODIN Eiendom I 38

39 Om forvalter 39

40 Vi minner om... Historisk avkastning er ingen garanti for framtidig avkastning, som blant annet vil avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved forvaltning. Avkastningen kan bli negativ som følge av kurstap. Uttalelser i denne rapporten reflekterer ODINs markedssyn på det tidspunktet den ble utarbeidet. Vi har gjengitt kilder som vurderes som pålitelige, men vi kan imidlertid ikke garantere at informasjonen fra kildene hverken er presis eller komplett. Ansatte i ODIN Forvaltning AS kan handle for egen regning i flere typer finansielle instrumenter. Dette innebærer at ansatte i ODIN Forvaltning AS kan eie verdipapirer i selskaper som er omtalt i denne rapporten, samt andeler i ODINs verdipapirfond. Ansattes egenhandel skal skje i henhold til ODIN Forvaltning AS interne retningslinjer for ansattes egenhandel, som er utarbeidet i henhold til verdipapirhandelloven og Verdipapirfondenes forenings bransjestandard. Du finner mer informasjon på 40

41

ODIN Eiendom. Fondskommentar juli 2015

ODIN Eiendom Fondskommentar juli 2015 Fondets portefølje ODIN Eiendom - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 7,4 prosent. Referanseindeksens avkastning

ODIN Eiendom Fondskommentar juli 2015 Fondets portefølje ODIN Eiendom - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 7,4 prosent. Referanseindeksens avkastning

ODIN Eiendom. Fondskommentar juli 2017

ODIN Eiendom Fondskommentar juli 2017 Fondets portefølje Avkastning ODIN Eiendom A - juli 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Eiendom Fondskommentar juli 2017 Fondets portefølje Avkastning ODIN Eiendom A - juli 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Eiendom I. Fondskommentar oktober 2015

ODIN Eiendom I Fondskommentar oktober 2015 Fondets portefølje ODIN Eiendom I - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,5 prosent. Referanseindeksens

ODIN Eiendom I Fondskommentar oktober 2015 Fondets portefølje ODIN Eiendom I - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,5 prosent. Referanseindeksens

ODIN Eiendom. Fondskommentar november 2015

ODIN Eiendom Fondskommentar november 2015 Fondets portefølje ODIN Eiendom - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Eiendom Fondskommentar november 2015 Fondets portefølje ODIN Eiendom - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN kombinasjonsfond. Fondskommentar september 2015

ODIN kombinasjonsfond Fondskommentar september 2015 ODIN kombinasjonsfond - september 2015 Avkastning siste måned og hittil i år ODIN Konservativ Fondet leverte siste måned en avkastning på -0,5 prosent.

ODIN kombinasjonsfond Fondskommentar september 2015 ODIN kombinasjonsfond - september 2015 Avkastning siste måned og hittil i år ODIN Konservativ Fondet leverte siste måned en avkastning på -0,5 prosent.

ODIN Eiendom. Fondskommentar november 2017

ODIN Eiendom Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Eiendom A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,4 prosent. Referanseindeksens

ODIN Eiendom Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Eiendom A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,4 prosent. Referanseindeksens

ODIN Maritim. Fondskommentar oktober 2015

ODIN Maritim Fondskommentar oktober 2015 Fondets portefølje ODIN Maritim - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,1 prosent. Referanseindeksens

ODIN Maritim Fondskommentar oktober 2015 Fondets portefølje ODIN Maritim - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,1 prosent. Referanseindeksens

ODIN Global. Fondskommentar august 2018

ODIN Global Fondskommentar august 2018 Fondets portefølje Avkastning ODIN Global A - august 2018 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 4,0 prosent. Referanseindeksens

ODIN Global Fondskommentar august 2018 Fondets portefølje Avkastning ODIN Global A - august 2018 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 4,0 prosent. Referanseindeksens

ODIN Aksje. Fondskommentar juli 2015

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Aksje Fondskommentar juli 2015 ODIN Aksje - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,3 prosent. Referanseindeksens avkastning var 5,7 prosent.

ODIN Energi. Fondskommentar april 2017

ODIN Energi Fondskommentar april 2017 Avkastning ODIN Energi A - april 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,0 prosent. Referanseindeksens avkastning

ODIN Energi Fondskommentar april 2017 Avkastning ODIN Energi A - april 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,0 prosent. Referanseindeksens avkastning

ODIN Offshore. Fondskommentar oktober 2015

ODIN Offshore Fondskommentar oktober 2015 Fondets portefølje ODIN Offshore - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 5,0 prosent. Referanseindeksens

ODIN Offshore Fondskommentar oktober 2015 Fondets portefølje ODIN Offshore - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 5,0 prosent. Referanseindeksens

ODIN Norge. Fondskommentar november 2017

ODIN Norge Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Norge A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,4 prosent. Referanseindeksens

ODIN Norge Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Norge A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,4 prosent. Referanseindeksens

ODIN Maritim. Fondskommentar september 2015

ODIN Maritim Fondskommentar september 2015 Fondets portefølje ODIN Maritim - september 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,8 prosent. Referanseindeksens

ODIN Maritim Fondskommentar september 2015 Fondets portefølje ODIN Maritim - september 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,8 prosent. Referanseindeksens

ODIN Finland. Fondskommentar november 2015

ODIN Finland Fondskommentar november 2015 Fondets portefølje ODIN Finland - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 4,1 prosent. Referanseindeksens

ODIN Finland Fondskommentar november 2015 Fondets portefølje ODIN Finland - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 4,1 prosent. Referanseindeksens

ODIN Eiendom. Videokommentar trykk på bildet. Årskommentar 2015

ODIN Eiendom Videokommentar trykk på bildet Årskommentar 2015 Fondets portefølje ODIN Eiendom C - desember 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,3 prosent.

ODIN Eiendom Videokommentar trykk på bildet Årskommentar 2015 Fondets portefølje ODIN Eiendom C - desember 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,3 prosent.

ODIN Emerging Markets. Fondskommentar mars 2019

ODIN Emerging Markets Fondskommentar mars 2019 Fondets portefølje Avkastning ODIN Emerging Markets A - Mars Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,3 prosent.

ODIN Emerging Markets Fondskommentar mars 2019 Fondets portefølje Avkastning ODIN Emerging Markets A - Mars Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,3 prosent.

ODIN Finland. Fondskommentar mai 2017

ODIN Finland Fondskommentar mai 2017 Fondets portefølje Avkastning ODIN Finland A - mai 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,8 prosent. Referanseindeksens

ODIN Finland Fondskommentar mai 2017 Fondets portefølje Avkastning ODIN Finland A - mai 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,8 prosent. Referanseindeksens

ODIN Aksje. Årskommentar 2015. Videokommentar trykk på bildet

ODIN Aksje Årskommentar 2015 Videokommentar trykk på bildet ODIN Aksje C - desember 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,6 prosent. Referanseindeksens

ODIN Aksje Årskommentar 2015 Videokommentar trykk på bildet ODIN Aksje C - desember 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,6 prosent. Referanseindeksens

ODIN Offshore. Fondskommentar august 2015

ODIN Offshore Fondskommentar august 2015 Fondets portefølje ODIN Offshore - august 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -5,2 prosent. Referanseindeksens

ODIN Offshore Fondskommentar august 2015 Fondets portefølje ODIN Offshore - august 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -5,2 prosent. Referanseindeksens

Fondskommentar november 2017 Fondskommentar november 2017

ODIN ODIN USA USA Fondskommentar november 2017 Fondskommentar november 2017 Avkastning ODIN USA A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,1 prosent.

ODIN ODIN USA USA Fondskommentar november 2017 Fondskommentar november 2017 Avkastning ODIN USA A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,1 prosent.

ODIN Europa. Fondskommentar oktober

ODIN Europa Fondskommentar oktober Fondets portefølje Avkastning ODIN Europa A - oktober 2018 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -7,3 prosent. Referanseindeksens

ODIN Europa Fondskommentar oktober Fondets portefølje Avkastning ODIN Europa A - oktober 2018 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -7,3 prosent. Referanseindeksens

ODIN Norden. Fondskommentar juni 2017

ODIN Norden Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Norden A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,3 prosent. Referanseindeksens

ODIN Norden Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Norden A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,3 prosent. Referanseindeksens

ODIN Emerging Markets. Fondskommentar september 2017

ODIN Emerging Markets Fondskommentar september 2017 Fondets portefølje Avkastning ODIN Emerging Markets A - Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,8 prosent.

ODIN Emerging Markets Fondskommentar september 2017 Fondets portefølje Avkastning ODIN Emerging Markets A - Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,8 prosent.

ODIN Eiendom I. Månedskommentar April 2014. Lave renter og god økonomi. Stabile resultater så langt i 2014. Kursoppgang følger kapitaloppbygging

ODIN Eiendom I Månedskommentar April 2014 Lave renter og god økonomi Stabile resultater så langt i 2014 Kursoppgang følger kapitaloppbygging Lave renter og god økonomi gir oppdrift ODIN Eiendom hadde en

ODIN Eiendom I Månedskommentar April 2014 Lave renter og god økonomi Stabile resultater så langt i 2014 Kursoppgang følger kapitaloppbygging Lave renter og god økonomi gir oppdrift ODIN Eiendom hadde en

ODIN Sverige. Fondskommentar juni 2017

ODIN Sverige Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Sverige A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Sverige Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Sverige A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Norge. Fondskommentar mars 2019

ODIN Norge Fondskommentar mars 2019 Fondets portefølje Avkastning ODIN Norge A - Mars 2019 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,1 prosent. Referanseindeksens

ODIN Norge Fondskommentar mars 2019 Fondets portefølje Avkastning ODIN Norge A - Mars 2019 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,1 prosent. Referanseindeksens

ODIN Global. Fondskommentar november 2017

ODIN Global Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Global A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,0 prosent. Referanseindeksens

ODIN Global Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Global A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,0 prosent. Referanseindeksens

ODIN Europa. Fondskommentar november 2015

ODIN Europa Fondskommentar november 2015 Fondets portefølje ODIN Europa - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Europa Fondskommentar november 2015 Fondets portefølje ODIN Europa - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Sverige. Fondskommentar september 2015

ODIN Sverige Fondskommentar september 2015 Fondets portefølje ODIN Sverige - september 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Sverige Fondskommentar september 2015 Fondets portefølje ODIN Sverige - september 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN USA. Fondskommentar november 2016

ODIN USA Fondskommentar november 2016 Avkastning ODIN USA A - november 2016 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,7 prosent. Referanseindeksens avkastning

ODIN USA Fondskommentar november 2016 Avkastning ODIN USA A - november 2016 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,7 prosent. Referanseindeksens avkastning

ODIN Global. Fondskommentar august 2015

ODIN Global Fondskommentar august 2015 Fondets portefølje ODIN Global - august 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,9 prosent. Referanseindeksens avkastning

ODIN Global Fondskommentar august 2015 Fondets portefølje ODIN Global - august 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,9 prosent. Referanseindeksens avkastning

ODIN Norden. Fondskommentar november 2015

ODIN Norden Fondskommentar november 2015 Fondets portefølje ODIN Norden - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,5 prosent. Referanseindeksens

ODIN Norden Fondskommentar november 2015 Fondets portefølje ODIN Norden - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,5 prosent. Referanseindeksens

ODIN Europa. Fondskommentar oktober 2015

ODIN Europa Fondskommentar oktober 2015 Fondets portefølje ODIN Europa - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,6 prosent. Referanseindeksens avkastning

ODIN Europa Fondskommentar oktober 2015 Fondets portefølje ODIN Europa - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,6 prosent. Referanseindeksens avkastning

Eiendomsverdi. The housing market Update September 2013

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

Eiendomsverdi The housing market Update September 2013 Executive summary September is usually a weak month but this was the weakest since 2008. Prices fell by 1.4 percent Volumes were slightly lower than

ODIN Global. Fondskommentar november 2015

ODIN Global Fondskommentar november 2015 Fondets portefølje ODIN Global - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,6 prosent. Referanseindeksens

ODIN Global Fondskommentar november 2015 Fondets portefølje ODIN Global - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 3,6 prosent. Referanseindeksens

ODIN Global. Fondskommentar mai 2017

ODIN Global Fondskommentar mai 2017 Fondets portefølje Avkastning ODIN Global A - mai 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,5 prosent. Referanseindeksens

ODIN Global Fondskommentar mai 2017 Fondets portefølje Avkastning ODIN Global A - mai 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,5 prosent. Referanseindeksens

ODIN Kreditt. Fondskommentar april 2017

ODIN Kreditt Fondskommentar april 2017 Avkastning ODIN Kreditt C - april 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,5 prosent. Referanseindeksens avkastning

ODIN Kreditt Fondskommentar april 2017 Avkastning ODIN Kreditt C - april 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 1,5 prosent. Referanseindeksens avkastning

ODIN Norge. Fondskommentar juni 2017

ODIN Norge Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Norge A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,5 prosent. Referanseindeksens

ODIN Norge Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Norge A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,5 prosent. Referanseindeksens

ODIN kombinasjonsfond. Fondskommentar november 2015

ODIN kombinasjonsfond Fondskommentar november 2015 ODIN kombinasjonsfond - november 2015 Avkastning siste måned og hittil i år ODIN Konservativ Fondet leverte siste måned en avkastning på 0,7 prosent.

ODIN kombinasjonsfond Fondskommentar november 2015 ODIN kombinasjonsfond - november 2015 Avkastning siste måned og hittil i år ODIN Konservativ Fondet leverte siste måned en avkastning på 0,7 prosent.

ODIN Sverige. Fondskommentar november 2017

ODIN Sverige Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Sverige A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,9 prosent. Referanseindeksens

ODIN Sverige Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Sverige A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,9 prosent. Referanseindeksens

ODIN Norden. Fondskommentar oktober 2015

ODIN Norden Fondskommentar oktober 2015 Fondets portefølje ODIN Norden - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,2 prosent. Referanseindeksens avkastning

ODIN Norden Fondskommentar oktober 2015 Fondets portefølje ODIN Norden - oktober 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 6,2 prosent. Referanseindeksens avkastning

ODIN Kreditt. Fondskommentar november 2015

ODIN Kreditt Fondskommentar november 2015 ODIN Kreditt november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,69 prosent. Referanseindeksens avkastning var 0,43

ODIN Kreditt Fondskommentar november 2015 ODIN Kreditt november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,69 prosent. Referanseindeksens avkastning var 0,43

ODIN Norden. Fondskommentar november 2017

ODIN Norden Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Norden A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

ODIN Norden Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Norden A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -0,2 prosent. Referanseindeksens

Q2 Results July 17, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

Q2 Results 2007 July 17, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q2 Highlights EBIT (SEKb) EBIT margin (%) 2.5 2 1.5 1 0.5 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 8% 7% 6% 5% 4% 3% 2% 1% 0% Group

ODIN Norge. Fondskommentar november 2015

ODIN Norge Fondskommentar november 2015 Fondets portefølje ODIN Norge november 2015 Avkastning siste måned og hittil i år Fondet leverte i siste måned en avkastning på 3,0 prosent. Referanseindeksens avkastning

ODIN Norge Fondskommentar november 2015 Fondets portefølje ODIN Norge november 2015 Avkastning siste måned og hittil i år Fondet leverte i siste måned en avkastning på 3,0 prosent. Referanseindeksens avkastning

ODIN Emerging Markets. Fondskommentar april 2017

ODIN Emerging Markets Fondskommentar april 2017 Fondets portefølje Avkastning ODIN Emerging Markets A - april Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,6 prosent.

ODIN Emerging Markets Fondskommentar april 2017 Fondets portefølje Avkastning ODIN Emerging Markets A - april Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,6 prosent.

ODIN Aksje. Fondskommentar november 2015

ODIN Aksje Fondskommentar november 2015 ODIN Aksje C - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,3 prosent. Referanseindeksens avkastning var 2,6

ODIN Aksje Fondskommentar november 2015 ODIN Aksje C - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,3 prosent. Referanseindeksens avkastning var 2,6

ODIN Energi. Fondskommentar november 2017

ODIN Energi Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Energi A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

ODIN Energi Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Energi A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,0 prosent. Referanseindeksens

SKAGEN Credit NOK Statusrapport for januar 2017

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

SKAGEN Credit NOK Statusrapport for januar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 31. januar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4% 0,1 % Avkastning hittil i år 0,4

Rapporterer norske selskaper integrert?

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

Advisory DnR Rapporterer norske selskaper integrert? Hvordan ligger norske selskaper an? Integrert rapportering er å synliggjøre bedre hvordan virksomheten skaper verdi 3 Norske selskaper har en lang vei

ODIN Europa. Fondskommentar november 2017

ODIN Europa Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Europa A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,9 prosent. Referanseindeksens

ODIN Europa Fondskommentar november 2017 Fondets portefølje Avkastning ODIN Europa A - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,9 prosent. Referanseindeksens

ODIN Maritim Fondskommentar Januar 2011. Lars Mohagen

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

ODIN Maritim Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 20,9 prosent for ODIN Maritim. Fondets referanseindeks endte i samme periode opp 41,4 prosent. God makroøkonomisk

Arctic Securities. 5. desember 2007

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

Arctic Securities 5. desember 2007 Behandling av kraftkontrakter er regulert av regnskapsstandarden IAS 39 Hovedregel er at denne typen ikke-finansielle kontrakter skal inkluderes i regnskapet til virkelig

ODIN Europa. Fondskommentar juni 2017

ODIN Europa Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Europa A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,3 prosent. Referanseindeksens

ODIN Europa Fondskommentar juni 2017 Fondets portefølje Avkastning ODIN Europa A - juni 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -2,3 prosent. Referanseindeksens

Model Description. Portfolio Performance

Model Description Market timing results from 2000 to 2019 are based on our Market Allocation Algorithm holding the top two (2) ranked assets each month. Risk control is added to keep asset(s) in cash if

Model Description Market timing results from 2000 to 2019 are based on our Market Allocation Algorithm holding the top two (2) ranked assets each month. Risk control is added to keep asset(s) in cash if

Forecast Methodology September LightCounting Market Research Notes

Forecast Methodology September 2015 LightCounting Market Research Notes Vladimir Market Kozlov Forecast Methodology, September, September, 2015 2015 1 Summary In summary, the key assump=on of our forecast

Forecast Methodology September 2015 LightCounting Market Research Notes Vladimir Market Kozlov Forecast Methodology, September, September, 2015 2015 1 Summary In summary, the key assump=on of our forecast

ODIN Kreditt. Fondskommentar november 2017

ODIN Kreditt Fondskommentar november 2017 Avkastning ODIN Kreditt C - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,3 prosent. Referanseindeksens avkastning

ODIN Kreditt Fondskommentar november 2017 Avkastning ODIN Kreditt C - november 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,3 prosent. Referanseindeksens avkastning

ODIN Norge. Fondskommentar juli 2015

ODIN Norge Fondskommentar juli 2015 Fondets portefølje ODIN Norge - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,5 prosent. Referanseindeksens avkastning

ODIN Norge Fondskommentar juli 2015 Fondets portefølje ODIN Norge - juli 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,5 prosent. Referanseindeksens avkastning

Støttefoiler Martin Henrichsen, Direktør Salg, Distribusjon og Marked ODIN Forvaltning AS:

Støttefoiler 30.06.2017 Martin Henrichsen, Direktør Salg, Distribusjon og Marked ODIN Forvaltning AS: martin.henrichsen@odinfond.no/ 907 55 239 Utviklingen av bokført egenkapital på Oslo Børs Solid, jevn

Støttefoiler 30.06.2017 Martin Henrichsen, Direktør Salg, Distribusjon og Marked ODIN Forvaltning AS: martin.henrichsen@odinfond.no/ 907 55 239 Utviklingen av bokført egenkapital på Oslo Børs Solid, jevn

Note 39 - Investments in owner interests

Note 39 - Investments in owner interests Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered fice Stake in per cent Investment in significant subsidiaries

Note 39 - Investments in owner interests Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered fice Stake in per cent Investment in significant subsidiaries

ODIN Norge Fondskommentar Januar 2011. Jarl Ulvin

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Norge Fondskommentar Januar 2011 Jarl Ulvin 2010 og fremover 2010 endte med en oppgang på 23,8 prosent for ODIN Norge. Fondets referanseindeks endte i samme periode opp 21,5 prosent. ODIN Norges porteføljeselskaper

ODIN Aksje. Fondskommentar april 2014. ODIN Norge i topp. Positiv april måned. Øker i ODIN Europa og i ODIN Norden

Aksje Fondskommentar april 2014 Positiv april måned Norge i topp Øker i Europa og i Norden Nytt fond fra April var en positiv måned for Aksje, som var opp 0,5 prosent. Fondets referanseindeks var opp 1,0

Aksje Fondskommentar april 2014 Positiv april måned Norge i topp Øker i Europa og i Norden Nytt fond fra April var en positiv måned for Aksje, som var opp 0,5 prosent. Fondets referanseindeks var opp 1,0

ODIN Norden Fondskommentar Januar 2011. Nils Petter Hollekim

ODIN Norden Fondskommentar Januar 2011 Nils Petter Hollekim 2010 og fremover 2010 endte med en oppgang på 18,9 prosent for ODIN Norden. Fondets referanseindeks endte i samme periode opp 28,4 prosent. Fondets

ODIN Norden Fondskommentar Januar 2011 Nils Petter Hollekim 2010 og fremover 2010 endte med en oppgang på 18,9 prosent for ODIN Norden. Fondets referanseindeks endte i samme periode opp 28,4 prosent. Fondets

ODIN Emerging Markets. Fondskommentar november 2015

ODIN Emerging Markets Fondskommentar november 2015 Fondets portefølje ODIN Emerging Markets - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,1 prosent.

ODIN Emerging Markets Fondskommentar november 2015 Fondets portefølje ODIN Emerging Markets - november 2015 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,1 prosent.

ODIN Europa. Fondskommentar august 2017

ODIN Europa Fondskommentar august 2017 Fondets portefølje Avkastning ODIN Europa A - august 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,6 prosent. Referanseindeksens

ODIN Europa Fondskommentar august 2017 Fondets portefølje Avkastning ODIN Europa A - august 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på -1,6 prosent. Referanseindeksens

ODIN Konservativ ODIN Flex ODIN Horisont

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

ODIN Konservativ ODIN Flex ODIN Horisont Fondskommentarer februar 2014 Bra februar Øker i Europa og forsikring ODIN-fond i topp Gode resultater i Februar Februar var en positiv måned for kombinasjonsfondene,

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS SPECIAL SECTION TO IN BUSINESS LAS VEGAS 3A September 23, 2005 SEE, PAGE 8A Businesses seek flexibility. It helps them compete in a fast-paced,

2A September 23, 2005 SPECIAL SECTION TO IN BUSINESS LAS VEGAS SPECIAL SECTION TO IN BUSINESS LAS VEGAS 3A September 23, 2005 SEE, PAGE 8A Businesses seek flexibility. It helps them compete in a fast-paced,

SKAGEN Credit NOK Statusrapport for april 2017

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

SKAGEN Credit NOK Statusrapport for april 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. april SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,3 % 0,0 % Avkastning hittil i år 1,4

ODIN Offshore Fondskommentar Januar Lars Mohagen

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

ODIN Offshore Fondskommentar Januar 2011 Lars Mohagen 2010 og fremover 2010 endte med en oppgang på 18,88 prosent for ODIN Offshore. Fondets referanseindeks endte i samme periode opp 26,2 prosent. Fondets

Makrokommentar. November 2018

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

Makrokommentar November 2018 Blandete novembermarkeder 2 November var i likhet med oktober en måned med store svingninger i finansmarkedene, og temaene er stadig politisk usikkerhet, handelskrig og svakere

FINANCE & CSR. Capital Markets Day. Michael Tønnes Jørgensen Executive Vice President & CFO. Copenhagen, Denmark 1 June 2012

FINANCE & CSR Capital Markets Day Michael Tønnes Jørgensen Executive Vice President & CFO Copenhagen, Denmark 1 June 212 NORDEN Finance & CSR 1 AGENDA Financials Risk management Corporate Social Responsibility

FINANCE & CSR Capital Markets Day Michael Tønnes Jørgensen Executive Vice President & CFO Copenhagen, Denmark 1 June 212 NORDEN Finance & CSR 1 AGENDA Financials Risk management Corporate Social Responsibility

Has OPEC done «whatever it takes»?

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

Has OPEC done «whatever it takes»? Webinar Thina Margrethe Saltvedt, Chief Analyst Macro/Oil (Ph. D.) 29.05.2017 Brent oil price fell sharper than expected after May OPEC-meeting 58 56 USD 44-53/barrel

SKAGEN Credit NOK Statusrapport for februar 2017

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

SKAGEN Credit NOK Statusrapport for februar 2017 SKAGEN Credit NOK Nøkkeltall Nøkkeltall pr 28. februar SKAGEN Credit NOK Referenseindeks (ST3X) Avkastning siste måned 0,4 % 0,1 % Avkastning hittil i år

Slope-Intercept Formula

LESSON 7 Slope Intercept Formula LESSON 7 Slope-Intercept Formula Here are two new words that describe lines slope and intercept. The slope is given by m (a mountain has slope and starts with m), and intercept

LESSON 7 Slope Intercept Formula LESSON 7 Slope-Intercept Formula Here are two new words that describe lines slope and intercept. The slope is given by m (a mountain has slope and starts with m), and intercept

DNB Health Care. Helsesektoren En investors drøm. September Knut Bakkemyr (Forvalter, DNB Health Care)

") DNB Health Care Helsesektoren En investors drøm September 2017 Knut Bakkemyr (Forvalter, DNB Health Care) Helse en investors drøm konsistent høyere avkastning enn markedet 10.9 % årlig avkastning 7.7 %

DNB Health Care Helsesektoren En investors drøm September 2017 Knut Bakkemyr (Forvalter, DNB Health Care) Helse en investors drøm konsistent høyere avkastning enn markedet 10.9 % årlig avkastning 7.7 %

ODIN Norden. Årskommentar 2017

ODIN Norden Årskommentar 2017 Fondets portefølje Avkastning ODIN Norden A - desember 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,4 prosent. Referanseindeksens

ODIN Norden Årskommentar 2017 Fondets portefølje Avkastning ODIN Norden A - desember 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 0,4 prosent. Referanseindeksens

ODIN Norge. Årskommentar 2017

ODIN Norge Årskommentar 2017 Fondets portefølje Avkastning ODIN Norge A - desember 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,2 prosent. Referanseindeksens

ODIN Norge Årskommentar 2017 Fondets portefølje Avkastning ODIN Norge A - desember 2017 Avkastning siste måned og hittil i år Fondet leverte siste måned en avkastning på 2,2 prosent. Referanseindeksens

ODINs kombinasjonsfond. Fondskommentar november 2017

ODINs kombinasjonsfond Fondskommentar november 2017 ODINs kombinasjonsfond November 2017 Utvikling siste måned og hittil i år ODIN Horisont: Fondet leverte siste måned en avkastning på 0,6 % Hittil i år

ODINs kombinasjonsfond Fondskommentar november 2017 ODINs kombinasjonsfond November 2017 Utvikling siste måned og hittil i år ODIN Horisont: Fondet leverte siste måned en avkastning på 0,6 % Hittil i år

Q3 Results October 22, Hans Stråberg President and CEO. Fredrik Rystedt CFO

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

Q3 Results 2007 October 22, 2007 Hans Stråberg President and CEO Fredrik Rystedt CFO Q3 Highlights EBIT (SEKb) EBIT margin (%) 2,5 8% 7% 2 6% 1,5 5% 4% 1 3% 0,5 2% 1% 0 0% Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

35-2013. Hugin & Munin - Weekly Market Briefing. Brasil kjøper real. Når resultatene spreller. Høyere utropspris på Sotheby's. Tungt fra fjærselskap

Hugin & Munin - Weekly Market Briefing 35-2013 Brasil kjøper real Tungt fra fjærselskap Høyere utropspris på Sotheby's Når resultatene spreller Godt resultat i hus Fem stjerner til ODIN ODIN Emerging Markets

Hugin & Munin - Weekly Market Briefing 35-2013 Brasil kjøper real Tungt fra fjærselskap Høyere utropspris på Sotheby's Når resultatene spreller Godt resultat i hus Fem stjerner til ODIN ODIN Emerging Markets

FARA ASA REPORT Q1 2009

FARA ASA REPORT Q1 2009 HIGHLIGHTS FARA oppnår et positivt EBITDA i Q1 2009 En sterk ordreinngang på MNOK 45 i Q1 2009 Ordrereserven økt til MNOK 104 (94 i Q4 2008) + 11% Omsetning Q1, 2009 er MNOK 35,0

FARA ASA REPORT Q1 2009 HIGHLIGHTS FARA oppnår et positivt EBITDA i Q1 2009 En sterk ordreinngang på MNOK 45 i Q1 2009 Ordrereserven økt til MNOK 104 (94 i Q4 2008) + 11% Omsetning Q1, 2009 er MNOK 35,0

DNB Health Care Helsesektoren En investors drøm. Bergen 23.oktober 2017 Knut Bakkemyr, forvalter

DNB Health Care Helsesektoren En investors drøm Bergen 23.oktober 2017 Knut Bakkemyr, forvalter Helseindustrien er global, regulert og diversifisert Farmasi og biotek Konsumhelseprodukter Helse IT Generiske

DNB Health Care Helsesektoren En investors drøm Bergen 23.oktober 2017 Knut Bakkemyr, forvalter Helseindustrien er global, regulert og diversifisert Farmasi og biotek Konsumhelseprodukter Helse IT Generiske

Note 39 - Investments in owner interests

Note 39 - Investments in owner Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries Finans

Note 39 - Investments in owner Subsidiaries, associates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries Finans

Note 39 - Investments in owner interests

Note 39 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries

Note 39 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale. Company Company number Registered office Stake in per cent Investment in significant subsidiaries

QUARTERLY REPORT. 1st quarter 2011

QUARTERLY REPORT 1st quarter 2011 Group The Group s operating revenues in Q1 2011 were MNOK 155.2 compared to MNOK 142.8 last year. EBITDA was MNOK 2.4 compared to MNOK 4.8 last year. EBIT was MNOK -1.0

QUARTERLY REPORT 1st quarter 2011 Group The Group s operating revenues in Q1 2011 were MNOK 155.2 compared to MNOK 142.8 last year. EBITDA was MNOK 2.4 compared to MNOK 4.8 last year. EBIT was MNOK -1.0

Makrokommentar. Februar 2017

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar Februar 2017 Positive markeder i februar Aksjer hadde i hovedsak en god utvikling i februar, med oppgang både for utviklede og fremvoksende økonomier. Et unntak var Oslo Børs, som falt 0,4

Makrokommentar. Oktober 2018

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Makrokommentar Oktober 2018 Rød oktober Oktober var preget av kraftige fall i aksjemarkedene, og normalen denne måneden var en nedgang på mellom 5 og 10 prosent. I flere fremvoksende økonomier falt aksjekursene

Quarterly report. 1st quarter 2012

Quarterly report 1st quarter 2012 Group The Group s operating revenues in Q1 2012 were MNOK 145.0 compared to MNOK 155.2 last year. EBITDA was MNOK 6.1 compared to MNOK 2.4 last year. EBIT was MNOK 2.9

Quarterly report 1st quarter 2012 Group The Group s operating revenues in Q1 2012 were MNOK 145.0 compared to MNOK 155.2 last year. EBITDA was MNOK 6.1 compared to MNOK 2.4 last year. EBIT was MNOK 2.9

Den ledende digitalbanken med over kunder. Utlånsvekst på 40 % siden børsnotering i 2015

Den ledende digitalbanken med over 450 000 kunder Utlånsvekst på 40 % siden børsnotering i 2015 Høy lønnsomhet gjennomsnittlig egenkapitalavkastning på 13 % siste tre år Høyest kundetilfredshet blant banker

Den ledende digitalbanken med over 450 000 kunder Utlånsvekst på 40 % siden børsnotering i 2015 Høy lønnsomhet gjennomsnittlig egenkapitalavkastning på 13 % siste tre år Høyest kundetilfredshet blant banker

39-2013. Hugin & Munin - Weekly Market Briefing. Sandvik presset av markedet. Container-gigant ser global bedring. Ruller Volvo enda fortere?

Hugin & Munin - Weekly Market Briefing 39-2013 Sandvik presset av markedet Nordea: - Morn a staten! Ruller Volvo enda fortere? Container-gigant ser global bedring Sotheby s henter Goldman-mann Uken som

Hugin & Munin - Weekly Market Briefing 39-2013 Sandvik presset av markedet Nordea: - Morn a staten! Ruller Volvo enda fortere? Container-gigant ser global bedring Sotheby s henter Goldman-mann Uken som

ODIN Maritim. Runde to i Frontline 2012. Kursrally i Høegh LNG. Fondskommentar april 2014. Gassratene fortsetter sin himmelferd

ODIN Maritim Fondskommentar april 2014 Gassratene fortsetter sin himmelferd Runde to i Frontline 2012 Kursrally i Høegh LNG ODIN Maritim April ODIN Maritim var i april ned 4,3 prosent, mens referanseindeksen

ODIN Maritim Fondskommentar april 2014 Gassratene fortsetter sin himmelferd Runde to i Frontline 2012 Kursrally i Høegh LNG ODIN Maritim April ODIN Maritim var i april ned 4,3 prosent, mens referanseindeksen

Resultatregnskap / Income statement

Resultatregnskap / Income statement 1.10.-31.12. 1.10.-31.12. 1.1.-31.12. 1.1.-31.12. 2000 2001 2001 2000 Beløp i mill kroner / Amounts in NOK million 2 328 2 077 Driftsinntekter / Operating revenues 7

Resultatregnskap / Income statement 1.10.-31.12. 1.10.-31.12. 1.1.-31.12. 1.1.-31.12. 2000 2001 2001 2000 Beløp i mill kroner / Amounts in NOK million 2 328 2 077 Driftsinntekter / Operating revenues 7

Vedlegg 1 / appendix 1 FORTEGNELSE OVER MØTENDE AKSJEEIERE, ORDINÆR GENERALFORSAMLING GLOBAL RIG COMPANY, 26 MAI 2009 Navn Aksjer/stemmer Representert ved SECTOR UMBRELLA TRUST-SECTOR SPECULARE PR EQ IV

Vedlegg 1 / appendix 1 FORTEGNELSE OVER MØTENDE AKSJEEIERE, ORDINÆR GENERALFORSAMLING GLOBAL RIG COMPANY, 26 MAI 2009 Navn Aksjer/stemmer Representert ved SECTOR UMBRELLA TRUST-SECTOR SPECULARE PR EQ IV

Note 38 - Investments in owner interests

Note 38 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale Company Registered office Stake in per cent Investment in significant subsidiaries Shares owned

Note 38 - Investments in owner interests Subsidiaries, affiliates, joint ventures and companies held for sale Company Registered office Stake in per cent Investment in significant subsidiaries Shares owned

Filipstad Brygge 1, 8. etg, Oslo. 14. oktober 2005 kl 12:00

Til aksjeeiere i Norgani Hotels ASA INNKALLING TIL EKSTRAORDINÆR GENERALFORSAMLING Ekstraordinær generalforsamling i Norgani Hotels ASA holdes på: Filipstad Brygge 1, 8. etg, Oslo 14. oktober 2005 kl 12:00

Til aksjeeiere i Norgani Hotels ASA INNKALLING TIL EKSTRAORDINÆR GENERALFORSAMLING Ekstraordinær generalforsamling i Norgani Hotels ASA holdes på: Filipstad Brygge 1, 8. etg, Oslo 14. oktober 2005 kl 12:00

INNKALLING TIL ORDINÆR GENERALFORSAMLING I TELIO HOLDING ASA NOTICE OF ANNUAL SHAREHOLDERS MEETING IN TELIO HOLDING ASA

INNKALLING TIL ORDINÆR GENERALFORSAMLING I TELIO HOLDING ASA NOTICE OF ANNUAL SHAREHOLDERS MEETING IN TELIO HOLDING ASA Aksjonærene i Telio Holding ASA ( Selskapet ) innkalles med dette til ordinær generalforsamling

INNKALLING TIL ORDINÆR GENERALFORSAMLING I TELIO HOLDING ASA NOTICE OF ANNUAL SHAREHOLDERS MEETING IN TELIO HOLDING ASA Aksjonærene i Telio Holding ASA ( Selskapet ) innkalles med dette til ordinær generalforsamling

Makrokommentar. Januar 2018

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar Januar 2018 Januaroppgang i år også Aksjemarkeder verden over ga god avkastning i årets første måned, og særlig blant de fremvoksende økonomiene var det flere markeder som gjorde det bra.

Makrokommentar. April 2015

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Makrokommentar April 2015 Aksjer opp i april April var en god måned for aksjer, med positiv utvikling for de fleste store børsene. Fremvoksende økonomier har gjort det spesielt bra, og særlig kinesiske

Endelig ikke-røyker for Kvinner! (Norwegian Edition)

") Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Click here if your download doesn"t start automatically Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Endelig ikke-røyker

Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Click here if your download doesn"t start automatically Endelig ikke-røyker for Kvinner! (Norwegian Edition) Allen Carr Endelig ikke-røyker

The building blocks of a biogas strategy

The building blocks of a biogas strategy Presentation of the report «Background report for a biogas strategy» («Underlagsmateriale til tverrsektoriell biogass-strategi») Christine Maass, Norwegian Environment

The building blocks of a biogas strategy Presentation of the report «Background report for a biogas strategy» («Underlagsmateriale til tverrsektoriell biogass-strategi») Christine Maass, Norwegian Environment