VARSLING RELATERT TIL SAK 41/17 VERD. PÅSTAND OM SKATTEUNNDRAGELSE

|

|

|

- Flemming Solberg

- 5 år siden

- Visninger:

Transkript

1 Olaf I. Ellingsen Gauselvågen Stavanger Stavanger kommune - Kontrollutvalget v. Christen Minos Stavanger 18. september 2017 VARSLING RELATERT TIL SAK 41/17 VERD. PÅSTAND OM SKATTEUNNDRAGELSE Kontrollutvalget har til møte den 19. september 2017 fått seg forelagt et saksfremlegg som har lite med det forhold jeg allerede den 12. april 2016 varslet en ledende politiker om, og som angivelig skal være utgangspunktet for saken. Det tema som er tatt opp fra min side er at Friområdeprosjektet, også for å unngå ekspropriasjonsprosesser, har etablert en praksis hvor de inngår ervervsavtaler med grunneiere, men hvor disse inkluderer at kommunen forplikter seg til å betale for kostbare opparbeidelser på grunneiers resteiendom som del av vederlaget. Verdiene av disse opparbeidelsene er ofte meget høye, men de blir ikke oppgitt verken til kartverket eller grunneier og således indirekte heller ikke til skatteetaten. Vi har systematisk gjennomgått frivillige ervervsavtaler Friområdeprosjektet har inngått med grunneiere helt tilbake til I disse avtalene er verdien av opparbeidelsene som regel vesentlig høyere enn det kontantvederlaget kommunen har avtalt å betale hvis overhode noe. Likevel er det kun kontantvederlaget som ble innrapportert til Kartverket og som grunneier får tallfestet i avtalene. Det blir nærliggende å anta at Friområdeprosjektet har etablert en slik praksis fordi: Det offisielle erstatningsnivået blir lavere ved at kun kontantvederlag blir offentliggjort. Stavanger Kommune Bymiljø og Utvikling (org. nr ) faller inn under statens merverdikompensasjonsordning. Dersom kommunen får refundert merverdiavgift blir det 25% billigere for Friområdeprosjektet hvis fakturering av de opparbeidelser grunneier ønsker går gjennom kommunen enn hvis det måtte 1

2 betales kontanterstatning til grunneier for at han skulle kunne kjøpe tilsvarende merverdiavgiftsbelagte tjenester som privatperson. Praksisen kan ha ført til: 1. unndragning av dokumentavgift som kommunen rettmessig skulle betalt 2. urettmessig utbetaling av merverdiavgiftskompensasjon til kommunen 3. unndragning av skatt ved eiers realisasjon av grunn eller retter Kontrollutvalgssekretariatet anbefaler i saksfremlegget at Kontrollutvalget skal avslutte videre undersøkelser. Sekretariatet støtter seg på en uttalelse fra kommunens revisor som igjen støtter seg på en uttalelse fra kommunens prosessfullmektig adv. Ove Chr. Lyngholt samt en uttalelse fra professor Benn Folkvord (UIS). Uttalelsene fra Lyngholt og Folkvord er imidlertid gitt basert på vinklede bestillinger som fører til at en unngår og unnlater å ta opp de reelle problemstillingene vi har varslet om. Folkvord uttaler seg i forhold til i hvilken grad ekspropriasjonserstatning.. er skatte- eller avgiftspliktig. Det er ikke skatt og avgift relatert til en ekspropriasjonserstatning som er tatt opp som problematisk i min varsling, men skatt og avgift relatert til avtalefestede, men ikke beløpsmessig fastsatte, vederlag/betalinger som blir gitt i form av kostbare opparbeidelser på grunneiers resteiendom. Likeledes forsvinner problemstillingene hos Lyngholt i uttalelser som ikke er relevant i forhold til de problemstillinger som er tatt opp. Jeg finner det derfor betimelig igjen å varsle om kritikkverdige og potensielt ulovlige forhold. Denne gang varsles det i tillegg om at det i den saksbehandlingsprosess som er gjort i etterkant av min opprinnelige varsling, samt at det i det saksfremlegg som nå foreligger, synes å underligge et ønske om ikke å ettergå problemstillingenes realiteter. 2

3 Til punkt 1. over kommenteres følgende: Når det gjelder dokumentavgift så har vi sammenlignet de avtaler kommunen har inngått med berørte grunneiere mot de hjemmelsoverføringer kommunen har tinglyst hos Kartverket. Gjennomgående har kommunen kun ført som vederlag den del som er betalt kontant. Kommunen unnlater å oppgi verdien av de vederlag som er ytt i form av opparbeidelser, tjenester, nye rettigheter, erstatningsareal og avtaleforpliktede forhåndsgodkjennelser av søknadspliktige tiltak m.m. I de fleste tilfellene er verdien av disse andre vederlagene mye høyere enn den delen som er betalt kontant. I flere tilfeller er det avtalefestete vederlaget helt og holdent begrenset til kostbare opparbeidelser. Altså ingen kontantbetaling. I disse tilfellene har kommunen tidvis ført kr 0.- som vederlag i den tinglyste hjemmelsoverføringen og dermed unnlatt helt å betale dokumentavgift. Vi har også sett flere tilfeller hvor kommunen har inngått frivillige avtaler, men hvor det er avtalt at erstatning skal utmåles senere ved skjønn i rettssystemet. Kommunen har i flere slike tilfeller da fått overført hjemmel før erstatning er utmålt og satt en vilkårlig vederlagssum og markedsverdi i den tinglyste hjemmelsoverføring. Kartverket beregner da dokumentavgift på denne sum. Når retten så fastsetter en mye høyere erstatningssum enn det kommunen først har oppgitt unnlater kommunen i ettertid å opplyse Kartverket om økningen i beregningsgrunnlaget. Å vitende oppgi feil dokumentverdigrunnlag, samt ikke å opplyse og korrigere feilaktige opplysninger er et brudd på Dokumentavgiftslovens 4. I en hjemmelsoverføring/skjøte skal det føres to verdier vederlag (hva som er betalt) og markedsverdi/dokumentavgiftsgrunnlag (hva markedet er villig til å betale). Dokumentavgift beregnes til 2.5% av avgiftsgrunnlaget. Disse to verdiene kan være forskjellig, men betalt verdi/vederlag kan ikke være høyere enn markedsverdi av rent logiske grunner. Det fordi at om noen i markedet er villige til å betale mer enn markedsverdi så har denne aktøren etablert en ny og høyere markedsverdi. Opplysninger om dette står i Note 3 på side 4 i skjøtene kommunen selv har brukt ved hjemmelsoverføringene. Som også Folkvord omtaler i sitt punkt 3.1 : Enhver form for vederlag som har økonomisk verdi omfattes. og like etter: Hovedregelen og utgangspunktet er derfor klart: Alle former for vederlag fra Stavanger kommune for avståelse av eiendomsrett, bruksrett til 3

4 grunn og lignende utløser skatteplikt. Grunnlaget for dokumentavgift / markedsverdi må således også i forhandlede avtaler være det samlede verdi av vederlag, uavhengig av form, som kommunen er villig til å betale som privatrettslig avtalepart. Dette har Kartverket også på forespørsel bekreftet. Kommunen er i praksis markedet for kjøp av regulerte friareal i Stavanger, og etablerer ved sine forhandlinger med grunneiere markedsverdien for avståelse av eiendomsrett eller bruksrett av denne type areal. At andre private kjøpere ikke nødvendigvis ville være villig til å totalt sett betale like mye som det kommunen samlet sett gjør medfører ikke at kommunen kan unnlate å rapportere vederlag ytt i annen form enn kontanter i dokumentavgiftsberegning og dermed unnlate å informere offentligheten og myndighetene om det de faktisk har vært villig å betale. Antydet argumentasjon om at faktiske vederlag ikke skal inngå i dokumentavgiftsberegning, og således medføre en reduksjon av avgiftsgrunnlaget, ville for øvrig føre kommunen inn i et landskap der kommunen tilfører grunneiere en skjult utilbørlig fordel, etter korrupsjonslovgivningen, for å oppnå eiendomsrett eller bruksrett. Konsekvensen av å kun føre kontantverdien som vederlagssum på skjøtet (for beregning av dokumentavgift), er at kommunen derigjennom også skaper et inntrykk av et kunstig lavt erstatningsnivå. Når dette erstatningsnivået så blir tinglyst, ettersom Kartverket må anta at en kommune oppgir korrekt avgiftsgrunnlag, så har kommunen med forsett og på feilaktig grunnlag fått dette nivået offentlig stadfestet. Dette får så konsekvenser for nye grunneiere som forledes til å anta at det vederlag som er tinglyst er det totale vederlaget kommunen har vært villig til å yte. Tilsvarende forleder Friområdeprosjektet også både Stavanger skjønnsrett og Gulating Lagmannsrett som skal utmåle erstatningsskjønn basert på fuld erstatning og likebehandling av de grunneiere som blir ekspropriert. Ved gjennomgang av erstatningsutmålinger utført av både Stavanger skjønnsrett og Gulating Lagmannsrett ser vi at erstatningsutmålingen er vesentlig lavere enn det kommunen totalt sett betaler i frivillige avtaler som inkluderer andre vederlag enn kontanter. Ved forhandling med nye grunneiere fremstår da tilbud om svært vesentlige vederlag i form av kostbare opparbeidelser på grunneiers resteiendom som svært generøse. Praksisen har igjen ført til ekstreme tilfeller av forskjellsbehandling av grunneiere uten at det synes å foreligge noe objektivt rasjonale for slik forskjellsbehandling sett utifra de arealer 4

5 som avstås. Til punkt 2. over kommenteres følgende: Verken Lyngholt eller Folkvord har vurdert merverdiavgiftskompensasjonsproblematikken. Her ligger problemstillingen i at kommunen betaler entreprenører for å utføre opparbeidelser på grunneiers resteiendom som del av betaling for grunn- og rettighetserverv. Dette er opparbeidelser som blir tilført og utført på grunneiers eiendom, ikke på kommunens eiendom. Disse tjeneste- og vareleveransene er merverdiavgiftsbelagt, men kommunen krever likevel refusjon under merverdiavgiftskompensasjonsordningen. På den måten har kommunen satt grunneier, som er tiltakshaver og som har fått arbeid utført på sin eiendom, i en situasjon der det ikke er betalt merverdiavgift slik grunneier rettmessig ville måtte ha gjort hvis kommunen hadde gitt vederlag i form av en kontantbetaling som grunneier så hadde brukt til å få utføre tilsvarende leveranser og arbeider. Hadde grunneier selv vært kontraktspart mot en entreprenør, hvor han selv, eller entreprenøren, hadde unnlatt å betale merverdiavgift på slikt arbeid, i slikt omfang (svart arbeid), ville vedkommende eksponert seg for langvarig fengselsstraff. Kommunens praksis er i strid med hensikten med merverdiavgiftskompensasjonsordningen som er ment å motvirke konkurransevridning for kommunale og statlige organ. Friområdeprosjektets praksis har medført at en rekke grunneiere, de siste 16 år, har mottatt dyre, men merverdiavgiftsfrie opparbeidelser på sine eiendommer. Opparbeidelser som etter loven ikke skal være avgiftsfrie når disse tilgodeser privatpersoner. Det vises for øvrig til skatteetatens veileder for merverdiavgiftskompensasjon hvoretter: Kompensasjon for merverdiavgift gis bare ved kjøp av varer og tjenester fra registrerte næringsdrivende, og bare når varen eller tjenesten brukes i den kompensasjonsberettigede virksomheten. (min understrekning). Til punkt 3. over kommenteres følgende: Her er det selvsagt korrekt at skatte- og opplysningsplikten ved realisasjon hefter ved grunneier. Det har imidlertid aldri vært et tema. 5

6 Temaet som er tatt opp er at ettersom Friområdeprosjektet i praksis konsekvent unnlater å meddele grunneier hva den totale summen kommunen har betalt for ervervet, og særlig siden Friområdeprosjektet synes å ha gjort dette med overlegg, kan Friområdeprosjektet ha satt kommunen i et medvirkningsansvar jamfør ligningslovens 12-1 nr.2. annet punktum. Når jeg opprinnelig tok opp temaet var det ikke grunneiers skatteunndragning som var sentralt i min varsling. Varslingen gjaldt det forhold at Friområdeprosjektets praksis fører til at grunneiere, uten relevant skattefaglig kompetanse, fort kan bli forledet inn i avtaler hvor de ikke har noen mulighet til å rapportere til skattemyndighetene det totale vederlaget som er betalt for grunn- eller rettighetsrealisasjonen. Trolig har de heller ikke, med kommunen som forhandlingsmotpart, forstått at slike vederlag skal inngå i de vurderinger som Folkvord korrekt tar for seg i sin utredning. Konsekvensen av en slik avtale kan for grunneier i verste fall bli en skatteregning i hundredetusenkronersklassen i de mange tilfeller hvor Friområdeprosjektet har tatt kostnaden for å oppføre en 100 meters steinmur, et naust, en båthavn etc. på grunneiers resteiendom. Det vil også være naturlig å stille spørsmålet om de grunneierne som kommunen allerede har inngått ervervsavtaler med ville akseptert avtaleinnholdet, samt de vederlag og vederlagsformer som er gitt, hvis de hadde blitt forklart og forsto den latente skatteeksponering vederlagsformen vil sette dem i. Å forlede grunneiere inn i slike problemstillinger synes å stå i konflikt med de retningslinjer som Friområdeprosjektet skal følge. Etter forvaltningsrevisjonen i 2014 presiserte Rådmannen retningslinjene ovenfor Rogaland kontrollutvalgssekretariatet i sitt brev datert Det vises her særlig til følgende to utsagn: Vi skal tilstrebe at alle fakta som har betydning for grunnervervet legges på bordet Vi skal være spesielt oppmerksomme på å veilede de svakeste parter, slik at de kan ivareta sine interesser I lys av dette ville det være naturlig at Kontrollutvalget ber rådmannen påse at grunneiere 6

7 Friområdeprosjektet forhandler med ikke forledes inn i uoversiktlig skatteproblematikk, samt at de grunneiere som allerede er satt i en slik situasjon gis nødvendig hjelp til å klargjøre fakta ovenfor skattemyndighetene. Trolig kan det være en god ide om innholdet i Folkvords notat, skrevet i en noe mer folkeliggjort og forståelig form, samt oppdatert for andre vederlag enn ekspropriasjonserstatning, alltid tilgjengeliggjøres for berørte grunneiere før Friområdeprosjektet avtalefester opparbeidelser som vederlag. Veien videre Når det gjelder mulig unndragning av dokumentavgift, og mulig urettmessig refusjon av merverdiavgift, er dette problemstillinger som Kontrollutvalget nå med enda større tyngde bør gå etter. Særlig i lys av at problemstillingene ikke synes å være forstått av kommunens administrasjon og kommunens revisor. Alternativt synes mislighetene forsøkt dekket over for å skjerme Friområdeprosjektet og kommunen for negativ omtale som trolig vil måtte utløse personalsaker og en endring av en praksis som i mange år har gitt Friområdeprosjektet god fremdrift, men som både etisk og juridisk sett i det minste synes å være svært uheldig. Utsagn og omskrivelser i saksfremlegget til Kontrollutvalget, både fra administrasjonen og fra revisor, står dertil i klar motstrid med hovedformålslæren som Folkvord godt beskriver i sitt avsnitt 3.7. Revisor uttaler så avslutningsvis i sin mail at En eventuell viderebehandling bør etter revisors skjønn derfor skje i rettsapparatet Dette fremstår som en svært underlig og uvanlig uttalelse i denne varslingssak. Mener virkelig revisor at en borger som varsler om kritikkverdige kommunale skatte- og avgiftsproblemstillinger må stevne kommunen for retten for at kommunen skal ta ta varslingen på alvor og endre praksis? Uttalelsen om at revisjonen har undersøkt kommunens praksis på det avgiftsmessige området uten at det er avdekket feil står også i et underlig lys når det faktisk er vanskelig å finne frivillige avtaler Friområdeprosjektet har inngått som ikke synes å ha lede til en eller annen form for avgiftsmessige problemstillinger eller latent skatteproblematikk. Korrespondanse vedlagt denne varsling, men som ikke er fremlagt for Kontrollutvalget i saksfremlegget, viser også at revisors arbeid og uttalelse til Kontrollutvalget har vært koordinert med Friområdeprosjektets leder. Dette i en tone der korrespondansen går på fornavn og med det formål å få renvasket kommunens praksis - ikke å få gjort en reell 7

8 vurdering av om kommunens praksis har vært utenfor akseptable etiske normer og lovverk. Dette er kritikkverdig og skal ikke skje i en kontekst hvor Revisor ovenfor Kontrollutvalget fremstår i sin anbefaling som en uavhengig rådgiver og objektiv gransker. Det naturlige i den situasjon Kontrollutvalget nå står i en begrunnet påstand om mulig kommunal, systematisk avgiftsunndragelse i millionstørrelse, er å be Rådmannen anmode om et begrenset bokettersyn av Skatt Vest. For å tydeliggjøre og eksemplifisere de problemstillingene som blir varslet legger jeg også ved tre forskjellige ervervsavtaler inngått mellom Friområdeprosjektet og grunneiere i Stavanger Kommune, inkludert underliggende dokumentasjon hvor avgiftsutregningene også er blitt beløpsfest. Den underliggende dokumentasjon er satt opp for å vise hvilken mulig avgiftsmessig eksponering som ligger i avtalene. Dokumentasjonen her er oversendt oss fra Juridisk avdeling og Park og vei i Stavanger kommune. Uten kjennskap til om den informasjon vi har fått innsyn i er fullstendig kan avgiftsproblemstillingen, som monetær størrelse, være mindre, men også langt større. For min del finner jeg det også overraskende, og svært betenkelig, at betaling for avståelse av grunn og retter i all vesentlighet synes å avtales i form av materialer og arbeid hvor totalsummen i praksis blir usynlig for offentligheten og det politiske Stavanger. Totalbeløpenes størrelse rimer, som nevnt, dårlig med det erstatningsnivå som Friområdeprosjektet og dets prosessfullmektig har fremholdt i saksfremlegg og siden i tingog lagmannsretten. Selv om all informasjonen er offentlig tilgjengelig har jeg valgt å anonymisere grunneierne i vedlagte avtaler for å holde fokus på problemstillingen - ikke på de grunneiere som Friområdeprosjektet, under trussel om ekspropriasjon, har fått til å inngå slike avtaler. Skulle det være ønskelig kan jeg være behjelpelig med å få frem tilsvarende dokumentasjon relatert til en rekke andre avtaler Friområdeprosjektet har inngått. Med vennlig hilsen, Olaf I. Ellingsen Som et tillegg til denne varsling har jeg formulert et forslag til vedtak Kontrollutvalget 8

9 eventuelt kan ta stilling til. 1. Kontrollutvalget ber Rådmannen bekrefte at grunneiere Friområdeprosjektet forhandler med fremover, i de tilfeller kommunen vil forplikte seg til å gjøre opparbeidelser på grunneiers resteiendom, vil gjøres oppmerksom på mulige skatteproblemstillinger før avtale inngås. 2. Kontrollutvalget ber Rådmannen gi Kontrollutvalget en tilbakemelding på om det er behov for å få informert grunneiere, som det allerede er gjort avtaler med, om hvilket totalvederlag kommunen har ytt, slik at grunneier vil kunne beregne og rapportere eventuelle skattbare realisasjonsgevinster. 3. Kontrollutvalget ber Rådmannen gi Kontrollutvalget en tilbakemelding på om det faktisk er behov for å gjøre endringsoppgaver for å korrigere beregningsgrunnlag for dokumentavgift relatert til avtaler der Friområdeprosjektet som privat avtalepart har ervervet grunn og retter. 4. Kontrollutvalget ber Rådmannen gi Kontrollutvalget en vurdering på om det vil være fornuftig å be skatteetaten om å få gjennomført et begrenset bokettersyn for å få avklart om avtalene Friområdeprosjektet har gjort kan ha ført til urettmessig merverdiavgiftskompensasjon. 9

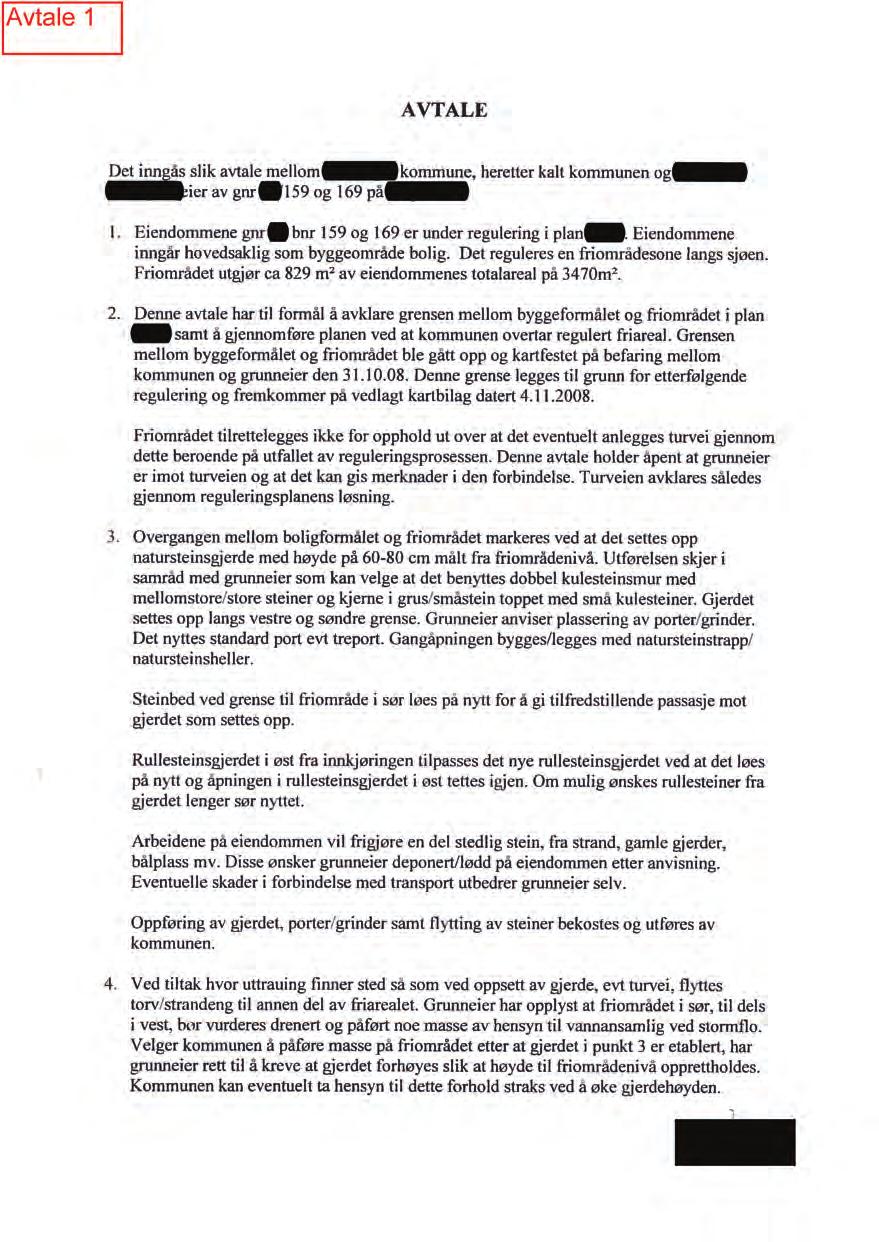

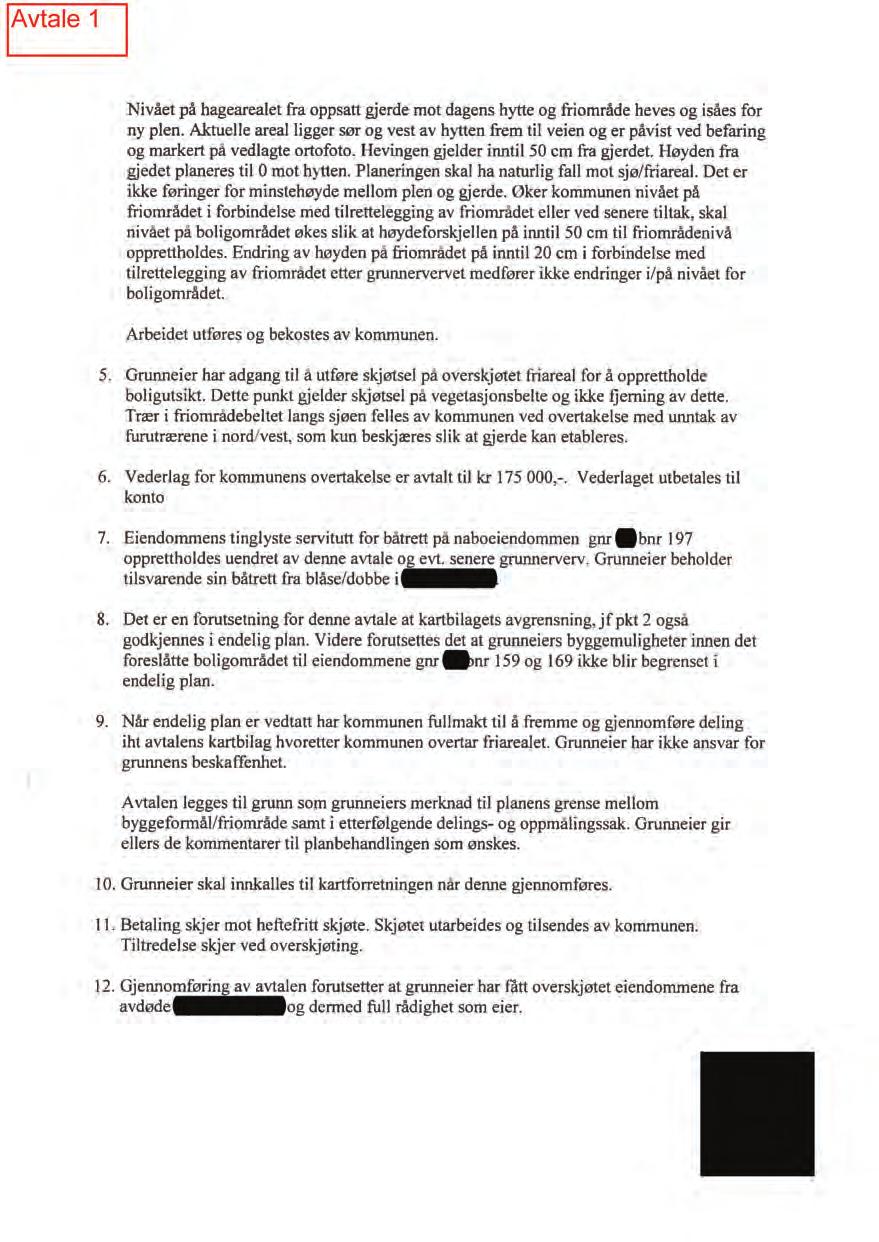

10 Avtale 1 1. Beskrivelse 2. Salgsavtale 3. Skjøte 4. Grunnbok 5. Kostnadsoversikt fra Prosjekterende selskap 6. Oversikt over kostnader tilført grunneiers eiendom 7. Epost fra kommunen som bekrefter tilleggskostnad for vask av fjell

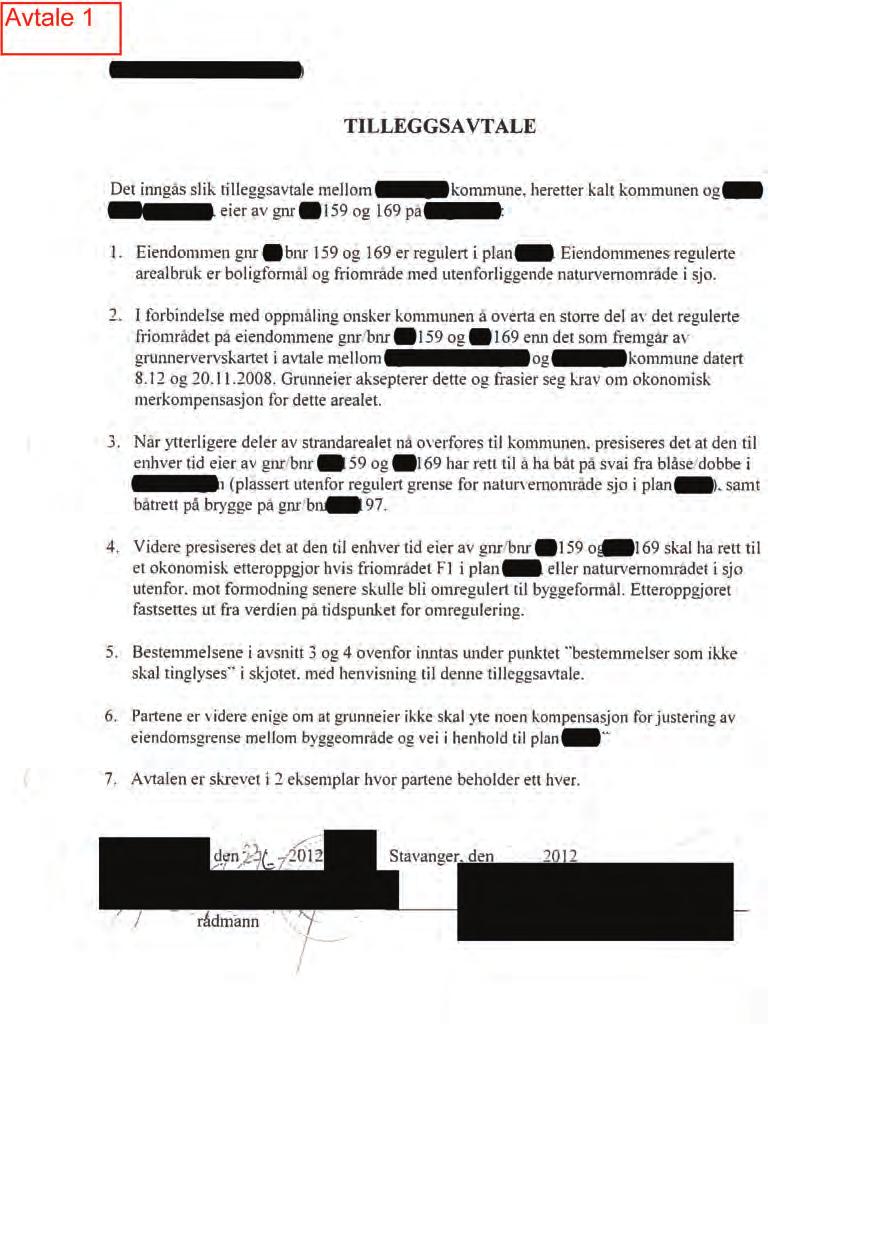

11 Avtale 1. Bakgrunn: underskriver nåværende grunneier, på vegne av et dødsbo, en avtale med kommunen hvor det skal frastås ca 829 m2 grunn, som kommunen ønsker i ny regleringsplan å omregulere til friområde. Det gjenværende arealet planlegges omregulert fra fritidseiendom til bolig en sterk bruks og verdiøkning for grunneier. Avtaleteksten sier at avtalen om salg av friområdet skal bortfalle hvis kommunen ikke sørger planlagt omreguelring. Vederlaget som avtalefestes: I. Kontantvederlag for erverv av areal til turvei og friområde - kr Dertil skal kommunen: II. Etablerere og bekoste rullesteinsgjerde i høyde 60-80cm på grunneiers tomt III. Etablerere og bekoste flere porter i rullesteinsgjerdet IV. Etablerere og bekoste natursteinstrapp ved portene V. Etablerere og bekoste natursteinsbed VI. Etablerere, heve og drenere og bekoste stort plenareal på grunneiers tomt For vederlag tilført som materialer og arbeid (post II. til og med VI.) angis intet beløp overtar grunneier hjemmel. Verdi på fritidseiendommen er satt i skjøtet til kr , blir ny reguleringsplan vedtatt underskriver grunneier en tilleggsavtale med kommunen hvor kommunen også får erverve strandsonen og sjøarealet (arealet mellom turvei i avtale datert og sjø, inkl. sjøbunn), men hvor grunneier får beholde båtrett. Grunneier får ved samme avtale grunn tilført gjennom en grensejustering mellom sin tomt og veiarealer som kommunen eier. Vederlag for tilleggsareal (ca. 99m2 + sjøbunn) fastsettes i avtale datert til kr 0.-. Vederlag grunneier må betale for boligareal mottatt i grensejustering i samme avtale kr 0, overtar kommunen hjemmel til friområdeareal Kommunen opparbeider turvei og avtaleforpliktede arbeid og leveranser på grunneiers boligareal. Kommunen bekoster også, uten at dette er forpliktet i salgsavtalen, fjellvask av et større svabergareal på grunneiers grunnareal. Kostnad for dette dokumentert til kr ,50 Vederlag: Vederlag for tilførte materialer og arbeid summert fra Asplan Viak sin prosjektoppstilling er kr ,50 inkl. mva. Totalvederlag inklusive kontantvederlag - kr ,50 inkl. mva. Totalvederlag pr. m2 = kr 1.614,99

12 Dokumentavgift: Kommunen fører kun opp kr ,- som kjøpesum i skjøtet (felt 2), og tilsvarende kr som salgsverdi/avgiftsgrunnlag (felt 3). Kommunen betaler således kun kr 4.375,- i dokumentavgift. Spørsmålet blir om det korrekt skulle ha vært oppgitt og beregnet dokumentavgift av det totalvederlag som kommunen, som kjøper, var villig til å betale for å erverve friområdearealene ettersom det i mangel av andre kjøpere av denne typen areal er kommunen selv som etablerer markedspris ved sin totale betalingsvilje. Mulig unndratt dokumentavgift - kr ,81 Merverdiavgiftskompensasjon: Kommunen har bekreftet at kommunen også har krevet merverdiavgiftskompensasjon for merverdiavgift fakturert kommunen for materialer og arbeide tilført grunneiers eiendom. Mulig unndratt merverdiavgift kr ,31

13

14

15

16

17

18

19

20

21

22 Grunnboksinformasjon fra Statens kartverk Data uthentet: kl Oppdatert per: kl Kommune: 1103 STAVANGER Gnr: 16 Bnr: 1518 Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 2012/ /200 HJEMMEL TIL EIENDOMSRETT VEDERLAG: NOK STAVANGER KOMMUNE ORG.NR: HEFTELSER Dokumenter fra den manuelle grunnboken som antas å kun ha historisk betydning, eller som vedrører en matrikkelenhets grenser og areal, er ikke overført til denne matrikkelenheten sin grunnboksutskrift. Servitutter tinglyst på hovedbruket/avgivereiendommen før fradelingsdatoen, eller før eventuelle arealoverføringer, er heller ikke overført. Disse finner du på grunnboksutskriften til hovedbruket/avgivereiendommen. For festenummer gjelder dette servitutter eldre enn festekontrakten. Ingen heftelser registrert GRUNNDATA 2012/ /200 REGISTRERING AV GRUNN DENNE MATRIKKELENHET OPPRETTET FRA: KNR:1103 GNR:16 BNR:159 DENNE MATRIKKELENHET OPPRETTET FRA: KNR:1103 GNR:16 BNR:169 For eventuelle utleggs- og arrestforretninger, samt forbehold tatt ved avhendelse, som tinglyses samme dag som andre frivillige rettsstiftelser, gjelder særskilte prioritetsregler, se tinglysingsloven 20 andre ledd og 21 tredje ledd. Side 1 av 1

23

24

25 Avtale 1 Post Kostnad 71 Terrengarbeider d ,00 g ,00 72 Konstruksjoner og elementer c ,00 e ,00 f ,00 g ,00 i ,00 j 4 500,00 77 Park og hage i 1 500,00 Fjellvask ,00 SUM SUM ,00 Eksl. M.V.A ,50 Inkl. M.V.A Kontantvederlag ,00 Totalvederlag ,50 Inkl. M.V.A Avgitt areal 928 m2 Vederlag pr M ,99 Dokumentavgift 2,50 % For kontantvederlag 4 375,00 Totalvederlag ,81 Unndratt avgift ,81 Merverdiavgiftskompensasjon Kompensasjon krevet ,50 Unndratt avgift ,31

26 A lngjerd Bratterud :53 Hei 1. Det oppsettet du fikk i gar, er etter medg.3tt mengde, dvs det vi faktisk har tatt gjort og betalt for. 2. Oet er rettat det nevnte tillegget ikke er med i oppsettet, derforerdet et tillegg, ogsummen som er oppgrtttil kr , er opprundet fra kr Med vennlig hilsen lngjerd Bratterud Stavanger kommune Park ogvei Leder plan- og pros1ektseksjonen / A Per Thomsen W' on 16.08, 1227 Hei lngjerd Jeg har sett ncermere pa oppsettet jeg ftkk av deg, og den f~ste du sendte_ Et par s~rsmal til dette. I dokumentene fra As.plan Viak stiir det «Kravspesifikasjon i toppteksten. I tillegg skriver du i ~rste dokumentet at for 16159/169 ble det gitt an bud p Denne sum stemmer ikke helt med sum oppgitt i Aspan Viak dokumentene. Er Asp Ian Viak et anbudsdokument, elfer er det bilag dere fikk ved fakturering etter endt arbeid? Det skjer ofte endringer under et prosjekt, og da blir det forskjell p.3 anbud/tilbud og det som faktisk blir fakturert. Hvis dette er anbudsdokumenter, kan du sende meg oppsett over hva kommunen faktisk har betalt for utf!<srt arbeid p.3 disse tre tomtene? 2. Jeg kan ikke seat tillegget p, kr for fjellvask er med i dokumentene fra Asplan Viak. Har d u oversikt over det kommunen faktisk har beta It for dette ogs.3? With regards Per Ber1e Thomsen

27

28 Avtale 2 1. Beskrivelse 2. Salgsavtale 3. Skjøte 4. Grunnbok 5. Kostnadsoversikt fra Prosjekterende selskap 6. Oversikt over kostnader tilført grunneiers eiendom

29 Avtale 2. Bakgrunn: underskriver grunneier avtale med kommunen hvor grunneier frastår estimert 130m2 regulert til friområde. Vederlaget som avtalefestes: I. Erstatning for avståelse av grunn avtales at skal fastsettes ved avtaleskjønn. Dertil skal kommunen: II. Etablerere og bekoste ca. natursteingjerde i høyde cm cm på grunneiers tomt III. Etablerere og bekoste port i natursteingjerdet IV. Etablere og bekoste gjerde eller busker på innsiden av steingjerde (ble etter hvert montert glassvegg) V. Etablere og bekoste en 9m x 30cm høy natursteinkant på sørlige del av tomtegrense mot turvei. VI. Etablerere og bekoste natursteinstrapp ved port VII. Etablerere og bekoste natursteinsplatting med tilhørende natursteinsmur For vederlag tilført som materialer og arbeid (post II. til og med VII.) angis intet beløp kommunen overtar hjemmel til friområdet Skjønnsretten setter erstatningsutmåling for avgitt grunn til kr ,-. Tingretten tar i erstatningsutmålingen hensyn til at kommunen skal etablere natursteinmur og andre tiltak, men tar ingen standpunkt til verdien av materialer og arbeid tilført grunneier Kommunen opparbeider turvei og avtaleforpliktede arbeid og leveranser på grunneiers boligareal. Vederlag: Vederlag for tilførte materialer og arbeid summert fra Asplan Viak sin prosjektoppstilling er kr ,50 inkl. mva. Totalvederlag inklusive kontanterstatning - kr ,50 inkl. mva. Totalvederlag pr. m2 = kr 6.824,52 Dokumentavgift: Kommunen overtar hjemmel før skjønnet gjennomføres og fører da opp i skjøtet kr 0,- som kjøpesum (felt 2) og kr ,- som salgsverdi/avgiftsgrunnlag (felt 3). Kommunen betaler således kun kr 2.500,- i dokumentavgift. Det antas at kommunen ikke bare skulle bedt om en oppjustering av avgiftsgrunnlaget ettersom skjønnet økte erstatningen, men også om det korrekt skulle ha vært oppgitt og beregnet dokumentavgift av det totalvederlag som kommunen, som kjøper, var villig til å betale, i tillegg til

30 skjønnserstatning, for å erverve friområdearealene ettersom det i mangel av andre kjøpere av denne typen areal er kommunen selv som etablerer markedspris ved sin totale betalingsvilje. Mulig unndratt dokumentavgift: kr ,69 Merverdiavgiftskompensasjon: Kommunen har bekreftet at det også er krevet merverdiavgiftskompensasjon for merverdiavgift fakturert kommunen for materialer og arbeide tilført grunneiers eiendom. Mulig unndratt merverdiavgift kr ,19

31

32

33

34

35

36

37

38 Grunnboksinformasjon fra Statens kartverk Data uthentet: kl Oppdatert per: kl Kommune: 1103 STAVANGER Gnr: 16 Bnr: 1522 Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 2013/ /200 HJEMMEL TIL EIENDOMSRETT VEDERLAG: NOK 0 STAVANGER KOMMUNE ORG.NR: HEFTELSER Dokumenter fra den manuelle grunnboken som antas å kun ha historisk betydning, eller som vedrører en matrikkelenhets grenser og areal, er ikke overført til denne matrikkelenheten sin grunnboksutskrift. Servitutter tinglyst på hovedbruket/avgivereiendommen før fradelingsdatoen, eller før eventuelle arealoverføringer, er heller ikke overført. Disse finner du på grunnboksutskriften til hovedbruket/avgivereiendommen. For festenummer gjelder dette servitutter eldre enn festekontrakten. 2008/ /200 PANTEDOKUMENT BELØP: NOK PANTHAVER: SPAREBANK 1 SR-BANK ASA ORG.NR: OVERFØRT FRA: KNR:1103 GNR:16 BNR:213 GJELDER DENNE REGISTERENHETEN MED FLERE 2010/ /200 PANTEDOKUMENT BELØP: NOK PANTHAVER: CIRCUS AS ORG.NR: OVERFØRT FRA: KNR:1103 GNR:16 BNR:213 GJELDER DENNE REGISTERENHETEN MED FLERE 2012/ /200 ** PRIORITETSBESTEMMELSE VEKET FOR: PANTEDOKUMENT 2012/ / / /200 ** PRIORITETSBESTEMMELSE VEKET FOR: PANTEDOKUMENT 2008/ / / /200 PANTEDOKUMENT BELØP: NOK PANTHAVER: SPAREBANK 1 SR-BANK ASA ORG.NR: OVERFØRT FRA: KNR:1103 GNR:16 BNR:213 GJELDER DENNE REGISTERENHETEN MED FLERE GRUNNDATA 2012/ /200 REGISTRERING AV GRUNN DENNE MATRIKKELENHET OPPRETTET FRA: KNR:1103 GNR:16 BNR:213 For eventuelle utleggs- og arrestforretninger, samt forbehold tatt ved avhendelse, som tinglyses samme dag som andre frivillige rettsstiftelser, gjelder særskilte prioritetsregler, se tinglysingsloven 20 andre ledd og 21 tredje ledd. Side 1 av 1

39

40

41 Avtale 2 Post Kostnad 71 Terrengarbeider c ,00 d 3 750,00 g ,00 72 Konstruksjoner og elementer a ,00 b ,00 e ,00 f 7 000,00 g ,00 h ,00 i ,00 73 Utendørs VA a ,00 b 2 850,00 77 d 7 020, ,00 Eksl. M.V.A ,50 Inkl. M.V.A Kontantvederlag ,00 Totalvederlag ,50 Inkl. M.V.A Avgitt areal 130 m2 Vederlag pr M ,52 Dokumentavg 2,50 % For estimat betalt 2 500,00 Totalvederlag ,69 Unndratt avgift ,69 Merverdiavgiftskompensasjon Kompensasjon krevet ,50 Unndratt avgift ,19

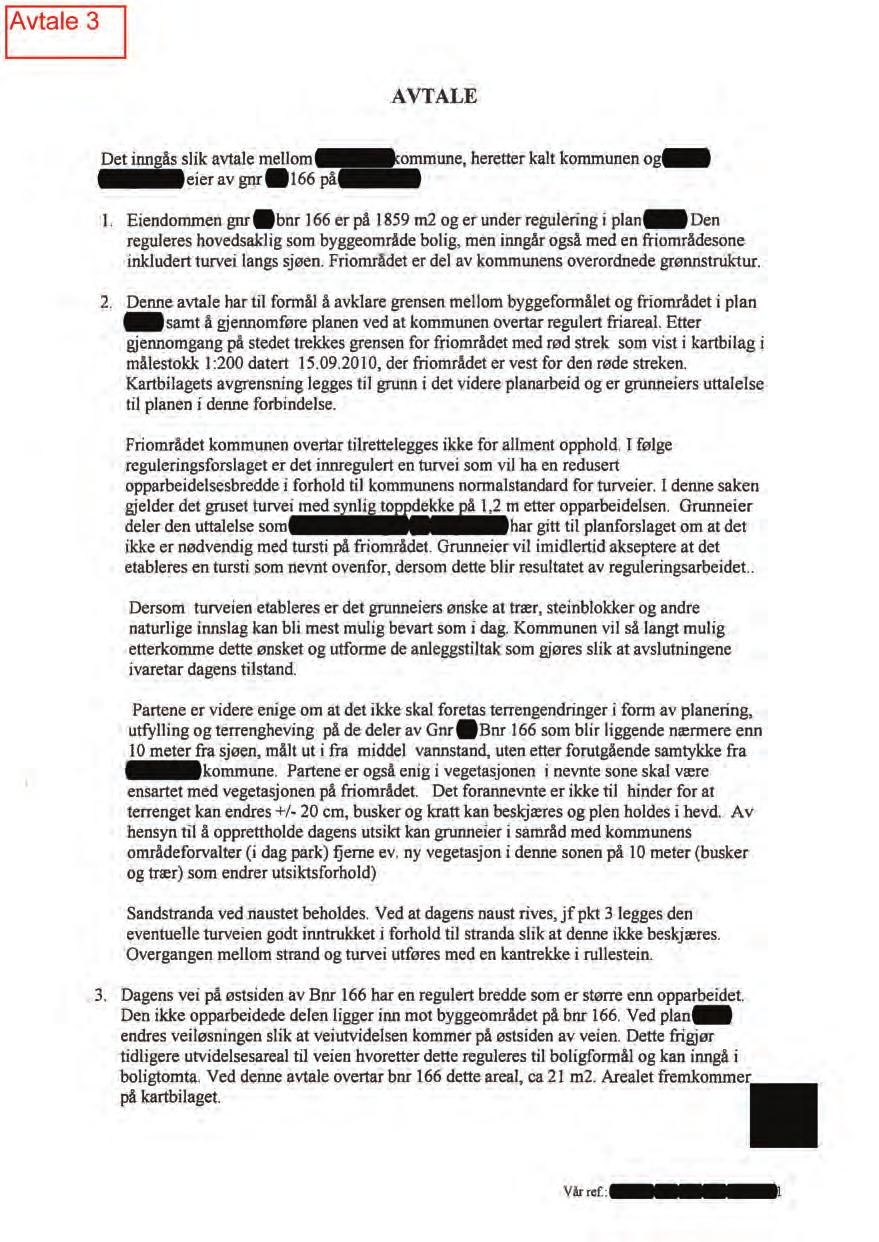

42 Avtale 3 1. Beskrivelse 2. Salgsavtale 3. Skjøte 4. Grunnbok 5. Kostnadsoversikt fra Prosjekterende selskap 6. Oversikt over kostnader tilført grunneiers eiendom

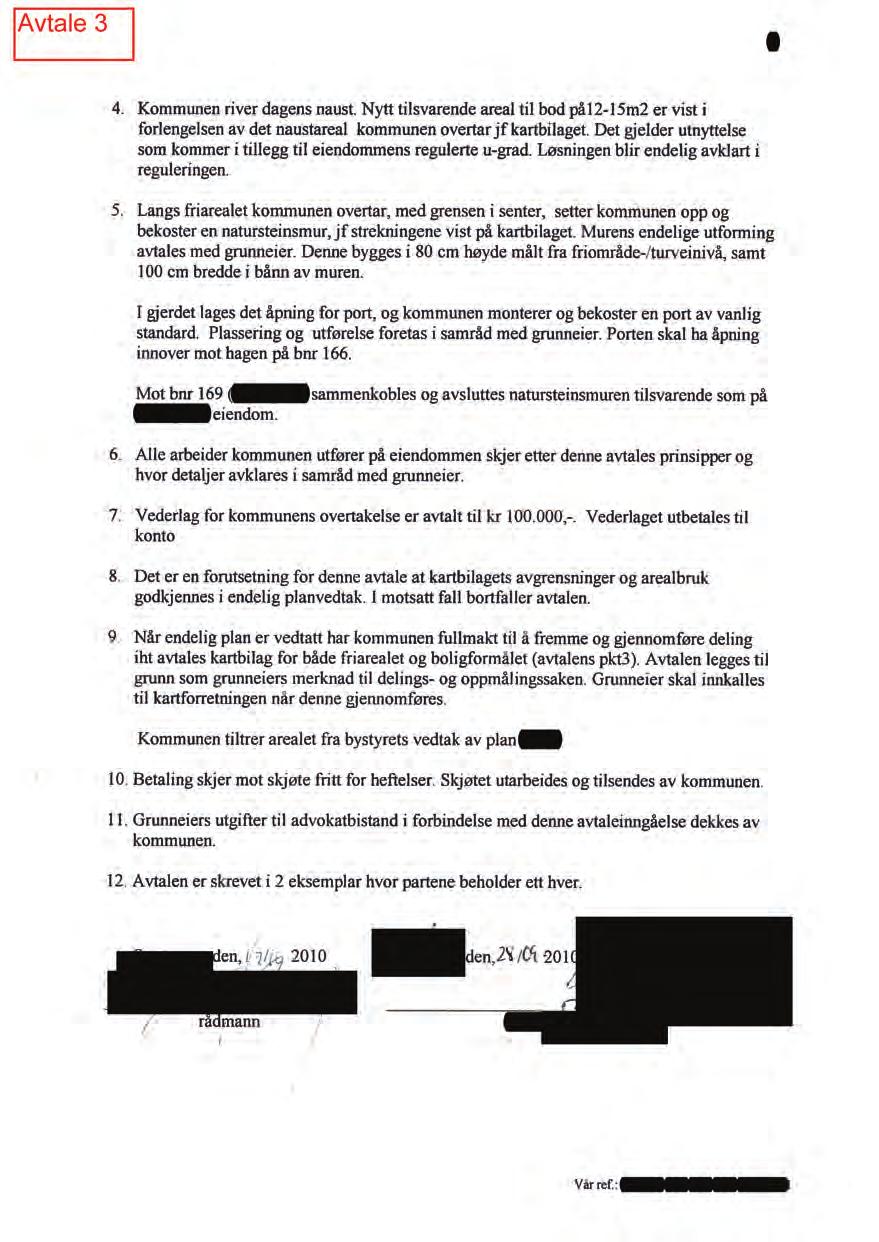

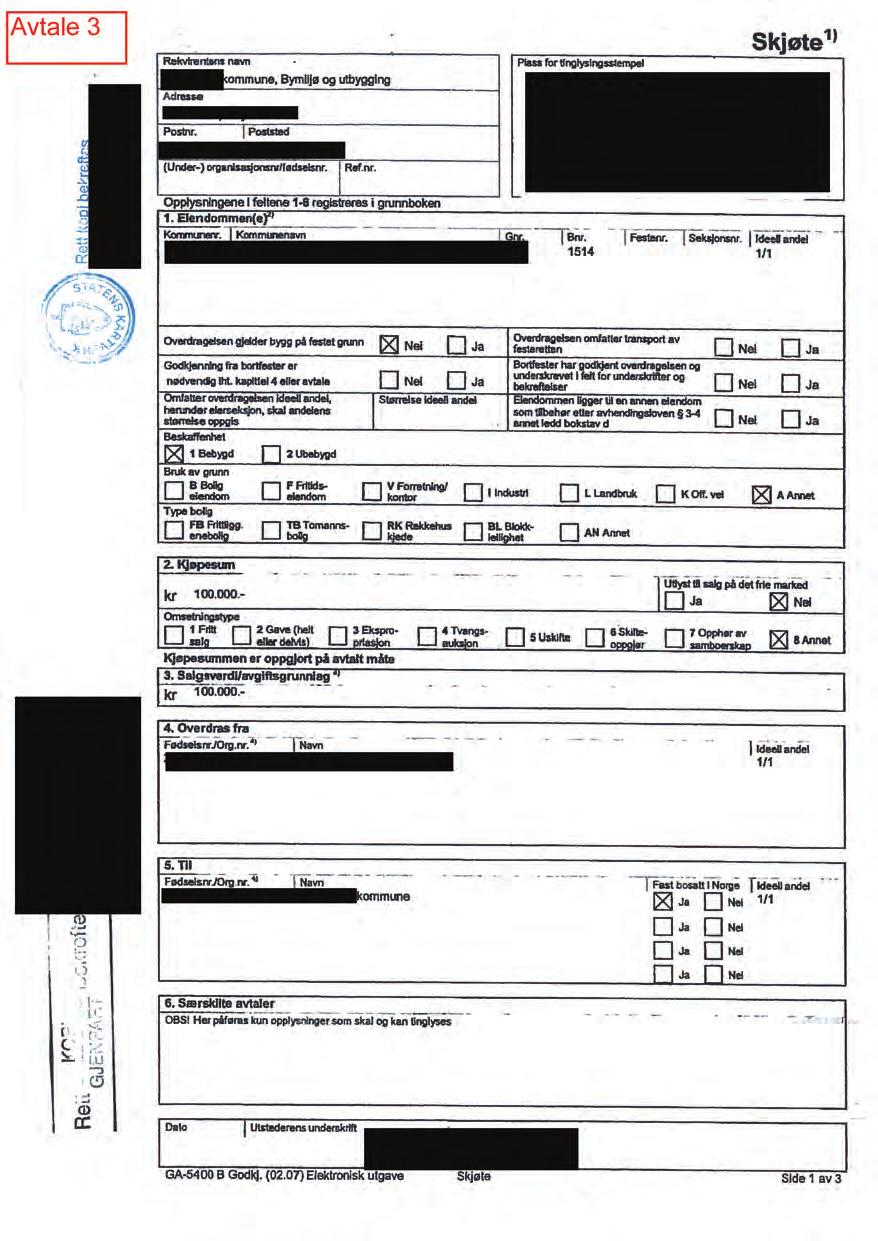

43 Avtale 3. Bakgrunn: Grunneier kjøper eiendommen for kr , signerer grunneier avtale med kommunen hvor grunneier frastår estimert 170m2 som vil bli omregulert til friområde. Avtalen frafaller hvis reguleringsplan ikke blir vedtatt. Vederlaget som avtalefestes: I. Kontantvederlag for erverv av areal til turvei kr Dertil skal kommunen: II. Etablerere og bekoste natursteingjerde på grunneiers tomt III. Etablerere og bekoste port i natursteinsgjerdet IV. Kommunen skal også avstå 21m2 veiareal øst for tomten og innlemme dette i tomtens boligareal. Vederlag grunneier må betale for 21m2 innlemmet boligareal mot øst: kr 0.- V. Kommunen avtalefester også at bod på 12-15m2 kan etableres i hagen som kompensasjon for tapt naust i strandsone. Ny bod skal komme i tillegg til eiendommens maks BYA på 175m2 i.h.t. til ny reguleringsplan For vederlag tilført som materialer, arbeid, boligareal økt BYA (post II. til og med V.) angis intet beløp Reguleringsplan blir vedtatt Kommunen overtar hjemmel til innregulert friområde Kommunen opparbeider turvei og avtaleforpliktede arbeid og leveranser på grunneiers boligareal. Vederlag: Vederlag for tilførte materialer og arbeid summert fra Asplan Viak sin prosjektoppstilling er kr ,50 inkl. mva. Totalvederlag inklusive kontanterstatning - kr ,50 inkl. mva. Totalvederlag pr. m2 = kr 2.430,81 Dokumentavgift: Kommunen fører kun opp kr ,- som kjøpesum i skjøtet (felt 2), og tilsvarende kr som salgsverdi/avgiftsgrunnlag (felt 3). Kommunen betaler således kun kr 2.500,- i dokumentavgift. Spørsmålet blir om det korrekt skulle ha vært oppgitt og beregnet dokumentavgift av det totalvederlag som kommunen, som kjøper, var villig til å betale for å erverve friområdearealene ettersom det i mangel av andre kjøpere av denne typen areal er kommunen selv som etablerer markedspris ved sin totale betalingsvilje. Mulig unndratt dokumentavgift: kr 7.830,94

44 Merverdiavgiftskompensasjon: Kommunen har bekreftet at det også er krevet merverdiavgiftskompensasjon for merverdiavgift fakturert kommunen for materialer og arbeide tilført grunneiers eiendom. Mulig unndratt merverdiavgift kr ,44

45

46

47

48

49

50

51 Grunnboksinformasjon fra Statens kartverk Data uthentet: kl Oppdatert per: kl Kommune: 1103 STAVANGER Gnr: 16 Bnr: 1514 Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 2012/ /200 HJEMMEL TIL EIENDOMSRETT VEDERLAG: NOK STAVANGER KOMMUNE ORG.NR: HEFTELSER Dokumenter fra den manuelle grunnboken som antas å kun ha historisk betydning, eller som vedrører en matrikkelenhets grenser og areal, er ikke overført til denne matrikkelenheten sin grunnboksutskrift. Servitutter tinglyst på hovedbruket/avgivereiendommen før fradelingsdatoen, eller før eventuelle arealoverføringer, er heller ikke overført. Disse finner du på grunnboksutskriften til hovedbruket/avgivereiendommen. For festenummer gjelder dette servitutter eldre enn festekontrakten. 2010/ /200 PANTEDOKUMENT BELØP: NOK PANTHAVER: SPAREBANK 1 SR-BANK ASA ORG.NR: OVERFØRT FRA: KNR:1103 GNR:16 BNR:166 GJELDER DENNE REGISTERENHETEN MED FLERE GRUNNDATA 2012/ /200 REGISTRERING AV GRUNN DENNE MATRIKKELENHET OPPRETTET FRA: KNR:1103 GNR:16 BNR:166 For eventuelle utleggs- og arrestforretninger, samt forbehold tatt ved avhendelse, som tinglyses samme dag som andre frivillige rettsstiftelser, gjelder særskilte prioritetsregler, se tinglysingsloven 20 andre ledd og 21 tredje ledd. Side 1 av 1

52

53

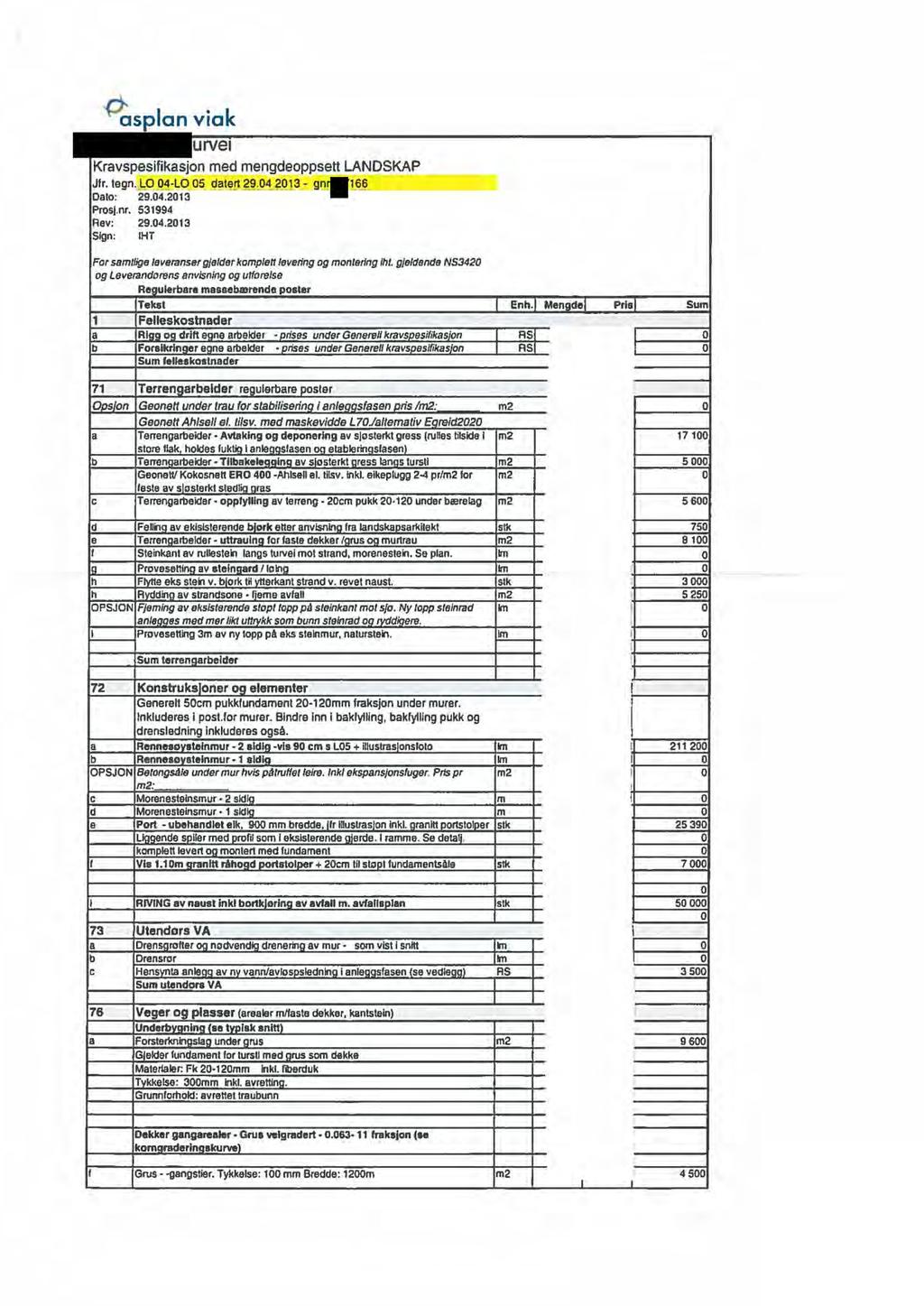

54 Avtale 3 Post Kostnad 72 Konstruksjoner og elementer a ,00 e ,00 f 7 000,00 77 Park og hage e 7 000, ,00 Eksl. M.V.A ,50 Inkl. M.V.A Kontantvederlag ,00 Totalvederlag Avgitt areal ,50 Inkl. M.V.A 170 m2 Vederlag pr M ,81 Dokumentavg 2,50 % For estimat betalt 2 500,00 Totalvederlag ,94 Unndratt avgift 7 830,94 Merverdiavgiftskompensasjon Kompensasjon krevet ,50 Unndratt avgift ,44

55

56 Epost fra kommunen angående merverdikompensasjon

57 From: lngjerd Bratterud [mailto:in Sent: 15. august :23 To: Per Thomsen scanwell.no> Cc: Ove R d st 1 <oro dstol@stavanger.kommune.no>; Torgeir E S~re nsen <torgeir.sorensen@stavanger.kommune.no> Subject: SV: VS: lnn synsb egj~rin g Hei Vedlegger oversikt over entreprisekostnader for de eiendommene som du har etterspurt. Nar det gjelder tillegget,. omfatter dette primcert fjeltrensk. Stavanger kommune ti.r merverdikompensasjon uten a matte be scerskilt om dette. Med vennlig hilsen lngjerd Bratterud Stavanger kommune Park og vei Leder plan- og prosjektseksjonen / Fra: Per Thom sen [mailto:per.tho msen@scan\ Jell.no] Sendt: 15. august :32 Til: lngjerd Bratterud <ingierd.bratterud@stavanger.kommune.no> Emne: RE: VS: lnnsynsbegj ~rin g Hei lngjerd Kan du sende meg ett oppsett over hva kostnadene pa kr kr inkluderer? Jeg regner m ed dette er spesifisert? Har Bymilj0 og Utvikling bedt om merverdikompensasjon p~ disse to summene? fint hvis du kunne sende meg tilsvarende kostnader og oppsett pii nabotomtene Gnr 16 Bnr 166 og Bnr 213? With regards Per Berle Thomsen

58 Fra: Ove Rødstøl Sendt: 6. juni :31 Til: Cicel T. Aarrestad Kopi: Anita Wirak Emne: Friområdeprosjektet - Skatte og avgiftsmessige forhold Vedlegg: Friområdeprosjektet - Skatte og avgiftsmessige forhold.pdf Hei, Jeg viser til tidligere korrespondanse under. Vedlagt finner du vår bestilling til vår advokat av 3. april og hans svar i brev av 30. mai til orientering. Med vennlig hilsen Ove Rødstøl Seniorrådgiver bymiljø og utbygging orodstol@stavanger.kommune.no tlf / Sammen for en levende by! Er til stede - vil gå foran - skaper framtiden Tenk miljø - ikke skriv ut denne meldingen uten at det er nødvendig Fra: Ove Rødstøl Sendt: 24. mai :56 Til: Cicel T. Aarrestad <caarrestad@rogaland-revisjon.no> Kopi: Anita Wirak <anita.wirak@stavanger.kommune.no> Emne: SV: Status friområdeprosjektet april HASTER Hei Cecil, Jeg viser til samtale i dag. Jeg har nå lest fort igjennom ditt utkast. Det kunne nok vært sagt mer utfyllende om en del forhold, men dette kan vi jo komme tilbake til. Jeg antar at Benn Folkvord vil ha en del spørsmål som vi kan avklare underveis. Jeg har følgende kommentarer til ditt forslag. Første setning kan få følgende tilføyelse selv om du nevner grunnlaget for henvendelsen senere.

59 "Vi viser til samtale vedr. påstand om at kommunens praksis i saker om primært grunnerverv til Midt i andre avsnitt sier du noe om prising av tjenesten og et eks. med hogging av trær. Vi har nok flere bedre eksempler hvor grunneier midlertidig fortsatt gis rett til å bruke ervervede friområder til beite og lignende. I første strekpunkt på slutten kan vi med fordel kanskje tilføye følgende: "I hvilken grad utløses beskatning og i tilfelle for hvem." I tredje strekpunkt om dokumentavgift foreslås følgende tillegg: "Grunnlaget for dokumentavgift er normalt det vederlag som er avtalt eller fastsatt for grunnen og ikke verdien av de tiltak som ved gjennomføringen gis som kompensasjon for omlegging, nybygg og ulemper." Ta gjerne kontakt om noe er uklart. Vi snakkes. Med vennlig hilsen Ove Rødstøl Seniorrådgiver bymiljø og utbygging orodstol@stavanger.kommune.no tlf / Sammen for en levende by! Er til stede - vil gå foran - skaper framtiden Tenk miljø - ikke skriv ut denne meldingen uten at det er nødvendig Fra: Cicel T. Aarrestad Sendt: 23. mai :03 Til: Anita Wirak <anita.wirak@stavanger.kommune.no>; Ove Rødstøl <orodstol@stavanger.kommune.no> Emne: VS: Status friområdeprosjektet april HASTER Etter samtaler med DnR anbefalte de Benn Folkvord, UIS som en uavhengig kommende «skattestjerne» istedenfor F. Zimmer som fortsatt er i arbeid men som jo er pensjonert for noen år siden. Folkvord har sagt seg villig til å gjøre en utredning som trolig er relativ grei etter hans utsagn. Jeg har kort forsøkt å skissere sakens kjerne og hvilke problemsstillinger han skal svare på. Er dette etter kommunens syn dekkende? Trolig er det lite rasjonelt at han begynner å se på enkeltsaker, men noen av disse kan gjennomgås som eksempel.

60 «Vi viser til samtale vedr påstand om at kommunens praksis bidrar til skatte- og avgiftsmessige unndragelser. Dette er svært alvorlige påstander som kommunens kontrollutvalg er opptatt av blir behandlet på en skikkelig måte. Vi har bedt kommunen om en redegjørelse av deres syn på påstanden uten å ha mottatt svar på dette enda. Vi ønsker en uavhengig vurdering av saken og er glad for at du kan påta deg dette. Før arbeidet begynner ber vi om at det gis en ramme i timeantall for din utredning og en timepris. Vi ser for oss at arbeidet utføres i løpet av 1 måneds tid slik at det med ferieavvikling er god tid til å legge saken frem for kommunens kontrollutvalg i møtet den Saken til dette møtet må sendes fra oss Kommunen er orientert om denne mail slik at det sikres at problemsstillingene er så opplyst som mulig. De aktuell saker vedrører Stavanger kommunes friområdeprosjekt eller andre av kommunens grunnerverv som flere ganger er omtalt i Stavanger Aftenblad. Det er et betydelig antall avtaler men vi vil her kort forsøke å belyse de aktuelle tema som reises. I hovedsak gjelder sakene frivillige avtaler som i siste instans kan føre til ekspropriasjon av privat eiendom og i noen tilfeller næring ved jordbruk el. til sykkelsti/friområder etc i tråd med vedtatte reguleringsplaner (enten regulert som bolig, offentlig eller friområder). Det er verd å merke seg at grunneier normalt ikke ønsker seg denne løsning, men at en i fellesskap finner en løsning/forhandler frem løsninger for fellesskapets beste som bedring av folkehelse e.l. Praksis er at kommunen «påfører» grunneier noen plusser og minuser som reguleres i egen avtale med et nettobeløp etter en konkret vurdering av ulemper og fordeler som balanseres og som fremgår av den aktuelle avtalen. Her benyttes også avtaleskjønn som prising av tjenesten som gis grunneier som for eksempel rett til hogging av trær. Etter det vi forstår mener «klager» at disse saker skal bruttoføres slik at verdistigning på eiendom skattlegges på dette tidspunkt. Hvordan skal da dette skatterettslig vurderes når kommunes inngripen påfører grunneier både verdistigning og et verditap? Verdistigning ved for eksempel at en kan få tilført ny vei da eksisterende vei må flyttes, endring av brygger, byttet byggeklar tomt, lages steingjerde, flytting av gjerder og utgifter i den anledning, flyttet naust som en følge av turstien og de rettigheter grunneier hadde på avtaletidspunktet mot de ulemper en blir tilført med økt trafikk, støy, ferdsel over eiendom, økt innsyn etc. som for eksempel den nye turstien på Hafrsfjord. Det er betimelig også å få vurdert om dette er verdier som tilfaller grunneier eller om dette er områdeforskjønning til fellesskapets glede? Det er i vårt distrikt lang en rekke veier benyttet flott steingjerder til felleskapets glede som også benyttes i disse saker. Og hvem skal da eventuelt beskattes for det, grunneier på fellesskapets vegne? Flere avtaler inkludere et mulig tidsbegrenset etteroppgjør hvis området senere skal benyttes til bolig. Kommunen gir den berørte anledning til å få advokatbistand på kommunens regning i visse tilfeller. Det kan skje endringer i reguleringsplaner som følge av sakene; da følges vanlige prosedyrer for slike saker og kreves godkjenning av planinstans og eventuelt bystyret/kommunalutvalget. Problemstillinger vi ønsker utredet er - I hvilken grad utløses beskatning? - Og hvor hvordan skal eventuelt gevinstberegningen fastlegges? - Konsekvenser for mva eller dokumentavgift? Rettslige kilde som kan være av interesse er Stavanger Tingrett dom avsagt saksnr SKJ-STAV ved tingrettsdommer Tom Fr. Vold. Svar imøteses snarest. Cicel

61 Fra: Cicel T. Aarrestad Sendt: 22. mai :43 Til: Anita Wirak Kopi: Ove Rødstøl Emne: VS: Status friområdeprosjektet april 2017 Snakket med Ove om fremdrift i dag. Fint hvis dere kan si når denne uttale kan foreligge. Vi prøver å ta kontakt med avgiftsekspertisen parallelt for eksempel Zimmer, men ville gjerne hatt Lyngholt sin vurdering av forholdet først. Vi vil gjerne lage en underveis rapport siden det har gått så lang tid. Fra: Ove Rødstøl Sendt: 9. mai :50 Til: Cicel T. Aarrestad <caarrestad@rogaland-revisjon.no> Kopi: Anita Wirak <anita.wirak@stavanger.kommune.no> Emne: SV: Status friområdeprosjektet april 2017 Hei, Vi har bedt om en uttalelse fra vår faste prosessfullmektig i friområdesakene adv. Ove Chr. Lyngholt. Den foreligger ikke ennå. Med vennlig hilsen Ove Rødstøl Seniorrådgiver bymiljø og utbygging orodstol@stavanger.kommune.no tlf / Sammen for en levende by! Er til stede - vil gå foran - skaper framtiden Tenk miljø - ikke skriv ut denne meldingen uten at det er nødvendig Fra: Cicel T. Aarrestad Sendt: 9. mai :42 Til: Ove Rødstøl <orodstol@stavanger.kommune.no> Emne: SV: Status friområdeprosjektet april 2017 Har dere bedt om en uttale fra kommunens advokat på spørsmål om skatte og avgiftsunndragelse`?

62 Fra: Ove Rødstøl Sendt: 9. mai :41 Til: Cicel T. Aarrestad Kopi: Per Kristian Vareide Leidulf Skjørestad Emne: Status friområdeprosjektet april 2017 Hei, Rådmannen har lagt frem en sak om status friområdeprosjektet som forutsettes behandlet i kommunalutvalget 16. mai 2017, jf. vedlegg. I saken har rådmannen blant annet også kommentert og svart på en rekke spørsmål fra Leif Arne Moi Nilsen og Olaf I. Ellingsen som relaterer seg til tidligere redegjørelser og svar som rådmannen har gitt Rogaland Revisjon AS i anledning tidligere forvaltningsrevisjoner. Saken oversendes med dette Rogaland Revisjon AS til orientering. Med vennlig hilsen Ove Rødstøl Seniorrådgiver bymiljø og utbygging orodstol@stavanger.kommune.no tlf / Sammen for en levende by! Er til stede - vil gå foran - skaper framtiden Tenk miljø - ikke skriv ut denne meldingen uten at det er nødvendig

VARSLING - TILLEGGSOPPLYSNINGER TIL KONTROLLUTVALGETS SAK 42/17

Vår saksbehandler: Vår dato: Vår referanse: Side: Bernt Mæland/Rune Haukaas 16.10.2017 1 av 1 Til Kontrollutvalget i Stavanger kommune v/kontrollutvalgssekretariatet VARSLING - TILLEGGSOPPLYSNINGER TIL

Vår saksbehandler: Vår dato: Vår referanse: Side: Bernt Mæland/Rune Haukaas 16.10.2017 1 av 1 Til Kontrollutvalget i Stavanger kommune v/kontrollutvalgssekretariatet VARSLING - TILLEGGSOPPLYSNINGER TIL

Bekreftet grunnboksutskrift

Grunnboksutskrift fra Statens kartverk Data uthentet: 14.10.2019 kl. 0917.10.2019 Bekreftet grunnboksutskrift HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 1986/5461-1/51 HJEMMEL TIL EIENDOMSRETT

Grunnboksutskrift fra Statens kartverk Data uthentet: 14.10.2019 kl. 0917.10.2019 Bekreftet grunnboksutskrift HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 1986/5461-1/51 HJEMMEL TIL EIENDOMSRETT

KVINNHERAD KOMMUNE sambehb Kop". ROSENDALSVEGEN ROSENDAL KartverkEt. Deres ref.: Sak: Dato: 2017/

Kvinnherad kommune 25 JULI 2017 Saksnrq? Q1 ( 5% UOff». KVINNHERAD KOMMUNE sambehb Kop". ROSENDALSVEGEN 10 5470 ROSENDAL KartverkEt Deres ref.: Sak: Dato: 2017/2268-4 11674762 24.07.2017 Retur av tinglyst

Kvinnherad kommune 25 JULI 2017 Saksnrq? Q1 ( 5% UOff». KVINNHERAD KOMMUNE sambehb Kop". ROSENDALSVEGEN 10 5470 ROSENDAL KartverkEt Deres ref.: Sak: Dato: 2017/2268-4 11674762 24.07.2017 Retur av tinglyst

1962/3410-1/5 REGISTRERING AV GRUNN UTSKILT FRA DENNE MATRIKKELENHET: KNR:0216 GNR:30 BNR:86

Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 2000/8834-1/5 HJEMMEL TIL EIENDOMSRETT 04.10.2000 VEDERLAG: NOK 0 BJØRNELA VEL ORG.NR: 982 117 798 HEFTELSER Dokumenter fra den

Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 2000/8834-1/5 HJEMMEL TIL EIENDOMSRETT 04.10.2000 VEDERLAG: NOK 0 BJØRNELA VEL ORG.NR: 982 117 798 HEFTELSER Dokumenter fra den

GJELDER: HJEMMEL TIL EIENDOMSRETT 2014/ /200 GJELDER: NORDLI TORGEIR FØDT: TINGRETT: Aust-Telemark SAKSNR: TVA-AUTE

Navn: Saksbehandler: Saksreferanse: Wenche Merethe Kåsa WENCHE@TELEMARKSADVOKATENE.NO Sak 438 Nordli/ Utskrift fast eiendom Utskrift fra EDR - Eiendomsregisteret Data uthentet 17.06.2019 kl. 13.37 Kilde

Navn: Saksbehandler: Saksreferanse: Wenche Merethe Kåsa WENCHE@TELEMARKSADVOKATENE.NO Sak 438 Nordli/ Utskrift fast eiendom Utskrift fra EDR - Eiendomsregisteret Data uthentet 17.06.2019 kl. 13.37 Kilde

Vegard Kobberdal Sendt: søndag 10. mars :29

Fra: Vegard Kobberdal Sendt: søndag 10. mars 2019 09:29 Til: Postmottak Kopi: Mottak Post Emne: Innspill til arealdelen i kommuneplan for Moss og Rygge 2020-2031 Vedlegg: Følgebrev_Rygge

Fra: Vegard Kobberdal Sendt: søndag 10. mars 2019 09:29 Til: Postmottak Kopi: Mottak Post Emne: Innspill til arealdelen i kommuneplan for Moss og Rygge 2020-2031 Vedlegg: Følgebrev_Rygge

VEDERLAG: NOK Omsetningstype: Fritt salg KALDNES BRYGGE AS ORG.NR: GJELDER DENNE REGISTERENHETEN MED FLERE

Navn: Selvaag Eiendomsoppgjør AS Saksbehandler: 13131 Saksreferanse: Hege Utskrift fast eiendom Gårdsnummer 1003, Bruksnummer 79 i 0704 TØNSBERG kommune Utskrift fra EDR - Eiendomsregisteret Data uthentet

Navn: Selvaag Eiendomsoppgjør AS Saksbehandler: 13131 Saksreferanse: Hege Utskrift fast eiendom Gårdsnummer 1003, Bruksnummer 79 i 0704 TØNSBERG kommune Utskrift fra EDR - Eiendomsregisteret Data uthentet

Sak:

ADVOKATFIRMAET WIERSHOLM AS POSTBOKS 1400 VIKA 0115 OSLO Kartverket Deres ref.: Sak: Dato: 11541557 20.06.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

ADVOKATFIRMAET WIERSHOLM AS POSTBOKS 1400 VIKA 0115 OSLO Kartverket Deres ref.: Sak: Dato: 11541557 20.06.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

Grunnboksinformasjon fra Statens kartverk Data uthentet: kl Oppdatert per: kl Kommune: 0213 SKI Gnr: 122 Bnr: 1

Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 1987/11518-1/6 HJEMMEL TIL EIENDOMSRETT 25.08.1987 VEDERLAG: NOK 0 TJERNÆS ARILD OSCAR IDEELL: 1/6 F.NR: 151047 TJERNÆS HEDVIG

Grunnboksinformasjon HJEMMELSOPPLYSNINGER Rettighetshavere til eiendomsrett 1987/11518-1/6 HJEMMEL TIL EIENDOMSRETT 25.08.1987 VEDERLAG: NOK 0 TJERNÆS ARILD OSCAR IDEELL: 1/6 F.NR: 151047 TJERNÆS HEDVIG

STATENS KARTVERK MOTTATT 3 1OKT2012 1 OKT2012. Grunnboken er rettet REKOMMANDERT RISSA KOMMUNE RÅDHUSVEIEN 13 7100 RISSA

REKOMMANDERT RISSA KOMMUNE RÅDHUSVEIEN 13 7100 RISSA MOTTATT 3 1OKT2012 RISSA KOMM UNE snr. 1 OKT2012 L1:2:4 STATENS KARTVERK Deres ref.: Vår ref.: hopola Dato: Tove Gravås Sak/dok.: 6224066/ 23.10.2012

REKOMMANDERT RISSA KOMMUNE RÅDHUSVEIEN 13 7100 RISSA MOTTATT 3 1OKT2012 RISSA KOMM UNE snr. 1 OKT2012 L1:2:4 STATENS KARTVERK Deres ref.: Vår ref.: hopola Dato: Tove Gravås Sak/dok.: 6224066/ 23.10.2012

SAMLET SAKSFRAMSTILLING

Side 1 av 5 Arkivsak: 07/1217-78 SAMLET SAKSFRAMSTILLING REGULERINGSPLAN MARTODDEN UTBYGGINGSAVTALER Saksbehandler: Tor Harald Tusvik Arkiv: L12 Saksnr.: Utvalg Møtedato 162/07 HAMAR FORMANNSKAP 22.08.2007

Side 1 av 5 Arkivsak: 07/1217-78 SAMLET SAKSFRAMSTILLING REGULERINGSPLAN MARTODDEN UTBYGGINGSAVTALER Saksbehandler: Tor Harald Tusvik Arkiv: L12 Saksnr.: Utvalg Møtedato 162/07 HAMAR FORMANNSKAP 22.08.2007

Vi returnerer med dette dokumenter som er tinglyst med dokumentnumrner

..,,=,- -..M '! f «fiftet 131917: ' MOTTÅTT a, ; RISSA KOMMUNE - RÅDHUSVEIEN 13 i.,. I 'I,.) ' 1 ætt/ma! RlSSA yams-112mg ' * 7100RISSA Kartverket Deres ref.: Sak: Dato: 12848/2017. 12212366 07.12.2017

..,,=,- -..M '! f «fiftet 131917: ' MOTTÅTT a, ; RISSA KOMMUNE - RÅDHUSVEIEN 13 i.,. I 'I,.) ' 1 ætt/ma! RlSSA yams-112mg ' * 7100RISSA Kartverket Deres ref.: Sak: Dato: 12848/2017. 12212366 07.12.2017

SAMMENSATTE RAPPORTER

GRUNNBOK 1. Utskriftsdato: 14.03.2018 11:12:01 Brukernavn: RFV003 SAMMENSATTE RAPPORTER Kilde og behandlingsansvarlig: EVRY Norge AS GRUNNBOK FAST EIENDOM UTVIDET Enhet: 989 445 812 DAHL-BYGG AS Type opplysninger

GRUNNBOK 1. Utskriftsdato: 14.03.2018 11:12:01 Brukernavn: RFV003 SAMMENSATTE RAPPORTER Kilde og behandlingsansvarlig: EVRY Norge AS GRUNNBOK FAST EIENDOM UTVIDET Enhet: 989 445 812 DAHL-BYGG AS Type opplysninger

Grunnboksinformasjon fra Statens kartverk Data uthentet: 29/11/2016 kl. 15:07 Registrert til og med: 25/11/2016 Kommune: 0219 BÆRUM Gnr: 35 Bnr: 45

Grunnboksinformasjon HJEMMELSOPPLYSNINGER Hjemmelshavere 549403 05/07/2012 HJEMMEL TIL GRUNN VEDERLAG: 0 BÆRUM KOMMUNE ORG.NR: 935478715 Retting etter tgll. 18, jf. vedtak av 04.07.2012 v/en PENGEHEFTELSER

Grunnboksinformasjon HJEMMELSOPPLYSNINGER Hjemmelshavere 549403 05/07/2012 HJEMMEL TIL GRUNN VEDERLAG: 0 BÆRUM KOMMUNE ORG.NR: 935478715 Retting etter tgll. 18, jf. vedtak av 04.07.2012 v/en PENGEHEFTELSER

KJØPEKONTRAKT. mellom. Gausdal kommune, org nr 961 381 274 (Kjøper) Einar Grythe, fnr 150359 43134 (Selger)

Einar Grythe, fnr 150359 43134 (Selger)") KJØPEKONTRAKT mellom Gausdal kommune, org nr 961 381 274 (Kjøper) og Einar Grythe, fnr 150359 43134 (Selger) 1 SALGSOBJEKTET Selger overdrar til Kjøper deler av sin eiendom gnr 227 bnr 1 i Gausdal kommune.

KJØPEKONTRAKT mellom Gausdal kommune, org nr 961 381 274 (Kjøper) og Einar Grythe, fnr 150359 43134 (Selger) 1 SALGSOBJEKTET Selger overdrar til Kjøper deler av sin eiendom gnr 227 bnr 1 i Gausdal kommune.

Etiske retningslinjer for grunnerverv i Bodø kommune

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.08.2010 46006/2010 2010/1288 9 611 Saksnummer Utvalg Møtedato 10/123 Formannskapet 29.09.2010 Bystyret 28.10.2010 Etiske retningslinjer for

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 24.08.2010 46006/2010 2010/1288 9 611 Saksnummer Utvalg Møtedato 10/123 Formannskapet 29.09.2010 Bystyret 28.10.2010 Etiske retningslinjer for

Dokumenter for Kong Ringshaugene (gnr 139, bnr 62) i Tønsberg (tidl. Sem) kommune

i Tønsberg (tidl. Sem) kommune") Dokumenter for Kong Ringshaugene (gnr 139, bnr 62) i Tønsberg (tidl. Sem) kommune Innholdsfortegnelse 1. Utskrift av elektronisk grunnbok for 139/62 (av 2015-06-10): 2-4 2. Utskrift av historisk grunnbok

Dokumenter for Kong Ringshaugene (gnr 139, bnr 62) i Tønsberg (tidl. Sem) kommune Innholdsfortegnelse 1. Utskrift av elektronisk grunnbok for 139/62 (av 2015-06-10): 2-4 2. Utskrift av historisk grunnbok

Til: Eidsvoll kommune Fra: Advokatfirmaet Mageli ANS v/christian Piene Gundersen Dato:

Til: Eidsvoll kommune Fra: Advokatfirmaet Mageli ANS v/christian Piene Gundersen Dato: 28.11.2018 Emne: Vurdering av mulig ekspropriasjon gnr 11 bnr 60 og 179 1. Innledning I dette notatet gis det en oversikt

Til: Eidsvoll kommune Fra: Advokatfirmaet Mageli ANS v/christian Piene Gundersen Dato: 28.11.2018 Emne: Vurdering av mulig ekspropriasjon gnr 11 bnr 60 og 179 1. Innledning I dette notatet gis det en oversikt

T, r_ ; - 6. Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

DEANU GIELDA / TANA KOMMUNE RÅDHUSVEIEN 24 9845 TANA MC - 6 T, r_ ; 2017 Kartverket Deres ref: Sak: Dato: 2017/1172 11463932 01.06.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som

DEANU GIELDA / TANA KOMMUNE RÅDHUSVEIEN 24 9845 TANA MC - 6 T, r_ ; 2017 Kartverket Deres ref: Sak: Dato: 2017/1172 11463932 01.06.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som

Bekreftet utskrift fra grunnboken

// '. 55 i ; Vidar Olderkjær.. Wergelandsgate 1D 2821 GJØVIK I)eresreferanse: Nettbestilling / ordrenr 0785495 I)ato Vedlagt følger en bekreftet utskrift fra den elektroniske grunnboken for Knr: Gnr: 153

// '. 55 i ; Vidar Olderkjær.. Wergelandsgate 1D 2821 GJØVIK I)eresreferanse: Nettbestilling / ordrenr 0785495 I)ato Vedlagt følger en bekreftet utskrift fra den elektroniske grunnboken for Knr: Gnr: 153

Protokoll i sak 854/2016. for. Boligtvistnemnda

Protokoll i sak 854/2016 for Boligtvistnemnda 11.11.2016 Saken gjelder: Reklamasjon på manglende tilbakeslagsventil og trykktank samt innbetaling av tilknytningsavgifter for kommunalt vann og avløp. -----------------------------------------------------------------

Protokoll i sak 854/2016 for Boligtvistnemnda 11.11.2016 Saken gjelder: Reklamasjon på manglende tilbakeslagsventil og trykktank samt innbetaling av tilknytningsavgifter for kommunalt vann og avløp. -----------------------------------------------------------------

VF F. Hei, Advokat Olsen

VF F Fra: [mailto:linda.stenersen@innovasjonnorge.no] Sendt: 20. mai 2009 13:53 Til: Karl Olsen; Grøntvedt Pelagic AS / Ole Andre Nilsen Kopi: Brasø Arnfinn; Heidi Størkersen; Magne Oddgeir Volden Emne:

VF F Fra: [mailto:linda.stenersen@innovasjonnorge.no] Sendt: 20. mai 2009 13:53 Til: Karl Olsen; Grøntvedt Pelagic AS / Ole Andre Nilsen Kopi: Brasø Arnfinn; Heidi Størkersen; Magne Oddgeir Volden Emne:

Grunnerverv. For deg som er, eller kan bli, involvert i Nye Veiers grunnervervsprosess

Grunnerverv For deg som er, eller kan bli, involvert i Nye Veiers grunnervervsprosess Innledning Nye Veier er et statlig eid aksjeselskap. Selskapets oppgaver omfatter å planlegge, bygge, drifte og vedlikeholde

Grunnerverv For deg som er, eller kan bli, involvert i Nye Veiers grunnervervsprosess Innledning Nye Veier er et statlig eid aksjeselskap. Selskapets oppgaver omfatter å planlegge, bygge, drifte og vedlikeholde

5470 ROSENDAL Saksnr (% 33 fipfl_ Kartverket Saksbeh ' W J. \ *"

' Kvinnherad kommune _ KVINNHERAD KOMMUNE 30 BKT 2317. ROSENDALSVEGEN 1o ".-er.i 5470 ROSENDAL Saksnr (% 33 fipfl_ Kartverket Saksbeh ' W J. \ - - - *" Deres ref.: 521k: Dzito: 2017/3373-4 12039796 27.10.2017

' Kvinnherad kommune _ KVINNHERAD KOMMUNE 30 BKT 2317. ROSENDALSVEGEN 1o ".-er.i 5470 ROSENDAL Saksnr (% 33 fipfl_ Kartverket Saksbeh ' W J. \ - - - *" Deres ref.: 521k: Dzito: 2017/3373-4 12039796 27.10.2017

7170 ÅFJORD Kartverket

ÅFJQRD KOMMUNE W 'i i 'W øvre ARNEs 7 7170 ÅFJORD Kartverket Deres ref.: Sak: Dato: 11589347 30.06.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

ÅFJQRD KOMMUNE W 'i i 'W øvre ARNEs 7 7170 ÅFJORD Kartverket Deres ref.: Sak: Dato: 11589347 30.06.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

Saksbehandler: Bente Foshaug 2013/42-25 Ettersendt sak. 80/15 Formannskapet 28.05.2015 Kommunestyret 04.06.2015

Saksbehandler: Bente Foshaug 2013/42-25 Ettersendt sak Saksfremlegg Utv.saksnr Utvalg Møtedato 80/15 Formannskapet 28.05.2015 Kommunestyret 04.06.2015 Saksdokumenter ikke vedlagt: ingen Oppkjøp av eiendommer

Saksbehandler: Bente Foshaug 2013/42-25 Ettersendt sak Saksfremlegg Utv.saksnr Utvalg Møtedato 80/15 Formannskapet 28.05.2015 Kommunestyret 04.06.2015 Saksdokumenter ikke vedlagt: ingen Oppkjøp av eiendommer

Behandles av utvalg: Møtedato Utvalgssaksnr. Utvalg for byutvikling - Utsatt Utvalg for byutvikling Formannskapet Bystyret

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 201000633 : O: : L81-43 : Dag Ove Søvik Behandles av utvalg: Møtedato Utvalgssaksnr. Utvalg for byutvikling - Utsatt Utvalg for byutvikling Formannskapet

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 201000633 : O: : L81-43 : Dag Ove Søvik Behandles av utvalg: Møtedato Utvalgssaksnr. Utvalg for byutvikling - Utsatt Utvalg for byutvikling Formannskapet

Protokoll i sak 937/2018. for. Boligtvistnemnda

Protokoll i sak 937/2018 for Boligtvistnemnda 08.03.2018 Saken gjelder: Uenighet om entreprenørens rett til avbestillingsgebyr i forbindelse med annullering av kjøpekontrakt. -------------------------------------------------------------------

Protokoll i sak 937/2018 for Boligtvistnemnda 08.03.2018 Saken gjelder: Uenighet om entreprenørens rett til avbestillingsgebyr i forbindelse med annullering av kjøpekontrakt. -------------------------------------------------------------------

Kvinnherad kommune 22 AUG Saksnr: I} &%0 U.off:: Saksbeh. :, Kopi: Sak: Dato:

KVINNHERAD KOMMUNE ROSENDALSVEGEN 10 5470 ROSENDAL Kvinnherad kommune 22 AUG. 2017 Saksnr: I} &%0 U.off:: Saksbeh. :, Kopi: at '» arr» 71» I "A Kartverket Deres ref.: 2017/2440-3 Sak: Dato: 11755755 21.08.2017

KVINNHERAD KOMMUNE ROSENDALSVEGEN 10 5470 ROSENDAL Kvinnherad kommune 22 AUG. 2017 Saksnr: I} &%0 U.off:: Saksbeh. :, Kopi: at '» arr» 71» I "A Kartverket Deres ref.: 2017/2440-3 Sak: Dato: 11755755 21.08.2017

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

SA 3801 Revisors kontroll av og rapportering om grunnlag for skatter og avgifter (Vedtatt av DnRs styre 4. desember 2007 med virkning for attestasjon av ligningspapirer for perioder som begynner 1. januar

odvokotor 1234;,71ffff j ;j,.

Wä? KM yør,x" "i" MIC ] "Nr, : 414 1 i, 7 V **~~~ ~T: m, odvokotor 1234;,71ffff j ;j, Kvinnherad kommune BORGEN ADVOKATAR AS Økonomikontoret Vår referanse : 308413 5470 ROSENDAL Ansvarleg advokat: Bjarte

Wä? KM yør,x" "i" MIC ] "Nr, : 414 1 i, 7 V **~~~ ~T: m, odvokotor 1234;,71ffff j ;j, Kvinnherad kommune BORGEN ADVOKATAR AS Økonomikontoret Vår referanse : 308413 5470 ROSENDAL Ansvarleg advokat: Bjarte

NOTAT. 2. Plan- og bygningslovens bestemmelser om ekspropriasjon etter reguleringsplan

NOTAT Oslo, 14. oktober 2014 Ansvarlig advokat: Terje Bjørndahl Til: Fra: Leangentravets Eiendom AS VEDR EKSPROPRIASJON AV TOMTER FOR TRAVBANE PÅ ORKDAL 1. Innledning Vi er blitt bedt om å foreta en vurdering

NOTAT Oslo, 14. oktober 2014 Ansvarlig advokat: Terje Bjørndahl Til: Fra: Leangentravets Eiendom AS VEDR EKSPROPRIASJON AV TOMTER FOR TRAVBANE PÅ ORKDAL 1. Innledning Vi er blitt bedt om å foreta en vurdering

UTBYGGINGSAVTALE FOR FANAHALLKVARTALET

Saksnr.: 201002632-37 Saksbehandler: VIFR Emnekode: SARK-510 UTBYGGINGSAVTALE FOR FANAHALLKVARTALET 1. PARTER OG FULLMAKTER Denne utbyggingsavtalen gjelder mellom Bergen Kommune, organisasjonsnummer 964

Saksnr.: 201002632-37 Saksbehandler: VIFR Emnekode: SARK-510 UTBYGGINGSAVTALE FOR FANAHALLKVARTALET 1. PARTER OG FULLMAKTER Denne utbyggingsavtalen gjelder mellom Bergen Kommune, organisasjonsnummer 964

Utskrift fast eiendom

Navn: Saksbehandler: Saksreferanse: Selvaag Eiendomsoppgjør AS GEIRNJ g Utskrift fast eiendom Gårdsnummer 1003, Bruksnummer 79 i 0704 TØNSBERG kommune Utskrift fra EDR - Eiendomsregisteret Utskriftsdato

Navn: Saksbehandler: Saksreferanse: Selvaag Eiendomsoppgjør AS GEIRNJ g Utskrift fast eiendom Gårdsnummer 1003, Bruksnummer 79 i 0704 TØNSBERG kommune Utskrift fra EDR - Eiendomsregisteret Utskriftsdato

[SVW-SAKER.FID369774]

![[SVW-SAKER.FID369774]](/thumbs/51/27735246.jpg "[SVW-SAKER.FID369774]") Side 1 av 5 Fra: Vannebo Siri[Siri.Vannebo@rissa.kommune.no] Dato: 15.02.2016 17:15:56 Til: Postmottak Rissa kommune Tittel: Fwd: SV: Ad. Noryards Fosen AS, dets konkursbo [SVW-SAKER.FID369774] Journalføres.

Side 1 av 5 Fra: Vannebo Siri[Siri.Vannebo@rissa.kommune.no] Dato: 15.02.2016 17:15:56 Til: Postmottak Rissa kommune Tittel: Fwd: SV: Ad. Noryards Fosen AS, dets konkursbo [SVW-SAKER.FID369774] Journalføres.

2007,^ Advokatttrmaet MEDLEMMER AV DEN NOPtSKE CHRISTENSEN, ERTSAAS ANS ADVOKATFORENING

12.NOV.2007 15:09 KREDITORFORENINGEN MIDT-NORGE NR-552 S. 1 {NNHERRED SAMKOMM^NE.\ 2007,^ Advokatttrmaet MEDLEMMER AV DEN NOPtSKE CHRISTENSEN, ERTSAAS ANS ADVOKATFORENING $jøiø 8-7725 Steinkjer - Telefon:

12.NOV.2007 15:09 KREDITORFORENINGEN MIDT-NORGE NR-552 S. 1 {NNHERRED SAMKOMM^NE.\ 2007,^ Advokatttrmaet MEDLEMMER AV DEN NOPtSKE CHRISTENSEN, ERTSAAS ANS ADVOKATFORENING $jøiø 8-7725 Steinkjer - Telefon:

KJØPEKONTRAKT Eiendom

KJØPEKONTRAKT Eiendom MELLOM SØR-ODAL KOMMUNE OG VEDR. Gnr. 41 bnr. 517, Skarnes i Sør-Odal kommune Denne Avtalen er inngått mellom: SELGER: (heretter benevnt Selger) Navn Sør-Odal kommune Orgnr. Adresse

KJØPEKONTRAKT Eiendom MELLOM SØR-ODAL KOMMUNE OG VEDR. Gnr. 41 bnr. 517, Skarnes i Sør-Odal kommune Denne Avtalen er inngått mellom: SELGER: (heretter benevnt Selger) Navn Sør-Odal kommune Orgnr. Adresse

STOREBØ BRYGGE Fire selveide næringsseksjoner selges via aksjeselskap. Eiendomsverdier fra NOK ,-.

STOREBØ BRYGGE Fire selveide næringsseksjoner selges via aksjeselskap. Eiendomsverdier fra NOK 1 587 800,-. 1. KORT ORIENTERING På gnr. 43 bnr. 898 i Austevoll kommune (Eiendommen) er det planlagt oppført

STOREBØ BRYGGE Fire selveide næringsseksjoner selges via aksjeselskap. Eiendomsverdier fra NOK 1 587 800,-. 1. KORT ORIENTERING På gnr. 43 bnr. 898 i Austevoll kommune (Eiendommen) er det planlagt oppført

SAMARBEIDSAVTALE. Eiendommene gnr gnr 54 bnr 4, gnr 54 bnr 6, gnr 55 bnr 7 og gnr 79 bnr 2 i Hemsedal utgjør Grunneiendommene.

SAMARBEIDSAVTALE Mel tom Magnhild Hustad, eier av gnr 79 bnr 2 i Hemsedal fnr. [161074...] Kirsten 01aug Aalstveit Wilson, eier av gnr 55 bnr 7 i Hemsedal fnr. [060366] Odd Mythe, eier av gnr 54 bnr 6

SAMARBEIDSAVTALE Mel tom Magnhild Hustad, eier av gnr 79 bnr 2 i Hemsedal fnr. [161074...] Kirsten 01aug Aalstveit Wilson, eier av gnr 55 bnr 7 i Hemsedal fnr. [060366] Odd Mythe, eier av gnr 54 bnr 6

Matrikkelopplæring. Tinglysing

Matrikkelopplæring Tinglysing Innledning... - 3 - Funksjonsdelingen mellom matrikkel og grunnbok... - 4 - Sammenhengen mellom matrikkel og grunnbok... - 4 - Særlig om arealoverføring... - 4 - Om melding

Matrikkelopplæring Tinglysing Innledning... - 3 - Funksjonsdelingen mellom matrikkel og grunnbok... - 4 - Sammenhengen mellom matrikkel og grunnbok... - 4 - Særlig om arealoverføring... - 4 - Om melding

Advokatfirmaet Alver AS Side 1 av 6. Emne: Øvre Ålslia Regulering, oppsummering av momenter etter møte med Lillehammer kommune

Advokatfirmaet Alver AS Side 1 av 6 Notat Til: Ole Kristian Kirkerud Att.: Kopi til: Planråd v/ole Jakob Reichelt Fra: Richard Søfteland Jensen Dato: 18. oktober 2012 Emne: Øvre Ålslia Regulering, oppsummering

Advokatfirmaet Alver AS Side 1 av 6 Notat Til: Ole Kristian Kirkerud Att.: Kopi til: Planråd v/ole Jakob Reichelt Fra: Richard Søfteland Jensen Dato: 18. oktober 2012 Emne: Øvre Ålslia Regulering, oppsummering

KJØPEKONTRAKT. b) 200 aksjer i selskapet Sentrum Parkering-Lillehammer AS, org.nr , heretter benevnt Aksjene.

200 aksjer i selskapet Sentrum Parkering-Lillehammer AS, org.nr , heretter benevnt Aksjene.") KJØPEKONTRAKT Mellom Lillehammer kommune, org. nr. 945 578 564 Postboks 986, 2626 Lillehammer, heretter Selger; og Victoria Hotel Lillehammer AS, org. nr. 918 035 095 Postboks 403, 2303 Hamar heretter

KJØPEKONTRAKT Mellom Lillehammer kommune, org. nr. 945 578 564 Postboks 986, 2626 Lillehammer, heretter Selger; og Victoria Hotel Lillehammer AS, org. nr. 918 035 095 Postboks 403, 2303 Hamar heretter

Retur av tinglyst dokument

DEANU GIELDA / TANA KOMMUNE RADHUSVEIEN 24 9845 TANA Kartverket J Deres ref.: Sak: Dato: 11842506 08.09.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

DEANU GIELDA / TANA KOMMUNE RADHUSVEIEN 24 9845 TANA Kartverket J Deres ref.: Sak: Dato: 11842506 08.09.2017 Retur av tinglyst dokument Vi returnerer med dette dokumentet som er tinglyst med dokumentnummer

Rammeavtale for kjøp av juridiske tjenester knyttet til finansieringsvirksomhet

Rammeavtale for kjøp av juridiske tjenester knyttet til finansieringsvirksomhet mellom [navn på leverandør] (heretter kalt Leverandøren) og INNOVASJON NORGE (heretter kalt Kunden) 1 Innhold 1. Alminnelige

Rammeavtale for kjøp av juridiske tjenester knyttet til finansieringsvirksomhet mellom [navn på leverandør] (heretter kalt Leverandøren) og INNOVASJON NORGE (heretter kalt Kunden) 1 Innhold 1. Alminnelige

Innkalling til møte

Innkalling til møte 21.05.2013 Created By: Ove Rødstøl on 16.05.2013 at 13:12 Category: Møteinnkalling Gruppe: Møtested: Forhandlingsutvalgets medlemmer Formannskapssalen Møtedato: 21.05.2013 Møtetid:

Innkalling til møte 21.05.2013 Created By: Ove Rødstøl on 16.05.2013 at 13:12 Category: Møteinnkalling Gruppe: Møtested: Forhandlingsutvalgets medlemmer Formannskapssalen Møtedato: 21.05.2013 Møtetid:

Ekspropriasjon av areal for utvidelse av fortau Gamle Riksvei

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.10.2014 65143/2014 2010/12726 L39 Saksnummer Utvalg Møtedato 14/224 Formannskapet 19.11.2014 14/202 Bystyret 11.12.2014 Ekspropriasjon av

Eiendomskontoret Saksframlegg Dato Løpenr Arkivsaksnr Arkiv 15.10.2014 65143/2014 2010/12726 L39 Saksnummer Utvalg Møtedato 14/224 Formannskapet 19.11.2014 14/202 Bystyret 11.12.2014 Ekspropriasjon av

Som avtalt har vi gjort en vurdering av estimert tidsbruk og fremdriftsplan for vurdering i Jordalsvannsaken på utvidet dokumentgrunnlag.

Fra: Spjeld, Gudny Sendt: 16. desember 2016 10:18 Til: Postmottak Kontrollutvalgets sekretariat Emne: VS: Angående Jordalsvannsaken Jnr. 201521643. Gruppe KTRU. Ugradert. Mvh Gudny Fra: Bjorhusdal, Eirik

Fra: Spjeld, Gudny Sendt: 16. desember 2016 10:18 Til: Postmottak Kontrollutvalgets sekretariat Emne: VS: Angående Jordalsvannsaken Jnr. 201521643. Gruppe KTRU. Ugradert. Mvh Gudny Fra: Bjorhusdal, Eirik

Utkast Rammeavtale for kjøp av konsulenttjenester.

Utkast Rammeavtale for kjøp av konsulenttjenester. er inngått mellom: (heretter kalt Leverandøren) og Innovasjon Norge (heretter kalt Kunden) Sted og dato: Innovasjon Norge (Leverandørens navn) Innovasjon

Utkast Rammeavtale for kjøp av konsulenttjenester. er inngått mellom: (heretter kalt Leverandøren) og Innovasjon Norge (heretter kalt Kunden) Sted og dato: Innovasjon Norge (Leverandørens navn) Innovasjon

Delegert vedtak Delegerte saker - Næring, plan og miljø - nr. 239/16

Marit Hellvang Angeltrøvegen 140 7048 TRONDHEIM Delegert vedtak Delegerte saker - Næring, plan og miljø - nr. 239/16 Deres ref: Vår ref Dato Pålegg om retting og ileggelse av tvangsmulkt etter pbl 32-3

Marit Hellvang Angeltrøvegen 140 7048 TRONDHEIM Delegert vedtak Delegerte saker - Næring, plan og miljø - nr. 239/16 Deres ref: Vår ref Dato Pålegg om retting og ileggelse av tvangsmulkt etter pbl 32-3

UTBYGGINGSAVTALE FOR LYDERHORNSLIEN SØR

Saksnr: 201418300-16 Saksbehandler: ELTO Delarkiv: ESARK-510 Dato: 12. desember 2014 UTBYGGINGSAVTALE FOR LYDERHORNSLIEN SØR Utbygger: JM Norge AS 1 1. PARTER Denne utbyggingsavtalen gjelder mellom Bergen

Saksnr: 201418300-16 Saksbehandler: ELTO Delarkiv: ESARK-510 Dato: 12. desember 2014 UTBYGGINGSAVTALE FOR LYDERHORNSLIEN SØR Utbygger: JM Norge AS 1 1. PARTER Denne utbyggingsavtalen gjelder mellom Bergen

Stadfesta grunnboksutskrift

Grunnboksutskrift frå Statens kartverk Data uthenta: 17.07.2019 kl. 09.19.7.2019 Stadfesta grunnboksutskrift HE IMELSOPPLYSNINGAR Rettshavarar til eigedomsrett 1965/2306-1/51 HEIMEL TIL EIGEDOMSRETT 05.05.1965

Grunnboksutskrift frå Statens kartverk Data uthenta: 17.07.2019 kl. 09.19.7.2019 Stadfesta grunnboksutskrift HE IMELSOPPLYSNINGAR Rettshavarar til eigedomsrett 1965/2306-1/51 HEIMEL TIL EIGEDOMSRETT 05.05.1965

FROLAND KOMMUNE. Møteinnkalling. Utvalg: Kommunestyret1 Møtested: Kommunestyresalen, Kommunehuset Dato: 08.08.2008 Tidspunkt: 15:00

FROLAND KOMMUNE Utvalg: Kommunestyret1 Møtested: Kommunestyresalen, Kommunehuset Dato: 08.08.2008 Tidspunkt: 15:00 Møteinnkalling Forfall meldes til sentralbord i Froland kommune, 37 23 55 00, post@froland.kommune.no,

FROLAND KOMMUNE Utvalg: Kommunestyret1 Møtested: Kommunestyresalen, Kommunehuset Dato: 08.08.2008 Tidspunkt: 15:00 Møteinnkalling Forfall meldes til sentralbord i Froland kommune, 37 23 55 00, post@froland.kommune.no,

UTBYGGINGSAVTALE. 1 PARTER Mellom Gjerdrum kommune Org.nr Postboks Gjerdrum

UTBYGGINGSAVTALE 1 PARTER Mellom Gjerdrum kommune Org.nr. 864 949 762 Postboks 10 2024 Gjerdrum heretter kalt «GK», og Gjerdrum Boliger AS Org.nr. 916 801 947 Hagavegen 6 2022 Gjerdrum heretter kalt «Utbygger,

UTBYGGINGSAVTALE 1 PARTER Mellom Gjerdrum kommune Org.nr. 864 949 762 Postboks 10 2024 Gjerdrum heretter kalt «GK», og Gjerdrum Boliger AS Org.nr. 916 801 947 Hagavegen 6 2022 Gjerdrum heretter kalt «Utbygger,

Deres referanse: egil malm

Norsk Eiendomsinformasjon as Postboks 1542 Vika 0017 OSLO Deres referanse: egil malm Dato: Ubekreftet utskrift fra Grunnboken Utskrift fra Statens kartverk Kommunenr: 1850 TYSFJORD H J E M M E L S O P

Norsk Eiendomsinformasjon as Postboks 1542 Vika 0017 OSLO Deres referanse: egil malm Dato: Ubekreftet utskrift fra Grunnboken Utskrift fra Statens kartverk Kommunenr: 1850 TYSFJORD H J E M M E L S O P

Enhet: IGERO AS Type opplysninger Registrerte opplysninger Dato for registr.

Utskriftsdato: 28.05.2015 13:51:35 Brukernavn: UNL002 EIENDOMSREGISTERET Kilde og behandlingsansvarlig: EVRY Norge AS UBEKR. UTSKRIFT - SKJERM UTVIDET Enhet: 886 327 242 IGERO AS Type opplysninger Registrerte

Utskriftsdato: 28.05.2015 13:51:35 Brukernavn: UNL002 EIENDOMSREGISTERET Kilde og behandlingsansvarlig: EVRY Norge AS UBEKR. UTSKRIFT - SKJERM UTVIDET Enhet: 886 327 242 IGERO AS Type opplysninger Registrerte

AVTALE. bruksrett til grunn m m mellom [Vatn] og [Fjorden]

![AVTALE. bruksrett til grunn m m mellom [Vatn] og [Fjorden]](/thumbs/26/7317474.jpg "AVTALE. bruksrett til grunn m m mellom [Vatn] og [Fjorden]") AVTALE mellom [1. ] [2. ] [3. ] [4.... ] (heretter kalt Grunneierne ) og [Lillekraft] AS (heretter kalt Fester ) (Grunneierne og Fester i fellesskap kalt Partene ) om bruksrett til grunn m m mellom [Vatn]

AVTALE mellom [1. ] [2. ] [3. ] [4.... ] (heretter kalt Grunneierne ) og [Lillekraft] AS (heretter kalt Fester ) (Grunneierne og Fester i fellesskap kalt Partene ) om bruksrett til grunn m m mellom [Vatn]

Deres referanse: egil malm

Norsk Eiendomsinformasjon as Postboks 1542 Vika 0017 OSLO Deres referanse: egil malm Dato: Ubekreftet utskrift fra Grunnboken Utskrift fra Statens kartverk Kommunenr: 1850 TYSFJORD H J E M M E L S O P

Norsk Eiendomsinformasjon as Postboks 1542 Vika 0017 OSLO Deres referanse: egil malm Dato: Ubekreftet utskrift fra Grunnboken Utskrift fra Statens kartverk Kommunenr: 1850 TYSFJORD H J E M M E L S O P

Utleievilkåret - «leier ut» Fradragsvilkåret - «brukeren ville hatt rett til fradrag»

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

VÅR VURDERING Juridiske utgangspunkt Utgangspunktet som følger av merverdiavgiftsloven («mval.») 3-11 (1), er at omsetning og utleie av fast eiendom er unntatt fra loven. Det innebærer at en utleier ikke

91LAG GRUNNEIERAVTALE VEDRØRENDE UTNYTTELSE AV FIBEROPTISKE KABLER. Gnr./bnr.: X/X i X kommune. Grunneier: X. Mellom

91LAG GRUNNEIERAVTALE VEDRØRENDE UTNYTTELSE AV FIBEROPTISKE KABLER Gnr./bnr.: X/X i X kommune Grunneier: X Mellom Gigafib Holding AS, org.nr. 985 615 691 Postboks 298, 3101 Tønsberg (heretter "Gigafib")

91LAG GRUNNEIERAVTALE VEDRØRENDE UTNYTTELSE AV FIBEROPTISKE KABLER Gnr./bnr.: X/X i X kommune Grunneier: X Mellom Gigafib Holding AS, org.nr. 985 615 691 Postboks 298, 3101 Tønsberg (heretter "Gigafib")

LINDESNES KOMMUNE UTBYGGINGSAVTALE FOR HØLLEBUKTA VEST GNR 152, BNR 83

LINDESNES KOMMUNE UTBYGGINGSAVTALE FOR HØLLEBUKTA VEST GNR 152, BNR 83 Versjon 11.06.2019 1. PARTER Mellom KONSMO HUS (senere kalt utbygger) og Lindesnes kommune (senere kalt kommunen) NO 964 966 664 er

LINDESNES KOMMUNE UTBYGGINGSAVTALE FOR HØLLEBUKTA VEST GNR 152, BNR 83 Versjon 11.06.2019 1. PARTER Mellom KONSMO HUS (senere kalt utbygger) og Lindesnes kommune (senere kalt kommunen) NO 964 966 664 er

Weenbo Gruppen AS - klage på vedtak om dispensasjon og rammetillatelse - gnr. 33 bnr. 764

Trysil kommune Saksframlegg Dato: 12.01.2017 Referanse: 4775/2017 Arkiv: 33/764 Vår saksbehandler: Bjørn Helge Kristiansen Weenbo Gruppen AS - klage på vedtak om dispensasjon og rammetillatelse - gnr.

Trysil kommune Saksframlegg Dato: 12.01.2017 Referanse: 4775/2017 Arkiv: 33/764 Vår saksbehandler: Bjørn Helge Kristiansen Weenbo Gruppen AS - klage på vedtak om dispensasjon og rammetillatelse - gnr.

LEIRFJORD KOMMUNE SAMLET SAKSFRAMSTILLING

LEIRFJORD KOMMUNE SAMLET SAKSFRAMSTILLING GBNR 050/066 - Redegjørelse for byggeaktivitet på eiendommen Saksbehandler: Leif-Ove O. Olsen Arkivsak: 17/1261-11 Arkivkode: GBNR 050/066 Klageadgang: Ja Saksnr.:

LEIRFJORD KOMMUNE SAMLET SAKSFRAMSTILLING GBNR 050/066 - Redegjørelse for byggeaktivitet på eiendommen Saksbehandler: Leif-Ove O. Olsen Arkivsak: 17/1261-11 Arkivkode: GBNR 050/066 Klageadgang: Ja Saksnr.:

ØSTREGATE 1 - LILLESAND

ØSTREGATE 1 - LILLESAND Prisantydning: NOK 2.500.000,- + ca. 2,6 % i omk. til Staten Næringsmegler: Per Marius Arntsen ABCenter Næring ØSTREGATE 1 - LILLESAND Forretningslokal med god eksponering. BTA

ØSTREGATE 1 - LILLESAND Prisantydning: NOK 2.500.000,- + ca. 2,6 % i omk. til Staten Næringsmegler: Per Marius Arntsen ABCenter Næring ØSTREGATE 1 - LILLESAND Forretningslokal med god eksponering. BTA

Utskrift fra Grunnboken

Navn: Røisland & Co Prosjektsalg AS Saksbehandler: EF Saksreferanse: 1-0186/13 Utskrift fra Grunnboken Gårdsnummer 227, Bruksnummer 309, Seksjonsnummer 8 i 0301 OSLO kommune Utskrift fra EDR - Eiendomsregisteret

Navn: Røisland & Co Prosjektsalg AS Saksbehandler: EF Saksreferanse: 1-0186/13 Utskrift fra Grunnboken Gårdsnummer 227, Bruksnummer 309, Seksjonsnummer 8 i 0301 OSLO kommune Utskrift fra EDR - Eiendomsregisteret

Tinglysing fast eiendom. Kongsberg

Tinglysing fast eiendom Kongsberg 15.01.2018 Registerfører Cathrine Brenden Rønning, Statens kartverk Tinglysing Temaene: Kort om tinglysingsmyndigheten Hvorfor tinglyser vi? Tinglysing på første forsøk

Tinglysing fast eiendom Kongsberg 15.01.2018 Registerfører Cathrine Brenden Rønning, Statens kartverk Tinglysing Temaene: Kort om tinglysingsmyndigheten Hvorfor tinglyser vi? Tinglysing på første forsøk

UTBYGGINGSAVTALE. Mellom Gjerdrum kommune og Vestvang AS. for. 42 bnr. 95 i Gjerdrum kommune

UTBYGGINGSAVTALE Mellom Gjerdrum kommune og Vestvang AS for 42 bnr. 95 i Gjerdrum kommune 1 PARTER Følgende avtale er inngått mellom: Navn: Gjerdrum kommune Org.nr.: 864 949 762 heretter betegnet som «GK»

UTBYGGINGSAVTALE Mellom Gjerdrum kommune og Vestvang AS for 42 bnr. 95 i Gjerdrum kommune 1 PARTER Følgende avtale er inngått mellom: Navn: Gjerdrum kommune Org.nr.: 864 949 762 heretter betegnet som «GK»

Aktiv. Aktiv. TØNSBERG* (0704, Vestfold) /1003/79// Rambergveien 37, 3115 TØNSBERG 03/11/16 15:31

/1003/79// Rambergveien 37, 3115 TØNSBERG 03/11/16 15:31") TØNSBERG* (0704, Vestfold) - 0704/1003/79// Rambergveien 37, 3115 TØNSBERG WE01117000 Hjemmelsinformasjon Hjemmelsinformasjon: STATENS KARTVERK TINGLYSINGEN Ajour pr.:01.11.2016 Matrikkelenheten er opprettet:

TØNSBERG* (0704, Vestfold) - 0704/1003/79// Rambergveien 37, 3115 TØNSBERG WE01117000 Hjemmelsinformasjon Hjemmelsinformasjon: STATENS KARTVERK TINGLYSINGEN Ajour pr.:01.11.2016 Matrikkelenheten er opprettet:

Arna, gnr 275 bnr 2 - Oversendelse av klage på Etat for landbruks vedtak av , ang. rettslig klageinteresse

BERGEN KOMMUNE Kultur, næring, idrett og kirke/etat for landbruk Fagnotat Saksnr.: 201222859-26 Emnekode: ESARK-5010 Saksbeh: TRHS Til: Seksjon Næring v/ Elin Sjødin Drange Kopi til: Fra: Etat for landbruk

BERGEN KOMMUNE Kultur, næring, idrett og kirke/etat for landbruk Fagnotat Saksnr.: 201222859-26 Emnekode: ESARK-5010 Saksbeh: TRHS Til: Seksjon Næring v/ Elin Sjødin Drange Kopi til: Fra: Etat for landbruk

Navn: Stilling: Epost: Telefon: Avtalen kan forlenges med + år. (fyll inn dersom relevant)

") Type avtale (sett kryss) Avtale (enkeltoppdrag): Rammeavtale: Annet: Saksnummer: Tittel: Leverandør: Kunden: Kontaktperson for avtalen: Navn: Stilling: Epost: Telefon: Avtalen gjelder fra dato: Kontaktperson

Type avtale (sett kryss) Avtale (enkeltoppdrag): Rammeavtale: Annet: Saksnummer: Tittel: Leverandør: Kunden: Kontaktperson for avtalen: Navn: Stilling: Epost: Telefon: Avtalen gjelder fra dato: Kontaktperson

SAKSFRAMLEGG. Saksbehandler: Jan Erik Pedersen Arkiv: GNR 36/7 Arkivsaksnr.: 08/751

SAKSFRAMLEGG Saksbehandler: Jan Erik Pedersen Arkiv: GNR 36/7 Arkivsaksnr.: 08/751 EKSPROPRIASJON OG FORHÅNDSTILTREDELSE AV DEL AV GNR. 36/7, FORMÅL UTBYGGING FISKEMOTTAK/SLAKTERI. Rådmannens innstilling:

SAKSFRAMLEGG Saksbehandler: Jan Erik Pedersen Arkiv: GNR 36/7 Arkivsaksnr.: 08/751 EKSPROPRIASJON OG FORHÅNDSTILTREDELSE AV DEL AV GNR. 36/7, FORMÅL UTBYGGING FISKEMOTTAK/SLAKTERI. Rådmannens innstilling:

Utv.saksnr Utvalg Møtedato 31/13 Formannskapet 06.03.2013

Søgne kommune Arkiv: L81 Saksmappe: 2011/3023-5801/2013 Saksbehandler: Jahn A. Stray Dato: 13.02.2013 Saksframlegg Kjøp av del av felt C3 i Årosskogen Utv.saksnr Utvalg Møtedato 31/13 Formannskapet 06.03.2013

Søgne kommune Arkiv: L81 Saksmappe: 2011/3023-5801/2013 Saksbehandler: Jahn A. Stray Dato: 13.02.2013 Saksframlegg Kjøp av del av felt C3 i Årosskogen Utv.saksnr Utvalg Møtedato 31/13 Formannskapet 06.03.2013

Advokatfirmaet Hjort v/ advokat Liv Aandal. Saken er behandlet av formannskapet 06.11.12 som i sak nr. 244/12 vedtok følgende: