BI i Skatteetaten en naturlig del av en kompleks virksomhet. Elin Sætre Arnevik og Paul Gunnar Larssen Skatt Vest September 2014

|

|

|

- Per-Arne Sørensen

- 8 år siden

- Visninger:

Transkript

1 BI i Skatteetaten en naturlig del av en kompleks virksomhet Elin Sætre Arnevik og Paul Gunnar Larssen Skatt Vest September 2014

2 Paul Gunnar Larssen Seniorrådigiver/analytiker i Stab for styring og utvikling i Skatt vest Tilknyttet i Skatteetatens analyseteam Utdanning: Statsviter Ansatt i Skatteetaten siden 2003 Elin Sætre Arnevik Rådgiver i Kontrollstøtte og operativ analyse, Skatt vest Medlem i Skatteetatens BICC Utdanning: Revisor Ansatt i skatteetaten siden 1996 Skatteetaten tittel på presentasjonen

3 Agenda Innledning Organisering av BI-arbeidet Skatteetatens Datavarehus og BI-verktøy Utvikling og drift av BI-løsninger Eksempler på bruk av BI Skatteetatens Analyseteam

4 Skatteetaten Visjon: Et samfunn der alle vil gjøre opp for seg ~ 970 milliarder kroner i skatteinngang i 2013 ~ 4.6 mill personlige skattytere ~ virksomheter ~ ansatte Samfunnsoppdrag: Sikre inntekter til finansiering av fellesskapet

5 BI Business Intelligence Oversettes ofte til Beslutningsstøtte Men omfatter også analyse, etterretning, effektivisering m.m Formålet med bruk av BI i Skatteetaten er å levere relevant og tidsriktig informasjon, for å gjøre etaten i stand til å gi bedre informasjon til skattytere, øke skatteinngangen og gjøre etaten mer effektiv.

6 Uten BI er det vanskelig å ta riktige beslutninger på riktig grunnlag Mengden informasjon øker kraftig Risikobildet blir mer komplekst Antall viktige beslutninger øker Krav til raske beslutninger Dersom ikke informasjon er tilgjengelig når en trenger det, kan konsekvensen være at det tas feil beslutning - eller at det ikke tas beslutning

7 : Fra Kontrollfokus til etatsvid bruk 2010 Prosjekt for Styrings-BI DVH: >20 kilder 2012 Prosjekt for nytt BI-verktøy DVH: >30 kilder 2013 BICC BIverktøyguiden 2001 DVH Pilot

8 BI i Skatteetaten 2014: Hvor er vi? Nye BI-løsninger Basert på nye BI-verktøy fra Oracle og Corporater BI brukes operativt Innenfor alle Skatteetatens fagområder (Fastsetting, Innkreving, Kontroll, Veiledning) samt til Analyse BI brukes til styring Økonomi, Tidfordeling, Innkreving skatt, Kontroll av skattyter BI Standardmateriale under utvikling Fastsetting, Innkreving, Kontroll, Veiledning, Styring Opplæring av BI-utviklere har startet Alle regioner, SFS og SITS har gjennomført kurs Lanseringskampanje for nytt BI-verktøy er gjennomført Mange nye OBI-brukere

9 Agenda Innledning Organisering av BI-arbeidet Skatteetatens Datavarehus og BI-verktøy Utvikling og drift av BI-løsninger Eksempler på bruk av BI Skatteetatens analsyeteam

10 BI-gruppen og BICC BI-gruppen Tilhører Skattedirektoratet (Seksjon Plan og Organisasjonsutvikling) Ansvar for BI-strategi Servicekontor for BI i hele Skatteetaten Forvaltningsansvar for BI-verktøyene Startet BICC og administrerer BICC-arbeidet BICC (BI kompetansesenter) Består av ca. 1/3 fra IT (SITS), ca. 2/3 fra forretningssiden Tverrfunksjonelt team Definerte oppgaver, roller, ansvar og prosesser Mål: Effektiv bruk av BI på tvers av organisasjonen 10

11 BICC ansvarsområder Ambassadører - informerer om fagområdet i sin enhet Innhenter brukerbehov Utvikler metoder og prosesser for BI-arbeid Operasjonaliserer BI-visjonen Bidrar i prioritering av oppgaver Felles læringsarena Brukerstøtte Opplæring Erfaringsutveksling

12 BICC sammensetning

13 Suksesskriterier for BI og BICC Forankring Manglende forankring gir oftest manglende finansiering Organisering BICC bør organiseres som en frittstående enhet BICC bør i minst mulig grad påvirkes av omorganiseringer BICC-leder skal ivareta hele organisasjonen Ressurser Tverrfunksjonelt team Bruk av tid på BICC-arbeid må være avklart med både BICC-medlem og dennes leder Dedikerte ressurser må ha som eneste oppgave å sikre utnyttelse og bruk av BI i organisasjonen (BI-gruppe) Annet Det må være attraktivt å jobbe i BICC Gode BI-verktøy er en forutsetning

Annet Det må være attraktivt å jobbe i BICC Gode BI-verktøy er en")

14 Agenda Innledning Organisering av BI-arbeidet Skatteetatens Datavarehus og BI-verktøy Utvikling og drift av BI-løsninger Eksempler på bruk av BI Skatteetatens analyseteam

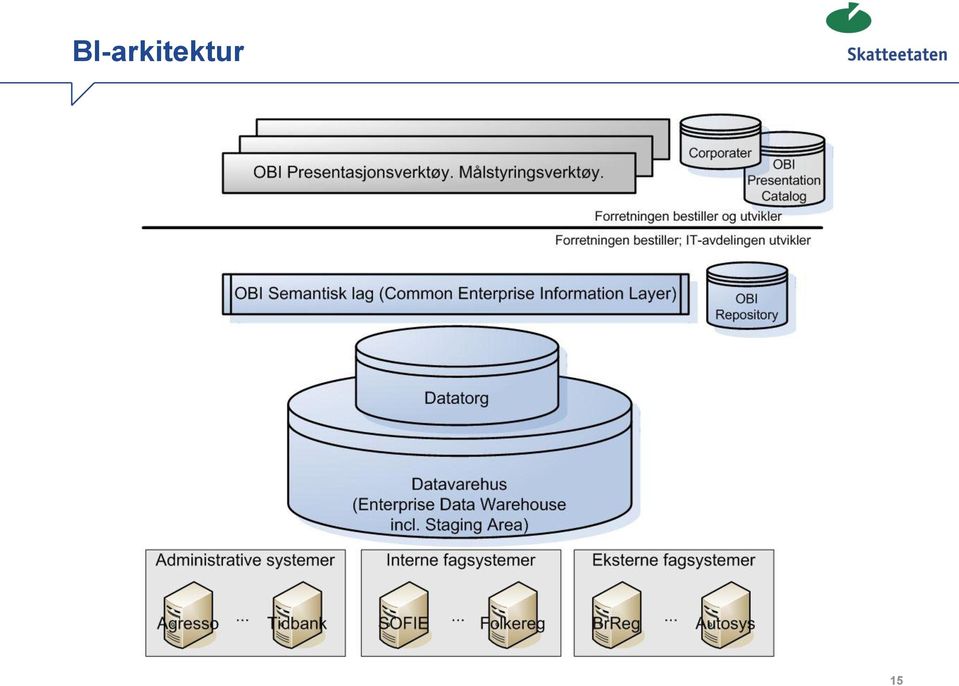

15 BI-arkitektur 15

16 Datavarehusarkitektur SL AR DSF ER BI-verktøy for analyseteamet SERG MVA OBI SOFIE Kildesystemer Staging Enterprise Datavarehus Datatorg Brukertilgang

17 BI-verktøy Felles: OBI (Oracle Business Intelligence Enterprise Edition) Målstyring: Corporater Analyse: SQL Developer, Statistica og SPSS 17

18 OBI og Målstyring brukes sammen Styrking av analyse og styringsgrunnlaget Styringsinformasjon fra flere kilder settes i sammenheng i Datavarehuset Analyser basert på data fra Datavarehuset er tilgjengelig i OBI Styringskort og målindikatorer i BImålstyring vil bli basert på data fra Datavarehuset hentet via BI-OBI BI-Målstyring Tidb ank BI-OBI Agre sso Skatt og avgift mm Datavarehuset Verktøyene benyttes integrert i ledelses- og arbeidsprosesser, som grunnlag for vurderinger og beslutninger i målstyring og ledelse på alle ledernivåer Agresso Tidbank SOFIE MVA

19 Agenda Innledning Organisering av BI-arbeidet Skatteetatens Datavarehus og BI-verktøy Utvikling og drift av BI-løsninger Eksempler på bruk av BI Skatteetatens analyseteam

20 Prosess frem til utvikling Finansiering: Rammebevilgning fra Finansdepartementet til Skatteetaten Av dette er et antall timer satt av til BI og DVH. Prioritering: Saker under 300t utvikling: DVH Tjenesteeier Saker som belastes DVH-ramme: Helhetlig prioritering. Større saker: Porteføljestyret, som ledes av Skattedirektøren. BICC brukes som høringsinstans for BI-saker på alle tre nivåer. Kravspesifikasjon: For mindre saker gjøres arbeidet av aktuell BICC Faggruppe. For større saker gjøres det av kravspesifikasjonsteam satt sammen av fagpersoner, ofte med deltakelse fra BICC Faggrupper. 20

21 Utvikling og drift Utvikling: SITS Utvikling (Felleskomponenter) Dialog med kravspek-teamet under utvikling Testing: Akseptansetest gjøres av de samme som var med på kravspesifikasjon. For øvrig organiseres testing av SITS Produksjonssetting: Samarbeid mellom SITS Utvikling, SITS Tjenester og BICC Drift: SITS Tjenester (Produksjon og Infrastruktur) 21

22 Agenda Innledning Organisering av BI-arbeidet Skatteetatens Datavarehus og BI-verktøy Utvikling og drift av BI-løsninger Eksempler på bruk av BI Skatteetatens analyseteam

23 Hva brukes BI til i Skatteetaten i dag? Styring: Målstyring Styringsrelaterte analyser Effektivisering Operativt: Fastsetting Innkreving Kontroll Veiledning Analyse 23

24 Hva brukes BI til i Skatteetaten i dag? Eksempler: Styring: Økonomirapportering (SITS E&A) Styring: Bruk av overtid 24

SFU:")

25 Hva brukes BI til i Skatteetaten i dag? Eksempler: Fastsetting: Skjønnsligning (Skatt Øst) SFU: Informasjon om arbeidsgiver 25

26 Hva brukes BI til i Skatteetaten i dag? Eksempler: Analyse: FALK-prosjektet Kontroll: Uttrekk av data til KOSS 26

27 Agenda Innledning Organisering av BI-arbeidet Skatteetatens Datavarehus og BI-verktøy Utvikling og drift av BI-løsninger Eksempler på bruk av BI Skatteetatens analyseteam

28 Skatteetatens analyseteam Skatteetaten tittel på presentasjonen 28

29 Om analyseteamet Analyseteam og BICC Analysetema Risikoidentifisering Effektmåling Prediktive modeller Eksempler på bruk av prediktive modeller Skatteinnkreving Levering av mva-oppgaver og selvangivelse Kontrollutvelgelse

En forpliktende")

30 Skatteetatens analyseteam består av 27 analytikere og prosjektledere i SKD og regionene Felles forpliktende plan Prosjekt gjennomgående arbeidsform Administreres av ledergruppen: Ledes av seksjonssjef SKD-RA-A Øvrige medlemmer: Ledere med personalansvar for nettverkets medarbeidere, én per region, + SOL Godkjennes av: Styringsledergruppen (regionlederne + Øivind) En forpliktende samarbeidsform for analyser innen etterlevelse i Skatteetaten Skatteetatens verdier Skatteetatens strategier Etterlevelsesstrategiene Identifisere risikoforhold Samarbeid Analytikere som behersker Store datamengder Statistiske metoder SQL statistikkverktøy Måle etterlevelseseffekten av etatens virkemiddelbruk Utvikling av prediktive modeller til bruk i etatens oppgavløsning Samarbeid på tvers innen teamet Felles plan, mål og helhetlig oppfølging Skape forankring og eierskap Skape arenaer for samarbeid Vi samarbeider med: Alle funksjonsområder Segmentansvarlige og etterlevelsesprosjektet Program kontinuerlig prosessforbedring Eksterne miljø Prosjektlederesom sørger for Innsalg av nye analyser Formidling av analyseresultat Forankring i alle miljø

31 Formål Analyseteamet skal ivareta etatens strategiske og operative kunnskapsbehov om skattyters atferd og etterlevelse, herunder: Være proaktiv ovenfor fagmiljø og beslutningstakere for å identifisere og omsette behov til analyserbare problemstillinger som skaper verdi for etaten Sammen med fagmiljø sikre at kunnskap fra analyse tas inn i planlegging og beslutningsprosesser Knytte og ivareta samarbeidsrelasjoner med andre analysemiljø og forskere og andre eksterne kunnskapsmiljø Systematisk innhente kunnskap fra andre miljøer som kan skape nytteverdi og supplere analyseteamets eget arbeid

32 Analyseteamet og BICC Datavarehus viktigste kilde til analysedata i Skatteetaten Benytter også fagsystemer direkte, og andre kilder (surveyundersøkelser, eksterne databaser mv.) Analysemiljø deltar i BICC gjennom en faggruppe for BI-analyse Analytikere bruker andre verktøy enn andre BI-brukere ORACLE SQL Developer SPSS STATA Statistica Database DVH Fagsystem

33 Risikoidentifisering Individuell risiko strukturell risiko Risikoen for at «Fru Hansen i Drammen» ikke betaler riktig skatt til riktig tid Strukturell - Bygg og anlegg, holdninger Dagens risikoanalyse i etaten identifiserer strukturell risiko! Skattyterprofiler kan identifisere individuell risiko Analyse bidrar til økt forståelse av skattytere og skattyteradferd

34 Områder for risikoanalyser Kartlegge risikområder innenfor ulike satsingsområder og bransjer Nye næringsdrivende Nærtstående Arbeidsinnvandring Kontanthandel E-handel Multinasjonale selskaper (internprising) Fiskerinæringen Inntekter og formue i utlandet

35 Effektmålinger Måle effekter av kontroll- og informasjonstiltak, organisatoriske endringer mv. Legge til rette for å måle effekter av nye tiltak og aksjoner Eksperimentelle design med behandlings- og refeansegruppe Etablert måte å gjøre det på Ressurskrevende Vi vet mye om hva som virker! Man må lure på noe som er viktig for oppgaveløsningen Gir svar på spørsmålet om noe virker etter hensikt

36 Utvikling og implementering av prediktive modeller viktig for å møte fremtiden Befolkningen har store forventninger til Skatteetaten Fortid NÅ og fremover Hva bør gjøres her? I statistiske modeller brukes historiske data for å lage antagelser om fremtidige hendelser. Hvilke virksomheter eller personer har veiledningsbehov kommer ikke til å levere oppgave har feil på innsendte oppgaver er kontrollverdig betaler ikke

37 Prediktive modeller - muligheter To effekter: bedre etterlevelse og effektivisering Mer data, bedre modeller! SI, Toll etterretning - tips Offentlig tilgjenglig data Data fra andre etater

38 Prediktive modeller - utfordringer Tilgang til og struktur på data Kompetanse/ressurser Lover personvern Bruk av modeller organisasjon Prioriteringer Utvikling vs vedlikhold

39 DTI - Debitortilpasset innkreving modell for innkreving av restskatt for personlige skattytere Restskatt er et resultat av for lite innbetalt skatt i løpet av inntektsåret Sum restskatt per år: milliarder kroner Den skattearten det benyttes mest ressurser på Bestanddeler i DTI Datavarehus: Datagrunnlag, oppscoring og rapportering Analyse: Scorekort Innkrevingssystem: Betjeningsstrategier Organisasjon: Atferdsendring

40 Scorekort Forutsier fremtidig innbetaling av restskatt (restanse) basert på kjente opplysninger om skattyter Blanding av ferske og eldre opplysninger Alle tilgjengelige opplysninger vektes optimalt Kun opplysninger av vesentlig betydning (statistisk) blir hensyntatt Gir en innbyrdes rangering av debitormassen etter sannsynligheten for betaling Scorekort basert på logistisk regresjon Om lag 200 variable er testet, endelige scorekort inneholder variable Angir en score(sum) mellom 0 og 100 for alle restskattytere som ikke betaler til forfall 100 = Høyest sannsynlighet for fremtidig betaling av restskatt 0 = Lavest sannsynlighet for fremtidig betaling av restskatt

41 DTI: Fra scorekort til betjeningsstrategi Rangere skattytere som skylder restskatt etter sannsynligheten for at de vil innfri skyldig beløp Gruppere skyldnere etter scoresum og tilordne en strategiangivelse til hver gruppe Betjeningsstrategi angir hvilke virkemidler som skal benyttes overfor skattyter. Scorepoenangivelsstrategi Strategi- Betjenings- Volum i % Resultat Mildt varsel + tlf 75 % 99 % Trekk i lønn 15 % 85 % /40 Pant 7 % 50 % Manuell beh. 3 % 20 % Totalt 100 % 91 % Debitortilpaset innkreving (DTI)

42 Betjeningsstrategier Strategi 10 Mildt 4-18 Telefoninkasso 4-18 varsel Utleggspant Strategi varsel Strategi varsel Utleggspant Utleggstrekk Strategi varsel Utleggspant Strategi 50 Manuell oppfølging

26.09.")

43 Nye virkemidler etter DTI -mildere varsel Deitortilpasset innkreving (DTI)

44 Andre nye innkrevingstiltak Telefoninkasso Call center Kort samtale, maks. 3 min. Vennlig påminnelse om restanse restskatt Kort om konsekvenser ved fortsatt utelatt betaling Inngår ikke betalingsavtaler med de beste betalerne For disse skattyterne handler det om prioritering Nytt tak på hytta vs. å betale restskatten

45 Effekter av nye tiltak Mildt varsel: Bruk av telefon: 2 av 3 betaler 7 av 10 betaler Reduksjon i betalingsavtaler: 86 % Reduksjon i utleggstrekk: 25 % Pengene kommer raskere inn med mindre ressursbruk enn tidligere Tid frigjøres til innfordring av tyngre saker

46 Andel innbetalt Resultatutvikling nye DTI-kontor % 90 % 80 % 70 % 60 % 50 % 40 % % 20 % 10 % 0 % Betjeningsstrategi Debitortilpasset innkreving (DTI)

47 Før og etter innføring av DTI Før NÅ Ulik innkrevingspraksis fra kontor til kontor Forskjellsbehandling av skattytere avhengig av bostedskommune Rettidig og totalt innbetalt restskatt på et betraktelig lavere nivå enn andre skattarter Likere behandling av like saker uavhengig av bostedskommune, saksbehandler Mer effektiv bruk av skatteoppkrevernes ressurser Rett tiltak til rett tid, overfor riktig skattyter Bedre måloppnåelse Høyere rettidig innbetaling av restskatt Høyere total innbetaling av restskatt

48 Debitortilpasset innkreving!

49 Manglende og for sen levering av omsetningsoppgaver - Utfordringene for Skatteetaten Omfang: Hver termin mottar nesten 10 prosent av oppgavepliktige virksomheter purring for manglende oppgave Ca. 40 prosent av de purrede virksomhetene skjønnsfastsettes Ca. halvparten av de virksomhetene som mottar skjønn leverer oppgave i etterkant av skjønnet Et spørsmål om ressurser... Ressurser til purring Ressurser til å avklare om virksomheten er aktiv og bør stå i MVAregisteret Ressurser til skjønnsfastsetting Ressurser til behandling av klager på skjønnsfastsettelsen Ressurser til å kreve inn avgift etter skjønnsfastsettelser

50 Manglende oppgaveinnlevering MVA: Vårt prosjekt Få flere til å levere i tide? Hvordan kan vi: Effektivisere arbeidet med de virksomhetene som ikke leverer? Redusere antallet skjønnsfastsettelser Svar: Inndeling av MVA-registrerte virksomheter i segmenter ved bruk av statistiske modeller som forutsier om en virksomhet leverer eller ikke Målrette virkemidler for ulike segmenter La segmentene avgjøre rekkefølgen på skjønnsfastsettelsene

51 Manglende oppgaveinnlevering MVA: Vårt prosjekt Utviklet to statistiske modeller som estimerer sannsynligheten for at en virksomhet kommer til å levere oppgave Én modell for enkeltpersonforetak og én for upersonlige virksomheter Deler de avgiftspliktige i segmenter basert på denne sannsynligheten Gjennomfører en pilotstudie i Skatt Vest hvor modellen og ulike virkemidler testes Under piloten må en rekke oppgaver gjøres manuellt (ta ut data, beregne score, registrere purrebrev osv.) Skatteetaten utvikler nå tekniske løsninger som kan automatisere disse prosessene. Det betyr live og automatisk scoring der score og annen relevant informasjon overføres til saksbehandler i fagsystemet

52 Eksempler på kjennetegn i modellen Om virksomheten Næring/Nace Virksomhetstype Regnskapsfører Alder i MVA-registeret Leveringshistorikk MVA Tidligere sene/manglende oppg. Tidligere skjønnsfastsettelser Betalingshistorikk skatt/avgift Ikke-betalte krav skatt/avgift Tidligere innkrevingstiltak Tidligere MVA-oppgaver Virksomhetens omsetning Nulloppgaver Upersonlig virksomhet ENK Mange år i MVAreg. Nyregistrert Variabler som indikerer tidligere ikke-etterlevelse: Sterkeste prediktorer Høy omsetning Lav omsetning

53 Segmentene og tilpasset saksbehandling Segment Tilpasset saksbehandling Grønt segm.: 8% av oppgavepl. Høy sannsynlighet for levering Hvitt segm.: 85% av oppgavepl. Svært høy sannsynlighet for levering Gult segm.: 4% av oppgavepl. Moderat sannsynlighet for levering Rødt segm.: 2-3% av oppgavepl. Lav sannsynlighet for levering - Virksomhetsavklaring Purring rett etter forfall - Skjønnsfastsettes først - Purres og skjønnsfastsettes etter rødt segment - Påminnelse før forfall - Utsetter purring og skjønnsfastsetting - Utsetter purring og skjønnsfastsetting

54 Hvor godt treffer modellen -Levering til forfall Andelen levert til forfall 1. termin Hele landet: Mønsteret gjentar seg i de fire terminen piloten har vart

55 Arbeidsprosessen med skjønnsfastsettelser i Skatt Vest Forfallsdato Skjønnsfastsettelser rødt segment Skjønnsfastsettelser gult segment Skjønnsfastsettelser grønt og hvitt segment Frist: 80 dager etter forfall 19 d. 31 d. 18 d. 12 d.

56 Tilbakemeldinger fra saksbehandlerne Saksbehandlerne godt fornøyd med ny måte å jobbe på. Ryddig arbeidsprosess som effektiviserer skjønnsarbeidet: «Arbeidet med skjønnsfastsettelsene blir bedre fordelt over den tiden vi har til rådighet» «betyr at vi arbeider jevnere» «slipper fastsettelser i én «klasj»» «bedre arbeidsdag med færre virksomheter på arbeidslistene» Inndeling av de avgiftspliktige som er meningsfull og som stort sett stemmer med egne erfaringer

57 Oppsummering Scoring og segmentering av virksomheter fungerer! Inndeling av virksomhetene i rødt, gult, grønt og hvitt segment samsvarer med segmentets faktiske etterlevelse. Saksbehandlerne er godt fornøyd med de nye rutinene basert på scoringsmodellen Vi fortsetter systematisk testing av tiltak for å finne de tiltakene som har dokumentert effekt. Skatteetaten Pilot manglende oppgaveinnlevering MVA

58 Oppsummering Foreløpig kan vi konkludere med: Differensiert virkemiddelbruk virker: Grønt segment lar seg påvirke av en påminnelse om levering før forfall. Færre purringer ved å flytte purretidspunktet for hvitt og grønt segment. Kortere og mer konsist purrebrev ser ut til å ha effekt i rødt segment. MVA-seksjonen kan starte skjønnsarbeidet tidligere og ha en jevnere arbeidsprosess uten at den totale arbeidsbyrden øker. Vi ser en nedgang i andelen skjønnede virksomheter. Skatteetaten Pilot manglende oppgaveinnlevering MVA

59 Risikobasert utvelgelse til kontroll Skatteetaten får et betydelig omfang av oppgaver fra skattytere. Riktig utvalg til kontroll er avgjørende Hvem skal jeg velg Avhengig av beslutningsstøtte

60 Modell utvelgelse mva-oppgavekontoll Kilder Metode Datamining Boosting Trees Gir mulighet til å teste et betydelig antall variable og sammenhenger mellom variable

61 Risikobasert utvelgelse Innbyrdes rangering av oppgaver etter sannsynligheten for vesentlige feil ved kontroll (hhv. høy og lav score)

62 Takk for oppmerksomheten!

Hva skal vi styres på? DFØ s Årskonferanse 2013

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet DFØ Nettverk for virksomhetsstyring 26. september 2013 Thomas Sellevoll Seniorrådgiver, Skattedirektoratet Innhold 1. Strategisk

Utarbedeidelse og bruk av mål og styringsparametere i Skattedirektoratet DFØ Nettverk for virksomhetsstyring 26. september 2013 Thomas Sellevoll Seniorrådgiver, Skattedirektoratet Innhold 1. Strategisk

Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse?

34 Analysenytt 02I2016 Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse? Merverdiavgiften er en av de største inntektskildene til den norske stat og utgjør om lag 20 prosent av samlede

34 Analysenytt 02I2016 Merverdiavgift hva vet vi og hva gjør vi med manglende etterlevelse? Merverdiavgiften er en av de største inntektskildene til den norske stat og utgjør om lag 20 prosent av samlede

En bedre skatte- og avgiftsforvaltning

En bedre skatte- og avgiftsforvaltning Finansminister Siv Jensen 23. juni 2014 Regjeringens hovedmål «Regjeringen vil bygge sin politikk på målet om en mest mulig effektiv bruk av fellesskapets ressurser.»

En bedre skatte- og avgiftsforvaltning Finansminister Siv Jensen 23. juni 2014 Regjeringens hovedmål «Regjeringen vil bygge sin politikk på målet om en mest mulig effektiv bruk av fellesskapets ressurser.»

Anskaffelse System for virksomhetsstyring. Leverandørmøte

Anskaffelse 20110026 - System for virksomhetsstyring Leverandørmøte 10.10.2011 Agenda Tittel Om Skatteetaten Bakgrunn og formål for anskaffelsen IT-arkitektur Evalueringsprosessen Spørsmål og svar Anskaffelse

Anskaffelse 20110026 - System for virksomhetsstyring Leverandørmøte 10.10.2011 Agenda Tittel Om Skatteetaten Bakgrunn og formål for anskaffelsen IT-arkitektur Evalueringsprosessen Spørsmål og svar Anskaffelse

Hvilke tiltak får flere til å levere til fristen?

Hvilke tiltak får flere til å levere til fristen? I forbindelse med innleveringen av selvangivelsen for personlig næringsdrivende i 2013, testet Kathinka Vonheim Nikolaisen, Skatt sør Skatteetaten ulike

Hvilke tiltak får flere til å levere til fristen? I forbindelse med innleveringen av selvangivelsen for personlig næringsdrivende i 2013, testet Kathinka Vonheim Nikolaisen, Skatt sør Skatteetaten ulike

SAS-forum 2013. BI Strategi og BICC

SAS-forum 2013 BI Strategi og BICC Tormod Kojen BN Bank ASA Agenda Kort om BN Bank Hvilke systemer har vi Modenhetsanalyse BI-strategi BICC 2 BN Bank BN Bank er en landsdekkende bank Innskudd fra kunder:

SAS-forum 2013 BI Strategi og BICC Tormod Kojen BN Bank ASA Agenda Kort om BN Bank Hvilke systemer har vi Modenhetsanalyse BI-strategi BICC 2 BN Bank BN Bank er en landsdekkende bank Innskudd fra kunder:

Strategier 2010-2015. StrategieR 2010 2015 1

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Strategier 2010-2015 StrategieR 2010 2015 1 En spennende reise... Med Skatteetatens nye strategier har vi lagt ut på en spennende reise. Vi har store ambisjoner om at Skatteetaten i løpet av strategiperioden

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Ligningsprosess. Erfaringer fra Sentralskattekontoret for storbedrifter

Ligningsprosess Erfaringer fra Sentralskattekontoret for storbedrifter Norsk Olje og gass skatteseminar 2016 Jofrid Trandem Myhre og Kjerstin Wøyen Funderud, - avdelingsdirektører SFS Tema vi vil innom

Ligningsprosess Erfaringer fra Sentralskattekontoret for storbedrifter Norsk Olje og gass skatteseminar 2016 Jofrid Trandem Myhre og Kjerstin Wøyen Funderud, - avdelingsdirektører SFS Tema vi vil innom

Kontinuerlig forbedring i Skatteetaten. Lean Forum 8. November 2017 Eivind Sundbø

Kontinuerlig forbedring i Skatteetaten Lean Forum 8. November 2017 Eivind Sundbø Innhold 9. november 2017 2008/2009-2013 2014-2017 2017 -> 1 Program 2 Linje Bakgrunn for KF-programmet 9. november 2017

Kontinuerlig forbedring i Skatteetaten Lean Forum 8. November 2017 Eivind Sundbø Innhold 9. november 2017 2008/2009-2013 2014-2017 2017 -> 1 Program 2 Linje Bakgrunn for KF-programmet 9. november 2017

Automatisert saksbehandling - slik skjer det

Automatisert saksbehandling - slik skjer det eforvaltningskonferansen 2012 Karl Olav Wroldsen 1 Hovedpunkter Litt om bakgrunn, rammer og strategier Skatteetatens ansvar og oppgaver IT i skatteetaten utviking

Automatisert saksbehandling - slik skjer det eforvaltningskonferansen 2012 Karl Olav Wroldsen 1 Hovedpunkter Litt om bakgrunn, rammer og strategier Skatteetatens ansvar og oppgaver IT i skatteetaten utviking

Strategi og virksomhetsstyring. Jan Ove Akerjordet Thomas Sellevoll Skattedirektoratet/Strategiteamet

Strategi og virksomhetsstyring i Skatteetaten Jan Ove Akerjordet Thomas Sellevoll Skattedirektoratet/Strategiteamet Skatteetatens samfunnsoppdrag Skatteetatens oppdrag er å sikre inntekter for å finansiere

Strategi og virksomhetsstyring i Skatteetaten Jan Ove Akerjordet Thomas Sellevoll Skattedirektoratet/Strategiteamet Skatteetatens samfunnsoppdrag Skatteetatens oppdrag er å sikre inntekter for å finansiere

Organisering av SKO-funksjonen i Skatteetaten. Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving

Organisering av SKO-funksjonen i Skatteetaten Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving Fra oppdragsbrevet (23.6.2014) «Som et ledd i arbeidet med å oppnå en bedre og mer effektiv

Organisering av SKO-funksjonen i Skatteetaten Gøril Heitmann Kristoffersen Skatt nord avdelingsdirektør innkreving Fra oppdragsbrevet (23.6.2014) «Som et ledd i arbeidet med å oppnå en bedre og mer effektiv

Altinnstrategi. Forventninger til Altinn. Karl Olav Wroldsen, SKD, 2013

Altinnstrategi Forventninger til Altinn Karl Olav Wroldsen, SKD, 2013 Hovedpunkter Litt om Skatteetaten for de som ikke vet Vår Altinnreise Strategien og våre krav til Altinn videre Skatteetaten tittel

Altinnstrategi Forventninger til Altinn Karl Olav Wroldsen, SKD, 2013 Hovedpunkter Litt om Skatteetaten for de som ikke vet Vår Altinnreise Strategien og våre krav til Altinn videre Skatteetaten tittel

Skatteoppkreveren i Verdal kommune

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Årsrapport for 215 Skatteoppkreveren i Verdal kommune Årsrapport 215/dato: 2.1.216 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret.... 3 1.1.1 Ressurser... 3 1.1.2

Sosial dumping og svart arbeid Hva bør vi gjøre? Seminar Bergen næringsråd 13.2.2014 v regiondirektør Karl Husabø, Skatt vest

Sosial dumping og svart arbeid Hva bør vi gjøre? Seminar Bergen næringsråd 13.2.2014 v regiondirektør Karl Husabø, Skatt vest Mine temaer Utviklingstrekk Utfordringer, sett fra skatteetaten Hva gjør skatteetaten,

Sosial dumping og svart arbeid Hva bør vi gjøre? Seminar Bergen næringsråd 13.2.2014 v regiondirektør Karl Husabø, Skatt vest Mine temaer Utviklingstrekk Utfordringer, sett fra skatteetaten Hva gjør skatteetaten,

Saksframlegg. Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

Saksframlegg Saksbehandler Arkiv ArkivsakID Bjarte Madland FE - 026 15/104 Saksnr Utvalg Type Dato 012/15 Plan- og økonomiutvalget PS 29.01.2015 009/15 Kommunestyret PS 02.02.2015 Høyring - overføring

Halvårsberetning 2007 Skatt og innfordring

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Halvårsberetning 2007 SKATTEOPPKREVEREN FOR HADELAND Halvårsberetning 2007 Skatt og innfordring Innledning Marginavsetning Skatteinngang Fordelingsprosenter Resultatkrav/oppnådd resultat Oversikt restanser

Kontrollrapport 2018 vedrørende skatteoppkreveren for Modum kommune

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Vår dato Din/Deres dato Saksbehandler 15.02.2019 Hanne Gløsmyr Øverland 800 80 000 Din/Deres referanse Telefon Skatteetaten.no 90262820 Org.nr Vår referanse Postadresse 974761076 2019/5308067 Postboks

Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014

Høringsinstanseneiht. liste Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014 Overføring av skatteoppkrevingen til Skatteetaten - høring 1. Innledning Finansdepartementetsender med dette på høring forslag

Høringsinstanseneiht. liste Deres ref Vår ref Dato 14/3202 SL SWN/KR 01.12.2014 Overføring av skatteoppkrevingen til Skatteetaten - høring 1. Innledning Finansdepartementetsender med dette på høring forslag

Årsrapport for Sel kommune. Skatteoppkrevjaren i Ottadalen

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

1 Årsrapport for 2014 Sel kommune Skatteoppkrevjaren i Ottadalen 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser (Gjeld kontora i samarbeidet

Formannskapets vedtak (enstemmig):

:") Fra: Bjørn Alling [mailto:bjorn.alling@tjeldsund.kommune.no] Sendt: 1. mars 2015 19:15 Til: Postmottak Finansdepartementet Kopi: Tjeldsund - Ledergruppen; Bjørnar Pettersen Emne: Deres ref.: 14/3202 SL

Fra: Bjørn Alling [mailto:bjorn.alling@tjeldsund.kommune.no] Sendt: 1. mars 2015 19:15 Til: Postmottak Finansdepartementet Kopi: Tjeldsund - Ledergruppen; Bjørnar Pettersen Emne: Deres ref.: 14/3202 SL

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

HØRINGSUTTALELSE: OVERFØRING AV SKATTEOPPKREVINGEN TIL SKATTEETATEN Saksfremlegg Utvalg Utvalgssak Møtedato Formannskapet Saksbehandler: Marit Rinnan Arkivsaknr.: 2013/1580-13 RÅDMANNENS INNSTILLING: Askøy

Tønsberg kommune. Side 1 av 7. Overføring av skatteoppkrevingen til Skatteetaten

Side 1 av 7 Tønsberg kommune JournalpostID 15/1600 Saksbehandler: Kjell Arne Kjær, telefon: Skatteoppkrever Overføring av skatteoppkrevingen til Skatteetaten Utvalg Møtedato Saksnummer Utvalg for finans,

Side 1 av 7 Tønsberg kommune JournalpostID 15/1600 Saksbehandler: Kjell Arne Kjær, telefon: Skatteoppkrever Overføring av skatteoppkrevingen til Skatteetaten Utvalg Møtedato Saksnummer Utvalg for finans,

Hof kommune Stab/støtte

Hof kommune Stab/støtte Saksbeh.: Christina Berg Direkte telefon: 33 05 95 55 Vår ref.: 2015001334 Arkiv: FE - 200, TI - &13 Deres ref.: Dato: 25.02.2015 Det kongelige finansdepartement Høringsuttalelse

Hof kommune Stab/støtte Saksbeh.: Christina Berg Direkte telefon: 33 05 95 55 Vår ref.: 2015001334 Arkiv: FE - 200, TI - &13 Deres ref.: Dato: 25.02.2015 Det kongelige finansdepartement Høringsuttalelse

Organisering og ledelse av LEAN-innføring i Skatteetaten. Lucie Aunan, Programleder KF Øyvind Roseth, Prosjektleder KF Skatt

Organisering og ledelse av LEAN-innføring i Skatteetaten Lucie Aunan, Programleder Øyvind Roseth, Prosjektleder Skatt Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering og fokus

Organisering og ledelse av LEAN-innføring i Skatteetaten Lucie Aunan, Programleder Øyvind Roseth, Prosjektleder Skatt Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering og fokus

Deres ref Vår ref Dato 14/1349 SL HB/KR

Skattedirektoratet Postboks 9200 Grønland 0134OSLO Deres ref Vår ref Dato 14/1349 SL HB/KR 16.02.2016 Utredning av organiseringen av Skatteetaten 1. INNLEDNING Vi viser til vårt oppdragsbrev av 23. juni

Skattedirektoratet Postboks 9200 Grønland 0134OSLO Deres ref Vår ref Dato 14/1349 SL HB/KR 16.02.2016 Utredning av organiseringen av Skatteetaten 1. INNLEDNING Vi viser til vårt oppdragsbrev av 23. juni

Skatteoppkreveren i Sørum

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

1 Årsrapport for 2010 Skatteoppkreveren i Sørum kommune 2 1 Generelt om skatteoppkreverens virksomhet 1.1 Skatteoppkreverkontoret 1.1.1 Ressurser Ressursfordeling Årsverk %-andel fordelt Antall årsverk

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD Regionavdelingen Tema for dagen Skatteetatens rolle Hva gjør Skatteetaten

Svart økonomi - Skatteetatens rolle - hvilke tiltak må gjøres internt og sammen med andre NTL konferanse 2.12.14 Hildegunn Vollset SKD Regionavdelingen Tema for dagen Skatteetatens rolle Hva gjør Skatteetaten

Programbeskrivelse. Versjon Program for administrativ forbedring og digitalisering

Programbeskrivelse Versjon 1.5 28.05.2018 Program for administrativ forbedring og digitalisering Behandlet dato Behandlet av Utarbeidet av 12.02.2018 Programstyret Jan Thorsen 25.05.2018 Programstyret

Programbeskrivelse Versjon 1.5 28.05.2018 Program for administrativ forbedring og digitalisering Behandlet dato Behandlet av Utarbeidet av 12.02.2018 Programstyret Jan Thorsen 25.05.2018 Programstyret

Fra ord til handling Når resultatene teller!

Fra ord til handling Når resultatene teller! Av Sigurd Lae, Considium Consulting Group AS Utvikling av gode ledelsesprosesser i et foretak har alltid til hensikt å sikre en resultatoppnåelse som er i samsvar

Fra ord til handling Når resultatene teller! Av Sigurd Lae, Considium Consulting Group AS Utvikling av gode ledelsesprosesser i et foretak har alltid til hensikt å sikre en resultatoppnåelse som er i samsvar

Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

10.12.2018 Sak 16/1388 Høringsnotat - forslag om at det ikke skal beregnes rentetillegg hvis skattyteren betaler restskatt innen 31. mai i skattefastsettingsåret Innhold 1 Innledning og sammendrag... 3

Ledelse i Skatteetaten

Ledelse i Skatteetaten 1 2 3 Hensikten med plattform for ledelse Å synliggjøre og tydeliggjøre: hva som er god ledelse i Skatteetaten hvilke krav og forventninger vi stiller til ledere i Skatteetaten hvordan

Ledelse i Skatteetaten 1 2 3 Hensikten med plattform for ledelse Å synliggjøre og tydeliggjøre: hva som er god ledelse i Skatteetaten hvilke krav og forventninger vi stiller til ledere i Skatteetaten hvordan

MOTTATT 22 JAN. 2015. /)/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015

/z,:c(_. _ /25? /PM «Ga _. Årsrapport for 2014. Skatteoppkreveren Overhalla kommune. Årsrappon 20.01.2015") 1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

1 MOTTATT 22 JAN. 215 /)/z,:c(_ // _ /25? /PM «Ga _ J I g \\ Årsrapport for 214 Skatteoppkreveren Overhalla kommune i Årsrappon 2.1.215 Skatteoppkreveren i Midtre Namdal 2 Innhold 1. Generelt om skatteoppkreverens

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

Høringsuttalelse fra Lunner kommune; Overføring av skatteoppkrevingen til Skatteetaten.

Deres referanse: 14/3202 SL SWN/KR Høringsuttalelse fra Lunner kommune; Overføring av skatteoppkrevingen til Skatteetaten. Bakgrunnen for høringen Skattedirektoratet fikk 23. juni 2014 i oppdrag å utrede

Deres referanse: 14/3202 SL SWN/KR Høringsuttalelse fra Lunner kommune; Overføring av skatteoppkrevingen til Skatteetaten. Bakgrunnen for høringen Skattedirektoratet fikk 23. juni 2014 i oppdrag å utrede

Høring om endrede oppgave- og betalingsfrister i skatte- og avgiftslovgivningen

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Skattedirektoratet Saksbehandler Deres dato Vår dato Jorid A Øvrebø 19.07.2006 Telefon Deres referanse Vår referanse 22 07 73 67 04/3781 SL EMa/HTK 2006/192740 /RR-AV/ JAO/ Finansdepartementet Postboks

Visma AutoCollect HVORDAN UNNGÅ TAP PÅ FORDRINGER? 8. OKTOBER 2013. Per Øivind Elvebakk, Visma Collectors

Visma AutoCollect HVORDAN UNNGÅ TAP PÅ FORDRINGER? 8. OKTOBER 2013 Per Øivind Elvebakk, Visma Collectors Agenda Hvordan unngå tap på fordringer? Inkassotrend i Norge Betalingsstatistikk på faktura Hvilke

Visma AutoCollect HVORDAN UNNGÅ TAP PÅ FORDRINGER? 8. OKTOBER 2013 Per Øivind Elvebakk, Visma Collectors Agenda Hvordan unngå tap på fordringer? Inkassotrend i Norge Betalingsstatistikk på faktura Hvilke

Vi skal få til mer! STRATEGI

Vi skal få til mer! 1 STRATEGI 2019 2023 1 VI SKAL FÅ TIL MER! 2 STRATEGISK HOVEDMÅL Vi skal redusere saksbehandlingstiden ved å forenkle måten vi jobber på Vi bruker tiden effektivt Vi bruker kompetansen

Vi skal få til mer! 1 STRATEGI 2019 2023 1 VI SKAL FÅ TIL MER! 2 STRATEGISK HOVEDMÅL Vi skal redusere saksbehandlingstiden ved å forenkle måten vi jobber på Vi bruker tiden effektivt Vi bruker kompetansen

RFI. Skattedirektoratet. Markedsundersøkelse. Porteføljeverktøy for prosjektstyring. Proof of Concept. For Skatteetaten. (Heretter kalt RFI)

") Dato Referanse 17. mars 2016 Morten Aune Johannessen Markedsundersøkelse Markedsundersøkelse (Heretter kalt ) Porteføljeverktøy for prosjektstyring Proof of Concept (Heretter kalt PoC) For Skatteetaten

Dato Referanse 17. mars 2016 Morten Aune Johannessen Markedsundersøkelse Markedsundersøkelse (Heretter kalt ) Porteføljeverktøy for prosjektstyring Proof of Concept (Heretter kalt PoC) For Skatteetaten

Norges skatteadministrasjon utfordringer og suksesser. Skattedirektør Hans Christian Holte

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

«Fra Skjema til Tema» -- Skatteetaten i det digitale samfunn

«Fra Skjema til Tema» -- Skatteetaten i det digitale samfunn Power of Sharing 4. juni 2015 Karl Olav Wroldsen IT-direktør Hva jeg skal snakke om 1. Litt om skatteetaten (for dem som ikke vet hva vo driver

«Fra Skjema til Tema» -- Skatteetaten i det digitale samfunn Power of Sharing 4. juni 2015 Karl Olav Wroldsen IT-direktør Hva jeg skal snakke om 1. Litt om skatteetaten (for dem som ikke vet hva vo driver

Risikostyring i skatteetaten. Ved revisjonsdirektør Teis Stokka

Risikostyring i skatteetaten Ved revisjonsdirektør Teis Stokka Risikovurderinger: Skatteetaten En stor og viktig etat ca. 6000 ansatte 99 LK, 19 FSK, 18 SFK, 3 SSK, Etatskontor og kemnerkontor 3,7 mill.

Risikostyring i skatteetaten Ved revisjonsdirektør Teis Stokka Risikovurderinger: Skatteetaten En stor og viktig etat ca. 6000 ansatte 99 LK, 19 FSK, 18 SFK, 3 SSK, Etatskontor og kemnerkontor 3,7 mill.

Arbeid mot svart økonomi

Arbeid mot svart økonomi 2014 Avdelingsdirektør Øystein Schønberg-Grevbo Disposisjon Litt generelt tomprat Arbeidet i Departementsutvalget mot økonomisk kriminalitet (DEPØK) Dagens situasjon Mulige tiltak

Arbeid mot svart økonomi 2014 Avdelingsdirektør Øystein Schønberg-Grevbo Disposisjon Litt generelt tomprat Arbeidet i Departementsutvalget mot økonomisk kriminalitet (DEPØK) Dagens situasjon Mulige tiltak

Skatt nord. Gøril Heitmann. Avdelingsdirektør innkreving Skatt nord

Skatt nord Gøril Heitmann Avdelingsdirektør innkreving Skatt nord Kort om skatteoppkrevernes oppgaver Føring av skatteregnskap Innkreving av forskuddstrekk, arbeidsgiveravgift, selskapsskatt, personskatt

Skatt nord Gøril Heitmann Avdelingsdirektør innkreving Skatt nord Kort om skatteoppkrevernes oppgaver Føring av skatteregnskap Innkreving av forskuddstrekk, arbeidsgiveravgift, selskapsskatt, personskatt

Digitalisering og innovasjon i Skatteetaten

Digitalisering og innovasjon i Skatteetaten Jan Ove Akerjordet Strategiansvarlig/avd.dir Jan Fredrik Håvie Prosjektleder/forretningsutvikler Noen tallstørrelser som beskriver litt om oss Budsjett 2016:

Digitalisering og innovasjon i Skatteetaten Jan Ove Akerjordet Strategiansvarlig/avd.dir Jan Fredrik Håvie Prosjektleder/forretningsutvikler Noen tallstørrelser som beskriver litt om oss Budsjett 2016:

HØRINGSUTTALELSE ANGÅENDE OVERFØRING AV SKATTEOPPKREVERFUNKSJONEN TIL SKATTEETATEN

Haugesund kommune Rådmannen Saksframlegg Dato: Saksnr: Løpenr: Arkivkode: 17.02.2015 2015/1209 7520/2015 203 Saksbehandler: Frode Thorseth Tlf: 52743140 Saksnr Utvalg Møtedato Formannskapet 04.03.15 HØRINGSUTTALELSE

Haugesund kommune Rådmannen Saksframlegg Dato: Saksnr: Løpenr: Arkivkode: 17.02.2015 2015/1209 7520/2015 203 Saksbehandler: Frode Thorseth Tlf: 52743140 Saksnr Utvalg Møtedato Formannskapet 04.03.15 HØRINGSUTTALELSE

Håndtering av risiko i store omstillings og endringsprosesser. Tor Saglie, direktør NAV interim Risikostyring i staten, lanseringsseminar 7.

Håndtering av risiko i store omstillings og endringsprosesser Tor Saglie, direktør NAV interim Risikostyring i staten, lanseringsseminar 7. mars Reform krever mot og vilje til å ta risiko Naturlig og nødvendig

Håndtering av risiko i store omstillings og endringsprosesser Tor Saglie, direktør NAV interim Risikostyring i staten, lanseringsseminar 7. mars Reform krever mot og vilje til å ta risiko Naturlig og nødvendig

Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 VEDTAK: Tore Sirnes rådmann Torunn S. Nilsen økonomidirektør

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

SANDNES KOMMUNE - RÅDMANNEN Arkivsak Arkivkode Saksbeh. : 200603402 : E: 212 : Richard Haukeland Behandles av utvalg: Møtedato Utvalgssaksnr. Formannskapet 22.02.2011 15/11 Bystyret 01.03.2011 ÅRSRAPPORT

Business Intelligence og Datavarehus

Business Intelligence og Datavarehus Gode råd på veien Avfall Norge onsdag 16 januar, 2018 Kort om Webstep Webstep hvor er vi? Noen kundeeksempler BI i Webstep 70 teknologieksperter innen det utvidede

Business Intelligence og Datavarehus Gode råd på veien Avfall Norge onsdag 16 januar, 2018 Kort om Webstep Webstep hvor er vi? Noen kundeeksempler BI i Webstep 70 teknologieksperter innen det utvidede

Overføring av skatteoppkreverfunksjonen fra kommunene til Skatteetaten

Sokndal kommune Saksbehandler: ArkivsakID.: 14/585 Arkivkode: 203 Økonomisjef Oddveig Risa Østrem Saksnummer Utvalg Møtedato 005/15 Formannskapet 27.01.2015 Overføring av skatteoppkreverfunksjonen fra

Sokndal kommune Saksbehandler: ArkivsakID.: 14/585 Arkivkode: 203 Økonomisjef Oddveig Risa Østrem Saksnummer Utvalg Møtedato 005/15 Formannskapet 27.01.2015 Overføring av skatteoppkreverfunksjonen fra

Nærværsarbeid i Skatteetaten

Nærværsarbeid i Skatteetaten IA-konferansen, Oslo 13.januar 2015 Klaas Smith Skattedirektoratet HR-stab 1 Skatteetatens samfunnsoppdrag I Skatteetaten jobber 6500 ansatte mot samme mål; å sikre finansieringen

Nærværsarbeid i Skatteetaten IA-konferansen, Oslo 13.januar 2015 Klaas Smith Skattedirektoratet HR-stab 1 Skatteetatens samfunnsoppdrag I Skatteetaten jobber 6500 ansatte mot samme mål; å sikre finansieringen

Omorganiseringer i Skatteetaten. Statens arbeidsgiverkonferanse 4. september 2019

Omorganiseringer i Skatteetaten Statens arbeidsgiverkonferanse 4. september 2019 Skatteetaten på 1,2,3 Fakta pr. 1.1.2019 6 500 ansatte Andel kvinner 61,8% Gjennomsnittsalder 49,5 år Turnover 6,3 % Sykefravær

Omorganiseringer i Skatteetaten Statens arbeidsgiverkonferanse 4. september 2019 Skatteetaten på 1,2,3 Fakta pr. 1.1.2019 6 500 ansatte Andel kvinner 61,8% Gjennomsnittsalder 49,5 år Turnover 6,3 % Sykefravær

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53.

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

NORSK LOVTIDEND Avd. I Lover og sentrale forskrifter mv. Utgitt i henhold til lov 19. juni 1969 nr. 53. Kunngjort 22. juni 2018 kl. 15.10 PDF-versjon 22. juni 2018 22.06.2018 nr. 65 Lov om endringar i

U' 1 _, FINANSDF-P#RT-EMENTE. Broten, Morten e'm3.448 Side 1 av 1. Arkivnr. " ;, `

10708e'm3.448 Side 1 av 1 Broten, Morten Fra: Johnsen, Elisabeth på vegne av Postmottak Finansdepartementet Sendt: 17. august 2007 08:07 Til: Dokumentasjonssenteret Emne: VS: 107000783.448 Vedlegg: 107000783.

10708e'm3.448 Side 1 av 1 Broten, Morten Fra: Johnsen, Elisabeth på vegne av Postmottak Finansdepartementet Sendt: 17. august 2007 08:07 Til: Dokumentasjonssenteret Emne: VS: 107000783.448 Vedlegg: 107000783.

Utenlandske næringsdrivende og arbeidstakere. Miniguide for. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) MARS 2010 Utenlandske næringsdrivende Norsk

Fagutvalg for administrasjon, ledelse og kontorstøtte. Møte Videomøte

Fagutvalg for administrasjon, ledelse og kontorstøtte Møte 1-2019 Videomøte 07.01.2019 Agenda 1. Godkjenning av referat 2. Orientering og tilbakemelding om møte 18.12.18 3. Siste versjon av initiativ.

Fagutvalg for administrasjon, ledelse og kontorstøtte Møte 1-2019 Videomøte 07.01.2019 Agenda 1. Godkjenning av referat 2. Orientering og tilbakemelding om møte 18.12.18 3. Siste versjon av initiativ.

Produktivitetsvekst i statlig virksomhet - hva skal til? Skattedirektør Hans Christian Holte

Produktivitetsvekst i statlig virksomhet - hva skal til? Skattedirektør Hans Christian Holte Produktivitetsutvikling i Skatteetaten Hvert årsverk i etaten behandler 37 flere skattytere, en økning på 4,3

Produktivitetsvekst i statlig virksomhet - hva skal til? Skattedirektør Hans Christian Holte Produktivitetsutvikling i Skatteetaten Hvert årsverk i etaten behandler 37 flere skattytere, en økning på 4,3

NTL Skatts kommentarer til Skattedirektoratets utredning av ny kontorstruktur.

Til Finansdepartementet Oslo 8.6.2016 NTL Skatts kommentarer til Skattedirektoratets utredning av ny kontorstruktur. NTL Skatt ønsker innledningsvis å kommentere rekkefølgen i oppdragene fra Finansdepartementet.

Til Finansdepartementet Oslo 8.6.2016 NTL Skatts kommentarer til Skattedirektoratets utredning av ny kontorstruktur. NTL Skatt ønsker innledningsvis å kommentere rekkefølgen i oppdragene fra Finansdepartementet.

Oslo Uddeholm Stockholm

Nærmere Oslo enn Stockholm! Oslo Uddeholm Stockholm 2 Presisjonsbedriftens Tiår Jonas Kjellstrand Strategisk Rådgiver, SAS Institute Copyright 2010 SAS Institute Inc. All rights reserved. Dagens agenda

Nærmere Oslo enn Stockholm! Oslo Uddeholm Stockholm 2 Presisjonsbedriftens Tiår Jonas Kjellstrand Strategisk Rådgiver, SAS Institute Copyright 2010 SAS Institute Inc. All rights reserved. Dagens agenda

I fellesskap til beste for våre innbyggere! Hvor skal vi? Hvorfor det? Hvordan ser det ut?

I fellesskap til beste for våre innbyggere! Hvor skal vi? Hvorfor det? Hvordan ser det ut? Ingen organisasjon kan styres utelukkende etter økonomiske størrelser! Det blir som å kjøre bil ved kun og se

I fellesskap til beste for våre innbyggere! Hvor skal vi? Hvorfor det? Hvordan ser det ut? Ingen organisasjon kan styres utelukkende etter økonomiske størrelser! Det blir som å kjøre bil ved kun og se

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Kommunestyret i Bamble kommune behandlet høringen i møte i sak 14/15 og fattet følgende vedtak:

Plan og økonomi Finansdepartementet finans arkiv.postmottak@fin.dep.no Deres ref. Vår ref. Dato 14/04250-10 13.02.2015 Høringssvar Statliggjøring av skatteoppkreverfunksjon Kommunestyret i Bamble kommune

Plan og økonomi Finansdepartementet finans arkiv.postmottak@fin.dep.no Deres ref. Vår ref. Dato 14/04250-10 13.02.2015 Høringssvar Statliggjøring av skatteoppkreverfunksjon Kommunestyret i Bamble kommune

Digitaliseringsstrategi

Sentral stab og støtte Kommunestyrets vedtak Digitaliseringsstrategi 2018-2020 Innhold Vår digitale visjon... 2 Innledning... 3 Digital tjenesteproduksjon... 4 Fem målområder... 5 1. Brukeren i sentrum...

Sentral stab og støtte Kommunestyrets vedtak Digitaliseringsstrategi 2018-2020 Innhold Vår digitale visjon... 2 Innledning... 3 Digital tjenesteproduksjon... 4 Fem målområder... 5 1. Brukeren i sentrum...

Saksframlegg til styret ved Sykehuset Telemark HF

Saksframlegg til styret ved Sykehuset Telemark HF Sakstittel: Strategi for å rekruttere, utvikle og beholde medarbeidere ved STHF Sak nr. Saksbehandler Sakstype Møtedato 79-2015 Tom Helge Rønning, Mai

Saksframlegg til styret ved Sykehuset Telemark HF Sakstittel: Strategi for å rekruttere, utvikle og beholde medarbeidere ved STHF Sak nr. Saksbehandler Sakstype Møtedato 79-2015 Tom Helge Rønning, Mai

Hva kjennetegner god Risikostyring?

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Hva kjennetegner god Risikostyring? BDO lokalt og internasjonalt 67 67 kontorer over hele landet 60 000 60 000 ansatte globalt 1 200 1 200 kontorer 150 Tilstede i 150 land 1250 Over 1250 ansatte 1,3 Over

Digitaliseringsstrategi 2014-2029

Digitaliseringsstrategi 2014-2029 Stavanger kommune Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt førstevalg. Den digitale dialogen skal legge vekt på åpenhet og tilgjengelighet.

Digitaliseringsstrategi 2014-2029 Stavanger kommune Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt førstevalg. Den digitale dialogen skal legge vekt på åpenhet og tilgjengelighet.

Slik bidrar Skatteetaten til å øke bruken av digitale tjenester. Roar Lyby Seniorrådgiver Veiledning Skatt øst

Slik bidrar Skatteetaten til å øke bruken av digitale tjenester Roar Lyby Seniorrådgiver Veiledning Skatt øst Slik bidrar Skatteetaten til å øke bruken av våre tjenester Roar Lyby Seniorrådgiver Veiledning

Slik bidrar Skatteetaten til å øke bruken av digitale tjenester Roar Lyby Seniorrådgiver Veiledning Skatt øst Slik bidrar Skatteetaten til å øke bruken av våre tjenester Roar Lyby Seniorrådgiver Veiledning

Digitaliseringsstrategi

Digitaliseringsstrategi 2014-2029 Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt førstevalg. Den digitale dialogen skal legge vekt på åpenhet og tilgjengelighet. Digitale verktøy

Digitaliseringsstrategi 2014-2029 Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt førstevalg. Den digitale dialogen skal legge vekt på åpenhet og tilgjengelighet. Digitale verktøy

Digitaliseringsstrategi Birkenes kommune Vedtatt av RLG Digitaliseringsstrategi for Birkenes kommune 1

Digitaliseringsstrategi Birkenes kommune 2021 Vedtatt av RLG 15.05.17 Digitaliseringsstrategi for Birkenes kommune 1 Innholdsfortegnelse 1.0 Digitaliseringsstrategi for Birkenes kommune... 3 1.1 Visjon

Digitaliseringsstrategi Birkenes kommune 2021 Vedtatt av RLG 15.05.17 Digitaliseringsstrategi for Birkenes kommune 1 Innholdsfortegnelse 1.0 Digitaliseringsstrategi for Birkenes kommune... 3 1.1 Visjon

Nettverk og arbeidsprosesser. Presentasjon PK-nettverket 04.03.15

Nettverk og arbeidsprosesser Presentasjon PK-nettverket 04.03.15 Nettverkenes rolle Ansvarsområder og beslutningsmyndighet innenfor personalfeltet er i det alt vesentlige delegert ved UiO. Organiseringen

Nettverk og arbeidsprosesser Presentasjon PK-nettverket 04.03.15 Nettverkenes rolle Ansvarsområder og beslutningsmyndighet innenfor personalfeltet er i det alt vesentlige delegert ved UiO. Organiseringen

Årsrapport for 2010. Skatteoppkreveren i Alta kommune. Årsrapport 2010/dato: 20.01.2011

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

1 Årsrapport for kommune 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret SKATT- INNFORDRINGS- OG KONTROLLAVDELINGEN Sentrale hovedoppgaver Skatteregnskap, inn-/utbetalinger,

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning Næringslivet opplever likere konkurransevilkår og betydelig redusert byrde Gjennom et slagkraftig samarbeid legger vi

Vi prioriterer næringslivet, bekjempelse av svart økonomi og sikker ID-forvaltning Næringslivet opplever likere konkurransevilkår og betydelig redusert byrde Gjennom et slagkraftig samarbeid legger vi

mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc

![mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc](/thumbs/20/978158.jpg "mx///bi Årsrapport for 2014 Skatteoppkreveren Søgne kommune ,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc") mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

mx///bi T Årsrapport for 214 Skatteoppkreveren Søgne kommune i,»\r.\r;\ppuxl ur dulu: II) ti] I5 Sk.'\tlcoppkn'\ uren 1 Sngnc 2 Innhold 1. Generelt om skatteoppkreverens virksomhet.....3 1.1 Skatteoppkreverkontoret.._...3

Digitaliseringsstrategi. - trygghet og tillit til teknologi

- trygghet og tillit til teknologi Utkast til behandling i kommunestyret 18. oktober 2018 BAKGRUNN OG MÅL Digitaliseringsstrategien beskriver sentrale innsatsområder for å møte innbyggerne der de er, yte

- trygghet og tillit til teknologi Utkast til behandling i kommunestyret 18. oktober 2018 BAKGRUNN OG MÅL Digitaliseringsstrategien beskriver sentrale innsatsområder for å møte innbyggerne der de er, yte

Organisasjonsutvikling på NAV-kontoret

STAVANGER KOMMUNE BÆRUM KOMMUNE BERGEN KOMMUNE OSLO KOMMUNE TRONDHEIM KOMMUNE Samarbeidsprosjekt mellom 5 pilotkommuner, KS og Arbeids- og velferdsdirektoratet Organisasjonsutvikling på NAV-kontoret L

STAVANGER KOMMUNE BÆRUM KOMMUNE BERGEN KOMMUNE OSLO KOMMUNE TRONDHEIM KOMMUNE Samarbeidsprosjekt mellom 5 pilotkommuner, KS og Arbeids- og velferdsdirektoratet Organisasjonsutvikling på NAV-kontoret L

Digitaliseringsstrategi

Digitaliseringsstrategi 2014 2029 Innsatsområder Ansvar og roller Mål Brukerbehov Utfordringer Verdigrunnlag Digitaliseringsstrategien Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt

Digitaliseringsstrategi 2014 2029 Innsatsområder Ansvar og roller Mål Brukerbehov Utfordringer Verdigrunnlag Digitaliseringsstrategien Stavanger kommune skal gi innbyggerne og næringsliv et reelt digitalt

Visma SuperOffice. Effektiviserer bedriftens salg og kundedialog

Visma SuperOffice Effektiviserer bedriftens salg og kundedialog Utvid Visma Business med en markedsledende CRM-løsning Et godt økonomisystem hjelper bedriften med å ha kontroll på kostnadene. Et godt verktøy

Visma SuperOffice Effektiviserer bedriftens salg og kundedialog Utvid Visma Business med en markedsledende CRM-løsning Et godt økonomisystem hjelper bedriften med å ha kontroll på kostnadene. Et godt verktøy

Kontinuerlig forbedring i den praktiske hverdagen i Skatteetaten. Lucie Aunan, Programleder Kristin Paulgaard, prosessveileder Skatt Nord

Kontinuerlig forbedring i den praktiske hverdagen i Skatteetaten Lucie Aunan, Programleder Kristin Paulgaard, prosessveileder Skatt Nord Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering

Kontinuerlig forbedring i den praktiske hverdagen i Skatteetaten Lucie Aunan, Programleder Kristin Paulgaard, prosessveileder Skatt Nord Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering

VERRAN KOMMUNE Kontrollutvalget

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

VERRAN KOMMUNE Kontrollutvalget ' SAK008/17 SKA TTEOPPKREVERFUNKSJONEN 2016 Møtedato 27.03.2017 Saksnr. Arkiv 008/17 419-1724-5.3 Saksbehandlers forslag til vedtak 1. Kontrollutvalget tar Skatteoppkreverens

Samlet saksfremstilling Arkivsak 6622/14 HØRING - OVERFØRING AV SKATTEOPPKREVING

Samlet saksfremstilling Arkivsak 6622/14 HØRING - OVERFØRING AV SKATTEOPPKREVING Saksansvarlig Sigrun Schei Utvalg Møtedato Politisk saksnummer Formannskapet 27.01.2015 PS 25/15 Innstilling Melhus kommune

Samlet saksfremstilling Arkivsak 6622/14 HØRING - OVERFØRING AV SKATTEOPPKREVING Saksansvarlig Sigrun Schei Utvalg Møtedato Politisk saksnummer Formannskapet 27.01.2015 PS 25/15 Innstilling Melhus kommune

Hvorfor mener vi det er viktig å tenke langsiktig? Randi Marie Tandle Skattedirektoratet Leder Strategiseksjonen

Hvorfor mener vi det er viktig å tenke langsiktig? Randi Marie Tandle Skattedirektoratet Leder Strategiseksjonen 1. Hvem er vi? 2. Hvorfor er strategi viktig for oss? 3. Hvordan jobber vi med strategi?

Hvorfor mener vi det er viktig å tenke langsiktig? Randi Marie Tandle Skattedirektoratet Leder Strategiseksjonen 1. Hvem er vi? 2. Hvorfor er strategi viktig for oss? 3. Hvordan jobber vi med strategi?

Årsrapport for Skatteoppkreveren i Agdenes kommune. Årsrapport januar 2016 Kemnerkontoret i Orkdalsregionen

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

1 Årsrapport for 2015 Skatteoppkreveren i Agdenes kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3

Organisasjonsutvikling på NAV-kontoret

STAVANGER KOMMUNE BÆRUM KOMMUNE BERGEN KOMMUNE OSLO KOMMUNE TRONDHEIM KOMMUNE Samarbeidsprosjekt mellom 5 pilotkommuner, KS og Arbeids- og velferdsdirektoratet Organisasjonsutvikling på NAV-kontoret L

STAVANGER KOMMUNE BÆRUM KOMMUNE BERGEN KOMMUNE OSLO KOMMUNE TRONDHEIM KOMMUNE Samarbeidsprosjekt mellom 5 pilotkommuner, KS og Arbeids- og velferdsdirektoratet Organisasjonsutvikling på NAV-kontoret L

Bilag 1 Kravspesifikasjon

Bilag 1 Kravspesifikasjon Kundens krav til Bistanden beskrives her Om Politiets IKT-tjenester I 2014 ble Politiets IKT-tjenester (PIT) etablert som en egen organisatorisk enhet underlagt Politidirektoratet.

Bilag 1 Kravspesifikasjon Kundens krav til Bistanden beskrives her Om Politiets IKT-tjenester I 2014 ble Politiets IKT-tjenester (PIT) etablert som en egen organisatorisk enhet underlagt Politidirektoratet.

Kemneren i Ullensaker kommune

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

1 Kemneren i Ullensaker kommune 2 Innhold 1. Generelt om skatteoppkreverens virksomhet... 3 1.1 Skatteoppkreverkontoret... 3 1.1.1 Ressurser... 3 1.1.2 Organisering... 3 1.1.3 Ressurser og kompetanse...

AVTALE KNYTTET TIL SAMARBEID VEDRØRENDE DIGITALISERING

AVTALE KNYTTET TIL SAMARBEID VEDRØRENDE DIGITALISERING 1. Bakgrunn Alle kommuner skal møte de samme lovpålagte oppgavene og ha interaksjon med de samme sektorer og aktører til tross for at utgangspunktet

AVTALE KNYTTET TIL SAMARBEID VEDRØRENDE DIGITALISERING 1. Bakgrunn Alle kommuner skal møte de samme lovpålagte oppgavene og ha interaksjon med de samme sektorer og aktører til tross for at utgangspunktet

Personvernerklæring for Fredrikstad kemnerkontor

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Personvernerklæring for Fredrikstad kemnerkontor Personvernerklæring for Fredrikstad kemnerkontor Kemneren i Fredrikstad skal behandle personopplysningene dine på en lovlig og sikker måte. Her kan du

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014 v/statssekretær Paal Bjørnestad Takk for invitasjonen. Jeg er spesielt glad for å bli invitert til

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014 v/statssekretær Paal Bjørnestad Takk for invitasjonen. Jeg er spesielt glad for å bli invitert til

Styret Sykehusinnkjøp HF 22.mars 2017

Saksframlegg Saksgang: Styre Møtedato Styret Sykehusinnkjøp HF 22.mars 2017 SAK NR 023-2017 IKT driftsplattform for Sykehusinnkjøp HF Forslag til vedtak: 1. Styret tar saken til orientering 2. Styret ber

Saksframlegg Saksgang: Styre Møtedato Styret Sykehusinnkjøp HF 22.mars 2017 SAK NR 023-2017 IKT driftsplattform for Sykehusinnkjøp HF Forslag til vedtak: 1. Styret tar saken til orientering 2. Styret ber

Sauherad kommune. Møteinnkalling Tilleggsak. Utvalg: Kommunestyret Møtested: Kommunestyresalen Dato: Tidspunkt: 18:00

Sauherad kommune Møteinnkalling Tilleggsak Utvalg: Kommunestyret Møtested: Kommunestyresalen Dato: 29.01.2015 Tidspunkt: 18:00 Forfall meldes på tlf 35 95 70 00 til resepsjonen, som sørger for innkalling

Sauherad kommune Møteinnkalling Tilleggsak Utvalg: Kommunestyret Møtested: Kommunestyresalen Dato: 29.01.2015 Tidspunkt: 18:00 Forfall meldes på tlf 35 95 70 00 til resepsjonen, som sørger for innkalling

Fellesnemnda 8.des 2015

Fellesnemnda 8.des 2015 Orientering fra møte i ansettelsesutvalget 24.11 Prosjektleders orientering Ansettelsesutvalget 24.11 Premisser for rekruttering av nye Sandefjord kommunes øverste ledelse Prosess

Fellesnemnda 8.des 2015 Orientering fra møte i ansettelsesutvalget 24.11 Prosjektleders orientering Ansettelsesutvalget 24.11 Premisser for rekruttering av nye Sandefjord kommunes øverste ledelse Prosess

MalemaL Liv: UTK. Rapport 4/2015. Revisjon av Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

MalemaL Liv: UTK Rapport 4/2015 Revisjon av Sykehusapotekene HF Konsernrevisjonen Helse Sør-Øst 27.03.2015 Rapport nr. 4/2015 Revisjonsperiode Desember 2014 til mars 2015 Virksomhet Sykehusapotekene HF

Årsregnskap og årsrapport. Skatteoppkreverkontor

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Årsregnskap og årsrapport 2010 Skatteoppkreverkontor 1.1 Innledning/oppsummering 1.2 Organisering, ressurser og kompetanse 1.3 Intern kontroll 1.4 Diverse nøkkeltall 1.5 Skatteinngang 1.6 Betaling og regnskap

Proplan Time Frigjør tid til kjernevirksomheten

Proplan Time Frigjør tid til kjernevirksomheten Velkommen til frokostseminar Effektiv timefangst for Bygg- og maskin entreprenører - Spar tid på timeregistrering og få bedre oversikt over dine data! Agenda

Proplan Time Frigjør tid til kjernevirksomheten Velkommen til frokostseminar Effektiv timefangst for Bygg- og maskin entreprenører - Spar tid på timeregistrering og få bedre oversikt over dine data! Agenda

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Skatteoppkreveren i Ørland kommune

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

Først en kort presentasjon av NAV. Omstilling i store offentlige organisasjoner

Omstilling i store offentlige organisasjoner Jorun Kongerud, Direktør NAV Pensjon Stein Rasmussen, Senior Prosjektleder i PROMIS Først en kort presentasjon av NAV Ansvarlig for tjenester som: Dagpenger

Omstilling i store offentlige organisasjoner Jorun Kongerud, Direktør NAV Pensjon Stein Rasmussen, Senior Prosjektleder i PROMIS Først en kort presentasjon av NAV Ansvarlig for tjenester som: Dagpenger