Risikostyring i skatteetaten. Ved revisjonsdirektør Teis Stokka

|

|

|

- Grethe Magnussen

- 8 år siden

- Visninger:

Transkript

1 Risikostyring i skatteetaten Ved revisjonsdirektør Teis Stokka

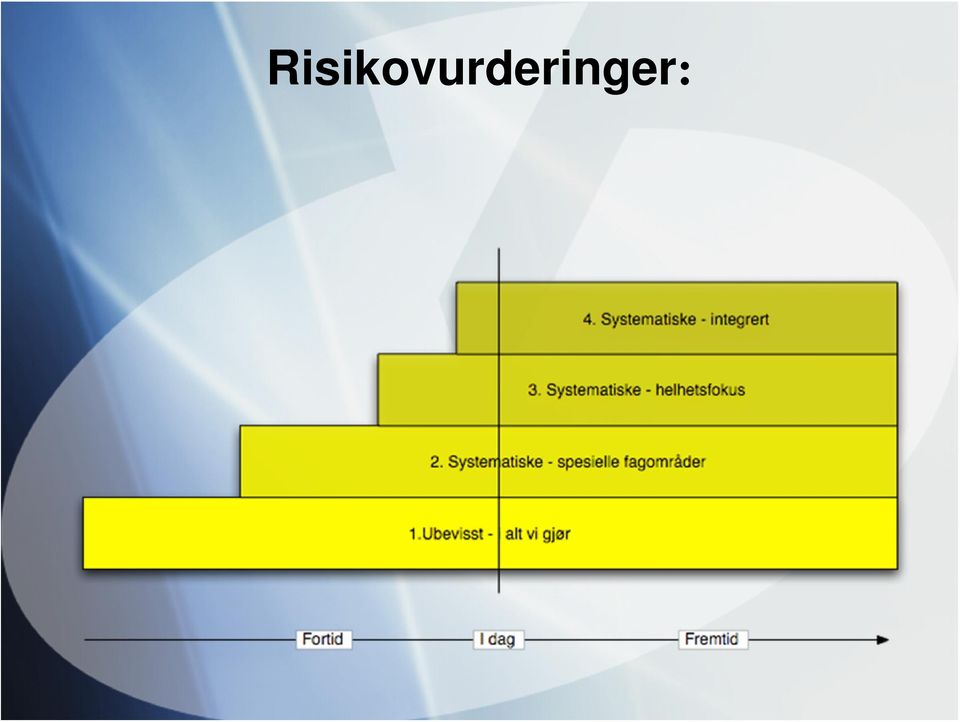

2 Risikovurderinger:

3 Skatteetaten En stor og viktig etat ca ansatte 99 LK, 19 FSK, 18 SFK, 3 SSK, Etatskontor og kemnerkontor 3,7 mill. selvangivelser, 1,5 mill. MVA oppg. Samlede skatteinntekter: 667 milliarder Store og komplekse IT systemer Stor endringstakt og produktutvikling Høy iboende risiko

4 Organisasjonsstruktur

5 Hvordan responderer skatteetaten på risiko? Noe begrenset handlingsrom mht. alternativene: Unngå (kan ikke velge mål og arbeidsområder selv) Dele (kan f. eks. ikke tegne ekstern forsikring mot feil vedtak) GÅ UT AV VIRK- SOMHETEN FORSIKRE SEG ELLER HEDGE IKKE GJØRE NOE KONTROLLERE RISIKOEN

6 1. Risikovurderinger i alt vi gjør Skatteetaten har i praksis alltid benyttet former for risikovurderinger i styring integrert i alle drifts- /utviklingsoppgaver etatens strategier er et resultat av risikovurderinger med 3-5 års tidshorisont i stor grad ubevisst og derfor i begrenset grad systematisk Risikostyring og risikovurderinger som sådan er ikke noe nytt!

7 2. Systematiske risikovurderinger på spesielle fagområder På enkelte områder har etaten lenge hatt systematiske risikovurderinger Etatsovergripende områder: IT-sikkerhet Prosjektstyring Virksomhetsområder: Kontrollutvelgelse Debitortilpasset innfordring

8 3. Systematiske risikovurderinger med helhetsfokus Fom fokus på helhetlig risikostyring F.o.m. 2003: Krav til driftsenheter i ytre etat om å gjennomføre systematiske risikovurderinger tilknyttet sin virksomhet. 2004/5: Overordnede risikovurderinger foretatt av toppledelsen. Tilrettelagt av Internrevisjonen

9 Helhetlig risikovurdering på overordnet nivå Utgangspunktet er etatens MÅL Identifikasjon av risikoområder Risikovurdering (sannsynlighet og konsekvens) pr. risikoområde vurderes eksisterende og potensielle risikofaktorer.som kan medføre manglende måloppnåelse.de neste 1-2 år.gitt kjente og planlagte interne kontrolltiltak.slik de faktisk fungerer/etterleves Helhetssjekk som grunnlag for risikokart Risikokart grunnlag for valg av risikoreduserende tiltak

10 Metode/struktur Etatens hovedmål l + Føringer F fra FIN + Etatsledelsens vurdering 10 OVERORDNEDE RISIKOOMRÅDER A B C D E F G H I J Rettidig fastsettelse Alt betales Korrekt folkeregister Korrekt regnskap Prosjekthåndtering Riktig fastsettelse Rettidig betaling God service Beredskapshåndt. IT Gevinstrealisering FAGOMRÅDENES DELRISIKOOMRÅDER DER Fastsetting Innkreving Org. tjenester IT-avdeling A. Korrekte og rettidige GLD B. Korrekte og rettidige selvang. C. Faglig nivå likningsarbeid D. Tilfredsst. oppgavekontroll E. Stedlig kontroll F. Skattereform G. Avdekke skattekriminalitet A. SKO s arb.giverkontroll A. SKD s regnskap (SAP) B. Innkrevingens faglige nivå B. Anskaffelser C. SFK s faglige styring av SKO D. Debitortilpasset innfordring F. Riktig og rettidig skatteregnskap G. SKARP Risikofaktorer som hindrer måloppnm loppnåelse

B. Innkrevingens faglige nivå B. Anskaffelser C. SFK s faglige styring av SKO D. Debitortilpasset innfordring F.")

11 Hvilken risiko vurderer vi? Ulike tiltak iverksatt etter en bestemt systematikk Brutto utfordring Netto utfordring Sannsynlighet H Risiko H Sannsynlighet Kontroll L Konsekvens H L Konsekvens H

12 Erfaringer med systematiske risikovurderinger på overordnet nivå Betydelig merverdi pga. systematikk og helhet Mange utfordrende metodevalg på godt og vondt Bruk av fasilitator/stemmeverktøy fungerer godt Årsaker til vurderingene må fanges opp Risikovurderinger bør knyttes direkte til etatens styring Overordnede risikovurderinger bør utnytte lokale risikovurderinger

13 Systematiske risikovurderinger i driftsenhetene Metoden er i prinsippet lik den for overordnet nivå Risikovurdering del av lokale planprosesser Ikke del av styringen mellom nivåene

14 Oppsummering Risikovurderinger i alt vi gjør Systematiske risikovurderinger på spesielle områder Helhetlig fokus i risikovurderingene..hva mer kan vi ønske oss???

15 Jo, vi ønsker å.. 1) Øke risikostyringens bidrag til bedre prioriteringsevne og økt måloppnåelse 2) Begrense samlet ressursbruk knyttet til risikostyring og virksomhetsstyring 3) Oppfyllelse av form- og innholdskrav på området risikostyring

16 4. Systematiske risikovurderinger integrert i styring Utfordringer:..sammenheng mellom vurderinger i ytre etat og på overordnet nivå..systematisk risikovurdering delvis uavhengig av styringen ulike begreper om samme aktiviteter Ønsket situasjon:.. gjensidig utnyttelse av risikovurderinger i ytre etat og på overordnet nivå.. risikovurderingene integrert i styringen økt strømlinjeforming av begreper

17 Gjennomført, pågående og planlagt aktivitet

18 Risikohåndtering integrert i styring Systematiske risikovurderinger (fylkesnivå og overordnet nivå) skal gjøres på den tid av året der de i størst grad kan: bygge på FERSK INFORMASJON nedenfra og ovenfra tjene som VIKTIG INPUT nedover og oppover Hvor i styringsdialogen er risikovurderingene mest nyttige : JUNI : Et at ens risikovurdering Styringssignaler FRA FI N.DEP. Styringsinformasjon fra ytre etat Styringssignaler TIL YTRE ETAT NOV: Fylkets risikovurdering Kontrakt SKD-fylke Styringsdialog med FI N.DEP DES/ JAN: Lokal risikovurdering og tiltaksplanlegging

19 Oppsummering - Praktiske råd Kommuniser klart målene med risikostyring Ta utgangspunkt i virksomhetens mål og styringssystem Godta en viss investeringskostnad alt vil ikke fungere perfekt første gang Sørg for forankring i toppledergruppen Sikre at alle snakker samme språk Alminneliggjøring og avmystifisering

Retningslinjer for risikostyring ved HiOA Dato siste revisjon:

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Retningslinjer for risikostyring ved HiOA Dato siste revisjon: 28.11.2017 1 Hensikt, bakgrunn og mål Hensikten med dette dokumentet er å bidra til at HiOA har en strukturert tilnærming for å identifisere,

Risikostyring - for konsensusbygging og operasjonell styring

DFØs nettverk for virksomhetsstyring, 17. februar 2016 Risikostyring - for konsensusbygging og operasjonell styring Per O. Fjell Dette er NAV (2015) 270 000 personer meldte seg som helt arbeidsledig i

DFØs nettverk for virksomhetsstyring, 17. februar 2016 Risikostyring - for konsensusbygging og operasjonell styring Per O. Fjell Dette er NAV (2015) 270 000 personer meldte seg som helt arbeidsledig i

Resultatmåling og styring i Skatteetaten

Resultatmåling og styring i Skatteetaten Trine Louise Dahlen Seksjonsleder Styring og oppfølging Arne Johan Grimsbo Prosjektleder Styring ROS Innhold Generelt om skatteetaten Organisering Formål, mål og

Resultatmåling og styring i Skatteetaten Trine Louise Dahlen Seksjonsleder Styring og oppfølging Arne Johan Grimsbo Prosjektleder Styring ROS Innhold Generelt om skatteetaten Organisering Formål, mål og

Omorganiseringer i Skatteetaten. Statens arbeidsgiverkonferanse 4. september 2019

Omorganiseringer i Skatteetaten Statens arbeidsgiverkonferanse 4. september 2019 Skatteetaten på 1,2,3 Fakta pr. 1.1.2019 6 500 ansatte Andel kvinner 61,8% Gjennomsnittsalder 49,5 år Turnover 6,3 % Sykefravær

Omorganiseringer i Skatteetaten Statens arbeidsgiverkonferanse 4. september 2019 Skatteetaten på 1,2,3 Fakta pr. 1.1.2019 6 500 ansatte Andel kvinner 61,8% Gjennomsnittsalder 49,5 år Turnover 6,3 % Sykefravær

Prinsipper for virksomhetsstyring i Oslo kommune

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Oslo kommune Byrådsavdeling for finans Prosjekt virksomhetsstyring Prinsippnotat Prinsipper for virksomhetsstyring i Oslo kommune 22.09.2011 2 1. Innledning Prinsipper for virksomhetsstyring som presenteres

Risikostyring og Risikoworkshop - BI seminar 24.april 2014. NAV Internrevisjonen. Revisjonssjef Jørgen Bock

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Risikostyring og Risikoworkshop - BI seminar 24.april 2014 NAV Internrevisjonen Revisjonssjef Jørgen Bock Arbeids- og velferdsetaten korte fakta Etablert 1. juli 2006 Partnerskap i alle kommuner 457 NAV-kontor

Bedre og billigere virksomhetsstyring. Direktør Marianne Andreassen

Bedre og billigere virksomhetsstyring Direktør Marianne Andreassen Innhold Utfordringer IKT/E-forvaltning og gevinstrealisering Resultatmålinger Risikostyring Avslutning Utfordringer Nordisk velferdsmodell

Bedre og billigere virksomhetsstyring Direktør Marianne Andreassen Innhold Utfordringer IKT/E-forvaltning og gevinstrealisering Resultatmålinger Risikostyring Avslutning Utfordringer Nordisk velferdsmodell

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Hvordan gjennomføre og dokumentere risikovurderingen i en mindre bank Høstkonferansen 2010 Bergen, 21. september Sonja Lill Flø Myklebust Definisjon av risikostyring Disposisjon Sentrale forhold ved risikostyring

Revisjon av styring og kontroll

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Revisjon av styring og kontroll Møte nettverk virksomhetsstyring 12. desember 2014 Direktoratet for økonomistyring Side 1 Agenda 09:00 09:15 10:00 10:15 11:00 11.30 Velkommen og innledning v/ DFØ Revisjon

Direktør Marianne Andreassen

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Risikostyring i staten hvordan håndtere risikostyring i mål- og resultatstyringen PWC 6. juni 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring

Mål- og resultatstyring og risikostyring i staten (det offentlige)

") Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Mål- og resultatstyring og risikostyring i staten (det offentlige) Sjøfartsdirektoratet Haugesund 26. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Senter for statlig økonomistyring

Hvor ligger Forsvarets utfordringer for å bli ledende i forvaltningen mht. økonomistyring

Hvor ligger Forsvarets utfordringer for å bli ledende i forvaltningen mht. økonomistyring Forsvaret 27. mars 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Utfordringer og utviklingstrekk

Hvor ligger Forsvarets utfordringer for å bli ledende i forvaltningen mht. økonomistyring Forsvaret 27. mars 2007 Direktør Marianne Andreassen Senter for statlig økonomistyring Side 1 Utfordringer og utviklingstrekk

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Intern kontroll i Toll- og avgiftsetaten - Kontinuerlig forbedring av det uformelle styringsog kontrollmiljøet DFØ Samarbeidsforum intern kontroll 12. mars 2015 Etatens mål og prosesser Hovedmål Motvirke

Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Risikostyring Helhetlig risikostyring som en integrert del av mål- og resultatstyringen i Helse Midt-Norge Toril Orrestad Formål med innlegget Hvorfor igangsette dette arbeidet? Hva betyr det for dere?

Hvordan har digitalisering av anskaffelser påvirket arbeidshverdagen hos Universitetet i Oslo og hvordan har vi tatt ut gevinstene?

Hvordan har digitalisering av anskaffelser påvirket arbeidshverdagen hos Universitetet i Oslo og hvordan har vi tatt ut gevinstene? esignatur Evaluering & tildeling System- og brukerstøtte e-handel efaktura

Hvordan har digitalisering av anskaffelser påvirket arbeidshverdagen hos Universitetet i Oslo og hvordan har vi tatt ut gevinstene? esignatur Evaluering & tildeling System- og brukerstøtte e-handel efaktura

Erfaringer med bruk av internrevisjon i underliggende virksomheter

Erfaringer med bruk av internrevisjon i underliggende virksomheter Frokostseminar i DFØ 2. September 2015 Utgangspunkt Virksomheter med internrevisjon på FINs område: Toll- og avgiftsetaten (TAD) internrevisjon

Erfaringer med bruk av internrevisjon i underliggende virksomheter Frokostseminar i DFØ 2. September 2015 Utgangspunkt Virksomheter med internrevisjon på FINs område: Toll- og avgiftsetaten (TAD) internrevisjon

Risikostyring som faglig utfordring i Riksrevisjonen

Risikostyring som faglig utfordring i Riksrevisjonen Innlegg på Nasjonal fagkonferanse i offentlig revisjon, 17. 18. oktober 2006 Therese Johnsen Ekspedisjonssjef Riksrevisjonen Revisjonsvirksomheter burde

Risikostyring som faglig utfordring i Riksrevisjonen Innlegg på Nasjonal fagkonferanse i offentlig revisjon, 17. 18. oktober 2006 Therese Johnsen Ekspedisjonssjef Riksrevisjonen Revisjonsvirksomheter burde

Difi som navet i en lærende offentlig sektor

Difi som navet i en lærende offentlig sektor Institusjonell læring..? Program for bedre styring og ledelse Revidert utrednings-instruks med veileder Kompetansetiltak for revidert utredningsinstruks Mekanismer

Difi som navet i en lærende offentlig sektor Institusjonell læring..? Program for bedre styring og ledelse Revidert utrednings-instruks med veileder Kompetansetiltak for revidert utredningsinstruks Mekanismer

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Kontroll av omsetningsoppgaver ny modell kan gi bedre utvelgelse Tormod Reiersen, Skattedirektoratet Per Arne Paulsen, Skattedirektoratet Anders Berset, Skattedirektoratet I 2012 gjennomførte Skatteetaten

Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

DFØ Lansering av veileder i internkontroll - 23. mai 2013 Nytten ved å jobbe systematisk med intern kontroll Revisjonsdirektør Solbjørg Lie Organisasjonskart for NAV fra 1.1.2013 Arbeids- og velferdsdirektoratet

Årsrapport 2012 Internrevisjon Pasientreiser ANS

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Årsrapport 2012 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjonsoppdrag... 4 2.1 Revisjon av virksomhetsstyring, intern styring og kontroll del 1... 4 2.2 Revisjon av virksomhetsstyring,

Fylkesmannen i Buskerud 22. august 2011. Risikostyring i statlige virksomheter. Direktør Marianne Andreassen

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Fylkesmannen i Buskerud 22. august 2011 Risikostyring i statlige virksomheter Direktør Marianne Andreassen 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) -

Revisjonsplan 2012 Internrevisjon Pasientreiser ANS

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Revisjonsplan Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3 2.1.2 Rådgivningsoppgaver...

Integrering av IT i virksomhetens helhetlige risikostyring

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Advisory Integrering av IT i virksomhetens helhetlige risikostyring Tekna Risiko og sikkerhet i IKT-systemer Max Österlund (max.osterlund@no.ey.com, mobil: 995 05 610) Dette dokumentet er Ernst & Youngs

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak Høgskolen i Bodø, Senter for offentlig innovasjon, 3. juni 2010 Direktør

Fra visjoner til prestasjoner: Styringsmetoder i staten for å fremme utvikling og innovasjon innenfor rammene av politiske vedtak Høgskolen i Bodø, Senter for offentlig innovasjon, 3. juni 2010 Direktør

Rammeverk for risikostyring i Helse Midt-Norge

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

Rammeverk for risikostyring i Helse Midt-Norge Versjon 1.0 Godkjent i ledergruppen Helse Midt-Norge 29.03.16 Innhold Rammeverk for risikostyring i Helse Midt-Norge... 3 Innledning... 3 DEL 1 RAMMEVERK

www.pwc.no Oppfølging av Internkontroll Jonas Gaudernack 25. oktober 2010

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

www.pwc.no Oppfølging av Internkontroll Innhold - oppfølging av internkontroll 1. Internkontroll hva er det? 2. Fremgangsmåte for oppfølging av internkontroll Teori Utvalgte regulatoriske krav Roller 3.

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget ISO 26000 og GRI komplementære eller konkurrerende Adelheid Sæther Flytoget AS Nøkkeltall 2013 6,5 mill passasjerer 16 togsett Utgjør 10 % av alle

Samfunnsansvar og helhetlig virksomhetsstyring i Flytoget ISO 26000 og GRI komplementære eller konkurrerende Adelheid Sæther Flytoget AS Nøkkeltall 2013 6,5 mill passasjerer 16 togsett Utgjør 10 % av alle

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten V/ Helge Moe Spildrejorde DFØ Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet

Krav til innhold i årsrapporter Om del IV i årsrapport: Styring og kontroll i virksomheten V/ Helge Moe Spildrejorde DFØ Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet

Styring og kontroll i Lånekassen

Styring og kontroll i Lånekassen Samling for økonomidirektører og økonomiledere i UH-sektoren, 23. april 2015. Anne Britt Fagerli, seniorrådgiver Lånekassen gjør utdanning mulig Hovedtall 2014 1 010 800

Styring og kontroll i Lånekassen Samling for økonomidirektører og økonomiledere i UH-sektoren, 23. april 2015. Anne Britt Fagerli, seniorrådgiver Lånekassen gjør utdanning mulig Hovedtall 2014 1 010 800

Risikostyring i staten En metode for håndtering av risiko i mål- og resultatstyringen

En metode for håndtering av risiko i mål- og resultatstyringen Seniorrådgiver Bente Nyrud Gobel Forvaltnings- og analyseavdelingen Tirsdag 07.03.2006 kl. 10.50 11.40 En gjennomgang av hovedpunktene i SSØs

En metode for håndtering av risiko i mål- og resultatstyringen Seniorrådgiver Bente Nyrud Gobel Forvaltnings- og analyseavdelingen Tirsdag 07.03.2006 kl. 10.50 11.40 En gjennomgang av hovedpunktene i SSØs

EDB Business Partner. Sikkerhetskontroller / -revisjoner

EDB Business Partner Sikkerhetskontroller / -revisjoner Varedeklarasjon Grunnlag for kontroller (revisjoner) Prosess og metodikk Rapportering Oppfølgning av avvik EDB Business Partner > slide 2 Corporate

EDB Business Partner Sikkerhetskontroller / -revisjoner Varedeklarasjon Grunnlag for kontroller (revisjoner) Prosess og metodikk Rapportering Oppfølgning av avvik EDB Business Partner > slide 2 Corporate

Risikotoleranse i etatsstyringen

Øystein Schønberg-Grevbo Avdelingsdirektør, Skattelovavdelingen Seminar om risikotoleranse DFØ 2 3 Disposisjon Hva er etatsstyring? Prinsipper og kjennetegn ved FINs etatsstyring Kultur for feil noen konkrete

Øystein Schønberg-Grevbo Avdelingsdirektør, Skattelovavdelingen Seminar om risikotoleranse DFØ 2 3 Disposisjon Hva er etatsstyring? Prinsipper og kjennetegn ved FINs etatsstyring Kultur for feil noen konkrete

Hva er risikostyring?

Hva er risikostyring? EBL workshop - DNV innlegg Tore Magler Wiggen, Senior Consultant / Lawyer, Cleaner Energy, DNV Energy. 22.10.2008 Agenda Risiko definisjon og begreper Risikovurdering risikoanalyse

Hva er risikostyring? EBL workshop - DNV innlegg Tore Magler Wiggen, Senior Consultant / Lawyer, Cleaner Energy, DNV Energy. 22.10.2008 Agenda Risiko definisjon og begreper Risikovurdering risikoanalyse

Retningslinje for risikostyring for informasjonssikkerhet

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Retningslinje for risikostyring for informasjonssikkerhet Type dokument Retningslinje Forvaltes av Avdelingsleder virksomhetsstyring Godkjent av Organisasjonsdirektøren Klassifisering Intern Gjelder fra

Om del IV. Styring og kontroll i virksomheten

Om del IV. Styring og kontroll i virksomheten Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet har et overordnet ansvar for styring og kontroll av underliggende virksomhet

Om del IV. Styring og kontroll i virksomheten Utgangspunktet for etatsstyringen Økonomiregelverket slår fast at departementet har et overordnet ansvar for styring og kontroll av underliggende virksomhet

Risikovurderinger fra departementets perspektiv

Justis- og beredskapsdepartementet Risikovurderinger fra departementets perspektiv Siri Lassen Oslo, 17. februar 2016 Vi hadde et behov for å tilrettelegge for bedre styring av underliggende virksomheter

Justis- og beredskapsdepartementet Risikovurderinger fra departementets perspektiv Siri Lassen Oslo, 17. februar 2016 Vi hadde et behov for å tilrettelegge for bedre styring av underliggende virksomheter

Styringssystem og internkontroll i SSHF

Arkivsak Dato 18.01.2012 Saksbehandler Kåre Smith Heggland Saksframlegg Styre Sørlandet sykehus HF Møtedato 26.01.2012 Sak nr 008-2012 Sakstype Orienteringssak Sakstittel Styringssystem og internkontroll

Arkivsak Dato 18.01.2012 Saksbehandler Kåre Smith Heggland Saksframlegg Styre Sørlandet sykehus HF Møtedato 26.01.2012 Sak nr 008-2012 Sakstype Orienteringssak Sakstittel Styringssystem og internkontroll

Helhetlig styringssystem

Helhetlig styringssystem Case: Om utviklingen og innføringen av et helhetlig virksomhetsstyringssystem i Husbanken Per Erik Torp seniorrådgiver 30. april 2008 1 Husbanken - organisering 30. april 2008

Helhetlig styringssystem Case: Om utviklingen og innføringen av et helhetlig virksomhetsstyringssystem i Husbanken Per Erik Torp seniorrådgiver 30. april 2008 1 Husbanken - organisering 30. april 2008

Høgskolen i Sør-Trøndelag Høgskolestyret. Sak: Styrets egenerklæring om styring og kontroll

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 24.09.2014 Til: Høgskolestyret Fra: Rektor Sak: Styrets egenerklæring om styring og kontroll Saksbehandler/-sted: Ingrid Volden / SØR Tidligere

Høgskolen i Sør-Trøndelag Høgskolestyret Vedtakssak Dato: 24.09.2014 Til: Høgskolestyret Fra: Rektor Sak: Styrets egenerklæring om styring og kontroll Saksbehandler/-sted: Ingrid Volden / SØR Tidligere

Norges skatteadministrasjon utfordringer og suksesser. Skattedirektør Hans Christian Holte

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

Skatteudvalget 2016-17 SAU Alm.del Bilag 115 Offentligt Norges skatteadministrasjon utfordringer og suksesser Skattedirektør Hans Christian Holte Samfunnsoppdraget Sikre at skatter, avgifter og andre krav

Saksdokumenter: KR 23.1/11 Årsplan KR sak doc. Årsplan 2011 for de sentralkirkelige råd

DEN NORSKE KIRKE KR 23/11 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo,15.-16.03. 2011 Referanser: MKR 06/11, SKR 07/11 Saksdokumenter: KR 23.1/11 Årsplan 2011 - KR sak 23-11.doc Årsplan 2011 for

DEN NORSKE KIRKE KR 23/11 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo,15.-16.03. 2011 Referanser: MKR 06/11, SKR 07/11 Saksdokumenter: KR 23.1/11 Årsplan 2011 - KR sak 23-11.doc Årsplan 2011 for

Kontinuerlig forbedring i den praktiske hverdagen i Skatteetaten. Lucie Aunan, Programleder Kristin Paulgaard, prosessveileder Skatt Nord

Kontinuerlig forbedring i den praktiske hverdagen i Skatteetaten Lucie Aunan, Programleder Kristin Paulgaard, prosessveileder Skatt Nord Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering

Kontinuerlig forbedring i den praktiske hverdagen i Skatteetaten Lucie Aunan, Programleder Kristin Paulgaard, prosessveileder Skatt Nord Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering

Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015.

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Enhet for intern revisjon (EIR) ved UiO, - hvem, - hva, - hvordan Informasjon til styret ved Medisinsk fakultet tirsdag 19. mai 2015. Morten Opsal, fungerende revisjonssjef Forankring i styret Instruksen

Saksgang: Styret Helseforetakenes senter for pasientreiser ANS 31/10/2016

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Helseforetakenes senter for pasientreiser ANS 31/10/2016 SAK NR 53-2016 Halvårlig risikovurdering, Helseforetakenes senter for pasientreiser ANS per

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Helseforetakenes senter for pasientreiser ANS 31/10/2016 SAK NR 53-2016 Halvårlig risikovurdering, Helseforetakenes senter for pasientreiser ANS per

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai Direktoratet for økonomistyring

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Nytt veiledningsmateriell om internkontroll - lanseringsseminar 23. mai 2013 Side 1 Program Tid Tema Hvem 08:45-09:00 Registrering og kaffe 09:00 09:05 Velkommen Roger Bjerke, avdelingsdirektør Forvaltnings-

Statens økonomistyring som middel til å hindre systemsvikt

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Statens økonomistyring som middel til å hindre systemsvikt Juristenes fagdager Sandefjord 15. oktober 2009 Direktør Marianne Andreassen 26.10.2009 Senter for statlig økonomistyring Side 1 Senter for statlig

Utkast Revisjonsplan Internrevisjon Pasientreiser HF

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2017 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Bruk av mål i mål- og resultatstyringen

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Bruk av mål i mål- og resultatstyringen Innovasjon Norge Direktør Marianne Andreassen 26.8.2011 11.10.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under

Risikotoleranse i etatsstyringen

Espen Nord Eidene Seniorrådgiver, seksjon for etatsstyring, Skattelovavdelingen Seminar om risikotoleranse DFØ, 13. mars, 2015 2 3 Disposisjon Etatsstyring i FIN Hva er etatsstyring Rammer og prinsipper

Espen Nord Eidene Seniorrådgiver, seksjon for etatsstyring, Skattelovavdelingen Seminar om risikotoleranse DFØ, 13. mars, 2015 2 3 Disposisjon Etatsstyring i FIN Hva er etatsstyring Rammer og prinsipper

Fiskeri- og kystdepartementet

Fiskeri- og kystdepartementet 1 Fiskeri- og kystdepartementets forvaltning og gjennomføring av budsjettet for 2006 1.1 Generelt om resultatet av revisjonen Fiskeri- og kystdepartementet består av ett programområde:

Fiskeri- og kystdepartementet 1 Fiskeri- og kystdepartementets forvaltning og gjennomføring av budsjettet for 2006 1.1 Generelt om resultatet av revisjonen Fiskeri- og kystdepartementet består av ett programområde:

Saksframlegg. Styret Pasientreiser HF 30/10/2017. SAK NR Halvårlig risikovurdering, Pasientreiser HF per oktober 2017

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Pasientreiser HF 30/10/2017 SAK NR 31-2017 Halvårlig risikovurdering, Pasientreiser HF per oktober 2017 Forslag til vedtak: 1. Styret tar fremlagte

Saksframlegg Referanse Saksgang: Styre Møtedato Styret Pasientreiser HF 30/10/2017 SAK NR 31-2017 Halvårlig risikovurdering, Pasientreiser HF per oktober 2017 Forslag til vedtak: 1. Styret tar fremlagte

Instruks for Konsernrevisjonen Helse Sør-Øst. Erstatter instruks av

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Instruks for Konsernrevisjonen Helse Sør-Øst Erstatter instruks av 26.02.2009 Fastsatt av styret i Helse Sør-Øst RHF 07.02.2012 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet...

Risikostyring og intern kontroll i statlige virksomheter

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Risikostyring og intern kontroll i statlige virksomheter Marianne Andreassen Direktør HIBO 26. oktober 2009 26.10.2009 Senter for statlig økonomistyring Side 1 Hvem er SSØ? Virksomhetsidé Som statens ekspertorgan

Skatteoppkreveren i Ørland kommune

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

1 Årsrapport for 2009 Skatteoppkreveren i Ørland kommune Kemnerkontoret for Fosen 2 1. Generelt om skatteoppkreverens virksomhet 1.1. Skatteoppkreverkontoret 1.1.1 Ressurser Kemnerkontoret for Fosen v/skatteoppkreveren

VEDLEGG 2 Høgskolen i Oslo og Akershus Risikovurdering for HiOA. 1 Bakgrunn. 2 Innføring av risikostyring ved HiOA

VEDLEGG 2 Høgskolen i Oslo og Akershus Risikovurdering for HiOA 1 Bakgrunn Økonomiregelverket i staten 1 inneholder gjennomgående krav om at all styring, oppfølging, kontroll og forvaltning i staten skal

VEDLEGG 2 Høgskolen i Oslo og Akershus Risikovurdering for HiOA 1 Bakgrunn Økonomiregelverket i staten 1 inneholder gjennomgående krav om at all styring, oppfølging, kontroll og forvaltning i staten skal

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Høringsuttalelse fra styret i Kemneren i Drammensregionen 12. januar 2015 Høring - overføring av skatteoppkrevingen til Skatteetaten Finansdepartementet har sendt på høring forslag om overføring av skatteoppkreverfunksjonen

Utkast Revisjonsplan 2015 Internrevisjon Pasientreiser ANS

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Utkast Revisjonsplan 2015 Internrevisjon Innhold 1 Innledning... 3 2 Rammer for internrevisjonens virksomhet... 3 2.1 Formål og oppgaver... 3 2.1.1 Bekreftelse av intern kontroll og risikostyring... 3

Årsrapport Internrevisjon. Rektoratmøte 22. februar 2018 Styremøte 13. mars 2018 Jørgen Bock Avdelingsdirektør intern revisjon

Årsrapport 2017 - Internrevisjon Rektoratmøte 22. februar 2018 Styremøte 13. mars 2018 Jørgen Bock Avdelingsdirektør intern revisjon Innhold Internrevisjonens rolle og oppgaver Styring og kontroll ved

Årsrapport 2017 - Internrevisjon Rektoratmøte 22. februar 2018 Styremøte 13. mars 2018 Jørgen Bock Avdelingsdirektør intern revisjon Innhold Internrevisjonens rolle og oppgaver Styring og kontroll ved

Et skolebygg å være stolt av!

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Et skolebygg å være stolt av! 11/30/2009 2 Nøkkeltall etablert 1. januar 2002 eier og drifter alle skolebygningene i Oslo Drøyt 1,3 millioner kvm, 78.000 elever og ansatte 174 skoler ( 159 eide, 15 leide

Kontinuerlig forbedring i Skatteetaten. Lean Forum 8. November 2017 Eivind Sundbø

Kontinuerlig forbedring i Skatteetaten Lean Forum 8. November 2017 Eivind Sundbø Innhold 9. november 2017 2008/2009-2013 2014-2017 2017 -> 1 Program 2 Linje Bakgrunn for KF-programmet 9. november 2017

Kontinuerlig forbedring i Skatteetaten Lean Forum 8. November 2017 Eivind Sundbø Innhold 9. november 2017 2008/2009-2013 2014-2017 2017 -> 1 Program 2 Linje Bakgrunn for KF-programmet 9. november 2017

Årsplan for de de sentralkirkelige råd KR, MKR og SKR

DEN NORSKE KIRKE KR 4/12 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 15.-16. mars 2012 Referanser: SKR 05/12, MKR 06/12 Saksdokumenter: KR 4.1/12 Årsplan 2012 - KR sak 4 12.doc Årsplan for de

DEN NORSKE KIRKE KR 4/12 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 15.-16. mars 2012 Referanser: SKR 05/12, MKR 06/12 Saksdokumenter: KR 4.1/12 Årsplan 2012 - KR sak 4 12.doc Årsplan for de

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014. Forslag til VEDTAK:

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Sykehuset Innlandet HF Styremøte 05.05.14 SAK NR 037 2014 HELHETLIG PLAN FOR VIRKSOMHETSSTYRING 2014 Forslag til VEDTAK: 1. Styret tar redegjørelsen om arbeidet med å videreutvikle virksomhetsstyringen

Årsrapport 2011 Internrevisjon Pasientreiser ANS

Årsrapport 2011 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjon av systemforvaltning... 4 Formål og omfang... 4 Tidsrom for gjennomføring og ressursbruk... 4 Funn og anbefalinger...

Årsrapport 2011 Internrevisjon Innhold Internrevisjon... 1 1. Innledning... 3 2. Revisjon av systemforvaltning... 4 Formål og omfang... 4 Tidsrom for gjennomføring og ressursbruk... 4 Funn og anbefalinger...

HELSE MIDT-NORGE RHF STYRET. Sak 22/11 Oppfølging og risikovurdering av eiers samlede styringsbudskap 2011

HELSE MIDT-NORGE RHF STYRET Sak 22/11 Oppfølging og risikovurdering av eiers samlede styringsbudskap 2011 Saken behandles i: Møtedato Møtesaksnummer Styret for Helse Midt-Norge RHF 3.februar 2011 22/11

HELSE MIDT-NORGE RHF STYRET Sak 22/11 Oppfølging og risikovurdering av eiers samlede styringsbudskap 2011 Saken behandles i: Møtedato Møtesaksnummer Styret for Helse Midt-Norge RHF 3.februar 2011 22/11

Risikostyring Intern veiledning

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Risikostyring Intern veiledning Versjon 1.0 Dette dokumentet er basert på «Risikostyring i staten, håndtering av risiko i mål og resultatstyringen», desember 2008 og «Risikostyring og intern kontroll i

Samlet bevilgning. neste år Utgifter 103 8593 8695 8566 116 Inntekter 1047 1074

Kulturdepartementet 1 Kulturdepartementets forvaltning og gjennomføring av budsjettet for 2011 1.1 Generelt om resultatet av revisjonen Tabell 1 (tall i mill. kroner)* Overført fra forrige år Bevilgning

Kulturdepartementet 1 Kulturdepartementets forvaltning og gjennomføring av budsjettet for 2011 1.1 Generelt om resultatet av revisjonen Tabell 1 (tall i mill. kroner)* Overført fra forrige år Bevilgning

NOTAT. Fastsette mål- og resultatkrav innenfor rammen av disponible ressurser og forutsetninger gitt av overordnet myndighet.

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

NOTAT Til: Møtedato: 13.12.07 Universitetsstyret Arkivref.: 200706432-1 Risikostyring ved Universitetet i Tromsø Bakgrunn Som statlig forvaltningsorgan er Universitetet i Tromsø underlagt Økonomiregelverket

Erfaringer fra NIRF`s kvalitetskontroll

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Erfaringer fra NIRF`s kvalitetskontroll Jørgen Bock Kvalitetskomitemedlem NIRF Nestleder styret Statsautorisert revisor Krav til ekstern kvalitetskontroll Iht internrevisjonens standarder skal det gjennomføres

Konsekvenser for økonomistyringen av innføring av periodisert regnskap og ny kontoplan sett fra departementet

Konsekvenser for økonomistyringen av innføring av periodisert regnskap og ny kontoplan sett fra departementet Raymond Jenssen Avdelingsdirektør, Fiskeri- og kystdepartementet Nettverksmøte økonomistyring

Konsekvenser for økonomistyringen av innføring av periodisert regnskap og ny kontoplan sett fra departementet Raymond Jenssen Avdelingsdirektør, Fiskeri- og kystdepartementet Nettverksmøte økonomistyring

GOD VIRKSOMHETSSTYRING. Helhetlig plan for virksomhetsstyring 2014

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

GOD VIRKSOMHETSSTYRING Helhetlig plan for virksomhetsstyring 2014 Hovedoppgavene som Sykehuset Innlandet HF skal legge til rette for, er å planlegge, organisere og fremme: Kjerneprosesser Pasientbehandling

Dokumenttype: I,U,N,X, Status: J,A, Journaldato: 5.6.2008, Adm.enhet: SKD, Ta med underordnede enheter: -1

Offentlig journal Seleksjon: Seleksjon: Rapport generert: 12.06.2008 Dokumenttype: I Offentlig journal Dokumenttype: I,U,N,X, Status: J,A, Journaldato: 5.6.2008, Adm.enhet: SKD, Ta med underordnede enheter:

Offentlig journal Seleksjon: Seleksjon: Rapport generert: 12.06.2008 Dokumenttype: I Offentlig journal Dokumenttype: I,U,N,X, Status: J,A, Journaldato: 5.6.2008, Adm.enhet: SKD, Ta med underordnede enheter:

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014 v/statssekretær Paal Bjørnestad Takk for invitasjonen. Jeg er spesielt glad for å bli invitert til

Avslutning på konferansen "Styre og bli styrt - hvordan praktisere god etatsstyring", 24. september 2014 v/statssekretær Paal Bjørnestad Takk for invitasjonen. Jeg er spesielt glad for å bli invitert til

Innholdsfortegnelse VIRKSOMHETSANALYSE SILJAN KOMMUNE

PLAN FOR GJENNOMFØRING AV FORVALTNINGSREVISJONSPROSJEKTER 2004-2007 - SILJAN KOMMUNE - 2004 Innholdsfortegnelse 1 Bakgrunn... 1 2 Formål... 1 3 Hvordan er analysen utført?... 2 4 Risikoområder i Siljan

PLAN FOR GJENNOMFØRING AV FORVALTNINGSREVISJONSPROSJEKTER 2004-2007 - SILJAN KOMMUNE - 2004 Innholdsfortegnelse 1 Bakgrunn... 1 2 Formål... 1 3 Hvordan er analysen utført?... 2 4 Risikoområder i Siljan

Saksdokumenter: Dok.dato Tittel Dok.ID Årsplan 2010.doc Årsplan for de sentralkirkelige råd 2010

DEN NORSKE KIRKE KR 04/10 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 11.-13. mars 2010 Saksbehandler: Svein Mathias Køhn Referanser: SKR 05/10, MKR 06/10 Saksdokumenter: Dok.dato Tittel Dok.ID

DEN NORSKE KIRKE KR 04/10 Kirkerådet, Mellomkirkelig råd, Samisk kirkeråd Oslo, 11.-13. mars 2010 Saksbehandler: Svein Mathias Køhn Referanser: SKR 05/10, MKR 06/10 Saksdokumenter: Dok.dato Tittel Dok.ID

Økonomidirektør og sjefssamling 2015

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Økonomidirektør og sjefssamling 2015 Avd. dir. Arne Lunde, Bergen 23.04.15 Hva er intern kontroll 14 Intern kontroll Alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll

Aggregering av risiko - behov og utfordringer i risikostyringen

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Aggregering av risiko - behov og utfordringer i risikostyringen SINTEF-seminar 4.4.2017 Jan Sørgård, Seniorrådgiver i Difi Seksjon for informasjonssikkerhet og datadeling Avdeling for digital forvaltning

Kunstner: Oddmund Mikkelsen

Kunstner: Oddmund Mikkelsen Organisering, forankring og gjennomføring av et klarspråksprosjekt (Fra språkstunt til organisasjonsutvikling) Frokostseminar 6. september 2011 prosjektleder Unn Johansen Statens

Kunstner: Oddmund Mikkelsen Organisering, forankring og gjennomføring av et klarspråksprosjekt (Fra språkstunt til organisasjonsutvikling) Frokostseminar 6. september 2011 prosjektleder Unn Johansen Statens

Instruks for konsernrevisjonen Helse Sør-Øst

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Instruks for konsernrevisjonen Helse Sør-Øst Godkjent av revisjonskomiteen Helse Sør-Øst RHF 26.02.2009 Innhold 1 Konsernrevisjonens formål... 3 2 Organisering, ansvar og myndighet... 3 3 Oppgaver... 3

Skatt nord. Gøril Heitmann. Avdelingsdirektør innkreving Skatt nord

Skatt nord Gøril Heitmann Avdelingsdirektør innkreving Skatt nord Kort om skatteoppkrevernes oppgaver Føring av skatteregnskap Innkreving av forskuddstrekk, arbeidsgiveravgift, selskapsskatt, personskatt

Skatt nord Gøril Heitmann Avdelingsdirektør innkreving Skatt nord Kort om skatteoppkrevernes oppgaver Føring av skatteregnskap Innkreving av forskuddstrekk, arbeidsgiveravgift, selskapsskatt, personskatt

Strategi og virksomhetsstyring. Jan Ove Akerjordet Thomas Sellevoll Skattedirektoratet/Strategiteamet

Strategi og virksomhetsstyring i Skatteetaten Jan Ove Akerjordet Thomas Sellevoll Skattedirektoratet/Strategiteamet Skatteetatens samfunnsoppdrag Skatteetatens oppdrag er å sikre inntekter for å finansiere

Strategi og virksomhetsstyring i Skatteetaten Jan Ove Akerjordet Thomas Sellevoll Skattedirektoratet/Strategiteamet Skatteetatens samfunnsoppdrag Skatteetatens oppdrag er å sikre inntekter for å finansiere

Hva skal vi styres på? DFØ s Årskonferanse 2013

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Hva skal vi styres på? DFØ s Årskonferanse 2013 Når er Skatteetaten effektiv? 2 Innhold 1. Strategisk styring mot bedre effekter 2. Etterlevelse og virkemidler Skatteetaten 3. Styring som strategisk mål

Frokostseminar Internrevisjon 2015

Frokostseminar Internrevisjon 2015 Avd. dir. Arne Lunde, Oslo 2. september 2015 Hva er internrevisjon? Intern revisjon er en systematisk og uavhengig undersøkelse innen universitetets forvaltning som blir

Frokostseminar Internrevisjon 2015 Avd. dir. Arne Lunde, Oslo 2. september 2015 Hva er internrevisjon? Intern revisjon er en systematisk og uavhengig undersøkelse innen universitetets forvaltning som blir

NS-EN Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester

NS-EN 15224 Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester NS-EN 15224 LEDELSESSYSTEMER FOR KVALITET NS-EN ISO 9001 FOR HELSE- OG OMSORGSTJENESTER Krav til systematiske metoder

NS-EN 15224 Ledelsessystemer for kvalitet - NS-EN ISO 9001 for helseog omsorgstjenester NS-EN 15224 LEDELSESSYSTEMER FOR KVALITET NS-EN ISO 9001 FOR HELSE- OG OMSORGSTJENESTER Krav til systematiske metoder

Hvilken vei går Helse Sør-Øst innenfor IKT-området?

Hvilken vei går Helse Sør-Øst innenfor IKT-området? IKT-strategi herunder styrevedtak mht omstilling, planer etc Knut Hellwege Spesialrådgiver IKT Helse Sør Øst RHF Fakta om Helse Sør-Øst Helse Sør-Øst

Hvilken vei går Helse Sør-Øst innenfor IKT-området? IKT-strategi herunder styrevedtak mht omstilling, planer etc Knut Hellwege Spesialrådgiver IKT Helse Sør Øst RHF Fakta om Helse Sør-Øst Helse Sør-Øst

PORTEFØLJESTYRING. og veien dit.. Jon Skriubakken Strategirådgiver IT. www.telemark.no

PORTEFØLJESTYRING og veien dit.. Jon Skriubakken Strategirådgiver IT Det skjer ikke av seg selv NOEN må ville Skal vi lykkes! I TFK strategirådgiver og stabssjef Forankring Forankring i egne styringsdokumenter

PORTEFØLJESTYRING og veien dit.. Jon Skriubakken Strategirådgiver IT Det skjer ikke av seg selv NOEN må ville Skal vi lykkes! I TFK strategirådgiver og stabssjef Forankring Forankring i egne styringsdokumenter

Forsvarsdepartementet

Forsvarsdepartementet 1 Forsvarsdepartementets budsjett og regnskap for 2012 (tall i mill. kroner)* Overført fra forrige år Bevilgning 2012 Samlet bevilgning Regnskap Overført til neste år Utgifter 2 046

Forsvarsdepartementet 1 Forsvarsdepartementets budsjett og regnskap for 2012 (tall i mill. kroner)* Overført fra forrige år Bevilgning 2012 Samlet bevilgning Regnskap Overført til neste år Utgifter 2 046

Risikostyring i staten

Risikostyring i staten BI 2. november 2011 Direktør Marianne Andreassen 17.11.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under Finansdepartementet Virksomhetsidè:

Risikostyring i staten BI 2. november 2011 Direktør Marianne Andreassen 17.11.2011 Senter for statlig økonomistyring Side 1 Senter for statlig økonomistyring (SSØ) - etat under Finansdepartementet Virksomhetsidè:

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

HOVEDINSTRUKS TIL FINANSTILSYNET OM ØKONOMISTYRING I FINANSTILSYNET Fastsatt av Finansdepartementet 19. november 2014 1. Innledning og formål Instruksen er fastsatt av Finansdepartementet den 19. november

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter. Prosjektplan/engagement letter

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Forvaltningsrevisjon Bergen kommune Internkontroll i resultatenheter Prosjektplan/engagement letter September 2013 Innhold 1. Innledning... 3 1.1 Bakgrunn... 3 1.2 Formål og problemstillinger... 3 2. Revisjonskriterier...

Sammenligning av ledelsesstandarder for risiko

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Sammenligning av ledelsesstandarder for risiko av Martin Stevens Kvalitet & Risikodagene 2018 14. Juni 2018 Litt om meg Internrevisor i Gjensidige Hvorfor opptatt av risikostyring? - Bakgrunn fra finansiell

Organisering og ledelse av LEAN-innføring i Skatteetaten. Lucie Aunan, Programleder KF Øyvind Roseth, Prosjektleder KF Skatt

Organisering og ledelse av LEAN-innføring i Skatteetaten Lucie Aunan, Programleder Øyvind Roseth, Prosjektleder Skatt Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering og fokus

Organisering og ledelse av LEAN-innføring i Skatteetaten Lucie Aunan, Programleder Øyvind Roseth, Prosjektleder Skatt Vi kommer til å fokusere på Skatteetatens tilnærming til lean Organisering og fokus

En bedre skatte- og avgiftsforvaltning

En bedre skatte- og avgiftsforvaltning Finansminister Siv Jensen 23. juni 2014 Regjeringens hovedmål «Regjeringen vil bygge sin politikk på målet om en mest mulig effektiv bruk av fellesskapets ressurser.»

En bedre skatte- og avgiftsforvaltning Finansminister Siv Jensen 23. juni 2014 Regjeringens hovedmål «Regjeringen vil bygge sin politikk på målet om en mest mulig effektiv bruk av fellesskapets ressurser.»

Fort og riktig Ledelse og styring i offentlig sektor

Fort og riktig Ledelse og styring i offentlig sektor Adm. direktør Marianne Andreassen Ansvar og lederskap Gjørv-kommisjonen: Kommisjonens viktigste anbefaling er at ledere på alle nivåer i forvaltningen

Fort og riktig Ledelse og styring i offentlig sektor Adm. direktør Marianne Andreassen Ansvar og lederskap Gjørv-kommisjonen: Kommisjonens viktigste anbefaling er at ledere på alle nivåer i forvaltningen

Difi Informasjonssikkerhet 12. april 2012 Implementering av Styringssystem for informasjonssikkerhet. Øivind Nyseth

Difi Informasjonssikkerhet 12. april 2012 Implementering av Styringssystem for informasjonssikkerhet Øivind Nyseth Styringssystem for informasjonssikkerhet Tema Litt om SLF Status, informasjonssikkerhet

Difi Informasjonssikkerhet 12. april 2012 Implementering av Styringssystem for informasjonssikkerhet Øivind Nyseth Styringssystem for informasjonssikkerhet Tema Litt om SLF Status, informasjonssikkerhet

Internkontroll i Gjerdrum kommune

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Tatt til orientering i Gjerdrum kommunestyre 14.12.2016 Internkontroll i Gjerdrum kommune Formålet med dokumentet Formålet med dette dokumentet er å beskrive internkontrollen i Gjerdrum kommune. Dokumentet

Kunstner: Oddmund Mikkelsen

Kunstner: Oddmund Mikkelsen Organisering, forankring og gjennomføring av et klarspråksprosjekt (Fra språkstunt til organisasjonsutvikling) Frokostseminar 15. juni 2012 prosjektleder Unn Johansen Statens

Kunstner: Oddmund Mikkelsen Organisering, forankring og gjennomføring av et klarspråksprosjekt (Fra språkstunt til organisasjonsutvikling) Frokostseminar 15. juni 2012 prosjektleder Unn Johansen Statens

Lanseringsseminar for veileder i resultatmåling 13. mars Marianne Andreassen Direktør i Senter for statlig økonomistyring

Lanseringsseminar for veileder i resultatmåling 13. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Program for dagen 09:00-09:15 Velkommen og innledning Direktør Marianne Andreassen,

Lanseringsseminar for veileder i resultatmåling 13. mars 2007 Marianne Andreassen Direktør i Senter for statlig økonomistyring Program for dagen 09:00-09:15 Velkommen og innledning Direktør Marianne Andreassen,

PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017 2020 VADSØ KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

PLAN FOR FORVALTNINGSREVISJON PLANPERIODE 2017 2020 VADSØ KOMMUNE INNHOLD 1. FORMÅLET MED FORVALTNINGSREVISJON... 1 2. SENTRALE BESTEMMELSER OM FORVALTNINGSREVISJON... 1 3. PLAN FOR FORVALTNINGSREVISJON

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011 Riksrevisjonen er Stortingets kontrollorgan Enda flere brudd på anskaffelses- regelverket? Manglende informasjons- sikkerhet? Svakheter

Riksrevisjonen medspiller eller motstander? SSØs kundeforum 2011 Riksrevisjonen er Stortingets kontrollorgan Enda flere brudd på anskaffelses- regelverket? Manglende informasjons- sikkerhet? Svakheter