JRTaxi. Bytte av bil bokføring og avskrivning. Regnskapsprogram momenter til føring og årsavslutning. Oppsett og kataloger

|

|

|

- Christoffer Claussen

- 8 år siden

- Visninger:

Transkript

1 JRTaxi Regnskapsprogram momenter til føring og årsavslutning. Oppsett og kataloger Programmet anbefales lagret på pc slik som det leveres på cd Det vil si at programfiler, ini-filer og annet legges i katalogen C:\JRTaxi> Datafilen JRTaxi.mdb legges i katalogen C:\JRTaxi\Data> Dersom det oppstår problemer dere ønsker hjelp med er det en stor fordel om filen JRTaxi.mdb sendes oss sammen med en som forklarer problemet. Vi vil da kunne hjelpe til mer effektivt. (bruk utforsker for å finne filen og WinZip for å pakke den) Om det er mange klienter inne på databasen kan en enkelt klient eksporteres ut via Fil og Eksport fra programmet. Velg da aktuell klient med alle faste opplysninger og bilag for alle år. Kryss IKKE av for noen parameter under Grunndata Bytte av bil bokføring og avskrivning Pr 1/1 Har du en bil tilbokført verdi kr ,- 15/3 kjøper du ny bil til kr ,- inkl avgifter eks. mva mva utgjør kr Innbytteverdigammel bil er Dette fører du slik:

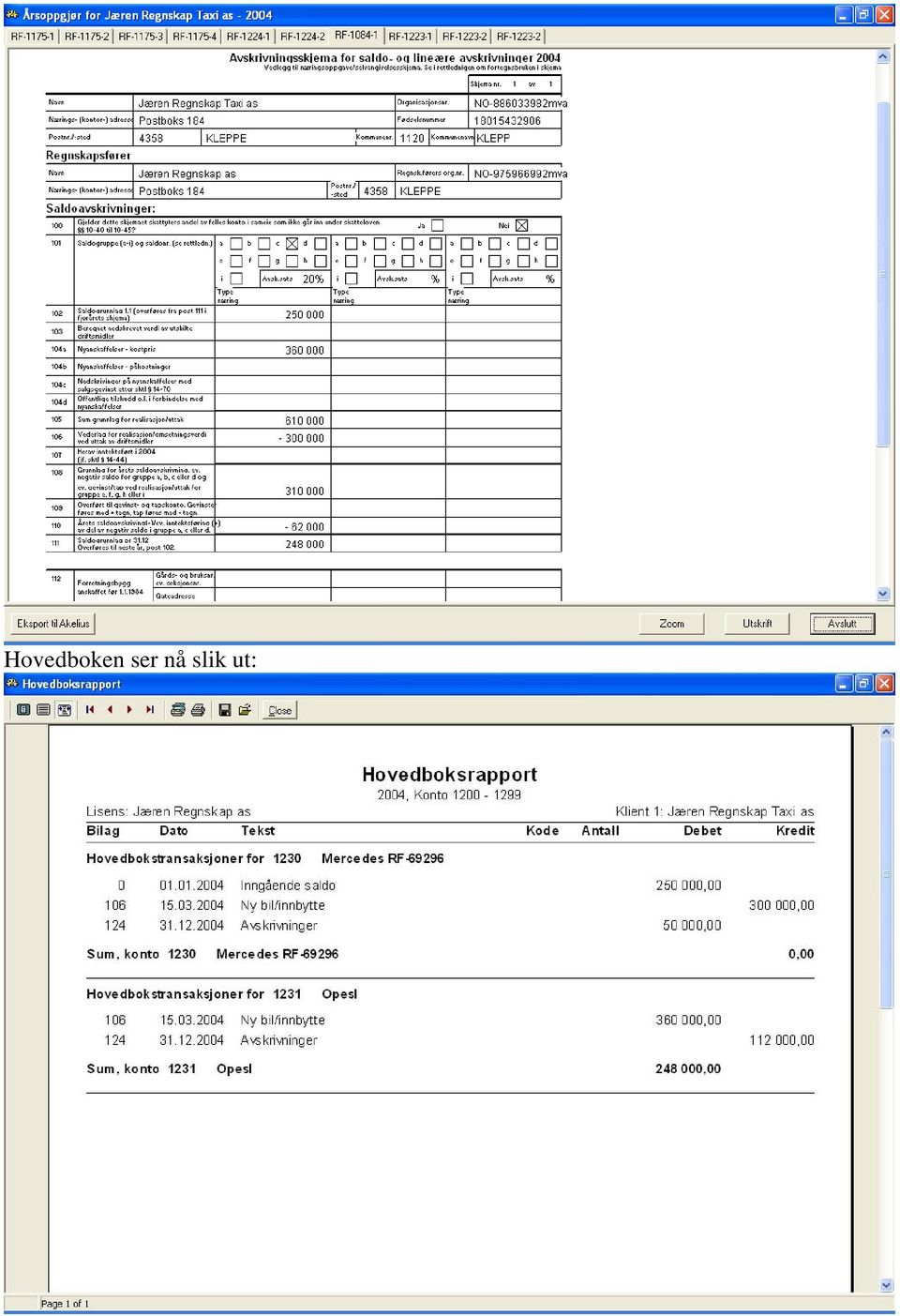

2 Etter denne bokføringen ser hovedboken slik ut:

3 I tillegg må dette for å få riktig saldoskjema registeres i Tillegg til skjema slik:

4 Deretter kan avsrkvinger registreres. (vanligvis ved årsavslutningen 31/12) Total saldo på anelggsmidler er nå: Ny bil Saldo gammel bil Avskrivningsgrunnlag % avskrivning blir ,- Bilen som er solgt ønskes ikke lenge i regnskapet. Derfor benytter vi avskivningskonto for å saldere denne slik:

5 Saldoskjema blir etter disse føringer seende slik ut:

6 Hovedboken ser nå slik ut:

7 I tillegg må også bilens data og km ved kjøp og pr 31/12 føres inn under faste opplysninger Biler Dette er opplysnigner som benyttes i bilskjema..ved bytte av bil på et løyve må også dette registeres under Løyver Ny bil må knyttes mot løyvet. (Det skal ikke opprettes nytt løyve med samme nummer som før)

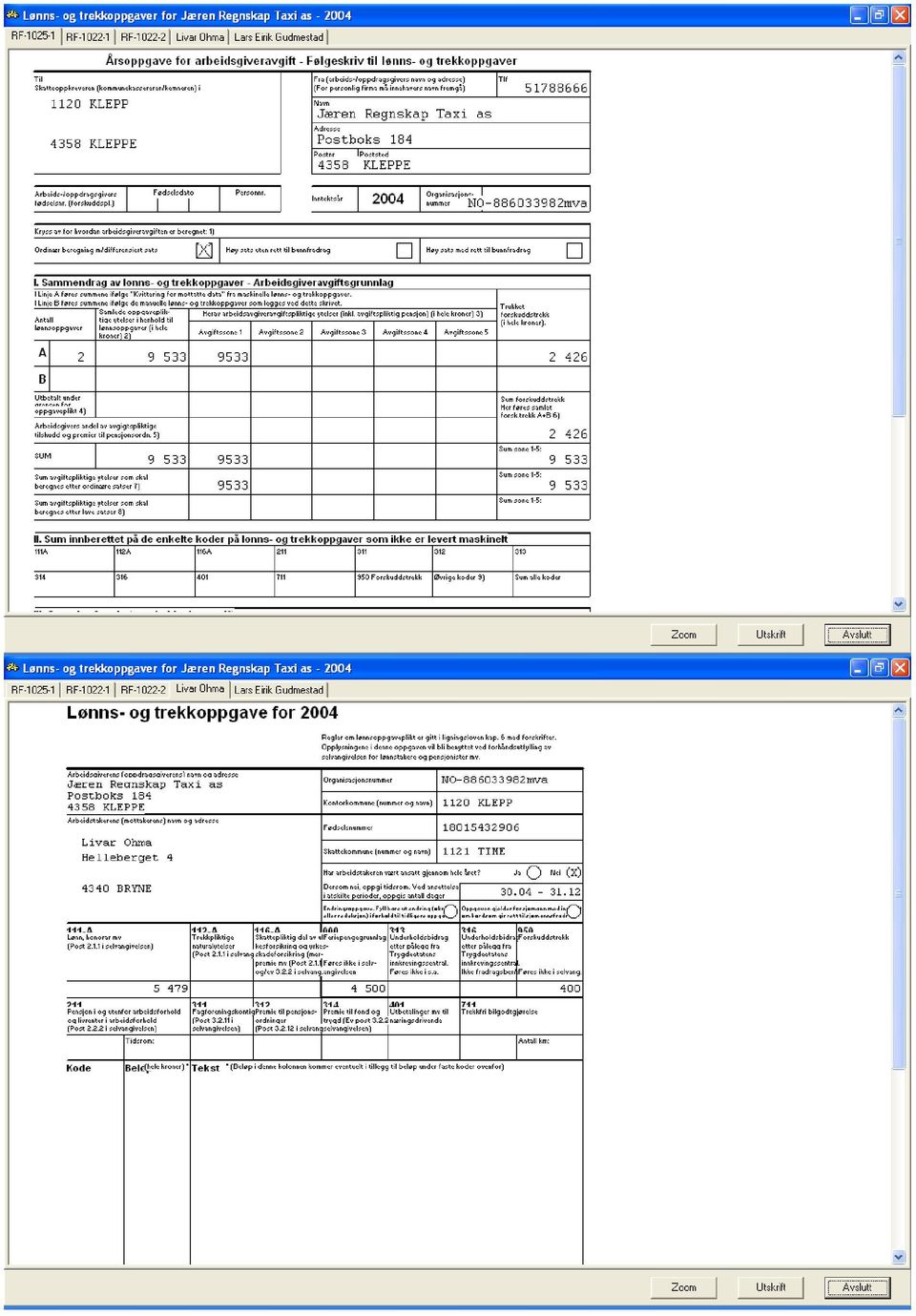

8 Lønn Før utkjøring av lønns- og trekkoppgaver må påses at all lønn er bokført. Kontrollere spesielt at utbetalte feriepenger er bokført på konto 2941 eller Videre at evt utbetalte julegratialer og/eller bonuser er bokført på lønnskonto. Har en sjåfør bilen til privat disposisjon skal han beskattes for dette med km * fastsatt sats avhengig av bilens listepris. Beløpet føres konto 5210 og 5235 Andre innberetningspliktige ytelser som Fri telefon og Fri avis føres tilsvarende på konto 5220 og 5230 medmotkonto 5235 Når dette er kart kjører du en test fra Regnskap Lønn og Trekk

9 Skyldig feriepenger (summen av konto 2940, 2941 og 2942) avstemmes mot sum beregnet feriepenger (disse kontoer skal ikke føres mot hverandre da dette skjer automatisk ved henting av saldoer etter overgang til nytt år) Avvik dokumenteres og korrigeres mellom konto 2940 og 5090 Skyldig arbeidsgiveravgift konto 2770 skal være lik 6.termin innberettet terminoppgvaver. Avvik dokumenteres og korrigeres mot beregnet avgift (5410) Tilsvarende skal konto 2600 Skattetrekk være lik 6.termin innberettet oppgave. Her skal det ikke være avvik overhodet! Kjøres deretter Forhåndsvisning får du en visning av oppgavene + følgeskrivet og kontrolloppgave (tallene i eksemplet er ikke avstemt i kontrolloppgaven)

10

11 Stemmer oppgavene trykkes utskrift Avslutt dette bildet og trykk deretter LagFil Du får den en fil som skal sendes datasentral for registrering av innleverte opplysninger. Har du lisens for kun en klient vil filen overskrives hver gang rutinen kjøres. Har du lisens for flere klienter vil hver ny kjøring (ny klient) legges til forrige. Med andre ord kan du legge alle klienter på samme fil og diskett. Har du kjørt en oppgave feil må d derfor inn på selve filen og slette aktuell klient (bruk utforsker og notatblokk) Ved bruk av dette sendes ikke papiroppgaver til kommunen bortsett fra Følgeskrivet som skal sendes inn etter å ha mottatt en kontrolloppgave. Oppgavene kan selvsagt også leveres til kommunekasserer i papirform inne n 15. januar. Mva Når alle bilag for nov. og desember er ført kjøres mva-oppgave for 6. termin. Etter utskrift og oppdatering sjekkes konto Er alle tidligere mva-oppgaver oppgjort skal saldo på denne konto stemme med skyldig/tilgode for 6. termin. En annen avstemming som bør gjøres er å legge sammen alle postene på innsendte oppgaver og kontrollere mot avgiftspliktige salgskontoer. Sum grunnlag på innsendte oppgaver skal da stemme med sum salgskontoer i regnskapet ( )

Ved bruk av dette sendes ikke papiroppgaver til kommunen bortsett fra Følgeskrivet")

12 Dersom næringsbil brukes privat er det kun fradragsrett for deler av mva på kostpris og løpende kostnader. Har du eks en næringsbil som kjøres totalt km i året hvorav km privat skal mva fradraget være på 80% Dette kan gjøres løpende ved at du benytter mk 32 og setter opp fradragt til 80% under Faste data Regnsakp moms Om dette ikke er gjort under løpende bokføring av kostnader på bilen gjennom året må dette korrigeres før kjøring av 6. termin. Kjør da ut en saldobalanse og helst spes. Hovedbok på bilen. Korriger summen på kontene ved å kreditere bruttobeløpene med mk 2 og debitere med mk 32. Redusert fradrag for mva ved kjøpet av bilen gjøres allerede ved bokføringen av kjøpet. Da du da ikke kan vite hvor mye privatkjøring vil utgjøre må det gjøres et skjønnsfradrag ut fra erfaring og evt hva du foro du kommer til å kjøre i næring/privat. Årsoppgjør m/skjema Andre poster som føres ved årsoppgjør er: Kontorhold - standardfradrag kr 1350,- D-7795 K-2058 Garasjeleie skjønn kr D-7796 K-2058 Privat bruk av telefon D-2068 K-6901 Bruk av privat telefon D-6901 K-2058 Privat bruk av næringsbil (13000 km * sats) D-2075 K-7099 Bruk av privatbil i næring (kjørebok/skiftseddel * 3,00 pr km) D-7185 K-2057 Reskontro kunder avstemmes og dokumenteres. Konto 0001 skal være tilnærmet 0 Konto 0010 Sentralen skal være siste eller to siste avregninger Evt andre kunder avstemmes mot reelt utestående Leverandørreskontro avstemmes og dokumenteres Km-stand biler avleses 31/12 og legges inn på bilregister Tillegg til skjema fylles ut med aktuell info som antall ansatte, delingsforhold inntekt mellom ektefeller (partner) og antall måneder i drift om mindre en 12. For å dele inntekt må ektefelle være lagt inn som sjåfør og vedkommendes ansattnummer lagt inn under Klientopplysninger som Partner Antall km til sentral

13 Når alle parameter er lagt inn og kontrollert kan regnskapsskjema kjøres ut under Årsoppgjør

14 Her kommer da frem alle aktuelle skjema. Gå gjennom hvert enkelt av dem og kontroller riktigheten. Er skjema riktig trykkes Utskrift og du har ferdige oppgaver til å levere med selvangivelsen. Ved overføring til selvangivelse husk da å få med fradraget for betalt egen sykepengeforsikring bokført på konto 2075 Om du har årsoppgjørsprogrammet til Akelius kan du også overføre skjemaene til en fil som hentes inn i dette programmet for endelig Årsoppgjør, utfylling av selvangivelse og evt elektronisk levering via AltInn. Etter at alle skjema er kjørt ut går du over til nest år (2005) og henter inn saldoer fra forrige år. Skyldige poster på feriepenger ( ) blir da saldert inn på konto 2940 Alle egenkapitalkonti ( ) blir saldert inn på konto 2050 Følgelig slipper du å tenke på overføring og saldering av disse kontiene. Inngående saldoer kan hentes så mange ganger du ønsker. Du kan også føre på år 2005 før du har avsluttet Lykke til med årsoppgjøret! 27/12-04 l.o.

og henter inn saldoer fra forrige år.")

15 Aktuelle satser A JOUR PR :04 «. AVGIFTSSATSER ARBEIDSGIVERAVGIFT Rentesatser ved forsinket ber.iling av skatt og avgift:: Arbeidstakere inntil 62 år Arbeidstakere fylt 62 år Forskuddsskatt, restskatt, resterende skatt og utlignet skatt 8,75 % Ordinært Lav sats Ordin~ert Lav sats Arbeidsgiveravgift 8,75 % Sone 1 14A % 14,1% 10,1% 10~1% Skattetrel& (arbeidsgiver) 3.1,75 % Sone 2 14~1% 10,6 % 10,1% 6,6 % Merverdiavgift 11,75 % Sone 3 8,3 % 6,4 % 4,3 % 2,4 % Sone 4 7,8 % 5,1% 3,5 % 1,1% STATENS REISEREGULATIV Sone 5 0,0 % 0,0 % 0,0 % 0,0 % INNENLANDS (pr. 1. januar 2004) Lav sats gjelder for jordbruk, skogbruk og f~ske. For andre foretak skal de KOSTGODTGJØRELSE lave satsene m~vendes inntil differansen mellom arbeidsgiveravgift berego Dagsreiser uten overnatting: het etter 14,1% og arbeidsgiveravgift beregnet erter lav sats overstiger Fra 5 til 9 timer: kr 140,- kr Deretter brukes de ordinaere satsene. Fra 9 til i2 timer: kr 200,- Over 12 timer: kr 320,- Satseue for sone 1 benyttes for virksomheter som utfører godstransport på vei og som har mer enn 50 årsverk uavhengig av hvor arbeidstalcerne Reiser med overnatting: er bosatt. For øvrige rransportforetak benyttes de ordinære satsene for Fra g til 12 timer: kr 250,- sone 1-5. Over 12 rkner: kz 460,- For reiser som varer mer enn ett døgn, regnes 6 timer eller mer inn Satsene for sone 1 skal også benyttes for visse andre næringer, bl.~. pro- i det mye døgnet som et helt nytt døgn. duksjon av vannkraft:, oijeuwinning og telekommunikasjon. For disse Må/tidstreM i godtgjørelsen: Frokost: kr 75,-, lunsj kr 175,-, foretakene anvendes imidlertid de lave satsene inntil differansen mellom middag kr 210,- arbeldgiveravgift beregnet ~tter satsen for sone 1 og arbeidsgiveravgift beregnet etter lavsats overstiger kr SKATTEDIREKTORATETS FORSKUDDSSATSER FOR TREKKFRI KOSTGODTGJØRELSE Den del ak ytelser fra samme arbeidsgiver som overstiger 16 ganger For arbeidstaher som bor på pensionat gje;momsnitilig G i løper av året, avgiftsberegnes med en ekstra arbeidsgi- eller hybel/brakke uten muligl~et for å koke mat: kr 25 veravgift på 12,5 %; Gjennomsnirdig 16 G for 2004 er kr For arbeidswlær som bor på hybd/brald~e der der er mtdigher kor å koke mat eller har overnatte~ privat: kr 16 MERVERDIAVGIFT Ordlnærr 24 % NATTILLEGG Matvarer 12 % Ulegifimert nart~legg ved overnatting: kr 400,- Pe:sonrr~nsporr 6 % Ule~rlmerr ~av, Ålegg ved oven~arting på hotell el~er råsvarende: kr 70 BETALINGSTERMINER - VIKTIGE DATOER BILGODTGJØRELSE SIA = Skattetreld~ / Arbeidsgiveravgift Generelt Tromsø M = Merverdiavgi~ km kr 3,00 p:. km kr3,05pr, km FK = Forskuddsskatt sdvstendige n~eringsdtivende 9001 kst, og mer kr 2,40 pr. lem kr 2,45 pr. km FE = Forhå~dsskatt / Erterskuddsskatt for erterskuddsfiiktige Tillegg per passasjer per len ks 0,50 SIA M FK FE Tillegg for tilhenger per len kr 0,50 1. termin , 2. termin ISllgodrgjørelse etter disse satser vil ildce gi skatteplll~tig overskudd. 3. termin termin FERIEPENGER (ofptjeningsåret er fta 1.I ) 5. termin E#er ferieloven: 6. mrrain 15.0i Personer under 60 år 10,2 Personer over 60 år m/inntekt inntil 6 G I2,5 Frist for innsenddsd av årsregnskap m.m. til Regnskapsregisteret i Brønn- For inntekt utover 6 G I0,2 øysund er I måned etter fastsettelse. Etter 31. ju~i påløper gebyret. For dem som omfattes av ordningen med ekmu feriedager: RENTESATSER Personer under 60 år 12,0 Borslnkelsesrente (morarente) 8,75 % p.a. Personer over 60 år m/innmkr inntil 6 G 14,3 I forbindelse med skatt og av~: For innmkt utover 6 G 12,0 Etterskuddspliktige: Rente på resterende ska~t ~-,7 % GRUNNBELØP I FOLKETRYGDEN ' (Svares av restanse utover ea tredjedd av utlignet sl att. 1 G pr = kr gj.snitt 2004 kr Rente unngås ved betaling innen ) Rentegodtgjørelse 1,3 % Gjennomsnittlig grunnbeløp for året har bla. betydning for: Personlige skatteytere som omfattes av j~miudegget Delingsraodellen Rente på res~skatt 2,8 % 16 G kr Rentegodtgjørelse 2,5 % 75 G = kr Renregodrgjørelse på tilleggsforskladd 0,3 % * ~34 G = kr Personlige skatteytere som ikke omfattes av ~uniutlegget Rente på restskatt 3,1% Medlamsavgift til follcetrygden Ren~egodrgjørelse 3,1% 12 G = kr Rentegodtgjørelse Få tilleggsforskudd 0,9 % Grunnbeløpet justeres fra 1. mai hvert år.

Lav sats gjelder for jordbruk, skogbruk og f~ske.")

16 BILBESKATNING FOR 2004 Klasse 2 0 % Fordelen ved privat bruk av firmabii skal med i grunnlaget for beregning 13,5 % 1) av forskuddstrekk og arbeidsgiveravgift. Innrektstillegg for standard kjøre- 19,5 % over over lengde: kan per år eller lm~ per mnd. Fordelen ved kjøring 1) For Nord-Troms og Finnmark er toppskatten 9,5 % i dette interv~i. mellom l:jem og arbeidssted tas også med i grunnlaget for forskuddstrekk og arbeidsgiveravgift. Personfradrag Klasse Prisldasser kr per km Klasse Under kr ,85 kr kr ,45 Formueskatt 2003 og 2004 kr ler I ,05 Klasse 1 0 % kr I - kr ,70 0,9 % kr I - kr ,55 1,1% over k kr ,40 Klasse 2 0 % Over kr ,00 0,7 % ,9 % For bil i prisklasse over kr gjøres et tillegg i fordelen på 10 % av 1,1% over det overskytende. For slæt~tere som godtgiør at yrkeskjødngen overstiger km i irmtekrsåret, beregnes fordelen etter satser for bli som ligger M~ginal ska~esats to prisklasser lavere enn den som disponeres, dog ildie under laveste sats. Lønnsta~cere mg~s 55,3 % For kjøring mellom hjem og arbeidssted benyttes en sats på kr 1,40 per Næñngsdrivende males 55,3 % kall for kjøring over 4000 km. Ved kombinasjon av lønn og næringsinnrekr kan marginal skattesats i enkel*e tilfeller bli 58,2 %. RENTEFORDEL VED RIMELIGE LÅN HOS ARBEIDSGIVER Normrentesats i januar, februar, mars og april er fastsatt til 3,25%, og Minstefradaag for perioden mai - oktober 2,5%. Normrentesatsen følger den dminne- Satsen for minsteftadraget er 24 %, min. ler 4000, maks. kr liga renteut ildingen og kan endres av Finansdapartemen~et innråi sekr Minimum minstefradmg i arbeidsinnrekr: kr ganger i å~et. &'beidagivere skal trei&e skatt og beregne arbeidsgiveravgift av re~tefordelen. Fordelen er differansen meilom rente regner etter Pensjonsfradrag normrentesåtsen og den rente arbeidstakeren selv be~aler. Regelen gjelder Det gis skattemessig fradrag for premie til individuelle pensjonsavtaler ikke for mindre, kortsiktige I~L~ (3/5 G = per med rilbal~e- (IPA) med maks. kr beralingsrid høyst ett år). AVSKRIVNINGER - DRIFTSMIDLER GAVER I OG UTENFOR ANSETI'ELSESFORHOLD Grp. Gjenstand Sats Fradrag a: Kontormaskiner 30 % Skattefrihet for rnottaleer Verdi for giver b: Ervervet forretningsverdi 20 % Aa~settdsestid 25, 40, 50 og 60 år kr ia c: Vogntog, varebiler, lastebiler, busser, drosjebiler Gtfllklol&e m/innskrip, kr ia og kiøretøy for transport av fianksjonsbemmeda 20 % Bedrif'cen bar bestått i 25 år d: Personbiler, tral torer, andre rullende mas!alner og eller ~mali år &Idig med 25 kr ja materiell, andre masldner, redskap, Bedriften har bestått i 50 år instrumenter, inventar mr. 20 % eller antall år deleiig med 50 ler ja e: Sldp, fartøyer, tigger mr. 14 % Arb.taker gifter seg, går av med E Fly og helikoprer 12 % pensjon, slutter etter min. 10 år, g: Anlegg for overføring og distribusjon av elektrisk eller fyller 50,60,70,75 eller 80 år kr 3 000!a ki~ og elekrrotelmisk utrustning i kraftforetak 5 % Premie for forbedfingsforslag kr la h: Bygg og anlegg, hoteller, losjihus, Andre gaver i arbeidsforhold kr 600 nei bevertningsstedar mr. 4 %,I Erkjenr~igl~etsgave utenfor i: Forretningsbygg 2 % arbeidsforhoid kr 500 ja Diverse bestemmelser Ovennevnte gjelder kun for gaver i form av naturalia. Grensen for al~tiveringspiikt og utgifi.sføring av restsaldo er fastsatt til kr I SKATTESATSER 2003 OG 2004 Aksjeselskaper Inntektsskatt 28,0 % Sa~dogruppene a~i representerer samlesa~doet; Alle drif~smidier Æenfor Formuesskatt 0,0 % samme naeñug som tilhører gruppen, skal føres på samme saldo. Dri~ts- Personer Æminnelig inntekt ' 28,0 % midler i gruppene e-i sikl føres på egne saldoer. Nord-Troms og Finnmark 24,5 % Trygdeavgifr lønnstakere og nærings- Ervmwede immaterielle eiendeler (eksklusive goodwili) ka~ bare avskrives inntekt jordbruk, skogbruk og fiske 7,8 % dersom verdiæiet er åpenbart. "l]tgdeavgift næringsinntekt (over 12 G 7,8 %) 10,7 % Trygdeavgifi pensjonsinntekt og lønnsinntekr Skat~emessig gevinst ved salg av drifrsmidler kan il&e reinvesteres, men for personer under 17 år eller over 69 år. 3,0 % skai inntekrsføres etter spesielle regler. Tilsvarende gjelder for kosmadsføring ved tap. Toppskatt Sats Klasse i 0 % ~lbygg med kort levetid kan avsl~'ives med inntil 8 %. I3,5 %ai ,5 % over over

Aktuele SATSER 1. januar 10

Aktuelle SATSER 1. januar 10 AVGIFTSSATSER 2010 Arbeidsgiveravgift Sone Ordinære næringer Landbruk og fiske I 14,1 % 14,1 % I a 10,6 % / 14,1 % 1) 10,6 % II 10,6 % 10,6 % III 6,4 % 6,4 % IV 5,1 % 5,1 %

Aktuelle SATSER 1. januar 10 AVGIFTSSATSER 2010 Arbeidsgiveravgift Sone Ordinære næringer Landbruk og fiske I 14,1 % 14,1 % I a 10,6 % / 14,1 % 1) 10,6 % II 10,6 % 10,6 % III 6,4 % 6,4 % IV 5,1 % 5,1 %

Aktuele SATSER 1. januar 11

Aktuelle SATSER 1. januar 11 AVGIFTSSATSER 2011 Arbeidsgiveravgift Sone Ordinære næringer Landbruk og fiske I 14,1 % 14,1 % I a 10,6 % / 14,1 % 1) 10,6 % II 10,6 % 10,6 % III 6,4 % 6,4 % IV 5,1 % 5,1 %

Aktuelle SATSER 1. januar 11 AVGIFTSSATSER 2011 Arbeidsgiveravgift Sone Ordinære næringer Landbruk og fiske I 14,1 % 14,1 % I a 10,6 % / 14,1 % 1) 10,6 % II 10,6 % 10,6 % III 6,4 % 6,4 % IV 5,1 % 5,1 %

Mentor Ajour. Skattesatser for 2013. Informasjon til PwCs klienter Nr 2, januar 2013. Denne utgaven av Mentor Ajour inneholder skattesatsene for 2013.

Informasjon til PwCs klienter Nr 2, januar 2013 Mentor Ajour Skattesatser for 2013 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2013. 2013 MentorAjour 2 1 Skattesatsene for 2013 2012-regler

Informasjon til PwCs klienter Nr 2, januar 2013 Mentor Ajour Skattesatser for 2013 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2013. 2013 MentorAjour 2 1 Skattesatsene for 2013 2012-regler

revisorforeningen Aktuelle SATSER 15.06 Generert med eventuelle tilleggsendringer 15.06.2016

revisorforeningen Aktuelle SATSER 15.06 2016 Generert med eventuelle tilleggsendringer 15.06.2016 Avgiftssatser 2016 Arbeidsgiveravgift (gjeldende f.o.m. 1. januar 2016) Sone Sats 1) I 14,1 % I a 10,6

revisorforeningen Aktuelle SATSER 15.06 2016 Generert med eventuelle tilleggsendringer 15.06.2016 Avgiftssatser 2016 Arbeidsgiveravgift (gjeldende f.o.m. 1. januar 2016) Sone Sats 1) I 14,1 % I a 10,6

Skattesatser, fradrag og beløpsgrenser 2018 og 2019

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

Skattesatser, fradrag og beløpsgrenser 2018 og 2019 regler 2018 2019 regler Endring 2018 2019 Skatt på alminnelig inntekt Personer 1 23 22 1 enhet Bedrifter 2 23 22 1 enhet Skatt på grunnrentenæringer

Informasjon til PwCs klienter Nr 1, januar 2014. Mentor Ajour. Skattesatser for 2014. Denne utgaven av Mentor Ajour inneholder skattesatsene for 2014.

Informasjon til PwCs klienter Nr 1, januar 2014 Mentor Ajour Skattesatser for 2014 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2014. Skattesatsene for 2014 2013-regler Skatt på alminnelig

Informasjon til PwCs klienter Nr 1, januar 2014 Mentor Ajour Skattesatser for 2014 Denne utgaven av Mentor Ajour inneholder skattesatsene for 2014. Skattesatsene for 2014 2013-regler Skatt på alminnelig

Nyheter innen lønn! Sticos Brukerforum 13.11.2015. Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

Nyheter innen lønn! Sticos Brukerforum 13.11.2015 Marianne Lund, Rådgiver og Øyvind Riiber, Produktsjef Agenda A-ordningen Avstemming lønn Sammenstillingsoppgaver Utbetalinger under lønnsopplysningsplikten

1.6 Skatte- og avgiftssatser og beløpsgrenser

2017-2018 Prop. 1 LS 29 Skaner, avgifter og toll 2018 1.6 Skatte- og avgiftssatser og beløpsgrenser Tabell 1.5 viser skattesatser, fradrag og beløpsgrenser i 2017 og med regjeringens forslag for 2018.

2017-2018 Prop. 1 LS 29 Skaner, avgifter og toll 2018 1.6 Skatte- og avgiftssatser og beløpsgrenser Tabell 1.5 viser skattesatser, fradrag og beløpsgrenser i 2017 og med regjeringens forslag for 2018.

JRTaxi for Windows. Innholdsfortegnelse

JRTaxi for Windows Programmet leveres på en CD med automatisk/god veiledning for installasjon, og automatisk opprettelse av oppstarts icon på ditt skrivebord. Sørg for at programmet legges i katalogen

JRTaxi for Windows Programmet leveres på en CD med automatisk/god veiledning for installasjon, og automatisk opprettelse av oppstarts icon på ditt skrivebord. Sørg for at programmet legges i katalogen

M I N I G U I D E. Skatt for idrettslag og ideelle organisasjoner

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

M I N I G U I D E Skatt for idrettslag og ideelle organisasjoner Denne miniguiden gir en kort innføring i pliktene til idrettslag og ideelle organisasjoner på lønnsområdet. Les mer Du finner mer detaljert

Huldt & Lillevik System 4 2008-12-17. Huldt & Lillevik System 4. Versjon 2008.4

Versjon 2008.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til System 4 2008.4 og Altinn Monitor 2.6.217... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2 2 Levere

Versjon 2008.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til System 4 2008.4 og Altinn Monitor 2.6.217... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2 2 Levere

Skattesatser 2011 (Endringer er uthevet)

") TRYGDEAVGIFT 2011 2010 2009 2008 2007 Lønnsinntekt 7,80 % 7,80 % 7,80 % 7,80 % 7,80 % Lønn til personer under 17 år og over 69 år 4,70 % 3,00 % 3,00 % 3,00 % 3,00 % Næringsinntekt i jordbruk, skogbruk

TRYGDEAVGIFT 2011 2010 2009 2008 2007 Lønnsinntekt 7,80 % 7,80 % 7,80 % 7,80 % 7,80 % Lønn til personer under 17 år og over 69 år 4,70 % 3,00 % 3,00 % 3,00 % 3,00 % Næringsinntekt i jordbruk, skogbruk

C:\Users\Administrator.IIS02\AppData\Local\Temp\tmpAADF.DOCX

Seterstøavegen 2C 2150 Årnes Org.nr : 971 455 012M Telefon : 63 91 29 20 Telefaks: 63 91 29 28 post@vorma.no www.vorma.no 16.12.2012 19.desember 2012 JULEBREV 2012 OPPLYSNINGER TIL ÅRSOPPGJØRET Ved slutten

Seterstøavegen 2C 2150 Årnes Org.nr : 971 455 012M Telefon : 63 91 29 20 Telefaks: 63 91 29 28 post@vorma.no www.vorma.no 16.12.2012 19.desember 2012 JULEBREV 2012 OPPLYSNINGER TIL ÅRSOPPGJØRET Ved slutten

Håndbok. Easy-Regn. Utdrag av håndbok - Årsoppgjøret 2015-2016

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2015-2016 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønn Elektroniske skattekort 1 Elektroniske skattekort... 1 Fremgangsmåte kort fortalt...

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2015-2016 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønn Elektroniske skattekort 1 Elektroniske skattekort... 1 Fremgangsmåte kort fortalt...

Årsavslutningsveiledning Visma.net Payroll

Årsavslutningsveiledning 2018 Visma.net Payroll Innhold Kontroll og korrigering 2 Halv skatt 2 Firmabil 3 AFP/OTP 5 Forsikringer 5 Godkjenne timelister og reiseregninger 6 Avstemming 6 Kontroller opplysninger

Årsavslutningsveiledning 2018 Visma.net Payroll Innhold Kontroll og korrigering 2 Halv skatt 2 Firmabil 3 AFP/OTP 5 Forsikringer 5 Godkjenne timelister og reiseregninger 6 Avstemming 6 Kontroller opplysninger

VITEC. Veiledning nytt år. EmProf årsavslutning LAST EDITED: 2015-12-08

VITEC Veiledning nytt år EmProf årsavslutning LAST EDITED: 2015-12-08 EmProf årsavslutning start av nytt år Dette er en beskrivelse for hva som må gjøres i forbindelse med opprettelse av nytt år i EmProf

VITEC Veiledning nytt år EmProf årsavslutning LAST EDITED: 2015-12-08 EmProf årsavslutning start av nytt år Dette er en beskrivelse for hva som må gjøres i forbindelse med opprettelse av nytt år i EmProf

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 2/04, 31. januar 2004 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Arbeidsgiveravgift. Arbeidsgiveravgift. Innhold. Satser og Overgangssatser

Innhold Arbeidsgiveravgift... 1 Satser og Overgangssatser... 1 Ordning... 2 Bunnfradrag... 2 Tilleggsavsetning arbeidsgiveravgift av feriepenger... 2 Tilleggsavsetning i den perioden som bruker opp bunnfradraget...

Innhold Arbeidsgiveravgift... 1 Satser og Overgangssatser... 1 Ordning... 2 Bunnfradrag... 2 Tilleggsavsetning arbeidsgiveravgift av feriepenger... 2 Tilleggsavsetning i den perioden som bruker opp bunnfradraget...

Årsavslutning skatt AS

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Årsavslutning skatt AS Overgang til Finansregnskap Klient: AS med Finansregnskap (klikk på skjermbildene for å forstørre) Se Video Første gangs oppstart: 1. Opprette driftsmiddelkartotek på basis av siste

Det gis ikke noen fradrag i lønn, pensjon mv. som skattlegges etter lønnstrekkordningen.

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Skattedirektoratet meldinger SKD 5/03, 31. januar 2003 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen i

Avstemmme lønn for året 2015 13. JANUAR 2016 / RUNELAVIK /

Avstemmme lønn for året 2015 13. JANUAR 2016 / RUNELAVIK / Her viser vi en rask metode for å avstemme lønn i Uni mot a- meldingene. Metoden er også effektiv når man leter etter differanser mellom Uni Lønn

Avstemmme lønn for året 2015 13. JANUAR 2016 / RUNELAVIK / Her viser vi en rask metode for å avstemme lønn i Uni mot a- meldingene. Metoden er også effektiv når man leter etter differanser mellom Uni Lønn

meldinger SKD 3/07, 22. februar 2007

Skattedirektoratet meldinger SKD 3/07, 22. februar 2007 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen

Skattedirektoratet meldinger SKD 3/07, 22. februar 2007 Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan Mayen

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

fellesskatt 28 %* Etter personfradrag kl 1: 40.800 kl 2: 81.600 Bruttoskatt Pensjonsgivende inntekt + Livrenter som ledd i pensjonsordning (11 %)

") Nøkkelen Ajour pr. januar 2009 Ny utgave ventes januar 2010 Beregningsgrunnlag og skattesatser for personlige skattytere 2009 Nettoskatt Brutto skattepliktig inntekt Skattemessige fradrag (inkl. særfradrag)

Nøkkelen Ajour pr. januar 2009 Ny utgave ventes januar 2010 Beregningsgrunnlag og skattesatser for personlige skattytere 2009 Nettoskatt Brutto skattepliktig inntekt Skattemessige fradrag (inkl. særfradrag)

Årsregnskap 2014 for Merkur Regnskap SA. Organisasjonsnr. 985836949

Årsregnskap 2014 for Merkur Regnskap SA Organisasjonsnr. 985836949 Årsberetning 2014 Selskapet driver virksomhet innen regnskapsføring i Hvittingfoss og Kongsberg i Kongsberg kommune, Fiskum i Øvre Eiker

Årsregnskap 2014 for Merkur Regnskap SA Organisasjonsnr. 985836949 Årsberetning 2014 Selskapet driver virksomhet innen regnskapsføring i Hvittingfoss og Kongsberg i Kongsberg kommune, Fiskum i Øvre Eiker

Easy-Regn versjon 11.00.03 VIKTIG OPPDATERING årsoppgjøret 2007/2008

Kongsgaard Allè 61 4632 Kristiansand Telefon: 38 14 44 55 Telefax: 38 14 44 50 Bankgiro: 9480.05.00758 Org.nr: 953 162 490 MVA www.easy-regn.no e-post: firmapost@easy-regn.no Til våre kunder Kristiansand,

Kongsgaard Allè 61 4632 Kristiansand Telefon: 38 14 44 55 Telefax: 38 14 44 50 Bankgiro: 9480.05.00758 Org.nr: 953 162 490 MVA www.easy-regn.no e-post: firmapost@easy-regn.no Til våre kunder Kristiansand,

Veiledning feriepenger

Harmoni Lønn Veiledning feriepenger 31.05.2016 Innhold Veiledning feriepenger... 2 Generelt... 2 Satser feriepenger... 2 Aktuelle lønnsarter... 3 Feriepengeliste... 6 Utbetaling av feriepenger opptjent

Harmoni Lønn Veiledning feriepenger 31.05.2016 Innhold Veiledning feriepenger... 2 Generelt... 2 Satser feriepenger... 2 Aktuelle lønnsarter... 3 Feriepengeliste... 6 Utbetaling av feriepenger opptjent

Siste del av artikkelen inneholder mer detaljert informasjon om kravene i GRFS.

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Avstemming av arbeidsgiveravgift i praksis I denne artikkelen tar vi for oss avstemming av arbeidsgiveravgift i praksis, gjennom at vi forklarer og viser hvor tallene som avstemmingsskjemaene skal fylles

Skatt og arbeidsliv Velferdsstaten er skattefinansiert

Skatt og arbeidsliv Velferdsstaten er skattefinansiert Skatt og arbeidsliv Oslo kemnerkontor har i samarbeid med Oslo Voksenopplæring servicesenter og Vox utarbeidet et undervisningsopplegg til bruk både

Skatt og arbeidsliv Velferdsstaten er skattefinansiert Skatt og arbeidsliv Oslo kemnerkontor har i samarbeid med Oslo Voksenopplæring servicesenter og Vox utarbeidet et undervisningsopplegg til bruk både

Verge - skattemessig enkelt eller litt innviklet. Siv-Karine Brødreskift

Verge - skattemessig enkelt eller litt innviklet Siv-Karine Brødreskift Selvangivelsen 2013 Sjekk selvangivelsen til den du er verge for! Er alle inntekter kommet med? Flere arbeidsgivere/pensjonsutbetalere?

Verge - skattemessig enkelt eller litt innviklet Siv-Karine Brødreskift Selvangivelsen 2013 Sjekk selvangivelsen til den du er verge for! Er alle inntekter kommet med? Flere arbeidsgivere/pensjonsutbetalere?

MINIGUIDE. Skatt for idrettslag og ideelle organisasjoner

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

MINIGUIDE Skatt for idrettslag og ideelle organisasjoner Idrettslag og ideelle organisasjoner går ofte under benevnelsen «ikke skatte pliktig». Betingelsen er at organisasjonen «ikke har erverv til formål».

Om skatt, skattekort og selvangivelse

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Informasjon til utenlandske arbeidstakere Om skatt, skattekort og selvangivelse skatteetaten.no Denne brosjyren er ment for deg som arbeider i Norge for norsk arbeidsgiver. Her finner du opplysninger som

Hva blir skatten for inntektsåret

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

012 012 012 012 12 Hva blir skatten for inntektsåret Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 750 000 ved beregning av formuesskatt kommune og stat. Ektefeller

Elektronisk kommunikasjon

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Innhold Elektronisk kommunikasjon... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter... 3 Beregning av skattefordel... 3 Refusjon privat abonnement... 5 Fordel ved privat

Huldt & Lillevik Lønn 2013-12-15. Lønn 5.0. Versjon 5.13.4

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Lønn 5.0 Versjon 5.13.4 Innhold 1 Hva er nytt i denne versjonen... 2 2 Oppdatere til 5.13.4... 2 3 Datostyring... 2 4 Om årsavslutning i Lønn 5.0... 2 4.1 Begrensninger ved levering av lønns- og trekkoppgaver

Eierskifte og generasjonsskifte i bedrifter

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

www.pwc.com Eierskifte og generasjonsskifte i bedrifter Partner/Advokat Gunnar Bøyum, Advokatfirmaet Sogn og Fjordane - lokal kompetanse i heile fylket 28 år i Sogn og Fjordane (etablert i 1987) Kontor

Frivillige og ideelle organisasjoner

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Frivillige og ideelle organisasjoner Ansvar som arbeidsgiver Buskerud Musikkråd 17.11.2012 Skatteoppkreverens oppgaver Innkreving av skatter og avgifter, kommunale avgifter. Særnamsmann utleggsforretning.

Mamut Kunnskapsserie. Regnskap Enklere årsavslutning med datax

Mamut Kunnskapsserie Regnskap Enklere årsavslutning med datax INNHOLD INNHOLD Enklere årsavslutning med datax 1 ET ENKLERE ÅRSOPPGJØR... 3 2 HVA MÅ JEG GJØRE SELV?... 4 2.1 Innledning... 4 2.2 Kassatelling...

Mamut Kunnskapsserie Regnskap Enklere årsavslutning med datax INNHOLD INNHOLD Enklere årsavslutning med datax 1 ET ENKLERE ÅRSOPPGJØR... 3 2 HVA MÅ JEG GJØRE SELV?... 4 2.1 Innledning... 4 2.2 Kassatelling...

Selvangivelse 2015 0400

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Pensjon Per Stredet 15 3333 Skattevig Postboks 4305, 8608 Mo i Rana Opprinnelig SA Selvangivelse 2015 0400 for lønnstakere og pensjonister mv. Fødselsnummer 10 10 23 003 00 Skatteklasse 1E Ektefelles fødselsnummer

Godtgjørelse til prøvenemnder 01.03.2016. Nord-Trøndelag fylkeskommune

Godtgjørelse til prøvenemnder 01.03.2016 Nord-Trøndelag fylkeskommune Godtgjøring pr. kandidat Prøvenemnder i Nord-Trøndelag får etter 1.1.2016 en godtgjørelse pr. prøvekandidat som bedømmes. Godtgjørelsene

Godtgjørelse til prøvenemnder 01.03.2016 Nord-Trøndelag fylkeskommune Godtgjøring pr. kandidat Prøvenemnder i Nord-Trøndelag får etter 1.1.2016 en godtgjørelse pr. prøvekandidat som bedømmes. Godtgjørelsene

Personlig økonomi - Skatt. Karl Erik Roland Skatt sør

Personlig økonomi - Skatt Karl Erik Roland Skatt sør Hva skal vi gjennom i dag? Hvorfor betaler vi skatt? Begrep definisjoner Skattekort Typer skattekort Enkelt eksempel på bergning av prosentkort Skattesatser

Personlig økonomi - Skatt Karl Erik Roland Skatt sør Hva skal vi gjennom i dag? Hvorfor betaler vi skatt? Begrep definisjoner Skattekort Typer skattekort Enkelt eksempel på bergning av prosentkort Skattesatser

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

meldinger SKD 4/16, 8. mars 2016 Rettsavdelingen, personskatt Om skatt og skattetrekk ved utbetaling av lønn mv. for arbeid, pensjon og visse trygdeytelser på Svalbard, samt lønn mv. for arbeid på Jan

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER. Korrigeringer og supplement til 1. utgave (2016) sist oppdatert

sist oppdatert") Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Anders Berg Olsen og Anne Marit Vigdal SKATTERETT FOR ØKONOMISTUDENTER Korrigeringer og supplement til 1. utgave (2016) sist oppdatert 11.09.2017 1 Nye skatteregler i 2017 Aksjesparekonto Personlige skattytere

Huldt & Lillevik System 4 2010-02-15. Huldt & Lillevik System 4. Versjon 2010.2

Versjon 2010.2 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til System 4 2010.2 og Altinn Monitor 2.6.6... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2 2 Ny terminoppgave

Versjon 2010.2 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til System 4 2010.2 og Altinn Monitor 2.6.6... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2 2 Ny terminoppgave

NYE SKATTEREGLER. Firmabil og yrkesbil//2016

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 The difference is ABAX BILTYPER I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da

NYE SKATTEREGLER Firmabil og yrkesbil//2016 2 The difference is ABAX BILTYPER I arbeidslivet i Norge er det tre forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da

Gruppe a, Kontormaskiner, anskaffet i året, 19 500 x 0,30 = 5 850,- 13 650,- Gruppe b, Goodwill 100 000 x 0,20 = 20 000,- 80 000,-

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

1 Oppgavesett 19 (R. h 01) LØSNINGSFORSLAG OPPGAVE 1 (osl19.doc) ajour v15 Spørsmål 1, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet

Huldt & Lillevik Lønn 5.0

Huldt & Lillevik Lønn 5.0 Produktnotat Versjon 5.16.4/5.17.1 Desember 2016 1. HVA ER NYTT I DENNE VERSJONEN?... 3 2. INTEGRASJONER... 3 3. OPPDATERE HULDT & LILLEVIK LØNN... 3 4. A-ORDNINGEN... 4 4.1.

Huldt & Lillevik Lønn 5.0 Produktnotat Versjon 5.16.4/5.17.1 Desember 2016 1. HVA ER NYTT I DENNE VERSJONEN?... 3 2. INTEGRASJONER... 3 3. OPPDATERE HULDT & LILLEVIK LØNN... 3 4. A-ORDNINGEN... 4 4.1.

Oslo, desember 2015 1. opplag

Oslo, desember 2015 1. opplag All informasjon i denne dokumentasjonen vil kunne forandres uten varsel og representerer ikke en forpliktelse fra produsenten. Alt materiale i denne dokumentasjonen og de

Oslo, desember 2015 1. opplag All informasjon i denne dokumentasjonen vil kunne forandres uten varsel og representerer ikke en forpliktelse fra produsenten. Alt materiale i denne dokumentasjonen og de

Visma.net Expence Brukerveiledning

Visma.net Expence Brukerveiledning Side 1 av 15 Innhold Visma.net Expense reiseregning Slik kommer du i gang... 3 Aktivering av egen brukertilgang... 3 Innlogging eksternt... 3 Innlogging internt... 4

Visma.net Expence Brukerveiledning Side 1 av 15 Innhold Visma.net Expense reiseregning Slik kommer du i gang... 3 Aktivering av egen brukertilgang... 3 Innlogging eksternt... 3 Innlogging internt... 4

1. Lønn. Diettgodtgjørelse på reiser med overnatting i Norge Særavtale Definisjon Vilkår for når reisen er med overnatting

Diettgodtgjørelse på reiser med overnatting i Norge 1. Lønn 1.1. Særavtale Særavtale om dekning av utgifter til reise og kost innenlands gjelder for reiser i Norge for alle som reiser i oppdrag eller tjeneste

Diettgodtgjørelse på reiser med overnatting i Norge 1. Lønn 1.1. Særavtale Særavtale om dekning av utgifter til reise og kost innenlands gjelder for reiser i Norge for alle som reiser i oppdrag eller tjeneste

Håndbok. Easy-Regn. Utdrag av håndbok - Årsoppgjøret 2007-2008

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2007-2008 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønns- og trekkoppgaver 1 Lønns- og trekkoppgaver... 1 Endring av lønns- og trekkoppgaver...

Håndbok Easy-Regn Utdrag av håndbok - Årsoppgjøret 2007-2008 Denne manualen er utarbeidet av: Innholdsfortegnelse Lønns- og trekkoppgaver 1 Lønns- og trekkoppgaver... 1 Endring av lønns- og trekkoppgaver...

Vær klar over at du kan trenge spesiell tillatelse for å drive virksomhet i enkelte bransjer.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Selskapsguiden 2015 Alle gründere i Norge har som regel én ting til felles, sin egen bedrift. Det å kunne skape noe fra grunnen av er virkelig noe unikt og man har mange muligheter til og oppnå suksess.

Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

19.07.2013 Svalbardinntekt samt lønn mv. for arbeid på Jan Mayen og i Antarktis Dette er utdrag fra Skattedirektoratets melding 27. februar 2013 For mer utfyllende informasjon se: http://www.skatteetaten.no/upload/pdfer/skdmeldinger/skd%20melding%204%202013.pdf?epslanguage=nb-no

Veiledning brukere Visma.net. Expense

Veiledning brukere Visma.net. Expense Nå er det slutt på å levere inn reiseregninger på papir. Fra nå av tar vi i bruk Visma.net. Expense noe som betyr at reiseregningen blir elektronisk. Reiseregning

Veiledning brukere Visma.net. Expense Nå er det slutt på å levere inn reiseregninger på papir. Fra nå av tar vi i bruk Visma.net. Expense noe som betyr at reiseregningen blir elektronisk. Reiseregning

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn

skatteetaten.no Informasjon til utenlandske arbeidstakere Pendlerfradrag 2015 Informasjon til utenlandsk arbeidstaker med arbeidsopphold i Norge som pendler til bolig i hjemlandet. Pendling Må du på grunn

GRUPPEOPPGAVE IV - LØSNING

1 GOL04.doc (h12) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

1 GOL04.doc (h12) GRUPPEOPPGAVE IV - LØSNING OPPGAVE 4 A: ANNE OG KNUT HANSEN Per er 12 år og hans lønn er skattefri så lenge den ikke overstiger kr 10 000, jf. sktl. 5-15 første ledd, bokstav o (ny regel

<Kunde.navn> <Kunde.postadresse> <kunde.postnr> <Kunde.Poststed> 22.12.2015. Julebrev 2015 Opplysninger til årsoppgjøret

Seterstøavegen 2C 2150 Årnes Org.nr : 971 455 012M Telefon : 63 91 29 20 Telefaks: 63 91 29 28 post@vorma.no www.vorma.no 22.12.2015 Julebrev

Seterstøavegen 2C 2150 Årnes Org.nr : 971 455 012M Telefon : 63 91 29 20 Telefaks: 63 91 29 28 post@vorma.no www.vorma.no 22.12.2015 Julebrev

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

INSTRUKS VEDR. KLARGJØRING AV SALDOBALANSE 31.12 KONTO NR TEKST 1001-1075 Div. konti 1080 Forretningsverdi 1100-1193 Anleggsmidler som bygninger, boliger, tomter etc. 1200-1261 Inventar, utstyr, biler

Oppdateringstillegg for skattekurs 2011/2012

Oppdateringstillegg for skattekurs 2011/2012 Gjelder for kurs i Fredrikstad Kongsvinger Ski Arendal Hamar Kap. I Inntektsåret 2011 s. 20 Formuesskatt, verdsettelse næringseiendom Kalkulasjonsfaktor 2011:

Oppdateringstillegg for skattekurs 2011/2012 Gjelder for kurs i Fredrikstad Kongsvinger Ski Arendal Hamar Kap. I Inntektsåret 2011 s. 20 Formuesskatt, verdsettelse næringseiendom Kalkulasjonsfaktor 2011:

Rådgivning Om Spiseforstyrrelser. Årsrapport for 2013. Årsberetning. Årsregnskap - Resultatregnskap - Balanse - Noter. Revisjonsberetning

Årsrapport for 2013 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2013 2012 Driftsinntekter Tilskudd og salgsinntekter 6 3936229 3958956 Annen

Årsrapport for 2013 Årsberetning Årsregnskap - Resultatregnskap - Balanse - Noter Revisjonsberetning Resultatregnskap Note 2013 2012 Driftsinntekter Tilskudd og salgsinntekter 6 3936229 3958956 Annen

Det er mye som skal gjøres og ferdigstilles i årets siste måned. Her er en huskeliste for a-melding vedrørende årsskiftet.

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Til regnskapsførere, revisorer og rådgivere Nr. 8 desember 2015 Skatteinfo Ønsker du å abonnere? Skatteinfo publiseres av Skatteetaten. Har du innspill eller ønsker å få nyhetsbrevet tilsendt på e-post,

Pendler du til Norge fra utlandet?

Pendler du til Norge fra utlandet? Tips til riktig beregning av fradrag for merkostnader til kost, losji og besøksreiser ved arbeidsopphold utenfor hjemmet for inntektsåret 2014. Skatteetaten vil i dette

Pendler du til Norge fra utlandet? Tips til riktig beregning av fradrag for merkostnader til kost, losji og besøksreiser ved arbeidsopphold utenfor hjemmet for inntektsåret 2014. Skatteetaten vil i dette

Oslo kommune Kemnerkontoret. Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma. Det handler om skatten din...

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Oslo kommune Kemnerkontoret Nyttig informasjon til deg som benytter deg av eller som er praktikant/dagmamma Det handler om skatten din... Slik leser du brosjyren Brosjyren gjelder for pass av barn under

Daldata er totalleverandør av IKT produkter

Daldata er totalleverandør av IKT produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT produkter og tjenester som er gull verdt for våre kunder. Bli en vinner

Daldata er totalleverandør av IKT produkter Vi er en solid samarbeidspartner med høy kunnskap og lang erfaring. Vi leverer smarte IKT produkter og tjenester som er gull verdt for våre kunder. Bli en vinner

revisorforeningen Aktuelle SATSER Generert med eventuelle tilleggsendringer

revisorforeningen Aktuelle SATSER 01.12 2018 Generert med eventuelle tilleggsendringer 01.12.2018 Avgiftssatser 2018 Arbeidsgiveravgift (gjeldende f.o.m. 1. januar 2018) Sone Sats 1) 2) I 14,1 % I a 10,6

revisorforeningen Aktuelle SATSER 01.12 2018 Generert med eventuelle tilleggsendringer 01.12.2018 Avgiftssatser 2018 Arbeidsgiveravgift (gjeldende f.o.m. 1. januar 2018) Sone Sats 1) 2) I 14,1 % I a 10,6

REISEREGNINGER FAGOPPLÆRING. -Ein tydeleg medspelar

REISEREGNINGER FAGOPPLÆRING -Ein tydeleg medspelar NY REISEREGNINGSMODUL Den gamle reiseregningsmodulen Travel skal fases ut. Ny reiseregningsmodul Visma Expense. Må ha e-post adresse for å kunne bruke

REISEREGNINGER FAGOPPLÆRING -Ein tydeleg medspelar NY REISEREGNINGSMODUL Den gamle reiseregningsmodulen Travel skal fases ut. Ny reiseregningsmodul Visma Expense. Må ha e-post adresse for å kunne bruke

Årsregnskap. Landbrukstjenester Solør Odal SA

Årsregnskap 2014 Landbrukstjenester Solør Odal SA Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Salgsinntekt 2 513 661 2 791 960 Lønn og påslag 15 785 989 14 768 481 Annen driftsinntekt

Årsregnskap 2014 Landbrukstjenester Solør Odal SA Resultatregnskap Driftsinntekter og driftskostnader Note 2014 2013 Salgsinntekt 2 513 661 2 791 960 Lønn og påslag 15 785 989 14 768 481 Annen driftsinntekt

Miniguide for. Utenlandske næringsdrivende og arbeidstakere. ved oppdrag i Norge eller på norsk kontinentalsokkel

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

Miniguide for Utenlandske næringsdrivende og arbeidstakere ved oppdrag i Norge eller på norsk kontinentalsokkel Sentralskattekontoret for utenlandssaker (SFU) Januar 2011 Utenlandske næringsdrivende Norsk

A-ordningen. Nå kommer selvangivelsen

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen N Y H E T S B R E V 3 0. M A R S 2 0 1 6 A-ordningen er et samarbeid mellom NAV, Statistisk

Arbeidsgivere og andre opplysningspliktige skal rapportere inntektsog arbeidsforhold gjennom a-ordningen. A-ordningen N Y H E T S B R E V 3 0. M A R S 2 0 1 6 A-ordningen er et samarbeid mellom NAV, Statistisk

Easy-Regn versjon 19.00.00 VIKTIG OPPDATERING årsoppgjøret 2015/2016

Kongsgaard Allè 61 4632 Kristiansand Telefon: 38 14 44 55 Telefax: 38 14 44 50 Bankgiro: 9480.05.00758 Org.nr: 953 162 490 MVA www.easy-regn.no e-post: firmapost@easy-regn.no Til våre kunder Kristiansand,

Kongsgaard Allè 61 4632 Kristiansand Telefon: 38 14 44 55 Telefax: 38 14 44 50 Bankgiro: 9480.05.00758 Org.nr: 953 162 490 MVA www.easy-regn.no e-post: firmapost@easy-regn.no Til våre kunder Kristiansand,

Hva betyr de nye reglene for diett? Espen Øren, Infotjenester AS

Espen Øren, Infotjenester AS 1 Hva har skjedd med diett og skatt den siste tiden? Statsbudsjettet skattlegge merutgifter til kost for pendlere som kan tilberede mat i pendlerboligen Kunngjøring 23.10.2017

Espen Øren, Infotjenester AS 1 Hva har skjedd med diett og skatt den siste tiden? Statsbudsjettet skattlegge merutgifter til kost for pendlere som kan tilberede mat i pendlerboligen Kunngjøring 23.10.2017

Tidligere LTO-koder a-ordningens beskrivelser. Kodespeil for å registrere a-melding direkte i Altinn

Tidligere LTO-koder a-ordningens beskrivelser Kodespeil for å registrere a-melding direkte i Altinn 1 Innhold 110-A Fri kost og losji... 4 111-A Lønn, honorarer mv.... 4 112-A Trekkpliktige naturalytelser...

Tidligere LTO-koder a-ordningens beskrivelser Kodespeil for å registrere a-melding direkte i Altinn 1 Innhold 110-A Fri kost og losji... 4 111-A Lønn, honorarer mv.... 4 112-A Trekkpliktige naturalytelser...

Trond Kristoffersen. Oversikt. Aksjeselskap. Finansregnskap. Balansen. Egenkapitalen, jf rskl. 6-2. Egenkapital og gjeld. Regnskapsføring av skatt 4

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Trond Kristoffersen Finansregnskap Regnskapsføring av skatt Eiendeler Anleggsmidler Immaterielle eiendeler Varige driftsmidler Finansielle anleggsmidler Omløpsmidler Varer Fordringer Investeringer Bankinnskudd

Salg av eksterne kurs nye rutiner.

Salg av eksterne kurs nye rutiner. Salg av eksterne kurs har i alle år vært en viktig og vesentlig del av Kom og Dans. Dessverre har vi sett at dette har blitt nedprioritert gjennom flere år nå, og vi

Salg av eksterne kurs nye rutiner. Salg av eksterne kurs har i alle år vært en viktig og vesentlig del av Kom og Dans. Dessverre har vi sett at dette har blitt nedprioritert gjennom flere år nå, og vi

FINALE Avstemming. Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

FINALE Avstemming Årsoppgjørskurs 2014 Ola Odden og Hermod Gundersen 1 Innhold i dette foredraget Dette foredraget vil være en gjennomgang av FINALE Avstemming med fokus på tips og triks i ulike deler

Huldt & Lillevik Lønn 5.0 2008-12-18. Huldt & Lillevik Lønn. Versjon 5.08.4

Huldt & Lillevik Lønn Versjon 5.08.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til 8.4 og Altinn Monitor 2.6.217... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2

Huldt & Lillevik Lønn Versjon 5.08.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til 8.4 og Altinn Monitor 2.6.217... 2 1.1 Oppdatere versjon via Internett...2 1.2 Oppdatere versjon via CD...2

Adresse. Postnummer. Telefon. E-post. (mm-åååå)

") Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetnummer. Du finner organisasjonsnumrene

Rapportering av lønn og arbeidsforhold for opptil 2 arbeidstakere Det du trenger for å fylle ut a-meldingen Arbeidsgivers norske organisasjonsnumre, både juridisk og virksomhetnummer. Du finner organisasjonsnumrene

Hva blir skatten for 2015

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

Hva blir skatten for 2015 OM BEREGNING AV SKATTEN Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 200 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte partnere

FERIELØNNSOPPGJØRET Juni-lønn 2009. v/ Karl Kristian Eggan og Inger H Talberg

1 FERIELØNNSOPPGJØRET Juni-lønn 2009 v/ Karl Kristian Eggan og Inger H Talberg 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3.

1 FERIELØNNSOPPGJØRET Juni-lønn 2009 v/ Karl Kristian Eggan og Inger H Talberg 2 Ferielønnsoppgjøret - generelle bestemmelser Se Statens personalhåndbok Pkt 11.2 Ferieloven med kommentarer Pkt 11.2.3.

Årsregnskap. AS Eidsvold Blad. Org.nr.:945 546 824

Årsregnskap 2012 AS Eidsvold Blad Org.nr.:945 546 824 Resultatregnskap AS Eidsvold Blad Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekt 35 012 195 33 977 341 Annen driftsinntekt 633 820

Årsregnskap 2012 AS Eidsvold Blad Org.nr.:945 546 824 Resultatregnskap AS Eidsvold Blad Driftsinntekter og driftskostnader Note 2012 2011 Salgsinntekt 35 012 195 33 977 341 Annen driftsinntekt 633 820

2. Inntekt og skatt for næringsvirksomhet

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

Inntekt, skatt og overføringer 1999 Inntekt og skatt for næringsvirksomhet Sigrun Kristoffersen 2. Inntekt og skatt for næringsvirksomhet Skattereformen i 1992 medførte store endringer i beskatningen av

OPPGAVESETT 4 - LØSNINGSFORSLAG

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

1 OSL04.doc (ajour v15) OPPGAVESETT 4 - LØSNINGSFORSLAG OPPGAVE 1 - A/S FERRO Merdiavgift = 25% av netto fakturabeløp, MAV(merverdiavgiftsvedtaket) 2 = 25/125 = 1/5 av bruttobeløpet. (Se post 1 mva = 648

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016 Arbeidsgiverdagen, 17.03.2016 Hvorfor endringer? - Utfordringer med reglene for yrkesbil som

Bilbeskatning Ansattes fordel av bruk av arbeidsgivers bil «fri bil» Endring trådte i kraft fra 1. januar 2016 Arbeidsgiverdagen, 17.03.2016 Hvorfor endringer? - Utfordringer med reglene for yrkesbil som

Gruppe a, Kontormaskiner, anskaffet i året, x 0,30 = 5 850, ,- Gruppe b, Goodwill x 0,20 = , ,-

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

1 Oppgavesett 17 (R. h 01) LØSNINGSFORSLAG DEL 1 (osl17.doc) ajour v17 Oppgave a, Saldoavskriving og restsaldo, sktl. 14-40 til 14-47. Avskrivning Saldo 31.12.X2. Gruppe a, Kontormaskiner, anskaffet i

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

GRUPPEOPPGAVE VII - LØSNING GOL07 (v16) DEL 1 1) Leieinntekter tomannsbolig: Med lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv (nytt fra

Skatteetaten. Hva blir skatten for inntektsåret

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

Skatteetaten Hva blir skatten for inntektsåret 2014 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 1 000 000 ved beregning av formuesskatt kommune og stat.

revisorforeningen Aktuelle SATSER Generert med eventuelle tilleggsendringer

revisorforeningen Aktuelle SATSER 03.01 2018 Generert med eventuelle tilleggsendringer 03.01.2018 Avgiftssatser 2018 Arbeidsgiveravgift (gjeldende f.o.m. 1. januar 2018) Sone Sats 1) 2) I 14,1 % I a 10,6

revisorforeningen Aktuelle SATSER 03.01 2018 Generert med eventuelle tilleggsendringer 03.01.2018 Avgiftssatser 2018 Arbeidsgiveravgift (gjeldende f.o.m. 1. januar 2018) Sone Sats 1) 2) I 14,1 % I a 10,6

Renter på skatt. ORS - Kristiansand Symposiet 2009. Advokat Christian Grevstad jcg@harboe.no

Renter på skatt ORS - Kristiansand Symposiet 2009 Advokat Christian Grevstad jcg@harboe.no Renter på skatt De generelle bestemmelser gjort gjeldende for utvinningsvirksomhet fra 01.01.2009 Skattebetalingsloven

Renter på skatt ORS - Kristiansand Symposiet 2009 Advokat Christian Grevstad jcg@harboe.no Renter på skatt De generelle bestemmelser gjort gjeldende for utvinningsvirksomhet fra 01.01.2009 Skattebetalingsloven

Hva blir skatten for inntektsåret

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Hva blir skatten for inntektsåret 2013 Om beregning av skatten 2 Netto formue Enslige og enslige forsørgere skal ha fribeløp på kr 870 000 ved beregning av formuesskatt kommune og stat. Ektefeller og registrerte

Inntekts og Kostnadsbegreper ITD20106: Statestikk og Økonomi

Inntekts og Kostnadsbegreper ITD20106: Statestikk og Økonomi 1 Inntekts og kostnadsbegreper De fleste bedriftene har som mål å maksimere overskuddet. For å øke overskuddet må man enten øke inntektene mer

Inntekts og Kostnadsbegreper ITD20106: Statestikk og Økonomi 1 Inntekts og kostnadsbegreper De fleste bedriftene har som mål å maksimere overskuddet. For å øke overskuddet må man enten øke inntektene mer

BEREGNING AV FORSKUDDSTREKK INNTEKTSÅRET 2014. Desember 2013. Skatteetatens IT- og Servicepartner

BEREGNING AV FORSKUDDSTREKK INNTEKTSÅRET 2014 Desember 2013 Skatteetatens IT- og Servicepartner ii FORORD Vedlagt følger dokumentasjon og subprogram i COBOL for beregning av forskuddstrekk for inntektsåret

BEREGNING AV FORSKUDDSTREKK INNTEKTSÅRET 2014 Desember 2013 Skatteetatens IT- og Servicepartner ii FORORD Vedlagt følger dokumentasjon og subprogram i COBOL for beregning av forskuddstrekk for inntektsåret

Visma.net Expense. (reiseregningssystem) Brukerveiledning til prøvenemnder

Brukerveiledning til prøvenemnder") Visma.net Expense (reiseregningssystem) Brukerveiledning til prøvenemnder Innhold 1. Aktivering av egen brukertilgang... 2 2. Innlogging (ekstern)... 2 3. Forside / Oversiktsbilde... 3 4. Utfylling av

Visma.net Expense (reiseregningssystem) Brukerveiledning til prøvenemnder Innhold 1. Aktivering av egen brukertilgang... 2 2. Innlogging (ekstern)... 2 3. Forside / Oversiktsbilde... 3 4. Utfylling av

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2013/2014, tilpasset 1. utgave av skattekursmappen.

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2013/2014, tilpasset 1. utgave av skattekursmappen. Oppdateringer/endringer er skrevet med rød skrift under det enkelte punkt. Nummereringen følger

Ajourføringstillegg til praktisk skatte- og regnskapskurs 2013/2014, tilpasset 1. utgave av skattekursmappen. Oppdateringer/endringer er skrevet med rød skrift under det enkelte punkt. Nummereringen følger

Beskatning av firmabil

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Beskatning av firmabil Kursinnhold Rettskilder Rettslig plassering Begrepsavklaring og avgrensing Sondring mellom bruk av firmabil kun i næring og bruk privat og i næring Hovedreglene om beskatning av

Skatte. folderen 2014/2015. Oppdaterte satser finnes på skatt.no

Skatte folderen 2014/2015 Oppdaterte satser finnes på skatt.no Ajour pr. 15/01-2015 1 - Skattesatser 2014/2015 AKSJESELSKAPER m.v. Inntektsskatt, stat 27 % 27 % Formuesskatt 0,0 % 0,0 % PERSONER Formuesskatt

Skatte folderen 2014/2015 Oppdaterte satser finnes på skatt.no Ajour pr. 15/01-2015 1 - Skattesatser 2014/2015 AKSJESELSKAPER m.v. Inntektsskatt, stat 27 % 27 % Formuesskatt 0,0 % 0,0 % PERSONER Formuesskatt

Økonomi. Firmabilbeskatning -endring trer i kraft fra 1. januar 2016

Økonomi Firmabilbeskatning -endring trer i kraft fra 1. januar 2016 Firmabilbeskatning 1. Innledning 2. Regelverket i dag 3. Endringer Innledning Skattedirektoratet har sendt ut et forslag om endring i

Økonomi Firmabilbeskatning -endring trer i kraft fra 1. januar 2016 Firmabilbeskatning 1. Innledning 2. Regelverket i dag 3. Endringer Innledning Skattedirektoratet har sendt ut et forslag om endring i

GRUPPEOPPGAVE VII - LØSNING

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

GRUPPEOPPGAVE VII - LØSNING GOL07 (v15) OPPGAVE A 1) Leieinntekter tomannsbolig: Forutsatt lik leieverdi pr. kvm så blir leieinntekten skattepliktig når eier benytter mindre enn halve leieverdien selv

Fremdriftsplan (Detaljert) for årsoppgjøret 2001 med FINALE Årsoppgjør

for årsoppgjøret 2001 med FINALE Årsoppgjør") Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2001 (versjon 14) er foretatt. For erfarne brukere inneholder dette dokumentet en kortfattet versjon til slutt i dokumentet.

Klientnavn Klientnummer Denne listen forutsetter at installasjon av FINALE Årsoppgjør 2001 (versjon 14) er foretatt. For erfarne brukere inneholder dette dokumentet en kortfattet versjon til slutt i dokumentet.

Huldt & Lillevik System 4 2011-12-20. Huldt & Lillevik System 4. Versjon 2011.4

Versjon 2011.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til System 4 2011.4 og Altinn Monitor 2.6.712... 2 1.1 Oppdatere versjon via Internett... 2 1.2 Oppdatere versjon via CD... 2 1.3 Oppdatering

Versjon 2011.4 Innhold Hva er nytt i denne versjonen... 2 1 Oppdatere til System 4 2011.4 og Altinn Monitor 2.6.712... 2 1.1 Oppdatere versjon via Internett... 2 1.2 Oppdatere versjon via CD... 2 1.3 Oppdatering

Firmabil. Innhold. Versjon 1.0 Copyright Aditro Side 1 av 15

Innhold Firmabil... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter beregning av skattefordel... 3 Kontering... 7 Opprett ny firmabil... 8 Bil-pool... 8 Registrere firmabil

Innhold Firmabil... 2 Styreinformasjon... 2 Generelle satser, grenser og lønnsarter... 2 Lønnsarter beregning av skattefordel... 3 Kontering... 7 Opprett ny firmabil... 8 Bil-pool... 8 Registrere firmabil