PS 11/ Årsregnskap 2010

|

|

|

- Turid Antonsen

- 8 år siden

- Visninger:

Transkript

1 PS 11/ Årsregnskap 2010

2 Innholdsfortegnelse 1. Kommunens økonomiske stilling Utvikling i langsikt gjeld og likviditet Budsjettavvik Budsjettgjennomføring Investeringer Likestilling Etisk standard Regnskapsskjema: Regnskapsskjema 1A - Driftsregnskapet Regnskapsskjema 1B - Driftsregnskapet Regnskapsskjema 2A - Investeringsregnskapet Regnskapsskjema 2B - Investeringsregnskapet Regnskapsskjema 3 - Balanseregnskapet Regnskapsskjema 4 Økonomisk oversikt - drift Regnskapsskjema 5 Økonomisk oversikt - investering Noter: Note 1 Regnskapsprinsipper, momskompensasjon og premieavvik Note 2 Endring arbeidskapital Note 3 - Pensjon Note 4 Kommunens garantiansvar Note 5 Kjøp fra og overføringer til interkommunalt samarbeid og kommunale foretak.. 41 Note 6 - Anleggsmidler Note 7 Avsetning og bruk av avsetninger Note 8 - Kapitalkonto Note 9 - Anleggsmiddelgruppe Note 10 - Selvkosttjenester Note 11 - Årsverk Note 12 - Organisasjonskart Note 13 - Finansielle omløpsmidler Note 14 - Gjeldsforpliktelser Note 15 - Skjønnsmidler barnehage Note 16 - Dekning av merforbruk investeringer fra Vedlegg: Vedlegg 1 Oversikt over fondene Vedlegg 2 Revisjonsberetning Vedlegg 3 KOSTRA oversikt pr funksjon Vedlegg 4 Nettoresultat 2010 pr ansvar, ansvarsgruppe og rammeområde Årsregnskap

3 Årsberetning 2010 Bodø kommune 1. Kommunens økonomiske stilling Årets regnskap ble avsluttet med et regnskapsmessig mindreforbruk på 16,8 mill kr. Hovedårsaken til at det ble positivt resultat, er økt skatt- og rammetilskudd på til sammen 29,1 mill kr. Dette kom i hovedsak i form av ekstra rammetilskudd i desember (andel av eldremilliard) på ca 8,8 mill kr samt positiv skatteavregning pr 20. januar 2011 på grunn av økt nasjonal skatteinngang. Premieavviket ble også i år positivt med 42,6 mill kr, av dette ble 20 mill kr satt av til fond som budsjettert. Finansområdet bidro med 15,9 mill kr hovedsaklig på grunn av lavere lånerente og høyere avkastning/utbytte. For øvrig vil det fremlegges egen årsrapport for finansforvaltningen. Bokført overføring fra drift til investering er 9,3 mill kr høyere i forhold til budsjett pga investeringsmoms kompensasjon. Budsjettert forbruk til tjenesteyting i avdelingene ble overskredet med ca 30,9 mill kr. Det vil bli foreslått til bystyret å overføre netto 5,6 mill kr i form av over/underskudd for enhetene til I forhold til rapportert regnskap til bystyret, sist gang i tertialrapport pr , ble resultatet betydelig forbedret på grunn av økte statlige overføringer. I forhold til budsjettgjennomføringen for tjenesteytingen ble resultatet noe forverret. Kommunens økonomiske situasjon kan blant annet vurderes ut fra nøkkeltall som netto driftsresultat i % av brutto driftsinntekter. Statlig anbefaling er på 3 %. Figuren under illustrerer utviklingen fra Faktisk resultat ble på 2,6 %. Det er riktignok noe lavere enn måltallet, men må sies å være ganske brukbart når man ser i forhold til det betydelige merforbruket det har vært innenfor visse sektorer. Vi ser også at Bodø har forbedret dette vesentlig fra Det understrekes imidlertid at forbedringen skyldes i all hovedsak ekstrainntekter som ekstrabevilgning til eldreomsorg, positiv premieavvik og gode resultater fra finansforvaltning. Disse inntektene er i stor grad usikre og kan i neste omgang slå negativt ut. Det er allerede varslet renteoppjustering som vil gi direkte utslag i kommunens låneportefølje. Akkumulert premieavvik er pr utgangen av året på 239 mill kr, mens kommunens disposisjonsfond er på 97 mill kr. Dette betyr at kommunen trenger minst dobbelt så mye av frie fond til å finansiere forpliktelser til amortisering av premieavviket. Årsregnskap

4 2. Utvikling i langsiktig gjeld og likviditet Utvikling i langsiktig gjeld og likviditet påvirker kommunens økonomiske situasjon. Langsiktig gjeld eksklusiv pensjonsforpliktelser har økt med 256,9 mill kr fra 2009 til Dette skyldes hovedsakelig økt låneopptak som for 2010 ble på hele 469,44 mill kr. Til sammenligning utgjør betalte avdrag for 2010 på 212,5 mill kr. Så lenge betalte avdrag er lavere enn låneopptak vil kommunens gjeld øke. Staten anbefaler at kommunens samlet gjeld ikke overstiger 50 % av brutto driftsinntekt. Hvis en ser bort fra vann- og avløp portefølje, startlån og øvrige låneopptak hvor deler av lånekostnader er kompensert kan man konkludere med at omtrent halvparten av den totale låneportefølje ikke er forbundet med særlig risiko. Det må imidlertid påpekes at kommunens handlefrihet ikke vil bedre seg hvis utvikling i langsiktige gjeld fortsetter i årene som kommer. Figuren under viser utvikling i kommunen langsiktig gjeld siden Kommunens totale likviditet har bedret seg i forhold til tidligere år hovedsakelig pga økning i ubrukte lånemidler. Disponibel likviditet er noe dårligere i forhold til i fjor. Av 513,6 mill utgjør inntekter fra salg av aksjer fra Salten Kraftsamband på 348 mill. Disse er planlagt brukt i neste 2 år. Kommunen må derfor ha fokus på å bedre likviditet i de nærmeste årene Sum likvider 395,5 602,7 745, ,8 962, Bundne fond 56,9 94,2 117,3 111,8 96,9 95,2 94,5 Skattetrekksmidler 36,5 37,9 16,4 43, ,4 53,2 Ubrukte lånem. 156,8 237,6 232,2 206,4 250,8 225,5 364,8 Disp likviditet 145,0 233,0 379,9 406,2 582,1 594,7 *513,6 *Bystyret har vedtatt å bruke 348 mill kr til utbygging av Kulturkvartalet Årsregnskap

og faktisk årsregnskap.")

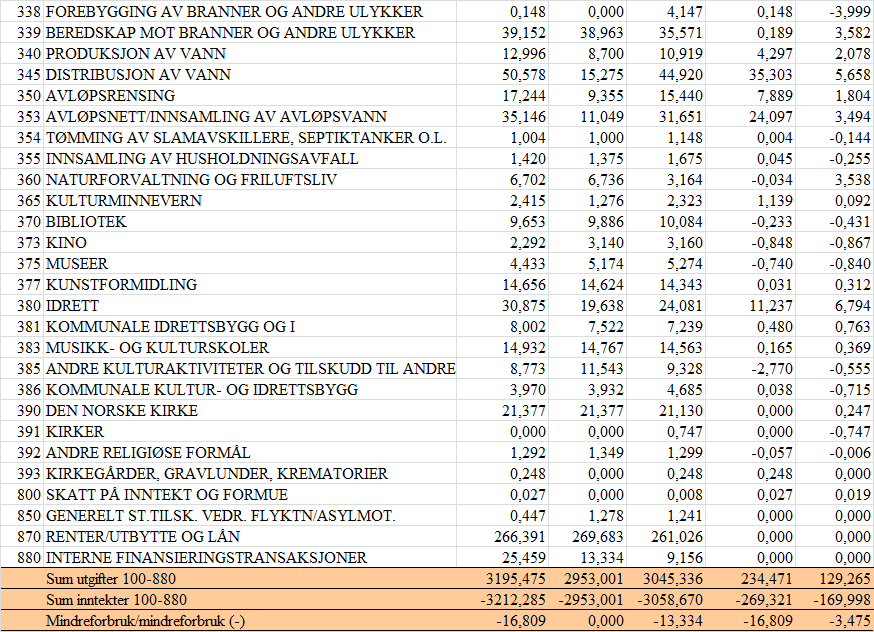

5 3. Budsjettavvik Regnskapsskjema 1A drift viser avvik mellom vedtatt og regulert budsjett, samt regnskapet i 2010 og Forskrift for årsberetning krever at det redegjøres for avvik mellom regulert budsjett (budsjettfullmakt) og faktisk årsregnskap. Årsregnskap

6 1. Brukerbetalinger er hovedsakelig i henhold til budsjett. 2. Andre salgs- og leieinntekter er ca 21 mill kr høyere enn budsjett pga bl a merinntekt på avgiftpliktig salg, kommunale avgifter vann- og avløp og kostpenger. 3. Overføringer med krav til motytelser er 67 mill kr høyere enn budsjett pga økte syke- og fødselspenger, statstilskudd til private barnehager og refusjoner fra staten. 4. Rammetilskuddet ga en merinntekt på 3,9 mill kr. Dette skyldes en ekstra bevilgning i november fra Regjeringen som for Bodø utgjorde 8,8 mill kr ( eldremilliarden ), mens inntektsutjevningen ble negativ som følge av egen skatteutvikling. 5. Andre generelle statstilskudd består i hovedsak av tilskudd til barnehagene og flyktninger. Avviket på ca 23 mill kr skyldes hovedsakelig tilskuddene til barnehage fordi deler av tilskuddene er regnskapsført på feil art Ses opp mot kommentar i pkt 3 over. 6. Andre overføringer: merinntekt skyldes spillemidler og oppgjør BKBS 7. Skatteinntekten ga en merinntekt på 25,2 mill kr i 2010 i forhold til regulert budsjett. Årsaken er økt nasjonalt skatteanslag avregnet pr Eiendomsskatten var ihht til budsjett. 9. Andre direkte og indirekte skatter gjelder konsesjonsavgift som krafteier kommuner får. Disse er ikke kjent før et regnskapsår er ferdig. For 2010 er konsesjonsgebyr på kr. 10. Lønnsutgifter i hht budsjett. 11. Sosiale utgifter er lavere pga bruk av premieavviket. 12. Kjøp av varer og tjenester er høyere enn budsjett pga bl a driftsutgifter EDB, bøker og husholdningsutgifter. 13. Kjøp av varer og tjenester som erstatter kommunal produksjon er høyere enn budsjett pga kjøp av tjeneste fra private og staten. 14. Overføringer: her bokføres det bl a mva utgifter utenfor mva loven. Disse er 45 mill kr høyere enn budsjett. 15. Avskrivninger budsjetteres ikke, men bokføring er pliktig å foretas. Har ingen resultateffekt. 16. Fordelte utgifter er i hovedsak i samsvar med budsjett. 17. Renteinntekter og utbytte. Kommunen fikk en merinntekt på 8,2 mill kr på denne posten bl a fra aksjeutbytte, renteinntekter bank og kommunens plasseringer i fond. 18. Gevinst finansielle instrumenter. Posten viser kursendring på plasseringene, noe som ikke er mulig å vite når budsjettet utarbeides. Derfor budsjetterer kommunen ikke med dette, men i regnskapet skal en eventuell gevinst spesifiseres. I 2010 ble kursgevinst på 5,3 mill kr og gjelder kursendring på plasseringene i Grunnfondsbevis og kombinasjonsfond Storebrand verdi. 19. Mottatte avdrag på utlån: her bokføres tilbakebetaling av tidligere gitte utlån til eksterne (ikke sosiale og startlån) 20. Kommunen fikk en mindreutgift på renteutgiftene med 6,3 mill kr. Dette skyldes noe lavere rente enn budsjettert. 21. Tap finansielle instrumenter utgjorde 0,2 mill kr i Denne post budsjetteres ikke da det ikke er mulig å vite hva resultatet blir ved årets slutt. Tapet gjelder Alfred Berg likviditet fond og DnB Nord likviditet fond. 22. Avdrag lån. I løpet av 2010 ble det betalt 3 mill kr mer i avdrag enn det som var budsjettert. Dette skyldes feilaktig postering av avdrag på startlån i driftsregnskapet i stedet for investeringsregnskap. Dette vil bli korrigert i Utlån. 24. Motpost avskrivninger: denne posten ses opp mot kommentar under post Bruk av tidligere regnskapsmessig mindreforbruk er budsjettert og postert i hht politisk vedtak. 26. Bruk av disposisjonsfond er postert i hht politiske vedtak 27. Bruk av bundne fond, her posteres bruk av øremerkende midler, budsjettet avviker fra regnskapet da størrelse på avregningene kommer på slutten av regnskapsår. Årsregnskap

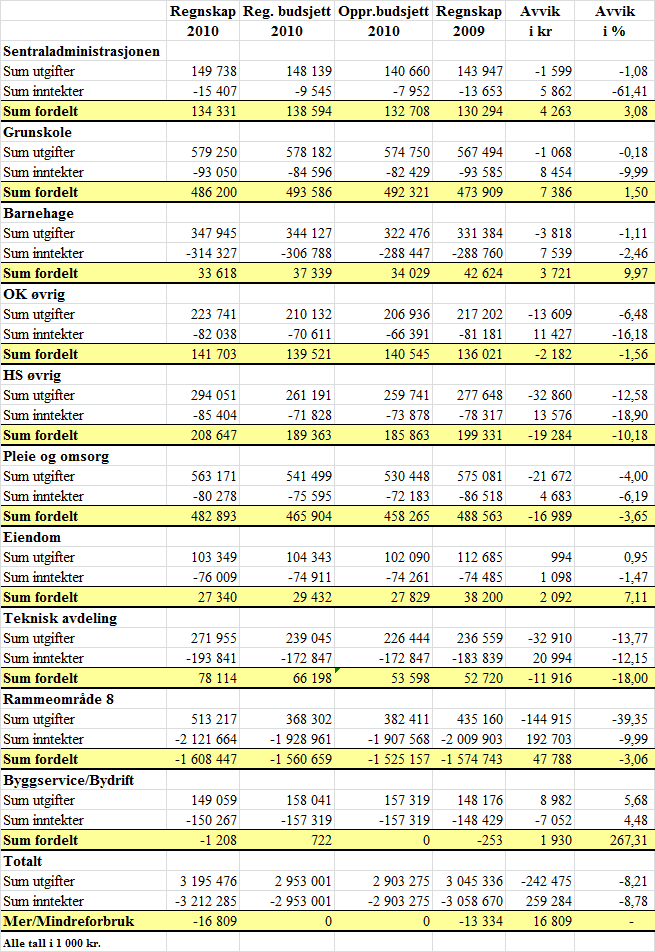

7 28. Bruk av likviditetsreserve: 29. Overføring til investeringsregnskapet. Avviket skyldes overført moms kompensasjon til investering i hht regelverk 12,1 mill kr samt ikke overført 2,8 mill kr til et investeringsprosjekt som hadde forsinket drift i Dekning av tidligere regnskapsmessig merforbruk. Ingen posteringer pga overskudd i Avsetninger til disposisjonsfond. Dette gjelder artene avsetning til disposisjonsfond og avsetning til kapitalfond. Posteringene her består av: Avsetning til kapitalfond kr Regnskapsavslutning 2009 kr Over/underskudd 2009 kr Avsetning premieavviksfond kr Avsetning til disposisjonsfond Avsetning til disposisjonsfond jf. budsjett Avsetninger til bundne fond. Dette er øremerkede midler som avsettes til fond i forbindelse med årsoppgjøret, men hvor størrelse ikke er kjent når budsjettet utarbeides. Det største avviket gjelder vann og avløp med 27,6 mill kr som avsettes ihht egen forskrift. 33. Avsetninger til likviditetsreserven. 4. Budsjettgjennomføring Bystyrets bevilgning til tjenesteyting skal være førende for budsjettgjennomføringen. Tabellen under viser at dette dessverre ikke var tilfelle i 2010 for flere områder. Til sammen ble det et negativt avvik på 30,9 mill kr. Det størst prosentvis avvik var for teknisk avdeling på 12 mill kr mens HS avdelingen hadde beløpsmessig det største avviket på til sammen 36 mill kr. Årsregnskap

8 Årsregnskap

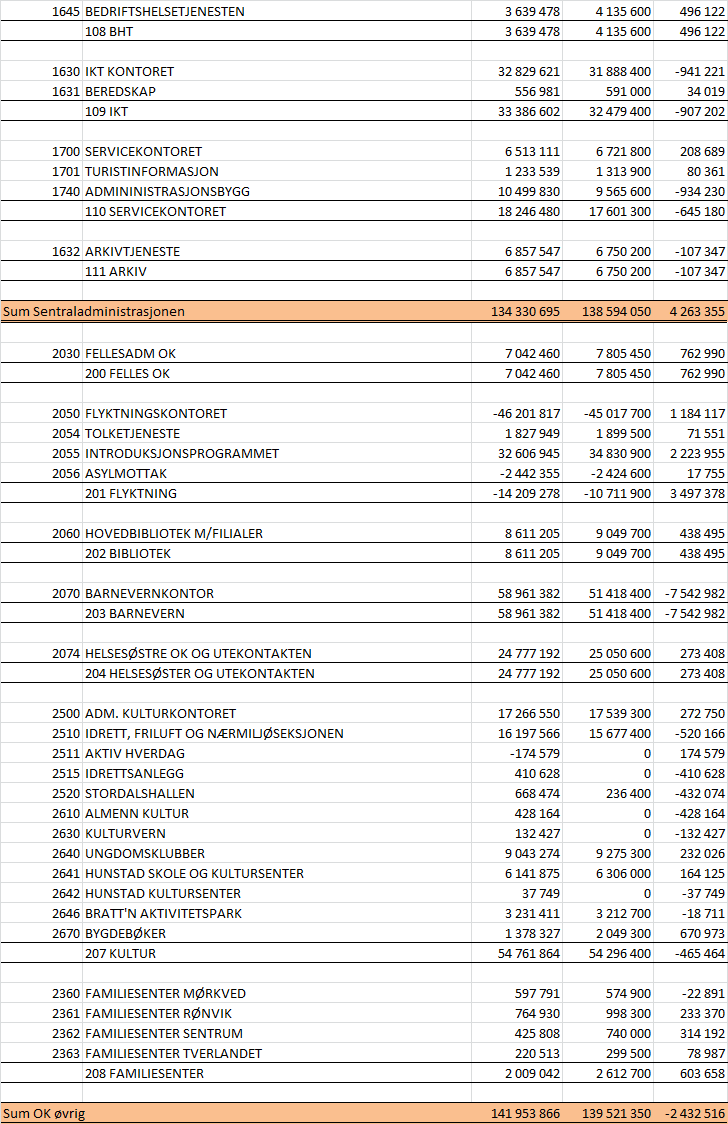

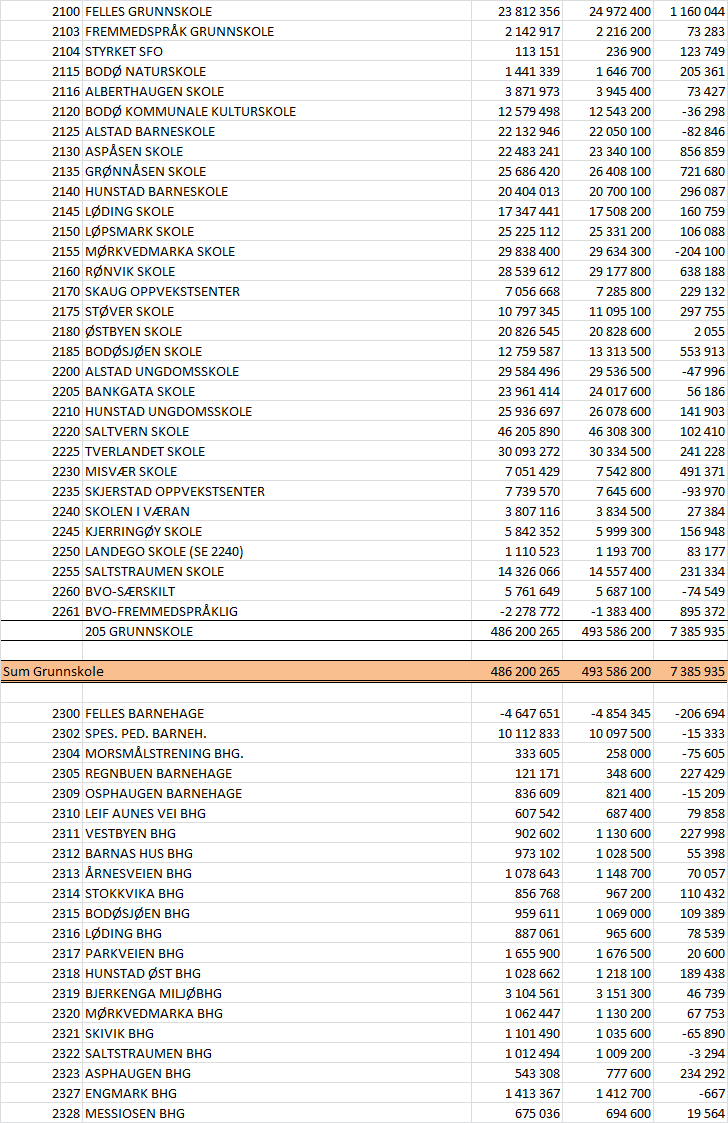

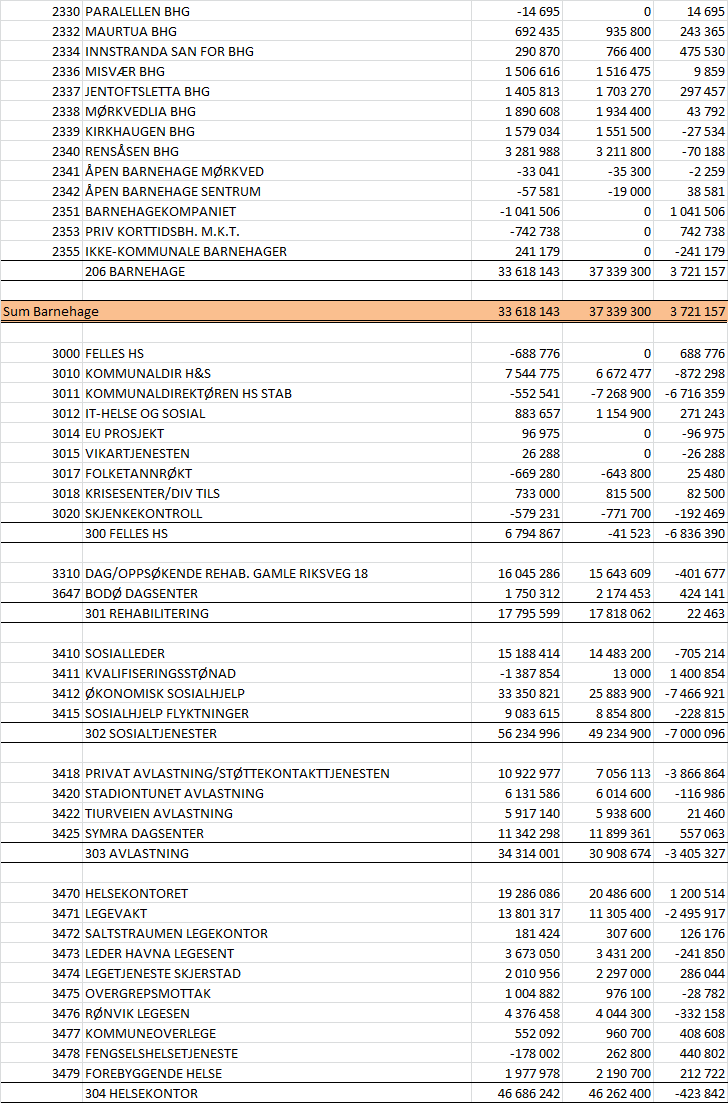

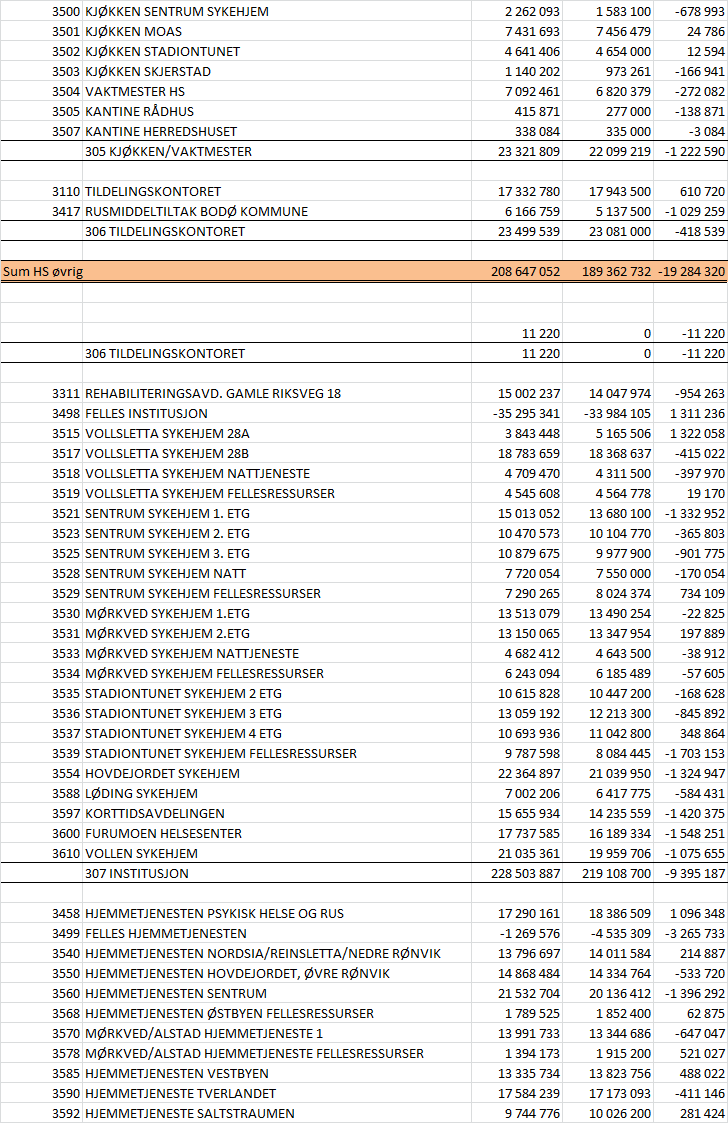

9 Sentraladministrasjon Resultatet for sentraladministrasjon ble et mindreforbruk på 4,3 mill kr. Dette er stor forbedring i forhold til prognose fra andre tertialrapport da det var rapportert om et mindreforbruk på 0,5 mill kr. Forbedringen skyldes bl a høyere inntekter ved område tillitsvalgte på 1,1 mill kr, en feilaktig tidsavgrenset faktura ved lønn- og regnskap på 0,4 mill kr og lavere forbruk ved politisk område på 1,5 mill kr. Disse forholdene var ikke kjent pr rapporteringstidspunkt høst 2010 og bidrar til forbedringen av det totale resultatet til kommunen. Kontorene som har oppnådd mindreforbruk ved årets slutt er rådmann (0,4 mill kr), personal- og organisasjon (2 mill kr), bedriftshelsetjeneste (0,5 mill kr), økonomi (0,4 mill kr), lønn- og regnskap(0,5 mill kr), kemner(0,4 mill kr) og politikk (1,9 mill kr). Merforbruk er resultat hos IKT (0,9 mill kr), arkivet (0,1 mill kr), innkjøpskontoret (0,1 mill kr) og servicekontor (0,6 mill kr). Merforbruk ved IKT skyldes bl a manglende budsjett til fasttelefoni. Arkivet har hatt høy sykefravær og tilsvarende innleie av vikarer. Innkjøpskontoret har hatt høyere aktivitet en budsjettrammene ga rom for. Merforbruket ved servicekontor skyldes utelukkende administrasjonsbygg hvor utgifter ikke var tilstrekkelig budsjettert. Noe av dette er rettet opp i budsjett For personalkontoret er årsaken til mindreforbruk i hovedsak en planlagt aktivitet som ikke ble gjennomført. For politisk område kommer dette av reduserte trykkeutgifter, ubesatt politisk rådgiver stilling, ubrukt midler fra formannskapets disposisjonskonto mv. OK avdelingen OK-avdelingen forbedret sitt resultat fra 2009 fra et mindreforbruk på 0,3 mill kr, til et mindreforbruk på 8,8 mill kr i Grunnskolene hadde et samlet mindreforbruk på 7,3 mill kr i 2010 mot merforbruk på 0,7 mill kr i Den viktigste årsaken er at de fleste skolene har forbedret sin økonomistyring kraftig i forhold til Ingen enheter har overskredet sin ramme over 2% (mot 6 i fjor). Dermed ser vi at flere enheter som tidligere år har hatt store underskudd nå har fått bedre kontroll og nå har et underskudd på under 2%. Også for barnehagene, som oppnådde et samlet mindreforbruk på 3,7 mill kr, er hovedårsaken til resultatet at et flertall av enkeltbarnehagene hadde mindreforbruk. Dette forklarer 2,4 mill av det samlede overskuddet. Av 27 barnehager går 20 med overskudd, hvorav 8 med overskudd som er høyere enn 2 %. Utover dette ble det noe høyere inntekter enn budsjettert for åpning av nye plasser på høsten. Også for de fleste av øvrige enheter ble det et overskudd og der det største overskuddet kommer på flyktningkontoret som har et mindreforbruk på 3,7 mill kr. Overskuddet skyldes blant annet at det holdes igjen midler til uforutsette utgifter for nyankomne flyktninger, bla i barnevernet, men der utgiftene i 2010 ble relativt lave på grunn av få ekstraordinære tiltak. Også helsesøstertjenesten, familiesentrene, fellesadministrasjonen og biblioteket går med overskudd. På den andre siden går kulturkontoret og Bratten går med lite underskudd 0,4 mill kr, bla som følge av merforbruk på idrettsseksjonen. Det ble imidlertid et betydelig merforbruk for barneverntjenesten på 7,5 mill kr, til tross for tiltak og en budsjettøkning på 4,8 mill kr gjennom omdisponeringer i avdelingen. Merforbruket har vært rapportert gjennom året og skyldes i all hovedsak vekst i institusjons- og fosterhjemsplasseringer, Årsregnskap

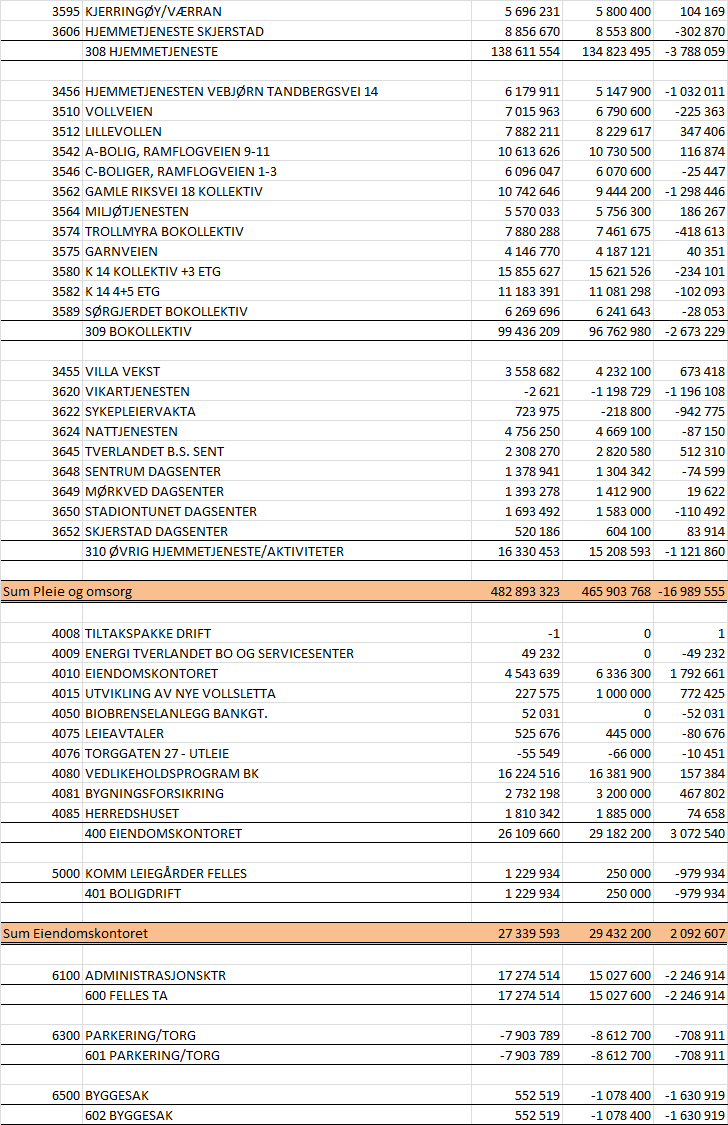

10 samt utgiftsdekning for barn i tiltak. Helse og sosial Helse og sosialavdelingen hadde et samlet merforbruk på 36,27 mill kr. Av dette utgjorde pleie og omsorg 16,99 mill kr. Institusjonene sitt merforbruk var på 9,41 mill kr, mens hjemmetjenesten hadde et merforbruk på 3,79 mill kr. Bokollektivene hadde et merforbruk på 3,79 mill kr. Øvrig hjemmetjeneste som består av dagsentrene, vikartjenesten, sykepleiervakta og nattjenesten hadde et merforbruk på 1,12 mill kr. En vesentlig del av merforbruket til institusjoner, hjemmetjeneste og bokollektiver skyldes merforbruk for ordinære driftsutgifter. I tillegg er det utfordringer knyttet til å drifte innen for budsjettrammen for lønn. Øvrig hjemmetjeneste sitt merforbruk er i sin helhet knyttet til lavere inntekter enn budsjettert. HS-øvrig hadde et samlet merforbruk på 19,28 mill kr. NAV har et merforbruk på 7,0 mill kr. knyttet til sosialhjelp bidrag bolig og livsopphold. Kjøkkendriften har et merforbruk på 1,22 mill kr. noe som skyldes at kantiner på institusjoner har høyere driftsutgifter og lavere inntekter enn budsjettert. Oppdragsmengden knyttet til kjøring av brukere til og fra dagplass har vært 2,5 mill kr. høyere enn budsjettert. Inntekten fra refusjon for ressurskrevende brukere er 1,9 mill kr. lavere enn budsjettert, mens utgiftene til husleie var 0,83 mill kr. høyere enn budsjettert. Helsekontoret fikk et underskudd på 0,42 mill kr. på grunn av økt basistilskudd til fastleger og økt beredskapstillegg for legevakt. Dagoppsøkende rehabilitering hadde balanse i driften. Avlastning i institusjon og Symra dagsenter driftet i balanse, mens økning i lovpålagte vedtak for privatavlastning og støttekontakt medførte et merforbruk på 3,4 mill kr. Tildelingskontoret hadde et merforbruk knyttet til ressurskrevende brukere innenfor ruskapitelet på 0,42 mill kr. Eiendom Eiendomsforvaltningen hadde et samlet overskudd 2,092 mill.kr. Lavere forsikringspremier, vakanser i stillinger og ubrukte prosjektmidler til utvikling av Vollsletta bidro mest til overskudd. Utleie og forvaltning av kommunale boliger ga et underskudd på tilnærmet 1,0 mill.kr. Høyere utgifter til akutt vedlikehold, knyttet til istandsetting av leiligheter, og økte utgifter til strøm bidro særlig til resultatet. Boligdriften er pr årsskiftet overført nyopprettet boligkontor som nå ligger under helse- og sosialavdelingen. Teknisk avdeling Teknisk avdelings regnskap for 2010 viser et samlet underskudd på 11,9 mill kr. Årsaken til underskuddet er merutgifter i forbindelse med utvidelsen av soner for eiendomsskatt som utgjorde 3,3 mill kr. Videre ble det svikt i parkeringsinntekter på 0,6 mill kr, samt svikt i gebyrinntekter innenfor byggesaksbehandling og oppmålingssaker på 3,1 mill kr. En hard vinter medførte et merforbruk innenfor driften av veiene på 6,0 mill kr. Driften av gatelys resulterte i en overskridelse av budsjettet på 2,4 mill kr. Innenfor driften av vann og avløp ble kapitalkostnaden betydelig mindre enn budsjettert som følge av en lavere kalkylerente. Besparelsen er avsatt til fond for fremtidig benyttelse innenfor sektoren. Eiendomsskattetakstprosjektet ble vedtatt videreført uten at det ble bevilget tilstrekkelig midler til Årsregnskap

11 gjennomføringen. En ytterligere besparelse innenfor byggesak- byplan og geodatakontorets budsjett ble ytterst vanskelig, idet faste lønnskostnader utgjør 77 %. I den grad det er mulig å holde stillinger vakant blir dette løpende vurdert. Det ble satt i verk tiltak innenfor veivedlikehold på sommerdriften som medførte en besparelse på 2,0 mill. kr. I tillegg til en generell besparelse innenfor avdelingen på 1,5 mill. kr. Bodø byggservice Området hadde et mindreforbruk på kr ,-. Ansvar 10 (håndverker) hadde et underskudd på kr ,-. Ansvar 30 (renhold) et overskudd på kr ,- og ansvar 31 (adm) et overskudd på kr ,-. Fra 2009 ble det overført et overskudd på kr ,-. Det har vært sterk fokus på sykefravær, og nedlagt mye arbeid i tilrettelegging av arbeidsoppgaver. Imidlertid ble det en svak økning på samlet sykefraværet i forhold til 2009, men siste kvartal fikk en markant nedgang i forhold til BBS har en administrasjon på 5 personer, 2 på renhold, 1 på håndverkertjenester, 1 merkantil samt leder. I 2010 har tjenestetilbudet omfattet renhold i 90 kontrakter/bygg fordelt på 26 barnehager, 9 skoler og 55 øvrige kontrakter/bygg. Tjenestetilbudet utgjør ca. 53 årsverk fordelt på 65 ansatte. Det er også nedlagt mye arbeid på forbedring av rutiner samt planlegging av ressursbruk. Dette resulterte i at prisene på tjenestene ikke ble justert fra 2009 til 2010 samt at det ble foretatt nedjustering av tidsforbruk på enkelte kontrakter. Etterspørsel på vaktmester og håndverker tjenestene har ikke vært som forventet, og avdelingen har ikke nådd forventet resultat. Avdelingen har 8 ansatte. Oppdragsmengden er redusert og det jobbes med å finne løsninger som kan stabilisere produksjon i forhold til driftskostnadene. Bodø bydrift 2010 var Bodø Bydrifts åttende driftsår. Bystyret vedtok i 2007 at evalueringsperioden etter omorganiseringen skulle forlenges med 2 år. Evalueringsarbeidet startet i 2009 er enda ikke avsluttet. Ved årets slutt hadde Bodø Bydrift et overskudd på kroner ,-. Omsetningen justert for interne transaksjoner har vært på 107 millioner, omtrent det samme som i Det var i budsjettet forutsatt høyere omsetning. Det har særlig vært anleggsgruppen som har hatt mindre oppdrag. Det har vært et problem at planer og grunnerverv ikke har vært klare i tide. Her er det store forbedringspotensialer for å bedre ressursutnyttelsen. En anleggsreserve og økt plankapasitet hos kommunalteknikk ville kunne bedre dette. Av maskininvesteringer er det kjøpt 2 lastebiler (hvorav den ene skulle ha vært levert i 2009), en asfaltcontainer, en veimerkehenger og diverse annet mindre utstyr. I tillegg kommer en del bestilt utstyr som enda ikke er levert. Målsetningen er å få ned gjennomsnittsalderen på maskinparken slik at driftskostnadene synker, færre driftsavbrudd og bedre miljø. Avdelingen har som i ,68 faste stillingshjemler og 21 sesonghjemler. Sykefraværet gikk ned i Det store investeringsprosjektet i 2010 har vært den nye garderoben/garasjen. Prosjektet ble gjennomført i henhold til planen. Årsregnskap

12 5. Investeringer Følgende kommentarer er i forhold til regnskapsskjema 2B Investeringsregnskapet. Skjema er spesifisert på samme nivå som Bystyrets budsjettvedtak PS 09/168. Forbruk på tidligere vedtatte og igangsatte prosjekter er på 122 mill kr hvorav 55 mill kr er Bodøsjøen skole byggetrinn II. Andre større prosjekter er IT systemer på 8,5 mill kr og Liten brannstasjon Kjerringøy på 4,2 mill kr. Prosjekter knyttet til lovpålagte oppgave hadde et forbruk på 12,3 mill kr. Av dette er 9,1 mill kr brannsikring av bygg. Det er brukt 16,5 mill kr på nødvendig rehabilitering bl a på veil og gatelys, rehabilitering av sanitæranlegg skoler mfl. Prosjekter som er generert gjennom vedtatte planer hadde et forbruk på 178 mill kr. Av dette hører 50 mill kr til prosjektet Kulturkvartalet. Prosjektet Sølvsupper har brukt kun 30 mill kr av totalt 150 mill kr. Andre større prosjekter her er Kjøp av flyktningeboliger 12 mill kr og Kunstgresspakken Alstad 11,6 mill kr. Finansdisposisjoner omfatter startlånordning (både innlån og utlån) øvrige utlån og momskompensasjon investeringer. Under ansvar Utlån, aksjer fond er det korrigert posteringen av kjøp av SKS aksjer fra regnskapsavslutning 2009, 342 mill kr. I hht tidligere vedtak er det tatt opp 50 mill kr i startlån. Prosjektet innenfor vann område hadde et forbruk på 32 mill kr av totaltbevilget 45 mill kr. Større prosjekter som kan nevnes her er Sanering sentrum med et forbruk på 9,3 mill kr, Bestemorenga vannforsyning med forbruk på 6,8 mill kr og vannledning Hunstadringen med forbruk på 4,7 mill kr. Prosjekter innenfor avløp område har brukt opp 53 mill kr av totalt 82,8 mill kr. Sentrum sanering hadde et forbruk på 12,2 mill kr, Hammersvika avløp på 10,8 mill kr og Kjerringøy slamavskiller på 6,5 mill kr. Regnskapsskjema 2A investering viser avvik mellom opprinnelig budsjett og regulert budsjett i forhold til faktisk regnskap. Udekket beløp vil bli innarbeidet i sak om årsregnskapet til bystyret og foreslått bevilget ved disponering av overskudd. 1. Avviket skyldes forsinket framdriftsplaner for en del vedtatte investeringsprosjekter. Årsregnskap

13 2. Utlån og forskutteringer er i hht budsjett. 3. Avdragene gjelder nedbetaling av kommunens startlån og ekstraordinære avdrag. Regnskapet tilsvarer regulert budsjett. 4. Avsetninger gjelder avsetning til både ubundne og bundne fond. Kommunen budsjetterer ikke med avsetninger til bundne fond. 5. Bruk av lånemidler viser hvordan kommunens investeringsprosjekter er finansiert. Pga forsinket fremdriftsplan er bruk av lånemidler også lavere. 6. Inntekter fra salg av anleggsmidler: her er det bokført kjøp og salg av SKS aksjer på mill kr. 7. Tilskudd til investeringer er noe lavere enn antatt pga lavere fremdrift på investeringer. 8. Mottatte avdrag på utlån og refusjoner: her ligger bl a ekstraordinære avdrag på startlån som var på 17 mill kr i Kommunen budsjetterer ikke med dette. I tillegg er overføring av 38 mill av DA midler kr til prosjektet terminalkai Nord ikke gjennomført pga forsinket fremdrift. 9. Andre inntekter 10. Overføringer fra driftsregnskapet er høyere enn budsjett pga overføring av moms kompensasjon. 11. Bruk av avsetninger: avsetningene er ikke brukt i sin helhet pga lavere fremdrift på prosjekter. 6. Likestilling Fordeling av ansatte etter kjønn 2008 % 2009 % 2010 % Kvinner , , ,7 Menn , , ,3 Sum , , ,0 Tabellen viser oversikt over antall ansatte i 2010 fordelt på kjønn og sammenliknet med foregående to år. Situasjonen pr var at barnehage, skole og helsesektoren har en klar overvekt av kvinner, mens teknisk sektor har stor overvekt av menn. Kommunen har under arbeid en handlingsplan for mangfold, likestilling og inkludering. Det er ønskelig med større utjamning, og dette vil derfor fortsatt være et fokusområde for eksempel i rekrutteringssammenheng og i lønnspolitisk plan. Et annet fokusområde er å rekruttere flere medarbeidere med ikke norsk etnisk bakgrunn i alle sektorene. I årene fremover vil god integrering og økt sysselsetting av innvandrere være avgjørende for å sikre tilstrekkelig tilgang på personell. Sammen med tre andre Nordlandskommuner har Bodø kommune innledet et samarbeid med KUN (senter for kunnskap og likestilling) og LDO (likestillings- og diskrimineringsombudet). Hensikten er å jobbe med aktivitets- og rapporteringsplikten slik at det blir bedre og ens rapportering på området. Samarbeidet har ført til at Helse- og sosialavdelingen er i dialog med KUN i planleggingen av Sølvsuper Helse- og velferdssenter. KUN skal forsøke å bidra til at den nye personalgruppen har en personalsammensetning som er i samsvar med kommunens befolkningssammensetning (mangfold). Lønnsforholdene for kvinner sammenliknet med menn er illustrert i tabell under: Årsregnskap

14 Lønn kvinner/menn Rådmannens ledergruppe -1,4 % -0,5 % -2,8 % Tjenesteledere -6,2 % -5,2 % -3,2 % Akademikere -2,2 % -2,0 % -0,5 % Høgskole m/tilleggsutd -2,9 % -4,7 % -3,2 % Høgskole -0,5 % -0,6 % -1,2 % Fagarbeidere/hjelpepleiere -2,6 % -2,3 % -1,7 % Ufaglærte -2,0 % -2,1 % -0,9 % Pedagogisk personale 1,2 % 1,3 % 0,1 % Negative tall viser hvor mye prosentvis mindre kvinner tjener enn menn i samme stillingskategori. Med noen få unntak har det skjedd en bevisst utjevning av lønnsforskjellene i kommunen. Spesiell fokus på lønnsoppgjør for lederstillinger innen helse- og sosial har bidratt til dette. Antall ansatte fordelt på stillingsprosent og kjønn i kommunen Kvinner Menn ,99 % ,99 % ,99 % ,99 % % Sum Over tid har det vist seg at ca 50 % av de kvinnelige ansatte er deltidsansatte mot ca 25 % av mennene. Arbeidet med uønsket deltid er viktig, både i forhold til likestilling og rekruttering. Det pågår et eget prosjekt vedrørende dette ved noen omsorgsenheter som forventes sluttført og evaluert i løpet av Dette omfatter både tilrettelegging av arbeidstidsordninger fra arbeidsgivers side, og motivasjon til ansatte om å øke stillingsstørrelse. Dette er viktig både av hensyn til den ansatte selv og dens rettigheter (spesielt i forhold til pensjon), men også ut fra et samfunnsperspektiv hvor tendensen er avtagende tilgang på arbeidskraft i tiden som kommer. 7. Etisk standard Kommunens etiske retningslinjer ble revidert pr Disse er implementert i kommunen Årsregnskap

15 gjennom egne seminarer for hele ledelsen samt interne møter i de enkelte virksomheter. De etiske retningslinjene bygger på kommunen verdier som er Kvalitet, Omsorg og Respekt. Konkret fokus gjennom opplæring mv på arbeidsmiljø, friskvern og tiltak mot mobbing er eksempler på handlinger som kommunen gjennomfører. Det er vedtatt egen varslingsrutine. I 2010 startet det omfattende arbeidet med å kvalitetssikre alle kommunens områder. I hovedsak er helse-, miljø-, og sikkerhetsarbeidet prioritert. Implementering av nytt system Kvalitetslosen skal bidra til at kommunens internkontroll gjennomgående er forsvarlig og dokumentert. Det har i 2010 ikke vært avdekket brudd på de etiske retningslinjene. Årsregnskap

16 Bodø kommune Årsregnskap 2010 Satt opp i samsvar med vedtatt budsjett 2010 PS 09/168 Årsregnskap

17 Bodø kommune sitt driftsregnskap for 2010 satt opp pr. rammeområde, jfr. vedtatt budsjett PS 09/168 for Regnskap Rev. bud. Oppr. bud. Regnskap Brutto utgift Rammeområde 1 Utgifter Inntekter Netto Rammeområde 2 Utgifter Inntekter Netto Rammeområde 3 Utgifter Inntekter Netto Rammeområde 4 Utgifter Inntekter Netto Rammeområde 6 Utgifter Inntekter Netto Rammeområde 8 Utgifter Inntekter Netto Byggservice/Bydrift Utgifter Inntekter Netto Total Alle tall i kr. Utgifter Inntekter Netto Årsregnskap

18 Regnskapsskjemaer Disse er obligatoriske og er satt opp i henhold til de kommunale regnskapsforskriftene. Regnskapsskjemaene som følger er de tallene som er sammenlignbare med andre kommuner, og benyttes av staten, til forskning, finansinstitusjonene og andre brukere av kommunale regnskaper. Årsregnskap

19 Regnskapsskjema 1 A - Driftsregnskapet Reg. Regnskap budsjett Oppr.budsjett Regnskap Skatt på inntekt og formue Ordinært rammetilskudd Skatt på eiendom Andre direkte eller indirekte skatter Andre generelle statstilskudd Sum frie disponible inntekter Renteinntekter og utbytte Gevinst finansielle instrumenter (OM) Renteutg.,provisjoner og andre fin.utg Tap finansielle instrumenter (OM) Avdrag på lån Netto finansinnt./utg Til dekning av tidligere regnsk.m. merforbruk Til ubundne avsetninger Til bundne avsetninger Bruk av tidligere regnsk.m. mindreforbruk Bruk av ubundne avsetninger Bruk av bundne avsetninger Netto avsetninger Overført til investeringsregnskapet Til fordeling drift Sum fordelt til drift (fra skjema 1B) Regnskapsmessig mer/mindreforbruk Alle tall i kr. Årsregnskap

20 Regnskapsskjema 1 B - Driftstregnskapet Til fordeling drift fra Regnskapsskjema 1A - driftsregnskapet Fordelt slik: Regnskap Reg. budsjett Oppr.budsjett Regnskap Rammeområde 1 Sum utgifter Sum inntekter Sum fordelt Rammeområde 2 Sum utgifter Sum inntekter Sum fordelt Rammeområde 3 Sum utgifter Sum inntekter Sum fordelt Rammeområde 4 Sum utgifter Sum inntekter Sum fordelt Rammeområde 6 Sum utgifter Sum inntekter Sum fordelt Rammeområde 8 Sum utgifter Sum inntekter Sum fordelt Byggservice/Bydrift Sum utgifter Sum inntekter Sum fordelt Sum fordelt Til fordeling fra skjema 1A Mer/Mindreforbruk Alle tall i kr. Årsregnskap

21 Regnskapsskjema 2 A - Investeringsregnskapet Regnskap Reg. budsjett Oppr.budsjett Regnskap Investeringer i anleggsmidler Utlån og forskutteringer Avdrag på lån Avsetninger Årets finansieringsbehov Finansiert slik: Bruk av lånemidler Inntekter fra salg av anleggsmidler Tilskudd til investeringer Mottatte avdrag på lån og refusjoner Andre inntekter Sum ekstern finansiering Overført fra driftsregnskapet Bruk av avsetninger Sum finansiering Udekket/udisponert Alle tall i kr. Årsregnskap

22 Regnskapsskjema 2 B - Investeringsregnskapet Spesifisert på samme nivå som Bystyrets budsjettvedtak PS 09/168 Alle tall i kr. Regnskap Rev. Bud Oppr. Bud Regnskap Ombygging eksisterende barnehager Opprusting skolegårder Bil Flyktningkontoret Uterom Barnehager Bratten Tilstandsrapport kommunale bygg Kjærringøy skole/bhg Bankgt skole Utskifting fordeling varmeanlegg Alstad ungdomsskole Mørkvedmarka ventilasjon Engmarka barnehage Skaug oppvekstsenter Asphaugen barnehage Sentrum barnehage Løpsmark skole 2 btr Saltvern SFO Bodøsjøen skole byggetrinn II Misvær skole Skoleløsning Rønvik Skoleløsning Nordsia Barnas Hus Vestbyen/Leif Aunes vei bhg FDV Kise Tiltakspakke investering Liten brannstasjon Kjerringøy Sentrum sykehjem Kongensgt Ombygging sonebase Vestbyen Volden sykehjem, rehabilitering Psykiatrisk dagsenter Bodin sykehjem forsikringsarbeid Hovdejordet omsorgsbolig Hovdejordet omsorgsbolig B Straumbo Vollsletta - utredning/utbedring eldreboliger Storelv Løding Sentrum generelt Olav V gt./langstranda Bodø nye havn Utvidelse av næringsareal Valen Kjerringøy havn, molo Utvikling Kjerringøy havn Avhending/utvikling Årsregnskap

23 9470 Hunstad generelt Rehab. Heis Bibliotek Mørkved generelt Bodø havn Sikring/rydding av komm. Eiendommer Kjøp av eiendom ENOVA Kompaktanlegg Bestemorenga Kunstgress Tverlandet IT systemer, kirker Bodin kirkegård Innskudd kommunale boliger Diverse investeringer teknisk Skjerstad oppgradering grusveier Torvgt Bru gammelveien Bertnes Fortau Hunstadringen Nyasfaltering Opprusting sentrumsgater Fortau Grøttingveien Fortau Årnesveien Nevelsfjordveien Arkiv - papirløst Arkiv - flytting Infrastruktur oppgradering Utnytte effektiviseringspot. I Unique Ansatt Utbyggingsprosjekter i HS og OK Ballhall - Nordlandsbadet Nordlandsbadet Bredbånd Skjerstad IT systemer IP telefoni Bredbånd Sum A Fullføre i gangsatte prosjekter Dr. gt. 15, ny heis Kirkhaugen PCB Brannsikring av bygg Oppgradering av el-anlegg HMS tiltak/vedlikehold av bygg HS Brannsikring kirker Gatelys, utskifting PCB-lamper Sum B Lovpålagte oppgaver, branndokumentasjon/pcb Sum A+ B Årsregnskap

24 9218 Kirkhaugen tidl. Skole Rehabilitering sanitæranlegg, skoler Høglia, oppbygging etter brann Prosjekt adm bygg Nødvendige oppgraderinger, kirker Asfaltspleis Vei og gatelys kommunal bev Sum C Nødvendig vedlikehold av bygninger, veier m.m Sum A+B+C Bodø bydrift Planleggingsmidler skolestruktur Saltvern skole - ombygging Skatehall Tilgjengelig til fritidsområder Kjøp av Bankbygget PS 10/ Sentral bygg driftskontroll Rønvik Familiesenter Osphaugen, oppgradering, kjøp Anskaffelse av boliger PS 10/ Boligkjøp Flyktningeboliger Utvikling av nye Vollsletta Oppfølgingstjenesten Forsterket botilbud rus/psykiatri Hovdejordet sykehjem (B4) med barneinst Div. feltutbygging Kvalvikoden Bodøsjøen B Mørkvedbukta feltutbygging Rådhuset Nordsia generelt Industrikai på Valen Spuntkai Molorota - Sjøgata Mørkvedlia friidrettsanlegg STIMULI Skianlegg Bestemorenga Trafikksikkerhetssenter, Bratten Kunstgresspakken Kunstgresspakken Alstad Kirke Hunstad Orgelplan Fortau Ripnesbakken inkl. snuplass Rassikring Kvalvika Svartlia støttemur Fortau Børtindgt Årsregnskap

25 9677 Årnesheimen borettslag - rassikring Aksjon skolevei Rensåsparken G/S Mørkvedveien Gangbru Hunstadringen Hunstadringen Unnlivei - Hunstad barneskole Kollektivterminal Dr. gate Lastebil Misvær Kulturkvartalet Bibliotek Kulturkvartalet Parkering Kulturkvartalet Utomhus Kulturkvartalet Kulturhus inkl prisstigning Terminalkai - Nord Prestebolig Breivikveien ENØK-tiltak Nordlandsbadet Sum D Politiske vedtak/vedtatte planer Sum A+B+C+D Etableringslån Utlån til BKBS Videreutlån Startlån Investeringsmerverdiavgift samlet Sum Finansdisposisjoner (F) Bestemorenga vannforsyning Sjøvannsledning Burøya Sanering sentr.vann Hovedvannverket Landegode vann Nordstranda vannverk Stormyra v/city Nord Vann Vannledning Hunstadringen Hovedvannverk - klausulering Breivika - Hammervika Burøya/Valen - Nyholmen Helligvær vannbehandlingsanlegg Bodøterminalen forsyning fiskebåter Ersvik ledning Skjerstad Utvik - Breivik Vestvatn vv - klauserering Overvåkningsanlegg Skjerstad Kirkeveien str. Hovdejordet - Rønvikveien Valnes vannverk Fordelingsnett Fjell Sum Vann Årsregnskap

26 9636 Tomt renseanlegg Kvalvikodden Hammersvika avløp Valen/Burøya Breivika- Hammervika Bestemorenga avløpsledn Tiltak renseanlegg - akkreditering Sanering sentrum Skanseodden renseanleggm Opprydding avløp Valnes Hellesvik slamavskiller Kjerringøy, slamavskiller Stokkvika - Hunstadmoen renseanlegg Bertnes, Støver, Valle Bodøsjøen Bodøelv 1 etp -utsl. museet Overvåkningsanlegg Skjerstad Skjerstad Tistevoll Landegode avløp Skjerstad, ledn. Gradden Stormyra v/city Nord Opprydding avløp Fjell Bodøterminalen avløp Burøya/Valen - Nyholmen Tiltaksplan Skjerstad Sum Avløp Sum Vann/Avløp Totalt Årsregnskap

27 Balanseregnskapet Regnskap Regnskap EIENDELER A. Anleggsmidler Herav: Faste eiendommer og anlegg Utstyr, maskiner og transportmidler Utlån Aksjer og andeler Pensjonsmidler B. Omløpsmidler Herav: Kortsiktige fordringer Premieavvik Aksjer og andeler Obligasjoner 1 1 Kasse, postgiro, bankinnskudd SUM EIENDELER EGENKAPITAL OG GJELD C. Egenkapital Herav: Disposisjonsfond Bundne driftsfond Ubundne investeringsfond Bundne investeringsfond Endring i regnskapsprinsipp som påvirker AK drift Regnskapsmessig mindreforbruk Regnskapsmessig merforbruk 0 0 Udispinert i inv. Regnskapet Udekket i inv. Regnskapet 0 0 Kapitalkonto D. Gjeld Langsiktig gjeld Herav: Pensjonsforpliktelser Andre lån Kortsiktig gjeld Herav: Annen kortsiktig gjeld Premieavvik 0 0 Årsregnskap

28 SUM EGENKAPITAL OG GJELD MEMORIAKONTI Memoriakonto Herav: Ubrukte lånemidler Andre memoriakonti Motkonto for memoriakontiene Alle tall i 1000 kr. Årsregnskap

29 Økonomisk oversikt - Drift Regnskap Rev. Budsjett Regnskap Driftsinntekter Brukerbetalinger Andre salgs- og leieinntekter Overføringer med krav til motytelse Rammetilskudd Andre statlige overføringer Andre overføringer Skatt på inntekt og formue Eiendomsskatt Andre direkte og indirekte skatter Sum driftsinntekter Driftsutgifter Lønnsutgifter Sosiale utgifter Kjøp av varer og tj som inngår i tj.produksjon Kjøp av tjenester som erstatter tj.produksjon Overføringer Avskrivninger Fordelte utgifter Sum driftsutgifter Brutto driftsresultat Finansinntekter Renteinntekter, utbytte og eieruttak Gevinst på finansielle instrumenter (OM) Mottatte avdrag på utlån Sum eksterne finansinntekter Finansutgifter Renteutgifter, provisjoner og andre fin.utg Tap på finansielle instrumenter (OM) Avdragsutgifter Utlån Sum eksterne finansutgifter Resultat eksterne finanstransaksjoner Motpost avskrivninger Netto driftsresultat Interne finanstransaksjoner Bruk av tidligere års regnsk.m. mindreforbruk Bruk av disposisjonsfond Bruk av bundne fond Sum bruk av avsetninger Årsregnskap

30 Overført til investeringsregnskapet Dekning av tidligere års regnsk.m. merforbruk Avsetninger til disposisjonsfond Avsetninger til bundne fond Avsetninger til likviditetsreserven 0 0 Sum avsetninger Regnskapsmessig mer/mindreforbruk Alle tall i kr. Årsregnskap

31 Økonomisk oversikt - Investering Regnskap Rev. Budsjett Regnskap Inntekter Salg av driftsmidler og fast eiendom Andre salgsinntekter Overføringer med krav til motytelse Statlige overføringer Andre overføringer Renteinntekter, utbytte og eieruttak 0 0 Sum inntekter Utgifter Lønnsutgifter Sosiale utgifter Kjøp av varer og tj som inngår i tj.produksjon Kjøp av tjenester som erstatter tj.produksjon Overføringer Renteutgifter, provisjoner og andre fin.utg Fordelte utgifter 0-79 Sum utgifter Finanstransaksjoner Avdragsutgifter Utlån Kjøp av aksjer og andeler Dekning av tidligere års udekket Avsetninger til ubundne investeringsfond Avsetninger til bundne fond Sum finansieringstransaksjoner Finansieringsbehov Dekket slik: Bruk av lån Mottatte avdrag på utlån Salg av aksjer og andeler Bruk av tidligere års udisponert Overføringer fra driftsregnskapet Bruk av disposisjonsfond Bruk av ubundne investeringsfond Bruk av bundne fond Sum finansiering Udekket/udisponert Alle tall i kr. Årsregnskap

32 Noter Årsregnskap

33 Note 1 - Regnskapsprinsipper, momskompensasjon og premieavvik Regnskapet er utarbeidet i henhold til bestemmelsene i kommuneloven, forskrifter og god kommunal regnskapsskikk. Regnskapsprinsipper Alle utgifter, utbetalinger, inntekter og innbetalinger er regnskapsført brutto. Dette gjelder også interne finansieringstransaksjoner. Alle kjente utgifter, utbetalinger, inntekter og innbetalinger i året er tatt med i årsregnskapet, enten de er betalt eller ikke. For lån er kun den delen av lånet som faktisk er brukt i løpet av året ført i investeringsregnskapet. Den delen av lånet som ikke er brukt, er registrert som memoriapost, ubrukte lånemidler i balansen. I den grad enkelte utgifter, utbetalinger, inntekter eller innbetalinger ikke kan fastsettes eksakt ved tidspunktet for regnskapsavleggelsen, registreres et anslått beløp i årsregnskapet basert på beste estimat. Klassifisering av anleggsmidler og omløpsmidler I balanseregnskapet er anleggsmidler eiendeler bestemt til varig eie eller bruk for kommunen. Andre eiendeler er omløpsmidler. Fordringer knyttet til egen vare- og tjenesteproduksjon, samt markedsbaserte verdipapirer som inngår i en handelsportefølje er omløpsmidler. Andre markedsbaserte verdipapirer er klassifisert som omløpsmidler med mindre kommunen har foretatt investeringen ut fra næringspolitiske eller samfunnspolitiske hensyn. I slike tilfeller er verdipapirene klassifisert som anleggsmidler. Andre fordringer er omløpsmidler dersom disse forfaller til betaling innen ett år etter anskaffelsestidspunktet. Ellers er de klassifisert som anleggsmidler. Kommunen følger KRS (F) nr 4 Avgrensningen mellom driftsregnskapet og investeringsregnskapet. Standarden har særlig betydning for skille mellom vedlikehold og påkostning i forhold til anleggsmidler. Utgifter som påløper for å opprettholde anleggsmiddelets kvalitetsnivå, utgiftføres i driftsregnskapet. Utgifter som representerer en standardheving av anleggsmidlet utover standarden ved anskaffelsen, utgiftsføres i investeringsregnskapet og aktiveres på anleggsmiddelet i balansen. Bodø kommune benytter egen anleggsmodul til dette. Klassifisering av gjeld Langsiktig gjeld er knyttet til formålene i kommunelovens 50 med unntak av likviditetstrekkrettighet/ likviditetslån jfr kl 50 nr 5. All annen gjeld er kortsiktig gjeld. Neste års avdrag på utlån inngår i anleggsmidler og neste års avdrag på lån inngår i langsiktig gjeld. Vurderingsregler Omløpsmidler er vurdert til laveste verdi av anskaffelseskost og virkelig verdi. Markedsbaserte finansielle omløpsmidler er vurdert til virkelig verdi. Utestående fordringer er vurdert til pålydende. Bodø kommune foretar ikke avsetning til forventet fremtidig tap. Anleggsmidler er vurdert til anskaffelseskost. Anleggsmidler med begrenset økonomisk levetid avskrives med like store årlige beløp over levetiden til anleggsmiddelet. Avskrivningene starter året etter at anleggsmidlet er anskaffet / tatt i bruk av virksomheten. Avskrivningsperioden er i tråd med Årsregnskap

34 8 i forskrift om årsregnskap og årsberetning. Anleggsmidler som har hatt verdifall som forventes ikke å være forbigående blir nedskrevet til virkelig verdi i balansen. Vurderingene for eiendeler gjelder tilsvarende for kortsiktig og langsiktig gjeld. Opptakskost utgjør gjeldspostens pålydende i norske kroner på det tidspunkt som gjelden oppstår. Låneomkostninger (gebyrer, provisjoner mv.), samt over- og underkurs er finansutgifter og inntekter. Over- og underkurs periodiseres over lånets løpetid som kortsiktig fordring/gjeld etter samme prinsipp som gjelder for obligasjoner som holdes til forfall Selvkostberegninger Innefor de rammer der selvkost er satt som den rettslige rammen for hva kommunen kan kreve av brukerbetalinger, beregner kommunen selvkost etter retningslinjer gitt av Kommunal- og regionaldepartementet i dokument H-2140, januar For de tjenestene kommunen selv har valgt å kreve brukerbetalinger etter selvkostprinsippet følges samme retningslinjer. Mva-plikt og mva-kompensasjon Kommunen følger reglene i mva-loven for de tjenesteområdene som er omfattet av loven. For kommunens øvrige virksomhet krever kommunen mva-kompensasjon. Mottatt kompensasjon for betalt mva er finansiert av kommunen gjennom redusert statstilskudd i inntektssystemet. Fra 2010 blir det en endring i hvordan kommunen kan disponere momsrefusjonen fra investeringer. Endringen setter strengere grenser for bruk av inntektene, ved at momskompensasjon fra investeringer skal inntektsføres i investeringsregnskapet. Kommunen kan ikke fritt benytte disse til drift som tidligere, men de skal i fremtiden benyttes til å finanisere investeringer. Bodø kommune har for regnskapsåret 2010 overført 29 % av mottatt kompensasjon til investeringsregnskapet. Dette siden det er budsjettert med 10,7 mill til ekstra avdrag på ansvar 9754 og 1,39 mill til delfinansiering av Kulturkvartalet på ansvar Samlet blir dette 12,125 mill. kroner. Føringer fra KRD er at minst 20 % skal overføres for For 2011 skal minst 40 % av momskompensasjonen benyttes til delfinansiering av investeringsregnskapet. Premieavvik og betydningen det har på kommunens arbeidskapital Reglene om regnskapsføring av premieavviket, har over flere år medført at den utgiftsførte pensjonen blir lavere enn det som faktisk er betalt, ved at staten har innført et kostnadskorreksjonselement i kommuneregnskapet. Ved utgangen av 2010 har Bodø kommune opparbeidet et samlet brutto premieavvik på 238,8 mill. kroner, d.v.s. som er utbetalt men enda ikke utgiftsført. Hele dette beløpet er imidlertid 'belastet kommunens likviditet, siden det er utbetalt. Det er samtidig avsatt 55,8 mill kroner i premieavviksfond, slik at netto premieavvik utgjør nå 183 mill. kroner. Premieavviket har nå blitt så stort for Bodø kommune, at dette har innvirkning og betydning for kommunens arbeidskapital. Arbeidskapital er summen av kommunens bankinnskudd, verdipapirer og fordringer som forfaller innen ett år fratrukket kortsiktig gjeld. Bodø kommune har ved utgangen av 2010 en arbeidskapital på 1,1 mrd og netto premieavviket utgjør 17 % av dette. Resterende Årsregnskap

35 arbeidskapital består av bundne fondsmidler på 43 % og ubrukte lånemidler til investeringer på 33 %. Samlet er da over 90 % av kommunens arbeidskapital å anse som bundne midler. Kommunen vil kunne komme i et likviditetsmessig problem når ubrukte lånemidler og planlagte investeringer er gjennomført. For å betale våre forpliktelser, må det da vurderes kassekreditt. Årsregnskap

36 Note 2 - Endring arbeidskapital - Driftsregnskapet Regnskap Regnskap Alle tall i kr Anskaffelse av midler Inntekter driftsdel (kontoklasse 1) Inntekter investeringsdel (kontoklasse 0) Innbetalinger ved eksterne finanstransaksjoner Sum anskaffelse av midler Anvendelse av midler Utgifter driftsdel (kontoklasse 1) Utgifter investeringsdel (kontoklasse 0) Utbetaling ved eksterne finanstransaksjoner Sum anvendelse av midler Anskaffelse - anvendelse av midler Endring i ubrukte lånemidler Endring i regnskapsprinsipp som påvirker AK drift 0 0 Endring i regnskapsprinsipp som påvirker AK investering 0 0 Endring i arbeidskapital Avsetninger og bruk av avsetninger Avsetninger Bruk av avsetninger Til avsetning senere år Netto avsetninger Endring arbeidskapital - Balansen Regnskap Regnskap OMLØPSMIDLER Endring betalingsmidler Endring ihendehaverobl og sertifikater Endring kortsiktige fordringer Endring premieavvik Endring aksjer og andeler ENDRING OMLØPSMIDLER KORTSIKTIG GJELD Endring kortsiktig gjeld ENDRING ARBEIDSKAPITAL Årsregnskap

37 Note 3 - Pensjon Noteopplysninger i 2010 Bodø kommunale pensjonskasse: Årets netto pensjonskostnad spesifisert Nåverdi av årets pensjonsopptjening Rentekostnad av påløpt pensjonsforpliktelse Forventet avkastning på pensjonsmidlene Administrasjonskostnader Netto pensjonskostnad inkl adm.kostnader Årets amortiserte premieavvik Samlet kostnad inkl. adm Pensjonsmidler, Pensjonsforpliktelser og beregnet akkumulert premieavvik og beregn.forutsetninger Aktuarberegn. pensj.poster Bokførte pensj.poster Arbeidsgiveravgift Estimatavvik Pensjonsmidler Pensjonsforpliktelse Netto bokført pensjonsforpliktelse med arb.giveravgift av den Akkumulert premieavvik med arb.giveravg. av det Netto ikke bokført estimatavvik minus er estimatavvik som viser merforpliktelse Økonomiske forutsetninger og annet 2010 Avkastning på pensjonsmidler 6,00 % Diskonteringsrente 5,00 % Årlig lønnsvekst 3,35 % Årlig G-regulering 3,35 % Årsregnskap

38 Esitimatavvik 2010 Fra tidl. år Årets Amortisert Pr Estimatavvik pensjonsmidler Estimatavvik pensjonsforpliktelse Netto ikke bokført estimatavvik Alle tall i 1000 kr. Noteopplysninger i 2010 KLP Årets netto pensjonskostnad spesifisert Nåverdi av årets pensjonsopptjening Rentekostnad av påløpt pensjonsforpliktelse Forventet avkastning på pensjonsmidlene Administrasjonskostnader 855 Netto pensjonskostnad inkl adm.kostnader Amortisert premieavvik Samlet kostnad inkl. adm Pensjonsmidler, Pensjonsforpliktelser og beregnet akkumulert premieavvik og beregn.forutsetninger Aktuarberegn. pensj.poster Bokførte pensj.poster Arbeidsgiveravgift Estimatavvik Pensjonsmidler Pensjonsforpliktelse Netto bokført pensjonsforpliktelse med arb.giveravgift av den Akkumulert premieavvik med arb.giveravg. av det Netto ikke bokført estimatavvik Årsregnskap

39 Økonomiske forutsetninger og annet 2010 Avkastning på pensjonsmidler 6,00 % Diskonteringsrente 5,00 % Årlig lønnsvekst 3,35 % Årlig G-regulering 3,35 % Esitimatavvik 2010 Fra tidl. år Årets Amortisert Pr Estimatavvik pensjonsmidler Estimatavvik pensjonsforpliktelse Netto ikke bokført estimatavvik Alle tall i 1000 kr. Noteopplysninger i 2010 SPK Årets netto pensjonskostnad spesifisert Nåverdi av årets pensjonsopptjening Rentekostnad av påløpt pensjonsforpliktelse Forventet avkastning på pensjonsmidlene Administrasjonskostnader Netto pensjonskostnad inkl adm.kostnader Amortisert premieavvik -97 Samlet kostnad inkl. adm. kostnader Pensjonsmidler, Pensjonsforpliktelser og beregnet akkumulert premieavvik og beregn.forutsetninger Aktuarberegn. pensj.poster Bokførte pensj.poster Arbeidsgiveravgift Estimatavvik Pensjonsmidler Pensjonsforpliktelse Netto bokført pensjonsforpliktelse med arb.giveravgift av den Årsregnskap

40 Akkumulert premieavvik med arb.giveravg. av det Netto ikke bokført estimatavvik Økonomiske forutsetninger og annet 2010 Avkastning på pensjonsmidler 5,35 % Diskonteringsrente 5,00 % Årlig lønnsvekst 3,35 % Årlig G-regulering 3,35 % Esitimatavvik 2010 Fra tidl. år Årets Amortisert Pr Estimatavvik pensjonsmidler Estimatavvik pensjonsforpliktelse Netto ikke bokført estimatavvik Alle tall i 1000 kr. Årsregnskap

41 Note 4 - Kommunens garantiansvar Alle tall i kr Garantiansvar Låntager Vedtak Opptak Bank Oppr. beløp Pr Pr Barnehager/SFO Lillevollen bhg K 30/ Nordl.banken Kjellmyrlia bhg K 15/91 Husbanken Breivika bhg K 48/ Nordl.banken Vollen bhg K 132/ Nordl.banken Mellommyra bhg K 132/ Nordl.banken Solenga bhg K 132/ Nordl.banken Bjøreneborgen bhg K 11/ Nordl.banken Sum barnehager/sfo Idretts- og kulturformål Tverlandshallen AL K 61/ Nordl.banken Mørkvedhallen AL K 51/ KLP Sum idretts- og kulturformål Annet Bodø kirkelige f.råd K 72/ Sparebank1 N-N IRIS/Salten Forvaltning IKS Div. lånegivere BOPRO AS 2002 KLP Kreditt AS BOPRO AS 2002 KLP Kreditt AS BOPRO AS 2003 KLP Kreditt AS BKBS K 120/ Kommunalbanken Mølnbakken borettslag K/115/ Kommunalbanken Låter Vasslag K-5/ Nordlandsbanken Helse- Miljøtilsyn Salten IKS KLP Kreditt AS Salten Brann IKS (65 %) 2008 KLP Kreditt AS Skjerstad Samfunnshus Kommunalbanken Skjerstad Bygningsstiftelse Sparebank1 N-N Skjerstad Bygningsstiftelse Sparebank1 N-N K- Bodø Glimt * 06/ Nordlandsbanken Veipakke Salten AS K-06/ KLP Veipakke Salten AS Nordea ASA Bliksvær vannverk K-06/ Sparebank1 N-N Kvikstad og Ljønes Vannverk Sparebank1 N-N K- Bodø Spektrum AS 07/ Kommunalbanken Sum annet Totalt garantiansvar * Bodø kommune har innfridd garanti med 1,1 mill. kr. vedr. Bodø-Glimt, viser til PS 10/164 Årsregnskap

42 Note 5 - Kjøp fra og overføringer til interkommunalt samarbeid (IKS) og kommunale foretak (KF) Samt fordringer og gjeld til IKS og KF Alle tall i kr Andre Andre Tilskudd Tilskudd overf. til overf. til Salten Regionråd Sum Bodø Havn KF Bodø Spektrum KF Team Bodø KF Bodø Kulturhus KF Sum Kjøp fra Kjøp fra Overf. til Overf. til Salten kontrollutvalgsservice Helse- og miljøtilsynet i Salten IKS Salten kommunerevisjon IKS Salten forvaltning IKS Salten Brann IKS Sum Fordringer og gjeld til kommunale foretak og interkommunalt samarbeid. Kortsiktig Fordringer gjeld Salten Regionråd 68 Bodø Spektrum KF Bodø Kulturhus KF Team Bodø KF Salten Brann IKS 16 6 Forklaring Noten er ikke et regnskap for samarbeidet, men viser at kommunen har en forpliktelse som leseren av kommunens regnskap skal være orientert om. Tallene er hentet fra kommunens reskontro og er ikke avstemt med tall fra selskapene. Videre kan det hende at beløp skulle vært ompostert mellom tilskudd og overføringer, siden feil art kan være benyttet. Men det har ingen betydning for totalen. Det er viktig for leseren å være klar over at samarbeidene ovenfor både kan kreve større overføringer i fremtiden eller kan reduseres. Men dette kommer ikke frem i denne oversikten. Årsregnskap

43 Note 6 - Anleggsmidler Aksjer og andeler i selskaper Aksjer /eierandeler Art: INNSKUDD BKP Art: INNSKUDD KLP Art: INDUSTRIBYGG A/S % Art: BIBLIOTEKSENTRALEN 9 Art: BOPRO A/S % Art: HARSTAD KULTURHUS 5 Art: SALTEN KRAFTSAMBAND A/S Gamle aksjer % Art: BODØ ENERGI A/S % Art: ZAHLFJØSEN A/S % Art: SENTRUMSTERMINALEN AS % Art: SALTEN KOMMUNEREVISJON IKS 400 Art: SALTEN KOMMUNEREVISJON IKS SKJERSTAD 50 Art: SALTEN KRAFTSAMBAND AS Nye aksjer % Art: BODØ INDUSTRI A/S ,60 % Art HT. SAFE AS 37 Art NORD NORSK SYMFONIORKESTER AS % Art: LANDEGODE HANDEL A/S % Art: SALTENS BILRUTER A/S % Art: SALTENS BILRUTER A/S SKJERSTAD 24 Art: NORDLANDSHALLEN AS % Art: BODØ BOLIGBYGGERLAG 10 Art: FISKERNES REDSKAPSFABRIKK A/S 2 Art: GALVANO-STANS A/S 3 Art: NORDNORSK ELEVHJEM 4 Art: STUDENTBYEN SOGN LEIERETT 8 Art: UTB.SELSK. FOR NORD-NORGE SKJERSTAD 5 Art: NORMINOL SKJERSTAD 1 Art: SVØMMEHALLEN AL SKJERSTAD 30 Art: MØRKVEDHALLEN A/L ,20 % Art: NORDLAND REISELIV AS 30 6 % Art: BODØ HÅNDBALLKLUBB LOKALER 900 Art: VEGPAKKE SALTEN AS % Alle tall i kr I tillegg er BBL-leilighetene Bodø Kommune disponerer ført opp under andeler Årsregnskap

44 Note 7 - Avsetning og bruk av avsetninger Disposisjonsfond er til bystyrets frie disposisjon til drifts- og investeringsformål. I saker der bystyret har gjort konkrete bevilgningsvedtak, er midlene å anse som bundet. Dette er fond som er merket med egne navn. Diponering av disse midlene til andre formål, krever nytt vedtak i bystyret. Bruk av midler fra bundet driftsfond er bundet til bestemte formål og kan ikke endres av bystyret. Bruk av midler fra ubundet investeringsfond, er til bystyrets frie disposisjon til investeringsformål. I saker der bystyret har gjort konkrete bevilgningsvedtak, er midlene å anse som bundet. Dette er fond som er merket med egne navn. Disponering av disse midlene til andre formål, krever nytt vedtak i bystyret. Bruk av bundne investeringsfond er bundet til bestemte investeringsformål og kan ikke endres av bystyret Se eget vedlegg bak i regnskapet som viser detaljert oversikt over fondene. Vesentlige avsetninger til og bruk av fond Disposisjonsfond: Beløp Vedtak Regnskapsavslutning PS 10/20 Avsetning Premieavviksfond, 1. terial PS 10/53 Avsetning til kapitalfond, 1. tertial PS 10/53 Bruk av disposisjonsfond til investeringer, 1. tertial PS 10/53 Bundne fond Avsetning til vannfond Avslutn. Regnsk Avsetning avløpsfond Avslutn. Regnsk Bruk av vannfond Avslutn. Regnsk Bruk av avløpsfond Avslutn. Regnsk Ubundet investeringsfond: Beløp Meravsetning på 9,7 mill. kroner i.f.t budsjettert, skyldes e.o. innfrielser Avslutn. Regnsk på eldre etableringslån og startlån. Mildene avsettes ubundet investeringsfond og tilbakebetales til Den Norske Stats Husbank i Budsjettregulering 2. tertial PS 10/103 Bruk av fond avsatt til Kulturkvartalet, siden tilsagn om DA-midler ikke var klare til utbetaling da regnskapet ble avsluttet. Forklares nærmere i regnskapssaken Alle tall i 1000 kr. Årsregnskap

45 Alle fond IB Saldo alle fond Avsetninger til fond Bruk av avsetninger Netto avsetninger UB Saldo alle fond Disposisjonsfond IB Avsetninger driftsregnskapet Korrigert for avsetning til Kapitalfond Bruk av avsetninger driftsregnskapet Bruk av avsetninger investeringsregnskapet UB Bundet driftsfond IB Avsetninger Korrigert for avsetning renter til Tilfluktsromfond -17 Bruk av avsetninger UB Ubundet investeringsfond IB Avsetninger Korrigert for avsetning fra drift til Kapitalfondet Bruk av avsetninger UB Bundet investeringsfond IB Avsetninger Korrigert for avsetning renter til Tilfluktsromfond 17 Bruk av avsetninger UB Alle tall i kr. Årsregnskap

46 Note 8 - Kapitalkonto Debetposter i året: 1/ Balanse Kreditposter i året: Salg av fast eiendom Aktivering av fast og anlegg eiendom og anlegg Av- og nedskrivning av fast eiendom og anlegg Aktivering av utstyr, maskiner og transportmidler Salg av utstyr, maskiner Kjøp av aksjer og og transportmidler andeler Av- og nedskrivning av Oppskriving av aksjer 0 utstyr, maskiner og og andeler transportmidler Salg av aksjer og andeler Utlån eks sosiale utlån Nedskrivning av aksjer og andeler 0 Avdrag på eksterne lån Avdrag på etableringslån Avdrag på utlån 840 Pensjonsmidler eks sosiale utlån Nedskrivning gamle lån Bruk av midler fra eksterne lån Innskudd eksterne boliger 740 Balanse (kapital) Sum debet Sum kredit Alle tall i kr. Årsregnskap

47 Note 9 - Anleggsmiddelgruppe Bodø kommune følger inndelingen av anleggsmidler og avskrivningsplan i hhtil regnskapsforskriftens 8. Anleggsmidlene aktiveres til anskaffelseskost og avskrives med like store årlige beløp over anleggsmiddelets økonomiske levetid. Avskrivningene starter året etter at anleggsmidlet er tatt i bruk eller anskaffet. Kommunen har pr følgende anleggsmiddelgrupper med tilhørende avskrivningsplan: Anleggsmiddelgruppe Avskr.år Eiendeler Gruppe 0 0 år: Tomter avskrives ikke. Gruppe 1 5 år: EDB-utstyr, kontormaskiner og lignende. Gruppe 2 Gruppe 3 Gruppe 4 Gruppe 5 10 år: 20 år: 40 år: 50 år: Anleggsmaskiner, maskiner, inventar og utstyr, verktøy og transportmidler og lignende. Brannbiler, parkeringsplasser, trafikklys, tekniske anlegg (VAR), renseanlegg, pumpestasjoner, forbrenningsanlegg og lignende. Boliger, skoler, barnehager, idrettshaller, veier og ledningsnett og lignende. Forretningsbygg, lagerbygg, administrasjonsbygg, sykehjem og andre institusjoner, kulturbygg, brannstasjoner og lignende. Anleggsmiddelgruppe Totalt Anskaffelseskost pr Akumulerte/reverserte nedskri Tilgang i året Avgang i året Anskaffelseskost pr Akkumulerte avskriv. pr Årets avskrivninger Akkumulerte avskriv. pr Sum gevinst UB 2010 Bokført verdi Alle tall i kr Evt. gevinst ved salg av anleggsmidler i regnskapsåret skal kun bokføres i balansen i tråd med kommunale regnskapsforskrifter. Dette skjer gjennom en nedskrivning av anleggsmiddelet mot kapitalkontoen. En gevinst/et tap ved salg av anleggsmidler skal ikke resultatføres i kommunens regnskap. Årsregnskap

48 Note 10 - Selvkosttjenester Alle tall i kr Selvkostområde VANN Bud 2010 Regn Regn Brukerbetalinger/salgsinntekt Direkte kostnader Indirekte kostnader Netto kapitalkostnader Overskudd/underskudd Selvkostandel 101,9 % 107,9 % 106,0 % Disponering til/fra bundet selvkostfond (alle beregninger eks mva) Selvkostområde AVLØP og SLAM Bud 2010 Regn Regn Brukerbetalinger/salgsinntekt Direkte kostnader Indirekte kostnader Netto kapitalkostnader Overskudd/underskudd Selvkostandel 97,1 % 107,8 % 100,4 % Disponering til/fra bundet selvkostfond (alle beregninger eks mva) Selvkostområde RENOVASJON Bud 2010 Regn Regn Brukerbetalinger/salgsinntekt Direkte kostnader Indirekte kostnader Netto kapitalkostnader Overskudd/underskudd Selvkostandel 100 % 98 % 83 % Disponering til/fra bundet selvkostfond (alle beregninger eks mva) Selvkostområde KART/DELINGSFORR: Bud 2010 Regn Regn Brukerbetalinger/salgsinntekt Direkte kostnader Årsregnskap

49 Indirekte kostnader Netto kapitalkostnader Overskudd/underskudd Selvkostandel 64,9 % 36,3 % 84,8 % Disponering til/fra bundet selvkostfond (alle beregninger eks mva) Selvkostområde PLAN OG BYGGESAK Bud 2010 Regn Regn Brukerbetalinger/salgsinntekt Direkte kostnader Indirekte kostnader Netto kapitalkostnader Overskudd/underskudd Selvkostandel 46,2 % 40,3 % 53,5 % Disponering til/fra bundet selvkostfond Årsregnskap

50 Note 11 - Årsverk Tallene for 2007 inneholder korrigering i.f.t. medarbeidere som er overført til Salten Brann IKS. Tekst Antall årsverk Antall ansatte Antall kvinner % andel kvinner 77 % 77 % 76 % 76 % 75 % Antall menn % andel menn 23 % 23 % 24 % 24 % 26 % Antall kvinner høyere stillinger % andel kvinner i høyere stillinger 67 % 68 % 67 % 67 % 62 % Antall menn i høyere stillinger % andel menn i høyere stillinger 33 % 32 % 33 % 33 % 38 % Med høyere stilling menes rådmann, kommunaldirektører, virksomhetsledere stabsstilling med rådmannen som nærmeste overordnede, øvrige lederstillinger og stabsstillinger med kommunalsjef som nærmeste overordnede. Fordeling heltid/deltid Tekst Antall heltidsstillinger Antall deltidsstillinger Antall ansatte i deltidsstillinger Antall kvinner i deltidsstillinger % andel kvinner i deltidsstillinger 86 % 86 % 86 % 86 % 85 % Antall menn i deltidsstillinger % andel menn i deltidsstillinger 14 % 14 % 14 % 14 % 15 % Lønn og godtgjøring til rådmann, ordfører og revisjon: Rådmann (regulativlønn pr ) Ordfører (regulativlønn pr ) Revisjon (regnskaps- og forvaltningsrevisjon) Årsregnskap

51 Note 12 - Organisasjonskart Kommunen har organiser deler av sin virksomhet i kommunale foretak. Dette gjelder følgende: Team Bodø KF: Kommunens fagetat i næringssaker. Bodø kulturhus KF: Drift av kulturhuset, distriktsmusikere og arrangementer innen kultur/musikk Bodø Havn KF: drift og utvikling av Bodø havn Nordlandsbadet Bodø KF: drift av badeland og Bodøhallen (idretts- og kulturarrangement) Årsregnskap

52 Note - 13 Finansielle omløpsmidler Alle tall i kr Aktiva klasse Bokført verdi pr Årets avkastning Markedsverdi Anskaffelseskost Renter Aksjer Sertifikater Obligasjoner Sum Markedsverdi skal normalt være lik bokført verdi siden regelverket krever at finansielle omløpsmidler skal bokføres til markedsverdi. Dersom markedsverdien har endret seg i perioden til vises endringen som forskjell mellom markedsverdi og bokført verdi. Dette forholdet blir eventuelt bokført i neste års regnskap hvis endringen blir stående. Bokført verdi viser verdien av beholdningen og hva man kan forvente å motta ved et salg. Årets avkastning er forskjellen mellom IB bokført verdi per i regnskapsåret og UB bokført verdi per Dette beløpet er ført i driftsregnskapet med resultatvirkning. Anskaffelseskost viser hva det ble betalt for omløpsmiddelet da det ble kjøpt. Forskjellen mellom anskaffelseskost og markedsverdi viser den urealiserte avkastning kommunen har oppnådd hittil på plasseringen. Finansiell markedsrisiko Markedsrisiko Renterisiko Likviditetsrisiko Systematisk risiko i aksjemarkedet (generell markedsrisiko) Usystematisk risiko i aksjemarkedet (selskapsrisiko) Risikoen for tap som følge av endringer i priser og kurssvingninger i de markedene kommunene er eksponert, herunder: Renterisiko representerer risikoen for at verdien på lån og plasseringer i rentebærende verdipapirer endrer seg når renten endrer seg. Går renten opp, går verdien av plasseringer i rentebærende verdipapirer ned (og motsatt). Likviditetsrisiko representerer faren for at midler ikke kan transformeres til kontanter i løpet av en rimelig tidsperiode. Systematisk risiko er forbundet med sannsynligheten for at det aktuelle aksjemarkedet vil stige eller falle - både på kort og lang sikt. Usystematisk risiko er forbundet med risikoen for at verdien av det aktuelle investeringsobjekt (selskap) en investerer i, vil stige eller falle i forhold til verdien på markedet - både på kort og lang sikt. Kommunens eksponering i markedet og fordeling av plasseringen på aktivaklasser er innenfor de vedtatte rammer i henhold til kommunens finansreglement. Det vises videre til egen finansrapportering i årsberetning og Salten kommunerevisjon sin uttalelse om finansforvaltningen i Bodø kommune Årsregnskap

53 Note - 14 Gjeldsforpliktelser type gjeld, fordeling mellom långivere, rentetype og avdrag Alle tall i kr Regnskap Tekst 2010 Kommunens samlede lånegjeld Fordelt på følgende kreditorer: Innskudd kommunale boliger Kommunalbanken fast rente Kommunalbanken flytende rente KLP Kommunekreditt Fastrente KLP Kommunekreditt flytende rente Husbanken fastrente Husbanken flytende rente Forretnings og sparebanker fast rente 0 Forretnings og sparebanker flytende rente Avdrag Budsjett 2010 Regnskap 2010 Regnskap 2009 Betalt avdrag i driftsregnskapet Betalt ordinære avdrag i investeringsregnskapet Sum betalte avdrag Beregnet minste lovlige avdrag Differanse Bodø kommune betaler mer enn kravet i Kommunelovens 50 nr. 7 til minsteavdrag. Det er betalt 29,3 mill i ekstraordinære avdrag på lån i investeringsregnskapet. Årsregnskap

54 Note - 15 Skjønnsmidler barnehage Tekst År 2010 År 2009 År 2008 År 2003 Netto utgifter F 201 Ordinært barnehagetilbud Netto utgifter F 211 Styrka barnehagetilbud Netto utgifter F 221 Førskolelokale og skyss Sum Alle tall i kr Noten viser at Bodø kommune i 2010 bruker mer til barnehage enn i Tilsvarende var det i Dette medfører at det ikke skal avsettes midler til bundne fond. Fra 2011 innlemmes tilskuddene til barnehagesektoren i rammetilskuddet til kommunene og dette er derfor siste året at noten tas med. Utmåling av driftstilskudd til 8 private barnehager 8 private barnehager klaget på utmåling av driftstilskudd og anket saken til Fylkesmannen. Utfallet ble avgjort etter regnskapsårets slutt og klager fikk medhold. På grunn av usikkerhet av utfallet ble imidlertid 2,3 mill. kroner, som utgjør tilbakeholdt tilskudd, utgiftsført i regnskapet for Utbetaling finner sted i 2011, siden klagesaken nå er avgjort. Årsregnskap

55 Note - 16 Dekning av merforbruk investeringer fra 2009 Avslutning av investeringsregnskapet for 2009, ga et udisponert (mindreforbruk) på 15,8 mill. kroner I dette beløpet inngår det også en del merforbruk fra enkelte prosjekter, viser til nærmere redegjørelse i PS 10/20 Årsregnskapet 2009). For at prosjektledere og rådmannen skal klare å ha en god økonomistyring på hvert enkelt prosjekt, har rådmannen ved årsavslutningsarbeidet valgt å avslutte hvert enkelt investeringsprosjekt for seg. Dette er ikke helt i tråd med føringer fra KRD og Fylkesmann, men rådmannen mener at fokus på god økonomistyring på enkeltprosjekter er viktigere. Med dette som bakgrunn, så blir det avvik mellom det som fremkommer i balanseregnskapet som udisponert med 15,8 mill. kroner og det som faktisk er bokført i investeringsregnskapet som bruk av tidligere års udisponert med 26,9 mill. kroner. Avviket som fremkommer, 11,1 mill. kroner er da merforbruk på investeringer fra 2009, og dette er inndekket i PS 10/20 Årsregnskap Det er bevilget 7,9 mill kroner i inndekning og det resterende som er regnskapsført, er hentet innenfor bevilgningen i tildelte rammer. Dette har da ikke medført noen ny bevilgning i Årsregnskap

56 Vedlegg til regnskapet: Oversikt over fondene Regnskap Regnskap DISPOSISJONSFOND SKATTEREGULERINGSFOND FLYKTNINGEFOND OVERSKUDDSFOND OK-AVDELINGEN STØTTE TIL KULTUR OG ARR VEDLIKEHOLDSFOND FOR BOLIGER VEDLIKEHOLDSFOND GEN. BYGNINGSMASSE OVERSKUDD TEKNISK AVDELING 0 38 BODØ BYDRIFT - OVERSKUDD 0-39 DISPOSISJONSFOND MOMSKOMPENSASJON SKOLEMATPROSJEKT PS 06/ MVA- INVESTERING PREMIEAVVIK VEIVEDLIKEHOLD KUNSTGRESSBANEPAKK 0 0 SUM Regnskap Regnskap BUNDNE DRIFTSFOND STATSTILSKUDD SKJERSTAD KONSESJONSAVGIFTSFONDET NÆRINGSFONDET RØYKFRITT ARBEIDSLIV SPILLEMIDLER HØGÅSEN - ORIENTERINGSKART 35 VILTFONDET SKOGRYDDING LANGS HOVEDVEIER E-VALG STATSTILSKUDD 271 FOREBYGGING ULYKKER VETERINÆR VAKTTJENESTE 7 2 FRESKT BODØ 74 DEN KULTURELLE SPASERSTOKKEN FISKEFORMÅL DEN KULTURELLE SKOLESEKKEN KOMPETANSETILTAK BHG KOMMUNIKASJON OG NETTVERK BHG ENTREPRENØRSKAP I SKOLEN GUTTER OG PSYKIATRI - HSU BIBLIOTEKSTJENESTEN BODØ FENGSEL BYGNINGSVERN SKJERSTAD FOREBYGGING AV UØNSKET SVANGERSKAP OG Årsregnskap

57 STIPEND FOR MINORITESSPRÅKLIGE LÆRERE OPPVEKSTPROSJEKT OK-AVDL GEODATA SKOLEVEGRINGSPROSJEKTET FLEKSIBEL ORG. UNGDOMSTRINNET UTEROM BHG TILTAKSPAKKE MILJØLÆREMIDLER 275 KUNNSKAPSLØFTET FIOREBYGGING AV KJØNNSLEMLESTELSE OVERGANG UNG. SKOLE - VGS 23 FOLKEHELSE/UNGDOMSHELSE OVERVEKT BARN/UNGE TILSKUDD LAVTERSKELTILBUD RUSTILTAK PROSJEKT FORTELLINGER LEV MER SANSEHAGE MØRKVED DAGSENTER KOMPETANSELØFTET 2015 INNEN H/S-SEKTOR PSYKIATRIMIDLER HANDLINGSPLAN HS-PERSONELL PSYKIATRIMIDLER RUSPLAN UTFL. UNGE FUNKSJONSH PROSJEKT KREFTSYKEPLEIER VOLLEN 107 TILSKUDD HJELPEBYRÅ TESTAMENTARV RENSÅSGT KOMMUNALT RUSARBEID 500 VILLA VEKST 25 SAMARBEIDSMIDLER 3456 HJ. TJENESTE TAPSFOND BOLIGTILSKUDD ETABLERINGSTILSKUDD KAPITALFOND - GAMLE SKJERSTAD KOMMUNE OVERSKUDD VANN OVERSKUDD AVLØP OVERSKUDD PRIVAT SLAM OVERSKUDD RENOVASJON ANTENNE AUSVIKA OVERSKUDD FEIING GAJA 1645 HMT GAVEFOND KORTIDSAVDELINGEN KOM TILSKUDD TIL B HAGE REG AVSL KVALITETSKOMMUNEPROGRAM EM I FOTBALL 2016 PS 09/ FELLES INNKJØP I SALTEN, SKJØNNSMIDLER Årsregnskap

58 SUM Regnskap Regnskap UBUNDNE INVESTERINGSFOND KAPITALFONDET TOMTEUTBYGGINGSFONDET PARKERINGSFONDET EKSTRAORDINÆRE AVDRAG BOLIGFONDET BOLIGINNSKUDDSFOND HAVNEFOND KULTURKVARTALET BODØ BYDRIFT MVA KOMPENSASJON INVESTERING BREIVIKA BYSTRAND PS/ VEI SEINES FRA FYLKESKOMMUNEN STYRKING AV VEI BYUTVIKLING REGNSK. AVSL KOLLEKTIVLAN ,380 DIV INV. OK-AVD HOVDEJORDET OMSORGSBOLIGER B HAVNEPROMENADE SEINES OPPGRADERING REFUSJON FRA ANDRE INDUSTRIKAI VALEN DIV. INNKJØP SYKEHJEM, 2. TERTAI UTVIDELSE AV NÆR AREAL VALEN PS SIKRING, RYDDING AV KOM. EIENDOM OPPGRADERIG GRUF VEIER VS TORVGATA UTLÅN/AKSJER FRIKJØP AV UTEAREAL(TEKN AVD) FORTAU GRØTTINGVEIEN 155 SKIANLEGG BESTEMORENGA INV. OK-AVD RØNVIK BARNESKOLE BODIN SYKEHJEM FORSIKRING OPPRUSTING RA MISVÆR BOLIGSIKRING FOR TRAFIKKSTØY MOLOVEIEN - STORGT V/SAS SKJERSTAD LEDN. UTVIK - BREIVIK SANERING SENTRUM VANN TERMINALKAI NORD Årsregnskap

59 BOADM SUM BUNDNE INVESTERINGSFOND TILFLUKTSROMSFONDET INVESTERINGSFOND VANN INVESTERINGSFOND AVLØP GANG OG SYKKELV HOVDEJORDE REHABSENTERET STATSTILSKUDD TIPPEMIDLER BALLØKKER I SENTRUM TIPPEMIDLER 9234 LØPSM MØRKVED OMSORG STATSTILSKUDD FRA 9234 TILFLUKTSROMSMIDLER FRA 9516 TIPPEMIDLER OMBYGGING SONEBASE VEST 2. TERT FORSTERKET BOTILBUD - STATSTILSKUDD BODØSJØEN - REFUSJONER STATSTILSKUDD HOVDEJORDET OMSORG NORDLANDSBADET SPILLEMIDLER BALLHALLEN BRATTEN - TRAFIKKSIKKERHETSSENTER 224 TILTAKSPAKKE STATEN TILTAKSPAKKE STATEN SUM Alle tall i kr. Årsregnskap

60 Vedlegg til regnskapet: Revisjonsberetning Årsregnskap

61 Årsregnskap

62 Vedlegg til regnskapet: KOSTRA Årsregnskap

63 Årsregnskap

64 Vedlegg til regnskapet: Årsregnskap

65 Årsregnskap

66 Årsregnskap

67 Årsregnskap

68 Årsregnskap

69 Årsregnskap

70 Årsregnskap

Økonomiske oversikter

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Bruker: MOST Klokken: 09:41 Program: XKOST-H0 Versjon: 10 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger 11.897.719,98 11.614.300,00

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 15:46 Program: XKOST-H0 Versjon: 15 1 Økonomisk oversikt - drift Regnskap Reg. budsjett Oppr.budsjett Regnskap i fjor Driftsinntekter Brukerbetalinger

Rekneskap. Bokn. kommune. for. Inkl. Noter.

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

Rekneskap 2009 Bokn for kommune Inkl. Noter. Innhald Driftsrekneskap... 3 Investeringsrekneskap... 4 Anskaffelse og anvendelse av midler... 5 Balanse... 6 Regnskapsskjema 1A - drift... 7 Regnskapsskjema

Finansieringsbehov 321 082 726 662 766 162 238 000 000 605 732 799

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Økonomisk oversikt investering Investeringsinntekter Salg av driftsmidler og fast eiendom -16 247 660-37 928 483-15 000 000-11 366 212 Andre salgsinntekter -231 258-190 944 0-17 887 318 Overføringer med

Sør-Aurdal kommune Årsregnskap Tekst Kapittel Regnskap 2010 Regnskap 2009

BALANSEREGNSKAPET Tekst Kapittel Regnskap 2010 Regnskap 2009 Eiendeler A. Anleggsmidler 2.2 425 761 730 404 712 637 Faste eiendommer og anlegg 2.27 188 472 204 185 302 657 Utstyr, maskiner og transportmidler

BALANSEREGNSKAPET Tekst Kapittel Regnskap 2010 Regnskap 2009 Eiendeler A. Anleggsmidler 2.2 425 761 730 404 712 637 Faste eiendommer og anlegg 2.27 188 472 204 185 302 657 Utstyr, maskiner og transportmidler

Brutto driftsresultat

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Økonomisk oversikt - drift Regnskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 37 682 005 38 402 072 35 293 483 Andre salgs- og leieinntekter 121 969 003 111 600 559 121 299 194

Regnskap 2014 Budsjett 2015 Budsjett 2016

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske oversikter Regnskap 2014 Budsjett 2015 Budsjett 2016 Driftsinntekter Brukerbetalinger 40 738 303,56 42 557 277,00 40 998 451,00 Andre salgs- og leieinntekter 72 492 789,73 69 328 000,00 77 259

Økonomiske analyser DRIFTSINNTEKTER DRIFTSUTGIFTER INVESTERINGER NETTO FINANSUTGIFTER LÅNEGJELD NETTO DRIFTSRESULTAT OG REGNSKAPSRESULTAT

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Økonomiske analyser DRIFTSINNTEKTER Kommunens driftsinntekter består i hovedsak av: - salgs- og leieinntekter, som gebyrer og betaling for kommunale tjenester - skatteinntekter d.v.s. skatt på formue og

Verdal kommune Regnskap 2015 Budsjett 2016 Budsjett 2017

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

Økonomisk oversikt drift Driftsinntekter Brukerbetalinger 41 585 40 471 40 251 Andre salgs- og leieinntekter 81 807 75 059 78 293 Overføringer med krav til motytelse 183 678 98 086 156 242 Rammetilskudd

ØKONOMISKE HOVUDOVERSIKTER. Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013.

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

ØKONOMISKE HOVUDOVERSIKTER Tillegg til Rådmannen sitt utkast til budsjett og handlingsprogram 29.10.2013. 138 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 32 343 32 081 34 748 Andre salgs-

Houvudoversikter Budsjett Flora kommune

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Økonomisk oversikt - Drift Driftsinntekter Brukerbetalinger 29 133 29 545 29 825 Andre salgs- og leieinntekter 80 476 77 812 79 404 Overføringer med krav til motytelse 132 728 117 806 94 270 Rammetilskudd

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift Bruker: 512WISA Klokken: 17:00 Program: XKOST-H0 Versjon: 67 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 8.588,12 7.524,00 8.682,00 8.682,00 8.682,00 8.682,00

Økonomisk oversikt - drift

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Økonomisk oversikt - drift Bruker: 512OYEN Klokken: 14:28 Program: XKOST-H0 Versjon: 77 1 Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 9.082 8.302 9.376 9.376 9.376 9.376 Andre salgs- og

Drammen bykasse årsregnskap Hovedoversikter

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Drammen bykasse årsregnskap Hovedoversikter DRAMMEN BYKASSE ÅRSREGNSKAP Hovedoversikter I hht. forskrift om årsregnskap Vedlegg 1 sskjema 1A Driftsregnskapet sskjema 1B Driftsregnskapet fordelt på programområde

Budsjett 2013. Brutto driftsresultat 66 332 565 63 447 670 40 169 286

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Budsjett 2013 Verdal Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 34 661 062 31 808 515 32 180 964 Andre salgs- og leieinntekter 65 774 130 59 623 880 74 118 720 Overføringer med

Budsjett 2013. Brutto driftsresultat 113 390 647 56 326 919 51 461 003

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Budsjett 2013 Levanger Kommune Økonomisk oversikt - drift Driftsinntekter Brukerbetalinger 31 219 040 29 076 860 28 758 389 Andre salgs- og leieinntekter 117 337 699 115 001 361 110 912 239 Overføringer

Hovudoversikter Budsjett 2017

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Hovudoversikter Budsjett 2017 Økonomisk oversikt - drift Rekneskap 2015 Budsjett 2016 Budsjett 2017 Driftsinntekter Brukerbetalinger 38 993 38 285 38 087 Andre salgs- og leieinntekter 100 745 101 955 105

Brutto driftsresultat ,

Økonomisk oversikt - drift Driftsinntekter Noter Regnskap 2012 Reg. budsjett Oppr.budsjett Regnskap 2011 Brukerbetalinger 30 078 885,77 29 076 860,00 28 669 920,00 28 758 389,22 Andre salgs- og leieinntekter

Økonomisk oversikt - drift Driftsinntekter Noter Regnskap 2012 Reg. budsjett Oppr.budsjett Regnskap 2011 Brukerbetalinger 30 078 885,77 29 076 860,00 28 669 920,00 28 758 389,22 Andre salgs- og leieinntekter

ÅRSREGNSKAP Innholdsfortegnelse. - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

ÅRSREGNSKAP 2014 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2014 Side 2-3 Økonomiske oversikter - Hovedoversikt driftsregnskap Side 4 - Hovedoversikt investeringsregnskap Side 5 - Regnskap

Økonomiske resultater Presentasjon for formannskapet av 17. februar 2017

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Økonomiske resultater 2016 Presentasjon for formannskapet av 17. februar 2017 Økonomisk oversikt - Drift Tall fra hovedoversikt Drift Regulert budsjett 2016 Opprinnelig budsjett 2016 Regnskap 2015 Differanse

Regnskap Note. Brukerbetalinger

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

10 Årsregnskap 10.1 Årsregnskap Vedlegg: Årsregnskap for Rennesøy kommune med noter (pdf) (http://arsrapport.rennesoy.kommune.no/wpcontent/uploads/sites/15/2018/03/urevidert-arsregnskap--med-noter.pdf)

Vedlegg 1 Budsjettskjema 1A - Driftsbudsjettet Opprinnelig budsjett 2014